10月豆知識

|

|

|

- れんか かがんじ

- 5 years ago

- Views:

Transcription

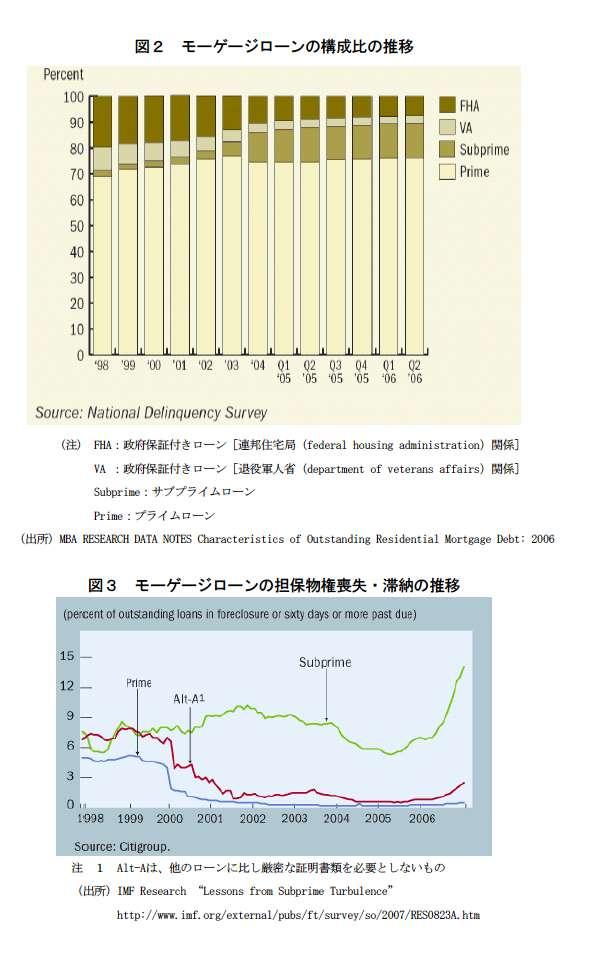

1 サブプライムローン問題と不動産証券化 はじめにアメリカの住宅ローン証券化 ( セキュリタイゼーション ) によって火がついた証券化の波は 昨今 日本でも激しさを増していることはすでに周知のことであります 証券化は 間接金融 から 直接金融 への転換とも言え 世界経済の潮流となっています しかし昨年から 証券化に重大な問題が発生しました アメリカの サブプライムローン問題 です サブプライムローンは 低所得者向け住宅ローンとして 米国内に巨大市場が存在します 2007 年夏頃 これに大量の延滞が発生し サブプライムローンを組み込んだ証券化商品が暴落し アメリカの大手投資銀行やメガバンクは巨額の損失処理を迫られ その影響で日本の金融機関も損失計上を余儀なくされた他 モノライン問題に派生し 金融市場は混乱 世界経済への影響は今も継続しています 今回は 一連の問題の発端となった サブプライムローン問題 の構造と証券化との関 係について検証します サブプライムローン とはアメリカを発信とする金融不安においては サブプライムローン という言葉がキーワードです サブプライムローン とは 厳密な定義があるわけではなく リスクの高い借手への住宅資金融資と考えてください 年間所得が2 万 5 千ドル ( 約 300 万円 ) 以下の低所得者層を対象とする住宅ローンと一般的には言われています 信用度が低いために高めの金利が付され これに対して通常の金利が適用されるのが プライムローン です サブプライムローンに滞納者が大幅に増えたのは2007 年からであり その最大の原因は不動産市況の悪化 ( バブルの崩壊 ) です アメリカの不動産市場は景気拡大と金融緩和を背景に拡大し バブルと評されるくらい価格上昇を続けていました しかし2007 年はじめ FRB( 連邦準備制度理事会 ) がインフレ懸念から金融引き締めに転換し 金融面での支援が無くなったことにより不動産の先高予想も減退し 不動産価格は急落に向かいました

2 サブプライムローンの構造及び日本の住宅ローンとの違いサブプライムローンは 期間 30 年の固定金利が標準です 1 当初 2~3 年の金利を極端に抑え 3 年目から高い金利に切り替わるもの<ハイブリッド型 >と 2 当初の2~5 年程度は元本返済を行わず 利息だけを支払い この期間終了後 通常より早いペースで返済するもの<インタレスト型 > 等があります これらは 当初の借り易さを強調しています この優遇期間に不動産価格が上昇していれば サブプライムローンから金利の低いプライムローンに切り替えることが自由に出来 問題はありません 不動産価格の上昇による時価からローン残高を差し引いた純不動産価値の範囲で借り換えが出来ます 前述の2007 年からの不動産価格の下落によりサブプライム層は苦境に陥り 高金利による支払額の急増に耐え切れず 延滞率は高まり関連金融機関の信用不安が株価急落にも影響しました サブプライムローンと日本の住宅ローンの違いは ノンリコースローンとリコースローンであることです ノンリコースローンとは返済責任がローンの対象となる不動産ならびにそれらに関連する権利利益 ( 責任財産 ) に限定されるローン商品です 通常のローン ( リコースローン ) が個人及びその保証人がローン完済までのすべてのリスクを背負うタイプのローンであるのに対し ノンリコースローンは責任財産のみにリスクが限定され 仮に

3 返済が滞っても 責任財産以外に個人が保有するその他の資産には強制執行されません サブプライムローンは アメリカのものだけではなく 日本版サブプライムローン の存在についても言われています 現在でも 当初 年間は低い金利で それ以降金利が上がるタイプ のローンの商品もあり 厳しい返済が起こりえます また 1998 年頃 当時の住宅金融公庫が ゆとり返済 を打ち出し 頭金ゼロとし 年収の基準を引き下げていました 当初は金利は低く あとから大幅に金利アップする構造がサブプライムローンに酷似しています 当時は賃金アップ 景気回復が見込まれていましたが 年金や税金負担が上がり 現在 旧住宅金融公庫ローンの破綻金額が増加してきています

4

5 証券化のルーツアメリカでは1970 年代に住宅用モーゲージの証券化が 政府等の公共機関からのバックアップにより発展しました モーゲージ (Mortgage) とは 担保権付の住宅ローンの証書です これを モーゲージバンク ( 日本の銀行住宅ローン部門にあたる ) が住宅購入者から買い取り 同時に融資を実行します モーゲージバンクに買い取られた証書は連邦抵当金庫 ( ファニーメイ ) などの公的機関が再買取し モーゲージバンクは資金調達を行っています こうして買い取られたモーゲージは証券化手法により投資家に販売されました 政府当局も資金調達し 資産と負債のバランスを取るためでした モーゲージの証券化商品は モーゲージ担保証券 (MBS:Mortgage Backed Securities) と呼ばれ 証券化形態は大きく2つに分かれます 1パススルー型 : 債務者から入ってくるキャッシュフローをそのまま投資家に支払う形態 2ペイスルー型 : 集めたモーゲージを償還期 期限前償還 金利等の要素に応じてさまざまな部分に分解し 金利と格付の異なる何種類かの証券に組み替える形態 この2のペイスルー型によってタイプの異なる投資家の要請に答え 信用度を高めました これによりMBSは発行額を飛躍的に高めました このようにモーゲージに始まったアメリカでの証券化は 自動車ローン リース債権をはじめとする各種の受取勘定 商業用不動産 商業銀行や政府の貸付債権に拡大していきました 住宅用モーゲージが現在の証券化のルーツとなったわけです

6 < リスク分散の流れ > 消費者 ( サブプライム層含む ) 住宅建設資金貸付 ( 担保付ローン ) モーゲージバンク モーゲージ ( 証書 ) モーゲージが 発行される 政府機関が モーゲージを買い上げ それを裏付けに証券を発行した 証券化商品 販売 投資家 ( 信頼して購入 ) 保険契約 ( 証券に対する保証 ) 保険会社 モノライン ( 保証会社 ) 高い格付け 格付け会社 は リスク分散の方向を示しています

7 証券化とサブプライムローン先述した不動産価格の下落による延滞率の上昇は モーゲージバンクを直撃し サブプライムローン大手会社 ニューヨークセンチュリー ファイナンスが2007 年 3 月に, 主力銀行から融資の打ち切りを通告され 経営破綻します さらに大手証券会社のメリルリンチ 日本では野村證券 みずほフィナンシャルグループ等が巨額の損失を計上しました アメリカのサブプライム問題では 債務者の延滞発生によりMBSの価格が暴落し MB Sに投資していた企業や投資家を直撃しました このためMBSを大量に組み込んでいるデリバティブ等が急落を余儀なくされ 投資家や金融機関は萎縮し 市場は縮小に向かいました 日本の住宅ローンの証券化市場とはスケールが異なり アメリカでは住宅ローンの証券化が格段に進んでいるために 全般的なマイナス効果を与えたのです 大量証券化の問題点モーゲージ証券の証券化による投資家への大量販売はモーゲージ証券の大量発行につながり 結果として多少 信用度に問題のあるモーゲージ発行者が含まれてもモーゲージバンクは融資を実行しました その証券は公的機関に売却 証券化され投資家に販売されました ここに モーゲージバンクの審査や融資の問題があります また 投資家に対しては 様々な住宅ローンが証券化で組み込まれることによって 証券のリスクをわかりにくくさせています さらに格付機関が 投資家が購入する証券化商品に対する格付け方法等を 確立できていなかったことも指摘できます 証券化によるリスク分散の問題が サブプライムローン問題の世界経済への影響を不透明にしたことで 証券化金融の仕組みを今後 私たちはより一層理解する必要があります 参考文献 : 手に取るように証券化がわかる本 太田登茂久著 ( かんき出版 )

現代資本主義論

終章世界的金融危機と 薄氷の帝国アメリカ 第 1 節 2008 年秋以降の世界的金融 経済危機と 危うい循環 (1) 世界的金融 経済危機の発生 (a) サブプライム ローンの行き詰まりケース シラー 20 都市住宅価格指数 220 200 180 160 140 120 100 80 2000 01 02 03 04 05 06 07 08 2006 年半ば 住宅価格低下 住宅価格上昇に依存した景気上昇にブレーキ

終章世界的金融危機と 薄氷の帝国アメリカ 第 1 節 2008 年秋以降の世界的金融 経済危機と 危うい循環 (1) 世界的金融 経済危機の発生 (a) サブプライム ローンの行き詰まりケース シラー 20 都市住宅価格指数 220 200 180 160 140 120 100 80 2000 01 02 03 04 05 06 07 08 2006 年半ば 住宅価格低下 住宅価格上昇に依存した景気上昇にブレーキ

証券化市場の動向調査

7 年 月 日 日本証券業協会 全国銀行協会 証券化市場の動向調査 ~ 年度の発行動向 ~ 以下は 日本証券業協会及び全国銀行協会が毎月実施している 証券化市場の動向調査 ( 日本証券業協会ホームページ 参照 ) について 年度 ( 年 月 ~7 年 月 ) の結果を取り纏めたものです 図表データについては 別紙をご参照ください また 参考として 証券化市場の動向調査

7 年 月 日 日本証券業協会 全国銀行協会 証券化市場の動向調査 ~ 年度の発行動向 ~ 以下は 日本証券業協会及び全国銀行協会が毎月実施している 証券化市場の動向調査 ( 日本証券業協会ホームページ 参照 ) について 年度 ( 年 月 ~7 年 月 ) の結果を取り纏めたものです 図表データについては 別紙をご参照ください また 参考として 証券化市場の動向調査

【11】ゼロからわかる『債券・金利』_1704.indd

ゼロからわかる 債券 金利 1. そもそも債券ってなんだろう? 2. 債券にはどんなものがあるの? 3. 債券の利率と利回りって何が違うの? そもそも債券ってなんだろう? 債券とは 国や地方自治体 企業が不特定多数の人から資金を調達するために発行する 借用証書 のようなものです 債券を発行する国や企業などを発行体といいます 株式による資金調達とは異なり 債券の場合 発行体は利息の支払いと元本 ( 額面金額

ゼロからわかる 債券 金利 1. そもそも債券ってなんだろう? 2. 債券にはどんなものがあるの? 3. 債券の利率と利回りって何が違うの? そもそも債券ってなんだろう? 債券とは 国や地方自治体 企業が不特定多数の人から資金を調達するために発行する 借用証書 のようなものです 債券を発行する国や企業などを発行体といいます 株式による資金調達とは異なり 債券の場合 発行体は利息の支払いと元本 ( 額面金額

< E97708AC28BAB82C982C282A282C42E786C73>

平成 19 年度における運用環境について 1. 国内の景気動向について 日本経済につきましては 平成 19 年度第 1 四半期 ( 平成 19 年 4 月 ~6 月 ) は 企業収益が伸び悩みつつも高水準を維持する中で設備投資が増加基調を維持し 個人消費も底堅く推移したことなどを背景に 緩やかながらも景気拡大を続けました しかし 第 2 四半期以降 ( 平成 19 年 7 月以降 ) 原材料価格の高騰や改正建築基準法の施行による住宅建設の減少

平成 19 年度における運用環境について 1. 国内の景気動向について 日本経済につきましては 平成 19 年度第 1 四半期 ( 平成 19 年 4 月 ~6 月 ) は 企業収益が伸び悩みつつも高水準を維持する中で設備投資が増加基調を維持し 個人消費も底堅く推移したことなどを背景に 緩やかながらも景気拡大を続けました しかし 第 2 四半期以降 ( 平成 19 年 7 月以降 ) 原材料価格の高騰や改正建築基準法の施行による住宅建設の減少

個信センター概要

民間発表資料 4 住宅ローン融資の対応状況等 平成 25 年 9 月 26 日一般社団法人全国銀行協会 目 次 1. 住宅ローン審査の概要と担保評価の位置付け 2. 住宅ローンの担保評価の概要 3. 中古建物 リフォーム評価の特性について 4. 建物の品質 性能を担保評価に適切に反映させるための課題 5. 高齢者等の持ち家資産の活用 ( リバースモーゲージローン等 ) への取組 6. リバースモーゲージローンの取扱金融機関

民間発表資料 4 住宅ローン融資の対応状況等 平成 25 年 9 月 26 日一般社団法人全国銀行協会 目 次 1. 住宅ローン審査の概要と担保評価の位置付け 2. 住宅ローンの担保評価の概要 3. 中古建物 リフォーム評価の特性について 4. 建物の品質 性能を担保評価に適切に反映させるための課題 5. 高齢者等の持ち家資産の活用 ( リバースモーゲージローン等 ) への取組 6. リバースモーゲージローンの取扱金融機関

経済学でわかる金融・証券市場の話③

純粋期待仮説 ( 物価と金融政策 ) 講義 2 図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 1 設備投資の変化要因 1 GDP= 消費 + 投資 + 政府支出 + 純輸出 GDPは 消費 投資 政府支出 純輸出 のいずれか増加すれば それだけでもGDPは増加する 消費は

純粋期待仮説 ( 物価と金融政策 ) 講義 2 図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 1 設備投資の変化要因 1 GDP= 消費 + 投資 + 政府支出 + 純輸出 GDPは 消費 投資 政府支出 純輸出 のいずれか増加すれば それだけでもGDPは増加する 消費は

証券化市場の残高調査のとりまとめ ~2016 年 9 月末時点 ~ 平成 28 年 11 月 30 日日本証券業協会 本調査は 証券化市場の動向調査 ( 以下 動向調査 ) において掲載された証券化商品を調査対象として 関係者より任意にご報告いただいた残高データ及び住宅金融支援機構が公表する貸付債権

において掲載された証券化商品を調査対象として 関係者より任意にご報告いただいた残高データ及び住宅金融支援機構が公表する貸付債権") 証券化市場の残高調査のとりまとめ ~2016 年 9 月末時点 ~ 平成 28 年 11 月 30 日日本証券業協会 本調査は 証券化市場の動向調査 ( 以下 動向調査 ) において掲載された証券化商品を調査対象として 関係者より任意にご報告いただいた残高データ及び住宅金融支援機構が公表する貸付債権担保住宅金融支援機構債券 ( 月次債及びS 種債 以下 機構債 ) の残高データを取りまとめたものです

証券化市場の残高調査のとりまとめ ~2016 年 9 月末時点 ~ 平成 28 年 11 月 30 日日本証券業協会 本調査は 証券化市場の動向調査 ( 以下 動向調査 ) において掲載された証券化商品を調査対象として 関係者より任意にご報告いただいた残高データ及び住宅金融支援機構が公表する貸付債権担保住宅金融支援機構債券 ( 月次債及びS 種債 以下 機構債 ) の残高データを取りまとめたものです

証券化市場の残高調査のとりまとめ ~2017 年 3 月末時点 ~ 平成 29 年 5 月 31 日日本証券業協会 本調査は 証券化市場の動向調査 ( 以下 動向調査 ) において掲載された証券化商品を調査対象として 関係者より任意にご報告いただいた残高データ及び住宅金融支援機構が公表する貸付債権担

において掲載された証券化商品を調査対象として 関係者より任意にご報告いただいた残高データ及び住宅金融支援機構が公表する貸付債権担") 証券化市場の残高調査のとりまとめ ~2017 年 3 月末時点 ~ 平成 29 年 5 月 31 日日本証券業協会 本調査は 証券化市場の動向調査 ( 以下 動向調査 ) において掲載された証券化商品を調査対象として 関係者より任意にご報告いただいた残高データ及び住宅金融支援機構が公表する貸付債権担保住宅金融支援機構債券 ( 月次債及びS 種債 以下 機構債 ) の残高データを取りまとめたものです

証券化市場の残高調査のとりまとめ ~2017 年 3 月末時点 ~ 平成 29 年 5 月 31 日日本証券業協会 本調査は 証券化市場の動向調査 ( 以下 動向調査 ) において掲載された証券化商品を調査対象として 関係者より任意にご報告いただいた残高データ及び住宅金融支援機構が公表する貸付債権担保住宅金融支援機構債券 ( 月次債及びS 種債 以下 機構債 ) の残高データを取りまとめたものです

Bond Basics モーゲージ債発行の仕組み モーゲージ債は米国が最大の市場となっていますが 米国におけるモーゲージ債の発行の仕組みは一般的に下記のプロセスとなります 住宅購入者は金融機関から住宅ローンを借入れますが 金融機関は個々の住宅ローンで同様の性質 ( 金利 償還期限等 ) を有するもの

を有するもの") Bond Basics P I M C O モーゲージ債の解説 モーゲージ債 (MBS: Mortgage Backed Securities) とは 一般的に住宅ローンを担保として発行された証券をさします 主要なモーゲージ債の市場は米国となっており 米国においては過去 2 年間でモーゲージ債の市場規模は急速に拡大し 近年 その残高は米国債を上回る水準となっているほか 米国以外においてもモーゲージ債の発行残高は拡大傾向にあります

Bond Basics P I M C O モーゲージ債の解説 モーゲージ債 (MBS: Mortgage Backed Securities) とは 一般的に住宅ローンを担保として発行された証券をさします 主要なモーゲージ債の市場は米国となっており 米国においては過去 2 年間でモーゲージ債の市場規模は急速に拡大し 近年 その残高は米国債を上回る水準となっているほか 米国以外においてもモーゲージ債の発行残高は拡大傾向にあります

方法であるが ロットが大きくないと採算に乗らないので大手銀行でなければ事業化は困難と言われている 後者は相当高度な技術が要求される 具体的には期間のリスクと金利のリスクを回避するための資産 負債管理システム (ALM:asset liability management) の手法を駆使して収益性と流

の手法を駆使して収益性と流") 住宅ローンアドバイザー会報 11 月号 特集 サブプライムローンと資産担保証券今日話題のサブプライムローン問題は 07 年 7 月に米国で表面化 当初は低所得者 向け住宅ローンの単なる焦げ付き程度に考えられていたが 住宅ローン債権を証券化して これを格付け会社からトリプルAの格付けを取得し 大量に銀行または保険会社等の機関投資家に販売したが トリプルAの格付け証券が実際は元本の償還見通しの低いジャンク債であったことから一挙に値下がりし

住宅ローンアドバイザー会報 11 月号 特集 サブプライムローンと資産担保証券今日話題のサブプライムローン問題は 07 年 7 月に米国で表面化 当初は低所得者 向け住宅ローンの単なる焦げ付き程度に考えられていたが 住宅ローン債権を証券化して これを格付け会社からトリプルAの格付けを取得し 大量に銀行または保険会社等の機関投資家に販売したが トリプルAの格付け証券が実際は元本の償還見通しの低いジャンク債であったことから一挙に値下がりし

(3) 可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ

可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ") 第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 ( 昭和 46 年法律第 34 号 以下 法 という ) 等の規定に基づき 金融機関の破綻処理等のための施策を 預金保険機構及び株式会社整理回収機構 ( 以下 整理回収機構 という ) を通じて実施してきている (2

金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 ( 昭和 46 年法律第 34 号 以下 法 という ) 等の規定に基づき 金融機関の破綻処理等のための施策を 預金保険機構及び株式会社整理回収機構 ( 以下 整理回収機構 という ) を通じて実施してきている (2") 株式会社整理回収機構が保有する平成 11 12 両年度の整理回収業務から生じた利益に係る資金について その有効活用を図るため 預金保険機構を通じて国に納付させるなど 国の財政に寄与する方策を検討するよう内閣府特命担当大臣に対して意見を表示したものについての報告書 ( 要旨 ) 平成 2 2 年 9 月 会計検査院 1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 (

株式会社整理回収機構が保有する平成 11 12 両年度の整理回収業務から生じた利益に係る資金について その有効活用を図るため 預金保険機構を通じて国に納付させるなど 国の財政に寄与する方策を検討するよう内閣府特命担当大臣に対して意見を表示したものについての報告書 ( 要旨 ) 平成 2 2 年 9 月 会計検査院 1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 (

スライド 1

図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 講義 7 バブル崩壊と不良債権 土地を担保とした貸出貸出先を求めて 相互の新規開拓安定経済と資金需要 土地転がし と 土地バブル のメカニズム長信銀の新規開拓評価額の罠総量規制とバブル崩壊土地価格の評価担保価値と追加保証金 (

図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 講義 7 バブル崩壊と不良債権 土地を担保とした貸出貸出先を求めて 相互の新規開拓安定経済と資金需要 土地転がし と 土地バブル のメカニズム長信銀の新規開拓評価額の罠総量規制とバブル崩壊土地価格の評価担保価値と追加保証金 (

【42】今日から使える「債券・金利」_1704.indd

1. 景気 ( 物価 ) との関係は? 2. と債券価格の関係は? 3. 為替と債券価格の関係は? 4. 債券発行体の信用力はどうやったらわかるの? 5. 債券投資の注意点は? 景気 ( 物価 ) との関係は? 一般に 景気とは同じ方向に動きます 景気 景気 景気 ( 物価 ) との関係 債券の発行体にとって は資金を調達するためのコスト いわばお金の 利用料 のようなものです 基本的に は 需給関係で動きます

1. 景気 ( 物価 ) との関係は? 2. と債券価格の関係は? 3. 為替と債券価格の関係は? 4. 債券発行体の信用力はどうやったらわかるの? 5. 債券投資の注意点は? 景気 ( 物価 ) との関係は? 一般に 景気とは同じ方向に動きます 景気 景気 景気 ( 物価 ) との関係 債券の発行体にとって は資金を調達するためのコスト いわばお金の 利用料 のようなものです 基本的に は 需給関係で動きます

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価

有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価") 財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

平成11年度決算:計数資料

平成 11 年度決算 : 主要勘定 ( 期末残高 ) 1. 預金は 要求払預金が前期比 +7,789 億円 +6.0% と増加したものの 定期性預金が同 2,843 億円 0.7% と減少したため 前期比 +2,959 億円 +0.6% と小幅な増加となった なお 個人預金は 同 +9,185 億円 +2.5% 増加した 2. 貸出金は 長引く景気低迷により法人の資金需要の減退により前期比 1 兆

平成 11 年度決算 : 主要勘定 ( 期末残高 ) 1. 預金は 要求払預金が前期比 +7,789 億円 +6.0% と増加したものの 定期性預金が同 2,843 億円 0.7% と減少したため 前期比 +2,959 億円 +0.6% と小幅な増加となった なお 個人預金は 同 +9,185 億円 +2.5% 増加した 2. 貸出金は 長引く景気低迷により法人の資金需要の減退により前期比 1 兆

ピクテ・インカム・コレクション・ファンド(毎月分配型)

") ファンドのポイント 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 1 特定の銘柄 国や通貨に集中せず分散投資します 毎月決算を行い 収益分配方針に基づき分配を行います 2 1 投資信託証券への投資を通じて行ないます 2 分配対象額が少額の場合には分配を行わないこともあります 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 世界各国からインカムを獲得するために 主に世界の高配当利回りの資産株とソブリン債券に投資します

ファンドのポイント 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 1 特定の銘柄 国や通貨に集中せず分散投資します 毎月決算を行い 収益分配方針に基づき分配を行います 2 1 投資信託証券への投資を通じて行ないます 2 分配対象額が少額の場合には分配を行わないこともあります 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 世界各国からインカムを獲得するために 主に世界の高配当利回りの資産株とソブリン債券に投資します

< C8E DA8E9F2E786C73>

平成 0 年度第 四半期における運用状況等 独立行政法人農業者年金基金は 年金の安全かつ効率的な運用を行っており 法令に基づき策定しました 独立行政法人農業者年金基金中期画 において 四半期ごとの運用に関する情報を 本資料をもってホームページで公表することとしております なお 毎年 6 月末日までに被保険者等の皆様に送付させて頂いております 運用 ( 付利 ) 結果のお知らせ の基礎となります前年度の運用成績につきましては

平成 0 年度第 四半期における運用状況等 独立行政法人農業者年金基金は 年金の安全かつ効率的な運用を行っており 法令に基づき策定しました 独立行政法人農業者年金基金中期画 において 四半期ごとの運用に関する情報を 本資料をもってホームページで公表することとしております なお 毎年 6 月末日までに被保険者等の皆様に送付させて頂いております 運用 ( 付利 ) 結果のお知らせ の基礎となります前年度の運用成績につきましては

富士銀行

1 2 3 4 -5- -6- -7- 8 9 10 11 - 12 - -14- - 15 - 9/3 月期 10/3 月期 11/3 月期 11/3 月期 実績 実績 見込み 実績 備考 ( 注 3) - 17 - -18- 産の圧縮を推進する一方 外貨資金調達の安定化を狙いとして インターバンク調達依存度を低下させより安定的な顧客預金の獲得 円資金の活用 ( 円投 ) に注力してきた 資金繰りに余裕が出たので

1 2 3 4 -5- -6- -7- 8 9 10 11 - 12 - -14- - 15 - 9/3 月期 10/3 月期 11/3 月期 11/3 月期 実績 実績 見込み 実績 備考 ( 注 3) - 17 - -18- 産の圧縮を推進する一方 外貨資金調達の安定化を狙いとして インターバンク調達依存度を低下させより安定的な顧客預金の獲得 円資金の活用 ( 円投 ) に注力してきた 資金繰りに余裕が出たので

Microsoft Word 信用格付の種類と記号の定義

信用格付の種類と記号の定義 最終更新日 :2014 年 1 月 6 日 1. 信用格付の対象となる事項の区分及びその細目 格付対象の区分 コーポレート等 ストラクチャード ファイナンス商品等 次に掲げる法人等の信用状態又は当該法人等が発行する金融商品の信用状態 ( 資産証券化 商品及びその他のストラクチャード ファイナンス商品等を除く ) 1 一般事業法人等 2 金融法人等 3 パブリックセクターの法人等

信用格付の種類と記号の定義 最終更新日 :2014 年 1 月 6 日 1. 信用格付の対象となる事項の区分及びその細目 格付対象の区分 コーポレート等 ストラクチャード ファイナンス商品等 次に掲げる法人等の信用状態又は当該法人等が発行する金融商品の信用状態 ( 資産証券化 商品及びその他のストラクチャード ファイナンス商品等を除く ) 1 一般事業法人等 2 金融法人等 3 パブリックセクターの法人等

また 関係省庁等においては 今般の措置も踏まえ 本スキームを前提とした以下のような制度を構築する予定である - 政府系金融機関による 災害対応型劣後ローン の供給 ( 三次補正 ) 政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した

政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した") 資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

おカネはどこから来てどこに行くのか―資金循環統計の読み方― 第4回 表情が変わる保険会社のお金

なるほど金融 おカネはどこから来てどこに行くのか 資金循環統計の読み方 第 4 回 2013 年 11 月 6 日全 6 頁 表情が変わる保険会社のお金 金融調査部主任研究員島津洋隆 前回 日本の年金を通じてどのようにおカネが流れているのかということについて説明しました 今回は 保険会社を巡るおカネの流れについて注目します Q1 保険会社のおカネの流れはどうなっていますか A1 保険会社は加入者から預かった保険料を金融資産として運用する一方で

なるほど金融 おカネはどこから来てどこに行くのか 資金循環統計の読み方 第 4 回 2013 年 11 月 6 日全 6 頁 表情が変わる保険会社のお金 金融調査部主任研究員島津洋隆 前回 日本の年金を通じてどのようにおカネが流れているのかということについて説明しました 今回は 保険会社を巡るおカネの流れについて注目します Q1 保険会社のおカネの流れはどうなっていますか A1 保険会社は加入者から預かった保険料を金融資産として運用する一方で

1 3 3 3 10 18 22 24 29 29 30 31 33 34 54 55 55 1 2 3 4 5 6 7 8 9 10 < 参考情報 > マザーファンドの投資方針 主な投資対象と投資制限 ( 要約 ) TMA 外国債券マザーファンド < 基本方針 >1 信託財産の中長期的な成長を目標とし 主に外国の国債に投資します 2 FTSE 世界国債インデックス ( 除く日本 ヘッジなし 円ベース

1 3 3 3 10 18 22 24 29 29 30 31 33 34 54 55 55 1 2 3 4 5 6 7 8 9 10 < 参考情報 > マザーファンドの投資方針 主な投資対象と投資制限 ( 要約 ) TMA 外国債券マザーファンド < 基本方針 >1 信託財産の中長期的な成長を目標とし 主に外国の国債に投資します 2 FTSE 世界国債インデックス ( 除く日本 ヘッジなし 円ベース

(訂正・数値データ訂正)「平成25年3月期 決算短信〔日本基準〕(連結)」の一部訂正について

「平成25年3月期 決算短信〔日本基準〕(連結)」の一部訂正について") 各 位 2013 年 6 月 14 日 会社名イオンフィナンシャルサービス株式会社代表者名代表取締役社長神谷和秀 ( コード番号 8570 東証第一部 ) 問合せ先取締役経営管理担当若林秀樹 (TEL 03-5281-2057) ( 訂正 数値データ訂正 ) 平成 25 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 2013 年 5 月 17 日 15 時 00 分に発表いたしました

各 位 2013 年 6 月 14 日 会社名イオンフィナンシャルサービス株式会社代表者名代表取締役社長神谷和秀 ( コード番号 8570 東証第一部 ) 問合せ先取締役経営管理担当若林秀樹 (TEL 03-5281-2057) ( 訂正 数値データ訂正 ) 平成 25 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 2013 年 5 月 17 日 15 時 00 分に発表いたしました

PowerPoint プレゼンテーション

本資料に記載されている見通しは 弊社グローバル債券 通貨運用グループ ( 以下 債券チーム ) の見解です 今週の戦略要旨 日本国債の割高感が高まっていることや 予定されている財政および金融政策関連の会合の存在が 日本国債に対する ( これ以上の金利低下の ) 重しとなると考えられます 弊社では 特に長期ゾーンにおいて日本金利はやや上昇すると見ています 先週発表された豪州のインフレ率は市場予想を大きく下回り

本資料に記載されている見通しは 弊社グローバル債券 通貨運用グループ ( 以下 債券チーム ) の見解です 今週の戦略要旨 日本国債の割高感が高まっていることや 予定されている財政および金融政策関連の会合の存在が 日本国債に対する ( これ以上の金利低下の ) 重しとなると考えられます 弊社では 特に長期ゾーンにおいて日本金利はやや上昇すると見ています 先週発表された豪州のインフレ率は市場予想を大きく下回り

PowerPoint プレゼンテーション

平成 20 年 5 月 15 日 株式会社ダヴィンチ セレクト 第三者割当投資家向け説明会資料 目次 1. 第三者割当の概要 2. 第三者割当実施の背景 3. 資金使途 4. 業績に与える影響 5. 今後の財務戦略 6. 本投資法人の分配金目線 1. 第三者割当の概要 第三者割当並びに割当先の概要 本投資法人が実施する第三者割当並びに割当先の概要は以下のとおりです 項目 概要 発行新投資口数 138,905

平成 20 年 5 月 15 日 株式会社ダヴィンチ セレクト 第三者割当投資家向け説明会資料 目次 1. 第三者割当の概要 2. 第三者割当実施の背景 3. 資金使途 4. 業績に与える影響 5. 今後の財務戦略 6. 本投資法人の分配金目線 1. 第三者割当の概要 第三者割当並びに割当先の概要 本投資法人が実施する第三者割当並びに割当先の概要は以下のとおりです 項目 概要 発行新投資口数 138,905

PowerPoint プレゼンテーション

本資料に記載されている見通しは 弊社グローバル債券 通貨運用グループ ( 以下 債券チーム ) の見解です 今週の戦略要旨 米国の経済活動およびインフレ指標は改善しています 弊社では 米金利は上昇するとの見通しを強めています 主要中央銀行は 様子見姿勢を維持しています 弊社では 日本銀行は 7 月中に BoE( イングランド銀行 ) は 8 月中に追加緩和策を打ち出すのではないかと考えています 弊社では

本資料に記載されている見通しは 弊社グローバル債券 通貨運用グループ ( 以下 債券チーム ) の見解です 今週の戦略要旨 米国の経済活動およびインフレ指標は改善しています 弊社では 米金利は上昇するとの見通しを強めています 主要中央銀行は 様子見姿勢を維持しています 弊社では 日本銀行は 7 月中に BoE( イングランド銀行 ) は 8 月中に追加緩和策を打ち出すのではないかと考えています 弊社では

新生ストラテジーノート第 229 号 2016 年 6 月 10 日 調査部長江川由紀雄 (03) 資金運用手段としての住宅金融支援機構 MBS に関するノート 前代未聞の超低金利環境下で気になること円資金をマイナス利回

資金運用手段としての住宅金融支援機構 MBS に関するノート 前代未聞の超低金利環境下で気になること円資金をマイナス利回") 第 229 号 2016 年 6 月 10 日 調査部長江川由紀雄 yukio.egawa@shinsei-sec.co.jp (03) 6880-6035 資金運用手段としての住宅金融支援機構 MBS に関するノート 前代未聞の超低金利環境下で気になること円資金をマイナス利回りで運用する訳には行かない国内金融機関 機関投資家にとって 国債に代替する資金運用手法の開発は急務である 既に投資法人の投資口などの不動産ファンド

第 229 号 2016 年 6 月 10 日 調査部長江川由紀雄 yukio.egawa@shinsei-sec.co.jp (03) 6880-6035 資金運用手段としての住宅金融支援機構 MBS に関するノート 前代未聞の超低金利環境下で気になること円資金をマイナス利回りで運用する訳には行かない国内金融機関 機関投資家にとって 国債に代替する資金運用手法の開発は急務である 既に投資法人の投資口などの不動産ファンド

野村不動産グループPRESSRELEASE

報道関係者各位 2017 年 6 月 12 日 野村不動産アーバンネット株式会社 投資用不動産サイト ノムコム プロ 2017 年度不動産投資に関する意識調査 ( 第 9 回 ) を実施過去 3 年間で 投資用不動産保有者の 3 分の 1 が物件を売却 売却理由トップは 不動産価格の上昇 と 所有物件の組み換え 野村不動産アーバンネット株式会社 ( 本社 : 東京都新宿区 / 代表取締役社長 : 前田研一

報道関係者各位 2017 年 6 月 12 日 野村不動産アーバンネット株式会社 投資用不動産サイト ノムコム プロ 2017 年度不動産投資に関する意識調査 ( 第 9 回 ) を実施過去 3 年間で 投資用不動産保有者の 3 分の 1 が物件を売却 売却理由トップは 不動産価格の上昇 と 所有物件の組み換え 野村不動産アーバンネット株式会社 ( 本社 : 東京都新宿区 / 代表取締役社長 : 前田研一

<4D F736F F D2095BD90AC E AD48C888E5A8A E646F63>

平成 22 年度中間決算概要 1. 利益の状況 ( 連結 ) 22 年度中間期 ( 単位 : 百万円 %) 21 年度前年同期比中間期増減額増減率 経常収益 46,787 47,542 755 1.58 経常利益 10,382 9,290 1,092 11.75 中間純利益 4,501 4,155 346 8.32 2. 利益の状況 ( 単体 ) 22 年度中間期 ( 単位 : 百万円 %) 21

平成 22 年度中間決算概要 1. 利益の状況 ( 連結 ) 22 年度中間期 ( 単位 : 百万円 %) 21 年度前年同期比中間期増減額増減率 経常収益 46,787 47,542 755 1.58 経常利益 10,382 9,290 1,092 11.75 中間純利益 4,501 4,155 346 8.32 2. 利益の状況 ( 単体 ) 22 年度中間期 ( 単位 : 百万円 %) 21

第28期貸借対照表

15,8 買 3,535 買,1 貸 2,402 1,843,5 買 3 13,8 買 0 5,4 買 0,58 買 959,411 103,598 4,91 買,000 8,082,490 14,201 40,241 2, 買貸 4 12, 貸 0 貸 5,0 貸 4 買 8,82 貸 1,012 2,803 39,580 93,943 42,3 買貸 2,181 買,55 買 22,588 1

15,8 買 3,535 買,1 貸 2,402 1,843,5 買 3 13,8 買 0 5,4 買 0,58 買 959,411 103,598 4,91 買,000 8,082,490 14,201 40,241 2, 買貸 4 12, 貸 0 貸 5,0 貸 4 買 8,82 貸 1,012 2,803 39,580 93,943 42,3 買貸 2,181 買,55 買 22,588 1

【別添3】道内住宅ローン市場動向調査結果(概要版)[1]

![【別添3】道内住宅ローン市場動向調査結果(概要版)[1]](/thumbs/93/111189380.jpg "【別添3】道内住宅ローン市場動向調査結果(概要版)[1]") 別添 3 平成 26 年 3 月 ( 金融機関向け調査結果 ) 道内住宅ローン市場動向調査結果 ( 概要版 ) 北海道支店 1 1 金融機関アンケート調査概要 1 調査対象 : 道内預金取扱金融機関 (34 機関 ) 及びモーゲージバンク支店等 (16 機関 ) の合計 50 機関 2 調査期間 : 平成 26 年 1 月 17 日から平成 26 年 1 月 31 日まで 3 回答数 : 46 機関

別添 3 平成 26 年 3 月 ( 金融機関向け調査結果 ) 道内住宅ローン市場動向調査結果 ( 概要版 ) 北海道支店 1 1 金融機関アンケート調査概要 1 調査対象 : 道内預金取扱金融機関 (34 機関 ) 及びモーゲージバンク支店等 (16 機関 ) の合計 50 機関 2 調査期間 : 平成 26 年 1 月 17 日から平成 26 年 1 月 31 日まで 3 回答数 : 46 機関

CONTENTS Nomura Fund August / September vol

CONTENTS Nomura Fund 21 2016.8-9 August / September vol.116 30 12 2 32 26 16 4 4 2 30 12 16 Thailand Khomloi festival 2 Nomura Fund 21 AUG / SEP.2016 Nomura Fund 21 AUG / SEP.2016 3 The C entral Bank

CONTENTS Nomura Fund 21 2016.8-9 August / September vol.116 30 12 2 32 26 16 4 4 2 30 12 16 Thailand Khomloi festival 2 Nomura Fund 21 AUG / SEP.2016 Nomura Fund 21 AUG / SEP.2016 3 The C entral Bank

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価

有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価") 財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

住宅融資事業においては 融資利率と借入利率との間に利子差益が生じており 平成 7 年度以降 横浜市に継続して寄附をしているが その総額は 666 億円に達し 事務費等を控除した事業開始以来の通算の損益を見ても 387 億円のプラスとなっている 2 融資債権の整理に向けた検討課題 (1) 債務者への配

債務者への配") Ⅰ 提言 1 財団法人横浜市建築助成公社の現状 (1) 経営改革の方向性財団法人横浜市建築助成公社 ( 以下 公社 という ) の融資制度は 住宅金融公庫を補完する他都市に例を見ない市民向け住宅ローンとして昭和 38 年度より実施してきたものであり 制度開始以来 11 万人を超える市民に住宅建築取得資金を融資することにより 横浜市における持ち家政策を推進してきた しかしながら 平成 14 年度には

Ⅰ 提言 1 財団法人横浜市建築助成公社の現状 (1) 経営改革の方向性財団法人横浜市建築助成公社 ( 以下 公社 という ) の融資制度は 住宅金融公庫を補完する他都市に例を見ない市民向け住宅ローンとして昭和 38 年度より実施してきたものであり 制度開始以来 11 万人を超える市民に住宅建築取得資金を融資することにより 横浜市における持ち家政策を推進してきた しかしながら 平成 14 年度には

計算書類等

招集ご通知株主総会参考書類事業報告計算書類等監査報告書ご参考計算書類等 連結財政状態計算書 (2019 年 3 月 31 日現在 ) 流動資産 科目金額科目金額 現金及び現金同等物 資産の部 営業債権及び契約資産 その他の金融資産 棚卸資産 その他の流動資産 非流動資産 持分法で会計処理されている投資 その他の金融資産 有形固定資産 のれん及び無形資産 その他の非流動資産 3,274,093 772,264

招集ご通知株主総会参考書類事業報告計算書類等監査報告書ご参考計算書類等 連結財政状態計算書 (2019 年 3 月 31 日現在 ) 流動資産 科目金額科目金額 現金及び現金同等物 資産の部 営業債権及び契約資産 その他の金融資産 棚卸資産 その他の流動資産 非流動資産 持分法で会計処理されている投資 その他の金融資産 有形固定資産 のれん及び無形資産 その他の非流動資産 3,274,093 772,264

年度の一般勘定資産の運用状況 (1) 運用環境 2018 度の日本経済は 自然災害による下押しがあったものの 堅調な米国景気等を背景に 均せば緩やかな回復傾向で推移しました 個人消費は 賃金の伸びが鈍いこと等から 緩慢な回復にとどまりました 設備投資は 省力化投資を中心に 回復傾向が続

運用環境 2018 度の日本経済は 自然災害による下押しがあったものの 堅調な米国景気等を背景に 均せば緩やかな回復傾向で推移しました 個人消費は 賃金の伸びが鈍いこと等から 緩慢な回復にとどまりました 設備投資は 省力化投資を中心に 回復傾向が続") 4.2018 年度の一般勘定資産の運用状況 (1) 運用環境 2018 度の日本経済は 自然災害による下押しがあったものの 堅調な米国景気等を背景に 均せば緩やかな回復傾向で推移しました 個人消費は 賃金の伸びが鈍いこと等から 緩慢な回復にとどまりました 設備投資は 省力化投資を中心に 回復傾向が続きました 輸出は 中国景気の減速等を背景に 増勢が鈍化しました 金融市場について 日本は 米国長期金利の上昇による米安を受けて

4.2018 年度の一般勘定資産の運用状況 (1) 運用環境 2018 度の日本経済は 自然災害による下押しがあったものの 堅調な米国景気等を背景に 均せば緩やかな回復傾向で推移しました 個人消費は 賃金の伸びが鈍いこと等から 緩慢な回復にとどまりました 設備投資は 省力化投資を中心に 回復傾向が続きました 輸出は 中国景気の減速等を背景に 増勢が鈍化しました 金融市場について 日本は 米国長期金利の上昇による米安を受けて

受益者の皆様へ 平成 28 年 2 月 15 日 弊社投資信託の基準価額の下落について 平素より弊社投資信託をご愛顧賜り 厚くお礼申しあげます さて 先週末 2 月 12 日 ( 金 ) 以下のファンドの基準価額が 前営業日の基準価額に対して 5% 以上下落しており その要因につきましてご報告いたし

以下のファンドの基準価額が 前営業日の基準価額に対して 5% 以上下落しており その要因につきましてご報告いたし") 受益者の皆様へ 平成 28 年 2 月 15 日 弊社投資信託の基準価額の下落について 平素より弊社投資信託をご愛顧賜り 厚くお礼申しあげます さて 先週末 2 月 12 日 ( 金 ) 以下のファンドの基準価額が 前営業日の基準価額に対して 5% 以上下落しており その要因につきましてご報告いたします ファンド名 JA TOPIX オープン 2 月 12 日の基準価額 10,141 円 前営業日比ベンチマーク

受益者の皆様へ 平成 28 年 2 月 15 日 弊社投資信託の基準価額の下落について 平素より弊社投資信託をご愛顧賜り 厚くお礼申しあげます さて 先週末 2 月 12 日 ( 金 ) 以下のファンドの基準価額が 前営業日の基準価額に対して 5% 以上下落しており その要因につきましてご報告いたします ファンド名 JA TOPIX オープン 2 月 12 日の基準価額 10,141 円 前営業日比ベンチマーク

目次 ドイツにおける貸金業等の状況 2 フランスにおける貸金業等の状況 4 米国における貸金業等の状況 6 英国における貸金業等の状況 8 韓国における貸金業等の状況 9 ( 注 1) 本レポートは 金融庁信用制度参事官室において 外国当局 調査会社 研究者等からのヒアリング結果等に基づいて作成した

本レポートは 金融庁信用制度参事官室において 外国当局 調査会社 研究者等からのヒアリング結果等に基づいて作成した") 各国における貸金業等の状況 平成 22 年 1 月 28 日 金融庁 目次 ドイツにおける貸金業等の状況 2 フランスにおける貸金業等の状況 4 米国における貸金業等の状況 6 英国における貸金業等の状況 8 韓国における貸金業等の状況 9 ( 注 1) 本レポートは 金融庁信用制度参事官室において 外国当局 調査会社 研究者等からのヒアリング結果等に基づいて作成したものである ( 注 2) 為替レートは

各国における貸金業等の状況 平成 22 年 1 月 28 日 金融庁 目次 ドイツにおける貸金業等の状況 2 フランスにおける貸金業等の状況 4 米国における貸金業等の状況 6 英国における貸金業等の状況 8 韓国における貸金業等の状況 9 ( 注 1) 本レポートは 金融庁信用制度参事官室において 外国当局 調査会社 研究者等からのヒアリング結果等に基づいて作成したものである ( 注 2) 為替レートは

あいおいニッセイ同和損保の現状2013

CUSTOMER FOCUSED INTEGRITY TEAMWORK INNOVATION PROFESSIONALISM D MS&AD 201371 MS&AD MS&AD MS&AD MS&AD MS&AD 2 3 13 4 15 MS&AD 201371 MS&ADMS&ADMS&ADMS&AD MS&AD7 MS&AD MS&AD 2010 2013 401K ART 2013 20131

CUSTOMER FOCUSED INTEGRITY TEAMWORK INNOVATION PROFESSIONALISM D MS&AD 201371 MS&AD MS&AD MS&AD MS&AD MS&AD 2 3 13 4 15 MS&AD 201371 MS&ADMS&ADMS&ADMS&AD MS&AD7 MS&AD MS&AD 2010 2013 401K ART 2013 20131

Microsoft Word - 20年度資産運用状況.doc

平成 20 年度国民年金基金連合会資産運用結果 1. 平成 20 年度運用実績 (1) 20 年度通期運用利回り 資産全体の収益率( 修正総合利回り ) 及び積立資産額 年度通期 積立資産額 給付確保事業口 -20.22% 9,747 億円 共同運用事業口 -20.74% 6,482 億円 中途脱退事業口 -20.83% 2,699 億円 連合会全体 -20.49% 19,067 億円 * 連合会全体は

平成 20 年度国民年金基金連合会資産運用結果 1. 平成 20 年度運用実績 (1) 20 年度通期運用利回り 資産全体の収益率( 修正総合利回り ) 及び積立資産額 年度通期 積立資産額 給付確保事業口 -20.22% 9,747 億円 共同運用事業口 -20.74% 6,482 億円 中途脱退事業口 -20.83% 2,699 億円 連合会全体 -20.49% 19,067 億円 * 連合会全体は

株式会社神奈川銀行

主要な経営指標等の推移 単体 18 19 20 10,735 11,626 10,984 10,150 10,149 2,350 1,400 743 1,773 1,026 1,682 1,016 307 1,291 643 5,191 5,191 5,191 5,191 5,191 4,474 4,474 4,474 4,474 (4,474) 23,739 23,438 22,769 22,060

主要な経営指標等の推移 単体 18 19 20 10,735 11,626 10,984 10,150 10,149 2,350 1,400 743 1,773 1,026 1,682 1,016 307 1,291 643 5,191 5,191 5,191 5,191 5,191 4,474 4,474 4,474 4,474 (4,474) 23,739 23,438 22,769 22,060

<4D F736F F D2081A F838D815B836F838B8F5A94CC81408C768E5A8F9197DE8B7982D1958D91AE96BE8DD78F F

貸借対照表 ( 平成 28 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,849,964 流動負債 460,780 現金及び預金 1,118,009 短期借入金 2,400 売掛金 95,652 1 年内返済予定の 6,240 長期借入金販売用不動産 13,645 未払金 41,252 貯蔵品 1,154 未払法人税等 159,371 前払費用 47,335

貸借対照表 ( 平成 28 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,849,964 流動負債 460,780 現金及び預金 1,118,009 短期借入金 2,400 売掛金 95,652 1 年内返済予定の 6,240 長期借入金販売用不動産 13,645 未払金 41,252 貯蔵品 1,154 未払法人税等 159,371 前払費用 47,335

2 210

欧州プライベートおよび 非流動性クレジットのガイド 2 210 3 1...4 210... 10... 10...11... 12... 13... 14............................................................................................................... 15... 16...

欧州プライベートおよび 非流動性クレジットのガイド 2 210 3 1...4 210... 10... 10...11... 12... 13... 14............................................................................................................... 15... 16...

平成29年9月期ディスクロージャー誌.indd

1 2 3 4 5 5. 主要勘定等の状況 ( 単位 : 百万円 ) 項 目 平成 29 年 9 月末 平成 29 年 3 月末 平成 28 年 9 月末 貯金 772,278 754,854 740,298 貸出金 160,504 159,539 158,954 預金 608,413 585,216 573,477 有価証券 41,861 43,583 44,611 長期共済保有契約高 1,458,871

1 2 3 4 5 5. 主要勘定等の状況 ( 単位 : 百万円 ) 項 目 平成 29 年 9 月末 平成 29 年 3 月末 平成 28 年 9 月末 貯金 772,278 754,854 740,298 貸出金 160,504 159,539 158,954 預金 608,413 585,216 573,477 有価証券 41,861 43,583 44,611 長期共済保有契約高 1,458,871

ヘッジ付き米国債利回りが一時マイナスに-為替変動リスクのヘッジコスト上昇とその理由

ニッセイ基礎研究所 基礎研レター 2016-10-25 ヘッジ付き米国債利回りが一時マイナスに為替変動リスクのヘッジコスト上昇とその理由 金融研究部准主任研究員福本勇樹 (03)3512-1848 fukumoto@nli-research.co.jp 1 ヘッジ付き米国 10 年国債利回りが一時マイナスに 米ドル建て投資に関する為替変動リスクのヘッジのためのコスト ( ヘッジコスト ) が上昇している

ニッセイ基礎研究所 基礎研レター 2016-10-25 ヘッジ付き米国債利回りが一時マイナスに為替変動リスクのヘッジコスト上昇とその理由 金融研究部准主任研究員福本勇樹 (03)3512-1848 fukumoto@nli-research.co.jp 1 ヘッジ付き米国 10 年国債利回りが一時マイナスに 米ドル建て投資に関する為替変動リスクのヘッジのためのコスト ( ヘッジコスト ) が上昇している

CC2: 連結貸借対照表の科目と自己資本の構成に関する開示項目の対応関係 株式会社三井住友フィナンシャルグループ ( 連結 ) 項目 資産の部 イロハ 公表連結貸借対照表 (2019 年 3 月末 ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,4

項目 資産の部 イロハ 公表連結貸借対照表 (2019 年 3 月末 ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,4") CC2: 連結貸借対照表の科目と自己資本の構成に関する開示項目の対応関係 株式会社三井住友フィナンシャルグループ ( 連結 ) 項目 資産の部 イロハ 公表連結貸借対照表 ( ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,429,365 債券貸借取引支払保証金 4,097,473 買入金銭債権 4,594,578 別紙様式第五号を参照する番号又は記号

CC2: 連結貸借対照表の科目と自己資本の構成に関する開示項目の対応関係 株式会社三井住友フィナンシャルグループ ( 連結 ) 項目 資産の部 イロハ 公表連結貸借対照表 ( ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,429,365 債券貸借取引支払保証金 4,097,473 買入金銭債権 4,594,578 別紙様式第五号を参照する番号又は記号

有価証券等の情報(会社計)162 満期保有目的の債券 がを超えるもの がを超えないもの 公社債 435, ,721 31, , ,565 29,336 外国証券 ( 公社債 ) 1,506,014 1,835, ,712 1,493,938 1,778

162 満期保有目的の債券 がを超えるもの がを超えないもの 公社債 435, ,721 31, , ,565 29,336 外国証券 ( 公社債 ) 1,506,014 1,835, ,712 1,493,938 1,778") 有価証券等の情報 ( 会社計 ) 1 有価証券の情報 ( 会社計 ) a. 売買目的有価証券の評価損益 当期の損益に当期の損益に含まれた評価損益含まれた評価損益売買目的有価証券 1,117,627 41,831 917,228 24,463 ( 注 ) 本表では 運用目的の金銭の信託 を通じて保有している有価証券も対象となっていますが ともに残高はありません b. 有価証券の情報 ( 売買目的有価証券以外の有価証券のうちのあるもの

有価証券等の情報 ( 会社計 ) 1 有価証券の情報 ( 会社計 ) a. 売買目的有価証券の評価損益 当期の損益に当期の損益に含まれた評価損益含まれた評価損益売買目的有価証券 1,117,627 41,831 917,228 24,463 ( 注 ) 本表では 運用目的の金銭の信託 を通じて保有している有価証券も対象となっていますが ともに残高はありません b. 有価証券の情報 ( 売買目的有価証券以外の有価証券のうちのあるもの

地域金融機関 CLO シンセティック型 ( 合同会社クローバー 2016) 発行後情報開示サマリー ( 平成 31 年 3 月 31 日時点 ) 1. 発行の概要 項目 A 号無担保社債 C 号無担保保証付社債 発行証券総額 6,000,000,000 1,500,000,000 利率 ( 注 1)

発行後情報開示サマリー ( 平成 31 年 3 月 31 日時点 ) 1. 発行の概要 項目 A 号無担保社債 C 号無担保保証付社債 発行証券総額 6,000,000,000 1,500,000,000 利率 ( 注 1)") 発行後情報開示サマリー ( 平成 31 年 3 月 31 日時点 ) 1. 発行の概要 項目 A 号無担保社債 C 号無担保保証付社債 発行証券総額 6,000,000,000 1,500,000,000 利率 ( 注 1) Tibor+0.41% Tibor+0.32% 予定償還スケジュール 当初どおり変更なし 当初どおり変更なし 初回を平成 28 年 6 月 20 日とし 毎年 3 月 6 月

発行後情報開示サマリー ( 平成 31 年 3 月 31 日時点 ) 1. 発行の概要 項目 A 号無担保社債 C 号無担保保証付社債 発行証券総額 6,000,000,000 1,500,000,000 利率 ( 注 1) Tibor+0.41% Tibor+0.32% 予定償還スケジュール 当初どおり変更なし 当初どおり変更なし 初回を平成 28 年 6 月 20 日とし 毎年 3 月 6 月

有価証券管理規程 第 1 章総則 ( 目的 ) 第 1 条この規程は 株式会社 ( 以下 会社 という ) の有価証券の運用および管理を適正に行うため 会社の保有する有価証券に関する管理基準および管理手続を定めるとともに 余裕資金の有効運用ならびに経営効率の向上を図ることを目的とする ( 有価証券の

第 1 条この規程は 株式会社 ( 以下 会社 という ) の有価証券の運用および管理を適正に行うため 会社の保有する有価証券に関する管理基準および管理手続を定めるとともに 余裕資金の有効運用ならびに経営効率の向上を図ることを目的とする ( 有価証券の") 有価証券管理規程 第 1 章総則 ( 目的 ) 第 1 条この規程は 社 ( 以下 会社 という ) の有価証券の運用および管理を適正に行うため 会社の保有する有価証券に関する管理基準および管理手続を定めるとともに 余裕資金の有効運用ならびに経営効率の向上を図ることを目的とする ( 有価証券の種類 ) 第 2 条この規程において 有価証券とは金融商品取引法第 2 条に定められている有価証券をいう 1

有価証券管理規程 第 1 章総則 ( 目的 ) 第 1 条この規程は 社 ( 以下 会社 という ) の有価証券の運用および管理を適正に行うため 会社の保有する有価証券に関する管理基準および管理手続を定めるとともに 余裕資金の有効運用ならびに経営効率の向上を図ることを目的とする ( 有価証券の種類 ) 第 2 条この規程において 有価証券とは金融商品取引法第 2 条に定められている有価証券をいう 1

保険の仕組み 消費者 ( 発注者 ) 工事請負契約 保険加入の依頼 登録事業者 ( リフォーム事業者 ) 保険金の 保険金 保険金の 保険加入 支払 直接請求 支払 手続 登録事業者が倒産等した場合検査 ( 建築士 ) 保険法人 ( 出所 ) 住宅瑕疵担保責任保険協会ホームページ 保険金の支払対象

工事請負契約 保険加入の依頼 登録事業者 ( リフォーム事業者 ) 保険金の 保険金 保険金の 保険加入 支払 直接請求 支払 手続 登録事業者が倒産等した場合検査 ( 建築士 ) 保険法人 ( 出所 ) 住宅瑕疵担保責任保険協会ホームページ 保険金の支払対象") 住宅リフォーム瑕疵保険とは質問自宅のリフォームを計画していますが リフォームにも新築と同様に リフォ ーム瑕疵保険 という保険があることを知りましたが 工事を予定している業者から未加 入で今後も加入の予定はないと言われました どのような保険なのか 教えてください 住宅リフォーム瑕疵保険とはリフォーム瑕疵保険は リフォーム時の検査と保証がセットになった保険制度です 住宅専門の保険会社 ( 住宅瑕疵担保責任保険法人

住宅リフォーム瑕疵保険とは質問自宅のリフォームを計画していますが リフォームにも新築と同様に リフォ ーム瑕疵保険 という保険があることを知りましたが 工事を予定している業者から未加 入で今後も加入の予定はないと言われました どのような保険なのか 教えてください 住宅リフォーム瑕疵保険とはリフォーム瑕疵保険は リフォーム時の検査と保証がセットになった保険制度です 住宅専門の保険会社 ( 住宅瑕疵担保責任保険法人

リリース

への移行に関する開示 当社は 当連結会計年度の連結財務諸表から を適用しています 移行日は 2015 年 4 月 1 日です (1) 第 1 号の免除規定 第 1 号 国際財務報告基準の初度適用 は を初めて適用する企業 ( 以下 初度適用企業 ) に対して を遡及適用することを求めています ただし 一部については遡及適用しないことを任意で選択できる免除規定と 遡及適用を禁止する強制的な例外規定を定めています

への移行に関する開示 当社は 当連結会計年度の連結財務諸表から を適用しています 移行日は 2015 年 4 月 1 日です (1) 第 1 号の免除規定 第 1 号 国際財務報告基準の初度適用 は を初めて適用する企業 ( 以下 初度適用企業 ) に対して を遡及適用することを求めています ただし 一部については遡及適用しないことを任意で選択できる免除規定と 遡及適用を禁止する強制的な例外規定を定めています

円貨建て債券が 15 年変動利付国債である場合には その利子は 10 年国債の金利の上昇 低下に連動して増減しますので このような特性から 15 年変動利付国債の価格は 必ずしも上記のような金利水準の変化に対応して変動するわけではありません 円貨建て債券の発行体または債券の発行体または円貨建て債券の

契約締結前交付書面集新旧対照表 ( 平成 29 年 1 月 1 日 ) 新 第 1 章 ~ 第 7 章共通の改定改定 当社の概要資本金 48,323,132,501 円 ( 平成 28 年 10 月 31 日現在 ) ( 太字下線部分変更箇所 ) 旧 第 1 章 ~ 第 7 章共通の改定 当社の概要資本金 47,937,928,501 円 ( 平成 27 年 9 月 30 日現在 ) P6 第 4

契約締結前交付書面集新旧対照表 ( 平成 29 年 1 月 1 日 ) 新 第 1 章 ~ 第 7 章共通の改定改定 当社の概要資本金 48,323,132,501 円 ( 平成 28 年 10 月 31 日現在 ) ( 太字下線部分変更箇所 ) 旧 第 1 章 ~ 第 7 章共通の改定 当社の概要資本金 47,937,928,501 円 ( 平成 27 年 9 月 30 日現在 ) P6 第 4

PowerPoint プレゼンテーション

(1) 総括 : 市場の上昇と円安により堅調なパフォーマンスを確保 2016 年 10 月 ~12 月の楽天証券ラップサービス ( 弊社専用コース 以下 GMA) の運用成果 ( 固定報酬控除前 ) は グラフ 1 の通り 全ての運用コースでプラスのリターンになりました 11,200 11,000 10,800 10,600 10,400 10,200 10,000 9,800 9,600 グラフ

(1) 総括 : 市場の上昇と円安により堅調なパフォーマンスを確保 2016 年 10 月 ~12 月の楽天証券ラップサービス ( 弊社専用コース 以下 GMA) の運用成果 ( 固定報酬控除前 ) は グラフ 1 の通り 全ての運用コースでプラスのリターンになりました 11,200 11,000 10,800 10,600 10,400 10,200 10,000 9,800 9,600 グラフ

第1 章成24 年度経営活動について004 大同生命保険株式会社平第 1 章 平成 24 年度経営活動について 1 契約業績の状況 新契約高 3.5 兆円 個人保険 個人年金保険 +Jタイプ 3.9 兆円平成 24 年度の個人保険 個人年金保険の新契約高は3 兆 5,560 億円 ( 前年度比 10

第1 章成24 年度経営活動について4 大同生命保険株式会社平第 1 章 平成 24 年度経営活動について 1 契約業績の状況 新契約高 3.5 兆円 個人保険 個人年金保険 +Jタイプ 3.9 兆円平成 24 年度の個人保険 個人年金保険の新契約高は3 兆 5,56 億円 ( 前年度比 15.%) となりました このうち 主力商品のひとつであります個人定期保険の新契約高は3 兆 3,748 億円

第1 章成24 年度経営活動について4 大同生命保険株式会社平第 1 章 平成 24 年度経営活動について 1 契約業績の状況 新契約高 3.5 兆円 個人保険 個人年金保険 +Jタイプ 3.9 兆円平成 24 年度の個人保険 個人年金保険の新契約高は3 兆 5,56 億円 ( 前年度比 15.%) となりました このうち 主力商品のひとつであります個人定期保険の新契約高は3 兆 3,748 億円

<4D F736F F D D815B839382C A836F A2E646F63>

サブプライム ローンとデリバティブ東京国際大学商学部教授渡辺信一 はじめに 2007 年後半以降 現在に至るまで サブプライム ローンの問題が 金融界を揺るがす大きな問題となっている この問題に関して 大半の方は 以下のように考えているのではないだろうか 第一に この問題の発端は アメリカの低所得者向け住宅ローンの焦げ付きにある たまたま その債権が証券化されて世界中の機関投資家に販売されていたので

サブプライム ローンとデリバティブ東京国際大学商学部教授渡辺信一 はじめに 2007 年後半以降 現在に至るまで サブプライム ローンの問題が 金融界を揺るがす大きな問題となっている この問題に関して 大半の方は 以下のように考えているのではないだろうか 第一に この問題の発端は アメリカの低所得者向け住宅ローンの焦げ付きにある たまたま その債権が証券化されて世界中の機関投資家に販売されていたので

News Release No.214(14-5) 2014 年 ( 平成 26 年 )6 月 13 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 26 年 5 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 毎月 貸金情報統計を公表して

2014 年 ( 平成 26 年 )6 月 13 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 26 年 5 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 毎月 貸金情報統計を公表して") News Release No.214(14-5) 2014 年 ( 平成 26 年 )6 月 13 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 26 年 5 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 毎月 貸金情報統計を公表しています 平成 26 年 5 月度 (4 月 21 日 ~5 月 20 日 ) の概況は以下の通りです

News Release No.214(14-5) 2014 年 ( 平成 26 年 )6 月 13 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 26 年 5 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 毎月 貸金情報統計を公表しています 平成 26 年 5 月度 (4 月 21 日 ~5 月 20 日 ) の概況は以下の通りです

年金給付50 兆円突破65 歳まで雇用義務づけ来年に法案厚労相表明7-9月国内株の急落響 7割年金 福利厚生頼れず利統計などでよく言われているのが 夫婦二人でゆとりのある生活をするために必要な額 夫婦二人でゆとりのある生活をするために必要な額 は月に 約 38 万円 です 公的年金が約 23 万円受

なぜこの時期にサラリーマンがマンション経営をするのか? 年金給付50 兆円突破65 歳まで雇用義務づけ来年に法案厚労相表明7-9月国内株の急落響 7割年金 福利厚生頼れず利統計などでよく言われているのが 夫婦二人でゆとりのある生活をするために必要な額 夫婦二人でゆとりのある生活をするために必要な額 は月に 約 38 万円 です 公的年金が約 23 万円受給できたとして 残りの約 15 万円は自分で作らなければなりません

なぜこの時期にサラリーマンがマンション経営をするのか? 年金給付50 兆円突破65 歳まで雇用義務づけ来年に法案厚労相表明7-9月国内株の急落響 7割年金 福利厚生頼れず利統計などでよく言われているのが 夫婦二人でゆとりのある生活をするために必要な額 夫婦二人でゆとりのある生活をするために必要な額 は月に 約 38 万円 です 公的年金が約 23 万円受給できたとして 残りの約 15 万円は自分で作らなければなりません

162 有価証券等の情報(会社計 満期保有目的の債券 ( 単位 : 百万円 ) がを超えるもの がを超えないもの )合計 2,041,222 2,440, ,058 1,942,014 2,303, ,434 責任準備金対応債券 ( 単位 : 百万円 ) が貸借対照表 公社債

がを超えるもの がを超えないもの )合計 2,041,222 2,440, ,058 1,942,014 2,303, ,434 責任準備金対応債券 ( 単位 : 百万円 ) が貸借対照表 公社債") 1 有価証券の情報 ( 会社計 ) a. 売買目的有価証券の評価損益 ( 単位 : 百万円 ) 当期の損益に当期の損益に含まれた評価損益含まれた評価損益売買目的有価証券 1,568,501 154,511 1,117,627 41,831 ( 注 ) 本表では 運用目的の金銭の信託 を通じて保有している有価証券も対象となっていますが ともに残高はありません b. 有価証券の情報 ( 売買目的有価証券以外の有価証券のうちのあるもの

1 有価証券の情報 ( 会社計 ) a. 売買目的有価証券の評価損益 ( 単位 : 百万円 ) 当期の損益に当期の損益に含まれた評価損益含まれた評価損益売買目的有価証券 1,568,501 154,511 1,117,627 41,831 ( 注 ) 本表では 運用目的の金銭の信託 を通じて保有している有価証券も対象となっていますが ともに残高はありません b. 有価証券の情報 ( 売買目的有価証券以外の有価証券のうちのあるもの

マイナス金利下におけるRMBS投資の可能性

ニッセイ基礎研究所 基礎研レポート 2016-06-21 マイナス金利下における RMBS 投資の可能性 金融研究部チーフ債券ストラテジスト千田英明 (03)3512-1856 chida@nli-research.co.jp 1 はじめに 日銀がマイナス金利政策を導入してから既に 4ヶ月が経過する その間 金利はほぼ一方的に低下し続け 既に期間 10 年以下の国債はマイナス金利が定着してしまった感がある

ニッセイ基礎研究所 基礎研レポート 2016-06-21 マイナス金利下における RMBS 投資の可能性 金融研究部チーフ債券ストラテジスト千田英明 (03)3512-1856 chida@nli-research.co.jp 1 はじめに 日銀がマイナス金利政策を導入してから既に 4ヶ月が経過する その間 金利はほぼ一方的に低下し続け 既に期間 10 年以下の国債はマイナス金利が定着してしまった感がある

連結貸借対照表 ( 単位 : 百万円 ) 当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476

当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476") 連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

< スキームの概要 > 原債権レベル 1 クレディ アグリコル銀行東京支店は 複数の TMK に対して 貸し付け ( 本件貸付 ) の実行及び特定社債 ( 本件特定社債 本件貸付と総称して原債権 ) の引き受けを行った 各 TMK は それぞれ異なる不動産 ( 総称して裏付不動産 ) を対象とした不

の実行及び特定社債 ( 本件特定社債 本件貸付と総称して原債権 ) の引き受けを行った 各 TMK は それぞれ異なる不動産 ( 総称して裏付不動産 ) を対象とした不") 2018 年 12 月 20 日 新規格付 クレディ アグリコル銀行東京支店 信託 ABL( 契約番号 :7263): BBB 格付投資情報センター (R&I) は上記の格付を公表しました 1. 案件の概要格付対象は 複数の TMK に対する貸付債権等を裏付資産として信託が借り入れるローン (ABL) 2. 信用格付 名称 信託 ABL( 契約番号 :7263) 格付アクション 符号の新規付与 格付

2018 年 12 月 20 日 新規格付 クレディ アグリコル銀行東京支店 信託 ABL( 契約番号 :7263): BBB 格付投資情報センター (R&I) は上記の格付を公表しました 1. 案件の概要格付対象は 複数の TMK に対する貸付債権等を裏付資産として信託が借り入れるローン (ABL) 2. 信用格付 名称 信託 ABL( 契約番号 :7263) 格付アクション 符号の新規付与 格付

Microsoft Word - 18_2

三井住友信託銀行調査月報 213 年 1 月号 経常赤字新興国で異なる資金調達構造 < 要旨 > 米国 QE3 規模縮小観測が高まる中 経常赤字を抱える新興国では通貨安が進んできた これは経常赤字分の資金調達を海外に依存し 調達の中身によっては赤字ファイナンスに支障をきたすことが懸念されるためである とりわけ直接投資中心の国よりも証券投資やその他投資が中心の国の方が世界金融市場の動きに左右され易く脆弱である

三井住友信託銀行調査月報 213 年 1 月号 経常赤字新興国で異なる資金調達構造 < 要旨 > 米国 QE3 規模縮小観測が高まる中 経常赤字を抱える新興国では通貨安が進んできた これは経常赤字分の資金調達を海外に依存し 調達の中身によっては赤字ファイナンスに支障をきたすことが懸念されるためである とりわけ直接投資中心の国よりも証券投資やその他投資が中心の国の方が世界金融市場の動きに左右され易く脆弱である

地域金融円滑化のための基本方針 川之江信用金庫は 地域金融機関として 中小企業の健全な発展と一般大衆の豊かな生活実現に努め 地域社会に貢献するため 以下の方針に基づき 地域金融の円滑化に全力を傾注して取り組んでまいります また 金融円滑化に関する相談 申込 苦情等への適切かつ迅速な対応 お客様の経営

地域金融円滑化のための基本方針 川之江信用金庫は 地域金融機関として 中小企業の健全な発展と一般大衆の豊かな生活実現に努め 地域社会に貢献するため 以下の方針に基づき 地域金融の円滑化に全力を傾注して取り組んでまいります また 金融円滑化に関する相談 申込 苦情等への適切かつ迅速な対応 お客様の経営改善または再生に向けた取り組みへの適切な支援 を実践し 金融円滑化への取組状況を適切に把握するため 以下のように方針および態勢を新たに整備します

地域金融円滑化のための基本方針 川之江信用金庫は 地域金融機関として 中小企業の健全な発展と一般大衆の豊かな生活実現に努め 地域社会に貢献するため 以下の方針に基づき 地域金融の円滑化に全力を傾注して取り組んでまいります また 金融円滑化に関する相談 申込 苦情等への適切かつ迅速な対応 お客様の経営改善または再生に向けた取り組みへの適切な支援 を実践し 金融円滑化への取組状況を適切に把握するため 以下のように方針および態勢を新たに整備します

25_2

三井住友信託銀行調査月報 214 年 月号 家計所得 債務からみた中国住宅価格 < 要旨 > 213 年以降 中国の新築住宅価格はリーマン ショック以降 2 度目となる大幅な上昇局面に入っていたが 今年に入ってからそのペースが明らかに減速している この動きは 政策当局による規制が効果を発揮し始めたと見ることができる一方 所得からみてなお住宅価格が高く住宅の買い手の裾野が狭いままであることや 家計可処分所得比で見た債務残高水準が上昇していること

三井住友信託銀行調査月報 214 年 月号 家計所得 債務からみた中国住宅価格 < 要旨 > 213 年以降 中国の新築住宅価格はリーマン ショック以降 2 度目となる大幅な上昇局面に入っていたが 今年に入ってからそのペースが明らかに減速している この動きは 政策当局による規制が効果を発揮し始めたと見ることができる一方 所得からみてなお住宅価格が高く住宅の買い手の裾野が狭いままであることや 家計可処分所得比で見た債務残高水準が上昇していること

平成 30 年 3 月末 負債の時価評価により生じた時価評価差額であって自己資本に算入される額 退職給付に係る資産の額 15,162 3,790 5,815 3,877 自己保有普通株式等 ( 純資産の部に計上されるものを除く ) の額 意図的に保有している他の金融機関等の対象資本

の額 意図的に保有している他の金融機関等の対象資本") 平成 30 年 5 月 10 日株式会社西日本フィナンシャルホールディングス 自己資本の構成に関する開示事項 ( 平成 30 年 3 月末 ) 平成 26 年金融庁告示第 7 号に基づく 自己資本の構成に関する開示事項 は 以下のとおりです 株式会社西日本フィナンシャルホールディングス ( 連結 ) ( 単位 : 百万円 %) 平成 30 年 3 月末 コア資本に係る基礎 (1) 普通株式又は強制転換条項付優先株式に係る株主資本の額

平成 30 年 5 月 10 日株式会社西日本フィナンシャルホールディングス 自己資本の構成に関する開示事項 ( 平成 30 年 3 月末 ) 平成 26 年金融庁告示第 7 号に基づく 自己資本の構成に関する開示事項 は 以下のとおりです 株式会社西日本フィナンシャルホールディングス ( 連結 ) ( 単位 : 百万円 %) 平成 30 年 3 月末 コア資本に係る基礎 (1) 普通株式又は強制転換条項付優先株式に係る株主資本の額

<4D F736F F D E F192E88E9E8A948EE5918D89EF82CC8FB58F5792CA926D82CC88EA959492F990B382C982C282A282C446494E2E646F6378>

株主各位 ( 証券コード 3772) 平成 28 年 6 月 23 日東京都港区赤坂一丁目 12 番 32 号ウェルス マネジメント株式会社代表取締役社長千野和俊 第 17 回定時株主総会招集ご通知 の一部訂正について 拝啓平素より格別のご高配を賜り 厚く御礼申し上げます 平成 28 年 6 月 10 日付にてご送付申し上げました当社 第 17 回定時株主総会招集ご通知 の一部に誤りがございました

株主各位 ( 証券コード 3772) 平成 28 年 6 月 23 日東京都港区赤坂一丁目 12 番 32 号ウェルス マネジメント株式会社代表取締役社長千野和俊 第 17 回定時株主総会招集ご通知 の一部訂正について 拝啓平素より格別のご高配を賜り 厚く御礼申し上げます 平成 28 年 6 月 10 日付にてご送付申し上げました当社 第 17 回定時株主総会招集ご通知 の一部に誤りがございました

cover_a

C O N T E N T S 1 3 5 9 11 1. 15 16 17 4 35 2. http://www.ricoh.co.jp/dc/photostyle/ 1.7 3. A+ AA- AA- 2,771 2,896 2,94 2,573 2,411 2,456 2,485 2,349 2,326 2,263 82 83 77 61 61 2 26.3 27.3 28.3 29.3 21.3

C O N T E N T S 1 3 5 9 11 1. 15 16 17 4 35 2. http://www.ricoh.co.jp/dc/photostyle/ 1.7 3. A+ AA- AA- 2,771 2,896 2,94 2,573 2,411 2,456 2,485 2,349 2,326 2,263 82 83 77 61 61 2 26.3 27.3 28.3 29.3 21.3

スライド 1

社長! コスト削減と 福利厚生の拡充が 同時にできる方法があります Copyright 2014 アセット アドバンテージ All Rights Reserved 1 社会保険料の負担を軽減したい 法人税の圧縮をしたい 福利厚生を拡充したい 社員教育も充実させたい 社長のお悩み解決します! Copyright 2014 アセット アドバンテージ All Rights Reserved 2 ご存知ですか?

社長! コスト削減と 福利厚生の拡充が 同時にできる方法があります Copyright 2014 アセット アドバンテージ All Rights Reserved 1 社会保険料の負担を軽減したい 法人税の圧縮をしたい 福利厚生を拡充したい 社員教育も充実させたい 社長のお悩み解決します! Copyright 2014 アセット アドバンテージ All Rights Reserved 2 ご存知ですか?

Microsoft PowerPoint - CSIS 【三井住友銀行】 FOMC後のスペシャルレポート(USHY).pptx

.pptx") 15 日 ( 米国現地 ) 米連邦準備制度理事会 (FRB) は政策金利の誘導目標を 0.25% 引き上げ 0.75%~ 1.00% とすることを決定しました 利上げは 3 カ月ぶりとなります 当資料では その内容と米国ハイ イールド債券相場の動向などを解説します 米国ハイ イールド債券の動向 米連邦公開市場委員会 (FOMC) メンバーによる 2017 年末の政策金利の予想中央値が 前回の FOMC(2016

15 日 ( 米国現地 ) 米連邦準備制度理事会 (FRB) は政策金利の誘導目標を 0.25% 引き上げ 0.75%~ 1.00% とすることを決定しました 利上げは 3 カ月ぶりとなります 当資料では その内容と米国ハイ イールド債券相場の動向などを解説します 米国ハイ イールド債券の動向 米連邦公開市場委員会 (FOMC) メンバーによる 2017 年末の政策金利の予想中央値が 前回の FOMC(2016

Ⅰ 安定した資金繰りを実現する売掛債権の流動化 1 売掛債権流動化の目的 売掛債権は多くの場合 決済期日が到来するまで数ヵ月持たなければなりません 売掛債権の現金化 資金化を早めることで 資金繰りは安定します その手法として 近年 売掛債権流動化が注目されるようになりました 売掛債権流動化とは 決済

Ⅰ 安定した資金繰りを実現する売掛債権の流動化 1. 売掛債権流動化の目的 2. 売掛債権流動化のメリット 3. 売掛債権流動化 3つの手法 4. 売掛債権流動化を行うための要件 Ⅱ 売掛債権の証券化による資金調達 1. 売掛債権証券化の目的 2. 売掛債権証券化 3つのステップ 3. 売掛債権証券化のメリット 4. 売掛債権証券化 2つの手法 Ⅲ ファクタリングによる資金調達 1. ファクタリングの目的

Ⅰ 安定した資金繰りを実現する売掛債権の流動化 1. 売掛債権流動化の目的 2. 売掛債権流動化のメリット 3. 売掛債権流動化 3つの手法 4. 売掛債権流動化を行うための要件 Ⅱ 売掛債権の証券化による資金調達 1. 売掛債権証券化の目的 2. 売掛債権証券化 3つのステップ 3. 売掛債権証券化のメリット 4. 売掛債権証券化 2つの手法 Ⅲ ファクタリングによる資金調達 1. ファクタリングの目的

Microsoft Word - 訂正短信提出2303.docx

平成 23 年 6 月 24 日 各位 会社名 代表者名 東京コスモス電機株式会社 代表取締役社長寺田実 ( コード :6772 東証第 2 部 ) 問合せ先取締役島崎雅尚 TEL.03-3255-3917 ( 訂正 数値データ訂正あり ) 平成 23 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 当社は 平成 23 年 5 月 13 日に発表しました表記開示資料について 一部訂正がありましたのでお知らせします

平成 23 年 6 月 24 日 各位 会社名 代表者名 東京コスモス電機株式会社 代表取締役社長寺田実 ( コード :6772 東証第 2 部 ) 問合せ先取締役島崎雅尚 TEL.03-3255-3917 ( 訂正 数値データ訂正あり ) 平成 23 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 当社は 平成 23 年 5 月 13 日に発表しました表記開示資料について 一部訂正がありましたのでお知らせします

21/6/18 融資概要と仕組み 融資概要と仕組み 借入内容 19,4, 借入年数 3 年 73,31 ボーナス月の加算支払額 シート内のグラフは月々返済のみ 変動なしで計算した場合で表記 しています ローンの内訳って こういうふうになって いるんだね ,4,

21/6/18 不動産ご購入の資金計画概算 購入費用 2, 万 14 万 約 物件価格 概算諸費用 約 2,14 万 資金内容 1,94 万 借入額 借入概要 1,94 万 3 年 借入年数 月々返済 ボーナス返済 購入費用 資金内容 73,31 2 万 万 万 自己資金 贈与 買い替え充当金 2,14 万 諸費用概算 不動産を購入する際には物件価格以外に税金や手 数料などの 諸費用がかかります 通常は物件価

21/6/18 不動産ご購入の資金計画概算 購入費用 2, 万 14 万 約 物件価格 概算諸費用 約 2,14 万 資金内容 1,94 万 借入額 借入概要 1,94 万 3 年 借入年数 月々返済 ボーナス返済 購入費用 資金内容 73,31 2 万 万 万 自己資金 贈与 買い替え充当金 2,14 万 諸費用概算 不動産を購入する際には物件価格以外に税金や手 数料などの 諸費用がかかります 通常は物件価

負債の時価評価により生じた時価評価差額であって自己資本に算入される額 退職給付に係る資産の額 5,815 3,877 自己保有普通株式等 ( 純資産の部に計上されるものを除く ) の額 9 6 意図的に保有している他の金融機関等の対象資本調達手段の額 少数出資金融機関等の対象普通株式等の額 特定に係

の額 9 6 意図的に保有している他の金融機関等の対象資本調達手段の額 少数出資金融機関等の対象普通株式等の額 特定に係") 自己資本の構成に関する開示事項 ( ) 平成 26 年金融庁告示第 7 号に基づく 自己資本の構成に関する開示事項 は 以下のとおりです 株式会社西日本フィナンシャルホールディングス ( 連結 ) ( 単位 : 百万円 %) コア資本に係る基礎 (1) 普通株式又は強制転換条項付優先株式に係る株主資本の額 393,087 うち 資本金及び資本剰余金の額 191,868 うち 利益剰余金の額 219,793

自己資本の構成に関する開示事項 ( ) 平成 26 年金融庁告示第 7 号に基づく 自己資本の構成に関する開示事項 は 以下のとおりです 株式会社西日本フィナンシャルホールディングス ( 連結 ) ( 単位 : 百万円 %) コア資本に係る基礎 (1) 普通株式又は強制転換条項付優先株式に係る株主資本の額 393,087 うち 資本金及び資本剰余金の額 191,868 うち 利益剰余金の額 219,793

フ ァ ン ド の 特 色 ハイグレード ハイグレード オセアニア オセアニ ニア ボンド マザーファンド マザーファンド を通じて オーストラリア ドル建ておよびニュージーラ ドル建ておよびニュージーランド ドル 建ての 債券等 に投資します 債券等 には コマーシャル ペーパー等の短期金融商品を

フ ァ ン ド の 特 色 ハイグレード ハイグレード オセアニア オセアニ ニア ボンド マザーファンド マザーファンド を通じて オーストラリア ドル建ておよびニュージーラ ドル建ておよびニュージーランド ドル 建ての 債券等 に投資します 債券等 には コマーシャル ペーパー等の短期金融商品を含みます 投資する債券等は 国家機関 政府 州等を含みます 国際機関等 もしくはそれらに準ずると判断される

フ ァ ン ド の 特 色 ハイグレード ハイグレード オセアニア オセアニ ニア ボンド マザーファンド マザーファンド を通じて オーストラリア ドル建ておよびニュージーラ ドル建ておよびニュージーランド ドル 建ての 債券等 に投資します 債券等 には コマーシャル ペーパー等の短期金融商品を含みます 投資する債券等は 国家機関 政府 州等を含みます 国際機関等 もしくはそれらに準ずると判断される

-1- -2- -3- -4- -5- -6- -7- -8- -9- -10- -11- -12- -13- -14- -15- -16- -17- -18- -19- -20- -21- -22- -23- -24- -25- -26- -27- -28- -29- -30- -31- -32- -33- -34- -35- -36- 謬 -37- 謬 -38- 謬 謬 -39- -40- -41-

-1- -2- -3- -4- -5- -6- -7- -8- -9- -10- -11- -12- -13- -14- -15- -16- -17- -18- -19- -20- -21- -22- -23- -24- -25- -26- -27- -28- -29- -30- -31- -32- -33- -34- -35- -36- 謬 -37- 謬 -38- 謬 謬 -39- -40- -41-

平成 29 年度連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主

連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主") 連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主資本等変動計算書 59 52 連結計算書類 連結財政状態計算書 国際会計基準により作成 53 流動資産 資産の部 平成

連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主資本等変動計算書 59 52 連結計算書類 連結財政状態計算書 国際会計基準により作成 53 流動資産 資産の部 平成

第4期電子公告(東京)

") 株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

団体信用生命保険はどんなときに免責となりますか? 質問団体信用生命保険に加入しても 保険金が支払われないケースもあると聞きまし た どのような場合に保険金の支払が免責となるのですか 住宅ローン契約者に万一のことがあった際には 団体信用生命保険に加入していれば通常はローン残額は保険金で完済できますが

団体信用生命保険の保険料はどのように支払うのですか? 質問住宅ローンを組む際 同時に団体信用生命保険に加入することになると聞きました が 保険料はどのような形で支払うのでしょうか 民間の金融機関では通常 住宅ローンを組むと同時に団体信用生命保険に強制加入となりますが ほとんどの場合 保険料は最初から金利に含まれています 一方 住宅金融支援機構などの公的金融機関では任意加入となり 保険料は毎年ローン残高に対して支払うことになります

団体信用生命保険の保険料はどのように支払うのですか? 質問住宅ローンを組む際 同時に団体信用生命保険に加入することになると聞きました が 保険料はどのような形で支払うのでしょうか 民間の金融機関では通常 住宅ローンを組むと同時に団体信用生命保険に強制加入となりますが ほとんどの場合 保険料は最初から金利に含まれています 一方 住宅金融支援機構などの公的金融機関では任意加入となり 保険料は毎年ローン残高に対して支払うことになります

資産運用として考える アパート・マンション経営

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

<4D F736F F D2081A F838D815B836F838B B B E631358AFA81408C768E5A8F9197DE B617

貸借対照表 ( 平成 28 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 18,377 377,600 流動負債 7,904 04,475 現金及び預金 2,858,173 買 掛 金 248,267 短期貸付金 600,000 未 払 金 150,629 仕掛販売用不動産 9,849,561 短期借入金 3,150,000 販売用不動産 4,211,255 前払費用

貸借対照表 ( 平成 28 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 18,377 377,600 流動負債 7,904 04,475 現金及び預金 2,858,173 買 掛 金 248,267 短期貸付金 600,000 未 払 金 150,629 仕掛販売用不動産 9,849,561 短期借入金 3,150,000 販売用不動産 4,211,255 前払費用

<4D F736F F D20834F838D815B836F838B8F5A94CC81408C768E5A8F9197DE E718CF68D90817A E36>

貸借対照表 ( 平成 24 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,467,088 流動負債 803,958 現金及び預金 788,789 短期借入金 14,000 売掛金 138,029 1 年内返済予定の 47,952 長期借入金貯蔵品 857 未払金 90,238 前払費用 27,516 未収収益 12,626 未払法人税等 247,756 未払消費税等

貸借対照表 ( 平成 24 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,467,088 流動負債 803,958 現金及び預金 788,789 短期借入金 14,000 売掛金 138,029 1 年内返済予定の 47,952 長期借入金貯蔵品 857 未払金 90,238 前払費用 27,516 未収収益 12,626 未払法人税等 247,756 未払消費税等

第101期(平成15年度)中間決算の概要

中間決算の概要") 平成 24 年度決算概要 1. 利益の状況 ( 連結 ) ( 単位 : 百万円 %) 24 年度 23 年度 前期比増減額増減率 経常収益 91,010 92,155 1,145 1.24 経常利益 19,587 23,633 4,046 17.12 当期純利益 9,857 10,335 478 4.62 参考 包括利益 20,484 24,143 3,659 15.15 2. 利益の状況 ( 単体

平成 24 年度決算概要 1. 利益の状況 ( 連結 ) ( 単位 : 百万円 %) 24 年度 23 年度 前期比増減額増減率 経常収益 91,010 92,155 1,145 1.24 経常利益 19,587 23,633 4,046 17.12 当期純利益 9,857 10,335 478 4.62 参考 包括利益 20,484 24,143 3,659 15.15 2. 利益の状況 ( 単体

特定の貸付債権について 信託銀行を受託者 MBS の保有者の集合を受益者とする 他益信託 として信託設定する そのうえで オリジネーターは債券 (MBS) を発行する 特定の回号の MBS は特定の信託財産にそれぞれ紐付けられている 債券の要綱では 受益権行使事由 が定められており 受益権行使事由

を発行する 特定の回号の MBS は特定の信託財産にそれぞれ紐付けられている 債券の要綱では 受益権行使事由 が定められており 受益権行使事由") 第 236 号 2016 年 9 月 21 日 調査部長江川由紀雄 yukio.egawa@shinsei-sec.co.jp (03) 6880-6035 住宅金融支援機構 MBS の格付けと信用リスクについての考察 ストラクチャードファイナンス格付けとそれとは異質の格付け手法との関係の整理 スタンダード & プアーズ レーティング ジャパン (SPJ) が 2011 年 10 月に格下げしていた住宅金融支援機構月次

第 236 号 2016 年 9 月 21 日 調査部長江川由紀雄 yukio.egawa@shinsei-sec.co.jp (03) 6880-6035 住宅金融支援機構 MBS の格付けと信用リスクについての考察 ストラクチャードファイナンス格付けとそれとは異質の格付け手法との関係の整理 スタンダード & プアーズ レーティング ジャパン (SPJ) が 2011 年 10 月に格下げしていた住宅金融支援機構月次

22101_PremierTouch_A011_H10B11_201906_2

特別勘定月次運用レポート 特別勘定名称世界アセット分散型 (1303) この商品は 第一フロンティア生命を引受保険会社とする生命保険であり 預金とは異なります 2019 年 7 月発行 [ 募集代理店 ] [ 引受保険会社 ] ( 登 ) B18F0105(2018.4.20) -1- 1 2 One / -2- 3 99.1533-3- < 参考情報 > 組入投資信託の運用レポート 特別勘定の名称

特別勘定月次運用レポート 特別勘定名称世界アセット分散型 (1303) この商品は 第一フロンティア生命を引受保険会社とする生命保険であり 預金とは異なります 2019 年 7 月発行 [ 募集代理店 ] [ 引受保険会社 ] ( 登 ) B18F0105(2018.4.20) -1- 1 2 One / -2- 3 99.1533-3- < 参考情報 > 組入投資信託の運用レポート 特別勘定の名称

Microsoft PowerPoint - 平成22年度決算の概要(Ver2)

") 平成 22 年度決算の概要 目次 1. 平成 22 年度損益の概況 ( 単体 ) 2 2. 総預金 個人預り資産の概要 ( 単体 ) 3 3. 貸出金の概要 ( 単体 ) 4 4. 信用保証協会保証付 個人向け貸出金 ( 単体 ) 5 5. 有価証券 ( 単体 ) 6 6. 利回り 自己資本比率 ( 単体 ) 7 7. 経費および経営効率 ( 単体 ) 8 8. 不良債権の状況 ( 単体 ) 9 9.

平成 22 年度決算の概要 目次 1. 平成 22 年度損益の概況 ( 単体 ) 2 2. 総預金 個人預り資産の概要 ( 単体 ) 3 3. 貸出金の概要 ( 単体 ) 4 4. 信用保証協会保証付 個人向け貸出金 ( 単体 ) 5 5. 有価証券 ( 単体 ) 6 6. 利回り 自己資本比率 ( 単体 ) 7 7. 経費および経営効率 ( 単体 ) 8 8. 不良債権の状況 ( 単体 ) 9 9.

短期均衡(2) IS-LMモデル

IS-LMモデル") 短期均衡 (2) IS-LM モデル 財市場 IS 曲線 財市場の均衡 政府支出の増加, 減税 貨幣市場 LM 曲線 貨幣需要, 貨幣市場の均衡 マネーサプライの増加 IS-LMモデル 財政政策の効果, 金融政策の効果 流動性の罠 実質利子率と名目利子率の区別 貨幣供給 財市場の均衡 財市場の均衡条件 Y=C(Y-T)+I(r)+G 貸付資金市場の均衡条件 S=Y-C(Y-T)-G S=I(r) 所得

短期均衡 (2) IS-LM モデル 財市場 IS 曲線 財市場の均衡 政府支出の増加, 減税 貨幣市場 LM 曲線 貨幣需要, 貨幣市場の均衡 マネーサプライの増加 IS-LMモデル 財政政策の効果, 金融政策の効果 流動性の罠 実質利子率と名目利子率の区別 貨幣供給 財市場の均衡 財市場の均衡条件 Y=C(Y-T)+I(r)+G 貸付資金市場の均衡条件 S=Y-C(Y-T)-G S=I(r) 所得

(3) 資産運用収益 平成 27 年度平成 28 年度第 3 四半期累計期間第 3 四半期累計期間 利息及び配当金等収入 500, ,799 預 貯 金 利 息 有価証券利息 配当金 397, ,636 貸 付 金 利 息 68,334 64,037 不 動 産

資産運用収益 平成 27 年度平成 28 年度第 3 四半期累計期間第 3 四半期累計期間 利息及び配当金等収入 500, ,799 預 貯 金 利 息 有価証券利息 配当金 397, ,636 貸 付 金 利 息 68,334 64,037 不 動 産") 2. 資産運用の実績 ( 一般勘定 ) (1) 資産の構成 平成 28 年度第 3 四半期会計期間末 金額 占率 金額 占率 現預金 コールローン 394,726 1.1 574,543 1.5 買 現 先 勘 定 債券貸借取引支払保証金 買 入 金 銭 債 権 223,659 0.6 221,701 0.6 商 品 有 価 証 券 金 銭 の 信 託 有 価 証 券 28,789,384 80.4

2. 資産運用の実績 ( 一般勘定 ) (1) 資産の構成 平成 28 年度第 3 四半期会計期間末 金額 占率 金額 占率 現預金 コールローン 394,726 1.1 574,543 1.5 買 現 先 勘 定 債券貸借取引支払保証金 買 入 金 銭 債 権 223,659 0.6 221,701 0.6 商 品 有 価 証 券 金 銭 の 信 託 有 価 証 券 28,789,384 80.4

<4D F736F F D F4390B3817A4D42418C6F896390ED97AA8D758B60985E814091E63289F AE8E9197BF E646F63>

特別連載 RIEB ニュースレター No.114 212 年 5 月号 MBA 経営戦略講義録 付属資料 : 第 2 回経営戦略の定義と対象 (Definition of Strategy) 神戸大学経済経営研究所特命教授小島健司 企業価値分析 ( 出所 : 高村健一 経営戦略応用研究期末レポートキリンホールディングス株式会社 29 年 1 月 26 日 2-26 頁 ) キリンホールディングス株式会社およびアサヒビール株式会社の

特別連載 RIEB ニュースレター No.114 212 年 5 月号 MBA 経営戦略講義録 付属資料 : 第 2 回経営戦略の定義と対象 (Definition of Strategy) 神戸大学経済経営研究所特命教授小島健司 企業価値分析 ( 出所 : 高村健一 経営戦略応用研究期末レポートキリンホールディングス株式会社 29 年 1 月 26 日 2-26 頁 ) キリンホールディングス株式会社およびアサヒビール株式会社の

Microsoft Word - 20_2

三井住友信託銀行調査月報 1 年 1 月号 海外資金に揺さぶられる新興国の銀行 < 要旨 > リーマンショック以降 海外からの新興国向け与信残高が増加してきた 中でも経常赤字国では海外金融機関を通じた与信の増加スピードが速く 部門別に見るとこの間特に存在感を増してきたのが銀行部門向け与信である 銀行部門への海外与信残高の増加は その国の経済情勢が悪化して与信減少が始まった場合 国内における信用収縮を引き起こして実体経済への悪影響を増幅する可能性を高める

三井住友信託銀行調査月報 1 年 1 月号 海外資金に揺さぶられる新興国の銀行 < 要旨 > リーマンショック以降 海外からの新興国向け与信残高が増加してきた 中でも経常赤字国では海外金融機関を通じた与信の増加スピードが速く 部門別に見るとこの間特に存在感を増してきたのが銀行部門向け与信である 銀行部門への海外与信残高の増加は その国の経済情勢が悪化して与信減少が始まった場合 国内における信用収縮を引き起こして実体経済への悪影響を増幅する可能性を高める

PowerPoint プレゼンテーション

本資料に記載されている見通しは 弊社グローバル債券 通貨運用グループ ( 以下 債券チーム ) の見解です 今週の戦略要旨 FRB( 米連邦準備制度理事会 ) のイエレン議長は グローバル金融市場のリスクの高まりに対して懸念を示し 2016 年の利上げは慎重に進めると示唆しました 2016 年初 クレジット市場は軟調な動きを示していましたが コモディティ価格の落ち着きや資金フローの改善を背景に 直近

本資料に記載されている見通しは 弊社グローバル債券 通貨運用グループ ( 以下 債券チーム ) の見解です 今週の戦略要旨 FRB( 米連邦準備制度理事会 ) のイエレン議長は グローバル金融市場のリスクの高まりに対して懸念を示し 2016 年の利上げは慎重に進めると示唆しました 2016 年初 クレジット市場は軟調な動きを示していましたが コモディティ価格の落ち着きや資金フローの改善を背景に 直近

上場有価証券等書面

上場有価証券等書面 ( この書面は 金融商品取引法第 37 条の 3 の規定によりお渡しするものです ) この書面には 国内外の金融商品取引所に上場されている有価証券 ( 以下 上場有価証券等 といいます ) の売買等 ( 1) を行っていただく上でのリスクや留意点が記載されています あらかじめよくお読みいただき ご不明な点は お取引開始前にご確認ください 手数料など諸費用について 上場有価証券等の売買等にあたっては

上場有価証券等書面 ( この書面は 金融商品取引法第 37 条の 3 の規定によりお渡しするものです ) この書面には 国内外の金融商品取引所に上場されている有価証券 ( 以下 上場有価証券等 といいます ) の売買等 ( 1) を行っていただく上でのリスクや留意点が記載されています あらかじめよくお読みいただき ご不明な点は お取引開始前にご確認ください 手数料など諸費用について 上場有価証券等の売買等にあたっては

日 当 たり 一 戸 建! ガレージ?? 日 当 たり 一 戸 建! ガレージ 2 資金計画 1 購 入に必要な資金 購入したい物件の条件がまとまったら 次は資金計画を立てましょう 分からないこと 難しいことはお電話 メールにてお問い合わせ下さい 新しいお住まいのご予算や自己資金 ローンの借入 返済プランなどを 総合的に考慮し お客様のご希望に沿ったご提案をいたします 司法書士費用 登記手続の際の司法書士への報酬

日 当 たり 一 戸 建! ガレージ?? 日 当 たり 一 戸 建! ガレージ 2 資金計画 1 購 入に必要な資金 購入したい物件の条件がまとまったら 次は資金計画を立てましょう 分からないこと 難しいことはお電話 メールにてお問い合わせ下さい 新しいお住まいのご予算や自己資金 ローンの借入 返済プランなどを 総合的に考慮し お客様のご希望に沿ったご提案をいたします 司法書士費用 登記手続の際の司法書士への報酬

Microsoft PowerPoint - ï¼fiã••PAL镕年+第ï¼fiQ;ver5.pptx

第 3 四半期 退職等年金給付調整積立金 管理及び運用実績の状況 ( 地方公務員共済組合連合会 ) 第 3 四半期運用実績 ( 概要 ) 運用利回り +0.10% 実現収益率 ( ) ( 第 3 四半期 ) 運用収益額 +0.38 億円 実現収益額 ( ) ( 第 3 四半期 ) 運用資産残高 ( 第 3 四半期末 ) 410 億円 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要です

第 3 四半期 退職等年金給付調整積立金 管理及び運用実績の状況 ( 地方公務員共済組合連合会 ) 第 3 四半期運用実績 ( 概要 ) 運用利回り +0.10% 実現収益率 ( ) ( 第 3 四半期 ) 運用収益額 +0.38 億円 実現収益額 ( ) ( 第 3 四半期 ) 運用資産残高 ( 第 3 四半期末 ) 410 億円 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要です

( )

") ( ) わが国のリート ( 不動産投資信託 ) に投資し 東京証券取引所が算出 公表する 東証 REIT 指数 ( 配当込み 以下同じ ) に連動する投資成果をめざします わが国のリート ( 不動産投資信託 ) に投資し 東京証券取引所が算出 公表する 東証 REIT 指数 に連動する投資成果をめざして運用を行ないます 組入銘柄はベンチマークである 東証 REIT 指数 の構成銘柄 ( 採用予定を含みます

( ) わが国のリート ( 不動産投資信託 ) に投資し 東京証券取引所が算出 公表する 東証 REIT 指数 ( 配当込み 以下同じ ) に連動する投資成果をめざします わが国のリート ( 不動産投資信託 ) に投資し 東京証券取引所が算出 公表する 東証 REIT 指数 に連動する投資成果をめざして運用を行ないます 組入銘柄はベンチマークである 東証 REIT 指数 の構成銘柄 ( 採用予定を含みます

2. 資産運用の実績 ( 一般勘定 ) (1) 資産の構成 ( 単位 : 百万円 %) 2019 年度 2018 年度末区分第 1 四半期会計期間末 金額 占率 金額 占率 現預金 コールローン 1,213, ,085, 買 現 先 勘 定 債券貸借取引支払保証金 買

(1) 資産の構成 ( 単位 : 百万円 %) 2019 年度 2018 年度末区分第 1 四半期会計期間末 金額 占率 金額 占率 現預金 コールローン 1,213, ,085, 買 現 先 勘 定 債券貸借取引支払保証金 買") 2. 資産運用の実績 ( 一般勘定 ) (1) 資産の構成 ( 単位 : 百万円 %) 2019 年度 第 1 四半期会計期間末 金額 占率 金額 占率 現預金 コールローン 1,213,857 3.2 1,085,670 2.8 買 現 先 勘 定 債券貸借取引支払保証金 買 入 金 銭 債 権 212,307 0.6 208,194 0.5 商 品 有 価 証 券 16,669 0.0 16,868

2. 資産運用の実績 ( 一般勘定 ) (1) 資産の構成 ( 単位 : 百万円 %) 2019 年度 第 1 四半期会計期間末 金額 占率 金額 占率 現預金 コールローン 1,213,857 3.2 1,085,670 2.8 買 現 先 勘 定 債券貸借取引支払保証金 買 入 金 銭 債 権 212,307 0.6 208,194 0.5 商 品 有 価 証 券 16,669 0.0 16,868

平成 29 年 6 月末 負債の時価評価により生じた時価評価差額であって自己資本に算入される額 退職給付に係る資産の額 6,274 4,182 5,815 3,877 自己保有普通株式等 ( 純資産の部に計上されるものを除く ) の額 意図的に保有している他の金融機関等の対象資本調達

の額 意図的に保有している他の金融機関等の対象資本調達") 自己資本の構成に関する開示事項 ( 平成 29 年 6 月末 ) 平成 26 年金融庁告示第 7 号に基づく 自己資本の構成に関する開示事項 は 以下のとおりです 株式会社西日本フィナンシャルホールディングス ( 連結 ) ( 単位 : 百万円 %) 平成 29 年 6 月末 コア資本に係る基礎 (1) 普通株式又は強制転換条項付優先株式に係る株主資本の額 400,518 393,087 うち 資本金及び資本剰余金の額

自己資本の構成に関する開示事項 ( 平成 29 年 6 月末 ) 平成 26 年金融庁告示第 7 号に基づく 自己資本の構成に関する開示事項 は 以下のとおりです 株式会社西日本フィナンシャルホールディングス ( 連結 ) ( 単位 : 百万円 %) 平成 29 年 6 月末 コア資本に係る基礎 (1) 普通株式又は強制転換条項付優先株式に係る株主資本の額 400,518 393,087 うち 資本金及び資本剰余金の額

マイナス金利付き量的 質 的金融緩和と日本経済 内閣府経済社会総合研究所主任研究員 京都大学経済学研究科特任准教授 敦賀貴之 この講演に含まれる内容や意見は講演者個人のものであり 内閣府の見解を表すものではありません

マイナス金利付き量的 質 的金融緩和と日本経済 内閣府経済社会総合研究所主任研究員 京都大学経済学研究科特任准教授 敦賀貴之 この講演に含まれる内容や意見は講演者個人のものであり 内閣府の見解を表すものではありません 本日のテーマ 1. 日本経済の大雑把な把握 2. 日銀の金融政策 1. ゼロ金利政策 2. 量的 質的金融緩和政策 3. マイナス金利 : 一般家庭への影響はあるか 3. なぜ いま

マイナス金利付き量的 質 的金融緩和と日本経済 内閣府経済社会総合研究所主任研究員 京都大学経済学研究科特任准教授 敦賀貴之 この講演に含まれる内容や意見は講演者個人のものであり 内閣府の見解を表すものではありません 本日のテーマ 1. 日本経済の大雑把な把握 2. 日銀の金融政策 1. ゼロ金利政策 2. 量的 質的金融緩和政策 3. マイナス金利 : 一般家庭への影響はあるか 3. なぜ いま

(平成13年9月25日現在)

") ( 平成 3 0 年 8 月 1 0 日現在 ) 1. 商品名自由設計型住宅ローン ( 全国保証付 ) 2. ご利用 いただける方 ( 1) 満 2 0 歳以上満 6 5 歳未満で完済時の年齢が満 8 0 歳未満の方 ただし 親子連帯債務の場合は次の条件をいずれも満たす方 1 親の年齢 : 満 6 5 歳未満 2 子の年齢 : 満 2 0 歳以上満 5 0 歳未満で完済時年齢が満 8 0 歳未満 (

( 平成 3 0 年 8 月 1 0 日現在 ) 1. 商品名自由設計型住宅ローン ( 全国保証付 ) 2. ご利用 いただける方 ( 1) 満 2 0 歳以上満 6 5 歳未満で完済時の年齢が満 8 0 歳未満の方 ただし 親子連帯債務の場合は次の条件をいずれも満たす方 1 親の年齢 : 満 6 5 歳未満 2 子の年齢 : 満 2 0 歳以上満 5 0 歳未満で完済時年齢が満 8 0 歳未満 (

株式会社群馬銀行

.定性的な開示事項1.連結の範囲に関する事項76ⅡⅡ. 定性的な開示事項 1. 連結の範囲に関する事項 (1) 自己資本比率告示第 3 条又は第 26 条に規定する連結自己資本比率を算出する対象となる会社の集団 ( 以下 連結グループ という ) に属する会社と連結財務諸表の用語 様式及び作成方法等に関する規則 ( 昭和 51 年大蔵省令第 28 号 以下 連結財務諸表規則 という ) に基づき連結の範囲に含まれる会社との相違点

.定性的な開示事項1.連結の範囲に関する事項76ⅡⅡ. 定性的な開示事項 1. 連結の範囲に関する事項 (1) 自己資本比率告示第 3 条又は第 26 条に規定する連結自己資本比率を算出する対象となる会社の集団 ( 以下 連結グループ という ) に属する会社と連結財務諸表の用語 様式及び作成方法等に関する規則 ( 昭和 51 年大蔵省令第 28 号 以下 連結財務諸表規則 という ) に基づき連結の範囲に含まれる会社との相違点