特別徴収の事務処理 1 特別徴収とは 4 特別徴収税額の通知 ( 法第 321 条の 4) 特別徴収とは 所得税の源泉徴収と同じように 給与の支払をする者 ( 事業主 ) が 給与の支払を受ける者 ( 従業員 ) の毎月の給与から個人の市民税 県民税額を差し引き 翌月の 10 日までに納入していただ

|

|

|

- ひでより あかさか

- 5 years ago

- Views:

Transcription

1 平成 30 年度 市民税 県民税 給与所得等に係る特別徴収のしおり もくじ 特別徴収の事務処理 P1 ~ 3 退職所得に係る特別徴収 P4 市民税 県民税について P5 ~ 7 特別徴収に関するQ&A P8 様式等の記載方法 P9 ~ 16 納入書の記載例 P9 ~10 納期の特例に関する申請書の記載例 P11 給与所得者異動届出書の記載例 P12~14 特別徴収への切替申請書の記載例 P15 所在地等変更通知書の記載例 P16 指定通知書 ( 参考 ) P17 お知らせ 給与所得等に係る市民税 県民税の特別徴収につきまして 平素より格別のご協力を賜り厚くお礼申し上げます つきましては 関係書類を送付いたしますので ご確認をお願いいたします < 書類のご確認 > 市民税 県民税特別徴収税額の決定通知書 ( 特別徴収義務者用 ) 市民税 県民税特別徴収税額の決定通知書 ( 納税義務者用 ) 納入書 (12 ヵ月分 + 予備 2 枚 ) 納入書を希望しない事業所等には送付しておりません < 納税義務者のご確認 > 上記の書類に記載されている納税義務者 ( 従業員等 ) を確認してください 退職 転勤等している方が記載されている場合は 至急 給与所得者異動届出書 のご提出をお願いします 浦添市では 地方税ポータルシステム eltax( エルタックス ) による電子申告を受け付けしています ( 給与支払報告書 異動届出書の提出も可 ) 無料でご利用できます (PC 環境 電子証明書などの準備に費用が必要なものもあります ) インターネットで オフィスや自宅のパソコンから簡単に申告できます 詳しくは eltax ホームページを確認 問い合わせ先 沖縄県浦添市安波茶 1 丁目 1 番 1 号 浦添市役所市民税課 電話 内線 (2215) FAX

( 納税義務者用 ) をお送りしています (1) 特別徴収義務者用 ( 茶色 ) 毎月の給与から差し引き 翌月の 10 日までに納入していただく特別徴収税額の合計額の通知で 従業員の方の明細も記載しています 大切に保管してください (2) 納税義務者用 ( 緑色 ) 個々の従業員の方 ( 納税義務者 ) への特別徴収税額の通知です それぞれの方にすみやかにお渡しください 2")

2 特別徴収の事務処理 1 特別徴収とは 4 特別徴収税額の通知 ( 法第 321 条の 4) 特別徴収とは 所得税の源泉徴収と同じように 給与の支払をする者 ( 事業主 ) が 給与の支払を受ける者 ( 従業員 ) の毎月の給与から個人の市民税 県民税額を差し引き 翌月の 10 日までに納入していただく制度です 平成 30 年度給与所得等に係る市民税 県民税特別徴収税額の決定通知書 ( 特別徴収義務者用 ) ( 納税義務者用 ) をお送りしています (1) 特別徴収義務者用 ( 茶色 ) 毎月の給与から差し引き 翌月の 10 日までに納入していただく特別徴収税額の合計額の通知で 従業員の方の明細も記載しています 大切に保管してください (2) 納税義務者用 ( 緑色 ) 個々の従業員の方 ( 納税義務者 ) への特別徴収税額の通知です それぞれの方にすみやかにお渡しください 2 特別徴収義務者の指定 ( 法第 321 条の 4 条例第 45 条 ) 4 月 1 日現在において給与の支払をしている方で 所得税法第 183 条の規定により所得税を源泉徴収して納付する義務のある方を 特別徴収義務者として指定しています なお 2 か所以上の給与支払者から給与の支払いを受けている人については 原則として その主たる給与支払者を特別徴収義務者として指定しています 3 特別徴収の範囲 ( 法第 321 条の 3 条例第 44 条 ) 5 特別徴収税額の徴収 ( 法第 321 条の 5 条例第 46 条 ) 6 月から翌年の 5 月までの各月の給与の支払の際に 特別徴収税額の決定 ( 変更 ) 通知書 ( 特別徴収義務者用 ) に記載されている 個々の従業員の方の各月分の納付額 ( 以下 月割額 といいます ) を徴収してください 6 納入の方法 徴収した月割額の合計額は 納入書 で納入してください 納入書をご使用の際には 記載方法等をご確認いただき 納入金額などの必要事項を記載してください 給与の支払を受けている方 ( 短期雇用者 アルバイト パート 役員 様式等の記載方法 ( 納入書 )P-9~10 等すべての従業員の方が含まれます ) については 原則として 特別徴収 ( 給与天引き ) の方法によって徴収することとされています 給与所得以外 (65 歳以上の方は給与所得及び公的年金等に係る所得以外 ) の所得に対する税額についても 確定申告書または市民税 県 7 納期限 ( 法第 321 条の5 条例第 46 条 ) 民税申告書で普通徴収 ( 自分で納付 ) を選択していない場合は 併せて特別徴収することとなります 徴収した月割額の納入の期限 ( 納期限 ) は 徴収した月の翌月の 10 日 ( 土曜日 日曜日 祝日のときはその翌日 ) です なお 各月の納期限は 当該月分の納入書に記載してあります - 1 -

給与の支払いを受ける方が常時 10 人未満である場合は 特別徴収税額の納期の特例に関する申請書 を市長に対して提出し その承認を受けたときは 次のとおり年 2 回にわけて特別徴収税額を納入することができます (1) 6 月分から 11 月分までは")

P-12 (2) 普通徴収への切替 ( 従業員が退職した場合 ) 一括徴収又は特別徴収継続以外の場合は 普通徴収となります なお 本人の希望による普通徴収への変更はできません 様式等の記載方法 ( 異動届出書 )P-13 10 特別徴収税額の変更 ( 法第 321 条の 6) 特別徴収税額の通知後に 課税情報の更正等により税額が変更になた場合は")

は 従業員の方にすみやかにお渡しください 様式等の記載方法 ( 異動届出書 )P-14 納入書の納入額を変更する必要があります ( 一括徴収した税額を納入する月の納入額を増額し 以降の納入額を減額してください ) * 死亡による退職の場合は一括徴収できません")

3 特別徴収の事務処理 8 納期限までに納入しなかった場合 ( 法第 326 条 329 条 331 条 ) 11 納税義務者が異動 ( 退職 転勤等 ) したとき 特別徴収した税額を納期限までに納入しない場合は その翌日から納入の日までの期間に応じて延滞金が徴収されます また 督促状を発した日から起算して 10 日を経過した日までに完納しない場合は 滞納処分を受けることになりますので 特に注意してください 9 納期の特例 ( 法第 321 条の 5 の 2 条例第 46 条の 2) 給与の支払いを受ける方が常時 10 人未満である場合は 特別徴収税額の納期の特例に関する申請書 を市長に対して提出し その承認を受けたときは 次のとおり年 2 回にわけて特別徴収税額を納入することができます (1) 6 月分から 11 月分までは 12 月 10 日まで (2) 12 月分から 5 月分までは 6 月 10 日まで 納税義務者が退職 転勤等した場合は 異動した月の翌月 10 日までに 給与所得者異動届出書 をご提出してください (1) 特別徴収継続 ( 従業員が転勤する場合 ) 新しい勤務先 ( 給与支払者 ) で引き続き特別徴収を希望する場合は 新しい勤務先に月割額及び徴収開始月を連絡してください 様式等の記載方法 ( 異動届出書 )P-12 (2) 普通徴収への切替 ( 従業員が退職した場合 ) 一括徴収又は特別徴収継続以外の場合は 普通徴収となります なお 本人の希望による普通徴収への変更はできません 様式等の記載方法 ( 異動届出書 )P 特別徴収税額の変更 ( 法第 321 条の 6) 特別徴収税額の通知後に 課税情報の更正等により税額が変更になた場合は 特別徴収税額の変更通知書 ( 特別徴収義務者用 )( 茶色 ) ( 納税義務者用 )( 緑色 ) を送付しますので 変更後の月割額を基に徴収してください (3) 一括徴収退職等により特別徴収できなくなった未徴収税額 ( 残税額 ) の徴収は の区分により残税額を超える給与又は退職手当等が支給される場合に一括徴収となります 残税額の一括徴収にご協力ください なお その場合は 変更後の納入書は新たに送付しておりません 税額を確認し変更して使用してください 納税義務者用 ( 緑色 ) は 従業員の方にすみやかにお渡しください 様式等の記載方法 ( 異動届出書 )P-14 納入書の納入額を変更する必要があります ( 一括徴収した税額を納入する月の納入額を増額し 以降の納入額を減額してください ) * 死亡による退職の場合は一括徴収できません 普通徴収への切替えとなりますのでご注意ください - 2 -

4 特別徴収の事務処理 12 普通徴収から特別徴収への切替 14 郵便局 ゆうちょ銀行の指定について 特別徴収切替届出 ( 依頼 ) 書 をご提出してください 特徴開始月は 特別徴収義務者の方で 徴収可能な月を必ず記載してください 様式等の記載方法 ( 特徴切り替え )P-15 特別徴収税額の納入に沖縄県外の郵便局 ゆうちょ銀行を利用する場合は 指定通知書 に利用する郵便局名又はゆうちょ銀行名を記入し 最初に納入する納入通知書 ( 納付書 ) と一緒に提出してください 最初の 1 回のみ なお 前年度に引き続きゆうちょ銀行 郵便局を利用される場合は 指定通知書 の届出は必要ありません 指定通知書 ( 参考 )P 特別徴収義務者の所在地 名称等に変更があった場合事務所移転 会社名変更等による特別徴収義務者の所在地 名称に変更があった場合は 持別徴収義務者の所在地 名称等変更通知書 をすみやかにご提出してください 様式等の記載方法 ( 特徴切り替え )P-16 必要に応じて市役所市民税課までご連絡ください 15 特別徴収関係書類への個人番号又は法人番号の記載について 社会保障 税番号制度 ( マイナンバー制度 ) の導入により 平成 27 年 10 月から個人番号又は法人番号が通知されました 今後 特別徴収関係書類を提出する場合には 個人番号又は法人番号を記入して頂く必要があります 13 納税義務者が浦添市から転出したとき (1) 市民税 県民税は 1 月 1 日現在の所在地のある自治体で課税されます 浦添市で課税した納税義務者が その後市外に転居しても 今年度分は全て浦添市に納税してください 転居による異動届出は提出不要です (2) 給与支払報告書提出後に 1 月 1 日現在の住所が浦添市以外であったことが判明した場合は 1 住所誤報で 給与所得者異動届出書 を提出してください 2 正しい住所の市町村には 新たに給与支払報告書を提出してください - 3 -

5 退職所得に係る特別徴収 1 退職所得に係る市民税 県民税の特別徴収 4 退職所得に係る税額の求め方 退職所得に係る市民税及び県民税は 退職手当等の支払をする際の (1) 退職所得控除額を求めます 他の所得と区分して税額を計算し 退職手当等の支払金額からその勤務年数 ( 端数切上げ ) 退職所得控除額税額を徴収していただきます このように他の所得と区分して課税 される退職所得に係る市民税及び県民税を 分離課税に係る所得割 といいます 20 年以下の場合 20 年を超える場合 800 万円 +70 万円 ( 勤続年数 -20 年 ) 障害による退職の場合 40 万円 勤続年数 (80 万円に満たない場合は 80 万円 ) 2 納入について (2) 退職所得の金額を求めます ( 退職所得の金額は千円未満を切り捨て ) 退職手当等の支払をする際 その税額を徴収して 徴収した月の 一般退職手当等に係る退職所得金額の計算納入期限までに 納入書 により 金融機関等へ納入していただき ( 退職手当等の金額 - (1) 退職所得控除額 ) 1/2 = 退職所得の金額ます なお 納税義務者が 年の途中に住所を他の市町村へ変更した場合 特定役員退職手当等に係る退職所得金額の計算であっても 退職手当等の支払を受けるべき日 ( 退職した日等 ) の ( 退職手当等の金額 - (1) 退職所得控除額 ) = 退職所得の金額属する年の1 月 1 日現在に浦添市内に住所を有していた場合は その税額を浦添市へ納入していただくことになります 納入書 納入申告書の書き方は 様式等の記載方法 ( 納入書 )P-10 をご覧ください 上記の控除額に 100 万円加算 特定役員退職手当等とは 役員等勤続年数が 5 年以下である人が その役員等勤続年数に対応する退職手当等として支払を受けるものをいいます 役員等とは 1 法人税法第 2 条第 15 号に規定する役員 2 国会議員及び地方公共団体の議会の議員 3 国家公務員及び地方公務員をいいます 3 退職金等の支払いを受けるべき日 退職金等について支払いを受けるべき日 とは 一般的には 退職金 ( 手当 ) 等の支払いを受ける権利が確定した日をいい その権利の確定する時期は 原則として 退職した日となります ただし 会社の役員等の退職金等で 会社の定款 その他の定めにより株主総会等の決議を要するものについては その決議があったときによります しかし その決議が退職手当等を支給することだけを定めるにとどまり 具体的な支払金額を定めていない場合は その金額が定まったときによります (3) 特別徴収すべき税額を求めます ( 特徴すべき税額は 百円未満を切り捨て ) 退職所得の金額 税率 市民税県民税 = 6% 4% (4) 計算例 浦添太郎さん ( 一般退職 ) の場合 記載例 P10 参照 退職手当等の金額 15,168,762 円 1 退職所得控除 市民税額 (A) 勤続年数 24 年 2 か月 8,000,000 円 + 700,000 円 (25 年 -20 年 )= 11,500,000 円 2 退職所得の金額 ( 退職所得の金額は千円未満を切り捨て ) (15,168,762 円 - 11,500,000 円 ) 1/2 1,834,000 円 3 徴収する税額 ( 特徴すべき税額は 百円未満を切り捨て ) 市民税 :1,834,000 円 6% 110,000 円 県民税 :1,834,000 円 4% 73,300 円 税額 県民税額 (B) 特別徴収する金額 :110,000 円 + 73,300 円 = 183,300 円

6 - 5 - 市民税 県民税について

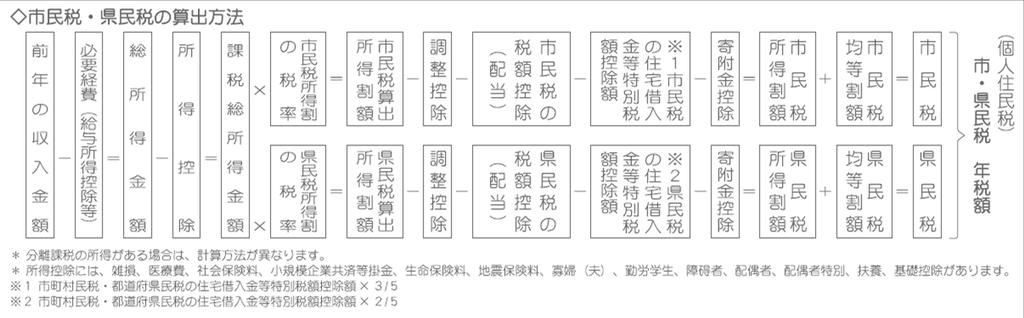

7 - 6 - 市民税 県民税について

8 - 7 - 市民税 県民税について

9 特別徴収に関する Q&A 税額通知書に含まれていない従業員がいるのですが? 税額の変更通知書が届いたが 納入書 が同封されていないのですが? 1 新入社員の場合 2 転勤の場合 3 以前から務めている従業員の場合 特別徴収への切替申請書 (P15) の提出が必要です 異動届出書 (P13) の提出が必要です 対象の従業員の方の給与支払報告書が普徴取り扱いになっている可能性があります 特別徴収税額の記載のある 納入書 の送付については 原則として 初回発送分のみとさせていただいております お手数をおかけしますが 従業員の異動等により特別徴収税額の月割額が変更となった場合は 様式等の記載方法 ( 納入書 )P9-10 をご参照いただき 随時 手書きで修正してください すでに退職した従業員の通知が届いているのですが? 納入書の金額訂正はどのようにすればいいですか? 様式等の記載方法 ( 異動届出書 )P12 の提出が必要です 様式等の記載方法 ( 納入書 )P9-10 をご覧ください 特別徴収ではなく普徴収にしてほしいのですが? 納入書を紛失したときは どうすればいいですか? 以下の普通徴収切替理由に該当しない場合は 原則特別徴収となります 原則 市役所窓口での再交付の手続きを行ってください a. 給与所得者が 常時 2 人以下で お手伝いさんなどのような家事使用人となる者 b. 給与の支払期間が 1 ヵ月を超える者 ( 給与の支払が毎月でない者 ) c.1 ヵ月以上外国航路を航行し 不定期に給与の支払を受けている者 d. 退職者 ( 又は 5 月末までに退職予定 ) 又は休職者 e. 給与が少なく個人住民税額が徴収できない者 f. 乙欄適用者 ( 他の事業所で特別徴収されている者 ) g. 事業専従者 ( 青色申告は除く ) 給与支払報告書を浦添市に提出したのに税額通知が届いていないのですが? 対象の従業員の方の住所地が 本年 1 月 1 日現在において 浦添市ではない場合は ご提出いただいた事業所様へ連絡することなく他の自治体 ( 市町村 ) へ回送を行う場合があります その場合は 本年 1 月 1 日現在に対象の従業員の方の住所地にある自治体 ( 市町村 ) から税額の通知が届くことになります ご提出いただいた給与支払報告書が普徴取り扱いになっている場合は 特別徴収の税額通知は届きません 事業所の所在地が県外にある等 特段の理由がある場合にはご連絡ください 納入書で税を納めたのに督促状が届きました どうすればいいですか? 以下の点についてご確認をお願いします (1) 特別徴収税額の変更通知書 が届いていないか (2) 退職等により納入額のみ訂正し 異動届の提出を忘れていないか (3) 誤った月の納入書で納入していないか (4) 上記 (1)~(3) に該当せず 不明な場合には 市民税課までお問い合わせください ( 上記 (1)~(3) に該当する場合は 納税課へご連絡ください ) 提出した給与支払報告書の給与所得額と 税額通知に記載のある給与所得額が異なるのはなぜですか? 税額の計算 ( 各所得額の計算 ) については 浦添市において確認のできた課税資料 ( 給与支払報告書 確定申告書など ) を基に 十分な確認作業を踏まえ税額を決定しております 万が一 当市の税額通知書に記載のある所得額等と 事業所様の把握する所得額等が異なる場合は お手数をおかけしますが 1 対象の従業員の方 ( 本人 ) に金額の詳細を確認していただき 2 その金額に覚えが無いようであれば 従業員の方 ( 本人 ) から市役所市民税課へ直接ご連絡していただくようお伝えください

10 様式等の記載方法 ( 納入書 ) 1 納入金額が納入書等の 納入金額 (1) 欄の税額と一致している場合 納入済通知書等には何も記入せず そのまま納めてください 838, , , 浦添市安波茶 浦添商事 浦添市安波茶 浦添商事 浦添市安波茶 浦添商事 2 納入金額が 納入書等の 納入金額 (1) 欄の税額と異なる場合 ( 納入すべき金額が給与分のみの場合 ) 納入済通知書等の 納入金額 (1) 欄を必ず 2 本線で抹消し 納入金額 (2) 欄の 給与分 欄と 合計額 欄に納入すべき税額を記入してください 838, , , 浦添市安波茶 浦添商事 浦添市安波茶 浦添商事 浦添市安波茶 浦添商事

を使用してください 納入済通知書の裏面 浦添市安波茶〇〇〇 浦添一郎 H 5.5.31 H30.7.")

11 様式等の記載方法 ( 納入書 ) 3 納入金額が 納入書等の 納入金額 ⑴ 欄の税額と異なる場合 ( 退職所得に係る税額を併せて納入する場合 ) 納入書等の 納入金額 (1) 欄を必ず 2 本線で抹消し 納入金額 (2) 欄の 給与分 欄に給与所得に係る納入金額を 退職所得分 欄に退職所得に係る納入金額を また それらの合計額を 合計額 欄に記入してください 838, , , 浦添市安波茶 浦添商事 浦添市安波茶 浦添商事 浦添市安波茶 浦添商事 退職所得に係る特別徴収税額の納入がある場合には納入済申告書の裏面 市民税 県民税納入申告書 も忘れずに必ず記入してください 3 名以上の納税義務者 ( 退職者 ) がいる場合は 別紙に内訳を記入の上 市民税課へご提出ください 退職所得に係る税額のみを納入する場合は 納入すべき税額が印字されていない納入書 ( 予備用 ) を使用してください 納入済通知書の裏面 浦添市安波茶〇〇〇 浦添一郎 H H ,168, ,000 73,

が H30 年 8 月 10 日に申請する場合 申請日前 6か月間の従業員人数を記入 月 正社員 アルバイト 2 月 5 人 0 人 3 月 5 人 0 人 4 月 5 人 2 人 5 月 5 人 2 人 6 月 5 人 2 人 7 月 5 人 2 人 申請のあった月から納期の特例が 適用されます 月 納入期限 7 月分 8 月 10 日 ( 通常通り ) 8 月")

12 様式等の記載方法 ( 納期の特例 ) 特別徴収税額の納期の特例について この特例の適用を受けることができるのは 給与の支払いを受ける人が常時 10 人未満の特別徴収義務者です 常時 10 人未満とは 平常時に給与の支払いを受ける者のことです 繁忙期に臨時に雇い入れた人数は除きます この特例の適用を受けるためには 申請書を浦添市に提出し 市長の承認を受けなければなりません 浦商会 ( 正社員 5 人 アルバイト 2 人 ) が H30 年 8 月 10 日に申請する場合 申請日前 6か月間の従業員人数を記入 月 正社員 アルバイト 2 月 5 人 0 人 3 月 5 人 0 人 4 月 5 人 2 人 5 月 5 人 2 人 6 月 5 人 2 人 7 月 5 人 2 人 申請のあった月から納期の特例が 適用されます 月 納入期限 7 月分 8 月 10 日 ( 通常通り ) 8 月 ~11 月分 12 月 10 日 ( 通常通り ) 12 月 ~5 月分 6 月 10 日 ( 通常通り )

13 様式等の記載方法 ( 異動届出書 ) 従業員の方が転勤したとき ( 特別徴収継続 ) の異動届出書の記載例 給与所得者異動届出書は 従業員の方の異動があった翌月の 10 日までに必ず提出してください 浦添太郎さんの市民税 県民税年税額 = 12,500 円月割額 6 月 1,500 円 7 月 1,000 円 8 月 1,000 円 9 月 1,000 円 10 月 1,000 円 浦添商事 で 11 月分まで徴収済み 6,500 円 11 月 1,000 円 12 月 1,000 円 1 月 1,000 円 2 月 1,000 円 3 月 1,000 円 4 月 1,000 円 浦商会で 12 月分から徴収する税額 6,500 円 5 月 1,000 円

14 様式等の記載方法 ( 異動届出書 ) 従業員の方が退職したとき ( 普通徴収へ切替 ) の異動届出書の記載例 一括徴収又は特別徴収継続以外の場合は 普通徴収となります なお 本人の希望による普通徴収への変更はできません 税額が発生していない方も異動届出書の提出が必要です 浦添太郎さんの市民税 県民税 年税額 = 12,500 円 月割額 6 月 1,500 円 7 月 1,000 円 8 月 1,000 円 9 月 1,000 円 浦添商事 で 9 月分まで徴収済み 4,500 円 10 月 1,000 円 11 月 1,000 円 12 月 1,000 円 1 月 1,000 円 2 月 1,000 円 3 月 1,000 円 未徴収額 8,000 円 当市から本人へ納税通知書を送付します 4 月 1,000 円 5 月 1,000 円

7 月 1,000 円 8 月 1,000 円 9 月 1,000 円 10 月 1,000 円 浦添商事 で 11 月分まで徴収済み 6,500 円 11 月 1,000 円 12")

15 様式等の記載方法 ( 異動届出書 ) 従業員の方が退職したとき ( 一括徴収 ) の異動届出書の記載例 6 月 1 日から 12 月 31 日までの間に退職される方の場合は 納税義務者の申し出により一括徴収することができます 1 月 1 日から 5 月 31 日までの間に退職される方の未徴収税額は 本人の申し出がなくても 同年 5 月 31 日までに支払われる給与または退職手当等から一括徴収して納付しなければなりません 浦添太郎さんの市民税 県民税 年税額 = 12,500 円 月割額 6 月 1,500 円 ( 地方税法 321 条の 5 の 2) 7 月 1,000 円 8 月 1,000 円 9 月 1,000 円 10 月 1,000 円 浦添商事 で 11 月分まで徴収済み 6,500 円 11 月 1,000 円 12 月 1,000 円 1 月 1,000 円 2 月 1,000 円 3 月 1,000 円 4 月 1,000 円 未徴収額 6,000 円 ( 一括で徴収する額 ) 徴収した翌月の 10 日までに納付してください 5 月 1,000 円

16 様式等の記載方法 ( 特徴切り替え ) 普通徴収から特別徴収へ切り替える場合 普通徴収の納期限を過ぎたものは 特別徴収への切替ができません 本人が納めるように必ずお伝えください 65 歳以上の方については 年金所得に係る税額を給与からの特別徴収に追加することはできません

17 様式等の記載方法 ( 所在地等の変更 )

18 年月日 郵便局 ゆうちょ銀行の指定について 御中 沖縄県外の郵便局 ゆうちょ銀行を利用される場合は 右面 指定通知書 に利用する郵便局名又はゆうちょ銀行名を記入し 最初の納入の際にその郵便局又はゆうちょ銀行に提出してください 浦添市長松本哲治 指定通知書 沖縄県内の事業所様は この用紙の提出は必要ありません 地方税法第 321 条の 5 第 4 項の規定により 貴局 ( 店 ) を 当市の特別徴収税額に係る市民税及び県民税取扱局 ( 店 ) に 指定しましたので通知します 1 口座番号 加入者の名称浦添市会計管理者 3 取りまとめ店ゆうちょ銀行福岡貯金事務センター

特別徴収制度説明会

1 個人住民税 特別徴収事務手続きの流れ 2 1. 特別徴収制度とは 特別徴収の対象者はどんな人? 以下の条件に該当する人は給与天引きされなければなりません 前年中に給与収入があった人 当該年度の 4 月 1 日現在 給与の支払いを受けている人 根拠法令 ( 地方税法 321 条の 3 抜粋 ) 市町村は 納税義務者が前年中において給与の支払を受けた者であり かつ 当該年度の初日において給与の支払を受けている者である場合においては

1 個人住民税 特別徴収事務手続きの流れ 2 1. 特別徴収制度とは 特別徴収の対象者はどんな人? 以下の条件に該当する人は給与天引きされなければなりません 前年中に給与収入があった人 当該年度の 4 月 1 日現在 給与の支払いを受けている人 根拠法令 ( 地方税法 321 条の 3 抜粋 ) 市町村は 納税義務者が前年中において給与の支払を受けた者であり かつ 当該年度の初日において給与の支払を受けている者である場合においては

各特別徴収義務者殿 市民税 県民税の特別徴収事務につきましては 日頃から格別のご協力をいただき厚くお礼申し上げます 本年度 特別徴収をお願いすることになりましたので その取り扱いに必要な関係書類をお送りします 特に この 特別徴収のしおり は 事務を円滑に進めていただくためのものです ご一読のうえ

平成 29 年度市民税 県民税給与所得等に係る 特別徴収のしおり 諫早市財務部市民税課 854-8601 長崎県諫早市東小路町 7 番 1 号 TEL 0957-22-1500(3341~3347) FAX 0957-24-5399 各特別徴収義務者殿 市民税 県民税の特別徴収事務につきましては 日頃から格別のご協力をいただき厚くお礼申し上げます 本年度 特別徴収をお願いすることになりましたので その取り扱いに必要な関係書類をお送りします

平成 29 年度市民税 県民税給与所得等に係る 特別徴収のしおり 諫早市財務部市民税課 854-8601 長崎県諫早市東小路町 7 番 1 号 TEL 0957-22-1500(3341~3347) FAX 0957-24-5399 各特別徴収義務者殿 市民税 県民税の特別徴収事務につきましては 日頃から格別のご協力をいただき厚くお礼申し上げます 本年度 特別徴収をお願いすることになりましたので その取り扱いに必要な関係書類をお送りします

目次 1 個人住民税とは 1 2 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 特別徴収のメリット 2 (3) 特別徴収の対象になる方 2 (4) 給与支払報告書の提出 3 (5) 特別徴収税額決定通知書の送付 5 (6) 納期と納入方法 6 (7) 税額の変更通知 6 (8) 退職

特別徴収義務者の指定 1 (2) 特別徴収のメリット 2 (3) 特別徴収の対象になる方 2 (4) 給与支払報告書の提出 3 (5) 特別徴収税額決定通知書の送付 5 (6) 納期と納入方法 6 (7) 税額の変更通知 6 (8) 退職") 個人住民税 ( 市民税 県民税 ) 特別徴収の事務手引き 小牧市 目次 1 個人住民税とは 1 2 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 特別徴収のメリット 2 (3) 特別徴収の対象になる方 2 (4) 給与支払報告書の提出 3 (5) 特別徴収税額決定通知書の送付 5 (6) 納期と納入方法 6 (7) 税額の変更通知 6 (8) 退職者 休職者の徴収方法 7 (9) 異動届などの提出

個人住民税 ( 市民税 県民税 ) 特別徴収の事務手引き 小牧市 目次 1 個人住民税とは 1 2 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 特別徴収のメリット 2 (3) 特別徴収の対象になる方 2 (4) 給与支払報告書の提出 3 (5) 特別徴収税額決定通知書の送付 5 (6) 納期と納入方法 6 (7) 税額の変更通知 6 (8) 退職者 休職者の徴収方法 7 (9) 異動届などの提出

2 外国人従業員に関すること Q4 A4 特別徴収をしていた 従業員 Bさん ( 外国人 ) が退職し 帰国することになりました この場合 未徴収分の市民税はどうすればいいですか 従業員 Bさんが帰国する場合は できる限り未徴収分の市県民税を一括徴収してください なお 1 月 1 日以降 4 月 3

が退職し 帰国することになりました この場合 未徴収分の市民税はどうすればいいですか 従業員 Bさんが帰国する場合は できる限り未徴収分の市県民税を一括徴収してください なお 1 月 1 日以降 4 月 3") 第 5 章よくあるお問合せ (Q&A) 1 給与所得等に係る市民税 県民税特別徴収税額の決定 変更通知書 に関すること Q1 A1 在職していない従業員分の 給与所得等に係る市民税 県民税特別徴収税額の決定 変更通知書 ( 以下 税額決定通知書 ) が届いた場合はどうすればよいのですか すでに在職していない方の従業員分の税額決定通知書が届いた場合は 給与所得者異動届出書 ( 以下 異動届出書 ) を神戸市までご提出ください

第 5 章よくあるお問合せ (Q&A) 1 給与所得等に係る市民税 県民税特別徴収税額の決定 変更通知書 に関すること Q1 A1 在職していない従業員分の 給与所得等に係る市民税 県民税特別徴収税額の決定 変更通知書 ( 以下 税額決定通知書 ) が届いた場合はどうすればよいのですか すでに在職していない方の従業員分の税額決定通知書が届いた場合は 給与所得者異動届出書 ( 以下 異動届出書 ) を神戸市までご提出ください

Microsoft Word - 資料6-1 個人住民税の特別徴収に係るQ&A(事業者向け)

") 個人住民税の特別徴収に係る Q&A ( 事業者向け ) ( 平成 28 年 8 月版 ) 目次 第 1 制度一般について 1 個人住民税の 特別徴収 とはどのような制度か P1 2 特別徴収を行う義務があるのはどのような事業者か P1 3 パート アルバイトも特別徴収しなければならないのか P1 4 従業員は家族だけだが 特別徴収しなければならないのか P1 5 特別徴収すべき従業員に例外はないのか

個人住民税の特別徴収に係る Q&A ( 事業者向け ) ( 平成 28 年 8 月版 ) 目次 第 1 制度一般について 1 個人住民税の 特別徴収 とはどのような制度か P1 2 特別徴収を行う義務があるのはどのような事業者か P1 3 パート アルバイトも特別徴収しなければならないのか P1 4 従業員は家族だけだが 特別徴収しなければならないのか P1 5 特別徴収すべき従業員に例外はないのか

特別徴収税額の変更特別徴収税額を通知した後 その税額に誤りがあったり また これを変更する理由が生じたときは 市役所から 市民税 県民税特別徴収税額の変更通知書 ( 特別徴収義務者用 ) および 市民税 県民税特別徴収税額の変更通知書 ( 納税義務者用 ) を送付いたします これらの通知書が届いた際

および 市民税 県民税特別徴収税額の変更通知書 ( 納税義務者用 ) を送付いたします これらの通知書が届いた際") 平成 23 年度 甲賀市 県民税 特別徴収の手引き 個人住民税の特別徴収の概要 個人住民税 ( 市 県民税 ) の特別徴収は 給与所得者の納税の便宜を図るため 給与支払者である事業者が所得税の源泉徴収と同様に 住民税の納税義務者である給与所得者 ( 従業員 ) に代わって 毎月従業員に支払う給与から住民税を徴収 ( 給与から引き去り ) し 納入していただく制度です 特別徴収義務者所得税法の定めによって給与支払いをする際に所得税を徴収して納付する義務がある事業者は

平成 23 年度 甲賀市 県民税 特別徴収の手引き 個人住民税の特別徴収の概要 個人住民税 ( 市 県民税 ) の特別徴収は 給与所得者の納税の便宜を図るため 給与支払者である事業者が所得税の源泉徴収と同様に 住民税の納税義務者である給与所得者 ( 従業員 ) に代わって 毎月従業員に支払う給与から住民税を徴収 ( 給与から引き去り ) し 納入していただく制度です 特別徴収義務者所得税法の定めによって給与支払いをする際に所得税を徴収して納付する義務がある事業者は

個人住民税 ( 市民税 府民税 ) 特別徴収事務の取扱要領 京丹後市役所市民環境部税務課 電話 : 直通 HP: 特別徴収とは 特別徴収とは 給与支払者 ( 会社 事業所など ) が納税義務者 ( 納税義務のある

特別徴収事務の取扱要領 京丹後市役所市民環境部税務課 電話 : 直通 HP: 特別徴収とは 特別徴収とは 給与支払者 ( 会社 事業所など ) が納税義務者 ( 納税義務のある") 個人住民税 ( 市民税 府民税 ) 特別徴収事務の取扱要領 京丹後市役所市民環境部税務課 電話 :0772-69-0180 直通 HP:https://www.city.kyotango.lg.jp/ 特別徴収とは 特別徴収とは 給与支払者 ( 会社 事業所など ) が納税義務者 ( 納税義務のある従業員等 ) の給与から市民税 府民税を差し引いて 納税義務者に代わって納める制度をいいます これに対し

個人住民税 ( 市民税 府民税 ) 特別徴収事務の取扱要領 京丹後市役所市民環境部税務課 電話 :0772-69-0180 直通 HP:https://www.city.kyotango.lg.jp/ 特別徴収とは 特別徴収とは 給与支払者 ( 会社 事業所など ) が納税義務者 ( 納税義務のある従業員等 ) の給与から市民税 府民税を差し引いて 納税義務者に代わって納める制度をいいます これに対し

Q4 すべての事業主が個人住民税を特別徴収しなければいけないのですか? A4 所得税の源泉徴収義務のある事業主は 従業員の個人住民税を特別徴収することが法令 ( 地方税法及び各市町村の条例 ) により義務付けられています 特別徴収義務者に指定された事業主は 従業員に給与を支払う際に 個人住民税を特別

により義務付けられています 特別徴収義務者に指定された事業主は 従業員に給与を支払う際に 個人住民税を特別") Q1 個人住民税の 特別徴収 とはどのような制度ですか? A1 個人住民税の特別徴収とは 事業主 ( 給与支払者 ) が所得税の源泉徴収と同じように 従業員に毎月支払う給与から個人住民税を天引き ( 差し引き ) し 納税義務者である従業員 ( 給与所得者 ) に代わって 従業員がお住まいの市町村に納入していただく制度です 所得税の源泉徴収義務のある事業主は 従業員の個人住民税を特別徴収することが法令

Q1 個人住民税の 特別徴収 とはどのような制度ですか? A1 個人住民税の特別徴収とは 事業主 ( 給与支払者 ) が所得税の源泉徴収と同じように 従業員に毎月支払う給与から個人住民税を天引き ( 差し引き ) し 納税義務者である従業員 ( 給与所得者 ) に代わって 従業員がお住まいの市町村に納入していただく制度です 所得税の源泉徴収義務のある事業主は 従業員の個人住民税を特別徴収することが法令

納税義務者とは従業員等をいいます 特別徴収義務者用より詳細な内容になっています 市町村によっては個人情報保護から特別徴収義務者用の通知書が圧着 加工等されていることがあります この場合 開かずに本人に渡すよ う要請されています ミシン目で切り離し 各個人にお渡しください 6 月の給料袋に同封 するこ

個人住民税の特別徴収に関する事務手順 注意 お客さまが下記の個人住民税の特別徴収に関する事務の一部または全部を税理士法人イワタックスに依頼される場合は費用が発生することがあります また 給与計算を社会保険労務士等に委託されている場合は事前に委託先にご相談ください 市町村から特別徴収関係書類が届いたらまず行うこと (6 月上旬までに ) ( 注 ) 特別徴収関係書類は 従業員等が平成 30 年 1 月

個人住民税の特別徴収に関する事務手順 注意 お客さまが下記の個人住民税の特別徴収に関する事務の一部または全部を税理士法人イワタックスに依頼される場合は費用が発生することがあります また 給与計算を社会保険労務士等に委託されている場合は事前に委託先にご相談ください 市町村から特別徴収関係書類が届いたらまず行うこと (6 月上旬までに ) ( 注 ) 特別徴収関係書類は 従業員等が平成 30 年 1 月

市民税

市民税 都民税特別徴収のしおり 特別徴収義務者殿市民税 都民税の特別徴収事務につきましては 日頃から皆様方の深いご理解とご協力をいただき厚くお礼申し上げます さて 本年度 特別徴収をお願いすることになりましたが この事務を円滑に進めていただくための 特別徴収のしおり を ご一読のうえご協力をお願い申し上げます 特別徴収義務者の指定について地方税法第 41 条及び地方税法第 321 条の 4 第 1

市民税 都民税特別徴収のしおり 特別徴収義務者殿市民税 都民税の特別徴収事務につきましては 日頃から皆様方の深いご理解とご協力をいただき厚くお礼申し上げます さて 本年度 特別徴収をお願いすることになりましたが この事務を円滑に進めていただくための 特別徴収のしおり を ご一読のうえご協力をお願い申し上げます 特別徴収義務者の指定について地方税法第 41 条及び地方税法第 321 条の 4 第 1

田沼 薫 様

個人住民税 ( 市 県民税 ) 特別徴収の手引き 新潟県十日町市 平成 30 年度版 目次 1 特別徴収制度とは 1 2 特別徴収の義務 1 3 特別徴収義務者の指定 2 4 特別徴収事務の流れ 2 (1) 総括表等の作成 3 (2) 給与支払報告書の提出 4 (3) 異動があった従業員の報告 6 (4) 税額通知書の確認 7 (5) 給与天引きと納入 8 (6) 通知した税額に変更が生じた場合 9

個人住民税 ( 市 県民税 ) 特別徴収の手引き 新潟県十日町市 平成 30 年度版 目次 1 特別徴収制度とは 1 2 特別徴収の義務 1 3 特別徴収義務者の指定 2 4 特別徴収事務の流れ 2 (1) 総括表等の作成 3 (2) 給与支払報告書の提出 4 (3) 異動があった従業員の報告 6 (4) 税額通知書の確認 7 (5) 給与天引きと納入 8 (6) 通知した税額に変更が生じた場合 9

特別徴収の事務は決して難しくありません この冊子で具体的な事務手続きについて分かりやすくご案内いたします 目 次 個人市 県民税について 1 特別徴収の義務 1 特別徴収義務者の指定 2 対象になる人 2 特別徴収の流れ 3 給与支払

個人市 県民税 特別徴収の事務手引き 松山市 特別徴収の事務は決して難しくありません この冊子で具体的な事務手続きについて分かりやすくご案内いたします 目 次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 個人市 県民税について 1 特別徴収の義務 1 特別徴収義務者の指定 2 対象になる人 2 特別徴収の流れ 3 給与支払報告書の提出 3 特別徴収税額の決定通知書の送付 4 税額の変更通知

個人市 県民税 特別徴収の事務手引き 松山市 特別徴収の事務は決して難しくありません この冊子で具体的な事務手続きについて分かりやすくご案内いたします 目 次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 個人市 県民税について 1 特別徴収の義務 1 特別徴収義務者の指定 2 対象になる人 2 特別徴収の流れ 3 給与支払報告書の提出 3 特別徴収税額の決定通知書の送付 4 税額の変更通知

特別徴収制度説明会

個人住民税の特別徴収制度 平成 27 年 11 月新潟県 見附市作成 2 1. 特別徴収制度とは 個人住民税の特別徴収とは 事業主が毎月従業員に支払う給与から 個人住民税を天引きし 従業員に代わり納入する制度です 一方 給与から個人住民税を差し引くことができない人は 市町村から送付される納付書で個人住民税を納めていただきます これを普通徴収といいます Q. 所得税の源泉徴収事務とはどう違うの? A.

個人住民税の特別徴収制度 平成 27 年 11 月新潟県 見附市作成 2 1. 特別徴収制度とは 個人住民税の特別徴収とは 事業主が毎月従業員に支払う給与から 個人住民税を天引きし 従業員に代わり納入する制度です 一方 給与から個人住民税を差し引くことができない人は 市町村から送付される納付書で個人住民税を納めていただきます これを普通徴収といいます Q. 所得税の源泉徴収事務とはどう違うの? A.

個人住民税 特別徴収 に係る Q&A 問 1 個人住民税の 特別徴収 とはどんな制度ですか? 答 1 従業員の方々の納税の便宜を図る目的から 事業者の方が 毎月の給与を支払う際に所得税などのように 個人住民税を徴収して ( 天引きして ) 納入していただく制度です 従業員の所得税は給与から源泉徴収し

納入していただく制度です 従業員の所得税は給与から源泉徴収し") 個人住民税 特別徴収 に係る Q&A 問 1 個人住民税の 特別徴収 とはどんな制度ですか? 答 1 従業員の方々の納税の便宜を図る目的から 事業者の方が 毎月の給与を支払う際に所得税などのように 個人住民税を徴収して ( 天引きして ) 納入していただく制度です 従業員の所得税は給与から源泉徴収しているけれど個人住民税はしていない ということはありませんか 問 2 特別徴収 のメリットは何ですか?

個人住民税 特別徴収 に係る Q&A 問 1 個人住民税の 特別徴収 とはどんな制度ですか? 答 1 従業員の方々の納税の便宜を図る目的から 事業者の方が 毎月の給与を支払う際に所得税などのように 個人住民税を徴収して ( 天引きして ) 納入していただく制度です 従業員の所得税は給与から源泉徴収しているけれど個人住民税はしていない ということはありませんか 問 2 特別徴収 のメリットは何ですか?

個人住民税の特別徴収に関するQ&A

個人住民税の特別徴収に関する Q&A Q1. 個人住民税の特別徴収とはどんな制度ですか? A1. 個人住民税の特別徴収とは 事業主 ( 給与支払者 ) が従業員 ( 納税義務者 ) に代わって毎月従業員に支払う給与から個人住民税を天引きして その従業員に課税した市町村へ納入していただく制度です < 地方税法第 321 条の3 第 321 条の4 第 321 条の5> 特別徴収のながれ 1 給与支払報告書の提出

個人住民税の特別徴収に関する Q&A Q1. 個人住民税の特別徴収とはどんな制度ですか? A1. 個人住民税の特別徴収とは 事業主 ( 給与支払者 ) が従業員 ( 納税義務者 ) に代わって毎月従業員に支払う給与から個人住民税を天引きして その従業員に課税した市町村へ納入していただく制度です < 地方税法第 321 条の3 第 321 条の4 第 321 条の5> 特別徴収のながれ 1 給与支払報告書の提出

1 個人住民税とは 1 2 特別徴収とは (1) 特別徴収と普通徴収 1 (2) 特別徴収義務者の指定 1 3 特別徴収の流れ (1) 給与支払報告書の提出 2 (2) 特別徴収税額決定通知書等の送付 6 (3) 納期と納入方法 6 (4) 税額の変更通知 7 4 随時の手続き ( 納税義務者に異動

特別徴収と普通徴収 1 (2) 特別徴収義務者の指定 1 3 特別徴収の流れ (1) 給与支払報告書の提出 2 (2) 特別徴収税額決定通知書等の送付 6 (3) 納期と納入方法 6 (4) 税額の変更通知 7 4 随時の手続き ( 納税義務者に異動") 個人住民税 特別徴収の事務手引き 富山県 富山県内全市町村 1 個人住民税とは 1 2 特別徴収とは (1) 特別徴収と普通徴収 1 (2) 特別徴収義務者の指定 1 3 特別徴収の流れ (1) 給与支払報告書の提出 2 (2) 特別徴収税額決定通知書等の送付 6 (3) 納期と納入方法 6 (4) 税額の変更通知 7 4 随時の手続き ( 納税義務者に異動があった場合の手続き等 ) (1) 退職者

個人住民税 特別徴収の事務手引き 富山県 富山県内全市町村 1 個人住民税とは 1 2 特別徴収とは (1) 特別徴収と普通徴収 1 (2) 特別徴収義務者の指定 1 3 特別徴収の流れ (1) 給与支払報告書の提出 2 (2) 特別徴収税額決定通知書等の送付 6 (3) 納期と納入方法 6 (4) 税額の変更通知 7 4 随時の手続き ( 納税義務者に異動があった場合の手続き等 ) (1) 退職者

目次 1. 特別徴収制度とは 該当ページ (1) 新潟県での取り組み 2 (2) 特別徴収と普通徴収 3 (3) 特別徴収の対象者 5 (4) 特別徴収に該当しない人 6 2. 特別徴収事務の流れ特別徴収事務月別一覧表 8 (1) 総括表の送付 11 月から12 月 9 (2) 給与支払報告書の提出

新潟県での取り組み 2 (2) 特別徴収と普通徴収 3 (3) 特別徴収の対象者 5 (4) 特別徴収に該当しない人 6 2. 特別徴収事務の流れ特別徴収事務月別一覧表 8 (1) 総括表の送付 11 月から12 月 9 (2) 給与支払報告書の提出") 特別徴収制度等説明資料 長岡市 目次 1. 特別徴収制度とは 該当ページ (1) 新潟県での取り組み 2 (2) 特別徴収と普通徴収 3 (3) 特別徴収の対象者 5 (4) 特別徴収に該当しない人 6 2. 特別徴収事務の流れ特別徴収事務月別一覧表 8 (1) 総括表の送付 11 月から12 月 9 (2) 給与支払報告書の提出 1 月 11 (3) 異動届出書等の提出 2 月から5 月 13 (4)

特別徴収制度等説明資料 長岡市 目次 1. 特別徴収制度とは 該当ページ (1) 新潟県での取り組み 2 (2) 特別徴収と普通徴収 3 (3) 特別徴収の対象者 5 (4) 特別徴収に該当しない人 6 2. 特別徴収事務の流れ特別徴収事務月別一覧表 8 (1) 総括表の送付 11 月から12 月 9 (2) 給与支払報告書の提出 1 月 11 (3) 異動届出書等の提出 2 月から5 月 13 (4)

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

特別徴収事務処理の流れ 1 給与支払報告書の提出 (1 月 31 日まで ) 税務課窓口に給与支払報告書を提出する場合 (1) 前年中の給与支払の実績に基づいて 個人別の 給与支払報告書 を正副 2 部作成し 以下の区分毎に仕分けする 1 特別徴収 ( 給与天引き ) する人 2 普通徴収とする人

税務課窓口に給与支払報告書を提出する場合 (1) 前年中の給与支払の実績に基づいて 個人別の 給与支払報告書 を正副 2 部作成し 以下の区分毎に仕分けする 1 特別徴収 ( 給与天引き ) する人 2 普通徴収とする人") 個人住民税 ( 市町村民税 県民税 ) 特別徴収の手引き 個人住民税の特別徴収とは個人住民税 ( 市町村民税 県民税 ) の特別徴収とは 所得税の源泉徴収義務者である給与支払者 ( 特別徴収義務者 ) が 従業員である給与所得者 ( 納税義務者 ) に代わって 毎月支払う給与から個人住民税を徴収 ( 天引き ) し 翌月 10 日までに各従業員の住所地の市町村に納入していただく制度です 個人住民税額は

個人住民税 ( 市町村民税 県民税 ) 特別徴収の手引き 個人住民税の特別徴収とは個人住民税 ( 市町村民税 県民税 ) の特別徴収とは 所得税の源泉徴収義務者である給与支払者 ( 特別徴収義務者 ) が 従業員である給与所得者 ( 納税義務者 ) に代わって 毎月支払う給与から個人住民税を徴収 ( 天引き ) し 翌月 10 日までに各従業員の住所地の市町村に納入していただく制度です 個人住民税額は

従業員は家族だけなので特別徴収しなくていいですか? 従業員数の少ない事業所でも特別徴収しなければなりませんか? 毎月納めるのが面倒なのですが 納期の特例 を利用すれば 住民税の毎月の給与からの天引きはしなくても良いのですか? 特別徴収 のメリットは何ですか? 家族に対して支払う給与

個人住民税の特別徴収に関する Q&A 質問回答 1 特別徴収 とはどのよう な制度ですか? 個人住民税の特別徴収とは 事業者 ( 給与支払者 ) が 毎月 の給与を支払う際に所得税の源泉徴収と同じように 個人住民 税を給与から差し引きし 納入していただく制度です 2 特別徴収 以外にどのよ うな徴収方法があるのです か? 特別徴収 以外の徴収方法は 普通徴収 となります 普通徴収 は 市から送付される納税通知書で

個人住民税の特別徴収に関する Q&A 質問回答 1 特別徴収 とはどのよう な制度ですか? 個人住民税の特別徴収とは 事業者 ( 給与支払者 ) が 毎月 の給与を支払う際に所得税の源泉徴収と同じように 個人住民 税を給与から差し引きし 納入していただく制度です 2 特別徴収 以外にどのよ うな徴収方法があるのです か? 特別徴収 以外の徴収方法は 普通徴収 となります 普通徴収 は 市から送付される納税通知書で

Microsoft PowerPoint - 【 版】H26年度特徴.pptx

特別徴収制度説明会 H26.11.4~11.7 新潟県 三条市 燕市 加茂市 田上町 弥彦村作成 目次 1. 特別徴収制度とは該当ページ (1) 新潟県での取り組み 2 (2) 特別徴収と普通徴収 3 (3) 特別徴収の対象者 5 (4) 特別徴収に該当しない人 6 2. 特別徴収事務の流れ 特別徴収事務月別一覧表 8 (1) 総括表の送付 9 (2) 給与支払報告書の提出 11 (3) 異動届出書等の提出

特別徴収制度説明会 H26.11.4~11.7 新潟県 三条市 燕市 加茂市 田上町 弥彦村作成 目次 1. 特別徴収制度とは該当ページ (1) 新潟県での取り組み 2 (2) 特別徴収と普通徴収 3 (3) 特別徴収の対象者 5 (4) 特別徴収に該当しない人 6 2. 特別徴収事務の流れ 特別徴収事務月別一覧表 8 (1) 総括表の送付 9 (2) 給与支払報告書の提出 11 (3) 異動届出書等の提出

従業員は家族だけなので特別徴収しなくていいです 従業員数の少ない事業所でも特別徴収しなければなりません 毎月納めるのが面倒なのですが 納期の特例 を利用すれば 住民税の毎月の給与からの天引きはしなくても良いのです 特別徴収 のメリットは何です 家族に対して支払う給与から所得税を源泉

個人住民税の特別徴収に関する Q&A 質問回答 1 特別徴収 とはどのよう な制度です 個人住民税の特別徴収とは 事業者 ( 給与支払者 ) が 毎月 の給与を支払う際に所得税の源泉徴収と同じように 個人住民 税を給与から差し引きし 納入していただく制度です 2 特別徴収 以外にどのよ うな徴収方法があるのです 特別徴収 以外の徴収方法は 普通徴収 となります 普通徴収 は 市から送付される納税通知書で

個人住民税の特別徴収に関する Q&A 質問回答 1 特別徴収 とはどのよう な制度です 個人住民税の特別徴収とは 事業者 ( 給与支払者 ) が 毎月 の給与を支払う際に所得税の源泉徴収と同じように 個人住民 税を給与から差し引きし 納入していただく制度です 2 特別徴収 以外にどのよ うな徴収方法があるのです 特別徴収 以外の徴収方法は 普通徴収 となります 普通徴収 は 市から送付される納税通知書で

特別徴収事務処理の流れ 1 給与支払報告書の提出 (1 月 31 日まで ) 税務担当課窓口に給与支払報告書を提出する場合 (1) 前年中の給与支払の実績に基づいて 個人別の 給与支払報告書 を正副 2 部作成し 以下の区分毎に仕分けする 1 特別徴収 ( 給与天引き ) する人 2 普通徴収とする

税務担当課窓口に給与支払報告書を提出する場合 (1) 前年中の給与支払の実績に基づいて 個人別の 給与支払報告書 を正副 2 部作成し 以下の区分毎に仕分けする 1 特別徴収 ( 給与天引き ) する人 2 普通徴収とする") 個人住民税 ( 市町村民税 県民税 ) 特別徴収の手引き 個人住民税の特別徴収とは個人住民税 ( 市町村民税 県民税 ) の特別徴収とは 所得税の源泉徴収義務者である給与支払者 ( 特別徴収義務者 ) が 従業員である給与所得者 ( 納税義務者 ) に代わって 毎月支払う給与から個人住民税を徴収 ( 天引き ) し 翌月 10 日までに各従業員の住所地の市町村に納入していただく制度です 個人住民税額は

個人住民税 ( 市町村民税 県民税 ) 特別徴収の手引き 個人住民税の特別徴収とは個人住民税 ( 市町村民税 県民税 ) の特別徴収とは 所得税の源泉徴収義務者である給与支払者 ( 特別徴収義務者 ) が 従業員である給与所得者 ( 納税義務者 ) に代わって 毎月支払う給与から個人住民税を徴収 ( 天引き ) し 翌月 10 日までに各従業員の住所地の市町村に納入していただく制度です 個人住民税額は

Microsoft Word - (修正版)特徴一斉指定Q&A

特徴一斉指定Q&A") 個人住民税特別徴収一斉指定に当たっての Q& 1 特別徴収の制度全般について Q1-1 個人住民税とは何ですか? 個人住民税とは 県が個人に対して課税する 個人県民税 と市町村が個人に対して課税する 個人市 ( 町 村 ) 民税 を総称したものです 個人住民税は 地域社会の費用を住民の方々に広く負担していただくという性格を有しており 県 市町村を支える重要な税目となっています Q1-2 個人住民税の

個人住民税特別徴収一斉指定に当たっての Q& 1 特別徴収の制度全般について Q1-1 個人住民税とは何ですか? 個人住民税とは 県が個人に対して課税する 個人県民税 と市町村が個人に対して課税する 個人市 ( 町 村 ) 民税 を総称したものです 個人住民税は 地域社会の費用を住民の方々に広く負担していただくという性格を有しており 県 市町村を支える重要な税目となっています Q1-2 個人住民税の

目 次 1 個人住民税とは 1 2 特別徴収の義務 (1) 特別徴収義務者の指定 1 (2) 特別徴収制度のしくみ 1 (3) 特別徴収の対象になる方 2 (4) 給与支払報告書の提出 2 (5) 特別徴収税額決定通知書の送付 4 (6) 納期と納入方法 4 (7) 従業員が退職等で異動した場合の手

特別徴収義務者の指定 1 (2) 特別徴収制度のしくみ 1 (3) 特別徴収の対象になる方 2 (4) 給与支払報告書の提出 2 (5) 特別徴収税額決定通知書の送付 4 (6) 納期と納入方法 4 (7) 従業員が退職等で異動した場合の手") 個人住民税の 特別徴収の事務手引き 香川県及び県内全市町は 平成 31 年度から個人住民税の特別徴収を徹底します! 事業主の皆さまにはご理解とご協力をお願いいたします 平成 29 年 9 月香川県 県内全市町 目 次 1 個人住民税とは 1 2 特別徴収の義務 (1) 特別徴収義務者の指定 1 (2) 特別徴収制度のしくみ 1 (3) 特別徴収の対象になる方 2 (4) 給与支払報告書の提出 2 (5)

個人住民税の 特別徴収の事務手引き 香川県及び県内全市町は 平成 31 年度から個人住民税の特別徴収を徹底します! 事業主の皆さまにはご理解とご協力をお願いいたします 平成 29 年 9 月香川県 県内全市町 目 次 1 個人住民税とは 1 2 特別徴収の義務 (1) 特別徴収義務者の指定 1 (2) 特別徴収制度のしくみ 1 (3) 特別徴収の対象になる方 2 (4) 給与支払報告書の提出 2 (5)

特別徴収事業者特別徴収事業者であることであること が入札参加申請入札参加申請の要件要件に加わりますわります 個人住民税の特別徴収制度は 地方税法や各市町村の条例等で定められており 所得税の源泉徴収をしている従業員がいる場合は 特別徴収することが義務づけられています 伊佐市では 法令遵守の観点から こ

伊佐市確認印個人住民税に係る特別徴収実施確認特別徴収実施確認 開始誓約書 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 平成年月日 印 チエック欄 ( 該当する項目のいずれかにチエックを入れてください ) 1 領収領収証書証書の写しをしを貼付貼付するする場合場合 当事業所は 現在 伊佐市の特別徴収義務があり 従業員等の個人住民税について 特別徴収を実施し納入しています 直近の領収領収証書証書の写しをしを貼付貼付してください

伊佐市確認印個人住民税に係る特別徴収実施確認特別徴収実施確認 開始誓約書 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 平成年月日 印 チエック欄 ( 該当する項目のいずれかにチエックを入れてください ) 1 領収領収証書証書の写しをしを貼付貼付するする場合場合 当事業所は 現在 伊佐市の特別徴収義務があり 従業員等の個人住民税について 特別徴収を実施し納入しています 直近の領収領収証書証書の写しをしを貼付貼付してください

法によって徴収することになっています したがって パートやアルバイトの従業員であっても この要件に該当する場合は特別徴収しなければなりません ただし 次のようなケースは特別徴収することが著しく困難なため 特別徴収の対象とならない場合があります ( 詳しくは各市町村の個人住民税担当課へご確認ください

個人住民税特別徴収に関する Q&A 制度について 問 1: 個人住民税の 特別徴収 とはどのような制度ですか? 答 1: 個人住民税の特別徴収とは 事業主 ( 給不支払者 ) が所得税の源泉徴収と同じように 従業員 ( 納税義務者 ) に代わって 毎月従業員に支払う給不から 個人住民税 ( 市町村民税と都道府県民税 ) を差し引いて その従業員に課税した市町村へ納入していただく制度です ( 地方税法第

個人住民税特別徴収に関する Q&A 制度について 問 1: 個人住民税の 特別徴収 とはどのような制度ですか? 答 1: 個人住民税の特別徴収とは 事業主 ( 給不支払者 ) が所得税の源泉徴収と同じように 従業員 ( 納税義務者 ) に代わって 毎月従業員に支払う給不から 個人住民税 ( 市町村民税と都道府県民税 ) を差し引いて その従業員に課税した市町村へ納入していただく制度です ( 地方税法第

目次 1. 特別徴収制度とは 該当ページ (1) 新潟県での取り組み 2 (2) 特別徴収と普通徴収 3 (3) 特別徴収の対象者 5 (4) 特別徴収に該当しない人 6 2. 特別徴収事務の流れ特別徴収事務月別一覧表 8 (1) 総括表の送付 11 月から12 月 9 (2) 給与支払報告書の提出

新潟県での取り組み 2 (2) 特別徴収と普通徴収 3 (3) 特別徴収の対象者 5 (4) 特別徴収に該当しない人 6 2. 特別徴収事務の流れ特別徴収事務月別一覧表 8 (1) 総括表の送付 11 月から12 月 9 (2) 給与支払報告書の提出") 特別徴収制度等説明資料 長岡市 目次 1. 特別徴収制度とは 該当ページ (1) 新潟県での取り組み 2 (2) 特別徴収と普通徴収 3 (3) 特別徴収の対象者 5 (4) 特別徴収に該当しない人 6 2. 特別徴収事務の流れ特別徴収事務月別一覧表 8 (1) 総括表の送付 11 月から12 月 9 (2) 給与支払報告書の提出 1 月 11 (3) 異動届出書等の提出 2 月から5 月 13 (4)

特別徴収制度等説明資料 長岡市 目次 1. 特別徴収制度とは 該当ページ (1) 新潟県での取り組み 2 (2) 特別徴収と普通徴収 3 (3) 特別徴収の対象者 5 (4) 特別徴収に該当しない人 6 2. 特別徴収事務の流れ特別徴収事務月別一覧表 8 (1) 総括表の送付 11 月から12 月 9 (2) 給与支払報告書の提出 1 月 11 (3) 異動届出書等の提出 2 月から5 月 13 (4)

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税

とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税") Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

従業員の個人住民税の特別徴収を実施していない事業者の方へ

個人住民税 ( 市 県民税 ) 特別徴収の手引 本書をご一読いただき 特別徴収事務を進めていただきますようお願いいたします 個人住民税 ( 市 県民税 ) の特別徴収の概要個人住民税 ( 市 県民税 )( 以下 市 県民税 という ) の特別徴収は 給与所得者の納税の便宜を図るため 給与支払者である事業者が所得税の源泉徴収と同様に 市 県民税の納税義務者である給与所得者 ( 従業員 ) に代わって

個人住民税 ( 市 県民税 ) 特別徴収の手引 本書をご一読いただき 特別徴収事務を進めていただきますようお願いいたします 個人住民税 ( 市 県民税 ) の特別徴収の概要個人住民税 ( 市 県民税 )( 以下 市 県民税 という ) の特別徴収は 給与所得者の納税の便宜を図るため 給与支払者である事業者が所得税の源泉徴収と同様に 市 県民税の納税義務者である給与所得者 ( 従業員 ) に代わって

個人住民税の特別徴収にかかる Q&A 従業員様向け 本文 H30.1 問 1) 個人住民税の 特別徴収 とはどんな制度ですか? また利用することで どんなメリットがありますか? 回答 従業員の方々の納税の便宜を図る目的から 事業主が毎月の給与を支払う際に 所得税の源泉徴収と同じように 個人住民税 (

個人住民税の 特別徴収 とはどんな制度ですか? また利用することで どんなメリットがありますか? 回答 従業員の方々の納税の便宜を図る目的から 事業主が毎月の給与を支払う際に 所得税の源泉徴収と同じように 個人住民税 (") 個人住民税の特別徴収にかかる Q&A 問いの項目について ( 全 9 問 回答は本文に記載 ) 従業員様向け H30.1 問 1) 個人住民税の 特別徴収 とはどんな制度ですか? また利用することで どんなメリットがありますか? 問 2) 特別徴収 の対象となる人はどういう人ですか? パートやアルバイトでも対象ですか? 問 3) 今まで 特別徴収 をしていなかったのに なぜ今さら特別徴収をしないといけないのですか?

個人住民税の特別徴収にかかる Q&A 問いの項目について ( 全 9 問 回答は本文に記載 ) 従業員様向け H30.1 問 1) 個人住民税の 特別徴収 とはどんな制度ですか? また利用することで どんなメリットがありますか? 問 2) 特別徴収 の対象となる人はどういう人ですか? パートやアルバイトでも対象ですか? 問 3) 今まで 特別徴収 をしていなかったのに なぜ今さら特別徴収をしないといけないのですか?

給与所得者異動届出書 の書き方 町県民税 給与支払報告書 特別徴収 平成 提出 ( 所在地 99-2 おおい町本郷 6-- 法人番号 指定番号 ( 名称 株式会社 給与所得者 ( ア ( イ ( ウ 異動の由 以降 宛名番号 特別徴収税額徴収済税額未徴収税額 退職退職時ま

特別徴収への切替申請書 の書き方 法人番号を記載してください 法人番号の指定を受けていない場合は記載の必要はありません 給与所得等に係る町県民税特別徴収への切替申請書 新規者の場合のみ記入 ( 指定番号をもっていない者 次の納税者について 分 ( 8 0 納入 から特別徴収を希望します 特記項 平成 0 6 提出 給与天引きを開始したいを記入してください MTSH 生 現在の おおい町 -22 (

特別徴収への切替申請書 の書き方 法人番号を記載してください 法人番号の指定を受けていない場合は記載の必要はありません 給与所得等に係る町県民税特別徴収への切替申請書 新規者の場合のみ記入 ( 指定番号をもっていない者 次の納税者について 分 ( 8 0 納入 から特別徴収を希望します 特記項 平成 0 6 提出 給与天引きを開始したいを記入してください MTSH 生 現在の おおい町 -22 (

Microsoft Word - qa-jyuugyouin.doc

個人住民税の特別徴収特別徴収にかかる Q&A 従業員様向け H29.10.24 時点 問 1 個人住民税の 特別徴収 とはどんな制度ですか? また利用することで どんなメリットがありますか? 従業員の方々の納税の便宜を図る目的から 事業主が毎月の給与を支払う際に 所得税の源泉徴収と同じように 個人住民税 ( 市町村民税と府民税 を徴収して ( 天引きして 従業員に代わってその従業員が居住する市町村に納入していただく制度です

個人住民税の特別徴収特別徴収にかかる Q&A 従業員様向け H29.10.24 時点 問 1 個人住民税の 特別徴収 とはどんな制度ですか? また利用することで どんなメリットがありますか? 従業員の方々の納税の便宜を図る目的から 事業主が毎月の給与を支払う際に 所得税の源泉徴収と同じように 個人住民税 ( 市町村民税と府民税 を徴収して ( 天引きして 従業員に代わってその従業員が居住する市町村に納入していただく制度です

個人住民税 特別徴収Q&A

個人の住民税特別徴収 Q&A 群馬県個人住民税特別徴収一斉指定ワーキンググループ 制度に関すること Q1: 個人の住民税の 特別徴収 とはどのような制度ですか? 1 Q2: 特別徴収の対象となる人はどういう人ですか? 1 Q3: 特別徴収しなければならないのはどのような場合ですか? 1 Q4: すべての事業者が従業員の個人の住民税を特別徴収するのですか? 1 Q5: 普通徴収より特別徴収の方が 1

個人の住民税特別徴収 Q&A 群馬県個人住民税特別徴収一斉指定ワーキンググループ 制度に関すること Q1: 個人の住民税の 特別徴収 とはどのような制度ですか? 1 Q2: 特別徴収の対象となる人はどういう人ですか? 1 Q3: 特別徴収しなければならないのはどのような場合ですか? 1 Q4: すべての事業者が従業員の個人の住民税を特別徴収するのですか? 1 Q5: 普通徴収より特別徴収の方が 1

目 次 1. 特別徴収について 3 2. 特別徴収の根拠法令等 3 3. 特別徴収義務者の指定について 4 4. 特別徴収のしくみ 4 5. 特別徴収義務者に指定した際に送付する書類等 4 6. 特別徴収の事務処理 5 1 給与支払報告書の提出義務 5 2 給与支払報告書提出後に給与所得者が退職等し

個人住民税の特別 徴収事務の手引き 山形県飽海郡遊佐町町民課 1 目 次 1. 特別徴収について 3 2. 特別徴収の根拠法令等 3 3. 特別徴収義務者の指定について 4 4. 特別徴収のしくみ 4 5. 特別徴収義務者に指定した際に送付する書類等 4 6. 特別徴収の事務処理 5 1 給与支払報告書の提出義務 5 2 給与支払報告書提出後に給与所得者が退職等したときの事務 5 3 特別徴収義務者に指定された際

個人住民税の特別 徴収事務の手引き 山形県飽海郡遊佐町町民課 1 目 次 1. 特別徴収について 3 2. 特別徴収の根拠法令等 3 3. 特別徴収義務者の指定について 4 4. 特別徴収のしくみ 4 5. 特別徴収義務者に指定した際に送付する書類等 4 6. 特別徴収の事務処理 5 1 給与支払報告書の提出義務 5 2 給与支払報告書提出後に給与所得者が退職等したときの事務 5 3 特別徴収義務者に指定された際

Microsoft Word - ③(様式26号)特別徴収実施確認・開始誓約書

特別徴収実施確認・開始誓約書") 様式 26 号 特別徴収実施確認 開始誓約書 平成年月日 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 印 チェック欄 ( いずれかに該当する項目にチェックを入れてください ) 領収証書の写し添付 当事業所は 現在 市 ( 町 村 ) の特別徴収義務者の指定を受け 従業員 等の個人住民税について 特別徴収を実施し納付しています 直近の領収証書の写しを添付してください 直近の領収証書の写しを添付してください

様式 26 号 特別徴収実施確認 開始誓約書 平成年月日 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 印 チェック欄 ( いずれかに該当する項目にチェックを入れてください ) 領収証書の写し添付 当事業所は 現在 市 ( 町 村 ) の特別徴収義務者の指定を受け 従業員 等の個人住民税について 特別徴収を実施し納付しています 直近の領収証書の写しを添付してください 直近の領収証書の写しを添付してください

公的年金からの特別徴収制度の見直しについて ( 平成 28 年 10 月以降適用 ) 公的年金からの特別徴収制度の見直しが行われ 平成 28 年 10 月以降に実施 される特別徴収より 下記のとおり制度が改正されました 1 特別徴収税額の算定方法の見直し 年間の公的年金からの特別徴収税額の平準化を図

公的年金からの特別徴収制度の見直しが行われ 平成 28 年 10 月以降に実施 される特別徴収より 下記のとおり制度が改正されました 1 特別徴収税額の算定方法の見直し 年間の公的年金からの特別徴収税額の平準化を図") 平成 28 年 10 月以降適用になる個人住民税 ( 市民税 県民税 ) の公 的年金に係る特別徴収制度の見直しについて 公的年金に係る特別徴収制度とは 65 歳以上の公的年金受給者の公的年金に係る個人住民税 ( 市民税 県民税 ) について 一定の条件を満たした方の年金から天引きする制度です 普通徴収の納期が 4 回であるのに対し 公的年金からの特別徴収は納期が 6 回のため 1 回あたりの納付額が少なくなり

平成 28 年 10 月以降適用になる個人住民税 ( 市民税 県民税 ) の公 的年金に係る特別徴収制度の見直しについて 公的年金に係る特別徴収制度とは 65 歳以上の公的年金受給者の公的年金に係る個人住民税 ( 市民税 県民税 ) について 一定の条件を満たした方の年金から天引きする制度です 普通徴収の納期が 4 回であるのに対し 公的年金からの特別徴収は納期が 6 回のため 1 回あたりの納付額が少なくなり

納税義務者について Q 私自身は以前から社会保険に加入しているのに 国保税の納税通知書が私宛に届きましたがなぜですか? A 国保税は世帯主の方に納税義務があります ( 地方税法第 703 条の 4) 世帯主が国保以外の健康保険に加入していても ご家族のどなたかが国保に加入していれば あくまでも加入し

世帯主が国保以外の健康保険に加入していても ご家族のどなたかが国保に加入していれば あくまでも加入し") よくある質問 ( 国民健康保険税 Q&A) 保険税額について 税務課課税班納税関係について 税務課債権管理室資格給付について 生活環境課保険班 電話 :0185-24-9134 電話 :0185-24-9136 電話 :0185-24-9112 納付方法について Q 国民健康保険税 ( 以下 国保税 という ) の支払いは 毎月ですか? A 国民健康保険 ( 以下 国保 という ) に継続して加入している方

よくある質問 ( 国民健康保険税 Q&A) 保険税額について 税務課課税班納税関係について 税務課債権管理室資格給付について 生活環境課保険班 電話 :0185-24-9134 電話 :0185-24-9136 電話 :0185-24-9112 納付方法について Q 国民健康保険税 ( 以下 国保税 という ) の支払いは 毎月ですか? A 国民健康保険 ( 以下 国保 という ) に継続して加入している方

1

特別徴収義務者様 町民税 県民税の特別徴収事務につきましては 格別なるご理解とご協力をいただきまして心から厚くお礼申し上げます つきましては 先にご提出いただきました給与支払報告書等により計算しました本年度の町民税 県民税について 貴事業所を特別徴収義務者として指定させていただき 本年度の税額通知書等を別紙のとおりお届けいたしますので 下記事項を参照のうえ なお一層のご協力をいただきますようお願い申し上げます

特別徴収義務者様 町民税 県民税の特別徴収事務につきましては 格別なるご理解とご協力をいただきまして心から厚くお礼申し上げます つきましては 先にご提出いただきました給与支払報告書等により計算しました本年度の町民税 県民税について 貴事業所を特別徴収義務者として指定させていただき 本年度の税額通知書等を別紙のとおりお届けいたしますので 下記事項を参照のうえ なお一層のご協力をいただきますようお願い申し上げます

従業員は家族だけなので特別徴収しなくていいですか? 従業員数の少ない事業所でも特別徴収しなければなりませんか? 毎月納めるのが面倒なのですが 納期の特例 を利用すれば 住民税の毎月の給与からの引き去りはしなくても良いのですか? 特別徴収 のメリットは何ですか? 家族に対して支払う給

問質問回答 1 2 3 4 5 6 特別徴収 とはどのような制度ですか? 特別徴収 以外にどのような徴収方法があるのですか? アルバイト パートの従業員を特別徴収しなければならない理由は何ですか? アルバイト パートの従業員は特別徴収が困難なのですが? ( 例外として ) 特別徴収しなくても良いのはどのような従業員ですか? ( 例外として ) 特別徴収しなくても良いのはどのような事業者ですか? 個人住民税の特別徴収とは

問質問回答 1 2 3 4 5 6 特別徴収 とはどのような制度ですか? 特別徴収 以外にどのような徴収方法があるのですか? アルバイト パートの従業員を特別徴収しなければならない理由は何ですか? アルバイト パートの従業員は特別徴収が困難なのですが? ( 例外として ) 特別徴収しなくても良いのはどのような従業員ですか? ( 例外として ) 特別徴収しなくても良いのはどのような事業者ですか? 個人住民税の特別徴収とは

目次 個人住民税の特別徴収とは? 個人住民税 ( 市 県民税 ) とは? 特別徴収 ( 給与天引き ) と普通徴収 ( 個人払い ) の違い... 1 特別徴収事務の流れ 給与支払報告書の提出 (1 月 31 日まで ) 給与支払報告書の提出後

とは? 特別徴収 ( 給与天引き ) と普通徴収 ( 個人払い ) の違い... 1 特別徴収事務の流れ 給与支払報告書の提出 (1 月 31 日まで ) 給与支払報告書の提出後") 個人住民税 ( 市 県民税 ) 特別徴収事務の手引き この手引きは 初めて特別徴収を実施する事業所の皆さんに事務手続き手順についてご理解いただくために また すでに特別徴収を実施している事業所の皆さんにも事務手続き手順を確認いただくために作成したものです ご不明な点がありましたら お気軽に萩市までご連絡ください 萩市課税課市民税係 目次 個人住民税の特別徴収とは?... 1 1 個人住民税 ( 市

個人住民税 ( 市 県民税 ) 特別徴収事務の手引き この手引きは 初めて特別徴収を実施する事業所の皆さんに事務手続き手順についてご理解いただくために また すでに特別徴収を実施している事業所の皆さんにも事務手続き手順を確認いただくために作成したものです ご不明な点がありましたら お気軽に萩市までご連絡ください 萩市課税課市民税係 目次 個人住民税の特別徴収とは?... 1 1 個人住民税 ( 市

熊本市役所課税管理課 特別徴収に関するQ&A Q1 個人住民税の 特別徴収 とはどんな制度ですか A1 従業員の方々の利便性の向上を図る目的から 事業者の方が 毎月の給与を支払う際に所得税のように 個人住民税を徴収して納入 していただく制度です Q2 今まで 特別徴収 をしなくてもよかったのに 何が変わったのですか A2 地方税法の規定により 各市町村は 原則として所得税の源泉

熊本市役所課税管理課 特別徴収に関するQ&A Q1 個人住民税の 特別徴収 とはどんな制度ですか A1 従業員の方々の利便性の向上を図る目的から 事業者の方が 毎月の給与を支払う際に所得税のように 個人住民税を徴収して納入 していただく制度です Q2 今まで 特別徴収 をしなくてもよかったのに 何が変わったのですか A2 地方税法の規定により 各市町村は 原則として所得税の源泉

<4D F736F F D208B8B975E8E7895A595F18D908F9192F18F6F8FE382CC928D88D38E968D80>

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

出先機関名市立病院事務局総務課 編集年度分類記号種別 書 目 24 C36 3 所得税 県市町村税関係 全 1 冊の 1 冊 索引番号 完結年月日文書番号 件 名 備 考 平成 24 年 3 月分住民税の納入について ( 伺い ) 平成 24 年 3 月分所得税の

平成 24 年 3 月分所得税の") 完結年月日文番号 1 24.4.9 平成 24 年 月分住民税の納入について ( 伺い ) 2 24.4.9 平成 24 年 月分所得税の納入について ( 伺い ) 24.4.10 市民税 県民税の特別徴収にかかる給与所得者異動の提出について ( 伺い ) 24.4.16 4 平成 24 年分給与所得の源泉徴収票の発行について ( 伺い ) 5 6 24.4.17 24.4.18 市民税 県民税の特別徴収税額の決定通知の送付について

完結年月日文番号 1 24.4.9 平成 24 年 月分住民税の納入について ( 伺い ) 2 24.4.9 平成 24 年 月分所得税の納入について ( 伺い ) 24.4.10 市民税 県民税の特別徴収にかかる給与所得者異動の提出について ( 伺い ) 24.4.16 4 平成 24 年分給与所得の源泉徴収票の発行について ( 伺い ) 5 6 24.4.17 24.4.18 市民税 県民税の特別徴収税額の決定通知の送付について

表紙

平成 30 年度 市民税 県民税 特別徴収のしおり 塩尻市 平成 30 年度から長野県と県内全 77 市町村は 個人住民税の特別徴収を徹底します 取引金融機関等 八十二銀行 長野銀行 松本信用金庫 みずほ銀行 三井住友銀行 塩尻市農業協同組合 洗馬農業協同組合 木曽農業協同組合 長野県信用組合りそな銀行 アルプス中央信用金庫長野県労働金庫 塩尻市役所 塩尻市役所 電話 ( 代表 (0263)52-0280

平成 30 年度 市民税 県民税 特別徴収のしおり 塩尻市 平成 30 年度から長野県と県内全 77 市町村は 個人住民税の特別徴収を徹底します 取引金融機関等 八十二銀行 長野銀行 松本信用金庫 みずほ銀行 三井住友銀行 塩尻市農業協同組合 洗馬農業協同組合 木曽農業協同組合 長野県信用組合りそな銀行 アルプス中央信用金庫長野県労働金庫 塩尻市役所 塩尻市役所 電話 ( 代表 (0263)52-0280

目次 個人住民税とは? 1 1) 個人住民税の特別徴収とは? 1 2) 普通徴収 ( 個人で納付 ) と特別徴収 ( 給不天引き ) の違い 1 特別徴収事務の流れ 2 1) 給不支払報告書の提出 (1 月 31 日まで ) 3 2) 給不支払報告書の提出後に従業員等の異動があった場合 5 3) 個

個人住民税の特別徴収とは? 1 2) 普通徴収 ( 個人で納付 ) と特別徴収 ( 給不天引き ) の違い 1 特別徴収事務の流れ 2 1) 給不支払報告書の提出 (1 月 31 日まで ) 3 2) 給不支払報告書の提出後に従業員等の異動があった場合 5 3) 個") 個人住民税 特別徴収の事務手引き * 注意 * 手引書の記入例 様式等は 東金市をサンプルとしています 具体的な事務手続き等 ご丌明な点については お住まいの各市町にお問い合わせください 山武郡内市町共通 目次 個人住民税とは? 1 1) 個人住民税の特別徴収とは? 1 2) 普通徴収 ( 個人で納付 ) と特別徴収 ( 給不天引き ) の違い 1 特別徴収事務の流れ 2 1) 給不支払報告書の提出

個人住民税 特別徴収の事務手引き * 注意 * 手引書の記入例 様式等は 東金市をサンプルとしています 具体的な事務手続き等 ご丌明な点については お住まいの各市町にお問い合わせください 山武郡内市町共通 目次 個人住民税とは? 1 1) 個人住民税の特別徴収とは? 1 2) 普通徴収 ( 個人で納付 ) と特別徴収 ( 給不天引き ) の違い 1 特別徴収事務の流れ 2 1) 給不支払報告書の提出

スライド 1

60 歳以降に退職される方へ ~ 確定拠出年金 (DC) に係る手続きのご案内 ~ 確定拠出年金 (DC) を受け取るには ご自身で JIS&T 社 に請求手続を行う必要があります 重要 YKK グループ確定拠出年金 日本インヘ スター ソリューション アント テクノロシ ー という会社の略称で YKK ク ルーフ の業務委託を受け 加入者の DC 専用口座の記録の管理等を行っている会社です 退職後の問い合わせ窓口は

60 歳以降に退職される方へ ~ 確定拠出年金 (DC) に係る手続きのご案内 ~ 確定拠出年金 (DC) を受け取るには ご自身で JIS&T 社 に請求手続を行う必要があります 重要 YKK グループ確定拠出年金 日本インヘ スター ソリューション アント テクノロシ ー という会社の略称で YKK ク ルーフ の業務委託を受け 加入者の DC 専用口座の記録の管理等を行っている会社です 退職後の問い合わせ窓口は

< DF588F F A2E786C73>

文番号 21.4.8 1 平成 21 年 月分所得税の納入について ( 伺い ) 2 21.4.8 平成 21 年 月分住民税の納入について ( 伺い ) 21.4.1 源泉所得税の再発行について 4 5 6 7 21.4.15 21.4.16 21.4.20 21.4.0 市民税 県民税特別徴収税額の変更通知の送付について 市民税 県民税特別徴収への切替依頼の提出について ( 伺い ) 市民税 県民税特別徴収税額の変更通知の送付について

文番号 21.4.8 1 平成 21 年 月分所得税の納入について ( 伺い ) 2 21.4.8 平成 21 年 月分住民税の納入について ( 伺い ) 21.4.1 源泉所得税の再発行について 4 5 6 7 21.4.15 21.4.16 21.4.20 21.4.0 市民税 県民税特別徴収税額の変更通知の送付について 市民税 県民税特別徴収への切替依頼の提出について ( 伺い ) 市民税 県民税特別徴収税額の変更通知の送付について

<4D F736F F D20944E8BE093C192A5837A815B B83572E646F63>

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

住民税 所得税の税率国から地方への税源移譲に伴い 平成 19 年度から住民税所得割の税率が 10% に統一され 所得税の税率が 4 段階から 7 段階の累進税率に改正されています 住民税については平成 19 年度分 ( 平成 19 年 6 月納付分 ) 所得税については平成 19 年分 ( 平成 1

所得税については平成 19 年分 ( 平成 1") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

Q3. 資本金 500 万円で豊中市内の従業員が 60 人の法人です 均等割の金額を教えてください 豊中市の税率 ( 市町村によって違います ) 資本金等の額 * 従業者数 ( 豊中市内 ) 税額 ( 年額 ) * 50 億円超 10 億超 ~50 億円以下 1 億超 ~10 億円以下 1 千万超

資本金等の額 * 従業者数 ( 豊中市内 ) 税額 ( 年額 ) * 50 億円超 10 億超 ~50 億円以下 1 億超 ~10 億円以下 1 千万超") 法人市民税のよくあるお問い合わせ (Q&A) お問い合わせ一覧 Q1. Q2. Q3. Q4. 1 均等割は何ヶ月分納付すればいいですか? 2 また法人税割額を按分するときに使う従業者数の計算の仕方を教えてください Q5. 決算が赤字の場合でも均等割の納付は必要ですか? Q6. 休業した場合 均等割の納付は必要ですか? Q7. 法人市民税には 過少申告加算税や重加算税はかかりますか? Q8. Q9.

法人市民税のよくあるお問い合わせ (Q&A) お問い合わせ一覧 Q1. Q2. Q3. Q4. 1 均等割は何ヶ月分納付すればいいですか? 2 また法人税割額を按分するときに使う従業者数の計算の仕方を教えてください Q5. 決算が赤字の場合でも均等割の納付は必要ですか? Q6. 休業した場合 均等割の納付は必要ですか? Q7. 法人市民税には 過少申告加算税や重加算税はかかりますか? Q8. Q9.

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ

市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

<4D F736F F D208A6D92E8905C8D9082CC E837C E646F63>

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

目 次 個人住民税について 3 個人住民税の特別徴収のしくみ 3 1 給与支払報告書の提出 4 2 特別徴収義務者の指定 8 3 特別徴収の対象になる従業員 8 4 特別徴収税額の通知 8 5 特別徴収税額の天引き 9 6 特別徴収税額の納入 9 7 特別徴収税額に変更があった場合 9 8 従業員が

個人住民税 ( 県民税 市町村民税 ) 特別徴収の事務手引き 兵庫県と県内すべての市町は 平成 30 年度か ら個人住民税の給与からの特別徴収を徹底し ています 兵庫県 県内市町 - 1 - 目 次 個人住民税について 3 個人住民税の特別徴収のしくみ 3 1 給与支払報告書の提出 4 2 特別徴収義務者の指定 8 3 特別徴収の対象になる従業員 8 4 特別徴収税額の通知 8 5 特別徴収税額の天引き

個人住民税 ( 県民税 市町村民税 ) 特別徴収の事務手引き 兵庫県と県内すべての市町は 平成 30 年度か ら個人住民税の給与からの特別徴収を徹底し ています 兵庫県 県内市町 - 1 - 目 次 個人住民税について 3 個人住民税の特別徴収のしくみ 3 1 給与支払報告書の提出 4 2 特別徴収義務者の指定 8 3 特別徴収の対象になる従業員 8 4 特別徴収税額の通知 8 5 特別徴収税額の天引き

記載例 1 退職 未徴収税額一括徴収 の場合 氏 宛先 平成 30 年 12 5 提出 給与得者旧名中村一郎 1 1 現在 給与支払報告 特 別 徴 収 特 在 地 460 別 徴 収名 称 義 氏 名 務 者 9 個 名古屋市港区港明一丁目

異動届出書の書き方 退職等した方の氏名を記入してくださいただし 結婚などにより氏名が変更になった場合 新名を記入し 右の欄に旧を記入してください 退職等した方のマイナンバー を記入してください 平成 30 年 1 1 のを記入してください 給与の支払を受けなくなった後の 上の 欄と同じ場合 同上 を記入してください 退職等により 未徴収税額を一括徴収する場合 1 2 のいずれかの理由の番号を で囲み

異動届出書の書き方 退職等した方の氏名を記入してくださいただし 結婚などにより氏名が変更になった場合 新名を記入し 右の欄に旧を記入してください 退職等した方のマイナンバー を記入してください 平成 30 年 1 1 のを記入してください 給与の支払を受けなくなった後の 上の 欄と同じ場合 同上 を記入してください 退職等により 未徴収税額を一括徴収する場合 1 2 のいずれかの理由の番号を で囲み

01-08_手引き書H31_CS6.indd

1 1 31 31 10 2 31 7 914 1 16 16 3 2 30 3 31 1 25 30 1 12 530-0005 541-0055 9876543210987 06 678 777777 31 511 9 0 520 4 31 7 914 16 5 4 6 7 914 5 10 6 徴収予定額 上記 ウ と同額 欄 給与の支払を受けないこととなる日又は一括徴収の申出日から5月31日までの間に支払を

1 1 31 31 10 2 31 7 914 1 16 16 3 2 30 3 31 1 25 30 1 12 530-0005 541-0055 9876543210987 06 678 777777 31 511 9 0 520 4 31 7 914 16 5 4 6 7 914 5 10 6 徴収予定額 上記 ウ と同額 欄 給与の支払を受けないこととなる日又は一括徴収の申出日から5月31日までの間に支払を

個人市県民税について 1 特別徴収の義務 1 特別徴収義務者の指定 2 特別徴収のメリット 2 特別徴収の対象になる人 2 給与支払報告書の提出 3 特別徴収税額決定通知書の送付 5 納期と納入方法 6 税額の変更通知 7 退職 休職者の徴収方法 7 異動届などの提出 8 退職して一括徴収の場合 8

個人市県民税について 1 特別徴収の義務 1 特別徴収義務者の指定 2 特別徴収のメリット 2 特別徴収の対象になる人 2 給与支払報告書の提出 3 特別徴収税額決定通知書の送付 5 納期と納入方法 6 税額の変更通知 7 退職 休職者の徴収方法 7 異動届などの提出 8 退職して一括徴収の場合 8 退職して普通徴収へ切替の場合 9 転勤等により特別徴収継続の場合 9 年度途中における特別徴収への切替え

個人市県民税について 1 特別徴収の義務 1 特別徴収義務者の指定 2 特別徴収のメリット 2 特別徴収の対象になる人 2 給与支払報告書の提出 3 特別徴収税額決定通知書の送付 5 納期と納入方法 6 税額の変更通知 7 退職 休職者の徴収方法 7 異動届などの提出 8 退職して一括徴収の場合 8 退職して普通徴収へ切替の場合 9 転勤等により特別徴収継続の場合 9 年度途中における特別徴収への切替え

「公的年金からの特別徴収《Q&A

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

1. 各月の納期回数回回回回回回回回回回回回 納入の場所 平成 30 年度町民税 県民税の特別徴収について 1

福岡県 遠賀町 4 0 3 8 4 9 30 町 P1 特別徴収について P2 納入書等の書き方 P3 注意事項 / 退職所得に係る所得割額の算出方法 P4 給与所得者異動届出書の書き方 P 6 給与所得者異動届出書 P7 特別徴収への切替届出書 P8 P P11 P12 P13 給与支払者の所在地 名称等変更届出書給与支払報告書 ( 総括表 ) 給与支払報告書仕切り紙 ( 特別徴収者 ) 普通徴収申請書

福岡県 遠賀町 4 0 3 8 4 9 30 町 P1 特別徴収について P2 納入書等の書き方 P3 注意事項 / 退職所得に係る所得割額の算出方法 P4 給与所得者異動届出書の書き方 P 6 給与所得者異動届出書 P7 特別徴収への切替届出書 P8 P P11 P12 P13 給与支払者の所在地 名称等変更届出書給与支払報告書 ( 総括表 ) 給与支払報告書仕切り紙 ( 特別徴収者 ) 普通徴収申請書

過納金とは 納付納入の時にはそれに対応する租税債務が存在していたが 結果的に不適法な納付納入となった場合における地方公共団体の徴収金のことであり 1 納付納入の時には一応適法であったものが その申告 更生 決定又は賦課決定が誤って過大にされていたため 後になって減額更正 減額の賦課決定又は賦課決定の

( 納税義務者が死亡した場合の特別徴収の取扱いについて ) 質問 1. 公的年金を受給していた本市の住民であるAは 平成 24 年 3 月 3 日に死亡していたことが平成 28 年 10 月になってはじめて判明しましたが 死亡届が提出されていなかったため 死亡後も年金保険者による個人市民税の特別徴収が継続されていました この場合 死亡後に課税していた平成 24 年度分以降の個人市民税についてはどのように処理すべきでしょうか

( 納税義務者が死亡した場合の特別徴収の取扱いについて ) 質問 1. 公的年金を受給していた本市の住民であるAは 平成 24 年 3 月 3 日に死亡していたことが平成 28 年 10 月になってはじめて判明しましたが 死亡届が提出されていなかったため 死亡後も年金保険者による個人市民税の特別徴収が継続されていました この場合 死亡後に課税していた平成 24 年度分以降の個人市民税についてはどのように処理すべきでしょうか

3 減免の期間及び割合 下表の左欄の期間に終了する事業年度又は課税期間に応じて右欄の減免割合を適用します H27.6.1~H 減免割合 5/6 納付割合 1/6 H28.6.1~H 減免割合 4/6 納付割合 2/6 H29.6.1~H 減免割合 3/6 納

平成 30 年度改正版 [ 平成 27 年 6 月 1 日 ~ 平成 32 年 5 月 31 日の間に終了する事業年度まで減免措置を延長しています ] 平成 30 年 6 月 1 日から平成 31 年 5 月 31 日までの間に終了する事業年度については 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用ください 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください

平成 30 年度改正版 [ 平成 27 年 6 月 1 日 ~ 平成 32 年 5 月 31 日の間に終了する事業年度まで減免措置を延長しています ] 平成 30 年 6 月 1 日から平成 31 年 5 月 31 日までの間に終了する事業年度については 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用ください 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください

市民税・県民税特別徴収関係書類つづり.indd

平成 30 年度市民税 県民税特別徴収の取扱いについて 市民税 県民税の特別徴収事務につきましては, 日頃から格別な御協力をいただき厚くお礼申し上げます 平成 30 年度の取扱いは, 以下のとおりとなりますので, よろしくお取り計らいくださいますようお願い申し上げます 特別徴収 特別徴収義務者 特別徴収となる納税義務者 給与所得及び公的年金等に係る所得以外の所得に係る所得割額の特別徴収 特別徴収とは,

平成 30 年度市民税 県民税特別徴収の取扱いについて 市民税 県民税の特別徴収事務につきましては, 日頃から格別な御協力をいただき厚くお礼申し上げます 平成 30 年度の取扱いは, 以下のとおりとなりますので, よろしくお取り計らいくださいますようお願い申し上げます 特別徴収 特別徴収義務者 特別徴収となる納税義務者 給与所得及び公的年金等に係る所得以外の所得に係る所得割額の特別徴収 特別徴収とは,

所得税を源泉徴収する義務のある事業主 ( 給与支払者 ) は アルバイト等を含むすべての従業員 ( 納税義務者 ) から個人住民税を特別徴収 ( 給与天引き ) することが法令で義務づけられております えりも町では 納税者間の公平性 納税者の利便性等の確保を図るため 特別徴収の実施を徹底する取組を行

は アルバイト等を含むすべての従業員 ( 納税義務者 ) から個人住民税を特別徴収 ( 給与天引き ) することが法令で義務づけられております えりも町では 納税者間の公平性 納税者の利便性等の確保を図るため 特別徴収の実施を徹底する取組を行") 所得税を源泉徴収する義務のある事業主 ( 給与支払者 ) は アルバイト等を含むすべての従業員 ( 納税義務者 ) から個人住民税を特別徴収 ( 給与天引き ) することが法令で義務づけられております えりも町では 納税者間の公平性 納税者の利便性等の確保を図るため 特別徴収の実施を徹底する取組を行っておりますので ご理解 ご協力をお願いします えりも町 目 次 1 個人住民税について 3 2 特別徴収義務者の指定

所得税を源泉徴収する義務のある事業主 ( 給与支払者 ) は アルバイト等を含むすべての従業員 ( 納税義務者 ) から個人住民税を特別徴収 ( 給与天引き ) することが法令で義務づけられております えりも町では 納税者間の公平性 納税者の利便性等の確保を図るため 特別徴収の実施を徹底する取組を行っておりますので ご理解 ご協力をお願いします えりも町 目 次 1 個人住民税について 3 2 特別徴収義務者の指定

一人親方等(第2種)特別加入団体の年度更新手続等について

特別加入団体の年度更新手続等について") 平成 30 年度 一人親方等 ( 第 2 種 ) 特別加入団体の年度更新手続について 申告 納付期限 7 月 10 日 ( 火 ) 労働保険の平成 30 年度概算保険料と平成 29 年度の確定保険料の申告 納付 ( 以下 年度更新 という ) を行っていただく時期になりました 下記の年度更新手続要領にご留意の上 年度更新手続を行ってください 年度更新の手続は 6 月 1 日から7 月 10 日までの間に行っていただくことになります

平成 30 年度 一人親方等 ( 第 2 種 ) 特別加入団体の年度更新手続について 申告 納付期限 7 月 10 日 ( 火 ) 労働保険の平成 30 年度概算保険料と平成 29 年度の確定保険料の申告 納付 ( 以下 年度更新 という ) を行っていただく時期になりました 下記の年度更新手続要領にご留意の上 年度更新手続を行ってください 年度更新の手続は 6 月 1 日から7 月 10 日までの間に行っていただくことになります

PowerPoint プレゼンテーション

個人住民税 ( 市町村民税 府民税 ) 特別徴収の事務手引き 京都府内の市町村は平成 30 年度から個人住民税の特別徴収義務者をします 特別徴収とは? 事業主が 従業員へ支払う毎月の給与から 所得税の源泉徴収と同じように 個人住民税 ( 市町村民税と府民税 ) を徴収して ( 天引きして ) 従業員に代わって従業員が 1 月 1 日現在に居住する市町村に納入していただく制度です 地方税法上 個人住民税は特別徴収による徴収が義務とされています

個人住民税 ( 市町村民税 府民税 ) 特別徴収の事務手引き 京都府内の市町村は平成 30 年度から個人住民税の特別徴収義務者をします 特別徴収とは? 事業主が 従業員へ支払う毎月の給与から 所得税の源泉徴収と同じように 個人住民税 ( 市町村民税と府民税 ) を徴収して ( 天引きして ) 従業員に代わって従業員が 1 月 1 日現在に居住する市町村に納入していただく制度です 地方税法上 個人住民税は特別徴収による徴収が義務とされています

平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金

年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金") 平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金の額若しくは出資金の額が 1 億以下の普通法人 ( 1) 又は人格のない社団等 2 公益法人等 ( 商工会議所

平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金の額若しくは出資金の額が 1 億以下の普通法人 ( 1) 又は人格のない社団等 2 公益法人等 ( 商工会議所

目 次 届出様式 平成 30 年度市民税 県民税の特別徴収について P1~P5 1. 市民税 県民税特別徴収とは 2. 特別徴収義務者とは 3. 給与所得等に係る市民税 県民税特別徴収対象者 ( 納税義務者 ) 4. 特別徴収税額通知書 5. 特別徴収義務者指定番号 6. 月割額の徴収 納入方法 7

4. 特別徴収税額通知書 5. 特別徴収義務者指定番号 6. 月割額の徴収 納入方法 7") 退職 転勤等の異動が生じたら 異動届出書 の提出をお願いします 平成 30 年度市民税 県民税 特別徴収のしおり このしおりは 納税義務者 ( 従業員 ) の異動 ( 退職 休職 就職 転勤等 ) があった場合や 特別徴収義務者の 名称が変わった場合 等 市民税 県民税特別徴収に関わる事務処理方法が掲載されておりますので 1 年間大切に保管してください 二本松市では eltax( エルタックス )

退職 転勤等の異動が生じたら 異動届出書 の提出をお願いします 平成 30 年度市民税 県民税 特別徴収のしおり このしおりは 納税義務者 ( 従業員 ) の異動 ( 退職 休職 就職 転勤等 ) があった場合や 特別徴収義務者の 名称が変わった場合 等 市民税 県民税特別徴収に関わる事務処理方法が掲載されておりますので 1 年間大切に保管してください 二本松市では eltax( エルタックス )

特別徴収のしおり連結.indd

市民税県民税 年度 特別徴収のしおり 目 特別徴収事務の取扱要領 異動届出書の提出について 転勤したかたがいたら 次 退職したかたがいたら ( 一括徴収 ) 退職したかたがいたら ( 普通徴収 ) 就職 復職したかたがいたら 特別徴収への変更可能月一覧表 出国するかたがいたら 納期の特例について 納期の特例に係る申請書 納入書の訂正等のしかた 給与所得者異動届出書 給与所得者異動届出書 ( 特別徴収への変更依頼書

市民税県民税 年度 特別徴収のしおり 目 特別徴収事務の取扱要領 異動届出書の提出について 転勤したかたがいたら 次 退職したかたがいたら ( 一括徴収 ) 退職したかたがいたら ( 普通徴収 ) 就職 復職したかたがいたら 特別徴収への変更可能月一覧表 出国するかたがいたら 納期の特例について 納期の特例に係る申請書 納入書の訂正等のしかた 給与所得者異動届出書 給与所得者異動届出書 ( 特別徴収への変更依頼書

介護保険制度 介護保険料に関する Q&A 御前崎市高齢者支援課 平成 30 年 12 月 vol.1

介護保険制度 介護保険料に関する Q& 御前崎市高齢者支援課 平成 30 年 12 月 vol.1 介護保険制度 介護保険料に関する Q& 介護保険制度について Q1 介護保険は 64 歳までと 65 歳からでは何が変わりますか? 2 ページ Q2 介護保険料は何に使われるのですか? 2 ページ Q3 介護サービスを利用しない場合 保険料は戻りますか? 2 ページ Q4 介護保険を利用していない (

介護保険制度 介護保険料に関する Q& 御前崎市高齢者支援課 平成 30 年 12 月 vol.1 介護保険制度 介護保険料に関する Q& 介護保険制度について Q1 介護保険は 64 歳までと 65 歳からでは何が変わりますか? 2 ページ Q2 介護保険料は何に使われるのですか? 2 ページ Q3 介護サービスを利用しない場合 保険料は戻りますか? 2 ページ Q4 介護保険を利用していない (

平成 29 年度市民税 県民税 ( 住民税 ) の特別徴収について す 日頃より市民税 県民税の特別徴収事務につきまして 多大なご協力をいただき厚く御礼申し上げます さて 平成 29 年度市民税 県民税の特別徴収関係書類を送付いたしますので 特別徴収事務をよろしくお願い申し上げま 目 次 1 特別徴

の特別徴収について す 日頃より市民税 県民税の特別徴収事務につきまして 多大なご協力をいただき厚く御礼申し上げます さて 平成 29 年度市民税 県民税の特別徴収関係書類を送付いたしますので 特別徴収事務をよろしくお願い申し上げま 目 次 1 特別徴") 長野県諏訪市 市区町村コード 2 0 2 0 6 1 平成 2 9 年度 給与所得等に係る市民税 県民税 ( 住民税 ) 特別徴収のしおり 特別徴収義務者様 諏訪市長 金子ゆかり 平成 29 年 5 月 31 日 特別徴収義務者の指定について ( 通知 ) 地方税法第 321 条の 4 第 1 項並びに諏訪市税条例第 45 条の規定によって貴殿を平成 29 年度の市民税 県民税特別徴収義務者に指定いたします

長野県諏訪市 市区町村コード 2 0 2 0 6 1 平成 2 9 年度 給与所得等に係る市民税 県民税 ( 住民税 ) 特別徴収のしおり 特別徴収義務者様 諏訪市長 金子ゆかり 平成 29 年 5 月 31 日 特別徴収義務者の指定について ( 通知 ) 地方税法第 321 条の 4 第 1 項並びに諏訪市税条例第 45 条の規定によって貴殿を平成 29 年度の市民税 県民税特別徴収義務者に指定いたします

Microsoft Word - qa-jigyounushi.doc

個人住民税の特別徴収特別徴収にかかる Q&A 事業主様向様向け ( 特別徴収とは 問 1 個人住民税の 特別徴収 とはどんな制度ですか? H29.10.24 時点 回答 事業主が 従業員へ支払う毎月の給与から 所得税の源泉徴収と同じように 個人住民税 ( 市町村民税と府民税 を徴収して ( 天引きして 従業員に代わって従業員が居住する市町村に納入していただく制度です ( 対象となるとなる事業者 問

個人住民税の特別徴収特別徴収にかかる Q&A 事業主様向様向け ( 特別徴収とは 問 1 個人住民税の 特別徴収 とはどんな制度ですか? H29.10.24 時点 回答 事業主が 従業員へ支払う毎月の給与から 所得税の源泉徴収と同じように 個人住民税 ( 市町村民税と府民税 を徴収して ( 天引きして 従業員に代わって従業員が居住する市町村に納入していただく制度です ( 対象となるとなる事業者 問

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

個人住民税の特別徴収にかかる Q&A 事業主様向け 本文 ( 特別徴収とは ) 問 1) 個人住民税の 特別徴収 とはどんな制度ですか? H30.1 回答 事業主が 従業員へ支払う毎月の給与から 所得税の源泉徴収と同じように 個人住民税 ( 市町村民税と府民税 ) を徴収して ( 天引きして ) 従

問 1) 個人住民税の 特別徴収 とはどんな制度ですか? H30.1 回答 事業主が 従業員へ支払う毎月の給与から 所得税の源泉徴収と同じように 個人住民税 ( 市町村民税と府民税 ) を徴収して ( 天引きして ) 従") 個人住民税の特別徴収にかかる Q&A 事業主様向け H30.1 問いの項目について ( 全 24 問 回答は本文に記載 ) 問 1) 個人住民税の 特別徴収 とはどんな制度ですか? 問 2) 全ての事業主が従業員の個人住民税を特別徴収するのですか? 問 3) 全ての従業員 ( パート アルバイトを含む ) を特別徴収しなければならないのですか? 問 4) 従業員は家族だけなので特別徴収しなくていいですか?

個人住民税の特別徴収にかかる Q&A 事業主様向け H30.1 問いの項目について ( 全 24 問 回答は本文に記載 ) 問 1) 個人住民税の 特別徴収 とはどんな制度ですか? 問 2) 全ての事業主が従業員の個人住民税を特別徴収するのですか? 問 3) 全ての従業員 ( パート アルバイトを含む ) を特別徴収しなければならないのですか? 問 4) 従業員は家族だけなので特別徴収しなくていいですか?

目次 個人住民税について 2 個人住民税の特別徴収のしくみ 2 1 給与支払報告書の提出 3 2 特別徴収義務者の指定 7 3 特別徴収の対象になる従業員 7 4 特別徴収税額の通知 7 5 特別徴収税額の天引き 8 6 特別徴収税額の納入 8 7 特別徴収税額に変更があった場合 8 8 従業員が退

個人住民税 ( 県民税 市町村民税 ) 特別徴収の事務手引き 島根県と県内すべての市町村は 2019 年度から個人住民税の給与から の特別徴収 ( 天引き ) を徹底します! 島根県観光キャラクター しまねっこ 島観連許諾第 5100 号 平成 30(2018) 年 1 月 島根県内全市町村 島根県 目次 個人住民税について 2 個人住民税の特別徴収のしくみ 2 1 給与支払報告書の提出 3 2 特別徴収義務者の指定

個人住民税 ( 県民税 市町村民税 ) 特別徴収の事務手引き 島根県と県内すべての市町村は 2019 年度から個人住民税の給与から の特別徴収 ( 天引き ) を徹底します! 島根県観光キャラクター しまねっこ 島観連許諾第 5100 号 平成 30(2018) 年 1 月 島根県内全市町村 島根県 目次 個人住民税について 2 個人住民税の特別徴収のしくみ 2 1 給与支払報告書の提出 3 2 特別徴収義務者の指定

目 次 個人住民税について 1 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5) 納期と納入方法 5 (6) 税額の変更通知 6 (7) 退職者 休職者の徴収方法 6 (8) 異動届の提

特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5) 納期と納入方法 5 (6) 税額の変更通知 6 (7) 退職者 休職者の徴収方法 6 (8) 異動届の提") 個人住民税 ( 市町村民税 県民税 ) 特別徴収の事務手引き 埼玉県のマスコット コバトン 埼玉県と県内すべての市町村は 平成 27 年度から個人住民税の給与からの特別徴収を徹底します 埼玉県 市町村 埼玉県 市町村 目 次 個人住民税について 1 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付

個人住民税 ( 市町村民税 県民税 ) 特別徴収の事務手引き 埼玉県のマスコット コバトン 埼玉県と県内すべての市町村は 平成 27 年度から個人住民税の給与からの特別徴収を徹底します 埼玉県 市町村 埼玉県 市町村 目 次 個人住民税について 1 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付

<88F38DFC E8F8A93BE92BC914F979D985F837D E815B816A>

復興特別所得税に伴う理論マスタ - の追加 税 13 1 ー 1 納税義務者 Ⅳ その他 ( 復興特別所得税 )( 復興財確法 8 10 12 13) 1 納税義務者上記 Ⅰに掲げる所得税の納税義務者は 復興特別所得税の納税義務がある 2 課税標準復興特別所得税の課税標準は その年分の基準所得税額とする 3 基準所得税額基準所得税額とは 上記 Ⅱに掲げる所得につき計算した所得税の額 (

復興特別所得税に伴う理論マスタ - の追加 税 13 1 ー 1 納税義務者 Ⅳ その他 ( 復興特別所得税 )( 復興財確法 8 10 12 13) 1 納税義務者上記 Ⅰに掲げる所得税の納税義務者は 復興特別所得税の納税義務がある 2 課税標準復興特別所得税の課税標準は その年分の基準所得税額とする 3 基準所得税額基準所得税額とは 上記 Ⅱに掲げる所得につき計算した所得税の額 (

平成14年度

平成 29 年度 市 道民税特別徴収の手引き 特別徴収事務についてのお問い合わせは 095-8686 北海道士別市東 6 条 4 丁目 士別市市民部税務課 市民税担当 電話 0165-23 - 3121 内線 2145 1 平成 29 年度市 道民税特別徴収の取り扱いについて 日頃から 本市の特別徴収事務につきまして特段のご協力をいただき 厚くお礼申しあげます このたび 平成 29 年度の市 道民税特別徴収の関係書類をお送りいたしましたので

平成 29 年度 市 道民税特別徴収の手引き 特別徴収事務についてのお問い合わせは 095-8686 北海道士別市東 6 条 4 丁目 士別市市民部税務課 市民税担当 電話 0165-23 - 3121 内線 2145 1 平成 29 年度市 道民税特別徴収の取り扱いについて 日頃から 本市の特別徴収事務につきまして特段のご協力をいただき 厚くお礼申しあげます このたび 平成 29 年度の市 道民税特別徴収の関係書類をお送りいたしましたので

給与所得控除 給与収入の金額 控 除 額 162 万 5,000 円以下 65 万円 162 万 5,000 円超 180 万円以下 収入金額 40% 180 万円超 360 万円以下 収入金額 30% + 18 万円 360 万円超 660 万円以下 収入金額 20% + 54 万円 660 万円

県税のあらまし 県民税 県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 (1) 県内に住所がある人 均等割

県税のあらまし 県民税 県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 (1) 県内に住所がある人 均等割

Microsoft Word - 個人住民税特別徴収の事務手引き

個人住民税 ( 県民税 市町村民税 ) 特別徴収の事務手引き 兵庫県と県内すべての市町は 平成 30 年度か ら個人住民税の給与からの特別徴収を徹底し ます 兵庫県 県内市町 - 1 - 目 次 個人住民税について 3 個人住民税の特別徴収のしくみ 3 1 給与支払報告書の提出 4 2 特別徴収義務者の指定 8 3 特別徴収の対象になる従業員 8 4 特別徴収税額の通知 8 5 特別徴収税額の天引き

個人住民税 ( 県民税 市町村民税 ) 特別徴収の事務手引き 兵庫県と県内すべての市町は 平成 30 年度か ら個人住民税の給与からの特別徴収を徹底し ます 兵庫県 県内市町 - 1 - 目 次 個人住民税について 3 個人住民税の特別徴収のしくみ 3 1 給与支払報告書の提出 4 2 特別徴収義務者の指定 8 3 特別徴収の対象になる従業員 8 4 特別徴収税額の通知 8 5 特別徴収税額の天引き

目次 1 個人住民税について 特別徴収義務者の指定 特別徴収の対象になる方 特別徴収の対象にならない方 特別徴収事務の概要 給与支払報告書の提出 特別徴収税額通知書の送付 納期と納入方法

個人住民税 特別徴収事務の手引き 所得税を源泉徴収する義務のある事業主 ( 給与支払者 ) は アルバイト等を含むすべての従業員 ( 納税義務者 ) から個人住民税を特別徴収 ( 給与天引き ) することが法令で義務づけられております 茨城県では 納税者間の公平性 納税者の利便性等の確保を図るため 平成 27 年度から すべての市町村で 特別徴収の実施を徹底する取組を行っておりますので ご理解 ご協力をお願いします

個人住民税 特別徴収事務の手引き 所得税を源泉徴収する義務のある事業主 ( 給与支払者 ) は アルバイト等を含むすべての従業員 ( 納税義務者 ) から個人住民税を特別徴収 ( 給与天引き ) することが法令で義務づけられております 茨城県では 納税者間の公平性 納税者の利便性等の確保を図るため 平成 27 年度から すべての市町村で 特別徴収の実施を徹底する取組を行っておりますので ご理解 ご協力をお願いします

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

確認書類一覧表 個人番号カード を 持っている人 通知カード を 持っている人 どちらも持って いない人 2 個人番号確 個人番号カード 通知カードのコピー 個人番号が記載された 認の書類 の裏のコピー 民票のコピー 個人番号カード 下記いずれかの身分証の 下記いずれかの身分証の の表のコピー コピ

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

<4D F736F F D20944E8BE093C192A582CC92868E7E82C994BA82A4945B957495FB96402E646F6378>

公的年金からの特別徴収の中止と 住民税の納め方について 公的年金からの特別徴収 ( 年金特徴 ) をされる方 ( 該当者 ) 次の両方に該当する方です 1. 当該年度の 4 月 1 日現在 年額 18 万円以上の公的年金を受給されている 65 歳以上の方 2. 前年の年金所得に係る住民税の納税義務がある方 どのような状態になると 特別徴収が中止になるのか 1. 北区外に転出 ( 引越 ) した場合

公的年金からの特別徴収の中止と 住民税の納め方について 公的年金からの特別徴収 ( 年金特徴 ) をされる方 ( 該当者 ) 次の両方に該当する方です 1. 当該年度の 4 月 1 日現在 年額 18 万円以上の公的年金を受給されている 65 歳以上の方 2. 前年の年金所得に係る住民税の納税義務がある方 どのような状態になると 特別徴収が中止になるのか 1. 北区外に転出 ( 引越 ) した場合

国民健康保険加入者の皆さんへ 皆さんの保険税は国保をささえる大切な財源です 平成 30 年度 国民健康保険 ( 国保 ) は 病気やけがに備えて加入者の皆さんが 国民健康保険税 ( 国保税 ) を納め 医療費の支払いにあてる保険制度です 医療費の支払いは 病院などで支払う一部負担金のほか 国などから

は 病気やけがに備えて加入者の皆さんが 国民健康保険税 ( 国保税 ) を納め 医療費の支払いにあてる保険制度です 医療費の支払いは 病院などで支払う一部負担金のほか 国などから") 国民健康保険加入者の皆さんへ 皆さんの保険税は国保をささえる大切な財源です 平成 30 年度 国民健康保険 ( 国保 ) は 病気やけがに備えて加入者の皆さんが 国民健康保険税 ( 国保税 ) を納め 医療費の支払いにあてる保険制度です 医療費の支払いは 病院などで支払う一部負担金のほか 国などからの補助金と皆さんの国保税でまかなわれています 平成 30 年度は 税率及び軽減範囲の拡大等の改正を行いました

国民健康保険加入者の皆さんへ 皆さんの保険税は国保をささえる大切な財源です 平成 30 年度 国民健康保険 ( 国保 ) は 病気やけがに備えて加入者の皆さんが 国民健康保険税 ( 国保税 ) を納め 医療費の支払いにあてる保険制度です 医療費の支払いは 病院などで支払う一部負担金のほか 国などからの補助金と皆さんの国保税でまかなわれています 平成 30 年度は 税率及び軽減範囲の拡大等の改正を行いました

目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2

申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2") 平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

2018 年度市民税 県民税 ( 個人住民税 ) の特別徴収について 日頃より市民税 県民税の特別徴収事務につきまして 多大なご協力をいただき厚く御礼申し上げます さて 2018 年度市民税 県民税の特別徴収関係書類を送付いたしますので 特別徴収事務をお願い申し上げます 目 次 1 特別徴収事務取扱

の特別徴収について 日頃より市民税 県民税の特別徴収事務につきまして 多大なご協力をいただき厚く御礼申し上げます さて 2018 年度市民税 県民税の特別徴収関係書類を送付いたしますので 特別徴収事務をお願い申し上げます 目 次 1 特別徴収事務取扱") 長野県諏訪市 市区町村コード 2 0 2 0 6 1 2 0 1 8 年度 給与所得等に係る市民税 県民税 ( 個人住民税 ) 特別徴収のしおり 特別徴収義務者様 諏訪市長 金子ゆかり 2018 年 5 月 31 日 特別徴収義務者の指定について ( 通知 ) 地方税法第 321 条の 4 第 1 項並びに諏訪市税条例第 45 条の規定により貴職を 2018 年度の市民税 県民税特別徴収義務者に指定いたします

長野県諏訪市 市区町村コード 2 0 2 0 6 1 2 0 1 8 年度 給与所得等に係る市民税 県民税 ( 個人住民税 ) 特別徴収のしおり 特別徴収義務者様 諏訪市長 金子ゆかり 2018 年 5 月 31 日 特別徴収義務者の指定について ( 通知 ) 地方税法第 321 条の 4 第 1 項並びに諏訪市税条例第 45 条の規定により貴職を 2018 年度の市民税 県民税特別徴収義務者に指定いたします

計算してみましょう あなたの個人住民税はいくらになりますか? 高知市に住む T さんの場合 ( サラリーマン ) 家 族 妻 ( パートタイム労働者 収入 120 万円 : 所得 =120 万円 -65 万円 =55 万円 ) 子 人大学生 中学生 収 入 万円 社会保険料 万円 新生命保険料 万円

家 族 妻 ( パートタイム労働者 収入 120 万円 : 所得 =120 万円 -65 万円 =55 万円 ) 子 人大学生 中学生 収 入 万円 社会保険料 万円 新生命保険料 万円") 個人県民税均等割 所得割 県へ払い込まれます この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県民税 納める人 1 月 1 日現在 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人でその所在する市町村に住所がない人 均等割を納めます 申告 申告期限は翌年 3 月 15 日で 個人の市町村民税と一緒に行います なお 前年の所得が給与所得のみで年末調整が済んでいる場合

個人県民税均等割 所得割 県へ払い込まれます この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県民税 納める人 1 月 1 日現在 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人でその所在する市町村に住所がない人 均等割を納めます 申告 申告期限は翌年 3 月 15 日で 個人の市町村民税と一緒に行います なお 前年の所得が給与所得のみで年末調整が済んでいる場合

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

<836F F815B2D342E786264>

平成 22 年度町民税 県民税 特別徴収のしおり 同封書類をご確認ください 1. 給与所得等に係る町民税 県民税特別徴収税額の通知書 ( 納税義務者用 ) 2. 給与所得等に係る町民税 県民税特別徴収税額の通知書 ( 特別徴収義務者用 ) 3. 町民税 県民税特別徴収税額納入書つづり 特別徴収事務についての連絡先 岐阜県御嵩町役場税務課町民税係 505-0192 岐阜県可児郡御嵩町御嵩 1239 番地

平成 22 年度町民税 県民税 特別徴収のしおり 同封書類をご確認ください 1. 給与所得等に係る町民税 県民税特別徴収税額の通知書 ( 納税義務者用 ) 2. 給与所得等に係る町民税 県民税特別徴収税額の通知書 ( 特別徴収義務者用 ) 3. 町民税 県民税特別徴収税額納入書つづり 特別徴収事務についての連絡先 岐阜県御嵩町役場税務課町民税係 505-0192 岐阜県可児郡御嵩町御嵩 1239 番地

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わな

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

給与所得控除 給与収入の金額控除額 162 万 5,000 円以下 65 万円 162 万 5,000 円超 180 万円以下収入金額 40% 180 万円超 360 万円以下収入金額 30% + 18 万円 360 万円超 660 万円以下収入金額 20% + 54 万円 660 万円超 1,00

県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 ⑴ 県内に住所がある個人 均等割 所得割 ⑵ 県内に事務所

県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 ⑴ 県内に住所がある個人 均等割 所得割 ⑵ 県内に事務所

目 次 1 個人住民税とは 1 2 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5) 納期と納入方法 5 (6) 税額の変更通知 6 (7) 退職者 休職者の徴収方法 6 (8) 異動届

特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5) 納期と納入方法 5 (6) 税額の変更通知 6 (7) 退職者 休職者の徴収方法 6 (8) 異動届") 個人住民税 ( 市町村民税 県民税 ) 特別徴収の事務手引き 神奈川県 PR キャラクター かながわキンタロウ 神奈川県 県内 33 市町村 (H29.9) 目 次 1 個人住民税とは 1 2 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5) 納期と納入方法 5 (6) 税額の変更通知

個人住民税 ( 市町村民税 県民税 ) 特別徴収の事務手引き 神奈川県 PR キャラクター かながわキンタロウ 神奈川県 県内 33 市町村 (H29.9) 目 次 1 個人住民税とは 1 2 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5) 納期と納入方法 5 (6) 税額の変更通知

令和元年 5 月平成 31 年度大分県宇佐市個人市 県民税 特別徴収事務の手引き もくじ 1 特別徴収に関する Q&A-よくあるお問い合わせについて- 2 2 個人市 県民税の特別徴収制度のしくみ 4 3 特別徴収税額の通知 5 4 特別徴収税額に変更があった場合 6 5 特別徴収税額の徴収及び納入

令和元年 5 月平成 31 年度大分県宇佐市個人市 県民税 特別徴収事務の手引き もくじ 1 特別徴収に関する Q&A-よくあるお問い合わせについて- 2 2 個人市 県民税の特別徴収制度のしくみ 4 3 特別徴収税額の通知 5 4 特別徴収税額に変更があった場合 6 5 特別徴収税額の徴収及び納入方法など 6 6 従業員等または給与支払者の異動に伴う手続き 8 7 退職手当等に対する個人市 県民税の特別徴収について

令和元年 5 月平成 31 年度大分県宇佐市個人市 県民税 特別徴収事務の手引き もくじ 1 特別徴収に関する Q&A-よくあるお問い合わせについて- 2 2 個人市 県民税の特別徴収制度のしくみ 4 3 特別徴収税額の通知 5 4 特別徴収税額に変更があった場合 6 5 特別徴収税額の徴収及び納入方法など 6 6 従業員等または給与支払者の異動に伴う手続き 8 7 退職手当等に対する個人市 県民税の特別徴収について

ワンストップ特例制度を利用するためには 申請書と次の 1 と 2 の提出が必 要です ワンストップ特例申請書 ( 寄附金税額控除に係る申告特例申請書 ) 1 個人番号 ( マイナンバー ) 確認の書類 2 本人確認の書類 なお 1 個人番号確認書類の種類によって 必要となる 2 本人確認書類が異なり

1 個人番号 ( マイナンバー ) 確認の書類 2 本人確認の書類 なお 1 個人番号確認書類の種類によって 必要となる 2 本人確認書類が異なり") ふるさと納税ワンストップ特例制度について ふるさと納税ワンストップ特例制度は 確定申告が必要ではない給与所得者等の方が本申請をすることで 確定申告をしなくても住民税の控除が受けられる制度です なお 確定申告をされる方は ワンストップ特例制度の申請の必要はありません 住民税の控除までの流れ 1 同封の 寄附金税額控除に係る申告特例申請書 に必要事項を記入し 必要書類 ( 裏面参照 ) を添付のうえ 大垣市へ郵送してください

ふるさと納税ワンストップ特例制度について ふるさと納税ワンストップ特例制度は 確定申告が必要ではない給与所得者等の方が本申請をすることで 確定申告をしなくても住民税の控除が受けられる制度です なお 確定申告をされる方は ワンストップ特例制度の申請の必要はありません 住民税の控除までの流れ 1 同封の 寄附金税額控除に係る申告特例申請書 に必要事項を記入し 必要書類 ( 裏面参照 ) を添付のうえ 大垣市へ郵送してください

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

6 夜間や休日でも利用できますか 利用できる期間中は 夜間や休日をわずご利用いただけます 7 税額の他に 手数料等がかかりますか 納税通知書に記載された税額のほかに 1 件 (1 台 ) につき 324 円 ( 税込 ) の決済手数料を 指定代理納付者 ( ヤフー株式会社 ) にお支払いいただく必要

につき 324 円 ( 税込 ) の決済手数料を 指定代理納付者 ( ヤフー株式会社 ) にお支払いいただく必要") 1 クレジットカードで納付できるのは どの税金ですか 自動車税のみです ( 新規登録の場合の自動車税は対象外 ) 2 クレジットカードで納付するためには 何が必要ですか 次のものをご準備ください 平成 30 年度の山口県自動車税納税通知書 ( 領収済通知書部分に 納付番号 (17 桁 ) と 確認番号 (5 桁 ) が印字されているものに限る ) クレジットカード インターネットに接続できるパソコンまたはスマートフォン

1 クレジットカードで納付できるのは どの税金ですか 自動車税のみです ( 新規登録の場合の自動車税は対象外 ) 2 クレジットカードで納付するためには 何が必要ですか 次のものをご準備ください 平成 30 年度の山口県自動車税納税通知書 ( 領収済通知書部分に 納付番号 (17 桁 ) と 確認番号 (5 桁 ) が印字されているものに限る ) クレジットカード インターネットに接続できるパソコンまたはスマートフォン

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください