1

|

|

|

- たつぞう くぬぎ

- 5 years ago

- Views:

Transcription

1 個人住民税を巡る最近の動向 資料 3

2 1

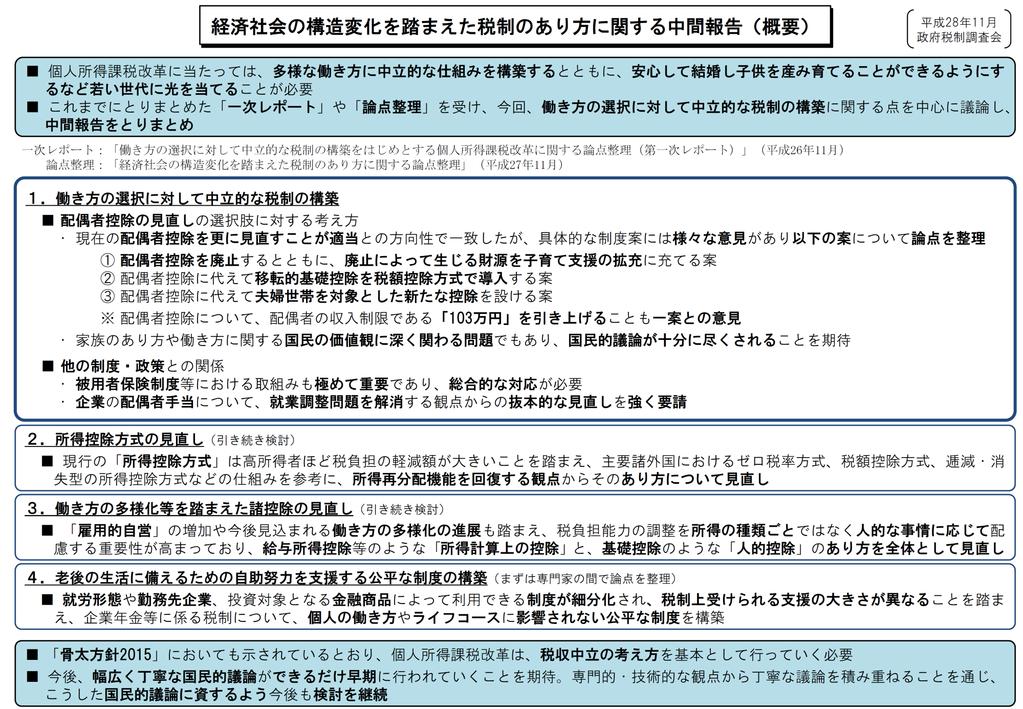

3 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 ( 個人住民税関係 概要 ) 平成 28 年 11 月政府税制調査会 5. 個人住民税のあり方 地域における社会的なセーフティネットを提供する地方公共団体に期待される役割が一層大きくなっていることを踏まえ その役割を十分に果たしていくための住民サービスの財源を適切に確保する観点が極めて重要 働き方の選択に対して中立的な税制の構築をはじめ 個人所得課税改革を進める上で 個人住民税においても 近年の地方財政を取り巻く厳しい現状の下 税収中立の考え方を基本として行っていく必要 個人住民税は 比例税率化を通じて応益課税としての性格がより明確になっていることから 配偶者控除をはじめ諸控除を見直す場合 税率構造や地方の基幹税としての役割 地域社会の会費を住民がその能力に応じて広く負担を分任するという独自の性格 ( 地域社会の会費的性格 ) を踏まえた検討が必要 税収の地域間格差 納税義務者数の維持及び社会保障制度と個人住民税制度が実質的にリンクしていることに留意が必要 < 参考 > 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 ( 個人住民税関係 ) の概要 平成 27 年 11 月政府税制調査会 人口減少や高齢化が地域ごとに様々な様相で進行 働き方が多様化し家族のセーフティネット機能が低下 地方公共団体が地域の実情に即した住民サービスを維持 充実させ 地域における社会的なセーフティネットとしての役割を果たすことが必要不可欠 個人住民税は地域社会の会費的性格 ( 地域社会の会費を住民がその能力に応じ広く負担を分任するという独自の性格 ) を有している 均等割の存在所得割 ( 比例税率 ) における低めの課税最低限の設定 社会保障や福祉の制度の適用基準等に 個人住民税における課税 非課税の別や所得金額等が広く用いられている 社会保障制度と個人住民税制度が実質的にリンク 個人住民税については 個人所得課税改革の中で税制のあり方を検討するのみでなく 地方公共団体の財源の適切な確保という観点が極めて重要 個人住民税が比例税率であるため 控除方式の選択による税負担調整効果に制約があることに留意 マクロでの財源確保と併せ 税収の地域間格差を拡大しないことも重要 広く住民が負担すべきであることを踏まえ 納税義務者数の減少を招かないように留意 個人住民税制度の検討にあたっては 社会保障制度との整合性も念頭に置く必要 2

4 第一 平成 29 年度税制改正の基本的考え方 平成 29 年度税制改正大綱 ( 抄 ) 平成 2 8 年 1 2 月 8 日 自 由 民 主 党 公 明 党 1 経済社会の構造変化を踏まえた個人所得課税改革わが国の経済社会は近年において著しい構造変化を遂げている 個人所得課税についても 経済社会の構造変化を踏まえた改革を行っていく必要があるが 平成 29 年度税制改正においては 喫緊の課題への対応として 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除 配偶者特別控除の見直しを行う その上で 今後数年をかけて 基礎控除をはじめとする人的控除等の見直し等の諸課題に取り組んでいくこととする (1) 配偶者控除 配偶者特別控除の見直し就業調整を意識しなくて済む仕組みを構築するためには 税制 社会保障制度 企業の配偶者手当制度などの面で総合的な取組みを進める必要がある ( 略 ) 他方で 配偶者が就業時間を調整することによって 納税者本人に配偶者控除が適用される 103 万円以内にパート収入を抑える傾向があると指摘されている ( いわゆる 103 万円の壁 ) これについては 配偶者特別控除の導入によって 配偶者の給与収入が 103 万円を超えても世帯の手取り収入が逆転しない仕組みとなっており 税制上 いわゆる 103 万円の壁 は解消している それにもかかわらず収入を抑える傾向が生じる要因として 103 万円 という水準が企業の配偶者手当制度等の支給基準に援用されていることや いわゆる 103 万円の壁 が心理的な壁として作用していることが指摘されている 生産年齢人口が減少を続け人手不足と感じている企業が多い中 パート収入を一定の範囲内に抑えるために就業時間を抑える傾向は 最低賃金が引き上げられていくにつれ 更に強まるのではないかということが懸念される このような就業調整をめぐる喫緊の課題に対応するため 所得税 個人住民税における現行の配偶者控除 配偶者特別控除の見直しを行う 具体的には 所得税の場合 配偶者特別控除について 所得控除額 38 万円の対象となる配偶者の合計所得金額の上限を 85 万円 ( 給与所得のみの場合 給与収入 150 万円 ) に引き上げるとともに 現行制度と同様に 世帯の手取り収入が逆転しないような仕組みを設ける この給与収入 150 万円という水準は 安倍内閣が目指している最低賃金の全国加重平均額である 1,000 円の時給で 1 日 6 時間 週 5 日勤務した場合の年収 (144 万円 ) を上回るものである こうした見直しは 働きたい人が就業調整を行うことを意識しないで働くことのできる環境づくりに寄与するものであり また 人手不足の解消を通じて日本経済の成長にも資することが期待される 同時に 配偶者控除 配偶者特別控除について 担税力の調整の必要性の観点から これらの控除が適用される納税者本人の合計所得金額に所得制限を設けることとし 国 地方を通じた税収中立を確保する こうした所得制限は 後述する所得再分配機能の回復に資するものであるが その際 所得に応じた税負担の差をなだらかにする観点から 所得控除額を所得に応じて逓減 消失させていく仕組みとする 今回の配偶者控除 配偶者特別控除の見直しによる個人住民税の減収額については 全額国費で補塡する ( 略 ) 3

5 個人住民税における配偶者控除 配偶者特別控除の見直しについて 納税者本人の給与収入が 1,120 万円以下の場合 ( 合計所得金額が 900 万円以下の場合 ) 納税者本人の受ける控除額 平成 31 年度分以後の個人住民税について適用 ( 万円 ) 配偶者控除 配偶者特別控除 155(90) 160(95) (100) (105) (110) (115) 老人配偶者控除の場合 38 万円 ( 現行制度どおり ) 103 (38) 141 (76) 150 (85) 197(120) 201 (123) 201(123) 配偶者の給与収入 ( 合計所得金額 ) ( 万円 ) 納税者本人の所得制限 見直し前 : なし ( 配偶者特別控除は 給与 1,220 万円 ( 合計所得金額 1,000 万円 ) で消失 ) 見直し後 : 給与 1,120 万円 ( 合計所得金額 900 万円 ) から逓減開始し 給与 1,220 万円 ( 合計所得金額 1,000 万円 ) で消失 ( 注 ) 納税者本人の給与収入 ( 合計所得金額 ) が 1,120 万円 (900 万円 ) 超 1,220 万円 (1,000 万円 ) 以下の場合でも控除が受けられることとし 控除額が逓減 消失する仕組みとする 具体的には 納税者本人の給与収入 ( 合計所得金額 ) が 1,120 万円 (900 万円 ) 以下の場合の 控除額 を 納税者本人の給与収入 ( 合計所得金額 ) が 11,120~1,170 万円 (900~950 万円 ) の場合には その控除額の 2/3 21,170~1,220 万円 (950~1,000 万円 ) の場合には その控除額の 1/3 とし 31,220 万円 (1,000 万円 ) を超える場合には消失することとする ( 控除額は 1 万円未満切上げ ) 今回の配偶者控除 配偶者特別控除の見直しによる平成 31 年度以降の個人住民税の減収額については 全額国費で補塡する 4

左記の控除額 α ( 最大 33 万円 ) 2 3 α 1 3 α 0 1,120 (900) 1,170 (950) 1,220 (1,000) ( 万円 ) ( 万円 ) 所得控除額は 1 万円未満切上げ 給与収入 ( 合計所得金額 ) 納税者本人の ( 給合与計収所入得金額 ) 配偶者の給与収入 ( 合計所得金額 ) ( 単位 : 万円 ) 配偶者控除 ~103")

6 控除額を納税者本人の所得に応じて逓減 消失させていく仕組み 所得控除額 ( 万円 ) 配偶者に係る所得制限 所得控除額 ( 万円 ) 納税者本人に係る所得制限 (85) 155(90) 160(95) 167(100) 175(105) 183(110) 190(115) 197(120) 201(123) 201 (123) 給与収入 ( 合計所得金額 ) 左記の控除額 α ( 最大 33 万円 ) 2 3 α 1 3 α 0 1,120 (900) 1,170 (950) 1,220 (1,000) ( 万円 ) ( 万円 ) 所得控除額は 1 万円未満切上げ 給与収入 ( 合計所得金額 ) 納税者本人の ( 給合与計収所入得金額 ) 配偶者の給与収入 ( 合計所得金額 ) ( 単位 : 万円 ) 配偶者控除 ~103 (~38) ~150 (~85) ~155 (~90) ~160 (~95) ~167 (~100) 配偶者特別控除 ~175 (~105) ~183 (~110) ~190 (~115) ~197 (~120) ~201 (~123) ~1,120 (~900) ~1,170 (~950) ~1,220 (~1,000) ,220~ (1,000~) 老人配偶者控除については 納税者本人の給与収入 ( 合計所得金額 ) が 1~1,120 万円 (~900 万円 ) の場合 控除額 38 万円 21,120~1,170 万円 (900~950 万円 ) の場合 控除額 26 万円 31,170~1,220 万円 (950~1,000 万円 ) の場合 控除額 13 万円 41,220 万円超 (1,000 万円超 ) の場合 適用なし 201~ (123~) 5

7 6

8 7

9 8

10 9

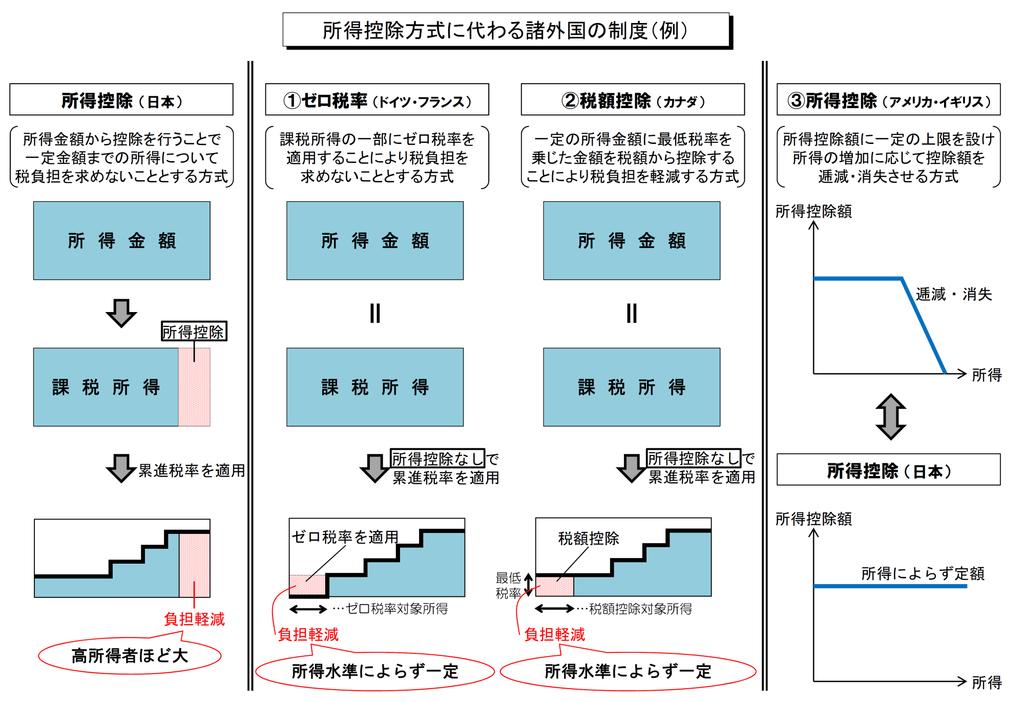

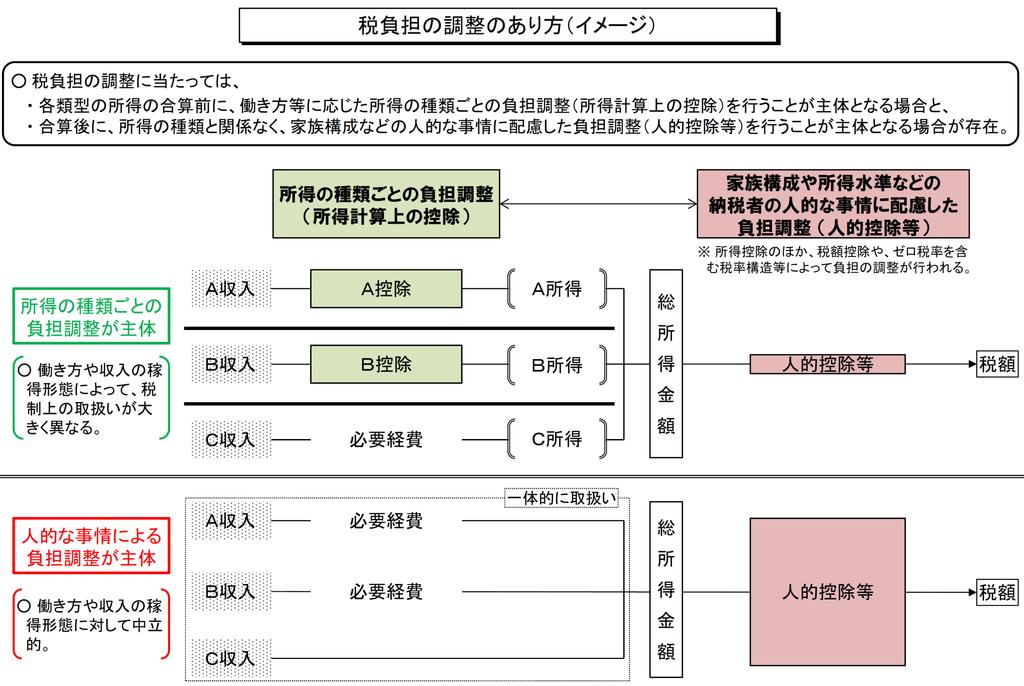

11 10 平成 29 年度税制改正大綱 ( 抄 ) 第一 平成 29 年度税制改正の基本的考え方 平成 2 8 年 1 2 月 8 日 自 由 民 主 党 公 明 党 1 経済社会の構造変化を踏まえた個人所得課税改革 (2) 今後の個人所得課税改革の方向性上記の配偶者控除 配偶者特別控除の見直しは 個人所得課税改革の第一弾であり 今後も改革を継続していく 経済社会の著しい構造変化の中で 近年 結婚や出産をする経済的余裕がない若者が増加しており こうした若い世代や子育て世帯に光を当てていくことが重要である そのため 税制 社会保障制度 労働政策等の面で総合的な取組みを進める必要があるが 個人所得課税においては 所得再分配機能の回復を図ることが重要であり 各種控除等の総合的な見直しを丁寧に検討していく必要がある 基礎控除をはじめとする人的控除等については 現在 所得控除方式 を採用しているが 高所得者ほど税負担の軽減効果が大きいことから 主要諸外国における負担調整の仕組みも参考にしつつ 来年度の税制改正において控除方式のあり方について検討を進める 具体的には 収入にかかわらず税負担の軽減額が一定となる ゼロ税率方式 や 税額控除方式 の導入のほか 現行の 所得控除方式 を維持しつつ高所得者について税負担の軽減額が逓減 消失する仕組みの導入が考えられる 雇用の流動化や 労働者に近い形態で働く自営業主の割合の増加など 働き方が様々な面で多様化している 現在の個人所得課税は 所得の種類に応じた負担調整の仕組みを採用しているが 人的な事情に配慮を行いつつ ライフスタイルに合わせて多様な働き方を自由に選択できるようにすることが重要である こうした観点から 給与所得控除などの 所得の種類に応じた控除 と基礎控除などの 人的控除 のあり方を全体として見直すことを検討していく 老後の生活など各種のリスクに備える自助努力を支援するための企業年金 個人年金 貯蓄 投資 保険等に関連する諸制度のあり方について 社会保障制度を補完する観点や働き方の違い等によって有利 不利が生じないようにするなど公平な制度を構築する観点から幅広い検討を行う 個人住民税については 地方公共団体が提供する行政サービスの財源確保の面で最も重要な税であるとともに 応益課税の観点から広く住民が負担を分かち合う仕組みとなっていることも踏まえ 制度のあり方を検討していく その際 個人住民税は 比例税率となっているため 控除方式の選択による税負担調整の効果に制約があることに留意する必要がある これらの改革に当たっては 個人所得課税の税制全体における位置づけや負担構造のあるべき姿について検討する必要があり 丁寧に進めていくこととする

12 11

13 所得課税 ( 比例税率 ) における負担調整制度の効果 ( イメージ ) 我が国における個人住民税は比例税率となっており この比例税率における所得課税の場合は 負担調整効果の観点から見れば 1 所得控除 3 ゼロ税率 4 税額控除については いずれも同じ効果となる また 2 合算分割課税 (2 分割 ) については そのこと自体による負担調整効果は生じない 1 所得控除 2 合算分割課税 (2 分割 ) 税率 合算分割課税 (2 分割 ) においては 所得控除後の額 (Y) の 2 分の 1 の額に係る税額 (A) を 2 倍して税額を算出 給与収入の額に税率をそのまま適用した場合 税率 軽減額 A A 軽減なし Y 所得控除 収入 Y 1/2 Y 収入 税額 3 ゼロ税率 4 税額控除 収入給与収入 税率 税率 税額控除 軽減額 軽減額 ゼロ税率 収入 収入 12

14 13

15 14

16 個人住民税の課税標準の計算 個人住民税の課税標準は 所得税の計算の例によって算定することとされており 給与所得控除や公的年金等控除等の所得計算上の控除は 所得税と同一の計算となっている < 個人住民税所得割の計算の仕組み > 課税対象から除外することによる配慮 非課税所得 所得の区分 種類に応じた配慮 所得計算上の控除 給与所得控除 公的年金等控除 退職所得控除 家族構成や家族の収入 年齢その他の事情に応じた配慮 人的控除 ( 基礎控除 配偶者控除 扶養控除等 ) その他の政策的配慮 その他の所得控除 ( 社会保険料控除 医療費控除等 ) 比例税率 二重課税の調整 ( 外国税額控除等 ) 政策的要請を受けた調整 ( 寄附金税額控除等 ) 税額控除 所得税と同一の計算 ( 1) ( 2) ( 2) ( 2) ( 1) 個人住民税の課税標準は 所得税の計算の例によって算定 ( 2) 個人住民税の人的控除 ( 所得控除 ) は 所得税の人的控除 ( 所得控除 ) の範囲内 ( 低めに控除額が設定 ) とされており また 政策的な所得控除及び税額控除は 所得税と比較して限定的 ( 地域社会の会費的性格をより明確化する観点 ) 15

17 所得情報 ( 税情報 ) を活用している社会保障制度等 (1/2) 社会保障制度等には収入等に応じて負担が変化するものがあり これらの制度を運用する地方団体等は個人住民税のかからない者であっても収入等を把握する必要 負担額の判断基準として市町村民税所得割額を用いているもの ( 保育料 ) や 個人住民税の基礎控除後の総所得金額等を用いているもの ( 介護保険料や医療保険料 ) 等がある 給与所得者のケースのイメージ 収入に応じて適用の異なるもの 就学援助 ( 横浜市の場合 ) 総所得金額等が基準 児童扶養手当 ( 妻が死亡した場合 ) 総所得金額等が基準 公営住宅 ( 家賃算定基礎額 ) 総所得金額等が基準 全額支給 (52,330 円 / 月 ) 一部支給 (52,310~14,990 円 / 月 ) 34,400 円 / 月 最大 107,300 円 / 年 39,700 円 / 月 45,400 円 / 月 51,200 円 / 月 ( 原則 ) 入居不可 保育料 市町村民税所得割額が基準 6,000 円 / 月 16,500 円 / 月 27,000 円 / 月 41,500 円 / 月 収入に応じて比例的に負担が変化するもの 介護保険料 医療保険料 協会けんぽの場合 標準報酬月額が基準 国民健康保険の場合 基礎控除後の総所得金額等が基準 協会けんぽの場合 標準報酬月額が基準 国民健康保険の場合 基礎控除後の総所得金額等が基準 ( 注 1) 平成 28 年 8 月時点ベースで作成 給与所得者夫 45 歳 ( 給与所得のみ ) 妻 45 歳 ( 収入なし ) 子 6 歳 ( 小学校 1 年生 ) 子 4 歳 ( 保育所 ) のケース ( 注 2) 保育料については 妻が就労しており 年収 103 万円以下の場合 また 生活保護世帯の場合は 0 円となる ( 注 3) 国民健康保険は特別区の平均 介護保険料 には介護分 医療保険料 には医療分 ( 基礎分及び後期高齢者支援金分 ) の保険料 ( 所得割 ) を計上 このほか保険料 ( 均等割 )( 介護分 :14,700 円 / 年, 医療分 :46,200 円 / 年 ) があり 低所得者対策として 7/10 5/10 2/10 の 3 段階の軽減措置がある 0.79% ( 標準報酬月額がベース ) 1.39% ( 基礎控除後総所得金額がベース ) 5.00% ( 標準報酬月額がベース ) 8.88% ( 基礎控除後総所得金額がベース ) 収入金額 ( 万円 ) 16

18 所得情報 ( 税情報 ) を活用している社会保障制度等 (2/2) 公的年金等受給者のケースのイメージ 後期高齢者医療保険料 国民健康保険料 ( 特別区の場合 ) 介護保険 所得割額 基礎控除後の総所得金額等が基準 均等割額 総所得金額等が基準 所得割額 基礎控除後の総所得金額等が基準 均等割額 総所得金額等が基準 保険料 課税 非課税の別や公的年金等収入額等が基準 高額介護サービス費 ( 上限 ) 課税 非課税の別や公的年金等収入額等が基準 4,530 円 / 年 6,790 円 / 年 2,481 円 / 月 13,860 円 / 年 4.55% 22,650 円 / 年 36,230 円 / 年 45,290 円 / 年 23,100 円 / 年 9.09% ( 基礎控除後総所得金額がベース ) 8.88% ( 基礎控除後総所得金額がベース ) 36,960 円 / 年 46,200 円 / 年 4,136 円 / 月 6,617 円 / 月 7,168 円 / 月 8,271 円 / 月 9,374 円 / 月 44,400 円 37,200 円 / 月 24,600 円 / 月 / 月 15,000 円 / 月 個人住民税均等割の非課税限度額 収入金額 ( 万円 ) ( 注 1) 平成 28 年 8 月時点ベースで作成 夫 70 歳以上 ( 年金収入のみ ) 妻 70 歳以上 ( 年金収入 80 万円 ) 子なしのケース 図表の収入金額は夫の年金収入を示す ( 注 2) 後期高齢者医療保険料は 夫婦ともに 75 歳以上の場合 この他 高齢者における医療費の自己負担割合 ( 国民健康保険 後期高齢者医療 ) については 個人住民税の各所得控除後の所得金額を利用している 17

19 県費負担教職員制度の見直しに伴う税源移譲 税源移譲の経緯 地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律 ( 平成 26 年法律第 51 号 ) により 県費負担教職員の給与等の負担事務等が都道府県から指定都市へ移譲 ( 平成 29 年 4 月 1 日施行 ) 権限 都道府県 指定都市 県費負担教職員の任命権 県費負担教職員の給与等の負担 平成 26 年度税制改正大綱において 事務移譲にあわせて 個人住民税所得割の税率 2% 相当分を税源移譲することとされている 税率の変更と新税率適用開始の時期等 指定都市に住所を有する者の個人住民税所得割の標準税率について 道府県民税は 2%( 改正前 4%) 市民税は 8%( 改正前 6%) とする また 分離課税 ( 退職所得の分離課税を除く ) に係る税率や税額控除の割合等も 原則として この割合に合わせて改める 新税率の適用開始時期は 指定都市の税務システムの改修 ( 所得情報等の提供に係るシステム改修を含む ) や関係機関への周知に要する期間等を踏まえ 平成 30 年度分個人住民税からとする 平成 30 年度分の個人住民税から税率が変更されるまでの経過措置として 地方税法上の交付金を創設し 平成 29 年度及び平成 30 年度 ( ) の収入となる個人住民税所得割のうち税率 2% 相当分を指定都市所在道府県から指定都市へ交付する ( ) 給与所得に係る特別徴収の方法によって徴収されるもので 平成 30 年 4 月及び 5 月の給与等に係るもの 退職所得の分離課税に係る所得割の取扱い 退職所得の分離課税に係る所得割については 特別徴収義務者の事務負担を踏まえ 当分の間 税率変更をせず 地方税法上の交付金を創設し 退職所得に係る税率 2% 相当分を指定都市所在道府県から指定都市へ交付する 18

20 市町村民税所得割額 を利用している福祉 教育制度等に係る対応 平成 29 年度地方税制改正 地方税務行政の運営に当たっての留意事項等について ( 平成 29 年 1 月 23 日付事務連絡 ) 2 県費負担教職員制度の見直しに伴う税源移譲 ウ 市町村民税所得割額 を利用している福祉 教育制度等に係る対応 税源移譲後 各地方団体における 市町村民税所得割額 を給付の受給要件や利用者負担の決定等の基準として利用する福祉 教育制度等においては 指定都市と他の市町村で適用される税率が異なることとなることから 例えば 1 月 1 日現在 指定都市に住所を有していた者が 転居等により指定都市以外の市町村で各制度を利用する場合 従前より当該市町村に住所を有している者と比較して 不公平な取扱いとならないよう 関係省庁における対応を踏まえ 社会福祉部局等と連携して条例等の改正や実務面での準備等の対応が必要となること また 各地方団体において独自に実施している制度においても 市町村民税所得割額 を利用している場合は 社会福祉部局等と連携して 同様の対応を行うとともに 市町村民税所得割額 とは異なる基準への変更について検討されたいこと < イメージ > A 市 ( 指定都市 ) B 市 ( 一般市 ) < 市町村民税所得割 :8%> < 市町村民税所得割 :8%> < 市町村民税所得割 :8%> 転居 (1 月 2 日以降 ) < 市町村民税所得割 :6%> 各種給付の申請 B 市役所 ( 社会福祉部局等 ) < 指定都市の税務部局のおける対応 > 各種給付の申請 税源移譲前の税率を用いて計算した市民税所得割額等の提供に係る準備 指定都市の税務部局において 当分の間 税源移譲前の税率を用いて計算した市民税所得割額等を情報提供ネットワークシステム及び課税証明書により提供 C 県 C 県庁 ( 社会福祉部局等 ) < 都道府県 市町村の社会福祉部局等における対応 > 条例等の改正 実務面での準備 各地方団体において独自に実施している制度について 市町村民税所得割額 とは異なる基準への変更を検討 19

第2回税制調査会 総2-2

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

第13回税制調査会 総務省説明資料(個人住民税)

") 平 29.10.23 総 1 3-3 説明資料 個人住民税 平成 29 年 10 月 23 日 ( 月 ) 総務省 目 次 1. これまでの経緯 1 2. 人的控除の控除方式のあり方 3 3. 働き方の多様化を踏まえた個人所得課税のあり方及び老後の生活に備えるための自助努力を支援する公平な制度のあり方 8 4. 個人住民税における所得把握 13 5. 参考資料 15 1. これまでの経緯 1 2 経済社会の構造変化を踏まえた税制のあり方に関する中間報告

平 29.10.23 総 1 3-3 説明資料 個人住民税 平成 29 年 10 月 23 日 ( 月 ) 総務省 目 次 1. これまでの経緯 1 2. 人的控除の控除方式のあり方 3 3. 働き方の多様化を踏まえた個人所得課税のあり方及び老後の生活に備えるための自助努力を支援する公平な制度のあり方 8 4. 個人住民税における所得把握 13 5. 参考資料 15 1. これまでの経緯 1 2 経済社会の構造変化を踏まえた税制のあり方に関する中間報告

第8回税制調査会 総8-2(案とれ)

") 平成 28 年 11 月 14 日税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 個人所得課税については 本年 6 月 2 日に閣議決定された 経済財政運営と改革の基本方針 2016 において 政府税制調査会が取りまとめたこれまでの論点整理に沿って 同調査会における更なる議論も踏まえつつ 経済社会の構造変化を踏まえた税制の構造的な見直しを計画期間中のできるだけ早期に行う とされている

平成 28 年 11 月 14 日税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 個人所得課税については 本年 6 月 2 日に閣議決定された 経済財政運営と改革の基本方針 2016 において 政府税制調査会が取りまとめたこれまでの論点整理に沿って 同調査会における更なる議論も踏まえつつ 経済社会の構造変化を踏まえた税制の構造的な見直しを計画期間中のできるだけ早期に行う とされている

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

女性が働きやすい制度等への見直しについて

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限

又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限") 所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

第5回基礎問題小委員会 礎5-4

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

第3回税制調査会 総3-2

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

< E9197BF88EA8EAE817995F18D D9195DB8E5A92E895FB8EAE8CA992BC82B5816A817A2E786264>

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

<4D F736F F F696E74202D DB92B789EF8B638E9197BF C CA8F8A8E7B90DD81458DDD91EE B ED2816A817989DB92B789EF8B638CE38A6D92E894C5817A2E707074>

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

第2回税制調査会 総2-1

主要国における課税単位及び基礎控除等について (2016 年 4 月現在 ) 日本アメリカイギリスドイツフランス 課税単位個人単位課税個人単位課税と 個人単位課税 個人単位課税と 世帯単位課税 夫婦単位課税 ( 実 夫婦単位課税 ( 二分二 (N 分 N 乗方式 ) ( 注 1) 質的な二分二乗方 乗方式 ) の選択制 式 ) の選択制 ( 参考 ) 私有財産制度 夫婦別産制州により異なる夫婦別産制夫婦別産制

主要国における課税単位及び基礎控除等について (2016 年 4 月現在 ) 日本アメリカイギリスドイツフランス 課税単位個人単位課税個人単位課税と 個人単位課税 個人単位課税と 世帯単位課税 夫婦単位課税 ( 実 夫婦単位課税 ( 二分二 (N 分 N 乗方式 ) ( 注 1) 質的な二分二乗方 乗方式 ) の選択制 式 ) の選択制 ( 参考 ) 私有財産制度 夫婦別産制州により異なる夫婦別産制夫婦別産制

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

平成18年度地方税制改正(案)について

について") 平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税

とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税") Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

給与の所得金額の算出速算表 収入金額 給与所得の金額 0 ~ 650, ,000 ~ 1,618,999 収入金額 -650,000 1,619,000 ~ 1,619, ,000 1,620,000 ~ 1,621, ,000 1,622,000 ~ 1,6

市民税と都民税を合わせて住民税と呼ばれています 住民税は 主に 均等割 と 所得割 で構成されています ( 他に 利子割 配当割 株式等譲渡割や 分離課税などもありますが 説明を簡素化するためここでは除きます ) 1. 均等割の税率 均等割は通常年額 4,000 ( 市民税 3,000 都民税 1,000 ) ですが 平成 26 年度から平成 35 年度までの間 東日本大震災に伴う復旧 復興のための臨時的な税制上の措置として

市民税と都民税を合わせて住民税と呼ばれています 住民税は 主に 均等割 と 所得割 で構成されています ( 他に 利子割 配当割 株式等譲渡割や 分離課税などもありますが 説明を簡素化するためここでは除きます ) 1. 均等割の税率 均等割は通常年額 4,000 ( 市民税 3,000 都民税 1,000 ) ですが 平成 26 年度から平成 35 年度までの間 東日本大震災に伴う復旧 復興のための臨時的な税制上の措置として

1 給与所得控除額を算出する計算式は給与収入金額によって異なります 今回は給与収入金額 3,600,000 円以上 6,599,999 円以下の場合の式を用いています 2 調整控除額は合計課税所得金額 2,000,000 円超と 2,000,000 円以下で算出方法が異なります 今回は 2,000,

寄附金税額控除の計算例 メニュー 前提条件 事前準備 控除額の計算 寄附金税額控除額の内訳 計算例 1 ふるさと納税を行った場合 ( 限度額内 ) 計算例 2 ふるさと納税を行った場合 ( 限度額超 ) 計算例 3 条例 ( 県 市 ) で指定された寄附を行った場合 計算例 4 ふるさと納税と条例 ( 県 市 ) で指定された寄附を行った場合 計算例 5 ふるさと納税ワンストップ特例制度を利用してふるさと納税を行った場合

寄附金税額控除の計算例 メニュー 前提条件 事前準備 控除額の計算 寄附金税額控除額の内訳 計算例 1 ふるさと納税を行った場合 ( 限度額内 ) 計算例 2 ふるさと納税を行った場合 ( 限度額超 ) 計算例 3 条例 ( 県 市 ) で指定された寄附を行った場合 計算例 4 ふるさと納税と条例 ( 県 市 ) で指定された寄附を行った場合 計算例 5 ふるさと納税ワンストップ特例制度を利用してふるさと納税を行った場合

Microsoft PowerPoint - 7.【資料3】国民健康保険料(税)の賦課(課税)限度額について

の賦課(課税)限度額について") 平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

<4D F736F F D2089FC90B38A E937D91E58D6A816A81A68DC4835A C52E646F6378>

平成 29 年度地方税制改正 ( 案 ) について 総務省平成 28 年 12 月 平成 29 年度の与党税制改正大綱 (12 月 8 日決定 ) のうち 地方税の概要は以下のとおり 1 個人所得課税改革 配偶者控除 配偶者特別控除の見直し ( 平成 31 年度分個人住民税 ~) 就業調整をめぐる喫緊の課題に対応するため 配偶者特別控除について 所得控除額 33 万円の対象となる配偶者の合計所得金額の上限を引き上げるとともに

平成 29 年度地方税制改正 ( 案 ) について 総務省平成 28 年 12 月 平成 29 年度の与党税制改正大綱 (12 月 8 日決定 ) のうち 地方税の概要は以下のとおり 1 個人所得課税改革 配偶者控除 配偶者特別控除の見直し ( 平成 31 年度分個人住民税 ~) 就業調整をめぐる喫緊の課題に対応するため 配偶者特別控除について 所得控除額 33 万円の対象となる配偶者の合計所得金額の上限を引き上げるとともに

1 個人住民税の見直しの方向性 ( その 1) 論点 1 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税にお いて成年扶養控除 配偶者控除を見直す場合には 税体系上の整合性の観点等から 住民税についても同 様に見直すこととしてはどうか 所得税の給与所得控

論点 1 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税にお いて成年扶養控除 配偶者控除を見直す場合には 税体系上の整合性の観点等から 住民税についても同 様に見直すこととしてはどうか 所得税の給与所得控") 平成 22 年 12 月 7 日 個人所得課税 ( 個人住民税 ) 資料 1 個人住民税の見直しの方向性 ( その 1) 論点 1 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税にお いて成年扶養控除 配偶者控除を見直す場合には 税体系上の整合性の観点等から 住民税についても同 様に見直すこととしてはどうか 所得税の給与所得控除や退職所得金額の計算方法の見直しは

平成 22 年 12 月 7 日 個人所得課税 ( 個人住民税 ) 資料 1 個人住民税の見直しの方向性 ( その 1) 論点 1 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税にお いて成年扶養控除 配偶者控除を見直す場合には 税体系上の整合性の観点等から 住民税についても同 様に見直すこととしてはどうか 所得税の給与所得控除や退職所得金額の計算方法の見直しは

<4D F736F F F696E74202D208E9197BF819C208C6F8DCF8ED089EF8D5C91A282CC95CF89BB82F093A582DC82A682BD8CC2906C8F5A96AF90C582CC8DA18CE382CC82A082E895FB2E >

資料 3 経済社会構造の変化を踏まえた 個人住民税の今後のあり方 1. 個人所得課税改革の議論 1 2 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 の概要 第 1 部今後の税制のあり方の検討にあたっての論点整理 平成 27 年 11 月税制調査会 本年 6 月 30 日に閣議決定された 骨太方針 2015 ( 経済財政運営と改革の基本方針 2015 ) においては 将来の成長の担い手である若い世代に光を当てることにより経済成長の社会基盤を再構築する

資料 3 経済社会構造の変化を踏まえた 個人住民税の今後のあり方 1. 個人所得課税改革の議論 1 2 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 の概要 第 1 部今後の税制のあり方の検討にあたっての論点整理 平成 27 年 11 月税制調査会 本年 6 月 30 日に閣議決定された 骨太方針 2015 ( 経済財政運営と改革の基本方針 2015 ) においては 将来の成長の担い手である若い世代に光を当てることにより経済成長の社会基盤を再構築する

Microsoft PowerPoint 寄附金控除制度概要.ppt

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

p _CS6_五_本文_02.indd

所得税法 ( 配偶者控除及び配偶者特別控除の見直し ) の 改正 目 一配偶者控除の改正 89 二配偶者特別控除の改正 91 三障害者控除の改正 94 次 四配偶者控除及び配偶者特別控除の見直しに伴う源泉徴収等に関する改正 95 一 配偶者控除の改正 1 配偶者控除等の改正の経緯 考え方等 ⑴ 改正の経緯これまで 女性を含め 配偶者が就業時間を調整することによって 納税者本人に配偶者控除が適用される103

所得税法 ( 配偶者控除及び配偶者特別控除の見直し ) の 改正 目 一配偶者控除の改正 89 二配偶者特別控除の改正 91 三障害者控除の改正 94 次 四配偶者控除及び配偶者特別控除の見直しに伴う源泉徴収等に関する改正 95 一 配偶者控除の改正 1 配偶者控除等の改正の経緯 考え方等 ⑴ 改正の経緯これまで 女性を含め 配偶者が就業時間を調整することによって 納税者本人に配偶者控除が適用される103

第12回税制調査会 総12-1(案とれ)

") 平成 26 年 11 月 7 日税制調査会 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 ( 第一次レポート ) 女性の働き方の選択に対して中立的な税制については 日本再興戦略 改訂 2014( 平成 26 年 6 月 24 日閣議決定 ) において 少子高齢化の進展や共働き世帯の増加などの社会情勢の変化の下 女性の活躍の更なる促進に向け 政府税制調査会において幅広く検討を進めることとされている

平成 26 年 11 月 7 日税制調査会 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 ( 第一次レポート ) 女性の働き方の選択に対して中立的な税制については 日本再興戦略 改訂 2014( 平成 26 年 6 月 24 日閣議決定 ) において 少子高齢化の進展や共働き世帯の増加などの社会情勢の変化の下 女性の活躍の更なる促進に向け 政府税制調査会において幅広く検討を進めることとされている

参考資料

医療費の一部負担 ( 自己負担 ) 割合について それぞれの年齢層における一部負担 ( 自己負担 ) 割合は 以下のとおり 75 歳以上の者は 1 割 ( 現役並み所得者は 3 割 ) 歳から 74 歳までの者は 2 割 ( 現役並み所得者は 3 割 ) 歳未満の者は 3 割 6 歳 ( 義務教育就学前 ) 未満の者は 2 割 平成 26 年 4 月以降 歳となる者が対象 これまで 予算措置により

医療費の一部負担 ( 自己負担 ) 割合について それぞれの年齢層における一部負担 ( 自己負担 ) 割合は 以下のとおり 75 歳以上の者は 1 割 ( 現役並み所得者は 3 割 ) 歳から 74 歳までの者は 2 割 ( 現役並み所得者は 3 割 ) 歳未満の者は 3 割 6 歳 ( 義務教育就学前 ) 未満の者は 2 割 平成 26 年 4 月以降 歳となる者が対象 これまで 予算措置により

計算してみましょう あなたの個人住民税はいくらになりますか? 高知市に住む T さんの場合 ( サラリーマン ) 家 族 妻 ( パートタイム労働者 収入 120 万円 : 所得 =120 万円 -65 万円 =55 万円 ) 子 人大学生 中学生 収 入 万円 社会保険料 万円 新生命保険料 万円

家 族 妻 ( パートタイム労働者 収入 120 万円 : 所得 =120 万円 -65 万円 =55 万円 ) 子 人大学生 中学生 収 入 万円 社会保険料 万円 新生命保険料 万円") 個人県民税均等割 所得割 県へ払い込まれます この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県民税 納める人 1 月 1 日現在 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人でその所在する市町村に住所がない人 均等割を納めます 申告 申告期限は翌年 3 月 15 日で 個人の市町村民税と一緒に行います なお 前年の所得が給与所得のみで年末調整が済んでいる場合

個人県民税均等割 所得割 県へ払い込まれます この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県民税 納める人 1 月 1 日現在 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人でその所在する市町村に住所がない人 均等割を納めます 申告 申告期限は翌年 3 月 15 日で 個人の市町村民税と一緒に行います なお 前年の所得が給与所得のみで年末調整が済んでいる場合

3 車体課税 自動車取得税の見直し 自動車取得税の税率 ( 一定税率 ) を以下のとおり引下げ ( 平成 26 年 4 月 1 日以降 ) 自家用自動車 ( 軽自動車を除く ) 5%( ) 3%( ) 営業用自動車 軽自動車 3%( ) 2%( ) いわゆる エコカー減税 について 環境性能に優れた

を以下のとおり引下げ ( 平成 26 年 4 月 1 日以降 ) 自家用自動車 ( 軽自動車を除く ) 5%( ) 3%( ) 営業用自動車 軽自動車 3%( ) 2%( ) いわゆる エコカー減税 について 環境性能に優れた") 平成 26 年度地方税制改正 ( 案 ) について 総務省 1 個人住民税 給与所得控除の見直し 給与所得控除の上限について 次のとおり引下げ ( 平成 26~28 年度分 ) 平成 29 年度分の個人住民税 1 平成 30 年度分以後の個人住民税 2 上限額が適用される給与収入 1,500 万円 1,200 万円 1,000 万円 給与所得控除の上限額 245 万円 230 万円 220 万円 1

平成 26 年度地方税制改正 ( 案 ) について 総務省 1 個人住民税 給与所得控除の見直し 給与所得控除の上限について 次のとおり引下げ ( 平成 26~28 年度分 ) 平成 29 年度分の個人住民税 1 平成 30 年度分以後の個人住民税 2 上限額が適用される給与収入 1,500 万円 1,200 万円 1,000 万円 給与所得控除の上限額 245 万円 230 万円 220 万円 1

問 2 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している A とは 地域の事情に応じて高齢者が 可能な限り 住み慣れた地域で B に応じ自立した日常生活を営むことができるよう 医療 介護 介護予防 C 及び自立した日常生活の支援が

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

1 見直しの視点 個人住民税の諸控除 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税において成年扶養控除 配偶者控除を見直す場合には 住民税についても同様の検討が必要ではないか 所得税の給与所得控除や退職所得金額の計算方法の見直しは 住民税には原則 自動

個人所得課税 ( 個人住民税 ) 資料 1 見直しの視点 個人住民税の諸控除 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税において成年扶養控除 配偶者控除を見直す場合には 住民税についても同様の検討が必要ではないか 所得税の給与所得控除や退職所得金額の計算方法の見直しは 住民税には原則 自動影響 地域社会の会費 という住民税の基本的性格を踏まえると 政策誘導的な色彩が強いとされる

個人所得課税 ( 個人住民税 ) 資料 1 見直しの視点 個人住民税の諸控除 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税において成年扶養控除 配偶者控除を見直す場合には 住民税についても同様の検討が必要ではないか 所得税の給与所得控除や退職所得金額の計算方法の見直しは 住民税には原則 自動影響 地域社会の会費 という住民税の基本的性格を踏まえると 政策誘導的な色彩が強いとされる

緊急に措置すべき事項

-15- 障害者自立支援法の抜本的な見直し に向けた緊急措置 2008 年 1 月 障害者自立支援法の抜本的な見直しに向けた緊急措置 障害者自立支援法は 施行後 1 年半が経過 平成 18 年 改革に伴う軋みに丁寧に対応するため 国費 1,200 億円の 特別対策 ( 平成 20 年度まで ) を決定し 利用者負担の更なる軽減や事業者に対する激変緩和措置などを実施 今回 障害者自立支援法の抜本的な見直し

-15- 障害者自立支援法の抜本的な見直し に向けた緊急措置 2008 年 1 月 障害者自立支援法の抜本的な見直しに向けた緊急措置 障害者自立支援法は 施行後 1 年半が経過 平成 18 年 改革に伴う軋みに丁寧に対応するため 国費 1,200 億円の 特別対策 ( 平成 20 年度まで ) を決定し 利用者負担の更なる軽減や事業者に対する激変緩和措置などを実施 今回 障害者自立支援法の抜本的な見直し

1. 改革の方向性 女性の働き方に中立的な制度整備に当たっては 可処分所得の大幅な減少が生じないよう 負担を最小化 負担増減を円滑化するとともに こうした見直しが 負担増の生じる世帯 個人に ベネフィットとして戻ってくる制度改革とすることが不可欠 改革の進め方についての方針を明示し できるものから早

資料 1-2 女性の働き方に中立的な制度整備に向けて ~ 制度と慣行の見直し ~ ( 説明資料 ) 平成 26 年 10 月 21 日伊藤元重榊原定征高橋進新浪剛史 1. 改革の方向性 女性の働き方に中立的な制度整備に当たっては 可処分所得の大幅な減少が生じないよう 負担を最小化 負担増減を円滑化するとともに こうした見直しが 負担増の生じる世帯 個人に ベネフィットとして戻ってくる制度改革とすることが不可欠

資料 1-2 女性の働き方に中立的な制度整備に向けて ~ 制度と慣行の見直し ~ ( 説明資料 ) 平成 26 年 10 月 21 日伊藤元重榊原定征高橋進新浪剛史 1. 改革の方向性 女性の働き方に中立的な制度整備に当たっては 可処分所得の大幅な減少が生じないよう 負担を最小化 負担増減を円滑化するとともに こうした見直しが 負担増の生じる世帯 個人に ベネフィットとして戻ってくる制度改革とすることが不可欠

<4D F736F F F696E74202D2095BD90AC E937888D38CA98F F D8E968D80816A5F8DC58F492E >

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成13年度 住民税のしおり

平成 30 年度住民税のしおり 北海道上川郡清水町 個人に課税される市町村民税と都道府県民税は これらをあわせて一般に住民税といわれています この住民税の課税と徴収事務は 納税者の皆さんの便宜を図るため 市町村が行っていますので 申告や納税の方法など不明な点があるときは 役場税務課 町民税係まで ( 電話 0156-62-1152 内線 145 146) お問い合わせください 1 住民税を納める人

平成 30 年度住民税のしおり 北海道上川郡清水町 個人に課税される市町村民税と都道府県民税は これらをあわせて一般に住民税といわれています この住民税の課税と徴収事務は 納税者の皆さんの便宜を図るため 市町村が行っていますので 申告や納税の方法など不明な点があるときは 役場税務課 町民税係まで ( 電話 0156-62-1152 内線 145 146) お問い合わせください 1 住民税を納める人

【事務連絡】「高額療養費制度の見直しに関するQ&A」の送付について

事務連絡 平成 29 年 3 月 31 日 都道府県民生主管部 ( 局 ) 国民健康保険主管課 ( 部 ) 都道府県後期高齢者医療広域連合事務局 御中 厚生労働省保険局国民健康保険課 厚生労働省保険局高齢者医療課 高額療養費制度の見直しに関する Q&A の送付について 医療保険制度の円滑な運営につきましては 平素より格段の御協力 御尽力を賜り厚く御礼申し上げます さて 高額療養費制度の見直しにつきましては

事務連絡 平成 29 年 3 月 31 日 都道府県民生主管部 ( 局 ) 国民健康保険主管課 ( 部 ) 都道府県後期高齢者医療広域連合事務局 御中 厚生労働省保険局国民健康保険課 厚生労働省保険局高齢者医療課 高額療養費制度の見直しに関する Q&A の送付について 医療保険制度の円滑な運営につきましては 平素より格段の御協力 御尽力を賜り厚く御礼申し上げます さて 高額療養費制度の見直しにつきましては

住民税 所得税の税率国から地方への税源移譲に伴い 平成 19 年度から住民税所得割の税率が 10% に統一され 所得税の税率が 4 段階から 7 段階の累進税率に改正されています 住民税については平成 19 年度分 ( 平成 19 年 6 月納付分 ) 所得税については平成 19 年分 ( 平成 1

所得税については平成 19 年分 ( 平成 1") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

平成27年度 いばらき県税ガイドブック

この税金は 県の行政に必要な経費を広く県民の皆さんに負担していただくためのものです と個人市町村民税を合わせて一般に 住民税 とよばれています には均等割と所得割があり 県内に住所のある個人などが納めます 区 分 均等割 所得割 その年の1月1日現在で県内に住所のある個人 その年の1月1日現在で県内に事務所 事業所 家屋敷を持っている個人でその市 町村に住所を有しない方 は納税義務があることを表します

この税金は 県の行政に必要な経費を広く県民の皆さんに負担していただくためのものです と個人市町村民税を合わせて一般に 住民税 とよばれています には均等割と所得割があり 県内に住所のある個人などが納めます 区 分 均等割 所得割 その年の1月1日現在で県内に住所のある個人 その年の1月1日現在で県内に事務所 事業所 家屋敷を持っている個人でその市 町村に住所を有しない方 は納税義務があることを表します

Microsoft PowerPoint - 平成31年度税制改正.pptx

資料 1 平成 31 年度地方税制改正 ( 案 ) ( 個人住民税関係 ) 個人住民税における住宅ローン控除の概要 経緯 個人住民税においては 地域社会の会費 という基本的性格から 政策的な税額控除は行わないことが原則であり 住宅ローン控除は講じられてこなかった 平成 19 年の税源移譲に伴い 平成 18 年度税制改正において 所得税からの税源移譲の範囲内で 所得税から控除しきれなかった額を個人住民税から控除する特例を創設

資料 1 平成 31 年度地方税制改正 ( 案 ) ( 個人住民税関係 ) 個人住民税における住宅ローン控除の概要 経緯 個人住民税においては 地域社会の会費 という基本的性格から 政策的な税額控除は行わないことが原則であり 住宅ローン控除は講じられてこなかった 平成 19 年の税源移譲に伴い 平成 18 年度税制改正において 所得税からの税源移譲の範囲内で 所得税から控除しきれなかった額を個人住民税から控除する特例を創設

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

Q1 法人事業税の負担変動の軽減措置とは どのような制度ですか? A. 平成 27 年度税制改正により導入された 外形標準課税の拡大 ( 所得割の税率引き下げ及び付加価値割 資本割の税率引き上げ ) によって生じる税負担の変動の影響を緩和する措置で 付加価値額が一定以下の法人を対象に税負担の増加につ

によって生じる税負担の変動の影響を緩和する措置で 付加価値額が一定以下の法人を対象に税負担の増加につ") 平成 29 年 10 月東京都主税局 負担変動の軽減措置に関する Q&A ( 平成 27 年改正法附則第 8 条又は平成 28 年改正法附則第 5 条による控除 ) Q1 法人事業税の負担変動の軽減措置とは どのような制度ですか? Q2 法人事業税の負担軽減措置はどのような場合に適用されるのですか? Q3 負担軽減措置の適用を受ける場合の控除額の計算はどのように行うのですか? Q4 二以上の都道府県に事務所等を有して事業を行う法人の場合

平成 29 年 10 月東京都主税局 負担変動の軽減措置に関する Q&A ( 平成 27 年改正法附則第 8 条又は平成 28 年改正法附則第 5 条による控除 ) Q1 法人事業税の負担変動の軽減措置とは どのような制度ですか? Q2 法人事業税の負担軽減措置はどのような場合に適用されるのですか? Q3 負担軽減措置の適用を受ける場合の控除額の計算はどのように行うのですか? Q4 二以上の都道府県に事務所等を有して事業を行う法人の場合

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これ

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これまで の政府税制調査会の議論を基に 12 月中旬の税制改正大綱の決定日までに予想 される所得税改正の論点を

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これまで の政府税制調査会の議論を基に 12 月中旬の税制改正大綱の決定日までに予想 される所得税改正の論点を

[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )

![[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )](/thumbs/92/108114078.jpg "[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )") 8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

Microsoft PowerPoint - (参考資料1)介護保険サービスに関する消費税の取扱い等について

介護保険サービスに関する消費税の取扱い等について") 社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直し

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

公的年金からの特別徴収制度の見直しについて ( 平成 28 年 10 月以降適用 ) 公的年金からの特別徴収制度の見直しが行われ 平成 28 年 10 月以降に実施 される特別徴収より 下記のとおり制度が改正されました 1 特別徴収税額の算定方法の見直し 年間の公的年金からの特別徴収税額の平準化を図

公的年金からの特別徴収制度の見直しが行われ 平成 28 年 10 月以降に実施 される特別徴収より 下記のとおり制度が改正されました 1 特別徴収税額の算定方法の見直し 年間の公的年金からの特別徴収税額の平準化を図") 平成 28 年 10 月以降適用になる個人住民税 ( 市民税 県民税 ) の公 的年金に係る特別徴収制度の見直しについて 公的年金に係る特別徴収制度とは 65 歳以上の公的年金受給者の公的年金に係る個人住民税 ( 市民税 県民税 ) について 一定の条件を満たした方の年金から天引きする制度です 普通徴収の納期が 4 回であるのに対し 公的年金からの特別徴収は納期が 6 回のため 1 回あたりの納付額が少なくなり

平成 28 年 10 月以降適用になる個人住民税 ( 市民税 県民税 ) の公 的年金に係る特別徴収制度の見直しについて 公的年金に係る特別徴収制度とは 65 歳以上の公的年金受給者の公的年金に係る個人住民税 ( 市民税 県民税 ) について 一定の条件を満たした方の年金から天引きする制度です 普通徴収の納期が 4 回であるのに対し 公的年金からの特別徴収は納期が 6 回のため 1 回あたりの納付額が少なくなり

個人住民税の諸控除の見直し 住民税の諸控除については 今後の所得税における控除整理も踏まえ 控除のあり方について検 討を進めます (H22 年度税制改正大綱 ) との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の

との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の") 平成 22 年 11 月 25 日 個人所得課税 ( 個人住民税 ) 資料 個人住民税の諸控除の見直し 住民税の諸控除については 今後の所得税における控除整理も踏まえ 控除のあり方について検 討を進めます (H22 年度税制改正大綱 ) との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の所得控除については 控除項目

平成 22 年 11 月 25 日 個人所得課税 ( 個人住民税 ) 資料 個人住民税の諸控除の見直し 住民税の諸控除については 今後の所得税における控除整理も踏まえ 控除のあり方について検 討を進めます (H22 年度税制改正大綱 ) との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の所得控除については 控除項目

「公的年金からの特別徴収《Q&A

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ

市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

PowerPoint プレゼンテーション

1) 個人の町県民税 ( 住民税 ) 町内に住所を有する個人には 町民税及び県民税が課税されます この両者は 納税の方法や 課税のしくみが同一であり 納付も一緒に行われることから両者を総称して住民税と呼ばれています 1 個人の町民税 町民税には 個人の町民税と法人の町民税があり それぞれの課税基準によって均等割と所得割 法人税は均等割と法人税割に区分されています 2 個人の県民税 個人の県民税は群馬県の税金ですが

1) 個人の町県民税 ( 住民税 ) 町内に住所を有する個人には 町民税及び県民税が課税されます この両者は 納税の方法や 課税のしくみが同一であり 納付も一緒に行われることから両者を総称して住民税と呼ばれています 1 個人の町民税 町民税には 個人の町民税と法人の町民税があり それぞれの課税基準によって均等割と所得割 法人税は均等割と法人税割に区分されています 2 個人の県民税 個人の県民税は群馬県の税金ですが

社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮

社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮") 年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

2 税金から控除される額 市区町村や都道府県に対する寄附金は 特定寄附金 と呼ばれ 所得税や住民税を計算するときに 寄附金控除が適用され 税が軽減されます 所得税の控除 総所得金額等の 40% が限度 2,000 円 所得税率 住民税の控除基本控除 総所得金額等の 30% が限度 2

寄附金控除について 1 税金からの控除を受けるためには 寄附をした年の所得について 医療費控除等受けるため その他の理由で確定申告 住民税申告をする必要がありますか? ない ふるさと納税先の 団体が 5 団体以内 ですか? 5 団体以内 ワンストップ特例 制度 1 の利用を 希望しますか? ある 6 団体以上 希望しない 希望する 確定申告 ( 住民税申告 ) を行ってください ワンストップ特例制度

寄附金控除について 1 税金からの控除を受けるためには 寄附をした年の所得について 医療費控除等受けるため その他の理由で確定申告 住民税申告をする必要がありますか? ない ふるさと納税先の 団体が 5 団体以内 ですか? 5 団体以内 ワンストップ特例 制度 1 の利用を 希望しますか? ある 6 団体以上 希望しない 希望する 確定申告 ( 住民税申告 ) を行ってください ワンストップ特例制度

第23回税制調査会 総23-2

平 27.10.14 総 2 3-2 説明資料 個 人住民税 2 平成 27 年 10 月 14 日 ( 水 ) 総務省 目 次 1. 個人住民税における税負担の調整 税率構造の推移 1 2. 個人住民税における所得控除 税額控除 5 3. 働き方の選択に対して中立的な税制の構築 ( 第一次レポートの概要 )( 個人住民税 ) 11 4. 個人住民税の課税最低限 12 5. 個人住民税の納税義務者

平 27.10.14 総 2 3-2 説明資料 個 人住民税 2 平成 27 年 10 月 14 日 ( 水 ) 総務省 目 次 1. 個人住民税における税負担の調整 税率構造の推移 1 2. 個人住民税における所得控除 税額控除 5 3. 働き方の選択に対して中立的な税制の構築 ( 第一次レポートの概要 )( 個人住民税 ) 11 4. 個人住民税の課税最低限 12 5. 個人住民税の納税義務者

平成28年度 いばらき県税ガイドブック

この税金は 県の行政に必要な経費を広く県民の皆さんに負担していただくためのものです と個人市町村民税を合わせて一般に 住民税 とよばれています には均等割と所得割があり 県内に住所のある個人などが納めます 区 分 均等割 所得割 その年の1月1日現在で県内に住所のある個人 その年の1月1日現在で県内に事務所 事業所 家屋敷を持っている個人でその市 町村に住所を有しない方 は納税義務があることを表します

この税金は 県の行政に必要な経費を広く県民の皆さんに負担していただくためのものです と個人市町村民税を合わせて一般に 住民税 とよばれています には均等割と所得割があり 県内に住所のある個人などが納めます 区 分 均等割 所得割 その年の1月1日現在で県内に住所のある個人 その年の1月1日現在で県内に事務所 事業所 家屋敷を持っている個人でその市 町村に住所を有しない方 は納税義務があることを表します

( 参考 ) 平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上

平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上") 今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

<4D F736F F D20944E8BE093C192A5837A815B B83572E646F63>

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

給与所得控除 給与収入の金額 控 除 額 162 万 5,000 円以下 65 万円 162 万 5,000 円超 180 万円以下 収入金額 40% 180 万円超 360 万円以下 収入金額 30% + 18 万円 360 万円超 660 万円以下 収入金額 20% + 54 万円 660 万円

県税のあらまし 県民税 県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 (1) 県内に住所がある人 均等割

県税のあらまし 県民税 県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 (1) 県内に住所がある人 均等割

<4D F736F F D20819A89FC90B38A E937D91E58D6A816A BC78B638CE381A8835A E646F63>

平成 31 年度地方税制改正 ( 案 ) について 平成 31 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 地方法人課税における新たな偏在是正措置 地域間の財政力格差の拡大 経済社会構造の変化等を踏まえ 県内総生産の分布状況と比較して大都市に税収が集中する構造的な課題に対処し 都市と地方が支え合い 共に持続可能な形で発展するため 特別法人事業税

平成 31 年度地方税制改正 ( 案 ) について 平成 31 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 地方法人課税における新たな偏在是正措置 地域間の財政力格差の拡大 経済社会構造の変化等を踏まえ 県内総生産の分布状況と比較して大都市に税収が集中する構造的な課題に対処し 都市と地方が支え合い 共に持続可能な形で発展するため 特別法人事業税

短時間労働者への厚生年金 国民年金の適用について 1 日又は 1 週間の所定労働時間 1 カ月の所定労働日数がそれぞれ当該事業所 において同種の業務に従事する通常の就労者のおおむね 4 分の 3 以上であるか 4 分の 3 以上である 4 分の 3 未満である 被用者年金制度の被保険者の 配偶者であ

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている

給与所得控除 給与収入の金額控除額 162 万 5,000 円以下 65 万円 162 万 5,000 円超 180 万円以下収入金額 40% 180 万円超 360 万円以下収入金額 30% + 18 万円 360 万円超 660 万円以下収入金額 20% + 54 万円 660 万円超 1,00

県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 ⑴ 県内に住所がある個人 均等割 所得割 ⑵ 県内に事務所

県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 ⑴ 県内に住所がある個人 均等割 所得割 ⑵ 県内に事務所

平成 29 年度個人住民税検討会開催要綱 資料 1 1. 趣旨個人住民税は 様々な行政サービスの実施主体である地方団体が課税主体となって 受益者である住民に広く課税するものである こうした特性を有する個人住民税に関し 経済社会情勢の変化や政府 与党における税制の議論を踏まえ 今後の個人住民税のあり方

平成 29 年度第 1 回個人住民税検討会 日時 : 平成 29 年 10 月 5 日 ( 木 )13:00~ 場所 : 総務省共用会議室 3 1 開会 2 議題 (1) 個人住民税を巡る最近の動向 (2) 個人住民税の現年課税化 (3) 特別徴収税額通知 ( 納税義務者用 ) の電子化 (4) その他 3 閉会 ( 配布資料 ) 資料 1 平成 29 年度個人住民税検討会開催要綱資料 2 平成 29

平成 29 年度第 1 回個人住民税検討会 日時 : 平成 29 年 10 月 5 日 ( 木 )13:00~ 場所 : 総務省共用会議室 3 1 開会 2 議題 (1) 個人住民税を巡る最近の動向 (2) 個人住民税の現年課税化 (3) 特別徴収税額通知 ( 納税義務者用 ) の電子化 (4) その他 3 閉会 ( 配布資料 ) 資料 1 平成 29 年度個人住民税検討会開催要綱資料 2 平成 29

をしていないもの と読み替えた場合に同号イに該当する所得割の納税義務者又は同項第 12 号中 妻と死別し 若しくは妻と離婚した後婚姻をしていない者又は妻の生死の明らかでない者で政令で定めるもの とあるのを 婚姻によらないで父となった男子であって 現に婚姻をしていないもの と読み替えた場合に同号に該当

議案第 65 号 淡路市福祉医療費の助成に関する条例の一部を改正する条例制定の件 る 淡路市福祉医療費の助成に関する条例の一部を改正する条例を次のように定め 平成 30 年 10 月 17 日提出 淡路市長門康彦 淡路市条例第 号 淡路市福祉医療費の助成に関する条例の一部を改正する条例 淡路市福祉医療費の助成に関する条例 ( 平成 17 年淡路市条例第 106 号 ) の一部を次のように改正する 第

議案第 65 号 淡路市福祉医療費の助成に関する条例の一部を改正する条例制定の件 る 淡路市福祉医療費の助成に関する条例の一部を改正する条例を次のように定め 平成 30 年 10 月 17 日提出 淡路市長門康彦 淡路市条例第 号 淡路市福祉医療費の助成に関する条例の一部を改正する条例 淡路市福祉医療費の助成に関する条例 ( 平成 17 年淡路市条例第 106 号 ) の一部を次のように改正する 第

第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 所得割のみを納める者 納税義務者 ( 人 ) 所得割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者給与所得者営業等所得者農業所得者その他の所得者 1 下 関 市

所得割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者給与所得者営業等所得者農業所得者その他の所得者 1 下 関 市") 第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 均等割のみを納める者 納税義務者 ( 人 ) 均等割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ 1 下 関 市 4,426 929 90 4,208 213 9,866 13,278 2,787 270 12,624 639 29,598

第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 均等割のみを納める者 納税義務者 ( 人 ) 均等割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ 1 下 関 市 4,426 929 90 4,208 213 9,866 13,278 2,787 270 12,624 639 29,598

市県民税所得課税証明書から年間所得金額を見る場合 平成 年度 ( 平成 年分 ) 市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標

市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標") 収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

資料5 表紙

令和元年度東京都税制調査会 第 2 回小委員会 資料 5 1 個人所得課税に関する資料 令和元年 7 月 16 日 1 個人所得課税に関する資料 目次 資料名 頁 所得の種類と課税方法 1 個人住民税と所得税の概要 12 2 所得計算の方法 4 個人住民税所得割の計算の仕組み 5 所得控除の概要 6 個人住民税における配偶者控除 配偶者特別控除の見直し ( 平成 29 年度税制改正 ) 7 控除額を納税者本人の所得に応じて逓減

令和元年度東京都税制調査会 第 2 回小委員会 資料 5 1 個人所得課税に関する資料 令和元年 7 月 16 日 1 個人所得課税に関する資料 目次 資料名 頁 所得の種類と課税方法 1 個人住民税と所得税の概要 12 2 所得計算の方法 4 個人住民税所得割の計算の仕組み 5 所得控除の概要 6 個人住民税における配偶者控除 配偶者特別控除の見直し ( 平成 29 年度税制改正 ) 7 控除額を納税者本人の所得に応じて逓減

PowerPoint プレゼンテーション

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

配偶者控除の改正で女性の働き方は変わるか

税制 A to Z 2014 年 4 月 28 日全 9 頁 配偶者控除の改正で女性の働き方は変わるか 103 万円の壁 を取り除くために必要なこととは 金融調査部研究員是枝俊悟 [ 要約 ] 年間の給与収入が 103 万円 または 130 万円 の範囲に収まるよう就労調整を行っている女性は多く これが女性の活躍推進を妨げているとされ 103 万円の壁 130 万円の壁 と言われている 安倍首相は税

税制 A to Z 2014 年 4 月 28 日全 9 頁 配偶者控除の改正で女性の働き方は変わるか 103 万円の壁 を取り除くために必要なこととは 金融調査部研究員是枝俊悟 [ 要約 ] 年間の給与収入が 103 万円 または 130 万円 の範囲に収まるよう就労調整を行っている女性は多く これが女性の活躍推進を妨げているとされ 103 万円の壁 130 万円の壁 と言われている 安倍首相は税

平成13年度 住民税のしおり

平成 29 年度住民税のしおり 北海道上川郡清水町 個人に課税される市町村民税と都道府県民税は これらをあわせて一般に住民税といわれています この住民税の課税と徴収事務は 納税者の皆さんの便宜を図るため 市町村が行っていますので 申告や納税の方法など不明な点があるときは 役場税務課 町民税係まで ( 電話 0156-62-1152 内線 145 146) お問い合わせください 1 住民税を納める人

平成 29 年度住民税のしおり 北海道上川郡清水町 個人に課税される市町村民税と都道府県民税は これらをあわせて一般に住民税といわれています この住民税の課税と徴収事務は 納税者の皆さんの便宜を図るため 市町村が行っていますので 申告や納税の方法など不明な点があるときは 役場税務課 町民税係まで ( 電話 0156-62-1152 内線 145 146) お問い合わせください 1 住民税を納める人

地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律(第7次地方分権一括法)の概要

の概要") 地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律 ( 第 7 次地方分権一括法 ) の概要 平成 29 年 4 月内閣府地方分権改革推進室平成 29 年 4 月 19 日成立平成 29 年 4 月 26 日公布 第 7 次地方分権一括法 提案募集方式 に基づく地方からの提案について 平成 28 年の地方からの提案等に関する対応方針 ( 平成 28 年 12 月 20

地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律 ( 第 7 次地方分権一括法 ) の概要 平成 29 年 4 月内閣府地方分権改革推進室平成 29 年 4 月 19 日成立平成 29 年 4 月 26 日公布 第 7 次地方分権一括法 提案募集方式 に基づく地方からの提案について 平成 28 年の地方からの提案等に関する対応方針 ( 平成 28 年 12 月 20

第22回税制調査会 総22-2

平 27.10.01 総 2 2-2 説明資料 個 人住民税 1 平成 27 年 10 月 1 日 ( 木 ) 総務省 目 次. 個人住民税の概要 1. 個人住民税の沿革 11. その他 20 個人住民税の概要 個人住民税の概要 個人住民税は 広く住民が地域社会の費用を分担するもの 個人住民税には 市町村民税と道府県民税がある 納税義務者は 市区町村 ( 都道府県 ) に住所を有する個人である 均等割

平 27.10.01 総 2 2-2 説明資料 個 人住民税 1 平成 27 年 10 月 1 日 ( 木 ) 総務省 目 次. 個人住民税の概要 1. 個人住民税の沿革 11. その他 20 個人住民税の概要 個人住民税の概要 個人住民税は 広く住民が地域社会の費用を分担するもの 個人住民税には 市町村民税と道府県民税がある 納税義務者は 市区町村 ( 都道府県 ) に住所を有する個人である 均等割

中小企業の退職金制度への ご提案について

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計

所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計") 平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 24 年度国民健康保険税税率改定案 1 医療保険分 ( 基礎課税額 ) 現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%

現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%") 平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

<4D F736F F D208E9197BF FC90B38A E937D91E58D6A816A2E646F63>

資料 11 平成 30 年度地方税制改正 ( 案 ) について 平成 30 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 森林環境税 ( 仮称 ) 等の創設 総務省平成 29 年 12 月 パリ協定の枠組みの下におけるわが国の温室効果ガス排出削減目標の達成や災害防止等を図るため 森林整備等に必要な地方財源を安定的に確保する観点から 次期通常国会における森林関連法令の見直しを踏まえ

資料 11 平成 30 年度地方税制改正 ( 案 ) について 平成 30 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 森林環境税 ( 仮称 ) 等の創設 総務省平成 29 年 12 月 パリ協定の枠組みの下におけるわが国の温室効果ガス排出削減目標の達成や災害防止等を図るため 森林整備等に必要な地方財源を安定的に確保する観点から 次期通常国会における森林関連法令の見直しを踏まえ

賦課の根拠となった法律及び条例(その2)

") 平成 30 年度税額の算出方法等 ( 賦課の根拠となった法律及び条例 ) [ 凡例 ] 法 : 地方税法都 : 東京都都税条例区 : 新宿区特別区税条例条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東日本 : 東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律 特別区民税及び都民税 ( 住民税 ) は 当該年度の初日の属する年の

平成 30 年度税額の算出方法等 ( 賦課の根拠となった法律及び条例 ) [ 凡例 ] 法 : 地方税法都 : 東京都都税条例区 : 新宿区特別区税条例条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東日本 : 東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律 特別区民税及び都民税 ( 住民税 ) は 当該年度の初日の属する年の

PowerPoint プレゼンテーション

日医工 MPI 行政情報 http://www.nichiiko.co.jp/stu-ge/ 高額療養費制度 (70 歳以上の負担上限改訂 ) 日医工株式会社学術部作成 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 6345 寺坂裕美日医工医業経営研究所 ( 日医工 MPI) 監修 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 4463 菊地祐男 資料 No.20170825-459

日医工 MPI 行政情報 http://www.nichiiko.co.jp/stu-ge/ 高額療養費制度 (70 歳以上の負担上限改訂 ) 日医工株式会社学術部作成 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 6345 寺坂裕美日医工医業経営研究所 ( 日医工 MPI) 監修 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 4463 菊地祐男 資料 No.20170825-459

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

第28回介護福祉士国家試験 試験問題「社会の理解」

社会の理解 5 地方自治法に基づく法的な権利のうち, 市町村の区域内に住所があれば日 本国民でなくても有する権利として, 適切なものを 1つ選びなさい 1 市町村からサービスを受ける権利 2 市町村の選挙に参加する権利 3 市町村の条例の制定を請求する権利 4 市町村の事務の監査を請求する権利 5 市町村議会の解散を請求する権利 6 日本の人口に関する次の記述のうち, 適切なものを 1 つ選びなさい

社会の理解 5 地方自治法に基づく法的な権利のうち, 市町村の区域内に住所があれば日 本国民でなくても有する権利として, 適切なものを 1つ選びなさい 1 市町村からサービスを受ける権利 2 市町村の選挙に参加する権利 3 市町村の条例の制定を請求する権利 4 市町村の事務の監査を請求する権利 5 市町村議会の解散を請求する権利 6 日本の人口に関する次の記述のうち, 適切なものを 1 つ選びなさい

1 審査会の結論 平成 28 年度市民税 県民税の賦課決定処分 に係る審査請求は棄却する べきであるとの審査庁の判断は妥当である 2 事案概要南区長 ( 以下 処分庁 という ) は 地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 24 条及び第 294 条並びに横浜市市税

は 地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 24 条及び第 294 条並びに横浜市市税") 横浜市行政不服審査会答申 ( 第 4 号 ) 平成 29 年 1 月 18 日 横浜市行政不服審査会 1 審査会の結論 平成 28 年度市民税 県民税の賦課決定処分 に係る審査請求は棄却する べきであるとの審査庁の判断は妥当である 2 事案概要南区長 ( 以下 処分庁 という ) は 地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 24 条及び第 294 条並びに横浜市市税条例

横浜市行政不服審査会答申 ( 第 4 号 ) 平成 29 年 1 月 18 日 横浜市行政不服審査会 1 審査会の結論 平成 28 年度市民税 県民税の賦課決定処分 に係る審査請求は棄却する べきであるとの審査庁の判断は妥当である 2 事案概要南区長 ( 以下 処分庁 という ) は 地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 24 条及び第 294 条並びに横浜市市税条例

<4D F736F F F696E74202D F8E9197BF D828A7A97C3977B94EF82CC8CA992BC82B582C982C282A282C42E >

平成 24 年 11 月 16 日第 58 回社会保障審議会医療保険部会資料 4 高額療養費の見直しについて 平成 24 年 11 月 16 日 厚生労働省保険局 社会保障 税一体改革大綱 ( 平成 24 年 2 月 17 日閣議決定 ) 3. 医療 介護等 2 ( 保険者機能の強化を通じた医療 介護保険制度のセーフティネット機能の強化 給付の重点化 低所得者対策 ) (3) 長期高額医療の高額療養費の見直しと給付の重点化の検討

平成 24 年 11 月 16 日第 58 回社会保障審議会医療保険部会資料 4 高額療養費の見直しについて 平成 24 年 11 月 16 日 厚生労働省保険局 社会保障 税一体改革大綱 ( 平成 24 年 2 月 17 日閣議決定 ) 3. 医療 介護等 2 ( 保険者機能の強化を通じた医療 介護保険制度のセーフティネット機能の強化 給付の重点化 低所得者対策 ) (3) 長期高額医療の高額療養費の見直しと給付の重点化の検討