図 3 世界の GDP 成長率の実績と見通し ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 図 4 世界の資本所得比率の実績と見通し ( 出所 ) Capital in the 21st century by Thomas P

|

|

|

- きょういち おいもり

- 5 years ago

- Views:

Transcription

図 2 先進国の資本の対国民所得比 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ")

1 ( 図表 ) 図 1 ジニ係数の計算の仕方 所得の割合 ( 累積 ) ( 完全に公平な分配の場合 :45 度線 ) ( 現実の分配 ) 家計の割合 ( 累積 ) 図 2 先進国の資本の対国民所得比 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 1

2 図 3 世界の GDP 成長率の実績と見通し ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 図 4 世界の資本所得比率の実績と見通し ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 2

3 図 5 イギリス フランスの資本分配率と労働分配率 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 図 6 先進国の資本分配率の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページより 図 7 イギリス フランスの平均資本収益率の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 3

4 図 8 フランスの上位 10% 1% の総所得に占める割合の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 4

5 図 9 アメリカの上位 10% 1% の総所得に占める割合の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 5

6 図 10 アングロサクソン諸国の上位 1% の総所得に占める割合の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 図 11 大陸ヨーロッパ諸国の上位 1% の総所得に占める割合の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 6

7 図 12 最高税率の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 図 13 新興経済国の上位 1% の総所得に占める割合の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 7

8 図 14 フランスの上位 10% 1% の総資産に占める割合の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 図 15 イギリスの上位 10% 1% の総資産に占める割合の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 8

9 図 16 アメリカの上位 10% 1% の総資産に占める割合の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 図 17 スウェーデンの上位 10% 1% の総資産に占める割合の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 9

10 図 18 世界的な資本収益率と経済成長率の歴史的な推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 図 19 最高相続税率の推移 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 10

11 図 20 フランスの相続財産が国富に占める割合の推移と見通し ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 11

12 図 21 アメリカにおける経済格差の推移 ( 出所 )Atkinson(2015) 図 22 イギリスにおける経済格差の推移 ( 出所 )Atkinson(2015) 12

Atkinson(2015)")

13 図 23 主要国のジニ係数 2010 年 ( 出所 )Atkinson(2015) 13

14 図 24 主要国の 1980 年以降のジニ係数の上昇幅 ( 出所 )Atkinson(2015) 図 25 貧困率とトップ 1% の所得シェアの関係 ( 出所 )Atkinson(2015) 14

15 図 26 欧州大陸諸国の第 2 次大戦後の所得格差の推移 ( 出所 )Atkinson(2015) 図 27 北欧諸国の第 2 次大戦後の所得格差の推移 ( 出所 )Atkinson(2015) 15

16 図 28 中南米諸国の最近の所得格差の推移 ( 出所 )Atkinson(2015) 16

17 図 29 イギリスの上位 1% と下位 99% の実質資産額の推移 ( 出所 )Atkinson(2015) 図 30 イギリスの上位 1% と下位 99% の資産額の対国民所得比の推移 ( 出所 )Atkinson(2015) 17

18 表 1 経済格差及び不平等の拡大につながる仕組み ( 出所 )Atkinson(2015) 18

Atkinson(2015) 図 32 イギリスにおける失業率の推移 ( 出所")

19 図 年以降のイギリスにおける各 10 分位の者の所得の変化 ( 出所 )Atkinson(2015) 図 32 イギリスにおける失業率の推移 ( 出所 )Atkinson(2015) 19

( 出所")

20 図 33 イギリスにおける失業手当の対平均消費水準比の推移 ( 出所 )Atkinson(2015) 図 34 主要国における失業者のうちの失業手当受給者比率 (1985 年 1995 年 2005 年の比較 ) ( 出所 )Atkinson(2015) 20

21 図 年代から 2000 年代にかけての世界主要国における 最高所得税率と上位 1% の総所得に占める割合の変化幅 ( 出所 )Atkinson(2015) 図 36 イギリスにおける上位 0.1% の総所得に占める割合と 最高限界手取り率の推移 ( 出所 )Atkinson(2015) 21

Borjas(2016) 図 37 アメリカの賃金でみたジニ係数 ( 出所 )Borjas(2016)")

22 表 2 各国の所得分布の状況 ( 下位 10% と上位 10% の総所得に占める割合 ) ( 出所 )Borjas(2016) 図 37 アメリカの賃金でみたジニ係数 ( 出所 )Borjas(2016) 22

23 図 38 アメリカの 80 分位と 50 分位 及び 50 分位と 20 分位 の賃金の比較 ( 出所 )Borjas(2016) 23

24 図 39 アメリカの大卒と高卒の賃金格差 図 40 教育 年齢 人種等が同じ同一グループ内の 90 分位と 10 分位の乖離幅 24

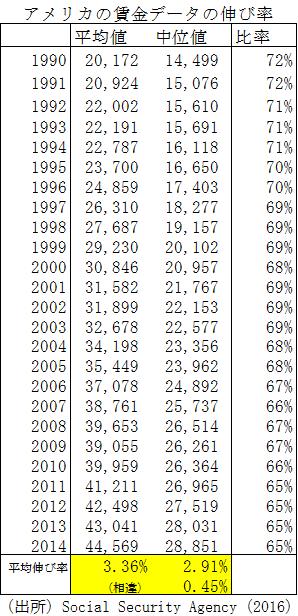

25 表 3 アメリカの所得 賃金の平均値と中位値の伸び率の相違 25

Weil(2013) 図 42 世界全体の所得格差の推移 ( 出所 )Bourguignon(2015)")

26 図 41 世界全体の所得格差とその内訳の推移 世界の格差の合計 国の間の格差 国内における格差 ( 出所 )Weil(2013) 図 42 世界全体の所得格差の推移 ( 出所 )Bourguignon(2015) 26

Bourguignon(2015) 表 5")

Bourguignon(2015) 表 6")

27 表 4 世界の所得分配指標 ( 家計調査のデータ ) ( 出所 )Bourguignon(2015) 表 5 世界の所得分配指標 ( 家計調査のデータを国民所得統計の一人当たり GDP で調整したもの ) ( 出所 )Bourguignon(2015) 表 6 先進国の上位下位 10% の所得格差 ( 出所 )Bourguignon(2015) 27

28 図 43 日本の家計所得のジニ係数の推移 ( 出所 ) 厚生労働省 所得再分配調査 から筆者作成 図 44 日本の所得分布の変化 ( 出所 ) 小塩 (2012): 厚生労働省 国民生活基礎調査 から著者作成 28

Lise et al.(2014) 図 46 各所得階層の課税前所得 可処分所得の推移 ( 出所 )Lise et al.")

29 図 歳から 59 歳層の家計所得のジニ係数の推移 課税前所得 課税前所得 + 社会給付 課税前所得 + 社会給付 可処分所得 ( 出所 )Lise et al.(2014) 図 46 各所得階層の課税前所得 可処分所得の推移 ( 出所 )Lise et al.(2014) 29

Moriguchi and Saez(2010) 図 48 日本とアメリカの上位 5%")

30 図 47 日本 フランス アメリカの上位 0.1% の所得割合 ( 出所 )Moriguchi and Saez(2010) 図 48 日本とアメリカの上位 5% の賃金所得の総賃金に占める割合の推移 ( 出所 )Moriguchi and Saez(2010) 30

31 図 49 世帯資産額の標準偏差の推移 ( 全国 二人以上世帯 ) ( 出所 ) 岩本他 (2015) 図 50 資産保有データで計算したジニ係数の推移 ( 出所 ) 岩本他 (2015) 31

32 図 51 日本の家計の資産格差 資産保有額トップ 1% の世帯の持ち分が当該資産全体に占める割合 ( 出所 ) 岩本他 (2015) ( 出所 ) 岩本他 (2015) の著者より提供いただいた参考資料 32

( 出所 ) 平成 26 年子ども 若者白書")

33 表 7 貧困率の推移 ( 出所 ) 厚生労働省 平成 25 年国民生活基礎調査 表 8 貧困率の国際比較 (2010 年 ) ( 出所 ) 平成 26 年子ども 若者白書 33

34 図 52 非正規の職員 従業員の雇用者に占める割合 ( 全年齢 ) ( 出所 ) 厚生労働省 労働力調査 より筆者作成 図 53 非正規の職員 従業員の雇用者に占める割合 (25 歳から 34 歳 ) ( 出所 ) 厚生労働省 労働力調査 より筆者作成 34

厚生労働省 労働力調査 より筆者作成")

35 表 9 若者の就業状況 ( 出所 ) 厚生労働省 労働力調査 より筆者作成 図 54 正規 非正規の労働者数の推移 ( 出所 ) 厚生労働省 労働力調査 より筆者作成 35

IFS(2015) 図 55 下位 10% と上位 10% の生涯における 10 分位における位置 ( 出所")

36 表 10 一時点 (Cross-section) と生涯 (Lifetime) のジニ係数 ( 出所 )IFS(2015) 図 55 下位 10% と上位 10% の生涯における 10 分位における位置 ( 出所 )IFS(2015) 36

37 図 56 一時点 (Cross-section) と生涯 (Lifetime) の純税負担の累積分布 ( 横軸 : 純税負担額 平均税負担額 ) ( 出所 )IFS(2015) 図 57 人的資本とそれから得られる収益の割引現在価値の関係 ( 出所 ) 筆者作成 37

38 図 58 様々な能力の者の人的資本と限界収益の関係 ( 出所 )Borjas(2016) 図 年の米国の賃金分布 ( 出所 )Borjas(2016) 38

Borjas(2016)")

39 図 60 高技能労働者と低技能労働者の需要供給モデル ( 出所 )Borjas(2016) 表 11 労働者に占める高校中退 高校卒業 大学中退 大学卒業の割合 ( 出所 )Borjas(2016) 39

40 図 61 日本の所得税と相続税の税率の推移 ( 所得税 ) ( 注 )1. 昭和 62 年分の所得税の税率は % の 12 段階 ( 住 民税 (63 年度 ) の最高税率は 16% 住民税と合わせた最高税率は 76%) 2. 昭和 63 年分の所得税の税率は % の 6 段階 ( 住民税 ( 元年度 ) の最高税率は 15% 住民税と合わせた最高税率は 75%) ( 相続税 ) ( 出所 ) 財務省 HP より 40

Borjas(2016)")

41 表 12 各国の上位 10% と下位 10% の賃金格差の推移 ( 出所 )Borjas(2016) 表 年の米国エンターテイメント業界のスーパースターの高所得者 ( 出所 )Borjas(2016) 41

The Economist, June 6")

42 図 62 世代間の相関 ( 出所 )Borjas(2016) 図 63 先進国の時間当たり生産性の伸び ( 出所 )The Economist, June 6 th

財務省 HP より")

43 図 64 主要国の所得税率の推移 ( 出所 ) 財務省 HP より 43

後編図表2.pages

表 7.1 時間空間的に見た所得格差 総労働所得に占める各グループの比率 低格差 ( 1970-80 年代スカンジナビア ) 中格差 ( 2010 年ヨーロッパ ) 高格差 ( 2010 年米国 ) 超高格差 ( 2030 年米国?) トップ ( 上流階級 ) 45% うちトップ 1% ( 支配階級 ) 5% 7% 12% 17% うち残り 9% ( 富裕階級 ) 15% 18% 23% 28% 中間

表 7.1 時間空間的に見た所得格差 総労働所得に占める各グループの比率 低格差 ( 1970-80 年代スカンジナビア ) 中格差 ( 2010 年ヨーロッパ ) 高格差 ( 2010 年米国 ) 超高格差 ( 2030 年米国?) トップ ( 上流階級 ) 45% うちトップ 1% ( 支配階級 ) 5% 7% 12% 17% うち残り 9% ( 富裕階級 ) 15% 18% 23% 28% 中間

Microsoft PowerPoint EU経済格差

EU における経済的格差の現状について 2018 年 5 月欧州連合日本政府代表部 1. 所得格差 所得のジニ係数 2 所得分布 3 相対的貧困率 4 2. 資産格差 ( 資産のジニ係数, 資産分布 ) 5 3. 地域間 ( 国別 ) 格差 ( 一人当たりGDP) 6 4. 格差感 公平, 格差に関する世論調査 7 欧州の将来に関する世論調査 8,9 1. 所得格差 1: ジニ係数 ( 社会全体の格差を測る指標

EU における経済的格差の現状について 2018 年 5 月欧州連合日本政府代表部 1. 所得格差 所得のジニ係数 2 所得分布 3 相対的貧困率 4 2. 資産格差 ( 資産のジニ係数, 資産分布 ) 5 3. 地域間 ( 国別 ) 格差 ( 一人当たりGDP) 6 4. 格差感 公平, 格差に関する世論調査 7 欧州の将来に関する世論調査 8,9 1. 所得格差 1: ジニ係数 ( 社会全体の格差を測る指標

Institute for International Policy Studies 2016 Institute for International Policy Studies 6 th Floor, Toranomon 30 Mori Building, Toranomon, Mi

Institute for International Policy Studies Tokyo 世界及び日本の経済格差の現状と原因について - 内外のエコノミストの分析 見解を踏まえて - 平和研レポート 主任研究員北浦修敏 IIPS Policy Paper 351J June 2016 公益財団法人世界平和研究所 Institute for International Policy Studies

Institute for International Policy Studies Tokyo 世界及び日本の経済格差の現状と原因について - 内外のエコノミストの分析 見解を踏まえて - 平和研レポート 主任研究員北浦修敏 IIPS Policy Paper 351J June 2016 公益財団法人世界平和研究所 Institute for International Policy Studies

平成14年度社会保障給付費(概要)

") 照会先国立社会保障 人口問題研究所企画部勝又幸子 竹沢純子 TEL 03-3595-2985( 企画部 ) 平成 19 社会保障給付費 ( 概要 ) 平成 21 年 10 月 国立社会保障 人口問題研究所 社会保障給付費は 91 兆 4,305 億円 (1) 平成 19 の社会保障給付費は 91 兆 4,305 億円であり 対前増加額は 2 兆 3,207 億円 伸び率は 2.6% である (2)

照会先国立社会保障 人口問題研究所企画部勝又幸子 竹沢純子 TEL 03-3595-2985( 企画部 ) 平成 19 社会保障給付費 ( 概要 ) 平成 21 年 10 月 国立社会保障 人口問題研究所 社会保障給付費は 91 兆 4,305 億円 (1) 平成 19 の社会保障給付費は 91 兆 4,305 億円であり 対前増加額は 2 兆 3,207 億円 伸び率は 2.6% である (2)

平成14年度社会保障給付費(概要)

") 照会先国立社会保障 人口問題研究所企画部勝又幸子 竹沢純子 TEL 03-3595-2985( 企画部 ) 平成 20 ( 概要 ) 平成 22 11 月 国立社会保障 人口問題研究所 は 94 兆 848 億円 (1) 平成 20 のは 94 兆 848 億円であり 対前増加額は 2 兆 6,544 億円 伸び率は 2.9% である (2) の対国民所得比は 26.76% となり 前に比べて 2.61%

照会先国立社会保障 人口問題研究所企画部勝又幸子 竹沢純子 TEL 03-3595-2985( 企画部 ) 平成 20 ( 概要 ) 平成 22 11 月 国立社会保障 人口問題研究所 は 94 兆 848 億円 (1) 平成 20 のは 94 兆 848 億円であり 対前増加額は 2 兆 6,544 億円 伸び率は 2.9% である (2) の対国民所得比は 26.76% となり 前に比べて 2.61%

このジニ係数は 所得等の格差を示すときに用いられる指標であり 所得等が完全に平等に分配されている場合に比べて どれだけ分配が偏っているかを数値で示す ジニ係数は 0~1の値をとり 0 に近づくほど格差が小さく 1に近づくほど格差が大きいことを表す したがって 年間収入のジニ係数が上昇しているというこ

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

平成28年版高齢社会白書(概要版)

") 平成 27 年度高齢化の状況及び高齢社会対策の実施状況 第 1 章 高齢化の状況 第 1 節 高齢化の状況 高齢化の現状と将来像 高齢化率は 26.7% 我が国の総人口は平成 27(201) 年 10 月 1 日現在 1 億 2,711 万人 ( 表 1-1-1) 6 歳以上の高齢者人口は 3,392 万人 6 歳以上を男女別にみると 男性は1,466 万人 女性は1,926 万人で 性比 ( 女性人口

平成 27 年度高齢化の状況及び高齢社会対策の実施状況 第 1 章 高齢化の状況 第 1 節 高齢化の状況 高齢化の現状と将来像 高齢化率は 26.7% 我が国の総人口は平成 27(201) 年 10 月 1 日現在 1 億 2,711 万人 ( 表 1-1-1) 6 歳以上の高齢者人口は 3,392 万人 6 歳以上を男女別にみると 男性は1,466 万人 女性は1,926 万人で 性比 ( 女性人口

貧困 格差の現状と分厚い 中間層の復活に向けた課題 貧困 格差の現状と分厚い中間層の復活に向けた課題 バブル崩壊後の日本経済は 不良債権問題による金融機関や企業におけるバランスシートの毀損 が 実体経済の活動を抑制したことにより低成長が続いた可能性がある また その影響が 製造業における国際競争の激化とも相まって 所得環境の長期にわたる悪化につながったと考えられる すなわち 企業のコスト削減及び弾力化のニーズにより非正規雇用者が増加し

貧困 格差の現状と分厚い 中間層の復活に向けた課題 貧困 格差の現状と分厚い中間層の復活に向けた課題 バブル崩壊後の日本経済は 不良債権問題による金融機関や企業におけるバランスシートの毀損 が 実体経済の活動を抑制したことにより低成長が続いた可能性がある また その影響が 製造業における国際競争の激化とも相まって 所得環境の長期にわたる悪化につながったと考えられる すなわち 企業のコスト削減及び弾力化のニーズにより非正規雇用者が増加し

[000]目次.indd

![[000]目次.indd](/thumbs/88/114919903.jpg "[000]目次.indd") 第 4 部 1 マクロ経済動向 (1)GDP と物価 2008 年の米投資銀行リーマン ブラザースの破綻以降 深刻化した世界金融危機は 経済に大きな影響を与え 実質経済成長率は2009 年には0.7% にまで低下した その後 2010 年には 1997 年のアジア通貨危機後に見せたV 字回復の再現とも言うべき目覚ましい回復を見せ 6.5% の成長を達成した しかし 2011 年には欧州の財政危機の影響を受け

第 4 部 1 マクロ経済動向 (1)GDP と物価 2008 年の米投資銀行リーマン ブラザースの破綻以降 深刻化した世界金融危機は 経済に大きな影響を与え 実質経済成長率は2009 年には0.7% にまで低下した その後 2010 年には 1997 年のアジア通貨危機後に見せたV 字回復の再現とも言うべき目覚ましい回復を見せ 6.5% の成長を達成した しかし 2011 年には欧州の財政危機の影響を受け

秋季問題サンプル

次の文章を読み 以下の問に答えなさい トマ ピケティの 21 世紀の資本 の出版以降 経済格差とそれに関連する問題が改めて議論されるようになった 実際 多くの先進国では 以前と比べると 持てるものと持たざるもの 高所得者と低所得者の格差が次第に広がってきていることが指摘されている 1 所得格差を測る指数であるジニ係数等の指標を見ると 日本のジニ係数は次第に上昇してきていることが見て取れる 日本は かつては一億総中流社会などと呼ばれ

次の文章を読み 以下の問に答えなさい トマ ピケティの 21 世紀の資本 の出版以降 経済格差とそれに関連する問題が改めて議論されるようになった 実際 多くの先進国では 以前と比べると 持てるものと持たざるもの 高所得者と低所得者の格差が次第に広がってきていることが指摘されている 1 所得格差を測る指数であるジニ係数等の指標を見ると 日本のジニ係数は次第に上昇してきていることが見て取れる 日本は かつては一億総中流社会などと呼ばれ

1. 成長率 可処分所得 社会の満足度 一人当たり成長は先進国でトップクラス 一人当たり可処分所得は着実に増加 社会の満足度は過去最高 生産年齢人口一人当たり実質 GDP 成長率 ( 年平均 ) (%)

(%)") 資料 5 経済社会の質に着目したアベノミクスのこれまでの成果 平成 29 年 9 月 25 日 内閣府 1. 成長率 可処分所得 社会の満足度 一人当たり成長は先進国でトップクラス 一人当たり可処分所得は着実に増加 社会の満足度は過去最高 2.5 2.0 1.5 1.0 0.5 0.0 生産年齢人口一人当たり実質 GDP 成長率 (2012-2016 年平均 ) (%) 2.2 1.6 2.1 1.2

資料 5 経済社会の質に着目したアベノミクスのこれまでの成果 平成 29 年 9 月 25 日 内閣府 1. 成長率 可処分所得 社会の満足度 一人当たり成長は先進国でトップクラス 一人当たり可処分所得は着実に増加 社会の満足度は過去最高 2.5 2.0 1.5 1.0 0.5 0.0 生産年齢人口一人当たり実質 GDP 成長率 (2012-2016 年平均 ) (%) 2.2 1.6 2.1 1.2

近年の社会経済の変化と家計の動向 第2章 図表2-3-2 世帯主年齢階級別 所得階層別の世帯の所得分布 等価所得 1.4 0.3 29歳以下 17.1 27.7 30.0 13.2 7.8 2.2 0.3 第 2 章 1.4 30 39歳 3.2 14.0 40 49歳 4.6 50 59歳 5.3 60 69歳 30.7 13.4 21.1 16.8 8.6 24.6 12.3 21.9 14.5

近年の社会経済の変化と家計の動向 第2章 図表2-3-2 世帯主年齢階級別 所得階層別の世帯の所得分布 等価所得 1.4 0.3 29歳以下 17.1 27.7 30.0 13.2 7.8 2.2 0.3 第 2 章 1.4 30 39歳 3.2 14.0 40 49歳 4.6 50 59歳 5.3 60 69歳 30.7 13.4 21.1 16.8 8.6 24.6 12.3 21.9 14.5

資産課税についてのアンケート調査結果について 平成 23 年 1 月 31 日財団法人関西社会経済研究所問合先 ( 鈴木 ) 平成 23 年度税制改正において 資産課税 に関する改正が行われ 高額の遺産相続に対する課税が強化されました そこで関西社会経済研究所では 今回の税制

平成 23 年度税制改正において 資産課税 に関する改正が行われ 高額の遺産相続に対する課税が強化されました そこで関西社会経済研究所では 今回の税制") 資産課税についてのアンケート調査結果について 平成 23 年 1 月 31 日財団法人関西社会経済研究所問合先 06-6441-0550( 鈴木 ) 平成 23 年度税制改正において 資産課税 に関する改正が行われ 高額の遺産相続に対する課税が強化されました そこで関西社会経済研究所では 今回の税制改正の効果を検討するため 資産課税に関し 資産課税についての調査 :18 歳以上の子どもがいる世帯主

資産課税についてのアンケート調査結果について 平成 23 年 1 月 31 日財団法人関西社会経済研究所問合先 06-6441-0550( 鈴木 ) 平成 23 年度税制改正において 資産課税 に関する改正が行われ 高額の遺産相続に対する課税が強化されました そこで関西社会経済研究所では 今回の税制改正の効果を検討するため 資産課税に関し 資産課税についての調査 :18 歳以上の子どもがいる世帯主

01世界不平等レポート_cs6.indd

本書 概要 Ⅰ 世界不平等レポート 2018 の目的は何か Ⅱ 世界的な所得不平等に関するわれわれの新しい知見とは何か 世界不平等 2018 最新 方法論 系統性 透明性 確保 所得 富 不平等 測定 方法 基 世界不平等研究所 本書 作成 当 不平等 関 意見 隔 埋 社会 構成 人々 情報 基 社会的議論 参加 必要 事実 知 目指 本書 数十年 所得不平等 世界 全地域 上昇 上昇 国 異 明

本書 概要 Ⅰ 世界不平等レポート 2018 の目的は何か Ⅱ 世界的な所得不平等に関するわれわれの新しい知見とは何か 世界不平等 2018 最新 方法論 系統性 透明性 確保 所得 富 不平等 測定 方法 基 世界不平等研究所 本書 作成 当 不平等 関 意見 隔 埋 社会 構成 人々 情報 基 社会的議論 参加 必要 事実 知 目指 本書 数十年 所得不平等 世界 全地域 上昇 上昇 国 異 明

平成25年 国民生活基礎調査【所得票】 結果表一覧(案)

") 平成 25 年国民生活基礎調査 所得票 結果表一覧 ( 案 ) ( 表題の前に * が付してある表は 新規作成表である ) 年次推移 第 1 表平均所得金額 - 平均世帯人員 - 平均有業人員, 年次別 第 2 表世帯数の相対度数分布 - 累積度数分布, 年次 所得金額階級別 第 3 表 1 世帯当たり平均所得金額 - 構成割合, 年次 所得の種類別 第 4 表当該所得のある世帯数の構成割合, 年次

平成 25 年国民生活基礎調査 所得票 結果表一覧 ( 案 ) ( 表題の前に * が付してある表は 新規作成表である ) 年次推移 第 1 表平均所得金額 - 平均世帯人員 - 平均有業人員, 年次別 第 2 表世帯数の相対度数分布 - 累積度数分布, 年次 所得金額階級別 第 3 表 1 世帯当たり平均所得金額 - 構成割合, 年次 所得の種類別 第 4 表当該所得のある世帯数の構成割合, 年次

Microsoft PowerPoint

( 資料出所 ) 平成 11 年までは総務省 労働力調査 ( 特別調査 ) (2 月調査 ) 長期時系列表 9 平成 16 年以降は総務省 労働力調査 ( 詳細集計 ) ( 年平均 ) 長期時系列表 1 ( 注 )1) 平成 17 年から平成 22 年までの数値は 平成 22 年国勢調査の確定人口に基づく推計人口 ( 新基準 ) の切替による遡及集計した数値 ( 割合は除く ) 2) 平成 23 年の数値

( 資料出所 ) 平成 11 年までは総務省 労働力調査 ( 特別調査 ) (2 月調査 ) 長期時系列表 9 平成 16 年以降は総務省 労働力調査 ( 詳細集計 ) ( 年平均 ) 長期時系列表 1 ( 注 )1) 平成 17 年から平成 22 年までの数値は 平成 22 年国勢調査の確定人口に基づく推計人口 ( 新基準 ) の切替による遡及集計した数値 ( 割合は除く ) 2) 平成 23 年の数値

平成30年版高齢社会白書(概要版)(PDF版)

(PDF版)") 第 2 節 高齢期の暮らしの動向 1 就業 所得 経済的な暮らし向きに心配ないと感じる 6 歳以上の者は 64.6% 6 歳以上の者の経済的な暮らし向きについてみると 心配ない ( 家計にゆとりがあり まったく心配なく暮らしている と 家計にあまりゆとりはないが それほど心配なく暮らしている の計 ) と感じている人の割合は全体で64.6% であり 年齢階級別にみると 年齢階層が高いほど 心配ない

第 2 節 高齢期の暮らしの動向 1 就業 所得 経済的な暮らし向きに心配ないと感じる 6 歳以上の者は 64.6% 6 歳以上の者の経済的な暮らし向きについてみると 心配ない ( 家計にゆとりがあり まったく心配なく暮らしている と 家計にあまりゆとりはないが それほど心配なく暮らしている の計 ) と感じている人の割合は全体で64.6% であり 年齢階級別にみると 年齢階層が高いほど 心配ない

社会保障給付の規模 伸びと経済との関係 (2) 年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6

年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6") 社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

はじめに 個人所得税における累進度の緩和 最高税率 ( 国 + 地方 ):89%(81 年 ) 50%( 現在 ) ブラケット数 ( 国 ):19 個 (81 年 ) 5 個 ( 現在 ) 簡素さ は基本原則のひとつ 公平 中立 簡素 労働所得税は簡素?: 控除の存在, 社会保険料との連関 Flat

:89%(81 年 ) 50%( 現在 ) ブラケット数 ( 国 ):19 個 (81 年 ) 5 個 ( 現在 ) 簡素さ は基本原則のひとつ 公平 中立 簡素 労働所得税は簡素?: 控除の存在, 社会保険料との連関 Flat") 最適線形所得税の推計 :MCF からの接近 別所俊一郎 一橋大学国際 公共政策大学院 1 はじめに 個人所得税における累進度の緩和 最高税率 ( 国 + 地方 ):89%(81 年 ) 50%( 現在 ) ブラケット数 ( 国 ):19 個 (81 年 ) 5 個 ( 現在 ) 簡素さ は基本原則のひとつ 公平 中立 簡素 労働所得税は簡素?: 控除の存在, 社会保険料との連関 Flat tax の浸透

最適線形所得税の推計 :MCF からの接近 別所俊一郎 一橋大学国際 公共政策大学院 1 はじめに 個人所得税における累進度の緩和 最高税率 ( 国 + 地方 ):89%(81 年 ) 50%( 現在 ) ブラケット数 ( 国 ):19 個 (81 年 ) 5 個 ( 現在 ) 簡素さ は基本原則のひとつ 公平 中立 簡素 労働所得税は簡素?: 控除の存在, 社会保険料との連関 Flat tax の浸透

<4D F736F F F696E74202D208ED089EF95DB8FE182CC8B8B957482C CC8CA992CA82B52E707074>

資料 2 社会保障の給付と負担の見通し ー平成 18 年 5 月ー 厚生労働省 見通しの前提等 (1) 1 この 社会保障の給付と負担の見通し は この間の社会保障制度改革を踏まえ 将来の社会保障給付の規模とこれを賄う社会保険料及び公費の規模について 見通しを作成したものである 2 前提見通しの前提は 概略以下のとおりである なお 結果については 前提の設定方法等により変わり得るものであり また 見通しの対象期間が中長期にわたることから幅をもって見るべきものである

資料 2 社会保障の給付と負担の見通し ー平成 18 年 5 月ー 厚生労働省 見通しの前提等 (1) 1 この 社会保障の給付と負担の見通し は この間の社会保障制度改革を踏まえ 将来の社会保障給付の規模とこれを賄う社会保険料及び公費の規模について 見通しを作成したものである 2 前提見通しの前提は 概略以下のとおりである なお 結果については 前提の設定方法等により変わり得るものであり また 見通しの対象期間が中長期にわたることから幅をもって見るべきものである

所得格差はジニ係数 相対的貧困率 年間労働所得 15 万円以下の労働者の割合 いずれの統計でみても 緩やかな拡大を示している ただし その要因については 以下でみるように精査が必要.6 図表 1-1 各種調査においても世帯所得のジニ係数は上昇傾向 図表 1-2 相対的貧困率は緩やかながら増加 12.

経済財政諮問会議民間議員提出資料 ( 平成 21 年 4 月 22 日 ) 所得格差の現状について 平成 21 年 4 月 22 日 岩田一政張富士夫三村明夫吉川洋 各グラフの ( 備考 ) の詳細については 巻末の グラフ詳細備考一覧 を参照 所得格差はジニ係数 相対的貧困率 年間労働所得 15 万円以下の労働者の割合 いずれの統計でみても 緩やかな拡大を示している ただし その要因については 以下でみるように精査が必要.6

経済財政諮問会議民間議員提出資料 ( 平成 21 年 4 月 22 日 ) 所得格差の現状について 平成 21 年 4 月 22 日 岩田一政張富士夫三村明夫吉川洋 各グラフの ( 備考 ) の詳細については 巻末の グラフ詳細備考一覧 を参照 所得格差はジニ係数 相対的貧困率 年間労働所得 15 万円以下の労働者の割合 いずれの統計でみても 緩やかな拡大を示している ただし その要因については 以下でみるように精査が必要.6

第3回税制調査会 総3-2

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

税 社会保障等を通じた 受益と負担について ( 配布資料 ) 平成 27 年 6 月 1 日内閣府 1 本分析の趣旨 経済再生と両立する 22 年度の財政健全化の達成に向けた具体的な計画については 現在我が国で生じている 経済 社会の変化や 現在の国民の受益と負担の構造を踏まえて議論していく必要がある 本分析は 上記の問題意識の下 税 社会保障等を通じた受益 負担構造の現状並びに約 2 年前との比較について検証したものである

税 社会保障等を通じた 受益と負担について ( 配布資料 ) 平成 27 年 6 月 1 日内閣府 1 本分析の趣旨 経済再生と両立する 22 年度の財政健全化の達成に向けた具体的な計画については 現在我が国で生じている 経済 社会の変化や 現在の国民の受益と負担の構造を踏まえて議論していく必要がある 本分析は 上記の問題意識の下 税 社会保障等を通じた受益 負担構造の現状並びに約 2 年前との比較について検証したものである

PowerPoint プレゼンテーション

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

税調第19回総会 資料3-1

平 3 0. 1 0. 2 3 総 1 9-3 説明資料 個人所得課税 平成 30 年 10 月 23 日 ( 火 ) 財務省 目 次 1. 論点整理 で示された方向性 2. 老後に備える資産形成について (1) 高齢者の所得 貯蓄等の状況 (2) 諸制度の概観 3. 企業年金 個人年金等に係る税制について 4. 貯蓄 投資等に係る税制について P3 P5 P12 P16 P29 1. 論点整理 で示された方向性

平 3 0. 1 0. 2 3 総 1 9-3 説明資料 個人所得課税 平成 30 年 10 月 23 日 ( 火 ) 財務省 目 次 1. 論点整理 で示された方向性 2. 老後に備える資産形成について (1) 高齢者の所得 貯蓄等の状況 (2) 諸制度の概観 3. 企業年金 個人年金等に係る税制について 4. 貯蓄 投資等に係る税制について P3 P5 P12 P16 P29 1. 論点整理 で示された方向性

PowerPoint プレゼンテーション

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

目次 第 1 章調査概要 調査の目的 調査の方法... 1 第 2 章分析内容 世帯主年齢階級別の世帯数割合 世帯主年齢階級別の等価可処分所得 世帯主年齢階級別の等価所得 拠出金の内訳 世帯主年齢階級別

少子高齢社会等調査検討事業 家計所得の分析に関する報告書 平成 29 年 3 月 みずほ情報総研株式会社 目次 第 1 章調査概要... 1 1. 調査の目的... 1 2. 調査の方法... 1 第 2 章分析内容... 2 1. 世帯主年齢階級別の世帯数割合... 2 2. 世帯主年齢階級別の等価可処分所得... 3 3. 世帯主年齢階級別の等価所得 拠出金の内訳... 4 4. 世帯主年齢階級別

少子高齢社会等調査検討事業 家計所得の分析に関する報告書 平成 29 年 3 月 みずほ情報総研株式会社 目次 第 1 章調査概要... 1 1. 調査の目的... 1 2. 調査の方法... 1 第 2 章分析内容... 2 1. 世帯主年齢階級別の世帯数割合... 2 2. 世帯主年齢階級別の等価可処分所得... 3 3. 世帯主年齢階級別の等価所得 拠出金の内訳... 4 4. 世帯主年齢階級別

第14回税制調査会 総14-4

平 2 7. 7.17 総 1 4-4 所得格差 貧困 再分配政策 2015 年 7 月 17 日 一橋大学経済研究所小塩隆士 お話しする内容 1. 最近の所得格差 貧困の動き 2. 現行の再分配政策の問題点 3. 再分配政策をどう見直すか 4. まとめ 1. 最近の所得格差 貧困の動き (1) ジニ係数の動き ( 世帯ベース 所得再分配調査 (2011 年 )) 0.600 0.550 0.526

平 2 7. 7.17 総 1 4-4 所得格差 貧困 再分配政策 2015 年 7 月 17 日 一橋大学経済研究所小塩隆士 お話しする内容 1. 最近の所得格差 貧困の動き 2. 現行の再分配政策の問題点 3. 再分配政策をどう見直すか 4. まとめ 1. 最近の所得格差 貧困の動き (1) ジニ係数の動き ( 世帯ベース 所得再分配調査 (2011 年 )) 0.600 0.550 0.526

市場と経済A

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

季刊家計経済研究 2003 SPRING No 万円 1世帯当たり平均可処分所得金額は 187.4万円 世帯人員1人当たり平均所得金額は 図表-9 高齢者世帯の平均収入の伸びに対する稼働所得 及び公的年金 恩給等の寄与率 212.3万円である 平均世帯人員は3.23人 平 均有業人員

季刊家計経済研究 2003 SPRING No.58 729.1万円 1世帯当たり平均可処分所得金額は 187.4万円 世帯人員1人当たり平均所得金額は 図表-9 高齢者世帯の平均収入の伸びに対する稼働所得 及び公的年金 恩給等の寄与率 212.3万円である 平均世帯人員は3.23人 平 均有業人員は1.67人 有業率は52 である 6 98年では 生活保護受給世帯のうち46 が高 1962年 76年

季刊家計経済研究 2003 SPRING No.58 729.1万円 1世帯当たり平均可処分所得金額は 187.4万円 世帯人員1人当たり平均所得金額は 図表-9 高齢者世帯の平均収入の伸びに対する稼働所得 及び公的年金 恩給等の寄与率 212.3万円である 平均世帯人員は3.23人 平 均有業人員は1.67人 有業率は52 である 6 98年では 生活保護受給世帯のうち46 が高 1962年 76年

構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ ( 市民サービス番号

イギリス ( 国民保険番号 NINO) オランダ ( 市民サービス番号") 資料 2 所得税改革と 納税者番号制度 田近栄治 一橋大学理事 副学長 国際 公共政策大学院教授 2010 年 4 月 21 日 構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ

資料 2 所得税改革と 納税者番号制度 田近栄治 一橋大学理事 副学長 国際 公共政策大学院教授 2010 年 4 月 21 日 構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ

本資料は 様々な世帯類型ごとに公的サービスによる受益と一定の負担の関係について その傾向を概括的に見るために 試行的に簡易に計算した結果である 例えば 下記の通り 負担 に含まれていない税等もある こうしたことから ここでの計算結果から得られる ネット受益 ( 受益 - 負担 ) の数値については

の数値については") 世帯類型別の受益と負担について 参考資料 2-4(2) 未定稿 平成 23 年 6 月 8 日内閣府 類型 世帯主年齢 性別 配偶者 子ども人数 1 20 代男性 なし ( 単身 ) なし 2 20 代女性 なし ( 単身 ) なし 3 30 代男性 なし ( 単身 ) なし 4 30 代男性 あり なし 5 30 代男性 あり 1 人 6 30 代男性 あり 2 人 7 30 代男性 あり ( 共働き

世帯類型別の受益と負担について 参考資料 2-4(2) 未定稿 平成 23 年 6 月 8 日内閣府 類型 世帯主年齢 性別 配偶者 子ども人数 1 20 代男性 なし ( 単身 ) なし 2 20 代女性 なし ( 単身 ) なし 3 30 代男性 なし ( 単身 ) なし 4 30 代男性 あり なし 5 30 代男性 あり 1 人 6 30 代男性 あり 2 人 7 30 代男性 あり ( 共働き

OECD よりよい暮らしイニシアチブ (OECD Better Life Initiative) は 人々の生活の質を形成する重要な生活の諸側面に焦点を当てたもので 2011 年に始まりました このイニシアチブは定期的に更新される幸福指標とその分析からなっており How's Life? と題する報告

は 人々の生活の質を形成する重要な生活の諸側面に焦点を当てたもので 2011 年に始まりました このイニシアチブは定期的に更新される幸福指標とその分析からなっており How's Life? と題する報告") How s Life in Japan? 日本の幸福度 2014 年 8 月 OECD よりよい暮らしイニシアチブ (OECD Better Life Initiative) は 人々の生活の質を形成する重要な生活の諸側面に焦点を当てたもので 2011 年に始まりました このイニシアチブは定期的に更新される幸福指標とその分析からなっており How's Life? と題する報告書と Better Life

How s Life in Japan? 日本の幸福度 2014 年 8 月 OECD よりよい暮らしイニシアチブ (OECD Better Life Initiative) は 人々の生活の質を形成する重要な生活の諸側面に焦点を当てたもので 2011 年に始まりました このイニシアチブは定期的に更新される幸福指標とその分析からなっており How's Life? と題する報告書と Better Life

エコノミスト便り

エコノミスト便り ( ロンドン ) 217 年 12 月 29 日 三井住友アセットマネジメント シニアエコノミスト西垣秀樹 欧州経済 高まるやの潜在成長率 ~ は労働と資本の投入でよりも高い成長率を実現 ~ やでは景気拡大が続く中で 中期的に持続可能な成長率に相当する潜在成長率が高まる傾向にある との潜在成長率を比較すると 9 年代半ば以降は がほぼ一貫してよりも高く 足元では % ポイント前後の差がある

エコノミスト便り ( ロンドン ) 217 年 12 月 29 日 三井住友アセットマネジメント シニアエコノミスト西垣秀樹 欧州経済 高まるやの潜在成長率 ~ は労働と資本の投入でよりも高い成長率を実現 ~ やでは景気拡大が続く中で 中期的に持続可能な成長率に相当する潜在成長率が高まる傾向にある との潜在成長率を比較すると 9 年代半ば以降は がほぼ一貫してよりも高く 足元では % ポイント前後の差がある

2. 年金額改定の仕組み 年金額はその実質的な価値を維持するため 毎年度 物価や賃金の変動率に応じて改定される 具体的には 既に年金を受給している 既裁定者 は物価変動率に応じて改定され 年金を受給し始める 新規裁定者 は名目手取り賃金変動率に応じて改定される ( 図表 2 上 ) また 現在は 少

また 現在は 少") みずほインサイト 政策 2017 年 2 月 1 日 2017 年度の年金改定率は 0.1% 物価下落により 3 年ぶりのマイナス改定 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2017 年度の年金改定率が 0.1% と発表された 年金改定率は物価や賃金の変動率に応じて決定されるが 2017 年度は物価変動率に応じた改定となり

みずほインサイト 政策 2017 年 2 月 1 日 2017 年度の年金改定率は 0.1% 物価下落により 3 年ぶりのマイナス改定 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2017 年度の年金改定率が 0.1% と発表された 年金改定率は物価や賃金の変動率に応じて決定されるが 2017 年度は物価変動率に応じた改定となり

卒業論文

2008/01/09 日本の所得再分配政策 ~ 健康で文化的な最低限度の生活の保障 ~ 17040214 中江友香 0 2008/01/09 17040214 中江友香 卒業論文概要 所得再分配政策 ~ 健康で文化的な最低限度の生活の保障 ~ 本論ではまず 最低限度の生活すら保障されない国民の現状に端を発し この大きな原因である所得格差の拡大の要因を探った その結果 日本の所得税制の格差是正に対する効果の弱さが格差拡大の最大の要因であると結論づけた

2008/01/09 日本の所得再分配政策 ~ 健康で文化的な最低限度の生活の保障 ~ 17040214 中江友香 0 2008/01/09 17040214 中江友香 卒業論文概要 所得再分配政策 ~ 健康で文化的な最低限度の生活の保障 ~ 本論ではまず 最低限度の生活すら保障されない国民の現状に端を発し この大きな原因である所得格差の拡大の要因を探った その結果 日本の所得税制の格差是正に対する効果の弱さが格差拡大の最大の要因であると結論づけた

労働力調査(詳細集計)平成24年平均(速報)結果の要約

平成24年平均(速報)結果の要約") * * * * * * * * * * ) ) ( ( * * * * * * * * * * * * ( ) ( ) 8 週 35 時間以上働いた非正規の職員 従業員の性の年間収入は 100~199 万円が全体の 5 割超 正規, 非正規の職員 従業員別に仕事からの年間収入階級別割合を別にみると, 性の正規 の職員 従業員は平成 24 年平均で500~699 万円が21.6%,300~399

* * * * * * * * * * ) ) ( ( * * * * * * * * * * * * ( ) ( ) 8 週 35 時間以上働いた非正規の職員 従業員の性の年間収入は 100~199 万円が全体の 5 割超 正規, 非正規の職員 従業員別に仕事からの年間収入階級別割合を別にみると, 性の正規 の職員 従業員は平成 24 年平均で500~699 万円が21.6%,300~399

Microsoft Word - 教育経済学:課題1.docx

教育経済学 : 課題 1 2015 年 10 月 25 日 大学進学率に影響を与える要因分析 経済学部経済学科 4 年 小川慶将 07-140047 生涯賃金を決定づける要因として学歴は未だ根強く存在している しかし一方で 加速する我が国の人口減少は 大学進学を容易にさせて学歴というシグナルの影響を弱めつつあると言えるだろう これらを踏まえて 本稿では今後の大学進学率がどう変化していくのかを適切に把握するため

教育経済学 : 課題 1 2015 年 10 月 25 日 大学進学率に影響を与える要因分析 経済学部経済学科 4 年 小川慶将 07-140047 生涯賃金を決定づける要因として学歴は未だ根強く存在している しかし一方で 加速する我が国の人口減少は 大学進学を容易にさせて学歴というシグナルの影響を弱めつつあると言えるだろう これらを踏まえて 本稿では今後の大学進学率がどう変化していくのかを適切に把握するため

拡大する企業収益景気回復に伴い 企業の経常利益は大幅に改善している 経常利益の増加を受け 当期純利益も増加が続き その分配先である内部留保 ( フロー ) が大きく増 双方の税 社会保険料の負担が増加傾向にあることを踏まえた上で 継続的な賃金上昇によって 可処分所得の増加を実現させて消費を喚起し 成

が大きく増 双方の税 社会保険料の負担が増加傾向にあることを踏まえた上で 継続的な賃金上昇によって 可処分所得の増加を実現させて消費を喚起し 成") 報 告 働き方の多様化と公正な分配 2018 ~ 2019 年度経済情勢報告 ( 概要 ) 連合総研は 第 31 回連合総研フォーラム (10 月 25 日 ) において 働き方の多様化と公正な分配 -2018 ~ 2019 年度経済情勢報告 - を発表しました 今回の報告書では 第 Ⅰ 部 景気回復が続く中で伸び悩む個人消費 において この1 年間を中心に最近の経済 雇用情勢について分析しています

報 告 働き方の多様化と公正な分配 2018 ~ 2019 年度経済情勢報告 ( 概要 ) 連合総研は 第 31 回連合総研フォーラム (10 月 25 日 ) において 働き方の多様化と公正な分配 -2018 ~ 2019 年度経済情勢報告 - を発表しました 今回の報告書では 第 Ⅰ 部 景気回復が続く中で伸び悩む個人消費 において この1 年間を中心に最近の経済 雇用情勢について分析しています

米国の給付建て制度の終了と受給権保護の現状

女性と年金 ~ 女性活躍と出産育児配慮の在り方を求めて ~ 主催 : 日本年金学会 平成 27 年 11 月 26 日 年金数理人から見た 第 3 号被保険者問題 時間 : 14:00~17:00 場所 : 東海大学校友会館 みずほ年金研究所小野正昭 注 ) 本資料は 筆者個人の調査にもとづいています 引用は自由ですが 内容の正確性は保証しません また 資料中の意見に関わる部分およびあり得べき誤りは

女性と年金 ~ 女性活躍と出産育児配慮の在り方を求めて ~ 主催 : 日本年金学会 平成 27 年 11 月 26 日 年金数理人から見た 第 3 号被保険者問題 時間 : 14:00~17:00 場所 : 東海大学校友会館 みずほ年金研究所小野正昭 注 ) 本資料は 筆者個人の調査にもとづいています 引用は自由ですが 内容の正確性は保証しません また 資料中の意見に関わる部分およびあり得べき誤りは

我が国中小企業の課題と対応策

資料 3 我が国中小 小規模企業を取り巻く環境と現状 平成 24 年 月 8 日 中小企業庁 本資料は 第 回法制検討ワーキンググループでの 2000 年以降の中小企業を取り巻く環境についての分析を行う必要があるのではないか との委員のご指摘等を受けて 経済社会環境の中長期的な動向 中小 小規模企業の財務 経営を中心とした状況をまとめたもの 目次. 中小 小規模企業を取り巻く経済社会環境 p. 2.

資料 3 我が国中小 小規模企業を取り巻く環境と現状 平成 24 年 月 8 日 中小企業庁 本資料は 第 回法制検討ワーキンググループでの 2000 年以降の中小企業を取り巻く環境についての分析を行う必要があるのではないか との委員のご指摘等を受けて 経済社会環境の中長期的な動向 中小 小規模企業の財務 経営を中心とした状況をまとめたもの 目次. 中小 小規模企業を取り巻く経済社会環境 p. 2.

Microsoft Word - 55_3

三井住友信託銀行調査月報 216 年 11 月号 年齢層で異なる消費持ち直しの可能性 < 要旨 > 足元での消費者の動きには 消費者マインドと消費活動に乖離がみられる 消費者のマインドは 213 年半ばと同水準まで持ち直している一方で 足元の実質個人消費は 消費増税の反動から明確な持ち直しには至っていない 実質可処分所得と平均消費性向は 何れも落ち込みがみられ消費停滞の要因となっている この 2 つの動きを年齢階級別にみると

三井住友信託銀行調査月報 216 年 11 月号 年齢層で異なる消費持ち直しの可能性 < 要旨 > 足元での消費者の動きには 消費者マインドと消費活動に乖離がみられる 消費者のマインドは 213 年半ばと同水準まで持ち直している一方で 足元の実質個人消費は 消費増税の反動から明確な持ち直しには至っていない 実質可処分所得と平均消費性向は 何れも落ち込みがみられ消費停滞の要因となっている この 2 つの動きを年齢階級別にみると

Microsoft PowerPoint - 08economics4_2.ppt

経済学第 4 章資源配分と所得分配の決定 (2) 4.2 所得分配の決定 中村学園大学吉川卓也 1 所得を決定する要因 資源配分が変化する過程で 賃金などの生産要素価格が変化する 生産要素価格は ( 賃金を想定すればわかるように ) 人々の所得と密接な関係がある 人々の所得がどのように決まるかを考えるために 会社で働いている人を例にとる 2 (1) 賃金 会社で働いている人は 給与を得ている これは

経済学第 4 章資源配分と所得分配の決定 (2) 4.2 所得分配の決定 中村学園大学吉川卓也 1 所得を決定する要因 資源配分が変化する過程で 賃金などの生産要素価格が変化する 生産要素価格は ( 賃金を想定すればわかるように ) 人々の所得と密接な関係がある 人々の所得がどのように決まるかを考えるために 会社で働いている人を例にとる 2 (1) 賃金 会社で働いている人は 給与を得ている これは

<4D F736F F D2090C582C68ED089EF95DB8CAF97BF82CC95AA90CD A>

一橋大学経済研究所世代間問題研究機構ディスカッション ペーパー CIS-PIE DP No.481 税 社会保険料の負担と社会保障給付の構造 - 税制と社会保障制度の一体改革に向けて - 2010 年 7 月 田中秀明 要 旨 少子高齢化が急速に進む中で社会保障の負担と給付の不均衡が拡大しており 税制と社会保障制度の一体改革が喫緊の政策課題となっている しかしながら その関心の中心は消費税の増税であり

一橋大学経済研究所世代間問題研究機構ディスカッション ペーパー CIS-PIE DP No.481 税 社会保険料の負担と社会保障給付の構造 - 税制と社会保障制度の一体改革に向けて - 2010 年 7 月 田中秀明 要 旨 少子高齢化が急速に進む中で社会保障の負担と給付の不均衡が拡大しており 税制と社会保障制度の一体改革が喫緊の政策課題となっている しかしながら その関心の中心は消費税の増税であり

平成 年 2 月 日総務省統計局 労働力調査 ( 詳細集計 ) 平成 24 年 10~12 月期平均 ( 速報 ) 結果の概要 1 Ⅰ 雇用者 ( 役員を除く ) 1 1 雇用形態 2 非正規の職員 従業員の内訳 Ⅱ 完全失業者 3 1 仕事につけない理由 2 失業期間 3 主な求職方法 4 前職の

平成 24 年 10~12 月期平均 ( 速報 ) 結果の概要 1 Ⅰ 雇用者 ( 役員を除く ) 1 1 雇用形態 2 非正規の職員 従業員の内訳 Ⅱ 完全失業者 3 1 仕事につけない理由 2 失業期間 3 主な求職方法 4 前職の") 平成 年 2 月 日総務省統計局 労働力調査 ( 詳細集計 ) 平成 24 年 10~12 月期平均 ( 速報 ) 結果の概要 1 Ⅰ 雇用者 ( 役員を除く ) 1 1 雇用形態 2 非正規の職員 従業員の内訳 Ⅱ 完全失業者 3 1 仕事につけない理由 2 失業期間 3 主な求職方法 4 前職の雇用形態 Ⅲ 非労働力人口 6 1 就業希望の有無 2 就業希望者統計表 8 労働力調査の集計区分 労働力調査には次の集計区分があり,

平成 年 2 月 日総務省統計局 労働力調査 ( 詳細集計 ) 平成 24 年 10~12 月期平均 ( 速報 ) 結果の概要 1 Ⅰ 雇用者 ( 役員を除く ) 1 1 雇用形態 2 非正規の職員 従業員の内訳 Ⅱ 完全失業者 3 1 仕事につけない理由 2 失業期間 3 主な求職方法 4 前職の雇用形態 Ⅲ 非労働力人口 6 1 就業希望の有無 2 就業希望者統計表 8 労働力調査の集計区分 労働力調査には次の集計区分があり,

別紙2

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

生産性 イノベーション関係指標の国際比較 平成 29 年 11 月 9 日 財務総合政策研究所酒巻哲朗 1

生産性 イノベーション関係指標の国際比較 平成 29 年 11 月 9 日 財務総合政策研究所酒巻哲朗 1 報告内容 1. 生産性上昇率 ( 労働生産性 全要素生産性 ) 2. イノベーションの実現状況に関する指標 3. イノベーションを生み出す背景に関する指標 ( 投資 情報の交流 制度 支援策等 ) 4. まとめ 2 1. 生産性指標 < 労働生産性 > 生産性指標の定義 労働生産性 ( 国レベル

生産性 イノベーション関係指標の国際比較 平成 29 年 11 月 9 日 財務総合政策研究所酒巻哲朗 1 報告内容 1. 生産性上昇率 ( 労働生産性 全要素生産性 ) 2. イノベーションの実現状況に関する指標 3. イノベーションを生み出す背景に関する指標 ( 投資 情報の交流 制度 支援策等 ) 4. まとめ 2 1. 生産性指標 < 労働生産性 > 生産性指標の定義 労働生産性 ( 国レベル

<4D F736F F F696E74202D2093FA967B82CC8D8297EE8ED282CC8F8A93BE95AA957A82CC93C192A F66696E816A2E B8CDD8AB B83685D>

日本の高齢者の所得分布の 特色と政策的課題 慶應義塾大学経済学部山田篤裕 2008 年 4 月 30 日 平均的には 高い所得だが 100 90 80 70 66-75 歳層の可処分所得の疑似所得代替率 (2000 年 ) 日本では高齢者 (66-75 歳層 ) の可処分所得の疑似所得代替率は 8 割以上で 他の先進国と比較して 平均的には 遜色ない水準に達している 60 50 40 所得は等価可処分所得

日本の高齢者の所得分布の 特色と政策的課題 慶應義塾大学経済学部山田篤裕 2008 年 4 月 30 日 平均的には 高い所得だが 100 90 80 70 66-75 歳層の可処分所得の疑似所得代替率 (2000 年 ) 日本では高齢者 (66-75 歳層 ) の可処分所得の疑似所得代替率は 8 割以上で 他の先進国と比較して 平均的には 遜色ない水準に達している 60 50 40 所得は等価可処分所得

第5回基礎問題小委員会 礎5-1

平 26.10.21 礎 5-1 説明資料 働き方の選択に対して中立的な税制 を中心とした所得税のあり方 2 平成 26 年 10 月 21 日 ( 火 ) 財務省 検討の視点とこれまでに出された意見 基礎控除 配偶者控除及び扶養控除という基礎的な人的控除の体系が構築された1960 年代から現在にかけて 人口減少 家族のあり方 働き方の多様化 格差の拡大など社会 経済に構造的な変化が生じている 配偶者控除をはじめとする人的控除のあり方を検討していくにあたっては

平 26.10.21 礎 5-1 説明資料 働き方の選択に対して中立的な税制 を中心とした所得税のあり方 2 平成 26 年 10 月 21 日 ( 火 ) 財務省 検討の視点とこれまでに出された意見 基礎控除 配偶者控除及び扶養控除という基礎的な人的控除の体系が構築された1960 年代から現在にかけて 人口減少 家族のあり方 働き方の多様化 格差の拡大など社会 経済に構造的な変化が生じている 配偶者控除をはじめとする人的控除のあり方を検討していくにあたっては

グローバル化の進展と所得の二極化

グローバル化の進展と 所得の二極化 ゲイリー バートレス ブルッキングス研究所 ワシントン DC 米国 2007 年 3 月 5 日 国際フォーラム 東京内閣府経済社会総合研究所国際協力プロジェクト 2006~07 年 はじめに 所得不平等の拡大は 豊かな国の多くで起こっている 豊かな国と貧しい国との経済的な統合も進んでいる 経済統合は 勝者と敗者を生み出す 勝者 -- 貧しい国の労働者 豊かな国の消費者

グローバル化の進展と 所得の二極化 ゲイリー バートレス ブルッキングス研究所 ワシントン DC 米国 2007 年 3 月 5 日 国際フォーラム 東京内閣府経済社会総合研究所国際協力プロジェクト 2006~07 年 はじめに 所得不平等の拡大は 豊かな国の多くで起こっている 豊かな国と貧しい国との経済的な統合も進んでいる 経済統合は 勝者と敗者を生み出す 勝者 -- 貧しい国の労働者 豊かな国の消費者

相対的貧困率等に関する調査分析結果について

相対的貧困率等に関する調査分析結果について 平成 27 年 12 月 18 日 内 閣 府 総 務 省 厚生労働省 (1) 調査分析の趣旨 格差の議論で用いられる指標の一つとして相対的貧困率があり 政府統計のうち相対的貧困率を算出している調査としては 総務省 全国消費実態調査 と厚生労働省 国民生活基礎調査 がある 格差に関する議論が高まっている中で 相対的貧困率が上昇している要因 両調査のサンプルの特徴

相対的貧困率等に関する調査分析結果について 平成 27 年 12 月 18 日 内 閣 府 総 務 省 厚生労働省 (1) 調査分析の趣旨 格差の議論で用いられる指標の一つとして相対的貧困率があり 政府統計のうち相対的貧困率を算出している調査としては 総務省 全国消費実態調査 と厚生労働省 国民生活基礎調査 がある 格差に関する議論が高まっている中で 相対的貧困率が上昇している要因 両調査のサンプルの特徴

Microsoft PowerPoint - ひとり親家庭の支援について

ひとり親家庭の支援について 厚生労働省雇用均等 児童家庭局家庭福祉課 平成 26 年 3 月 ひとり親家庭の主要統計データ等 ひとり親家庭等の自立支援策の体系 母子家庭の母及び父子家庭の父の就業の支援に関する特別措置法 Ⅰ 子育て 生活支援 1 母子自立支援員による相談 支援 2 母子家庭等日常生活支援事業 3 ひとり親家庭生活支援事業 4 母子生活支援施設の概要 5 子育て短期支援事業の概要 Ⅱ

ひとり親家庭の支援について 厚生労働省雇用均等 児童家庭局家庭福祉課 平成 26 年 3 月 ひとり親家庭の主要統計データ等 ひとり親家庭等の自立支援策の体系 母子家庭の母及び父子家庭の父の就業の支援に関する特別措置法 Ⅰ 子育て 生活支援 1 母子自立支援員による相談 支援 2 母子家庭等日常生活支援事業 3 ひとり親家庭生活支援事業 4 母子生活支援施設の概要 5 子育て短期支援事業の概要 Ⅱ

第 1 部 ( テーマ編 * ) 社会保障と経済成長 平成 年版厚生労働白書の全体像 * 厚生労働行政分野の特定のテーマについて 現状の分析を行うとともに 関連する施策を紹介し 国民に理解を深めていただく 政府が 成長と分配の好循環 の実現を重要な政策テーマとして取り組む中 成長とい う視点から社会

社会保障と経済成長 平成 年版厚生労働白書の全体像 * 厚生労働行政分野の特定のテーマについて 現状の分析を行うとともに 関連する施策を紹介し 国民に理解を深めていただく 政府が 成長と分配の好循環 の実現を重要な政策テーマとして取り組む中 成長とい う視点から社会") 平成 29 年版 厚生労働白書 ( 平成 28 年度厚生労働行政年次報告 ) 社会保障と経済成長 概要 厚生労働省 第 1 部 ( テーマ編 * ) 社会保障と経済成長 平成 年版厚生労働白書の全体像 * 厚生労働行政分野の特定のテーマについて 現状の分析を行うとともに 関連する施策を紹介し 国民に理解を深めていただく 政府が 成長と分配の好循環 の実現を重要な政策テーマとして取り組む中 成長とい

平成 29 年版 厚生労働白書 ( 平成 28 年度厚生労働行政年次報告 ) 社会保障と経済成長 概要 厚生労働省 第 1 部 ( テーマ編 * ) 社会保障と経済成長 平成 年版厚生労働白書の全体像 * 厚生労働行政分野の特定のテーマについて 現状の分析を行うとともに 関連する施策を紹介し 国民に理解を深めていただく 政府が 成長と分配の好循環 の実現を重要な政策テーマとして取り組む中 成長とい

家計調査にみるフィリピンの世帯

柏原千英編 フィリピン経済 産業の再生と課題 調査研究報告書アジア経済研究所 2017 年 第 1 章 家計調査にみるフィリピンの世帯 鈴木有理佳 要約 : フィリピンでは 1985 年より 3 年おきに家計調査が実施されている 直近のものは 2015 年である フィリピンの平均的な世帯の実質的な生活水準は 1997 年頃をピークにほとんど改善していない また 所得格差も依然として大きく 改善が遅い

柏原千英編 フィリピン経済 産業の再生と課題 調査研究報告書アジア経済研究所 2017 年 第 1 章 家計調査にみるフィリピンの世帯 鈴木有理佳 要約 : フィリピンでは 1985 年より 3 年おきに家計調査が実施されている 直近のものは 2015 年である フィリピンの平均的な世帯の実質的な生活水準は 1997 年頃をピークにほとんど改善していない また 所得格差も依然として大きく 改善が遅い

税・社会保障等を通じた受益と負担について

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

< 目次 > Ⅰ. 基準シナリオ : 経済成長持続ケース 1. 中間所得層 + 高所得層の推移 2. 中間所得層の推移 3. 高所得層の推移 Ⅱ. シナリオ2: 中国とインド経済が急激にダウンしたら? 1. 中間所得層 + 高所得層の推移 2. 中間所得層の推移 3. 高所得層の推移 Ⅲ. シナリオ

NIRA モノグラフシリーズ 2.6 No.31 資料 アジアの 内需 を牽引する所得層 景気が失速しても 中間所得層の拡大は大きい < シミュレーション結果のデータ編 > 柳川範之 総合研究開発機構理事東京大学大学院経済学研究科准教授 森直子 総合研究開発機構主任研究員 < 目次 > Ⅰ. 基準シナリオ : 経済成長持続ケース 1. 中間所得層 + 高所得層の推移 2. 中間所得層の推移 3. 高所得層の推移

NIRA モノグラフシリーズ 2.6 No.31 資料 アジアの 内需 を牽引する所得層 景気が失速しても 中間所得層の拡大は大きい < シミュレーション結果のデータ編 > 柳川範之 総合研究開発機構理事東京大学大学院経済学研究科准教授 森直子 総合研究開発機構主任研究員 < 目次 > Ⅰ. 基準シナリオ : 経済成長持続ケース 1. 中間所得層 + 高所得層の推移 2. 中間所得層の推移 3. 高所得層の推移

< F2D E382E D8A878AAF8F4390B3816A95F1>

平成 17 年 所得再分配調査報告書 厚生労働省政策統括官 ( 社会保障担当 ) 政策統括官付政策評価官室 電話 03-5253-1111 調査総務係 ( 内線 7778,7779) 平成 17 年 所得再分配調査報告書 目 次 序章調査の概要 1 第 1 章 世帯単位でみた所得再分配調査結果 3 1 所得再分配による所得分布の変化 3 2 所得再分配による十分位階級別所得構成比の変化 4 3 所得再分配によるジニ係数の変化

平成 17 年 所得再分配調査報告書 厚生労働省政策統括官 ( 社会保障担当 ) 政策統括官付政策評価官室 電話 03-5253-1111 調査総務係 ( 内線 7778,7779) 平成 17 年 所得再分配調査報告書 目 次 序章調査の概要 1 第 1 章 世帯単位でみた所得再分配調査結果 3 1 所得再分配による所得分布の変化 3 2 所得再分配による十分位階級別所得構成比の変化 4 3 所得再分配によるジニ係数の変化

1 概 況

平成 30 年 4 月 4 日企画政策部 平成 27 年度県民経済計算について 1 概況平成 27 年度の日本経済は 4~6 月期は個人消費や輸出の不振により小幅なマイナス成長 7~9 月期は民間在庫の増加によりプラス成長 10 月 ~12 月期は個人消費や住宅投資などの国内需要の低迷によりマイナス成長 1~3 月期はうるう年効果によって個人消費や政府消費などが堅調に増加したことによりプラス成長となった

平成 30 年 4 月 4 日企画政策部 平成 27 年度県民経済計算について 1 概況平成 27 年度の日本経済は 4~6 月期は個人消費や輸出の不振により小幅なマイナス成長 7~9 月期は民間在庫の増加によりプラス成長 10 月 ~12 月期は個人消費や住宅投資などの国内需要の低迷によりマイナス成長 1~3 月期はうるう年効果によって個人消費や政府消費などが堅調に増加したことによりプラス成長となった

シラバス-マクロ経済学-

経済原論 Ⅱ(5/191) マンキュー第 6 章 1 < 出所 :http://www.ttcn.ne.jp/honkawa/3080.html> 経済原論 Ⅱ(5/19) マンキュー第 6 章 第 6 章失業 今までの議論では 完全雇用が達成されているという前提があった しかし 現実には失業が存在する ( 日本の 015 年 3 月の完全失業率 :3.4%) 失業は 様々な問題を引き起こすので 失業は経済的にも政治的にも大きな問題

経済原論 Ⅱ(5/191) マンキュー第 6 章 1 < 出所 :http://www.ttcn.ne.jp/honkawa/3080.html> 経済原論 Ⅱ(5/19) マンキュー第 6 章 第 6 章失業 今までの議論では 完全雇用が達成されているという前提があった しかし 現実には失業が存在する ( 日本の 015 年 3 月の完全失業率 :3.4%) 失業は 様々な問題を引き起こすので 失業は経済的にも政治的にも大きな問題

48 経済成長減速による財政余地への影響 実質 GDP 成長率は 1955 ~ 70 年の 9.6% から 1970 ~ 90 年の 4.5% を 経て 1990 ~ 2011 年の 0.9% へと徐々に低下している ( 図 2.1) 図 2.1 実質 GDP 成長率 出典 : 内閣府

図 2.1 実質 GDP 成長率 出典 : 内閣府") 第 2 章 日本のユニバーサル ヘルス カバレッジを維持するためのマクロ経済的な状況と課題 小塩隆士 見明奈央子 池上直己 日本の年間平均経済成長率は 1955 ~ 70 年の 9.6% から 1990 ~ 2011 年の 0.9% へと低下してきた 1990 年代以降 政府の歳出が増加の一途をたどる一方 税収は減少している これにより 政府債務残高の対国内総生産 (GDP) 比は 2013 年半ばまでに

第 2 章 日本のユニバーサル ヘルス カバレッジを維持するためのマクロ経済的な状況と課題 小塩隆士 見明奈央子 池上直己 日本の年間平均経済成長率は 1955 ~ 70 年の 9.6% から 1990 ~ 2011 年の 0.9% へと低下してきた 1990 年代以降 政府の歳出が増加の一途をたどる一方 税収は減少している これにより 政府債務残高の対国内総生産 (GDP) 比は 2013 年半ばまでに

連載考えるると下がっている傾向にあると見受けられ 今後 シリーズ日本経済を考える 71 図 年 ~2010 年のジニ係数の推移 ( 国民生活基礎調査 )

") 日本経済を考えるシリーズ連載 日本経済を考える過去の シリーズ日本経済を考える については 財務総合政策研究所ホームページに掲載しています http://www.mof.go.jp/pri/research/special_report/index.html 71 日本の所得格差に関する議論と所得要素による所得格差の寄与度分解 財務省財務総合政策研究所前研究員日本通運株式会社事業開発部主任 *1 小笠原渉

日本経済を考えるシリーズ連載 日本経済を考える過去の シリーズ日本経済を考える については 財務総合政策研究所ホームページに掲載しています http://www.mof.go.jp/pri/research/special_report/index.html 71 日本の所得格差に関する議論と所得要素による所得格差の寄与度分解 財務省財務総合政策研究所前研究員日本通運株式会社事業開発部主任 *1 小笠原渉

労働力調査(詳細集計)平成29年(2017年)平均(速報)結果の概要

平成29年(2017年)平均(速報)結果の概要") 第 1 雇用者 ( 正規, 非正規の職員 従業員別の動向など ) 1 正規の職員 従業員は56 万人増加, 非正規の職員 従業員は13 万人増加 217 年平均の役員を除く雇用者は546 万人と, 前年に比べ69 万人の増加となった このうち正規の職員 従業員は3423 万人と56 万人の増加となった 一方, 非正規の職員 従業員は236 万人と13 万人の増加となった 別にみると, 性は正規の職員

第 1 雇用者 ( 正規, 非正規の職員 従業員別の動向など ) 1 正規の職員 従業員は56 万人増加, 非正規の職員 従業員は13 万人増加 217 年平均の役員を除く雇用者は546 万人と, 前年に比べ69 万人の増加となった このうち正規の職員 従業員は3423 万人と56 万人の増加となった 一方, 非正規の職員 従業員は236 万人と13 万人の増加となった 別にみると, 性は正規の職員

日本経済の現状(全体版)

") 日本経済の現状 平成 3 年 4 月 内閣府 Ⅰ. 長期にわたる景気回復 1 年 1 月からの今回の景気回復期間は 本年 4 月で 65 ヵ月となり 戦後 位のいざなぎ景気を超える長さとなった可能性が高い ( 注 ) ( 注 ) 最終的な判断は データの更なる蓄積と専門家による事後的検証を待つ必要がある 景気回復の長さ戦後 位のいざなぎ景気を超える景気回復の長さとなった可能性が高い 順位 期間 1

日本経済の現状 平成 3 年 4 月 内閣府 Ⅰ. 長期にわたる景気回復 1 年 1 月からの今回の景気回復期間は 本年 4 月で 65 ヵ月となり 戦後 位のいざなぎ景気を超える長さとなった可能性が高い ( 注 ) ( 注 ) 最終的な判断は データの更なる蓄積と専門家による事後的検証を待つ必要がある 景気回復の長さ戦後 位のいざなぎ景気を超える景気回復の長さとなった可能性が高い 順位 期間 1

平成30年版高齢社会白書(概要版)

") 平成 29 年度高齢化の状況及び高齢社会対策の実施状況 第 1 章 高齢化の状況 第 1 節 高齢化の状況 高齢化率は 27.7% 我が国の総人口は 平成 29(217) 年 1 月 1 日現在 1 億 2,671 万人 ( 表 1-1-1) 6 歳以上人口は 3,1 万人 6 歳以上人口を男女別にみると 男性は 1,26 万人 女性は 1,989 万人で 性比 ( 女性人口 1 人に対する男性人口

平成 29 年度高齢化の状況及び高齢社会対策の実施状況 第 1 章 高齢化の状況 第 1 節 高齢化の状況 高齢化率は 27.7% 我が国の総人口は 平成 29(217) 年 1 月 1 日現在 1 億 2,671 万人 ( 表 1-1-1) 6 歳以上人口は 3,1 万人 6 歳以上人口を男女別にみると 男性は 1,26 万人 女性は 1,989 万人で 性比 ( 女性人口 1 人に対する男性人口

タイトル

経済トレンド 高齢者世帯の収入と貯蓄 ~ 平均像では経済的余裕はあるが格差は大 ~ 経済調査部 ( 現政策研究部 ) 近江澤猛 ( 要旨 ) 65 歳以上の高齢者がいる世帯の割合は 1980 年には 24.0% だったが 少子高齢化の進展により 2009 年には 41.9% まで上昇している さらに かつては高齢者のいる世帯といえば 三世代世帯 だったが 現在では 高齢夫婦のみ世帯 また 高齢単身世帯

経済トレンド 高齢者世帯の収入と貯蓄 ~ 平均像では経済的余裕はあるが格差は大 ~ 経済調査部 ( 現政策研究部 ) 近江澤猛 ( 要旨 ) 65 歳以上の高齢者がいる世帯の割合は 1980 年には 24.0% だったが 少子高齢化の進展により 2009 年には 41.9% まで上昇している さらに かつては高齢者のいる世帯といえば 三世代世帯 だったが 現在では 高齢夫婦のみ世帯 また 高齢単身世帯

3 世帯属性ごとのサンプルの分布 ( 両調査の比較 参考 3) 全国消費実態調査は 相対的に 40 歳未満の世帯や単身世帯が多いなどの特徴がある 国民生活基礎調査は 高齢者世帯や郡部 町村居住者が多いなどの特徴がある 4 相対的貧困世帯の特徴 ( 全世帯との比較 参考 4) 相対的貧困世帯の特徴とし

全国消費実態調査は 相対的に 40 歳未満の世帯や単身世帯が多いなどの特徴がある 国民生活基礎調査は 高齢者世帯や郡部 町村居住者が多いなどの特徴がある 4 相対的貧困世帯の特徴 ( 全世帯との比較 参考 4) 相対的貧困世帯の特徴とし") 相対的貧困率等に関する調査分析結果について 平成 27 年 12 月 18 日 内閣府 総務省 厚生労働 省 (1) 調査分析の趣旨 格差の議論で用いられる指標の一つとして相対的貧困率があり 政府統計のうち相対的貧困率を算出している調査としては 総務省 全国消費実態調査 と厚生労働省 国民生活基礎調査 がある 格差に関する議論が高まっている中で 相対的貧困率が上昇している要因 両調査のサンプルの特徴

相対的貧困率等に関する調査分析結果について 平成 27 年 12 月 18 日 内閣府 総務省 厚生労働 省 (1) 調査分析の趣旨 格差の議論で用いられる指標の一つとして相対的貧困率があり 政府統計のうち相対的貧困率を算出している調査としては 総務省 全国消費実態調査 と厚生労働省 国民生活基礎調査 がある 格差に関する議論が高まっている中で 相対的貧困率が上昇している要因 両調査のサンプルの特徴

統計から見た三重県のスポーツ施設と県民のスポーツ行動

消費税の消費への影響 ( 駆け込み需要と反動減 ) について 平成 25 年 1 月戦略企画部統計課 消費税の消費への影響について 平成元年の消費税導入時と平成 9 年の税率引き上げ時における駆け込み需要と反動減について分析を行いました なお これまでの消費税導入 税率引き上げは 直間比率の見直しの側面が大きく 個人所得税や法人税の減税が同時実施されており トータルでは増税とはなっていないため 一時的な駆け込み需要

消費税の消費への影響 ( 駆け込み需要と反動減 ) について 平成 25 年 1 月戦略企画部統計課 消費税の消費への影響について 平成元年の消費税導入時と平成 9 年の税率引き上げ時における駆け込み需要と反動減について分析を行いました なお これまでの消費税導入 税率引き上げは 直間比率の見直しの側面が大きく 個人所得税や法人税の減税が同時実施されており トータルでは増税とはなっていないため 一時的な駆け込み需要

野村資本市場研究所|顕著に現れた相続税制改正の影響-課税対象者は8割増、課税割合は過去最高の8%へ-(PDF)

") 顕著に現れた相続税制改正の影響 - 課税対象者は 8 割増 課税割合は過去最高の 8% へ - 宮本佐知子 要約 1. 1 年末 国税庁から 15 年分の相続税の申告状況が公表された これは 15 年中に亡くなられた人から相続や遺贈などにより財産を取得した人についての相続税の申告状況の概要を示すものであり 15 年開始の相続税制改正の影響を把握できる速報性の高い資料として注目される 相続税は 15

顕著に現れた相続税制改正の影響 - 課税対象者は 8 割増 課税割合は過去最高の 8% へ - 宮本佐知子 要約 1. 1 年末 国税庁から 15 年分の相続税の申告状況が公表された これは 15 年中に亡くなられた人から相続や遺贈などにより財産を取得した人についての相続税の申告状況の概要を示すものであり 15 年開始の相続税制改正の影響を把握できる速報性の高い資料として注目される 相続税は 15

先進国化する中国 東南アジアの大都市 ~ メガシティ ( 大都市 ) からメガリージョン ( 大都市圏 ) へ ~ 要 旨 調査部環太平洋戦略研究センター 主任研究員 大泉啓一郎 GDP 8,000 10,00

からメガリージョン ( 大都市圏 ) へ ~ 要 旨 調査部環太平洋戦略研究センター 主任研究員 大泉啓一郎 GDP 8,000 10,00") ~ メガシティ ( 大都市 ) からメガリージョン ( 大都市圏 ) へ ~ 要 旨 調査部環太平洋戦略研究センター 主任研究員 大泉啓一郎 195 19516.12544.7 22559.62574.3 GDP 8, 1, 1 26 15 9.4 198 GDP199682774 26 RIM 29 Vol.9 No.32 目次はじめにはじめに Ⅰ. 中国 東南アジアの大都市の現状 Ⅱ. 大都市の発展要因

~ メガシティ ( 大都市 ) からメガリージョン ( 大都市圏 ) へ ~ 要 旨 調査部環太平洋戦略研究センター 主任研究員 大泉啓一郎 195 19516.12544.7 22559.62574.3 GDP 8, 1, 1 26 15 9.4 198 GDP199682774 26 RIM 29 Vol.9 No.32 目次はじめにはじめに Ⅰ. 中国 東南アジアの大都市の現状 Ⅱ. 大都市の発展要因

<4D F736F F D E937897FB8F4B96E291E882CC914F94BC959495AA82CC89F0939A>

練習問題 1 章練習問題 1. 名目 GD 実質 GD GD デフレータに関して以下の問いに答えなさい 1-1: 1974 年の日本の名目 GD は対前年比で 20% の上昇を示したのに 実質 GD は 1% の下落であった このとき GD デフレータは対前年比で何 % 変化したか (21%) 1-2: 1997 年の日本の名目 GD は対前年比で 2% の下落を示したが GD デフレータも 4%

練習問題 1 章練習問題 1. 名目 GD 実質 GD GD デフレータに関して以下の問いに答えなさい 1-1: 1974 年の日本の名目 GD は対前年比で 20% の上昇を示したのに 実質 GD は 1% の下落であった このとき GD デフレータは対前年比で何 % 変化したか (21%) 1-2: 1997 年の日本の名目 GD は対前年比で 2% の下落を示したが GD デフレータも 4%

スライド 1

第 7 回社会保障審議会年金部会年金財政における経済前提と積立金運用のあり方に関する専門委員会 平成 2 4 年 7 月 2 7 日 資料 1-2 アメリカの公的年金 (OASDI) の財政見通し 1 アメリカの年金制度概要 概念図 老齢 遺族 障害保険 (OASDI) 15% 32% 月 1,879.9 ト ル ( 約 14.5 万円 ) ( 適用対象外 ) 月 674.1ト ル ( 約 5.2

第 7 回社会保障審議会年金部会年金財政における経済前提と積立金運用のあり方に関する専門委員会 平成 2 4 年 7 月 2 7 日 資料 1-2 アメリカの公的年金 (OASDI) の財政見通し 1 アメリカの年金制度概要 概念図 老齢 遺族 障害保険 (OASDI) 15% 32% 月 1,879.9 ト ル ( 約 14.5 万円 ) ( 適用対象外 ) 月 674.1ト ル ( 約 5.2

2. 年金改定率の推移 2005 年度以降の年金改定率の推移をみると 2015 年度を除き 改定率はゼロかマイナスである ( 図表 2) 2015 年度の年金改定率がプラスとなったのは 2014 年 4 月の消費税率 8% への引き上げにより年金改定率の基準となる2014 年の物価上昇率が大きかった

2015 年度の年金改定率がプラスとなったのは 2014 年 4 月の消費税率 8% への引き上げにより年金改定率の基準となる2014 年の物価上昇率が大きかった") みずほインサイト 政策 2018 年 1 月 30 日 2018 年度の年金額は据え置き将来の年金額底上げに向けた見直しが必要 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2018 年度の年金額は 2017 年度から据え置きと発表された 年金改定率の基準となる物価変動率は 0.5% の上昇となったものの 賃金変動率は 0.4%

みずほインサイト 政策 2018 年 1 月 30 日 2018 年度の年金額は据え置き将来の年金額底上げに向けた見直しが必要 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2018 年度の年金額は 2017 年度から据え置きと発表された 年金改定率の基準となる物価変動率は 0.5% の上昇となったものの 賃金変動率は 0.4%

Microsoft Word - 28概況(所得・貯蓄)(170929)(全体版・正)

(170929)(全体版・正)") Ⅱ 各種世帯の所得等の状況 平成 28 年調査 の所得とは 平成 27 年 1 月 1 日から 12 月 31 日までの 1 年間の所得であり 貯蓄 借入金とは 平成 28 年 6 月末日の現在高及び残高である なお 生活意識については 平成 28 年 7 月 14 日現在の意識である 1 年次別の所得の状況 平成 27 年の 1 世帯当たり平均所得金額 ( 熊本県を除く ) は 全世帯 が 545

Ⅱ 各種世帯の所得等の状況 平成 28 年調査 の所得とは 平成 27 年 1 月 1 日から 12 月 31 日までの 1 年間の所得であり 貯蓄 借入金とは 平成 28 年 6 月末日の現在高及び残高である なお 生活意識については 平成 28 年 7 月 14 日現在の意識である 1 年次別の所得の状況 平成 27 年の 1 世帯当たり平均所得金額 ( 熊本県を除く ) は 全世帯 が 545

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

Taro-H29å”ıçfl�å−´å…“çŽ½æł¸ï¼‹ç¤¾ä¼ı編;-1+朕絇;.jtd

(2) 1 社会保障の役割と機能 1 社会保障とは (1) 社会保障制度審議会 (1950 年 ) における定義 ( 1950 年勧告 では, 社会保障は主に 最低限度の生活の保障 を行うものだった ) 我が国において a という言葉は, 昭和 21 年 11 月に公布された日本国憲法第 25 条に用いられたことを契機に一般化したといわれている < 日本国憲法 ( 昭和 21 年憲法 ) 第 25

(2) 1 社会保障の役割と機能 1 社会保障とは (1) 社会保障制度審議会 (1950 年 ) における定義 ( 1950 年勧告 では, 社会保障は主に 最低限度の生活の保障 を行うものだった ) 我が国において a という言葉は, 昭和 21 年 11 月に公布された日本国憲法第 25 条に用いられたことを契機に一般化したといわれている < 日本国憲法 ( 昭和 21 年憲法 ) 第 25

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

教育格差の要因と問題点 歴の格差と経済格差の関係を検討することとする O 施した 大学 短期大学の就職指導に関する調査 j によ 先ず学力格差と経済格差について検討したい 企業は れば 就職できない学生が増えている 理 由の 中で 基礎 採用において生徒 学生の学力を重視している O 太田 的な学力が不足しているため j は 自分に向く 仕事 が [ ] では 年 に愛知県雇用 開発協会によって実

教育格差の要因と問題点 歴の格差と経済格差の関係を検討することとする O 施した 大学 短期大学の就職指導に関する調査 j によ 先ず学力格差と経済格差について検討したい 企業は れば 就職できない学生が増えている 理 由の 中で 基礎 採用において生徒 学生の学力を重視している O 太田 的な学力が不足しているため j は 自分に向く 仕事 が [ ] では 年 に愛知県雇用 開発協会によって実

日韓比較(10):非正規雇用-その4 なぜ雇用形態により人件費は異なるのか?―賃金水準や社会保険の適用率に差があるのが主な原因―

:非正規雇用-その4 なぜ雇用形態により人件費は異なるのか?―賃金水準や社会保険の適用率に差があるのが主な原因―") ニッセイ基礎研究所 研究員の眼 2015-11-13 日韓比較 (10): 非正規雇用 - その 4 なぜ雇用形態により人件費は異なるのか? 賃金水準や社会保険の適用率に差があるのが主な原因 生活研究部准主任研究員金明中 (03)3512-1825 kim@nli-research.co.jp 企業は経済のグローバル化による市場での厳しい競争を乗り越える目的で正規職と比べて人件費に対する負担が少ない非正規労働者の雇用をより選好している可能性がある

ニッセイ基礎研究所 研究員の眼 2015-11-13 日韓比較 (10): 非正規雇用 - その 4 なぜ雇用形態により人件費は異なるのか? 賃金水準や社会保険の適用率に差があるのが主な原因 生活研究部准主任研究員金明中 (03)3512-1825 kim@nli-research.co.jp 企業は経済のグローバル化による市場での厳しい競争を乗り越える目的で正規職と比べて人件費に対する負担が少ない非正規労働者の雇用をより選好している可能性がある

Applying Econometric Forecasting to Estimate the Impact of Discounted Highway Tolls: Model for Kansai Region A regional econometric model is often use

Applying Econometric Forecasting to Estimate the Impact of Discounted Highway Tolls: Model for Kansai Region A regional econometric model is often used in analysing regional economies. In this paper, we

Applying Econometric Forecasting to Estimate the Impact of Discounted Highway Tolls: Model for Kansai Region A regional econometric model is often used in analysing regional economies. In this paper, we

日本企業の資金調達と 人材活用・人材育成 ~経営の短期的視点・長期的視点~

2017 年 5 月 12 日東京都税制調査会 慶應義塾大学樋口美雄 日本の労働市場は 1990 年代後半 (1997 年 ) に 大きく変わった (1) 人件費総額の抑制圧力強まる (2) 賃金の低下 (3) 正規雇用の減少 非正規雇用の増加 (4) 雇用調整速度が上昇 (5) 教育訓練費が減少 (6) なぜ日本企業は強みを捨てるのか長期の競争 VS 短期の競争 2 日本における企業収益の回復と雇用者所得

2017 年 5 月 12 日東京都税制調査会 慶應義塾大学樋口美雄 日本の労働市場は 1990 年代後半 (1997 年 ) に 大きく変わった (1) 人件費総額の抑制圧力強まる (2) 賃金の低下 (3) 正規雇用の減少 非正規雇用の増加 (4) 雇用調整速度が上昇 (5) 教育訓練費が減少 (6) なぜ日本企業は強みを捨てるのか長期の競争 VS 短期の競争 2 日本における企業収益の回復と雇用者所得

男女間の賃金格差問題に関する研究会報告

100 65.32001 1 2 3 4 5 6 7 (%) 66 65.565.3 65 64.6 64 63.1 63.9 63 62.0 62 62.5 62.8 61 61.5 61.6 60.5 60.560.2 60.7 60 59.7 59 58 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

100 65.32001 1 2 3 4 5 6 7 (%) 66 65.565.3 65 64.6 64 63.1 63.9 63 62.0 62 62.5 62.8 61 61.5 61.6 60.5 60.560.2 60.7 60 59.7 59 58 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

平成の30年間、家計の税・社会保険料はどう変わってきたか

税制 2018 年 6 月 21 日全 10 頁 平成の 30 年間 家計の税 社会保険料はどう変わってきたか 消費税よりも社会保険料の負担が増大 金融調査部研究員是枝俊悟 [ 要約 ] 本レポートでは平成が始まる直前の 1988 年から直近の 2017 年までの間 ( 以下 平成の間 ) 家計が負担する税 社会保険料がどのように変化してきたのか家計調査などをもとに振り返る 二人以上の勤労者世帯 (

税制 2018 年 6 月 21 日全 10 頁 平成の 30 年間 家計の税 社会保険料はどう変わってきたか 消費税よりも社会保険料の負担が増大 金融調査部研究員是枝俊悟 [ 要約 ] 本レポートでは平成が始まる直前の 1988 年から直近の 2017 年までの間 ( 以下 平成の間 ) 家計が負担する税 社会保険料がどのように変化してきたのか家計調査などをもとに振り返る 二人以上の勤労者世帯 (

2. 女性の労働力率の上昇要因 М 字カーブがほぼ解消しつつあるものの 3 歳代の女性の労働力率が上昇した主な要因は非正規雇用の増加である 217 年の女性の年齢階級別の労働力率の内訳をみると の労働力率 ( 年齢階級別の人口に占めるの割合 ) は25~29 歳をピークに低下しており 4 歳代以降は

は25~29 歳をピークに低下しており 4 歳代以降は") みずほインサイト 政策 218 年 3 月 13 日 労働力率の М 字カーブは解消傾向働き方改革による女性の増加が課題 政策調査部上席主任研究員 堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 女性の労働力率 (15 歳以上人口に占める労働力人口の割合 ) は 結婚 出産期にあたる年代に一旦低下し 育児が落ち着いた時期に再び上昇する М 字カーブ を描くことが知られている

みずほインサイト 政策 218 年 3 月 13 日 労働力率の М 字カーブは解消傾向働き方改革による女性の増加が課題 政策調査部上席主任研究員 堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 女性の労働力率 (15 歳以上人口に占める労働力人口の割合 ) は 結婚 出産期にあたる年代に一旦低下し 育児が落ち着いた時期に再び上昇する М 字カーブ を描くことが知られている

第2回税制調査会 総2-1

主要国における課税単位及び基礎控除等について (2016 年 4 月現在 ) 日本アメリカイギリスドイツフランス 課税単位個人単位課税個人単位課税と 個人単位課税 個人単位課税と 世帯単位課税 夫婦単位課税 ( 実 夫婦単位課税 ( 二分二 (N 分 N 乗方式 ) ( 注 1) 質的な二分二乗方 乗方式 ) の選択制 式 ) の選択制 ( 参考 ) 私有財産制度 夫婦別産制州により異なる夫婦別産制夫婦別産制

主要国における課税単位及び基礎控除等について (2016 年 4 月現在 ) 日本アメリカイギリスドイツフランス 課税単位個人単位課税個人単位課税と 個人単位課税 個人単位課税と 世帯単位課税 夫婦単位課税 ( 実 夫婦単位課税 ( 二分二 (N 分 N 乗方式 ) ( 注 1) 質的な二分二乗方 乗方式 ) の選択制 式 ) の選択制 ( 参考 ) 私有財産制度 夫婦別産制州により異なる夫婦別産制夫婦別産制

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%

GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%") 日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

<4D F736F F D CC93E08EF982F08CA188F882B782E98F8A93BE F72648F4390B3816A2E646F63>

2010.06 No.31 アジアの 内需 を牽引する所得層 景気が失速しても 中間所得層の拡大は大きい 総合研究開発機構理事 / 東京大学大学院経済学研究科准教授柳川範之総合研究開発機構主任研究員森直子 要旨 アジア地域が 世界の工場 として注目を集めて久しいが 近年は 急速な経済成長を背景とした旺盛な消費意欲に勢いづく 世界の市場 としての期待が高まっている しかしその一方で 急速な経済成長を続けるアジア諸国の将来性に対する不安感も聞かれるようになってきた

2010.06 No.31 アジアの 内需 を牽引する所得層 景気が失速しても 中間所得層の拡大は大きい 総合研究開発機構理事 / 東京大学大学院経済学研究科准教授柳川範之総合研究開発機構主任研究員森直子 要旨 アジア地域が 世界の工場 として注目を集めて久しいが 近年は 急速な経済成長を背景とした旺盛な消費意欲に勢いづく 世界の市場 としての期待が高まっている しかしその一方で 急速な経済成長を続けるアジア諸国の将来性に対する不安感も聞かれるようになってきた

私的な資産形成に関する将来予測・政策シミュレーション分析

2018 年 1 月 12 日 政策研究レポート 私的な資産形成に関する将来予測 政策シミュレーション分析 経済政策部上席主任研究員横山重宏主任研究員小林庸平主任研究員大野泰資社会政策部研究員古賀祥子サマリー 今後 公的年金の給付水準が低下 ( 所得代替率低下 ) することで 65 歳以降の世帯収支の悪化が懸念される中 自助 すなわち私的年金の充実や高齢期の就労収入が世帯収支にどのような改善効果を及ぼすのかを数値面から示すことを目的にシミュレーションを行った

2018 年 1 月 12 日 政策研究レポート 私的な資産形成に関する将来予測 政策シミュレーション分析 経済政策部上席主任研究員横山重宏主任研究員小林庸平主任研究員大野泰資社会政策部研究員古賀祥子サマリー 今後 公的年金の給付水準が低下 ( 所得代替率低下 ) することで 65 歳以降の世帯収支の悪化が懸念される中 自助 すなわち私的年金の充実や高齢期の就労収入が世帯収支にどのような改善効果を及ぼすのかを数値面から示すことを目的にシミュレーションを行った

中国:対応が必要とされる所得格差問題

中国経済 2012 年 12 月 27 日全 5 頁 中国 : 対応が必要とされる所得格差問題 農村部の所得テコ入れ策がさらに推進か 経済調査部エコノミスト新田尭之 [ 要約 ] 中国で格差問題が改めて注目されている 2012 年 11 月 8 日から 14 日まで行われた中国共産党第 18 回党大会の期間中 胡錦濤前総書記は 2020 年までに全面的な小康社会 ( ゆとりのある社会 ) を実現するための目標のなかで

中国経済 2012 年 12 月 27 日全 5 頁 中国 : 対応が必要とされる所得格差問題 農村部の所得テコ入れ策がさらに推進か 経済調査部エコノミスト新田尭之 [ 要約 ] 中国で格差問題が改めて注目されている 2012 年 11 月 8 日から 14 日まで行われた中国共産党第 18 回党大会の期間中 胡錦濤前総書記は 2020 年までに全面的な小康社会 ( ゆとりのある社会 ) を実現するための目標のなかで

伸びにマイナスに寄与しており 現下の人手不足下にあ っても なかなか賃金上昇に結び付いていない 図表Ⅰ 図表Ⅱ 1 6 雇用形態別 年収階級別雇用者数の 変化 2 25 そのため 実質賃金については 2016年は 改善の動きがみられるものの 名目賃金とは異なり 2010年前後より

報 告 暮らしの底上げに向けて 2016 2017年度経済情勢報告 概要 連合総研は 10月25日に開催された第29回連 報告するなお 経済情勢報告 の作成にあたっ 合総研フォーラムにおいて 2016 2017年度 ては 連合総研の常設の委員会である経済社会研究 経済情勢報告 を発表した 委員会 主査 小峰隆夫法政大学教授 から 様々 今回の報告書では 第Ⅰ部では この一年間を中 な助言や指摘を頂いている委員の方々には

報 告 暮らしの底上げに向けて 2016 2017年度経済情勢報告 概要 連合総研は 10月25日に開催された第29回連 報告するなお 経済情勢報告 の作成にあたっ 合総研フォーラムにおいて 2016 2017年度 ては 連合総研の常設の委員会である経済社会研究 経済情勢報告 を発表した 委員会 主査 小峰隆夫法政大学教授 から 様々 今回の報告書では 第Ⅰ部では この一年間を中 な助言や指摘を頂いている委員の方々には

相対的貧困率の動向: 2006, 2009, 2012年

東京都福祉先進都市東京に向けた懇談会 2014 年 11 月 6 日 資料 2 高齢者の貧困と孤立 阿部彩 国立社会保障 人口問題研究所 1 30% 25% 20% 15% 10% 5% 0% 年齢層別 性別貧困率 (2012 年 ) 21.8% 19.5% 25.4% 23.9% 男性 女性 17.3% 年齢別 性別に相対的貧困率を見ると 男性においては 20-24 歳の貧困率が特に高く 25-29

東京都福祉先進都市東京に向けた懇談会 2014 年 11 月 6 日 資料 2 高齢者の貧困と孤立 阿部彩 国立社会保障 人口問題研究所 1 30% 25% 20% 15% 10% 5% 0% 年齢層別 性別貧困率 (2012 年 ) 21.8% 19.5% 25.4% 23.9% 男性 女性 17.3% 年齢別 性別に相対的貧困率を見ると 男性においては 20-24 歳の貧困率が特に高く 25-29

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

40 Vol. 17 No.3 1. はじめに日本の個人所得課税において国税である所得税と同様に地方税である個人住民税が重要な役割を果たしている. 個人住民税額の算出方法については所得税とほぼ同様であり, 所得に対して各種の所得控除を適用し, 課税対象所得を算出した後, 課税対象所得に対して税率を適

39 * 個人住民税における税率と控除の所得再分配効果 金田陸幸 概要個人所得課税制の議論においては国税の所得税とともに地方税である個人住民税の改革も重要視されており, 双方の観点から税制改革による影響の検証が求められる. 所得税と個人住民税はともに家計の所得に応じて税負担額が決定されることから直接的に家計の可処分所得に影響をおよぼし, 所得再分配効果を有する税制である. しかしながら, 個人住民税の所得再分配機能の検証はそれほどなされていない.

39 * 個人住民税における税率と控除の所得再分配効果 金田陸幸 概要個人所得課税制の議論においては国税の所得税とともに地方税である個人住民税の改革も重要視されており, 双方の観点から税制改革による影響の検証が求められる. 所得税と個人住民税はともに家計の所得に応じて税負担額が決定されることから直接的に家計の可処分所得に影響をおよぼし, 所得再分配効果を有する税制である. しかしながら, 個人住民税の所得再分配機能の検証はそれほどなされていない.

第 3 節食料消費の動向と食育の推進 表 食料消費支出の対前年実質増減率の推移 平成 17 (2005) 年 18 (2006) 19 (2007) 20 (2008) 21 (2009) 22 (2010) 23 (2011) 24 (2012) 食料

年 18 (2006) 19 (2007) 20 (2008) 21 (2009) 22 (2010) 23 (2011) 24 (2012) 食料") 1部第2章第 3 節 食料消費の動向と食育の推進 (1) 食料消費をめぐる動き ( 微減傾向で推移してきた食料消費支出は平成 24 年に 1% 増加 ) 近年 消費者世帯における実質消費支出が微減傾向で推移する中 平成 24(2012) 年における消費 者世帯 ( 二人以上の世帯 ) の実質消費支出 ( 全体 ) は 交通 通信 家具 家事用品 保健医療等の支出が増加したことから 前年に比べて1.1%

1部第2章第 3 節 食料消費の動向と食育の推進 (1) 食料消費をめぐる動き ( 微減傾向で推移してきた食料消費支出は平成 24 年に 1% 増加 ) 近年 消費者世帯における実質消費支出が微減傾向で推移する中 平成 24(2012) 年における消費 者世帯 ( 二人以上の世帯 ) の実質消費支出 ( 全体 ) は 交通 通信 家具 家事用品 保健医療等の支出が増加したことから 前年に比べて1.1%

図表 29 非正規労働者の転職状況 前職が非正規労働者であった者のうち 現在約 4 分の 1 が正規の雇用者となっている 非正規労働者の転職希望理由としては 収入が少ない 一時的についた仕事だから が多くなっている 前職が非正規で過去 5 年以内に転職した者の現職の雇用形態別割合 (07 年 現職役

図表 27 非を選んだ理由 ( 労働者調査 ) 非を選んだ理由としては 自分の都合の良い時間に働けるから や 家計の補助 学費等を得たいから が多くなっている 自分の都合の良い時間に働けるから 家計の補助 学費等を得たいから 家庭の事情 ( 家事 育児 介護等 ) や他の活動 ( 趣味 学習等 ) と両立しやすいから 通勤時間が短いから 25.3% 23.2% 32.8% 34.2% 34.8% 29.4%

図表 27 非を選んだ理由 ( 労働者調査 ) 非を選んだ理由としては 自分の都合の良い時間に働けるから や 家計の補助 学費等を得たいから が多くなっている 自分の都合の良い時間に働けるから 家計の補助 学費等を得たいから 家庭の事情 ( 家事 育児 介護等 ) や他の活動 ( 趣味 学習等 ) と両立しやすいから 通勤時間が短いから 25.3% 23.2% 32.8% 34.2% 34.8% 29.4%

(1987) (1990) (1991) (1996) (1998) (1999) (2000) (2001) (2002) 3 ( ) ( ) hkyo

(1990) (1991) (1996) (1998) (1999) (2000) (2001) (2002) 3 ( ) ( ) hkyo") (987) (990) (99) (996) (998) (999) (2000) (200) (2002) 3 ( ) ( ) kiaurayohiaki@rv.econ.oaka-u.ac.jp KimuraShin@rv.econ.oaka-u.ac.jp hkyoji@ipcku.kanai-u.ac.jp 2 3 4 5 2 2. j 2 N 23 59 60 80 37 37 38 58

(987) (990) (99) (996) (998) (999) (2000) (200) (2002) 3 ( ) ( ) kiaurayohiaki@rv.econ.oaka-u.ac.jp KimuraShin@rv.econ.oaka-u.ac.jp hkyoji@ipcku.kanai-u.ac.jp 2 3 4 5 2 2. j 2 N 23 59 60 80 37 37 38 58