Microsoft Word - パフォーマンス評価テスト 消費税増税(平田担当) 発表.docx

|

|

|

- いっけい のじま

- 5 years ago

- Views:

Transcription

1 他者との関係構築的な社会認識形成を評価する中学校社会科の ペーパーテスト事例 3( 再構成探求型 ) 単元 消費税増税 [ 問題 ] あなたは, 中学校の授業で 消費税増税 についてディベートをすることになりました その際, あなたは 消費税増税 に対して反対側の意見を述べることになりました 現在日本の消費税は 5% ですが,2014 年 4 月からは消費税が 8%,2015 年 10 月には 10% になる予定です 消費税があがる理由として政府は社会保障費の財源不足に充てるためとしています 社会保障費とは, 仕事を退職した人がもらう年金や病気などの理由で働けない人を助ける生活保護にかかるお金などです 今の日本の税収 ( 税金の収入 ) では, その社会保障費を補うことができなくなっています そのため, 消費税をあげて税収を増やして社会保障を充実させようとしているのです あなたは, 消費税増税 に反対側から以下の問いに答えなさい (1) ディベートで 消費税増税 に対して反対側のあなたは, 反対側の意見を述べるために新聞記事を使うことになりました 反対側の意見を述べるには新聞記事のA,B, Cよりどれを用いるのがよいか選びなさい また, その新聞記事を選んだ理由を述べなさい A: 安倍首相が消費税率を来年 4 月から8% に引き上げることを表明した 私たちは増大する社会保障費と危機的な財政を踏まえ, 消費税増税は避けて通れない道だと主張してきた 現在の経済状況を考慮しても, 先送りする事情は見当たらない 増税によって, 社会保障の持続可能性は高まり, 財政を健全化していく第一歩となる その結果, 国民, とりわけ若い世代が抱く将来への不安がやわらぎ, 不透明感が解消されてくことも期待される ( 毎日新聞 2013 年 10 月 2 日社説より抜粋 ) B: 安倍首相が, 消費税の増税を決めた 5% の税率は来年 4 月から8% にあがる 97 年 4 月に3パーセントから 5% になって以来,17 年ぶりの消費税増税だ これまでは所得税などの減税とセットだったが, 今回はない 金額にして8 兆円余り 我が国の税制改革史上, 例のない大型増税である 家計への負担は大きい ( 朝日新聞 2013 年 10 月 2 日社説より抜粋 ) C:2014 年 4 月の増税実施に向け, 景気は着実に回復傾向にあるとの判断は妥当だ 増税の目的は言うまでもない 高齢化に伴って増加が続く社会保障財源について, 税収が景気に左右されにくい消費税の税率引き上げで確保することだ ( 産経新聞 2013 年 10 月 2 日社説より抜粋 )

2 (2) 消費税増税に賛成のYさんが以下のように意見を述べた それを踏まえ, 次の12 の問いに答えなさい 私は, 消費税増税に賛成です その理由は2つあります 1つは, 社会保障費が充実する点です 現在日本は高齢化が進んでおり, 高齢者の年金や医療, 介護の財源は保険料や窓口負担だけでは足りなくなっています そのため国は多額の社会保障の予算を投じており国の社会保障費は年に1 兆円ほど増えています そのため, 消費税を増税して社会保障費を充実させる必要があります 2つめは, 税金をすべての世代から一律に集められる点です 消費税は物を買うごとに税を負担するため, 国民から一律に税金を集めることができます また, 所得税や法人税と違い安定的に税を集めることができます 所得がない人は, 法人税や所得税をあげればよいと考えてしまいがちですが, 今の日本の現状を見ると安定的に税金を集められる消費税を増税することは所得のない私たちにとってやむを得ないことだと考えます 1 消費税増税 に賛成側の Y さんの意見をまとめたものをア ~ オから 2 つ選びなさい ア 日本は車が多いため, 道路が多く必要である そのため, 増税して多くの道路を作るべきである イ 年金や医療, 介護に使われる社会保障費に使われるお金が年々増えてきているので, その財源を補うために消費税を増税するべきである ウ 車を持つ人がだんだん増えてきているので, 自動車税も上げるべき エ 消費税を増税することで, 収入の多い人に負担が多くかかる オ 若い世代に将来負担をかけないために一律に税金を集められる消費税を増税するべき 2Yさんはどのような人の立場に立って以下のような 消費税増税 に賛成の意見を述べたのか 一番近い立場と考えられるものをカ~ケの中から1つ選びなさい また, その理由も述べなさい カ 10 代中学生キ 30 代会社員ク 40 代会社社長ケ 50 代公務員 (3) (1) の新聞記事からもわかるように消費税増税に対して, ニュースでは良い見方と悪い見方があります 現在消費税は5% ですが,2014 年 4 月には 8% になり,2015 年 10 月には 10% になる予定です 消費税を増税することでの楽観的な日本社会 ( 日本のよい姿 ) の未来の予想, または悲観的な日本社会 ( 日本の悪い姿 ) の未来の予想を次の資料 Ⅰ~Ⅵのうち2つ以上用いて述べなさい

3 資料 Ⅰ 平成 25 年度 : 国の歳出 ( 使った金 ) の内訳 資料 Ⅱ 消費税 10% での家計負担の予測

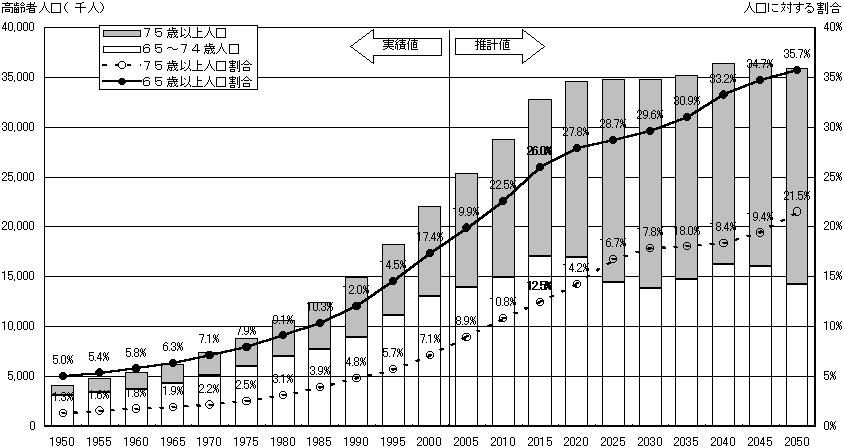

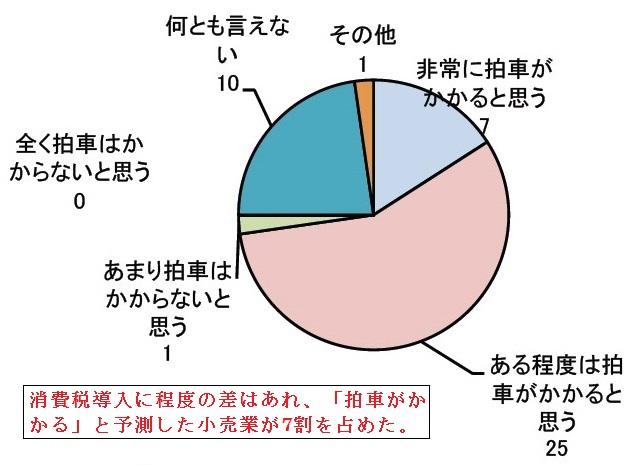

4 資料 Ⅲ 消費税増税による買い物を控える消費者が増えるか小売業者へのアンケート 資料 Ⅳ 高齢者の人口と人口に対する高齢者の割合

5 資料 Ⅴ 平成 25 年度 : 日本の国の歳入 ( 国の収入 ) の内訳 資料 Ⅵ 日本の税収の推移

6 資料 Ⅰ 財務省 国の一般会計歳出額内訳 ( 平成 25 年度当初予算 ) 資料 Ⅱ 朝日新聞 DIGITAL 2012 年 9 月 23 日 消費税 10% での家計負担予測 資料 Ⅲ DIAMOND online 消費税増税による買い控えの小売業者へのアンケート 資料 Ⅳ 2000 年までは総務省統計局 国政調査,2005 年以降は国立社会保障 人口問題研究所 日本の将来推計人口 ( 平成 14 年 1 月推計 ) 資料 Ⅴ 財務省 国の一般会計歳入額内訳( 平成 25 年度当初予算 ) 資料 Ⅵ 財務省 我が国の税収の推移

7 解答 採点基準 問 1 B 理由 :B の新聞記事では, 今回の消費税増税は, 我が国の税制改革史上, 例 のない大型増税であるとして, 今までの消費税増税は所得税の減税とセッ トだったが今回はそれがないので家計への負担も大きいとしているから 問 2 Ⅰ: イ オ Ⅱ: カ理由 :Yさんは所得のない人の立場に立って意見を述べていると考えるので, カ~ケの中で所得がないと考えられるのはカの 10 代中学生であるから 問 3 以下表に記載 ( ここでは悲観的な日本社会 [ 悪い日本の姿 ] の解答例を記載 ) 主な解答例 ( アンカー ) 5 私は消費税増税により日本は悪い方向に進むと考える その理由として資料 Ⅱと資料 Ⅲを使う 資料 Ⅱでは消費税を 10% にした際, 私たちの負担の予想, 資料 Ⅲでは消費税増税により買い物をする人が少なくなると小売業者の予想を述べている この二つの資料より消費税増税により私たちの負担は多くなり, また買い物を控える人たちも増えることからスーパーなどはもうからず次々とつぶれてしまうと考える そうなると, 必要最低限の物しか買わない人が増え, スーパーだけでなく商品を製造する会社まで潰れてしまい, 職を失う人が増えて日本経済はますます悪くなると考える そのため, 所得が低い人には税金を一部免除したり, 補助金を出していくことが必要であると考える また, 生活に必要なものは税金を免除するなどの対策も行うべきだと考える 4 私は消費税増税により日本は悪い方向に進むと考える その理由として資料 Ⅱと資料 Ⅲを使う 資料 Ⅱでは消費税を 10% にした際, 私たちの負担の予想, 資料 Ⅲでは消費税増税により買い物をする人が少なくなると小売業者の予想を述べている この二つの資料より消費税増税により私たちの負担は多くなり, また買い物を控える人たちも増えることからスーパーなどはもうからず次々とつぶれてしまうと考える そうなると, 必要最低限の物しか買わない人が増え, スーパーだけでなく商品を製造する会社まで潰れてしまい, 職を失う人が増えて日本経済はますます悪くなると考える 3 私は消費税増税により日本は悪い方向に進むと考える その理由として資料 Ⅱと資料 Ⅲを使う 資料 Ⅱでは消費税を 10% にした際, 私たちの負担の予想, 資料 Ⅲでは消費税増税により買い物をする人が少なくなると小売業者の予想を述べている この二つの資料より消費税増税により私たちの負担は多くなり, また買い物を控える人

8 たちも増えることからスーパーなどはもうからず次々とつぶれてしまうと考える そうなると, 将来的に何も娯楽のない日本社会になっていくと考える 2 私は消費税増税により日本は悪い方向に進むと考える その理由として資料 Ⅱと資料 Ⅲを使う 資料 Ⅱでは消費税を 10% にした際, 私たちの負担の予想, 資料 Ⅲでは消費税増税により買い物をする人が少なくなると小売業者予想を述べている この二つの資料より消費税増税により私たちの負担は多くなり, また買い物を控える人たちも増えることからスーパーなどはもうからないと考える 1 私は消費税増税により日本は悪い方向に進むと考える その理由として資料 Ⅱと資料 Ⅲを使う 資料 Ⅱで消費税を 10% にした時, 私たちの負担は多くなる また, 資料 Ⅲから消費税増税により買い物をする人が少なくなると予想する小売業が多いので, 生活に困る人がでてくると考える 問 3のルーブリックルーブリック ( 悲観的な日本の未来予測の場合 ) 5 自らの立場を明確にしている 2つ以上の資料を関連付けて根拠を示し, 自身の考える未来を明確に予想している 予想する未来について, 悲観的な未来予測に対してその打開策を提案することができている ( 楽観的な未来予測では, その予測による危険性 リスク を述べている ) 4 自らの立場を明確にしている 2つ以上の資料を関連付けて根拠を示し, 自身の考える未来を明確に予想している 予想する未来について, 悲観的な未来予測に対してその打開策を提案することができていない ( 楽観的な未来予測では, その予測による危険性 リスク を述べていない ) 3 自らの立場を明確にしている 2つ以上の資料を関連付けて活用して, 自身の考える未来を予測している 2 自らの立場を明確にしている 2つ以上の資料を関連付けて活用して合理的に説明している 1 自らの立場を明確にしている 2つ以上の資料を用いているが資料を関連付けておらず説明も合理的とは言えない

税とのかかわり わたしたちは一日の中で こんなに税とかかわっています 中学生の皆さんも 税とはいろいろなところでかかわっています 税は わたしたちが健康で豊かな生活を送るために 一日の暮らしの中のさまざまな場面で使われています 税についてよく知ることは わたしたちのより良い暮らしを わたしたち自身が

税とのかかわり わたしたちは一日の中で こんなに税とかかわっています 中学生の皆さんも 税とはいろいろなところでかかわっています 税は わたしたちが健康で豊かな生活を送るために 一日の暮らしの中のさまざまな場面で使われています 税についてよく知ることは わたしたちのより良い暮らしを わたしたち自身が考えていくためにとても大切なことです 税はわたしたちの生活を支えています 1 なぜ税が必要なのだろう

税とのかかわり わたしたちは一日の中で こんなに税とかかわっています 中学生の皆さんも 税とはいろいろなところでかかわっています 税は わたしたちが健康で豊かな生活を送るために 一日の暮らしの中のさまざまな場面で使われています 税についてよく知ることは わたしたちのより良い暮らしを わたしたち自身が考えていくためにとても大切なことです 税はわたしたちの生活を支えています 1 なぜ税が必要なのだろう

Microsoft Word - 学習指導案(公民的分野 ②).doc

.doc") 社会科学習指導案 生徒 第 3 学年 A 組男子 2 名女子 8 名計 39 名 指導者教諭郡司直孝 Ⅰ 単元 公民的分野 (2) 私たちと経済イ国民生活と政府の役割 Ⅱ 単元の目標国民の生活と福祉の向上を図るために 市場の働きにゆだねることが難しい諸問題に関して 国や地方公共団体が果たしている役割や財政 租税の意義と役割について考えることができる Ⅲ 単元について本単元では 国民の生活と福祉の向上を図るために,

社会科学習指導案 生徒 第 3 学年 A 組男子 2 名女子 8 名計 39 名 指導者教諭郡司直孝 Ⅰ 単元 公民的分野 (2) 私たちと経済イ国民生活と政府の役割 Ⅱ 単元の目標国民の生活と福祉の向上を図るために 市場の働きにゆだねることが難しい諸問題に関して 国や地方公共団体が果たしている役割や財政 租税の意義と役割について考えることができる Ⅲ 単元について本単元では 国民の生活と福祉の向上を図るために,

14 日本 ( 社人研推計 ) 日本 ( 国連推計 ) 韓国中国イタリアドイツ英国フランススウェーデン 米国 図 1. 1 主要国の高齢化率の推移と将来推計 ( 国立社会保障 人口問題研究所 資料による ) 高齢者を支える

日本 ( 国連推計 ) 韓国中国イタリアドイツ英国フランススウェーデン 米国 図 1. 1 主要国の高齢化率の推移と将来推計 ( 国立社会保障 人口問題研究所 資料による ) 高齢者を支える") Graduate School of Policy and Management, Doshisha University 13 超高齢社会を迎える日本 概要 1970 24 2010 70 はじめに disclosure 2012 H24 26 10 1. 超高齢社会の実態 1. 1 主要国の高齢化率の推移と将来推計 65 1.1 1970 7.1 1980 9.1 1994 14.1 2008

Graduate School of Policy and Management, Doshisha University 13 超高齢社会を迎える日本 概要 1970 24 2010 70 はじめに disclosure 2012 H24 26 10 1. 超高齢社会の実態 1. 1 主要国の高齢化率の推移と将来推計 65 1.1 1970 7.1 1980 9.1 1994 14.1 2008

<4D F736F F F696E74202D C8E8693FC A F F95BD90AC E937889E482AA8D9182CC8DE090AD8E968FEE816990AD957B88C4816A2E >

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

Taro-★【2月Ver】01~05. ⑲計

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

Economic Trends マクロ経済分析レポート

Economic Trends マクロ経済分析レポート テーマ : 消費税率再引上げのマクロ的影響 2016 年 2 月 3 日 ( 水 ) ~ 平均的家計の負担額は年 4.6 万円 2017 年度の成長率 0.8% 押し下げの可能性 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり

Economic Trends マクロ経済分析レポート テーマ : 消費税率再引上げのマクロ的影響 2016 年 2 月 3 日 ( 水 ) ~ 平均的家計の負担額は年 4.6 万円 2017 年度の成長率 0.8% 押し下げの可能性 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり

歳入総額 区分 平成 年度の財政フレーム ( 単位 : 百万円 ) 30 年度 31 年度 合計 構成比 構成比 構成比 263, % 265, % 529, % 一般財源特別区税特別区交付金その他特定財源国 都支出金繰入金特別区債 167

30 年度 31 年度 合計 構成比 構成比 構成比 263, % 265, % 529, % 一般財源特別区税特別区交付金その他特定財源国 都支出金繰入金特別区債 167") みどりの風吹くまちビジョンアクションプラン 平成 30 31 年度の財政フレーム アクションプランの実現性を担保するため 計画期間 ( 平成 30 31 年度 ) の財政フレームを作成しました 作成にあたり アクションプランに位置づけた事業の事業 費を見込んだ歳入歳出の推計を行っています この財政フレームは 平成 30 年 3 月時点での経済の動 向等をもとに推計を行い 作成しています 歳入総額 区分

みどりの風吹くまちビジョンアクションプラン 平成 30 31 年度の財政フレーム アクションプランの実現性を担保するため 計画期間 ( 平成 30 31 年度 ) の財政フレームを作成しました 作成にあたり アクションプランに位置づけた事業の事業 費を見込んだ歳入歳出の推計を行っています この財政フレームは 平成 30 年 3 月時点での経済の動 向等をもとに推計を行い 作成しています 歳入総額 区分

1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする B 型肝炎対策のための財源については 期間を限って国民全体で広く分かち合うこととする 復旧 復興のため

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

2 / 6 不安が生じたため 景気は腰折れをしてしまった 確かに 97 年度は消費増税以外の負担増もあったため 消費増税の影響だけで景気が腰折れしたとは判断できない しかし 前回 2014 年の消費税率 3% の引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

目 次 1. 財政 とは 2 2. 国の 歳出 3 3. 社会保障支出 4 4. 社会保障以外の主な支出 5 5. 国の 歳入 7 6. 税 の種類 8 7. 国の 歳出 と 税収 の推移 9 8. 国の借金の状況 借金の国際比較 借金の問題点 高齢化と社会保

財政学習教材 日本の財政を考えよう 国のお財布事情を知っていますか? 私たち一人ひとりの将来にかかわる日本の おカネ の問題について 一緒に考えてみませんか 平成 30 年 4 月 目 次 1. 財政 とは 2 2. 国の 歳出 3 3. 社会保障支出 4 4. 社会保障以外の主な支出 5 5. 国の 歳入 7 6. 税 の種類 8 7. 国の 歳出 と 税収 の推移 9 8. 国の借金の状況 11

財政学習教材 日本の財政を考えよう 国のお財布事情を知っていますか? 私たち一人ひとりの将来にかかわる日本の おカネ の問題について 一緒に考えてみませんか 平成 30 年 4 月 目 次 1. 財政 とは 2 2. 国の 歳出 3 3. 社会保障支出 4 4. 社会保障以外の主な支出 5 5. 国の 歳入 7 6. 税 の種類 8 7. 国の 歳出 と 税収 の推移 9 8. 国の借金の状況 11

21,085,449,993 21,085,449, ,194,200 9,323, , ,018,439 6,727,540 1,709, ,178,923,009 1,901,068, ,145, ,27

9 年金特別会計 34 141 29 115 11 70 46 73 22 22 19 19 23 2 1 8 1 平成 22 年度歳入歳出決算の概要 21,085,449 9,323 6,727 1,901,068 16,969,602 3,566,869 409 20,536,881 23,002,569 2,465,687 2 概 説 22 22,278,585,641 23,002,569,429

9 年金特別会計 34 141 29 115 11 70 46 73 22 22 19 19 23 2 1 8 1 平成 22 年度歳入歳出決算の概要 21,085,449 9,323 6,727 1,901,068 16,969,602 3,566,869 409 20,536,881 23,002,569 2,465,687 2 概 説 22 22,278,585,641 23,002,569,429

財政政策の考え方 不況 = モノが売れない仕事がない ( 失業増加 ) が代わりにモノを買う! 仕事をつくる ( 発注する )! = 財政支出拡大 ( がお金を使う ) さらに乗数効果で効果増幅!! 3 近年の経済対策の財政規模 名 称 内閣 事業規模 公共投資 減税 財政規模 日本経

が代わりにモノを買う! 仕事をつくる ( 発注する )! = 財政支出拡大 ( がお金を使う ) さらに乗数効果で効果増幅!! 3 近年の経済対策の財政規模 名 称 内閣 事業規模 公共投資 減税 財政規模 日本経") 2. 財政政策景気対策と乗数効果 経済政策 (2013 年度春学期 ) キーワード 経済安定化政策 ( 景気対策 ) の 2 本柱 : 財政政策と 金融政策 不況時の財政政策 : 財政支出拡大 減税 財政政策の効果 乗数効果 消費性向 貯蓄率と乗数 財政支出乗数と減税乗数 クラウディング アウト リカードの中立性 財政の自動安定化機能 ( ビルトイン スタビライザー ) 2 1 財政政策の考え方 不況

2. 財政政策景気対策と乗数効果 経済政策 (2013 年度春学期 ) キーワード 経済安定化政策 ( 景気対策 ) の 2 本柱 : 財政政策と 金融政策 不況時の財政政策 : 財政支出拡大 減税 財政政策の効果 乗数効果 消費性向 貯蓄率と乗数 財政支出乗数と減税乗数 クラウディング アウト リカードの中立性 財政の自動安定化機能 ( ビルトイン スタビライザー ) 2 1 財政政策の考え方 不況

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

29 歳以下 3~39 歳 4~49 歳 5~59 歳 6~69 歳 7 歳以上 2 万円未満 2 万円以 22 年度 23 年度 24 年度 25 年度 26 年度 27 年度 28 年度 29 年度 21 年度 211 年度 212 年度 213 年度 214 年度 215 年度 216 年度

1 / 5 テーマ : 携帯料金 4 割引き下げの家計への影響 発表日 :218 年 8 月 24 日 ( 金 ) ~ 家計全体では 2.6 兆円と消費増税負担を上回る負担減 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :3-5221-4531) ( 要旨 ) 総務省の統計によれば 携帯通信料の価格は低下傾向にあるものの 携帯通信料が家計支出に占める割合が拡大している

1 / 5 テーマ : 携帯料金 4 割引き下げの家計への影響 発表日 :218 年 8 月 24 日 ( 金 ) ~ 家計全体では 2.6 兆円と消費増税負担を上回る負担減 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :3-5221-4531) ( 要旨 ) 総務省の統計によれば 携帯通信料の価格は低下傾向にあるものの 携帯通信料が家計支出に占める割合が拡大している

第28回介護福祉士国家試験 試験問題「社会の理解」

社会の理解 5 地方自治法に基づく法的な権利のうち, 市町村の区域内に住所があれば日 本国民でなくても有する権利として, 適切なものを 1つ選びなさい 1 市町村からサービスを受ける権利 2 市町村の選挙に参加する権利 3 市町村の条例の制定を請求する権利 4 市町村の事務の監査を請求する権利 5 市町村議会の解散を請求する権利 6 日本の人口に関する次の記述のうち, 適切なものを 1 つ選びなさい

社会の理解 5 地方自治法に基づく法的な権利のうち, 市町村の区域内に住所があれば日 本国民でなくても有する権利として, 適切なものを 1つ選びなさい 1 市町村からサービスを受ける権利 2 市町村の選挙に参加する権利 3 市町村の条例の制定を請求する権利 4 市町村の事務の監査を請求する権利 5 市町村議会の解散を請求する権利 6 日本の人口に関する次の記述のうち, 適切なものを 1 つ選びなさい

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末

は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末") 第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

問 6 候補者氏名選挙区分所属政党あなたは 地方分権を進めるためにカギとなる課題は何だと考えていますか < その他具体的に > その他道州制導入の推進道州制導入の推進基礎自治体の強化 1,5,8 等は一体的に行うことが必要であり 一つを優先して他を置き去りにする話ではない 無回答 国の行政コストを削

候補者氏名選挙区分所属政党 問 1 問 2 問 3 参議院議員に選ばれた際に あな雇用のセーフティたがこの1 年間で優先的に取り組ネットの整備もうと考えている課題は何ですか そう考える理由を一言でお答えください 必須回答 働き方の歪みが 我が国における多くの社会問題の背景にあるから また 自らの主たる役割は 働く仲間の代弁者 であるから 地域主権 ( 地方分権 ) 地方の時代にすれば景気も回復する

候補者氏名選挙区分所属政党 問 1 問 2 問 3 参議院議員に選ばれた際に あな雇用のセーフティたがこの1 年間で優先的に取り組ネットの整備もうと考えている課題は何ですか そう考える理由を一言でお答えください 必須回答 働き方の歪みが 我が国における多くの社会問題の背景にあるから また 自らの主たる役割は 働く仲間の代弁者 であるから 地域主権 ( 地方分権 ) 地方の時代にすれば景気も回復する

市場と経済A

財政学 Ⅰ 1 第 1 回財政とは何か? 財政学とは何か? 2014 年 4 月 11 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 財政とは何か? 財政を英語で言うと Public Finance Finance は広く お金のやりくり を意味し 金融を意味することも Public は国や地方自治体などの政府 ( 公共 ) 部門を意味する 政府 ( 公共 ) 部門に対するのが

財政学 Ⅰ 1 第 1 回財政とは何か? 財政学とは何か? 2014 年 4 月 11 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 財政とは何か? 財政を英語で言うと Public Finance Finance は広く お金のやりくり を意味し 金融を意味することも Public は国や地方自治体などの政府 ( 公共 ) 部門を意味する 政府 ( 公共 ) 部門に対するのが

家計と景気に関する意識・実態調査報告書

2010 年 2 月 わが国経済は 最悪期を脱しつつあるものの 世界同時不況が与えた痛手は大きく 円高 デフレの進行 厳しい雇用情勢など 未だ予断を許さない状況にあります そこで 経済広報センターは 全国の様々な職種 世代により構成されている当センターの 社会広聴会員 を対象に 家計と景気に関するアンケート と題して 現状の景気についての認識と 家計について アンケートを実施しました 今回の調査からは

2010 年 2 月 わが国経済は 最悪期を脱しつつあるものの 世界同時不況が与えた痛手は大きく 円高 デフレの進行 厳しい雇用情勢など 未だ予断を許さない状況にあります そこで 経済広報センターは 全国の様々な職種 世代により構成されている当センターの 社会広聴会員 を対象に 家計と景気に関するアンケート と題して 現状の景気についての認識と 家計について アンケートを実施しました 今回の調査からは

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

別紙2

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

183873224 423644111 423661457 http://www.city.fuchu.tokyo.jp/ 3 特集 市の財政状況と今後の課題 平成26年 214年 3月11日 健全財政の堅持が難しくなりつつあります 市の財政状況と今後の課題 市では これまで第5次府中市総合計画で定めた各施策の実現に向け 新 たな事業の実施や施設を整備するなど 市民サービスの向上に努めてきまし た

183873224 423644111 423661457 http://www.city.fuchu.tokyo.jp/ 3 特集 市の財政状況と今後の課題 平成26年 214年 3月11日 健全財政の堅持が難しくなりつつあります 市の財政状況と今後の課題 市では これまで第5次府中市総合計画で定めた各施策の実現に向け 新 たな事業の実施や施設を整備するなど 市民サービスの向上に努めてきまし た

しかし児童生徒の多くは 税は 自分たちの生活に必要なもの とは思っていません まずはその否定的なイメージを払拭して 税は 自分たちのためにあり 自分たちで支えていくもの ということを理解してもらいましょう 税金の身近な使途 税金の使い道を 身近なところから知ってもらいましょう このほか 国際協力 や

小中学生講義用テキスト 講義型 解説書スライド解説 自己紹介 自己紹介は児童生徒との最初の接点です 最初に児童生徒の心を掴めれば その後の講義もスムーズに進められます つかみとして 児童生徒の興味を引くような相談例の話などをするとよいでしょう ただし 租税教育の目的は税理士の職業紹介ではありませんので 簡単に紹介するよう工夫をしてください その場を無理に盛り上げたり 笑わせたりする必要はありません

小中学生講義用テキスト 講義型 解説書スライド解説 自己紹介 自己紹介は児童生徒との最初の接点です 最初に児童生徒の心を掴めれば その後の講義もスムーズに進められます つかみとして 児童生徒の興味を引くような相談例の話などをするとよいでしょう ただし 租税教育の目的は税理士の職業紹介ではありませんので 簡単に紹介するよう工夫をしてください その場を無理に盛り上げたり 笑わせたりする必要はありません

国民健康保険税率等の諮問 について 国立市健康福祉部健康増進課国民健康保険係 国立市富士見台 : ( 代表 ) 内線

内線") 国民健康保険税率等の諮問 について 国立市健康福祉部健康増進課国民健康保険係 186-8501 国立市富士見台 2-47-1 :042-576-2111( 代表 ) 内線 121 122 E-mail :sec_kenkozosin@city.kunitachi.tokyo.jp 国民健康保険とは 国民健康保険は 病気やけがをしたとき 安心して医療機関にかかれるようにする医療保険制度です 加入者がお互いに負担する保険税

国民健康保険税率等の諮問 について 国立市健康福祉部健康増進課国民健康保険係 186-8501 国立市富士見台 2-47-1 :042-576-2111( 代表 ) 内線 121 122 E-mail :sec_kenkozosin@city.kunitachi.tokyo.jp 国民健康保険とは 国民健康保険は 病気やけがをしたとき 安心して医療機関にかかれるようにする医療保険制度です 加入者がお互いに負担する保険税

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

タイトル

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

2 予算 平成26年度一般会計予算案 立川市をはじめ 国や東京都の平成26年度の予算案 一般会計 は 次の円グラフのようになっ ています 予算は 1年間 4月から翌年3月まで の歳入 入ってくるお金 や歳出 出てい くお金 を あらかじめ見積もったもので 通常3月までに市議会や国会 都議会でそれぞれ決 められます 3月現在の予算案を見てみましょう 1 歳入 入ってくるお金 立川市の歳入の5. は税金

2 予算 平成26年度一般会計予算案 立川市をはじめ 国や東京都の平成26年度の予算案 一般会計 は 次の円グラフのようになっ ています 予算は 1年間 4月から翌年3月まで の歳入 入ってくるお金 や歳出 出てい くお金 を あらかじめ見積もったもので 通常3月までに市議会や国会 都議会でそれぞれ決 められます 3月現在の予算案を見てみましょう 1 歳入 入ってくるお金 立川市の歳入の5. は税金

平成26年版 特別会計ガイドブック

国の財政規模の見方について 国の財政規模の見方について国の財政規模の見方について 1 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり

国の財政規模の見方について 国の財政規模の見方について国の財政規模の見方について 1 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり

⑴ 練馬区の予算規模はどのくらいですか? どんなことに予算が多く使われているのですか? 平成 27 年度の予算規模は約 2,500 億円で 児童 高齢者 障害者 生活困窮者などを支援するための経費の割合が増えています 平成 27 年度における予算額は約 2,500 億円で前年度より約 55 億円増加

1 財政基盤の強化 直面する課題 区の財政はどのような状況なのか 今後の区政経営はどうあるべきか 区民の皆さんと ともに考えるために 収入と支出 基金や起債 今後の見通しなどの素材を用意しました 練馬区予算は年々増加しています 中でも児童 高齢者 障害者 生活困窮者などを支援するための経費 ( 扶助費 ) が増えています 区立施設が老朽化し 更新が集中する時期が迫っています 税制改正により区の収入

1 財政基盤の強化 直面する課題 区の財政はどのような状況なのか 今後の区政経営はどうあるべきか 区民の皆さんと ともに考えるために 収入と支出 基金や起債 今後の見通しなどの素材を用意しました 練馬区予算は年々増加しています 中でも児童 高齢者 障害者 生活困窮者などを支援するための経費 ( 扶助費 ) が増えています 区立施設が老朽化し 更新が集中する時期が迫っています 税制改正により区の収入

鳩山政権の経済政策の効果

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

問 2 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している A とは 地域の事情に応じて高齢者が 可能な限り 住み慣れた地域で B に応じ自立した日常生活を営むことができるよう 医療 介護 介護予防 C 及び自立した日常生活の支援が

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

研究報告(田近、小林)

") 社会保障と税の一体改革 ー課題の整理 田近栄治 ( 一橋大学 ) 小林航 ( 千葉商科大学 ) 2011 年 11 月 25 日 構成 経済と財政の現状 財政健全化 : 消費税 15% 増税にどう立ち向かうか 社会保障をどう運営するか 足りなければ公費に が蝕む日本の社会保障 どう改革すればいいのか : 1 割 (2 割 ) でも保険であることの意義 提言 1: 保険をバネに公費をコントロール 提言

社会保障と税の一体改革 ー課題の整理 田近栄治 ( 一橋大学 ) 小林航 ( 千葉商科大学 ) 2011 年 11 月 25 日 構成 経済と財政の現状 財政健全化 : 消費税 15% 増税にどう立ち向かうか 社会保障をどう運営するか 足りなければ公費に が蝕む日本の社会保障 どう改革すればいいのか : 1 割 (2 割 ) でも保険であることの意義 提言 1: 保険をバネに公費をコントロール 提言

個人消費活性化に対する長野県内企業の意識調査

松本 長野 飯田支店 問い合わせ先 松本支店住所 : 松本市中央 2-1-27 TEL:0263-33-2180 URL:http://www.tdb.co.jp/ 現在の個人消費 企業の 55% が 悪い と認識個人消費活性化に必要な条件のトップは 賃金の増加 はじめに 先月リリースした 2017 年の景気見通しに対する長野県内企業の意識調査 では 今年の景気見通しについて 踊り場局面 とする企業が

松本 長野 飯田支店 問い合わせ先 松本支店住所 : 松本市中央 2-1-27 TEL:0263-33-2180 URL:http://www.tdb.co.jp/ 現在の個人消費 企業の 55% が 悪い と認識個人消費活性化に必要な条件のトップは 賃金の増加 はじめに 先月リリースした 2017 年の景気見通しに対する長野県内企業の意識調査 では 今年の景気見通しについて 踊り場局面 とする企業が

つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる

(GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる") 資料 7 選択する未来 委員会成長 発展ワーキンググループ超高齢社会における社会保障システムと政府財政の持続可能性 大和総研主席研究員パブリックポリシーリサーチ担当鈴木準 1 年 1 月 1 日 Public Policy Research つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 35 3 5 15 1 5 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計

資料 7 選択する未来 委員会成長 発展ワーキンググループ超高齢社会における社会保障システムと政府財政の持続可能性 大和総研主席研究員パブリックポリシーリサーチ担当鈴木準 1 年 1 月 1 日 Public Policy Research つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 35 3 5 15 1 5 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

Microsoft Word - 第53号 相続税、贈与税に関する税制改正大綱の内容

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

Microsoft Word - fcgw03wd.DOC

東近江市補助金制度に関する改革指針 の答申 1 1. 法令または契約等によって地方公共団体が負担することとなるもの (1) 特定の事業について 地方公共団体が当該事業から特別の利益を受けることに対して その事業に要する経費の全部または一部の金額を負担する場合 (2) 一定の事業等について 財政政策上またはその他の見地からその事業等に要する経費の負担割合が定められているときに その負担区分により負担する場合

東近江市補助金制度に関する改革指針 の答申 1 1. 法令または契約等によって地方公共団体が負担することとなるもの (1) 特定の事業について 地方公共団体が当該事業から特別の利益を受けることに対して その事業に要する経費の全部または一部の金額を負担する場合 (2) 一定の事業等について 財政政策上またはその他の見地からその事業等に要する経費の負担割合が定められているときに その負担区分により負担する場合

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

H28秋_24地方税財源

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

")

朝日 TV 2015/4/18-19 原発政策安倍内閣は 今後の電力供給のあり方について検討しているなかで 2030 年時点で 電力の 2 割程度を 原子力発電で賄う方針を示しています あなたは これを支持しますか 支持しませんか? 支持する 29% 支持しない 53% わからない 答えない 18%

朝日 TV 2015/4/18-19 原発政策安倍内閣は 今後の電力供給のあり方について検討しているなかで 2030 年時点で 電力の 2 割程度を 原子力発電で賄う方針を示しています あなたは これを支持しますか 支持しませんか? 支持する 29% 支持しない 53% わからない 答えない 18% 国の原子力規制委員会は 東日本大震災のあとに決めた新たな基準に基づいて 止まって いる原子力発電所の審査を進めています

朝日 TV 2015/4/18-19 原発政策安倍内閣は 今後の電力供給のあり方について検討しているなかで 2030 年時点で 電力の 2 割程度を 原子力発電で賄う方針を示しています あなたは これを支持しますか 支持しませんか? 支持する 29% 支持しない 53% わからない 答えない 18% 国の原子力規制委員会は 東日本大震災のあとに決めた新たな基準に基づいて 止まって いる原子力発電所の審査を進めています

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

表1.eps

企業 税制 平成 26 年度税制改正に関する勉強会開催報告 財源論 課税ベース 国際比較 我が国の法人税制は 課税ベースについてこれまで累 参考 平成 23 年度法人実効税率引下げ時における課税 ベース拡大 次の見直しを実施 税率引下げによる1.2兆円の減収に対して 約6,000億 主要な項目について諸外国と比べても 有利なものは 円の課税ベースを拡大で ネットで約6,000億円の減 なく 課税ベースを拡大することは企業の競争力に影

企業 税制 平成 26 年度税制改正に関する勉強会開催報告 財源論 課税ベース 国際比較 我が国の法人税制は 課税ベースについてこれまで累 参考 平成 23 年度法人実効税率引下げ時における課税 ベース拡大 次の見直しを実施 税率引下げによる1.2兆円の減収に対して 約6,000億 主要な項目について諸外国と比べても 有利なものは 円の課税ベースを拡大で ネットで約6,000億円の減 なく 課税ベースを拡大することは企業の競争力に影

公平な税制って なに? 高校生用 Ⅲ < 挨拶 自己紹介 > はじめに講師の自己紹介と 税理士の職業紹介をお願いします 我が国は民主主義 ( 国民主権 ) の国で 申告納税制度が採用されています しかし我が国の税制は複雑で 専門知識なしに正しく申告納税を行うのが困難となっています そこで我々税理士が

の国で 申告納税制度が採用されています しかし我が国の税制は複雑で 専門知識なしに正しく申告納税を行うのが困難となっています そこで我々税理士が") < 挨拶 自己紹介 > はじめに講師の自己紹介と 税理士の職業紹介をお願いします 我が国は民主主義 ( 国民主権 ) の国で 申告納税制度が採用されています しかし我が国の税制は複雑で 専門知識なしに正しく申告納税を行うのが困難となっています そこで我々税理士が 納税者と国 地方公共団体の間に立って 正しく申告納税できるよう様々な手助けをする 無くてはならない職業であることを説明します 高校生対象の授業なので

< 挨拶 自己紹介 > はじめに講師の自己紹介と 税理士の職業紹介をお願いします 我が国は民主主義 ( 国民主権 ) の国で 申告納税制度が採用されています しかし我が国の税制は複雑で 専門知識なしに正しく申告納税を行うのが困難となっています そこで我々税理士が 納税者と国 地方公共団体の間に立って 正しく申告納税できるよう様々な手助けをする 無くてはならない職業であることを説明します 高校生対象の授業なので

< C8E C8E DA8E9F C95742E786C73>

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

附帯調査

認知症に関する世論調査 の概要 平成 27 年 10 月内閣府政府広報室 調査対象 全国 20 歳以上の日本国籍を有する者 3,000 人 有効回収数 1,682 人 ( 回収率 56.1%) 調査時期平成 27 年 9 月 3 日 ~9 月 13 日 ( 調査員による個別面接聴取 ) 調査目的 認知症に関する国民の意識を把握し, 今後の施策の参考とする 調査項目 認知症の人と接する機会の有無認知症に対するイメージ認知症になった場合の暮らし認知症に対する不安

認知症に関する世論調査 の概要 平成 27 年 10 月内閣府政府広報室 調査対象 全国 20 歳以上の日本国籍を有する者 3,000 人 有効回収数 1,682 人 ( 回収率 56.1%) 調査時期平成 27 年 9 月 3 日 ~9 月 13 日 ( 調査員による個別面接聴取 ) 調査目的 認知症に関する国民の意識を把握し, 今後の施策の参考とする 調査項目 認知症の人と接する機会の有無認知症に対するイメージ認知症になった場合の暮らし認知症に対する不安

~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書 には

平成 28 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 30 年 3 月 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書

平成 28 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 30 年 3 月 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書

第9号様式(第10条、第19条、第20条関係)

") 全員協議会資料 平成 年 11 月 日 東大和市国民健康保険税の ( 案 ) について 東大和市国民健康保険税の ( 案 ) について 全員協議会資料 1 国民健康保険の現状と課題について 国民健康保険制度は 年齢構成が高く医療費水準が高いという構造的な問題を抱えており 当市においては 6 歳以上の国民健康保険被保険者は平成 6 年度実績で36.パーセントに達し 医療費の合は8.6パーセントを占めている

全員協議会資料 平成 年 11 月 日 東大和市国民健康保険税の ( 案 ) について 東大和市国民健康保険税の ( 案 ) について 全員協議会資料 1 国民健康保険の現状と課題について 国民健康保険制度は 年齢構成が高く医療費水準が高いという構造的な問題を抱えており 当市においては 6 歳以上の国民健康保険被保険者は平成 6 年度実績で36.パーセントに達し 医療費の合は8.6パーセントを占めている

租税教育用ソフト・中学生向け

税のしくみと 社会の関わり 租税教育キャラクター ゼイタくん ゼイナちゃん 和歌山県租税教育推進連絡協議会 2018 税金の種類について 問題現在 日本に税金は何種類あるのでしょうか? 1 約 2 0 種類 2 約 5 0 種類 都道府県や市町村で独自に定められている税金があるので 住んでいる地域によって数が違います 3 の約 1500 種類は 江戸時代のことです 3 約 1500 種類 税金の分類について

税のしくみと 社会の関わり 租税教育キャラクター ゼイタくん ゼイナちゃん 和歌山県租税教育推進連絡協議会 2018 税金の種類について 問題現在 日本に税金は何種類あるのでしょうか? 1 約 2 0 種類 2 約 5 0 種類 都道府県や市町村で独自に定められている税金があるので 住んでいる地域によって数が違います 3 の約 1500 種類は 江戸時代のことです 3 約 1500 種類 税金の分類について

不動産学会 空き家.key

5%( 10% 250" 250"! 200" 200" 150" 150" 100" 100" 50" 50" 0" 0" 0" 50,000" 100,000" 150,000" 200,000" 250,000" 0" 50,000" 100,000" 150,000" 200,000" 250,000" 7 8 9 : : 100# 105# 110# 115# 120#

5%( 10% 250" 250"! 200" 200" 150" 150" 100" 100" 50" 50" 0" 0" 0" 50,000" 100,000" 150,000" 200,000" 250,000" 0" 50,000" 100,000" 150,000" 200,000" 250,000" 7 8 9 : : 100# 105# 110# 115# 120#

(1987) (1990) (1991) (1996) (1998) (1999) (2000) (2001) (2002) 3 ( ) ( ) hkyo

(1990) (1991) (1996) (1998) (1999) (2000) (2001) (2002) 3 ( ) ( ) hkyo") (987) (990) (99) (996) (998) (999) (2000) (200) (2002) 3 ( ) ( ) kiaurayohiaki@rv.econ.oaka-u.ac.jp KimuraShin@rv.econ.oaka-u.ac.jp hkyoji@ipcku.kanai-u.ac.jp 2 3 4 5 2 2. j 2 N 23 59 60 80 37 37 38 58

(987) (990) (99) (996) (998) (999) (2000) (200) (2002) 3 ( ) ( ) kiaurayohiaki@rv.econ.oaka-u.ac.jp KimuraShin@rv.econ.oaka-u.ac.jp hkyoji@ipcku.kanai-u.ac.jp 2 3 4 5 2 2. j 2 N 23 59 60 80 37 37 38 58

9 地方歳入中に占める地方税収入の割合の推移 ( その 1) 区 都道府県 分 昭和 2 年度昭和 5 年度昭和 10 年度昭和 15 年度 金額比率 % 金額比率 % 金額比率 % 金額比率 % 地方税

区 都道府県 分 昭和 2 年度昭和 5 年度昭和 10 年度昭和 15 年度 金額比率 % 金額比率 % 金額比率 % 金額比率 % 地方税") 9 地方歳入中に占める地方税収入の割合の推移 ( その 1) 昭和 2 年度昭和 5 年度昭和 10 年度昭和 15 年度 金額比率 % 金額比率 % 金額比率 % 金額比率 % 地方税 249 45.6 62.9 247 45.7 61.4 253 33.9 52.1 282 17.0 23.3 地方譲与税 地方交付税 ( 地方与税 地方財政平衡交付金 ) 251 15. 1 20. 8 国 庫

9 地方歳入中に占める地方税収入の割合の推移 ( その 1) 昭和 2 年度昭和 5 年度昭和 10 年度昭和 15 年度 金額比率 % 金額比率 % 金額比率 % 金額比率 % 地方税 249 45.6 62.9 247 45.7 61.4 253 33.9 52.1 282 17.0 23.3 地方譲与税 地方交付税 ( 地方与税 地方財政平衡交付金 ) 251 15. 1 20. 8 国 庫

平成 24 年度国民健康保険税税率改定案 1 医療保険分 ( 基礎課税額 ) 現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%

現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%") 平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

統計から見た三重県のスポーツ施設と県民のスポーツ行動

消費税の消費への影響 ( 駆け込み需要と反動減 ) について 平成 25 年 1 月戦略企画部統計課 消費税の消費への影響について 平成元年の消費税導入時と平成 9 年の税率引き上げ時における駆け込み需要と反動減について分析を行いました なお これまでの消費税導入 税率引き上げは 直間比率の見直しの側面が大きく 個人所得税や法人税の減税が同時実施されており トータルでは増税とはなっていないため 一時的な駆け込み需要

消費税の消費への影響 ( 駆け込み需要と反動減 ) について 平成 25 年 1 月戦略企画部統計課 消費税の消費への影響について 平成元年の消費税導入時と平成 9 年の税率引き上げ時における駆け込み需要と反動減について分析を行いました なお これまでの消費税導入 税率引き上げは 直間比率の見直しの側面が大きく 個人所得税や法人税の減税が同時実施されており トータルでは増税とはなっていないため 一時的な駆け込み需要

平成 28 年度予算編成方針 我が国の経済は 景気は引き続き緩やかな回復基調を維持しているが その影響が地方経済にまで十分に行き渡っているとは言えず 我々地方の行財政運営の基本となる税等一般財源を確保するためには 臨時財政対策債に頼らざるを得ない状況が続くものと考える また 税制改正も予測されること

平成 28 年度予算編成方針 我が国の経済は 景気は引き続き緩やかな回復基調を維持しているが その影響が地方経済にまで十分に行き渡っているとは言えず 我々地方の行財政運営の基本となる税等一般財源を確保するためには 臨時財政対策債に頼らざるを得ない状況が続くものと考える また 税制改正も予測されることから 安定的な財源の確保が見通し難い状況にある 本市財政においては 少子高齢化の進展等に伴う社会福祉経費の増加に加え

平成 28 年度予算編成方針 我が国の経済は 景気は引き続き緩やかな回復基調を維持しているが その影響が地方経済にまで十分に行き渡っているとは言えず 我々地方の行財政運営の基本となる税等一般財源を確保するためには 臨時財政対策債に頼らざるを得ない状況が続くものと考える また 税制改正も予測されることから 安定的な財源の確保が見通し難い状況にある 本市財政においては 少子高齢化の進展等に伴う社会福祉経費の増加に加え

NIRA 日本経済の中期展望に関する研究会 家計に眠る過剰貯蓄国民生活の質の向上には 貯蓄から消費へ という発想が不可欠 エグゼクティブサマリー 貯蓄から消費へ これが本報告書のキーワードである 政府がこれまで主導してきた 貯蓄から投資へ と両立しうるコンセプトであるが 着眼点がやや異なる すなわち

2008.11 NIRA 日本経済の中期展望に関する研究会 家計に眠る過剰貯蓄国民生活の質の向上には 貯蓄から消費へ という発想が不可欠 エグゼクティブサマリー 貯蓄から消費へ これが本報告書のキーワードである 政府がこれまで主導してきた 貯蓄から投資へ と両立しうるコンセプトであるが 着眼点がやや異なる すなわち まず第一に 家計の貯蓄率が低下している 高齢化の進展で家計貯蓄が不足し 将来 経済成長の阻害要因になる

2008.11 NIRA 日本経済の中期展望に関する研究会 家計に眠る過剰貯蓄国民生活の質の向上には 貯蓄から消費へ という発想が不可欠 エグゼクティブサマリー 貯蓄から消費へ これが本報告書のキーワードである 政府がこれまで主導してきた 貯蓄から投資へ と両立しうるコンセプトであるが 着眼点がやや異なる すなわち まず第一に 家計の貯蓄率が低下している 高齢化の進展で家計貯蓄が不足し 将来 経済成長の阻害要因になる

その 1 の財政状況は? 平成 28 年度一般会計決算からの財政状況を説明します 1 平成 28 年度の主なお金の使い道は? その他の経費 212 億 93 万円 扶助費 82 億 3,606 万円 16.7% 43.0% 義務的経費 219 億 7,332 万円 人件費 44.5% 79 億 8,

わかりやすく解説 の財政状況 < 平成 28 年度決算から > 早池峰山 の財政状況をわかりやすく解説します は全国でも有名な温泉どころです もくじその 1 の財政状況は? 1 平成 28 年度の主なお金の使い道は? 1 2 の財政は黒字? 貯金はどれくらい? 2 3 自由に使えるお金の割合はどれくらい? 3 4 どれくらい自力で財源を確保できているの? 4 その 2 の借金はどうなっているの? 1

わかりやすく解説 の財政状況 < 平成 28 年度決算から > 早池峰山 の財政状況をわかりやすく解説します は全国でも有名な温泉どころです もくじその 1 の財政状況は? 1 平成 28 年度の主なお金の使い道は? 1 2 の財政は黒字? 貯金はどれくらい? 2 3 自由に使えるお金の割合はどれくらい? 3 4 どれくらい自力で財源を確保できているの? 4 その 2 の借金はどうなっているの? 1

Microsoft Word - こども保険に関するFAQ.docx

問 1. 子どものいない方や 子どもを持つつもりがない方もなぜ保険料を負担 しなければならないのか 不公平ではないか 子どもが増えれば 人口減少に歯止めがかかり 経済 財政や社会保障の持 続可能性が高まる こども保険の導入により 企業や勤労者を含め 全ての国民にとって恩恵があり 就学前の子どもがいない世帯にとっても 間接的な利益がある なお 従前より 政府も少子化対策や子ども 子育て支援に取り組んでいる中

問 1. 子どものいない方や 子どもを持つつもりがない方もなぜ保険料を負担 しなければならないのか 不公平ではないか 子どもが増えれば 人口減少に歯止めがかかり 経済 財政や社会保障の持 続可能性が高まる こども保険の導入により 企業や勤労者を含め 全ての国民にとって恩恵があり 就学前の子どもがいない世帯にとっても 間接的な利益がある なお 従前より 政府も少子化対策や子ども 子育て支援に取り組んでいる中

消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 ) となっていたが 今回 社会保障

を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 ) となっていたが 今回 社会保障") 資料 1-1 平成 28 年度における社会保障の充実 厚生労働省政策統括官 ( 社会保障担当 ) 平成 28 年 4 月 21 日 消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 )

資料 1-1 平成 28 年度における社会保障の充実 厚生労働省政策統括官 ( 社会保障担当 ) 平成 28 年 4 月 21 日 消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 )

日本の富裕層は 122 万世帯、純金融資産総額は272 兆円

2016 年 11 月 28 日株式会社野村総合研究所 日本の富裕層は 122 万世帯 純金融資産総額は 272 兆円 ~ いずれも 2013 年から 2015 年にかけて増加 今後富裕層の生前贈与が活発化する見込み ~ 株式会社野村総合研究所 ( 本社 : 東京都千代田区 代表取締役社長 : 此本臣吾 以下 NRI ) は このたび 2015 年の日本における純金融資産保有額別の世帯数と資産規模を

2016 年 11 月 28 日株式会社野村総合研究所 日本の富裕層は 122 万世帯 純金融資産総額は 272 兆円 ~ いずれも 2013 年から 2015 年にかけて増加 今後富裕層の生前贈与が活発化する見込み ~ 株式会社野村総合研究所 ( 本社 : 東京都千代田区 代表取締役社長 : 此本臣吾 以下 NRI ) は このたび 2015 年の日本における純金融資産保有額別の世帯数と資産規模を

租税教育の目的は, 租税に関する意義, 役割, 機能, 仕組み等の租税制度を知るとともに, 申告納税制度の理念や納税者の権利及び義務を理解し, 健全な納税者意識を醸成することにあり, 当租税教育推進連絡協議会では, 教育関係者並びに税務関係者が協力して租税教育を推進し, その効果を高めることを目的に

租税教育の目的は, 租税に関する意義, 役割, 機能, 仕組み等の租税制度を知るとともに, 申告納税制度の理念や納税者の権利及び義務を理解し, 健全な納税者意識を醸成することにあり, 当租税教育推進連絡協議会では, 教育関係者並びに税務関係者が協力して租税教育を推進し, その効果を高めることを目的に活動を行っております 平成 23 年 11 月に租税教育に関係する3 省庁 ( 文部科学省, 総務省,

租税教育の目的は, 租税に関する意義, 役割, 機能, 仕組み等の租税制度を知るとともに, 申告納税制度の理念や納税者の権利及び義務を理解し, 健全な納税者意識を醸成することにあり, 当租税教育推進連絡協議会では, 教育関係者並びに税務関係者が協力して租税教育を推進し, その効果を高めることを目的に活動を行っております 平成 23 年 11 月に租税教育に関係する3 省庁 ( 文部科学省, 総務省,

消費増税の次は税体系の抜本的見直しを

http://www.jri.co.jp 2018 年 12 月 26 日 No.2018-014 将来世代への責任を果たしていない 2019 年度予算 消費増税の次は税体系の抜本的見直しを 調査部主任研究員蜂屋勝弘 要点 2019 年度一般会計予算は 101 兆円と 当初予算では初の 100 兆円台に 社会保障関係費 (34 兆円 ) や防衛関係費 (5 兆円 ) の当初予算での過去最高更新に加え

http://www.jri.co.jp 2018 年 12 月 26 日 No.2018-014 将来世代への責任を果たしていない 2019 年度予算 消費増税の次は税体系の抜本的見直しを 調査部主任研究員蜂屋勝弘 要点 2019 年度一般会計予算は 101 兆円と 当初予算では初の 100 兆円台に 社会保障関係費 (34 兆円 ) や防衛関係費 (5 兆円 ) の当初予算での過去最高更新に加え

Microsoft PowerPoint - 7.【資料3】国民健康保険料(税)の賦課(課税)限度額について

の賦課(課税)限度額について") 平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

国税 地方税 保険料 社会保障給付 社会保障基金 というもうひとつの財布政府が財政目標のメルクマールとしているのは 国内の経済活動を包括するSNA( 国民経済計算 ) 統計における 中央政府 ( 国 ) と 地方政府 の財政だ この基礎的財政収支を 2020 年度に黒字化することを目標としている し

統計における 中央政府 ( 国 ) と 地方政府 の財政だ この基礎的財政収支を 2020 年度に黒字化することを目標としている し") Economic Trends マクロ経済分析レポート 新財政再建計画 考 6( 最終回 ) 発表日 :2015 年 6 月 19 日 ( 金 ) ~ 財政目標 達成できても 世代間格差拡大 は止まらない ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:03-5221-4547 財政再建目標のメルクマールとなっているのは SNA 統計 ( 国民経済計算 ) における

Economic Trends マクロ経済分析レポート 新財政再建計画 考 6( 最終回 ) 発表日 :2015 年 6 月 19 日 ( 金 ) ~ 財政目標 達成できても 世代間格差拡大 は止まらない ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:03-5221-4547 財政再建目標のメルクマールとなっているのは SNA 統計 ( 国民経済計算 ) における

2009年9月●日

平成 27 年 9 月 16 日日本生命保険相互会社 ニッセイインターネットアンケート ~9 月 : 敬老の日と老後 相続 について ~ 日本生命保険相互会社 ( 社長 : 筒井義信 ) は ずっともっとサービス のサンクスマイル メニューのひとつとして ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用 サービス にて 敬老の日と老後 相続 に関するアンケート調査を実施いたしました

平成 27 年 9 月 16 日日本生命保険相互会社 ニッセイインターネットアンケート ~9 月 : 敬老の日と老後 相続 について ~ 日本生命保険相互会社 ( 社長 : 筒井義信 ) は ずっともっとサービス のサンクスマイル メニューのひとつとして ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用 サービス にて 敬老の日と老後 相続 に関するアンケート調査を実施いたしました

2018年度税制改正大綱ポイント整理

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短

経済財政モデル について 2010 年 11 月 8 日内閣府計量分析室 経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短期的には需給不均衡の存在を認めつつ

経済財政モデル について 2010 年 11 月 8 日内閣府計量分析室 経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短期的には需給不均衡の存在を認めつつ

資料 4 財政を巡る最近の議論について 平成 29 年 4 月 7 日 ( 金 ) 財務省主計局 骨太 2015 ( 平成 27 年 6 月 30 日閣議決定 ) の 経済 財政再生計画 のポイント デフレ脱却 経済再生 歳出改革 歳入改革 の 3 本柱の改革を一体として推進し 安倍内閣のこれまでの取組を強化 財政健全化目標等 財政健全化目標を堅持 国 地方を合わせた基礎的財政収支について 2020

資料 4 財政を巡る最近の議論について 平成 29 年 4 月 7 日 ( 金 ) 財務省主計局 骨太 2015 ( 平成 27 年 6 月 30 日閣議決定 ) の 経済 財政再生計画 のポイント デフレ脱却 経済再生 歳出改革 歳入改革 の 3 本柱の改革を一体として推進し 安倍内閣のこれまでの取組を強化 財政健全化目標等 財政健全化目標を堅持 国 地方を合わせた基礎的財政収支について 2020

なお こども保険 は子どもを持っていない人も保険料を負担しながら給付を受けられないことから 保険原理とは相いれないとする批判がある しかし 1 民間保険と公的保険は自ずと性格が異なること 2 当保険の目的は ( 子どもが必要な保育 教育等を受けられないために ) 少子化が進行することで国民が不利益を

少子化が進行することで国民が不利益を") [ 筆頭代表幹事提言 ] こども保険 など幼児教育 保育無償化の財源 使途について 1. はじめに 平成 29 年 6 月 19 日 一般社団法人岐阜県経済同友会 筆頭代表幹事中村正 昨年の我が国の出生数は 現在の手法で統計を取り始めた 1899 年以降初めて 100 万人を割り込んだ ( 厚生労働省人口動態統計 ) 企業にとって将来の働き手が減少していくのは最大の経営課題である 国民にとっても社会保障制度を維持する面で大きな不安定要素を抱えることになる

[ 筆頭代表幹事提言 ] こども保険 など幼児教育 保育無償化の財源 使途について 1. はじめに 平成 29 年 6 月 19 日 一般社団法人岐阜県経済同友会 筆頭代表幹事中村正 昨年の我が国の出生数は 現在の手法で統計を取り始めた 1899 年以降初めて 100 万人を割り込んだ ( 厚生労働省人口動態統計 ) 企業にとって将来の働き手が減少していくのは最大の経営課題である 国民にとっても社会保障制度を維持する面で大きな不安定要素を抱えることになる

Microsoft PowerPoint - 08macro6.ppt

マクロ経済学 [6] 第 6 章乗数理論と IS-LM 分析 目次 6- ケインズ経済学の登場 6- 有効需要の原理 6-3 乗数理論 中村学園大学吉川卓也 6- ケインズ経済学の登場 古典派経済学に代わるマクロ経済学の考え方. 一般理論 が生まれた背景 ケインズ経済学とは 総需要 ( 一国全体の需要 マクロの需要 ) に注目した経済学である ケインズJohn Maynard Keynes (883-946)

マクロ経済学 [6] 第 6 章乗数理論と IS-LM 分析 目次 6- ケインズ経済学の登場 6- 有効需要の原理 6-3 乗数理論 中村学園大学吉川卓也 6- ケインズ経済学の登場 古典派経済学に代わるマクロ経済学の考え方. 一般理論 が生まれた背景 ケインズ経済学とは 総需要 ( 一国全体の需要 マクロの需要 ) に注目した経済学である ケインズJohn Maynard Keynes (883-946)

公益法人の寄附金税制について

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

図 4-1 総額 と 純計 の違い ( 平成 30 年度当初予算 ) 総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定

総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

(1) 市税 1 個人市民税 12,, 9, 1,, 75, 8,, 6, 6,, 45, 4,, 3, 2,, 15, 4,518,685 4,345,532 4,24,78 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539 6,1

市税 1 個人市民税 12,, 9, 1,, 75, 8,, 6, 6,, 45, 4,, 3, 2,, 15, 4,518,685 4,345,532 4,24,78 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539 6,1") Ⅰ. 財政状況 2. 歳入の状況 (1) 市税 (2) 普通交付税 (3) 分担金 負担金 使用料 手数料 (4) 国庫支出金 (5) 都支出金 (6) 諸収入 (7) 市債 -9- (1) 市税 1 個人市民税 12,, 9, 1,, 75, 8,, 6, 6,, 45, 4,, 3, 2,, 15, 4,518,685 4,345,532 4,24,78 4,425,177 4,542,579

Ⅰ. 財政状況 2. 歳入の状況 (1) 市税 (2) 普通交付税 (3) 分担金 負担金 使用料 手数料 (4) 国庫支出金 (5) 都支出金 (6) 諸収入 (7) 市債 -9- (1) 市税 1 個人市民税 12,, 9, 1,, 75, 8,, 6, 6,, 45, 4,, 3, 2,, 15, 4,518,685 4,345,532 4,24,78 4,425,177 4,542,579

Microsoft Word - 長瀧優衣 w

卒論研究計画書 国際総合科学部経済学コース 4 年長瀧優衣 非正規労働と公的年金 1. はじめに公的年金には多くの問題がある 消えた年金 漏れた年金 世代間格差などの批判を浴びている 高齢者であれば年金を減らされるのではないかと 若者であれば年金をもらうことすらできないのではないかと不安を抱えている それに加えて 新たな問題が浮上してきた 平成入ってから非正規労働者の割合が増えてきたが そのような状況は想定されてこなかったため

卒論研究計画書 国際総合科学部経済学コース 4 年長瀧優衣 非正規労働と公的年金 1. はじめに公的年金には多くの問題がある 消えた年金 漏れた年金 世代間格差などの批判を浴びている 高齢者であれば年金を減らされるのではないかと 若者であれば年金をもらうことすらできないのではないかと不安を抱えている それに加えて 新たな問題が浮上してきた 平成入ってから非正規労働者の割合が増えてきたが そのような状況は想定されてこなかったため

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ

国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

<4D F736F F D A6D92E8817A95BD90AC E937895EF8A87944E8E9F8DE096B195F18D908F912E646F63>

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

スライド 1

新しい高等学校学習指導要領における民間保険に関する記載について 1 公民科 ( 公共 ) 2018 年 3 月 30 日 新しい 高等学校学習指導要領 が公表 7 月 17 日 新しい 高等学校学習指導要領解説 が公表され 2022 年度から新しい高等学校学習指導要領を反映した教科書が使用される予定 新しい高等学校学習指導要領では 公民科 ( 共通必修科目である公共 自立した主体としてよりよい社会の形成に参画する私たち

新しい高等学校学習指導要領における民間保険に関する記載について 1 公民科 ( 公共 ) 2018 年 3 月 30 日 新しい 高等学校学習指導要領 が公表 7 月 17 日 新しい 高等学校学習指導要領解説 が公表され 2022 年度から新しい高等学校学習指導要領を反映した教科書が使用される予定 新しい高等学校学習指導要領では 公民科 ( 共通必修科目である公共 自立した主体としてよりよい社会の形成に参画する私たち

報道関係者各位 2019 年 2 月 1 日野村不動産アーバンネット株式会社 リリースカテゴリー 都市型コンパクトタウン 都市再生 地方創生グローバルへの取組み不動産テック 働き方改革健康 介護ニーズ社会課題定期報告 レポート 不動産情報サイト ノムコム 住宅購入に関する意識調査 ( 第 16 回

報道関係者各位 2019 年 2 月 1 日野村不動産アーバンネット株式会社 リリースカテゴリー 都市型コンパクトタウン 都市再生 地方創生グローバルへの取組み不動産テック 働き方改革健康 介護ニーズ社会課題定期報告 レポート 不動産情報サイト ノムコム 住宅購入に関する意識調査 ( 第 16 回 ) を実施 ~ 消費税増税に伴う住宅取得支援策 への期待高まる ~ 住宅購入計画において 消費税増税の影響は受けない

報道関係者各位 2019 年 2 月 1 日野村不動産アーバンネット株式会社 リリースカテゴリー 都市型コンパクトタウン 都市再生 地方創生グローバルへの取組み不動産テック 働き方改革健康 介護ニーズ社会課題定期報告 レポート 不動産情報サイト ノムコム 住宅購入に関する意識調査 ( 第 16 回 ) を実施 ~ 消費税増税に伴う住宅取得支援策 への期待高まる ~ 住宅購入計画において 消費税増税の影響は受けない

税は何のためにあるのだろうか なんで 円ショップ なのに 円払わないと いけないんだろう 税金か 何言って るの 税金が ないと 私たちの生活で いろいろと困る ことが起きるん だから 困ること 警察に消防 道路に橋 信号など 例えば 私たちの周りに は 公共施設 公共 確かに 税について 話をして

税は何のためにあるのだろうか なんで 円ショップ なのに 円払わないと いけないんだろう 税金か 何言って るの 税金が ないと 私たちの生活で いろいろと困る ことが起きるん だから 困ること 警察に消防 道路に橋 信号など 例えば 私たちの周りに は 公共施設 公共 確かに 税について 話をしているん ですね 考えたことも なかったよ 使われているのよ 災害復興にも 社会保障や そうよ 僕たちの通って

税は何のためにあるのだろうか なんで 円ショップ なのに 円払わないと いけないんだろう 税金か 何言って るの 税金が ないと 私たちの生活で いろいろと困る ことが起きるん だから 困ること 警察に消防 道路に橋 信号など 例えば 私たちの周りに は 公共施設 公共 確かに 税について 話をしているん ですね 考えたことも なかったよ 使われているのよ 災害復興にも 社会保障や そうよ 僕たちの通って

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

ポイント 〇等価尺度法を用いた日本の子育て費用の計測〇 1993 年 年までの期間から 2003 年 年までの期間にかけて,2 歳以下の子育て費用が大幅に上昇していることを発見〇就学前の子供を持つ世帯に対する手当てを優先的に拡充するべきであるという政策的含意 研究背景 日本に

子育て費用の時間を通じた変化 日本のパネルデータを用いた等価尺度の計測 名古屋大学大学院経済学研究科 ( 研究科長 : 野口晃弘 ) の荒渡良 ( あらわたりりょう ) 准教授は名城大学都市情報学部の宮本由紀 ( みやもとゆき ) 准教授との共同により,1993 年以降の日本において,2 歳以下の子供の子育て費用が大幅に増加していることを実証的に明らかにしました 研究グループは 1993 年において

子育て費用の時間を通じた変化 日本のパネルデータを用いた等価尺度の計測 名古屋大学大学院経済学研究科 ( 研究科長 : 野口晃弘 ) の荒渡良 ( あらわたりりょう ) 准教授は名城大学都市情報学部の宮本由紀 ( みやもとゆき ) 准教授との共同により,1993 年以降の日本において,2 歳以下の子供の子育て費用が大幅に増加していることを実証的に明らかにしました 研究グループは 1993 年において

です 日本共産党は 消費税 10% 増税は 先送り 実施ではなく きっぱり断念することを求めます 社会保障の拡充や財政危機打開に必要な財源は 消費税にたよらない別の道 で確保します 具体的には 次の二つの改革を提案します 1 富裕層や大企業への優遇をあらため 能力に応 じた負担 の原則をつらぬく税制

消費税にたよらない別の道 日本共産党の財源提案 2016 年 6 月 9 日 アベノミクスと消費税大増税により 日本経済は深刻な状態が続いています 安倍首相は 景気がどうなろうと増税する と言っていた消費税を 再び 今度は2 年半延期せざるを得ませんでした もはや 消費税にたよっていたら社会保障の充実も財政再建の展望も開けないことが はっきりしました 消費税を増税すれば 必ず 増税不況 が繰り返されます

消費税にたよらない別の道 日本共産党の財源提案 2016 年 6 月 9 日 アベノミクスと消費税大増税により 日本経済は深刻な状態が続いています 安倍首相は 景気がどうなろうと増税する と言っていた消費税を 再び 今度は2 年半延期せざるを得ませんでした もはや 消費税にたよっていたら社会保障の充実も財政再建の展望も開けないことが はっきりしました 消費税を増税すれば 必ず 増税不況 が繰り返されます

イ適用税率別の数と税割課税額税割は資本金の額により適用する税率を決めているので 適用税率別に集計することで資本規模による違いがわかります 税割の税率は標準税率 9.7%(12.3%) と制限税率 12.1%(14.7%) の 2 段階です 9.7% の税率は資本金の額が 1 億円以下のや資本金を有し

と制限税率 12.1%(14.7%) の 2 段階です 9.7% の税率は資本金の額が 1 億円以下のや資本金を有し") (2) 市民税 市民税は 市内に事務所または寮等を所有するおよび課税信託の引受けによ り税を課される個人で 市内に事務所等を有するものに課税します 注市民税は 均等割と税割で構成しています 市内に事務所または事業所のある法 人には均等割と税割を 市内に事務所または事業所がなく寮等のあるには均等割を 課税します ア納税義務者数と課税額 市民税の納税義務者数と課税額の推移は 図 44 のとおりです 百万円

(2) 市民税 市民税は 市内に事務所または寮等を所有するおよび課税信託の引受けによ り税を課される個人で 市内に事務所等を有するものに課税します 注市民税は 均等割と税割で構成しています 市内に事務所または事業所のある法 人には均等割と税割を 市内に事務所または事業所がなく寮等のあるには均等割を 課税します ア納税義務者数と課税額 市民税の納税義務者数と課税額の推移は 図 44 のとおりです 百万円

スライド 1

4 社会保障給付費の構造をみる 社会保障の給付と負担の現状 資料 : 国立社会保障 人口問題研究所 平成 22 年度社会保障費用統計 2012 年度 ( 予算ベース ) は厚生労働省推計 [ 出典 ] 厚生労働省ホームページ (http://www.mhlw.go.jp/seisakunitsuite/bunya/hokabunya/shakaihoshou/dl/09.pdf) 健康日本 21(

4 社会保障給付費の構造をみる 社会保障の給付と負担の現状 資料 : 国立社会保障 人口問題研究所 平成 22 年度社会保障費用統計 2012 年度 ( 予算ベース ) は厚生労働省推計 [ 出典 ] 厚生労働省ホームページ (http://www.mhlw.go.jp/seisakunitsuite/bunya/hokabunya/shakaihoshou/dl/09.pdf) 健康日本 21(

構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ ( 市民サービス番号

イギリス ( 国民保険番号 NINO) オランダ ( 市民サービス番号") 資料 2 所得税改革と 納税者番号制度 田近栄治 一橋大学理事 副学長 国際 公共政策大学院教授 2010 年 4 月 21 日 構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ

資料 2 所得税改革と 納税者番号制度 田近栄治 一橋大学理事 副学長 国際 公共政策大学院教授 2010 年 4 月 21 日 構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ

「安倍政権の実績をマニフェスト評価」

Copyright (c) Genron-NPO 2 . Copyright (c) Genron-NPO 3 Copyright (c) Genron-NPO 4 Copyright (c) Genron-NPO 5 Copyright (c) Genron-NPO 6 Copyright (c) Genron-NPO 7 Copyright (c) Genron-NPO 8 Copyright

Copyright (c) Genron-NPO 2 . Copyright (c) Genron-NPO 3 Copyright (c) Genron-NPO 4 Copyright (c) Genron-NPO 5 Copyright (c) Genron-NPO 6 Copyright (c) Genron-NPO 7 Copyright (c) Genron-NPO 8 Copyright

(2) あなたは選挙権年齢が 18 歳以上 に引き下げられたことに 賛成ですか 反対ですか 年齢ごとにバラツキはあるものの概ね 4 割超の人は好意的に受け止めている ここでも 18 歳の選択率が最も高く 5 割を超えている (52.4%) ただ 全体の 1/3 は わからない と答えている 選択肢や

あなたは選挙権年齢が 18 歳以上 に引き下げられたことに 賛成ですか 反対ですか 年齢ごとにバラツキはあるものの概ね 4 割超の人は好意的に受け止めている ここでも 18 歳の選択率が最も高く 5 割を超えている (52.4%) ただ 全体の 1/3 は わからない と答えている 選択肢や") 18 歳選挙権認知度調査 明るい選挙推進協会では 選挙権年齢を 20 歳以上から 18 歳以上に引き下げる改正公職選挙法の成立直後に 15 歳 ( 中学生は含まない ) から 24 歳の男女 3 千人を対象としたインターネット調査を実施し 今回の選挙権年齢の引き下げの認知や賛否 また政治や選挙への関心などを尋ねた 以下 調査結果より抜粋 ( 調査実施 6 月 19 日から 6 月 23 日 ) 1

18 歳選挙権認知度調査 明るい選挙推進協会では 選挙権年齢を 20 歳以上から 18 歳以上に引き下げる改正公職選挙法の成立直後に 15 歳 ( 中学生は含まない ) から 24 歳の男女 3 千人を対象としたインターネット調査を実施し 今回の選挙権年齢の引き下げの認知や賛否 また政治や選挙への関心などを尋ねた 以下 調査結果より抜粋 ( 調査実施 6 月 19 日から 6 月 23 日 ) 1

1 2

1 2 共済保険の内容 遺族共済年金補完事業 リニューアル 特 長 経済的支援 万一 死亡 のとき残されたご家族の経済的負担について 一般の 生命保険 今まで見過ごされていた部分 不時の出費 一時金 保険金 生活復興資金 年金受取 保険金 共済保険 35歳の場合の月額給付イメージ 今までは生命保険等の一時金で生 活復興資金 生活維持資金の両 残されたご家族の 生活維持資金 残されたご家族の生活資金

1 2 共済保険の内容 遺族共済年金補完事業 リニューアル 特 長 経済的支援 万一 死亡 のとき残されたご家族の経済的負担について 一般の 生命保険 今まで見過ごされていた部分 不時の出費 一時金 保険金 生活復興資金 年金受取 保険金 共済保険 35歳の場合の月額給付イメージ 今までは生命保険等の一時金で生 活復興資金 生活維持資金の両 残されたご家族の 生活維持資金 残されたご家族の生活資金

だから問題は 今乗っているエスカレーターが 上り であるかどうかである 政権が恐れているのは 消費税を増税すると エスカレーター自体が 下り に変わってしまうのではないかということだろう しかし それは杞憂だ 消費増税 = 可処分所得の減少 は エスカレーターの向きを 構造的に逆転 させるのではなく

五十嵐レポート 2018 年 5 月 31 日 改めて財政の健全化を考える 増税しても景気は悪化しない? 2019 年 10 月に予定されている消費税の増税に向けて 経済への悪影響を緩和するための対策の原案が明らかになった 19 20 年度の当初予算に盛り込むという 住宅や自動車といった高額の消費を喚起する税制改正や 前回 14 年の増税の際には禁止された 増税還元セール を今回は解禁するといった対策がとられるようだ

五十嵐レポート 2018 年 5 月 31 日 改めて財政の健全化を考える 増税しても景気は悪化しない? 2019 年 10 月に予定されている消費税の増税に向けて 経済への悪影響を緩和するための対策の原案が明らかになった 19 20 年度の当初予算に盛り込むという 住宅や自動車といった高額の消費を喚起する税制改正や 前回 14 年の増税の際には禁止された 増税還元セール を今回は解禁するといった対策がとられるようだ

質問 年 ご自身の 1 年に何点をつけますか?(100 点満点 )( 回答者数 :6,709 名 ) 質問 を回答した方への質問 点数を決めるにあたって 最も大きな要素は何ですか? ( 回答者数 :6,709 名 ) 質問 年 ご自身へのご褒美のた

( 回答者数 :6,709 名 ) 質問 を回答した方への質問 点数を決めるにあたって 最も大きな要素は何ですか? ( 回答者数 :6,709 名 ) 質問 年 ご自身へのご褒美のた") 2018 年 1 2 月 20 日 日本生命保険相互会社 ニッセイインターネットアンケート ~ 2019 年の抱負と期待 に関する調査結果について ~ 日本生命保険相互会社 ( 社長 : 清水博 ) は ずっともっとサービス のサンクスマイルメニューのひとつとして ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用サービス にて 2019 年の抱負と期待 に関するアンケート調査を実施いたしました

2018 年 1 2 月 20 日 日本生命保険相互会社 ニッセイインターネットアンケート ~ 2019 年の抱負と期待 に関する調査結果について ~ 日本生命保険相互会社 ( 社長 : 清水博 ) は ずっともっとサービス のサンクスマイルメニューのひとつとして ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用サービス にて 2019 年の抱負と期待 に関するアンケート調査を実施いたしました

握の問題 執行面での対応の可能性等を含め様々な角度から総合的に検討する 複数税率の導入について 財源の問題 対象範囲の限定 中小事業者の事務負担等を含め様々な角度から総合的に検討する 施策の実現までの間の暫定的及び臨時的な措置として 簡素な給付措置を実施する つまり 低所得者対策として 給付付き税額

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

「北朝鮮による日本人拉致問題に関する特別世論調査」の概要

北朝鮮による日本人拉致問題に関する特別世論調査 の概要 平成 24 年 7 月 19 日内閣府政府広報室 調査概要 調査対象 全国 20 歳以上の日本国籍を有する者 3,000 人 有効回収数 ( 率 ) 1,912 人 (63.7%) 調査期間 平成 24 年 6 月 7 日 ~6 月 17 日 調査方法 調査員による個別面接聴取 調査目的北朝鮮による日本人拉致問題に関する国民の意識を調査し, 今後の施策の参考とする

北朝鮮による日本人拉致問題に関する特別世論調査 の概要 平成 24 年 7 月 19 日内閣府政府広報室 調査概要 調査対象 全国 20 歳以上の日本国籍を有する者 3,000 人 有効回収数 ( 率 ) 1,912 人 (63.7%) 調査期間 平成 24 年 6 月 7 日 ~6 月 17 日 調査方法 調査員による個別面接聴取 調査目的北朝鮮による日本人拉致問題に関する国民の意識を調査し, 今後の施策の参考とする

広報韮崎6月号 01.05.21 02.1.28 7:37 PM ページ 1 2001 広 も く じ 報 No.641 P2 7 財政事情の公表 P8 水は限りある資源です P9 申請はおすみですか 各種福祉 扶養手当 P10 建築物等実態調査他 P13 韮 崎図書館ニュース 子育て支援センター行事 P14 15 韮崎フォトニュース P16 17 暮らしの情報 健康Q&A P18 6月のカレンダー

広報韮崎6月号 01.05.21 02.1.28 7:37 PM ページ 1 2001 広 も く じ 報 No.641 P2 7 財政事情の公表 P8 水は限りある資源です P9 申請はおすみですか 各種福祉 扶養手当 P10 建築物等実態調査他 P13 韮 崎図書館ニュース 子育て支援センター行事 P14 15 韮崎フォトニュース P16 17 暮らしの情報 健康Q&A P18 6月のカレンダー