7,5 7,376 7, 6,556 6,5 6,187 6,57 5,834 5,941 6, 5,59 5,5 5, 5,378 4,964 4,5 4,85 4, 3,5 3,

|

|

|

- ありかつ しげまつ

- 5 years ago

- Views:

Transcription

1 1 5 PPPPPPPPPPPPPPPPPPPP e EEEEEE ρρ TT tt= rr e δδ tt dddd ρρ rr δδ 26

2 7,5 7,376 7, 6,556 6,5 6,187 6,57 5,834 5,941 6, 5,59 5,5 5, 5,378 4,964 4,5 4,85 4, 3,5 3, δδ rr ( rr 27

3

4 育休時賃金なし

5 PIAAC

6 % % % <211> <212> <212> <212> <212> <212> <214> %

7 %

8 5 45 4, ,331 3, , ,

9 AAAI AAAI AAAI

10 %

11

12 25 2 1USD EU28 ASEAN

13 マンアワーベース 対数 DID R² = R² = ) 38

14 53.1% 78.4% 83.5% % 1% 2% 3% 4% 5% 6% 7% 8% 9% % 5% 1% 15% 2% 25% 5m m 65 39

15 4

16 % 2.% 3.% 4.% 5.% 6.% % 1.% 1.5% 2.% 2.5% 3.%

17

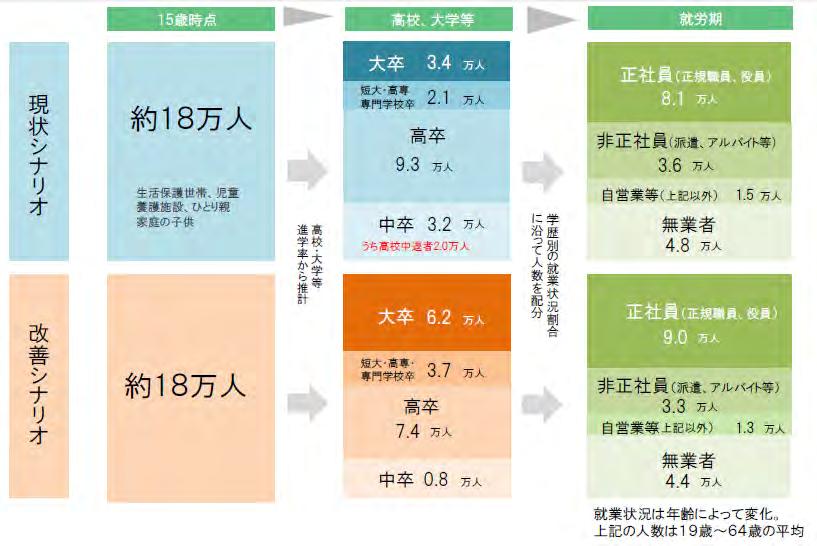

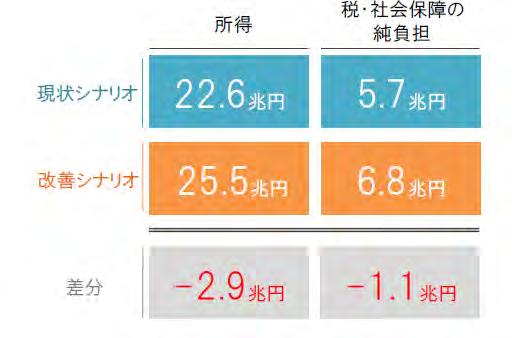

18 5-4: 試算結果 < ベースラインケースとの比較 > 職業訓練後 就業した 31 万人が 65 歳まで働き その後離職し 215 年の平均寿命まで存命 ベースラインケースと比較した際の 生涯賃金や税 社会保障支払額の増加分 生活保護受給額の減少分を試算 ベースラインケースとして 無業者 失業者が 65 歳まで現状のままで過ごし 65 歳以降は生活保護を受給するケースを想定 試算結果 試算結果によると マクロ全体 ( 生涯 ) で 24 兆円程度の付加価値 ( 賃金 ) の増加 5.4 兆円程度の生活保護受給額の削減につながる 増減 ( 程度 ) 1 人当たり平均 ( 生涯 ) マクロ全体 ( 生涯 ) マクロ全体 (1 年 最大値 ) 付加価値 ( 賃金 ) +7,7 万円 兆円 +.96 兆円 生活保護受給額 1,7 万円 5.4 兆円.27 兆円 < 参考 > 付加価値 ( 賃金 ) の最大は 235 年生活保護受給額削減の最大は 255 年 増減 ( 程度 ) 1 人当たり平均 ( 生涯 ) マクロ全体 ( 生涯 ) マクロ全体 (1 年 最大値 ) 所得税 住民税支払額 +4 万円 +1.4 兆円 +.6 兆円 社会保険料支払額 +1,2 万円 +3.7 兆円 +.14 兆円 老齢年金受給額 +1,8 万円 +5.5 兆円 +.27 兆円 ( 注 ) 1. インフレ率等のマクロ経済環境は一定と想定 割引現在価値は考慮していない また 対象者は独身と想定 ( 注 ) 2. 所得税は 復興特別所得税を除く 社会保険料は 健康保険料 介護保険料 年金保険料 雇用保険料の合計 ( 注 ) 3. 生涯 は 就業後 ~ 平均寿命まで存命する場合の生涯にわたる額 1 年 最大値 は 各項目の値が一番大きくなる年の値 ( 注 ) 年に就業後 65 歳まで年金保険料を支払うと仮定 就業までは 年金保険料は未納であり 後納はしない ( 注 ) 5. 老齢年金受給額は 老齢厚生年金額 経過的加算 老齢基礎年金額の合計 また 年金の受給資格期間は 1 年としている ( 注 ) 6. 生活保護の必要最低額は 高齢者の独身世帯における生活扶助と住宅扶助の合計を想定 また 設定金額は 1 級 -1 と 3 級 -2 の中央値 ( 注 ) 7. 試算の簡素化のため 65 歳以降における保険料の支払いや年金に係る所得税の支払いなどは考慮していない 43

19

20 ~ の95 要24 9 支 援 た8 り ()) ~の 要介護認定率 % / 1 yy ii,tt +1 = αα ii + ββxx ii,tt + εε ii,tt yy ii,tt : xx iiii ii = 147 t = 2 25 t 25 yy ii,tt+ 9 = ββ 45

21 9,114 9,73 9,412 61, ,14 5 5, ,441 9,16 46

22 OECD. stat 47

23 % 8 68 % % 35 % 27 % 14 % -3 % -17 % -26 % -41 % Economic Outlook Database

24 %

25

26 51

27 52

3. 2.5 2. 1.5 2.6 1.3 1.3 1.5 1.5 1.4 1.4 4. 3.5 3. 2.5 2. 1.5 1..5. 3.6 2.1 1. 1.1 1..5.5.9 1.2 1.1 1. 1.1.8.9.7 25..5.4.3 2 15 1999 214 -.5 -.4 1 5-1. 211 12 13 14 15 16 17 18 18-22 23-27 252529 334

3. 2.5 2. 1.5 2.6 1.3 1.3 1.5 1.5 1.4 1.4 4. 3.5 3. 2.5 2. 1.5 1..5. 3.6 2.1 1. 1.1 1..5.5.9 1.2 1.1 1. 1.1.8.9.7 25..5.4.3 2 15 1999 214 -.5 -.4 1 5-1. 211 12 13 14 15 16 17 18 18-22 23-27 252529 334

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

Q E Q T a k Q Q Q T Q =

i 415 q q q q Q E Q T a k Q Q Q T Q = 10 30 j 19 25 22 E 23 R 9 i i V 25 60 1 20 1 18 59R1416R30 3018 1211931 30025R 10T1T 425R 11 50 101233 162 633315 22E1011 10T q 26T10T 12 3030 12 12 24 100 1E20 62

i 415 q q q q Q E Q T a k Q Q Q T Q = 10 30 j 19 25 22 E 23 R 9 i i V 25 60 1 20 1 18 59R1416R30 3018 1211931 30025R 10T1T 425R 11 50 101233 162 633315 22E1011 10T q 26T10T 12 3030 12 12 24 100 1E20 62

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

yy yy ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ; ; ; ;; ;; ;; ;;; ;;; ;;; ;; ;; ;; ;; ;; ; ; ; ; ; ; ;

yy yy ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ; ; ; ;; ;; ;; ;;; ;;; ;;; ;; ;; ;; ;; ;; ; ; ; ; ; ; ;

Tel03-3288-4528

No.2007-7 E-Mailmochinaga.teteusji@jri.co.jp Tel03-3288-4528 70 20 = ( 1995 2001 2002 6 200713 ( OECD Economic Outlook (2005) (2005) (2005) (2004) (2005) (2005) 7 90 0 160 ( 1 ( ( 2004 éé ( 1 12829 2.532

No.2007-7 E-Mailmochinaga.teteusji@jri.co.jp Tel03-3288-4528 70 20 = ( 1995 2001 2002 6 200713 ( OECD Economic Outlook (2005) (2005) (2005) (2004) (2005) (2005) 7 90 0 160 ( 1 ( ( 2004 éé ( 1 12829 2.532

1 2

1 2 4 3 5 6 8 7 9 10 12 11 0120-889-376 r 14 13 16 15 0120-0889-24 17 18 19 0120-8740-16 20 22 21 24 23 26 25 28 27 30 29 32 31 34 33 36 35 38 37 40 39 42 41 44 43 46 45 48 47 50 49 52 51 54 53 56 55 58

1 2 4 3 5 6 8 7 9 10 12 11 0120-889-376 r 14 13 16 15 0120-0889-24 17 18 19 0120-8740-16 20 22 21 24 23 26 25 28 27 30 29 32 31 34 33 36 35 38 37 40 39 42 41 44 43 46 45 48 47 50 49 52 51 54 53 56 55 58

")

3 5 6 7 7 8 9 5 7 9 4 5 6 6 7 8 8 8 9 9 3 3 3 3 8 46 4 49 57 43 65 6 7 7 948 97 974 98 99 993 996 998 999 999 4 749 7 77 44 77 55 3 36 5 5 4 48 7 a s d f g h a s d f g h a s d f g h a s d f g h j 83 83

3 5 6 7 7 8 9 5 7 9 4 5 6 6 7 8 8 8 9 9 3 3 3 3 8 46 4 49 57 43 65 6 7 7 948 97 974 98 99 993 996 998 999 999 4 749 7 77 44 77 55 3 36 5 5 4 48 7 a s d f g h a s d f g h a s d f g h a s d f g h j 83 83

Title

労働政策と実証分析 樋口美雄先生慶應義塾大学退任記念 WS パネルディスカッション : 問題提起 1 雇用の流動性と企業業績の関係 2018 年 3 月 3 日 山本勲 慶應義塾大学商学部 雇用の流動性への関心 雇用の流動性に対する異なる見方 円滑な労働移動の必要性 ( 成長産業への適正配分 ) マクロ経済学での研究 : バブル崩壊以降の低成長の要因 = 労働移動の少なさ ~ 宮川 [2003] 大谷ほか

労働政策と実証分析 樋口美雄先生慶應義塾大学退任記念 WS パネルディスカッション : 問題提起 1 雇用の流動性と企業業績の関係 2018 年 3 月 3 日 山本勲 慶應義塾大学商学部 雇用の流動性への関心 雇用の流動性に対する異なる見方 円滑な労働移動の必要性 ( 成長産業への適正配分 ) マクロ経済学での研究 : バブル崩壊以降の低成長の要因 = 労働移動の少なさ ~ 宮川 [2003] 大谷ほか

01 公的年金の受給状況

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

<4D F736F F F696E74202D208ED089EF95DB8FE182CC8B8B957482C CC8CA992CA82B52E707074>

資料 2 社会保障の給付と負担の見通し ー平成 18 年 5 月ー 厚生労働省 見通しの前提等 (1) 1 この 社会保障の給付と負担の見通し は この間の社会保障制度改革を踏まえ 将来の社会保障給付の規模とこれを賄う社会保険料及び公費の規模について 見通しを作成したものである 2 前提見通しの前提は 概略以下のとおりである なお 結果については 前提の設定方法等により変わり得るものであり また 見通しの対象期間が中長期にわたることから幅をもって見るべきものである

資料 2 社会保障の給付と負担の見通し ー平成 18 年 5 月ー 厚生労働省 見通しの前提等 (1) 1 この 社会保障の給付と負担の見通し は この間の社会保障制度改革を踏まえ 将来の社会保障給付の規模とこれを賄う社会保険料及び公費の規模について 見通しを作成したものである 2 前提見通しの前提は 概略以下のとおりである なお 結果については 前提の設定方法等により変わり得るものであり また 見通しの対象期間が中長期にわたることから幅をもって見るべきものである

(3) 可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ

可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ") 第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

年の家族 2-1 世帯モデル設定本章では 3 つの社会変化をもとに世帯モデルを以下のように設定する 1 専業主婦世帯 ( 標準モデル世帯 ) 平均的な男性賃金で 45 年間厚生年金に加入した夫と 45 年間専業主婦の夫婦 2 生涯単身男性世帯 平均的な男性賃金で 45 年間厚生年金に加

平均的な男性賃金で 45 年間厚生年金に加入した夫と 45 年間専業主婦の夫婦 2 生涯単身男性世帯 平均的な男性賃金で 45 年間厚生年金に加") 2040 年の資産形成 ~ 多様化する家族 ~ チーム名 : 駒村康平研究会年金班チーム構成員氏名 : 金井英彦 外村昌也 戸谷勇斗 西山真央 2040 年は高齢化 労働人口の減少に伴うマクロ経済スライドの調整や 長寿化の進行から老後資産への影響が危惧されている こういった社会的変化は財政検証では正確に組み込まれていない 本論文ではまず 厚生労働省の財政検証をもとに 3 つの社会的変化を考慮した世帯モデルを設定する

2040 年の資産形成 ~ 多様化する家族 ~ チーム名 : 駒村康平研究会年金班チーム構成員氏名 : 金井英彦 外村昌也 戸谷勇斗 西山真央 2040 年は高齢化 労働人口の減少に伴うマクロ経済スライドの調整や 長寿化の進行から老後資産への影響が危惧されている こういった社会的変化は財政検証では正確に組み込まれていない 本論文ではまず 厚生労働省の財政検証をもとに 3 つの社会的変化を考慮した世帯モデルを設定する

政策課題分析シリーズ16(付注)

") 基本月額+総報酬月額相当額 が28 万円超付注 付注 1: 在職老齢年金制度の仕組みについて既述の通り 在職老齢年金制度とは 60 歳以降に厚生年金保険に加入しつつ老齢厚生年金を受給する場合において 基本月額 74 と総報酬月額相当額 75 に応じ 老齢厚生年金の受給額の一部あるいは全部が支給停止される制度である 支給停止額が決定される仕組みは 60 歳から 64 歳までの場合と 65 歳以上の場合で異なっており

基本月額+総報酬月額相当額 が28 万円超付注 付注 1: 在職老齢年金制度の仕組みについて既述の通り 在職老齢年金制度とは 60 歳以降に厚生年金保険に加入しつつ老齢厚生年金を受給する場合において 基本月額 74 と総報酬月額相当額 75 に応じ 老齢厚生年金の受給額の一部あるいは全部が支給停止される制度である 支給停止額が決定される仕組みは 60 歳から 64 歳までの場合と 65 歳以上の場合で異なっており

社会保障給付の規模 伸びと経済との関係 (2) 年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6

年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6") 社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

(2) 国民年金の保険料 国民年金の第 1 号被保険者および任意加入者は, 保険料を納めなければなりません また, より高い老齢給付を望む第 1 号被保険者 任意加入者は, 希望により付加保険料を納めることができます 定額保険料月額 15,250 円 ( 平成 26 年度 ) 付加保険料月額 400

国民年金の保険料 国民年金の第 1 号被保険者および任意加入者は, 保険料を納めなければなりません また, より高い老齢給付を望む第 1 号被保険者 任意加入者は, 希望により付加保険料を納めることができます 定額保険料月額 15,250 円 ( 平成 26 年度 ) 付加保険料月額 400") 1 国民年金事業の概要 国民年金制度は, 昭和 34 年の発足以来,50 年以上の歳月を経て, 平成 25 年 3 月末には,2,824 万人の被保険者 ( 第 2 号被保険者を除く ) と3,031 万人の受給者を擁する制度に発展し, 国民の中に広く定着しています 昭和 61 年 4 月に実施された年金制度の改正は, 目前に迫った高齢化社会の到来に対処して行われたもので, 新しい国民年金制度 は,

1 国民年金事業の概要 国民年金制度は, 昭和 34 年の発足以来,50 年以上の歳月を経て, 平成 25 年 3 月末には,2,824 万人の被保険者 ( 第 2 号被保険者を除く ) と3,031 万人の受給者を擁する制度に発展し, 国民の中に広く定着しています 昭和 61 年 4 月に実施された年金制度の改正は, 目前に迫った高齢化社会の到来に対処して行われたもので, 新しい国民年金制度 は,

(2) 国民年金の保険料 国民年金の第 1 号被保険者および任意加入者は, 保険料を納めなければなりません また, より高い老齢給付を望む第 1 号被保険者 任意加入者は, 希望により付加保険料を納めることができます 定額保険料月額 16,490 円 ( 平成 29 年度 ) 付加保険料月額 400

国民年金の保険料 国民年金の第 1 号被保険者および任意加入者は, 保険料を納めなければなりません また, より高い老齢給付を望む第 1 号被保険者 任意加入者は, 希望により付加保険料を納めることができます 定額保険料月額 16,490 円 ( 平成 29 年度 ) 付加保険料月額 400") 1 国民年金事業の概要 国民年金は, すべての国民を対象に, 老齢, 障害または死亡によって国民生活の安定が損なわれることを国民の共同連帯によって防止し, 健全な国民生活の維持 向上に寄与することを目的として, 昭和 34 年に発足し, 昭和 36 年に 国民皆年金 体制が始まりました 昭和 61 年 4 月の改正においては, 本格的な高齢社会に対応し, すべての国民を対象に基礎年金を支給する制度を創設しました

1 国民年金事業の概要 国民年金は, すべての国民を対象に, 老齢, 障害または死亡によって国民生活の安定が損なわれることを国民の共同連帯によって防止し, 健全な国民生活の維持 向上に寄与することを目的として, 昭和 34 年に発足し, 昭和 36 年に 国民皆年金 体制が始まりました 昭和 61 年 4 月の改正においては, 本格的な高齢社会に対応し, すべての国民を対象に基礎年金を支給する制度を創設しました

基礎年金制度の全額税方式はどのように財源調達すべきか 安岡ゼミ研究演習 Ⅰ 有馬尚成小山拓也園尾竜弥角野莉紗子土田大貴目次 はじめに 1. 基礎年金制度の仕組み 2. 保険料方式での弊害 3. 全額税方式における経済モデル 4. 経済モデルによる将来的な推移 5. まとめ 参考文献 はじめに日本の基

基礎年金制度の全額税方式はどのように財源調達すべきか 安岡ゼミ研究演習 Ⅰ 有馬尚成小山拓也園尾竜弥角野莉紗子土田大貴目次 はじめに 1. 基礎年金制度の仕組み 2. 保険料方式での弊害 3. 全額税方式における経済モデル 4. 経済モデルによる将来的な推移 5. まとめ 参考文献 はじめに日本の基礎年金制度では その財源は保険料と国庫負担となっている 近年 そして将来的にも続くとみられる少子高齢化の進行の中で

基礎年金制度の全額税方式はどのように財源調達すべきか 安岡ゼミ研究演習 Ⅰ 有馬尚成小山拓也園尾竜弥角野莉紗子土田大貴目次 はじめに 1. 基礎年金制度の仕組み 2. 保険料方式での弊害 3. 全額税方式における経済モデル 4. 経済モデルによる将来的な推移 5. まとめ 参考文献 はじめに日本の基礎年金制度では その財源は保険料と国庫負担となっている 近年 そして将来的にも続くとみられる少子高齢化の進行の中で

年金・社会保険セミナー

障害年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

障害年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

<4D F736F F D D9182CC8EB88BC695DB8CAF90A793782E646F63>

英国の失業保険制度 2009 年 6 月 12 日 拠出制求職者給付 (Contribution-based Jobseeker's Allowance) 所得調査制求職者給付 (Income-based Jobseeker's Allowance) 給付実績 その他 拠出制求職者給付 (Contribution-based Jobseeker's Allowance) 根拠法 求職者給付法 (1995

英国の失業保険制度 2009 年 6 月 12 日 拠出制求職者給付 (Contribution-based Jobseeker's Allowance) 所得調査制求職者給付 (Income-based Jobseeker's Allowance) 給付実績 その他 拠出制求職者給付 (Contribution-based Jobseeker's Allowance) 根拠法 求職者給付法 (1995

第 7 章 年金 福祉 1 年金 日本の公的年金制度は, 予測できない将来へ備えるため, 社会全体で支える仕組みを基本としたものです 世代を超えて社会全体で支え合うことで給付を実現し, 生涯を通じた保障を実現するために必要です 働いている世代が支払った保険料を高齢者などの年金給付に充てるという方式で

第 7 章 年金 福祉 1 年金 日本の公的年金制度は, 予測できない将来へ備えるため, 社会全体で支える仕組みを基本としたものです 世代を超えて社会全体で支え合うことで給付を実現し, 生涯を通じた保障を実現するために必要です 働いている世代が支払った保険料を高齢者などの年金給付に充てるという方式で運営されています また, 基本的には, 日本国内に住む 20 歳から 60 歳の全ての人が加入することになっています

第 7 章 年金 福祉 1 年金 日本の公的年金制度は, 予測できない将来へ備えるため, 社会全体で支える仕組みを基本としたものです 世代を超えて社会全体で支え合うことで給付を実現し, 生涯を通じた保障を実現するために必要です 働いている世代が支払った保険料を高齢者などの年金給付に充てるという方式で運営されています また, 基本的には, 日本国内に住む 20 歳から 60 歳の全ての人が加入することになっています

上乗部分Q1. 基金制度のどの給付区分が分配金の対象となるのか A1 基金の給付区分は 国の厚生年金の一部を代行している 代行部分 と 基金独自の 上乗部分 から構成されています 代行部分は 解散により国に返還され 解散後は国から年金が支給されますので 分配金の対象となるのは基金独自の上乗部分となり

厚生年金基金残余財産の 分配金に係る Q&A 目次 Q1. 基金制度のどの給付区分が分配金の対象となるのか 1 Q2. 分配金の特徴はなにか 2 Q3. 分配金はいつ支払われるのか 3 Q4. 分配金は何を基準にしてどのように計算されるのか. 4 Q5. 分配金の算定基礎となる最低積立基準額とはどのようなものか 5 Q6. 他者と比較して分配金の水準が大きい方がいるがその理由はなにか. 7 Q7.

厚生年金基金残余財産の 分配金に係る Q&A 目次 Q1. 基金制度のどの給付区分が分配金の対象となるのか 1 Q2. 分配金の特徴はなにか 2 Q3. 分配金はいつ支払われるのか 3 Q4. 分配金は何を基準にしてどのように計算されるのか. 4 Q5. 分配金の算定基礎となる最低積立基準額とはどのようなものか 5 Q6. 他者と比較して分配金の水準が大きい方がいるがその理由はなにか. 7 Q7.

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

1. 雇用保険制度について本節では雇用保険制度が就労支援にどのように影響するのかを見てみたい 1 雇用保険制度には 失業した際に 失業等給付を得ることができる 失業等給付は給付ごとに決められた一定割合が国庫負担として支出され 残りが労使折半により負担された保険料から支出される 失業した際に給付される

日本の就労支援について ~ アンケート調査に基づく考察 ~ 目次 はじめに 1. 雇用保険制度について. 雇用保険以外の就労支援について 3. 就労インセンティブの経済理論モデル 4. アンケート調査結果の分析 まとめ 安岡ゼミ研究演習 Ⅰ 石橋幸祐大槻豪規杉立篤哉高山昌 はじめに失業給付の削減が就労時期を早めることが実証研究で明らかにされている 一方で生活保護制度の給付の存在が就労を阻害しているということを調べた実証研究はない

日本の就労支援について ~ アンケート調査に基づく考察 ~ 目次 はじめに 1. 雇用保険制度について. 雇用保険以外の就労支援について 3. 就労インセンティブの経済理論モデル 4. アンケート調査結果の分析 まとめ 安岡ゼミ研究演習 Ⅰ 石橋幸祐大槻豪規杉立篤哉高山昌 はじめに失業給付の削減が就労時期を早めることが実証研究で明らかにされている 一方で生活保護制度の給付の存在が就労を阻害しているということを調べた実証研究はない

年金・社会保険セミナー

老齢年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

老齢年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 ( ) 24 25 26 27 28 29 30 ( ) ( ) ( ) 31 32 ( ) ( ) 33 34 35 36 37 38 39 40 41 42 43 44 ) i ii i ii 45 46 47 2 48 49 50 51 52 53 54 55 56 57 58

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 ( ) 24 25 26 27 28 29 30 ( ) ( ) ( ) 31 32 ( ) ( ) 33 34 35 36 37 38 39 40 41 42 43 44 ) i ii i ii 45 46 47 2 48 49 50 51 52 53 54 55 56 57 58

untitled

i ii (1) (1) (2) (1) (3) (1) (1) (2) (1) (3) (1) (1) (2) (1) (3) (2) (3) (1) (2) (3) (1) (1) (1) (1) (2) (1) (3) (1) (2) (1) (3) (1) (1) (1) (2) (1) (3) (1) (1) (2) (1) (3)

i ii (1) (1) (2) (1) (3) (1) (1) (2) (1) (3) (1) (1) (2) (1) (3) (2) (3) (1) (2) (3) (1) (1) (1) (1) (2) (1) (3) (1) (2) (1) (3) (1) (1) (1) (2) (1) (3) (1) (1) (2) (1) (3)

23 15961615 1659 1657 14 1701 1711 1715 11 15 22 15 35 18 22 35 23 17 17 106 1.25 21 27 12 17 420,845 23 32 58.7 32 17 11.4 71.3 17.3 32 13.3 66.4 20.3 17 10,657 k 23 20 12 17 23 17 490,708 420,845 23

23 15961615 1659 1657 14 1701 1711 1715 11 15 22 15 35 18 22 35 23 17 17 106 1.25 21 27 12 17 420,845 23 32 58.7 32 17 11.4 71.3 17.3 32 13.3 66.4 20.3 17 10,657 k 23 20 12 17 23 17 490,708 420,845 23

平成18年度「商品先物取引に関する実態調査」報告書

... 1.... 5-1.... 6-2.... 9-3.... 10-4.... 12-5.... 13-6.... 15-7.... 16-8.... 17-9.... 20-10.... 22-11.... 24-12.... 27-13... 29-14.... 32-15... 37-16.... 39-17.... 41-18... 43-19... 45.... 49-1... 50-2...

... 1.... 5-1.... 6-2.... 9-3.... 10-4.... 12-5.... 13-6.... 15-7.... 16-8.... 17-9.... 20-10.... 22-11.... 24-12.... 27-13... 29-14.... 32-15... 37-16.... 39-17.... 41-18... 43-19... 45.... 49-1... 50-2...

平成14年度社会保障給付費(概要)

") 照会先国立社会保障 人口問題研究所企画部勝又幸子 竹沢純子 TEL 03-3595-2985( 企画部 ) 平成 19 社会保障給付費 ( 概要 ) 平成 21 年 10 月 国立社会保障 人口問題研究所 社会保障給付費は 91 兆 4,305 億円 (1) 平成 19 の社会保障給付費は 91 兆 4,305 億円であり 対前増加額は 2 兆 3,207 億円 伸び率は 2.6% である (2)

照会先国立社会保障 人口問題研究所企画部勝又幸子 竹沢純子 TEL 03-3595-2985( 企画部 ) 平成 19 社会保障給付費 ( 概要 ) 平成 21 年 10 月 国立社会保障 人口問題研究所 社会保障給付費は 91 兆 4,305 億円 (1) 平成 19 の社会保障給付費は 91 兆 4,305 億円であり 対前増加額は 2 兆 3,207 億円 伸び率は 2.6% である (2)

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

平成 29 年 1 月度実施実技試験 ( 保険顧客資産相談業務 ) 73

73") 平成 29 年 1 月度実施実技試験 ( 保険顧客資産相談業務 ) 73 実技試験 ( 保険顧客資産相談業務 ) 次の設例に基づいて 下記の各問 (1)~(3) に答えなさい 設例 個人事業主のAさん (50 歳 ) は 妻 Bさん (46 歳 ) とともに 地元の商店街で食料品を中心としたスーパーマーケットを営んでいる Aさんは 大学卒業後に入社した食品メーカーを退職した後に 現在の店を開業した

平成 29 年 1 月度実施実技試験 ( 保険顧客資産相談業務 ) 73 実技試験 ( 保険顧客資産相談業務 ) 次の設例に基づいて 下記の各問 (1)~(3) に答えなさい 設例 個人事業主のAさん (50 歳 ) は 妻 Bさん (46 歳 ) とともに 地元の商店街で食料品を中心としたスーパーマーケットを営んでいる Aさんは 大学卒業後に入社した食品メーカーを退職した後に 現在の店を開業した

鳩山政権の経済政策の効果

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

自動的に反映させないのは133 社 ( 支払原資を社内で準備している189 社の70.4%) で そのうち算定基礎は賃金改定とは連動しないのが123 社 (133 社の92.5%) となっている 製造業では 改定結果を算定基礎に自動的に反映させるのは26 社 ( 支払原資を社内で準備している103

で そのうち算定基礎は賃金改定とは連動しないのが123 社 (133 社の92.5%) となっている 製造業では 改定結果を算定基礎に自動的に反映させるのは26 社 ( 支払原資を社内で準備している103") 調査結果の概要 1 退職一時金制度 (1) 退職一時金の制度の有無及びその内容 ( 表 1) 集計表第 1 表 第 2 表 制度を採用しているのは 調査産業計では194 社 ( 集計 213 社の91.1%) で 退職一時金の算定基礎に退職時の賃金を用いるのは33 社 ( 制度のある194 社の17.0%) それ以外は163 社 ( 同 84.0%) となっている 製造業では制度を採用しているのは

調査結果の概要 1 退職一時金制度 (1) 退職一時金の制度の有無及びその内容 ( 表 1) 集計表第 1 表 第 2 表 制度を採用しているのは 調査産業計では194 社 ( 集計 213 社の91.1%) で 退職一時金の算定基礎に退職時の賃金を用いるのは33 社 ( 制度のある194 社の17.0%) それ以外は163 社 ( 同 84.0%) となっている 製造業では制度を採用しているのは

untitled

2010 158 2010 159 2010 160 2010 161 2010 鍵 162 2010 163 2010 164 2010 165 2010 166 2010 167 2010 168 2010 169 2010 GDP(10 6000 5000 4000 3000 2000 1000 0 ASEAN10 CLMV 0 10000 20000 30000 40000 50000 GDP(

2010 158 2010 159 2010 160 2010 161 2010 鍵 162 2010 163 2010 164 2010 165 2010 166 2010 167 2010 168 2010 169 2010 GDP(10 6000 5000 4000 3000 2000 1000 0 ASEAN10 CLMV 0 10000 20000 30000 40000 50000 GDP(

年金生活者の実質可処分所得はどう変わってきたか

税制 2018 年 11 月 7 日全 12 頁 年金生活者の実質可処分所得はどう変わってきたか モデル世帯の実質可処分所得の試算 (2011~2017 年実績 ) 金融調査部研究員是枝俊悟 [ 要約 ] 年金支給額と物価の実績値や 社会保険料等の改定を踏まえ 年金生活者世帯における 2011 年から 2017 年までの実質可処分所得をモデル世帯を設定して試算した 2017 年時点の 2011 年比の実質可処分所得は

税制 2018 年 11 月 7 日全 12 頁 年金生活者の実質可処分所得はどう変わってきたか モデル世帯の実質可処分所得の試算 (2011~2017 年実績 ) 金融調査部研究員是枝俊悟 [ 要約 ] 年金支給額と物価の実績値や 社会保険料等の改定を踏まえ 年金生活者世帯における 2011 年から 2017 年までの実質可処分所得をモデル世帯を設定して試算した 2017 年時点の 2011 年比の実質可処分所得は

Microsoft Word - 28概況(所得・貯蓄)(170929)(全体版・正)

(170929)(全体版・正)") Ⅱ 各種世帯の所得等の状況 平成 28 年調査 の所得とは 平成 27 年 1 月 1 日から 12 月 31 日までの 1 年間の所得であり 貯蓄 借入金とは 平成 28 年 6 月末日の現在高及び残高である なお 生活意識については 平成 28 年 7 月 14 日現在の意識である 1 年次別の所得の状況 平成 27 年の 1 世帯当たり平均所得金額 ( 熊本県を除く ) は 全世帯 が 545

Ⅱ 各種世帯の所得等の状況 平成 28 年調査 の所得とは 平成 27 年 1 月 1 日から 12 月 31 日までの 1 年間の所得であり 貯蓄 借入金とは 平成 28 年 6 月末日の現在高及び残高である なお 生活意識については 平成 28 年 7 月 14 日現在の意識である 1 年次別の所得の状況 平成 27 年の 1 世帯当たり平均所得金額 ( 熊本県を除く ) は 全世帯 が 545

[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )

![[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )](/thumbs/92/108114078.jpg "[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )") 8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

untitled

61 62 18 19 10 20 21 22 63 23 24 64 65 EU 100 66 ? ( )? 1999 2 22? 1 1? 67 9 0 6 8 9 1 1 1 Java? 1 2 3 5 4 9 8 2 3 5 II 4 4 4 5 II 1 I 68 II (?) 9 2 2 1 1 2 2 3 4 4 5 5 5 3 4 11 2 1 2 69 10 2F 2F 6 2 11

61 62 18 19 10 20 21 22 63 23 24 64 65 EU 100 66 ? ( )? 1999 2 22? 1 1? 67 9 0 6 8 9 1 1 1 Java? 1 2 3 5 4 9 8 2 3 5 II 4 4 4 5 II 1 I 68 II (?) 9 2 2 1 1 2 2 3 4 4 5 5 5 3 4 11 2 1 2 69 10 2F 2F 6 2 11

v

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

<4D F736F F D CC8CF D8F9590A793782E646F63>

フランスの公的扶助制度 2009 年 7 月 21 日 積極的連帯所得 (Revenu de solidarité active RSA) 根拠法令 社会政策 家族法典第 L.262-2 条 他 低所得者 年齢制限 : 原則として 25 歳以上 ただし 扶養している子供がいる場合は 25 歳未満であっても受給が可能 月収制限 : 月額 880 ユーロ未満 フランス住居者 月収 世帯構成人数 住宅手当や家族手当などの有無を考慮し

フランスの公的扶助制度 2009 年 7 月 21 日 積極的連帯所得 (Revenu de solidarité active RSA) 根拠法令 社会政策 家族法典第 L.262-2 条 他 低所得者 年齢制限 : 原則として 25 歳以上 ただし 扶養している子供がいる場合は 25 歳未満であっても受給が可能 月収制限 : 月額 880 ユーロ未満 フランス住居者 月収 世帯構成人数 住宅手当や家族手当などの有無を考慮し

PowerPoint プレゼンテーション

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

kentei_kakomon_2kyu_

給与計算実務能力検定 (2 級 ) 試験問題 厚生労働省認可財団法人職業技能振興会 ( 注意 ) 1 係員の指示があるまで この問題用紙を開かないでください 2 解答は 別紙解答用紙に記載してください 3 全問マークシート方式です 各問ごとに 解答用紙の所定の欄の 正解と思うものの符号を 1 つだけ塗りつぶしてください 4 この問題は 平成 26 年 1 月 1 日に施行されている法令等により解答

給与計算実務能力検定 (2 級 ) 試験問題 厚生労働省認可財団法人職業技能振興会 ( 注意 ) 1 係員の指示があるまで この問題用紙を開かないでください 2 解答は 別紙解答用紙に記載してください 3 全問マークシート方式です 各問ごとに 解答用紙の所定の欄の 正解と思うものの符号を 1 つだけ塗りつぶしてください 4 この問題は 平成 26 年 1 月 1 日に施行されている法令等により解答

<4D F736F F D208DA1944E348C8E95AA82A982E782CC944E8BE08A7A82C982C282A282C FA967B944E8BE08B408D5C816A2E646F6378>

平成 29 年 4 月分からの年金額について 平成 29 年 4 月分 (6 月 15 日支払分 1) からの年金額は 法律の規定により 平成 28 年度から 0.1% の引下げとなります また 平成 29 年度の在職老齢年金 ( 2) に関して 60 歳台前半 (60 歳 ~64 歳 ) の支給停止調整変更額と 60 歳台後半 (65 歳 ~69 歳 ) と 70 歳以降の支給停止調整額については

平成 29 年 4 月分からの年金額について 平成 29 年 4 月分 (6 月 15 日支払分 1) からの年金額は 法律の規定により 平成 28 年度から 0.1% の引下げとなります また 平成 29 年度の在職老齢年金 ( 2) に関して 60 歳台前半 (60 歳 ~64 歳 ) の支給停止調整変更額と 60 歳台後半 (65 歳 ~69 歳 ) と 70 歳以降の支給停止調整額については

スライド 1

平成 23 年 12 月 5 日第 51 回社会保障審議会医療保険部会資料 2 産休期間中の保険料負担免除について 平成 23 年 12 月 5 日 厚生労働省保険局 1 社会保障 税一体改革成案 ( 抄 )( 産休期間中の保険料負担免除関係 ) ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 7 月 1 日閣議報告 ) Ⅰ 社会保障改革の全体像 1 社会保障改革の基本的考え方

平成 23 年 12 月 5 日第 51 回社会保障審議会医療保険部会資料 2 産休期間中の保険料負担免除について 平成 23 年 12 月 5 日 厚生労働省保険局 1 社会保障 税一体改革成案 ( 抄 )( 産休期間中の保険料負担免除関係 ) ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 7 月 1 日閣議報告 ) Ⅰ 社会保障改革の全体像 1 社会保障改革の基本的考え方

板書ノート 1 労働編 6 頁 公務員関係等の適用 の表を, 次の表に差し替 える 改正労働 ( が改訂箇所 ) 公務員等 労基法の適用 労災法の適用 一般職の国家公務員 適用しない 適用しない 行政執行法人の職員 適用する 適用しない 行政執行法人以外の独立行政法人の職員 適用する 適

公務員等 労基法の適用 労災法の適用 一般職の国家公務員 適用しない 適用しない 行政執行法人の職員 適用する 適用しない 行政執行法人以外の独立行政法人の職員 適用する 適") 改訂追補 訂正補遺 基本テキスト等の教材に以下の改訂 訂正がございます 大変申し訳ありませんが, 改訂 訂正の上ご利用ください マスターテキスト 1 労働基準法 を次のとおり改訂する 改正労基ー 1 頁 行改訂前改訂後 28 下 2 3 システムアナリスト及びアクチ 3 IT ストラテジスト試験, システム ュアリーに関する資格試験に合格 した者 アナリスト試験又はアクチュアリー に関する資格試験に合格した者

改訂追補 訂正補遺 基本テキスト等の教材に以下の改訂 訂正がございます 大変申し訳ありませんが, 改訂 訂正の上ご利用ください マスターテキスト 1 労働基準法 を次のとおり改訂する 改正労基ー 1 頁 行改訂前改訂後 28 下 2 3 システムアナリスト及びアクチ 3 IT ストラテジスト試験, システム ュアリーに関する資格試験に合格 した者 アナリスト試験又はアクチュアリー に関する資格試験に合格した者

日本経済ウォッチ(2016年4月号)

") 216 4 25 (216 4 ).1.2.31 4 / 16 TEL 3-6733-17 E-mail chosa-report@murc.jp 1 /15 TEL 3-6733-17 E-mail chosa-report@murc.jp 2 /15 TEL 3-6733-17 E-mail chosa-report@murc.jp 3 /15 TEL 3-6733-17 E-mail chosa-report@murc.jp

216 4 25 (216 4 ).1.2.31 4 / 16 TEL 3-6733-17 E-mail chosa-report@murc.jp 1 /15 TEL 3-6733-17 E-mail chosa-report@murc.jp 2 /15 TEL 3-6733-17 E-mail chosa-report@murc.jp 3 /15 TEL 3-6733-17 E-mail chosa-report@murc.jp

2. 繰上げ受給と繰下げ受給 65 歳から支給される老齢厚生年金と老齢基礎年金は 本人の選択により6~64 歳に受給を開始する 繰上げ受給 と 66 歳以降に受給を開始する 繰下げ受給 が可能である 繰上げ受給 を選択した場合には 繰上げ1カ月につき年金額が.5% 減額される 例えば 支給 開始年齢

みずほインサイト 政策 218 年 6 月 8 日 年金繰下げ受給の効果 7 歳超の繰下げ拡大で高齢者の就業促進期待 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 年金の支給開始年齢は原則 65 歳だが 66~7 歳からの繰下げ受給を選択すると年金額は繰下げ 1 カ月につき.7% 増える 今後 繰下げ制度の周知と 7 歳超の受給開始に関する検討が行われる

みずほインサイト 政策 218 年 6 月 8 日 年金繰下げ受給の効果 7 歳超の繰下げ拡大で高齢者の就業促進期待 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 年金の支給開始年齢は原則 65 歳だが 66~7 歳からの繰下げ受給を選択すると年金額は繰下げ 1 カ月につき.7% 増える 今後 繰下げ制度の周知と 7 歳超の受給開始に関する検討が行われる

2 社会保障 2.1 社会保障 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度

2 2.1 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 2.4.1 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度 介護保険制度とは 介護を必要とする方の増加などの問題へ対応するために平成 12 年 (2000 年 ) に施行された制度です

2 2.1 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 2.4.1 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度 介護保険制度とは 介護を必要とする方の増加などの問題へ対応するために平成 12 年 (2000 年 ) に施行された制度です

vol67_Topics.indd

2018.10.15 10 月号 Vol.67( 通巻 712 号 ) 05 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 厚生労働省が 平成 31 年度厚生労働省予算概算要求の概要 を公表 ~ 年金特別会計

2018.10.15 10 月号 Vol.67( 通巻 712 号 ) 05 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 厚生労働省が 平成 31 年度厚生労働省予算概算要求の概要 を公表 ~ 年金特別会計

< E81408A438A4F8FEE90A895F18D CFA984A8FC8208D918DDB89DB C96DA8E9F817C907D955C96DA8E9F817C967B95B62E696E6464>

家族 児童への経済的保障両親保険両親手当一時的両親手当妊娠手当児童手当 傷病 障害に対する経済的保障傷病手当活動補償金 傷病補償年金障害者所得補償金パーソナルアシスタンス補償金自動車補助 住宅手当障害児介護手当養育費補助遺児年金 児童遺族手当他 家族介護 ( 看取り ) 手当労災手当 高齢者への経済的保障 老齢年金 遺族年金 年金受給者住宅手当 生活転換年金 延長生活転換年金 年金受給者特別住宅手当高齢者生計費補助

家族 児童への経済的保障両親保険両親手当一時的両親手当妊娠手当児童手当 傷病 障害に対する経済的保障傷病手当活動補償金 傷病補償年金障害者所得補償金パーソナルアシスタンス補償金自動車補助 住宅手当障害児介護手当養育費補助遺児年金 児童遺族手当他 家族介護 ( 看取り ) 手当労災手当 高齢者への経済的保障 老齢年金 遺族年金 年金受給者住宅手当 生活転換年金 延長生活転換年金 年金受給者特別住宅手当高齢者生計費補助

< ED0984A8E6D8F898B CD DB8CAF2E786C7378>

2015 社会保険労務士 独学用問題集基本チェック 2 4 雇用保険法 5 労働保険の保険料の徴収等に関する法律 6 労務管理その他の労働に関する一般常識 この問題集で 基本ができているか 確認しましょう 基本を確実にすると いろんな知識がつながってきます 学習方法 1 まず左ページ 要点 を読みます 2 それから 右ページの 確認テスト を行ってください 3 あとは 確認テスト を繰り返します 社労士独学塾

2015 社会保険労務士 独学用問題集基本チェック 2 4 雇用保険法 5 労働保険の保険料の徴収等に関する法律 6 労務管理その他の労働に関する一般常識 この問題集で 基本ができているか 確認しましょう 基本を確実にすると いろんな知識がつながってきます 学習方法 1 まず左ページ 要点 を読みます 2 それから 右ページの 確認テスト を行ってください 3 あとは 確認テスト を繰り返します 社労士独学塾

第 1 号被保険者 資格取得の届出の受理 種別変更の届出の受理 資格喪失の承認申請 ( 任意脱退 ) の受理 資格喪失届出の受理 資格喪失の申出 第 1 号被保険者 任意加入被保険者 付加保険料の納付の申出の受理 付加保険料の納付しないことの申出の受理 に申請 届出または申出をした場合 被保険者 世

の受理 資格喪失届出の受理 資格喪失の申出 第 1 号被保険者 任意加入被保険者 付加保険料の納付の申出の受理 付加保険料の納付しないことの申出の受理 に申請 届出または申出をした場合 被保険者 世") 第 1 号被保険者 資格取得の届出の受理 種別変更の届出の受理 任意脱退の受理 資格喪失の承認申請 ( 任意脱退 ) の受理 資格喪失届出の受理 死亡の届出の受理 資格喪失の申出 第 1 号被保険者 任意加入被保険者 氏名変更の届出の受理 住所変更の届出の受理 住所変更報告 ( 転出 ) の報告 資格記録 生年月日 性別訂正報告書の報告 付加保険料の納付の申出の受理 付加保険料の納付しないことの申出の受理

第 1 号被保険者 資格取得の届出の受理 種別変更の届出の受理 任意脱退の受理 資格喪失の承認申請 ( 任意脱退 ) の受理 資格喪失届出の受理 死亡の届出の受理 資格喪失の申出 第 1 号被保険者 任意加入被保険者 氏名変更の届出の受理 住所変更の届出の受理 住所変更報告 ( 転出 ) の報告 資格記録 生年月日 性別訂正報告書の報告 付加保険料の納付の申出の受理 付加保険料の納付しないことの申出の受理

第14章 国民年金

第 17 章 国民年金 国民年金は すべての国民を対象として 老齢 障害 死亡について年金を 支給し 健全な国民生活の維持 向上に寄与することを目的としています - 151 - 国民年金のしくみ 1 被保険者 国民年金に必ず加入しなければならない人は 日本国内に住所がある 20 歳以 上 60 歳未満の人たちです 被保険者は次の 3 種類となります ⑴ 第 1 号被保険者 日本国内に住所のある 20

第 17 章 国民年金 国民年金は すべての国民を対象として 老齢 障害 死亡について年金を 支給し 健全な国民生活の維持 向上に寄与することを目的としています - 151 - 国民年金のしくみ 1 被保険者 国民年金に必ず加入しなければならない人は 日本国内に住所がある 20 歳以 上 60 歳未満の人たちです 被保険者は次の 3 種類となります ⑴ 第 1 号被保険者 日本国内に住所のある 20

Microsoft Word - 6 八十歳までの保証がついた終身年金

農業者年金 6つのポイント 6 終身年金 ( 早く亡くなっても 80 歳までの分は保証付き ) (1) 終身受給できる農業者年金 (80 歳までの保証付き ) 農業者年金は 原則 65 歳から終身 ( 生涯 ) 受け取ることができます これにより 何歳まで生きるか誰も予測できない老後生活にとって ずっと一定の所得が確保されるものです また 仮に 80 歳前に亡くなった場合でも 死亡した翌月から 80

農業者年金 6つのポイント 6 終身年金 ( 早く亡くなっても 80 歳までの分は保証付き ) (1) 終身受給できる農業者年金 (80 歳までの保証付き ) 農業者年金は 原則 65 歳から終身 ( 生涯 ) 受け取ることができます これにより 何歳まで生きるか誰も予測できない老後生活にとって ずっと一定の所得が確保されるものです また 仮に 80 歳前に亡くなった場合でも 死亡した翌月から 80

Microsoft Word - ke1106.doc

ニッセイ基礎研究所 No.211-6 Dec. 211 制度改正が 212 13 年の家計に与える影響 ~ 勤労者世帯の可処分所得は大幅減 経済調査部門研究員桑畠滋 ( くわはたしげる ) (3)3512-1838 kuwahata@nli-research.co.jp [ 要旨 ] 本稿では 212 年度税制改正を受けて 今後予定されている税 社会保障制度の改正が 212 年から 13 年にかけて

ニッセイ基礎研究所 No.211-6 Dec. 211 制度改正が 212 13 年の家計に与える影響 ~ 勤労者世帯の可処分所得は大幅減 経済調査部門研究員桑畠滋 ( くわはたしげる ) (3)3512-1838 kuwahata@nli-research.co.jp [ 要旨 ] 本稿では 212 年度税制改正を受けて 今後予定されている税 社会保障制度の改正が 212 年から 13 年にかけて

介護保険・高齢者福祉ガイドブック

4. 年金 手当 (1) 年金 事業内容 来訪による年金相談 年金事務所所在地は P110 をご覧ください 街角の年金相談センター名古屋 名古屋市中村区椿町 1-16 井門名古屋ビル 2 階 街角の年金相談センター千種 名古屋市東区葵 3-15-31 千種ビル 6 階 街角の年金相談センター は 全国社会保険労務士会連合会が運営してい ます 街角の年金相談センター は対面による年金相談を行っています

4. 年金 手当 (1) 年金 事業内容 来訪による年金相談 年金事務所所在地は P110 をご覧ください 街角の年金相談センター名古屋 名古屋市中村区椿町 1-16 井門名古屋ビル 2 階 街角の年金相談センター千種 名古屋市東区葵 3-15-31 千種ビル 6 階 街角の年金相談センター は 全国社会保険労務士会連合会が運営してい ます 街角の年金相談センター は対面による年金相談を行っています

301121答申件数表

年金記録訂正請求に係る答申について 北海道地方年金記録訂正審議会平成 30 年 11 月 21 日答申分 答申の概要 年金記録の訂正の必要があるとするもの 2 件 厚生年金保険関係 2 件 年金記録の訂正を不要としたもの 1 件 厚生年金保険関係 1 件 厚生局受付番号 : 北海道 ( 受 ) 第 1800050 号 厚生局事案番号 : 北海道 ( 厚 ) 第 1800027 号 第 1 結論請求者のA

年金記録訂正請求に係る答申について 北海道地方年金記録訂正審議会平成 30 年 11 月 21 日答申分 答申の概要 年金記録の訂正の必要があるとするもの 2 件 厚生年金保険関係 2 件 年金記録の訂正を不要としたもの 1 件 厚生年金保険関係 1 件 厚生局受付番号 : 北海道 ( 受 ) 第 1800050 号 厚生局事案番号 : 北海道 ( 厚 ) 第 1800027 号 第 1 結論請求者のA

市県民税所得課税証明書から年間所得金額を見る場合 平成 年度 ( 平成 年分 ) 市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標

市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標") 収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

番号制度の実施に伴う社会保障関係システムの改修について 国 都道府県 市町村 市町村 医療保険者等 システム名 社会保険オンラインシステム 労災行政情報管理システム ハローワークシステム 障害者福祉システム 児童福祉システム 生活保護システム 国民年金システム 国民健康保険システム 後期高齢者医療シ

資料 4 社会保障 税番号制度への対応について 平成 25 年 11 月厚生労働省政策統括官付情報政策担当参事官室 番号制度の実施に伴う社会保障関係システムの改修について 国 都道府県 市町村 市町村 医療保険者等 システム名 社会保険オンラインシステム 労災行政情報管理システム ハローワークシステム 障害者福祉システム 児童福祉システム 生活保護システム 国民年金システム 国民健康保険システム 後期高齢者医療システム

資料 4 社会保障 税番号制度への対応について 平成 25 年 11 月厚生労働省政策統括官付情報政策担当参事官室 番号制度の実施に伴う社会保障関係システムの改修について 国 都道府県 市町村 市町村 医療保険者等 システム名 社会保険オンラインシステム 労災行政情報管理システム ハローワークシステム 障害者福祉システム 児童福祉システム 生活保護システム 国民年金システム 国民健康保険システム 後期高齢者医療システム

変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索

![変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索](/thumbs/91/106461981.jpg "変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索") 年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

年金だよりNo.86-H1_0422n

年金受給者だより No.86 N E N K I N J U K Y U S H A 主な掲載内容 平成 28 年 6 月発行 D A Y O R I 平成28年度の年金額について 2 年金支払通知書を送付しました 3 再就職している皆様へ 4 個人番号 マイナンバー に関するお知らせ 5 雇用保険法の給付を受けられる皆様へ 5 年金に関する各種届出について 6 7 8 世界遺産 エッフェル塔 フランス

年金受給者だより No.86 N E N K I N J U K Y U S H A 主な掲載内容 平成 28 年 6 月発行 D A Y O R I 平成28年度の年金額について 2 年金支払通知書を送付しました 3 再就職している皆様へ 4 個人番号 マイナンバー に関するお知らせ 5 雇用保険法の給付を受けられる皆様へ 5 年金に関する各種届出について 6 7 8 世界遺産 エッフェル塔 フランス

介護保険・高齢者福祉ガイドブック

4. 年金 手当 (1) 年金 事業内容 来訪による年金相談 年金相談は事前に予約が必要となります 予約受付専用ダイヤル 0570-05-4890 へお問い合わせください 年金事務所所在地は P112 をご覧ください 街角の年金相談センター名古屋 名古屋市中村区椿町 1-16 井門名古屋ビル 2 階 街角の年金相談センター千種 名古屋市東区葵 3-15-31 千種ビル 6 階 街角の年金相談センター

4. 年金 手当 (1) 年金 事業内容 来訪による年金相談 年金相談は事前に予約が必要となります 予約受付専用ダイヤル 0570-05-4890 へお問い合わせください 年金事務所所在地は P112 をご覧ください 街角の年金相談センター名古屋 名古屋市中村区椿町 1-16 井門名古屋ビル 2 階 街角の年金相談センター千種 名古屋市東区葵 3-15-31 千種ビル 6 階 街角の年金相談センター

ったと判断します なお 一時的に認定基準月額以上の収入がある月があっても 認定基準年額を超えるまでの間は認定できます また 勤務した月の給与が翌月以降に支払われる場合でも 原則 勤務月の収入として取扱います 継続して認定できる事例 認定基準月額未満であるので 継続して認定できます 認定基準月額以上の

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

Microsoft Word - 雇用保険等の追加給付に関するQ&A (2).docx

.docx") 雇用保険等の追加給付に関する Q&A 目次 ( 平成 31 年 1 月 11 日版 ) < 総論 > Q1 雇用保険 労災保険等に追加給付が発生するとのことだが 何が 起きたのでしょうか ( 事案の概要如何 ) Q2 厚生労働省として どう対応するつもりですか < 個人向け Q&A 項目一覧 > Q3 雇用保険関係の給付のうち いつ支給された どの給付が対象と なりますか また いつ頃 追加給付は支払われますか

雇用保険等の追加給付に関する Q&A 目次 ( 平成 31 年 1 月 11 日版 ) < 総論 > Q1 雇用保険 労災保険等に追加給付が発生するとのことだが 何が 起きたのでしょうか ( 事案の概要如何 ) Q2 厚生労働省として どう対応するつもりですか < 個人向け Q&A 項目一覧 > Q3 雇用保険関係の給付のうち いつ支給された どの給付が対象と なりますか また いつ頃 追加給付は支払われますか

社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮

社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮") 年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

年金・社会保険セミナー

遺族年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

遺族年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

平成14年度社会保障給付費(概要)

") 照会先国立社会保障 人口問題研究所企画部勝又幸子 竹沢純子 TEL 03-3595-2985( 企画部 ) 平成 20 ( 概要 ) 平成 22 11 月 国立社会保障 人口問題研究所 は 94 兆 848 億円 (1) 平成 20 のは 94 兆 848 億円であり 対前増加額は 2 兆 6,544 億円 伸び率は 2.9% である (2) の対国民所得比は 26.76% となり 前に比べて 2.61%

照会先国立社会保障 人口問題研究所企画部勝又幸子 竹沢純子 TEL 03-3595-2985( 企画部 ) 平成 20 ( 概要 ) 平成 22 11 月 国立社会保障 人口問題研究所 は 94 兆 848 億円 (1) 平成 20 のは 94 兆 848 億円であり 対前増加額は 2 兆 6,544 億円 伸び率は 2.9% である (2) の対国民所得比は 26.76% となり 前に比べて 2.61%

ケース 1: 死亡日より後に給与 ( 賞与 ) の支給がない場合 1 年末調整をする [ 年末調整 ]-[ 年末調整処理 ]-[ 年末調整処理 ] メニューを選択します [ 年末調整処理 条件設定 ] 画面で 以下を選択して [OK] ボタンをクリックします 年末調整方法 : 単独年調処理方法 :

![ケース 1: 死亡日より後に給与 ( 賞与 ) の支給がない場合 1 年末調整をする [ 年末調整 ]-[ 年末調整処理 ]-[ 年末調整処理 ] メニューを選択します [ 年末調整処理 条件設定 ] 画面で 以下を選択して [OK] ボタンをクリックします 年末調整方法 : 単独年調処理方法 :](/thumbs/88/115506257.jpg "ケース 1: 死亡日より後に給与 ( 賞与 ) の支給がない場合 1 年末調整をする [ 年末調整 ]-[ 年末調整処理 ]-[ 年末調整処理 ] メニューを選択します [ 年末調整処理 条件設定 ] 画面で 以下を選択して [OK] ボタンをクリックします 年末調整方法 : 単独年調処理方法 :") 奉行シリーズサポート技術情報 OBC 定型文書 死亡退職に伴う処理について ( 給与奉行 21 シリーズ ) 社員が死亡退職した場合には 死亡日までに支給している給与 ( 賞与 ) に対して年末調整処理を行います 税務署 市区町村に提出する源泉徴収票は 死亡退職に伴う年末調整を行ったものを提出します 次ページより給与奉行 21 シリーズにおける死亡退職に伴う処理についてご紹介します 死亡日より後に給与

奉行シリーズサポート技術情報 OBC 定型文書 死亡退職に伴う処理について ( 給与奉行 21 シリーズ ) 社員が死亡退職した場合には 死亡日までに支給している給与 ( 賞与 ) に対して年末調整処理を行います 税務署 市区町村に提出する源泉徴収票は 死亡退職に伴う年末調整を行ったものを提出します 次ページより給与奉行 21 シリーズにおける死亡退職に伴う処理についてご紹介します 死亡日より後に給与

3-4: 出生率と 23 年の人口 216 年の出生数は 1 万人を割り込み 出生率が上がらなければ 75 万人程度まで減少 一方 23 年の合計特殊出生率が 1.8 まで上昇すれば出生数は 1 万人程度を維持する見込み ( 歳 )

") 3-3: 生産年齢人口の減少 23 年にかけて 生産年齢人口の減少が加速 国際的にみても 日本の生産年齢人口の減少率は大きい 労働参加が進展しても 23 年までに就業者数は減少する見込み ( 前年比 %).5. -.5-1. 生産年齢人口 (15~64 歳 ) の伸び率 推計 丙午の影響 3 25 2 15 1 5-5 -1-15 日本-12 ド( 出所 ) 日本は 総務省 国勢調査 国立社会保障

3-3: 生産年齢人口の減少 23 年にかけて 生産年齢人口の減少が加速 国際的にみても 日本の生産年齢人口の減少率は大きい 労働参加が進展しても 23 年までに就業者数は減少する見込み ( 前年比 %).5. -.5-1. 生産年齢人口 (15~64 歳 ) の伸び率 推計 丙午の影響 3 25 2 15 1 5-5 -1-15 日本-12 ド( 出所 ) 日本は 総務省 国勢調査 国立社会保障

260401【厚生局宛て】施行通知

年発 0 4 0 1 第 8 号 平成 2 6 年 4 月 1 日 地方厚生 ( 支 ) 局長 殿 厚生労働省年金局長 ( 公印省略 ) 国民年金法施行令等の一部を改正する政令 特定障害者に対する特別障害給付金の支給に関する法律施行令の一部を改正する政令及び厚生年金保険の保険給付及び保険料の納付の特例等に関する法律施行規則の一部を改正する省令の施行について 国民年金法施行令等の一部を改正する政令 (

年発 0 4 0 1 第 8 号 平成 2 6 年 4 月 1 日 地方厚生 ( 支 ) 局長 殿 厚生労働省年金局長 ( 公印省略 ) 国民年金法施行令等の一部を改正する政令 特定障害者に対する特別障害給付金の支給に関する法律施行令の一部を改正する政令及び厚生年金保険の保険給付及び保険料の納付の特例等に関する法律施行規則の一部を改正する省令の施行について 国民年金法施行令等の一部を改正する政令 (

年金繰り下げ受給にも「壁」②

Economic Trends マクロ経済分析レポート 年金繰り下げ受給にも 壁 2 発表日 :2018 年 2 月 21 日 ( 水 ) ~ 年金増えても税金増える 立ちはだかる 住民税非課税世帯の壁 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 公的年金の繰り下げを選択した場合 繰り下げ後の年金が増額する結果 税 社会保障の負担率が上昇

Economic Trends マクロ経済分析レポート 年金繰り下げ受給にも 壁 2 発表日 :2018 年 2 月 21 日 ( 水 ) ~ 年金増えても税金増える 立ちはだかる 住民税非課税世帯の壁 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 公的年金の繰り下げを選択した場合 繰り下げ後の年金が増額する結果 税 社会保障の負担率が上昇