1

|

|

|

- たみえ わたぬき

- 5 years ago

- Views:

Transcription

1 No156

2 1

3

4 3

5 1, ,

6

7 6 * * *

8 * * 18 7

9 ,700 8

10 , , , , ,845 9

11

12

13 12

14

15 14

16 ,067 15

17 1, % 1, , %)2, %

18 5 9 1, ,000 17

19 5559 1,469 1, ,

20 19 1,000

21 20

22 21

23 ,

24 ,043 1, ,6 2,

25 ,667 8,

26 ,469 1,

27

28 N= ,667 27

29 228 1, , % 1,000 2, %

30 29

31

32 Ⅱ. 個人開業医の手取り年収金額 ( クロス集計 ) 1. 地域別手取り年収金額 ( 金額単位 : 千円 ) 北海道札幌市東京都板橋区山口県鹿児島県合計 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 % 10, % 11, % 10, % 9, % 10, 年齢階級別手取り年収金額 ( 金額単位 : 千円 ) 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 20~24 歳 0 0.0% - 25~29 歳 0 0.0% - 30~34 歳 1 0.2% - 35~39 歳 6 1.1% 13,577 40~44 歳 % 12,680 45~49 歳 % 11,579 50~54 歳 % 13,347 55~59 歳 % 14,686 60~64 歳 % 12, 歳以上 % 7,426 ( 再掲 )65~69 歳 % 10,523 ( 再掲 )70~74 歳 % 10,759 ( 再掲 )75~79 歳 % 6,085 ( 再掲 )80~84 歳 % 4,048 ( 再掲 )85~89 歳 % 5,666 ( 再掲 )90~94 歳 1 0.2% 1,838 合計 % 10,667 *30~34 歳の1 人当り手取り年収金額は N=1のため記載していない 3. 開業後年数別手取り年収金額 ( 金額単位 : 千円 ) 1 年以内 2~4 年 5~9 年 10~19 年 20~29 年 30~39 年 40~49 年 50 年以上合計 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 % 3, % 9, % 16, % 13, % 10, % 8, % 7, % 3, % 10,667 * 現在の年齢と開業年齢の差を 開業後年数 とした 集計表 2

33 4. 男女別手取り年収金額 ( 金額単位 : 千円 ) 男性女性 合計 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 % 11, % 7, % 10, 病床の有無別手取り年収金額 ( 金額単位 : 千円 ) 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 有床 % 13,657 無床 % 10,205 合計 % 10, 建物の保有形態別手取り年収金額 ( 金額単位 : 千円 ) 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 自己所有 % 10,089 賃貸 % 11,839 その他 % 11,776 無回答 3 0.6% - 合計 % 10, 建物床面積別手取り年収金額 ( 金額単位 : 千円 ) 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 100m2未満 % 9, m2以上 200m2未満 % 10, m2以上 500m2未満 % 10, m2以上 1000m2未満 % 10, m2以上 2000m2未満 % 18,799 無回答 % - 合計 % 10, 院内 院外処方別手取り年収金額 ( 金額単位 : 千円 ) 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 主として院内処方 % 9,094 主として院外処方 % 12,749 合計 % 10,667 集計表 3

34 9. 主たる診療科別手取り年収金額 ( 金額単位 : 千円 ) 内科 整形外科皮膚科小児科産婦人科泌尿器科精神科 眼科外科耳鼻咽喉科 合計 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 % 10, % 5, % 6, % 9, % 7, % 10, % 13, % 14, % 5, % 11, % 10, 青色申告の有無別手取り年収金額 ( 金額単位 : 千円 ) 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 青色申告 % 11,360 白色申告 % 5,889 合計 % 10, 家族構成別手取り年収金額 ( 金額単位 : 千円 ) 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 本人のみ ( 独身 ) % 10,077 夫婦二人 % 10,211 夫婦と子ども % 10,941 夫婦と子ども子どもと夫婦の親 (3 世帯 ) % 17,992 夫婦と夫婦の親 % 15,903 その他 % 6,243 合計 % 10, 本人 配偶者の就労状況別手取り年収金額 ( 金額単位 : 千円 ) 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 本人のみ % 9,655 夫婦共働きで 配偶者はフルタイム勤務 % 12,453 夫婦共働きで 配偶者はパートタイム勤務 % 10,804 その他 % 7,840 合計 % 0 集計表 4

35 13. 設備投資の状況別手取り年収金額 ( 金額単位 : 千円 ) 平成 18 年設備投資の有無 金額 客体数 ( 人 ) 構成比 (%) 1 開業医当り手取り年収金額 設 100 万円未満 % 12,685 備 100 万円以上 500 万円未満 % 14,105 投 500 万円以上 1000 万円未満 % 12,867 資等 1000 万円以上 5000 万円未満 % 7,852 あ 5000 万円以上 % 3,469 り % 11,734 設備投資等なし % 9,812 わからない % 13,165 合計 % 10, 手取り年収階級別個人開業医数の分布 客体数 ( 人 ) 構成比 (%) 0 円以下 0 円超 500 万円以下 500 万円超 1000 万円以下 1000 万円超 1500 万円以下 1500 万円超 2000 万円以下 2000 万円超 2500 万円以下 2500 万円超 3000 万円以下 3000 万円超 3500 万円以下 3500 万円超全体 ( 上記いずれか ) % % % % % % % % % % 集計表 5

36 Ⅲ. 個人開業医の建物保有 設備投資状況 1. 開業後年数別建物保有形態 自己所有 賃貸 その他 合計 人 % 人 % 人 % 人 % 5 年未満 % % % % 10 年未満 % % % % 10~19 年 % % % % 20~29 年 % % % % 30~39 年 % % 0 0.0% % 40~49 年 % 6 3.7% 0 0.0% % 50 年以上 % 3 1.9% 0 0.0% % 合計 % % % % 2. 病床の有無別建物保有形態 自己所有 賃貸 その他 合計 人 % 人 % 人 % 人 % 有床 % % % % 無床 % % % % 合計 % % % % 3. 設備投資等対象資産別平均取得価額 ( 金額単位 : 千円 ) 設備投資等対象資産土地建物医療用器械設備その他全体 ( 上記いずれか ) 客体数 ( 人 ) 構成比 (%) % % % % % 平成 18 年平均取得価額 30,325 20,615 5,171 3,040 14,726 * 客体数 : 平成 18 年中に各対象資産を取得した開業医数 複数回答のため合計が全体と一致しない * 平均取得価額 : 各対象資産を取得した開業医 1 人当りの当該資産の平均取得価額 集計表 6

37 Ⅳ. 勤務医師 他職種等の手取り年収 1. 医師の年齢階級手取り年収金額 ( 金額単位 : 千円 ) 個人開業医勤務医師 人 1 人当り手取り年収金額 人 1 人当り手取り年収金額 20~24 歳 ,214 25~29 歳 ,150 4,796 30~34 歳 1-11,190 5,991 35~39 歳 6 13,577 10,330 7,841 40~44 歳 33 12,680 10,090 9,672 45~49 歳 56 11,579 6,210 11,015 50~54 歳 74 13,347 3,470 11,187 55~59 歳 73 14,686 3,480 12,040 60~64 歳 52 12,978 1,230 11, 歳 ~ 242 7,426 4,100 8,454 総数 ,667 62,170 8,043 *30~34 歳の個人開業医の 1 人当り手取り年収金額は N=1 のため記載していない * 勤務医師は厚生労働省 平成 18 年賃金構造基本統計調査 より作成 * 勤務医師の人数は元のデータが 10 人未満四捨五入のため合計が合わない 2. 職種別 手取り年収金額 ( 金額単位 : 千円 ) 人数 額面年収 手取り年収 会社社長 ( 従業員 100 人未満の会社 ) 63 17,190 11,867 航空機操縦士 (40~44 歳 )* 60 14,871 10,461 記者 (40~44 歳 )* 1,280 12,342 9,031 勤務医師 (40~44 歳 ) 10,090 13,470 9,672 個人開業医 ( 本調査 ) 平均 ,667 * 航空機操縦士 記者は常用労働者 1,000 人以上の企業 集計表 7

38 3. 勤務医師年齢階級別手取り年収金額 ( 金額単位 : 千円 ) 賃金構造基本統計調査 手取り年収 (= 額面年収 - 社会保険料 - 税金 ) 区分 労働者数 きまって支給する現金給与額 ( 月間 ) 賞与その他特別給付額 ( 年間 ) 額面年収 ( ) 社会保険料給与所得所得控除課税所得税金手取り年収 (3 料率 ) (3- 控除 ) (5-6) (7 税率 ) (3-4-8) 医師 62, ,012 1,162 1,807 8,043 ( 男女計 ) 20~24 歳 , ,562 1,300 1, ,214 25~29 歳 11, , ,223 1,573 2, ,796 30~34 歳 11, , ,760 1,669 4, ,991 35~39 歳 10, ,084 10,434 1,135 8,212 1,919 6,293 1,458 7,841 40~44 歳 10, ,485 13,470 1,396 11,097 1,929 9,168 2,402 9,672 45~49 歳 6,210 1,198 1,525 15,904 1,532 13,409 2,020 11,388 3,357 11,015 50~54 歳 3,470 1,190 1,942 16,223 1,549 13,712 2,020 11,692 3,487 11,187 55~59 歳 3,480 1,358 1,497 17,789 1,635 15,199 2,051 13,148 4,114 12,040 60~64 歳 1,230 1,294 1,773 17,301 1,609 14,736 2,020 12,715 3,928 11, 歳以上 4, ,325 1,155 9,058 1,919 7,139 1,716 8,454 * 出典 : 厚生労働省 平成 18 年賃金構造基本統計調査 * きまって支給する給与には 所定外給与を含む * 社会保険料率は 健康保険 8.2% 厚生年金 14.6% 介護保険 1.2%(40~64 歳 ) の各 2 分の 1 雇用保険 0.8% * 所得控除は 国税庁統計年報書 ( 平成 17 年度版 ) より所得階級別の所得控除額 * 税金は 給与所得 (5) 以外の所得はないものとして計算した所得税 住民税 定率減税 住民税均等割は考慮外 4. 会社社長 ( 従業員 100 人未満の会社 ) 年齢階級別手取り年収金額 ( 金額単位 : 千円 ) 賃金構造基本統計調査 手取り年収 (= 額面年収 - 社会保険料 - 税金 ) 区分 会社社長 従業員 100 人未満の会社 会社数 額面年収社会保険料給与所得所得控除課税所得税金手取り年収 (1 12+ 報酬月額年間賞与 2) (3 料率 ) (3- 控除 ) (5-6) (7 税率 ) (3-4-8) , ,190 1,441 14,631 2,020 12,610 3,882 11,867 * 出典 : 政経研究所 2007 年版役員の報酬 賞与 年収 より従業員 100 人未満の会社 * 社会保険料率は 健康保険 8.2% 厚生年金 14.6% 介護保険 1.2%(40~64 歳 ) の各 2 分の 1 雇用保険 0.8% * 所得控除は 国税庁統計年報書 ( 平成 17 年度版 ) より所得階級別の所得控除額 * 税金は 給与所得 (5) 以外の所得はないものとして計算した所得税 住民税 定率減税 住民税均等割は考慮外 集計表 8

39 5. 航空機操縦士 ( 企業規模 1000 人以上 ) 年齢階級別手取り年収金額 ( 金額単位 : 千円 ) 賃金構造基本統計調査 手取り年収 (= 額面年収 - 社会保険料 - 税金 ) 区分 労働者数 きまって支給する現金給与額 ( 月間 ) 賞与その他特別給付額 ( 年間 ) 額面年収 ( ) 社会保険料給与所得所得控除課税所得税金手取り年収 (3 料率 ) (3- 控除 ) (5-6) (7 税率 ) (3-4-8) 航空機操縦士 1,050 1,023 1,547 13,817 1,365 2,665 9,787 ( 男 ) 20~24 歳 , , ,368 25~29 歳 ,637 1,077 7,473 1,841 5,632 1,260 7,300 30~34 歳 ,257 12,708 1,259 10,373 1,929 8,444 2,147 9,302 35~39 歳 250 1,072 1,550 14,413 1,361 11,992 1,929 10,063 2,787 10,265 40~44 歳 60 1,085 1,852 14,871 1,475 12,427 2,020 10,407 2,935 10,461 45~49 歳 100 1,162 2,212 16,152 1,537 13,645 2,020 11,624 3,458 11,157 50~54 歳 160 1,214 2,329 16,892 1,573 14,348 2,020 12,327 3,761 11,559 55~59 歳 30 1,056 2,005 14,671 1,463 12,237 2,020 10,217 2,853 10,354 60~64 歳 20 1, ,627 1,462 14,096 2,020 12,075 3,652 11, 歳以上 記者 ( 企業規模 1000 人以上 ) 年齢階級別手取り年収金額 ( 金額単位 : 千円 ) 賃金構造基本統計調査 手取り年収 (= 額面年収 - 社会保険料 - 税金 ) 区分 労働者数 きまって支給する現金給与額 ( 月間 ) 賞与その他特別給付額 ( 年間 ) 額面年収 ( ) 社会保険料給与所得所得控除課税所得税金手取り年収 (3 料率 ) (3- 控除 ) (5-6) (7 税率 ) (3-4-8) 記者 6, ,534 9,928 1,092 1,380 7,456 ( 男 ) 20~24 歳 , ,869 1,408 2, ,446 25~29 歳 1, ,448 6, ,590 1,573 3, ,125 30~34 歳 1, ,221 8,972 1,035 6,875 1,809 5,065 1,090 6,848 35~39 歳 1, ,705 10,264 1,129 8,051 1,919 6,132 1,410 7,726 40~44 歳 1, ,352 12,342 1,280 10,025 1,929 8,096 2,032 9,031 45~49 歳 ,078 12,648 1,308 10,315 1,929 8,387 2,128 9,212 50~54 歳 ,561 13,991 1,362 11,592 1,929 9,663 2,615 10,014 55~59 歳 ,553 12,625 1,287 10,293 1,929 8,365 2,120 9,217 60~64 歳 歳以上 * 出典 : 厚生労働省 平成 18 年賃金構造基本統計調査 * きまって支給する給与には 所定外給与を含む * 社会保険料率は 健康保険 8.2% 厚生年金 14.6% 介護保険 1.2%(40~64 歳 ) の各 2 分の 1 雇用保険 0.8% * 所得控除は 国税庁統計年報書 ( 平成 17 年度版 ) より所得階級別の所得控除額 * 税金は 給与所得 (5) 以外の所得はないものとして計算した所得税 住民税 定率減税 住民税均等割は考慮外 集計表 9

40 Ⅴ. 個人開業医の年齢階級別手取り年収算定要素一覧 ( 金額単位 : 千円 ) 総数 30~34 歳 35~39 歳 40~44 歳 45~54 歳 (N=537)* (N=1) (N=6) (N=33) (N=56) 医業収益 ( 参考 )* 64,233 #VALUE! 57,698 72,649 60,271 1 事業所得 13,667 #VALUE! 9,844 9,790 13,697 2 減価償却費 2,598 #VALUE! 3,252 8,923 2,737 3 青色申告特別控除 511 #VALUE! 給与収入 2,912 #VALUE! N=1 の 7,913 3,210 4,851 5 雑所得 273 #VALUE! 為 院長退職金積み立て 481 #VALUE! 非 表 7 社会保険料 691 #VALUE! 示 所得税 住民税 4,567 #VALUE! 4,172 3,194 4,853 9 借入返済 設備投資 3,554 #REF! 2,522 5,136 3,892 手取り年収 (1~5)-(6~9) 10,667 #VALUE! 13,577 12,680 11,579 50~54 歳 55~59 歳 60~64 歳 65 歳 ~ (N=74) (N=73) (N=52) (N=242)* 医業収益 ( 参考 )* 69,272 85,140 87,961 50,531 1 事業所得 17,978 20,427 20,423 9,162 2 減価償却費 3,121 3,219 2,231 1,421 3 青色申告特別控除 給与収入 3,754 3,856 3,338 1,661 5 雑所得 院長退職金積み立て 社会保険料 1,048 1, 所得税 住民税 6,067 6,188 7,802 2,900 9 借入返済 設備投資 4,401 5,552 4,629 2,190 手取り年収 (1~5)-(6~9) 13,347 14,686 12,978 7,426 * 医業収益のみ総数 N= 歳以上 N=241( 無記入の客体 1 件を除く ) 集計表 10

41 30

42 診療所基本情報 調査票 1 平成 19 年 7 月現在の状態をご記入ください I 医療機関 1. 医療機関名 : 2. 都道府県名 : 3. TEL: FAX: - - ゴム印可 5. 担当者氏名 : 都道府県名は医療機関の所在県名をご記入ください 記載情報に不明な点等があった場合 ご連絡することがあります II 管理者 ( 院長 ) 1. 年齢 ( 歳 ) 2. 開業時の年齢 ( 歳 ) 3. 性別 a. 男 b. 女 III 設置主体 1. 個人 2. 法人 IV 有床 無床区分 1. 有床 ( 床 ) 2. 無床 V 医業用建物の保有形態 1. 自己所有 2. 賃借 3. その他 ( ) VI 医業用建物の延床面積 ( ) m2 VII 院内 院外処方 1. 主として院内処方 2. 主として院外処方 VIII 診療科目 1. 内科 2. 整形外科 3. 皮膚科 4. 小児科 主たるものを一つだけ選んでください 5. 産婦人科 6. 泌尿器科 7. 精神科 8. 眼科 9. 脳神経外科 10. 外科 11. 耳鼻咽喉科 12. その他 ( ) 保険診療報酬の一番大きい診療科と考えてください IX 青色申告の有無 1. 有 2. 無 平成 18 年分確定申告について 設置主体が個人の場合のみご記入ください X 家族構成 ( 同居の家族 ) 1. 本人のみ ( 独身 ) 2. 夫婦二人 3. 夫婦と子ども 4. 夫婦と子どもと夫婦の親 (3 世帯 ) 6. その他 5. 夫婦と夫婦の親 XI 本人 配偶者の就労状況 1. 本人のみ 2. 夫婦共働きで 配偶者はフルタイム勤務 3. 夫婦共働きで 配偶者はパートタイム勤務 4. その他 XII 5 年前と比較した勤務の負担 1. 増えている 2. 減っている 3. 変わらない 4. わからない その負担内容 ( 1. 増えている に回答の場合のみ 複数回答可 ) a. 外来患者数が増えた c. インフォームドコンセントに費やす時間が増えた e. 医療機関内の診療外業務 ( 事務作業など ) が増えた f. その他 b. 入院患者数が増えた d. 訪問診療が増えた

43 1

44 2

45 3

46 4

47 5

日本医師会「2008年度緊急レセプト調査(4~6月分)」結果報告(2008年8月6日)

」結果報告(2008年8月6日)") 1 2008 46 2008 8 6 2 2008 46 2008 8 6 2008 0.38 1.200.82 1-1-1 0.42 1,000 2008 0.42 400 1-1-1 3 2008 46 2008 8 6 4 2008 46 2008 8 6 2008 *1 50 50 5752 600 15 15 60 1 10 2 *2 15 1 30 2 50 200 5760 4752

1 2008 46 2008 8 6 2 2008 46 2008 8 6 2008 0.38 1.200.82 1-1-1 0.42 1,000 2008 0.42 400 1-1-1 3 2008 46 2008 8 6 4 2008 46 2008 8 6 2008 *1 50 50 5752 600 15 15 60 1 10 2 *2 15 1 30 2 50 200 5760 4752

3 5 18 3 5000 1 2 7 8 120 1 9 1954 29 18 12 30 700 4km 1.5 100 50 6 13 5 99 93 34 17 2 2002 04 14 16 6000 12 57 60 1986 55 3 3 3 500 350 4 5 250 18 19 1590 1591 250 100 500 20 800 20 55 3 3 3 18 19 1590

3 5 18 3 5000 1 2 7 8 120 1 9 1954 29 18 12 30 700 4km 1.5 100 50 6 13 5 99 93 34 17 2 2002 04 14 16 6000 12 57 60 1986 55 3 3 3 500 350 4 5 250 18 19 1590 1591 250 100 500 20 800 20 55 3 3 3 18 19 1590

1. 北海道 ( 医師数データ集 )(218 年版 ) 目次 北海道 南渡島医療圏 南檜山医療圏 北渡島檜山医療圏 札幌医療圏 後志医療圏 南空知医療圏 中空知医療圏 北空知医

(218 年版 ) 目次 北海道 南渡島医療圏 南檜山医療圏 北渡島檜山医療圏 札幌医療圏 後志医療圏 南空知医療圏 中空知医療圏 北空知医") 1. 北海道 ( 医師数データ集 )(218 年版 ) 1. 北海道 宗谷 留萌 北空知 上川北部 上川中部 遠紋 北網 後志 札幌 中空知 南空知 富良野 十勝 釧路 根室 北渡島檜山 西胆振 東胆振 日高 南檜山 南渡島 1-1 1. 北海道 ( 医師数データ集 )(218 年版 ) 目次 北海道 1-3 1. 南渡島医療圏 1-9 2. 南檜山医療圏 1-15 3. 北渡島檜山医療圏 1-21

1. 北海道 ( 医師数データ集 )(218 年版 ) 1. 北海道 宗谷 留萌 北空知 上川北部 上川中部 遠紋 北網 後志 札幌 中空知 南空知 富良野 十勝 釧路 根室 北渡島檜山 西胆振 東胆振 日高 南檜山 南渡島 1-1 1. 北海道 ( 医師数データ集 )(218 年版 ) 目次 北海道 1-3 1. 南渡島医療圏 1-9 2. 南檜山医療圏 1-15 3. 北渡島檜山医療圏 1-21

パソコン機能ガイド

PART12 ii iii iv v 1 2 3 4 5 vi vii viii ix P A R T 1 x P A R T 2 xi P A R T 3 xii xiii P A R T 1 2 3 1 4 5 1 6 1 1 2 7 1 2 8 1 9 10 1 11 12 1 13 1 2 3 4 14 1 15 1 2 3 16 4 1 1 2 3 17 18 1 19 20 1 1

PART12 ii iii iv v 1 2 3 4 5 vi vii viii ix P A R T 1 x P A R T 2 xi P A R T 3 xii xiii P A R T 1 2 3 1 4 5 1 6 1 1 2 7 1 2 8 1 9 10 1 11 12 1 13 1 2 3 4 14 1 15 1 2 3 16 4 1 1 2 3 17 18 1 19 20 1 1

パソコン機能ガイド

PART2 iii ii iv v 1 2 3 4 5 vi vii viii ix P A R T 1 x P A R T 2 xi P A R T 3 xii xiii P A R T 1 2 1 3 4 1 5 6 1 2 1 1 2 7 8 9 1 10 1 11 12 1 13 1 2 3 14 4 1 1 2 3 15 16 1 17 1 18 1 1 2 19 20 1 21 1 22

PART2 iii ii iv v 1 2 3 4 5 vi vii viii ix P A R T 1 x P A R T 2 xi P A R T 3 xii xiii P A R T 1 2 1 3 4 1 5 6 1 2 1 1 2 7 8 9 1 10 1 11 12 1 13 1 2 3 14 4 1 1 2 3 15 16 1 17 1 18 1 1 2 19 20 1 21 1 22

20 金融資産目標残高 今後の金融商品の保有希望 元本割れを起こす可能性があるが 収益性の高いと見込まれる金融商品の保有 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 ( 続き )

の主な資金決済手段 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 ( 続き )") [ 二人以上世帯調査 ] 調査要綱 9 標本設計とサンプル誤差 10 調査結果の概要 11 Ⅰ. 金融資産の状況 11 1. 金融資産の保有状況 11 2. 金融資産の有無 12 3. 金融資産保有世帯の金融資産保有状況 13 4. 金融資産構成の前年比較 14 5. 金融資産の増減 増減理由 15 6. 金融資産の保有目的 17 7. 金融資産の選択 17 Ⅱ. 借入金の状況 19 3. 住居の取得計画

[ 二人以上世帯調査 ] 調査要綱 9 標本設計とサンプル誤差 10 調査結果の概要 11 Ⅰ. 金融資産の状況 11 1. 金融資産の保有状況 11 2. 金融資産の有無 12 3. 金融資産保有世帯の金融資産保有状況 13 4. 金融資産構成の前年比較 14 5. 金融資産の増減 増減理由 15 6. 金融資産の保有目的 17 7. 金融資産の選択 17 Ⅱ. 借入金の状況 19 3. 住居の取得計画

1... 1 2... 1 1... 1 2... 2 3... 2 4... 4 5... 4 6... 4 7... 22 8... 22 3... 22 1... 22 2... 23 3... 23 4... 24 5... 24 6... 25 7... 31 8... 32 9... 3

3 2620149 3 6 3 2 198812 21/ 198812 21 1 3 4 5 JISJIS X 0208 : 1997 JIS 4 JIS X 0213:2004 http://www.pref.hiroshima.lg.jp/site/monjokan/ 1... 1 2... 1 1... 1 2... 2 3... 2 4... 4 5... 4 6... 4 7... 22

3 2620149 3 6 3 2 198812 21/ 198812 21 1 3 4 5 JISJIS X 0208 : 1997 JIS 4 JIS X 0213:2004 http://www.pref.hiroshima.lg.jp/site/monjokan/ 1... 1 2... 1 1... 1 2... 2 3... 2 4... 4 5... 4 6... 4 7... 22

エクセルカバー入稿用.indd

i 1 1 2 3 5 5 6 7 7 8 9 9 10 11 11 11 12 2 13 13 14 15 15 16 17 17 ii CONTENTS 18 18 21 22 22 24 25 26 27 27 28 29 30 31 32 36 37 40 40 42 43 44 44 46 47 48 iii 48 50 51 52 54 55 59 61 62 64 65 66 67 68

i 1 1 2 3 5 5 6 7 7 8 9 9 10 11 11 11 12 2 13 13 14 15 15 16 17 17 ii CONTENTS 18 18 21 22 22 24 25 26 27 27 28 29 30 31 32 36 37 40 40 42 43 44 44 46 47 48 iii 48 50 51 52 54 55 59 61 62 64 65 66 67 68

01 公的年金の受給状況

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

SC-85X2取説

I II III IV V VI .................. VII VIII IX X 1-1 1-2 1-3 1-4 ( ) 1-5 1-6 2-1 2-2 3-1 3-2 3-3 8 3-4 3-5 3-6 3-7 ) ) - - 3-8 3-9 4-1 4-2 4-3 4-4 4-5 4-6 5-1 5-2 5-3 5-4 5-5 5-6 5-7 5-8 5-9 5-10 5-11

I II III IV V VI .................. VII VIII IX X 1-1 1-2 1-3 1-4 ( ) 1-5 1-6 2-1 2-2 3-1 3-2 3-3 8 3-4 3-5 3-6 3-7 ) ) - - 3-8 3-9 4-1 4-2 4-3 4-4 4-5 4-6 5-1 5-2 5-3 5-4 5-5 5-6 5-7 5-8 5-9 5-10 5-11

<4D6963726F736F667420506F776572506F696E74202D208376838C835B83938365815B835683878393312E707074205B8CDD8AB78382815B83685D>

i i vi ii iii iv v vi vii viii ix 2 3 4 5 6 7 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60

i i vi ii iii iv v vi vii viii ix 2 3 4 5 6 7 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

01_.g.r..

I II III IV V VI VII VIII IX X XI I II III IV V I I I II II II I I YS-1 I YS-2 I YS-3 I YS-4 I YS-5 I YS-6 I YS-7 II II YS-1 II YS-2 II YS-3 II YS-4 II YS-5 II YS-6 II YS-7 III III YS-1 III YS-2

I II III IV V VI VII VIII IX X XI I II III IV V I I I II II II I I YS-1 I YS-2 I YS-3 I YS-4 I YS-5 I YS-6 I YS-7 II II YS-1 II YS-2 II YS-3 II YS-4 II YS-5 II YS-6 II YS-7 III III YS-1 III YS-2

Microsoft PowerPoint - 【セット版】140804保育キャンペーン資料

出典 厚生労働省 職業安定業務統計 新規求人倍率 = 新規求人数 / 新規求職申込件数 保育分野における人材不足の現状 1 保育士の有効求人倍率は 1 月頃にピークを迎え 平成 26 年 1 月では全国平均で1.74 倍となっています 平成 25 年度の新規求人倍率を見ると 9 割超の都道府県において1 倍を超えており 人手不足感が広がっています 全国の状況 40,000 35,000 30,000

出典 厚生労働省 職業安定業務統計 新規求人倍率 = 新規求人数 / 新規求職申込件数 保育分野における人材不足の現状 1 保育士の有効求人倍率は 1 月頃にピークを迎え 平成 26 年 1 月では全国平均で1.74 倍となっています 平成 25 年度の新規求人倍率を見ると 9 割超の都道府県において1 倍を超えており 人手不足感が広がっています 全国の状況 40,000 35,000 30,000

™…

i 1 1 1 2 3 5 5 6 7 9 10 11 13 13 14 15 15 16 17 18 20 20 20 21 22 ii CONTENTS 23 24 26 27 2 31 31 32 32 33 34 37 37 38 39 39 40 42 42 43 44 45 48 50 51 51 iii 54 57 58 60 60 62 64 64 67 69 70 iv 70 71

i 1 1 1 2 3 5 5 6 7 9 10 11 13 13 14 15 15 16 17 18 20 20 20 21 22 ii CONTENTS 23 24 26 27 2 31 31 32 32 33 34 37 37 38 39 39 40 42 42 43 44 45 48 50 51 51 iii 54 57 58 60 60 62 64 64 67 69 70 iv 70 71

別添 2 租税特別措置法施行令第 39 条の25 第 1 項第 1 号に規定する厚生労働大臣が財務大臣と協議して定める基準を満たすものである旨の証明願平成年月日厚生労働大臣殿 租税特別措置法施行令第 39 条の25 第 1 項第 1 号に規定する厚生労働大臣が財務大臣と協議して定める下記の基準を満た

別添 2 租税特別措置法施行令第 39 条の25 第 1 項第 1 号に規定する厚生労働大臣が財務大臣と協議して定める基準を満たすものである旨の証明願平成年月日厚生労働大臣殿 租税特別措置法施行令第 39 条の25 第 1 項第 1 号に規定する厚生労働大臣が財務大臣と協議して定める下記の基準を満たすものであることについて証明願います 記 1 社会保険診療 ( 租税特別措置法 ( 昭和 32 年法律第

別添 2 租税特別措置法施行令第 39 条の25 第 1 項第 1 号に規定する厚生労働大臣が財務大臣と協議して定める基準を満たすものである旨の証明願平成年月日厚生労働大臣殿 租税特別措置法施行令第 39 条の25 第 1 項第 1 号に規定する厚生労働大臣が財務大臣と協議して定める下記の基準を満たすものであることについて証明願います 記 1 社会保険診療 ( 租税特別措置法 ( 昭和 32 年法律第

困ったときのQ&A

ii iii iv NEC Corporation 1997 v P A R T 1 vi vii P A R T 2 viii P A R T 3 ix x xi 1P A R T 2 1 3 4 1 5 6 1 7 8 1 9 1 2 3 4 10 1 11 12 1 13 14 1 1 2 15 16 1 2 1 1 2 3 4 5 17 18 1 2 3 1 19 20 1 21 22 1

ii iii iv NEC Corporation 1997 v P A R T 1 vi vii P A R T 2 viii P A R T 3 ix x xi 1P A R T 2 1 3 4 1 5 6 1 7 8 1 9 1 2 3 4 10 1 11 12 1 13 14 1 1 2 15 16 1 2 1 1 2 3 4 5 17 18 1 2 3 1 19 20 1 21 22 1

活用ガイド (ハードウェア編)

") (Windows 98) 808-877675-122-A ii iii iv NEC Corporation 1999 v vi PART 1 vii viii PART 2 PART 3 ix x xi xii P A R T 1 2 1 3 4 1 5 6 1 7 8 1 9 10 11 1 12 1 1 2 3 13 1 2 3 14 4 5 1 15 1 1 16 1 17 18 1 19

(Windows 98) 808-877675-122-A ii iii iv NEC Corporation 1999 v vi PART 1 vii viii PART 2 PART 3 ix x xi xii P A R T 1 2 1 3 4 1 5 6 1 7 8 1 9 10 11 1 12 1 1 2 3 13 1 2 3 14 4 5 1 15 1 1 16 1 17 18 1 19

Ⅰ 調査の概要 1. 調査の目的 本調査は 今後の公的年金制度について議論を行うにあたって 自営業者 被用者 非就業者を通じた横断的な所得に関する実態を総合的に把握し その議論に資する基礎資料を得ることを目的とする なお 本調査は 平成 22 年公的年金加入状況等調査 の特別調査として 当該調査の調

公的年金加入者等の所得 に関する実態調査 結果の概要について Ⅰ 調査の概要 1. 調査の目的 本調査は 今後の公的年金制度について議論を行うにあたって 自営業者 被用者 非就業者を通じた横断的な所得に関する実態を総合的に把握し その議論に資する基礎資料を得ることを目的とする なお 本調査は 平成 22 年公的年金加入状況等調査 の特別調査として 当該調査の調査事項にはない収入 所得の情報を得るために

公的年金加入者等の所得 に関する実態調査 結果の概要について Ⅰ 調査の概要 1. 調査の目的 本調査は 今後の公的年金制度について議論を行うにあたって 自営業者 被用者 非就業者を通じた横断的な所得に関する実態を総合的に把握し その議論に資する基礎資料を得ることを目的とする なお 本調査は 平成 22 年公的年金加入状況等調査 の特別調査として 当該調査の調査事項にはない収入 所得の情報を得るために

Microsoft Word - sample1.doc

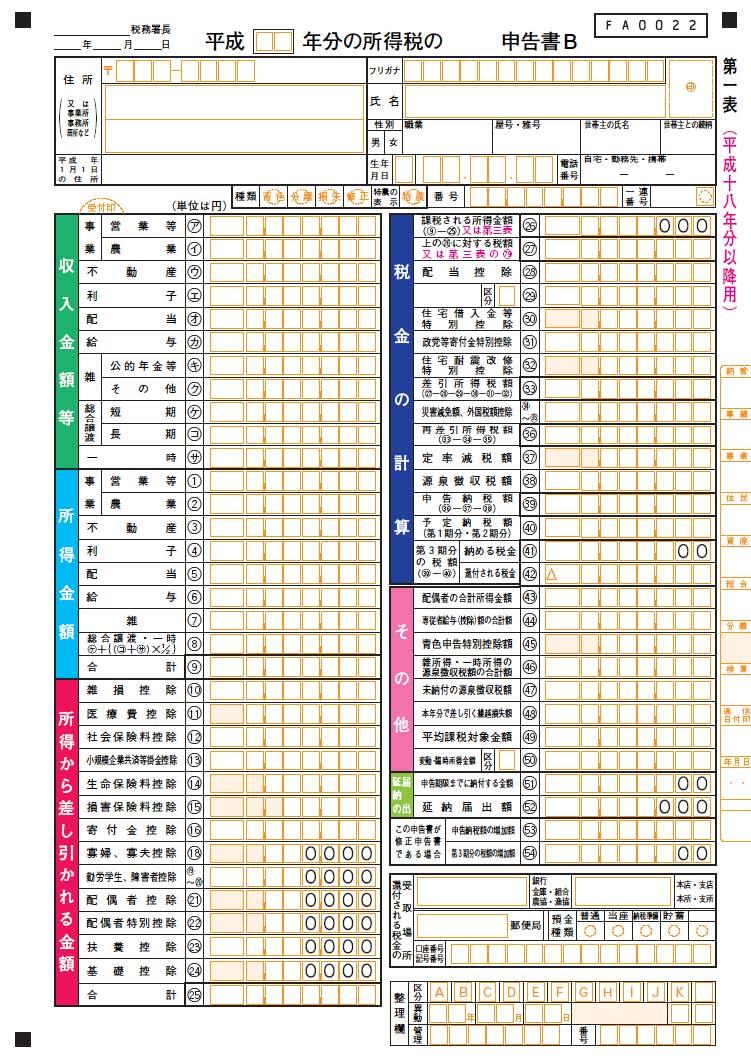

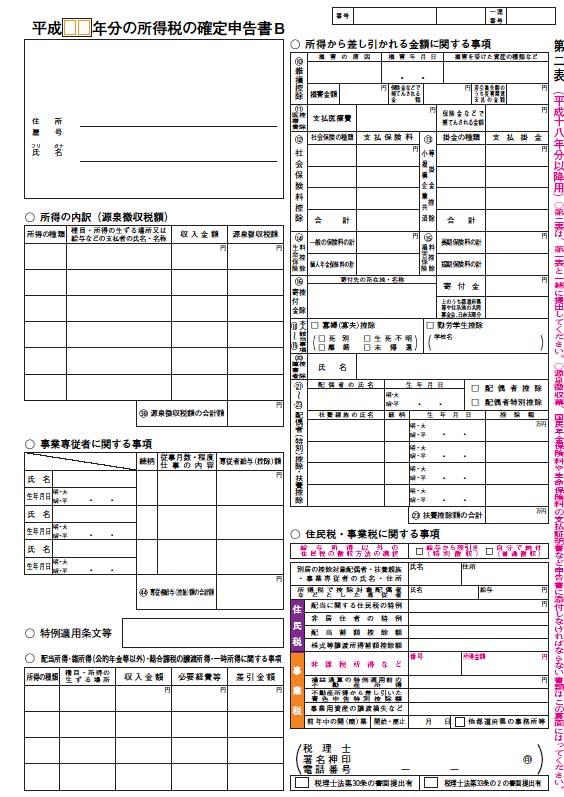

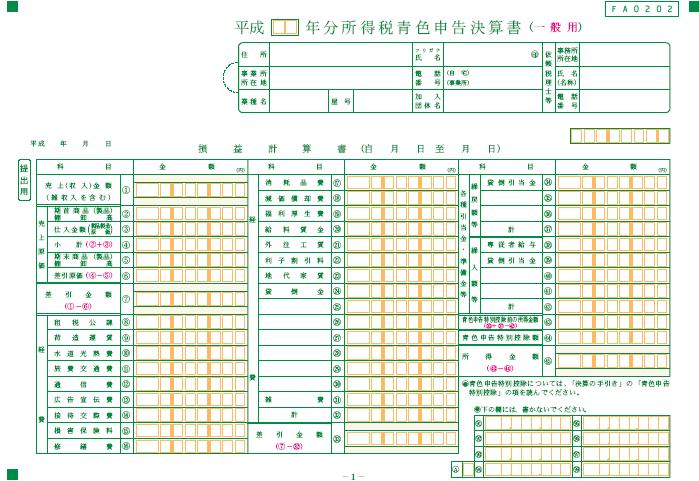

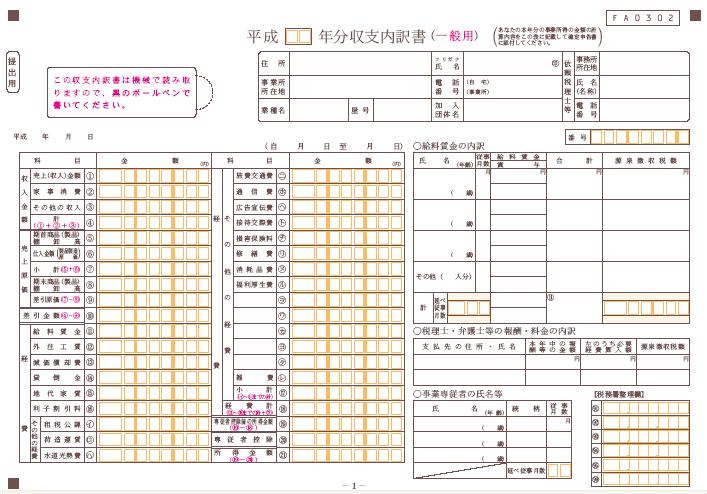

事業所得者の開業時の税務手続き 質問 新規に事業を開始したが 税務上どのような手続きが必要となるのか 回答 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税 地の所轄税務署長に提出する諸届出の種類およびその提出期限は次のとおりである 解説 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税地の所轄税務署長に提出する諸届出の種類およびその提出期限等は 個人事業の開廃業等の届出書

事業所得者の開業時の税務手続き 質問 新規に事業を開始したが 税務上どのような手続きが必要となるのか 回答 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税 地の所轄税務署長に提出する諸届出の種類およびその提出期限は次のとおりである 解説 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税地の所轄税務署長に提出する諸届出の種類およびその提出期限等は 個人事業の開廃業等の届出書

< F2D955C8E DA8E9F2E6A7464>

平成 27 年タクシー運転者の賃金 労働時間の現況 ( 注 ) この タクシー運転者賃金 労働時間の現況 は 厚生労働省が毎年 6 月度の賃金について実施している 賃金構造基本統計調査 の平成 26 年分の調査結果から 全タク連事務局で参考資料としてとりまとめたものであり 各図表における用語の意味は以下のとおりである 1 月間給与 とは 6 月分について あらかじめ定められた支給条件により支給された

平成 27 年タクシー運転者の賃金 労働時間の現況 ( 注 ) この タクシー運転者賃金 労働時間の現況 は 厚生労働省が毎年 6 月度の賃金について実施している 賃金構造基本統計調査 の平成 26 年分の調査結果から 全タク連事務局で参考資料としてとりまとめたものであり 各図表における用語の意味は以下のとおりである 1 月間給与 とは 6 月分について あらかじめ定められた支給条件により支給された

III

III 1 1 2 1 2 3 1 3 4 1 3 1 4 1 3 2 4 1 3 3 6 1 4 6 1 4 1 6 1 4 2 8 1 4 3 9 1 5 10 1 5 1 10 1 5 2 12 1 5 3 12 1 5 4 13 1 6 15 2 1 18 2 1 1 18 2 1 2 19 2 2 20 2 3 22 2 3 1 22 2 3 2 24 2 4 25 2 4 1 25 2

III 1 1 2 1 2 3 1 3 4 1 3 1 4 1 3 2 4 1 3 3 6 1 4 6 1 4 1 6 1 4 2 8 1 4 3 9 1 5 10 1 5 1 10 1 5 2 12 1 5 3 12 1 5 4 13 1 6 15 2 1 18 2 1 1 18 2 1 2 19 2 2 20 2 3 22 2 3 1 22 2 3 2 24 2 4 25 2 4 1 25 2

iii iv v vi vii viii ix 1 1-1 1-2 1-3 2 2-1 3 3-1 3-2 3-3 3-4 4 4-1 4-2 5 5-1 5-2 5-3 5-4 5-5 5-6 5-7 6 6-1 6-2 6-3 6-4 6-5 6 6-1 6-2 6-3 6-4 6-5 7 7-1 7-2 7-3 7-4 7-5 7-6 7-7 7-8 7-9 7-10 7-11 8 8-1

iii iv v vi vii viii ix 1 1-1 1-2 1-3 2 2-1 3 3-1 3-2 3-3 3-4 4 4-1 4-2 5 5-1 5-2 5-3 5-4 5-5 5-6 5-7 6 6-1 6-2 6-3 6-4 6-5 6 6-1 6-2 6-3 6-4 6-5 7 7-1 7-2 7-3 7-4 7-5 7-6 7-7 7-8 7-9 7-10 7-11 8 8-1

これわかWord2010_第1部_100710.indd

i 1 1 2 3 6 6 7 8 10 10 11 12 12 12 13 2 15 15 16 17 17 18 19 20 20 21 ii CONTENTS 25 26 26 28 28 29 30 30 31 32 35 35 35 36 37 40 42 44 44 45 46 49 50 50 51 iii 52 52 52 53 55 56 56 57 58 58 60 60 iv

i 1 1 2 3 6 6 7 8 10 10 11 12 12 12 13 2 15 15 16 17 17 18 19 20 20 21 ii CONTENTS 25 26 26 28 28 29 30 30 31 32 35 35 35 36 37 40 42 44 44 45 46 49 50 50 51 iii 52 52 52 53 55 56 56 57 58 58 60 60 iv

パワポカバー入稿用.indd

i 1 1 2 2 3 3 4 4 4 5 7 8 8 9 9 10 11 13 14 15 16 17 19 ii CONTENTS 2 21 21 22 25 26 32 37 38 39 39 41 41 43 43 43 44 45 46 47 47 49 52 54 56 56 iii 57 59 62 64 64 66 67 68 71 72 72 73 74 74 77 79 81 84

i 1 1 2 2 3 3 4 4 4 5 7 8 8 9 9 10 11 13 14 15 16 17 19 ii CONTENTS 2 21 21 22 25 26 32 37 38 39 39 41 41 43 43 43 44 45 46 47 47 49 52 54 56 56 iii 57 59 62 64 64 66 67 68 71 72 72 73 74 74 77 79 81 84

これでわかるAccess2010

i 1 1 1 2 2 2 3 4 4 5 6 7 7 9 10 11 12 13 14 15 17 ii CONTENTS 2 19 19 20 23 24 25 25 26 29 29 31 31 33 35 36 36 39 39 41 44 45 46 48 iii 50 50 52 54 55 57 57 59 61 63 64 66 66 67 70 70 73 74 74 77 77

i 1 1 1 2 2 2 3 4 4 5 6 7 7 9 10 11 12 13 14 15 17 ii CONTENTS 2 19 19 20 23 24 25 25 26 29 29 31 31 33 35 36 36 39 39 41 44 45 46 48 iii 50 50 52 54 55 57 57 59 61 63 64 66 66 67 70 70 73 74 74 77 77

7 i 7 1 2 3 4 5 6 ii 7 8 9 10 11 1 12 13 14 iii.......................................... iv................................................ 21... 1 v 3 6 7 3 vi vii viii ix x xi xii xiii xiv xv 26 27

7 i 7 1 2 3 4 5 6 ii 7 8 9 10 11 1 12 13 14 iii.......................................... iv................................................ 21... 1 v 3 6 7 3 vi vii viii ix x xi xii xiii xiv xv 26 27

9 i 9 1 2 3 4 5 6 ii 7 8 9 10 11 12 .......................................... iii ... 1... 1........................................ 9 iv... v 3 8 9 3 vi vii viii ix x xi xii xiii xiv 34 35 22 1 2 1

9 i 9 1 2 3 4 5 6 ii 7 8 9 10 11 12 .......................................... iii ... 1... 1........................................ 9 iv... v 3 8 9 3 vi vii viii ix x xi xii xiii xiv 34 35 22 1 2 1

i ii iii iv v vi vii viii ix x xi xii xiii xiv xv xvi 2 3 4 5 6 7 $ 8 9 10 11 12 13 14 15 16 17 $ $ $ 18 19 $ 20 21 22 23 24 25 26 27 $$ 28 29 30 31 $ $ $ 32 33 34 $ 35 $ 36 $ 37 38 39 40 $ 41 42 43 44

i ii iii iv v vi vii viii ix x xi xii xiii xiv xv xvi 2 3 4 5 6 7 $ 8 9 10 11 12 13 14 15 16 17 $ $ $ 18 19 $ 20 21 22 23 24 25 26 27 $$ 28 29 30 31 $ $ $ 32 33 34 $ 35 $ 36 $ 37 38 39 40 $ 41 42 43 44

TKC医業経営指標に基づく経営動態分析

TKC 医業経営指標に基づく経営動態分析 -0 年 月 ~0 年 月期決算 - ( 概要 ) 0 年 月 日 公益社団法人日本医師会 本資料掲載のデータについて TKC 医業経営指標 (M-BAST) の編集に際し TKC 会員 すなわち職業会計人の守秘義務を完全に擁護するため 調査対象先については 本書の財務データとして収録してよいかどうかの確認が個々の TKC 会員に対して行われ 承認を得ることができなかった財務データは収録データから削除します

TKC 医業経営指標に基づく経営動態分析 -0 年 月 ~0 年 月期決算 - ( 概要 ) 0 年 月 日 公益社団法人日本医師会 本資料掲載のデータについて TKC 医業経営指標 (M-BAST) の編集に際し TKC 会員 すなわち職業会計人の守秘義務を完全に擁護するため 調査対象先については 本書の財務データとして収録してよいかどうかの確認が個々の TKC 会員に対して行われ 承認を得ることができなかった財務データは収録データから削除します

i

i ii iii iv v vi vii viii ix x xi ( ) 854.3 700.9 10 200 3,126.9 162.3 100.6 18.3 26.5 5.6/s ( ) ( ) 1949 8 12 () () ア イ ウ ) ) () () () () BC () () (

i ii iii iv v vi vii viii ix x xi ( ) 854.3 700.9 10 200 3,126.9 162.3 100.6 18.3 26.5 5.6/s ( ) ( ) 1949 8 12 () () ア イ ウ ) ) () () () () BC () () (

untitled

i ii iii iv v 43 43 vi 43 vii T+1 T+2 1 viii 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 a) ( ) b) ( ) 51

i ii iii iv v 43 43 vi 43 vii T+1 T+2 1 viii 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 a) ( ) b) ( ) 51

2

1 2 3 4 5 6 7 8 9 10 I II III 11 IV 12 V 13 VI VII 14 VIII. 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 _ 33 _ 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 VII 51 52 53 54 55 56 57 58 59

1 2 3 4 5 6 7 8 9 10 I II III 11 IV 12 V 13 VI VII 14 VIII. 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 _ 33 _ 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 VII 51 52 53 54 55 56 57 58 59

平成18年版 男女共同参画白書

i ii iii iv v vi vii viii ix 3 4 5 6 7 8 9 Column 10 11 12 13 14 15 Column 16 17 18 19 20 21 22 23 24 25 26 Column 27 28 29 30 Column 31 32 33 34 35 36 Column 37 Column 38 39 40 Column 41 42 43 44 45

i ii iii iv v vi vii viii ix 3 4 5 6 7 8 9 Column 10 11 12 13 14 15 Column 16 17 18 19 20 21 22 23 24 25 26 Column 27 28 29 30 Column 31 32 33 34 35 36 Column 37 Column 38 39 40 Column 41 42 43 44 45

困ったときのQ&A

ii iii iv NEC Corporation 1998 v C O N T E N T S PART 1 vi vii viii ix x xi xii PART 2 xiii PART 3 xiv P A R T 1 3 1 2 PART 3 4 2 1 1 2 4 3 PART 1 4 5 5 6 PART 1 7 8 PART 1 9 1 2 3 1 2 3 10 PART 1 1 2

ii iii iv NEC Corporation 1998 v C O N T E N T S PART 1 vi vii viii ix x xi xii PART 2 xiii PART 3 xiv P A R T 1 3 1 2 PART 3 4 2 1 1 2 4 3 PART 1 4 5 5 6 PART 1 7 8 PART 1 9 1 2 3 1 2 3 10 PART 1 1 2

PowerPoint プレゼンテーション

参考資料 介護に対するイメージ 参考資料 ( 介護 ) 介護職について 夜勤などがあり きつい仕事 を挙げた者が 65.1% と最も高く 以下 社会的に意義のある仕事 給与水準が低い仕事 やりがいのある仕事 などの順となっている 出典 内閣府 介護保険制度に関する世論調査 ( 平成 22 年 ) 1 39.7% 38.1% 34.2% 28.0% 28.0% 15.6% 13.8% 11.7% 7.7%

参考資料 介護に対するイメージ 参考資料 ( 介護 ) 介護職について 夜勤などがあり きつい仕事 を挙げた者が 65.1% と最も高く 以下 社会的に意義のある仕事 給与水準が低い仕事 やりがいのある仕事 などの順となっている 出典 内閣府 介護保険制度に関する世論調査 ( 平成 22 年 ) 1 39.7% 38.1% 34.2% 28.0% 28.0% 15.6% 13.8% 11.7% 7.7%

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

Microsoft PowerPoint - 【別添1】23税制改正の概要.pptx

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

中小企業の退職金制度への ご提案について

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

自動的に反映させないのは133 社 ( 支払原資を社内で準備している189 社の70.4%) で そのうち算定基礎は賃金改定とは連動しないのが123 社 (133 社の92.5%) となっている 製造業では 改定結果を算定基礎に自動的に反映させるのは26 社 ( 支払原資を社内で準備している103

で そのうち算定基礎は賃金改定とは連動しないのが123 社 (133 社の92.5%) となっている 製造業では 改定結果を算定基礎に自動的に反映させるのは26 社 ( 支払原資を社内で準備している103") 調査結果の概要 1 退職一時金制度 (1) 退職一時金の制度の有無及びその内容 ( 表 1) 集計表第 1 表 第 2 表 制度を採用しているのは 調査産業計では194 社 ( 集計 213 社の91.1%) で 退職一時金の算定基礎に退職時の賃金を用いるのは33 社 ( 制度のある194 社の17.0%) それ以外は163 社 ( 同 84.0%) となっている 製造業では制度を採用しているのは

調査結果の概要 1 退職一時金制度 (1) 退職一時金の制度の有無及びその内容 ( 表 1) 集計表第 1 表 第 2 表 制度を採用しているのは 調査産業計では194 社 ( 集計 213 社の91.1%) で 退職一時金の算定基礎に退職時の賃金を用いるのは33 社 ( 制度のある194 社の17.0%) それ以外は163 社 ( 同 84.0%) となっている 製造業では制度を採用しているのは

( その 1) 月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日

月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日") 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

1... 1 1... 1 2... 1 3... 1 4... 4 5... 7 6... 7 7... 12 8... 12 9... 13 10... 13 11... 13 12... 14 2... 14 1... 14 2... 16 3... 18 4... 19 5... 19 6.

3 2620149 1 3 8 3 2 198809 1/1 198809 1 1 3 4 5 JISJIS X 0208 : 1997 JIS 4 JIS X 0213:2004 http://www.pref.hiroshima.lg.jp/site/monjokan/ 1... 1 1... 1 2... 1 3... 1 4... 4 5... 7 6... 7 7... 12 8... 12

3 2620149 1 3 8 3 2 198809 1/1 198809 1 1 3 4 5 JISJIS X 0208 : 1997 JIS 4 JIS X 0213:2004 http://www.pref.hiroshima.lg.jp/site/monjokan/ 1... 1 1... 1 2... 1 3... 1 4... 4 5... 7 6... 7 7... 12 8... 12

短時間労働者への厚生年金 国民年金の適用について 1 日又は 1 週間の所定労働時間 1 カ月の所定労働日数がそれぞれ当該事業所 において同種の業務に従事する通常の就労者のおおむね 4 分の 3 以上であるか 4 分の 3 以上である 4 分の 3 未満である 被用者年金制度の被保険者の 配偶者であ

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

平成30年度 患者様満足度調査 【外 来】

平成 30 年度患者様満足度調査 外来 実施報告書 大田市立病院 平成 30 年 11 月 Ⅰ. 調査の実施概要 1. 調査目的 当院を利用する患者の実態や当院への評価 満足度を調査することにより 当院における問題点や不備等を把握し その改善に向け た取り組みを実施することにより より良い病院運営 診療体制を構築することを目的とする 2. 調査概要 (1) 調査対象調査期間中における当院の外来患者

平成 30 年度患者様満足度調査 外来 実施報告書 大田市立病院 平成 30 年 11 月 Ⅰ. 調査の実施概要 1. 調査目的 当院を利用する患者の実態や当院への評価 満足度を調査することにより 当院における問題点や不備等を把握し その改善に向け た取り組みを実施することにより より良い病院運営 診療体制を構築することを目的とする 2. 調査概要 (1) 調査対象調査期間中における当院の外来患者

第 7 表企業規模別及び給与階級別の給与所得者数 給与額 ( 合計 )( 続 ) その2 企業規模資本金 2,000 万円未満の株式会社 (1 年を通じて勤務した給与所得者 ) 100 万円以下 , , , ,

( 続 ) その2 企業規模資本金 2,000 万円未満の株式会社 (1 年を通じて勤務した給与所得者 ) 100 万円以下 , , , ,") 第 7 表企業規模別及び給与階級別の給与所得者数 給与額 ( 合計 ) その1 企業規模個人 (1 年を通じて勤務した給与所得者 ) 100 万円以下 50.0 9.9 73,290 57,020 778 888 12 57,908 790 200 50.3 14.2 202,457 293,500 1,450 7,004 35 300,504 1,484 300 45.0 12.5 218,211

第 7 表企業規模別及び給与階級別の給与所得者数 給与額 ( 合計 ) その1 企業規模個人 (1 年を通じて勤務した給与所得者 ) 100 万円以下 50.0 9.9 73,290 57,020 778 888 12 57,908 790 200 50.3 14.2 202,457 293,500 1,450 7,004 35 300,504 1,484 300 45.0 12.5 218,211

ii iii iv CON T E N T S iii iv v Chapter1 Chapter2 Chapter 1 002 1.1 004 1.2 004 1.2.1 007 1.2.2 009 1.3 009 1.3.1 010 1.3.2 012 1.4 012 1.4.1 014 1.4.2 015 1.5 Chapter3 Chapter4 Chapter5 Chapter6 Chapter7

ii iii iv CON T E N T S iii iv v Chapter1 Chapter2 Chapter 1 002 1.1 004 1.2 004 1.2.1 007 1.2.2 009 1.3 009 1.3.1 010 1.3.2 012 1.4 012 1.4.1 014 1.4.2 015 1.5 Chapter3 Chapter4 Chapter5 Chapter6 Chapter7

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

活用ガイド (ソフトウェア編)

") (Windows 95 ) ii iii iv NEC Corporation 1999 v P A R T 1 vi P A R T 2 vii P A R T 3 P A R T 4 viii P A R T 5 ix x P A R T 1 2 3 1 1 2 4 1 2 3 4 5 1 1 2 3 4 6 5 6 7 7 1 1 2 8 1 9 1 1 2 3 4 5 6 1 2 3 4

(Windows 95 ) ii iii iv NEC Corporation 1999 v P A R T 1 vi P A R T 2 vii P A R T 3 P A R T 4 viii P A R T 5 ix x P A R T 1 2 3 1 1 2 4 1 2 3 4 5 1 1 2 3 4 6 5 6 7 7 1 1 2 8 1 9 1 1 2 3 4 5 6 1 2 3 4

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

【中小実】04_調査票甲個人.indd

( 調査票甲個事業者用 ) このマークを目印に三つ折りしてください秘平成 29 年中小企業実態基本調査 平成 29 年 8 月 経済産業省中小企業庁 事業所の所在地 個事業者の名称 電話番号 ( 代表 ) 整理番号 AM フリガナ 政府統計コード調査対象者 ID( 半角数字 ) 確認コード ( 半角英数字 ) B U P E 記入者の所属 氏名 ( 調査票内容の照会に回答いただける方 ) 記入者の電話番号

( 調査票甲個事業者用 ) このマークを目印に三つ折りしてください秘平成 29 年中小企業実態基本調査 平成 29 年 8 月 経済産業省中小企業庁 事業所の所在地 個事業者の名称 電話番号 ( 代表 ) 整理番号 AM フリガナ 政府統計コード調査対象者 ID( 半角数字 ) 確認コード ( 半角英数字 ) B U P E 記入者の所属 氏名 ( 調査票内容の照会に回答いただける方 ) 記入者の電話番号

市県民税所得課税証明書から年間所得金額を見る場合 平成 年度 ( 平成 年分 ) 市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標

市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標") 収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

i ii iii iv v vi vii ( ー ー ) ( ) ( ) ( ) ( ) ー ( ) ( ) ー ー ( ) ( ) ( ) ( ) ( ) 13 202 24122783 3622316 (1) (2) (3) (4) 2483 (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) 11 11 2483 13

i ii iii iv v vi vii ( ー ー ) ( ) ( ) ( ) ( ) ー ( ) ( ) ー ー ( ) ( ) ( ) ( ) ( ) 13 202 24122783 3622316 (1) (2) (3) (4) 2483 (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) 11 11 2483 13

I

I II III IV V VI VII VIII IX X XI XII XIII XIV 1. 2 3 4 5 2. 6 7 8 3. 1 2 3 9 4 5 10 6 11 4. 1 2 3 1 2 12 1 2 3 1 2 3 13 14 1 2 1 15 16 1. 20 1 21 1 22 23 1 2 3 4 24 1 2 ok 25 1 2 26 1 2 3 27 2. 28

I II III IV V VI VII VIII IX X XI XII XIII XIV 1. 2 3 4 5 2. 6 7 8 3. 1 2 3 9 4 5 10 6 11 4. 1 2 3 1 2 12 1 2 3 1 2 3 13 14 1 2 1 15 16 1. 20 1 21 1 22 23 1 2 3 4 24 1 2 ok 25 1 2 26 1 2 3 27 2. 28

第5回基礎問題小委員会 礎5-4

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

27 年度調査結果 ( 入院部門 ) 表 1 入院されている診療科についてお教えください 度数パーセント有効パーセント累積パーセント 有効 内科 循環器内科 神経内科 緩和ケア内科

表 1 入院されている診療科についてお教えください 度数パーセント有効パーセント累積パーセント 有効 内科 循環器内科 神経内科 緩和ケア内科") 27 年度調査結果 ( 入院部門 ) 表 1 入院されている診療科についてお教えください 有効 内科 37 21.1 22.2 22.2 循環器内科 14 8.0 8.4 30.5 神経内科 2 1.1 1.2 31.7 緩和ケア内科 12 6.9 7.2 38.9 小児科 5 2.9 3.0 41.9 外科 ( 乳腺含む ) 42 24.0 25.1 67.1 整形外科 10 5.7 6.0 73.1

27 年度調査結果 ( 入院部門 ) 表 1 入院されている診療科についてお教えください 有効 内科 37 21.1 22.2 22.2 循環器内科 14 8.0 8.4 30.5 神経内科 2 1.1 1.2 31.7 緩和ケア内科 12 6.9 7.2 38.9 小児科 5 2.9 3.0 41.9 外科 ( 乳腺含む ) 42 24.0 25.1 67.1 整形外科 10 5.7 6.0 73.1

< 所得控除の詳細 > 1 所得控除額計算一覧表 控除名 控除の詳細 控除額町県民税 控除額 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

Microsoft Word - ⟖⟖⟖⟖平拒ï¼fi2年勃給且æfl¯æ›Łå€±å‚−æł¸ã†®è¨Ÿè¼›ã†®ã†Šã†‰ã†�.docx

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

ワコープラネット/標準テンプレート

はじめての経理実務書類作成コントロールタワー 回数内容ページ 第 1 回 第 2 回 第 1 章経理実務の概要第 2 章給与と社会保険 税金 1 給与計算 2 健康保険 厚生年金保険 3 雇用保険 4 所得税の源泉徴収 5 住民税の特別徴収 6 給与の支払い 第 2 章給与と社会保険 税金 7 保険料 税金の納付 8 社会保険の標準報酬月額の算定 9 賞与 10 役員給与 P1 ~ P36 P37

はじめての経理実務書類作成コントロールタワー 回数内容ページ 第 1 回 第 2 回 第 1 章経理実務の概要第 2 章給与と社会保険 税金 1 給与計算 2 健康保険 厚生年金保険 3 雇用保険 4 所得税の源泉徴収 5 住民税の特別徴収 6 給与の支払い 第 2 章給与と社会保険 税金 7 保険料 税金の納付 8 社会保険の標準報酬月額の算定 9 賞与 10 役員給与 P1 ~ P36 P37

Step2 入門

ii iii iv v vi NEC Corporation 1999 vii C O N T E N T S PART 1 PART 2 PART 3 viii PART 4 ix C O N T E N T S PART 5 x PART 6 xi C O N T E N T S PART 7 xii PART 8 PART 9 xiii C O N T E N T S xiv xv PART

ii iii iv v vi NEC Corporation 1999 vii C O N T E N T S PART 1 PART 2 PART 3 viii PART 4 ix C O N T E N T S PART 5 x PART 6 xi C O N T E N T S PART 7 xii PART 8 PART 9 xiii C O N T E N T S xiv xv PART

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

水光No49 最終.indd

診療科目総合診療科 内科 糖尿内科 呼吸器科消化器 胃腸科 循環器科 小児科リウマチ科 リハビリテーション科 外科心臓血管外科 整形外科 形成外科脳神経外科 産婦人科 眼科 耳鼻咽喉科皮膚科 泌尿器科 肛門科 放射線科麻酔科 透析センター 各種健康診断生活習慣病予防健診 人間ドック 脳ドック 受付 診療時間受付時間午前 8 : 00~12 : 00 午後 1 : 00~ 5 : 15 診療時間午前

診療科目総合診療科 内科 糖尿内科 呼吸器科消化器 胃腸科 循環器科 小児科リウマチ科 リハビリテーション科 外科心臓血管外科 整形外科 形成外科脳神経外科 産婦人科 眼科 耳鼻咽喉科皮膚科 泌尿器科 肛門科 放射線科麻酔科 透析センター 各種健康診断生活習慣病予防健診 人間ドック 脳ドック 受付 診療時間受付時間午前 8 : 00~12 : 00 午後 1 : 00~ 5 : 15 診療時間午前

目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2

申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2") 平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

活用ガイド (ソフトウェア編)

") (Windows 98 ) ii iii iv v NEC Corporation 1999 vi P A R T 1 P A R T 2 vii P A R T 3 viii P A R T 4 ix P A R T 5 x P A R T 1 2 3 1 1 2 4 1 2 3 4 5 1 1 2 3 4 5 6 6 7 7 1 1 2 8 1 9 1 1 2 3 4 5 6 1 2 3 10

(Windows 98 ) ii iii iv v NEC Corporation 1999 vi P A R T 1 P A R T 2 vii P A R T 3 viii P A R T 4 ix P A R T 5 x P A R T 1 2 3 1 1 2 4 1 2 3 4 5 1 1 2 3 4 5 6 6 7 7 1 1 2 8 1 9 1 1 2 3 4 5 6 1 2 3 10

目 次 頁 申告所得税標本調査について 1 参 考 平成 22 年分申告所得税に適用される主な項目と金額 3 概 要 1 納税者数 所得金額及び税額の概要 9 2 納税者数 11 3 所得金額 15 4 税額 19 5 平均所得金額及び平均税額 23 6 所得控除 25 7 税額控除 27 8 事業専従者給与 ( 控除 ) の状況 28 調査結果 ( 統計表 ) 第 1 表総括表 30 第 2 表所得種類別表

目 次 頁 申告所得税標本調査について 1 参 考 平成 22 年分申告所得税に適用される主な項目と金額 3 概 要 1 納税者数 所得金額及び税額の概要 9 2 納税者数 11 3 所得金額 15 4 税額 19 5 平均所得金額及び平均税額 23 6 所得控除 25 7 税額控除 27 8 事業専従者給与 ( 控除 ) の状況 28 調査結果 ( 統計表 ) 第 1 表総括表 30 第 2 表所得種類別表

平成 年 2 月 日総務省統計局 労働力調査 ( 詳細集計 ) 平成 24 年 10~12 月期平均 ( 速報 ) 結果の概要 1 Ⅰ 雇用者 ( 役員を除く ) 1 1 雇用形態 2 非正規の職員 従業員の内訳 Ⅱ 完全失業者 3 1 仕事につけない理由 2 失業期間 3 主な求職方法 4 前職の

平成 24 年 10~12 月期平均 ( 速報 ) 結果の概要 1 Ⅰ 雇用者 ( 役員を除く ) 1 1 雇用形態 2 非正規の職員 従業員の内訳 Ⅱ 完全失業者 3 1 仕事につけない理由 2 失業期間 3 主な求職方法 4 前職の") 平成 年 2 月 日総務省統計局 労働力調査 ( 詳細集計 ) 平成 24 年 10~12 月期平均 ( 速報 ) 結果の概要 1 Ⅰ 雇用者 ( 役員を除く ) 1 1 雇用形態 2 非正規の職員 従業員の内訳 Ⅱ 完全失業者 3 1 仕事につけない理由 2 失業期間 3 主な求職方法 4 前職の雇用形態 Ⅲ 非労働力人口 6 1 就業希望の有無 2 就業希望者統計表 8 労働力調査の集計区分 労働力調査には次の集計区分があり,

平成 年 2 月 日総務省統計局 労働力調査 ( 詳細集計 ) 平成 24 年 10~12 月期平均 ( 速報 ) 結果の概要 1 Ⅰ 雇用者 ( 役員を除く ) 1 1 雇用形態 2 非正規の職員 従業員の内訳 Ⅱ 完全失業者 3 1 仕事につけない理由 2 失業期間 3 主な求職方法 4 前職の雇用形態 Ⅲ 非労働力人口 6 1 就業希望の有無 2 就業希望者統計表 8 労働力調査の集計区分 労働力調査には次の集計区分があり,

白ページの印刷 ( ページ番号無し )

") 第 21 回医療経済実態調査 ( 医療機関等調査 ) 報告 - 平成 29 年実施 - 中央社会保険医療協議会平成 2 9 年 1 1 月 白ページの印刷 ( ページ番号無し ) 目 次 Ⅰ 調査の概要 1 Ⅱ 調査の結果 7 病 院 ( 集計 1) 10 病 院 ( 集計 2) 18 一般診療所 ( 集計 2) 24 歯科診療所 ( 集計 2) 28 保険薬局 ( 集計 2) 29 機能別集計等

第 21 回医療経済実態調査 ( 医療機関等調査 ) 報告 - 平成 29 年実施 - 中央社会保険医療協議会平成 2 9 年 1 1 月 白ページの印刷 ( ページ番号無し ) 目 次 Ⅰ 調査の概要 1 Ⅱ 調査の結果 7 病 院 ( 集計 1) 10 病 院 ( 集計 2) 18 一般診療所 ( 集計 2) 24 歯科診療所 ( 集計 2) 28 保険薬局 ( 集計 2) 29 機能別集計等

厚生年金 健康保険の強制適用となる者の推計 粗い推計 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 5,479 万人 ( 年間平均 ) 厚生年金 健康保険の強制被保険者の可能性が高い者の総数は 5,479 万人 - 約 681 万人 - 約 120 万人 = 約 4,678 万人 従業員五人

国税庁 5,479 万人 ( 年間平均 ) 厚生年金 健康保険の強制被保険者の可能性が高い者の総数は 5,479 万人 - 約 681 万人 - 約 120 万人 = 約 4,678 万人 従業員五人") 歳入庁を創設したときの増加年金保険料収入額 増加健康保険料収入額試算の前提 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 現在の適用状況 ( 平成 22 年度 ) ( 厚生労働省資料より ) 民間の事業所に勤務している給与所得者を対象 パート アルバイトを含む従業員 役員 5,479 万人 ( 年間月平均 ) 個人事業所 = 約 340 万人株式会社 その他の法人 = 約 5,139 万人

歳入庁を創設したときの増加年金保険料収入額 増加健康保険料収入額試算の前提 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 現在の適用状況 ( 平成 22 年度 ) ( 厚生労働省資料より ) 民間の事業所に勤務している給与所得者を対象 パート アルバイトを含む従業員 役員 5,479 万人 ( 年間月平均 ) 個人事業所 = 約 340 万人株式会社 その他の法人 = 約 5,139 万人

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

活用ガイド (ソフトウェア編)

") ii iii iv NEC Corporation 1998 v vi PA RT 1 vii PA RT 2 viii PA RT 3 PA RT 4 ix P A R T 1 2 3 1 4 5 1 1 2 1 2 3 4 6 1 2 3 4 5 7 1 6 7 8 1 9 1 10 1 2 3 4 5 6 7 8 9 10 11 11 1 12 12 1 13 1 1 14 2 3 4 5 1

ii iii iv NEC Corporation 1998 v vi PA RT 1 vii PA RT 2 viii PA RT 3 PA RT 4 ix P A R T 1 2 3 1 4 5 1 1 2 1 2 3 4 6 1 2 3 4 5 7 1 6 7 8 1 9 1 10 1 2 3 4 5 6 7 8 9 10 11 11 1 12 12 1 13 1 1 14 2 3 4 5 1

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

PowerPoint プレゼンテーション

日医工 MPI 行政情報 http://www.nichiiko.co.jp/stu-ge/ 高額療養費制度 (70 歳以上の負担上限改訂 ) 日医工株式会社学術部作成 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 6345 寺坂裕美日医工医業経営研究所 ( 日医工 MPI) 監修 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 4463 菊地祐男 資料 No.20170825-459

日医工 MPI 行政情報 http://www.nichiiko.co.jp/stu-ge/ 高額療養費制度 (70 歳以上の負担上限改訂 ) 日医工株式会社学術部作成 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 6345 寺坂裕美日医工医業経営研究所 ( 日医工 MPI) 監修 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 4463 菊地祐男 資料 No.20170825-459

[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )

![[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )](/thumbs/92/108114078.jpg "[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )") 8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

untitled

15 3932 15 一般 KANAGAWA ARCHITECT OFFICE ASSOCIATION ()()()()()() () ()(a)(b) () (a) (b) ()(a) () () () ()()() 1 ()()()()() ()(a)(b) 1.21.4 1.4 ()() () () 2 P.32 B 1.3 1.2 1.4 1.4 0.15 3 500 450 240 220

15 3932 15 一般 KANAGAWA ARCHITECT OFFICE ASSOCIATION ()()()()()() () ()(a)(b) () (a) (b) ()(a) () () () ()()() 1 ()()()()() ()(a)(b) 1.21.4 1.4 ()() () () 2 P.32 B 1.3 1.2 1.4 1.4 0.15 3 500 450 240 220

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

『戦時経済体制の構想と展開』

1 15 15 17 29 36 45 47 48 53 53 54 58 60 70 88 95 95 98 102 107 116 v 121 121 123 124 129 132 142 160 163 163 168 174 183 193 198 205 205 208 212 218 232 237 237 240 247 251 vi 256 268 273 289 293 311

1 15 15 17 29 36 45 47 48 53 53 54 58 60 70 88 95 95 98 102 107 116 v 121 121 123 124 129 132 142 160 163 163 168 174 183 193 198 205 205 208 212 218 232 237 237 240 247 251 vi 256 268 273 289 293 311

Microsoft Word _発刊にあたって.doc

報道情報からみた医療事故の現状分析 出口真弓 1. はじめに医療事故が発生した場合 報道される事例が増えてきており 報道情報を分析することにより 一定の傾向を把握することができると考えられる 一定の基準のもとに収集されたデータではなく 報道価値という観点から取捨選択された情報であるという限界はあるが 医療事故に関する現状について 一般の人たちは報道によってその情報を得ている そのような観点から ここでは共同通信社が配信を行った

報道情報からみた医療事故の現状分析 出口真弓 1. はじめに医療事故が発生した場合 報道される事例が増えてきており 報道情報を分析することにより 一定の傾向を把握することができると考えられる 一定の基準のもとに収集されたデータではなく 報道価値という観点から取捨選択された情報であるという限界はあるが 医療事故に関する現状について 一般の人たちは報道によってその情報を得ている そのような観点から ここでは共同通信社が配信を行った

平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19

申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19") 8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

01_SWGuide_V8.50.fm

ii iii iv v 2 vi vii viii ix x xi xii xiii xiv xv xvi xvii 1 CHAPTER 1-1 1-2 1-3 2 CHAPTER 2-1 2-2 2-3 2-4 1 2 2-5 3 4 2-6 5 6 2-7 7 8 2-8 9 2-9 10 11 2-10 12 13 2-11 14 15 2-12 16 17 18 2-13 1 2 2-14

ii iii iv v 2 vi vii viii ix x xi xii xiii xiv xv xvi xvii 1 CHAPTER 1-1 1-2 1-3 2 CHAPTER 2-1 2-2 2-3 2-4 1 2 2-5 3 4 2-6 5 6 2-7 7 8 2-8 9 2-9 10 11 2-10 12 13 2-11 14 15 2-12 16 17 18 2-13 1 2 2-14

02世帯

Ⅰ 世帯数と世帯人員数の状況 1 世帯構造及び世帯類型の状況 結果の概要 6 月 6 日現在における全国の世帯は 511 万 2 千世帯となっている 世帯構造別にみると 夫婦と未婚の子のみの世帯 が 189 万 9 千世帯 ( 全世帯の 29.7) で最も多く 次いで 単独世帯 が 1328 万 5 千世帯 ( 同 26.5) 夫婦のみの世帯 が 116 万 千世帯 ( 同 23.2) となっている

Ⅰ 世帯数と世帯人員数の状況 1 世帯構造及び世帯類型の状況 結果の概要 6 月 6 日現在における全国の世帯は 511 万 2 千世帯となっている 世帯構造別にみると 夫婦と未婚の子のみの世帯 が 189 万 9 千世帯 ( 全世帯の 29.7) で最も多く 次いで 単独世帯 が 1328 万 5 千世帯 ( 同 26.5) 夫婦のみの世帯 が 116 万 千世帯 ( 同 23.2) となっている