目 次 1 策定の経緯 1 2 金銭債権の分類 2 3 本市の現状と課題 (1) 現状 (2) 課題 基本方針 (1) 基本的な考え方 (2) 債権管理体制 具体的な取組と役割分担 (1) 債権の段階に応じた適正な管理 (2) 全庁的な問題意識の共有と職員のレベルアップ (3

|

|

|

- まとも なかきむら

- 5 years ago

- Views:

Transcription

1 債権の管理に関する基本方針 ~ 自主財源の確保を進めるとともに, 負担の公平性の確保を図るために ~ 平成 25 年 7 月鈴鹿市

2 目 次 1 策定の経緯 1 2 金銭債権の分類 2 3 本市の現状と課題 (1) 現状 (2) 課題 基本方針 (1) 基本的な考え方 (2) 債権管理体制 具体的な取組と役割分担 (1) 債権の段階に応じた適正な管理 (2) 全庁的な問題意識の共有と職員のレベルアップ (3) 債権所管課と一元化組織との連携の強化 参考資料 債権管理に関する全体イメージ 債権管理にかかる概略 強制徴収公債権 非強制徴収公債権 私債権

3 1 策定の経緯 社会経済情勢の急激な変化や厳しい財政状況の中にあって, 市政を着実に推進するためには, 安定した財政基盤の確立の下で行政経営を行うことが非常に重要な課題である 本市においては, 平成 24 年 3 月に 自治力の強化 に重点をおいた新たな 鈴鹿市行財政改革大綱 が示され, その大綱に基づき, 平成 24 年度から平成 27 年度にかけ, トップマネジメントによって推進する取組の行動計画として, 鈴鹿市行財政改革アクションプラン が策定された このアクションプランの中で, 市税及び市税以外の公金の未収金対策を積極的に行い, 自主財源の確保を進めるとともに, 負担の公平性の確保を図るため, 徴収業務の一元化等取扱いの強化 が掲げられ, 税等公金の徴収について, ノウハウや情報の共有化及び徴収業務の一元化の検討を進めていくこととなった このアクションプランに基づき, 平成 24 年度には, 市税及び主な市税以外の公金 ( 税外収入金等 ) を所管する関係所属等 (6 部局 10 所属 ) で構成する, 債権回収対策会議及び債権回収対策担当者会議が各々 2 回開催され, 基本的な債権管理は行政サービス提供所属とし, 一元化窓口では一定の基準 ( 高額, 困難等 ) に達した案件のみの部分的な一元化による対応とする という取組方針が決定された また同時に, 取組の核となる組織 ( 準備室 ) の必要性についても結論づけがなされ, 平成 25 年 4 月から納税課内に債権回収対策準備室が設置された 平成 25 年度は, 債権回収対策準備室が中心となり, 債権のより適正な管理と回収を図るため, 行政サービス提供所属 債権所管課 と一元化窓口 債権回収対策準備室を含めた一元化組織 のそれぞれの役割と相互関係を整理し, 債権管理に関する基本方針を策定し, その具体的な取組を推進していくものとする 1

4 2 金銭債権の分類 自治体が財産管理の対象とする債権は, 地方自治法第 240 条第 1 項に規定され ている金銭の給付を目的とする権利, 即ち金銭債権 ( 以下 債権 という ) であ る 債権は, その法的性質から公債権と私債権に大別される 公債権は, 公法上の 原因, つまり行政庁の処分 ( 税の賦課処分等 ) により発生し, 相手方の同意を要し ない 公債権はさらに, 自力執行権の有無の違いから強制徴収公債権と非強制徴収 公債権に分類される これに対して, 私債権は私法上 ( 民法等 ) の原因, つまり契 約等による両当事者の合意に基づいて発生する 2 種類の公債権と私債権の大きな 違いは次のとおりである 自力執行権の有無 滞納処分 ( 差押え等 ) の可否 有り 強制徴収公債権のみ 地方税の滞納処分の例により滞納処分が可能無し 非強制徴収公債権と私債権 滞納処分はできず, 債権の回収には裁判所による回収手続が必要 債権の消滅 時効の援用 の必要性の有無 公債権 強制, 非強制ともに援用は不要 時効期間の経過により債権は消滅私債権 時効の援用を要する 時効期間を経過しても債務者から時効の援用がなければ債権は消滅しない 事項 債権の種別 強制徴収公債権 公債権 非強制徴収公債権 私債権 自力執行権の有無有り無し 滞納処分の可否 債権の消滅 時効の援用 の必要性 地方税の滞納処分の例により処分することができる ( 地方自治法第 231 条の 3 第 3 項 ) 時効期間の経過により消滅 ( 地方自治法第 236 条 ) 時効の援用は不要 滞納処分はできず, 債権の回収には裁判所による回収手続が必要 ( 地方自治法施行令第 171 条の 2) 時効期間の経過のみでは消滅しない ( 民法第 145 条 ) 時効の援用が必要 督促手数料の徴収できるできるできない 延滞金の徴収できるできる 不服申立てできるできる できない ( 遅延損害金は徴収可 ) できない 債権の例 市税 国民健康保険税 介護保険料 保育所扶養義務者負担金 ( 保育料 ) ほか 生活保護費返還金 児童手当返還金 農業集落排水処理施設使用料ほか 各種貸付金償還金 市営住宅使用料 上水道使用料ほか 2

5 3 本市の現状と課題 (1) 現状 平成 23 年度末における本市の収入未済額は, 約 56 億 6 千万円 1 となってい る その内訳は, 市税と国民健康保険税の合計で約 44 億 8 千万円と全体の約 8 割 を占めており, 残りの約 2 割が税外収入金等であり, 約 11 億 8 千万円の収入未済 となっている また, 収入未済額のうち, 現年度分は約 18 億 6 千万円で約 1/3 を占めており, 残りの約 2/3, 金額にして約 38 億円が過年度分となっている H23 年度末 総計 1 公共下水道使用料, 農業集落排水処理施設使用料及び上水道使用料については, 公営企業会計のため, 一部納期未到来分を含んでおり, 納期到来後 (H24.4 末時点 ) の未収額は約 51 億 9 千万円となる ア強制徴収公債権 強制徴収公債権 公債権 ( うち市税と国民健康保険税 ) 現年度 1,863,885,223 1,445,223,406 1,177,838,388 非強制徴収公債権 ( 単位 : 円 ) 112,470, ,191,278 過年度 3,795,561,623 3,503,075,165 3,298,634,884 65,541, ,945,211 合計 5,659,446,846 4,948,298,571 4,476,473, ,011, ,136,489 債権の種別ごとに分類すると次のとおりである 全体で約 49 億 5 千万円あり, 収入未済額全体の 87.4% を占める また, 市税と国民健康保険税以外の 5 債権で約 4 億 7 千万円の未済額があり, その主 なものは, 保育所扶養義務者負担金 ( 保育料 ) が約 1 億 2 千万円, 介護保険料 が約 8 千万円となっている 私債権 強制徴収公債権 所管課 債権名 収入未済額 ( 円 ) 納税課 市税 2,172,920,638 納税課 国民健康保険税 2,303,552,634 長寿社会課 介護保険料 78,833,915 子育て支援課 保育所扶養義務者負担金 ( 保育料 ) 122,768,920 保険年金課 後期高齢者医療保険料 10,063,182 下水管理課 下水道事業受益者負担金等 41,968,764 下水管理課 2 公共下水道使用料 218,190,518 合計 4,948,298,571 2 公共下水道使用料については, 公営企業会計への移行のため, 一部納期未到来分を含んでいる 納期到来後 (H24.4 末時点 ) の未収額は25,520,272 円となる イ非強制徴収公債権全体で約 1 億 8 千万円あり, 全体の約 3.2% を占める 主なものとして, 生活保護費返還金 徴収金が約 1 億 4 千万円となっている 3

6 非強制徴収公債権 所管課 債権名 収入未済額 ( 円 ) 文化課 市民会館使用料 34,560 文化課 文化会館使用料 239,670 生活支援課 生活保護費返還金 徴収金 140,305,904 障害福祉課 身体障害者施設入所者措置費負担金 318,900 障害福祉課 知的障害者施設入所者措置費負担金 3,593,400 障害福祉課 児童デイサービス事業費負担金 9,062 障害福祉課 過年度在宅障害者手当返還金 36,000 障害福祉課 過年度特別障害者手当返還金 93,640 子育て支援課 児童手当 子ども手当返還金 1,266,000 子育て支援課 児童扶養手当返還金 204,880 保険年金課 一般被保険者診療報酬返納金 925,467 保険年金課 出産育児一時金返納金 130,000 集落排水課 3 農業集落排水処理施設使用料 30,822,553 その他 31,750 合計 178,011,786 3 農業集落排水処理施設使用料については, 公営企業会計への移行のため, 一部納期未到来分を含んでいる 納期到来後 (H24.4 末時点 ) の未収額は1,427,685 円となる ウ私債権全体で約 5 億 3 千万円あり, 全体の約 9.4% を占める 主なものとして, 住宅新築資金等貸付金が約 1 億 2 千万円, 市営住宅使用料が約 8 千万円となっている 私債権 所管課 債権名 収入未済額 ( 円 ) 地域課 建物賃貸借料 20,500 人権政策課 福祉資金貸付金 31,150,958 人権政策課 住宅新築資金等貸付金 116,953,519 長寿社会課 一般高齢者介護予防事業委託料返納金 120,000 障害福祉課 障害者住宅整備資金貸付金 1,700,449 健康づくり課 鈴鹿市応急診療所診療費 152,620 商業観光課 広告料 1,365,000 住宅課 市営住宅使用料 77,535,552 住宅課 エレベーター維持管理費 173,561 水道総務課 水道管破損弁償金 782,450 営業課 4 上水道使用料 302,866,786 その他 315,094 合計 533,136,489 4 上水道使用料については, 公営企業会計のため, 一部納期未到来分を含んでいる 納期到来後 (H24.4 末時点 ) の未収額は 52,816,125 円となる 4

7 (2) 課題 本市の債権管理業務について, 平成 25 年 4 月 ~5 月にかけて, 債権所管課への 実態調査及びヒアリングを実施したところ, 以下のような課題が明らかになった 統一された処理基準の設定 債権管理業務に関して, 各債権所管課が同じ水準で取組を推進していくた めには, 市全体の統一された処理基準が必要である 専門的知識の蓄積とノウハウの体系化債権所管課の多くは, 行政サービスの提供を主な業務としていることから, 債権管理業務に関してはやや不慣れな面が見受けられる そのため, 専門的知識の蓄積やノウハウの体系化が必要である 債権の回収時にあっては, 督促状の発送時期や方法, 督促手数料や延滞金等の徴収, 催告書の発送や納付相談に応じない未収者への対応, あるいは連帯保証人や相続問題等の権利関係が複雑化した債権の回収, さらには非強制徴収公債権や私債権といった財産調査権のない債権の回収などの問題に直面している また, 債権の整理時にあっては, 居所不明や生活困窮などの理由により実質的に回収が困難となった場合や私債権の消滅時効における債務者からの援用あるいは債権を放棄する場合の煩雑な手続に苦慮している 債権管理体制の構築定員適正化計画等を全庁的に進める一方で, 権限移譲等により各課の事務量は増大している このような状況下で, 効率的かつ効果的に未収金対策に取り組むためには, 債権管理体制の構築が必要である 5

8 4 基本方針 (1) 基本的な考え方本市の現状を把握したうえで, 様々な課題をクリアし, 自主財源の確保を進め, 負担の公平性の確保を図るため, 債権管理業務についての基本的な考え方を次のとおり定める 1 債権の段階に応じた適正な管理 債権の管理にあたっては, 各債権の根拠となる法令等を正確に把握し, 債権の発生から回収に至るまでの各段階に応じて, 適正な管理を行う 具体的には, 新たな未収債権の発生を抑制する取組を行うとともに, 未収が発生した際には早期回収に努める また, 未収原因や未収者の状況把握に努め, 滞納処分の執行等による回収を図る 回収が困難又は見込みがない場合は, 徴収猶予の措置又は滞納処分の執行停止や債権放棄の手続を進め, 適正に不納欠損処理を行う 2 全庁的な問題意識の共有と職員のレベルアップ 債権管理に関する条例等の制定やマニュアルを策定し, 全庁的に統一され た処理基準を構築し, その適正な運用の浸透を図るとともに, 定期的に実務 者研修会を開催し, 職員のレベルアップを図る 3 債権所管課と一元化組織の連携の強化 一元化組織は, 債権所管課における取組を支援するため, 必要に応じて指導と助言を行うとともに, 債権所管課から条件を満たす案件の移管を受け, 回収の強化を図る また, 債権所管課と一元化組織は緊密に連携し, 債権管理業務に従事することはもちろんのこと, 組織的 全庁的な対応を図る (2) 債権管理体制債権管理業務については, 債権所管課と一元化組織それぞれが, 主体性を持って取り組むと同時に, それぞれの役割に応じた責任を担うこととし, 新たな未収債権を発生させないよう, 全庁的な取組を推進する ( 参考資料 債権管理に関する全体イメージ を参照 ) 6

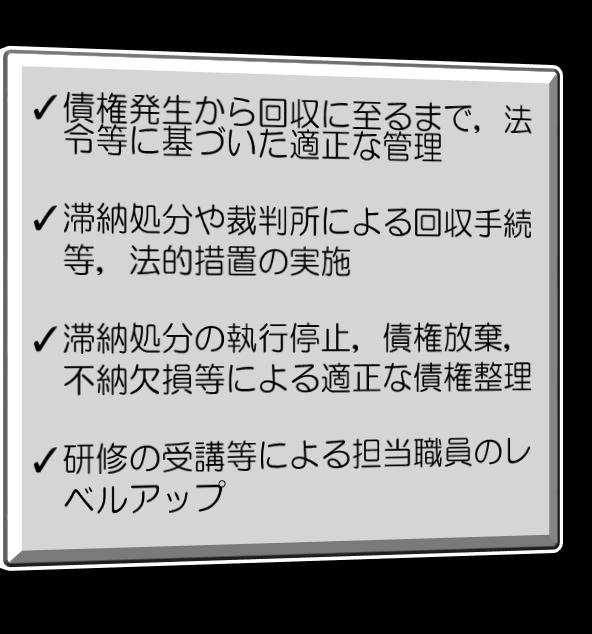

9 5 具体的な取組と役割分担 基本方針に基づき, 具体的な取組と役割分担を次のとおりとする (1) 債権の段階に応じた適正な管理 1 債権の発生と納期内納付の推進 債権所管課 ア納期内納付の推進債権の発生に際しては, 制度の説明や十分な審査を行い, 納期や納付方法を周知することにより納期内納付の推進を図る イ納付機会拡大の検討納付方法について, 納期内の自主納付が期待できる口座振替の推奨を積極的に行う また, 市税や上水道使用料などですでに導入しているコンビニエンスストアでの収納等, 納付機会の拡大を検討することにより, 新たな未収債権の発生を抑制するよう努める 2 未収債権が発生した際の速やかな対応 債権所管課 ア督促状の送付納期内に納付されず, 未収債権が発生した際には, 法令等に基づき督促状の送付を行う イ催告と納付相談の実施督促状の送付後も自主納付されない場合には, 速やかに催告書の送付や電話催告を行うとともに, 納付相談にも応じ, 早期回収に努める ウ督促手数料, 延滞金 ( 遅延損害金 ) の徴収督促手数料, 延滞金 ( 遅延損害金 ) は, 法令等に基づき適正に徴収する エ管理台帳の整理督促状や催告書の送付, 未収者との折衝記録は, 債権回収の際には重要な資料となるため, 管理台帳 ( 書面又は電磁的記録による ) を整備するとともに, 必要に応じて督促状や催告書の写しを保管する等, 証拠の保全に努める 7

10 3 未収債権の回収 債権所管課 ア納付資力の把握督促や催告, 納付相談にも応じない未収者に対しては, 未収に至った原因や生活状況, 資産状況の把握を行い, 資力に応じた回収方法を検討する イ時効の中断生活困窮等により早期の納付が困難な場合には, 分割納付誓約書等の徴取により, 債務者から債務の承認を得て時効の中断を図るとともに, その後の分割納付の確実な履行を促す ウ徴収の猶予資力がない場合など, 直ちに回収することが困難である場合は, 地方税法に基づく徴収猶予や地方自治法施行令に基づく履行延期の特約等, 徴収猶予の措置を適正に行う エ滞納処分等の法的手続資力を有するにも関わらず, 特段の理由なく納付を怠り続ける者に対しては, 強制徴収公債権については滞納処分 ( 差押え等 ) を, それ以外の債権については裁判所による回収手続 ( 支払督促等 ) などの法的措置を実施し, 債権の回収を図る 4 債権の整理 債権所管課 ア滞納処分の執行停止, 債権の放棄未収者に資力がない場合や所在不明の場合など, あらゆる努力を行ってもなお回収ができない債権は, 滞納処分の執行停止や債権放棄の手続を行う イ不納欠損時効期間の満了や滞納処分の執行停止後 3 年の経過, あるいは債権の放棄等により債権が消滅した際には, 適正に不納欠損処理を行う 8

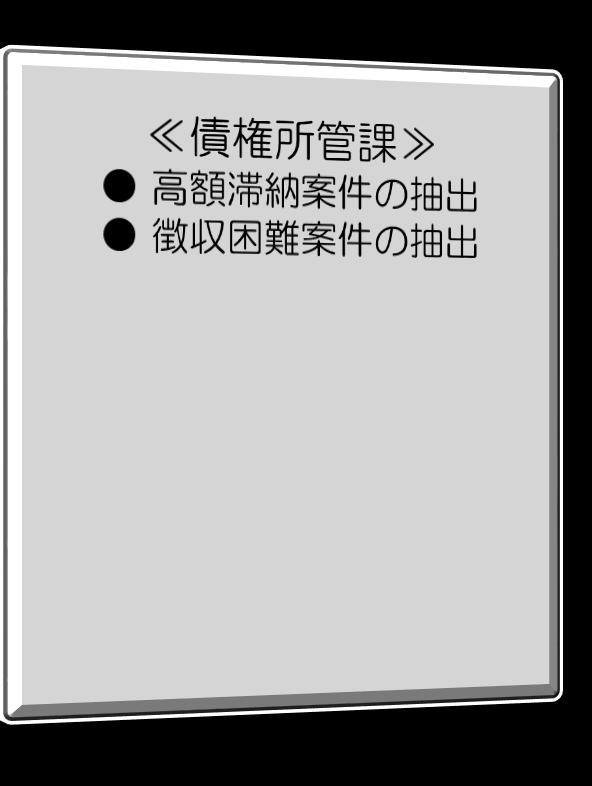

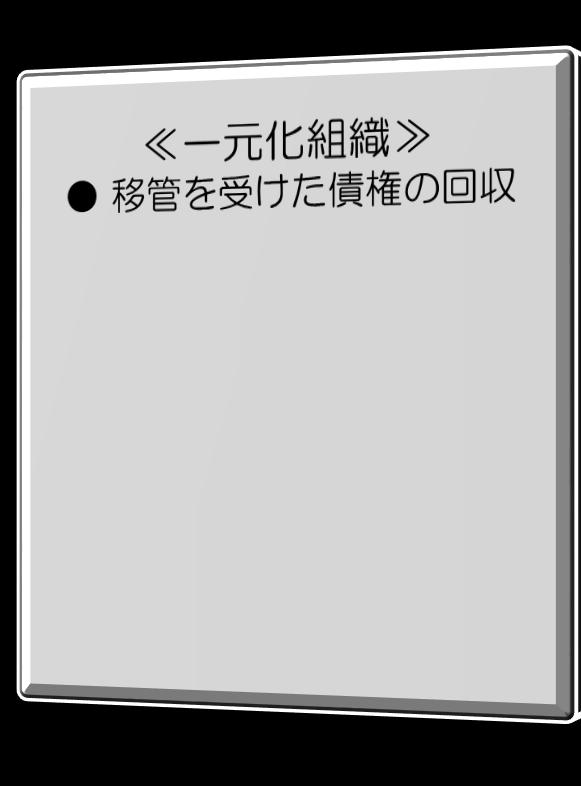

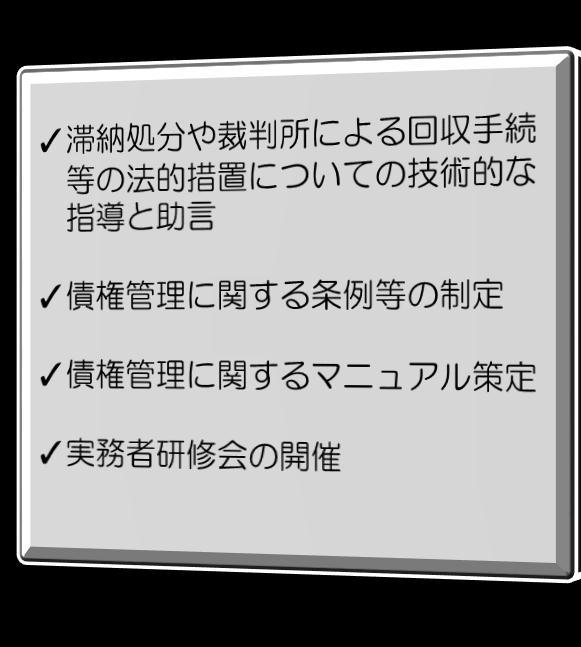

11 (2) 全庁的な問題意識の共有と職員のレベルアップ 1 条例等の制定による環境整備 一元化組織 ア債権管理条例の制定債権管理に関する事務手続を全庁的に統一し, 法令等に基づき適正に管理できるように, 債権管理に関する条例等を制定する 特に債権の放棄については, 地方自治法第 96 条第 1 項第 10 号の規定により議会での議決が必要となっている現状を鑑み, あらゆる努力を行ってもなお回収ができない債権を, 適正かつ円滑に放棄するため, 条例に債権の放棄及びその場合の議会への報告義務について規定する イ債権管理に関するマニュアルの策定債権の発生から回収に至るまでの取り扱いについて, 債権の種類ごとに債権管理に関するマニュアルを策定し, 全庁的にその適正な運用の浸透を図る 2 研修会の開催等 債権所管課 一元化組織 基本方針, 債権管理条例及び債権管理マニュアルの適正な運用の浸透を図り, 適正な管理, 効率的効果的な回収を図るとともに, 定期的に実務者研修会を開催し, 職員のレベルアップを図る (3) 債権所管課と一元化組織との連携の強化 1 一元化組織による回収強化 一元化組織 ア債権所管課への指導と助言債権所管課による滞納処分や裁判所による回収手続等の法的措置について, 必要に応じて技術的な指導と助言を行う イ移管債権の回収債権所管課から移管を受けた案件について, 法的措置の検討を行い, 速やかに債権の回収強化に取り組む ( 移管案件の前提条件 ) Ⅰ 債権所管課において督促や催告, 納付相談等, 相当の回収努力を行っていること Ⅱ 原則として過年度の未収債権であること Ⅲ 高額案件又は徴収困難案件であること 9

12 2 連携の強化 債権所管課 一元化組織 債権所管課と一元化組織は, 緊密に連携し, 互いに蓄積されたノウハウと情報を共有し, 債権管理業務に取り組む また, 主な債権所管課の所属長等により構成される債権回収対策会議や担当者等により構成される債権回収対策担当者会議を開催し, 未収債権に対する総括的な検討と協議を行い, 組織的 全庁的な対応を図る 10

13 6 参考資料 債権管理に関する全体イメージ 債権回収対策会議 ( 債権所管課等の所属長により構成 ) 債権管理についての総括的な検討と協議, 方針の決定 債権回収対策担当者会議 意見交換や情報の共有 移管基準に基づく債権の引き継ぎ ノウハウ 情報の共有連携の強化 債権管理に関する基本方針 債権管理に関する条例 規則等 債権管理に関するマニュアル 全庁的な取組の推進 債権の適正な管理と効率的効果的な回収 11

14 債権管理にかかる概略 強制徴収公債権 ( 回収に際して裁判所の関与が不要な債権 ) 地方税法の条文は固定資産税を例に記載 強制徴収公債権 ( 滞納処分規定あり ) 市税 保険料等 賦課決定納付告知または納入通知 地方税法第 364 条ほか, 地方自治法第 231 条地方自治法施行令第 154 条 督促 地方税法第 371 条ほか, 個別法律の規定または地方自治法第 231 条の 3 第 1 項 不服申立て 地方税法第 19 条第 1 号行政不服審査法第 14 条 決定 不服申立て 地方税法第 19 条第 2 号地方自治法第 231 条の 3 第 6 項 決定 時効の中断 地方税法第 18 条の 2 地方自治法第 236 条第 4 項 差押え 交付要求 資力あり 滞納処分 地方税法ほか, 個別法律の規定地方自治法第 231 条の 3 第 3 項 地方税法第 373 条第 1 項ほか国税徴収法第 47 条 地方税法第 373 条第 4 項ほか 換価, 配当 国税徴収法第 89 条, 第 128 条 不服申立て 地方税法第 19 条第 2 号地方自治法第 231 条の 3 第 6 項 配当なし残債あり 決定 資力なし等 滞納処分の執行停止 地方税法第 15 条の 7 国税徴収法第 153 条 消滅時効 地方税法第 18 条地方自治法第 236 条 不納欠損 消滅時効 不納欠損 執行停止後 3 年 地方税法第 15 条の7 第 4 項 限定承認, 徴収不能 即時可地方税法第 15 条の7 第 5 項 ( 出典 ) 青田悟朗 自治体の有する債権の管理 ( 第 3 回 ) 自治体法務 NAVI(vol.22)(2008 年 )63 頁を一部修正 12

15 債権管理にかかる概略 非強制徴収公債権 ( 債務者の財産から債権を回収するには, 裁判所による回収手続が必要な債権 ) 非強制徴収公債権 ( 滞納処分規定なし ) 生活保護費返還金, 農集使用料等 賦課決定による納入の通知 地方自治法第 231 条地方自治法施行令第 154 条 不服申立て 地方自治法第 229 条 決定 信用不安 督促 地方自治法第 231 条の 3 第 1 項 不服申立て 地方自治法第 231 条の 3 第 6 項 決定 信用不安 債権の保全 時効の中断 地方自治法第 236 条第 4 項 資力多 裁判所による回収手続 支払督促 少額訴訟 訴えの提起 民事訴訟法第 382 条 ~ 第 396 条 民事訴訟法第 368 条 ~ 第 381 条民事訴訟規則第 223 条 裁判所法第 24 条, 第 33 条 資力少 履行期限の繰り上げ 地方自治法施行令第 171 条の 3 法人休止行方不明 債権の申出 担保権の行使 地方自治法施行令第 171 条の 4 債務名義の取得 確定判決 仮執行宣言付き支払督促等 徴収の停止 地方自治法施行令第 171 条の 5 民事執行法第 22 条 履行延期の処分 強制執行申し立て財産差押え 不動産執行 動産執行 債権執行 民事執行法第 43 条 民事執行法第 122 条 民事執行法第 143 条 地方自治法施行令第 171 条の 6 換価, 配当 消滅時効 地方自治法第 236 条 債務免除 地方自治法施行令第 171 条の 7 不納欠損 消滅時効 不納欠損 債務免除 ( 出典 ) 青田悟朗 自治体の有する債権の管理 ( 第 3 回 ) 自治体法務 NAVI(vol.22)(2008 年 )65 頁を一部修正 13

16 債権管理にかかる概略 私債権 ( 債務者の財産から債権を回収するには, 裁判所による回収手続が必要な債権 ) 私債権 貸付金, 市営住宅使用料, 上水道使用料等 納入の通知 地方自治法第 231 条地方自治法施行令第 154 条 信用不安 督促 地方自治法第 240 条 2 項地方自治法施行令第 171 条 信用不安 債権の保全 時効の中断 民法 147 条地方自治法第 236 条第 4 項 裁判所による回収手続 支払督促 少額訴訟 訴えの提起 資力多 民事訴訟法第 382 条 ~ 第 396 条 民事訴訟法第 368 条 ~ 第 381 条民事訴訟規則第 223 条 裁判所法第 24 条, 第 33 条 資力少 履行期限の繰り上げ 地方自治法施行令第 171 条の 3 法人休止行方不明 債権の申出 担保権の行使 地方自治法施行令第 171 条の 4 債務名義の取得 確定判決 仮執行宣言付き支払督促等 徴収の停止 地方自治法施行令第 171 条の 5 民事執行法第 22 条 履行延期の特約 強制執行申し立て財産差押え 地方自治法施行令第 171 条の 6 不動産執行 民事執行法第 43 条 動産執行 民事執行法第 122 条 時効期間経過 債権執行 民事執行法第 143 条 換価, 配当 時効の援用 債権放棄 債務免除 民法 145 条 地方自治法第 96 条第 1 項第 10 号 地方自治法施行令第 171 条の 7 不納欠損 不納欠損 不納欠損 消滅時効 債権放棄 債務免除 ( 出典 ) 青田悟朗 自治体の有する債権の管理 ( 第 3 回 ) 自治体法務 NAVI(vol.22)(2008 年 )68 頁を一部修正 14

5 仙台市債権管理条例 ( 中間案 ) の内容 (1) 目的 市の債権管理に関する事務処理について必要な事項を定めることにより その管理の適正化を図ることを目的とします 債権が発生してから消滅するまでの一連の事務処理について整理し 債権管理に必要 な事項を定めることにより その適正化を図ることを目的

の内容 (1) 目的 市の債権管理に関する事務処理について必要な事項を定めることにより その管理の適正化を図ることを目的とします 債権が発生してから消滅するまでの一連の事務処理について整理し 債権管理に必要 な事項を定めることにより その適正化を図ることを目的") 仙台市債権管理条例 ( 中間案 ) について 1 条例制定の趣旨 債権 とは 仙台市が保有する金銭の給付を目的とする権利のことで 市税や国民健康保険料 使用料 手数料 返還金 貸付金など様々なものを含みます そして 債権が発生してから消滅するまでの一連の事務処理を 債権管理 といい 具体的には 納付通知書の送付や台帳への記録 収納状況の管理 滞納になった場合の督促や催告 滞納処分 強制執行 徴収の緩和措置等の手続きを指します

仙台市債権管理条例 ( 中間案 ) について 1 条例制定の趣旨 債権 とは 仙台市が保有する金銭の給付を目的とする権利のことで 市税や国民健康保険料 使用料 手数料 返還金 貸付金など様々なものを含みます そして 債権が発生してから消滅するまでの一連の事務処理を 債権管理 といい 具体的には 納付通知書の送付や台帳への記録 収納状況の管理 滞納になった場合の督促や催告 滞納処分 強制執行 徴収の緩和措置等の手続きを指します

岐阜市債権管理及び回収に関する基本指針 平成 29 年 11 月 岐阜市財政部

岐阜市債権管理及び回収に関する基本指針 平成 29 年 11 月 岐阜市財政部 目次 I. 本基本指針策定の背景及び位置づけ 1. 本基本指針策定の背景 1 2. 本基本指針の位置づけ 2 II. 債権管理及び回収における基本的な取組等 1. 基本的な考え方 3 2. 基本的な取組 3 3. 債権管理及び回収の基本的な事務フロー 4 < 参考 > 債権の分類について 5 4. 各段階における取組 7

岐阜市債権管理及び回収に関する基本指針 平成 29 年 11 月 岐阜市財政部 目次 I. 本基本指針策定の背景及び位置づけ 1. 本基本指針策定の背景 1 2. 本基本指針の位置づけ 2 II. 債権管理及び回収における基本的な取組等 1. 基本的な考え方 3 2. 基本的な取組 3 3. 債権管理及び回収の基本的な事務フロー 4 < 参考 > 債権の分類について 5 4. 各段階における取組 7

( 督促 ) 第 6 条市長等は 市の債権について 履行期限までに履行しない者があるときは 法令 条例又は規則の定めるところにより 期限を指定してこれを督促しなければならない 2 市長等は 地方自治法 ( 昭和 22 年法律第 67 号 以下 法 という ) 第 2 31 条の3 第 1 項に規定す

第 6 条市長等は 市の債権について 履行期限までに履行しない者があるときは 法令 条例又は規則の定めるところにより 期限を指定してこれを督促しなければならない 2 市長等は 地方自治法 ( 昭和 22 年法律第 67 号 以下 法 という ) 第 2 31 条の3 第 1 項に規定す") 大阪狭山市債権管理条例 平成 26 年 12 月 22 日 条例第 24 号 ( 目的 ) 第 1 条この条例は 市の債権の管理について必要な事項を定めることにより 当該事務の適正化を図り もって公正かつ円滑な行財政運営に資することを目的とする ( 定義 ) 第 2 条この条例において 次の各号に掲げる用語の意義は 当該各号に定めるところによる (1) 市の債権金銭の給付を目的とする市の権利をいう

大阪狭山市債権管理条例 平成 26 年 12 月 22 日 条例第 24 号 ( 目的 ) 第 1 条この条例は 市の債権の管理について必要な事項を定めることにより 当該事務の適正化を図り もって公正かつ円滑な行財政運営に資することを目的とする ( 定義 ) 第 2 条この条例において 次の各号に掲げる用語の意義は 当該各号に定めるところによる (1) 市の債権金銭の給付を目的とする市の権利をいう

真庭市の滞納整理対策について

真庭市の滞納整理対策について 平成 24 年 10 月 12 日真庭市滞納整理対策本部 目 次 主旨 1 1. 債権管理条例の制定 1 ( 1 ) 市債権管理条例 ( 案 ) 1 2. 徴収一元化 組織化について 2 (1) 一元化の効果 2 (2) 一元化組織のあり方 2 (3) 対象とする債権の範囲 2 (4) 対象とする事務の範囲 2 (5) 個人情報保護対策 3 (6) 一元化システムの要件定義

真庭市の滞納整理対策について 平成 24 年 10 月 12 日真庭市滞納整理対策本部 目 次 主旨 1 1. 債権管理条例の制定 1 ( 1 ) 市債権管理条例 ( 案 ) 1 2. 徴収一元化 組織化について 2 (1) 一元化の効果 2 (2) 一元化組織のあり方 2 (3) 対象とする債権の範囲 2 (4) 対象とする事務の範囲 2 (5) 個人情報保護対策 3 (6) 一元化システムの要件定義

Microsoft Word - 中間報告_案_.docx

茨城県自治研修所 平成 24 年度政策法務講座条例案 (C 班 ) 市債権管理条例の制定について 1 条例の制定を必要とした経緯自治体が保有する債権は 地方税の他にも保育園の保育料や公営住宅使用料など多岐にわたっている これらの債権回収は 厳しい財政状況が続く自治体にとって重要な課題である しかしその一方で 経済状況の悪化や 高まらない住民の納付に対する意識などの影響で回収がスムーズにいかない 2

茨城県自治研修所 平成 24 年度政策法務講座条例案 (C 班 ) 市債権管理条例の制定について 1 条例の制定を必要とした経緯自治体が保有する債権は 地方税の他にも保育園の保育料や公営住宅使用料など多岐にわたっている これらの債権回収は 厳しい財政状況が続く自治体にとって重要な課題である しかしその一方で 経済状況の悪化や 高まらない住民の納付に対する意識などの影響で回収がスムーズにいかない 2

野洲市の報告 ~債権管理における課題と取組~

野洲市債権管理条例について ~ 債権管理における課題と取組 ~ 平成 30 年 9 月 1 日 野洲市役所納税推進課 制定の背景 債権管理条例の必要性 1 私債権の整理 ( 放棄 ) の必要性 長期に渡る不良 ( 徴収不能 ) 債権の整理 正確な財政状況の把握 2 効率的な債権管理体制 ( 一元管理体制 ) 滞納している市民の状態を総合的に把握 生活困窮者の発見と生活再建に向けた支援へ繋ぐ (= 複数の窓口で事情説明しなくて済む

野洲市債権管理条例について ~ 債権管理における課題と取組 ~ 平成 30 年 9 月 1 日 野洲市役所納税推進課 制定の背景 債権管理条例の必要性 1 私債権の整理 ( 放棄 ) の必要性 長期に渡る不良 ( 徴収不能 ) 債権の整理 正確な財政状況の把握 2 効率的な債権管理体制 ( 一元管理体制 ) 滞納している市民の状態を総合的に把握 生活困窮者の発見と生活再建に向けた支援へ繋ぐ (= 複数の窓口で事情説明しなくて済む

1 主要債権収入状況 ( 平成 30 年 9 月末 ) 資料 3 参考資料 債権名区分調定額収入済額不納欠損額 市税 国民健康保険料 介護保険料 保育料 市営住宅使用料 診療収入等 ( 清水病院 ) 水道料金 下水道使用料 還付未済額 収入未済額収入率 (%) 本年度前年度縮減額本年度前年度増減 現

資料 3 参考資料 債権名区分調定額収入済額不納欠損額 市税 国民健康保険料 介護保険料 保育料 市営住宅使用料 診療収入等 ( 清水病院 ) 水道料金 下水道使用料 還付未済額 収入未済額収入率 (%) 本年度前年度縮減額本年度前年度増減 現") 平成 30 年度主要債権における滞納整理強化期間実施計画書 資料 3 1 主要債権収入状況 ( 平成 30 年 9 月末 ) 資料 3 参考資料 債権名区分調定額収入済額不納欠損額 市税 国民健康保険料 介護保険料 保育料 市営住宅使用料 診療収入等 ( 清水病院 ) 水道料金 下水道使用料 還付未済額 収入未済額収入率 (%) 本年度前年度縮減額本年度前年度増減 現年度分 131,008,296,690

平成 30 年度主要債権における滞納整理強化期間実施計画書 資料 3 1 主要債権収入状況 ( 平成 30 年 9 月末 ) 資料 3 参考資料 債権名区分調定額収入済額不納欠損額 市税 国民健康保険料 介護保険料 保育料 市営住宅使用料 診療収入等 ( 清水病院 ) 水道料金 下水道使用料 還付未済額 収入未済額収入率 (%) 本年度前年度縮減額本年度前年度増減 現年度分 131,008,296,690

3 目標に対する実績や優れた取組を 車座集会 地域セミナー や 埼玉県 市町村税務職員税収確保取組情報活用システム ( 通称 税 in. NET ) で紹介し 会員間で情報共有する 重点実施事項 2 給与特別徴収の徹底 1 給与特別徴収の割合 ( ) を全県平均 85% 以上とする 特別徴収による納

で紹介し 会員間で情報共有する 重点実施事項 2 給与特別徴収の徹底 1 給与特別徴収の割合 ( ) を全県平均 85% 以上とする 特別徴収による納") 埼玉県 市町村個人住民税税収確保対策協議会平成 29 年度重点実施事項 平成 29 年 5 月 29 日議決 自主財源の拡充を図るとともに 住民の税務行政への信頼を喪失させないため 個人住民税の税収確保及び納税率の向上は喫緊の課題である これらの課題を解決するため 本協議会は個人住民税について 早期に 納税率全国平均以上 を達成すること を目標として定める 県内全ての市町村及び県は これに基づき徹底した取組を行う

埼玉県 市町村個人住民税税収確保対策協議会平成 29 年度重点実施事項 平成 29 年 5 月 29 日議決 自主財源の拡充を図るとともに 住民の税務行政への信頼を喪失させないため 個人住民税の税収確保及び納税率の向上は喫緊の課題である これらの課題を解決するため 本協議会は個人住民税について 早期に 納税率全国平均以上 を達成すること を目標として定める 県内全ての市町村及び県は これに基づき徹底した取組を行う

ÿþ

未収金回収の具体策について 未収金対策の体制 現在 次年度以降 未収金ワーキング グループ ( 市政改革室 財政局 収入役室 ) 既存の未収金約 800 億円の解消に向けた対策の取りまとめ 新たな未収金を極力発生させない対策の取りまとめ 適正な債権管理に係る全市的 統一的な基準等を作成 (9 月末目途 ) ( 仮称 ) 債権回収の手引きの作成や債権管理に係る規則整備 重複滞納者の名寄せ方法等の検討

未収金回収の具体策について 未収金対策の体制 現在 次年度以降 未収金ワーキング グループ ( 市政改革室 財政局 収入役室 ) 既存の未収金約 800 億円の解消に向けた対策の取りまとめ 新たな未収金を極力発生させない対策の取りまとめ 適正な債権管理に係る全市的 統一的な基準等を作成 (9 月末目途 ) ( 仮称 ) 債権回収の手引きの作成や債権管理に係る規則整備 重複滞納者の名寄せ方法等の検討

<4D F736F F F696E74202D208EF389768ED BE082CC91D8945B8F8895AA82C982C282A282C42E707074>

社団法人 日本下水道協会 調査部調査課 係長 大村 真人 1 受益者負担金とは (1) (1) 下水道使用料 受益者負 ( 分 ) 担金の性格 ア下水道使用料 下水道使用の対価としての性格 地方税の滞納処分の例により 滞納処分可能な債権 根拠 地方自治法第 231 条の3 第 3 項 時効は 5 年 1 受益者負担金とは (2) イ受益者負担金 その土地に下水道が入ることによる受益に 着目し 賦課

社団法人 日本下水道協会 調査部調査課 係長 大村 真人 1 受益者負担金とは (1) (1) 下水道使用料 受益者負 ( 分 ) 担金の性格 ア下水道使用料 下水道使用の対価としての性格 地方税の滞納処分の例により 滞納処分可能な債権 根拠 地方自治法第 231 条の3 第 3 項 時効は 5 年 1 受益者負担金とは (2) イ受益者負担金 その土地に下水道が入ることによる受益に 着目し 賦課

未収債権の目標及び具体処理策 1. 債権名及び ( 債権区分 ) 過払い給与戻入金 所属 ( 課又は担当 ): 2 環境局総務部職員課 区分 : 公債権 ( 強制徴収できない ) 2. 未収金残高の推移 ( 目標 ) 27 実績 実績 目標 実績 132 3

過払い給与戻入金 所属 ( 課又は担当 ): 2 環境局総務部職員課 区分 : 公債権 ( 強制徴収できない ) 2. 未収金残高の推移 ( 目標 ) 27 実績 実績 目標 実績 132 3") 未収債権の目標及び具体処理策の一覧 所属名 : 環境局 頁 債権名 所管部署 ( 連絡先 ) 1 2 3 3 5 5 7 6 9 7 11 9 過払い給与の戻入金総務部職員課 (0666303161) 一般廃棄物処理手数料事業部一般廃棄物指導課 (0666303272) 建物賃貸料 ( 浅香資源再生共同作業場 ) 環境管理部環境管理課 ( 環境規制 )(0666157977) 霊園手数料事業部事業管理課

未収債権の目標及び具体処理策の一覧 所属名 : 環境局 頁 債権名 所管部署 ( 連絡先 ) 1 2 3 3 5 5 7 6 9 7 11 9 過払い給与の戻入金総務部職員課 (0666303161) 一般廃棄物処理手数料事業部一般廃棄物指導課 (0666303272) 建物賃貸料 ( 浅香資源再生共同作業場 ) 環境管理部環境管理課 ( 環境規制 )(0666157977) 霊園手数料事業部事業管理課

所属 : 環境局総務部職員課 過払い給与の戻入金 ( 局 ) 区分 : 公債権 ( 強制徴収できない ) 徴収率 22 実績 - 23 目標 - 23 実績 - 24 目標 - 整理率 22 実績 - 23 目標 - 23 実績 - 24 目標 - 徴収率 22 実績 0.49% 23 目標 14.

区分 : 公債権 ( 強制徴収できない ) 徴収率 22 実績 - 23 目標 - 23 実績 - 24 目標 - 整理率 22 実績 - 23 目標 - 23 実績 - 24 目標 - 徴収率 22 実績 0.49% 23 目標 14.") 所属 : 環境局 番号頁未収項目 所管部署 ( 連絡先 ) 1 1 過払い給与の戻入金 ( 局 ) 総務部職員課 (06-6630-3162) 2 2 一般廃棄物処理手数料 事業部一般廃棄物指導課 (06-6630-3263) 3 3 土地賃貸料 ( 化製場集約化事業用地 ) 環境管理部環境管理課 (06-6615-7924) 4 4 建物賃貸料 ( 浅香資源再生共同作業場 ) 環境管理部環境管理課

所属 : 環境局 番号頁未収項目 所管部署 ( 連絡先 ) 1 1 過払い給与の戻入金 ( 局 ) 総務部職員課 (06-6630-3162) 2 2 一般廃棄物処理手数料 事業部一般廃棄物指導課 (06-6630-3263) 3 3 土地賃貸料 ( 化製場集約化事業用地 ) 環境管理部環境管理課 (06-6615-7924) 4 4 建物賃貸料 ( 浅香資源再生共同作業場 ) 環境管理部環境管理課

23未収金の解消(0213修正)

") 基本方針 3 財政運営 項目番号 23 収支のバランスがとれた持続可能な財政マネジメントの強化 実施項目名未収金の解消 主な課題 取組分類 重点実施項目財政課関係各課 住民負担の公平性 と 財源の確保 の観点から 未収金の徴収対策と発生の未然防止の取組を より一層推進する必要があります 取組内容 取組効果 行政運営の変化 ( 県民の目線 ) 貸付金 使用料等に係る未収金の解消に向け 数値目標を設定して徴収対策を強化するとともに

基本方針 3 財政運営 項目番号 23 収支のバランスがとれた持続可能な財政マネジメントの強化 実施項目名未収金の解消 主な課題 取組分類 重点実施項目財政課関係各課 住民負担の公平性 と 財源の確保 の観点から 未収金の徴収対策と発生の未然防止の取組を より一層推進する必要があります 取組内容 取組効果 行政運営の変化 ( 県民の目線 ) 貸付金 使用料等に係る未収金の解消に向け 数値目標を設定して徴収対策を強化するとともに

指摘内容別措置状況 指摘されたとを 内容別に 7 つに分類すると 措置状況は以下のとおりです 2016 年 3 月 31 日時点 及びの件数と措置状況 指摘されたとを に分けると 措置状況は以下のとおりです 2016 年 3 月 31 日時点

平成 25 年度包括外部監査テーマ 債権の管理等に関する事務の執行について の 指摘事項に対する進捗状況と今後の取り組みの概要 今回の監査では 12 件のと 73 件のをいただき 内容別にみると 1 債権管理全般に関する事務の改善を求めるもの 2 市税に関する事務の改善を求めるもの 3 国民健康保険事業等に関連する債権に関する事務の適正化 改善を求めるもの 4 保育料に関する事務の改善を求めるもの

平成 25 年度包括外部監査テーマ 債権の管理等に関する事務の執行について の 指摘事項に対する進捗状況と今後の取り組みの概要 今回の監査では 12 件のと 73 件のをいただき 内容別にみると 1 債権管理全般に関する事務の改善を求めるもの 2 市税に関する事務の改善を求めるもの 3 国民健康保険事業等に関連する債権に関する事務の適正化 改善を求めるもの 4 保育料に関する事務の改善を求めるもの

<4D F736F F D208F4390B38CE35F33308AC48DB88CF6955C91E6368D C32398D7390AD8AC48DB8816A2E646F6378>

30 監査公表第 6 号地方自治法第 199 条第 2 項の規定により監査を実施したので, 同条第 9 項の規定によりその結果を公表する 平成 30 年 5 月 17 日 福岡市監査委員打越基安 同 山口剛司 同 谷山 昭 同 篠原 俊 行政監査の結果に関する報告及び意見の提出について 地方自治法第 199 条第 2 項の規定により行政監査を実施したので, 同条第 9 項の規定によりその結果に関する報告を提出するとともに,

30 監査公表第 6 号地方自治法第 199 条第 2 項の規定により監査を実施したので, 同条第 9 項の規定によりその結果を公表する 平成 30 年 5 月 17 日 福岡市監査委員打越基安 同 山口剛司 同 谷山 昭 同 篠原 俊 行政監査の結果に関する報告及び意見の提出について 地方自治法第 199 条第 2 項の規定により行政監査を実施したので, 同条第 9 項の規定によりその結果に関する報告を提出するとともに,

<4D F736F F D2081A181798E9197BF82572D32817A92B7956C8E738BF389C C98AD682B782E98FF097E18E7B8D738B4B91A C4816A89FC2E646F63>

( 案 ) 長浜市空家等に関する条例施行規則をここに公布する 資料 8-2 平成 28 年 10 月 1 日 藤井勇治 長浜市規則第 号 長浜市空家等に関する条例施行規則 ( 趣旨 ) 第 1 条この規則は 長浜市空家等に関する条例 ( 平成 28 年長浜市条例第 56 号 以下 条例 という ) の施行に関し必要な事項について定めるものとする ( 定義 ) 第 2 条この規則において使用する用語は

( 案 ) 長浜市空家等に関する条例施行規則をここに公布する 資料 8-2 平成 28 年 10 月 1 日 藤井勇治 長浜市規則第 号 長浜市空家等に関する条例施行規則 ( 趣旨 ) 第 1 条この規則は 長浜市空家等に関する条例 ( 平成 28 年長浜市条例第 56 号 以下 条例 という ) の施行に関し必要な事項について定めるものとする ( 定義 ) 第 2 条この規則において使用する用語は

48

47 48 提案事項に係る見解について ( 補足資料 ) 平成 29 年 8 月 2 日厚生労働省 市や福祉事務所において 児童扶養手当の返還請求権が発生した際の返還額相当分の回収が困難であることが 貴市からのご提案の背景にあると考えており そのような状況を生じさせない何らかの工夫が重要であると考えている 類似の事例として 生活保護法における 被保護者が遡及して年金を受給した場合における当該被保護者が受けた保護金品に相当する金額の返還

47 48 提案事項に係る見解について ( 補足資料 ) 平成 29 年 8 月 2 日厚生労働省 市や福祉事務所において 児童扶養手当の返還請求権が発生した際の返還額相当分の回収が困難であることが 貴市からのご提案の背景にあると考えており そのような状況を生じさせない何らかの工夫が重要であると考えている 類似の事例として 生活保護法における 被保護者が遡及して年金を受給した場合における当該被保護者が受けた保護金品に相当する金額の返還

<303391D8945B8F8895AA82C982A282BD82E982DC82C52E786477>

平成 25 年度土地改良区役職員専門研修 ( 賦課金徴収 滞納処分 ) 滞納処分に至るまでの手続きについて ~ 賦課金徴収に関する3つのポイント~ ( 時効 不納欠損 滞納処分の認可 ) 平成 25 年 11 月 28 日 ( 木 ) 熊本県 ( 農林水産部農村計画課 ) 1 Point1) 時効 1 賦課金には時効があります 土地改良区は 土地改良法の規定に基づき賦課金 ( 法第 36 条第 1

平成 25 年度土地改良区役職員専門研修 ( 賦課金徴収 滞納処分 ) 滞納処分に至るまでの手続きについて ~ 賦課金徴収に関する3つのポイント~ ( 時効 不納欠損 滞納処分の認可 ) 平成 25 年 11 月 28 日 ( 木 ) 熊本県 ( 農林水産部農村計画課 ) 1 Point1) 時効 1 賦課金には時効があります 土地改良区は 土地改良法の規定に基づき賦課金 ( 法第 36 条第 1

2019年度第二種奨学金(短期留学)貸与奨学金案内(大学院)

貸与奨学金案内(大学院)") 2 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 3 4 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 5 6 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 7 8 2019 年度留学者用貸与奨学金案内

2 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 3 4 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 5 6 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 2019 年度留学者用貸与奨学金案内 ( 短期留学予約 ) 7 8 2019 年度留学者用貸与奨学金案内

<4D F736F F D2092B7956C8E738BF389C C98AD682B782E98FF097E18E7B8D738B4B91A B95B6816A2E646F63>

長浜市空家等に関する条例施行規則 ( 趣旨 ) 第 1 条この規則は 長浜市空家等に関する条例 ( 平成 28 年長浜市条例第 27 号 以下 条例 という ) の施行に関し必要な事項を定めるものとする ( 定義 ) 第 2 条この規則において使用する用語の意義は 条例において使用する用語の例による ( 実態調査 ) 第 3 条条例第 12 条の規定による実態調査を行う職員は 長浜市職員証に関する規程

長浜市空家等に関する条例施行規則 ( 趣旨 ) 第 1 条この規則は 長浜市空家等に関する条例 ( 平成 28 年長浜市条例第 27 号 以下 条例 という ) の施行に関し必要な事項を定めるものとする ( 定義 ) 第 2 条この規則において使用する用語の意義は 条例において使用する用語の例による ( 実態調査 ) 第 3 条条例第 12 条の規定による実態調査を行う職員は 長浜市職員証に関する規程

自力執行権 ( 徴 47など ) が特別に認められる点を除けば 私債権と同様に取り扱うことが妥当である ( 通 723) 国税の徴収権及び納税者の国に対する還付請求権は 私債権と同様に時効制度が採られている ( 通 ) 徴収権及び還付請求権と私債権との消滅時効における違いは 次表のとお

が特別に認められる点を除けば 私債権と同様に取り扱うことが妥当である ( 通 723) 国税の徴収権及び納税者の国に対する還付請求権は 私債権と同様に時効制度が採られている ( 通 ) 徴収権及び還付請求権と私債権との消滅時効における違いは 次表のとお") 第 6 章更正 決定 賦課決定 及び徴収などの期間制限 第 1 節期間制限の概要 1 期間制限の趣旨国税の法律関係において 国の行使し得る権利をいつまでも無制限に認めていては 納税者の法的安定が得られないばかりでなく 国税の画一的執行も期し難くなるので これに対処するため 賦課権及び徴収権などに関する期間制限が設けられている その内容は 大量かつ反復的に行われる国税の賦課及び徴収を画一的かつ速やかに処理する必要があること及び国の債権の消滅時効が原則として5

第 6 章更正 決定 賦課決定 及び徴収などの期間制限 第 1 節期間制限の概要 1 期間制限の趣旨国税の法律関係において 国の行使し得る権利をいつまでも無制限に認めていては 納税者の法的安定が得られないばかりでなく 国税の画一的執行も期し難くなるので これに対処するため 賦課権及び徴収権などに関する期間制限が設けられている その内容は 大量かつ反復的に行われる国税の賦課及び徴収を画一的かつ速やかに処理する必要があること及び国の債権の消滅時効が原則として5

個人県民税以外の税目については, 差押え中心の滞納整理を積極的に進め, 自動車の集中差押えをはじめ, 預貯金や給与等の債権差押えによる取立や捜索による動産の差押え 引き揚げ等を実施した また, 引き揚げた動産は市町村との合同公売会やインターネット公売に付して換価するなど, 収入未済額の縮減に積極的に

宮城県監査委員告示第 21 号 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 199 条第 9 項の規定により報告した定期監査結果について, 宮城県知事から同条第 12 項の規定により下記の措置を講じた旨の通知があったので, 同項の規定により公表する 平成 28 年 4 月 19 日 宮城県監査委員 中 山 耕 一 宮城県監査委員 坂 下 賢 宮城県監査委員 工 藤 鏡 子 宮城県監査委員

宮城県監査委員告示第 21 号 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 199 条第 9 項の規定により報告した定期監査結果について, 宮城県知事から同条第 12 項の規定により下記の措置を講じた旨の通知があったので, 同項の規定により公表する 平成 28 年 4 月 19 日 宮城県監査委員 中 山 耕 一 宮城県監査委員 坂 下 賢 宮城県監査委員 工 藤 鏡 子 宮城県監査委員

○

( 仮称 ) 西東京市空き家等の対策の推進に関する条例の概要について 1 制定の趣旨適切な管理が行われていない空き家等が 防災 衛生 景観等の地域住民の生活環境に深刻な影響を及ぼしていることから 国は 地域住民の生命 身体又は財産を保護するとともに 生活環境の保全を図り あわせて空き家等の活用を促進するため 空家等対策の推進に関する特別措置法 ( 平成 26 年法律第 127 号 以下 法 といいます

( 仮称 ) 西東京市空き家等の対策の推進に関する条例の概要について 1 制定の趣旨適切な管理が行われていない空き家等が 防災 衛生 景観等の地域住民の生活環境に深刻な影響を及ぼしていることから 国は 地域住民の生命 身体又は財産を保護するとともに 生活環境の保全を図り あわせて空き家等の活用を促進するため 空家等対策の推進に関する特別措置法 ( 平成 26 年法律第 127 号 以下 法 といいます

厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律

厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律平成 21 年 5 月 1 日法律第 37 号 厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律等の一部を改正する法律平成 22 年 4 月 28 日法律第 28 号 改正前 ( 保険給付遅延特別加算金の支給 ) 第二条社会保険庁長官は 厚生年金保険法による保険給付を受ける権利を有する者又は当該権利を有していた者

厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律平成 21 年 5 月 1 日法律第 37 号 厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律等の一部を改正する法律平成 22 年 4 月 28 日法律第 28 号 改正前 ( 保険給付遅延特別加算金の支給 ) 第二条社会保険庁長官は 厚生年金保険法による保険給付を受ける権利を有する者又は当該権利を有していた者

の促進 職員の育成等様々な取組を実施し 収入の確保に努めたことにより 区全体の債権の収入未済額が21 年度においては61 億円余であったものが 25 年度には50 億円余となり 約 11 億円縮減されるなど 一定の成果が得られた しかしながら 一般会計と特別会計とを合わせた収入未済額は 前年度比 3

平成 26 年度行政監査 債権管理について 第 1 編監査結果等 第 1 監査のテーマ 債権管理について 第 2 テーマ設定の趣旨目黒区では 平成 23 年度に 24 年度から26 年度までの3か年にわたる 財政健全化に向けたアクションプログラム を策定し 26 年度までの財源不足の回避と積立基金残高 64 億円の維持を目指して取り組んできた 25 年度決算までの取組状況としては 事務事業の見直しによる財源確保の取組を進めた結果

平成 26 年度行政監査 債権管理について 第 1 編監査結果等 第 1 監査のテーマ 債権管理について 第 2 テーマ設定の趣旨目黒区では 平成 23 年度に 24 年度から26 年度までの3か年にわたる 財政健全化に向けたアクションプログラム を策定し 26 年度までの財源不足の回避と積立基金残高 64 億円の維持を目指して取り組んできた 25 年度決算までの取組状況としては 事務事業の見直しによる財源確保の取組を進めた結果

1 テーマ 債権管理について 平成 26 年度行政監査結果報告 ( 別紙 ) 2 選定の目的歳入の確保や区民負担の公平を維持するうえで 収入未済対策は非常に重要な課題である 平成 25 年度の収入未済額は各課の債権回収の努力もあり 前年度に比較して増加額や増加率は鈍化したが 累積額を減らすまでには至

2 選定の目的歳入の確保や区民負担の公平を維持するうえで 収入未済対策は非常に重要な課題である 平成 25 年度の収入未済額は各課の債権回収の努力もあり 前年度に比較して増加額や増加率は鈍化したが 累積額を減らすまでには至") 写 2 6 台監第 4 3 号 平成 27 年 1 月 30 日 殿 台東区監査委員 丸山 幸秀 元田 秀治 小坂 義久 平成 26 年度行政監査の結果について ( 報告 ) 地方自治法第 199 条第 2 項の規定に基づき標記監査を実施しましたので こ の結果を同法第 199 条第 9 項の規定により 別紙のとおり報告します 1 テーマ 債権管理について 平成 26 年度行政監査結果報告 ( 別紙

写 2 6 台監第 4 3 号 平成 27 年 1 月 30 日 殿 台東区監査委員 丸山 幸秀 元田 秀治 小坂 義久 平成 26 年度行政監査の結果について ( 報告 ) 地方自治法第 199 条第 2 項の規定に基づき標記監査を実施しましたので こ の結果を同法第 199 条第 9 項の規定により 別紙のとおり報告します 1 テーマ 債権管理について 平成 26 年度行政監査結果報告 ( 別紙

執行裁判所に申し立て 差押の執行を行う 滞納の発生から差押までが最短でも 2~3 か月かかる 松浦市では 例えば 次のものを私債権として取り扱っている 公営住宅家賃 契約違約金 貸付金 ごみ処理手数料 ( 業者立替金 ) 土地建物売却代金 土地建物 ( 普通財産 ) 使用料 行政財産使用に伴う光熱水

土地建物売却代金 土地建物 ( 普通財産 ) 使用料 行政財産使用に伴う光熱水") 地方財務 6 月号掲載 私債権回収のあるべき姿 熊本県と北海道赤平市 長崎県松浦市の取り組みから考える キヤノングローバル戦略研究所 主任研究員税理士柏木恵 はじめに本稿の目的は 自治体の私債権回収の実態を把握し 私債権回収の特徴と課題 あるべき姿を検討することである 昨今の自治体では 国民健康保険料 ( 税 ) の滞納額が地方税の滞納額を超えるところも出てきており 病院の治療費や中小企業への貸付金など

地方財務 6 月号掲載 私債権回収のあるべき姿 熊本県と北海道赤平市 長崎県松浦市の取り組みから考える キヤノングローバル戦略研究所 主任研究員税理士柏木恵 はじめに本稿の目的は 自治体の私債権回収の実態を把握し 私債権回収の特徴と課題 あるべき姿を検討することである 昨今の自治体では 国民健康保険料 ( 税 ) の滞納額が地方税の滞納額を超えるところも出てきており 病院の治療費や中小企業への貸付金など

北上市空家等対策規則 ( 趣旨 ) 第 1 条この規則は 北上市空家等対策条例 ( 平成 28 年北上市条例第 17 号 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 守秘義務 ) 第 2 条条例第 7 条に定める空家等対策審議会の委員は 職務上知り得た秘密を他に漏らしてはな

第 1 条この規則は 北上市空家等対策条例 ( 平成 28 年北上市条例第 17 号 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 守秘義務 ) 第 2 条条例第 7 条に定める空家等対策審議会の委員は 職務上知り得た秘密を他に漏らしてはな") 北上市空家等対策規則をここに公布する 平成 28 年 6 月 1 日 市長署名 北上市規則第 32 号 北上市空家等対策規則 ( 別紙のとおり ) 北上市空家等対策規則 ( 趣旨 ) 第 1 条この規則は 北上市空家等対策条例 ( 平成 28 年北上市条例第 17 号 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 守秘義務 ) 第 2 条条例第 7 条に定める空家等対策審議会の委員は

北上市空家等対策規則をここに公布する 平成 28 年 6 月 1 日 市長署名 北上市規則第 32 号 北上市空家等対策規則 ( 別紙のとおり ) 北上市空家等対策規則 ( 趣旨 ) 第 1 条この規則は 北上市空家等対策条例 ( 平成 28 年北上市条例第 17 号 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 守秘義務 ) 第 2 条条例第 7 条に定める空家等対策審議会の委員は

koku

第 66 回税理士試験 解答速報 国税徴収法 本解答は平成 28 年 8 月 12 日 14 時に学校法人大原学園が独自に作成したもので 予告なしに内容を変更する場合があります また 本解答は学校法人大原学園が独自の見解で作成 / 提供しており 試験機関による本試験の結果等について保証するものではありません 本解答の著作権は学校法人大原学園に帰属します 無断転用 転載を禁じます 本試験模範解答 国税徴収法

第 66 回税理士試験 解答速報 国税徴収法 本解答は平成 28 年 8 月 12 日 14 時に学校法人大原学園が独自に作成したもので 予告なしに内容を変更する場合があります また 本解答は学校法人大原学園が独自の見解で作成 / 提供しており 試験機関による本試験の結果等について保証するものではありません 本解答の著作権は学校法人大原学園に帰属します 無断転用 転載を禁じます 本試験模範解答 国税徴収法

証券総合取引および口座開設に関する確認書兼確約書(2017年3月31日改定版)

") 証券総合取引および口座開設に関する確認書兼確約書 株式会社ライブスター証券 平成 29 年 3 月 目 次 1. 証券総合取引に関する確認書兼確約書 2 2. 証券総合取引口座開設申込に関する確認書 4 1 株式会社ライブスター証券は 租税条約等の実施に伴う所得税法 法人税法及び地方税法の特例等に関する法律 第 10 条の 5 第 7 項第 1 号に規定する報告金融機関等にあたります 当社と金融取引を行うお客様は

証券総合取引および口座開設に関する確認書兼確約書 株式会社ライブスター証券 平成 29 年 3 月 目 次 1. 証券総合取引に関する確認書兼確約書 2 2. 証券総合取引口座開設申込に関する確認書 4 1 株式会社ライブスター証券は 租税条約等の実施に伴う所得税法 法人税法及び地方税法の特例等に関する法律 第 10 条の 5 第 7 項第 1 号に規定する報告金融機関等にあたります 当社と金融取引を行うお客様は

別紙 新旧対照表 ( 注 ) アンダーラインを付した部分は 改正部分である 改正後改正前引用の法令番号一覧表引用の法令番号一覧表 索引法令名法令番号 か ( 省略 ) ( 省略 ) 索引法令名法令番号 か ( 同左 ) ( 同左 ) 家事事件手続法 平成 23 年法律第 52 号 家事審判法 昭和

アンダーラインを付した部分は 改正部分である 改正後改正前引用の法令番号一覧表引用の法令番号一覧表 索引法令名法令番号 か ( 省略 ) ( 省略 ) 索引法令名法令番号 か ( 同左 ) ( 同左 ) 家事事件手続法 平成 23 年法律第 52 号 家事審判法 昭和") 別紙 新旧対照表 ( 注 ) アンダーラインを付した部分は 改正部分である 改正後改正前引用の法令番号一覧表引用の法令番号一覧表 索引法令名法令番号 か ( 省略 ) ( 省略 ) 索引法令名法令番号 か ( 同左 ) ( 同左 ) 家事事件手続法 平成 23 年法律第 52 号 家事審判法 昭和 22 年法律第 152 号 主要省略用語一覧表 主要省略用語一覧表 索引 省略用語 条項 省略された用語

別紙 新旧対照表 ( 注 ) アンダーラインを付した部分は 改正部分である 改正後改正前引用の法令番号一覧表引用の法令番号一覧表 索引法令名法令番号 か ( 省略 ) ( 省略 ) 索引法令名法令番号 か ( 同左 ) ( 同左 ) 家事事件手続法 平成 23 年法律第 52 号 家事審判法 昭和 22 年法律第 152 号 主要省略用語一覧表 主要省略用語一覧表 索引 省略用語 条項 省略された用語

また 立入調査は 市職員又は市長が委任した者が行い 調査者については身分等を示す証明書を携帯し 関係者からの請求があった場合は提示しなければならないため 立入調査員証 ( 様式第 2 号 ) により身分を証明するものとします 参考 < 基本指針 > 一 7(p.12~13) <ガイドライン> 第 3

により身分を証明するものとします 参考 < 基本指針 > 一 7(p.12~13) <ガイドライン> 第 3") 日田市空家等対策の推進に関する特別措置法施行細則逐条解説 ( 趣旨 ) 第 1 条この規則は 空家等対策の推進に関する特別措置法 ( 平成 26 年法律第 1 2 7 号 以下 法 という ) の施行に関し必要な事項を定めるものとする この規則は 平成 2 6 年 1 1 月 2 7 日に公布された 空家等対策の推進に関する特別措置法 ( 以下 法 という ) の規定に基づく措置等を実施するため 必要な事項を定めることを目的とします

日田市空家等対策の推進に関する特別措置法施行細則逐条解説 ( 趣旨 ) 第 1 条この規則は 空家等対策の推進に関する特別措置法 ( 平成 26 年法律第 1 2 7 号 以下 法 という ) の施行に関し必要な事項を定めるものとする この規則は 平成 2 6 年 1 1 月 2 7 日に公布された 空家等対策の推進に関する特別措置法 ( 以下 法 という ) の規定に基づく措置等を実施するため 必要な事項を定めることを目的とします

スライド 1

H31 保険者努力支援制度 ( 県分 ) について 資料 4-1 交付額の算定方法 ( 体制構築加点 + 評価指標毎の加点 ) 被保険者数 ( 退職被保険者を含む ) により算出した点数を基準として 全保険者の算出点数の合計に占める割合に応じて保険者努力支援制度 ( 都道府県分 ) 交付額の範囲内で交付する 体制構築加点 保険者規模 ( 平成 30 年 6 月 1 日現在の被保険者数 退職被保険者を含む

H31 保険者努力支援制度 ( 県分 ) について 資料 4-1 交付額の算定方法 ( 体制構築加点 + 評価指標毎の加点 ) 被保険者数 ( 退職被保険者を含む ) により算出した点数を基準として 全保険者の算出点数の合計に占める割合に応じて保険者努力支援制度 ( 都道府県分 ) 交付額の範囲内で交付する 体制構築加点 保険者規模 ( 平成 30 年 6 月 1 日現在の被保険者数 退職被保険者を含む

三鷹市健康福祉総合計画2022

Ⅰ 計画の施策 事業体系 第 4 生活支援計画 ( 生活支援の充実 ) 施策 事業 ( 大項目 ) ( 小項目 ) ( 種別 ) ( 事業名 ) 1 生活保護 (1) 生活支援の充実 主要 1 生活保護制度の適正な運用 < 推進 > 2 生活保護の運用体制の整備 3 相談体制の充実 (2) 自立支援の充実 主要 1 自立支援プログラムによる支援の推進 2 就労支援の充実 2 生活のセーフティーネット

Ⅰ 計画の施策 事業体系 第 4 生活支援計画 ( 生活支援の充実 ) 施策 事業 ( 大項目 ) ( 小項目 ) ( 種別 ) ( 事業名 ) 1 生活保護 (1) 生活支援の充実 主要 1 生活保護制度の適正な運用 < 推進 > 2 生活保護の運用体制の整備 3 相談体制の充実 (2) 自立支援の充実 主要 1 自立支援プログラムによる支援の推進 2 就労支援の充実 2 生活のセーフティーネット

田川市水道事業会計

平成 28 年度 田川市財政健全化審査及び経営健全化審査意見書 田川市監査委員 田監第 4 8 号 平成 2 9 年 9 月 7 日 田川市長 二場公人殿 田川市監査委員丸谷芳昭 田川市監査委員髙瀬冨士夫 平成 2 8 年度田川市財政健全化審査及び 経営健全化審査意見書の提出について 地方公共団体の財政の健全化に関する法律第 3 条第 1 項及び第 22 条第 1 項の規定により審査に付さ れた 健全化判断比率及び資金不足比率並びにその算定の基礎となる事項を記載した書類について審査

平成 28 年度 田川市財政健全化審査及び経営健全化審査意見書 田川市監査委員 田監第 4 8 号 平成 2 9 年 9 月 7 日 田川市長 二場公人殿 田川市監査委員丸谷芳昭 田川市監査委員髙瀬冨士夫 平成 2 8 年度田川市財政健全化審査及び 経営健全化審査意見書の提出について 地方公共団体の財政の健全化に関する法律第 3 条第 1 項及び第 22 条第 1 項の規定により審査に付さ れた 健全化判断比率及び資金不足比率並びにその算定の基礎となる事項を記載した書類について審査

1 はじめに使用料 手数料 貸付金など市が有する債権については 多くの市民が誠実に納付している一方 支払能力があるにも関わらず納付しない滞納者もおり 多額の収入未済が発生している こうした滞納については 市民負担の公平性 公正性を確保するという観点から 滞納は許さないという厳正な姿勢で回収を図る必要

債権管理適正化指針 佐世保市 平成 23 年 2 月 1 1 はじめに使用料 手数料 貸付金など市が有する債権については 多くの市民が誠実に納付している一方 支払能力があるにも関わらず納付しない滞納者もおり 多額の収入未済が発生している こうした滞納については 市民負担の公平性 公正性を確保するという観点から 滞納は許さないという厳正な姿勢で回収を図る必要がある また 市議会からも 徴収強化を図ることや長期滞納債権の法的処理を含めた債権整理をすすめることなどの指摘を受けている

債権管理適正化指針 佐世保市 平成 23 年 2 月 1 1 はじめに使用料 手数料 貸付金など市が有する債権については 多くの市民が誠実に納付している一方 支払能力があるにも関わらず納付しない滞納者もおり 多額の収入未済が発生している こうした滞納については 市民負担の公平性 公正性を確保するという観点から 滞納は許さないという厳正な姿勢で回収を図る必要がある また 市議会からも 徴収強化を図ることや長期滞納債権の法的処理を含めた債権整理をすすめることなどの指摘を受けている

PowerPoint プレゼンテーション

別紙 1 解説資料 ( 追加分 ) 平成 2 8 年 6 月 日本生命保険相互会社 団体年金コンサルティング G 本資料は 作成時点における信頼できる情報にもとづいて作成されたものですが その情報の確実性を保証するものではありません 本資料に含まれる会計 税務 法律等の取扱いについては 公認会計士 税理士 弁護士等にご確認のうえ 貴団体自らご判断ください H28.6.28 日本生命保険相互会社団体年金コンサルティング

別紙 1 解説資料 ( 追加分 ) 平成 2 8 年 6 月 日本生命保険相互会社 団体年金コンサルティング G 本資料は 作成時点における信頼できる情報にもとづいて作成されたものですが その情報の確実性を保証するものではありません 本資料に含まれる会計 税務 法律等の取扱いについては 公認会計士 税理士 弁護士等にご確認のうえ 貴団体自らご判断ください H28.6.28 日本生命保険相互会社団体年金コンサルティング

監査公表 (案)

") 監査公表静岡市監査公表第 5 号地方自治法第 252 条の 38 第 6 項の規定により 静岡市長及び静岡市教育委員会から措置を講じた旨の通知があったので これを公表する 平成 28 年 7 月 5 日静岡市監査委員村松眞同杉原賢一同浅場武同岩崎良浩 記 1 平成 21 年度包括外部監査 ( 補助金等の事務の執行について ) (1) 静岡市校長会等教育研究事業補助金 ( 教育総務課 ) 指摘事項 ア補助金等ごとに

監査公表静岡市監査公表第 5 号地方自治法第 252 条の 38 第 6 項の規定により 静岡市長及び静岡市教育委員会から措置を講じた旨の通知があったので これを公表する 平成 28 年 7 月 5 日静岡市監査委員村松眞同杉原賢一同浅場武同岩崎良浩 記 1 平成 21 年度包括外部監査 ( 補助金等の事務の執行について ) (1) 静岡市校長会等教育研究事業補助金 ( 教育総務課 ) 指摘事項 ア補助金等ごとに

社会福祉法人春栄会個人情報保護規程 ( 目的 ) 第 1 条社会福祉法人春栄会 ( 以下 本会 という ) は 基本理念のもと 個人情報の適正な取り扱いに関して 個人情報の保護に関する法律 及びその他の関連法令等を遵守し 個人情報保護に努める ( 利用目的の特定 ) 第 2 条本会が個人情報を取り扱

第 1 条社会福祉法人春栄会 ( 以下 本会 という ) は 基本理念のもと 個人情報の適正な取り扱いに関して 個人情報の保護に関する法律 及びその他の関連法令等を遵守し 個人情報保護に努める ( 利用目的の特定 ) 第 2 条本会が個人情報を取り扱") 社会福祉法人春栄会個人情報保護規程 ( 目的 ) 第 1 条社会福祉法人春栄会 ( 以下 本会 という ) は 基本理念のもと 個人情報の適正な取り扱いに関して 個人情報の保護に関する法律 及びその他の関連法令等を遵守し 個人情報保護に努める ( 利用目的の特定 ) 第 2 条本会が個人情報を取り扱う際は その利用目的をできる限り特定する 2 本会が取得した個人情報の利用目的を変更する場合には 変更前の利用目的と変更後の利用目的とが相当の関連性を有する合理的な範囲内になければならない

社会福祉法人春栄会個人情報保護規程 ( 目的 ) 第 1 条社会福祉法人春栄会 ( 以下 本会 という ) は 基本理念のもと 個人情報の適正な取り扱いに関して 個人情報の保護に関する法律 及びその他の関連法令等を遵守し 個人情報保護に努める ( 利用目的の特定 ) 第 2 条本会が個人情報を取り扱う際は その利用目的をできる限り特定する 2 本会が取得した個人情報の利用目的を変更する場合には 変更前の利用目的と変更後の利用目的とが相当の関連性を有する合理的な範囲内になければならない

Microsoft Word - 03+賦課事務資料.doc

適正な土地改良区の賦課事務 ~ 誰に賦課するのか ~ 近年 相続や売買により新たな組合員となった方からの なぜ土地改良区に賦課金を支払わねばならないのか といった苦情に直面するケースが多くみられます 相続人が非農家の場合 とくに説明に苦慮されているようです これらの場合には 土地改良区は賦課の正当性を説明しなければなりません 一方 長期間滞納が続くケースも増え 土地改良区では時効が成立する前に 差押え等滞納処分を行う必要があります

適正な土地改良区の賦課事務 ~ 誰に賦課するのか ~ 近年 相続や売買により新たな組合員となった方からの なぜ土地改良区に賦課金を支払わねばならないのか といった苦情に直面するケースが多くみられます 相続人が非農家の場合 とくに説明に苦慮されているようです これらの場合には 土地改良区は賦課の正当性を説明しなければなりません 一方 長期間滞納が続くケースも増え 土地改良区では時効が成立する前に 差押え等滞納処分を行う必要があります

業務説明書 Lv1 Lv2 機能構成図 業務名 (Lv0) 資料番号版数日付国税関係業務 1 作成更新 Lv3 Lv4 Lv5 作成者 計画 連絡 報告 税務統計 納税者に関する情報収集 納税者基礎情報の整理 申告書用紙等の発送

資料番号版数日付国税関係業務 1 作成更新 Lv3 Lv4 Lv5 作成者 計画 連絡 報告 税務統計 納税者に関する情報収集 納税者基礎情報の整理 申告書用紙等の発送") 業務説明書 Lv Lv2 機能構成図 業務名 (Lv0) 資料番号版数日付国税関係業務 作成 Lv3 - -2-3 2-2-2 3-3-2 3-3 計画 連絡 報告 税務統計 納税者に関する情報収集 納税者基礎情報の整理 申告書用紙等の発送 申告書等の受理 -4 2 3-8 3 3-4 申告事績等の登録 計画 報告 統計等 監督評価 納税者の把握 公示申告書等の処理申告事績等の審査 3-7 3-6

業務説明書 Lv Lv2 機能構成図 業務名 (Lv0) 資料番号版数日付国税関係業務 作成 Lv3 - -2-3 2-2-2 3-3-2 3-3 計画 連絡 報告 税務統計 納税者に関する情報収集 納税者基礎情報の整理 申告書用紙等の発送 申告書等の受理 -4 2 3-8 3 3-4 申告事績等の登録 計画 報告 統計等 監督評価 納税者の把握 公示申告書等の処理申告事績等の審査 3-7 3-6

第 5 章国税の還付及び還付加算金 第 5 章国税の還付及び還付加算金 第 1 節国税の還付 学習のポイント 1 国税の還付金等とはどのようなものか 2 充当とはどのようなものか 1 還付金等の種類国税の還付には 還付金の還付と過誤納金の還付の二種類があり 還付金と過誤納金を併せて還付金等という (

第 1 節国税の還付 学習のポイント 1 国税の還付金等とはどのようなものか 2 充当とはどのようなものか 1 還付金等の種類国税の還付には 還付金の還付と過誤納金の還付の二種類があり 還付金と過誤納金を併せて還付金等という ( 通 561) ⑴ 還付金還付金は 国税に関する法律において 予定 ( 中間 ) 的に納付することが義務付けられている税額が後日確定額を超えることとなった場合などに還付するものである

第 1 節国税の還付 学習のポイント 1 国税の還付金等とはどのようなものか 2 充当とはどのようなものか 1 還付金等の種類国税の還付には 還付金の還付と過誤納金の還付の二種類があり 還付金と過誤納金を併せて還付金等という ( 通 561) ⑴ 還付金還付金は 国税に関する法律において 予定 ( 中間 ) 的に納付することが義務付けられている税額が後日確定額を超えることとなった場合などに還付するものである

<4D F736F F D E7392B795948BC7817A95EF8A878A4F95948AC48DB882CC915B92758FF38BB52E646F63>

奈政行第 6 9 号 平成 2 5 年 1 0 月 1 日 奈良市監査委員中村勝三郎様 同中本勝様 同 同 三浦敎次様 松田末作様 奈良市長仲川元庸 包括外部監査の結果及び意見に対する措置状況について ( 通知 ) 奈良市包括外部監査人より提出があった 包括外部監査の結果報告書 について 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 252 条の 38 第 6 項の規定に基づき 当該監査の結果及び意見に対する措置状況を別紙のとおり通知します

奈政行第 6 9 号 平成 2 5 年 1 0 月 1 日 奈良市監査委員中村勝三郎様 同中本勝様 同 同 三浦敎次様 松田末作様 奈良市長仲川元庸 包括外部監査の結果及び意見に対する措置状況について ( 通知 ) 奈良市包括外部監査人より提出があった 包括外部監査の結果報告書 について 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 252 条の 38 第 6 項の規定に基づき 当該監査の結果及び意見に対する措置状況を別紙のとおり通知します

特定個人情報保護評価書 ( 基礎項目評価書 ) 評価書番号評価書名 2 個人住民税関係事務基礎項目評価書 個人のプライバシー等の権利利益の保護の宣言 甲府市は 個人住民税関係事務における特定個人情報ファイルの取扱いにあたり 特定個人情報ファイルの取扱いが個人のプライバシー等の権利利益に影響を及ぼしか

評価書番号評価書名 2 個人住民税関係事務基礎項目評価書 個人のプライバシー等の権利利益の保護の宣言 甲府市は 個人住民税関係事務における特定個人情報ファイルの取扱いにあたり 特定個人情報ファイルの取扱いが個人のプライバシー等の権利利益に影響を及ぼしか") 特定個人情報保護評価書 ( 基礎項目評価書 ) 評価書番号評価書名 2 個人住民税関係事務基礎項目評価書 個人のプライバシー等の権利利益の保護の宣言 甲府市は 個人住民税関係事務における特定個人情報ファイルの取扱いにあたり 特定個人情報ファイルの取扱いが個人のプライバシー等の権利利益に影響を及ぼしかねないことを認識し 特定個人情報の漏えいその他の事態を発生させるリスクを軽減させるために適切な措置を講じ

特定個人情報保護評価書 ( 基礎項目評価書 ) 評価書番号評価書名 2 個人住民税関係事務基礎項目評価書 個人のプライバシー等の権利利益の保護の宣言 甲府市は 個人住民税関係事務における特定個人情報ファイルの取扱いにあたり 特定個人情報ファイルの取扱いが個人のプライバシー等の権利利益に影響を及ぼしかねないことを認識し 特定個人情報の漏えいその他の事態を発生させるリスクを軽減させるために適切な措置を講じ

特定個人情報の取扱いの対応について

平成 27 年 5 月 19 日平成 28 年 2 月 12 日一部改正平成 30 年 9 月 12 日改正 一般財団法人日本情報経済社会推進協会 (JIPDEC) プライバシーマーク推進センター 特定個人情報の取扱いの対応について 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という )( 平成 25 年 5 月 31 日公布 ) に基づく社会保障 税番号制度により

平成 27 年 5 月 19 日平成 28 年 2 月 12 日一部改正平成 30 年 9 月 12 日改正 一般財団法人日本情報経済社会推進協会 (JIPDEC) プライバシーマーク推進センター 特定個人情報の取扱いの対応について 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という )( 平成 25 年 5 月 31 日公布 ) に基づく社会保障 税番号制度により

平成 29 年 11 月 1 日 ( 水 ) 第 3 回立川市国民健康保険運営協議会 資料 1 国民健康保険の保険料

第 3 回立川市国民健康保険運営協議会 資料 1 国民健康保険の保険料") 平成 29 年 11 月 1 日 ( 水 ) 第 3 回立川市民健康保険運営協議会 資料 1 民健康保険の 1. 立川市民健康の賦課 1 と保険税の違い 主だった部分を記載根拠法徴収権の消滅時効徴収権の優先順位不服の申立て 民健康保険法第 76 条 2 年税及び地方税に次ぐ都道府県民健康保険審査会に審査請求 保険税地方税法第 703 条の4 5 年税 他の地方税と同順位直接の処分庁である市町村長に審査請求

平成 29 年 11 月 1 日 ( 水 ) 第 3 回立川市民健康保険運営協議会 資料 1 民健康保険の 1. 立川市民健康の賦課 1 と保険税の違い 主だった部分を記載根拠法徴収権の消滅時効徴収権の優先順位不服の申立て 民健康保険法第 76 条 2 年税及び地方税に次ぐ都道府県民健康保険審査会に審査請求 保険税地方税法第 703 条の4 5 年税 他の地方税と同順位直接の処分庁である市町村長に審査請求

<4D F736F F D20819A819A81798B4C8ED294AD955C817A30315F967B95B >

平成 30 年 8 月 22 日行政経営部財政課 平成 29 年度決算の概要について 1 一般会計予算規模 当初予算額 1 2,015 億 1,211 万円 前年度からの繰越額 2 103 億 5,241 万円 補正予算額 3 61 億 4,575 万円 42 億 666 万円の増 最終予算額 (1+2+3) 2,057 億 1,666 万円 平成 29 年度の最終予算額は, 当初予算額に, 前年度からの繰越額

平成 30 年 8 月 22 日行政経営部財政課 平成 29 年度決算の概要について 1 一般会計予算規模 当初予算額 1 2,015 億 1,211 万円 前年度からの繰越額 2 103 億 5,241 万円 補正予算額 3 61 億 4,575 万円 42 億 666 万円の増 最終予算額 (1+2+3) 2,057 億 1,666 万円 平成 29 年度の最終予算額は, 当初予算額に, 前年度からの繰越額

法的措置の概要(33頁から44頁)170816高崎地方裁判所確認後

170816高崎地方裁判所確認後") 14 法的措置の概要 (1) 法的措置とその種類学校給食費は 自力執行 ( 税金のような滞納処分 ) ができない債権であるため 滞納者に対しては議会の議決 ( 地方自治法 96 条 1 項 12 号 )(( 議会の閉会時に訴えの提起 和解 調停をせざるを得ない場合は補充的手段として長の専決処分で対応し 後日議会に報告し承認を求める )( 地方自治法 179 条 )) を経たうえで 法的措置 ( 訴えの提起

14 法的措置の概要 (1) 法的措置とその種類学校給食費は 自力執行 ( 税金のような滞納処分 ) ができない債権であるため 滞納者に対しては議会の議決 ( 地方自治法 96 条 1 項 12 号 )(( 議会の閉会時に訴えの提起 和解 調停をせざるを得ない場合は補充的手段として長の専決処分で対応し 後日議会に報告し承認を求める )( 地方自治法 179 条 )) を経たうえで 法的措置 ( 訴えの提起

老発第 第 号

各都道府県介護保険担当課 ( 室 ) 各保険者介護保険担当課 ( 室 ) 御中 厚生労働省老健局介護保険計画課 介護保険最新情報 今回の内容 高額医療合算介護 ( 予防 ) サー ビス費の受給権及び介護報酬の 返還請求権の消滅時効の取扱い に関する事務連絡等の一部改正 について 計 7 枚 ( 本紙を除く ) Vol.240 平成 23 年 10 月 7 日 厚生労働省老健局介護保険計画課 貴関係諸団体に速やかに送信いただきますようよろしくお願いいたします

各都道府県介護保険担当課 ( 室 ) 各保険者介護保険担当課 ( 室 ) 御中 厚生労働省老健局介護保険計画課 介護保険最新情報 今回の内容 高額医療合算介護 ( 予防 ) サー ビス費の受給権及び介護報酬の 返還請求権の消滅時効の取扱い に関する事務連絡等の一部改正 について 計 7 枚 ( 本紙を除く ) Vol.240 平成 23 年 10 月 7 日 厚生労働省老健局介護保険計画課 貴関係諸団体に速やかに送信いただきますようよろしくお願いいたします

市町村合併の推進状況について

住民監査請求 住民訴訟制度について 参考資料 1 住民監査請求 住民訴訟制度について 1 制度の意義住民からの請求に基づいて 地方公共団体の執行機関又は職員の行う違法 不当な行為又は怠る事実の発生を防止し 又はこれらによって生じる損害の賠償等を求めることを通じて 地方公共団体の財務の適正を確保し 住民全体の利益を保護することを目的とする制度 住民訴訟は 地方自治の本旨に基づく住民参政の一環として 裁判所に請求する権能を与え

住民監査請求 住民訴訟制度について 参考資料 1 住民監査請求 住民訴訟制度について 1 制度の意義住民からの請求に基づいて 地方公共団体の執行機関又は職員の行う違法 不当な行為又は怠る事実の発生を防止し 又はこれらによって生じる損害の賠償等を求めることを通じて 地方公共団体の財務の適正を確保し 住民全体の利益を保護することを目的とする制度 住民訴訟は 地方自治の本旨に基づく住民参政の一環として 裁判所に請求する権能を与え

請求時効について

請求時効について このページは空白です 1. 請求時効の概要 1. 請求時効の概要 1.1. 基本的な考え方 障害福祉サービス費及び障害児給付費の請求権の消滅時効の基本的な考え方については 障害者自立支援法及び児童福祉法に特別の規定がないことから 地方自治法第 236 条第 1 項に基づき 5 年の消滅時効が適用されます また 市町村 ( 以下 障害児給付費の場合 市町村は都道府県等のこととします

請求時効について このページは空白です 1. 請求時効の概要 1. 請求時効の概要 1.1. 基本的な考え方 障害福祉サービス費及び障害児給付費の請求権の消滅時効の基本的な考え方については 障害者自立支援法及び児童福祉法に特別の規定がないことから 地方自治法第 236 条第 1 項に基づき 5 年の消滅時効が適用されます また 市町村 ( 以下 障害児給付費の場合 市町村は都道府県等のこととします

目 次 1 策定の経緯と目的 1 2 債権の定義 1 3 債権の種類 1 4 債権の区分及び時効期間 3 5 事務処理フローチャート 6 6 基本方針 12 7 基本方針に基づく具体的な取組み 13 8 関係法令等 16

平成 28 年 8 月 25 日 全員協議会資料 2 和光市債権管理指針 ( 案 ) 平成 28 年 11 月 和光市収納課 目 次 1 策定の経緯と目的 1 2 債権の定義 1 3 債権の種類 1 4 債権の区分及び時効期間 3 5 事務処理フローチャート 6 6 基本方針 12 7 基本方針に基づく具体的な取組み 13 8 関係法令等 16 1 策定の経緯と目的本市が有する債権 ( 金銭の給付を目的とする本市の権利

平成 28 年 8 月 25 日 全員協議会資料 2 和光市債権管理指針 ( 案 ) 平成 28 年 11 月 和光市収納課 目 次 1 策定の経緯と目的 1 2 債権の定義 1 3 債権の種類 1 4 債権の区分及び時効期間 3 5 事務処理フローチャート 6 6 基本方針 12 7 基本方針に基づく具体的な取組み 13 8 関係法令等 16 1 策定の経緯と目的本市が有する債権 ( 金銭の給付を目的とする本市の権利

自治基本条例素案のたたき台大和市自治基本条例をつくる会

釜石市空家等の適正管理に関する条例施行規則 ( 趣旨 ) 1 条この規則は 釜石市空家等の適正管理に関する条例 ( 平成 30 年釜石市条例 2 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 立入調査等 ) 2 条条例 5 条の規定により実施する空家等対策の推進に関する特別措置法 ( 平成 26 年法律 127 以下 法 という ) 9 条 3 項の規定による立入調査の通知は

釜石市空家等の適正管理に関する条例施行規則 ( 趣旨 ) 1 条この規則は 釜石市空家等の適正管理に関する条例 ( 平成 30 年釜石市条例 2 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 立入調査等 ) 2 条条例 5 条の規定により実施する空家等対策の推進に関する特別措置法 ( 平成 26 年法律 127 以下 法 という ) 9 条 3 項の規定による立入調査の通知は

未収債権の目標及び具体処理策 1. 債権名 ( 債権区分 ) 所属 : 福祉局生活福祉部地域福祉課 介護福祉士等修学資金貸与金区分 : 私債権 2. 未収金残高の推移 ( 目標 ) 24 実績 10, 目標 5, 目標 3, 実績 10, 徴収率及び整

所属 : 福祉局生活福祉部地域福祉課 介護福祉士等修学資金貸与金区分 : 私債権 2. 未収金残高の推移 ( 目標 ) 24 実績 10, 目標 5, 目標 3, 実績 10, 徴収率及び整") 未収債権の目標及び具体処理策の一覧 所属名 : 福祉局 番号頁債権名 所管部署 ( 連絡先 ) 1 1 介護福祉士等修学資金貸与金 生活福祉部地域福祉課 (06-6208-7951) 2 3 介護福祉士等修学資金貸与金遅延利息 生活福祉部地域福祉課 (06-6208-7951) 3 5 介護福祉士等修学資金貸与金違約金 生活福祉部地域福祉課 (06-6208-7951) 4 7 大学奨学費貸付金返還金

未収債権の目標及び具体処理策の一覧 所属名 : 福祉局 番号頁債権名 所管部署 ( 連絡先 ) 1 1 介護福祉士等修学資金貸与金 生活福祉部地域福祉課 (06-6208-7951) 2 3 介護福祉士等修学資金貸与金遅延利息 生活福祉部地域福祉課 (06-6208-7951) 3 5 介護福祉士等修学資金貸与金違約金 生活福祉部地域福祉課 (06-6208-7951) 4 7 大学奨学費貸付金返還金

⑵ 過誤納金還付金が各税法の定めに基づいて発生するのに対して 過誤納金は 法律上 国税として納付すべき原因がないのに納付された金額で 国の一種の不当利得に係る返還金である なお この過誤納金は 次の二つに分かれる イ過納金過納金は 納付時には納付すべき確定した国税があったが 減額更正や不服審査の裁決

第 5 章国税の還付及び還付加算金 第 1 節国税の還付 学習のポイント 1 国税の還付金等とはどのようなものか 2 充当とはどのようなものか 1 還付金等の種類国税の還付には 還付金の還付と過誤納金の還付の二種類があり 還付金と過誤納金を併せて還付金等という ( 通 561) ⑴ 還付金還付金は 国税に関する法律において 予定 ( 中間 ) 的に納付することが義務付けられている税額が後日確定額を超えることとなった場合などに還付するものである

第 5 章国税の還付及び還付加算金 第 1 節国税の還付 学習のポイント 1 国税の還付金等とはどのようなものか 2 充当とはどのようなものか 1 還付金等の種類国税の還付には 還付金の還付と過誤納金の還付の二種類があり 還付金と過誤納金を併せて還付金等という ( 通 561) ⑴ 還付金還付金は 国税に関する法律において 予定 ( 中間 ) 的に納付することが義務付けられている税額が後日確定額を超えることとなった場合などに還付するものである

調布市における債権管理

債権管理早分かり 調布市裁判執行債権 管理ガイドブック 第一次改訂版 平成 28 年 1 月 調布市 はじめに このガイドブックは, 裁判執行債権 の管理と収納について, 調布市における実務の統一的な取扱いを定めたものです ( 裁判執行債権 の概念については, スライド 5 で説明します ) 主に職員向けのマニュアルとして作成したものですが, 市の保有する債権の管理に関する制度 ルールの概要や債権の管理

債権管理早分かり 調布市裁判執行債権 管理ガイドブック 第一次改訂版 平成 28 年 1 月 調布市 はじめに このガイドブックは, 裁判執行債権 の管理と収納について, 調布市における実務の統一的な取扱いを定めたものです ( 裁判執行債権 の概念については, スライド 5 で説明します ) 主に職員向けのマニュアルとして作成したものですが, 市の保有する債権の管理に関する制度 ルールの概要や債権の管理

手続には 主たる債務者と対象債権者が相対で行う広義の私的整理は含まれないのでしょうか 手続には 保証人と対象債権者が相対で行う広義の私的整理は含まれないのでしょうか A. 利害関係のない中立かつ公正な第三者 とは 中小企業再生支援協議会 事業再生 ADRにおける手続実施者 特定調停における調停委員会

経営者保証に関するガイドライン Q&A の一部改定について ( 資料 2) ( 下線部分が修正箇所を示す ) 改 定 後 現 行 Q.5-4 保証契約において 5(2) イ ) に記載されているように 保証人の履行請求額は 期限の利益を喪失した日等の一定の基準日における保証人の資産の範囲内 とした場合 基準日の到来条件の解釈により 主たる債務者が期限の利益を早期に喪失する事態が生じる懸念はないのでしょうか

経営者保証に関するガイドライン Q&A の一部改定について ( 資料 2) ( 下線部分が修正箇所を示す ) 改 定 後 現 行 Q.5-4 保証契約において 5(2) イ ) に記載されているように 保証人の履行請求額は 期限の利益を喪失した日等の一定の基準日における保証人の資産の範囲内 とした場合 基準日の到来条件の解釈により 主たる債務者が期限の利益を早期に喪失する事態が生じる懸念はないのでしょうか

業務委託基本契約書

印紙 4,000 円 業務委託基本契約書 契約 ( 以下 甲 といいます ) と ( 選択してください : 株式会社ビーエスピー / 株式会社ビーエスピーソリューションズ )( 以下 乙 といいます ) は 甲が乙に対して各種研修 教育 コンサルティング業務 ( 以下 本件業務 といいます ) を委託することに関し 以下のとおり基本契約 ( 以下 本契約 といいます ) を締結します 第 1 条 (

印紙 4,000 円 業務委託基本契約書 契約 ( 以下 甲 といいます ) と ( 選択してください : 株式会社ビーエスピー / 株式会社ビーエスピーソリューションズ )( 以下 乙 といいます ) は 甲が乙に対して各種研修 教育 コンサルティング業務 ( 以下 本件業務 といいます ) を委託することに関し 以下のとおり基本契約 ( 以下 本契約 といいます ) を締結します 第 1 条 (

Taro-監・公表・措置

和歌山県監査公表第 14 号 平成 30 年 3 月 2 日付け監査報告第 6 号の監査結果に基づき 知事等から措置を講じ た旨の通知があったので 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 199 条第 12 項の規 定により 次のとおり公表する 平成 30 年 5 月 25 日 和歌山県監査委員 河 野 ゆ う 和歌山県監査委員 尾 崎 要 二 和歌山県監査委員 岩 田 弘 彦 1

和歌山県監査公表第 14 号 平成 30 年 3 月 2 日付け監査報告第 6 号の監査結果に基づき 知事等から措置を講じ た旨の通知があったので 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 199 条第 12 項の規 定により 次のとおり公表する 平成 30 年 5 月 25 日 和歌山県監査委員 河 野 ゆ う 和歌山県監査委員 尾 崎 要 二 和歌山県監査委員 岩 田 弘 彦 1

個人情報の保護に関する規程(案)

") 公益財団法人いきいき埼玉個人情報保護規程 ( 趣旨 ) 第 1 条この規程は 埼玉県個人情報保護条例 ( 平成 16 年埼玉県条例第 65 号 ) 第 59 条の規定に基づき 公益財団法人いきいき埼玉 ( 以下 財団 という ) による個人情報の適正な取扱いを確保するために必要な事項を定めるものとする ( 定義 ) 第 2 条この規程において 個人情報 個人情報取扱事業者 個人データ 保有個人データ

公益財団法人いきいき埼玉個人情報保護規程 ( 趣旨 ) 第 1 条この規程は 埼玉県個人情報保護条例 ( 平成 16 年埼玉県条例第 65 号 ) 第 59 条の規定に基づき 公益財団法人いきいき埼玉 ( 以下 財団 という ) による個人情報の適正な取扱いを確保するために必要な事項を定めるものとする ( 定義 ) 第 2 条この規程において 個人情報 個人情報取扱事業者 個人データ 保有個人データ

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市の平成 27 年度決算に基づく健全化判断比率等は いずれも早期健全化基準等を下回っています 早期健全化基準等とは健全化判断比率のうちいずれかが

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市の平成 27 年度決算に基づく健全化判断比率等は いずれも早期健全化基準等を下回っています 早期健全化基準等とは健全化判断比率のうちいずれかが

が成立するが 本件処分日は平成 29 年 3 月 3 日であるから 平成 24 年 3 月 3 日以降 審査請求人に支給した保護費について返還を求めることは可能であ る 第 3 審理員意見書の要旨 1 結論本件審査請求には理由がないので 棄却されるべきである 2 理由 (1) 本件処分に係る生活保護

本件処分に係る生活保護") 諮問番号 : 平成 29 年度諮問第 5 号答申番号 : 平成 29 年度答申第 7 号 答申書 第 1 審査会の結論 福祉事務所長 ( 以下 処分庁 という ) が審査請求人に対して行った生活保護法 ( 昭和 25 年法律第 144 号 以下 法 という ) 第 63 条に基づく費用返還決定処分 ( 以下 本件処分 という ) に係る平成 29 年 5 月 18 日付け審査請求 ( 以下 本件審査請求

諮問番号 : 平成 29 年度諮問第 5 号答申番号 : 平成 29 年度答申第 7 号 答申書 第 1 審査会の結論 福祉事務所長 ( 以下 処分庁 という ) が審査請求人に対して行った生活保護法 ( 昭和 25 年法律第 144 号 以下 法 という ) 第 63 条に基づく費用返還決定処分 ( 以下 本件処分 という ) に係る平成 29 年 5 月 18 日付け審査請求 ( 以下 本件審査請求

0 表紙

第 26 回社会保障審議会日本年金機構評価部会 平成 2 6 年 2 月 2 0 日 資料 2-1 政府管掌年金事業等の運営の改善のための 国民年金法等の一部を改正する法律案の概要 政府管掌年金事業等の運営の改善のための国民年金法等の一部を改正する法律案の概要 政府管掌年金事業等の運営の改善を図るため 国民年金保険料の納付率の向上に向けた納付猶予制度の対象者の拡大 事務処理誤り等に関する特例保険料の納付等の制度の創設

第 26 回社会保障審議会日本年金機構評価部会 平成 2 6 年 2 月 2 0 日 資料 2-1 政府管掌年金事業等の運営の改善のための 国民年金法等の一部を改正する法律案の概要 政府管掌年金事業等の運営の改善のための国民年金法等の一部を改正する法律案の概要 政府管掌年金事業等の運営の改善を図るため 国民年金保険料の納付率の向上に向けた納付猶予制度の対象者の拡大 事務処理誤り等に関する特例保険料の納付等の制度の創設

なお, 基本事件被告に対し, 訴状や上記移送決定の送達はされていない 2 関係法令の定め (1) 道路法ア道路管理者は, 他の工事又は他の行為により必要を生じた道路に関する工事又は道路の維持の費用については, その必要を生じた限度において, 他の工事又は他の行為につき費用を負担する者にその全部又は一

道路法ア道路管理者は, 他の工事又は他の行為により必要を生じた道路に関する工事又は道路の維持の費用については, その必要を生じた限度において, 他の工事又は他の行為につき費用を負担する者にその全部又は一") 平成 2 7 年 ( ソ ) 第 7 0 号移送決定に対する即時抗告事件 主 文 原決定を取り消す 事実及び理由 1 事案の概要 (1) 基本事件の要旨基本事件 ( 以下 本件訴訟 ともいう ) は, 抗告人 ( 基本事件原告 ) が, 基本事件被告に対し, 同被告が平成 2 5 年 1 2 月 2 3 日午前 4 時 8 分頃, 抗告人の管理する高速道路である東京湾アクアライン海ほたるパーキングエリア内を進行中,

平成 2 7 年 ( ソ ) 第 7 0 号移送決定に対する即時抗告事件 主 文 原決定を取り消す 事実及び理由 1 事案の概要 (1) 基本事件の要旨基本事件 ( 以下 本件訴訟 ともいう ) は, 抗告人 ( 基本事件原告 ) が, 基本事件被告に対し, 同被告が平成 2 5 年 1 2 月 2 3 日午前 4 時 8 分頃, 抗告人の管理する高速道路である東京湾アクアライン海ほたるパーキングエリア内を進行中,

証券コネクト口座規定

証券コネクト口座規定 第 1 条 ( 証券コネクト口座 ) 1. 証券コネクト口座 は この規定および GMO クリック証券株式会社 ( 以下 GMO クリック証券 といいます ) の定める規定に基づいて お客さま ( 個人のお客さまに限ります ) GMO クリック証券および当社の三者間で締結される契約に基づいて当社が提供するサービス ( その詳細は 第 5 項において定めます なお 以下 証券コネクト口座サービス

証券コネクト口座規定 第 1 条 ( 証券コネクト口座 ) 1. 証券コネクト口座 は この規定および GMO クリック証券株式会社 ( 以下 GMO クリック証券 といいます ) の定める規定に基づいて お客さま ( 個人のお客さまに限ります ) GMO クリック証券および当社の三者間で締結される契約に基づいて当社が提供するサービス ( その詳細は 第 5 項において定めます なお 以下 証券コネクト口座サービス

平成16年度包括外部監査結果に基づく措置について

- - - - - - - - - - - - - - - - - - - - - - - - - 監査公表 - - - - - - - - - - - - - - - - - - - - - - - - - 監査公表第 6 号地方自治法 ( 昭和 22 年法律第 67 号 ) 第 252 条の 38 第 6 項の規定により 高知県知事から包括外部監査の結果に対する措置について通知があったので 同項の規定により

- - - - - - - - - - - - - - - - - - - - - - - - - 監査公表 - - - - - - - - - - - - - - - - - - - - - - - - - 監査公表第 6 号地方自治法 ( 昭和 22 年法律第 67 号 ) 第 252 条の 38 第 6 項の規定により 高知県知事から包括外部監査の結果に対する措置について通知があったので 同項の規定により

き一 修正申告 1 から同 ( 四 ) まで又は同 2 から同 ( 四 ) までの事由が生じた場合には 当該居住者 ( その相続人を含む ) は それぞれ次の 及び に定める日から4 月以内に 当該譲渡の日の属する年分の所得税についての修正申告書を提出し かつ 当該期限内に当該申告書の提出により納付

まで又は同 2 から同 ( 四 ) までの事由が生じた場合には 当該居住者 ( その相続人を含む ) は それぞれ次の 及び に定める日から4 月以内に 当該譲渡の日の属する年分の所得税についての修正申告書を提出し かつ 当該期限内に当該申告書の提出により納付") 二期限後申告及び修正申告等の特例 第十章第七節 修正申告 1 国外転出をした者が帰国をした場合等の修正申告の特例 1 国外転出をした者が帰国をした場合等の修正申告の特例第六章第四節一 11 国外転出をする場合の譲渡所得等の特例 に規定する国外転出の日の属する年分の所得税につき確定申告書を提出し 又は決定を受けた者 ( その相続人を含む ) は 当該確定申告書又は決定に係る年分の総所得金額のうちに同

二期限後申告及び修正申告等の特例 第十章第七節 修正申告 1 国外転出をした者が帰国をした場合等の修正申告の特例 1 国外転出をした者が帰国をした場合等の修正申告の特例第六章第四節一 11 国外転出をする場合の譲渡所得等の特例 に規定する国外転出の日の属する年分の所得税につき確定申告書を提出し 又は決定を受けた者 ( その相続人を含む ) は 当該確定申告書又は決定に係る年分の総所得金額のうちに同

<4D F736F F D208D488E9690BF95898C5F96F182C98C5782E991E3979D8EF397CC82C98AD682B782E98EE688B CC>

工事請負契約に係る代理受領に関する取扱要領 ( 趣旨 ) 第 1 条この要領は 市が発注する建設工事の請負契約において 工事請負契約標準約款 ( 以下 約款 という ) 第 39 条に規定する代理受領の取扱いについて 必要な事項を定めるものとする ( 定義 ) 第 2 条前条の代理受領とは 受注者 ( 以下 委任者 という ) が 請負代金の全部又は一部の受領に係る権限を第三者 ( 以下 受任者 という

工事請負契約に係る代理受領に関する取扱要領 ( 趣旨 ) 第 1 条この要領は 市が発注する建設工事の請負契約において 工事請負契約標準約款 ( 以下 約款 という ) 第 39 条に規定する代理受領の取扱いについて 必要な事項を定めるものとする ( 定義 ) 第 2 条前条の代理受領とは 受注者 ( 以下 委任者 という ) が 請負代金の全部又は一部の受領に係る権限を第三者 ( 以下 受任者 という

4. 預入方法等 (1) 本定期預金の預入は 当行の円普通預金口座からの振替入金の方法によります (2) 本定期預金の最低預入金額は 一口につき10 万円以上とし 預入単位は10 万円とします なお 当行は お客さまが預入を行うことのできる金額の上限を設ける場合があります また 当行は 一口あたりの

本定期預金の預入は 当行の円普通預金口座からの振替入金の方法によります (2) 本定期預金の最低預入金額は 一口につき10 万円以上とし 預入単位は10 万円とします なお 当行は お客さまが預入を行うことのできる金額の上限を設ける場合があります また 当行は 一口あたりの") 満期特約定期預金 ( 期間延長型 ) 規定 1. 満期特約定期預金 ( 期間延長型 ) (1) 満期特約定期預金( 期間延長型 ) ( 以下 本定期預金 といいます ) とは お客さまの預入日後の最初に到来する満期日 ( 以下 当初満期日 といいます ) 以降 預入日の翌営業日の当行が定める年数経過後の応答日 ( 以下 最終満期日 といいます ) までの期間内に一または複数の満期日が設定され 各満期日

満期特約定期預金 ( 期間延長型 ) 規定 1. 満期特約定期預金 ( 期間延長型 ) (1) 満期特約定期預金( 期間延長型 ) ( 以下 本定期預金 といいます ) とは お客さまの預入日後の最初に到来する満期日 ( 以下 当初満期日 といいます ) 以降 預入日の翌営業日の当行が定める年数経過後の応答日 ( 以下 最終満期日 といいます ) までの期間内に一または複数の満期日が設定され 各満期日

Microsoft Word - ①_川之江信用金庫_方針.doc

地域金融円滑化のための基本方針 川之江信用金庫は 地域金融機関として 中小企業の健全な発展と一般大衆の豊かな生活実現に努め 地域社会に貢献するため 以下の方針に基づき 地域金融の円滑化に全力を傾注して取り組んでまいります また 金融円滑化に関する相談 申込 苦情等への適切かつ迅速な対応 お客様の経営改善または再生に向けた取り組みへの適切な支援 を実践し 金融円滑化への取組状況を適切に把握するため 以下のように方針および態勢を新たに整備します

地域金融円滑化のための基本方針 川之江信用金庫は 地域金融機関として 中小企業の健全な発展と一般大衆の豊かな生活実現に努め 地域社会に貢献するため 以下の方針に基づき 地域金融の円滑化に全力を傾注して取り組んでまいります また 金融円滑化に関する相談 申込 苦情等への適切かつ迅速な対応 お客様の経営改善または再生に向けた取り組みへの適切な支援 を実践し 金融円滑化への取組状況を適切に把握するため 以下のように方針および態勢を新たに整備します

H28kekka.pdf

包括外部監査結果報告書 平成 28 年度 新潟市 新潟市包括外部監査人 弁護士奈良橋隆 目 次 第 1 章包括外部監査の概要 第 1 外部監査の種類. 007 第 2 選定した特定の事件. 007 第 3 特定の事件を選定した理由. 007 第 4 監査対象期間. 007 第 5 監査対象部, 局または課等. 008 第 6 監査の視点等. 008 1 監査の視点. 008 2 監査の主な手続き.

包括外部監査結果報告書 平成 28 年度 新潟市 新潟市包括外部監査人 弁護士奈良橋隆 目 次 第 1 章包括外部監査の概要 第 1 外部監査の種類. 007 第 2 選定した特定の事件. 007 第 3 特定の事件を選定した理由. 007 第 4 監査対象期間. 007 第 5 監査対象部, 局または課等. 008 第 6 監査の視点等. 008 1 監査の視点. 008 2 監査の主な手続き.

平成 26 事業名 税務管理諸経費担当課 税制課作成責任者林昭雄 公共性区分共同消費性個人消費的必需性選択的 ( ) 固定資産課税台帳に登録された価格に関する不服を審査決定するための固定資産評価審査委員会に関する業務や税理士会による市民への税の無料相談に協力 また各種協議会による調査 研

固定資産課税台帳に登録された価格に関する不服を審査決定するための固定資産評価審査委員会に関する業務や税理士会による市民への税の無料相談に協力 また各種協議会による調査 研") 1 次評価のみ事業 税務部 税制課 市民税課 固定資産税課 納税課 債権管理課 平成 26 事業名 00176 税務管理諸経費担当課 税制課作成責任者林昭雄 公共性区分共同消費性個人消費的必需性選択的 ( ) 固定資産課税台帳に登録された価格に関する不服を審査決定するための固定資産評価審査委員会に関する業務や税理士会による市民への税の無料相談に協力 また各種協議会による調査 研究 研修会等の参加費である

1 次評価のみ事業 税務部 税制課 市民税課 固定資産税課 納税課 債権管理課 平成 26 事業名 00176 税務管理諸経費担当課 税制課作成責任者林昭雄 公共性区分共同消費性個人消費的必需性選択的 ( ) 固定資産課税台帳に登録された価格に関する不服を審査決定するための固定資産評価審査委員会に関する業務や税理士会による市民への税の無料相談に協力 また各種協議会による調査 研究 研修会等の参加費である

14個人情報の取扱いに関する規程

個人情報の取扱いに関する規程 第 1 条 ( 目的 ) 第 1 章総則 この規程は 東レ福祉会 ( 以下 本会 という ) における福祉事業に係わる個人情報の適法かつ適正な取扱いの確保に関する基本的事項を定めることにより 個人の権利 利益を保護することを目的とする 第 2 条 ( 定義 ) この規程における各用語の定義は 個人情報の保護に関する法律 ( 以下 個人情報保護法 という ) および個人情報保護委員会の個人情報保護に関するガイドラインによるものとする

個人情報の取扱いに関する規程 第 1 条 ( 目的 ) 第 1 章総則 この規程は 東レ福祉会 ( 以下 本会 という ) における福祉事業に係わる個人情報の適法かつ適正な取扱いの確保に関する基本的事項を定めることにより 個人の権利 利益を保護することを目的とする 第 2 条 ( 定義 ) この規程における各用語の定義は 個人情報の保護に関する法律 ( 以下 個人情報保護法 という ) および個人情報保護委員会の個人情報保護に関するガイドラインによるものとする

<81698CA982A68FC182B5816A904596B18CA08CC088EA C E786C73>

別表 一覧表 本部 ( 財務部財務企画課 ) 及び責任権限事項専門職員専門員課長部長 会計公印に関すること 届出 報告 回答に関すること 予算に関すること 会計公印の保管 押印 ( 銀行出納印を除く ) 関係機関への届出 報告 回答 ( 重要なものを除く ) 関係機関への定例的な報告 回答 ( 他に定めのあるものを除く ) 予算の要求又は申請に関することで重要なこと 予算の要求又は申請に関することで軽易なこと

別表 一覧表 本部 ( 財務部財務企画課 ) 及び責任権限事項専門職員専門員課長部長 会計公印に関すること 届出 報告 回答に関すること 予算に関すること 会計公印の保管 押印 ( 銀行出納印を除く ) 関係機関への届出 報告 回答 ( 重要なものを除く ) 関係機関への定例的な報告 回答 ( 他に定めのあるものを除く ) 予算の要求又は申請に関することで重要なこと 予算の要求又は申請に関することで軽易なこと

役員の債務保証料 1. 概要オーナー社長の場合は 自社の銀行借入金に代表者個人が連帯債務保証をしている場合があります このような場合は 法人からオーナー個人に債務保証料 ( 信用保証料 ) を支払うことが出来ます 当然 会社では法人税の計算上で損金計上することが出来ます 2. 注意点 (1) 債務保

を支払うことが出来ます 当然 会社では法人税の計算上で損金計上することが出来ます 2. 注意点 (1) 債務保") 平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 役員の債務保証料 保証債務を履行した場合の特例 http://www.up-firm.com 1 役員の債務保証料 1. 概要オーナー社長の場合は 自社の銀行借入金に代表者個人が連帯債務保証をしている場合があります このような場合は 法人からオーナー個人に債務保証料 ( 信用保証料 ) を支払うことが出来ます

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 役員の債務保証料 保証債務を履行した場合の特例 http://www.up-firm.com 1 役員の債務保証料 1. 概要オーナー社長の場合は 自社の銀行借入金に代表者個人が連帯債務保証をしている場合があります このような場合は 法人からオーナー個人に債務保証料 ( 信用保証料 ) を支払うことが出来ます

4 申立前2間に 何らかの理由 就職先の変更など により 収の額が それま での額に比べて5分の1以上変動 例えば それまで収300万であれば 6 0万以上の増減 したこと 無 有 その具体的事情は次のとおりです 5 事業の具体的内容 事業収入を得ている場合 6 今後の収入の見込み等 事業収入を得て

該当する に印を付け, 必要事項を記載してください 書く欄が不足した場合には, この陳述書と同じ大きさの用紙 (A4 判 ) に横書きで記入して, 後ろに添付してください 各項目の必要資料については, 添付書類一覧表に従って, その写しを添付してください 第 1 職業, 収入の額及び内容等 1 職業 ( 現在から申立ての 3 前まで ) 就業期間種別収 ( 手取額 ) 就業先 ( 会社名等 ) 地位

該当する に印を付け, 必要事項を記載してください 書く欄が不足した場合には, この陳述書と同じ大きさの用紙 (A4 判 ) に横書きで記入して, 後ろに添付してください 各項目の必要資料については, 添付書類一覧表に従って, その写しを添付してください 第 1 職業, 収入の額及び内容等 1 職業 ( 現在から申立ての 3 前まで ) 就業期間種別収 ( 手取額 ) 就業先 ( 会社名等 ) 地位

平成 29 年度 行政監査結果報告書 私債権の管理について 松山市監査委員

平成 29 行政監査結果報告書 私債権の管理について 松山市監査委員 松監第 86 号 平成 30 年 4 月 20 日 様 松山市監査委員石田愼二 同 同 同 原田光雄 大塚啓史 角田敏郎 行政監査結果報告の提出について 地方自治法第 199 条第 2 項の規定により 行政監査を実施し ましたので 同条第 9 項の規定により 監査の結果に関する報 告を決定し 次のとおり提出します 目 次 Ⅰ

平成 29 行政監査結果報告書 私債権の管理について 松山市監査委員 松監第 86 号 平成 30 年 4 月 20 日 様 松山市監査委員石田愼二 同 同 同 原田光雄 大塚啓史 角田敏郎 行政監査結果報告の提出について 地方自治法第 199 条第 2 項の規定により 行政監査を実施し ましたので 同条第 9 項の規定により 監査の結果に関する報 告を決定し 次のとおり提出します 目 次 Ⅰ

別紙様式 7( ひな型 ) ( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措

( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措") 9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

普通財産の売却及び利活用の基本方針

資料 6 未利用地の売却及び利活用等基本方針 日高市 平成 26 年 9 月 1. はじめに (1) 策定の目的少子高齢化の進行や扶助費の増加 公共施設の老朽化など市を取り巻く環境の変化に対応するため より一層の財政基盤の強化 確立を図る必要があります そのためにも 市が保有する土地のうち 利用をしていない土地や市が直接使用する必要がなくなった土地 ( 以下 未利用市有地 といいます ) について

資料 6 未利用地の売却及び利活用等基本方針 日高市 平成 26 年 9 月 1. はじめに (1) 策定の目的少子高齢化の進行や扶助費の増加 公共施設の老朽化など市を取り巻く環境の変化に対応するため より一層の財政基盤の強化 確立を図る必要があります そのためにも 市が保有する土地のうち 利用をしていない土地や市が直接使用する必要がなくなった土地 ( 以下 未利用市有地 といいます ) について

地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律(第7次地方分権一括法)の概要

の概要") 地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律 ( 第 7 次地方分権一括法 ) の概要 平成 29 年 4 月内閣府地方分権改革推進室平成 29 年 4 月 19 日成立平成 29 年 4 月 26 日公布 第 7 次地方分権一括法 提案募集方式 に基づく地方からの提案について 平成 28 年の地方からの提案等に関する対応方針 ( 平成 28 年 12 月 20

地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律 ( 第 7 次地方分権一括法 ) の概要 平成 29 年 4 月内閣府地方分権改革推進室平成 29 年 4 月 19 日成立平成 29 年 4 月 26 日公布 第 7 次地方分権一括法 提案募集方式 に基づく地方からの提案について 平成 28 年の地方からの提案等に関する対応方針 ( 平成 28 年 12 月 20

中野区監査委員告示第 7 号 平成 27 年度事務監査の結果に関する報告の公表について 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 199 条第 9 項の規定に基づき 平成 27 年度事務監査の結果に関する報告を次のとおり公表します 平成 28 年 3 月 28 日 中野区監査委員竹内沖

第 199 条第 9 項の規定に基づき 平成 27 年度事務監査の結果に関する報告を次のとおり公表します 平成 28 年 3 月 28 日 中野区監査委員竹内沖") 平成 27 年度 事務監査結果報告書 不納欠損について 平成 28 年 3 月 中野区監査委員 中野区監査委員告示第 7 号 平成 27 年度事務監査の結果に関する報告の公表について 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 199 条第 9 項の規定に基づき 平成 27 年度事務監査の結果に関する報告を次のとおり公表します 平成 28 年 3 月 28 日 中野区監査委員竹内沖司同山下晃司同市川稔同久保里香

平成 27 年度 事務監査結果報告書 不納欠損について 平成 28 年 3 月 中野区監査委員 中野区監査委員告示第 7 号 平成 27 年度事務監査の結果に関する報告の公表について 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 199 条第 9 項の規定に基づき 平成 27 年度事務監査の結果に関する報告を次のとおり公表します 平成 28 年 3 月 28 日 中野区監査委員竹内沖司同山下晃司同市川稔同久保里香

規定により公示した区域下水道 ( 組織 ) 第 4 条法第 7 条ただし書及び令第 8 条の2の規定により 下水道事業に管理者を置かないものとする 2 法第 14 条の規定により 下水道事業管理者の権限を行う市長の権限に属する事務を処理させるため 上下水道部を置く ( 重要な資産の取得及び処分 )

第 4 条法第 7 条ただし書及び令第 8 条の2の規定により 下水道事業に管理者を置かないものとする 2 法第 14 条の規定により 下水道事業管理者の権限を行う市長の権限に属する事務を処理させるため 上下水道部を置く ( 重要な資産の取得及び処分 )") 議案第 103 号 霧島市下水道事業の設置等に関する条例の制定について 霧島市下水道事業の設置等に関する条例を次のように制定する 平成 30 年 11 月 27 日提出霧島市長中重真一 霧島市下水道事業の設置等に関する条例 ( 下水道事業の設置 ) 第 1 条都市の健全な発達及び公衆衛生の向上に寄与し 併せて公共用水域の水質の保全に資するため 下水道事業 ( 公共下水道事業及び特定環境保全公共下水道事業をいう

議案第 103 号 霧島市下水道事業の設置等に関する条例の制定について 霧島市下水道事業の設置等に関する条例を次のように制定する 平成 30 年 11 月 27 日提出霧島市長中重真一 霧島市下水道事業の設置等に関する条例 ( 下水道事業の設置 ) 第 1 条都市の健全な発達及び公衆衛生の向上に寄与し 併せて公共用水域の水質の保全に資するため 下水道事業 ( 公共下水道事業及び特定環境保全公共下水道事業をいう

特定個人情報の取扱いの対応について

特定個人情報の取扱いの対応について 平成 27 年 5 月 19 日平成 28 年 2 月 12 日一部改正 一般財団法人日本情報経済社会推進協会 (JIPDEC) プライバシーマーク推進センター 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) が成立し ( 平成 25 年 5 月 31 日公布 ) 社会保障 税番号制度が導入され 平成 27 年 10

特定個人情報の取扱いの対応について 平成 27 年 5 月 19 日平成 28 年 2 月 12 日一部改正 一般財団法人日本情報経済社会推進協会 (JIPDEC) プライバシーマーク推進センター 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) が成立し ( 平成 25 年 5 月 31 日公布 ) 社会保障 税番号制度が導入され 平成 27 年 10

- 2 - 収納した歳入を その内容を示す計算書(当該計算書に記載すべき事項を記録した電磁的記録(電子的方式 磁気的方式その他人の知覚によつては認識することができない方式で作られる記録であつて 電子計算機による情報処理の用に供されるものをいう 以下同じ )を含む )を添えて 会計管理者又は指定金融機

を含む )を添えて 会計管理者又は指定金融機") - 1 - 地方自治法施行令の一部を改正する政令新旧対照条文 地方自治法施行令(昭和二十二年政令第十六号)(傍線の部分は改正部分)改正案現行(歳入の徴収又は収納の委託)(歳入の徴収又は収納の委託)第百五十八条次に掲げる普通地方公共団体の歳入については その収第百五十八条次に掲げる普通地方公共団体の歳入については その収入の確保及び住民の便益の増進に寄与すると認められる場合に限り 入の確保及び住民の便益の増進に寄与すると認められる場合に限り

- 1 - 地方自治法施行令の一部を改正する政令新旧対照条文 地方自治法施行令(昭和二十二年政令第十六号)(傍線の部分は改正部分)改正案現行(歳入の徴収又は収納の委託)(歳入の徴収又は収納の委託)第百五十八条次に掲げる普通地方公共団体の歳入については その収第百五十八条次に掲げる普通地方公共団体の歳入については その収入の確保及び住民の便益の増進に寄与すると認められる場合に限り 入の確保及び住民の便益の増進に寄与すると認められる場合に限り

資料3

資料 3 論点に対する回答 重点分野地方税 論点 1. 国税 地方税共通の論点 (1) 電子申告義務化は法制措置を要すると思われるが 1 実際の施行までにどの程度の期間を見込むのか 2また 具体的に義務化する対象につき どのような範囲で考えているのか 例えば 添付書類の提出も含めて電子申告を義務化するのか 回答 施行時期については 企業から寄せられている声も踏まえつつ 税制改正プロセスの中で適切に検討してまいりたい

資料 3 論点に対する回答 重点分野地方税 論点 1. 国税 地方税共通の論点 (1) 電子申告義務化は法制措置を要すると思われるが 1 実際の施行までにどの程度の期間を見込むのか 2また 具体的に義務化する対象につき どのような範囲で考えているのか 例えば 添付書類の提出も含めて電子申告を義務化するのか 回答 施行時期については 企業から寄せられている声も踏まえつつ 税制改正プロセスの中で適切に検討してまいりたい

に該当する者については 同項の規定にかかわらず受給資格者とする 3 病院等に入院等したことにより 本市の区域内に住所を変更したと認められる第 1 項各号に該当する者については 同項の規定にかかわらず受給資格者としない 4 第 1 項及び第 2 項の規定にかかわらず 次の各号のいずれかに該当する者は

豊橋市母子父子家庭等医療費の助成に関する条例 ( 目的 ) 第 1 条この条例は 母子家庭の母及び父子家庭の父並びにこれら家庭の児童の健康の保持増進を図るため 医療費の一部を助成し もって福祉の向上に寄与することを目的とする ( 受給資格者 ) 第 2 条この条例により 母子父子家庭等医療費の助成を受けることができる者 ( 以下 受給資格者 という ) は 本市の区域内に住所を有する者であって 国民健康保険法

豊橋市母子父子家庭等医療費の助成に関する条例 ( 目的 ) 第 1 条この条例は 母子家庭の母及び父子家庭の父並びにこれら家庭の児童の健康の保持増進を図るため 医療費の一部を助成し もって福祉の向上に寄与することを目的とする ( 受給資格者 ) 第 2 条この条例により 母子父子家庭等医療費の助成を受けることができる者 ( 以下 受給資格者 という ) は 本市の区域内に住所を有する者であって 国民健康保険法

Taro-土地売買契約書(延納払).j

.j") ( 延納払用 ) 公有財産売買契約書 売払人鳥取県 ( 以下 甲 という ) と 買受人 ( 以下 乙 という ) とは 鳥取港分譲地 ( 地区 ) 港湾関連用地の売買に関し 次のとおり契約を締 結する ( 売買物件 ) 第 1 条 売買物件 ( 以下 土地 という ) は 次のとおりとする 所 在 地 及 び 面 積 地 目 備 考 鳥取市 雑 種 地 売買地は別添図面のとおり 平方メートル (

( 延納払用 ) 公有財産売買契約書 売払人鳥取県 ( 以下 甲 という ) と 買受人 ( 以下 乙 という ) とは 鳥取港分譲地 ( 地区 ) 港湾関連用地の売買に関し 次のとおり契約を締 結する ( 売買物件 ) 第 1 条 売買物件 ( 以下 土地 という ) は 次のとおりとする 所 在 地 及 び 面 積 地 目 備 考 鳥取市 雑 種 地 売買地は別添図面のとおり 平方メートル (

平成 29 年度定期監査 ( 第 1 回 ) の結果報告に基づき講じた措置内容等 墨田区長 監査委員意見について 監 査 結 果 の 内 容 措 置 内 容 (1) 事務処理の適正化について今回の監査では指摘事項に該当する事例はなかったものの 指導 注意事項の事例については これまでの重ねての指摘に

の結果報告に基づき講じた措置内容等 墨田区長 監査委員意見について 監 査 結 果 の 内 容 措 置 内 容 (1) 事務処理の適正化について今回の監査では指摘事項に該当する事例はなかったものの 指導 注意事項の事例については これまでの重ねての指摘に") 墨田区監査委員公告第 4 号 平成 29 年度定期監査 ( 第 1 回 ) の結果に基づき講じた措置について 墨田区長及び墨田区教育委員会教育長からそれぞれ別紙のとおり通知があったので 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 199 条第 12 項の規定により公表する 平成 29 年 10 月 23 日 墨田区監査委員 同 同 長谷川昌伸 板𣘺秀幸 福島優子 同木内清 平成 29 年度定期監査

墨田区監査委員公告第 4 号 平成 29 年度定期監査 ( 第 1 回 ) の結果に基づき講じた措置について 墨田区長及び墨田区教育委員会教育長からそれぞれ別紙のとおり通知があったので 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 199 条第 12 項の規定により公表する 平成 29 年 10 月 23 日 墨田区監査委員 同 同 長谷川昌伸 板𣘺秀幸 福島優子 同木内清 平成 29 年度定期監査

定の相続人との間で重畳的債務引受契約を締結して 貸付債権の保全を図っておくことが好ましい措置です 重畳的債務引受は 原債務者が債権者に対して負担していた既存債務を継続させながら 債務引受人が原債務者と同一内容の債務を負担する債務引受のことであり 結果として 原債務及びそれに付着する担保 保証人の効力

業務関連情報 期中管理における貸付債権の保全について 農業第一部 目次 1. はじめに 2. 債務者の変動 3. 担保物件の変動 4. 根抵当権の管理 5. 保証人の管理 6. おわりに 1. はじめに昨今の円高やデフレの進行 異常気象の発生等 経済や農業情勢を巡る環境が激しく変化する中にあっては 貸付先 保証先を取り巻く経営環境や業況も日々変化しています 融資機関の融資審査や保証機関である農業信用基金協会の保証審査が十分に行われ

業務関連情報 期中管理における貸付債権の保全について 農業第一部 目次 1. はじめに 2. 債務者の変動 3. 担保物件の変動 4. 根抵当権の管理 5. 保証人の管理 6. おわりに 1. はじめに昨今の円高やデフレの進行 異常気象の発生等 経済や農業情勢を巡る環境が激しく変化する中にあっては 貸付先 保証先を取り巻く経営環境や業況も日々変化しています 融資機関の融資審査や保証機関である農業信用基金協会の保証審査が十分に行われ

〔問 1〕 抵当権に関する次の記述のうち,民法の規定によれば,誤っているものはどれか

( 宅建 ) 要点解説講義 要点確認テスト 2 権利関係 2 問題 制限時間 20 分 問 1 不動産の物権変動の対抗要件に関する次の記述のうち 民法の規定及び判例によれば 誤っているものはどれか なお この問において 第三者とはいわゆる背信的悪意者を含まないものとする 1 甲不動産につき兄と弟が各自 2 分の1の共有持分で共同相続した後に 兄が弟に断ることなく単独で所有権を相続取得した旨の登記をした場合

( 宅建 ) 要点解説講義 要点確認テスト 2 権利関係 2 問題 制限時間 20 分 問 1 不動産の物権変動の対抗要件に関する次の記述のうち 民法の規定及び判例によれば 誤っているものはどれか なお この問において 第三者とはいわゆる背信的悪意者を含まないものとする 1 甲不動産につき兄と弟が各自 2 分の1の共有持分で共同相続した後に 兄が弟に断ることなく単独で所有権を相続取得した旨の登記をした場合

(Microsoft Word -

第 5 事務の委託 1 制度概要 ⑴ 根拠法令地方自治法第 252 条の 14~ 第 252 条の 16 ⑵ 目的 効果事務の委託は 地方公共団体の事務の一部の管理及び執行を 他の地方公共団体に委ねることにより行政運営の効率化 合理化を図る制度である 事務を受託した地方公共団体が受託事務の範囲において自己の事務として処理することにより 委託した地方公共団体が 自ら当該事務を管理及び執行した場合と同様の効果が生じる

第 5 事務の委託 1 制度概要 ⑴ 根拠法令地方自治法第 252 条の 14~ 第 252 条の 16 ⑵ 目的 効果事務の委託は 地方公共団体の事務の一部の管理及び執行を 他の地方公共団体に委ねることにより行政運営の効率化 合理化を図る制度である 事務を受託した地方公共団体が受託事務の範囲において自己の事務として処理することにより 委託した地方公共団体が 自ら当該事務を管理及び執行した場合と同様の効果が生じる

< F2D8EE888F882AB C8CC2906C>

社会福祉法人 個人情報保護規程 ( 例 ) 注 : 本例文は, 全国社会福祉協議会が作成した 社会福祉協議会における個人情報保護規程の例 を参考に作成したものです 本例文は参考ですので, 作成にあたっては, 理事会で十分検討してください 第 1 章 総則 ( 目的 ) 第 1 条この規程は, 個人情報が個人の人格尊重の理念のもとに慎重に取り扱われるべきものであることから, 社会福祉法人 ( 以下 法人

社会福祉法人 個人情報保護規程 ( 例 ) 注 : 本例文は, 全国社会福祉協議会が作成した 社会福祉協議会における個人情報保護規程の例 を参考に作成したものです 本例文は参考ですので, 作成にあたっては, 理事会で十分検討してください 第 1 章 総則 ( 目的 ) 第 1 条この規程は, 個人情報が個人の人格尊重の理念のもとに慎重に取り扱われるべきものであることから, 社会福祉法人 ( 以下 法人

電子記録債権取引における法律上の留意点 (1) 電子記録債権取引全般について (2) 下請法上の取扱いについて (3) 税法上の取扱いについて (4) 法的手続き等について (5) 記録請求等について でんさいネットのコールセンター等に寄せられる照会を参考に解説 1

電子記録債権取引全般について (2) 下請法上の取扱いについて (3) 税法上の取扱いについて (4) 法的手続き等について (5) 記録請求等について でんさいネットのコールセンター等に寄せられる照会を参考に解説 1") 電子記録債権取引における法律上の留意点 ( 下請法上の取扱い等 ) 平成 26 年 2 月 12 日 ( 水 ) 電子記録債権取引における法律上の留意点 (1) 電子記録債権取引全般について (2) 下請法上の取扱いについて (3) 税法上の取扱いについて (4) 法的手続き等について (5) 記録請求等について でんさいネットのコールセンター等に寄せられる照会を参考に解説 1 (1) 電子記録債権取引全般について

電子記録債権取引における法律上の留意点 ( 下請法上の取扱い等 ) 平成 26 年 2 月 12 日 ( 水 ) 電子記録債権取引における法律上の留意点 (1) 電子記録債権取引全般について (2) 下請法上の取扱いについて (3) 税法上の取扱いについて (4) 法的手続き等について (5) 記録請求等について でんさいネットのコールセンター等に寄せられる照会を参考に解説 1 (1) 電子記録債権取引全般について

5 市税及び国民健康保険税の賦課・徴収に関する事務(基礎項目評価書).xlsx

.xlsx") 特定個人情報保護評価書 ( 基礎項目評価書 ) 評価書番号 5 評価書名 市税及び国民健康保険税の賦課 徴収に関する事務基礎項目評価書 個人のプライバシー等の権利利益の保護の宣言 浦安市は 市税及び国民健康保険税の賦課 徴収に関する事務における特定個人情報ファイルの取扱いにあたり 特定個人情報ファイルの取扱いが個人のプライバシー等の権利利益に影響を及ぼしかねないことを認識し 特定個人情報の漏えいその他の事態を発生させるリスクを軽減させるために適切な措置を講じ

特定個人情報保護評価書 ( 基礎項目評価書 ) 評価書番号 5 評価書名 市税及び国民健康保険税の賦課 徴収に関する事務基礎項目評価書 個人のプライバシー等の権利利益の保護の宣言 浦安市は 市税及び国民健康保険税の賦課 徴収に関する事務における特定個人情報ファイルの取扱いにあたり 特定個人情報ファイルの取扱いが個人のプライバシー等の権利利益に影響を及ぼしかねないことを認識し 特定個人情報の漏えいその他の事態を発生させるリスクを軽減させるために適切な措置を講じ

第3章 指導・監査等の実施

指導 監査等の実施 - 63 - 目次第 1 節 1 事業の体系 65 2 指導監査部事業関連統計 66 第 2 節 1 社会福祉法人 施設 事業等に対する指導検査等 67 2 保険医療機関等に対する指導等 67 3 社会福祉法人の認可等 68 4 社会福祉法人経営力強化事業 68 5 区市町村指導検査支援事業等 69 6 福祉サービス第三者評価制度 69-64 - 第 1 節 1 事業の体系 指導

指導 監査等の実施 - 63 - 目次第 1 節 1 事業の体系 65 2 指導監査部事業関連統計 66 第 2 節 1 社会福祉法人 施設 事業等に対する指導検査等 67 2 保険医療機関等に対する指導等 67 3 社会福祉法人の認可等 68 4 社会福祉法人経営力強化事業 68 5 区市町村指導検査支援事業等 69 6 福祉サービス第三者評価制度 69-64 - 第 1 節 1 事業の体系 指導

< C8E C8E DA8E9F C95742E786C73>

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

Microsoft PowerPoint 徴収一元化

資料 2-1 社会保険 労働保険の適用 徴収 事務の一元化について 平成 18 年 4 月 28 日 厚生労働省 中間取りまとめにおける 今後の検討の方向 社会保険と労働保険の適用 徴収業務の一元化を進めること 検討結果 平成 15 年 10 月より 全国の社会保険事務所に社会保険 労働保険徴収事務センターを設置し 社会保険と労働保険の徴収事務の一元化を推進しており 今後も更なる一元化を進めていく方針

資料 2-1 社会保険 労働保険の適用 徴収 事務の一元化について 平成 18 年 4 月 28 日 厚生労働省 中間取りまとめにおける 今後の検討の方向 社会保険と労働保険の適用 徴収業務の一元化を進めること 検討結果 平成 15 年 10 月より 全国の社会保険事務所に社会保険 労働保険徴収事務センターを設置し 社会保険と労働保険の徴収事務の一元化を推進しており 今後も更なる一元化を進めていく方針

次のように補正するほかは, 原判決の事実及び理由中の第 2に記載のとおりであるから, これを引用する 1 原判決 3 頁 20 行目の次に行を改めて次のように加える 原審は, 控訴人の請求をいずれも理由がないとして棄却した これに対し, 控訴人が控訴をした 2 原判決 11 頁 5 行目から6 行目

主 文 本件控訴を棄却する 控訴費用は控訴人の負担とする 事実及び理由第 1 控訴の趣旨 1 原判決を取り消す 2 処分行政庁が平成 19 年 6 月 27 日付けでした控訴人の平成 16 年 10 月分の源泉徴収に係る所得税の納税告知処分及び不納付加算税賦課決定処分をいずれも取り消す 3 被控訴人は, 控訴人に対し7446 万 1087 円及びうち39 万 4200 円に対する平成 19 年 6

主 文 本件控訴を棄却する 控訴費用は控訴人の負担とする 事実及び理由第 1 控訴の趣旨 1 原判決を取り消す 2 処分行政庁が平成 19 年 6 月 27 日付けでした控訴人の平成 16 年 10 月分の源泉徴収に係る所得税の納税告知処分及び不納付加算税賦課決定処分をいずれも取り消す 3 被控訴人は, 控訴人に対し7446 万 1087 円及びうち39 万 4200 円に対する平成 19 年 6

国民健康保険料の減額・減免等

国民健康保険税の減免 軽減制度について 世帯所得の減少や加入者の失業 災害被害等で国民健康保険 ( 国保 ) 税を納めるのにお困りの場合 国保税の減免 軽減を受けることができる可能性があります ただし 減免 軽減を受けるためには 関連する世帯主及び世帯員の所得額が判明している必要がありますので 必ず所得の申告を行ってください ( 所得が無かった場合でも申告は必要です 扶養申告のみでは所得の申告を行ったことにはなりません

国民健康保険税の減免 軽減制度について 世帯所得の減少や加入者の失業 災害被害等で国民健康保険 ( 国保 ) 税を納めるのにお困りの場合 国保税の減免 軽減を受けることができる可能性があります ただし 減免 軽減を受けるためには 関連する世帯主及び世帯員の所得額が判明している必要がありますので 必ず所得の申告を行ってください ( 所得が無かった場合でも申告は必要です 扶養申告のみでは所得の申告を行ったことにはなりません

Ⅱ. 赤字の解消計画 Ⅱ (1) 赤字解消のための基本方針 Ⅱ (2) 赤字解消のための具体的取組 保険料減免制度について 府の統一基準に一致させることで急激な保険料増加となる世帯が生じることから 段階的に低所得者減免制度を解消していく 保険料の減免制度については 平成 30 年度からは災害 収入減

赤字解消のための基本方針 Ⅱ (2) 赤字解消のための具体的取組 保険料減免制度について 府の統一基準に一致させることで急激な保険料増加となる世帯が生じることから 段階的に低所得者減免制度を解消していく 保険料の減免制度については 平成 30 年度からは災害 収入減") 赤字解消 激変緩和措置計画 ( 高石市 ) 都道府県名 保険者番号 保険者名 大阪府 26 高石市 Ⅰ. 赤字の発生状況 Ⅰ (1) 法定外繰入金の状況 保険料の収納不足のため 累積赤字補填のため 決算補填等目的のもの医療費の増加後期高齢者支援金等 様式 5 平成 28 年度国民健康保険事業における一般会計繰入金の繰入理由別状況表から転写してください 網掛けは 大阪府の整理による解消すべき法定外繰入

赤字解消 激変緩和措置計画 ( 高石市 ) 都道府県名 保険者番号 保険者名 大阪府 26 高石市 Ⅰ. 赤字の発生状況 Ⅰ (1) 法定外繰入金の状況 保険料の収納不足のため 累積赤字補填のため 決算補填等目的のもの医療費の増加後期高齢者支援金等 様式 5 平成 28 年度国民健康保険事業における一般会計繰入金の繰入理由別状況表から転写してください 網掛けは 大阪府の整理による解消すべき法定外繰入