第 2 章各種の補正 1. 奥行価格補正 Step1 机上調査 公図の奥行を三角スケールをあてて計測したところ おおよそ 13mであった 土地の地積は 110 m2である < 公図 > Step2 現地調査 現地調査において 奥行をメジャーで測ったところ 11.9mであった <

|

|

|

- もりより あると

- 5 years ago

- Views:

Transcription

1 < 目次 > 第 2 章各種の補正 1. 奥行価格補正 2. 側方路線影響加算 3. 二方路線影響加算 4. 三方又は四方路線影響加算 5. 不整形地の評価第 3 章各種の補正 ( 応用論点 ) 1. 無道路地の評価 2. 間口狭小 奥行長大の補正 3. がけ地等を有する宅地の評価 4. 容積率の異なる 2 以上の地域にわたる宅地の評価

2 第 2 章各種の補正 1. 奥行価格補正 Step1 机上調査 公図の奥行を三角スケールをあてて計測したところ おおよそ 13mであった 土地の地積は 110 m2である < 公図 > Step2 現地調査 現地調査において 奥行をメジャーで測ったところ 11.9mであった < 現況 > 10.6m 11.9m Step3 役所調査 役所で調べることは特にありません Step4 評価 公図はほぼ現況を表していることから公図の間口 奥行を用いて評価を行うことが客観的であると判断した 公図の奥行地積公図の間口 13m > 110 m2 10m =11m 11m 1

3 解説 1 奥行距離とは 土地の価額は 路線価にその宅地の奥行距離に応じた奥行価格補正率を乗じて評価しま す ( 財評通 15) 奥行とは 原則として正面路線に対して垂直的な奥行距離となります 2

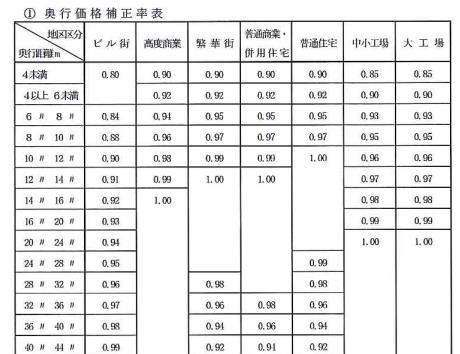

4 普通住宅地区における奥行価格補正率 6m m m 0.90 ただし 奥行距離が一様でないものは 地積を間口で除した平均的な奥行距離によることとされています ( 財評通 20(2)) 奥行距離 = 地積 間口この場合の間口は 測量図があれば測量図の間口 測量図がなければ公図の間口によるのが一般的です 現地調査の際にメジャーなどで間口を測り公図とほぼ一致しているかを検証しましょう 具体的には 不整形地にかかる想定整形地 ( 後述 ) の奥行距離を限度として その不整形地の面積をその間口距離で除して得た数値とします つまり 下図の (1) (2) (4) のように 想定整形地の奥行距離 < 平均的な奥行距離である場合は 想定整形地の奥行距離を採用します 1 一方 (3) (5) のように 想定整形地の奥行距離 > 平均的な奥行距離である場合には 平均的な奥行距離を採用します (1) (2) 500 m2 20m=25m 720 m2 18m=40m 1 国税庁質疑応答事例 不整形地の奥行距離の求め方 参照 3

5 (4) (3) (5) 750 m2 5m=150m>50m 800 m2 20m=40m 800 m2 15m=53m>50m ( 付表 1) 奥行価格補正率表 4

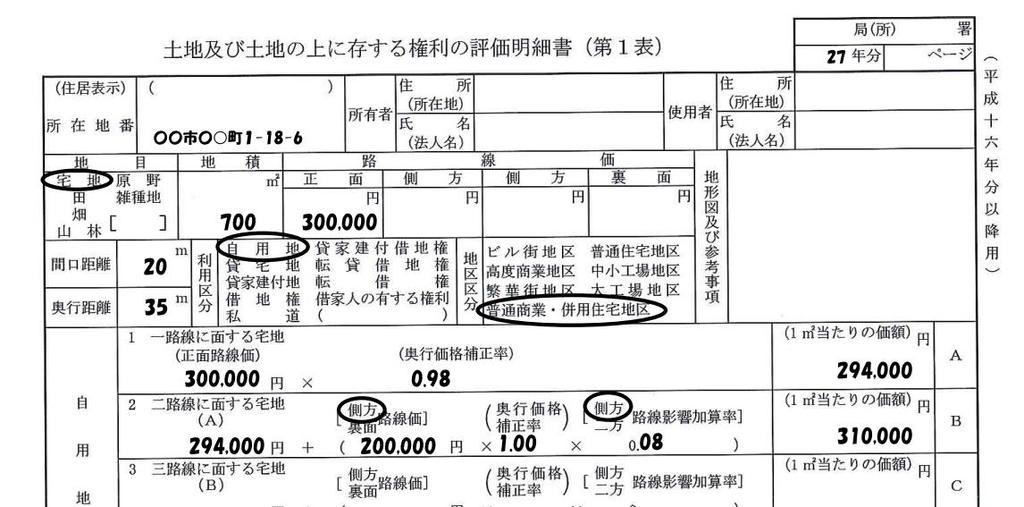

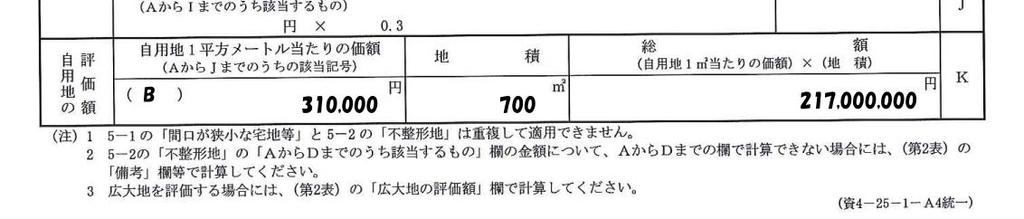

6 2. 側方路線影響加算 Step1 机上調査 住宅地図及び路線価図をみると 側方に路線価がついています 正面路線は北側路線の 48 千円 側方路線は西側路線の 40 千円です < 住宅地図 > < 路線価図 > Step2 現地調査 現地調査の際に 側方路線が接道していること 不特定多数の者の通行の用に供されていることを確認します Step3 役所調査 役所で建築基準法上の道路の種別を確認したところ 正面路線 側方路線ともに建築基準法 42 条 1 項 1 号の道路でした 5

7 Step4 評価 評価明細書への入力は以下の通りです 6

8 解説 1 側方路線の影響加算 正面と側方に道路がある角地は 次の (1) と (2) の合計額に地積を乗じて評価します ( 財評通 16) (1) 正面路線の路線価に基づき計算した価額 (2) 側方路線 ( 正面路線以外の路線をいう ) の路線価に付表 2 側方路線影響加算率表 に定める加算率を乗じて計算した価額 ( 付表 2) 側方路線影響加算率表 なお 準角地とは 次図のように一 系統の路線の屈折部の内側に位置す るものをいいます 側方路線影響加算の計算例を見てみましょう 7

9 2 正面路線の判定 正面路線とは 路線価 奥行価格補正率 により計算した1m2の価額の高い方の路線をいいます ( 財評通 16) したがって 必ずしも路線価が高い方が正面路線になるとは限りません 以下のようなケースは 正面路線価が逆転する場合です aの路線価は 4,000 千円 / m2 bの路線価は 3,900 千円 / m2です しかし 奥行価格補正を行うと 路線価奥行価格補正率 a 路線 4,000 千円 0.96 = 3,840 千円 8

10 路線価奥行価格補正率 b 路線 3,900 千円 1.00 = 3,900 千円 a<b となります この場合には b の路線を正面路線として評価します なお 路線価に奥行価格補正率を乗じて計算した金額が同額となる場合には 原則とし て 間口が広い方の路線を正面路線とします 3 特定路線価を設定した場合の側方路線影響加算等の計算 次の図の A B C D 土地を評価するために特定路線価を設定することがあります この場合に E 及び F 土地の価額の評価に当たっては 特定路線価に基づく側方路線影 響加算は行いません 2 4 側方路線に宅地の一部が接している場合の評価 次の図のように 評価する宅地の一部分のみが側方路線に接している場合には その側方 路線に直接面している部分に対して側方路線影響加算を行います 2 国税庁質疑応答事例 側方路線影響加算等の計算 特定路線価を設定した場合 参照 9

11 評価額 地積 (846,000 円 + 48,000 円 ) 1,200 = 1,072,800,000 円 間口按分の入力欄はありませんがここに入力します ここでは 接道按分が漏れると評価額は 10 億 0920 万円となり 1920 万円もの差が出る ため留意が必要です 10

正面路線価の奥行価格補正 2. (2) 側方路線影響加算額の計算 3.")

12 5 地区の異なる 2 以上の路線に接する宅地の評価 例えば 正面路線は高度商業地区 側方路線は普通商業 併用住宅地区であるなど 地区の異なる路線に接している場合があります 3 この場合に適用する奥行価格補正率は 正面路線の地区の補正率を適用します また 側方路線影響加算額についても正面路線の地区の奥行価格補正率及び側方路線影響加算率を適用します 1. (1) 正面路線価の奥行価格補正 2. (2) 側方路線影響加算額の計算 3. (3) 評価対象地の評価額 なお 借地権の価額を評価する場合において 接する各路線の借地権割合が異なるときも 正面路線の借地権割合を適用して評価します 3 国税庁タックスアンサー No.4605 地区の異なる 2 以上の路線に接する宅地の評価 参照 11

13 3. 二方路線影響加算 解説 1 二方路線の影響加算 正面と裏面に路線がある宅地の価額は 次の (1) 及び (2) に掲げる価額の合計額にその宅地の地積を乗じて計算した価額によって評価します ( 財評通 17) (1) 正面路線の路線価に基づき計算した価額 (2) 裏面路線 ( 正面路線以外の路線をいう ) の路線価に付表 3 二方路線影響加算率表 に定める加算率を乗じて計算した価額 この場合も正面路線は 路線価 奥行価格補正率 により計算した 1 m2の価額の高い方 の路線をいいます ( 付表 3) 二方路線影響加算率表 2 間口按分の調整 裏面路線に接する部分がその宅地に係る想定整形地の間口距離より短い場合には 裏面 路線に接する部分がその宅地に係る想定整形地の間口距離に占める割合により加算額を調 整します 4 4 国税庁質疑応答事例 二方路線影響加算の方法 参照 12

14 コメント 側方 ( 裏面 ) 路線に接する部分が想定整形地の間口距離より短い場合には 側方 ( 二方 ) 影響加算率の接道 ( 間口 ) 按分を行います この方法は 通達に規定はありませんが 質疑応答事例や裁決事例で採用されていますので適用漏れとならないように注意しましょう 3 角地の効用を有しない側方路線 角地において角が道路に接していない場合 側方路線であっても角地の効用を有しないものとして二方路線として取り扱います 図のA 部分のように 現実に角地としての効用を有しない場合には 側方路線影響加算率に代えて二方路線影響加算率を適用して評価します 5 5 国税庁質疑応答事例 2 の路線に接する宅地の評価 参照 13

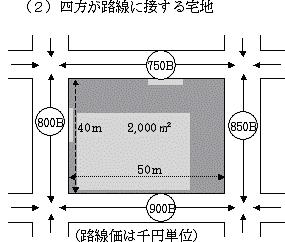

15 4. 三方又は四方路線影響加算 解説 1 三方又は四方路線の影響加算 三方又は四方に路線がある宅地は 正面と側方が路線に接する宅地の評価方法と正面と 裏面が路線に接する宅地の評価方法を併用して計算した価額に地積を乗じて評価します ( 財評通 18) 6 6 国税庁質疑応答事例 三方又は四方が路線に接する宅地の評価 参照 14

16 ( 計算例 ) 15

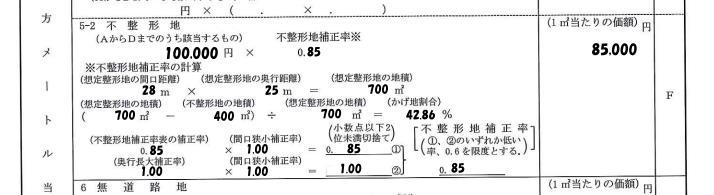

17 5. 不整形地の評価 Step1 机上調査 住宅地図及び公図をみると 道路に対して歪みがあり不整形地と認められます 地積は 140 m2 2つの路線とも路線価は 120 千円です < 住宅地図 > < 公図 > Step2 現地調査 現地調査の際に 現況の地型も公図のとおり不整形が認められるかを確認します Step3 役所調査 役所で調べることは特にありません Step4 評価 1 公図や測量図に基づいて想定整形地をつくります 7m 8m 14m 14m 想定整形地は 14m 14m =196 m2となります 16

の割合 ( かげ地割合")

18 2 想定整形地のうち 不整形地 (= 評価対象地 ) の割合 ( かげ地割合 ) を求めます 想定整形地の地積ー不整形地の地積 想定整形地の地積 = 196 m2 140 m2 196 m % 3 不整形地補正率を求めます 普通住宅地区 500 m2未満 地積区分 :A 地積区分がAの場合でかげ地割合が 25% 以上 30% 未満 不整形地補正率 0.92 となります 17

19 解説 1 不整形地の補正の方法 本項は 不整形地であることの評価減についてです 不整形地は その利用価値が 画地の全部が宅地としての機能を十分に発揮できないため 整形地に比べてその価額が低くなります したがって 標準的な整形地としての価額である路線価を不整形の程度に応じて補正した上で その価額を評価します まず 第 1 段階として 不整形地の形状などにより 4 類型のうちいずれか有利な方法により 不整形地補正率適用前の価額を求めることができるとしています ( 財評通 20) ( イ ) 計算上の奥行距離を基として評価する場合 ( ロ ) 差引計算法により評価する場合 ( ハ ) 区分した整形地を基として評価する場合 ( ニ ) 近似整形地を基として評価する場合 次に 第 2 段階として 不整形地補正率適用前の価額に その不整形の程度 位置及び地 積の大小に応じ 不整形地補正率表 に定める補正率を乗じて計算した価額により評価し ます ( 付表 4) 地積区分表 地区区分 地積区分 A B C 高度商業地区 1,000 未満 1,000 以上 1,500 未満 1,500 以上 繁華街地区 450 未満 450 以上 700 未満 700 以上 普通商業 併用住宅地区 650 未満 650 以上 1,000 未満 1,000 以上 普通住宅地区 500 未満 500 以上 750 未満 750 以上 中小工場地区 3,500 未満 3,500 以上 5,000 未満 5,000 以上 18

20 ( 付表 5) 不整形地補正率表 かげ地割合 地区区分 地積区分 高度商業地区 繁華街地区 普通商業 併用住宅地区 中 普通住宅地区 小工場地区 A B C A B C 10% 以上 % % % % % % % % % % % ( 注 ) 1 不整形地の地区区分に応ずる地積区分は 付表 4 地積区分表 による 2 かげ地割合は次の算式により計算した割合による 3 間口狭小補正率の適用がある場合においては この表により求めた不整形地補正率に間口狭小補正率を乗じて得た数値を不整形地補正率とする ただし その最小値はこの表に定める不整形地補正率の最小値 (0.60) とする また 奥行長大補正率の適用がある場合においては 選択により 不整形地補正率を適用せず 間口狭小補正率に奥行長大補正率を乗じて得た数値によって差し支えない コメント 第 1 段階 ( 例示の 4 類型 ) は 奥行き価格補正率に代えて A 欄を求めます 第 2 段階の F 欄の不整形地補正と併用できますので誤解のないようにしましょう 19

21 2 4 類型その 1- 計算上の奥行距離を基として評価する場合 (1) 評価の方法最も一般的な方法が 計算上の奥行距離を基として評価する方法です ( 財評通 20(2)) 次図のように不整形地の地積を間口距離で除して算出した奥行距離を基として求めた整形地により計算します (2) 設例次のような不整形地は 1~3の手順で評価します 7 1 地積を間口距離で除して計算上の奥行距離を算出します 21で求めた奥行距離と想定整形地の奥行距離とのいずれか短い方を基として奥行き価格補正率を算定します 32で求めた価額に 不整形地補正率を乗じます 7 国税庁質疑応答事例 不整形地の評価 計算上の奥行距離を基として評価する場合 参照 20

22 コメント 通常やっている方法です 想定整形地の奥行距離と平均的な奥行距離のいずれか小さい 方に基づいて奥行価格補正率を求め 評価明細書の A 欄に記入します 21

23 3 4 類型その 2- 差引き計算法 (1) 評価の方法次に頻度が高いのが 差引計算法により評価する方法です ( 財評通 20(4)) 路地状 ( 旗状 ) 敷地のような土地を評価する際に 次図のように近似整形地 (1) を求め 隣接する整形地 (2) と合わせて全体の整形地の価額の計算をしてから 隣接する整形地 (2) の価額を差し引いて計算します なお 近似整形地は 近似整形地からはみ出す不整形地の部分の地積と近似整形地に含ま れる不整形地以外の部分の地積がおおむね等しく かつ その合計地積ができるだけ小さく なるように求めます (2) 設例次のような不整形地は 1~4の手順で評価します 8 1 評価対象地の近似整形地 (1) を求めます 2 隣接する整形地 (2) と合わせて全体の整形地の価額を計算します 3 近似整形地 (1) の価額から整形地 (2) の価額を差し引きます 43で求めた価額に 不整形地補正率を乗じます 8 国税庁質疑応答事例 不整形地の評価 差引き計算により評価する場合 参照 22

24 ( 計算例 ) 1 近似整形地 (1) と隣接する整形地 (2) を合わせた全体の整形地の奥行価格補正後の価額 2 隣接する整形地 (2) の奥行価格補正後の価額 3 1 の価額から 2 の価額を控除して求めた近似整形地 (1) の奥行価格補正後の価額 4 近似整形地の奥行価格補正後の 1 平方メートル当たりの価額 ( 不整形地の奥行価格補正 後の 1 平方メートル当たりの価額 ) 5 不整形地補正率 6 評価額 ( 注 ) 1 近似整形地を設定する場合 その屈折角は 90 度とします 2 想定整形地の地積は 近似整形地の地積と隣接する整形地の地積との合計と必ずしも一致しません 3 全体の整形地の価額から差し引く隣接する整形地の価額の計算に当たって 奥行距離が短いため奥行価格補正率が 1.00 未満となる場合においては 当該奥行価格補正率は 1.00 とします ただし 全体の整形地の奥行距離が短いため奥行価格補正率が 1.00 未満の数値となる場合には 隣接する整形地の奥行価格補正率もその数値とします 23

評価額 100,000 円 0.")

地積")

25 自用地 1 m2当りの価額 1. 全体の評価額 2. かげ地評価額 3.A - B 4.1m2あたりの金額 正面路線価奥行価格補正率全体地積 ( m2 ) 評価額 100,000 円 m2 58,800,000 円 A 正面路線価奥行価格補正率地積 ( m2 ) 評価額 100,000 円 m2 15,000,000 円 B A( 全体の評価額 ) B( 陰地評価額 ) 評価額 58,800,000 円 - 15,000,000 円 43,800,000 円 C C( 評価額 ) 地積 1 m2あたりの評価額 43,800,000 円 450 m2 97,333 円 評価明細書 A 欄へ 97,333 24

26 コメント 差引計算法を適用しないと (A) の価額は 100,000 円となりますから ここのケースでは約 100 万円の評価差がでてきます 4 4 類型その3- 近似整形地を基として評価する場合 (1) 評価の方法近似整形地を基として評価する方法もあります 次図のように不整形地に近似する整形地 ( 近似整形地 ) を求め その設定した近似整形地を基として計算します ( 財評通 20(3)) (2) 設例次のような不整形地は 1~2の手順で評価します 9 1 近似整形地を求めて評価します 21で求めた価額に不整形地補正率を乗じます ( 計算例 ) 1 近似整形地の奥行価格補正後の 1 平方メートル当たりの価額 ( 不整形地の奥行価格補正 後の 1 平方メートル当たりの価額 ) 9 国税庁質疑応答事例 不整形地の評価 近似整形地を基として評価する場合 参照 25

27 2 不整形地補正率 3 評価額 26

28 5 4 類型その 4- 区分した整形地を基として評価する場合 (1) 評価の方法 実務上まれにあるのが 区分した整形地を基として評価する方法です 次図のように不整形地を区分して求めた整形地を基として計算します ( 財評通 20(1)) (2) 設例次のような不整形地は 1~2の手順で評価します 10 1 不整形地を区分して整形地を求めます 21で求めた整形地の価額の合計額に 不整形地補正率を乗じます ( 計算例 ) 1 不整形地を整形地に区分して個々に奥行価格補正を行った価額の合計額 10 国税庁質疑応答事例 不整形地の評価 区分した整形地を基として評価する場合 参照 27

4")

29 2 区分整形地の奥行価格補正後の 1 平方メートル当たりの価額の合計額 甲 + 乙 + 丙 不整形地の地積 17,925,000 円 180 m2 =99,583 円 3 不整形地補正率 不整形地補正率 0.94( 普通住宅地区地積区分 A かげ地割合 20%) 4 評価額区分整形地の単価不整形地の地積不整形地補正率 99,583 円 180 m =16,849,440 円 28

30 6 不整形地としての評価を行わない場合 1 (1) 評価の方法次のような帯状部分を有する宅地は 帯状部分 ( 乙 ) とその他部分 ( 甲 ) に分けて評価した価額の合計額により評価し 不整形地としての評価は行わないとされているため注意が必要です 11 なぜなら 帯状部分を有する土地について 不整形地補正を行って評価した価額 (17,138 千円 ) が 帯状部分以外の部分を単独で評価した価額 (20,000 千円 ) より低い不合理な評価額となるからです (2) 評価の方法 1 不整形地として評価を行わない場合 1 甲土地の評価額 2 乙土地の評価額 3 評価額 11 国税庁質疑応答事例 不整形地の評価 不整形地としての評価を行わない場合 1 参照 29

31 2 不整形地として評価する場合 7 不整形地としての評価を行わない場合 2 (1) 評価の方法次のような帯状部分を有する宅地は 帯状部分 ( 乙 ) とその他部分 ( 甲 丙 ) に分けて評価した価額の合計額により評価し 不整形地としての評価は行いません 12 なぜなら 帯状部分を有する土地について 不整形地補正を行うって評価した価額 (35,555 千円 ) が 帯状部分以外の部分を単独で評価した価額 (40,000 千円 ) より低い不合理な評価額となるからです (2) 設例 1 不整形地として評価を行わない場合 12 国税庁質疑応答事例 不整形地の評価 不整形地としての評価を行わない場合 2 参照 30

32 1 甲 丙土地を合わせて評価した価額 2 乙土地の評価額 (1) 乙 丙土地を合わせた土地の奥行価格補正後の価額 (2) 丙土地の奥行価格補正後の価額 (3) (1) の価額から (2) の価額を差し引いて求めた乙土地の奥行価格補正後の価額 (4) 乙土地の評価額 3 評価額 2 不整形地として評価しない場合 1 甲地の奥行価格補正後の価額 2 乙 丙地の奥行価格補正後の価額 3 不整形地補正率 31

33 4 評価額 8 想定整形地の取り方 想定整形地は 道路からの垂線により評価対象地の全域を囲むく形のうち最も面積の小さいものとされています 不整形地の想定整形地は 正面路線と評価対象地の位置関係や形状によっては 複数生じますので注意が必要です 左は正しい取扱い 右は誤りのケースです 正しい取扱い : 誤った取扱い : 〇と〇を結ぶ線から直角に 〇と〇を結ぶ線と直角でない 〇 〇 〇 〇 〇〇〇〇 32

34 また 正面路線は奥行価格補正率が同じ場合 間口の広い方となります 下記土地の路線価は 東側 西側同じ価額とすると 正面路線は 間口の広い東側道路となります 想定整形地を東側道路から垂直にとります 右図のように最少面積となるようにとる必要はありません 正しい取扱い誤った取扱い 9 屈折路に面する不整形地の想定整形地のとり方 屈折した道路に面する不整形地の想定整形地は 道路から垂線によるか 路線に接する両端を結ぶ直線によって 評価対象地の全域を囲むく形のうち最も面積の小さいものを想定整形地とします 次の場合には A から C までのく形のうち最も面積の小さいもの すなわち A が想定整形地となります 国税庁質疑応答事例 屈折路に面する不整形地の想定整形地のとり方 参照 33

35 左は正しい取扱い 右は誤りのケースです 正しい取扱い 誤った取扱い 〇 〇 〇 〇 〇 〇 〇 〇 コメント 想定整形地は 保守的に小さくなりがちですが 正しい取り扱いを理解して作図するよう にしましょう 34

36 第 3 章各種の補正 ( 応用論点 ) 1. 無道路地の評価 Step1 机上調査 住宅地図や路線価図を確認したところ 周囲に道がなく 畑に囲まれているようです < 住宅地図 > < 路線価図 > < 公図 > 35

37 Step2 現地調査 評価する土地が道路に接していないかを現地にて確認します また 周囲で実際に利用している道路はどこか 最も近い距離にある道路はどこかを確認します Step3 役所調査 1 建築基準法上の道路の種別は何か評価する土地が 建築基準法上の道路に接していないかどうかを市区町村の担当窓口で確認します また 周囲の道路の建築基準法上の道路がどこかを確認します 36

に基づき通路を開設する場合のその通路を検討すると")

38 建基法 42 条 1 項 5 号 法定外通路 ( 建基法ではない ) 建基法 42 条 1 項 1 号 2 市区町村の条例による接道義務を調べます 東京都においては 路地状部分が20m 以内であれば幅員 2mでよいが 20mを超えているため幅員 3m 必要でした 敷地の路地状部分の長さ幅員 20m 以下のもの 2m 20m を超えるもの 3m Step4 評価 接道義務 ( 建築物を建築するために必要な最小限の間口距離の要件 ) に基づき通路を開設する場合のその通路を検討すると 主に以下の1~4が考えられます 37

39 1 は 2 や 4 と比べて 最小限度の通路買収地積といえます 3 は実際に利用している農道を経由します 今回は 公図に示した 1 の想定通路として評価することとしました 38

40 したがって 想定通路部分の地積は以下のようになります 間口 3m 奥行 55m=165 m2 39

評価額 155,000 円 0.82 2,000.")

41 65, 不足土地地積を入力 自用地 1 平米当りの価額 なお 差引計算法による A 欄の評価額は以下の通りです 1. 全体の評価額 正面路線価 奥行価格補正率 全体地積 ( m2 ) 評価額 155,000 円 ,000.00m2 254,200,000 円 A 正面路線価 奥行価格補正率 地積 ( m2 ) 評価額 2. かげ地評価額 1 155,000 円 ,300.00m2 177,320,000 円 B 3.A - B 4.1 m2あたりの金額 A( 全体の評価額 ) 254,200,000 円 - B( かげ地評価額 ) 177,320,000 円 C( 評価額 ) 地積 評価額 C 76,880,000 円 1 m2あたりの評価額 76,880,000 円 m2 109,828 円 解説 1 無道路地とは 無道路地とは 直接道路に接しておらず 建築物の建築ができない土地をいいます このような無道路地は 周辺の建築基準法上の道路から通路を買い増したことを想定して評価し 不足土地の買取り ( 道路開設 ) 費用を控除するいわゆる不足土地控除方式が採用されています 具体的には 実際に利用している路線の路線価に基づき 40% の範囲内において相当と認 40

42 める金額を控除して評価します ( 財評通 20-2) 40% の範囲内において相当と認める金額とは 無道路地について建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき 最小限度の通路を開設する場合の買収費用を考慮して算定します 評価明細書の該当部分を示すと以下の通りです 1 2 1で不足土地部分の買収価額を出します 2で不足土地は全体に比べてどのくらいの影響度かをしんしゃくします つまり 1000 m2のうちの 10 m2だったら影響度が少ないと考えるわけです < 設例 > 無道路地を評価してみましょう 1 無道路地 (1) の奥行価格補正後の価格 ( 差引計算法 ) (1) 無道路地 (1) と前面宅地 (2) を合わせた土地の奥行価格補正後の価額 (2) 前面宅地 (2) の奥行価格補正後の価額 41

43 (3) (1) の価額から (2) の価額を控除して求めた無道路地 (1) の奥行価格補正後の価額 (4) 奥行価格補正後の 1 m2当たりの価額 33,600,000 円 400 m2 = 84,000 円 ( 評価明細書 A 欄 ) 2 不整形地補正 間口狭小補正率 0.90( 間口距離 2m) 及び奥行長大補正率 0.90( 奥行距離 40m) 不整形地補正後の 1 m2当たりの価額 84,000 円 0.71 = 59,640 円 ( 評価明細書 F 欄 ) 3 無道路地補正路線価通路部分の地積不整形地補正後の価額評価対象地の地積 ( 100,000 円 40 m2 ) ( 59,640 円 400 m2 )= 不整形地補正後の 1 m2当たりの価額無道路地補正 59,640 円 ( )= 49,640 円 ( 評価明細書 G 欄 ) 4 評価額 49,640 円 400 m2 =19,856,000 円 42

無道路地が2つの路線に通じる場合 実際に利用されている路線か")

44 コメント 買収すべき想定通路が長ければ長いほど評価減となります 最初の設例では 想定通路部分がかなり長くなるので 補正は 74% となっています 次の例では 49% の減価となっています 2 想定通路の取り方 無道路地は 実際に利用している路線の路線価 に基づいて評価し 通路開設費用は接道義務に基づいた 最小限度の通路を開設する場合のその通路に相当する部分の価額 とされています ( 財評通 20-2) 無道路地が2つの路線に通じる場合 実際に利用されている路線か 最短距離の路線か判 43

45 断に迷うことがよくあります 例えば下図のような土地です Aは最小限度の通路開設となりますが他人の土地を通り現実的ではありません Bは実際に利用している農道ですが 通路開設に比較的多くの地積を必要とします (A) 220D 畑 実際に利用 している農道 (B) 195D コメント 少数見解ですが 評価対象地と利用路線との間に第三者の家屋が存する場合 当該家屋も含めて通路を開設するのは現実的でないことから 右図のようにこれを回避して通路開設費用の算定が行うとした裁決があります ( 平成 18 年 5 月 8 日裁決 裁決事例集 ) 3 法定外通路に接面する場合の道路拡幅地積の算定 評価対象地が 建築基準法に規定する道路ではない法定外道路 ( 専用通路 接道義務を満 たしておらず 建物の建築をする場合には 条例が定める幅員を必要とする ) に接している 場合があります 44

46 ( 距離 ) ( 接道義務 ) 道路拡幅地積 = 12m 2.0m = 24.0 m2 12m 法定外通路 ( 建築基準法の道路ではない ) 1.8m 190C 道路拡幅地積 = 12m 0.2m = 2.4 m2 この場合の道路拡幅地積を求めるうえでの幅員については その幅員が 1.8mのとき 接道義務 2.0mを満たすためにはあと 0.2mがあればよいという考え方がありますがこれは誤りです 接面する法定外道路が評価対象地の評価に何ら影響を及ぼすものではないことから 想定通路の地積に法定外道路の幅員は含めず 接道義務に定める幅員となります そのような土地に建物を建築しようとする場合には 法定外道路の払下げを受け自己所有地とした後 幅員 2m 以上の通路を開設し 公道に直接接するようにしなければならないため 法定外道路の存在は評価に何ら影響を及ぼすものではなく 道路拡幅地積を 24 m2 (12m 2m) の無道路地として評価すべきだからです ( 平成 17 年 10 月 28 日裁決 TAINS F 参照) 4 建築基準法上の道路ではないが路線価が付されている場合の評価 接面する道路が建築基準法上の道路ではないが 路線価が付されているケースがあります この場合の対応方法として以下の 2 つが考えられます 1 付されている路線価を使わずに 最も近くの建築基準法上の道路に付された路線価から路地状敷地として評価する方法 2 正面路線価を使用して整形地として評価するが 無道路地補正の不足土地に買収すべき地積を入力する方法 買収通路部分 160C 200C 法定外通路 ( 建築基準法の道路ではない ) 45

47 コメント 接面する路線価を使って整形地として評価する方法は 無道路地であることが反映されいないため過大評価となることに注意しましょう 5 但書道路と無道路地補正 建築物の敷地は 建築基準法上の道路に2m 以上の間口で接していなければなりません ただし その敷地の周囲に広い空き地を有する場合で 特定行政庁が交通上 安全上 防火上 衛生上支障がないと認めて許可したものについては建築をすることができます いわゆる建築基準法 43 条の但書きの適用です つまり 評価対象地が建築基準法上の道路に接面していなくても その接している通路が 但し書き道路 として税務署に認定されると無道路地に該当しないということになります しかし 実際には 但し書き道路として認定されるか否かは その都度市区町村の建築課に建築申請をしてみてはじめて但書道路の可否が認定されるものです したがって 税務上それが但書道路であるか否かの判断が困難なものとなります 市区町村には 過去に但書道路に認定されている履歴が残っているケースがあります 過去に但書道路に認定されていれば 税務上の評価にあたっても但書道路とされる可能性がありますので それを確認する必要があります なお 横浜市においては 但書道路となる可能性があるものを赤色で公表しています < 横浜市の例 > コメント 経験則上 1 度だけ但し書きの適用により無道路地補正が否認された事例がありま す 但し書きに該当したときの否認リスクを知っておきましょう 46

48 6 接道義務を満たしていない宅地の評価 次のように 道路には接しているものの間口距離が狭く接道義務を満たしていない宅地は 通路部分を拡幅しなければ 建物の建築をすることができません したがって このような宅地は 無道路地に準じた評価を行います なお 無道路地として評価する際に控除する通路に相当する部分の価額は 通路拡幅のための費用相当額 ( 正面路線価に通路拡幅地積を乗じた価額 ) とします 14 ( 計算例 ) 1 評価対象地 (1) の奥行価格補正後の価額 (1) 評価対象地 (1) と前面宅地 (2) を合わせた土地の奥行価格補正後の価額 (2) 前面宅地 (2) の奥行価格補正後の価額 ( 注 ) 奥行距離が 5m の場合の奥行価格補正率は 0.92 ですが 0.92 とすると前記 (1) の評価対象地 (1) と前面宅地 (2) を合わせた整形地の奥行価格補正後の単価より 道路に接する部分が欠落している不整形地の奥行価格補正後の単価が高くなり不 14 国税庁質疑応答事例 接道義務を満たしていない宅地の評価 参照 47

49 合理なので このように前面宅地の奥行距離が短いため奥行価格補正率が 1.00 未満となる場合においては 当該奥行価格補正率は 1.00 とします ただし 前記 (1) の評価対象地 (1) と前面宅地 (2) を合わせて評価する場合において奥行距離が短いため奥行価格補正率が 1.00 未満の数値となる場合には 前面宅地の奥行価格補正率もその数値とします (3) (1) の価額から (2) の価額を控除して求めた評価対象地 (1) の奥行価格補正後の価額 (4) 奥行価格補正後の 1 m2当たりの価額 30,125,000 円 305 m2 = 98,770 円 ( 評価明細書 A 欄 ) 2 不整形地補正 間口狭小補正率 0.90( 通路拡幅後の間口距離 2m) 及び奥行長大補正率 0.90( 奥行距離 25m) 不整形地補正後の 1 m2当たりの価額 98,770 円 0.81 = 80,003 円 ( 評価明細書 F 欄 ) 3 無道路地補正路線価通路部分の地積不整形地補正後の価額評価対象地の地積 ( 100,000 円 5 m2 ) ( 80,003 円 305 m2 )= 不整形地補正後の 1 m2当たりの価額無道路地補正 80,003 円 ( )= 78,363 円 ( 評価明細書 G 欄 ) 4 評価額 78,363 円 305 m2 =23,900,715 円 48

50 7 位置指定道路に接する土地の評価 位置指定道路にのみ接している土地については 建築物を建てることができるため無道 路地には該当しないこととなります 無道路地とはならない 位置指定道路 8 無道路地に該当するか否かの判定 無道路地は 評価対象地と実際に利用している道路との間に他人の土地があるため 無道路地の利用価値が低下していることからその減価を反映させることにあります したがって 1 前面宅地 ( 通路開設部分 ) を同一人が所有している場合 ( 図 1) や 2 周辺隣地を一体として利用していて 無道路地の利用価値が低下しているとは認められないような場合 ( 図 2) には 無道路地補正を適用しないこととなります 15 A 土地を 被相続人または B 土地を 取得する相続人が所有している B 土地の評価にあたって A 土地と 一体で利用されている 15 菅原恒夫 近藤光夫 回答事例による資産税質疑応答集 ( 平成 17 年版 ) 大蔵財務協会 2005 年 977 頁 49

51 2. 間口狭小 奥行長大の補正 解説 1 間口の判定 間口が狭小な宅地は 間口狭小補正率表に定める補正率を乗じて評価します ( 財評通 20-3) ( 付表 6) 間口狭小補正率表 地区区分普通商業 ビル街高度商業繁華街普通住宅中小工場大工場併用住宅地区地区地区地区地区地区間口距離地区 4 未満 以上 6 未満 宅地の間口距離は 原則として道路と接する部分の距離によります 16 ただし A-1 のように角切りがある場合には 角切りがないものとして間口距離を a とし ます 逆に A-2 のような私道部分を評価する際には 角切で広がった部分を間口距離に含 めません A-1 A-2 a a 16 国税庁質疑応答事例 間口距離の求め方 参照 50

52 B の場合は a+c によります C の場合は b によりますが a によっても差し支えないとされています 2 奥行長大にかかる補正 次の図のように路線に接する間口が狭い宅地は 路線価に奥行価格補正率及び間口狭小 補正率を乗じ 更に奥行が長大な宅地については 奥行長大補正率を乗じた価額によって評 価します 17 なお 間口が狭小な宅地とは 次の表に掲げる間口距離を有する宅地をいい 奥行が長大 な宅地とは奥行距離を間口距離で除して得た数値が次の表に掲げるものをいいます 17 国税庁質疑応答事例 間口が狭い宅地の評価 参照 51

53 3 屈折路に面する宅地の間口距離の求め方 宅地が屈折している道路に面している場合の間口距離は その不整形地に係る想定整形地の間口距離と 屈折路に実際に面している距離とのいずれか短い距離となります したがって A の場合には a(< b+c ) が B の場合には b+c (<a) がそれぞれ間口距離となります 18 なお 屈折路に面する不整形地に係る想定整形地は いずれかの路線からの垂線によっ て又は路線に接する両端を結ぶ直線によって 評価しようとする宅地の全域を囲むく形又 は正方形のうち最も面積の小さいものとします また 例えば 以下のような行止り私道に接する土地の場合です 上記 屈折路に面する宅地の間口距離の求め方 に準ずると下図の (A) のようになりま すが 評価対象地における想定整形地を考えると (B) が合理的と考えられます (A) (B) 18 国税庁質疑応答事例 屈折路に面する宅地の間口距離の求め方 52

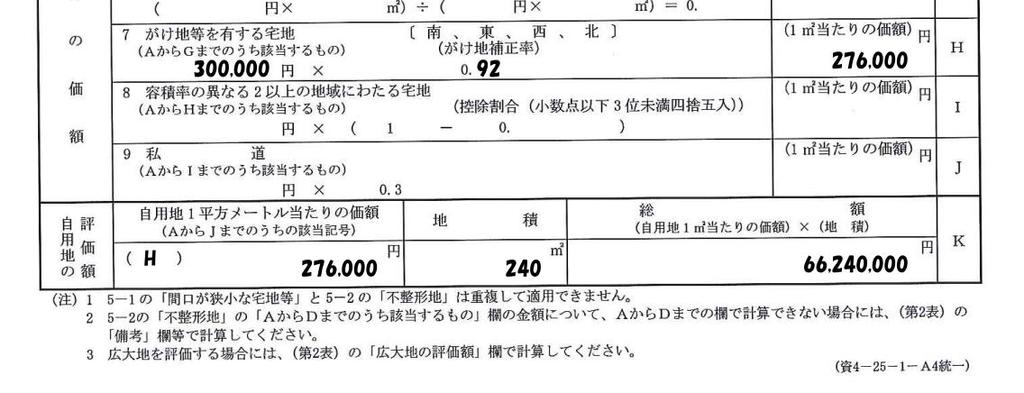

54 3. がけ地等を有する宅地の評価 Step1 机上調査 机上調査ではがけ地の様子はわかりません 土地所有者に敷地内にがけ地があるか事前に必ず確認しましょう Step2 現地調査 現地調査の結果 土地の敷地内 ( 南側 ) に 60 m2のがけ地があることがわかりました がけは南方向を向いています Step3 役所調査 役所で調べることは特にありません Step4 評価 がけ地を有する宅地の評価減を行います 53

55 今回のがけ地補正は 8% 減となります 54

56 解説 1 がけ地とは がけ地等を有する宅地とは 平たん部分とがけ地部分等が一体となっている宅地であり 例えば ヒナ段式に造成された住宅団地に見られるような 擁壁部分 ( 人工擁壁と自然擁壁とを問いません ) を有する宅地です 19 2 がけ地についての補正 このような宅地のがけ部分等は 採光 通風等による平たん宅地部分への効用増に寄与するというプラスの面があります 一方で通常の用途に供することができないため 全体を通常の用途に供することができる宅地に比し減価があると認められます したがって がけ地等で通常の用途に供することができないと認められる部分を有する宅地はがけ地補正率を乗じて評価します ( 付表 8) がけ地補正率表 がけ地の方位 がけ地地積 南東西北 総地積 0.10 以上 国税庁質疑応答事例 がけ地補正率を適用するがけ地等を有する宅地 参照 55

57 3 がけ地補正の例 (1) 南東を向いている場合 次のように方位の中間 ( 南東 ) を向いているがけ地補正率は それぞれの方位のがけ地補 正率を平均して求めます 20 (2)2 方向にがけ地部分を有する場合次のように 2 方向にがけ地部分を有する宅地のがけ地補正率は 評価対象地の総地積に対するがけ地部分の全地積の割合に応ずる各方位別のがけ地補正率を求め それぞれのがけ地補正率を方位別のがけ地の地積で加重平均して求めます 国税庁質疑応答事例 がけ地等を有する宅地の評価 南東を向いている場合 参照 21 国税庁質疑応答事例 がけ地等を有する宅地の評価 2 方向にがけ地部分を有する場合 参照 56

58 ( 計算例 ) 1 総地積に対するがけ地部分の割合 2 方位別のがけ地補正率がけ地割合 0.50 の場合の西方位のがけ地補正率 0.78 がけ地割合 0.50 の場合の南方位のがけ地補正率 加重平均によるがけ地補正率 4 がけ地補正と宅地造成費 がけ地補正率が適用されるがけ地等を有する宅地とは 平たん部分とがけ地部分等が一体となっている 宅地 をいいます したがって 平坦部分の地目が宅地 がけ地部分の地目が雑種地や山林と地目がわかれている場合 がけ地部分にがけ地補正は行いません この場合は傾斜地の宅地造成費を控除します コメント がけ地補正と傾斜地の宅地造成費の併用もできないので注意が必要です 57

59 4. 容積率の異なる 2 以上の地域にわたる宅地の評価 Step1 机上調査 ブルーマップで用途地域の境があることがわかります Step2 現地調査 少し濃い線が用途境です ( 出典 ) ゼンリンホームページ 現地をみても容積率はわかりません Step3 役所調査 市区町村の都市計画課に行き都市計画図を確認したところ 評価対象地は用途地域 2 つにまたがることがわかりました 道路から何 mのところで容積率がかわるのかを調べます 58

から 20m であることがわかり ました Step4 評価 用途地域の境を公図に落とし込みます 1 公図上の道路から 20mのところで容積率の線を引きます 2")

60 20m 1 官民境界から 何 m かを確認 評価対象地 2 容積率 300% 部分の地積と 容積率 200% 部分の地積を求積 このエリアの 容積率は 300% このエリアの 容積率は 200% 今回の用途境いは 道路と民有地との境界 ( 官民境界 ) から 20m であることがわかり ました Step4 評価 用途地域の境を公図に落とし込みます 1 公図上の道路から 20mのところで容積率の線を引きます 2 正面路線に接する部分を求積します 59

61 20m 1 容積率の境を線引き 地積 :621 m2 間口 :23m 奥行 :27m 道 路 前面部分を求積 3 補正率を算定します 今回は 普通商業 併用住宅地区であるため 影響度 は 0.5 です ( 1-300% 460 m2 +200% 161 m2 300% 621 m2 ) 0.5 =

この場合において適用する")

62 補正率を入力 今回の容積率による減価は 4.3% となります 解説 1 容積の異なる地域にわたる土地の減額 容積率の異なる 2 以上の地域にわたる宅地の価額は 次の算式により計算した割合 ( 小 数点以下第 3 位未満を四捨五入 ) を乗じて計算した金額を控除した価額によって評価しま す ( 財評通 20-5) この場合において適用する 容積率が価額に及ぼす影響度 は 14-2(( 地区 )) に定める地 区に応じて下表のとおりとします 61

~( ロ ) は 用途地域が 2 以上の地域にまたがっていますが 減価がないの で注意が必要です ( イ")

63 容積率が価額に及ぼす影響度 地区区分 影響度 高度商業地区 繁華街地区 0.8 普通商業 併用住宅地区 0.5 普通住宅地区 0.1 コメント 容積率の異なる 2 以上の地域にわたる宅地の評価に当たり 減額割合の計算を行う場合に適用する容積率は 指定容積率と基準容積率とのいずれか小さい方の容積率によります 基準容積率の算定も忘れずに行いましょう 2 評価減がされないケース 以下の ( イ )~( ロ ) は 用途地域が 2 以上の地域にまたがっていますが 減価がないの で注意が必要です ( イ ) 用途地域はまたいでいるが 容積率が同じ 2 つの用途地域をまたいでいる場合であっても容積率が同じケースがあります 評価対象地の東南は近隣商業地域 北西は第 1 種住居地域ですが 容積率 (300%) が同じであるため評価減はありません 62

64 2 用途地域の境が縦に入っている 2つの用途地域をまたいでいる場合で 用途境が評価対象地を縦にとおっているケースがあります 評価対象地の西側は近隣商業地域で容積率 400% 東側は第 1 種住居専用地域で容積率は 300% ですが 正面路線の路線価は双方の事情を考慮して設定されていると考えられることから評価減はありません 3 正面路線価側の方が容積率が低い 2 つの用途地域をまたいでいる場合であっても 正面路線における容積率の方が低いケースがあります 評価対象地の北東は商業地域で容積率 400% 南西は第 1 種住居地域で容積率 300% ですが 正面路線価は容積率 300% を前提に設定されていると考えられることから評価減はありません 63

65 3 容積率の異なる 3 つの地域にわたる場合 その宅地の正面路線に接する部分の容積率が 2 以上である場合で その正面路線に接す る部分の容積率と異なる容積率の部分がある場合には 異なる容積率の部分との違いによ る減額調整を行います % と 400% が縦に入っています この場合の調整計算に当たっては 容積率 500% 地 域は容積率 400% 地域と一体であるものとして取扱い 容積率 400% 地域と容積率 300% 地 域との格差の調整計算とします 4 正面路線の逆転現象 1 画地の宅地が 2 以上の路線に面する場合において 正面路線の路線価に奥行価格補正率を乗じて求めた価額について容積率の格差による減額調整を行った価額が 正面路線以外の各路線の路線価に奥行価格補正率を乗じて求めた価額のいずれかを下回る場合があります そのような場合には 容積率の格差による減額調整を適用せず 正面路線以外の路線の路線価について それぞれ奥行価格補正率を乗じて計算した価額のうち最も高い価額となる路線を当該画地の正面路線とみなして 財産評価基本通達 15( 奥行価格補正 ) から 20-4( がけ 22 国税庁質疑応答事例 容積率の異なる 2 以上の地域にわたる宅地の評価 (2) 参照 64

66 地等を有する宅地の評価 ) までの定めにより計算した価額によって評価します 23 (1) 正面路線の路線価に奥行価格補正率を乗じて求めた価額に容積率の格差による減額調整を行った価額 600,000 円 1.00-(600,000 円 )=499,800 円 (2) 裏面路線の路線価に奥行価格補正率を乗じて求めた価額 500,000 円 1.00=500,000 円 (3) (1)<(2) となるので 容積率の格差による減額調整の適用はなく 裏面路線を正面路線とみなして 当該画地の評価額を求めます なお この場合 宅地の価額は最も高い効用を有する路線から影響を強く受けることから 正面路線とみなされた路線 ( 裏面路線 ) の路線価の地区区分に応じた補正率を適用することに留意してください 23 国税庁質疑応答事例 容積率の異なる 2 以上の地域にわたる宅地の評価 (2) 参照 65

土地の概要 - 1 事例 A 8, m2 正面路線価 150 千円 借地権割合 70% 地区区分 ビル街地区 5.0 m m 地形 (: 計算方法 ) 旗状地 同説明 旗地 敷地延長とも言われる 狭小 奥行長大が適用されることが多い 路線価 ( 千円 ) 奥行補正 狭小 奥行

旗状地 同説明 旗地 敷地延長とも言われる 狭小 奥行長大が適用されることが多い 路線価 ( 千円 ) 奥行補正 狭小 奥行") 土地相続税評価計算 ( 路線価方式 簡易計算 ) 現在 下記の土地のデータが入力されています ( m2 ) 利用区分評価額 物件 (1) 事例 A 8,000.00 自用地 1,140,000,000 旗状地 物件 (2) 事例 B 700.00 自用地 108,500,000 方形 角地 広大 地形 計算方法 物件 (3) 事例 C 700.00 自用地 110,558,000 方形 三方 ( 四方

土地相続税評価計算 ( 路線価方式 簡易計算 ) 現在 下記の土地のデータが入力されています ( m2 ) 利用区分評価額 物件 (1) 事例 A 8,000.00 自用地 1,140,000,000 旗状地 物件 (2) 事例 B 700.00 自用地 108,500,000 方形 角地 広大 地形 計算方法 物件 (3) 事例 C 700.00 自用地 110,558,000 方形 三方 ( 四方

路線価図

財産評価基本通達による不動産の評価について 1. はじめに平成 27 年 1 月 1 日以降の相続等から適用される相続税法の改正により 相続税を支払う人の数が増加し 今まで相続税を考えなくてよかった方も対象になると言われています 相続にあたっては通常被相続人 ( 亡くなられた方 ) のすべての資産及び負債の額を確定し それに応じて相続税額が決定されます そこで 今回の豆知識では 相続における資産のうち不動産についてどのような評価により資産額が決定されるかについての基本的な内容をまとめます

財産評価基本通達による不動産の評価について 1. はじめに平成 27 年 1 月 1 日以降の相続等から適用される相続税法の改正により 相続税を支払う人の数が増加し 今まで相続税を考えなくてよかった方も対象になると言われています 相続にあたっては通常被相続人 ( 亡くなられた方 ) のすべての資産及び負債の額を確定し それに応じて相続税額が決定されます そこで 今回の豆知識では 相続における資産のうち不動産についてどのような評価により資産額が決定されるかについての基本的な内容をまとめます

第 5 章 N

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

~ 都市計画道路予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. 都市計画道路とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定める

のうち必要なものを都市計画に定める") ~ 予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定めることとされ 都市計画で定められた道路は と呼ばれています の確認方法は 評価対象地の所在する市町村の市役所 ( 又は役場 )

~ 予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定めることとされ 都市計画で定められた道路は と呼ばれています の確認方法は 評価対象地の所在する市町村の市役所 ( 又は役場 )

ており 土地の個別的要因に係る補正が全て考慮されたものとなっていることから 土地の形状 道路との位置関係等に基づく個別的要因に係る補正 すなわち評価通達 15(( 奥行価格補正 )) から 20(( 不整形地の評価 )) まで及び 20-3(( 無道路地の評価 )) から 20-6(( 容積率の異な

) から 20(( 不整形地の評価 )) まで及び 20-3(( 無道路地の評価 )) から 20-6(( 容積率の異な") 1 地積規模の大きな宅地の評価平成 29 年度税制改正の大綱 ( 平成 28 年 12 月 22 日閣議決定 ) において 相続税等の財産評価の適正化を図るため 相続税法の時価主義の下 実態を踏まえて 広大地の評価について 現行の面積に比例的に減額する評価方法から 各土地の個性に応じて形状 面積に基づき評価する方法に見直すとともに 適用要件を明確化することとされた このことを踏まえ 地積規模の大きな宅地の評価

1 地積規模の大きな宅地の評価平成 29 年度税制改正の大綱 ( 平成 28 年 12 月 22 日閣議決定 ) において 相続税等の財産評価の適正化を図るため 相続税法の時価主義の下 実態を踏まえて 広大地の評価について 現行の面積に比例的に減額する評価方法から 各土地の個性に応じて形状 面積に基づき評価する方法に見直すとともに 適用要件を明確化することとされた このことを踏まえ 地積規模の大きな宅地の評価

相続財産の評価P64~75

18 相続財産の評価 1 相続財産の評価額は国税庁が決めた評価の仕方 財産 評価基本通達 で行う 1 路線価方式とは 路線価とは国税庁が道路に設定する 1 当たりの土地の 相続財産の金銭価値を見積もる方法には いろいろなや 金額のことです 毎年 1 月 1 日時点で評価されている公 に公平さが保てません そこで 国税庁は相続財産の評価 線価をもとにその形状 接道状況によって決められている り方があります

18 相続財産の評価 1 相続財産の評価額は国税庁が決めた評価の仕方 財産 評価基本通達 で行う 1 路線価方式とは 路線価とは国税庁が道路に設定する 1 当たりの土地の 相続財産の金銭価値を見積もる方法には いろいろなや 金額のことです 毎年 1 月 1 日時点で評価されている公 に公平さが保てません そこで 国税庁は相続財産の評価 線価をもとにその形状 接道状況によって決められている り方があります

第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) copyright 2019 KOTOBUKI PROPERTY ASSESSMENT all rights res

copyright 2019 KOTOBUKI PROPERTY ASSESSMENT all rights res") 第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) 1 内容 (1) 地積規模の大きな宅地の評価 (2) 複数人所有による画地の評価 (3) 市街化調整区域の雑種地評価 (4) 小規模宅地の評価減 2. 税理士と固定資産税 (1) 減税コンサルの実態 (2) 税理士業界は固定資産税をどのように位置付けているか?

第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) 1 内容 (1) 地積規模の大きな宅地の評価 (2) 複数人所有による画地の評価 (3) 市街化調整区域の雑種地評価 (4) 小規模宅地の評価減 2. 税理士と固定資産税 (1) 減税コンサルの実態 (2) 税理士業界は固定資産税をどのように位置付けているか?

税理士法人チェスター【紹介】

利用価値が著しく低下している宅地の評価 ~10% 減できるか否かの実務的判断基準 ~ 税理士法人チェスター名古屋事務所代表 税理士不動産鑑定士 山岡通長 目次 1 利用価値が著しく低下している宅地の評価 2 高低差のある土地 3 騒音のある土地 4 所要の補正 5 その他 1 利用価値が著しく低下している宅地の評価 相続税法 22 条 相続 遺贈又は贈与により取得した財産の価額は 当該財産の取得の時における時価により

利用価値が著しく低下している宅地の評価 ~10% 減できるか否かの実務的判断基準 ~ 税理士法人チェスター名古屋事務所代表 税理士不動産鑑定士 山岡通長 目次 1 利用価値が著しく低下している宅地の評価 2 高低差のある土地 3 騒音のある土地 4 所要の補正 5 その他 1 利用価値が著しく低下している宅地の評価 相続税法 22 条 相続 遺贈又は贈与により取得した財産の価額は 当該財産の取得の時における時価により

川崎都市計画事業登戸土地区画整理事業

川崎都市計画事業登戸土地区画整理事業土地評価要領 第 1 この要領は 川崎都市計画事業登戸土地区画整理事業で定める土地評価基準 ( 平成 3 年 9 月 1 日施行 以下 基準 という ) の取扱いの基本を定めることを目的とする 第 2 路線価を付する道路 ( 基準第 5 条 ) は 次により取り扱うものとする 道路 とは 道路法 ( 昭和 27 年法律第 180 号 ) による道路はもとより 広く一般交通の用に供されている道路を含むもので

川崎都市計画事業登戸土地区画整理事業土地評価要領 第 1 この要領は 川崎都市計画事業登戸土地区画整理事業で定める土地評価基準 ( 平成 3 年 9 月 1 日施行 以下 基準 という ) の取扱いの基本を定めることを目的とする 第 2 路線価を付する道路 ( 基準第 5 条 ) は 次により取り扱うものとする 道路 とは 道路法 ( 昭和 27 年法律第 180 号 ) による道路はもとより 広く一般交通の用に供されている道路を含むもので

Taro-03_H3009_ただし書同意基準

建築基準法第 43 条第 2 項第 2 号による同意基準 [ 包括同意基準 ] 建築基準法第 43 条第 2 項第 2 号を適用するためには 建築審査会の同意を得た上で特定行政庁 ( 秋田市 ) の許可を受ける必要があります 秋田市では 一定の基準 ( 包括同意基準 ) に適合するものについては 個別に建築審査会にかけることなく許可できる旨 あらかじめ承認を得ています この包括同意基準は 建築審査会で見直しが行われることがありますので相談

建築基準法第 43 条第 2 項第 2 号による同意基準 [ 包括同意基準 ] 建築基準法第 43 条第 2 項第 2 号を適用するためには 建築審査会の同意を得た上で特定行政庁 ( 秋田市 ) の許可を受ける必要があります 秋田市では 一定の基準 ( 包括同意基準 ) に適合するものについては 個別に建築審査会にかけることなく許可できる旨 あらかじめ承認を得ています この包括同意基準は 建築審査会で見直しが行われることがありますので相談

宅地造成費の金額表

宅造成費の金額表 1 市街農等の評価に係る宅造成費 市街農 市街周辺農 市街山林 ( 注 ) 及び 市街原野 を評価する場合における宅造成費の金額は 平坦と傾斜の区分によりそれぞれ次表に掲げる金額のとおりです ( 注 ) ゴルフ場用と同様に評価することが相当と認められる遊園等用 ( 市街化区域及びそれに近接する域にある遊園等に限ります ) を含みます 表 1 平坦の宅造成費 工事費目造成区分金額 整

宅造成費の金額表 1 市街農等の評価に係る宅造成費 市街農 市街周辺農 市街山林 ( 注 ) 及び 市街原野 を評価する場合における宅造成費の金額は 平坦と傾斜の区分によりそれぞれ次表に掲げる金額のとおりです ( 注 ) ゴルフ場用と同様に評価することが相当と認められる遊園等用 ( 市街化区域及びそれに近接する域にある遊園等に限ります ) を含みます 表 1 平坦の宅造成費 工事費目造成区分金額 整

Microsoft Word - H30 市税のしおり最終版

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

Microsoft Word - 暱京髟裆 平拒16年(衄ㇳ)32.docx

32.docx") 事案の概要 東京都中央区に土地を所有する原告が 当該土地の存する用途地区, 状況類似地域の範囲, 及び当該状況類似地区に設定された標準宅地及び当該宅地の適正な時価等について不服があるとして処分の取消しを求めた事案裁判所は 評価の過程における各判断は適切であるとして原告の請求を棄却した 原告の主張 (1) 本件土地の用途地区の区分を普通商業地区としているが 本件土地の周辺は建物の半数以上が居住の用に供されており

事案の概要 東京都中央区に土地を所有する原告が 当該土地の存する用途地区, 状況類似地域の範囲, 及び当該状況類似地区に設定された標準宅地及び当該宅地の適正な時価等について不服があるとして処分の取消しを求めた事案裁判所は 評価の過程における各判断は適切であるとして原告の請求を棄却した 原告の主張 (1) 本件土地の用途地区の区分を普通商業地区としているが 本件土地の周辺は建物の半数以上が居住の用に供されており

2 税額控除等の計算 ( 単位 : 円 ) 項目対象者計算過程金額 答案用紙 Chapter2 問題 3 課税価格の計算 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 分割財産価額の計算 ( 単位 : 千円 ) 2 みなし取得財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額

項目対象者計算過程金額 答案用紙 Chapter2 問題 3 課税価格の計算 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 分割財産価額の計算 ( 単位 : 千円 ) 2 みなし取得財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額") コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等 項

コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等 項

1 天神 5 丁目本件土地及び状況類似地域 天神 5 丁目 本件土地 1 状況類似地域 標準宅地

参考資料 1 天神 5 丁目本件土地及び状況類似地域 1 2 本件土地評価 ( 平成 18 年度分 ) の手順等について (1) 本件土地の評価の手順及び内容 2 (2) 基準容積率及び行政条件の格差率 3 (3) 緩和措置適用による影響 ( 試算 ) 6 3 参考条文 ( 地方税法 地方自治法抜粋 ) 7 1 天神 5 丁目本件土地及び状況類似地域 天神 5 丁目 本件土地 1 状況類似地域 標準宅地

参考資料 1 天神 5 丁目本件土地及び状況類似地域 1 2 本件土地評価 ( 平成 18 年度分 ) の手順等について (1) 本件土地の評価の手順及び内容 2 (2) 基準容積率及び行政条件の格差率 3 (3) 緩和措置適用による影響 ( 試算 ) 6 3 参考条文 ( 地方税法 地方自治法抜粋 ) 7 1 天神 5 丁目本件土地及び状況類似地域 天神 5 丁目 本件土地 1 状況類似地域 標準宅地

[2] 道路幅員による容積率制限 ( 基準容積率 ) 敷地面積に対する建物の延べ床面積の割合を 容積率 といい 用途地域ごとに容積率の上限 ( 指定容積率 ) が定められています しかし 前面道路の幅員が 12m 未満の場合 道路幅員に応じて計算される容積率 ( 基準容積率 ) が指定容積率を下回る

![[2] 道路幅員による容積率制限 ( 基準容積率 ) 敷地面積に対する建物の延べ床面積の割合を 容積率 といい 用途地域ごとに容積率の上限 ( 指定容積率 ) が定められています しかし 前面道路の幅員が 12m 未満の場合 道路幅員に応じて計算される容積率 ( 基準容積率 ) が指定容積率を下回る](/thumbs/48/24649175.jpg "[2] 道路幅員による容積率制限 ( 基準容積率 ) 敷地面積に対する建物の延べ床面積の割合を 容積率 といい 用途地域ごとに容積率の上限 ( 指定容積率 ) が定められています しかし 前面道路の幅員が 12m 未満の場合 道路幅員に応じて計算される容積率 ( 基準容積率 ) が指定容積率を下回る") 家を建てるときの道路に関する法律基礎知識 篠原徹旨相談部東京相談室 建築関係の法規制は非常に複雑です 敷地が適切な道路に接していない限り 適法な建築はできないため 少なくとも道路と建築の関係についての基礎知識は備えておきたいものです 今回は 道路と建築の関係に焦点を当て 家を建てるときに覚えておきたい基本事項を解説します 1. 道路と建築 この土地には どの程度の大きさの建物を建てられるのか これは

家を建てるときの道路に関する法律基礎知識 篠原徹旨相談部東京相談室 建築関係の法規制は非常に複雑です 敷地が適切な道路に接していない限り 適法な建築はできないため 少なくとも道路と建築の関係についての基礎知識は備えておきたいものです 今回は 道路と建築の関係に焦点を当て 家を建てるときに覚えておきたい基本事項を解説します 1. 道路と建築 この土地には どの程度の大きさの建物を建てられるのか これは

<967B8E8E8CB196E291E82E786264>

19-4. 高さ制限 の本試験図問題 問題コード 04151 準住居域内にある図のような敷にを建築する場合,におけるの高さの最高限度は建築基準法上, いくらか? ただし, 用途域以外の域, 区, 区域等の指定はなく, また, 敷, 及び道路の相互間に高低差はないものとし, の 20m を超える部分から東側境界線までの水平距離の最小のものは 2m とする. 真北 5m 敷 8m 15m 4m 8m 8m

19-4. 高さ制限 の本試験図問題 問題コード 04151 準住居域内にある図のような敷にを建築する場合,におけるの高さの最高限度は建築基準法上, いくらか? ただし, 用途域以外の域, 区, 区域等の指定はなく, また, 敷, 及び道路の相互間に高低差はないものとし, の 20m を超える部分から東側境界線までの水平距離の最小のものは 2m とする. 真北 5m 敷 8m 15m 4m 8m 8m

自宅の他に賃貸マンションと駐車場を所有している人のデータ 自宅の他に賃貸マンションと駐車場を所有している人の 法定相続人の数と相続財産および債務のデータから相続税を試算します 賃貸マンションについては全室が賃貸用かどうか 駐車場については舗装がしてあるかどうかで評価額が違ってくることがあります また

自宅の他に賃貸マンションと駐車場を所有している人の相続税シミュレーション 使用していない土地に賃貸マンションや貸家を借入金で新築することで土地の評価額を減らす方法は 昔からある相続税の節税対策です 賃貸マンションや貸家の建築によりその土地の敷地は 貸家建付地として路線価方式または倍率方式の土地の評価額から減額することができます 賃貸マンションの建物は 実際の建築価額より低い固定資産税評価額で評価した上で借家権割合の

自宅の他に賃貸マンションと駐車場を所有している人の相続税シミュレーション 使用していない土地に賃貸マンションや貸家を借入金で新築することで土地の評価額を減らす方法は 昔からある相続税の節税対策です 賃貸マンションや貸家の建築によりその土地の敷地は 貸家建付地として路線価方式または倍率方式の土地の評価額から減額することができます 賃貸マンションの建物は 実際の建築価額より低い固定資産税評価額で評価した上で借家権割合の

3-3 新旧対照表(条例の審査基準).rtf

.rtf") 都市計画法に基づく開発許可の基準等に関する条例 に関する審査基準新旧対照表 改正後 ( 案 ) 都市計画法に基づく開発許可の基準等に関する条例 に関する審査基 準 現行 都市計画法に基づく開発許可の基準等に関する条例 に関する審査基 準 審査基準 共通の事項 審査基準 共通の事項 第 2 条 第 2 条 第 3 条 (1)~(4) 第 3 条 (1)~(4) 第 3 条 (5) 第 3 条 (5)

都市計画法に基づく開発許可の基準等に関する条例 に関する審査基準新旧対照表 改正後 ( 案 ) 都市計画法に基づく開発許可の基準等に関する条例 に関する審査基 準 現行 都市計画法に基づく開発許可の基準等に関する条例 に関する審査基 準 審査基準 共通の事項 審査基準 共通の事項 第 2 条 第 2 条 第 3 条 (1)~(4) 第 3 条 (1)~(4) 第 3 条 (5) 第 3 条 (5)

<4D F736F F D E88B7982D18B9689C2905C90BF8EE888F882AB E33292E646F63>

建築基準法第 43 条第 2 項第 2 号の建築審査会の同意基準については 包括同意基準と個別同意基準を以下のとおり定め 包括同意基準に該当する案件については 建築審査会はあらかじめ同意し 特定行政庁は許可後に建築審査会に報告することとし 個別同意基準に該当する案件については 特定行政庁は建築審査会の同意を得た後に許可することとする 1 包括同意基準 1-1 公園に接するする敷地敷地におけるにおける建て替え等で次のすべてののすべての要件要件をみたすものをみたすもの

建築基準法第 43 条第 2 項第 2 号の建築審査会の同意基準については 包括同意基準と個別同意基準を以下のとおり定め 包括同意基準に該当する案件については 建築審査会はあらかじめ同意し 特定行政庁は許可後に建築審査会に報告することとし 個別同意基準に該当する案件については 特定行政庁は建築審査会の同意を得た後に許可することとする 1 包括同意基準 1-1 公園に接するする敷地敷地におけるにおける建て替え等で次のすべてののすべての要件要件をみたすものをみたすもの

配偶者がいる人の一次相続と二次相続のデータ 被相続人に配偶者がいる一次相続と 配偶者がいない二次相続の相続税シミュレーションを行います 配偶者の税額軽減は その節税効果が大きいために一次相続で相続税を大幅に減額することができますが 次の二次相続では想定外の相続税が発生することがあります 配偶者がいる

配偶者がいる人の一次相続と二次相続の相続税シミュレーション 相続税は 遺言または遺産分割協議による相続人への相続財産の分割により税額が大きく変動する税金です これは 節税効果の大きい小規模宅地等の特例と配偶者の税額軽減の適用により 相続税が 0 円から数百万円まで大きく増減するからです このうち配偶者の税額軽減は 配偶者が取得する相続財産が 1 億 6 千万円まで 1 億 6 千万円を超えると配偶者の法定相続分まで相続税が課税されません

配偶者がいる人の一次相続と二次相続の相続税シミュレーション 相続税は 遺言または遺産分割協議による相続人への相続財産の分割により税額が大きく変動する税金です これは 節税効果の大きい小規模宅地等の特例と配偶者の税額軽減の適用により 相続税が 0 円から数百万円まで大きく増減するからです このうち配偶者の税額軽減は 配偶者が取得する相続財産が 1 億 6 千万円まで 1 億 6 千万円を超えると配偶者の法定相続分まで相続税が課税されません

Microsoft Word - 法第43条第2項第2号許可基準

法第 43 条第 2 項第 2 号許可基準 ( 平成 30 年 9 月改正 ) 1. 包括同意基準 (1) 手続等当基準については建築審査会の同意を事前に得ているため ( 平成 11 年 4 月 28 日第 472 回及び平成 12 年 3 月 28 日第 480 回建築審査会で同意済 ) これらの包括同意基準に該当するものは県民局長等が許可処分を行い 許可後建築審査会に報告することとする (2)

法第 43 条第 2 項第 2 号許可基準 ( 平成 30 年 9 月改正 ) 1. 包括同意基準 (1) 手続等当基準については建築審査会の同意を事前に得ているため ( 平成 11 年 4 月 28 日第 472 回及び平成 12 年 3 月 28 日第 480 回建築審査会で同意済 ) これらの包括同意基準に該当するものは県民局長等が許可処分を行い 許可後建築審査会に報告することとする (2)

< 第 3 回目目次 > 第 3 章各種の補正 ( 応用論点 ) 5. 私道の用に供されている宅地の評価 6. セットバックを必要とする宅地の評価 7. 都市計画道路予定地の区域内にある宅地の評価 研修教材として実際の資料を使用していますが 研修内容をイメージしやすくするた めに示すものですので 無

5. 私道の用に供されている宅地の評価 6. セットバックを必要とする宅地の評価 7. 都市計画道路予定地の区域内にある宅地の評価 研修教材として実際の資料を使用していますが 研修内容をイメージしやすくするた めに示すものですので 無") 平成 30 年 3 月 29 日 基礎編 相続税の 土地評価 3 ~ ゼロから学ぶ初心者向け土地評価 ~ 税理士 風岡範哉 < 第 3 回目目次 > 第 3 章各種の補正 ( 応用論点 ) 5. 私道の用に供されている宅地の評価 6. セットバックを必要とする宅地の評価 7. 都市計画道路予定地の区域内にある宅地の評価 研修教材として実際の資料を使用していますが 研修内容をイメージしやすくするた めに示すものですので

平成 30 年 3 月 29 日 基礎編 相続税の 土地評価 3 ~ ゼロから学ぶ初心者向け土地評価 ~ 税理士 風岡範哉 < 第 3 回目目次 > 第 3 章各種の補正 ( 応用論点 ) 5. 私道の用に供されている宅地の評価 6. セットバックを必要とする宅地の評価 7. 都市計画道路予定地の区域内にある宅地の評価 研修教材として実際の資料を使用していますが 研修内容をイメージしやすくするた めに示すものですので

1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業

現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業") 1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業に要する費用にあてるため毎年 1 月 1 日現在に都市計画法による都市計画区域のうち市街化区域内 (

1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業に要する費用にあてるため毎年 1 月 1 日現在に都市計画法による都市計画区域のうち市街化区域内 (

『知っておきたい 不動産所有コストの中身と抑えるコツ』

研修テキスト 固定資産税あなたは課税明細書の内容を説明できますか? 講師 杉森真哉 本書の全部または一部を許可なく複製 転載することを禁じます 本日の講義のポイント 固定資産評価額 課税標準額 税額の関係をしっかり押さえる 課税明細書は を取り除くとスッキリ見えてくる とにかく の4つをまずは押さえる 目次 1. 基礎知識... 1 2. 評価額計算... 2 3. 土地の税額計算... 3 4.

研修テキスト 固定資産税あなたは課税明細書の内容を説明できますか? 講師 杉森真哉 本書の全部または一部を許可なく複製 転載することを禁じます 本日の講義のポイント 固定資産評価額 課税標準額 税額の関係をしっかり押さえる 課税明細書は を取り除くとスッキリ見えてくる とにかく の4つをまずは押さえる 目次 1. 基礎知識... 1 2. 評価額計算... 2 3. 土地の税額計算... 3 4.

<4D F736F F D2095DB974C E8A A E89638B4B91A52E646F63>

保有土地活用促進システム運営規則保有土地活用促進システムの運用については この保有土地活用促進システム運営規則 ( 以下 運営規則 という ) の定めるところによる ( 総則 ) 第 1 条この運営規則は 保有土地活用促進システムの運用に関する手続き等を定め 業務の適正かつ円滑な遂行に資することを目的とする ( 用語の定義 ) 第 2 条この運営規則において 保有土地活用促進システム ( 以下 システム

保有土地活用促進システム運営規則保有土地活用促進システムの運用については この保有土地活用促進システム運営規則 ( 以下 運営規則 という ) の定めるところによる ( 総則 ) 第 1 条この運営規則は 保有土地活用促進システムの運用に関する手続き等を定め 業務の適正かつ円滑な遂行に資することを目的とする ( 用語の定義 ) 第 2 条この運営規則において 保有土地活用促進システム ( 以下 システム

名前 第 1 日目 建築基準法 2 用途規制 1. 建築物の敷地が工業地域と工業専用地域にわたる場合において 当該敷地の過半が工業地域内であると きは 共同住宅を建築することができる 2. 第一種低層住居専用地域内においては 高等学校を建築することができるが 高等専門学校を建築する ことはできない

名前 第 1 日目 建築基準法 2 用途規制 1. 建築物の敷地が工業地域と工業専用地域にわたる場合において 当該敷地の過半が工業地域内であると きは 共同住宅を建築することができる 2. 第一種低層住居専用地域内においては 高等学校を建築することができるが 高等専門学校を建築する ことはできない 3. 老人ホームは, 工業専用地域以外のすべての用途地域内において建築することができる 4. 図書館は,

名前 第 1 日目 建築基準法 2 用途規制 1. 建築物の敷地が工業地域と工業専用地域にわたる場合において 当該敷地の過半が工業地域内であると きは 共同住宅を建築することができる 2. 第一種低層住居専用地域内においては 高等学校を建築することができるが 高等専門学校を建築する ことはできない 3. 老人ホームは, 工業専用地域以外のすべての用途地域内において建築することができる 4. 図書館は,

日影許可諮問(熊野小学校)

") 建築基準法第 43 条第 1 項ただし書の規定による許可の同意の取扱い基準 平成 18 年 6 月 1 日東広島市建築審査会 建築基準法 ( 以下 法 という ) 第 43 条第 1 項ただし書の規定により許可を行う場合, 次に定める基準のいずれかに該当する建築物の敷地については, 建築審査会の同意を得たも のとし, 事後建築審査会に報告するものとする ( 公共の用に供する道に接する敷地 ) 基準

建築基準法第 43 条第 1 項ただし書の規定による許可の同意の取扱い基準 平成 18 年 6 月 1 日東広島市建築審査会 建築基準法 ( 以下 法 という ) 第 43 条第 1 項ただし書の規定により許可を行う場合, 次に定める基準のいずれかに該当する建築物の敷地については, 建築審査会の同意を得たも のとし, 事後建築審査会に報告するものとする ( 公共の用に供する道に接する敷地 ) 基準

第 Ⅱ ゾーンの地区計画にはこんな特徴があります 建築基準法のみによる一般的な建替えの場合 斜線制限により または 1.5 容積率の制限により 利用できない容積率 道路広い道路狭い道路 街並み誘導型地区計画による建替えのルール 容積率の最高限度が緩和されます 定住性の高い住宅等を設ける

地区計画の手引き 第 Ⅱ ゾーンにおけるまちづくりのルール 中央区 第 Ⅱ ゾーンの地区計画にはこんな特徴があります 建築基準法のみによる一般的な建替えの場合 斜線制限により 1 1.25 または 1.5 容積率の制限により 利用できない容積率 道路広い道路狭い道路 街並み誘導型地区計画による建替えのルール 容積率の最高限度が緩和されます 定住性の高い住宅等を設けることで容積率が緩和されます 全ての敷地で活用できます

地区計画の手引き 第 Ⅱ ゾーンにおけるまちづくりのルール 中央区 第 Ⅱ ゾーンの地区計画にはこんな特徴があります 建築基準法のみによる一般的な建替えの場合 斜線制限により 1 1.25 または 1.5 容積率の制限により 利用できない容積率 道路広い道路狭い道路 街並み誘導型地区計画による建替えのルール 容積率の最高限度が緩和されます 定住性の高い住宅等を設けることで容積率が緩和されます 全ての敷地で活用できます

建築基準法第 43 条第 2 項第 2 号の規定による許可の同意の取扱い基準 平成 18 年 6 月 1 日東広島市建築審査会 建築基準法 ( 以下 法 という ) 第 43 条第 2 項第 2 号の規定により許可を行う場合, 次 に定める基準のいずれかに該当する建築物の敷地については, 建築審査会

第 43 条第 2 項第 2 号の規定により許可を行う場合, 次 に定める基準のいずれかに該当する建築物の敷地については, 建築審査会") 建築基準法第 43 条第 2 項第 2 号の規定による許可の同意の取扱い基準 平成 18 年 6 月 1 日東広島市建築審査会 建築基準法 ( 以下 法 という ) 第 43 条第 2 項第 2 号の規定により許可を行う場合, 次 に定める基準のいずれかに該当する建築物の敷地については, 建築審査会の同意を得たもの とし, 事後建築審査会に報告するものとする ( 公共の用に供する道に接する敷地 )

建築基準法第 43 条第 2 項第 2 号の規定による許可の同意の取扱い基準 平成 18 年 6 月 1 日東広島市建築審査会 建築基準法 ( 以下 法 という ) 第 43 条第 2 項第 2 号の規定により許可を行う場合, 次 に定める基準のいずれかに該当する建築物の敷地については, 建築審査会の同意を得たもの とし, 事後建築審査会に報告するものとする ( 公共の用に供する道に接する敷地 )

144 第 2 章宅地等の評価第 3 個別事情のある宅地の評価 このような過小宅地を評価する場合 財産評価基本通達における原則評価 ( 奥行価格補正率や奥行長大補正率等 ) のみでは上記の要因が十分に考慮されているとは言い難く 市場価値である時価と大きく乖離しているケースが見受けられます よって 本

のみでは上記の要因が十分に考慮されているとは言い難く 市場価値である時価と大きく乖離しているケースが見受けられます よって 本") 第2章 [51] 宅地等の評価 第3 個別事情のある宅地の評価 143 過小宅地の評価は ケース 下記のような土地を評価する場合 評価上何ら かの評価減ができないでしょうか 4m 対象地の地積 68 地域の標準的な地積 150 普通住宅地区 17m 借地権割合 60 路線価 奥行価格 間口狭小 奥行長大 地積 200,000円 1.0 0.94 0.94 68 12,016,000円 200D 路線価は千円単位

第2章 [51] 宅地等の評価 第3 個別事情のある宅地の評価 143 過小宅地の評価は ケース 下記のような土地を評価する場合 評価上何ら かの評価減ができないでしょうか 4m 対象地の地積 68 地域の標準的な地積 150 普通住宅地区 17m 借地権割合 60 路線価 奥行価格 間口狭小 奥行長大 地積 200,000円 1.0 0.94 0.94 68 12,016,000円 200D 路線価は千円単位

PowerPoint プレゼンテーション

参考資料 都市計画について 用途地域 阿佐ヶ谷駅北東地区における建築物の高さに関する主な制限 地区計画 地区計画の事例 ( 練馬駅南口 ) 道路について すぎなみの道づくり ( 道路整備方針 ) 道路整備の事例 ( 江古田北部地区 ) 自転車ネットワーク計画 1 用途地域 用途地域とは 用途地域制度は 土地利用の現況や動向と 都市計画区域マスタープラン ( 東京都 ) で示される将来の土地利用の方向を踏まえ

参考資料 都市計画について 用途地域 阿佐ヶ谷駅北東地区における建築物の高さに関する主な制限 地区計画 地区計画の事例 ( 練馬駅南口 ) 道路について すぎなみの道づくり ( 道路整備方針 ) 道路整備の事例 ( 江古田北部地区 ) 自転車ネットワーク計画 1 用途地域 用途地域とは 用途地域制度は 土地利用の現況や動向と 都市計画区域マスタープラン ( 東京都 ) で示される将来の土地利用の方向を踏まえ

計算式 1 1 建物の価額 ( 固定資産税評価額 ) =2 長期居住権付所有権の価額 +3 長期居住権の価額 2 長期居住権付所有権の価額 ( 注 1) =1 固定資産税評価額 法定耐用年数 ( 経過年数 + 存続年数 ( 注 3)) 法定耐用年数 ( 注 2) 経過年数 ライプニッツ係数 ( 注

=2 長期居住権付所有権の価額 +3 長期居住権の価額 2 長期居住権付所有権の価額 ( 注 1) =1 固定資産税評価額 法定耐用年数 ( 経過年数 + 存続年数 ( 注 3)) 法定耐用年数 ( 注 2) 経過年数 ライプニッツ係数 ( 注") 民法 ( 相続関係 ) 部会資料 19-2 長期居住権の簡易な評価方法について 本部会資料は, 長期居住権の簡易な評価方法について検討を加えたものであるが, このような評価方法は, 部会資料 19-1 第 2の2のとおり, 長期居住権の財産評価につき簡易な方法を用いることについて相続人全員の合意がある場合に利用されることを想定したものである 以下では, 建物自体の価額 ( 後記 1) と敷地利用権の価額

民法 ( 相続関係 ) 部会資料 19-2 長期居住権の簡易な評価方法について 本部会資料は, 長期居住権の簡易な評価方法について検討を加えたものであるが, このような評価方法は, 部会資料 19-1 第 2の2のとおり, 長期居住権の財産評価につき簡易な方法を用いることについて相続人全員の合意がある場合に利用されることを想定したものである 以下では, 建物自体の価額 ( 後記 1) と敷地利用権の価額

θ の中心 次に 開口直上部分等から開口部の中心線までの距離 :( 垂直距離 ) ( 上図参照 ) を求めます. この を で割った値 = = θ θ の値が大きいほど採光に有利 上式が 採光関係比率 となります. 採光関係比率というのは, 水平距離 : が大きくなるほど大きくなり, 垂直距離 :

( 上図参照 ) を求めます. この を で割った値 = = θ θ の値が大きいほど採光に有利 上式が 採光関係比率 となります. 採光関係比率というのは, 水平距離 : が大きくなるほど大きくなり, 垂直距離 :") 05-2. 採光計算 の解説 ( 令 20 条 ) 数年後... 日当たりいいな なんか建っちゃったムカツク 図 A 図 B 上の図を見てください. ある建物が建っていて ( 図 A), 数年後, 建物の南側にビルが建ってしまったとしましょう ( 図 B). その場合, の大きさ, 位置は変わりませんが日当たりは明らかに図 B の方が悪くなりますね. これを基準法的に 有効採光面積 が小さくなったと考えます.

05-2. 採光計算 の解説 ( 令 20 条 ) 数年後... 日当たりいいな なんか建っちゃったムカツク 図 A 図 B 上の図を見てください. ある建物が建っていて ( 図 A), 数年後, 建物の南側にビルが建ってしまったとしましょう ( 図 B). その場合, の大きさ, 位置は変わりませんが日当たりは明らかに図 B の方が悪くなりますね. これを基準法的に 有効採光面積 が小さくなったと考えます.

調布都市計画深大寺通り沿道観光関連産業保護育成地区の概要

新たな高度地区のあらまし 平成 18 年 4 月 3 日に都市計画変更の告示を行った調布都市計画高度地区の概要 です 平成 18 年 4 月 調布市 高度地区対象表 用途地域種別 建ぺい率 (%) 容積率 (%) 高度地区 ( 変更前 ) 新高度地区 ( 変更後 ) 第一種低層住居専用地域 第一種中高層住居専用地域 第二種中高層住居専用地域 30 50 30 60 40 80 50 100 50 100

新たな高度地区のあらまし 平成 18 年 4 月 3 日に都市計画変更の告示を行った調布都市計画高度地区の概要 です 平成 18 年 4 月 調布市 高度地区対象表 用途地域種別 建ぺい率 (%) 容積率 (%) 高度地区 ( 変更前 ) 新高度地区 ( 変更後 ) 第一種低層住居専用地域 第一種中高層住居専用地域 第二種中高層住居専用地域 30 50 30 60 40 80 50 100 50 100

Microsoft Word - 第65号 二世帯住宅と小規模宅地等の特例

川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2014 年 4 月 17 日第 65 号 haratax 通信 二世帯住宅と小規模宅地等の特例 前月のharatax 通信では 老人ホームに入居していた場合の小規模宅地等の特例の改正についてご紹介しました

川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2014 年 4 月 17 日第 65 号 haratax 通信 二世帯住宅と小規模宅地等の特例 前月のharatax 通信では 老人ホームに入居していた場合の小規模宅地等の特例の改正についてご紹介しました

改正包括同意基準参考図

包括同意基準 参考図 秋田市都市整備部建築指導課 1/14 包括同意基準 11 建築基準法施行規則第 10 条の 3 第 4 項第 1 号 イメージ公園等に面したの場合 4.0m 以上 2.0m 以上 公園等 4.0m 以上の接道 およびの周囲の状況 1 公園等が法第 42 条道路に 4.0m 以上有効に接していること 2 が公園等に有効に 2.0m 以上接し かつ その接する部分から反対側に 4.0m

包括同意基準 参考図 秋田市都市整備部建築指導課 1/14 包括同意基準 11 建築基準法施行規則第 10 条の 3 第 4 項第 1 号 イメージ公園等に面したの場合 4.0m 以上 2.0m 以上 公園等 4.0m 以上の接道 およびの周囲の状況 1 公園等が法第 42 条道路に 4.0m 以上有効に接していること 2 が公園等に有効に 2.0m 以上接し かつ その接する部分から反対側に 4.0m

1 目的 建築基準法第 68 条の 5 の 5 第 1 項及び第 2 項に基づく認定に関する基準 ( 月島地区 ) 平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2

平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2") 1 目的 建築基準法第 68 条の 5 の 5 第 1 項及び第 2 項に基づく認定に関する基準 ( 月島地区 ) 平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2 項の規定に基づき 月島地区の地区計画区域内における認定の基準を定めることに より 当該区域内の良好な住環境の確保及び建築物の安全性に資することを目的とする

1 目的 建築基準法第 68 条の 5 の 5 第 1 項及び第 2 項に基づく認定に関する基準 ( 月島地区 ) 平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2 項の規定に基づき 月島地区の地区計画区域内における認定の基準を定めることに より 当該区域内の良好な住環境の確保及び建築物の安全性に資することを目的とする

< F2D F090E0967B95B C52E6A7464>

提案基準 8 収用対象事業等の施行による代替建築物等 法 34 条 14 号 令 36 条 1 項 3 号ホ 立地基準編第 2 章第 12 節 [ 審査基準 2] 提案基準 8(P68) 1 要件 1(2) の 代替建築物等の位置については その用途及び地域の土地利用に照らして適切なもの とは 原則として次に該当するものをいう (1) 住宅 ( 併用住宅を含む 以下同様 ) の場合代替建築物等の建築等の予定地

提案基準 8 収用対象事業等の施行による代替建築物等 法 34 条 14 号 令 36 条 1 項 3 号ホ 立地基準編第 2 章第 12 節 [ 審査基準 2] 提案基準 8(P68) 1 要件 1(2) の 代替建築物等の位置については その用途及び地域の土地利用に照らして適切なもの とは 原則として次に該当するものをいう (1) 住宅 ( 併用住宅を含む 以下同様 ) の場合代替建築物等の建築等の予定地

エ建替え後の建築物の絶対高さ制限を超える建築物の部分の水平投影面積の合計は 現に存する建築物又は現に建築の工事中の建築物の絶対高さ制限を超える建築物の部分の水平投影面積の合計を超えないこと オ建替え後の建築物の絶対高さ制限を超える建築物の部分の水平投影部分の形状は 現に存する建築物又は現に建築の工事

平成 26 年 3 月 17 日 25 文都計第 10304 号 東京都市計画高度地区 ( 文京区決定 ) 特例の認定に関する基準 都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 8 条第 1 項第 3 号の規定により 定める東京都市計画高度地区 ( 文京区決定 ) 計画書 ( 以下 計画書 という ) 第 3 項に関する基準 を 以下のとおり定める 第 1 用語の定義

平成 26 年 3 月 17 日 25 文都計第 10304 号 東京都市計画高度地区 ( 文京区決定 ) 特例の認定に関する基準 都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 8 条第 1 項第 3 号の規定により 定める東京都市計画高度地区 ( 文京区決定 ) 計画書 ( 以下 計画書 という ) 第 3 項に関する基準 を 以下のとおり定める 第 1 用語の定義

Microsoft Word - 優秀作品(土地)

") 平成 28 年度政策 実務研修 ( JAMP 共同実施研修 ) レポート優秀作 家屋建築の困難な土地に対する所要の補正について 大阪府豊中市財務部固定資産税課縣和憲 1. はじめに間口が 2m 未満の土地は 建築基準法上 市街化区域内であっても家屋の建築や建て替え ( 以下 再建築 とする ) ができないため 間口 2m 以上の土地と比較して 一般的にその価格水準は低位となる 固定資産評価基準の画地計算法における間口狭小補正は

平成 28 年度政策 実務研修 ( JAMP 共同実施研修 ) レポート優秀作 家屋建築の困難な土地に対する所要の補正について 大阪府豊中市財務部固定資産税課縣和憲 1. はじめに間口が 2m 未満の土地は 建築基準法上 市街化区域内であっても家屋の建築や建て替え ( 以下 再建築 とする ) ができないため 間口 2m 以上の土地と比較して 一般的にその価格水準は低位となる 固定資産評価基準の画地計算法における間口狭小補正は

Microsoft Word _解説(H 改正).doc

.doc") 建築基準法第 43 条第 2 項第 2 号による包括許可基準 同解説 平成 30 年 9 月 25 日改正 2 基準建築基準法施行規則第 10 条の3 第 4 項各号のいずれかに該当し 計画建築物及びその敷地が それぞれ次に掲げる基準に適合すること ((1) 省令第 10 条の3 第 4 項第 1 号に該当するもの ( 広い空地 ) 山間地 海辺や川辺にある気象観測所 電気通信中継施設 灯台の付属施設又は野鳥観察小屋等の建築物で

建築基準法第 43 条第 2 項第 2 号による包括許可基準 同解説 平成 30 年 9 月 25 日改正 2 基準建築基準法施行規則第 10 条の3 第 4 項各号のいずれかに該当し 計画建築物及びその敷地が それぞれ次に掲げる基準に適合すること ((1) 省令第 10 条の3 第 4 項第 1 号に該当するもの ( 広い空地 ) 山間地 海辺や川辺にある気象観測所 電気通信中継施設 灯台の付属施設又は野鳥観察小屋等の建築物で

tosho_koudotiku

東京都市計画の変更 ( 新宿区決定 ) 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 第 1 種第 2 種 第 2 種 30m 第 2 種最高第 3 種限 度第 3 種 30m 第 3 種 40m 第 3 種 30m 40m 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から 121.2

東京都市計画の変更 ( 新宿区決定 ) 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 第 1 種第 2 種 第 2 種 30m 第 2 種最高第 3 種限 度第 3 種 30m 第 3 種 40m 第 3 種 30m 40m 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から 121.2

大阪市再開発地区計画にかかる

大阪市地区計画に係る認定及び許可取扱要綱実施基準 ( 再開発等促進区 ) 制 定平成 2 年 7 月 1 日 最近改正平成 22 年 5 月 31 日 大阪市地区計画に係る認定及び許可取扱要綱の実施に関して必要な基準を以下のように定める 第 1 計画の基本要件 1. 建築物の配置等 (1) 建築物の配置建築物の配置は 地区計画の主旨に基づいて計画すること (2) 地区計画に基づく建築物の制限建築物及び敷地は

大阪市地区計画に係る認定及び許可取扱要綱実施基準 ( 再開発等促進区 ) 制 定平成 2 年 7 月 1 日 最近改正平成 22 年 5 月 31 日 大阪市地区計画に係る認定及び許可取扱要綱の実施に関して必要な基準を以下のように定める 第 1 計画の基本要件 1. 建築物の配置等 (1) 建築物の配置建築物の配置は 地区計画の主旨に基づいて計画すること (2) 地区計画に基づく建築物の制限建築物及び敷地は

線路敷 河川道路敷地道路久留米市建築確認申請の手引き (2016 年版 ) 制限の緩和等 ( 公園 水面 線路敷 道路 等 )(2/4) 関係条文法第 2 条第 1 項第六号 令第 20 条第 2 項 法第 42 条第 2 項 法第 53 条第 3 項第二号 市細則 17 条 令第 134 条 令第

制限の緩和等 ( 公園 水面 線路敷 道路 等 )(2/4) 関係条文法第 2 条第 1 項第六号 令第 20 条第 2 項 法第 42 条第 2 項 法第 53 条第 3 項第二号 市細則 17 条 令第 134 条 令第") 制限の緩和等 ( 公園 水面 線路敷 道路 等 )(1/4) 関係条文法第 2 条第 1 項第六号 令第 20 条第 2 項 法第 42 条第 2 項 法第 53 条第 3 項第二号 市細則 17 条 令第 134 条 令第 135 条の 3 令第 135 条の 4 令第 135の 12 各種制限の緩和における基準となる位置 ( 基準線 ) 等は 周辺の状況等に応じて緩和を行う 表 1 制限緩和の取り扱い一覧

制限の緩和等 ( 公園 水面 線路敷 道路 等 )(1/4) 関係条文法第 2 条第 1 項第六号 令第 20 条第 2 項 法第 42 条第 2 項 法第 53 条第 3 項第二号 市細則 17 条 令第 134 条 令第 135 条の 3 令第 135 条の 4 令第 135の 12 各種制限の緩和における基準となる位置 ( 基準線 ) 等は 周辺の状況等に応じて緩和を行う 表 1 制限緩和の取り扱い一覧

鹿嶋市都市計画法の規定による市街化調整区域における

鹿嶋市市街化調整区域における開発行為の許可等の基準に関する条例施 行規則 ( 趣旨 ) 第 1 条この規則は, 鹿嶋市市街化調整区域における開発行為の許可等の基準に関する条例 ( 平成 20 年条例第 3 号 以下 条例 という ) の施行に関し必要な事項を定めるものとする ( 条例第 3 条の規則で定める場合 ) 第 2 条条例第 3 条の規則で定める場合は, 条例第 4 条第 1 項及び条例第

鹿嶋市市街化調整区域における開発行為の許可等の基準に関する条例施 行規則 ( 趣旨 ) 第 1 条この規則は, 鹿嶋市市街化調整区域における開発行為の許可等の基準に関する条例 ( 平成 20 年条例第 3 号 以下 条例 という ) の施行に関し必要な事項を定めるものとする ( 条例第 3 条の規則で定める場合 ) 第 2 条条例第 3 条の規則で定める場合は, 条例第 4 条第 1 項及び条例第

別紙 40 東京都市計画高度地区の変更 都市計画高度地区を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 高度地区

内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 高度地区") 別紙 40 東京都市計画の変更 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 0.1 又は隣地境界線までの真北方向の水平距離の 0.6 倍に 5 メートルを加えたもの以下とする 建築物の各部分の高さは 当該部分から前面道路の反

別紙 40 東京都市計画の変更 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 0.1 又は隣地境界線までの真北方向の水平距離の 0.6 倍に 5 メートルを加えたもの以下とする 建築物の各部分の高さは 当該部分から前面道路の反

不動産鑑定士からみた広大地評価の留意点 (1) 広大地かどうかを判断するには 1 チェック項目 大規模工業用地ではない? または 1,000 m2以上? はい 1,000 m2以上あります 最寄の駅から徒歩 15 分以上? はい 15 分以上かかります周辺は住宅地でマンションが建っていない? はい

広大地かどうかを判断するには 1 チェック項目 大規模工業用地ではない? または 1,000 m2以上? はい 1,000 m2以上あります 最寄の駅から徒歩 15 分以上? はい 15 分以上かかります周辺は住宅地でマンションが建っていない? はい") 広大地 面大地評価と相続税 平成 21 年 8 月 25 日 ( 火 ) 高橋雄三 ( 不動産鑑定士 ) 株式会社 福島市北五老内町 1-3 高橋不動産鑑定事務所 福島法曹ビル 2F ( http://www3.plala.or.jp/kantei/ ) TEL FAX 024-531-8288 024-531-8367-1 - 不動産鑑定士からみた広大地評価の留意点 (1) 広大地かどうかを判断するには

広大地 面大地評価と相続税 平成 21 年 8 月 25 日 ( 火 ) 高橋雄三 ( 不動産鑑定士 ) 株式会社 福島市北五老内町 1-3 高橋不動産鑑定事務所 福島法曹ビル 2F ( http://www3.plala.or.jp/kantei/ ) TEL FAX 024-531-8288 024-531-8367-1 - 不動産鑑定士からみた広大地評価の留意点 (1) 広大地かどうかを判断するには

資産をめぐる税務 問答式 シリーズ相続と贈与に関する税務 特定贈与財産 婚姻 25 年以上になる主人が亡くなる半年前贈与により家屋等を取得していた場合 質問 私は 平成 29 年 10 月に自宅の家屋と敷地を主人から贈与により取得しました この家屋と敷地は 平成 3 年に夫の名義で購入したもので 私

わかりやすい税務判例 事例情報誌 刊No.1487 資産税広報 主なもくじ 資産をめぐる税務 [ 問答式 ] シリーズ相続と贈与に関する税務 特定贈与財産 婚姻 25 年以上になる主人が亡くなる半年前に 贈与により家屋とその敷地を取得 2 シリーズ譲渡に関する税務 事業用資産の買い換えの特例 事業用資産の買換えの特例を適用した場合における買換資産に係る取壊し費用等 4 資産の評価に関する税務 無道路地の評価

わかりやすい税務判例 事例情報誌 刊No.1487 資産税広報 主なもくじ 資産をめぐる税務 [ 問答式 ] シリーズ相続と贈与に関する税務 特定贈与財産 婚姻 25 年以上になる主人が亡くなる半年前に 贈与により家屋とその敷地を取得 2 シリーズ譲渡に関する税務 事業用資産の買い換えの特例 事業用資産の買換えの特例を適用した場合における買換資産に係る取壊し費用等 4 資産の評価に関する税務 無道路地の評価

建築基準法第 43 条第 1 項ただし書による包括許可基準 平成 23 年 3 月 4 日 焼津市建築審査会承認 1 趣旨次の基準に適合するものは 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 43 条第 1 項ただし書の規定に基づき 特定行政庁が交通上 安全上 防火上

第 43 条第 1 項ただし書の規定に基づき 特定行政庁が交通上 安全上 防火上") 建築基準法第 43 条第 1 項ただし書による包括許可基準 平成 23 年 3 月 4 日 焼津市建築審査会承認 1 趣旨次の基準に適合するものは 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 43 条第 1 項ただし書の規定に基づき 特定行政庁が交通上 安全上 防火上及び衛生上支障がないものと認め 焼津市建築審査会の同意を得たものとして 許可 ( 以下 法第 43 条許可

建築基準法第 43 条第 1 項ただし書による包括許可基準 平成 23 年 3 月 4 日 焼津市建築審査会承認 1 趣旨次の基準に適合するものは 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 43 条第 1 項ただし書の規定に基づき 特定行政庁が交通上 安全上 防火上及び衛生上支障がないものと認め 焼津市建築審査会の同意を得たものとして 許可 ( 以下 法第 43 条許可

一戸建ての自宅を所有している人のデータ 東京都内やその近郊など路線価の高い宅地に一戸建ての自宅を所有し その他に預貯金や有価証券を保有している人の相続税シミュレーションになります 路線価が高いと自宅の敷地の面積が広くなくても その宅地の評価額は高額になりますので この宅地に対して小規模宅地等の特例が

一戸建ての自宅を所有している人の相続税シミュレーション 相続税は 税制改正前までは多くの土地や株式 多額の預貯金や有価証券を所有する富裕層の人が納める税金でした しかし平成 27 年 1 月からの相続税の税制改正により 富裕層から普通の人へと相続税の対象者が拡大することになります これからは サラリーマンや年金生活者の人で東京 大阪 名古屋などの大都市圏に少し広い土地を所有していると相続税を納めることになります

一戸建ての自宅を所有している人の相続税シミュレーション 相続税は 税制改正前までは多くの土地や株式 多額の預貯金や有価証券を所有する富裕層の人が納める税金でした しかし平成 27 年 1 月からの相続税の税制改正により 富裕層から普通の人へと相続税の対象者が拡大することになります これからは サラリーマンや年金生活者の人で東京 大阪 名古屋などの大都市圏に少し広い土地を所有していると相続税を納めることになります

配偶者居住権の相続税評価額について 2018/12/28 田口税理士事務所 平成 30 年の民法改正により 配偶者の居住権を保護するために配偶者居住権が新設されましたが 相続税の評価にどう影響させるかについて 今回の税制改正大綱に記載されています まず 前提となる配偶者居住権について 説明します 1

配偶者居住権の相続税評価額について 2018/12/28 田口税理士事務所 平成 30 年の民法改正により 配偶者の居住権を保護するために配偶者居住権が新設されましたが 相続税の評価にどう影響させるかについて 今回の税制改正大綱に記載されています まず 前提となる配偶者居住権について 説明します 1 配偶者居住権について配偶者居住権とは 被相続人 (= 亡くなった人 ) に配偶者がいる場合その配偶者が被相続人所有のマイホームに生前一緒に住んでいたときはそのマイホームを誰が相続したとしても

配偶者居住権の相続税評価額について 2018/12/28 田口税理士事務所 平成 30 年の民法改正により 配偶者の居住権を保護するために配偶者居住権が新設されましたが 相続税の評価にどう影響させるかについて 今回の税制改正大綱に記載されています まず 前提となる配偶者居住権について 説明します 1 配偶者居住権について配偶者居住権とは 被相続人 (= 亡くなった人 ) に配偶者がいる場合その配偶者が被相続人所有のマイホームに生前一緒に住んでいたときはそのマイホームを誰が相続したとしても

措置法第 69 条の 4(( 小規模宅地等についての相続税の課税価格の計算の特例 )) 関係 ( 被相続人等の居住の用に供されていた宅地等の範囲 ) 69 の 4-7 措置法第 69 条の 4 第 1 項に規定する被相続人等の居住の用に供されていた宅地等 ( 以下 69 の 4-8 までにおいて 居

) 関係 ( 被相続人等の居住の用に供されていた宅地等の範囲 ) 69 の 4-7 措置法第 69 条の 4 第 1 項に規定する被相続人等の居住の用に供されていた宅地等 ( 以下 69 の 4-8 までにおいて 居") 別添 目 次 措置法第 69 条の4(( 小規模宅地等についての相続税の課税価格の計算の特例 )) 関係 69の4 7 被相続人等の居住の用に供されていた宅地等の範囲 1 69の4 7の2 要介護認定等の判定時期 2 69の4 7の3 建物の区分所有等に関する法律第 1 条の規定に該当する建物 3 69の4 10 選択特例対象宅地等のうちに貸付事業用宅地等がある場合の限度面積要件 4 69の4 21

別添 目 次 措置法第 69 条の4(( 小規模宅地等についての相続税の課税価格の計算の特例 )) 関係 69の4 7 被相続人等の居住の用に供されていた宅地等の範囲 1 69の4 7の2 要介護認定等の判定時期 2 69の4 7の3 建物の区分所有等に関する法律第 1 条の規定に該当する建物 3 69の4 10 選択特例対象宅地等のうちに貸付事業用宅地等がある場合の限度面積要件 4 69の4 21

建築基準法施行規則第10条の2第1号

建築基準法第 43 条第 2 項第 2 号の規定による許可に係る 塩竈市建築審査会第 1 趣旨建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 4 3 条第 2 項第 2 号の規定による許可の申請に対し 一定の基準を満たすものについて事前に建築審査会の同意を与えることにより迅速な手続きを可能にするため を定める なお 当該許可を受けた建築物については 直近の建築審査会に報告するものとする

建築基準法第 43 条第 2 項第 2 号の規定による許可に係る 塩竈市建築審査会第 1 趣旨建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 4 3 条第 2 項第 2 号の規定による許可の申請に対し 一定の基準を満たすものについて事前に建築審査会の同意を与えることにより迅速な手続きを可能にするため を定める なお 当該許可を受けた建築物については 直近の建築審査会に報告するものとする

Microsoft Word - 第58号 二世帯住宅の敷地にかかる小規模宅地等の特例

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 二世帯住宅の敷地にかかる小規模宅地等の特例 2013 年 7 月 15 日第 57 号 相続税の計算において 亡くなった方の自宅敷地を同居していた親族等が相続する場合 その土地の課税価格を80%

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 二世帯住宅の敷地にかかる小規模宅地等の特例 2013 年 7 月 15 日第 57 号 相続税の計算において 亡くなった方の自宅敷地を同居していた親族等が相続する場合 その土地の課税価格を80%

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

2月豆知識

2 月豆知識 建築基準法に規定される 道路 について 1. はじめに今回の豆知識では 道路 について取り上げたいと思います 一概に 道路 といっても様々なものがあります 通常よく知られている道路の分類としては 市町村道 都道府県道 一般国道などの道路法に規定される道路があります その他 所有者 管理者により分類される公道 私道といった分類や建物を建てる際に重要となる建築基準法に規定される道路などがあります

2 月豆知識 建築基準法に規定される 道路 について 1. はじめに今回の豆知識では 道路 について取り上げたいと思います 一概に 道路 といっても様々なものがあります 通常よく知られている道路の分類としては 市町村道 都道府県道 一般国道などの道路法に規定される道路があります その他 所有者 管理者により分類される公道 私道といった分類や建物を建てる際に重要となる建築基準法に規定される道路などがあります

<8D8282B390A78CC082CC89F090E02E786264>

9-. 高さ制限 (. 絶対高さ,2. 斜線 ) の解説 高さ制限には,. 絶対高さ 2. 斜線 3. 隣地斜線 4. 北側斜線 5. 日影の 5 つの種類があります. 問題の出され方としては, あるの適当な地点 ( 部分 ) について, どれくらいの高さまで建築可能か? というような感じで出題されます. 解き方は, この 5 つの制限 それぞれについて計算してみて, もっとも厳しい制限をその部分の

9-. 高さ制限 (. 絶対高さ,2. 斜線 ) の解説 高さ制限には,. 絶対高さ 2. 斜線 3. 隣地斜線 4. 北側斜線 5. 日影の 5 つの種類があります. 問題の出され方としては, あるの適当な地点 ( 部分 ) について, どれくらいの高さまで建築可能か? というような感じで出題されます. 解き方は, この 5 つの制限 それぞれについて計算してみて, もっとも厳しい制限をその部分の

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

条例解説6~11条

第三章特殊建築物の敷地 構造及び建築設備第一節通則 ( 第 6 条 ~ 第 11 条 ) 第三章特殊建築物の敷地 構造及び建築設備第一節通則 解説 一本条は 本章の規定が適用される 特殊建築物 の範囲を定めたものである 二第一号は 法別表第一( い ) 欄( 一 ) 項の劇場 映画館 演芸場 観覧場 公会堂 集会場その他これらに類するもので政令で定めるもの 法別表第一( い ) 欄( 二 ) 項の病院

第三章特殊建築物の敷地 構造及び建築設備第一節通則 ( 第 6 条 ~ 第 11 条 ) 第三章特殊建築物の敷地 構造及び建築設備第一節通則 解説 一本条は 本章の規定が適用される 特殊建築物 の範囲を定めたものである 二第一号は 法別表第一( い ) 欄( 一 ) 項の劇場 映画館 演芸場 観覧場 公会堂 集会場その他これらに類するもので政令で定めるもの 法別表第一( い ) 欄( 二 ) 項の病院

物件番号

物件番号 1 所在地番那珂市菅谷 4042 番 7 面積 628.00 m2現況地目雑種地 形状及び接面道路幅員法令等に基づく制限 形状旗竿地接面道路幅員約 6m 都市計画区域都市計画用途第 1 種低層住居市街化区域区分区域専用地域建ぺい率 40% 容積率 80% 区分利用可能施設配管等の状況連絡先 電気 東京電力 東京電力 カスタマーセンター 供給施設状況 上水道 市営水道 那珂市上下水道部水道課

物件番号 1 所在地番那珂市菅谷 4042 番 7 面積 628.00 m2現況地目雑種地 形状及び接面道路幅員法令等に基づく制限 形状旗竿地接面道路幅員約 6m 都市計画区域都市計画用途第 1 種低層住居市街化区域区分区域専用地域建ぺい率 40% 容積率 80% 区分利用可能施設配管等の状況連絡先 電気 東京電力 東京電力 カスタマーセンター 供給施設状況 上水道 市営水道 那珂市上下水道部水道課

第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補 ( 以下 不動産鑑定士等 という ) は 本業務が単に個別地点について行う鑑定評価と異なり 同一価格時点で大量に行う鑑定評価であり 特に面的な価格の均衡が求められる固定資産税評価のための基礎資料を作成するも

は 本業務が単に個別地点について行う鑑定評価と異なり 同一価格時点で大量に行う鑑定評価であり 特に面的な価格の均衡が求められる固定資産税評価のための基礎資料を作成するも") 固定資産税評価 ( 土地 ) における鑑定評価実施要領 本市における平成 30 年度の固定資産 ( 土地 ) 評価替えに係る標準宅地及び標準畑の鑑定評価業務については 本要領の定めるところにより実施するものとする ただし 本要領に定めのない事項については 適宜 浦添市総務部資産税課 ( 以下 資産税課 という ) と協議のうえ 行うものとする 1 第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補

固定資産税評価 ( 土地 ) における鑑定評価実施要領 本市における平成 30 年度の固定資産 ( 土地 ) 評価替えに係る標準宅地及び標準畑の鑑定評価業務については 本要領の定めるところにより実施するものとする ただし 本要領に定めのない事項については 適宜 浦添市総務部資産税課 ( 以下 資産税課 という ) と協議のうえ 行うものとする 1 第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補

Microsoft Word - ⟃2_+決裆;儖扬咄旑�溌word+H ;.doc

建築基準法第 43 条第 2 項第二号の規定による許可に係る包括同意基準 神奈川県建築審査会決定平成 11 年 4 月 26 日改正平成 13 年 3 月 30 日改正平成 15 年 12 月 25 日改正平成 17 年 6 月 3 日改正平成 17 年 11 月 14 日改正平成 19 年 3 月 26 日改正平成 22 年 8 月 5 日改正平成 30 年 10 月 29 日 Ⅰ( 趣旨 ) この基準は

建築基準法第 43 条第 2 項第二号の規定による許可に係る包括同意基準 神奈川県建築審査会決定平成 11 年 4 月 26 日改正平成 13 年 3 月 30 日改正平成 15 年 12 月 25 日改正平成 17 年 6 月 3 日改正平成 17 年 11 月 14 日改正平成 19 年 3 月 26 日改正平成 22 年 8 月 5 日改正平成 30 年 10 月 29 日 Ⅰ( 趣旨 ) この基準は

(2) 路地街区 ア路地街区の内部で 防火性の向上と居住環境の改善を図るため 地区施設等に沿った建築物の高さの最高限度及び壁面の位置の制限を定めることにより 道路斜線制限を緩和し 3 階建て耐火建築物の連続した街並みを形成する イ行き止まりの路地空間では 安全性の確保のため 2 方向の避難を目的とし

路地街区 ア路地街区の内部で 防火性の向上と居住環境の改善を図るため 地区施設等に沿った建築物の高さの最高限度及び壁面の位置の制限を定めることにより 道路斜線制限を緩和し 3 階建て耐火建築物の連続した街並みを形成する イ行き止まりの路地空間では 安全性の確保のため 2 方向の避難を目的とし") 東京都市計画地区計画の変更 ( 中央区決定 ) 都市計画佃二 三丁目地区地区計画を次のように決定する 名称佃二 三丁目地区地区計画 区域の整備 開発及び保全に関する方針 位置 面積 地区計画の目標 土地利用の方針 地区施設の整備の方針 建築物等の規制 誘導の方針 中央区佃二丁目及び佃三丁目各地内 約 13.1ha 路地を中心とした居住の場と商業や地場産業が混在したまちとして発展してきた本地区の特性を活かしながら

東京都市計画地区計画の変更 ( 中央区決定 ) 都市計画佃二 三丁目地区地区計画を次のように決定する 名称佃二 三丁目地区地区計画 区域の整備 開発及び保全に関する方針 位置 面積 地区計画の目標 土地利用の方針 地区施設の整備の方針 建築物等の規制 誘導の方針 中央区佃二丁目及び佃三丁目各地内 約 13.1ha 路地を中心とした居住の場と商業や地場産業が混在したまちとして発展してきた本地区の特性を活かしながら

Microsoft Word - 221sample

学科 Ⅱ 法規 Lesson21 高さ制限 出題頻度 重要度 30 29 28 27 26 25 24 23 22 21 20 19 18 17 16 15 14 13 12 11 10 ポイントこの高さ制限の問題は 毎年必ず出題されています 問題は年々複雑になってきていますので 古い問題から解いていく方が 理解しやすいでしょう 慣れてくると 法令集を使わなくても 解けるようになってきます ただし

学科 Ⅱ 法規 Lesson21 高さ制限 出題頻度 重要度 30 29 28 27 26 25 24 23 22 21 20 19 18 17 16 15 14 13 12 11 10 ポイントこの高さ制限の問題は 毎年必ず出題されています 問題は年々複雑になってきていますので 古い問題から解いていく方が 理解しやすいでしょう 慣れてくると 法令集を使わなくても 解けるようになってきます ただし

借地権及び法定地上権の評価 ( 競売編 ) 出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に

出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に") 借地権及び法定地上権の評価 ( 競売編 ) 出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に借地権割合を乗じ 名義書換料相当額を控除して ( 地上 権の場合には必要なし ) 求める 1 割合方式

借地権及び法定地上権の評価 ( 競売編 ) 出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に借地権割合を乗じ 名義書換料相当額を控除して ( 地上 権の場合には必要なし ) 求める 1 割合方式

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

所得税確定申告セミナー

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

建築基準法第 43 条第 1 項ただし書きの規定に基づく事後報告許可基準の取り扱いについて 平成 21 年 12 月 1 日施行 ( 平成 23 年 4 月 1 日一部改正 ) 1. 申請人の資格について 特例許可の申請人は原則として次によること イ. この特例許可の申請人は 法第 43 条の接道義

1. 申請人の資格について 特例許可の申請人は原則として次によること イ. この特例許可の申請人は 法第 43 条の接道義") 建築基準法第 43 条第 1 項ただし書きの規定に基づく事後報告許可基準の取り扱いについて 平成 21 年 12 月 1 日施行 ( 平成 23 年 4 月 1 日一部改正 ) 1. 申請人の資格について 特例許可の申請人は原則として次によること イ. この特例許可の申請人は 法第 43 条の接道義務を満たしていない敷地の場合に 建築確認に際し事前に接道義務の特例としての許可を受けるものであることから

建築基準法第 43 条第 1 項ただし書きの規定に基づく事後報告許可基準の取り扱いについて 平成 21 年 12 月 1 日施行 ( 平成 23 年 4 月 1 日一部改正 ) 1. 申請人の資格について 特例許可の申請人は原則として次によること イ. この特例許可の申請人は 法第 43 条の接道義務を満たしていない敷地の場合に 建築確認に際し事前に接道義務の特例としての許可を受けるものであることから

<4D F736F F D2090E797A2836A B835E CC82DC82BF82C382AD82E88E77906A B8C91CE8FC6955C F97702E646F63>

( 下線部は改正部分 ) (p7) 改正後 千里ニュータウンのまちづくり指針改正新旧対照表 (p7) Ⅱ2 高さ 容積率 建ぺい率について Ⅱ2 高さ 容積率 建ぺい率について 2(4) 容積率について ( 第一種 第二種中高層住居専用地域 ) 2(4) 容積率について ( 容積率 200% 以上の住居系の地域 ) 容積率は 150% 以下を標準とします 容積率は 150% 以下を標準とします (p8)

( 下線部は改正部分 ) (p7) 改正後 千里ニュータウンのまちづくり指針改正新旧対照表 (p7) Ⅱ2 高さ 容積率 建ぺい率について Ⅱ2 高さ 容積率 建ぺい率について 2(4) 容積率について ( 第一種 第二種中高層住居専用地域 ) 2(4) 容積率について ( 容積率 200% 以上の住居系の地域 ) 容積率は 150% 以下を標準とします 容積率は 150% 以下を標準とします (p8)

建築基準法第 86 条第 1 項 第 2 項の規定に基づく一団地の総合的設計制度及び連担建築物設計制度等の運用について 建築基準法第 86 条第 1 項 第 2 項及び法第 86 条の2 第 1 項の規定に基づく認定の運用は 平成 11 年 4 月 28 日付け建設省住街発第 48 号局長通達による

建築基準法第 86 条第 1 項 第 2 項の規定に基づく一団地の総合的設計制度及び連担建築物設計制度等の運用について 建築基準法第 86 条第 1 項 第 2 項及び法第 86 条の2 第 1 項の規定に基づく認定の運用は 平成 11 年 4 月 28 日付け建設省住街発第 48 号局長通達による別紙 4 一団地の総合的設計制度及び連担建築物設計制度の運用指針 ( 以下 運用指針 という ) のほか

建築基準法第 86 条第 1 項 第 2 項の規定に基づく一団地の総合的設計制度及び連担建築物設計制度等の運用について 建築基準法第 86 条第 1 項 第 2 項及び法第 86 条の2 第 1 項の規定に基づく認定の運用は 平成 11 年 4 月 28 日付け建設省住街発第 48 号局長通達による別紙 4 一団地の総合的設計制度及び連担建築物設計制度の運用指針 ( 以下 運用指針 という ) のほか

旧(現行)

") 基本的なチェックポイント ここをチェック 3 建物の建ぺい率や容積率の制限について 建ぺい率 建ぺい率 とは 建物の建築面積 ( 注 1) の敷地面 積に対する割合のことです 建物の敷地内に空地を一定の割合で確保すること により 通風 日照 採光 防災など市街地の環境 を確保し 緑化や日常生活のための空間を確保する ために 建ぺい率 に関する規定があります 建物 の建ぺい率は原則として都市計画に定められた限度

基本的なチェックポイント ここをチェック 3 建物の建ぺい率や容積率の制限について 建ぺい率 建ぺい率 とは 建物の建築面積 ( 注 1) の敷地面 積に対する割合のことです 建物の敷地内に空地を一定の割合で確保すること により 通風 日照 採光 防災など市街地の環境 を確保し 緑化や日常生活のための空間を確保する ために 建ぺい率 に関する規定があります 建物 の建ぺい率は原則として都市計画に定められた限度

2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ

![2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ](/thumbs/91/106180548.jpg "2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ") 相続税の小規模宅地等の特例特定居住用宅地等の取扱い 事例編 福田和仁相談部東京相談室 個人が 相続または遺贈により取得した財産のうち その相続の開始の直前において 被相続人等の事業の用に供されていた宅地等または居住の用に供されていた宅地等のうち 一定の選択をしたもので限度面積までの部分 ( 以下 小規模宅地等 ) については 相続税の課税価格に算入すべき価額の計算上 一定の割合を減額します この特例を

相続税の小規模宅地等の特例特定居住用宅地等の取扱い 事例編 福田和仁相談部東京相談室 個人が 相続または遺贈により取得した財産のうち その相続の開始の直前において 被相続人等の事業の用に供されていた宅地等または居住の用に供されていた宅地等のうち 一定の選択をしたもので限度面積までの部分 ( 以下 小規模宅地等 ) については 相続税の課税価格に算入すべき価額の計算上 一定の割合を減額します この特例を

目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求

固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求") 固定資産税評価のあらまし - 土地 家屋を中心に - の 物 の 事 し を け た の 目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求める方法 4

固定資産税評価のあらまし - 土地 家屋を中心に - の 物 の 事 し を け た の 目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求める方法 4

藤沢市地区計画運用基準 施行平成 30 年 4 月 1 日 る 本運用基準は, 地区計画の届出に際しての審査の画一化及び円滑化を図るため, 必要な事項を定め 項目第 1 建築物等の用途の制限に関する事項第 2 建築物の容積率の最高限度に関する事項第 3 建築物の建蔽率の最高限度に関する事項第 4 建

藤沢市地区計画運用基準 2018 年 4 月 藤沢市 藤沢市地区計画運用基準 施行平成 30 年 4 月 1 日 る 本運用基準は, 地区計画の届出に際しての審査の画一化及び円滑化を図るため, 必要な事項を定め 項目第 1 建築物等の用途の制限に関する事項第 2 建築物の容積率の最高限度に関する事項第 3 建築物の建蔽率の最高限度に関する事項第 4 建築物の面積の最低限度に関する事項第 5 壁面の位置の制限に関する事項第

藤沢市地区計画運用基準 2018 年 4 月 藤沢市 藤沢市地区計画運用基準 施行平成 30 年 4 月 1 日 る 本運用基準は, 地区計画の届出に際しての審査の画一化及び円滑化を図るため, 必要な事項を定め 項目第 1 建築物等の用途の制限に関する事項第 2 建築物の容積率の最高限度に関する事項第 3 建築物の建蔽率の最高限度に関する事項第 4 建築物の面積の最低限度に関する事項第 5 壁面の位置の制限に関する事項第

市税のしおり2016表紙再3

土固 地定 資 産 税 課税のしくみ 土地に対する課税 評価のしくみ 固定資産評価基準に基づき 地目別に定められた評価方法により評価します 1 地目 地目は 田 畑 あわせて農地といいます 宅地 鉱泉地 池沼 山林 牧場 原野及び雑 種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく その年の1月1日 賦課 期日 の現況の地目によります 2 地積 地積は 原則として登記簿に登記されている地積によります

土固 地定 資 産 税 課税のしくみ 土地に対する課税 評価のしくみ 固定資産評価基準に基づき 地目別に定められた評価方法により評価します 1 地目 地目は 田 畑 あわせて農地といいます 宅地 鉱泉地 池沼 山林 牧場 原野及び雑 種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく その年の1月1日 賦課 期日 の現況の地目によります 2 地積 地積は 原則として登記簿に登記されている地積によります

12. 地価公示は 土地鑑定委員会が 毎年 1 回 2 人以上の不動産鑑定士の鑑定評価を求め その結果を審 査し 必要な調整を行って 標準地の正常な価格を判定し これを公示するものである 13. 不動産鑑定士は 土地鑑定委員会の求めに応じて標準地の鑑定評価を行うに当たっては 近傍類地の取 引価格から

氏名 第 1 日目 地価公示 鑑定評価 地価公示 1. 土地収用法その他の法律によって土地を収用することができる事業を行う者は 公示区域内の土地を当該事業の用に供するため取得する場合において 当該土地の取得価格を定めるときは 公示価格を規準としなければならない 2. 公示価格を規準とするとは 対象土地の価格を求めるに際して 当該対象土地とこれに類似する利用価値を有すると認められる1 又は2 以上の標準地との位置

氏名 第 1 日目 地価公示 鑑定評価 地価公示 1. 土地収用法その他の法律によって土地を収用することができる事業を行う者は 公示区域内の土地を当該事業の用に供するため取得する場合において 当該土地の取得価格を定めるときは 公示価格を規準としなければならない 2. 公示価格を規準とするとは 対象土地の価格を求めるに際して 当該対象土地とこれに類似する利用価値を有すると認められる1 又は2 以上の標準地との位置

暦年課税の贈与を毎年する人のデータ 暦年課税の贈与は 現金を贈与するのか不動産を贈与するのかで違ってきます 土地は路線価方式または倍率方式で評価し建物は固定資産税評価額で評価しますので 現金での贈与の場合よりも税率は低くなります ただし不動産の贈与では 土地や建物の贈与または共有持分の贈与になります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

根拠条項 第 131 条の 2 第 3 項 壁面線の指定等がある場合の高さ制限の例外認定 法令の定め第 131 条の 2 3 前面道路の境界線若しくはその反対側の境界線からそれぞれ後退して壁面線の指定がある場合又は前面道路の境界線若しくはその反対側の境界線からそれぞれ 後退して法第 68 条の 2

根拠条項 第 131 条の 2 第 2 項 計画道路等がある場合の高さ制限の例外認定 法令の定め第 131 条の 2 2 建築物の敷地が都市計画において定められた計画道路 ( 法 42 条第 1 項第 4 号に該当するものを除くものとし 以下この項において 計画道路 という ) 若 しくは法第 68 条の 7 第 1 項の規定により指定された予定道路 ( 以下この項において 予定道路 という ) に接する場合又は当該敷地内に計画道路がある場合

根拠条項 第 131 条の 2 第 2 項 計画道路等がある場合の高さ制限の例外認定 法令の定め第 131 条の 2 2 建築物の敷地が都市計画において定められた計画道路 ( 法 42 条第 1 項第 4 号に該当するものを除くものとし 以下この項において 計画道路 という ) 若 しくは法第 68 条の 7 第 1 項の規定により指定された予定道路 ( 以下この項において 予定道路 という ) に接する場合又は当該敷地内に計画道路がある場合

大谷周辺地区 及び 役場周辺地区 地区計画について 木原市街地 国道 125 号バイパス 役場周辺地区 (43.7ha) 美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の

美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の") 大谷周辺地区 及び 役場周辺地区 地区計画について 木原市街地 国道 125 号バイパス 役場周辺地区 (43.7ha) 美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の建て方などに関するルールを定めることにより, 地区の良好な環境を整備 保全するための制度です 地区計画の構成

大谷周辺地区 及び 役場周辺地区 地区計画について 木原市街地 国道 125 号バイパス 役場周辺地区 (43.7ha) 美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の建て方などに関するルールを定めることにより, 地区の良好な環境を整備 保全するための制度です 地区計画の構成

一団地認定の職権取消し手続きの明確化について < 参考 > 建築基準法第 86 条 ( 一団地認定 ) の実績件数 2,200 ( 件 ) 年度別 ( 住宅系のみ ) S29 年度 ~H26 年度 実績件数合計 16,250 件 用途 合計 ( 件 ) 全体 17,764 住宅系用途 16,250

の実績件数 2,200 ( 件 ) 年度別 ( 住宅系のみ ) S29 年度 ~H26 年度 実績件数合計 16,250 件 用途 合計 ( 件 ) 全体 17,764 住宅系用途 16,250") 1 一団地認定の職権取消し手続きの明確化について 一団地の総合的設計制度 ( 建築基準法第 86 条第 1 項 ) 一定の土地の区域内で相互に調整した合理的な設計により建築される 1 又は 2 以上の建築物について 安全上 防火上 衛生上支障がないと認められる場合は 同一敷地内にあるものとみなして一体的に容積率等の規制を適用する 制度のイメージ 実績 :17,764 件 ( 平成 27 年 3 月末現在

1 一団地認定の職権取消し手続きの明確化について 一団地の総合的設計制度 ( 建築基準法第 86 条第 1 項 ) 一定の土地の区域内で相互に調整した合理的な設計により建築される 1 又は 2 以上の建築物について 安全上 防火上 衛生上支障がないと認められる場合は 同一敷地内にあるものとみなして一体的に容積率等の規制を適用する 制度のイメージ 実績 :17,764 件 ( 平成 27 年 3 月末現在

建築基準法第 43 条第 2 項第 2 号の規定による許可の基準 ( 包括同意基準 ) 平成 30 年 9 月 28 日 加古川市都市計画部建築指導課

平成 30 年 9 月 28 日 加古川市都市計画部建築指導課") 建築基準法第 43 条第 2 項第 2 号の規定による許可の基準 ( 包括同意基準 ) 平成 30 年 9 月 28 日 加古川市都市計画部建築指導課 包括同意基準 (1) そのの周囲に公園 緑 広場等広い空を有すること (2)-1 ほ場整備事業による道に面して建築物を計画しているもの (2)-2 港湾管理道 河川の管理用通路等の公的管理道に面して建築物を計画しているもの (2)-3 区画整理等の事業によって築造される道に面して建築物を計画しているもの

建築基準法第 43 条第 2 項第 2 号の規定による許可の基準 ( 包括同意基準 ) 平成 30 年 9 月 28 日 加古川市都市計画部建築指導課 包括同意基準 (1) そのの周囲に公園 緑 広場等広い空を有すること (2)-1 ほ場整備事業による道に面して建築物を計画しているもの (2)-2 港湾管理道 河川の管理用通路等の公的管理道に面して建築物を計画しているもの (2)-3 区画整理等の事業によって築造される道に面して建築物を計画しているもの

例会レジュメ

広大地の評価について ( 不動産鑑定士の立場から ) 1. 通達等の変遷 (1) 平成 6 年 2 月 15 日課評 2-2 財産評価通達 ( 広大地 24-4) 新設 1 紙数の関係で規定は省略します 本通達によって初めて広大地が登場しました 広大地の定義 広大地に該当する場合の評価計算式が定められました この時の評価計算式は後日 ( 平成 16 年 6 月 4 日 ) 課評 2-7 によって改められます

広大地の評価について ( 不動産鑑定士の立場から ) 1. 通達等の変遷 (1) 平成 6 年 2 月 15 日課評 2-2 財産評価通達 ( 広大地 24-4) 新設 1 紙数の関係で規定は省略します 本通達によって初めて広大地が登場しました 広大地の定義 広大地に該当する場合の評価計算式が定められました この時の評価計算式は後日 ( 平成 16 年 6 月 4 日 ) 課評 2-7 によって改められます

東京都市計画高度地区変更(練馬区決定) 【原案(案)】

【原案(案)】") 都市計画高度地区を次のように変更する 最高限度 トルを加えたもの以下とする 東京都市計画高度地区の変更 ( 練馬区決定 ) 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種高度地区 17m 第 1 種高度地区 第 2 種高度地区 17m 第 2 種高度地区 20m 第 2 種高度地区 25m 第 2 種高度地区 30m 第 2 種高度地区 2,614.3

都市計画高度地区を次のように変更する 最高限度 トルを加えたもの以下とする 東京都市計画高度地区の変更 ( 練馬区決定 ) 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種高度地区 17m 第 1 種高度地区 第 2 種高度地区 17m 第 2 種高度地区 20m 第 2 種高度地区 25m 第 2 種高度地区 30m 第 2 種高度地区 2,614.3

宅地 雑種地 田に土盛りをして畑とした土地牧草栽培地 農業用施設の内部で用水を利用しないで耕作する土地 家屋建築用地として造成され 道路 上下水道 公共施設等を備えている土地建物に付随する広場 庭園 通路等に過ぎないと認められる土地 工場又は営業場に接続する物干場又はさらし場用地 家屋の敷地内にある

鹿屋市固定資産 ( 土地 ) 評価事務取扱要領 ( 土地の評価事務の取扱い ) 第 1 条固定資産税の課税客体となる土地の評価事務の取扱いについては 地方税法 ( 昭和 25 年法律第 226 号 ) 固定資産評価基準( 昭和 38 年自治省告示第 158 号 ) その他別に定めるもののほか この要領の定めるところによる ( 地目の認定 ) 第 2 条土地の地目の認定に当たっては 当該土地の現況及び利用目的に重点を置き

鹿屋市固定資産 ( 土地 ) 評価事務取扱要領 ( 土地の評価事務の取扱い ) 第 1 条固定資産税の課税客体となる土地の評価事務の取扱いについては 地方税法 ( 昭和 25 年法律第 226 号 ) 固定資産評価基準( 昭和 38 年自治省告示第 158 号 ) その他別に定めるもののほか この要領の定めるところによる ( 地目の認定 ) 第 2 条土地の地目の認定に当たっては 当該土地の現況及び利用目的に重点を置き

茨木市では 緑あふれる魅力あるまちづくりを進めるため 民有地での緑化について その費用の一部を補助しています 生垣を設置 壁面を緑化 道路に面して新たに生垣を設置する 道路にはみ出している生垣を改良する [ 生垣緑化 ] 道路 壁面 擁壁 フェンス 市街化区域で 道路から眺望できる建築物や擁壁の壁面

![茨木市では 緑あふれる魅力あるまちづくりを進めるため 民有地での緑化について その費用の一部を補助しています 生垣を設置 壁面を緑化 道路に面して新たに生垣を設置する 道路にはみ出している生垣を改良する [ 生垣緑化 ] 道路 壁面 擁壁 フェンス 市街化区域で 道路から眺望できる建築物や擁壁の壁面](/thumbs/94/119076235.jpg "茨木市では 緑あふれる魅力あるまちづくりを進めるため 民有地での緑化について その費用の一部を補助しています 生垣を設置 壁面を緑化 道路に面して新たに生垣を設置する 道路にはみ出している生垣を改良する [ 生垣緑化 ] 道路 壁面 擁壁 フェンス 市街化区域で 道路から眺望できる建築物や擁壁の壁面") 茨木市では 緑あふれる魅力あるまちづくりを進めるため 民有地での緑化について その費用の一部を補助しています 生垣を設置 壁面を緑化 に面して新たに生垣を設置する にはみ出している生垣を改良する [ 生垣緑化 ] 壁面 擁壁 フェンス 市街化区域で から眺望できる建築物や擁壁の壁面 フェンス等を新たに緑化する [ 壁面緑化 ] 生垣 沿道の高木 住宅事業所 沿道に高木を植栽 に面して高木を新たに植栽する

茨木市では 緑あふれる魅力あるまちづくりを進めるため 民有地での緑化について その費用の一部を補助しています 生垣を設置 壁面を緑化 に面して新たに生垣を設置する にはみ出している生垣を改良する [ 生垣緑化 ] 壁面 擁壁 フェンス 市街化区域で から眺望できる建築物や擁壁の壁面 フェンス等を新たに緑化する [ 壁面緑化 ] 生垣 沿道の高木 住宅事業所 沿道に高木を植栽 に面して高木を新たに植栽する

土地建物等の譲渡損失は 同じ年の他の土地建物等の譲渡益から差し引くことができます 差し引き後に残った譲渡益については 下記の < 計算式 2> の計算を行います なお 譲渡益から引ききれずに残ってしまった譲渡損失は 原則として 土地建物等の譲渡所得以外のその年の所得から差し引くこと ( 損益通算 )

") 営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

いう (7) 側方路線角地及び三 四方路線地において 側方の間口が接する路線をいう (8) 背面路線正背路線地及び三 四方路線地において 背面の間口が接する路線をいう (9) 分割線画地の形状 利用状況により画地を部分に分割する線をいう (10) 奥行逓減割合画地の価格が奥行により逓減する割合をいう

側方路線角地及び三 四方路線地において 側方の間口が接する路線をいう (8) 背面路線正背路線地及び三 四方路線地において 背面の間口が接する路線をいう (9) 分割線画地の形状 利用状況により画地を部分に分割する線をいう (10) 奥行逓減割合画地の価格が奥行により逓減する割合をいう") 大船渡都市計画事業大船渡駅周辺地区土地区画整理事業土地評価基準 ( 目的 ) 第 1 条この基準は 土地区画整理法 ( 昭和 29 年法律第 119 号 以下 法 という ) 第 3 条第 4 項の規定により 大船渡市が施行する大船渡都市計画事業大船渡駅周辺地区土地区画整理事業の土地評価の実施の方法について定め もって評価の適正と均衡を図ることを目的とする ( 適用の範囲 ) 第 2 条この基準は

大船渡都市計画事業大船渡駅周辺地区土地区画整理事業土地評価基準 ( 目的 ) 第 1 条この基準は 土地区画整理法 ( 昭和 29 年法律第 119 号 以下 法 という ) 第 3 条第 4 項の規定により 大船渡市が施行する大船渡都市計画事業大船渡駅周辺地区土地区画整理事業の土地評価の実施の方法について定め もって評価の適正と均衡を図ることを目的とする ( 適用の範囲 ) 第 2 条この基準は

東京都市計画用途地域の変更 ( 東京都決定 ) 都市計画用途地域を次のように変更する ( 中野区分 ) 種類面積容積率建ぺい率 第一種低層住居専用地域 第 二 種 低層住居 専用地域 /10 15/10 4/10 5/10 外壁の後退距離の限度 建築物の敷

都市計画用途地域を次のように変更する ( 中野区分 ) 種類面積容積率建ぺい率 第一種低層住居専用地域 第 二 種 低層住居 専用地域 /10 15/10 4/10 5/10 外壁の後退距離の限度 建築物の敷") 東京都市計画用途地域の変更 ( 東京都決定 ) 都市計画用途地域を次のように変更する ( 中野区分 ) 種類面積容積率建ぺい率 第一種低層住居専用地域 第 二 種 低層住居 専用地域.1 116.1 458.4 634.6 15/10 15/10 4/10 5/10 外壁の後退距離の限度 建築物の敷地面積の最低限度 85 70 2 2 建築物の高さの限度 10 10 10 備 7.4 29.4 40.7

東京都市計画用途地域の変更 ( 東京都決定 ) 都市計画用途地域を次のように変更する ( 中野区分 ) 種類面積容積率建ぺい率 第一種低層住居専用地域 第 二 種 低層住居 専用地域.1 116.1 458.4 634.6 15/10 15/10 4/10 5/10 外壁の後退距離の限度 建築物の敷地面積の最低限度 85 70 2 2 建築物の高さの限度 10 10 10 備 7.4 29.4 40.7

ARCHITREND ZERO ボリューム計画図編

これから建物を建てようとする敷地に対して 敷地境界線による斜線制限と建物高さ情報 ( 階数と軒高 ) をもとに 建築可能なボリュームを計画してみましょう 本書で計画する物件について 用途地域 第 種低層住居専用地域 建ぺい率 60% 容積率 50% 絶対高 0m における木造 階建ての建物を想定して ボリュームを計画します 最初は 階建てで検討し 計画段階で 階建てに変更する流れで解説します 敷地

これから建物を建てようとする敷地に対して 敷地境界線による斜線制限と建物高さ情報 ( 階数と軒高 ) をもとに 建築可能なボリュームを計画してみましょう 本書で計画する物件について 用途地域 第 種低層住居専用地域 建ぺい率 60% 容積率 50% 絶対高 0m における木造 階建ての建物を想定して ボリュームを計画します 最初は 階建てで検討し 計画段階で 階建てに変更する流れで解説します 敷地

物件番号 物件名称小出島住宅用地 伊那市西春近 584 番 自治会 ( 行政区 ) 名小出島 最低売却価格金,450,000 円 連番 登記地目 現況地目 公簿面積m2実測面積m2 1 西春近 584 番 雑種地 雑種地 坪 2 合計

名小出島 最低売却価格金,450,000 円 連番 登記地目 現況地目 公簿面積m2実測面積m2 1 西春近 584 番 雑種地 雑種地 坪 2 合計") 物件番号 2018-1 物件名称西箕輪住宅用地 伊那市西箕輪 40 番 74 自治会 ( 行政区 ) 名西箕輪大萱 最低売却価格 金,110,000 円 連番 登記地目 現況地目 公簿面積m2実測面積m2 1 西箕輪 40 番 74 済宅地宅地 48.14 48.14 12.5 坪 2 合計 48.14 48.14 接面道路 正面 ( 幅員 接道 ) 東側市道 8.4m 12.8m ガードレールあり

物件番号 2018-1 物件名称西箕輪住宅用地 伊那市西箕輪 40 番 74 自治会 ( 行政区 ) 名西箕輪大萱 最低売却価格 金,110,000 円 連番 登記地目 現況地目 公簿面積m2実測面積m2 1 西箕輪 40 番 74 済宅地宅地 48.14 48.14 12.5 坪 2 合計 48.14 48.14 接面道路 正面 ( 幅員 接道 ) 東側市道 8.4m 12.8m ガードレールあり

73,800 円 / m2 幹線道路背後の住宅地域 については 77,600 円 / m2 という結論を得たものであり 幹線道路背後の住宅地域 の土地価格が 幹線道路沿線の商業地域 の土地価格よりも高いという内容であった 既述のとおり 土地価格の算定は 近傍類似の一般の取引事例をもとに算定しているこ

幹線道路沿線の商業地と幹線道路背後の住宅地で土地価格が逆転した事例 渡部 幸太郎 用地部用地企画課 ( 950-8801 住所新潟市中央区美咲町 1 丁目 1 番 1 号 ). 本件事例は 新潟市内における国道改良事業に必要な事業用地を取得するために 土地価格の算定を行った事例である 当該地をその用途地域により区分し 土地価格の算定を行ったところ 幹線道路沿線の商業地域の土地価格 よりも 幹線道路背後の住宅地域の土地価格

幹線道路沿線の商業地と幹線道路背後の住宅地で土地価格が逆転した事例 渡部 幸太郎 用地部用地企画課 ( 950-8801 住所新潟市中央区美咲町 1 丁目 1 番 1 号 ). 本件事例は 新潟市内における国道改良事業に必要な事業用地を取得するために 土地価格の算定を行った事例である 当該地をその用途地域により区分し 土地価格の算定を行ったところ 幹線道路沿線の商業地域の土地価格 よりも 幹線道路背後の住宅地域の土地価格

VBA 財産評価 土地 システムのご利用と注意事項について システムのご利用について このシステムは データ入力用のユーザーフォームと表示と印刷用のエクセルのワークシートにより構成されています このシステムの利用には Microsoft 社の Excel 2016/2013/2010 が必要になりま

VBA 財産評価 土地 システムのデータ入力と財産評価明細書について VBA 財産評価 土地 システムで使用するデータの入力用フォームとエクセルの表示と印刷用シートです VBA 財産評価 土地 システムのメインメニュー このシステムのメインメニューは 開始 編集 表示 印刷 ヘルプ HP 情報 終了 のコマンドボタンの構成になっています 開始 使用者データの登録 データの削除 ファイルへの保存と読込ができます

VBA 財産評価 土地 システムのデータ入力と財産評価明細書について VBA 財産評価 土地 システムで使用するデータの入力用フォームとエクセルの表示と印刷用シートです VBA 財産評価 土地 システムのメインメニュー このシステムのメインメニューは 開始 編集 表示 印刷 ヘルプ HP 情報 終了 のコマンドボタンの構成になっています 開始 使用者データの登録 データの削除 ファイルへの保存と読込ができます

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

198 第 3 章 減価償却資産の取得価額 キーワード ソフトウエアに係る取得価額購入したソフトウエアの取得価額は 1 当該資産の購入の代価と 2 当該資産を事業の用に供するために直接要した費用との合計額とされています 引取運賃 荷役費 運送保険料 購入手数料 関税 その他の当該資産の購入のために要

第3章 減価償却資産の取得価額 197 46 ソフトウエア開発の作業支援のために支出した業 務外注費 ケース 当社は 製造から販売まで一連の製品管理業務に係 るソフトウエアについて 当社の指導の下でその指示 に従うことを条件に 複数のソフトウエア開発会社に開発を委託して 製作しました さらに 当該開発委託とは別に 当該ソフトウエアの製作のための 一連の作業支援を業者に委託しました その委託業務の具体的内容

第3章 減価償却資産の取得価額 197 46 ソフトウエア開発の作業支援のために支出した業 務外注費 ケース 当社は 製造から販売まで一連の製品管理業務に係 るソフトウエアについて 当社の指導の下でその指示 に従うことを条件に 複数のソフトウエア開発会社に開発を委託して 製作しました さらに 当該開発委託とは別に 当該ソフトウエアの製作のための 一連の作業支援を業者に委託しました その委託業務の具体的内容

平成 30 年 5 月 9 日 基礎編 相続税の 土地評価 5 ~ ゼロから学ぶ初心者向け土地評価 ~ 税理士 風岡範哉

平成 30 年 5 月 9 日 基礎編 相続税の 土地評価 5 ~ ゼロから学ぶ初心者向け土地評価 ~ 税理士 風岡範哉 < 第 5 回目目次 > 第 3 章各種の論点 ( 応用論点 ) 9. 土地区画整理事業施行中の宅地の評価第 4 章権利の評価 1. 土地の上に存する権利の評価上の区分 2. 貸宅地及び借地権の評価 3. 区分地上権の評価 4. 区分地上権に準ずる地役権の評価 研修教材として実際の資料を使用していますが

平成 30 年 5 月 9 日 基礎編 相続税の 土地評価 5 ~ ゼロから学ぶ初心者向け土地評価 ~ 税理士 風岡範哉 < 第 5 回目目次 > 第 3 章各種の論点 ( 応用論点 ) 9. 土地区画整理事業施行中の宅地の評価第 4 章権利の評価 1. 土地の上に存する権利の評価上の区分 2. 貸宅地及び借地権の評価 3. 区分地上権の評価 4. 区分地上権に準ずる地役権の評価 研修教材として実際の資料を使用していますが

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

Microsoft Word - †ifiy™nŁñ“’‘‚†j‡Í‡µ‡ª‡«.doc

はしがき 固定資産税は税収規模においても また収入の安定性の面においても 市町村の基幹税としての役割を果たしてまいりました その位置付けは 今後とも変わることなく 地方分権を支える柱となるものと思われます 当評価センターは 昭和 53 年 5 月設立以来 調査研究事業と研修事業を中心に事業を進め 地方公共団体に固定資産税に関し必要な情報を提供すべく努力を重ねて参りました 特に 調査研究事業では 資産評価および固定資産税に関する基礎理論

はしがき 固定資産税は税収規模においても また収入の安定性の面においても 市町村の基幹税としての役割を果たしてまいりました その位置付けは 今後とも変わることなく 地方分権を支える柱となるものと思われます 当評価センターは 昭和 53 年 5 月設立以来 調査研究事業と研修事業を中心に事業を進め 地方公共団体に固定資産税に関し必要な情報を提供すべく努力を重ねて参りました 特に 調査研究事業では 資産評価および固定資産税に関する基礎理論

<4D F736F F D D6A EFC95D3926E8BE E8BE689E690AE979D8E968BC E955D89BF8AEE8F802E646F63>

横浜国際港都建設事業新綱島駅周辺地区土地区画整理事業 土地評価基準 平成 30 年 4 月 横浜市 目 次 第 1 章 総 則 第 1 条 目的 ---------------------------------------------- 1 第 条 適用の範囲 ---------------------------------------- 1 第 3 条 用語の定義 ----------------------------------------

横浜国際港都建設事業新綱島駅周辺地区土地区画整理事業 土地評価基準 平成 30 年 4 月 横浜市 目 次 第 1 章 総 則 第 1 条 目的 ---------------------------------------------- 1 第 条 適用の範囲 ---------------------------------------- 1 第 3 条 用語の定義 ----------------------------------------