扶養手当制度の概要 1 支給要件 扶養親族 ( 他に生計の途がなく主として職員の扶養を受けているもの ) を有する職員に対して支給 年額 130 万円以上の恒常的な所得があると見込まれる者は対象外 2 支給月額 配偶者 : 13,000 円子など : 1 人につき 6,500 円 ( 配偶者のない場

|

|

|

- あいね よどぎみ

- 5 years ago

- Views:

Transcription

1 扶養手当の在り方に関する勉強会 ( 第 1 回 ) 資料 平成 27 年 11 月 9 日 人事院給与局

2 扶養手当制度の概要 1 支給要件 扶養親族 ( 他に生計の途がなく主として職員の扶養を受けているもの ) を有する職員に対して支給 年額 130 万円以上の恒常的な所得があると見込まれる者は対象外 2 支給月額 配偶者 : 13,000 円子など : 1 人につき 6,500 円 ( 配偶者のない場合の 1 人目にあっては 11,000 円 ) ( 子のうち満 16 歳の年度初めから満 22 歳の年度末までの間にある子にあっては 1 人につき 5,000 円加算 ) 支給月額については 民間における家族手当の額との均衡を図ることを基本として設定 扶養家族の構成 民間の支給月額 ( 平成 27 年職種別民間給与実態調査 ) 公務の支給月額 配偶者 13,885 円 13,000 円 配偶者と子 1 人 19,893 円 19,500 円 配偶者と子 2 人 25,418 円 26,000 円 1

3 < 主な制度改正経緯 > 昭和 25 年 昭和 44 年 一般職の職員の給与に関する法律 ( 昭和 25 年法律第 95 号 ) 制定扶養手当を支給 配偶者がない職員の第 1 子に係る手当額の特例を設定 ( 生計上の特殊性に配慮 配偶者に対する手当との均衡を考慮 ) 昭和 47 年 児童手当法の施行に伴い 児童手当の支給対象となる子に係る扶養手当は支給しないこととする調整措置を導入 平成 4 年 児童手当との調整措置を廃止 ( 児童手当制度の改正により児童手当の社会保障制度としての位置づけが強くなり 扶養手当の趣旨との違いが明確になってきたこと等を考慮 ) 子 孫 弟妹に係る支給年齢の上限を 満 18 歳の年度末から満 22 歳の年度末に改正 ( 民間における手当の支給状況 教育費等の家計負担の状況 大学への進学状況等を考慮 ) 平成 5 年 満 16 歳の年度初めから満 22 歳の年度末までの子に対する加算措置を導入 ( 高校 大学等の就学年齢にある子を扶養する職員の教育費等の家計負担が特に厳しいことに配慮 ) 2

4 < 手当月額の改正経緯 > ( 昭和 25 年 ~ 昭和 59 年 ) ( 昭和 60 年 ~ 現在 ) 年 区分 扶養親族 で あ る 配 偶 者 配偶者が扶養親族である場合 1 人目 配偶者が扶養親族でない場合 扶養親族である子 父母等 配偶者がない場合 2 人目 3 人 目 以 降 特定期間にある子に係る加算額 年 区分 扶養親族 で あ る 配 偶 者 配偶者が扶養親族である場合 1 人目 配偶者が扶養親族でない場合 扶養親族である子 父母等 配偶者がない場合 2 人目 3 人 目 以 降 特定期間にある子に係る加算額 昭 円 円 円 円 円 25~ ~43 1, ,700 1, ,200 1, , , ,500 1,000 2,500 1, ,000 1,500 3,500 1, ,000 2,000 4,000 2, ,000 2,200 4,500 2,200 1, ,000 2,300 5,000 2, ,000 2,700 5,500 2, ,000 3,000 6,500 3, ,000 3,500 7,500 3, ,000 8, ,300 3,800 8,300 3, ,200 4,200 8,900 4,200 昭円円円円円 60 14,000 4,500 9,500 4,500 1, ,000 10,000 63~ 平 2 16,000 10, ,500 11,000 5, ,000 1, , , , ,500 4, , ,000 6,000 3, ,000 5, , , (6,000) 19~27 6,500 6,500 ( 注 )1 昭和 49 年 3 月以前の 扶養親族である子 父母等 欄の手当額は子についてのものであり 父母等については 3 人目以降 の手当額と同額であった 2 平成 14 年 平成 15 年 平成 17 年及び平成 18 年の改定の実施時期は それぞれ平成 14 年 12 月 1 日 平成 15 年 11 月 1 日 平成 17 年 12 月 1 日及び平成 19 年 4 月 1 日であり それぞれの年度の全ての期間がこの表に掲げている額となっていたわけではない 3

5 < 所得限度額の改定経緯 ( 昭和 51 年以降 )> 所得限度額については 東京都特別区内の官署に勤務する一般職試験 ( 高卒 ) 採用者 ( 行政職俸給表 ( 一 )1 級 5 号俸 ) の年間給与額の 2 分の 1 の額を基礎とし 併せて国家公務員共済組合法上の被扶養者及び所得税法上の控除対象配偶者等に係る所得限度額の状況を参考として 改定を行ってきている 年月日所得限度額基準額 ,000 円 645,354 円 共済組合法の被扶養者に係る所得限度額 所得税法の控除対象配偶者に係る所得限度額 ,000 円 687,582 円 700,000 円 700,000 円 ,000 円 699,052 円 ,000 円 748,332 円 800,000 円 790,000 円 900,000 円 880,000 円 ,000 円 860,261 円 1,000,000 円 900,000 円 920,000 円 元 ,000,000 円 1,002,573 円 ,100,000 円 1,119,335 円 1,100,000 円 1,000,000 円 ,200,000 円 1,198,728 円 1,200,000 円 ,300,000 円 1,277,419 円 1,300,000 円 1,030,000 円 ( 注 ) 1 基準額 とは 東京都特別区内の官署に勤務する一般職試験 ( 高卒 ) 採用者の年間給与額の 2 分の 1 の額である 2 年月日は 扶養手当の所得限度額の改定日である 4

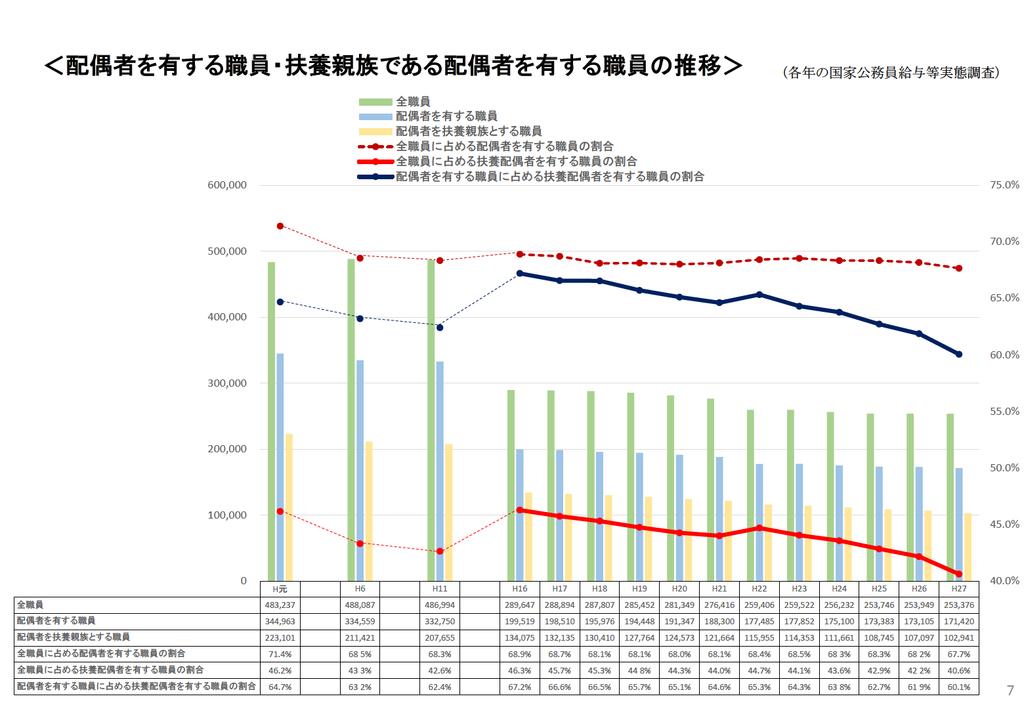

6 扶養手当の支給状況 < 扶養親族構成別 > ( 平成 27 年国家公務員給与等実態調査 ) 扶養親族構成等 計 職員数に対する割合 配偶者を有する職員 配偶者を有しない職員 扶養手当受給職員 142,991 (56.4%) 138,214 4,777 配偶者が扶養親族である職員 102,941 (40.6%) 102,941 - 配偶者のみ 30,037 (11.9%) 30,037 - 配偶者 + 子 69,611 (27.5%) 69,611 - 配偶者 + 子 + 父母等 1,899 (0.7%) 1,899 - 配偶者 + 父母等 1,394 (0.6%) 1,394 - 配偶者が扶養親族でない職員又は配偶者を有しない職員 40,050 (15.8%) 35,273 4,777 子のみ 34,888 (13.8%) 32,629 2,259 子 + 父母等 1,491 (0.6%) 1, 父母等のみ 3,671 (1.4%) 1,317 2,354 扶養手当非受給職員 110,385 (43.6%) 33,206 77,179 職員数 253,376 (100.0%) 171,420 81,956 ( 注 ) 職員数には 扶養手当が支給されない指定職職員等は含まない ( 以下全ての表で同じ ) 5

7

8

9

10

11 < 参考 > 男女間賃金格差解消に向けた労使の取組支援のためのガイドライン ( 平成 22 年 8 月 厚生労働省 ) ( 抄 ) 2 労使が自主的に取り組むための対応方策に係る事項 (2) 賃金 雇用管理の見直しの視点ア賃金 雇用管理の制度面の見直し ( ア ) 公正 明確 透明な賃金制度賃金表が未整備であったり 賃金決定や昇給 昇格の基準が不明確 不透明になっている場合 性別による賃金差別や男女間賃金格差につながりかねないことから 各企業においては 公正 明確な賃金 雇用管理制度の整備を行うとともに 労働者に対して適切な情報提供を行うことにより制度の周知を図り 透明性を高める必要がある また 家族手当や住宅手当といった生活手当については 労働者の生活の安定を図るため 多くの企業が採用しているが 女性労働者の納得性という点からは 支持は得られていない制度であると考えられる 男女間賃金格差解消の観点からも また 女性労働者や独身の労働者の労働意欲への影響という観点からも 改めて労使で話し合い どのような属性の労働者にとっても不公平の生じないよう 必要な見直しを行うことが望ましい 男女間の賃金格差解消のための賃金管理及び雇用管理改善方策に係るガイドライン ( 平成 15 年 4 月 厚生労働省 ) ( 抄 ) 第 2 労使が自主的に取り組むための賃金管理及び雇用管理の改善方策に係る事項 2 賃金管理における改善方策 (3) 生活手当の見直し家族手当 住宅手当等の生活手当については 男女間賃金格差解消の観点からは それが格差を生成するような支給要件で支払われている場合には廃止することが望ましい 労使双方 特に労働組合側に引き続き維持したいとの考えが根強いが 男女間賃金格差に影響しないよう 時間をかけてでも制度変更することが必要である 具体的には 男女間の賃金格差解消の観点からは 家族手当のうちの子どもに対する手当や住宅手当を引き続き維持するとしても 配偶者に対する手当は廃止する等 両手当を出来るだけ縮小することが望ましい この場合 生活手当の縮小 廃止に伴う影響を最小限に抑制するために 福利厚生施策面での対応や 賃金総額の引き下げにつながらないような措置を講ずる等により生活面への影響を緩和することが求められる 2002 春季生活闘争基本構想 ( 日本労働組合総連合会 ( 連合 )) ( 抄 ) 第 3 章 2002 春季生活闘争の要求と取り組み Ⅴ 格差是正の取り組み 3. 男女間格差是正についての基本的考え方について (3) 生活関連手当の支給要件やコース別雇用管理などをはじめとした間接差別問題への取り組みを進める とくに 配偶者手当については 税制の配偶者控除の対象者や社会保険の被扶養者等の支給要件そのものが女性の就労抑制の一因となっている状況にあり その見直しを検討する 10

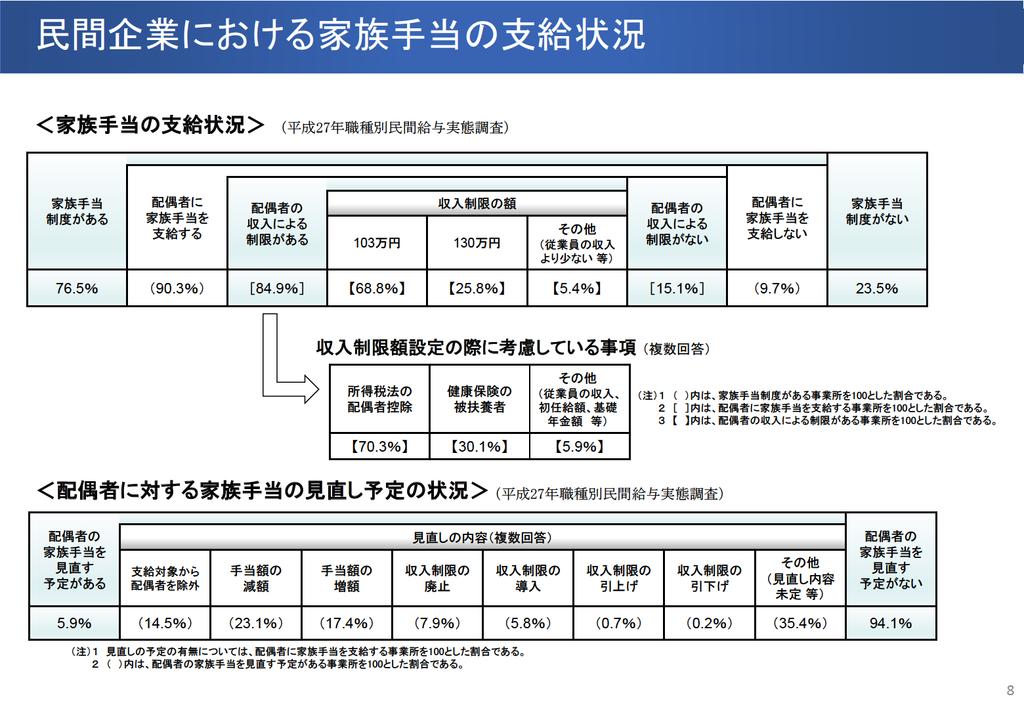

12 職員の給与に関する報告 ( 平成 27 年 8 月 6 日 人事院 )( 抄 ) 第 2 官民給与の状況と給与改定 5 その他の課題 (1) 配偶者に係る扶養手当配偶者手当をめぐっては 昨年以来 経済財政諮問会議等の場において 税制及び社会保障制度と併せて 女性の活躍を推進する観点から 女性が働きやすい制度となるよう見直しをすべきとの議論がなされてきており 国家公務員の配偶者に係る扶養手当についても 本院に対し検討要請が行われている 本院では 従来より 扶養手当については 基本的に民間賃金の実態を踏まえて定めることとしており 本年の 職種別民間給与実態調査 においては 配偶者の収入による制限等を含め 民間企業における家族手当の支給状況についての調査を行った その結果を見ると 別表第 6 に示すとおり 76.5%( 昨年 76.8%) の事業所が家族手当制度を有し そのうち 90.3%( 同 92.7%) の事業所では配偶者に家族手当を支給している また 配偶者に家族手当を支給する事業所のうち 84.9%( 同 82.2%) では手当の支給要件として配偶者の収入による制限が設けられている このように 民間では 配偶者に対して家族手当を支給し その際 配偶者の収入による制限を設けている事業所が一般的であると認められることから 現時点では 扶養手当の支給要件を見直す状況にはないものと考える 現在 一部民間企業において 配偶者手当の見直しに向けた検討の動きもあり 本院としては 今後とも引き続き 民間企業における家族手当の見直しの動向や 税制及び社会保障制度に係る見直しの動向等を注視しつつ 扶養手当の支給要件等について 必要な検討を行っていくこととしたい 11

女性が働きやすい制度等への見直しについて

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女間の賃金格差問題に関する研究会報告

100 65.32001 1 2 3 4 5 6 7 (%) 66 65.565.3 65 64.6 64 63.1 63.9 63 62.0 62 62.5 62.8 61 61.5 61.6 60.5 60.560.2 60.7 60 59.7 59 58 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

100 65.32001 1 2 3 4 5 6 7 (%) 66 65.565.3 65 64.6 64 63.1 63.9 63 62.0 62 62.5 62.8 61 61.5 61.6 60.5 60.560.2 60.7 60 59.7 59 58 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

改正要綱 第 1 国家公務員の育児休業等に関する法律に関する事項 育児休業等に係る職員が養育する子の範囲の拡大 1 職員が民法の規定による特別養子縁組の成立に係る監護を現に行う者 児童福祉法の規定により里親である職員に委託されている児童であって当該職員が養子縁組によって養親となることを希望しているも

別紙第 3 国家公務員の育児休業等に関する法律の改正についての意見 の申出及び一般職の職員の勤務時間 休暇等に関する法律の 改正についての勧告 近年 少子高齢化の進展に伴い 育児や介護と仕事の両立を支援していくことが我が国の重要な課題となっており 家族形態の変化や様々な介護の状況に柔軟に対応できるよう民間労働法制の見直しが行われている 公務においても 適切な公務運営を確保しつつ 働きながら育児や介護がしやすい環境整備を更に進めていくことが必要となっている

別紙第 3 国家公務員の育児休業等に関する法律の改正についての意見 の申出及び一般職の職員の勤務時間 休暇等に関する法律の 改正についての勧告 近年 少子高齢化の進展に伴い 育児や介護と仕事の両立を支援していくことが我が国の重要な課題となっており 家族形態の変化や様々な介護の状況に柔軟に対応できるよう民間労働法制の見直しが行われている 公務においても 適切な公務運営を確保しつつ 働きながら育児や介護がしやすい環境整備を更に進めていくことが必要となっている

被用者年金一元化法による追加費用削減について 昨年 8 月に社会保障 税一体改革関連法の一つとして被用者年金一元化法が成立 一元化法では 追加費用財源の恩給期間にかかる給付について 以下の配慮措置を設けた上で 負担に見合った水準まで一律に 27% 減額することとし 本年 8 月まで ( 公布から 1

資料 1 被用者年金一元化法による追加費用削減に係る地方公務員等共済組合法施行令等の改正案について 被用者年金一元化法による追加費用削減について 昨年 8 月に社会保障 税一体改革関連法の一つとして被用者年金一元化法が成立 一元化法では 追加費用財源の恩給期間にかかる給付について 以下の配慮措置を設けた上で 負担に見合った水準まで一律に 27% 減額することとし 本年 8 月まで ( 公布から 1

資料 1 被用者年金一元化法による追加費用削減に係る地方公務員等共済組合法施行令等の改正案について 被用者年金一元化法による追加費用削減について 昨年 8 月に社会保障 税一体改革関連法の一つとして被用者年金一元化法が成立 一元化法では 追加費用財源の恩給期間にかかる給付について 以下の配慮措置を設けた上で 負担に見合った水準まで一律に 27% 減額することとし 本年 8 月まで ( 公布から 1

Ⅲ コース等で区分した雇用管理を行うに当たって留意すべき事項 ( 指針 3) コース別雇用管理 とは?? 雇用する労働者について 労働者の職種 資格等に基づき複数のコースを設定し コースごとに異なる配置 昇進 教育訓練等の雇用管理を行うシステムをいいます ( 例 ) 総合職や一般職等のコースを設定し

コース別雇用管理 とは?? 雇用する労働者について 労働者の職種 資格等に基づき複数のコースを設定し コースごとに異なる配置 昇進 教育訓練等の雇用管理を行うシステムをいいます ( 例 ) 総合職や一般職等のコースを設定し") コース等で区分した雇用管理を行うに当たって留意すべき事項 ( 指針 3) コース別雇用管理 とは?? 雇用する労働者について 労働者の職種 資格等に基づき複数のコースを設定し コースごとに異なる配置 昇進 教育訓練等の雇用管理を行うシステムをいいます ( 例 ) 総合職や一般職等のコースを設定して雇用管理を行うもの コース別雇用管理 は 昭和 61 年の均等法の施行前後 それまでの男女別の雇用管理制度を改め

コース等で区分した雇用管理を行うに当たって留意すべき事項 ( 指針 3) コース別雇用管理 とは?? 雇用する労働者について 労働者の職種 資格等に基づき複数のコースを設定し コースごとに異なる配置 昇進 教育訓練等の雇用管理を行うシステムをいいます ( 例 ) 総合職や一般職等のコースを設定して雇用管理を行うもの コース別雇用管理 は 昭和 61 年の均等法の施行前後 それまでの男女別の雇用管理制度を改め

PowerPoint プレゼンテーション

資料 5-1 配偶者を対象とした手当に関する見直しが実施 検討された事例 処遇制度 給与体系等を見直す中で 配偶者を対象とした手当についても見直しが実施 検討されたものである 配偶者手当が廃止された例 A 社の例 小売業従業者規模 :1 万人以上 ( 連結 ) 平成 27 年 3 月時点 〇個人のライフスタイルや価値観が多様化する中 人事制度を担う仕事や実現した成果に報いていくように見直すにあたり

資料 5-1 配偶者を対象とした手当に関する見直しが実施 検討された事例 処遇制度 給与体系等を見直す中で 配偶者を対象とした手当についても見直しが実施 検討されたものである 配偶者手当が廃止された例 A 社の例 小売業従業者規模 :1 万人以上 ( 連結 ) 平成 27 年 3 月時点 〇個人のライフスタイルや価値観が多様化する中 人事制度を担う仕事や実現した成果に報いていくように見直すにあたり

職務や勤務実績に応じた給与配分を見直すことを内容とする給与制度の総合的見直しを3 年間にわたって段階的に実施している 本年度は 4 月から実施している諸手当の改定のほか 前述のとおり地域手当の支給割合の改定を行うとともに 平成 28 年度において 諸手当の所要の改定を行うこととする 第 1 給与勧告

別紙第 1 職員の給与に関する報告 報告の概要 ( 民間給与との比較 ) 本院の行った 職種別民間給与実態調査 によると 本年の春季賃金改定では ベースアップを実施した民間事業所の割合が昨年より更に増加するなど 引き続き 賃金の引上げを図る傾向が認められた こうした民間事業所における賃金引上げの動きを反映して 本年 4 月分の月例給については 民間給与が国家公務員給与を平均 1,469 円 (0.36%)

別紙第 1 職員の給与に関する報告 報告の概要 ( 民間給与との比較 ) 本院の行った 職種別民間給与実態調査 によると 本年の春季賃金改定では ベースアップを実施した民間事業所の割合が昨年より更に増加するなど 引き続き 賃金の引上げを図る傾向が認められた こうした民間事業所における賃金引上げの動きを反映して 本年 4 月分の月例給については 民間給与が国家公務員給与を平均 1,469 円 (0.36%)

人事行政の運営等の状況の公表について

2 条例第 3 条に基づく人事委員会の業務の報告 (1) 職員の競争試験及び選考の状況 職員の任用は 地方公務員法第 15 条の規定により 受験成績 人事評価その他の能力の実証に 基づいて行うものとされている この成績主義の原則に基づき 職員の採用は平等公開の競争試 験又は選考により行っている イ平成 27 年度競争試験の状況 区分受験者合格者倍率申込者種類 (a) 1 次最終 (b) (a/b)

2 条例第 3 条に基づく人事委員会の業務の報告 (1) 職員の競争試験及び選考の状況 職員の任用は 地方公務員法第 15 条の規定により 受験成績 人事評価その他の能力の実証に 基づいて行うものとされている この成績主義の原則に基づき 職員の採用は平等公開の競争試 験又は選考により行っている イ平成 27 年度競争試験の状況 区分受験者合格者倍率申込者種類 (a) 1 次最終 (b) (a/b)

4 共済組合 共済組合は 組合員及びその家族の相互救済を目的とした社会保障制度です 病気 負傷 出産などに対する 短期給付事業 退職 障害または死亡に対する 長期給付事業 及び組合員の健康管理 福利厚生 診療所の運営 または貯金 貸付等を行う 福祉事業 の三つの主な事業を行っています 特許庁の職員と

任期付職員 ( 特許審査官補 ) の服務 給与等について 任期付職員 ( 特許審査官補 ) に採用されると 原則 一般の職員と同様に国家公務員法が適用され 給与等についても一般職の職員と同様の法律が適用されます 1 服務 職務に専念する義務 政治的行為の制限及び私企業からの隔離など国家公務員法第 96 条から第 106 条及び国家公務員倫理法の規定が適用されます ( 日本弁理士政治連盟に入会している方は

任期付職員 ( 特許審査官補 ) の服務 給与等について 任期付職員 ( 特許審査官補 ) に採用されると 原則 一般の職員と同様に国家公務員法が適用され 給与等についても一般職の職員と同様の法律が適用されます 1 服務 職務に専念する義務 政治的行為の制限及び私企業からの隔離など国家公務員法第 96 条から第 106 条及び国家公務員倫理法の規定が適用されます ( 日本弁理士政治連盟に入会している方は

被用者年金一元化パンフ.indd

平成 27 年 10 月から 共済年金は厚生年金に統一されます ~ 被用者年金制度の一元化と年金払い退職給付の創設 ~ 現在 皆さまは国家公務員共済年金に加入していますが 被用者年金制度の一元化により 平成 27 年 10 月から厚生年金に加入することとされています また 新たな 年金払い退職給付 が創設されることにもなっています そこで 今回のリーフレットでは この被用者年金制度の一元化が行われることとなった経緯や

平成 27 年 10 月から 共済年金は厚生年金に統一されます ~ 被用者年金制度の一元化と年金払い退職給付の創設 ~ 現在 皆さまは国家公務員共済年金に加入していますが 被用者年金制度の一元化により 平成 27 年 10 月から厚生年金に加入することとされています また 新たな 年金払い退職給付 が創設されることにもなっています そこで 今回のリーフレットでは この被用者年金制度の一元化が行われることとなった経緯や

第2章 第2章 1 補償基礎額 補償基礎額 団員の補償基礎額 問 団員の補償基礎額は どのようにして決定されているのでしょうか 答 補償基礎額は 一般にいう 日当 に相当するものであり 災害補償では 療養 補償費 介護補償費を除く損害補償費並びに福祉事業のうちの休業援護金及び各種特 別給付金の算定基

1 団員の 問 団員のは どのようにして決定されているのでしょうか 答 は 一般にいう 日当 に相当するものであり 災害補償では 療養 補償費 介護補償費を除く損害補償費並びに福祉事業のうちの休業援護金及び各種特 別給付金の算定基礎となるものです このは 一般職員 消防職員等 の災害補償制度におけ 平均給与額 に 相当するものですが 団員については その報酬 年報酬 出動手当 が対価としての意 味を持ち得ないこともあり

1 団員の 問 団員のは どのようにして決定されているのでしょうか 答 は 一般にいう 日当 に相当するものであり 災害補償では 療養 補償費 介護補償費を除く損害補償費並びに福祉事業のうちの休業援護金及び各種特 別給付金の算定基礎となるものです このは 一般職員 消防職員等 の災害補償制度におけ 平均給与額 に 相当するものですが 団員については その報酬 年報酬 出動手当 が対価としての意 味を持ち得ないこともあり

保育所に入所できないことを事由とする育児休業手当金の延長要件の見直し(地方公務員の「パパ・ママ育休プラス」の場合)(あっせん)

(あっせん)") 総評相第 4 9 号 平成 29 年 3 月 28 日 総務省自治行政局長 殿 総務省行政評価局長 保育所に入所できないことを事由とする育児休業手当金の延長要件の見直し - 地方公務員の パパ ママ育休プラス の場合 -( あっせん ) 当局では 総務省設置法 ( 平成 11 年法律第 91 号 ) 第 4 条第 1 項第 15 号に基づき 行政機関等の業務に関する苦情の申出につき必要なあっせんを行っています

総評相第 4 9 号 平成 29 年 3 月 28 日 総務省自治行政局長 殿 総務省行政評価局長 保育所に入所できないことを事由とする育児休業手当金の延長要件の見直し - 地方公務員の パパ ママ育休プラス の場合 -( あっせん ) 当局では 総務省設置法 ( 平成 11 年法律第 91 号 ) 第 4 条第 1 項第 15 号に基づき 行政機関等の業務に関する苦情の申出につき必要なあっせんを行っています

議案第07号-給与に関する条例の一部改正【確定】

議案第 7 号 取手市職員の給与に関する条例の一部を改正する条例について 取手市職員の給与に関する条例 ( 昭和 32 年条例第 80 号 ) の一部を別紙のとおり 改正する 平成 29 年 3 月 1 日提出 取手市長藤井信吾 提案理由 人事院の勧告を踏まえ, 扶養手当の支給額を見直すとともに, 市立保育所等の職員 の給食費を給与から控除できるようにし, あわせて所要の整備を行うため, 本条例の

議案第 7 号 取手市職員の給与に関する条例の一部を改正する条例について 取手市職員の給与に関する条例 ( 昭和 32 年条例第 80 号 ) の一部を別紙のとおり 改正する 平成 29 年 3 月 1 日提出 取手市長藤井信吾 提案理由 人事院の勧告を踏まえ, 扶養手当の支給額を見直すとともに, 市立保育所等の職員 の給食費を給与から控除できるようにし, あわせて所要の整備を行うため, 本条例の

被用者年金一元化法

資料 3 被用者年金一元化法 平成 27 年 12 月 和歌山東年金事務所 ( 和歌山県代表事務所 ) 目次 1. 目的 3 P 2. 制度の概要 (1) 年金給付 4~17P (2) 適用 徴収 18~19P (3) ワンストップサービス 20~21P 3. 年金相談窓口 22~27P 2 目的 平成 24 年 2 月 17 日の閣議決定 社会保障 税一体改革大綱 に基づき 公的年金制度の一元化を展望しつつ

資料 3 被用者年金一元化法 平成 27 年 12 月 和歌山東年金事務所 ( 和歌山県代表事務所 ) 目次 1. 目的 3 P 2. 制度の概要 (1) 年金給付 4~17P (2) 適用 徴収 18~19P (3) ワンストップサービス 20~21P 3. 年金相談窓口 22~27P 2 目的 平成 24 年 2 月 17 日の閣議決定 社会保障 税一体改革大綱 に基づき 公的年金制度の一元化を展望しつつ

目次 1 給与勧告の仕組みページ 1 給与勧告の対象職員 1 2 給与勧告の手順 2 3 民間給与との比較方法 ( ラスパイレス比較 ) 3 4 民間給与と職員給与との比較 4 2 本年の給与改定 1 本年の給与改定 5 2 特別給の調査結果 6 3 その他の事項 7 4 行政職平均給与 ( 比較給

3 4 民間給与と職員給与との比較 4 2 本年の給与改定 1 本年の給与改定 5 2 特別給の調査結果 6 3 その他の事項 7 4 行政職平均給与 ( 比較給") 給与勧告の仕組みと報告のポイント 平成 27 年 10 月静岡県人事委員会 目次 1 給与勧告の仕組みページ 1 給与勧告の対象職員 1 2 給与勧告の手順 2 3 民間給与との比較方法 ( ラスパイレス比較 ) 3 4 民間給与と職員給与との比較 4 2 本年の給与改定 1 本年の給与改定 5 2 特別給の調査結果 6 3 その他の事項 7 4 行政職平均給与 ( 比較給与ベース ) 8 5 近年における給与勧告の実施状況

給与勧告の仕組みと報告のポイント 平成 27 年 10 月静岡県人事委員会 目次 1 給与勧告の仕組みページ 1 給与勧告の対象職員 1 2 給与勧告の手順 2 3 民間給与との比較方法 ( ラスパイレス比較 ) 3 4 民間給与と職員給与との比較 4 2 本年の給与改定 1 本年の給与改定 5 2 特別給の調査結果 6 3 その他の事項 7 4 行政職平均給与 ( 比較給与ベース ) 8 5 近年における給与勧告の実施状況

扶養手当 (1) 支給要件について (2) 扶養親族の範囲について の親族に該当し, かつ, 年額 130 万円以上の恒常的な所得が見込まれない者 ( 本学又は本学以外の事業所において扶養手当等の支給対象となっている場合を除く ) を, 主として扶養している場合 共済組合の被扶養者とは要件等について

支給要件について (2) 扶養親族の範囲について の親族に該当し, かつ, 年額 130 万円以上の恒常的な所得が見込まれない者 ( 本学又は本学以外の事業所において扶養手当等の支給対象となっている場合を除く ) を, 主として扶養している場合 共済組合の被扶養者とは要件等について") 諸手当可否表 扶養手当住居手当通勤手当単身赴任手当 指定職俸給表適用者 定員内職員 上記以外 再雇用職員 特定有期雇用教職員 特定医療技術職員, 年俸制でない特定教員 ( 注 1) 上記以外 医員, 医員 ( 研修医 ) 注 2 有期雇用教職員 上記以外 注 3 注 2 時間雇用教職員 法科大学院特別教授 / 准教授, 専門職大学院特別教授 / 准教授 上記以外 外国人教師, 外国人研究員 常勤 役員

諸手当可否表 扶養手当住居手当通勤手当単身赴任手当 指定職俸給表適用者 定員内職員 上記以外 再雇用職員 特定有期雇用教職員 特定医療技術職員, 年俸制でない特定教員 ( 注 1) 上記以外 医員, 医員 ( 研修医 ) 注 2 有期雇用教職員 上記以外 注 3 注 2 時間雇用教職員 法科大学院特別教授 / 准教授, 専門職大学院特別教授 / 准教授 上記以外 外国人教師, 外国人研究員 常勤 役員

国立大学法人京都大学教職員給与規程

国 立 大 学 法 人 京 都 大 学 教 職 員 給 与 規 程 新 旧 対 照 表 改 正 前 改 正 後 ( 前略 ) ( 扶養手当 ) 第 14 条扶養手当は 扶養親族のある教職員に対して支給する 2 扶養手当の支給については 次に掲げる者で他に生計の途がなく主としてその教職員の扶養を受けているものを扶養親族とする (1) 配偶者 ( 届出をしないが事実上婚姻関係と同様の事情にある者を含む

国 立 大 学 法 人 京 都 大 学 教 職 員 給 与 規 程 新 旧 対 照 表 改 正 前 改 正 後 ( 前略 ) ( 扶養手当 ) 第 14 条扶養手当は 扶養親族のある教職員に対して支給する 2 扶養手当の支給については 次に掲げる者で他に生計の途がなく主としてその教職員の扶養を受けているものを扶養親族とする (1) 配偶者 ( 届出をしないが事実上婚姻関係と同様の事情にある者を含む

1 人事委員会勧告の対象職員 人事委員会の勧告の対象となるのは 給与条例の適用を受ける一般職の職員です その給料表ごとの内訳は以下のとおりです 職員数は 20,859 人であり 昨年より 130 人の減 ( 行政職については 4,681 人で 31 人の減 ) 職員の平均年齢は 43 歳 10 月で

職員の平均年齢は 43 歳 10 月で") ~ 人事委員会勧告 ( 関連資料 )~ 1 人事委員会勧告の対象職員 2 人事委員会勧告の手順 3 民間給与との比較方法 ( ラスパイレス比較 ) 4 民間給与との較差に基づく平成 27 年の給与改定 5 給与制度の総合的見直しへの対応 6 県職員 [ 行政職 ] のモデル給与例 ( 試算 )1 2 7 最近の人事委員会勧告の実施状況 平成 27 年 10 月 熊本県人事委員会 1 人事委員会勧告の対象職員

~ 人事委員会勧告 ( 関連資料 )~ 1 人事委員会勧告の対象職員 2 人事委員会勧告の手順 3 民間給与との比較方法 ( ラスパイレス比較 ) 4 民間給与との較差に基づく平成 27 年の給与改定 5 給与制度の総合的見直しへの対応 6 県職員 [ 行政職 ] のモデル給与例 ( 試算 )1 2 7 最近の人事委員会勧告の実施状況 平成 27 年 10 月 熊本県人事委員会 1 人事委員会勧告の対象職員

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

●生活保護法等の一部を改正する法律案

第一九六回衆第九号生活保護法等の一部を改正する法律案 ( 生活保護法の一部改正 ) 第一条生活保護法 ( 昭和二十五年法律第百四十四号 ) の一部を次のように改正する 第十条に次の一項を加える 2 前項の規定の運用に当たつては 要保護者の世帯の自立の助長を図るため その世帯に属する子どもが世帯を単位とする保護を受けつつ高等学校 大学 高等専門学校 専修学校等に就学することができるよう配慮しなければならない

第一九六回衆第九号生活保護法等の一部を改正する法律案 ( 生活保護法の一部改正 ) 第一条生活保護法 ( 昭和二十五年法律第百四十四号 ) の一部を次のように改正する 第十条に次の一項を加える 2 前項の規定の運用に当たつては 要保護者の世帯の自立の助長を図るため その世帯に属する子どもが世帯を単位とする保護を受けつつ高等学校 大学 高等専門学校 専修学校等に就学することができるよう配慮しなければならない

2 扶養親族の収入見込については 給与所得者の扶養控除等 ( 異動 ) 申告書 扶養親族 ( 異動 ) 届に載のとおりです 3 私の配偶者若しくは親族等が受ける扶養手当又は民間その他のこれに相当する手当の支給の基礎とはなっておりません 4 ( 子を扶養親族とする場合 ) 私の費用負担は配偶者の費用負

申告書 扶養親族 ( 異動 ) 届に載のとおりです 3 私の配偶者若しくは親族等が受ける扶養手当又は民間その他のこれに相当する手当の支給の基礎とはなっておりません 4 ( 子を扶養親族とする場合 ) 私の費用負担は配偶者の費用負") 扶養親族 共済組合被扶養者にかかる申出書 ( 出生したとき ) 別 紙 平成年月日 局部担当及び事業所 連絡先 職員番号 下の者を扶養親族とするにあたり 次の事項については事実と相違なく 私が主たる扶養者であることを申し出ます 1 扶養親族 扶養親族とする者の 扶養することとなった経過 ( 別居の場合のみ入してください ) 1 送金開始年月日平成年月日より 申請者と 同居 別居 送金単位月額 その他

扶養親族 共済組合被扶養者にかかる申出書 ( 出生したとき ) 別 紙 平成年月日 局部担当及び事業所 連絡先 職員番号 下の者を扶養親族とするにあたり 次の事項については事実と相違なく 私が主たる扶養者であることを申し出ます 1 扶養親族 扶養親族とする者の 扶養することとなった経過 ( 別居の場合のみ入してください ) 1 送金開始年月日平成年月日より 申請者と 同居 別居 送金単位月額 その他

平成 24 年職種別民間給与実態調査の概要 今回の報告の基礎となった本委員会の職種別民間給与実態調査の概要は 次のとおりである 1 調査の目的と時期この調査は 本市職員の給与を検討するため 平成 24 年 4 月現在における民間給与の実態を調査したものである 2 調査機関 本委員会 人事院 広島県人

2 民間給与関係資料 平成 24 年職種別民間給与実態調査の概要 今回の報告の基礎となった本委員会の職種別民間給与実態調査の概要は 次のとおりである 1 調査の目的と時期この調査は 本市職員の給与を検討するため 平成 24 年 4 月現在における民間給与の実態を調査したものである 2 調査機関 本委員会 人事院 広島県人事委員会等 3 調査の範囲 (1) 調査対象事業所企業規模 50 人以上で かつ

2 民間給与関係資料 平成 24 年職種別民間給与実態調査の概要 今回の報告の基礎となった本委員会の職種別民間給与実態調査の概要は 次のとおりである 1 調査の目的と時期この調査は 本市職員の給与を検討するため 平成 24 年 4 月現在における民間給与の実態を調査したものである 2 調査機関 本委員会 人事院 広島県人事委員会等 3 調査の範囲 (1) 調査対象事業所企業規模 50 人以上で かつ

( 支給対象者等 ) 第 3 条医療費の支給の対象となる者 ( 以下 支給対象者 という ) は 次の各号に該当する母子家庭の母 父子家庭の父及びこれらの者に扶養されている児童並びに養育者に扶養されている父母のない児童とする (1) 本市に住所 ( 配偶者からの暴力を受けること等により本市への住所の

第 3 条医療費の支給の対象となる者 ( 以下 支給対象者 という ) は 次の各号に該当する母子家庭の母 父子家庭の父及びこれらの者に扶養されている児童並びに養育者に扶養されている父母のない児童とする (1) 本市に住所 ( 配偶者からの暴力を受けること等により本市への住所の") 和歌山市ひとり親家庭等医療費の支給に関する条例 ( 目的 ) 第 1 条この条例は 母子家庭の母 父子家庭の父及びこれらの者に扶養されている児童並びに養育者に扶養されている父母のない児童の医療に係る医療費 ( 以下単に 医療費 という ) を支給することにより その健康の保持及び増進を図り もつてひとり親家庭等の福祉の増進に資することを目的とする ( 定義 ) 第 2 条この条例において 次の各号に掲げる用語の意義は

和歌山市ひとり親家庭等医療費の支給に関する条例 ( 目的 ) 第 1 条この条例は 母子家庭の母 父子家庭の父及びこれらの者に扶養されている児童並びに養育者に扶養されている父母のない児童の医療に係る医療費 ( 以下単に 医療費 という ) を支給することにより その健康の保持及び増進を図り もつてひとり親家庭等の福祉の増進に資することを目的とする ( 定義 ) 第 2 条この条例において 次の各号に掲げる用語の意義は

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

議案第49号-医療福祉費支給に関する条例の一部改正【確定】

議案第 49 号 取手市医療福祉費支給に関する条例の一部を改正する条例について 取手市医療福祉費支給に関する条例 ( 昭和 51 年条例第 33 号 ) の一部を別紙のと おり改正する 平成 30 年 6 月 7 日提出 取手市長藤井信吾 提案理由 小児の医療福祉費の支給対象者の年齢を現行の 15 歳までから 18 歳までに拡大 するとともに, 社会保険各法に基づく療養費の項目及び給付の項目の明確化その他所

議案第 49 号 取手市医療福祉費支給に関する条例の一部を改正する条例について 取手市医療福祉費支給に関する条例 ( 昭和 51 年条例第 33 号 ) の一部を別紙のと おり改正する 平成 30 年 6 月 7 日提出 取手市長藤井信吾 提案理由 小児の医療福祉費の支給対象者の年齢を現行の 15 歳までから 18 歳までに拡大 するとともに, 社会保険各法に基づく療養費の項目及び給付の項目の明確化その他所

受けているときは これらの年金総額が 230 万円となるように計算されます 計算例 1. 単一の共済年金が支給されている場合 事例 1 退職共済年金 + 老齢基礎年金を受給している方の場合 現在の年金額退職共済年金 210 万円老齢基礎年金 60 万円 (= 組合員期間に係る基礎年金相当額 ) 退職

退職") 昭和 34 年以前の公務員期間のある方の年金額の改定 ( 平成 25 年 10 月定期支給期分から ) 平成 24 年の法律改正により 年金額の計算の基礎となっている組合員期間に国家公務員の共済制度が施行された昭和 34 年以前 ( ) の公務員期間 ( 追加費用対象期間 といいます ) のある方の共済年金の額については 制度切替前後の年金掛金の本人負担の差を考慮して 世代間の公平を図るため 平成

昭和 34 年以前の公務員期間のある方の年金額の改定 ( 平成 25 年 10 月定期支給期分から ) 平成 24 年の法律改正により 年金額の計算の基礎となっている組合員期間に国家公務員の共済制度が施行された昭和 34 年以前 ( ) の公務員期間 ( 追加費用対象期間 といいます ) のある方の共済年金の額については 制度切替前後の年金掛金の本人負担の差を考慮して 世代間の公平を図るため 平成

が必要とされる中で 公務においては 民間企業と異なり 市場の抑制力という給与決定上の制約が存しないこと等から その給与水準は その時々の経済 雇用情勢等を反映して労使交渉等によって決定される民間の給与水準に準拠して定めることが最も合理的であると考えられることによる 国家公務員の給与と民間企業従業員の

別紙第 1 職員の給与に関する報告 第 1 給与勧告制度の基本的考え方 国家公務員法第 28 条は 国家公務員の給与について 国会により社会一般の情勢に適応するように随時変更することができるとしており 本院には その変更に関して勧告することを怠ってはならないとするとともに 国会及び内閣に対し 毎年 少なくとも1 回 俸給表が適当であるかどうかについて報告を行う責務を課している 国家公務員は その地位の特殊性及び職務の公共性に鑑み

別紙第 1 職員の給与に関する報告 第 1 給与勧告制度の基本的考え方 国家公務員法第 28 条は 国家公務員の給与について 国会により社会一般の情勢に適応するように随時変更することができるとしており 本院には その変更に関して勧告することを怠ってはならないとするとともに 国会及び内閣に対し 毎年 少なくとも1 回 俸給表が適当であるかどうかについて報告を行う責務を課している 国家公務員は その地位の特殊性及び職務の公共性に鑑み

ったと判断します なお 一時的に認定基準月額以上の収入がある月があっても 認定基準年額を超えるまでの間は認定できます また 勤務した月の給与が翌月以降に支払われる場合でも 原則 勤務月の収入として取扱います 継続して認定できる事例 認定基準月額未満であるので 継続して認定できます 認定基準月額以上の

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

目次 1 給与勧告の仕組みと本年の給与改定 2 給与制度の総合的見直しの概要 9 1 給与勧告の対象職員 1 2 給与勧告の手順 2 3 高齢層職員の能力及び経験の活用 10 3 民間給与との比較 4 民間給与との比較方法 ( ラスパイレス比較 ) 民間給与との較差に基づく給与改定 5

民間給与との較差に基づく給与改定 5") ー給与勧告の仕組みと本年の勧告のポイントー 平成 29 年 8 月 人事院 目次 1 給与勧告の仕組みと本年の給与改定 2 給与制度の総合的見直しの概要 9 1 給与勧告の対象職員 1 2 給与勧告の手順 2 3 高齢層職員の能力及び経験の活用 10 3 民間給与との比較 4 民間給与との比較方法 ( ラスパイレス比較 ) 3 4 5 民間給与との較差に基づく給与改定 5 6 本年の勧告のポイント

ー給与勧告の仕組みと本年の勧告のポイントー 平成 29 年 8 月 人事院 目次 1 給与勧告の仕組みと本年の給与改定 2 給与制度の総合的見直しの概要 9 1 給与勧告の対象職員 1 2 給与勧告の手順 2 3 高齢層職員の能力及び経験の活用 10 3 民間給与との比較 4 民間給与との比較方法 ( ラスパイレス比較 ) 3 4 5 民間給与との較差に基づく給与改定 5 6 本年の勧告のポイント

Microsoft Word - 児扶法改正(Q&A)

") Ⅰ 改正について 児童扶養手当法の改正 Q&A ( 公的年金等と合わせて受給する場合 ) Q1 今回の改正の内容を教えてください A: 今回の改正により 公的年金等 * を受給していても その額が児童扶養手当の額 より低い場合には 差額分の手当が受給できるようになります 児童扶養手当 は 離婚などによって 父子家庭 母子家庭などで養育されている子どもの福 祉増進のために支給される手当で 子どもを養育している方

Ⅰ 改正について 児童扶養手当法の改正 Q&A ( 公的年金等と合わせて受給する場合 ) Q1 今回の改正の内容を教えてください A: 今回の改正により 公的年金等 * を受給していても その額が児童扶養手当の額 より低い場合には 差額分の手当が受給できるようになります 児童扶養手当 は 離婚などによって 父子家庭 母子家庭などで養育されている子どもの福 祉増進のために支給される手当で 子どもを養育している方

給与勧告の仕組みと本年の勧告のポイント

給与勧告の仕組みと本年の勧告のポイント 平成 29 年 10 月茨城県人事委員会 目 次 1 給与勧告の仕組みと本年の給与改定 1 給与勧告の対象職員 1 2 給与勧告の手順 2 3 民間給与との比較方法 ( ラスパイレス比較 ) 3 4 民間給与との較差 4 5 本年の勧告 報告事項 5 6 職員 ( 行政職 ) の平均給与及びモデル給与例 6 7 最近の給与勧告の実施状況 ( 行政職 ) 7 2

給与勧告の仕組みと本年の勧告のポイント 平成 29 年 10 月茨城県人事委員会 目 次 1 給与勧告の仕組みと本年の給与改定 1 給与勧告の対象職員 1 2 給与勧告の手順 2 3 民間給与との比較方法 ( ラスパイレス比較 ) 3 4 民間給与との較差 4 5 本年の勧告 報告事項 5 6 職員 ( 行政職 ) の平均給与及びモデル給与例 6 7 最近の給与勧告の実施状況 ( 行政職 ) 7 2

<4D F736F F D CD C6944E8BE0816A8A748B638C8892E C C816A2E646F6378>

参考資料 1 国家公務員の雇用と年金の接続について 平成 25 年 3 月 26 日 閣議決定 国家公務員の高齢期雇用については 平成 13 年度から始まった公的年金の基礎年金相当部分の支給開始年齢の 65 歳への段階的な引上げに対応し 同年度に 60 歳定年後の継続勤務のための任用制度として新たな再任用制度が施行され 多くの職員が再任用されてきたところである 平成 25 年度以降 公的年金の報酬比例部分の支給開始年齢も段階的に

参考資料 1 国家公務員の雇用と年金の接続について 平成 25 年 3 月 26 日 閣議決定 国家公務員の高齢期雇用については 平成 13 年度から始まった公的年金の基礎年金相当部分の支給開始年齢の 65 歳への段階的な引上げに対応し 同年度に 60 歳定年後の継続勤務のための任用制度として新たな再任用制度が施行され 多くの職員が再任用されてきたところである 平成 25 年度以降 公的年金の報酬比例部分の支給開始年齢も段階的に

平成17年3月伊那市議会定例会議案目次

平成 28 年 12 月 伊那市議会定例会議案書 ( 追加分 ) 平成 28 年 12 月 9 日 平成 28 年 12 月伊那市議会定例会議案 ( 追加分 ) 目次 議案第 29 号財産 ( 土地 ) の処分について 1 議案第 30 号伊那市一般職の任期付職員の採用等に関する条例及び伊那市一般職の職員の給与に関する条例の一部を改正する条例 2 議案第 31 号伊那市特別職の職員の給与等に関する条例の一部を改正する条例

平成 28 年 12 月 伊那市議会定例会議案書 ( 追加分 ) 平成 28 年 12 月 9 日 平成 28 年 12 月伊那市議会定例会議案 ( 追加分 ) 目次 議案第 29 号財産 ( 土地 ) の処分について 1 議案第 30 号伊那市一般職の任期付職員の採用等に関する条例及び伊那市一般職の職員の給与に関する条例の一部を改正する条例 2 議案第 31 号伊那市特別職の職員の給与等に関する条例の一部を改正する条例

本院の給与勧告は 国家公務員に対し 社会一般の情勢に適応した適正な給与を確保する機能を有するものであり 国家公務員の給与水準を民間企業従業員の給与水準と均衡させること ( 民間準拠 ) を基本としている 民間準拠を基本とするのは 国家公務員も勤労者であり 勤務の対価として適正な給与を支給することが必

を基本としている 民間準拠を基本とするのは 国家公務員も勤労者であり 勤務の対価として適正な給与を支給することが必") 別紙第 1 職員の給与に関する報告 第 1 給与勧告制度の基本的考え方 1 給与勧告の意義と役割国家公務員法第 28 条は 国家公務員の給与について 国会により社会一般の情勢に適応するように随時変更することができるとしており 本院には その変更に関して勧告することを怠ってはならないとするとともに 国会及び内閣に対し 毎年 少なくとも1 回 俸給表が適当であるかどうかについて報告を行う責務を課している

別紙第 1 職員の給与に関する報告 第 1 給与勧告制度の基本的考え方 1 給与勧告の意義と役割国家公務員法第 28 条は 国家公務員の給与について 国会により社会一般の情勢に適応するように随時変更することができるとしており 本院には その変更に関して勧告することを怠ってはならないとするとともに 国会及び内閣に対し 毎年 少なくとも1 回 俸給表が適当であるかどうかについて報告を行う責務を課している

260401【厚生局宛て】施行通知

年発 0 4 0 1 第 8 号 平成 2 6 年 4 月 1 日 地方厚生 ( 支 ) 局長 殿 厚生労働省年金局長 ( 公印省略 ) 国民年金法施行令等の一部を改正する政令 特定障害者に対する特別障害給付金の支給に関する法律施行令の一部を改正する政令及び厚生年金保険の保険給付及び保険料の納付の特例等に関する法律施行規則の一部を改正する省令の施行について 国民年金法施行令等の一部を改正する政令 (

年発 0 4 0 1 第 8 号 平成 2 6 年 4 月 1 日 地方厚生 ( 支 ) 局長 殿 厚生労働省年金局長 ( 公印省略 ) 国民年金法施行令等の一部を改正する政令 特定障害者に対する特別障害給付金の支給に関する法律施行令の一部を改正する政令及び厚生年金保険の保険給付及び保険料の納付の特例等に関する法律施行規則の一部を改正する省令の施行について 国民年金法施行令等の一部を改正する政令 (

Ⅰ 改正について 児童扶養手当法の改正 Q&A ( 公的年金等と合わせて受給する場合 ) Q1 今回の改正の内容を教えてください A: 今回の改正により 公的年金等 * を受給していても その額が児童扶養手当の額 より低い場合には 差額分の手当が受給できるようになります 児童扶養手当 は 離婚などに

Q1 今回の改正の内容を教えてください A: 今回の改正により 公的年金等 * を受給していても その額が児童扶養手当の額 より低い場合には 差額分の手当が受給できるようになります 児童扶養手当 は 離婚などに") 平成 26 年 12 月 1 日から 児童扶養手当法 の一部が改正されます 大切なお知らせです! これまで 公的年金 を受給する方は児童扶養手当を受給できませんでしたが 平成 26 年 12 月以降は 年金額が児童扶養手当額より低い方は その差額分の児童扶養手当を受給できるようになります 児童扶養手当を受給するためには お住まいの市区町村への申請が必要です 遺族年金 障害年金 老齢年金 労災年金 遺族補償など

平成 26 年 12 月 1 日から 児童扶養手当法 の一部が改正されます 大切なお知らせです! これまで 公的年金 を受給する方は児童扶養手当を受給できませんでしたが 平成 26 年 12 月以降は 年金額が児童扶養手当額より低い方は その差額分の児童扶養手当を受給できるようになります 児童扶養手当を受給するためには お住まいの市区町村への申請が必要です 遺族年金 障害年金 老齢年金 労災年金 遺族補償など

被扶養者になれる者の判定

Ⅰ 被扶養者とは 1. 被扶養者の範囲 被扶養者とは 主として組合員の収入により生計を維持している者 で 健康保険法第 条第 7 項に規定する次に掲げる者です 1 組合員の ( 婚姻の届出をしていないが 事実上婚姻関係と同様の事情にある者を含む ) 子 父母 孫 祖父母 弟妹 2 組合員と同一世帯に属する三親等内の親族で1に掲げる者以外の者 組合員ので婚姻の届出をしていないが 事実上婚姻関係と同様の事情にある者の父母及び子並びに当該の死亡後におけるその父母及び子で

Ⅰ 被扶養者とは 1. 被扶養者の範囲 被扶養者とは 主として組合員の収入により生計を維持している者 で 健康保険法第 条第 7 項に規定する次に掲げる者です 1 組合員の ( 婚姻の届出をしていないが 事実上婚姻関係と同様の事情にある者を含む ) 子 父母 孫 祖父母 弟妹 2 組合員と同一世帯に属する三親等内の親族で1に掲げる者以外の者 組合員ので婚姻の届出をしていないが 事実上婚姻関係と同様の事情にある者の父母及び子並びに当該の死亡後におけるその父母及び子で

第 12 回委員会資料

人事院の給与勧告等の概要 23.10.24 第 12 回委員会資料 給与勧告の骨子 本年の給与勧告のポイント 月例給 ボーナスともに引上げ 1 民間給与との較差 (0.17%) を埋めるため 俸給表の水準を引き上げるとともに 給与制度の総合的見直しにおける本府省業務調整手当の手当額を引上げ 2 ボーナスを引上げ (0.1 月分 ) 民間の支給状況等を踏まえ勤勉手当に配分 給与制度の改正 1 2 3

人事院の給与勧告等の概要 23.10.24 第 12 回委員会資料 給与勧告の骨子 本年の給与勧告のポイント 月例給 ボーナスともに引上げ 1 民間給与との較差 (0.17%) を埋めるため 俸給表の水準を引き上げるとともに 給与制度の総合的見直しにおける本府省業務調整手当の手当額を引上げ 2 ボーナスを引上げ (0.1 月分 ) 民間の支給状況等を踏まえ勤勉手当に配分 給与制度の改正 1 2 3

社会福祉協議会 公営住宅法第二条第十六号に規定する事業主体である又は 番号法別表第二の 27 の項 番号法別表第二の 30 の項 番号法別表第二の 31 の項 地方税法その他の地方税に関する法律及びこれらの法律に基づく条例による地方税の賦課徴収に関する事務であって主務省令で定めるもの 社会福祉法によ

別表 1 5. 特定個人情報の提供 移転 ( 委託に伴うものを除く ) 提供先一覧 提供先 1 法令上の根拠 2 提供先における用途 番号法別表第二の 1 の項 健康保険法第五条第二項の規定によりが行うこととされた健康保険に関する事務であって主務省令で定めるもの 全国健康保険協会 番号法別表第二の 2 の項 健康保険法による保険給付の支給に関する事務であって主務省令で定めるもの 健康保険組合 番号法別表第二の

別表 1 5. 特定個人情報の提供 移転 ( 委託に伴うものを除く ) 提供先一覧 提供先 1 法令上の根拠 2 提供先における用途 番号法別表第二の 1 の項 健康保険法第五条第二項の規定によりが行うこととされた健康保険に関する事務であって主務省令で定めるもの 全国健康保険協会 番号法別表第二の 2 の項 健康保険法による保険給付の支給に関する事務であって主務省令で定めるもの 健康保険組合 番号法別表第二の

●国民年金法等の一部を改正する法律案

第一六九回衆第二三号国民年金法等の一部を改正する法律案 ( 国民年金法の一部改正 ) 第一条国民年金法 ( 昭和三十四年法律第百四十一号 ) の一部を次のように改正する 第三十三条の二第一項中 がその権利を取得した当時その者 を削り 維持していた を 維持している に改め 同条第二項を次のように改める 2 受給権者がその権利を取得した日の翌日以後にその者によつて生計を維持しているその者の子 ( 十八歳に達する日以後の最初の三月三十一日までの間にある子及び二十歳未満であつて障害等級に該当する障害の状態にある子に限る

第一六九回衆第二三号国民年金法等の一部を改正する法律案 ( 国民年金法の一部改正 ) 第一条国民年金法 ( 昭和三十四年法律第百四十一号 ) の一部を次のように改正する 第三十三条の二第一項中 がその権利を取得した当時その者 を削り 維持していた を 維持している に改め 同条第二項を次のように改める 2 受給権者がその権利を取得した日の翌日以後にその者によつて生計を維持しているその者の子 ( 十八歳に達する日以後の最初の三月三十一日までの間にある子及び二十歳未満であつて障害等級に該当する障害の状態にある子に限る

資料1 短時間労働者への私学共済の適用拡大について

資料 1 短時間労働者への私学共済の適用拡大について 1. 機能強化法関係 機能強化法 ( 1) により 平成 28 年 10 月から私学共済でも短時間労働者を加入者とするとされているところ その詳細を政令で定めるに当たり 厚生年金保険及び健康保険の短時間労働者の要件 ( 2) に倣って定めることとすること 1 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律

資料 1 短時間労働者への私学共済の適用拡大について 1. 機能強化法関係 機能強化法 ( 1) により 平成 28 年 10 月から私学共済でも短時間労働者を加入者とするとされているところ その詳細を政令で定めるに当たり 厚生年金保険及び健康保険の短時間労働者の要件 ( 2) に倣って定めることとすること 1 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律

目次 1 給与勧告の仕組みと本年の給与改定 2 給与制度の改正 1 給与勧告の対象職員 1 2 給与勧告の手順 2 1 給与制度の総合的見直しの概要 9 2 扶養手当の見直し 10 3 民間給与との比較 3 3 専門スタッフ職俸給表 4 級の新設 11 4 民間給与との比較方法 ( ラスパイレス比較

ー給与勧告の仕組みと本年の勧告のポイントー 平成 28 年 8 月人事院 目次 1 給与勧告の仕組みと本年の給与改定 2 給与制度の改正 1 給与勧告の対象職員 1 2 給与勧告の手順 2 1 給与制度の総合的見直しの概要 9 2 扶養手当の見直し 10 3 民間給与との比較 3 3 専門スタッフ職俸給表 4 級の新設 11 4 民間給与との比較方法 ( ラスパイレス比較 ) 4 5 6 民間給与との較差に基づく給与改定

ー給与勧告の仕組みと本年の勧告のポイントー 平成 28 年 8 月人事院 目次 1 給与勧告の仕組みと本年の給与改定 2 給与制度の改正 1 給与勧告の対象職員 1 2 給与勧告の手順 2 1 給与制度の総合的見直しの概要 9 2 扶養手当の見直し 10 3 民間給与との比較 3 3 専門スタッフ職俸給表 4 級の新設 11 4 民間給与との比較方法 ( ラスパイレス比較 ) 4 5 6 民間給与との較差に基づく給与改定

Microsoft Word ①概要(整備令)

") 別添 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正す る法律の一部の施行に伴う関係政令の整備に関する政令案の概要について 1. 趣旨公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律 ( 平成 24 年法律第 62 号 以下 年金機能強化法 という ) については 第 180 回通常国会において成立し 平成 24 年 8 月 22

別添 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正す る法律の一部の施行に伴う関係政令の整備に関する政令案の概要について 1. 趣旨公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律 ( 平成 24 年法律第 62 号 以下 年金機能強化法 という ) については 第 180 回通常国会において成立し 平成 24 年 8 月 22

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮

社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮") 年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

一元化後における退職共済年金および老齢厚生年金の在職支給停止 65 歳未満の場合の年金の支給停止計算方法 ( 低在老 ) 試算表 1 年金と賃金の合算額が 28 万を超えた場合に 年金額の支給停止 ( これを 低在老 といいます ) が行われます 年金と賃金の合算額 (c) が 28 万以下の場合は

試算表 1 年金と賃金の合算額が 28 万を超えた場合に 年金額の支給停止 ( これを 低在老 といいます ) が行われます 年金と賃金の合算額 (c) が 28 万以下の場合は") 働きながら当組合の退職の年金を受給されている皆様へ退職 ( 老齢 ) 給付の在職支給停止 現在の厚生年金保険制度においては 老齢厚生年金を受給されている方が再就職により厚生年金保険の被保険者等となって 年金 賃金 の月額が一定の金額 (65 歳未満の方は 28 万 65 歳以上の方は 47 万 ) を超えた場合 年金の一部または全部が支給停止となります 一方 一元化前の共済年金制度においては 再就職先の年金制度の適用が共済年金か厚生年金保険かにより

働きながら当組合の退職の年金を受給されている皆様へ退職 ( 老齢 ) 給付の在職支給停止 現在の厚生年金保険制度においては 老齢厚生年金を受給されている方が再就職により厚生年金保険の被保険者等となって 年金 賃金 の月額が一定の金額 (65 歳未満の方は 28 万 65 歳以上の方は 47 万 ) を超えた場合 年金の一部または全部が支給停止となります 一方 一元化前の共済年金制度においては 再就職先の年金制度の適用が共済年金か厚生年金保険かにより

人事院前26別.indd

別紙第 2 勧 告 本委員会は 報告した諸資料に基づき 次の事項に ついて必要な措置がとられるよう勧告する Ⅰ 本年の給与改定等 1 給料表について現行の行政職給料表及び教育職給料表等を別記第 1 のとおり改定すること なお その他の給料表については 国家公務員の俸給表の改定に関する人事院勧告の内容に準じて改定すること 2 諸手当について (1) 初任給調整手当については 医療職給料表 ( 一 )

別紙第 2 勧 告 本委員会は 報告した諸資料に基づき 次の事項に ついて必要な措置がとられるよう勧告する Ⅰ 本年の給与改定等 1 給料表について現行の行政職給料表及び教育職給料表等を別記第 1 のとおり改定すること なお その他の給料表については 国家公務員の俸給表の改定に関する人事院勧告の内容に準じて改定すること 2 諸手当について (1) 初任給調整手当については 医療職給料表 ( 一 )

独立行政法人大学改革支援・学位授与機構役員退職手当( 改正)

") 独立行政法人大学改革支援 学位授与機構役員退職手当規則 平成 16 年 4 月 1 日規則第 45 号最終改正平成 28 年 3 月 31 日 ( 目的 ) 第 1 条この規則は 独立行政法人大学改革支援 学位授与機構の役員 ( 非常勤の役員を除く 以下同じ ) が退職 ( 解任及び死亡を含む 以下同じ ) した場合の退職手当の支給について定めることを目的とする ( 退職手当の額 ) 第 2 条退職手当の額は

独立行政法人大学改革支援 学位授与機構役員退職手当規則 平成 16 年 4 月 1 日規則第 45 号最終改正平成 28 年 3 月 31 日 ( 目的 ) 第 1 条この規則は 独立行政法人大学改革支援 学位授与機構の役員 ( 非常勤の役員を除く 以下同じ ) が退職 ( 解任及び死亡を含む 以下同じ ) した場合の退職手当の支給について定めることを目的とする ( 退職手当の額 ) 第 2 条退職手当の額は

PPTVIEW

労働基準法第 4 条 ( 男女同一賃金の原則 ) にかかわる裁判例 女性であることを理由とした差別的取扱いとは 女性であることを理由として とは 労働者が女性であることのみを理由として あるいは 社会通念としてまたはその事業場において 女性労働者が一般的または平均的に能率が悪いこと 勤続年数が短いこと 主たる生計の維持者ではないことなどを理由とする ことを意味します なお 差別的取扱いをする とは

労働基準法第 4 条 ( 男女同一賃金の原則 ) にかかわる裁判例 女性であることを理由とした差別的取扱いとは 女性であることを理由として とは 労働者が女性であることのみを理由として あるいは 社会通念としてまたはその事業場において 女性労働者が一般的または平均的に能率が悪いこと 勤続年数が短いこと 主たる生計の維持者ではないことなどを理由とする ことを意味します なお 差別的取扱いをする とは

個人番号の利用及び特定個人情報の提供に関する条例 ( 案 ) ( 趣旨 ) 第 1 条この条例は, 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 平成 25 年法律第 27 号 以下 法 という ) 第 9 条第 2 項の規定に基づく個人番号の利用及び法第 19 条第 9

( 趣旨 ) 第 1 条この条例は, 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 平成 25 年法律第 27 号 以下 法 という ) 第 9 条第 2 項の規定に基づく個人番号の利用及び法第 19 条第 9") 個人番号の利用及び特定個人情報の提供に関する条例 ( 案 ) ( 趣旨 ) 第 1 条この条例は, 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 平成 25 年法律第 27 号 以下 法 という ) 第 9 条第 2 項の規定に基づく個人番号の利用及び法第 19 条第 9 号の規定に基づく特定個人情報の提供等に関し必要な事項を定めるものとする ( 定義 ) 第 2 条この条例において,

個人番号の利用及び特定個人情報の提供に関する条例 ( 案 ) ( 趣旨 ) 第 1 条この条例は, 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 平成 25 年法律第 27 号 以下 法 という ) 第 9 条第 2 項の規定に基づく個人番号の利用及び法第 19 条第 9 号の規定に基づく特定個人情報の提供等に関し必要な事項を定めるものとする ( 定義 ) 第 2 条この条例において,

資料 1 平成 27 年人事院勧告の概要

地方公務員の給与制度の総合的見直しに関する検討会 ( 第 15 回 ) 議事次第 日 時 平成 27 年 9 月 10 日 ( 木 ) 10:00~12:00 場 所 総務省 第 1 会議室 議 事 1 開会 2 配付資料説明 3 意見交換 4 その他 資料 1 平成 27 年人事院勧告の概要 平成 27 年給与勧告 報告の概要 月例給 ボーナスともに昨年に引き続き引上げ 月例給 +0.36%(1,469

地方公務員の給与制度の総合的見直しに関する検討会 ( 第 15 回 ) 議事次第 日 時 平成 27 年 9 月 10 日 ( 木 ) 10:00~12:00 場 所 総務省 第 1 会議室 議 事 1 開会 2 配付資料説明 3 意見交換 4 その他 資料 1 平成 27 年人事院勧告の概要 平成 27 年給与勧告 報告の概要 月例給 ボーナスともに昨年に引き続き引上げ 月例給 +0.36%(1,469

Microsoft PowerPoint - 2の(別紙2)雇用形態に関わらない公正な待遇の確保【佐賀局版】

雇用形態に関わらない公正な待遇の確保【佐賀局版】") 別紙 2 雇用形態に関わらない公正な待遇の確保 ~ 同一企業内における正規 非正規の間の不合理な待遇差の解消 ~ ( パートタイム労働法 労働契約法 労働者派遣法の改正 ) 見直しの目的 同一企業内における正規と非正規との間の不合理な待遇の差をなくし どのような雇用形態を選択しても待遇に納得して働き続けられるようにすることで 多様で柔軟な働き方を 選択できる ようにします 見直しの内容 1 不合理な待遇差をなくすための規定の整備

別紙 2 雇用形態に関わらない公正な待遇の確保 ~ 同一企業内における正規 非正規の間の不合理な待遇差の解消 ~ ( パートタイム労働法 労働契約法 労働者派遣法の改正 ) 見直しの目的 同一企業内における正規と非正規との間の不合理な待遇の差をなくし どのような雇用形態を選択しても待遇に納得して働き続けられるようにすることで 多様で柔軟な働き方を 選択できる ようにします 見直しの内容 1 不合理な待遇差をなくすための規定の整備

(3) 障害共済年金 退職老齢年金給付 給料との調整ア障害共済年金との支給の調整傷病手当金は 同一の傷病について障害共済年金の支給を受けることができるときは 支給されません ただし その支給を受けることができる障害共済年金の額 ( 当該障害共済年金と同一の給付事由に基づき国民年金法による障害基礎年金

障害共済年金 退職老齢年金給付 給料との調整ア障害共済年金との支給の調整傷病手当金は 同一の傷病について障害共済年金の支給を受けることができるときは 支給されません ただし その支給を受けることができる障害共済年金の額 ( 当該障害共済年金と同一の給付事由に基づき国民年金法による障害基礎年金") 休業給付 1 傷病手当金 (1) 組合員が在職中の場合の傷病手当金ア支給要件傷病手当金は 組合員が公務によらないで病気にかかり 又は負傷し 療養のため引き続き勤務に服することができない場合に支給されるものです これは 一定期間以上勤務できない場合 ( 就労不能 ) で 給料の全部又は一部が支給されないときに 所得の喪失又は減少を補償するために支給されるものです なお 公務による病気又は負傷の場合は

休業給付 1 傷病手当金 (1) 組合員が在職中の場合の傷病手当金ア支給要件傷病手当金は 組合員が公務によらないで病気にかかり 又は負傷し 療養のため引き続き勤務に服することができない場合に支給されるものです これは 一定期間以上勤務できない場合 ( 就労不能 ) で 給料の全部又は一部が支給されないときに 所得の喪失又は減少を補償するために支給されるものです なお 公務による病気又は負傷の場合は

検査の背景 (1) 事業者免税点制度消費一般に幅広く負担を求めるという消費税の課税の趣旨等の観点からは 消費税の納税義務を免除される事業者 ( 以下 免税事業者 という ) は極力設けないことが望ましいとされている 一方 小規模事業者の事務処理能力等を勘案し 課税期間に係る基準期間 ( 個人事業者で

事業者免税点制度消費一般に幅広く負担を求めるという消費税の課税の趣旨等の観点からは 消費税の納税義務を免除される事業者 ( 以下 免税事業者 という ) は極力設けないことが望ましいとされている 一方 小規模事業者の事務処理能力等を勘案し 課税期間に係る基準期間 ( 個人事業者で") 会計検査院法第 30 条の 2 の規定に基づく報告書 ( 要旨 ) 消費税の課税期間に係る基準期間がない法人の納税義務の 免除について 平成 23 年 10 月 会計検査院 検査の背景 (1) 事業者免税点制度消費一般に幅広く負担を求めるという消費税の課税の趣旨等の観点からは 消費税の納税義務を免除される事業者 ( 以下 免税事業者 という ) は極力設けないことが望ましいとされている 一方 小規模事業者の事務処理能力等を勘案し

会計検査院法第 30 条の 2 の規定に基づく報告書 ( 要旨 ) 消費税の課税期間に係る基準期間がない法人の納税義務の 免除について 平成 23 年 10 月 会計検査院 検査の背景 (1) 事業者免税点制度消費一般に幅広く負担を求めるという消費税の課税の趣旨等の観点からは 消費税の納税義務を免除される事業者 ( 以下 免税事業者 という ) は極力設けないことが望ましいとされている 一方 小規模事業者の事務処理能力等を勘案し

大牟田市と自治労大牟田市職員組合との交渉結果報告

大牟田市と自治労大牟田市職員労働組合との交渉結果報告 1 日 時 平成 28 年 11 月 8 日 ( 火 ) 18:10~19:15 11 月 21 日 ( 月 ) 20:10~21:25 2 場 所 職員会館 3 階第 2 3 会議室 3 交渉案件 平成 28 年度秋季年末要求に対する回答 4 交渉結果概要 組合要求の概要 1 労使交渉 協議について賃金労働条件の見直しについては 十分な労使交渉

大牟田市と自治労大牟田市職員労働組合との交渉結果報告 1 日 時 平成 28 年 11 月 8 日 ( 火 ) 18:10~19:15 11 月 21 日 ( 月 ) 20:10~21:25 2 場 所 職員会館 3 階第 2 3 会議室 3 交渉案件 平成 28 年度秋季年末要求に対する回答 4 交渉結果概要 組合要求の概要 1 労使交渉 協議について賃金労働条件の見直しについては 十分な労使交渉

目 次 別紙第 1 職員の給与に関する報告 1 第 1 給与勧告制度の基本的考え方 1 第 2 官民給与の状況と給与改定 5 第 3 給与制度の改正等 13 第 4 給与勧告実施の要請 20 別紙第 2 職員の給与の改定に関する勧告 25 別紙第 3 国家公務員の育児休業等に関する法律の改正について

平成 28 年 8 月 8 日 衆議院議長大島理森殿 参議院議長伊達忠一殿 内閣総理大臣安倍晋三殿 人事院総裁一宮なほみ 人事院は 国家公務員法 一般職の職員の給与に関する法律 一般職の職員の勤務時間 休暇等に関する法律等の規定に基づき 一般職の職員の給与について別紙第 1のとおり報告し 別紙第 2のとおり勧告するとともに 別紙第 3 のとおり一般職の職員の育児休業等について意見の申出を行い 一般職の職員の勤務時間

平成 28 年 8 月 8 日 衆議院議長大島理森殿 参議院議長伊達忠一殿 内閣総理大臣安倍晋三殿 人事院総裁一宮なほみ 人事院は 国家公務員法 一般職の職員の給与に関する法律 一般職の職員の勤務時間 休暇等に関する法律等の規定に基づき 一般職の職員の給与について別紙第 1のとおり報告し 別紙第 2のとおり勧告するとともに 別紙第 3 のとおり一般職の職員の育児休業等について意見の申出を行い 一般職の職員の勤務時間

目次 問 1 労使合意による適用拡大とはどのようなものか 問 2 労使合意に必要となる働いている方々の 2 分の 1 以上の同意とは具体的にどのようなものか 問 3 事業主の合意は必要か 問 4 短時間労働者が 1 名でも社会保険の加入を希望した場合 合意に向けての労使の協議は必ず行う必要があるのか

労使合意に基づく適用拡大 Q&A 集 目次 問 1 労使合意による適用拡大とはどのようなものか 問 2 労使合意に必要となる働いている方々の 2 分の 1 以上の同意とは具体的にどのようなものか 問 3 事業主の合意は必要か 問 4 短時間労働者が 1 名でも社会保険の加入を希望した場合 合意に向けての労使の協議は必ず行う必要があるのか 問 5 同意対象者から選ばれる過半数代表者になるための要件はあるのか

労使合意に基づく適用拡大 Q&A 集 目次 問 1 労使合意による適用拡大とはどのようなものか 問 2 労使合意に必要となる働いている方々の 2 分の 1 以上の同意とは具体的にどのようなものか 問 3 事業主の合意は必要か 問 4 短時間労働者が 1 名でも社会保険の加入を希望した場合 合意に向けての労使の協議は必ず行う必要があるのか 問 5 同意対象者から選ばれる過半数代表者になるための要件はあるのか

1. 改革の方向性 女性の働き方に中立的な制度整備に当たっては 可処分所得の大幅な減少が生じないよう 負担を最小化 負担増減を円滑化するとともに こうした見直しが 負担増の生じる世帯 個人に ベネフィットとして戻ってくる制度改革とすることが不可欠 改革の進め方についての方針を明示し できるものから早

資料 1-2 女性の働き方に中立的な制度整備に向けて ~ 制度と慣行の見直し ~ ( 説明資料 ) 平成 26 年 10 月 21 日伊藤元重榊原定征高橋進新浪剛史 1. 改革の方向性 女性の働き方に中立的な制度整備に当たっては 可処分所得の大幅な減少が生じないよう 負担を最小化 負担増減を円滑化するとともに こうした見直しが 負担増の生じる世帯 個人に ベネフィットとして戻ってくる制度改革とすることが不可欠

資料 1-2 女性の働き方に中立的な制度整備に向けて ~ 制度と慣行の見直し ~ ( 説明資料 ) 平成 26 年 10 月 21 日伊藤元重榊原定征高橋進新浪剛史 1. 改革の方向性 女性の働き方に中立的な制度整備に当たっては 可処分所得の大幅な減少が生じないよう 負担を最小化 負担増減を円滑化するとともに こうした見直しが 負担増の生じる世帯 個人に ベネフィットとして戻ってくる制度改革とすることが不可欠

大牟田市と自治労大牟田市職員組合との交渉結果報告

大牟田市と自治労大牟田市職員労働組合との交渉結果報告 1 日 時 平成 30 年 10 月 30 日 ( 火 ) 18:10~19:00 11 月 8 日 ( 木 ) 18:00~19:00 11 月 15 日 ( 木 ) 19:00~21:00 2 場 所 企業局講習室及び職員会館第 2 3 会議室 3 交渉案件 平成 30 年度秋季年末要求に対する回答 4 交渉結果概要 組合要求の概要 当局回答の概要

大牟田市と自治労大牟田市職員労働組合との交渉結果報告 1 日 時 平成 30 年 10 月 30 日 ( 火 ) 18:10~19:00 11 月 8 日 ( 木 ) 18:00~19:00 11 月 15 日 ( 木 ) 19:00~21:00 2 場 所 企業局講習室及び職員会館第 2 3 会議室 3 交渉案件 平成 30 年度秋季年末要求に対する回答 4 交渉結果概要 組合要求の概要 当局回答の概要

日本学生支援機構の役職員の報酬・給与等について 平成28年度

様式 1 公表されるべき事項独立行政法人日本学生支援機構の役職員の報酬 給与等について Ⅰ 役員報酬等について 1 役員報酬についての基本方針に関する事項 1 役員報酬の支給水準の設定についての考え方 日本学生支援機構は 国が中期的な期間について定める業務運営に関する目標を達成する ための計画に基づき 奨学金貸与事業 留学生支援事業 学生生活支援事業を通じて次代の 社会を担う豊かな人間性を備えた創造的な優れた人材を育成するとともに

様式 1 公表されるべき事項独立行政法人日本学生支援機構の役職員の報酬 給与等について Ⅰ 役員報酬等について 1 役員報酬についての基本方針に関する事項 1 役員報酬の支給水準の設定についての考え方 日本学生支援機構は 国が中期的な期間について定める業務運営に関する目標を達成する ための計画に基づき 奨学金貸与事業 留学生支援事業 学生生活支援事業を通じて次代の 社会を担う豊かな人間性を備えた創造的な優れた人材を育成するとともに

役員退職手当支給の基準の変更について

役員退職手当支給の基準の変更について 平成 25 年 2 月 15 日 1. 国家公務員退職手当法等の改正に伴う変更 平成 24 年 11 月に改正された国家公務員退職手当法等において 退職給付における官民格差の解消等を図るため 平成 25 年 1 月から国家公務員の退職手当を段階的に引き下げることとされたことを踏まえ 独立行政法人における役員の退職手当についても 国家公務員に準じて必要な措置を講ずるもの

役員退職手当支給の基準の変更について 平成 25 年 2 月 15 日 1. 国家公務員退職手当法等の改正に伴う変更 平成 24 年 11 月に改正された国家公務員退職手当法等において 退職給付における官民格差の解消等を図るため 平成 25 年 1 月から国家公務員の退職手当を段階的に引き下げることとされたことを踏まえ 独立行政法人における役員の退職手当についても 国家公務員に準じて必要な措置を講ずるもの

Microsoft Word - 【1001まで反映】別紙1.doc

別紙第 1 職員の給与に関する報告 本市職員の給与の決定については 市民及び職員の理解と納得を得る必要があることから 本委員会が 本市職員の給与と市内民間企業従業員の給与について 主な給与決定要素である職種 役職段階 年齢 学歴を同じくする者同士を対比させることで精確な比較を行い 民間給与の水準と均衡させるために 必要な勧告等を行ってきた 地方公務員法に基づく給与勧告制度は 公務員が労働基本権を制約されていることの代償措置としての機能を有するものであり

別紙第 1 職員の給与に関する報告 本市職員の給与の決定については 市民及び職員の理解と納得を得る必要があることから 本委員会が 本市職員の給与と市内民間企業従業員の給与について 主な給与決定要素である職種 役職段階 年齢 学歴を同じくする者同士を対比させることで精確な比較を行い 民間給与の水準と均衡させるために 必要な勧告等を行ってきた 地方公務員法に基づく給与勧告制度は 公務員が労働基本権を制約されていることの代償措置としての機能を有するものであり

役 員 等 報 酬 規 程

社会福祉法人研水会役員等報酬規程 ( 目的 ) 第 1 条この規程は 社会福祉法人研水会 ( 以下 法人 という ) の役員等及び法人関係者の報酬及び勤務諸経費等について必要な事項を定める ( 定義 ) 第 2 条本規程でいう役員等とは 理事 監事 評議員をいい 法人関係者とは 顧問 ( 参事 参与等 ) 及び理事長より委嘱された委員等 ( 評議員選任 解任委員, 第三者委員, 入退所判定員 ) をいう

社会福祉法人研水会役員等報酬規程 ( 目的 ) 第 1 条この規程は 社会福祉法人研水会 ( 以下 法人 という ) の役員等及び法人関係者の報酬及び勤務諸経費等について必要な事項を定める ( 定義 ) 第 2 条本規程でいう役員等とは 理事 監事 評議員をいい 法人関係者とは 顧問 ( 参事 参与等 ) 及び理事長より委嘱された委員等 ( 評議員選任 解任委員, 第三者委員, 入退所判定員 ) をいう

2 返還額の算定方法 (1) 前記 1の (1) (2) (5) 及び (6) の退職一時金に係る返還額 退職一時金の額に利子に相当する額を加えた額とされており この利子に相当する 額は当該一時金の支給を受けた日の属する月の翌月から退職共済年金等を受ける権利 を有することとなった日の属する月までの期

前記 1の (1) (2) (5) 及び (6) の退職一時金に係る返還額 退職一時金の額に利子に相当する額を加えた額とされており この利子に相当する 額は当該一時金の支給を受けた日の属する月の翌月から退職共済年金等を受ける権利 を有することとなった日の属する月までの期") 退職一時金等の返還 1 返還対象者次に掲げる退職一時金等の支給を受けた者が 退職共済年金又は障害共済年金を受ける権利を有することとなったときに 当該退職一時金等の返還義務が発生します (1) 地方公務員等共済組合法等の一部を改正する法律 ( 昭和 60 年法律第 108 号 ) 第 1 条の規定による改正前の地方公務員等共済組合法の規定による退職一時金 (2) 昭和 42 年度以後における公共企業体職員等共済組合法に規定する共済組合が支給する年金の額の改定に関する法律及び公共企業体職員等共済組合法の一部を改正する法律

退職一時金等の返還 1 返還対象者次に掲げる退職一時金等の支給を受けた者が 退職共済年金又は障害共済年金を受ける権利を有することとなったときに 当該退職一時金等の返還義務が発生します (1) 地方公務員等共済組合法等の一部を改正する法律 ( 昭和 60 年法律第 108 号 ) 第 1 条の規定による改正前の地方公務員等共済組合法の規定による退職一時金 (2) 昭和 42 年度以後における公共企業体職員等共済組合法に規定する共済組合が支給する年金の額の改定に関する法律及び公共企業体職員等共済組合法の一部を改正する法律

高年齢者等の雇用の安定等に関する 法律の一部を改正する法律 の概要 平成24年8月29日成立 少子高齢化が急速に進展し 若者 女性 高齢者 障害者など働くことが できる人全ての就労促進を図り 社会を支える全員参加型社会の実現が求め られている中 高齢者の就労促進の一環として 継続雇用制度の対象となる 高年齢者につき事業主が定める基準に関する規定を削除し 高年齢者の雇用 確保措置を充実させる等の所要の改正を行う

高年齢者等の雇用の安定等に関する 法律の一部を改正する法律 の概要 平成24年8月29日成立 少子高齢化が急速に進展し 若者 女性 高齢者 障害者など働くことが できる人全ての就労促進を図り 社会を支える全員参加型社会の実現が求め られている中 高齢者の就労促進の一環として 継続雇用制度の対象となる 高年齢者につき事業主が定める基準に関する規定を削除し 高年齢者の雇用 確保措置を充実させる等の所要の改正を行う

平成21年12月に支給する期末手当に関する特例措置に関する規則

平成 27 年 4 月 1 日における職員の給料の切替えに伴う経過 措置に関する規則 平成 2 8 年 3 月 2 日東近江行政組合規則第 8 号 ( 趣旨 ) 第 1 条この規則は 東近江行政組合職員の給与に関する条例の一部を改正する条例 ( 平成 27 年東近江行政組合条例第 3 号 )( 以下 改正条例 という ) 付則第 3 項から第 5 項までの規定による給料に関し必要な事項を定めるものとする

平成 27 年 4 月 1 日における職員の給料の切替えに伴う経過 措置に関する規則 平成 2 8 年 3 月 2 日東近江行政組合規則第 8 号 ( 趣旨 ) 第 1 条この規則は 東近江行政組合職員の給与に関する条例の一部を改正する条例 ( 平成 27 年東近江行政組合条例第 3 号 )( 以下 改正条例 という ) 付則第 3 項から第 5 項までの規定による給料に関し必要な事項を定めるものとする

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

Microsoft Word - 国家公務員給与減額閣議決定全文

国家公務員の給与減額支給措置について 平成 23 年 6 月 3 日 閣議決定 政府は 公務員の給与改定に関する取扱いについて ( 平成 22 年 11 月 1 日閣議決定 ) を踏まえ 人件費を削減するための措置について検討を進めてきたところであるが 我が国の厳しい財政状況及び東日本大震災に対処する必要性に鑑み 一層の歳出の削減が不可欠であることから 国家公務員の給与について以下のとおり減額支給措置を講ずることとし

国家公務員の給与減額支給措置について 平成 23 年 6 月 3 日 閣議決定 政府は 公務員の給与改定に関する取扱いについて ( 平成 22 年 11 月 1 日閣議決定 ) を踏まえ 人件費を削減するための措置について検討を進めてきたところであるが 我が国の厳しい財政状況及び東日本大震災に対処する必要性に鑑み 一層の歳出の削減が不可欠であることから 国家公務員の給与について以下のとおり減額支給措置を講ずることとし

調布市要綱第 号

議案第 108 号 調布市議会の議員その他非常勤の職員の公務災害補償等に関する 条例の一部を改正する条例 上記の議案を提出する 平成 27 年 11 月 30 日 提出者調布市長長友貴樹 提案理由 地方公務員等共済組合法等の一部改正に伴い, 他の法律による年金たる給 付の規定を改めるとともに規定の整備を行うため, 提案するものであります 調布市条例第 号 調布市議会の議員その他非常勤の職員の公務災害補償等に関する

議案第 108 号 調布市議会の議員その他非常勤の職員の公務災害補償等に関する 条例の一部を改正する条例 上記の議案を提出する 平成 27 年 11 月 30 日 提出者調布市長長友貴樹 提案理由 地方公務員等共済組合法等の一部改正に伴い, 他の法律による年金たる給 付の規定を改めるとともに規定の整備を行うため, 提案するものであります 調布市条例第 号 調布市議会の議員その他非常勤の職員の公務災害補償等に関する

児童扶養手当制度について 児童扶養手当制度は 父母の離婚などにより 父又は母と生計を同じくしていない児童 を育成されている家庭 ( ひとり親家庭 ) 等の生活の安定と自立を助け 児童の福祉の増進 を図るための国の制度です 受給できる方 手当を受けることができる人は 次の条件に当てはまる 18 歳に達

等の生活の安定と自立を助け 児童の福祉の増進 を図るための国の制度です 受給できる方 手当を受けることができる人は 次の条件に当てはまる 18 歳に達") 児童扶養手当制度について 児童扶養手当制度は 父母の離婚などにより 父又は母と生計を同じくしていない児童 を育成されている家庭 ( ひとり親家庭 ) 等の生活の安定と自立を助け 児童の福祉の増進 を図るための国の制度です 受給できる方 手当を受けることができる人は 次の条件に当てはまる 18 歳に達する日以後の最初の 3 月 31 日までの間にある児童を監護している母や 児童を監護し生計を同じくする父又は児童を養育している人です

児童扶養手当制度について 児童扶養手当制度は 父母の離婚などにより 父又は母と生計を同じくしていない児童 を育成されている家庭 ( ひとり親家庭 ) 等の生活の安定と自立を助け 児童の福祉の増進 を図るための国の制度です 受給できる方 手当を受けることができる人は 次の条件に当てはまる 18 歳に達する日以後の最初の 3 月 31 日までの間にある児童を監護している母や 児童を監護し生計を同じくする父又は児童を養育している人です

市県民税所得課税証明書から年間所得金額を見る場合 平成 年度 ( 平成 年分 ) 市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標

市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標") 収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

スライド 1

資料 4 公的年金制度に関する資料 平成 20 年 4 月 9 日厚生労働省 平成 16 年年金制度改正と残された課題について 1 公的年金制度に関する各種提言等 (1) 5 公的年金制度に関する各種提言等 (2) 6 社会保障国民会議について 7 平成 16 年年金制度改正と残された課題について 平成 16 年改正のフレームワーク 1 上限を固定した上での保険料の引上げ 上限: 厚生年金 18.3%

資料 4 公的年金制度に関する資料 平成 20 年 4 月 9 日厚生労働省 平成 16 年年金制度改正と残された課題について 1 公的年金制度に関する各種提言等 (1) 5 公的年金制度に関する各種提言等 (2) 6 社会保障国民会議について 7 平成 16 年年金制度改正と残された課題について 平成 16 年改正のフレームワーク 1 上限を固定した上での保険料の引上げ 上限: 厚生年金 18.3%

退職後の医療保険制度共済組合の年金制度退職後の健診/宿泊施設の利用済組合貸付金/私的年金退職手当/財形貯蓄/児童手当個人型確定拠出年金22 共イ特別支給の老齢厚生年金老齢厚生年金は本来 65 歳から支給されるものです しかし 一定の要件を満たせば 65 歳未満でも 特別支給の老齢厚生年金 を受けるこ

退職後の医療保険制度共済組合の年金制度退職後の健診/宿泊施設の利用済組合貸付金/私的年金退職手当/財形貯蓄/児童手当個人型確定拠出年金2 老齢給付 (1) 老齢厚生 ( 退職共済 ) 年金 ( 以下 老齢厚生年金 ) 老齢厚生年金は 組合員が退職した場合に安定した生活を送るため 支給される給付 です ( そのうち一定の要件を満たした方が6064 歳で受給できるものを特別支給の老齢厚生年金といいます

退職後の医療保険制度共済組合の年金制度退職後の健診/宿泊施設の利用済組合貸付金/私的年金退職手当/財形貯蓄/児童手当個人型確定拠出年金2 老齢給付 (1) 老齢厚生 ( 退職共済 ) 年金 ( 以下 老齢厚生年金 ) 老齢厚生年金は 組合員が退職した場合に安定した生活を送るため 支給される給付 です ( そのうち一定の要件を満たした方が6064 歳で受給できるものを特別支給の老齢厚生年金といいます

< F2D819988EA94CA90458B8B975E8FF097E E6A7464>

平成 28 年第 4 回市議会定例会議案第 17 号一般職の職員の給与に関する条例および一般職の任期付職員の採用等に関する条例の一部を改正する条例の制定について一般職の職員の給与に関する条例および一般職の任期付職員の採用等に関する条例の一部を改正する条例を次のように定める 平成 28 年 12 月 2 日提出 函館市長工藤壽樹 一般職の職員の給与に関する条例および一般職の任期付職員の採用等に関する条例の一部を改正する条例

平成 28 年第 4 回市議会定例会議案第 17 号一般職の職員の給与に関する条例および一般職の任期付職員の採用等に関する条例の一部を改正する条例の制定について一般職の職員の給与に関する条例および一般職の任期付職員の採用等に関する条例の一部を改正する条例を次のように定める 平成 28 年 12 月 2 日提出 函館市長工藤壽樹 一般職の職員の給与に関する条例および一般職の任期付職員の採用等に関する条例の一部を改正する条例

[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )

![[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )](/thumbs/92/108114078.jpg "[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )") 8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

( 参考 ) 平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上

平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上") 今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

緊急に措置すべき事項

-15- 障害者自立支援法の抜本的な見直し に向けた緊急措置 2008 年 1 月 障害者自立支援法の抜本的な見直しに向けた緊急措置 障害者自立支援法は 施行後 1 年半が経過 平成 18 年 改革に伴う軋みに丁寧に対応するため 国費 1,200 億円の 特別対策 ( 平成 20 年度まで ) を決定し 利用者負担の更なる軽減や事業者に対する激変緩和措置などを実施 今回 障害者自立支援法の抜本的な見直し

-15- 障害者自立支援法の抜本的な見直し に向けた緊急措置 2008 年 1 月 障害者自立支援法の抜本的な見直しに向けた緊急措置 障害者自立支援法は 施行後 1 年半が経過 平成 18 年 改革に伴う軋みに丁寧に対応するため 国費 1,200 億円の 特別対策 ( 平成 20 年度まで ) を決定し 利用者負担の更なる軽減や事業者に対する激変緩和措置などを実施 今回 障害者自立支援法の抜本的な見直し

23 歳までの育児のための短時間勤務制度の制度普及率について 2012 年度実績の 58.4% に対し 2013 年度は 57.7% と普及率は 0.7 ポイント低下し 目標の 65% を達成することができなかった 事業所規模別では 30 人以上規模では8 割を超える措置率となっているものの 5~2

2013 年度雇用均等分科会における年度目標の評価について ( 案 ) 2013 年度の目標として設定した年度目標について 雇用均等分科会が実施し た評価の結果は 概ね以下のとおりである 1ポジティブ アクション取組企業割合について平成 24 年度より 11.7 ポイント低下して 20.8% となっている 前年度調査と比較すると 企業規模にかかわらず 今のところ取り組む予定はない とする企業の割合が

2013 年度雇用均等分科会における年度目標の評価について ( 案 ) 2013 年度の目標として設定した年度目標について 雇用均等分科会が実施し た評価の結果は 概ね以下のとおりである 1ポジティブ アクション取組企業割合について平成 24 年度より 11.7 ポイント低下して 20.8% となっている 前年度調査と比較すると 企業規模にかかわらず 今のところ取り組む予定はない とする企業の割合が

労災年金のスライド

労災年金額の改定について 給付基礎日額の最低保障額 スライド率 及び 年金給付基礎日額の年齢階層 別の最低 最高限度額 が改定されました ( 平成 17 年 7 月 15 日 厚生労働省告示第 339 号 第 340 号及び第 341 号 ) 1 スライド制の趣旨労災保険の給付は 被災した労働者が失った稼得能力を補填することを目的としたものです したがって 被災した時点でその方がどの程度の所得であったかを基準として

労災年金額の改定について 給付基礎日額の最低保障額 スライド率 及び 年金給付基礎日額の年齢階層 別の最低 最高限度額 が改定されました ( 平成 17 年 7 月 15 日 厚生労働省告示第 339 号 第 340 号及び第 341 号 ) 1 スライド制の趣旨労災保険の給付は 被災した労働者が失った稼得能力を補填することを目的としたものです したがって 被災した時点でその方がどの程度の所得であったかを基準として

別紙第 1 職員の給与に関する報告 人事委員会勧告制度は 地方公務員法に基づく労働基本権制約の代償措置として 職員の勤務条件を社会一般の情勢に適応させるための機能を有するものであり 住民に対する説明責任を果たし 理解を得るためにも その役割は重要である 本委員会は こうした認識の下 従来より 職員の

別紙第 1 職員の給与に関する報告 人事委員会勧告制度は 地方公務員法に基づく労働基本権制約の代償措置として 職員の勤務条件を社会一般の情勢に適応させるための機能を有するものであり 住民に対する説明責任を果たし 理解を得るためにも その役割は重要である 本委員会は こうした認識の下 従来より 職員の給与水準を国及び他の地方公共団体の職員並びに民間従業員の給与との均衡等を考慮して定めることを基本に勧告を行っており

別紙第 1 職員の給与に関する報告 人事委員会勧告制度は 地方公務員法に基づく労働基本権制約の代償措置として 職員の勤務条件を社会一般の情勢に適応させるための機能を有するものであり 住民に対する説明責任を果たし 理解を得るためにも その役割は重要である 本委員会は こうした認識の下 従来より 職員の給与水準を国及び他の地方公共団体の職員並びに民間従業員の給与との均衡等を考慮して定めることを基本に勧告を行っており

02 大学入試センター

独立行政法人大学入試センターの役職員の報酬 給与等について Ⅰ 役員報酬等について 1 役員報酬についての基本方針に関する事項 1 平成 25 年度における役員報酬についての業績反映のさせ方 役員に支給される給与のうち 期末特別手当については 文部科学省独立行政法人評価委員会の行う業績評価の結果を参考にして その額の 100 分の 10 の範囲内で増減することができることとしている 大学入試センターは

独立行政法人大学入試センターの役職員の報酬 給与等について Ⅰ 役員報酬等について 1 役員報酬についての基本方針に関する事項 1 平成 25 年度における役員報酬についての業績反映のさせ方 役員に支給される給与のうち 期末特別手当については 文部科学省独立行政法人評価委員会の行う業績評価の結果を参考にして その額の 100 分の 10 の範囲内で増減することができることとしている 大学入試センターは

大牟田市と自治労大牟田市職員組合との交渉結果報告

大牟田市と自治労大牟田市職員労働組合との交渉結果報告 1 日 時 平成 29 年 10 月 26 日 ( 木 ) 18:40~19:30 11 月 9 日 ( 木 ) 18:00~19:30 11 月 15 日 ( 水 ) 19:00~24:20 平成 30 年 1 月 12 日 ( 金 ) 18:00~20:00 1 月 18 日 ( 木 ) 18:00~20:30 2 場所職員会館 3 階第 2

大牟田市と自治労大牟田市職員労働組合との交渉結果報告 1 日 時 平成 29 年 10 月 26 日 ( 木 ) 18:40~19:30 11 月 9 日 ( 木 ) 18:00~19:30 11 月 15 日 ( 水 ) 19:00~24:20 平成 30 年 1 月 12 日 ( 金 ) 18:00~20:00 1 月 18 日 ( 木 ) 18:00~20:30 2 場所職員会館 3 階第 2

平成16年規程第03号_役員退職手当規程

独立行政法人日本学生支援機構 平成 16 年規程第 3 号 最近改正平成 27 年規程第 4 号 役員退職手当規程を次のように定める 平成 16 年 4 月 1 日独立行政法人日本学生支援機構理事長北原保雄 役員退職手当規程 ( 総則 ) 第 1 条独立行政法人日本学生支援機構の理事長, 理事及び監事 ( 非常勤の者を除く 以下 役員 という ) が退職 ( 死亡した場合及び解任された場合を含む 以下同じ

独立行政法人日本学生支援機構 平成 16 年規程第 3 号 最近改正平成 27 年規程第 4 号 役員退職手当規程を次のように定める 平成 16 年 4 月 1 日独立行政法人日本学生支援機構理事長北原保雄 役員退職手当規程 ( 総則 ) 第 1 条独立行政法人日本学生支援機構の理事長, 理事及び監事 ( 非常勤の者を除く 以下 役員 という ) が退職 ( 死亡した場合及び解任された場合を含む 以下同じ

平成16年年金制度改正 ~年金の昔・今・未来を考える~

第 5 回社会保障審議会年金部会平成 23 年 10 月 31 日資料 2 標準報酬上限の引上げについて 1. 標準報酬月額上限の経緯について (1) 標準報酬月額について 標準報酬月額とは 健康保険や厚生年金保険などの社会保険の保険料と年金給付額等を算出する基礎として 事務処理の正確化と簡略化を図るために 実際の報酬月額を当てはめる切りの良い額のこと 具体的には 健康保険は 58,000 円 ~1,210,000

第 5 回社会保障審議会年金部会平成 23 年 10 月 31 日資料 2 標準報酬上限の引上げについて 1. 標準報酬月額上限の経緯について (1) 標準報酬月額について 標準報酬月額とは 健康保険や厚生年金保険などの社会保険の保険料と年金給付額等を算出する基礎として 事務処理の正確化と簡略化を図るために 実際の報酬月額を当てはめる切りの良い額のこと 具体的には 健康保険は 58,000 円 ~1,210,000

2 役員の報酬等の支給状況平成 29 年度年間報酬等の総額就任 退任の状況役名報酬 ( 給与 ) 賞与その他 ( 内容 ) 就任退任 理事長 1,418 ( 地域手当 ) 18,451 11,820 5, ( 通勤手当 ) 3 月 31 日 副理事長 1,315 ( 地域手当 ) * 1

賞与その他 ( 内容 ) 就任退任 理事長 1,418 ( 地域手当 ) 18,451 11,820 5, ( 通勤手当 ) 3 月 31 日 副理事長 1,315 ( 地域手当 ) * 1") 国立研究開発法人農業 食品産業技術総合研究機構 ( 法人番号 7050005005207) の役職員の報酬 給与等について Ⅰ 役員報酬等について 1 役員報酬についての基本方針に関する事項 1 役員報酬の支給水準の設定についての考え方 当法人の主要事業は 食料 農業 農村 に関する総合的な試験研究である 役員報酬の支給水準の設定を検討するにあたっては 国家公務員における研究所の長に適用される指定職俸給表を参考としている

国立研究開発法人農業 食品産業技術総合研究機構 ( 法人番号 7050005005207) の役職員の報酬 給与等について Ⅰ 役員報酬等について 1 役員報酬についての基本方針に関する事項 1 役員報酬の支給水準の設定についての考え方 当法人の主要事業は 食料 農業 農村 に関する総合的な試験研究である 役員報酬の支給水準の設定を検討するにあたっては 国家公務員における研究所の長に適用される指定職俸給表を参考としている

被扶養者認定事務の取扱い基準

群馬県市町村職員共済組合被扶養者認定事務の取扱い基準 被扶養者に関しては 地方公務員等共済組合法第 条第 1 項第 号にその定義が 同法第 55 条及び同法施行規程第 94 条に届出の義務並びに認定の効力が 同法関係運用方針第 1 章第 条関係第 1 項第 号に具体的な取扱いの概要がそれぞれ規定されているところであるが 被扶養者の公正 かつ適正な認定及び資格管理を積極的に推進するため 次により事務を取扱うものとする

群馬県市町村職員共済組合被扶養者認定事務の取扱い基準 被扶養者に関しては 地方公務員等共済組合法第 条第 1 項第 号にその定義が 同法第 55 条及び同法施行規程第 94 条に届出の義務並びに認定の効力が 同法関係運用方針第 1 章第 条関係第 1 項第 号に具体的な取扱いの概要がそれぞれ規定されているところであるが 被扶養者の公正 かつ適正な認定及び資格管理を積極的に推進するため 次により事務を取扱うものとする

☆表紙・目次 (国会議員説明会用:案なし)

") 1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

< F2D E7B8D7392CA926D81698B6388F5944E8BE08AD6>

総行福第 200 号平成 23 年 5 月 27 日 各都道府県知事各都道府県議会議長各指定都市市長殿各指定都市議会議長各地方議会議員共済会会長 総務大臣 地方議会議員年金制度の廃止措置を講ずる地方公務員等共済組合法の一部を改正する法律等の施行について ( 通知 ) 地方議会議員年金制度については 昨今の厳しい年金財政の状況を踏まえ 平成 23 年 6 月 1 日をもって 制度を廃止することとしたところであり

総行福第 200 号平成 23 年 5 月 27 日 各都道府県知事各都道府県議会議長各指定都市市長殿各指定都市議会議長各地方議会議員共済会会長 総務大臣 地方議会議員年金制度の廃止措置を講ずる地方公務員等共済組合法の一部を改正する法律等の施行について ( 通知 ) 地方議会議員年金制度については 昨今の厳しい年金財政の状況を踏まえ 平成 23 年 6 月 1 日をもって 制度を廃止することとしたところであり

年金制度のポイント

第 7 章企業年金制度等 1 企業年金等の意義 企業年金等は 公的年金の上乗せの給付を保障することにより 国民の多様な老後のニーズに応え より豊かな生活を送るための制度として重要な役割を果たしています 現在 企業年金等として多様な制度が設けられており 企業や個人は これらの中からニーズに合った制度を選択することができます 2 確定給付型と確定拠出型 確定給付型とは 加入した期間などに基づいてあらかじめ給付額が定められている年金制度です

第 7 章企業年金制度等 1 企業年金等の意義 企業年金等は 公的年金の上乗せの給付を保障することにより 国民の多様な老後のニーズに応え より豊かな生活を送るための制度として重要な役割を果たしています 現在 企業年金等として多様な制度が設けられており 企業や個人は これらの中からニーズに合った制度を選択することができます 2 確定給付型と確定拠出型 確定給付型とは 加入した期間などに基づいてあらかじめ給付額が定められている年金制度です

( 扶養義務者が複数の場合の認定対象者の帰属 ) 第 4 条 認定対象者にかかわる扶養義務者が複数ある場合は 扶養義務者の収入および扶養能力 被保険者の被扶養者としなければならない経緯または理由 生計維持の事実などを総合的に審査して組合がその帰属を判定する なお 夫婦 親子等社会通念上被保険者よりも

第 4 条 認定対象者にかかわる扶養義務者が複数ある場合は 扶養義務者の収入および扶養能力 被保険者の被扶養者としなければならない経緯または理由 生計維持の事実などを総合的に審査して組合がその帰属を判定する なお 夫婦 親子等社会通念上被保険者よりも") 長瀬産業健康保険組合被扶養者認定基準 ( 案 ) ( 目的 ) 第 1 条 この基準は 健康保険法第 3 条第 7 項に定める被扶養者資格の審査 認定等を長瀬産業健康保険組合 ( 以下 組合 という ) が適正かつ公平に行うための基本原則を定めたものである 2 既に被扶養者として認定されている者に対する資格の再審査 再認定の取扱いもこの基準による ( 被扶養者の範囲 ) 第 2 条 被扶養者の範囲は次のとおりとする

長瀬産業健康保険組合被扶養者認定基準 ( 案 ) ( 目的 ) 第 1 条 この基準は 健康保険法第 3 条第 7 項に定める被扶養者資格の審査 認定等を長瀬産業健康保険組合 ( 以下 組合 という ) が適正かつ公平に行うための基本原則を定めたものである 2 既に被扶養者として認定されている者に対する資格の再審査 再認定の取扱いもこの基準による ( 被扶養者の範囲 ) 第 2 条 被扶養者の範囲は次のとおりとする

< F2D30325F95BD8BCF8B8B975E8A7A93C197E192CA926D2E6A7464>

地方公務員災害補償法施行規則第 3 条第 6 項の規定に基づく平均給与額の計 算の特例について 平成 3 年 4 月 1 日地基企第 17 号 各支部長あて 理事長 第 1 次改正 平成 4 年 4 月 1 日地基企第 15 号 第 2 次改正 平成 4 年 5 月 1 日地基企第 18 号 第 3 次改正 平成 11 年 4 月 1 日地基企第 21 号 第 4 次改正 平成 13 年 12 月

地方公務員災害補償法施行規則第 3 条第 6 項の規定に基づく平均給与額の計 算の特例について 平成 3 年 4 月 1 日地基企第 17 号 各支部長あて 理事長 第 1 次改正 平成 4 年 4 月 1 日地基企第 15 号 第 2 次改正 平成 4 年 5 月 1 日地基企第 18 号 第 3 次改正 平成 11 年 4 月 1 日地基企第 21 号 第 4 次改正 平成 13 年 12 月

くらしのおてつだいH30 本文.indd

年金と手当 障害基礎年金 年金加入中や20 歳前に起きた病気やケガによって一定の障がいの状態になったときに受けられます 年金額 ( 平成 30 年度 ) 障害基礎年金 1 級 年額 974,125 円 障害基礎年金 2 級 年額 779,300 円 受給資格のある方 ( 次の1~3すべてのまたは4の要件に該当する方です ) 1 病気やケガの初診日において国民年金の被保険者であること または 国民年金の被保険者であった60

年金と手当 障害基礎年金 年金加入中や20 歳前に起きた病気やケガによって一定の障がいの状態になったときに受けられます 年金額 ( 平成 30 年度 ) 障害基礎年金 1 級 年額 974,125 円 障害基礎年金 2 級 年額 779,300 円 受給資格のある方 ( 次の1~3すべてのまたは4の要件に該当する方です ) 1 病気やケガの初診日において国民年金の被保険者であること または 国民年金の被保険者であった60

2 役員の報酬等の支給状況平成 29 年度年間報酬等の総額就任 退任の状況役名報酬 ( 給与 ) 賞与その他 ( 内容 ) 就任退任法人の長 2,164 17,994 10,824 4, A 理事 B 理事 A 監事 16,722 9,816 4,762 1, ,12

賞与その他 ( 内容 ) 就任退任法人の長 2,164 17,994 10,824 4, A 理事 B 理事 A 監事 16,722 9,816 4,762 1, ,12") 外国人技能実習機構 ( 法人番号 5010405015455) の役職員の報酬 給与等について Ⅰ 役員報酬等について 1 役員報酬についての基本方針に関する事項 1 役員報酬の支給水準の設定についての考え方 当機構は 外国人の技能等の修得等に関し 技能実習の適正な実施及び技能実習生の保護を図り もって人材育成を通じた開発途上地域等への技能等の移転による国際協力を推進することを目的として 特別の法律に基づき平成

外国人技能実習機構 ( 法人番号 5010405015455) の役職員の報酬 給与等について Ⅰ 役員報酬等について 1 役員報酬についての基本方針に関する事項 1 役員報酬の支給水準の設定についての考え方 当機構は 外国人の技能等の修得等に関し 技能実習の適正な実施及び技能実習生の保護を図り もって人材育成を通じた開発途上地域等への技能等の移転による国際協力を推進することを目的として 特別の法律に基づき平成

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

(5) 認定対象者に収入がある場合は 厚生労働省通知並びに関係法令 本基準に定める範囲内であること (6) 認定対象者を被扶養者として認定する事が実態と著しくかけ離れたものではなく かつ社会通念上妥当性を欠いていないと認められること ( 扶養義務者が複数の場合の認定対象者の帰属 ) 第 4 条認定対

認定対象者に収入がある場合は 厚生労働省通知並びに関係法令 本基準に定める範囲内であること (6) 認定対象者を被扶養者として認定する事が実態と著しくかけ離れたものではなく かつ社会通念上妥当性を欠いていないと認められること ( 扶養義務者が複数の場合の認定対象者の帰属 ) 第 4 条認定対") ファイザー健康保険組合被扶養者認定基準 ( 目的 ) 第 1 条この基準は 健康保険法第 3 条第 7 項に定める被扶養者資格の審査 認定等をファイザー健康保険組合 ( 以下 組合 という ) が適正かつ公平に行なうための基本原則を定めたものである 2 既に被扶養者として認定されている者に対する資格の再審査 再認定の取扱いもこの基準による ( 被扶養者の範囲 ) 第 2 条被扶養者の範囲は次のとおりとする

ファイザー健康保険組合被扶養者認定基準 ( 目的 ) 第 1 条この基準は 健康保険法第 3 条第 7 項に定める被扶養者資格の審査 認定等をファイザー健康保険組合 ( 以下 組合 という ) が適正かつ公平に行なうための基本原則を定めたものである 2 既に被扶養者として認定されている者に対する資格の再審査 再認定の取扱いもこの基準による ( 被扶養者の範囲 ) 第 2 条被扶養者の範囲は次のとおりとする

Taro-H26勧告・報告の説明

平成 26 年給与勧告等の概要 平成 26 年 10 月 10 日 新潟県人事委員会 職員の給与については 民間の給与水準に合わせることを基本とし 国及び他の 都道府県の職員の給与等を考慮して決定されていますが 本年も これらを総合的 に勘案し 次のとおり給与勧告を行うこととしました 本年の給与勧告のポイント 月例給は7 年ぶり ボーナスは9 年ぶりの引上げ 1 月例給は職員給与が民間給与を377

平成 26 年給与勧告等の概要 平成 26 年 10 月 10 日 新潟県人事委員会 職員の給与については 民間の給与水準に合わせることを基本とし 国及び他の 都道府県の職員の給与等を考慮して決定されていますが 本年も これらを総合的 に勘案し 次のとおり給与勧告を行うこととしました 本年の給与勧告のポイント 月例給は7 年ぶり ボーナスは9 年ぶりの引上げ 1 月例給は職員給与が民間給与を377

目次 1 給与勧告の仕組みページ 1 給与勧告の対象職員 1 2 給与勧告の手順 2 3 民間給与との比較方法 ( ラスパイレス比較 ) 3 4 民間給与と職員給与との比較 4 2 本年の給与改定 1 本年の給与改定 5 2 特別給の調査結果 6 3 行政職平均給与 ( 比較給与ベース ) 7 4

3 4 民間給与と職員給与との比較 4 2 本年の給与改定 1 本年の給与改定 5 2 特別給の調査結果 6 3 行政職平均給与 ( 比較給与ベース ) 7 4") 給与勧告の仕組みと報告のポイント 平成 28 年 10 月静岡県人事委員会 目次 1 給与勧告の仕組みページ 1 給与勧告の対象職員 1 2 給与勧告の手順 2 3 民間給与との比較方法 ( ラスパイレス比較 ) 3 4 民間給与と職員給与との比較 4 2 本年の給与改定 1 本年の給与改定 5 2 特別給の調査結果 6 3 行政職平均給与 ( 比較給与ベース ) 7 4 近年における給与勧告の実施状況

給与勧告の仕組みと報告のポイント 平成 28 年 10 月静岡県人事委員会 目次 1 給与勧告の仕組みページ 1 給与勧告の対象職員 1 2 給与勧告の手順 2 3 民間給与との比較方法 ( ラスパイレス比較 ) 3 4 民間給与と職員給与との比較 4 2 本年の給与改定 1 本年の給与改定 5 2 特別給の調査結果 6 3 行政職平均給与 ( 比較給与ベース ) 7 4 近年における給与勧告の実施状況

短時間労働者への厚生年金 国民年金の適用について 1 日又は 1 週間の所定労働時間 1 カ月の所定労働日数がそれぞれ当該事業所 において同種の業務に従事する通常の就労者のおおむね 4 分の 3 以上であるか 4 分の 3 以上である 4 分の 3 未満である 被用者年金制度の被保険者の 配偶者であ

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている