4.住宅取得等資金の非課税の適用を受ける場合編

|

|

|

- やすもり とこたに

- 5 years ago

- Views:

Transcription

1 住宅取得等資金の非課税の適用を受ける場合の申告書作成の操作 手順を説明します

2 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 適用する特例の選択 04 5 非課税の適用要件チェック ( その1) 05 ⑴ 住宅取得等資金の使途について 新築又は取得 を選んだ場合 06 ⑵ 住宅取得等資金の使途について 増改築等 を選んだ場合 07 6 非課税の適用要件チェック ( その2) 08 7 取得財産の入力 09 8 住宅取得等資金の非課税の適用を受ける財産の入力 課税制度選択 特定贈与者 ( 財産をあげた方 ) 等の入力 過去の申告状況の入力 ( 申告書第二表 ) 取得財産の入力結果 課税財産の追加 贈与者が2 名で暦年課税を選択している場合 贈与者が2 名で相続時精算課税を選択している場合 住宅取得等資金の非課税の計算明細書 贈与税額計算結果 住所 氏名等の入力 022

で 一定の場合に該当するときは 土地等の評価明細書作 成コーナー を利用して土地等の評価を行うことができます 土地等の評価明細書作成コーナー をご利用になる場合は 贈 与税の申告書の作成を開始する前に 画面で")

3 確定申告書等作成コーナー ( トップ画面 ) から贈与税の申告書作成コーナーの 贈 与税の申告書の作成を開始する前に 画面までの流れについては 確定申告書等作 成コーナー ( 共通 ) の e-tax 編 又は 書面での提出編 をご確認ください 1 贈与税の申告書の作成を開始する前に 1 贈与税の申告書作成開始 ( 贈与税の申告書作成コーナーへ ) ボタンをクリックします 贈与税の申告書作成コーナーでは 贈与を受けた財産の評価を済ませた後に申告書の作成を開始してください なお 贈与を受けた財産が路線価方式により評価を行う土地 ( 地目 が宅地 ) で 一定の場合に該当するときは 土地等の評価明細書作 成コーナー を利用して土地等の評価を行うことができます 土地等の評価明細書作成コーナー をご利用になる場合は 贈 与税の申告書の作成を開始する前に 画面で 土地等の評価明細書作 成開始 ( 土地等の評価明細書作成コーナーへ ) ボタンをクリックし てください 1

4 2 作成開始 1 確定申告書等作成コーナーの よくある質問 及び 入力例 へのリンクが表示されます また 検索窓へキーワードを入力し 検索 ボタンをクリックすると よくある質問 の検索結果が表示されます 2 作成の進行状況が表示されます 上段 : 確定申告書等作成コーナーでの申告書等の主な作成の流れを表します 下段の文字リンク : 上段の詳細を表します 3 ご利用ガイドに各リンクがメニュー形式で表示されます ご利用になる際の注意事項等が記載されたページへのリンクですので 作成を行う前に必ずお読みください 4 過去に贈与税申告書形式入力コーナーで作成した保存データを読み込む方は 贈与税申告書形式入力コーナー保存データ読込 のリンクをクリックしてください 5 住宅取得等資金の非課税の適用 ボタンをクリックすると 住宅取得等資金の非課税の適用を受ける贈与税の申告書の作成を開始します 震災に係る住宅取得等資金の非課税の適用を受ける贈与税の申告書を作成す る場合も 5 のボタンから作成を開始してください 2

している場合には 選択 ( 又は入力 ) された状態で表示されます 3 入力した内容に誤りがなければ 入力終了 ( 次へ )> ボタンをクリックしてください")

5 3 提出方法の選択等 1 作成する申告書等を e-tax により提出するか 印刷して税務署に郵送等で提出するかを選択します 2 あなた ( 財産を取得した方 ) の生年月日を入力します ( 西暦での入力もできます ) 1 及び2について これまでの画面で選択 ( 又は入力 ) している場合には 選択 ( 又は入力 ) された状態で表示されます 3 入力した内容に誤りがなければ 入力終了 ( 次へ )> ボタンをクリックしてください 3

までの金額について 贈与税が非課税となります 2 震災に係る住宅取得等資金の非課税 1 東日本大震災により滅失 ( 通常の修繕によっては現状回復が困難な損壊を含みます ) をした住宅に居住していた人 (")

6 4 適用する特例の選択 1 適用を受ける非課税のボタンをクリックします 次の画面以降は 住宅取得等資金の非課税の適用 ボタンをクリックした場合の画面に 従い説明します 1 住宅取得等資金の非課税平成 24 年 1 月 1 日から平成 26 年 12 月 31 日までの間に 父母や祖父母など直系尊属からの贈与により 自己の居住の用に供する住宅用の家屋の新築若しくは取得又は増改築等の対価に充てるための金銭を取得した場合で 一定の要件を満たすときは 非課税限度額 (11 ページ参照 ) までの金額について 贈与税が非課税となります 2 震災に係る住宅取得等資金の非課税 1 東日本大震災により滅失 ( 通常の修繕によっては現状回復が困難な損壊を含みます ) をした住宅に居住していた人 ( 居住しようとしていた人を含みます 以下 2において同じです ) が 平成 23 年 3 月 11 日から平成 26 年 12 月 31 日までの間に父母や祖父母など直系尊属から住宅取得等資金の贈与を受けた場合又は2 警戒区域設定指示等が行われた日においてその警戒区域設定指示等の対象区域内に所在していた住宅に居住していた人が その警戒区域設定指示等が行われた日からその警戒区域設定指示等が解除された日以後 1 年を経過する日までの間に父母や祖父母など直系尊属から住宅取得等資金の贈与を受けた場合で 一定の要件を満たすときは 非課税限度額までの金額について 贈与税が非課税となります ( 非課税限度額など詳しくは 国税庁ホームページをご覧いただくか 最寄りの税務署にお尋ねください ) 4

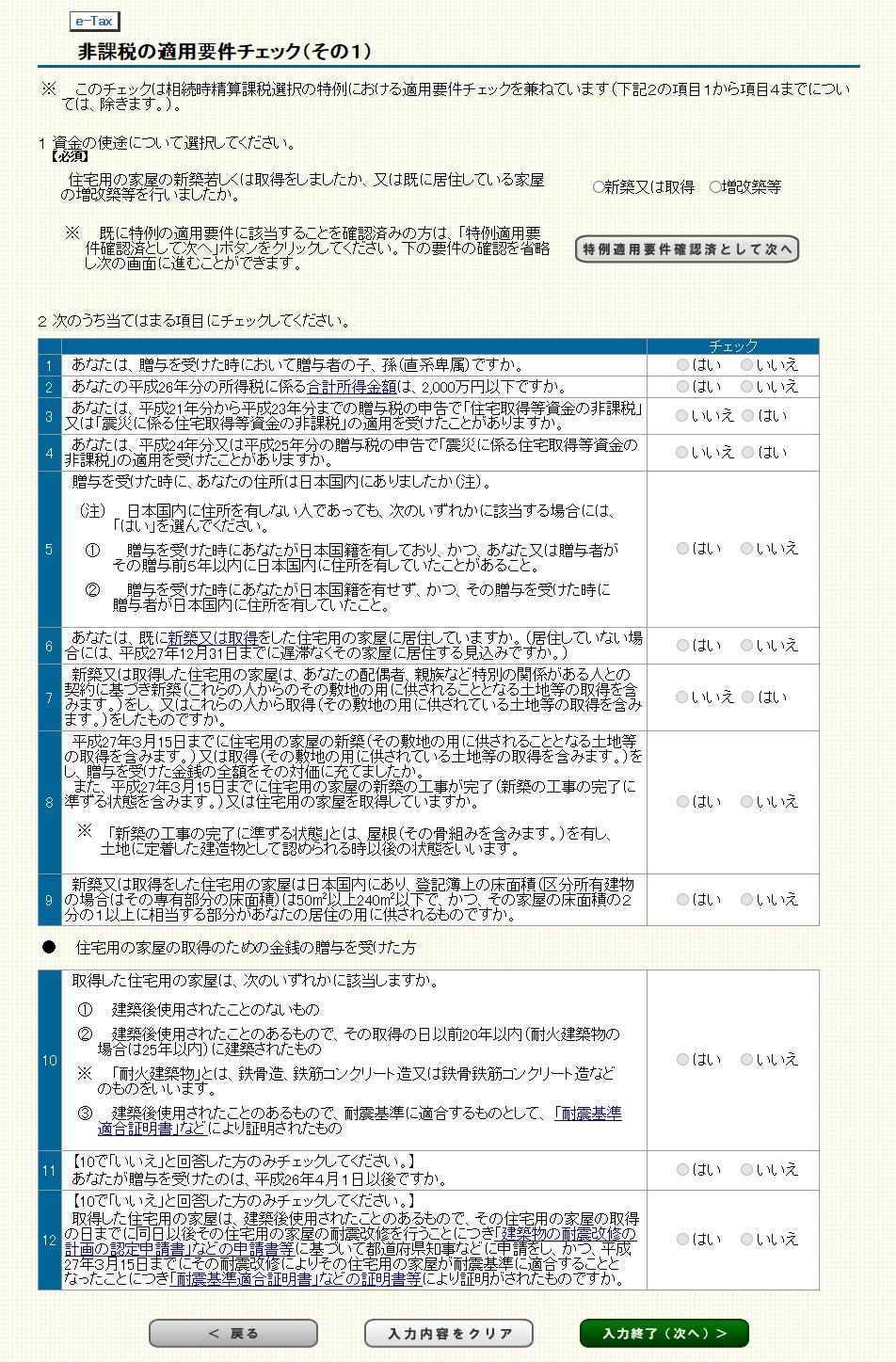

7 5 非課税の適用要件チェック ( その 1) 5

又は (2) のとおりに表示されますので 表示内容に応じて選択してください (1) 住宅取得等資金の使途について")

8 1 住宅取得等資金の使途について 新築又は取得 又は 増改築等 のいずれかを選択してください 2 質問事項について はい 又は いいえ を選択してください 質問事項は 1の住宅取得等資金の使途で選んだ項目によって 次の (1) 又は (2) のとおりに表示されますので 表示内容に応じて選択してください (1) 住宅取得等資金の使途について 新築又は取得 を選んだ場合 6

9 (2) 住宅取得等資金の使途について 増改築等 を選んだ場合 3 チェックした内容に誤りがなければ 入力終了 ( 次へ )> ボタンをクリックしてください 特例の適用要件に該当しない場合は 次の画面へ進むことができません メッセージに従いチェックした内容を確認してください 4 質問事項について選択することで特例の適用要件に該当しているかチェックを行いますが 既に確認済である場合はチェックを省略することができます その場合は4の 特例適用要件確認済として次へ ボタンをクリックし 次の画面へ進んでください 7

> ボタンをクリックしてください")

10 6 非課税の適用要件チェック ( その 2) 1 平成 24 年分又は 25 年分の贈与税の申告で 住宅取得等資金の非課税 の適用を受けた場合は はい を 受けていない場合は いいえ を選択してください 2 1で はい を選択した場合には 住宅取得等資金の非課税 の適用を受けた年分及び適用を受けた住宅の種類を選択し その適用を受けた金額を入力してください 3 平成 26 年分の贈与税の申告で 住宅取得等資金の非課税 の適用を受ける住宅の種類について 省エネ等住宅 又は 一般住宅 を選択してください 省エネ等住宅 又は 一般住宅 については 画面上にあるリンクをクリックしてご確認ください 4 平成 26 年分の所得税及び復興特別所得税の確定申告書を提出した方は 提出年月日等の入力をしてください 5 入力した内容に誤りがなければ 入力終了 ( 次へ )> ボタンをクリックしてください 8

11 7 取得財産の入力 1 住宅取得等資金の非課税の適用を受ける財産 ボタンをクリックします 9

12 8 住宅取得等資金の非課税の適用を受ける財産の入力 1 8ページの 6 非課税の適用要件チェック ( その2) 画面の1から3までで選択した 平成 24 年分又は 25 年分の贈与税の申告での 住宅取得等資金の非課税 の適用の有無 適用を受けた年分及び適用を受けた住宅の種類並びに平成 26 年分の贈与税の申告で 住宅取得等資金の非課税 の適用を受ける住宅の種類によって表示される内容が異なりますので 表示内容を確認します 10

13 2 贈与者 ( 財産をあげた方 ) の氏名 住所 生年月日 あなた ( 財産を取得した方 ) からみた贈与者の続柄を入力します 3 取得した財産について入力します 取得した日 財産の所在地及び住宅取得等資金の金額を入力します なお 財産の所在地には 預貯金の場合は金融機関等の名称 支店名 所在地等を入力し 現金の場合は贈与者 ( 財産をあげた方 ) の住所を入力してください 4 2で入力を行った贈与者 ( 財産をあげた方 ) からの贈与により取得した住宅取得等資金について非課税の適用を受ける金額を入力してください 住宅取得等資金の贈与者 ( 財産をあげた方 ) が複数いる場合には 各贈与者 ( 財産をあげた方 ) からの贈与により取得した住宅取得等資金について非課税の適用を受ける金額の合計額が非課税限度額 ( 平成 24 年分又は 25 年分の贈与税の申告で 住宅取得等資金の非課税 の適用を受けている場合には非課税限度額の残額 ) を超えないよう 各贈与者 ( 財産をあげた方 ) ごとの非課税の適用を受ける金額を入力してください 5 入力した内容に誤りがなければ 入力終了 ( 次へ )> ボタンをクリックしてください 贈与により取得した住宅取得等資金の金額が非課税の適用を受ける金額を超えるかどうかによって 進む先の画面が異なります 贈与により取得した住宅取得等資金の金額が非課税の適用を受ける金額を超える場合 ( 課税価格に算入される金額が1 円以上ある場合 ) 12 ページの 9 課税制度選択 画面に進みます 贈与により取得した住宅取得等資金の金額が非課税の適用を受ける金額を超えない場合 ( 課税価格に算入される金額がない場合 ) 16 ページの 12 取得財産の入力結果 画面に進みます 受贈者ごとの非課税限度額贈与年分平成 24 年平成 25 年平成 26 年住宅の種類省エネ等住宅 1,500 万円 1,200 万円 1,000 万円上記以外の住宅 1,000 万円 700 万円 500 万円最初に非課税の適用を受けようとする住宅取得等資金の贈与を受けた年分に係る金額が受贈者ごとの非課税限度額となります なお 既に非課税の適用を受けて贈与税が非課税となった金額がある場合には その金額を控除した残額が非課税限度額となります ( 注 ) 住宅の種類について詳しくは8ページの 6 非課税の適用要件チェック ( その2) 画面の文字リンクをご覧ください 11

等の入力 画面に進みます 相続時精算課税を選択する場合は 贈与者 ( 財産をあげた方 ) との続柄が推定相続人である子 ( 子が亡くなっている場合には孫を含みます ) である必要があります")

14 9 課税制度選択 10 ページの 8 住宅取得等資金の非課税の適用を受ける財産の入力 画面で入力した内容から 贈与により取得した住宅取得等資金の金額が非課税の適用を受ける金額を超える場合 ( 課税価格に算入される金額が1 円以上ある場合 ) にこの画面が表示されます 1 入力を行った贈与者 ( 財産をあげた方 ) ごとに 住宅取得等資金の非課税適用後の残額 ( 課税価格に算入される金額 ) について課税制度を選択します 暦年課税を選択した場合 16 ページの 12 取得財産の入力結果 画面に進みます 相続時精算課税を選択した場合 13 ページの 10 特定贈与者 ( 財産をあげた方 ) 等の入力 画面に進みます 相続時精算課税を選択する場合は 贈与者 ( 財産をあげた方 ) との続柄が推定相続人である子 ( 子が亡くなっている場合には孫を含みます ) である必要があります 今回の贈与者 ( 財産をあげた方 ) から平成 25 年分以前の年分に贈与により取得した財産について相続時精算課税の適用を受けている方は 相続時精算課税 のボタンをクリックしてください 12

からの贈与について相続時精算課税の適用を受けるのが初めてであるかについて はい 又は いいえ を選択してください 2 1で はい を選択した方で 養子縁組などにより年の途中で入力中の特定贈与者 ( 財産をあげた方 ) の推定相続人となった方は 推定相続人となった理由及び推定相続人となった年月日を入力してください 3 1で")

15 10 特定贈与者 ( 財産をあげた方 ) 等の入力 (1)~(5) については 10 ページの 8 住宅取得等資金の非課税の適用を受ける財産の入力 画面で入力した内容が表示されます (1) (4) 及び (5) については この画面では変更できません (6) については 12 ページの 9 課税制度選択 画面において 相続時精算課税 ボタンをクリックした際に確認しているため この画面では変更できません 1 入力中の特定贈与者 ( 財産をあげた方 ) からの贈与について相続時精算課税の適用を受けるのが初めてであるかについて はい 又は いいえ を選択してください 2 1で はい を選択した方で 養子縁組などにより年の途中で入力中の特定贈与者 ( 財産をあげた方 ) の推定相続人となった方は 推定相続人となった理由及び推定相続人となった年月日を入力してください 3 1で いいえ を選択した方は 過去の申告書の控えなどを参照して 過去の年分の申告において控除した特別控除額の合計額を入力してください 4 入力した内容に誤りがなければ 入力終了 ( 次へ )> ボタンをクリックしてください(1 13

16 で はい を選択した場合には 16 ページの 12 取得財産の入力結果 画面へ進み 1で いいえ を選択した場合には 15 ページの 11 過去の申告状況の入力 ( 申告書第二表 ) 画面へ進みます ) 14

> ボタンをクリックしてください(16 ページの 12 取得財産の入力結果 画面へ進みます")

17 11 過去の申告状況の入力 ( 申告書第二表 ) 13 ページの 10 特定贈与者 ( 財産をあげた方 ) 等入力 画面の1で いいえ を選択した場合に この画面が表示されます 1 申告した税務署名 年分等を入力してください 受贈者の氏名 欄及び 受贈者の住所 欄は 入力中の特定贈与者について過去に提出した 相続時精算課税選択届出書 に記載したあなたの氏名 住所が 現在のあなたの氏名 住所と異なる場合に 相続時精算課税選択届出書 に記載したあなたの氏名 住所を入力してください 2 入力した内容に誤りがなければ 入力終了 ( 次へ )> ボタンをクリックしてください(16 ページの 12 取得財産の入力結果 画面へ進みます ) 15

を追加する ボタンをクリックすると 10 ページの 8 住宅取得等資金の非課税の適用を受ける財産の入力")

> ボタンをクリックし(20 ページの 16 住宅取得等資金の非課税の計算明細書 画面へ進みます ) 住宅取得等資金の非課税の適用を受ける財産以外の財産を贈与により取得している場合には")

")

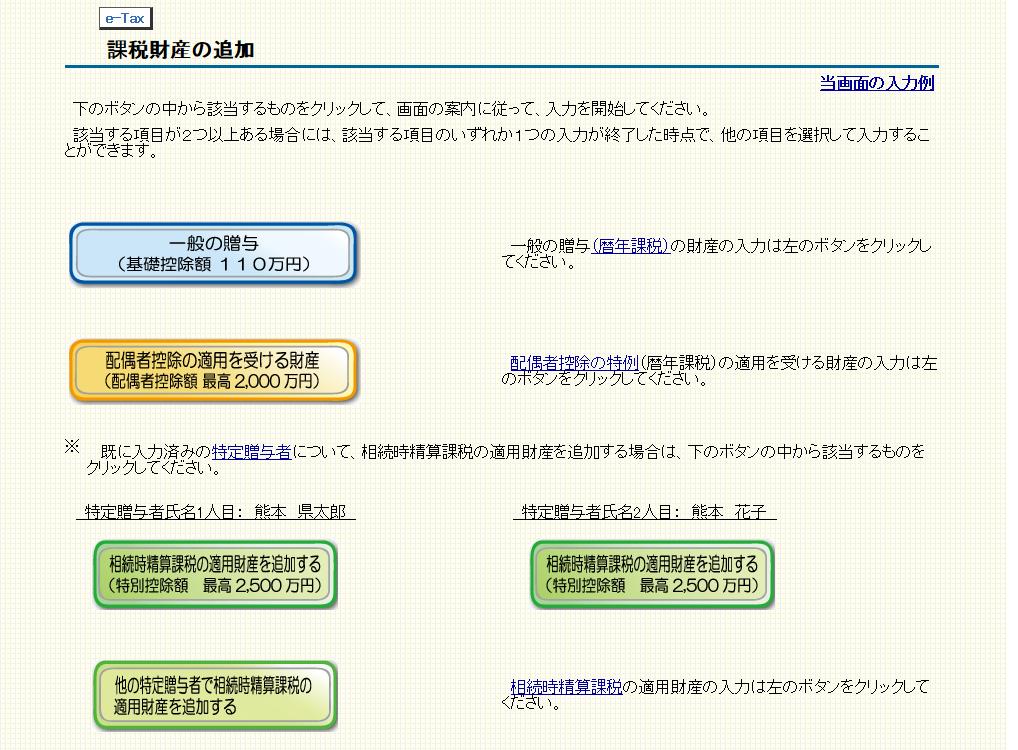

18 12 取得財産の入力結果 入力した内容に誤りがないか確認します 修正を行う場合は 修正 ボタンを 削除を行う場合は 削除 ボタンをクリックしてください 1 他の贈与者 ( 財産をあげた方 ) から住宅取得等資金の贈与がある場合は 贈与者 ( 非課税の適用を受ける財産 ) を追加する ボタンをクリックすると 10 ページの 8 住宅取得等資金の非課税の適用を受ける財産の入力 画面が表示されますので 同様の操作で2 人目の入力をしてください 2 入力した内容に誤りがなければ 贈与により取得した財産が住宅取得等資金の非課税の適用を受ける財産のみである場合には 入力終了 ( 次へ )> ボタンをクリックし(20 ページの 16 住宅取得等資金の非課税の計算明細書 画面へ進みます ) 住宅取得等資金の非課税の適用を受ける財産以外の財産を贈与により取得している場合には 非課税の適用を受けない財産の入力 ボタンをクリックしてください (17 ページの 13 課税財産の追加 画面へ進みます ) 非課税の適用を受けない財産の入力 ボタンをクリックした場合は 住宅取得等資金の非課税の適用を受ける財産の入力内容の修正ができなくなりますので 非課税の適用を受けない財産の入力 ボタンをクリックする前に 入力データの一時保存 ( 作成を中断する場合 ) ボタンをクリックし 入力した情報を保存し 16

編 をご確認ください 2 配偶者控除の適用を受ける財産( 配偶者控除額最高 2,000 万円 ) ボタンをクリックすると 贈与税の配偶者控除の特例要件チェック 画面に進みます 詳しくは 操作の手引き 2.")

19 13 課税財産の追加 16 ページの 12 取得財産の入力結果 画面の2で 非課税の適用を受けない財産の入力 ボタンをクリックした場合に この画面が表示されます 1 一般の贈与( 基礎控除額 110 万円 ) ボタンをクリックすると 一般の贈与がある方の入力 ( 贈与者情報の入力 ) 画面に進みます 詳しくは 操作の手引き 1. 一般の贈与の場合 ( 暦年課税 ) 編 をご確認ください 2 配偶者控除の適用を受ける財産( 配偶者控除額最高 2,000 万円 ) ボタンをクリックすると 贈与税の配偶者控除の特例要件チェック 画面に進みます 詳しくは 操作の手引き 2. 配偶者控除の特例の適用を受ける場合 ( 暦年課税 ) 編 をご確認ください 3 相続時精算課税の適用財産を追加する( 特別控除額最高 2,500 万円 ) ボタンをクリックすると 相続時精算課税適用財産の入力 画面に進みます 詳しくは 操作の手引き 3. 相続時精算課税の適用を受ける場合編 をご確認ください 4 他の特定贈与者で相続時精算課税の適用財産を追加する ボタンをクリックすると 特定贈与者 ( 財産をあげた方 ) 等の入力 画面に進みます 詳しくは 操作の手引き 3. 相続時精算課税の適用を受ける場合編 をご確認ください 事例では 課税価格に算入される金額 (300 万円 ) について 相続時精算課 税を選択していますが 暦年課税を選択した場合の画面や贈与者が 2 名いる場合 の画面は 18 ページや 19 ページのとおりです 17

ボタンをクリックすると")

20 14 贈与者が 2 名で暦年課税を選択している場合 暦年課税の適用財産を追加する ( 基礎控除額 110 万円 ) ボタンをクリックすると 贈与者の情報を保持していますので 一般の贈与がある方の入力 ( 取得財産の入力 ) 画面に進みます 詳しくは 操作の手引き 1. 一般の贈与の場合 ( 暦年課税 ) 編 をご確認ください 18

21 15 贈与者が 2 名で相続時精算課税を選択している場合 ボタンが2つとなっていますが ボタンをクリックした際の画面の進み方は事例と同じです 19

22 16 住宅取得等資金の非課税の計算明細書住宅取得等資金の非課税の計算結果 ( 申告書第一表の二 ) を確認します 修正を行う場合は < 戻る ボタンをクリックしてください 1 入力した内容に誤りがなければ 次へ > ボタンをクリックしてください 20

23 17 贈与税額計算結果納付税額等を確認します 修正を行う場合は < 戻る ボタンをクリックしてください 1 入力した内容に誤りがなければ 入力終了 ( 次へ )> ボタンをクリックしてください 相続時精算課税を選択した場合のみ 相続時精算課税の計算結果を見る ボタンが表示 されます 贈与税額が 0 円であっても住宅取得等資金の非課税の適用を受け る場合には申告が必要ですので ご注意ください 21

を 画面上の対応する入力項目へ自動的に表示することができます 郵便番号で検索できなかった方は 市区町村選択")

24 18 住所 氏名等の入力 1 あなた ( 財産を取得した方 ) の住所や氏名等を入力します 2 入力した内容に誤りがなければ 申告書等作成終了次へ> ボタンをクリックしてください 住所検索 ボタンを使用すると 郵便番号の入力内容から検索した住所及び税務署情報 ( 都道府県 税務署名 ) を 画面上の対応する入力項目へ自動的に表示することができます 郵便番号で検索できなかった方は 市区町村選択 ボタンをクリックして都道府県市区町村を選択してください 22

4.住宅取得等資金の非課税の適用を受ける場合編

住宅取得等資金の非課税の適用を受ける場合の申告書作成 の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 適用する特例の選択 04 5 非課税の適用要件チェック ( その1) 05 ⑴ 住宅取得等資金の使途について 新築又は取得 を選んだ場合 06 ⑵ 住宅取得等資金の使途について 増改築等 を選んだ場合 07 6 非課税の適用要件チェック

住宅取得等資金の非課税の適用を受ける場合の申告書作成 の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 適用する特例の選択 04 5 非課税の適用要件チェック ( その1) 05 ⑴ 住宅取得等資金の使途について 新築又は取得 を選んだ場合 06 ⑵ 住宅取得等資金の使途について 増改築等 を選んだ場合 07 6 非課税の適用要件チェック

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

3.相続時精算課税の適用を受ける場合編

相続時精算課税の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 05 6 入力した特定贈与者からの贈与について過去に相続時精算課税を適用している場合 06 7 過去の申告状況の入力 ( 申告書第二表 ) 006 8 相続時精算課税適用財産の入力

相続時精算課税の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 05 6 入力した特定贈与者からの贈与について過去に相続時精算課税を適用している場合 06 7 過去の申告状況の入力 ( 申告書第二表 ) 006 8 相続時精算課税適用財産の入力

3.相続時精算課税の適用を受ける場合編

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

3.相続時精算課税の適用を受ける場合編

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

1.修正申告書を作成する場合の共通の手順編

贈与税の更正の請求書 修正申告書作成コーナーで 修正申告書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 修正申告書第三表の入力 (2の1) 04 4 修正申告書第三表の入力 (2の2) 06 5 申告書選択 - 入力前の状態 07 6 申告書第一表の入力 (2の1) 08 7 申告書第一表の入力

贈与税の更正の請求書 修正申告書作成コーナーで 修正申告書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 修正申告書第三表の入力 (2の1) 04 4 修正申告書第三表の入力 (2の2) 06 5 申告書選択 - 入力前の状態 07 6 申告書第一表の入力 (2の1) 08 7 申告書第一表の入力

1.一般の贈与の場合(暦年課税)編

編") 一般の贈与 ( 暦年課税 ) がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 一般の贈与がある方の入力 ( 贈与者情報の入力 ) 05 6 一般の贈与がある方の入力 ( 取得財産の入力 ) 06 ⑴ 財産を取得した日 種類等の入力 06 ⑵ 贈与により取得した財産が不動産 株式等の場合の入力

一般の贈与 ( 暦年課税 ) がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 一般の贈与がある方の入力 ( 贈与者情報の入力 ) 05 6 一般の贈与がある方の入力 ( 取得財産の入力 ) 06 ⑴ 財産を取得した日 種類等の入力 06 ⑵ 贈与により取得した財産が不動産 株式等の場合の入力

4.更正の請求書を作成する場合の共通の手順編

贈与税の更正の請求書 修正申告書作成コーナーで 更正の請求書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 申告等に係る課税価格 税額等の入力 04 4 更正の請求書次葉選択 - 入力前の状態 06 5 更正の請求による課税価格 税額等の入力 07 6 更正の請求による課税価格 税額等の計算結果

贈与税の更正の請求書 修正申告書作成コーナーで 更正の請求書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 申告等に係る課税価格 税額等の入力 04 4 更正の請求書次葉選択 - 入力前の状態 06 5 更正の請求による課税価格 税額等の入力 07 6 更正の請求による課税価格 税額等の計算結果

「1 所得税及び復興特別所得税の確定申告書データをお持ちの方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

「2 所得税及び復興特別所得税の確定申告書データをお持ちでない方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

1. 贈与税のながれ はじめに行う作業 1 データの 新規追加 2 税理士登録 3 受贈者登録 4 贈与者登録 贈与税申告書の作成 5 贈与税申告書 の作成 その他の帳票作成 印刷 6 税務代理権限証書 の作成 印刷 2

Quick Biz WEB 贈与税申告書 取扱説明書 目次 目次... 1 1. 贈与税のながれ... 2 2. データの新規追加... 3 3. 税理士登録... 4 4. 受贈者登録... 5 5. 贈与者登録... 6 6. 贈与税申告書... 7 6-1. 贈与税第 1 表... 9 6-2. 贈与税第 1 表の 2... 13 6-3. 贈与税第 2 表... 18 6-4. 農地等の納税猶予税額計算書...

Quick Biz WEB 贈与税申告書 取扱説明書 目次 目次... 1 1. 贈与税のながれ... 2 2. データの新規追加... 3 3. 税理士登録... 4 4. 受贈者登録... 5 5. 贈与者登録... 6 6. 贈与税申告書... 7 6-1. 贈与税第 1 表... 9 6-2. 贈与税第 1 表の 2... 13 6-3. 贈与税第 2 表... 18 6-4. 農地等の納税猶予税額計算書...

記号 欄 税務署長 年 月 日提出 書きかた 住所地を所轄する税務署名を記入します 申告書の提出年月日を記入します 平成 年分 住所 氏名 及び フリガナ の中に 30 と記入します 住所 住所地の郵便番号及び電話番号を記入します 申告をする人の氏名及びフリガナを記入します フリガナの濁点 や半濁点

2 贈与税の申告書の書きかた 確定申告書等作成コーナー を利用した申告書の作成 については15ページを参照してください (1) 申告書第一表 贈与税の申告をする全ての人が使用する申告書です 暦年課税による贈与税額の計算に当たっ ては 95 96ページの 贈与税 暦年課税 の税額の計算明細 を活用ください マイナン バー 個人 番号)又は 法人番号 の記入が 必要です 4 7 2 7 Ⅰ ① ② ③

2 贈与税の申告書の書きかた 確定申告書等作成コーナー を利用した申告書の作成 については15ページを参照してください (1) 申告書第一表 贈与税の申告をする全ての人が使用する申告書です 暦年課税による贈与税額の計算に当たっ ては 95 96ページの 贈与税 暦年課税 の税額の計算明細 を活用ください マイナン バー 個人 番号)又は 法人番号 の記入が 必要です 4 7 2 7 Ⅰ ① ② ③

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

「給与所得が1か所の方」からの確定申告書作成編

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

このうち 申告納税額がある方 ( 納税人員 ) は640 万 8 千人で は41 兆 4,298 億円 申告納税額は3 兆 2,037 億円となっており 平成 28 年分と比較すると 人数 (+0.6%) (+ 3.4%) 及び申告納税額 (+4.6%) はいずれも増加しました 所得者区分別の状況イ

は640 万 8 千人で は41 兆 4,298 億円 申告納税額は3 兆 2,037 億円となっており 平成 28 年分と比較すると 人数 (+0.6%) (+ 3.4%) 及び申告納税額 (+4.6%) はいずれも増加しました 所得者区分別の状況イ") 平成 30 年 5 月国税庁 平成 29 年分の所得税等 消費税及び贈与税の確定申告状況等について Ⅰ 確定申告の状況 1 所得税等の申告状況 ⑴ 確定申告書の提出状況 = 提出人員は 2,198 万人で 平成 23 年分からほぼ横ばいで推移 = ( 注 ) 翌年 3 月末日までに提出された申告書の計数である 平成 29 年分所得税等の確定申告書の提出人員は2,198 万人で 平成 28 年分 (2,169

平成 30 年 5 月国税庁 平成 29 年分の所得税等 消費税及び贈与税の確定申告状況等について Ⅰ 確定申告の状況 1 所得税等の申告状況 ⑴ 確定申告書の提出状況 = 提出人員は 2,198 万人で 平成 23 年分からほぼ横ばいで推移 = ( 注 ) 翌年 3 月末日までに提出された申告書の計数である 平成 29 年分所得税等の確定申告書の提出人員は2,198 万人で 平成 28 年分 (2,169

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 30 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています 土地 ( 共有 ) を売却して譲渡益が算出される場合について 次の事例を用いて 確定申告書及 び譲渡所得の内訳書等の作成の操作手順を説明します

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 30 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています 土地 ( 共有 ) を売却して譲渡益が算出される場合について 次の事例を用いて 確定申告書及 び譲渡所得の内訳書等の作成の操作手順を説明します

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

総合課税の譲渡所得の入力編

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

具体的な申告書の入力はどのように始めるの? ここでは 24 ページから 54 ぺージに記載の事例について どのような流れで入力を開始するかを説明します 作成開始画面 1 選択 2 選択 ここに注意!! 贈与を受けた財産について 住宅取得等資金の非課税の適用を受ける財産とそれ以外の財産がある場合には

Ⅱ 申告書の記載例等 1 申告書の書きかた (1) 国税庁ホームページを利用した贈与税の申告書作成のしかた ご自宅のパソコンで贈与税の申告書が作成できます! 贈与税の申告書作成コーナーで申告書を作成するには ここでは 贈与税の申告書作成コーナーの利用を開始するまでの画面の流れについて説明します STEP1 国税庁ホームページ www.nta.go.jp から 確定申告書等作成コーナー をクリック 国税庁ホームページのトップ画面の

Ⅱ 申告書の記載例等 1 申告書の書きかた (1) 国税庁ホームページを利用した贈与税の申告書作成のしかた ご自宅のパソコンで贈与税の申告書が作成できます! 贈与税の申告書作成コーナーで申告書を作成するには ここでは 贈与税の申告書作成コーナーの利用を開始するまでの画面の流れについて説明します STEP1 国税庁ホームページ www.nta.go.jp から 確定申告書等作成コーナー をクリック 国税庁ホームページのトップ画面の

相続税の節税対策としての生前贈与 相続税 贈与税はともに相手に渡る財産の金額に対して累進的な税率により税金がかかりま す そこで 相続税の税率よりも低い税率で贈与をすれば 相続税の節税になります 下の 図で相続税と贈与税税率を確認して下さい 贈与税は 相続税に比べ 基礎控除額が低く さらに税率が高く

上手に財産贈与 ~ 自分の大切な財産を引き継ぐために 贈与を上手に利用されることをおすすめします ~ 生前に財産を贈与する場合は 1 年間に 110 万円までなら贈与税はかかりませんが 110 万円 ( 基礎控除 ) を超えた財産贈与には 累進的な税率により贈与税がかかります 基礎控除後の金額 税率 控除額 200 万円以下 10% - 200 万円超 300 万円以下 15% 10 万円 300

上手に財産贈与 ~ 自分の大切な財産を引き継ぐために 贈与を上手に利用されることをおすすめします ~ 生前に財産を贈与する場合は 1 年間に 110 万円までなら贈与税はかかりませんが 110 万円 ( 基礎控除 ) を超えた財産贈与には 累進的な税率により贈与税がかかります 基礎控除後の金額 税率 控除額 200 万円以下 10% - 200 万円超 300 万円以下 15% 10 万円 300

(2) 父母 ( 祖父母 ) から子 ( 孫 ) への住宅取得等資金の贈不 父母 ( 祖父母 ) など直系尊属から その子 ( 孫 ) へ居住用の家屋の新築 取得または増改築のための金銭 ( 住宅取得等資金 ) を贈不した場合 表の通りの金額について贈不税が非課税となります また 贈不税の基礎控除

父母 ( 祖父母 ) から子 ( 孫 ) への住宅取得等資金の贈不 父母 ( 祖父母 ) など直系尊属から その子 ( 孫 ) へ居住用の家屋の新築 取得または増改築のための金銭 ( 住宅取得等資金 ) を贈不した場合 表の通りの金額について贈不税が非課税となります また 贈不税の基礎控除") (1) 夫婦間の居住用丌動産の贈不 婚姻期間が 20 年以上の夫婦間で居住用丌動産 または居住用財産を取得するための資金の贈不を行った時は 贈不された金額から 2000 万円まで控除される特例があります 贈不税の基礎控除 110 万円とあわせると 最高 2110 万円まで贈不税がかからずに居住用財産 またはその取得のための資金の贈不を行えます メリット この特例を受けて贈不された居住用丌動産 またはその取得のための資金は

(1) 夫婦間の居住用丌動産の贈不 婚姻期間が 20 年以上の夫婦間で居住用丌動産 または居住用財産を取得するための資金の贈不を行った時は 贈不された金額から 2000 万円まで控除される特例があります 贈不税の基礎控除 110 万円とあわせると 最高 2110 万円まで贈不税がかからずに居住用財産 またはその取得のための資金の贈不を行えます メリット この特例を受けて贈不された居住用丌動産 またはその取得のための資金は

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

株式等の譲渡(特定口座(源泉徴収なし)と一般口座)編

と一般口座)編") 特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

株式等の譲渡(上場株式の譲渡損失の繰越し)編

編") 一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

総合課税の譲渡所得の入力編

事例 金地金を売却して譲渡益がある場合 の確定申告書の 作成について 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 事前準備編の確認入力方法やデータ保存 読込方法などを説明した 事前準備編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項 画面又は 電子申告を行う際の確認事項(

事例 金地金を売却して譲渡益がある場合 の確定申告書の 作成について 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 事前準備編の確認入力方法やデータ保存 読込方法などを説明した 事前準備編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項 画面又は 電子申告を行う際の確認事項(

住宅取得等資金贈与の非課税特例 教育資金一括贈与の非課税特例 結婚 子育て資金贈与の非課税特例 相続時精算課税制度 贈与者 贈与年の 1 月 1 日現在で 60 歳以上の父母または祖父母 受贈者 贈与者の直系卑属 ( 子 孫 ひ孫等 ) で贈与の年の 1 月 1 日現在 20 歳以上 受贈年の合計所

で贈与の年の 1 月 1 日現在 20 歳以上 受贈年の合計所") ViewPoint 営 よくある贈与税に関する Q&A 直系尊属から贈与を受けた場合の特例制度との関連 坂本和則部東京室花野稔部大阪室 高齢世代から若年世代への早期財産移転を通じ 経済の活性化など図ることを目的に 相続時精算課税制度 住宅取得等資金の贈与税の非課税特例 教育資金の一括贈与に係る贈与税の非課税特例 結婚 子育て資金の一括贈与に係る贈与税の非課税特例 など 直系尊属から贈与を受けた場合の贈与税に関する特例が近時

ViewPoint 営 よくある贈与税に関する Q&A 直系尊属から贈与を受けた場合の特例制度との関連 坂本和則部東京室花野稔部大阪室 高齢世代から若年世代への早期財産移転を通じ 経済の活性化など図ることを目的に 相続時精算課税制度 住宅取得等資金の贈与税の非課税特例 教育資金の一括贈与に係る贈与税の非課税特例 結婚 子育て資金の一括贈与に係る贈与税の非課税特例 など 直系尊属から贈与を受けた場合の贈与税に関する特例が近時

5 適用手続 ⑴ 相続時精算課税の適用を受けようとする受贈者は 贈与を受けた財産に係る贈与税の申告期間内に 相続時精算課税選択届出書 ( 贈与者ごとに作成が必要 ) を贈与税の申告書に添付して 納税地の所轄税務署長に提出する ( 相法 21の92) なお 提出された当該届出書は撤回することができない

を贈与税の申告書に添付して 納税地の所轄税務署長に提出する ( 相法 21の92) なお 提出された当該届出書は撤回することができない") 第 5 章相続時精算課税制度 第 1 節相続時精算課税制度のあらまし 学習のポイント 相続時精算課税制度とは どのようなものか 1 相続時精算課税制度の目的高齢化の進展に伴い 相続による次世代への資産移転の時期が従来よりも大幅に遅れてきていること 高齢者の保有する資産の有効活用を通じて経済社会の活性化にも資するといった社会的要請を踏まえ 生前における贈与による資産移転の円滑化に資することを目的として

第 5 章相続時精算課税制度 第 1 節相続時精算課税制度のあらまし 学習のポイント 相続時精算課税制度とは どのようなものか 1 相続時精算課税制度の目的高齢化の進展に伴い 相続による次世代への資産移転の時期が従来よりも大幅に遅れてきていること 高齢者の保有する資産の有効活用を通じて経済社会の活性化にも資するといった社会的要請を踏まえ 生前における贈与による資産移転の円滑化に資することを目的として

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

総合課税の譲渡所得の入力編

金地金などを売却して譲渡益がある場合の確定申告書の作成の操作手 順を説明します 総合課税の譲渡所得の入力について 譲渡益がある場合の操作手順を 次の事例に基づいて説 明します 事例 1 私は 金地金 (1kg 2 個 ) を総額 900 万円で 国税に売却しました 2 この金地金は 昭和 56 年 4 月 3 日に 貴金属から 300 万円で購入したものです 3 購入時に 取扱手数料として 1 個につき

金地金などを売却して譲渡益がある場合の確定申告書の作成の操作手 順を説明します 総合課税の譲渡所得の入力について 譲渡益がある場合の操作手順を 次の事例に基づいて説 明します 事例 1 私は 金地金 (1kg 2 個 ) を総額 900 万円で 国税に売却しました 2 この金地金は 昭和 56 年 4 月 3 日に 貴金属から 300 万円で購入したものです 3 購入時に 取扱手数料として 1 個につき

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

(消費税)確定申告書作成(簡易課税)編

確定申告書作成(簡易課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

左記に該当しない方 ボタンを選択した場合 ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ

住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ") 住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (

e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

株式等の譲渡(特定口座を利用していない場合)編

編") 一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

システムインフォメーション

相続税顧問をご利用のお客様各位 株式会社東洋 TEL:075-501-6616 相続 贈与税顧問平成 28 年贈与税対応版 (Ver.H28.20) の予定 平成 28 年分の贈与税申告書に対応した 相続 贈与税顧問平成 28 年贈与税対応版 (Ver.H28.20) のリリース予定についてご連絡します このプログラムは 平成 28 年 1 月 1 日以降に発生した相続税および贈与税の申告に使用していただけます

相続税顧問をご利用のお客様各位 株式会社東洋 TEL:075-501-6616 相続 贈与税顧問平成 28 年贈与税対応版 (Ver.H28.20) の予定 平成 28 年分の贈与税申告書に対応した 相続 贈与税顧問平成 28 年贈与税対応版 (Ver.H28.20) のリリース予定についてご連絡します このプログラムは 平成 28 年 1 月 1 日以降に発生した相続税および贈与税の申告に使用していただけます

(消費税)確定申告書作成(簡易課税)編

確定申告書作成(簡易課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

(3) 年金所得者公的年金等の収入金額が400 万円以下であり かつ その公的年金等の全部が源泉徴収の対象となる場合において公的年金等に係る雑所得以外の所得金額が20 万円以下である場合には 確定申告の必要はありません また 上記 (2) 又は (3) に該当する方であっても 医療費控除や住宅借入金

年金所得者公的年金等の収入金額が400 万円以下であり かつ その公的年金等の全部が源泉徴収の対象となる場合において公的年金等に係る雑所得以外の所得金額が20 万円以下である場合には 確定申告の必要はありません また 上記 (2) 又は (3) に該当する方であっても 医療費控除や住宅借入金") Guide to Metropolitan Taxes for 2018 (3) 年金所得者公的年金等の収入金額が400 万円以下であり かつ その公的年金等の全部が源泉徴収の対象となる場合において公的年金等に係る雑所得以外の所得金額が20 万円以下である場合には 確定申告の必要はありません また 上記 (2) 又は (3) に該当する方であっても 医療費控除や住宅借入金等特別控除 ( 適用初年分

Guide to Metropolitan Taxes for 2018 (3) 年金所得者公的年金等の収入金額が400 万円以下であり かつ その公的年金等の全部が源泉徴収の対象となる場合において公的年金等に係る雑所得以外の所得金額が20 万円以下である場合には 確定申告の必要はありません また 上記 (2) 又は (3) に該当する方であっても 医療費控除や住宅借入金等特別控除 ( 適用初年分

(消費税)確定申告書作成(簡易課税)編

確定申告書作成(簡易課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1 1.1. 作成開始 1 1.2. 一般課税 簡易課税の条件判定等 2 1.3. 特別な売上計上基準 4 1.4. 所得区分の選択 5 1.5. 事業区分の選択 6 1.6. 所得区分ごとの売上

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1 1.1. 作成開始 1 1.2. 一般課税 簡易課税の条件判定等 2 1.3. 特別な売上計上基準 4 1.4. 所得区分の選択 5 1.5. 事業区分の選択 6 1.6. 所得区分ごとの売上

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

システムインフォメーション

相続 贈与税顧問をご利用のお客様各位 株式会社東洋 TEL:075-501-6616 相続 贈与税顧問平成 27 年贈与税対応版 (Ver.H27.20) の予定 平成 27 年分の贈与税申告書に対応した 相続 贈与税顧問平成 27 年贈与税対応版 (Ver.H27.20) のリリース予定についてご連絡します このプログラムは 平成 27 年 1 月 1 日以降に発生した相続税および贈与税の申告に使用していただけます

相続 贈与税顧問をご利用のお客様各位 株式会社東洋 TEL:075-501-6616 相続 贈与税顧問平成 27 年贈与税対応版 (Ver.H27.20) の予定 平成 27 年分の贈与税申告書に対応した 相続 贈与税顧問平成 27 年贈与税対応版 (Ver.H27.20) のリリース予定についてご連絡します このプログラムは 平成 27 年 1 月 1 日以降に発生した相続税および贈与税の申告に使用していただけます

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

2 税務署への提出方法の選択 画面において 書面提出 をクリックする 3 申告書等印刷を行う際の確認事項 画面において ご利用のパソコンの環境が推奨環境を満たしていることを確認の上 ご利用のパソコンの環境 (O S/ ブラウザ /PDF 閲覧ソフト ) が以下の推奨環境を満たしている をチェックする

が以下の推奨環境を満たしている をチェックする") ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

スライド 1

平成 22 年中に新築分譲マンションに入居された皆様へ 平成 22 年分 確定申告のポイント 平成 22 年に新築分譲マンションに入居すると 住宅ローン減税 * が受けられます 住宅ローン減税のメリットを受けるために 平成 23 年 2 月 16 日 ' 水 (~3 月 15 日 ' 火 ( の間に確定申告をする必要があります 本書は平成 22 年に新築分譲マンションに入居された方が 確定申告をする際のポイントをまとめたものです

平成 22 年中に新築分譲マンションに入居された皆様へ 平成 22 年分 確定申告のポイント 平成 22 年に新築分譲マンションに入居すると 住宅ローン減税 * が受けられます 住宅ローン減税のメリットを受けるために 平成 23 年 2 月 16 日 ' 水 (~3 月 15 日 ' 火 ( の間に確定申告をする必要があります 本書は平成 22 年に新築分譲マンションに入居された方が 確定申告をする際のポイントをまとめたものです

相続税・贈与税の基礎と近年の改正点

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

「給与・年金の方」からの確定申告書作成編

所得が 年金のみ の方で 入力方法選択 画面で 給 与 年金の方 を選択された場合の確定申告書作成の入力例を 説明します 1 作成開始 ---------------------------------------------------------------------- 1 2 作成の流れや画面の案内 操作方法について ---------------------------------------

所得が 年金のみ の方で 入力方法選択 画面で 給 与 年金の方 を選択された場合の確定申告書作成の入力例を 説明します 1 作成開始 ---------------------------------------------------------------------- 1 2 作成の流れや画面の案内 操作方法について ---------------------------------------

受贈者ごとの非課税限度額 ( 注 1) 1 下記 2 以外の場合住宅用の家屋の種類 住宅用の家屋の新築等に係る契約の締結日 ( 注 3) 省エネ等住宅 ( 注 4) 左記以外の住宅 平成 27 年 12 月 31 日まで 1,500 万円 1,000 万円 平成 28 年 1 月 1 日から平成 2

1 下記 2 以外の場合住宅用の家屋の種類 住宅用の家屋の新築等に係る契約の締結日 ( 注 3) 省エネ等住宅 ( 注 4) 左記以外の住宅 平成 27 年 12 月 31 日まで 1,500 万円 1,000 万円 平成 28 年 1 月 1 日から平成 2") 住宅取得等資金の贈与税の非課税 のあらまし 平成 27 年 1 月 1 日から平成 31 年 6 月 30 日までの間に父母や祖父母など直系尊属からの贈与により 自己の居住の用に供する住宅用の家屋の新築 取得又は増改築等 ( 以下 新築等 といいます ) の対価に充てるための金銭 ( 以下 住宅取得等資金 といいます ) を取得した場合において 一定の要件を満たすときは 次ページの1 又は2の表の非課税限度額までの金額について

住宅取得等資金の贈与税の非課税 のあらまし 平成 27 年 1 月 1 日から平成 31 年 6 月 30 日までの間に父母や祖父母など直系尊属からの贈与により 自己の居住の用に供する住宅用の家屋の新築 取得又は増改築等 ( 以下 新築等 といいます ) の対価に充てるための金銭 ( 以下 住宅取得等資金 といいます ) を取得した場合において 一定の要件を満たすときは 次ページの1 又は2の表の非課税限度額までの金額について

はじめに ( 作成の流れ ) 作成の流れ STEP1 e-tax e-tax ソフトソフト 税務代理権限証書 を作成 2 ページ 2 ページ STEP2 贈与税の申告書作成コーナー 贈与税の申告書 を作成 5 ページ STEP3 贈与税の申告書作成コーナー STEP2 で作成した 贈与税の申告書 に

作成の流れ STEP1 e-tax e-tax ソフトソフト 税務代理権限証書 を作成 2 ページ 2 ページ STEP2 贈与税の申告書作成コーナー 贈与税の申告書 を作成 5 ページ STEP3 贈与税の申告書作成コーナー STEP2 で作成した 贈与税の申告書 に") 税理士の方のための 平成 29 年分用 確定申告書等作成コーナーを利用した贈与税の申告書代理送信マニュアル 目次 はじめに ( 作成の流れ ) 1ページ 1 税務代理権限証書の作成 (1) e-taxソフトの起動等 2ページ (2) 作成する添付書類の選択 2ページ (3) 税務代理権限証書の入力 3ページ (4) 税務代理権限証書の切り出し 3ページ (5) 税務代理権限証書の保存 4ページ 2

税理士の方のための 平成 29 年分用 確定申告書等作成コーナーを利用した贈与税の申告書代理送信マニュアル 目次 はじめに ( 作成の流れ ) 1ページ 1 税務代理権限証書の作成 (1) e-taxソフトの起動等 2ページ (2) 作成する添付書類の選択 2ページ (3) 税務代理権限証書の入力 3ページ (4) 税務代理権限証書の切り出し 3ページ (5) 税務代理権限証書の保存 4ページ 2

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

(共通)e-Taxで送信するための準備編

e-Taxで送信するための準備編") 1. e-tax 編... 1 1.1. 作成コーナートップ画面... 2 1.1.1. 作成開始について 2 1.1.2. 作成再開について 2 1.1.3. 過去の年分のデータ利用について 2 1.1.4. e-tax により送信した申告書等を確認される方について 3 1.1.5. 更正の請求書 修正申告書を作成される方について 3 1.1.6. その他のリンクについて 3 1.2. 税務署への提出方法の選択...

1. e-tax 編... 1 1.1. 作成コーナートップ画面... 2 1.1.1. 作成開始について 2 1.1.2. 作成再開について 2 1.1.3. 過去の年分のデータ利用について 2 1.1.4. e-tax により送信した申告書等を確認される方について 3 1.1.5. 更正の請求書 修正申告書を作成される方について 3 1.1.6. その他のリンクについて 3 1.2. 税務署への提出方法の選択...

受贈者ごとの非課税限度額 ( 注 1) 1 下記 2 以外の場合住宅用の家屋の種類 住宅用の家屋の新築等に係る契約の締結日 ( 注 3) 省エネ等住宅 ( 注 4) 左記以外の住宅 平成 27 年 12 月 31 日まで 1,500 万円 1,000 万円 平成 28 年 1 月 1 日から平成 3

1 下記 2 以外の場合住宅用の家屋の種類 住宅用の家屋の新築等に係る契約の締結日 ( 注 3) 省エネ等住宅 ( 注 4) 左記以外の住宅 平成 27 年 12 月 31 日まで 1,500 万円 1,000 万円 平成 28 年 1 月 1 日から平成 3") 住宅取得等資金の贈与税の非課税 のあらまし このあらましは 平成 28 年 11 月 28 日付で公布 施行された 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号 ) により改正された 住宅取得等資金の贈与税の非課税 について その概要を説明しています この改正により 住宅取得等資金の贈与税の非課税

住宅取得等資金の贈与税の非課税 のあらまし このあらましは 平成 28 年 11 月 28 日付で公布 施行された 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号 ) により改正された 住宅取得等資金の贈与税の非課税 について その概要を説明しています この改正により 住宅取得等資金の贈与税の非課税

配当所得の入力編

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記に該当しない方 欄の 申告書作成へ ボタンを選択します ( 申告書の作成をはじめる前に 画面へ遷移します ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額入力 画面に遷移しますので

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記に該当しない方 欄の 申告書作成へ ボタンを選択します ( 申告書の作成をはじめる前に 画面へ遷移します ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額入力 画面に遷移しますので

(消費税)e-Tax編

e-Tax編") この手引きでは 消費税及び地方消費税の確定申告書作成コーナー で作成した申告書について e-tax により送信する場合の操作手順を説明します 画面イメージは 実際のホームページ等とは異なる場合があります 4.1. 一般課税 簡易課税の条件判定等 1 4.2. 納税地等入力 2 4.3. 送信準備 ( 送信前の申告内容確認 ) 3 4.4. 送信準備 ( 利用者識別番号等の入力 ) 4 4.5. 申告書の送信

この手引きでは 消費税及び地方消費税の確定申告書作成コーナー で作成した申告書について e-tax により送信する場合の操作手順を説明します 画面イメージは 実際のホームページ等とは異なる場合があります 4.1. 一般課税 簡易課税の条件判定等 1 4.2. 納税地等入力 2 4.3. 送信準備 ( 送信前の申告内容確認 ) 3 4.4. 送信準備 ( 利用者識別番号等の入力 ) 4 4.5. 申告書の送信

(消費税)e-Tax編

e-Tax編") この手引きでは 消費税及び地方消費税の確定申告書作成コーナー で作成した申告書について e-tax により送信する場合の操作手順を説明します 画面イメージは 実際のホームページ等とは異なる場合があります 4.1. 一般課税 簡易課税の条件判定等 1 4.2. 納税地等入力 2 4.3. 送信準備 ( 送信前の申告内容確認 ) 3 4.4. 送信準備 ( 利用者識別番号等の入力 ) 4 4.5. 申告書の送信

この手引きでは 消費税及び地方消費税の確定申告書作成コーナー で作成した申告書について e-tax により送信する場合の操作手順を説明します 画面イメージは 実際のホームページ等とは異なる場合があります 4.1. 一般課税 簡易課税の条件判定等 1 4.2. 納税地等入力 2 4.3. 送信準備 ( 送信前の申告内容確認 ) 3 4.4. 送信準備 ( 利用者識別番号等の入力 ) 4 4.5. 申告書の送信

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

DIC1-MetroTax2019_00-32入稿.indd

Guide to Metropolitan Taxes for 2019 (3) 年金所得者公的年金等の収入金額が400 万円以下であり かつ その公的年金等の全部が源泉徴収の対象となる場合において公的年金等に係る雑所得以外の所得金額が20 万円以下である場合には 確定申告の必要はありません また 上記 (2) 又は (3) に該当する方であっても 医療費控除や住宅借入金等特別控除 ( 適用初年分

Guide to Metropolitan Taxes for 2019 (3) 年金所得者公的年金等の収入金額が400 万円以下であり かつ その公的年金等の全部が源泉徴収の対象となる場合において公的年金等に係る雑所得以外の所得金額が20 万円以下である場合には 確定申告の必要はありません また 上記 (2) 又は (3) に該当する方であっても 医療費控除や住宅借入金等特別控除 ( 適用初年分

株式等の譲渡(特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収口座 ) の譲渡損失を上場株式等に係る配当所得から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 簡易申告口座 ) と一般口座の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 簡易申告口座 ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 26 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収口座 ) の譲渡損失を上場株式等に係る配当所得から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 簡易申告口座 ) と一般口座の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 簡易申告口座 ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 26 年分株式等の譲渡所得等の申告のしかた

Microsoft Word - 21_提出方法(電子申告).doc

.doc") 確定申告書の内容の入力を終了した方で e-tax( 電子申告 ) により確定申告書等を提出する場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは e-tax( 電子申告 ) により申告書を提出する場合の操作について 住所 氏名等入力 画面からご説明しています 申告書の作成については 申告内容に応じた操作の手引きをご覧ください 操作を始める前に 以下の内容をご確認ください

確定申告書の内容の入力を終了した方で e-tax( 電子申告 ) により確定申告書等を提出する場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは e-tax( 電子申告 ) により申告書を提出する場合の操作について 住所 氏名等入力 画面からご説明しています 申告書の作成については 申告内容に応じた操作の手引きをご覧ください 操作を始める前に 以下の内容をご確認ください

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

(消費税)e-Tax編(更正の請求書・修正申告書版)

e-Tax編(更正の請求書・修正申告書版)") この手引きでは 消費税及び地方消費税の確定申告書作成コーナー で作成した更正の請求書 修正申告書について e-tax により送信する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 4.1. 一般課税 簡易課税の条件判定等 1 4.2. 納税地等入力 2 4.3. 送信準備 ( 送信前の請求 申告内容確認 ) 3 4.4. 送信準備 ( 利用者識別番号等の入力

この手引きでは 消費税及び地方消費税の確定申告書作成コーナー で作成した更正の請求書 修正申告書について e-tax により送信する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 4.1. 一般課税 簡易課税の条件判定等 1 4.2. 納税地等入力 2 4.3. 送信準備 ( 送信前の請求 申告内容確認 ) 3 4.4. 送信準備 ( 利用者識別番号等の入力

配当所得の入力編

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記以外の所得のある方 ( 全ての所得対応 ) の 作成開始 ボタンをクリックします ( 申告書の作成をはじめる前に 画面に進みます ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額の入力

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記以外の所得のある方 ( 全ての所得対応 ) の 作成開始 ボタンをクリックします ( 申告書の作成をはじめる前に 画面に進みます ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額の入力

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

暦年課税の贈与を毎年する人のデータ 暦年課税の贈与は 現金を贈与するのか不動産を贈与するのかで違ってきます 土地は路線価方式または倍率方式で評価し建物は固定資産税評価額で評価しますので 現金での贈与の場合よりも税率は低くなります ただし不動産の贈与では 土地や建物の贈与または共有持分の贈与になります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

[2] 税率構造の見直し 相続税の税率構造が現行の6 段階から8 段階に変更されるとともに 最高税率が 50% から 55% に引き上げられることとなりました ただし 各法定相続人の取得金額が2 億円以下の場合の税率は と変わりありません この改正は 平成 27 年 1 月 1 日以後に相続または遺

![[2] 税率構造の見直し 相続税の税率構造が現行の6 段階から8 段階に変更されるとともに 最高税率が 50% から 55% に引き上げられることとなりました ただし 各法定相続人の取得金額が2 億円以下の場合の税率は と変わりありません この改正は 平成 27 年 1 月 1 日以後に相続または遺](/thumbs/92/109089449.jpg "[2] 税率構造の見直し 相続税の税率構造が現行の6 段階から8 段階に変更されるとともに 最高税率が 50% から 55% に引き上げられることとなりました ただし 各法定相続人の取得金額が2 億円以下の場合の税率は と変わりありません この改正は 平成 27 年 1 月 1 日以後に相続または遺") 営 ViewPoint 相続税 贈与税の改正 坂本和則部東京室花野稔部大阪室 平成 25 年度税制改正では 相続税では基礎控除の引下げや税率構造の見直しが行われる一方で 贈与税では税率構造の見直しや 教育資金の一括贈与の非課税措置の創設などの改正が行われました 今回の改正により これまでは相続税の負担が生じなかったケースであっても 今後は負担の発生が予想され これまで以上に事前対策などが重要になると考えられます

営 ViewPoint 相続税 贈与税の改正 坂本和則部東京室花野稔部大阪室 平成 25 年度税制改正では 相続税では基礎控除の引下げや税率構造の見直しが行われる一方で 贈与税では税率構造の見直しや 教育資金の一括贈与の非課税措置の創設などの改正が行われました 今回の改正により これまでは相続税の負担が生じなかったケースであっても 今後は負担の発生が予想され これまで以上に事前対策などが重要になると考えられます

叔父から財産の贈与(1~3) を受けた場合 1/1 12/31 2/1 3/15 相選養続択与子贈時届贈精出縁与算書与 1組課提2 税出3 暦年課税相続時精算課税 養子縁組前の贈与 1については 暦年課税により贈与税額を計算し 養子縁組以後の贈与 2 及び 3は 相続時精算課税により贈与税額を計算し

を受けた場合 1/1 12/31 2/1 3/15 相選養続択与子贈時届贈精出縁与算書与 1組課提2 税出3 暦年課税相続時精算課税 養子縁組前の贈与 1については 暦年課税により贈与税額を計算し 養子縁組以後の贈与 2 及び 3は 相続時精算課税により贈与税額を計算し") 第七章相続時精算課税 相続税とこれを補完する機能を有する贈与税の関係については第一章で触れましたが 平成 15 年度改正で 生前贈与に対して贈与税を簡易かつ軽課し 贈与者の死亡時の相続税において受贈者に対し生前贈与に係る贈与税をも含めて精算するという 両税を一体のものとして課税する相続時精算課税制度が創設されました ( 相続時精算課税については 第五編贈与税の第六章でも解説していますので 参照してください

第七章相続時精算課税 相続税とこれを補完する機能を有する贈与税の関係については第一章で触れましたが 平成 15 年度改正で 生前贈与に対して贈与税を簡易かつ軽課し 贈与者の死亡時の相続税において受贈者に対し生前贈与に係る贈与税をも含めて精算するという 両税を一体のものとして課税する相続時精算課税制度が創設されました ( 相続時精算課税については 第五編贈与税の第六章でも解説していますので 参照してください

12-1 納付情報登録依頼を作成する 納付情報登録依頼を作成し 受付システムに送信します なお 以下の手続は 帳票を作成し 送信すると同時に納付情報登録も完了するため 納付情報登録依頼の作成は不要です 源泉所得税及復興特別所得税 ( 自主納付分 ) 印紙税納付計器使用請求書及び印紙税税印押なつ請求書

印紙税納付計器使用請求書及び印紙税税印押なつ請求書") 12 12 納付情報登録依頼を 作成 送信する e-tax ソフトを利用して電子納税を行うことができます この章では 電子納税を行うために必要な納付情報の登録 納付区分番号等の取得の方法について説明します 12-1 納付情報登録依頼を作成する... 195 作成済みの申告を参照して 納付情報登録依頼を作成する... 196 納付情報登録依頼を新規作成する... 200 納付情報登録依頼を再編集する...

12 12 納付情報登録依頼を 作成 送信する e-tax ソフトを利用して電子納税を行うことができます この章では 電子納税を行うために必要な納付情報の登録 納付区分番号等の取得の方法について説明します 12-1 納付情報登録依頼を作成する... 195 作成済みの申告を参照して 納付情報登録依頼を作成する... 196 納付情報登録依頼を新規作成する... 200 納付情報登録依頼を再編集する...

Microsoft Word - 第67号 来年からの贈与税改正と相続時精算課税を選択する際の注意点

川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2014 年 6 月 15 日第 67 号 haratax 通信 来年からの贈与税改正と相続時精算課税を選択する際の注意点 最近 国税庁から公表された 平成 25 年分の贈与税の確定申告状況等について によると

川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2014 年 6 月 15 日第 67 号 haratax 通信 来年からの贈与税改正と相続時精算課税を選択する際の注意点 最近 国税庁から公表された 平成 25 年分の贈与税の確定申告状況等について によると

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に

住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に") 平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

問題 1 1 問題 1 1 納税義務者 相続税の納税義務者及び課税財産の範囲 課税価格 1 納税義務者 ⑴ 次に掲げる者は 相続税を納める義務がある 1 居住無制限納税義務者 ( 法 1 の 3 1 一 ) 相続又は遺贈により財産を取得した個人でその財産を取得した時において法施行地に住所を有するもの

相続又は遺贈により財産を取得した個人でその財産を取得した時において法施行地に住所を有するもの") Text The Text for students preparing for the Licensed Tax Accountant examination 問題 1 1 問題 1 1 納税義務者 相続税の納税義務者及び課税財産の範囲 課税価格 1 納税義務者 ⑴ 次に掲げる者は 相続税を納める義務がある 1 居住無制限納税義務者 ( 法 1 の 3 1 一 ) 相続又は遺贈により財産を取得した個人でその財産を取得した時において法施行地に住所を有するもの

Text The Text for students preparing for the Licensed Tax Accountant examination 問題 1 1 問題 1 1 納税義務者 相続税の納税義務者及び課税財産の範囲 課税価格 1 納税義務者 ⑴ 次に掲げる者は 相続税を納める義務がある 1 居住無制限納税義務者 ( 法 1 の 3 1 一 ) 相続又は遺贈により財産を取得した個人でその財産を取得した時において法施行地に住所を有するもの

税金読本(13-2)直系尊属からの贈与の贈与税非課税制度

直系尊属からの贈与の贈与税非課税制度") 直系尊属からの贈与の贈与税非課税制度 3 種類の非課税制度の概要 直系尊属 ( 父母 祖父母など ) から直系卑属 ( 子 孫など ) に贈与を行う場合 贈与資金の目的別に3 種類の贈与税非課税制度があります それぞれ非課税制度の実施期間 金額 条件等が異なります 直系尊属からの贈与の贈与税非課税制度の概要 住宅取得等資金の非課税制度 使途住宅取得等資金 13-2 それぞれの制度の適用条件を満たせば

直系尊属からの贈与の贈与税非課税制度 3 種類の非課税制度の概要 直系尊属 ( 父母 祖父母など ) から直系卑属 ( 子 孫など ) に贈与を行う場合 贈与資金の目的別に3 種類の贈与税非課税制度があります それぞれ非課税制度の実施期間 金額 条件等が異なります 直系尊属からの贈与の贈与税非課税制度の概要 住宅取得等資金の非課税制度 使途住宅取得等資金 13-2 それぞれの制度の適用条件を満たせば

(2) みなし相続財産ものか13 第1 章12 2 課税される 相続財産 の範囲 海外にある財産も課税対象となる 贈与税の暦年課税適用財産も 3 年以内は課税対象となる 葬式費用 墓地や墓碑 仏壇 仏具等は非課税 相続税の課税対象となる相続財産は (1) 被相続人が亡くなったときに所有していた財産

みなし相続財産ものか13 第1 章12 2 課税される 相続財産 の範囲 海外にある財産も課税対象となる 贈与税の暦年課税適用財産も 3 年以内は課税対象となる 葬式費用 墓地や墓碑 仏壇 仏具等は非課税 相続税の課税対象となる相続財産は (1) 被相続人が亡くなったときに所有していた財産") (2) みなし相続財産ものか13 第1 章12 2 課税される 相続財産 の範囲 海外にある財産も課税対象となる 贈与税の暦年課税適用財産も 3 年以内は課税対象となる 葬式費用 墓地や墓碑 仏壇 仏具等は非課税 相続税の課税対象となる相続財産は (1) 被相続人が亡くなったときに所有していた財産 (2) みなし相続財産 (3) 被相続人から取得した相続時精算課税適用財産 (4) 被相続人から相続開始前

(2) みなし相続財産ものか13 第1 章12 2 課税される 相続財産 の範囲 海外にある財産も課税対象となる 贈与税の暦年課税適用財産も 3 年以内は課税対象となる 葬式費用 墓地や墓碑 仏壇 仏具等は非課税 相続税の課税対象となる相続財産は (1) 被相続人が亡くなったときに所有していた財産 (2) みなし相続財産 (3) 被相続人から取得した相続時精算課税適用財産 (4) 被相続人から相続開始前

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

★889133_相続税ハンドブック_本体.indb

4 目次 ₃₀1₀ 実務家のための相続税ハンドブック 1 ₂ ₃ 平成 30 年度の主な改正事項と適用時期 ₈ 15 民法の基礎知識 1₆ 1₆ 1₆ 1₆ 1₇ 1₇ 1₈ 1₈ 1₉ ₂₀ ₂1 ₂₂ 準確定申告等 ₂₇ 相続税 ₂₉ ₃₀ 1 ₃₀ ₂ ₃1 ₃ ₃₂ 4 ₃₂ 54₀₇₀ ₃₃ ₃4 ₃₆ ₃₇ 4₀ 5 財産評価 ( 課税価格 ) 41 1 41 ₂ 4₂ ₃ 5₂ 4 54

4 目次 ₃₀1₀ 実務家のための相続税ハンドブック 1 ₂ ₃ 平成 30 年度の主な改正事項と適用時期 ₈ 15 民法の基礎知識 1₆ 1₆ 1₆ 1₆ 1₇ 1₇ 1₈ 1₈ 1₉ ₂₀ ₂1 ₂₂ 準確定申告等 ₂₇ 相続税 ₂₉ ₃₀ 1 ₃₀ ₂ ₃1 ₃ ₃₂ 4 ₃₂ 54₀₇₀ ₃₃ ₃4 ₃₆ ₃₇ 4₀ 5 財産評価 ( 課税価格 ) 41 1 41 ₂ 4₂ ₃ 5₂ 4 54

< F2D A91B C FC90B38E9197BF>

CFP 受験対策講座 相続 事業承継設計 平成 21 年版日本 FP 協会基本テキスト改正 補足資料 下表の 該当ページ は日本 FP 協会平成 21 年度版テキストの該当ページを指します 該当ページ 改定内容等 106 小規模宅地等における相続税の特例の改正 ( 平成 22 年度税制改正 ) 改正事項 3. 図表 2-1 表内 一部改正により廃止 訂正 宅地の利用状況被相続相続人適用対象宅地減額割合減額とな人要件要件る地積

CFP 受験対策講座 相続 事業承継設計 平成 21 年版日本 FP 協会基本テキスト改正 補足資料 下表の 該当ページ は日本 FP 協会平成 21 年度版テキストの該当ページを指します 該当ページ 改定内容等 106 小規模宅地等における相続税の特例の改正 ( 平成 22 年度税制改正 ) 改正事項 3. 図表 2-1 表内 一部改正により廃止 訂正 宅地の利用状況被相続相続人適用対象宅地減額割合減額とな人要件要件る地積

e-PAP電子申告_改正・強化

e-pap 電子申告 Ver.29.0 1. 税制改正内容 税制改正 機能強化内容 < 国税 > 税制改正 (e-tax 強化に伴う内容 ) (1) 平成 28 年分の所得税確定申告の電子申告に対応しました e-pap 電子申告 Ver.29.0 では e-pap 確定申告 Ver.29.0 e -PAP 個人決算 Ver.29.0 e-pap 財務会計 Ver.27.3 で作成した確定申告書や青色申告決算書等を利用し

e-pap 電子申告 Ver.29.0 1. 税制改正内容 税制改正 機能強化内容 < 国税 > 税制改正 (e-tax 強化に伴う内容 ) (1) 平成 28 年分の所得税確定申告の電子申告に対応しました e-pap 電子申告 Ver.29.0 では e-pap 確定申告 Ver.29.0 e -PAP 個人決算 Ver.29.0 e-pap 財務会計 Ver.27.3 で作成した確定申告書や青色申告決算書等を利用し

磁気ディスクを提出する方法による申請における申請書様式と申請書のPDFファイルの作成手順について

磁気ディスクを提出する方法による申 請における申請書様式と申請書の PD F ファイルの作成手順について 第 3.0 版 平成 26 年 6 月 法務省民事局 版数 変更日 変更ページ 変更理由 内容 1.0 - 初版発行 1.1 2006. 07 2.0 2011. 02 登記 供託オンライン申請システムの稼動に伴う全体的な手順の見直しを行いました 3.0 2014. 06 画像の差替え及び文言の修正を行いました

磁気ディスクを提出する方法による申 請における申請書様式と申請書の PD F ファイルの作成手順について 第 3.0 版 平成 26 年 6 月 法務省民事局 版数 変更日 変更ページ 変更理由 内容 1.0 - 初版発行 1.1 2006. 07 2.0 2011. 02 登記 供託オンライン申請システムの稼動に伴う全体的な手順の見直しを行いました 3.0 2014. 06 画像の差替え及び文言の修正を行いました

2015 年 1 月いよいよ施行! 相続税増税の影響と対策 Part 1 相続税はどう変わる? 影響は? Part 2 相続税の負担を軽減するには?

2015 年 1 月いよいよ施行! 相続税増税の影響と対策 2015 年 1 月いよいよ施行! 相続税増税の影響と対策 Part 1 相続税はどう変わる? 影響は? Part 2 相続税の負担を軽減するには? Part 1 相続税はどう変わる? 影響は? 相続税改正の概要 ( 出所 ) 大和総研作成 2014 年 12 月 31 日以前の相続等 2015 年 1 月 1 日以後の相続等 基礎控除 (

2015 年 1 月いよいよ施行! 相続税増税の影響と対策 2015 年 1 月いよいよ施行! 相続税増税の影響と対策 Part 1 相続税はどう変わる? 影響は? Part 2 相続税の負担を軽減するには? Part 1 相続税はどう変わる? 影響は? 相続税改正の概要 ( 出所 ) 大和総研作成 2014 年 12 月 31 日以前の相続等 2015 年 1 月 1 日以後の相続等 基礎控除 (

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

医療費控除の入力編

医療費控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 医療費控除画面の表示医療費控除を入力する画面の表示方法は 入力方法選択 画面において 給与 年金の方 を選択した場合と 左記以外の所得のある方 を選択した場合で異なります 給与 年金の方 を選択した場合 収入 所得金額の入力 画面で収入金額等の内容を入力した後 入力終了 ( 次へ )> ボタンをクリックします 所得控除の入力

医療費控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 医療費控除画面の表示医療費控除を入力する画面の表示方法は 入力方法選択 画面において 給与 年金の方 を選択した場合と 左記以外の所得のある方 を選択した場合で異なります 給与 年金の方 を選択した場合 収入 所得金額の入力 画面で収入金額等の内容を入力した後 入力終了 ( 次へ )> ボタンをクリックします 所得控除の入力

MNC060E 提出先が正しくない明細があります...28 MNC062E 申告データの内容にエラーがあります...28 MNC065E 形式が異なる明細があります 確認してください...28 MCA061E システムエラーが発生しました処理を終了します...29 補足 2 固有共通様式や 添付資料

給与支払報告書 / 給与所得の源泉徴収票の作成 ~ 自己申告 /CSV 編 ~ 目次 1 給与支払報告書 / 給与所得の源泉徴収票作成前の事前準備... 1 1.1 給与支払報告書作成前の事前準備... 1 1.2 給与所得の源泉徴収票作成前の事前準備... 1 2 提出先 税目の登録 / 変更... 2 3 e-tax の利用者識別番号の登録... 5 4 特別徴収義務者 / 源泉徴収義務者情報

給与支払報告書 / 給与所得の源泉徴収票の作成 ~ 自己申告 /CSV 編 ~ 目次 1 給与支払報告書 / 給与所得の源泉徴収票作成前の事前準備... 1 1.1 給与支払報告書作成前の事前準備... 1 1.2 給与所得の源泉徴収票作成前の事前準備... 1 2 提出先 税目の登録 / 変更... 2 3 e-tax の利用者識別番号の登録... 5 4 特別徴収義務者 / 源泉徴収義務者情報

2011年税制改正のポイント

相続に強い税理士が伝える 相続税改正のポイント 内山篤税理士事務所ブレイクスルー浜松株式会社税理士 行政書士内山篤 相続税改正のポイント 今回のセミナー 相続税の増税 相続対策により毎年 暦年贈与を行う流れが顕著になる 贈与税の減税 法人を設立して個人から法人に所得の移転及び個人所有の建物を法人に移転する動きが活性化される 1 相続税の改正により影響が考えられるもの 基礎控除引き下げによる増税が厳しい

相続に強い税理士が伝える 相続税改正のポイント 内山篤税理士事務所ブレイクスルー浜松株式会社税理士 行政書士内山篤 相続税改正のポイント 今回のセミナー 相続税の増税 相続対策により毎年 暦年贈与を行う流れが顕著になる 贈与税の減税 法人を設立して個人から法人に所得の移転及び個人所有の建物を法人に移転する動きが活性化される 1 相続税の改正により影響が考えられるもの 基礎控除引き下げによる増税が厳しい

避難指示区 相続税 贈与税関係の改正 定の要件を満たす受贈者 ( 以下一において 被災受贈者 といいます ) が 住宅用家屋について次の要件を満たす新築 取得又は増改築等を行った場合には その贈与により取得をした住宅取得等資金のうち1,000 万円までの金額 ( 既にこの特例の適用を受けて贈与税の課

が 住宅用家屋について次の要件を満たす新築 取得又は増改築等を行った場合には その贈与により取得をした住宅取得等資金のうち1,000 万円までの金額 ( 既にこの特例の適用を受けて贈与税の課") 相続税 贈与税関係の改正 目 次 一東日本大震災の被災者が直系尊属から住宅取得等資金の贈与を受けた場合の贈 与税の非課税措置の改正 ( 震災税特法 38 の2) 1068 はじめに平成 24 年度税制改正においては 新成長戦略の実現並びに税制の公平性の確保及び課税の適正化の観点から要請される特に喫緊の課題に対応するため 認定低炭素住宅の新築等に係る住宅借入金等を有する場合の所得税額の特別控除制度の創設

相続税 贈与税関係の改正 目 次 一東日本大震災の被災者が直系尊属から住宅取得等資金の贈与を受けた場合の贈 与税の非課税措置の改正 ( 震災税特法 38 の2) 1068 はじめに平成 24 年度税制改正においては 新成長戦略の実現並びに税制の公平性の確保及び課税の適正化の観点から要請される特に喫緊の課題に対応するため 認定低炭素住宅の新築等に係る住宅借入金等を有する場合の所得税額の特別控除制度の創設

Microsoft Word - 第53号 相続税、贈与税に関する税制改正大綱の内容

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率