地方財政論

|

|

|

- ちかこ じゅふく

- 5 years ago

- Views:

Transcription

1 講義ノート8 地方財政論入門第 3 章

2

3 公共サービスの受益の空間的範囲 規模の経済 ( 固定費用 )= 規模は大きいほど節約 混雑現象 ( コスト )= 公共サービス消費の競合性 地域の選好の異質性 = 規模が大きいほど異質性大 地域間競争への効果 = 地域数が多いほど活発化 要因間でトレード オフ

4 規模の測り方面積 人口 決定要因 公共サービスの受益の空間的範囲参考 : 空間的範囲 > 行政区域 地域間外部性 規模の経済 vs 混雑コスト 選好の異質性 以下では人口規模に着目

5 Perfect mappig= 受益の範囲と行政区の境界が一致 境界のかい離としての外部性 かい離を最小化させるための行政区規模の 最適化 受益は境界を越えて拡散 =スピルオーバー = 外部便益公共施設 ( 例 : 中核病院 ) 行政区域 ( 境界線 ) 公共施設からの受益の及ぶ範囲 利用

6 公共サービス X の限界便益 SMB = MB A + MB B MB A MB B = 限界外部便益 F 外部性に起因する効率性ロス c 地域 A に帰着する便益 A = 地域最適 E = 社会最適 0 * X A * X S X

7

とは限らない クラブ財 = 受益は会員に限定 地方公共財 = 受益の範囲が空間的に限定")

8 多くの財貨は純粋公共財と私的財の中間 = 準公共財 準公共財の特徴 - 部分的競合性 = 混雑現象を伴う -( 部分的 ) 排除可能性 混雑の程度は状態 ( 時間帯 ) に依存 財の性格は 状態依存型 ピークロード プライシング= 混雑の程度に応じた価格づけ 公共財の受益の範囲が普遍的 ( 経済全体に行き渡る ) とは限らない クラブ財 = 受益は会員に限定 地方公共財 = 受益の範囲が空間的に限定 8

9 競合性 私的財 一般道地方公共財高速道路 クラブ財 ( プールなど ) 0 純粋公共財 ケーブル TV 排除可能性 9

10 クラブ財 = 排除可能性を伴う財貨 限定された会員 ( 消費者 ) のみが消費例 : プール ゴルフ クラブ財の供給問題 - 供給水準の決定 - 会員数の決定 自発的集団 (Coalitio) 形成 クラブ数 = 人口 / 一クラブ規模 クラブ財としての 地方公共財 地域住民 = クラブ会員 クラブ選択 = 足による投票

11 ),, ( },, { g x U Max g x I g C x = + ), ( Subject to 地域資源制約 ), ( 1 ), ( ), ( * * * * * * * g C g C g C U U g x g = = サミュエルソン条件 = 地域内資源配分の最適化最適人口 ( 会員 ) 規模 = 地域間人口配分の最適化代表的地域住民の厚生 ( 効用 )

12 クラブとしての自治体の 最適規模 提供する公共財 サービスの供給費用構造に依存 クラブ財としての地方公共財 = 消費者 ( 地域住民 ) が増えると同じサービス水準 (g) を維持するための費用が増加 = 混雑現象 ( コスト ) 例 : 警察 消防サービス 地域人口 ( 会員 ) 増の効果 - 混雑コスト (+) - 規模の経済 (-) 規模の経済 = 住民増による一人あたり費用負担の軽減

13 二つの最適化 ( 効率化 ) 地域内資源配分 ( 地方公共財供給 ) の効率化 MB=MC( サミュエルソン条件 ) 地域間資源 ( 人口 ) 配分の効率化 = 地方自治体 ( 共同体 ) の最適規模 ( 住民一人当たり ) 平均費用を最小化 最適規模の決定要因 = 規模の経済 vs 混雑コスト 人口増のトレードオフ 必ずしも二つの最適化 ( 効率化 ) が同時に満たされるわけではない 公共サービス水準が効率的でも 自治体規模は効率的ではないかもしれない

14 平均費用 C = C / C ( g *, ) / C < C / C > C / 混雑コスト < 規模の経済 混雑コスト > 規模の経済 * 最小費用 0 = 最適人口規模 会員数

15 出所 : 林正義 ( フィナンシャルレビュー 2002 年 2 月号 )

16 出所 : 林正義 地方自治体の最小効率規模 財務省財務総合政策研究所 フィナンシャル レビュー February-2002

17 出所 : 経済財政白書 2010

18 理論上 最適規模は公共サービス ( 例 : 警察 教育 医療等 ) 別に決定 実証分析上 市町村が提供している現行の公共サービス群を与件として 人口一人当たり歳出 を最小化 行政コストに着目混雑コストや選好の相違等は勘案されない 最適規模は 市町村が担う支出責任の範囲に応じて変化 最小コスト が前提になっているわけではない

19 情報の非対称性 選好 ( ニーズ ) の違い 生産に係る規模の経済 (= 固定費用 ) 混雑現象 (= 部分的競合性 ) 受益の拡散 最適規模 19

20 [ 足による投票 は最適規模を実現するか? 地域 内 資源配分 地域 間 資源配分 地域 内 資源配分 = 公共サービス供給の効率性 足による投票による誘因づけ 地域 間 資源配分 = 人口配分 公共サービス水準を一定とすれば 個人は税負担の低い方に居住 税負担の軽減の誘因 平均費用 ( 税負担 ) の最小化

21 C A / A C B / B 各住民の税負担 T = C / < C / = T A A A B B B C ( g *, ) / B B B E= 均衡点 B C ( g *, ) / A A A A 最小費用 e A e B B A 0 A * A * B 0 B

22 足による投票 の均衡条件地域間で効用水準が同一化地域 ( 自治体 ) 規模の効率条件平均費用の最小化 B B B A A A T C C T = = = / / C C / = 人口移動の外部性 = 両地域で 平均 コストが変化 他の住民の税負担に影響 外部性分 均衡と効率がかい離 0 ), ( 1 ), ( * * >< = = C C g C d d C C g C d d 限界的人口移動による他の住民の税負担の変化合計外部性 ( 便益 費用 )

23 C A / A 個人は地域 B から A へ移動 両地域に居住する他の住民の平均税負担は増加 = 外部コスト C B / B C ( g *, ) / B B B E= 均衡点 B 地域 B の平均税負担増 C ( g *, ) / A A A A 地域 A の平均税負担増 e A e B B A 0 A * A * B 0 B

24

25 理論モデル = 単一 の公共サービス ( 例 : 教育 ) に着目 - 最適人口規模 = 当該サービス消費の最適消費者数 -Perfect mappig= 当該サービスの受益の範囲 実際には地方自治体 ( 都道府県 市町村 ) は複数 ( 数多く ) の公共サービスを提供 各々のサービスごとに自治体 ( 提供主体 ) を作ることは非効率 例外?: 学校区 ( 米国 カナダ ) 最適規模 = 複数の公共サービス群に対して決定

26 現行の都道府県 市町村制度の下での最適規模の実現 その 1: 市町村合併 = 地方分権の受け皿としての財政基盤の強化 ( 平均コストの軽減 ) その 2: 道州制 = 都道府県レベルの合併 留意 : 公共サービス ( 例 : 介護保険 ) の割当 ( 例 : 市町村 ) は与件 その3: 最適規模に即した公共サービスの割当 最適規模の大きい ( 小さい ) 公共サービスは都道府県レベル ( 市町村レベル ) に割当

27 出所 : 総務省資料

28 その 1: 財政の視点 マクロ = 行政サービス ( 教育 福祉 インフラ等 ) をフルセットで住民一人あたり行政コストを最小化するように自治体の人口規模を ( 合併等で ) 決定 ミクロ = 各行政サービスごとに住民一人あたりコストを最小化する人口規模に近い層の政府 ( 国 都道府県 自治体 ) に割当 その 2: 受益の視点 各行政サービスごとに地理的 空間的受益の範囲が収まるレベルの政府 ( 受益のスピルオーバー = 漏れの内部化 ) その 3: 人員の視点 専門性の高い行政サービス ( 例 : 福祉 公共調達 医療等 ) については人材確保が可能なレベルの政府 28

資料 29")

29 大阪府自治制度研究会第 8 回研究会 ( 平成 22 年 11 月 8 日 ) 資料 29

資料")

30 大阪府自治制度研究会第 8 回研究会 ( 平成 22 年 11 月 8 日 ) 資料 30

31 基礎自治体を 受け皿 とした分権化 =Secod tier decetralizatio 例 : 平成の大合併 道州制 ( 都道府県の再編成 ) を基礎とした分権化 例 : 伝統的連邦国家 ( カナダ 米国等 ) 我が国の選択肢? 医療 介護保険 経済政策等 広域行政は都道府県に移管 + 道州制 = 都道府県の再編成 大都市と地方都市 ( 地域圏 ) に異なる権限配分 = 非対称な分権化 例 : ドイツの都市州 ( ベルリン ハンブルグ ) 31

32 32

33

34 広域自治体改革を通じて国と地方双方の政府を再構築し 新しい政府像の確立を目指す - 広域自治体として都道府県に代えて道州を置く ( 全国を 9~13 に区分 ) - 現行の都道府県事務は大幅に市町村に移譲 - 国 ( 地方支分部局 ) の事務を道州へ移譲 - 国からの適切な税源移譲 - 税源と財政需要に応じた 適切な財政調整制度 を検討

35

36

37 地方分権 地方税 国と地方の関係 現状 全国一律 = 自治体の規模 財政力とは無関係に同じ権限 責任 集権的分権改革 横並び志向 法人課税に偏重した応益原則 国の幅広い財源保障が前提 = 保護者責任 あるべき地方分権 非対称的地方分権 = 自治体の実力に応じた分権 先行事例の積み重ね 各地方が独自に財政責任を充足 応益原則は住民課税に徹底 国と地方の役割分担 責任関係の明確化 財源保障の縮減 範囲の明確化 37

38 所定の支出責任 ( 例 : 教育 医療 介護 ) に応じた自治体規模の決定 VS 所定の規模の応じた支出責任の配分 全ての地方自治体 ( 市町村 ) に対して同等の分権化 ( 権限 責任 ) の移譲を行うべきか? 行うことができるか? 西尾私案 (2002 年 11 月地方制度調査会小委員会 )= 人口が一定規模に至らない小規模自治体については 法令により基礎的自治体に義務づけられた事務のうち窓口サービス等を処理することとし 他の事務は都道府県に処理を義務づける ( 事務配分特例方式 ) 新しいアプローチ : 地方行政の広域化 = 自治体間の連携 役割分担

39 出所 : 総務省資料 39

40

41

42

地方財政論

講義ノート 6 地方財政論入門第 3 章 公共サービスの受益の空間的範囲 規模の経済 ( 固定費用 )= 規模は大きいほど節約 混雑現象 ( コスト )= 公共サービス消費の競合性 地域の選好の異質性 = 規模が大きいほど異質性大 地域間競争への効果 = 地域数が多いほど活発化 要因間でトレード オフ 規模の測り方 面積 人口 決定要因 公共サービスの受益の空間的範囲参考 : 空間的範囲 > 行政区域

講義ノート 6 地方財政論入門第 3 章 公共サービスの受益の空間的範囲 規模の経済 ( 固定費用 )= 規模は大きいほど節約 混雑現象 ( コスト )= 公共サービス消費の競合性 地域の選好の異質性 = 規模が大きいほど異質性大 地域間競争への効果 = 地域数が多いほど活発化 要因間でトレード オフ 規模の測り方 面積 人口 決定要因 公共サービスの受益の空間的範囲参考 : 空間的範囲 > 行政区域

地方財政論

講義ノート7 地方財政論入門第 3 章 地方自治体の潜在能力 政府間関係 = 地方自治体への規律付け政府内マネジメント = 効率化の実現の手段 分権化定理 政策実験 足による投票 ヤードスティック競争新しい公共経営 地方分権は国と地方の対立 地方自治体は 単一主体 ではない ( 都道府県 47 市町村約 1800) 地方自治体間では 共生 協力関係が自ずから成立する 自治体間でも利害対立 競合関係

講義ノート7 地方財政論入門第 3 章 地方自治体の潜在能力 政府間関係 = 地方自治体への規律付け政府内マネジメント = 効率化の実現の手段 分権化定理 政策実験 足による投票 ヤードスティック競争新しい公共経営 地方分権は国と地方の対立 地方自治体は 単一主体 ではない ( 都道府県 47 市町村約 1800) 地方自治体間では 共生 協力関係が自ずから成立する 自治体間でも利害対立 競合関係

PowerPoint プレゼンテーション

1 神戸市会総務財政委員会参考人意見聴取 佐藤主光 ( もとひろ ) 一橋大学国際 公共政策大学院教授 総論 ( 共通 ): 自治体の適正規模と事務 2 最適規模の 3 つの視点 その 1: 財政の視点 マクロ = 行政サービス ( 教育 福祉 インフラ等 ) をフルセットで住民一人あたり行政コストを最小化するように自治体の人口規模を ( 合併等で ) 決定 ミクロ = 各行政サービスごとに住民一人あたりコストを最小化する人口規模に近い層の政府

1 神戸市会総務財政委員会参考人意見聴取 佐藤主光 ( もとひろ ) 一橋大学国際 公共政策大学院教授 総論 ( 共通 ): 自治体の適正規模と事務 2 最適規模の 3 つの視点 その 1: 財政の視点 マクロ = 行政サービス ( 教育 福祉 インフラ等 ) をフルセットで住民一人あたり行政コストを最小化するように自治体の人口規模を ( 合併等で ) 決定 ミクロ = 各行政サービスごとに住民一人あたりコストを最小化する人口規模に近い層の政府

財政学

公共経済分析 I 1 講義ノート 5 佐藤主光 ( もとひろ 一橋大学経済学研究科 政策大学院 講義の目的と計画 公共財 の性格と公共財供給に伴う 市場の失敗 ( 協調の失敗 を理解する 公共財とは何か? 公共財の効率的供給 公共財の自発的供給と協調の失敗 準公共財 ( クラブ財 2 1. 公共財とは何か? 3 公共財の定義 公共財は政府が公的に供給する財を指す用語ではない! 公共財 公的供給財 公共財とは財貨

公共経済分析 I 1 講義ノート 5 佐藤主光 ( もとひろ 一橋大学経済学研究科 政策大学院 講義の目的と計画 公共財 の性格と公共財供給に伴う 市場の失敗 ( 協調の失敗 を理解する 公共財とは何か? 公共財の効率的供給 公共財の自発的供給と協調の失敗 準公共財 ( クラブ財 2 1. 公共財とは何か? 3 公共財の定義 公共財は政府が公的に供給する財を指す用語ではない! 公共財 公的供給財 公共財とは財貨

スライド 1

公共経済分析 II 1 講義ノート 4 佐藤主光 もとひろ 一橋大学経済学研究科 政策大学院 課税のコスト入門 2 課税のコスト 納税者が政府に支払う税 = 民間部門から政府部門への所得 資源 の移転 経済 全体 から資源は失われていない 経済学の観点から課税の効率費用ではない 課税による逸失利益 = 課税によってさもなければ実現していた経済活動 投資 消費等 からの付加価値 課税の効率費用 課税のコスト会計経済学

公共経済分析 II 1 講義ノート 4 佐藤主光 もとひろ 一橋大学経済学研究科 政策大学院 課税のコスト入門 2 課税のコスト 納税者が政府に支払う税 = 民間部門から政府部門への所得 資源 の移転 経済 全体 から資源は失われていない 経済学の観点から課税の効率費用ではない 課税による逸失利益 = 課税によってさもなければ実現していた経済活動 投資 消費等 からの付加価値 課税の効率費用 課税のコスト会計経済学

資料 1 税財政制度を通じた論点 Ⅰ 現状と課題 1. 地方財政の財政の概要 地方財政の平成 23 年度決算は 歳入約 兆円 歳出 97.0 兆円となっている なお 借入金残高は約 兆円と依然と高い水準にある 国と地方における最終支出ベースにおける比率は 42:58 となって

資料 1 税財政制度を通じた論点 Ⅰ 現状と課題 1. 地方財政の財政の概要 地方財政の平成 23 年度決算は 歳入約 100.1 兆円 歳出 97.0 兆円となっている なお 借入金残高は約 200.4 兆円と依然と高い水準にある 国と地方における最終支出ベースにおける比率は 42:58 となっているが 国民が負担する租税収入の配分の比率は 55:45 と逆転している 両者の間には乖離があり 国から地方へ地方交付税や国庫支出金等を通じた財政資金の移転がなされている

資料 1 税財政制度を通じた論点 Ⅰ 現状と課題 1. 地方財政の財政の概要 地方財政の平成 23 年度決算は 歳入約 100.1 兆円 歳出 97.0 兆円となっている なお 借入金残高は約 200.4 兆円と依然と高い水準にある 国と地方における最終支出ベースにおける比率は 42:58 となっているが 国民が負担する租税収入の配分の比率は 55:45 と逆転している 両者の間には乖離があり 国から地方へ地方交付税や国庫支出金等を通じた財政資金の移転がなされている

スライド 1

ミクロ経済学ゼミ 第 7 章外部性と公共財 2012 年 7 月 1 日 伊藤創太 外部性 外部性ある経済主体の行動が 市場の取引を通じることなく 別の経済主体の効用関数または生産関数に影響を与えること 外部不経済 工場 漁民 なぜ外部不経済を受け入れる? 排除費用がかかるから 汚染物質市場がないので対価がない 排出に制限がない 外部経済 ( 良い景観など ) 排除費用 > 排除で得られる対価 裁判

ミクロ経済学ゼミ 第 7 章外部性と公共財 2012 年 7 月 1 日 伊藤創太 外部性 外部性ある経済主体の行動が 市場の取引を通じることなく 別の経済主体の効用関数または生産関数に影響を与えること 外部不経済 工場 漁民 なぜ外部不経済を受け入れる? 排除費用がかかるから 汚染物質市場がないので対価がない 排出に制限がない 外部経済 ( 良い景観など ) 排除費用 > 排除で得られる対価 裁判

道州制基本法案(骨子)

") 道州制基本法案 ( 骨子案 ) 自由民主党 道州制推進本部 平成 24 年 9 月 6 日 前文 第 1 総則 1 目的この法律は 道州制の導入の在り方について具体的な検討に着手するため 当該検討の基本的方向及び手続を定めるとともに 必要な法制の整備について定めることを目的とする 2 定義 1 道州 道州 は 道又は州をその名称の一部とし 都道府県の区域より広い区域において設置され 広域事務 ( 国から移譲された事務をいう

道州制基本法案 ( 骨子案 ) 自由民主党 道州制推進本部 平成 24 年 9 月 6 日 前文 第 1 総則 1 目的この法律は 道州制の導入の在り方について具体的な検討に着手するため 当該検討の基本的方向及び手続を定めるとともに 必要な法制の整備について定めることを目的とする 2 定義 1 道州 道州 は 道又は州をその名称の一部とし 都道府県の区域より広い区域において設置され 広域事務 ( 国から移譲された事務をいう

地方財政論

地方財政論入門 第 3 章 講義ノート 4 1 2 地方分権の形態は 一様 ではない - 支出サイドの分権化 = 国の規制 関与の縮小 - 収入サイドの分権化 = 自主財源 ( 地方税 ) の拡充 補助金の削減 支出 収入の分権化の 程度 も多様 ( 例 : 課税自主権の多様性 ) 地方分権の経済的 社会的ネットの便益は分権化の形態 ( デザイン ) に依存 3 地方税の充実 地方税 自治事務 一般財源

地方財政論入門 第 3 章 講義ノート 4 1 2 地方分権の形態は 一様 ではない - 支出サイドの分権化 = 国の規制 関与の縮小 - 収入サイドの分権化 = 自主財源 ( 地方税 ) の拡充 補助金の削減 支出 収入の分権化の 程度 も多様 ( 例 : 課税自主権の多様性 ) 地方分権の経済的 社会的ネットの便益は分権化の形態 ( デザイン ) に依存 3 地方税の充実 地方税 自治事務 一般財源

資料1 第3回災害救助に関する実務検討会における意見に対する回答

資料 1 第 3 回災害救助に関する実務検討会における意見に対する回答 疑問点 1. 東日本大震災と熊本地震の状況 回答 平成 26 年 地方分権改革に関する提案募集 での議論 平成 27 年 1 月 30 日の閣議決定において 災害救助法の改正は必要ないとされたところ それ以降の法改正を検討する環境の変化は生じておらず また平成 29 年 6 月の 中間整理 以降の状況が不透明である 東日本大震災と熊本地震の状況について

資料 1 第 3 回災害救助に関する実務検討会における意見に対する回答 疑問点 1. 東日本大震災と熊本地震の状況 回答 平成 26 年 地方分権改革に関する提案募集 での議論 平成 27 年 1 月 30 日の閣議決定において 災害救助法の改正は必要ないとされたところ それ以降の法改正を検討する環境の変化は生じておらず また平成 29 年 6 月の 中間整理 以降の状況が不透明である 東日本大震災と熊本地震の状況について

県と市町村の役割分担の基準

県と市町村の役割分担の考え方 平成 16 年 2 月高知県企画振興部 1. 地方を取り巻く状況の変化 少子 高齢化の進行や 住民の価値観の多様化 経済社会活動の広域化 グローバル化など 社会を取り巻く環境が大きく変化する中で 地方は 従来の中央集権画一型の行政システムから脱却し それぞれの個性 特性を活かした地域づくりや地域の活性化に自主的 自立的に取り組んでいくことが求められている そうした中 いわゆる

県と市町村の役割分担の考え方 平成 16 年 2 月高知県企画振興部 1. 地方を取り巻く状況の変化 少子 高齢化の進行や 住民の価値観の多様化 経済社会活動の広域化 グローバル化など 社会を取り巻く環境が大きく変化する中で 地方は 従来の中央集権画一型の行政システムから脱却し それぞれの個性 特性を活かした地域づくりや地域の活性化に自主的 自立的に取り組んでいくことが求められている そうした中 いわゆる

2

年 5 月 9 日 ( 水曜 3 限 )/6 5. リンダール メカニズムと公共財の自発的供給 5. リンダール メカニズムとフリーライダー問題 本章では 4 章で導かれた公共財の供給関数や各個人の公共財に対する需要関数などを用い ての議論が進められる すなわち 公共財の供給関数 () (4-3) や 個人 の公共財に対する需要関数 ) (4-3) ( などが用いられる ( ) なお は公共財の量

年 5 月 9 日 ( 水曜 3 限 )/6 5. リンダール メカニズムと公共財の自発的供給 5. リンダール メカニズムとフリーライダー問題 本章では 4 章で導かれた公共財の供給関数や各個人の公共財に対する需要関数などを用い ての議論が進められる すなわち 公共財の供給関数 () (4-3) や 個人 の公共財に対する需要関数 ) (4-3) ( などが用いられる ( ) なお は公共財の量

Microsoft PowerPoint - kobetsuB4-slide-静山.ppt [互換モード]

![Microsoft PowerPoint - kobetsuB4-slide-静山.ppt [互換モード]](/thumbs/94/118635968.jpg "Microsoft PowerPoint - kobetsuB4-slide-静山.ppt [互換モード]") 地方公共団体における情報公開 個人情報保護制度に関する考察 - 地方公共団体の組合における問題を中心に - 情報セキュリティ大学院大学情報セキュリティ研究科キリティ研究科 ( 博士前期課程 ) 静山直樹 地方公共団体の組合における条例制定義務 権利義務の享有主体としての組合の住民 構成する普通地方公共団体 特別区の条例による対応の可否 一部事務組合の制度に関する問題 はじめに 地方から始まった情報公開

地方公共団体における情報公開 個人情報保護制度に関する考察 - 地方公共団体の組合における問題を中心に - 情報セキュリティ大学院大学情報セキュリティ研究科キリティ研究科 ( 博士前期課程 ) 静山直樹 地方公共団体の組合における条例制定義務 権利義務の享有主体としての組合の住民 構成する普通地方公共団体 特別区の条例による対応の可否 一部事務組合の制度に関する問題 はじめに 地方から始まった情報公開

Microsoft Word - 資料3-4①.doc

第 29 次地方制度調査会 今後の基礎自治体及び監査 議会制度のあり方に関する答申 ( 平成 21 年 6 月 16 日 )( 抄 ) ( 概要 ) 第 1 市町村合併を含めた基礎自治体のあり方 1 市町村合併の評価 検証 多くの合併市町村において 1 地方分権の受け皿としての行政体制整備 2 人口減少 少子高齢社会への備え 3 広域的な行政需要への対応 4 効率的な行政運営といった成果が現れている

第 29 次地方制度調査会 今後の基礎自治体及び監査 議会制度のあり方に関する答申 ( 平成 21 年 6 月 16 日 )( 抄 ) ( 概要 ) 第 1 市町村合併を含めた基礎自治体のあり方 1 市町村合併の評価 検証 多くの合併市町村において 1 地方分権の受け皿としての行政体制整備 2 人口減少 少子高齢社会への備え 3 広域的な行政需要への対応 4 効率的な行政運営といった成果が現れている

1 地域主権改革 Q1-6 市町村の人口規模はどのぐらいが適正かについて どういう議論があるのですか A1-6. 市町村の適正な人口規模について 大阪府自治制度研究会 においては 次のような検証 とりまとめがされています 検証 効率的な行政運営 備えるべき組織体制 望ましい行政サービス提供の 3 つ

1 地域主権改革 Q1-6 市町村の人口規模はどのぐらいが適正かについて どういう議論があるのですか A1-6. 市町村の適正な人口規模について 大阪府自治制度研究会 においては 次のような検証 とりまとめがされています 検証 効率的な行政運営 備えるべき組織体制 望ましい行政サービス提供の 3 つの観点から検証 それぞれの要素によって適正規模の評価が異なっている ( 大阪府自治制度研究会最終とりまとめ

1 地域主権改革 Q1-6 市町村の人口規模はどのぐらいが適正かについて どういう議論があるのですか A1-6. 市町村の適正な人口規模について 大阪府自治制度研究会 においては 次のような検証 とりまとめがされています 検証 効率的な行政運営 備えるべき組織体制 望ましい行政サービス提供の 3 つの観点から検証 それぞれの要素によって適正規模の評価が異なっている ( 大阪府自治制度研究会最終とりまとめ

平成 21 年 7 月 道州制への慎重な対応について 兵庫県知事井戸敏三 各政党においては 究極の分権改革とも言われる 道州制 について マニフェストへの盛り込みが検討されています しかし 道州制は本来国の形のあり方の問題であるにもかかわらず もっぱら地方制度の問題として議論されている最近の状況を鑑

作成年月日 作成部局 平成 21 年 7 月 27 日 企画県民部政策室政策担当課長 自民党 公明党に対する 道州制への慎重な対応について の提出 1 趣旨各政党において 道州制 の政権公約 ( マニフェスト ) への盛り込みが検討されているが 本来国の形のあり方の問題でありながら もっぱら地方制度の問題として議論されている最近の状況を鑑みると 中央集権の強化と地方切り捨てに繋がりかねない このため

作成年月日 作成部局 平成 21 年 7 月 27 日 企画県民部政策室政策担当課長 自民党 公明党に対する 道州制への慎重な対応について の提出 1 趣旨各政党において 道州制 の政権公約 ( マニフェスト ) への盛り込みが検討されているが 本来国の形のあり方の問題でありながら もっぱら地方制度の問題として議論されている最近の状況を鑑みると 中央集権の強化と地方切り捨てに繋がりかねない このため

Microsoft PowerPoint - seminar2 [互換モード]

![Microsoft PowerPoint - seminar2 [互換モード]](/thumbs/92/110254295.jpg "Microsoft PowerPoint - seminar2 [互換モード]") 国と地方の役割分担 ( 地方自治法上の位置付け ) 国の役割 1 国際社会における国家としての存立にかかわる事務 ( 例 ) 外交 防衛 通貨 司法など 2 全国的に統一して定めることが望ましい国民の諸活動若しくは地方自治に関する基本的 3 な準則に関する事務 都道府県 市町村の役割 ( 例 ) 公正取引の確保 生活保護基準 労働基準など 全国的な規模で若しくは全国的な視点に立つて行わなければならない施策

国と地方の役割分担 ( 地方自治法上の位置付け ) 国の役割 1 国際社会における国家としての存立にかかわる事務 ( 例 ) 外交 防衛 通貨 司法など 2 全国的に統一して定めることが望ましい国民の諸活動若しくは地方自治に関する基本的 3 な準則に関する事務 都道府県 市町村の役割 ( 例 ) 公正取引の確保 生活保護基準 労働基準など 全国的な規模で若しくは全国的な視点に立つて行わなければならない施策

Microsoft PowerPoint - 愛知県本命 2010[1].pptx

![Microsoft PowerPoint - 愛知県本命 2010[1].pptx](/thumbs/92/107822464.jpg "Microsoft PowerPoint - 愛知県本命 2010[1].pptx") 分権型社会における国と地方の役割分担 ~ 社会保障サービスのあり方を中心として ~ 地方分権 道州制セミナー in 三河 2010 年 11 月 5 日 自治体国際化協会木村陽子 1 地域主権 ー鳩山首相の所信表明演説 ( 第 173 国会 2009.10.26) 地域主権とは 地域のことは地域にすむ住民が決める 住民が主役の国造りを行うこと 地方の自主財源の充実 強化 ( 参考 ) 地域主権戦略会議は

分権型社会における国と地方の役割分担 ~ 社会保障サービスのあり方を中心として ~ 地方分権 道州制セミナー in 三河 2010 年 11 月 5 日 自治体国際化協会木村陽子 1 地域主権 ー鳩山首相の所信表明演説 ( 第 173 国会 2009.10.26) 地域主権とは 地域のことは地域にすむ住民が決める 住民が主役の国造りを行うこと 地方の自主財源の充実 強化 ( 参考 ) 地域主権戦略会議は

資料 1

16 (1) (2) (3) (4) (5) (6) (1) (2) (3) (1) (2) (3) (4) (5) (6) 16 27 () 15 11 13 1 2 3 1995 (1998 ) 4 8 80 5 6 7 8 2007 2 8 9 10 11 NPO 12 13 14 15 16 17 18 19 20 16 23 16 24 16 25 16 26 16 27 16 28

16 (1) (2) (3) (4) (5) (6) (1) (2) (3) (1) (2) (3) (4) (5) (6) 16 27 () 15 11 13 1 2 3 1995 (1998 ) 4 8 80 5 6 7 8 2007 2 8 9 10 11 NPO 12 13 14 15 16 17 18 19 20 16 23 16 24 16 25 16 26 16 27 16 28

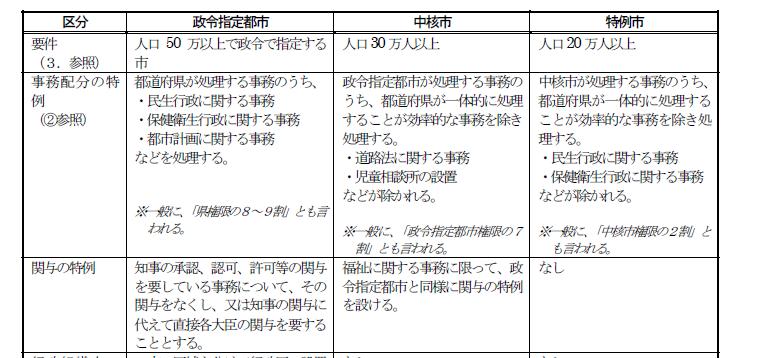

Microsoft Word - 02 大都市 本文.doc

2013 第 8 回マニフェスト大賞 優秀成果賞 及び 審査委員会特別賞 受賞 平成 25 年度 Vol.11 ( 通算 123 号 ) 大都市制度に関する資料 10 ( 全国市議会議長会の動向等 ) 平成 25 年 12 月 横浜市会議会局政策調査課編集 発行 目 次 はじめに P 1 1 全国市議会議長会及び各市長会の動向 (1) 全国市議会議長会 : 指定都市協議会 特別自治市 など多様な大都市制度の創設に関する要望

2013 第 8 回マニフェスト大賞 優秀成果賞 及び 審査委員会特別賞 受賞 平成 25 年度 Vol.11 ( 通算 123 号 ) 大都市制度に関する資料 10 ( 全国市議会議長会の動向等 ) 平成 25 年 12 月 横浜市会議会局政策調査課編集 発行 目 次 はじめに P 1 1 全国市議会議長会及び各市長会の動向 (1) 全国市議会議長会 : 指定都市協議会 特別自治市 など多様な大都市制度の創設に関する要望

市町村における住民自治や住民参加、協働に関する取組状況調査

市町村における住民自治や住民参加 協働等に関する取組状況調査結果 ( 平成 24 年度 ) 道内市町村における地域力向上の取組を把揜するため 住民自治や住民参加 協働に関 する取組状況の調査を行い その結果を取りまとめました ( 平成 24 年 6 月調査 179 市町村回答 ) 調査の趣旨 少子高齢化や過疎化が進むこれからの地域社会において 例えば 災害時の助け合いや子育て 高齢者の生活介助など

市町村における住民自治や住民参加 協働等に関する取組状況調査結果 ( 平成 24 年度 ) 道内市町村における地域力向上の取組を把揜するため 住民自治や住民参加 協働に関 する取組状況の調査を行い その結果を取りまとめました ( 平成 24 年 6 月調査 179 市町村回答 ) 調査の趣旨 少子高齢化や過疎化が進むこれからの地域社会において 例えば 災害時の助け合いや子育て 高齢者の生活介助など

H28秋_24地方税財源

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

(2) 消費税率 10% への引上げ時に導入が予定されている軽減税率制度については 消費税 地方消費税の引上げ分のうち地方交付税原資分も含めると 約 3 割が地方の社会保障財源であり 仮に減収分のすべてが確保されない場合 地方の社会保障財源に影響を与えることになることから 確実に代替財源を確保するこ

消費税率 10% への引上げ時に導入が予定されている軽減税率制度については 消費税 地方消費税の引上げ分のうち地方交付税原資分も含めると 約 3 割が地方の社会保障財源であり 仮に減収分のすべてが確保されない場合 地方の社会保障財源に影響を与えることになることから 確実に代替財源を確保するこ") 都市税源の充実強化等に関する提言 都市の自主財源の根幹である都市税源を充実させるため 国は 次の事項の早期実現のための適切な措置を講じられたい 1. 真の分権型社会の確立に向けた地方税体系の構築 (1) 地方が担う事務と責任に見合う税財源配分を基本とし 当面 税源移譲による国 地方の税源配分 5:5 の実現を図ることにより 地方の財政自主権を拡充すること (2) 都市自治体が行う住民生活に直結した行政サービスの財政需要の急増と多様化に迅速かつ的確に対応できるよう

都市税源の充実強化等に関する提言 都市の自主財源の根幹である都市税源を充実させるため 国は 次の事項の早期実現のための適切な措置を講じられたい 1. 真の分権型社会の確立に向けた地方税体系の構築 (1) 地方が担う事務と責任に見合う税財源配分を基本とし 当面 税源移譲による国 地方の税源配分 5:5 の実現を図ることにより 地方の財政自主権を拡充すること (2) 都市自治体が行う住民生活に直結した行政サービスの財政需要の急増と多様化に迅速かつ的確に対応できるよう

☆表紙・目次 (国会議員説明会用:案なし)

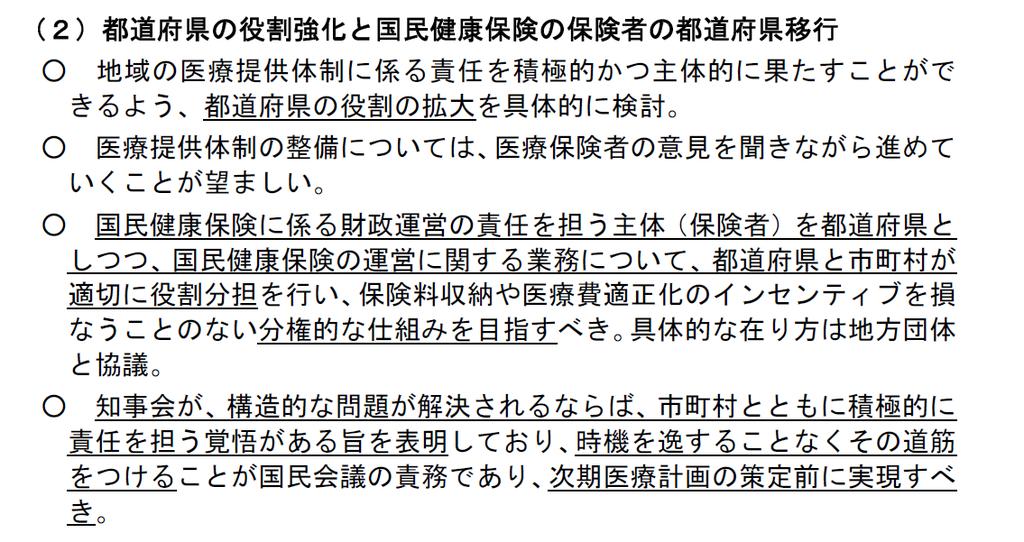

") 1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

資料1 第1回会議のポイントについて

総合型地域スポーツクラブの在り方に関する検討会議 第 1 回会議のポイント 資料 1 論点 : 総合型クラブを取り巻く現状等 渋谷 人口減少による地域スポーツの存続危機 ( 小学生のスポーツ組織 学校運動部活動 ) 厳しい地方財政によるスポーツの場の縮小 ( 公共スポーツ施設 学校体育施設 ) 松田 人口減少や少子 高齢化社会における共助 共生社会の創造の必要性 人口減少や少子 高齢化といった社会的な変動を見据えて

総合型地域スポーツクラブの在り方に関する検討会議 第 1 回会議のポイント 資料 1 論点 : 総合型クラブを取り巻く現状等 渋谷 人口減少による地域スポーツの存続危機 ( 小学生のスポーツ組織 学校運動部活動 ) 厳しい地方財政によるスポーツの場の縮小 ( 公共スポーツ施設 学校体育施設 ) 松田 人口減少や少子 高齢化社会における共助 共生社会の創造の必要性 人口減少や少子 高齢化といった社会的な変動を見据えて

< E9197BF C CA794EF BB F582CC8B8B975E CC88DA8FF782C982C282A282C42E786477>

地方分権改革推進部会資料 2 資料 1-2 県費負担教職員の給与負担等の移譲について 1 平成 25 年 3 月以降の経過 国等の動き 指定都市市長会の動き 時期 経過 3.12 閣議決定 義務付け 枠付け第 4 次 直 指定都市に係る県費負担教職員の給与等の負担 県費負担教職員に係る定数の決定及び学級編成基準の決定については 第 30 次地方制度調査会において行われている大都市制度の見直しの審議状況及び教育行政の在り方についての検討状況を踏まえつつ

地方分権改革推進部会資料 2 資料 1-2 県費負担教職員の給与負担等の移譲について 1 平成 25 年 3 月以降の経過 国等の動き 指定都市市長会の動き 時期 経過 3.12 閣議決定 義務付け 枠付け第 4 次 直 指定都市に係る県費負担教職員の給与等の負担 県費負担教職員に係る定数の決定及び学級編成基準の決定については 第 30 次地方制度調査会において行われている大都市制度の見直しの審議状況及び教育行政の在り方についての検討状況を踏まえつつ

Microsoft Word - microeconomics_2017_market_failure

2017 春経済原論 ( ミクロ経済学 ) 2017 年 7 月 11 日 第 6 章市場の失敗 外部性とは何か. ある財 サービスの生産 消費に外部性が存在するとき, なぜ市場は総余剰を最大化できないのか. 公共財とはどのような性質を持つ財 サービスか. 公共財に関して, なぜ市場は総余剰を最大化する取引量を実現できないのか. 1 外部効果 (External Effects) 1-1 外部効果とは?

2017 春経済原論 ( ミクロ経済学 ) 2017 年 7 月 11 日 第 6 章市場の失敗 外部性とは何か. ある財 サービスの生産 消費に外部性が存在するとき, なぜ市場は総余剰を最大化できないのか. 公共財とはどのような性質を持つ財 サービスか. 公共財に関して, なぜ市場は総余剰を最大化する取引量を実現できないのか. 1 外部効果 (External Effects) 1-1 外部効果とは?

私立幼稚園の新制度への円滑移行について

私立幼稚園の新制度への円滑移行について 私立幼稚園が 市町村が実施主体である新制度に円滑に移行できるよう 以下の事項に留意して対応 主な課題対応 市町村と幼稚園の関係構築 体制整備 市町村による私立幼稚園の状況把握 関係構築等 都道府県 ( 私学担当 ) による市町村への支援 地方版子ども 子育て会議等への幼稚園関係者の参画 計画に基づく認定こども園や新制度への円滑な移行支援 都道府県等計画における必要量

私立幼稚園の新制度への円滑移行について 私立幼稚園が 市町村が実施主体である新制度に円滑に移行できるよう 以下の事項に留意して対応 主な課題対応 市町村と幼稚園の関係構築 体制整備 市町村による私立幼稚園の状況把握 関係構築等 都道府県 ( 私学担当 ) による市町村への支援 地方版子ども 子育て会議等への幼稚園関係者の参画 計画に基づく認定こども園や新制度への円滑な移行支援 都道府県等計画における必要量

Microsoft PowerPoint - ☆PTポイント・概要(セット)

") 農地制度のあり方について ( ポイント )( 平成 26 年 7 月 1 日地方六団体 農地 PT) 基本的認識と改革の方向性 農地は食料の安定供給等に不可欠な資源 真に守るべき農地を確保する必要性は 国 地方共通の認識 人口減少社会を迎え 地方が主体となって 農地を確保しつつ 都市 農村を通じた総合的なまちづくりを推進する必要 そのために 農地確保の責任を国と地方が共有し 実効性のある農地の総量確保の仕組みを構築

農地制度のあり方について ( ポイント )( 平成 26 年 7 月 1 日地方六団体 農地 PT) 基本的認識と改革の方向性 農地は食料の安定供給等に不可欠な資源 真に守るべき農地を確保する必要性は 国 地方共通の認識 人口減少社会を迎え 地方が主体となって 農地を確保しつつ 都市 農村を通じた総合的なまちづくりを推進する必要 そのために 農地確保の責任を国と地方が共有し 実効性のある農地の総量確保の仕組みを構築

PrimoPDF, Job 20

第四次行政改革実施要綱 = 市財政の健全化と市民協働による市政の推進を目指して = 平成 17 年 3 月 根室市 第四次行政改革 実施要綱 はじめに 当市は 昭和 55 年度に国に先駆けて行政改革に取り組んで以来 三次にわたり行政改革を推進してきました 今日では 少子高齢化や高度情報化の急速な進行 さらには地方分権や電子自治体の推進 市町村合併など 社会経済情勢はめまぐるしく変化し 地方公共団体を取り巻く環境も従来とは大きく異なる様相を呈しています

第四次行政改革実施要綱 = 市財政の健全化と市民協働による市政の推進を目指して = 平成 17 年 3 月 根室市 第四次行政改革 実施要綱 はじめに 当市は 昭和 55 年度に国に先駆けて行政改革に取り組んで以来 三次にわたり行政改革を推進してきました 今日では 少子高齢化や高度情報化の急速な進行 さらには地方分権や電子自治体の推進 市町村合併など 社会経済情勢はめまぐるしく変化し 地方公共団体を取り巻く環境も従来とは大きく異なる様相を呈しています

税源配分及び財政調整 < 税源配分 > 特別区と大阪府の事務分担に応じて財源を配分するとともに 特別区間の税源偏在の解消を図るために必要な税財源を大阪府の税源として配分 特別区税 大阪府が賦課徴収する税を除く市町村税( 個人市町村民税 市町村たばこ税 軽自動車税等 ) 大阪府税 市町村税のうち法人市

大阪府税 市町村税のうち法人市") 今井会長提出資料 資料 1-1 協議事項に関する基本的な方向性について これまで本協議会では 特別区素案や参考資料を議論のたたき台として 特別区設置協定書作成に必要な協議がすすめられてきた 今後 協定書の具体的な作成準備を進めるにあたり それぞれの項目についての方向性を確認しておく必要があることから 特別区素案における各項目をもとに 法定協議会での議論や国との調整状況などを考慮しながら 私の方で整理したもの

今井会長提出資料 資料 1-1 協議事項に関する基本的な方向性について これまで本協議会では 特別区素案や参考資料を議論のたたき台として 特別区設置協定書作成に必要な協議がすすめられてきた 今後 協定書の具体的な作成準備を進めるにあたり それぞれの項目についての方向性を確認しておく必要があることから 特別区素案における各項目をもとに 法定協議会での議論や国との調整状況などを考慮しながら 私の方で整理したもの

文化庁平成 27 年度都道府県 市区町村等日本語教育担当者研修 2015 年 7 月 1 日 生活者としての外国人 に対する日本語教育の体制整備に向けた役割分担 日本語教育担当者が地域課題に挑む10のステップ よねせはるこ米勢治子 ( 東海日本語ネットワーク )

") 文化庁平成 27 年度都道府県 市区町村等日本語教育担当者研修 2015 年 7 月 1 日 生活者としての外国人 に対する日本語教育の体制整備に向けた役割分担 日本語教育担当者が地域課題に挑む10のステップ よねせはるこ米勢治子 pxl03143@nifty.com ( 東海日本語ネットワーク ) 演習 1( 導入 ) 実践事例報告を聞く前に 地域における日本語教育の体制整備に向けた自治体等の役割

文化庁平成 27 年度都道府県 市区町村等日本語教育担当者研修 2015 年 7 月 1 日 生活者としての外国人 に対する日本語教育の体制整備に向けた役割分担 日本語教育担当者が地域課題に挑む10のステップ よねせはるこ米勢治子 pxl03143@nifty.com ( 東海日本語ネットワーク ) 演習 1( 導入 ) 実践事例報告を聞く前に 地域における日本語教育の体制整備に向けた自治体等の役割

<4D F736F F D208CF68BA48C6F8DCF8A C30342C CFA90B68C6F8DCF8A7782CC8AEE967B92E8979D32288F4390B394C529332E646F63>

2. 厚生経済学の ( 第 ) 基本定理 2 203 年 4 月 7 日 ( 水曜 3 限 )/8 本章では 純粋交換経済において厚生経済学の ( 第 ) 基本定理 が成立することを示す なお より一般的な生産技術のケースについては 4.5 補論 2 で議論する 2. 予算集合と最適消費点 ( 完全 ) 競争市場で達成される資源配分がパレート効率的であることを示すための準備として 個人の最適化行動を検討する

2. 厚生経済学の ( 第 ) 基本定理 2 203 年 4 月 7 日 ( 水曜 3 限 )/8 本章では 純粋交換経済において厚生経済学の ( 第 ) 基本定理 が成立することを示す なお より一般的な生産技術のケースについては 4.5 補論 2 で議論する 2. 予算集合と最適消費点 ( 完全 ) 競争市場で達成される資源配分がパレート効率的であることを示すための準備として 個人の最適化行動を検討する

4 合併を選択した理由 合併を選択した理由は 直面する財政危機への対応よりも 将来に向けた行政体制の充実 強化や行政サービスの維持 向上 合併を選択した理由 地方分権時代にふさわしい基礎自治体としての行政体制の充実 強化を図るため 20 市町村 効率的 効果的な行財政運営により 行政サービスを維持

北海道の合併市町村 の概要 1 趣旨等 道内の合併市町村は 現在 新しいまちづくりに向け取り組んでおり その効果が現れるまでには 一定の期間が必要 しかしながら 比較的短期間で発現する効果もある 比較的短期間で発現する効果や現時点で発現している課題を 合併市町村や合併に取り組む市町村の参考に資することを目的として取りまとめ 調査は 短期的な視点からの整理を中心 個別市町村の調査は 旧合併特例法下で合併した

北海道の合併市町村 の概要 1 趣旨等 道内の合併市町村は 現在 新しいまちづくりに向け取り組んでおり その効果が現れるまでには 一定の期間が必要 しかしながら 比較的短期間で発現する効果もある 比較的短期間で発現する効果や現時点で発現している課題を 合併市町村や合併に取り組む市町村の参考に資することを目的として取りまとめ 調査は 短期的な視点からの整理を中心 個別市町村の調査は 旧合併特例法下で合併した

市場と経済A

財政学 Ⅱ 1 第 15 回地方財政 (3) 地方交付税 2016 年 2 月 5 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科准教授 ) 2 地方交付税の仕組み (1) 地方交付税の役割は財政調整と財源保障 財政調整 : 地域間の財政的な格差を是正すること 水平的財政調整 : 財政的に豊かな地方政府が財源を拠出し それを豊かでない地方政府に配分する 中央政府は財源を負担しない 垂直的財政調整

財政学 Ⅱ 1 第 15 回地方財政 (3) 地方交付税 2016 年 2 月 5 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科准教授 ) 2 地方交付税の仕組み (1) 地方交付税の役割は財政調整と財源保障 財政調整 : 地域間の財政的な格差を是正すること 水平的財政調整 : 財政的に豊かな地方政府が財源を拠出し それを豊かでない地方政府に配分する 中央政府は財源を負担しない 垂直的財政調整

介護保険制度改正の全体図 2 総合事業のあり方の検討における基本的な考え方本市における総合事業のあり方を検討するに当たりましては 現在 予防給付として介護保険サービスを受けている対象者の状況や 本市におけるボランティア NPO 等の社会資源の状況などを踏まえるとともに 以下の事項に留意しながら検討を

資料 3-1 介護予防 日常生活支援総合事業の実施について 1 介護予防 日常生活支援総合事業の概要団塊の世代が75 歳以上となる2025 年に向けて 単身高齢者世帯や高齢者夫婦のみ世帯 認知症高齢者の増加が予想される中で 介護が必要な状態になっても住み慣れた地域で暮らし続けることができるようにするため 介護だけではなく 医療や予防 生活支援 住まいを包括的に提供する地域包括ケアシステムの構築が求められております

資料 3-1 介護予防 日常生活支援総合事業の実施について 1 介護予防 日常生活支援総合事業の概要団塊の世代が75 歳以上となる2025 年に向けて 単身高齢者世帯や高齢者夫婦のみ世帯 認知症高齢者の増加が予想される中で 介護が必要な状態になっても住み慣れた地域で暮らし続けることができるようにするため 介護だけではなく 医療や予防 生活支援 住まいを包括的に提供する地域包括ケアシステムの構築が求められております

そもそも議会側から招集請求をしているにも関わらず 長がこれに応じないことは想定されていないが 今 そういう事態が生じていることから 何らかの法的な手当てを考え 解決を図るべきではないか 長が議会の招集請求に応じない場合の問題解決について 幾つかの考え方がある 一つは 住民なりその自治体の中で解消すべ

地方行財政検討会議 第一分科会 ( 第 5 回 ) 議事要旨 1 日時平成 22 年 8 月 25 日 ( 水 )13 時 30 分 ~15 時 30 分 2 場所総務省省議室 ( 中央合同庁舎第 2 号館 7 階 ) 3 出席者小川総務大臣政務官 逢坂内閣総理大臣補佐官 岩崎美紀子筑波大学教授 斎藤誠東京大学教授 西尾勝東京大学名誉教授 林宜嗣関西学院大学教 授 林知更東京大学准教授 牧原出東北大学教授

地方行財政検討会議 第一分科会 ( 第 5 回 ) 議事要旨 1 日時平成 22 年 8 月 25 日 ( 水 )13 時 30 分 ~15 時 30 分 2 場所総務省省議室 ( 中央合同庁舎第 2 号館 7 階 ) 3 出席者小川総務大臣政務官 逢坂内閣総理大臣補佐官 岩崎美紀子筑波大学教授 斎藤誠東京大学教授 西尾勝東京大学名誉教授 林宜嗣関西学院大学教 授 林知更東京大学准教授 牧原出東北大学教授

PowerPoint Presentation

3. 国民所得 : どこから来てどこへ行くのか (1) 基礎マクロ経済学 1 概要 1. 今回のねらい 2. 長期と短期 3. 経済諸部門の相互関係 4. 供給の決定 5. 生産関数の典型的仮定 6. 企業の利潤最大化行動 7. 完全競争市場における企業利潤 8. 確認問題 基礎マクロ経済学 2 1. 今回のねらい ここまでの講義では GDP 消費者物 価指数 失業とは何かについて学んだ 今回から数回を使って

3. 国民所得 : どこから来てどこへ行くのか (1) 基礎マクロ経済学 1 概要 1. 今回のねらい 2. 長期と短期 3. 経済諸部門の相互関係 4. 供給の決定 5. 生産関数の典型的仮定 6. 企業の利潤最大化行動 7. 完全競争市場における企業利潤 8. 確認問題 基礎マクロ経済学 2 1. 今回のねらい ここまでの講義では GDP 消費者物 価指数 失業とは何かについて学んだ 今回から数回を使って

コンパクト プラス ネットワークの形成 1

第 12 回社会資本整備等 WG 資料 平成 28 年 4 月 15 日 国土交通省 Ministry of Land, Infrastructure, Transport and Tourism コンパクト プラス ネットワークの形成 1 コンパクトシティ形成支援チームによる具体的な取組 1 コンパクトシティ形成支援チーム (H27.3 設置 ) 国土交通省 ( 事務局 ) 内閣官房 復興庁 総務省

第 12 回社会資本整備等 WG 資料 平成 28 年 4 月 15 日 国土交通省 Ministry of Land, Infrastructure, Transport and Tourism コンパクト プラス ネットワークの形成 1 コンパクトシティ形成支援チームによる具体的な取組 1 コンパクトシティ形成支援チーム (H27.3 設置 ) 国土交通省 ( 事務局 ) 内閣官房 復興庁 総務省

PowerPoint プレゼンテーション

第 1 5 回地域医療構想に関する W G 平成 3 0 年 7 月 2 0 日 資料 2-1 1. 地域医療構想調整会議の活性化に向けた方策 ( その 3) 1 公立 公的病院等を中心とした機能分化 連携の推進について 2 地元に密着した 地域医療構想アドバイザー について 1 経済財政運営と改革の基本方針 2018 ( 平成 30 年 6 月 15 日閣議決定 )[ 抜粋 ] 4. 主要分野ごとの計画の基本方針と重要課題

第 1 5 回地域医療構想に関する W G 平成 3 0 年 7 月 2 0 日 資料 2-1 1. 地域医療構想調整会議の活性化に向けた方策 ( その 3) 1 公立 公的病院等を中心とした機能分化 連携の推進について 2 地元に密着した 地域医療構想アドバイザー について 1 経済財政運営と改革の基本方針 2018 ( 平成 30 年 6 月 15 日閣議決定 )[ 抜粋 ] 4. 主要分野ごとの計画の基本方針と重要課題

子ども・子育て支援新制度の解説資料 1.制度概要 その1

子ども 子育て支援新制度の解説 1 制度概要 平成 26 年 7 月文部科学省 Ⅰ. 制度の全体像 子ども 子育て支援新制度の全体像 1 幼児期の学校教育 保育 子育て支援について共通の仕組みの下で必要な財源を確保 施設型給付 地域型保育給付 及び 地域子ども 子育て支援事業 の創設 充実 公定価格 ( 国で告示 ) ( ) = 施設型給付 ( 施設が法定代理受領 ) + 利用者負担 ( 国基準内で世帯所得を勘案して市町村が設定

子ども 子育て支援新制度の解説 1 制度概要 平成 26 年 7 月文部科学省 Ⅰ. 制度の全体像 子ども 子育て支援新制度の全体像 1 幼児期の学校教育 保育 子育て支援について共通の仕組みの下で必要な財源を確保 施設型給付 地域型保育給付 及び 地域子ども 子育て支援事業 の創設 充実 公定価格 ( 国で告示 ) ( ) = 施設型給付 ( 施設が法定代理受領 ) + 利用者負担 ( 国基準内で世帯所得を勘案して市町村が設定

どのような便益があり得るか? より重要な ( ハイリスクの ) プロセス及びそれらのアウトプットに焦点が当たる 相互に依存するプロセスについての理解 定義及び統合が改善される プロセス及びマネジメントシステム全体の計画策定 実施 確認及び改善の体系的なマネジメント 資源の有効利用及び説明責任の強化

プロセス及びそれらのアウトプットに焦点が当たる 相互に依存するプロセスについての理解 定義及び統合が改善される プロセス及びマネジメントシステム全体の計画策定 実施 確認及び改善の体系的なマネジメント 資源の有効利用及び説明責任の強化") ISO 9001:2015 におけるプロセスアプローチ この文書の目的 : この文書の目的は ISO 9001:2015 におけるプロセスアプローチについて説明することである プロセスアプローチは 業種 形態 規模又は複雑さに関わらず あらゆる組織及びマネジメントシステムに適用することができる プロセスアプローチとは何か? 全ての組織が目標達成のためにプロセスを用いている プロセスとは : インプットを使用して意図した結果を生み出す

ISO 9001:2015 におけるプロセスアプローチ この文書の目的 : この文書の目的は ISO 9001:2015 におけるプロセスアプローチについて説明することである プロセスアプローチは 業種 形態 規模又は複雑さに関わらず あらゆる組織及びマネジメントシステムに適用することができる プロセスアプローチとは何か? 全ての組織が目標達成のためにプロセスを用いている プロセスとは : インプットを使用して意図した結果を生み出す

Ⅰ

4. ドイツにおける地域振興に係る支援 特例の事例 ~ ジョイント スキーム (Gemeinschaftsaufgabe)~ 1) 施策の狙い 1 施策制定の背景 ドイツは 歴史的に各州の権限が大きく 1969 年にドイツ連邦共和国基本法 ( 憲法 ) を改正する以前は 所得税 法人税 売上税などは全て州の財源であった また 経済政策 地域政策も各州が握っており国家全体の統一的な政策を打つことができなかった

4. ドイツにおける地域振興に係る支援 特例の事例 ~ ジョイント スキーム (Gemeinschaftsaufgabe)~ 1) 施策の狙い 1 施策制定の背景 ドイツは 歴史的に各州の権限が大きく 1969 年にドイツ連邦共和国基本法 ( 憲法 ) を改正する以前は 所得税 法人税 売上税などは全て州の財源であった また 経済政策 地域政策も各州が握っており国家全体の統一的な政策を打つことができなかった

<4D F736F F F696E74202D2095BD90AC E937888D38CA98F F D8E968D80816A5F8DC58F492E >

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

03-1知事会提言かがみ文

内閣府特命担当大臣片山さつき様 地方分権改革の推進について 全国知事会 地方分権改革の推進について 全国知事会 人口減少社会の到来 超高齢化の進行など社会経済が大きく変化する中 地方公共団体が担う役割や事務は増大すると予想される 国と地方の役割分担の下 地方公共団体は国と共に我が国の再生に向けて責任を共有し 地方創生を含む諸課題に対して自らの判断と責任において取り組む覚悟である そのためには まずは地方公共団体に期待される役割を果たせるよう

内閣府特命担当大臣片山さつき様 地方分権改革の推進について 全国知事会 地方分権改革の推進について 全国知事会 人口減少社会の到来 超高齢化の進行など社会経済が大きく変化する中 地方公共団体が担う役割や事務は増大すると予想される 国と地方の役割分担の下 地方公共団体は国と共に我が国の再生に向けて責任を共有し 地方創生を含む諸課題に対して自らの判断と責任において取り組む覚悟である そのためには まずは地方公共団体に期待される役割を果たせるよう

資料 5 自治体クラウド推進 業務改革について 平成 27 年 9 月 14 日

資料 5 自治体クラウド推進 業務改革について 平成 27 年 9 月 14 日 自治体クラウドの概要 自治体クラウドとは 地方公共団体がシステムのハードウェア ソフトウェア データなどを自庁舎で管理 運用することに代えて 外部のデータセンターにおいて管理 運用し ネットワーク経由で利用することができるようにする取組み 複数の地方公共団体の情報システムの集約と共同利用を推進 自治体クラウドのメリット

資料 5 自治体クラウド推進 業務改革について 平成 27 年 9 月 14 日 自治体クラウドの概要 自治体クラウドとは 地方公共団体がシステムのハードウェア ソフトウェア データなどを自庁舎で管理 運用することに代えて 外部のデータセンターにおいて管理 運用し ネットワーク経由で利用することができるようにする取組み 複数の地方公共団体の情報システムの集約と共同利用を推進 自治体クラウドのメリット

Microsoft PowerPoint - 表紙.pptx

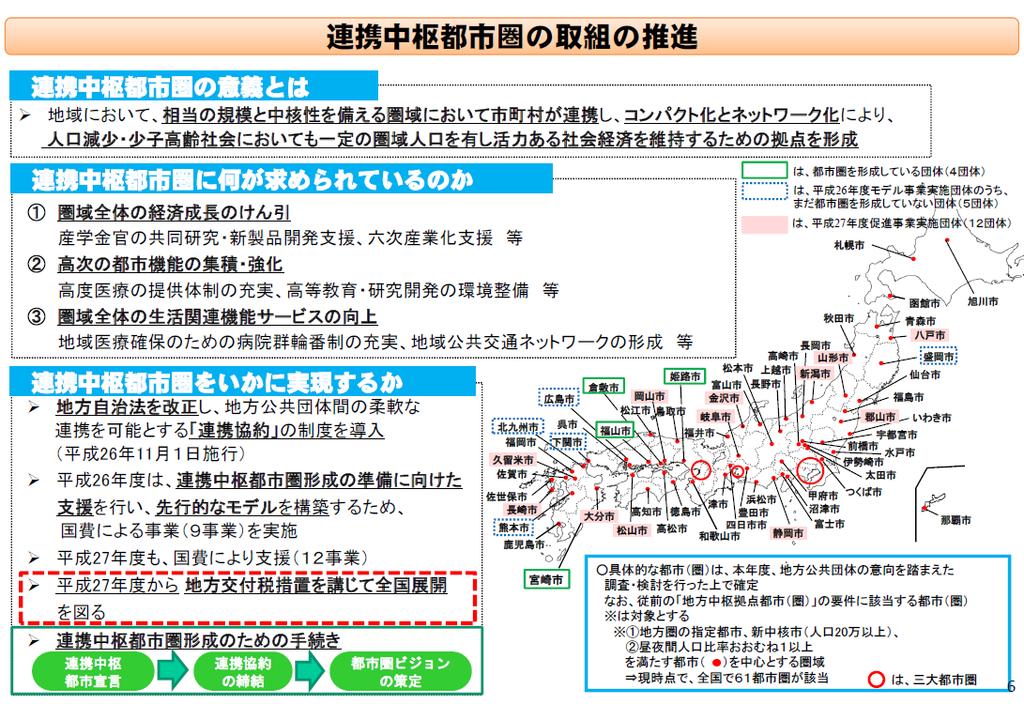

資料 11 くらしの中に 基礎自治体を取り巻く現状と課題について 平成 30 年 4 月 25 日 総務省自治行政局市町村課 1 新たな広域連携促進事業 地方圏の中枢となる指定都市又は中核市が近隣市町村と行政サービスの共有と役割分担を図り 人口減少下においても一定の圏域人口を有し活力ある社会経済を維持するための拠点である連携中枢都市圏の形成等を支援 < 新たな広域連携促進事業の対象としている取組 >

資料 11 くらしの中に 基礎自治体を取り巻く現状と課題について 平成 30 年 4 月 25 日 総務省自治行政局市町村課 1 新たな広域連携促進事業 地方圏の中枢となる指定都市又は中核市が近隣市町村と行政サービスの共有と役割分担を図り 人口減少下においても一定の圏域人口を有し活力ある社会経済を維持するための拠点である連携中枢都市圏の形成等を支援 < 新たな広域連携促進事業の対象としている取組 >

ミクロ経済学Ⅰ

労働需要 労働力を雇う側の意思決定 労働力を雇うのは企業と仮定 企業は利潤を最大化する 利潤最大化する企業は どのように労働力を需要するか? まず 一定の生産量を生産する際の 費用最小化問題から考察する 企業の費用最小化 複数の生産要素を用いて生産活動を行なう企業を想定 min C( w, r; y) = wl + rk LK, subject to FKL (, ) y Cwr (, ; y) 費用関数

労働需要 労働力を雇う側の意思決定 労働力を雇うのは企業と仮定 企業は利潤を最大化する 利潤最大化する企業は どのように労働力を需要するか? まず 一定の生産量を生産する際の 費用最小化問題から考察する 企業の費用最小化 複数の生産要素を用いて生産活動を行なう企業を想定 min C( w, r; y) = wl + rk LK, subject to FKL (, ) y Cwr (, ; y) 費用関数

Microsoft Word doc

都区のあり方検討委員会幹事会平成 19 年度の検討状況 ( 案 ) 検討委員会の下命に基づき 都区の事務配分及び特別区の区域のあり方について検討を行った 1 都区の事務配分について 都から特別区への事務移管の検討対象となる事務を選定するための基準 ( 検討対象事務を選定するための基準 ) を定め これに基づき 都の事務の中から 検討対象事務を選定した また 移管すべきと考えられる事務を選定するための基準

都区のあり方検討委員会幹事会平成 19 年度の検討状況 ( 案 ) 検討委員会の下命に基づき 都区の事務配分及び特別区の区域のあり方について検討を行った 1 都区の事務配分について 都から特別区への事務移管の検討対象となる事務を選定するための基準 ( 検討対象事務を選定するための基準 ) を定め これに基づき 都の事務の中から 検討対象事務を選定した また 移管すべきと考えられる事務を選定するための基準

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

Microsoft Word - アップツーデートNo3はしがき日 doc

アップ ツー デートな自治関係の動きに関する資料 No.3 日本における道州制の導入論議 横道清孝 政策研究大学院大学教授 財団法人自治体国際化協会 (CLAIR) 政策研究大学院大学比較地方自治研究センター (COSLOG) 本誌の内容は 著作権法上認められた私的使用または引用等の場合を除き 無断で転載できません 引用等にあたっては出典を明記してください 問い合わせ先 : 財団法人自治体国際化協会

アップ ツー デートな自治関係の動きに関する資料 No.3 日本における道州制の導入論議 横道清孝 政策研究大学院大学教授 財団法人自治体国際化協会 (CLAIR) 政策研究大学院大学比較地方自治研究センター (COSLOG) 本誌の内容は 著作権法上認められた私的使用または引用等の場合を除き 無断で転載できません 引用等にあたっては出典を明記してください 問い合わせ先 : 財団法人自治体国際化協会

(Microsoft Word - 18HP\214\366\212J\227p.doc)

") 平成 18 年度第 1 回英語試験 ( 平成 17 年 11 月 14 日実施 ) 制限時間 1 時間 30 分 下記の文章を日本語として意味が通るように 制限時間内で できるだけ多く翻訳してください (The Economist October 15 th 2005 より ) ( 著作権の関係上 本文は掲載しておりません ) 平成 18 年度第 1 回論文試験 ( 平成 17 年 11 月 14

平成 18 年度第 1 回英語試験 ( 平成 17 年 11 月 14 日実施 ) 制限時間 1 時間 30 分 下記の文章を日本語として意味が通るように 制限時間内で できるだけ多く翻訳してください (The Economist October 15 th 2005 より ) ( 著作権の関係上 本文は掲載しておりません ) 平成 18 年度第 1 回論文試験 ( 平成 17 年 11 月 14

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 0 年 月 6 日 ( 水曜 3 限 )/6 0. 個別消費税と利子所得課税 0. 一括固定税と超過負担 財 と財 に関する個人の消費選択のモデルを用いて 一括固定税の効果と超過負担につ いて検討しよう なお 一括固定税とは 個人が行動を変化させても税額が変化しない税 であり 人頭税がその例である < 税の存在しない場合の予算制約式 > 財 i の量を x 税が存在しないもとでの財 i の価格を p

0 年 月 6 日 ( 水曜 3 限 )/6 0. 個別消費税と利子所得課税 0. 一括固定税と超過負担 財 と財 に関する個人の消費選択のモデルを用いて 一括固定税の効果と超過負担につ いて検討しよう なお 一括固定税とは 個人が行動を変化させても税額が変化しない税 であり 人頭税がその例である < 税の存在しない場合の予算制約式 > 財 i の量を x 税が存在しないもとでの財 i の価格を p

スライド 1

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

( 参考 ) 平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上

平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上") 今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

Microsoft Word - 13 地域イントラ.doc

平成 21 年度事前事業評価書 政策所管部局課室名 : 情報流通行政局地方情報化推進室評価年月 : 平成 21 年 8 月 1 政策 ( 事業名称 ) 地域イントラネット基盤施設整備事業 ( 東京都 ) 2 達成目標等 (1) 達成目標東京都において地域イントラネット基盤施設整備事業を実施し 小笠原諸島と本土との間に海底光ファイバケーブルを敷設し 同ケーブルを同諸島における支所 診療所等公共施設を結んでいる既設の光ファイバ網に接続させることによって

平成 21 年度事前事業評価書 政策所管部局課室名 : 情報流通行政局地方情報化推進室評価年月 : 平成 21 年 8 月 1 政策 ( 事業名称 ) 地域イントラネット基盤施設整備事業 ( 東京都 ) 2 達成目標等 (1) 達成目標東京都において地域イントラネット基盤施設整備事業を実施し 小笠原諸島と本土との間に海底光ファイバケーブルを敷設し 同ケーブルを同諸島における支所 診療所等公共施設を結んでいる既設の光ファイバ網に接続させることによって

第2回税制調査会 総2-2

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

市場と経済A

財政学 Ⅱ 1 第 14 回地方財政 (3) 地方交付税 2014 年 1 月 23 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 財政調整と地方交付税 (1) 財政調整 : 地域間の財政的な格差を是正すること 水平的財政調整 : 財政的に豊かな地方政府が財源を拠出し それを貧困な地方政府に再配分する 中央政府は財源を負担しない 垂直的財政調整 : 中央政府が地方政府に

財政学 Ⅱ 1 第 14 回地方財政 (3) 地方交付税 2014 年 1 月 23 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 財政調整と地方交付税 (1) 財政調整 : 地域間の財政的な格差を是正すること 水平的財政調整 : 財政的に豊かな地方政府が財源を拠出し それを貧困な地方政府に再配分する 中央政府は財源を負担しない 垂直的財政調整 : 中央政府が地方政府に

*05“Lfi⁄/ ”l

な問題は一番近くの行政体 一番近くの政府が解決す る広域自治体をめざし そのために権限を移譲し 県 べきだという仕組みをつくるべきだと では 何のた はシェイプアップしていこうということです 県民起 めにやるか 人や金を落とすためではなくて 一番の 点 生活重視というのは 代表的には 施策点検シス 目標としているのは この分権システムをつくるとい テムの導入 積極的な情報公開 あるいはパブリック うことです

な問題は一番近くの行政体 一番近くの政府が解決す る広域自治体をめざし そのために権限を移譲し 県 べきだという仕組みをつくるべきだと では 何のた はシェイプアップしていこうということです 県民起 めにやるか 人や金を落とすためではなくて 一番の 点 生活重視というのは 代表的には 施策点検シス 目標としているのは この分権システムをつくるとい テムの導入 積極的な情報公開 あるいはパブリック うことです

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

日本の地方自治その現状と課題

日本の地方公共団体における行財政改革の必要性 2015 年 9 月 日本国総務省大臣官房総括審議官稲山博司 0 目次 1 日本の地方自治制度の概要 2 日本の地方公共団体における行財政改革 の概要 1 1 日本の地方自治制度の概要 1-(1) 日本の地方自治制度の特徴日本の地方自治制度の基本地方公共団体の構成地方公共団体の機関首長と議会の関係国と地方公共団体の事務分担 2 日本の地方自治制度の基本

日本の地方公共団体における行財政改革の必要性 2015 年 9 月 日本国総務省大臣官房総括審議官稲山博司 0 目次 1 日本の地方自治制度の概要 2 日本の地方公共団体における行財政改革 の概要 1 1 日本の地方自治制度の概要 1-(1) 日本の地方自治制度の特徴日本の地方自治制度の基本地方公共団体の構成地方公共団体の機関首長と議会の関係国と地方公共団体の事務分担 2 日本の地方自治制度の基本

Microsoft Word _大和システム瓦版.docx

大和システム瓦版 NO.2015-03 ( テーマ ) 固定資産税の概要 時点修正作業の留意事項今年度は評価替え作業の初年度に当たることから 固定資産税の概要を整理しておきたいと思います 新年度から税務部局に配属された職員の方でも解り易くするために 基本事項を中心に解説を行うこととします 1. 固定資産税の概要 固定資産税の性格固定資産税は 固定資産の保有と市町村が提供する行政サービスとの間に存在する受益関係に着目し

大和システム瓦版 NO.2015-03 ( テーマ ) 固定資産税の概要 時点修正作業の留意事項今年度は評価替え作業の初年度に当たることから 固定資産税の概要を整理しておきたいと思います 新年度から税務部局に配属された職員の方でも解り易くするために 基本事項を中心に解説を行うこととします 1. 固定資産税の概要 固定資産税の性格固定資産税は 固定資産の保有と市町村が提供する行政サービスとの間に存在する受益関係に着目し

平成 26 年地方分権改革に関する提案募集要項 内閣府地方分権改革推進室 1 趣旨内閣府地方分権改革推進室では 地方分権改革に関する提案募集の実施方針 ( 平成 26 年 4 月 30 日地方分権改革推進本部決定 ) に基づき 地方分権改革に関する全国的な制度改正に係る提案を募集します 2 提案の主

に基づき 地方分権改革に関する全国的な制度改正に係る提案を募集します 2 提案の主") 平成 26 年地方分権改革に関する提案募集要項 内閣府地方分権改革推進室 1 趣旨内閣府地方分権改革推進室では 地方分権改革に関する提案募集の実施方針 ( 平成 26 年 4 月 30 日地方分権改革推進本部決定 ) に基づき 地方分権改革に関する全国的な制度改正に係る提案を募集します 2 提案の主体提案主体は 以下のとおりとします (1) 都道府県及び市町村 ( 特別区を含む ) (2) 一部事務組合及び広域連合

平成 26 年地方分権改革に関する提案募集要項 内閣府地方分権改革推進室 1 趣旨内閣府地方分権改革推進室では 地方分権改革に関する提案募集の実施方針 ( 平成 26 年 4 月 30 日地方分権改革推進本部決定 ) に基づき 地方分権改革に関する全国的な制度改正に係る提案を募集します 2 提案の主体提案主体は 以下のとおりとします (1) 都道府県及び市町村 ( 特別区を含む ) (2) 一部事務組合及び広域連合

<4D F736F F D CF682CC8E7B90DD82CC895E89638B7982D18E BF939982CC8CA992BC82B58AEE8F CC8DF492E882C98CFC82AF82BD95FB906A2E646F6378>

公の施設の運営及び使用料等の見直し基準 の策定に向けた方針 1 趣旨 (1) 現状と課題茅ヶ崎市では これまで福祉施設やスポーツ施設など多種多様な公の施設を設置し 市民サービスの向上を図ってきました 公の施設とは 住民の福祉を増進する目的をもってその利用に供するための施設 ( 地方自治法第 244 条第 1 項 ) です そして そのほとんどの施設は 市民の誰もが気軽に利用できるよう 無料もしくは低料金で質の高いサービスの提供を目標として運営してきましたが

公の施設の運営及び使用料等の見直し基準 の策定に向けた方針 1 趣旨 (1) 現状と課題茅ヶ崎市では これまで福祉施設やスポーツ施設など多種多様な公の施設を設置し 市民サービスの向上を図ってきました 公の施設とは 住民の福祉を増進する目的をもってその利用に供するための施設 ( 地方自治法第 244 条第 1 項 ) です そして そのほとんどの施設は 市民の誰もが気軽に利用できるよう 無料もしくは低料金で質の高いサービスの提供を目標として運営してきましたが

<4D F736F F D20819A89FC90B38A E937D91E58D6A816A BC78B638CE381A8835A E646F63>

平成 31 年度地方税制改正 ( 案 ) について 平成 31 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 地方法人課税における新たな偏在是正措置 地域間の財政力格差の拡大 経済社会構造の変化等を踏まえ 県内総生産の分布状況と比較して大都市に税収が集中する構造的な課題に対処し 都市と地方が支え合い 共に持続可能な形で発展するため 特別法人事業税

平成 31 年度地方税制改正 ( 案 ) について 平成 31 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 地方法人課税における新たな偏在是正措置 地域間の財政力格差の拡大 経済社会構造の変化等を踏まえ 県内総生産の分布状況と比較して大都市に税収が集中する構造的な課題に対処し 都市と地方が支え合い 共に持続可能な形で発展するため 特別法人事業税

<4D F736F F D A6D92E8817A95BD90AC E937895EF8A87944E8E9F8DE096B195F18D908F912E646F63>

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

各府省からの第 1 次回答 1. 災害対策は 災害対策基本法に規定されているとおり 基礎的な地方公共団体である市町村による第一義的な応急対応と 市町村を包括する広域的な地方公共団体である都道府県による関係機関間の総合調整を前提としている を活用してもなお対応できず 人命又は財産の保護のため必要がある

管理番号 260 提案事項 ( 事項名 ) 平成 26 年地方分権改革に関する提案募集提案事項 防衛省第 2 次回答 提案区分 A 権限移譲提案分野消防 防災 安全 防衛大臣への自衛隊の災害派遣要請の権限を都道府県から指定都市へ移譲 提案団体 相模原市 浜松市 制度の所管 関係府省 求める措置の具体的内容 防衛省 内閣府 総務省 ( 消防庁 ) 現行 自衛隊への派遣要請は都道府県が行うこととされているが

管理番号 260 提案事項 ( 事項名 ) 平成 26 年地方分権改革に関する提案募集提案事項 防衛省第 2 次回答 提案区分 A 権限移譲提案分野消防 防災 安全 防衛大臣への自衛隊の災害派遣要請の権限を都道府県から指定都市へ移譲 提案団体 相模原市 浜松市 制度の所管 関係府省 求める措置の具体的内容 防衛省 内閣府 総務省 ( 消防庁 ) 現行 自衛隊への派遣要請は都道府県が行うこととされているが

市場と経済A

財政学 Ⅰ 1 第 1 回財政とは何か? 財政学とは何か? 2014 年 4 月 11 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 財政とは何か? 財政を英語で言うと Public Finance Finance は広く お金のやりくり を意味し 金融を意味することも Public は国や地方自治体などの政府 ( 公共 ) 部門を意味する 政府 ( 公共 ) 部門に対するのが

財政学 Ⅰ 1 第 1 回財政とは何か? 財政学とは何か? 2014 年 4 月 11 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 財政とは何か? 財政を英語で言うと Public Finance Finance は広く お金のやりくり を意味し 金融を意味することも Public は国や地方自治体などの政府 ( 公共 ) 部門を意味する 政府 ( 公共 ) 部門に対するのが

3 国 道州 基礎自治体の役割と権限 役割分担については 次のような意見があった 中間報告に国の役割として挙げられている16 項目については限定列挙とする意見と16 項目は例示であり さらに役割分担を考えていくべきとの意見があった 例えば 国土政策 農林政策 教育等は国 地方が協力して対処する問題が

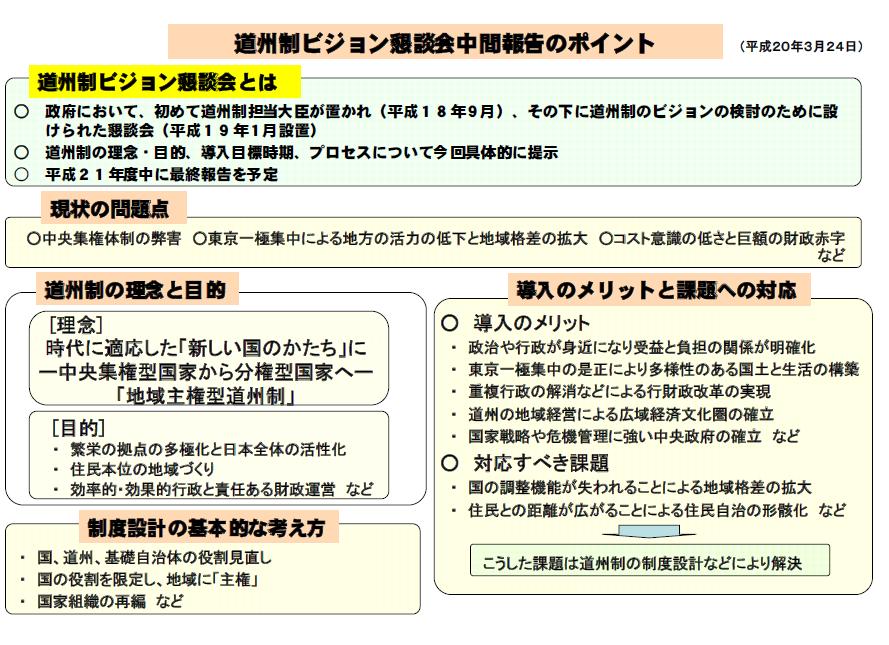

資料 5 道州制ビジョン懇談会集中審議における論点整理 ( 報告 ) 平成 21 年 2 月 19 日道州制ビジョン懇談会はじめに道州制ビジョン懇談会は 2007 年 1 月に発足して以来 既に28 回の審議を重ねてきた この間 昨年 3 月には中間報告を行い その後も残された課題について 税財政制度と区割りの基本方針については専門委員会を設けるなど 積極的に議論を行っている また 全国各地で行われる道州制シンポジウムに委員が多数出席するとともに

資料 5 道州制ビジョン懇談会集中審議における論点整理 ( 報告 ) 平成 21 年 2 月 19 日道州制ビジョン懇談会はじめに道州制ビジョン懇談会は 2007 年 1 月に発足して以来 既に28 回の審議を重ねてきた この間 昨年 3 月には中間報告を行い その後も残された課題について 税財政制度と区割りの基本方針については専門委員会を設けるなど 積極的に議論を行っている また 全国各地で行われる道州制シンポジウムに委員が多数出席するとともに

第28回介護福祉士国家試験 試験問題「社会の理解」

社会の理解 5 地方自治法に基づく法的な権利のうち, 市町村の区域内に住所があれば日 本国民でなくても有する権利として, 適切なものを 1つ選びなさい 1 市町村からサービスを受ける権利 2 市町村の選挙に参加する権利 3 市町村の条例の制定を請求する権利 4 市町村の事務の監査を請求する権利 5 市町村議会の解散を請求する権利 6 日本の人口に関する次の記述のうち, 適切なものを 1 つ選びなさい

社会の理解 5 地方自治法に基づく法的な権利のうち, 市町村の区域内に住所があれば日 本国民でなくても有する権利として, 適切なものを 1つ選びなさい 1 市町村からサービスを受ける権利 2 市町村の選挙に参加する権利 3 市町村の条例の制定を請求する権利 4 市町村の事務の監査を請求する権利 5 市町村議会の解散を請求する権利 6 日本の人口に関する次の記述のうち, 適切なものを 1 つ選びなさい

02企画 林宏昭③.indd

企画論文 地方分権と地方税改革の全体像 林 宏昭 1. はじめに地方分権改革 道州制論議と地方財政のあり方を巡る議論が活発になっている 一方 所得税 消費税などの基幹的な税制に関わる抜本的な税制改革については その必要性は認められながらも 経済環境の悪化により先送りが続いている状態である 本稿では 地方税制を中心に 個々の税制について考えなければいけないこと 地方税制全体として検討すべきこと 地方自治や地方分権というような絡みで地方税をどう取られるべきかといった議論について論点整理を行う

企画論文 地方分権と地方税改革の全体像 林 宏昭 1. はじめに地方分権改革 道州制論議と地方財政のあり方を巡る議論が活発になっている 一方 所得税 消費税などの基幹的な税制に関わる抜本的な税制改革については その必要性は認められながらも 経済環境の悪化により先送りが続いている状態である 本稿では 地方税制を中心に 個々の税制について考えなければいけないこと 地方税制全体として検討すべきこと 地方自治や地方分権というような絡みで地方税をどう取られるべきかといった議論について論点整理を行う

P10 第 2 章主要指標の見通し 第 2 章主要指標の見通し 1 人口 世帯 1 人口 世帯 (1) 人口 (1) 人口 平成 32 年 (2020 年 ) までの人口を 国勢調査 ( 平成 7 年 ~22 年 ) による男女各歳人口をもとにコーホー 平成 32 年 (2020 年 ) までの人口

人口 (1) 人口 平成 32 年 (2020 年 ) までの人口を 国勢調査 ( 平成 7 年 ~22 年 ) による男女各歳人口をもとにコーホー 平成 32 年 (2020 年 ) までの人口") P5 3 計画策定の方針 3 計画策定の方針 (1) 計画策定の趣旨 (1) 計画策定の趣旨 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに 均衡ある発展に資するよ 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに

P5 3 計画策定の方針 3 計画策定の方針 (1) 計画策定の趣旨 (1) 計画策定の趣旨 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに 均衡ある発展に資するよ 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに

ミクロ経済学入門

ミクロ経済学入門 1. ミクロ経済学とは何か ミクロ経済学とマクロ経済学 部分均衡分析と一般均衡分析 ミクロ経済学の方法論的特徴 応用分野 2. ミクロ経済学の基礎概念 需要曲線, 供給曲線 市場均衡, 消費者余剰 生産者余剰 3. 価格メカニズムの役割 ミクロ経済学とは何か マクロ経済学 経済全体の動きを大まかに捉える 簡単な連立方程式体系 (IS-LM 分析など ) 家計や企業 : 合理的な意思決定

ミクロ経済学入門 1. ミクロ経済学とは何か ミクロ経済学とマクロ経済学 部分均衡分析と一般均衡分析 ミクロ経済学の方法論的特徴 応用分野 2. ミクロ経済学の基礎概念 需要曲線, 供給曲線 市場均衡, 消費者余剰 生産者余剰 3. 価格メカニズムの役割 ミクロ経済学とは何か マクロ経済学 経済全体の動きを大まかに捉える 簡単な連立方程式体系 (IS-LM 分析など ) 家計や企業 : 合理的な意思決定

<4D F736F F D208E9197BF E88E68EE58CA C490BA96BE95B62E444F43>

資料 5 地域主権関連 3 法案の早期成立について ( 案 ) 平成 22 年 7 月 地方分権推進特別委員会 政府が第 174 回通常国会へ提出した地域主権関連 3 法案については 我々 全国知事会をはじめとする地方六団体が再三強く求めてきたにもかかわらず 次期国会での継続審議となったことは誠に残念である 地域住民が自らの判断と責任において地域の諸課題に取り組む真の分権型社会を実現するためには 地方自治に影響を及ぼす重要事項について

資料 5 地域主権関連 3 法案の早期成立について ( 案 ) 平成 22 年 7 月 地方分権推進特別委員会 政府が第 174 回通常国会へ提出した地域主権関連 3 法案については 我々 全国知事会をはじめとする地方六団体が再三強く求めてきたにもかかわらず 次期国会での継続審議となったことは誠に残念である 地域住民が自らの判断と責任において地域の諸課題に取り組む真の分権型社会を実現するためには 地方自治に影響を及ぼす重要事項について

三沢市行政経営推進プラン

平成 2 1 年 2 月 三沢市 三沢市行政経営推進プラン 三沢市行政経営推進プラン 目 次 序行政経営の推進に向けて - 1 - 第 1 行政経営の基本的な考え方 - 1 - Ⅰ 行政経営の目的 - 1-1 行政経営の背景と必要性 - 1-2 行政経営の目的 - 2 - Ⅱ 行政経営システム ( 行政経営推進体制 ) の確立に向けた取組方針 - 3-1 基本目標 - 3-2 行政経営システム (

平成 2 1 年 2 月 三沢市 三沢市行政経営推進プラン 三沢市行政経営推進プラン 目 次 序行政経営の推進に向けて - 1 - 第 1 行政経営の基本的な考え方 - 1 - Ⅰ 行政経営の目的 - 1-1 行政経営の背景と必要性 - 1-2 行政経営の目的 - 2 - Ⅱ 行政経営システム ( 行政経営推進体制 ) の確立に向けた取組方針 - 3-1 基本目標 - 3-2 行政経営システム (

2. 地方税原則地方税としての消費税のあり方を考える際にまず押さえておかなければならないことは 地方消費税が地方税として望ましい税目であるかどうかという点である 1 現在 国税として個人所得税 法人税 消費税 相続税などがあり 地方税として個人住民税 法人住民税 法人事業税 地方消費税 固定資産税な

みずほインサイト 政策 2015 年 2 月 4 日 消費税の設計シリーズ 3 地方消費税の役割と課題 政策調査部主任研究員鈴木将覚 03-3591-1319 masaaki.suzuki@mizuho-ri.co.jp 地方消費税は 地方税原則からみて数多くの望ましい性質を持っており 地方の法人税の代替財源として有望である 消費税は仕向地主義課税であるから 地方消費税収は最終消費地を基準として清算される

みずほインサイト 政策 2015 年 2 月 4 日 消費税の設計シリーズ 3 地方消費税の役割と課題 政策調査部主任研究員鈴木将覚 03-3591-1319 masaaki.suzuki@mizuho-ri.co.jp 地方消費税は 地方税原則からみて数多くの望ましい性質を持っており 地方の法人税の代替財源として有望である 消費税は仕向地主義課税であるから 地方消費税収は最終消費地を基準として清算される

Microsoft Word - principles-econ045SA.doc

第 5 回市場の効率性 用語穴埋め問題次の文章を読んで, 内に適切な用語を記入せよ. 1 消費者余剰と生産者余剰を足し合わせたものを 社会的余剰 と呼ぶ. 2 社会的余剰は, 買い手の 便益 から売り手 費用 を差し引くことにより求め ることができる. 3 効率 性とは, 社会のすべての構成員が教授する社会的余剰を最大にするような資源配分の性質をいう. 4 社会的余剰のロスを 死荷重 という. 選択クイズ

第 5 回市場の効率性 用語穴埋め問題次の文章を読んで, 内に適切な用語を記入せよ. 1 消費者余剰と生産者余剰を足し合わせたものを 社会的余剰 と呼ぶ. 2 社会的余剰は, 買い手の 便益 から売り手 費用 を差し引くことにより求め ることができる. 3 効率 性とは, 社会のすべての構成員が教授する社会的余剰を最大にするような資源配分の性質をいう. 4 社会的余剰のロスを 死荷重 という. 選択クイズ

<4D F736F F D208CF68BA48C6F8DCF8A C31312C CC295CA8FC194EF90C582C697988E718F8A93BE90C52E646F63>

年 月 4 日 ( 水曜 3 限 )/6. 個別消費税と利子所得課税. 一括固定税と超過負担 財 と財 に関する個人の消費選択のモデルを用いて 一括固定税の効果と超過負担について検討しよう なお 一括固定税とは 個人が行動を変化させても税額が変化しない税 であり 人頭税がその例である < 税の存在しない場合の予算制約式 > 財 i の量を x i 税が存在しないもとでの財 i の価格を pi とする

年 月 4 日 ( 水曜 3 限 )/6. 個別消費税と利子所得課税. 一括固定税と超過負担 財 と財 に関する個人の消費選択のモデルを用いて 一括固定税の効果と超過負担について検討しよう なお 一括固定税とは 個人が行動を変化させても税額が変化しない税 であり 人頭税がその例である < 税の存在しない場合の予算制約式 > 財 i の量を x i 税が存在しないもとでの財 i の価格を pi とする

Microsoft PowerPoint - □ks_J_J_日本の地方自治について2014_final.pptx

日本の地方自治について 2014 年 5 月 日本国総務省大臣官房総括審議官佐々木敦朗 目次 1 日本の地方自治の概要 2 地方公共団体 ~ 都道府県と市町村 ~ 3 地方公共団体の機関 組織等 4 地方財政 5 地方分権改革 1 1 日本の地方自治の概要 日本の地方自治制度のあらまし 2 日本の地方自治制度のあらまし 日本の地方自治は 憲法で保障されている 国と地方は別の法人格を持ち 地方自治の仕組みや国と地方の関係については

日本の地方自治について 2014 年 5 月 日本国総務省大臣官房総括審議官佐々木敦朗 目次 1 日本の地方自治の概要 2 地方公共団体 ~ 都道府県と市町村 ~ 3 地方公共団体の機関 組織等 4 地方財政 5 地方分権改革 1 1 日本の地方自治の概要 日本の地方自治制度のあらまし 2 日本の地方自治制度のあらまし 日本の地方自治は 憲法で保障されている 国と地方は別の法人格を持ち 地方自治の仕組みや国と地方の関係については

1. のれんを資産として認識し その後の期間にわたり償却するという要求事項を設けるべきであることに同意するか 同意する場合 次のどの理由で償却を支持するのか (a) 取得日時点で存在しているのれんは 時の経過に応じて消費され 自己創設のれんに置き換わる したがって のれんは 企業を取得するコストの一

取得日時点で存在しているのれんは 時の経過に応じて消費され 自己創設のれんに置き換わる したがって のれんは 企業を取得するコストの一") ディスカッション ペーパー のれんはなお償却しなくてよいか のれんの会計処理及び開示 に対する意見 平成 26 年 9 月 30 日 日本公認会計士協会 日本公認会計士協会は 企業会計基準委員会 (ASBJ) 欧州財務報告諮問グループ (EFRAG) 及びイタリアの会計基準設定主体 (OIC) のリサーチ グループによるリサーチ活動に敬意を表すとともに ディスカッション ペーパー のれんはなお償却しなくてよいか

ディスカッション ペーパー のれんはなお償却しなくてよいか のれんの会計処理及び開示 に対する意見 平成 26 年 9 月 30 日 日本公認会計士協会 日本公認会計士協会は 企業会計基準委員会 (ASBJ) 欧州財務報告諮問グループ (EFRAG) 及びイタリアの会計基準設定主体 (OIC) のリサーチ グループによるリサーチ活動に敬意を表すとともに ディスカッション ペーパー のれんはなお償却しなくてよいか

Microsoft Word - loalpub

応益原則に基づいた望ましい地方税制度 窪孝史伊東弘祐小田直子古畑麻佑 地方分権とは 住民に身近な行政の権限をできる限り地方自治体に移し 地域の創意工夫による行政運営を促進できるようにするための取り組み である 現在 なるべく地方が独自に行政を行うべきとの気運が高まっている しかし 今日の議論において地方自治体が行政を行うことのメリットは強調されがちだが デメリットについてはあまり触れられていないように思える

応益原則に基づいた望ましい地方税制度 窪孝史伊東弘祐小田直子古畑麻佑 地方分権とは 住民に身近な行政の権限をできる限り地方自治体に移し 地域の創意工夫による行政運営を促進できるようにするための取り組み である 現在 なるべく地方が独自に行政を行うべきとの気運が高まっている しかし 今日の議論において地方自治体が行政を行うことのメリットは強調されがちだが デメリットについてはあまり触れられていないように思える

(全体)

") QOL 日本学術会議第 7 部地域医学研究連絡委員会 ( 以下 地域医学研連と略す ) では 医学 医療 保健 福祉の分野における目覚ましい進歩を遂げる技術革新を踏まえて 地域に基盤をおいて より総合的な医学医療の提供による地域住民の保健医療水準の向上を通じ 国民の健康に責任を持つ保健医療体制の確立を目指して 幅広い討議を積み重ね 今回その検討結果を公表することとした WHO Health Promotion

QOL 日本学術会議第 7 部地域医学研究連絡委員会 ( 以下 地域医学研連と略す ) では 医学 医療 保健 福祉の分野における目覚ましい進歩を遂げる技術革新を踏まえて 地域に基盤をおいて より総合的な医学医療の提供による地域住民の保健医療水準の向上を通じ 国民の健康に責任を持つ保健医療体制の確立を目指して 幅広い討議を積み重ね 今回その検討結果を公表することとした WHO Health Promotion

租税の理論,物品税の帰着

租税の理論 財政論 I/II no.8 麻生良文 内容 望ましい税制とは : 租税原則 基礎概念 限界税率と平均税率 累進度 課税ベース 直接税と間接税 租税の帰着 課税ベース 所得課税か消費課税か 賃金税と消費税 ( 支出税 ) の同等性 留保条件 公平性と効率性 望ましい税制とは 租税の特徴 強制的に徴収される 租税支払と政府サービスが対応するわけではない 租税原則 公平性 強制的に徴収されるから

租税の理論 財政論 I/II no.8 麻生良文 内容 望ましい税制とは : 租税原則 基礎概念 限界税率と平均税率 累進度 課税ベース 直接税と間接税 租税の帰着 課税ベース 所得課税か消費課税か 賃金税と消費税 ( 支出税 ) の同等性 留保条件 公平性と効率性 望ましい税制とは 租税の特徴 強制的に徴収される 租税支払と政府サービスが対応するわけではない 租税原則 公平性 強制的に徴収されるから

問 2 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している A とは 地域の事情に応じて高齢者が 可能な限り 住み慣れた地域で B に応じ自立した日常生活を営むことができるよう 医療 介護 介護予防 C 及び自立した日常生活の支援が

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律(第7次地方分権一括法)の概要

の概要") 地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律 ( 第 7 次地方分権一括法 ) の概要 平成 29 年 4 月内閣府地方分権改革推進室平成 29 年 4 月 19 日成立平成 29 年 4 月 26 日公布 第 7 次地方分権一括法 提案募集方式 に基づく地方からの提案について 平成 28 年の地方からの提案等に関する対応方針 ( 平成 28 年 12 月 20

地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律 ( 第 7 次地方分権一括法 ) の概要 平成 29 年 4 月内閣府地方分権改革推進室平成 29 年 4 月 19 日成立平成 29 年 4 月 26 日公布 第 7 次地方分権一括法 提案募集方式 に基づく地方からの提案について 平成 28 年の地方からの提案等に関する対応方針 ( 平成 28 年 12 月 20

市町村合併の推進状況について

資料 1 議会の招集権について 平成 22 年 8 月 25 日 議会の招集権について 論点 議会の招集権のあり方については これまで地方行財政検討会議において検討してきたが こ れについて本来的にどうするかは二元代表制のあり方と関係するものであり 今後 地方公共団 体の基本構造と併せて検討すべきではないか 以上を前提にしても 現在生じている 長が招集義務を果たさず議会がその役割を発揮するこ とができないような違法な状態については

資料 1 議会の招集権について 平成 22 年 8 月 25 日 議会の招集権について 論点 議会の招集権のあり方については これまで地方行財政検討会議において検討してきたが こ れについて本来的にどうするかは二元代表制のあり方と関係するものであり 今後 地方公共団 体の基本構造と併せて検討すべきではないか 以上を前提にしても 現在生じている 長が招集義務を果たさず議会がその役割を発揮するこ とができないような違法な状態については

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

1. dia

Mai Nomura Headline Verdana Bold 移転価格税制に関する新たな法令要件及び国別報告書作成提出義務 ハンガリーにおける移転価格コンプライアンス要件 : 国別報告書と新たな移行価格文書化要件 トピック OECD の税源浸食と利益移転 (Base Erosion and Profit Shifting:BEPS) 行動計画 13 がハンガリーで採択されました 多国籍企業グループ会社の連結売上高が

Mai Nomura Headline Verdana Bold 移転価格税制に関する新たな法令要件及び国別報告書作成提出義務 ハンガリーにおける移転価格コンプライアンス要件 : 国別報告書と新たな移行価格文書化要件 トピック OECD の税源浸食と利益移転 (Base Erosion and Profit Shifting:BEPS) 行動計画 13 がハンガリーで採択されました 多国籍企業グループ会社の連結売上高が

PowerPoint プレゼンテーション

製品競争下での インストア広告サービスの 戦略的効果 慶應義塾大学大学院松林研究室 M2 小林春輝 目次 1. はじめに 2. モデルの定式化 3. 分析 考察 4. 結論 はじめに ICT の著しい発展 多様な消費者ニーズを把握しやすくなり 製品開発に活用 メーカー企業に製品ラインナップを拡大させるインセンティブを与え熾烈な品揃え競争 市場に存在する過剰な製品数 はじめに このメーカー内のそれぞれの製品を比較検討

製品競争下での インストア広告サービスの 戦略的効果 慶應義塾大学大学院松林研究室 M2 小林春輝 目次 1. はじめに 2. モデルの定式化 3. 分析 考察 4. 結論 はじめに ICT の著しい発展 多様な消費者ニーズを把握しやすくなり 製品開発に活用 メーカー企業に製品ラインナップを拡大させるインセンティブを与え熾烈な品揃え競争 市場に存在する過剰な製品数 はじめに このメーカー内のそれぞれの製品を比較検討

が実現することにより 利用希望者は認証連携でひもづけられた無料 Wi-Fi スポットについて複数回の利用登録手続が不要となり 利用者の負担軽減と利便性の向上が図られる 出典 : ICT 懇談会幹事会 ( 第 4 回 )( 平成 27(2015) 年 4 月 24 日 ) 2. 現状 日本政府観光局

( 平成 27(2015) 年 4 月 24 日 ) 2. 現状 日本政府観光局") 事例 2 Wi-Fi 認証手続の簡素化 1.Wi-Fi とは Wi-Fi とは LAN ケーブルを使用せず インターネットへの接続が可能な無線規格の一つであり Wi-Fi アライアンス ( 米国の業界団体 ) により無線 LAN による相互接続が認められた製品間であれば異なるメーカーでも相互接続が可能となる 出典 : ICT 懇談会幹事会 ( 第 2 回 ) 配付資料 ( 平成 27(2015) 年

事例 2 Wi-Fi 認証手続の簡素化 1.Wi-Fi とは Wi-Fi とは LAN ケーブルを使用せず インターネットへの接続が可能な無線規格の一つであり Wi-Fi アライアンス ( 米国の業界団体 ) により無線 LAN による相互接続が認められた製品間であれば異なるメーカーでも相互接続が可能となる 出典 : ICT 懇談会幹事会 ( 第 2 回 ) 配付資料 ( 平成 27(2015) 年

地方税法等の一部を改正する法律案の概要 総務省 1 地方法人課税における新たな偏在是正措置 平成 31 年 10 月 1 日施行 都市 地方の持続可能な発展のための地方税体系の構築の観点から 特別法人事業税及び特別法人事業譲与税に関する法律案 において特別法人事業税 ( 国税 ) を創設することに併

を創設することに併") 地方税法等の一部を改正する法律案の概要 1 地方法人課税における新たな偏在是正措置 平成 31 年 10 月 1 日施行 都市 地方の持続可能な発展のための地方税体系の構築の観点から 特別法人事業税及び特別法人事業譲与税に関する法律案 において特別法人事業税 ( 国税 ) を創設することに併せて 法人事業税の税率を引き下げる 主な税率区分 法人事業税 ( 所得割 収入割 ) 特別法人事業税 ( 国税

地方税法等の一部を改正する法律案の概要 1 地方法人課税における新たな偏在是正措置 平成 31 年 10 月 1 日施行 都市 地方の持続可能な発展のための地方税体系の構築の観点から 特別法人事業税及び特別法人事業譲与税に関する法律案 において特別法人事業税 ( 国税 ) を創設することに併せて 法人事業税の税率を引き下げる 主な税率区分 法人事業税 ( 所得割 収入割 ) 特別法人事業税 ( 国税

平成18年度地方税制改正(案)について

について") 平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

平成 24 年度国民健康保険税税率改定案 1 医療保険分 ( 基礎課税額 ) 現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%

現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%") 平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

図 1 小松市の産業の付加価値額 ( 中分類 )(2012 年 ) 図 2 は 石川県と福井県の繊維工業の取引関係を 見える化 したものです これより 両県の繊維工業の企業間取引は 県境を越えてなされていることがわかります このように 行政区域を越えた産業の広がりやサプライチェーンを把握することで

(2012 年 ) 図 2 は 石川県と福井県の繊維工業の取引関係を 見える化 したものです これより 両県の繊維工業の企業間取引は 県境を越えてなされていることがわかります このように 行政区域を越えた産業の広がりやサプライチェーンを把握することで") RESAS( 地域経済分析システム ) とは 2015 年 4 月 21 日まち ひと しごと創生本部 1. はじめに 地方創生の実現に向けては 各都道府県 市区町村が客観的なデータに基づき 自らの地域の現状と課題を把握し その特性に即した地域課題を抽出して 地方版総合戦略 を立案していただくことが重要です このため 今般 まち ひと しごと創生本部は これまで経済産業省が開発を行ってきた 地域経済分析システム

RESAS( 地域経済分析システム ) とは 2015 年 4 月 21 日まち ひと しごと創生本部 1. はじめに 地方創生の実現に向けては 各都道府県 市区町村が客観的なデータに基づき 自らの地域の現状と課題を把握し その特性に即した地域課題を抽出して 地方版総合戦略 を立案していただくことが重要です このため 今般 まち ひと しごと創生本部は これまで経済産業省が開発を行ってきた 地域経済分析システム

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

本稿では筆者が知る範囲で この個人住民税検討会での検討内容とこれからの課題について論じたい なお 本文中意見に関わる部分は筆者の個人的な見解である 一一九九〇年代の検討会一九八〇年代後半に世界的な潮流となった税制改革の方向性は 家計の税負担のフラット化であった 日本でも中曽根政権のもとで シャウプ勧

個人住民税の検討林宏昭はじめに二〇一五年度の国 地方を合計した税収は約一〇〇兆円 地方税はその四割の約四〇兆円 そして個人住民税はその約三割の一二 四兆円を占めており 地方にとって基幹的な税である 所得割住民税は都道府県税として一九五四年度に所得税の付加税として(所得税額を課税標準として)創設され 一九六二年 市町村税の創出とともに前年所得を課税ベースとして課税されるようになる 個人の所得は 人が経済活動を行い生活を営んでいる限り

個人住民税の検討林宏昭はじめに二〇一五年度の国 地方を合計した税収は約一〇〇兆円 地方税はその四割の約四〇兆円 そして個人住民税はその約三割の一二 四兆円を占めており 地方にとって基幹的な税である 所得割住民税は都道府県税として一九五四年度に所得税の付加税として(所得税額を課税標準として)創設され 一九六二年 市町村税の創出とともに前年所得を課税ベースとして課税されるようになる 個人の所得は 人が経済活動を行い生活を営んでいる限り

Taro-★【2月Ver】01~05. ⑲計

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

Web用-広報4月号-Vol.169.indd

ITAKO Public Information Vol.169 4 Contents 2 3 平成27年度 一般会計 歳入 地方譲与税 配当割交付金 利子割交付金 株式等譲渡所得割交付金 1億7,539万円 1.0 2,268万円 0.1 1,088万円 0.1 ゴルフ場利用税交付金 4億4,328万円 2.4 92億5,588万円 国民健康保険 分担金及び負担金 下水道事業 歳入全体の50.4

ITAKO Public Information Vol.169 4 Contents 2 3 平成27年度 一般会計 歳入 地方譲与税 配当割交付金 利子割交付金 株式等譲渡所得割交付金 1億7,539万円 1.0 2,268万円 0.1 1,088万円 0.1 ゴルフ場利用税交付金 4億4,328万円 2.4 92億5,588万円 国民健康保険 分担金及び負担金 下水道事業 歳入全体の50.4

2 都市的税目に乏しい市町村税 市町村税は 法人所得課税 消費 流通課税といった経済活動を反映する都市的税目に乏しいため 増大する都市的財政需要に市税収入が対応しきれない大きな要因となっています 都市的税目の割合比較 ( 平成 22 年度 ) 100% 80% 37.7% 34.9% 60% 資産課

100% 80% 37.7% 34.9% 60% 資産課") (2) 現行税財政制度における現状と問題点 1 歳入に占める割合が低い大阪市税 住民に身近な行政について 地方公共団体が自主的かつ総合的に広く担うようにする真の分権型社会の実現のためには 地方税の充実確保が必要です しかし 全国的に見ても 歳入に占める地方税の割合は 3 割程度と 地方税中心の歳入構造とはなっていません とりわけ大阪市は 現行の税制度による要因や 地価下落などを反映して固定資産税 都市計画税が減収してきたことなどにより

(2) 現行税財政制度における現状と問題点 1 歳入に占める割合が低い大阪市税 住民に身近な行政について 地方公共団体が自主的かつ総合的に広く担うようにする真の分権型社会の実現のためには 地方税の充実確保が必要です しかし 全国的に見ても 歳入に占める地方税の割合は 3 割程度と 地方税中心の歳入構造とはなっていません とりわけ大阪市は 現行の税制度による要因や 地価下落などを反映して固定資産税 都市計画税が減収してきたことなどにより