【資料1】

|

|

|

- しょうすけ ゆきしげ

- 5 years ago

- Views:

Transcription

")

1 資料 1 佐藤主光 ( もとひろ ) 一橋大学政策大学院 1

2 マクロ = 量 ミクロ = 質 視点 教育予算 ( 国 地方 ) の総額確保 財源の内訳 以下で説明 既存の予算配分の見直し = メリハリ 優先順位付け 新たな財源 増税 課税強化 民間資金等の活用 留意点 費用対効果 ( 政策評価 事務事業評価 ) の徹底 教育と税の機能 ( 効果 ) の連結投資と再分配 収益性と公共性の整合化自助努力の促進ボランティアの活用 教育の位置づけ (= 機能 ) に応じた財源 2

3 狙い教育の位置づけ教育の成果教育レベル 経済政策 長期的経済成長を促進 労働の生産性の向上 = 人的資本の蓄積 専門的 実践的知識の取得 高等教育 財政面 = 将来の税収増 公共政策 社会政策 税の再分配機能との連結 人材育成人間力 幸福度の向上 所得再分配 ( 格差是正 ) 国家公共財 基礎的学力 ( 生きる力 ) の提供 基礎的学力向上 地方公共財 地域社会の活力 地域にあった多 様な人格形成 事前的 再分配 = 世代間の貧困の連鎖の解消 財政面 = 将来の福祉支出 (= 事後的再分配 ) の節減 教育機会の均等化 初等 中等教育 < 基礎知識 > 初等 中等教育 < 応用知識 > 教育全般 ( 幼児教育を含む ) 3

4 対象 : 高等教育 ( 大学等 ) 機能 : 労働生産性の向上 財源の原則 : 成長 ( 効率性 ) を損なわない 広く薄い課税 教育投資の誘因を促す 受益と負担 のリンク 具体的な財源 課税所得を拡大 ( 所得控除等を縮減 ) した所得税 現行の所得税ままでは課税ベースが狭い 包括的 所得課税 = 勤労所得 公的年金等所得 金融所得等を対象 所得税と授業料 教材費等教育経費控除 ( 給与所得控除の見直しと 特定支出控除 の拡充 ) の組み合わせ 対象 = 社会人 ( リカレント ) 教育 4

5 真に必要なセイフティー ネットは社会保障によって担保されるべき としつつも 税制も それ自体として再分配機能を適切に発揮 ( 政府税制調査会 抜本的な税制改革に向けた基本的考え方 (2007 年 11 月 )) 課税ベースの拡大を含む所得課税 (+ 資産課税 ) の強化 社会 経済の構造変化を踏まえ 今後どのような世帯に税制上の配慮の重点をシフトしていくべきかについて検討 ( 政府税制調査会 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 (2014 年 11 月 ) 夫婦を形成し子どもを産み育てようとする世帯 重視 税制改革の方向性 所得税 相続税等の再分配機能の強化 子育て世帯重視への政策的配慮のシフトただし 再分配は課税に給付 ( 現物 現金 ) を合わせて完結 教育 = 子育て世帯中心の ( 広義の ) 現物給付 5

6 対象 : 教育全般 ( 幼児教育を含む ) 機能 : 世代間の貧困の連鎖の解消効果 : 1 所得階層の流動化 2 自立の促進と ( 将来的 ) 福祉コストの削減 財源の原則応能課税と低所得世帯への所得移転の連結 (= 再分配機能の担保 ) 具体的財源累進的所得税 ( 所得税の累進構造の強化を含む ) 資産課税 ( 相続税 ) 現物給付狭義 = 児童教育を含む教育サービスの充実広義 = 幼児教育の無償化 高等教育の授業料軽減等 現金給付低所得子育て世帯を対象とした給付付き税額控除税額控除は子供の教育費 ( 授業料の他 教材費 塾等を含む ) に充当 6

7 財源 支出 消費税 社会保障 ( 年金 医療 介護 ) 社会保障と税の 一体改革 所得税 相続税強化 子育て支援現金給付 = 児童手当等現物給付 = 保育所等の整備 学校教育幼児教育給付 = 授業料補助等 教育と税の一体改革? 7

による 手厚い所得控除が課税ベースを浸食高所得層 高齢者世帯に有利な所得控除給与所得控除公的年金等控除 再分配の強化 子育て世帯重視 出所 :")

8 所得税の累進性 = 再分配力は 1 税率構造 ( 最高税率 ) だけではなく 2 課税ベース ( 控除額 ) の大きさや 3 控除の仕方 ( 所得控除 VS 税額控除 ) による 手厚い所得控除が課税ベースを浸食高所得層 高齢者世帯に有利な所得控除給与所得控除公的年金等控除 再分配の強化 子育て世帯重視 出所 : 財務省資料 8

9 再分配としての相続税の活用相続税の強化 ( 基礎控除の縮減 最高税率の引き上げ )+ 贈与税の非課税枠 ( 例 : 教育資金 1500 万円非課税枠 ) の拡大 家族内における資金移転 ( 親世代 子世代 ) へのシフト = 家族内再分配 格差の固定化? 強化された相続税 教育に充当することで所得階層の流動化 ( 固定化の回避 ) 贈与税減税 = 家族内移転と相続税強化 = 再分配の棲み分け 応益課税 としての固定資産税の活用教育サービスの充実等が地域の魅力を向上 資本化 = 地価の上昇 固定資産税の増収 足による投票 ( 孟母三遷 ) 教育コストの一部を Self finance ただし 地価を反映した評価が前提 課税評価の見直し = 小規模住宅 農地への軽減措置の圧縮等 9

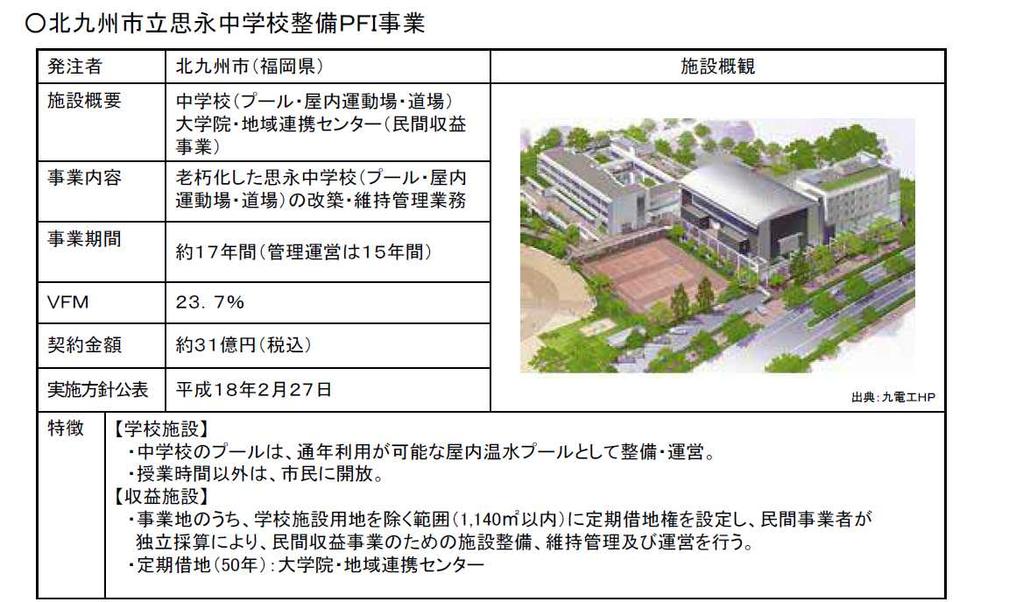

10 自助努力の促進 教育資金確保 = 貯蓄 投資口座への拠出 利子 配当に対する非課税措置例 : こども版 NISA? 社会人教育 ( 再チャレンジ ) 支援 = 授業料等に係る特定支出控除の拡充給与所得控除等の改編 PFI PPP の活用 収益事業と公共施設 ( 学校教育 ) の併用例 : 小中学校等 教育施設の集約 再編を図る際 空いた土地について商業施設等の 収益事業 を認める一方 新たな学校施設の管理 運営を ( コスト込みで ) 委託 ボランティアの活用 地域の高齢者 (= 年金生活者 ) を動員放課後教育 ( 見守り ) 社会 実務教育 ( お金の知識など ) の実施コスト ( 人件費 ) が掛らない他 高齢者も地域社会との繋がりを保てる 一石二鳥 10

に控除 =")

11 教育 = 投資であれば 経費は控除することが望ましい教育資金の源泉贈与 = 教育資金一括贈与非課税措置稼得所得 = 所得税控除の措置なし教育投資に対する課税措置の対称性 公平性の確保 社会人教育等に係る経費 ( 授業料等 ) に控除 = 特定支出控除の改編 拡充 11

と民間 ( 新規参入主体 ) で競争例 : 社会保険料の徴収保育施設運営 施設 事業の建設 資金調達 管理 運営を一括的に民間事業者に委託例 : 公共施設 ( 官庁等 ) 公立病院 学校")

12 国 地方とも財政難 公共施設 サービス提供の 持続性 が問われている 公共施設に収益事業を抱き合わせ 公共性を持続させるための収益性の確保 収益性と公共性は矛盾しない 出所 :PFI 推進委員会資料 民間活用の形態 指定管理者制度 市場化テスト PFI 特徴 公共施設 ( 病院等を含む ) の管理 運営を民間事業者に委託委託先は競争入札で決定 政策執行の契約を公共 ( 従来の事業主体 ) と民間 ( 新規参入主体 ) で競争例 : 社会保険料の徴収保育施設運営 施設 事業の建設 資金調達 管理 運営を一括的に民間事業者に委託例 : 公共施設 ( 官庁等 ) 公立病院 学校 12

13 出所 :PFI 推進委員会資料 13

14 経済政策 公共政策 国家公共財 地方公共財 成果の範囲財源留意点 社会全体 + 教育を受けた個人 地域および個人 所得税等 ( 自助の促進 ) 非課税貯蓄 投資口座 ( 地域的応益課税 ) 固定資産税等 社会政策 社会全体 ( 応能課税 ) 累進的所得税 + 相続 税 所得税は課税所得の拡大が前提 地方の創意工夫の活用 現物給付 = 教育による再分配の強化貧困の連鎖の解消子育て世帯への政策的配慮の転換 税金以外の財源 民間資金 (PFI/PPP) 高齢者ボランティア 対象 学校施設の管理運営 放課後教育 ( 見守り ) 実務教育 14

15 課税強化とのセット策で教育を促進 改革の内容効果課題 所得税 ( ゆるやかな目的税 ) 所得課税の強化 + 教育向け特定支出控除の拡充 + 非課税貯蓄 ( 投資 ) 口座の創設 財源確保 所得再分配 社会人教育投資の促進 教育資金の確保 課税所得の拡大所得控除の縮小等 所得捕捉の適正化マイナンバーの活用 拡充 固定資産税 個人住民税 + 給付付き税額控除 教育目的税の創設 子育て世帯への教育支援 応益課税 地方独自の取り組みの財源 相続税 課税強化 再分配 世代間の所得流動化( 格 差の固定化回避 ) 課税ベース ( 課税標準額 ) の拡大 資産の捕捉 評価 15

16 チームジャパンで教育を支える 財源 公的教育関連支出 社会的利益 経済成長 活性化 基礎研究等 外部性 所得税等 広く薄い課税 ( 直接的には ) 私的利益 給与の増加 雇用機会の拡大等 私学授業料塾代等私的支出 非課税口座 ( 自助 ) 所得連動 型奨学金 授業料 自己負担 教育 ( 幼児 高等教育を含む ) を社会全体で支えるという合意形成が前提説得のためのビジョンと定量評価 低所得層 子育て世帯支援 給付付き税額控除 授業料無償化等 累進的所得税 相続税 16

17 納税者の信認 = 課税の目的 効果の明確化教育効果の定量化 情報開示政策 ( 事務事業 ) 評価 PDCAの徹底政策目的 ( 理念 ) は手段 = 政策 事業を正当化しない! 共感 の確保子供は 社会全体の財産 = 受益の範囲を子育て世帯に限定しない ( 皆が受益する ) 公共財としての教育 国造り は人づくりから= 長期的視点から教育を評価 ( 社会 ) 投資としての教育 当事者意識? オプトアウト = 公的教育が充実しなくても私学 塾に子供を通わせる 逃げ道 あり 社会保険 = 原則 全ての個人をカバー 17

から成果重視へ手続き重視から結果責任へ")

18 政策の取捨選択政策の優先順位づけ = メリハリのある予算配分 予算総額の拡大 = 屋上屋を重ねる見直し 政策目的は手段を正当化しない 効率益な手段の選択 屋上屋を重ねる改革 を避ける 既存政策の見直しを合わせたビルドアンドスクラップ 政策の見直しマネジメントサイクル = 政策評価の結果を予算編成に反映 公共部門の文化の転換予算偏重 ( 予算消化主義 ) から成果重視へ手続き重視から結果責任へ 国土交通省 : 政策評価の仕組み 18

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

PowerPoint プレゼンテーション

所得税改革の論点 佐藤主光 ( もとひろ ) 一橋大学 1 経済財政運営と改革の基本方針 2015 について 平成 27 年 6 月 30 日閣議決定 2 所得課税改革の視点 真に必要なセイフティー ネットは社会保障によって担保されるべき としつつも 税制も それ自体として再分配機能を適切に発揮していくべきである ( 政府税制調査会 抜本的な税制改革に向けた基本的考え方 (2007 年 11 月 )

所得税改革の論点 佐藤主光 ( もとひろ ) 一橋大学 1 経済財政運営と改革の基本方針 2015 について 平成 27 年 6 月 30 日閣議決定 2 所得課税改革の視点 真に必要なセイフティー ネットは社会保障によって担保されるべき としつつも 税制も それ自体として再分配機能を適切に発揮していくべきである ( 政府税制調査会 抜本的な税制改革に向けた基本的考え方 (2007 年 11 月 )

税・社会保障等を通じた受益と負担について

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

女性が働きやすい制度等への見直しについて

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

第5回基礎問題小委員会 礎5-4

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

第3回税制調査会 総3-2

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

Microsoft Word - 第53号 相続税、贈与税に関する税制改正大綱の内容

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これ

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これまで の政府税制調査会の議論を基に 12 月中旬の税制改正大綱の決定日までに予想 される所得税改正の論点を

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これまで の政府税制調査会の議論を基に 12 月中旬の税制改正大綱の決定日までに予想 される所得税改正の論点を

PowerPoint プレゼンテーション

公共経済分析 II 講義ノート 13 佐藤主光 ( もとひろ ) 一橋大学 1 2 所得課税改革の視点 真に必要なセイフティー ネットは社会保障によって担保されるべき としつつも 税制も それ自体として再分配機能を適切に発揮していくべきである ( 政府税制調査会 抜本的な税制改革に向けた基本的考え方 (2007 年 11 月 ) 個人所得課税雇用形態や就業構造の変化も踏まえながら 格差の是正や所得再分配機能等の回復のため

公共経済分析 II 講義ノート 13 佐藤主光 ( もとひろ ) 一橋大学 1 2 所得課税改革の視点 真に必要なセイフティー ネットは社会保障によって担保されるべき としつつも 税制も それ自体として再分配機能を適切に発揮していくべきである ( 政府税制調査会 抜本的な税制改革に向けた基本的考え方 (2007 年 11 月 ) 個人所得課税雇用形態や就業構造の変化も踏まえながら 格差の是正や所得再分配機能等の回復のため

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

市場と経済A

財政学 Ⅰ 1 第 1 回財政とは何か? 財政学とは何か? 2014 年 4 月 11 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 財政とは何か? 財政を英語で言うと Public Finance Finance は広く お金のやりくり を意味し 金融を意味することも Public は国や地方自治体などの政府 ( 公共 ) 部門を意味する 政府 ( 公共 ) 部門に対するのが

財政学 Ⅰ 1 第 1 回財政とは何か? 財政学とは何か? 2014 年 4 月 11 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 財政とは何か? 財政を英語で言うと Public Finance Finance は広く お金のやりくり を意味し 金融を意味することも Public は国や地方自治体などの政府 ( 公共 ) 部門を意味する 政府 ( 公共 ) 部門に対するのが

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

資料8-2 平成29年度文部科学関係税制改正事項

平成 28 年 12 月 文部科学省 平成 29 年度文部科学関係税制改正事項 ( 概要 ) 要望が認められたもの (1) 私立大学が行う受託研究の受託研究収入の非課税措置の拡充 法人税等 (2) 現物寄附へのみなし譲渡所得税等に係る特例措置適用の承認手続きの簡素化 ( 内閣府 厚生労働省との共同要望 ) 所得税等 (3) 試験研究を行った場合の法人税額等の特別控除の拡充 ( 経済産業省等との共同要望

平成 28 年 12 月 文部科学省 平成 29 年度文部科学関係税制改正事項 ( 概要 ) 要望が認められたもの (1) 私立大学が行う受託研究の受託研究収入の非課税措置の拡充 法人税等 (2) 現物寄附へのみなし譲渡所得税等に係る特例措置適用の承認手続きの簡素化 ( 内閣府 厚生労働省との共同要望 ) 所得税等 (3) 試験研究を行った場合の法人税額等の特別控除の拡充 ( 経済産業省等との共同要望

2019年度 文部科学省税制改正の概要

2018 年 12 月文部科学省 2019 年度文部科学関係税制改正要望事項の結果 ( 概要 ) 要望が認められたもの (1) 教育資金の一括贈与に係る贈与税の非課税措置の拡充 ( 金融庁との共同要望 ) 贈与税 (2) 特定の学資としての資金の貸付けに係る消費貸借契約書の印紙税の非課税措置の延長 ( 内閣府との共同要望 ) 印紙税 (3) 試験研究を行った場合の法人税額等の特別控除の延長及び拡充

2018 年 12 月文部科学省 2019 年度文部科学関係税制改正要望事項の結果 ( 概要 ) 要望が認められたもの (1) 教育資金の一括贈与に係る贈与税の非課税措置の拡充 ( 金融庁との共同要望 ) 贈与税 (2) 特定の学資としての資金の貸付けに係る消費貸借契約書の印紙税の非課税措置の延長 ( 内閣府との共同要望 ) 印紙税 (3) 試験研究を行った場合の法人税額等の特別控除の延長及び拡充

第12回税制調査会 総12-1(案とれ)

") 平成 26 年 11 月 7 日税制調査会 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 ( 第一次レポート ) 女性の働き方の選択に対して中立的な税制については 日本再興戦略 改訂 2014( 平成 26 年 6 月 24 日閣議決定 ) において 少子高齢化の進展や共働き世帯の増加などの社会情勢の変化の下 女性の活躍の更なる促進に向け 政府税制調査会において幅広く検討を進めることとされている

平成 26 年 11 月 7 日税制調査会 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 ( 第一次レポート ) 女性の働き方の選択に対して中立的な税制については 日本再興戦略 改訂 2014( 平成 26 年 6 月 24 日閣議決定 ) において 少子高齢化の進展や共働き世帯の増加などの社会情勢の変化の下 女性の活躍の更なる促進に向け 政府税制調査会において幅広く検討を進めることとされている

3. 住宅税制 消費税率の引上げに伴う一時の税負担の増加による影響を平準化し 及び緩和する観 点から 住宅税利について以下のとおり所要の措置を講じます 住宅ローン減税を平成 26 年 1 月 1 日から平成 29 年末まで 4 年間延長し その期間のうち平成 26 年 4 月 1 日から平成 29

平成 25 年度税制改正の概要 ( ポイント ) 池戸経営会計グループ 平成 25 年度の税制改正においては 昨年末の政権交代に伴い再検討されており 数年間検討が続いていた 相続税の大幅改定 及び 所得税率の引上げ が盛り込まれています 一方で 企業の設備投資や雇用拡大を促進するための新たな税制の創設や 住宅ローン減税の大幅拡充などが盛り込まれています また 安倍政権が最優先課題とする経済再生に向けた緊急経済対策に係る税制と

平成 25 年度税制改正の概要 ( ポイント ) 池戸経営会計グループ 平成 25 年度の税制改正においては 昨年末の政権交代に伴い再検討されており 数年間検討が続いていた 相続税の大幅改定 及び 所得税率の引上げ が盛り込まれています 一方で 企業の設備投資や雇用拡大を促進するための新たな税制の創設や 住宅ローン減税の大幅拡充などが盛り込まれています また 安倍政権が最優先課題とする経済再生に向けた緊急経済対策に係る税制と

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

孫のために教育資金を支援するならどの制度?

なるほど金融 徹底活用! 投資優遇税制第 11 回第 2 部 4 教育費 ( 祖父母 孫 ) 2015 年 10 月 22 日 全 5 頁 孫のために教育資金を支援するならどの制度? 高校までなら一括贈与非課税制度 大学等ならジュニア NISA 金融調査部研究員是枝俊悟このシリーズでは 個人投資家の視点に立って 複数の制度を横断的に比較分析し 各制度の活用法を徹底研究します 第 2 部では 局面ごとにどのような制度を利用するべきか

なるほど金融 徹底活用! 投資優遇税制第 11 回第 2 部 4 教育費 ( 祖父母 孫 ) 2015 年 10 月 22 日 全 5 頁 孫のために教育資金を支援するならどの制度? 高校までなら一括贈与非課税制度 大学等ならジュニア NISA 金融調査部研究員是枝俊悟このシリーズでは 個人投資家の視点に立って 複数の制度を横断的に比較分析し 各制度の活用法を徹底研究します 第 2 部では 局面ごとにどのような制度を利用するべきか

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

第8回税制調査会 総8-2(案とれ)

") 平成 28 年 11 月 14 日税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 個人所得課税については 本年 6 月 2 日に閣議決定された 経済財政運営と改革の基本方針 2016 において 政府税制調査会が取りまとめたこれまでの論点整理に沿って 同調査会における更なる議論も踏まえつつ 経済社会の構造変化を踏まえた税制の構造的な見直しを計画期間中のできるだけ早期に行う とされている

平成 28 年 11 月 14 日税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 個人所得課税については 本年 6 月 2 日に閣議決定された 経済財政運営と改革の基本方針 2016 において 政府税制調査会が取りまとめたこれまでの論点整理に沿って 同調査会における更なる議論も踏まえつつ 経済社会の構造変化を踏まえた税制の構造的な見直しを計画期間中のできるだけ早期に行う とされている

注 1 認定住宅とは 認定長期優良住宅及び認定低炭素住宅をいう 注 2 平成 26 年 4 月から平成 29 年 12 月までの欄の金額は 認定住宅の対価の額又は費用の額に含まれる消費税等の税率が 8% 又は 10% である場合の金額であり それ以外の場合における借入限度額は 3,000 万円とする

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

スライド 1

公共経済分析 II 1 講義ノート 4 佐藤主光 もとひろ 一橋大学経済学研究科 政策大学院 課税のコスト入門 2 課税のコスト 納税者が政府に支払う税 = 民間部門から政府部門への所得 資源 の移転 経済 全体 から資源は失われていない 経済学の観点から課税の効率費用ではない 課税による逸失利益 = 課税によってさもなければ実現していた経済活動 投資 消費等 からの付加価値 課税の効率費用 課税のコスト会計経済学

公共経済分析 II 1 講義ノート 4 佐藤主光 もとひろ 一橋大学経済学研究科 政策大学院 課税のコスト入門 2 課税のコスト 納税者が政府に支払う税 = 民間部門から政府部門への所得 資源 の移転 経済 全体 から資源は失われていない 経済学の観点から課税の効率費用ではない 課税による逸失利益 = 課税によってさもなければ実現していた経済活動 投資 消費等 からの付加価値 課税の効率費用 課税のコスト会計経済学

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする B 型肝炎対策のための財源については 期間を限って国民全体で広く分かち合うこととする 復旧 復興のため

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

給与所得控除額の改正前後の比較 改正前 改正後 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 180 万円以下 収入金額 40% 65 万円に満たない場合は 65 万円 180 万円以下 収入金額 40%-10 万円 55 万円に満たない場合は 55 万円 180 万円超 360 万

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

第2回税制調査会 総2-2

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

本資料は 様々な世帯類型ごとに公的サービスによる受益と一定の負担の関係について その傾向を概括的に見るために 試行的に簡易に計算した結果である 例えば 下記の通り 負担 に含まれていない税等もある こうしたことから ここでの計算結果から得られる ネット受益 ( 受益 - 負担 ) の数値については

の数値については") 世帯類型別の受益と負担について 参考資料 2-4(2) 未定稿 平成 23 年 6 月 8 日内閣府 類型 世帯主年齢 性別 配偶者 子ども人数 1 20 代男性 なし ( 単身 ) なし 2 20 代女性 なし ( 単身 ) なし 3 30 代男性 なし ( 単身 ) なし 4 30 代男性 あり なし 5 30 代男性 あり 1 人 6 30 代男性 あり 2 人 7 30 代男性 あり ( 共働き

世帯類型別の受益と負担について 参考資料 2-4(2) 未定稿 平成 23 年 6 月 8 日内閣府 類型 世帯主年齢 性別 配偶者 子ども人数 1 20 代男性 なし ( 単身 ) なし 2 20 代女性 なし ( 単身 ) なし 3 30 代男性 なし ( 単身 ) なし 4 30 代男性 あり なし 5 30 代男性 あり 1 人 6 30 代男性 あり 2 人 7 30 代男性 あり ( 共働き

住宅取得等資金の贈与に係る贈与税の非課税制度の改正

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方はもとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方はもとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

市場と経済A

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

野村資本市場研究所|顕著に現れた相続税制改正の影響-課税対象者は8割増、課税割合は過去最高の8%へ-(PDF)

") 顕著に現れた相続税制改正の影響 - 課税対象者は 8 割増 課税割合は過去最高の 8% へ - 宮本佐知子 要約 1. 1 年末 国税庁から 15 年分の相続税の申告状況が公表された これは 15 年中に亡くなられた人から相続や遺贈などにより財産を取得した人についての相続税の申告状況の概要を示すものであり 15 年開始の相続税制改正の影響を把握できる速報性の高い資料として注目される 相続税は 15

顕著に現れた相続税制改正の影響 - 課税対象者は 8 割増 課税割合は過去最高の 8% へ - 宮本佐知子 要約 1. 1 年末 国税庁から 15 年分の相続税の申告状況が公表された これは 15 年中に亡くなられた人から相続や遺贈などにより財産を取得した人についての相続税の申告状況の概要を示すものであり 15 年開始の相続税制改正の影響を把握できる速報性の高い資料として注目される 相続税は 15

1

個人住民税を巡る最近の動向 資料 3 1 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 ( 個人住民税関係 概要 ) 平成 28 年 11 月政府税制調査会 5. 個人住民税のあり方 地域における社会的なセーフティネットを提供する地方公共団体に期待される役割が一層大きくなっていることを踏まえ その役割を十分に果たしていくための住民サービスの財源を適切に確保する観点が極めて重要 働き方の選択に対して中立的な税制の構築をはじめ

個人住民税を巡る最近の動向 資料 3 1 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 ( 個人住民税関係 概要 ) 平成 28 年 11 月政府税制調査会 5. 個人住民税のあり方 地域における社会的なセーフティネットを提供する地方公共団体に期待される役割が一層大きくなっていることを踏まえ その役割を十分に果たしていくための住民サービスの財源を適切に確保する観点が極めて重要 働き方の選択に対して中立的な税制の構築をはじめ

Microsoft Word 役立つ情報_税知識_.doc

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

RO ( 改修 Rehabilitate- 運営等 Operate) 方式ハ民間事業者が公共施設等の設計及び建 BT( 建設 Build- 移転 Transfer) 方式設又は製造を担う手法民間建設借上方式 2 優先的検討の対象とする事業及び検討開始時期一優先的検討の対象とする事業建築物の整備等に関

方式ハ民間事業者が公共施設等の設計及び建 BT( 建設 Build- 移転 Transfer) 方式設又は製造を担う手法民間建設借上方式 2 優先的検討の対象とする事業及び検討開始時期一優先的検討の対象とする事業建築物の整備等に関") 国土交通省優先的検討規程 1 総則一目的本規程は 国土交通省が自ら実施する公共施設整備事業について優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに 国民に対する低廉かつ良好なサービスの提供を確保し もって国民経済及び地域経済の健全な発展に寄与することを目的とする 二定義本規程において 次に掲げる用語の意義は

国土交通省優先的検討規程 1 総則一目的本規程は 国土交通省が自ら実施する公共施設整備事業について優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに 国民に対する低廉かつ良好なサービスの提供を確保し もって国民経済及び地域経済の健全な発展に寄与することを目的とする 二定義本規程において 次に掲げる用語の意義は

資料3-3.文部科学省における子供の貧困対策の総合的な推進

資料 3-3 文部科学省における 子供の貧困対策の総合的な推進 幼児期から高等教育段階まで切れ目のない教育費負担の軽減を目指す 世帯の経済的状況にかかわらず すべての子供が安心して幼児教育を受けられるよう 幼稚園 保育所 認定こども園の保育料を段階的に無償化 H27 要求 : 対象範囲等の具体的内容については 予算編成過程において検討 低所得世帯に対する学習活動支援費補助 就学援助ポータルサイト (

資料 3-3 文部科学省における 子供の貧困対策の総合的な推進 幼児期から高等教育段階まで切れ目のない教育費負担の軽減を目指す 世帯の経済的状況にかかわらず すべての子供が安心して幼児教育を受けられるよう 幼稚園 保育所 認定こども園の保育料を段階的に無償化 H27 要求 : 対象範囲等の具体的内容については 予算編成過程において検討 低所得世帯に対する学習活動支援費補助 就学援助ポータルサイト (

2011年度税制改正大綱(相続・贈与税)

") Legal and Tax Report 2010 年 12 月 30 日全 6 頁 2011 年度税制改正大綱 ( 相続 贈与税 ) 相続税強化 子 孫への生前贈与軽減 資本市場調査部制度調査課吉井一洋 [ 要約 ] 政府税調は 2010 年 12 月 16 日 平成 23(2011) 年度税制改正大綱を公表した ( 同日閣議決定 ) 大綱では 相続税に関しては 課税最低限の引下げ 税率構造の見直し

Legal and Tax Report 2010 年 12 月 30 日全 6 頁 2011 年度税制改正大綱 ( 相続 贈与税 ) 相続税強化 子 孫への生前贈与軽減 資本市場調査部制度調査課吉井一洋 [ 要約 ] 政府税調は 2010 年 12 月 16 日 平成 23(2011) 年度税制改正大綱を公表した ( 同日閣議決定 ) 大綱では 相続税に関しては 課税最低限の引下げ 税率構造の見直し

「経済政策論(後期)」運営方法と予定表(1997、三井)

」運営方法と予定表(1997、三井)") 007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

公共経済分析II

講義ノート 3 佐藤主光 ( もとひろ ) 一橋大学経済学研究科 政策大学院 2 消費税 事業課税としての消費税 - 賃金税 = 消費税税の公平感 - 公平感の多面性 - 担税力の測定税と再分配 - 課税だけでは再分配は完結しない - 課税と給付の一体化税以外の税金 - 暗黙裡の課税 3 4 消費税とは消費に対する課税である 名前がそうだから 欧州諸国での名称は 付加価値税 税等価 : 消費税 =(

講義ノート 3 佐藤主光 ( もとひろ ) 一橋大学経済学研究科 政策大学院 2 消費税 事業課税としての消費税 - 賃金税 = 消費税税の公平感 - 公平感の多面性 - 担税力の測定税と再分配 - 課税だけでは再分配は完結しない - 課税と給付の一体化税以外の税金 - 暗黙裡の課税 3 4 消費税とは消費に対する課税である 名前がそうだから 欧州諸国での名称は 付加価値税 税等価 : 消費税 =(

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 2009 年 6 月 3 日 ( 水曜 1 限 )1/5 18. 租税入門 18.1 租税原則 < アダム スミスの 4 原則 > 1) 公平性の原則 税負担は各人の政府から受けた便益あるいは負担能力に応じて支払うべき 2) 明確性の原則 税率 課税標準などが明確で恣意的であってはならない ( 租税法律主義 ) 3) 便宜性の原則 納税の時期と方法は納税者の便宜に沿うようにすべき 4) 最小徴税費の原則

2009 年 6 月 3 日 ( 水曜 1 限 )1/5 18. 租税入門 18.1 租税原則 < アダム スミスの 4 原則 > 1) 公平性の原則 税負担は各人の政府から受けた便益あるいは負担能力に応じて支払うべき 2) 明確性の原則 税率 課税標準などが明確で恣意的であってはならない ( 租税法律主義 ) 3) 便宜性の原則 納税の時期と方法は納税者の便宜に沿うようにすべき 4) 最小徴税費の原則

Microsoft PowerPoint - (佐藤委員)統合版 東京都税制調査会報告資料

統合版 東京都税制調査会報告資料") 資料 3 東京都税制調査会新しい経済環境に適した所得課税の在り方 佐藤主光 ( もとひろ ) 一橋大学 IPP 経済学研究科 医療政策 経済研究センター 1 2040 年の税制? 2 2040 年の日本? 現状 雇用 一社 ( 一雇用主 ) で働く 所得税 源泉徴収と年末調整 経済取引 B ( 事業者 )to C( 消費者 ) 消費税 課税事業者は納税 雇用 所得税 2040 年 雇用的自営 フリーランス

資料 3 東京都税制調査会新しい経済環境に適した所得課税の在り方 佐藤主光 ( もとひろ ) 一橋大学 IPP 経済学研究科 医療政策 経済研究センター 1 2040 年の税制? 2 2040 年の日本? 現状 雇用 一社 ( 一雇用主 ) で働く 所得税 源泉徴収と年末調整 経済取引 B ( 事業者 )to C( 消費者 ) 消費税 課税事業者は納税 雇用 所得税 2040 年 雇用的自営 フリーランス

公益法人の寄附金税制について

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

平成18年度地方税制改正(案)について

について") 平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

Microsoft PowerPoint - 7.【資料3】国民健康保険料(税)の賦課(課税)限度額について

の賦課(課税)限度額について") 平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

Microsoft Word - N_ 子供手当て.doc

Economic Trends マクロ経済分析レポート テーマ : 再考子ども手当の影響発表日 :2010 年 7 月 2 日 ( 金 ) ~ 子育て世帯を意識した給付付き税額控除導入が望まれる ~ 第一生命経済研究所経済調査部執筆エコノミスト梅崎知恵 (03-5221-4573) 監修主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 6 月から子ども手当の支給が開始された 2010

Economic Trends マクロ経済分析レポート テーマ : 再考子ども手当の影響発表日 :2010 年 7 月 2 日 ( 金 ) ~ 子育て世帯を意識した給付付き税額控除導入が望まれる ~ 第一生命経済研究所経済調査部執筆エコノミスト梅崎知恵 (03-5221-4573) 監修主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 6 月から子ども手当の支給が開始された 2010

参考 3 平成 27 年度税制改正に関する提言 ( 要約 ) 基本的な課題 Ⅰ. 社会保障と税の一体改革と今後のあり方 1. 社会保障制度のあり方に対する基本的考え方 我が国の社会保障制度は 中福祉 低負担 であり 高齢化社会の急進展により今後の社会保障給付は急速な増大が不可避とされることから 社会

基本的な課題 Ⅰ. 社会保障と税の一体改革と今後のあり方 1. 社会保障制度のあり方に対する基本的考え方 我が国の社会保障制度は 中福祉 低負担 であり 高齢化社会の急進展により今後の社会保障給付は急速な増大が不可避とされることから 社会") 参考 3 平成 27 年度税制改正に関する提言 ( 要約 ) 基本的な課題 Ⅰ. 社会保障と税の一体改革と今後のあり方 1. 社会保障制度のあり方に対する基本的考え方 我が国の社会保障制度は 中福祉 低負担 であり 高齢化社会の急進展により今後の社会保障給付は急速な増大が不可避とされることから 社会保障制度の改革は急を要する 改革に当たっては いかに給付を 重点化 効率化 によって抑制するかが重要である

参考 3 平成 27 年度税制改正に関する提言 ( 要約 ) 基本的な課題 Ⅰ. 社会保障と税の一体改革と今後のあり方 1. 社会保障制度のあり方に対する基本的考え方 我が国の社会保障制度は 中福祉 低負担 であり 高齢化社会の急進展により今後の社会保障給付は急速な増大が不可避とされることから 社会保障制度の改革は急を要する 改革に当たっては いかに給付を 重点化 効率化 によって抑制するかが重要である

日本版スクーク ( イスラム債 ) に係る税制措置 Q&A 金融庁

に係る税制措置 Q&A 金融庁") 日本版スクーク ( イスラム債 ) に係る税制措置 Q&A 金融庁 Q1: スクーク ( イスラム債 ) とは何ですか? A1: スクーク ( イスラム債 ) とは 利子を生じさせる社債を取り扱うことができないイスラムのやでも取り扱うことができる イスラム法を遵守した金融商品で 経済的に社債と同等の性質を有するものをいいます スクークは 経済的には社債と同等の性質を有していますが 法的には社債そのものではなく

日本版スクーク ( イスラム債 ) に係る税制措置 Q&A 金融庁 Q1: スクーク ( イスラム債 ) とは何ですか? A1: スクーク ( イスラム債 ) とは 利子を生じさせる社債を取り扱うことができないイスラムのやでも取り扱うことができる イスラム法を遵守した金融商品で 経済的に社債と同等の性質を有するものをいいます スクークは 経済的には社債と同等の性質を有していますが 法的には社債そのものではなく

債券税制の見直し(金融所得課税の一体化)に伴う国債振替決済制度の主な変更点について

に伴う国債振替決済制度の主な変更点について") 債券税制の見直し ( 金融所得課税の一体化 ) に伴う国債振替決済制度の主な変更点について 平成 25 年 9 月日本銀行 はじめに 日本銀行は 国債の振替機関として 国債振替決済制度を運営しています 平成 25 年度税制改正において 個人投資家の積極的な市場参加を促進するための環境整備を図る観点等から 債券税制の見直し ( 金融所得課税の一体化 ) が行われることとなり 本年 3 月 29 日に

債券税制の見直し ( 金融所得課税の一体化 ) に伴う国債振替決済制度の主な変更点について 平成 25 年 9 月日本銀行 はじめに 日本銀行は 国債の振替機関として 国債振替決済制度を運営しています 平成 25 年度税制改正において 個人投資家の積極的な市場参加を促進するための環境整備を図る観点等から 債券税制の見直し ( 金融所得課税の一体化 ) が行われることとなり 本年 3 月 29 日に

<4D F736F F F696E74202D2095BD90AC E937888D38CA98F F D8E968D80816A5F8DC58F492E >

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

Microsoft Word - PPPPFI手法導入における優先的検討に係る指針

PPP/PFI 手法導入における 優先的検討に係る指針 平成 29 年 3 月 高槻市 1 策定の趣旨新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討に係る指針を定める 2 定義本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる 用語定義 (1)

PPP/PFI 手法導入における 優先的検討に係る指針 平成 29 年 3 月 高槻市 1 策定の趣旨新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討に係る指針を定める 2 定義本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる 用語定義 (1)

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

< F2D E738BC794B A C8892E >

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

住宅取得等資金の贈与に係る贈与税の非課税制度の改正

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に 税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方は もとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業 の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に 税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方は もとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業 の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

(2) 源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります

源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります") 経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

手法 という ) を検討するものとする この場合において 唯一の手法を選択することが困難であるときは 複数の手法を選択できるものとする なお 本規程の対象とする PPP/PFI 手法は次に掲げるものとする イ民間事業者が公共施設等の運営等を担う手法ロ民間事業者が公共施設等の設計 建設又は製造及び運営

を検討するものとする この場合において 唯一の手法を選択することが困難であるときは 複数の手法を選択できるものとする なお 本規程の対象とする PPP/PFI 手法は次に掲げるものとする イ民間事業者が公共施設等の運営等を担う手法ロ民間事業者が公共施設等の設計 建設又は製造及び運営") 富山市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等 の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入す るための優先的検討規程を次のように定める 1 目的 本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

富山市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等 の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入す るための優先的検討規程を次のように定める 1 目的 本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

平成 24 年度国民健康保険税税率改定案 1 医療保険分 ( 基礎課税額 ) 現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%

現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%") 平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

金融所得税制の見直し

金融所得税制の見直しと 資産形成支援税制 ジャパン タックス インスティチュート講演資料 18年4月5日 東京財団政策研究所研究主幹 中央大学法科大学院 特任教授 森信茂樹 なぜ金融所得税制が話題になるのか 平成30年度与党税制改正大綱に 金融所得に対する課税のあり方に ついては 税負担の垂直的公平性等を確保する観点から 諸 外国の制度や市場への影響も踏まえつつ 総合的に検討する と明 記されている

金融所得税制の見直しと 資産形成支援税制 ジャパン タックス インスティチュート講演資料 18年4月5日 東京財団政策研究所研究主幹 中央大学法科大学院 特任教授 森信茂樹 なぜ金融所得税制が話題になるのか 平成30年度与党税制改正大綱に 金融所得に対する課税のあり方に ついては 税負担の垂直的公平性等を確保する観点から 諸 外国の制度や市場への影響も踏まえつつ 総合的に検討する と明 記されている

構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ ( 市民サービス番号

イギリス ( 国民保険番号 NINO) オランダ ( 市民サービス番号") 資料 2 所得税改革と 納税者番号制度 田近栄治 一橋大学理事 副学長 国際 公共政策大学院教授 2010 年 4 月 21 日 構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ

資料 2 所得税改革と 納税者番号制度 田近栄治 一橋大学理事 副学長 国際 公共政策大学院教授 2010 年 4 月 21 日 構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ

スライド 1

社長! コスト削減と 福利厚生の拡充が 同時にできる方法があります Copyright 2014 アセット アドバンテージ All Rights Reserved 1 社会保険料の負担を軽減したい 法人税の圧縮をしたい 福利厚生を拡充したい 社員教育も充実させたい 社長のお悩み解決します! Copyright 2014 アセット アドバンテージ All Rights Reserved 2 ご存知ですか?

社長! コスト削減と 福利厚生の拡充が 同時にできる方法があります Copyright 2014 アセット アドバンテージ All Rights Reserved 1 社会保険料の負担を軽減したい 法人税の圧縮をしたい 福利厚生を拡充したい 社員教育も充実させたい 社長のお悩み解決します! Copyright 2014 アセット アドバンテージ All Rights Reserved 2 ご存知ですか?

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 009 年 7 月 8 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 =

009 年 7 月 8 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 =

平成 31 年度税制改正に関する内閣府主管項目のポイント 1 子ども 子育て支援の推進 子ども 子育て支援における制度の見直しに伴う税制上の所要の措置 ( 国税 地方税 ) 経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から

経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から") 内閣府 平成 31 年度税制改正要望結果 平成 30 年 12 月 平成 31 年度税制改正に関する内閣府主管項目のポイント 1 子ども 子育て支援の推進 子ども 子育て支援における制度の見直しに伴う税制上の所要の措置 ( 国税 地方税 ) 経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から 2 歳については住民税非課税世帯が対象

内閣府 平成 31 年度税制改正要望結果 平成 30 年 12 月 平成 31 年度税制改正に関する内閣府主管項目のポイント 1 子ども 子育て支援の推進 子ども 子育て支援における制度の見直しに伴う税制上の所要の措置 ( 国税 地方税 ) 経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から 2 歳については住民税非課税世帯が対象

Microsoft Word 寄付アンケート記者報告.docx

2011 年 8 月 23 日関西社会経済研究所 06-6441-0550 山本 東日本大震災に際しての寄付アンケート の調査結果について 東日本大震災以降 寄付に強い関心が集まり 2011 年 4 月の税制改正で寄付金控除が拡充されました 関西社会経済研究所では 寄付金控除と その拡充の政策効果を検証するためにアンケート調査を実施しましたので その調査結果をご報告致します なお 本調査は当研究所の税財政研究会

2011 年 8 月 23 日関西社会経済研究所 06-6441-0550 山本 東日本大震災に際しての寄付アンケート の調査結果について 東日本大震災以降 寄付に強い関心が集まり 2011 年 4 月の税制改正で寄付金控除が拡充されました 関西社会経済研究所では 寄付金控除と その拡充の政策効果を検証するためにアンケート調査を実施しましたので その調査結果をご報告致します なお 本調査は当研究所の税財政研究会

< E9197BF88EA8EAE817995F18D D9195DB8E5A92E895FB8EAE8CA992BC82B5816A817A2E786264>

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

平成 22 年 12 月 7 日 資料 ( 資産課税 )

") 平成 22 年 12 月 7 日 資料 ( 資産課税 ) 目次 1. 相続税 (1) 基礎控除 P1 (2) 税率構造 P7 (3) 死亡保険金 P11 (4) 未成年者控除 障がい者控除 P14 2. 贈与税 (1) 税率構造 P15 (2) 相続時精算課税 P20 1. 相続税 (1) 基礎控除 (2) 税率構造 (3) 死亡保険金 (4) 未成年者控除 障がい者控除 1 平成 22 年度税制改正大綱

平成 22 年 12 月 7 日 資料 ( 資産課税 ) 目次 1. 相続税 (1) 基礎控除 P1 (2) 税率構造 P7 (3) 死亡保険金 P11 (4) 未成年者控除 障がい者控除 P14 2. 贈与税 (1) 税率構造 P15 (2) 相続時精算課税 P20 1. 相続税 (1) 基礎控除 (2) 税率構造 (3) 死亡保険金 (4) 未成年者控除 障がい者控除 1 平成 22 年度税制改正大綱

2015 年 1 月いよいよ施行! 相続税増税の影響と対策 Part 1 相続税はどう変わる? 影響は? Part 2 相続税の負担を軽減するには?

2015 年 1 月いよいよ施行! 相続税増税の影響と対策 2015 年 1 月いよいよ施行! 相続税増税の影響と対策 Part 1 相続税はどう変わる? 影響は? Part 2 相続税の負担を軽減するには? Part 1 相続税はどう変わる? 影響は? 相続税改正の概要 ( 出所 ) 大和総研作成 2014 年 12 月 31 日以前の相続等 2015 年 1 月 1 日以後の相続等 基礎控除 (

2015 年 1 月いよいよ施行! 相続税増税の影響と対策 2015 年 1 月いよいよ施行! 相続税増税の影響と対策 Part 1 相続税はどう変わる? 影響は? Part 2 相続税の負担を軽減するには? Part 1 相続税はどう変わる? 影響は? 相続税改正の概要 ( 出所 ) 大和総研作成 2014 年 12 月 31 日以前の相続等 2015 年 1 月 1 日以後の相続等 基礎控除 (

Microsoft Word - こども保険に関するFAQ.docx

問 1. 子どものいない方や 子どもを持つつもりがない方もなぜ保険料を負担 しなければならないのか 不公平ではないか 子どもが増えれば 人口減少に歯止めがかかり 経済 財政や社会保障の持 続可能性が高まる こども保険の導入により 企業や勤労者を含め 全ての国民にとって恩恵があり 就学前の子どもがいない世帯にとっても 間接的な利益がある なお 従前より 政府も少子化対策や子ども 子育て支援に取り組んでいる中

問 1. 子どものいない方や 子どもを持つつもりがない方もなぜ保険料を負担 しなければならないのか 不公平ではないか 子どもが増えれば 人口減少に歯止めがかかり 経済 財政や社会保障の持 続可能性が高まる こども保険の導入により 企業や勤労者を含め 全ての国民にとって恩恵があり 就学前の子どもがいない世帯にとっても 間接的な利益がある なお 従前より 政府も少子化対策や子ども 子育て支援に取り組んでいる中

第5回基礎問題小委員会 礎5-1

平 26.10.21 礎 5-1 説明資料 働き方の選択に対して中立的な税制 を中心とした所得税のあり方 2 平成 26 年 10 月 21 日 ( 火 ) 財務省 検討の視点とこれまでに出された意見 基礎控除 配偶者控除及び扶養控除という基礎的な人的控除の体系が構築された1960 年代から現在にかけて 人口減少 家族のあり方 働き方の多様化 格差の拡大など社会 経済に構造的な変化が生じている 配偶者控除をはじめとする人的控除のあり方を検討していくにあたっては

平 26.10.21 礎 5-1 説明資料 働き方の選択に対して中立的な税制 を中心とした所得税のあり方 2 平成 26 年 10 月 21 日 ( 火 ) 財務省 検討の視点とこれまでに出された意見 基礎控除 配偶者控除及び扶養控除という基礎的な人的控除の体系が構築された1960 年代から現在にかけて 人口減少 家族のあり方 働き方の多様化 格差の拡大など社会 経済に構造的な変化が生じている 配偶者控除をはじめとする人的控除のあり方を検討していくにあたっては

鳩山政権の経済政策の効果

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

PowerPoint プレゼンテーション

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

H28秋_24地方税財源

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 0 年 月 4 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 = 配当控除制度

0 年 月 4 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 = 配当控除制度

私立幼稚園の新制度への円滑移行について

私立幼稚園の新制度への円滑移行について 私立幼稚園が 市町村が実施主体である新制度に円滑に移行できるよう 以下の事項に留意して対応 主な課題対応 市町村と幼稚園の関係構築 体制整備 市町村による私立幼稚園の状況把握 関係構築等 都道府県 ( 私学担当 ) による市町村への支援 地方版子ども 子育て会議等への幼稚園関係者の参画 計画に基づく認定こども園や新制度への円滑な移行支援 都道府県等計画における必要量

私立幼稚園の新制度への円滑移行について 私立幼稚園が 市町村が実施主体である新制度に円滑に移行できるよう 以下の事項に留意して対応 主な課題対応 市町村と幼稚園の関係構築 体制整備 市町村による私立幼稚園の状況把握 関係構築等 都道府県 ( 私学担当 ) による市町村への支援 地方版子ども 子育て会議等への幼稚園関係者の参画 計画に基づく認定こども園や新制度への円滑な移行支援 都道府県等計画における必要量

Taro-★【2月Ver】01~05. ⑲計

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟 本日の構成 1.2017 年度税制改正大綱の概要 2.NISA の見直し (1) 積立 NISA( 案 ) の概要 (2) 積立 NISA( 案 ) の対象銘柄 (3)NISA のロールオーバー限度額の撤廃 (4) 現行 NISA と積立 NISA( 案 ) どちらを選ぶ? 3.

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟 本日の構成 1.2017 年度税制改正大綱の概要 2.NISA の見直し (1) 積立 NISA( 案 ) の概要 (2) 積立 NISA( 案 ) の対象銘柄 (3)NISA のロールオーバー限度額の撤廃 (4) 現行 NISA と積立 NISA( 案 ) どちらを選ぶ? 3.

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

第17回税制調査会 資料1-3

参考資料 経済社会における構造の変化 1 人口動態と労働力人口 就業者数増加の内訳 少子高齢化の進展により 生産年齢人口は大きく減少してきているが 働く意思を有する労働力人口は 2012 年以降増加している 女性と高齢者の就業者数が増加している カッコ内は 2012 年から 2017 年 ( 総 は 2012 年から 2016 年 ) の増減数 出典 : 総務省 労働 調査 ( 基本集計 2002

参考資料 経済社会における構造の変化 1 人口動態と労働力人口 就業者数増加の内訳 少子高齢化の進展により 生産年齢人口は大きく減少してきているが 働く意思を有する労働力人口は 2012 年以降増加している 女性と高齢者の就業者数が増加している カッコ内は 2012 年から 2017 年 ( 総 は 2012 年から 2016 年 ) の増減数 出典 : 総務省 労働 調査 ( 基本集計 2002

新長を必要とする理由今回合理性の要望に設 拡充又は延⑴ 政策目的 資源に乏しい我が国にあって 近年 一層激しさを増す国際社会経済の変化に臨機応変に対応する上で 最も重要な資源は 人材 である 特に 私立学校は 建学の精神に基づき多様な人材育成や特色ある教育研究を展開し 公教育の大きな部分を担っている

税目所得税要望の内容平成 30 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 文部科学省高等教育局私学行政課 ) 制度名 私立学校等への寄附に係る寄附金控除の年末調整対象化 現行制度上確定申告が必要とされている私立学校等への寄附 ( ) に係る寄附金控除に係る手続きを年末調整の対象とする 学校 専修学校 各種学校を設置する学校法人 準学校法人 国立大学法人 公立大学法人に対する寄附

税目所得税要望の内容平成 30 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 文部科学省高等教育局私学行政課 ) 制度名 私立学校等への寄附に係る寄附金控除の年末調整対象化 現行制度上確定申告が必要とされている私立学校等への寄附 ( ) に係る寄附金控除に係る手続きを年末調整の対象とする 学校 専修学校 各種学校を設置する学校法人 準学校法人 国立大学法人 公立大学法人に対する寄附

( 参考 ) 平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上

平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上") 今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

タイトル

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

相続人の居住用または事業用の宅地については2 割または5 割評価にするという小規模宅地等の評価減の特例があるが 平成 22 年度税制改正により 原則として申告期限まで居住または事業を継続していなければ適用が認められなくなっている 今回 基礎控除額が引き下げられることと合わせ 都市部の独居老人が亡くな

平成 23 年度税制改正 ( 相続税関係 ) のポイント JA 共済連全国本部普及部吉川厚 本稿では 平成 23 年度税制改正のうち 共済契約に関係する相続税の改正とその影響について見ていく 内容については政府税制調査会の税制改正大綱にもとづいているが 現時点 (3/28) では詳細が明らかになっていない点があること また 東日本大震災等の影響により 税制改正法案自体が成立しないおそれもあることについて

平成 23 年度税制改正 ( 相続税関係 ) のポイント JA 共済連全国本部普及部吉川厚 本稿では 平成 23 年度税制改正のうち 共済契約に関係する相続税の改正とその影響について見ていく 内容については政府税制調査会の税制改正大綱にもとづいているが 現時点 (3/28) では詳細が明らかになっていない点があること また 東日本大震災等の影響により 税制改正法案自体が成立しないおそれもあることについて

地域子育て支援拠点事業について

地域子育て支援拠点事業 背景課題 3 歳未満児の約 7~8 割は家庭で子育て 子育てが孤立化し 核家族化 地域のつながりの希薄化子育ての不安感 負担感 男性の子育てへの関わりが少ない 子どもの多様な大人 子ども 児童数の減少との関わりの減 地域子育て支援拠点の設置子育て中の親子が気軽に集い 相互交流や子育ての不安 悩みを相談できる場を提供 地域子育て支援拠点 公共施設や保育所 児童館等の地域の身近な場所で

地域子育て支援拠点事業 背景課題 3 歳未満児の約 7~8 割は家庭で子育て 子育てが孤立化し 核家族化 地域のつながりの希薄化子育ての不安感 負担感 男性の子育てへの関わりが少ない 子どもの多様な大人 子ども 児童数の減少との関わりの減 地域子育て支援拠点の設置子育て中の親子が気軽に集い 相互交流や子育ての不安 悩みを相談できる場を提供 地域子育て支援拠点 公共施設や保育所 児童館等の地域の身近な場所で

<4D F736F F D204E5F E7182C782E08EE C482C68F8A93BE90C58F5A96AF90C52E646F63>

Economic Trends マクロ経済分析レポート 子ども手当を含む一連の施策が世帯所得に与える影響 (2) ~ 子二人 専業主婦世帯のケースでみる所得税 住民税控除廃止による家計負担増 ~ 発表日 :2009 年 11 月 19 日 ( 木 ) 第一生命経済研究所経済調査部担当副主任エコノミスト有馬めい TEL:03-5221-4573 ( 要旨 ) 子ども手当の議論が 民主党マニフェストで提示された枠組みを越え展開している

Economic Trends マクロ経済分析レポート 子ども手当を含む一連の施策が世帯所得に与える影響 (2) ~ 子二人 専業主婦世帯のケースでみる所得税 住民税控除廃止による家計負担増 ~ 発表日 :2009 年 11 月 19 日 ( 木 ) 第一生命経済研究所経済調査部担当副主任エコノミスト有馬めい TEL:03-5221-4573 ( 要旨 ) 子ども手当の議論が 民主党マニフェストで提示された枠組みを越え展開している

第16回税制調査会 別添資料1(税務手続の電子化に向けた具体的取組(国税))

)") ( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手

に基づき 公共施設等の整備等に多様なPPP/PFI 手") 豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手法を導入するための優先的検討方針を次のように定める 第 1 章総則 1 目的本方針は 優先的検討を行うに当たって必要な手続を定めることにより

豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手法を導入するための優先的検討方針を次のように定める 第 1 章総則 1 目的本方針は 優先的検討を行うに当たって必要な手続を定めることにより

中小企業の退職金制度への ご提案について

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

テキスト編 第 1 章相続税 贈与税とはなにか 目次 1 相続税が課税される理由 1 2 どれくらいの遺産がある場合 相続税は課税されるか 2 3 贈与税が課税される理由 3 4 相続税と贈与税の関係 4 第 2 章相続人と相続分 1 相続人と相続順位 5 2 相続の承認と放棄 14 3 相続人の相

はじめに 相続税も贈与税も従来は一握りの資産家だけの税金と考えられてきましたが 今日では 一般の人にとっても無関心ではいられない税金になってきました そこで本書は 相続税 贈与税の計算の基本を学んでいただくことを目的に作成しました 本書は 申告実務 財産評価実務の 2 冊で構成されていますが 申告実務では 相続税 贈与税の税額計算の基本を一通り学習することを狙いとしました また 財産評価実務では 相続税

はじめに 相続税も贈与税も従来は一握りの資産家だけの税金と考えられてきましたが 今日では 一般の人にとっても無関心ではいられない税金になってきました そこで本書は 相続税 贈与税の計算の基本を学んでいただくことを目的に作成しました 本書は 申告実務 財産評価実務の 2 冊で構成されていますが 申告実務では 相続税 贈与税の税額計算の基本を一通り学習することを狙いとしました また 財産評価実務では 相続税

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

積立 NISA の創設 1. 改正のポイント (1) 趣旨 背景 1 家計の安定的な資産形成を支援する観点から 少額の積立 分散投資を促進するための 積立 NISA が創設される (2) 内容 1 積立 NISA は 20 歳以上の居住者等が金融機関に開設した非課税口座内に 積立 NISA 専用の累

趣旨 背景 1 家計の安定的な資産形成を支援する観点から 少額の積立 分散投資を促進するための 積立 NISA が創設される (2) 内容 1 積立 NISA は 20 歳以上の居住者等が金融機関に開設した非課税口座内に 積立 NISA 専用の累") 積立 NISA の創設 1. 改正のポイント (1) 趣旨 背景 1 家計の安定的な資産形成を支援する観点から 少額の積立 分散投資を促進するための 積立 NISA が創設される (2) 内容 1 積立 NISA は 20 歳以上の居住者等が金融機関に開設した非課税口座内に 積立 NISA 専用の累積投資勘定 を設定し 毎年の投資額の上限額を とし 投資対象は 一定の公募等株式投資信託 に限定される

積立 NISA の創設 1. 改正のポイント (1) 趣旨 背景 1 家計の安定的な資産形成を支援する観点から 少額の積立 分散投資を促進するための 積立 NISA が創設される (2) 内容 1 積立 NISA は 20 歳以上の居住者等が金融機関に開設した非課税口座内に 積立 NISA 専用の累積投資勘定 を設定し 毎年の投資額の上限額を とし 投資対象は 一定の公募等株式投資信託 に限定される

6 成人年齢引下げに伴い一般 NISA つみたて NISA の対象年齢を 18 歳以上とするこ と 根拠法の制定 恒久化 1NISA 制度が国民の安定的な資産形成に資する恒久的な制度となるよう根拠法 (NISA 法 ) を制定すること 2 口座開設期間を恒久化すること 3 非課税期間を恒久化すること

を制定すること 2 口座開設期間を恒久化すること 3 非課税期間を恒久化すること") 平成 30 年度税制改正に関する要望 平成 2 9 年 9 月日本証券業協会投資信託協会全国証券取引所協議会 我が国経済は 4 年 9か月に及ぶアベノミクスの取組みの下 政府 日本銀行の大胆な金融政策 機動的な財政政策及び成長力強化のための施策の相乗効果により 名目 GDP 企業収益が過去最高の水準に達する中 雇用 所得環境も大きく改善しており 今後も回復が続くことが期待されています 政府の 未来投資戦略

平成 30 年度税制改正に関する要望 平成 2 9 年 9 月日本証券業協会投資信託協会全国証券取引所協議会 我が国経済は 4 年 9か月に及ぶアベノミクスの取組みの下 政府 日本銀行の大胆な金融政策 機動的な財政政策及び成長力強化のための施策の相乗効果により 名目 GDP 企業収益が過去最高の水準に達する中 雇用 所得環境も大きく改善しており 今後も回復が続くことが期待されています 政府の 未来投資戦略

未成年者控除 障害者控除の見直し 未成年者控除 障害者控除 6 万円 20 歳に達するまでの年数 6 万円 ( 特別障害者 :12 万円 ) 85 歳に達するまでの年数 10 万円 20 歳に達するまでの年数 10 万円 ( 特別障害者 :20 万円 ) 85 歳に達するまでの年数 小規模宅地等につ

85 歳に達するまでの年数 10 万円 20 歳に達するまでの年数 10 万円 ( 特別障害者 :20 万円 ) 85 歳に達するまでの年数 小規模宅地等につ") 資産課税 相続税の基礎控除の引下げ及び税率構造の見直し等 バブル後の地価の大幅下落等への対応 格差の固定化の防止等の観点から 相続税について 基礎控除を引き下げるとともに 最高税率を 55% に引き上げる等税率構造の見直しを行います 平成 27 年 1 月 1 日以後の相続 遺贈について適用します 相続税の基礎控除の引下げ等と併せて 相続人の居住や事業の継続に配慮する観点から 小規模宅地等についての相続税の課税価格の計算の特例について

資産課税 相続税の基礎控除の引下げ及び税率構造の見直し等 バブル後の地価の大幅下落等への対応 格差の固定化の防止等の観点から 相続税について 基礎控除を引き下げるとともに 最高税率を 55% に引き上げる等税率構造の見直しを行います 平成 27 年 1 月 1 日以後の相続 遺贈について適用します 相続税の基礎控除の引下げ等と併せて 相続人の居住や事業の継続に配慮する観点から 小規模宅地等についての相続税の課税価格の計算の特例について

Ⅰ 家計の自助努力による資産形成を支援するための税制措置 1. つみたて NISA の制度期限の延長 NISA 制度の恒久化 根拠法の制定等 1つみたて NISA について 平成 49 年までとされている投資可能期間 ( 制度期限 ) を延長することにより 来年以降に投資を開始しても投資可能期間が少

を延長することにより 来年以降に投資を開始しても投資可能期間が少") 平成 31 年度税制改正に関する要望 平 成 30 年 9 月 日 本 証 券 業 協 会 投 資 信 託 協 会 全国証券取引所協議会 我が国経済は 長期にわたる持続的かつ安定的な政権運営の下 政府 日本銀行の大胆な金融政策 機動的な財政政策 経済成長のための施策の推進により 企業収益が過去最高の水準に達する中 雇用 所得環境も大きく改善しており 今後も回復が続くことが期待されております 政府の

平成 31 年度税制改正に関する要望 平 成 30 年 9 月 日 本 証 券 業 協 会 投 資 信 託 協 会 全国証券取引所協議会 我が国経済は 長期にわたる持続的かつ安定的な政権運営の下 政府 日本銀行の大胆な金融政策 機動的な財政政策 経済成長のための施策の推進により 企業収益が過去最高の水準に達する中 雇用 所得環境も大きく改善しており 今後も回復が続くことが期待されております 政府の

< F31322D89FC90B390C C18F578D8692C7985E5B315D2E6A74>

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが