スライド 1

|

|

|

- えりか うみのなか

- 5 years ago

- Views:

Transcription

1 日本 ベトナム経済連携協定と 原産地規則について 2009 年 9 月 0

2 - 目次 - 1. 日 ベトナム経済連携協定について P.1 2. 譲許表について P.9 3. 原産地規則について P.16

3 日本 ベトナム経済連携協定について 1

2008 年 9 月 - 第 9 回交渉会合にて大筋合意 日越 EPA の交渉の経緯 2008 年 12 月 -")

4 2004~2005 年 - 日アセアン包括的経済連携 (AJCEP) の中で越日二国間 EPA の開始について両国で意見交換 2005 年 11 月 16 日 -APEC 釜山閣僚会合時に トゥエン越商業大臣と二階経済産業大臣が会談 二国間の EPA に関して検討会合を立上げに合意 2005 年 12 月 12 日 - 東アジアサミット開催時に カイ越首相と小泉首相が会談 二国間 EPA に関する共同検討会合の開始を首脳間で正式合意 2006 年 2 月 4 月 - 共同検討会合開催 2006 年 10 月 - ズン首相訪日 共同声明により 2007 年 1 月に交渉を開始することを決定 ( その後 9 回の公式交渉会合と 6 回の中間会合を開催 ) 2008 年 9 月 - 第 9 回交渉会合にて大筋合意 日越 EPA の交渉の経緯 2008 年 12 月 - ホアン商工大臣が訪日し 中曽根外相との間で越日 EPA に署名 ( この間 ベトナム 日本両国内において協定の承認 関係法令の整備を実施 ) 2009 年 10 月 - 越日 EPA 発効 2

に続く 第 3 の経済的支柱を構築")

5 JVEPA の意義 日系企業の生産拠点として注目されるベトナムと日本の間で 越日投資協定 (04 年締結 ) 越日共同イニシアティブ (03 年開始 ) に続く 第 3 の経済的支柱を構築 自動車や家電等の現地生産に必要な部品や素材を中心とした関税撤廃 知的財産権のエンフォースメント強化 裾野産業育成に向けた協力等を通じて ベトナムの投資環境としての更なる改善を図る 日本にとっては 2001 年から開始されたアセアン諸国との EPA 交渉の締め括り また ベトナムにとっては 初の二国間 EPA 3

6 ベトナム 日本間の貿易構造 水産加工品 (16), 3.4% 皮革 履物 (41-43,64), 4.0% その他有税, 2.5% 電気機械 (85), 18.8% 自動車 (87) 3.5% その他有税 7.8% 一般機械 (84) 16.7% 繊維衣料製品 (50-63), 11.9% 魚 甲殻類 (03), 11.6% 有税, 33.6% 日本のベトナムからの輸入 (2006 年 ) 6104 億円 無税, 66.4% 石油 燃料 (27), 17.0% 鉄鋼及び鉄鋼製品 (72,73) 7.4% 電気機械 (85) 7.7% 一般機械 (84) 8.1% 有税 53.8% ベトナムの日本からの輸入 (2006 年 ) 億ドル 電気機械 (85) 8.8% 無税 46.2% 鉄鋼及び鉄鋼製品 (72,73) 7.3% その他無税, 8.3% 繊維衣料製品 (50-63), 2.5% 化学工業製品 (28-40), 3.7% 雑品 (93-97), 5.5% 農林産品 (01,02,04-15,16-24,44), 4.4% 一般機械 (84), 6.2% 繊維衣料製品 (50-63) 8.8% 化学工業製品 (28-40) 10.5% その他無税 1.1% 化学工業製品 (28-40) 5.9% 精密機械 (90-92) 3.6% 金属製品 ( 除く鉄鋼 ) (71,74-83), 2.8% 出典 : 貿易統計日本貿易統計 2006 年 ベトナム政府提供データ2006 年関税率実行関税率表 2006 年 ( 特恵税率 ) ベトナム政府提供データ2007 年 1 月 15 日 ( 注 ) ベトナムに関しては 関税分類が10 桁であるのに対し 貿易データは8 桁であるため 関税分類 8 桁中に1 品目でも有税の品目があれば当該 8 桁は有税として計算した 4

韓アセアン 中アセアン")

7 物品貿易 1. 関税 日本側 : 貿易額ベース約 95% を 10 年以内に自由化 ベトナム側 : 貿易額ベース約 88% を 10 年以内に自由化 往復貿易額で 約 92% を 10 年以内に自由化 (12~16 年の関税撤廃品目を含めると約 93%) 韓アセアン 中アセアン AJCEP 等の アセアン +1 FTA で 低い自由化率 (10 年以内の自由化率は 貿易額ベースで 70% 前後 ) で妥結してきたベトナムから 初めて 実質的に全て と言えるレベルの自由化率を確保 主要品目毎の詳細な内容については 次ページを参照 5

8 ベトナム側の市場アクセス改善 鉱工業分野 主要な日本側関心品目を例示 分野 品目 現行関税率 交渉の結果 自動車部品 ギアボックス 10-20% 10 年間で関税撤廃 ボルト ナット 5-20% 5 年間 ( 一部は10 年間 ) で関税撤廃 エンジン エンジン部品 3-20% 10~15 年間で関税撤廃 ブレーキ 10% 10~15 年間で関税撤廃 鉄鋼 熱延鋼板 0% 現行関税率で固定 冷延鋼板 3-7% 15 年間で関税撤廃 亜鉛めっき鋼板 5-12% 10 年で関税撤廃 電気電子 カラーテレビ 40% 8 年間で関税撤廃 フラットパネル DVD 部品 3% 2 年間で関税撤廃 デジタルカメラ 10% 4 年間で関税撤廃 農林水産分野 品目現行関税率交渉の結果 切花 30% 協定発効時に関税撤廃 りんご 20% 10 年間で関税撤廃 なし 25% 10 年間で関税撤廃 みかん 30% 10 年間で関税撤廃 太平洋さけ 30% 10 年間で関税撤 6

は7 年間で関税撤廃煎ったコーヒー (10%) 緑茶(17%) は15 年間で関税撤廃天然はちみつ (25.5%) は関税割当を設定 ( 枠内税率を12.")

9 日本側の市場アクセス改善 鉱工業分野 ほぼすべての品目につき即時関税撤廃 農林水産分野 主要なベトナム側関心品目を例示 分野交渉の結果 ( カッコ内は現行関税率 ( 一般特恵税率を含む ) ) 農産品 林産品 水産品 ドリアン (2.5%) オクラ(3%) は即時関税撤廃冷凍ほうれん草 (6%) ピーマン(3%) は5 年間で関税撤廃スイートコーン (6%) カレー調製品(3.6%) は7 年間で関税撤廃煎ったコーヒー (10%) 緑茶(17%) は15 年間で関税撤廃天然はちみつ (25.5%) は関税割当を設定 ( 枠内税率を12.8% とする また その枠については 1 年目の100トンから毎年 5トンずつ拡大し 11 年目及びそれ以降は150トンとする ) トマトソース (17%) は 5 年間で関税率を半減 ( 合板等を除く ) 林産品 (0-6%) は 即時 ~10 年間で関税撤廃えび (1-2%) 及びえび調製品 ( %) は即時関税撤廃冷凍たこ (5%) 及び冷凍たちうお (3.5%) は5 年間で関税撤廃 7

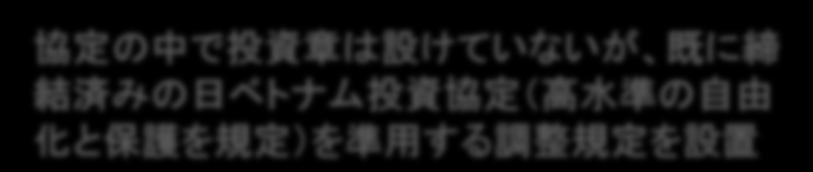

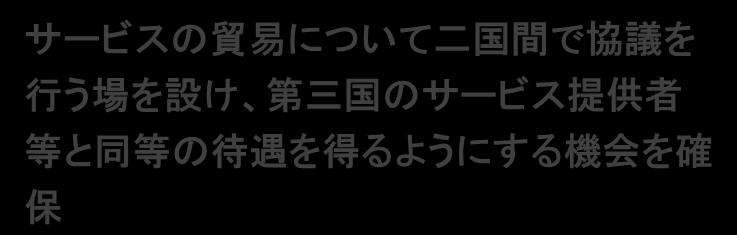

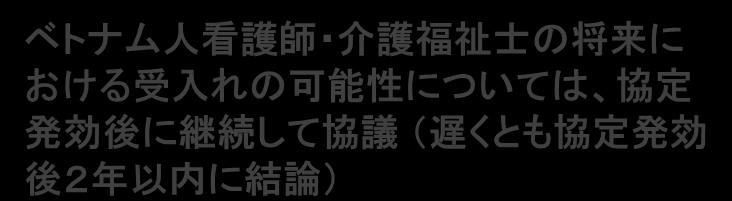

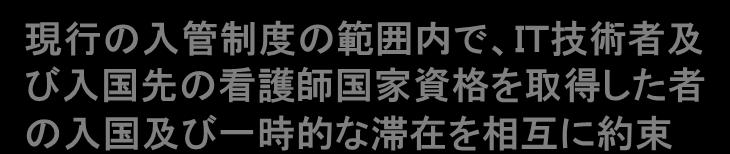

10 物品貿易以外の分野 サービスの貿易 自然人の移動 両国間におけるサービスの貿易の促進及び それらにかかる両国間での基本ルールの強化 主に短期の商用訪問者や企業内転勤者等の相手国への円滑な入国 一時的滞在及びそれに必要な手続等の透明性の確保 サービス章の要旨 サービスの貿易の一層の自由化を目的とし個別分野の自由化について約束 サービスの貿易について二国間で協議を 行う場を設け 第三国のサービス提供者 等と同等の待遇を得るようにする機会を確 保 自然人の移動章の要旨 入国及び一時的な滞在に必要な手続等の透明性を確保 現行の入管制度の範囲内で IT 技術者及び入国先の看護師国家資格を取得した者の入国及び一時的な滞在を相互に約束 投資 協定の中で投資章は設けていないが 既に締結済みの日ベトナム投資協定 ( 高水準の自由化と保護を規定 ) を準用する調整規定を設置 ベトナム人看護師 介護福祉士の将来における受入れの可能性については 協定発効後に継続して協議 ( 遅くとも協定発効後 2 年以内に結論 ) 8

11 譲許表について 9

12 (1) 日越 EPA 附属書 1(Annex 1) の構成 第 1 編 一般的注釈 (Part 1 General Notes) 毎年の関税の引き下げ日 ( 最初の引下げは協定発効日 2 年目以降は毎年 4 月 1 日 ) 附属書 1 は HS2007 ベースで作成等 第 2 編 Part 2 第 1 節日本側譲許表の注釈 (Section 1 Notes for Schedule of Japan) 日本側譲許表の 区分 (Column 4) 注釈 (Column 5) の説明 ( 区分 とは 関税の撤廃 / 削減等の方法を示すものであり 注釈 とは 区分 の内容を補足するもの ) 日本側 EPA 税率の端数の処理方法 ( 従価税は 0.1% 未満を四捨五入 従量税は 0.01 円未満を四捨五入 ) 関税割当数量の計算方法 ( 注 : 関税割当対象品目は天然はちみつ (HS ) のみ ) 第 2 節日本側譲許表 (Section 2 Schedule of Japan) ベトナム 日本へ輸入される品目に適用される関税撤廃 / 削減等のルールを品目毎に記載 第 3 編 Part 3 第 1 節ベトナム側譲許表の注釈 (Section 1 Notes for Schedule of Viet Nam) ベトナム側譲許表の 区分 (Column 4) 注釈 (Column 5) の説明 ベトナム側 EPA 税率の端数の処理方法 (0.1% 未満を四捨五入した上で 1% 未満の端数は その端数 0.5% の場合を除き 四捨五入 ) 第 2 節ベトナム側譲許表 (Section 2 Schedule of the Socialist Republic of Viet Nam ) 日本 ベトナムへ輸入される品目に適用される関税撤廃 / 削減等のルールを品目毎に記載 関連ウェブサイト ( 日本の外務省 ) 10

13 (2) 譲許表の構成 譲許表は 個別品目の関税撤廃 削減の方法及びスケジュール等について規定したもの 輸出 輸入品目の EPA 税率等について本表で確認 3. 基準税率関税が引下げられる品目について 引下げが開始される基準となる税率を表示 4. 区分関税の引下げ 撤廃の区分 ( 方式 ) を記号で表示 5. 注釈 4. 区分 の記号が示す内容の注釈 ( 補足 ) をアルファベットで表示 Column 1 Column 2 Column 3 Column 4 Tariff Item Number Description of Goods Base Rate Category Column 5 Note Clutches and parts thereof: For agricultural tractors of subheading or % B For other vehicles of heading % B For vehicles of heading 87.03: For vehicles of subheadings to , or (except ambulances) 20% B10* (c) For vehicles of subheading or (except ambulances) 20% B15* (j) Other X 11

14 (3) ベトナム側譲許表 (Column 4: 区分 ) Column 4 内容備考 A 即時関税撤廃品目 ( 協定発効日に関税を撤廃 ) Bn Bn* 段階的関税引下げ撤廃品目 ( 基準税率から無税までの n+1 回の毎年均等な関税の引下げにより撤廃 ) 段階的関税引下げ撤廃品目 ( ベトナム側譲許表の Column 5 Note ( 注釈 ) に定める条件に従い ( 次ページ参照 ) n+1 年目の初日に関税を撤廃 ) n=2~8, 10, 12, 15, 16 最初の引下げ日 = 協定発効日 2 年目以降の引き下げ日 = 毎年 4 月 1 日 n=10, 12, 15 C 関税維持品目 ( 協定発効日から基準税率を適用 ) P1 関税削減品目 ( 協定発効日から基準税率を適用し 15 年目の初日に5% まで削減 ) P2 関税削減品目 ( 協定発効日から基準税率を適用し 18 年目の初日に5% まで削減 ) P3 関税削減品目 ( 協定発効日から基準税率を適用し 16 年目の初日に50% まで削減 ) R 再協議品目 ( 協定発効日から5 年目に再協議 ) R1 関税維持 + 再協議品目 ( 協定発効日から基準税率を適用し 協定発効日から 5 年目に再協議 ) X 除外品目 ( 関税撤廃等の譲許なし ) * 除外品目 ( ベトナムの国内分類及び規則に従う ) 12

15 (4) ベトナム側譲許表 (Column 5: 注釈 ) Column 5 内容 (a) (b) (c) (d) (e) (f) (g) (h) (i) (j) 協定発効日から基準税率を適用し 11 年目の初日に関税を撤廃 (i) 協定発効日から基準税率を適用 (ii) 6 年目の初日から 5.0% を適用 (iii) 11 年目の初日から無税 基準税率から 10.0% までの 10 回の毎年均等な関税引下げにより削減し 11 年目の初日に関税を撤廃 (i) 協定発効日から基準税率を適用 (ii) 4 年目の初日から 10.0% を適用 (iii) 7 年目の初日から 5.0% を適用 (iv) 11 年目の初日から無税 協定発効日から基準税率を適用し 13 年目の初日に関税を撤廃 基準税率から 10.0% までの 12 回の毎年均等な関税引下げにより削減し 13 年目の初日に関税を撤廃 協定発効日から基準税率を適用し 16 年目の初日に関税を撤廃 (i) 協定発効日から基準税率を適用 (ii) 9 年目の初日から 5.0% を適用 (iii) 16 年目の初日から無税 (i) 協定発効日から基準税率を適用 (ii) 11 年目の初日から 5.0% を適用 (iii) 16 年目の初日から無税 基準税率から 10.0% までの 15 回の毎年均等な関税引下げにより削減し 16 年目の初日に関税を撤廃 13

0.1% 未満の処理方法 < ベトナム側 > 0.1% 未満を四捨五入した上で 1% 未満の端数は その端数 0.5% の場合を除き 四捨五入 < 日本側 > 従価税 : 0.1% 未満を四捨五入従量税 : 0.")

16 (5) 関税の削減イメージ 1 ~ 均等削減品目の例 ~ < ベトナム側 > 自動車用ボルト (HS ) の場合 基準税率 : 5% ( 基準税率は 2007 年交渉時の MFN 税率 ) 基準税率 : 5% 区分 : B5 <Y 年目の税率の求め方 > 1 回の削減幅 = 5 (5+1) = Y 年目の税率 = 5 - Y % 4% 3% 2.5% 2% ( 注意!) 0.1% 未満の処理方法 < ベトナム側 > 0.1% 未満を四捨五入した上で 1% 未満の端数は その端数 0.5% の場合を除き 四捨五入 < 日本側 > 従価税 : 0.1% 未満を四捨五入従量税 : 0.01 円未満を四捨五入 1% 0% 協定発効日 (09 年 10 月 1 日 ) 年目 (2014 年 4 月 1 日 ) 14

1 回の削減幅 (1~10 年目 ) = 10 10 = 1.0 Y 年目の税率 (1~10 年目 ) = 20 - Y 1.0 11 年目の税率 = 0% 20% 19% 18% 17% 16% 15% 14% 13% 12% 11% 10% 1 2 3 4 5 6 7 8 9 10 ( 注意!) 0.")

17 (5) 関税の削減イメージ 2 ~ 変則的削減品目の例 ~ < ベトナム側 > 基準税率 : 20% ( 基準税率は 2007 年交渉時の MFN 税率 ) クラッチ及びその部分品 (HS ) の場合 基準税率 : 20% 区分 : B10* 注釈 : (c) <Y 年目の税率の求め方 > ( 基準税率から 10.0% までの 10 回の毎年均等な関税引下げにより削減し 11 年目の初日に関税を撤廃 ) 1 回の削減幅 (1~10 年目 ) = = 1.0 Y 年目の税率 (1~10 年目 ) = 20 - Y 年目の税率 = 0% 20% 19% 18% 17% 16% 15% 14% 13% 12% 11% 10% ( 注意!) 0.1% 未満の処理方法 < ベトナム側 > 0.1% 未満を四捨五入した上で 1% 未満の端数は その端数 0.5% の場合を除き 四捨五入 11 < 日本側 > 従価税 : 0.1% 未満を四捨五入従量税 : 0.01 円未満を四捨五入 0% 協定発効日 (09 年 10 月 1 日 ) 11 年目 (2019 年 4 月 1 日 ) 15

18 原産地規則について 16

19 原産地規則について 原産地規則とは ある産品が協定締約国の原産品であるか否か ( 産品が特恵を受ける資格を有するか否か ) を特定するためのルール 日ベトナム協定では協定 3 章に原産地規則を規定 原産品とは ( 第 24 条 ) 第 条とは協定における条項 ( 以下同様 ) (a) 完全生産品 一ヶ国内で原材料レベルから全て生産 育成 採取された産品 典型例は農水産品( 動植物 魚介類等 ) 鉱物資源 (b) 非原産材料を用いて生産される産品 ( 一般規則 品目別規則 ) 第三国からの輸入部品 材料を一部又は全部用いて生産した産品の原産資格判定方法 具体的な基準は以下の2 種 : 1 関税番号変更基準 (CTC: Change in Tariff Classification) 2 付加価値基準 (LVC: Local Value Content) (c) 原産材料のみから生産される産品 他国から輸入した原材料を用いて生産された原産部品を含む( 例えば 国内の部品サプライヤーで生産される部品と内作部品のみを用いて最終製品を製造する場合など 従って 最終製品には非原産の原材料は使用されていない ) 原産地証明書の申請に当たっては上記 (a)~(c) のいずれに該当する原産品であるかを特定する必要があります 17

20 一般規則と品目別規則について 日ベトナム経済連携協定では 非原産材料を用いて生産される産品の原産地規則は があります < 品目別規則 > 協定附属書 2 に記載されています 一般規則と品目別規則 品目別規則に記載されている関税番号については その規則を満たす必要があります 附属書 2 に記載されていない産品については 協定本文 (AJCEP 日越バイともに 26 条 ) に規定される一般規則を満たす必要があります < 一般規則 > 域内原産割合 (LVC) 40% 又は 関税番号が 4 桁の変更 (CTH) したがって 輸出したい産品の関税番号と品目別規則を必ず確認してください 18

21 関税番号 (HS コード ) とは 原産品判定のためにはまず産品の関税番号への確認が必要です 関税番号 (HS コード ) とは 一番大きい分類は世界共通で 2 桁のコードで 1 類 ~97 類まで存在します HS:85 類 ( 電子機器及びその部分品 ) HS:8501( 電動機 ) HS:8502( 発電機 ) HS:8503( 部分品 ) HS:8504( トランスフォーマー ) HS:8544 ( 電気絶縁をした線 ケーブル ) HS: ( 銅の巻線 ) HS: ( その他の巻線 ) HS: ( 同軸ケーブル ) HS: 桁までは全世界共通のコードが使用されます 一番細かい分類の桁数は国によって異なります 日本は 9 桁が最も細かい分類を表します HS: ( 自動車用 ) ( その他の電子導体 ) HS: ( その他用途 ) 2 桁 4 桁 6 桁 HS コードが細かくなるにつれ 品目が特定されます 19

22 品目別規則の確認 (b) 非原産材料を用いて生産される産品の場合 第八五類 協定附属書 2 付録 1 を確認します 品目別規則 く項 C か T ) ら H ( の第変八更五を 除四二 V N M 六十パーセント 八五二三 五一 八五二三 五九 例えば 最終産品が該当する関税番号が であり 該当する関税番号に左の記載があった場合 = 関税番号変更基準 又は = 付加価値基準 どちらかの要件を満たせば 原産品と認められます 付録 1においてはすべての関税番号とそれに対応する品目別規則が記載されていません 該当する関税番号が附属書 2に記載されていない場合 原産性と認められる要件は LVC 40% 以上又は CTH となります ( 第 26 条 ) 20

23 非原産材料を用いて生産される産品の具体的な基準 1 関税番号変更基準 (CTC: Change in Tariff Classification) 使用する非原産材料 部品について 関税番号での 桁数の変更 ルールを満たせば 生産される産品は原産品であると認められます CC (Change in Chapter: 類変更 ( 上 2 桁変更 )) CTH (Change in Tariff Heading: 項変更 ( 上 4 桁変更 )) CTSH (Change in Tariff Sub-Heading: 号変更 ( 上 6 桁変更 )) 1.2 桁レベルの変更 (CC) の例 A 国 ( 第三国 ) 締約国 日本 なめし皮 輸入し加工 革かばん 日本に輸出 上 2 桁が変更 (41 類 42 類 ) 注 :2 桁ベースの変更は CTH 及び CTSH も満たすことになる 21

24 2.4 桁レベルの変更 (CTH) の例 A 国 ( 第三国 ) 輸入し紡績 締約国 日本 羊毛 毛糸 日本に輸出 四桁が変更 (51.05 項 項 ) 3.6 桁レベルの変更 (CTSH) の例 A 国 ( 第三国 ) 組立 日本 締約国 革製のもの ( 部分品 ) 輸入 自動車用のシート国内調達 他の部分品 締約国に輸出 ( 原産材料 ) 六桁が変更 ( 号 号 ) 関税番号変更基準 (CTC) は非原産の材料にのみ適用 原産材料は番号変更の有無を見る必要なし 22

25 僅少の非原産材料 ( デミニマス規定 ) 関税番号変更基準 (CTC ルール ) の適用に当たり 以下の場合は非原産材料として考慮しない (28 条 ) 16,19,20,22,23 類 ( 農産品 ),28~49 及び 64~97 類 ( 鉱工業品 ) について 非原産材料の総額が産品の FOB 価格の 10% 以下の場合 9,18 及び 21 類 ( 農産品 ) について 非原産材料の総額が産品の FOB 価格の 10% 又は 7% 以下の場合 50~63 類 ( 繊維品 ) について 非原産材料の総重量が産品の総質量の 10% 以下の場合 この規定は上記以外の産品については適用されない AJCEP における冷延鋼板の品目別規則 :CC(HS2 桁の変更 ) 又は VA40% このケースでは CC を選択 A 国 ( 第三国 ) フェロアロイ フェロアロイの価値が冷延鋼板の価額 10% 以下 CC を満たすか否か考慮しなくて良い ( そのまま使用しても冷延鋼板の原産性に影響なし ) 鉄鉱石 CC を満たさない B 国 ( 第三国 ) 日本 冷延鋼板 コークス 石灰石 EPA 下で日本から輸出 C 国 ( 第三国 ) 締約国 第三国には 未締約のアセアン諸国を含む 23

26 ( 参考 ) 日越 EPA と AJCEP におけるデミニマス対象の比較 品目分野 AJCEP(28 条 ) 日越バイ (28 条 ) 農産品 (1~24 類 ) HS16 類 19 類 20 類 22 類及び 23 類 産品の FOB 価格の 10% 以下 HS16 類 19 類 20 類 22 類及び 23 類 産品の FOB 価格の 10% 以下 ( 右以外はデミニマス対象外 ) HS ( ココアペースト :Not defatted) HS ( ココアペースト :Defatted) HS ( ココア粉 : 甘味料なし ) HS ( ソース 混合調味料 : マヨネーズ ドレッシング インスタントカレー等 ) 産品の FOB 価格の 10% 以下 産品の FOB 価格の 7% 以下 繊維品 HS 50~63 類 産品の重量の10% 以下 その他鉱工業品 HS 28~49 類 HS 64~ 97 類 産品の FOB 価格の 10% 以下 HS ( 煎ったコーヒー :Not decaffeinated) HS ( 煎ったコーヒー :Decaffeinated) HS HS HS HS 産品の FOB 価格の 10% 以下 産品の FOB 価格の 7% 以下 HS 50~63 類産品の重量の 10% 以下 HS 28~49 類 64~97 類 産品の FOB 価格の 10% 以下 24

27 非原産材料を用いて生産される産品の具体的な基準 2 付加価値基準 (LVC: Local Value Content) 締約国内における生産 加工等に伴い形成された付加価値を価額換算し 当該付加価値が一定の基準値 ( 閾値 ) を超えた場合に 当該産品に原産資格を付与する方法です <AJCEP 及び日越 EPA では以下の方法で原産資格割合を計算 > LVC(%)= FOB-VNM FOB 100 ( ) LVC: 原産資格割合 ( 締約国における付加価値 ) AJCEPにおいてはRVCと表記される FOB: 産品の取引価額 ( 本船渡しベース ) VNM: 非原産材料 ( 第三国 (AJCEPでは未締約のアセアン諸国を含む) からの輸入部品等 ) の合計価額 LVCの閾値は原則 40% 25

28 C 国 ( 第三国 ) 部品 1 日本 A 国 ( 第三国 ) ベトナム 部品 2 EPA 下で輸出 (A 社 ) 完成品 部品 1 ( 非原産 :$100) 部品 2 ( 非原産 :$200) 部品 3 ( 原産 :$300) VNM (D 社 ) 部品 Q (C 社 ) 部品 X( 原産 ) 部品 3 (B 社 ) 部品 X( 国内 ): 原産部品 Y( 輸入 ): 非原産部品 Z( 内作 ): 原産生産コスト+ 利益 関税番号変更 部品 P 部品 Y 部品 4 ( 原産 :$100) ( 原産 ) 原材料 ( 金属等 ) B 国 ( 第三国 ) 完成品の付加価値 生産コスト + 利益等 $300 FOB 価格 =$1,000 (E 社 ) 部品 4 ( 国内 : 原産 ) RVC= $1,000-$300(1 及び2) =70% $1,000 AJCEP において 第三国には未締約のアセアン諸国を含む 26

29 付加価値の計算における非原産材料価額の扱い 非原産材料の価額 =CIF ベース ( 不明な場合は国内での確認可能な最初の支払い価格 ) となります 輸出産品の生産に使用される原材料 ( 国内調達パーツ等 ) の中に非原産材料 ( 輸入サブパーツ等 ) が使われていたとしても 当該原材料が原産品と判断される場合にはこれを 100% 原産と扱って良く 従ってこの非原産材料の価額を VNM に加える必要はありません ( 第 27 条 5: ロールアップ ) 原材料が原産か非原産か不明 (unknown) 又は原産であることが立証不可能の場合は 非原産材料として扱います 27

30 ベトナム 部品 2 VNM 輸出 完成品 部品 1 $300 ( 非原産 ) 部品 2 ( 非原産 :$200) 部品 3 ( 原産 :$300) (A 社 ) 日本 非原産と判断されたら一部原産差分パーツ A が入っていても当該部品全体を非原産と扱う ( サブパーツ A の価額 $50 は差引けない ) < ロールダウン > 非原産材料価額 =$300 原産材料価額 =$300 部品 1 付加価値 = 部品 1 サブパーツ A: 原産 $50 サブパーツ B: 非原産 $200 生産コスト + 利益 $50 取引価格 =$300 部品 3 サブパーツ X: 原産 $100 サブパーツ Y: 非原産 $100 $300-$200 (B 社 ) $300 (C 社 ) 100= 33% ( 非原産 ) サブパーツ B サブパーツ Y 部品 4 ( 原産 :$100) 生産コスト + 利益等 $300 部品 3 が原産資格有りと判断されたら一部非原産が入っていても当該部品全体を原産と扱う ( 非原産材料 Y の価額 $100 を差引く必要なし ) < ロールアップ > サブパーツ Z: 原産 $50 生産コスト + 利益 $50 取引価格 =$300 FOB 価格 =$1,200 完成品 $1200-($300+$200) 付加価値 $1200 = % ( 原産 ) 部品 3 付加価値 = $300-$100 $ = 67% ( 原産 ) 28

31 ベトナム 一次材料 (B 社 D 社及び E 社から調達 ) は非原産材料ではないため定義 (c) に該当し 従って品目別規則を適用する必要なし EPA 下で輸出 原産品の定義 (c): 原産材料のみから生産される産品 (A 社 ) 完成品 部品 1 ( 原産 : 内作 ) 部品 2 ( 原産 : 国内調達 ) 包装容器 ( 原産 : 国内調達 ) 生産コスト + 経費 + 利益 A 社から E 社に対し原産性確認 (D 社 ) 原材料 ( プラスチック等 ) ( 原産 ) A 社から B 社に対し原産性確認 日本 ( 原産 ) (E 社 ) 部品 X( 原産 ) (B 社 ) 包装容器 (C 社 ) 部品 X( 国内 ): 原産 部品 Y( 輸入 ): 非原産 部品 Z( 内作 ): 原産 生産コスト + 経費 + 利益 関税番号変更 関税番号変更 原材料 ( 金属等 ) (F 社 ) 非原産 非原産 非原産 部品 Q A 国 ( 第三国 ) 部品 P B 国 ( 第三国 ) 部品 Y C 国 ( 第三国 ) 輸入材料が使われているため A 社の完成品は完全生産品 ( 定義 (a)) には該当しない A 社の完成品は日本原産性を有する一次材料のみから生産されており 原産品の定義 (c) に該当 ( 品目別規則を満たすか否かをみる必要なし ) 29

32 積送条件 ( 第 31 条 ) 日本 発給当局 日本と締約国間を直接輸送 もしくは他の締約国又は第三国を一定条件の下に経由しなければ原産資格を失う ベトナム 税関 c/o 原産地証明書 1 直接輸送 c/o 輸出者 c/o 輸入者 積送基準 (a) 他方の締約国から直接輸送 ; 又は (b) 一又は二以上の締約国又は第三国を経由して輸送される場合には 積替え又は一時蔵置 積卸し及び産品を良好な状態に保存するために必要な作業以外の作業が行われていないこと 2 積替え 一時蔵置 第三国 保税地域 3 通関し加工後再輸出 2 の場合 : ( 附属書 4 運用上の証明手続第 3 規則 ) 通し船荷証券の写し 又は 第三国の税関等が提供する証明書その他の情報であって 当該第三国で積卸しや保存のための作業等以外が行われていないことを証明するもの のいずれかの提出が求められ得る 30

33 累積 (accumulation: 第 29 条 ) の規定 ベトナムの原産品 X が 日本で生産される産品 Y の材料として使用される場合 産品 Y の原産資格の判定に際して 産 品 X も日本の原産材料と見なすルール 日ベトナム経済連携協定発効直後の経過措置について ( 運用上の規則 14 条 ) 協定発効時に相手国へ輸送中の産品又は一時蔵置されている産品のための経過規定 日ベトナム経済連携協定の効力発生の日において 日本からベトナムに輸送中又は保税地域に一時蔵置されている原産品に対する関税上の特恵待遇については 遡及発給された原産地証明書又は原産地申告及び当該産品の輸入に関連するその他の文書 ( ただし 船積み後 12 ヶ月以内に限る ) を同締約国の国内法令に従って 同締約国の税関に提出の上 特恵関税を要求することができます c/o ( 船積日より後なので 遡及発給 された原産地証明書を提出 ) 日本 ( 船積み ) 発効日 10/1 ( 原産地証明書発給開始 ) ベトナム ( 通関 ) 31

34 AJCEP における累積規定 ( 第 29 条 ) 締約国 B の原産材料 ( 原産部品 ) を用いて締約国 A で完成品を生産し それを締約国 A から他の締約国に原産品として輸出する場合 : 累積規定により 締約国 B の原産材料を締約国 A の原産材料として扱うことが可能 付加価値基準 (RVC) の下では : 締約国 B からの原産材料 ( 例えば締約国 B で輸入材料を用いて生産され AJCEP 協定下の原産地ルールを満たして原産品となった部品 ) の価額を製品の FOB 価格から控除する必要なし ( 当該材料の価額は締約国 A の原産材料としてカウントできる ) なお 仮に締約国 B からの材料が原産品でなかった場合 たとえ締約国 B で人件費等付加価値をつけていたとしても これは締約国 A での付加価値計算に当たり考慮されない ( 非原産材料の価額 ( 輸入価格 ) を製品の FOB 価格から控除する ) 関税番号変更基準 (CTC) の下では : 締約国 B からの輸入材料であっても これが原産材料の場合は締約国 A の原産材料とみなせるので 当該材料について CTC を適用する必要なし 32

35 日越 EPA における累積 CC: HS 2 ケタの変更 CTH: HS 4 ケタの変更 革製材料 (4205) の PSR: CC タイ 特定の形状に裁断 革製材料 (HS 4205) 非原産材料 アセアン以外の国 原皮 (HS 4103) なめし皮 (HS 4106) 革 (HS 4113) < 日越 EPA> ベトナム 日本 特定の形状に裁断 X 社革製材料 (HS 4205) ( :CC) ベトナムの原産品となる ( 非原産材料からの製造でありPSRを適用する必要あり ) Y 社革製バッグ (HS 4202) 縫製 Z 社革製バッグ (HS 4202) 縫製 ( 原産材料から製造 ) 革製バッグ (4202) の PSR: CC ( :CTH) 33

36 AJCEP における累積 CC: HS 2 ケタの変更 AJCEP アセアン以外の国 原皮 (HS 4103) CTH: HS 4 ケタの変更 革製材料 (4205) の PSR : CC 特定の形状に裁断 革製材料 (HS 4205) タイ なめし皮 (HS 4106) 革 (HS 4113) ( :CC) タイの原産品となる ベトナム 累積 日本 特定の形状に裁断 X 社革製材料 (HS 4205) ( :CC) ベトナムの原産品となる ( 原産材料から製造 ) Y 社革製バッグ (HS 4202) 縫製 Z 社革製バッグ (HS 4202) 縫製 ( 原産材料から製造 ) 34

37 AJCEP 協定における Back-to-Back 原産地証明書 日本 オリシ ナル CO Exporter オリジナルの原産地証明書 (CO) が発給されていること オリジナル CO を経由地の発給当局に示して Back-to-Back CO の発給を受ける 経由締約国において貨物が税関監督下にあること ( 通関されないこと ) が原則 ( 原産性が変わらないことを確保するため ) シンガポールのみ通関後の貨物についても発給の可能性 日本では Back-to-Back CO を発給しない タイ 1 Back-to- Back CO 2 1 仕向地変更 2 一部を他の締約国向けに再輸出 Back-to- Back CO 保税地域 Back-to- Back CO オリシ ナル CO マレーシア 2 ベトナム 35

4 A 社 裁断及び縫製 Jacket (HS 62.03) 製織毛織物 (HS 51.12) B 社 製織毛織物 (HS 51.12) 2 毛糸 (HS 51.07) オーストラリア 1 工程目 : 布地の製織 2 工程目 : 裁断 縫製 3 中国 毛糸 (HS 51.07) 毛織物 (HS 51.")

38 繊維製品の原産地規則 (2 工程ルール 1) アパレル製品にかかる 2 工程ルール : CC( 関税番号 2 桁レベルの変更 ), 但し織物 / 編物を使用する場合には当該織物 / 編物が ASEAN 内の締約国又は日本で織られ若しくは編まれていること. ASEAN 日本 ベトナム 1 タイ 製織毛織物 (HS 51.12) 4 A 社 裁断及び縫製 Jacket (HS 62.03) 製織毛織物 (HS 51.12) B 社 製織毛織物 (HS 51.12) 2 毛糸 (HS 51.07) オーストラリア 1 工程目 : 布地の製織 2 工程目 : 裁断 縫製 3 中国 毛糸 (HS 51.07) 毛織物 (HS 51.12) 36

39 繊維製品の原産地規則 (2 工程ルール 2) ( 事例 ) ベトナムでのアパレル製造と 1 工程目 ( 織り / 編み ) の立証 布地が輸出締約国 ( 例えば日本やタイ ) の原産品の場合 ( 布地が輸出国で原産地ルールを満たしている場合 ) 布地に対して輸出締約国で発給される原産地証明書 布地について原産地証明書が取得できない場合 ( 織り / 編み工程のみでは布地は原産品とならない ) 1 工程目の加工を立証するための輸出者 / 生産者による宣誓書 ( 布地生産国が日本の場合 ) フォーム D 等 詳細はベトナムの原産地証明書発給当局に確認してください 累積 という規定のもつ意味 ( 例 ) 日本で織った布地をベトナムに持ち込み裁断 縫製 アパレルを日本に輸出というケース ( 日本での 1 工程目とベトナムでの 2 工程目を合わせて 2 工程ルールを満たす ) において これを 累積 と言えるか? 協定上 累積 とは 他の締約国の 原産品 を自国の原産品とみなす規定 累積 = 原産品たる布地を用いる アパレルが原産地ルール (2 工程 ) を満たすか否かみる必要なし 布地が原産品であることの立証を求められる 布地について日本での原産地証明書の取得が必要 輸入糸を用いて 1 工程 ( 織り / 編み ) のみを行った布地は日越バイや AJCEP 協定上の原産品とはならない ( 布地が原産品となるには織り / 編みに加え染色 ( 生機の場合は糸の紡績 ) が必要 ) 布地は非原産材料 = 累積ではない アパレルが原産地ルール (2 工程 ) を満たす必要あり 日本で布地の原産地証明書は取得できない 宣誓書等により 1 工程目を立証 37

40 繊維製品の原産地規則 (2 工程ルール 3) デミニマス ( 第 28 条 ) の適用範囲 デミニマスとは原産地ルールを満たすことのできない材料の使用を一定範囲で認める規定 繊維製品の場合 こうした材料の総重量の割合が輸出産品の重量の 10% を超えないこと 原産地ルールの対象とならない材料はデミニマスの対象ともならない ( ) ボタン ファスナー ワイヤー ホック等の材料は繊維製品の原産地ルールの対象とならず 従ってデミニマス値にカウントする必要なし ( 参考 )AJCEP 協定と二国間協定 繊維製品に適用される原産地ルールは AJCEP と二国間協定とで基本的に同じだが ASEAN 各国での五月雨式な AJCEP 協定発効により以下の注意点あり AJCEP 協定では 締約国 間で 2 工程ルールを満たす必要 従って AJCEP 未発効国 ( 現時点ではインドネシア フィリピン カンボジア ) での 1 工程目はカウントされない 日タイ 日マレーシア 日インドネシア 日ベトナム等の二国間協定ではこうした制限はなく いずれの ASEAN 加盟国での 1 工程目も一定条件 ( 材料の直送及び 1 工程の立証 ) を満たすことにより これをカウントできる 38

41 ( 参考 ) ASEAN 地域における FTA の PSR 比較概要 日 ASEAN 韓 ASEAN 中 ASEAN AFTA(CEPT) 豪 NZ ASEAN( 未発効 ) 一般規則 CTH or VA 40% CTH or VA 40% VA 40% CTH or VA 40% CTH or VA 40% ツナ缶 ( ) パイナップルジュース ( ) 合繊織物 (55 類 ) アパレル (61~62 類 ) 鉄鋼フラットロール ( ) エンジン ( ) テレビ HS02( ) HS07( ) 液晶モシ ュール ( ) 乗用車 ( ) CC, 但し原料のツナは原産品であること CC 糸の紡績 + 製織 ; 糸の染色 + 製織 ; or 製織 + 染色 製織 / 製編 + 裁断 縫製 (CC) (2 工程 ) CTH or VA 40% VA 40% CC or VA 40% CC or VA 40% CC, 但し原料のパイナップルは完全生産品であること VA 40% CC or VA 40% CC or VA 40% CTH or VA 40% VA 40% CTH ; or VA 40%; or 糸又は未漂白の織物からの 変更 ( 染色等 ) CC ( 裁断 縫製 ) or VA 40% (1 工程 ) VA 40% or 裁断 縫製 (1 工程 ) CTH ; or VA 40%; or 裁断 縫製 (1 工程 ) CC or VA 40% CTH or VA 40% VA 40% Products from 7208: CTH except 7208 and 7211; or VA 40% Products from 7209: CTH except 7209 and 7211; or VA 40% CTH ; or 未仕上げの織物から染色による使用可能な織物への変更 CC ( 裁断 縫製 ) or VA 40% (1 工程 ) CTH except from 7208, 7209 or 7211; or VA 40% VA 40% CTH or VA 40% VA 40% VA 40% CTH or VA 40% VA 40% CTSH or VA 40% VA 40% CTSH or VA 40% CTH; or VA 40%; or CTSH and VA 35% CTH or VA 40% CTSH or VA 40% VA 40% CTH or VA 40% CTH or VA 40% VA 40% VA 45% VA 40% VA 40% VA 40% ギヤボックス ( ) VA 40% CTH or VA 40% VA 40% VA 40% VA 40% CC:HS2 ケタの変更 CTH:HS4 ケタの変更 CTSH:HS6 ケタの変更 VA: 付加価値基準 39

42 問い合わせ先 ホームページ 問い合わせ先 日ベトナムEPAについて ( 概要 全般 ) 経済産業省通商政策局アジア大洋州課 TEL: FAX: ( 原産地規則 ) 経済産業省通商政策局経済連携課 TEL: FAX: ( 共通 ):epa-soudan@meti.go.jp 貿易全般について JETRO 東京 : 貿易投資相談センター貿易投資相談課 TEL: 大阪 : 大阪本部貿易投資相談センター TEL: 特定原産地証明書の発給について 東京 日本商工会議所国際部 特定原産地証明書発給アドバイザー TEL: FAX: tokuteico@jcci.or.jp 大阪 日本商工会議所大阪事務所 特定原産地証明書発給アドバイザー TEL: FAX: tokuteico@jcci.or.jp 上記以外にも全国 21 カ所に地方事務所があります お近くの事務所へお問い合わせ下さい 経済産業省貿易経済協力局原産地証明室 TEL: FAX: ホームページ 日ベトナム協定の追加情報 概要 条文等を見ることができます 40

<4D F736F F F696E74202D F837C8A E9197BF A C5816A2E B93C782DD8EE682E890EA97705D>

日本 ベトナム経済連携協定 (JVEPA) (2008 年 12 月 25 日署名 ) 目次日本 ベトナム経済連携協定の概要 ベトナム側の市場アクセス改善の概要 日本側の市場アクセス改善の概要 物品一般ルール 原産地規則 税関手続 衛生植物検疫措置 (SPS) 強制規格 任意規格及び適合性評価手続 (TBT) サービスの貿易 自然人の移動 知的財産 競争 ビジネス環境の整備 協力 外務省 1 2 3

日本 ベトナム経済連携協定 (JVEPA) (2008 年 12 月 25 日署名 ) 目次日本 ベトナム経済連携協定の概要 ベトナム側の市場アクセス改善の概要 日本側の市場アクセス改善の概要 物品一般ルール 原産地規則 税関手続 衛生植物検疫措置 (SPS) 強制規格 任意規格及び適合性評価手続 (TBT) サービスの貿易 自然人の移動 知的財産 競争 ビジネス環境の整備 協力 外務省 1 2 3

スライド 1

EPA の概要と原産地規則 平成 22 年 2 月 経済産業省原産地証明室 WTO と EPA/FTA の関係 WTO は ラウンド交渉を通じて等しく貿易障壁 ( 関税など ) の削減 撤廃を目指す EPA や FTA により 締約国間のみでさらに自由化を行うことが可能 高 W T O 全ての加盟国に対し 関税を等しく削減し 適用 ( 最恵国待遇 ) EPA/FTA 締約国間のみで 関税を削減 撤廃

EPA の概要と原産地規則 平成 22 年 2 月 経済産業省原産地証明室 WTO と EPA/FTA の関係 WTO は ラウンド交渉を通じて等しく貿易障壁 ( 関税など ) の削減 撤廃を目指す EPA や FTA により 締約国間のみでさらに自由化を行うことが可能 高 W T O 全ての加盟国に対し 関税を等しく削減し 適用 ( 最恵国待遇 ) EPA/FTA 締約国間のみで 関税を削減 撤廃

PowerPoint プレゼンテーション

日 EU EPA 及び TPP11 の 原産地規則について 2018 年 5 月 18 日 財務省関税局 目次 日 EU EPA 1. 日 EU EPAについて 2. 日 EU EPA 原産地規則の概要 3. セクションA( 原産地基準 ) について 4. セクションB( 原産地手続 ) について 5. 品目別規則等の附属書について TPP11 6. TPP11 原産地規則の概要 1 1. 日 EU

日 EU EPA 及び TPP11 の 原産地規則について 2018 年 5 月 18 日 財務省関税局 目次 日 EU EPA 1. 日 EU EPAについて 2. 日 EU EPA 原産地規則の概要 3. セクションA( 原産地基準 ) について 4. セクションB( 原産地手続 ) について 5. 品目別規則等の附属書について TPP11 6. TPP11 原産地規則の概要 1 1. 日 EU

Microsoft Word - ⑤付属資料.docx

譲許表 ( 品目別関税撤廃スケジュール ) の読み方 協定毎に異なるので注意! 関税が毎年均等に引下げ 関税の引下げ 区分 が示す ( 例 ) 日インドネシア協定譲許表 られる品目の引下げが開 撤廃の区分を の注釈を 始される基準となる税率 表示 数字で表示 Column 1 Column 2 Column 3 Column 4 Column 5 Description of Good Base Rate

譲許表 ( 品目別関税撤廃スケジュール ) の読み方 協定毎に異なるので注意! 関税が毎年均等に引下げ 関税の引下げ 区分 が示す ( 例 ) 日インドネシア協定譲許表 られる品目の引下げが開 撤廃の区分を の注釈を 始される基準となる税率 表示 数字で表示 Column 1 Column 2 Column 3 Column 4 Column 5 Description of Good Base Rate

PowerPoint プレゼンテーション

海外 PL 保険 PL 事故は起きると思うべき 北米 世界 日本( 三本立で見る ) 現地付保が原則 保険料率は 製品により大きく変わる 製品の流通過程 消費者窓口 での適切な対応 製品の扱い易さ 安全性に留意 日本商工会議所 : 中小企業海外 PL 保険制度 http://www.jcci.or.jp/hoken/pl.html JETROの解説 http://www.jetro.go.jp/world/japan/qa/import_02/04a-020114

海外 PL 保険 PL 事故は起きると思うべき 北米 世界 日本( 三本立で見る ) 現地付保が原則 保険料率は 製品により大きく変わる 製品の流通過程 消費者窓口 での適切な対応 製品の扱い易さ 安全性に留意 日本商工会議所 : 中小企業海外 PL 保険制度 http://www.jcci.or.jp/hoken/pl.html JETROの解説 http://www.jetro.go.jp/world/japan/qa/import_02/04a-020114

The Sanwa Bank Limited

MICA (P) No. 205/06/2007 SINGAPORE - AREA Report 160 2008 年 4 月 8 日 日本 ASEAN 包括的経済連携協定 (AJCEP) の署名について 三菱東京 UFJ 銀行アジア法人業務部 日本政府は 3 月 28 日の閣議において 日本 ASEAN 包括的経済連携協定 (AJCEP:ASEAN-Japan Comprehensive Economic

MICA (P) No. 205/06/2007 SINGAPORE - AREA Report 160 2008 年 4 月 8 日 日本 ASEAN 包括的経済連携協定 (AJCEP) の署名について 三菱東京 UFJ 銀行アジア法人業務部 日本政府は 3 月 28 日の閣議において 日本 ASEAN 包括的経済連携協定 (AJCEP:ASEAN-Japan Comprehensive Economic

スライド 1

日アセアン包括的経済連携 (AJCEP) 協定について Brunei Myanmar Japan Cambodia Indonesia Philippines Singapore Laos Thailand Malaysia Vietnam 2009 年 6 月 アセアンと日本についての基礎知識 目次 1. アセアンの概要 2. 日アセアン間の経済概況 3. 東アジアにおける経済連携の動き AJCEP

日アセアン包括的経済連携 (AJCEP) 協定について Brunei Myanmar Japan Cambodia Indonesia Philippines Singapore Laos Thailand Malaysia Vietnam 2009 年 6 月 アセアンと日本についての基礎知識 目次 1. アセアンの概要 2. 日アセアン間の経済概況 3. 東アジアにおける経済連携の動き AJCEP

のですか? (Q2-10)VNM( 非原産材料の合計価格 ) とは何の価額を使用するのでしょうか? (Q2-11) 関税番号の変更 ( 関税番号変更基準 (CTC)) とは何でしょうか? (Q2-12) 関税番号変更基準 (CTC) について どのレベルまでHSコードをさかのぼる必要がありますか?

VNM( 非原産材料の合計価格 ) とは何の価額を使用するのでしょうか? (Q2-11) 関税番号の変更 ( 関税番号変更基準 (CTC)) とは何でしょうか? (Q2-12) 関税番号変更基準 (CTC) について どのレベルまでHSコードをさかのぼる必要がありますか?") 日アセアン包括経済連携 (AJCEP) 協定 FAQ FAQ は 随時更新していく予定です 平成 21 年 2 月 13 日 経済産業省 目次 1. 協定の概要について (Q1-1)AJCEP 協定は 2008 年 12 月 1 日から計 11カ国のすべての国で発効したのですか? (Q1-2) まだ発効していない他の国の見通しは? (Q1-3) 協定の効力が及ぶのは 締約国 のみ? (Q1-4)AJCEP

日アセアン包括経済連携 (AJCEP) 協定 FAQ FAQ は 随時更新していく予定です 平成 21 年 2 月 13 日 経済産業省 目次 1. 協定の概要について (Q1-1)AJCEP 協定は 2008 年 12 月 1 日から計 11カ国のすべての国で発効したのですか? (Q1-2) まだ発効していない他の国の見通しは? (Q1-3) 協定の効力が及ぶのは 締約国 のみ? (Q1-4)AJCEP

スライド 1

日 タイ経済連携協定 原産地規則について 2007 年 10 月 EPA/FTA 原産地規則の概要 1. 原産地規則とは 非特恵と特恵 一般的な構成 2. 日 タイEPAにおける原産地規則の概要 原産品 累積 積送基準 原産地証明手続 義務及び検認 3. 世界の FTA 原産地規則 世界三極のデファクト 東アジアの現状 1 1. 原産地規則とは 特恵と非特恵 (1) 特恵とは特定の国に対して関税引き下げ等特別の便益を与えること

日 タイ経済連携協定 原産地規則について 2007 年 10 月 EPA/FTA 原産地規則の概要 1. 原産地規則とは 非特恵と特恵 一般的な構成 2. 日 タイEPAにおける原産地規則の概要 原産品 累積 積送基準 原産地証明手続 義務及び検認 3. 世界の FTA 原産地規則 世界三極のデファクト 東アジアの現状 1 1. 原産地規則とは 特恵と非特恵 (1) 特恵とは特定の国に対して関税引き下げ等特別の便益を与えること

<4D F736F F F696E74202D F8CB48E598E918A6997A78FD882CC8AEE967B93498D6C82A695FB82C690AE82A682E982D782AB95DB91B68F9197DE82CC97E18EA62E >

原産資格を資格を立証するため立証するための基本的考え方と整えるべき保存書類の例示 2012 年 1 月改訂経済産業省 1. 関税番号変更基準 (CTC ルール ) ( ) 関税番号変更基準 とは 最終産品の関税分類番号と 使用する非原産材料 部品の関税分類番号が変更されるような生産 加工が行われた産品を原産品であると認める基準 2 基本的考え方 原産地証明書 (CO) の発給を受ける産品の部品表等に関税分類番号

原産資格を資格を立証するため立証するための基本的考え方と整えるべき保存書類の例示 2012 年 1 月改訂経済産業省 1. 関税番号変更基準 (CTC ルール ) ( ) 関税番号変更基準 とは 最終産品の関税分類番号と 使用する非原産材料 部品の関税分類番号が変更されるような生産 加工が行われた産品を原産品であると認める基準 2 基本的考え方 原産地証明書 (CO) の発給を受ける産品の部品表等に関税分類番号

<4D F736F F F696E74202D F834B A A2E B93C782DD8EE682E890EA97705D>

原産性を判断するための基本的考え方と整えるべき保存書類の例示 2017 年 4 月改訂経済産業省原産地証明室 1. はじめに 1 経済連携協定 ( 以下 EPA) には 締約国内で生産された産品の関税を削減 撤廃するメリットがあります このメリットを享受するためには 輸出する産品が EPA 締約国の産品 ( 原産品 ) であることを明らかにする必要があり このため 各 EPA では 産品が原産品であるか否かを特定するルール

原産性を判断するための基本的考え方と整えるべき保存書類の例示 2017 年 4 月改訂経済産業省原産地証明室 1. はじめに 1 経済連携協定 ( 以下 EPA) には 締約国内で生産された産品の関税を削減 撤廃するメリットがあります このメリットを享受するためには 輸出する産品が EPA 締約国の産品 ( 原産品 ) であることを明らかにする必要があり このため 各 EPA では 産品が原産品であるか否かを特定するルール

EPA に基づく原産地証明書とは 日本はこれまでに複数の国や地域と経済連携協定 (EPA:Economic Partnership Agreement 以下 EPA と 記載します ) を締結しています EPA を活用すると 日本から EPA 締約相手国に輸出をする際 通常の関税率よりも低い関税率

を締結しています EPA を活用すると 日本から EPA 締約相手国に輸出をする際 通常の関税率よりも低い関税率") 第一種特定原産地証明書発給申請マニュアル - 事前準備編 - 各経済連携協定共通 ( 日シンガポール協定除く ) 経済連携協定一覧 協定名 ( 発効順 ) 日メキシコ協定日マレーシア協定日チリ協定日タイ協定日インドネシア協定日ブルネイ協定日アセアン協定日フィリピン協定日スイス協定日ベトナム協定日インド協定日ペルー協定日オーストラリア協定日モンゴル協定 発効年月日 2005 年 4 月 1 日 2006

第一種特定原産地証明書発給申請マニュアル - 事前準備編 - 各経済連携協定共通 ( 日シンガポール協定除く ) 経済連携協定一覧 協定名 ( 発効順 ) 日メキシコ協定日マレーシア協定日チリ協定日タイ協定日インドネシア協定日ブルネイ協定日アセアン協定日フィリピン協定日スイス協定日ベトナム協定日インド協定日ペルー協定日オーストラリア協定日モンゴル協定 発効年月日 2005 年 4 月 1 日 2006

Microsoft PowerPoint - <セット版>180115_EPAの概要と原産地規則.pptx

EPA の概要と原産地規則 平成 30 年 1 月 経済産業省原産地証明室 目次 (EPA の概要 ) EPA( 経済連携協定 ) とは 2 我が国の経済連携の推進状況 4 EPAを利用した場合のメリットの例 5 EPA 活用事例 6 ( 原産地規則 ) 我が国の原産地証明制度 7 第三者証明制度 ~ 第一種特定原産地証明書の発給件数の推移 ~ 9 認定輸出者自己証明制度 10 EPA 利用のための特定原産地証明書とは

EPA の概要と原産地規則 平成 30 年 1 月 経済産業省原産地証明室 目次 (EPA の概要 ) EPA( 経済連携協定 ) とは 2 我が国の経済連携の推進状況 4 EPAを利用した場合のメリットの例 5 EPA 活用事例 6 ( 原産地規則 ) 我が国の原産地証明制度 7 第三者証明制度 ~ 第一種特定原産地証明書の発給件数の推移 ~ 9 認定輸出者自己証明制度 10 EPA 利用のための特定原産地証明書とは

< F2D958D91AE8F E6A7464>

467 附属書四運用上の証明手続第一規則定義この附属書の規定の適用上 権限のある政府当局 とは 各締約国の法令に従い 原産地証明書の発給について又はその発給を(a) 行う団体の指定について 責任を負う当局をいう 関係当局 とは 輸入締約国の税関当局以外の当局であって 輸入締約国において行われる原産品(b) であるか否かについての確認及びそのための訪問について責任を負うものをいう 第二規則原産地証明書の発給1輸出締約国の権限のある政府当局は

467 附属書四運用上の証明手続第一規則定義この附属書の規定の適用上 権限のある政府当局 とは 各締約国の法令に従い 原産地証明書の発給について又はその発給を(a) 行う団体の指定について 責任を負う当局をいう 関係当局 とは 輸入締約国の税関当局以外の当局であって 輸入締約国において行われる原産品(b) であるか否かについての確認及びそのための訪問について責任を負うものをいう 第二規則原産地証明書の発給1輸出締約国の権限のある政府当局は

目次 1. はじめに 2. 原産地基準 3. 原産地証明制度 4. 税関での手続き 本パンフレットは 税関での適正な手続きを行っていただくために 原産地規則についての基礎的な理解を深めていただくことを目的として作成したものです 理解しやすさの観点から 法令の用語と異なる用語を使用した部分 全てのEP

EPA 原産地規則の初歩 経済連携協定 (EPA) を活用するために 財務省 税関 目次 1. はじめに 2. 原産地基準 3. 原産地証明制度 4. 税関での手続き 本パンフレットは 税関での適正な手続きを行っていただくために 原産地規則についての基礎的な理解を深めていただくことを目的として作成したものです 理解しやすさの観点から 法令の用語と異なる用語を使用した部分 全てのEPAにあてはまらない部分

EPA 原産地規則の初歩 経済連携協定 (EPA) を活用するために 財務省 税関 目次 1. はじめに 2. 原産地基準 3. 原産地証明制度 4. 税関での手続き 本パンフレットは 税関での適正な手続きを行っていただくために 原産地規則についての基礎的な理解を深めていただくことを目的として作成したものです 理解しやすさの観点から 法令の用語と異なる用語を使用した部分 全てのEPAにあてはまらない部分

スライド 1

EPA の概要と原産地規則 令和元年 5 月 経済産業省原産地証明室 目次 (EPA の概要 ) EPA( 経済連携協定 ) とは 2 我が国の経済連携の推進状況 4 EPAを利用した場合のメリットの例 5 EPA 活用事例 6 ( 原産地規則 ) 我が国の原産地証明制度 7 第三者証明制度 ~ 第一種特定原産地証明書の発給件数の推移 ~ 9 認定輸出者自己証明制度 10 EPA 利用のための特定原産地証明書とは

EPA の概要と原産地規則 令和元年 5 月 経済産業省原産地証明室 目次 (EPA の概要 ) EPA( 経済連携協定 ) とは 2 我が国の経済連携の推進状況 4 EPAを利用した場合のメリットの例 5 EPA 活用事例 6 ( 原産地規則 ) 我が国の原産地証明制度 7 第三者証明制度 ~ 第一種特定原産地証明書の発給件数の推移 ~ 9 認定輸出者自己証明制度 10 EPA 利用のための特定原産地証明書とは

スライド 1

日アセアン包括的経済連携 (AJCEP) 協定について Brunei Myanmar Japan Cambodia Indonesia Philippines Singapore Laos Thailand Malaysia Vietnam 2008 年 11 月 目次 アセアンと日本についての基礎知識 1. アセアンの概要 2. 日アセアン間の経済概況 AJCEP 協定について 3.AJCEPの意義

日アセアン包括的経済連携 (AJCEP) 協定について Brunei Myanmar Japan Cambodia Indonesia Philippines Singapore Laos Thailand Malaysia Vietnam 2008 年 11 月 目次 アセアンと日本についての基礎知識 1. アセアンの概要 2. 日アセアン間の経済概況 AJCEP 協定について 3.AJCEPの意義

<4D F736F F F696E74202D CF68A4A A93FA835E83438C6F8DCF98418C678BA692E881458CB48E59926E8B4B91A582CC8A C6F8E5

日 タイ経済連携協定 原産地規則について 2007 年 10 月 EPA/FTA 原産地規則の概要 1. 原産地規則とは 非特恵と特恵 一般的な構成 2. 日 タイEPAにおける原産地規則の概要 原産品 累積 積送基準 原産地証明手続 義務及び検認 3. 世界のFTA 原産地規則 世界三極のデファクト 東アジアの現状 1 1. 1. 原産地規則とは原産地規則とは 特恵と非特恵特恵と非特恵 (1) 特恵とは特定の国に対して関税引き下げ等特別の便益を与えること

日 タイ経済連携協定 原産地規則について 2007 年 10 月 EPA/FTA 原産地規則の概要 1. 原産地規則とは 非特恵と特恵 一般的な構成 2. 日 タイEPAにおける原産地規則の概要 原産品 累積 積送基準 原産地証明手続 義務及び検認 3. 世界のFTA 原産地規則 世界三極のデファクト 東アジアの現状 1 1. 1. 原産地規則とは原産地規則とは 特恵と非特恵特恵と非特恵 (1) 特恵とは特定の国に対して関税引き下げ等特別の便益を与えること

015発給申請.xls

特定原産地証明書とは シーン 1 画面イメージ 特定原産地証明書は EPA に基づいて発給される原産地証明書です EPA は Economic Partnership Agreement の略称で 経済連携協定 と呼ばれ 国や地域同士で輸出入にかかる関税の引き下げ 削減等を定めた国際協定です 2 通常 輸入時に 輸入国が定める関税を支払う必要があります それらは WTO で決められた原則に基づき WTO

特定原産地証明書とは シーン 1 画面イメージ 特定原産地証明書は EPA に基づいて発給される原産地証明書です EPA は Economic Partnership Agreement の略称で 経済連携協定 と呼ばれ 国や地域同士で輸出入にかかる関税の引き下げ 削減等を定めた国際協定です 2 通常 輸入時に 輸入国が定める関税を支払う必要があります それらは WTO で決められた原則に基づき WTO

原産資格を立証するために整えるべき保存書類の例示と考え方

原産資格を立証するための基本的考え方と整えるべき保存書類の例示 2009 年 12 月経済産業省 ~ はじめに ~ 本年 9 月 日スイス協定が発効したのに伴い 我が国でも認定輸出者自己証明制度が導入されました 認定輸出者制度は 原産地証明に要するリードタイムを削減できる簡易な制度ですが 認定企業に求められる原産地規則へのコンプライアンスという点では 今までと変わりはありません 他方で これまでの第三者証明制度においても

原産資格を立証するための基本的考え方と整えるべき保存書類の例示 2009 年 12 月経済産業省 ~ はじめに ~ 本年 9 月 日スイス協定が発効したのに伴い 我が国でも認定輸出者自己証明制度が導入されました 認定輸出者制度は 原産地証明に要するリードタイムを削減できる簡易な制度ですが 認定企業に求められる原産地規則へのコンプライアンスという点では 今までと変わりはありません 他方で これまでの第三者証明制度においても

TPP11 協定 (CPTPP) の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comp

の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comp") TPP11 協定 (CPTPP) の概要 ( 税率差等 ) 財務省関税局 TPP11 協定 (CPTPP) の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comprehensive and

TPP11 協定 (CPTPP) の概要 ( 税率差等 ) 財務省関税局 TPP11 協定 (CPTPP) の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comprehensive and

原産地証明書の種類と内容 内容 用途 根拠協定 / 法律など 一般原産地証明書 原産地証明書発給の要請 : (1) 輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注

輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注") 経済連携協定の特定原産地証明書 50 原産地証明書の種類と内容 内容 用途 根拠協定 / 法律など 一般原産地証明書 原産地証明書発給の要請 : (1) 輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注意必要 関税手続きの簡素化に関する国際条約 ( ジュネーブ条約

経済連携協定の特定原産地証明書 50 原産地証明書の種類と内容 内容 用途 根拠協定 / 法律など 一般原産地証明書 原産地証明書発給の要請 : (1) 輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注意必要 関税手続きの簡素化に関する国際条約 ( ジュネーブ条約

スライド 1

( 概 要 資 料 ) 原 産 地 規 則 解 説 原 産 地 規 則 とは ある 産 品 が 協 定 締 約 国 の 原 産 品 であるか 否 か( 産 品 が 特 恵 を 受 ける 資 格 を 有 するか 否 か) を 特 定 するためのルールです 原 産 品 とは (a) 完 全 生 産 品 一 ヶ 国 内 で 原 材 料 レベルから 全 て 生 産 育 成 採 取 された 産 品 典 型 例

( 概 要 資 料 ) 原 産 地 規 則 解 説 原 産 地 規 則 とは ある 産 品 が 協 定 締 約 国 の 原 産 品 であるか 否 か( 産 品 が 特 恵 を 受 ける 資 格 を 有 するか 否 か) を 特 定 するためのルールです 原 産 品 とは (a) 完 全 生 産 品 一 ヶ 国 内 で 原 材 料 レベルから 全 て 生 産 育 成 採 取 された 産 品 典 型 例

目次 協定の構造 インドネシア特恵原産地規則 とは? インドネシア特恵税率適用のための条件 原産地証明書関係 特恵基準 A B C 品目別規則 ACU DMI FGM インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準

日インドネシア経済連携協定 原産地規則の概要 平成 20 年 6 月 ( 平成 20 年 7 月 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 協定の構造 インドネシア特恵原産地規則 とは? インドネシア特恵税率適用のための条件 原産地証明書関係 特恵基準 A B C 品目別規則 ACU DMI FGM インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準

日インドネシア経済連携協定 原産地規則の概要 平成 20 年 6 月 ( 平成 20 年 7 月 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 協定の構造 インドネシア特恵原産地規則 とは? インドネシア特恵税率適用のための条件 原産地証明書関係 特恵基準 A B C 品目別規則 ACU DMI FGM インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準

2. 原産地基準 ( 原産品とは ) 11

11") 2. 原産地基準 ( 原産品とは ) 11 EPA 特恵税率を適用する原産品とは ( 原産地基準の必要性 ) 相手国 相手国から輸入されたワインといっても 必ずしも一つの国で完結するわけではない 第三国 相手国 EPA による特恵税率の対象となる相手国のワインとは何か ( 原産地規則 ) 決めておく必要がある 第三国 相手国 原産地規則を満たす原産品のみを特恵税率適用の対象とする ぶどうを収穫醸造ビン詰め

2. 原産地基準 ( 原産品とは ) 11 EPA 特恵税率を適用する原産品とは ( 原産地基準の必要性 ) 相手国 相手国から輸入されたワインといっても 必ずしも一つの国で完結するわけではない 第三国 相手国 EPA による特恵税率の対象となる相手国のワインとは何か ( 原産地規則 ) 決めておく必要がある 第三国 相手国 原産地規則を満たす原産品のみを特恵税率適用の対象とする ぶどうを収穫醸造ビン詰め

<4D F736F F F696E74202D B837E814095F18D908E9197BF>

目次 目的 EPA を結ぶと貿易量は増えるか 水産物での検証 まとめ 2 TPP 環太平洋経済連携協定 (TRANS-PACIFIC PARTNERSHIP) 環太平洋の各国で設定していた 関税をなくして もっと自由に貿易し 経済発展を促す目的 共通する貿易ルールを作成しよう 自国の産業を守るために政府が規制を 設けていたり 大きな関税を設定したりす るなどして企業の活動に一定の制限をか けているから

目次 目的 EPA を結ぶと貿易量は増えるか 水産物での検証 まとめ 2 TPP 環太平洋経済連携協定 (TRANS-PACIFIC PARTNERSHIP) 環太平洋の各国で設定していた 関税をなくして もっと自由に貿易し 経済発展を促す目的 共通する貿易ルールを作成しよう 自国の産業を守るために政府が規制を 設けていたり 大きな関税を設定したりす るなどして企業の活動に一定の制限をか けているから

目次 日ベトナム経済連携協定に係る留意点 協定の構造 ベトナム特恵原産地規則 とは? ベトナム特恵税率適用のための条件 原産地証明書関係 原産地基準 完全生産品 品目別規則 累積 僅少の非原産材料 同一の又は交換可能な材料 インボイスが第三国で発行される場合 原産資格を与えることとならない作業 直接

日ベトナム経済連携協定 原産地規則の概要 平成 21 年 10 月 ( 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 日ベトナム経済連携協定に係る留意点 協定の構造 ベトナム特恵原産地規則 とは? ベトナム特恵税率適用のための条件 原産地証明書関係 原産地基準 完全生産品 品目別規則 累積 僅少の非原産材料 同一の又は交換可能な材料 インボイスが第三国で発行される場合 原産資格を与えることとならない作業

日ベトナム経済連携協定 原産地規則の概要 平成 21 年 10 月 ( 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 日ベトナム経済連携協定に係る留意点 協定の構造 ベトナム特恵原産地規則 とは? ベトナム特恵税率適用のための条件 原産地証明書関係 原産地基準 完全生産品 品目別規則 累積 僅少の非原産材料 同一の又は交換可能な材料 インボイスが第三国で発行される場合 原産資格を与えることとならない作業

<4D F736F F F696E74202D2091C38C8B8D4C95F18E9197BF D F836F815B A A A2E B93C782DD8EE682E890EA97705D>

日 ASEAN 包括的経済連携 (AJCEP) 協定 交渉妥結等について 平成 19 年 11 月 目次 Ⅰ. 日 ASEAN 関係基礎情報 Ⅱ. 日 ASEAN 貿易の概況 Ⅲ. 日 ASEAN 投資の概況 Ⅳ.AJCEP 協定のメリット Ⅴ. 交渉の経緯と現状 Ⅵ. 物品 Ⅶ. その他の分野 ( 参考 ) 東アジア諸国とのEPA 交渉の現状 Ⅰ. 日 ASEAN 関係基礎情報 1. 日 ASEAN

日 ASEAN 包括的経済連携 (AJCEP) 協定 交渉妥結等について 平成 19 年 11 月 目次 Ⅰ. 日 ASEAN 関係基礎情報 Ⅱ. 日 ASEAN 貿易の概況 Ⅲ. 日 ASEAN 投資の概況 Ⅳ.AJCEP 協定のメリット Ⅴ. 交渉の経緯と現状 Ⅵ. 物品 Ⅶ. その他の分野 ( 参考 ) 東アジア諸国とのEPA 交渉の現状 Ⅰ. 日 ASEAN 関係基礎情報 1. 日 ASEAN

第 20 回輸出入通関合同 WG 資料 4 Ⅳ 原産地証明書識別の 4 桁化 平成 27 年 11 月 13 日 輸出入 港湾関連情報処理センター株式会社 1. 第 18 回 / 第 19 回 WG における意見等報告 意見 要望等検討内容 ( 回答 ) 原産地証明書識別の 4 桁化について 通関業界から見直しを要望する意見が多いにも係らず 対応しない としたことについて 具体的な理由を説明頂きたい

第 20 回輸出入通関合同 WG 資料 4 Ⅳ 原産地証明書識別の 4 桁化 平成 27 年 11 月 13 日 輸出入 港湾関連情報処理センター株式会社 1. 第 18 回 / 第 19 回 WG における意見等報告 意見 要望等検討内容 ( 回答 ) 原産地証明書識別の 4 桁化について 通関業界から見直しを要望する意見が多いにも係らず 対応しない としたことについて 具体的な理由を説明頂きたい

スライド 1

EPA の概要と原産地規則 平成 24 年 10 月 経済産業省原産地証明室 EPA( 経済連携協定 ) とは 1 ~WTO と EPA/FTA の関係 ~ WTO は ラウンド交渉を通じて等しく貿易障壁 ' 関税など ( の削減 撤廃を目指す EPA や FTA により 締約国間のみでさらに自由化を行うことが可能 W T O 全ての加盟国に対し 関税を等しく削減し 適用 ' 最恵国待遇 ( EPA/FTA

EPA の概要と原産地規則 平成 24 年 10 月 経済産業省原産地証明室 EPA( 経済連携協定 ) とは 1 ~WTO と EPA/FTA の関係 ~ WTO は ラウンド交渉を通じて等しく貿易障壁 ' 関税など ( の削減 撤廃を目指す EPA や FTA により 締約国間のみでさらに自由化を行うことが可能 W T O 全ての加盟国に対し 関税を等しく削減し 適用 ' 最恵国待遇 ( EPA/FTA

2. 両協定の主な内容両協定締結後は 貨物やサービス貿易における更なる開放 優遇措置のほか 投資 政府調達 知的財産権 人の移動 ビジネス環境整備など 幅広い範囲での提携により 締約国間の貿易 投資の往来が従来より円滑に進むことが見込まれる (1) AHKFTA 貨物貿易香港 ASEAN 間の貨物貿

AHKFTA 貨物貿易香港 ASEAN 間の貨物貿") 中国 香港ニュースフォーカス 2017 年第 18 号 香港 ASEAN で自由貿易協定 (FTA) と投資協定を締結 馮雍婷 ANGEL FUNG 香港支店業務開発室 T +852-2821-3783 E ANGEL_YT_FUNG@HK.MUFG.JP 2017 年 12 月 13 日 三菱東京 UFJ 銀行 The Bank of Tokyo-Mitsubishi UFJ, Ltd. A member

中国 香港ニュースフォーカス 2017 年第 18 号 香港 ASEAN で自由貿易協定 (FTA) と投資協定を締結 馮雍婷 ANGEL FUNG 香港支店業務開発室 T +852-2821-3783 E ANGEL_YT_FUNG@HK.MUFG.JP 2017 年 12 月 13 日 三菱東京 UFJ 銀行 The Bank of Tokyo-Mitsubishi UFJ, Ltd. A member

スライド 1

資料 1 EPA の概要と原産地規則 平成 22 年 5 月 経済産業省原産地証明室 ~ 目次 ~ EPA( 経済連携協定 ) とは ( 参考 ) 関税の種類世界の主要な地域貿易協定の動向 我が国の EPA の取組状況 ( 参考 ) 東アジアにおける FTA/EPA ネットワークの発展日メキシコ EPA 日マレーシア EPA 日チリ EPA 日タイ EPA の発効後の動向 EPA を利用した場合のメリット

資料 1 EPA の概要と原産地規則 平成 22 年 5 月 経済産業省原産地証明室 ~ 目次 ~ EPA( 経済連携協定 ) とは ( 参考 ) 関税の種類世界の主要な地域貿易協定の動向 我が国の EPA の取組状況 ( 参考 ) 東アジアにおける FTA/EPA ネットワークの発展日メキシコ EPA 日マレーシア EPA 日チリ EPA 日タイ EPA の発効後の動向 EPA を利用した場合のメリット

本誌に関するお問い合わせはみずほ総合研究所株式会社調査本部菅原淳一 電話 (03) まで 本資料は 情報提供のみを目的として作成されたものであり 法務 貿易 投資等の助言やコンサルティング等を目的とするものではありま

まで 本資料は 情報提供のみを目的として作成されたものであり 法務 貿易 投資等の助言やコンサルティング等を目的とするものではありま") 2008 年 5 月 12 日発行 日 ASEAN 包括的経済連携協定 (AJCEP) ~ その概要と二国間 EPA との比較 ~ 本誌に関するお問い合わせはみずほ総合研究所株式会社調査本部菅原淳一 junichi.sugawara@mizuho-ri.co.jp 電話 (03)3591-1327 まで 本資料は 情報提供のみを目的として作成されたものであり 法務 貿易 投資等の助言やコンサルティング等を目的とするものではありません

2008 年 5 月 12 日発行 日 ASEAN 包括的経済連携協定 (AJCEP) ~ その概要と二国間 EPA との比較 ~ 本誌に関するお問い合わせはみずほ総合研究所株式会社調査本部菅原淳一 junichi.sugawara@mizuho-ri.co.jp 電話 (03)3591-1327 まで 本資料は 情報提供のみを目的として作成されたものであり 法務 貿易 投資等の助言やコンサルティング等を目的とするものではありません

本日の説明事項 1. 特恵税率と原産地規則 2. 原産地基準 ( 原産品とは ) 3. 積送基準と手続的要件 4. その他 2

3. 積送基準と手続的要件 4. その他 2") 平成 28 年 9 月 29 日輸出入者セミナー説明資料 特恵税率 ( 一般特恵 EPA) を活用するための原産地規則 ~ 原産地規則の概要 初級者向け ~ 東京税関業務部総括原産地調査官 ( 東京担当 ) 本日の説明事項 1. 特恵税率と原産地規則 2. 原産地基準 ( 原産品とは ) 3. 積送基準と手続的要件 4. その他 2 1. 特恵税率と原産地規則 3 特恵税率 とは 特定の国 地域の産品に対して与えられる他の国よりも低い税率

平成 28 年 9 月 29 日輸出入者セミナー説明資料 特恵税率 ( 一般特恵 EPA) を活用するための原産地規則 ~ 原産地規則の概要 初級者向け ~ 東京税関業務部総括原産地調査官 ( 東京担当 ) 本日の説明事項 1. 特恵税率と原産地規則 2. 原産地基準 ( 原産品とは ) 3. 積送基準と手続的要件 4. その他 2 1. 特恵税率と原産地規則 3 特恵税率 とは 特定の国 地域の産品に対して与えられる他の国よりも低い税率

EPA 利用になぜ原産地証明書が必要か? 日本 タイ経済連携協定は二国間の取り極めであり その特典である EPA 特恵関税は当該国の原産品に限り適用される 従って 当該物品が原産品であることを確認し それを証明する必要がある 例えば 第三国から輸入した物品を 日本からタイに再輸出するケースでは適用さ

経済連携協定の原産地規則 32 EPA 利用になぜ原産地証明書が必要か? 日本 タイ経済連携協定は二国間の取り極めであり その特典である EPA 特恵関税は当該国の原産品に限り適用される 従って 当該物品が原産品であることを確認し それを証明する必要がある 例えば 第三国から輸入した物品を 日本からタイに再輸出するケースでは適用されない ( 迂回貿易回避 ) 第三国 5% 特恵関税適用不可 0% タイ

経済連携協定の原産地規則 32 EPA 利用になぜ原産地証明書が必要か? 日本 タイ経済連携協定は二国間の取り極めであり その特典である EPA 特恵関税は当該国の原産品に限り適用される 従って 当該物品が原産品であることを確認し それを証明する必要がある 例えば 第三国から輸入した物品を 日本からタイに再輸出するケースでは適用されない ( 迂回貿易回避 ) 第三国 5% 特恵関税適用不可 0% タイ

日シンガポール経済連携協定 改正議定書の概要 2 改正交渉の経緯 2002 年 11 月 JSEPA 発効 2006 年 4 月改正交渉開始を決定 ( 第 2 回 JSEPA 総括委員会 ) 06 年 6 月 ~07 年 1 月専門家会合 7 回 2007 年 1 月大筋合意 ( 第 3 回 JSE

06 年 6 月 ~07 年 1 月専門家会合 7 回 2007 年 1 月大筋合意 ( 第 3 回 JSE") 日シンガポール経済連携協定の経緯 概要 2000 年 3~ 9 月産学官の共同検討会合 2001 年 1 月交渉開始 2002 年 1 月小泉首相シンガポール訪問の際 協定に署名 11 月発効 2007 年 1 月改正交渉で大筋合意 3 月改正議定書署名 9 月改正議定書発効 協定の概要 1. 物品の貿易 日本 : 輸入額の94% が無税 ( 但し実行無税品目の自由化のみ ) シンカ ホ ール :

日シンガポール経済連携協定の経緯 概要 2000 年 3~ 9 月産学官の共同検討会合 2001 年 1 月交渉開始 2002 年 1 月小泉首相シンガポール訪問の際 協定に署名 11 月発効 2007 年 1 月改正交渉で大筋合意 3 月改正議定書署名 9 月改正議定書発効 協定の概要 1. 物品の貿易 日本 : 輸入額の94% が無税 ( 但し実行無税品目の自由化のみ ) シンカ ホ ール :

PowerPoint プレゼンテーション

資料 1 糖価調整法の改正について 平成 30 年 7 月 1. 砂糖の価格調整について 砂糖及びでん粉の価格調整に関する法律( 糖価調整法 ) に基づき 国内産糖と輸入糖との大幅な内外価格差を調整するため ( 独 ) 農畜産業振興機構が 1 輸入糖からを徴収 ( 輸入者から平均輸入価格で買い入れ を上乗せして売り戻し ) するとともに 2 と国費を財源として 甘味資源作物 ( さとうきび てん菜

資料 1 糖価調整法の改正について 平成 30 年 7 月 1. 砂糖の価格調整について 砂糖及びでん粉の価格調整に関する法律( 糖価調整法 ) に基づき 国内産糖と輸入糖との大幅な内外価格差を調整するため ( 独 ) 農畜産業振興機構が 1 輸入糖からを徴収 ( 輸入者から平均輸入価格で買い入れ を上乗せして売り戻し ) するとともに 2 と国費を財源として 甘味資源作物 ( さとうきび てん菜

Microsoft Word - 1

第 725 回通関協議会 ( 本関地区 ) 1. 日時平成 31 年 1 月 9 日 ( 水 ) 12 時より 2. 場所横浜税関本関 7 階大会議室 3. 挨拶 (1) 藤田次長挨拶 4. 議題等 ( 敬称略 ) (1) 平成 31 年の延滞税等の割合について業務部山田収納課長 (2) 砂糖 でん粉及び加糖調製品を輸入する際の取扱いについて業務部永井統括審査官 ( 通関総括第 3 部門 ) (3)TPP11

第 725 回通関協議会 ( 本関地区 ) 1. 日時平成 31 年 1 月 9 日 ( 水 ) 12 時より 2. 場所横浜税関本関 7 階大会議室 3. 挨拶 (1) 藤田次長挨拶 4. 議題等 ( 敬称略 ) (1) 平成 31 年の延滞税等の割合について業務部山田収納課長 (2) 砂糖 でん粉及び加糖調製品を輸入する際の取扱いについて業務部永井統括審査官 ( 通関総括第 3 部門 ) (3)TPP11

PowerPoint プレゼンテーション

TPP について 平成 28 年 2 月経済産業省 1 TPP 協定の意義 TPP 交渉参加 12 か国の経済規模は 世界の約 4 割 日本 米国 カナダ メキシコ チリ ペルー マレーシア シンガポール ベトナム ブルネイ オーストラリア ニュージーランド 幅広い分野で 21 世紀型のルールを構築するもの 世界の GDP の約 4 割 TPP により貿易の約 4 割をカバー 2010 年 3 月ニュージーランド

TPP について 平成 28 年 2 月経済産業省 1 TPP 協定の意義 TPP 交渉参加 12 か国の経済規模は 世界の約 4 割 日本 米国 カナダ メキシコ チリ ペルー マレーシア シンガポール ベトナム ブルネイ オーストラリア ニュージーランド 幅広い分野で 21 世紀型のルールを構築するもの 世界の GDP の約 4 割 TPP により貿易の約 4 割をカバー 2010 年 3 月ニュージーランド

ITI

研究ノート ASEAN の繊維産業と日本 - 中国一極集中の低下と FTA 利用 - 春日尚雄 Hisao Kasuga ( 一財 ) 国際貿易投資研究所客員研究員福井県立大学地域経済研究所教授 要約 日本の繊維製品の輸入相手国は中国のシェアが圧倒的に高いが 近年 ASEAN 特にベトナムからの輸入シェアが増えている 日本が繊維製品を輸入する場合 GSP と EPA の原産地規則が異なり また ASEAN

研究ノート ASEAN の繊維産業と日本 - 中国一極集中の低下と FTA 利用 - 春日尚雄 Hisao Kasuga ( 一財 ) 国際貿易投資研究所客員研究員福井県立大学地域経済研究所教授 要約 日本の繊維製品の輸入相手国は中国のシェアが圧倒的に高いが 近年 ASEAN 特にベトナムからの輸入シェアが増えている 日本が繊維製品を輸入する場合 GSP と EPA の原産地規則が異なり また ASEAN

ITI

7. ミャンマー カンボジアの ACFTA/AFTA の運用実態に関する現地調査事業結果 イ. 調査の目的 ミャンマーは 1997 年 カンボジアが 1999 年に ASEAN に加盟している ASEAN と中国との間の FTA(ACFTA) は 2005 年に発効した AFTA(ASEAN 自由貿易地域 ) や ACFTA の協定に基づき ミャンマーとカンボジアは 2015 年 ~2018 年にかけて大きな関税削減を実施する予定である

7. ミャンマー カンボジアの ACFTA/AFTA の運用実態に関する現地調査事業結果 イ. 調査の目的 ミャンマーは 1997 年 カンボジアが 1999 年に ASEAN に加盟している ASEAN と中国との間の FTA(ACFTA) は 2005 年に発効した AFTA(ASEAN 自由貿易地域 ) や ACFTA の協定に基づき ミャンマーとカンボジアは 2015 年 ~2018 年にかけて大きな関税削減を実施する予定である

財務省貿易統計

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 5 月平成 25 年 5 月 伸 率 輸 輸 差 出 入 引 5,606,009 5,765,204-2.8 6,523,232 6,756,526-3.5 917,223 991,322-7.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 5 月平成 25 年 5 月 伸 率 輸 輸 差 出 入 引 5,606,009 5,765,204-2.8 6,523,232 6,756,526-3.5 917,223 991,322-7.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

財務省貿易統計

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 7 月平成 25 年 7 月 伸 率 輸 輸 差 出 入 引 6,191,918 5,958,497 3.9 7,158,458 6,990,954 2.4 966,540 1,032,457-6.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 7 月平成 25 年 7 月 伸 率 輸 輸 差 出 入 引 6,191,918 5,958,497 3.9 7,158,458 6,990,954 2.4 966,540 1,032,457-6.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

1 関税法上の用語の定義 輸入 外国貨物を本邦に引き取ること輸出 内国貨物を外国に向けて送り出すこと 外国貨物 1 輸出の許可を受けた貨物 2 外国から本邦に到着した貨物 ( 外国の船舶により公海で採捕された水産物を含む ) で輸入が許可される前のもの内国貨物 1 本邦にある貨物で外国貨物でないもの

で輸入が許可される前のもの内国貨物 1 本邦にある貨物で外国貨物でないもの") 2018 年 合格目標 Registered Customs Specialist 通関士講座 体験入学用テキスト 入門レジュメ ご案内 これは 入門講義 で使用する教材のコピーです 当教材掲載の内容は 2018 年合格目標コースのものです 実際のテキストはA5 版です 1 関税法上の用語の定義 輸入 外国貨物を本邦に引き取ること輸出 内国貨物を外国に向けて送り出すこと 外国貨物 1 輸出の許可を受けた貨物

2018 年 合格目標 Registered Customs Specialist 通関士講座 体験入学用テキスト 入門レジュメ ご案内 これは 入門講義 で使用する教材のコピーです 当教材掲載の内容は 2018 年合格目標コースのものです 実際のテキストはA5 版です 1 関税法上の用語の定義 輸入 外国貨物を本邦に引き取ること輸出 内国貨物を外国に向けて送り出すこと 外国貨物 1 輸出の許可を受けた貨物

の権利 包摂的な貿易 持続可能な開発並びに伝統的な知識を促進することの重要性並びに公共の利益のために締約国が規制を行う権利を有することの重要性を再確認すること並びに他の国又は独立の関税地域のこの協定への加入を歓迎することを決意して 次のとおり協定した 第一条環太平洋パートナーシップ協定の組込み1締約

(仮訳文)環太平洋パートナーシップに関する包括的及び先進的な協定前文この協定の締約国は 二千十六年二月四日にオークランドで作成された環太平洋パートナーシップ協定(以下 TPP という )の前文に規定する事項を再確認すること この協定を通じてもたらされるTPPの利益並びにTPP及びこの協定の戦略上及び経済上の意義を迅速に実現すること 開放された市場を維持し 世界貿易を増大し 並びにあらゆる所得及び経済的背景の人々に新たな経済的機会を創出することに寄与すること

(仮訳文)環太平洋パートナーシップに関する包括的及び先進的な協定前文この協定の締約国は 二千十六年二月四日にオークランドで作成された環太平洋パートナーシップ協定(以下 TPP という )の前文に規定する事項を再確認すること この協定を通じてもたらされるTPPの利益並びにTPP及びこの協定の戦略上及び経済上の意義を迅速に実現すること 開放された市場を維持し 世界貿易を増大し 並びにあらゆる所得及び経済的背景の人々に新たな経済的機会を創出することに寄与すること

財務省貿易統計

平成 26 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

平成 26 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

財務省貿易統計

平成 2 6 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 10 月 平成 25 年 10 月 伸 率 輸 輸 差 出 入 引 6,688,484 6,102,969 9.6 7,398,479 7,203,396 2.7 709,995 1,100,427-35.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

平成 2 6 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 10 月 平成 25 年 10 月 伸 率 輸 輸 差 出 入 引 6,688,484 6,102,969 9.6 7,398,479 7,203,396 2.7 709,995 1,100,427-35.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

財務省貿易統計

平成 2 7 年 1 月 2 6 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 12 月 平成 25 年 12 月 伸 率 輸 輸 差 出 入 引 6,896,467 6,109,178 12.9 7,557,180 7,416,345 1.9 660,713 1,307,167-49.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

平成 2 7 年 1 月 2 6 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 12 月 平成 25 年 12 月 伸 率 輸 輸 差 出 入 引 6,896,467 6,109,178 12.9 7,557,180 7,416,345 1.9 660,713 1,307,167-49.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

財務省貿易統計

平成 24 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年 83,931,438 11.5 73,135,920 8.6 10,795,518 36.6 20 年 81,018,088-3.5 78,954,750 8.0 2,063,338-80.9 21 年 54,170,614-33.1 51,499,378-34.8

平成 24 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年 83,931,438 11.5 73,135,920 8.6 10,795,518 36.6 20 年 81,018,088-3.5 78,954,750 8.0 2,063,338-80.9 21 年 54,170,614-33.1 51,499,378-34.8

財務省貿易統計

平成 25 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年度 85,113,381 9.9 74,958,073 9.5 10,155,308 12.7 20 年度 71,145,593-16.4 71,910,442-4.1-764,849-21 年度 59,007,879-17.1 53,820,852-25.2 5,187,027-22

平成 25 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年度 85,113,381 9.9 74,958,073 9.5 10,155,308 12.7 20 年度 71,145,593-16.4 71,910,442-4.1-764,849-21 年度 59,007,879-17.1 53,820,852-25.2 5,187,027-22

一九二〇 経過的セーフガード措置 とは 第六 三条(経過的セーフガード措置の実施)2に定める措置をいう 第六 二条世界向けのセーフガード1この協定のいかなる規定も 千九百九十四年のガット第十九条の規定及びセーフガード協定に基づく締約国の権利及び義務に影響を及ぼすものではない 23に規定する場合を除く

2に定める措置をいう 第六 二条世界向けのセーフガード1この協定のいかなる規定も 千九百九十四年のガット第十九条の規定及びセーフガード協定に基づく締約国の権利及び義務に影響を及ぼすものではない 23に規定する場合を除く") 一九一九第六章貿易上の救済第A節セーフガード措置第六 一条定義この節の規定の適用上 国内産業 とは 輸入産品に関し 締約国の領域において活動する当該輸入産品と同種の若しくは直接に競合する産品の生産者の全体又は当該生産者のうち当該産品の生産高の合計が当該産品の国内総生産高の相当な部分を占めている生産者をいう 重大な損害 とは 国内産業の状態の著しい全般的な悪化をいう 重大な損害のおそれ とは 事実に基づき

一九一九第六章貿易上の救済第A節セーフガード措置第六 一条定義この節の規定の適用上 国内産業 とは 輸入産品に関し 締約国の領域において活動する当該輸入産品と同種の若しくは直接に競合する産品の生産者の全体又は当該生産者のうち当該産品の生産高の合計が当該産品の国内総生産高の相当な部分を占めている生産者をいう 重大な損害 とは 国内産業の状態の著しい全般的な悪化をいう 重大な損害のおそれ とは 事実に基づき

Microsoft PowerPoint - TPP11&日EU実務編.pptx

TPP11(CPTPP) 及び日 EU EPA 原産地規則について 実務編 2019 年 2 月東京税関総括原産地調査官 1 目次 Ⅰ. 原産地証明手続 (1) 原産地証明手続の種類 (2) 第三者証明制度と自己申告制度の比較 (3) 証拠書類の提出 Ⅱ. 自己申告制度の概要 (1) 自己申告制度の提出書類 (2) 原産品申告書 (3) 原産品であることを明らかにする書類 ( 原産品申告明細書等 )

TPP11(CPTPP) 及び日 EU EPA 原産地規則について 実務編 2019 年 2 月東京税関総括原産地調査官 1 目次 Ⅰ. 原産地証明手続 (1) 原産地証明手続の種類 (2) 第三者証明制度と自己申告制度の比較 (3) 証拠書類の提出 Ⅱ. 自己申告制度の概要 (1) 自己申告制度の提出書類 (2) 原産品申告書 (3) 原産品であることを明らかにする書類 ( 原産品申告明細書等 )

財務省貿易統計

平成 2 5 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 24 年 12 月 平成 23 年 12 月 伸 率 輸 輸 差 出 入 引 5,298,547 5,623,882-5.8 5,944,295 5,832,191 1.9 645,748 208,309 210.0 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 5 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 24 年 12 月 平成 23 年 12 月 伸 率 輸 輸 差 出 入 引 5,298,547 5,623,882-5.8 5,944,295 5,832,191 1.9 645,748 208,309 210.0 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

財務省貿易統計

平成 2 6 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 25 年 11 月 平成 24 年 11 月 伸 率 輸 輸 差 出 入 引 5,898,812 4,983,180 18.4 7,199,902 5,940,220 21.2 1,301,090 957,040 35.9 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 6 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 25 年 11 月 平成 24 年 11 月 伸 率 輸 輸 差 出 入 引 5,898,812 4,983,180 18.4 7,199,902 5,940,220 21.2 1,301,090 957,040 35.9 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

原産地規則説明会資料平成 30 年 3 月 経済連携協定 (EPA) に係る 原産地規則の概要 - 輸入食品を中心に - 東京税関業務部総括原産地調査官

に係る 原産地規則の概要 - 輸入食品を中心に - 東京税関業務部総括原産地調査官") 原産地規則説明会資料平成 30 年 3 月 経済連携協定 (EPA) に係る 原産地規則の概要 - 輸入食品を中心に - 東京税関業務部総括原産地調査官 本日の説明事項 1. 経済連携協定の現状 2. 原産品に関する原則的規定 3. 食品にみられる規則 4. 原産地規則の手続的規定 5. 原産地認定のケーススタディ 6. 特恵適用非違事例 1. 経済連携協定の現状 (1) 進捗状況 (2) 各関税率の例

原産地規則説明会資料平成 30 年 3 月 経済連携協定 (EPA) に係る 原産地規則の概要 - 輸入食品を中心に - 東京税関業務部総括原産地調査官 本日の説明事項 1. 経済連携協定の現状 2. 原産品に関する原則的規定 3. 食品にみられる規則 4. 原産地規則の手続的規定 5. 原産地認定のケーススタディ 6. 特恵適用非違事例 1. 経済連携協定の現状 (1) 進捗状況 (2) 各関税率の例

財務省貿易統計

平成 2 4 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 23 年 6 月平成 22 年 6 月 伸 率 輸 輸 差 出 入 引 5,774,613 5,867,220-1.6 5,710,161 5,196,697 9.9 64,452 670,523-90.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 4 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 23 年 6 月平成 22 年 6 月 伸 率 輸 輸 差 出 入 引 5,774,613 5,867,220-1.6 5,710,161 5,196,697 9.9 64,452 670,523-90.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

本マニュアルについて EPA( 経済連携協定 ) は 2018 年 6 月現在 15 個の協定が発効しており 今後も増える見込みです これらのEPA 原産地規則はそれぞれ 協定本文 附属書 運用上の手続規則等に加え 関連する国内法 政令及び基本通達等から成り立っており 業務に当たっては それぞれの該

は 2018 年 6 月現在 15 個の協定が発効しており 今後も増える見込みです これらのEPA 原産地規則はそれぞれ 協定本文 附属書 運用上の手続規則等に加え 関連する国内法 政令及び基本通達等から成り立っており 業務に当たっては それぞれの該") EPA 原産地規則マニュアル 平成 30 年 6 月 東京税関業務部総括原産地調査官関税局業務課監修 本マニュアルについて EPA( 経済連携協定 ) は 2018 年 6 月現在 15 個の協定が発効しており 今後も増える見込みです これらのEPA 原産地規則はそれぞれ 協定本文 附属書 運用上の手続規則等に加え 関連する国内法 政令及び基本通達等から成り立っており 業務に当たっては それぞれの該当するEPA

EPA 原産地規則マニュアル 平成 30 年 6 月 東京税関業務部総括原産地調査官関税局業務課監修 本マニュアルについて EPA( 経済連携協定 ) は 2018 年 6 月現在 15 個の協定が発効しており 今後も増える見込みです これらのEPA 原産地規則はそれぞれ 協定本文 附属書 運用上の手続規則等に加え 関連する国内法 政令及び基本通達等から成り立っており 業務に当たっては それぞれの該当するEPA

PPTVIEW

日タイ経済連携協定の署名 ~2007 年 4 月 3 日 ~ - 目次 - 日 タイEPA: 概要 1 日 タイEPAの内容 物品(1) 2 物品(2) 3 サービス 4 投資 5 知的財産 6 人の移動 7 協力 8 その他 9 平成 19 年 4 月 外務省 日タイ経済連携協定 日本にとり第 7 位の貿易相手国 (2006 年財務省貿易統計 ) であり 主要な投資先 ( 日本にとり第 7 位の投資先

日タイ経済連携協定の署名 ~2007 年 4 月 3 日 ~ - 目次 - 日 タイEPA: 概要 1 日 タイEPAの内容 物品(1) 2 物品(2) 3 サービス 4 投資 5 知的財産 6 人の移動 7 協力 8 その他 9 平成 19 年 4 月 外務省 日タイ経済連携協定 日本にとり第 7 位の貿易相手国 (2006 年財務省貿易統計 ) であり 主要な投資先 ( 日本にとり第 7 位の投資先

財務省貿易統計

平成 2 5 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,509 5,148,011 18.6 7,195,191 5,704,206 26.1 1,090,682 556,195 96.1 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし

平成 2 5 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,509 5,148,011 18.6 7,195,191 5,704,206 26.1 1,090,682 556,195 96.1 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし

目 次 1. 経済連携協定 (EPA) とは? 3-10 頁 2. 経済連携協定 ( 物品貿易に関する協定 ) の利用 頁 3. 経済連携協定税率と譲許 頁 4. 経済連携協定の原産地規則 頁 5. 経済連携協定の特定原産地証明書 頁 6. その他 5

とは? 3-10 頁 2. 経済連携協定 ( 物品貿易に関する協定 ) の利用 頁 3. 経済連携協定税率と譲許 頁 4. 経済連携協定の原産地規則 頁 5. 経済連携協定の特定原産地証明書 頁 6. その他 5") これだけは知っておきたい EPA/FTA 要点と注意点 2016 年 7 月 1 日 ジェトロ 貿易投資相談課 1 目 次 1. 経済連携協定 (EPA) とは? 3-10 頁 2. 経済連携協定 ( 物品貿易に関する協定 ) の利用 11-20 頁 3. 経済連携協定税率と譲許 21-31 頁 4. 経済連携協定の原産地規則 32-49 頁 5. 経済連携協定の特定原産地証明書 50-58 頁 6.

これだけは知っておきたい EPA/FTA 要点と注意点 2016 年 7 月 1 日 ジェトロ 貿易投資相談課 1 目 次 1. 経済連携協定 (EPA) とは? 3-10 頁 2. 経済連携協定 ( 物品貿易に関する協定 ) の利用 11-20 頁 3. 経済連携協定税率と譲許 21-31 頁 4. 経済連携協定の原産地規則 32-49 頁 5. 経済連携協定の特定原産地証明書 50-58 頁 6.

財務省貿易統計

平成 26 年 7 月 24 日財務省 報道発表 ( 速報 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

平成 26 年 7 月 24 日財務省 報道発表 ( 速報 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

財務省貿易統計

平成 2 5 年 1 1 月 2 8 日財務省 報道発表 貿易統計 ( 輸出確報 ; 輸入速報 (9 桁 )) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,361 5,148,011 18.6 7,197,044 5,704,206 26.2 1,092,683 556,195 96.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF

平成 2 5 年 1 1 月 2 8 日財務省 報道発表 貿易統計 ( 輸出確報 ; 輸入速報 (9 桁 )) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,361 5,148,011 18.6 7,197,044 5,704,206 26.2 1,092,683 556,195 96.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF

財務省貿易統計

平成 2 6 年 2 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 1 月平成 25 年 1 月 伸 率 輸 輸 差 出 入 引 5,252,882 4,798,574 9.5 8,042,855 6,432,116 25.0 2,789,973 1,633,542 70.8 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

平成 2 6 年 2 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 1 月平成 25 年 1 月 伸 率 輸 輸 差 出 入 引 5,252,882 4,798,574 9.5 8,042,855 6,432,116 25.0 2,789,973 1,633,542 70.8 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

TPP 農林水産物市場アクセス交渉の結果 1 米 : (1) 米及び米粉等の国家貿易品目 1 現行の国家貿易制度を維持するとともに 枠外税率 ( 米の場合 341 円 /kg) を維持 2 米国 豪州に SBS 方式の国別枠を設定 米国 :5 万 t( 当初 3 年維持 ) 7 万 t(13 年目以

米及び米粉等の国家貿易品目 1 現行の国家貿易制度を維持するとともに 枠外税率 ( 米の場合 341 円 /kg) を維持 2 米国 豪州に SBS 方式の国別枠を設定 米国 :5 万 t( 当初 3 年維持 ) 7 万 t(13 年目以") TPP 大筋合意の概要 ( 林産物 ) 1. 林産物の合意内容について TPP が 全ての品目の関税撤廃 を原則とする中で 衆 参農林水産委員会の国会決議を踏まえ 交渉を行った 1 合板 製材輸入額が多い国 ( カナダ マレーシア ) や 輸入額の伸びが著しい国に対して 16 年目までの長期の関税撤廃期間と 輸入量が急増した場合に関税を TPP 協定の発効前の水準に戻すセーフガードを確保 ( 非農産品である林産物へのセーフガードの設定は初めて

TPP 大筋合意の概要 ( 林産物 ) 1. 林産物の合意内容について TPP が 全ての品目の関税撤廃 を原則とする中で 衆 参農林水産委員会の国会決議を踏まえ 交渉を行った 1 合板 製材輸入額が多い国 ( カナダ マレーシア ) や 輸入額の伸びが著しい国に対して 16 年目までの長期の関税撤廃期間と 輸入量が急増した場合に関税を TPP 協定の発効前の水準に戻すセーフガードを確保 ( 非農産品である林産物へのセーフガードの設定は初めて

利用状況から見えてくるEPAにおける今後の課題

2016 年 11 月 29 日 経済レポート 利用状況から見えてくる EPA における今後の課題 ~TPP 頓挫後の日本の EPA 戦略 ~ 調査部主任研究員中田一良 日本は 2016 年 6 月に発効したモンゴルとのEPAに至るまで 15 のEPAを締結している しかしながら 日本との貿易規模がそれほど大きくない締結相手国が多いこともあり 日本のFTAカバー率 (FTA/EPA 締結相手国との貿易額が貿易総額に占める割合

2016 年 11 月 29 日 経済レポート 利用状況から見えてくる EPA における今後の課題 ~TPP 頓挫後の日本の EPA 戦略 ~ 調査部主任研究員中田一良 日本は 2016 年 6 月に発効したモンゴルとのEPAに至るまで 15 のEPAを締結している しかしながら 日本との貿易規模がそれほど大きくない締結相手国が多いこともあり 日本のFTAカバー率 (FTA/EPA 締結相手国との貿易額が貿易総額に占める割合

仮訳 正文はベトナム語版をご参照下さい 本仮訳の原文は ベトナム日本商工会 (JBAV) よりご提供いただきました 科学技術省 第 23/2015/TT-BKHCN 号 ベトナム社会主義共和国 独立 自由 幸福 ハノイ 2015 年 11 月 13 日

よりご提供いただきました 科学技術省 第 23/2015/TT-BKHCN 号 ベトナム社会主義共和国 独立 自由 幸福 ハノイ 2015 年 11 月 13 日") 科学技術省 ------- 第 23/2015/TT-BKHCN 号 ベトナム社会主義共和国 独立 自由 幸福 --------------- ハノイ 2015 年 11 月 13 日 通達 中古機械 設備 技術ラインの輸入の規定 科学技術省の機能 義務 権限および組織に関する 2013 年 2 月 26 日付政府政令第 20/2013/ND-CP 号に基づき 国際的な商品の売買 海外との商品の売買

科学技術省 ------- 第 23/2015/TT-BKHCN 号 ベトナム社会主義共和国 独立 自由 幸福 --------------- ハノイ 2015 年 11 月 13 日 通達 中古機械 設備 技術ラインの輸入の規定 科学技術省の機能 義務 権限および組織に関する 2013 年 2 月 26 日付政府政令第 20/2013/ND-CP 号に基づき 国際的な商品の売買 海外との商品の売買

スライド 1

1 TPP 協定について ( 意義と特徴 ) 2013 年 7 月 日本が交渉参加 2015 年 10 月 アトランタでのTPP 閣僚会合にて大筋合意 2016 年 2 月 オークランドでのTPP 閣僚会合にて署名 2017 年 1 月 日本がTPP 協定を締結 21 世紀のアジア太平洋にフェアでダイナミックな 一つの経済圏 を構築する試み 世界の GDPの約 4 割 人口の1 割強を占める巨大な経済圏

1 TPP 協定について ( 意義と特徴 ) 2013 年 7 月 日本が交渉参加 2015 年 10 月 アトランタでのTPP 閣僚会合にて大筋合意 2016 年 2 月 オークランドでのTPP 閣僚会合にて署名 2017 年 1 月 日本がTPP 協定を締結 21 世紀のアジア太平洋にフェアでダイナミックな 一つの経済圏 を構築する試み 世界の GDPの約 4 割 人口の1 割強を占める巨大な経済圏

PowerPoint プレゼンテーション

三国間取引の実務とその注意点 ~ 中国 ASEAN の生産拠点を見据えて ~ 2014 年 2 月版 芳賀淳 1 目次 1. 三国間取引とは? 2. 輸送時の留意事項 3. 三国間取引 ( 仲介貿易 ) とFTA 4. 質疑応答 2 1-1 三国間取引 ( 仲介貿易 ) とは 仲介者 (SP) 出発地 (TH) 仕入先物流 ( 直送 ) 到着地 (ID) 仕向先 1. 仲介者は物流と書類に細心の注意を

三国間取引の実務とその注意点 ~ 中国 ASEAN の生産拠点を見据えて ~ 2014 年 2 月版 芳賀淳 1 目次 1. 三国間取引とは? 2. 輸送時の留意事項 3. 三国間取引 ( 仲介貿易 ) とFTA 4. 質疑応答 2 1-1 三国間取引 ( 仲介貿易 ) とは 仲介者 (SP) 出発地 (TH) 仕入先物流 ( 直送 ) 到着地 (ID) 仕向先 1. 仲介者は物流と書類に細心の注意を

1.EPA の輸出創出効果と課題 (1) 日本の EPA の現状 分類 EPA 締約国 地域 ( 発効月 ) 発効済み (13 協定 ) 交渉中 (10 協定 ) 2002 年シンガポール (11 月 ) 2005 年メキシコ (4 月 ) 2006 年マレーシア (7 月 ) 2007 年チリ (

日本の EPA の現状 分類 EPA 締約国 地域 ( 発効月 ) 発効済み (13 協定 ) 交渉中 (10 協定 ) 2002 年シンガポール (11 月 ) 2005 年メキシコ (4 月 ) 2006 年マレーシア (7 月 ) 2007 年チリ (") 2013 年度第 4 回みずほ総研コンファレンス FTA ネットワークの拡大と企業の対応 明日のメガ FTA のために今日の 2 国間 EPA に取組む 2013 年 12 月 10 日麻野良二 ( 大阪商工会議所 ) 1.EPA の輸出創出効果と課題 (1) 日本の EPA の現状 分類 EPA 締約国 地域 ( 発効月 ) 発効済み (13 協定 ) 交渉中 (10 協定 ) 2002 年シンガポール

2013 年度第 4 回みずほ総研コンファレンス FTA ネットワークの拡大と企業の対応 明日のメガ FTA のために今日の 2 国間 EPA に取組む 2013 年 12 月 10 日麻野良二 ( 大阪商工会議所 ) 1.EPA の輸出創出効果と課題 (1) 日本の EPA の現状 分類 EPA 締約国 地域 ( 発効月 ) 発効済み (13 協定 ) 交渉中 (10 協定 ) 2002 年シンガポール

特定原産地証明書発給申請マニュアル(案)

") = 暫定版 = 特定原産地証明書発給申請の手引き = 経済連携協定共通 = 二国間経済連携協定 日マレーシア経済連携協定 日チリ経済連携協定 日タイ経済連携協定 日インドネシア経済連携協定 日ブルネイ経済連携協定 多国間経済連携協定 日アセアン包拢的経済連携協定 平成 20 年 11 月 経済産業省貿易経済協力局貿易管理課原産地証明室監修 日本商工会議所 < 目次 > はじめに ページ Ⅰ. 特定原産地証明書

= 暫定版 = 特定原産地証明書発給申請の手引き = 経済連携協定共通 = 二国間経済連携協定 日マレーシア経済連携協定 日チリ経済連携協定 日タイ経済連携協定 日インドネシア経済連携協定 日ブルネイ経済連携協定 多国間経済連携協定 日アセアン包拢的経済連携協定 平成 20 年 11 月 経済産業省貿易経済協力局貿易管理課原産地証明室監修 日本商工会議所 < 目次 > はじめに ページ Ⅰ. 特定原産地証明書

ITI

論文 東アジアのどの FTA が効果的か ~ACFTA/AFTA や日本の EPA を利用したサプライチェーンの形成を探る ~ 高橋俊樹 Toshiki Takahashi ( 一財 ) 国際貿易投資研究所研究主幹 要約 タイにおいて 関税削減効果( 通常の輸入で支払う関税率 (MFN 税率 ) と FTA 利用時に課せられる FTA 税率との差 ) が最も高いのは AFTA を活用した ASEAN

論文 東アジアのどの FTA が効果的か ~ACFTA/AFTA や日本の EPA を利用したサプライチェーンの形成を探る ~ 高橋俊樹 Toshiki Takahashi ( 一財 ) 国際貿易投資研究所研究主幹 要約 タイにおいて 関税削減効果( 通常の輸入で支払う関税率 (MFN 税率 ) と FTA 利用時に課せられる FTA 税率との差 ) が最も高いのは AFTA を活用した ASEAN

本日の説明事項 1. 特恵税率とは? 2. 原産地規則とは? 3. 積送基準 4. 税関における手続 2

平成 28 年 12 月 22 日経済連携協定 (EPA) の利用支援セミナー資料 原産地規則の概要 EPA 原産地規則について 東京税関業務部原産地調査官 本日の説明事項 1. 特恵税率とは? 2. 原産地規則とは? 3. 積送基準 4. 税関における手続 2 1. 特恵税率とは? 貨物の輸入の際に適用される 一般の関税率よりも低い関税率のこと 一般特恵 (GSP:Generalized System

平成 28 年 12 月 22 日経済連携協定 (EPA) の利用支援セミナー資料 原産地規則の概要 EPA 原産地規則について 東京税関業務部原産地調査官 本日の説明事項 1. 特恵税率とは? 2. 原産地規則とは? 3. 積送基準 4. 税関における手続 2 1. 特恵税率とは? 貨物の輸入の際に適用される 一般の関税率よりも低い関税率のこと 一般特恵 (GSP:Generalized System

別紙 1 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律案による主な改正内容 TPP 整備法の現状 整備対象となる11 本の法律のうち GI 法の改正 : 施行済他 10 本の法律の改正 : 未施行 ( 施行期日は環太平洋パートナーシップ協定 (TPP12 協

( 資料 3) 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律案の概要 1. 背景 環太平洋パートナーシップに関する包括的及び先進的な協定の締結に伴い 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律 (T PP 整備法 ) について 所要の改正を行う必要がある 2. 改正の概要 A. 題名の改正 (TPP 整備法題名 ) 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律

( 資料 3) 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律案の概要 1. 背景 環太平洋パートナーシップに関する包括的及び先進的な協定の締結に伴い 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律 (T PP 整備法 ) について 所要の改正を行う必要がある 2. 改正の概要 A. 題名の改正 (TPP 整備法題名 ) 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律

これまでの TPP を巡る経緯 平成 28 年 10 月 4 日 予算委員会で安倍総理の答弁 日本がそれを批准していく... ということになれば米国だけがおくれていくのではないか そうなってくれば 米国が果たして TPP に入らなくて戦略的にいいのかと これは当然そうなっていくのだろう 10 月 14 日臨時国会の衆議院で TPP 承認のための審議入り 11 月 9 日米国大統領選挙で 共和党のドナルド

これまでの TPP を巡る経緯 平成 28 年 10 月 4 日 予算委員会で安倍総理の答弁 日本がそれを批准していく... ということになれば米国だけがおくれていくのではないか そうなってくれば 米国が果たして TPP に入らなくて戦略的にいいのかと これは当然そうなっていくのだろう 10 月 14 日臨時国会の衆議院で TPP 承認のための審議入り 11 月 9 日米国大統領選挙で 共和党のドナルド

2011 年 12 月現在ジェトロ貿易投資相談課 ASEAN- オーストラリア ニュージーランド FTA(AANZFTA) に関する輸入通関手続き 国名 通常の通関手続き ( 輸入申告 ) に必要な書類 FTA 特恵税率を申告する輸入通関に必要な書類 第三国で積み替えた場合の輸入通関に必要な書類 三

に関する輸入通関手続き 国名 通常の通関手続き ( 輸入申告 ) に必要な書類 FTA 特恵税率を申告する輸入通関に必要な書類 第三国で積み替えた場合の輸入通関に必要な書類 三") オーストラリア (2010/01/01 発効 : ニュージーランド シンガポール ミャンマー ブルネイ フィリピン ベトナム マレーシア 2010 年 03/12 発効 : タイ 2011 年 01/01 発効 : ラオス 2011 年 01/04 発効 : カンボジア 2012 年 01/10 発効 : インドネシア ) その他商業上の書類等 原産地証明書 (Form FOB 価格で A$1,000

オーストラリア (2010/01/01 発効 : ニュージーランド シンガポール ミャンマー ブルネイ フィリピン ベトナム マレーシア 2010 年 03/12 発効 : タイ 2011 年 01/01 発効 : ラオス 2011 年 01/04 発効 : カンボジア 2012 年 01/10 発効 : インドネシア ) その他商業上の書類等 原産地証明書 (Form FOB 価格で A$1,000

日 EU EPA の主なメリット :EU 市場の開拓 平成 29 年 8 月外務省経済局 EU の関税の撤廃や規制の撤廃 緩和により, 様々な国産品の輸出拡大,EU の市場開拓が期待されます 工業製品 品目数 輸出額 (EU 向け約 5.8 兆円 ) で,100% の関税撤廃を達成し,EUへの輸出の

で,100% の関税撤廃を達成し,EUへの輸出の") 配付資料 3 日 EU 経済連携協定 : 主なメリット 平成 29 年 8 月 外務省 日 EU EPA の主なメリット :EU 市場の開拓 平成 29 年 8 月外務省経済局 EU の関税の撤廃や規制の撤廃 緩和により, 様々な国産品の輸出拡大,EU の市場開拓が期待されます 工業製品 品目数 輸出額 (EU 向け約 5.8 兆円 ) で,100% の関税撤廃を達成し,EUへの輸出の増加に資すると期待される

配付資料 3 日 EU 経済連携協定 : 主なメリット 平成 29 年 8 月 外務省 日 EU EPA の主なメリット :EU 市場の開拓 平成 29 年 8 月外務省経済局 EU の関税の撤廃や規制の撤廃 緩和により, 様々な国産品の輸出拡大,EU の市場開拓が期待されます 工業製品 品目数 輸出額 (EU 向け約 5.8 兆円 ) で,100% の関税撤廃を達成し,EUへの輸出の増加に資すると期待される

ドーハ ラウンド交渉の一分野である貿易円滑化については 平成 26 年 11 月のWTO 一般理事会において 貿易円滑化協定に関する改正議定書 が採択され 今後 3 分の2 以上の加盟国が受諾した時点で本協定は発効することになりました 各 WTO 加盟国がこの協定を実施することにより 貿易規則の透明

政策目標 5-2: 多角的自由貿易体制の維持 強化及び経済連携の推進並びに税関分野における貿易円滑化の推進 ( 平成 27 年 11 月一部改正 ) 1. 政策目標の内容自由貿易の推進は我が国の対外経済政策の柱であり 力強い経済成長を実現するためには 自由貿易体制を強化し 諸外国の活力を我が国の成長に取り込む必要があるというのが 政府全体としての基本的立場であること 日本再興戦略 ( 平成 25 年

政策目標 5-2: 多角的自由貿易体制の維持 強化及び経済連携の推進並びに税関分野における貿易円滑化の推進 ( 平成 27 年 11 月一部改正 ) 1. 政策目標の内容自由貿易の推進は我が国の対外経済政策の柱であり 力強い経済成長を実現するためには 自由貿易体制を強化し 諸外国の活力を我が国の成長に取り込む必要があるというのが 政府全体としての基本的立場であること 日本再興戦略 ( 平成 25 年

【東南アジア経済】ASEANの貿易統計(10月号)~輸出はスマホ用電子部品を中心に高水準を維持

~輸出はスマホ用電子部品を中心に高水準を維持") ニッセイ基礎研究所 217-1-1 東南アジア経済 ASEAN の貿易統計 (1 月号 ) ~ 輸出はスマホ用電子部品を中心に高水準を維持 経済研究部研究員斉藤誠 TEL:3-312-178 E-mail: msaitou@nli-research.co.jp 17 年 8 月のASEAN 主要 6カ国の輸出 ( ドル建て通関ベース ) は前年同月比 16.4% 増と 前月の同 18.4% 増から低下した

ニッセイ基礎研究所 217-1-1 東南アジア経済 ASEAN の貿易統計 (1 月号 ) ~ 輸出はスマホ用電子部品を中心に高水準を維持 経済研究部研究員斉藤誠 TEL:3-312-178 E-mail: msaitou@nli-research.co.jp 17 年 8 月のASEAN 主要 6カ国の輸出 ( ドル建て通関ベース ) は前年同月比 16.4% 増と 前月の同 18.4% 増から低下した

<4D F736F F D CA48B86C9B0C42090CE90EC8D4B88EA2E646F63>

研究ノート ASEAN の FTA と日本企業 - インドネシア フィリピン ベトナムの調査から - 石川幸一 Koichi Ishikawa 亜細亜大学アジア研究所教授 ( 財 ) 国際貿易投資研究所客員研究員 要約 インドネシア フィリピン ベトナムは AFTA による域内貿易自由化に加え ASEAN の枠組みで FTA の交渉と締結を進めてきており 2 国間 FTA にも取り組み始めた 3 カ国に進出している日系企業は

研究ノート ASEAN の FTA と日本企業 - インドネシア フィリピン ベトナムの調査から - 石川幸一 Koichi Ishikawa 亜細亜大学アジア研究所教授 ( 財 ) 国際貿易投資研究所客員研究員 要約 インドネシア フィリピン ベトナムは AFTA による域内貿易自由化に加え ASEAN の枠組みで FTA の交渉と締結を進めてきており 2 国間 FTA にも取り組み始めた 3 カ国に進出している日系企業は

第5章 日越経済関係 図表 5-2 日本の対ベトナム輸出入の推移 億ドル 160 輸入 147 輸出

ベトナムの投資環境 第5章 日越経済関係 1 日越の経済関係と貿易の概要 日越両国間の経済交流は 1973 年 9 月 21 日に両国間で外交関係が成立して以来 拡大を続け てきた公的部門では 日本は多くの経済協力を行っているベトナム軍のカンボジア侵攻に伴 い 1979 年度以降は対越経済協力を停止していたが 1992 年再開しており 日本はベトナムにと っての最大の援助国となっている日本の ODA

ベトナムの投資環境 第5章 日越経済関係 1 日越の経済関係と貿易の概要 日越両国間の経済交流は 1973 年 9 月 21 日に両国間で外交関係が成立して以来 拡大を続け てきた公的部門では 日本は多くの経済協力を行っているベトナム軍のカンボジア侵攻に伴 い 1979 年度以降は対越経済協力を停止していたが 1992 年再開しており 日本はベトナムにと っての最大の援助国となっている日本の ODA

EPA に関する各種試算 試算 1 EPA のマクロ経済効果分析 (3 ページ ) 内閣官房を中心に関係省庁と調整したシナリオに基づき 川崎研一氏 ( 内閣府経済社会総合研究所客員主任研究官 ) が分析 WTO はじめ広く関係機関が活用している一般均衡モデル (GTAP モデル ) を使用 EPA

内閣官房を中心に関係省庁と調整したシナリオに基づき 川崎研一氏 ( 内閣府経済社会総合研究所客員主任研究官 ) が分析 WTO はじめ広く関係機関が活用している一般均衡モデル (GTAP モデル ) を使用 EPA") 資料 2 EPA に関する各種試算 平成 22 年 10 月 27 日 内閣官房 - EPA に関する各種試算 試算 1 EPA のマクロ経済効果分析 (3 ページ ) 内閣官房を中心に関係省庁と調整したシナリオに基づき 川崎研一氏 ( 内閣府経済社会総合研究所客員主任研究官 ) が分析 WTO はじめ広く関係機関が活用している一般均衡モデル (GTAP モデル ) を使用 EPA により 我が国経済全体にどのような影響が与えられるかを試算

資料 2 EPA に関する各種試算 平成 22 年 10 月 27 日 内閣官房 - EPA に関する各種試算 試算 1 EPA のマクロ経済効果分析 (3 ページ ) 内閣官房を中心に関係省庁と調整したシナリオに基づき 川崎研一氏 ( 内閣府経済社会総合研究所客員主任研究官 ) が分析 WTO はじめ広く関係機関が活用している一般均衡モデル (GTAP モデル ) を使用 EPA により 我が国経済全体にどのような影響が与えられるかを試算

目次 協定の構造 タイ特恵原産地規則 とは? タイ特恵税率適用のための条件 原産地証明書 原産地基準 WO PE PS 品目別規則 ACU DMI インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準 財務省関税局業務課

日タイ経済連携協定 原産地規則の概要 平成 19 年 11 月 ( 平成 20 年 7 月 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 協定の構造 タイ特恵原産地規則 とは? タイ特恵税率適用のための条件 原産地証明書 原産地基準 WO PE PS 品目別規則 ACU DMI インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準 3 4 5 6 11

日タイ経済連携協定 原産地規則の概要 平成 19 年 11 月 ( 平成 20 年 7 月 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 協定の構造 タイ特恵原産地規則 とは? タイ特恵税率適用のための条件 原産地証明書 原産地基準 WO PE PS 品目別規則 ACU DMI インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準 3 4 5 6 11

TBT( 貿易の技術的障害 ) 貿易救済 ( セーフガード措置等 ) 政府調達 も高いレベルの措置を導入 維持できるとされている ) 個別品目の輸入解禁や輸入条件の変更について, 従来よりTPP 交渉参加国より要請されてきた案件が, 交渉参加のための条件とされ, あるいはTPP 協定に付随する約束を

貿易救済 ( セーフガード措置等 ) 政府調達 も高いレベルの措置を導入 維持できるとされている ) 個別品目の輸入解禁や輸入条件の変更について, 従来よりTPP 交渉参加国より要請されてきた案件が, 交渉参加のための条件とされ, あるいはTPP 協定に付随する約束を") TPP 協定において慎重な検討を要する可能性がある主な点 2011 年 11 月外務省 交渉分野物品市場アクセス原産地規則貿易円滑化 SPS( 衛生植物検疫 ) 慎重な検討を要する可能性がある主な点 TPP 協定交渉においては, 高い水準の自由化が目標とされているた め, 従来我が国が締結してきた EPA において, 常に 除外 または 再協議 の対応をしてきた農林水産品 ( コメ, 小麦, 砂糖,

TPP 協定において慎重な検討を要する可能性がある主な点 2011 年 11 月外務省 交渉分野物品市場アクセス原産地規則貿易円滑化 SPS( 衛生植物検疫 ) 慎重な検討を要する可能性がある主な点 TPP 協定交渉においては, 高い水準の自由化が目標とされているた め, 従来我が国が締結してきた EPA において, 常に 除外 または 再協議 の対応をしてきた農林水産品 ( コメ, 小麦, 砂糖,

1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%

GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%") 日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

四六八4一の品目の関税の基準税率及び当該一の品目の引下げのそれぞれの段階における暫定的な関税率を決定するための区分については 次編第B節の欧州連合の表及び第三編第D節の日本国の表において当該一の品目ごとに明示する 5この附属書の規定の適用上 基準税率 とは 次編及び第三編に別段の定めがある場合を除く

四六七附属書二-A関税の撤廃及び削減第一編一般的注釈1第二 八条の規定の適用に当たっては 一方の締約国は 他方の締約国の原産品について この附属書に別段の定めがある場合を除くほか この協定の効力発生の日に関税を完全に撤廃する 2関税の毎年均等な引下げの実施に当たっては 次の規定を適用する 一年目の引下げについては この協定の効力発生の日に行う (a) その後の毎年の引下げについては それぞれの年の初日に行う

四六七附属書二-A関税の撤廃及び削減第一編一般的注釈1第二 八条の規定の適用に当たっては 一方の締約国は 他方の締約国の原産品について この附属書に別段の定めがある場合を除くほか この協定の効力発生の日に関税を完全に撤廃する 2関税の毎年均等な引下げの実施に当たっては 次の規定を適用する 一年目の引下げについては この協定の効力発生の日に行う (a) その後の毎年の引下げについては それぞれの年の初日に行う

untitled

JICA JICA FTAEPA 3 ODAJICA 1960 50 1982 1989 1995 1997 19982001 JETRO 2001 20032006 JETRO 20072009 2009 JICA? A BASEAN ASEAN ASEAN D ABASEAN CD?? GDP20203 20304? GDPGDPIMFWorld Economic Outlook Database

JICA JICA FTAEPA 3 ODAJICA 1960 50 1982 1989 1995 1997 19982001 JETRO 2001 20032006 JETRO 20072009 2009 JICA? A BASEAN ASEAN ASEAN D ABASEAN CD?? GDP20203 20304? GDPGDPIMFWorld Economic Outlook Database

【東南アジア経済】ASEANの貿易統計(1月号)~輸出の好調続くも新型スマホ関連がピークアウトへ

~輸出の好調続くも新型スマホ関連がピークアウトへ") ニッセイ基礎研究所 18-1- 東南アジア経済 ASEAN の貿易統計 (1 月号 ) ~ 輸出の好調続くも新型スマホ関連がピークアウトへ 経済研究部研究員斉藤誠 TEL:3-3512-178 E-mail: msaitou@nli-research.co.jp 17 年 11 月のASEAN 主要 6カ国の輸出 ( ドル建て通関ベース ) は前年同月比 15.9% 増と 前月の同 19.6% 増から低下したものの

ニッセイ基礎研究所 18-1- 東南アジア経済 ASEAN の貿易統計 (1 月号 ) ~ 輸出の好調続くも新型スマホ関連がピークアウトへ 経済研究部研究員斉藤誠 TEL:3-3512-178 E-mail: msaitou@nli-research.co.jp 17 年 11 月のASEAN 主要 6カ国の輸出 ( ドル建て通関ベース ) は前年同月比 15.9% 増と 前月の同 19.6% 増から低下したものの

原産資格を立証するために整えるべき保存書類の例示と考え方

繊維製品の原産地規則 証明方法 に関する留意事項 2010 年 3 月経済産業省 ~ 目次 ~ 基本的考え方 関税番号変更基準 (CTC ルール ) とは? 特定の加工要件とは? 繊維製品の原産地規則の例 保存書類の例示 関税番号変更基準 (CTC ルール ) 利用における対比表の例 特定の加工要件を満たすことを証明する書類の例 留意事項 原産品判定申請資格者の対象 原産品であるか否かの確認手順の例

繊維製品の原産地規則 証明方法 に関する留意事項 2010 年 3 月経済産業省 ~ 目次 ~ 基本的考え方 関税番号変更基準 (CTC ルール ) とは? 特定の加工要件とは? 繊維製品の原産地規則の例 保存書類の例示 関税番号変更基準 (CTC ルール ) 利用における対比表の例 特定の加工要件を満たすことを証明する書類の例 留意事項 原産品判定申請資格者の対象 原産品であるか否かの確認手順の例

42

海外展開に関する特別調査 海外展開に関する特別調査 結果概要... 43 1. 県内企業の海外展開の内容... 44 2. 現在行っている海外展開の相手国 地域... 46 3. 海外展開にあたっての課題... 47 4. 海外展開後に新たに発生した課題... 49 5. 今後の新たな海外展開の関心の高い相手国 地域... 50 6. 今後の新たな海外展開の内容... 51 7. 調査要領... 52

海外展開に関する特別調査 海外展開に関する特別調査 結果概要... 43 1. 県内企業の海外展開の内容... 44 2. 現在行っている海外展開の相手国 地域... 46 3. 海外展開にあたっての課題... 47 4. 海外展開後に新たに発生した課題... 49 5. 今後の新たな海外展開の関心の高い相手国 地域... 50 6. 今後の新たな海外展開の内容... 51 7. 調査要領... 52

<4D F736F F D CA48B86C9B0C42090CE90EC8D4B88EA2E646F63>

研究ノート 石川幸一 Koichi Ishikawa 亜細亜大学教授 ( 財 ) 国際貿易投資研究所客員研究員 要約 環太平洋戦略的経済連携協定(Trans-Pacific Strategic Economic Partnership Agreement: 以下 TPP) は ブルネイ チリ ニュージーランド シンガポールの 4 カ国が参加する自由貿易協定であり 2006 年 5 月に発効した TPP

研究ノート 石川幸一 Koichi Ishikawa 亜細亜大学教授 ( 財 ) 国際貿易投資研究所客員研究員 要約 環太平洋戦略的経済連携協定(Trans-Pacific Strategic Economic Partnership Agreement: 以下 TPP) は ブルネイ チリ ニュージーランド シンガポールの 4 カ国が参加する自由貿易協定であり 2006 年 5 月に発効した TPP

ASEAN 包括的投資協定 (ACIA) 修正議定書 ブルネイ ダルサラーム国 カンボジア王国 インドネシア共和国 ラオス人民民主共和国 マレーシア ミャンマー連邦共和国 フィリピン共和国 シンガポール共和国 タイ王国 およびベトナム社会主義共和国の政府 東南アジア諸国連合 ( ASEAN ) の加

修正議定書 ブルネイ ダルサラーム国 カンボジア王国 インドネシア共和国 ラオス人民民主共和国 マレーシア ミャンマー連邦共和国 フィリピン共和国 シンガポール共和国 タイ王国 およびベトナム社会主義共和国の政府 東南アジア諸国連合 ( ASEAN ) の加") ASEAN 包括的投資協定 (ACIA) 修正議定書 ( 非公式訳 ) 日本貿易振興機構 ( ジェトロ ) 海外調査部 2015 年 3 月 本資料は 日本企業および日系企業への情報提供を目的に作成した非公式訳であり 本資料の正確性についてジェトロが保証するものではありません 本資料の利用に際しては 必ず原文に依拠いただきますようお願いいたします 禁無断転載 ASEAN 包括的投資協定 (ACIA)

ASEAN 包括的投資協定 (ACIA) 修正議定書 ( 非公式訳 ) 日本貿易振興機構 ( ジェトロ ) 海外調査部 2015 年 3 月 本資料は 日本企業および日系企業への情報提供を目的に作成した非公式訳であり 本資料の正確性についてジェトロが保証するものではありません 本資料の利用に際しては 必ず原文に依拠いただきますようお願いいたします 禁無断転載 ASEAN 包括的投資協定 (ACIA)

H25年6月関税協会(食料品)

") 日本関税協会原産地規則説明会資料 ( 平成 25 年 6 月 ) 特恵原産地規則の概要 - 食料品を中心にして - 東京税関業務部総括原産地調査官 上席調査官 東海梨香 本説明会の目的 原産地規則に関する基本的事項を理解する 特に 食料品の原産地基準に関する知識を深める 特恵税率適用のための条件を理解する 経済連携協定 (EPA) 税率の活用 & 適正な輸出入申告 2 各国との EPA の進捗状況

日本関税協会原産地規則説明会資料 ( 平成 25 年 6 月 ) 特恵原産地規則の概要 - 食料品を中心にして - 東京税関業務部総括原産地調査官 上席調査官 東海梨香 本説明会の目的 原産地規則に関する基本的事項を理解する 特に 食料品の原産地基準に関する知識を深める 特恵税率適用のための条件を理解する 経済連携協定 (EPA) 税率の活用 & 適正な輸出入申告 2 各国との EPA の進捗状況

データバンク 2006 年 1~9 月の日本の対 CIS 主要国貿易統計 1. ロシア /92 2. ウクライナ /94 3. カザフスタン /95 4. ウズベキスタン /96 5. アゼルバイジャン /97 表 年 1~9 月の日本の対ロシア NIS 諸国輸出入通関実績 ( 単位

データバンク 1. ロシア /92 2. ウクライナ /94 3. カザフスタン /95 4. ウズベキスタン /96 5. アゼルバイジャン /97 表 1 2006 年 1~9 月の日本の対ロシア NIS 諸国輸出入通関実績 輸出入前年同期輸出前年同期輸入前年同期バランス合計 =100 =100 =100 ロシア 9,527,049 124.2 5,077,420 161.4 4,449,630

データバンク 1. ロシア /92 2. ウクライナ /94 3. カザフスタン /95 4. ウズベキスタン /96 5. アゼルバイジャン /97 表 1 2006 年 1~9 月の日本の対ロシア NIS 諸国輸出入通関実績 輸出入前年同期輸出前年同期輸入前年同期バランス合計 =100 =100 =100 ロシア 9,527,049 124.2 5,077,420 161.4 4,449,630

及び必要性 低税率を適用して需要者に安価な輸入品の供給を確保する一方 一定数量を超えた輸入分については高税率を適用することにより 国内の皮革産業及び革靴産業の保護を目的としている 2 政策目的達成時期我が国皮革産業及び革靴産業が構造改善を行い アジア諸国からの低価格品及び欧州からの高価格品と対抗しう

整理番号 : 経済産業省 6 平成 29 年度関税率 関税制度改正要望事項調査票 ( 延長 ) 要望元 : 経済産業省製造産業局生活製品課 品名 ( 関税率関係 ) 又は皮革 革靴の関税割当制度制度名 ( 関税制度関係 ) 改正要望の内容 改正を要する法令及び条項関税暫定措置法第 2 条第 1 項 ( 別表第 1) 関税割当制度に関する政令第 1 条第 2 項 ( 別表 ) 具体的な改正内容上記法令中の

整理番号 : 経済産業省 6 平成 29 年度関税率 関税制度改正要望事項調査票 ( 延長 ) 要望元 : 経済産業省製造産業局生活製品課 品名 ( 関税率関係 ) 又は皮革 革靴の関税割当制度制度名 ( 関税制度関係 ) 改正要望の内容 改正を要する法令及び条項関税暫定措置法第 2 条第 1 項 ( 別表第 1) 関税割当制度に関する政令第 1 条第 2 項 ( 別表 ) 具体的な改正内容上記法令中の

<4D F736F F F696E74202D CC94C58E9197BF817A81698BA692E88A CB48E59926E8B4B91A58A CA8AD681458CB48E59926E8EE891B18A A2E >

日モンゴル経済連携協定の概要 平成 28 年 6 月財務省関税局 1 Ⅰ. 日モンゴル経済連携協定 (EPA) の概要 1. モンゴル概況 2. 日モンゴル貿易関係 3. 日モンゴルEPAの意義 経緯 4. 協定の構成 5. 関税撤廃の概要 6. 発効日 関税引下げの規定 Ⅱ. 原産地規則の概要 目次 1. モンゴルEPA 税率適用のための3つのステップ 2. 完全生産品 / 原産材料のみからなる産品

日モンゴル経済連携協定の概要 平成 28 年 6 月財務省関税局 1 Ⅰ. 日モンゴル経済連携協定 (EPA) の概要 1. モンゴル概況 2. 日モンゴル貿易関係 3. 日モンゴルEPAの意義 経緯 4. 協定の構成 5. 関税撤廃の概要 6. 発効日 関税引下げの規定 Ⅱ. 原産地規則の概要 目次 1. モンゴルEPA 税率適用のための3つのステップ 2. 完全生産品 / 原産材料のみからなる産品

経済連携協定に基づく外国人看護師候補者・介護福祉士候補者の受入れ

経済連携協定に基づく受入れの枠組 候補者の受入れは 看護 介護分野の労働力不足への対応ではなく 二国間の経済活動の連携の強化の観点から 経済連携協定 (EPA) に基づき 公的な枠組で特例的に行うものである 要件 インドネシア ( 平成 20 年度 ~) フィリピン ( 平成 21 年度 ~) ベトナム ( 平成 26 年度 ~) ( 看護 ) インドネシアの看護師資格 + 実務経験 2 年 ( 介護

経済連携協定に基づく受入れの枠組 候補者の受入れは 看護 介護分野の労働力不足への対応ではなく 二国間の経済活動の連携の強化の観点から 経済連携協定 (EPA) に基づき 公的な枠組で特例的に行うものである 要件 インドネシア ( 平成 20 年度 ~) フィリピン ( 平成 21 年度 ~) ベトナム ( 平成 26 年度 ~) ( 看護 ) インドネシアの看護師資格 + 実務経験 2 年 ( 介護

北米自由貿易協定(NAFTA)の概要

の概要") 北米自由貿易協定 (NAFTA) の概要 外務省 経緯 平成 29 年 1 月外務省 1989 年 1 月米加自由貿易協定発効 1990 年 6 月米墨首脳会談で, 両国間の包括的な自由貿易協定が両国の利益になるとの合意 9 月加, 米墨交渉に参加すると発表 1991 年 6 月第 1 回 NAFTA 閣僚レベル会議開催 ( 作業グループ設置について合意 ) 1992 年 8 月 基本合意 12 月

北米自由貿易協定 (NAFTA) の概要 外務省 経緯 平成 29 年 1 月外務省 1989 年 1 月米加自由貿易協定発効 1990 年 6 月米墨首脳会談で, 両国間の包括的な自由貿易協定が両国の利益になるとの合意 9 月加, 米墨交渉に参加すると発表 1991 年 6 月第 1 回 NAFTA 閣僚レベル会議開催 ( 作業グループ設置について合意 ) 1992 年 8 月 基本合意 12 月

シンガポール ( 日星 EPA 02/11/30 発効 AJCEP 08/12/01 発効 ) 輸入許可証 (Cargo Clearance Permit - "CCP") インボイス パッキングリスト 船荷証券 (B/L) または Air Way 保険明細書 荷渡指示書 (Delivery Ord

輸入許可証 (Cargo Clearance Permit - CCP) インボイス パッキングリスト 船荷証券 (B/L) または Air Way 保険明細書 荷渡指示書 (Delivery Ord") 日本 ( 日星 EPA 02/11/30 発効 日馬 EPA 06/07/13 発効 日泰 EPA 07/11/01 発効 日尼 EPA 08/07/01 発効 日文 EPA 08/07/31 発効 日 ASEANCEP 08/12/01 発効 日比 EPA 08/12/11 発効 日越 EPA 09/10/01 発効 ) 輸入申告書 インボイス パッキングリスト 運賃明細書 保険明細書 船荷証券

日本 ( 日星 EPA 02/11/30 発効 日馬 EPA 06/07/13 発効 日泰 EPA 07/11/01 発効 日尼 EPA 08/07/01 発効 日文 EPA 08/07/31 発効 日 ASEANCEP 08/12/01 発効 日比 EPA 08/12/11 発効 日越 EPA 09/10/01 発効 ) 輸入申告書 インボイス パッキングリスト 運賃明細書 保険明細書 船荷証券

地域 ( 国 ) 別輸出入 輸出輸入差引 価額伸率価額伸率価額伸率 総額 40,131, ,530, ,785 4 アジア 21,850, ,862, ,987, 中華人民共和国 7,655,

別輸出入 輸出輸入差引 価額伸率価額伸率価額伸率 総額 40,131, ,530, ,785 4 アジア 21,850, ,862, ,987, 中華人民共和国 7,655,") 平成 30 年 830 月日財務省 報道発表 ( 確報 ) 総額 ( 原値 ) ( 単位 : 百万円 % ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 25 年 69,774,193 9.5 81,242,545 14.9 11,468,352 65.2 26 年 73,093,028 4.8 85,909,113 5.7 12,816,085 11.8 27 年 75,613,929 3.4

平成 30 年 830 月日財務省 報道発表 ( 確報 ) 総額 ( 原値 ) ( 単位 : 百万円 % ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 25 年 69,774,193 9.5 81,242,545 14.9 11,468,352 65.2 26 年 73,093,028 4.8 85,909,113 5.7 12,816,085 11.8 27 年 75,613,929 3.4

【東南アジア経済】ASEANの貿易統計(5月号)~輸出は好調も、旧正月の影響を均せば増勢鈍化

~輸出は好調も、旧正月の影響を均せば増勢鈍化") ニッセイ基礎研究所 218-5-9 東南アジア経済 ASEAN の貿易統計 (5 月号 ) ~ 輸出は好調も 旧正月の影響を均せば増勢鈍化 経済研究部研究員斉藤誠 TEL:3-3512-178 E-mail: msaitou@nli-research.co.jp 18 年 3 月のASEAN 主要 6カ国の輸出 ( ドル建て通関ベース ) は前年同月比 1. 増 ( 前月 : 同 8.6% 増 )

ニッセイ基礎研究所 218-5-9 東南アジア経済 ASEAN の貿易統計 (5 月号 ) ~ 輸出は好調も 旧正月の影響を均せば増勢鈍化 経済研究部研究員斉藤誠 TEL:3-3512-178 E-mail: msaitou@nli-research.co.jp 18 年 3 月のASEAN 主要 6カ国の輸出 ( ドル建て通関ベース ) は前年同月比 1. 増 ( 前月 : 同 8.6% 増 )