<4D F736F F D E8CA495F18D908F CD82B582AA82AB2E646F6378>

|

|

|

- ゆあ かわらい

- 5 years ago

- Views:

Transcription

1 この事業は 一般財団法人全国市町村振興協会 の助成を受けて 実施したものです 土地に関する調査研究 - 画地規模に応じて不整形地補正率表を修正する場合の 検討手法に関する調査研究 - 平成 29 年 3 月 一般財団法人資産評価システム研究センター

2 はしがき 固定資産税は 市町村財政における基幹税目として重要な役割を果たしてきておりますが 課税情報の公開の促進等を背景に 固定資産税制度や資産評価に対する納税者の関心はますます高まっております 当評価センターは 昭和 53 年 5 月設立以来 調査研究事業と研修事業を中心に事業を進め 地方公共団体に固定資産税に関し必要な情報を提供すべく努力を重ねてまいりました 調査研究事業では その時々の固定資産税を巡る諸課題をテーマに 学識経験者 地方団体の関係者等をもって構成する研究委員会を設け調査研究を行っておりますが 本年度は5つの調査研究委員会において 固定資産税制度 固定資産評価制度に関して 専門的な調査研究を行ってまいりました このうち 土地に関する調査研究委員会においては 画地規模に応じて不整形地補正率表を修正する場合の検討手法 について調査研究を行いました ここに その調査研究結果がまとまりましたので 研究報告書として公表する運びとなりました つきましては 熱心にご研究 ご審議いただいた委員の皆様や関係の方々に対し 心から感謝申し上げます 当評価センターは 今後とも 所期の目的にそって 事業内容の充実を図るとともに 地方団体等に役立つ調査研究に努力をいたす所存でありますので 地方団体をはじめ関係団体の皆様のなお一層のご指導 ご支援をお願い申し上げます 平成 29 年 3 月 一般財団法人資産評価システム研究センター理事長細谷芳郎

3

4 平成 28 年度土地に関する調査研究委員会委員名簿 委員長井出多加子成蹊大学経済学部長 委員木村收大阪市立大学都市研究プラザ特別研究員 西嶋淳大阪商業大学経済学部長 大学院地域政策学研究科教授 前川俊一明海大学不動産学部教授 泉達夫元社団法人日本不動産鑑定協会理事 新中央鑑定代表 石井優一般財団法人日本不動産研究所公共部長 浅尾 輝樹 一般財団法人日本不動産研究所公共部技術活用推進室 参事兼室長 岡島茂東京都主税局資産税部資産評価専門課長 狩野英利 前橋市財務部資産税課長 千歳正倫 京都市行財政局税務部資産税課長 ( 順不同 敬称略 ) ( 平成 29 年 3 月現在 )

5

6 土地に関する調査研究委員会 審議経過 第 1 回 平成 28 年 7 月 22 日 ( 金 ) ( 議題 ) (1) 平成 28 年度調査研究項目について (2) 平成 28 年度調査研究委員会の具体的進め方 第 2 回 平成 28 年 8 月 19 日 ( 金 ) ( 議題 ) 画地規模に応じた不整形地の評価について自治体の事例紹介 東京都 前橋市 京都市 第 3 回 平成 28 年 10 月 24 日 ( 月 ) ( 議題 ) 画地規模に応じた不整形地の評価について 第 4 回 平成 29 年 2 月 28 日 ( 火 ) ( 議題 ) 報告書 ( 案 ) について

7

8 目 次 Ⅰ. 調査研究の背景 1 Ⅱ. 不整形地評価の考え方の整理 2 1. 土地の形状の歪みに起因する減価要因について 2 (1) 一般論 2 (2) 土地の用途と不整形による減価要因の分析 3 2. 各評価の基準による評価方法 4 (1) 評価基準 4 (2) 財産評価基本通達 6 (3) 評価基準と基本通達の相違点 8 (4) 不動産鑑定評価基準 9 (5) 土地価格比準表 裁判例の紹介 12 (1) 普通住宅地区に存する約 1,750 m2の地上 8 階建の分譲マンション敷地 ( 蔭地割合 60% 以上 ) において 審査委員会で不整形地補正率 0.95 と決定され これが裁判で認められた事例 12 (2) 普通商業地区に存する約 8,200 m2の地上 18 階建の事務所ビル敷地 ( 蔭地割合 58%) において 裁判で不整形地補正率 0.90 とされた事例 14 (3) 普通商業地区に存する約 530 m2の地上 9 階建の事務所ビル敷地において 裁判で不整形地補正率 0.98 とされた事例 16 (4) 農家集落地域に存する約 13,000 m2の農家住宅敷地において 審査委員会で不整形地補正が不要と決定され これが裁判で認められた事例 不整形地補正と画地規模との関係 19 Ⅲ. 不整形地補正率の修正についての検討手法 修正方法の分類 21 (1) 修正方法の分類 21 (2) 各市町村における採用事例 検討手順 23 (1) 修正の検討を行う画地規模の判定 23 (2) 補正率の修正の検討 27 (3) 補正率の修正 36 Ⅳ. まとめ 40

9 付属資料 1. 各市町村における評価方法の紹介 2. 分割後の各部分の蔭地割合の減少に着目した方法

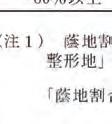

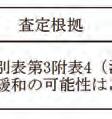

10 Ⅰ. 調査研究の背景 固定資産評価基準 ( 昭和 38 年自治省告示第 158 号 以下 評価基準 という ) では 別表第 3 画地計算法 の 附表 4 不整形地補正率表 において 不整形地補正率については 用途地区区分を除き その他の条件との組み合わせによる適用区分は設けられていない なお 同附表の ( 注 2) として 不整形地補正率表を運用するに当たつて 画地の地積が大きい場合等にあつては 近傍の宅地の価額との均衡を考慮し 不整形地補正率を修正して適用するものとする と規定している しかし 上記 ( 注 2) に基づいた検討に当たっては 不整形地補正率の修正の検討対象とすべきか 修正を行う場合にはどの程度にすべきかなどに関して特に指針等は示されておらず 各市町村 ( 東京都特別区を含む 以下同様 ) からは 何らかの指針等を示してほしいとの要望がある この点 画地規模が一定程度以上の場合等に不整形地補正を適用していないという市町村もあるが その考え方も様々であり 裁判例でも減価の緩和は容認されるものの 不整形地補正の不適用自体は否定される場合も見られる したがって 本調査研究では この不整形地補正率の修正は各市町村の実情に応じて行われるものであり 明確な判断基準を示すことは困難であることも考慮して 画地規模が大きい不整形地の評価について その補正率の修正を要するか否か また どのように修正すべきかについてを判断するための手法を示すこととする なお 不整形地の評価に関する論点としては 本調査研究で扱う不整形地補正と画地規模との関係のほか 不整形地であっても 接道状況 形状 不整形な部分の位置等によって土地の利用阻害の程度は異なってくると考えられるが 一律に蔭地割合に応じて不整形地補正率を適用して評価することが適切なのかどうか 画地規模が大きくなると 不整形地補正との関係では減価の程度が緩和される一方で 画地の規模が大きくなることによって減価が生じる場合もあると考えられ 本調査研究で取り扱う前者 ( 不整形地補正との関係 ) のみならず 後者 ( 純粋な画地の規模の相違による減価 ) の検討も必要ではないか 蔭地割合による場合とよらない場合のいずれによるべきかの判断基準が明確ではないのではないか などの論点もある これらの論点は それぞれが不整形地補正のあり方全体に関わる問題であって 相互に影響することも考えられるが 本調査研究では 不整形地補正と画地規模との関係について整理しようとするものである したがって 実際に不整形地補正率をどのように修正するかは このような他の論点についてもそれぞれ検討したうえで総合的に判断する必要があることに留意を要する

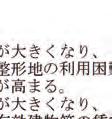

に起因する減価要因とは")

11 Ⅱ. 不整形地評価の考え方の整理 1. 土地の形状の歪みに起因する減価要因について (1) 一般論土地の形状の歪み ( 以下 不整形 という ) に起因する減価要因とは 一般的に 建物等の敷地としての利用が 整形地と比較して制約を受けること等による減価要因のことであり 各種評価の基準では不整形地補正による考慮がなされているものである 不整形による具体的な減価要因は 不整形地であることにより 鋭角 角状等の利用困難な部分 ( 以下 利用困難部分 という ) を生じたり また 高度利用が制約されるなど建物等のレイアウトの自由度が低下する可能性があり さらに 制約された有効宅地部分に合わせて建物等の建築を行うことにより建築コストが上昇し これにより需要が減退することが考えられる その他 形状の悪い土地は 不整形に対する心理的嫌悪感による減価要因 ( 次ページ ) が認められることがある 不整形による一般的な減価要因 1 有効利用度の低下に起因する減価要因 利用困難部分の発生による利用効率の低下 建物等のレイアウトの自由度の低下 建築コスト上昇による需要の減退 2 不整形に対する心理的嫌悪感に起因する減価要因

12 ( ) 不整形に対する心理的嫌悪感による減価要因不整形に対する心理的嫌悪感による減価要因は 市場参加者の属性 取引事情等によって程度は様々であるが 本調査研究の対象である画地規模の大きな土地については 市場参加者は事業者が多く このような事業者は 経済合理性の観点から 心理的な減価要因よりも物理的な利用阻害に着目して行動することが多いと考えられる したがって 画地規模の大きな土地については 個人が市場参加者であることが多い比較的画地規模が小さい場合と比較すると不整形に対する心理的嫌悪感による減価の程度は弱いといえるので 本調査研究では不整形に対する心理的嫌悪感による減価要因は検討対象とはしない (2) 土地の用途と不整形による減価要因の分析不整形による減価要因の主な影響を 土地の用途別に説明すると下記のとおりである 1 商業系地区商業系地区は 住宅地に比べて 都市計画法 建築基準法等で定められる利用可能な容積率が比較的大きく 土地の高度利用が図られていることが多い そのため 利用困難部分の全体の容積率に対する貢献度が高く 有効利用度の低下の程度は小さくなるので 住宅系地区よりも不整形による減価の程度は弱い傾向がある 2 住宅系地区住宅系地区での代表的な標準的使用は マンション用地と戸建住宅地に分けられる マンション用地は 高度利用が図られる場合には商業系地区と同様に不整形による減価の程度は減少するが 通風 採光確保のレイアウトの必要性から 商業地よりも不整形による有効利用度の低下の程度は大きい場合もある 一方で戸建住宅地は 画地規模が小さいために不整形によるレイアウトの制約の影響が大きくなり マンション用地よりも不整形による減価の程度は強い傾向がある 3 工業系地区中小工場地区等は 中小規模の工場 倉庫を中心に商業系用途や住宅系用途が混在することが多い 都市計画法 建築基準法等の制限は比較的緩やかな場合が多く 住宅系地区よりも不整形による減価の程度は弱い傾向がある なお 大工場地区は 一般的に標準的な画地規模が大きく 不整形地の利用困難部分を工場立地法等で定める緑地等として利用可能であるなど その有効利用度の低下の程度は小さくなるので 不整形による減価の程度は弱

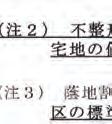

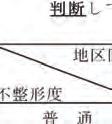

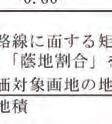

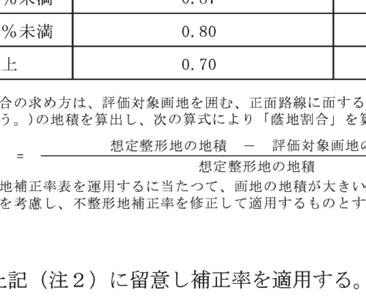

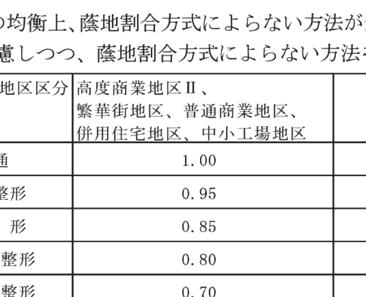

13 い傾向がある 2. 各評価の基準による評価方法 ( 下線は各評価の基準の原文にはなく 説明の便宜上付加したものである ) (1) 評価基準 1 市街地宅地評価法では別表第 3 に 不整形地の評点算出法 として 下記のとおり定められている なお 市街地宅地評価法の不整形地補正は 評価基準別表第 3 附表 4( 注 1) により 蔭地割合 を算出し これに応じて補正率を適用する方式 ( 以下 蔭地割合方式 という ) と 評価基準別表第 3 附表 4( 注 3) により 不整形度 を判断してこれに応じて補正率を適用する方式 ( 以下 蔭地割合によらない方式 という ) に分けられる 不整形地の価額については 整形地に比して一般に低くなるものであるので 奥行価格補正割合法等によって計算した単位当たり評点数に 不整形地補正率表 ( 附表 4) によって求めた不整形地補正率を乗じて当該不整形地の単位地積当たり評点数を求めるものとする この場合において 当該画地が 間口狭小補正率表 ( 附表 5) 奥行長大補正率表 ( 附表 6) の適用があるときは 間口狭小補正率 奥行長大補正率 両補正率を乗じた結果の率 間口狭小補正率と不整形地補正率を乗じた結果の率及び不整形地補正率のうち 補正率の小なる率 ( 下限 0.60) を乗じて評点数を求めるものとする

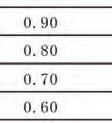

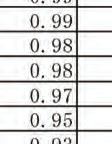

14 附表 4 不整形地補正率表

不整形地にあつては 0.40 (2) 奥行距離の間口距離に対する割合が 4 以上の場合にあつては 0.10 (3) 間口距離が 8 メートル未満の場合にあつては 0.10 3 固定資産評価基準解説 ( 土地篇 )( 平成 27.12.")

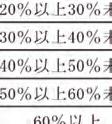

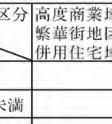

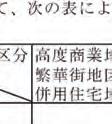

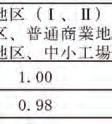

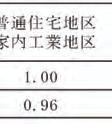

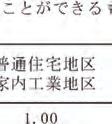

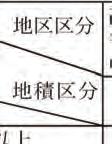

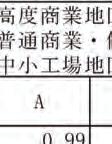

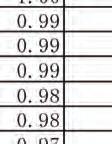

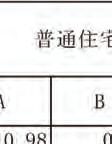

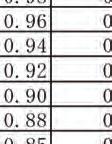

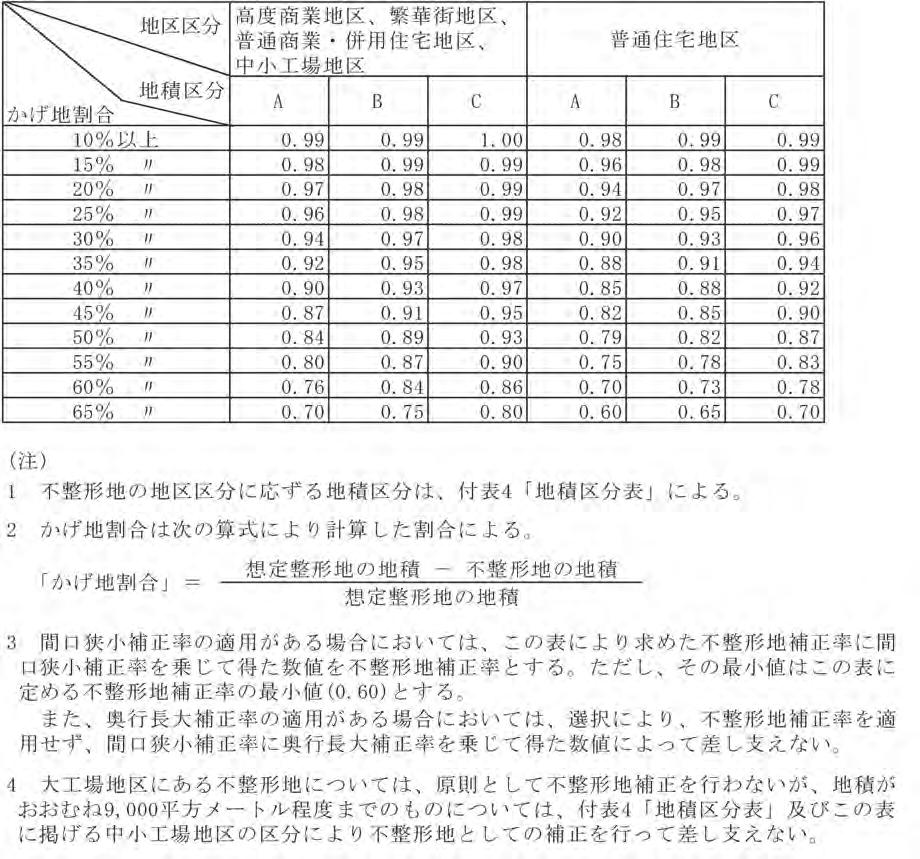

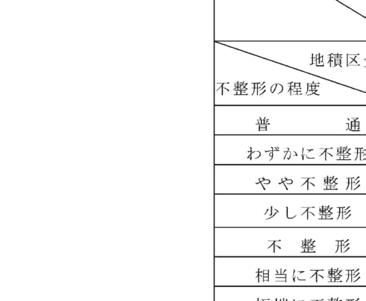

15 2 その他の宅地評価法では別表第 4 の宅地の比準表に 形状等による比準割 合 として 下記のとおり定められている 形状等による比準割合 標準宅地と比準宅地の形状等の相違に応じ 次に掲げる率の範囲内において適宜その加減すべき率を求め これを 1.00 に加減して求めるものとする この場合において 例えば 標準宅地が整形地で比準宅地が不整形地である場合等においては 次に掲げる率を 1.00 より減じ 標準宅地が不整形地で比準宅地が整形地である場合等においては 次に掲げる率を 1.00 に加えるものとする (1) 不整形地にあつては 0.40 (2) 奥行距離の間口距離に対する割合が 4 以上の場合にあつては 0.10 (3) 間口距離が 8 メートル未満の場合にあつては 固定資産評価基準解説 ( 土地篇 )( 平成 発行一般財団法人地方財務協会 以下 基準解説 という ) においては 不整形地補正の意義として 不整形地補正とは 画地の形状が悪いことによって画地の全部が宅地として十分に利用できないという利用上の制約を受けるための減価補正であるから ある程度不整形な画地であっても家屋の建築等が通常の状態において行い得るものは補正を要しないと解されている と記載されている (2) 財産評価基本通達 ( 昭和 付直資 56 直審( 資 )17 以下 基本通達 という ) 相続税 贈与税における不整形地の評価は下記のように定められている 不整形地 ( 三角地を含む 以下同じ ) の価額は 次の (1) から (4) までのいずれかの方法により 15 奥行価格補正 から 18 三方又は四方路線影響加算 までの定めによって計算した価額に その不整形の程度 位置及び地積の大小に応じ 付表 4 地積区分表 に掲げる地区区分及び地積区分に応じた付表 5 不整形地補正率表 に定める補正率( 以下 不整形地補正率 という ) を乗じて計算した価額により評価する 付表 4 地積区分表 地積区分地区区分 A B C 高度商業地区 1,000m2未満 1,000m2以上 1,500m2未満 1,500m2以上 繁華街地区 450m2未満 450m2以上 700m2未満 700m2以上 普通商業地区 650m2以上 650m2未満併用住宅地区 1,000m2未満 1,000m2以上 普通住宅地区 500m2未満 500m2以上 750m2未満 750m2以上 中小工場地区 3,500m2未満 3,500m2以上 5,000m2未満 5,000m2以上

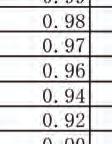

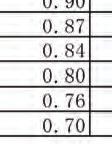

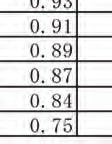

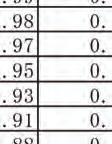

16 付表 5 不整形地補正率表

17 (3) 評価基準と基本通達の相違点 評価基準 基本通達 蔭地割合の区分数 少ない 多い (10% 刻み ) (5% 刻み ) 規模による区分 無し 別表第 3 附表 4( 注 2) に地積の考慮についての記載は存する 有り 蔭地割合に応じた減価の程度 一部で相違がみられる 蔭地割合方式によらない場合の定め 有り 無し

18 (4) 不動産鑑定評価基準 ( 全部改正平成 付国土鑑第 83 号の 3) 固定資産税には市町村による大量一括評価を目的に評価基準が用意され 相続税等には納税者自身による簡明な評価を目的に基本通達が用意され その目的から 上記いずれもが画一的な評価の基準を定めている これらに対して不動産鑑定評価は 専門家たる不動産鑑定士がその持つ技術を用いて個別に評価を行う手続であり 画一的な補正率は基準としても定められていない このような相違は 不整形地評価においても同様であり 固定資産税及び相続税等においては蔭地割合に応じて補正率表を適用する画一的な手続が用意されているが 不動産鑑定評価基準に不整形地特有の手法や補正率表の定めはない 不動産鑑定評価においては 不整形地といえども整形地と同様の手続の中で 不整形であることによる有効利用度の低下を 不動産鑑定士が判断した価格差として 個別に反映させていくことになる 実務上は 個々の土地の有効利用度 ( 有効宅地部分の取り易さ等 ) を判定し 当該土地の有効宅地部分に高い価値率 非有効宅地部分に低い価値率を付設し 当該土地全体で加重平均して査定する方法がある 画地規模が大きくなれば 不整形地の利用困難部分の利用可能性のほか 高度利用の可能性がより高まる さらに 画地規模が大きくなり接道状況が良好な場合 ( 間口の広い場合や多方路線地である場合など ) は 不整形であっても有効利用の可能性が高まりより高い価値率が付設されることもある なお 不動産鑑定評価では 収益還元法を整形地と不整形地のそれぞれに適用して その価格差をもって格差率の説明がなされる場合もある 収益還元法とは 対象地上に最有効使用を前提とする建物等 ( 以下 最有効建物等 という ) を想定した土地建物等全体の純収益から 建物等に帰属する純収益を控除した残余の純収益を還元利回りで還元して土地価格を求める手法である 収益性の観点からは 不整形地の賃貸 分譲可能部分も不整形状となって 賃料や分譲価格の低下を通じて収益性が低下する可能性があるが このような場合に 画地規模が大きくなれば その賃貸 分譲可能部分の不整形状が改善されて収益性の低下が緩和される可能性がある その他の方法不整形地の減価率査定に当たっては 下記のようなその利用障害を排除するための買増しの費用計算による方法がある ( 例 ) 評価対象地 (Am2) の不整形による利用障害を排除して標準地並みの状態とするために 隣地 (Bm2) を標準価格 (S 円 ) のX% 増

土地価格比準表土地価格比準表は 国土利用計画法 ( 昭和 49 年法律第 92 号 ) の適正な施行を図るため")

この土地価格比準表は")

19 し価格で買い受けることを想定し 不整形地の減価率 (M) を査定する 買増し後の総額対象地総額買増し総額 S(A+B) = S(1-M)A + S(1+X)B これを展開して整理すると 減価率 M=BX/Aとなる なお 買増し率 Xは 隣地の対象地に対する寄与度等を考慮して査定する (5) 土地価格比準表土地価格比準表は 国土利用計画法 ( 昭和 49 年法律第 92 号 ) の適正な施行を図るため 地価公示の標準地からの規準等における地域要因及び個別的要因の把握及び比較についての標準的な比準表を作成し これを適切に運用することにより 評価の適正を期すために昭和 50 年に策定された ( その後 2 次改訂昭和 51 年 3 次改訂昭和 52 年 4 次改訂昭和 58 年 5 次改訂平成 3 年 6 次改訂平成 6 年 7 次改訂平成 28 年と推移 ) この土地価格比準表は 不動産鑑定評価基準の理論を基礎として 土地の用途が同質的と認められるまとまりのある地域 ( 用途的地域 ) ごとに 統一的な価格形成要因及び格差率を設定することにより 土地評価額を統一的 定型的に算定するためのものである なお 7 次改訂では 画地条件について 条件の劣る土地の需要が相対的に大きく下落し 格差が拡大していることが反映された 不整形に関連する比準表については 下記下線のとおり 住宅地 商業地 工業地 宅地見込地において見直しが行われた

20 対象地対象地基準地基準地対象地対象地 改正前 改正後 住宅地 住宅地 優良住宅地域 普通 やや劣る 劣る 相当に劣る極端に劣る 優良住宅地域 普通 やや劣る 劣る 相当に劣る 極端に劣る 標準住宅地域 標準住宅地域 混在住宅地域 普通 混在住宅地域 普通 農家集落地域 普 通 やや劣る 劣 る 農家集落地域 普 通 やや劣る 劣 る 基準地 普通 普通 対象地対象地別荘地域優るやや優る普通やや劣る劣る別荘地域優るやや優る普通やや劣る劣る 基準地 普通 普通 基準地 基準地 商業地高度商業地域準高度商業地域 普通商業地域近隣商業地域郊外路線商業地域 工業地 対象地対象地基準地基準地対象地対象地基準地基準地 商業地 普 通 やや劣る 劣 る 相当に劣る極端に劣る 高度商業地域 普 通 やや劣る 劣 る 相当に劣る 極端に劣る 準高度商業地域 普 通 普 通 普 通 やや劣る 劣 る 相当に劣る極端に劣る 普通商業地域 普 通 やや劣る 劣 る 相当に劣る 極端に劣る 近隣商業地域 普 通 郊外路線商業地域 普 通 工業地 対象地対象地大工場地域優るやや優る普通やや劣る劣る大工場地域優るやや優る普通やや劣る劣る 基準地 普通 普通 対象地対象地中小工場地域優るやや優る普通やや劣る劣る中小工場地域基準地基準地優るやや優る普通やや劣る劣る 普通 普通 対象地対象地基準地基準地対象地対象地基準地基準地 宅地見込地 宅地見込地 大 中規模開発地 普通 劣る 相当に劣る 大 中規模開発地 普通 劣る 相当に劣る 域 域 普通 普通 小規模開発地域 普通 劣る 相当に劣る 小規模開発地域 普通 劣る 相当に劣る 普通 普通 基準地 < 土地価格比準表の手引きの記載 > 住宅地 不整形地又は三角形地は 建物等の敷地としての利用が 整形地に比較して余分の制約を受け また 画地の全部が住宅地としての効用を十分発揮できないため これらの価格は低位になるものであり 地域における標準的な整形地に比し 不整形地又は三角形の程度に応じて補正することとなる 不整形地補正は 画地のうち 有効利用が阻害される部分に対して必要な補正を行うものである 商業地 近隣地域の標準的使用と認められる画地の形状と異なり それだけ利用効率が低くなることによる減価であるが 地域によっては建物の建築方法等によって軽減されることもあるので これらの地域の実態及び画地の面積等を考慮して有効利用度を判定して行うものとする < 個別的要因比準表 ( 別表第 2 第 4 第 6 第 10 第 12 第 14 第 16 第 18 第 20 第 22 第 24 第 26 第 28 第 29) の細項目 不整形地 ( ただし 別荘地域 大工場地域 中小工場地域は 形状 大 中規模開発地域は 画地の形状 間口 奥行等 を抜粋 )>

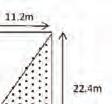

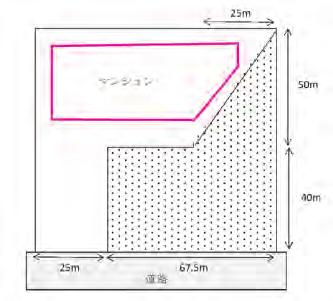

21 3. 裁判例の紹介 画地規模が比較的大きく不整形地補正のあり方が争われた裁判例を紹介する ( 各裁判の不整形地補正に関する部分のみを抜粋 ) いずれの裁判例も 当初の課税庁の評価では不整形地であることによる補正は要しないとされた事例について 不整形地補正のあり方が争われたものである また いずれの裁判例も 不整形である各対象地の有効利用度を考慮のうえで補正率を検討し 蔭地割合に応じて定めている評価基準別表第 3 附表 4 の補正率よりも減価を緩和した補正率が妥当であると決定している ( 裁判例 (3) (4) では蔭地割合は不明であるが 決定された補正率は評価基準別表第 3 附表 4 の補正率よりも減価の程度が弱い ) なお これら以外にも不整形地補正について争われた事例として 大阪地裁平成 27 年 8 月 5 日 ( 平成 25 年 ( 行ウ )239 号固定資産評価審査棄却決定取消請求事件 ) 大阪地裁平成 27 年 12 月 25 日 ( 平成 26 年 ( 行ウ )12 号固定資産評価審査決定取消請求事件 ) などがある (1) 普通住宅地区に存する約 1,750 m2の地上 8 階建の分譲マンション敷地 ( 蔭地割合 60% 以上 ) において 審査委員会で不整形地補正率 0.95 と決定され これが裁判で認められた事例

22

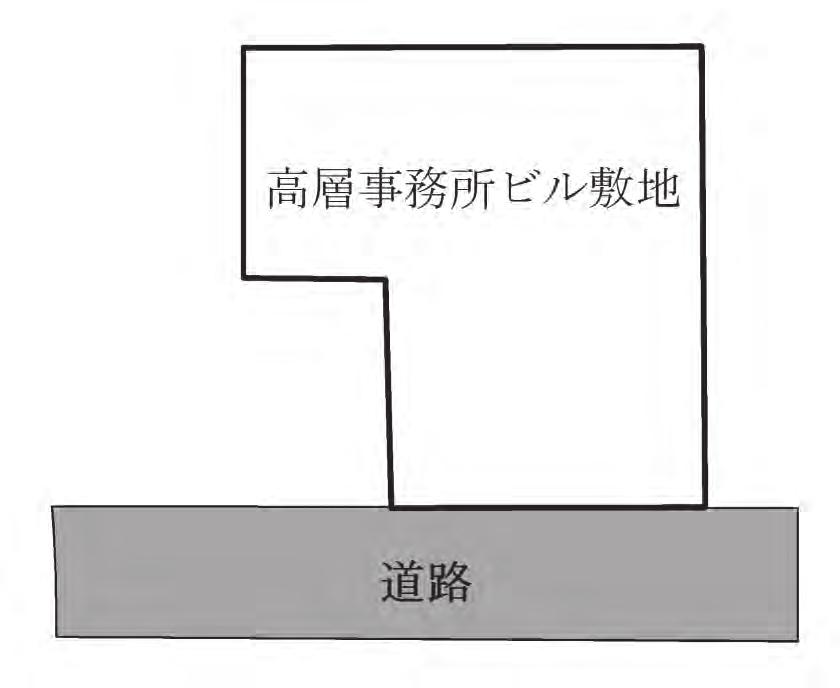

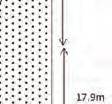

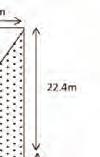

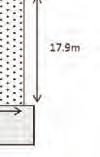

23 (2) 普通商業地区に存する約 8,200 m2の地上 18 階建の事務所ビル敷地 ( 蔭地割合 58%) において 裁判で不整形地補正率 0.90 とされた事例

24

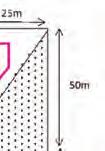

25 (3) 普通商業地区に存する約 530 m2の地上 9 階建の事務所ビル敷地において 裁 判で不整形地補正率 0.98 とされた事例

26 (4) 農家集落地域に存する約 13,000 m2の農家住宅敷地において 審査委員会で 不整形地補正が不要と決定され これが裁判で認められた事例

27

28 4. 不整形地補正と画地規模との関係 以上のように 不整形地補正では各対象地の有効利用度を検討することが必要となる つまり 不整形地補正と画地規模の関係については 不整形地であっても 画地規模が大きくなり対象地が存する用途地区ごとの一定の画地規模を超えれば 当該地区の標準的使用が実現される可能性が高まるなど 有効利用度の低下は小さくなり 不整形による減価の程度は緩和される可能性がある したがって このような有効利用度を検討する考え方に基づいて 基本通達では地区区分及び地積区分別の補正率表が設定されているほか 評価基準別表第 3 附表 4( 注 2) に 画地規模に応じた補正率の修正についての記載がなされていると考えられる

29 Ⅲ. 不整形地補正率の修正についての検討手法 以上を踏まえて 本項目では不整形地補正率の修正についての検討手法を提示 する 1. 修正方法の分類 実際に各市町村で画地規模に応じて不整形地補正率表を修正している例を参考に 修正方法を分類する 2. 検討手順 (1) 修正の検討を行う画地規模の判定 まず 補正率修正の検討範囲とする画地規模の判定を行う これにより 画地規模のバラツキを分析して 下記 (2) 以降の検討を行うか否かの判断を行うとともに 下記 (2) 以降の検討を行うと判断した場合には 補正率修正の検討範囲とする画地規模を判定することとなる (2) 補正率の修正の検討 上記 (1) で判定した補正率修正の検討範囲とする画地規模について サンプル画地を抽出し あるいは モデル画地を設定し 減価緩和の要否の判断を行う (3) 補正率の修正 ( 各市町村の評価要領等への反映 ) 上記 (2) の検討を踏まえて 補正率表の補正率を修正する

30 1. 修正方法の分類 実際に各市町村で画地規模に応じて不整形地補正率表を修正している例を参考 に 修正方法を分類すると 下記 (1) のとおり 5 つの方法に分類できる なお 各市町村における採用事例は (2) のとおりである (1) 修正方法の分類 1 蔭地割合方式において 一定規模以上の画地について補正率を修正する方法一定規模以上の画地について適用する補正率を画地規模区分別に設定する方法である 2 蔭地割合方式において 一定規模以上の画地について補正率を適用しない方法一定規模以上の画地については 補正率を 1.00( つまり不整形地補正を要しない ) とする方法である 3 蔭地割合によらない方式において 画地規模に応じて不整形度を判断する方法画地規模に応じて 評価基準別表第 3 附表 4( 注 3) による不整形度の判断において不整形度を弱め これに応じた補正率を適用する方法である 4 蔭地割合によらない方式において 一定規模以上の画地について補正率を修正する方法一定規模以上の画地について適用する補正率を画地規模区分別に設定する方法である 5 蔭地割合によらない方式において 一定規模以上の画地について補正率を適用しない方法一定規模以上の画地については 補正率を 1.00( つまり不整形地補正を要しない ) とする方法である

31 (2) 各市町村における採用事例各市町村ではそれぞれの実情に応じた方法が採られているが 本委員会の自治体委員が所属する東京都 前橋市 京都市の採用する方法は下記のとおりである ( 付属資料 1 参照 ) 東京都上記 (1)3 及び5に該当する 付属資料 1 の付 1-5 ページのとおり 一般に画地の面積が大きくなるほど不整形による利用上の制約は小さくなり 面積が小さくなるほど利用上の制約は大きくなるので 同じ形状であっても 画地の規模に応じて不整形の度合いは変わることに留意すること としているので 上記 (1)3に該当する また 付属資料 1 の付 1-1 ページのとおり 10,000 平方メートルを超える広大な画地については 原則として不整形地の補正を適用しない としているので 上記 (1)5にも該当する 前橋市上記 (1)1 及び3に該当する 付属資料 1 の付 1-7 ページのとおり 評価基準別表第 3 附表 4( 注 2) に基づいた補正率の修正を行う場合があるとしているので 上記 (1)1に該当する また 付属資料 1 の付 1-7 ページのとおり なお 評価の均衡上 蔭地割合方式によらない方法が適当と判断される場合には 蔭地割合を考慮しつつ 蔭地割合方式によらない方法を適用する としているので 上記 (1)3にも該当する 京都市上記 (1)1 及び4に該当する 付属資料 1 の付 1-10 ページのとおり 不整形地補正率表に画地規模区分を設けているので 上記 (1)1に該当する また 付属資料 1 の付 1-11 ページのとおり 蔭地割合によらない場合の適用基準 に基づき例外的に採用される蔭地割合によらない方式においては 不整形地補正率表に画地規模区分を設けているので 上記 (1)4にも該当する

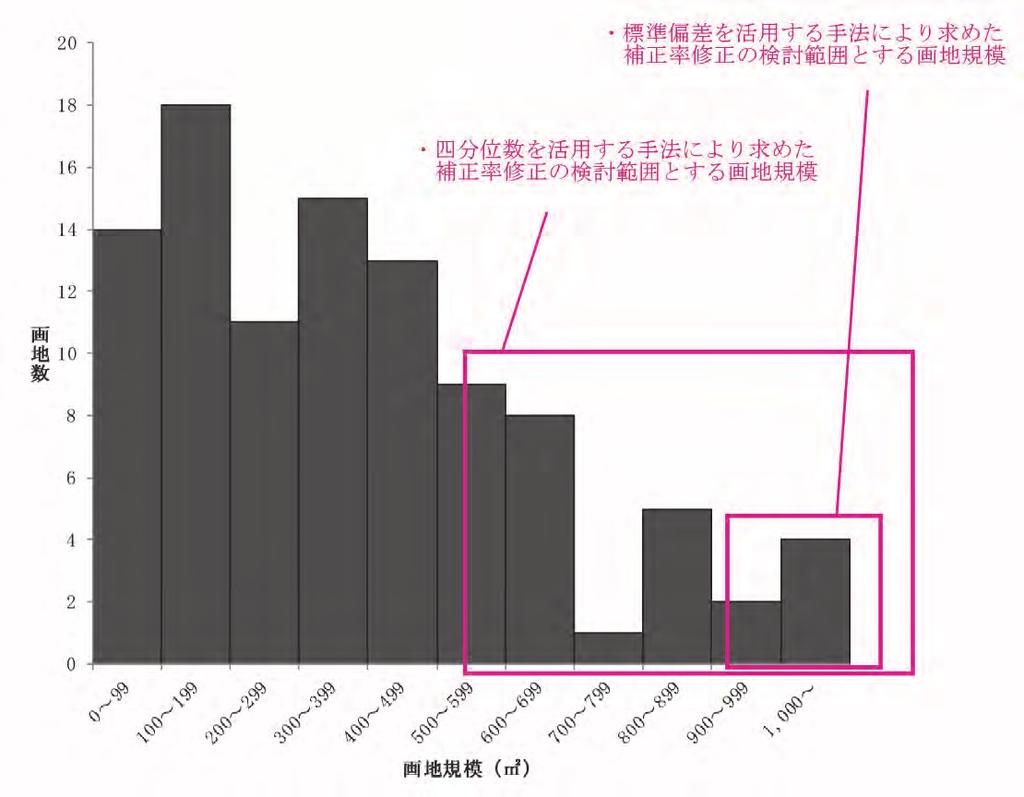

32 2. 検討手順 (1) 修正の検討を行う画地規模の判定 まず 補正率修正の検討範囲とする画地規模の判定を行う これにより 画地規模のバラツキを分析して 下記 (2) 以降の検討を行うか否かの判断を行うとともに 下記 (2) 以降の検討を行う必要があると判断した場合には 補正率修正の検討範囲とする画地規模を判定することとなる なお 検討を簡略化する場合には このプロセスを省略し ある程度規模の大きな画地 ( 例 :500 m2 1,000 m2など ) を抽出して下記 (2) 以降の検討を行うことも考えられる 1 不動産鑑定士等の専門家の意見を参考に検討する手法何m2を超えれば不整形地による減価が緩和される可能性があるかについて不動産鑑定士等の専門家に聴取し その意見を参考にして 下記 (2) 以降の検討を行うか否かの判断及び補正率修正の検討範囲とする画地規模を判定する手法である この点 例えば前橋市では 不動産鑑定士の意見を参考にして 補正率の修正を検討すべき画地規模区分を把握したうえで 評価基準別表第 3 附表 4( 注 2) に基づいた補正率修正を行ったとのことである 2 実際の画地規模を分析する手法用途地区ごとの画地を統計的に分析することで 下記 (2) 以降の検討を行うか否かの判断及び補正率修正の検討範囲とする画地規模を判定する手法である a. 標準偏差を活用する手法用途地区ごとの画地規模の平均値に その標準偏差を加算して求めた範囲 ( 次ページ ) には 多くの画地 ( 正規分布を前提とすると約 84% が含まれることとなる また 下記分析例では約 96% が含まれる ) が存することになる そして その 多くの画地 は 評価基準別表第 3 附表 4 に記載のある ( 注 2) 不整形地補正率表を運用するに当たつて 画地の地積が大きい場合等 には該当しないと考えることが可能である したがって 画地規模の平均値にその標準偏差を加算して求めた画地規模までについては 補正率修正の検討は必要ないと判断する一方で この画地規模を超えるものを 補正率修正の検討範囲とする画地規模と判定する手法である

33 ( ) 標準偏差を活用する手法の場合 通常は平均値に標準偏差を加減して対象とする範囲を求めるが 本調査研究の対象は画地規模の大きな土地であるので 用途地区ごとの画地規模の平均値に標準偏差を加算して求めている b. 四分位数を活用する手法四分位数とは データを小さい方から順に並べたときに中央値に相当するのが第 2 四分位数であり これよりも下位のデータの中央値が第 1 四分位数で 上位のデータの中央値が第 3 四分位数である なお 中央値とは 統計上の代表値のひとつで データを小さい順に並べたとき中央に位置する値のことである つまり 第 3 四分位までに画地数の 75% が含まれることになる したがって 補正率を修正する考え方は上記 a. と同様に考えて 第 3 四分位の画地規模までについては補正率修正の検討は必要ないと判断する一方で この画地規模を超えるものを 補正率修正の検討範囲とする画地規模と判定する手法である ただし この手法は 画地規模のバラツキを分析するものではないので 下記 (2) 以降の検討を行うか否かの判断を行うために用いることはできない

34 分析例例えば ある用途地区の画地数 100 ヶ所で行った分析は下記のとおりである なお 本分析例では 当該市町村の実情及び近傍宅地との均衡も踏まえつつ 画地規模のバラツキを分析し 下記 (2) 以降の検討を行う必要があると判断した 分析対象の画地データ 画地 画地規模 ( m2 ) 画地 画地規模 ( m2 ) 画地 画地規模 ( m2 ) 画地 画地規模 ( m2 )

35 求められる統計上の数値は下記のとおりである 画地規模 ( m2 ) 平均 中央値 ( 第 2 四分位 ) 標準偏差 第 1 四分位 第 3 四分位 分析結果及びこれをヒストグラム上に図示したものは下記のとおりである 標準偏差を活用する手法平均 + 標準偏差 ( m2 ) を超える画地を 補正率修正の検討範囲とする画地規模と判定する 四分位数を活用する手法第 3 四分位数 ( m2 ) を超える画地を 補正率修正の検討範囲とする画地規模と判定する

36 (2) 補正率の修正の検討 上記 (1) で判定した補正率修正の検討範囲とする画地規模について サンプル画地を抽出し あるいは モデル画地を設定し 減価緩和の要否の判断に至る検討手法の手順を例示する 1 サンプル画地の抽出又はモデル画地の設定 サンプル画地の抽出又はモデル画地の設定に当たっては 上記 (1) で判定した補正率修正の検討範囲とする画地規模から 下記の観点を踏まえて 抽出又は設定 ( 以下 抽出等 という ) を行う なお 下記 参考 モデル分析例 では 抽出等は 1 例ずつしか挙げていないが 下記観点を踏まえて 分析上十分な数の抽出等を行うことが望ましい 画地規模についてまずは 上記 (1) で判定した検討範囲下限すぐのキリの良い画地規模を抽出等する 次に 下記 2で行う不動産鑑定士等による不整形地に係る補正率の査定は サンプル画地 モデル画地の有効利用度 ( 有効宅地部分の取り易さ等 ) によって左右されるので この有効利用度に差異が生じる可能性の存する程度の画地規模を抽出等する つまり 多少画地規模が異なったとしても有効利用度に変化がなければ補正率に差異が生じないので 検討を行う画地同士の規模が近似し過ぎると 有意な補正率が得られない場合もある なお 各市町村に存する全体的な傾向から離れているような極端に大きな画地規模の設定は分析上相応しくない 蔭地割合について全ての蔭地割合での分析は実務上困難であるので 代表的な蔭地割合を抽出等することが考えられる なお 各市町村に存する全体的な傾向から離れているような極端に大きな蔭地割合の抽出等は分析上相応しくない 不整形地による減価の程度は その土地の有効利用度によって決まってくる 蔭地割合が小さい場合は もともと有効利用度が高いと言えるが ここから画地規模が大きくなることで さらに有効利用度が高まる可能性がある 一方で 蔭地割合が大きい場合は もともと有効利用度が小さいと言えるが ここから画地規模が大きくなることで 有効利用度が高まる可能性がある したがって いずれの場合にも 同様に有効利用度が高まり減価が緩

37 和される可能性がある しかし 蔭地割合が小さく有効利用度が高い場合には もともとの減価幅が小さいので減価緩和の程度を把握しにくい 一方で 蔭地割合が大きく有効利用度が低い場合には もともとの減価幅が大きいので減価緩和の程度を把握し易い したがって これらを踏まえて 下記 2 以降で 不整形地の減価緩和の程度を不動産鑑定士等が把握し易いように 比較的蔭地割合が大きい画地の抽出等を行う必要がある ( 下記 参考 モデル分析例では蔭地割合を 40% に設定 ) なお 本調査研究においては 下記 (3)(p.36) のとおり 評価基準の不整形地補正率表における蔭地割合の差に応じた補正率の格差の程度に準じる前提で 画地の規模による影響を反映させる手法を検討するものであることから 減価緩和の程度を把握し易いと考えられるような蔭地割合を代表的に設定することで十分であり 原則として 複数の蔭地割合を設定する必要はない 2 不動産鑑定士等の専門家の意見の聴取 上記 1のサンプル画地あるいはモデル画地について 不動産鑑定士等の専門家から不整形地に係る補正率を聴取する 3 減価緩和の要否の判断 まず 不動産鑑定士等の専門家に聴取した補正率の査定根拠について 不整形地の一般的な減価要因である有効利用度の低下の程度が緩和される根拠として妥当かどうかを 上記 Ⅱ.2.(4)(p.9) の不動産鑑定評価基準での考え方も踏まえて確認したうえで 評価基準別表第 3 附表 4 の補正率と比較する 次に 近傍宅地との均衡上 画地の規模が大きいこと等によって補正率を修正すべき価格事情にあるかどうかを十分に分析したうえで 減価緩和の要否を判断する そして これらの検討を経て 補正率を修正 ( 減価を緩和 ) することに合理性が認められる場合には 下記 (3) の検討を行う

38 ここで 特定された土地の不動産鑑定評価では 補正率の数値は幅ではなく一定値で査定されるものである しかし 固定資産税評価では 多様な不整形地を評価対象とすることを踏まえ サンプル画地 モデル画地での分析において専門家から聴取される補正率には ある程度の幅を持たせることも考えられる そして 補正率にある程度の幅を持たせた場合に その値の幅のうち いずれを採用するかは 例えば 評価基準別表第 3 附表 4 の補正率 0.82 に対して 聴取された補正率が例えば 0.80~0.90 であったような場合 下限値 0.80 を採用すれば減価緩和は適当ではなく 上限値 0.90 を採用すれば減価緩和が適当であるということになるが 多様な不整形地を評価対象とする固定資産税評価であることを踏まえると 画一的に減価緩和を導くことは妥当ではないと判断すべきである 一方で 聴取された補正率が例えば 0.85~0.90 の場合 下限値が附表の補正率 0.82 よりも減価率が小さいので 多様な不整形地を評価対象とする固定資産税評価であることを踏まえても 評価基準別表第 3 附表 4 の補正率と比較して画一的に減価緩和を導くことが可能である なお サンプル画地 モデル画地が複数設定されて これを集計分析する場合には 聴取された複数の幅のある各補正率の下限値のうち さらにその下限値を採用する方法や あるいは その各補正率の下限値の平均値等を採用する方法などが考えられるが いずれの場合も 聴取された各補正率の幅の下限値を用いるべきである

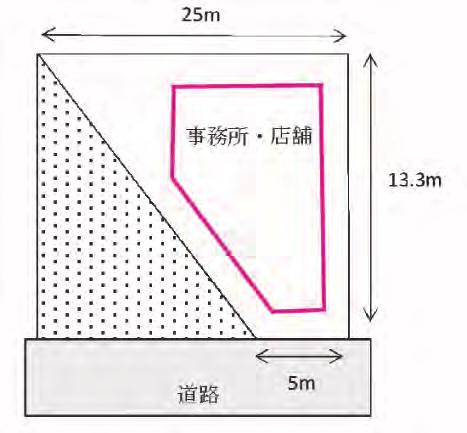

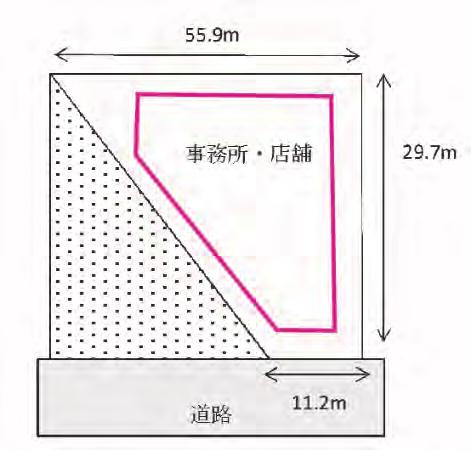

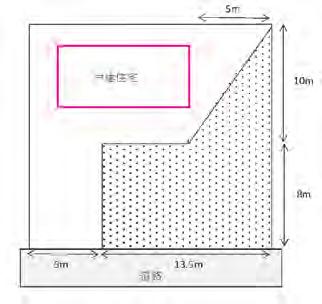

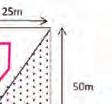

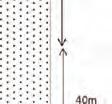

39 参考 モデル分析例用途地区ごとにモデル画地を設定した検討を例示すると下記のとおりである なお モデル画地の設定に当たっては 規模と蔭地割合については上記 2. (2)1(p.27) のとおりであるが その他の形状等については 不整形地補正は 画地の形状が悪いことによって画地の全部が宅地として十分に利用できないという利用上の制約を受けることによる減価補正であるから 不整形地補正率の修正に当たっては そのような制約を受ける形状等を設定して 画地規模が大きくなりこの制約が緩和される程度を分析することが必要である したがって そもそも接道状況 形状 不整形な部分の位置等からみて制約を受ける程度が小さい不整形地は モデル画地としては相応しくないことに留意を要する 商業系地区 ( 下記 画地 1 画地 2 の比較対象) 地積 :200 m2 ( 用途地区ごとの一定の画地規模 ) 蔭地割合 :40% 用途地区 : 普通商業地区 画地 1 地積 :1,000 m2蔭地割合 :40% 用途地区 : 普通商業地区

40 画地 2 地積 :5,000 m2蔭地割合 :40% 用途地区 : 普通商業地区 住宅系地区 ( 下記 画地 1 画地 2 の比較対象) 地積 :200 m2 ( 用途地区ごとの一定の画地規模 ) 蔭地割合 :40% 用途地区 : 普通住宅地区

41 画地 1 地積 :1,000 m2蔭地割合 :40% 用途地区 : 普通住宅地区 画地 2 地積 :5,000 m2蔭地割合 :40% 用途地区 : 普通住宅地区

地積")

42 工業系地区 ( 下記 画地 1 画地 2 の比較対象) 地積 :200 m2 ( 用途地区ごとの一定の画地規模 ) 蔭地割合 :40% 用途地区 : 中小工場地区 画地 1 地積 :1,000 m2蔭地割合 :40% 用途地区 : 中小工場地区

![モデル分析例の解説 ] 1](/docs-images/92/110219713/images/43-2.jpg "モデル画地の設定商業系地区")

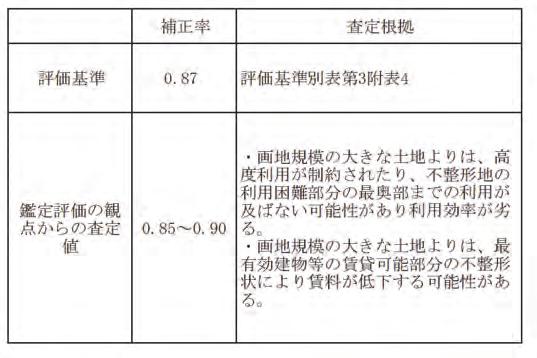

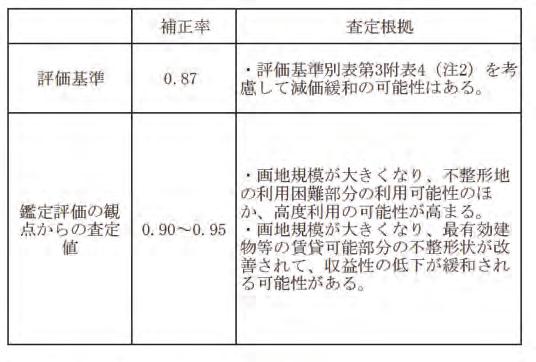

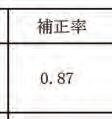

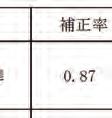

43 画地 2 地積 :5,000 m2蔭地割合 :40% 用途地区 : 中小工場地区 [ モデル分析例の解説 ] 1 モデル画地の設定商業系地区 住宅系地区 工業系地区について 上記 (1) の修正の検討を行う画地規模は 1,000 m2以上であったとして 画地 1 及び 画地 2 のようにモデル画地(1,000 m2 5,000 m2 ) を設定した 2 不動産鑑定士等の専門家の意見の聴取不動産鑑定士等の専門家の意見を聴取し 鑑定評価の観点からの査定値 として補正率を示した 3 減価緩和の要否の判断聴取された補正率には幅がある中で 多様な不整形地を評価対象とする固定資産税評価であることを踏まえ 最も減価の強い補正率 ( 画地 1 の商業系地区 0.90 住宅系地区 0.85 工業系地区 0.90) に着目し これらの補正率のいずれもが 評価基準別表第 3 附表 4 の補正率 ( 商業系地区 0.87 住宅系地区 0.82 工業系地区 0.87) と比較して減価緩和を要する結果となっている点を考慮し かつ

44 近傍宅地との均衡も踏まえて 各用途地区全てにおいて 1,000 m2以上の補正率については減価緩和を要すると判断した 分割後の各部分の蔭地割合の減少に着目した方法 固定資産税評価上は一画地認定されていても 間口が広い場合や多方路線地である場合など接道状況が良好で 経済合理性の観点から分割査定が妥当であると判断できる例外的な場合もある このような場合には 上記 2において 不動産鑑定士等の専門家の意見を聴取する方法のほか この分割後の各部分の蔭地割合の減少に着目した方法も参考にすることができる この方法を適用した例を付属資料 2 に示しておく

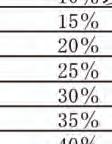

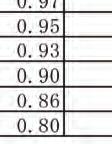

45 (3) 補正率の修正 上記 (2)(p.27) の検討を踏まえて 補正率表の補正率を修正する手法を例示する 補正率を修正する手法としては 補正率表の全体を画地規模に応じて修正する手法と 一定規模以上は不整形地補正を行わない手法がある 1 補正率表の全体を画地規模に応じて修正する手法この手法は まず 上記 (2) の検討から減価幅の圧縮率を求めて 次に この減価幅の圧縮率を 評価基準別表第 3 附表 4 の蔭地割合ごとの補正率に乗じるものである 例えば 上記 (2) 参考 モデル分析例 画地 1 の 鑑定評価の観点からの査定値 で 不動産鑑定士等の専門家の意見の聴取で得られた最も減価の強い補正率 ( 商業系地区 0.90 住宅系地区 0.85 工業系地区 0.90) と 評価基準別表第 3 附表 4 の補正率 ( 商業系地区 0.87 住宅系地区 0.82 工業系地区 0.87) を対比すると 減価幅の圧縮率は 商業系地区は (1-0.90) (1-0.87) 0.77 住宅系地区は(1-0.85) (1-0.82) 0.83 工業系地区は (1-0.90) (1-0.87) 0.77 と計算される そして この減価幅の圧縮率を 評価基準別表第 3 附表 4 の蔭地割合ごとの補正率にそれぞれ乗じることで 1,000 m2以上の画地規模区分において 評価基準の不整形地補正率表のバランスを維持したままで減価を緩和することが可能となる この場合 下記のように補正率表を修正する なお 例えば京都市では これと同様の手法で 画地から用途地区ごとに抽出したサンプル画地の減価の要否を 不動産鑑定士の意見も参考に分析したうえで 不整形地補正率表に画地規模区分を設けている

46 商業系地区 蔭地割合 評価基準の附表の補正率 1,000 m2以上の画地規模区分 10% 未満 % 以上 20% 未満 (1-0.98) 0.77= % 以上 30% 未満 (1-0.96) 0.77= % 以上 40% 未満 (1-0.92) 0.77= % 以上 50% 未満 (1-0.87) 0.77= % 以上 60% 未満 (1-0.80) 0.77= % 以上 (1-0.70) 0.77= 0.76 住宅系地区 蔭地割合 評価基準の附表の補正率 1,000 m2以上の画地規模区分 10% 未満 % 以上 20% 未満 (1-0.96) 0.83= % 以上 30% 未満 (1-0.92) 0.83= % 以上 40% 未満 (1-0.88) 0.83= % 以上 50% 未満 (1-0.82) 0.83= % 以上 60% 未満 (1-0.72) 0.83= % 以上 (1-0.60) 0.83= 0.66 工業系地区 蔭地割合 評価基準の附表の補正率 1,000 m2以上の画地規模区分 10% 未満 % 以上 20% 未満 (1-0.98) 0.77= % 以上 30% 未満 (1-0.96) 0.77= % 以上 40% 未満 (1-0.92) 0.77= % 以上 50% 未満 (1-0.87) 0.77= % 以上 60% 未満 (1-0.80) 0.77= % 以上 (1-0.70) 0.77=

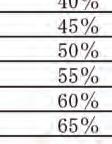

47 また 上記 (2) の検討から 画地規模が大きくなることによって不整形 地による減価に明確な差異が認められる場合には 画地規模区分を複数設定 することが考えられる 例えば 上記 (2) 参考 モデル分析例 画地 2 の 鑑定評価の観 点からの査定値 で 不動産鑑定士等の専門家の意見の聴取で得られた最も 減価の強い補正率のうち商業系地区 0.95 住宅系地区 0.90 工業系地区 0.90 と 評価基準別表第 3 附表 4 の補正率 ( 商業系地区 0.87 住宅系地区 0.82 工業系地区 0.87) を対比すると 減価幅の圧縮率は 商業系地区は (1-0.95) (1-0.87) 0.38 住宅系地区は(1-0.90) (1-0.82) 0.56 工業系地区は (1-0.90) (1-0.87) 0.77 と計算される そして この減価幅の圧縮率を 評価基準別表第 3 附表 4 の蔭地割合ごとの補正率にそれぞれ乗じて 下記のように補正率表を修正して 1,000 m2以上の画地規模区分に加えて 5,000 m2以上の画地規模区分を設定する なお この例示では 工業系地区の 5,000 m2以上の画地規模区分の減価幅圧縮率は 1,000 m2以上の画地規模区分と同様であり 工業系地区の補正率表の画地規模区分はひとつとなる (p.37 から再掲 ) 商業系地区 蔭地割合 10% 未満 % 以上 20% 未満 (1-0.98) 0.38= % 以上 30% 未満 (1-0.96) 0.38= % 以上 40% 未満 (1-0.92) 0.38= % 以上 50% 未満 (1-0.87) 0.38= % 以上 60% 未満 (1-0.80) 0.38= % 以上 (1-0.70) 0.38= 住宅系地区 蔭地割合 評価基準の附表の補正率 評価基準の附表の補正率 5,000 m2以上の画地規模区分 5,000 m2以上の画地規模区分 1,000 m2以上の画地規模区分 1,000 m2以上の画地規模区分 10% 未満 % 以上 20% 未満 (1-0.96) 0.56= % 以上 30% 未満 (1-0.92) 0.56= % 以上 40% 未満 (1-0.88) 0.56= % 以上 50% 未満 (1-0.82) 0.56= % 以上 60% 未満 (1-0.72) 0.56= % 以上 (1-0.60) 0.56= 工業系地区 蔭地割合 評価基準の附表の補正率 5,000 m2以上の画地規模区分 1,000 m2以上の画地規模区分 10% 未満 % 以上 20% 未満 (1-0.98) 0.77= % 以上 30% 未満 (1-0.96) 0.77= % 以上 40% 未満 (1-0.92) 0.77= % 以上 50% 未満 (1-0.87) 0.77= % 以上 60% 未満 (1-0.80) 0.77= % 以上 (1-0.70) 0.77=

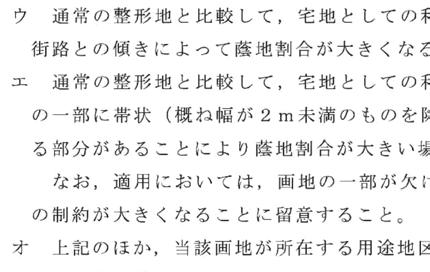

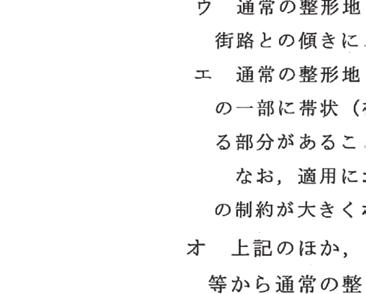

48 2 一定規模以上は不整形地補正を行わない手法不動産鑑定士等の専門家の意見を参考に 補正を要しない画地規模を判断できた場合には 当該画地規模からは補正率を 1.00 とすることができる この場合は 上記 1.(1)2 及び5(p.21) の方法に相当する見直しが可能となる なお 基準解説では ある程度不整形な画地であっても家屋の建築等が通常の状態において行い得るものは補正を要しないと解されている と記載されており 不整形地であっても補正を要しない場合は存在すると言えよう この点 例えば東京都では 評価要領上 10,000 平方メートルを超える広大な画地については 原則として不整形地の補正を適用しない としている

49 Ⅳ. まとめ 以上のように 上記 Ⅲ.2. 検討手順 (p.23~39) を参考に 各市町村ごとに検討を行えば 上記 Ⅲ.1.(1) 修正方法の分類 (p.21) に掲げた各方法のように 画地規模に応じた不整形地の評価の検討を行うことができる ただし 不整形地による減価の程度を左右する有効利用度は その属する地域の用途地区 行政的条件等のほか 各市町村の土地利用度 ( 需要量 高度利用度 地価水準等 ) によって異なると考えられるので 実際の検討は各市町村の実情に応じて分析することが必要である したがって 本調査研究はあくまでも検討手法の一例に過ぎないことを付言しておく その他 検討に当たっては 下記についても留意が必要である 画地規模が大きければ必ず補正率を修正しなければならないのではなく 近傍宅地との均衡上必要であるか否かについて 画地の規模が大きいこと等によって補正率を修正すべき価格事情にあるかどうかを分析することが最も重要である 本調査研究では市街地宅地評価法の蔭地割合方式での検討を中心としたが 蔭地割合によらない方式やその他の宅地評価法の形状等による比準割合でも検討の観点は同様である この点 上記 Ⅱ.3. 裁判例の紹介 (p.12 ~18) の裁判例 (2) 裁判例(3) は蔭地割合によらない方式 裁判例 (4) はその他の宅地評価法適用区域であり いずれも評価基準別表第 3 附表 4 の補正率と比較すると 画地規模に応じて減価を緩和していることが参考になる 以上

50

51

52 - 付 1-1 -

53 - 付 1-2 -

54 - 付 1-3 -

55 - 付 1-4 -

56 - 付 1-5 -

57 - 付 1-6 -

58 27 - 付 1-7 -

59 - 付 1-8 -

60 - 付 1-9 -

61 27 - 付

62 - 付

63 - 付

64 - 付 2-1 -

65 付 2-2 -

66 - 付 2-3 -

67

68 土地に関する調査研究 - 画地規模に応じて不整形地補正率表を修正する場合の検討手法に関する調査研究 - 平成 29 年 3 月 編 者 一般財団法人 資産評価システム研究センター ( 略称 : 評価センター ) 発 行 者 細 谷 芳 郎 発 行 所 一般財団法人 資産評価システム研究センター 東京都港区虎ノ門 虎ノ門 35 森ビル8 階 TEL FAX (URL

69 ( 一財 ) 資産評価システム研究センター

Microsoft Word - 暱京髟裆 平拒16年(衄ㇳ)32.docx

32.docx") 事案の概要 東京都中央区に土地を所有する原告が 当該土地の存する用途地区, 状況類似地域の範囲, 及び当該状況類似地区に設定された標準宅地及び当該宅地の適正な時価等について不服があるとして処分の取消しを求めた事案裁判所は 評価の過程における各判断は適切であるとして原告の請求を棄却した 原告の主張 (1) 本件土地の用途地区の区分を普通商業地区としているが 本件土地の周辺は建物の半数以上が居住の用に供されており

事案の概要 東京都中央区に土地を所有する原告が 当該土地の存する用途地区, 状況類似地域の範囲, 及び当該状況類似地区に設定された標準宅地及び当該宅地の適正な時価等について不服があるとして処分の取消しを求めた事案裁判所は 評価の過程における各判断は適切であるとして原告の請求を棄却した 原告の主張 (1) 本件土地の用途地区の区分を普通商業地区としているが 本件土地の周辺は建物の半数以上が居住の用に供されており

路線価図

財産評価基本通達による不動産の評価について 1. はじめに平成 27 年 1 月 1 日以降の相続等から適用される相続税法の改正により 相続税を支払う人の数が増加し 今まで相続税を考えなくてよかった方も対象になると言われています 相続にあたっては通常被相続人 ( 亡くなられた方 ) のすべての資産及び負債の額を確定し それに応じて相続税額が決定されます そこで 今回の豆知識では 相続における資産のうち不動産についてどのような評価により資産額が決定されるかについての基本的な内容をまとめます

財産評価基本通達による不動産の評価について 1. はじめに平成 27 年 1 月 1 日以降の相続等から適用される相続税法の改正により 相続税を支払う人の数が増加し 今まで相続税を考えなくてよかった方も対象になると言われています 相続にあたっては通常被相続人 ( 亡くなられた方 ) のすべての資産及び負債の額を確定し それに応じて相続税額が決定されます そこで 今回の豆知識では 相続における資産のうち不動産についてどのような評価により資産額が決定されるかについての基本的な内容をまとめます

~ 都市計画道路予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. 都市計画道路とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定める

のうち必要なものを都市計画に定める") ~ 予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定めることとされ 都市計画で定められた道路は と呼ばれています の確認方法は 評価対象地の所在する市町村の市役所 ( 又は役場 )

~ 予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定めることとされ 都市計画で定められた道路は と呼ばれています の確認方法は 評価対象地の所在する市町村の市役所 ( 又は役場 )

土地の概要 - 1 事例 A 8, m2 正面路線価 150 千円 借地権割合 70% 地区区分 ビル街地区 5.0 m m 地形 (: 計算方法 ) 旗状地 同説明 旗地 敷地延長とも言われる 狭小 奥行長大が適用されることが多い 路線価 ( 千円 ) 奥行補正 狭小 奥行

旗状地 同説明 旗地 敷地延長とも言われる 狭小 奥行長大が適用されることが多い 路線価 ( 千円 ) 奥行補正 狭小 奥行") 土地相続税評価計算 ( 路線価方式 簡易計算 ) 現在 下記の土地のデータが入力されています ( m2 ) 利用区分評価額 物件 (1) 事例 A 8,000.00 自用地 1,140,000,000 旗状地 物件 (2) 事例 B 700.00 自用地 108,500,000 方形 角地 広大 地形 計算方法 物件 (3) 事例 C 700.00 自用地 110,558,000 方形 三方 ( 四方

土地相続税評価計算 ( 路線価方式 簡易計算 ) 現在 下記の土地のデータが入力されています ( m2 ) 利用区分評価額 物件 (1) 事例 A 8,000.00 自用地 1,140,000,000 旗状地 物件 (2) 事例 B 700.00 自用地 108,500,000 方形 角地 広大 地形 計算方法 物件 (3) 事例 C 700.00 自用地 110,558,000 方形 三方 ( 四方

Microsoft Word - H30 市税のしおり最終版

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

Microsoft Word - 優秀作品(土地)

") 平成 28 年度政策 実務研修 ( JAMP 共同実施研修 ) レポート優秀作 家屋建築の困難な土地に対する所要の補正について 大阪府豊中市財務部固定資産税課縣和憲 1. はじめに間口が 2m 未満の土地は 建築基準法上 市街化区域内であっても家屋の建築や建て替え ( 以下 再建築 とする ) ができないため 間口 2m 以上の土地と比較して 一般的にその価格水準は低位となる 固定資産評価基準の画地計算法における間口狭小補正は

平成 28 年度政策 実務研修 ( JAMP 共同実施研修 ) レポート優秀作 家屋建築の困難な土地に対する所要の補正について 大阪府豊中市財務部固定資産税課縣和憲 1. はじめに間口が 2m 未満の土地は 建築基準法上 市街化区域内であっても家屋の建築や建て替え ( 以下 再建築 とする ) ができないため 間口 2m 以上の土地と比較して 一般的にその価格水準は低位となる 固定資産評価基準の画地計算法における間口狭小補正は

第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) copyright 2019 KOTOBUKI PROPERTY ASSESSMENT all rights res

copyright 2019 KOTOBUKI PROPERTY ASSESSMENT all rights res") 第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) 1 内容 (1) 地積規模の大きな宅地の評価 (2) 複数人所有による画地の評価 (3) 市街化調整区域の雑種地評価 (4) 小規模宅地の評価減 2. 税理士と固定資産税 (1) 減税コンサルの実態 (2) 税理士業界は固定資産税をどのように位置付けているか?

第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) 1 内容 (1) 地積規模の大きな宅地の評価 (2) 複数人所有による画地の評価 (3) 市街化調整区域の雑種地評価 (4) 小規模宅地の評価減 2. 税理士と固定資産税 (1) 減税コンサルの実態 (2) 税理士業界は固定資産税をどのように位置付けているか?

LEC 東京リーガルマインド 複製 頒布を禁じます 平成 29 年度不動産鑑定士論文式試験 ズバリ的中 鑑定理論 論文問題 問題 1 (50 点 ) 移行地に関する次の各問に答えなさい (1) 不動産の種別における移行地の定義について 見込地と比較した上で 説明しなさい (2) 移行地の個別的要因に

移行地に関する次の各問に答えなさい (1) 不動産の種別における移行地の定義について 見込地と比較した上で 説明しなさい (2) 移行地の個別的要因に") 平成 29 年度不動産鑑定士論文式試験 ズバリ的中 鑑定理論 論文問題 問題 1 (50 点 ) 移行地に関する次の各問に答えなさい (1) 不動産の種別における移行地の定義について 見込地と比較した上で 説明しなさい (2) 移行地の個別的要因について説明しなさい (3) 従来は店舗 事務所が建ち並んでいたものの近年はマンション建設が進んでいる住宅移行地においては 次の1 及び2に記載する土地の個別的要因は

平成 29 年度不動産鑑定士論文式試験 ズバリ的中 鑑定理論 論文問題 問題 1 (50 点 ) 移行地に関する次の各問に答えなさい (1) 不動産の種別における移行地の定義について 見込地と比較した上で 説明しなさい (2) 移行地の個別的要因について説明しなさい (3) 従来は店舗 事務所が建ち並んでいたものの近年はマンション建設が進んでいる住宅移行地においては 次の1 及び2に記載する土地の個別的要因は

ており 土地の個別的要因に係る補正が全て考慮されたものとなっていることから 土地の形状 道路との位置関係等に基づく個別的要因に係る補正 すなわち評価通達 15(( 奥行価格補正 )) から 20(( 不整形地の評価 )) まで及び 20-3(( 無道路地の評価 )) から 20-6(( 容積率の異な

) から 20(( 不整形地の評価 )) まで及び 20-3(( 無道路地の評価 )) から 20-6(( 容積率の異な") 1 地積規模の大きな宅地の評価平成 29 年度税制改正の大綱 ( 平成 28 年 12 月 22 日閣議決定 ) において 相続税等の財産評価の適正化を図るため 相続税法の時価主義の下 実態を踏まえて 広大地の評価について 現行の面積に比例的に減額する評価方法から 各土地の個性に応じて形状 面積に基づき評価する方法に見直すとともに 適用要件を明確化することとされた このことを踏まえ 地積規模の大きな宅地の評価

1 地積規模の大きな宅地の評価平成 29 年度税制改正の大綱 ( 平成 28 年 12 月 22 日閣議決定 ) において 相続税等の財産評価の適正化を図るため 相続税法の時価主義の下 実態を踏まえて 広大地の評価について 現行の面積に比例的に減額する評価方法から 各土地の個性に応じて形状 面積に基づき評価する方法に見直すとともに 適用要件を明確化することとされた このことを踏まえ 地積規模の大きな宅地の評価

販売用不動産の時価評価の基準(案)と論点

と論点") 資料 1-3 販売用土地の時価評価の基準 ( 案 ) 平成 20 年 3 月 19 日 第 1 販売用不動産の時価評価の区分について 地方公共団体の財政の健全化に関する法律施行規則第 4 条第 1 項の時価による評価を行った価額は 次の同条第 2 項各号ごとに定める基準に従って算定するものとする 一販売用土地の販売見込額として総務大臣が定める基準により算定する方法二当該年度の前年度における不動産鑑定士による鑑定評価三当該年度前三年度内の不動産鑑定士による最後の鑑定評価により得た価額に総務大臣が定める基準により合理的な調整を行って算定する方法四当該販売用土地の近隣の地価公示法

資料 1-3 販売用土地の時価評価の基準 ( 案 ) 平成 20 年 3 月 19 日 第 1 販売用不動産の時価評価の区分について 地方公共団体の財政の健全化に関する法律施行規則第 4 条第 1 項の時価による評価を行った価額は 次の同条第 2 項各号ごとに定める基準に従って算定するものとする 一販売用土地の販売見込額として総務大臣が定める基準により算定する方法二当該年度の前年度における不動産鑑定士による鑑定評価三当該年度前三年度内の不動産鑑定士による最後の鑑定評価により得た価額に総務大臣が定める基準により合理的な調整を行って算定する方法四当該販売用土地の近隣の地価公示法

12. 地価公示は 土地鑑定委員会が 毎年 1 回 2 人以上の不動産鑑定士の鑑定評価を求め その結果を審 査し 必要な調整を行って 標準地の正常な価格を判定し これを公示するものである 13. 不動産鑑定士は 土地鑑定委員会の求めに応じて標準地の鑑定評価を行うに当たっては 近傍類地の取 引価格から

氏名 第 1 日目 地価公示 鑑定評価 地価公示 1. 土地収用法その他の法律によって土地を収用することができる事業を行う者は 公示区域内の土地を当該事業の用に供するため取得する場合において 当該土地の取得価格を定めるときは 公示価格を規準としなければならない 2. 公示価格を規準とするとは 対象土地の価格を求めるに際して 当該対象土地とこれに類似する利用価値を有すると認められる1 又は2 以上の標準地との位置

氏名 第 1 日目 地価公示 鑑定評価 地価公示 1. 土地収用法その他の法律によって土地を収用することができる事業を行う者は 公示区域内の土地を当該事業の用に供するため取得する場合において 当該土地の取得価格を定めるときは 公示価格を規準としなければならない 2. 公示価格を規準とするとは 対象土地の価格を求めるに際して 当該対象土地とこれに類似する利用価値を有すると認められる1 又は2 以上の標準地との位置

目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求

固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求") 固定資産税評価のあらまし - 土地 家屋を中心に - の 物 の 事 し を け た の 目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求める方法 4

固定資産税評価のあらまし - 土地 家屋を中心に - の 物 の 事 し を け た の 目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求める方法 4

11総法不審第120号

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 11 月 8 日付けで行った

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 11 月 8 日付けで行った

固定資産税の課税のしくみ < 評価額と課税標準額と税額の推移 > ( 土地編 ) 課税標準額 評価額 税 額 なぜ, 地価が下落しているのに, 土地の固定資産税が上昇するの!? 2 なぜ, 平成 6 年評価額が急激に上昇したの!? 3 < 公的土地評価相互の均衡と適正化 > < 地価公示価格の一定割

課税標準額 評価額 税 額 なぜ, 地価が下落しているのに, 土地の固定資産税が上昇するの!? 2 なぜ, 平成 6 年評価額が急激に上昇したの!? 3 < 公的土地評価相互の均衡と適正化 > < 地価公示価格の一定割") 固定資産税の課税のしくみ < 評価とと税の推移 > ( 土地編 ) 評価 税 なぜ, 地価が下落しているのに, 土地の固定資産税が上昇するの!? 2 なぜ, 平成 6 年評価が急激に上昇したの!? 3 < 公的土地評価相互の均衡と適正化 > < 地価公示価格の一定割合 (7 割 ) を目標 > < 評価の上昇 > 固定資産税 都市計画税の税はどう計算するの!? 5 < 本則課税 > < 負担調整による課税

固定資産税の課税のしくみ < 評価とと税の推移 > ( 土地編 ) 評価 税 なぜ, 地価が下落しているのに, 土地の固定資産税が上昇するの!? 2 なぜ, 平成 6 年評価が急激に上昇したの!? 3 < 公的土地評価相互の均衡と適正化 > < 地価公示価格の一定割合 (7 割 ) を目標 > < 評価の上昇 > 固定資産税 都市計画税の税はどう計算するの!? 5 < 本則課税 > < 負担調整による課税

税理士法人チェスター【紹介】

利用価値が著しく低下している宅地の評価 ~10% 減できるか否かの実務的判断基準 ~ 税理士法人チェスター名古屋事務所代表 税理士不動産鑑定士 山岡通長 目次 1 利用価値が著しく低下している宅地の評価 2 高低差のある土地 3 騒音のある土地 4 所要の補正 5 その他 1 利用価値が著しく低下している宅地の評価 相続税法 22 条 相続 遺贈又は贈与により取得した財産の価額は 当該財産の取得の時における時価により

利用価値が著しく低下している宅地の評価 ~10% 減できるか否かの実務的判断基準 ~ 税理士法人チェスター名古屋事務所代表 税理士不動産鑑定士 山岡通長 目次 1 利用価値が著しく低下している宅地の評価 2 高低差のある土地 3 騒音のある土地 4 所要の補正 5 その他 1 利用価値が著しく低下している宅地の評価 相続税法 22 条 相続 遺贈又は贈与により取得した財産の価額は 当該財産の取得の時における時価により

1 天神 5 丁目本件土地及び状況類似地域 天神 5 丁目 本件土地 1 状況類似地域 標準宅地

参考資料 1 天神 5 丁目本件土地及び状況類似地域 1 2 本件土地評価 ( 平成 18 年度分 ) の手順等について (1) 本件土地の評価の手順及び内容 2 (2) 基準容積率及び行政条件の格差率 3 (3) 緩和措置適用による影響 ( 試算 ) 6 3 参考条文 ( 地方税法 地方自治法抜粋 ) 7 1 天神 5 丁目本件土地及び状況類似地域 天神 5 丁目 本件土地 1 状況類似地域 標準宅地

参考資料 1 天神 5 丁目本件土地及び状況類似地域 1 2 本件土地評価 ( 平成 18 年度分 ) の手順等について (1) 本件土地の評価の手順及び内容 2 (2) 基準容積率及び行政条件の格差率 3 (3) 緩和措置適用による影響 ( 試算 ) 6 3 参考条文 ( 地方税法 地方自治法抜粋 ) 7 1 天神 5 丁目本件土地及び状況類似地域 天神 5 丁目 本件土地 1 状況類似地域 標準宅地

<4D F736F F D D E8CA495F18D908F CD82B582AA82AB2E646F6378>

この事業は 一般財団法人全国市町村振興協会の助成を受けて 実施したものです 土地に関する調査研究 - 規模が過大な土地の評価について - 平成 30 年 3 月 一般財団法人 資産評価システム研究センター はしがき 固定資産税は 市町村財政における基幹税目として重要な役割を果たしてきておりますが 課税情報の公開の促進等を背景に 固定資産税制度や資産評価に対する納税者の関心はますます高まっております

この事業は 一般財団法人全国市町村振興協会の助成を受けて 実施したものです 土地に関する調査研究 - 規模が過大な土地の評価について - 平成 30 年 3 月 一般財団法人 資産評価システム研究センター はしがき 固定資産税は 市町村財政における基幹税目として重要な役割を果たしてきておりますが 課税情報の公開の促進等を背景に 固定資産税制度や資産評価に対する納税者の関心はますます高まっております

(審42)参考 福島県内の宅地の調査

参考 福島県内の宅地の調査") ( 審 ) 参考 調査報告書 平成 8 年 月 福島県内の宅地の調査 一般財団法人日本不動産研究所 [ 目次 ] Ⅰ. 調査の基本的事項.... 調査の目的.... 調査事項... () 調査対象都市 () 調査項目 3. 調査の方法... Ⅱ. 調査結果... 3. 各都市の宅地面積及び単価等について... 3. 標準的な宅地面積及び単価等の算定... () 面積 単価の標準的な値の算定 ()6

( 審 ) 参考 調査報告書 平成 8 年 月 福島県内の宅地の調査 一般財団法人日本不動産研究所 [ 目次 ] Ⅰ. 調査の基本的事項.... 調査の目的.... 調査事項... () 調査対象都市 () 調査項目 3. 調査の方法... Ⅱ. 調査結果... 3. 各都市の宅地面積及び単価等について... 3. 標準的な宅地面積及び単価等の算定... () 面積 単価の標準的な値の算定 ()6

(審47)参考2 福島県内の宅地の調査

参考2 福島県内の宅地の調査") 調査報告書 平成 3 年 月 福島県内の宅地の調査 一般財団法人日本不動産研究所 [ 目次 ] Ⅰ. 調査の基本的事項.... 調査の目的.... 調査事項... () 調査対象都市 () 調査項目 3. 調査の方法... Ⅱ. 調査結果... 3. 各都市の宅地面積及び単価等について... 3. 標準的な宅地面積及び単価等の算定... () 面積 単価の標準的な値の算定 ()6 市における分譲地

調査報告書 平成 3 年 月 福島県内の宅地の調査 一般財団法人日本不動産研究所 [ 目次 ] Ⅰ. 調査の基本的事項.... 調査の目的.... 調査事項... () 調査対象都市 () 調査項目 3. 調査の方法... Ⅱ. 調査結果... 3. 各都市の宅地面積及び単価等について... 3. 標準的な宅地面積及び単価等の算定... () 面積 単価の標準的な値の算定 ()6 市における分譲地

不動産鑑定士からみた広大地評価の留意点 (1) 広大地かどうかを判断するには 1 チェック項目 大規模工業用地ではない? または 1,000 m2以上? はい 1,000 m2以上あります 最寄の駅から徒歩 15 分以上? はい 15 分以上かかります周辺は住宅地でマンションが建っていない? はい

広大地かどうかを判断するには 1 チェック項目 大規模工業用地ではない? または 1,000 m2以上? はい 1,000 m2以上あります 最寄の駅から徒歩 15 分以上? はい 15 分以上かかります周辺は住宅地でマンションが建っていない? はい") 広大地 面大地評価と相続税 平成 21 年 8 月 25 日 ( 火 ) 高橋雄三 ( 不動産鑑定士 ) 株式会社 福島市北五老内町 1-3 高橋不動産鑑定事務所 福島法曹ビル 2F ( http://www3.plala.or.jp/kantei/ ) TEL FAX 024-531-8288 024-531-8367-1 - 不動産鑑定士からみた広大地評価の留意点 (1) 広大地かどうかを判断するには

広大地 面大地評価と相続税 平成 21 年 8 月 25 日 ( 火 ) 高橋雄三 ( 不動産鑑定士 ) 株式会社 福島市北五老内町 1-3 高橋不動産鑑定事務所 福島法曹ビル 2F ( http://www3.plala.or.jp/kantei/ ) TEL FAX 024-531-8288 024-531-8367-1 - 不動産鑑定士からみた広大地評価の留意点 (1) 広大地かどうかを判断するには

宅地 雑種地 田に土盛りをして畑とした土地牧草栽培地 農業用施設の内部で用水を利用しないで耕作する土地 家屋建築用地として造成され 道路 上下水道 公共施設等を備えている土地建物に付随する広場 庭園 通路等に過ぎないと認められる土地 工場又は営業場に接続する物干場又はさらし場用地 家屋の敷地内にある

鹿屋市固定資産 ( 土地 ) 評価事務取扱要領 ( 土地の評価事務の取扱い ) 第 1 条固定資産税の課税客体となる土地の評価事務の取扱いについては 地方税法 ( 昭和 25 年法律第 226 号 ) 固定資産評価基準( 昭和 38 年自治省告示第 158 号 ) その他別に定めるもののほか この要領の定めるところによる ( 地目の認定 ) 第 2 条土地の地目の認定に当たっては 当該土地の現況及び利用目的に重点を置き

鹿屋市固定資産 ( 土地 ) 評価事務取扱要領 ( 土地の評価事務の取扱い ) 第 1 条固定資産税の課税客体となる土地の評価事務の取扱いについては 地方税法 ( 昭和 25 年法律第 226 号 ) 固定資産評価基準( 昭和 38 年自治省告示第 158 号 ) その他別に定めるもののほか この要領の定めるところによる ( 地目の認定 ) 第 2 条土地の地目の認定に当たっては 当該土地の現況及び利用目的に重点を置き

第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補 ( 以下 不動産鑑定士等 という ) は 本業務が単に個別地点について行う鑑定評価と異なり 同一価格時点で大量に行う鑑定評価であり 特に面的な価格の均衡が求められる固定資産税評価のための基礎資料を作成するも

は 本業務が単に個別地点について行う鑑定評価と異なり 同一価格時点で大量に行う鑑定評価であり 特に面的な価格の均衡が求められる固定資産税評価のための基礎資料を作成するも") 固定資産税評価 ( 土地 ) における鑑定評価実施要領 本市における平成 30 年度の固定資産 ( 土地 ) 評価替えに係る標準宅地及び標準畑の鑑定評価業務については 本要領の定めるところにより実施するものとする ただし 本要領に定めのない事項については 適宜 浦添市総務部資産税課 ( 以下 資産税課 という ) と協議のうえ 行うものとする 1 第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補

固定資産税評価 ( 土地 ) における鑑定評価実施要領 本市における平成 30 年度の固定資産 ( 土地 ) 評価替えに係る標準宅地及び標準畑の鑑定評価業務については 本要領の定めるところにより実施するものとする ただし 本要領に定めのない事項については 適宜 浦添市総務部資産税課 ( 以下 資産税課 という ) と協議のうえ 行うものとする 1 第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補

川崎都市計画事業登戸土地区画整理事業

川崎都市計画事業登戸土地区画整理事業土地評価要領 第 1 この要領は 川崎都市計画事業登戸土地区画整理事業で定める土地評価基準 ( 平成 3 年 9 月 1 日施行 以下 基準 という ) の取扱いの基本を定めることを目的とする 第 2 路線価を付する道路 ( 基準第 5 条 ) は 次により取り扱うものとする 道路 とは 道路法 ( 昭和 27 年法律第 180 号 ) による道路はもとより 広く一般交通の用に供されている道路を含むもので

川崎都市計画事業登戸土地区画整理事業土地評価要領 第 1 この要領は 川崎都市計画事業登戸土地区画整理事業で定める土地評価基準 ( 平成 3 年 9 月 1 日施行 以下 基準 という ) の取扱いの基本を定めることを目的とする 第 2 路線価を付する道路 ( 基準第 5 条 ) は 次により取り扱うものとする 道路 とは 道路法 ( 昭和 27 年法律第 180 号 ) による道路はもとより 広く一般交通の用に供されている道路を含むもので

計算式 1 1 建物の価額 ( 固定資産税評価額 ) =2 長期居住権付所有権の価額 +3 長期居住権の価額 2 長期居住権付所有権の価額 ( 注 1) =1 固定資産税評価額 法定耐用年数 ( 経過年数 + 存続年数 ( 注 3)) 法定耐用年数 ( 注 2) 経過年数 ライプニッツ係数 ( 注

=2 長期居住権付所有権の価額 +3 長期居住権の価額 2 長期居住権付所有権の価額 ( 注 1) =1 固定資産税評価額 法定耐用年数 ( 経過年数 + 存続年数 ( 注 3)) 法定耐用年数 ( 注 2) 経過年数 ライプニッツ係数 ( 注") 民法 ( 相続関係 ) 部会資料 19-2 長期居住権の簡易な評価方法について 本部会資料は, 長期居住権の簡易な評価方法について検討を加えたものであるが, このような評価方法は, 部会資料 19-1 第 2の2のとおり, 長期居住権の財産評価につき簡易な方法を用いることについて相続人全員の合意がある場合に利用されることを想定したものである 以下では, 建物自体の価額 ( 後記 1) と敷地利用権の価額

民法 ( 相続関係 ) 部会資料 19-2 長期居住権の簡易な評価方法について 本部会資料は, 長期居住権の簡易な評価方法について検討を加えたものであるが, このような評価方法は, 部会資料 19-1 第 2の2のとおり, 長期居住権の財産評価につき簡易な方法を用いることについて相続人全員の合意がある場合に利用されることを想定したものである 以下では, 建物自体の価額 ( 後記 1) と敷地利用権の価額

(審44)参考2 福島県内の宅地の調査

参考2 福島県内の宅地の調査") ( 審 44) 参考 調査報告書 平成 29 年 1 月 福島県内の宅地の調査 一般財団法人日本不動産研究所 [ 目次 ] Ⅰ. 調査の基本的事項... 1 1. 調査の目的... 1 2. 調査事項... 2 (1) 調査対象都市 (2) 調査項目 3. 調査の方法... 2 Ⅱ. 調査結果... 3 1. 各都市の宅地面積及び単価等について... 3 2. 標準的な宅地面積及び単価等の算定...

( 審 44) 参考 調査報告書 平成 29 年 1 月 福島県内の宅地の調査 一般財団法人日本不動産研究所 [ 目次 ] Ⅰ. 調査の基本的事項... 1 1. 調査の目的... 1 2. 調査事項... 2 (1) 調査対象都市 (2) 調査項目 3. 調査の方法... 2 Ⅱ. 調査結果... 3 1. 各都市の宅地面積及び単価等について... 3 2. 標準的な宅地面積及び単価等の算定...

第 5 章 N

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

73,800 円 / m2 幹線道路背後の住宅地域 については 77,600 円 / m2 という結論を得たものであり 幹線道路背後の住宅地域 の土地価格が 幹線道路沿線の商業地域 の土地価格よりも高いという内容であった 既述のとおり 土地価格の算定は 近傍類似の一般の取引事例をもとに算定しているこ

幹線道路沿線の商業地と幹線道路背後の住宅地で土地価格が逆転した事例 渡部 幸太郎 用地部用地企画課 ( 950-8801 住所新潟市中央区美咲町 1 丁目 1 番 1 号 ). 本件事例は 新潟市内における国道改良事業に必要な事業用地を取得するために 土地価格の算定を行った事例である 当該地をその用途地域により区分し 土地価格の算定を行ったところ 幹線道路沿線の商業地域の土地価格 よりも 幹線道路背後の住宅地域の土地価格

幹線道路沿線の商業地と幹線道路背後の住宅地で土地価格が逆転した事例 渡部 幸太郎 用地部用地企画課 ( 950-8801 住所新潟市中央区美咲町 1 丁目 1 番 1 号 ). 本件事例は 新潟市内における国道改良事業に必要な事業用地を取得するために 土地価格の算定を行った事例である 当該地をその用途地域により区分し 土地価格の算定を行ったところ 幹線道路沿線の商業地域の土地価格 よりも 幹線道路背後の住宅地域の土地価格

2 税額控除等の計算 ( 単位 : 円 ) 項目対象者計算過程金額 答案用紙 Chapter2 問題 3 課税価格の計算 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 分割財産価額の計算 ( 単位 : 千円 ) 2 みなし取得財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額

項目対象者計算過程金額 答案用紙 Chapter2 問題 3 課税価格の計算 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 分割財産価額の計算 ( 単位 : 千円 ) 2 みなし取得財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額") コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等 項

コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等 項

平成 27 年 8 月 5 日判決言渡 平成 25 年 ( 行ウ ) 第 239 号固定資産評価審査棄却決定取消請求事件 主 文 1 原告の請求を棄却する 2 訴訟費用は原告の負担とする 事実及び理由 第 1 請求吹田市固定資産評価審査委員会が平成 25 年 5 月 15 日付けで原告に対してした別

第 239 号固定資産評価審査棄却決定取消請求事件 主 文 1 原告の請求を棄却する 2 訴訟費用は原告の負担とする 事実及び理由 第 1 請求吹田市固定資産評価審査委員会が平成 25 年 5 月 15 日付けで原告に対してした別") 平成 27 年 8 月 5 日判決言渡 平成 25 年 ( 行ウ ) 第 239 号固定資産評価審査棄却決定取消請求事件 主 文 1 原告の請求を棄却する 2 訴訟費用は原告の負担とする 事実及び理由 第 1 請求吹田市固定資産評価審査委員会が平成 25 年 5 月 15 日付けで原告に対してした別紙物件目録記載の土地に係る原告の持分の固定資産課税台帳に登録された平成 24 年度の価格についての審査の申出に対する決定のうち,699

平成 27 年 8 月 5 日判決言渡 平成 25 年 ( 行ウ ) 第 239 号固定資産評価審査棄却決定取消請求事件 主 文 1 原告の請求を棄却する 2 訴訟費用は原告の負担とする 事実及び理由 第 1 請求吹田市固定資産評価審査委員会が平成 25 年 5 月 15 日付けで原告に対してした別紙物件目録記載の土地に係る原告の持分の固定資産課税台帳に登録された平成 24 年度の価格についての審査の申出に対する決定のうち,699

11総法不審第120号

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 9 月 7 日付けで行った別紙物件目録記載の家屋

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 9 月 7 日付けで行った別紙物件目録記載の家屋

し, これを評点 1 点当たりの価額に乗じて, 各筆の宅地の価額を求めるものとしている 市街地宅地評価法は,1 状況が相当に相違する地域ごとに, その主要な街路に沿接する宅地のうちから標準宅地を選定し,2 標準宅地について, 売買実例価額から評定する適正な時価を求め, これに基づいて上記主要な街路の

平成 28 年 ( 行ヒ ) 第 406 号固定資産評価審査決定取消請求事件 平成 30 年 7 月 17 日第三小法廷判決 主 文 原判決を破棄する 本件を大阪高等裁判所に差し戻す 理 由 上告代理人豊田幸宏, 同田篭明の上告受理申立て理由について 1 本件は, 京都市所在の4 筆の土地に係る固定資産税の納税義務者であったA が, 上記の各土地につき, 京都市長により決定され土地課税台帳に登録された平成

平成 28 年 ( 行ヒ ) 第 406 号固定資産評価審査決定取消請求事件 平成 30 年 7 月 17 日第三小法廷判決 主 文 原判決を破棄する 本件を大阪高等裁判所に差し戻す 理 由 上告代理人豊田幸宏, 同田篭明の上告受理申立て理由について 1 本件は, 京都市所在の4 筆の土地に係る固定資産税の納税義務者であったA が, 上記の各土地につき, 京都市長により決定され土地課税台帳に登録された平成

◆JREI固定インフォ No9◆◆〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

JREI 固定インフォ No9 日本不動産研究所からの固定資産税評価に関連する情報配信です 平成 22 年 2 月 3 日 財団法人日本不動産研究所固定資産税評価研究会です 目次 ======================================= 1. 第 27 回税制調査会が開催される 2. 東京都の固定資産税等の軽減措置の継続について 3. 第 3 回土地に関する調査研究委員会が開催される

JREI 固定インフォ No9 日本不動産研究所からの固定資産税評価に関連する情報配信です 平成 22 年 2 月 3 日 財団法人日本不動産研究所固定資産税評価研究会です 目次 ======================================= 1. 第 27 回税制調査会が開催される 2. 東京都の固定資産税等の軽減措置の継続について 3. 第 3 回土地に関する調査研究委員会が開催される

不動産鑑定士第2次試験

不動産鑑定士論文式試験 平成 28 年本試験問題 - 鑑定理論 論文 [ 問題 1](50 点 ) 正常価格を求める鑑定評価における試算価格の調整について, 次の各問に答えなさい (1) 試算価格の再吟味に当たって, 特に留意すべき事項として不動産鑑定評価基準に示されている事項のうち, 各手法に共通する価格形成要因に係る判断の整合性 を除く5つを挙げなさい (2) 各手法に共通する価格形成要因に係る判断の整合性

不動産鑑定士論文式試験 平成 28 年本試験問題 - 鑑定理論 論文 [ 問題 1](50 点 ) 正常価格を求める鑑定評価における試算価格の調整について, 次の各問に答えなさい (1) 試算価格の再吟味に当たって, 特に留意すべき事項として不動産鑑定評価基準に示されている事項のうち, 各手法に共通する価格形成要因に係る判断の整合性 を除く5つを挙げなさい (2) 各手法に共通する価格形成要因に係る判断の整合性

目 次

目 次 ( 講義テキスト ) 不動産鑑定士の倫理及び責任の範囲... 1 Ⅰ. 不動産鑑定評価をめぐる環境の変化 2 Ⅱ. 不動産鑑定評価を取り巻く制度等の変化 4 Ⅱ-1. 不動産鑑定評価基準等の改正 4 Ⅱ-2. 処分基準の改正 11 Ⅱ-3. モニタリング 20 Ⅲ. 不動産鑑定士の倫理と責任 35 Ⅲ-1. 不動産の鑑定評価に関する法律 35 Ⅲ-2. 不動産鑑定評価基準 38 Ⅲ-3. 日本不動産鑑定士協会連合会における規程

目 次 ( 講義テキスト ) 不動産鑑定士の倫理及び責任の範囲... 1 Ⅰ. 不動産鑑定評価をめぐる環境の変化 2 Ⅱ. 不動産鑑定評価を取り巻く制度等の変化 4 Ⅱ-1. 不動産鑑定評価基準等の改正 4 Ⅱ-2. 処分基準の改正 11 Ⅱ-3. モニタリング 20 Ⅲ. 不動産鑑定士の倫理と責任 35 Ⅲ-1. 不動産の鑑定評価に関する法律 35 Ⅲ-2. 不動産鑑定評価基準 38 Ⅲ-3. 日本不動産鑑定士協会連合会における規程

<4D F736F F D BC696B195F18F568AEE8F808CA992BC82B582C982C282A282C42E646F63>

業務報酬基準の見直しについて 1. 業務報酬基準とは 建築士法第 25 条において 国土交通大臣は 中央建築士審査会の同意を得て 建築士事務所の開設者がその業務に関して請求することのできる報酬の基準を定め これを勧告することができることとされています 業務報酬基準は この規定に基づき 建築主と建築士事務所が設計 工事監理等の業務の契約を行う際の業務報酬の算定方法等を示したものです 2. 業務報酬基準の見直しの経緯

業務報酬基準の見直しについて 1. 業務報酬基準とは 建築士法第 25 条において 国土交通大臣は 中央建築士審査会の同意を得て 建築士事務所の開設者がその業務に関して請求することのできる報酬の基準を定め これを勧告することができることとされています 業務報酬基準は この規定に基づき 建築主と建築士事務所が設計 工事監理等の業務の契約を行う際の業務報酬の算定方法等を示したものです 2. 業務報酬基準の見直しの経緯

『知っておきたい 不動産所有コストの中身と抑えるコツ』

研修テキスト 固定資産税あなたは課税明細書の内容を説明できますか? 講師 杉森真哉 本書の全部または一部を許可なく複製 転載することを禁じます 本日の講義のポイント 固定資産評価額 課税標準額 税額の関係をしっかり押さえる 課税明細書は を取り除くとスッキリ見えてくる とにかく の4つをまずは押さえる 目次 1. 基礎知識... 1 2. 評価額計算... 2 3. 土地の税額計算... 3 4.

研修テキスト 固定資産税あなたは課税明細書の内容を説明できますか? 講師 杉森真哉 本書の全部または一部を許可なく複製 転載することを禁じます 本日の講義のポイント 固定資産評価額 課税標準額 税額の関係をしっかり押さえる 課税明細書は を取り除くとスッキリ見えてくる とにかく の4つをまずは押さえる 目次 1. 基礎知識... 1 2. 評価額計算... 2 3. 土地の税額計算... 3 4.

することが適当であることから 本通達では 特定施設の敷地の用に供される土地等には 土地又は土地の上に存する権利を取得した時において 現に特定施設の敷地の用に供されているもの及び特定施設の敷地の用に供されることが確実であると認められるものが該当することを明らかにしている なお 取得の時において特定施設

4 第 65 条の 7~ 第 65 条の 9 特定の資産の買換えの場合等の課税の特例 関係 新設 ( 特定施設の敷地の用に供される土地等の意義 ) 65 の 7(1)-30 の 2 措置法第 65 条の7 第 1 項の表の第 9 号の下欄の特定施設の敷地の用に供される土地等とは 土地又は土地の上に存する権利を取得した時において 現に特定施設の敷地の用に供されているもの及び特定施設の敷地の用に供されることが確実であると認められるものをいう

4 第 65 条の 7~ 第 65 条の 9 特定の資産の買換えの場合等の課税の特例 関係 新設 ( 特定施設の敷地の用に供される土地等の意義 ) 65 の 7(1)-30 の 2 措置法第 65 条の7 第 1 項の表の第 9 号の下欄の特定施設の敷地の用に供される土地等とは 土地又は土地の上に存する権利を取得した時において 現に特定施設の敷地の用に供されているもの及び特定施設の敷地の用に供されることが確実であると認められるものをいう

す ) 5 地区 地域内の各筆の評価 ( 一画地の宅地ごとに評価額を算出します < 土地に対する課税 > (1) 評価のしくみ固定資産評価基準によって 地目別に定められた評価方法により評価します 平成 6 年度の評価替えから 宅地の評価は 地価公示価格の 7 割を目途に均衡化 適正化が図られています

5 地区 地域内の各筆の評価 ( 一画地の宅地ごとに評価額を算出します < 土地に対する課税 > (1) 評価のしくみ固定資産評価基準によって 地目別に定められた評価方法により評価します 平成 6 年度の評価替えから 宅地の評価は 地価公示価格の 7 割を目途に均衡化 適正化が図られています") 不動産と固定資産税 < 固定資産税について> 固定資産税は 毎年 1 月 1 日 ( 賦課期日 ) 現在の 土地 家屋 償却資産 ( 固定資産 ) の所有者がその固定資産の価格をもとに算定された税額をその固定資産の所在する市町村に納める税金です 固定資産税は 次のような手順で税額が決定されます 1 固定資産を評価し その価格を決定し その価格をもとに 課税標準額を決定します 固定資産税の土地と家屋の評価額は

不動産と固定資産税 < 固定資産税について> 固定資産税は 毎年 1 月 1 日 ( 賦課期日 ) 現在の 土地 家屋 償却資産 ( 固定資産 ) の所有者がその固定資産の価格をもとに算定された税額をその固定資産の所在する市町村に納める税金です 固定資産税は 次のような手順で税額が決定されます 1 固定資産を評価し その価格を決定し その価格をもとに 課税標準額を決定します 固定資産税の土地と家屋の評価額は

1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業

現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業") 1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業に要する費用にあてるため毎年 1 月 1 日現在に都市計画法による都市計画区域のうち市街化区域内 (

1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業に要する費用にあてるため毎年 1 月 1 日現在に都市計画法による都市計画区域のうち市街化区域内 (

Microsoft Word _大和システム瓦版.docx

大和システム瓦版 NO.2015-03 ( テーマ ) 固定資産税の概要 時点修正作業の留意事項今年度は評価替え作業の初年度に当たることから 固定資産税の概要を整理しておきたいと思います 新年度から税務部局に配属された職員の方でも解り易くするために 基本事項を中心に解説を行うこととします 1. 固定資産税の概要 固定資産税の性格固定資産税は 固定資産の保有と市町村が提供する行政サービスとの間に存在する受益関係に着目し

大和システム瓦版 NO.2015-03 ( テーマ ) 固定資産税の概要 時点修正作業の留意事項今年度は評価替え作業の初年度に当たることから 固定資産税の概要を整理しておきたいと思います 新年度から税務部局に配属された職員の方でも解り易くするために 基本事項を中心に解説を行うこととします 1. 固定資産税の概要 固定資産税の性格固定資産税は 固定資産の保有と市町村が提供する行政サービスとの間に存在する受益関係に着目し

< F2D F090E0967B95B C52E6A7464>

提案基準 8 収用対象事業等の施行による代替建築物等 法 34 条 14 号 令 36 条 1 項 3 号ホ 立地基準編第 2 章第 12 節 [ 審査基準 2] 提案基準 8(P68) 1 要件 1(2) の 代替建築物等の位置については その用途及び地域の土地利用に照らして適切なもの とは 原則として次に該当するものをいう (1) 住宅 ( 併用住宅を含む 以下同様 ) の場合代替建築物等の建築等の予定地

提案基準 8 収用対象事業等の施行による代替建築物等 法 34 条 14 号 令 36 条 1 項 3 号ホ 立地基準編第 2 章第 12 節 [ 審査基準 2] 提案基準 8(P68) 1 要件 1(2) の 代替建築物等の位置については その用途及び地域の土地利用に照らして適切なもの とは 原則として次に該当するものをいう (1) 住宅 ( 併用住宅を含む 以下同様 ) の場合代替建築物等の建築等の予定地

所得税確定申告セミナー

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

PowerPoint プレゼンテーション

参考資料 都市計画について 用途地域 阿佐ヶ谷駅北東地区における建築物の高さに関する主な制限 地区計画 地区計画の事例 ( 練馬駅南口 ) 道路について すぎなみの道づくり ( 道路整備方針 ) 道路整備の事例 ( 江古田北部地区 ) 自転車ネットワーク計画 1 用途地域 用途地域とは 用途地域制度は 土地利用の現況や動向と 都市計画区域マスタープラン ( 東京都 ) で示される将来の土地利用の方向を踏まえ

参考資料 都市計画について 用途地域 阿佐ヶ谷駅北東地区における建築物の高さに関する主な制限 地区計画 地区計画の事例 ( 練馬駅南口 ) 道路について すぎなみの道づくり ( 道路整備方針 ) 道路整備の事例 ( 江古田北部地区 ) 自転車ネットワーク計画 1 用途地域 用途地域とは 用途地域制度は 土地利用の現況や動向と 都市計画区域マスタープラン ( 東京都 ) で示される将来の土地利用の方向を踏まえ

例会レジュメ

広大地の評価について ( 不動産鑑定士の立場から ) 1. 通達等の変遷 (1) 平成 6 年 2 月 15 日課評 2-2 財産評価通達 ( 広大地 24-4) 新設 1 紙数の関係で規定は省略します 本通達によって初めて広大地が登場しました 広大地の定義 広大地に該当する場合の評価計算式が定められました この時の評価計算式は後日 ( 平成 16 年 6 月 4 日 ) 課評 2-7 によって改められます

広大地の評価について ( 不動産鑑定士の立場から ) 1. 通達等の変遷 (1) 平成 6 年 2 月 15 日課評 2-2 財産評価通達 ( 広大地 24-4) 新設 1 紙数の関係で規定は省略します 本通達によって初めて広大地が登場しました 広大地の定義 広大地に該当する場合の評価計算式が定められました この時の評価計算式は後日 ( 平成 16 年 6 月 4 日 ) 課評 2-7 によって改められます

スライド 1

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

予定建築物等以外の建築等の制限 法 42 条 立地基準編第 5 章 (P127~P131) 法第 42 条で規定されている 予定建築物等以外の建築等の制限 については 次のとおりとする 1 趣旨開発許可処分は 将来その開発区域に建築又は建設される建築物又は特定工作物がそれぞれの許可基準に適合する場合

法第 42 条で規定されている 予定建築物等以外の建築等の制限 については 次のとおりとする 1 趣旨開発許可処分は 将来その開発区域に建築又は建設される建築物又は特定工作物がそれぞれの許可基準に適合する場合") 予定建築物等以外の建築等の制限 法 42 条 立地基準編第 5 章 (P127~P131) 法第 42 条で規定されている 予定建築物等以外の建築等の制限 については 次のとおりとする 1 趣旨開発許可処分は 将来その開発区域に建築又は建設される建築物又は特定工作物がそれぞれの許可基準に適合する場合に行うものである したがって 予定建築物等以外の建築物等が無制限に建築等されることになると 開発許可制度の規制の効果が失われるため

予定建築物等以外の建築等の制限 法 42 条 立地基準編第 5 章 (P127~P131) 法第 42 条で規定されている 予定建築物等以外の建築等の制限 については 次のとおりとする 1 趣旨開発許可処分は 将来その開発区域に建築又は建設される建築物又は特定工作物がそれぞれの許可基準に適合する場合に行うものである したがって 予定建築物等以外の建築物等が無制限に建築等されることになると 開発許可制度の規制の効果が失われるため

固定資産評価審査申出とは

H30.4 伊那市固定資産評価審査委員会 1 固定資産評価審査申出とは固定資産税の納税者は 固定資産課税台帳に登録された価格に不服がある場合 固定資産評価審査委員会に審査の申出 ( 以下 審査申出 といいます ) ができます 固定資産評価審査委員会は 市長が登録した価格に関する納税者の不服を審査決定するために設置された 市長から独立した執行機関です 納税者から審査申出があった場合は 中立的な立場で委員会を開催し審査を行います

H30.4 伊那市固定資産評価審査委員会 1 固定資産評価審査申出とは固定資産税の納税者は 固定資産課税台帳に登録された価格に不服がある場合 固定資産評価審査委員会に審査の申出 ( 以下 審査申出 といいます ) ができます 固定資産評価審査委員会は 市長が登録した価格に関する納税者の不服を審査決定するために設置された 市長から独立した執行機関です 納税者から審査申出があった場合は 中立的な立場で委員会を開催し審査を行います

Microsoft Word - 別添資料

別添資料 富士見村の 用途地域の指定のない区域 における建築形態規制の変更 ( 案 ) について 1. 白地地域の建築形態規制について平成 12 年 5 月 19 日に 都市計画法及び建築基準法の一部を改正する法律 ( 平成 12 年法律第 73 号 以下 改正法 といいます ) が公布され 平成 13 年 5 月 18 日に施行されました 改正法の経過措置により 特定行政庁 ( 1) は平成 16

別添資料 富士見村の 用途地域の指定のない区域 における建築形態規制の変更 ( 案 ) について 1. 白地地域の建築形態規制について平成 12 年 5 月 19 日に 都市計画法及び建築基準法の一部を改正する法律 ( 平成 12 年法律第 73 号 以下 改正法 といいます ) が公布され 平成 13 年 5 月 18 日に施行されました 改正法の経過措置により 特定行政庁 ( 1) は平成 16

生産緑地制度の概要 市街化区域内の農地で 良好な生活環境の確保に相当の効用があり 公共施設等の敷地に供する用地として適している 500 m2以上 *1 の農地を都市計画に定め 建築行為や宅地の造成を許可制により規制し 都市農地の計画的な保全を図る 市街化区域農地は宅地並み課税がされるのに対し 生産緑

稲沢市都市計画審議会平成 30 年 11 月 5 日 ( 月 ) 生産緑地の運用方針について 生産緑地制度の概要 市街化区域内の農地で 良好な生活環境の確保に相当の効用があり 公共施設等の敷地に供する用地として適している 500 m2以上 *1 の農地を都市計画に定め 建築行為や宅地の造成を許可制により規制し 都市農地の計画的な保全を図る 市街化区域農地は宅地並み課税がされるのに対し 生産緑地は軽減措置が講じられている

稲沢市都市計画審議会平成 30 年 11 月 5 日 ( 月 ) 生産緑地の運用方針について 生産緑地制度の概要 市街化区域内の農地で 良好な生活環境の確保に相当の効用があり 公共施設等の敷地に供する用地として適している 500 m2以上 *1 の農地を都市計画に定め 建築行為や宅地の造成を許可制により規制し 都市農地の計画的な保全を図る 市街化区域農地は宅地並み課税がされるのに対し 生産緑地は軽減措置が講じられている

<4D F736F F D CF E90948FC897DF89FC90B38AD68C572E646F63>

総務省自治税務局固定資産税課平成 20 年 9 月 償却資産の評価に関する質疑応答集 ( 平成 20 年度税制改正関係 ) 問 1 平成 20 年度税制改正において行われた耐用年数省令の改正は どのような内容だったか ( 答 ) 減価償却資産の耐用年数等に関する省令の一部を改正する省令( 平成 20 年財務省令第 32 号 ) は 平成 20 年 4 月 30 日に公布 施行されたが その主な内容は

総務省自治税務局固定資産税課平成 20 年 9 月 償却資産の評価に関する質疑応答集 ( 平成 20 年度税制改正関係 ) 問 1 平成 20 年度税制改正において行われた耐用年数省令の改正は どのような内容だったか ( 答 ) 減価償却資産の耐用年数等に関する省令の一部を改正する省令( 平成 20 年財務省令第 32 号 ) は 平成 20 年 4 月 30 日に公布 施行されたが その主な内容は

スライド 1

行政事業レビュー公開プロセス 説明資料 事業名 地価公示 Ministry of Land, Infrastructure, Transport and Tourism 地価公示制度の概要 地価公示とは 地価公示法に基づき 昭和 45 年 (1970 年 ) より実施 国土交通省の土地鑑定委員会が 適正な地価の形成に寄与するために 毎年 1 月 1 日時点の 1 m2あたりの正常な価格を判定して 官報で公示

行政事業レビュー公開プロセス 説明資料 事業名 地価公示 Ministry of Land, Infrastructure, Transport and Tourism 地価公示制度の概要 地価公示とは 地価公示法に基づき 昭和 45 年 (1970 年 ) より実施 国土交通省の土地鑑定委員会が 適正な地価の形成に寄与するために 毎年 1 月 1 日時点の 1 m2あたりの正常な価格を判定して 官報で公示

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

三ケ島工業団地周辺地区 第一回勉強会

1 生産緑地に関する説明会 平成 30 年 8 月 所沢市広報マスコットひばりちゃん 所沢市街づくり計画部都市計画課連絡先 04-2998-9192( 直通 ) 説明内容 2 1 生産緑地制度の概要 2 生産緑地法改正の概要 3 特定生産緑地について 4 生産緑地の区域の規模に関する条例の制定について 5 生産緑地の追加指定について 1 生産緑地制度の概要 3 1 生産緑地制度の概要 生産緑地とは

1 生産緑地に関する説明会 平成 30 年 8 月 所沢市広報マスコットひばりちゃん 所沢市街づくり計画部都市計画課連絡先 04-2998-9192( 直通 ) 説明内容 2 1 生産緑地制度の概要 2 生産緑地法改正の概要 3 特定生産緑地について 4 生産緑地の区域の規模に関する条例の制定について 5 生産緑地の追加指定について 1 生産緑地制度の概要 3 1 生産緑地制度の概要 生産緑地とは

相続財産の評価P64~75

18 相続財産の評価 1 相続財産の評価額は国税庁が決めた評価の仕方 財産 評価基本通達 で行う 1 路線価方式とは 路線価とは国税庁が道路に設定する 1 当たりの土地の 相続財産の金銭価値を見積もる方法には いろいろなや 金額のことです 毎年 1 月 1 日時点で評価されている公 に公平さが保てません そこで 国税庁は相続財産の評価 線価をもとにその形状 接道状況によって決められている り方があります

18 相続財産の評価 1 相続財産の評価額は国税庁が決めた評価の仕方 財産 評価基本通達 で行う 1 路線価方式とは 路線価とは国税庁が道路に設定する 1 当たりの土地の 相続財産の金銭価値を見積もる方法には いろいろなや 金額のことです 毎年 1 月 1 日時点で評価されている公 に公平さが保てません そこで 国税庁は相続財産の評価 線価をもとにその形状 接道状況によって決められている り方があります

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

<819A819A94928E E738C7689E F E6169>

まち豊かな自然と共生する自立と循環の都市 ~ 土利用制度の見直しについて ~ 白山市では 豊かで活力ある都市を目指し 松任 美川 鶴来域を 白山都市計画区域 に統一するとともに 都市計画区域全域に 区域区分 ( 線引き ) 及び 用途域 を導入することについて 平成 24 年春を目標に進めています 平成 年 月 白山市 土利用制度見直しの背景 現在 白山市では 松任 美川 鶴来域にそれぞれの都市計画が定められ

まち豊かな自然と共生する自立と循環の都市 ~ 土利用制度の見直しについて ~ 白山市では 豊かで活力ある都市を目指し 松任 美川 鶴来域を 白山都市計画区域 に統一するとともに 都市計画区域全域に 区域区分 ( 線引き ) 及び 用途域 を導入することについて 平成 24 年春を目標に進めています 平成 年 月 白山市 土利用制度見直しの背景 現在 白山市では 松任 美川 鶴来域にそれぞれの都市計画が定められ

エ建替え後の建築物の絶対高さ制限を超える建築物の部分の水平投影面積の合計は 現に存する建築物又は現に建築の工事中の建築物の絶対高さ制限を超える建築物の部分の水平投影面積の合計を超えないこと オ建替え後の建築物の絶対高さ制限を超える建築物の部分の水平投影部分の形状は 現に存する建築物又は現に建築の工事

平成 26 年 3 月 17 日 25 文都計第 10304 号 東京都市計画高度地区 ( 文京区決定 ) 特例の認定に関する基準 都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 8 条第 1 項第 3 号の規定により 定める東京都市計画高度地区 ( 文京区決定 ) 計画書 ( 以下 計画書 という ) 第 3 項に関する基準 を 以下のとおり定める 第 1 用語の定義

平成 26 年 3 月 17 日 25 文都計第 10304 号 東京都市計画高度地区 ( 文京区決定 ) 特例の認定に関する基準 都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 8 条第 1 項第 3 号の規定により 定める東京都市計画高度地区 ( 文京区決定 ) 計画書 ( 以下 計画書 という ) 第 3 項に関する基準 を 以下のとおり定める 第 1 用語の定義

< 解答例 > 一小問 (1) について不動産の価格は 不動産の効用及び相対的稀少性並びに不動産に対する有効需要に影響を与える諸要因の相互作用によって形成されるが その形成の過程を考察するとき そこに基本的な法則性を認めることができる 不動産の鑑定評価は その不動産の価格の形成過程を追究し 分析する

について不動産の価格は 不動産の効用及び相対的稀少性並びに不動産に対する有効需要に影響を与える諸要因の相互作用によって形成されるが その形成の過程を考察するとき そこに基本的な法則性を認めることができる 不動産の鑑定評価は その不動産の価格の形成過程を追究し 分析する") 鑑定理論 ( 論文問題 ) 問題 1 (50 点 ) 不動産の価格に関する諸原則について 次の各問に答えなさい (1) 不動産の価格に関する諸原則をすべて挙げなさい ( ただし 以下に問う 収益逓増及び逓減の原則 を除く ) (2) 収益逓増及び逓減の原則に関し 次の各問に答えなさい 1 収益逓増及び逓減の原則とは どのようなものかを説明しなさい また どのような場合に収益逓増の原則が作用していると言え

鑑定理論 ( 論文問題 ) 問題 1 (50 点 ) 不動産の価格に関する諸原則について 次の各問に答えなさい (1) 不動産の価格に関する諸原則をすべて挙げなさい ( ただし 以下に問う 収益逓増及び逓減の原則 を除く ) (2) 収益逓増及び逓減の原則に関し 次の各問に答えなさい 1 収益逓増及び逓減の原則とは どのようなものかを説明しなさい また どのような場合に収益逓増の原則が作用していると言え

<4D F736F F D B A815B836782CC8A C98C5782E9834B C4>

ヘルスケアリートの活用に係る ガイドライン素案 014 年 月国土交通省土地 建設産業局不動産市場整備課 1. 目的高齢化の進展に伴い ヘルスケア施設の供給の拡大等が求められる中 ヘルスケアリート創設の環境整備として 日本再興戦略 ( 平成 5 年 6 月 14 日閣議決定 ) において 民間資金の活用を図るため ヘルスケアリートの活用に向け 高齢者向け住宅等の取得 運用に関するガイドラインの整備

ヘルスケアリートの活用に係る ガイドライン素案 014 年 月国土交通省土地 建設産業局不動産市場整備課 1. 目的高齢化の進展に伴い ヘルスケア施設の供給の拡大等が求められる中 ヘルスケアリート創設の環境整備として 日本再興戦略 ( 平成 5 年 6 月 14 日閣議決定 ) において 民間資金の活用を図るため ヘルスケアリートの活用に向け 高齢者向け住宅等の取得 運用に関するガイドラインの整備

記者発表資料

平成 30 年地価公示の概要 地価公示は 国土交通省土地鑑定委員会が実施した価格判定結果であり 本資料は その 中から愛媛県に該当する箇所を抽出したものである 国土交通省土地鑑定委員会では 全国の都市計画区域等に設定した標準地 26, 000 地点の平成 30 年 1 月 1 日現在における正常価格の判定を行い その結果を 3 月 28 日付けの官報で公示することとしている 地価公示は 地価公示法

平成 30 年地価公示の概要 地価公示は 国土交通省土地鑑定委員会が実施した価格判定結果であり 本資料は その 中から愛媛県に該当する箇所を抽出したものである 国土交通省土地鑑定委員会では 全国の都市計画区域等に設定した標準地 26, 000 地点の平成 30 年 1 月 1 日現在における正常価格の判定を行い その結果を 3 月 28 日付けの官報で公示することとしている 地価公示は 地価公示法

Microsoft Word - (新)滝川都市計画用途地域指定基準121019

滝川都市計画用途地域指定基準121019") 滝川都市計画用途地域指定基準 1 第一種低層住居専用地域 ア. 低層住宅に係る良好な住居の環境を保護することが必要な区域 イ. 計画的な住宅地開発が見込まれる区域で 良好な低層住宅に係る土地利用が予定されている区域 ウ. 相当規模の計画的な住宅開発が見込まれるが 土地利用計画の区分が困難な場合で 道路などの整備の関係から 当面建築行為が見込まれない場合は 開発区域全体を第一種低層住居専用地域とすることができる

滝川都市計画用途地域指定基準 1 第一種低層住居専用地域 ア. 低層住宅に係る良好な住居の環境を保護することが必要な区域 イ. 計画的な住宅地開発が見込まれる区域で 良好な低層住宅に係る土地利用が予定されている区域 ウ. 相当規模の計画的な住宅開発が見込まれるが 土地利用計画の区分が困難な場合で 道路などの整備の関係から 当面建築行為が見込まれない場合は 開発区域全体を第一種低層住居専用地域とすることができる

借地権及び法定地上権の評価 ( 競売編 ) 出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に

出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に") 借地権及び法定地上権の評価 ( 競売編 ) 出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に借地権割合を乗じ 名義書換料相当額を控除して ( 地上 権の場合には必要なし ) 求める 1 割合方式

借地権及び法定地上権の評価 ( 競売編 ) 出典 : 株式会社判例タイムズ出版 別冊判例タイムズ第 30 号 借地権の評価 第 1 意義 借地権とは 建物所有を目的とする地上権又は土地の賃借権をいう ( 借地法 1 条 借地 借家法 2 条 1 号 ) 第 2 評価方法 借地権の評価は 建付地価格に借地権割合を乗じ 名義書換料相当額を控除して ( 地上 権の場合には必要なし ) 求める 1 割合方式

11総法不審第120号

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 東京都 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 10 月 7 日付けで行った別紙物件目録記載の家屋

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 東京都 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 10 月 7 日付けで行った別紙物件目録記載の家屋

Microsoft Word - H290324優先的検討規程(裁定).docx

.docx") 国立大学法人山形大学 PPP/PFI 手法導入の優先的検討に関する方針 ( 平成 29 年 3 月 24 日施設担当理事裁定 ) ( 目的 ) 第 1 この方針は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 効率的かつ効果的に施設を整備するとともに 低廉かつ良好なサービスの提供を確保するため 多様な

国立大学法人山形大学 PPP/PFI 手法導入の優先的検討に関する方針 ( 平成 29 年 3 月 24 日施設担当理事裁定 ) ( 目的 ) 第 1 この方針は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 効率的かつ効果的に施設を整備するとともに 低廉かつ良好なサービスの提供を確保するため 多様な

本検討会で扱う「所有者の所在の把握が難しい土地」とは

参考資料 2 所有者不明土地の 実態把握の状況について Ministry of Land, Infrastructure, Transport and Tourism 目次 1. 平成 28 年度地籍調査における土地所有者等に関する調査 1 2. 地籍調査実施地区における 登記経過年数と不明率の突き合わせ 3 3. 不動産登記簿における相続未了土地調査 7 4. 全国の拡大推計等 8 5. 相続未登記農地等の実態調査

参考資料 2 所有者不明土地の 実態把握の状況について Ministry of Land, Infrastructure, Transport and Tourism 目次 1. 平成 28 年度地籍調査における土地所有者等に関する調査 1 2. 地籍調査実施地区における 登記経過年数と不明率の突き合わせ 3 3. 不動産登記簿における相続未了土地調査 7 4. 全国の拡大推計等 8 5. 相続未登記農地等の実態調査

市税のしおり2016表紙再3

土固 地定 資 産 税 課税のしくみ 土地に対する課税 評価のしくみ 固定資産評価基準に基づき 地目別に定められた評価方法により評価します 1 地目 地目は 田 畑 あわせて農地といいます 宅地 鉱泉地 池沼 山林 牧場 原野及び雑 種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく その年の1月1日 賦課 期日 の現況の地目によります 2 地積 地積は 原則として登記簿に登記されている地積によります

土固 地定 資 産 税 課税のしくみ 土地に対する課税 評価のしくみ 固定資産評価基準に基づき 地目別に定められた評価方法により評価します 1 地目 地目は 田 畑 あわせて農地といいます 宅地 鉱泉地 池沼 山林 牧場 原野及び雑 種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく その年の1月1日 賦課 期日 の現況の地目によります 2 地積 地積は 原則として登記簿に登記されている地積によります

豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手

に基づき 公共施設等の整備等に多様なPPP/PFI 手") 豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手法を導入するための優先的検討方針を次のように定める 第 1 章総則 1 目的本方針は 優先的検討を行うに当たって必要な手続を定めることにより

豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手法を導入するための優先的検討方針を次のように定める 第 1 章総則 1 目的本方針は 優先的検討を行うに当たって必要な手続を定めることにより

◆JREI固定インフォ No24◆◆〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

JREI 固定インフォ No24 日本不動産研究所からの固定資産税評価に関連する情報配信です 平成 22 年 9 月 1 日 財団法人日本不動産研究所固定資産税評価研究会です 目次 ========================================= = 1. 第 1 回家屋に関する調査研究委員会が開催される 2. 東京の土地 2009( 土地関係資料集 ) が公表される 3. 国交省の

JREI 固定インフォ No24 日本不動産研究所からの固定資産税評価に関連する情報配信です 平成 22 年 9 月 1 日 財団法人日本不動産研究所固定資産税評価研究会です 目次 ========================================= = 1. 第 1 回家屋に関する調査研究委員会が開催される 2. 東京の土地 2009( 土地関係資料集 ) が公表される 3. 国交省の

Microsoft Word - PPPPFI手法導入における優先的検討に係る指針

PPP/PFI 手法導入における 優先的検討に係る指針 平成 29 年 3 月 高槻市 1 策定の趣旨新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討に係る指針を定める 2 定義本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる 用語定義 (1)

PPP/PFI 手法導入における 優先的検討に係る指針 平成 29 年 3 月 高槻市 1 策定の趣旨新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討に係る指針を定める 2 定義本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる 用語定義 (1)

一団地認定の職権取消し手続きの明確化について < 参考 > 建築基準法第 86 条 ( 一団地認定 ) の実績件数 2,200 ( 件 ) 年度別 ( 住宅系のみ ) S29 年度 ~H26 年度 実績件数合計 16,250 件 用途 合計 ( 件 ) 全体 17,764 住宅系用途 16,250

の実績件数 2,200 ( 件 ) 年度別 ( 住宅系のみ ) S29 年度 ~H26 年度 実績件数合計 16,250 件 用途 合計 ( 件 ) 全体 17,764 住宅系用途 16,250") 1 一団地認定の職権取消し手続きの明確化について 一団地の総合的設計制度 ( 建築基準法第 86 条第 1 項 ) 一定の土地の区域内で相互に調整した合理的な設計により建築される 1 又は 2 以上の建築物について 安全上 防火上 衛生上支障がないと認められる場合は 同一敷地内にあるものとみなして一体的に容積率等の規制を適用する 制度のイメージ 実績 :17,764 件 ( 平成 27 年 3 月末現在

1 一団地認定の職権取消し手続きの明確化について 一団地の総合的設計制度 ( 建築基準法第 86 条第 1 項 ) 一定の土地の区域内で相互に調整した合理的な設計により建築される 1 又は 2 以上の建築物について 安全上 防火上 衛生上支障がないと認められる場合は 同一敷地内にあるものとみなして一体的に容積率等の規制を適用する 制度のイメージ 実績 :17,764 件 ( 平成 27 年 3 月末現在

Microsoft Word - †ifiy™nŁñ“’‘‚†j‡Í‡µ‡ª‡«.doc

はしがき 固定資産税は税収規模においても また収入の安定性の面においても 市町村の基幹税としての役割を果たしてまいりました その位置付けは 今後とも変わることなく 地方分権を支える柱となるものと思われます 当評価センターは 昭和 53 年 5 月設立以来 調査研究事業と研修事業を中心に事業を進め 地方公共団体に固定資産税に関し必要な情報を提供すべく努力を重ねて参りました 特に 調査研究事業では 資産評価および固定資産税に関する基礎理論

はしがき 固定資産税は税収規模においても また収入の安定性の面においても 市町村の基幹税としての役割を果たしてまいりました その位置付けは 今後とも変わることなく 地方分権を支える柱となるものと思われます 当評価センターは 昭和 53 年 5 月設立以来 調査研究事業と研修事業を中心に事業を進め 地方公共団体に固定資産税に関し必要な情報を提供すべく努力を重ねて参りました 特に 調査研究事業では 資産評価および固定資産税に関する基礎理論

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

東京の土地2017(土地関係資料集)

") 東京の土地 2017 ( 土地関係資料集 ) 平成 30 年 11 月 東京都都市整備局 はじめに 東京の土地( 土地関係資料集 ) は 東京都をはじめ区市町村 民間事業者が都市づくりの政策を展開していくための基礎資料とするとともに 土地 建物等に関する様々な統計データを示し できる限り多くの都民に活用していただくことを目的に作成しているものです 昭和 50 年以来毎年発行を続け 今回で 44 回を数えます

東京の土地 2017 ( 土地関係資料集 ) 平成 30 年 11 月 東京都都市整備局 はじめに 東京の土地( 土地関係資料集 ) は 東京都をはじめ区市町村 民間事業者が都市づくりの政策を展開していくための基礎資料とするとともに 土地 建物等に関する様々な統計データを示し できる限り多くの都民に活用していただくことを目的に作成しているものです 昭和 50 年以来毎年発行を続け 今回で 44 回を数えます

1 目的 建築基準法第 68 条の 5 の 5 第 1 項及び第 2 項に基づく認定に関する基準 ( 月島地区 ) 平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2

平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2") 1 目的 建築基準法第 68 条の 5 の 5 第 1 項及び第 2 項に基づく認定に関する基準 ( 月島地区 ) 平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2 項の規定に基づき 月島地区の地区計画区域内における認定の基準を定めることに より 当該区域内の良好な住環境の確保及び建築物の安全性に資することを目的とする

1 目的 建築基準法第 68 条の 5 の 5 第 1 項及び第 2 項に基づく認定に関する基準 ( 月島地区 ) 平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2 項の規定に基づき 月島地区の地区計画区域内における認定の基準を定めることに より 当該区域内の良好な住環境の確保及び建築物の安全性に資することを目的とする

144 第 2 章宅地等の評価第 3 個別事情のある宅地の評価 このような過小宅地を評価する場合 財産評価基本通達における原則評価 ( 奥行価格補正率や奥行長大補正率等 ) のみでは上記の要因が十分に考慮されているとは言い難く 市場価値である時価と大きく乖離しているケースが見受けられます よって 本

のみでは上記の要因が十分に考慮されているとは言い難く 市場価値である時価と大きく乖離しているケースが見受けられます よって 本") 第2章 [51] 宅地等の評価 第3 個別事情のある宅地の評価 143 過小宅地の評価は ケース 下記のような土地を評価する場合 評価上何ら かの評価減ができないでしょうか 4m 対象地の地積 68 地域の標準的な地積 150 普通住宅地区 17m 借地権割合 60 路線価 奥行価格 間口狭小 奥行長大 地積 200,000円 1.0 0.94 0.94 68 12,016,000円 200D 路線価は千円単位

第2章 [51] 宅地等の評価 第3 個別事情のある宅地の評価 143 過小宅地の評価は ケース 下記のような土地を評価する場合 評価上何ら かの評価減ができないでしょうか 4m 対象地の地積 68 地域の標準的な地積 150 普通住宅地区 17m 借地権割合 60 路線価 奥行価格 間口狭小 奥行長大 地積 200,000円 1.0 0.94 0.94 68 12,016,000円 200D 路線価は千円単位

処分済み

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく固定資産税及び都市計画税賦課処分に係る審査請求について 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対して平成 2 8 年 6 月 1 日付けで行った

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく固定資産税及び都市計画税賦課処分に係る審査請求について 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対して平成 2 8 年 6 月 1 日付けで行った

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

宅地造成費の金額表

宅造成費の金額表 1 市街農等の評価に係る宅造成費 市街農 市街周辺農 市街山林 ( 注 ) 及び 市街原野 を評価する場合における宅造成費の金額は 平坦と傾斜の区分によりそれぞれ次表に掲げる金額のとおりです ( 注 ) ゴルフ場用と同様に評価することが相当と認められる遊園等用 ( 市街化区域及びそれに近接する域にある遊園等に限ります ) を含みます 表 1 平坦の宅造成費 工事費目造成区分金額 整

宅造成費の金額表 1 市街農等の評価に係る宅造成費 市街農 市街周辺農 市街山林 ( 注 ) 及び 市街原野 を評価する場合における宅造成費の金額は 平坦と傾斜の区分によりそれぞれ次表に掲げる金額のとおりです ( 注 ) ゴルフ場用と同様に評価することが相当と認められる遊園等用 ( 市街化区域及びそれに近接する域にある遊園等に限ります ) を含みます 表 1 平坦の宅造成費 工事費目造成区分金額 整

11総法不審第120号

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につい て 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 東京都 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 9 年 2 月 7 日付けで行った別紙物件目録記載の家屋

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につい て 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 東京都 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 9 年 2 月 7 日付けで行った別紙物件目録記載の家屋

-平成 30 年度 固定資産税関係資料集 Ⅱ - 不動産鑑定評価編 - この図書は の社会貢献広報事業として助成を受け作成されたものです -一般財団法人資産評価システム研究センター はしがき 固定資産税は 住民税とともに市町村財政を支える基幹税であり 多様化する行政需要に対応する主要財源として益々期待されています このような固定資産税を安定的に確保していくためには 固定資産税事務を担当する職員のみならず

-平成 30 年度 固定資産税関係資料集 Ⅱ - 不動産鑑定評価編 - この図書は の社会貢献広報事業として助成を受け作成されたものです -一般財団法人資産評価システム研究センター はしがき 固定資産税は 住民税とともに市町村財政を支える基幹税であり 多様化する行政需要に対応する主要財源として益々期待されています このような固定資産税を安定的に確保していくためには 固定資産税事務を担当する職員のみならず

筑豊広域都市計画用途地域の変更 ( 鞍手町決定 ) 都市計画用途地域を次のように変更する 種類 第一種低層住居専用地域 第二種低層住居専用地域 第一種中高層住居専用地域第二種中高層住居専用地域 面積 約 45ha 約 29ha 建築物の容積率 8/10 以下 8/10 以下 建築物の建蔽率 5/10

都市計画用途地域を次のように変更する 種類 第一種低層住居専用地域 第二種低層住居専用地域 第一種中高層住居専用地域第二種中高層住居専用地域 面積 約 45ha 約 29ha 建築物の容積率 8/10 以下 8/10 以下 建築物の建蔽率 5/10") 筑豊広域都市計画用途地域の変更 ( 鞍手町決定 ) 都市計画用途地域を次のように変更する 種類 第一種低層住居専用地域 第二種低層住居専用地域 第一種中高層住居専用地域第二種中高層住居専用地域 面積 約 45ha 約 29ha 建築物の容積率 8/10 以下 8/10 以下 建築物の建蔽率 5/10 以下 5/10 以下 外壁の後退距離の限度 1.0m 1.0m 建築物の敷地面積の最低限度 165

筑豊広域都市計画用途地域の変更 ( 鞍手町決定 ) 都市計画用途地域を次のように変更する 種類 第一種低層住居専用地域 第二種低層住居専用地域 第一種中高層住居専用地域第二種中高層住居専用地域 面積 約 45ha 約 29ha 建築物の容積率 8/10 以下 8/10 以下 建築物の建蔽率 5/10 以下 5/10 以下 外壁の後退距離の限度 1.0m 1.0m 建築物の敷地面積の最低限度 165

Microsoft Word doc

非営利法人委員会報告第 31 号 公益法人会計基準に関する実務指針 ( その 3) 平成 19 年 3 月 29 日日本公認会計士協会 目次固定資産の減損会計... 1 1. 減損会計の適用...1 2. 時価評価の対象範囲... 3 3. 減損処理の対象資産... 3 4. 時価の著しい下落... 3 5. 減価償却費不足額がある場合の減損処理... 3 6. 使用価値の算定...6 7. 会計処理及び財務諸表における開示方法...

非営利法人委員会報告第 31 号 公益法人会計基準に関する実務指針 ( その 3) 平成 19 年 3 月 29 日日本公認会計士協会 目次固定資産の減損会計... 1 1. 減損会計の適用...1 2. 時価評価の対象範囲... 3 3. 減損処理の対象資産... 3 4. 時価の著しい下落... 3 5. 減価償却費不足額がある場合の減損処理... 3 6. 使用価値の算定...6 7. 会計処理及び財務諸表における開示方法...

別紙 40 東京都市計画高度地区の変更 都市計画高度地区を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 高度地区

内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 高度地区") 別紙 40 東京都市計画の変更 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 0.1 又は隣地境界線までの真北方向の水平距離の 0.6 倍に 5 メートルを加えたもの以下とする 建築物の各部分の高さは 当該部分から前面道路の反

別紙 40 東京都市計画の変更 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 0.1 又は隣地境界線までの真北方向の水平距離の 0.6 倍に 5 メートルを加えたもの以下とする 建築物の各部分の高さは 当該部分から前面道路の反

土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30

税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30") 農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

定にかかわらず 当該都市計画税額とする 5 住宅用地のうち当該住宅用地の当該年度の負担水準が 0.8 以上のものに係る平成 21 年度から平成 23 年度までの各年度分の都市計画税の額は 第 2 項の規定にかかわらず 当該住宅用地に係る当該年度分の都市計画税額が 当該住宅用地の当該年度分の都市計画税

現行 三田市都市計画税条例新旧対照表 第 1 条 ~ 第 7 条省略 第 1 条 ~ 第 7 条省略 付則 付則 1 省略 1 省略 ( 宅地等に対して課する平成 21 年度から平成 23 年度までの各年度分の都市計画税の特例 ) 2 宅地等に係る平成 21 年度から平成 23 年度までの各年度分の都市計画税の額は 当該宅地等に係る当該年度分の都市計画税額が 当該宅地等の当該年度分の都市計画税に係る前年度分の都市計画税の課税標準額に

現行 三田市都市計画税条例新旧対照表 第 1 条 ~ 第 7 条省略 第 1 条 ~ 第 7 条省略 付則 付則 1 省略 1 省略 ( 宅地等に対して課する平成 21 年度から平成 23 年度までの各年度分の都市計画税の特例 ) 2 宅地等に係る平成 21 年度から平成 23 年度までの各年度分の都市計画税の額は 当該宅地等に係る当該年度分の都市計画税額が 当該宅地等の当該年度分の都市計画税に係る前年度分の都市計画税の課税標準額に

首席国有財産鑑定官

発行番号第 号発行年月日平成 年 月 日 様 鑑定評価書 社団法人日本不動産鑑定協会会員福島県郡山市 不動産鑑定業者福島県知事登録 ( ) 第 号株式会社 代表取締役専任不動産鑑定士 I. 鑑定評価額 金,, 円 (, 円 / m2 ) II. 対象不動産の表示 区分所在地番 地目公簿現況 地積 ( 公簿 ) 土地 番 原野 m2宅地 番 宅地 m2 m2 III. 鑑定評価の基本的事項 1. 対象不動産の種別

発行番号第 号発行年月日平成 年 月 日 様 鑑定評価書 社団法人日本不動産鑑定協会会員福島県郡山市 不動産鑑定業者福島県知事登録 ( ) 第 号株式会社 代表取締役専任不動産鑑定士 I. 鑑定評価額 金,, 円 (, 円 / m2 ) II. 対象不動産の表示 区分所在地番 地目公簿現況 地積 ( 公簿 ) 土地 番 原野 m2宅地 番 宅地 m2 m2 III. 鑑定評価の基本的事項 1. 対象不動産の種別

東京都市計画高度地区の変更 都市計画高度地区を次のように変更する 2 建築物の各部分の高さは 当該部分から前面道路の反対側の境界線又は隣地境界線までの真北方向の水 資料 5 面積欄の ( ) 内は変更前を示す 種 類 面積 建築物の高さの最高限度又は最低限度 備考 約 ha 建築物の各部分の高さ (

内は変更前を示す 種 類 面積 建築物の高さの最高限度又は最低限度 備考 約 ha 建築物の各部分の高さ (") 東京都市計画の変更 都市計画を次のように変更する 2 建築物の各部分の高さは 当該部分から前面道路の反対側の境界線又は隣地境界線までの真北方向の水 資料 5 面積欄の ( ) 内は変更前を示す 種 類 面積 建築物の高さの最高限度又は最低限度 備考 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以 第 1 種 0.1 下同じ ) は 当該部分から前面道路の反対側の境界線又は隣地境界線までの真北方向の水平距離の0.6

東京都市計画の変更 都市計画を次のように変更する 2 建築物の各部分の高さは 当該部分から前面道路の反対側の境界線又は隣地境界線までの真北方向の水 資料 5 面積欄の ( ) 内は変更前を示す 種 類 面積 建築物の高さの最高限度又は最低限度 備考 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以 第 1 種 0.1 下同じ ) は 当該部分から前面道路の反対側の境界線又は隣地境界線までの真北方向の水平距離の0.6

第 5 節 鉱泉地 第 6 節 池沼 第 7 節 山林 第 8 節 牧場 第 9 節 原野 第 10 節 雑種地 第 11 節 その他 第 12 節 経過措置 第 2 章 家屋 第 1 節 通則 第 2 節 木造家屋 第 3 節 非木造家屋 第 4 節 経過措置 第 3 章 償却資産 第 1 節 償

固定資産評価基準 改正昭和 39 年 1 月 28 日自治省告示第 3 号昭和 39 年 12 月 28 日自治省告示第 158 号昭和 40 年 12 月 28 日自治省告示第 174 号昭和 41 年 10 月 21 日自治省告示第 142 号昭和 42 年 12 月 25 日自治省告示第 180 号昭和 44 年 12 月 27 日自治省告示第 201 号昭和 46 年 12 月 28 日自治省告示第

固定資産評価基準 改正昭和 39 年 1 月 28 日自治省告示第 3 号昭和 39 年 12 月 28 日自治省告示第 158 号昭和 40 年 12 月 28 日自治省告示第 174 号昭和 41 年 10 月 21 日自治省告示第 142 号昭和 42 年 12 月 25 日自治省告示第 180 号昭和 44 年 12 月 27 日自治省告示第 201 号昭和 46 年 12 月 28 日自治省告示第

Q&A 〇税制度 Q1 生産緑地地区の指定を受けると 固定資産税は農地評価と聞いていますが 都市計画税はどうでしょうか A1 固定資産税 都市計画税が農地評価 農地課税となります Q2 主たる従事者の死亡や故障等により 生産緑地地区の指定から 30 年経過せずに指定が解除された場合 固定資産税を遡っ

Q&A 〇税制度 Q1 生産緑地地区の指定を受けると 固定資産税は農地評価と聞いていますが 都市計画税はどうでしょうか A1 固定資産税 都市計画税が農地評価 農地課税となります Q2 主たる従事者の死亡や故障等により 生産緑地地区の指定から 30 年経過せずに指定が解除された場合 固定資産税を遡って支払う必要がありますか A2 固定資産税の遡り徴収はありません 〇買取り申出 Q1 どのような場合に買取り申出ができるのでしょうか

Q&A 〇税制度 Q1 生産緑地地区の指定を受けると 固定資産税は農地評価と聞いていますが 都市計画税はどうでしょうか A1 固定資産税 都市計画税が農地評価 農地課税となります Q2 主たる従事者の死亡や故障等により 生産緑地地区の指定から 30 年経過せずに指定が解除された場合 固定資産税を遡って支払う必要がありますか A2 固定資産税の遡り徴収はありません 〇買取り申出 Q1 どのような場合に買取り申出ができるのでしょうか

tosho_koudotiku

東京都市計画の変更 ( 新宿区決定 ) 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 第 1 種第 2 種 第 2 種 30m 第 2 種最高第 3 種限 度第 3 種 30m 第 3 種 40m 第 3 種 30m 40m 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から 121.2

東京都市計画の変更 ( 新宿区決定 ) 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 第 1 種第 2 種 第 2 種 30m 第 2 種最高第 3 種限 度第 3 種 30m 第 3 種 40m 第 3 種 30m 40m 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から 121.2

調布都市計画深大寺通り沿道観光関連産業保護育成地区の概要

新たな高度地区のあらまし 平成 18 年 4 月 3 日に都市計画変更の告示を行った調布都市計画高度地区の概要 です 平成 18 年 4 月 調布市 高度地区対象表 用途地域種別 建ぺい率 (%) 容積率 (%) 高度地区 ( 変更前 ) 新高度地区 ( 変更後 ) 第一種低層住居専用地域 第一種中高層住居専用地域 第二種中高層住居専用地域 30 50 30 60 40 80 50 100 50 100

新たな高度地区のあらまし 平成 18 年 4 月 3 日に都市計画変更の告示を行った調布都市計画高度地区の概要 です 平成 18 年 4 月 調布市 高度地区対象表 用途地域種別 建ぺい率 (%) 容積率 (%) 高度地区 ( 変更前 ) 新高度地区 ( 変更後 ) 第一種低層住居専用地域 第一種中高層住居専用地域 第二種中高層住居専用地域 30 50 30 60 40 80 50 100 50 100

1

市街化調整区域における地区計画の手引き 田園都市産業ゾーン編 平成 29 年 5 月 埼玉県都市整備部 都市計画課 目 次 1. 本手引きの目的 1 2. 対象地域 2 3. 県の協議の観点 2 4. 地区計画策定に当たっての考え方 3 1. 本手引きの目的 埼玉県では 高速道路ネットワークの充実により 圏央道沿線に限らず圏央道以北などにおいても 各高速道路インターチェンジ周辺や幹線道路沿道への企業立地ニーズが高まっています

市街化調整区域における地区計画の手引き 田園都市産業ゾーン編 平成 29 年 5 月 埼玉県都市整備部 都市計画課 目 次 1. 本手引きの目的 1 2. 対象地域 2 3. 県の協議の観点 2 4. 地区計画策定に当たっての考え方 3 1. 本手引きの目的 埼玉県では 高速道路ネットワークの充実により 圏央道沿線に限らず圏央道以北などにおいても 各高速道路インターチェンジ周辺や幹線道路沿道への企業立地ニーズが高まっています

IFRS基礎講座 IAS第12号 法人所得税

IFRS 基礎講座 IAS 第 12 号 法人所得税 のモジュールを始めます パート 1 では 法人所得税の範囲 および税効果会計を中心に解説します パート 2 では 繰延税金資産および負債の認識を中心に解説します IFRS における 法人所得税 とは 課税所得を課税標準として課される 国内および国外のすべての税金をいいます 例えば 法人税 住民税所得割 事業税所得割などが IFRS における法人所得税に該当します

IFRS 基礎講座 IAS 第 12 号 法人所得税 のモジュールを始めます パート 1 では 法人所得税の範囲 および税効果会計を中心に解説します パート 2 では 繰延税金資産および負債の認識を中心に解説します IFRS における 法人所得税 とは 課税所得を課税標準として課される 国内および国外のすべての税金をいいます 例えば 法人税 住民税所得割 事業税所得割などが IFRS における法人所得税に該当します

承認第03号-都市計画税条例の一部改正(専決処分)【確定】

【確定】") 承認第 3 号 取手市都市計画税条例の一部を改正する条例の専決処分の承認について 取手市都市計画税条例の一部を改正する条例について, 地方自治法第 179 条第 1 項の規定により別紙のとおり専決処分したので, 同条第 3 項の規定により報告し, 承 認を求める 平成 29 年 6 月 8 日提出 取手市長藤井信吾 - 1 - 専決処分第 6 号 専決処分書 取手市都市計画税条例の一部を改正する条例について,

承認第 3 号 取手市都市計画税条例の一部を改正する条例の専決処分の承認について 取手市都市計画税条例の一部を改正する条例について, 地方自治法第 179 条第 1 項の規定により別紙のとおり専決処分したので, 同条第 3 項の規定により報告し, 承 認を求める 平成 29 年 6 月 8 日提出 取手市長藤井信吾 - 1 - 専決処分第 6 号 専決処分書 取手市都市計画税条例の一部を改正する条例について,

市街地再開発事業による社会的便益の分析

市街地再開発事業による社会的便益の分析 ( 株 ) 谷澤総合鑑定所九州支社 藤野裕三 1. はじめに市街地再開発事業は 低層の木造建築物が密集し 生活環境の悪化した平面的な市街地において 細分化された宅地の統合 不燃化された共同建築物の建築及び公園 緑地 広場 街路等の公共施設の整備と有効なオープンスペースの確保を一体的 総合的に行い 安全で快適な都市環境を形成することを目的とした事業である 公共的な性格を有する事業であることから

市街地再開発事業による社会的便益の分析 ( 株 ) 谷澤総合鑑定所九州支社 藤野裕三 1. はじめに市街地再開発事業は 低層の木造建築物が密集し 生活環境の悪化した平面的な市街地において 細分化された宅地の統合 不燃化された共同建築物の建築及び公園 緑地 広場 街路等の公共施設の整備と有効なオープンスペースの確保を一体的 総合的に行い 安全で快適な都市環境を形成することを目的とした事業である 公共的な性格を有する事業であることから

<4D F736F F D2092B789AA8E EE B193FC974490E693498C9F93A28B4B92F E378DF492E8816A2E646F6378>

長岡市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討規程を次のように定める 1 総則 (1) 目的本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

長岡市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討規程を次のように定める 1 総則 (1) 目的本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

平成 年(オ)第 号

第 号") 平成 25 年 ( 行ヒ ) 第 35 号固定資産税等賦課取消請求事件 平成 26 年 9 月 25 日第一小法廷判決 主 文 原判決を破棄する 被上告人の控訴を棄却する 控訴費用及び上告費用は被上告人の負担とする 理 由 上告代理人岩谷彰, 同水島有美, 同谷川光洋の上告受理申立て理由について 1 本件は, 被上告人が, 坂戸市長から自己の所有する家屋に係る平成 22 年度の固定資産税及び都市計画税

平成 25 年 ( 行ヒ ) 第 35 号固定資産税等賦課取消請求事件 平成 26 年 9 月 25 日第一小法廷判決 主 文 原判決を破棄する 被上告人の控訴を棄却する 控訴費用及び上告費用は被上告人の負担とする 理 由 上告代理人岩谷彰, 同水島有美, 同谷川光洋の上告受理申立て理由について 1 本件は, 被上告人が, 坂戸市長から自己の所有する家屋に係る平成 22 年度の固定資産税及び都市計画税

<4D F736F F D DC48F4390B3816A937393B9957B8CA78CC592E88E918E59955D89BF90528B6389EF82CC8A E646F63>

資料 3 固定資産税の概要について 根拠等 根拠法令 地方税法他課税主体 客体 主体 = 市町村 (23 区の区域内は東京都 ) 客体 = 固定資産 ( 土地 家屋及び償却資産 ) ( 地方税法第 342 条 ) 納税義務者 固定資産の所有者 ( 地方税法第 343 条 ) 税額の算定 1 固定資産の評価固定資産の評価は 総務大臣が定める固定資産評価基準に基づいて行われ 市町村長がその価格を決定する

資料 3 固定資産税の概要について 根拠等 根拠法令 地方税法他課税主体 客体 主体 = 市町村 (23 区の区域内は東京都 ) 客体 = 固定資産 ( 土地 家屋及び償却資産 ) ( 地方税法第 342 条 ) 納税義務者 固定資産の所有者 ( 地方税法第 343 条 ) 税額の算定 1 固定資産の評価固定資産の評価は 総務大臣が定める固定資産評価基準に基づいて行われ 市町村長がその価格を決定する

平成16年版 真島のわかる社労士

平成 22 年版宅地建物取引の知識 法改正による修正 訂正箇所のお知らせ (3149) 平成 22 年 7 月 12 日 住宅新報社実務図書編集部 TEL03-3504-0361 法改正による修正 上記書籍に, 以下のような法改正による修正が生じましたので, お知らせいたします なお, 今年度の本試験は, 平成 22 年 4 月 1 日 ( 木 ) 現在施行の法令等に基づいて出題され, 平成 22

平成 22 年版宅地建物取引の知識 法改正による修正 訂正箇所のお知らせ (3149) 平成 22 年 7 月 12 日 住宅新報社実務図書編集部 TEL03-3504-0361 法改正による修正 上記書籍に, 以下のような法改正による修正が生じましたので, お知らせいたします なお, 今年度の本試験は, 平成 22 年 4 月 1 日 ( 木 ) 現在施行の法令等に基づいて出題され, 平成 22

2 リース会計に関する論点の整理注釈 38によると 借地権 ( 借地借家法の適用のないものを含む ) は 我が国では非償却の無形資産として扱う場合が多く 無形資産 ( 又は土地に準ずる資産 ) に該当するのか リースに該当するのかについてはその内容を踏まえて検討が必要であるとしている しかし 借地権

は 我が国では非償却の無形資産として扱う場合が多く 無形資産 ( 又は土地に準ずる資産 ) に該当するのか リースに該当するのかについてはその内容を踏まえて検討が必要であるとしている しかし 借地権") 企業会計基準委員会 御中 平成 23 年 3 月 9 日 東京都港区虎ノ門一丁目 3 番 2 号財団法人日本不動産研究所特定事業部長小林信夫 リース会計に関する論点の整理 についての意見 リース会計に関する論点の整理 について 下記のとおり意見を提出いたします 質問 1 借手の会計処理について 使用権モデルに基づく基本的な考え方を採用していくことは 会計基準のコンバージェンスを図る観点から適当であると考える

企業会計基準委員会 御中 平成 23 年 3 月 9 日 東京都港区虎ノ門一丁目 3 番 2 号財団法人日本不動産研究所特定事業部長小林信夫 リース会計に関する論点の整理 についての意見 リース会計に関する論点の整理 について 下記のとおり意見を提出いたします 質問 1 借手の会計処理について 使用権モデルに基づく基本的な考え方を採用していくことは 会計基準のコンバージェンスを図る観点から適当であると考える