vol67_Topics.indd

|

|

|

- あきみ さどひら

- 5 years ago

- Views:

Transcription

1 月号 Vol.67( 通巻 712 号 ) 05 発行所一般財団法人年金住宅福祉協会 東京都港区西新橋 TEL FAX info@kurassist.jp 厚生労働省が 平成 31 年度厚生労働省予算概算要求の概要 を公表 ~ 年金特別会計 の要求額は 68 兆 1,405 億円 厚生労働省は平成 30 年 9 月 19 日 平成 31 年度厚生労働省予算概算要求の概要 を公表した 一般会計 の要求 要望額は総額 31 兆 8,956 億円で 前年度より7,694 億円 (2.5%) の増額となった このうち 年金 医療等に係る経費 に対する要求 要望額は29 兆 8,241 億円 ( 前年度比 6,179 億円 2.1% 増額 ) となった 年金特別会計 については68 兆 1,405 億円の要求額となり 前年度より7,786 億円 (1.2%) の増額となった ( 表 1) 平成 31 年度予算概算要求では 人生 100 年時代 を見据えて一億総活躍社会を実現するために 働き方改革 人づくり改革 生産性革命 や 質が高く効率的な保健 医療 介護の提供 全ての人が安心して暮らせる社会に向けた福祉等の推進 を目指し 全世代型社会保障の基盤強化に取り組むための要求 要望額をまとめた ( 表 2) なお 社会保障の充実については 年金受給資格期間の短縮 や 遺族基礎年金の父子家庭への対象拡大 に伴う経費が引き続き計上されている 表 1 平成 31 年度厚生労働省予算概案要求の概要 311, ,956 7, , ,241 6, ,425 2,425 36,089 36, , ,405 7,

2 Web 版 Vol.67( 通巻 712 号 ) 表 2 平成 31 年度厚生労働省予算概算要求の主要事項一覧表 , , , ,713 15,038,952 15,442, , , , ,428 3,047,564 3,065,484 1,882,276 2,012,289 11,619, ,659 2,396 11,917,860 11,782, ,538 2,794 12,102,509 34,500 63, 年 9 月までに被用者保険の適用をさらに拡大 ~ 第 4 回社会保障審議会年金部会 厚生労働省は平成 30 年 9 月 14 日 第 4 回社会保障審議会年金部会 を開催し 被用者保険の適用拡大について 等を審議した 日本は現在 高齢者の急増に直面しているが 2025 年からは生産年齢人口の急減という局面を迎えることになる 一方で 女性や高齢者の就業率が上昇しており また 柔軟で多様な働き方が求められ 長い老後期間に向けて資産形成への意識も高まってきている こうした経済 社会及び個人のライフスタイルの変化を受け止め 人生 100 年時代 に対応できる制度を構築することが年金制度の課題となっている その一環として 短時間労働者に対する被用者保険 ( 厚生年金保険 健康保険 ) の適用拡大は パートやアルバイト等 ( 現在は 第 1 号被保険者の30% を占める 図 1) であっても 老後や障害状態になったとき 死亡したときに手厚い年金を受け取れるようにする観点から これまで段階的に実施されてきた 平成 28 年 10 月には従業員 501 人以上の企業に限定して 月収 8.8 万円以上で勤務期間 1 年以上等の要件を満たす短時間労働者を対象に適用が拡大された 続いて平成 29 年 4 月には従業員 500 人以下の企業であっても労使の合意があれば適用拡大を可能とした ( 国 地方公共団体は規模にかかわらず適用 ) 現在 平成 31 年 ( 資料原文のまま 2019 年 )9 月に向けて更なる適用拡大の検討が求められている 適用拡大は基礎年金水準の確保にも効果があることが試算されており その必要性は明らかであるが 一方で短時間労働者の比率の高い業種や中小企業の負担にも考慮すべきという意見が出されている また 年金だけではなく医療保険財政についても影響を考慮すべきとの意見も出されている 今後は さらなる適用拡大に向けて その要件 ( 企業規模 週の所定労働時間や賃金 勤務期間 学生を対象外とすること ) を見直すとともに第 3 号被保険者を減少することがポイントとなる

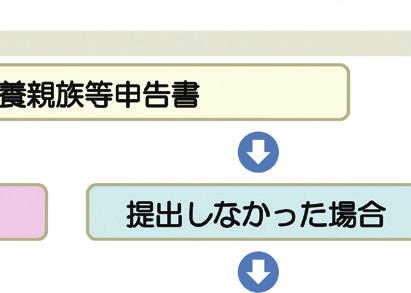

より 日本年金機構から平成 31(2019) 年分 扶養親族等申告書 を送付 平成 30 年 9 月 18 日 日本年金機構は平成 31 年 (2019) 分の 扶養親族等申告書 の送付を開始したことを公表した")

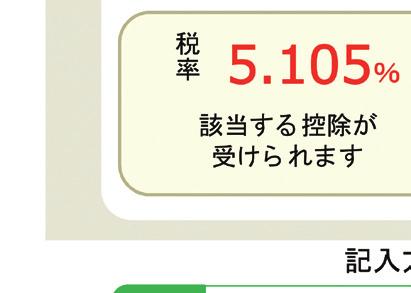

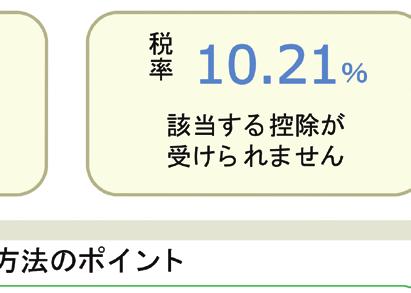

が同封された ( 図 2 3) 老齢年金と退職年金は雑所得として所得税の課税対象となるが 所得控除を受けるためには必ず 扶養親族等申告書 の提出が必要となる 扶養する配偶者や親族がいなくても必ず提出することが必要 老齢年金等は通常 10.")

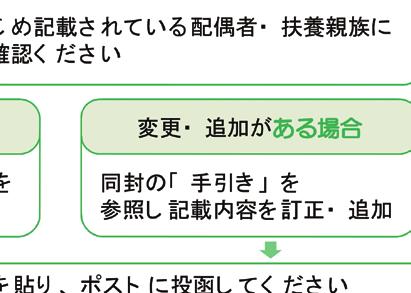

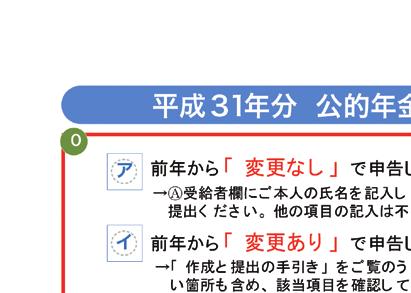

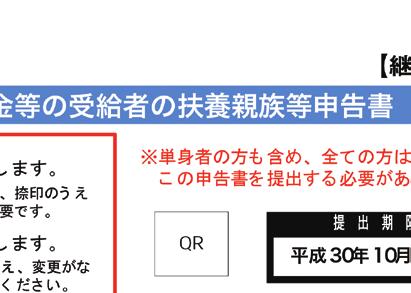

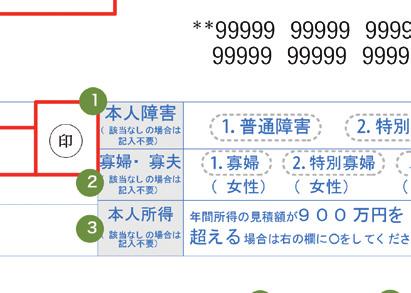

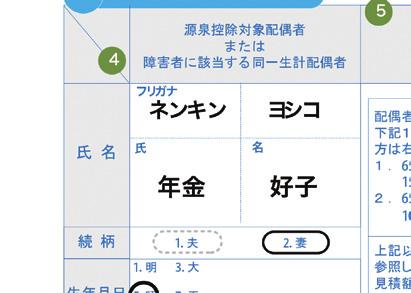

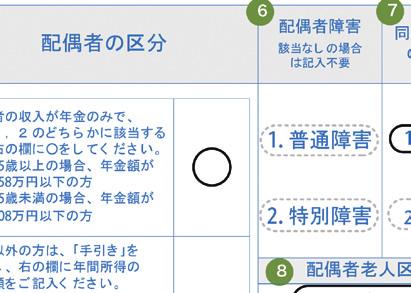

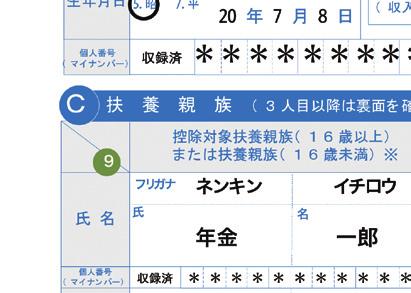

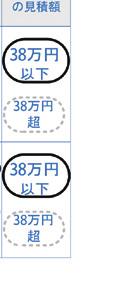

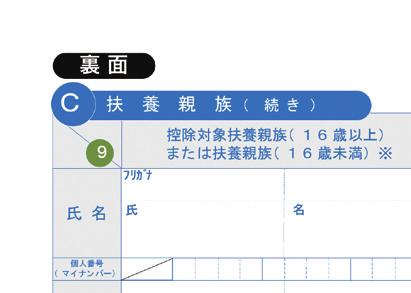

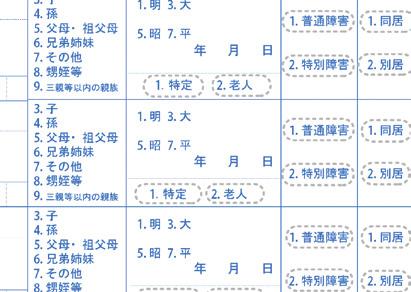

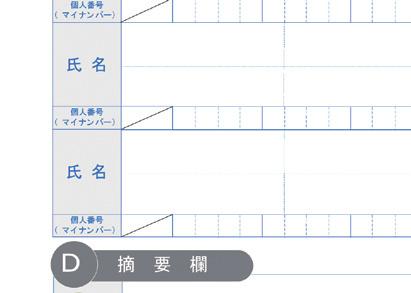

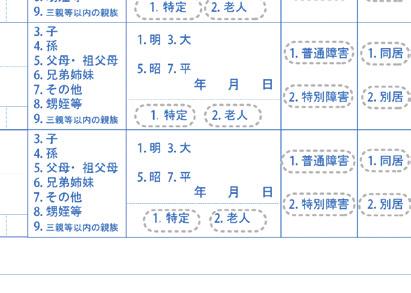

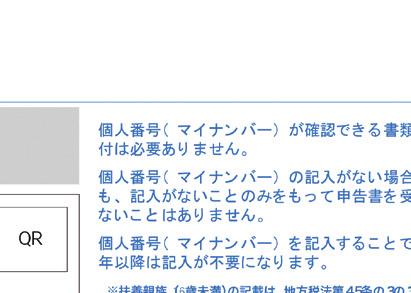

3 Web 版 Vol.67( 通巻 712 号 ) 図 1 直近の国民年金第 1 号被保険者の就業状況 厚生労働省 国民年金被保険者実態調査 (2014 年 ) より 日本年金機構から平成 31(2019) 年分 扶養親族等申告書 を送付 平成 30 年 9 月 18 日 日本年金機構は平成 31 年 (2019) 分の 扶養親族等申告書 の送付を開始したことを公表した 送付期間は平成 30 年 9 月 18 日 ~10 月 2 日で 平成 30 年 8 月までに通知した最新の老齢年金 退職年金の合計額が 年間 108 万円以上の65 歳未満の人 あるいは年間 158 万円以上の65 歳以上の人 (2019 年 12 月 31 日現在の年齢 ) が対象で 約 810 万件を送付した 扶養親族等申告書 に加えて 大切なお知らせ と 作成と提出の手引き ( 日本年金機構ホームページにも掲載 ) が同封された ( 図 2 3) 老齢年金と退職年金は雑所得として所得税の課税対象となるが 所得控除を受けるためには必ず 扶養親族等申告書 の提出が必要となる 扶養する配偶者や親族がいなくても必ず提出することが必要 老齢年金等は通常 10.21% の所得税 ( 復興特別所得税を含む ) が源泉徴収されるが 扶養親族等申告書 を提出することで各種控除を受けることができ 所得税率が 5.105% となる 平成 31(2019) 年度の分については平成 30 年 10 月 31 日が提出期限となっている 障害年金 遺族年金は非課税

4 Topics トピックス 図2 Vol.67 通巻712号 平成 年分 公的年金等の受給者の扶養親族等申告書 継続用 表面 図3 Web版 裏面 同封の 大切なお知らせ 公的年金の源泉徴収額の計算 扶養控除等申告書 を提出していない場合 扶養親族等申告書を提出していない場合は各種の所得控除 が 差 し 引 か れ ず 税 率 で 源 泉 徴 収 さ れ る 所得税 年金額 1円未満は切り捨て 所 得 税 率 10 復 興 特 別 所 得 税 扶養控除等申告書 を提出した場合 扶養親族等申告書を提出した場合は各種の所得控除が 差 し 引 か れ 税 率 で 源 泉 徴 収 さ れ る 所得税 年金額 1円未満は切り捨て 社会保険料控除等 各種控除 所得税率5 復 興 特 別 所 得 税

このロゴマークは 加入者が100 万人を超えた時点で厚生労働省や国民年金基金連合会が作成するパンフレットに掲載されることとなっている さらに 制度の運営を担う金融機関や関係団体とも連携し ideco 加入者 100 万人突破キャンペーン の一環として")

5 Web 版 Vol.67( 通巻 712 号 ) ideco 加入者が100 万人突破間近 ロゴマーク作成でさらなる推進 ideco 加入者が間もなく100 万人を突破する 設立当初 ( 平成 28 年 12 月 ) は約 30.6 万人であった加入者は 平成 30 年 7 月時点で約 97.7 万人と約 3.2 倍に増加した 厚生労働省では ideco のさらなる周知と加入者の増加を目指し 記念のロゴマークを作成した ( 図 4) このロゴマークは 加入者が100 万人を超えた時点で厚生労働省や国民年金基金連合会が作成するパンフレットに掲載されることとなっている さらに 制度の運営を担う金融機関や関係団体とも連携し ideco 加入者 100 万人突破キャンペーン の一環として 各団体が開催する各種イベントや 団体のホームページや SNS メールマガジン 出版物などに掲載して ideco を紹介することとなっている なお ロゴマークのダウンロードや使用規程に関しては ideco 公式サイト ( 国民年金基金連合会運営 ) から参照できる ( 図 4 加入者 100 万人突破キャ 障害年金 遺族年金は非課税 ンペーン のロゴ 平成 30 年 7 月末現在の国民年金月次保険料は 3 年経過納付率で 72.8% 厚生労働省は平成 30 年 9 月 28 日 平成 30 年 7 月末現在の国民年金保険料の納付率を公表した 対前年同期比 1.2% 増の72.8% であった 3 年経過納付率は最終的な納付率の状況を示すものとなっている 納付対象月数は1,084 万月で 納付月数は789 万月 対前年同期比 4.6% 増の73.2% であった 納付対象月数は1,002 万月で 納付月数は733 万月 1 年経過納付率は69.9% であった 納付対象月数は940 万月で 納付月数は657 万月 なお 都道府県別に見ると 1 年経過納付率 2 年経過納付率 3 年経過納付率ともに最も高いのは島根県で 3 年経過納付率は86.1% となっている

Web 版 Vol.70( 通巻 715 号 ) 国民年金 基礎年金制度の2017 年度財政状況 2017 年度の収支は 収入総額 244,768 億円 支出総額 235,998 億円で 収支残 8,770 億円の黒字収支となった 2016 年度と比較すると 収入総額はプ

国民年金 基礎年金制度の2017 年度財政状況 2017 年度の収支は 収入総額 244,768 億円 支出総額 235,998 億円で 収支残 8,770 億円の黒字収支となった 2016 年度と比較すると 収入総額はプ") 2019.1.15 1 月号 Vol.70( 通巻 715 号 ) 05 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 国民年金 厚生年金保険ともに 2017 年度は黒字収支 ~ 第 79 回社会保障審議会年金数理部会

2019.1.15 1 月号 Vol.70( 通巻 715 号 ) 05 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 国民年金 厚生年金保険ともに 2017 年度は黒字収支 ~ 第 79 回社会保障審議会年金数理部会

資料1 短時間労働者への私学共済の適用拡大について

資料 1 短時間労働者への私学共済の適用拡大について 1. 機能強化法関係 機能強化法 ( 1) により 平成 28 年 10 月から私学共済でも短時間労働者を加入者とするとされているところ その詳細を政令で定めるに当たり 厚生年金保険及び健康保険の短時間労働者の要件 ( 2) に倣って定めることとすること 1 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律

資料 1 短時間労働者への私学共済の適用拡大について 1. 機能強化法関係 機能強化法 ( 1) により 平成 28 年 10 月から私学共済でも短時間労働者を加入者とするとされているところ その詳細を政令で定めるに当たり 厚生年金保険及び健康保険の短時間労働者の要件 ( 2) に倣って定めることとすること 1 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

厚生年金 健康保険の強制適用となる者の推計 粗い推計 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 5,479 万人 ( 年間平均 ) 厚生年金 健康保険の強制被保険者の可能性が高い者の総数は 5,479 万人 - 約 681 万人 - 約 120 万人 = 約 4,678 万人 従業員五人

国税庁 5,479 万人 ( 年間平均 ) 厚生年金 健康保険の強制被保険者の可能性が高い者の総数は 5,479 万人 - 約 681 万人 - 約 120 万人 = 約 4,678 万人 従業員五人") 歳入庁を創設したときの増加年金保険料収入額 増加健康保険料収入額試算の前提 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 現在の適用状況 ( 平成 22 年度 ) ( 厚生労働省資料より ) 民間の事業所に勤務している給与所得者を対象 パート アルバイトを含む従業員 役員 5,479 万人 ( 年間月平均 ) 個人事業所 = 約 340 万人株式会社 その他の法人 = 約 5,139 万人

歳入庁を創設したときの増加年金保険料収入額 増加健康保険料収入額試算の前提 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 現在の適用状況 ( 平成 22 年度 ) ( 厚生労働省資料より ) 民間の事業所に勤務している給与所得者を対象 パート アルバイトを含む従業員 役員 5,479 万人 ( 年間月平均 ) 個人事業所 = 約 340 万人株式会社 その他の法人 = 約 5,139 万人

PowerPoint プレゼンテーション

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮

社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮") 年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

Microsoft PowerPoint - 02 別添 パンフレット (3)

") 社会保険 ( 厚生年金保険 健康保険 ) への 加入義務について 加入手続はお済みですか? 次の事業所は 厚生年金保険 健康保険への加入が法律で義務づけられています ( 強制適用事業所 ) すべての法人事業所 ( 被保険者 1 人以上 ) 個人事業所 ( 常時従業員を 5 人以上雇用している ) 法人事業所であっても 学校法人の事業所は私立学校職員共済制度に加入することになります 製造業 鉱業 電気ガス業

社会保険 ( 厚生年金保険 健康保険 ) への 加入義務について 加入手続はお済みですか? 次の事業所は 厚生年金保険 健康保険への加入が法律で義務づけられています ( 強制適用事業所 ) すべての法人事業所 ( 被保険者 1 人以上 ) 個人事業所 ( 常時従業員を 5 人以上雇用している ) 法人事業所であっても 学校法人の事業所は私立学校職員共済制度に加入することになります 製造業 鉱業 電気ガス業

目次 問 1 労使合意による適用拡大とはどのようなものか 問 2 労使合意に必要となる働いている方々の 2 分の 1 以上の同意とは具体的にどのようなものか 問 3 事業主の合意は必要か 問 4 短時間労働者が 1 名でも社会保険の加入を希望した場合 合意に向けての労使の協議は必ず行う必要があるのか

労使合意に基づく適用拡大 Q&A 集 目次 問 1 労使合意による適用拡大とはどのようなものか 問 2 労使合意に必要となる働いている方々の 2 分の 1 以上の同意とは具体的にどのようなものか 問 3 事業主の合意は必要か 問 4 短時間労働者が 1 名でも社会保険の加入を希望した場合 合意に向けての労使の協議は必ず行う必要があるのか 問 5 同意対象者から選ばれる過半数代表者になるための要件はあるのか

労使合意に基づく適用拡大 Q&A 集 目次 問 1 労使合意による適用拡大とはどのようなものか 問 2 労使合意に必要となる働いている方々の 2 分の 1 以上の同意とは具体的にどのようなものか 問 3 事業主の合意は必要か 問 4 短時間労働者が 1 名でも社会保険の加入を希望した場合 合意に向けての労使の協議は必ず行う必要があるのか 問 5 同意対象者から選ばれる過半数代表者になるための要件はあるのか

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

厚生年金の適用拡大を進めよ|第一生命経済研究所|星野卓也

1 / 5 発表日 :19 年 4 月 19 日 ( 金 ) 厚生年金の適用拡大を進めよ ~ 社会保障格差是正と年金水準向上のために ~ ( 要旨 ) 第一生命経済研究所調査研究本部経済調査部 副主任エコノミスト星野卓也 ( :3-5221-4547) 6 月にも公表される見込みの財政検証ののち 厚生年金保険の短時間労働者への適用拡大を巡る 議論が進む見込みだ 1 雇用者の社会保障格差の是正 2 老後の公的年金水準を高めることので

1 / 5 発表日 :19 年 4 月 19 日 ( 金 ) 厚生年金の適用拡大を進めよ ~ 社会保障格差是正と年金水準向上のために ~ ( 要旨 ) 第一生命経済研究所調査研究本部経済調査部 副主任エコノミスト星野卓也 ( :3-5221-4547) 6 月にも公表される見込みの財政検証ののち 厚生年金保険の短時間労働者への適用拡大を巡る 議論が進む見込みだ 1 雇用者の社会保障格差の是正 2 老後の公的年金水準を高めることので

みずほインサイト 政策 2018 年 10 月 18 日 ideco 加入者数が 100 万人超え加入率引き上げへさらなる制度見直しを 政策調査部上席主任研究員堀江奈保子 naoko. ideco( 個人型確定拠出年金 ) の加入

の加入") みずほインサイト 政策 2018 年 10 月 18 日 ideco 加入者数が 100 万人超え加入率引き上げへさらなる制度見直しを 政策調査部上席主任研究員堀江奈保子 0-591-108 naoko. horie@mizuho-ri.co.jp ideco( 個人型確定拠出年金 ) の加入者数が 100 万人を超えた 2017 年 1 月の改正により ほぼ全ての現役世代が ideco に加入できるようになったためであるが

みずほインサイト 政策 2018 年 10 月 18 日 ideco 加入者数が 100 万人超え加入率引き上げへさらなる制度見直しを 政策調査部上席主任研究員堀江奈保子 0-591-108 naoko. horie@mizuho-ri.co.jp ideco( 個人型確定拠出年金 ) の加入者数が 100 万人を超えた 2017 年 1 月の改正により ほぼ全ての現役世代が ideco に加入できるようになったためであるが

年金制度のポイント

第 7 章企業年金制度等 1 企業年金等の意義 企業年金等は 公的年金の上乗せの給付を保障することにより 国民の多様な老後のニーズに応え より豊かな生活を送るための制度として重要な役割を果たしています 現在 企業年金等として多様な制度が設けられており 企業や個人は これらの中からニーズに合った制度を選択することができます 2 確定給付型と確定拠出型 確定給付型とは 加入した期間などに基づいてあらかじめ給付額が定められている年金制度です

第 7 章企業年金制度等 1 企業年金等の意義 企業年金等は 公的年金の上乗せの給付を保障することにより 国民の多様な老後のニーズに応え より豊かな生活を送るための制度として重要な役割を果たしています 現在 企業年金等として多様な制度が設けられており 企業や個人は これらの中からニーズに合った制度を選択することができます 2 確定給付型と確定拠出型 確定給付型とは 加入した期間などに基づいてあらかじめ給付額が定められている年金制度です

第 50 号 2016 年 10 月 4 日 企業年金業務室 短時間労働者に対する厚生年金の適用拡大及び厚生年金の標準報酬月額の下限拡大に伴う厚生年金基金への影響について 平成 28 年 9 月 30 日付で厚生労働省年金局から発出された通知 公的年金制度の財政基盤及び最低保障機能

2016-108 第 50 号 2016 年 10 月 4 日 企業年金業務室 短時間労働者に対する厚生年金の適用拡大及び厚生年金の標準報酬月額の下限拡大に伴う厚生年金基金への影響について 平成 28 年 9 月 30 日付で厚生労働省年金局から発出された通知 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律の一部施行等に伴う厚生年金基金 確定給付企業年金及び確定拠出年金の事務処理等について

2016-108 第 50 号 2016 年 10 月 4 日 企業年金業務室 短時間労働者に対する厚生年金の適用拡大及び厚生年金の標準報酬月額の下限拡大に伴う厚生年金基金への影響について 平成 28 年 9 月 30 日付で厚生労働省年金局から発出された通知 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律の一部施行等に伴う厚生年金基金 確定給付企業年金及び確定拠出年金の事務処理等について

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

被用者保険の被保険者の配偶者の位置付け 被用者保険の被保険者の配偶者が社会保険制度上どのような位置付けになるかは 1 まず 通常の労働者のおおむね 4 分の 3 以上就労している場合は 自ら被用者保険の被保険者となり 2 1 に該当しない年収 130 万円未満の者で 1 に扶養される配偶者が被用者保

Ministry of Health Labour and Welfare 女性の働き方に中立的な社会保障制度 平成 26 年 10 月 21 日塩崎臨時議員提出資料 被用者保険の被保険者の配偶者の位置付け 被用者保険の被保険者の配偶者が社会保険制度上どのような位置付けになるかは 1 まず 通常の労働者のおおむね 4 分の 3 以上就労している場合は 自ら被用者保険の被保険者となり 2 1 に該当しない年収

Ministry of Health Labour and Welfare 女性の働き方に中立的な社会保障制度 平成 26 年 10 月 21 日塩崎臨時議員提出資料 被用者保険の被保険者の配偶者の位置付け 被用者保険の被保険者の配偶者が社会保険制度上どのような位置付けになるかは 1 まず 通常の労働者のおおむね 4 分の 3 以上就労している場合は 自ら被用者保険の被保険者となり 2 1 に該当しない年収

短時間労働者への厚生年金 国民年金の適用について 1 日又は 1 週間の所定労働時間 1 カ月の所定労働日数がそれぞれ当該事業所 において同種の業務に従事する通常の就労者のおおむね 4 分の 3 以上であるか 4 分の 3 以上である 4 分の 3 未満である 被用者年金制度の被保険者の 配偶者であ

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている

第 9 回社会保障審議会年金部会平成 2 0 年 6 月 1 9 日 資料 1-4 現行制度の仕組み 趣旨 国民年金保険料の免除制度について 現行制度においては 保険料を納付することが経済的に困難な被保険者のために 被保険者からの申請に基づいて 社会保険庁長官が承認したときに保険料の納付義務を免除す

第 9 回社会保障審議会年金部会平成 2 0 年 6 月 1 9 日 資料 1-4 現行制度の仕組み 趣旨 国民年金保険料の免除制度について 現行制度においては 保険料を納付することが経済的に困難な被保険者のために 被保険者からの申請に基づいて 社会保険庁長官が承認したときに保険料の納付義務を免除する免除制度 ( 負担能力に応じ多段階 ) が設けられている ( 申請免除 ) 免除基準については P8

第 9 回社会保障審議会年金部会平成 2 0 年 6 月 1 9 日 資料 1-4 現行制度の仕組み 趣旨 国民年金保険料の免除制度について 現行制度においては 保険料を納付することが経済的に困難な被保険者のために 被保険者からの申請に基づいて 社会保険庁長官が承認したときに保険料の納付義務を免除する免除制度 ( 負担能力に応じ多段階 ) が設けられている ( 申請免除 ) 免除基準については P8

Web 版 Vol.69( 通巻 714 号 ) 図表 1 年金生活者支援給付金の概要 高齢者への給付金 ( 老齢年金生活者支援給付金 ) 何回かご覧になっている資料だと思いますので 支給要件 や 保険料納付済期間に基づく給付額 など制度の概要 ( 基本的事項 ) につ

図表 1 年金生活者支援給付金の概要 高齢者への給付金 ( 老齢年金生活者支援給付金 ) 何回かご覧になっている資料だと思いますので 支給要件 や 保険料納付済期間に基づく給付額 など制度の概要 ( 基本的事項 ) につ") 2018.12.14 12 月号 Vol.69( 通巻 714 号 ) 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 来年 (2019 年 ) の 10 月に引き上げられる予定の消費税の税率 10%

2018.12.14 12 月号 Vol.69( 通巻 714 号 ) 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 来年 (2019 年 ) の 10 月に引き上げられる予定の消費税の税率 10%

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

1 2

1 2 3 4 5 25,000 15,000Q. A. Q. A. Q. A. 27 国民年金基金加入にあたっての重要なお知らせ 国民年金基金 ( 以下 基金 といいます ) に関する重要な事項のうち 金融商品の販売等に関する法律および個人情報の保護に関する法律に基づき 特にご確認いただきたい事項を記載しています 必ずお読みいただき ご加入の際に加入申出書に 国民年金基金加入にあたっての重要なお知らせ

1 2 3 4 5 25,000 15,000Q. A. Q. A. Q. A. 27 国民年金基金加入にあたっての重要なお知らせ 国民年金基金 ( 以下 基金 といいます ) に関する重要な事項のうち 金融商品の販売等に関する法律および個人情報の保護に関する法律に基づき 特にご確認いただきたい事項を記載しています 必ずお読みいただき ご加入の際に加入申出書に 国民年金基金加入にあたっての重要なお知らせ

スライド 0

資料 6-2 参考資料 非正規雇用者への社会保険の 適用拡大について 平成 21 年 2 月 12 日 厚生労働省 雇用保険法等の一部を改正する法律案の概要 現下の厳しい雇用失業情勢を踏まえ 非正規労働者に対するセーフティネット機能及び離職者に対する再就職支援機能の強化を重点に 所要の法改正を行う 1. 1. 非正規労働者に対するセーフティネットの機能の強化 労働契約が更新されなかったため離職した有期契約労働者について

資料 6-2 参考資料 非正規雇用者への社会保険の 適用拡大について 平成 21 年 2 月 12 日 厚生労働省 雇用保険法等の一部を改正する法律案の概要 現下の厳しい雇用失業情勢を踏まえ 非正規労働者に対するセーフティネット機能及び離職者に対する再就職支援機能の強化を重点に 所要の法改正を行う 1. 1. 非正規労働者に対するセーフティネットの機能の強化 労働契約が更新されなかったため離職した有期契約労働者について

vol58_Topics.indd

2018.1.15 1 月号 Vol.58( 通巻 703 号 ) 05 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 日本年金機構平成 29 年度上半期の取組状況を報告 ~ 年金事業管理部会 平成

2018.1.15 1 月号 Vol.58( 通巻 703 号 ) 05 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 日本年金機構平成 29 年度上半期の取組状況を報告 ~ 年金事業管理部会 平成

本日のテーマ

第 28 回社会保障審議会年金事業管理部会平成 2 9 年 1 月 2 3 日 資料 2-4 ねんきんネットの活用促進 ねんきん定期便の見直しについて ( 案 ) 昨年 6 月の行政事業レビュー公開プロセスでの指摘事項を踏まえたねんきんネット ねんきん定期便に係る見直し内容については 昨年 8 月に一度案を示したところ ( 別紙参照 ) であるが 見直し内容に係る平成 29 年度予算案については 当初原案どおり計上されたところ

第 28 回社会保障審議会年金事業管理部会平成 2 9 年 1 月 2 3 日 資料 2-4 ねんきんネットの活用促進 ねんきん定期便の見直しについて ( 案 ) 昨年 6 月の行政事業レビュー公開プロセスでの指摘事項を踏まえたねんきんネット ねんきん定期便に係る見直し内容については 昨年 8 月に一度案を示したところ ( 別紙参照 ) であるが 見直し内容に係る平成 29 年度予算案については 当初原案どおり計上されたところ

新規裁定当該期間 ( 月又は年度 ) 中に新たに裁定され 年金受給権を得た者が対象であり 年金額については裁定された時点で決定された年金額 ( 年額 ) となっている なお 特別支給の老齢厚生年金の受給権者が65 歳に到達した以降 老齢基礎年金及び老齢厚生年金 ( 本来支給もしくは繰下げ支給 ) を

中に新たに裁定され 年金受給権を得た者が対象であり 年金額については裁定された時点で決定された年金額 ( 年額 ) となっている なお 特別支給の老齢厚生年金の受給権者が65 歳に到達した以降 老齢基礎年金及び老齢厚生年金 ( 本来支給もしくは繰下げ支給 ) を") 例 言 厚生年金保険被保険者厚生年金保険被保険者については 平成 27 年 10 月 1 日から被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律が施行されたことに伴い 厚生年金保険法第 2 条の5の規定に基づき 以下のように分類している 1 第 1 号厚生年金被保険者第 2 号厚生年金被保険者 第 3 号厚生年金被保険者及び第 4 号厚生年金被保険者以外の厚生年金保険の被保険者をいう

例 言 厚生年金保険被保険者厚生年金保険被保険者については 平成 27 年 10 月 1 日から被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律が施行されたことに伴い 厚生年金保険法第 2 条の5の規定に基づき 以下のように分類している 1 第 1 号厚生年金被保険者第 2 号厚生年金被保険者 第 3 号厚生年金被保険者及び第 4 号厚生年金被保険者以外の厚生年金保険の被保険者をいう

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

個人型確定拠出年金(iDeCo)の加入状況

の加入状況") 金融資本市場 07 年 0 日全 頁 個人型確定拠出年金 (ideco) の加入状況 07 年 ~8 は会社員や公務員の加入が増加 加入者数は約 倍に 金融調査部研究員佐川あぐり [ 要約 ] 個人型確定拠出年金 (ideco) は 07 年 から加入対象範囲が拡大し 基本的に 0 歳未満の成人国民は誰もが利用できる制度となった 加入対象範囲が拡大した影響により 07 年 以降 ideco の加入者数は急増してい

金融資本市場 07 年 0 日全 頁 個人型確定拠出年金 (ideco) の加入状況 07 年 ~8 は会社員や公務員の加入が増加 加入者数は約 倍に 金融調査部研究員佐川あぐり [ 要約 ] 個人型確定拠出年金 (ideco) は 07 年 から加入対象範囲が拡大し 基本的に 0 歳未満の成人国民は誰もが利用できる制度となった 加入対象範囲が拡大した影響により 07 年 以降 ideco の加入者数は急増してい

Microsoft PowerPoint 徴収一元化

資料 2-1 社会保険 労働保険の適用 徴収 事務の一元化について 平成 18 年 4 月 28 日 厚生労働省 中間取りまとめにおける 今後の検討の方向 社会保険と労働保険の適用 徴収業務の一元化を進めること 検討結果 平成 15 年 10 月より 全国の社会保険事務所に社会保険 労働保険徴収事務センターを設置し 社会保険と労働保険の徴収事務の一元化を推進しており 今後も更なる一元化を進めていく方針

資料 2-1 社会保険 労働保険の適用 徴収 事務の一元化について 平成 18 年 4 月 28 日 厚生労働省 中間取りまとめにおける 今後の検討の方向 社会保険と労働保険の適用 徴収業務の一元化を進めること 検討結果 平成 15 年 10 月より 全国の社会保険事務所に社会保険 労働保険徴収事務センターを設置し 社会保険と労働保険の徴収事務の一元化を推進しており 今後も更なる一元化を進めていく方針

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

Microsoft Word - FP2級法改正情報 doc

法改正情報 2012 年 5 月実施予定のFP 技能検定試験 (2 級 AFP) は 問題文に特別な断りがない限り 2011 年 10 月 1 日現在の法令等に基づき出題されます ( きんざい 日本 FP 協会による ) よって ここでは 2011 年 10 月 1 日時点までの法案改正とそれ以降のものを区別して表示していま す ご確認のうえ学習いただきますよう お願いいたします 2011 年 10

法改正情報 2012 年 5 月実施予定のFP 技能検定試験 (2 級 AFP) は 問題文に特別な断りがない限り 2011 年 10 月 1 日現在の法令等に基づき出題されます ( きんざい 日本 FP 協会による ) よって ここでは 2011 年 10 月 1 日時点までの法案改正とそれ以降のものを区別して表示していま す ご確認のうえ学習いただきますよう お願いいたします 2011 年 10

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

Q1 社会保険とはどのような制度でしょうか 会社などで働く人たちが収入に応じて保険料を出し合い いざというときの生活の安定を図る目的でつくられた制度のことで 一般的に健康保険や厚生年金保険のことを 社会保険 といいます 健康保険法第 1 条では 労働者の業務外の事由による疾病 負傷若しくは死亡又は出

- 目次 - Q1: 社会保険とはどのような制度でしょうか Q4: 扶養家族を被扶養者とするときや被扶養者に異動があったときは どのような手続きが必要でしょうか Q5: 従業員の氏名が変わったときは どのような手続きが必要でしょうか Q6: 年金手帳を紛失したときは どのような手続きが必要でしょうか Q7: 従業員の住所が変わったときは どのような手続きが必要でしょうか 健康保険 厚生年金保険の事務手続き

- 目次 - Q1: 社会保険とはどのような制度でしょうか Q4: 扶養家族を被扶養者とするときや被扶養者に異動があったときは どのような手続きが必要でしょうか Q5: 従業員の氏名が変わったときは どのような手続きが必要でしょうか Q6: 年金手帳を紛失したときは どのような手続きが必要でしょうか Q7: 従業員の住所が変わったときは どのような手続きが必要でしょうか 健康保険 厚生年金保険の事務手続き

例 言 厚生年金保険被保険者厚生年金保険被保険者については 平成 27 年 10 月 1 日から被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律が施行されたことに伴い 厚生年金保険法第 2 条の5の規定に基づき 以下のように分類している 1 第 1 号厚生年金被保険者第 2

例 言 厚生年金保険被保険者厚生年金保険被保険者については 平成 27 年 10 月 1 日から被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律が施行されたことに伴い 厚生年金保険法第 2 条の5の規定に基づき 以下のように分類している 1 第 1 号厚生年金被保険者第 2 号厚生年金被保険者 第 3 号厚生年金被保険者及び第 4 号厚生年金被保険者以外の厚生年金保険の被保険者をいう

例 言 厚生年金保険被保険者厚生年金保険被保険者については 平成 27 年 10 月 1 日から被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律が施行されたことに伴い 厚生年金保険法第 2 条の5の規定に基づき 以下のように分類している 1 第 1 号厚生年金被保険者第 2 号厚生年金被保険者 第 3 号厚生年金被保険者及び第 4 号厚生年金被保険者以外の厚生年金保険の被保険者をいう

( その 1) 月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日

月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日") 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

ったと判断します なお 一時的に認定基準月額以上の収入がある月があっても 認定基準年額を超えるまでの間は認定できます また 勤務した月の給与が翌月以降に支払われる場合でも 原則 勤務月の収入として取扱います 継続して認定できる事例 認定基準月額未満であるので 継続して認定できます 認定基準月額以上の

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

2909_0 概要

1. 総括 厚生年金保険 国民年金事業の概況 ( 平成 29 年 9 月現在 ) この統では基本的に 被用者年金一元化により新たに厚生年金保険の適用対象となった 国家公務員共済組合 地方公務員共済組合及び日本私立学校振興 共済事業団の情報を含まない (1) 適用状況 平成 29 年 9 月末の国民年金と厚生年金保険 ( 第 1 号 ) の被保険者数は 6,295 万人で あり 前年同月に比べて 15

1. 総括 厚生年金保険 国民年金事業の概況 ( 平成 29 年 9 月現在 ) この統では基本的に 被用者年金一元化により新たに厚生年金保険の適用対象となった 国家公務員共済組合 地方公務員共済組合及び日本私立学校振興 共済事業団の情報を含まない (1) 適用状況 平成 29 年 9 月末の国民年金と厚生年金保険 ( 第 1 号 ) の被保険者数は 6,295 万人で あり 前年同月に比べて 15

企業年金のポータビリティ制度 ホ ータヒ リティ制度を活用しない場合 定年後 : 企業年金なし A 社 :9 年 B 社 :9 年 C 社 :9 年 定年 ホ ータヒ リティ制度を活用する場合 ホ ータヒ リティ制度活用 ホ ータヒ リティ制度活用 定年後 :27 年分を通算した企業年金を受給 A

脱退一時金受給にあたってのご案内 2007.1.10 改定 このたび あなたは当基金 ( サンヨー連合厚生年金基金 ) を脱退されましたので お支払させていただきます 基本年金 及び 脱退一時金 についてご案内させていただきます 下記の説明をよく読んで 別添の 基本年金及び加算給付 ( 脱退一時金 ) 選択申出書 により当基金へお申し出ください 基本年金について 1. 基本年金のお取扱いについて基本年金については

脱退一時金受給にあたってのご案内 2007.1.10 改定 このたび あなたは当基金 ( サンヨー連合厚生年金基金 ) を脱退されましたので お支払させていただきます 基本年金 及び 脱退一時金 についてご案内させていただきます 下記の説明をよく読んで 別添の 基本年金及び加算給付 ( 脱退一時金 ) 選択申出書 により当基金へお申し出ください 基本年金について 1. 基本年金のお取扱いについて基本年金については

公的年金からの特別徴収制度の見直しについて ( 平成 28 年 10 月以降適用 ) 公的年金からの特別徴収制度の見直しが行われ 平成 28 年 10 月以降に実施 される特別徴収より 下記のとおり制度が改正されました 1 特別徴収税額の算定方法の見直し 年間の公的年金からの特別徴収税額の平準化を図

公的年金からの特別徴収制度の見直しが行われ 平成 28 年 10 月以降に実施 される特別徴収より 下記のとおり制度が改正されました 1 特別徴収税額の算定方法の見直し 年間の公的年金からの特別徴収税額の平準化を図") 平成 28 年 10 月以降適用になる個人住民税 ( 市民税 県民税 ) の公 的年金に係る特別徴収制度の見直しについて 公的年金に係る特別徴収制度とは 65 歳以上の公的年金受給者の公的年金に係る個人住民税 ( 市民税 県民税 ) について 一定の条件を満たした方の年金から天引きする制度です 普通徴収の納期が 4 回であるのに対し 公的年金からの特別徴収は納期が 6 回のため 1 回あたりの納付額が少なくなり

平成 28 年 10 月以降適用になる個人住民税 ( 市民税 県民税 ) の公 的年金に係る特別徴収制度の見直しについて 公的年金に係る特別徴収制度とは 65 歳以上の公的年金受給者の公的年金に係る個人住民税 ( 市民税 県民税 ) について 一定の条件を満たした方の年金から天引きする制度です 普通徴収の納期が 4 回であるのに対し 公的年金からの特別徴収は納期が 6 回のため 1 回あたりの納付額が少なくなり

米国の給付建て制度の終了と受給権保護の現状

女性と年金 ~ 女性活躍と出産育児配慮の在り方を求めて ~ 主催 : 日本年金学会 平成 27 年 11 月 26 日 年金数理人から見た 第 3 号被保険者問題 時間 : 14:00~17:00 場所 : 東海大学校友会館 みずほ年金研究所小野正昭 注 ) 本資料は 筆者個人の調査にもとづいています 引用は自由ですが 内容の正確性は保証しません また 資料中の意見に関わる部分およびあり得べき誤りは

女性と年金 ~ 女性活躍と出産育児配慮の在り方を求めて ~ 主催 : 日本年金学会 平成 27 年 11 月 26 日 年金数理人から見た 第 3 号被保険者問題 時間 : 14:00~17:00 場所 : 東海大学校友会館 みずほ年金研究所小野正昭 注 ) 本資料は 筆者個人の調査にもとづいています 引用は自由ですが 内容の正確性は保証しません また 資料中の意見に関わる部分およびあり得べき誤りは

(2) 国民年金の保険料 国民年金の第 1 号被保険者および任意加入者は, 保険料を納めなければなりません また, より高い老齢給付を望む第 1 号被保険者 任意加入者は, 希望により付加保険料を納めることができます 定額保険料月額 16,490 円 ( 平成 29 年度 ) 付加保険料月額 400

国民年金の保険料 国民年金の第 1 号被保険者および任意加入者は, 保険料を納めなければなりません また, より高い老齢給付を望む第 1 号被保険者 任意加入者は, 希望により付加保険料を納めることができます 定額保険料月額 16,490 円 ( 平成 29 年度 ) 付加保険料月額 400") 1 国民年金事業の概要 国民年金は, すべての国民を対象に, 老齢, 障害または死亡によって国民生活の安定が損なわれることを国民の共同連帯によって防止し, 健全な国民生活の維持 向上に寄与することを目的として, 昭和 34 年に発足し, 昭和 36 年に 国民皆年金 体制が始まりました 昭和 61 年 4 月の改正においては, 本格的な高齢社会に対応し, すべての国民を対象に基礎年金を支給する制度を創設しました

1 国民年金事業の概要 国民年金は, すべての国民を対象に, 老齢, 障害または死亡によって国民生活の安定が損なわれることを国民の共同連帯によって防止し, 健全な国民生活の維持 向上に寄与することを目的として, 昭和 34 年に発足し, 昭和 36 年に 国民皆年金 体制が始まりました 昭和 61 年 4 月の改正においては, 本格的な高齢社会に対応し, すべての国民を対象に基礎年金を支給する制度を創設しました

第14章 国民年金

第 17 章 国民年金 国民年金は すべての国民を対象として 老齢 障害 死亡について年金を 支給し 健全な国民生活の維持 向上に寄与することを目的としています - 151 - 国民年金のしくみ 1 被保険者 国民年金に必ず加入しなければならない人は 日本国内に住所がある 20 歳以 上 60 歳未満の人たちです 被保険者は次の 3 種類となります ⑴ 第 1 号被保険者 日本国内に住所のある 20

第 17 章 国民年金 国民年金は すべての国民を対象として 老齢 障害 死亡について年金を 支給し 健全な国民生活の維持 向上に寄与することを目的としています - 151 - 国民年金のしくみ 1 被保険者 国民年金に必ず加入しなければならない人は 日本国内に住所がある 20 歳以 上 60 歳未満の人たちです 被保険者は次の 3 種類となります ⑴ 第 1 号被保険者 日本国内に住所のある 20

平成 30 年 1 月末の国民年金 厚生年金保険 ( 第 1 号 ) 及び福祉年金の受給者の 年金総額は 49 兆円であり 前年同月に比べて 6 千億円 (1.3%) 増加している 注. 厚生年金保険 ( 第 1 号 ) 受給 ( 権 ) 者の年金総額は 老齢給付及び遺族年金 ( 長期要件 ) につ

及び福祉年金の受給者の 年金総額は 49 兆円であり 前年同月に比べて 6 千億円 (1.3%) 増加している 注. 厚生年金保険 ( 第 1 号 ) 受給 ( 権 ) 者の年金総額は 老齢給付及び遺族年金 ( 長期要件 ) につ") 厚生年金保険 国民年金事業の概況 ( 平成 30 年 1 月現在 ) この統計では基本的に 被用者年金一元化により新たに厚生年金保険の適用対象となった 国家公務員共済組合 地方公務員共済組合及び日本私立学校振興 共済事業団の情報を含まない 1. 総括 (1) 適用状況 平成 30 年 1 月末の国民年金と厚生年金保険 ( 第 1 号 ) の被保険者数は 6,295 万人で あり 前年同月に比べて 5

厚生年金保険 国民年金事業の概況 ( 平成 30 年 1 月現在 ) この統計では基本的に 被用者年金一元化により新たに厚生年金保険の適用対象となった 国家公務員共済組合 地方公務員共済組合及び日本私立学校振興 共済事業団の情報を含まない 1. 総括 (1) 適用状況 平成 30 年 1 月末の国民年金と厚生年金保険 ( 第 1 号 ) の被保険者数は 6,295 万人で あり 前年同月に比べて 5

平成 30 年 2 月末の国民年金 厚生年金保険 ( 第 1 号 ) 及び福祉年金の受給者の 年金総額は 49 兆円であり 前年同月に比べて 7 千億円 (1.4%) 増加している 注. 厚生年金保険 ( 第 1 号 ) 受給 ( 権 ) 者の年金総額は 老齢給付及び遺族年金 ( 長期要件 ) につ

及び福祉年金の受給者の 年金総額は 49 兆円であり 前年同月に比べて 7 千億円 (1.4%) 増加している 注. 厚生年金保険 ( 第 1 号 ) 受給 ( 権 ) 者の年金総額は 老齢給付及び遺族年金 ( 長期要件 ) につ") 厚生年金保険 国民年金事業の概況 ( 平成 30 年 2 月現在 ) この統計では基本的に 被用者年金一元化により新たに厚生年金保険の適用対象となった 国家公務員共済組合 地方公務員共済組合及び日本私立学校振興 共済事業団の情報を含まない 1. 総括 (1) 適用状況 平成 30 年 2 月末の国民年金と厚生年金保険 ( 第 1 号 ) の被保険者数は 6,297 万人で あり 前年同月に比べて 7

厚生年金保険 国民年金事業の概況 ( 平成 30 年 2 月現在 ) この統計では基本的に 被用者年金一元化により新たに厚生年金保険の適用対象となった 国家公務員共済組合 地方公務員共済組合及び日本私立学校振興 共済事業団の情報を含まない 1. 総括 (1) 適用状況 平成 30 年 2 月末の国民年金と厚生年金保険 ( 第 1 号 ) の被保険者数は 6,297 万人で あり 前年同月に比べて 7

-1-

-1- -2- -3- -4- ( ) -5- ( 142 ) 100 103 100 ( ( ) ( ) ) -6- ー -7- ライフプラン 老後資金 2 4 年金を受給できる条件 (20 歳 ~60 歳の間に国民年金保険料の未納がないようにしましょう ) 1. 老齢基礎年金の受給資格 原則 25 年保険料を納付 (1 ヶ月でも足りないと無年金者に ) 40 年間納付満額の年金 ( 年円 ) を受給

-1- -2- -3- -4- ( ) -5- ( 142 ) 100 103 100 ( ( ) ( ) ) -6- ー -7- ライフプラン 老後資金 2 4 年金を受給できる条件 (20 歳 ~60 歳の間に国民年金保険料の未納がないようにしましょう ) 1. 老齢基礎年金の受給資格 原則 25 年保険料を納付 (1 ヶ月でも足りないと無年金者に ) 40 年間納付満額の年金 ( 年円 ) を受給

第3回税制調査会 総3-2

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

Microsoft Word - "ç´ıå¿œçfl¨ docx

第 1 問 X 株式会社 ( 以下 X 社 という ) に勤務するAさん (58 歳 ) は 妻 Bさん (55 歳 ) との2 人暮らしである X 社は 65 歳定年制を採用しているが 再雇用制度が設けられており その制度を利用して同社に再雇用された場合 最長で 70 歳まで勤務することができる Aさんは 65 歳になって定年退職した後に他社で再就職する場合と再雇用制度を利用してX 社に勤務し続けた場合における雇用保険からの給付や公的年金制度からの老齢給付について理解したいと思っている

第 1 問 X 株式会社 ( 以下 X 社 という ) に勤務するAさん (58 歳 ) は 妻 Bさん (55 歳 ) との2 人暮らしである X 社は 65 歳定年制を採用しているが 再雇用制度が設けられており その制度を利用して同社に再雇用された場合 最長で 70 歳まで勤務することができる Aさんは 65 歳になって定年退職した後に他社で再就職する場合と再雇用制度を利用してX 社に勤務し続けた場合における雇用保険からの給付や公的年金制度からの老齢給付について理解したいと思っている

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

個人型確定拠出年金(iDeCo)の加入状況

の加入状況") 資産運用 投資主体 08 年 日全 頁 個人型確定拠出年金 (ideco) の加入状況 07 年の 年間で 加入者数は. 倍 公務員は % が加入 金融調査部研究員佐川あぐり [ 要約 ] 07 年 末時点で ideco の加入者数は 7. となり 0 年 末 (0. ) から. 倍の規模となった 07 年の新規加入者数は.8 で 第 号加入者 ( 会社員 公務員 ) 数が 9.7 と全体の 9 割近くを占めた

資産運用 投資主体 08 年 日全 頁 個人型確定拠出年金 (ideco) の加入状況 07 年の 年間で 加入者数は. 倍 公務員は % が加入 金融調査部研究員佐川あぐり [ 要約 ] 07 年 末時点で ideco の加入者数は 7. となり 0 年 末 (0. ) から. 倍の規模となった 07 年の新規加入者数は.8 で 第 号加入者 ( 会社員 公務員 ) 数が 9.7 と全体の 9 割近くを占めた

公的年金制度について 制度の持続可能性を高め 将来の世代の給付水準の確保等を図るため 持続可能な社会保障制度の確立を図るための改革の推進に関する法律に基づく社会経済情勢の変化に対応した保障機能の強化 より安全で効率的な年金積立金の管理及び運用のための年金積立金管理運用独立行政法人の組織等の見直し等の

資料 3 公的年金制度の持続可能性の向上を図るための国民年金法等の一部を改正する法律等の概要 平成 29 年 6 月 22 日 厚生労働省 公的年金制度について 制度の持続可能性を高め 将来の世代の給付水準の確保等を図るため 持続可能な社会保障制度の確立を図るための改革の推進に関する法律に基づく社会経済情勢の変化に対応した保障機能の強化 より安全で効率的な年金積立金の管理及び運用のための年金積立金管理運用独立行政法人の組織等の見直し等の所要の措置を講ずる

資料 3 公的年金制度の持続可能性の向上を図るための国民年金法等の一部を改正する法律等の概要 平成 29 年 6 月 22 日 厚生労働省 公的年金制度について 制度の持続可能性を高め 将来の世代の給付水準の確保等を図るため 持続可能な社会保障制度の確立を図るための改革の推進に関する法律に基づく社会経済情勢の変化に対応した保障機能の強化 より安全で効率的な年金積立金の管理及び運用のための年金積立金管理運用独立行政法人の組織等の見直し等の所要の措置を講ずる

vol55_年金講座.indd

2017. 10. 13 10 月号 Vol.55( 通巻 700 号 ) 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 平成 29 年 9 月 13 日に開催された社会保障審議会 年金事業管理部会で

2017. 10. 13 10 月号 Vol.55( 通巻 700 号 ) 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 平成 29 年 9 月 13 日に開催された社会保障審議会 年金事業管理部会で

Q3 なぜ 必要な添付書類が変わるのですか? A3 厚生労働省より 日本国内にお住いのご家族の方を被扶養者に認定する際の身分関係及び生計維持関係の確認について 申立のみによる認定は行わず 証明書類に基づく認定を行うよう 事務の取扱いが示されたことから 届出に際して 確認書類の添付をお願いすることとな

平成 30 年 10 月 1 日施行 日本国内に住所を有する被扶養者の認定事務 にかかるQ&A Q1 いつから手続きが変更になるのですか? A1 平成 30 年 10 月 1 日以降に日本年金機構で受付する届書からです Q2 A2 具体的に何が変わるのですか? 主な変更点は次の 3 点です (1) 身分関係については 平成 30 年 10 月 1 日以降は 被保険者と扶養認定を 受ける方が同姓か別姓かに関わらず

平成 30 年 10 月 1 日施行 日本国内に住所を有する被扶養者の認定事務 にかかるQ&A Q1 いつから手続きが変更になるのですか? A1 平成 30 年 10 月 1 日以降に日本年金機構で受付する届書からです Q2 A2 具体的に何が変わるのですか? 主な変更点は次の 3 点です (1) 身分関係については 平成 30 年 10 月 1 日以降は 被保険者と扶養認定を 受ける方が同姓か別姓かに関わらず

点及び 認定された日以降の年間の見込みの収入額のことをいいます ( 給与所得等の収入がある場合 月額 108,333 円以下 雇用保険等の受給者の場合 日額 3,611 円以下であること ) また 被扶養者の年間収入には 雇用保険の失業等給付 公的年金 健康保険の傷病手当金や出産手当金も含まれます

また 被扶養者の年間収入には 雇用保険の失業等給付 公的年金 健康保険の傷病手当金や出産手当金も含まれます") 健康保険被扶養者 ( 異動 ) 届 手続概要 この届出は 新たに全国健康保険協会管掌健康保険 ( 以下 協会けんぽ という ) の被保険者となった者に被扶養者がいる場合や被扶養者の追加 削除 氏名変更等があった場合 事実発生から5 日以内に被保険者が事業主を経由して行うものです 被扶養者の範囲 1. 被保険者と同居している必要がない者 配偶者 子 孫および兄弟姉妹 父母 祖父母等の直系尊属 平成 28

健康保険被扶養者 ( 異動 ) 届 手続概要 この届出は 新たに全国健康保険協会管掌健康保険 ( 以下 協会けんぽ という ) の被保険者となった者に被扶養者がいる場合や被扶養者の追加 削除 氏名変更等があった場合 事実発生から5 日以内に被保険者が事業主を経由して行うものです 被扶養者の範囲 1. 被保険者と同居している必要がない者 配偶者 子 孫および兄弟姉妹 父母 祖父母等の直系尊属 平成 28

消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 ) となっていたが 今回 社会保障

を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 ) となっていたが 今回 社会保障") 資料 1-1 平成 28 年度における社会保障の充実 厚生労働省政策統括官 ( 社会保障担当 ) 平成 28 年 4 月 21 日 消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 )

資料 1-1 平成 28 年度における社会保障の充実 厚生労働省政策統括官 ( 社会保障担当 ) 平成 28 年 4 月 21 日 消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 )

女性が働きやすい制度等への見直しについて

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

vol61_pro-lecutre.indd

2018. 4.13 4 月号 Vol.61( 通巻 706 号 ) 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 障がい年金を受給している 65 歳の妻がいます 夫が死亡し 遺族年金を受給できるようになったとのことですが

2018. 4.13 4 月号 Vol.61( 通巻 706 号 ) 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 障がい年金を受給している 65 歳の妻がいます 夫が死亡し 遺族年金を受給できるようになったとのことですが

厚生年金基金に関する要望.PDF

厚生年金基金に関する要望 平成 26 年 11 月 7 日 企業年金連合会 現在 各厚生年金基金においては 公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律 の施行を受け 解散 代行返上 他制度への移行等 今後の方向性についての検討やその方向性に沿った取組を進めているところであるが その過程において様々な課題が発生している状況にある このため こうした課題に対して適切な対応を図ることにより

厚生年金基金に関する要望 平成 26 年 11 月 7 日 企業年金連合会 現在 各厚生年金基金においては 公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律 の施行を受け 解散 代行返上 他制度への移行等 今後の方向性についての検討やその方向性に沿った取組を進めているところであるが その過程において様々な課題が発生している状況にある このため こうした課題に対して適切な対応を図ることにより

被用者年金一元化法

資料 3 被用者年金一元化法 平成 27 年 12 月 和歌山東年金事務所 ( 和歌山県代表事務所 ) 目次 1. 目的 3 P 2. 制度の概要 (1) 年金給付 4~17P (2) 適用 徴収 18~19P (3) ワンストップサービス 20~21P 3. 年金相談窓口 22~27P 2 目的 平成 24 年 2 月 17 日の閣議決定 社会保障 税一体改革大綱 に基づき 公的年金制度の一元化を展望しつつ

資料 3 被用者年金一元化法 平成 27 年 12 月 和歌山東年金事務所 ( 和歌山県代表事務所 ) 目次 1. 目的 3 P 2. 制度の概要 (1) 年金給付 4~17P (2) 適用 徴収 18~19P (3) ワンストップサービス 20~21P 3. 年金相談窓口 22~27P 2 目的 平成 24 年 2 月 17 日の閣議決定 社会保障 税一体改革大綱 に基づき 公的年金制度の一元化を展望しつつ

<4D F736F F D20944E8BE093C192A5837A815B B83572E646F63>

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

この改正は 1 企業に勤務していながら厚生年金 健康保険の恩恵を受けられない非正規労働者に厚生年金 健康保険を適用し セーフティネットを強化することで 社会保険における 格差 を是正することや 2 社会保険制度における 働かない方が有利になるような仕組みを除去することで 特に女性の就業を促進して 今

みずほインサイト 政策 216 年 1 月 21 日 厚生年金の更なる適用拡大を 216 年 1 月から年収 16 万円以上等で加入 政策調査部上席主任研究員 堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 216 年 1 月 1 日から厚生年金の適用拡大が実施され 週所定労働時間 2 時間以上 月額賃金 8.8 万円 ( 年収 16 万円相当 ) 以上等の短時間労働者約

みずほインサイト 政策 216 年 1 月 21 日 厚生年金の更なる適用拡大を 216 年 1 月から年収 16 万円以上等で加入 政策調査部上席主任研究員 堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 216 年 1 月 1 日から厚生年金の適用拡大が実施され 週所定労働時間 2 時間以上 月額賃金 8.8 万円 ( 年収 16 万円相当 ) 以上等の短時間労働者約

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

日商簿記2級直前対策講座

弥生検定パソコン給与事務中級オリジナル模擬問題解説 操作問題は 入力結果から金額等の数値を答える必要があります 選択式と違ってカンで正解になる可能性はほとんどありません 従ってまずは操作問題 ( 回答数 8) を 20 分程度の時間をとって その後に知識問題 ( 回答数 (18 問 うち2 問は弥生給与の機能にかかわる問題 ) に取りかかる方が良いでしょう ただ知識問題は計算項目が多いのである程度の時間を確保するようにして下さい

弥生検定パソコン給与事務中級オリジナル模擬問題解説 操作問題は 入力結果から金額等の数値を答える必要があります 選択式と違ってカンで正解になる可能性はほとんどありません 従ってまずは操作問題 ( 回答数 8) を 20 分程度の時間をとって その後に知識問題 ( 回答数 (18 問 うち2 問は弥生給与の機能にかかわる問題 ) に取りかかる方が良いでしょう ただ知識問題は計算項目が多いのである程度の時間を確保するようにして下さい

平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19

申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19") 8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計

所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計") 平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

FX取引に係る確定申告について

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

年金制度について 31

年金制度について 31 年金制度について年金制度について 1. 受給資格は何年で発生するか 受給資格 (1) 受給資格期間が 10 年以上必要です 受給資格期間は 下記の期間を合算します 区 分 備 考 第 1 号 : 一般厚生年金 民間会社や講師で働いた期間 a 厚生年金保険 第 2 号 : 国共済厚生年金 国家公務員の共済組合に加入した期間 の加入期間 第 3 号 : 地共済厚生年金 地方公務員の共済組合に加入した期間

年金制度について 31 年金制度について年金制度について 1. 受給資格は何年で発生するか 受給資格 (1) 受給資格期間が 10 年以上必要です 受給資格期間は 下記の期間を合算します 区 分 備 考 第 1 号 : 一般厚生年金 民間会社や講師で働いた期間 a 厚生年金保険 第 2 号 : 国共済厚生年金 国家公務員の共済組合に加入した期間 の加入期間 第 3 号 : 地共済厚生年金 地方公務員の共済組合に加入した期間

また 保険料の納付対象月数に占める納付月数の割合 ( 納付率 ) は 低下傾向が続いており 2012 年度時点で59.0% となっている ( 図表 1) 保険料は過去 2 年分の納付が可能であるため 最終的な納付率は多少上昇するが 過去の傾向からみても2012 年度の最終納付率は60% 台半ば程度に

は 低下傾向が続いており 2012 年度時点で59.0% となっている ( 図表 1) 保険料は過去 2 年分の納付が可能であるため 最終的な納付率は多少上昇するが 過去の傾向からみても2012 年度の最終納付率は60% 台半ば程度に") みずほインサイト 政策 2013 年 12 月 17 日 国民年金保険料の徴収体制強化へ年金制度に対する理解促進も重要な課題 政策調査部上席主任研究員堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2013 年 12 月 13 日に厚生労働省の社会保障審議会年金部会の 年金保険料の徴収体制強化等に関する専門委員会 が国民年金保険料の納付率向上策等について報告書を取りまとめた

みずほインサイト 政策 2013 年 12 月 17 日 国民年金保険料の徴収体制強化へ年金制度に対する理解促進も重要な課題 政策調査部上席主任研究員堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2013 年 12 月 13 日に厚生労働省の社会保障審議会年金部会の 年金保険料の徴収体制強化等に関する専門委員会 が国民年金保険料の納付率向上策等について報告書を取りまとめた

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

(2) 国民年金の保険料 国民年金の第 1 号被保険者および任意加入者は, 保険料を納めなければなりません また, より高い老齢給付を望む第 1 号被保険者 任意加入者は, 希望により付加保険料を納めることができます 定額保険料月額 15,250 円 ( 平成 26 年度 ) 付加保険料月額 400

国民年金の保険料 国民年金の第 1 号被保険者および任意加入者は, 保険料を納めなければなりません また, より高い老齢給付を望む第 1 号被保険者 任意加入者は, 希望により付加保険料を納めることができます 定額保険料月額 15,250 円 ( 平成 26 年度 ) 付加保険料月額 400") 1 国民年金事業の概要 国民年金制度は, 昭和 34 年の発足以来,50 年以上の歳月を経て, 平成 25 年 3 月末には,2,824 万人の被保険者 ( 第 2 号被保険者を除く ) と3,031 万人の受給者を擁する制度に発展し, 国民の中に広く定着しています 昭和 61 年 4 月に実施された年金制度の改正は, 目前に迫った高齢化社会の到来に対処して行われたもので, 新しい国民年金制度 は,

1 国民年金事業の概要 国民年金制度は, 昭和 34 年の発足以来,50 年以上の歳月を経て, 平成 25 年 3 月末には,2,824 万人の被保険者 ( 第 2 号被保険者を除く ) と3,031 万人の受給者を擁する制度に発展し, 国民の中に広く定着しています 昭和 61 年 4 月に実施された年金制度の改正は, 目前に迫った高齢化社会の到来に対処して行われたもので, 新しい国民年金制度 は,

3 老齢厚生年金に係る年金額誤りの概要について 平成 16 年 8 月 6 日公表 概要 老齢厚生年金の受給権発生月に厚生年金保険の資格喪失及び同日付の資格取得があった場合でかつ当該日に賞与が支給された場合の年金額計算のプログラム誤り ( 社会保険業務センターの指示誤り ) のため 未払い 過払いが

のため 未払い 過払いが") 参考資料 年金の給付誤り関係について 社会保険庁社会保険業務センター 1 厚生年金保険等の給付誤りについて 平成 15 年 6 月 27 日公表 厚生年金保険等の給付誤りについて ( 第二報 ) 平成 15 年 7 月 17 日公表 概要 1 年金給付システム変更の際のプログラム誤り ( 委託業者によるミス ) により 老齢厚生年金の受給権者の一部について 支給を停止すべき加給年金額を支給していたため

参考資料 年金の給付誤り関係について 社会保険庁社会保険業務センター 1 厚生年金保険等の給付誤りについて 平成 15 年 6 月 27 日公表 厚生年金保険等の給付誤りについて ( 第二報 ) 平成 15 年 7 月 17 日公表 概要 1 年金給付システム変更の際のプログラム誤り ( 委託業者によるミス ) により 老齢厚生年金の受給権者の一部について 支給を停止すべき加給年金額を支給していたため

無年金・低年金の状況等について

資料 3-3 資料 2-2 6/4 第 5 回所得確保 保障 ( 雇用 年金 ) 分科会 低年金 無年金対策について 老齢基礎年金の年金月額の分布 老齢基礎年金等 ( 老齢基礎年金 + 旧国民年金老齢年金 ) の受給権者 (18 年度末で約 2,200 万人 ) の年金額分布をみると 満額に近い水準 ( 月額 6 万円台 ) が全体の約 4 割を占めており 次いで 月額 5 万円台及び 3 万円台がそれぞれ

資料 3-3 資料 2-2 6/4 第 5 回所得確保 保障 ( 雇用 年金 ) 分科会 低年金 無年金対策について 老齢基礎年金の年金月額の分布 老齢基礎年金等 ( 老齢基礎年金 + 旧国民年金老齢年金 ) の受給権者 (18 年度末で約 2,200 万人 ) の年金額分布をみると 満額に近い水準 ( 月額 6 万円台 ) が全体の約 4 割を占めており 次いで 月額 5 万円台及び 3 万円台がそれぞれ

<392E8B40945C95CA8ED089EF95DB8FE18B8B957494EF D E786C73>

項目別 機能別収支表 平成 6 年度 ~ 平成 17 年度 (1994 年度 ) ~ (005 年度 ) 項目別社会保障財源の推移 平成 6 年度 (1994) 平成 7 年度 (1995) 平成 8 年度 (1996) 平成 9 年度 (1997) 平成 10 年度 (1998) 合 計 79,570,738 85,16,801 87,1,303 90,137,953 89,6,40 I 社会保険料

項目別 機能別収支表 平成 6 年度 ~ 平成 17 年度 (1994 年度 ) ~ (005 年度 ) 項目別社会保障財源の推移 平成 6 年度 (1994) 平成 7 年度 (1995) 平成 8 年度 (1996) 平成 9 年度 (1997) 平成 10 年度 (1998) 合 計 79,570,738 85,16,801 87,1,303 90,137,953 89,6,40 I 社会保険料

退職後の健康保険の任意継続ってなに?

ニッセイ基礎研究所 2018-08-27 基礎研レター 退職後の健康保険の任意継続ってなに? 常務取締役保険研究部研究理事 ヘルスケアリサーチセンター長 中村亮一 TEL: (03)3512-1777 E-mail : nryoichi@nli-research.co.jp 1 退職後の任意継続とは? サラリーマン等が会社を退職した場合の健康保険の取扱はどうなるのでしょうか これについては 以下の3つの選択肢があります

ニッセイ基礎研究所 2018-08-27 基礎研レター 退職後の健康保険の任意継続ってなに? 常務取締役保険研究部研究理事 ヘルスケアリサーチセンター長 中村亮一 TEL: (03)3512-1777 E-mail : nryoichi@nli-research.co.jp 1 退職後の任意継続とは? サラリーマン等が会社を退職した場合の健康保険の取扱はどうなるのでしょうか これについては 以下の3つの選択肢があります

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

特別障害者一人につき 75 万円を所得から控除することができます 障害者控除は 扶養控除の適用がない16 歳未満の扶養親族を有する場合においても適用されます ⑶ 心身障害者扶養共済掛金の控除 P128 条例の規定により地方公共団体が実施するいわゆる心身障害者扶養共済制度による契約で一定の要件を備えて

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

平成 28 年 9 月度実施実技試験 損保顧客資産相談業務 139

平成 28 年 9 月度実施実技試験 損保顧客資産相談業務 139 実技試験 ( 損保顧客資産相談業務 ) 次の設例に基づいて 下記の各問 ( 問 1 ~ 問 3 ) に答えなさい 設例 株式会社 ( 以下 X 社 という ) に勤務するAさん (59 歳 ) は 妻 Bさん (57 歳 ) との2 人暮らしである Aさんは 平成 28 年 12 月 13 日に定年を迎えるが X 社は最長 65 歳まで勤務することができる継続雇用制度を導入している

平成 28 年 9 月度実施実技試験 損保顧客資産相談業務 139 実技試験 ( 損保顧客資産相談業務 ) 次の設例に基づいて 下記の各問 ( 問 1 ~ 問 3 ) に答えなさい 設例 株式会社 ( 以下 X 社 という ) に勤務するAさん (59 歳 ) は 妻 Bさん (57 歳 ) との2 人暮らしである Aさんは 平成 28 年 12 月 13 日に定年を迎えるが X 社は最長 65 歳まで勤務することができる継続雇用制度を導入している

untitled

世帯主 41 歳 所得額 150 万円 固定資産税額 万円 固定資産税額 3 万円 子 12 子 12 歳 妻 38 妻 38 歳 所得税 0 万円 固定資産税額 3 万円 子 10 歳 前年度税率の場合 そ の 他 の モ デ ル ケ ー ス ケース ケ ース 1 1 ケース ケ ース 2 2 ケース ケ ース 3 3 5 広報くにみ 2012. 7 ) 世帯主 28 歳 所得額 100 万円 固定資産税額

世帯主 41 歳 所得額 150 万円 固定資産税額 万円 固定資産税額 3 万円 子 12 子 12 歳 妻 38 妻 38 歳 所得税 0 万円 固定資産税額 3 万円 子 10 歳 前年度税率の場合 そ の 他 の モ デ ル ケ ー ス ケース ケ ース 1 1 ケース ケ ース 2 2 ケース ケ ース 3 3 5 広報くにみ 2012. 7 ) 世帯主 28 歳 所得額 100 万円 固定資産税額

の合計 ( ただし 20 歳以上 60 歳未満の期間 ) なお 保険料免除期間がある場合 本人は保険料を支払っていなくても 一定の期間が分子に加算される A さんの場合 保険料納付済月数は 国民年金保険料納付済期間 35 月 + 厚生年金保険被 保険者期間 398 月 + 厚生年金保険被保険者期間

なお 保険料免除期間がある場合 本人は保険料を支払っていなくても 一定の期間が分子に加算される A さんの場合 保険料納付済月数は 国民年金保険料納付済期間 35 月 + 厚生年金保険被 保険者期間 398 月 + 厚生年金保険被保険者期間") 平成 26 年 5 月 3 級 FP 技能検定 / 実技試験 < 保険顧客資産相談業務 > 解答と解説 合格基準 50 点満点で 30 点以上 第 1 問 番号 問 1 問 2 問 3 正解 2 2 3 配点 3 4 3 < 問 1> 正解 2 2) が正しい 学生でも 20 歳以上であれば 国民年金の第 1 号被保険者として国民年金保険料を支払わなければならないが ( 親などの世帯主ではなく )

平成 26 年 5 月 3 級 FP 技能検定 / 実技試験 < 保険顧客資産相談業務 > 解答と解説 合格基準 50 点満点で 30 点以上 第 1 問 番号 問 1 問 2 問 3 正解 2 2 3 配点 3 4 3 < 問 1> 正解 2 2) が正しい 学生でも 20 歳以上であれば 国民年金の第 1 号被保険者として国民年金保険料を支払わなければならないが ( 親などの世帯主ではなく )

スライド 1

60 歳以降に退職される方へ ~ 確定拠出年金 (DC) に係る手続きのご案内 ~ 確定拠出年金 (DC) を受け取るには ご自身で JIS&T 社 に請求手続を行う必要があります 重要 YKK グループ確定拠出年金 日本インヘ スター ソリューション アント テクノロシ ー という会社の略称で YKK ク ルーフ の業務委託を受け 加入者の DC 専用口座の記録の管理等を行っている会社です 退職後の問い合わせ窓口は

60 歳以降に退職される方へ ~ 確定拠出年金 (DC) に係る手続きのご案内 ~ 確定拠出年金 (DC) を受け取るには ご自身で JIS&T 社 に請求手続を行う必要があります 重要 YKK グループ確定拠出年金 日本インヘ スター ソリューション アント テクノロシ ー という会社の略称で YKK ク ルーフ の業務委託を受け 加入者の DC 専用口座の記録の管理等を行っている会社です 退職後の問い合わせ窓口は

将来返上認可 過去返上認可 6 基金 解散認可 1 基金 一括納付による解散である 3 指定基金制度ア概要年金給付等に要する積立金の積立水準が著しく低い基金を 厚生労働大臣が指定します この指定された基金に対して 5 年間の財政健全化計画を作成させ これに基づき事業運営を行うよう重点的に指導すること

11 年金課 (1) 厚生年金基金 1 制度の概要等ア概要厚生年金基金は 厚生労働大臣の認可を受けて企業の事業主が母体企業とは別の法人格を持った公法人である厚生年金基金を設立し 国の老齢厚生年金の一部を代行するとともに 独自の上乗せ給付を併せて支給することにより 加入員の老後における生活の安定と福祉の向上に寄与することを目的とした制度として 昭和 41 年 11 月に導入されました 近畿厚生局では

11 年金課 (1) 厚生年金基金 1 制度の概要等ア概要厚生年金基金は 厚生労働大臣の認可を受けて企業の事業主が母体企業とは別の法人格を持った公法人である厚生年金基金を設立し 国の老齢厚生年金の一部を代行するとともに 独自の上乗せ給付を併せて支給することにより 加入員の老後における生活の安定と福祉の向上に寄与することを目的とした制度として 昭和 41 年 11 月に導入されました 近畿厚生局では

目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2

申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2") 平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

01 公的年金の受給状況

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

2019 年 3 月 経営 Q&A 回答者 Be Ambitious 社会保険労務士法人代表社員飯野正明 働き方改革のポイントと助成金の活用 ~ 働き方改革における助成金の活用 ~ Question 相談者: 製造業 A 社代表取締役 I 氏 当社における人事上の課題は 人手不足 です 最近は 予定

2019 年 3 月 経営 Q&A 回答者 Be Ambitious 社会保険労務士法人代表社員飯野正明 働き方改革のポイントと助成金の活用 ~ 働き方改革における助成金の活用 ~ Question 相談者: 製造業 A 社代表取締役 I 氏 当社における人事上の課題は 人手不足 です 最近は 予定通りに採用が進まず 悩んでいるところです そこで 工場で勤務する契約社員の活躍推進と定年年齢の見直しを検討したいと考えています

2019 年 3 月 経営 Q&A 回答者 Be Ambitious 社会保険労務士法人代表社員飯野正明 働き方改革のポイントと助成金の活用 ~ 働き方改革における助成金の活用 ~ Question 相談者: 製造業 A 社代表取締役 I 氏 当社における人事上の課題は 人手不足 です 最近は 予定通りに採用が進まず 悩んでいるところです そこで 工場で勤務する契約社員の活躍推進と定年年齢の見直しを検討したいと考えています

年金・社会保険セミナー

老齢年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

老齢年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

現在公的年金を受けている方は その年金証書 ( 請求者及び配偶者 請求者名義の預金通帳 戸籍謄本 ( 受給権発生年月日以降のもの ) 請求者の住民票コードが記載されているもの ( お持ちの場合のみ ) 障害基礎年金 受給要件 障害基礎年金は 次の要件を満たしている方の障害 ( 初診日から1 年 6か

請求者の住民票コードが記載されているもの ( お持ちの場合のみ ) 障害基礎年金 受給要件 障害基礎年金は 次の要件を満たしている方の障害 ( 初診日から1 年 6か") ( 参考 ) 国民年金制度の概要 国民年金の被保険者 日本に住んでいる 20 歳以上 60 歳未満のすべての方 加入者は 職業などによって3つのグループに分かれており それぞれ加入手続きが異なります 第 1 号被保険者 農業 自営業 学生 無職の方 勤めていても厚生年金保険や共済組合に加入できない方などで 加入手続きは住所地の市区町村役場 ( お問い合わせこちら ) にご自分で届出をする必要があります

( 参考 ) 国民年金制度の概要 国民年金の被保険者 日本に住んでいる 20 歳以上 60 歳未満のすべての方 加入者は 職業などによって3つのグループに分かれており それぞれ加入手続きが異なります 第 1 号被保険者 農業 自営業 学生 無職の方 勤めていても厚生年金保険や共済組合に加入できない方などで 加入手続きは住所地の市区町村役場 ( お問い合わせこちら ) にご自分で届出をする必要があります

このジニ係数は 所得等の格差を示すときに用いられる指標であり 所得等が完全に平等に分配されている場合に比べて どれだけ分配が偏っているかを数値で示す ジニ係数は 0~1の値をとり 0 に近づくほど格差が小さく 1に近づくほど格差が大きいことを表す したがって 年間収入のジニ係数が上昇しているというこ

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください 改めて以下の図版を見てください は収入から引かれる金額です 引かれる金 額の算出の計算方法をこれから解説します 1 支払金額 ( 給料 賞与 ) 2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E

2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E") 給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

平成 29 年 1 月度実施実技試験 ( 保険顧客資産相談業務 ) 73

73") 平成 29 年 1 月度実施実技試験 ( 保険顧客資産相談業務 ) 73 実技試験 ( 保険顧客資産相談業務 ) 次の設例に基づいて 下記の各問 (1)~(3) に答えなさい 設例 個人事業主のAさん (50 歳 ) は 妻 Bさん (46 歳 ) とともに 地元の商店街で食料品を中心としたスーパーマーケットを営んでいる Aさんは 大学卒業後に入社した食品メーカーを退職した後に 現在の店を開業した

平成 29 年 1 月度実施実技試験 ( 保険顧客資産相談業務 ) 73 実技試験 ( 保険顧客資産相談業務 ) 次の設例に基づいて 下記の各問 (1)~(3) に答えなさい 設例 個人事業主のAさん (50 歳 ) は 妻 Bさん (46 歳 ) とともに 地元の商店街で食料品を中心としたスーパーマーケットを営んでいる Aさんは 大学卒業後に入社した食品メーカーを退職した後に 現在の店を開業した

予想されうる、投資家からの質問・関心事項(1)

") パート アルバイトで働いた方が得なの? 損なの? 10 月から社会保険適用対象者の範囲が拡大します SMBC 日興証券株式会社 ( 作成日 :2016 年 7 月 ) 本資料は当社が信頼できると判断した情報源から入手した情報に基づいて作成されていますが 明示 黙示に関わらず内容の正確性あるいは完全性については保証するものではありません また 本資料は有価証券の取引その他の取引の勧誘を目的としたものではありません

パート アルバイトで働いた方が得なの? 損なの? 10 月から社会保険適用対象者の範囲が拡大します SMBC 日興証券株式会社 ( 作成日 :2016 年 7 月 ) 本資料は当社が信頼できると判断した情報源から入手した情報に基づいて作成されていますが 明示 黙示に関わらず内容の正確性あるいは完全性については保証するものではありません また 本資料は有価証券の取引その他の取引の勧誘を目的としたものではありません

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

2906_0 概要

1. 総括 (2) 給付状況 平成 29 年 6 月末の国民年金 厚生年金保険 ( 第 1 号 ) 及び福祉年金の受給者数 ( 同一 の年金種別を除く延人数 ) は 4,409 万人であり 前年同月に比べて 4 万人 (0.1%) 増加している 厚生年金保険 国民年金事業の概況 ( 平成 29 年 6 月現在 ) この統計では基本的に 被用者年金一元化により新たに厚生年金保険の適用対象となった 国家公務員共済組合

1. 総括 (2) 給付状況 平成 29 年 6 月末の国民年金 厚生年金保険 ( 第 1 号 ) 及び福祉年金の受給者数 ( 同一 の年金種別を除く延人数 ) は 4,409 万人であり 前年同月に比べて 4 万人 (0.1%) 増加している 厚生年金保険 国民年金事業の概況 ( 平成 29 年 6 月現在 ) この統計では基本的に 被用者年金一元化により新たに厚生年金保険の適用対象となった 国家公務員共済組合

v

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

( その 1) 月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日

月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日") 入居収入基準と計算方法 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう

入居収入基準と計算方法 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容