はじめに 平成 28 年度税制改正において 租税特別措置法等の一部が改正され 相続又は遺贈により被相続人の居住の用に供されていた一定の家屋及びその敷地等の取得をした個人が当該家屋又はその敷地等を譲渡した場合の所得税及び個人住民税の特例措置が新たに創設された 市町村では 本特例措置 ( 空き家の発生を

|

|

|

- まな こしの

- 5 years ago

- Views:

Transcription

1 空き家の譲渡所得の 3000 万円特別控除事務処理マニュアル 平成 29 年 3 月 埼玉県空き家対策連絡会議専門部会

2 はじめに 平成 28 年度税制改正において 租税特別措置法等の一部が改正され 相続又は遺贈により被相続人の居住の用に供されていた一定の家屋及びその敷地等の取得をした個人が当該家屋又はその敷地等を譲渡した場合の所得税及び個人住民税の特例措置が新たに創設された 市町村では 本特例措置 ( 空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の3000 万円特別控除 )) の適用を受けようとする者が確定申告書に添付する確認書の交付事務を行うこととなっている そこで 確認書の交付事務フロー 別紙様式の留意点等を記載することで 円滑な交付事務が出来るようマニュアルを作成した 目次 1. 空き家の譲渡所得の3000 万円特別控除の概要 P 1 2. 確認書交付事務フロー P 4 3. 別記様式 1-1,1-2の留意点 P 5 4. 必要書類の内容確認事項 P 9 5. 資料編 P10 資料 1 別記様式 1-1,1-2の記入例 P11 資料 2 租税特別措置法関連 P15 本マニュアルは 確認書の交付事務を行う際の参考とするために作成したものであり 必ずしも本マニュアルどおりとする必要はありません 本特例措置の適用対象となるかの判断は 税務署で行うこととなっています 確認書の申請者自身が税務署で確認するようお伝えください

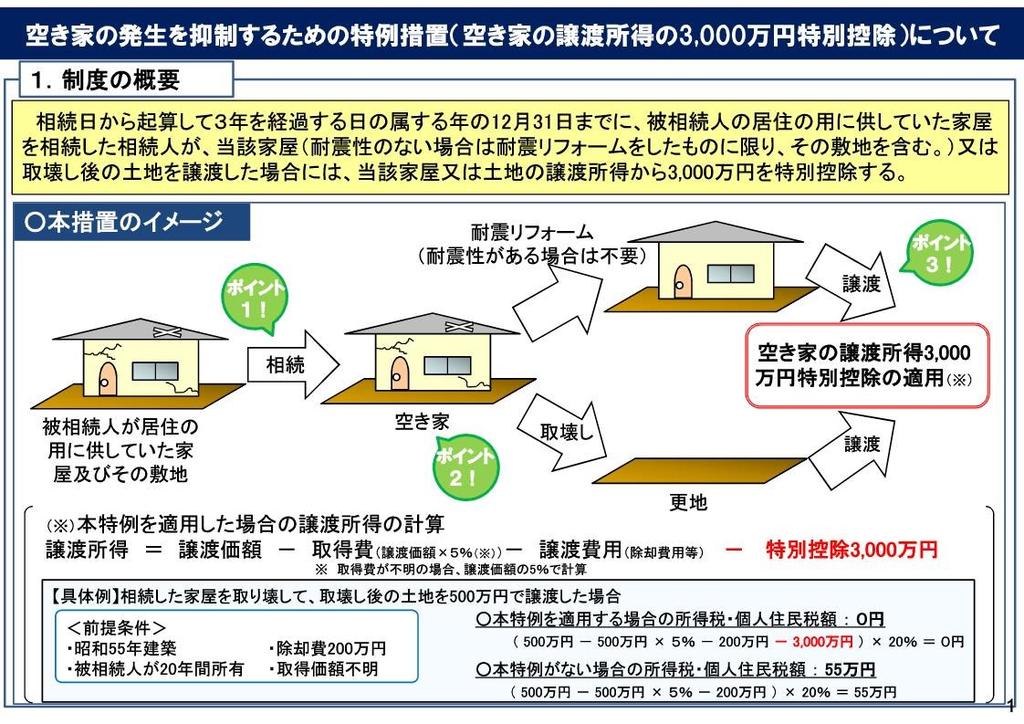

3 1. 空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3000 万円特別控除 ) の概要 1

4 2

について")

5 出典 : 国土交通省 空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3000 万円特別控除 ) について 3

6 2. 確認書交付事務フロー 1 事前相談 本制度の対象であるか否かを可能な範囲で確認 ( 国や税務署のホームページ等を参照 ) 建築年月日は昭和 56 年 5 月 31 日以前であるか 相続発生日 ( 被相続人の死亡日 ) は平成 25 年 1 月 2 日以降であり かつ 譲渡日は平成 28 年 4 月 1 日以降 当該相続発生日から 3 年を経過する日の属する年の 12 月 31 日以前であるか 譲渡価格は 1 億円以下であるか 相続開始の直前において居住用家屋であったか ( 店舗 事務所等は対象外 ) 相続開始の直前において被相続人以外に居住する者がいなかったか 不明な点は申請者から税務署に問い合わせて確認してもらう 2 申請書類の提出 申請書の各記入欄に必要事項がすべて記入されているか ( 記入漏れ 誤記入がある場合は訂正 ) 必要な添付書類がすべてそろっているか 添付書類がそろわないことに合理的な理由がある場合 ( 例 :H より前に建物を解体しており 契約書や現地写真は残っていない等 ) ヒアリングを行うことで書類の提出があったものとして取り扱うことも可 申請者 ( 又は代理人 ) の連絡先を確認 ( 代理人による申請を可とするかどうかは自治体の判断 ) 申請書類の提出部数は 1 部で足りるが 市町村控え用を含め正副 2 部提出させることも可 3 申請書の受理 審査 申請書記載内容と添付書類の整合がとれているか 申請書と添付書類の内容に不整合がある 又は書類のみでは不十分である場合は電話等によりヒアリングを実施 必要に応じて申請書の訂正又は添付資料の再提出を求める 提出された書類について 確認表の確認欄にチェックを入れ 備考欄にヒアリング結果を記入 4 決裁 確認書の記入 確認年月日 ( 決裁日 ) 市町村長名を記入し 市町村長印を押印 申請書兼確認書及び確認表をコピー ( 市町村控え用 ) し 添付書類とともに 7 年間保存 申請書兼確認書及び確認表 ( 原本 ) のみを申請者へ渡し 添付書類は申請者に返却しない ただし 正副 2 部提出させた場合は正本一式を申請者へ返却する 5 確認書の交付 申請者 ( 又は代理人 ) に窓口で直接交付又は郵送 ( どのような交付の方法をとるかは自治体の判断 ) 郵送の場合は相手方に到達したことを確認 ( 配達記録又は電話等 ) 標準事務処理期間 参考 申請書の受理から確認書の交付まで 5~7 日 ( 開庁日 ) とするのが適当と考えられる ただし 申請書や添付書類に不備がある場合に 補正に要した日数は含まない 4

7 3. 別記様式 1-1 の留意点 別記様式 1-1( 被相続人居住用家屋又は被相続人居住用家屋及びその敷地等の譲渡の場合 ) 代理人による書類作成 申請も可能被相続人居住用家屋等確認申請書申請者の印鑑相続人の住所 氏名 連絡先を記入 認印可申請者住所相続人が複数の場合は相続人ごとにシャチハタ不可電話申請書を作成してください氏名印 連名による申請はできません下記家屋及びその敷地等は 相続の時から譲渡の時まで事業の用 貸付けの用又は居住の用に供されていたことがないこと ( 租税特別措置法第 35 条第 3 項第 1 号イ ) 相続の開始の直前において当該相続又は遺贈に係る被相続人の居住の用に供されていた家屋 及び 相続の開始の直前において被相続人以外に居住をしていた者がいなかったこと ( 同法第 35 条第 4 項柱書き及び第 3 号 ) に該当しますので確認願います 家屋及びその敷地等の所在地家屋の建築年月日被相続人の氏名及び住所相続発生日 ( 被相続人の死亡日 ) 相続による取得日 ( 例 : 遺産分割協議が確定した日 ) 被相続人居住用家屋を取得した他の相続人の氏名及び住所被相続人居住用家屋の敷地等を取得した他の相続人の氏名及び住所 C 対象物件の所在地 記号 P 9 必 登記簿謄本に記載された建築年月日 要書類の 昭和 56 年 5 月 31 日以前に建築された家屋が対象 内容確認 事項 の A 除票住民票に記載されている被相続人の氏名 住所 説明項目 A 除票住民票に記載されている被相続人の死亡日 を参照 遺産分割協議書に記載された日や相続登記を行った日 ( 氏名 ) ( 住所 ) B 相続人が複数の場合は他の相続人の氏名 住所を記入 ( 氏名 ) 添付する住民票と同じ氏名 住所 ( 住所 ) 記入欄が不足する場合は 別紙に記入 譲渡日 C 売買契約書 譲渡証明書や念書等に記載されている日 被相続人居住用家屋等確認書上記家屋及びその敷地等は 相続の時から譲渡の時まで事業の用 貸付けの用又は居住の用に供されいていたことがないこと ( 租税特別措置法第 35 条第 3 項第 1 号イ ) 相続の開始の直前において当該相続又は遺贈に係る被相続人の居住の用に供されていた家屋 及び 相続の開始の直前において被相続人以外に居住をしていた者がいなかったこと ( 同法第 35 条第 4 項柱書き及び第 3 号 ) に該当することを確認しました 確認年月日平成年月日 確認を行った市区町村長 市区町村長印 特別控除の適用は税務署が判断します 本申請は相続から譲渡まで対象が空き家であったこと を確認するための書類であり 特別控除の適用を確約するものではありません 5

8 記号 P9 必要書類の内容確認事項 の説明項目を参照 A B C 被相続人居住用家屋等確認書の交付のための提出書類の確認表 相続の時から譲渡の時まで事業の用 貸付けの用又は居住の用に供されていたことがないこと ( 租税特別措置法第 35 条第 3 項第 1 号イ ) 相続の開始の直前において当該相続又は遺贈に係る被相続人の居住の用に供されていた家屋 及び 相続の開始の直前において相続人以外に居住をしていた者がいなかったこと ( 同法第 35 条第 4 項柱書き及び第 3 号 ) の要件を満たしていることの確認に必要な書類の一覧 1 被相続人の除票住民票の写し申請被相続人居住用家屋の譲渡時の相続人の住民票の写し 2( 被相続人の死亡時以降当該相続人が居住地を2 回以上移転している場合には 当該相続人の戸籍の附票の写しを含む ) 3 申請被相続人居住用家屋又はその敷地等の売買契約書の写し等 4 以下の書類のいずれか ( 複数の書類が提出された場合には 当該複数の書類全て ) 確認欄 G( イ ) G( ロ ) G( ハ ) (ⅰ) 電気若しくはガスの閉栓証明書又は水道の使用廃止届出書申請被相続人居住用家屋の相続人と当該家屋の媒介契約を締結した宅地建物取引業者が 当該家屋の現況が空き家であることを表示して広告しているこ (ⅱ) とを証する書面の写し ( 宅地建物取引業者による広告が行われたものに限る ) 所在市区町村が 申請被相続人居住用家屋又はその敷地等が 相続の時から譲渡の時まで事業の用 貸付けの用又は居住の用に供されていたことがないこと の要件を満たしていることを容易に認めることができるような書類所在市区町村が認める者が申請被相続人居住用家屋の譲渡の時までに管 (ⅲ) 理を行っていることの証明書例申請者が所在市区町村又は所在市区町村が認める者に対して申請被相続人居住用家屋が空き家である旨の登録を譲渡の時までに行っていることの証明書その他上記以外の書類 ( ) ( 例 : 空家等対策の推進に関する特別措置法第 11 条に基づく空き家等に関するデータベースから確 認できた内容 上記書類によって確認ができなかった場合 ( 該当する確認欄に を記載すること ) において代替書類 保管書類及びヒアリング内容 申請者の申立により確認できた内容など ) 備考 太枠の欄は区市町村で記入します 6

9 3. 別記様式 1-2 の留意点 別記様式 1-2( 被相続人居住用家屋の取壊し 除却又は滅失後の敷地等の譲渡の場合 ) 代理人による書類作成 申請も可能被相続人居住用家屋等確認申請書申請者の印鑑相続人の住所 氏名 連絡先を記入 認印可申請者住所相続人が複数の場合は相続人ごとにシャチハタ不可電話申請書を作成してください氏名印 連名による申請はできません下記家屋及びその敷地等は 当該家屋が 相続の時から取壊し 除却又は滅失の時まで事業の用 貸付けの用又は居住の用に供されていたことがないこと ( 租税特別措置法第 35 条第 3 項第 2 号イ ) 当該敷地等が 相続の時から譲渡の時まで事業の用 貸付けの用又は居住の用に供されていたことがないこと ( 同法第 35 条第 3 項第 2 号ロ ) 当該敷地等が 取壊し 除却又は滅失の時から譲渡の時まで建物又は構築物の敷地の用に供されていたことがないこと ( 同法第 35 条第 3 項第 2 号ハ ) 当該家屋が 相続の開始の直前において当該相続又は遺贈に係る被相続人の居住の用に供されていた家屋 及び 相続の開始の直前において被相続人以外に居住をしていた者がいなかったこと ( 同法第 35 条第 4 項柱書き及び第 3 号 ) に該当しますので確認願います 家屋及びその敷地等の所在地家屋の建築年月日被相続人の氏名及び住所相続発生日 ( 被相続人の死亡日 ) 相続による取得日 ( 例 : 遺産分割協議が確定した日 ) 被相続人居住用家屋を取得した他の相続人の氏名及び住所被相続人居住用家屋の敷地等を取得した他の相続人の氏名及び住所譲渡日家屋の取壊し 除却又は滅失日 C 対象物件の所在地 登記簿謄本に記載された建築年月日 昭和 56 年 5 月 31 日以前に建築された家屋が対象除票住民票に記載されている被相続人の氏名 住所 A 被相続人の住所が対象物件の所在地と同じであること A 除票住民票に記載されている被相続人の死亡日遺産分割協議書に記載された日や相続登記を行った日 ( 氏名 ) ( 住所 ) B 相続人が複数の場合は他の相続人の氏名 住所を記入 添付する住民票と同じ氏名 住所 ( 氏名 ) ( 住所 ) 記入欄が不足する場合は 別紙に記入売買契約書 譲渡証明書や念書等に記載されている日 C 譲渡日を証明する提出書類と同じ日除却工事の契約書 リサイクル法の解体届 建築基準法の D 除却届出書などに記載されている日 提出書類と同じ日 記号 P9 必要 書類の内 容確認事 項 の説 明項目を 参照 家屋の所有者が業者と直接契約して建物等を除却し 売却した場合が特別控除の対象となります 被相続人居住用家屋等確認書上記家屋及びその敷地等は 当該家屋が 相続の時から取壊し 除却又は滅失の時まで事業の用 貸付けの用又は居住の用に供されていたことがないこと ( 租税特別措置法第 35 条第 3 項第 2 号イ ) 当該敷地等が 相続の時から譲渡の時まで事業の用 貸付けの用又は居住の用に供されていたことがないこと ( 同法第 35 条第 3 項第 2 号ロ ) 当該敷地等が 取壊し 除却又は滅失の時から譲渡の時まで建物又は構築物の敷地の用に供されていたことがないこと ( 同法第 35 条第 3 項第 2 号ハ ) 当該家屋が 相続の開始の直前において当該相続又は遺贈に係る被相続人の居住の用に供されていた家屋 及び 相続の開始の直前において被相続人以外に居住をしていた者がいなかったこと ( 同法第 35 条第 4 項柱書き及び第 3 号 ) に該当することを確認しました 確認年月日平成年月日確認を行った市区町村長 市区町村長印 特別控除の適用は税務署が判断します 本申請は相続から譲渡まで対象が空き家であったことを確認するための書類であり 特別控除の適用を確約するものではありません 7

10 記号 P9 必要書類の内容確認事項 の説明項目を参 照 A B C D 被相続人居住用家屋等確認書の交付のための提出書類の確認表 当該家屋が 相続の時から取壊し 除却又は滅失の時まで事業の用 貸付けの用又は居住の用に供されていたことがないこと ( 租税特別措置法第 35 条第 3 項第 2 号イ ) 当該敷地等が 相続の時から譲渡の時まで事業の用 貸付けの用又は居住の用に供されていたことがないこと ( 同法第 35 条第 3 項第 2 号ロ ) 当該敷地等が 取壊し 除却又は滅失の時から譲渡の時まで建物又は構築物の敷地の用に供されていたことがないこと ( 同法第 35 条第 3 項第 2 号ハ ) 当該家屋が 相続の開始の直前において当該相続又は遺贈に係る被相続人の居住の用に供されていた家屋 及び 相続の開始の直前において被相続人以外に居住をしていた者がいなかったこと ( 同法第 35 条第 4 項柱書き及び第 3 号 ) の要件を満たしていることの確認に必要な書類の一覧 1 被相続人の除票住民票の写し 申請被相続人居住用家屋の取壊し 除却又は滅失時の相続人の住民票の写し 2( 被相続人の死亡時以降当該相続人が居住地を 2 回以上移転している場合には 当該相続人の戸籍の附票の写しを含む ) 3 申請被相続人居住用家屋の取壊し 除却又は滅失後の敷地等の売買契約書の写し等 4 申請被相続人居住用家屋の除却工事に係る請負契約書の写し 確認欄 以下の書類のいずれか ( 複数の書類が提出された場合には 当該複数の書類全て ) G( イ ) (ⅰ) 電気若しくはガスの閉栓証明書又は水道の使用廃止届出書 G( ロ ) G( ハ ) (ⅱ) (ⅲ) 申請被相続人居住用家屋の相続人と当該家屋の媒介契約を締結した宅地建物取引業者が 当該家屋の現況が空き家であり かつ 当該空き家は除却又は取壊しの予定があることを表示して広告していることを証する書面の写し ( 宅地建物取引業者による公告が行われたものに限る ) 所在市区町村が 申請被相続人居住用家屋が 相続の時から取壊し 除却又は滅失の時まで事業の用 貸付けの用又は居住の用に供されていたことがないこと 及び被相続人居住用家屋の敷地等が 相続の時から譲渡の時まで事業の用 貸付けの用又は居住の用に供されていたことがないこと の要件を満たしていることを容易に認めることができるような書類 例 所在市区町村が認める者が申請被相続人居住用家屋の譲渡の時までに管理を行っていることの証明書 申請者が所在市区町村又は所在市区町村が認める者に対して申請被相続人居住用家屋が空き家である旨の登録を譲渡の時までに行っていることの証明書 その他上記以外の書類 ( ) E D F 申請被相続人居住用家屋の取壊し 除却又は滅失の時から当該取壊し 除却又は滅 6 失後の敷地等の譲渡の時までの被相続人居住用家屋の敷地等の使用状況が分かる真 7 申請被相続人居住用家屋の除却工事に係る請負契約書の写し 再掲 申請被相続人居住用家屋の取壊し 除却又は滅失の時から当該取壊し 除却又は滅 8 失後の敷地等の譲渡の時までの間の 当該敷地等における相続人の固定資産課税台帳の写し又は固定資産税の課税証明書の写し 備考 ( 例 : 空家等対策の推進に関する特別措置法第 11 条に基づく空き家等に関するデータベースから確認できた内容 上記書類によって確認ができなかった場合 ( 該当する確認欄に を記載すること ) において代替書類 保管書類及びヒアリング内容 申請者の申立により確認できた内容など ) 太枠の欄は市で記入します 8

11 4. 必要書類の内容確認事項 必要書類 A 除票住民票 確認内容 死亡日 死亡時の居住地を確認 実際には被相続人居住用家屋に居住していたが除票住民票の住所が異なる場合 実際に居住していたことが分かる代替書類の提出が必要 B 申請者住民票 相続開始直前から譲渡時まで 相続人が対象家屋に住んでいなかったことを確認 実際には被相続人居住用家屋に居住していた相続人はいないが住民票が当該家屋の所在地となっている相続人がいる場合 実際の居住地が分かる代替書類の提出が必要 C 売買契約書の写し 家屋 敷地をいつ譲渡 ( 引渡 ) したか確認 契約者 対象地 譲渡日の確認 D 除却工事請負契約書の写し 相続した家屋をいつ取壊したかを確認 やむをえない事情がある場合はリサイクル届の写し又は建築基準法第 15 条第 1 項に基づく除却届出書の写し 建物滅失登記証明書等も可能 E 家屋除却後の更地の写真 F 固定資産税課税台帳又は課税明細書の写し 除却後から譲渡までに他の用途に使用されていないことの確認 除却から譲渡までに他の用途に使用されていないことの確認 対象地が雑種地になっていることの確認 名寄帳の写し 固定資産関係証明の写しも可能 G いずれかの書類 相続した家屋が 空き家 の状態となっており その後 他の用途に使用していないことの確認 ( イ ) 電気 ガス 水道の閉栓証明書 使用廃止届出書 ( ロ ) 当該家屋が空き家 ( 様式 1-1) 又は空き家かつ除却等の予定があること ( 様式 1-2) を広告していることを証する書面の写し ( ハ ) 所在市区町村が 当該家屋又は敷地が 相続の時から 譲渡の時まで居住等の用に供されていないこと ( 様式 1-1) 相続の時から取壊し 除却等の時まで 居住等の用に供されていないこと ( 様式 1-2) の要件を容易に認めることができる書類 (1) 空き家管理を委託している場合の 管理受託証 (2) 空き家バンク等に登録している場合の 証明書 別記様式 1-1 に必要な書類は A B C G 別記様式 1-2 に必要な書類は A B C D E F G 9

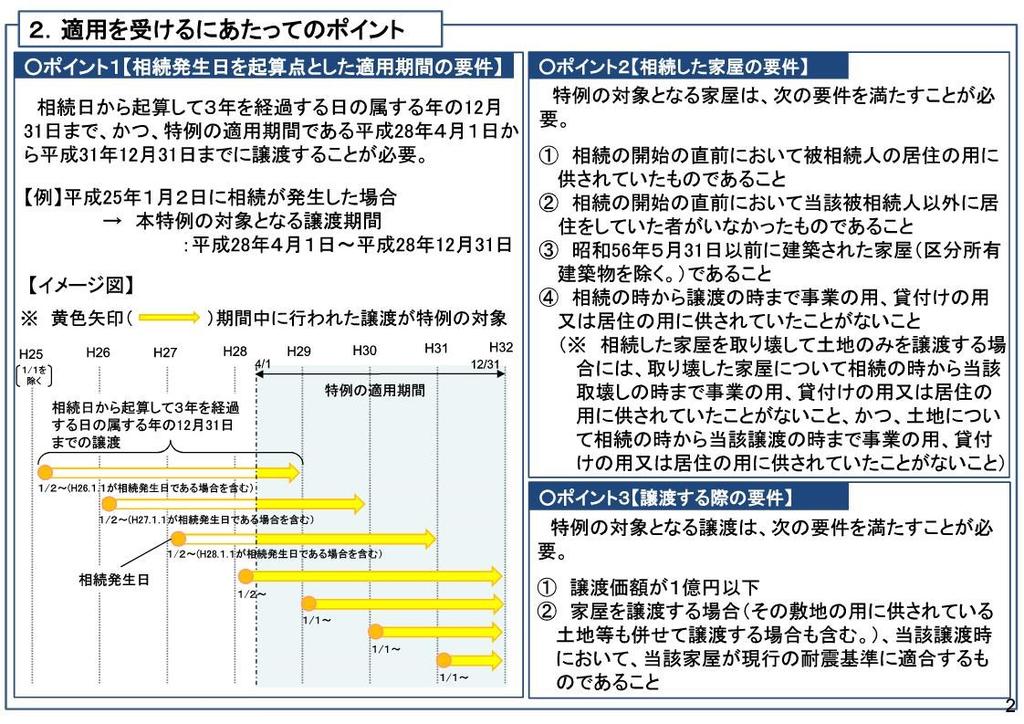

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

旧なお 当該投資法人が租税特別措置法第 83 条の2 第 3 項の規定の適なお 当該投資法人が租税特別措置法第 83 条の2 第 3 項の規定の適用を受けることができる日は 当該特定資産取得後 1 年以内であるこ用を受けることができる日は 当該特定資産取得後 1 年以内であることに留意するものとする

Ⅵ-3-3-5 の発行 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の2 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の5 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83 条の2 第 2 項の規定の適用を受けることができる日は

Ⅵ-3-3-5 の発行 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の2 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の5 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83 条の2 第 2 項の規定の適用を受けることができる日は

b c.( 略 ) 2 不動産取得税の軽減に係るの発行信託会社等の地方税法附則第 11 条第 12 項に基づく不動産取得税の軽減のための同法施行令附則第 7 条第 12 項に規定するの発行等については 以下のとおり取り扱うものとする イ ロ.( 略 ) 載があること c d.( 略 ) 2 不動産取

2 不動産取得税の軽減に係るの発行信託会社等の地方税法附則第 11 条第 12 項に基づく不動産取得税の軽減のための同法施行令附則第 7 条第 12 項に規定するの発行等については 以下のとおり取り扱うものとする イ ロ.( 略 ) 載があること c d.( 略 ) 2 不動産取") Ⅵ. 監督上の評価項目と諸手続 ( 投資運用業 ) 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の 3 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 6 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83

Ⅵ. 監督上の評価項目と諸手続 ( 投資運用業 ) 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の 3 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 6 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83

別紙様式 7( ひな型 ) ( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措

( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措") 9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

措置法第 69 条の 4(( 小規模宅地等についての相続税の課税価格の計算の特例 )) 関係 ( 被相続人等の居住の用に供されていた宅地等の範囲 ) 69 の 4-7 措置法第 69 条の 4 第 1 項に規定する被相続人等の居住の用に供されていた宅地等 ( 以下 69 の 4-8 までにおいて 居

) 関係 ( 被相続人等の居住の用に供されていた宅地等の範囲 ) 69 の 4-7 措置法第 69 条の 4 第 1 項に規定する被相続人等の居住の用に供されていた宅地等 ( 以下 69 の 4-8 までにおいて 居") 別添 目 次 措置法第 69 条の4(( 小規模宅地等についての相続税の課税価格の計算の特例 )) 関係 69の4 7 被相続人等の居住の用に供されていた宅地等の範囲 1 69の4 7の2 要介護認定等の判定時期 2 69の4 7の3 建物の区分所有等に関する法律第 1 条の規定に該当する建物 3 69の4 10 選択特例対象宅地等のうちに貸付事業用宅地等がある場合の限度面積要件 4 69の4 21

別添 目 次 措置法第 69 条の4(( 小規模宅地等についての相続税の課税価格の計算の特例 )) 関係 69の4 7 被相続人等の居住の用に供されていた宅地等の範囲 1 69の4 7の2 要介護認定等の判定時期 2 69の4 7の3 建物の区分所有等に関する法律第 1 条の規定に該当する建物 3 69の4 10 選択特例対象宅地等のうちに貸付事業用宅地等がある場合の限度面積要件 4 69の4 21

(2) 被災代替住宅用地の特例について 特例の概要 被災住宅用地の所有者等が当該被災住宅用地の代替土地を平成 33 年 3 月 31 日までの間に取得した場合 当該代替土地のうち被災住宅用地相当分について 取得後 3 年度分 当該土地を住宅用地とみなし 住宅用地の価格 ( 課税標準 ) の特例を適用

被災代替住宅用地の特例について 特例の概要 被災住宅用地の所有者等が当該被災住宅用地の代替土地を平成 33 年 3 月 31 日までの間に取得した場合 当該代替土地のうち被災住宅用地相当分について 取得後 3 年度分 当該土地を住宅用地とみなし 住宅用地の価格 ( 課税標準 ) の特例を適用") 東日本大震災における固定資産税の特例措置について 東日本大震災により滅失 損壊した土地 家屋及び償却資産 ( 以下資産 ) 若しくは東日本大震災により警戒区域設定指示区域内に所在した資産の代替となる資産を取得した場合 固定資産税の特例措置を受けることができます 下記に該当する方は申告することによりこの特例を受けることができますので 後段の申告の要領により申告してください 東日本大震災関係 土地に対する特例

東日本大震災における固定資産税の特例措置について 東日本大震災により滅失 損壊した土地 家屋及び償却資産 ( 以下資産 ) 若しくは東日本大震災により警戒区域設定指示区域内に所在した資産の代替となる資産を取得した場合 固定資産税の特例措置を受けることができます 下記に該当する方は申告することによりこの特例を受けることができますので 後段の申告の要領により申告してください 東日本大震災関係 土地に対する特例

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

※ 住民票の除票に記載された住所は,被相続人の登記記録上の住所と一致している必要があります。被相続人の最後の住所が,登記

< 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 相続人である妻と子 2 人で遺産分割協議をし, 相続財産中の不動産を子 2 人が相続した場合のものです 受付シールを貼るスペースになります, この部分には何も記載しな いでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 2 月 1 日相続 ( 注 1 ) 相続人 ( 被相続人法務太郎

< 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 相続人である妻と子 2 人で遺産分割協議をし, 相続財産中の不動産を子 2 人が相続した場合のものです 受付シールを貼るスペースになります, この部分には何も記載しな いでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 2 月 1 日相続 ( 注 1 ) 相続人 ( 被相続人法務太郎

住宅の省エネエネ改修改修に伴う固定資産税固定資産税の減額制度減額制度について 平成 20 年 1 月 1 日以前に建てられた住宅 ( 賃貸住宅を除く ) について 平成 20 年 4 月 1 日から平成 32 年 3 月 31 日までの間に 一定の要件を満たす省エネ改修工事を行った場合 120 m2

について 平成 20 年 4 月 1 日から平成 32 年 3 月 31 日までの間に 一定の要件を満たす省エネ改修工事を行った場合 120 m2") 住宅省エネ改修に伴う固定資産税減額申告書 菰野町長 平成年月日 納税義務者住所 氏名 印 下記のとおり住宅省エネ改修を完了しましたので 固定資産税の減額を申告します 家屋の所在 菰野町 家屋番号 種類 専用住宅 併用住宅 共同住宅 構 造 木造 軽量鉄骨造 鉄骨造 床 面 積 m2 居住部分の床面積 m2 建築年月日 年 月 日 登記年月日 年 月 日 省エネ改修が完了した年月日省エネ改修に要した費用

住宅省エネ改修に伴う固定資産税減額申告書 菰野町長 平成年月日 納税義務者住所 氏名 印 下記のとおり住宅省エネ改修を完了しましたので 固定資産税の減額を申告します 家屋の所在 菰野町 家屋番号 種類 専用住宅 併用住宅 共同住宅 構 造 木造 軽量鉄骨造 鉄骨造 床 面 積 m2 居住部分の床面積 m2 建築年月日 年 月 日 登記年月日 年 月 日 省エネ改修が完了した年月日省エネ改修に要した費用

自動車登録番号車台番号軽自動車動車被災自動車等の買換えに係る自動車重量税免税届出書 ( 東日本大震災用 ) 次葉 1 使用していた被災自動車等の情報 使用者の氏名又は名称 被災自動車等の台数 (1) ( 登録自動車欄及び軽自動車欄の合計台数 ) 台 被災自動車等に係る自動車登録番号又は車両番号及び車

次葉 1 使用していた被災自動車等の情報 使用者の氏名又は名称 被災自動車等の台数 (1) ( 登録自動車欄及び軽自動車欄の合計台数 ) 台 被災自動車等に係る自動車登録番号又は車両番号及び車") 免税を受けようとする者被災自動車等の買換えに係る自動車重量税免税届出書 ( 東日本大震災用 ) 運輸支局等収受印 平成年月日運輸支局長運輸監理部長殿軽自動車検査協会 ( 住所 )( - ) ( フリガナ ) ( 氏名又は名称及び代表者氏名 ) 相続人等 ( 電話番号 - - ) 相続人等の方が免税を受けようとする場合 に レ 印を付してください 印 現在の連絡先 携帯電話 その他 必ず日中に連絡の取れる電話番号を記載してください

免税を受けようとする者被災自動車等の買換えに係る自動車重量税免税届出書 ( 東日本大震災用 ) 運輸支局等収受印 平成年月日運輸支局長運輸監理部長殿軽自動車検査協会 ( 住所 )( - ) ( フリガナ ) ( 氏名又は名称及び代表者氏名 ) 相続人等 ( 電話番号 - - ) 相続人等の方が免税を受けようとする場合 に レ 印を付してください 印 現在の連絡先 携帯電話 その他 必ず日中に連絡の取れる電話番号を記載してください

○不動産を贈与した場合の申請書の様式・記載例(オンライン庁)

") < 記載例 > ( 記載例の解説及び注意事項等は,5 ページ以下を御覧ください ) * この記載例は, 土地又は建物を離婚による財産分与により取得した場合のものです 受付シールを貼るスペースになります, この部分 には何も記載しないでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 0 日財産分与 ( 注 1 ) 権利者 郡 町 3 4 番地 ( 住民票コード 12345678901

< 記載例 > ( 記載例の解説及び注意事項等は,5 ページ以下を御覧ください ) * この記載例は, 土地又は建物を離婚による財産分与により取得した場合のものです 受付シールを貼るスペースになります, この部分 には何も記載しないでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 0 日財産分与 ( 注 1 ) 権利者 郡 町 3 4 番地 ( 住民票コード 12345678901

○不動産を売買した場合の申請書の様式・記載例(オンライン庁)

") < 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 土地又は建物を売買により取得した場合のものです 受付シールを貼るスペースになります, この部分には何も記載しな いでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 1 日売買 ( 注 1 ) 権利者 市 町二丁目 1 2 番地 ( 住民票コード 12345678901

< 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 土地又は建物を売買により取得した場合のものです 受付シールを貼るスペースになります, この部分には何も記載しな いでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 1 日売買 ( 注 1 ) 権利者 市 町二丁目 1 2 番地 ( 住民票コード 12345678901

認可地縁団体が所有する不動産に係る登記の特例について < 制度の概要 > 通常 登記名義の変更手続きは 登記権利者 ( 新たな名義人 ) と登記義務者 ( 現在の名義人 死亡している場合にはその相続人 ) 双方の共同で行う必要があります そのため 登記簿に表示された所有者や相続人の所在が分からない場

と登記義務者 ( 現在の名義人 死亡している場合にはその相続人 ) 双方の共同で行う必要があります そのため 登記簿に表示された所有者や相続人の所在が分からない場") 認可地縁団体が所有する不動産に係る登記の特例について < 制度の概要 > 通常 登記名義の変更手続きは 登記権利者 ( 新たな名義人 ) と登記義務者 ( 現在の名義人 死亡している場合にはその相続人 ) 双方の共同で行う必要があります そのため 登記簿に表示された所有者や相続人の所在が分からない場合には 名義変更ができません 認可地縁団体においても 市の認可を受け法人化したものの 所有者の所在が不明なため

認可地縁団体が所有する不動産に係る登記の特例について < 制度の概要 > 通常 登記名義の変更手続きは 登記権利者 ( 新たな名義人 ) と登記義務者 ( 現在の名義人 死亡している場合にはその相続人 ) 双方の共同で行う必要があります そのため 登記簿に表示された所有者や相続人の所在が分からない場合には 名義変更ができません 認可地縁団体においても 市の認可を受け法人化したものの 所有者の所在が不明なため

○不動産を贈与した場合の申請書の様式・記載例(オンライン庁)

") < 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 土地又は建物を贈与により取得した場合のものです 受付シールを貼るスペースになります, この部分 には何も記載しないでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 0 日贈与 ( 注 1 ) 権利者 市 町二丁目 1 2 番地 ( 住民票コード 12345678901

< 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 土地又は建物を贈与により取得した場合のものです 受付シールを貼るスペースになります, この部分 には何も記載しないでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 0 日贈与 ( 注 1 ) 権利者 市 町二丁目 1 2 番地 ( 住民票コード 12345678901

Microsoft Word - 文書 1

租税特別措置法施行令 40 条の 2 ( 小規模宅地等についての相続税の課税価格の計算の特例 ) 第四十条の二法第六十九条の四第一項に規定する事業に準ずるものとして政令で定めるものは 事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うもの ( 第六項において 準事業 という ) とする 2 法第六十九条の四第一項に規定する居住の用に供することができない事由として政令で定める事由は

租税特別措置法施行令 40 条の 2 ( 小規模宅地等についての相続税の課税価格の計算の特例 ) 第四十条の二法第六十九条の四第一項に規定する事業に準ずるものとして政令で定めるものは 事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うもの ( 第六項において 準事業 という ) とする 2 法第六十九条の四第一項に規定する居住の用に供することができない事由として政令で定める事由は

贈与税の納税猶予に関する適格者証明書

様式 1 号 ( 第 2 の 1 の (1) 関係 ) 贈与税の納税猶予に関する適格者証明書 証明願 岐阜市農業委員会長殿 農地等の受贈者氏名 印 下記の事実に基づき 贈与者及び私が租税特別措置法施行令第 40 条の 6 第 1 項 ( 各号列記の部分を除 く ) 及び第 6 項各号に該当することを証明願います なお 贈与者は租税特別措置法施行令第 40 条の 6 第 1 項各号に該当する事実はありません

様式 1 号 ( 第 2 の 1 の (1) 関係 ) 贈与税の納税猶予に関する適格者証明書 証明願 岐阜市農業委員会長殿 農地等の受贈者氏名 印 下記の事実に基づき 贈与者及び私が租税特別措置法施行令第 40 条の 6 第 1 項 ( 各号列記の部分を除 く ) 及び第 6 項各号に該当することを証明願います なお 贈与者は租税特別措置法施行令第 40 条の 6 第 1 項各号に該当する事実はありません

所得税関係 ( 住宅ローン控除の特例 ) の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す

の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す") 所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

平成26年度税制改正及び土地住宅政策に関する提言書(案)

") 平成 31 年度税制改正及び土地住宅政策に関する提言書 ( 公社 ) 全国宅地建物取引業協会連合会 会長坂本久 平成 31 年度税制改正及び土地住宅政策に関しまして 下記事項を要望いたしますの で その実現方をお願い申し上げます 記 < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進を図るうえで不可欠な措置であることから

平成 31 年度税制改正及び土地住宅政策に関する提言書 ( 公社 ) 全国宅地建物取引業協会連合会 会長坂本久 平成 31 年度税制改正及び土地住宅政策に関しまして 下記事項を要望いたしますの で その実現方をお願い申し上げます 記 < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進を図るうえで不可欠な措置であることから

※ 住民票の除票に記載された住所は,被相続人の登記記録上の住所と一致している必要があります。被相続人の最後の住所が,登記

< 記載例 > ( 記載例の解説及び注意事項等は,5 ページ以下を御覧ください ) * この記載例は, 第 1 の相続が開始し, その相続の登記が未了の間に, その相続人が 死亡して第 2の相続が開始した場合のものです なお, 最終の相続以外の相続について, 共同相続人数名が権利を取得している場合には, 一件の申請では登記することができません 受付シールを貼るスペースになります, この部分には何も記載しないでください

< 記載例 > ( 記載例の解説及び注意事項等は,5 ページ以下を御覧ください ) * この記載例は, 第 1 の相続が開始し, その相続の登記が未了の間に, その相続人が 死亡して第 2の相続が開始した場合のものです なお, 最終の相続以外の相続について, 共同相続人数名が権利を取得している場合には, 一件の申請では登記することができません 受付シールを貼るスペースになります, この部分には何も記載しないでください

変更・加算届出一覧表(提出方法・必要書類)【訪問介護】

【訪問介護】") 変更届のについて 山形市福祉推進部長寿支援課 届出の内容により 必要な書類やが異なりますので 以下をよく確認の上 提出漏れ等のないように書類を作成してください みなし指定事業所の変更届については 平成 30 年 3 月 31 日までの間 提出先が山形県 ( 村山総合支庁 ) の担当課となりますので 山形市への提出は不要です 必要書類等は県担当課へご確認ください 変更届一覧表 ( 必要書類 ) 訪問型サービス

変更届のについて 山形市福祉推進部長寿支援課 届出の内容により 必要な書類やが異なりますので 以下をよく確認の上 提出漏れ等のないように書類を作成してください みなし指定事業所の変更届については 平成 30 年 3 月 31 日までの間 提出先が山形県 ( 村山総合支庁 ) の担当課となりますので 山形市への提出は不要です 必要書類等は県担当課へご確認ください 変更届一覧表 ( 必要書類 ) 訪問型サービス

ver2_280000_入札参加資格申請「法面機械の書類」_作業中

グラウンドアンカー削孔機 グラウンドアンカー削孔機の保有について 以下の書類を提出すること 1. 提出書類 A. 保有機械明細表 ( 法様式 1-4) B. 法様式 1-4の添付書類 C. 機械写真 ( 法様式 2-4) D. 提出資料事前チェックリスト ( 法様式 3-4) 2. 記入方法 A. 保有機械明細表 ( 法様式 1-4) についてグラウンドアンカー削孔機の自社保有機械について 必要事項を記入すること

グラウンドアンカー削孔機 グラウンドアンカー削孔機の保有について 以下の書類を提出すること 1. 提出書類 A. 保有機械明細表 ( 法様式 1-4) B. 法様式 1-4の添付書類 C. 機械写真 ( 法様式 2-4) D. 提出資料事前チェックリスト ( 法様式 3-4) 2. 記入方法 A. 保有機械明細表 ( 法様式 1-4) についてグラウンドアンカー削孔機の自社保有機械について 必要事項を記入すること

変更 移転登録申請書 (H29.4HP 用 ) 日本小型船舶検査機構殿 申請者 - 住所 : ( フリガナ ) 氏名又は名称 : 印 申請代理人 ( 代理申請の場合 ) - 住所 : ( フリガナ ) 氏名又は名称 : 印 下記の小型船舶について 小型船舶登録令第 8 条第 1 項の規定により 変更登録 ( 所有権以外の変更 ) を申請します 移転登録 ( 所有権の変更 ) 移 転 登 録 申請の年月日平成年月日船体識別番号

変更 移転登録申請書 (H29.4HP 用 ) 日本小型船舶検査機構殿 申請者 - 住所 : ( フリガナ ) 氏名又は名称 : 印 申請代理人 ( 代理申請の場合 ) - 住所 : ( フリガナ ) 氏名又は名称 : 印 下記の小型船舶について 小型船舶登録令第 8 条第 1 項の規定により 変更登録 ( 所有権以外の変更 ) を申請します 移転登録 ( 所有権の変更 ) 移 転 登 録 申請の年月日平成年月日船体識別番号

ただし 森林の土地の所有権の取得と併せて 当該森林について法第 10 条の2の規定に基づく開発行為の許可を受けて他の用途へ転用する場合など 地域森林計画の対象とする森林から除外されることが確実であるときは 届出書の提出を要さないものとして運用して差し支えない (2) 土地の所有者となった日届出書の提

土地の所有者となった日届出書の提") 森林の土地の所有者となった旨の届出制度の運用について 平成 24 年 3 月 26 日 23 林整計第 312 号林野庁長官から都道府県知事あて最終改正 平成 25 年 3 月 29 日 24 林整企第 120 号 森林法の一部を改正する法律 ( 平成 23 年法律第 20 号 ) により森林の土地の所有者となった旨の届出等に関する規定が新たに設けられたところであり その運用についての留意事項を下記のとおり定めたので

森林の土地の所有者となった旨の届出制度の運用について 平成 24 年 3 月 26 日 23 林整計第 312 号林野庁長官から都道府県知事あて最終改正 平成 25 年 3 月 29 日 24 林整企第 120 号 森林法の一部を改正する法律 ( 平成 23 年法律第 20 号 ) により森林の土地の所有者となった旨の届出等に関する規定が新たに設けられたところであり その運用についての留意事項を下記のとおり定めたので

10 解説 p1 ⑵⑶ ⑷ 11

事業革新設備導入計画 E 申請書テンプレート 霞が関 10 解説 p1 ⑵⑶ ⑷ 11 1 解説 p2 2 () () () () () () () () () () 事業革新設備の要件 解説 p3 ( ) ( ) ( ) ( ) ( ) ( ) ( ) 10060 10060 100140 100140 10060 10060 10060 3 解説 p4 () () () () () 特別償却の対象となる設備に係る金額の範囲は?

事業革新設備導入計画 E 申請書テンプレート 霞が関 10 解説 p1 ⑵⑶ ⑷ 11 1 解説 p2 2 () () () () () () () () () () 事業革新設備の要件 解説 p3 ( ) ( ) ( ) ( ) ( ) ( ) ( ) 10060 10060 100140 100140 10060 10060 10060 3 解説 p4 () () () () () 特別償却の対象となる設備に係る金額の範囲は?

の範囲は 築 20 年以内の非耐火建築物及び築 25 年以内の耐火建築物 ((2) については築 25 年以内の既存住宅 ) のほか 建築基準法施行令 ( 昭和二十五年政令第三百三十八号 ) 第三章及び第五章の四の規定又は地震に対する安全上耐震関係規定に準ずるものとして定める基準に適合する一定の既存

については築 25 年以内の既存住宅 ) のほか 建築基準法施行令 ( 昭和二十五年政令第三百三十八号 ) 第三章及び第五章の四の規定又は地震に対する安全上耐震関係規定に準ずるものとして定める基準に適合する一定の既存") 住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第 18 条の21 第 1 項第 2 号等の規定に基づく国土交通大臣が財 務大臣と協議して定める書類及び地方税法施行規則第 7 条の6の2 第 2 項の規定に基づく国土交通大臣が総務大臣と協議して定める書類等に係る建築士等 の行う証明について 新旧対照表 ( 傍線部分は改正部分 ) 改正後 現 行 住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第

住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第 18 条の21 第 1 項第 2 号等の規定に基づく国土交通大臣が財 務大臣と協議して定める書類及び地方税法施行規則第 7 条の6の2 第 2 項の規定に基づく国土交通大臣が総務大臣と協議して定める書類等に係る建築士等 の行う証明について 新旧対照表 ( 傍線部分は改正部分 ) 改正後 現 行 住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

< F2D30322D A>

不動産を遺産分割協議によって相続した場合の申請書の様式 記載例 ( 情報番号 1254 全 8 頁 ) 土地又は建物の登記名義人 ( 所有者 ) が死亡し, これらの不動産を相続した相続人ら全員の遺産分割の協議が整い, 特定の不動産を特定の相続人が相続することとなった際に, 書面で所有権の移転の登記を申請する場合の申請書の様式 記載例 ( 法定相続人間において遺産分割の協議が成立した場合であって その遺産分割により不動産を相続した特定の相続人が申請した事例のもの

不動産を遺産分割協議によって相続した場合の申請書の様式 記載例 ( 情報番号 1254 全 8 頁 ) 土地又は建物の登記名義人 ( 所有者 ) が死亡し, これらの不動産を相続した相続人ら全員の遺産分割の協議が整い, 特定の不動産を特定の相続人が相続することとなった際に, 書面で所有権の移転の登記を申請する場合の申請書の様式 記載例 ( 法定相続人間において遺産分割の協議が成立した場合であって その遺産分割により不動産を相続した特定の相続人が申請した事例のもの

年度予算の範囲内で受付先着順となります 注意! 住宅耐震改修補助を受けようとする場合は 別途書類が必要です 2 補助金の 交付決定 書類審査後 補助金の交付が決定したら 市から連絡します 都市建築課窓口で 補助金交付決定通知書 をお渡しします 注意! 交付決定があるまで 工事に着手することができませ

富良野市住宅改修促進助成事業申請の手続 建設水道部都市建築課 1 申請する ( 平成 30 年 4 月 2 日から ) 申請書 ( 第 1 号様式 ) 同意書に加え 次の書類一式を提出してください 1 住民票の写し ( 発行から3ヶ月以内 市民環境課 1 番窓口へ ) 窓口で発行されたものが住民票の写しとなりますのでコピーせず提出してください 2 納税証明書 ( 市税の滞納がないことを証明 税務課

富良野市住宅改修促進助成事業申請の手続 建設水道部都市建築課 1 申請する ( 平成 30 年 4 月 2 日から ) 申請書 ( 第 1 号様式 ) 同意書に加え 次の書類一式を提出してください 1 住民票の写し ( 発行から3ヶ月以内 市民環境課 1 番窓口へ ) 窓口で発行されたものが住民票の写しとなりますのでコピーせず提出してください 2 納税証明書 ( 市税の滞納がないことを証明 税務課

○所有者等の住所に変更があった場合の申請書の様式・記載例(オ

< 記載例 1 > ( 記載例 1 の解説及び注意事項等は,3 ページを御覧ください ) * この記載例は, 引越し等による住所の変更について, 敷地権付区分建物の登記記録上の住所を現在の住所に一致させる場合に, 本人が申請書を作成して申請する場合のものです 代理人によって申請する場合の記載例については, 5 ページ以下の記載例 2 を御覧ください 受付シールを貼るスペースになります, この部分には何も記載しな

< 記載例 1 > ( 記載例 1 の解説及び注意事項等は,3 ページを御覧ください ) * この記載例は, 引越し等による住所の変更について, 敷地権付区分建物の登記記録上の住所を現在の住所に一致させる場合に, 本人が申請書を作成して申請する場合のものです 代理人によって申請する場合の記載例については, 5 ページ以下の記載例 2 を御覧ください 受付シールを貼るスペースになります, この部分には何も記載しな

介護支援専門員の登録について

住所変更 介護支援専門員の住所変更 について 1 制度の概要 介護保険法第 69 条の 4 の規定により 登録している住所に変更があったときは 遅滞なく その旨 を届け出る必要があります 2 申請書類次の12をすべて提出してください 34は 該当者のみ提出してください 1 介護支援専門員登録事項変更届出書兼介護支援専門員証書換交付申請書 ( 様式第 7 号 ) 2 現に有する 介護支援専門員証 のコピー

住所変更 介護支援専門員の住所変更 について 1 制度の概要 介護保険法第 69 条の 4 の規定により 登録している住所に変更があったときは 遅滞なく その旨 を届け出る必要があります 2 申請書類次の12をすべて提出してください 34は 該当者のみ提出してください 1 介護支援専門員登録事項変更届出書兼介護支援専門員証書換交付申請書 ( 様式第 7 号 ) 2 現に有する 介護支援専門員証 のコピー

別記様式 ( 市長 区長 町長 村長 ) 殿 ( 申請日 ) 平成年月日 住民票のある市区町村名を記入してください 通知カードの送付先に係る居所情報登録申請書 通知カードの送付先に係る居所 ( 現に居住する住民票の住所地以外の地 ) について 下記のとお り登録申請します 記 1 居所情報登録を行う

殿 ( 申請日 ) 平成年月日 住民票のある市区町村名を記入してください 通知カードの送付先に係る居所情報登録申請書 通知カードの送付先に係る居所 ( 現に居住する住民票の住所地以外の地 ) について 下記のとお り登録申請します 記 1 居所情報登録を行う") 別記様式 ( 市長 区長 町長 村長 ) 殿 ( 申請日 ) 平成年月日 住民票のある市区町村名を記入してください 通知カードの送付先に係る居所情報登録申請書 通知カードの送付先に係る居所 ( 現に居住する住民票の住所地以外の地 ) について 下記のとお り登録申請します 記 1 居所情報登録を行う者の情報ふりがな氏名 生年月日 年 月 日 住民票の住所 - 印 通知カードの送付先 ( 居所の所在地

別記様式 ( 市長 区長 町長 村長 ) 殿 ( 申請日 ) 平成年月日 住民票のある市区町村名を記入してください 通知カードの送付先に係る居所情報登録申請書 通知カードの送付先に係る居所 ( 現に居住する住民票の住所地以外の地 ) について 下記のとお り登録申請します 記 1 居所情報登録を行う者の情報ふりがな氏名 生年月日 年 月 日 住民票の住所 - 印 通知カードの送付先 ( 居所の所在地

Microsoft Word - 第58号 二世帯住宅の敷地にかかる小規模宅地等の特例

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 二世帯住宅の敷地にかかる小規模宅地等の特例 2013 年 7 月 15 日第 57 号 相続税の計算において 亡くなった方の自宅敷地を同居していた親族等が相続する場合 その土地の課税価格を80%

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 二世帯住宅の敷地にかかる小規模宅地等の特例 2013 年 7 月 15 日第 57 号 相続税の計算において 亡くなった方の自宅敷地を同居していた親族等が相続する場合 その土地の課税価格を80%

< F2D A7926E8AEE8F8095D2967B95B C52E6A74>

第 10 節 既存権利者の自己用建築物等の用に供する開発行為 法第 34 条第 13 号 法第 34 条第 13 号区域区分に関する都市計画が決定され 又は当該都市計画を変更して市街化調整区域が拡張された際 自己の居住若しくは業務の用に供する建築物を建築し 又は自己の業務の用に供する第一種特定工作物を建設する目的で土地又は土地の利用に関する所有権以外の権利を有していた者で 当該都市計画の決定又は変更の日から起算して6

第 10 節 既存権利者の自己用建築物等の用に供する開発行為 法第 34 条第 13 号 法第 34 条第 13 号区域区分に関する都市計画が決定され 又は当該都市計画を変更して市街化調整区域が拡張された際 自己の居住若しくは業務の用に供する建築物を建築し 又は自己の業務の用に供する第一種特定工作物を建設する目的で土地又は土地の利用に関する所有権以外の権利を有していた者で 当該都市計画の決定又は変更の日から起算して6

2

この手引きの内容 本手引きは 新規に予報業務許可を受けようとする方 ( 事業者等 ) を対象として 申請手続の概要 申請書類の記載方法 許可事業者として留意すべき事項などを説明したものです 申請に当たっては この手引きに記載している申請方法や記載例をよく読んで 誤りのないようにしてください 本手引きは 気象庁ホームページ http://www.jma.go.jp/jma/k ishou/minkan/kyoka.htm

この手引きの内容 本手引きは 新規に予報業務許可を受けようとする方 ( 事業者等 ) を対象として 申請手続の概要 申請書類の記載方法 許可事業者として留意すべき事項などを説明したものです 申請に当たっては この手引きに記載している申請方法や記載例をよく読んで 誤りのないようにしてください 本手引きは 気象庁ホームページ http://www.jma.go.jp/jma/k ishou/minkan/kyoka.htm

平成19年12月○日

平成 21 年 4 月 1 日 日本税理士会連合会会長 池田隼啓様 国税庁課税部長 荒井英夫 相続税の申告期限の延長及び新しい事業承継税制に対する 当庁の対応について 平素から相続税をはじめ各税の適正申告に向けて 納税者に御指導いただくなど 税務行政に御理解と御協力を賜り厚くお礼申し上げます さて 新しい事業承継税制については 所得税法等の一部を改正する法律 ( 平成 21 年法律第 13 号 )(

平成 21 年 4 月 1 日 日本税理士会連合会会長 池田隼啓様 国税庁課税部長 荒井英夫 相続税の申告期限の延長及び新しい事業承継税制に対する 当庁の対応について 平素から相続税をはじめ各税の適正申告に向けて 納税者に御指導いただくなど 税務行政に御理解と御協力を賜り厚くお礼申し上げます さて 新しい事業承継税制については 所得税法等の一部を改正する法律 ( 平成 21 年法律第 13 号 )(

内に 耐火建築物以外の建物についてはその購入の日以前 20 年以内に建築されたものであること 地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるものに適合する一定の中古住宅 を 平成 17 年 4 月 1 日以降に取得した場合には 築年数に関係なく適用が受けられます (56ページ 一

住宅借入金等特別控除 100 40 50 る特例 ( 注 ) これらの改正は 非居住者が平成 28 年 4 月 1 N 日本に居住する者 * が 借入金で自己の居住用住宅の取得等をしたときに次の要件に該当する場合には その年の12 月 31 日の借入金の残高に応じて一定割合相当額が居住の用に供した年以降 10 年間にわたって税額控除されます * 次に掲げる住宅取得等に係る措置について 現行の居住者が満たすべき要件と同様の要件の下で

住宅借入金等特別控除 100 40 50 る特例 ( 注 ) これらの改正は 非居住者が平成 28 年 4 月 1 N 日本に居住する者 * が 借入金で自己の居住用住宅の取得等をしたときに次の要件に該当する場合には その年の12 月 31 日の借入金の残高に応じて一定割合相当額が居住の用に供した年以降 10 年間にわたって税額控除されます * 次に掲げる住宅取得等に係る措置について 現行の居住者が満たすべき要件と同様の要件の下で

登記事項証明書交付申請書 登記番号 通番指定検索用 注 2 ( 動産 債権譲渡登記用 ) 通番指定検索の例 ( 代理申請の場合 ) 東京法務局 御中 平成 28 年 11 月 11 日申請 注 1 登記区分 動産譲渡 債権譲渡 質権設定 いずれかを選択し, チェックしてください ( 両方のチェックは

通番指定検索の例 ( 代理申請の場合 ) 東京法務局 御中 平成 28 年 11 月 11 日申請 注 1 登記区分 動産譲渡 債権譲渡 質権設定 いずれかを選択し, チェックしてください ( 両方のチェックは") 登記事項証明書交付申請書 登記番号 通番指定検索用 ( 動産 債権譲渡登記用 ) 登記番号指定検索の例 ( 本人申請の場合 ) 注 2 東京法務局御中平成 28 年 11 月 11 日申請注 1 登記区分 動産譲渡 債権譲渡 質権設定 いずれかを選択し, チェックしてください ( 両方のチェックはできません ) 収入印紙欄 個別事項証明 (1 個の動産 債権ごとに交付するもの ) 記割 一括証明 (2

登記事項証明書交付申請書 登記番号 通番指定検索用 ( 動産 債権譲渡登記用 ) 登記番号指定検索の例 ( 本人申請の場合 ) 注 2 東京法務局御中平成 28 年 11 月 11 日申請注 1 登記区分 動産譲渡 債権譲渡 質権設定 いずれかを選択し, チェックしてください ( 両方のチェックはできません ) 収入印紙欄 個別事項証明 (1 個の動産 債権ごとに交付するもの ) 記割 一括証明 (2

Microsoft Word - 【様式第一号】免許申請書(電話番号、写真番号、撮影年月日)

") 受付印 新規 更新 ( / ) 宅地建物取引業者免許申請書 申請年月日平成年月日 事務所の所在地 商号又は称 申請者の氏 電話番号市外局番 ( ) ファクシミリ番号市外局番 ( ) 郵便番号 - 様式第一号 ( 第一条関係 ) 免許申請書 ( 第一面 ) 宅地建物取引業法第 4 条第 1 項の規定により 同法第 3 条第 1 項の免許を申請します この申請書及び添付書類の記載事項は 事実に相違ありません

受付印 新規 更新 ( / ) 宅地建物取引業者免許申請書 申請年月日平成年月日 事務所の所在地 商号又は称 申請者の氏 電話番号市外局番 ( ) ファクシミリ番号市外局番 ( ) 郵便番号 - 様式第一号 ( 第一条関係 ) 免許申請書 ( 第一面 ) 宅地建物取引業法第 4 条第 1 項の規定により 同法第 3 条第 1 項の免許を申請します この申請書及び添付書類の記載事項は 事実に相違ありません

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

<4D F736F F D20819B8FBC8CCB8E FD896BE A91B190C582CC945B90C C82C98AD682B782E9934B8A698ED28FD896BE8F >

相続税の納税猶予に関する適格者証明書 証明願平成 ( あて先 ) 松戸市農業委員会会長農地等の相続人氏名印下記の事実に基づき 被相続人及び私が租税特別措置法第 70 条の6 第 1 項の規定の適用を受けるための適格者であることを証明願います 1. 被相続人に関する事項 住所氏名職業 相続開始 被相続人の所有面積 特定貸付け又は営農困難時貸付けを行っていた者である場合 耕作農地 m2 被相続人が農 業経営者でな

相続税の納税猶予に関する適格者証明書 証明願平成 ( あて先 ) 松戸市農業委員会会長農地等の相続人氏名印下記の事実に基づき 被相続人及び私が租税特別措置法第 70 条の6 第 1 項の規定の適用を受けるための適格者であることを証明願います 1. 被相続人に関する事項 住所氏名職業 相続開始 被相続人の所有面積 特定貸付け又は営農困難時貸付けを行っていた者である場合 耕作農地 m2 被相続人が農 業経営者でな

ご注意ください! ワンストップ特例の申請には マイナンバーの記載と添付書類の提出が必要です 1. 寄附金税額控除に係る申告特例申請書 にマイナンバー ( 個人番号 ) を記入して下さい 記入にあたっては 下記及び別紙記入例を参考にご記入下さい 2. 本人確認と個人番号確認の書類を手元に用意して下さい

を記入して下さい 記入にあたっては 下記及び別紙記入例を参考にご記入下さい 2. 本人確認と個人番号確認の書類を手元に用意して下さい") ふるさと納税寄附金ワンストップ特例制度のご案内 〇確定申告や住民税申告を行わない 給与所得者や年金所得者等が寄附をした場合に 税務申告手続を簡素化する特例制度です 〇ワンストップ特例の申請をされると 市区町村間にて通知を行い 翌年度の住民税で 申告特例控除額 ( 所得税 住民税の寄附金控除 寄附金税額控除相当額 ) が適用されます ご注意いただきたいこと ワンストップ特例の申請をされた方が 確定申告や住民税申告を行った場合

ふるさと納税寄附金ワンストップ特例制度のご案内 〇確定申告や住民税申告を行わない 給与所得者や年金所得者等が寄附をした場合に 税務申告手続を簡素化する特例制度です 〇ワンストップ特例の申請をされると 市区町村間にて通知を行い 翌年度の住民税で 申告特例控除額 ( 所得税 住民税の寄附金控除 寄附金税額控除相当額 ) が適用されます ご注意いただきたいこと ワンストップ特例の申請をされた方が 確定申告や住民税申告を行った場合

別記様式第一号 ( 第一条関係 ) 免許申請書 ( 第一面 ) 宅地建物取引業法第 4 条第 1 項の規定により 同法第 3 条第 1 項の免許を申請します この申請書及び添付書類の記載事項は 事実に相違ありません 地方整備局長北海道開発局長山形県知事 殿 申請者商号又は名称 郵便番号 ( - )

免許申請書 ( 第一面 ) 宅地建物取引業法第 4 条第 1 項の規定により 同法第 3 条第 1 項の免許を申請します この申請書及び添付書類の記載事項は 事実に相違ありません 地方整備局長北海道開発局長山形県知事 殿 申請者商号又は名称 郵便番号 ( - )") 別記様式第一号 ( 第一条関係 ) 免許申請書 ( 第一面 ) 宅地建物取引業法第 4 条第 1 項の規定により 同法第 3 条第 1 項の免許を申請します この申請書及び添付書類の記載事項は 事実に相違ありません 地方整備局長北海道開発局長山形県知事 殿 申請者商号又は称 郵便番号 ( - ) 主たる事務所の所在地 1 1 0 年月日 氏 印 ( 法人にあっては 代表者の氏 ) 電話番号 ( )

別記様式第一号 ( 第一条関係 ) 免許申請書 ( 第一面 ) 宅地建物取引業法第 4 条第 1 項の規定により 同法第 3 条第 1 項の免許を申請します この申請書及び添付書類の記載事項は 事実に相違ありません 地方整備局長北海道開発局長山形県知事 殿 申請者商号又は称 郵便番号 ( - ) 主たる事務所の所在地 1 1 0 年月日 氏 印 ( 法人にあっては 代表者の氏 ) 電話番号 ( )

8--2 建築許可申請 法の規定 ( 省令第 34 条 ) 法第 43 条第 項の建築許可を受けようとする者は 法に定めた事項を記載した 建築物の新築 改築若しくは用途の変更又は第一種特定工作物の新設許可申請書 に必要な書類 図面を添付し 市長に提出してください ( 法第 43 条 省令第 34 条

法第 43 条第 項の建築許可を受けようとする者は 法に定めた事項を記載した 建築物の新築 改築若しくは用途の変更又は第一種特定工作物の新設許可申請書 に必要な書類 図面を添付し 市長に提出してください ( 法第 43 条 省令第 34 条") 第 8 節 市街化調整区域内の建築許可の手続き 8- 法第 43 条に基づく建築許可の手続き 8-- 建築許可等の手続きフロー 市街化調整区域における建築許可に関する標準的な手続きについては 次のフローのとおりとなります 建 築主 地目が農地の場合 建築許可に関する相談 許可必要 許可不要 地目が農地の場合 農地転用許可申請 ( 農業委員会 ) 農地転用許可申請 ( 農業委員会 ) 受付証明書の添付

第 8 節 市街化調整区域内の建築許可の手続き 8- 法第 43 条に基づく建築許可の手続き 8-- 建築許可等の手続きフロー 市街化調整区域における建築許可に関する標準的な手続きについては 次のフローのとおりとなります 建 築主 地目が農地の場合 建築許可に関する相談 許可必要 許可不要 地目が農地の場合 農地転用許可申請 ( 農業委員会 ) 農地転用許可申請 ( 農業委員会 ) 受付証明書の添付

所得税確定申告セミナー

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

2 税金から控除される額 市区町村や都道府県に対する寄附金は 特定寄附金 と呼ばれ 所得税や住民税を計算するときに 寄附金控除が適用され 税が軽減されます 所得税の控除 総所得金額等の 40% が限度 2,000 円 所得税率 住民税の控除基本控除 総所得金額等の 30% が限度 2

寄附金控除について 1 税金からの控除を受けるためには 寄附をした年の所得について 医療費控除等受けるため その他の理由で確定申告 住民税申告をする必要がありますか? ない ふるさと納税先の 団体が 5 団体以内 ですか? 5 団体以内 ワンストップ特例 制度 1 の利用を 希望しますか? ある 6 団体以上 希望しない 希望する 確定申告 ( 住民税申告 ) を行ってください ワンストップ特例制度

寄附金控除について 1 税金からの控除を受けるためには 寄附をした年の所得について 医療費控除等受けるため その他の理由で確定申告 住民税申告をする必要がありますか? ない ふるさと納税先の 団体が 5 団体以内 ですか? 5 団体以内 ワンストップ特例 制度 1 の利用を 希望しますか? ある 6 団体以上 希望しない 希望する 確定申告 ( 住民税申告 ) を行ってください ワンストップ特例制度

美浜町空家等解体促進費補助金交付要綱

美浜町空家等解体促進費補助金交付要綱 ( 趣旨 ) 第 1 条この要綱は 美浜町空家等適正管理条例 ( 平成 30 年美浜町条例第 8 号 以下 条例 という ) に基づき 特に管理方法の改善その他必要な措置を講ずるよう助言又は指導等した空家等に対して良好な生活環境の保全及び安全で安心なまちづくりの推進に寄与してもらうことを目的として 美浜町空家等解体促進費補助金 ( 以下 補助金 という ) を交付するものとする

美浜町空家等解体促進費補助金交付要綱 ( 趣旨 ) 第 1 条この要綱は 美浜町空家等適正管理条例 ( 平成 30 年美浜町条例第 8 号 以下 条例 という ) に基づき 特に管理方法の改善その他必要な措置を講ずるよう助言又は指導等した空家等に対して良好な生活環境の保全及び安全で安心なまちづくりの推進に寄与してもらうことを目的として 美浜町空家等解体促進費補助金 ( 以下 補助金 という ) を交付するものとする

○所有者等の住所に変更があった場合の申請書の様式・記載例(オ

< 記載例 1 > ( 記載例 1 の解説及び注意事項等は,3 ページを御覧ください ) * この記載例は, 引越し等による住所の変更について, 登記記録上の住所を現在の住所に一致させる場合に, 本人が申請書を作成して申請する場合のものです 代理人によって申請する場合の記載例については, 4 ページ以下の記載例 2 を御覧ください 受付シールを貼るスペースになります, この部分には何も記載しな いでください

< 記載例 1 > ( 記載例 1 の解説及び注意事項等は,3 ページを御覧ください ) * この記載例は, 引越し等による住所の変更について, 登記記録上の住所を現在の住所に一致させる場合に, 本人が申請書を作成して申請する場合のものです 代理人によって申請する場合の記載例については, 4 ページ以下の記載例 2 を御覧ください 受付シールを貼るスペースになります, この部分には何も記載しな いでください

非課税上場株式等管理に関する約款 第 1 条 ( 約款の趣旨 ) この約款は お客さまが租税特別措置法第 9 条の8に規定する非課税口座内の少額上場株式等に係る配当所得の非課税および租税特別措置法第 37 条の14に規定する非課税口座内の少額上場株式等に係る譲渡所得等の非課税の特例 ( 以下 非課税

この約款は お客さまが租税特別措置法第 9 条の8に規定する非課税口座内の少額上場株式等に係る配当所得の非課税および租税特別措置法第 37 条の14に規定する非課税口座内の少額上場株式等に係る譲渡所得等の非課税の特例 ( 以下 非課税") 非課税上場株式等管理に関する約款 第 1 条 ( 約款の趣旨 ) この約款は お客さまが租税特別措置法第 9 条の8に規定する非課税口座内の少額上場株式等に係る配当所得の非課税および租税特別措置法第 37 条の14に規定する非課税口座内の少額上場株式等に係る譲渡所得等の非課税の特例 ( 以下 非課税口座に係る非課税の特例 といいます ) の適用を受けるために 株式会社ジャパンネット銀行 ( 以下 当社

非課税上場株式等管理に関する約款 第 1 条 ( 約款の趣旨 ) この約款は お客さまが租税特別措置法第 9 条の8に規定する非課税口座内の少額上場株式等に係る配当所得の非課税および租税特別措置法第 37 条の14に規定する非課税口座内の少額上場株式等に係る譲渡所得等の非課税の特例 ( 以下 非課税口座に係る非課税の特例 といいます ) の適用を受けるために 株式会社ジャパンネット銀行 ( 以下 当社

2 引き続き居住の用に供している場合 とされる場合本人が 転勤などのやむを得ない事情により 配偶者 扶養親族その他一定の親族と日常の起居を共にしないこととなった場合において その家屋等をこれらの親族が引き続きその居住の用に供しており やむを得ない事情が解消した後は 本人が共にその家屋に居住することに

ViewPoint 営 国内保険と住宅ローン控除 2017.4.3 坂本和則部東京室花野稔部大阪室 住宅ローンによりマイホームを購入したものの 転勤のために転居しなければならなくなるケースがあります このような場合には 住宅借入金等特別控除 ( 以下 住宅ローン控除 ) の適用がどう取り扱われるのかが 疑問となります 今回は 国内転勤に伴う住宅ローン控除の取り扱いについて 転勤の時期などによる適用の違いなどを中心に解説します

ViewPoint 営 国内保険と住宅ローン控除 2017.4.3 坂本和則部東京室花野稔部大阪室 住宅ローンによりマイホームを購入したものの 転勤のために転居しなければならなくなるケースがあります このような場合には 住宅借入金等特別控除 ( 以下 住宅ローン控除 ) の適用がどう取り扱われるのかが 疑問となります 今回は 国内転勤に伴う住宅ローン控除の取り扱いについて 転勤の時期などによる適用の違いなどを中心に解説します

改正後第 2 章通関業 第 1 節許可 新旧対照表 別紙 3 通関業法基本通達( 昭和 47 年 3 月 1 日蔵関第 105 号 ) ( 注 ) 下線を付した箇所が改正部分である 改正前第 2 章通関業第 1 節許可 3-8 削除 ( 譲渡 相続 合併又は分割の場合における通関業の許可の効果 )

( 注 ) 下線を付した箇所が改正部分である 改正前第 2 章通関業第 1 節許可 3-8 削除 ( 譲渡 相続 合併又は分割の場合における通関業の許可の効果 )") 第 2 章通関業 第 1 節許可 第 2 章通関業第 1 節許可 3-8 削除 ( 譲渡 相続 合併又は分割の場合における通関業の許可の効果 ) 3-8 通関業について譲渡 相続 合併又は分割が行われた場合において 当該譲渡 相続 合併又は分割後 通関業を営もうとする者についての通関業の許可の要否の判定については 次による なお 当該譲渡等により通関業の許可が消滅した者については 法第 12 条第

第 2 章通関業 第 1 節許可 第 2 章通関業第 1 節許可 3-8 削除 ( 譲渡 相続 合併又は分割の場合における通関業の許可の効果 ) 3-8 通関業について譲渡 相続 合併又は分割が行われた場合において 当該譲渡 相続 合併又は分割後 通関業を営もうとする者についての通関業の許可の要否の判定については 次による なお 当該譲渡等により通関業の許可が消滅した者については 法第 12 条第

合は 当該出向社員と当該出向先の会社との間に直接的かつ恒常的な雇用関係があるものとして取り扱うこととする ただし 当該出向先の会社が当該出向社員を主任技術者又は監理技術者として置く建設工事について 当該企業集団を構成する親会社若しくはその連結子会社又は当該親会社の非連結子会社 ( 会社計算規則第 2

国土建第 1 19 号 平成 28 年 5 月 31 日 地方整備局等建設業担当部長あて 都道府県主管部局長あて 国土交通省土地 建設産業局建設業課長 親会社及びその連結子会社の間の出向社員に係る主任技術者又は監理技術者の 直接的かつ恒常的な雇用関係の取扱い等について ( 改正 ) 建設工事の適正な施工の確保のため 主任技術者及び監理技術者については それぞれが属する建設業者と直接的かつ恒常的な雇用関係を有することが必要とされているところである

国土建第 1 19 号 平成 28 年 5 月 31 日 地方整備局等建設業担当部長あて 都道府県主管部局長あて 国土交通省土地 建設産業局建設業課長 親会社及びその連結子会社の間の出向社員に係る主任技術者又は監理技術者の 直接的かつ恒常的な雇用関係の取扱い等について ( 改正 ) 建設工事の適正な施工の確保のため 主任技術者及び監理技術者については それぞれが属する建設業者と直接的かつ恒常的な雇用関係を有することが必要とされているところである

派遣添付書類一覧(30年1月訂正)

") 事業所の新設 ( 要事前相談 )( 続きがあります ) 労働者派遣事業変更届書 ( 様式第 5 号 ) [ 第 面 ~ 第 3 面 ] 労働者派遣事業計画書 ( 様式第 3 号 ) [ 第 面 ~ 第 面 ] 複数事業所を同時申請する場合 事業所ごとに作成 キャリア形成支援制度に関する計画書 ( 様式第 3 号 ) [ 第 面 ] 3 複数事業所を同時申請する場合 事業所ごとに作成 雇用保険等の被保険者資格取得の状況報告書

事業所の新設 ( 要事前相談 )( 続きがあります ) 労働者派遣事業変更届書 ( 様式第 5 号 ) [ 第 面 ~ 第 3 面 ] 労働者派遣事業計画書 ( 様式第 3 号 ) [ 第 面 ~ 第 面 ] 複数事業所を同時申請する場合 事業所ごとに作成 キャリア形成支援制度に関する計画書 ( 様式第 3 号 ) [ 第 面 ] 3 複数事業所を同時申請する場合 事業所ごとに作成 雇用保険等の被保険者資格取得の状況報告書

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

親世帯全員が暴力団員でないこと 親世帯のいずれかが介護保険施設 在宅とされる施設及びこれに準ずる施設に入所又は入居していないこと 4) 町内業者加算 施工業者が建築工事業の建設業許可を受けた町内に本店を有する事業者であること 対象住宅の要件 1) 新築住宅の場合 平成 2 9 年 4 月 1 日以降

町内業者加算 施工業者が建築工事業の建設業許可を受けた町内に本店を有する事業者であること 対象住宅の要件 1) 新築住宅の場合 平成 2 9 年 4 月 1 日以降") 岩内町持ち家取得補助事業について (H29.07.31) 1. 目的について平成 31 年度までの3 年間 町内において持ち家の建設及び購入をされる方に対し 補助金を交付することで定住を促進し 町の活性化に寄与することを目的としています 2. 主な要件について 対象者の要件 町内で専用住宅を新築 ( 建売住宅購入を含む ) 又は中古住宅を購入し 5 年以上居住すること 世帯全員が町民税 固定資産税

岩内町持ち家取得補助事業について (H29.07.31) 1. 目的について平成 31 年度までの3 年間 町内において持ち家の建設及び購入をされる方に対し 補助金を交付することで定住を促進し 町の活性化に寄与することを目的としています 2. 主な要件について 対象者の要件 町内で専用住宅を新築 ( 建売住宅購入を含む ) 又は中古住宅を購入し 5 年以上居住すること 世帯全員が町民税 固定資産税

書類名

別送書類一覧 ( 建設工事 ) 書類名 摘要 納税証明書 ( 国税 ) 代表審査自治体が蒲郡市の場合 次の書類を⑶の提出先へ郵送してください 1 法人の方納税証明書 その3の3 ( 法人税 消費税及地方消費税 ) 2 個人の方納税証明書 その3の2 ( 申告所得税及復興特別所得税 消費税及地方消費税 ) 本店所在地を管轄する税務署 ( 窓口又はオンライン ) で交付を受けることができます 代表審査自治体が蒲郡市以

別送書類一覧 ( 建設工事 ) 書類名 摘要 納税証明書 ( 国税 ) 代表審査自治体が蒲郡市の場合 次の書類を⑶の提出先へ郵送してください 1 法人の方納税証明書 その3の3 ( 法人税 消費税及地方消費税 ) 2 個人の方納税証明書 その3の2 ( 申告所得税及復興特別所得税 消費税及地方消費税 ) 本店所在地を管轄する税務署 ( 窓口又はオンライン ) で交付を受けることができます 代表審査自治体が蒲郡市以

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30

税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30") 農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

8 号様式 ) を市長に提出しなければならない 2 前項の協議書には 法第 30 条第 2 項及び第 1 条に規定する図書のうち市長が必要と認めるものを添付しなければならない ( 開発行為の変更の許可等 ) 第 4 条法第 35 条の2 第 1 項の規定による変更の許可を受けようとする者は 開発行為

を市長に提出しなければならない 2 前項の協議書には 法第 30 条第 2 項及び第 1 条に規定する図書のうち市長が必要と認めるものを添付しなければならない ( 開発行為の変更の許可等 ) 第 4 条法第 35 条の2 第 1 項の規定による変更の許可を受けようとする者は 開発行為") 亀岡市都市計画法施行細則 平成 28 年 12 月 23 日 規則第 39 号 ( 開発行為許可申請書の添付図書 ) 第 1 条都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 29 条第 1 項又は第 2 項の規定による許可を受けようとする者は 都市計画法施行規則 ( 昭和 44 年建設省令第 49 号 以下 施行規則 という ) 第 16 条第 1 項に規定する開発行為許可申請書に

亀岡市都市計画法施行細則 平成 28 年 12 月 23 日 規則第 39 号 ( 開発行為許可申請書の添付図書 ) 第 1 条都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 29 条第 1 項又は第 2 項の規定による許可を受けようとする者は 都市計画法施行規則 ( 昭和 44 年建設省令第 49 号 以下 施行規則 という ) 第 16 条第 1 項に規定する開発行為許可申請書に

Microsoft Word - 第65号 二世帯住宅と小規模宅地等の特例

川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2014 年 4 月 17 日第 65 号 haratax 通信 二世帯住宅と小規模宅地等の特例 前月のharatax 通信では 老人ホームに入居していた場合の小規模宅地等の特例の改正についてご紹介しました

川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2014 年 4 月 17 日第 65 号 haratax 通信 二世帯住宅と小規模宅地等の特例 前月のharatax 通信では 老人ホームに入居していた場合の小規模宅地等の特例の改正についてご紹介しました

ワンストップ特例制度を利用するためには 申請書と次の 1 と 2 の提出が必 要です ワンストップ特例申請書 ( 寄附金税額控除に係る申告特例申請書 ) 1 個人番号 ( マイナンバー ) 確認の書類 2 本人確認の書類 なお 1 個人番号確認書類の種類によって 必要となる 2 本人確認書類が異なり

1 個人番号 ( マイナンバー ) 確認の書類 2 本人確認の書類 なお 1 個人番号確認書類の種類によって 必要となる 2 本人確認書類が異なり") ふるさと納税ワンストップ特例制度について ふるさと納税ワンストップ特例制度は 確定申告が必要ではない給与所得者等の方が本申請をすることで 確定申告をしなくても住民税の控除が受けられる制度です なお 確定申告をされる方は ワンストップ特例制度の申請の必要はありません 住民税の控除までの流れ 1 同封の 寄附金税額控除に係る申告特例申請書 に必要事項を記入し 必要書類 ( 裏面参照 ) を添付のうえ 大垣市へ郵送してください

ふるさと納税ワンストップ特例制度について ふるさと納税ワンストップ特例制度は 確定申告が必要ではない給与所得者等の方が本申請をすることで 確定申告をしなくても住民税の控除が受けられる制度です なお 確定申告をされる方は ワンストップ特例制度の申請の必要はありません 住民税の控除までの流れ 1 同封の 寄附金税額控除に係る申告特例申請書 に必要事項を記入し 必要書類 ( 裏面参照 ) を添付のうえ 大垣市へ郵送してください

Microsoft Word - 添付書類(変更)

") - 事業所の新設 -( 要事前相談 ) 労働者派遣事業変更届出書 ( 様式第 5 号 ) [ 第 面 ~ 第 3 面 ] 労働者派遣事業計画書 ( 様式第 3 号 ) [ 第 面 ~ 第 面 ] キャリア形成支援制度に関する計画書 ( 様式第 3 号 -)[ 第 面 ] 雇用保険等の被保険者資格取得の状況報告書 ( 様式第 3 号 -3) 派遣労働者のうち雇用保険又は社会保険の未加入者がいる場合のみ必要

- 事業所の新設 -( 要事前相談 ) 労働者派遣事業変更届出書 ( 様式第 5 号 ) [ 第 面 ~ 第 3 面 ] 労働者派遣事業計画書 ( 様式第 3 号 ) [ 第 面 ~ 第 面 ] キャリア形成支援制度に関する計画書 ( 様式第 3 号 -)[ 第 面 ] 雇用保険等の被保険者資格取得の状況報告書 ( 様式第 3 号 -3) 派遣労働者のうち雇用保険又は社会保険の未加入者がいる場合のみ必要

○大阪府建設業法施行細則

大阪府建設業法施行細則昭和四十七年八月十四日大阪府規則第六十九号大阪府建設業法施行細則をここに公布する 大阪府建設業法施行細則大阪府建設業法施行細則 ( 昭和三十六年大阪府規則第七十一号 ) の全部を改正する ( 趣旨 ) 第一条この規則は 建設業法施行令 ( 昭和三十一年政令第二百七十三号 以下 政令 という ) 及び建設業法施行規則 ( 昭和二十四年建設省令第十四号 以下 省令 という ) に定めるもののほか

大阪府建設業法施行細則昭和四十七年八月十四日大阪府規則第六十九号大阪府建設業法施行細則をここに公布する 大阪府建設業法施行細則大阪府建設業法施行細則 ( 昭和三十六年大阪府規則第七十一号 ) の全部を改正する ( 趣旨 ) 第一条この規則は 建設業法施行令 ( 昭和三十一年政令第二百七十三号 以下 政令 という ) 及び建設業法施行規則 ( 昭和二十四年建設省令第十四号 以下 省令 という ) に定めるもののほか

Taro-H22.4.1 承継取扱要

呉市競争入札参加資格承継承認事務取扱要領 1 趣旨及び用語の定義 建設工事, 測量及び建設コンサルタント等業務に係る競争入札参加資格の承継 承認事務の取扱については, 本要領によるものとし, 本要領における用語の定義 は次のとおりとする 入札参加資格 : 建設工事, 測量及び建設コンサルタント等業務に係る競争入 札参加資格 承継 : 入札参加資格の認定を受けている者が, 当該認定を受けてい る入札参加資格の内容を変更せずに,

呉市競争入札参加資格承継承認事務取扱要領 1 趣旨及び用語の定義 建設工事, 測量及び建設コンサルタント等業務に係る競争入札参加資格の承継 承認事務の取扱については, 本要領によるものとし, 本要領における用語の定義 は次のとおりとする 入札参加資格 : 建設工事, 測量及び建設コンサルタント等業務に係る競争入 札参加資格 承継 : 入札参加資格の認定を受けている者が, 当該認定を受けてい る入札参加資格の内容を変更せずに,

< F2D CF8D5882CC8EE891B182AB D836A B816A89FC82552E6A7464>

Ⅲ 変更の手続き 1 変更内容の確認 (1) 農地所有者又は借受者より 賃貸借契約 ( 解約含む ) の変更の申入れがあったときは 市町村等は 農地中間管理事業の契約内容の変更フローチャート から 契約内容変更 ( 以下 軽微な変更 という ) 又は 賃貸借変更 ( 以下 重要な変更 という ) のいずれの手続きに該当するか確認する その後 該当する手続きに基づき事務処理を行う (2) 農地所有者又は借受者のいずれか一方から

Ⅲ 変更の手続き 1 変更内容の確認 (1) 農地所有者又は借受者より 賃貸借契約 ( 解約含む ) の変更の申入れがあったときは 市町村等は 農地中間管理事業の契約内容の変更フローチャート から 契約内容変更 ( 以下 軽微な変更 という ) 又は 賃貸借変更 ( 以下 重要な変更 という ) のいずれの手続きに該当するか確認する その後 該当する手続きに基づき事務処理を行う (2) 農地所有者又は借受者のいずれか一方から

相続税に関するチェックリスト

相続税に関するチェックリスト 松葉税理士事務所松葉孝宏 このチェックリストは大雑把に 相続税がかかるかどうか を調べる事にお使いください 財産は預金 上場株 自宅だけである人を前提としています アパート等をお持ちの方は別途ご相談ください まず第 1 段階 1. 相続税の基礎控除額を計算しましょう 基礎控除額は 5000 万円と 1000 万円 法定相続人の合計金額です 例えば法定相続人が妻と子供 2

相続税に関するチェックリスト 松葉税理士事務所松葉孝宏 このチェックリストは大雑把に 相続税がかかるかどうか を調べる事にお使いください 財産は預金 上場株 自宅だけである人を前提としています アパート等をお持ちの方は別途ご相談ください まず第 1 段階 1. 相続税の基礎控除額を計算しましょう 基礎控除額は 5000 万円と 1000 万円 法定相続人の合計金額です 例えば法定相続人が妻と子供 2

- 0 -

- 0 - 上山市空き家バンクってどんな制度? 上山市内に所有している空き家を貸したい 売りたいと考えている所有者が情報を登録し その物件を市ホームページや建設課の窓口の閲覧等で広く公開します その情報を見て借りたい 買いたいという利用希望者に対 し 市と空き家バンクに協力する宅建協会が協力して橋 渡しをする制度です 空き家バンクへの登録は無料です どんな仕組みなの? 市は 物件登録 利用申込の受付や情報提供を行います

- 0 - 上山市空き家バンクってどんな制度? 上山市内に所有している空き家を貸したい 売りたいと考えている所有者が情報を登録し その物件を市ホームページや建設課の窓口の閲覧等で広く公開します その情報を見て借りたい 買いたいという利用希望者に対 し 市と空き家バンクに協力する宅建協会が協力して橋 渡しをする制度です 空き家バンクへの登録は無料です どんな仕組みなの? 市は 物件登録 利用申込の受付や情報提供を行います

(2) 事業所関係 事業所の住所 山形市内の移転 必ず事前にご相談ください 来庁 届出用紙変更届出書 必要書類添付書類 事業所の平面図( 各部屋の用途 面積等を明示した図面 ) 設備 備品等に係る一覧表( 参考様式 5) 事業所の外観 各部屋及び設備等がわかる写真 運営規程 土地 建物に係る賃貸借契

事業所関係 事業所の住所 山形市内の移転 必ず事前にご相談ください 来庁 届出用紙変更届出書 必要書類添付書類 事業所の平面図( 各部屋の用途 面積等を明示した図面 ) 設備 備品等に係る一覧表( 参考様式 5) 事業所の外観 各部屋及び設備等がわかる写真 運営規程 土地 建物に係る賃貸借契") 山形市福祉推進部長寿支援課 変更届のについて 届出の内容により 必要な書類やが異なりますので 以下をよく確認の上 提出もれ等のないように書類を作成してください 変更届一覧表 ( 必要書類 ) 定期巡回 随時対応型訪問介護看護 提出期限 ( 加算関係除く ) が 変更後 10 日以内 来庁 変更日以前 は来庁での提出も可です 来庁は 前日までに電話で連絡の上 来庁してください (1) 法人関係 提出必要書類方法届出用紙添付書類

山形市福祉推進部長寿支援課 変更届のについて 届出の内容により 必要な書類やが異なりますので 以下をよく確認の上 提出もれ等のないように書類を作成してください 変更届一覧表 ( 必要書類 ) 定期巡回 随時対応型訪問介護看護 提出期限 ( 加算関係除く ) が 変更後 10 日以内 来庁 変更日以前 は来庁での提出も可です 来庁は 前日までに電話で連絡の上 来庁してください (1) 法人関係 提出必要書類方法届出用紙添付書類

綾瀬市インフルエンザ予防接種実施要領

綾瀬市インフルエンザワクチン接種費用に関する要綱 ( 趣旨 ) 第 1 条この要綱は 予防接種法 ( 昭和 23 年法律第 68 号 以下 法 という ) の規定に基づき実施する インフルエンザワクチン ( 以下 予防接種 という ) の接種費用について 必要な事項を定めるものとする ( 対象者 ) 第 2 条予防接種の対象となる者は 予防接種当日に住民基本台帳法 ( 昭和 42 年法律第 81 号

綾瀬市インフルエンザワクチン接種費用に関する要綱 ( 趣旨 ) 第 1 条この要綱は 予防接種法 ( 昭和 23 年法律第 68 号 以下 法 という ) の規定に基づき実施する インフルエンザワクチン ( 以下 予防接種 という ) の接種費用について 必要な事項を定めるものとする ( 対象者 ) 第 2 条予防接種の対象となる者は 予防接種当日に住民基本台帳法 ( 昭和 42 年法律第 81 号

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

○不動産を贈与した場合の申請書の様式・記載例(オンライン庁)

") 不動産を贈与により取得した場合の申請書の様式 記載例 ( 情報番号 1251 全 7 頁 ) 土地又は建物を贈与により取得した場合には, その旨の登記 ( 贈与を原因とする所有権の移転の登記 ) をしなければ, 他の人にその所有権の取得を主張することができません 書面でこの登記を申請する場合の申請書の様式 記載例 ( 受贈者が贈与者の申請代理人にもなり申請した事例のもの ) は, 別紙 1のとおりです

不動産を贈与により取得した場合の申請書の様式 記載例 ( 情報番号 1251 全 7 頁 ) 土地又は建物を贈与により取得した場合には, その旨の登記 ( 贈与を原因とする所有権の移転の登記 ) をしなければ, 他の人にその所有権の取得を主張することができません 書面でこの登記を申請する場合の申請書の様式 記載例 ( 受贈者が贈与者の申請代理人にもなり申請した事例のもの ) は, 別紙 1のとおりです

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わな

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

(鉱工業技術研究組合法の一部改正)第五条 鉱工業技術研究組合法(昭和三十六年法律第八十一号)の一部を次のように改正する。

第五条 鉱工業技術研究組合法(昭和三十六年法律第八十一号)の一部を次のように改正する。") 様式第 5( 第 9 条関係 ) 1 再生可能エネルギー発電事業計画事前変更届出書 3 経済産業大臣殿 届出者 ( 注 1) 平成 30 年 4 2 日 ( ふりがな ) とうきょうとちよだくかすみがせき 住所 ( 100-0081 ) 東京都千代田区霞が関 1-1-1 ( ふりがな )k けいざいさんぎょうかぶしきがいしゃだいひょうとりしまりやくしゃちょうけいざいいちろう 氏名 経済産業株式会社代表取締役社長経済一郎実

様式第 5( 第 9 条関係 ) 1 再生可能エネルギー発電事業計画事前変更届出書 3 経済産業大臣殿 届出者 ( 注 1) 平成 30 年 4 2 日 ( ふりがな ) とうきょうとちよだくかすみがせき 住所 ( 100-0081 ) 東京都千代田区霞が関 1-1-1 ( ふりがな )k けいざいさんぎょうかぶしきがいしゃだいひょうとりしまりやくしゃちょうけいざいいちろう 氏名 経済産業株式会社代表取締役社長経済一郎実

<4D F736F F D20819A95BD90AC E937890C590A789FC90B392F18CBE8F918C8B89CA95F18D EE8C9A8BA689EF976C A2E646F6378>

平成 30 年度税制改正要望に対する結果概要について < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進 土地の流動化 有効活用の促進等を図るうえで不可欠な措置であることから 適用期限を延長すること (1) 新築住宅の固定資産税の減額措置の延長新築住宅に係る固定資産税を 3 年間 ( マンションについては 5

平成 30 年度税制改正要望に対する結果概要について < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進 土地の流動化 有効活用の促進等を図るうえで不可欠な措置であることから 適用期限を延長すること (1) 新築住宅の固定資産税の減額措置の延長新築住宅に係る固定資産税を 3 年間 ( マンションについては 5

控除の種類判定 次の表に従い 対象となる控除を判定します 区分対象となる控除該当ページ 一般住宅の新築等 A 一般住宅の新築等に係る住宅借入金等特別控除 3 ページ 認定住宅の新築等 A2 認定住宅の新築等に係る住宅借入金等特別控除 4 ページ 中古住宅の購入 A3 中古住宅の購入に係る住宅借入金等

A A3 住借 平成 30 年分 住宅借入金等特別控除を受けられる方へ ( 新築 購入用 ) 税務署 本説明書の目的 本説明書は 住宅ローンにより住宅の新築 購入をして 自己の居住の用に供した方が 初めて住宅借入金等特別控除 ( 住宅ローン控除 ) を受ける場合の適用要件や必要な手続の概要を説明するものです 平成 30 年 月 日現在の法令等に基づいて作成しています 制度の概要 個人が 国内において

A A3 住借 平成 30 年分 住宅借入金等特別控除を受けられる方へ ( 新築 購入用 ) 税務署 本説明書の目的 本説明書は 住宅ローンにより住宅の新築 購入をして 自己の居住の用に供した方が 初めて住宅借入金等特別控除 ( 住宅ローン控除 ) を受ける場合の適用要件や必要な手続の概要を説明するものです 平成 30 年 月 日現在の法令等に基づいて作成しています 制度の概要 個人が 国内において

Microsoft Word - ③(様式26号)特別徴収実施確認・開始誓約書

特別徴収実施確認・開始誓約書") 様式 26 号 特別徴収実施確認 開始誓約書 平成年月日 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 印 チェック欄 ( いずれかに該当する項目にチェックを入れてください ) 領収証書の写し添付 当事業所は 現在 市 ( 町 村 ) の特別徴収義務者の指定を受け 従業員 等の個人住民税について 特別徴収を実施し納付しています 直近の領収証書の写しを添付してください 直近の領収証書の写しを添付してください

様式 26 号 特別徴収実施確認 開始誓約書 平成年月日 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 印 チェック欄 ( いずれかに該当する項目にチェックを入れてください ) 領収証書の写し添付 当事業所は 現在 市 ( 町 村 ) の特別徴収義務者の指定を受け 従業員 等の個人住民税について 特別徴収を実施し納付しています 直近の領収証書の写しを添付してください 直近の領収証書の写しを添付してください

<4D F736F F D2093FC8E448E5189C181698C9A90DD B835E BC696B1816A2E646F63>

燕 弥彦総合事務組合建設コンサルタント等業務 入札参加資格審査申請要領 平成 27 28 年度において 燕 弥彦総合事務組合が行う建設工事に係る測量 調査及び設計等業務の入札及び随意契約の協議に参加しようとする方は この要領に定めるところにより申請を行ってください 1 提出期間期間 : 平成 27 年 2 月 2 日から平成 27 年 2 月 27 日まで ( 土日 祝日を除きます ) 時間 : 午前

燕 弥彦総合事務組合建設コンサルタント等業務 入札参加資格審査申請要領 平成 27 28 年度において 燕 弥彦総合事務組合が行う建設工事に係る測量 調査及び設計等業務の入札及び随意契約の協議に参加しようとする方は この要領に定めるところにより申請を行ってください 1 提出期間期間 : 平成 27 年 2 月 2 日から平成 27 年 2 月 27 日まで ( 土日 祝日を除きます ) 時間 : 午前

平成年月日別表 2 商号又は名称登録番号 申請等事務担当者名 申 請 等 事 項 更新登録 [ 本申請書 ] ( 共通 ) 補償コンサルタント登録申請書 ( 様式第 1 号 ) 営業所 登録部門 ( 様式第 1 号別表 ) ( 登録部門順に ) 登録規程第 3 条第 1 号 ( 専任の補償業務管理者

![平成年月日別表 2 商号又は名称登録番号 申請等事務担当者名 申 請 等 事 項 更新登録 [ 本申請書 ] ( 共通 ) 補償コンサルタント登録申請書 ( 様式第 1 号 ) 営業所 登録部門 ( 様式第 1 号別表 ) ( 登録部門順に ) 登録規程第 3 条第 1 号 ( 専任の補償業務管理者](/thumbs/88/116089199.jpg "平成年月日別表 2 商号又は名称登録番号 申請等事務担当者名 申 請 等 事 項 更新登録 [ 本申請書 ] ( 共通 ) 補償コンサルタント登録申請書 ( 様式第 1 号 ) 営業所 登録部門 ( 様式第 1 号別表 ) ( 登録部門順に ) 登録規程第 3 条第 1 号 ( 専任の補償業務管理者") 別表 1 平成年月日 [ 書類を確認した場合 の中に印を付する ] 商号又は名称登録番号申請等事務担当者名 申請等 事 項 備 考 新規登録 [ 本申請書 ] 補償コンサルタント登録申請書 ( 様式第 1 号 ) ( 共通 ) 営業所 登録部門 ( 様式第 1 号別表 ) 補償業務経歴書 ( 様式第 2 号 ) 直前 3 年の各事業年度における事業収入金額 ( 様式第 3 号 ) 使用人数 ( 様式第

別表 1 平成年月日 [ 書類を確認した場合 の中に印を付する ] 商号又は名称登録番号申請等事務担当者名 申請等 事 項 備 考 新規登録 [ 本申請書 ] 補償コンサルタント登録申請書 ( 様式第 1 号 ) ( 共通 ) 営業所 登録部門 ( 様式第 1 号別表 ) 補償業務経歴書 ( 様式第 2 号 ) 直前 3 年の各事業年度における事業収入金額 ( 様式第 3 号 ) 使用人数 ( 様式第

東京リーガルマインド 無断複製 頒布を禁じます 不動産登記法 一所有権保存 1 74 条 1 項 1 号保存 申請書 1 不登 74 条 1 項 1 号前段 登記の目的 所有者 所有権保存 市 町 丁目 番 号 A 添付書類住所証明情報 (A の住民票の写し ) 代理権限証明情報 (A の委任状 )

代理権限証明情報 (A の委任状 )") 東京リーガルマインド 不動産登記法 一 1 74 条 1 項 1 号保存 申請書 1 不登 74 条 1 項 1 号前段 所有者 市 町 丁目 番 号 A 添付書類住所証明情報 (A の住民票の写し ) 代理権限証明情報 (A の委任状 ) 法 74 条 1 項 1 号申請 申請書 2 不登 74 条 1 項 1 号後段 : 共同相続 所有者 ( 被相続人 A) ( 申請人 ) 市 町 丁目 番 号持分

東京リーガルマインド 不動産登記法 一 1 74 条 1 項 1 号保存 申請書 1 不登 74 条 1 項 1 号前段 所有者 市 町 丁目 番 号 A 添付書類住所証明情報 (A の住民票の写し ) 代理権限証明情報 (A の委任状 ) 法 74 条 1 項 1 号申請 申請書 2 不登 74 条 1 項 1 号後段 : 共同相続 所有者 ( 被相続人 A) ( 申請人 ) 市 町 丁目 番 号持分

( 賦課期日 ) 第 4 条都市計画税の賦課期日は 当該年度の初日の属する年の1 月 1 日とする ( 納期 ) 第 5 条都市計画税の納期は 次のとおりとする 第 1 期 4 月 1 日から同月 30 日まで第 2 期 7 月 1 日から同月 31 日まで第 3 期 12 月 1 日から同月 25

第 4 条都市計画税の賦課期日は 当該年度の初日の属する年の1 月 1 日とする ( 納期 ) 第 5 条都市計画税の納期は 次のとおりとする 第 1 期 4 月 1 日から同月 30 日まで第 2 期 7 月 1 日から同月 31 日まで第 3 期 12 月 1 日から同月 25") 小山町都市計画税条例 平成 30 年 5 月 15 日条例第 21 号改正平成 30 年 6 月 26 日条例第 23 号 ( 一部未施行 ) ( 課税の根拠 ) 第 1 条地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 702 条第 1 項の規定に基づいて 都市計画税を課する 2 都市計画税の賦課徴収について 法令及び小山町税条例 ( 昭和 55 年小山町条例第 2 0

小山町都市計画税条例 平成 30 年 5 月 15 日条例第 21 号改正平成 30 年 6 月 26 日条例第 23 号 ( 一部未施行 ) ( 課税の根拠 ) 第 1 条地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 702 条第 1 項の規定に基づいて 都市計画税を課する 2 都市計画税の賦課徴収について 法令及び小山町税条例 ( 昭和 55 年小山町条例第 2 0

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

<4D F736F F D A95CA8B4C976C8EAE91E682518B4C8DDA97E1202D20328D E646F6378>

( 別記様式第 2 の 1-1/3-) 復興産業集積区域における特別償却又は税額控除 ( 法第 37 条 ) < 建築物の建築及び賃貸をする事業 指定を行った認定地方公共団体の長の氏名を記載してください 別記様式第 2の1( 第 9 条関係 ) 法人の場合 事業年度又は連結事業年度終了後 1か月以内に提出してください 個人の場合 事業年度( 暦年 ) 終了後 1か月以内 (1 月 31 日まで )

( 別記様式第 2 の 1-1/3-) 復興産業集積区域における特別償却又は税額控除 ( 法第 37 条 ) < 建築物の建築及び賃貸をする事業 指定を行った認定地方公共団体の長の氏名を記載してください 別記様式第 2の1( 第 9 条関係 ) 法人の場合 事業年度又は連結事業年度終了後 1か月以内に提出してください 個人の場合 事業年度( 暦年 ) 終了後 1か月以内 (1 月 31 日まで )

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

Ⅲ 申告書の記入例 1 償却資産申告書 申告書の提出日 ( 郵送の場合は発送日 ) を記入してください 用紙 様式について 1 申告用紙は複写式ではなく単票です 必要に応じて控えをお取りください 2 長岡市から送付した申告書以外で申告される場合 (eltax 含む ) は 送付した申告書に記載の所有者コードを転記してください 1 2 所有者の住所 氏名 法人は法人の住所地を 個人の場合は住民登録の住所を記入してください

Ⅲ 申告書の記入例 1 償却資産申告書 申告書の提出日 ( 郵送の場合は発送日 ) を記入してください 用紙 様式について 1 申告用紙は複写式ではなく単票です 必要に応じて控えをお取りください 2 長岡市から送付した申告書以外で申告される場合 (eltax 含む ) は 送付した申告書に記載の所有者コードを転記してください 1 2 所有者の住所 氏名 法人は法人の住所地を 個人の場合は住民登録の住所を記入してください

様式1

( 様式 1) 受付番号 申請書 申請人本店所在地代表者職氏名 電話番号 FAX 番号担当者氏名 下記貸付物件に係る一般競争入札に参加致したく 八戸市自動販売機の設置に係る行政財産の貸付けに関する一般競争入札実施要領第 4 条の規定により申請します 1 貸付物件 2 添付書類提出 提出書類 ( 各 1 部 ) 法人 個人 備考 1 誓約書 ( 様式 2) 2 委任状 ( 様式 3) - 3 事業者

( 様式 1) 受付番号 申請書 申請人本店所在地代表者職氏名 電話番号 FAX 番号担当者氏名 下記貸付物件に係る一般競争入札に参加致したく 八戸市自動販売機の設置に係る行政財産の貸付けに関する一般競争入札実施要領第 4 条の規定により申請します 1 貸付物件 2 添付書類提出 提出書類 ( 各 1 部 ) 法人 個人 備考 1 誓約書 ( 様式 2) 2 委任状 ( 様式 3) - 3 事業者

Q3 なぜ 必要な添付書類が変わるのですか? A3 厚生労働省より 日本国内にお住いのご家族の方を被扶養者に認定する際の身分関係及び生計維持関係の確認について 申立のみによる認定は行わず 証明書類に基づく認定を行うよう 事務の取扱いが示されたことから 届出に際して 確認書類の添付をお願いすることとな

平成 30 年 10 月 1 日施行 日本国内に住所を有する被扶養者の認定事務 にかかるQ&A Q1 いつから手続きが変更になるのですか? A1 平成 30 年 10 月 1 日以降に日本年金機構で受付する届書からです Q2 A2 具体的に何が変わるのですか? 主な変更点は次の 3 点です (1) 身分関係については 平成 30 年 10 月 1 日以降は 被保険者と扶養認定を 受ける方が同姓か別姓かに関わらず

平成 30 年 10 月 1 日施行 日本国内に住所を有する被扶養者の認定事務 にかかるQ&A Q1 いつから手続きが変更になるのですか? A1 平成 30 年 10 月 1 日以降に日本年金機構で受付する届書からです Q2 A2 具体的に何が変わるのですか? 主な変更点は次の 3 点です (1) 身分関係については 平成 30 年 10 月 1 日以降は 被保険者と扶養認定を 受ける方が同姓か別姓かに関わらず

承認第03号-都市計画税条例の一部改正(専決処分)【確定】

【確定】") 承認第 3 号 取手市都市計画税条例の一部を改正する条例の専決処分の承認について 取手市都市計画税条例の一部を改正する条例について, 地方自治法第 179 条第 1 項の規定により別紙のとおり専決処分したので, 同条第 3 項の規定により報告し, 承 認を求める 平成 30 年 4 月 27 日提出 取手市長藤井信吾 - 1 - 専決処分第 7 号 専決処分書 取手市都市計画税条例の一部を改正する条例について,

承認第 3 号 取手市都市計画税条例の一部を改正する条例の専決処分の承認について 取手市都市計画税条例の一部を改正する条例について, 地方自治法第 179 条第 1 項の規定により別紙のとおり専決処分したので, 同条第 3 項の規定により報告し, 承 認を求める 平成 30 年 4 月 27 日提出 取手市長藤井信吾 - 1 - 専決処分第 7 号 専決処分書 取手市都市計画税条例の一部を改正する条例について,

経 ViewPoint 営相談 相続時における小規模宅地等の特例の改正 谷口敬三相談部東京相談室 小規模宅地等についての相続税の課税価格の計算の特例 ( 以下 小規模宅地等の特例 ) は 一定の要件を満たす宅地等 ( 特定事業用等宅地等 特定居住用宅地等 貸付事業用宅地等 ) につ

は 一定の要件を満たす宅地等 ( 特定事業用等宅地等 特定居住用宅地等 貸付事業用宅地等 ) につ") ViewPoint 営 相続時における小規模宅地等の特例の改正 谷口敬三部東京室 小規模宅地等についての相続税の課税価格の計算の特例 ( 以下 小規模宅地等の特例 ) は 一定の要件を満たす宅地等 ( 特定事業用等宅地等 特定居住用宅地等 貸付事業用宅地等 ) について 相続税の課税価格を減額する制度で 相続にあたり 居住や事の継続への配慮といった政策目的に沿うものです しかし この政策目的に沿わないにも関わらず

ViewPoint 営 相続時における小規模宅地等の特例の改正 谷口敬三部東京室 小規模宅地等についての相続税の課税価格の計算の特例 ( 以下 小規模宅地等の特例 ) は 一定の要件を満たす宅地等 ( 特定事業用等宅地等 特定居住用宅地等 貸付事業用宅地等 ) について 相続税の課税価格を減額する制度で 相続にあたり 居住や事の継続への配慮といった政策目的に沿うものです しかし この政策目的に沿わないにも関わらず

特別徴収事業者特別徴収事業者であることであること が入札参加申請入札参加申請の要件要件に加わりますわります 個人住民税の特別徴収制度は 地方税法や各市町村の条例等で定められており 所得税の源泉徴収をしている従業員がいる場合は 特別徴収することが義務づけられています 伊佐市では 法令遵守の観点から こ

伊佐市確認印個人住民税に係る特別徴収実施確認特別徴収実施確認 開始誓約書 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 平成年月日 印 チエック欄 ( 該当する項目のいずれかにチエックを入れてください ) 1 領収領収証書証書の写しをしを貼付貼付するする場合場合 当事業所は 現在 伊佐市の特別徴収義務があり 従業員等の個人住民税について 特別徴収を実施し納入しています 直近の領収領収証書証書の写しをしを貼付貼付してください

伊佐市確認印個人住民税に係る特別徴収実施確認特別徴収実施確認 開始誓約書 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 平成年月日 印 チエック欄 ( 該当する項目のいずれかにチエックを入れてください ) 1 領収領収証書証書の写しをしを貼付貼付するする場合場合 当事業所は 現在 伊佐市の特別徴収義務があり 従業員等の個人住民税について 特別徴収を実施し納入しています 直近の領収領収証書証書の写しをしを貼付貼付してください

左記に該当しない方 ボタンを選択した場合 ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ

住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ") 住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

第 7 章 間にその者の居住の用に供したときに 一定の要件の下で そのバリアフリー改修工事等にあてるために借り入れた住宅借入金等の年末残高 (1,000 万円を限度 ) の一定割合を5 年間所得税の額から控除できます なお 52ページの増改築に係る住宅ローン控除制度との選択適用になります 1 控除期

の一定割合を5 年間所得税の額から控除できます なお 52ページの増改築に係る住宅ローン控除制度との選択適用になります 1 控除期") 第 7 章 住宅を改修した場合の所得税額控除制度 N 国民の生活基盤を災害から守り 災害に強い国作りを推進する観点から創設された制度です 建築基準法の現行の耐震基準 ( 昭和 56 年 6 月 1 日施行 ) を満たさない既存住宅について 現行の耐震基準を満たすように改修工事を行った場合に その改修工事費用のうち一定額を 工事を行った年分の所得税額から控除できます 住宅耐震改修に要した費用の額 (

第 7 章 住宅を改修した場合の所得税額控除制度 N 国民の生活基盤を災害から守り 災害に強い国作りを推進する観点から創設された制度です 建築基準法の現行の耐震基準 ( 昭和 56 年 6 月 1 日施行 ) を満たさない既存住宅について 現行の耐震基準を満たすように改修工事を行った場合に その改修工事費用のうち一定額を 工事を行った年分の所得税額から控除できます 住宅耐震改修に要した費用の額 (

確認書類一覧表 個人番号カード を 持っている人 通知カード を 持っている人 どちらも持って いない人 2 個人番号確 個人番号カード 通知カードのコピー 個人番号が記載された 認の書類 の裏のコピー 民票のコピー 個人番号カード 下記いずれかの身分証の 下記いずれかの身分証の の表のコピー コピ

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

やさしい税金教室

動産の税金不動産の税金 不動産を買ったら? 26 土地や建物を買ったらどのような税金がかかりますか 不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当するものは 不動産取得税の軽減を受けることができます

動産の税金不動産の税金 不動産を買ったら? 26 土地や建物を買ったらどのような税金がかかりますか 不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当するものは 不動産取得税の軽減を受けることができます

地方公共団体等による土地の先買い制度について 公有地の拡大の推進に関する法律とは県や市町村等が公共事業を円滑に進めていくためには 事業に必要な用地を前もって取得し 安定的に確保しておく必要があります このため 公有地の拡大の推進に関する法律 ( 以下公拡法と表記 ) に基づく土地の先買い制度がありま

に基づく土地の先買い制度がありま") 地方公共団体等による土地の先買い制度について 公有地の拡大の推進に関する法律とは県や市町村等が公共事業を円滑に進めていくためには 事業に必要な用地を前もって取得し 安定的に確保しておく必要があります このため 公有地の拡大の推進に関する法律 ( 以下公拡法と表記 ) に基づく土地の先買い制度があります 有償譲渡の届出 ( 第 4 条 ) 公拡法第 4 条は 土地所有者が民間取引によって 以下の要件を満たす土地を有償で譲渡しよう

地方公共団体等による土地の先買い制度について 公有地の拡大の推進に関する法律とは県や市町村等が公共事業を円滑に進めていくためには 事業に必要な用地を前もって取得し 安定的に確保しておく必要があります このため 公有地の拡大の推進に関する法律 ( 以下公拡法と表記 ) に基づく土地の先買い制度があります 有償譲渡の届出 ( 第 4 条 ) 公拡法第 4 条は 土地所有者が民間取引によって 以下の要件を満たす土地を有償で譲渡しよう

<4D F736F F F696E74202D208DC48DB782B591D682A F8C668DDA97708E9197BF816995CA A205B8CDD8AB B83685D>

買取再販で扱われる住宅の取得に係る登録免許税の特例措置の創設について 1 平成 26 年度税制改正により 個人が宅地建物取引業者により一定の質の向上を図るための特定の増改築等が行われた中古住宅を取得した場合に 所有権移転登記に係る登録免許税の税率を一般住宅特例より軽減する特例措置 (0.1%( 一般住宅特例 0.3% 本則 2%)) が創設されました 本特例の適用を受けるための具体的な要件及び手続の流れは以下のとおりとなります

買取再販で扱われる住宅の取得に係る登録免許税の特例措置の創設について 1 平成 26 年度税制改正により 個人が宅地建物取引業者により一定の質の向上を図るための特定の増改築等が行われた中古住宅を取得した場合に 所有権移転登記に係る登録免許税の税率を一般住宅特例より軽減する特例措置 (0.1%( 一般住宅特例 0.3% 本則 2%)) が創設されました 本特例の適用を受けるための具体的な要件及び手続の流れは以下のとおりとなります

社会福祉法人 定款変更等の手引き

社会福祉法人 定款変更等の手引き 平成 30 年 1 月 大垣市福祉部社会福祉課 目次 Ⅰ 社会福祉法人定款変更申請等手続きの注意事項 1 Ⅱ 認可申請手続きについて 1 事業の追加 廃止 3 2 評議員 役員の定数変更 5 3 条文の整理 5 Ⅲ 届出手続きについて 1 基本財産の増加 6 2 事務所の所在地の変更 7 3 公告方法の変更 8 Ⅳ 承認申請手続きについて 1 基本財産担保提供 9

社会福祉法人 定款変更等の手引き 平成 30 年 1 月 大垣市福祉部社会福祉課 目次 Ⅰ 社会福祉法人定款変更申請等手続きの注意事項 1 Ⅱ 認可申請手続きについて 1 事業の追加 廃止 3 2 評議員 役員の定数変更 5 3 条文の整理 5 Ⅲ 届出手続きについて 1 基本財産の増加 6 2 事務所の所在地の変更 7 3 公告方法の変更 8 Ⅳ 承認申請手続きについて 1 基本財産担保提供 9

住宅ローン本審査必要書類チェックシート 新規借入 この度は住宅ローンの本審査にお申し込みいただきありがとうございます 審査にあたり 書類のご提出が必要となります 以下の書類をご準備ください 1. 本人確認書類 2. 収入関係書類 3. 物件関係書類 また 下記に該当する方のみ 4. その他書類をご準

住宅ローン本審査必要書類シート 新規借入 この度は住宅ローンの本審査にお申し込みいただきありがとうございます 審査にあたり 書類のご提出が必要となります 以下の書類をご準備ください 1. 本人確認書類 2. 収入関係書類 3. 物件関係書類 また 下記に該当する方のみ 4. その他書類をご準備ください 住宅ローンの借入金額が5,000 万円を超える方 他のお借り入れがある方 転職 3 年未満の方 (

住宅ローン本審査必要書類シート 新規借入 この度は住宅ローンの本審査にお申し込みいただきありがとうございます 審査にあたり 書類のご提出が必要となります 以下の書類をご準備ください 1. 本人確認書類 2. 収入関係書類 3. 物件関係書類 また 下記に該当する方のみ 4. その他書類をご準備ください 住宅ローンの借入金額が5,000 万円を超える方 他のお借り入れがある方 転職 3 年未満の方 (

事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税 相続税について 一定の要件のもと その納税を猶予し の死亡等により 納税が猶予されている贈与税 相続税の納付が免除される

- 経営承継円滑化法 - 申請マニュアル 相続税 贈与税の納税猶予制度の特例 平成 30 年 4 施 相続税 贈与税に関する情報等につきましては 国税庁 HP の 相続税 贈与税特集 にも掲載しておりますので あわせてご利 ください 事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税

- 経営承継円滑化法 - 申請マニュアル 相続税 贈与税の納税猶予制度の特例 平成 30 年 4 施 相続税 贈与税に関する情報等につきましては 国税庁 HP の 相続税 贈与税特集 にも掲載しておりますので あわせてご利 ください 事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税

農業経営基盤強化準備金~農業者向けQ&A~

農業経営基盤強化準備金 ~ 農業者向け Q&~ 一般編 Q1 農業経営基盤強化準備金制度とは何ですか Q2 農業経営基盤強化準備金制度の仕組みは何ですか Q3 農業経営基盤強化準備金は誰でも活用できるのですか Q4 農業経営基盤強化準備金はどのようなものに使えるのですか 積立編 Q5 準備金を積み立てたいのですが どのように行えばよいのですか Q6 準備金を積み立てたいのですが どのような書類が必要ですか

農業経営基盤強化準備金 ~ 農業者向け Q&~ 一般編 Q1 農業経営基盤強化準備金制度とは何ですか Q2 農業経営基盤強化準備金制度の仕組みは何ですか Q3 農業経営基盤強化準備金は誰でも活用できるのですか Q4 農業経営基盤強化準備金はどのようなものに使えるのですか 積立編 Q5 準備金を積み立てたいのですが どのように行えばよいのですか Q6 準備金を積み立てたいのですが どのような書類が必要ですか