PowerPoint プレゼンテーション

|

|

|

- ありさ すずがみね

- 5 years ago

- Views:

Transcription

1 与信モデル構築 ( 入門編 ) - Credit Model of Development for Data Mining - 小野潔松澤一徳 ( 発表者 ) 平成 26 年 7 月 24 日 株式会社インテック金融ソリューションサービス事業本部

")

2 銀行が与信モデルの再構築に着目する背景 金融機関を取り巻く環境の変化 貸金業法の総量規制施行 住宅ローンの競争激化 地銀の再編成 個人信用情報センター(JICC)への 銀行の加盟が許可(2012 ) 金融庁/日銀の監査強化(2011 ) 東京 隣接県への出店 消費者金融社会型の無担保ローン 生涯収益を考慮した住宅ローン融資の検討 過去取引の無い顧客への融資 与信モデルの再構築 2

モデルのデータ受取 組み合わせ変数の決定 倒産率の算出/倒産率補正 モデル変数の決定 格付算出 判定マトリックス")

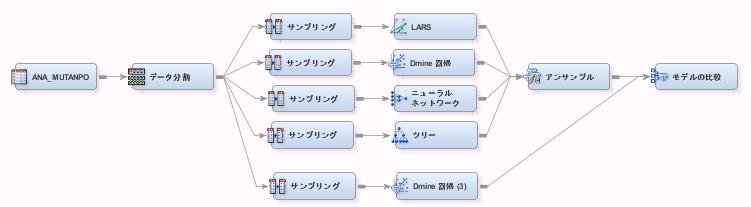

3 与信モデルのフローと本発表の論点 融資の申込の受付 与信サーバー 融資の申込の受付 No データの基本統計量 否認基準に抵触しない No Yes 個人信用情報の基準を満たす 外信 Yes ターゲット変数の設定 Black/Whiteの定義 分析対象データの決定 大まかなモデル変数選択 自動審査 総合判定 自動審査システムによる顧客データ 取引データ 企業データ収集 欠損値 異常値の削除/修正 自動審査モデル(SS) モデルのデータ受取 組み合わせ変数の決定 倒産率の算出/倒産率補正 モデル変数の決定 格付算出 判定マトリックス 領域の判定 No ⑤自動審査システムから SSモデルの呼び出し 決定木分析 ロジスティック回帰分析 ハイブリッドモデル アンサンブルモデル適用 融資判定 Yes 与信限度額の算出 与信内容を出力 モデル格付の決定 判定マトリックスの決定 ①モデル変数の決定 外部信用情報の利用 ②モデルによる分析 a) 決定木分析 変数選択 樹形図作成 審査担当者との検証作業 b) ロジスティック回帰 変数選択 精度計算 ③ハイブリッドモデル orアンサンブルモデルの適用 分析手法の組み合わせ 複数種類のモデル構築 検証データへのモデル適用 モデル選定 終了 過去シミュレーションの確認 ④判定マトリクスの決定 領域の設定 3

4 1 外部信用情報の利用 2 銀行向けローン審査モデルの決定木分析について 3 ハイブリッドモデルとアンサンブルモデルの適用 4 判定マトリクスの考え方 5 外部システムからの SS モデルの呼び出し 4

シー アイ シー) KSC (全国銀行個人信用情報センター) CIN (Credit Information")

2012年指定")

5 日本の個人信用情報 貸金業法の総量規制規制 年収の1/3 JICCに加盟した銀行 82行 65 名称 金融の業種 DB 更新 JICC 消費者金融会社 商工ローン 日次 クレジット/信販会社 日次 月次 銀行系 月次 JICC, CIC, KSC提携 - 本人特定情報,延滞,事故 異動情報 - JICC, CIC提携 - 本人特定情報,残高情報(総量規制) - (日本信用情報機構) CIC ((株)シー アイ シー) KSC (全国銀行個人信用情報センター) CIN (Credit Information Network) FINE (Financial Information Network) 取扱情報 指定信用 情報機関 2012年指定 本人特定情報,契約内容,返済状況 取引情報,事故情報,異動情報 (借入総件数,総残高含む) 2012年指定 銀行系のため貸金業法の 総量規制外 5

6 銀行系の無担保ローンのマーケティング範囲 JICC 統計資料 (2014 年 1 月末 ) 加盟総会員数 1,432 内加入貸金業者数 1,067 (75%) 内銀行 82 (6%) 内信用金庫 110 (8%) 総登録情報 登録件数 3,634 万件 残高合計 164,911 億円 残高有り情報 登録人数 1,196 万人 登録件数 1,893 万件 登録残高合計額 74,213 億円 1 人当たり残高有り件数 1.6 件 1 契約当たりの残高 39.2 万円 異動情報 ( 入金予定日から3カ月以上入金なし ) 登録人数 390 万人 登録件数 691 万件 ( 全銀行 126 行の 65%) 登録人数登録件数残高合計 1 人当たりの残高 1 契約当たり残高 ( 万人 ) ( 万件 ) ( 億円 ) ( 万円 ) ( 万円 ) 1 件借入 , 件借入 , 件借入 , 件借入 , 件借入 , 合計 1,196 1,893 74, 銀行のマーケット範囲 :2 件 100 万円以下 6

7 一般的な個人信用情報JICCの効果 外部信用情報を使用した自動審査モデルの精度 外部信用情報を未使用の自動審査モデルの精度 Hit ate 感 度 特異度 False larm ate 7

8 1 外部信用情報の利用 2 銀行向けローン審査モデルの決定木分析について 3 ハイブリッドモデルとアンサンブルモデルの適用 4 判定マトリクスの考え方 5 外部システムからの SS モデルの呼び出し 8

9 個人信用情報を利用した決定木のツリー図 個人信用情報利用無しモデル 個人信用情報利用モデル 借入比率 返済比率 年収等を上位の判定で利用 専業の無担保ローンの借入総件数や借入総金額が上位 無担保ローン 借入総件数 借入比率 返済比率 取引年数 自振 公共料金 転職回数 年収 照会件数 年収 借入比率 返済比率 自振 電気 年収 取引年数 自振 公共料金 転職回数 無担保ローン 借入総金額 無担保ローン 借入総金額 借入比率 照会件数 自振 電気 年収 赤文字 外部個信情報 9

10 参考 : 決定木分析の分割基準 SS/EM ではノード毎に下記の分割基準を変更可能 ただアルゴリズムは SS 特有のため オリジナルの決定木と相違することに留意 決定木の種類分割基準値定義式 C5.0, C4.5 情報エントロピー値 CT GINI 値 CHID カイ 2 乗値 10

11 1 外部信用情報の利用 2 銀行向けローン審査モデルの決定木分析について 3 ハイブリッドモデルとアンサンブルモデルの適用 4 判定マトリクスの考え方 5 外部システムからの SS モデルの呼び出し 11

12 ハイブリッドモデルについて ハイブリッドモデル 直列型2分析モデル 案件データ モデル モデルB 決定木分析 ロジスティック回帰分析 決定木分析 ニューラル 判定結果 ロジスティック回帰分析 MB ハイブリッドモデルは分析手法を2段階に直列に組み合わせた手法 第1段階の分析結果のスコア値を分析データに追加することがミソ その後に第2段階の分析手法を適用 一般に 第1段階のスコア値が最も寄与度が高く 第2段階の分析で微調整を行う 分析手法の組合せとして金融業界では 第1段階では決定木 第2段階でロジスティック回帰を行う事が多い 決定木のツリーは審査担当者にわかりやすく ロジスティック回帰は種々の指標が算出されしかも一つの式で表現できる点が評価されている 12

) a1x1 a2x2 anxn")

13 参考 ハイブリッドモデルの計算方法について x 決定木モデル 出力結果のスコア値 ロジスティック回帰モデル Ln(p/(1-p)) a1x1 a2x2 anxn an+1xn+1 c 変数として利用 決定木分析で複数の同スコア デフォルト率 のセグメントに分解される このスコア値を元データに追加し ロジスティク回帰分析を行う 13

14 アンサンブルモデルについて アンサンブルモデル 並列型多数決モデル 案件データ 平均値 中央値等 判定結果 モデル F 言うなれば ベテランでない得意分野が違う若手の審査官10人が多数決で判定決定するような方法 アンサンブルモデルの妥当性は証明されていますが 結構理解が難しい内容です ーー 並列したN個の複数モデルにより構成される Nは5 100 誤差から設定 多数決による決定方法は 複数モデルの算出値の平均 中央値 多数等を代表値として確定 採用分析手法として 弱い分類器 精度が高いモデルを使うと 同じような値を比較することになる為 長所は モデルの安定性 と 多数決法という考え方 のわかりやすさ 14

アンサンブルモデルの計算例例ではモデル 1~N")

15 参考 : アンサンブルモデルの計算方法について データモデル 1 モデル 2 モデル 3 モデル 3 モデル N 単純平均最大値最小値 最大値, 最小値を除いた平均 案件 90% 80% 90% 70% 60% 78% 90% 60% 80% 案件 B 50% 40% 30% 40% 20% 36% 50% 20% 37% 案件 C 10% 15% 5% 30% 20% 16% 30% 5% 15% 案件 D 30% 35% 50% 30% 20% 33% 50% 20% 32% 案件 E 60% 5% 30% 40% 80% 43% 80% 5% 43% 案件 F 70% 30% 15% 20% 30% 33% 70% 15% 27% モデルとしては 5~8 層の決定木を利用する場合が多い ( 弱い分類器 ) アンサンブルモデルの計算例例ではモデル 1~N の最大値と最小値を除いた平均値を利用した ( モデル数 N の値は別の統計値から設定する ) 計算方法としては 多数決 線形結合 最小値 最大値 平均等を利用する 同じ分類器から Begging, Boosting といった手法で分類器を生成する方法も可能 15

16 参考 :SS/EnterpriseMiner でのアンサンブルモデル モデル 4 個の平均値とするアンサンブルモデル 同じ手法で平均値を利用したバギングモデル 16

17 1 外部信用情報の利用 2 銀行向けローン審査モデルの決定木分析について 3 ハイブリッドモデルとアンサンブルモデルの適用 4 判定マトリクスの考え方 5 外部システムからの SS モデルの呼び出し 17

18 判定マトリックス 与信モデル特有の考え方 モデル審査の限界 全案件を自信をもって判定できるモデルはない どうしてもグレーゾーンが発生 専門家による審査 モデル採用変数はせいぜい10 20個 人の目の審査が必要な範囲 グレーゾーン が発生 専門家の審査が必要 参考 領域について 領域の設定は 判定マトリックスを用いる 領域の判定は 信用リスク モデル格付 回収額 融資額 収益 生涯収益 が一般的 モデルのターゲットや変数でない値を利用 モデル格付 自動審査モデル判定結果 収 益 回 収 可 能 性 等 B C ccept 自動審査モデルにより自動的に判定を承認する領域 所謂ホワイト領域 D V eview 審査担当者により審査の承認/謝絶を判定する領域 所謂グレー領域 E R eject 自動審査モデルにより自動的に判定を謝絶する領域 所謂ブラック領域 領域 審査担当者を要する領域 を小さく設定することで 真の自動審査の実現につながる 18

19 ( 参考 ) 住宅ローンの生涯収益に必要なリスクモデル 住宅ローン収益の変動リスク 市場リスク 信用リスク 経費 市場金利変動リスクプリベイメントリスクデフォルトリスク回収率変動リスク団体信用生命保険料審査費用サービシング コスト ( 管理回収経費 ) 金利リスク管理 生涯収益シミュレーション 住宅ローンは商品の特性上 その収益性を判断するには単年度の収益分析では不十分であり 住宅ローンが完済する迄のトータルリターンの計測が必要 しかし その計測には各案件のデフォルト率やプリベイメントリスク 経費等のコスト等のシーズン効果を含めたモデルが必要 2014 年現在では 様々なリスクを統合する方法論は未完成な状態であり 分析に必要な長期間のデータも見つからない状態 実務では左記計算が困難であることから 単純収益 ( 利息 ) や個信データで代用 19

20 1 外部信用情報の利用 2 銀行向けローン審査モデルの決定木分析について 3 ハイブリッドモデルとアンサンブルモデルの適用 4 判定マトリクスの考え方 5 外部システムからの SS モデルの呼び出し 20

21 外部環境からの与信モデル実行と変数引渡し 外部環境からの与信モデル実行例 - 外部環境からの SS の起動は Windows コマンド等からの呼び出しが一般的 - 自動審査システムそのものは他の高級なプログラミング言語 (Java 等 ) で開発されるケース多いため 出力コマンドを記載した bat ファイル等を自動審査システムのプログラム言語から呼び出すことが多い Java パラメータ等 引数の意味 c:.. sas 9.1 sas.exe SS システム実行 *.bat -sysin c:.. mypgm.sas -sysparm Tokyo -sysin 以下に実行する sas プログラムの場所を記載 (SS システムへ引数を渡す場合 ) -sysparm Tokyo " と書くことでマクロ変数 &sysparm に文字データ "Tokyo" を代入 Java -config c:.. sasv9.cfg -config 以下に sas の config ファイルを記載 21

22 最後に 22

23 最後に 与信モデル構築は決して精度だけでモデル選択を行わず 経済状況 監査官庁の動きを先回りし 所属業界に合わせることが肝要 今後の銀行のローンモデルをめぐる動き - 無担保ローンモデル 消費者金融会社型モデルへ急速な舵取りが必要 但し 消費者金融と銀行では回収率が相違するため あくまでも市場のターゲットは 借入件数2件 限度額100万円 であり工夫を要する - 有担保ローンモデル 住宅ローンモデル 住宅ローンの収益は2011年より金融庁 日銀の監査対象となっており 地銀 信金は収益に関するDB構築を早期に着手が必要な状態 現実には未整備 今後は収益を判定マトリクスに含める方向に舵取りが必要 次回テーマ 与信モデル構築 中級編 自動審査システムの新たな潮流 - 可変型与信モデルを取入れた自動審査システム 少量データ対応の新しいモデル構築法 チャネルを配慮した与信モデル構築法 承認率UPのためのユーザー コントローラー機能 経済悪化に伴う新規案件のSelection機能 23

24 ご清聴ありがとうございました Go Beyond 24

News Release No.335(18-22) 2019 年 ( 平成 31 年 )2 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 31 年 1 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表して

2019 年 ( 平成 31 年 )2 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 31 年 1 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表して") News Release No.335(18-22) 2019 年 ( 平成 31 年 )2 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 31 年 1 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 平成 31 年 1 月度 ( 12 月 21 日 ~ 平成 31 年 1 月 20 日 ) の概況は以下の通りです

News Release No.335(18-22) 2019 年 ( 平成 31 年 )2 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 31 年 1 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 平成 31 年 1 月度 ( 12 月 21 日 ~ 平成 31 年 1 月 20 日 ) の概況は以下の通りです

News Release No.342(19-04) 2019 年 5 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 2019 年 4 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 2019 年 4

2019 年 5 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 2019 年 4 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 2019 年 4") News Release No.342(19-04) 2019 年 5 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 2019 年 4 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 2019 年 4 月度 (2019 年 3 月 21 日 ~2019 年 4 月 20 日 ) の概況は以下の通りです

News Release No.342(19-04) 2019 年 5 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 2019 年 4 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 2019 年 4 月度 (2019 年 3 月 21 日 ~2019 年 4 月 20 日 ) の概況は以下の通りです

12 月度貸金情報統計 登録状況 ( 12 月 20 日時点 ) 件数 人数 当月 前年比 当月 前年比 総登録情報 18,420 万件 99.3% 7,430 万人 99.4% 残高有情報 1,710 万件 101.3% 1,159 万人 100.8% 異動情報 565 万件 101.1% 416

件数 人数 当月 前年比 当月 前年比 総登録情報 18,420 万件 99.3% 7,430 万人 99.4% 残高有情報 1,710 万件 101.3% 1,159 万人 100.8% 異動情報 565 万件 101.1% 416") News Release No.333(18-20) 2019 年 ( 平成 31 年 )1 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 12 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 12 月度 ( 11 月 21 日 ~ 12 月 20 日 ) の概況は以下の通りです 1. 概況 1. 登録件数

News Release No.333(18-20) 2019 年 ( 平成 31 年 )1 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 12 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 12 月度 ( 11 月 21 日 ~ 12 月 20 日 ) の概況は以下の通りです 1. 概況 1. 登録件数

11 月度貸金情報統計 登録状況 ( 11 月 20 日時点 ) 件数 人数 当月 前年比 当月 前年比 総登録情報 18,421 万件 99.3% 7,431 万人 99.4% 残高有情報 1,715 万件 100.8% 1,162 万人 100.7% 異動情報 564 万件 100.6% 416

件数 人数 当月 前年比 当月 前年比 総登録情報 18,421 万件 99.3% 7,431 万人 99.4% 残高有情報 1,715 万件 100.8% 1,162 万人 100.7% 異動情報 564 万件 100.6% 416") News Release No.331(18-18) 2018 年 ( )12 月 14 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 11 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 11 月度 ( 10 月 21 日 ~ 11 月 20 日 ) の概況は以下の通りです 1. 概況 1. 登録件数 解説

News Release No.331(18-18) 2018 年 ( )12 月 14 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 11 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 11 月度 ( 10 月 21 日 ~ 11 月 20 日 ) の概況は以下の通りです 1. 概況 1. 登録件数 解説

News Release No.214(14-5) 2014 年 ( 平成 26 年 )6 月 13 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 26 年 5 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 毎月 貸金情報統計を公表して

2014 年 ( 平成 26 年 )6 月 13 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 26 年 5 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 毎月 貸金情報統計を公表して") News Release No.214(14-5) 2014 年 ( 平成 26 年 )6 月 13 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 26 年 5 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 毎月 貸金情報統計を公表しています 平成 26 年 5 月度 (4 月 21 日 ~5 月 20 日 ) の概況は以下の通りです

News Release No.214(14-5) 2014 年 ( 平成 26 年 )6 月 13 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 26 年 5 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 毎月 貸金情報統計を公表しています 平成 26 年 5 月度 (4 月 21 日 ~5 月 20 日 ) の概況は以下の通りです

10 月度貸金情報統計 登録状況 ( 10 月 20 日時点 ) 件数 人数 当月 前年比 当月 前年比 総登録情報 18,431 万件 99.2% 7,434 万人 99.3% 残高有情報 1,707 万件 100.7% 1,158 万人 100.6% 異動情報 562 万件 100.2% 414

件数 人数 当月 前年比 当月 前年比 総登録情報 18,431 万件 99.2% 7,434 万人 99.3% 残高有情報 1,707 万件 100.7% 1,158 万人 100.6% 異動情報 562 万件 100.2% 414") News Release No.329(18-16) 2018 年 ( )11 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 10 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 10 月度 ( 9 月 21 日 ~ 10 月 20 日 ) の概況は以下の通りです 1. 概況 1. 登録件数 解説 登録件数

News Release No.329(18-16) 2018 年 ( )11 月 15 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 10 月度貸金情報統計概況 貸金業法の指定信用情報機関シー アイ シー (CIC) は 貸金情報統計を毎月公表しています 10 月度 ( 9 月 21 日 ~ 10 月 20 日 ) の概況は以下の通りです 1. 概況 1. 登録件数 解説 登録件数

平成 3 年 7 月度割賦販売情報統計 登録状況 ( 平成 3 年 7 月 2 日時点 ) 件数 人数 当月 前年比 当月 前年比 包括クレジット総登録情報 3,235 万件 11.6% 8,853 万人 1.5% 割賦残債額有情報 2,715 万件 86.6% 1,917 万人 84.8% 異動情

件数 人数 当月 前年比 当月 前年比 包括クレジット総登録情報 3,235 万件 11.6% 8,853 万人 1.5% 割賦残債額有情報 2,715 万件 86.6% 1,917 万人 84.8% 異動情") News Release No.324(18-11) 218 年 ( 平成 3 年 )8 月 21 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 3 年 7 月度割賦販売情報統計概況 割賦販売法の指定信用情報機関シー アイ シー (CIC) は 割賦販売情報統計を毎月公表しています 平成 3 年 7 月度 ( 平成 3 年 6 月 21 日 ~ 平成 3 年 7 月 2

News Release No.324(18-11) 218 年 ( 平成 3 年 )8 月 21 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 3 年 7 月度割賦販売情報統計概況 割賦販売法の指定信用情報機関シー アイ シー (CIC) は 割賦販売情報統計を毎月公表しています 平成 3 年 7 月度 ( 平成 3 年 6 月 21 日 ~ 平成 3 年 7 月 2

12 月度割賦販売情報統計 登録状況 ( 12 月 2 日時点 ) 件数 人数 当月 前年比 当月 前年比 包括クレジット総登録情報 29,947 万件 11.7% 8,826 万人 1.5% 割賦残債額有情報 3,122 万件 13.4% 2,249 万人 12.7% 異動情報 129 万件 14

件数 人数 当月 前年比 当月 前年比 包括クレジット総登録情報 29,947 万件 11.7% 8,826 万人 1.5% 割賦残債額有情報 3,122 万件 13.4% 2,249 万人 12.7% 異動情報 129 万件 14") News Release No.39(17-22) 218 年 ( 平成 3 年 )1 月 18 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 12 月度割賦販売情報統計概況 割賦販売法の指定信用情報機関シー アイ シー (CIC) は 割賦販売情報統計を毎月公表しています 12 月度 ( 11 月 21 日 ~ 12 月 2 日 ) 概況は以下の通りです 1. 概況 1 1.

News Release No.39(17-22) 218 年 ( 平成 3 年 )1 月 18 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 12 月度割賦販売情報統計概況 割賦販売法の指定信用情報機関シー アイ シー (CIC) は 割賦販売情報統計を毎月公表しています 12 月度 ( 11 月 21 日 ~ 12 月 2 日 ) 概況は以下の通りです 1. 概況 1 1.

平成 3 年 12 月度割賦販売情報統計 登録状況 ( 平成 3 年 12 月 2 日時点 ) 件数 人数 当月 前年比 当月 前年比 包括クレジット総登録情報 3,484 万件 11.8% 8,87 万人 1.5% 割賦残債額有情報 2,752 万件 88.2% 1,94 万人 86.2% 異動情

件数 人数 当月 前年比 当月 前年比 包括クレジット総登録情報 3,484 万件 11.8% 8,87 万人 1.5% 割賦残債額有情報 2,752 万件 88.2% 1,94 万人 86.2% 異動情") News Release No.334(18-21) 219 年 ( 平成 31 年 )1 月 21 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 3 年 12 月度割賦販売情報統計概況 割賦販売法の指定信用情報機関シー アイ シー (CIC) は 割賦販売情報統計を毎月公表しています 平成 3 年 12 月度 ( 平成 3 年 11 月 21 日 ~ 平成 3 年 12

News Release No.334(18-21) 219 年 ( 平成 31 年 )1 月 21 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 3 年 12 月度割賦販売情報統計概況 割賦販売法の指定信用情報機関シー アイ シー (CIC) は 割賦販売情報統計を毎月公表しています 平成 3 年 12 月度 ( 平成 3 年 11 月 21 日 ~ 平成 3 年 12

平成 3 年 11 月度割賦販売情報統計 登録状況 ( 平成 3 年 11 月 2 日時点 ) 件数 人数 当月 前年比 当月 前年比 包括クレジット総登録情報 3,48 万件 11.7% 8,864 万人 1.5% 割賦残債額有情報 2,79 万件 87.9% 1,912 万人 85.9% 異動情

件数 人数 当月 前年比 当月 前年比 包括クレジット総登録情報 3,48 万件 11.7% 8,864 万人 1.5% 割賦残債額有情報 2,79 万件 87.9% 1,912 万人 85.9% 異動情") News Release No.332(18-19) 218 年 ( 平成 3 年 )12 月 21 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 3 年 11 月度割賦販売情報統計概況 割賦販売法の指定信用情報機関シー アイ シー (CIC) は 割賦販売情報統計を毎月公表しています 平成 3 年 11 月度 ( 平成 3 年 1 月 21 日 ~ 平成 3 年 11

News Release No.332(18-19) 218 年 ( 平成 3 年 )12 月 21 日 東商記者クラブ 日銀クラブで 資料投函させていただいております 平成 3 年 11 月度割賦販売情報統計概況 割賦販売法の指定信用情報機関シー アイ シー (CIC) は 割賦販売情報統計を毎月公表しています 平成 3 年 11 月度 ( 平成 3 年 1 月 21 日 ~ 平成 3 年 11

与信モデルが広まったのは 全国レベルの個人信用情報センターが創立されたためである 金融機関は顧客の個人信用情報 ( 個人の借入金融商品 借入件数 借入金額 返済履歴 事故情報等 ) をセンターに照会 / 登録できる 与信モデルは信用情報を取り込むことで 精度が著しく向上する 特に無担保ローンモデル

をセンターに照会 / 登録できる 与信モデルは信用情報を取り込むことで 精度が著しく向上する 特に無担保ローンモデル") 特集ビッグデータの利活用 インテックの与信モデルの特徴と今後の展開 小野潔 概要 2000 年頃から日本の金融機関は業務効率化と人員削減のために与信モデルを積極的に導入した 202 年から銀行が消費者金融業界の個人信用情報センター (JICC) に加盟できるようになり 近年 銀行の与信モデルを見直す動きが始まった 与信モデルは統計学や機械学習を利用して融資判定を行う 与信モデルの構築プロセスは一般モデルと同じであるが

特集ビッグデータの利活用 インテックの与信モデルの特徴と今後の展開 小野潔 概要 2000 年頃から日本の金融機関は業務効率化と人員削減のために与信モデルを積極的に導入した 202 年から銀行が消費者金融業界の個人信用情報センター (JICC) に加盟できるようになり 近年 銀行の与信モデルを見直す動きが始まった 与信モデルは統計学や機械学習を利用して融資判定を行う 与信モデルの構築プロセスは一般モデルと同じであるが

6. 当金庫は 申込人がローン申込みに必要な記載事項の記入を希望しない場合ならびに本同意条項および正式な申込時の同意条項の内容の全部または一部に同意できない場合 本契約をお断りすることがあります 7. 申込人は 個人信用情報機関の利用 登録等について 別掲の 個人信用情報機関の利用 登録等に関する同

当金庫にかかる個人情報の取り扱いに関する同意条項 ( 仮審査申込用 ) 1. 申込人は 標記信用金庫 ( 以下 当金庫 という ) が 個人情報の保護に関する法律に基づき 当金庫の融資業務における次の利用目的の達成に必要な範囲で 個人情報を取得 保有 利用することに同意します (1) 法令等に基づくご本人さまの確認等や 金融商品やサービスをご利用いただく資格等の確認のため (2) 融資のお申込みや継続的なご利用等に際しての判断のため

当金庫にかかる個人情報の取り扱いに関する同意条項 ( 仮審査申込用 ) 1. 申込人は 標記信用金庫 ( 以下 当金庫 という ) が 個人情報の保護に関する法律に基づき 当金庫の融資業務における次の利用目的の達成に必要な範囲で 個人情報を取得 保有 利用することに同意します (1) 法令等に基づくご本人さまの確認等や 金融商品やサービスをご利用いただく資格等の確認のため (2) 融資のお申込みや継続的なご利用等に際しての判断のため

個人事業者データベースのメリット 個人事業者を含むマス リテール層は 大量データベースを生かしたモデルの活用 格付制度の体系化など 客観的 定量的手法によるリスク管理 が特に効率的に機能する分野です 個人事業者データベース導入のメリット RDB 大企業モデル 大企業 事務コスト軽減 個人事業者向け融

日本リスク データ バンク株式会社個人事業者データベース 未来を想像し創造する データアーティスト 個人事業者データベースのメリット 個人事業者を含むマス リテール層は 大量データベースを生かしたモデルの活用 格付制度の体系化など 客観的 定量的手法によるリスク管理 が特に効率的に機能する分野です 個人事業者データベース導入のメリット RDB 大企業モデル 大企業 事務コスト軽減 個人事業者向け融資は一般に

日本リスク データ バンク株式会社個人事業者データベース 未来を想像し創造する データアーティスト 個人事業者データベースのメリット 個人事業者を含むマス リテール層は 大量データベースを生かしたモデルの活用 格付制度の体系化など 客観的 定量的手法によるリスク管理 が特に効率的に機能する分野です 個人事業者データベース導入のメリット RDB 大企業モデル 大企業 事務コスト軽減 個人事業者向け融資は一般に

目次 ドイツにおける貸金業等の状況 2 フランスにおける貸金業等の状況 4 米国における貸金業等の状況 6 英国における貸金業等の状況 8 韓国における貸金業等の状況 9 ( 注 1) 本レポートは 金融庁信用制度参事官室において 外国当局 調査会社 研究者等からのヒアリング結果等に基づいて作成した

本レポートは 金融庁信用制度参事官室において 外国当局 調査会社 研究者等からのヒアリング結果等に基づいて作成した") 各国における貸金業等の状況 平成 22 年 1 月 28 日 金融庁 目次 ドイツにおける貸金業等の状況 2 フランスにおける貸金業等の状況 4 米国における貸金業等の状況 6 英国における貸金業等の状況 8 韓国における貸金業等の状況 9 ( 注 1) 本レポートは 金融庁信用制度参事官室において 外国当局 調査会社 研究者等からのヒアリング結果等に基づいて作成したものである ( 注 2) 為替レートは

各国における貸金業等の状況 平成 22 年 1 月 28 日 金融庁 目次 ドイツにおける貸金業等の状況 2 フランスにおける貸金業等の状況 4 米国における貸金業等の状況 6 英国における貸金業等の状況 8 韓国における貸金業等の状況 9 ( 注 1) 本レポートは 金融庁信用制度参事官室において 外国当局 調査会社 研究者等からのヒアリング結果等に基づいて作成したものである ( 注 2) 為替レートは

L. 各種お取引の解約やお取引解約後の事後管理のため M. その他 お客さまとのお取引を適切かつ円滑に履行するため (3) 利用目的の限定 A. 銀行は 個人信用情報機関から提供を受けたお客さまの返済能力に関する情報を 銀行法施行規則第 13 条の 6 の 6 等にしたがい お客さまの返済能力の調査

利用目的の限定 A. 銀行は 個人信用情報機関から提供を受けたお客さまの返済能力に関する情報を 銀行法施行規則第 13 条の 6 の 6 等にしたがい お客さまの返済能力の調査") 株式会社横浜銀行あて 横浜信用保証株式会社あて 株式会社ジャックスあて 1. 私は横浜信用保証株式会社または株式会社ジャックスの保証により 株式会社横浜銀行に借入の申し込みをします また 本申し込みに加えて 依頼があった場合には融資 保証審査に必要な書類を提出します 2. 私は この申し込みにあたり 下記 個人情報の取り扱いに関する同意事項 を確認のうえ これに同意します 3. 私は本申し込みに入力した内容が事実と異なる場合や

株式会社横浜銀行あて 横浜信用保証株式会社あて 株式会社ジャックスあて 1. 私は横浜信用保証株式会社または株式会社ジャックスの保証により 株式会社横浜銀行に借入の申し込みをします また 本申し込みに加えて 依頼があった場合には融資 保証審査に必要な書類を提出します 2. 私は この申し込みにあたり 下記 個人情報の取り扱いに関する同意事項 を確認のうえ これに同意します 3. 私は本申し込みに入力した内容が事実と異なる場合や

個人情報の取扱いに関する条項

個人情報の取扱いに関する条項 (16/09) 第 1 条 ( 個人情報の収集 利用 保有 ) 申込者 ( 契約者 会員 連帯保証人予定者 連帯保証人を含む 以下同じ ) は 株式会社オリエントコーポレーション ( 以下 当社 という ) との本契約 ( 本申込みを含む 以下同じ ) に係る以下の個人情報 ( 変更後の情報を含む 以下同じ ) を本契約及び本契約以外の当社と締結する契約の与信 ( 保証審査

個人情報の取扱いに関する条項 (16/09) 第 1 条 ( 個人情報の収集 利用 保有 ) 申込者 ( 契約者 会員 連帯保証人予定者 連帯保証人を含む 以下同じ ) は 株式会社オリエントコーポレーション ( 以下 当社 という ) との本契約 ( 本申込みを含む 以下同じ ) に係る以下の個人情報 ( 変更後の情報を含む 以下同じ ) を本契約及び本契約以外の当社と締結する契約の与信 ( 保証審査

「じぶんローン」個人情報のお取扱いについて

じぶんローン 個人情報のお取扱いについて 第 1 条 ( 個人情報の利用目的 ) 私は 株式会社じぶん銀行 ( 以下 銀行 という ) 所定の じぶんローン ローン規約に基づくカードローン ( 以下 本カードローン という ) の申し込みおよびアコム株式会社 ( 以下 保証会社 という ) 所定の保証委託約款に基づく本カードローンの保証委託契約の申し込み ( 以下これらの申し込みを併せて 本申し込み

じぶんローン 個人情報のお取扱いについて 第 1 条 ( 個人情報の利用目的 ) 私は 株式会社じぶん銀行 ( 以下 銀行 という ) 所定の じぶんローン ローン規約に基づくカードローン ( 以下 本カードローン という ) の申し込みおよびアコム株式会社 ( 以下 保証会社 という ) 所定の保証委託約款に基づく本カードローンの保証委託契約の申し込み ( 以下これらの申し込みを併せて 本申し込み

目次 1. 前回会合 ( 平成 28 年 12 月 13 日 ) 以降の全銀協の取組み (1) 銀行による消費者向け貸付けに係る申し合わせ の公表 (2) 申し合わせ の内容の実施に当たり考慮すべき事項 の取りまとめ (3) 会員向けアンケート調査の実施 (4) 全銀協による消費者向け啓発活動 2.

以降の全銀協の取組み (1) 銀行による消費者向け貸付けに係る申し合わせ の公表 (2) 申し合わせ の内容の実施に当たり考慮すべき事項 の取りまとめ (3) 会員向けアンケート調査の実施 (4) 全銀協による消費者向け啓発活動 2.") 銀行カードローンに関する 全銀協の取組みについて 平成 29 年 6 月 12 日 岩本秀治 一般社団法人全国銀行協会常務理事 目次 1. 前回会合 ( 平成 28 年 12 月 13 日 ) 以降の全銀協の取組み (1) 銀行による消費者向け貸付けに係る申し合わせ の公表 (2) 申し合わせ の内容の実施に当たり考慮すべき事項 の取りまとめ (3) 会員向けアンケート調査の実施 (4) 全銀協による消費者向け啓発活動

銀行カードローンに関する 全銀協の取組みについて 平成 29 年 6 月 12 日 岩本秀治 一般社団法人全国銀行協会常務理事 目次 1. 前回会合 ( 平成 28 年 12 月 13 日 ) 以降の全銀協の取組み (1) 銀行による消費者向け貸付けに係る申し合わせ の公表 (2) 申し合わせ の内容の実施に当たり考慮すべき事項 の取りまとめ (3) 会員向けアンケート調査の実施 (4) 全銀協による消費者向け啓発活動

住宅ローンビジネスの位置付け 1. 収益実績 計画 個人部門のコアビジネスであり収益に占める貢献度大 ( 約 1/3を占める ) 業務粗利益 ( 全体 ) の中でも 約 10% 弱と 安定した収益源である 2. 業績計画 業績計画 残高ベースで11 年度比 5ヵ年で 3 兆円の増加計画 12 年度落

業務粗利益 ( 全体 ) の中でも 約 10% 弱と 安定した収益源である 2. 業績計画 業績計画 残高ベースで11 年度比 5ヵ年で 3 兆円の増加計画 12 年度落") 野村金融セミナー2001 住宅ローンビジネス 平成13年4月 個人統括部 住宅ローンビジネスの位置付け 1. 収益実績 計画 個人部門のコアビジネスであり収益に占める貢献度大 ( 約 1/3を占める ) 業務粗利益 ( 全体 ) の中でも 約 10% 弱と 安定した収益源である 2. 業績計画 業績計画 残高ベースで11 年度比 5ヵ年で 3 兆円の増加計画 12 年度落着見込 (13 年 3 月末

野村金融セミナー2001 住宅ローンビジネス 平成13年4月 個人統括部 住宅ローンビジネスの位置付け 1. 収益実績 計画 個人部門のコアビジネスであり収益に占める貢献度大 ( 約 1/3を占める ) 業務粗利益 ( 全体 ) の中でも 約 10% 弱と 安定した収益源である 2. 業績計画 業績計画 残高ベースで11 年度比 5ヵ年で 3 兆円の増加計画 12 年度落着見込 (13 年 3 月末

< 個人情報の取扱いに関する同意条項 > 第 1 条 ( 個人情報の収集 利用の同意 ) (1) カード入会申込者および会員 ( 以下これらを総称して 会員 といいます ) は 株式会社アプラス ( 以下 当社 といいます ) がカード契約 ( 申込みを含む 以下 本契約 といいます ) ならびに今

(1) カード入会申込者および会員 ( 以下これらを総称して 会員 といいます ) は 株式会社アプラス ( 以下 当社 といいます ) がカード契約 ( 申込みを含む 以下 本契約 といいます ) ならびに今") < 個人情報の取扱いに関する同意条項 > 第 1 条 ( 個人情報の収集 利用の同意 ) (1) カード入会申込者および会員 ( 以下これらを総称して 会員 といいます ) は 株式会社アプラス ( 以下 当社 といいます ) がカード契約 ( 申込みを含む 以下 本契約 といいます ) ならびに今後の取引に係る当社との取引の与信判断 与信後の管理のため 以下の各号の情報 ( 以下 個人情報 といいます

< 個人情報の取扱いに関する同意条項 > 第 1 条 ( 個人情報の収集 利用の同意 ) (1) カード入会申込者および会員 ( 以下これらを総称して 会員 といいます ) は 株式会社アプラス ( 以下 当社 といいます ) がカード契約 ( 申込みを含む 以下 本契約 といいます ) ならびに今後の取引に係る当社との取引の与信判断 与信後の管理のため 以下の各号の情報 ( 以下 個人情報 といいます

京都信用金庫にかかる個人情報の取扱いに関する同意条項

個人情報の取り扱いに関する同意書 京都信用金庫御中申込人 ( 契約成立後の契約者 以下同じ ) は 京都信用金庫 ( 以下 当金庫 という ) への 株式会社セディナの保証によるローン申込または契約に関して 下記の 当金庫にかかる個人情報の取り扱いに関する同意条項 を確認し 同意いたします なお ローン申込書 保証委託申込書 保証委託約款および契約規定に 個人情報の収集 保有 利用 提供に関する同意条項

個人情報の取り扱いに関する同意書 京都信用金庫御中申込人 ( 契約成立後の契約者 以下同じ ) は 京都信用金庫 ( 以下 当金庫 という ) への 株式会社セディナの保証によるローン申込または契約に関して 下記の 当金庫にかかる個人情報の取り扱いに関する同意条項 を確認し 同意いたします なお ローン申込書 保証委託申込書 保証委託約款および契約規定に 個人情報の収集 保有 利用 提供に関する同意条項

商工会会員様向け ORIX CLUB CARD のご紹介 フトカード ギ B C J で ご入会 4,000 円分プレゼント 資金繰り の不安を安心に変える 経営者 個人事業主専用カードローン ORIX CLUB CARD 経営者 個人事業主のさまざまな資金ニーズに対応 とっておきのカードの一枚 ORIX CLUB CARD をご紹介します 運転資金 つなぎ資金に 売り上げが入金されるまでの運転資金に

商工会会員様向け ORIX CLUB CARD のご紹介 フトカード ギ B C J で ご入会 4,000 円分プレゼント 資金繰り の不安を安心に変える 経営者 個人事業主専用カードローン ORIX CLUB CARD 経営者 個人事業主のさまざまな資金ニーズに対応 とっておきのカードの一枚 ORIX CLUB CARD をご紹介します 運転資金 つなぎ資金に 売り上げが入金されるまでの運転資金に

金融円滑化に対する当金庫の取組状況 平成 27 年 11 月 13 日 高岡信用金庫

金融円滑化に対する当金庫の取組状況 11 月 13 日 高岡信用金庫 金融円滑化に対する当金庫の取組状況について 高岡信用金庫 平成 21 年 12 月に施行されました中小企業金融円滑化法は 3 月に期限が到来いたしましたが 当金庫においては 今後もこれまで同様に協同組織理念の原点である相互扶助の精神のもと 地域の中小企業および個人のお客様に必要な資金を安定的に供給し 地域経済の発展に寄与するため

金融円滑化に対する当金庫の取組状況 11 月 13 日 高岡信用金庫 金融円滑化に対する当金庫の取組状況について 高岡信用金庫 平成 21 年 12 月に施行されました中小企業金融円滑化法は 3 月に期限が到来いたしましたが 当金庫においては 今後もこれまで同様に協同組織理念の原点である相互扶助の精神のもと 地域の中小企業および個人のお客様に必要な資金を安定的に供給し 地域経済の発展に寄与するため

当該各機関によって登録される不渡情報 貸金業協会から登録を依頼された情報 破産等の官報情報等を含む ) が登録されている場合には 銀行がそれを与信取引上の判断 ( 返済能力または転居先の調査をいう ただし 銀行法施行規則第 13 条の6の6 等により 返済能力に関する情報については返済能力の調査の目

が登録されている場合には 銀行がそれを与信取引上の判断 ( 返済能力または転居先の調査をいう ただし 銀行法施行規則第 13 条の6の6 等により 返済能力に関する情報については返済能力の調査の目") 株式会社栃木銀行に対する同意内容 第 1 条 ( 個人情報の利用目的 ) 申込人および連帯保証人は 銀行が 個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 ) にもとづき 申込人および連帯保証人の個人情報 ( 本申込後の変更内容および本申込前に取得した内容も含みます 以下同じ ) を 下記の業務において 下記の利用目的の達成に必要な範囲内で利用することに同意します

株式会社栃木銀行に対する同意内容 第 1 条 ( 個人情報の利用目的 ) 申込人および連帯保証人は 銀行が 個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 ) にもとづき 申込人および連帯保証人の個人情報 ( 本申込後の変更内容および本申込前に取得した内容も含みます 以下同じ ) を 下記の業務において 下記の利用目的の達成に必要な範囲内で利用することに同意します

お支払の状況 支払に関する情報 22. 報告日クレジット会社等において お客様のご利用状況が確定した日付を表示 23. 請求額 24. 入金額 25. 残債額 ( キャッシング残債額 ) 26. 返済状況 * 支払の遅れが 3 ヶ月以上あった場合の状況を表示 クレジット会社等が定めた支払日までに支払

26. 返済状況 * 支払の遅れが 3 ヶ月以上あった場合の状況を表示 クレジット会社等が定めた支払日までに支払") 1. 登録元会社 2. 保有期限 属性 お客様が契約時にクレジット会社等にご提示し登録されている本人を識別するための情報 3. 氏名 信用情報開示報告書 表示項目の説明 1. クレジット情報 : お客様がクレジット会社等 ( 会員会社 ) と契約したや支払状況を表す情報 当該情報を登録した会員会社名を表示 契約が終了している場合に表示 * 保有期限 :25. 残債額が 0 円 であり かつ 31.

1. 登録元会社 2. 保有期限 属性 お客様が契約時にクレジット会社等にご提示し登録されている本人を識別するための情報 3. 氏名 信用情報開示報告書 表示項目の説明 1. クレジット情報 : お客様がクレジット会社等 ( 会員会社 ) と契約したや支払状況を表す情報 当該情報を登録した会員会社名を表示 契約が終了している場合に表示 * 保有期限 :25. 残債額が 0 円 であり かつ 31.

【PDF】ローンサービス個人情報取扱同意書

ローンサービス個人情報取扱同意書 株式会社セブン銀行 アコム株式会社御中 お客さまは 株式会社セブン銀行 ( 以下 銀行 といいます ) との間の ローンサービス規定 に基づくカードローン契約 およびアコム株式会社 ( 以下 保証会社 といいます ) との間の ローンサービス保証委託契約約款 に基づく保証委託契約を締結するにあたり 個人信用情報の収集 保有 利用 提供 開示について個人情報に関する必要な保護措置を行ったうえで

ローンサービス個人情報取扱同意書 株式会社セブン銀行 アコム株式会社御中 お客さまは 株式会社セブン銀行 ( 以下 銀行 といいます ) との間の ローンサービス規定 に基づくカードローン契約 およびアコム株式会社 ( 以下 保証会社 といいます ) との間の ローンサービス保証委託契約約款 に基づく保証委託契約を締結するにあたり 個人信用情報の収集 保有 利用 提供 開示について個人情報に関する必要な保護措置を行ったうえで

10月分_合併記念特別プラン集宅ローンチラシ

住宅ローンに安心を!! 3 大疾病 + 就業不能団信免除キャンペーン キャンペーン実施期間平成 28 年 10 月 1 日 ~ 平成 29 年 3 月 31 日 3 つのお得!! 13 大疾病保障特約付団体信用生命保険料の免除! 2 就業不能団体信用生命保険料の免除! 3 当金庫事務手数料 32,400 円の免除! 期間限定引下げプラン 選択制全期間一律金利引下げプラン でご利用できるキャンペーンです

住宅ローンに安心を!! 3 大疾病 + 就業不能団信免除キャンペーン キャンペーン実施期間平成 28 年 10 月 1 日 ~ 平成 29 年 3 月 31 日 3 つのお得!! 13 大疾病保障特約付団体信用生命保険料の免除! 2 就業不能団体信用生命保険料の免除! 3 当金庫事務手数料 32,400 円の免除! 期間限定引下げプラン 選択制全期間一律金利引下げプラン でご利用できるキャンペーンです

Microsoft Word - 円滑化開示資料目次.doc

貸付けの条件の変更等の申込みに対する対応状況を適切に把握するための体制の概要 当組合は 中小企業者及び個人のお客さまから 貸付けの条件の変更等に関する申込みがあった場合は 当組合の業務の健全かつ適切な運営の確保に留意しつつ 申込みに至った背景や事情 事業や収入に関する将来の見通し 財産その他の状況を総合的に勘案し 貸付けの条件を変更させていただくなど 積極的かつ柔軟に対応しております また その対応状況を適切に把握するため

貸付けの条件の変更等の申込みに対する対応状況を適切に把握するための体制の概要 当組合は 中小企業者及び個人のお客さまから 貸付けの条件の変更等に関する申込みがあった場合は 当組合の業務の健全かつ適切な運営の確保に留意しつつ 申込みに至った背景や事情 事業や収入に関する将来の見通し 財産その他の状況を総合的に勘案し 貸付けの条件を変更させていただくなど 積極的かつ柔軟に対応しております また その対応状況を適切に把握するため

Microsoft Word - 楽天é−•è¡„æŁŽè‡²ã…�ㅼㅳ 啉人慖倱ㆮ呌曱ㆫ錢ㆎ㇉咄旑暡逖_ doc

楽天銀行教育ローン個人情報の取扱に関する同意条項 第 1 条 ( 当行の個人情報の利用目的 ) 私は 楽天銀行株式会社 ( 以下 当行 といいます ) が個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 ) および割賦販売法 ( 昭和 36 年 7 月 1 日法律第 159 号 ) その他の関連法令ならびに行政当局および自主規制機関等が定めるガイドラインおよび諸規則等に基づき

楽天銀行教育ローン個人情報の取扱に関する同意条項 第 1 条 ( 当行の個人情報の利用目的 ) 私は 楽天銀行株式会社 ( 以下 当行 といいます ) が個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 ) および割賦販売法 ( 昭和 36 年 7 月 1 日法律第 159 号 ) その他の関連法令ならびに行政当局および自主規制機関等が定めるガイドラインおよび諸規則等に基づき

1. クレジット情報 : お客様がクレジット会社等 ( 会員会社 ) と契約した内容や支払状況を表す情報項目名内容 1. 登録元会社 2. 保有期限 属性 お客様が契約時にクレジット会社等にご提示し登録されている本人を識別するための情報項目名内容 3. 氏名 信用情報開示報告書 表示項目の説明 当該

と契約した内容や支払状況を表す情報項目名内容 1. 登録元会社 2. 保有期限 属性 お客様が契約時にクレジット会社等にご提示し登録されている本人を識別するための情報項目名内容 3. 氏名 信用情報開示報告書 表示項目の説明 当該") 1. クレジット情報 : お客様がクレジット会社等 ( 会員会社 ) と契約したや支払状況を表す情報 1. 登録元会社 属性 お客様が契約時にクレジット会社等にご提示し登録されている本人を識別するための情報 信用情報開示報告書 表示項目の説明 当該情報を登録したクレジット会社等の名称 ( 会員会社名 ) を表示 契約が終了している場合に表示 * 保有期限 :25. 残債額が 0 円 であり かつ 31.

1. クレジット情報 : お客様がクレジット会社等 ( 会員会社 ) と契約したや支払状況を表す情報 1. 登録元会社 属性 お客様が契約時にクレジット会社等にご提示し登録されている本人を識別するための情報 信用情報開示報告書 表示項目の説明 当該情報を登録したクレジット会社等の名称 ( 会員会社名 ) を表示 契約が終了している場合に表示 * 保有期限 :25. 残債額が 0 円 であり かつ 31.

040402.ユニットテスト

2. ユニットテスト ユニットテスト ( 単体テスト ) ユニットテストとはユニットテストはプログラムの最小単位であるモジュールの品質をテストすることであり その目的は結合テスト前にモジュール内のエラーを発見することである テストは機能テストと構造テストの2つの観点から行う モジュールはプログラムを構成する要素であるから 単体では動作しない ドライバとスタブというテスト支援ツールを使用してテストを行う

2. ユニットテスト ユニットテスト ( 単体テスト ) ユニットテストとはユニットテストはプログラムの最小単位であるモジュールの品質をテストすることであり その目的は結合テスト前にモジュール内のエラーを発見することである テストは機能テストと構造テストの2つの観点から行う モジュールはプログラムを構成する要素であるから 単体では動作しない ドライバとスタブというテスト支援ツールを使用してテストを行う

1- 初期画面 初期条件の入力 入力はこの枠内のみで OK 初期条件を入力 計算基準日 26 年 3 月 借入実施日 年 6 月当初固定金利期間 年 6 月迄当初金利 1. % 既に変動金利へ移行している場合も本欄で対応可 借入期間 3 年間 直近ホ ーナス月 6 月 現在 当初借入額 2,, 円

変動金利型住宅ローン マニュアル 銀行の住宅ローンは 変動金利型ローンを基本として固定金利期間 優遇金利 上限金利の設定などを組み合わせた複雑な構造となっています 特に変動金利型ローンの制度は複雑で 金利が上昇していく過程では月々の返済額が一般ユーザーの方が思いもよらないような変化をする場合があります このソフトは 金利上昇時の変動金利型ローンの返済額推移をシミュレーションし それと固定金利への切替等を行った場合とを比較することで

変動金利型住宅ローン マニュアル 銀行の住宅ローンは 変動金利型ローンを基本として固定金利期間 優遇金利 上限金利の設定などを組み合わせた複雑な構造となっています 特に変動金利型ローンの制度は複雑で 金利が上昇していく過程では月々の返済額が一般ユーザーの方が思いもよらないような変化をする場合があります このソフトは 金利上昇時の変動金利型ローンの返済額推移をシミュレーションし それと固定金利への切替等を行った場合とを比較することで

申込人(契約成立後の契約者、連帯債務者予定者、連帯債務者、連帯保証人予定者

当金庫にかかる個人情報の取扱いに関する同意条項 申込人 ( 契約成立後の契約者 法人における代表者 連帯債務者予定者 連帯債務者 連帯保証人予定者 連帯保証人 担保差入人予定者 担保差入人 抵当権設定予定者および抵当権設定者を含む ) は 長野信用金庫 ( 以下 当金庫 という ) への借入申込または契約に関して 下記の 当金庫にかかる個人情報の取扱いに関する同意条項 を確認し 同意いたします 第

当金庫にかかる個人情報の取扱いに関する同意条項 申込人 ( 契約成立後の契約者 法人における代表者 連帯債務者予定者 連帯債務者 連帯保証人予定者 連帯保証人 担保差入人予定者 担保差入人 抵当権設定予定者および抵当権設定者を含む ) は 長野信用金庫 ( 以下 当金庫 という ) への借入申込または契約に関して 下記の 当金庫にかかる個人情報の取扱いに関する同意条項 を確認し 同意いたします 第

【 金融円滑化に関する基本方針・体制について 】

金融円滑化にかかる体制の概要 第 1 第 6 条第 1 項第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に関する方針 ( 別紙のとおり ) 第 2 第 6 条第 1 項第 2 号に規定する法第 4 条及び第 5 条の規定に基づく措置の状況を適切に把握するための体制に関する事項 当 JAでは, 金融円滑化法第 4 条および第 5 条の規定に基づく対応措置を適切に把握し, お客様からの申込みに対して円滑な対応が出来るよう,

金融円滑化にかかる体制の概要 第 1 第 6 条第 1 項第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に関する方針 ( 別紙のとおり ) 第 2 第 6 条第 1 項第 2 号に規定する法第 4 条及び第 5 条の規定に基づく措置の状況を適切に把握するための体制に関する事項 当 JAでは, 金融円滑化法第 4 条および第 5 条の規定に基づく対応措置を適切に把握し, お客様からの申込みに対して円滑な対応が出来るよう,

個人情報の取り扱いに関する同意書 < ソニー銀行株式会社に対する同意事項 > 私は ソニー銀行カードローンの申し込みにあたり 以下の各項目について同意します 与信取引に関する個人情報の利用について 1. ソニー銀行カードローンの申し込み ( 以下 本申し込み といいます ) および本申し込みによる契

および本申し込みによる契") 個人情報の取り扱いに関する同意書 < ソニー銀行株式会社に対する同意事項 > 私は ソニー銀行カードローンの申し込みにあたり 以下の各項目について同意します 与信取引に関する個人情報の利用について 1. ソニー銀行カードローンの申し込み ( 以下 本申し込み といいます ) および本申し込みによる契約 ( 以下 本契約 といいます ) に関し私がソニー銀行 ( 以下 銀行 といいます ) に提供した私の個人情報および銀行が収集した私と銀行との客観的な取引事実

個人情報の取り扱いに関する同意書 < ソニー銀行株式会社に対する同意事項 > 私は ソニー銀行カードローンの申し込みにあたり 以下の各項目について同意します 与信取引に関する個人情報の利用について 1. ソニー銀行カードローンの申し込み ( 以下 本申し込み といいます ) および本申し込みによる契約 ( 以下 本契約 といいます ) に関し私がソニー銀行 ( 以下 銀行 といいます ) に提供した私の個人情報および銀行が収集した私と銀行との客観的な取引事実

経営診断ツール操作ガイド 2018 年 11 月 2 日改訂 2018 年 4 月 20 日 経営診断ツールについて 経営診断ツール は 企業の経営状態を把握するツール( 道具 ) です IT 導入補助金で導入すべきITツールを選択するために まずは自社の経営状態を把握することが大切です 従業員数や

です IT 導入補助金で導入すべきITツールを選択するために まずは自社の経営状態を把握することが大切です 従業員数や") 2018 年 11 月 2 日改訂 2018 年 4 月 20 日 経営診断ツールについて 経営診断ツール は 企業の経営状態を把握するツール( 道具 ) です IT 導入補助金で導入すべきITツールを選択するために まずは自社の経営状態を把握することが大切です 従業員数や業種などの基本情報と最新決算期を含めた2 期分の決算に関する情報 5つの視点の質問に答えるだけで 事業計画を策定するように自社の課題を把握することができます

2018 年 11 月 2 日改訂 2018 年 4 月 20 日 経営診断ツールについて 経営診断ツール は 企業の経営状態を把握するツール( 道具 ) です IT 導入補助金で導入すべきITツールを選択するために まずは自社の経営状態を把握することが大切です 従業員数や業種などの基本情報と最新決算期を含めた2 期分の決算に関する情報 5つの視点の質問に答えるだけで 事業計画を策定するように自社の課題を把握することができます

改正割賦販売法 第2段階施行

改正割賦販売法包括クレジットにかかる第 2 段階施行 目次 1. 平成 20 年改正の概要 3 2. 支払可能見込額調査義務の趣旨 4 3. 支払可能見込額調査の項目 時期 (1) 調査の項目 5 (2) 調査の時期 6 4. 支払可能見込額調査の概要 (1) ショッピング利用可能枠のイメージ 7 (2) 包括支払可能見込額の算定式 8 (3) 割賦利用可能枠算出の具体例 9 5. 支払可能見込額調査

改正割賦販売法包括クレジットにかかる第 2 段階施行 目次 1. 平成 20 年改正の概要 3 2. 支払可能見込額調査義務の趣旨 4 3. 支払可能見込額調査の項目 時期 (1) 調査の項目 5 (2) 調査の時期 6 4. 支払可能見込額調査の概要 (1) ショッピング利用可能枠のイメージ 7 (2) 包括支払可能見込額の算定式 8 (3) 割賦利用可能枠算出の具体例 9 5. 支払可能見込額調査

AQUSH_View_Data2011_1

www.aqush.jp ローン データ 申込み ローンの申込額推移 2011年の1年間で 15億円以上のローンのお申込みがあ りました これは前年 12億5千万円 と比べて120%超の成 長となりました 地域的には 以下のチャート2の通り 全都 道府県から申込を頂いており 大都市圏だけではなく 地方 にも徐々に浸透し始めた1年となりました AQUSHローン申込額の推移 百万 3,000 2,700

www.aqush.jp ローン データ 申込み ローンの申込額推移 2011年の1年間で 15億円以上のローンのお申込みがあ りました これは前年 12億5千万円 と比べて120%超の成 長となりました 地域的には 以下のチャート2の通り 全都 道府県から申込を頂いており 大都市圏だけではなく 地方 にも徐々に浸透し始めた1年となりました AQUSHローン申込額の推移 百万 3,000 2,700

「77スマートネクスト」のインターネット契約取扱開始およびカードローンの商品内容拡充について

平成 28 年 9 月 23 日 株式会社七十七銀行 77 スマートネクスト のインターネット契約取扱開始およびカードローンの商品内容拡充について ~77 スマートネクストのご契約がインターネット上で完結します ~ 株式会社七十七銀行 ( 頭取氏家照彦 ) は 当行のカードローン商品である 77スマートネクスト につきまして お客さまにより便利にご利用いただくため ご来店不要でご契約が完結するインターネット契約の取扱いを開始するとともに

平成 28 年 9 月 23 日 株式会社七十七銀行 77 スマートネクスト のインターネット契約取扱開始およびカードローンの商品内容拡充について ~77 スマートネクストのご契約がインターネット上で完結します ~ 株式会社七十七銀行 ( 頭取氏家照彦 ) は 当行のカードローン商品である 77スマートネクスト につきまして お客さまにより便利にご利用いただくため ご来店不要でご契約が完結するインターネット契約の取扱いを開始するとともに

個信センター概要

民間発表資料 4 住宅ローン融資の対応状況等 平成 25 年 9 月 26 日一般社団法人全国銀行協会 目 次 1. 住宅ローン審査の概要と担保評価の位置付け 2. 住宅ローンの担保評価の概要 3. 中古建物 リフォーム評価の特性について 4. 建物の品質 性能を担保評価に適切に反映させるための課題 5. 高齢者等の持ち家資産の活用 ( リバースモーゲージローン等 ) への取組 6. リバースモーゲージローンの取扱金融機関

民間発表資料 4 住宅ローン融資の対応状況等 平成 25 年 9 月 26 日一般社団法人全国銀行協会 目 次 1. 住宅ローン審査の概要と担保評価の位置付け 2. 住宅ローンの担保評価の概要 3. 中古建物 リフォーム評価の特性について 4. 建物の品質 性能を担保評価に適切に反映させるための課題 5. 高齢者等の持ち家資産の活用 ( リバースモーゲージローン等 ) への取組 6. リバースモーゲージローンの取扱金融機関

<4D F736F F F696E74202D CA A E968BC68ED28CFC82AF834A C E707074>

貸金業法 とは 消費者金融などの貸金業者に関する規制等を定めた法律 貸金業法については 多重債務問題の解決を図ること等を目的として 平成 18 年に改正法が成立 上記改正は 段階的に施行されており 平成 22 年 6 月 18 日に 完全施行を実施 改正のポイント 1 過剰貸付けの抑制 過剰な貸付けを抑制するために 貸金業者からの借入残高の上限を規制する 総量規制総量規制 を導入 を導入 総量規制とは

貸金業法 とは 消費者金融などの貸金業者に関する規制等を定めた法律 貸金業法については 多重債務問題の解決を図ること等を目的として 平成 18 年に改正法が成立 上記改正は 段階的に施行されており 平成 22 年 6 月 18 日に 完全施行を実施 改正のポイント 1 過剰貸付けの抑制 過剰な貸付けを抑制するために 貸金業者からの借入残高の上限を規制する 総量規制総量規制 を導入 を導入 総量規制とは

Microsoft Word - 金融円滑化HP用.doc

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 ( 現在 ) 5 月 14 日愛知県中央信用組合 1. 府令第 6 条第 1 項第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に関する方針の概要 金融円滑化に関する基本方針 を 1 月 26 日に定め 実施に関する方針を明確にし ポスター掲示するとともに ホームページにも掲載しました

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 ( 現在 ) 5 月 14 日愛知県中央信用組合 1. 府令第 6 条第 1 項第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に関する方針の概要 金融円滑化に関する基本方針 を 1 月 26 日に定め 実施に関する方針を明確にし ポスター掲示するとともに ホームページにも掲載しました

2. 控除の適用時期 Q. 12 月に取得した自宅の所在地に 年末までに住民票を移しましたが 都合で引っ越しが翌年になってしまった場合 住宅ローン控除はいつから受けることになりますか A. 住宅ローン控除の適用を受けるためには 実際に居住を開始することが必要です したがって 住民票を移した年ではなく

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

A.3 排出削減量の算定方法 A.3.1 排出削減量 ER EM BL EM PJ ( 式 1) 定義単位 数値 4 ER 排出削減量 1 kgco2/ 年 0 t<1 年 年 t<2.5 年 年 <t EM BL ベースライン排出量 2 kgco2/

定義単位 数値 4 ER 排出削減量 1 kgco2/ 年 0 t<1 年 年 t<2.5 年 年 <t EM BL ベースライン排出量 2 kgco2/") A.2 追加性の評価 本プロジェクトについては家庭部門を対象としており 経済的障壁を有する蓋然性が高いため 追加性の評価は不要とする 注 ) 投資回収年数の算定式などを記載すること 本プロジェクトについては家庭部門を対象としており 経済的障壁を有する蓋然性が高いため 追加性の評価は不要とする (2) 追加性評価に必要な情報の入手方法 注 )(1) の評価に必要な情報の入手方法について記載すること全削減活動について同一の想定値などを用いる場合は

A.2 追加性の評価 本プロジェクトについては家庭部門を対象としており 経済的障壁を有する蓋然性が高いため 追加性の評価は不要とする 注 ) 投資回収年数の算定式などを記載すること 本プロジェクトについては家庭部門を対象としており 経済的障壁を有する蓋然性が高いため 追加性の評価は不要とする (2) 追加性評価に必要な情報の入手方法 注 )(1) の評価に必要な情報の入手方法について記載すること全削減活動について同一の想定値などを用いる場合は

いわぎんマイカーローン<アシストタイプ> お申込みフォーム同意書類一式

いわぎんマイカーローン < アシストタイプ > ご利用いただける方 お申込時満 20 歳以上 完済時満 75 歳未満の方 勤続 1 年以上の方または自営 1 年以上の方 安定継続した収入がある方 その他 当行所定の条件を満たし 保証会社の保証が得られる方 ご用意いただくもの 普通預金口座のお届出印 運転免許証および健康保険証 売買契約書 見積書 請求書等のお使いみちが確認できる書類 [ お借換えの場合

いわぎんマイカーローン < アシストタイプ > ご利用いただける方 お申込時満 20 歳以上 完済時満 75 歳未満の方 勤続 1 年以上の方または自営 1 年以上の方 安定継続した収入がある方 その他 当行所定の条件を満たし 保証会社の保証が得られる方 ご用意いただくもの 普通預金口座のお届出印 運転免許証および健康保険証 売買契約書 見積書 請求書等のお使いみちが確認できる書類 [ お借換えの場合

また 関係省庁等においては 今般の措置も踏まえ 本スキームを前提とした以下のような制度を構築する予定である - 政府系金融機関による 災害対応型劣後ローン の供給 ( 三次補正 ) 政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した

政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した") 資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

平成22 年 11月 15日

各位 平成 25 年 5 月 15 日 金融円滑化への対応状況について ( 平成 25 年 3 月末現在 ) 那須信用組合 ( 理事長熊谷勝美 ) は 平成 25 年 3 月 31 日現在における金融円滑化の対応状況についてとりまとめましたので 下記のとおりお知らせ致します なお 金融円滑化への対応方針 体制整備の状況 貸付条件の変更等の実施状況等 小企業金融円滑化法に基づく説明書類は 別紙のとおりです

各位 平成 25 年 5 月 15 日 金融円滑化への対応状況について ( 平成 25 年 3 月末現在 ) 那須信用組合 ( 理事長熊谷勝美 ) は 平成 25 年 3 月 31 日現在における金融円滑化の対応状況についてとりまとめましたので 下記のとおりお知らせ致します なお 金融円滑化への対応方針 体制整備の状況 貸付条件の変更等の実施状況等 小企業金融円滑化法に基づく説明書類は 別紙のとおりです

SaSaっとカードローン

1. 商品名 ( 愛称 ) (WEB 完結型 ) ( 平成 30 年 10 月 1 日現在適用中 ) (Web 完結型 ) 四国総合信用 保証 2. ご利用いただける方以下のすべての条件を満たすことができる個人のお客さま 当行の普通預金口座をお持ちの方 お申込時満 20 才以上満 65 才以下の方 当行の営業区域内に居住または勤務される方 継続して安定した収入のある方 パート 臨時社員等の方もお申し込みいただけます

1. 商品名 ( 愛称 ) (WEB 完結型 ) ( 平成 30 年 10 月 1 日現在適用中 ) (Web 完結型 ) 四国総合信用 保証 2. ご利用いただける方以下のすべての条件を満たすことができる個人のお客さま 当行の普通預金口座をお持ちの方 お申込時満 20 才以上満 65 才以下の方 当行の営業区域内に居住または勤務される方 継続して安定した収入のある方 パート 臨時社員等の方もお申し込みいただけます

事務ガイドライン ( 第三分冊 )13 指定信用情報機関関係新旧対照表 Ⅰ-2 業務の適切性 現行改正後 ( 案 ) Ⅰ-2 業務の適切性 Ⅰ-2-4 信用情報提供等業務の委託業務の効率化の観点から 内閣総理大臣 ( 金融庁長官 ) の承認を受けて信用情報提供等業務の一部を委託することが可能とされて

13 指定信用情報機関関係新旧対照表 Ⅰ-2 業務の適切性 現行改正後 ( 案 ) Ⅰ-2 業務の適切性 Ⅰ-2-4 信用情報提供等業務の委託業務の効率化の観点から 内閣総理大臣 ( 金融庁長官 ) の承認を受けて信用情報提供等業務の一部を委託することが可能とされて") 事務ガイドライン ( 第三分冊 )13 指定信用情報機関関係新旧対照表 Ⅰ-2 業務の適切性 現行改正後 ( 案 ) Ⅰ-2 業務の適切性 Ⅰ-2-4 信用情報提供等業務の委託業務の効率化の観点から 内閣総理大臣 ( 金融庁長官 ) の承認を受けて信用情報提供等業務の一部を委託することが可能とされており 当該承認に係る基準は 法施行規則第 30 条の 7 に定めている 更に指定信用情報機関から信用情報提供等業務の一部を受託した者は

事務ガイドライン ( 第三分冊 )13 指定信用情報機関関係新旧対照表 Ⅰ-2 業務の適切性 現行改正後 ( 案 ) Ⅰ-2 業務の適切性 Ⅰ-2-4 信用情報提供等業務の委託業務の効率化の観点から 内閣総理大臣 ( 金融庁長官 ) の承認を受けて信用情報提供等業務の一部を委託することが可能とされており 当該承認に係る基準は 法施行規則第 30 条の 7 に定めている 更に指定信用情報機関から信用情報提供等業務の一部を受託した者は

Microsoft Word - 【6.5.4】特許スコア情報の活用

Q 業界における自社および競合他社のポジショニングを確認する際など 様々な場面で特許情報分析を行うことがあるが 特許の量的側面 ( 件数 ) のみではなく 特許の質 価値的側面からの分析ができないだろうか? 1. 特許の質 価値を機械的 客観的 定量的に評価した情報として提供される特許スコア企業の知的財産戦略の策定にあたり 業界における自社および競合他社のポジショニングを確認する際など 様々な場面で特許情報分析を行うことがあるが

Q 業界における自社および競合他社のポジショニングを確認する際など 様々な場面で特許情報分析を行うことがあるが 特許の量的側面 ( 件数 ) のみではなく 特許の質 価値的側面からの分析ができないだろうか? 1. 特許の質 価値を機械的 客観的 定量的に評価した情報として提供される特許スコア企業の知的財産戦略の策定にあたり 業界における自社および競合他社のポジショニングを確認する際など 様々な場面で特許情報分析を行うことがあるが

American Express International Inc. Japan 個人情報の取扱に関する重要事項 アメリカン エキスプレスの個人情報の取扱に関する重要事項 会員 ( 入会申込者を含む 以下 お客様 という ) の情報の取扱について

の情報の取扱について") 個人情報の取扱に関する重要事項 アメリカン エキスプレスの個人情報の取扱に関する重要事項 会員 ( 入会申込者を含む 以下 お客様 という ) の情報の取扱について 以下の重要事項をご確認ください な お 個人情報の収集 保有 利用 提供に関する同意条項全文を含むカード会員規約は カードの送付時にあら ためてお送りいたします 1. 個人情報の収集 保有 利用 提供 (1) 当社は 本申込を含むお客様と当社との取引の与信判断および与信後の管理

個人情報の取扱に関する重要事項 アメリカン エキスプレスの個人情報の取扱に関する重要事項 会員 ( 入会申込者を含む 以下 お客様 という ) の情報の取扱について 以下の重要事項をご確認ください な お 個人情報の収集 保有 利用 提供に関する同意条項全文を含むカード会員規約は カードの送付時にあら ためてお送りいたします 1. 個人情報の収集 保有 利用 提供 (1) 当社は 本申込を含むお客様と当社との取引の与信判断および与信後の管理

問 3 次の文章は 割賦販売法が適用される取引 に関するものです ( ) 内にあてはまる最も適当な語句を下記の語群から選び その番号をマークしてください 割賦販売 ( 第 2 条第 1 項 ) とは 購入者等から商品もしくは ( 1 ) の代金を または ( 2 ) の提供を受ける者から ( 2 )

内にあてはまる最も適当な語句を下記の語群から選び その番号をマークしてください 割賦販売 ( 第 2 条第 1 項 ) とは 購入者等から商品もしくは ( 1 ) の代金を または ( 2 ) の提供を受ける者から ( 2 )") 問 1 次の文章は クレジット業界の取組み に関するものです ( ) 内にあてはまる最も適当な語句を下記の語群から選び その番号をマークしてください 一般社団法人日本クレジット協会 一般社団法人全国銀行協会 日本クレジットカード協会 日本貸金業協会の四団体は経済産業省と ( 1 ) の協力を得て 消費者信用関係団体懇談会を設置し 多重債務問題について種々協議を重ねている また 同懇談会では 毎年 (

問 1 次の文章は クレジット業界の取組み に関するものです ( ) 内にあてはまる最も適当な語句を下記の語群から選び その番号をマークしてください 一般社団法人日本クレジット協会 一般社団法人全国銀行協会 日本クレジットカード協会 日本貸金業協会の四団体は経済産業省と ( 1 ) の協力を得て 消費者信用関係団体懇談会を設置し 多重債務問題について種々協議を重ねている また 同懇談会では 毎年 (

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律

別紙様式第 1 号 ( 第 7 条関係 ) 平成 25 年 5 月 13 日株式会社 SBJ 銀行 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 第 1 中小企業者等に対する金融の円滑化を図るための臨時措置に関する内閣府令 ( 以下 内閣府令 といいます ) 第 6 条第 1 項第 1 号に規定する 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律

別紙様式第 1 号 ( 第 7 条関係 ) 平成 25 年 5 月 13 日株式会社 SBJ 銀行 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 第 1 中小企業者等に対する金融の円滑化を図るための臨時措置に関する内閣府令 ( 以下 内閣府令 といいます ) 第 6 条第 1 項第 1 号に規定する 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律

日 残高 担保の有無 担保内容 月々の返済状況等と 付帯サービスの利用内容 および当金庫との過去から将来にわたるお客さまの預金 融資等の契約の有無 諾否 契約内容 残高 入金状況 返済状況等と 当金庫が代理等を行う融資等の契約内容 返済状況等 3 当金庫と会員の個人情報の共同利用により当金庫が収集し

無担保ローン仮審査申込 個人情報の収集 保有 利用 提供に関する同意書 長野県労働金庫宛保証委託先一般社団法人日本労働者信用基金協会宛株式会社セディナ宛 私は 長野県労働金庫と保証委託先が 私の個人情報を以下のとおり取扱うことに同意します [ 長野県労働金庫および ( 一社 ) 日本労働者信用基金協会 ] 1. 個人情報の収集 保有と利用目的 (1) 当金庫および保証委託先は次の目的のために 保護措置を講じて

無担保ローン仮審査申込 個人情報の収集 保有 利用 提供に関する同意書 長野県労働金庫宛保証委託先一般社団法人日本労働者信用基金協会宛株式会社セディナ宛 私は 長野県労働金庫と保証委託先が 私の個人情報を以下のとおり取扱うことに同意します [ 長野県労働金庫および ( 一社 ) 日本労働者信用基金協会 ] 1. 個人情報の収集 保有と利用目的 (1) 当金庫および保証委託先は次の目的のために 保護措置を講じて

平成22年2月●日

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 平成 22 年 11 月 15 日山口県信用農業協同組合連合会 当会は 地域金融機関として 健全な事業を営む農業者をはじめとする地域のお客様に対して必要な資金を円滑に供給していくこと を 最も重要な役割のひとつであることと認識し その実現に向けて取組んでおります 今般 中小企業者等に対する金融の円滑化を図るための臨時措置法

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 平成 22 年 11 月 15 日山口県信用農業協同組合連合会 当会は 地域金融機関として 健全な事業を営む農業者をはじめとする地域のお客様に対して必要な資金を円滑に供給していくこと を 最も重要な役割のひとつであることと認識し その実現に向けて取組んでおります 今般 中小企業者等に対する金融の円滑化を図るための臨時措置法

個人情報の取り扱いに関する同意条項 第 1 条 [ 個人情報の取得 保有 利用 ] 株式会社第四銀行 ( 以下 銀行 という ) は 借入申込人 ( 以下 契約者 という ) の借入申込 ( 当座貸越契約及び保証委託契約を含む 以下 本契約 という ) にあたり 与信取引時の判断及び与信後の管理のた

![個人情報の取り扱いに関する同意条項 第 1 条 [ 個人情報の取得 保有 利用 ] 株式会社第四銀行 ( 以下 銀行 という ) は 借入申込人 ( 以下 契約者 という ) の借入申込 ( 当座貸越契約及び保証委託契約を含む 以下 本契約 という ) にあたり 与信取引時の判断及び与信後の管理のた](/thumbs/95/124804801.jpg "個人情報の取り扱いに関する同意条項 第 1 条 [ 個人情報の取得 保有 利用 ] 株式会社第四銀行 ( 以下 銀行 という ) は 借入申込人 ( 以下 契約者 という ) の借入申込 ( 当座貸越契約及び保証委託契約を含む 以下 本契約 という ) にあたり 与信取引時の判断及び与信後の管理のた") 個人情報の取り扱いに関する同意条項 第 1 条 [ 個人情報の取得 保有 利用 ] 株式会社第四銀行 ( 以下 銀行 という ) は 借入申込人 ( 以下 契約者 という ) の借入申込 ( 当座貸越契約及び保証委託契約を含む 以下 本契約 という ) にあたり 与信取引時の判断及び与信後の管理のため 以下の情報 ( 以下これらを総称して 個人情報 という ) を取得し 保護措置を講じた上で保証会社である株式会社モビット

個人情報の取り扱いに関する同意条項 第 1 条 [ 個人情報の取得 保有 利用 ] 株式会社第四銀行 ( 以下 銀行 という ) は 借入申込人 ( 以下 契約者 という ) の借入申込 ( 当座貸越契約及び保証委託契約を含む 以下 本契約 という ) にあたり 与信取引時の判断及び与信後の管理のため 以下の情報 ( 以下これらを総称して 個人情報 という ) を取得し 保護措置を講じた上で保証会社である株式会社モビット

株式会社群馬銀行

.定性的な開示事項1.連結の範囲に関する事項76ⅡⅡ. 定性的な開示事項 1. 連結の範囲に関する事項 (1) 自己資本比率告示第 3 条又は第 26 条に規定する連結自己資本比率を算出する対象となる会社の集団 ( 以下 連結グループ という ) に属する会社と連結財務諸表の用語 様式及び作成方法等に関する規則 ( 昭和 51 年大蔵省令第 28 号 以下 連結財務諸表規則 という ) に基づき連結の範囲に含まれる会社との相違点

.定性的な開示事項1.連結の範囲に関する事項76ⅡⅡ. 定性的な開示事項 1. 連結の範囲に関する事項 (1) 自己資本比率告示第 3 条又は第 26 条に規定する連結自己資本比率を算出する対象となる会社の集団 ( 以下 連結グループ という ) に属する会社と連結財務諸表の用語 様式及び作成方法等に関する規則 ( 昭和 51 年大蔵省令第 28 号 以下 連結財務諸表規則 という ) に基づき連結の範囲に含まれる会社との相違点

返済期間逆算 例 借入額 1,000 万円を毎月 50,000 円 ボーナス加算分で 250,000 円を返済する場合の返済期間を計算します 金利は年利率 4.3% で借り入れから初回ボーナス返済までの月数は 2 ケ月です 1 入力処理 画面表示キー操作備考 F1 メニュー呼出 Menu No.(1

返済期間逆算 例 借入額 1,000 万円を毎月 50,00 ボーナス加算分で 250,00を返済する場合の返済期間を計算します 金利は年利率 4.3% で借り入れから初回ボーナス返済までの月数は 2 ケ月です F1 Menu No.(1~8)? 7 メニュー選択 借入額? 0 万円 1000 毎月返済額? 50000 ボーナス月加算額? 250000 年利率? 0% 4.3 初回ボーナスまで? 6ケ月

返済期間逆算 例 借入額 1,000 万円を毎月 50,00 ボーナス加算分で 250,00を返済する場合の返済期間を計算します 金利は年利率 4.3% で借り入れから初回ボーナス返済までの月数は 2 ケ月です F1 Menu No.(1~8)? 7 メニュー選択 借入額? 0 万円 1000 毎月返済額? 50000 ボーナス月加算額? 250000 年利率? 0% 4.3 初回ボーナスまで? 6ケ月

4. 契約者は 前項の個人情報が その正確性 最新性維持 苦情処理 個人信用情報機関による加盟会員に対する規則遵守状況のモニタリング等の個人情報の保護と適正な利用の確保のために必要な範囲内において 個人信用情報機関およびその加盟会員によって相互に提供または利用されることに同意します 5. 前 4 項

株式会社大光銀行に対する同意内容 個人情報の取扱いに関する同意条項 物上保証人 ( 連帯債務者 連帯保証人を兼ねている場合を除く ) には 第 2 条の条項は適用されません 第 1 条 ( 個人情報の利用目的 ) 申込人 ( 連帯債務者 を含む ) 連帯保証人および物上保証人 ( 以下三者をあわせて 契約者 という ) は 株式会社大光銀行 ( 以下 銀行 という ) が 個人情報の保護に関する法律

株式会社大光銀行に対する同意内容 個人情報の取扱いに関する同意条項 物上保証人 ( 連帯債務者 連帯保証人を兼ねている場合を除く ) には 第 2 条の条項は適用されません 第 1 条 ( 個人情報の利用目的 ) 申込人 ( 連帯債務者 を含む ) 連帯保証人および物上保証人 ( 以下三者をあわせて 契約者 という ) は 株式会社大光銀行 ( 以下 銀行 という ) が 個人情報の保護に関する法律

Web繰上返済サービス 操作マニュアル

一部繰上返済インターネット受付サービス Web 繰上返済サービス操作マニュアル 第 4.0 版 2018 年 08 月 08 日 0. はじめに 0-1 事前に Web 繰上返済サービス利用申込書兼同意書 ( 1) ( 以下 同意書 といいます ) のご提出が必要となります Web 繰上返済サービスの利用をご希望されるお客様は 個人情報のお取り扱いについて と Web 繰上返済サービス利用規約 にご同意の上

一部繰上返済インターネット受付サービス Web 繰上返済サービス操作マニュアル 第 4.0 版 2018 年 08 月 08 日 0. はじめに 0-1 事前に Web 繰上返済サービス利用申込書兼同意書 ( 1) ( 以下 同意書 といいます ) のご提出が必要となります Web 繰上返済サービスの利用をご希望されるお客様は 個人情報のお取り扱いについて と Web 繰上返済サービス利用規約 にご同意の上

平成 24 年 11 月 13 日 新潟縣信用組合 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 第 1 第 6 条第 1 項第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に関する方針の概要 当組合は 地域に根差し 地

11 月 13 日 新潟縣信用組合 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 第 1 第 6 条第 1 項第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に関する方針の概要 当組合は 地域に根差し 地域に開かれた 積極的な地域貢献への取組みを行うことが 協同組織金融機関としての最も重要な社会的役割の一つと認識し 以下の方針に基づき

11 月 13 日 新潟縣信用組合 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 第 1 第 6 条第 1 項第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に関する方針の概要 当組合は 地域に根差し 地域に開かれた 積極的な地域貢献への取組みを行うことが 協同組織金融機関としての最も重要な社会的役割の一つと認識し 以下の方針に基づき

第 2 条 ( 個人情報の利用 ) 私は 前条の個人情報を 宣伝物 印刷物の送付等の営業案内およびマーケティング活動 商品開発を行うために利用す ることに同意します 第 3 条 ( 信用情報機関への利用 登録等 ) 1. 私は 銀行が加盟する個人信用情報機関および同機関と提携する個人信用情報機関に私

私は 前条の個人情報を 宣伝物 印刷物の送付等の営業案内およびマーケティング活動 商品開発を行うために利用す ることに同意します 第 3 条 ( 信用情報機関への利用 登録等 ) 1. 私は 銀行が加盟する個人信用情報機関および同機関と提携する個人信用情報機関に私") 金融機関 保証会社 株式会社但馬銀行あて 株式会社オリエントコーポレーションあて 申込人 ( 契約成立後の契約者を含む 以下 私 という ) は 株式会社但馬銀行 ( 以下 銀行 という ) へのインターネットによるローンの申込みにあたって 次の条項に同意のうえ審査を申込みます 私は 銀行および保証会社 ( 以下 銀行等 という ) の審査内容を インターネット申込時に登録したEメールアドレス宛に電子メールにて受理することに同意します

金融機関 保証会社 株式会社但馬銀行あて 株式会社オリエントコーポレーションあて 申込人 ( 契約成立後の契約者を含む 以下 私 という ) は 株式会社但馬銀行 ( 以下 銀行 という ) へのインターネットによるローンの申込みにあたって 次の条項に同意のうえ審査を申込みます 私は 銀行および保証会社 ( 以下 銀行等 という ) の審査内容を インターネット申込時に登録したEメールアドレス宛に電子メールにて受理することに同意します

三菱UFJ‐VISAにおける当行の個人情報の取り扱い

スーパー IC カード Suica 三菱 UFJ-VISA における当行の個人情報の取り扱い 1. 個人情報の収集 利用目的 (1) 会員および入会申込者 ( 以下あわせて 会員等 といいます ) は 当行が個人情報の保護に関する法律に基づき入会申込書や入会後の届出書等の会員等が当行に提出する書面の記載事項 および当行が保有する会員等の過去を含む当行との取引全般に関する情報を 次の業務ならびに利用目的のために必要な範囲で収集し利用することに同意します

スーパー IC カード Suica 三菱 UFJ-VISA における当行の個人情報の取り扱い 1. 個人情報の収集 利用目的 (1) 会員および入会申込者 ( 以下あわせて 会員等 といいます ) は 当行が個人情報の保護に関する法律に基づき入会申込書や入会後の届出書等の会員等が当行に提出する書面の記載事項 および当行が保有する会員等の過去を含む当行との取引全般に関する情報を 次の業務ならびに利用目的のために必要な範囲で収集し利用することに同意します

住宅ローンのリスク・収益管理の一層の強化に向けて

住宅ローンのリスク 収益管理の 一層の強化に向けて 住宅ローンのデフォルト確率および期限前返済の期間構造の推計 2012 年 1 月 31 日日本銀行金融機構局金融高度化センター磯貝孝 目次 1. はじめに 2. 住宅ローンに係るリスク特性と生涯収益の把握の 重要性 3. デフォルト確率の期間構造の推計 4. 期限前返済の期間構造の推計 5. 金融機関の実務におけるモデル利用上の留意点 6. おわりに

住宅ローンのリスク 収益管理の 一層の強化に向けて 住宅ローンのデフォルト確率および期限前返済の期間構造の推計 2012 年 1 月 31 日日本銀行金融機構局金融高度化センター磯貝孝 目次 1. はじめに 2. 住宅ローンに係るリスク特性と生涯収益の把握の 重要性 3. デフォルト確率の期間構造の推計 4. 期限前返済の期間構造の推計 5. 金融機関の実務におけるモデル利用上の留意点 6. おわりに

20 金融資産目標残高 今後の金融商品の保有希望 元本割れを起こす可能性があるが 収益性の高いと見込まれる金融商品の保有 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 ( 続き )

の主な資金決済手段 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 ( 続き )") [ 二人以上世帯調査 ] 調査要綱 9 標本設計とサンプル誤差 10 調査結果の概要 11 Ⅰ. 金融資産の状況 11 1. 金融資産の保有状況 11 2. 金融資産の有無 12 3. 金融資産保有世帯の金融資産保有状況 13 4. 金融資産構成の前年比較 14 5. 金融資産の増減 増減理由 15 6. 金融資産の保有目的 17 7. 金融資産の選択 17 Ⅱ. 借入金の状況 19 3. 住居の取得計画

[ 二人以上世帯調査 ] 調査要綱 9 標本設計とサンプル誤差 10 調査結果の概要 11 Ⅰ. 金融資産の状況 11 1. 金融資産の保有状況 11 2. 金融資産の有無 12 3. 金融資産保有世帯の金融資産保有状況 13 4. 金融資産構成の前年比較 14 5. 金融資産の増減 増減理由 15 6. 金融資産の保有目的 17 7. 金融資産の選択 17 Ⅱ. 借入金の状況 19 3. 住居の取得計画

経済学でわかる金融・証券市場の話③

純粋期待仮説 ( 物価と金融政策 ) 講義 2 図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 1 設備投資の変化要因 1 GDP= 消費 + 投資 + 政府支出 + 純輸出 GDPは 消費 投資 政府支出 純輸出 のいずれか増加すれば それだけでもGDPは増加する 消費は

純粋期待仮説 ( 物価と金融政策 ) 講義 2 図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 1 設備投資の変化要因 1 GDP= 消費 + 投資 + 政府支出 + 純輸出 GDPは 消費 投資 政府支出 純輸出 のいずれか増加すれば それだけでもGDPは増加する 消費は

PowerPoint プレゼンテーション

GSN を応用したナレッジマネジメントシステムの提案 2017 年 10 月 27 日 D-Case 研究会 国立研究開発法人宇宙航空研究開発機構 研究開発部門第三研究ユニット 梅田浩貴 2017/3/27 C Copyright 2017 JAXA All rights reserved 1 目次 1 課題説明 SECI モデル 2 GSN を応用したナレッジマネジメントシステム概要 3 ツリー型チェックリスト分析

GSN を応用したナレッジマネジメントシステムの提案 2017 年 10 月 27 日 D-Case 研究会 国立研究開発法人宇宙航空研究開発機構 研究開発部門第三研究ユニット 梅田浩貴 2017/3/27 C Copyright 2017 JAXA All rights reserved 1 目次 1 課題説明 SECI モデル 2 GSN を応用したナレッジマネジメントシステム概要 3 ツリー型チェックリスト分析

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律 第 7 条第 1 項に規定する説明書類 第 1 府令 6 条第 1 項第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に 関する方針の概要 1. 取組方針目的 中小業者等金融円滑化基本方針 当組合は 地域の中小企業事業者並びに住宅資金借入者の最も身近な頼れる相談相手として お客様の悩みを一緒に考え 問題の解決に努めていくため

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律 第 7 条第 1 項に規定する説明書類 第 1 府令 6 条第 1 項第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に 関する方針の概要 1. 取組方針目的 中小業者等金融円滑化基本方針 当組合は 地域の中小企業事業者並びに住宅資金借入者の最も身近な頼れる相談相手として お客様の悩みを一緒に考え 問題の解決に努めていくため

目次 初期設定用 ユーザについて 1 利用者情報登録 ( 法人 IB/ 京銀インターネット EB サービス ) 5 承認パスワードの設定 10 ユーザ設定の手順 11 企業情報変更の手順 18

5 承認パスワードの設定 10 ユーザ設定の手順 11 企業情報変更の手順 18") 京銀でんさいサービス ご利用マニュアル 初期設定用 平成 30 年 1 月 株式会社京都銀行 目次 初期設定用 ユーザについて 1 利用者情報登録 ( 法人 IB/ 京銀インターネット EB サービス ) 5 承認パスワードの設定 10 ユーザ設定の手順 11 企業情報変更の手順 18 ユーザについて ユーザはマスターユーザと一般ユーザの 2 種類存在します ユーザの種類 説明 マスターユーザ 自分自身を含めた全てのユーザを管理することができるユーザ

京銀でんさいサービス ご利用マニュアル 初期設定用 平成 30 年 1 月 株式会社京都銀行 目次 初期設定用 ユーザについて 1 利用者情報登録 ( 法人 IB/ 京銀インターネット EB サービス ) 5 承認パスワードの設定 10 ユーザ設定の手順 11 企業情報変更の手順 18 ユーザについて ユーザはマスターユーザと一般ユーザの 2 種類存在します ユーザの種類 説明 マスターユーザ 自分自身を含めた全てのユーザを管理することができるユーザ

20 歳代 30 歳代のライフイベント ( 例 ) 20 歳代 30 歳代 就職をして自立 一人暮らしを始める 自動車を購入する 結婚 子育て 住居の購入など さまざまなライフイベントがある 2

20 歳代 30 歳代 就職をして自立 一人暮らしを始める 自動車を購入する 結婚 子育て 住居の購入など さまざまなライフイベントがある 2") お金を借りる 2 ローン について 20 歳代 30 歳代のライフイベント ( 例 ) 20 歳代 30 歳代 就職をして自立 一人暮らしを始める 自動車を購入する 結婚 子育て 住居の購入など さまざまなライフイベントがある 2 人生の中で一番大きな買い物と言われている 住居の購入 について 班で話し合いましょう *30 歳代の家族構成は どの班も同じです 30 歳代 夫婦共働き子どもは 2 人

お金を借りる 2 ローン について 20 歳代 30 歳代のライフイベント ( 例 ) 20 歳代 30 歳代 就職をして自立 一人暮らしを始める 自動車を購入する 結婚 子育て 住居の購入など さまざまなライフイベントがある 2 人生の中で一番大きな買い物と言われている 住居の購入 について 班で話し合いましょう *30 歳代の家族構成は どの班も同じです 30 歳代 夫婦共働き子どもは 2 人

お申込に際してのご同意事項 ( カードローン用 : 全部で 枚あります ) 株式会社中国銀行御中保証委託先中銀カード株式会社 全日信販株式会社御中 ( カードローンミニ ( ミニ A ) カード型教育ローン カードローンマインの場合) 保証委託先についての同意 1. 株式会社中国銀行 ( 以下 銀行

株式会社中国銀行御中保証委託先中銀カード株式会社 全日信販株式会社御中 ( カードローンミニ ( ミニ A ) カード型教育ローン カードローンマインの場合) 保証委託先についての同意 1. 株式会社中国銀行 ( 以下 銀行") お申込に際してのご同意事項 ( カードローン用 : 全部で 枚あります ) 株式会社中国銀行御中保証委託先中銀カード株式会社 全日信販株式会社御中 ( カードローンミニ ( ミニ A ) カード型教育ローン カードローンマインの場合) 保証委託先についての同意 1. 株式会社中国銀行 ( 以下 銀行 といいます ) にこの申込内容によりローンを申し込むとともに銀行が提携する保証委託先 ( 以下 保証会社

お申込に際してのご同意事項 ( カードローン用 : 全部で 枚あります ) 株式会社中国銀行御中保証委託先中銀カード株式会社 全日信販株式会社御中 ( カードローンミニ ( ミニ A ) カード型教育ローン カードローンマインの場合) 保証委託先についての同意 1. 株式会社中国銀行 ( 以下 銀行 といいます ) にこの申込内容によりローンを申し込むとともに銀行が提携する保証委託先 ( 以下 保証会社

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律

平成 25 年 3 月末までの金融円滑化に対する当金庫の取組状況について 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律 第 7 条第 1 項に規定する説明書類 第 1 府令第 6 条第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に 関する方針の概要 宮崎信用金庫は 中小企業金融円滑化法第 6 条に基づいて 金融円滑化のための基 本方針 を以下のとおり定め

平成 25 年 3 月末までの金融円滑化に対する当金庫の取組状況について 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律 第 7 条第 1 項に規定する説明書類 第 1 府令第 6 条第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に 関する方針の概要 宮崎信用金庫は 中小企業金融円滑化法第 6 条に基づいて 金融円滑化のための基 本方針 を以下のとおり定め

審査項目 回答数 構成比 ( 丸数字は順位 ) 性別 % 具体的な内容 ( 複数回答 ) 借入時年齢 % 歳未満 (8)270 歳未満 (131)365 歳未満 (274)4 60 歳未満 (57)555 歳未満 (4)6その他(772) 完済時年齢 1

性別 % 具体的な内容 ( 複数回答 ) 借入時年齢 % 歳未満 (8)270 歳未満 (131)365 歳未満 (274)4 60 歳未満 (57)555 歳未満 (4)6その他(772) 完済時年齢 1") 今月の話題 民間住宅ローン実態調査にみる住宅ローン審査基準とアドバイスのポイント 平成 25 年度民間住宅ローンの実態に関する調査結果報告書 ( 平成 26 年 3 月 国土交通省住宅局 ) によると 住宅ローンを融資する際に金融機関が審査する項目の上位は 1 完済時年齢 (99.1%) 2 借入時年齢 (97.5%) 3 返済負担率 (97.2%) 4 勤続年数 (96.5%) 5 担保評価 (96.5%)

今月の話題 民間住宅ローン実態調査にみる住宅ローン審査基準とアドバイスのポイント 平成 25 年度民間住宅ローンの実態に関する調査結果報告書 ( 平成 26 年 3 月 国土交通省住宅局 ) によると 住宅ローンを融資する際に金融機関が審査する項目の上位は 1 完済時年齢 (99.1%) 2 借入時年齢 (97.5%) 3 返済負担率 (97.2%) 4 勤続年数 (96.5%) 5 担保評価 (96.5%)

IFRS基礎講座 IAS第11号/18号 収益

IFRS 基礎講座 収益 のモジュールを始めます このモジュールには IAS 第 18 号 収益 および IAS 第 11 号 工事契約 に関する解説が含まれます これらの基準書は IFRS 第 15 号 顧客との契約による収益 の適用開始により 廃止されます パート 1 では 収益に関連する取引の識別を中心に解説します パート 2 では 収益の認識規準を中心に解説します パート 3 では 工事契約について解説します

IFRS 基礎講座 収益 のモジュールを始めます このモジュールには IAS 第 18 号 収益 および IAS 第 11 号 工事契約 に関する解説が含まれます これらの基準書は IFRS 第 15 号 顧客との契約による収益 の適用開始により 廃止されます パート 1 では 収益に関連する取引の識別を中心に解説します パート 2 では 収益の認識規準を中心に解説します パート 3 では 工事契約について解説します

地域金融機関 CLO シンセティック型 ( 合同会社クローバー 2016) 発行後情報開示サマリー ( 平成 31 年 3 月 31 日時点 ) 1. 発行の概要 項目 A 号無担保社債 C 号無担保保証付社債 発行証券総額 6,000,000,000 1,500,000,000 利率 ( 注 1)

発行後情報開示サマリー ( 平成 31 年 3 月 31 日時点 ) 1. 発行の概要 項目 A 号無担保社債 C 号無担保保証付社債 発行証券総額 6,000,000,000 1,500,000,000 利率 ( 注 1)") 発行後情報開示サマリー ( 平成 31 年 3 月 31 日時点 ) 1. 発行の概要 項目 A 号無担保社債 C 号無担保保証付社債 発行証券総額 6,000,000,000 1,500,000,000 利率 ( 注 1) Tibor+0.41% Tibor+0.32% 予定償還スケジュール 当初どおり変更なし 当初どおり変更なし 初回を平成 28 年 6 月 20 日とし 毎年 3 月 6 月

発行後情報開示サマリー ( 平成 31 年 3 月 31 日時点 ) 1. 発行の概要 項目 A 号無担保社債 C 号無担保保証付社債 発行証券総額 6,000,000,000 1,500,000,000 利率 ( 注 1) Tibor+0.41% Tibor+0.32% 予定償還スケジュール 当初どおり変更なし 当初どおり変更なし 初回を平成 28 年 6 月 20 日とし 毎年 3 月 6 月

三菱 UFJ VISA における当行の個人情報の取り扱い 1. 個人情報の収集 利用目的 (1) 会員および入会申込者 ( 以下あわせて 会員等 といいます ) は 当行が個人情報の保護に関する法律に基づき入会申込書や入会後の届出書等の会員等が当行に提出する書面の記載事項 および当行が保有する会員等

会員および入会申込者 ( 以下あわせて 会員等 といいます ) は 当行が個人情報の保護に関する法律に基づき入会申込書や入会後の届出書等の会員等が当行に提出する書面の記載事項 および当行が保有する会員等") 三菱 UFJ VISA における当行の個人情報の取り扱い 1. 個人情報の収集 利用目的 (1) 会員および入会申込者 ( 以下あわせて 会員等 といいます ) は 当行が個人情報の保護に関する法律に基づき入会申込書や入会後の届出書等の会員等が当行に提出する書面の記載事項 および当行が保有する会員等の過去を含む当行との取引全般に関する情報を 次の業務ならびに利用目的のために必要な範囲で収集し利用することに同意します

三菱 UFJ VISA における当行の個人情報の取り扱い 1. 個人情報の収集 利用目的 (1) 会員および入会申込者 ( 以下あわせて 会員等 といいます ) は 当行が個人情報の保護に関する法律に基づき入会申込書や入会後の届出書等の会員等が当行に提出する書面の記載事項 および当行が保有する会員等の過去を含む当行との取引全般に関する情報を 次の業務ならびに利用目的のために必要な範囲で収集し利用することに同意します

Microsoft PowerPoint - mp11-06.pptx

数理計画法第 6 回 塩浦昭義情報科学研究科准教授 shioura@dais.is.tohoku.ac.jp http://www.dais.is.tohoku.ac.jp/~shioura/teaching 第 5 章組合せ計画 5.2 分枝限定法 組合せ計画問題 組合せ計画問題とは : 有限個の もの の組合せの中から, 目的関数を最小または最大にする組合せを見つける問題 例 1: 整数計画問題全般

数理計画法第 6 回 塩浦昭義情報科学研究科准教授 shioura@dais.is.tohoku.ac.jp http://www.dais.is.tohoku.ac.jp/~shioura/teaching 第 5 章組合せ計画 5.2 分枝限定法 組合せ計画問題 組合せ計画問題とは : 有限個の もの の組合せの中から, 目的関数を最小または最大にする組合せを見つける問題 例 1: 整数計画問題全般

(銀行用)

") 株式会社大光銀行に対する同意内容 個人情報の取扱いに関する同意条項 第 1 条 ( 個人情報の利用目的 ) 申込人 ( 連帯債務者 を含みます ) 連帯保証人および物上保証人 ( 以下三者をあわせて 契約者 といいます ) は 株式会社大光銀行 ( 以下 銀行 といいます ) が 個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 ) に基づき 契約者の個人情報 ( 本申込後の変更内容および本申込前に取得した内容も含みます

株式会社大光銀行に対する同意内容 個人情報の取扱いに関する同意条項 第 1 条 ( 個人情報の利用目的 ) 申込人 ( 連帯債務者 を含みます ) 連帯保証人および物上保証人 ( 以下三者をあわせて 契約者 といいます ) は 株式会社大光銀行 ( 以下 銀行 といいます ) が 個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 ) に基づき 契約者の個人情報 ( 本申込後の変更内容および本申込前に取得した内容も含みます

Microsoft PowerPoint - FormsUpgrade_Tune.ppt

Forms アップグレードに関する追加作業 - 工数見積もり サイジング チューニング - 必要な追加作業 工数見積もり サイジング チューニング 2 1 C/S Web 工数見積もり 工数見積もりの際に考慮すべき事項 アップグレードによる一般的なコード修正 テスト工数 C/S では使用できるが Web では廃止された機能に対する対策 USER_EXIT を使って Windows 上 DLL のファンクションをコールしている

Forms アップグレードに関する追加作業 - 工数見積もり サイジング チューニング - 必要な追加作業 工数見積もり サイジング チューニング 2 1 C/S Web 工数見積もり 工数見積もりの際に考慮すべき事項 アップグレードによる一般的なコード修正 テスト工数 C/S では使用できるが Web では廃止された機能に対する対策 USER_EXIT を使って Windows 上 DLL のファンクションをコールしている

<4D F736F F D F D E C83588F5A91EE838D815B8393>

トマト ハピネス住宅ローン ( 固定 変動選択型全期間固定型 ) 項目内容 名称トマト ハピネス住宅ローン ( 住まいるいちばんプラス ) ご利用いただける方 1. お申込み時の年齢が満 20 歳以上満 65 歳未満の方で完済時満 80 歳未満の方 2. 勤務年数が 1 年以上ある方または営業年数 3 年以上ある方 3. 勤務地 居住地 担保物件所在地のいずれかが取扱店の営業区域内にある方 4. 前年度年収

トマト ハピネス住宅ローン ( 固定 変動選択型全期間固定型 ) 項目内容 名称トマト ハピネス住宅ローン ( 住まいるいちばんプラス ) ご利用いただける方 1. お申込み時の年齢が満 20 歳以上満 65 歳未満の方で完済時満 80 歳未満の方 2. 勤務年数が 1 年以上ある方または営業年数 3 年以上ある方 3. 勤務地 居住地 担保物件所在地のいずれかが取扱店の営業区域内にある方 4. 前年度年収

と 測定を繰り返した時のばらつき の和が 全体のばらつき () に対して どれくらいの割合となるかがわかり 測定システムを評価することができる MSA 第 4 版スタディガイド ジャパン プレクサス (010)p.104 では % GRR の値が10% 未満であれば 一般に受容れられる測定システムと

に対して どれくらいの割合となるかがわかり 測定システムを評価することができる MSA 第 4 版スタディガイド ジャパン プレクサス (010)p.104 では % GRR の値が10% 未満であれば 一般に受容れられる測定システムと") .5 Gage R&R による解析.5.1 Gage R&Rとは Gage R&R(Gage Repeatability and Reproducibility ) とは 測定システム分析 (MSA: Measurement System Analysis) ともいわれ 測定プロセスを管理または審査するための手法である MSAでは ばらつきの大きさを 変動 という尺度で表し 測定システムのどこに原因があるのか

.5 Gage R&R による解析.5.1 Gage R&Rとは Gage R&R(Gage Repeatability and Reproducibility ) とは 測定システム分析 (MSA: Measurement System Analysis) ともいわれ 測定プロセスを管理または審査するための手法である MSAでは ばらつきの大きさを 変動 という尺度で表し 測定システムのどこに原因があるのか

事罰対象事罰対象超過分は無効利息制限法上限金利 超過分は無効10 万円 100 万円 改正のポイント 2 金利体系の適正化 今までの出資法の上限金利 (29.2( 29.2%) を引き下げ 利息制限法の水準 ( 借入金額に応じて 15%~ %~20%)) を上限金利とする 上限金利の引下げ 刑( 改

を引き下げ 利息制限法の水準 ( 借入金額に応じて 15%~ %~20%)) を上限金利とする 上限金利の引下げ 刑( 改") 貸金業法 とは 消費者金融などの貸金業者に関する規制等を定めた法律 貸金業法については 多重債務問題の解決を図ること等を目的として 平成 18 年に改正法が成立 上記改正は 段階的に施行されており 平成 22 年 6 月 18 日に 完全施行を実施 改正のポイント 1 過剰貸付けの抑制 過剰な貸付けを抑制するために 貸金業者からの借入残高の上限を規制する 総量規制総量規制 を導入 を導入 総量規制とは

貸金業法 とは 消費者金融などの貸金業者に関する規制等を定めた法律 貸金業法については 多重債務問題の解決を図ること等を目的として 平成 18 年に改正法が成立 上記改正は 段階的に施行されており 平成 22 年 6 月 18 日に 完全施行を実施 改正のポイント 1 過剰貸付けの抑制 過剰な貸付けを抑制するために 貸金業者からの借入残高の上限を規制する 総量規制総量規制 を導入 を導入 総量規制とは

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 奄美信用組合 奄美信用組合は 奄美地区における金融の円滑化への取り組みをこれまで以上に強化するとともに その取り組み姿勢をお客様にご理解していただき 借入の条件変更等に関する ご要望 ご相談に迅速

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 奄美信用組合 奄美信用組合は 奄美地区における金融の円滑化への取り組みをこれまで以上に強化するとともに その取り組み姿勢をお客様にご理解していただき 借入の条件変更等に関する ご要望 ご相談に迅速かつ適切に対応しております 今般 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律 (

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 奄美信用組合 奄美信用組合は 奄美地区における金融の円滑化への取り組みをこれまで以上に強化するとともに その取り組み姿勢をお客様にご理解していただき 借入の条件変更等に関する ご要望 ご相談に迅速かつ適切に対応しております 今般 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律 (

ろうきん無担保融資の

1. 四国ろうきんの利用について ご説明項目ろうきんは協同組織の金融機関です 四国ろうきんの融資をご利用いただくには 利用資格を有する必要があります 以下のいずれかに該当することによって 四国ろうきんの会員資格を満たすことになります (1) 四国ろうきんの会員として出資をいただいている労働組合 職員組合等の組合員であること (2) 四国ろうきん地区勤労者互助会に入会していただくこと ((1) 以外の方

1. 四国ろうきんの利用について ご説明項目ろうきんは協同組織の金融機関です 四国ろうきんの融資をご利用いただくには 利用資格を有する必要があります 以下のいずれかに該当することによって 四国ろうきんの会員資格を満たすことになります (1) 四国ろうきんの会員として出資をいただいている労働組合 職員組合等の組合員であること (2) 四国ろうきん地区勤労者互助会に入会していただくこと ((1) 以外の方

銀行の業務継続計画における実効性の確保と システム部門の役割

資料 3 提携による教育ローン リフォームローンに関する規制緩和要望について 平成 2 7 年 3 月 1 6 日 産業構造審議会商務流通分科会割賦販売小委員会 一般社団法人全国地方銀行協会 はじめに < 当協会の概要 > 一般社団法人全国地方銀行協会は 全国の地方銀行 64 行を会員とする団体 主な活動として 金融制度 金融政策 地方銀行にとっての重要課題等に関する意見交換 金融商品 サービスの研究等を通じ

資料 3 提携による教育ローン リフォームローンに関する規制緩和要望について 平成 2 7 年 3 月 1 6 日 産業構造審議会商務流通分科会割賦販売小委員会 一般社団法人全国地方銀行協会 はじめに < 当協会の概要 > 一般社団法人全国地方銀行協会は 全国の地方銀行 64 行を会員とする団体 主な活動として 金融制度 金融政策 地方銀行にとっての重要課題等に関する意見交換 金融商品 サービスの研究等を通じ

Chapter カスタムテーブルの概要 カスタムテーブル Custom Tables は 複数の変数に基づいた多重クロス集計テーブルや スケール変数を用いた集計テーブルなど より複雑な集計表を自由に設計することができるIBM SPSS Statisticsのオプション製品です テーブ

カスタムテーブル入門 1 カスタムテーブル入門 カスタムテーブル Custom Tables は IBM SPSS Statisticsのオプション機能の1つです カスタムテーブルを追加することで 基本的な度数集計テーブルやクロス集計テーブルの作成はもちろん 複数の変数を積み重ねた多重クロス集計テーブルや スケール変数を用いた集計テーブルなど より複雑で柔軟な集計表を作成することができます この章では

カスタムテーブル入門 1 カスタムテーブル入門 カスタムテーブル Custom Tables は IBM SPSS Statisticsのオプション機能の1つです カスタムテーブルを追加することで 基本的な度数集計テーブルやクロス集計テーブルの作成はもちろん 複数の変数を積み重ねた多重クロス集計テーブルや スケール変数を用いた集計テーブルなど より複雑で柔軟な集計表を作成することができます この章では

2. 既に 銀行並びに保証会社が当該ご融資申込み以前に取得し保有しているお客さまの個人情報 ( お客さまの既往のご融資及びご預金を含む各種金融商品にかかる個人情報 6[ 既往ご融資又はご預金の申込手続等の関連から取得したご家族の個人情報も含みます ] を指します ) を当該ご融資の与信判断及び与信後

![2. 既に 銀行並びに保証会社が当該ご融資申込み以前に取得し保有しているお客さまの個人情報 ( お客さまの既往のご融資及びご預金を含む各種金融商品にかかる個人情報 6[ 既往ご融資又はご預金の申込手続等の関連から取得したご家族の個人情報も含みます ] を指します ) を当該ご融資の与信判断及び与信後](/thumbs/91/106926934.jpg "2. 既に 銀行並びに保証会社が当該ご融資申込み以前に取得し保有しているお客さまの個人情報 ( お客さまの既往のご融資及びご預金を含む各種金融商品にかかる個人情報 6[ 既往ご融資又はご預金の申込手続等の関連から取得したご家族の個人情報も含みます ] を指します ) を当該ご融資の与信判断及び与信後") 個人情報に関するお知らせと同意について 第 1 条 ( 個人情報の収集 保有 利用 [ 利用目的等 ]) 1. お客さまが 1 ご融資を申込み又は契約 ( 既往ご融資の条件変更等の申込み 固定金利選択型融資の金利の再選択も含みます ) するにあたりご記入もしくは申告いただいた個人情報 2 ( 審査 ご融資後に生じる個人情報を含みます 以下 同じ ) またはその際にご提出していただく各種書類等に記載されている個人情報

個人情報に関するお知らせと同意について 第 1 条 ( 個人情報の収集 保有 利用 [ 利用目的等 ]) 1. お客さまが 1 ご融資を申込み又は契約 ( 既往ご融資の条件変更等の申込み 固定金利選択型融資の金利の再選択も含みます ) するにあたりご記入もしくは申告いただいた個人情報 2 ( 審査 ご融資後に生じる個人情報を含みます 以下 同じ ) またはその際にご提出していただく各種書類等に記載されている個人情報

個人情報の保護と利用に関する規程

個人情報保護宣言 ( プライバシーポリシー ) 当金庫は お客さまからの信頼を第一と考え お客さまの個人情報及び個人番号 ( 以下 個人情報等 といいます ) の適切な保護と利用を図るために 個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 ) 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 平成 25 年 5 月 31 日法律第 27 号 )

個人情報保護宣言 ( プライバシーポリシー ) 当金庫は お客さまからの信頼を第一と考え お客さまの個人情報及び個人番号 ( 以下 個人情報等 といいます ) の適切な保護と利用を図るために 個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 ) 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 平成 25 年 5 月 31 日法律第 27 号 )

1130_smbc_cf_2017_h1_h4

2017 CORPORATE PROFILE TOP MESSAGE CONTENTS 1 2 VISION SLOGAN STATEMENT SMFG GROUP COMPANIES SMFG Next Stage 3 4 Financing Business BUSINESS OUTLINE Loan Guarantee Business Overseas Business Business Loan

2017 CORPORATE PROFILE TOP MESSAGE CONTENTS 1 2 VISION SLOGAN STATEMENT SMFG GROUP COMPANIES SMFG Next Stage 3 4 Financing Business BUSINESS OUTLINE Loan Guarantee Business Overseas Business Business Loan

<4D F736F F D FAC8AE98BC6897E8A8A89BB96408F4997B982C98C5782E989658BBF92B28DB F18D908F F1939A8E968BC68F8A >

中小企業金融円滑化法終了に係る影響調査 報告書 < 平成 24 年 10 月 > 網走商工会議所中小企業相談所 中小企業円滑化法終了に係る影響調査報告書 平成 21 年 12 月に施行された 中小企業金融円滑化法 は 平成 25 年 3 月末に最終期限を迎えることな り 中小企業の経営に大きな影響を与えるものと懸念される 今回 北海道商工会議所連合会並びに全道 42 商工会議所が連携し 企業への今後の影響や資金繰り等について会員企業を対象にアンケート調査を実施した

中小企業金融円滑化法終了に係る影響調査 報告書 < 平成 24 年 10 月 > 網走商工会議所中小企業相談所 中小企業円滑化法終了に係る影響調査報告書 平成 21 年 12 月に施行された 中小企業金融円滑化法 は 平成 25 年 3 月末に最終期限を迎えることな り 中小企業の経営に大きな影響を与えるものと懸念される 今回 北海道商工会議所連合会並びに全道 42 商工会議所が連携し 企業への今後の影響や資金繰り等について会員企業を対象にアンケート調査を実施した

untitled

24 10 迄 20 6 7 13 () 4 5-10 5-1 3-1 0.5 2-2 2-1 1-20 0.8 2-6 4-51 4-19 1.7 3-17 2-34 4-13 1.4 2-22 3-29 2-7 0.9 6-30 1-1 1-15 0.3 (%) (%) 13 12,418 12,599 98.6 11,886 12,599 94.3 50-16 - % db db 4 622

24 10 迄 20 6 7 13 () 4 5-10 5-1 3-1 0.5 2-2 2-1 1-20 0.8 2-6 4-51 4-19 1.7 3-17 2-34 4-13 1.4 2-22 3-29 2-7 0.9 6-30 1-1 1-15 0.3 (%) (%) 13 12,418 12,599 98.6 11,886 12,599 94.3 50-16 - % db db 4 622

15. 返済試算額の入手方法 平成 27 年 10 月 21 日現在 融資窓口にお申し出いただくか 当行ホームページのシミュレーション画面で試算できます 最寄りの道銀までお問い合わせください 16. 事務手数料 27,000 円 ( 消費税込み ) の手数料をお支払いただきます 17. その他全額繰

の手数料をお支払いただきます 17. その他全額繰") 1. 商品名道銀移住 定住促進住宅ローン 2. 融資対象 (1) お申込時満 50 歳以上 71 歳未満で完済時 82 歳未満の個人の方 (2) 移住 住みかえ支援機構 ( 以下 :JTI) の マイホーム借上げ制度 の定額保証型をご利用される方 (3) 原則 北海道外から北海道内へ移住される方 (4) 安定的かつ継続的な収入が見込める方 ( 勤続年数は問いません ) (5) 団体信用生命保険に加入できる方

1. 商品名道銀移住 定住促進住宅ローン 2. 融資対象 (1) お申込時満 50 歳以上 71 歳未満で完済時 82 歳未満の個人の方 (2) 移住 住みかえ支援機構 ( 以下 :JTI) の マイホーム借上げ制度 の定額保証型をご利用される方 (3) 原則 北海道外から北海道内へ移住される方 (4) 安定的かつ継続的な収入が見込める方 ( 勤続年数は問いません ) (5) 団体信用生命保険に加入できる方

空 白

正誤問題 次の設問 ( 問 1~30) について 正しい記述には 1 を 誤った記述には 2 をマークして 解答してください 問 1 変動金利型住宅ローンで元利均等返済の場合 半年ごとの金利見直しで 元金と利息 の割合が変動することがあるため 金利が上昇すると融資残高が減らない事態が起こり うる 問 2 収入合算で 1 本の住宅ローン契約をした場合 連帯保証人である収入合算者は住宅ロ ーン控除を受けられない

正誤問題 次の設問 ( 問 1~30) について 正しい記述には 1 を 誤った記述には 2 をマークして 解答してください 問 1 変動金利型住宅ローンで元利均等返済の場合 半年ごとの金利見直しで 元金と利息 の割合が変動することがあるため 金利が上昇すると融資残高が減らない事態が起こり うる 問 2 収入合算で 1 本の住宅ローン契約をした場合 連帯保証人である収入合算者は住宅ロ ーン控除を受けられない

個人情報利用に関して 第 1 条 ( 銀行の個人情報の利用目的 ) 私 ( 申込人 連帯債務者および連帯保証人 ) は 株式会社三井住友銀行 ( 以下 銀行 といいます ) が個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 以下 個人情報保護法 といいます ) に基

私 ( 申込人 連帯債務者および連帯保証人 ) は 株式会社三井住友銀行 ( 以下 銀行 といいます ) が個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 以下 個人情報保護法 といいます ) に基") 個人情報利用に関して 第 1 条 ( 銀行の個人情報の利用目的 ) 私 ( 申込人 連帯債務者および連帯保証人 ) は 株式会社三井住友銀行 ( 以下 銀行 といいます ) が個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 以下 個人情報保護法 といいます ) に基づき 私の個人情報を 次の業務ならびに利用目的の達成に必要な範囲で利用することに同意します 業務内容

個人情報利用に関して 第 1 条 ( 銀行の個人情報の利用目的 ) 私 ( 申込人 連帯債務者および連帯保証人 ) は 株式会社三井住友銀行 ( 以下 銀行 といいます ) が個人情報の保護に関する法律 ( 平成 15 年 5 月 30 日法律第 57 号 以下 個人情報保護法 といいます ) に基づき 私の個人情報を 次の業務ならびに利用目的の達成に必要な範囲で利用することに同意します 業務内容

8 株式会社日本信用情報機構のホームページに 与信を補足するための情報 3 項目に契約見直し 債務者から過払金返還の請求があり 会員がそれに応じたもの とあるが 法定利息内での引きなおしで 最高裁でも判例の出ている行動に対しては 通常の完済と同様の対応をすべきではないか 9 現在 信用情報機関の中に

コメントの概要及びそれに対する金融庁の考え方 Ⅰ. 指定信用情報機関の指定 監督に当たっての評価項目 No. コメントの概要 金融庁の考え方 Ⅰ-3 業務規程関係 Ⅰ-3-2 信用情報の収集 提供及び他の指定信用情報機関との連携 Ⅰ-3-2-1 システム対応 1 借回り防止の確実性を高めるために 残高情報の即時登録を目指してほしい 2 貸金業者と信用情報提供契約を締結するにあたっては 信用情報提供契約を締結する貸金業者に対し

コメントの概要及びそれに対する金融庁の考え方 Ⅰ. 指定信用情報機関の指定 監督に当たっての評価項目 No. コメントの概要 金融庁の考え方 Ⅰ-3 業務規程関係 Ⅰ-3-2 信用情報の収集 提供及び他の指定信用情報機関との連携 Ⅰ-3-2-1 システム対応 1 借回り防止の確実性を高めるために 残高情報の即時登録を目指してほしい 2 貸金業者と信用情報提供契約を締結するにあたっては 信用情報提供契約を締結する貸金業者に対し

Microsoft PowerPoint - N_借換調査2017

調査の概要 1 調査方法 217 年度民間住宅ローン借換の実態調査 インターネット調査インターネット調査会社のモニター 23 万件のうち 2 の調査対象の要件を満たす方に対し インターネットによるアンケート調査を実施し 先着順に回答があった民間住宅ローン借換者 945 件を調査対象とした 2 調査対象 現在 民間住宅ローンを借入されている方で 217 年 4 月から 218 年 3 月までに借換された方

調査の概要 1 調査方法 217 年度民間住宅ローン借換の実態調査 インターネット調査インターネット調査会社のモニター 23 万件のうち 2 の調査対象の要件を満たす方に対し インターネットによるアンケート調査を実施し 先着順に回答があった民間住宅ローン借換者 945 件を調査対象とした 2 調査対象 現在 民間住宅ローンを借入されている方で 217 年 4 月から 218 年 3 月までに借換された方

平成29年9月期ディスクロージャー誌.indd

1 2 3 4 5 5. 主要勘定等の状況 ( 単位 : 百万円 ) 項 目 平成 29 年 9 月末 平成 29 年 3 月末 平成 28 年 9 月末 貯金 772,278 754,854 740,298 貸出金 160,504 159,539 158,954 預金 608,413 585,216 573,477 有価証券 41,861 43,583 44,611 長期共済保有契約高 1,458,871

1 2 3 4 5 5. 主要勘定等の状況 ( 単位 : 百万円 ) 項 目 平成 29 年 9 月末 平成 29 年 3 月末 平成 28 年 9 月末 貯金 772,278 754,854 740,298 貸出金 160,504 159,539 158,954 預金 608,413 585,216 573,477 有価証券 41,861 43,583 44,611 長期共済保有契約高 1,458,871

Microsoft PowerPoint mitsuhashi.ppt [互換モード]

![Microsoft PowerPoint mitsuhashi.ppt [互換モード]](/thumbs/99/142811611.jpg "Microsoft PowerPoint mitsuhashi.ppt [互換モード]") ISO10012 ISO 10012 10012 10012 10012 10012 10012 20111118 10012 1. 2. 1 2 1. 1992 2. 1997 * 3. 2003 3 10012 1950 - -5923 1959 - - 9858 - -45662 - / 540 - / - -9858 10012-1 10012-2 1990 9000 10012-1 -2

ISO10012 ISO 10012 10012 10012 10012 10012 10012 20111118 10012 1. 2. 1 2 1. 1992 2. 1997 * 3. 2003 3 10012 1950 - -5923 1959 - - 9858 - -45662 - / 540 - / - -9858 10012-1 10012-2 1990 9000 10012-1 -2

デフォルト債権回収データベースのメリット デフォルト債権回収データベースでは 回収データの蓄積を通じて 回収率 LGD の実績値を計測 期待損失 (EL) のより精緻な捕捉により 金融機関における与信管理業務の一層の高度化を実現します 回収データの蓄積期待損失の精緻な計測 内部格付け体勢の整備 (

のより精緻な捕捉により 金融機関における与信管理業務の一層の高度化を実現します 回収データの蓄積期待損失の精緻な計測 内部格付け体勢の整備 (") 日本リスク データ バンク株式会社デフォルト債権回収データベース 未来を想像し創造する データアーティスト デフォルト債権回収データベースのメリット デフォルト債権回収データベースでは 回収データの蓄積を通じて 回収率 LGD の実績値を計測 期待損失 (EL) のより精緻な捕捉により 金融機関における与信管理業務の一層の高度化を実現します 回収データの蓄積期待損失の精緻な計測 内部格付け体勢の整備

日本リスク データ バンク株式会社デフォルト債権回収データベース 未来を想像し創造する データアーティスト デフォルト債権回収データベースのメリット デフォルト債権回収データベースでは 回収データの蓄積を通じて 回収率 LGD の実績値を計測 期待損失 (EL) のより精緻な捕捉により 金融機関における与信管理業務の一層の高度化を実現します 回収データの蓄積期待損失の精緻な計測 内部格付け体勢の整備

(平成13年9月25日現在)

") ( 平成 3 0 年 8 月 1 0 日現在 ) 1. 商品名自由設計型住宅ローン ( 全国保証付 ) 2. ご利用 いただける方 ( 1) 満 2 0 歳以上満 6 5 歳未満で完済時の年齢が満 8 0 歳未満の方 ただし 親子連帯債務の場合は次の条件をいずれも満たす方 1 親の年齢 : 満 6 5 歳未満 2 子の年齢 : 満 2 0 歳以上満 5 0 歳未満で完済時年齢が満 8 0 歳未満 (

( 平成 3 0 年 8 月 1 0 日現在 ) 1. 商品名自由設計型住宅ローン ( 全国保証付 ) 2. ご利用 いただける方 ( 1) 満 2 0 歳以上満 6 5 歳未満で完済時の年齢が満 8 0 歳未満の方 ただし 親子連帯債務の場合は次の条件をいずれも満たす方 1 親の年齢 : 満 6 5 歳未満 2 子の年齢 : 満 2 0 歳以上満 5 0 歳未満で完済時年齢が満 8 0 歳未満 (