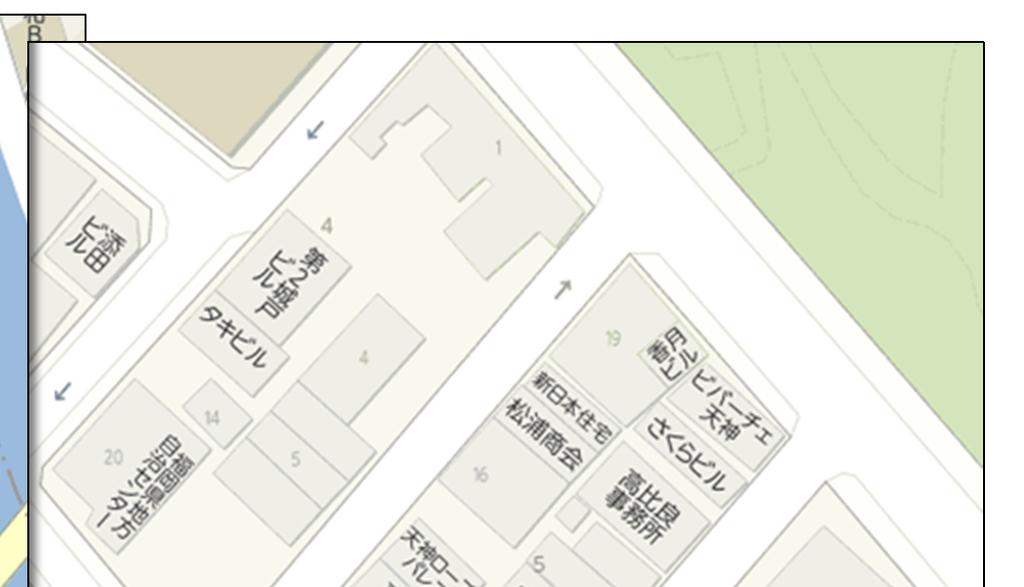

1 天神 5 丁目本件土地及び状況類似地域 天神 5 丁目 本件土地 1 状況類似地域 標準宅地

|

|

|

- いおり たにしき

- 5 years ago

- Views:

Transcription

1 参考資料 1 天神 5 丁目本件土地及び状況類似地域 1 2 本件土地評価 ( 平成 18 年度分 ) の手順等について (1) 本件土地の評価の手順及び内容 2 (2) 基準容積率及び行政条件の格差率 3 (3) 緩和措置適用による影響 ( 試算 ) 6 3 参考条文 ( 地方税法 地方自治法抜粋 ) 7

2 1 天神 5 丁目本件土地及び状況類似地域 天神 5 丁目 本件土地 1 状況類似地域 標準宅地

3 2 本件土地評価 ( 平成 18 年度分 ) の手順等について (1) 本件土地の評価の手順及び内容 ( 修正前の価格及び修正後の価格の比較 ) 項目修正前修正後 1 用途地区の区分 普通商業地区 2 状況類似地域の 天神 5 丁目の中低層の店舗, 事務所等が連たん 区分 する地域 3 標準宅地の選定 4 本件標準宅地の価格 ( 時価 ) 5 本件標準宅地が面する街路の路線価 6 本件土地が面する街路の路線価 7 本件土地の1m2あたりの評点数 8 本件土地の価格 ( 下落修正前 ) 中央区天神 5 丁目 54 番 ( 鑑定評価価格 ) 262,000 円 / m2 0.7 = 183,400 円 / m2 H 現在, 画地計算の適用がないとした価格 183,400 点 / m2 ( 標準宅地が面する街路と本件土地が面する街路の比較 ) ア街路条件 ±0 イ接近条件 -1( 地区中心 < 天神 > への距離 -1) ウ環境条件 -3( 商業密度 -3) エ行政条件 ±0 183,400 点 / m2 ( ア 1.00 イ 0.99 ウ 0.97 エ ) 点 / m2 ( 正面路線価 ) (1) 画地計算法を適用する画地本件土地 1 筆を1 画地と認定 (2) 適用した補正率ア間口狭小補正率 0.97 イ奥行長大補正率 ,000 点 / m2 ア 0.97 イ ,012 点 / m2 (1m2当たり評点数) 169,012 点 / m2 (1m2当たり評点数) m2 ( 地積 ) 1 円 / 点 ( 評点 1 点当たり価額 ) 15,542,343 円 ( 価格 ( 下落修正前 )) 修正なし ( 標準宅地が面する街路と本件土地が面する街路の比較 ) ア街路条件 ±0 イ接近条件 -1( 地区中心 < 天神 > への距離 -1) ウ環境条件 -3( 商業密度 -3) エ行政条件 -4( 基準容積率 -4) 183,400 点 / m2 ( ア 1.00 イ 0.99 ウ 0.97 エ ) 点 / m2 ( 正面路線価 ) (1) 画地計算法を適用する画地本件土地 1 筆を1 画地と認定 (2) 適用した補正率ア間口狭小補正率 0.97 イ奥行長大補正率 ,700 点 / m2 ア 0.97 イ ,002 点 / m2 (1m2当たり評点数) 162,002 点 / m2 (1m2当たり評点数) m2 ( 地積 ) 1 円 / 点 ( 評点 1 点当たり価額 ) 14,897,703 円 ( 価格 ( 下落修正前 )) 9 本件土地の価格 ( 固定資産課税台帳登録価格 ) 15,542,343 円 ( 価格 ( 下落修正前 )) 0.980( 地価下落に伴う修正率 ) 14,897,703 円 ( 価格 ( 下落修正前 )) 0.980( 地価下落に伴う修正率 ) 15,231,496 円 ( 価格 ) 14,599,748 円 ( 価格 ) 上記の表は平成 25 年 3 月 21 日付け審査委員会決定書の別紙 2 及び別紙 4によるものである 2

4 (2) 基準容積率及び行政条件の格差率 1 建築基準法第 52 条第 2 項, 第 7 項及び第 9 項に基づく容積率の制限及び緩和措置について ア容積率には, 指定容積率と基準容積率があり, 前者は都市計画法により地域的に指定された容積率で, 後者は建築基準法により個別の土地によって決まる容積率である 基準容積率は, 建築基準法第 52 条第 1 項により指定容積率以下でなければならないとされている 建築基準法第 52 条には, 第 1 項から第 14 項において, 容積率の制限及び緩和措置が設けられているが, そのうち第 2 項, 第 7 項及び第 9 項は土地の状態に起因する容積率に係る規定である イ建築基準法第 52 条第 2 項敷地の前面道路の幅員が 12m 未満の場合は, 当該土地の基準容積率が下記のとおり制限を受ける 前面道路の幅員( 本件標準宅地や本件土地の場合は6m) に各都市計画区域ごとに定められた数値 ( 本件標準宅地や本件土地が属する商業地域では 6/10) を乗じて得られる数値 と 指定容積率 ( 本件標準宅地の場合は,400% と 500% の地域にまたがっており, 本件土地の場合は 400 % となっている ) を比較して, 原則として低い方が適用され, その数値が基準容積率となる ウ建築基準法第 52 条第 7 項敷地が複数の容積率の地域等にまたがる場合は, 面積比により各部分の基準容積率を加重平均し, 当該土地の基準容積率を求める エ建築基準法第 52 条第 9 項敷地が特定道路 ( 幅員 15m 以上 ) から延長が 70m 以内であって, その前面道路の幅員が6m 以上 12m 未満の場合は, 下記によって計算した数値 (Wa) 分, 上記イの建築基準法第 52 条第 2 項の前面道路の幅員が広いものとみなされ, その分, 前面道路の幅員に各都市計画区域ごとに定められた数値を乗じて得られる数値 が大きくなることで, 結果として容積率が緩和される 特定道路 15m 以上 70m 敷地 L 道路 70-L Wr (12-Wr) (70-L) Wa= 70 Wa: 緩和される道路幅員 Wr: 実際の道路幅員 (6m~12m) L: 特定道路から敷地までの最短延長距離 12-Wr Wa 緩和される道路幅員 3

5 2 本件標準宅地と本件土地の基準容積率及び行政条件の格差率の算定方法 (1) 本件標準宅地の基準容積率 本件標準宅地は, 正面街路の幅員が6m, かつ, 敷地が幅員 15m 以上の特定道路から 70mの範囲内 (51m) にあり, 指定容積率が 400% と 500% の地域にまたがっている (400% 部分が 14.3%,500% 部分 が 85.7%) ことから, 下記のとおり, 各部分の面積の敷地面積に対する割合を乗じて, 本件標準宅地の 基準容積率を求める 項目 説明 ア指定容積率 400% の部分の基準容積率 (1) 道路幅員による容積率の制限 6m 6/10 = 360% (2) 特定道路からの距離による (1) の道路幅員の緩和 1 (12m-6m) (70m-51m) = 緩和幅員 1.62m 70m ( 小数点 3 位以下切り捨て ) 2 緩和後の幅員による容積率の計算 ( 現況幅員 6m+ 緩和幅員 1.62m) 6/10 457%( 小数点以下切り捨て ) 3 基準容積率 指定容積率 400 2の容積率の比較から当該部分の基準容積率 400% イ指定容積率 500% の部分の基準容積率 (1) の道路幅員による制限,(2) 特定道路による緩和も上記 1と同じ ( 現況幅員 6m+ 緩和幅員 1.62m) 6/10 457%( 小数点以下切り捨て ) 指定容積率 500 (2)2の容積率の関係から当該部分の基準容積率 457% ウ各部分の基準容積率 ( 上記アの部分 ) ( 上記イの部分 ) 基準容積率 の加重平均による本 面積比 容積率 面積比 容積率 件標準宅地の基準容積率 14.3% 400% % 457% 449% (2) 本件土地の基準容積率本件土地は, 正面街路の幅員が6m, かつ, 敷地が幅員 15m 以上の特定道路から 70mの範囲内 (48m) にあり, 指定容積率が 400% であることから, 下記のとおり, 本件土地の基準容積率を求める 項目説明ア指定容積率 400% の (1) 道路幅員による容積率の制限部分の基準容積率 6m 6/10 = 360% (2) 特定道路からの距離による (1) の道路幅員の緩和 1 (12m-6m) (70m-48m) = 緩和幅員 1.88m 70m ( 小数点 3 位以下切り捨て ) 2 緩和後の幅員による容積率の計算 ( 現況幅員 6m+ 緩和幅員 1.88m) 6/10 472%( 小数点以下切り捨て ) 3 基準容積率指定容積率 400 2の容積率の比較から当該部分の基準容積率 400% 4

6 (3) 本件標準宅地が面する街路 ( 主要な街路 ) と本件土地が面する街路 ( その他の街路 ) の行政条件 の格差率の算定方法 指数型の格差率算出法 基準容積率 容積率 指数 本件標準宅地が面する街路と本件土地が面する街路の行政条件の格差率 本件標準宅地が面する街路の基準容積率 449% 本件土地が面する街路の基準容積率 400% 1 本件標準宅地が面する街路における指数, 本件土地が面する街路における指数を求める 本件標準宅地が面する街路の指数 容積率 400% 500%, 指数 の間に存在することから, 求める指数 = 23 + (33-23) ( ) = 27.9 ( ) 本件土地が面する街路の指数 容積率 400% のとき, 指数 23 であることから, 求める指数 = 23 2 それぞれの指数により, 本件標準宅地が面する街路に対する本件土地が面する街路の格差率を求める 求める指数 = ( 小数点以下第 1 位四捨五入 ) 上記の表は平成 25 年 3 月 21 日付け審査委員会決定書の別紙 3によるものである 5

7 (3) 緩和措置適用による影響 ( 試算 ) 1 本件標準宅地指定容積率 審査委員会決定前 ( 緩和措置適用前 ) の基準容積率 審査委員会決定後 ( 緩和措置適用後 ) の基準容積率 400%~500% 360% 449% 2 天神 5 丁目状況類似地域の宅地 ( 個別の画地 ) 区 域 緩和措置適用前の基準容積率緩和措置適用後の基準容積率及び行政条件の格差率及び行政条件の格差率 ア指定容積率 400% の区域 基準容積率 360%,400% 格差率 0%,+3% ( ア ) 正面道路 (6m) に面する画地 基準容積率 360% 格差率 0% ( イ ) 正面道路 (10m) に面する画地 基準容積率 400% 格差率 +3% 基準容積率 400% 格差率 -4% ( ア ) 正面道路 (6m) に面する画地 基準容積率 400% 格差率 -4% ( イ ) 正面道路 (10m) に面する画地 基準容積率 400% 格差率 -4% イ指定容積率 400% と 500% にまたがる区域 基準容積率 360%,400% 格差率 0%,+3% ( ア ) 正面道路 (6m) に面する画地 基準容積率 360% 格差率 0% ( イ ) 正面道路 (10m) に面する画地 基準容積率 400% 格差率 +3% 基準容積率 403%~491% 格差率 -4%~+3% ( ア ) 正面道路 (6m) に面する画地 基準容積率 403%~491% 格差率 -4%~+3% ( イ ) 正面道路 (10m) に面する画地 基準容積率 484% 格差率 +3% ウ指定容積率 500% の区域 基準容積率 360%,400%,500% 格差率 0%,+3%,+12% ( ア ) 正面道路 (6m) に面する画地 基準容積率 360% 格差率 0% ( イ ) 正面道路 (8m) に面する画地 基準容積率 480% 格差率 +10% ( ウ ) 正面道路 (15m) に面する画地 基準容積率 500% 格差率 +12% 基準容積率 480~500% 格差率 +2%~+4% ( ア ) 正面道路 (6m) に面する画地 基準容積率 500% 格差率 +4% ( イ ) 正面道路 (8m) に面する画地 基準容積率 480% 格差率 +2% ( ウ ) 正面道路 (15m) に面する画地 基準容積率 500% 格差率 +4% ( 注 ) 上記の数値は, 指定容積率の各区域ごと 正面道路の幅員ごとに, 緩和措置適用後の基準容積 率が, 最大又は最小となる画地 ( 画地が1 箇所である場合は当該画地 ) を抽出の上算出した 3 緩和措置適用による天神 5 丁目状況類似地域の価格への影響 -8% から +4% の範囲内 ( 上記 2 の緩和措置適用前後の 格差率 の変動幅 ) 6

8 3 参考条文 地方税法 ( 昭和二十五年七月三十一日 ) ( 法律第二百二十六号 ) ( 土地又は家屋に対して課する固定資産税の課税標準 ) 第三百四十九条基準年度に係る賦課期日に所在する土地又は家屋 ( 以下 基準年度の土地又は家屋 という ) に対して課する基準年度の固定資産税の課税標準は 当該土地又は家屋の基準年度に係る賦課期日における価格 ( 以下 基準年度の価格 という ) で土地課税台帳若しくは土地補充課税台帳 ( 以下 土地課税台帳等 という ) 又は家屋課税台帳若しくは家屋補充課税台帳 ( 以下 家屋課税台帳等 という ) に登録されたものとする 地方自治法 ( 昭和二十二年四月十七日 ) ( 法律第六十七号 ) ( 住民監査請求 ) 第二百四十二条普通地方公共団体の住民は 当該普通地方公共団体の長若しくは委員会若しくは委員又は当該普通地方公共団体の職員について 違法若しくは不当な公金の支出 財産の取得 管理若しくは処分 契約の締結若しくは履行若しくは債務その他の義務の負担がある ( 当該行為がなされることが相当の確実さをもつて予測される場合を含む ) と認めるとき 又は違法若しくは不当に公金の賦課若しくは徴収若しくは財産の管理を怠る事実 ( 以下 怠る事実 という ) があると認めるときは これらを証する書面を添え 監査委員に対し 監査を求め 当該行為を防止し 若しくは是正し 若しくは当該怠る事実を改め 又は当該行為若しくは怠る事実によつて当該普通地方公共団体のこうむつた損害を補填するために必要な措置を講ずべきことを請求することができる 7

Microsoft Word - 暱京髟裆 平拒16年(衄ㇳ)32.docx

32.docx") 事案の概要 東京都中央区に土地を所有する原告が 当該土地の存する用途地区, 状況類似地域の範囲, 及び当該状況類似地区に設定された標準宅地及び当該宅地の適正な時価等について不服があるとして処分の取消しを求めた事案裁判所は 評価の過程における各判断は適切であるとして原告の請求を棄却した 原告の主張 (1) 本件土地の用途地区の区分を普通商業地区としているが 本件土地の周辺は建物の半数以上が居住の用に供されており

事案の概要 東京都中央区に土地を所有する原告が 当該土地の存する用途地区, 状況類似地域の範囲, 及び当該状況類似地区に設定された標準宅地及び当該宅地の適正な時価等について不服があるとして処分の取消しを求めた事案裁判所は 評価の過程における各判断は適切であるとして原告の請求を棄却した 原告の主張 (1) 本件土地の用途地区の区分を普通商業地区としているが 本件土地の周辺は建物の半数以上が居住の用に供されており

ウ商業地等である 町の土地の平成 28 年度分の固定資産税の課税標準額は 法附則第 18 条第 5 項及び第 25 条第 5 項の規定により 課税標準となるべき価格に0.7を乗じた額となる なお 岐阜市税条例 ( 昭和 25 年岐阜市条例第 14 号 以下 条例 という ) においては これと異なる

においては これと異なる") 答申番号 : 平成 28 年答申第 1 号 答申日 : 平成 28 年 12 月 12 日 答申書 第 1 審査会の結論 本件審査請求は 棄却されるべきである 第 2 審査関係人の主張の要旨 1 審査請求人の主張岐阜市長が行った平成 28 年度固定資産税 都市計画税の賦課処分 ( 以下 本件処分 という ) に係る年税額 XXX 円を XXX 円からXXX 円程度までに変更するよう求める (1) 町の土地についてア

答申番号 : 平成 28 年答申第 1 号 答申日 : 平成 28 年 12 月 12 日 答申書 第 1 審査会の結論 本件審査請求は 棄却されるべきである 第 2 審査関係人の主張の要旨 1 審査請求人の主張岐阜市長が行った平成 28 年度固定資産税 都市計画税の賦課処分 ( 以下 本件処分 という ) に係る年税額 XXX 円を XXX 円からXXX 円程度までに変更するよう求める (1) 町の土地についてア

Microsoft Word - H30 市税のしおり最終版

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

11総法不審第120号

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 9 月 7 日付けで行った別紙物件目録記載の家屋

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 9 月 7 日付けで行った別紙物件目録記載の家屋

高島市職員措置請求に係る監査の結果について 第 1 請求の受付 1 請求書の提出平成 29 年 9 月 28 日 2 請求人 3 請求の要旨 ( 高島市職員措置請求書 の原文のまま記載) 1 請求の要旨高島市長による平成 29 年度の固定資産税の賦課において 別紙の固定資産について 家屋の未評価によ

1 請求の要旨高島市長による平成 29 年度の固定資産税の賦課において 別紙の固定資産について 家屋の未評価によ") 高島市監査委員告示第 6 号地方自治法 ( 昭和 22 年法律第 67 号 ) 第 242 条第 1 項の規定により 平成 29 年 9 月 28 日に提出された高島市職員措置請求について 監査を実施したので その結果を同条第 4 項の規定により公表する 平成 29 年 11 月 21 日高島市監査委員井口與嗣隆高島市監査委員澤本長俊 高島市職員措置請求に係る監査の結果について 第 1 請求の受付

高島市監査委員告示第 6 号地方自治法 ( 昭和 22 年法律第 67 号 ) 第 242 条第 1 項の規定により 平成 29 年 9 月 28 日に提出された高島市職員措置請求について 監査を実施したので その結果を同条第 4 項の規定により公表する 平成 29 年 11 月 21 日高島市監査委員井口與嗣隆高島市監査委員澤本長俊 高島市職員措置請求に係る監査の結果について 第 1 請求の受付

11総法不審第120号

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 11 月 8 日付けで行った

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 11 月 8 日付けで行った

Microsoft Word - 報告書(HP掲載用).doc

.doc") 平成 25 年 11 月 5 日付けで提出を受けた住民監査請求について, 地方自治法第 242 条第 4 項の規定により監査を行い, 下記のとおり, 平成 25 年 12 月 25 日に請求人へ通知しました 福岡市監査委員冨永計久 同 笠 康雄 同 齋田雅夫 同 伯川志郎 住民監査請求 ( 福岡市職員措置請求 ) について ( 通知 ) 平成 25 年 11 月 5 日付けで提出を受けた住民監査請求について,

平成 25 年 11 月 5 日付けで提出を受けた住民監査請求について, 地方自治法第 242 条第 4 項の規定により監査を行い, 下記のとおり, 平成 25 年 12 月 25 日に請求人へ通知しました 福岡市監査委員冨永計久 同 笠 康雄 同 齋田雅夫 同 伯川志郎 住民監査請求 ( 福岡市職員措置請求 ) について ( 通知 ) 平成 25 年 11 月 5 日付けで提出を受けた住民監査請求について,

11総法不審第120号

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 東京都 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 10 月 7 日付けで行った別紙物件目録記載の家屋

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 東京都 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 10 月 7 日付けで行った別紙物件目録記載の家屋

目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求

固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求") 固定資産税評価のあらまし - 土地 家屋を中心に - の 物 の 事 し を け た の 目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求める方法 4

固定資産税評価のあらまし - 土地 家屋を中心に - の 物 の 事 し を け た の 目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求める方法 4

販売用不動産の時価評価の基準(案)と論点

と論点") 資料 1-3 販売用土地の時価評価の基準 ( 案 ) 平成 20 年 3 月 19 日 第 1 販売用不動産の時価評価の区分について 地方公共団体の財政の健全化に関する法律施行規則第 4 条第 1 項の時価による評価を行った価額は 次の同条第 2 項各号ごとに定める基準に従って算定するものとする 一販売用土地の販売見込額として総務大臣が定める基準により算定する方法二当該年度の前年度における不動産鑑定士による鑑定評価三当該年度前三年度内の不動産鑑定士による最後の鑑定評価により得た価額に総務大臣が定める基準により合理的な調整を行って算定する方法四当該販売用土地の近隣の地価公示法

資料 1-3 販売用土地の時価評価の基準 ( 案 ) 平成 20 年 3 月 19 日 第 1 販売用不動産の時価評価の区分について 地方公共団体の財政の健全化に関する法律施行規則第 4 条第 1 項の時価による評価を行った価額は 次の同条第 2 項各号ごとに定める基準に従って算定するものとする 一販売用土地の販売見込額として総務大臣が定める基準により算定する方法二当該年度の前年度における不動産鑑定士による鑑定評価三当該年度前三年度内の不動産鑑定士による最後の鑑定評価により得た価額に総務大臣が定める基準により合理的な調整を行って算定する方法四当該販売用土地の近隣の地価公示法

第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) copyright 2019 KOTOBUKI PROPERTY ASSESSMENT all rights res

copyright 2019 KOTOBUKI PROPERTY ASSESSMENT all rights res") 第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) 1 内容 (1) 地積規模の大きな宅地の評価 (2) 複数人所有による画地の評価 (3) 市街化調整区域の雑種地評価 (4) 小規模宅地の評価減 2. 税理士と固定資産税 (1) 減税コンサルの実態 (2) 税理士業界は固定資産税をどのように位置付けているか?

第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) 1 内容 (1) 地積規模の大きな宅地の評価 (2) 複数人所有による画地の評価 (3) 市街化調整区域の雑種地評価 (4) 小規模宅地の評価減 2. 税理士と固定資産税 (1) 減税コンサルの実態 (2) 税理士業界は固定資産税をどのように位置付けているか?

路線価図

財産評価基本通達による不動産の評価について 1. はじめに平成 27 年 1 月 1 日以降の相続等から適用される相続税法の改正により 相続税を支払う人の数が増加し 今まで相続税を考えなくてよかった方も対象になると言われています 相続にあたっては通常被相続人 ( 亡くなられた方 ) のすべての資産及び負債の額を確定し それに応じて相続税額が決定されます そこで 今回の豆知識では 相続における資産のうち不動産についてどのような評価により資産額が決定されるかについての基本的な内容をまとめます

財産評価基本通達による不動産の評価について 1. はじめに平成 27 年 1 月 1 日以降の相続等から適用される相続税法の改正により 相続税を支払う人の数が増加し 今まで相続税を考えなくてよかった方も対象になると言われています 相続にあたっては通常被相続人 ( 亡くなられた方 ) のすべての資産及び負債の額を確定し それに応じて相続税額が決定されます そこで 今回の豆知識では 相続における資産のうち不動産についてどのような評価により資産額が決定されるかについての基本的な内容をまとめます

1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業

現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業") 1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業に要する費用にあてるため毎年 1 月 1 日現在に都市計画法による都市計画区域のうち市街化区域内 (

1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業に要する費用にあてるため毎年 1 月 1 日現在に都市計画法による都市計画区域のうち市街化区域内 (

11総法不審第120号

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につい て 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 東京都 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 9 年 2 月 7 日付けで行った別紙物件目録記載の家屋

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につい て 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 東京都 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 9 年 2 月 7 日付けで行った別紙物件目録記載の家屋

市税のしおり2016表紙再3

土固 地定 資 産 税 課税のしくみ 土地に対する課税 評価のしくみ 固定資産評価基準に基づき 地目別に定められた評価方法により評価します 1 地目 地目は 田 畑 あわせて農地といいます 宅地 鉱泉地 池沼 山林 牧場 原野及び雑 種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく その年の1月1日 賦課 期日 の現況の地目によります 2 地積 地積は 原則として登記簿に登記されている地積によります

土固 地定 資 産 税 課税のしくみ 土地に対する課税 評価のしくみ 固定資産評価基準に基づき 地目別に定められた評価方法により評価します 1 地目 地目は 田 畑 あわせて農地といいます 宅地 鉱泉地 池沼 山林 牧場 原野及び雑 種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく その年の1月1日 賦課 期日 の現況の地目によります 2 地積 地積は 原則として登記簿に登記されている地積によります

承認第03号-都市計画税条例の一部改正(専決処分)【確定】

【確定】") 承認第 3 号 取手市都市計画税条例の一部を改正する条例の専決処分の承認について 取手市都市計画税条例の一部を改正する条例について, 地方自治法第 179 条第 1 項の規定により別紙のとおり専決処分したので, 同条第 3 項の規定により報告し, 承 認を求める 平成 30 年 4 月 27 日提出 取手市長藤井信吾 - 1 - 専決処分第 7 号 専決処分書 取手市都市計画税条例の一部を改正する条例について,

承認第 3 号 取手市都市計画税条例の一部を改正する条例の専決処分の承認について 取手市都市計画税条例の一部を改正する条例について, 地方自治法第 179 条第 1 項の規定により別紙のとおり専決処分したので, 同条第 3 項の規定により報告し, 承 認を求める 平成 30 年 4 月 27 日提出 取手市長藤井信吾 - 1 - 専決処分第 7 号 専決処分書 取手市都市計画税条例の一部を改正する条例について,

市町村合併の推進状況について

住民監査請求 住民訴訟制度について 参考資料 1 住民監査請求 住民訴訟制度について 1 制度の意義住民からの請求に基づいて 地方公共団体の執行機関又は職員の行う違法 不当な行為又は怠る事実の発生を防止し 又はこれらによって生じる損害の賠償等を求めることを通じて 地方公共団体の財務の適正を確保し 住民全体の利益を保護することを目的とする制度 住民訴訟は 地方自治の本旨に基づく住民参政の一環として 裁判所に請求する権能を与え

住民監査請求 住民訴訟制度について 参考資料 1 住民監査請求 住民訴訟制度について 1 制度の意義住民からの請求に基づいて 地方公共団体の執行機関又は職員の行う違法 不当な行為又は怠る事実の発生を防止し 又はこれらによって生じる損害の賠償等を求めることを通じて 地方公共団体の財務の適正を確保し 住民全体の利益を保護することを目的とする制度 住民訴訟は 地方自治の本旨に基づく住民参政の一環として 裁判所に請求する権能を与え

所得税確定申告セミナー

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

( 賦課期日 ) 第 4 条都市計画税の賦課期日は 当該年度の初日の属する年の1 月 1 日とする ( 納期 ) 第 5 条都市計画税の納期は 次のとおりとする 第 1 期 4 月 1 日から同月 30 日まで第 2 期 7 月 1 日から同月 31 日まで第 3 期 12 月 1 日から同月 25

第 4 条都市計画税の賦課期日は 当該年度の初日の属する年の1 月 1 日とする ( 納期 ) 第 5 条都市計画税の納期は 次のとおりとする 第 1 期 4 月 1 日から同月 30 日まで第 2 期 7 月 1 日から同月 31 日まで第 3 期 12 月 1 日から同月 25") 小山町都市計画税条例 平成 30 年 5 月 15 日条例第 21 号改正平成 30 年 6 月 26 日条例第 23 号 ( 一部未施行 ) ( 課税の根拠 ) 第 1 条地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 702 条第 1 項の規定に基づいて 都市計画税を課する 2 都市計画税の賦課徴収について 法令及び小山町税条例 ( 昭和 55 年小山町条例第 2 0

小山町都市計画税条例 平成 30 年 5 月 15 日条例第 21 号改正平成 30 年 6 月 26 日条例第 23 号 ( 一部未施行 ) ( 課税の根拠 ) 第 1 条地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 702 条第 1 項の規定に基づいて 都市計画税を課する 2 都市計画税の賦課徴収について 法令及び小山町税条例 ( 昭和 55 年小山町条例第 2 0

ており 土地の個別的要因に係る補正が全て考慮されたものとなっていることから 土地の形状 道路との位置関係等に基づく個別的要因に係る補正 すなわち評価通達 15(( 奥行価格補正 )) から 20(( 不整形地の評価 )) まで及び 20-3(( 無道路地の評価 )) から 20-6(( 容積率の異な

) から 20(( 不整形地の評価 )) まで及び 20-3(( 無道路地の評価 )) から 20-6(( 容積率の異な") 1 地積規模の大きな宅地の評価平成 29 年度税制改正の大綱 ( 平成 28 年 12 月 22 日閣議決定 ) において 相続税等の財産評価の適正化を図るため 相続税法の時価主義の下 実態を踏まえて 広大地の評価について 現行の面積に比例的に減額する評価方法から 各土地の個性に応じて形状 面積に基づき評価する方法に見直すとともに 適用要件を明確化することとされた このことを踏まえ 地積規模の大きな宅地の評価

1 地積規模の大きな宅地の評価平成 29 年度税制改正の大綱 ( 平成 28 年 12 月 22 日閣議決定 ) において 相続税等の財産評価の適正化を図るため 相続税法の時価主義の下 実態を踏まえて 広大地の評価について 現行の面積に比例的に減額する評価方法から 各土地の個性に応じて形状 面積に基づき評価する方法に見直すとともに 適用要件を明確化することとされた このことを踏まえ 地積規模の大きな宅地の評価

等調整都市計画税額が 当該商業地等に係る当該年度分の都市計画税の課税標準となるべき価格に 10 分の 6 を乗じて得た額 ( 当該商業地等が当該年度分の固定資産税について法第 349 条の 3( 第 20 項を除く ) 又は法附則第 15 条から第 15 条の 3 までの規定の適用を受ける商業地等で

又は法附則第 15 条から第 15 条の 3 までの規定の適用を受ける商業地等で") 議案第 77 号宝塚市都市計画税条例の一部を改正する条例の制定について宝塚市都市計画税条例新旧対照表 現行 改正案 ( 納税義務者等 ) ( 納税義務者等 ) 第 2 条第 1 項略 2 前項の 価格 とは 当該土地又は家屋に係る固定資産税の課税標準となるべき価格 ( 法第 349 条の3 第 10 項から第 12 項まで 第 23 項 第 24 項 第 26 項 第 28 項又は第 30 項から第

議案第 77 号宝塚市都市計画税条例の一部を改正する条例の制定について宝塚市都市計画税条例新旧対照表 現行 改正案 ( 納税義務者等 ) ( 納税義務者等 ) 第 2 条第 1 項略 2 前項の 価格 とは 当該土地又は家屋に係る固定資産税の課税標準となるべき価格 ( 法第 349 条の3 第 10 項から第 12 項まで 第 23 項 第 24 項 第 26 項 第 28 項又は第 30 項から第

固定資産評価審査申出とは

H30.4 伊那市固定資産評価審査委員会 1 固定資産評価審査申出とは固定資産税の納税者は 固定資産課税台帳に登録された価格に不服がある場合 固定資産評価審査委員会に審査の申出 ( 以下 審査申出 といいます ) ができます 固定資産評価審査委員会は 市長が登録した価格に関する納税者の不服を審査決定するために設置された 市長から独立した執行機関です 納税者から審査申出があった場合は 中立的な立場で委員会を開催し審査を行います

H30.4 伊那市固定資産評価審査委員会 1 固定資産評価審査申出とは固定資産税の納税者は 固定資産課税台帳に登録された価格に不服がある場合 固定資産評価審査委員会に審査の申出 ( 以下 審査申出 といいます ) ができます 固定資産評価審査委員会は 市長が登録した価格に関する納税者の不服を審査決定するために設置された 市長から独立した執行機関です 納税者から審査申出があった場合は 中立的な立場で委員会を開催し審査を行います

Microsoft Word _大和システム瓦版.docx

大和システム瓦版 NO.2015-03 ( テーマ ) 固定資産税の概要 時点修正作業の留意事項今年度は評価替え作業の初年度に当たることから 固定資産税の概要を整理しておきたいと思います 新年度から税務部局に配属された職員の方でも解り易くするために 基本事項を中心に解説を行うこととします 1. 固定資産税の概要 固定資産税の性格固定資産税は 固定資産の保有と市町村が提供する行政サービスとの間に存在する受益関係に着目し

大和システム瓦版 NO.2015-03 ( テーマ ) 固定資産税の概要 時点修正作業の留意事項今年度は評価替え作業の初年度に当たることから 固定資産税の概要を整理しておきたいと思います 新年度から税務部局に配属された職員の方でも解り易くするために 基本事項を中心に解説を行うこととします 1. 固定資産税の概要 固定資産税の性格固定資産税は 固定資産の保有と市町村が提供する行政サービスとの間に存在する受益関係に着目し

第 Ⅱ ゾーンの地区計画にはこんな特徴があります 建築基準法のみによる一般的な建替えの場合 斜線制限により または 1.5 容積率の制限により 利用できない容積率 道路広い道路狭い道路 街並み誘導型地区計画による建替えのルール 容積率の最高限度が緩和されます 定住性の高い住宅等を設ける

地区計画の手引き 第 Ⅱ ゾーンにおけるまちづくりのルール 中央区 第 Ⅱ ゾーンの地区計画にはこんな特徴があります 建築基準法のみによる一般的な建替えの場合 斜線制限により 1 1.25 または 1.5 容積率の制限により 利用できない容積率 道路広い道路狭い道路 街並み誘導型地区計画による建替えのルール 容積率の最高限度が緩和されます 定住性の高い住宅等を設けることで容積率が緩和されます 全ての敷地で活用できます

地区計画の手引き 第 Ⅱ ゾーンにおけるまちづくりのルール 中央区 第 Ⅱ ゾーンの地区計画にはこんな特徴があります 建築基準法のみによる一般的な建替えの場合 斜線制限により 1 1.25 または 1.5 容積率の制限により 利用できない容積率 道路広い道路狭い道路 街並み誘導型地区計画による建替えのルール 容積率の最高限度が緩和されます 定住性の高い住宅等を設けることで容積率が緩和されます 全ての敷地で活用できます

<4D F736F F D2095F18D9091E682518D E7390EC8E E738C7689E690C58FF097E182CC88EA959482F089FC90B382B782E98FF097E EA8C88816A B8C91CE8FC6955C E646F6378>

市川市都市計画税条例の一部改正について 現行改正後 附則 ( 施行期日 ) 1 ( 略 ) 附則 ( 施行期日 ) 1 ( 略 ) ( 改修実演芸術公演施設に対する都市計画税の減額の規定の適用を受けようとする者がすべき申告 ) 2 法附則第 15 条の 11 第 1 項の改修実演芸術公演施設について 同項の規定の適用を受けようとする者は 同項に規定する利便性等向上改修工事が完了した日から 3 月以内に

市川市都市計画税条例の一部改正について 現行改正後 附則 ( 施行期日 ) 1 ( 略 ) 附則 ( 施行期日 ) 1 ( 略 ) ( 改修実演芸術公演施設に対する都市計画税の減額の規定の適用を受けようとする者がすべき申告 ) 2 法附則第 15 条の 11 第 1 項の改修実演芸術公演施設について 同項の規定の適用を受けようとする者は 同項に規定する利便性等向上改修工事が完了した日から 3 月以内に

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

日本橋・東京駅前地区

第 Ⅱ ゾーン概要及びチェックリスト 行為の届出 : 年月日 1 敷地条件等 用途地域 商業地域 第二種住居地域 指定容積率等 (1) % (2) % 加重平均 % 敷地面積 (1) (2) 道路幅員 道路の種類 基準容積率 % ( 特定道路 : 有 ) 袋路状道路 有 開発諸制度等 総合設計 特定街区 その他 ( ) 2 概要 行為の場所 ( 住居表示 ) 中央区丁目番 敷地面積建築面積建蔽率 %

第 Ⅱ ゾーン概要及びチェックリスト 行為の届出 : 年月日 1 敷地条件等 用途地域 商業地域 第二種住居地域 指定容積率等 (1) % (2) % 加重平均 % 敷地面積 (1) (2) 道路幅員 道路の種類 基準容積率 % ( 特定道路 : 有 ) 袋路状道路 有 開発諸制度等 総合設計 特定街区 その他 ( ) 2 概要 行為の場所 ( 住居表示 ) 中央区丁目番 敷地面積建築面積建蔽率 %

第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補 ( 以下 不動産鑑定士等 という ) は 本業務が単に個別地点について行う鑑定評価と異なり 同一価格時点で大量に行う鑑定評価であり 特に面的な価格の均衡が求められる固定資産税評価のための基礎資料を作成するも

は 本業務が単に個別地点について行う鑑定評価と異なり 同一価格時点で大量に行う鑑定評価であり 特に面的な価格の均衡が求められる固定資産税評価のための基礎資料を作成するも") 固定資産税評価 ( 土地 ) における鑑定評価実施要領 本市における平成 30 年度の固定資産 ( 土地 ) 評価替えに係る標準宅地及び標準畑の鑑定評価業務については 本要領の定めるところにより実施するものとする ただし 本要領に定めのない事項については 適宜 浦添市総務部資産税課 ( 以下 資産税課 という ) と協議のうえ 行うものとする 1 第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補

固定資産税評価 ( 土地 ) における鑑定評価実施要領 本市における平成 30 年度の固定資産 ( 土地 ) 評価替えに係る標準宅地及び標準畑の鑑定評価業務については 本要領の定めるところにより実施するものとする ただし 本要領に定めのない事項については 適宜 浦添市総務部資産税課 ( 以下 資産税課 という ) と協議のうえ 行うものとする 1 第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

承認第03号-都市計画税条例の一部改正(専決処分)【確定】

【確定】") 承認第 3 号 取手市都市計画税条例の一部を改正する条例の専決処分の承認について 取手市都市計画税条例の一部を改正する条例について, 地方自治法第 179 条第 1 項の規定により別紙のとおり専決処分したので, 同条第 3 項の規定により報告し, 承 認を求める 平成 29 年 6 月 8 日提出 取手市長藤井信吾 - 1 - 専決処分第 6 号 専決処分書 取手市都市計画税条例の一部を改正する条例について,

承認第 3 号 取手市都市計画税条例の一部を改正する条例の専決処分の承認について 取手市都市計画税条例の一部を改正する条例について, 地方自治法第 179 条第 1 項の規定により別紙のとおり専決処分したので, 同条第 3 項の規定により報告し, 承 認を求める 平成 29 年 6 月 8 日提出 取手市長藤井信吾 - 1 - 専決処分第 6 号 専決処分書 取手市都市計画税条例の一部を改正する条例について,

大阪市再開発地区計画にかかる

大阪市地区計画に係る認定及び許可取扱要綱実施基準 ( 再開発等促進区 ) 制 定平成 2 年 7 月 1 日 最近改正平成 22 年 5 月 31 日 大阪市地区計画に係る認定及び許可取扱要綱の実施に関して必要な基準を以下のように定める 第 1 計画の基本要件 1. 建築物の配置等 (1) 建築物の配置建築物の配置は 地区計画の主旨に基づいて計画すること (2) 地区計画に基づく建築物の制限建築物及び敷地は

大阪市地区計画に係る認定及び許可取扱要綱実施基準 ( 再開発等促進区 ) 制 定平成 2 年 7 月 1 日 最近改正平成 22 年 5 月 31 日 大阪市地区計画に係る認定及び許可取扱要綱の実施に関して必要な基準を以下のように定める 第 1 計画の基本要件 1. 建築物の配置等 (1) 建築物の配置建築物の配置は 地区計画の主旨に基づいて計画すること (2) 地区計画に基づく建築物の制限建築物及び敷地は

<4D F736F F D D30318AC48DB88CA48B8689EF95F18D908F91967B95B62E646F6378>

- 目次 - 参考資料 1 監査委員制度の沿革 ( 地方自治法制定前 ) 25 参考資料 2 監査委員制度の沿革 ( 地方自治法制定後 ) 27 参考資料 3 監査委員の選任について 28 参考資料 4 監査委員の選任状況 1 29 参考資料 5 監査委員の選任状況 2 30 参考資料 6 監査委員の解任 服務等について 31 参考資料 7 監査委員の権限等について 32 参考資料 8 監査委員事務局について

- 目次 - 参考資料 1 監査委員制度の沿革 ( 地方自治法制定前 ) 25 参考資料 2 監査委員制度の沿革 ( 地方自治法制定後 ) 27 参考資料 3 監査委員の選任について 28 参考資料 4 監査委員の選任状況 1 29 参考資料 5 監査委員の選任状況 2 30 参考資料 6 監査委員の解任 服務等について 31 参考資料 7 監査委員の権限等について 32 参考資料 8 監査委員事務局について

富士見市都市計画税条例 ( 昭和 46 年条例第 40 号 ) 新旧対照表 ( 第 1 条による改正 )( 専決 ) 新 旧 附則 附則 ( 改修実演芸術公演施設に対する都市計画税の減額の規定の適用を受けようとする者がすべき申告 ) 6 法附則第 15 条の11 第 1 項の改修実演芸術公演施設につ

新旧対照表 ( 第 1 条による改正 )( 専決 ) 新 旧 附則 附則 ( 改修実演芸術公演施設に対する都市計画税の減額の規定の適用を受けようとする者がすべき申告 ) 6 法附則第 15 条の11 第 1 項の改修実演芸術公演施設につ") 9 都市計画税条例改正の要旨 ( 専決 ) 富士見市都市計画税条例の一部改正 ( 第 1 条による改正 ) 附 則 ( 改修実演芸術公演施設に対する都市計画税の減額の規定の適用を受けようとする者がすべき申告 ) 第 6 項地方税法附則第 15 条の11( 利便性等向上改修工事が行われた改修実演芸術公演施設に対する固定資産税及び都市計画税の減額 ) の創設により バリアフリー改修が行われた劇場や音楽堂に係る税額の減額の適用を受けようとする者がすべき申告について規定するもの

9 都市計画税条例改正の要旨 ( 専決 ) 富士見市都市計画税条例の一部改正 ( 第 1 条による改正 ) 附 則 ( 改修実演芸術公演施設に対する都市計画税の減額の規定の適用を受けようとする者がすべき申告 ) 第 6 項地方税法附則第 15 条の11( 利便性等向上改修工事が行われた改修実演芸術公演施設に対する固定資産税及び都市計画税の減額 ) の創設により バリアフリー改修が行われた劇場や音楽堂に係る税額の減額の適用を受けようとする者がすべき申告について規定するもの

~ 都市計画道路予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. 都市計画道路とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定める

のうち必要なものを都市計画に定める") ~ 予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定めることとされ 都市計画で定められた道路は と呼ばれています の確認方法は 評価対象地の所在する市町村の市役所 ( 又は役場 )

~ 予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定めることとされ 都市計画で定められた道路は と呼ばれています の確認方法は 評価対象地の所在する市町村の市役所 ( 又は役場 )

新座市税条例の一部を改正する条例

議案第 53 号 専決処分の承認を求めることについて 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 179 条第 1 項の規定により 平成 30 年 3 月 31 日に次のとおり専決処分したので その承認を求める 新座市都市計画税条例の一部を改正する条例新座市都市計画税条例 ( 昭和 42 年新座市条例第 25 号 ) の一部を次のように改正する 次の表中下線の表示部分 ( 以下 改正前の欄にあっては

議案第 53 号 専決処分の承認を求めることについて 地方自治法 ( 昭和 22 年法律第 67 号 ) 第 179 条第 1 項の規定により 平成 30 年 3 月 31 日に次のとおり専決処分したので その承認を求める 新座市都市計画税条例の一部を改正する条例新座市都市計画税条例 ( 昭和 42 年新座市条例第 25 号 ) の一部を次のように改正する 次の表中下線の表示部分 ( 以下 改正前の欄にあっては

1 目的 建築基準法第 68 条の 5 の 5 第 1 項及び第 2 項に基づく認定に関する基準 ( 月島地区 ) 平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2

平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2") 1 目的 建築基準法第 68 条の 5 の 5 第 1 項及び第 2 項に基づく認定に関する基準 ( 月島地区 ) 平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2 項の規定に基づき 月島地区の地区計画区域内における認定の基準を定めることに より 当該区域内の良好な住環境の確保及び建築物の安全性に資することを目的とする

1 目的 建築基準法第 68 条の 5 の 5 第 1 項及び第 2 項に基づく認定に関する基準 ( 月島地区 ) 平成 26 年 6 月 9 日 26 中都建第 115 号 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 第 68 条の 5 の 5 第 1 項 及び第 2 項の規定に基づき 月島地区の地区計画区域内における認定の基準を定めることに より 当該区域内の良好な住環境の確保及び建築物の安全性に資することを目的とする

別紙 40 東京都市計画高度地区の変更 都市計画高度地区を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 高度地区

内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 高度地区") 別紙 40 東京都市計画の変更 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 0.1 又は隣地境界線までの真北方向の水平距離の 0.6 倍に 5 メートルを加えたもの以下とする 建築物の各部分の高さは 当該部分から前面道路の反

別紙 40 東京都市計画の変更 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から前面道路の反対側の境界線 0.1 又は隣地境界線までの真北方向の水平距離の 0.6 倍に 5 メートルを加えたもの以下とする 建築物の各部分の高さは 当該部分から前面道路の反

計算式 1 1 建物の価額 ( 固定資産税評価額 ) =2 長期居住権付所有権の価額 +3 長期居住権の価額 2 長期居住権付所有権の価額 ( 注 1) =1 固定資産税評価額 法定耐用年数 ( 経過年数 + 存続年数 ( 注 3)) 法定耐用年数 ( 注 2) 経過年数 ライプニッツ係数 ( 注

=2 長期居住権付所有権の価額 +3 長期居住権の価額 2 長期居住権付所有権の価額 ( 注 1) =1 固定資産税評価額 法定耐用年数 ( 経過年数 + 存続年数 ( 注 3)) 法定耐用年数 ( 注 2) 経過年数 ライプニッツ係数 ( 注") 民法 ( 相続関係 ) 部会資料 19-2 長期居住権の簡易な評価方法について 本部会資料は, 長期居住権の簡易な評価方法について検討を加えたものであるが, このような評価方法は, 部会資料 19-1 第 2の2のとおり, 長期居住権の財産評価につき簡易な方法を用いることについて相続人全員の合意がある場合に利用されることを想定したものである 以下では, 建物自体の価額 ( 後記 1) と敷地利用権の価額

民法 ( 相続関係 ) 部会資料 19-2 長期居住権の簡易な評価方法について 本部会資料は, 長期居住権の簡易な評価方法について検討を加えたものであるが, このような評価方法は, 部会資料 19-1 第 2の2のとおり, 長期居住権の財産評価につき簡易な方法を用いることについて相続人全員の合意がある場合に利用されることを想定したものである 以下では, 建物自体の価額 ( 後記 1) と敷地利用権の価額

○不動産を贈与した場合の申請書の様式・記載例(オンライン庁)

") < 記載例 > ( 記載例の解説及び注意事項等は,5 ページ以下を御覧ください ) * この記載例は, 土地又は建物を離婚による財産分与により取得した場合のものです 受付シールを貼るスペースになります, この部分 には何も記載しないでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 0 日財産分与 ( 注 1 ) 権利者 郡 町 3 4 番地 ( 住民票コード 12345678901

< 記載例 > ( 記載例の解説及び注意事項等は,5 ページ以下を御覧ください ) * この記載例は, 土地又は建物を離婚による財産分与により取得した場合のものです 受付シールを貼るスペースになります, この部分 には何も記載しないでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 0 日財産分与 ( 注 1 ) 権利者 郡 町 3 4 番地 ( 住民票コード 12345678901

<4D F736F F D E88B7982D18B9689C2905C90BF8EE888F882AB E33292E646F63>

建築基準法第 43 条第 2 項第 2 号の建築審査会の同意基準については 包括同意基準と個別同意基準を以下のとおり定め 包括同意基準に該当する案件については 建築審査会はあらかじめ同意し 特定行政庁は許可後に建築審査会に報告することとし 個別同意基準に該当する案件については 特定行政庁は建築審査会の同意を得た後に許可することとする 1 包括同意基準 1-1 公園に接するする敷地敷地におけるにおける建て替え等で次のすべてののすべての要件要件をみたすものをみたすもの

建築基準法第 43 条第 2 項第 2 号の建築審査会の同意基準については 包括同意基準と個別同意基準を以下のとおり定め 包括同意基準に該当する案件については 建築審査会はあらかじめ同意し 特定行政庁は許可後に建築審査会に報告することとし 個別同意基準に該当する案件については 特定行政庁は建築審査会の同意を得た後に許可することとする 1 包括同意基準 1-1 公園に接するする敷地敷地におけるにおける建て替え等で次のすべてののすべての要件要件をみたすものをみたすもの

し, これを評点 1 点当たりの価額に乗じて, 各筆の宅地の価額を求めるものとしている 市街地宅地評価法は,1 状況が相当に相違する地域ごとに, その主要な街路に沿接する宅地のうちから標準宅地を選定し,2 標準宅地について, 売買実例価額から評定する適正な時価を求め, これに基づいて上記主要な街路の

平成 28 年 ( 行ヒ ) 第 406 号固定資産評価審査決定取消請求事件 平成 30 年 7 月 17 日第三小法廷判決 主 文 原判決を破棄する 本件を大阪高等裁判所に差し戻す 理 由 上告代理人豊田幸宏, 同田篭明の上告受理申立て理由について 1 本件は, 京都市所在の4 筆の土地に係る固定資産税の納税義務者であったA が, 上記の各土地につき, 京都市長により決定され土地課税台帳に登録された平成

平成 28 年 ( 行ヒ ) 第 406 号固定資産評価審査決定取消請求事件 平成 30 年 7 月 17 日第三小法廷判決 主 文 原判決を破棄する 本件を大阪高等裁判所に差し戻す 理 由 上告代理人豊田幸宏, 同田篭明の上告受理申立て理由について 1 本件は, 京都市所在の4 筆の土地に係る固定資産税の納税義務者であったA が, 上記の各土地につき, 京都市長により決定され土地課税台帳に登録された平成

明確認書 を甲に提出する ( かし担保 ) 第 8 条乙は この契約締結後に かくれたかしがあることを発見しても 売買代金の減免若しくは損害賠償の請求又は契約の解除をすることができないものとする ただし 乙が消費者契約法 ( 平成 12 年法律第 61 号 ) 第 2 条第 1 項に規定する消費者

第 8 条乙は この契約締結後に かくれたかしがあることを発見しても 売買代金の減免若しくは損害賠償の請求又は契約の解除をすることができないものとする ただし 乙が消費者契約法 ( 平成 12 年法律第 61 号 ) 第 2 条第 1 項に規定する消費者") 土地売買契約書 ( 標準契約書 ) 一括払用 売払人財団法人横浜市道路建設事業団 ( 以下 甲 という ) と買受人 ( 氏名 ) ( 以下 乙 という ) とは次の条項により土地売買契約を締結する ( 信義誠実の義務 ) 第 1 条甲及び乙は 信義を重んじ 誠実に本契約を履行しなければならない ( 売買物件 ) 第 2 条売買物件は別紙 物件明細書 のとおりとする 2 甲及び乙は 売買物件の面積が

土地売買契約書 ( 標準契約書 ) 一括払用 売払人財団法人横浜市道路建設事業団 ( 以下 甲 という ) と買受人 ( 氏名 ) ( 以下 乙 という ) とは次の条項により土地売買契約を締結する ( 信義誠実の義務 ) 第 1 条甲及び乙は 信義を重んじ 誠実に本契約を履行しなければならない ( 売買物件 ) 第 2 条売買物件は別紙 物件明細書 のとおりとする 2 甲及び乙は 売買物件の面積が

北上市空家等対策規則 ( 趣旨 ) 第 1 条この規則は 北上市空家等対策条例 ( 平成 28 年北上市条例第 17 号 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 守秘義務 ) 第 2 条条例第 7 条に定める空家等対策審議会の委員は 職務上知り得た秘密を他に漏らしてはな

第 1 条この規則は 北上市空家等対策条例 ( 平成 28 年北上市条例第 17 号 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 守秘義務 ) 第 2 条条例第 7 条に定める空家等対策審議会の委員は 職務上知り得た秘密を他に漏らしてはな") 北上市空家等対策規則をここに公布する 平成 28 年 6 月 1 日 市長署名 北上市規則第 32 号 北上市空家等対策規則 ( 別紙のとおり ) 北上市空家等対策規則 ( 趣旨 ) 第 1 条この規則は 北上市空家等対策条例 ( 平成 28 年北上市条例第 17 号 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 守秘義務 ) 第 2 条条例第 7 条に定める空家等対策審議会の委員は

北上市空家等対策規則をここに公布する 平成 28 年 6 月 1 日 市長署名 北上市規則第 32 号 北上市空家等対策規則 ( 別紙のとおり ) 北上市空家等対策規則 ( 趣旨 ) 第 1 条この規則は 北上市空家等対策条例 ( 平成 28 年北上市条例第 17 号 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 守秘義務 ) 第 2 条条例第 7 条に定める空家等対策審議会の委員は

宅地 雑種地 田に土盛りをして畑とした土地牧草栽培地 農業用施設の内部で用水を利用しないで耕作する土地 家屋建築用地として造成され 道路 上下水道 公共施設等を備えている土地建物に付随する広場 庭園 通路等に過ぎないと認められる土地 工場又は営業場に接続する物干場又はさらし場用地 家屋の敷地内にある

鹿屋市固定資産 ( 土地 ) 評価事務取扱要領 ( 土地の評価事務の取扱い ) 第 1 条固定資産税の課税客体となる土地の評価事務の取扱いについては 地方税法 ( 昭和 25 年法律第 226 号 ) 固定資産評価基準( 昭和 38 年自治省告示第 158 号 ) その他別に定めるもののほか この要領の定めるところによる ( 地目の認定 ) 第 2 条土地の地目の認定に当たっては 当該土地の現況及び利用目的に重点を置き

鹿屋市固定資産 ( 土地 ) 評価事務取扱要領 ( 土地の評価事務の取扱い ) 第 1 条固定資産税の課税客体となる土地の評価事務の取扱いについては 地方税法 ( 昭和 25 年法律第 226 号 ) 固定資産評価基準( 昭和 38 年自治省告示第 158 号 ) その他別に定めるもののほか この要領の定めるところによる ( 地目の認定 ) 第 2 条土地の地目の認定に当たっては 当該土地の現況及び利用目的に重点を置き

住民監査請求監査結果 第 1 請求の収受 1 請求人 ( 省略 ) 2 請求書の受付日平成 28 年 8 月 16 日 3 請求の内容請求人から提出された ( 省略 ) 建物への固定資産税の賦課において 公金の賦課を怠る事実に該当する福井市職員措置請求 ( 住民監査請求 ) 書 の要旨及び事実を証す

2 請求書の受付日平成 28 年 8 月 16 日 3 請求の内容請求人から提出された ( 省略 ) 建物への固定資産税の賦課において 公金の賦課を怠る事実に該当する福井市職員措置請求 ( 住民監査請求 ) 書 の要旨及び事実を証す") 福井市監査告示第 4 号地方自治法 ( 昭和 22 年法律第 67 号 ) 第 242 条第 1 項の規定による住民監査請求があり 同条第 4 項の規定により監査を行ったので その結果を公表する 平成 28 年 10 月 14 日 福井市監査委員 谷 川 秀 男 福井市監査委員 滝 波 秀 樹 福井市監査委員 堀 川 秀 樹 福井市監査委員 島 川 由美子 住民監査請求監査結果 第 1 請求の収受

福井市監査告示第 4 号地方自治法 ( 昭和 22 年法律第 67 号 ) 第 242 条第 1 項の規定による住民監査請求があり 同条第 4 項の規定により監査を行ったので その結果を公表する 平成 28 年 10 月 14 日 福井市監査委員 谷 川 秀 男 福井市監査委員 滝 波 秀 樹 福井市監査委員 堀 川 秀 樹 福井市監査委員 島 川 由美子 住民監査請求監査結果 第 1 請求の収受

73,800 円 / m2 幹線道路背後の住宅地域 については 77,600 円 / m2 という結論を得たものであり 幹線道路背後の住宅地域 の土地価格が 幹線道路沿線の商業地域 の土地価格よりも高いという内容であった 既述のとおり 土地価格の算定は 近傍類似の一般の取引事例をもとに算定しているこ

幹線道路沿線の商業地と幹線道路背後の住宅地で土地価格が逆転した事例 渡部 幸太郎 用地部用地企画課 ( 950-8801 住所新潟市中央区美咲町 1 丁目 1 番 1 号 ). 本件事例は 新潟市内における国道改良事業に必要な事業用地を取得するために 土地価格の算定を行った事例である 当該地をその用途地域により区分し 土地価格の算定を行ったところ 幹線道路沿線の商業地域の土地価格 よりも 幹線道路背後の住宅地域の土地価格

幹線道路沿線の商業地と幹線道路背後の住宅地で土地価格が逆転した事例 渡部 幸太郎 用地部用地企画課 ( 950-8801 住所新潟市中央区美咲町 1 丁目 1 番 1 号 ). 本件事例は 新潟市内における国道改良事業に必要な事業用地を取得するために 土地価格の算定を行った事例である 当該地をその用途地域により区分し 土地価格の算定を行ったところ 幹線道路沿線の商業地域の土地価格 よりも 幹線道路背後の住宅地域の土地価格

す ) 5 地区 地域内の各筆の評価 ( 一画地の宅地ごとに評価額を算出します < 土地に対する課税 > (1) 評価のしくみ固定資産評価基準によって 地目別に定められた評価方法により評価します 平成 6 年度の評価替えから 宅地の評価は 地価公示価格の 7 割を目途に均衡化 適正化が図られています

5 地区 地域内の各筆の評価 ( 一画地の宅地ごとに評価額を算出します < 土地に対する課税 > (1) 評価のしくみ固定資産評価基準によって 地目別に定められた評価方法により評価します 平成 6 年度の評価替えから 宅地の評価は 地価公示価格の 7 割を目途に均衡化 適正化が図られています") 不動産と固定資産税 < 固定資産税について> 固定資産税は 毎年 1 月 1 日 ( 賦課期日 ) 現在の 土地 家屋 償却資産 ( 固定資産 ) の所有者がその固定資産の価格をもとに算定された税額をその固定資産の所在する市町村に納める税金です 固定資産税は 次のような手順で税額が決定されます 1 固定資産を評価し その価格を決定し その価格をもとに 課税標準額を決定します 固定資産税の土地と家屋の評価額は

不動産と固定資産税 < 固定資産税について> 固定資産税は 毎年 1 月 1 日 ( 賦課期日 ) 現在の 土地 家屋 償却資産 ( 固定資産 ) の所有者がその固定資産の価格をもとに算定された税額をその固定資産の所在する市町村に納める税金です 固定資産税は 次のような手順で税額が決定されます 1 固定資産を評価し その価格を決定し その価格をもとに 課税標準額を決定します 固定資産税の土地と家屋の評価額は

< B6388C491E D862E786477>

議案第 46 号 大口町都市計画税条例の一部改正について 大口町都市計画税条例の一部を改正する条例を別紙のように定めるものとする 平成 30 年 6 月 4 日提出 大口町長 鈴木雅博 ( 提案理由 ) この案を提出するのは 地方税法の一部が改正されたことに伴い この条例の一 部を改正するため必要があるからである 大口町都市計画税条例の一部を改正する条例 ( 大口町都市計画税条例の一部改正 ) 第

議案第 46 号 大口町都市計画税条例の一部改正について 大口町都市計画税条例の一部を改正する条例を別紙のように定めるものとする 平成 30 年 6 月 4 日提出 大口町長 鈴木雅博 ( 提案理由 ) この案を提出するのは 地方税法の一部が改正されたことに伴い この条例の一 部を改正するため必要があるからである 大口町都市計画税条例の一部を改正する条例 ( 大口町都市計画税条例の一部改正 ) 第

○不動産を贈与した場合の申請書の様式・記載例(オンライン庁)

") < 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 土地又は建物を贈与により取得した場合のものです 受付シールを貼るスペースになります, この部分 には何も記載しないでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 0 日贈与 ( 注 1 ) 権利者 市 町二丁目 1 2 番地 ( 住民票コード 12345678901

< 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 土地又は建物を贈与により取得した場合のものです 受付シールを貼るスペースになります, この部分 には何も記載しないでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 0 日贈与 ( 注 1 ) 権利者 市 町二丁目 1 2 番地 ( 住民票コード 12345678901

b c.( 略 ) 2 不動産取得税の軽減に係るの発行信託会社等の地方税法附則第 11 条第 12 項に基づく不動産取得税の軽減のための同法施行令附則第 7 条第 12 項に規定するの発行等については 以下のとおり取り扱うものとする イ ロ.( 略 ) 載があること c d.( 略 ) 2 不動産取

2 不動産取得税の軽減に係るの発行信託会社等の地方税法附則第 11 条第 12 項に基づく不動産取得税の軽減のための同法施行令附則第 7 条第 12 項に規定するの発行等については 以下のとおり取り扱うものとする イ ロ.( 略 ) 載があること c d.( 略 ) 2 不動産取") Ⅵ. 監督上の評価項目と諸手続 ( 投資運用業 ) 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の 3 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 6 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83

Ⅵ. 監督上の評価項目と諸手続 ( 投資運用業 ) 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の 3 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 6 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83

○H30条例19-1

掛川市条例第 19 号 掛川市都市計画税条例の一部を改正する条例をここに公布する 平成 30 年 3 月 31 日 掛川市長 ( 別紙 ) 掛川市都市計画税条例の一部を改正する条例掛川市都市計画税条例 ( 平成 17 年掛川市条例第 73 号 ) の一部を次のように改正する 次の表中下線又は太線の表示部分 ( 以下改正前の欄にあっては 改正部分 と 改正後の欄にあっては 改正後の部分 という ) については

掛川市条例第 19 号 掛川市都市計画税条例の一部を改正する条例をここに公布する 平成 30 年 3 月 31 日 掛川市長 ( 別紙 ) 掛川市都市計画税条例の一部を改正する条例掛川市都市計画税条例 ( 平成 17 年掛川市条例第 73 号 ) の一部を次のように改正する 次の表中下線又は太線の表示部分 ( 以下改正前の欄にあっては 改正部分 と 改正後の欄にあっては 改正後の部分 という ) については

第 4 審理員意見書の結論 本件各審査請求は理由がないから 行政不服審査法 4 5 条 2 項に より いずれも棄却すべきである 第 5 調査審議の経過審査会は 本件諮問について 以下のように審議した 年月日審議経過 平成 30 年 3 月 6 日 諮問 平成 30 年 4 月 26 日審議 ( 第

答 申 審査請求人 ( 以下 請求人 という ) が提起した各不動産取得税賦 課処分に係る各審査請求について 審査庁から諮問があったので 次の とおり答申する 第 1 審査会の結論 本件各審査請求は いずれも棄却すべきである 第 2 審査請求の趣旨本件各審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が 請求人に対し 平成 2 9 年 7 月 7 日付けの納税通知書により行った別紙 1

答 申 審査請求人 ( 以下 請求人 という ) が提起した各不動産取得税賦 課処分に係る各審査請求について 審査庁から諮問があったので 次の とおり答申する 第 1 審査会の結論 本件各審査請求は いずれも棄却すべきである 第 2 審査請求の趣旨本件各審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が 請求人に対し 平成 2 9 年 7 月 7 日付けの納税通知書により行った別紙 1

<4D F736F F D E7392AC91BA8CF095748BE08CF095748AEE8F802E646F63>

2 市町村交付金交付基準 (1) 県民税利子割交付金 ( 利子割の市町村に対する交付 ) 第 71 条の 26 道府県は 当該道府県に納入された利子割額に相当する額から 第 53 条第 32 項の規定により控除し 又は同条第 41 項の規定により還付し若しくは充当した金額に相当する額を減額した額に 第 65 条の2 第 1 項の規定による請求に基づき他の道府県から支払を受けた金額に相当する額を加算し

2 市町村交付金交付基準 (1) 県民税利子割交付金 ( 利子割の市町村に対する交付 ) 第 71 条の 26 道府県は 当該道府県に納入された利子割額に相当する額から 第 53 条第 32 項の規定により控除し 又は同条第 41 項の規定により還付し若しくは充当した金額に相当する額を減額した額に 第 65 条の2 第 1 項の規定による請求に基づき他の道府県から支払を受けた金額に相当する額を加算し

用途地域の指定のない地域の建築形態規制\(素案\)

") 用途地域の指定のない地域の建築形態規制 ( 容積率 建ぺい率 道路斜線 隣地斜線 ) 平成 16 年 6 月 宇部市土木建築部建築指導課 0 1. 建築形態規制見直しの趣旨 都市計画区域内の用途地域が指定されていない地域 ( 以下 白地地域 という ) は 一般的に市街化の程度が低い地域として ゆるやかな建築形態規制値を 原則として全国一律に定めておりました しかし 白地地域では 近年のモータリゼーションの進展に伴い

用途地域の指定のない地域の建築形態規制 ( 容積率 建ぺい率 道路斜線 隣地斜線 ) 平成 16 年 6 月 宇部市土木建築部建築指導課 0 1. 建築形態規制見直しの趣旨 都市計画区域内の用途地域が指定されていない地域 ( 以下 白地地域 という ) は 一般的に市街化の程度が低い地域として ゆるやかな建築形態規制値を 原則として全国一律に定めておりました しかし 白地地域では 近年のモータリゼーションの進展に伴い

定にかかわらず 当該都市計画税額とする 5 住宅用地のうち当該住宅用地の当該年度の負担水準が 0.8 以上のものに係る平成 21 年度から平成 23 年度までの各年度分の都市計画税の額は 第 2 項の規定にかかわらず 当該住宅用地に係る当該年度分の都市計画税額が 当該住宅用地の当該年度分の都市計画税

現行 三田市都市計画税条例新旧対照表 第 1 条 ~ 第 7 条省略 第 1 条 ~ 第 7 条省略 付則 付則 1 省略 1 省略 ( 宅地等に対して課する平成 21 年度から平成 23 年度までの各年度分の都市計画税の特例 ) 2 宅地等に係る平成 21 年度から平成 23 年度までの各年度分の都市計画税の額は 当該宅地等に係る当該年度分の都市計画税額が 当該宅地等の当該年度分の都市計画税に係る前年度分の都市計画税の課税標準額に

現行 三田市都市計画税条例新旧対照表 第 1 条 ~ 第 7 条省略 第 1 条 ~ 第 7 条省略 付則 付則 1 省略 1 省略 ( 宅地等に対して課する平成 21 年度から平成 23 年度までの各年度分の都市計画税の特例 ) 2 宅地等に係る平成 21 年度から平成 23 年度までの各年度分の都市計画税の額は 当該宅地等に係る当該年度分の都市計画税額が 当該宅地等の当該年度分の都市計画税に係る前年度分の都市計画税の課税標準額に

3-3 新旧対照表(条例の審査基準).rtf

.rtf") 都市計画法に基づく開発許可の基準等に関する条例 に関する審査基準新旧対照表 改正後 ( 案 ) 都市計画法に基づく開発許可の基準等に関する条例 に関する審査基 準 現行 都市計画法に基づく開発許可の基準等に関する条例 に関する審査基 準 審査基準 共通の事項 審査基準 共通の事項 第 2 条 第 2 条 第 3 条 (1)~(4) 第 3 条 (1)~(4) 第 3 条 (5) 第 3 条 (5)

都市計画法に基づく開発許可の基準等に関する条例 に関する審査基準新旧対照表 改正後 ( 案 ) 都市計画法に基づく開発許可の基準等に関する条例 に関する審査基 準 現行 都市計画法に基づく開発許可の基準等に関する条例 に関する審査基 準 審査基準 共通の事項 審査基準 共通の事項 第 2 条 第 2 条 第 3 条 (1)~(4) 第 3 条 (1)~(4) 第 3 条 (5) 第 3 条 (5)

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

土地の概要 - 1 事例 A 8, m2 正面路線価 150 千円 借地権割合 70% 地区区分 ビル街地区 5.0 m m 地形 (: 計算方法 ) 旗状地 同説明 旗地 敷地延長とも言われる 狭小 奥行長大が適用されることが多い 路線価 ( 千円 ) 奥行補正 狭小 奥行

旗状地 同説明 旗地 敷地延長とも言われる 狭小 奥行長大が適用されることが多い 路線価 ( 千円 ) 奥行補正 狭小 奥行") 土地相続税評価計算 ( 路線価方式 簡易計算 ) 現在 下記の土地のデータが入力されています ( m2 ) 利用区分評価額 物件 (1) 事例 A 8,000.00 自用地 1,140,000,000 旗状地 物件 (2) 事例 B 700.00 自用地 108,500,000 方形 角地 広大 地形 計算方法 物件 (3) 事例 C 700.00 自用地 110,558,000 方形 三方 ( 四方

土地相続税評価計算 ( 路線価方式 簡易計算 ) 現在 下記の土地のデータが入力されています ( m2 ) 利用区分評価額 物件 (1) 事例 A 8,000.00 自用地 1,140,000,000 旗状地 物件 (2) 事例 B 700.00 自用地 108,500,000 方形 角地 広大 地形 計算方法 物件 (3) 事例 C 700.00 自用地 110,558,000 方形 三方 ( 四方

資料2-1(国保条例)

") 資料 2-1 和光市国民健康保険条例の一部を改正する条例を定めることについて 目的 市の国民健康保険の基本的な運営方針について 3 年を一期とした事業計画を策定し 安定的な財政運営を行っていくことを明文化したものです その他 平成 3 0 年度からの国民健康保険制度改正に伴う所要の改正を行うものです 内容 1 (1) 和光市国民健康保険事業計画の策定平成 3 0 年度から 3 年を一期とした和光市国民健康保険事業計画を定め

資料 2-1 和光市国民健康保険条例の一部を改正する条例を定めることについて 目的 市の国民健康保険の基本的な運営方針について 3 年を一期とした事業計画を策定し 安定的な財政運営を行っていくことを明文化したものです その他 平成 3 0 年度からの国民健康保険制度改正に伴う所要の改正を行うものです 内容 1 (1) 和光市国民健康保険事業計画の策定平成 3 0 年度から 3 年を一期とした和光市国民健康保険事業計画を定め

東京都駐車場条例(昭和三十三年東京都条例第七十七号)新旧対照表(抄)

新旧対照表(抄)") ( 一 ) 東京都駐車場条例(昭和三十三年東京都条例第七十七号)新旧対照表(抄)新旧目次(現行のとおり)目次(略)第一条から第十六条まで(現行のとおり)第一条から第十六条まで(略)(建築物を新築する場合の駐車施設の附置)(建築物を新築する場合の駐車施設の附置)第十七条別表第三の( い ) 欄に掲げる区域内において 当該区域に対応する同表の( ろ ) 欄に掲げる床面積が同表の( は ) 欄に掲げる面積を超える建築物を新築しようとする者は

( 一 ) 東京都駐車場条例(昭和三十三年東京都条例第七十七号)新旧対照表(抄)新旧目次(現行のとおり)目次(略)第一条から第十六条まで(現行のとおり)第一条から第十六条まで(略)(建築物を新築する場合の駐車施設の附置)(建築物を新築する場合の駐車施設の附置)第十七条別表第三の( い ) 欄に掲げる区域内において 当該区域に対応する同表の( ろ ) 欄に掲げる床面積が同表の( は ) 欄に掲げる面積を超える建築物を新築しようとする者は

Microsoft Word - 別添資料

別添資料 富士見村の 用途地域の指定のない区域 における建築形態規制の変更 ( 案 ) について 1. 白地地域の建築形態規制について平成 12 年 5 月 19 日に 都市計画法及び建築基準法の一部を改正する法律 ( 平成 12 年法律第 73 号 以下 改正法 といいます ) が公布され 平成 13 年 5 月 18 日に施行されました 改正法の経過措置により 特定行政庁 ( 1) は平成 16

別添資料 富士見村の 用途地域の指定のない区域 における建築形態規制の変更 ( 案 ) について 1. 白地地域の建築形態規制について平成 12 年 5 月 19 日に 都市計画法及び建築基準法の一部を改正する法律 ( 平成 12 年法律第 73 号 以下 改正法 といいます ) が公布され 平成 13 年 5 月 18 日に施行されました 改正法の経過措置により 特定行政庁 ( 1) は平成 16

建築基準法第 43 条第 2 項第 2 号の規定による許可の同意の取扱い基準 平成 18 年 6 月 1 日東広島市建築審査会 建築基準法 ( 以下 法 という ) 第 43 条第 2 項第 2 号の規定により許可を行う場合, 次 に定める基準のいずれかに該当する建築物の敷地については, 建築審査会

第 43 条第 2 項第 2 号の規定により許可を行う場合, 次 に定める基準のいずれかに該当する建築物の敷地については, 建築審査会") 建築基準法第 43 条第 2 項第 2 号の規定による許可の同意の取扱い基準 平成 18 年 6 月 1 日東広島市建築審査会 建築基準法 ( 以下 法 という ) 第 43 条第 2 項第 2 号の規定により許可を行う場合, 次 に定める基準のいずれかに該当する建築物の敷地については, 建築審査会の同意を得たもの とし, 事後建築審査会に報告するものとする ( 公共の用に供する道に接する敷地 )

建築基準法第 43 条第 2 項第 2 号の規定による許可の同意の取扱い基準 平成 18 年 6 月 1 日東広島市建築審査会 建築基準法 ( 以下 法 という ) 第 43 条第 2 項第 2 号の規定により許可を行う場合, 次 に定める基準のいずれかに該当する建築物の敷地については, 建築審査会の同意を得たもの とし, 事後建築審査会に報告するものとする ( 公共の用に供する道に接する敷地 )

tosho_koudotiku

東京都市計画の変更 ( 新宿区決定 ) 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 第 1 種第 2 種 第 2 種 30m 第 2 種最高第 3 種限 度第 3 種 30m 第 3 種 40m 第 3 種 30m 40m 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から 121.2

東京都市計画の変更 ( 新宿区決定 ) 都市計画を次のように変更する 面積欄の ( ) 内は変更前を示す 種類面積建築物の高さの最高限度又は最低限度備考 第 1 種 第 1 種第 2 種 第 2 種 30m 第 2 種最高第 3 種限 度第 3 種 30m 第 3 種 40m 第 3 種 30m 40m 約 ha 建築物の各部分の高さ ( 地盤面からの高さによる 以下同じ ) は 当該部分から 121.2

審 査 請 求 事 務 取 扱 要 領

北九州市固定資産評価審査委員会 固定資産評価審査申出制度について 1 固定資産評価審査申出とは固定資産税の納税者は 固定資産課税台帳に登録された価格 ( 評価額 ) に不服がある場合 固定資産評価審査委員会に審査の申出をすることができます 審査委員会は 市長が登録した価格に関する納税者の不服を審査するために設けられた中立的な機関であり 本市では 弁護士 不動産鑑定士 税理士等の法律や不動産 税務に関する専門的知識を持った委員で構成しています

北九州市固定資産評価審査委員会 固定資産評価審査申出制度について 1 固定資産評価審査申出とは固定資産税の納税者は 固定資産課税台帳に登録された価格 ( 評価額 ) に不服がある場合 固定資産評価審査委員会に審査の申出をすることができます 審査委員会は 市長が登録した価格に関する納税者の不服を審査するために設けられた中立的な機関であり 本市では 弁護士 不動産鑑定士 税理士等の法律や不動産 税務に関する専門的知識を持った委員で構成しています

日影許可諮問(熊野小学校)

") 建築基準法第 43 条第 1 項ただし書の規定による許可の同意の取扱い基準 平成 18 年 6 月 1 日東広島市建築審査会 建築基準法 ( 以下 法 という ) 第 43 条第 1 項ただし書の規定により許可を行う場合, 次に定める基準のいずれかに該当する建築物の敷地については, 建築審査会の同意を得たも のとし, 事後建築審査会に報告するものとする ( 公共の用に供する道に接する敷地 ) 基準

建築基準法第 43 条第 1 項ただし書の規定による許可の同意の取扱い基準 平成 18 年 6 月 1 日東広島市建築審査会 建築基準法 ( 以下 法 という ) 第 43 条第 1 項ただし書の規定により許可を行う場合, 次に定める基準のいずれかに該当する建築物の敷地については, 建築審査会の同意を得たも のとし, 事後建築審査会に報告するものとする ( 公共の用に供する道に接する敷地 ) 基準

(1) 理由付記等

理由付記等") 参考資料 ( 地方税関係 ) (1) 理由付記等 地方団体が行う処分等 地方税における行政手続法の適用関係 1( 現行 ) 行政手続法の規定 行政手続法の適用関係 行政手続条例等の一般的な適用関係 地方税における具体例 行政手続法上の適用除外 ( 行手法 3 条 ) 地方税の犯則に関する法令に基づいて行われる処分及び行政指導 ( 行手法 31 六 ) 質問検査権の行使等 情報の収集を直接の目的としてされる処分及び行政指導

参考資料 ( 地方税関係 ) (1) 理由付記等 地方団体が行う処分等 地方税における行政手続法の適用関係 1( 現行 ) 行政手続法の規定 行政手続法の適用関係 行政手続条例等の一般的な適用関係 地方税における具体例 行政手続法上の適用除外 ( 行手法 3 条 ) 地方税の犯則に関する法令に基づいて行われる処分及び行政指導 ( 行手法 31 六 ) 質問検査権の行使等 情報の収集を直接の目的としてされる処分及び行政指導

(Microsoft Word - fiÁ‰L”dŠl‘‚‡g33.doc)

") 固定資産税標準宅地 路線価等鑑定評価業務 特記仕様書 第 1 章総則 ( 目的 ) 第 1 条本業務は 多賀城市 ( 以下 甲 という ) が平成 33 年度評価替えにおける適正で均衡のとれた固定資産 ( 土地 ) の評価のため 適正な価格バランスを有した路線価を付設し その算定根拠等の基礎資料を作成することを要旨とする ( 書類の提出 ) 第 2 条本業務の受託者 ( 以下 乙 という ) は 契約後速やかに

固定資産税標準宅地 路線価等鑑定評価業務 特記仕様書 第 1 章総則 ( 目的 ) 第 1 条本業務は 多賀城市 ( 以下 甲 という ) が平成 33 年度評価替えにおける適正で均衡のとれた固定資産 ( 土地 ) の評価のため 適正な価格バランスを有した路線価を付設し その算定根拠等の基礎資料を作成することを要旨とする ( 書類の提出 ) 第 2 条本業務の受託者 ( 以下 乙 という ) は 契約後速やかに

<4D F736F F D D D8689FC90B382BF82E782B588C481698DC A2E646F63>

市街化調整区域の基準を一部改正します! 横浜市開発審査会提案基準の一部を改正し 平成 20 年 12 月 1 日より施行します 改正の概要は次のとおりです 開発審査会提案基準の名称市街化調整区域になった時点において 建築行為の手続き等がなされていた土地に係る特例措置 ( 開発審査会提案基準第 14 号 ) 市街化調整区域となった時点において 宅地であり引き続き宅地である土地に係る特例措置 ( 開発審査会提案基準第

市街化調整区域の基準を一部改正します! 横浜市開発審査会提案基準の一部を改正し 平成 20 年 12 月 1 日より施行します 改正の概要は次のとおりです 開発審査会提案基準の名称市街化調整区域になった時点において 建築行為の手続き等がなされていた土地に係る特例措置 ( 開発審査会提案基準第 14 号 ) 市街化調整区域となった時点において 宅地であり引き続き宅地である土地に係る特例措置 ( 開発審査会提案基準第

( 案 ) 土地区画整理事業の施行に伴い設置される 公共施設の管理及び帰属等に関する協議書 埼玉県 ( 以下 甲 という ) と ( 土地区画事業施行 ( 予定 ) 者 ) ( 以下 乙 と いう ) とは 土地区画整理法に基づく土地区画整理事業の施行により設置される公共 施設の管理及び帰属等につい

土地区画整理事業の施行に伴い設置される 公共施設の管理及び帰属等に関する協議書 埼玉県 ( 以下 甲 という ) と ( 土地区画事業施行 ( 予定 ) 者 ) ( 以下 乙 と いう ) とは 土地区画整理法に基づく土地区画整理事業の施行により設置される公共 施設の管理及び帰属等につい") 土地区画整理事業の施行に伴い設置される 公共施設の管理及び帰属等に関する協議書 埼玉県 ( 以下 甲 という ) と ( 土地区画事業施行 ( 予定 ) 者 ) ( 以下 乙 と いう ) とは 土地区画整理法に基づく土地区画整理事業の施行により設置される公共 施設の管理及び帰属等について 下記のとおり協議が成立したことを確認する 記 施行地区の位置図 案内図 区域図を添付 1 土地区画整理事業の名称及び施行地区等

土地区画整理事業の施行に伴い設置される 公共施設の管理及び帰属等に関する協議書 埼玉県 ( 以下 甲 という ) と ( 土地区画事業施行 ( 予定 ) 者 ) ( 以下 乙 と いう ) とは 土地区画整理法に基づく土地区画整理事業の施行により設置される公共 施設の管理及び帰属等について 下記のとおり協議が成立したことを確認する 記 施行地区の位置図 案内図 区域図を添付 1 土地区画整理事業の名称及び施行地区等

(2) 被災代替住宅用地の特例について 特例の概要 被災住宅用地の所有者等が当該被災住宅用地の代替土地を平成 33 年 3 月 31 日までの間に取得した場合 当該代替土地のうち被災住宅用地相当分について 取得後 3 年度分 当該土地を住宅用地とみなし 住宅用地の価格 ( 課税標準 ) の特例を適用

被災代替住宅用地の特例について 特例の概要 被災住宅用地の所有者等が当該被災住宅用地の代替土地を平成 33 年 3 月 31 日までの間に取得した場合 当該代替土地のうち被災住宅用地相当分について 取得後 3 年度分 当該土地を住宅用地とみなし 住宅用地の価格 ( 課税標準 ) の特例を適用") 東日本大震災における固定資産税の特例措置について 東日本大震災により滅失 損壊した土地 家屋及び償却資産 ( 以下資産 ) 若しくは東日本大震災により警戒区域設定指示区域内に所在した資産の代替となる資産を取得した場合 固定資産税の特例措置を受けることができます 下記に該当する方は申告することによりこの特例を受けることができますので 後段の申告の要領により申告してください 東日本大震災関係 土地に対する特例

東日本大震災における固定資産税の特例措置について 東日本大震災により滅失 損壊した土地 家屋及び償却資産 ( 以下資産 ) 若しくは東日本大震災により警戒区域設定指示区域内に所在した資産の代替となる資産を取得した場合 固定資産税の特例措置を受けることができます 下記に該当する方は申告することによりこの特例を受けることができますので 後段の申告の要領により申告してください 東日本大震災関係 土地に対する特例

(3) 建物の一部を貸付した場合において 県が共用部分の共益費用等を負担する場合の基準 貸付料年額 2 の (1) 又は (2) による基準貸付料年額 + ( 電気料 + 水道料 + 冷暖房又は清掃費用及びその他の共益費用 )= 基準貸付料年額 共益費用の負担額は 当該共益費用をそれぞれの専用面積で

建物の一部を貸付した場合において 県が共用部分の共益費用等を負担する場合の基準 貸付料年額 2 の (1) 又は (2) による基準貸付料年額 + ( 電気料 + 水道料 + 冷暖房又は清掃費用及びその他の共益費用 )= 基準貸付料年額 共益費用の負担額は 当該共益費用をそれぞれの専用面積で") 公有財産 ( 不動産 ) 貸付料取扱基準 第 1 貸付料の算定 貸付料は 次に定めるところにより算定するものとする 1 土地貸付料年額 (1) 基準貸付料年額 ((2) 又は (3) に該当するものを除く ) 公有財産台帳価格 貸付面積 4 当該財産の総面積 100 = 基準貸付料年額 (2) 消費税法 ( 昭和 63 年法律第 108 号 ) 第 6 条第 1 項の規定により非課税とされるもの以外

公有財産 ( 不動産 ) 貸付料取扱基準 第 1 貸付料の算定 貸付料は 次に定めるところにより算定するものとする 1 土地貸付料年額 (1) 基準貸付料年額 ((2) 又は (3) に該当するものを除く ) 公有財産台帳価格 貸付面積 4 当該財産の総面積 100 = 基準貸付料年額 (2) 消費税法 ( 昭和 63 年法律第 108 号 ) 第 6 条第 1 項の規定により非課税とされるもの以外

Microsoft Word - 細則本文(H25.6.1~)

") 戸田市建築基準法施行細則 ( 趣旨 ) 第 1 条この規則は 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 建築基準法施行令 ( 昭和 25 年政令第 338 号 以下 令 という ) 及び建築基準法施行規則 ( 昭和 25 年建設省令第 40 号 以下 省令 という ) の施行について必要な事項を定めるものとする ( 標識 ) 第 2 条法第 9 条第 13 項の標識の様式は

戸田市建築基準法施行細則 ( 趣旨 ) 第 1 条この規則は 建築基準法 ( 昭和 25 年法律第 201 号 以下 法 という ) 建築基準法施行令 ( 昭和 25 年政令第 338 号 以下 令 という ) 及び建築基準法施行規則 ( 昭和 25 年建設省令第 40 号 以下 省令 という ) の施行について必要な事項を定めるものとする ( 標識 ) 第 2 条法第 9 条第 13 項の標識の様式は

税理士法人チェスター【紹介】

利用価値が著しく低下している宅地の評価 ~10% 減できるか否かの実務的判断基準 ~ 税理士法人チェスター名古屋事務所代表 税理士不動産鑑定士 山岡通長 目次 1 利用価値が著しく低下している宅地の評価 2 高低差のある土地 3 騒音のある土地 4 所要の補正 5 その他 1 利用価値が著しく低下している宅地の評価 相続税法 22 条 相続 遺贈又は贈与により取得した財産の価額は 当該財産の取得の時における時価により

利用価値が著しく低下している宅地の評価 ~10% 減できるか否かの実務的判断基準 ~ 税理士法人チェスター名古屋事務所代表 税理士不動産鑑定士 山岡通長 目次 1 利用価値が著しく低下している宅地の評価 2 高低差のある土地 3 騒音のある土地 4 所要の補正 5 その他 1 利用価値が著しく低下している宅地の評価 相続税法 22 条 相続 遺贈又は贈与により取得した財産の価額は 当該財産の取得の時における時価により

○不動産を売買した場合の申請書の様式・記載例(オンライン庁)

") < 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 土地又は建物を売買により取得した場合のものです 受付シールを貼るスペースになります, この部分には何も記載しな いでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 1 日売買 ( 注 1 ) 権利者 市 町二丁目 1 2 番地 ( 住民票コード 12345678901

< 記載例 > ( 記載例の解説及び注意事項等は,6 ページ以下を御覧ください ) * この記載例は, 土地又は建物を売買により取得した場合のものです 受付シールを貼るスペースになります, この部分には何も記載しな いでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 1 日売買 ( 注 1 ) 権利者 市 町二丁目 1 2 番地 ( 住民票コード 12345678901

<4D F736F F D DC48F4390B3816A937393B9957B8CA78CC592E88E918E59955D89BF90528B6389EF82CC8A E646F63>

資料 3 固定資産税の概要について 根拠等 根拠法令 地方税法他課税主体 客体 主体 = 市町村 (23 区の区域内は東京都 ) 客体 = 固定資産 ( 土地 家屋及び償却資産 ) ( 地方税法第 342 条 ) 納税義務者 固定資産の所有者 ( 地方税法第 343 条 ) 税額の算定 1 固定資産の評価固定資産の評価は 総務大臣が定める固定資産評価基準に基づいて行われ 市町村長がその価格を決定する

資料 3 固定資産税の概要について 根拠等 根拠法令 地方税法他課税主体 客体 主体 = 市町村 (23 区の区域内は東京都 ) 客体 = 固定資産 ( 土地 家屋及び償却資産 ) ( 地方税法第 342 条 ) 納税義務者 固定資産の所有者 ( 地方税法第 343 条 ) 税額の算定 1 固定資産の評価固定資産の評価は 総務大臣が定める固定資産評価基準に基づいて行われ 市町村長がその価格を決定する

目次 ( )

") 平成 25 年版 建築法規 ワークノート 東日本建築教育研究会 (2007-2013) 目次 (20072013) < 内 容 > ( ページ ) 1 建築法規の起源 --------------------------- (p 1~ 2) 意義 体系と構成 2 建築基準法の用語 --------------------------- (p 3~ 4) 3 面積算定 各部の高さ ---------------------------

平成 25 年版 建築法規 ワークノート 東日本建築教育研究会 (2007-2013) 目次 (20072013) < 内 容 > ( ページ ) 1 建築法規の起源 --------------------------- (p 1~ 2) 意義 体系と構成 2 建築基準法の用語 --------------------------- (p 3~ 4) 3 面積算定 各部の高さ ---------------------------

名前 第 1 日目 建築基準法 2 用途規制 1. 建築物の敷地が工業地域と工業専用地域にわたる場合において 当該敷地の過半が工業地域内であると きは 共同住宅を建築することができる 2. 第一種低層住居専用地域内においては 高等学校を建築することができるが 高等専門学校を建築する ことはできない

名前 第 1 日目 建築基準法 2 用途規制 1. 建築物の敷地が工業地域と工業専用地域にわたる場合において 当該敷地の過半が工業地域内であると きは 共同住宅を建築することができる 2. 第一種低層住居専用地域内においては 高等学校を建築することができるが 高等専門学校を建築する ことはできない 3. 老人ホームは, 工業専用地域以外のすべての用途地域内において建築することができる 4. 図書館は,

名前 第 1 日目 建築基準法 2 用途規制 1. 建築物の敷地が工業地域と工業専用地域にわたる場合において 当該敷地の過半が工業地域内であると きは 共同住宅を建築することができる 2. 第一種低層住居専用地域内においては 高等学校を建築することができるが 高等専門学校を建築する ことはできない 3. 老人ホームは, 工業専用地域以外のすべての用途地域内において建築することができる 4. 図書館は,

市有地売却【公示:申込手引一式】

様式第 1 号 市有土地購入申込書 住 所 申込者 ふりがな 氏 名 性 別 男 女 ( いずれかに をつけてください ) 生年月日 明治 昭和 大正 平成 年 月 日 ( ) 住 所 代理人 ふりがな 氏 名 ( ) 宮若市が売却する下物件を購入したいので 関係書類を添えて申し込みます なお この申込書及び添付書類のすべての載事項については 事実と相違ありません また 売買契約情報についての情報公開請求があった際

様式第 1 号 市有土地購入申込書 住 所 申込者 ふりがな 氏 名 性 別 男 女 ( いずれかに をつけてください ) 生年月日 明治 昭和 大正 平成 年 月 日 ( ) 住 所 代理人 ふりがな 氏 名 ( ) 宮若市が売却する下物件を購入したいので 関係書類を添えて申し込みます なお この申込書及び添付書類のすべての載事項については 事実と相違ありません また 売買契約情報についての情報公開請求があった際

< F2D F090E0967B95B C52E6A7464>

提案基準 8 収用対象事業等の施行による代替建築物等 法 34 条 14 号 令 36 条 1 項 3 号ホ 立地基準編第 2 章第 12 節 [ 審査基準 2] 提案基準 8(P68) 1 要件 1(2) の 代替建築物等の位置については その用途及び地域の土地利用に照らして適切なもの とは 原則として次に該当するものをいう (1) 住宅 ( 併用住宅を含む 以下同様 ) の場合代替建築物等の建築等の予定地

提案基準 8 収用対象事業等の施行による代替建築物等 法 34 条 14 号 令 36 条 1 項 3 号ホ 立地基準編第 2 章第 12 節 [ 審査基準 2] 提案基準 8(P68) 1 要件 1(2) の 代替建築物等の位置については その用途及び地域の土地利用に照らして適切なもの とは 原則として次に該当するものをいう (1) 住宅 ( 併用住宅を含む 以下同様 ) の場合代替建築物等の建築等の予定地

02_(案の2①)概要資料(不均一)

概要資料(不均一)") 県政経営会議資料平成 3 0 年 ( 2 0 1 8 年 ) 7 月 1 0 日総務部税政課 滋賀県税の課税免除および不均一課税に関する条例の一部を改正する条例について 1 趣旨地域再生法 ( 平成 17 年法律第 24 号 ) および地域再生法第十七条の六の地方公共団体等を定める省令 ( 平成 27 年総務省令第 73 号 ) が改正されたことを踏まえ 滋賀県税の課税免除および不均一課税に関する条例

県政経営会議資料平成 3 0 年 ( 2 0 1 8 年 ) 7 月 1 0 日総務部税政課 滋賀県税の課税免除および不均一課税に関する条例の一部を改正する条例について 1 趣旨地域再生法 ( 平成 17 年法律第 24 号 ) および地域再生法第十七条の六の地方公共団体等を定める省令 ( 平成 27 年総務省令第 73 号 ) が改正されたことを踏まえ 滋賀県税の課税免除および不均一課税に関する条例

総務省が所管する地方税法ではなく 財務省が所管する国有財産法の適用を受けるとのことであり 実施機関の本件決定は失当である (2) 本件は 国税庁からの教示による公文書公開請求であり これを実施機関が非公開決定するとは言語道断である (3) 尖閣諸島の国有化は 日本と中国の外交問題に発展していることも

本件は 国税庁からの教示による公文書公開請求であり これを実施機関が非公開決定するとは言語道断である (3) 尖閣諸島の国有化は 日本と中国の外交問題に発展していることも") ( 審査案件 : 諮問第 4 号 ) 答 申 第 1 審査会の結論 石垣市長 ( 以下 実施機関 という ) が行った 石垣市固定資産課税台帳 を非 公開とした決定は 妥当である 第 2 不服申立ての経緯 1 平成 24 年 (2012 年 )10 月 1 日 ( 受理日 ) 不服申立人は 石垣市情報公開条例 ( 平成 13 年石垣市条例第 23 号 以下 条例 という ) 第 6 条第 1 項の規定に基づき

( 審査案件 : 諮問第 4 号 ) 答 申 第 1 審査会の結論 石垣市長 ( 以下 実施機関 という ) が行った 石垣市固定資産課税台帳 を非 公開とした決定は 妥当である 第 2 不服申立ての経緯 1 平成 24 年 (2012 年 )10 月 1 日 ( 受理日 ) 不服申立人は 石垣市情報公開条例 ( 平成 13 年石垣市条例第 23 号 以下 条例 という ) 第 6 条第 1 項の規定に基づき

エ建替え後の建築物の絶対高さ制限を超える建築物の部分の水平投影面積の合計は 現に存する建築物又は現に建築の工事中の建築物の絶対高さ制限を超える建築物の部分の水平投影面積の合計を超えないこと オ建替え後の建築物の絶対高さ制限を超える建築物の部分の水平投影部分の形状は 現に存する建築物又は現に建築の工事

平成 26 年 3 月 17 日 25 文都計第 10304 号 東京都市計画高度地区 ( 文京区決定 ) 特例の認定に関する基準 都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 8 条第 1 項第 3 号の規定により 定める東京都市計画高度地区 ( 文京区決定 ) 計画書 ( 以下 計画書 という ) 第 3 項に関する基準 を 以下のとおり定める 第 1 用語の定義

平成 26 年 3 月 17 日 25 文都計第 10304 号 東京都市計画高度地区 ( 文京区決定 ) 特例の認定に関する基準 都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 8 条第 1 項第 3 号の規定により 定める東京都市計画高度地区 ( 文京区決定 ) 計画書 ( 以下 計画書 という ) 第 3 項に関する基準 を 以下のとおり定める 第 1 用語の定義

◆JREI固定インフォ No18◆◆〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

JREI 固定インフォ No18 日本不動産研究所からの固定資産税評価に関連する情報配信です 平成 22 年 6 月 16 日 財団法人日本不動産研究所固定資産税評価研究会です 目次 ========================================= = 1. 最高裁が 不服審査なしで国家賠償請求を認める 判決 2. 行政刷新会議の規制 制度改革に関する分科会 ( 第 3 回 ) が開催

JREI 固定インフォ No18 日本不動産研究所からの固定資産税評価に関連する情報配信です 平成 22 年 6 月 16 日 財団法人日本不動産研究所固定資産税評価研究会です 目次 ========================================= = 1. 最高裁が 不服審査なしで国家賠償請求を認める 判決 2. 行政刷新会議の規制 制度改革に関する分科会 ( 第 3 回 ) が開催

< F2D D834E838D94C5817A8E9E935F FC90B38FC897DF DF94D48D8693FC82E829202E6A7464>

一頁 総務省令第二十七号地方税法及び航空機燃料譲与税法の一部を改正する法律(平成二十九年法律第二号)及び地方税法施行令の一部を改正する政令(平成二十九年政令第百十八号)の施行に伴い 並びに地方税法(昭和二十五年法律第二百二十六号)及び地方税法施行令(昭和二十五年政令第二百四十五号)の規定に基づき 地方税法施行規則の一部を改正する省令を次のように定める 平成二十九年三月三十一日総務大臣山本早苗地方税法施行規則の一部を改正する省令地方税法施行規則(昭和二十九年総理府令第二十三号)の一部を次のように改正する

一頁 総務省令第二十七号地方税法及び航空機燃料譲与税法の一部を改正する法律(平成二十九年法律第二号)及び地方税法施行令の一部を改正する政令(平成二十九年政令第百十八号)の施行に伴い 並びに地方税法(昭和二十五年法律第二百二十六号)及び地方税法施行令(昭和二十五年政令第二百四十五号)の規定に基づき 地方税法施行規則の一部を改正する省令を次のように定める 平成二十九年三月三十一日総務大臣山本早苗地方税法施行規則の一部を改正する省令地方税法施行規則(昭和二十九年総理府令第二十三号)の一部を次のように改正する

川崎都市計画事業登戸土地区画整理事業

川崎都市計画事業登戸土地区画整理事業土地評価要領 第 1 この要領は 川崎都市計画事業登戸土地区画整理事業で定める土地評価基準 ( 平成 3 年 9 月 1 日施行 以下 基準 という ) の取扱いの基本を定めることを目的とする 第 2 路線価を付する道路 ( 基準第 5 条 ) は 次により取り扱うものとする 道路 とは 道路法 ( 昭和 27 年法律第 180 号 ) による道路はもとより 広く一般交通の用に供されている道路を含むもので

川崎都市計画事業登戸土地区画整理事業土地評価要領 第 1 この要領は 川崎都市計画事業登戸土地区画整理事業で定める土地評価基準 ( 平成 3 年 9 月 1 日施行 以下 基準 という ) の取扱いの基本を定めることを目的とする 第 2 路線価を付する道路 ( 基準第 5 条 ) は 次により取り扱うものとする 道路 とは 道路法 ( 昭和 27 年法律第 180 号 ) による道路はもとより 広く一般交通の用に供されている道路を含むもので

7 固定資産税に関する事務 基礎項目評価書

特定個人情報保護評価書 ( 基礎項目評価書 ) 評価書番号評価書名 7 固定資産税に関する事務基礎項目評価書 個人のプライバシー等の権利利益の保護の宣言 厚木市は 固定資産税関係事務における特定個人情報ファイルの取扱いに当たり 特定個人情報ファイルの取扱いが個人のプライバシー等の権利利益に影響を及ぼしかねないことを認識し 特定個人情報の漏えいその他の事態を発生させるリスクを軽減させるために適切な措置を講じ

特定個人情報保護評価書 ( 基礎項目評価書 ) 評価書番号評価書名 7 固定資産税に関する事務基礎項目評価書 個人のプライバシー等の権利利益の保護の宣言 厚木市は 固定資産税関係事務における特定個人情報ファイルの取扱いに当たり 特定個人情報ファイルの取扱いが個人のプライバシー等の権利利益に影響を及ぼしかねないことを認識し 特定個人情報の漏えいその他の事態を発生させるリスクを軽減させるために適切な措置を講じ

大谷周辺地区 及び 役場周辺地区 地区計画について 木原市街地 国道 125 号バイパス 役場周辺地区 (43.7ha) 美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の

美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の") 大谷周辺地区 及び 役場周辺地区 地区計画について 木原市街地 国道 125 号バイパス 役場周辺地区 (43.7ha) 美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の建て方などに関するルールを定めることにより, 地区の良好な環境を整備 保全するための制度です 地区計画の構成

大谷周辺地区 及び 役場周辺地区 地区計画について 木原市街地 国道 125 号バイパス 役場周辺地区 (43.7ha) 美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の建て方などに関するルールを定めることにより, 地区の良好な環境を整備 保全するための制度です 地区計画の構成

11総法不審第120号

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) 3 4 2 条 1 項の規定に基づく固定資産税賦課処分及び法 7 0 2 条 1 項の規定に基づく都市計画税賦課処分に係る審査請求について 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求については 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 東京都 都税事務所長

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) 3 4 2 条 1 項の規定に基づく固定資産税賦課処分及び法 7 0 2 条 1 項の規定に基づく都市計画税賦課処分に係る審査請求について 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求については 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 東京都 都税事務所長

議案用 12P

議案第 53 号 専決処分に対し承認を求めることについて 石岡市税条例等の一部を改正する条例を地方自治法 ( 昭和 22 年法律第 6 7 号 ) 第 179 条第 1 項の規定により専決処分したので, 同条第 3 項の規定 により報告し, 承認を求める 平成 28 年 5 月 11 日提出 石岡市長今泉文彦 提案理由 地方税法等の一部改正に伴い, 石岡市税条例等の一部を改正したため 改正要綱 1

議案第 53 号 専決処分に対し承認を求めることについて 石岡市税条例等の一部を改正する条例を地方自治法 ( 昭和 22 年法律第 6 7 号 ) 第 179 条第 1 項の規定により専決処分したので, 同条第 3 項の規定 により報告し, 承認を求める 平成 28 年 5 月 11 日提出 石岡市長今泉文彦 提案理由 地方税法等の一部改正に伴い, 石岡市税条例等の一部を改正したため 改正要綱 1

<819A819A94928E E738C7689E F E6169>

まち豊かな自然と共生する自立と循環の都市 ~ 土利用制度の見直しについて ~ 白山市では 豊かで活力ある都市を目指し 松任 美川 鶴来域を 白山都市計画区域 に統一するとともに 都市計画区域全域に 区域区分 ( 線引き ) 及び 用途域 を導入することについて 平成 24 年春を目標に進めています 平成 年 月 白山市 土利用制度見直しの背景 現在 白山市では 松任 美川 鶴来域にそれぞれの都市計画が定められ

まち豊かな自然と共生する自立と循環の都市 ~ 土利用制度の見直しについて ~ 白山市では 豊かで活力ある都市を目指し 松任 美川 鶴来域を 白山都市計画区域 に統一するとともに 都市計画区域全域に 区域区分 ( 線引き ) 及び 用途域 を導入することについて 平成 24 年春を目標に進めています 平成 年 月 白山市 土利用制度見直しの背景 現在 白山市では 松任 美川 鶴来域にそれぞれの都市計画が定められ

9 試験研究費の額に係る法人税額の特別控除額 2 10 還付法人税額等の控除額 3 11 退職年金等積立金に係る法人税額 4 12 課税標準となる法人税額又は個別帰属法人税額及びその法人税割額 の5の欄 ) リース特別控除取戻税額( 別表 1(2) の5の欄又は別表 1(3)

リース特別控除取戻税額( 別表 1(2) の5の欄又は別表 1(3)") 第 20 号様式の記載について 1 この申告書の用途等 (1) この申告書は 仮決算に基づく中間申告 ( 連結法人以外の法人が行う中間申告に限ります ) 確定した決算に基づく確定申告及びこれらに係る修正申告をする場合に使用します (2) この申告書は 堺市長に 1 通 ( 提出用及び入力用 ) を提出してください (3) 平成 26 年度税制改正により 市民税法人税割の税率が改正され 平成 26 年

第 20 号様式の記載について 1 この申告書の用途等 (1) この申告書は 仮決算に基づく中間申告 ( 連結法人以外の法人が行う中間申告に限ります ) 確定した決算に基づく確定申告及びこれらに係る修正申告をする場合に使用します (2) この申告書は 堺市長に 1 通 ( 提出用及び入力用 ) を提出してください (3) 平成 26 年度税制改正により 市民税法人税割の税率が改正され 平成 26 年

Microsoft Word - 増改築の取扱い

市街化調整区域内の建築物の増築, 改築及び用途変更に係る都市計画法による許可の要否の判断基準施行昭和 53 年 8 月 24 日最終改正平成 27 年 4 月 1 日施行 この基準は市街化調整区域に現に適法に立地している建築物の増築, 改築及び用途変 更について, 都市計画法の許可を要しない範囲を示すものであり, 原則として敷地形状 の変更や新たな開発行為を伴うものには適用しない 第 1 都市計画法の許可を要しない増築について次の各項に該当する増築は,

市街化調整区域内の建築物の増築, 改築及び用途変更に係る都市計画法による許可の要否の判断基準施行昭和 53 年 8 月 24 日最終改正平成 27 年 4 月 1 日施行 この基準は市街化調整区域に現に適法に立地している建築物の増築, 改築及び用途変 更について, 都市計画法の許可を要しない範囲を示すものであり, 原則として敷地形状 の変更や新たな開発行為を伴うものには適用しない 第 1 都市計画法の許可を要しない増築について次の各項に該当する増築は,

あった場合又は事業を休止し 若しくは廃止した場合は 遅滞なく規則で定めるところにより その旨を町長に届け出なければならない ( 不均一課税決定の取消し等 ) 第 8 条町長は 第 6 条第 1 項の規定により決定を受けたが次の各号のいずれかに該当するときは 不均一課税決定の全部若しくは一部を取消すこ

第 8 条町長は 第 6 条第 1 項の規定により決定を受けたが次の各号のいずれかに該当するときは 不均一課税決定の全部若しくは一部を取消すこ") 松川町太陽光発電設備設置促進のための固定資産税の特例措置に関する条例 ( 案 ) ( 目的 ) 第 1 条この条例は 本町における再生可能エネルギーの有効活用を図り 地球温暖化の防止に寄与するため 地方税法 ( 昭和 25 年法律第 226 号 ) 第 6 条第 2 項の規定により 太陽光発電設備が設置された土地に係る固定資産税の不均一の課税 ( 以下 不均一課税 という ) を行うことに関し必要な事項を定めるものとする

松川町太陽光発電設備設置促進のための固定資産税の特例措置に関する条例 ( 案 ) ( 目的 ) 第 1 条この条例は 本町における再生可能エネルギーの有効活用を図り 地球温暖化の防止に寄与するため 地方税法 ( 昭和 25 年法律第 226 号 ) 第 6 条第 2 項の規定により 太陽光発電設備が設置された土地に係る固定資産税の不均一の課税 ( 以下 不均一課税 という ) を行うことに関し必要な事項を定めるものとする

千葉県住宅供給公社土地購入希望に関する情報提供者に対する成約報酬制度要綱 ( 趣旨 ) 第 1 条この要綱は 千葉県住宅供給公社 ( 以下 公社 という ) の保有土地の分譲を促進するため 土地売買契約に至った契約者に関する情報を提供した者に対する成約報酬の取扱いについて定めるものとする ( 対象と

第 1 条この要綱は 千葉県住宅供給公社 ( 以下 公社 という ) の保有土地の分譲を促進するため 土地売買契約に至った契約者に関する情報を提供した者に対する成約報酬の取扱いについて定めるものとする ( 対象と") 千葉県住宅供給公社土地購入希望に関する情報提供者に対する成約報酬制度要綱 ( 趣旨 ) 第 1 条この要綱は 千葉県住宅供給公社 ( 以下 公社 という ) の保有土地の分譲を促進するため 土地売買契約に至った契約者に関する情報を提供した者に対する成約報酬の取扱いについて定めるものとする ( 対象となる保有土地 ) 第 2 条対象となる保有土地は理事長が別に定める ( 情報提供者の要件 ) 第 3

千葉県住宅供給公社土地購入希望に関する情報提供者に対する成約報酬制度要綱 ( 趣旨 ) 第 1 条この要綱は 千葉県住宅供給公社 ( 以下 公社 という ) の保有土地の分譲を促進するため 土地売買契約に至った契約者に関する情報を提供した者に対する成約報酬の取扱いについて定めるものとする ( 対象となる保有土地 ) 第 2 条対象となる保有土地は理事長が別に定める ( 情報提供者の要件 ) 第 3

相続財産の評価P64~75

18 相続財産の評価 1 相続財産の評価額は国税庁が決めた評価の仕方 財産 評価基本通達 で行う 1 路線価方式とは 路線価とは国税庁が道路に設定する 1 当たりの土地の 相続財産の金銭価値を見積もる方法には いろいろなや 金額のことです 毎年 1 月 1 日時点で評価されている公 に公平さが保てません そこで 国税庁は相続財産の評価 線価をもとにその形状 接道状況によって決められている り方があります

18 相続財産の評価 1 相続財産の評価額は国税庁が決めた評価の仕方 財産 評価基本通達 で行う 1 路線価方式とは 路線価とは国税庁が道路に設定する 1 当たりの土地の 相続財産の金銭価値を見積もる方法には いろいろなや 金額のことです 毎年 1 月 1 日時点で評価されている公 に公平さが保てません そこで 国税庁は相続財産の評価 線価をもとにその形状 接道状況によって決められている り方があります

一団地認定の職権取消し手続きの明確化について < 参考 > 建築基準法第 86 条 ( 一団地認定 ) の実績件数 2,200 ( 件 ) 年度別 ( 住宅系のみ ) S29 年度 ~H26 年度 実績件数合計 16,250 件 用途 合計 ( 件 ) 全体 17,764 住宅系用途 16,250

の実績件数 2,200 ( 件 ) 年度別 ( 住宅系のみ ) S29 年度 ~H26 年度 実績件数合計 16,250 件 用途 合計 ( 件 ) 全体 17,764 住宅系用途 16,250") 1 一団地認定の職権取消し手続きの明確化について 一団地の総合的設計制度 ( 建築基準法第 86 条第 1 項 ) 一定の土地の区域内で相互に調整した合理的な設計により建築される 1 又は 2 以上の建築物について 安全上 防火上 衛生上支障がないと認められる場合は 同一敷地内にあるものとみなして一体的に容積率等の規制を適用する 制度のイメージ 実績 :17,764 件 ( 平成 27 年 3 月末現在

1 一団地認定の職権取消し手続きの明確化について 一団地の総合的設計制度 ( 建築基準法第 86 条第 1 項 ) 一定の土地の区域内で相互に調整した合理的な設計により建築される 1 又は 2 以上の建築物について 安全上 防火上 衛生上支障がないと認められる場合は 同一敷地内にあるものとみなして一体的に容積率等の規制を適用する 制度のイメージ 実績 :17,764 件 ( 平成 27 年 3 月末現在

平成 27 年 8 月 5 日判決言渡 平成 25 年 ( 行ウ ) 第 239 号固定資産評価審査棄却決定取消請求事件 主 文 1 原告の請求を棄却する 2 訴訟費用は原告の負担とする 事実及び理由 第 1 請求吹田市固定資産評価審査委員会が平成 25 年 5 月 15 日付けで原告に対してした別

第 239 号固定資産評価審査棄却決定取消請求事件 主 文 1 原告の請求を棄却する 2 訴訟費用は原告の負担とする 事実及び理由 第 1 請求吹田市固定資産評価審査委員会が平成 25 年 5 月 15 日付けで原告に対してした別") 平成 27 年 8 月 5 日判決言渡 平成 25 年 ( 行ウ ) 第 239 号固定資産評価審査棄却決定取消請求事件 主 文 1 原告の請求を棄却する 2 訴訟費用は原告の負担とする 事実及び理由 第 1 請求吹田市固定資産評価審査委員会が平成 25 年 5 月 15 日付けで原告に対してした別紙物件目録記載の土地に係る原告の持分の固定資産課税台帳に登録された平成 24 年度の価格についての審査の申出に対する決定のうち,699

平成 27 年 8 月 5 日判決言渡 平成 25 年 ( 行ウ ) 第 239 号固定資産評価審査棄却決定取消請求事件 主 文 1 原告の請求を棄却する 2 訴訟費用は原告の負担とする 事実及び理由 第 1 請求吹田市固定資産評価審査委員会が平成 25 年 5 月 15 日付けで原告に対してした別紙物件目録記載の土地に係る原告の持分の固定資産課税台帳に登録された平成 24 年度の価格についての審査の申出に対する決定のうち,699

都市計画図 外神田二・三丁目地区(PDF)

") 東京都市計画地区計画の変更 ( 千代田区決定 ) 平 成 28 年 6 月 24 日 区 告 示 第 73 号 都市計画外神田二 三丁目地区地区計画を次のように変更する 名 称 外神田二 三丁目地区地区計画 位 置 千代田区外神田二丁目 外神田三丁目各地内 面 積 約 15.1ha 地区計画の目標 本地区内の中央通り沿道の賑わいを活かしながら 住宅と商業 業務施設等が共存 調和した良好な市街地を形成するため

東京都市計画地区計画の変更 ( 千代田区決定 ) 平 成 28 年 6 月 24 日 区 告 示 第 73 号 都市計画外神田二 三丁目地区地区計画を次のように変更する 名 称 外神田二 三丁目地区地区計画 位 置 千代田区外神田二丁目 外神田三丁目各地内 面 積 約 15.1ha 地区計画の目標 本地区内の中央通り沿道の賑わいを活かしながら 住宅と商業 業務施設等が共存 調和した良好な市街地を形成するため

1 審査会の結論 平成 28 年度市民税 県民税の賦課決定処分 に係る審査請求は棄却する べきであるとの審査庁の判断は妥当である 2 事案概要南区長 ( 以下 処分庁 という ) は 地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 24 条及び第 294 条並びに横浜市市税

は 地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 24 条及び第 294 条並びに横浜市市税") 横浜市行政不服審査会答申 ( 第 4 号 ) 平成 29 年 1 月 18 日 横浜市行政不服審査会 1 審査会の結論 平成 28 年度市民税 県民税の賦課決定処分 に係る審査請求は棄却する べきであるとの審査庁の判断は妥当である 2 事案概要南区長 ( 以下 処分庁 という ) は 地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 24 条及び第 294 条並びに横浜市市税条例

横浜市行政不服審査会答申 ( 第 4 号 ) 平成 29 年 1 月 18 日 横浜市行政不服審査会 1 審査会の結論 平成 28 年度市民税 県民税の賦課決定処分 に係る審査請求は棄却する べきであるとの審査庁の判断は妥当である 2 事案概要南区長 ( 以下 処分庁 という ) は 地方税法 ( 昭和 25 年法律第 226 号 以下 法 という ) 第 24 条及び第 294 条並びに横浜市市税条例

自治基本条例素案のたたき台大和市自治基本条例をつくる会

釜石市空家等の適正管理に関する条例施行規則 ( 趣旨 ) 1 条この規則は 釜石市空家等の適正管理に関する条例 ( 平成 30 年釜石市条例 2 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 立入調査等 ) 2 条条例 5 条の規定により実施する空家等対策の推進に関する特別措置法 ( 平成 26 年法律 127 以下 法 という ) 9 条 3 項の規定による立入調査の通知は

釜石市空家等の適正管理に関する条例施行規則 ( 趣旨 ) 1 条この規則は 釜石市空家等の適正管理に関する条例 ( 平成 30 年釜石市条例 2 以下 条例 という ) の実施に関し必要な事項を定めるものとする ( 立入調査等 ) 2 条条例 5 条の規定により実施する空家等対策の推進に関する特別措置法 ( 平成 26 年法律 127 以下 法 という ) 9 条 3 項の規定による立入調査の通知は