1 平成 28 年 1 月

|

|

|

- さみら がうん

- 5 years ago

- Views:

Transcription

1 ふるさと納税制度 利用の手引き 亀山市 0

2 1 平成 28 年 1 月

3 目次 : 1: ふるさと納税制度とは 3 2: 寄附の対象となる地方公共団体 3 3: 寄附金の活用先について 3 4: ふるさと納税制度の仕組み 4 5: ふるさと納税制度の手続き 5 6: ワンストップ特例制度について 9 7: ふるさと納税制度に係る控除額の計算について 10 寄附申込書記入例 11 寄附金税額控除に係る申告特例申請書記入例 12 寄附金税額控除に係る申告特例申請事項変更届出書記入例 13 2

が約 2 倍に拡充されました 2")

ボランティア活動を支援します! ( ボランティア基金 ) 元気な農村を育てよう!")

4 1: ふるさと納税制度とは ふるさと納税制度とは ふるさとを応援したい ふるさとへ貢献したい という気持ちをもつ納税者が ふるさとと思う地方公共団体に寄附を行った場合 所得税 個人住民税からその 2 割程度を上限として 寄附金額を控除する寄附金税制のことです 平成 27 年度税制改正により ふるさと納税制度が拡充されました 1 ふるさと納税枠 ( 控除上限額 ) が約 2 倍に拡充されました 2 ふるさと納税ワンストップ特例制度 が創設され 確定申告を行わない方などの手続が簡素化されました 2: 寄附の対象となる地方公共団体 寄附の対象となる ふるさと については 多様な考え方があること 納税者の意思を尊重する観点から居住 非居住を問わず全ての市区町村 都道府県が寄附の対象となります 3: 寄附金の活用先について いただいた寄附金は 次の事業のために活用させていただきます ( 希望する活用先をご指定いただきます ) リニアを亀山へ! ( リニア中央新幹線亀山駅整備基金 ) ボランティア活動を支援します! ( ボランティア基金 ) 元気な農村を育てよう! ( ふるさと 水と土保全基金 ) もっとにぎわい 伝統の宿場町! ( 関宿にぎわいづくり基金 ) 市民が主役! 参画と協働のまちづくり!( 市民まちづくり基金 ) 誰もが暮らしやすいまちづくり! ( 地域福祉基金 ) 3

5 4: ふるさと納税制度の仕組み ふるさと納税制度の仕組みは次のとおりです 4

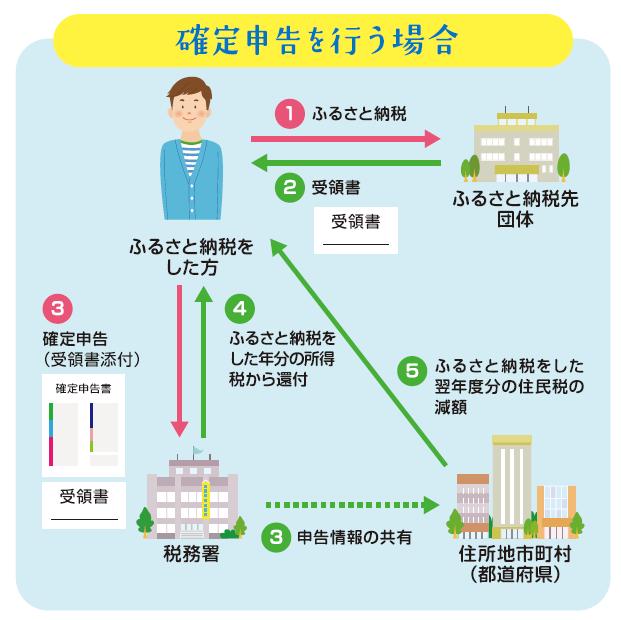

6 5: ふるさと納税制度の手続き ふるさと納税制度の税の控除を受けるための手続きは次のとおりです (1) 確定申告を行う場合 1 寄附の申込 ( 寄附申込書 ) 2 納付書等の送付 亀山市 3 寄附金の納付 納税者 4 領収書 5 領収書をつけて確定申告 6 所得税の還付 7 住民税の税額控除 ( 翌年度 ) 住まいのある所轄税務署等 連絡 住まいのある市区町村 1 寄附申込書により寄附を申し込みます 2 亀山市から納付書等を送付させていただきます ( 現金書留 市役所窓口での納付の場合は電話にて連絡させていただきます ) 3 金融機関等で寄附金を納付します 4 領収書 ( 金融機関での納付の場合は 納付書に添付されています ) を受け取ります 5 前年の寄附に関する領収書をつけて 確定申告を行います 6 所得税が減額 ( 還付 ) されます 7 住民税から税額控除されます 5

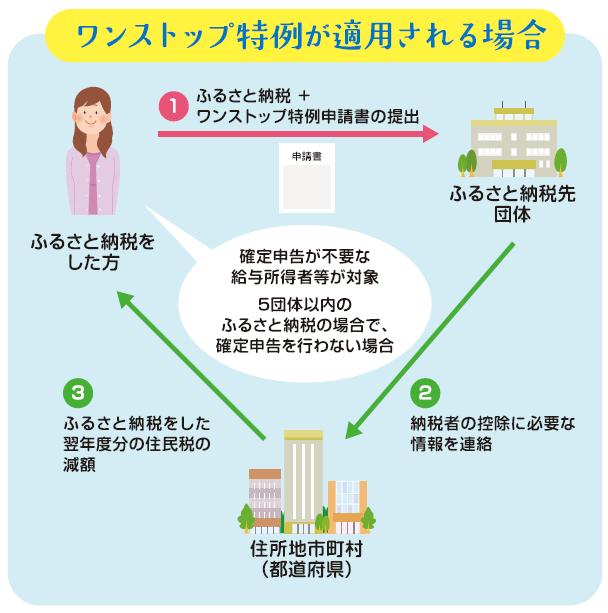

7 (2) ワンストップ特例が適用される場合 ワンストップ特例の対象者 もともと確定申告をする必要がない給与所得者等である方 ( 年収 2000 万円以上の所得者や医療費控除のために確定申告が必要な場合は確定申告で寄付金控除を申請してください ) ふるさと納税による寄附先団体の数が5 以下であると見込まれる方 1 寄附の申込 ( 寄附申込書 ) 2 納付書等の送付 納税者 3 寄附金の納付 寄附金税額控除に係る申告特例申請書の提出 亀山市 4 領収書 受付書 6 住民税の税額控除 ( 翌年度 ) 5 連絡 住まいのある市区町村 1 寄附申込書により寄附を申し込みます 2 亀山市から納付書等を送付させていただきます ( 現金書留 市役所窓口での納付の場合は電話にて連絡させていただきます ) 3 金融機関等で寄附金を納付します 亀山市へ寄附金税額控除に係る申告特例申請書を提出します 4 領収書 ( 金融機関での納付の場合は 納付書に添付されています ) を受け取ります 亀山市から寄附金税額控除に係る申告特例申請書受付書を送付させていただきます 5 亀山市から納税者が居住する市区町村に 納付者の控除に必要な情報を連絡します 6 住民税から税額控除されます 6

8 1) 寄附の申込み方法について 1. 寄附申込書 (P11) により 寄附の申込みを行ってください 2. 寄附申込書は市ホームページ ( からダウンロードするか 企画政策室へお名前とご住所 ( 郵便番号 ) をご連絡ください ( 寄附申込書を送付させていただきます ) また 寄附申込書は亀山市役所 ( 企画政策室 税務室 ) あいあい 関支所 加太出張所にも備え付けてあります 3. 寄附申込書は 郵送 ファックス 電子メールのいずれかの方法で送付してください ( 申込担当窓口 ) 亀山市企画総務部企画政策室 三重県亀山市本丸町 577 番地 電 話 番 号 ファックス メールアドレス kikaku@city.kameyama.mie.jp 7

9 2) 寄附金の納付方法について 確定申告を行う場合は 領収書が必要となりますので 大切に保管してく ださい 1. 金融機関での納付寄附申込書で 金融機関による納付を希望された方には 亀山市から納付書を郵送させていただきますので その納付書により所定の金融機関で寄附金を納付してください ( 利用可能な金融機関 ) 百五銀行 三重銀行 第三銀行 北伊勢上野信用金庫 鈴鹿農業協同組合 東海労働金庫 三菱東京 UFJ 銀行 りそな銀行 中京銀行 2. 現金書留による納付寄附申込書で 現金書留による納付を希望された方には 亀山市から確認の連絡をさせていただきます 亀山市からの連絡があった後に 企画政策室に郵送してください 到着後 領収書を送付させていただきます 3. 亀山市役所窓口での納付寄附申込書で 亀山市役所窓口での納付を希望された方には 亀山市から確認の連絡をさせていただきます 亀山市からの連絡があった後に 企画政策室で納付してください ( 納 付 窓 口 ) 亀山市企画総務部企画政策室 ( 亀山市役所 2 階 ) 三重県亀山市本丸町 577 番地 電 話 番 号 ファックス メールアドレス kikaku@city.kameyama.mie.jp 8

10 6: ワンストップ特例制度について 1. ワンストップ特例制度とは確定申告をする必要のない給与所得者等の方が亀山市などの地方公共団体に寄附をする際に 寄附先団体が 寄附された方の住居地の市区町村へ控除申請を代わりに行うことで 寄附金控除を受けられる特例制度です ワンストップ特例制度を受ける場合は 寄附金税額控除に係る特例申請書 を提出してください 提出した寄附金税額控除に係る特例申請書の内容に変更があった場合は 寄附をした翌年の1 月 10 日までに 亀山市へ 申告特例申請事項変更届出書 を提出してください 9

所得税率 (0~45%) 2 個人住民税 ( 基本分 ) ( ふるさと納税額")

[ 控除イメージ ] [ 控除額の目安 ] ワンストップ特例制度は 所得税からの控除分相当額が個人住民税からまとめて控除され")

11 7: ふるさと納税に係る控除額の計算について 1) 控除の概要 ふるさと納税のうち 適用下限額 (2,000 円 ) を超える部分について 一定の上限まで原則として所得税 個人住民税から全額控除されます [ 控除額の計算方法 ] 1 所得税 ( ふるさと納税額 -2,000 円 ) 所得税率 (0~45%) 2 個人住民税 ( 基本分 ) ( ふるさと納税額 -2,000 円 ) 10% を税額控除 3 個人住民税 ( 特例分 ) ( ふるさと納税額 -2,000 円 ) (100%-10%- 所得税率 ) 1 2により控除できなかった額を 3により全額控除 ( 所得割額の2 割を限度 ) [ 控除イメージ ] [ 控除額の目安 ] ワンストップ特例制度は 所得税からの控除分相当額が個人住民税からまとめて控除され 確定申告を行った場合と同額が控除されます 10

12 提出日を記入してください 記入例 亀山市長様 平成 28 年 1 月 1 日 寄附申込書 住所 (519)-(0195) 三重県 都 道 府 亀山市 区 町 村 本丸町 577 番地 氏名 亀山太郎 連絡先 0595 ( 84 ) 5123 下記のとおり亀山市に寄附します 記 寄附金額を記入してください 寄附金額寄附金の活用先 (1つお選びください ) 振込方法 ( どれかをお選びください ) 特例制度の適用 ( どちらかをお選びください ) 10,000 円 リニアを亀山へ! ( リニア中央新幹線亀山駅整備基金 ) ボランティア活動を支援します! ( ボランティア基金 ) 元気な農村を育てよう! ( ふるさと 水と土保全基金 ) もっとにぎわい 伝統の宿場町! ( 関宿にぎわいづくり基金 ) 市民が主役! 参画と協働のまちづくり!( 市民まちづくり基金 ) 誰もが暮らしやすいまちづくり! ( 地域福祉基金 ) ご指定がない場合 リニア中央新幹線亀山駅整備基金に活用させていただきます 金融機関での納付 現金書留での納付 亀山市役所窓口での納付 適用する ( 寄附金税額控除に係る申告特例申請書を提出してください ) 適用しない 亀山市へのメッセージ いただいたメッセージは市ホームページ等に掲載する場合があります 地方公共団体に対する寄附金のうち 適用下限額 (2,000 円 ) を超える部分について 一定の限度まで全額控除されます 11

13 提出日を記入してください市町村民税平成 28 年寄附分道府県民税平成 28 年 1 月 1 日亀山市長殿 亀山市本丸町 577 番地住所 亀山記入例 寄附金税額控除に係る申告特例申請書 整理番号 捺印をしてください フリガナ カメヤマタロウ 氏 名 亀山太郎 印 個人番号 性別男 女 電話番号 生年月日 明 大 昭 平 40 年 12 月 31 日 あなたが支出した地方団体に対する寄附金について 地方税法附則第 7 条第 1 項 ( 第 8 項 ) の規定による寄附金税額控除に係る申告の特例 ( 以下 申告の特例 という ) の適用を受けようとするときは 下の欄に必要な事項を記載してください ( 注 1) 上記に記載した内容に変更があった場合 申告特例対象年の翌年の1 月 10 日までに 申告特例申請事項変更届出書を提出してください ( 注 2) 申告の特例の適用を受けるために申請を行った者が 地方税法附則第 7 条第 6 項 ( 第 13 項 ) 各号のいずれかに該当する場合には 申告特例対象年に支出した全ての寄附金 ( 同項第 4 号に該当する場合にあっては 同号に係るものに限る ) について申告の特例の適用は受けられなくなります その場合に寄附金税額控除の適用を受けるためには 当該寄附金税額控除に関する事項を記載した確定申告書又は市長村民税 道府県民税の申告書を提出してください 1. 当団体に対する寄附に関する事項寄附日を記入してください寄附年月日寄附金額平成 28 年 1 月 1 日 10,000 円 2. 申告の特例の適用に関する事項確定申告 住民税申告の提出が不要な方である場合に限りチ申告の特例の適用を受けるための申請は 1 及び2に該当する場合のみすることができます 1 及び2に該当すェックしてくださいる場合 それぞれ下の欄の にチェックをしてください 1 地方税法附則第 7 条第 1 項 ( 第 8 項 ) に規定する申告特例対象寄附者である ( 注 ) 地方税法附則第 7 条第 1 項 ( 第 8 項 ) に規定する申告特例対象寄附者とは (1) 及び (2) に該当すると見込まれる者をいいます (1) 地方団体に対する寄附金を支出する年の年分の所得税について所得税法第 120 条第 1 項の規定による申告書を提出する義務 がない者又は同法第 121 条 ( 第 1 項ただし書を除く ) の規定の適用を受ける者 (2) 地方団体に対する寄附金を支出する年の翌年の 4 月 1 日の属する年度分の市町村民税 道府県民税について 当該寄附金に係 る寄附金税額控除の控除を受ける目的以外に 市町村民税 道府県民税の申告書の提出 ( 当該申告書の提出がなされたものと みなされる確定申告書の提出を含む ) を要しない者 ワンストップ特例申請で寄附をする市町村数が 年間で 5 以 下であると見込まれる場合のみチェックしてください 2 地方税法附則第 7 条第 2 項 ( 第 9 項 ) に規定する要件に該当する者である ( 注 ) 地方税法附則第 7 条第 2 項 ( 第 9 項 ) に規定する要件に該当する者とは この申請を含め申告特例対象年の 1 月 1 日から 12 月 31 日の間に申告の特例の適用を受けるための申請を行う地方団体の長の数が 5 以下であると見込まれる者をいいます 平成 28 年寄附分住所 ( 切り取らないでください ) 市町村民税道府県民税寄附金税額控除に係る申告特例申請書受付書受付日付印 氏名 受付団体名 三重県亀山市 12

14 提出日を記入してください平成 28 年寄附分 市町村民税 道府県民税 寄附金税額控除に係る申告特例申請事項変更届出書 記入例 平成 28 年 1 月 30 日亀山市長殿 - 県 市 町 番地住所 整理番号 フリガナ 氏 名 捺印をしてください カメヤマタロウ 亀山太郎 個人番号 亀山性別男 女 電話番号 - - 生年月日 明 大 昭 平 40 年 12 月 31 日 申告特例申請書に記載した内容 住所 氏名等変更内容を記入してください 住所 亀山市本丸町 577 番地 フリガナカメヤマタロウ氏名亀山太郎個人番号 性別男 女 電話番号 生年月日 明 大 昭 平 40 年 12 月 31 日 ( 注 ) これまでに申告特例申請事項変更届を提出している場合は 当該申出書に記載した内容を記載してください あなたが寄附金税額控除に係る申告特例申請書を提出後 当該申請書に係る寄附金を支出した年の翌年 1 月 1 日までの間に当該申請書の内容 ( 電話番号を除く ) に変更があった場合は 上記の欄に必要な事項を記載して当該申請書に係る寄附金を支出した年の翌年 1 月 10 日までに 当該申請書を提出した地方団体に提出してください ( 切り取らないでください ) 平成 28 年寄附分 住所 市町村民税 道府県民税 寄附金税額控除に係る申告特例申請事項変更届出書受付書 受付日付印 氏名 様 受付団体名 三重県亀山市 住所を変更した場合など 寄附金税額控除に係る申告特例申請書の内容に変更が生じた場合は 寄 附金を支出した年の翌年 1 月 10 日までに提出してください 13

15 14

16 ふるさと納税制度利用の手引き 15 亀山市企画総務部企画政策室 平成 28 年 1 月

1 平成 29 年 1 月

平成 29 年 1 月 ふるさと納税制度 利用の手引き 亀山市 0 1 平成 29 年 1 月 目次 : 平成 29 年 1 月 1: ふるさと納税制度とは 3 2: 寄附の対象となる地方公共団体 3 3: 寄附金の活用先について 3 4: ふるさと納税制度の仕組み 4 5: ふるさと納税制度の手続き 5 6: ワンストップ特例制度について 9 7: ふるさと納税制度に係る控除額の計算について 11

平成 29 年 1 月 ふるさと納税制度 利用の手引き 亀山市 0 1 平成 29 年 1 月 目次 : 平成 29 年 1 月 1: ふるさと納税制度とは 3 2: 寄附の対象となる地方公共団体 3 3: 寄附金の活用先について 3 4: ふるさと納税制度の仕組み 4 5: ふるさと納税制度の手続き 5 6: ワンストップ特例制度について 9 7: ふるさと納税制度に係る控除額の計算について 11

1 平成 30 年 4 月

平成 30 年 4 月 ふるさと納税制度 利用の手引き 亀山市 0 1 平成 30 年 4 月 目次 : 平成 30 年 4 月 1: ふるさと納税制度とは 3 2: 寄附の対象となる地方公共団体 3 3: 寄附金の活用先について 3 4: ふるさと納税制度の仕組み 4 5: ふるさと納税制度の手続き 5 6: ワンストップ特例制度について 9 7: ふるさと納税制度に係る控除額の計算について 11

平成 30 年 4 月 ふるさと納税制度 利用の手引き 亀山市 0 1 平成 30 年 4 月 目次 : 平成 30 年 4 月 1: ふるさと納税制度とは 3 2: 寄附の対象となる地方公共団体 3 3: 寄附金の活用先について 3 4: ふるさと納税制度の仕組み 4 5: ふるさと納税制度の手続き 5 6: ワンストップ特例制度について 9 7: ふるさと納税制度に係る控除額の計算について 11

ご注意ください! ワンストップ特例の申請には マイナンバーの記載と添付書類の提出が必要です 1. 寄附金税額控除に係る申告特例申請書 にマイナンバー ( 個人番号 ) を記入して下さい 記入にあたっては 下記及び別紙記入例を参考にご記入下さい 2. 本人確認と個人番号確認の書類を手元に用意して下さい

を記入して下さい 記入にあたっては 下記及び別紙記入例を参考にご記入下さい 2. 本人確認と個人番号確認の書類を手元に用意して下さい") ふるさと納税寄附金ワンストップ特例制度のご案内 〇確定申告や住民税申告を行わない 給与所得者や年金所得者等が寄附をした場合に 税務申告手続を簡素化する特例制度です 〇ワンストップ特例の申請をされると 市区町村間にて通知を行い 翌年度の住民税で 申告特例控除額 ( 所得税 住民税の寄附金控除 寄附金税額控除相当額 ) が適用されます ご注意いただきたいこと ワンストップ特例の申請をされた方が 確定申告や住民税申告を行った場合

ふるさと納税寄附金ワンストップ特例制度のご案内 〇確定申告や住民税申告を行わない 給与所得者や年金所得者等が寄附をした場合に 税務申告手続を簡素化する特例制度です 〇ワンストップ特例の申請をされると 市区町村間にて通知を行い 翌年度の住民税で 申告特例控除額 ( 所得税 住民税の寄附金控除 寄附金税額控除相当額 ) が適用されます ご注意いただきたいこと ワンストップ特例の申請をされた方が 確定申告や住民税申告を行った場合

2 税金から控除される額 市区町村や都道府県に対する寄附金は 特定寄附金 と呼ばれ 所得税や住民税を計算するときに 寄附金控除が適用され 税が軽減されます 所得税の控除 総所得金額等の 40% が限度 2,000 円 所得税率 住民税の控除基本控除 総所得金額等の 30% が限度 2

寄附金控除について 1 税金からの控除を受けるためには 寄附をした年の所得について 医療費控除等受けるため その他の理由で確定申告 住民税申告をする必要がありますか? ない ふるさと納税先の 団体が 5 団体以内 ですか? 5 団体以内 ワンストップ特例 制度 1 の利用を 希望しますか? ある 6 団体以上 希望しない 希望する 確定申告 ( 住民税申告 ) を行ってください ワンストップ特例制度

寄附金控除について 1 税金からの控除を受けるためには 寄附をした年の所得について 医療費控除等受けるため その他の理由で確定申告 住民税申告をする必要がありますか? ない ふるさと納税先の 団体が 5 団体以内 ですか? 5 団体以内 ワンストップ特例 制度 1 の利用を 希望しますか? ある 6 団体以上 希望しない 希望する 確定申告 ( 住民税申告 ) を行ってください ワンストップ特例制度

ワンストップ特例を申請する皆様へ

< ワンストップ特例を申請する皆様へ > ご注意ください 確定申告をする方や 6 団体以上にワンストップ特例を申請する方などは 特例が適用されません ワンストップ特例を申請しても適用されない場合 医療費控除の申告などのため 確定申告をした 又は民税の申告をした 6 団体以上にワンストップ特例を申請した 寄附した翌年の 1 月 1 日の地が申請書に記載された市町村でなくなったにもかかわらず 変更の届出がされていない

< ワンストップ特例を申請する皆様へ > ご注意ください 確定申告をする方や 6 団体以上にワンストップ特例を申請する方などは 特例が適用されません ワンストップ特例を申請しても適用されない場合 医療費控除の申告などのため 確定申告をした 又は民税の申告をした 6 団体以上にワンストップ特例を申請した 寄附した翌年の 1 月 1 日の地が申請書に記載された市町村でなくなったにもかかわらず 変更の届出がされていない

ワンストップ特例について_表

ふるさと納税ワンストップ特例制度 ついて ワンストップ特例制度 とは? * 制度の詳細については 総務省の ふるさと納税ポータルサイト をご覧ください ワンストップ特例制度 が利用できる条件 総務省 ふるさと納税ポータルサイト ワンストップ特例制度 の申請に必要な提出書類(4 点 =1,2,3,4) 平成 住 所 年寄附分 平成年月日大阪府池田市長殿 寄附金税額控除に係る申告特例申請書 整理番号 フリガナ

ふるさと納税ワンストップ特例制度 ついて ワンストップ特例制度 とは? * 制度の詳細については 総務省の ふるさと納税ポータルサイト をご覧ください ワンストップ特例制度 が利用できる条件 総務省 ふるさと納税ポータルサイト ワンストップ特例制度 の申請に必要な提出書類(4 点 =1,2,3,4) 平成 住 所 年寄附分 平成年月日大阪府池田市長殿 寄附金税額控除に係る申告特例申請書 整理番号 フリガナ

ワンストップ特例制度を利用するためには 申請書と次の 1 と 2 の提出が必 要です ワンストップ特例申請書 ( 寄附金税額控除に係る申告特例申請書 ) 1 個人番号 ( マイナンバー ) 確認の書類 2 本人確認の書類 なお 1 個人番号確認書類の種類によって 必要となる 2 本人確認書類が異なり

1 個人番号 ( マイナンバー ) 確認の書類 2 本人確認の書類 なお 1 個人番号確認書類の種類によって 必要となる 2 本人確認書類が異なり") ふるさと納税ワンストップ特例制度について ふるさと納税ワンストップ特例制度は 確定申告が必要ではない給与所得者等の方が本申請をすることで 確定申告をしなくても住民税の控除が受けられる制度です なお 確定申告をされる方は ワンストップ特例制度の申請の必要はありません 住民税の控除までの流れ 1 同封の 寄附金税額控除に係る申告特例申請書 に必要事項を記入し 必要書類 ( 裏面参照 ) を添付のうえ 大垣市へ郵送してください

ふるさと納税ワンストップ特例制度について ふるさと納税ワンストップ特例制度は 確定申告が必要ではない給与所得者等の方が本申請をすることで 確定申告をしなくても住民税の控除が受けられる制度です なお 確定申告をされる方は ワンストップ特例制度の申請の必要はありません 住民税の控除までの流れ 1 同封の 寄附金税額控除に係る申告特例申請書 に必要事項を記入し 必要書類 ( 裏面参照 ) を添付のうえ 大垣市へ郵送してください

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わな

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

確認書類一覧表 個人番号カード を 持っている人 通知カード を 持っている人 どちらも持って いない人 2 個人番号確 個人番号カード 通知カードのコピー 個人番号が記載された 認の書類 の裏のコピー 民票のコピー 個人番号カード 下記いずれかの身分証の 下記いずれかの身分証の の表のコピー コピ

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

Microsoft PowerPoint 寄附金控除制度概要.ppt

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

1 平 成 27 年 4 月

ふるさと 納 税 制 度 利 用 の 手 引 き 亀 山 市 0 1 平 成 27 年 4 月 目 次 : 1:ふるさと 納 税 制 度 とは 3 2: 寄 附 の 対 象 となる 地 方 公 共 団 体 3 3: 寄 附 金 の 活 用 先 について 3 4:ふるさと 納 税 制 度 の 仕 組 み 4 5:ふるさと 納 税 制 度 の 手 続 き 5 6:ワンストップ 特 例 制 度 について

ふるさと 納 税 制 度 利 用 の 手 引 き 亀 山 市 0 1 平 成 27 年 4 月 目 次 : 1:ふるさと 納 税 制 度 とは 3 2: 寄 附 の 対 象 となる 地 方 公 共 団 体 3 3: 寄 附 金 の 活 用 先 について 3 4:ふるさと 納 税 制 度 の 仕 組 み 4 5:ふるさと 納 税 制 度 の 手 続 き 5 6:ワンストップ 特 例 制 度 について

<4D F736F F D2082D382E982B382C6945B90C592A0955B88EA97972E646F6378>

ふるさと納税帳票一覧 1. 納付書送付時 (1) 納付書送付状 (2) 近畿圏外ゆうちょ銀行用納付書 ( 近畿圏外在住で希望者のみに送付 ) (3) クレジット決済のご案内 ( 楽天クレジット決済希望者にメールで送付 ) 2. 受納書送付時 ( 個人用 ) (1) 受納書送付状 寄附受納書 お礼状 (2) 送付状 (1 万円寄附返礼品希望者用 ) 送付状以外は (1) と同じ様式を使用します 3.

ふるさと納税帳票一覧 1. 納付書送付時 (1) 納付書送付状 (2) 近畿圏外ゆうちょ銀行用納付書 ( 近畿圏外在住で希望者のみに送付 ) (3) クレジット決済のご案内 ( 楽天クレジット決済希望者にメールで送付 ) 2. 受納書送付時 ( 個人用 ) (1) 受納書送付状 寄附受納書 お礼状 (2) 送付状 (1 万円寄附返礼品希望者用 ) 送付状以外は (1) と同じ様式を使用します 3.

皆様の ふるさとを大切にしたい という思いを ふるさと納税 でかたちにしてみませんか この ふるさと納税 は ふるさとへの 寄附金 であり 皆様のふるさとへの 応援 であります 町内の方 町外の方を問わず 大町町を応援していただける方であれば どなたでも寄附できますので 皆様のあたたかい思いで 大町

皆様の ふるさとを大切にしたい という思いを ふるさと納税 でかたちにしてみませんか この ふるさと納税 は ふるさとへの 寄附金 であり 皆様のふるさとへの 応援 であります 町内の方 町外の方を問わず 大町町を応援していただける方であれば どなたでも寄附できますので 皆様のあたたかい思いで 大町町のまちづくりを応援してください 心からお待ちしています 大町町長水川一哉 ふるさと納税制度とは 応援したい

皆様の ふるさとを大切にしたい という思いを ふるさと納税 でかたちにしてみませんか この ふるさと納税 は ふるさとへの 寄附金 であり 皆様のふるさとへの 応援 であります 町内の方 町外の方を問わず 大町町を応援していただける方であれば どなたでも寄附できますので 皆様のあたたかい思いで 大町町のまちづくりを応援してください 心からお待ちしています 大町町長水川一哉 ふるさと納税制度とは 応援したい

1 稲沢市ふるさと寄付制度とはふるさと寄付 ( ふるさと納税 ) 制度とは 生まれ故郷や応援したい地方自治体 ( 都道府県 市区町村 ) に寄付すると 所得税や個人住民税が軽減される制度です 稲沢市でも この制度を活用するために 稲沢市ふるさと寄付制度 を始めました 稲沢市への共感やふるさとへの想い

制度とは 生まれ故郷や応援したい地方自治体 ( 都道府県 市区町村 ) に寄付すると 所得税や個人住民税が軽減される制度です 稲沢市でも この制度を活用するために 稲沢市ふるさと寄付制度 を始めました 稲沢市への共感やふるさとへの想い") 1 稲沢市ふるさと寄付制度とはふるさと寄付 ( ふるさと納税 ) 制度とは 生まれ故郷や応援したい地方自治体 ( 都道府県 市区町村 ) に寄付すると 所得税や個人住民税が軽減される制度です 稲沢市でも この制度を活用するために 稲沢市ふるさと寄付制度 を始めました 稲沢市への共感やふるさとへの想いを持つ人々のまちづくり 人づくりへの参加手法として寄付を募り 稲沢の魅力あるまちづくりに活用させていただきます

1 稲沢市ふるさと寄付制度とはふるさと寄付 ( ふるさと納税 ) 制度とは 生まれ故郷や応援したい地方自治体 ( 都道府県 市区町村 ) に寄付すると 所得税や個人住民税が軽減される制度です 稲沢市でも この制度を活用するために 稲沢市ふるさと寄付制度 を始めました 稲沢市への共感やふるさとへの想いを持つ人々のまちづくり 人づくりへの参加手法として寄付を募り 稲沢の魅力あるまちづくりに活用させていただきます

イ税務署へ確定申告書を提出し 所得税の住宅ローン控除の適用を受けている 退職所得 山林所得がある方 所得税の平均課税の適用を受けている方は 住宅ローン控除申告書を提出することにより控除額が大きくなる場合があります 申告書を提出される方は3 月 15 日 ( 月 ) までに申告してください 申告しなけ

までに申告してください 申告しなけ") 市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

Microsoft Word - ③(様式26号)特別徴収実施確認・開始誓約書

特別徴収実施確認・開始誓約書") 様式 26 号 特別徴収実施確認 開始誓約書 平成年月日 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 印 チェック欄 ( いずれかに該当する項目にチェックを入れてください ) 領収証書の写し添付 当事業所は 現在 市 ( 町 村 ) の特別徴収義務者の指定を受け 従業員 等の個人住民税について 特別徴収を実施し納付しています 直近の領収証書の写しを添付してください 直近の領収証書の写しを添付してください

様式 26 号 特別徴収実施確認 開始誓約書 平成年月日 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 印 チェック欄 ( いずれかに該当する項目にチェックを入れてください ) 領収証書の写し添付 当事業所は 現在 市 ( 町 村 ) の特別徴収義務者の指定を受け 従業員 等の個人住民税について 特別徴収を実施し納付しています 直近の領収証書の写しを添付してください 直近の領収証書の写しを添付してください

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

2 税務署への提出方法の選択 画面において 書面提出 をクリックする 3 申告書等印刷を行う際の確認事項 画面において ご利用のパソコンの環境が推奨環境を満たしていることを確認の上 ご利用のパソコンの環境 (O S/ ブラウザ /PDF 閲覧ソフト ) が以下の推奨環境を満たしている をチェックする

が以下の推奨環境を満たしている をチェックする") ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

1 給与所得控除額を算出する計算式は給与収入金額によって異なります 今回は給与収入金額 3,600,000 円以上 6,599,999 円以下の場合の式を用いています 2 調整控除額は合計課税所得金額 2,000,000 円超と 2,000,000 円以下で算出方法が異なります 今回は 2,000,

寄附金税額控除の計算例 メニュー 前提条件 事前準備 控除額の計算 寄附金税額控除額の内訳 計算例 1 ふるさと納税を行った場合 ( 限度額内 ) 計算例 2 ふるさと納税を行った場合 ( 限度額超 ) 計算例 3 条例 ( 県 市 ) で指定された寄附を行った場合 計算例 4 ふるさと納税と条例 ( 県 市 ) で指定された寄附を行った場合 計算例 5 ふるさと納税ワンストップ特例制度を利用してふるさと納税を行った場合

寄附金税額控除の計算例 メニュー 前提条件 事前準備 控除額の計算 寄附金税額控除額の内訳 計算例 1 ふるさと納税を行った場合 ( 限度額内 ) 計算例 2 ふるさと納税を行った場合 ( 限度額超 ) 計算例 3 条例 ( 県 市 ) で指定された寄附を行った場合 計算例 4 ふるさと納税と条例 ( 県 市 ) で指定された寄附を行った場合 計算例 5 ふるさと納税ワンストップ特例制度を利用してふるさと納税を行った場合

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

B 事例 1: 日本赤十字社と公益財団法人公益法人協会ともに 所得控除方式 を適用し ffff た場合に還付される税金について 前提 1 寄附先の名称等 ( 弊協会の他に 東日本大震災の義援金として日本赤十字社に寄附したものと仮定 ) 名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0

名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0") A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

特別徴収事業者特別徴収事業者であることであること が入札参加申請入札参加申請の要件要件に加わりますわります 個人住民税の特別徴収制度は 地方税法や各市町村の条例等で定められており 所得税の源泉徴収をしている従業員がいる場合は 特別徴収することが義務づけられています 伊佐市では 法令遵守の観点から こ

伊佐市確認印個人住民税に係る特別徴収実施確認特別徴収実施確認 開始誓約書 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 平成年月日 印 チエック欄 ( 該当する項目のいずれかにチエックを入れてください ) 1 領収領収証書証書の写しをしを貼付貼付するする場合場合 当事業所は 現在 伊佐市の特別徴収義務があり 従業員等の個人住民税について 特別徴収を実施し納入しています 直近の領収領収証書証書の写しをしを貼付貼付してください

伊佐市確認印個人住民税に係る特別徴収実施確認特別徴収実施確認 開始誓約書 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 平成年月日 印 チエック欄 ( 該当する項目のいずれかにチエックを入れてください ) 1 領収領収証書証書の写しをしを貼付貼付するする場合場合 当事業所は 現在 伊佐市の特別徴収義務があり 従業員等の個人住民税について 特別徴収を実施し納入しています 直近の領収領収証書証書の写しをしを貼付貼付してください

ふるさと納税制度想定問答【280401】.doc

ふるさと納税よくある質問と回答 ~ ふるさと愛媛応援寄附金 ~ 愛媛県総務管理課 Ⅰ ふるさと納税制度 Q1 ふるさと納税制度とは? A1 ふるさと納税制度とは 平成 20 年 4 月の地方税法の一部改正により導入されたもので 納税者が愛媛県などの地方公共団体に寄附した場合 寄附金額の一部が今住んでいる場所で納める個人住民税や所得税から控除される制度です 個人住民税では 寄附金額のうち 2 千円を超える額について

ふるさと納税よくある質問と回答 ~ ふるさと愛媛応援寄附金 ~ 愛媛県総務管理課 Ⅰ ふるさと納税制度 Q1 ふるさと納税制度とは? A1 ふるさと納税制度とは 平成 20 年 4 月の地方税法の一部改正により導入されたもので 納税者が愛媛県などの地方公共団体に寄附した場合 寄附金額の一部が今住んでいる場所で納める個人住民税や所得税から控除される制度です 個人住民税では 寄附金額のうち 2 千円を超える額について

「給与所得が1か所の方」からの確定申告書作成編

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

生坂村ふるさと応援寄附金申込書 (1 枚目 ) 長野県生坂村長様申込日 : 平成 以下のとおり 寄附をしたいので申し込みます 自治体 CD: 2080 ( 本申込書は 郵送またはファックスでお送りください なお ホームページから申し込みすることもできますので ご活用ください ) 寄附者情報 フリカ

長野県生坂村長様申込日 : 平成 以下のとおり 寄附をしたいので申し込みます 自治体 CD: 2080 ( 本申込書は 郵送またはファックスでお送りください なお ホームページから申し込みすることもできますので ご活用ください ) 寄附者情報 フリカ") RH トラベラー ふるさと納税商品お問い合わせセンター宛 < ふるさと納税申込書 > 自治体コード 2080 自治体名 : 長野県生坂村 NO 氏名 チェック 備考 1 2 3 5 6 8 9 10 11 12 13 1 15 件 FAX 致します 共和町 TEL FAX 013532011 013532288 ***************************************************************************************

RH トラベラー ふるさと納税商品お問い合わせセンター宛 < ふるさと納税申込書 > 自治体コード 2080 自治体名 : 長野県生坂村 NO 氏名 チェック 備考 1 2 3 5 6 8 9 10 11 12 13 1 15 件 FAX 致します 共和町 TEL FAX 013532011 013532288 ***************************************************************************************

川崎市条例指定制度の手引き 川崎市 平成 24 年 7 月発行

川崎市条例指定制度の手引き 川崎市 平成 24 年 7 月発行 はじめに NPO 法人制度とは? 目次 認定 NPO 法人への寄附金税額控除が 必ずしも 50% にならない理由 認定 NPO 法人等になるまでの主な流れ 第 1 章川崎市の条例指定制度 第 2 章指定 NPO 法人となるための基準 どこまでが寄附金? 税の申告漏れは法令違反です ~その他の事業 収益事業 ~ 思わぬ 落とし穴 ~ 基準への不適合と実績判定期間

川崎市条例指定制度の手引き 川崎市 平成 24 年 7 月発行 はじめに NPO 法人制度とは? 目次 認定 NPO 法人への寄附金税額控除が 必ずしも 50% にならない理由 認定 NPO 法人等になるまでの主な流れ 第 1 章川崎市の条例指定制度 第 2 章指定 NPO 法人となるための基準 どこまでが寄附金? 税の申告漏れは法令違反です ~その他の事業 収益事業 ~ 思わぬ 落とし穴 ~ 基準への不適合と実績判定期間

SILAND.JP テンプレート集

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

PowerPoint プレゼンテーション

上場株式等の確定申告 平成 28 年 2 月 東海東京ウェルス コンサルティング 確定申告が必要な場合とは? 特定口座の 源泉徴収あり口座 選択で 原則 確定申告を不要とすることができます 1 月 ~12 月翌年 1 月末 特定口座 源泉徴収あり口座 源泉徴収なし口座 譲渡損益の計算源泉徴収 20% 配当所得の計算源泉徴収 20% 譲渡損益の計算 損益通算 特定口座年間取引報告書 をお客様へ送付 年間取引報告書

上場株式等の確定申告 平成 28 年 2 月 東海東京ウェルス コンサルティング 確定申告が必要な場合とは? 特定口座の 源泉徴収あり口座 選択で 原則 確定申告を不要とすることができます 1 月 ~12 月翌年 1 月末 特定口座 源泉徴収あり口座 源泉徴収なし口座 譲渡損益の計算源泉徴収 20% 配当所得の計算源泉徴収 20% 譲渡損益の計算 損益通算 特定口座年間取引報告書 をお客様へ送付 年間取引報告書

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

3 減免の期間及び割合 下表の左欄の期間に終了する事業年度又は課税期間に応じて右欄の減免割合を適用します H27.6.1~H 減免割合 5/6 納付割合 1/6 H28.6.1~H 減免割合 4/6 納付割合 2/6 H29.6.1~H 減免割合 3/6 納

平成 30 年度改正版 [ 平成 27 年 6 月 1 日 ~ 平成 32 年 5 月 31 日の間に終了する事業年度まで減免措置を延長しています ] 平成 30 年 6 月 1 日から平成 31 年 5 月 31 日までの間に終了する事業年度については 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用ください 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください

平成 30 年度改正版 [ 平成 27 年 6 月 1 日 ~ 平成 32 年 5 月 31 日の間に終了する事業年度まで減免措置を延長しています ] 平成 30 年 6 月 1 日から平成 31 年 5 月 31 日までの間に終了する事業年度については 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用ください 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

PowerPoint プレゼンテーション

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

綾瀬市インフルエンザ予防接種実施要領

綾瀬市インフルエンザワクチン接種費用に関する要綱 ( 趣旨 ) 第 1 条この要綱は 予防接種法 ( 昭和 23 年法律第 68 号 以下 法 という ) の規定に基づき実施する インフルエンザワクチン ( 以下 予防接種 という ) の接種費用について 必要な事項を定めるものとする ( 対象者 ) 第 2 条予防接種の対象となる者は 予防接種当日に住民基本台帳法 ( 昭和 42 年法律第 81 号

綾瀬市インフルエンザワクチン接種費用に関する要綱 ( 趣旨 ) 第 1 条この要綱は 予防接種法 ( 昭和 23 年法律第 68 号 以下 法 という ) の規定に基づき実施する インフルエンザワクチン ( 以下 予防接種 という ) の接種費用について 必要な事項を定めるものとする ( 対象者 ) 第 2 条予防接種の対象となる者は 予防接種当日に住民基本台帳法 ( 昭和 42 年法律第 81 号

上場株式等の配当等に対する課税

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

Taro-町耐震改修助成要綱 j

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金

年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金") 平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金の額若しくは出資金の額が 1 億以下の普通法人 ( 1) 又は人格のない社団等 2 公益法人等 ( 商工会議所

平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金の額若しくは出資金の額が 1 億以下の普通法人 ( 1) 又は人格のない社団等 2 公益法人等 ( 商工会議所

Microsoft Word - 資料6-1 個人住民税の特別徴収に係るQ&A(事業者向け)

") 個人住民税の特別徴収に係る Q&A ( 事業者向け ) ( 平成 28 年 8 月版 ) 目次 第 1 制度一般について 1 個人住民税の 特別徴収 とはどのような制度か P1 2 特別徴収を行う義務があるのはどのような事業者か P1 3 パート アルバイトも特別徴収しなければならないのか P1 4 従業員は家族だけだが 特別徴収しなければならないのか P1 5 特別徴収すべき従業員に例外はないのか

個人住民税の特別徴収に係る Q&A ( 事業者向け ) ( 平成 28 年 8 月版 ) 目次 第 1 制度一般について 1 個人住民税の 特別徴収 とはどのような制度か P1 2 特別徴収を行う義務があるのはどのような事業者か P1 3 パート アルバイトも特別徴収しなければならないのか P1 4 従業員は家族だけだが 特別徴収しなければならないのか P1 5 特別徴収すべき従業員に例外はないのか

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1

(1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1") ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

図表 2 住宅ローン減税の拡充 消費税率が 5% の場合 消費税率が 8% または 10% の 場合 適用期間 ~2014 年 3 月 2014 年 4 月 ~2017 年末 最大控除額 (10 年間合計 ) 200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控

200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控") 今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

Ⅱ 個人住民税の寄附金税制 平成 20 年 4 月の地方税法の一部改正において 地方公共団体に対する寄附金税制の見 直しが行われ 寄附金額のうち適用下限額を超える部分について 個人住民税から控除さ れるなど 寄附金控除が拡充されました Q5 寄附金控除の具体的な方式は A5 所得税については 所得控

ふるさと納税よくある質問と回答 ~ ふるさと愛媛応援寄附金 ~ 愛媛県総務管理課 Ⅰ ふるさと納税制度 Q1 ふるさと納税制度とは A1 ふるさと納税制度とは 平成 20 年 4 月の地方税法の一部改正により導入されたもので 納税者が愛媛県などの地方公共団体に寄附した場合 寄附金額の一部が今住んでいる場所で納める個人住民税や所得税から控除される制度です 個人住民税では 寄附金額のうち 2 千円を超える額について

ふるさと納税よくある質問と回答 ~ ふるさと愛媛応援寄附金 ~ 愛媛県総務管理課 Ⅰ ふるさと納税制度 Q1 ふるさと納税制度とは A1 ふるさと納税制度とは 平成 20 年 4 月の地方税法の一部改正により導入されたもので 納税者が愛媛県などの地方公共団体に寄附した場合 寄附金額の一部が今住んでいる場所で納める個人住民税や所得税から控除される制度です 個人住民税では 寄附金額のうち 2 千円を超える額について

綾瀬市インフルエンザ予防接種実施要領

綾瀬市インフルエンザワクチン接種費用に関する要綱 ( 趣旨 ) 第 1 条この要綱は 予防接種法 ( 昭和 23 年法律第 68 号 以下 法 という ) の規定に基づき実施する インフルエンザワクチン ( 以下 予防接種 という ) の接種費用について 必要な事項を定めるものとする ( 対象者 ) 第 2 条予防接種の対象となる者は 予防接種当日に住民基本台帳法 ( 昭和 42 年法律第 81 号

綾瀬市インフルエンザワクチン接種費用に関する要綱 ( 趣旨 ) 第 1 条この要綱は 予防接種法 ( 昭和 23 年法律第 68 号 以下 法 という ) の規定に基づき実施する インフルエンザワクチン ( 以下 予防接種 という ) の接種費用について 必要な事項を定めるものとする ( 対象者 ) 第 2 条予防接種の対象となる者は 予防接種当日に住民基本台帳法 ( 昭和 42 年法律第 81 号

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

koho_h2181a4.pdf

KANOYA CITY PUBLIC RELATIONS CONTENTS 5 MAY. 2009 No.081 KANOYA CITY PUBLIC RELATIONS KANOYA CITY PUBLIC RELATIONS ふるさと鹿屋応援寄附金 に直接申し込む場合の手続方法 ৎ ܪؽ ƶ ①市ホームページ等で ふるさ と鹿屋応援寄附金申込書 を 入手してください ⑥寄附した翌年に 最寄の税務

KANOYA CITY PUBLIC RELATIONS CONTENTS 5 MAY. 2009 No.081 KANOYA CITY PUBLIC RELATIONS KANOYA CITY PUBLIC RELATIONS ふるさと鹿屋応援寄附金 に直接申し込む場合の手続方法 ৎ ܪؽ ƶ ①市ホームページ等で ふるさ と鹿屋応援寄附金申込書 を 入手してください ⑥寄附した翌年に 最寄の税務

中井町木造住宅耐震診断費補助金交付要綱

中井町ふるさと納税推進事業実施要綱 ( 趣旨 ) 第 1 条この要綱は 中井町へのふるさと納税の推進を図るとともに 寄附者に対して地元特産品等を返礼することにより 本町の魅力の発信並びに町内産業の活性化に寄与することを目的とする中井町ふるさと納税推進事業 ( 以下 事業 という ) の実施に関し 必要な事項を定めるものとする ( 用語の定義 ) 第 2 条この要綱において 次の各号に掲げる用語の定義は

中井町ふるさと納税推進事業実施要綱 ( 趣旨 ) 第 1 条この要綱は 中井町へのふるさと納税の推進を図るとともに 寄附者に対して地元特産品等を返礼することにより 本町の魅力の発信並びに町内産業の活性化に寄与することを目的とする中井町ふるさと納税推進事業 ( 以下 事業 という ) の実施に関し 必要な事項を定めるものとする ( 用語の定義 ) 第 2 条この要綱において 次の各号に掲げる用語の定義は

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

個人住民税の特別徴収に関するQ&A

個人住民税の特別徴収に関する Q&A Q1. 個人住民税の特別徴収とはどんな制度ですか? A1. 個人住民税の特別徴収とは 事業主 ( 給与支払者 ) が従業員 ( 納税義務者 ) に代わって毎月従業員に支払う給与から個人住民税を天引きして その従業員に課税した市町村へ納入していただく制度です < 地方税法第 321 条の3 第 321 条の4 第 321 条の5> 特別徴収のながれ 1 給与支払報告書の提出

個人住民税の特別徴収に関する Q&A Q1. 個人住民税の特別徴収とはどんな制度ですか? A1. 個人住民税の特別徴収とは 事業主 ( 給与支払者 ) が従業員 ( 納税義務者 ) に代わって毎月従業員に支払う給与から個人住民税を天引きして その従業員に課税した市町村へ納入していただく制度です < 地方税法第 321 条の3 第 321 条の4 第 321 条の5> 特別徴収のながれ 1 給与支払報告書の提出

1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのものであること (2) 所有者自らが居住していること (3)

木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのものであること (2) 所有者自らが居住していること (3)") 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2

町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2

平成10年度綾瀬市犬猫環境対策事業補助金交付決定通知書

綾瀬市高齢者肺炎球菌予防接種実施要綱 ( 目的 ) 第 1 条この要綱は 綾瀬市在住の高齢者に対し 肺炎球菌予防接種 ( 以下 予防接種 という ) を実施し また 予防接種に要する費用の一部を助成することにより 高齢者の健康の保持増進を図ることを目的とする ( 対象者 ) 第 2 条予防接種の費用の助成を受けることができる者は 住民基本台帳法 ( 昭和 4 2 年法律第 81 号 ) の規定により本市に記録されている者のうち

綾瀬市高齢者肺炎球菌予防接種実施要綱 ( 目的 ) 第 1 条この要綱は 綾瀬市在住の高齢者に対し 肺炎球菌予防接種 ( 以下 予防接種 という ) を実施し また 予防接種に要する費用の一部を助成することにより 高齢者の健康の保持増進を図ることを目的とする ( 対象者 ) 第 2 条予防接種の費用の助成を受けることができる者は 住民基本台帳法 ( 昭和 4 2 年法律第 81 号 ) の規定により本市に記録されている者のうち

PowerPoint プレゼンテーション

個人住民税における特別徴収税額通知 ( 納税義務者用 ) の電子化について 資料 3 第 1 回検討会資料特別徴収税額通知 ( 納税義務者用 ) 等の電子化に対する地方団体からの意見のまとめ 地方団体からは 将来的には特別徴収税額通知 ( 納税義務者用 ) 及び納税通知書の電子化を行うべきとの意見が多かった 地方団体が考える電子化の主なメリットは下記のとおり 市区町村の印刷 郵送費用や事務負担の軽減

個人住民税における特別徴収税額通知 ( 納税義務者用 ) の電子化について 資料 3 第 1 回検討会資料特別徴収税額通知 ( 納税義務者用 ) 等の電子化に対する地方団体からの意見のまとめ 地方団体からは 将来的には特別徴収税額通知 ( 納税義務者用 ) 及び納税通知書の電子化を行うべきとの意見が多かった 地方団体が考える電子化の主なメリットは下記のとおり 市区町村の印刷 郵送費用や事務負担の軽減

所得税の確定申告の手引き

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

<4D F736F F D208A6D92E8905C8D9082CC E837C E646F63>

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

4.更正の請求書を作成する場合の共通の手順編

贈与税の更正の請求書 修正申告書作成コーナーで 更正の請求書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 申告等に係る課税価格 税額等の入力 04 4 更正の請求書次葉選択 - 入力前の状態 06 5 更正の請求による課税価格 税額等の入力 07 6 更正の請求による課税価格 税額等の計算結果

贈与税の更正の請求書 修正申告書作成コーナーで 更正の請求書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 申告等に係る課税価格 税額等の入力 04 4 更正の請求書次葉選択 - 入力前の状態 06 5 更正の請求による課税価格 税額等の入力 07 6 更正の請求による課税価格 税額等の計算結果

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限

又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限") 所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

Microsoft Word - zeisyou9記載の手引.doc

第 9 号様式記載の手引 1 この申告書の用途等 (1) この申告書は 解散 ( 合併による解散を除きます 以下同じ ) をした法人が残余財産分配等予納申告若しくは清算確定申告をする場合又はこれに係る修正申告をする場合に使用します (2) この申告書は 事務所又は事業所 ( 以下 事務所等 といいます ) 所在地の都道府県知事に 1 通を提出してください 2 各欄の記載のしかた欄 記載のしかた 留意事項

第 9 号様式記載の手引 1 この申告書の用途等 (1) この申告書は 解散 ( 合併による解散を除きます 以下同じ ) をした法人が残余財産分配等予納申告若しくは清算確定申告をする場合又はこれに係る修正申告をする場合に使用します (2) この申告書は 事務所又は事業所 ( 以下 事務所等 といいます ) 所在地の都道府県知事に 1 通を提出してください 2 各欄の記載のしかた欄 記載のしかた 留意事項

目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリー

(1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリー") ネット de 記帳 平成 29 年度申告対応版について 2018 年 1 月 12 日 目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリース予定 ) 2-1.

ネット de 記帳 平成 29 年度申告対応版について 2018 年 1 月 12 日 目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリース予定 ) 2-1.

申告を要せず, 所得割の課税から除外する 国債の利子 9 () 申告を要せず, 所得割の課税から除外する () 申告した場合 国債の利子に係る所得が生じた年の翌年の4 月 日の属する年度分の申告書に, 当該所得の明細に関する事項の記載をして申告分離課税するときは,() を適用しない なお, この場合

申告を要せず, 所得割の課税から除外する () 申告した場合 国債の利子に係る所得が生じた年の翌年の4 月 日の属する年度分の申告書に, 当該所得の明細に関する事項の記載をして申告分離課税するときは,() を適用しない なお, この場合") 第 6 6 回税理士試験住民税 はじめに今年度の出題は, 回答しにくい理論が出題されました 理論のテーマとしては予想されていましたが, 住民税の学習としては来年度に学習すべき内容が出題されています 所得税と並行で住民税を学習している受験生は概要が書けたと思いますが, 一般には無理だったでしょう 第一問問 では 利子割 の部分が正確に書けていれば, 大きく合否に影響を与えることはないでしょう 出題予想

第 6 6 回税理士試験住民税 はじめに今年度の出題は, 回答しにくい理論が出題されました 理論のテーマとしては予想されていましたが, 住民税の学習としては来年度に学習すべき内容が出題されています 所得税と並行で住民税を学習している受験生は概要が書けたと思いますが, 一般には無理だったでしょう 第一問問 では 利子割 の部分が正確に書けていれば, 大きく合否に影響を与えることはないでしょう 出題予想

平成20年2月

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

Microsoft Word - 最新版租特法.docx

平成 29 年 5 月現在 租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定中小会社が発行した株式の取得に要した金額の控除等 ) 第三十七条の十三 平成十五年四月一日以後に 次の各号に掲げる株式会社 ( 以下この条及び 次条において 特定中小会社 という ) の区分に応じ当該各号に定める株式 ( 以下この条及び次条において 特定株式 という ) を払込み ( 当該株式の発行に際してするものに限る

平成 29 年 5 月現在 租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定中小会社が発行した株式の取得に要した金額の控除等 ) 第三十七条の十三 平成十五年四月一日以後に 次の各号に掲げる株式会社 ( 以下この条及び 次条において 特定中小会社 という ) の区分に応じ当該各号に定める株式 ( 以下この条及び次条において 特定株式 という ) を払込み ( 当該株式の発行に際してするものに限る

<4D F736F F D208B4B91A591E632328D86288A B48F E7390C58FF097E18E7B8D738B4B91A58AE28CA991F28E7390C58FF097E18E7B8D738B4B91A582CC88EA959482F089FC90B382B782E98B4B91A5>

岩見沢市税条例施行規則の一部を改正する規則の概要 1 趣旨岩見沢市税条例等の一部を改正する条例 ( 平成 29 年条例第 16 号 ) 第 1 条の規定による改正後の岩見沢市税条例附則第 10 条の3 第 8 項及び第 9 項の規定により 所定の申告様式の整備を行いました 2 内容 (1) 耐震改修を行った住宅の特例措置の拡充に伴う申告様式の整備耐震改修が行われた住宅のうち 認定長期優良住宅に該当することとなったものについて

岩見沢市税条例施行規則の一部を改正する規則の概要 1 趣旨岩見沢市税条例等の一部を改正する条例 ( 平成 29 年条例第 16 号 ) 第 1 条の規定による改正後の岩見沢市税条例附則第 10 条の3 第 8 項及び第 9 項の規定により 所定の申告様式の整備を行いました 2 内容 (1) 耐震改修を行った住宅の特例措置の拡充に伴う申告様式の整備耐震改修が行われた住宅のうち 認定長期優良住宅に該当することとなったものについて

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりませ

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりません また, 日本に住所のない外国人の方であっても, 旅行などでホテルに泊まったり, 食事をしたりすると,

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりません また, 日本に住所のない外国人の方であっても, 旅行などでホテルに泊まったり, 食事をしたりすると,

住宅の省エネエネ改修改修に伴う固定資産税固定資産税の減額制度減額制度について 平成 20 年 1 月 1 日以前に建てられた住宅 ( 賃貸住宅を除く ) について 平成 20 年 4 月 1 日から平成 32 年 3 月 31 日までの間に 一定の要件を満たす省エネ改修工事を行った場合 120 m2

について 平成 20 年 4 月 1 日から平成 32 年 3 月 31 日までの間に 一定の要件を満たす省エネ改修工事を行った場合 120 m2") 住宅省エネ改修に伴う固定資産税減額申告書 菰野町長 平成年月日 納税義務者住所 氏名 印 下記のとおり住宅省エネ改修を完了しましたので 固定資産税の減額を申告します 家屋の所在 菰野町 家屋番号 種類 専用住宅 併用住宅 共同住宅 構 造 木造 軽量鉄骨造 鉄骨造 床 面 積 m2 居住部分の床面積 m2 建築年月日 年 月 日 登記年月日 年 月 日 省エネ改修が完了した年月日省エネ改修に要した費用

住宅省エネ改修に伴う固定資産税減額申告書 菰野町長 平成年月日 納税義務者住所 氏名 印 下記のとおり住宅省エネ改修を完了しましたので 固定資産税の減額を申告します 家屋の所在 菰野町 家屋番号 種類 専用住宅 併用住宅 共同住宅 構 造 木造 軽量鉄骨造 鉄骨造 床 面 積 m2 居住部分の床面積 m2 建築年月日 年 月 日 登記年月日 年 月 日 省エネ改修が完了した年月日省エネ改修に要した費用

新・NPO法人申請マニュアル.pwd

認定NPO法人等の税制優遇措置17 認定 NPO 法人等の税制優遇措置 1. 認定 NPO 法人等の税制優遇措置 認定NPO法人等の税制優遇措置相続人が相続財産を寄附した場合 相続税 認定 NPO 法人になると 下表の税制優遇措置が受けられます 仮認定 NPO 法人は認定基準が一部免除されているため 相続税とみなし寄附金制度の適用はあ りません 税制優遇措置の種類 税金の種類 認定仮認定 NPO 法人

認定NPO法人等の税制優遇措置17 認定 NPO 法人等の税制優遇措置 1. 認定 NPO 法人等の税制優遇措置 認定NPO法人等の税制優遇措置相続人が相続財産を寄附した場合 相続税 認定 NPO 法人になると 下表の税制優遇措置が受けられます 仮認定 NPO 法人は認定基準が一部免除されているため 相続税とみなし寄附金制度の適用はあ りません 税制優遇措置の種類 税金の種類 認定仮認定 NPO 法人

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

Ⅱ 義援金を募集する募金団体の確認手続 [Q7] 当団体は 関係する個人 法人から義援金を預かり これを取りまとめた上で 一括して地方公共団体に対して支払います 預かった義援金が 国等に対する寄附金 に該当することについて税務署の確認を受けた場合 当団体に寄附をした個人 法人に対して発行する預り証に

![Ⅱ 義援金を募集する募金団体の確認手続 [Q7] 当団体は 関係する個人 法人から義援金を預かり これを取りまとめた上で 一括して地方公共団体に対して支払います 預かった義援金が 国等に対する寄附金 に該当することについて税務署の確認を受けた場合 当団体に寄附をした個人 法人に対して発行する預り証に](/thumbs/91/104631040.jpg "Ⅱ 義援金を募集する募金団体の確認手続 [Q7] 当団体は 関係する個人 法人から義援金を預かり これを取りまとめた上で 一括して地方公共団体に対して支払います 預かった義援金が 国等に対する寄附金 に該当することについて税務署の確認を受けた場合 当団体に寄附をした個人 法人に対して発行する預り証に") 義援金に関する税務上の取扱い FAQ 平成 30 年 7 月国税庁 災害により被害を受けられた方を支援するために 被災地の地方公共団体に設置される災害対策本部等に義援金や寄附金 ( 以下 義援金 といいます ) を支払った場合の税務上の取扱いや 募金団体に対して支払う義援金が国等に対する寄附金 ( 特定寄附金 ) として取り扱われるための確認手続等につきまして 照会の多い事例を取りまとめましたので

義援金に関する税務上の取扱い FAQ 平成 30 年 7 月国税庁 災害により被害を受けられた方を支援するために 被災地の地方公共団体に設置される災害対策本部等に義援金や寄附金 ( 以下 義援金 といいます ) を支払った場合の税務上の取扱いや 募金団体に対して支払う義援金が国等に対する寄附金 ( 特定寄附金 ) として取り扱われるための確認手続等につきまして 照会の多い事例を取りまとめましたので

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

<4D F736F F F696E74202D20836C B4C92A0837D836A B81698FA48D4889EF A56365F368DB795AA2E B8CDD8AB B83685D>

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

特別徴収制度説明会

1 個人住民税 特別徴収事務手続きの流れ 2 1. 特別徴収制度とは 特別徴収の対象者はどんな人? 以下の条件に該当する人は給与天引きされなければなりません 前年中に給与収入があった人 当該年度の 4 月 1 日現在 給与の支払いを受けている人 根拠法令 ( 地方税法 321 条の 3 抜粋 ) 市町村は 納税義務者が前年中において給与の支払を受けた者であり かつ 当該年度の初日において給与の支払を受けている者である場合においては

1 個人住民税 特別徴収事務手続きの流れ 2 1. 特別徴収制度とは 特別徴収の対象者はどんな人? 以下の条件に該当する人は給与天引きされなければなりません 前年中に給与収入があった人 当該年度の 4 月 1 日現在 給与の支払いを受けている人 根拠法令 ( 地方税法 321 条の 3 抜粋 ) 市町村は 納税義務者が前年中において給与の支払を受けた者であり かつ 当該年度の初日において給与の支払を受けている者である場合においては

供託者等の住所 氏名または名称および個人番号または法人番 号は 供託者等の口座管理機関から日本銀行に対して 課税事 務のために提供される 2 所得税の徴収 納 入 利付国債の利子または割引国債等 ( 国庫短期証券のうち その銘柄の価格競争入札における募入最低価格 ( 額面金額 100 円当り ) が

が") 140 所得税および地方税の課税事務の概要 本支店が行う国債証券 登録国債および供託振替国債等にかかる課税事務の概 要は 次のとおり * 以下では 課税事務として 1 告知書 ( 告知 ) の確認 2 所得税の徴収 納入 3 地方税の徴収 納入 4 支払調書の提出および5 支払通知書の交付に関する事務の概要を記載している * 供託振替国債等については 実質所得者である供託者等の属性に従って税の徴収および法定調書の作成を行うこととなっており

140 所得税および地方税の課税事務の概要 本支店が行う国債証券 登録国債および供託振替国債等にかかる課税事務の概 要は 次のとおり * 以下では 課税事務として 1 告知書 ( 告知 ) の確認 2 所得税の徴収 納入 3 地方税の徴収 納入 4 支払調書の提出および5 支払通知書の交付に関する事務の概要を記載している * 供託振替国債等については 実質所得者である供託者等の属性に従って税の徴収および法定調書の作成を行うこととなっており

「2 所得税及び復興特別所得税の確定申告書データをお持ちでない方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税

とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税") Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

(消費税)確定申告書作成(簡易課税)編

確定申告書作成(簡易課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

平成13年4月20日

市町村民税 ( 住民税 ) 課税世帯の方に対する食費 居住費の特例減額措置について 世帯 ( 世帯分離している配偶者を含む ) に市町村民税 ( 住民税 ) 課税者がいる方は 利用者負担第 4 段階となり 食費 居住費の負担限度額認定の対象となりません しかし 介護保険施設に入所して食費 居住費を負担した結果 在宅に残る配偶者などのご家族の生計が困難となることを防止するため 次の 対象となる方の要件

市町村民税 ( 住民税 ) 課税世帯の方に対する食費 居住費の特例減額措置について 世帯 ( 世帯分離している配偶者を含む ) に市町村民税 ( 住民税 ) 課税者がいる方は 利用者負担第 4 段階となり 食費 居住費の負担限度額認定の対象となりません しかし 介護保険施設に入所して食費 居住費を負担した結果 在宅に残る配偶者などのご家族の生計が困難となることを防止するため 次の 対象となる方の要件

に限る ) は その追徴すべき不足税額 ( 当該減額更正前に賦課した税額から当該減額更正に基因して変更した税額を控除した金額 ( 還付金の額に相当する税額を含む ) に達するまでの部分に相当する税額に限る 以下この項において同じ ) については 次に掲げる期間 ( 令第 4 8 条の9の9 第 4

は その追徴すべき不足税額 ( 当該減額更正前に賦課した税額から当該減額更正に基因して変更した税額を控除した金額 ( 還付金の額に相当する税額を含む ) に達するまでの部分に相当する税額に限る 以下この項において同じ ) については 次に掲げる期間 ( 令第 4 8 条の9の9 第 4") 議案第 82 号 幸手市税条例等の一部を改正する条例 ( 幸手市税条例の一部改正 ) 第 1 条幸手市税条例 ( 昭和 3 0 年条例第 3 9 号 ) の一部を次のように改正する 第 19 条中 及び第 2 号 を 第 2 号及び第 5 号 に 当該各号 を 第 1 号から第 4 号まで に改め 掲げる期間 の次に 並びに第 5 号及び第 6 号に定める日までの期間 を加え 同条第 2 号中 第

議案第 82 号 幸手市税条例等の一部を改正する条例 ( 幸手市税条例の一部改正 ) 第 1 条幸手市税条例 ( 昭和 3 0 年条例第 3 9 号 ) の一部を次のように改正する 第 19 条中 及び第 2 号 を 第 2 号及び第 5 号 に 当該各号 を 第 1 号から第 4 号まで に改め 掲げる期間 の次に 並びに第 5 号及び第 6 号に定める日までの期間 を加え 同条第 2 号中 第

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

4.住宅取得等資金の非課税の適用を受ける場合編

住宅取得等資金の非課税の適用を受ける場合の申告書作成の操作 手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 適用する特例の選択 04 5 非課税の適用要件チェック ( その1) 05 ⑴ 住宅取得等資金の使途について 新築又は取得 を選んだ場合 06 ⑵ 住宅取得等資金の使途について 増改築等 を選んだ場合 07 6 非課税の適用要件チェック

住宅取得等資金の非課税の適用を受ける場合の申告書作成の操作 手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 適用する特例の選択 04 5 非課税の適用要件チェック ( その1) 05 ⑴ 住宅取得等資金の使途について 新築又は取得 を選んだ場合 06 ⑵ 住宅取得等資金の使途について 増改築等 を選んだ場合 07 6 非課税の適用要件チェック

「1 所得税及び復興特別所得税の確定申告書データをお持ちの方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

皆さまの想いを 最幸のまちかわさき へ 川崎市は人口 150 万人を突破し 特に若い世代に選ばれるまちとして成長を続けている元気な都市です 子どもたちや若者をはじめ 誰もが笑顔になれる 最幸のまちかわさき を目指し 様々な取組を進めています 川崎市ふるさと応援寄附金 では生まれ育った地域や応援したい

等々力陸上競技場 最幸のまちかわさき に ふるさと納税 川崎市ふるさと応援寄附金 かわさき応援団のご案内 日本民家園 動物愛護センター 夢見ヶ崎動物公園 皆さまの想いを様々な分野に活用します あたたかいご支援をお待ちしています 皆さまの想いを 最幸のまちかわさき へ 川崎市は人口 150 万人を突破し 特に若い世代に選ばれるまちとして成長を続けている元気な都市です 子どもたちや若者をはじめ 誰もが笑顔になれる

等々力陸上競技場 最幸のまちかわさき に ふるさと納税 川崎市ふるさと応援寄附金 かわさき応援団のご案内 日本民家園 動物愛護センター 夢見ヶ崎動物公園 皆さまの想いを様々な分野に活用します あたたかいご支援をお待ちしています 皆さまの想いを 最幸のまちかわさき へ 川崎市は人口 150 万人を突破し 特に若い世代に選ばれるまちとして成長を続けている元気な都市です 子どもたちや若者をはじめ 誰もが笑顔になれる

木造住宅耐震診断費の補助 申込み期限 1 月 3 1 日 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのもの

木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのもの") 木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 申込み期限 1 月 3 1 日 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 申込み期限 1 月 3 1 日 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2

葉山町身体障害者自動車改造費助成事業実施要綱 平成 26 年 4 月 1 日制定 ( 目的 ) 第 1 条この要綱は 身体障害者 ( 身体障害者福祉法 ( 昭和 24 年法律第 283 号 ) 第 15 条第 4 項の規定により身体障害者手帳の交付を受けているものをいう 以下に同じ ) が移動手段と

第 1 条この要綱は 身体障害者 ( 身体障害者福祉法 ( 昭和 24 年法律第 283 号 ) 第 15 条第 4 項の規定により身体障害者手帳の交付を受けているものをいう 以下に同じ ) が移動手段と") 葉山町身体障害者自動車改造費助成事業実施要綱 平成 26 年 4 月 1 日制定 ( 目的 ) 第 1 条この要綱は 身体障害者 ( 身体障害者福祉法 ( 昭和 24 年法律第 283 号 ) 第 15 条第 4 項の規定により身体障害者手帳の交付を受けているものをいう 以下に同じ ) が移動手段として 自動車を自ら所有し 自ら運転する場合 ( 以下 本人運転 という ) 又は重症心身障害児者 (

葉山町身体障害者自動車改造費助成事業実施要綱 平成 26 年 4 月 1 日制定 ( 目的 ) 第 1 条この要綱は 身体障害者 ( 身体障害者福祉法 ( 昭和 24 年法律第 283 号 ) 第 15 条第 4 項の規定により身体障害者手帳の交付を受けているものをいう 以下に同じ ) が移動手段として 自動車を自ら所有し 自ら運転する場合 ( 以下 本人運転 という ) 又は重症心身障害児者 (

Microsoft PowerPoint - 【事前配布】論点(都道府県).pptx

.pptx") 資料 2 番号制度導入に伴う 税務システムの改修に係る論点 番号利用の論点 都道府県 市町村共通 マイナンバー 法人番号 の取得 管理については 各地方団体の税基幹システム ( データベース ) の改修が必要となるが ガイドラインでは 税宛名システムの改修を中心に扱うこととしてよいか ( 既存の識別番号を紐付けて管理すれば 各税目ごとのデータについても 番号 による管理が可能 ) 帳票への マイナンバー

資料 2 番号制度導入に伴う 税務システムの改修に係る論点 番号利用の論点 都道府県 市町村共通 マイナンバー 法人番号 の取得 管理については 各地方団体の税基幹システム ( データベース ) の改修が必要となるが ガイドラインでは 税宛名システムの改修を中心に扱うこととしてよいか ( 既存の識別番号を紐付けて管理すれば 各税目ごとのデータについても 番号 による管理が可能 ) 帳票への マイナンバー

医療費控除が変わります!!! 1 領収書の提出等が不要となりました 2 明細書 ( 集計表 ) の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で

の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で") 平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました

平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました

平成23年度税制改正の主要項目

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

<4D F736F F D208D4C95F18E968D8095BD90AC E82508C8E8D862E646F63>

~23 区内に償却資産をお持ちの方へ ~ 償却資産とは 申告が必要な方 会社や個人で 工場や商店などを経営している方が 事業のために用いることができる構築物 機械 器具 備品等 平成 24 年 1 月 1 日現在 償却資産を所有している方 申告先償却資産が所在する区にある都税事務所の償却資産係 申告期限平成 24 年 1 月 31 日 ( 火 ) 詳しくは 申告の手引き または主税局ホームページをご覧いただくか

~23 区内に償却資産をお持ちの方へ ~ 償却資産とは 申告が必要な方 会社や個人で 工場や商店などを経営している方が 事業のために用いることができる構築物 機械 器具 備品等 平成 24 年 1 月 1 日現在 償却資産を所有している方 申告先償却資産が所在する区にある都税事務所の償却資産係 申告期限平成 24 年 1 月 31 日 ( 火 ) 詳しくは 申告の手引き または主税局ホームページをご覧いただくか

特別徴収税額の変更特別徴収税額を通知した後 その税額に誤りがあったり また これを変更する理由が生じたときは 市役所から 市民税 県民税特別徴収税額の変更通知書 ( 特別徴収義務者用 ) および 市民税 県民税特別徴収税額の変更通知書 ( 納税義務者用 ) を送付いたします これらの通知書が届いた際

および 市民税 県民税特別徴収税額の変更通知書 ( 納税義務者用 ) を送付いたします これらの通知書が届いた際") 平成 23 年度 甲賀市 県民税 特別徴収の手引き 個人住民税の特別徴収の概要 個人住民税 ( 市 県民税 ) の特別徴収は 給与所得者の納税の便宜を図るため 給与支払者である事業者が所得税の源泉徴収と同様に 住民税の納税義務者である給与所得者 ( 従業員 ) に代わって 毎月従業員に支払う給与から住民税を徴収 ( 給与から引き去り ) し 納入していただく制度です 特別徴収義務者所得税法の定めによって給与支払いをする際に所得税を徴収して納付する義務がある事業者は

平成 23 年度 甲賀市 県民税 特別徴収の手引き 個人住民税の特別徴収の概要 個人住民税 ( 市 県民税 ) の特別徴収は 給与所得者の納税の便宜を図るため 給与支払者である事業者が所得税の源泉徴収と同様に 住民税の納税義務者である給与所得者 ( 従業員 ) に代わって 毎月従業員に支払う給与から住民税を徴収 ( 給与から引き去り ) し 納入していただく制度です 特別徴収義務者所得税法の定めによって給与支払いをする際に所得税を徴収して納付する義務がある事業者は

「給与・年金の方」からの確定申告書作成編

所得が 年金のみ の方で 入力方法選択 画面で 給 与 年金の方 を選択された場合の確定申告書作成の入力例を 説明します 1 作成開始 ---------------------------------------------------------------------- 1 2 作成の流れや画面の案内 操作方法について ---------------------------------------

所得が 年金のみ の方で 入力方法選択 画面で 給 与 年金の方 を選択された場合の確定申告書作成の入力例を 説明します 1 作成開始 ---------------------------------------------------------------------- 1 2 作成の流れや画面の案内 操作方法について ---------------------------------------

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年