係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1

|

|

|

- ゆき はにうだ

- 5 years ago

- Views:

Transcription

1 進行資料 100 分用

2 係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1

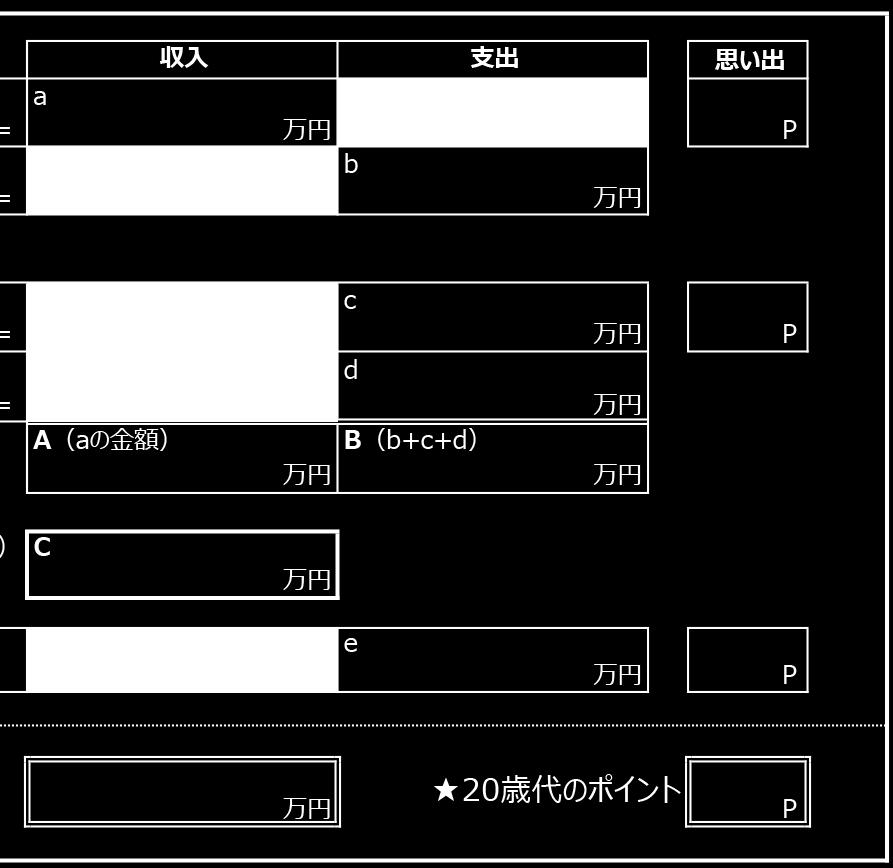

3 マネープランシートの使い方 収入を記入 支出を記入 思い出ポイントを記入 カードの色 名前と連動 網掛け部分に数字は入らない 2

(3 枚 ) (3 枚 ) (3 枚 ) (17 枚 ) 転職カード 業績カード 退職金カードはこの時点では使わないのでしまっておく")

4 カードを並べよう 色別に カードを裏返して並べましょう (20~30 歳代の人生用 ) (3 枚 ) (2 枚 ) (4 枚 ) (1 枚 ) (3 枚 ) (3 枚 ) (3 枚 ) (17 枚 ) 転職カード 業績カード 退職金カードはこの時点では使わないのでしまっておく 3

5 みなさんは 高校や大学を卒業して就職します 資料集 p10,11を開いて どのような職業があるか確認してみましょう 4

6 20 歳代の人生 20 歳代は 就職をして自立します 会社員になって 収入 支出 自動車の購入 を体験していきます 5

7 1 収入 が決まる 生活設計 マネープランゲーム カード係 裏返した 収入カード 3 枚から 1 枚選ぶ 記録 計算係 シートにカード番号 (123) と 20 歳代の年収を書く 年収を 10 倍した金額を 収入欄に書く 一度引いた収入カードは 元に戻さないでください 10 倍 6

8 非消費支出 : 自分では使えないお金 ( 資料集 p1) 税金や社会保険料などのように 自分で自由に使う ( 消費する ) ことができない支出のことを 非消費支出 といいます 収入から非消費支出を差し引いた範囲で生活にかかる支出の計画を立てます 7

9 2 非消費支出 が決まる 班長 資料集 p2 から 20 歳代の収入に応じた非消費支出を見つけ 記録 計算係に伝える 記録 計算係 シートに非消費支出を書く 10 倍 8

10 3 基本生活支出 が決まる カード係 裏返した 基本生活支出カード 3 枚から 1 枚選ぶ 記録 計算係 シートにカード番号 (123) と 20 歳代の年間支出と住居費を書く 一度引いた基本生活支出カードは 元に戻さないでください 10 倍 9

を引いて")

11 4 貯蓄額を計算 生活設計 マネープランゲーム 記録 計算係 20 歳代の収入から非消費支出 基本生活支出 ( 年間支出 住居費 ) を引いて 貯蓄額を計算し シートに書く 10

12 5 自動車 の購入 生活設計 マネープランゲーム カード係 裏返した 自動車カード 2 枚から 1 枚選ぶ 自動車を買う を引いた班は 貯蓄がマイナスでも 班長 班で話し合い どの車を買うか決める 記録 計算係 シートに車の種類と金額を書く 購入した車は 10 年間乗ることができます 11

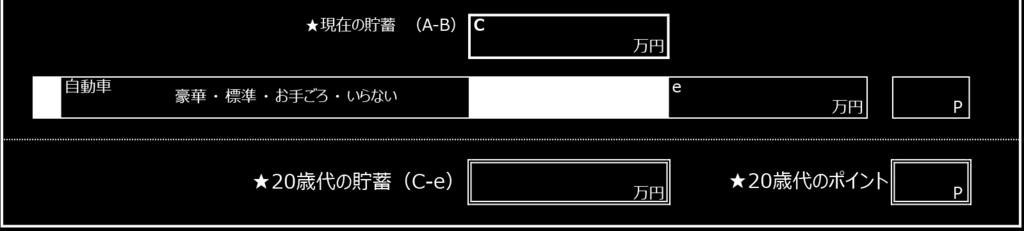

13 6 20 歳代の貯蓄額を計算 記録 計算係 自動車を購入した場合は ここまでの貯蓄額から自動車の購入額を引き 結果をシートに書く 12

14 7 20 歳代の思い出ポイントを数えよう 思い出係 収入 基本生活支出 自動車の思い出ポイントを 記録 計算係に伝える 記録 計算係 思い出ポイントをシートに書く 13

15 20 歳代のまとめ 20 歳代の収入 20 歳代の支出 自動車の購入 20 歳代の貯蓄 20 歳代の思い出ポイント 14

16 30 歳代の人生 30 歳代は さまざまなライフイベントがあります 結婚 子育て 住居の購入 自動車の購入 保険 イベント& アクシデント を体験していきます 15

17 人生の三大資金と結婚資金 ( 資料集 p4,5) 人生の三大資金とは 住宅資金 教育資金 老後資金 のことです また 結婚をする際には 結婚資金 が必要となります 住宅資金 4,039 万円 ( 土地付き注文住宅購入の場合 ) 教育資金 930 万円 ( 幼稚園 ~ 高校が公立 大学は私立文系の場合 ) 参考 下宿 アパート等に住む大学生の 1 年間の生活費 220 万円 老後資金 生活設計 マネープランゲーム *2 1,636 万円 ( 夫 65 歳以上 妻 60 歳以上の夫婦のみの無職世帯の 25 年間の実支出 7,912 万円 - 年金などの実収入 *4 *1 *3 6,276 万円 ) 結婚資金 463 万円 ( うち挙式 披露宴 355 万円 新婚旅行 61 万円 ) *1 出典 : 住宅金融支援機構 2017 年度フラット 35 利用者調査報告 *2 出典 : 文部科学省 平成 28 年度子どもの学習費調査 平成 28 年度私立大学入学者に係る初年度学生納付金平均額 ( 定員 1 人当たり ) の調査結果について より試算 日本学生支援機構 平成 28 年度学生生活調査結果 *3 出典 : 総務省 家計調査報告 ( 家計収支編 ) 平成 29 年 (2017 年 ) 平均速報結果 より試算 *4 出典 : リクルートマーケティングパートナーズ ゼクシィ結婚トレンド調査

18 1 結婚 を決める 生活設計 マネープランゲーム カード係 裏返した 結婚カード 3 枚から 1 枚選ぶ 記録 計算係 シートに結婚する ( 働くのは一人 二人とも働く ) 結婚資金 配偶者の年間支出又は 結婚しないを書く 10 倍 17

19 2 子育て を決める 生活設計 マネープランゲーム カード係 結婚する を選んだ班のみ裏返した 子育てカード 4 枚から 1 枚選ぶ 記録 計算係 シートに子どもの人数 子どもの年間支出を書く 10 倍 18

20 3 ここまでの貯蓄額と思い出ポイントを計算 記録 計算係 シートに 収入カード の 30 歳代の収入と 基本生活支出カード の 30 歳代の年間支出を書く 結婚して二人とも働く場合のみ 収入を 1.5 倍して書く 20 歳代のときに引いた 収入カード 基本生活支出カードを使います 10 倍 19

21 班長 収入と家族構成に応じた非消費支出を見つけ 記録 計算係に伝える 思い出係 収入 基本生活支出 結婚 子育ての思い出ポイントを 記録 計算係に伝える 10 倍 20

を計算し 最後に 20 歳代の貯蓄をたす")

22 記録 計算係 収入と支出 ( 結婚資金 配偶者の年間支出 子どもの年間支出 基本生活支出 非消費支出 ) を計算し 最後に 20 歳代の貯蓄をたす 思い出ポイントを書く 21

は お金を貸す という意味で使われます 後から少しずつ必ず返す約束をして 先にお金を借りて必要なときにお金を使うことのできる仕組みです")

23 お金を借りて使い 長期間でお金を返す ( 資料集 p6,7) 自分の収入から貯蓄をして将来に備えたり 必要なものを購入しようと考えていても これまでの貯蓄だけでは資金が不足する場合があります そんな時に利用するのがローンです ローン (loan) は お金を貸す という意味で使われます 後から少しずつ必ず返す約束をして 先にお金を借りて必要なときにお金を使うことのできる仕組みです 22

/ 賃貸の費用をシートに書く マンションや一戸建てを購入できるのは 一括またはローンの頭金分の貯蓄額がある場合だけ ( ない場合は賃貸の中から選択 )")

24 4 住居の購入 生活設計 マネープランゲーム 班長 班で話し合い 住居を購入するかどうか決める 記録 計算係 一括 / ローン ( 頭金 + 毎年の支払額 ) / 賃貸の費用をシートに書く マンションや一戸建てを購入できるのは 一括またはローンの頭金分の貯蓄額がある場合だけ ( ない場合は賃貸の中から選択 ) 23

25 5 住居を決めた後の貯蓄を計算 記録 計算係 ここまでの貯蓄額から住居費を引き 結果をシートに書く 10 倍 24

26 6 自動車 の購入 生活設計 マネープランゲーム カード係 裏返した 自動車カード 2 枚から 1 枚選ぶ 自動車を買う を引いた班は 貯蓄額がマイナスでも 班長 班で話し合い どの車を買うか決める 記録 計算係 シートに車の種類と金額を書く 購入した車は 10 年間乗ることができます 25

27 7 保険に入るか考える 生活設計 マネープランゲーム 班長 班で話し合い 保険に入るかどうか決める 記録 計算係 加入するかどうか 加入の場合は金額をシートに書く 保険カードを持っていれば 一部のアクシデントの支出を補てんすることができます ただし 保険カードが使えるアクシデントが起こらない場合は このカードは破棄されます 貯蓄額が保険支出より少なくても ( マイナスでも ) 保険に入ることはできます 26

28 8 30 歳代のイベント & アクシデント!! カード係 裏返した イベント & アクシデントカード から 1 枚選ぶ 記録 計算係 シートにイベント アクシデントの内容 収入 支出を書く 一度引いたイベント & アクシデントカードは 元に戻さないでください イベント収入の金額 イベント支出 アクシデント支出の金額 27

29 9 30 歳代までの貯蓄額を計算 記録 計算係 収入 ( 住居費確定後の貯蓄 + イベント ) 支出 ( 自動車 保険 アクシデント ) を計算 30 歳代までの貯蓄額を書く 28

30 10 30 歳代までの思い出ポイント 思い出係 住居 自動車 イベント & アクシデントの思い出ポイントを 記録 計算係に伝える 記録 計算係 思い出ポイントをシートに書く 20 歳代の思い出ポイントと合算する 29

31 20 歳代 ~30 歳代のまとめ ここまでの人生 ( 体験内容 ) について 班で話し合ってください 収入 支出 思い出ポイントのバランスは理想どおりになっているか どのようなところを重視しているか 40 歳代以降はどのような点に注意して 生活をしていけばよいでしょうか? 30

")

32 カードを裏返して並べよう (40 歳代 ~60 歳の人生用 ) (16 枚 ) 一度引いたカードは戻さない (3 枚 ) (4 枚 ) ( 残り 2 枚 ) (2 枚 ) (1 枚 ) (3 枚 ) 歳代で引いたカードは カード係が持っておく ( ワークシートの記入に必要 ) 収入カード 基本生活支出カード 人生の選択カード ( 結婚 子育て 住居 ) 31

33 40 歳代の人生 40 歳代は 人生設計の見直し 転職 支出の見直し 自動車の購入 保険 イベント& アクシデント を体験していきます 32

34 働き方 について考える ( 資料集 p8~p11) 働き方 には 大きく分けて 3 つあります 会社に勤める ( 勤め人 ) 事業主に雇用されて 仕事の対価として報酬をもらう人 起業する自分が経営者となり仕事を創り出していくこと フリーランス特定の企業や団体 組織に所属せず 自らの才覚や技能を活かして社会的に独立した個人事業主のこと ちなみに 全国の平均転職回数 2.8 回以上 * * 出典 : 厚生労働省 平成 27 年雇用の構造に関する実態調査 ( 転職者実態調査 ) より試算 33

35 1 人生設計を見直す 生活設計 マネープランゲーム 班長 転職カード 3 枚 基本生活支出カード 残り 2 枚を見ながら班で話し合い 1 転職するか しないかその理由 2 基本生活支出を見直すかどうかを決める ルール : 起業できるのは貯蓄額が 300 万円以上ある場合だけ 34

")

36 記録 計算係 話し合いで決まった内容 金額を書く 1 転職する : 理由と職種 40 歳代の年収 ( 転職カード ) しない : 理由と 40 歳代の年収 ( 収入カード ) 結婚して二人とも働く場合は どの職種も収入を 1.5 倍に 2 基本生活支出 : 検討後の 40 歳代の年間支出 10 倍 35

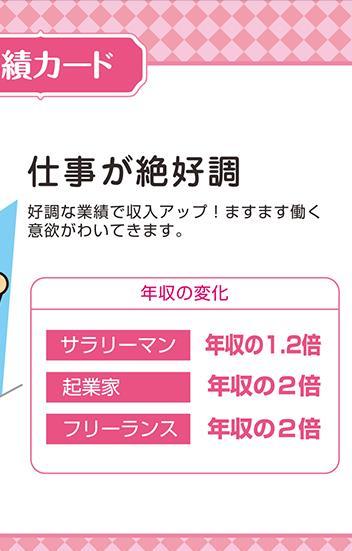

37 2 仕事の業績により 収入が変動 クラス全体の景気の動向は 先生が引いたカードで決定! 先生 裏返した 業績カード (4 枚 ) から 1 枚選ぶ 36

38 記録 計算係 生活設計 マネープランゲーム 先生が引いた業績カードと同じカードを見て 書いてある指示に従って収入を計算 二人とも働く場合は 先ほど出した 1.5 倍の収入をもとに計算 A( 年収 ) 倍 = 10 倍 37

39 班長 資料集 p2,3 から 変動後の収入と家族構成に応じた非消費支出を見つけ 記録 計算係に伝える 記録 計算係 収入 非消費支出をシートに書く 10 倍 38

を書く")

40 3 ここまでの貯蓄額を計算 記録 計算係 結婚している場合は配偶者の年間支出 子どもがいる場合は子どもの年間支出 住居費 ( ローンの支払いと賃貸 ) を書く 変動後の収入から全ての支出を引き 貯蓄額を計算 最後に 30 歳代までの貯蓄と合算する 10 倍 39

41 4 自動車 の購入 生活設計 マネープランゲーム 班長 班で話し合い 自動車を購入するかどうか決める 記録 計算係 シートに車の種類と金額を書く 購入した車は 10 年間乗ることができます 40

")

42 5 保険に入るか考える班長 班で話し合い 保険に入るかどうか決める 記録 計算係 加入するかどうか 加入の場合は金額をシートに書く 保険カードを持っていれば 一部のアクシデントの支出を補てんすることができます ただし 保険カードが使えるアクシデントが起こらない場合は このカードは破棄されます 貯蓄額が保険支出より少なくても ( マイナスでも ) 保険に入ることはできます 41

43 6 40 歳代のイベント & アクシデント!! カード係 裏返した イベント & アクシデントカード から 1 枚選ぶ記録 計算係 シートにイベント アクシデントの内容 収入 支出を書く 一度引いたイベント & アクシデントカードは 元に戻さないでください イベント支出 アクシデント支出の金額 イベント収入の金額 42

44 7 40 歳代までの貯蓄額を計算 記録 計算係 収入 ( イベント ) 支出 ( 自動車 保険 アクシデント ) を計算 40 歳代までの貯蓄額を書く 43

45 8 40 歳代までの思い出ポイント 思い出係 転職または収入 基本生活支出 業績 結婚 子ども 住居 自動車 イベント & アクシデントの思い出ポイントを 記録 計算係に伝える 記録 計算係 思い出ポイントをシートに書く 30 歳代の思い出ポイントと合算する 44

46 50 歳代の人生 50 歳代は 見直し後の人生 自動車の購入 保険 イベント& アクシデント を体験していきます 子育ては40 歳代で終了しています 45

47 1 収入 が決まる 生活設計 マネープランゲーム 記録 計算係 転職 : 転職カードに書いてある 50 歳代の年収をシートに書く 二人とも働く場合は 収入を 1.5 倍に 転職しない : 収入カードに書いてある 50 歳代の年収を書く 46

から 1 枚選ぶ 40 歳代で引いたカードは 元に戻しません 3")

48 2 仕事の業績により 収入が変動 クラス全体の景気の動向は 先生が引いたカードで決定! 先生 裏返した 業績カード (3 枚 ) から 1 枚選ぶ 40 歳代で引いたカードは 元に戻しません 3 枚から引きます 47

49 記録 計算係 先生が引いた業績カードと同じカードを見て 書いてある指示に従って収入を計算 二人とも働く場合は 1.5 倍の収入で計算 10 倍 48

50 班長 資料集 p2,3 から 変動後の収入と家族構成に応じた非消費支出を見つけ 記録 計算係に伝える 子育ては終了しているので 子どもの人数は 0 人 子どもの思い出ポイントは計算に加える 記録 計算係 収入 非消費支出をシートに書く 10 倍 49

51 3 ここまでの貯蓄額を計算 記録 計算係 基本生活支出 配偶者の年間支出 住居費を書く 変動後の収入から全ての支出を引き 貯蓄額を計算 最後に 40 歳代までの貯蓄額と合算する 子育ては 40 歳代で終了したため 子どもの年間支出は 支払なし ただし 思い出ポイントは子どもの人数分のポイント数を書く 10 倍 万円 万円 50

52 4 自動車 の購入 生活設計 マネープランゲーム 班長 班で話し合い 自動車を購入するかどうか決める 記録 計算係 シートに車の種類と金額を書く 購入した車は 10 年間乗ることができます 51

")

53 5 保険に入るか考える班長 班で話し合い 保険に入るかどうか決める 記録 計算係 加入するかどうか 加入の場合は金額をシートに書く 保険カードを持っていれば 一部のアクシデントの支出を補てんすることができます ただし 保険カードが使えるアクシデントが起こらない場合は このカードは破棄されます 貯蓄額が保険支出より少なくても ( マイナスでも ) 保険に入ることはできます 52

54 6 50 歳代のイベント & アクシデント!! カード係 裏返した イベント & アクシデントカード から 1 枚選ぶ 記録 計算係 シートにイベント アクシデントの内容 収入 支出を書く 一度引いたイベント & アクシデントカードは 元に戻さないでください イベント支出 アクシデント支出の金額 イベント収入の金額 53

を計算 50 歳代までの貯蓄額を書く")

55 7 50 歳代までの貯蓄額を計算 記録 計算係 収入 ( イベント ) 支出 ( 自動車 保険 アクシデント ) を計算 50 歳代までの貯蓄額を書く 54

56 8 50 歳代までの思い出ポイント 思い出係 収入 業績 基本生活支出 結婚 子ども 住居 自動車 イベント & アクシデントの思い出ポイントを 記録 計算係に伝える 子育ては終了しても家族であることに変わりはないので 子どもの思い出ポイントは計算に加える 記録 計算係 思い出ポイントをシートに書く 40 歳代の思い出ポイントと合算する 55

57 60 歳 人生の区切りを迎えます どのような人生になるのでしょうか 56

58 1 退職金が決まる 生活設計 マネープランゲーム 退職金があるのは会社員のみです 転職をした班は 退職金はありません カード係 裏返した 退職金カード 3 枚から 1 枚選ぶ 57

59 計算 記録係 退職金を計算し シートに書く 50 歳代の時の年収 とは 収入カードの 50 歳代の年収 二人とも働いていた場合は 1.5 倍の収入をもとに計算 58

60 2 結果をまとめる ( 貯蓄額 思い出ポイント ) 記録 計算係 60 歳までの貯蓄額を書く 退職金に 50 歳代までの貯蓄額を合算する 思い出ポイントは 50 歳代と同じ 59

61 60 歳代のまとめ 班で話し合い 班長は発表してください 収入と支出 思い出ポイントのバランスはとれていたか 生活設計 と マネープラン について分かったこと ゲーム体験で分かったことを 普段の生活にどのように生かしていけばよいか 60

係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1

班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1") 進行資料 50 分用 係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1 マネープランシートの使い方 収入を記入 支出を記入 思い出ポイントを記入 カードの色 名前と連動 網掛け部分に数字は入らない 2 カードを並べよう

進行資料 50 分用 係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1 マネープランシートの使い方 収入を記入 支出を記入 思い出ポイントを記入 カードの色 名前と連動 網掛け部分に数字は入らない 2 カードを並べよう

授業単元名 中学校 3 年公民科 : 市場経済 ( 金融 )/ 消費生活 目標 震災復興プランの策定では 政府 企業 銀行 の各立場やその役割から どのようにして震災からの復興を支援していくことができるのかを検討してきた 今回は 賢い消費者として自分自身の生活設計を検討する際の 人生全体を通したお金

/ 消費生活 目標 震災復興プランの策定では 政府 企業 銀行 の各立場やその役割から どのようにして震災からの復興を支援していくことができるのかを検討してきた 今回は 賢い消費者として自分自身の生活設計を検討する際の 人生全体を通したお金") 参考資料 単元の指導計画 全 7 時間 + 学期からの調べ学習 授業単元名 社会公民: 市場経済と金融 目標 東日本大震災復興プランを作ろう 新聞を活用することで 新鮮で生きた情報 による東日本大震災復興プランの策定をめざす 東日本大震災復興プランの策定に向けて 政府 企業 銀行の視点から多面的 多角的に考える 銀行の業務や役割については金融経済教育教材を活用し 具体的に理解を深めていく 次学習活動

参考資料 単元の指導計画 全 7 時間 + 学期からの調べ学習 授業単元名 社会公民: 市場経済と金融 目標 東日本大震災復興プランを作ろう 新聞を活用することで 新鮮で生きた情報 による東日本大震災復興プランの策定をめざす 東日本大震災復興プランの策定に向けて 政府 企業 銀行の視点から多面的 多角的に考える 銀行の業務や役割については金融経済教育教材を活用し 具体的に理解を深めていく 次学習活動

20 歳代 30 歳代のライフイベント ( 例 ) 20 歳代 30 歳代 就職をして自立 一人暮らしを始める 自動車を購入する 結婚 子育て 住居の購入など さまざまなライフイベントがある 2

20 歳代 30 歳代 就職をして自立 一人暮らしを始める 自動車を購入する 結婚 子育て 住居の購入など さまざまなライフイベントがある 2") お金を借りる 2 ローン について 20 歳代 30 歳代のライフイベント ( 例 ) 20 歳代 30 歳代 就職をして自立 一人暮らしを始める 自動車を購入する 結婚 子育て 住居の購入など さまざまなライフイベントがある 2 人生の中で一番大きな買い物と言われている 住居の購入 について 班で話し合いましょう *30 歳代の家族構成は どの班も同じです 30 歳代 夫婦共働き子どもは 2 人

お金を借りる 2 ローン について 20 歳代 30 歳代のライフイベント ( 例 ) 20 歳代 30 歳代 就職をして自立 一人暮らしを始める 自動車を購入する 結婚 子育て 住居の購入など さまざまなライフイベントがある 2 人生の中で一番大きな買い物と言われている 住居の購入 について 班で話し合いましょう *30 歳代の家族構成は どの班も同じです 30 歳代 夫婦共働き子どもは 2 人

(3) 可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ

可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ") 第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

Microsoft PowerPoint - ライフプランニング HP公表用.ppt

何から始めればいの? ライフプランニング ライフイベント表の作成 キャッシュフロー表の作成 ライフイベント表とは 夢や希望 予定などを年度毎にそのイベント名 ( 結婚 出産 育児 住宅など ) と概算費用を時系列で示してある表 将来の行動予定表 ライフイベント表 西暦 28 29 21 211 212 213 214 215 216 217 218 経過年数今年 1 年後 2 年後 3 年後 4 年後

何から始めればいの? ライフプランニング ライフイベント表の作成 キャッシュフロー表の作成 ライフイベント表とは 夢や希望 予定などを年度毎にそのイベント名 ( 結婚 出産 育児 住宅など ) と概算費用を時系列で示してある表 将来の行動予定表 ライフイベント表 西暦 28 29 21 211 212 213 214 215 216 217 218 経過年数今年 1 年後 2 年後 3 年後 4 年後

事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B 53 歳の会社員の夫

が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B 53 歳の会社員の夫") 生活保障設計ガイドブック と やさしい保障プランニング (Web 版 ) の検証 ( 株 ) 住まいと保険と資産管理 1 事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B

生活保障設計ガイドブック と やさしい保障プランニング (Web 版 ) の検証 ( 株 ) 住まいと保険と資産管理 1 事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B

これからの人生いくらくらいお金がかかるんだろう お子様の結婚資金援助は? 退職世代 退職後のセカンドライフは? シニア世代 老後の生活費は? 60 代 介護費用 50 代 161 万円 4? 548 万円 5 介護を始めてからの期間約 4 年 11ヵ月 (59.1ヵ月 ) 保健医療 18.6 万円

保健医療 18.6 万円") あなたのライフプランは? 人生には様々なイベントごとにお金がかかります ライフイベントはひとりひとりの選択によって異なりますが 多くの人が退職後のセカンドライフを迎えます ライフイベントとコスト 現役世代 結婚の費用は? 結婚式の総額 355 万円 1 お子様の教育費は? 幼稚園 ~ 大学すべて公立 国立 785 万円 私立 ( 小学校のみ公立 ) 1,499 万円 2 住宅購入費は? マンション

あなたのライフプランは? 人生には様々なイベントごとにお金がかかります ライフイベントはひとりひとりの選択によって異なりますが 多くの人が退職後のセカンドライフを迎えます ライフイベントとコスト 現役世代 結婚の費用は? 結婚式の総額 355 万円 1 お子様の教育費は? 幼稚園 ~ 大学すべて公立 国立 785 万円 私立 ( 小学校のみ公立 ) 1,499 万円 2 住宅購入費は? マンション

-1-

-1- -2- -3- -4- ( ) -5- ( 142 ) 100 103 100 ( ( ) ( ) ) -6- ー -7- ライフプラン 老後資金 2 4 年金を受給できる条件 (20 歳 ~60 歳の間に国民年金保険料の未納がないようにしましょう ) 1. 老齢基礎年金の受給資格 原則 25 年保険料を納付 (1 ヶ月でも足りないと無年金者に ) 40 年間納付満額の年金 ( 年円 ) を受給

-1- -2- -3- -4- ( ) -5- ( 142 ) 100 103 100 ( ( ) ( ) ) -6- ー -7- ライフプラン 老後資金 2 4 年金を受給できる条件 (20 歳 ~60 歳の間に国民年金保険料の未納がないようにしましょう ) 1. 老齢基礎年金の受給資格 原則 25 年保険料を納付 (1 ヶ月でも足りないと無年金者に ) 40 年間納付満額の年金 ( 年円 ) を受給

PowerPoint プレゼンテーション

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

PowerPoint プレゼンテーション

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

近年の社会経済の変化と家計の動向 第2章 図表2-3-2 世帯主年齢階級別 所得階層別の世帯の所得分布 等価所得 1.4 0.3 29歳以下 17.1 27.7 30.0 13.2 7.8 2.2 0.3 第 2 章 1.4 30 39歳 3.2 14.0 40 49歳 4.6 50 59歳 5.3 60 69歳 30.7 13.4 21.1 16.8 8.6 24.6 12.3 21.9 14.5

近年の社会経済の変化と家計の動向 第2章 図表2-3-2 世帯主年齢階級別 所得階層別の世帯の所得分布 等価所得 1.4 0.3 29歳以下 17.1 27.7 30.0 13.2 7.8 2.2 0.3 第 2 章 1.4 30 39歳 3.2 14.0 40 49歳 4.6 50 59歳 5.3 60 69歳 30.7 13.4 21.1 16.8 8.6 24.6 12.3 21.9 14.5

1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( : )

テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( : )") 1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 最新の家計調査によれば 夫 65 歳以上 妻 60 歳以上の夫婦のみの無職世帯の場合

1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 最新の家計調査によれば 夫 65 歳以上 妻 60 歳以上の夫婦のみの無職世帯の場合

公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の マイナスか いやいやいや 税

12345670123 ヤマダタロウ 12345678 山田太郎 つみたて生協 25 6 15 11 45 10 10 10 20 公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の

12345670123 ヤマダタロウ 12345678 山田太郎 つみたて生協 25 6 15 11 45 10 10 10 20 公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の

PowerPoint プレゼンテーション

わたしの生き方にピッタリのファンドを見つけてみよう! 乙女のお財布ファンド ( 株式型 )/( 債券型 )/( バランス型 ) Lesson1 資産運用についての考え方 投資信託はリスクを含む商品であり 運用実績は市場環境等により変動し 運用成果 ( 損益 ) はすべて投資者の皆様のものとなります 投資元本および利回りが保証された商品ではありません 投資信託説明書 ( 交付目論見書 ) のご請求 お申込は

わたしの生き方にピッタリのファンドを見つけてみよう! 乙女のお財布ファンド ( 株式型 )/( 債券型 )/( バランス型 ) Lesson1 資産運用についての考え方 投資信託はリスクを含む商品であり 運用実績は市場環境等により変動し 運用成果 ( 損益 ) はすべて投資者の皆様のものとなります 投資元本および利回りが保証された商品ではありません 投資信託説明書 ( 交付目論見書 ) のご請求 お申込は

ライフプランはすべての方に必要な 人生の設計図です ライフ = 人生 プラン = 計画と考えると ライフプランは 人生の設計図 のようなものになります 独身だから 必要ない 子どもを育て上げたから 今さら などと思う方がいるかもしれませんが どのような年代の方にも そして どのようなライフスタイルの

ライフプランはすべての方に必要な 人生の設計図です ライフ = 人生 プラン = 計画と考えると ライフプランは 人生の設計図 のようなものになります 独身だから 必要ない 子どもを育て上げたから 今さら などと思う方がいるかもしれませんが どのような年代の方にも そして どのようなライフスタイルの方にも必要なプランといえるのです この冊子では ライフプランの考え方の基本をご紹介していきます 導入

ライフプランはすべての方に必要な 人生の設計図です ライフ = 人生 プラン = 計画と考えると ライフプランは 人生の設計図 のようなものになります 独身だから 必要ない 子どもを育て上げたから 今さら などと思う方がいるかもしれませんが どのような年代の方にも そして どのようなライフスタイルの方にも必要なプランといえるのです この冊子では ライフプランの考え方の基本をご紹介していきます 導入

2 社会保障 2.1 社会保障 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度

2 2.1 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 2.4.1 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度 介護保険制度とは 介護を必要とする方の増加などの問題へ対応するために平成 12 年 (2000 年 ) に施行された制度です

2 2.1 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 2.4.1 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度 介護保険制度とは 介護を必要とする方の増加などの問題へ対応するために平成 12 年 (2000 年 ) に施行された制度です

生活福祉研レポートの雛形

2018 年度の公的年金額と 2017 年の高齢者世帯の収支 1 月 26 日に厚生労働省が発表した 2018 年度の年金額改定 および 2 月 16 日に総務省が発 表した 2017 年家計調査 ( 家計収支編 ) から高齢者世帯の家計収支について その概要をご紹 介します ポイント 2018 年度の国民年金 厚生年金額の水準は 2017 年度からすえ置き 2018 年度の国民年金保険料は 16,340

2018 年度の公的年金額と 2017 年の高齢者世帯の収支 1 月 26 日に厚生労働省が発表した 2018 年度の年金額改定 および 2 月 16 日に総務省が発 表した 2017 年家計調査 ( 家計収支編 ) から高齢者世帯の家計収支について その概要をご紹 介します ポイント 2018 年度の国民年金 厚生年金額の水準は 2017 年度からすえ置き 2018 年度の国民年金保険料は 16,340

v

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

はじめに 定年後の生活を想像してみよう 1 定年退職後の自由時間 ~ 毎日が日曜日 ~ 定年退職は大きな環境の変化 人生の大きな節目です 在職中には待ち遠しかった日曜日 これからは約 20 年間という長い年月にわたって 毎日が日曜日 が続くことになります 皆さんはどのように過ごしますか なんとなく想

序 章 定年後の準備状況を チェックしよう 序章 および 資料編 は下記ホームページよりダウンロードができます 自由にご使用いただけますので 研修会等でご活用ください 全労済協会ホームページ http://www.zenrosaikyokai.or.jp/thinktank/training/text/ はじめに 定年後の生活を想像してみよう 1 定年退職後の自由時間 ~ 毎日が日曜日 ~ 定年退職は大きな環境の変化

序 章 定年後の準備状況を チェックしよう 序章 および 資料編 は下記ホームページよりダウンロードができます 自由にご使用いただけますので 研修会等でご活用ください 全労済協会ホームページ http://www.zenrosaikyokai.or.jp/thinktank/training/text/ はじめに 定年後の生活を想像してみよう 1 定年退職後の自由時間 ~ 毎日が日曜日 ~ 定年退職は大きな環境の変化

PDF化【公表】290606報告書(横計入)

") 5 経済状況 家計の状況については 貯蓄の額は 年収 500 万円未満の階層では 25%~46% の家庭が 貯金はない と回答しています ローンや借金の有無と目的では 年収 400 万円未満の階層で 借金はない と回答する割合が他よりも多くなっている一方 生活費の不足を補うため の借金があるとの回答は 2 割を超えています また 普段の家計の状況については 母子世帯においては 35.3% が 赤字

5 経済状況 家計の状況については 貯蓄の額は 年収 500 万円未満の階層では 25%~46% の家庭が 貯金はない と回答しています ローンや借金の有無と目的では 年収 400 万円未満の階層で 借金はない と回答する割合が他よりも多くなっている一方 生活費の不足を補うため の借金があるとの回答は 2 割を超えています また 普段の家計の状況については 母子世帯においては 35.3% が 赤字

ライフプランはすべての方に必要な人生の設計図です ライフ = 人生 プラン = 計画と考えると ライフプランは 人生の設計図 のようなものになります 独身だから 必要ない 子どもを育て上げたから 今さら などと思う方がいるかもしれませんが どのような年代の方にも そして どのようなライフスタイルの方

ライフプランはすべての方に必要な人生の設計図です ライフ = 人生 プラン = 計画と考えると ライフプランは 人生の設計図 のようなものになります 独身だから 必要ない 子どもを育て上げたから 今さら などと思う方がいるかもしれませんが どのような年代の方にも そして どのようなライフスタイルの方にも必要なプランといえるのです この冊子では ライフプランの考え方の基本をご紹介していきます 導入 LIFE

ライフプランはすべての方に必要な人生の設計図です ライフ = 人生 プラン = 計画と考えると ライフプランは 人生の設計図 のようなものになります 独身だから 必要ない 子どもを育て上げたから 今さら などと思う方がいるかもしれませんが どのような年代の方にも そして どのようなライフスタイルの方にも必要なプランといえるのです この冊子では ライフプランの考え方の基本をご紹介していきます 導入 LIFE

45 Vol (2008年)によると 共働き夫婦の家計管理の方法は 大きく次の5 タイプに分けられるそうです 一体タイプ:双方の収入を全て共通の財布に納め 妻が財布を管理 扶養タイプ:夫の収入は共通の財布へ 妻の収入は妻の財布へ 拠出タイプ:収入の一部を拠出し合い 残りは各自の財布へ

によると 共働き夫婦の家計管理の方法は 大きく次の5 タイプに分けられるそうです 一体タイプ:双方の収入を全て共通の財布に納め 妻が財布を管理 扶養タイプ:夫の収入は共通の財布へ 妻の収入は妻の財布へ 拠出タイプ:収入の一部を拠出し合い 残りは各自の財布へ") 44 44 今回から4 回シリーズで 家族構成で考えるライフプラン を担当させていただく ファイナンシャルプランナーの平野雅章と申します 私は外資系メーカーや保険ショップの運営会社を経て 2007年に住宅購入や保険見直しなど個人の家計相談を行うFP事務所を開業しました 2011年からは 一般社団法人全国ファイナンシャルプランナー相談協会 の代表理事として ファイナンシャルプランナーへの相談の普及にも努めています

44 44 今回から4 回シリーズで 家族構成で考えるライフプラン を担当させていただく ファイナンシャルプランナーの平野雅章と申します 私は外資系メーカーや保険ショップの運営会社を経て 2007年に住宅購入や保険見直しなど個人の家計相談を行うFP事務所を開業しました 2011年からは 一般社団法人全国ファイナンシャルプランナー相談協会 の代表理事として ファイナンシャルプランナーへの相談の普及にも努めています

質問 1 11 月 30 日は厚生労働省が制定した 年金の日 だとご存じですか? あなたは 毎年届く ねんきん定期便 を確認していますか? ( 回答者数 :10,442 名 ) 知っている と回答した方は 8.3% 約 9 割は 知らない と回答 毎年の ねんきん定期便 を確認している方は約 7 割

知っている と回答した方は 8.3% 約 9 割は 知らない と回答 毎年の ねんきん定期便 を確認している方は約 7 割") 平成 27 年 11 月 25 日日本生命保険相互会社 ニッセイインターネットアンケート ~11 月 : 年金の日 に関する調査結果について ~ 日本生命保険相互会社 ( 社長 : 筒井義信 ) は ずっともっとサービス のサンクスマイルメニューのひとつとして ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用サービス にて 年金の日 に関するアンケート調査を実施いたしました

平成 27 年 11 月 25 日日本生命保険相互会社 ニッセイインターネットアンケート ~11 月 : 年金の日 に関する調査結果について ~ 日本生命保険相互会社 ( 社長 : 筒井義信 ) は ずっともっとサービス のサンクスマイルメニューのひとつとして ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用サービス にて 年金の日 に関するアンケート調査を実施いたしました

生活設計 マネープランゲーム のご紹介 非消費支出とは みなさんは これから進学したり就職したり いろいろな道に進んでいくと思います 大人になれば 結婚して 子どもを育てていくかもしれません 家や車の購入を検討することも出てくるでしょう みなさんにとっての理想の人生とは どのような人生なのでしょうか

生活設計 マネープランゲーム 資料集 00-826 東京都千代田区丸の内 -3- TEL(03)5252-372 FAX(03)324-0230 http://www.zenginkyo.or.jp/ 年組番名前 : 生活設計 マネープランゲーム のご紹介 非消費支出とは みなさんは これから進学したり就職したり いろいろな道に進んでいくと思います 大人になれば 結婚して 子どもを育てていくかもしれません

生活設計 マネープランゲーム 資料集 00-826 東京都千代田区丸の内 -3- TEL(03)5252-372 FAX(03)324-0230 http://www.zenginkyo.or.jp/ 年組番名前 : 生活設計 マネープランゲーム のご紹介 非消費支出とは みなさんは これから進学したり就職したり いろいろな道に進んでいくと思います 大人になれば 結婚して 子どもを育てていくかもしれません

性別 女性 48% 男性 52% 男性 女性 年齢 29 歳 5% 30 歳以上 16% 20 歳未満 21 歳 1% 1% 22 歳 7% 23 歳 10% 20 歳未満 21 歳 22 歳 23 歳 24 歳 28 歳 8% 24 歳 14% 25 歳 26 歳 27 歳 27 歳 12% 26

マイナビ学生の窓口調べ クレジットカードに関するアンケート調査 期間 :2018 年 5 月 25 日 ~5 月 29 日 対象 : 社会人 1 年目 ~5 年目の男女 有効回答数 :306 件 性別 女性 48% 男性 52% 男性 女性 年齢 29 歳 5% 30 歳以上 16% 20 歳未満 21 歳 1% 1% 22 歳 7% 23 歳 10% 20 歳未満 21 歳 22 歳 23 歳 24

マイナビ学生の窓口調べ クレジットカードに関するアンケート調査 期間 :2018 年 5 月 25 日 ~5 月 29 日 対象 : 社会人 1 年目 ~5 年目の男女 有効回答数 :306 件 性別 女性 48% 男性 52% 男性 女性 年齢 29 歳 5% 30 歳以上 16% 20 歳未満 21 歳 1% 1% 22 歳 7% 23 歳 10% 20 歳未満 21 歳 22 歳 23 歳 24

団体信用生命保険はどんなときに免責となりますか? 質問団体信用生命保険に加入しても 保険金が支払われないケースもあると聞きまし た どのような場合に保険金の支払が免責となるのですか 住宅ローン契約者に万一のことがあった際には 団体信用生命保険に加入していれば通常はローン残額は保険金で完済できますが

団体信用生命保険の保険料はどのように支払うのですか? 質問住宅ローンを組む際 同時に団体信用生命保険に加入することになると聞きました が 保険料はどのような形で支払うのでしょうか 民間の金融機関では通常 住宅ローンを組むと同時に団体信用生命保険に強制加入となりますが ほとんどの場合 保険料は最初から金利に含まれています 一方 住宅金融支援機構などの公的金融機関では任意加入となり 保険料は毎年ローン残高に対して支払うことになります

団体信用生命保険の保険料はどのように支払うのですか? 質問住宅ローンを組む際 同時に団体信用生命保険に加入することになると聞きました が 保険料はどのような形で支払うのでしょうか 民間の金融機関では通常 住宅ローンを組むと同時に団体信用生命保険に強制加入となりますが ほとんどの場合 保険料は最初から金利に含まれています 一方 住宅金融支援機構などの公的金融機関では任意加入となり 保険料は毎年ローン残高に対して支払うことになります

性別 女性 48% 男性 52% 男性 女性 年齢 29 歳 5% 30 歳以上 16% 20 歳未満 21 歳 1% 1% 22 歳 7% 23 歳 10% 20 歳未満 21 歳 22 歳 23 歳 28 歳 8% 24 歳 14% 24 歳 25 歳 26 歳 27 歳 27 歳 12% 26

マイナビ学生の窓口調べ クレジットカードに関するアンケート調査 期間 :2018 年 5 月 25 日 ~5 月 29 日 対象 : 社会人 1 年目 ~5 年目の男女 有効回答数 :306 件 性別 女性 48% 男性 52% 男性 女性 年齢 29 歳 5% 30 歳以上 16% 20 歳未満 21 歳 1% 1% 22 歳 7% 23 歳 10% 20 歳未満 21 歳 22 歳 23 歳 28

マイナビ学生の窓口調べ クレジットカードに関するアンケート調査 期間 :2018 年 5 月 25 日 ~5 月 29 日 対象 : 社会人 1 年目 ~5 年目の男女 有効回答数 :306 件 性別 女性 48% 男性 52% 男性 女性 年齢 29 歳 5% 30 歳以上 16% 20 歳未満 21 歳 1% 1% 22 歳 7% 23 歳 10% 20 歳未満 21 歳 22 歳 23 歳 28

次の病院 薬局欄は 氏名 欄に入力された値によって入力すべき値が変わります 太郎の行く病院と花子の行く病院が必ずしも同じではないからです このような違いを 設定 シートで定義しておきましょう 太郎の行く病院のリストを 太郎 花子の行く病院のリストを 花子 として 2 つのリストが定義されています こ

医療費の入力と集計 まえがき 医療費は一年間の合計を計算し 10 万円を超えていれば税務申告に際して医療費控除を受けることができます そこで 医療費を記入するたびに自動集計される仕組みを考えてみましょう ここで紹介する 医療費の入力と集計 は 税務申告で必要となる医療費のデータを作成するのに使うものです 特徴は ドロップダウンリストから簡便に入力ができ 入力と同時に自動集計されるようにしてあることです

医療費の入力と集計 まえがき 医療費は一年間の合計を計算し 10 万円を超えていれば税務申告に際して医療費控除を受けることができます そこで 医療費を記入するたびに自動集計される仕組みを考えてみましょう ここで紹介する 医療費の入力と集計 は 税務申告で必要となる医療費のデータを作成するのに使うものです 特徴は ドロップダウンリストから簡便に入力ができ 入力と同時に自動集計されるようにしてあることです

組合員対象 奨学金制度に関するアンケート の集計状況 1. はじめに調査概要とサンプル特性について < 調査概要 > 調査実施期間 2016 年 11 月 16 日 ~12 月 28 日 調査対象 全国の国公立および私立大学の学部学生 院生 回収数 1,745 有効回答数 文責 : 加藤

組合員対象 奨学金制度に関するアンケート の集計状況 1. はじめに調査概要とサンプル特性について < 調査概要 > 調査実施期間 2016 年 11 月 16 日 ~12 月 28 日 調査対象 全国の国公立および私立大学の学部学生 院生 回収数 1,745 有効回答数 1.727 文責 : 加藤有貴 < サンプル特性 > Q1 性別 ( 人 %) 男性 851 49.3% 女性 876 50.7%

組合員対象 奨学金制度に関するアンケート の集計状況 1. はじめに調査概要とサンプル特性について < 調査概要 > 調査実施期間 2016 年 11 月 16 日 ~12 月 28 日 調査対象 全国の国公立および私立大学の学部学生 院生 回収数 1,745 有効回答数 1.727 文責 : 加藤有貴 < サンプル特性 > Q1 性別 ( 人 %) 男性 851 49.3% 女性 876 50.7%

PowerPoint プレゼンテーション

働いて収入を得るという意味を理解しよう 14-2 1 企業がお金を得る仕組みとは キャリアデザインとお金を考えるために まずは企業の仕事とお金の流れについて考えてみましょう 企業がどうやってお客様からお金を得ているのか考えてみましょう 2 ビジネスとは価値とお金の交換 ビジネス = 価値とお金の交換 価値 企業 お金 顧客 ビジネスとは企業が顧客へ価値を提供し その対価としてお金を得ることです 顧客とは個人のお客様の場合や他の企業である場合や

働いて収入を得るという意味を理解しよう 14-2 1 企業がお金を得る仕組みとは キャリアデザインとお金を考えるために まずは企業の仕事とお金の流れについて考えてみましょう 企業がどうやってお客様からお金を得ているのか考えてみましょう 2 ビジネスとは価値とお金の交換 ビジネス = 価値とお金の交換 価値 企業 お金 顧客 ビジネスとは企業が顧客へ価値を提供し その対価としてお金を得ることです 顧客とは個人のお客様の場合や他の企業である場合や

Microsoft Word - 80_2

老後のための資産形成 4 代以下に赤信号 < 要旨 > 老後の生活資金として必要な貯蓄残高を高齢世帯の平均的な家計収支データを用い て試算すると 夫婦共に健康な世帯でおよそ 2,2 万円になる 現在 3 代 ~ 代の資産形成層世帯が これまでと同じペースで貯蓄の積み増しを続 けた場合 6 代時点の予想貯蓄残高はこの 2,2 万円に届かない見込みである 不足 額は 現在 代の世帯では 13 万円程度だが

老後のための資産形成 4 代以下に赤信号 < 要旨 > 老後の生活資金として必要な貯蓄残高を高齢世帯の平均的な家計収支データを用い て試算すると 夫婦共に健康な世帯でおよそ 2,2 万円になる 現在 3 代 ~ 代の資産形成層世帯が これまでと同じペースで貯蓄の積み増しを続 けた場合 6 代時点の予想貯蓄残高はこの 2,2 万円に届かない見込みである 不足 額は 現在 代の世帯では 13 万円程度だが

本資料は 様々な世帯類型ごとに公的サービスによる受益と一定の負担の関係について その傾向を概括的に見るために 試行的に簡易に計算した結果である 例えば 下記の通り 負担 に含まれていない税等もある こうしたことから ここでの計算結果から得られる ネット受益 ( 受益 - 負担 ) の数値については

の数値については") 世帯類型別の受益と負担について 参考資料 2-4(2) 未定稿 平成 23 年 6 月 8 日内閣府 類型 世帯主年齢 性別 配偶者 子ども人数 1 20 代男性 なし ( 単身 ) なし 2 20 代女性 なし ( 単身 ) なし 3 30 代男性 なし ( 単身 ) なし 4 30 代男性 あり なし 5 30 代男性 あり 1 人 6 30 代男性 あり 2 人 7 30 代男性 あり ( 共働き

世帯類型別の受益と負担について 参考資料 2-4(2) 未定稿 平成 23 年 6 月 8 日内閣府 類型 世帯主年齢 性別 配偶者 子ども人数 1 20 代男性 なし ( 単身 ) なし 2 20 代女性 なし ( 単身 ) なし 3 30 代男性 なし ( 単身 ) なし 4 30 代男性 あり なし 5 30 代男性 あり 1 人 6 30 代男性 あり 2 人 7 30 代男性 あり ( 共働き

税・社会保障等を通じた受益と負担について

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

14 第 14 章人生の選択 Ⅱ 不確実性について学ぶ 本講での学習のゴール ( 講義後に学生は以下の事項ができるようになっている ) これまで学んだ知識を応用して 自分にあった人生設計をすることができる 生涯予算制約を考えながら 消費と貯蓄の配分ができる リスクとリターンのバランスを考えながら 自

これまで学んだ知識を応用して 自分にあった人生設計をすることができる 生涯予算制約を考えながら 消費と貯蓄の配分ができる リスクとリターンのバランスを考えながら 自") 14 第 14 章人生の選択 Ⅱ 不確実性について学ぶ 本講での学習のゴール ( 講義後に学生は以下の事項ができるようになっている ) これまで学んだ知識を応用して 自分にあった人生設計をすることができる 生涯予算制約を考えながら 消費と貯蓄の配分ができる リスクとリターンのバランスを考えながら 自らのリスク選好にあったリスク資産への投資方法を適切に選ぶことができる 学習の狙い自分の人生設計の問題を考えるのは難しい

14 第 14 章人生の選択 Ⅱ 不確実性について学ぶ 本講での学習のゴール ( 講義後に学生は以下の事項ができるようになっている ) これまで学んだ知識を応用して 自分にあった人生設計をすることができる 生涯予算制約を考えながら 消費と貯蓄の配分ができる リスクとリターンのバランスを考えながら 自らのリスク選好にあったリスク資産への投資方法を適切に選ぶことができる 学習の狙い自分の人生設計の問題を考えるのは難しい

スライド 1

新しい高等学校学習指導要領における民間保険に関する記載について 1 公民科 ( 公共 ) 2018 年 3 月 30 日 新しい 高等学校学習指導要領 が公表 7 月 17 日 新しい 高等学校学習指導要領解説 が公表され 2022 年度から新しい高等学校学習指導要領を反映した教科書が使用される予定 新しい高等学校学習指導要領では 公民科 ( 共通必修科目である公共 自立した主体としてよりよい社会の形成に参画する私たち

新しい高等学校学習指導要領における民間保険に関する記載について 1 公民科 ( 公共 ) 2018 年 3 月 30 日 新しい 高等学校学習指導要領 が公表 7 月 17 日 新しい 高等学校学習指導要領解説 が公表され 2022 年度から新しい高等学校学習指導要領を反映した教科書が使用される予定 新しい高等学校学習指導要領では 公民科 ( 共通必修科目である公共 自立した主体としてよりよい社会の形成に参画する私たち

PowerPoint プレゼンテーション

将来のお金のことについて学ぼう 14-1 1 給料とは この授業ではキャリアデザインを考える上での重要な要素である お金 について学びましょう 1 給料とは 社会で働くことで得られるお金 = 給料ですが 皆さんは給料について どのようなことを知っていますか? 例えば以下の中で知っている言葉や 意味の違いについて知っていますか? 月給 給与 手取り 所得税 年収 基本給 額面 控除 1 給料とは 給料とは労働に対してに雇い主が支払う報酬です

将来のお金のことについて学ぼう 14-1 1 給料とは この授業ではキャリアデザインを考える上での重要な要素である お金 について学びましょう 1 給料とは 社会で働くことで得られるお金 = 給料ですが 皆さんは給料について どのようなことを知っていますか? 例えば以下の中で知っている言葉や 意味の違いについて知っていますか? 月給 給与 手取り 所得税 年収 基本給 額面 控除 1 給料とは 給料とは労働に対してに雇い主が支払う報酬です

01 公的年金の受給状況

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

孫のために教育資金を支援するならどの制度?

なるほど金融 徹底活用! 投資優遇税制第 11 回第 2 部 4 教育費 ( 祖父母 孫 ) 2015 年 10 月 22 日 全 5 頁 孫のために教育資金を支援するならどの制度? 高校までなら一括贈与非課税制度 大学等ならジュニア NISA 金融調査部研究員是枝俊悟このシリーズでは 個人投資家の視点に立って 複数の制度を横断的に比較分析し 各制度の活用法を徹底研究します 第 2 部では 局面ごとにどのような制度を利用するべきか

なるほど金融 徹底活用! 投資優遇税制第 11 回第 2 部 4 教育費 ( 祖父母 孫 ) 2015 年 10 月 22 日 全 5 頁 孫のために教育資金を支援するならどの制度? 高校までなら一括贈与非課税制度 大学等ならジュニア NISA 金融調査部研究員是枝俊悟このシリーズでは 個人投資家の視点に立って 複数の制度を横断的に比較分析し 各制度の活用法を徹底研究します 第 2 部では 局面ごとにどのような制度を利用するべきか

ワンダー ライヴズとは? 世界の様々な特徴 能 を持つ生物たちが 自然界での生き残りをかけて戦うカードゲームです

遊べる! 生物のすごい能力大図鑑 ワンダー ライヴズ体験プレイ用スライド ワンダー ライヴズとは? 世界の様々な特徴 能 を持つ生物たちが 自然界での生き残りをかけて戦うカードゲームです ワンダー ライヴズとは? V.S. ワンダー ライヴズは 2 人で対戦するゲームです 今回は 海デッキと陸デッキに分かれて戦います 準備 : カードの重ね順を確認 説明のため カードの重ね順が決まっているため 今回はシャッフルをしないでそのまま遊びましょう

遊べる! 生物のすごい能力大図鑑 ワンダー ライヴズ体験プレイ用スライド ワンダー ライヴズとは? 世界の様々な特徴 能 を持つ生物たちが 自然界での生き残りをかけて戦うカードゲームです ワンダー ライヴズとは? V.S. ワンダー ライヴズは 2 人で対戦するゲームです 今回は 海デッキと陸デッキに分かれて戦います 準備 : カードの重ね順を確認 説明のため カードの重ね順が決まっているため 今回はシャッフルをしないでそのまま遊びましょう

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

共働き・子育て世帯の消費実態(1)-少子化でも世帯数は増加、収入減で消費抑制、貯蓄増と保険離れ

-少子化でも世帯数は増加、収入減で消費抑制、貯蓄増と保険離れ") ニッセイ基礎研究所 基礎研レポート 2017-03-15 共働き 子育て世帯の消費実態 (1) 少子化でも世帯数は増加 収入減で消費抑制 貯蓄増と保険離れ 生活研究部主任研究員久我尚子 (03)3512-1878 kuga@nli-research.co.jp 1 はじめに 1990 年代以降 子育て世帯で夫婦共働きが増えている 厚生労働省 国民生活基礎調査 によれば 末子が0 歳児の母親の就業率は

ニッセイ基礎研究所 基礎研レポート 2017-03-15 共働き 子育て世帯の消費実態 (1) 少子化でも世帯数は増加 収入減で消費抑制 貯蓄増と保険離れ 生活研究部主任研究員久我尚子 (03)3512-1878 kuga@nli-research.co.jp 1 はじめに 1990 年代以降 子育て世帯で夫婦共働きが増えている 厚生労働省 国民生活基礎調査 によれば 末子が0 歳児の母親の就業率は

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

20 金融資産目標残高 今後の金融商品の保有希望 元本割れを起こす可能性があるが 収益性の高いと見込まれる金融商品の保有 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 ( 続き )

の主な資金決済手段 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 ( 続き )") [ 二人以上世帯調査 ] 調査要綱 9 標本設計とサンプル誤差 10 調査結果の概要 11 Ⅰ. 金融資産の状況 11 1. 金融資産の保有状況 11 2. 金融資産の有無 12 3. 金融資産保有世帯の金融資産保有状況 13 4. 金融資産構成の前年比較 14 5. 金融資産の増減 増減理由 15 6. 金融資産の保有目的 17 7. 金融資産の選択 17 Ⅱ. 借入金の状況 19 3. 住居の取得計画

[ 二人以上世帯調査 ] 調査要綱 9 標本設計とサンプル誤差 10 調査結果の概要 11 Ⅰ. 金融資産の状況 11 1. 金融資産の保有状況 11 2. 金融資産の有無 12 3. 金融資産保有世帯の金融資産保有状況 13 4. 金融資産構成の前年比較 14 5. 金融資産の増減 増減理由 15 6. 金融資産の保有目的 17 7. 金融資産の選択 17 Ⅱ. 借入金の状況 19 3. 住居の取得計画

三菱電機グループ保険 ガイドブック 2018年

病気 ケガの保険 団体総合生活保険 いのちの保険 年金払特約付こども特約付団体定期保険 生命保険 いのちの保険とは なぜ必要なのか 一 般 的にどれ位保 険をかけているの 904万円 50歳代 ①残される家族の必要な支出 ②収入見込額 家族の 収入 賠償責任への備えはできていますか 2.1秒に1人が 病気 や ケガ で入院しています 他人のものを壊したり ケガさせた場合に 高額な賠償 な賠償を請求され

病気 ケガの保険 団体総合生活保険 いのちの保険 年金払特約付こども特約付団体定期保険 生命保険 いのちの保険とは なぜ必要なのか 一 般 的にどれ位保 険をかけているの 904万円 50歳代 ①残される家族の必要な支出 ②収入見込額 家族の 収入 賠償責任への備えはできていますか 2.1秒に1人が 病気 や ケガ で入院しています 他人のものを壊したり ケガさせた場合に 高額な賠償 な賠償を請求され

<調査Ⅱ>住宅所有者への老後生活に関する調査

国土交通省平成 28 年度住宅ストック維持 向上促進事業採択 既存住宅ストックによる市場の好循環を促す品質の維持 性能の向上 評価 金融 流通の一体的仕組みの開発 周知 試行事業 < 調査 Ⅱ> 住宅所有者への老後生活に関する調査結果 平成 29 年 6 月 6 日 一般社団法人全国住宅産業協会 目次 < 調査結果概要 > 別冊 < 調査 Ⅰ> 住宅所有者等への維持管理と対処状況に関する調査結果別冊

国土交通省平成 28 年度住宅ストック維持 向上促進事業採択 既存住宅ストックによる市場の好循環を促す品質の維持 性能の向上 評価 金融 流通の一体的仕組みの開発 周知 試行事業 < 調査 Ⅱ> 住宅所有者への老後生活に関する調査結果 平成 29 年 6 月 6 日 一般社団法人全国住宅産業協会 目次 < 調査結果概要 > 別冊 < 調査 Ⅰ> 住宅所有者等への維持管理と対処状況に関する調査結果別冊

ニッセイインターネットアンケート ~ 夏のボーナス について ~ 2019 年 6 月 2 8 日日本生命保険相互会社 日本生命保険相互会社 ( 社長 : 清水博 ) は ずっともっとサービス のサンクスマイルメニューのひとつ として ホームページ (

は ずっともっとサービス のサンクスマイルメニューのひとつ として ホームページ (") ニッセイインターネットアンケート ~ 夏のボーナス について ~ 2019 年 6 月 2 8 日日本生命保険相互会社 日本生命保険相互会社 ( 社長 : 清水博 ) は ずっともっとサービス のサンクスマイルメニューのひとつ として ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用サービス にて 夏のボーナス に関するアンケート調査を実施いたしました アンケート概要

ニッセイインターネットアンケート ~ 夏のボーナス について ~ 2019 年 6 月 2 8 日日本生命保険相互会社 日本生命保険相互会社 ( 社長 : 清水博 ) は ずっともっとサービス のサンクスマイルメニューのひとつ として ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用サービス にて 夏のボーナス に関するアンケート調査を実施いたしました アンケート概要

各位

各位 2014 年 9 月 24 日 株式会社マネーフォワード 2014 年夫婦のお金実態調査 共働き夫婦の増加により お金の管理は 夫婦別々 が主流 6 割が 結婚後お金の使い方が変わった 夫の節約意識が顕著 ~4 人に 1 人が NISA を活用 世帯平均貯金額 1,124 万円 毎月のおこづかい 34,430 円 ~ お金のプラットフォームを提供する株式会社マネーフォワード ( 本社 : 東京都港区

各位 2014 年 9 月 24 日 株式会社マネーフォワード 2014 年夫婦のお金実態調査 共働き夫婦の増加により お金の管理は 夫婦別々 が主流 6 割が 結婚後お金の使い方が変わった 夫の節約意識が顕著 ~4 人に 1 人が NISA を活用 世帯平均貯金額 1,124 万円 毎月のおこづかい 34,430 円 ~ お金のプラットフォームを提供する株式会社マネーフォワード ( 本社 : 東京都港区

家計と景気に関する意識・実態調査報告書

2010 年 2 月 わが国経済は 最悪期を脱しつつあるものの 世界同時不況が与えた痛手は大きく 円高 デフレの進行 厳しい雇用情勢など 未だ予断を許さない状況にあります そこで 経済広報センターは 全国の様々な職種 世代により構成されている当センターの 社会広聴会員 を対象に 家計と景気に関するアンケート と題して 現状の景気についての認識と 家計について アンケートを実施しました 今回の調査からは

2010 年 2 月 わが国経済は 最悪期を脱しつつあるものの 世界同時不況が与えた痛手は大きく 円高 デフレの進行 厳しい雇用情勢など 未だ予断を許さない状況にあります そこで 経済広報センターは 全国の様々な職種 世代により構成されている当センターの 社会広聴会員 を対象に 家計と景気に関するアンケート と題して 現状の景気についての認識と 家計について アンケートを実施しました 今回の調査からは

全国生計費調査 とは 日本生協連は 1978 年に全国統一版 生協家計簿 にもとづいた調査を開始しました 現在のモニター登録制度による全国生計費調査は 1996 年より開始し 今年で 17 回目になります 全国の生協を通して生協組合員に登録モニターを募り 1 年間 毎月の家計簿の集計結果を各生協経由

2012 年 全国生計費調査 速報 2012 年 全国生計費調査 速報の概要 調査期間 :2012 年 1 月 ~12 月 集計対象 :1,393 世帯 ( 昨年 1,373 世帯 ) 50 生協の生協組合員の登録モニターです 用語の定義: 給与と賞与の合計が収入の半分以上を占める世帯を 給与所得世帯 年金が収入の半分以上を占める世帯を 年金世帯 と呼んでいます 1. 収入 全世帯の実収入 ( 月平均額

2012 年 全国生計費調査 速報 2012 年 全国生計費調査 速報の概要 調査期間 :2012 年 1 月 ~12 月 集計対象 :1,393 世帯 ( 昨年 1,373 世帯 ) 50 生協の生協組合員の登録モニターです 用語の定義: 給与と賞与の合計が収入の半分以上を占める世帯を 給与所得世帯 年金が収入の半分以上を占める世帯を 年金世帯 と呼んでいます 1. 収入 全世帯の実収入 ( 月平均額

<342D318A B A2E786C73>

ライフステージ別の状況 調査対象世帯のうち 夫婦のみの世帯からは世帯主の年齢がそれぞれ0 歳以下 0~9 歳 0 歳以上の世帯と 夫婦と子 人の世帯からは長子がそれぞれ未就学児 小学生 中高生 大学生の世帯を抽出し ライフステージ別 に世帯のくらしの状況を特別集計 対象世帯 夫婦のみ ( 世帯主 0 歳以下 ) 夫婦と子 人 ( 長子 : 中高生 ) 夫婦のみ ( 世帯主 0~9 歳 ) 夫婦のみ

ライフステージ別の状況 調査対象世帯のうち 夫婦のみの世帯からは世帯主の年齢がそれぞれ0 歳以下 0~9 歳 0 歳以上の世帯と 夫婦と子 人の世帯からは長子がそれぞれ未就学児 小学生 中高生 大学生の世帯を抽出し ライフステージ別 に世帯のくらしの状況を特別集計 対象世帯 夫婦のみ ( 世帯主 0 歳以下 ) 夫婦と子 人 ( 長子 : 中高生 ) 夫婦のみ ( 世帯主 0~9 歳 ) 夫婦のみ

年末調整のしくみ

年末調整のしくみ ( 年末調整と給与支払報告について ) 作成者 ; 永岡玲子税理士事務所 更新日 ; 平成 29 年 11 月 06 日 永岡玲子税理士事務所 1 そもそも 年末調整とは 年末調整というのは これまで その時払う給料や賞与を基準に 大まかに 計算してきた その従業員の所得税の金額と 年収ベースで きっちりと 計算した所得税の金額とを 比べて その過不足を会社が精算してあげる手続きです

年末調整のしくみ ( 年末調整と給与支払報告について ) 作成者 ; 永岡玲子税理士事務所 更新日 ; 平成 29 年 11 月 06 日 永岡玲子税理士事務所 1 そもそも 年末調整とは 年末調整というのは これまで その時払う給料や賞与を基準に 大まかに 計算してきた その従業員の所得税の金額と 年収ベースで きっちりと 計算した所得税の金額とを 比べて その過不足を会社が精算してあげる手続きです

平成19年6月

受取予想と生活実感 平成 20 年 12 月鳥取銀行くらしと経営相談所 :0857-37-0220 ~ 平成 のボーナス 消費アンケート調査結果 ~ 概況 鳥取県内の平成 のボーナスの受取予想金額は 回答者 1 人当たり 38 万 6 千円 ( 前年調査比 2 万 6 千円 ) となり 3 年連続で減少する見込みとなった ボーナスの使いみちは前年調査とほぼ同様であったものの 貯蓄 投資の方法では 最近の株式市況を反映して

受取予想と生活実感 平成 20 年 12 月鳥取銀行くらしと経営相談所 :0857-37-0220 ~ 平成 のボーナス 消費アンケート調査結果 ~ 概況 鳥取県内の平成 のボーナスの受取予想金額は 回答者 1 人当たり 38 万 6 千円 ( 前年調査比 2 万 6 千円 ) となり 3 年連続で減少する見込みとなった ボーナスの使いみちは前年調査とほぼ同様であったものの 貯蓄 投資の方法では 最近の株式市況を反映して

資料1 世帯特性データのさらなる充実可能性の検討について

世帯特性データのさらなる充実可能性の検討について資料 1 平成 30 年度以降の子供の学習費調査に関する研究会 ( 第 5 回 平成 30 年 7 月 4 日 ) 第 3 回研究会までの議論 ( 論点のまとめ ) 本調査の分析の幅を広げるため 世帯特性に係るデータの調査をさらに充実させるべき 平成 30 年度調査から世帯特性データの調査拡充 ( ) を行っているが さらに ひとり親か否か を集計の観点に加えることにより

世帯特性データのさらなる充実可能性の検討について資料 1 平成 30 年度以降の子供の学習費調査に関する研究会 ( 第 5 回 平成 30 年 7 月 4 日 ) 第 3 回研究会までの議論 ( 論点のまとめ ) 本調査の分析の幅を広げるため 世帯特性に係るデータの調査をさらに充実させるべき 平成 30 年度調査から世帯特性データの調査拡充 ( ) を行っているが さらに ひとり親か否か を集計の観点に加えることにより

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

年金の成り立ち(歴史)

") 平成 28 年 月 日 資料 12 本日の配付資料 1. 国民年金ってホントに 必要なの! 講座 (2. 年金セミナーのスライド ) 3. アンケート 参考 20 歳になったら国民年金 2 3 プログラム 1. 公的年金制度ってナニ? 2. ライフイベントシミュレーション 3. 仕事 引退 後の老後の生活をイメージしてみよう! 4. 35 歳になった時のリスクって? 5. 免除 猶予制度 1. 公的年金制度ってナニ?

平成 28 年 月 日 資料 12 本日の配付資料 1. 国民年金ってホントに 必要なの! 講座 (2. 年金セミナーのスライド ) 3. アンケート 参考 20 歳になったら国民年金 2 3 プログラム 1. 公的年金制度ってナニ? 2. ライフイベントシミュレーション 3. 仕事 引退 後の老後の生活をイメージしてみよう! 4. 35 歳になった時のリスクって? 5. 免除 猶予制度 1. 公的年金制度ってナニ?

Microsoft PowerPoint - 資料8 家計相談支援事業について

家計相談支援事業について < 家計相談支援事業の運営の手引き より > 資料 8 26.4.24 25 生活困窮者自立促進支援モデル事業等連絡会議 家計相談支援の必要性 家計の状況から見た家計相談支援の必要性 不安定な雇用環境や給与の減少等を背景として家計収入は減少傾向 個人住民税や保険料等の滞納も多く見受けられ 生活費等を確保することが困難な生活困窮者が相当数存在している 就労支援など収入の拡大に向けた支援だけではなく

家計相談支援事業について < 家計相談支援事業の運営の手引き より > 資料 8 26.4.24 25 生活困窮者自立促進支援モデル事業等連絡会議 家計相談支援の必要性 家計の状況から見た家計相談支援の必要性 不安定な雇用環境や給与の減少等を背景として家計収入は減少傾向 個人住民税や保険料等の滞納も多く見受けられ 生活費等を確保することが困難な生活困窮者が相当数存在している 就労支援など収入の拡大に向けた支援だけではなく

スライド 1

2016 年 6 月 20 日株式会社インヴァランス - 女性のお金と投資に関する意識調査 - 貯金額の理想と現実 約 2 倍のギャップあり 投資女子の 7 割以上が マイナス金利の導入 で投資への興味が増加 不動産投資女子に対するイメージは 経済的に豊かで余裕がある や 知識や情報収集力があって賢い など ~ 不動産投資を始めた人の9 割以上が 始めて良かった と実感 ~ インヴァランスでは マイナス金利の導入から

2016 年 6 月 20 日株式会社インヴァランス - 女性のお金と投資に関する意識調査 - 貯金額の理想と現実 約 2 倍のギャップあり 投資女子の 7 割以上が マイナス金利の導入 で投資への興味が増加 不動産投資女子に対するイメージは 経済的に豊かで余裕がある や 知識や情報収集力があって賢い など ~ 不動産投資を始めた人の9 割以上が 始めて良かった と実感 ~ インヴァランスでは マイナス金利の導入から

Ver.2 我が家 ( 一人ひとり ) の 復興計画づくりのすすめ 被災者の皆様のためのライフプラン策定マニュアル 2 ライフプラン シミュレーション 編 岩手県 NPO 法人日本 FP 協会 1

の 復興計画づくりのすすめ 被災者の皆様のためのライフプラン策定マニュアル 2 ライフプラン シミュレーション 編 岩手県 NPO 法人日本 FP 協会 1") 250621 Ver.2 我が家 ( 一人ひとり ) の 復興計画づくりのすすめ 被災者の皆様のためのライフプラン策定マニュアル 2 ライフプラン シミュレーション 編 岩手県 NPO 法人日本 FP 協会 1 目次 1 ライフプラン シミュレーション作成手順 ( 概略 ) 2 各項目の入力方法 5 ステップ 1 5 ステップ 2 7 ステップ 8 現実に即した見直しや修正 9 4 ファイナンシャル

250621 Ver.2 我が家 ( 一人ひとり ) の 復興計画づくりのすすめ 被災者の皆様のためのライフプラン策定マニュアル 2 ライフプラン シミュレーション 編 岩手県 NPO 法人日本 FP 協会 1 目次 1 ライフプラン シミュレーション作成手順 ( 概略 ) 2 各項目の入力方法 5 ステップ 1 5 ステップ 2 7 ステップ 8 現実に即した見直しや修正 9 4 ファイナンシャル

調査結果概要 ( 旭川市の傾向 ) 健康状態等 子どもを病院に受診させなかった ( できなかった ) 経験のある人が 18.8% いる 参考 : 北海道 ( 注 ) 17.8% 経済状況 家計について, 生活のため貯金を取り崩している世帯は 13.3%, 借金をしている世帯は 7.8% となっており

健康状態等 子どもを病院に受診させなかった ( できなかった ) 経験のある人が 18.8% いる 参考 : 北海道 ( 注 ) 17.8% 経済状況 家計について, 生活のため貯金を取り崩している世帯は 13.3%, 借金をしている世帯は 7.8% となっており") 旭川市子どもの生活実態調査調査結果 速報版 平成 29 年 11 月 2 日 調査目的子どもの生活環境や家庭の実態を把握することにより, 本市の課題や特性を踏まえた子どもの貧困に係る施策展開の基礎資料とする 調査対象市内の小中学校 高等学校に在籍する対象学年の全児童生徒及び保護者対象学年学校数保護者児童 / 生徒対象者数 2 年生 2,514 人 (2,514 人 1) 55 校 5 年生 5,450

旭川市子どもの生活実態調査調査結果 速報版 平成 29 年 11 月 2 日 調査目的子どもの生活環境や家庭の実態を把握することにより, 本市の課題や特性を踏まえた子どもの貧困に係る施策展開の基礎資料とする 調査対象市内の小中学校 高等学校に在籍する対象学年の全児童生徒及び保護者対象学年学校数保護者児童 / 生徒対象者数 2 年生 2,514 人 (2,514 人 1) 55 校 5 年生 5,450

コメコメ人生設計 アンケート結果

回収数 :377 件 年齢 婚姻歴 50 代以上 20% 40 代 28% 20 代 27% 30 代 25% 未婚 41% 離婚 8% 既婚 51% N=371 N=374 N=175( ソロ NS) 0% 10% 20% 30% 40% 50% 60% 70% 適当な相手にめぐり合わないから自由や気楽さを失いたくないから結婚後の生活資金が足りないと思うから雇用が安定しないから結婚の必要性を感じないから結婚資金が足りないから趣味や娯楽を楽しみたいから異性とうまくつきあえないからまだ若すぎるから仕事が忙しすぎるから仕事を優先したいから住宅のめどが立たないから親や周囲が同意しないから結婚するつもりはないからその他

回収数 :377 件 年齢 婚姻歴 50 代以上 20% 40 代 28% 20 代 27% 30 代 25% 未婚 41% 離婚 8% 既婚 51% N=371 N=374 N=175( ソロ NS) 0% 10% 20% 30% 40% 50% 60% 70% 適当な相手にめぐり合わないから自由や気楽さを失いたくないから結婚後の生活資金が足りないと思うから雇用が安定しないから結婚の必要性を感じないから結婚資金が足りないから趣味や娯楽を楽しみたいから異性とうまくつきあえないからまだ若すぎるから仕事が忙しすぎるから仕事を優先したいから住宅のめどが立たないから親や周囲が同意しないから結婚するつもりはないからその他

現役時代に国民年金 厚生年金に加入していた者は 一部を除き6 歳以上で老齢基礎年金 老齢厚生年金を受給することができる 4 老齢基礎年金の額は 年度は満額で年額 78, 円 ( 月額 6,8 円 ) であるが 保険料を納付していない期間があればその期間に応じて減額される 一方 老齢厚生年金の額は現役

であるが 保険料を納付していない期間があればその期間に応じて減額される 一方 老齢厚生年金の額は現役") みずほインサイト 政策 年 8 月 4 日 働き方の違いによる年金格差高齢期の収入確保に向けた課題 政策調査部上席主任研究員 堀江奈保子 --8 naoko.horie@mizuho-ri.co.jp 公的年金額は 加入制度 加入期間 保険料納付状況 賃金水準等により決まる 雇用形態別の年金額は 短労働者や国民年金のみの加入者は月額 万円未満と低年金である 高齢期の平均支出額以上の年金を受給することができるのは一部の世帯に限られるが

みずほインサイト 政策 年 8 月 4 日 働き方の違いによる年金格差高齢期の収入確保に向けた課題 政策調査部上席主任研究員 堀江奈保子 --8 naoko.horie@mizuho-ri.co.jp 公的年金額は 加入制度 加入期間 保険料納付状況 賃金水準等により決まる 雇用形態別の年金額は 短労働者や国民年金のみの加入者は月額 万円未満と低年金である 高齢期の平均支出額以上の年金を受給することができるのは一部の世帯に限られるが

自分にあった健康保険を見つけよう! それぞれの健康保険の特徴を踏まえ 自分にあった健康保険を選ぶようにしましょう! 今までの収入 扶養家族の有無によって どの健康保険に加入するとメリットがあるか 参考にしてください 健康保険の被保険者資格を喪失 再就職しない 再就職する 就職先の健康保険に加入できな

退職後の健康保険について 今までは 入社と同時に当健保組合に加入されていましたが 退職後は 再就職での加入以外は ご自身で健康保険を選択していただくことになります 自分にとって ベストな判断をするためには それぞれの健康保険についてご理解のうえ 自分にメリットのある健康保険を選びましょう 2018.4 退職後健康保険の選択肢は 下記の4つのうちいずれかに加入することになります 1 する 2 引き続き当健保組合

退職後の健康保険について 今までは 入社と同時に当健保組合に加入されていましたが 退職後は 再就職での加入以外は ご自身で健康保険を選択していただくことになります 自分にとって ベストな判断をするためには それぞれの健康保険についてご理解のうえ 自分にメリットのある健康保険を選びましょう 2018.4 退職後健康保険の選択肢は 下記の4つのうちいずれかに加入することになります 1 する 2 引き続き当健保組合

PowerPoint プレゼンテーション

賢い主婦の家づくり入門 ~ 資金準備とお得な制度利用術 ~ 人生の 3 大支出とは? 老後資金 教育資金 住宅取得資金 1 老後資金はいくら必要? 夫婦 2 人の老後生活費最低限必要な月額 23.2 万円 余裕ある老後の月額 38.3 万円 夫婦 2 人の公的年金額 2010 年度の標準的な年金月額 2038 年度の標準的な年金月額の試算額 23.2 万円 18 万円 生命保険文化センター 平成 19

賢い主婦の家づくり入門 ~ 資金準備とお得な制度利用術 ~ 人生の 3 大支出とは? 老後資金 教育資金 住宅取得資金 1 老後資金はいくら必要? 夫婦 2 人の老後生活費最低限必要な月額 23.2 万円 余裕ある老後の月額 38.3 万円 夫婦 2 人の公的年金額 2010 年度の標準的な年金月額 2038 年度の標準的な年金月額の試算額 23.2 万円 18 万円 生命保険文化センター 平成 19

Microsoft Word - T2-04-1_紙上Live_被保険者期間と届出_(13分)_

_") とに注意しましょう 期間計算ケース 1 まず 被保険者期間の計算方法について見てみましょう 5 月 10 日生まれのAさんが 20 歳となり 第 1 号被保険者の資格を取得しました Aさんの被保険者期間の計算は何月からになりますか? 法第 11 条において 被保険者期間の計算は 月によるものとし 被保険者の資格を取得した日の属する月から その資格を喪失した日の属する月の前月までをこれに算入するとされています

とに注意しましょう 期間計算ケース 1 まず 被保険者期間の計算方法について見てみましょう 5 月 10 日生まれのAさんが 20 歳となり 第 1 号被保険者の資格を取得しました Aさんの被保険者期間の計算は何月からになりますか? 法第 11 条において 被保険者期間の計算は 月によるものとし 被保険者の資格を取得した日の属する月から その資格を喪失した日の属する月の前月までをこれに算入するとされています

平成25年度 高齢期に向けた「備え」に関する意識調査結果(概要版)2

2") (7) 世帯の高齢期に備えて必要になると思う貯蓄額 (Q9) Q9 あなたの世帯では 高齢期に備えて それまでにどのくらいの貯蓄が必要になると思いますか ( は1つ) 1 1 未満 5 5 くらい 9 3, くらい 2 1 くらい 6 7 くらい 1 5, くらい 3 2 くらい 7 1, くらい 11 5, 以上 4 3 くらい 8 2, くらい 12 世帯の高齢期に備えて必要になると思う貯蓄額について聞いたところ

(7) 世帯の高齢期に備えて必要になると思う貯蓄額 (Q9) Q9 あなたの世帯では 高齢期に備えて それまでにどのくらいの貯蓄が必要になると思いますか ( は1つ) 1 1 未満 5 5 くらい 9 3, くらい 2 1 くらい 6 7 くらい 1 5, くらい 3 2 くらい 7 1, くらい 11 5, 以上 4 3 くらい 8 2, くらい 12 世帯の高齢期に備えて必要になると思う貯蓄額について聞いたところ

< 調査結果 > 住宅ローン完済まで平均 13.7 年 当初の予定より繰り上げた期間平均 11.2 年 Q. 住宅購入時の 住宅価格 頭金額 親からの援助額 住宅ローン借入額 住宅ローンを組んだ時に設定した返済期間 繰り上げ返済した期間 ローン完済までの期間 年収 ( 住宅購入時 ) 年齢 ( 住宅

年齢 ( 住宅") 報道関係者各位 トレンド調査 住宅ローン完済 の実態調査 首都圏在住 住宅ローンを完済した 子持ち男性サラリーマン 2014 年 10 月 14 日 アットホーム株式会社 住宅ローン完済まで平均 13.7 年 繰り上げ平均 11.2 年 繰り上げ方法 1 位 節約 2 位 ボーナス 3 位 退職金 節約した事 1 位 自分の交際費 不動産情報サービスのアットホーム株式会社 ( 本社 : 東京都大田区

報道関係者各位 トレンド調査 住宅ローン完済 の実態調査 首都圏在住 住宅ローンを完済した 子持ち男性サラリーマン 2014 年 10 月 14 日 アットホーム株式会社 住宅ローン完済まで平均 13.7 年 繰り上げ平均 11.2 年 繰り上げ方法 1 位 節約 2 位 ボーナス 3 位 退職金 節約した事 1 位 自分の交際費 不動産情報サービスのアットホーム株式会社 ( 本社 : 東京都大田区

Microsoft PowerPoint - N_借換調査2017

調査の概要 1 調査方法 217 年度民間住宅ローン借換の実態調査 インターネット調査インターネット調査会社のモニター 23 万件のうち 2 の調査対象の要件を満たす方に対し インターネットによるアンケート調査を実施し 先着順に回答があった民間住宅ローン借換者 945 件を調査対象とした 2 調査対象 現在 民間住宅ローンを借入されている方で 217 年 4 月から 218 年 3 月までに借換された方

調査の概要 1 調査方法 217 年度民間住宅ローン借換の実態調査 インターネット調査インターネット調査会社のモニター 23 万件のうち 2 の調査対象の要件を満たす方に対し インターネットによるアンケート調査を実施し 先着順に回答があった民間住宅ローン借換者 945 件を調査対象とした 2 調査対象 現在 民間住宅ローンを借入されている方で 217 年 4 月から 218 年 3 月までに借換された方

スライド 1

確定申告 確定申告とは 個人であればその年の 1 月 1 日から 12 月 31 日までを課税期間として また法人であれば自社の定款に定められた営業年度を課税期間として その期間内の収入と支出などから所得を計算した申告書を税務署に提出し 納付する税額を確定することをいいます 個人であれば 所得税 で 法人であれば 法人税 がそれにあたります 一般的に 会社員や公務員などの給与所得者は勤務先での年末調整によって最終的な税額が計算されます

確定申告 確定申告とは 個人であればその年の 1 月 1 日から 12 月 31 日までを課税期間として また法人であれば自社の定款に定められた営業年度を課税期間として その期間内の収入と支出などから所得を計算した申告書を税務署に提出し 納付する税額を確定することをいいます 個人であれば 所得税 で 法人であれば 法人税 がそれにあたります 一般的に 会社員や公務員などの給与所得者は勤務先での年末調整によって最終的な税額が計算されます

ひめぎん情報259

私の現在地点48 過去の人生 残りの人生あと29年 誕生 就職 結婚 出産 2人 出産 3人 子供の大学卒業 0歳 25 27 29 36 50 引退 老後 ゴール 55 70 77 内を埋めてみて下さい あなたの現在地はどこですか あと何年ありますか 図5 あなたの人生図を考える わっています そして私には残り半分の20 このような現状を考え 家庭を中心とした 数年があります この間に 何が出来るのか

私の現在地点48 過去の人生 残りの人生あと29年 誕生 就職 結婚 出産 2人 出産 3人 子供の大学卒業 0歳 25 27 29 36 50 引退 老後 ゴール 55 70 77 内を埋めてみて下さい あなたの現在地はどこですか あと何年ありますか 図5 あなたの人生図を考える わっています そして私には残り半分の20 このような現状を考え 家庭を中心とした 数年があります この間に 何が出来るのか

銀座太郎様 作成日 : 平成 22 年 4 月 28 日計算基準日 : 平成 23 年 3 月 31 日 マイホーム資金計画 対策編

銀座太郎様 作成日 : 平成 22 年 4 月 28 日計算基準日 : 平成 23 年 3 月 3 日 マイホーム資金計画 対策編 [ ] はじめに この診断書は 銀座様の家族構成や収入 支出の状況 資産内容 今後のご計画等に基づいて将来の収支 ( キャッシュフロー ) 分析を行い 今後の生活設計の指針として役立てていただくためのものです 本診断書の構成は以下のとおりです 本診断書の考え方本診断書の考え方を示します

銀座太郎様 作成日 : 平成 22 年 4 月 28 日計算基準日 : 平成 23 年 3 月 3 日 マイホーム資金計画 対策編 [ ] はじめに この診断書は 銀座様の家族構成や収入 支出の状況 資産内容 今後のご計画等に基づいて将来の収支 ( キャッシュフロー ) 分析を行い 今後の生活設計の指針として役立てていただくためのものです 本診断書の構成は以下のとおりです 本診断書の考え方本診断書の考え方を示します

人生100年時代の生活に関する意識と実態

2018 年 12 月 7 日 人生 100 年時代の生活に関する意識と実態 株式会社明治安田生活福祉研究所 ( 社長木島正博 ) は 2018 年 6 月に全国の 40~64 歳の男女 12,000 人を対象として 人生 100 年時代に向けた意識調査 を実施しました 人生 100 年時代 を目前に控えた今日 健康や長いセカンドライフのための暮らし向きへの心配もあり また 自己の能力開発に対する意識も変化していることでしょう

2018 年 12 月 7 日 人生 100 年時代の生活に関する意識と実態 株式会社明治安田生活福祉研究所 ( 社長木島正博 ) は 2018 年 6 月に全国の 40~64 歳の男女 12,000 人を対象として 人生 100 年時代に向けた意識調査 を実施しました 人生 100 年時代 を目前に控えた今日 健康や長いセカンドライフのための暮らし向きへの心配もあり また 自己の能力開発に対する意識も変化していることでしょう

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

<4D F736F F D F815B A F A838A815B A8E718B9F8EE C98AD682B782E992B28DB85B315D2E646F63>

2010 年 5 月 31 日 ~ 子供手当に関する意識調査 ~ 子供手当は子育て環境の安心 安定にはつながらない 53.7% 出産の後押しになると思う 3 割以下にとどまる 子供手当の問題点は 財源が決まっていないこと 子供手当の使い道支給金額増えたら その分は 娯楽費 へ 国に期待する施策は 保育施設の増設 整備 生命保険の相談サイト みんなの生命保険アドバイザー (http://www.41fp.com/)

2010 年 5 月 31 日 ~ 子供手当に関する意識調査 ~ 子供手当は子育て環境の安心 安定にはつながらない 53.7% 出産の後押しになると思う 3 割以下にとどまる 子供手当の問題点は 財源が決まっていないこと 子供手当の使い道支給金額増えたら その分は 娯楽費 へ 国に期待する施策は 保育施設の増設 整備 生命保険の相談サイト みんなの生命保険アドバイザー (http://www.41fp.com/)

参考 男女の能力発揮とライフプランに対する意識に関する調査 について 1. 調査の目的これから結婚 子育てといったライフ イベントを経験する層及び現在経験している層として 若年 ~ 中年層を対象に それまでの就業状況や就業経験などが能力発揮やライフプランに関する意識に与える影響を把握するとともに 家

資料 2 女性の仕事や働き方に対する希望と 初職 現職の状況 ~インターネット調査 男女の能力発揮とライフプランに対する意識に関する調査 の結果から~ 参考 男女の能力発揮とライフプランに対する意識に関する調査 について 2 今回の調査結果 Ⅰ 現在の勤め先の状況と管理職志向 専門職志向 3 1 正社員 正規職員 2 有期契約社員 嘱託社員 / パート アルバイト / 派遣社員 Ⅱ 現職の状況と管理職志向

資料 2 女性の仕事や働き方に対する希望と 初職 現職の状況 ~インターネット調査 男女の能力発揮とライフプランに対する意識に関する調査 の結果から~ 参考 男女の能力発揮とライフプランに対する意識に関する調査 について 2 今回の調査結果 Ⅰ 現在の勤め先の状況と管理職志向 専門職志向 3 1 正社員 正規職員 2 有期契約社員 嘱託社員 / パート アルバイト / 派遣社員 Ⅱ 現職の状況と管理職志向

Microsoft Word - .\...doc

Ⅱ 調査結果の概要 -5- 世帯割合Ⅱ 調査結果の概要 1 貯蓄に関する現状と意識 (1) 貯蓄保有状況 1 貯蓄現在高 ( 図表 1~3) 調査対象世帯のうち 約 92% が貯蓄を保有しており 貯蓄保有世帯の平均貯蓄現在高 ( 預貯金など 金融商品の保有額 ) は 1,385 万円 ( 中央値は 800 万円 ) となっている 図表 1 貯蓄保有世帯の貯蓄現在高の分布 (%) 8 7.7 7 6.8

Ⅱ 調査結果の概要 -5- 世帯割合Ⅱ 調査結果の概要 1 貯蓄に関する現状と意識 (1) 貯蓄保有状況 1 貯蓄現在高 ( 図表 1~3) 調査対象世帯のうち 約 92% が貯蓄を保有しており 貯蓄保有世帯の平均貯蓄現在高 ( 預貯金など 金融商品の保有額 ) は 1,385 万円 ( 中央値は 800 万円 ) となっている 図表 1 貯蓄保有世帯の貯蓄現在高の分布 (%) 8 7.7 7 6.8

調査概要 調査方法 調査目的 贈与者調査 ( 親や祖父母 ) 資金贈与者の立場から 結婚を契機とした既婚の子供への資金援助の実態や未婚の子供や孫に対する資金援助の意向 商品の受容性を把握し 贈与税制見直しなどの提言の一助とする 受益者調査 ( 子供や孫 ) 資金受益者の立場から 結婚の障壁や不安点

資金贈与者の立場から 結婚を契機とした既婚の子供への資金援助の実態や未婚の子供や孫に対する資金援助の意向 商品の受容性を把握し 贈与税制見直しなどの提言の一助とする 受益者調査 ( 子供や孫 ) 資金受益者の立場から 結婚の障壁や不安点") 新信託商品受容性把握のための基礎調査 調査結果報告書 贈与者編 / 受益者編 213 年 8 月 調査概要 調査方法 調査目的 贈与者調査 ( 親や祖父母 ) 資金贈与者の立場から 結婚を契機とした既婚の子供への資金援助の実態や未婚の子供や孫に対する資金援助の意向 商品の受容性を把握し 贈与税制見直しなどの提言の一助とする 受益者調査 ( 子供や孫 ) 資金受益者の立場から 結婚の障壁や不安点 商品利用による効果

新信託商品受容性把握のための基礎調査 調査結果報告書 贈与者編 / 受益者編 213 年 8 月 調査概要 調査方法 調査目的 贈与者調査 ( 親や祖父母 ) 資金贈与者の立場から 結婚を契機とした既婚の子供への資金援助の実態や未婚の子供や孫に対する資金援助の意向 商品の受容性を把握し 贈与税制見直しなどの提言の一助とする 受益者調査 ( 子供や孫 ) 資金受益者の立場から 結婚の障壁や不安点 商品利用による効果

Microsoft PowerPoint - 調査結果(23年度第2回住宅ローン利用予定者編)

") 調査の概要 1. 調査方法 インターネット調査 平成 23 年度民間住宅ローン利用者の実態調査 民間住宅ローン利用予定者編 ( 第 2 回 ) インターネット調査会社のモニター 120 万件に対して調査対象の要件確認を行い これに応じた 119 千件のうち今後 5 年以内に 具体的な住宅取得に伴い 民間住宅ローンを利用予定の方 2,660 件に インターネットによるアンケート調査 (10/18~10/20)

調査の概要 1. 調査方法 インターネット調査 平成 23 年度民間住宅ローン利用者の実態調査 民間住宅ローン利用予定者編 ( 第 2 回 ) インターネット調査会社のモニター 120 万件に対して調査対象の要件確認を行い これに応じた 119 千件のうち今後 5 年以内に 具体的な住宅取得に伴い 民間住宅ローンを利用予定の方 2,660 件に インターネットによるアンケート調査 (10/18~10/20)

1. 電子マネー 1 の保有状況等の推移二人以上の世帯について 電子マネーを持っている世帯員がいる世帯の割合をみると 電子マネーの調査を開始した平成 2 年以降 毎年上昇しています また 電子マネーを利用した世帯員がいる世帯の割合も上昇しており 平成 2 年には約 2 割でしたが 23 年には3 割

平成 24 年 8 月 2 日 統計トピックス No.62 電子マネーの利用状況 - 家計消費状況調査 の結果から - 家計消費状況調査は ICT 関連の消費や購入頻度が少ない高額商品 サービスなどの消費の実態を安定的に捉えることを目的として 毎月実施しています 今回は 二人以上の世帯における電子マネーの利用状況について 平成 23 年の結果から取りまとめました 要 約 電子マネーを持っている世帯員がいる世帯の割合は

平成 24 年 8 月 2 日 統計トピックス No.62 電子マネーの利用状況 - 家計消費状況調査 の結果から - 家計消費状況調査は ICT 関連の消費や購入頻度が少ない高額商品 サービスなどの消費の実態を安定的に捉えることを目的として 毎月実施しています 今回は 二人以上の世帯における電子マネーの利用状況について 平成 23 年の結果から取りまとめました 要 約 電子マネーを持っている世帯員がいる世帯の割合は

3. 家族は 計画を立てて家計収支が釣り合うようにしていることに気付く ( ヒミツその 3) 教 : 今から 皆さんに Web 上の教材を使って 計画家の家の人になって 1 か月のお給料で生活してもらいます P.8 WS 2 1 ワークの流れ 1 Web ヒミツその 3 で 1 か月分の料金をまとめ

教 : 今から 皆さんに Web 上の教材を使って 計画家の家の人になって 1 か月のお給料で生活してもらいます P.8 WS 2 1 ワークの流れ 1 Web ヒミツその 3 で 1 か月分の料金をまとめ") 3 授業展開例! キーワード 収入は労働の対価生活費として計画的にお金を使う大切さ 貯蓄の意義 1 ヒミツその 1 その 3 を使った授業のイメージ 1. 家庭で使うお金は家族が働いて得たお金で お金を稼ぐことの大変さと大切さを考える ( ヒミツその 1) 教 : 皆さんは お金を使って買い物をしたことがありますか 家庭ではどうやって生活しているのか お金の流れについて考えてみましょう P.8 WS

3 授業展開例! キーワード 収入は労働の対価生活費として計画的にお金を使う大切さ 貯蓄の意義 1 ヒミツその 1 その 3 を使った授業のイメージ 1. 家庭で使うお金は家族が働いて得たお金で お金を稼ぐことの大変さと大切さを考える ( ヒミツその 1) 教 : 皆さんは お金を使って買い物をしたことがありますか 家庭ではどうやって生活しているのか お金の流れについて考えてみましょう P.8 WS

平成24年度 団塊の世代の意識に関する調査 経済状況に関する事項

第 1 位に3 点 第 2 位に2 点 第 3 位に1 点を配分して点数化し その合計値をみると が0.95 点で最も高く 次いで 0.79 点 0.71 点 0.59 点の順となっている 都市規模別にみると は 大都市 (0.94) で高く 町村 (0.62) で低くなっている は大都市 (0.59) で も 大都市 (0.85) で低くなっている 性別にみると は男性 (0.74) より女性 (0.85)

第 1 位に3 点 第 2 位に2 点 第 3 位に1 点を配分して点数化し その合計値をみると が0.95 点で最も高く 次いで 0.79 点 0.71 点 0.59 点の順となっている 都市規模別にみると は 大都市 (0.94) で高く 町村 (0.62) で低くなっている は大都市 (0.59) で も 大都市 (0.85) で低くなっている 性別にみると は男性 (0.74) より女性 (0.85)

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

第 1 節教育資金 1 教育資金の考え方教育資金は住宅資金や老後資金とならび 人生の三大資金の一つといわれています 教育資金として必要となる金額は家庭によって大きく異なりますが 一般的に入学金や授業料等の 学校教育費 と 塾や習い事の費用としての 学校外教育費 をあわせたものが該当します いつ必要と

第 2 章 人生の三大資金のポイント 第 1 節教育資金..18 第 2 節住宅資金......20 第 3 節老後資金......27 第 4 節決済ツールとしてのカードやローンのしくみ......29 17 第 1 節教育資金 1 教育資金の考え方教育資金は住宅資金や老後資金とならび 人生の三大資金の一つといわれています 教育資金として必要となる金額は家庭によって大きく異なりますが 一般的に入学金や授業料等の

第 2 章 人生の三大資金のポイント 第 1 節教育資金..18 第 2 節住宅資金......20 第 3 節老後資金......27 第 4 節決済ツールとしてのカードやローンのしくみ......29 17 第 1 節教育資金 1 教育資金の考え方教育資金は住宅資金や老後資金とならび 人生の三大資金の一つといわれています 教育資金として必要となる金額は家庭によって大きく異なりますが 一般的に入学金や授業料等の

PowerPoint プレゼンテーション

ライフデザイン資料 ~ ライフイベントをポジティブに迎えよう ~ < 企業版 > Memo ライフイベントと公的支援について 出典 : 京都生き方ログ 02(2017)( 抄 ) 1 ゼクシィ 結婚トレンド調査 2016 関西 調べ 2 公益社団法人国民健康保険中央会 正常分娩分の平均的な出産費用について ( 平成 27 年度 ) より 3 文部科学省 子供の学習費調査 ( 平成 26 年度 ) より

ライフデザイン資料 ~ ライフイベントをポジティブに迎えよう ~ < 企業版 > Memo ライフイベントと公的支援について 出典 : 京都生き方ログ 02(2017)( 抄 ) 1 ゼクシィ 結婚トレンド調査 2016 関西 調べ 2 公益社団法人国民健康保険中央会 正常分娩分の平均的な出産費用について ( 平成 27 年度 ) より 3 文部科学省 子供の学習費調査 ( 平成 26 年度 ) より

3種類の贈与税非課税制度を使いこなす

なるほど金融 徹底活用! 投資優遇税制第 7 回第 1 部 6 贈与税 2015 年 10 月 16 日 全 7 頁 3 種類の贈与税非課税制度を使いこなす 住宅取得等資金 教育資金 結婚 子育て資金 金融調査部研究員是枝俊悟このシリーズでは 個人投資家の視点に立って 複数の制度を横断的に比較分析し 各制度の活用法を徹底研究します 第 1 部でこの制度はどのような場合に利用するべきか 制度 利用局面

なるほど金融 徹底活用! 投資優遇税制第 7 回第 1 部 6 贈与税 2015 年 10 月 16 日 全 7 頁 3 種類の贈与税非課税制度を使いこなす 住宅取得等資金 教育資金 結婚 子育て資金 金融調査部研究員是枝俊悟このシリーズでは 個人投資家の視点に立って 複数の制度を横断的に比較分析し 各制度の活用法を徹底研究します 第 1 部でこの制度はどのような場合に利用するべきか 制度 利用局面

商 品 名

1. ご融資金額 100 万円以上 1 億円以下 (1 万円単位 ) 保証会社によって 上限金額に制限があります 2. お借入期間 2 年以上 35 年以内 (1 ヶ月単位 ) お使いみちに応じて お借入期間に制限があります 保証会社によって お借入期間に制限があります 固定金利特約型は特約期間以上の借入期間が必要となります 3. ご利用いただける方 当行指定の保証会社の保証を受けられる方で次の 1~4

1. ご融資金額 100 万円以上 1 億円以下 (1 万円単位 ) 保証会社によって 上限金額に制限があります 2. お借入期間 2 年以上 35 年以内 (1 ヶ月単位 ) お使いみちに応じて お借入期間に制限があります 保証会社によって お借入期間に制限があります 固定金利特約型は特約期間以上の借入期間が必要となります 3. ご利用いただける方 当行指定の保証会社の保証を受けられる方で次の 1~4

2019 2019 2019 A 2 9 9 9 9 課題 1 このようなライフプランを実行すると 2019 年には赤字に転落する A さんがいます Aさんのライフプランシミュレーション Aさんが無事 2019 年に自動車を購入するにはどうすればよいのでしょう あなたなら Aさんにどんな提案を行いますか? A 3 2015 16 A さんのライフプランシミュレーションでは

2019 2019 2019 A 2 9 9 9 9 課題 1 このようなライフプランを実行すると 2019 年には赤字に転落する A さんがいます Aさんのライフプランシミュレーション Aさんが無事 2019 年に自動車を購入するにはどうすればよいのでしょう あなたなら Aさんにどんな提案を行いますか? A 3 2015 16 A さんのライフプランシミュレーションでは

(3) 消費支出は実質 5.3% の増加消費支出は1か月平均 3 万 1,276 円で前年に比べ名目 6.7% の増加 実質 5.3% の増加となった ( 統計表第 1 表 ) 最近の動きを実質でみると 平成 2 年は 16.2% の増加となった 25 年は 7.% の減少 26 年は 3.7% の

消費支出は実質 5.3% の増加消費支出は1か月平均 3 万 1,276 円で前年に比べ名目 6.7% の増加 実質 5.3% の増加となった ( 統計表第 1 表 ) 最近の動きを実質でみると 平成 2 年は 16.2% の増加となった 25 年は 7.% の減少 26 年は 3.7% の") 平成 29 年家計調査 ( 二人以上の世帯 ) の結果 ( 総務省統計局 - 北海道分 : 農林漁家世帯を含む ) 1 勤労者世帯 ( 二人以上の世帯のうち勤労者世帯 ) の家計 (1) 実収入は実質 1.7% の増加平成 29 年の北海道の勤労者世帯 ( 平均世帯人員 3.12 人 平均有業人員 1.63 人 世帯主の平均年齢 5. 歳 ) の実収入は1か月平均 万 7,72 円で前年に比べ名目

平成 29 年家計調査 ( 二人以上の世帯 ) の結果 ( 総務省統計局 - 北海道分 : 農林漁家世帯を含む ) 1 勤労者世帯 ( 二人以上の世帯のうち勤労者世帯 ) の家計 (1) 実収入は実質 1.7% の増加平成 29 年の北海道の勤労者世帯 ( 平均世帯人員 3.12 人 平均有業人員 1.63 人 世帯主の平均年齢 5. 歳 ) の実収入は1か月平均 万 7,72 円で前年に比べ名目

現算定方式 現算定表は, 税法等により理論的に計算しました 新算定表は, 税法等における最新の料率を用いて理論的な計算を更新しました 新算定方式 ( 新算定表を用いずに個別に計算する方式 ) を用いる場合は, 源泉徴収票等で確認できる実額で認定することが適切です (3) 職業費について現算定方式 現

を用いる場合は, 源泉徴収票等で確認できる実額で認定することが適切です (3) 職業費について現算定方式 現") 新算定方式 新算定表の仕組み, 使い方及び注意事項に関する Q&A 養育費 婚姻費用の新算定方式 新算定表の仕組み, 使い方, 注意事項及び現算定方式 現算定表との異同について, わかりやすく説明します 第 1 新算定方式 新算定表の仕組みと使い方 Q1 新算定方式 新算定表は, どのように作成されたのですか A1 日本弁護士連合会の2012 年 3 月 15 日付け 養育費 婚姻費用の簡易算定方式

新算定方式 新算定表の仕組み, 使い方及び注意事項に関する Q&A 養育費 婚姻費用の新算定方式 新算定表の仕組み, 使い方, 注意事項及び現算定方式 現算定表との異同について, わかりやすく説明します 第 1 新算定方式 新算定表の仕組みと使い方 Q1 新算定方式 新算定表は, どのように作成されたのですか A1 日本弁護士連合会の2012 年 3 月 15 日付け 養育費 婚姻費用の簡易算定方式

第 3 節食料消費の動向と食育の推進 表 食料消費支出の対前年実質増減率の推移 平成 17 (2005) 年 18 (2006) 19 (2007) 20 (2008) 21 (2009) 22 (2010) 23 (2011) 24 (2012) 食料

年 18 (2006) 19 (2007) 20 (2008) 21 (2009) 22 (2010) 23 (2011) 24 (2012) 食料") 1部第2章第 3 節 食料消費の動向と食育の推進 (1) 食料消費をめぐる動き ( 微減傾向で推移してきた食料消費支出は平成 24 年に 1% 増加 ) 近年 消費者世帯における実質消費支出が微減傾向で推移する中 平成 24(2012) 年における消費 者世帯 ( 二人以上の世帯 ) の実質消費支出 ( 全体 ) は 交通 通信 家具 家事用品 保健医療等の支出が増加したことから 前年に比べて1.1%

1部第2章第 3 節 食料消費の動向と食育の推進 (1) 食料消費をめぐる動き ( 微減傾向で推移してきた食料消費支出は平成 24 年に 1% 増加 ) 近年 消費者世帯における実質消費支出が微減傾向で推移する中 平成 24(2012) 年における消費 者世帯 ( 二人以上の世帯 ) の実質消費支出 ( 全体 ) は 交通 通信 家具 家事用品 保健医療等の支出が増加したことから 前年に比べて1.1%

目次 1. 調査の概要 調査の目的 調査対象 対象地域 調査方法 回収状況 結果の概要 住み替え 建て替え リフォームに関する事項 住み替えに関する意思決定 リフォーム

資料 1 平成 29 年度 住宅市場動向調査 報告書 平成 30 年 3 月 国土交通省住宅局 目次 1. 調査の概要... 1 1.1 調査の目的... 1 1.2 調査対象 対象地域 調査方法... 1 1.3 回収状況... 2 2. 結果の概要... 3 2.1 住み替え 建て替え リフォームに関する事項... 3 2.1.1 住み替えに関する意思決定... 3 2.1.2 リフォームに関する意思決定...

資料 1 平成 29 年度 住宅市場動向調査 報告書 平成 30 年 3 月 国土交通省住宅局 目次 1. 調査の概要... 1 1.1 調査の目的... 1 1.2 調査対象 対象地域 調査方法... 1 1.3 回収状況... 2 2. 結果の概要... 3 2.1 住み替え 建て替え リフォームに関する事項... 3 2.1.1 住み替えに関する意思決定... 3 2.1.2 リフォームに関する意思決定...

平成13年8月29日

1. ----------- 2. -------------- 3. ------- 4. --------------- 1. ------------------------------------------ 2. 4050 ---------------- 1. %---------------------- 2. -------------------------------------------------------------------

1. ----------- 2. -------------- 3. ------- 4. --------------- 1. ------------------------------------------ 2. 4050 ---------------- 1. %---------------------- 2. -------------------------------------------------------------------

図表 II-39 都市別 世帯主年齢階級別 固定資産税等額 所得税 社会保険料等額 消 費支出額 居住コスト 年間貯蓄額 ( 住宅ローン無し世帯 ) 単位 :% 東京都特別区 (n=68) 30 代以下 (n=100) 40 代

単位 :% 東京都特別区 (n=68) 30 代以下 (n=100) 40 代") (6) 固定資産税等額 所得税 社会保険料等額 消費支出額 居住コスト 年間貯蓄額 1-1) 生活上のコスト等の負担額 構成比の比較 ( 住宅ローン無し世帯 ) 年齢階級別 特別区の場合 消費支出額は多摩地域 横浜市と大差はないが 大阪市に比べると高く また 所得税 社会保険料等額や年間貯蓄額が他都市よりもやや高めとなっている 各都市とも 40~50 代で所得税 社会保険料等額の割合がやや高くなるが

(6) 固定資産税等額 所得税 社会保険料等額 消費支出額 居住コスト 年間貯蓄額 1-1) 生活上のコスト等の負担額 構成比の比較 ( 住宅ローン無し世帯 ) 年齢階級別 特別区の場合 消費支出額は多摩地域 横浜市と大差はないが 大阪市に比べると高く また 所得税 社会保険料等額や年間貯蓄額が他都市よりもやや高めとなっている 各都市とも 40~50 代で所得税 社会保険料等額の割合がやや高くなるが

老後の生活設計

老後の生活設計 2017 年 2 月 11 日 ( 土 ) 半田赤レンガ建物 FP ミニフォーラム in 半田 CFP 遠藤芳之 講師紹介 年 月 学歴 職歴 昭和 51(1976) 3 国立豊田工業高等専門学校建築科 卒業 昭和 51(1976) 4 共立建設株式会社 入社 平成 27(2015) 6 共立建設株式会社 定年退職 平成 27(2015) 9 公共職業訓練 ( ビジネスパソコン科 )

老後の生活設計 2017 年 2 月 11 日 ( 土 ) 半田赤レンガ建物 FP ミニフォーラム in 半田 CFP 遠藤芳之 講師紹介 年 月 学歴 職歴 昭和 51(1976) 3 国立豊田工業高等専門学校建築科 卒業 昭和 51(1976) 4 共立建設株式会社 入社 平成 27(2015) 6 共立建設株式会社 定年退職 平成 27(2015) 9 公共職業訓練 ( ビジネスパソコン科 )

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

コミュニケーションを意識した授業を考えるーJF日本語教育スタンダードを利用してー

国際交流基金日本語国際センター 第 16 回海外日本語教育研究会 Can-do に基づいた授業の組み立て -JF 日本語教育スタンダードを利用して - あなたの授業をあなたの Can-do でー Can-do を利用した学習目標の設定ー 三原龍志国際交流基金日本語国際センター専任講師 本ワークショップの目的 Can-do を使って自分の教育現場にあった学習目標を設定することができる 本ワークショップの流れ

国際交流基金日本語国際センター 第 16 回海外日本語教育研究会 Can-do に基づいた授業の組み立て -JF 日本語教育スタンダードを利用して - あなたの授業をあなたの Can-do でー Can-do を利用した学習目標の設定ー 三原龍志国際交流基金日本語国際センター専任講師 本ワークショップの目的 Can-do を使って自分の教育現場にあった学習目標を設定することができる 本ワークショップの流れ

2017年「全国生計費調査」速報

2017 年 全国生計費調査 速報 2017 年 全国生計費調査 速報の概要 調査期間 :2017 年 1 月 ~12 月 集計対象 :1,020 世帯 40 生協の生協組合員の登録モニター ( 詳細は p.2 参照 ) 用語の定義 : 給料と賞与の合計が実収入の半分以上を占める世帯を 給与所得世帯 年 1. 収入 金が実収入の半分以上を占める世帯を 年金世帯 と呼んでいます 給与所得世帯は前年比

2017 年 全国生計費調査 速報 2017 年 全国生計費調査 速報の概要 調査期間 :2017 年 1 月 ~12 月 集計対象 :1,020 世帯 40 生協の生協組合員の登録モニター ( 詳細は p.2 参照 ) 用語の定義 : 給料と賞与の合計が実収入の半分以上を占める世帯を 給与所得世帯 年 1. 収入 金が実収入の半分以上を占める世帯を 年金世帯 と呼んでいます 給与所得世帯は前年比

【完了(所得確認書様式)】記入例

】記入例") 対象工事番号 完了( 所得確認書様式 ) 交付決定通知書 に記載の番号を忘れずに記入して下さい 空家 1 戸毎に1 枚のシートを作成して下さい 2 戸以上の住宅について申請する場合はシートを追加して作成して下さい 所得確認書 事業実施住宅において入居者の属性が 月額所得が 214,000 を超えない者 であることを 下表のとおり確認いたしました 対象住宅 名称 棟番号 部屋番号 マンション 201

対象工事番号 完了( 所得確認書様式 ) 交付決定通知書 に記載の番号を忘れずに記入して下さい 空家 1 戸毎に1 枚のシートを作成して下さい 2 戸以上の住宅について申請する場合はシートを追加して作成して下さい 所得確認書 事業実施住宅において入居者の属性が 月額所得が 214,000 を超えない者 であることを 下表のとおり確認いたしました 対象住宅 名称 棟番号 部屋番号 マンション 201

<4D F736F F D DE97C78CA78F418BC B28DB895F18D908F DC58F49817A2E646F63>

3. 女性が働き続けるために必要なもの 問 12~ 問 13 は問 7 で 働きたい 働けない と回答された方のみ 問 12 女性が働くには ( 働き続けるには ) 何が必要だと思いますか 1 女性自身の意識や環境について (MA) 子育ての負担の軽減 (52.7) 育児や介護などの各種制度の認識 理解 (47.6) 家族の介護や看護の負担の軽減 (46.5) が高くなっている 就労状況別にみると

3. 女性が働き続けるために必要なもの 問 12~ 問 13 は問 7 で 働きたい 働けない と回答された方のみ 問 12 女性が働くには ( 働き続けるには ) 何が必要だと思いますか 1 女性自身の意識や環境について (MA) 子育ての負担の軽減 (52.7) 育児や介護などの各種制度の認識 理解 (47.6) 家族の介護や看護の負担の軽減 (46.5) が高くなっている 就労状況別にみると