[Case 2-1] 横浜さんは 首尾良く就職できて昨年 4 月から新社会人となり仕事をしている 学生の時よりは自由な時間は減ったが 毎月 まとまった給与がもらえて 学生の時よりはるかに自分の自由になるお金を得ることができた しかし給与明細を見ると 支給額は 215,000 円のはずなのに 実際の手

|

|

|

- せせら しげい

- 5 years ago

- Views:

Transcription

1 02 第 2 章給与と税金 社会保険 給与明細をもとに社会制度をひもとく 本講での学習のゴール ( 講義後に学生は以下の事項ができるようになっている ) 自分の所得の内容について 給与明細書 や 源泉徴収票 を通して把握できる 所得税の計算方法について理解できる 税金 社会保険と自分の生活との関わりについて考えることができる 学習の狙い就職をして給与明細を手にすると手取り額 つまり自分の預金口座へ振り込まれる額と支給額の違いに驚く人も多いだろう 社会人経験が長くても 差し引かれている項目や計算方法について知らないままという人が意外に多い この差し引かれる項目である税金と社会保険について理解すると共に これらの費用が自分の将来にも大きく関係することを学ぶ この章の概要 給与明細書 や 源泉徴収票 の具体例を通して それらの見方と自分の所得の把握の仕方を学ぶ 給与から差し引かれる項目である税金と社会保険の意味と役割について理解する 所得税の簡単な計算問題を解くことによって 所得税の仕組みを理解する 最後に税金 社会保険と自分の生活との関わりについて 自分なりに考えをまとめる 給与明細書を見てみよう 11

2 [Case 2-1] 横浜さんは 首尾良く就職できて昨年 4 月から新社会人となり仕事をしている 学生の時よりは自由な時間は減ったが 毎月 まとまった給与がもらえて 学生の時よりはるかに自分の自由になるお金を得ることができた しかし給与明細を見ると 支給額は 215,000 円のはずなのに 実際の手取額は 127,895 円である 一体何が差し引かれているのだろう? [Case 2-2] 私たちの納めた税金は 具体的に何に使われているか いろいろとあげてみよう 日本の社会保険には何があるかあげて それぞれ私たちの生活とどのような関係があるか説明してみよう キー概念 所得 給与明細書 源泉徴収票 社会保険 社会保障 税 ( 特に所得税 ) 確定申告 キー概念解説 Quiz: 正答を一つ選びなさい 1. 給与の支給額合計と手取額の関係は 1 手取額は 支給額合計から貯蓄に回す額を差し引いた金額 2 支給額合計は 手取額から貯蓄に回す額を差し引いた金額 3 支給額合計は 手取額から各種の控除を差し引いた金額 4 手取額は 支給額合計から各種の控除を差し引いた金額 2. 松本さんは正社員としてある会社で働いている 誰が松本さんの健康保険料や雇用保険料を負担しているか 1 松本さんだけ 2 松本さんの雇用主だけ 3 松本さんと松本さんの雇用主 4 政府 解説 給与明細書 の見方 Question: 私たちの納めた税金は 具体的に何に使われているか いろいろとあげてみよう 12

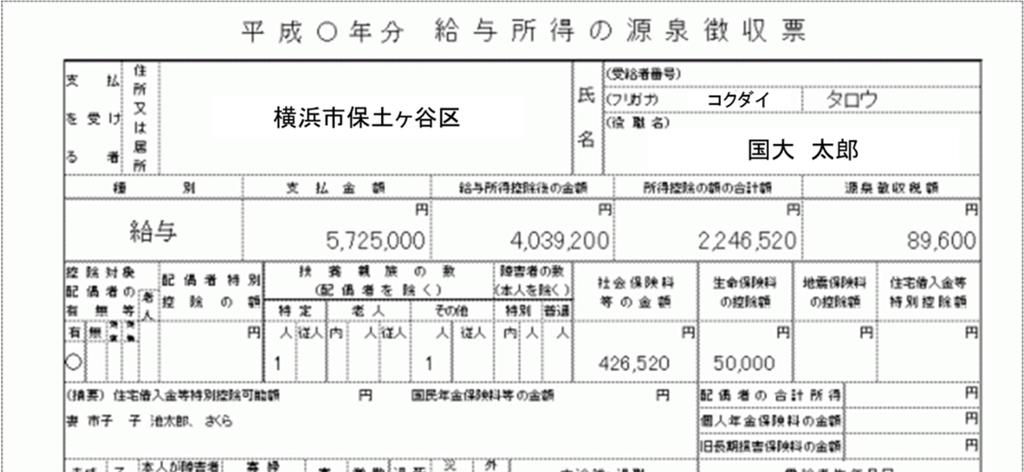

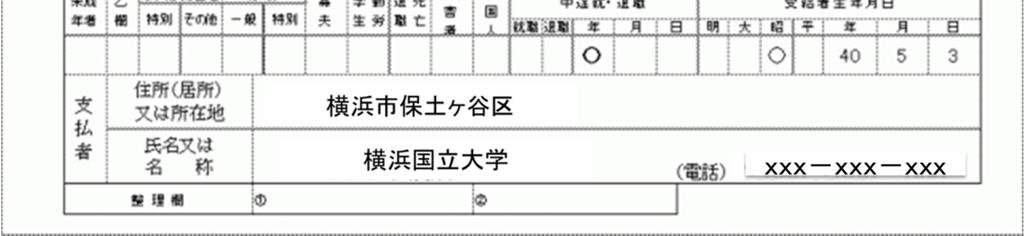

3 まとめ : 財政の 3 つの機能 ( )( )( ) Question: 日本の社会保険には何があるかあげてみよう ( 保険 )( 保険 )( 保険 )( 保険 )( 保険 ) 所得 ( 個人所得 ) と収入 : 個人収入には 賃金 個人事業主収入 個人の賃貸収入 配当 利子 年金等の移転収入 その他を含む 私たちが日常生活を営むうえでの 経済的な基盤となるものである 個人収入から必要経費を引いたものを税法で 所得という また個人収入から所得税や社会保険料を差し引いたものを可処分所得という 可処分所得は 消費と貯蓄に回される 給与明細書 源泉徴収票 : 給与明細書は 図 給与支給明細書 を参照 毎月 給与支給日に渡される 総支給額 ( 額面 ) と そこから天引きされる社会保険料 ( 健康保険 年金保険 雇用保険等 ) 税金 ( 所得税 住民税 ) と実際の手取額 ( 振込額 ) が示されている 給与所得の源泉徴収票は 図 平成 年分給与所得の源泉徴収票 を参照 全国共通の書式になっている 1 月 1 日から 12 月 31 日までの 1 年分の給与の総額と年末調整に確定した各種控除の額などが示されている 特に確定申告の際などに使われる 源泉徴収票の主な項目 1 支払金額 : 1 年間の給料と賞与の合計額 いわゆる年収 2 給与所得控除後の金額 : 1から給与所得控除を引いた金額 給与所得控除は 必要経費 にあたるもの 会社員の場合は 給与等の収入金額に応じて一定の式で算出する 3 所得控除の額の合計額 : 2から引かれる社会保険料控除 基礎控除 ( 本人の控除分 ) 扶養控除 生命保険料控除などの合計額 4 源泉徴収税額 : 2から3を引いた額を課税所得と言い 課税所得に税率をかけて所得税の源泉徴収税額を算出する 下の計算問題を参照 社会保険 : 国が法律に基づいて運営する保険 強制加入と保険料の強制徴収が原則 保険なので 保険料を払い 必要な時に給付を受けるのが原則 日本では国民皆保険制度をとっている 具体的なものは上の Question であげた 社会保障 : 国民の生存権を保障するための制度 政策 社会保障には 社会保険 公的扶助 社会福祉 公衆衛生がある 日本の社会保障は 自助を基本とした上で 共助が補完し 自助 共助では対応できない困窮に対して公助を行う 13

4 自助 : 自分で働き自分の生活を自分で支え 自分の健康は自分で維持する 共助 : お互いに助け合う 病気やけが 死亡などのリスクについて 保険などで助け合う ( 保険金を出し合って リスクにあった人が受け取る ) 公助 : 自助や共助では対応できない困窮の状況に対して国が援助を行う 例 ( ) 税 ( 特に所得税 ): 国の財政活動のために納めるお金 所得税は 個人の年間所得の総額に応じて課される 給与の場合 毎月 天引きされて納められる所得税は 年末に過不足が調整され 払いすぎていた分は還付される ( 年末調整 と呼ばれる) 確定申告 : サラリーマンで給与から所得税等が自動的に天引きされている場合 特に所得税の申告は必要ない しかし 例えば 2 カ所以上から給与を支給されたり 給与以外の所得があったりした場合は 税務署に確定申告が必要になる 時期は 毎年 2 月 16 日から 3 月 15 日まで また 本人と生計を同じにする配偶者 親族のために支払った医療費 (1 月 1 日から 12 月 31 日まで ) がある場合 翌年の 3 月 15 日までに確定申告をすると税金が戻ってくること ( 還付 ) がある 源泉徴収票と医療費の明細書を税務署に提出する ( 支払った医療費の合計額が概ね 10 万円以上の場合 ただし詳細は国税庁 HP などを参照 ) 14

5 15

6 源泉徴収票を見てみよう [Work 2-1] 2 人で協力して挑戦してください (1) 源泉徴収票 ( 図 : 別紙 ) を見て 支払い金額 給与所得控除後の金額 所得控除の額の合計額 源泉徴収税額 の関係をつかもう (2) 所得税額表を見て 次の人の源泉徴収税額の計算をしてみよう 1 ( 給与の ) 支払い金額が 500 万円の大野君下の表の空欄に数字を入れよう (1の D~H) 2 ( 給与の ) 支払い金額が 900 万円の二宮君下の表の空欄に数字を入れよう (2の D~H) 3 ( 給与の ) 支払い金額が 1,300 万円の櫻井君下の表の空欄に数字を入れよう (3の D~H) (3) 累進課税とは? 支払金額 給与所得控 所得控除の 課税所得金 税率 控除 源泉徴 実 際 除後の金額 額の合計額 額 額 収税額 の 税 負 担 率 (%) 例 5,725,000 4,039,200 2,246,520 1,792,000 5% 0 円 89,600 A B C D E F G H 注 B-C 下の 下の D E- G/A 千円未満切り捨て 表から 表から F ,000,000 3,460, , ,000,000 6,900, , ,000,000 10,650, ,000 16

7 税額の計算 所得税額表 ( 平成 27 年分以降 ) 課税される所得金額税率控除額 195 万円以下 5% 0 円 195 万円を超え 330 万円以下 10% 97,500 円 330 万円を超え 695 万円以下 20% 427,500 円 695 万円を超え 900 万円以下 23% 636,000 円 900 万円を超え 1,800 万円以下 33% 1,536,000 円 1,800 万円を超え 万円以下 40% 2,796,000 円 4,000 万円超 45% 4,796,000 円 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に発生した所得税に 復興特別所得税が加算されることになった その税額は 全ての所得に対する所得税額 2.1% となる 所得の 2.1% ではなく 所得税額の 2.1% であることに留意しよう 17

8 [Work 2-2] 1 社会保険や税金と自分のこれからの生活 について本講で印象に残ったことを簡単にメモしてグループ内で発表しよう 自分が疑問や不安に思っていることを書いてもよい 2 社会保険や税金と自分のこれからの生活 について 今後 知りたいことや学びたいことなどを考えてメモしてグループ内で発表しよう 漠然とした疑問や不安でもいいので それらを課題として 本当はどうなっているのか これからの Session の中で自分の課題として追究しよう 1 メモ 2 メモ 18

9 Student ID: 名前 : 提出期限月日 [Homework-2-1] 自分または自分の家族の健康保険と年金保険の両方について調べよう 1どういう種類の健康保険と年金保険か 2それらの保険の加入者はどのような人か 3 健康保険か年金保険について 今何が問題になっているのか あるいは いままでどのようなことが問題になっただろうか 文献や資料などを参考にして 400 字程度で簡単にまとめてみよう 最後に必ず参考文献や資料を明記すること 19

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

住民税 所得税の税率国から地方への税源移譲に伴い 平成 19 年度から住民税所得割の税率が 10% に統一され 所得税の税率が 4 段階から 7 段階の累進税率に改正されています 住民税については平成 19 年度分 ( 平成 19 年 6 月納付分 ) 所得税については平成 19 年分 ( 平成 1

所得税については平成 19 年分 ( 平成 1") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください 改めて以下の図版を見てください は収入から引かれる金額です 引かれる金 額の算出の計算方法をこれから解説します 1 支払金額 ( 給料 賞与 ) 2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E

2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E") 給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

FX取引に係る確定申告について

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ

市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

[Case 2-1] 横 浜 さんは 首 尾 良 く 就 職 できて 昨 年 4 月 から 新 社 会 人 となり 仕 事 をしている 学 生 の 時 よりは 自 由 な 時 間 は 減 ったが 毎 月 まとまった 給 与 がもらえて 学 生 の 時 よりはる かに 自 分 の 自 由 になるお 金

![[Case 2-1] 横 浜 さんは 首 尾 良 く 就 職 できて 昨 年 4 月 から 新 社 会 人 となり 仕 事 をしている 学 生 の 時 よりは 自 由 な 時 間 は 減 ったが 毎 月 まとまった 給 与 がもらえて 学 生 の 時 よりはる かに 自 分 の 自 由 になるお 金](/thumbs/41/22319815.jpg "[Case 2-1] 横 浜 さんは 首 尾 良 く 就 職 できて 昨 年 4 月 から 新 社 会 人 となり 仕 事 をしている 学 生 の 時 よりは 自 由 な 時 間 は 減 ったが 毎 月 まとまった 給 与 がもらえて 学 生 の 時 よりはる かに 自 分 の 自 由 になるお 金") 02 第 2 章 給 与 と 税 金 社 会 保 険 給 与 明 細 をもとに 社 会 制 度 をひもとく 本 講 での 学 習 のゴール( 講 義 後 に 学 生 は 以 下 の 事 項 ができるようになっている) 自 分 の 所 得 の 内 容 について 給 与 明 細 書 や 源 泉 徴 収 票 を 通 して 把 握 できる 所 得 税 の 計 算 方 法 について 理 解 できる 税 金 社

02 第 2 章 給 与 と 税 金 社 会 保 険 給 与 明 細 をもとに 社 会 制 度 をひもとく 本 講 での 学 習 のゴール( 講 義 後 に 学 生 は 以 下 の 事 項 ができるようになっている) 自 分 の 所 得 の 内 容 について 給 与 明 細 書 や 源 泉 徴 収 票 を 通 して 把 握 できる 所 得 税 の 計 算 方 法 について 理 解 できる 税 金 社

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2

申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2") 平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 17 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 17 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

年末調整のしくみ

年末調整のしくみ ( 年末調整と給与支払報告について ) 作成者 ; 永岡玲子税理士事務所 更新日 ; 平成 29 年 11 月 06 日 永岡玲子税理士事務所 1 そもそも 年末調整とは 年末調整というのは これまで その時払う給料や賞与を基準に 大まかに 計算してきた その従業員の所得税の金額と 年収ベースで きっちりと 計算した所得税の金額とを 比べて その過不足を会社が精算してあげる手続きです

年末調整のしくみ ( 年末調整と給与支払報告について ) 作成者 ; 永岡玲子税理士事務所 更新日 ; 平成 29 年 11 月 06 日 永岡玲子税理士事務所 1 そもそも 年末調整とは 年末調整というのは これまで その時払う給料や賞与を基準に 大まかに 計算してきた その従業員の所得税の金額と 年収ベースで きっちりと 計算した所得税の金額とを 比べて その過不足を会社が精算してあげる手続きです

PowerPoint プレゼンテーション

年末調整 とは はじめに みなさんは 確定申告 がなんだかわかりますか? 私たち国民には 所得に応じて所得税を国に支払う義務があります 確定申告 とは個人が自分で自分の収入や経費 所得や税金の計算をすることで本来はこの 確定申告 を国民全員がしなければなりません ではなぜ確定申告をしないで年末調整をする人がいるのでしょうか? 確定申告では 1 年間の所得税をまとめて支払うこととなり 納税者にとって高額になること

年末調整 とは はじめに みなさんは 確定申告 がなんだかわかりますか? 私たち国民には 所得に応じて所得税を国に支払う義務があります 確定申告 とは個人が自分で自分の収入や経費 所得や税金の計算をすることで本来はこの 確定申告 を国民全員がしなければなりません ではなぜ確定申告をしないで年末調整をする人がいるのでしょうか? 確定申告では 1 年間の所得税をまとめて支払うこととなり 納税者にとって高額になること

変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索

![変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索](/thumbs/91/106461981.jpg "変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索") 年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

第1章

特典 3 知らないと人生で損をする! 給料の仕組み 1 給与はどのように計算されているのか 1 給与は お金 の源泉である お金 を増やしたいという欲求は どなたもお持ちだと思います 会社に勤められている方々の収入の源泉は 給料 であり この 給料 が すべての活動のベースになります その一方で 自分の給料がどのように計算されているのか 理解している方が少ないのが実情です 多くの方々が持つ疑問は どうして

特典 3 知らないと人生で損をする! 給料の仕組み 1 給与はどのように計算されているのか 1 給与は お金 の源泉である お金 を増やしたいという欲求は どなたもお持ちだと思います 会社に勤められている方々の収入の源泉は 給料 であり この 給料 が すべての活動のベースになります その一方で 自分の給料がどのように計算されているのか 理解している方が少ないのが実情です 多くの方々が持つ疑問は どうして

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直し

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

<4D F736F F D208A6D92E8905C8D9082CC E837C E646F63>

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所

![[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所](/thumbs/91/105544833.jpg "[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所") 復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

税申告書手引き.indd

1 2 3 手順2 収入金額 所得金額を記入する 給与収入のある方 給与 賃金 賞与など 表1 給与所得換算表 記入例1 源泉徴収票がある方 申告書の 書 き 方 提出書類 源泉徴収票の支払金額と給与所得換 算表 表1 で求めた給与所得金額 を申告書表面に記入してください 給与収入金額の合計額 A 給与所得金額 650,999円 0円 651,000円 1,618,999円 A 650,000円 1,619,000円

1 2 3 手順2 収入金額 所得金額を記入する 給与収入のある方 給与 賃金 賞与など 表1 給与所得換算表 記入例1 源泉徴収票がある方 申告書の 書 き 方 提出書類 源泉徴収票の支払金額と給与所得換 算表 表1 で求めた給与所得金額 を申告書表面に記入してください 給与収入金額の合計額 A 給与所得金額 650,999円 0円 651,000円 1,618,999円 A 650,000円 1,619,000円

税務署からのお知らせ(H.22.10)

") 平成 22 年 10 月 相続又は贈与等に係る生命保険契約や損害保険契約等に基づく年金の税務上の取扱いの変更について この度 遺族の方が年金として受給する生命保険金のうち 相続税の課税対象となった部分については 所得税の課税対象にならないとする最高裁判所の判決がありました そこで このような年金に係る税務上の取扱いを改めることとしましたので お知らせします これにより 平成 17 年分から平成 21

平成 22 年 10 月 相続又は贈与等に係る生命保険契約や損害保険契約等に基づく年金の税務上の取扱いの変更について この度 遺族の方が年金として受給する生命保険金のうち 相続税の課税対象となった部分については 所得税の課税対象にならないとする最高裁判所の判決がありました そこで このような年金に係る税務上の取扱いを改めることとしましたので お知らせします これにより 平成 17 年分から平成 21

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

所得税の確定申告の手引き

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

3 平成 25 年 4 月に給与の支給規程を改訂し 平成 24 年分 10 月にまでさかのぼって実施する こととなり 平成 25 年 4 月の給与支給日に支払うこととなった平成 24 年 10 月から平成 25 年 3 月までの給与改訂差額 A 3 1 給与所得の収入金額の収入すべき時期は 契約又は

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

ワコープラネット/標準テンプレート

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

日商簿記2級直前対策講座

弥生検定パソコン給与事務中級オリジナル模擬問題解説 操作問題は 入力結果から金額等の数値を答える必要があります 選択式と違ってカンで正解になる可能性はほとんどありません 従ってまずは操作問題 ( 回答数 8) を 20 分程度の時間をとって その後に知識問題 ( 回答数 (18 問 うち2 問は弥生給与の機能にかかわる問題 ) に取りかかる方が良いでしょう ただ知識問題は計算項目が多いのである程度の時間を確保するようにして下さい

弥生検定パソコン給与事務中級オリジナル模擬問題解説 操作問題は 入力結果から金額等の数値を答える必要があります 選択式と違ってカンで正解になる可能性はほとんどありません 従ってまずは操作問題 ( 回答数 8) を 20 分程度の時間をとって その後に知識問題 ( 回答数 (18 問 うち2 問は弥生給与の機能にかかわる問題 ) に取りかかる方が良いでしょう ただ知識問題は計算項目が多いのである程度の時間を確保するようにして下さい

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

( その 1) 月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日

月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日") 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

(Microsoft Word \214\271\220\362\222\245\216\373\225[.doc)

") 源泉徴収票 ( 情報の宝庫 ) 今回のテーマは 源泉徴収票 です 小さなさな紙切紙切れだがれだが 大切大切な情報情報が詰まっている社会人になると 12 月に小さな紙切れを渡されます 特に会社が説明をしてくれるわけでもないので ちらっとみて引き出しにしまった どこにあるかもう分からない という人が多いのではないでしょうか しかし この紙切れ とても重要な書類であり 大切な情報が詰まった一枚です この紙

源泉徴収票 ( 情報の宝庫 ) 今回のテーマは 源泉徴収票 です 小さなさな紙切紙切れだがれだが 大切大切な情報情報が詰まっている社会人になると 12 月に小さな紙切れを渡されます 特に会社が説明をしてくれるわけでもないので ちらっとみて引き出しにしまった どこにあるかもう分からない という人が多いのではないでしょうか しかし この紙切れ とても重要な書類であり 大切な情報が詰まった一枚です この紙

市県民税所得課税証明書から年間所得金額を見る場合 平成 年度 ( 平成 年分 ) 市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標

市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標") 収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

著作権について 本冊子は著作権法で保護されている著作物であり 本冊子の使用に関しては 以下の点にご注意くださ い 本冊子の著作権は 創企株式会社に属します 創企株式会社の許可なく 本冊子の全部又は一部をいかなる手段においても複製 転載 流用 転売 する事を禁じます 創企株式会社の許可なく 本冊子から

サラリーマンにもできる節税徹底解説 Copyright 創企株式会社 All Rights Reserved 1 著作権について 本冊子は著作権法で保護されている著作物であり 本冊子の使用に関しては 以下の点にご注意くださ い 本冊子の著作権は 創企株式会社に属します 創企株式会社の許可なく 本冊子の全部又は一部をいかなる手段においても複製 転載 流用 転売 する事を禁じます 創企株式会社の許可なく

サラリーマンにもできる節税徹底解説 Copyright 創企株式会社 All Rights Reserved 1 著作権について 本冊子は著作権法で保護されている著作物であり 本冊子の使用に関しては 以下の点にご注意くださ い 本冊子の著作権は 創企株式会社に属します 創企株式会社の許可なく 本冊子の全部又は一部をいかなる手段においても複製 転載 流用 転売 する事を禁じます 創企株式会社の許可なく

B 事例 1: 日本赤十字社と公益財団法人公益法人協会ともに 所得控除方式 を適用し ffff た場合に還付される税金について 前提 1 寄附先の名称等 ( 弊協会の他に 東日本大震災の義援金として日本赤十字社に寄附したものと仮定 ) 名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0

名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0") A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

_1806_sakae_p5

8 218 平成3 年 6 月号 栄区版 特集2 栄区版 これを見ればわかる Q❶ 住民税のあれこれ 1 今払っている住民税っていつの分なの 納税通知書が送られてきたけど 昨年1月の退職後 給与から 差し引けなくなった分もA市に全額支払ったはずなのになあ 今回送られてきた納税通知書はいつの分なのかな りしています こちらの皆さんは届いた通知書を見て 何やらいろいろ疑問に感 じている様子 納税通知書の

8 218 平成3 年 6 月号 栄区版 特集2 栄区版 これを見ればわかる Q❶ 住民税のあれこれ 1 今払っている住民税っていつの分なの 納税通知書が送られてきたけど 昨年1月の退職後 給与から 差し引けなくなった分もA市に全額支払ったはずなのになあ 今回送られてきた納税通知書はいつの分なのかな りしています こちらの皆さんは届いた通知書を見て 何やらいろいろ疑問に感 じている様子 納税通知書の

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりませ

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりません また, 日本に住所のない外国人の方であっても, 旅行などでホテルに泊まったり, 食事をしたりすると,

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりません また, 日本に住所のない外国人の方であっても, 旅行などでホテルに泊まったり, 食事をしたりすると,

Microsoft Word - 給与幕僚Ⅲ 平成30年配偶者控除改正に伴う事前準備のご案内

給与計算御担当者様 メガコスモ株式会社 本社ユーザーサポート部東京キャピタルブランチ電話 :(052)760-0005 電話 :(03)5669-7270 FAX:(052)760-0002 FAX:(03)5669-7271 Mail:support@megacosmo.co.jp サポート時間平日 :9:00~18:00 平成 29 年 10 月 平成 30 年配偶者控除改正に伴う事前準備のご案内

給与計算御担当者様 メガコスモ株式会社 本社ユーザーサポート部東京キャピタルブランチ電話 :(052)760-0005 電話 :(03)5669-7270 FAX:(052)760-0002 FAX:(03)5669-7271 Mail:support@megacosmo.co.jp サポート時間平日 :9:00~18:00 平成 29 年 10 月 平成 30 年配偶者控除改正に伴う事前準備のご案内

公的年金からの特別徴収制度の見直しについて ( 平成 28 年 10 月以降適用 ) 公的年金からの特別徴収制度の見直しが行われ 平成 28 年 10 月以降に実施 される特別徴収より 下記のとおり制度が改正されました 1 特別徴収税額の算定方法の見直し 年間の公的年金からの特別徴収税額の平準化を図

公的年金からの特別徴収制度の見直しが行われ 平成 28 年 10 月以降に実施 される特別徴収より 下記のとおり制度が改正されました 1 特別徴収税額の算定方法の見直し 年間の公的年金からの特別徴収税額の平準化を図") 平成 28 年 10 月以降適用になる個人住民税 ( 市民税 県民税 ) の公 的年金に係る特別徴収制度の見直しについて 公的年金に係る特別徴収制度とは 65 歳以上の公的年金受給者の公的年金に係る個人住民税 ( 市民税 県民税 ) について 一定の条件を満たした方の年金から天引きする制度です 普通徴収の納期が 4 回であるのに対し 公的年金からの特別徴収は納期が 6 回のため 1 回あたりの納付額が少なくなり

平成 28 年 10 月以降適用になる個人住民税 ( 市民税 県民税 ) の公 的年金に係る特別徴収制度の見直しについて 公的年金に係る特別徴収制度とは 65 歳以上の公的年金受給者の公的年金に係る個人住民税 ( 市民税 県民税 ) について 一定の条件を満たした方の年金から天引きする制度です 普通徴収の納期が 4 回であるのに対し 公的年金からの特別徴収は納期が 6 回のため 1 回あたりの納付額が少なくなり

町・県民税は次のように計算されます

平成 26 年度版 遊佐町 町民税 県民税のしおり ~ 完納で活気みなぎる町づくり ~ 町 県民税の申告と納税につきましては 日頃からご理解とご協力をいただきありがとうございます 平成 26 年度版 町民税 県民税のしおり を作成しましたので 参考にしていただければ幸いです 課税のしくみ 町 県民税は前年中 ( 平成 25 年 1 月 1 日 ~12 月 31 日 ) の収入から算定された所得をもとに計算され

平成 26 年度版 遊佐町 町民税 県民税のしおり ~ 完納で活気みなぎる町づくり ~ 町 県民税の申告と納税につきましては 日頃からご理解とご協力をいただきありがとうございます 平成 26 年度版 町民税 県民税のしおり を作成しましたので 参考にしていただければ幸いです 課税のしくみ 町 県民税は前年中 ( 平成 25 年 1 月 1 日 ~12 月 31 日 ) の収入から算定された所得をもとに計算され

(2) 源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります

源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります") 経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

5 事業用の車両等を売却 ( 譲渡 ) した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満

した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満") FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

第11 源泉徴収票及び支払調書の提出

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

給与所得控除 給与収入の金額控除額 162 万 5,000 円以下 65 万円 162 万 5,000 円超 180 万円以下収入金額 40% 180 万円超 360 万円以下収入金額 30% + 18 万円 360 万円超 660 万円以下収入金額 20% + 54 万円 660 万円超 1,00

県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 ⑴ 県内に住所がある個人 均等割 所得割 ⑵ 県内に事務所

県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 ⑴ 県内に住所がある個人 均等割 所得割 ⑵ 県内に事務所

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

(3) 可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ

可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ") 第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

目次 帳票出力 1. 源泉徴収簿 2. 給与支払報告書 源泉徴収票 )1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表

1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表") 株式会社ビジコン ジャパン 目次 帳票出力 1. 源泉徴収簿 2. 給与支払報告書 源泉徴収票 )1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表 9. 過不足税額金種表 1. 法定調書合計表 帳票管理 平成 22 年分

株式会社ビジコン ジャパン 目次 帳票出力 1. 源泉徴収簿 2. 給与支払報告書 源泉徴収票 )1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表 9. 過不足税額金種表 1. 法定調書合計表 帳票管理 平成 22 年分

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税

とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税") Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

<4D F736F F D208F8A93BE90C520926D8EAF94BB92E E291E >

税理士講座所得税法学習者専用住民税初学者初学者短期合格コース 問題 < 解答時間 10 分 > < 所得税法知識判定テスト > 設問 1 次のうち 利子所得とならないものを選びなさい ア. 公募公社債等運用投資信託の収益の分配イ. 農林債の利子ウ. 役員が支払を受ける勤務先預け金の利子エ. 合同運用金銭信託の収益の分配 設問 2 国内発行の利子等に係る利子所得の課税方法について 次の空欄に入る語句として

税理士講座所得税法学習者専用住民税初学者初学者短期合格コース 問題 < 解答時間 10 分 > < 所得税法知識判定テスト > 設問 1 次のうち 利子所得とならないものを選びなさい ア. 公募公社債等運用投資信託の収益の分配イ. 農林債の利子ウ. 役員が支払を受ける勤務先預け金の利子エ. 合同運用金銭信託の収益の分配 設問 2 国内発行の利子等に係る利子所得の課税方法について 次の空欄に入る語句として

SILAND.JP テンプレート集

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

給与所得控除 給与収入の金額 控 除 額 162 万 5,000 円以下 65 万円 162 万 5,000 円超 180 万円以下 収入金額 40% 180 万円超 360 万円以下 収入金額 30% + 18 万円 360 万円超 660 万円以下 収入金額 20% + 54 万円 660 万円

県税のあらまし 県民税 県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 (1) 県内に住所がある人 均等割

県税のあらまし 県民税 県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 (1) 県内に住所がある人 均等割

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限

又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限") 所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

控除対象配偶者に給与収入では 103 万円以上 年金等雑収入では 108 万円以上の人 2 源泉徴収税額がある人で 確定申告により所得税の還付が受けられる人 社会保険料 生命保険料 損害保険料を支払った人 原則として 10 万円を超える医療費を払った人 年金以外に収入がなく 扶養親族等申告書を提出し

都教組再任用 再雇用 非常勤教員対策委員会ニュース 2013.1.21( 月 ) No.205 TEL 03 ー 3230 ー 3891 FAX 03 ー 3262 ー 9705 特集 確定申告の手続き はじめに 私たちは 所得から税金を納めています その税金を納め過ぎたか足りないか等を調整するのが 年末調整あるいは確定申告です 職場で年末調整をしてもらっても 年金を受給している場合は 年金は 雑所得

都教組再任用 再雇用 非常勤教員対策委員会ニュース 2013.1.21( 月 ) No.205 TEL 03 ー 3230 ー 3891 FAX 03 ー 3262 ー 9705 特集 確定申告の手続き はじめに 私たちは 所得から税金を納めています その税金を納め過ぎたか足りないか等を調整するのが 年末調整あるいは確定申告です 職場で年末調整をしてもらっても 年金を受給している場合は 年金は 雑所得

1 2

1 2 3 4 5 25,000 15,000Q. A. Q. A. Q. A. 27 国民年金基金加入にあたっての重要なお知らせ 国民年金基金 ( 以下 基金 といいます ) に関する重要な事項のうち 金融商品の販売等に関する法律および個人情報の保護に関する法律に基づき 特にご確認いただきたい事項を記載しています 必ずお読みいただき ご加入の際に加入申出書に 国民年金基金加入にあたっての重要なお知らせ

1 2 3 4 5 25,000 15,000Q. A. Q. A. Q. A. 27 国民年金基金加入にあたっての重要なお知らせ 国民年金基金 ( 以下 基金 といいます ) に関する重要な事項のうち 金融商品の販売等に関する法律および個人情報の保護に関する法律に基づき 特にご確認いただきたい事項を記載しています 必ずお読みいただき ご加入の際に加入申出書に 国民年金基金加入にあたっての重要なお知らせ

計算してみましょう あなたの個人住民税はいくらになりますか? 高知市に住む T さんの場合 ( サラリーマン ) 家 族 妻 ( パートタイム労働者 収入 120 万円 : 所得 =120 万円 -65 万円 =55 万円 ) 子 人大学生 中学生 収 入 万円 社会保険料 万円 新生命保険料 万円

家 族 妻 ( パートタイム労働者 収入 120 万円 : 所得 =120 万円 -65 万円 =55 万円 ) 子 人大学生 中学生 収 入 万円 社会保険料 万円 新生命保険料 万円") 個人県民税均等割 所得割 県へ払い込まれます この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県民税 納める人 1 月 1 日現在 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人でその所在する市町村に住所がない人 均等割を納めます 申告 申告期限は翌年 3 月 15 日で 個人の市町村民税と一緒に行います なお 前年の所得が給与所得のみで年末調整が済んでいる場合

個人県民税均等割 所得割 県へ払い込まれます この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県民税 納める人 1 月 1 日現在 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人でその所在する市町村に住所がない人 均等割を納めます 申告 申告期限は翌年 3 月 15 日で 個人の市町村民税と一緒に行います なお 前年の所得が給与所得のみで年末調整が済んでいる場合

VBA PRO 給与計算 年末調整 システムの年末調整用データの入力 給与所得に対する源泉徴収簿の入力用ユーザーフォーム 年末調整用の所得税源泉徴収簿のフォームでデータを給与と賞与のデータを編集できます 給与明細書の源泉徴収簿フォーム 給与明細の計算 タブの 1 月 から 12 月 のボタンから給与

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

申告書作成編 私たちの生活と財政の役割 高校生用租税教育教材 高等学校学習指導要領準拠協力 : 全国公民科 社会科教育研究会

申告書作成編 私たちの生活と財政の役割 高校生用租税教育教材 高等学校学習指導要領準拠協力 : 全国公民科 社会科教育研究会 1. 暮らしの中の税 1 私たちの身の回りには さまざまな税があります どんな税があるだろう? 所得税 酒税たばこ税 消費税 会社でもらう給与明細書 所得税や住民税が給料から差し引かれている 清酒 ビール ウィスキーなどのアルコール飲料や たばこには税がかかる 洋服や日用品を買ったりすると

申告書作成編 私たちの生活と財政の役割 高校生用租税教育教材 高等学校学習指導要領準拠協力 : 全国公民科 社会科教育研究会 1. 暮らしの中の税 1 私たちの身の回りには さまざまな税があります どんな税があるだろう? 所得税 酒税たばこ税 消費税 会社でもらう給与明細書 所得税や住民税が給料から差し引かれている 清酒 ビール ウィスキーなどのアルコール飲料や たばこには税がかかる 洋服や日用品を買ったりすると

マイナンバーの告知と本人確認(3) サラリーマン(給与)、パート・アルバイト、年金受給者の場合

サラリーマン(給与)、パート・アルバイト、年金受給者の場合") なるほど金融 2015 年 7 月 13 日なるほどマイナンバー個人の生活の視点から第 6 回全 7 頁 マイナンバーの告知と本人確認 (3) サラリーマン ( 給与 ) パート アルバイト 年金受給者の場合 金融調査部制度調査担当部長 吉井一洋 今回は サラリーマンの給与所得や退職所得 原稿料や講演料 パート アルバイトの収入 年金受給者の年金に関して マイナンバーの記載が必要な書類や手続き マイナンバーの告知の時期

なるほど金融 2015 年 7 月 13 日なるほどマイナンバー個人の生活の視点から第 6 回全 7 頁 マイナンバーの告知と本人確認 (3) サラリーマン ( 給与 ) パート アルバイト 年金受給者の場合 金融調査部制度調査担当部長 吉井一洋 今回は サラリーマンの給与所得や退職所得 原稿料や講演料 パート アルバイトの収入 年金受給者の年金に関して マイナンバーの記載が必要な書類や手続き マイナンバーの告知の時期

様式第 1 号 -1 記入要領 添付書類等についての注意 夢を応援基金 ひとり親家庭支援奨学金制度 申請書 2019 年度 新規 継続 ( どちらかへ〇 ) 2019 年月日ふりがな生年月日男 女氏名平成年月日 ( 歳 ) 奨 - 他の奨学金の有無学住所都 道府 県 8有りなし生ふりがな中学 高校ど

2019 年月日ふりがな生年月日男 女氏名平成年月日 ( 歳 ) 奨 - 他の奨学金の有無学住所都 道府 県 8有りなし生ふりがな中学 高校ど") 記入要領添付書類等についての注意 夢を応援基金 ひとり親家庭支援奨学金制度 申請書 2019 年度 新規継続 ( どちらかへ〇 ) 2019 年月日ふりがな生年月日男女氏名平成年月日 ( 歳 ) 奨 - 他の奨学金の有無学住所都道府県 8有りなし生ふりがな中学高校どちらかへ〇学校名学年年生本学校電話 ( ) - 所在地人 特記事項 特技資格課外活動( 生徒会 部活動 ボランティア ) 保 護 者 ふりがな

記入要領添付書類等についての注意 夢を応援基金 ひとり親家庭支援奨学金制度 申請書 2019 年度 新規継続 ( どちらかへ〇 ) 2019 年月日ふりがな生年月日男女氏名平成年月日 ( 歳 ) 奨 - 他の奨学金の有無学住所都道府県 8有りなし生ふりがな中学高校どちらかへ〇学校名学年年生本学校電話 ( ) - 所在地人 特記事項 特技資格課外活動( 生徒会 部活動 ボランティア ) 保 護 者 ふりがな

Microsoft Word - ⟖⟖⟖⟖平拒ï¼fi2年勃給且æfl¯æ›Łå€±å‚−æł¸ã†®è¨Ÿè¼›ã†®ã†Šã†‰ã†�.docx

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

「公的年金からの特別徴収《Q&A

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

2018年 租税法基礎答練1回

租税法第 4 回基礎答練講評 出題論点 問題 1 所得税法 ( 計算体系, 損益通算, 所得控除 ) 問題 2 所得税法 ( 金融商品, 利子所得, 配当所得, 損益通算 ) 問題 3 所得税法 ( 譲渡所得 ) 平均点, 最高点, 合格点 平均素点最高素点最高得点率合格素点合格得点率 合計 20.0 点 35 点 36.7 点 21 点 25.8 点 上記合格素点 (21 点 ) は, 現時点における合格点を示している

租税法第 4 回基礎答練講評 出題論点 問題 1 所得税法 ( 計算体系, 損益通算, 所得控除 ) 問題 2 所得税法 ( 金融商品, 利子所得, 配当所得, 損益通算 ) 問題 3 所得税法 ( 譲渡所得 ) 平均点, 最高点, 合格点 平均素点最高素点最高得点率合格素点合格得点率 合計 20.0 点 35 点 36.7 点 21 点 25.8 点 上記合格素点 (21 点 ) は, 現時点における合格点を示している

(4) 今月下旬に所得税法施行令を改正するとともに 法令解釈通達を発遣し 上記のとおり 保険年金 に係る所得税の取扱いを変更いたします 取扱い変更後 所得税の還付の手続きが可能となります なお 納税者の方々には 次の点にご注意いただく必要があります 所得税が納めすぎとなっていた場合の還付手続きには

今月下旬に所得税法施行令を改正するとともに 法令解釈通達を発遣し 上記のとおり 保険年金 に係る所得税の取扱いを変更いたします 取扱い変更後 所得税の還付の手続きが可能となります なお 納税者の方々には 次の点にご注意いただく必要があります 所得税が納めすぎとなっていた場合の還付手続きには") 平成 22 年 10 月 1 日 財 務 省 国 税 庁 相続又は贈与等に係る生命保険契約等に基づく年金の税務上の取扱いの変更等の方向性について 先般 遺族の方が年金として受給する生命保険金のうち 相続税の課税対象となった部分については 所得税の課税対象とならないとする最高裁判所の判決がありました ( 平成 22 年 7 月 6 日 ) これにより 今後 取扱いを変更し 平成 17 年分から平成 21

平成 22 年 10 月 1 日 財 務 省 国 税 庁 相続又は贈与等に係る生命保険契約等に基づく年金の税務上の取扱いの変更等の方向性について 先般 遺族の方が年金として受給する生命保険金のうち 相続税の課税対象となった部分については 所得税の課税対象とならないとする最高裁判所の判決がありました ( 平成 22 年 7 月 6 日 ) これにより 今後 取扱いを変更し 平成 17 年分から平成 21

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

<4D F736F F D20944E8BE093C192A5837A815B B83572E646F63>

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

私たちの市税

第 3 章税のアラカルト パートで働いていらっしゃる方 近い将来マイホームをとお考えの方 ちょっと税金のことが気になりますね そんなみなさんのため 税金をテーマごとに紹介します ❶ 夫婦と税金 パート収入と所得税 市民税 県民税妻にパート収入などがあるときは 収入金額 ( 又は所得金額 ) がいくらまでなら 夫の配偶者控除の対象になれるのか 妻自身に税金がかからないのかどうか気になるところだと思います

第 3 章税のアラカルト パートで働いていらっしゃる方 近い将来マイホームをとお考えの方 ちょっと税金のことが気になりますね そんなみなさんのため 税金をテーマごとに紹介します ❶ 夫婦と税金 パート収入と所得税 市民税 県民税妻にパート収入などがあるときは 収入金額 ( 又は所得金額 ) がいくらまでなら 夫の配偶者控除の対象になれるのか 妻自身に税金がかからないのかどうか気になるところだと思います

<4D F736F F D2089EE8CEC95DB8CAF97BF FC92E894C A2E646F6378>

Q 1 保険料はいつから納めるのですか? 介護保険料 Q&A( 改定版 ) 2015/06/04 市民部市民課 Q 2 65 歳の誕生日を迎えたのですが,1 か月分の保険料を丸々支払うのですか? Q 3 介護サービスを利用していなくても保険料を払わなければならないのですか? Q 4 介護保険は加入しなければならないのですか? Q 5 死亡した場合, 保険料はどうなりますか? Q 6 転入してきたのですが,

Q 1 保険料はいつから納めるのですか? 介護保険料 Q&A( 改定版 ) 2015/06/04 市民部市民課 Q 2 65 歳の誕生日を迎えたのですが,1 か月分の保険料を丸々支払うのですか? Q 3 介護サービスを利用していなくても保険料を払わなければならないのですか? Q 4 介護保険は加入しなければならないのですか? Q 5 死亡した場合, 保険料はどうなりますか? Q 6 転入してきたのですが,

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

<4D F736F F D20944E8BE093C192A582CC92868E7E82C994BA82A4945B957495FB96402E646F6378>

公的年金からの特別徴収の中止と 住民税の納め方について 公的年金からの特別徴収 ( 年金特徴 ) をされる方 ( 該当者 ) 次の両方に該当する方です 1. 当該年度の 4 月 1 日現在 年額 18 万円以上の公的年金を受給されている 65 歳以上の方 2. 前年の年金所得に係る住民税の納税義務がある方 どのような状態になると 特別徴収が中止になるのか 1. 北区外に転出 ( 引越 ) した場合

公的年金からの特別徴収の中止と 住民税の納め方について 公的年金からの特別徴収 ( 年金特徴 ) をされる方 ( 該当者 ) 次の両方に該当する方です 1. 当該年度の 4 月 1 日現在 年額 18 万円以上の公的年金を受給されている 65 歳以上の方 2. 前年の年金所得に係る住民税の納税義務がある方 どのような状態になると 特別徴収が中止になるのか 1. 北区外に転出 ( 引越 ) した場合

3 所得から差し引かれる金額に関する事項 及び 4 所得から差し引かれる金額 控除の種類内容 10 雑損控除 11 医療費控除 12 社会保険料控除 13 小規模企業共済 等掛金控除 14 生命保険料控除 15 地震保険料控除 16 寡婦 ( 夫 ) 控除 17 勤労学生控除 18 障害者控除 19

控除 17 勤労学生控除 18 障害者控除 19") 町民税 県民税申告書の書き方 平成 29 年度 ( 平成 28 年分 ) 申告用 平成 29 年度町民税 県民税 ( 平成 28 年分の所得に係るもの ) の申告を受付します 申告が必要な方は 平成 29 年 3 月 15 日 ( 水 ) までに必ず申告してください 申告が必要かどうかは別添の申告フローチャートで確認してください 平成 28 年中に収入がなかった方や非課税収入のみの方 ( 障害年金

町民税 県民税申告書の書き方 平成 29 年度 ( 平成 28 年分 ) 申告用 平成 29 年度町民税 県民税 ( 平成 28 年分の所得に係るもの ) の申告を受付します 申告が必要な方は 平成 29 年 3 月 15 日 ( 水 ) までに必ず申告してください 申告が必要かどうかは別添の申告フローチャートで確認してください 平成 28 年中に収入がなかった方や非課税収入のみの方 ( 障害年金

スライド 1

確定申告 確定申告とは 個人であればその年の 1 月 1 日から 12 月 31 日までを課税期間として また法人であれば自社の定款に定められた営業年度を課税期間として その期間内の収入と支出などから所得を計算した申告書を税務署に提出し 納付する税額を確定することをいいます 個人であれば 所得税 で 法人であれば 法人税 がそれにあたります 一般的に 会社員や公務員などの給与所得者は勤務先での年末調整によって最終的な税額が計算されます

確定申告 確定申告とは 個人であればその年の 1 月 1 日から 12 月 31 日までを課税期間として また法人であれば自社の定款に定められた営業年度を課税期間として その期間内の収入と支出などから所得を計算した申告書を税務署に提出し 納付する税額を確定することをいいます 個人であれば 所得税 で 法人であれば 法人税 がそれにあたります 一般的に 会社員や公務員などの給与所得者は勤務先での年末調整によって最終的な税額が計算されます

市民税・県民税申告の手引き出稿用1.indd

配 偶 者 が 障 害 者 の 場 合 は 配 偶 者 控 除 欄 に 扶 養 親 族 が 障 害 者 の 場 合 は 裏 面 (8) に 記 入 してください 寄 附 金 控 除 ( 所 得 税 控 除 額 ) 所 得 税 及 び 復 興 特 別 所 得 税 額 受 精 資 検 料 付 査 入 算 力 平成 27 年中に所得がなかった人は この欄に必要事項を記入してくだ さい 4 頁の Ⅱ. 所得がなかった人

配 偶 者 が 障 害 者 の 場 合 は 配 偶 者 控 除 欄 に 扶 養 親 族 が 障 害 者 の 場 合 は 裏 面 (8) に 記 入 してください 寄 附 金 控 除 ( 所 得 税 控 除 額 ) 所 得 税 及 び 復 興 特 別 所 得 税 額 受 精 資 検 料 付 査 入 算 力 平成 27 年中に所得がなかった人は この欄に必要事項を記入してくだ さい 4 頁の Ⅱ. 所得がなかった人

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

特別障害者一人につき 75 万円を所得から控除することができます 障害者控除は 扶養控除の適用がない16 歳未満の扶養親族を有する場合においても適用されます ⑶ 心身障害者扶養共済掛金の控除 P128 条例の規定により地方公共団体が実施するいわゆる心身障害者扶養共済制度による契約で一定の要件を備えて

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

スライド 1

- 1 - 秘 ( 案 ) 国民生活基礎調査 所得票 ( 平成 25 年 7 月 11 日調査 ) この調査は 統計法に基づき国が実施する基幹統計調査です 調査票情報の秘密の保護に万全を期していますので ありのままを記入してください < 記入上の注意 > この調査票は 昨年 1 年間 ( 平成 24 年 1 月 1 日 ~12 月 31 日 ) に何らかの所得や税金 社会保険料 企業年金 個人年金等の掛金の支出があった方が

- 1 - 秘 ( 案 ) 国民生活基礎調査 所得票 ( 平成 25 年 7 月 11 日調査 ) この調査は 統計法に基づき国が実施する基幹統計調査です 調査票情報の秘密の保護に万全を期していますので ありのままを記入してください < 記入上の注意 > この調査票は 昨年 1 年間 ( 平成 24 年 1 月 1 日 ~12 月 31 日 ) に何らかの所得や税金 社会保険料 企業年金 個人年金等の掛金の支出があった方が

<4D F736F F D B8B975E8CB990F289E696CA97AC82EA E32352E30817A2E646F63>

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集 平成 30 年年末調整計算について 改正事項をチェック! 配偶者控除及び配偶者特別控除の取扱いの変更 1) 配偶者控除及び配偶者特別控除の控除額の改正 配偶者控除の額が次表の 改正後の配偶者控除額及び配偶者特別控除額の一覧表 のとおり改正され 合計所得金額が 1,000 万円を超える所得者については

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集 平成 30 年年末調整計算について 改正事項をチェック! 配偶者控除及び配偶者特別控除の取扱いの変更 1) 配偶者控除及び配偶者特別控除の控除額の改正 配偶者控除の額が次表の 改正後の配偶者控除額及び配偶者特別控除額の一覧表 のとおり改正され 合計所得金額が 1,000 万円を超える所得者については

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の

は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の") ~6. 専従者給与操作編 ~ 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の操作をまとめたものです

~6. 専従者給与操作編 ~ 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の操作をまとめたものです

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

第5回基礎問題小委員会 礎5-4

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

医療費控除が変わります!!! 1 領収書の提出等が不要となりました 2 明細書 ( 集計表 ) の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で

の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で") 平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました

平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました