目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2

|

|

|

- しじん すえたけ

- 5 years ago

- Views:

Transcription

1 平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1

申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5.")

2 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2

3 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円 源泉税 100 万円 年末調整をすると 確定申告 確定申告をすることで 年税額を精算 手取り 400 万円 源泉税 100 万円 年末調整 確定申告せずに 勤務先の年末調整で精算 3

4 1. 年末調整とは (1) 年末調整を行う理由 給与の支払者は 毎月 ( 毎日 ) の給与の支払の際に所定の源泉徴収税額表によって所得税及び復興特別所得税の源泉徴収をすることになっていますが その源泉徴収をした税額の1 年間の合計額は 給与の支払を受ける人の年間の給与総額について納めなければならない税額 ( 年税額 ) と一致しないのが通常です この一致しない理由は その人によって異なりますが 1 源泉徴収税額表は 年間を通して毎月の給与の額に変動がないものとして作られていますが 実際は年の中途で給与の額に変動があること 2 年の中途で控除対象扶養親族の数などに異動があっても その異動後の支払分から修正するだけで 遡って各月の源泉徴収税額を修正することとされていないこと 3 生命保険料や地震保険料の控除などは 年末調整の際に控除することとされていることなどがあげられます このような不一致を精算するため 1 年間の給与総額が確定する年末にその年に納めるべき税額を正しく計算し それまでに徴収した税額との過不足額を求め その差額を徴収又は還付し精算することが必要となります この精算の手続を 年末調整 と呼んでいます 一般に給与所得者は 一の勤務先から受ける給与以外に所得がないか 給与以外の所得があってもその額が少額であるという人がほとんどです したがって このような人について 勤務先で年末調整により税額の精算が済んでしまうということは 確定申告などの手続を行う必要がないこととなるわけですから 年末調整は非常に大切な手続といえます 4

5 1. 年末調整とは (2) 年末調整の対象となる人 次のいずれかに該当する人 年末調整の対象となる人 ⑴ 1 年を通じて勤務している人 ⑵ 年の中途で就職し 年末まで勤務している人 ⑶ 年の中途で退職した人のうち 次の人 1 死亡により退職した人 2 著しい心身の障害のため退職した人で その退職の時期からみて 本年中に再就職ができないと見込まれる人 3 12 月中に支給期の到来する給与の支払を受けた後に退職した人 4 いわゆるパートタイマーとして働いている人などが退職した場合で 本年中に支払を受ける給与の総額が 103 万円以下である人 ( 退職後本年中に他の勤務先等から給与の支払を受けると見込まれる場合を除きます ) ⑷ 年の中途で 海外の支店へ転勤したことなどの理由により 非居住者となった人 ( 非居住者とは 国内に住所も 1 年以上の居所も有しない人をいいます ) 年末調整の対象とならない人 ( 確定申告をする人 ) 次のいずれかに該当する人 ⑴ 左欄に掲げる人のうち 本年中の主たる給与の収入金額が 2,000 万円を超える人 ⑵ 左欄に掲げる人のうち 災害により被害を受けて 災害被害者に対する租税の減免 徴収猶予等に関する法律 の規定により 本年分の給与に対する源泉所得税及び復興特別所得税の徴収猶予又は還付を受けた人 ⑶ 2 か所以上から給与の支払を受けている人で 他の給与の支払者に扶養控除等 ( 異動 ) 申告書を提出している人や 年末調整を行うときまでに扶養控除等 ( 異動 ) 申告書を提出していない人 ( 月額表又は日額表の乙欄適用者 ) ⑷ 年の中途で退職した人で 左欄の ⑶ に該当しない人 ⑸ 非居住者 ⑹ 継続して同一の雇用主に雇用されないいわゆる日雇労働者など ( 日額表の丙欄適用者 ) 5

6 1. 年末調整とは (3) 年末調整を行う時期年末調整は 本年最後に給与の支払をする時に行うことになっていますので 通常は 12 月に行いますが 次に掲げる人については それぞれ次の時に年末調整を行います 年末調整の対象となる人 ⑴ 年の中途で死亡により退職した人 ⑵ 著しい心身の障害のため年の中途で退職した人で その 退職の時期からみて本年中に再就職ができないと見込ま れる人 ⑶ 12 月中に支給期の到来する給与の支払を受けた後に 退職した人 ⑷ いわゆるパートタイマーとして働いている人などが退職し た場合で 本年中に支払を受ける給与の総額が 103 万円 以下である人 ( 退職後本年中に他の勤務先等から給与の 支払を受けると見込まれる人を除きます ) 年末調整を行う時 退職の時 退職の時 退職の時 退職の時 ⑸ 年の中途で 海外の支店へ転勤したことなどの理由により 非居住者となった時非居住者となった人 6

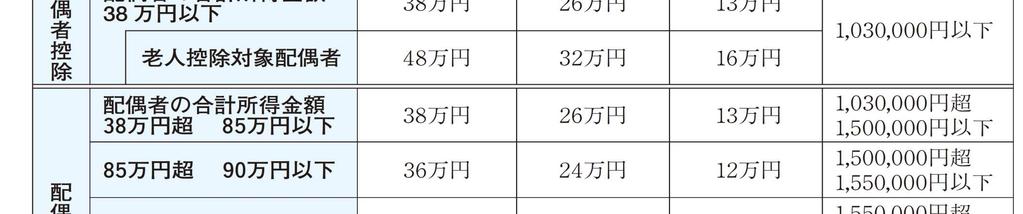

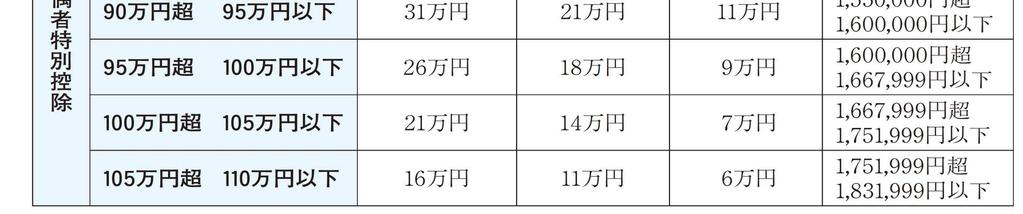

7 2. 平成 30 年分の留意点 (1) 配偶者控除及び配偶者特別控除の控除額の改正 配偶者控除の額が次表の 改正後の配偶者控除額及び配偶者特別控除額の一覧表 のとおり改正され 合計所得金額が 1,000 万円を超える所得者については 配偶者控除の適用を受けることはできないこととされました また 配偶者特別控除の対象となる配偶者の合計所得金額が 38 万円超 123 万円以下とされ その控除額が次表の 改正後の配偶者控除額及び配偶者特別控除額の一覧表 のとおり改正されました 7

8 2. 平成 30 年分の留意点 (1) 配偶者控除及び配偶者特別控除の控除額の改正 8

1 合計所得金額が 1,0 0 万円を超える所得者は")

9 2. 平成 30 年分の留意点 (1) 配偶者控除及び配偶者特別控除の控除額の改正 ( 注 )1 合計所得金額が 1,0 0 万円を超える所得者は 配偶者控除及び配偶者特別控除の適用を受けることはできません 2 夫婦の双方がお互いに配偶者特別控除の適用を受けることはできませんので いずれか一方の配偶者は この控除を受けることはできません 9

10 2. 平成 30 年分の留意点 (2) 給与所得者の配偶者控除等申告書の改正平成 29 年分の 給与所得者の配偶者特別控除申告書 が平成 30 年分からは 給与所得者の配偶者控除等申告書 に改められました これに伴い 平成 29 年分の 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 ( 兼用様式については 平成 ) 30 年分は 給与所得者の保険料控除申告書 と 給与所得者の配偶者控除等申告書 の2 種類の様式とされました 平成 30 年分の年末調整において 配偶者控除又は配偶者特別控除の適用を受けるためには 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 の 源泉控除対象配偶者 欄への記載の有無にかかわらず 平成 30 年分給与所得者の配偶者控除等申告書 を給与の支払者に提出する必要があります (3) 保険料控除申告書に添付する証明書の範囲の改正保険料控除申告書に添付すべき生命保険料控除及び地震保険料控除に関する証明書の範囲に 電磁的記録印刷書面 ( 電子証明書に記録された情報の内容と その内容が記録された二次元コードが付された出力書面 ) が加えられました 10

11 3 給与所得者の扶養控除等 異動 申告書 1 記入箇所 従業員の氏名 住所など 提出先が副業 に該当する場合 は〇印を記入 扶養している家族の情報を書きます 子供は生年月日によって記入欄が 上下で異なります 11 禁無断転用 出典 国税庁 平成30年分年末調整のしかた

12 4. 給与所得者の配偶者控除等申告書の書き方 (1) 記入箇所 従業員の配偶者の氏名など 従業員の氏名 住所 従業員本人の収入の状況 従業員の配偶者の収入の状況 12

13 5. 給与所得者の保険料控除申告書の書き方 (1) 記入箇所 保険会社から送られてきた控除証明を基に記入 従業員の氏名 住所 保険会社から送られてきた控除証明を基に記入 今年払った年金と健康保険料 ( 家族分含む ) を記入します 国民年金は社会保険料控除証明書から写します 小規模企業共済や ideco などの加入者が記入します 控除証明書から写します 13

14 おわりに 年末調整は確定申告に変わる大切なお手続きです 年末調整後に誤りがあった場合は 速やかに再度年末調整をするか 確定申告が必要となります 詳しくは 人事担当者や専門家にご相談下さい A&K パートナーズ税理士法人秋山税理士事務所電話 : メール ( 参考文献 ) 国税庁平成 30 年分年末調整のしかた 14

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索

![変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索](/thumbs/91/106461981.jpg "変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索") 年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

年末調整システム 御紹介

年末調整システム御紹介 システム年末調整セミナー ユニテックシステム株式会社 Union Technology System, Ltd. 1 目次 テーマ1: 年末調整の流れテーマ2: 改正に伴う修正点テーマ3: バージョンアップテーマ4: 年末調整処理方法テーマ5: 年末調整出力帳票一覧 テーマ 6:Q&A サンプル詳細については... 以下の資料を参照ください目次 2 テーマ 1: 年末調整の流れ

年末調整システム御紹介 システム年末調整セミナー ユニテックシステム株式会社 Union Technology System, Ltd. 1 目次 テーマ1: 年末調整の流れテーマ2: 改正に伴う修正点テーマ3: バージョンアップテーマ4: 年末調整処理方法テーマ5: 年末調整出力帳票一覧 テーマ 6:Q&A サンプル詳細については... 以下の資料を参照ください目次 2 テーマ 1: 年末調整の流れ

Microsoft Word - ⟖⟖⟖⟖平拒ï¼fi2年勃給且æfl¯æ›Łå€±å‚−æł¸ã†®è¨Ÿè¼›ã†®ã†Šã†‰ã†�.docx

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

Microsoft Word - 給与幕僚Ⅲ 平成30年配偶者控除改正に伴う事前準備のご案内

給与計算御担当者様 メガコスモ株式会社 本社ユーザーサポート部東京キャピタルブランチ電話 :(052)760-0005 電話 :(03)5669-7270 FAX:(052)760-0002 FAX:(03)5669-7271 Mail:support@megacosmo.co.jp サポート時間平日 :9:00~18:00 平成 29 年 10 月 平成 30 年配偶者控除改正に伴う事前準備のご案内

給与計算御担当者様 メガコスモ株式会社 本社ユーザーサポート部東京キャピタルブランチ電話 :(052)760-0005 電話 :(03)5669-7270 FAX:(052)760-0002 FAX:(03)5669-7271 Mail:support@megacosmo.co.jp サポート時間平日 :9:00~18:00 平成 29 年 10 月 平成 30 年配偶者控除改正に伴う事前準備のご案内

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集 平成 30 年年末調整計算について 改正事項をチェック! 配偶者控除及び配偶者特別控除の取扱いの変更 1) 配偶者控除及び配偶者特別控除の控除額の改正 配偶者控除の額が次表の 改正後の配偶者控除額及び配偶者特別控除額の一覧表 のとおり改正され 合計所得金額が 1,000 万円を超える所得者については

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集 平成 30 年年末調整計算について 改正事項をチェック! 配偶者控除及び配偶者特別控除の取扱いの変更 1) 配偶者控除及び配偶者特別控除の控除額の改正 配偶者控除の額が次表の 改正後の配偶者控除額及び配偶者特別控除額の一覧表 のとおり改正され 合計所得金額が 1,000 万円を超える所得者については

変更履歴 版数 内容 変更頁 変更日 1.00 新規作成 - H

管理番号 変内 -18-0007 人事給与システム変更仕様書 平成 30 年分年末調整 第 1.00 版平成 30 年 10 月 16 日 山口システム開発株式会社 変更履歴 版数 内容 変更頁 変更日 1.00 新規作成 - H30.10.16 目次 1. はじめに 2. 概要 3. 電子計算機等による年末調整変更 (1) 年末調整控除表入力の変更 (2) 年末調整情報作成の変更 (3) 年末調整申告書入力の変更

管理番号 変内 -18-0007 人事給与システム変更仕様書 平成 30 年分年末調整 第 1.00 版平成 30 年 10 月 16 日 山口システム開発株式会社 変更履歴 版数 内容 変更頁 変更日 1.00 新規作成 - H30.10.16 目次 1. はじめに 2. 概要 3. 電子計算機等による年末調整変更 (1) 年末調整控除表入力の変更 (2) 年末調整情報作成の変更 (3) 年末調整申告書入力の変更

1 基本項目 ⑴ 所轄税務署長給与の支払者の所在地 ( 住所 ) の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給

の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給") 平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

( 二 ) その年中に支払った社会保険料 ( 給与等から控除されるものを除く ) の金額 小規模企業共済等掛金 ( 給与等から控除されるものを除く ) の額及び次に掲げる事項イその年中に支払った種類別の社会保険料の金額 ( 給与等から控除されるものを除く ) 及びその支払の相手方の名称ロ社会保険料の

その年中に支払った社会保険料 ( 給与等から控除されるものを除く ) の金額 小規模企業共済等掛金 ( 給与等から控除されるものを除く ) の額及び次に掲げる事項イその年中に支払った種類別の社会保険料の金額 ( 給与等から控除されるものを除く ) 及びその支払の相手方の名称ロ社会保険料の") ( 二 ) その控除対象配偶者又は配偶者が当該居住者と生計を一にすることを明らかにする書類として所得税法施行規則第 74 条の4で定めるもの 3 1による申告書は 給与所得者の配偶者控除等申告書という ( 法 195の23) 4 1による申告書を受理した給与等の支払者は 当該申告書に 当該給与等の支払者 ( 個人を除く ) の法人番号を付記するものとする ( 規 74の32) ( 配偶者控除等申告書に記載する配偶者の判定等

( 二 ) その控除対象配偶者又は配偶者が当該居住者と生計を一にすることを明らかにする書類として所得税法施行規則第 74 条の4で定めるもの 3 1による申告書は 給与所得者の配偶者控除等申告書という ( 法 195の23) 4 1による申告書を受理した給与等の支払者は 当該申告書に 当該給与等の支払者 ( 個人を除く ) の法人番号を付記するものとする ( 規 74の32) ( 配偶者控除等申告書に記載する配偶者の判定等

11 控除対象配偶者 問 平成 29 年度税制改正により 控除対象配偶者の規定が変更になったと聞きましたが どのように変更されたのでしょうか 配偶者控除と給与所得者本人の合計所得金額の関係 問 平成 30 年分以後の配偶者控除について 給与所得者本人の合計所得金額が 1,000 万円

配偶者控除及び配偶者特別控除の見直しに関するFAQ 平成 29 年 10 月 ( 平成 30 年 10 月改訂 ) 国税庁 目次 1 改正の概要 問 平成 29 年度税制改正により 配偶者控除及び配偶者特別控除の見直しが行われ 配偶者控除及び配偶者特別控除の控除額等が改正されたと聞きましたが この改正の概要を教えてください... 5 2 適用開始日 問 配偶者控除及び配偶者特別控除の控除額等の改正は

配偶者控除及び配偶者特別控除の見直しに関するFAQ 平成 29 年 10 月 ( 平成 30 年 10 月改訂 ) 国税庁 目次 1 改正の概要 問 平成 29 年度税制改正により 配偶者控除及び配偶者特別控除の見直しが行われ 配偶者控除及び配偶者特別控除の控除額等が改正されたと聞きましたが この改正の概要を教えてください... 5 2 適用開始日 問 配偶者控除及び配偶者特別控除の控除額等の改正は

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

SILAND.JP テンプレート集

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

ジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等により その商品等の購入等の代金に相当する額の金銭をその居住者から受領した 又は受領することとなることを明らかにする書類 注意事項 1 送金関係書類については 原本に限らずその写しも送金関係書類として取り扱うことが

国外居住親族に係る扶養控除等の適用について 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等又は公的年金等の源泉徴収及び給与等の年末調整において 非居住者である親族 ( 以下 国外居住親族 といいます ) に係る扶養控除 配偶者控除 障害者控除又は配偶者特別控除 ( 以下 扶養控除等 といいます ) の適用を受ける居住者は その国外居住親族に係る 親族関係書類 や 送金関係書類

国外居住親族に係る扶養控除等の適用について 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等又は公的年金等の源泉徴収及び給与等の年末調整において 非居住者である親族 ( 以下 国外居住親族 といいます ) に係る扶養控除 配偶者控除 障害者控除又は配偶者特別控除 ( 以下 扶養控除等 といいます ) の適用を受ける居住者は その国外居住親族に係る 親族関係書類 や 送金関係書類

与等の支払者 ) から毎年最初に給与等の支払を受ける日の前日までに 次に掲げる事項を記載した申告書を 当該給与等の支払者を経由して その給与等に係る所得税の納税地 第一章第五節 の所轄税務署長に提出しなければならない ( 法 1941 措法 41の162 41の172 規 731) ( 一 ) 当該

から毎年最初に給与等の支払を受ける日の前日までに 次に掲げる事項を記載した申告書を 当該給与等の支払者を経由して その給与等に係る所得税の納税地 第一章第五節 の所轄税務署長に提出しなければならない ( 法 1941 措法 41の162 41の172 規 731) ( 一 ) 当該") 第三章給与所得者の各種申告書と各種所得控除 第一節 給与所得者の各種申告書 一申告書の種類と所得控除の種類 給与所得者が 月々の源泉徴収の際あるいは年末調整の際に各種の所得控除を受けるために必要な申告書及び申告することによって受けられる所得控除の種類は 次のものがある 申告書の種類所得控除の種類 月々の源泉徴収の際に控除 年末調整の際に控除 給与所得者の保険料控除申告書 給与所得者の扶養控除等申告書

第三章給与所得者の各種申告書と各種所得控除 第一節 給与所得者の各種申告書 一申告書の種類と所得控除の種類 給与所得者が 月々の源泉徴収の際あるいは年末調整の際に各種の所得控除を受けるために必要な申告書及び申告することによって受けられる所得控除の種類は 次のものがある 申告書の種類所得控除の種類 月々の源泉徴収の際に控除 年末調整の際に控除 給与所得者の保険料控除申告書 給与所得者の扶養控除等申告書

第11 源泉徴収票及び支払調書の提出

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す

![[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す](/thumbs/91/105190336.jpg "[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す") 国外居住親族に係る扶養控除等 Q&A( 源泉所得税関係 ) 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等及び公的年金等について 国外居住親族に係る扶養控除等の適用を受ける場合には 当該親族に係る親族関係書類や送金関係書類を提出又は提示することとされています この国外居住親族に係る扶養控除等に関する事項をQ&Aとして取りまとめましたので 参考としてください ( 注 ) この資料は

国外居住親族に係る扶養控除等 Q&A( 源泉所得税関係 ) 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等及び公的年金等について 国外居住親族に係る扶養控除等の適用を受ける場合には 当該親族に係る親族関係書類や送金関係書類を提出又は提示することとされています この国外居住親族に係る扶養控除等に関する事項をQ&Aとして取りまとめましたので 参考としてください ( 注 ) この資料は

VBA PRO 給与計算 年末調整 システムの年末調整用データの入力 給与所得に対する源泉徴収簿の入力用ユーザーフォーム 年末調整用の所得税源泉徴収簿のフォームでデータを給与と賞与のデータを編集できます 給与明細書の源泉徴収簿フォーム 給与明細の計算 タブの 1 月 から 12 月 のボタンから給与

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

2018 年版 初めての 年末調整セミナー 概要編 ハッピーニャーゴ 担当講師 : 平賀信幸 社会保険労務士ファイナンシャルプランナー (CFP 1 級 FP 技能士 )

") 2018 年版 初めての 年末調整セミナー 概要編 ハッピーニャーゴ 担当講師 : 平賀信幸 社会保険労務士ファイナンシャルプランナー (CFP 1 級 FP 技能士 ) 1 https://hiraga-fp.com 2 http://happy-nyargo.hirairaga-fp.com 1 予備知識 1 年末調整とは! 給与所得者の所得税の精算! 個人が 儲けた 所得 分類 非課税所得利子所得

2018 年版 初めての 年末調整セミナー 概要編 ハッピーニャーゴ 担当講師 : 平賀信幸 社会保険労務士ファイナンシャルプランナー (CFP 1 級 FP 技能士 ) 1 https://hiraga-fp.com 2 http://happy-nyargo.hirairaga-fp.com 1 予備知識 1 年末調整とは! 給与所得者の所得税の精算! 個人が 儲けた 所得 分類 非課税所得利子所得

p _CS6_五_本文_02.indd

所得税法 ( 配偶者控除及び配偶者特別控除の見直し ) の 改正 目 一配偶者控除の改正 89 二配偶者特別控除の改正 91 三障害者控除の改正 94 次 四配偶者控除及び配偶者特別控除の見直しに伴う源泉徴収等に関する改正 95 一 配偶者控除の改正 1 配偶者控除等の改正の経緯 考え方等 ⑴ 改正の経緯これまで 女性を含め 配偶者が就業時間を調整することによって 納税者本人に配偶者控除が適用される103

所得税法 ( 配偶者控除及び配偶者特別控除の見直し ) の 改正 目 一配偶者控除の改正 89 二配偶者特別控除の改正 91 三障害者控除の改正 94 次 四配偶者控除及び配偶者特別控除の見直しに伴う源泉徴収等に関する改正 95 一 配偶者控除の改正 1 配偶者控除等の改正の経緯 考え方等 ⑴ 改正の経緯これまで 女性を含め 配偶者が就業時間を調整することによって 納税者本人に配偶者控除が適用される103

平成12年11月18日

回覧第 113 号 平成 25 年 10 月 23 日 専任教職員各位 庶務課 年末調整にかかる申告書の提出について ( 依頼 ) 平成 25 年分給与所得者の年末調整の時期になりましたので, 下記の申告書に必要事項を記入 捺印の上, 提出期限までに御提出くださいますようお願いいたします 記 提出書類 イ ) 平成 26 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員提出 ロ ) 平成 25

回覧第 113 号 平成 25 年 10 月 23 日 専任教職員各位 庶務課 年末調整にかかる申告書の提出について ( 依頼 ) 平成 25 年分給与所得者の年末調整の時期になりましたので, 下記の申告書に必要事項を記入 捺印の上, 提出期限までに御提出くださいますようお願いいたします 記 提出書類 イ ) 平成 26 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員提出 ロ ) 平成 25

インストラクター更新テキスト<給与>_19

目次 Part1 弥生給与 19... 1 弥生給与 19 の新機能と変更点... 1 対応帳票の変更... 1 弥生給与 19 の法令改正対応... 3 平成 30 年分年末調整への対応... 3 平成 30 年分年末調整の印刷帳票への対応... 18 Part1 弥生給与 19 本テキスト内の機能を確認するには更新機能確認用データ 弥生セミナー株式会社 ( 更新用 ) をご利用ください 更新機能確認用データは

目次 Part1 弥生給与 19... 1 弥生給与 19 の新機能と変更点... 1 対応帳票の変更... 1 弥生給与 19 の法令改正対応... 3 平成 30 年分年末調整への対応... 3 平成 30 年分年末調整の印刷帳票への対応... 18 Part1 弥生給与 19 本テキスト内の機能を確認するには更新機能確認用データ 弥生セミナー株式会社 ( 更新用 ) をご利用ください 更新機能確認用データは

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19

申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19") 8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりませ

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりません また, 日本に住所のない外国人の方であっても, 旅行などでホテルに泊まったり, 食事をしたりすると,

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりません また, 日本に住所のない外国人の方であっても, 旅行などでホテルに泊まったり, 食事をしたりすると,

目次 帳票出力 1. 源泉徴収簿 2. 給与支払報告書 源泉徴収票 )1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表

1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表") 株式会社ビジコン ジャパン 目次 帳票出力 1. 源泉徴収簿 2. 給与支払報告書 源泉徴収票 )1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表 9. 過不足税額金種表 1. 法定調書合計表 帳票管理 平成 22 年分

株式会社ビジコン ジャパン 目次 帳票出力 1. 源泉徴収簿 2. 給与支払報告書 源泉徴収票 )1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表 9. 過不足税額金種表 1. 法定調書合計表 帳票管理 平成 22 年分

<4D F736F F D208A6D92E8905C8D9082CC E837C E646F63>

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

Microsoft Word - 01_H21年末調整通知.doc

平成 21 年 10 月 9 日 特別研究員の皆様へ 独立行政法人日本学術振興会総務部研究者養成課 研究奨励金の所得税にかかる申告書類提出のお願い 標題の件について 必要な申告書類を送付いたしますので 申告書類作成 記入要領等を参考に作成の上 本会まで提出願います なお 本書類は平成 21 年 12 月 31 日以降に採用期間終了予定の方に送付しております 平成 21 年 12 月 30 日までに特別研究員を辞退される方は

平成 21 年 10 月 9 日 特別研究員の皆様へ 独立行政法人日本学術振興会総務部研究者養成課 研究奨励金の所得税にかかる申告書類提出のお願い 標題の件について 必要な申告書類を送付いたしますので 申告書類作成 記入要領等を参考に作成の上 本会まで提出願います なお 本書類は平成 21 年 12 月 31 日以降に採用期間終了予定の方に送付しております 平成 21 年 12 月 30 日までに特別研究員を辞退される方は

<4D F736F F D20944E969692B290AE82CC8F8094F58E9197BF82C982C282A282C E646F6378>

2018/11/19 顧問先各位 今年もいよいよ年末調整の時期になり 顧問先さまのところにも税務署から年末調整の資料が届いていると思います 前年に比べて変更点がありますので 必要な資料についてわかりやすく解説していきたいと思います まず書類の中でそのままお預かりさせていただきたいのが 給与得の源泉徴収票等の法定調書合計表 と 得税徴収高計算書 ( 納付書 ) になります 扶養控除等申告書 配偶者控除等申告書

2018/11/19 顧問先各位 今年もいよいよ年末調整の時期になり 顧問先さまのところにも税務署から年末調整の資料が届いていると思います 前年に比べて変更点がありますので 必要な資料についてわかりやすく解説していきたいと思います まず書類の中でそのままお預かりさせていただきたいのが 給与得の源泉徴収票等の法定調書合計表 と 得税徴収高計算書 ( 納付書 ) になります 扶養控除等申告書 配偶者控除等申告書

に掲げる税額ロ給与等の支給期が毎半月と定められている場合別表第一の乙欄に掲げる税額の二分の一に相当する税額ハ給与等の支給期が毎旬と定められている場合別表第一の乙欄に掲げる税額の三分の一に相当する税額ニ給与等の支給期が月の整数倍の期間ごとと定められている場合別表第一の乙欄に掲げる税額に当該倍数を乗じて

東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法第二十九条第一項第一号の規定に基づき 同号に規定する所得税法別表第二から別表第四までに定める金額及び復興特別所得税の額の計算を勘案して財務大臣が定める表を定める件平成二十四年三月三十一日財務省告示第百十五号東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成二十三年法律第百十七号

東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法第二十九条第一項第一号の規定に基づき 同号に規定する所得税法別表第二から別表第四までに定める金額及び復興特別所得税の額の計算を勘案して財務大臣が定める表を定める件平成二十四年三月三十一日財務省告示第百十五号東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成二十三年法律第百十七号

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直し

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

目 次 Ⅰ Ⅱ Ⅲ 年末調整とは 1 年末調整を行う理由 4 年末調整のしかた 1 マイナンバー ( 個人番号 ) の受理と本人確認 5 2 扶養控除等 ( 異動 ) 申告書の受理と内容の確認 7 3 配偶者特別控除申告書の受理と内容の確認 13 4 保険料控除申告書の受理と内容の確認 14 5 住

の受理と本人確認 5 2 扶養控除等 ( 異動 ) 申告書の受理と内容の確認 7 3 配偶者特別控除申告書の受理と内容の確認 13 4 保険料控除申告書の受理と内容の確認 14 5 住") はじめに プロフィール 昭和 51 年岐阜県羽島市生まれ平成 7 年岐阜県立岐阜高等学校卒業平成 12 年滋賀大学経済学部卒業平成 12 年 ~ 銀行勤務を経て 税理士受験に専念 平成 18 年 ~ 大手の総合事務所 相続専門の事務所 医業専門の事務所にて 計 9 年勤務 平成 27 年 田島大士税理士事務所 開設 大府商工会議所 入会 ( 平成 27 年より 年末調整勉強会の講師を担当 ) 今後の改正状況

はじめに プロフィール 昭和 51 年岐阜県羽島市生まれ平成 7 年岐阜県立岐阜高等学校卒業平成 12 年滋賀大学経済学部卒業平成 12 年 ~ 銀行勤務を経て 税理士受験に専念 平成 18 年 ~ 大手の総合事務所 相続専門の事務所 医業専門の事務所にて 計 9 年勤務 平成 27 年 田島大士税理士事務所 開設 大府商工会議所 入会 ( 平成 27 年より 年末調整勉強会の講師を担当 ) 今後の改正状況

事務連絡

特別研究員の皆様へ 平成 22 年 月 8 日 独立行政法人日本学術振興会総務部研究者養成課 研究奨励金の所得税にかかる申告書類提出のお願い 標題の件について 必要な申告書類を送付いたしますので 申告書類作成 記入要領等を参考に作成の上 本会まで提出願います なお 本書類は平成 22 年 2 月 3 日以降に採用期間終了予定の方に送付しております 平成 22 年 2 月 3 日までに特別研究員を辞退される方は

特別研究員の皆様へ 平成 22 年 月 8 日 独立行政法人日本学術振興会総務部研究者養成課 研究奨励金の所得税にかかる申告書類提出のお願い 標題の件について 必要な申告書類を送付いたしますので 申告書類作成 記入要領等を参考に作成の上 本会まで提出願います なお 本書類は平成 22 年 2 月 3 日以降に採用期間終了予定の方に送付しております 平成 22 年 2 月 3 日までに特別研究員を辞退される方は

< D836A B8C9A83545F E A957A A2E786C73>

住友不動産建物サービス電子申告対象者の方 平成 28 年分年末調整手続きの手引き 実際の申告は H28.10.21( 金 )~H28.11.4( 金 ) となります 上記期間中に入力作業を行ってください なるべく 10 月中に申告頂きますようお願いいたします 確定申告をされる方も扶養控除の申告は必要ですので ご登録をお願いいたします なお 年末調整の申告時にはマイナンバーの登録は必要ございません 入力画面もありませんので

住友不動産建物サービス電子申告対象者の方 平成 28 年分年末調整手続きの手引き 実際の申告は H28.10.21( 金 )~H28.11.4( 金 ) となります 上記期間中に入力作業を行ってください なるべく 10 月中に申告頂きますようお願いいたします 確定申告をされる方も扶養控除の申告は必要ですので ご登録をお願いいたします なお 年末調整の申告時にはマイナンバーの登録は必要ございません 入力画面もありませんので

3 平成 25 年 4 月に給与の支給規程を改訂し 平成 24 年分 10 月にまでさかのぼって実施する こととなり 平成 25 年 4 月の給与支給日に支払うこととなった平成 24 年 10 月から平成 25 年 3 月までの給与改訂差額 A 3 1 給与所得の収入金額の収入すべき時期は 契約又は

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

123 ( 17 120 18 ) ( - 1 - - 2 - ⑴ ⑵ - 3 - - 4 - ⑴ - 5 - ⑵ - 6 - ⑶ - 7 - ⑴ ⑵ ⑶ - 8 - - 9 - - 10 - - 11 - ⑴ ⑵ ⑶ - 12 - ⑴ - 13 - ⑵ 12-14 - - 15 - - 16 - - 17 - - 18 - ⑴ ⑵ - 19 - ⑴ ⑵ ⑶ - 20 - ⑷ ⑸ ⑹ - 21 -

123 ( 17 120 18 ) ( - 1 - - 2 - ⑴ ⑵ - 3 - - 4 - ⑴ - 5 - ⑵ - 6 - ⑶ - 7 - ⑴ ⑵ ⑶ - 8 - - 9 - - 10 - - 11 - ⑴ ⑵ ⑶ - 12 - ⑴ - 13 - ⑵ 12-14 - - 15 - - 16 - - 17 - - 18 - ⑴ ⑵ - 19 - ⑴ ⑵ ⑶ - 20 - ⑷ ⑸ ⑹ - 21 -

⑴ ⑵ ⑶

- 108 - ⑴ ⑵ ⑶ ⑴ ⑶ ⑵ ⑷ ⑴ ⑵ - 110 - ⑶ - 111 - ⑷ ⑴ ⑸ ⑹ ⑵ ⑶ - 112 - ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ - 115 - - 116 - - 117 - - 118 - ⑴ - 119 - - 120 - ⑴ ⑴ ⑵ ⑴ ⑵ ⑵ - 121 - ⑴ ⑵ ⑴ ⑵ - 122 - - 123 - ⑴ ⑵ ⑴ ⑵ - 124 - ⑶ - 125

- 108 - ⑴ ⑵ ⑶ ⑴ ⑶ ⑵ ⑷ ⑴ ⑵ - 110 - ⑶ - 111 - ⑷ ⑴ ⑸ ⑹ ⑵ ⑶ - 112 - ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ - 115 - - 116 - - 117 - - 118 - ⑴ - 119 - - 120 - ⑴ ⑴ ⑵ ⑴ ⑵ ⑵ - 121 - ⑴ ⑵ ⑴ ⑵ - 122 - - 123 - ⑴ ⑵ ⑴ ⑵ - 124 - ⑶ - 125

⑴ ⑵ ⑶

- 108 - ⑴ ⑵ ⑶ ⑴ ⑵ ⑶ ⑷ - 110 - ⑴ ⑵ ⑶ - 111 - ⑷ ⑴ ⑸ ⑹ ⑵ ⑶ - 112 - ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ - 115 - - 116 - - 117 - - 118 - - 119 - - 120 - ⑴ - ⑴ ⑴ ⑵ ⑴ ⑵ ⑵ ⑴ ⑵ ⑴ ⑵ - 122 - - 123 - ⑴ ⑵ ⑴ ⑵ ⑶ - 124 - ⑷ - 125 -

- 108 - ⑴ ⑵ ⑶ ⑴ ⑵ ⑶ ⑷ - 110 - ⑴ ⑵ ⑶ - 111 - ⑷ ⑴ ⑸ ⑹ ⑵ ⑶ - 112 - ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ - 115 - - 116 - - 117 - - 118 - - 119 - - 120 - ⑴ - ⑴ ⑴ ⑵ ⑴ ⑵ ⑵ ⑴ ⑵ ⑴ ⑵ - 122 - - 123 - ⑴ ⑵ ⑴ ⑵ ⑶ - 124 - ⑷ - 125 -

目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1

年末調整関連申告機能 - 利用者操作マニュアル - 2018 年 ver. 目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1 はじめに 申告する前に 下記の情報をご用意していただくことで スムーズに申告を行うことができます 扶養控除申告書の申告のまえに 配偶者がいる場合 ( ) ご本人様と配偶者様の 年間合計所得見積額 について事前にご確認ください 平成 30 年の法改定より記載が必要となりました

年末調整関連申告機能 - 利用者操作マニュアル - 2018 年 ver. 目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1 はじめに 申告する前に 下記の情報をご用意していただくことで スムーズに申告を行うことができます 扶養控除申告書の申告のまえに 配偶者がいる場合 ( ) ご本人様と配偶者様の 年間合計所得見積額 について事前にご確認ください 平成 30 年の法改定より記載が必要となりました

<4D F736F F D208B8B975E8E7895A595F18D908F9192F18F6F8FE382CC928D88D38E968D80>

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

申告書類作成 記入要領 1. 平成 31 年分給与所得者の扶養控除等 ( 異動 ) 申告書 これは 平成 31 年 1 月以降各月の研究奨励金に課される所得税額を決定するために必要な書類です あなたは 平成 31 年 1 月 1 日以降特別研究員の採用を継続しますか? あなたは 下記のいずれかに該当

申告書 これは 平成 31 年 1 月以降各月の研究奨励金に課される所得税額を決定するために必要な書類です あなたは 平成 31 年 1 月 1 日以降特別研究員の採用を継続しますか? あなたは 下記のいずれかに該当") 特別研究員の皆様へ 平成 30 年 10 月 10 日 独立行政法人日本学術振興会人材育成事業部研究者養成課 年末調整に必要な申告書類提出のお願い 標題の件について 平成 30 年分の年末調整に必要な書類を送付いたしますので 申告書類作成 記入要領 等を参考に作成の上 本会まで提出願います なお 本書類は平成 30 年 12 月 31 日以降に採用期間終了予定の方に提出していただくものです 平成 30

特別研究員の皆様へ 平成 30 年 10 月 10 日 独立行政法人日本学術振興会人材育成事業部研究者養成課 年末調整に必要な申告書類提出のお願い 標題の件について 平成 30 年分の年末調整に必要な書類を送付いたしますので 申告書類作成 記入要領 等を参考に作成の上 本会まで提出願います なお 本書類は平成 30 年 12 月 31 日以降に採用期間終了予定の方に提出していただくものです 平成 30

注意 Excel で追加可能なシート数を超えてデータを作成しようとするとエラーが発生し ます プレビュー実行時に以下のエラーメッセージが表示された場合は 出力条 件を絞り 複数回に分けて処理を実行してください メッセージ :Worksheet クラスの Copy メソッドが失敗しました 最大シート数

源泉徴収票について 概要 源泉徴収票を出力します 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[ 源泉徴収票 ] メニューを選択します または [ ナビメニュー ]-[ 年末 ] タブ -[ 源泉徴収 票 ] メニューを選択します 1. 抽出条件タブで出力条件を指定します 2. 抽出結果タブを開き 対象にチェックをつけます 3. プレビュー (F8) 印刷 (F9) ボタンを押下して 源泉徴収票を出力します

源泉徴収票について 概要 源泉徴収票を出力します 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[ 源泉徴収票 ] メニューを選択します または [ ナビメニュー ]-[ 年末 ] タブ -[ 源泉徴収 票 ] メニューを選択します 1. 抽出条件タブで出力条件を指定します 2. 抽出結果タブを開き 対象にチェックをつけます 3. プレビュー (F8) 印刷 (F9) ボタンを押下して 源泉徴収票を出力します

マイナンバーの告知と本人確認(3) サラリーマン(給与)、パート・アルバイト、年金受給者の場合

サラリーマン(給与)、パート・アルバイト、年金受給者の場合") なるほど金融 2015 年 7 月 13 日なるほどマイナンバー個人の生活の視点から第 6 回全 7 頁 マイナンバーの告知と本人確認 (3) サラリーマン ( 給与 ) パート アルバイト 年金受給者の場合 金融調査部制度調査担当部長 吉井一洋 今回は サラリーマンの給与所得や退職所得 原稿料や講演料 パート アルバイトの収入 年金受給者の年金に関して マイナンバーの記載が必要な書類や手続き マイナンバーの告知の時期

なるほど金融 2015 年 7 月 13 日なるほどマイナンバー個人の生活の視点から第 6 回全 7 頁 マイナンバーの告知と本人確認 (3) サラリーマン ( 給与 ) パート アルバイト 年金受給者の場合 金融調査部制度調査担当部長 吉井一洋 今回は サラリーマンの給与所得や退職所得 原稿料や講演料 パート アルバイトの収入 年金受給者の年金に関して マイナンバーの記載が必要な書類や手続き マイナンバーの告知の時期

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

次に掲げる氏名又は住所の変更に係る申告書又は届出書 ( 以下 申告書等 といいます ) を提出する場合には その申告書等を提出する人の個人番号の記載を要しないこととされました ( 既に個人番号を提供済みの人に限ります ) ⑴ ( 特別 ) 非課税貯蓄に関する異動申告書 ⑵ ( 特別 ) 非課税貯蓄申

を提出する場合には その申告書等を提出する人の個人番号の記載を要しないこととされました ( 既に個人番号を提供済みの人に限ります ) ⑴ ( 特別 ) 非課税貯蓄に関する異動申告書 ⑵ ( 特別 ) 非課税貯蓄申") 所得税の源泉徴収事務につきましては 日頃から格別のご協力をいただき感謝しております 平成 30 年度の税制改正により 源泉所得税関係について主に次のような改正が行われましたのでお知らせいたします ( 注 ) このパンフレットは 平成 30 年 4 月 1 日現在の法令に基づいて作成しています ⑴ 改正前の制度の概要非課税口座を新規に開設しようとする居住者 ( 注 ) 又は恒久的施設を有する非居住者

所得税の源泉徴収事務につきましては 日頃から格別のご協力をいただき感謝しております 平成 30 年度の税制改正により 源泉所得税関係について主に次のような改正が行われましたのでお知らせいたします ( 注 ) このパンフレットは 平成 30 年 4 月 1 日現在の法令に基づいて作成しています ⑴ 改正前の制度の概要非課税口座を新規に開設しようとする居住者 ( 注 ) 又は恒久的施設を有する非居住者

目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1

(1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1") ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

システムインフォメーション

給与 R4 シリーズをご利用のお客様各位 株式会社東洋 TEL:075-501-6616 給与 R4 年末調整対応版 (Ver.18.10) のリリースの予定 給与 R4 システム年末調整対応版 (Ver.18.10) のシステムの対応予定についてご連絡いたします なお 当内容は変更される可能性がありますので あらかじめご了承願います 1. 発行プログラム 2. リリース時期 3. システムの対応内容

給与 R4 シリーズをご利用のお客様各位 株式会社東洋 TEL:075-501-6616 給与 R4 年末調整対応版 (Ver.18.10) のリリースの予定 給与 R4 システム年末調整対応版 (Ver.18.10) のシステムの対応予定についてご連絡いたします なお 当内容は変更される可能性がありますので あらかじめご了承願います 1. 発行プログラム 2. リリース時期 3. システムの対応内容

< D836A B8C9A A957A A2E786C73>

住友不動産建物サービス電子申告対象者の方 申告期間 平成 7 年分年末調整手続きの手引き H7 7.0 0. ( 木 )~H7 7..6( 金 )8 8:00 上記期間中に入力作業を行ってください なるべく 0 月中に申告頂きますようお願いいたします 00 まで 書類提出先 住友不動産 ( 株 ) 人事事務センター建サ年調担当 63-089 新宿区西新宿 -4- 新宿 NSビル9F なお 今回の申告ではマイナンバーの登録は必要ございません

住友不動産建物サービス電子申告対象者の方 申告期間 平成 7 年分年末調整手続きの手引き H7 7.0 0. ( 木 )~H7 7..6( 金 )8 8:00 上記期間中に入力作業を行ってください なるべく 0 月中に申告頂きますようお願いいたします 00 まで 書類提出先 住友不動産 ( 株 ) 人事事務センター建サ年調担当 63-089 新宿区西新宿 -4- 新宿 NSビル9F なお 今回の申告ではマイナンバーの登録は必要ございません

所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください 改めて以下の図版を見てください は収入から引かれる金額です 引かれる金 額の算出の計算方法をこれから解説します 1 支払金額 ( 給料 賞与 ) 2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E

2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E") 給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

年末調整のしくみ

年末調整のしくみ ( 年末調整と給与支払報告について ) 作成者 ; 永岡玲子税理士事務所 更新日 ; 平成 29 年 11 月 06 日 永岡玲子税理士事務所 1 そもそも 年末調整とは 年末調整というのは これまで その時払う給料や賞与を基準に 大まかに 計算してきた その従業員の所得税の金額と 年収ベースで きっちりと 計算した所得税の金額とを 比べて その過不足を会社が精算してあげる手続きです

年末調整のしくみ ( 年末調整と給与支払報告について ) 作成者 ; 永岡玲子税理士事務所 更新日 ; 平成 29 年 11 月 06 日 永岡玲子税理士事務所 1 そもそも 年末調整とは 年末調整というのは これまで その時払う給料や賞与を基準に 大まかに 計算してきた その従業員の所得税の金額と 年収ベースで きっちりと 計算した所得税の金額とを 比べて その過不足を会社が精算してあげる手続きです

改正前 給与所得者の合計所得金額 1,000 超 年収 給与収入の場合 1,220 超 改正後 給与所得者の合計所得金額 1,000 超 年収 給与収入の場合 1,220 超 老人加算 偶者控除 偶者特別控除 老人加算 偶者控除 偶者特別控除 控除を受けることができません 0

平成 30 年分以降の偶者控除及び偶者特別控除の取扱いについて ~ 毎月 日 の源泉徴収のしかた ~ 平成 29 年 6 月国税庁 平成 29 年度の税制改正により 偶者控除及び偶者特別控除の取扱いが変更されました 改正の概要及び平成 30 年 1 月以降の毎月 日 の給与等の支払の際の源泉徴収のしかたは 次のとおりとなります 平成 30 年分の年末調整における取扱いについては 後日掲載する予定です

平成 30 年分以降の偶者控除及び偶者特別控除の取扱いについて ~ 毎月 日 の源泉徴収のしかた ~ 平成 29 年 6 月国税庁 平成 29 年度の税制改正により 偶者控除及び偶者特別控除の取扱いが変更されました 改正の概要及び平成 30 年 1 月以降の毎月 日 の給与等の支払の際の源泉徴収のしかたは 次のとおりとなります 平成 30 年分の年末調整における取扱いについては 後日掲載する予定です

2 税務署への提出方法の選択 画面において 書面提出 をクリックする 3 申告書等印刷を行う際の確認事項 画面において ご利用のパソコンの環境が推奨環境を満たしていることを確認の上 ご利用のパソコンの環境 (O S/ ブラウザ /PDF 閲覧ソフト ) が以下の推奨環境を満たしている をチェックする

が以下の推奨環境を満たしている をチェックする") ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

目次 第 1 部はじめに 作業の流れ P.3 第 2 部前準備 1 当サービスで提出する申告書を確認する P.4 2 必要な書類を用意する P.5 第 3 部申告書の提出 3 当サービスにログインする P.6 4 提出する申告書を選択する P.7 5 申告書データを登録する P.8 給与所得者の扶養

OMSS+ 年末調整申告書サービス 利用ガイド < 提出者向け > 第 1 部はじめに第 2 部前準備第 3 部申告書の提出第 4 部証明書類の提出 1 目次 第 1 部はじめに 作業の流れ P.3 第 2 部前準備 1 当サービスで提出する申告書を確認する P.4 2 必要な書類を用意する P.5 第 3 部申告書の提出 3 当サービスにログインする P.6 4 提出する申告書を選択する P.7

OMSS+ 年末調整申告書サービス 利用ガイド < 提出者向け > 第 1 部はじめに第 2 部前準備第 3 部申告書の提出第 4 部証明書類の提出 1 目次 第 1 部はじめに 作業の流れ P.3 第 2 部前準備 1 当サービスで提出する申告書を確認する P.4 2 必要な書類を用意する P.5 第 3 部申告書の提出 3 当サービスにログインする P.6 4 提出する申告書を選択する P.7

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

「給与所得が1か所の方」からの確定申告書作成編

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

給与支払報告書 源泉徴収票統一 CSV レイアウト 自動補正 入力文字 eltax etax 33 障害者の数 特別障害者 障害者の数を特別障害者とその他の障害者の区分に応じ 書面によ 2 当該項目に10 以上の値を記録した 障害者の数 特別障害 る場合の記載に準じて記録する 者 障害者の数 上の

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

FX取引に係る確定申告について

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

目次 第 1 部はじめに 作業の流れ P.3 第 2 部前準備 1 当サービスで提出する申告書を確認する P.4 2 必要な書類を用意する P.5 第 3 部申告書の提出 3 当サービスにログインする P.6 4 提出する申告書を選択する P.7 5 申告書データを登録する P.8 給与所得者の扶養

奉行 Edge 年末調整申告書クラウド 利用ガイド < 提出者向け > 第 1 部はじめに第 2 部前準備第 3 部申告書の提出第 4 部証明書類の提出 1 目次 第 1 部はじめに 作業の流れ P.3 第 2 部前準備 1 当サービスで提出する申告書を確認する P.4 2 必要な書類を用意する P.5 第 3 部申告書の提出 3 当サービスにログインする P.6 4 提出する申告書を選択する P.7

奉行 Edge 年末調整申告書クラウド 利用ガイド < 提出者向け > 第 1 部はじめに第 2 部前準備第 3 部申告書の提出第 4 部証明書類の提出 1 目次 第 1 部はじめに 作業の流れ P.3 第 2 部前準備 1 当サービスで提出する申告書を確認する P.4 2 必要な書類を用意する P.5 第 3 部申告書の提出 3 当サービスにログインする P.6 4 提出する申告書を選択する P.7

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

出先機関名市立病院事務局総務課 編集年度分類記号種別 書 目 24 C36 3 所得税 県市町村税関係 全 1 冊の 1 冊 索引番号 完結年月日文書番号 件 名 備 考 平成 24 年 3 月分住民税の納入について ( 伺い ) 平成 24 年 3 月分所得税の

平成 24 年 3 月分所得税の") 完結年月日文番号 1 24.4.9 平成 24 年 月分住民税の納入について ( 伺い ) 2 24.4.9 平成 24 年 月分所得税の納入について ( 伺い ) 24.4.10 市民税 県民税の特別徴収にかかる給与所得者異動の提出について ( 伺い ) 24.4.16 4 平成 24 年分給与所得の源泉徴収票の発行について ( 伺い ) 5 6 24.4.17 24.4.18 市民税 県民税の特別徴収税額の決定通知の送付について

完結年月日文番号 1 24.4.9 平成 24 年 月分住民税の納入について ( 伺い ) 2 24.4.9 平成 24 年 月分所得税の納入について ( 伺い ) 24.4.10 市民税 県民税の特別徴収にかかる給与所得者異動の提出について ( 伺い ) 24.4.16 4 平成 24 年分給与所得の源泉徴収票の発行について ( 伺い ) 5 6 24.4.17 24.4.18 市民税 県民税の特別徴収税額の決定通知の送付について

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

平成30年度年末調整プログラム手順・簡易操作説明書

平成 30 年度年末調整プログラム 手順 注意点 配偶者控除等申告書の追加 及び配偶者控除 配偶者特別控除の変更により年末調整プログラムでの入力手順も変更となっております 入力の手順及び注意点についてまとめましたので 平成 30 年度版年末調整プログラムでの操作前にご一読下さい 入力等において前年度と大きく変わった点 1. 扶養控除等申告書と同じプログラム内に 配偶者控除等申告書を追加 2. 保険料控除申告書から配偶者特別控除欄を削除

平成 30 年度年末調整プログラム 手順 注意点 配偶者控除等申告書の追加 及び配偶者控除 配偶者特別控除の変更により年末調整プログラムでの入力手順も変更となっております 入力の手順及び注意点についてまとめましたので 平成 30 年度版年末調整プログラムでの操作前にご一読下さい 入力等において前年度と大きく変わった点 1. 扶養控除等申告書と同じプログラム内に 配偶者控除等申告書を追加 2. 保険料控除申告書から配偶者特別控除欄を削除

Microsoft Word - K1_ docx

平成 28 年から適用される給与 源泉徴収票 につきまして 関連するメニューの対応を行います リリース日 :2016 年 1 月 20 日 ( 水 ) 改正される項 項 新フォーム ( 平成 28 年 ) 旧フォーム ( 平成 27 年以前 ) 用紙サイズ (A4 サイズに分割出力 ) A5 A6 マイナンバーありなし 配偶者 / 扶養親族名のフリガナありなし 配偶者 / 扶養親族の 非居住者 区分ありなし

平成 28 年から適用される給与 源泉徴収票 につきまして 関連するメニューの対応を行います リリース日 :2016 年 1 月 20 日 ( 水 ) 改正される項 項 新フォーム ( 平成 28 年 ) 旧フォーム ( 平成 27 年以前 ) 用紙サイズ (A4 サイズに分割出力 ) A5 A6 マイナンバーありなし 配偶者 / 扶養親族名のフリガナありなし 配偶者 / 扶養親族の 非居住者 区分ありなし

平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケ

給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケ") 平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9 0 12 課長 6 8 4 7 5 0

平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9 0 12 課長 6 8 4 7 5 0

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

≪第1章 はじめに≫

年末調整 法定調書 システムのご利用について 年末調整 法定調書システムのご利用について 年末調整 法定調書 システムは 年末調整の計算から法定調書を作成するフリーソフトウェアです このシステムは 給与と賞与データの入力から年末調整の計算と 給与所得の源泉徴収票 給与所得に対する源泉徴収簿 報酬 料金 契約金及び賞金の支払調書 不動産の使用料等の支払調書 の作成と印刷をすることができます 給与所得に対する源泉徴収簿

年末調整 法定調書 システムのご利用について 年末調整 法定調書システムのご利用について 年末調整 法定調書 システムは 年末調整の計算から法定調書を作成するフリーソフトウェアです このシステムは 給与と賞与データの入力から年末調整の計算と 給与所得の源泉徴収票 給与所得に対する源泉徴収簿 報酬 料金 契約金及び賞金の支払調書 不動産の使用料等の支払調書 の作成と印刷をすることができます 給与所得に対する源泉徴収簿

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

スライド 1

源泉徴収票インポート定義ファイル作成マニュアル リスモン ビジネス ポータル株式会社 KYU-2016-12-EDT08 インポート定義ファイルとは インポートファイル と 定義ファイル の違い インポートファイル お客様がお持ちの明細データが入力されているファイル 定義ファイル 明細情報をインポートする際に データファイル内のインポート対象の行や無視する列 どの列がどんなデータ ( 支給額 控除額

源泉徴収票インポート定義ファイル作成マニュアル リスモン ビジネス ポータル株式会社 KYU-2016-12-EDT08 インポート定義ファイルとは インポートファイル と 定義ファイル の違い インポートファイル お客様がお持ちの明細データが入力されているファイル 定義ファイル 明細情報をインポートする際に データファイル内のインポート対象の行や無視する列 どの列がどんなデータ ( 支給額 控除額

主たる給与から控除を受ける D A B C 源泉控除対象配偶者 ( 注 ) 控除対象扶養親族 (6 歳以上 ) 障害者 寡婦 寡夫又は勤労学生 右の該当する番号及び欄に を付け ( ) 内には該当する扶養親族の人数を記入してください 他の所得者が控除を受ける扶養親族等 住民税に関する事項 6 歳未満

控除対象扶養親族 (6 歳以上 ) 障害者 寡婦 寡夫又は勤労学生 右の該当する番号及び欄に を付け ( ) 内には該当する扶養親族の人数を記入してください 他の所得者が控除を受ける扶養親族等 住民税に関する事項 6 歳未満") 年末調整記入マニュアル 年末調整 ( 扶養 ) の用紙は給与 WEB システムより印刷して下さい 下記の番号順に並べ 左上をホチキスで綴じてバラバラにならないようにしてご提出下さい 頁 書類名 平成 0 年に入社した方で 平成 9 年に別の会社で勤めていた収入がある場合 その会社の源泉徴収票を添付 A 年末調整 ( 扶養 ) 平成 0 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員必要です印鑑を必ず押してください

年末調整記入マニュアル 年末調整 ( 扶養 ) の用紙は給与 WEB システムより印刷して下さい 下記の番号順に並べ 左上をホチキスで綴じてバラバラにならないようにしてご提出下さい 頁 書類名 平成 0 年に入社した方で 平成 9 年に別の会社で勤めていた収入がある場合 その会社の源泉徴収票を添付 A 年末調整 ( 扶養 ) 平成 0 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員必要です印鑑を必ず押してください

[Case 2-1] 横浜さんは 首尾良く就職できて昨年 4 月から新社会人となり仕事をしている 学生の時よりは自由な時間は減ったが 毎月 まとまった給与がもらえて 学生の時よりはるかに自分の自由になるお金を得ることができた しかし給与明細を見ると 支給額は 215,000 円のはずなのに 実際の手

![[Case 2-1] 横浜さんは 首尾良く就職できて昨年 4 月から新社会人となり仕事をしている 学生の時よりは自由な時間は減ったが 毎月 まとまった給与がもらえて 学生の時よりはるかに自分の自由になるお金を得ることができた しかし給与明細を見ると 支給額は 215,000 円のはずなのに 実際の手](/thumbs/93/113416485.jpg "[Case 2-1] 横浜さんは 首尾良く就職できて昨年 4 月から新社会人となり仕事をしている 学生の時よりは自由な時間は減ったが 毎月 まとまった給与がもらえて 学生の時よりはるかに自分の自由になるお金を得ることができた しかし給与明細を見ると 支給額は 215,000 円のはずなのに 実際の手") 02 第 2 章給与と税金 社会保険 給与明細をもとに社会制度をひもとく 本講での学習のゴール ( 講義後に学生は以下の事項ができるようになっている ) 自分の所得の内容について 給与明細書 や 源泉徴収票 を通して把握できる 所得税の計算方法について理解できる 税金 社会保険と自分の生活との関わりについて考えることができる 学習の狙い就職をして給与明細を手にすると手取り額 つまり自分の預金口座へ振り込まれる額と支給額の違いに驚く人も多いだろう

02 第 2 章給与と税金 社会保険 給与明細をもとに社会制度をひもとく 本講での学習のゴール ( 講義後に学生は以下の事項ができるようになっている ) 自分の所得の内容について 給与明細書 や 源泉徴収票 を通して把握できる 所得税の計算方法について理解できる 税金 社会保険と自分の生活との関わりについて考えることができる 学習の狙い就職をして給与明細を手にすると手取り額 つまり自分の預金口座へ振り込まれる額と支給額の違いに驚く人も多いだろう

<88F38DFC E8F8A93BE92BC914F979D985F837D E815B816A>

復興特別所得税に伴う理論マスタ - の追加 税 13 1 ー 1 納税義務者 Ⅳ その他 ( 復興特別所得税 )( 復興財確法 8 10 12 13) 1 納税義務者上記 Ⅰに掲げる所得税の納税義務者は 復興特別所得税の納税義務がある 2 課税標準復興特別所得税の課税標準は その年分の基準所得税額とする 3 基準所得税額基準所得税額とは 上記 Ⅱに掲げる所得につき計算した所得税の額 (

復興特別所得税に伴う理論マスタ - の追加 税 13 1 ー 1 納税義務者 Ⅳ その他 ( 復興特別所得税 )( 復興財確法 8 10 12 13) 1 納税義務者上記 Ⅰに掲げる所得税の納税義務者は 復興特別所得税の納税義務がある 2 課税標準復興特別所得税の課税標準は その年分の基準所得税額とする 3 基準所得税額基準所得税額とは 上記 Ⅱに掲げる所得につき計算した所得税の額 (

給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味

レコード作成要領 No. CSV 項目名称データの意味") 給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味 1 2 3 4 5 6 7 8 9 10 支払調書の種類 整理番号 1 本支店等区分番号 提出義務者の住所又は所在地 提出義務者の氏名又は名称 提出義務者の電話番号 整理番号 2 提出者の住所又は所在地 提出者の氏名又は名称 315 を記録する 税務署から連絡されている 10 桁の整理番号を記録する

給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味 1 2 3 4 5 6 7 8 9 10 支払調書の種類 整理番号 1 本支店等区分番号 提出義務者の住所又は所在地 提出義務者の氏名又は名称 提出義務者の電話番号 整理番号 2 提出者の住所又は所在地 提出者の氏名又は名称 315 を記録する 税務署から連絡されている 10 桁の整理番号を記録する

事務連絡

特別研究員の皆様へ 平成 28 年 10 月 7 日 独立行政法人日本学術振興会人材育成事業部研究者養成課 年末調整に必要な申告書類提出のお願い 標題の件について 平成 28 年分の年末調整に必要な書類を送付いたしますので 申告書類作成 記入要領 等を参考に作成の上 本会まで提出願います なお 本書類は平成 28 年 12 月 31 日以降に採用期間終了予定の方に提出していただくものです 平成 28

特別研究員の皆様へ 平成 28 年 10 月 7 日 独立行政法人日本学術振興会人材育成事業部研究者養成課 年末調整に必要な申告書類提出のお願い 標題の件について 平成 28 年分の年末調整に必要な書類を送付いたしますので 申告書類作成 記入要領 等を参考に作成の上 本会まで提出願います なお 本書類は平成 28 年 12 月 31 日以降に採用期間終了予定の方に提出していただくものです 平成 28

2 引き続き居住の用に供している場合 とされる場合本人が 転勤などのやむを得ない事情により 配偶者 扶養親族その他一定の親族と日常の起居を共にしないこととなった場合において その家屋等をこれらの親族が引き続きその居住の用に供しており やむを得ない事情が解消した後は 本人が共にその家屋に居住することに

ViewPoint 営 国内保険と住宅ローン控除 2017.4.3 坂本和則部東京室花野稔部大阪室 住宅ローンによりマイホームを購入したものの 転勤のために転居しなければならなくなるケースがあります このような場合には 住宅借入金等特別控除 ( 以下 住宅ローン控除 ) の適用がどう取り扱われるのかが 疑問となります 今回は 国内転勤に伴う住宅ローン控除の取り扱いについて 転勤の時期などによる適用の違いなどを中心に解説します

ViewPoint 営 国内保険と住宅ローン控除 2017.4.3 坂本和則部東京室花野稔部大阪室 住宅ローンによりマイホームを購入したものの 転勤のために転居しなければならなくなるケースがあります このような場合には 住宅借入金等特別控除 ( 以下 住宅ローン控除 ) の適用がどう取り扱われるのかが 疑問となります 今回は 国内転勤に伴う住宅ローン控除の取り扱いについて 転勤の時期などによる適用の違いなどを中心に解説します

B 事例 1: 日本赤十字社と公益財団法人公益法人協会ともに 所得控除方式 を適用し ffff た場合に還付される税金について 前提 1 寄附先の名称等 ( 弊協会の他に 東日本大震災の義援金として日本赤十字社に寄附したものと仮定 ) 名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0

名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0") A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

( 別添資料 ) 注意事項等 1 既に提出いただいている平成 年分扶養控除等申告書について次のような異動があった場合は, 異動申告が必要です ( 用紙は提出先にあります ) 1 控除対象扶養親族であった家族の就職や結婚等により控除対象扶養親族の数が増減 ( 特に減少 ) したとき 2 結婚によって控

注意事項等 1 既に提出いただいている平成 年分扶養控除等申告書について次のような異動があった場合は, 異動申告が必要です ( 用紙は提出先にあります ) 1 控除対象扶養親族であった家族の就職や結婚等により控除対象扶養親族の数が増減 ( 特に減少 ) したとき 2 結婚によって控") 回覧第 134 号 平成 年 10 月 31 日 専任教職員各位 庶務課 年末調整にかかる申告書の提出について ( 依頼 ) 平成 年分給与所得者の年末調整の時期になりましたので, 下記の申告書に必要事項を記入 捺印 の上, 提出期限までに御提出くださいますようお願いいたします 記 提出書類 イ ) 平成 29 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員提出 ロ ) 平成 年分給与所得者の保険料控除申告書

回覧第 134 号 平成 年 10 月 31 日 専任教職員各位 庶務課 年末調整にかかる申告書の提出について ( 依頼 ) 平成 年分給与所得者の年末調整の時期になりましたので, 下記の申告書に必要事項を記入 捺印 の上, 提出期限までに御提出くださいますようお願いいたします 記 提出書類 イ ) 平成 29 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員提出 ロ ) 平成 年分給与所得者の保険料控除申告書

所得税の確定申告の手引き

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

平成18年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

第 1 給与所得の源泉徴収票と給与支払報告書 1 提出しなければならない者平成 18 年中に俸給 給料 賃金 歳費 賞与 その他これらの性質を有する給与 ( 以下 給与等 といいます ) を支払った者です 源給泉与徴所 収得票の 給与所得の源泉徴収票の提出範囲 受給者の区分提出範囲 法人 ( 人格のない社団等を含みます ) の役員 ( 取締役 執行役 会年末計参与 監査役 理事 監事 清算人 相談役

第 1 給与所得の源泉徴収票と給与支払報告書 1 提出しなければならない者平成 18 年中に俸給 給料 賃金 歳費 賞与 その他これらの性質を有する給与 ( 以下 給与等 といいます ) を支払った者です 源給泉与徴所 収得票の 給与所得の源泉徴収票の提出範囲 受給者の区分提出範囲 法人 ( 人格のない社団等を含みます ) の役員 ( 取締役 執行役 会年末計参与 監査役 理事 監事 清算人 相談役

0 001212 112468 1 10 2 11 12 13 3 14 15 ⑴ ⑵ ⑴ ⑵ ⑴ ⑵ ⑴ 4 ⑵ 5 6 ⑴ ⑴ ⑴ ⑵ 7 ⑶ ⑷ ⑵ ⑴ 8 ⑵ ⑴ 9 ⑴ ⑵ ⑴ ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ ⑴ ⑵ ⑵ 10 11 ⑷ ⑴ ⑵ ⑶ ⑵ ⑷ ⑸ ⑴ ⑴ ⑵ ⑴ ⑵ ⑶ 12 ⑵ ⑵ ⑴ ⑵ ⑶ ⑴ ⑵ 13 ⑶ ⑴ ⑵ ⑴ ⑵ ⑴ 14 ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ ⑴ ⑵ ⑵ 15

0 001212 112468 1 10 2 11 12 13 3 14 15 ⑴ ⑵ ⑴ ⑵ ⑴ ⑵ ⑴ 4 ⑵ 5 6 ⑴ ⑴ ⑴ ⑵ 7 ⑶ ⑷ ⑵ ⑴ 8 ⑵ ⑴ 9 ⑴ ⑵ ⑴ ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ ⑴ ⑵ ⑵ 10 11 ⑷ ⑴ ⑵ ⑶ ⑵ ⑷ ⑸ ⑴ ⑴ ⑵ ⑴ ⑵ ⑶ 12 ⑵ ⑵ ⑴ ⑵ ⑶ ⑴ ⑵ 13 ⑶ ⑴ ⑵ ⑴ ⑵ ⑴ 14 ⑴ ⑵ ⑶ ⑷ ⑴ ⑵ ⑴ ⑵ ⑵ 15

-2 -

-1 - -2 - ⑴ ⑵ -3 - ⑶ -4 - ⑴ ⑵ ⑶ -5 - ⑷ 6,268 16 23,256,247.299 39.48 8,385. 34 35 2 2,117. 34 4 3,936 8 16,544,761.1 28.8 5,625. 927 35 14 1,689. 927 6 872 6 7,765,329.122 13.18 3,83. 554 17 7 2,211. 554

-1 - -2 - ⑴ ⑵ -3 - ⑶ -4 - ⑴ ⑵ ⑶ -5 - ⑷ 6,268 16 23,256,247.299 39.48 8,385. 34 35 2 2,117. 34 4 3,936 8 16,544,761.1 28.8 5,625. 927 35 14 1,689. 927 6 872 6 7,765,329.122 13.18 3,83. 554 17 7 2,211. 554

平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載方法及び注意事項 1 支払を受ける者の住所 給与の支払を受ける者 ( 以下, 受給者といいます ) の平成 30 年 1 月 1 日現在の住所を記載してください なお, 平成 29 年中に退職された受給者について

給与支払報告書 ( 個人別明細書 ) の記載方法及び注意事項 1 支払を受ける者の住所 給与の支払を受ける者 ( 以下, 受給者といいます ) の平成 30 年 1 月 1 日現在の住所を記載してください なお, 平成 29 年中に退職された受給者について") 平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 30 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9012 課長 6 8 47500 4962750

平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 30 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9012 課長 6 8 47500 4962750

データレイアウト 1. 扶養控除等申告書情報データ (1/6) 1 会社コード 8 お客様コード ( 個人利用の場合は未設定 ) 2 年度 4 指定不可 3 個人コード 15 ログイン時のユーザIDになります 4 所属コード 8 所属マスタに登録されているコード ( 未設定可 ) 5 申請区分 1

1 会社コード 8 お客様コード ( 個人利用の場合は未設定 ) 2 年度 4 指定不可 3 個人コード 15 ログイン時のユーザIDになります 4 所属コード 8 所属マスタに登録されているコード ( 未設定可 ) 5 申請区分 1") 年末調整 CSV データ取込 Web 年末調整申告書システム - ( 新 ) 年調くん 概要 Web 年末調整申告書システムのデータベースへのデータアップロードを行う際の CSV レイアウト項目説明を以下に記載いたします 注意事項 1. 画面からの個別入力とは別に 一括で登録する場合に使用します 2. 未登録の状態では 扶養控除等申告書データまたは簡易個人登録を先に取り込んでください 3. 項目は全て上書き更新されます

年末調整 CSV データ取込 Web 年末調整申告書システム - ( 新 ) 年調くん 概要 Web 年末調整申告書システムのデータベースへのデータアップロードを行う際の CSV レイアウト項目説明を以下に記載いたします 注意事項 1. 画面からの個別入力とは別に 一括で登録する場合に使用します 2. 未登録の状態では 扶養控除等申告書データまたは簡易個人登録を先に取り込んでください 3. 項目は全て上書き更新されます

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成