岡山県 PPP/PFI 手法導入ガイドライン 平成 29 年 3 月策定 総務部行政改革推進室

|

|

|

- あつの ねぎたや

- 5 years ago

- Views:

Transcription

1 岡山県 PPP/PFI 手法導入ガイドライン 平成 29 年 3 月策定 総務部行政改革推進室

2 第 1 PFIの概要 PFIの目的 PFIの仕組み PFIの対象施設 PFIの特徴 PFIの事業類型と事業方式 PPP(Public Private Partnership) について... 9 第 2 PFI 手法導入の流れ 一般的な流れ ( 施設整備の場合 ) 各段階の概要 参考岡山県 PPP/PFI 手法導入優先的検討要領

3 国は PPP/PFI 手法の活用推進を政府の重要施策と位置付け 平成 28 年 5 月に決定された PPP/PFI 推進アクションプラン において 10 年間 ( 平成 25 年度から平成 34 年度まで ) の PPP?PFI 事業規模目標を 21 兆円とし その目標達成に向けた取組を強化する方針が打ち出された また 各地方公共団体においても 多様な PPP/PFI 手法導入の優先的検討を促す仕組みを構築し PPP/PFI 事業の適用を拡大していくこととされた 本県においては これまで 岡山リサーチパークインキュベーションセンター ( 平成 15 年 4 月供用開始 ) 総合福祉 ボランティア NPO 会館 ( 平成 17 年 9 月供用開始 ) 総合教育センター ( 平成 19 年 4 月供用開始 ) の 3 施設に PFI 手法を導入し 施設整備を行ってきた また 公の施設の管理運営について 平成 18 年度以降 指定管理者制度を積極的に導入 ( 平成 28 年 4 月現在 69 施設 ) するとともに 平成 19 年 1 月に 民間委託推進計画を策定し 各種業務の民間委託に取り組むなど 民間活力の導入に努めてきたところである 今後とも 複雑多様化する県民ニーズに対応した質の高い公共サービスを効率的かつ持続的に提供するためには 限られた資産 財源を有効に活用することが重要であり 公共施設の整備等にあたっては 引き続き 施設の設置意義の検証など不断の見直しに取り組むとともに 民間事業者の資金 経営能力及び技術的能力の活用により 低廉かつ質の高い公共サービスの提供が期待されるものについて 本ガイドラインに従い PPP/PFI 手法の導入について優先的に検討し 事業への適切な導入を図っていくこととする PPP:Public Private Partnership 公民が連携して公共サービスの提供を行うスキーム PFI は PPP の代表的な手法の一つ PPP の中には PFI 指定管理者制度 市場化テスト 公設民営 (DBO) 方式 さらに包括的民間委託 自治体業務のアウトソーシング等も含まれる 2

4 第 1 PFI の概要 PFI(Private Finance Initiative) は 民間資金等の活用による公共施設等の整備等の促進に関する法律 に基づき 公共施設等の建設維持管理 運営等を 民間事業者に行わせることが適切なものについてはできる限り民間事業者に委ねるという基本理念の下 民間の資金 経営能力及び技術的能力を活用して行う事業手法である 従来の公共事業との違いは 公共施設等の建設 資金調達 維持管理 運営等について公共が直接実施していたものを 民間事業者に委ねることにある 1 PFIの目的 PFIの目的は VFM(Value for Money: 公共資金の最も効果的な運用 ) を達成することにあり 民間の活力 資金やノウハウを活用するとともに リスクや責任を官民の間で適切に配分することにより 効率的かつ効果的により 低廉で質の高い公共サービスの提供の実現を図り また 新たなビジネス機会を拡大し 地域経済好循環を実現していくことが期待される 2 PFIの仕組み PFIの仕組みは 事業の性質によって様々な事業スキームが考えられるが 一般的な例でいえば 公共施設等の管理者等との契約に基づき PFI 事業者が 自ら資金を調達して 企画 設計 建設から運営までを行うものである PFI 事業は 通常 複数の異業種企業などとコンソーシアムを ( 企業連合 ) を組み それぞれが出資してPFI 事業を遂行するため プロジェクト ファイナンス ( ) という資金調達手法を採用することが多く 特定目的会社 (SPC:Special Purpose Company) を設立し PFI 事業者として事業を遂行する また 必要に応じ 事業のリスクをカバーするため 保険会社と契約する 3

5 一般的な PFI 事業スキーム 地方公共団体 PFI 契約 資金調達 ( フ ロシ ェクト ファイナンス ) PFI 事業者 (SPC) 保険 設計 建設請負契約管理 運営委託契約 SPC 構成企業 設計 建設会社 管理 運営会社 金融機関 保険会社 プロジェクト ファイナンス (Project Finance) 事業から生み出される収益のみを借入金の返済原資に充当する資金調達手法 担保は 当該事業に関連する資産のみとするため 親会社が保証 担保提供等することはない 事業の収益性のみがファイナンスの担保となるため 資金調達の条件はプロジェクトの事業性により 大きく左右される 3 PFI の対象施設 PFI では ほとんどの公共施設等の整備等を対象とすることが可能であるが 具体 的には PFI 法第 2 条に掲げられている次の公共施設等が対象となる 1 道路 鉄道 港湾 空港 河川 公園 水道 下水道 工業用水道等の公共施設 2 庁舎 宿舎等の効用施設 3 賃貸住宅及び教育文化施設 廃棄物処理施設 社会福祉施設 更生保護施設 駐車場 地下街等の公益的施設 4 情報通信施設 熱供給施設 新エネルギー施設 リサイクル施設 ( 廃棄物処理施設を除く ) 観光施設及び研究施設 5 船舶 航空機等の輸送施設及び人工衛星 ( これらの施設の運行に必要な施設を含む ) 6 前各号に掲げる施設に準ずる施設として政令で定めるもの 4

6 4 PFIの特徴 (1) VFM(Value for Money) の達成 VFMの算定は 公共が直接事業を行う場合に負担するコスト (PSC) とPF I 事業による公共が負担するコストを事業期間全体のライフサイクルコストの比較により行い 算定の結果 VFM>0 となること つまり 公共が直接事業を行うコスト-PFI 事業で行う場合の公共のコスト>0 となることがPFI 導入の判断の目安となる 算定は 名目値ではなく割引率により現在価値に換算 ( ) して行う VFM の概念図 VFM>0 となることが リスク調整費 維持管理費運営費 設計費建設費 支払利息 PSC( 公共自ら実施 ) (Public Sector Comparator) VFM リスク調整費税金 配当等 維持管理費運営費 設計費建設費 支払利息 PFI 事業のライフサイクルコスト PFI 導入の判断固定資産税や配当金等の新たなコスト民間ノウハウ活用等によるコスト削減官民の資金調達コスト差 現在価値への換算 各事業年度における公共の負担額の貨幣価値は 時間の経過とともに金利等諸要因により変化する ( 通常は低下する ) 複数年にわたる事業の経済価値を測るためには 将来の年度ごとの公共の負担額を割引率で割り引き 現在価値に換算して行う必要がある 現在価値 =n 年度の金額 (1+r) n により計算 割引率 =r 割引率については 長期国債利回りの過去平均や長期見通し等を用いたリスクフリーレートを用いることが適当とされており 実務上はこれに消費者物価指数の過去の平均値を加えるケースが多い 5

7 (2) リスク分担リスクとは 事業期間中に発生する可能性のある事故 需要の変動 天災 物価の上昇等の経済状況の変化等といった不確実性のある事由によって損失が発生する可能性のことを言うが 従来型手法では リスクを生じたときには基本的に公共側がリスクを負うこととなるが PFI 事業では 設計段階 建設段階 維持管理 運営段階といった段階別に 想定されるできる限り明確化した上で リスクを最もよく管理することができる者が当該リスクを分担する との考え方に基づいて リスクごとに公共が負担するのか民間が負担するのか整理し 事業契約等で取り決める これにより 分担したリスクの管理費用の最小化を図ろうとするものである <PFI 事業に係る地方財政措置について> 民間資金等の活用による公共施設等の整備等の促進に関する法律に基づいて地方公共団体が実施する事業に係る地方財政措置について ( 平成 12 年 3 月 29 日付け自治調第 25 号自治省財政局長通知 ) に基づき 次の措置が講じられる (1) 要件 1 当該施設の所有権が一定期間経過後に当該地方公共団体に移転 ( 当該施設の整備後直ちに移転する場合を含む ) するもの又はPFI 契約が当該施設の耐用年数と同程度の期間継続するものであること 2 通常当該施設を地方公共団体が整備する場合に国庫補助負担制度がある事業については PFI 事業で整備する場合にも同等の措置が講じられること (2) 措置の内容 1 国庫補助負担金が支出されるPFI 事業の場合直営事業の場合と同種の地方債を財源とすることができ 元利償還金に対して同様の交付税措置を行う 2 地方単独事業として実施されるPFI 事業の場合直営事業の場合に施設の種別に応じた財政措置の仕組みがある施設については 直営事業の地方債の充当率 交付税措置率を勘案して財政措置の内容が同等になるように 均等に分割して一定期間交付税措置を行う 財政措置の仕組みがない施設については 負担額の合計額の 20% に対し 均等に分割して一定期間交付税措置を行う 6

事業 利用料金の徴収を行う公共施設等に ついて")

8 5 PFI の事業類型と事業方式 (1) 事業類型 ( 事業費の回収方法による分類 ) 1 サービス購入型 ( 延べ払い型 ) PFI 事業者が 自ら調達した資金により施設を設計 建設し 維持管理及び運営を行い 公共は そのサービスの対価を支払う 2 収益型事業 PFI 事業者が 自ら調達した資金により施設を設計 建設し 維持管理及び運営を行い 収益施設の併設 活用など事業収入等で費用を回収し 公共は 計画策定 認可 法的手続きなどに限定 3 公共施設等運営権 ( コンセッション ) 事業 利用料金の徴収を行う公共施設等に ついて 施設の所有権を公共が所有したまま 施設の運営権をPFI 事業者に設定する 公共は 運営権対価を徴収することにより 早期回収が期待できるとともに 運営リスクを移転することができる 運営権を財産権と認め その譲渡を可能とし 抵当権の設定 減価償却等による資金調達の円滑化などが期待される 7

9 (2) 事業方式 ( 施設の所有形態による分類 ) 方式 区分 手法 手法の概要 BTO PFI 事業者が施設を建設 (Build) 後 施設の所有権を公共に移転 (Transfer) した上で PFI 事業者が維持管理運営 (Operate) を行う P F I 方式 新築型 BOT BOO BT PFI 事業者が施設を建設 (Build) し 維持管理運営 (Operate) し 事業終了後に公共に施設の所有権を移転 (Transfer) する PFI 事業者が施設を建設 (Build) し 施設の所有権を所有したまま (Own) 維持管理運営 (Operate) を行う 事業終了により 公共への譲渡を想定しない PFI 事業者が施設を建設 (Build) し 完成後一括払いで公共が買い取る (Transfer) 改 PFI 事業者が施設を改修 (Rehabilitate) 後 維持管理運営 (Operate) 修 RO を行う 型 公設民営 方式 DBO 公共が資金調達 施設の所有権を有したまま 民間事業者が設計 (Design) 建設 (Build) 運営 (Operate) を一括して行う BTO 方式とBOT 方式の比較代表的な事業方式としてBTO 方式とBOT 方式があげられるが 基本的な違いは 施設の所有権の移転時期にあり これにより以下の点で異なってくることから 採用手法の選択にあたっては 比較検討を行うこととなる 1 民間の創意工夫 BTO 施設用地 施設ともに県の行政財産となり 通常私権の設定ができないため 民間事業者の自由度が低く 創意工夫が図りにくい BOT 施設用地は県の普通財産で 施設は民間事業者の所有物となるため 民間事業 8

10 者の運営の自由度が高く 民間事業者としての創意工夫が図りやすい 2 VFM BTO 民間事業者は 施設の所有に係る諸税の負担と施設の減価償却費の計上が不要となり 民間事業者の費用負担が小さくなるため 県のサービス購入費は BO T 方式よりも減少するため 県にとってのVFMは大きくなる BOT 民間事業者は 施設の所有に係る諸税を負担するとともに 施設の減価償却費を損金として計上することとなるため 県のサービス購入費は BTO 方式よりも増加するため 県にとってのVFMは小さくなる 3 移転リスク BTO 県が施設の所有者となるため 施設に関するリスクのうち 民間事業者に移転できるリスクは小さくなる BOT 民間事業者が施設の所有者となることから 施設に関するリスクのうち 民間事業者に移転するリスクが多くなる可能性が高く 県にとってメリットが大きい 6 PPP(Public Private Partnership) について PFI 以外にも 行政と民間が連携して行うことにより 民間の創意工夫等を活用し 財政資金の効率的使用や行政の効率化等を図るものとして 次のものがある (1) 指定管理者制度平成 15 年 9 月の地方自治法改正により 公の施設の管理について 指定管理者制度が導入された ( 地方自治法第 244 条の 2 第 3 項 ) PFI 事業により整備した公の施設の管理を包括的にPFI 事業者に行わせる場合は 指定管理者制度を採用し PFI 事業者を指定管理者として指定し 利用料金制度のほか行政処分に該当する使用許可も行うことができる 指定管理者制度と公共施設等運営権制度との関係 指定管理者制度と類似した制度として 平成 23 年の PFI 法の改正により導入 9

事前届出制 (23 条 Ⅱ) 使用許可 ( 条例の定めにより ) 取消事由 包括的")

11 された公共施設等運営権制度があるが 利用料金の設定 取消事由の点でも 公共施設等運営権制度のほうがより民間の創意工夫を引き出すことが可能な仕組みといえる 使用許可の権限を行使する必要がある場合には 指定管理者の指定を受ける必要があり その必要がない場合には 指定管理者の指定は不要となる 指定管理者制度と公共施設等運営権の主な違い 指定管理者 公共施設等運営権 利用料金の収受 利用料金の設定 事前承認制 (244 条の2Ⅸ) 事前届出制 (23 条 Ⅱ) 使用許可 ( 条例の定めにより ) 取消事由 包括的 (244 条の 2 第 11 項 ) 限定列挙 (29 条 ) (2) 公的不動産利活用事業低未利用地の公的不動産を有効活用することで 地域の 価値 や住民満足度をより高めるとともに 新たな投資やビジネス機会を創出する その際には 民間の創意工夫を最大限活用するため 民間提案を積極的に活用する 公共が 未利用地の有効活用を図るため 定期借地権を設定し事業者に賃貸し 事業者が民間施設の整備 運営を行う 公共が 公共施設の余裕施設 スペースの有効活用を図るため 行政財産の一部を事業者に貸付し 事業者が施設の運営を行う 10

12 < 行政財産の貸付について> 行政財産の貸し付けについては 地方自治法第 238 条の 4 第 1 項の規定により 原則として禁止されているが 同条第 2 項から第 4 項までの規定により貸し付けることができる また PFI 法第 69 条の規定により 次のようにできることとなっている ア PFI 事業の用に供するため PFI 事業者に対し 行政財産の貸し付けを行うことができる イ PFI 事業とPFI 事業以外の他の事業との施設の合築を行う場合 行政財産である土地をその用途又は目的を妨げない範囲で PFI 事業者に貸し付けることができる ウ合築に係る行政財産である土地を PFI 事業者から民間施設部分を譲渡された第三者にも貸し付けすることができる ( 再譲渡の場合も同様 ) 11

")

13 第 2 PFI 手法導入の流れ 1 一般的な流れ ( 施設整備の場合 ) 12

14 2 各段階の概要 (1) 事業の発案事業担当部局は 基本構想 基本計画等の策定過程において まず 公共サービスとしての必要性や緊急性等を勘案し 当該事業を実施するかどうかの検討を行った上 当該事業がPPP/PFI 手法導入の検討の対象とする事業に該当する場合は PPP/PFI 手法導入優先的検討のプロセスに従い 導入の適否を検討する (2) 導入可能性調査庁内における簡易な検討によりPPP/PFI 手法導入が適すると評価した事業について 多方面からの検討を行い PPP/PFI 手法導入の可能性を総合的に評価するため 外部コンサルタントに委託することにより 詳細な検討を行う 調査項目としては 次のような項目がある 技術面に関する関係法令の整理 事業モデルの構築 PPP/PFI 手法導入の範囲 内容の検討 民役割分担 ( リスク分担 ) など 詳細 VFMの算定 課題の整理 検討 スケジュール作成 外部コンサルタントの活用 PFI 事業を行う場合には 事業全般に関して財務 法務 技術等の専門知識やノウハウを必要とすることから 公共団体が有する従来の知識では不十分な点が生じてくる こうした点を補い PFI 事業の手続を円滑に進めていくためには 専門的知識やノウハウを有する外部の外部コンサルタントを活用することが有効である 外部コンサルタントは PFI 手法導入の可能性を検討する段階やPFI 事業の手続の各段階において 以下のような役割を担うことになる 13

15 手続の段階 PFI 導入可能性調査実施方針の策定特定事業の選定総合評価一般競争入札公告事業者の選定事業者との契約 外部コンサルタントの主な支援業務 事業の仕組みの検討 VFMの算定 実施方針の作成 実施方針に関するQ&A 特定事業の選定 入札説明書の作成 入札説明書 Q&Aの作成 審査基準の作成 審査結果の取りまとめ 契約書の作成 大規模施設建設事業評価大規模事業施設建設事業の実施に当たり 事業の効果や施設運営のあり方等について十分検討を行い 効果や必要となる経費などを明らかにするとともに 職員のコスト意識の向上を推進し 効率的で透明な事業執行と適切な財政運営を図ることを目的とした事業評価制度 普通会計において県負担額が 10 億円以上となる大規模施設建設事業を事業評価制度の対象とし その中で PFI 手法等 最も効率的な事業手法のあり方についても検討する (3) 実施方針の策定 公表 (PFI 法第 5 条 ) 事業部局は PPP/PFI 手法導入優先的検討により 手法の導入に適した事業としたものは 実施方針を策定し 公表する 民間事業者にとって事業参入のための検討が容易になるよう 事業における公共の関与 リスク及びその分担等についての考え方をできる限り具体的に明らかにすることに留意する ( 実施方針で定める事項 ) 特定事業の選定に関する事項 民間事業者の募集及び選定に関する事項 民間事業者の責任の明確化等事業の適正かつ確実な実施の確保に関する事項 14

16 公共施設等の立地並びに規模及び配置に関する事項 事業契約の解釈について疑義が生じた場合における措置に関する事項 事業の継続が困難となった場合における措置に関する事項 法制上及び税制上の措置並びに財政上及び金融上の支援に関する事項 (4) 民間事業者からの提案の反映 (PFI 法第 6 条 ) 民間事業者から提案があった場合には 当該事業を所管する部局において受付を行い 提案に対する検討を行い その結果については 遅滞なく 民間事業者に通知しなければならない (5) 特定事業の選定 公表 (PFI 法第 7 条 ) 実施方針を策定 公表した後に 実施することが適切であると認める特定事業を 選定する (6) 債務負担行為設定 PFI 事業における契約は長期間にわたる契約であることから 予算で債務負担行為を設定する必要がある 債務負担行為の設定額は 県がPFI 事業者に支払う総額となる (7) 民間事業者の選定 (PFI 法第 8 条 ) 特定事業を選定した後に 当該特定事業を実施する民間事業者を公募の方法等に より選定する 15

17 留意事項 WTO 政府調達協定の適用を受ける場合の取り扱い協定に該当する調達に関しては 地方公共団体の物品等又は特定業務の調達手段の特例を定める政令 が適用され 応募企業者の事業所所在要件の設定の禁止や最低制限価格制度の利用の禁止及び随意契約の制限が課される 政府調達協定の適用対象基準 ( 平成 28 年 4 月 1 日から平成 30 年 3 月 31 日 ) 契約内容 基準額 物品などの調達契約特定役務のうち建設工事の調達契約特定役務のうち建築のためのサービス エンジニアリング サービスその他の技術的サービスの調達契約特定役務のうち上記以外のサービス 3,300 万円以上 24 億 7,000 万円以上 2 億 4,000 万円以上 3,300 万円以上 (8) 事業契約等の締結等 (PFI 法第 12 条 ) 入札の落札者との仮契約を締結した後 議会の議決を要するものは 契約の議決を経て 正式の契約となる 事業契約を締結したときは PFI 法第 15 条に基づき 契約の内容を公表しなければならない なお 議会の議決を要する契約はPFI 法第 12 条及び同法施行令により 県の場合 5 億円以上となる契約とされている また PFI 契約の議決を経た場合は 地方自治法第 96 条第 1 項第 5 号 ( 工事請負契約 ) 及び第 8 号 ( 財産の取得 ) の規定に基づく議決は不要とされている (9) 事業の実施 監視等 (PFI 法第 14 条 ) 契約締結後 PFI 事業は契約に従って実施されることとなる 事業実施部局は 施設建設 維持管理の各段階において 契約に定めた範囲内で監視等を行う 16

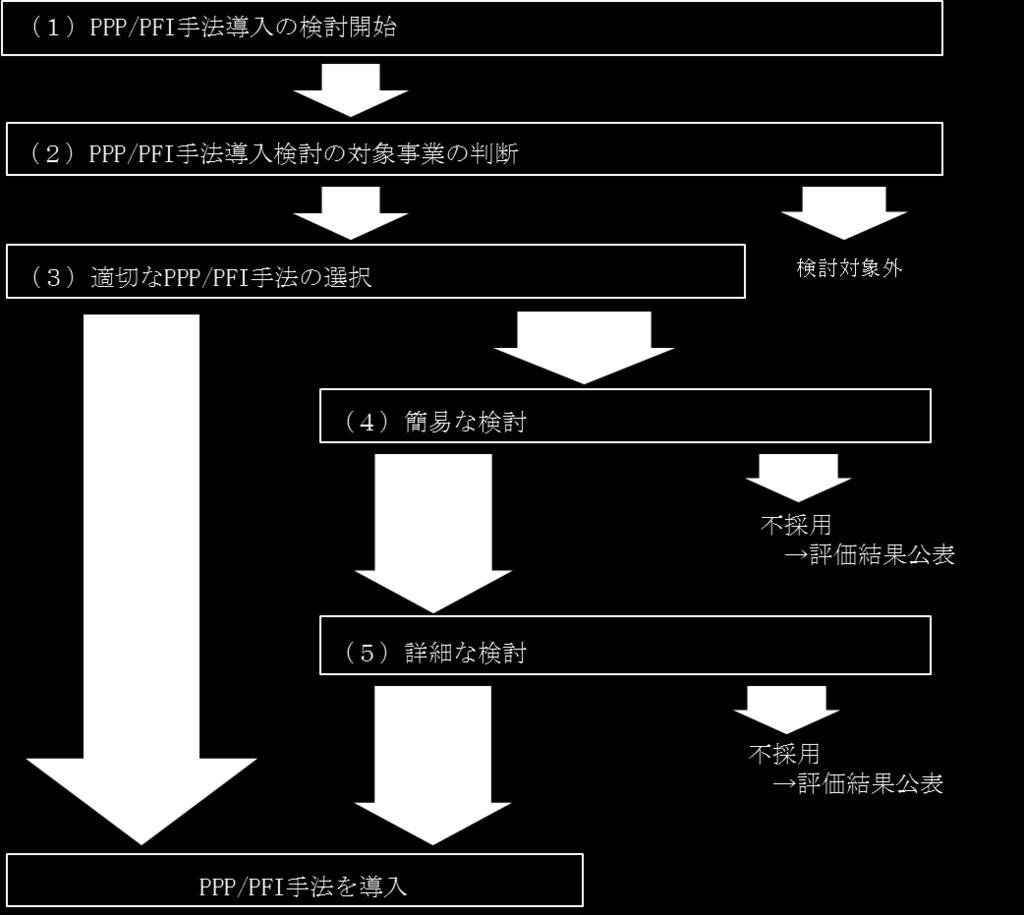

18 参考 岡山県 PPP/PFI 手法導入優先的検討要領 1 総則 (1) 目的新たな事業機会の創出や民間投資の喚起を図るとともに 効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法導入の優先的検討を行うにあたって必要な手続きをこの要領に定める (2) 定義本要領において 次に掲げる用語の意義は それぞれ次に定めるところによる ア PFI 法民間資金等の活用による公共施設等の整備等の促進に関する法律 ( 平成 11 年法律第 117 号 ) イ公共施設等 PFI 法第 2 条第 1 項に規定する公共施設等ウ公共施設整備事業 PFI 法第 2 条第 2 項に規定する公共施設等の整備等に関する事業エ利用料金 PFI 法第 2 条第 6 項に規定する利用料金オ運営等 PFI 法第 2 条第 6 項に規定する運営等カ公共施設等運営権 PFI 法第 2 条第 7 項に規定する公共施設等運営権キ整備等建設 製造 改修 維持管理若しくは運営又はこれらに関する企画をいい 県民に対するサービスの提供を含む ク優先的検討本要領に基づき 公共施設等の整備等の方針を検討するにあたって 多様な PPP/PFI 手法の導入が適切かどうか 自ら公共施設等の整備等を行う従来型手法に優先して検討すること (3) 対象とする PPP/PFI 手法 本要領の対象とする PPP/PFI 手法は次に掲げるものとする ア民間事業者が公共施 設等の運営等を担う手 法 公共施設等運営権方式 指定管理者制度 包括的民間委託 17

19 O( 運営等 Operate) 方式 イ民間事業者が公共施設等の設計 建設又は製造及び運営等を担う手法ウ民間事業者が公共施設等の設計及び建設又は製造を担う手法 BTO 方式 ( 建設 Build- 移転 Transfer- 運営等 Operate) BOT 方式 ( 建設 Build - 運営等 Operate- 移転 Transfer) BOO 方式 ( 建設 Build- 所有 Own- 運営等 Operate) DBO 方式 ( 設計 Design- 建設 Build- 運営等 Operate) RO 方式 ( 改修 Renovate- 運営等 Operate) ESCO BT 方式 ( 建設 Build- 移転 Transfer)( 民間建設買取方式 ) 2 優先的検討の開始時期 新たに公共施設等の整備等を行うために基本構想 基本計画等を策定する場合及び公共 施設等の運営等の見直しを行う場合に 併せて PPP/PFI 手法の導入検討を行う 3 検討の対象とする事業次の (1) 及び (2) に該当する公共施設整備事業を検討の対象とする (1) 次のいずれかに該当する事業等で 民間事業者の資金 経営能力及び技術的能力を活用する効果が認められる公共施設整備事業ア建築物又はプラントの整備等に関する事業イ利用料金の徴収を行う公共施設整備事業 (2) 次のいずれかの事業費基準を満たす公共施設整備事業ア事業費の総額が 10 億円以上の公共施設整備事業 ( 建設 製造又は改修を含むものに限る ) イ単年度の事業費が 1 億円以上の公共施設整備事業 ( 運営等のみを行うものに限る ) なお 上記にかかわらず 次に掲げる公共施設整備事業については 導入検討の対象事業から除く ア既に PPP/PFI 手法の導入が前提とされている公共施設整備事業イ民間事業者が実施することが法的に制限されている公共施設事業ウ災害復旧事業等 緊急に実施する必要がある公共施設整備事業 18

20 4 適切な PPP/PFI 手法の選択導入検討の対象となる公共施設整備事業について 次の 簡易な検討 又は 詳細な検討 に先立って 当該事業の特性等を踏まえ 当該事業の品質確保に留意しつつ 最も適切な PPP/PFI 手法を選択するものとする なお 当該事業と同種の事例の過去の PPP/PFI 手法の導入実績に照らし 当該手法の導入が適切と判断される場合は 次の 簡易な検討 及び 詳細な検討 を経ることなく 当該採用手法の導入を決定することができるものとする 5 簡易な検討検討の対象となる公共施設整備事業について 導入を検討すべきかどうかを庁内において判断するために 次の (1) 及び (2) により PPP/PFI 手法導入の検討を行う 検討にあたっては 過去の整備事例や類似施設の経費を参考にするなど できるだけ簡便な方法で行う 検討の結果 導入に適しないとされた公共施設整備事業は 詳細な検討を行うまでもなく PPP/PFI 手法を導入しないこととする (1) 定量評価 PPP/PFI 手法簡易定量評価調書により 自ら公共施設等の整備等を行う従来型手法による場合と 採用手法を導入した場合との間で 次に掲げる費用等の総額を比較し 採用手法の導入の適否を評価するものとする ア公共施設等の整備等 ( 運営等を除く ) の費用イ公共施設等の運営等の費用ウ利用料金収入エ資金調達に要する費用オ調査に要する費用カ税金キ民間事業者の適正な利益及び配当 (2) 定性評価 主に以下の視点で 採用手法の導入の適正を評価する ア公共サービスの向上可能性 19

21 イ民間事業者の参画の可能性 (3) その他の方法による評価採用手法の過去の実績が乏しいこと等により費用総額の比較等が困難と認めるときは 次に掲げる評価その他公的負担の抑制につながることを客観的に評価することができる方法により採用手法の導入の適否を評価することができるものとする ア民間事業者への意見聴取を踏まえた評価イ類似事例の調査を踏まえた評価 6 詳細な検討 5の簡易な検討において PPP/PFI 手法の導入に適すると評価された公共施設整備事業を対象として 専門的な外部コンサルタントを活用した導入可能性調査により 要求水準 リスク分担等の検討を行った上で 詳細な費用等の比較を行い 自ら公共施設等の整備等を行う従来型手法による場合と 採用手法を導入した場合との間で 費用総額を比較し 採用手法の導入の適否を評価するものとする 7 評価結果の公表簡易な検討の結果又は詳細な検討の結果 PPP/PFI 手法の導入に適しないと評価した場合には PPP/PFI 手法を導入しないこととした旨及びその評価の内容を公表するものとする なお 当該公共施設整備事業の予定価格の推測にながるおそれがある場合においては ライフサイクルコストの差額又は割合のみを示すことも可能とする 8 適用年月日 平成 29 年 4 月 1 日 20

22 別紙 PPP/PFI 手法簡易定量評価調書 従来型手法 ( 公共施設等の管理者等が自ら整 採用手法 ( 候補となる PPP/PFI 手法 ) 備等を行う手法 ) 整備等 ( 運営等を除く ) 費用 < 算出根拠運営等費用 < 算出根拠 > 利用料金収入 < 算出根拠 > 資金調達費用 < 算出根拠 > 調査等費用 < 算出根拠 > 税金 < 算出根拠 > 税引後損益 < 算出根拠 > 合計合計 < 現在価値 > 財政支出削減率その他 ( 前提条件等 ) 21

23 別紙 PPP/PFI 手法簡易定量評価調書記載の根拠 (1) 従来型手法による場合の費用 (PSC) の算定根拠公共施設等の整備等 ( 運営等を除く ) の費用公共施設等の運営等の費用民間事業者の適正な利益及び配当調査に要する費用資金調達に要する費用利用料金収入 (2) 採用手法を導入した場合の費用の算定根拠公共施設等の整備等 ( 運営等を除く ) の費用公共施設等の運営等の費用民間事業者の適正な利益及び配当調査に要する費用資金調達に要する費用利用料金収入 (3) その他の仮定 事業期間 割引率 22

PPP/PFI")

24 ( 参考 )PPP/PFI 手法導入優先的検討のフロー 23

<4D F736F F D2092B789AA8E EE B193FC974490E693498C9F93A28B4B92F E378DF492E8816A2E646F6378>

長岡市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討規程を次のように定める 1 総則 (1) 目的本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

長岡市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討規程を次のように定める 1 総則 (1) 目的本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

Microsoft Word - PPPPFI手法導入における優先的検討に係る指針

PPP/PFI 手法導入における 優先的検討に係る指針 平成 29 年 3 月 高槻市 1 策定の趣旨新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討に係る指針を定める 2 定義本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる 用語定義 (1)

PPP/PFI 手法導入における 優先的検討に係る指針 平成 29 年 3 月 高槻市 1 策定の趣旨新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討に係る指針を定める 2 定義本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる 用語定義 (1)

国立大学法人富山大学 PPP/PFI 手法導入優先的検討要項

国立大学法人富山大学 PPP/PFI 手法導入優先的検討要項平成 29 年 3 月 28 日制定 ( 目的 ) 第 1 条この要項は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を踏まえ 国立大学法人富山大学 ( 以下 本学 という ) の整備等に多様な PPP/PFI 手法を導入するための優先的検討を行うに当たって必要な手続きを定めることにより

国立大学法人富山大学 PPP/PFI 手法導入優先的検討要項平成 29 年 3 月 28 日制定 ( 目的 ) 第 1 条この要項は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を踏まえ 国立大学法人富山大学 ( 以下 本学 という ) の整備等に多様な PPP/PFI 手法を導入するための優先的検討を行うに当たって必要な手続きを定めることにより

相模原市PPP/PFI手法導入優先的検討方針

相模原市 PPP/PFI 手法導入優先的検討方針 平成 29 年 2 月策定 1 趣旨この方針は 効率的かつ効果的な公共施設等の整備等を進めるとともに 新たな事業機会の創出や民間投資の喚起による地域経済の活性化を実現するため 公共施設等の整備等に民間の経営資源や技術 ノウハウを活用した多様なPPP/ PFI 手法の導入検討について 必要な事項を定めるもの 2 目的多様なPPP/PFI 手法を積極的に導入することにより

相模原市 PPP/PFI 手法導入優先的検討方針 平成 29 年 2 月策定 1 趣旨この方針は 効率的かつ効果的な公共施設等の整備等を進めるとともに 新たな事業機会の創出や民間投資の喚起による地域経済の活性化を実現するため 公共施設等の整備等に民間の経営資源や技術 ノウハウを活用した多様なPPP/ PFI 手法の導入検討について 必要な事項を定めるもの 2 目的多様なPPP/PFI 手法を積極的に導入することにより

豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手

に基づき 公共施設等の整備等に多様なPPP/PFI 手") 豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手法を導入するための優先的検討方針を次のように定める 第 1 章総則 1 目的本方針は 優先的検討を行うに当たって必要な手続を定めることにより

豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手法を導入するための優先的検討方針を次のように定める 第 1 章総則 1 目的本方針は 優先的検討を行うに当たって必要な手続を定めることにより

手法 という ) を検討するものとする この場合において 唯一の手法を選択することが困難であるときは 複数の手法を選択できるものとする なお 本規程の対象とする PPP/PFI 手法は次に掲げるものとする イ民間事業者が公共施設等の運営等を担う手法ロ民間事業者が公共施設等の設計 建設又は製造及び運営

を検討するものとする この場合において 唯一の手法を選択することが困難であるときは 複数の手法を選択できるものとする なお 本規程の対象とする PPP/PFI 手法は次に掲げるものとする イ民間事業者が公共施設等の運営等を担う手法ロ民間事業者が公共施設等の設計 建設又は製造及び運営") 富山市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等 の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入す るための優先的検討規程を次のように定める 1 目的 本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

富山市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等 の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入す るための優先的検討規程を次のように定める 1 目的 本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

RO ( 改修 Rehabilitate- 運営等 Operate) 方式ハ民間事業者が公共施設等の設計及び建 BT( 建設 Build- 移転 Transfer) 方式設又は製造を担う手法民間建設借上方式 2 優先的検討の対象とする事業及び検討開始時期一優先的検討の対象とする事業建築物の整備等に関

方式ハ民間事業者が公共施設等の設計及び建 BT( 建設 Build- 移転 Transfer) 方式設又は製造を担う手法民間建設借上方式 2 優先的検討の対象とする事業及び検討開始時期一優先的検討の対象とする事業建築物の整備等に関") 国土交通省優先的検討規程 1 総則一目的本規程は 国土交通省が自ら実施する公共施設整備事業について優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに 国民に対する低廉かつ良好なサービスの提供を確保し もって国民経済及び地域経済の健全な発展に寄与することを目的とする 二定義本規程において 次に掲げる用語の意義は

国土交通省優先的検討規程 1 総則一目的本規程は 国土交通省が自ら実施する公共施設整備事業について優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに 国民に対する低廉かつ良好なサービスの提供を確保し もって国民経済及び地域経済の健全な発展に寄与することを目的とする 二定義本規程において 次に掲げる用語の意義は

平成 29 年 4 月 1 日規程第 18-5 号国立研究開発法人国立がん研究センター PPP/PFI 手法導入優先的検討規程 ( 目的 ) 第 1 条この規程は 国立研究開発法人国立がん研究センター ( 以下 センター という ) の公共施設等の整備等における優先的検討を行うに当たって必要な手続を

第 1 条この規程は 国立研究開発法人国立がん研究センター ( 以下 センター という ) の公共施設等の整備等における優先的検討を行うに当たって必要な手続を") 平成 29 年 4 月 1 日規程第 18-5 号国立研究開発法人国立がん研究センター PPP/PFI 手法導入優先的検討規程 ( 目的 ) 第 1 条この規程は 国立研究開発法人国立がん研究センター ( 以下 センター という ) の公共施設等の整備等における優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に整備するとともに 低廉かつ良好なサービスの提供を確保することを目的とする

平成 29 年 4 月 1 日規程第 18-5 号国立研究開発法人国立がん研究センター PPP/PFI 手法導入優先的検討規程 ( 目的 ) 第 1 条この規程は 国立研究開発法人国立がん研究センター ( 以下 センター という ) の公共施設等の整備等における優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に整備するとともに 低廉かつ良好なサービスの提供を確保することを目的とする

Microsoft Word - H290324優先的検討規程(裁定).docx

.docx") 国立大学法人山形大学 PPP/PFI 手法導入の優先的検討に関する方針 ( 平成 29 年 3 月 24 日施設担当理事裁定 ) ( 目的 ) 第 1 この方針は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 効率的かつ効果的に施設を整備するとともに 低廉かつ良好なサービスの提供を確保するため 多様な

国立大学法人山形大学 PPP/PFI 手法導入の優先的検討に関する方針 ( 平成 29 年 3 月 24 日施設担当理事裁定 ) ( 目的 ) 第 1 この方針は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 効率的かつ効果的に施設を整備するとともに 低廉かつ良好なサービスの提供を確保するため 多様な

奈良県 PPP/PFI 手法導入優先的検討規程 厳しい財政状況の中で 本県の公共施設等の整備や運営を効率的かつ効果的に進めるとともに 奈良県公共施設等総合管理計画の着実な進捗のためには これまで以上に民間との連携を図り その資金 能力 ノウハウ等を積極的に取り入れていくべきである そこで 本県におけ

奈良県 PPP/PFI 手法導入優先的検討規程 厳しい財政状況の中で 本県の公共施設等の整備や運営を効率的かつ効果的に進めるとともに 奈良県公共施設等総合管理計画の着実な進捗のためには これまで以上に民間との連携を図り その資金 能力 ノウハウ等を積極的に取り入れていくべきである そこで 本県における公共施設等の整備等に県が自ら整備等を行う従来型手法に優先して 多様なP P P / P F I 手法の導入を検討するための優先的検討規程を次のように定める

奈良県 PPP/PFI 手法導入優先的検討規程 厳しい財政状況の中で 本県の公共施設等の整備や運営を効率的かつ効果的に進めるとともに 奈良県公共施設等総合管理計画の着実な進捗のためには これまで以上に民間との連携を図り その資金 能力 ノウハウ等を積極的に取り入れていくべきである そこで 本県における公共施設等の整備等に県が自ら整備等を行う従来型手法に優先して 多様なP P P / P F I 手法の導入を検討するための優先的検討規程を次のように定める

<4D F736F F D20956C8FBC88E389C891E58A E EE B193FC974490E693498C9F93A28DD791A52E646F63>

国立大学法人浜松医科大学 PPP/PFI 手法導入優先的検討細則 ( 平成 28 年 9 月 20 日細則第 34 号 ) ( 目的 ) 第 1 条この細則は 国立大学法人浜松医科大学施設マネジメント委員会規程 ( 平成 28 年規程第 31 号 ) 第 10 条の規定に基づき 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定

国立大学法人浜松医科大学 PPP/PFI 手法導入優先的検討細則 ( 平成 28 年 9 月 20 日細則第 34 号 ) ( 目的 ) 第 1 条この細則は 国立大学法人浜松医科大学施設マネジメント委員会規程 ( 平成 28 年規程第 31 号 ) 第 10 条の規定に基づき 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定

<4D F736F F D20815A96BC8CC389AE91E58A E EE B193FC974490E693498C9F93A297768D802E646F6378>

名古屋大学におけるPPP/PFI 手法導入優先的検討に関する要項 ( 平成 28 年 12 月 20 日要項第 5 号 ) ( 目的 ) 第 1 この要項は, 多様なPPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を受け, 名古屋大学 ( 以下 本学 という ) において, 施設整備等に多様なPPP/PFI 手法を導入するための優先的検討を行うに当たって必要な手続を定めることにより,

名古屋大学におけるPPP/PFI 手法導入優先的検討に関する要項 ( 平成 28 年 12 月 20 日要項第 5 号 ) ( 目的 ) 第 1 この要項は, 多様なPPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を受け, 名古屋大学 ( 以下 本学 という ) において, 施設整備等に多様なPPP/PFI 手法を導入するための優先的検討を行うに当たって必要な手続を定めることにより,

〈参考〉

第 2 章 PFI の概要 1 PFIとは PFI(Private Finance Initiative: プライベート ファイナンス イニシアティブ ) とは 従来 国や地方公共団体等が行ってきた公共施設等の設計 建設 維持管理 運営等を一体として 民間の資金 経営能力及び技術的能力を活用することにより 公共サービスを一層効率的かつ効果的に提供しようとする事業手法です 2 PFI 事業の仕組み PFI

第 2 章 PFI の概要 1 PFIとは PFI(Private Finance Initiative: プライベート ファイナンス イニシアティブ ) とは 従来 国や地方公共団体等が行ってきた公共施設等の設計 建設 維持管理 運営等を一体として 民間の資金 経営能力及び技術的能力を活用することにより 公共サービスを一層効率的かつ効果的に提供しようとする事業手法です 2 PFI 事業の仕組み PFI

山梨県 PPP/PFI 導入指針 1 総則一目的本指針は PPP/PFIの手法の導入検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに 県民に対する低廉かつ良好なサービスの提供を確保することを目的とする 二 定義

山梨県 PPP/PFI 導入指針 1 総則一目的本指針は PPP/PFIの手法の導入検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに 県民に対する低廉かつ良好なサービスの提供を確保することを目的とする 二 定義 本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる (1) PFI 法民間資金等の活用による公共施設等の整備等の促進に関する法律

山梨県 PPP/PFI 導入指針 1 総則一目的本指針は PPP/PFIの手法の導入検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに 県民に対する低廉かつ良好なサービスの提供を確保することを目的とする 二 定義 本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる (1) PFI 法民間資金等の活用による公共施設等の整備等の促進に関する法律

山口県 PPP/PFI 手法導入優先的検討指針 極めて厳しい財政状況の下 公共投資額をできる限り抑制しながら 住民生活や経済活動等に必要な社会資本を整備し 効率的 効果的な公共サービスを提供することが 公共施設等の管理者に課せられた重要な政策課題となっている こうした中で PPP(Public Pr

山口県 PPP/PFI 手法導入優先的検討指針 極めて厳しい財政状況の下 公共投資額をできる限り抑制しながら 住民生活や経済活動等に必要な社会資本を整備し 効率的 効果的な公共サービスを提供することが 公共施設等の管理者に課せられた重要な政策課題となっている こうした中で PPP(Public Private Partnership)/PFI(Private Finance Initiative)

山口県 PPP/PFI 手法導入優先的検討指針 極めて厳しい財政状況の下 公共投資額をできる限り抑制しながら 住民生活や経済活動等に必要な社会資本を整備し 効率的 効果的な公共サービスを提供することが 公共施設等の管理者に課せられた重要な政策課題となっている こうした中で PPP(Public Private Partnership)/PFI(Private Finance Initiative)

墨田区 PPP/PFI 手法導入 優先的検討指針 平成 30 年 1 月 墨田区 - 1 -

墨田区 PPP/PFI 手法導入 優先的検討指針 平成 30 年 1 月 墨田区 - 1 - - 2 - 墨田区 PPP/PFI 手法導入優先的検討指針 1 策定の目的平成 28 年 3 月に策定した 墨田区公共施設等総合管理計画 及び平成 28 年 6 月に策定した 第 2 次墨田区公共施設マネジメント実行計画 では 効果的 効率的な運営と施設サービスの一層の向上を目的とした基本方針の1つとして

墨田区 PPP/PFI 手法導入 優先的検討指針 平成 30 年 1 月 墨田区 - 1 - - 2 - 墨田区 PPP/PFI 手法導入優先的検討指針 1 策定の目的平成 28 年 3 月に策定した 墨田区公共施設等総合管理計画 及び平成 28 年 6 月に策定した 第 2 次墨田区公共施設マネジメント実行計画 では 効果的 効率的な運営と施設サービスの一層の向上を目的とした基本方針の1つとして

福島市 PPP/PFI 手法導入 優先的検討ガイドライン 平成 29 年 2 月福島市

福島市 PPP/PFI 手法導入 優先的検討ガイドライン 平成 29 年 2 月福島市 目次 1 ガイドライン策定の目的と PPP/PFI の概念 1 2 対象となる公共施設等 2 3 優先的検討の開始時期 3 4 優先的検討の対象とする事業 3 5 PFI 等活用可能性事前協議フロー 4 6 ガイドラインの進め方と庁内体制 5 7 対象とする PPP/PFI 手法 6 8 適切な PPP/PFI

福島市 PPP/PFI 手法導入 優先的検討ガイドライン 平成 29 年 2 月福島市 目次 1 ガイドライン策定の目的と PPP/PFI の概念 1 2 対象となる公共施設等 2 3 優先的検討の開始時期 3 4 優先的検討の対象とする事業 3 5 PFI 等活用可能性事前協議フロー 4 6 ガイドラインの進め方と庁内体制 5 7 対象とする PPP/PFI 手法 6 8 適切な PPP/PFI

参考資料 5 用語集 SPC( 特別目的会社 ) SPC(Special Purpose Company) は特別目的会社ともいわれ プロジェクトファイナンスにおいては 特定のプロジェクトから生み出されるキャッシュフローを親会社の信用とは切り離す事がポイントであるが その独立性を法人格的に担保すべく

SPC(Special Purpose Company) は特別目的会社ともいわれ プロジェクトファイナンスにおいては 特定のプロジェクトから生み出されるキャッシュフローを親会社の信用とは切り離す事がポイントであるが その独立性を法人格的に担保すべく") 参考資料 5 用語集 SPC( 特別目的会社 ) SPC(Special Purpose Company) は特別目的会社ともいわれ プロジェクトファイナンスにおいては 特定のプロジェクトから生み出されるキャッシュフローを親会社の信用とは切り離す事がポイントであるが その独立性を法人格的に担保すべく 単一事業会社として設立されるケースが多い PFIにおいては PFI 事業を目的とするS PCが民間事業者により設立されることが多い

参考資料 5 用語集 SPC( 特別目的会社 ) SPC(Special Purpose Company) は特別目的会社ともいわれ プロジェクトファイナンスにおいては 特定のプロジェクトから生み出されるキャッシュフローを親会社の信用とは切り離す事がポイントであるが その独立性を法人格的に担保すべく 単一事業会社として設立されるケースが多い PFIにおいては PFI 事業を目的とするS PCが民間事業者により設立されることが多い

第 7 章事業手法の整理 1. コンセッション等事業スキームの抽出 (1) 従来型の PFI 手法本事業の実施において想定される官民連携スキームは以下の通りである スキームごとの詳細な内容については次頁以降にて解説する なお 本事業では盛岡市 岩手県の共同事業を想定しているが 事業実施時の発注機関は

従来型の PFI 手法本事業の実施において想定される官民連携スキームは以下の通りである スキームごとの詳細な内容については次頁以降にて解説する なお 本事業では盛岡市 岩手県の共同事業を想定しているが 事業実施時の発注機関は") 第 7 章事業手法の整理 1. コンセッション等事業スキームの抽出 (1) 従来型の PFI 手法本事業の実施において想定される官民連携スキームは以下の通りである スキームごとの詳細な内容については次頁以降にて解説する なお 本事業では盛岡市 岩手県の共同事業を想定しているが 事業実施時の発注機関は盛岡市単体となる可能性が高いため 便宜上 発注者を盛岡市と表記している 1 従来方式 ( 指定管理者制度

第 7 章事業手法の整理 1. コンセッション等事業スキームの抽出 (1) 従来型の PFI 手法本事業の実施において想定される官民連携スキームは以下の通りである スキームごとの詳細な内容については次頁以降にて解説する なお 本事業では盛岡市 岩手県の共同事業を想定しているが 事業実施時の発注機関は盛岡市単体となる可能性が高いため 便宜上 発注者を盛岡市と表記している 1 従来方式 ( 指定管理者制度

防衛省優先的検討規程について(通知)

") 大 臣 官 房 広 報 課 長 整 備 計 画 局 防 衛 計 画 課 長 整 備 計 画 局 施 設 整 備 官 人 事 教 育 局 人 材 育 成 課 長 人 事 教 育 局 厚 生 課 長 人 事 教 育 局 衛 生 官 防 衛 大 学 校 総 務 部 管 理 施 設 課 長 防衛医科大学校事務局経理部施設課長 防 衛 研 究 所 企 画 部 総 務 課 長 統 合 幕 僚 監 部 首 席 後

大 臣 官 房 広 報 課 長 整 備 計 画 局 防 衛 計 画 課 長 整 備 計 画 局 施 設 整 備 官 人 事 教 育 局 人 材 育 成 課 長 人 事 教 育 局 厚 生 課 長 人 事 教 育 局 衛 生 官 防 衛 大 学 校 総 務 部 管 理 施 設 課 長 防衛医科大学校事務局経理部施設課長 防 衛 研 究 所 企 画 部 総 務 課 長 統 合 幕 僚 監 部 首 席 後

<4D F736F F D208AEE967B8C7689E65F DC58F4994C58EA993AE8D C882B5>

第 11 章事業方式の整理 今後の新施設整備において 事業方式は重要な要因であるため 事業方式の概要について整理した 11.1 事業方式の種類事業方式としては その実施主体や役割分担の違い等により 公設公営方式のほか 運転維持管理を長期委託する長期包括委託方式 公設民営方式 (DBO) 及び PFI 方式 (BTO 方式 BOT 方式 BOO 方式 ) がある これらの事業方式の公共と民間事業者の役割を以下に示す

第 11 章事業方式の整理 今後の新施設整備において 事業方式は重要な要因であるため 事業方式の概要について整理した 11.1 事業方式の種類事業方式としては その実施主体や役割分担の違い等により 公設公営方式のほか 運転維持管理を長期委託する長期包括委託方式 公設民営方式 (DBO) 及び PFI 方式 (BTO 方式 BOT 方式 BOO 方式 ) がある これらの事業方式の公共と民間事業者の役割を以下に示す

広島市 PPP/PFI 手法導入 優先的検討指針 平成 30 年 4 月 広島市

広島市 PPP/PFI 手法導入 優先的検討指針 平成 30 年 4 月 広島市 - 目次 第 1 章指針策定の目的等... 1 1 指針策定の目的... 1 2 PPP/PFI とは... 2 3 PPP/PFI により期待される効果... 3 4 PPP/PFI 手法の主な特徴... 4 5 PPP/PFI 手法の活用についての本市の取組姿勢... 5 第 2 章 PPP/PFI 手法導入に係る優先的検討...

広島市 PPP/PFI 手法導入 優先的検討指針 平成 30 年 4 月 広島市 - 目次 第 1 章指針策定の目的等... 1 1 指針策定の目的... 1 2 PPP/PFI とは... 2 3 PPP/PFI により期待される効果... 3 4 PPP/PFI 手法の主な特徴... 4 5 PPP/PFI 手法の活用についての本市の取組姿勢... 5 第 2 章 PPP/PFI 手法導入に係る優先的検討...

宮城県 PPP PFI 手法の優先的検討と導入に関する実施要綱 ( 目的 ) 第 1 この要綱は, 多様なPPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を踏まえ, 公共施設等の整備等に多様なPP P PFI 手法を優先

第 1 この要綱は, 多様なPPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を踏まえ, 公共施設等の整備等に多様なPP P PFI 手法を優先") 宮城県 PPP PFI 手法の優先的検討と導入に関する実施要綱 ( 目的 ) 第 1 この要綱は, 多様なPPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を踏まえ, 公共施設等の整備等に多様なPP P PFI 手法を優先的に検討するための手続を定めることにより, 民間投資の喚起や新たな事業機会の創出による効率的かつ効果的な施設の整備等の推進を図り,

宮城県 PPP PFI 手法の優先的検討と導入に関する実施要綱 ( 目的 ) 第 1 この要綱は, 多様なPPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を踏まえ, 公共施設等の整備等に多様なPP P PFI 手法を優先的に検討するための手続を定めることにより, 民間投資の喚起や新たな事業機会の創出による効率的かつ効果的な施設の整備等の推進を図り,

( 仮称 ) 宇治川太閤堤跡歴史公園整備運営事業特定事業の選定 宇治市 ( 以下 市 という ) は 民間資金等の活用による公共施設等の整備等の促進に関する法律 ( 平成 11 年法律第 117 号 以下 PFI 法 という ) 第 7 条の規定により ( 仮称 ) 宇治川太閤堤跡歴史公園整備運営事

宇治川太閤堤跡歴史公園整備運営事業特定事業の選定 宇治市 ( 以下 市 という ) は 民間資金等の活用による公共施設等の整備等の促進に関する法律 ( 平成 11 年法律第 117 号 以下 PFI 法 という ) 第 7 条の規定により ( 仮称 ) 宇治川太閤堤跡歴史公園整備運営事") ( 仮称 ) 宇治川太閤堤跡歴史公園整備運営事業 特定事業の選定 平成 27 年 9 月 7 日 ( 仮称 ) 宇治川太閤堤跡歴史公園整備運営事業特定事業の選定 宇治市 ( 以下 市 という ) は 民間資金等の活用による公共施設等の整備等の促進に関する法律 ( 平成 11 年法律第 117 号 以下 PFI 法 という ) 第 7 条の規定により ( 仮称 ) 宇治川太閤堤跡歴史公園整備運営事業

( 仮称 ) 宇治川太閤堤跡歴史公園整備運営事業 特定事業の選定 平成 27 年 9 月 7 日 ( 仮称 ) 宇治川太閤堤跡歴史公園整備運営事業特定事業の選定 宇治市 ( 以下 市 という ) は 民間資金等の活用による公共施設等の整備等の促進に関する法律 ( 平成 11 年法律第 117 号 以下 PFI 法 という ) 第 7 条の規定により ( 仮称 ) 宇治川太閤堤跡歴史公園整備運営事業

静岡市 PFI ガイドライン - 概要版 - 平成 24 年 5 月

静岡市 PFI ガイドライン - 概要版 - 平成 24 年 5 月 目 次 1 PFI の基本概念 p.1 (1)PFI とは p.1 (2)PFI 導入のメリット p.1 (3)PFI の対象 p.1 (4)PFI の仕組み p.2 (5)PFI の事業形態 p.3 (6)PFI の事業方式 p.3 (7) 公共施設等運営権について p.4 2 PFI の特徴と従来型公共事業との比較 p.6 (1)VFM

静岡市 PFI ガイドライン - 概要版 - 平成 24 年 5 月 目 次 1 PFI の基本概念 p.1 (1)PFI とは p.1 (2)PFI 導入のメリット p.1 (3)PFI の対象 p.1 (4)PFI の仕組み p.2 (5)PFI の事業形態 p.3 (6)PFI の事業方式 p.3 (7) 公共施設等運営権について p.4 2 PFI の特徴と従来型公共事業との比較 p.6 (1)VFM

函館市における PFI 導入に向けての指針 平成 17 年 1 月 ( 平成 29 年 3 月改訂 ) 函館市

函館市") 函館市における PFI 導入に向けての指針 平成 17 年 1 月 ( 平成 29 年 3 月改訂 ) 函館市 はじめに 公共施設等の設計, 建設, 維持管理, 運営等を民間の資金や経営能力, 技術的能力を活用して行うPFI(Private Finance Initiative) の導入に向けて, わが国では, 平成 11 年 7 月に 民間資金等の活用による公共施設等の整備等の促進に関する法律 (P

函館市における PFI 導入に向けての指針 平成 17 年 1 月 ( 平成 29 年 3 月改訂 ) 函館市 はじめに 公共施設等の設計, 建設, 維持管理, 運営等を民間の資金や経営能力, 技術的能力を活用して行うPFI(Private Finance Initiative) の導入に向けて, わが国では, 平成 11 年 7 月に 民間資金等の活用による公共施設等の整備等の促進に関する法律 (P

この制度は 2003 年 9 月 2 日から施行され 旧 地方自治法 244 条の2による管理委託を行ってきた 公の施設 の場合は 3 年間 ( 経過措置 ) の間に自治体が指定管理者制度に移行することになっている 現時点で 指定管理者制度導入のため 1 指定の手続きについて一般ルールとして定めた自

の間に自治体が指定管理者制度に移行することになっている 現時点で 指定管理者制度導入のため 1 指定の手続きについて一般ルールとして定めた自") 指定管理者制度とは 制度の概要 1. 改正の背景 民にできることは民で とする当時の小泉内閣の骨太改革路線の一環として これまでの地方自治法 244 条の2の規定が公の施設の管理についての民間参入を阻害しており 自治体の財政難と経営効率化の観点から 民間活力の導入 ( アウトソーシング ) を進めるために 地域再生法 ( 仮 ) を先取りする形で 制度改正が求められてきた (1) 総合規制改革会議

指定管理者制度とは 制度の概要 1. 改正の背景 民にできることは民で とする当時の小泉内閣の骨太改革路線の一環として これまでの地方自治法 244 条の2の規定が公の施設の管理についての民間参入を阻害しており 自治体の財政難と経営効率化の観点から 民間活力の導入 ( アウトソーシング ) を進めるために 地域再生法 ( 仮 ) を先取りする形で 制度改正が求められてきた (1) 総合規制改革会議

(Microsoft PowerPoint \213\246\211\357\203Z\203~\203i\201[.ppt)

") PFI PPP とコンセッションの活用 平成 22 年 11 月 22 日 特定非営利活動法人日本 PFIPPP 協会理事長植田和男 1 P 図 : PPP(Public Private Partnership 官民連携 公民連携 ) と PFI(Private Finance Initiative 民間資金活用 ) 等関係 PPP PFI 独立採算型 混合型 コンセッション方式 指定管理者制度 長期包括運営委託

PFI PPP とコンセッションの活用 平成 22 年 11 月 22 日 特定非営利活動法人日本 PFIPPP 協会理事長植田和男 1 P 図 : PPP(Public Private Partnership 官民連携 公民連携 ) と PFI(Private Finance Initiative 民間資金活用 ) 等関係 PPP PFI 独立採算型 混合型 コンセッション方式 指定管理者制度 長期包括運営委託

鹿屋市公の施設に係る指定管理者の指定の申請等に関する規則 平成 19 年 3 月 31 日規則第 15 号 改正 平成 21 年 2 月 16 日規則第 2 号平成 21 年 8 月 25 日規則第 28 号平成 28 年 3 月 25 日規則第 17 号鹿屋市公の施設に係る指定管理者の指定の申請等

鹿屋市公の施設に係る指定管理者の指定の申請等に関する規則 平成 19 年 3 月 31 日規則第 15 号 改正 平成 21 年 2 月 16 日規則第 2 号平成 21 年 8 月 25 日規則第 28 号平成 28 年 3 月 25 日規則第 17 号鹿屋市公の施設に係る指定管理者の指定の申請等に関する規則 ( 趣旨 ) 第 1 条この規則は 別に定めるもののほか 鹿屋市公の施設に係る指定管理者の指定の申請等に関し必要な事項を定めるものとする

鹿屋市公の施設に係る指定管理者の指定の申請等に関する規則 平成 19 年 3 月 31 日規則第 15 号 改正 平成 21 年 2 月 16 日規則第 2 号平成 21 年 8 月 25 日規則第 28 号平成 28 年 3 月 25 日規則第 17 号鹿屋市公の施設に係る指定管理者の指定の申請等に関する規則 ( 趣旨 ) 第 1 条この規則は 別に定めるもののほか 鹿屋市公の施設に係る指定管理者の指定の申請等に関し必要な事項を定めるものとする

浜田市事務事業の外部化 ( 民間委託等 ) に関する指針 の 策定について 平成 25 年 5 月浜田市行財政改革推進本部 浜田市では 平成 17 年 10 月に市町村合併を行い 平成 18 年 2 月に 浜田市行財政改革大綱 を策定して 平成 22 年度までの 5 年間で改革に取り組んできました

に関する指針 の 策定について 平成 25 年 5 月浜田市行財政改革推進本部 浜田市では 平成 17 年 10 月に市町村合併を行い 平成 18 年 2 月に 浜田市行財政改革大綱 を策定して 平成 22 年度までの 5 年間で改革に取り組んできました") 浜田市事務事業の外部化 ( 民間委託等 ) に関する指針 の 策定について 平成 25 年 5 月浜田市行財政改革推進本部 浜田市では 平成 17 年 10 月に市町村合併を行い 平成 18 年 2 月に 浜田市行財政改革大綱 を策定して 平成 22 年度までの 5 年間で改革に取り組んできました この間 民間活力を施政運営に活かすとともに 簡素で効率的な市役所を目指し 民間でできることは 民間で

浜田市事務事業の外部化 ( 民間委託等 ) に関する指針 の 策定について 平成 25 年 5 月浜田市行財政改革推進本部 浜田市では 平成 17 年 10 月に市町村合併を行い 平成 18 年 2 月に 浜田市行財政改革大綱 を策定して 平成 22 年度までの 5 年間で改革に取り組んできました この間 民間活力を施政運営に活かすとともに 簡素で効率的な市役所を目指し 民間でできることは 民間で

1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 ( 昭和 46 年法律第 34 号 以下 法 という ) 等の規定に基づき 金融機関の破綻処理等のための施策を 預金保険機構及び株式会社整理回収機構 ( 以下 整理回収機構 という ) を通じて実施してきている (2

金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 ( 昭和 46 年法律第 34 号 以下 法 という ) 等の規定に基づき 金融機関の破綻処理等のための施策を 預金保険機構及び株式会社整理回収機構 ( 以下 整理回収機構 という ) を通じて実施してきている (2") 株式会社整理回収機構が保有する平成 11 12 両年度の整理回収業務から生じた利益に係る資金について その有効活用を図るため 預金保険機構を通じて国に納付させるなど 国の財政に寄与する方策を検討するよう内閣府特命担当大臣に対して意見を表示したものについての報告書 ( 要旨 ) 平成 2 2 年 9 月 会計検査院 1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 (

株式会社整理回収機構が保有する平成 11 12 両年度の整理回収業務から生じた利益に係る資金について その有効活用を図るため 預金保険機構を通じて国に納付させるなど 国の財政に寄与する方策を検討するよう内閣府特命担当大臣に対して意見を表示したものについての報告書 ( 要旨 ) 平成 2 2 年 9 月 会計検査院 1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 (

PowerPoint プレゼンテーション

大東市新庁舎整備民間活力導入可能性調査 概要資料 平成 30 年 3 月 大東市 大東市新庁舎整備民間活力導入可能性調査概要資料 背景 目的 現市庁舎については 昭和 40 年に本庁舎が建設されてから 50 年余りが経過しており 狭隘化 窓口機能 市民サービスの分散化といった問題を抱えています さらに 平成 20 年度に本庁舎の耐震診断を行ったところ 大振動により倒壊し 又は倒壊する危険性がある 又は危険性が高い

大東市新庁舎整備民間活力導入可能性調査 概要資料 平成 30 年 3 月 大東市 大東市新庁舎整備民間活力導入可能性調査概要資料 背景 目的 現市庁舎については 昭和 40 年に本庁舎が建設されてから 50 年余りが経過しており 狭隘化 窓口機能 市民サービスの分散化といった問題を抱えています さらに 平成 20 年度に本庁舎の耐震診断を行ったところ 大振動により倒壊し 又は倒壊する危険性がある 又は危険性が高い

女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針について

女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針について 平成 2 8 年 3 月 2 2 日すべての女性が輝く社会づくり本部決定 女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針について別紙のとおり定める 女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針 第 1 基本的な考え方人口減少社会を迎える中で 我が国の持続的成長を実現し 社会の活力を維持していくためには

女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針について 平成 2 8 年 3 月 2 2 日すべての女性が輝く社会づくり本部決定 女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針について別紙のとおり定める 女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針 第 1 基本的な考え方人口減少社会を迎える中で 我が国の持続的成長を実現し 社会の活力を維持していくためには

PowerPoint プレゼンテーション

Private Finance Initiative Park - PFI 国土交通省都市公園法改正のポイント URL https://www.mlit.go.jp/common/001197445.pdf 都市公園は新たなステージへ 都市公園法改正で目指すもの 社会の成熟化 市民の価値観の多様化 都市インフラの一定の整備等を背景とし 緑とオープンスペースが持つことを重視して都市公園法が改正されました

Private Finance Initiative Park - PFI 国土交通省都市公園法改正のポイント URL https://www.mlit.go.jp/common/001197445.pdf 都市公園は新たなステージへ 都市公園法改正で目指すもの 社会の成熟化 市民の価値観の多様化 都市インフラの一定の整備等を背景とし 緑とオープンスペースが持つことを重視して都市公園法が改正されました

Microsoft Word - 02分科会資料1-2表紙.doc

資料 1 2 PFI 事業に関する政策評価 制度の仕組みと事業の実施状況 頁 Ⅰ 制度の仕組み 1 1 PFI(Private Finance Initiative) とは 1 2 PFIの基本理念 1 3 PFIの効果 1 4 PFI 事業の性格 2 5 PFIの特色 2 (1) 一括発注 長期契約と性能発注 2 (2)VFM(Value for Money) による評価 3 6 PFIの事業スキーム

資料 1 2 PFI 事業に関する政策評価 制度の仕組みと事業の実施状況 頁 Ⅰ 制度の仕組み 1 1 PFI(Private Finance Initiative) とは 1 2 PFIの基本理念 1 3 PFIの効果 1 4 PFI 事業の性格 2 5 PFIの特色 2 (1) 一括発注 長期契約と性能発注 2 (2)VFM(Value for Money) による評価 3 6 PFIの事業スキーム

(Microsoft Word -

第 5 事務の委託 1 制度概要 ⑴ 根拠法令地方自治法第 252 条の 14~ 第 252 条の 16 ⑵ 目的 効果事務の委託は 地方公共団体の事務の一部の管理及び執行を 他の地方公共団体に委ねることにより行政運営の効率化 合理化を図る制度である 事務を受託した地方公共団体が受託事務の範囲において自己の事務として処理することにより 委託した地方公共団体が 自ら当該事務を管理及び執行した場合と同様の効果が生じる

第 5 事務の委託 1 制度概要 ⑴ 根拠法令地方自治法第 252 条の 14~ 第 252 条の 16 ⑵ 目的 効果事務の委託は 地方公共団体の事務の一部の管理及び執行を 他の地方公共団体に委ねることにより行政運営の効率化 合理化を図る制度である 事務を受託した地方公共団体が受託事務の範囲において自己の事務として処理することにより 委託した地方公共団体が 自ら当該事務を管理及び執行した場合と同様の効果が生じる

Microsoft Word - 文書 1

補助金等に係る予算の執行の適正化に関する法律 ( 昭和 30 年法律第 179 号 )( 抜粋 ) 第一章総則 ( この法律の目的 ) 第一条 この法律は 補助金等の交付の申請 決定等に関する事項その他補助金等に係る予算 の執行に関する基本的事項を規定することにより 補助金等の交付の不正な申請及び補助金等の不正な使用の防止その他補助金等に係る予算の執行並びに補助金等の交付の決定の適正化を図ることを目的とする

補助金等に係る予算の執行の適正化に関する法律 ( 昭和 30 年法律第 179 号 )( 抜粋 ) 第一章総則 ( この法律の目的 ) 第一条 この法律は 補助金等の交付の申請 決定等に関する事項その他補助金等に係る予算 の執行に関する基本的事項を規定することにより 補助金等の交付の不正な申請及び補助金等の不正な使用の防止その他補助金等に係る予算の執行並びに補助金等の交付の決定の適正化を図ることを目的とする

Microsoft PowerPoint - HP用(説明資料).ppt

.ppt") 公益法人等との随意契約の適正化について 平成 18 年 6 月 13 日公共調達の適正化に関する関係省庁連絡会議 1. 見直しの方針 政府の契約は競争入札が原則であり 随意契約は例外 この原点に立ち帰り 国民の目線に立って厳格かつ徹底的に見直し 2. 見直しの対象とした随意契約 今回の緊急点検 見直しの対象とした随意契約 ( 以下の基準により各府省が抽出 ) 契約年度 : 平成 17 年度 契約主体

公益法人等との随意契約の適正化について 平成 18 年 6 月 13 日公共調達の適正化に関する関係省庁連絡会議 1. 見直しの方針 政府の契約は競争入札が原則であり 随意契約は例外 この原点に立ち帰り 国民の目線に立って厳格かつ徹底的に見直し 2. 見直しの対象とした随意契約 今回の緊急点検 見直しの対象とした随意契約 ( 以下の基準により各府省が抽出 ) 契約年度 : 平成 17 年度 契約主体

PowerPoint プレゼンテーション

第三セクター等のあり方に関する研究会 ( 第 3 回 ) 資料 2 土地開発公社の現状と課題 平成 25 年 9 月 17 日総務省地域力創造グループ地域振興室 土地開発公社について 1 根拠法公有地の拡大の推進に関する法律 ( 昭和 47 年法律第 66 号 ) 2 設立目的地域の秩序ある整備を図るために必要な公有地となるべき土地等の取得及び造成その他の管理等を行うこと ( 第 10 条第 1 項

第三セクター等のあり方に関する研究会 ( 第 3 回 ) 資料 2 土地開発公社の現状と課題 平成 25 年 9 月 17 日総務省地域力創造グループ地域振興室 土地開発公社について 1 根拠法公有地の拡大の推進に関する法律 ( 昭和 47 年法律第 66 号 ) 2 設立目的地域の秩序ある整備を図るために必要な公有地となるべき土地等の取得及び造成その他の管理等を行うこと ( 第 10 条第 1 項

平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 - 0 -

至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 - 0 -") 平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 0 Ⅰ. 高速道路株式会社法第 10 条に基づく事業計画について 事業計画については 高速道路株式会社法 ( 以下 会社法 という ) 第 10 条に基づき 高速道路株式会社

平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 0 Ⅰ. 高速道路株式会社法第 10 条に基づく事業計画について 事業計画については 高速道路株式会社法 ( 以下 会社法 という ) 第 10 条に基づき 高速道路株式会社

公の施設の指定管理者の指定の手続き等に関する指針(細目的事項)

") 大阪市 PFI ガイドライン 平成 28 年 4 月 市政改革室 はじめに PFI( Private Finance Initiative ) は 1990 年代に英国において行財政改革を推進する過程で生まれた公共事業の実施手法であり 公共施設等の整備等にあたって 民間の資金 経営能力及び技術的能力を活用することにより 効率的で質の高い公共サービスの提供を図るものです わが国においては 本格的な少子

大阪市 PFI ガイドライン 平成 28 年 4 月 市政改革室 はじめに PFI( Private Finance Initiative ) は 1990 年代に英国において行財政改革を推進する過程で生まれた公共事業の実施手法であり 公共施設等の整備等にあたって 民間の資金 経営能力及び技術的能力を活用することにより 効率的で質の高い公共サービスの提供を図るものです わが国においては 本格的な少子

の範囲は 築 20 年以内の非耐火建築物及び築 25 年以内の耐火建築物 ((2) については築 25 年以内の既存住宅 ) のほか 建築基準法施行令 ( 昭和二十五年政令第三百三十八号 ) 第三章及び第五章の四の規定又は地震に対する安全上耐震関係規定に準ずるものとして定める基準に適合する一定の既存

については築 25 年以内の既存住宅 ) のほか 建築基準法施行令 ( 昭和二十五年政令第三百三十八号 ) 第三章及び第五章の四の規定又は地震に対する安全上耐震関係規定に準ずるものとして定める基準に適合する一定の既存") 住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第 18 条の21 第 1 項第 2 号等の規定に基づく国土交通大臣が財 務大臣と協議して定める書類及び地方税法施行規則第 7 条の6の2 第 2 項の規定に基づく国土交通大臣が総務大臣と協議して定める書類等に係る建築士等 の行う証明について 新旧対照表 ( 傍線部分は改正部分 ) 改正後 現 行 住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第

住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第 18 条の21 第 1 項第 2 号等の規定に基づく国土交通大臣が財 務大臣と協議して定める書類及び地方税法施行規則第 7 条の6の2 第 2 項の規定に基づく国土交通大臣が総務大臣と協議して定める書類等に係る建築士等 の行う証明について 新旧対照表 ( 傍線部分は改正部分 ) 改正後 現 行 住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第

平成23年度都市・土地・PFI税制改正に対する要望

平成 23 年度都市 土地 PFI 税制改正に対する要望 2010 年 9 月 14 日 ( 社 ) 日本経済団体連合会 グローバル競争の激化や少子高齢化による人口減少など大きな環境変化のなかで わが国が持続的な成長を遂げるには 大都市が国際競争力を高め 魅力と活力に溢れた国際都市へと進化し 国全体の経済成長を牽引することが重要である 同時に 豊かな地域資源を活かしたまちづくり まちの再生を進めることで地方が活性化を果たすことが必要である

平成 23 年度都市 土地 PFI 税制改正に対する要望 2010 年 9 月 14 日 ( 社 ) 日本経済団体連合会 グローバル競争の激化や少子高齢化による人口減少など大きな環境変化のなかで わが国が持続的な成長を遂げるには 大都市が国際競争力を高め 魅力と活力に溢れた国際都市へと進化し 国全体の経済成長を牽引することが重要である 同時に 豊かな地域資源を活かしたまちづくり まちの再生を進めることで地方が活性化を果たすことが必要である

H26案件形成支援_日野市②

A 案 B 案について文化財保存性 建築基準法への対応 構造診断と改修案を検討した結果 今後 の検討においては B 案を基準に検討を進めるものとした 図 11 1 階平面図 (B 案 ) 図 12 2 階平面図 (B 案 ) 9 図 13 店舗棟平面図 10 (3) 概算事業費 歴史的建造物の復元については基本構想の結果を基に概算事業費を算定した なお 一般的な建 築とは異なり標準的な歩掛や実績を元にした統計データ等がない為

A 案 B 案について文化財保存性 建築基準法への対応 構造診断と改修案を検討した結果 今後 の検討においては B 案を基準に検討を進めるものとした 図 11 1 階平面図 (B 案 ) 図 12 2 階平面図 (B 案 ) 9 図 13 店舗棟平面図 10 (3) 概算事業費 歴史的建造物の復元については基本構想の結果を基に概算事業費を算定した なお 一般的な建 築とは異なり標準的な歩掛や実績を元にした統計データ等がない為

2

瑞浪超深地層研究所坑道埋め戻し工事等への 民活導入アドバイザリー業務 ( 平成 31 年度 ) 仕様書 平成 31 年 3 月 国立研究開発法人日本原子力研究開発機構核燃料 バックエンド研究開発部門東濃地科学センター研究計画調整グループ 1. 件名 瑞浪超深地層研究所坑道埋め戻し工事等への民活導入アドバイザリー業務 ( 平成 31 年度 ) 2. 目的及び概要日本原子力研究開発機構 ( 以下 原子力機構

瑞浪超深地層研究所坑道埋め戻し工事等への 民活導入アドバイザリー業務 ( 平成 31 年度 ) 仕様書 平成 31 年 3 月 国立研究開発法人日本原子力研究開発機構核燃料 バックエンド研究開発部門東濃地科学センター研究計画調整グループ 1. 件名 瑞浪超深地層研究所坑道埋め戻し工事等への民活導入アドバイザリー業務 ( 平成 31 年度 ) 2. 目的及び概要日本原子力研究開発機構 ( 以下 原子力機構

shiryo3_syuusei

サービス購入費の構成及び支払方法 ( 案 ) 資料 3 平成 21 年 5 月 15 日変更版 本資料は 本事業のサービス購入費の構成及び支払方法の概要を示すものである 本資料で使用する用語は特に指定しない限り 東京工業大学すずかけ台 J3 棟整備等事業 実施方針 によるものとする 1. サービス購入費の支払方法等 (1) サービス購入費の構成 事業期間中 大学が毎年度選定事業者に支払うサービス購入費は以下のように構成される

サービス購入費の構成及び支払方法 ( 案 ) 資料 3 平成 21 年 5 月 15 日変更版 本資料は 本事業のサービス購入費の構成及び支払方法の概要を示すものである 本資料で使用する用語は特に指定しない限り 東京工業大学すずかけ台 J3 棟整備等事業 実施方針 によるものとする 1. サービス購入費の支払方法等 (1) サービス購入費の構成 事業期間中 大学が毎年度選定事業者に支払うサービス購入費は以下のように構成される

松本市補助金交付規則 昭和 37 年 7 月 27 日規則第 16 号改正昭和 45 年 9 月 12 日規則第 31 号昭和 53 年 12 月 8 日規則第 25 号昭和 63 年 4 月 1 日規則第 18 号 ( 目的 ) 第 1 条この規則は 法令又は条例等に特別の定めのあるもののほか 補

第 1 条この規則は 法令又は条例等に特別の定めのあるもののほか 補") 松本市補助金交付規則 昭和 37 年 7 月 27 日規則第 16 号改正昭和 45 年 9 月 12 日規則第 31 号昭和 53 年 12 月 8 日規則第 25 号昭和 63 年 4 月 1 日規則第 18 号 ( 目的 ) 第 1 条この規則は 法令又は条例等に特別の定めのあるもののほか 補助金等の交付に関し 必要な事項を定めることを目的とする ( 用語の定義 ) 第 2 条この規則において

松本市補助金交付規則 昭和 37 年 7 月 27 日規則第 16 号改正昭和 45 年 9 月 12 日規則第 31 号昭和 53 年 12 月 8 日規則第 25 号昭和 63 年 4 月 1 日規則第 18 号 ( 目的 ) 第 1 条この規則は 法令又は条例等に特別の定めのあるもののほか 補助金等の交付に関し 必要な事項を定めることを目的とする ( 用語の定義 ) 第 2 条この規則において

5 仙台市債権管理条例 ( 中間案 ) の内容 (1) 目的 市の債権管理に関する事務処理について必要な事項を定めることにより その管理の適正化を図ることを目的とします 債権が発生してから消滅するまでの一連の事務処理について整理し 債権管理に必要 な事項を定めることにより その適正化を図ることを目的

の内容 (1) 目的 市の債権管理に関する事務処理について必要な事項を定めることにより その管理の適正化を図ることを目的とします 債権が発生してから消滅するまでの一連の事務処理について整理し 債権管理に必要 な事項を定めることにより その適正化を図ることを目的") 仙台市債権管理条例 ( 中間案 ) について 1 条例制定の趣旨 債権 とは 仙台市が保有する金銭の給付を目的とする権利のことで 市税や国民健康保険料 使用料 手数料 返還金 貸付金など様々なものを含みます そして 債権が発生してから消滅するまでの一連の事務処理を 債権管理 といい 具体的には 納付通知書の送付や台帳への記録 収納状況の管理 滞納になった場合の督促や催告 滞納処分 強制執行 徴収の緩和措置等の手続きを指します

仙台市債権管理条例 ( 中間案 ) について 1 条例制定の趣旨 債権 とは 仙台市が保有する金銭の給付を目的とする権利のことで 市税や国民健康保険料 使用料 手数料 返還金 貸付金など様々なものを含みます そして 債権が発生してから消滅するまでの一連の事務処理を 債権管理 といい 具体的には 納付通知書の送付や台帳への記録 収納状況の管理 滞納になった場合の督促や催告 滞納処分 強制執行 徴収の緩和措置等の手続きを指します

kashikasotsuka-yakkan

貸仮想通貨サービス約款 第 1 条 ( 本約款の適用 ) 1 この約款 ( 以下 本約款 といいます ) は GMOコイン株式会社 ( 以下 当社 といいます ) がお客様との間で行う個別の貸仮想通貨取引に関して 当社とお客様との間において締結される個別契約に共通して適用されるものとします 2 本約款及び個別契約 ( 本約款と個別契約を以下 本約款等 と総称します ) に定めのない事項については GMOコインサービス基本約款

貸仮想通貨サービス約款 第 1 条 ( 本約款の適用 ) 1 この約款 ( 以下 本約款 といいます ) は GMOコイン株式会社 ( 以下 当社 といいます ) がお客様との間で行う個別の貸仮想通貨取引に関して 当社とお客様との間において締結される個別契約に共通して適用されるものとします 2 本約款及び個別契約 ( 本約款と個別契約を以下 本約款等 と総称します ) に定めのない事項については GMOコインサービス基本約款

スライド 1

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

3 流動比率 (%) 流動資産流動負債 短期的な債務に対する支払能力を表す指標である 平成 26 年度からは 会計制度の見直しに伴い 流動負債に 1 年以内に償還される企業債や賞与引当金等が計上されることとなったため それ以前と比べ 比率は下がっている 分析にあたっての一般的な考え方 当該指標は 1

流動資産流動負債 短期的な債務に対する支払能力を表す指標である 平成 26 年度からは 会計制度の見直しに伴い 流動負債に 1 年以内に償還される企業債や賞与引当金等が計上されることとなったため それ以前と比べ 比率は下がっている 分析にあたっての一般的な考え方 当該指標は 1") 経営指標の概要 1. 経営の健全性 効率性 1 経常収支比率 (%) 経常収益 経常費用 経常収支比率は 当該年度において 給水収益等の収益で維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 平成 26 年度からは 会計制度の見直しに伴い 収益に長期前受金戻入が計上されることとなったため それ以前と比べ 比率は上がっている 分析にあたっての一般的な考え方 当該指標は 単年度の収支が黒字であることを示す

経営指標の概要 1. 経営の健全性 効率性 1 経常収支比率 (%) 経常収益 経常費用 経常収支比率は 当該年度において 給水収益等の収益で維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 平成 26 年度からは 会計制度の見直しに伴い 収益に長期前受金戻入が計上されることとなったため それ以前と比べ 比率は上がっている 分析にあたっての一般的な考え方 当該指標は 単年度の収支が黒字であることを示す

日本基準基礎講座 有形固定資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

PowerPoint プレゼンテーション

資料 2 庁舎整備基本構想について 事業手法について 新庁舎建設にかかる課題について 庁舎整備基本構想の構成について 1. 新庁舎整備の背景 (1) 基本構想策定にあたって (2) 基本構想の位置づけ (3) 現状と課題 3. 新庁舎の整備方針 (1) 新庁舎の規模 (2) 新庁舎の建設場所 2. 建設に向けた基本的な考え (1) 各種関連計画の方向性 (2) 基本理念と基本方針 (3) 求められる機能

資料 2 庁舎整備基本構想について 事業手法について 新庁舎建設にかかる課題について 庁舎整備基本構想の構成について 1. 新庁舎整備の背景 (1) 基本構想策定にあたって (2) 基本構想の位置づけ (3) 現状と課題 3. 新庁舎の整備方針 (1) 新庁舎の規模 (2) 新庁舎の建設場所 2. 建設に向けた基本的な考え (1) 各種関連計画の方向性 (2) 基本理念と基本方針 (3) 求められる機能

海南市指定管理者制度運用指針 平成 30 年 7 月 海南市 目 次 Ⅰ 運用指針の目的... 1 Ⅱ 指定管理者制度について... 1 1. 指定管理者制度の導入に関する基本的事項... 1 (1) 指定管理者制度の積極的な活用... 1 (2) 直営施設等における制度導入の可能性の検討等... 1 (3) 透明性 公平性の確保... 1 (4) 指定管理者制度の対象とする業務等... 1 (5)

海南市指定管理者制度運用指針 平成 30 年 7 月 海南市 目 次 Ⅰ 運用指針の目的... 1 Ⅱ 指定管理者制度について... 1 1. 指定管理者制度の導入に関する基本的事項... 1 (1) 指定管理者制度の積極的な活用... 1 (2) 直営施設等における制度導入の可能性の検討等... 1 (3) 透明性 公平性の確保... 1 (4) 指定管理者制度の対象とする業務等... 1 (5)

Tokyo_Newsletter Template_A4

Banking & Finance Tokyo Client Alert May 2015 東京証券取引所におけるインフラファンド市場の上場制度 1. はじめに 東京証券取引所 ( 以下 東証 という ) は 2015 年 4 月 30 日 メガソーラー ( 大規模太陽光発電所 ) 等の再生可能エネルギー発電設備の他 公共施設等の運営権 ( コセッション ) その他のインフラを投資対象とする インフラファンド市場

Banking & Finance Tokyo Client Alert May 2015 東京証券取引所におけるインフラファンド市場の上場制度 1. はじめに 東京証券取引所 ( 以下 東証 という ) は 2015 年 4 月 30 日 メガソーラー ( 大規模太陽光発電所 ) 等の再生可能エネルギー発電設備の他 公共施設等の運営権 ( コセッション ) その他のインフラを投資対象とする インフラファンド市場

き県が負担する負担金の額 ( 当該負担金の額が他の法令の規定により軽減される場合にあつては, その軽減されることとなる額を控除した額 以下 県負担額 という ) から当該事業に要する費用の額 ( 加算額がある場合にあつては, 加算額を控除して得た額 ) に100 分の25 以内で規則で定める割合を乗

から当該事業に要する費用の額 ( 加算額がある場合にあつては, 加算額を控除して得た額 ) に100 分の25 以内で規則で定める割合を乗") (3) 国営土地改良事業負担金等徴収条例 国営土地改良事業負担金徴収条例をここに公布する ( 趣旨 ) 第 1 条 国営土地改良事業負担金等徴収条例 改正 昭和 34 年 12 月 26 日宮城県条例第 36 号 昭和 42 年 3 月 22 日条例第 15 号昭和 45 年 10 月 15 日条例第 36 号昭和 53 年 10 月 20 日条例第 33 号昭和 54 年 3 月 20 日条例第

(3) 国営土地改良事業負担金等徴収条例 国営土地改良事業負担金徴収条例をここに公布する ( 趣旨 ) 第 1 条 国営土地改良事業負担金等徴収条例 改正 昭和 34 年 12 月 26 日宮城県条例第 36 号 昭和 42 年 3 月 22 日条例第 15 号昭和 45 年 10 月 15 日条例第 36 号昭和 53 年 10 月 20 日条例第 33 号昭和 54 年 3 月 20 日条例第

IFRS基礎講座 IAS第11号/18号 収益

IFRS 基礎講座 収益 のモジュールを始めます このモジュールには IAS 第 18 号 収益 および IAS 第 11 号 工事契約 に関する解説が含まれます これらの基準書は IFRS 第 15 号 顧客との契約による収益 の適用開始により 廃止されます パート 1 では 収益に関連する取引の識別を中心に解説します パート 2 では 収益の認識規準を中心に解説します パート 3 では 工事契約について解説します

IFRS 基礎講座 収益 のモジュールを始めます このモジュールには IAS 第 18 号 収益 および IAS 第 11 号 工事契約 に関する解説が含まれます これらの基準書は IFRS 第 15 号 顧客との契約による収益 の適用開始により 廃止されます パート 1 では 収益に関連する取引の識別を中心に解説します パート 2 では 収益の認識規準を中心に解説します パート 3 では 工事契約について解説します

回答作成様式

問 Ⅴ 4 3( 遊休財産額 ) 公益目的保有財産や特定費用準備資金など法令上の各種財産 資金概念の意味や相互の関係 遊休財産額との関連をわかりやすく教えてほしい 答 1 公益法人認定法では 法人が公益に使うべき財産を1 公益目的事業財産として定めていますが これは法人が公益目的事業のために受け取った寄附金 補助金 事業収入等の全ての財産が含まれます そこから公益目的事業の実施のために使った財産を差し引いた残りが5

問 Ⅴ 4 3( 遊休財産額 ) 公益目的保有財産や特定費用準備資金など法令上の各種財産 資金概念の意味や相互の関係 遊休財産額との関連をわかりやすく教えてほしい 答 1 公益法人認定法では 法人が公益に使うべき財産を1 公益目的事業財産として定めていますが これは法人が公益目的事業のために受け取った寄附金 補助金 事業収入等の全ての財産が含まれます そこから公益目的事業の実施のために使った財産を差し引いた残りが5

< F2D91DE E8BE08B8B D8790CF97A78BE082CC>

退職等年金給付組合積立金の管理及び運用に係る基本的な方針 平成 27 年 9 月 30 日 警察庁甲官発第 288 号により 内閣総理大臣承認 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の11 第 1 項の規定に基づき 警察共済組合 ( 以下 組合 という ) の退職等年金給付組合積立金 ( 以下 組合積立金 という ) の管理及び運用を適切に行うための基本的な方針を次のとおり定める

退職等年金給付組合積立金の管理及び運用に係る基本的な方針 平成 27 年 9 月 30 日 警察庁甲官発第 288 号により 内閣総理大臣承認 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の11 第 1 項の規定に基づき 警察共済組合 ( 以下 組合 という ) の退職等年金給付組合積立金 ( 以下 組合積立金 という ) の管理及び運用を適切に行うための基本的な方針を次のとおり定める

普通財産の売却及び利活用の基本方針

資料 6 未利用地の売却及び利活用等基本方針 日高市 平成 26 年 9 月 1. はじめに (1) 策定の目的少子高齢化の進行や扶助費の増加 公共施設の老朽化など市を取り巻く環境の変化に対応するため より一層の財政基盤の強化 確立を図る必要があります そのためにも 市が保有する土地のうち 利用をしていない土地や市が直接使用する必要がなくなった土地 ( 以下 未利用市有地 といいます ) について

資料 6 未利用地の売却及び利活用等基本方針 日高市 平成 26 年 9 月 1. はじめに (1) 策定の目的少子高齢化の進行や扶助費の増加 公共施設の老朽化など市を取り巻く環境の変化に対応するため より一層の財政基盤の強化 確立を図る必要があります そのためにも 市が保有する土地のうち 利用をしていない土地や市が直接使用する必要がなくなった土地 ( 以下 未利用市有地 といいます ) について

1. 趣旨この基本方針は 市がネーミングライツの付与に関する事業 ( 以下 ネーミングライツ事業 という ) を実施するにあたり 郡山市広告事業実施要綱 ( 平成 27 年 4 月 1 日制定 )( 以下 実施要綱 という ) 第 19 条 ネーミングライツ スポンサーの募集 に基づき ネーミングラ

を実施するにあたり 郡山市広告事業実施要綱 ( 平成 27 年 4 月 1 日制定 )( 以下 実施要綱 という ) 第 19 条 ネーミングライツ スポンサーの募集 に基づき ネーミングラ") 郡山市ネーミングライツ実施に関する基本方針 平成 29 年 2 月 16 日改正 郡山市 1. 趣旨この基本方針は 市がネーミングライツの付与に関する事業 ( 以下 ネーミングライツ事業 という ) を実施するにあたり 郡山市広告事業実施要綱 ( 平成 27 年 4 月 1 日制定 )( 以下 実施要綱 という ) 第 19 条 ネーミングライツ スポンサーの募集 に基づき ネーミングライツ事業を実施する施設

郡山市ネーミングライツ実施に関する基本方針 平成 29 年 2 月 16 日改正 郡山市 1. 趣旨この基本方針は 市がネーミングライツの付与に関する事業 ( 以下 ネーミングライツ事業 という ) を実施するにあたり 郡山市広告事業実施要綱 ( 平成 27 年 4 月 1 日制定 )( 以下 実施要綱 という ) 第 19 条 ネーミングライツ スポンサーの募集 に基づき ネーミングライツ事業を実施する施設

宮城県道路公社建設工事総合評価落札方式(簡易型及び標準型)実施要領

実施要領") 宮城県道路公社建設工事総合評価落札方式 ( 簡易型及び標準型 ) 実施要領 ( 趣旨 ) 第 1 この要領は, 宮城県道路公社 ( 以下 公社 という ) が執行する建設工事総合評価落札方式 ( 簡易型, 標準型及び特別簡易型 ) による一般競争入札 ( 地方自治法施行令 ( 昭和 22 年政令第 16 号 ) 第 167 条の10の2の規定により, 価格のほかに, 価格以外の技術的な要素を評価の対象に加え,

宮城県道路公社建設工事総合評価落札方式 ( 簡易型及び標準型 ) 実施要領 ( 趣旨 ) 第 1 この要領は, 宮城県道路公社 ( 以下 公社 という ) が執行する建設工事総合評価落札方式 ( 簡易型, 標準型及び特別簡易型 ) による一般競争入札 ( 地方自治法施行令 ( 昭和 22 年政令第 16 号 ) 第 167 条の10の2の規定により, 価格のほかに, 価格以外の技術的な要素を評価の対象に加え,

<4D F736F F D A838E738CF68BA E939990E68D738EE693BE8EC08E7B977697CC2E646F63>

新潟市公共用地等先行取得実施要領 ( 趣旨 ) 第 1 条この要領は 新潟市が実施する公共用地及びその代替地等 ( 以下 公共用地等 という ) の先行取得に関し必要な事項を定めるものとする ( 先行取得の対象となる土地の範囲 ) 第 2 条先行取得の対象となる土地は 都市計画法 ( 昭和 43 年法律第 100 号 ) 第 11 条第 1 項に規定する都市施設の用地 ( 代替地等を含む ) 等であって

新潟市公共用地等先行取得実施要領 ( 趣旨 ) 第 1 条この要領は 新潟市が実施する公共用地及びその代替地等 ( 以下 公共用地等 という ) の先行取得に関し必要な事項を定めるものとする ( 先行取得の対象となる土地の範囲 ) 第 2 条先行取得の対象となる土地は 都市計画法 ( 昭和 43 年法律第 100 号 ) 第 11 条第 1 項に規定する都市施設の用地 ( 代替地等を含む ) 等であって

PPP/PFI手法導入優先的検討規程策定の手引

PPP/PFI 手法導入優先的検討規程 策定の手引 平成 28 年 3 月内閣府民間資金等活用事業推進室 目次 Ⅰ 指針の位置付け等... 1 1 指針の内容... 1 2 指針のポイント... 2 3 優先的検討規程の例... 3 Ⅱ 優先的検討の開始時期... 5 1 指針の内容... 5 2 指針のポイント... 5 3 優先的検討規程の例... 6 Ⅲ 対象事業... 7 1 対象事業の基準...

PPP/PFI 手法導入優先的検討規程 策定の手引 平成 28 年 3 月内閣府民間資金等活用事業推進室 目次 Ⅰ 指針の位置付け等... 1 1 指針の内容... 1 2 指針のポイント... 2 3 優先的検討規程の例... 3 Ⅱ 優先的検討の開始時期... 5 1 指針の内容... 5 2 指針のポイント... 5 3 優先的検討規程の例... 6 Ⅲ 対象事業... 7 1 対象事業の基準...

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

<81698CA982A68FC182B5816A904596B18CA08CC088EA C E786C73>

別表 一覧表 本部 ( 財務部財務企画課 ) 及び責任権限事項専門職員専門員課長部長 会計公印に関すること 届出 報告 回答に関すること 予算に関すること 会計公印の保管 押印 ( 銀行出納印を除く ) 関係機関への届出 報告 回答 ( 重要なものを除く ) 関係機関への定例的な報告 回答 ( 他に定めのあるものを除く ) 予算の要求又は申請に関することで重要なこと 予算の要求又は申請に関することで軽易なこと

別表 一覧表 本部 ( 財務部財務企画課 ) 及び責任権限事項専門職員専門員課長部長 会計公印に関すること 届出 報告 回答に関すること 予算に関すること 会計公印の保管 押印 ( 銀行出納印を除く ) 関係機関への届出 報告 回答 ( 重要なものを除く ) 関係機関への定例的な報告 回答 ( 他に定めのあるものを除く ) 予算の要求又は申請に関することで重要なこと 予算の要求又は申請に関することで軽易なこと

<4D F736F F D B A815B836782CC8A C98C5782E9834B C4>

ヘルスケアリートの活用に係る ガイドライン素案 014 年 月国土交通省土地 建設産業局不動産市場整備課 1. 目的高齢化の進展に伴い ヘルスケア施設の供給の拡大等が求められる中 ヘルスケアリート創設の環境整備として 日本再興戦略 ( 平成 5 年 6 月 14 日閣議決定 ) において 民間資金の活用を図るため ヘルスケアリートの活用に向け 高齢者向け住宅等の取得 運用に関するガイドラインの整備

ヘルスケアリートの活用に係る ガイドライン素案 014 年 月国土交通省土地 建設産業局不動産市場整備課 1. 目的高齢化の進展に伴い ヘルスケア施設の供給の拡大等が求められる中 ヘルスケアリート創設の環境整備として 日本再興戦略 ( 平成 5 年 6 月 14 日閣議決定 ) において 民間資金の活用を図るため ヘルスケアリートの活用に向け 高齢者向け住宅等の取得 運用に関するガイドラインの整備

スポンサー企業 増減資により 再生会社をスポンサー企業の子会社としたうえで 継続事業を新設分割により切り分ける 100% 新株発行 承継会社 ( 新設会社 ) 整理予定の事業 (A 事業 ) 継続事業 会社分割 移転事業 以下 分社型分割により事業再生を行う場合の具体的な仕組みを解説する の株主 整

整理予定の事業 (A 事業 ) 継続事業 会社分割 移転事業 以下 分社型分割により事業再生を行う場合の具体的な仕組みを解説する の株主 整") 事業再生のための第二会社方式の活用 1 第二会社方式の意義と留意点第二会社方式は 第二会社 ( 通常は新設会社とする場合が多い ) に対して会社分割や事業譲渡により事業を承継させることで収益性のある事業を移転させ事業を継続させていく再建手法である 移転元の旧会社は 他の ( 収益性のない ) 事業を停止し 負債の支払などの残務整理を行ったのち 解散 清算される 重要なポイントは 以下の 2 点である

事業再生のための第二会社方式の活用 1 第二会社方式の意義と留意点第二会社方式は 第二会社 ( 通常は新設会社とする場合が多い ) に対して会社分割や事業譲渡により事業を承継させることで収益性のある事業を移転させ事業を継続させていく再建手法である 移転元の旧会社は 他の ( 収益性のない ) 事業を停止し 負債の支払などの残務整理を行ったのち 解散 清算される 重要なポイントは 以下の 2 点である

借換保証制度要綱(H ~)[1]

![借換保証制度要綱(H ~)[1]](/thumbs/88/117659245.jpg "借換保証制度要綱(H ~)[1]") 借換保証制度要綱 Ⅰ 制度目的本制度は 現下におけるデフレの進行等の中小企業 小規模事業者 ( 以下 中小企業者 という ) をめぐる厳しい金融経済情勢にかんがみ 中小企業の保証付きの既往借入金の借換え及び当該借換えに伴う新たな事業資金に対する保証を促進することにより 中小企業者の月々の返済額の軽減及び資金調達の円滑化等を推進することを目的とするものです Ⅱ 緊急保証の借換え 1 総則原材料価格高騰対応等緊急保証

借換保証制度要綱 Ⅰ 制度目的本制度は 現下におけるデフレの進行等の中小企業 小規模事業者 ( 以下 中小企業者 という ) をめぐる厳しい金融経済情勢にかんがみ 中小企業の保証付きの既往借入金の借換え及び当該借換えに伴う新たな事業資金に対する保証を促進することにより 中小企業者の月々の返済額の軽減及び資金調達の円滑化等を推進することを目的とするものです Ⅱ 緊急保証の借換え 1 総則原材料価格高騰対応等緊急保証

別紙様式 7( ひな型 ) ( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措

( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措") 9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

スライド 1

IFRS 基礎講座 IAS 第 16 号 有形固定資産 のモジュールを始めます Part 1 では有形固定資産の認識及び当初測定を中心に解説します Part 2 では減価償却など 事後測定を中心に解説します 有形固定資産の 定義 と 認識規準 を満たす項目は IAS 第 16 号に従い有形固定資産として会計処理を行います 有形固定資産の定義として 保有目的と使用期間の検討を行います 保有目的が 財またはサービスの生産や提供のための使用

IFRS 基礎講座 IAS 第 16 号 有形固定資産 のモジュールを始めます Part 1 では有形固定資産の認識及び当初測定を中心に解説します Part 2 では減価償却など 事後測定を中心に解説します 有形固定資産の 定義 と 認識規準 を満たす項目は IAS 第 16 号に従い有形固定資産として会計処理を行います 有形固定資産の定義として 保有目的と使用期間の検討を行います 保有目的が 財またはサービスの生産や提供のための使用

がなされていない者であること (5) 提案書を提出する日の前日現在で 今回の募集に付する事項に関し 原則として 1 年以上の営業実績を有していること (6) 参加申込み期限において 本市の 平成 年度物品登録業者名簿 に登録済みであって 本市から参加指名停止の措置を受けていないこと 4

提案書を提出する日の前日現在で 今回の募集に付する事項に関し 原則として 1 年以上の営業実績を有していること (6) 参加申込み期限において 本市の 平成 年度物品登録業者名簿 に登録済みであって 本市から参加指名停止の措置を受けていないこと 4") 防府市シンクライアント環境サービス提供事業に係る企画提案募集要領 1 目的この企画提案募集は 防府市シンクライアント環境サービス提供事業を実施するに当たり 最も適切な者を当該事業の履行の候補者として選定することを目的として実施するものである 2 事業概要 (1) 事業名防府市シンクライアント環境サービス提供事業 (2) 事業内容別添 防府市シンクライアント環境サービス提供事業要求仕様書 のとおり (3)

防府市シンクライアント環境サービス提供事業に係る企画提案募集要領 1 目的この企画提案募集は 防府市シンクライアント環境サービス提供事業を実施するに当たり 最も適切な者を当該事業の履行の候補者として選定することを目的として実施するものである 2 事業概要 (1) 事業名防府市シンクライアント環境サービス提供事業 (2) 事業内容別添 防府市シンクライアント環境サービス提供事業要求仕様書 のとおり (3)

資料3

資料 3 論点に対する回答 重点分野地方税 論点 1. 国税 地方税共通の論点 (1) 電子申告義務化は法制措置を要すると思われるが 1 実際の施行までにどの程度の期間を見込むのか 2また 具体的に義務化する対象につき どのような範囲で考えているのか 例えば 添付書類の提出も含めて電子申告を義務化するのか 回答 施行時期については 企業から寄せられている声も踏まえつつ 税制改正プロセスの中で適切に検討してまいりたい

資料 3 論点に対する回答 重点分野地方税 論点 1. 国税 地方税共通の論点 (1) 電子申告義務化は法制措置を要すると思われるが 1 実際の施行までにどの程度の期間を見込むのか 2また 具体的に義務化する対象につき どのような範囲で考えているのか 例えば 添付書類の提出も含めて電子申告を義務化するのか 回答 施行時期については 企業から寄せられている声も踏まえつつ 税制改正プロセスの中で適切に検討してまいりたい

社会福祉法人 佐賀整肢学園 佐賀整肢学園こども発達医療センター改築工事(2期工事)に関する一般競争入札公告

に関する一般競争入札公告") 佐肢オ第 322 号 平成 30 年 1 月 5 日 佐賀整肢学園 オークスセキュリティ整備工事に関する 条件付一般競争入札公告 理事長 中尾清一郎 今般 当法人におきましては 佐賀整肢学園 オークスセキュリティ整備工事 の発注 を予定しており この工事を施工していただく方を条件付一般競争入札方式により決定す るのでお知らせします 工事概要 1 工事名称 佐賀整肢学園 オークスセキュリティ整備工事

佐肢オ第 322 号 平成 30 年 1 月 5 日 佐賀整肢学園 オークスセキュリティ整備工事に関する 条件付一般競争入札公告 理事長 中尾清一郎 今般 当法人におきましては 佐賀整肢学園 オークスセキュリティ整備工事 の発注 を予定しており この工事を施工していただく方を条件付一般競争入札方式により決定す るのでお知らせします 工事概要 1 工事名称 佐賀整肢学園 オークスセキュリティ整備工事

法律第三十三号(平二一・五・一)

") 法律第三十三号 ( 平二一 五 一 ) 構造改革特別区域法及び競争の導入による公共サービスの改革に関する法律の一部を改正する法律 ( 構造改革特別区域法の一部改正 ) 第一条構造改革特別区域法 ( 平成十四年法律第百八十九号 ) の一部を次のように改正する 第十一条の前の見出しを削り 同条を次のように改める 第十一条削除第十一条の二を削る 第十八条第一項中 から医療法 の下に ( 昭和二十三年法律第二百五号

法律第三十三号 ( 平二一 五 一 ) 構造改革特別区域法及び競争の導入による公共サービスの改革に関する法律の一部を改正する法律 ( 構造改革特別区域法の一部改正 ) 第一条構造改革特別区域法 ( 平成十四年法律第百八十九号 ) の一部を次のように改正する 第十一条の前の見出しを削り 同条を次のように改める 第十一条削除第十一条の二を削る 第十八条第一項中 から医療法 の下に ( 昭和二十三年法律第二百五号

三鷹市指定管理者制度導入の基本方針(仮称)検討試案

検討試案") 三鷹市指定管理者導入 運用の基本方針 ( 平成 26 年 5 月 8 日決裁 26 三総政第 46 号 ) 平成 15 年の地方自治法の一部改正により 公の施設の管理について指定管理者制度が創設された この制度は 民間事業者を含む指定管理者に施設の管理を委ねることにより 多様化する市民ニーズに効果的 効率的に対応し 民間事業者等の有する能力 経験 知識等を活用しつつ 市民サービスの質の向上と経費の節減等を図ることとするものである

三鷹市指定管理者導入 運用の基本方針 ( 平成 26 年 5 月 8 日決裁 26 三総政第 46 号 ) 平成 15 年の地方自治法の一部改正により 公の施設の管理について指定管理者制度が創設された この制度は 民間事業者を含む指定管理者に施設の管理を委ねることにより 多様化する市民ニーズに効果的 効率的に対応し 民間事業者等の有する能力 経験 知識等を活用しつつ 市民サービスの質の向上と経費の節減等を図ることとするものである

untitled

1 PFI 1 PFI 3 PFI 10 4 PFI 10 5 142 PFI 10 5 PFI 10 6 PFI 11 6 PFI 145 11 7 PFI 11 117 11 9 PFI 12 3 12 3 13 11 13 1 PFI PFI 13 7 VFMValue For Money 13 11 ( 14 4 ) 13 12 13 151 13 12 13 151 15 6 PFI 2

1 PFI 1 PFI 3 PFI 10 4 PFI 10 5 142 PFI 10 5 PFI 10 6 PFI 11 6 PFI 145 11 7 PFI 11 117 11 9 PFI 12 3 12 3 13 11 13 1 PFI PFI 13 7 VFMValue For Money 13 11 ( 14 4 ) 13 12 13 151 13 12 13 151 15 6 PFI 2

て 次に掲げる要件が定められているものに限る 以下この条において 特定新株予約権等 という ) を当該契約に従つて行使することにより当該特定新株予約権等に係る株式の取得をした場合には 当該株式の取得に係る経済的利益については 所得税を課さない ただし 当該取締役等又は権利承継相続人 ( 以下この項及

を当該契約に従つて行使することにより当該特定新株予約権等に係る株式の取得をした場合には 当該株式の取得に係る経済的利益については 所得税を課さない ただし 当該取締役等又は権利承継相続人 ( 以下この項及") 租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定の取締役等が受ける新株予約権等の行使による株式の取得に係る経済的利益の非課税等 ) 第二十九条の二会社法 ( 平成十七年法律第八十六号 ) 第二百三十八条第二項若しくは会社法の施行に伴う関係法律の整備等に関する法律 ( 平成十七年法律第八十七号 ) 第六十四条の規定による改正前の商法 ( 明治三十二年法律第四十八号 以下この項において

租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定の取締役等が受ける新株予約権等の行使による株式の取得に係る経済的利益の非課税等 ) 第二十九条の二会社法 ( 平成十七年法律第八十六号 ) 第二百三十八条第二項若しくは会社法の施行に伴う関係法律の整備等に関する法律 ( 平成十七年法律第八十七号 ) 第六十四条の規定による改正前の商法 ( 明治三十二年法律第四十八号 以下この項において

VFM(Value For Money)に関するガイドライン

に関するガイドライン") VFM(Value For Money) に関するガイドライン 本ガイドラインは 国がPFI 事業を実施する上での実務上の指針の一つとして 特定事業の選定等に当たって行われるVFM( Value For Money) の評価について解説するものである 国がPFI 事業を実施する場合 民間資金等の活用による公共施設等の整備等の促進に関する法律 ( 平成 11 年法律第 117 号 以下 法 という

VFM(Value For Money) に関するガイドライン 本ガイドラインは 国がPFI 事業を実施する上での実務上の指針の一つとして 特定事業の選定等に当たって行われるVFM( Value For Money) の評価について解説するものである 国がPFI 事業を実施する場合 民間資金等の活用による公共施設等の整備等の促進に関する法律 ( 平成 11 年法律第 117 号 以下 法 という

PowerPoint プレゼンテーション

国有林野事業における木材の販売に係る提案募集 ( マーケットサウンディング ) 提案の取りまとめと課題の整理 平成 29 年 12 月 26 日 ( 火 ) 民間提案募集における取組状況について 未来投資戦略 2017 林業の成長産業化に向けた先駆的な取組として 国有林野において 民間が長期 大ロットで伐採から販売までを一括して行うことにより現行より有利な立木資産の売却となる手法の可能性を検証するため

国有林野事業における木材の販売に係る提案募集 ( マーケットサウンディング ) 提案の取りまとめと課題の整理 平成 29 年 12 月 26 日 ( 火 ) 民間提案募集における取組状況について 未来投資戦略 2017 林業の成長産業化に向けた先駆的な取組として 国有林野において 民間が長期 大ロットで伐採から販売までを一括して行うことにより現行より有利な立木資産の売却となる手法の可能性を検証するため

特定個人情報の取扱いの対応について

平成 27 年 5 月 19 日平成 28 年 2 月 12 日一部改正平成 30 年 9 月 12 日改正 一般財団法人日本情報経済社会推進協会 (JIPDEC) プライバシーマーク推進センター 特定個人情報の取扱いの対応について 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という )( 平成 25 年 5 月 31 日公布 ) に基づく社会保障 税番号制度により

平成 27 年 5 月 19 日平成 28 年 2 月 12 日一部改正平成 30 年 9 月 12 日改正 一般財団法人日本情報経済社会推進協会 (JIPDEC) プライバシーマーク推進センター 特定個人情報の取扱いの対応について 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という )( 平成 25 年 5 月 31 日公布 ) に基づく社会保障 税番号制度により

<4D F736F F D AD B81468E848A778D7390AD89DB817A95B C88A7791E590628F8A8A8D8A778D5A C82AA8D7382A

別添 文部科学大臣所轄学校法人が行う付随事業と収益事業の扱いについて 1. 学校法人は 従来より 本来事業である教育研究活動のほか 学校教育の一部に付随して行われる事業 ( 以下 付随事業 という ) 及び収益事業を行うことができることとされているが 私立学校の設置を目的として設立される法人であることにかんがみ その適切な運営を確保していく観点から 本来事業以外の事業については 一定の範囲内で行っていくことがふさわしいと考えられる

別添 文部科学大臣所轄学校法人が行う付随事業と収益事業の扱いについて 1. 学校法人は 従来より 本来事業である教育研究活動のほか 学校教育の一部に付随して行われる事業 ( 以下 付随事業 という ) 及び収益事業を行うことができることとされているが 私立学校の設置を目的として設立される法人であることにかんがみ その適切な運営を確保していく観点から 本来事業以外の事業については 一定の範囲内で行っていくことがふさわしいと考えられる

様式第 4-( 日本工業規格 A 列 4 番 ) 第 号 平成年月日 殿 国土交通大臣 印 平成年度地域公共交通確保維持改善事業費補助金 ( 地域公共交通バリア解消促進等事業 ) 交付決定通知書 平成年月日付け第号で申請のあった 平成年度地域公共交通確保維持改善事業費補助金 ( 地域公共交通バリア解

第 号 平成年月日 殿 国土交通大臣 印 平成年度地域公共交通確保維持改善事業費補助金 ( 地域公共交通バリア解消促進等事業 ) 交付決定通知書 平成年月日付け第号で申請のあった 平成年度地域公共交通確保維持改善事業費補助金 ( 地域公共交通バリア解") 様式第 4-( 日本工業規格 A 列 4 番 ) 第 号 平成年月日 国土交通大臣殿 住 所 氏名又は名称 印 平成年度地域公共交通確保維持改善事業費補助金 ( 地域公共交通バリア解消促進等事業 ) 交付申請書 平成年度地域公共交通確保維持改善事業費補助金 ( 地域公共交通バリア解消促進等事業 ) 金円を交付されるよう 補助金等に係る予算の執行の適正化に関する法律 ( 昭和 0 年法律第 79 号

様式第 4-( 日本工業規格 A 列 4 番 ) 第 号 平成年月日 国土交通大臣殿 住 所 氏名又は名称 印 平成年度地域公共交通確保維持改善事業費補助金 ( 地域公共交通バリア解消促進等事業 ) 交付申請書 平成年度地域公共交通確保維持改善事業費補助金 ( 地域公共交通バリア解消促進等事業 ) 金円を交付されるよう 補助金等に係る予算の執行の適正化に関する法律 ( 昭和 0 年法律第 79 号

H28秋_24地方税財源

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

1. のれんを資産として認識し その後の期間にわたり償却するという要求事項を設けるべきであることに同意するか 同意する場合 次のどの理由で償却を支持するのか (a) 取得日時点で存在しているのれんは 時の経過に応じて消費され 自己創設のれんに置き換わる したがって のれんは 企業を取得するコストの一

取得日時点で存在しているのれんは 時の経過に応じて消費され 自己創設のれんに置き換わる したがって のれんは 企業を取得するコストの一") ディスカッション ペーパー のれんはなお償却しなくてよいか のれんの会計処理及び開示 に対する意見 平成 26 年 9 月 30 日 日本公認会計士協会 日本公認会計士協会は 企業会計基準委員会 (ASBJ) 欧州財務報告諮問グループ (EFRAG) 及びイタリアの会計基準設定主体 (OIC) のリサーチ グループによるリサーチ活動に敬意を表すとともに ディスカッション ペーパー のれんはなお償却しなくてよいか

ディスカッション ペーパー のれんはなお償却しなくてよいか のれんの会計処理及び開示 に対する意見 平成 26 年 9 月 30 日 日本公認会計士協会 日本公認会計士協会は 企業会計基準委員会 (ASBJ) 欧州財務報告諮問グループ (EFRAG) 及びイタリアの会計基準設定主体 (OIC) のリサーチ グループによるリサーチ活動に敬意を表すとともに ディスカッション ペーパー のれんはなお償却しなくてよいか

静岡市一般廃棄物最終処分場施設基本計画書

堺市 PPP/PFI マニュアル ( 優先的検討規程 ) 平成 29 年 3 月 ( 平成 30 年 5 月一部追加 ) 堺 市 目次 1 PPP/PFIの概要... 1 1.1 PPP/PFIとは... 1 1.2 日本におけるPFI... 2 1.3 優先的検討規程の概要... 3 1.4 本市におけるPPP/PFI... 3 2 本市におけるPPP/PFI 導入の手順... 4 2.1 堺市における優先的検討フロー...

堺市 PPP/PFI マニュアル ( 優先的検討規程 ) 平成 29 年 3 月 ( 平成 30 年 5 月一部追加 ) 堺 市 目次 1 PPP/PFIの概要... 1 1.1 PPP/PFIとは... 1 1.2 日本におけるPFI... 2 1.3 優先的検討規程の概要... 3 1.4 本市におけるPPP/PFI... 3 2 本市におけるPPP/PFI 導入の手順... 4 2.1 堺市における優先的検討フロー...

1.UR 都市機構における再開発共同事業者エントリー制度の概要 1 参考資料 1

1.UR 都市機構における再開発共同事業者エントリー制度の概要 1 参考資料 1 1.UR 都市機構における再開発共同事業者エントリー制度 1. 目的 都市機構施行の市街地再開発事業への 事業者の参画をスムーズかつ効果的に実現するために 2003 年に創設 事業初期段階から事業者のニーズを幅広く把握し ニーズに合致した事業スキームの構築及び施設計画の策定を行うことにより 市街地再開発事業への事業者の参画を円滑に実現

1.UR 都市機構における再開発共同事業者エントリー制度の概要 1 参考資料 1 1.UR 都市機構における再開発共同事業者エントリー制度 1. 目的 都市機構施行の市街地再開発事業への 事業者の参画をスムーズかつ効果的に実現するために 2003 年に創設 事業初期段階から事業者のニーズを幅広く把握し ニーズに合致した事業スキームの構築及び施設計画の策定を行うことにより 市街地再開発事業への事業者の参画を円滑に実現

11

(1) 宇宙基本法 ( 平成二十年五月二十八日法律第四十三号 ) 第一章総則 ( 目的 ) 第一条この法律は 科学技術の進展その他の内外の諸情勢の変化に伴い 宇宙の開発及び利用 ( 以下 宇宙開発利用 という ) の重要性が増大していることにかんがみ 日本国憲法の平和主義の理念を踏まえ 環境との調和に配慮しつつ 我が国において宇宙開発利用の果たす役割を拡大するため 宇宙開発利用に関し 基本理念及びその実現を図るために基本となる事項を定め

(1) 宇宙基本法 ( 平成二十年五月二十八日法律第四十三号 ) 第一章総則 ( 目的 ) 第一条この法律は 科学技術の進展その他の内外の諸情勢の変化に伴い 宇宙の開発及び利用 ( 以下 宇宙開発利用 という ) の重要性が増大していることにかんがみ 日本国憲法の平和主義の理念を踏まえ 環境との調和に配慮しつつ 我が国において宇宙開発利用の果たす役割を拡大するため 宇宙開発利用に関し 基本理念及びその実現を図るために基本となる事項を定め

創意工夫 ノウハウを活用することにより 公共サービスとしての質の向上や効率化を図るところにある 設計 施工一体型発注方式等の他の事業とPFI 事業との違いは PFIにおいては PFI 事業者に PFI 事業者が管理することが効率的な事業リスクを移転し 全体としてリスク管理のコスト低減を図るとともに

第 5 章今後の課題 5.1 望ましい事業方式の選択 (1)BOT 方式 BTO 方式の選択 PFIは公共サービスの提供事業を民間事業者の資金とノウハウを活用して行うものであり 事業を実施しうる能力を有する民間事業者が 事業に投資する投資家や融資を行う金融機関に働きかけを行い 施設整備資金等を調達して実施することになる 当該施設を使って 公共サービスの提供を如何に適切に行いうるかが 事業者の選定や資金調達の可否

第 5 章今後の課題 5.1 望ましい事業方式の選択 (1)BOT 方式 BTO 方式の選択 PFIは公共サービスの提供事業を民間事業者の資金とノウハウを活用して行うものであり 事業を実施しうる能力を有する民間事業者が 事業に投資する投資家や融資を行う金融機関に働きかけを行い 施設整備資金等を調達して実施することになる 当該施設を使って 公共サービスの提供を如何に適切に行いうるかが 事業者の選定や資金調達の可否

厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律

厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律平成 21 年 5 月 1 日法律第 37 号 厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律等の一部を改正する法律平成 22 年 4 月 28 日法律第 28 号 改正前 ( 保険給付遅延特別加算金の支給 ) 第二条社会保険庁長官は 厚生年金保険法による保険給付を受ける権利を有する者又は当該権利を有していた者

厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律平成 21 年 5 月 1 日法律第 37 号 厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律等の一部を改正する法律平成 22 年 4 月 28 日法律第 28 号 改正前 ( 保険給付遅延特別加算金の支給 ) 第二条社会保険庁長官は 厚生年金保険法による保険給付を受ける権利を有する者又は当該権利を有していた者

(2) 区域内の主要な道路が 環境の保全上 災害の防止上 通行の安全上又は事業活動の効率上支障がないような規模及び構造で適当に配置されており かつ 区域外の相当規模の道路と接続していること (3) 区域内の排水路その他の排水施設が その区域内の下水を有効に排出するとともに その排出によって区域及びそ

区域内の主要な道路が 環境の保全上 災害の防止上 通行の安全上又は事業活動の効率上支障がないような規模及び構造で適当に配置されており かつ 区域外の相当規模の道路と接続していること (3) 区域内の排水路その他の排水施設が その区域内の下水を有効に排出するとともに その排出によって区域及びそ") 嵐山町都市計画法に基づく開発許可等の基準に関する条例 平成 28 年 12 月 15 日 条例第 27 号 ( 趣旨 ) 第 1 条この条例は 都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 3 章第 1 節の規定に基づき 開発許可等の基準に関し必要な事項を定めるものとする ( 定義 ) 第 2 条この条例において使用する用語の意義は 次項及び第 3 項に定めるものを除き

嵐山町都市計画法に基づく開発許可等の基準に関する条例 平成 28 年 12 月 15 日 条例第 27 号 ( 趣旨 ) 第 1 条この条例は 都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 3 章第 1 節の規定に基づき 開発許可等の基準に関し必要な事項を定めるものとする ( 定義 ) 第 2 条この条例において使用する用語の意義は 次項及び第 3 項に定めるものを除き

Taro-議案第13号 行政手続条例の

議案第 1 3 号 向日市行政手続条例の一部改正について 向日市行政手続条例の一部を改正する条例を制定する よって 地方自治法 ( 昭和 2 2 年法律第 6 7 号 ) 第 9 6 条第 1 項 第 1 号の規定により 議会の議決を求める 平成 2 7 年 2 月 2 4 日提出 向日市長久嶋務 - 1 - 条例第 号 向日市行政手続条例の一部を改正する条例 向日市行政手続条例 ( 平成 8 年条例第

議案第 1 3 号 向日市行政手続条例の一部改正について 向日市行政手続条例の一部を改正する条例を制定する よって 地方自治法 ( 昭和 2 2 年法律第 6 7 号 ) 第 9 6 条第 1 項 第 1 号の規定により 議会の議決を求める 平成 2 7 年 2 月 2 4 日提出 向日市長久嶋務 - 1 - 条例第 号 向日市行政手続条例の一部を改正する条例 向日市行政手続条例 ( 平成 8 年条例第

豊橋市公金管理指針 第 1 総則 1 趣旨この指針は 本市の公金の適正な管理に関し必要な事項を定めるものとする 2 定義この指針において 公金 とは 歳計現金 歳入歳出外現金 基金に属する現金 公営企業会計 ( 水道事業会計 下水道事業会計及び病院事業会計をいう 以下同じ ) に属する現金及び一時借

に属する現金及び一時借") 豊橋市公金管理指針 第 1 総則 1 趣旨この指針は 本市の公金の適正な管理に関し必要な事項を定めるものとする 2 定義この指針において 公金 とは 歳計現金 歳入歳出外現金 基金に属する現金 公営企業会計 ( 水道事業会計 下水道事業会計及び病院事業会計をいう 以下同じ ) に属する現金及び一時借入金並びに制度融資による預託金をいう 3 公金管理の原則公金の管理は 次に掲げる事項について その掲げる順序に従い

豊橋市公金管理指針 第 1 総則 1 趣旨この指針は 本市の公金の適正な管理に関し必要な事項を定めるものとする 2 定義この指針において 公金 とは 歳計現金 歳入歳出外現金 基金に属する現金 公営企業会計 ( 水道事業会計 下水道事業会計及び病院事業会計をいう 以下同じ ) に属する現金及び一時借入金並びに制度融資による預託金をいう 3 公金管理の原則公金の管理は 次に掲げる事項について その掲げる順序に従い

日本版スクーク ( イスラム債 ) に係る税制措置 Q&A 金融庁

に係る税制措置 Q&A 金融庁") 日本版スクーク ( イスラム債 ) に係る税制措置 Q&A 金融庁 Q1: スクーク ( イスラム債 ) とは何ですか? A1: スクーク ( イスラム債 ) とは 利子を生じさせる社債を取り扱うことができないイスラムのやでも取り扱うことができる イスラム法を遵守した金融商品で 経済的に社債と同等の性質を有するものをいいます スクークは 経済的には社債と同等の性質を有していますが 法的には社債そのものではなく

日本版スクーク ( イスラム債 ) に係る税制措置 Q&A 金融庁 Q1: スクーク ( イスラム債 ) とは何ですか? A1: スクーク ( イスラム債 ) とは 利子を生じさせる社債を取り扱うことができないイスラムのやでも取り扱うことができる イスラム法を遵守した金融商品で 経済的に社債と同等の性質を有するものをいいます スクークは 経済的には社債と同等の性質を有していますが 法的には社債そのものではなく

民間資金等の活用による公共施設等の整備等に関する事業の実施に関する基本方針の変更について

民間資金等の活用による公共施設等の整備等に関する事業の実施に 関する基本方針の変更について 平成 27 年 12 月 18 日 閣議決定 民間資金等の活用による公共施設等の整備等の促進に関する法律 ( 平成 11 年法律第 117 号 ) 第 4 条第 6 項において準用する同条第 4 項の規定に基づき 民間資金等の活用による公共施設等の整備等に関する事業の実施に関する基本方針 ( 平成 25 年

民間資金等の活用による公共施設等の整備等に関する事業の実施に 関する基本方針の変更について 平成 27 年 12 月 18 日 閣議決定 民間資金等の活用による公共施設等の整備等の促進に関する法律 ( 平成 11 年法律第 117 号 ) 第 4 条第 6 項において準用する同条第 4 項の規定に基づき 民間資金等の活用による公共施設等の整備等に関する事業の実施に関する基本方針 ( 平成 25 年

愛知県 PFI 導入ガイドライン 平成 15 年 6 月 ( 平成 29 年 3 月改訂 ) 愛知県

愛知県") 愛知県 PFI 導入ガイドライン 平成 15 年 6 月 ( 平成 29 年 3 月改訂 ) 愛知県 はじめに PFIは 平成 11 年に 民間資金等の活用による公共施設等の整備等の促進に関する法律 (PFI 法 ) が施行され 本格的に導入が始まりました その後 PFI 法は 公共施設等運営権制度の導入等を目的とした平成 23 年改正を始めとし 数次にわたる改正を経て 現在に至っています また この間

愛知県 PFI 導入ガイドライン 平成 15 年 6 月 ( 平成 29 年 3 月改訂 ) 愛知県 はじめに PFIは 平成 11 年に 民間資金等の活用による公共施設等の整備等の促進に関する法律 (PFI 法 ) が施行され 本格的に導入が始まりました その後 PFI 法は 公共施設等運営権制度の導入等を目的とした平成 23 年改正を始めとし 数次にわたる改正を経て 現在に至っています また この間

平成17年度財団法人東京都体育協会に対する補助金交付要綱

平成 28 年度東京都障害者スポーツ強化練習会に係る補助金交付要綱 27 オ推障第 262 号 平成 28 年 4 月 1 日 ( 通則 ) 第 1 この要綱は 公益社団法人東京都障害者スポーツ協会 ( 以下 協会 という ) に対する平成 28 年度東京都障害者スポーツ強化練習会に係る補助金 ( 以下 補助金 という ) の交付に関し必要な事項を定めるものとする ( 目的 ) 第 2 この事業は

平成 28 年度東京都障害者スポーツ強化練習会に係る補助金交付要綱 27 オ推障第 262 号 平成 28 年 4 月 1 日 ( 通則 ) 第 1 この要綱は 公益社団法人東京都障害者スポーツ協会 ( 以下 協会 という ) に対する平成 28 年度東京都障害者スポーツ強化練習会に係る補助金 ( 以下 補助金 という ) の交付に関し必要な事項を定めるものとする ( 目的 ) 第 2 この事業は

個人情報の保護に関する規程(案)

") 公益財団法人いきいき埼玉個人情報保護規程 ( 趣旨 ) 第 1 条この規程は 埼玉県個人情報保護条例 ( 平成 16 年埼玉県条例第 65 号 ) 第 59 条の規定に基づき 公益財団法人いきいき埼玉 ( 以下 財団 という ) による個人情報の適正な取扱いを確保するために必要な事項を定めるものとする ( 定義 ) 第 2 条この規程において 個人情報 個人情報取扱事業者 個人データ 保有個人データ

公益財団法人いきいき埼玉個人情報保護規程 ( 趣旨 ) 第 1 条この規程は 埼玉県個人情報保護条例 ( 平成 16 年埼玉県条例第 65 号 ) 第 59 条の規定に基づき 公益財団法人いきいき埼玉 ( 以下 財団 という ) による個人情報の適正な取扱いを確保するために必要な事項を定めるものとする ( 定義 ) 第 2 条この規程において 個人情報 個人情報取扱事業者 個人データ 保有個人データ

適用時期 5. 本実務対応報告は 公表日以後最初に終了する事業年度のみに適用する ただし 平成 28 年 4 月 1 日以後最初に終了する事業年度が本実務対応報告の公表日前に終了している場合には 当該事業年度に本実務対応報告を適用することができる 議決 6. 本実務対応報告は 第 338 回企業会計

実務対応報告第 32 号平成 28 年度税制改正に係る減価償却方法の変更に関する実務上の取扱い 平成 28 年 6 月 17 日企業会計基準委員会 目的 1. 本実務対応報告は 平成 28 年度税制改正に係る減価償却方法の改正 ( 平成 28 年 4 月 1 日以後に取得する建物附属設備及び構築物の法人税法上の減価償却方法について 定率法が廃止されて定額法のみとなる見直し ) に対応して 必要と考えられる取扱いを示すことを目的とする

実務対応報告第 32 号平成 28 年度税制改正に係る減価償却方法の変更に関する実務上の取扱い 平成 28 年 6 月 17 日企業会計基準委員会 目的 1. 本実務対応報告は 平成 28 年度税制改正に係る減価償却方法の改正 ( 平成 28 年 4 月 1 日以後に取得する建物附属設備及び構築物の法人税法上の減価償却方法について 定率法が廃止されて定額法のみとなる見直し ) に対応して 必要と考えられる取扱いを示すことを目的とする

<4D F736F F F696E74202D EF8B638E9197BF82CC B A6D92E894C5816A E >

資料 3-1 無駄の撲滅の取組について ー行政事業レビューについてー 平成 25 年 2 月 27 日 これまでの行政事業レビューについて 1 行政事業レビューとは 毎年 各府省が自ら全ての事業の点検 見直しを行うもの ( 閣議決定が実施根拠 ) 1 前年度の事業を対象に 概算要求前に 執行状況 ( 支出先や使途 ) 等の事後点検を実施 2 5,000 を超える全事業についてレビューシートを作成し

資料 3-1 無駄の撲滅の取組について ー行政事業レビューについてー 平成 25 年 2 月 27 日 これまでの行政事業レビューについて 1 行政事業レビューとは 毎年 各府省が自ら全ての事業の点検 見直しを行うもの ( 閣議決定が実施根拠 ) 1 前年度の事業を対象に 概算要求前に 執行状況 ( 支出先や使途 ) 等の事後点検を実施 2 5,000 を超える全事業についてレビューシートを作成し