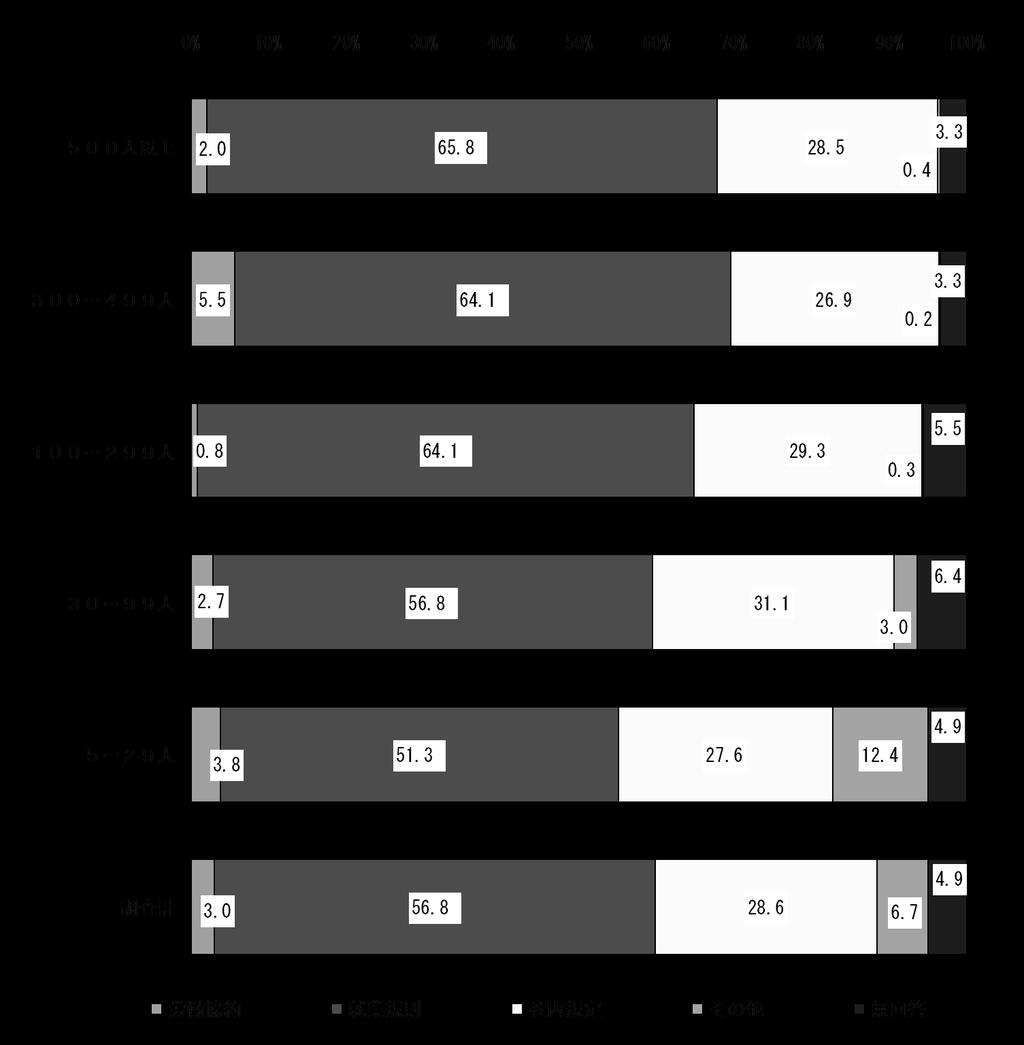

図 -33 退職金制度の有無 第 33 表退職金制度の有無とその根拠 ( 事業所数の割合 ) (%) 退職金退職金制度の根拠退職金区分合計制度有労働協約就業規則社内規定その他無回答制度無調査計 (100.0) (3.0) (

|

|

|

- とよみ ふしはら

- 4 years ago

- Views:

Transcription

(3.8) (51.3) (27.6) (12.4) (4.9) 企 100.0 87.0 2.3 49.4 27.1 2.6 5.6 13.0 (100.0) (2.7) (56.8) (31.1) (3.0) (6.4) 業 100.0 95.2 0.8 61.0 27.9 0.3 5.2 4.8 規 (100.0) (0.8) (64.1) (29.3) (0.")

(4.3) (38.7) (33.2) (21.7) (2.1) 100.0 69.9 1.9 35.3 25.1 4.9 2.7 30.1 (100.0) (2.7) (50.5) (35.9) (7.0) (3.9) 100.0 100.0 0.0 81.2 18.8 0.0 0.0 0.0 産 (100.0) (0.0) (81.2) (18.8) (0.0) (0.0) 74.")

1 図 -33 退職金制度の有無 第 33 表退職金制度の有無とその根拠 ( 事業所数の割合 ) 退職金退職金制度の根拠退職金制度有労働協約就業規則社内規定その他無回答制度無 (100.0) (3.0) (56.8) (28.6) (6.7) (4.9) (100.0) (3.8) (51.3) (27.6) (12.4) (4.9) 企 (100.0) (2.7) (56.8) (31.1) (3.0) (6.4) 業 規 (100.0) (0.8) (64.1) (29.3) (0.3) (5.5) 模 (100.0) (5.5) (64.1) (26.9) (0.2) (3.3) (100.0) (2.0) (65.8) (28.5) (0.4) (3.3) (100.0) (4.3) (38.7) (33.2) (21.7) (2.1) (100.0) (2.7) (50.5) (35.9) (7.0) (3.9) 産 (100.0) (0.0) (81.2) (18.8) (0.0) (0.0) 業 (100.0) (2.4) (53.8) (35.6) (5.1) (3.1) 分 類 (100.0) (3.6) (60.2) (29.6) (3.7) (2.9) (100.0) (1.1) (60.0) (36.6) (0.0) (2.3) (100.0) (0.9) (55.9) (35.1) (0.0) (8.1) (100.0) (1.6) (60.8) (18.7) (4.9) (14.0) 地 (100.0) (3.7) (58.1) (27.2) (3.8) (7.2) 域 (100.0) (3.6) (57.2) (26.3) (7.7) (5.2) 別 (100.0) (1.2) (54.8) (33.9) (7.4) (2.7) (100.0) (3.4) (63.3) (27.3) (0.2) (5.8) (100.0) (2.9) (54.9) (28.9) (8.6) (4.7) -49-

2 図 -34 退職金制度がある事業所における退職金制度の根拠 -50-

3 図 -35 退職金の支給形態 第 34 表退職金の支給形態 ( 事業所数の割合 ) 退職一時金のみ 退職一時金と退職年金の併用 退職年金のみ 退職一時金と退職年金のどちらか一方又は両方を労働者が選択する

4 図 -36 退職一時金の支払準備形態 ( 複数回答 ) 第 35 表退職一時金の支払準備形態 ( 事業所数の割合 複数回答 ) 社内準備 小企業退職金共済制度 特定退職金共済制度 その他の形態 無回答

には 学術研究 専門 技術 生活関連 娯楽業 複合サービス事業 ( 他に分類されないもの ) を含む 注 2) 規模別 及び無別には 農林漁業 鉱業 採石業 砂利採取業 電気 ガス 熱供給 水道業 不動産業 物品賃貸業 教育 学習支援業 医療 福祉 を含む -53-")

5 図 -37 退職一時金の受給に必要な最低勤続年数 ( 会社都合 ) 第 36 表退職一時金の受給に必要な最低勤続年数 会社都合 ( 事業所数の割合 ) 1 年 2 年 3 年 4 年 5 年 6 年以上 注 1) には 学術研究 専門 技術 生活関連 娯楽業 複合サービス事業 ( 他に分類されないもの ) を含む 注 2) 規模別 及び無別には 農林漁業 鉱業 採石業 砂利採取業 電気 ガス 熱供給 水道業 不動産業 物品賃貸業 教育 学習支援業 医療 福祉 を含む -53-

6 図 -38 退職一時金の受給に必要な最低勤続年数 ( 自己都合 ) 第 37 表退職一時金の受給に必要な最低勤続年数 自己都合 ( 事業所数の割合 ) 1 年 2 年 3 年 4 年 5 年 6 年以上 注 1) には 学術研究 専門 技術 生活関連 娯楽業 複合サービス事業 ( 他に分類されないもの ) を含む 注 2) 規模別 及び無別には 農林漁業 鉱業 採石業 砂利採取業 電気 ガス 熱供給 水道業 不動産業 物品賃貸業 教育 学習支援業 医療 福祉 を含む -54-

(95.0) (100.0) (94.7) (100.0) (94.9) (100.0) (95.2) 100.0 9.6 9.5 5.3 5.3 1.8 1.8 1.8 1.8 83.2 (100.0) (99.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) 100.0 8.1 7.8 5.6 5.4 6.")

(98.1) (100.0) (98.2) (100.0) (98.6) (100.0) (100.0) 100.0 8.9 7.6 33.1 28.6 29.6 25.5 3.4 3.0 40.8 (100.0) (85.4) (100.0) (86.4) (100.0) (86.1) (100.0) (88.")

(100.0) 100.0 43.6 32.7 23.1 17.3 37.6 28.2 14.5 10.9 14.5 (100.0) (75.0) (100.0) (74.9) (100.0) (75.0) (100.0) (75.2) 100.0 10.4 9.9 15.6 14.9 7.6 7.2 0.5 0.5 70.8 (100.0) (95.2) (100.0) (95.5) (100.")

7 図 -39 退職年金制度の支払準備形態 ( 複数回答 ) 第 38 表退職年金制度の支払準備形態 ( 事業所数の割合 複数回答 ) 厚生年金基金 ( 調整年金 ) うち厚生年金基金のみ ( 企業型 ) うち確定拠出年金のみ 確定拠出年金確定給付企業年金企業独自の年金 うち確定給付企業年金のみ うち企業独自の年金のみ (100.0) (95.0) (100.0) (94.7) (100.0) (94.9) (100.0) (95.2) (100.0) (99.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (96.3) (100.0) (96.4) (100.0) (97.0) (100.0) (97.1) (100.0) (86.3) (100.0) (86.7) (100.0) (87.0) (100.0) (87.5) (100.0) (98.1) (100.0) (98.2) (100.0) (98.6) (100.0) (100.0) (100.0) (85.4) (100.0) (86.4) (100.0) (86.1) (100.0) (88.2) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (98.3) (100.0) (100.0) (100.0) (98.4) (100.0) (100.0) (100.0) (75.0) (100.0) (74.9) (100.0) (75.0) (100.0) (75.2) (100.0) (95.2) (100.0) (95.5) (100.0) (94.7) (100.0) (100.0) (100.0) (86.6) (100.0) (86.0) (100.0) (86.1) (0.0) (0.0) (100.0) (83.8) (100.0) (83.5) (100.0) (83.8) (100.0) (83.9) (100.0) (96.8) (100.0) (97.6) (100.0) (95.3) (0.0) (0.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) (90.0) (100.0) (89.8) (100.0) (89.7) (100.0) (89.5) (100.0) (89.0) (100.0) (88.9) (100.0) (88.2) (100.0) (89.5) (100.0) (89.2) (100.0) (88.7) (100.0) (89.2) (100.0) (89.3) (100.0) (88.6) (100.0) (87.7) (100.0) (87.7) (100.0) (88.0) (100.0) (96.9) (100.0) (96.1) (100.0) (96.7) (100.0) (100.0) 無回答 -55-

8 図 -40 労働者負担割合の有無 第 39 表退職年金の原資 ( 掛金 ) の労働者負担割合 計 労働者負担あり 30~50% 30% 未満 50% 以上無回答未満 平均負担割合 労働者負担なし -56-

9 第 40 表退職一時金制度の見直し状況 ( 過去 3 年間 )( 事業所数の割合 複数回答 ) 見直しを行った 制度を新たに導入 ( 既存の制度の他に新たに設置を含む ) 制度を廃止 ( 複数ある制度のうち 1 つを廃止も含む ) 他の制度への移行 ( 退職一時金の一部又は全部を退職年金制度へ移行等 ) 算定方法の変更 ( ポイント支給額の変更制の導入等 ) 退職金を縮小し毎月の給与に上乗せ その他 見直しは行わない -57-

他の制度への移行 ( 退職一時金の一部又は全部を退職年金制度へ移行等 ) 算定方法の変更 ( ポイント支給額の変更制の導入等 ) 退職金を縮小し毎月の給与に上乗せ その他 見直しは行わない 100.0 11.5 23.3 6.9 8.5 23.8 36.5 5.4 25.1 88.5 100.0 11.9 20.4 4.0 8.0 15.")

10 図 -41 退職一時金制度の見直し状況 ( 複数回答 ) ( 過去 3 年間 ) ( 今後 3 年間 ) 制度を新たに導入 制度の廃止 他の制度への移行 算定方式の変更 支給額の変更 退職金を縮小し毎月の給与に上乗せ その他 第 41 表退職一時金制度の見直し状況 ( 今後 3 年間 )( 事業所数の割合 複数回答 ) 見直しを行う予定 制度を新たに導入 ( 既存の制度の他に新たに設置を含む ) 制度を廃止 ( 複数ある制度のうち 1 つを廃止も含む ) 他の制度への移行 ( 退職一時金の一部又は全部を退職年金制度へ移行等 ) 算定方法の変更 ( ポイント支給額の変更制の導入等 ) 退職金を縮小し毎月の給与に上乗せ その他 見直しは行わない

11 第 42 表退職年金制度の見直し状況 ( 過去 3 年間 )( 事業所数の割合 複数回答 ) 見直しを行った 制度を新たに導入 ( 既存の制度の他に新たに設置を含む ) 制度を廃止 ( 複数ある制度のうち 1 つを廃止も含む ) 他の制度への移行 ( 退職一時金の一部又は全部を退職年金制度へ移行等 ) 算定方法の変更 ( ポイント支給額の変更制の導入等 ) 退職金を縮小し毎月の給与に上乗せ その他 見直しは行わない -59-

他の制度への移行 ( 退職一時金の一部又は全部を退職年金制度へ移行等 ) 算定方法の変更 ( ポイント支給額の変更制の導入等 ) 退職金を縮小し毎月の給与に上乗せ 100.0 8.4 31.5 7.6 18.0 14.6 15.9 5.0 47.4 91.6 100.0 6.7 30.0 10.0 20.0 20.0 20.0 10.0 60.")

12 図 -42 退職年金制度の見直し状況 ( 複数回答 ) ( 過去 3 年間 ) ( 今後 3 年間 ) 制度を新たに導入 制度の廃止 他の制度への移行 算定方式の変更 支給額の変更 退職金を縮小し毎月の給与に上乗せ その他 第 43 表退職年金制度の見直し状況 ( 今後 3 年間 )( 事業所数の割合 複数回答 ) 見直しを行う予定 制度を新たに導入 ( 既存の制度の他に新たに設置を含む ) 制度を廃止 ( 複数ある制度のうち 1 つを廃止も含む ) 他の制度への移行 ( 退職一時金の一部又は全部を退職年金制度へ移行等 ) 算定方法の変更 ( ポイント支給額の変更制の導入等 ) 退職金を縮小し毎月の給与に上乗せ その他 見直しは行わない -60-

13 図 -43 導入予定の退職金制度 第 44 表導入予定の退職金制度 ( 事業所数の割合 ) 確定拠出年金制度 確定拠出年金制度以外

14 図 -44 退職金制度の見直し理由 ( 複数回答 ) 第 45 表退職金制度の見直し理由 ( 事業所数の割合 複数回答 ) 建 設 業 製 造 業 労働者構成の高齢化に伴う人件費増大に対処するため 退職金原資の積み立て不足 ( 運用利回りの低下等 ) 税法上のメリットを考慮 在職の能力や業績を反映させるため 同業者他 世間の水準に合わせた変更 途採用者の増加に対処 厚生年金基金制度見直しによる制度移行 注 1) には 学術研究 専門 技術 生活関連 娯楽業 複合サービス事業 ( 他に分類されないもの ) を含む 注 2) 規模別 及び無別には 農林漁業 鉱業 採石業 砂利採取業 電気 ガス 熱供給 水道業 不動産業 物品賃貸業 教育 学習支援業 医療 福祉 を含む その他 -62-

参考資料1 民間における企業年金・退職金制度の実態

参考資料 1 民間における企業年金 退職金制度の実態 1 民間企業退職給付調査の実施状況 第 1 表企業規模別調査企業 集計状況 ( 単位 : 社 ) 項目 企業規模 規模計 1,000 人以上 500 人以上 1,000 人未満 100 人以上 500 人未満 50 人以上 100 人未満 全国の企業数 ( 母集団 ) 退職給付調査対象企業数 ( 標本 ) 36,953 1,854 2,474 19,323

参考資料 1 民間における企業年金 退職金制度の実態 1 民間企業退職給付調査の実施状況 第 1 表企業規模別調査企業 集計状況 ( 単位 : 社 ) 項目 企業規模 規模計 1,000 人以上 500 人以上 1,000 人未満 100 人以上 500 人未満 50 人以上 100 人未満 全国の企業数 ( 母集団 ) 退職給付調査対象企業数 ( 標本 ) 36,953 1,854 2,474 19,323

自動的に反映させないのは133 社 ( 支払原資を社内で準備している189 社の70.4%) で そのうち算定基礎は賃金改定とは連動しないのが123 社 (133 社の92.5%) となっている 製造業では 改定結果を算定基礎に自動的に反映させるのは26 社 ( 支払原資を社内で準備している103

で そのうち算定基礎は賃金改定とは連動しないのが123 社 (133 社の92.5%) となっている 製造業では 改定結果を算定基礎に自動的に反映させるのは26 社 ( 支払原資を社内で準備している103") 調査結果の概要 1 退職一時金制度 (1) 退職一時金の制度の有無及びその内容 ( 表 1) 集計表第 1 表 第 2 表 制度を採用しているのは 調査産業計では194 社 ( 集計 213 社の91.1%) で 退職一時金の算定基礎に退職時の賃金を用いるのは33 社 ( 制度のある194 社の17.0%) それ以外は163 社 ( 同 84.0%) となっている 製造業では制度を採用しているのは

調査結果の概要 1 退職一時金制度 (1) 退職一時金の制度の有無及びその内容 ( 表 1) 集計表第 1 表 第 2 表 制度を採用しているのは 調査産業計では194 社 ( 集計 213 社の91.1%) で 退職一時金の算定基礎に退職時の賃金を用いるのは33 社 ( 制度のある194 社の17.0%) それ以外は163 社 ( 同 84.0%) となっている 製造業では制度を採用しているのは

中小企業退職金共済制度加入企業の実態に関する調査結果の概要

中小企業退職金共済制度加入企業の実態に関する調査結果の概要 平成 19 年 3 月 独立行政法人勤労者退職金共済機構中小企業退職金共済事業本部 < 調査の概要 > 1 調査対象企業調査 : 中小企業退職金共済制度 ( 以下 中退共制度 という ) 加入企業全体を対象とし 従業員規模別に抽出率を設定し 5,500 企業を抽出した 個人調査 : 中退共制度の被共済者全体を対象とし 企業調査の対象企業に対し

中小企業退職金共済制度加入企業の実態に関する調査結果の概要 平成 19 年 3 月 独立行政法人勤労者退職金共済機構中小企業退職金共済事業本部 < 調査の概要 > 1 調査対象企業調査 : 中小企業退職金共済制度 ( 以下 中退共制度 という ) 加入企業全体を対象とし 従業員規模別に抽出率を設定し 5,500 企業を抽出した 個人調査 : 中退共制度の被共済者全体を対象とし 企業調査の対象企業に対し

5. 退職一時金に係る就業規則のとりまとめ 退職一時金に係る就業規則の提供があった企業について 退職一時金制度の状況をとりまとめた なお 提供された就業規則を分析し 単純に集計したものであり 母集団に復元するなどの統計的な処理は行っていない 退職一時金の支給要件における勤続年数 退職一時金を支給する

平成 3 0 年 1 月株式会社ナビット 平成 29 年度民間企業における退職給付制度の実態に関する調査研究 報告書 ( 概要 ) 1. 調査研究の目的 国家公務員退職手当制度の検討を行う際の基礎資料とすることを目的とし 企業が作成している就業規則のうち 退職給付に関する事項について記された部分を収集し 民間企業で採用されている退職給付制度の動向を分析する 2. 収集する就業規則 収集する就業規則は常勤の従業員に適用される退職一時金に係る就業規則

平成 3 0 年 1 月株式会社ナビット 平成 29 年度民間企業における退職給付制度の実態に関する調査研究 報告書 ( 概要 ) 1. 調査研究の目的 国家公務員退職手当制度の検討を行う際の基礎資料とすることを目的とし 企業が作成している就業規則のうち 退職給付に関する事項について記された部分を収集し 民間企業で採用されている退職給付制度の動向を分析する 2. 収集する就業規則 収集する就業規則は常勤の従業員に適用される退職一時金に係る就業規則

平成25年毎月勤労統計調査

( 金額単位円 ) 年 月次 第 1 表勤労者の月 第 1 表 ~ 第 3 表は 厚生労働省所管の毎月勤労統計調査 ( 基幹統計調査 ) の地方調査による本 1. 調査対象は 日本標準産業分類による鉱業 採石業 砂利採取業 建設業 製造業 電気 学術研究 専門 技術サービス業 宿泊業 飲食サービス業 生活関連サービス業 娯楽業 人以上を雇用している事業所である 本市独自集計では このうち常用労働者

( 金額単位円 ) 年 月次 第 1 表勤労者の月 第 1 表 ~ 第 3 表は 厚生労働省所管の毎月勤労統計調査 ( 基幹統計調査 ) の地方調査による本 1. 調査対象は 日本標準産業分類による鉱業 採石業 砂利採取業 建設業 製造業 電気 学術研究 専門 技術サービス業 宿泊業 飲食サービス業 生活関連サービス業 娯楽業 人以上を雇用している事業所である 本市独自集計では このうち常用労働者

事業所

事業所 1. 経営組織別事業所数及び従業者数 総数民営国 地方公共団体総数民営国 地方公共団体総数民営国 地方公共団体 旧新利根町 平成 8 年 旧桜川村 旧東町 事業所数 817 473 404 557 従業者数 7,046 3,907 3,286 5,315 事業所数 779 452 382 530 741 421 379 505 従業者数 6,261 3,648 3,035 5,008 5,807

事業所 1. 経営組織別事業所数及び従業者数 総数民営国 地方公共団体総数民営国 地方公共団体総数民営国 地方公共団体 旧新利根町 平成 8 年 旧桜川村 旧東町 事業所数 817 473 404 557 従業者数 7,046 3,907 3,286 5,315 事業所数 779 452 382 530 741 421 379 505 従業者数 6,261 3,648 3,035 5,008 5,807

に関する調査研究 報告書

0 用語の定義調査対象企業母集団平成 26 年経済センサスの 企業産業 ( 中分類 ) から以下に該当する企業を除外した 95,379 社 除外した業種 : 農業 林業 / 漁業 / 鉱業 採石業 砂利採取業 / 電気 ガス 熱供給 水道業 / 複合サービス事業 除外した常用雇用者規模 :50 人未満 アンケート送付先企業 調査対象企業母集団から層化抽出法により抽出してアンケートを送付した 6,003

0 用語の定義調査対象企業母集団平成 26 年経済センサスの 企業産業 ( 中分類 ) から以下に該当する企業を除外した 95,379 社 除外した業種 : 農業 林業 / 漁業 / 鉱業 採石業 砂利採取業 / 電気 ガス 熱供給 水道業 / 複合サービス事業 除外した常用雇用者規模 :50 人未満 アンケート送付先企業 調査対象企業母集団から層化抽出法により抽出してアンケートを送付した 6,003

厚生労働省発表

(2) 雇用管理の状況ア雇用期間正社員とパートの両方を雇用している事業所のうち パートの労働契約の中での 期間の定め有り 事業所は 54.6% 期間の定め無し 事業所は 45.4% となっている 産業別にみると 期間の定めが有る事業所の割合は 電気 ガス 熱供給 水道業 が 96.6% で最も高く 次いで 複合サービス事業 96.3% 金融業, 保険業 87.8% となっており 一方 建設業 が 38.6%

(2) 雇用管理の状況ア雇用期間正社員とパートの両方を雇用している事業所のうち パートの労働契約の中での 期間の定め有り 事業所は 54.6% 期間の定め無し 事業所は 45.4% となっている 産業別にみると 期間の定めが有る事業所の割合は 電気 ガス 熱供給 水道業 が 96.6% で最も高く 次いで 複合サービス事業 96.3% 金融業, 保険業 87.8% となっており 一方 建設業 が 38.6%

結 果 の 概 要

平成 24 年 経済センサス - 活動調査 ( 平成 24 年 2 月 1 日現在 ) により 大田区の事業所を概観すると 次のとおりになっている 1 大田区の概況 事業所数は 3 万 463 事業所で都全体の 4.9% を占め 23 区中第 5 位である ( 図 1) 従業者数は 33 万 4046 人で都全体の 3.9% を占め 23 区中第 7 位である ( 図 2) 1 2 従業者規模 (11

平成 24 年 経済センサス - 活動調査 ( 平成 24 年 2 月 1 日現在 ) により 大田区の事業所を概観すると 次のとおりになっている 1 大田区の概況 事業所数は 3 万 463 事業所で都全体の 4.9% を占め 23 区中第 5 位である ( 図 1) 従業者数は 33 万 4046 人で都全体の 3.9% を占め 23 区中第 7 位である ( 図 2) 1 2 従業者規模 (11

今さら人には聞けない 退職給付会計超入門.pdf

2 DB 201736 Copyright 2017 Resona Group. All Rights Reserved. ... 2 1... 4 2... 16 3... 36 4... 47 5... 59 Copyright 2017 Resona Group. All Rights Reserved. 1 DC Copyright 2017 Resona Group. All Rights

2 DB 201736 Copyright 2017 Resona Group. All Rights Reserved. ... 2 1... 4 2... 16 3... 36 4... 47 5... 59 Copyright 2017 Resona Group. All Rights Reserved. 1 DC Copyright 2017 Resona Group. All Rights

平成 21 年経済センサス 基礎調査確報集計結果 (2) 産業分類別 - 従業者数 ( 単位 : 人 %) 北海道 全国 従業者数従業者数 (*2 (*2 A~S 全産業 A~R 全産業 (S 公務を除く )

産業分類別 - 従業者数 ( 単位 : 人 %) 北海道 全国 従業者数従業者数 (*2 (*2 A~S 全産業 A~R 全産業 (S 公務を除く )") 平成 21 年経済センサス 基礎調査確報集計結果 9 産業分類別の 従業者数 本道の産業分類別の事業所の割合は I 卸売業 小売業 の24.5% が最も高く M 宿泊業 飲食ス業 (14.5%) D 建設業 (9.8%) が続く 従業者でも I 卸売業 小売業 が20.6 療 福祉 (11.7%) M 宿泊業 飲食サービス業 (9.4%) が続く また 全国と比べると A~B 農林漁業 の割合が高く

平成 21 年経済センサス 基礎調査確報集計結果 9 産業分類別の 従業者数 本道の産業分類別の事業所の割合は I 卸売業 小売業 の24.5% が最も高く M 宿泊業 飲食ス業 (14.5%) D 建設業 (9.8%) が続く 従業者でも I 卸売業 小売業 が20.6 療 福祉 (11.7%) M 宿泊業 飲食サービス業 (9.4%) が続く また 全国と比べると A~B 農林漁業 の割合が高く

30付属統計表(全体)

") 第 13 表特別休暇制度のある事業所数 中小企業 夏季休暇 病気休暇 リフレッシュ休暇 ボランティア休暇 教育訓練休暇 ( 自己啓発のための休暇 ) 骨髄ドナー休暇 その他 調査計 309 182 98 30 38 12 940 C00 鉱業, 採石業, 砂利採取業 1 1 D00 建設業 60 25 15 4 12 147 E00 製造業 70 34 15 2 3 1 213 E09 食料品 10

第 13 表特別休暇制度のある事業所数 中小企業 夏季休暇 病気休暇 リフレッシュ休暇 ボランティア休暇 教育訓練休暇 ( 自己啓発のための休暇 ) 骨髄ドナー休暇 その他 調査計 309 182 98 30 38 12 940 C00 鉱業, 採石業, 砂利採取業 1 1 D00 建設業 60 25 15 4 12 147 E00 製造業 70 34 15 2 3 1 213 E09 食料品 10

28付属統計表(全体)

") 第 13 表特別休暇制度のある事業所数 中小企業 夏季休暇 病気休暇 リフレッシュ休暇 ボランティア休暇 教育訓練休暇 ( 自己啓発のための休暇 ) 骨髄ドナー休暇 その他 調査計 264 194 90 37 33 25 926 C00 鉱業, 採石業, 砂利採取業 1 2 1 3 D00 建設業 40 30 12 4 11 4 153 E00 製造業 68 33 12 3 2 1 217 E09

第 13 表特別休暇制度のある事業所数 中小企業 夏季休暇 病気休暇 リフレッシュ休暇 ボランティア休暇 教育訓練休暇 ( 自己啓発のための休暇 ) 骨髄ドナー休暇 その他 調査計 264 194 90 37 33 25 926 C00 鉱業, 採石業, 砂利採取業 1 2 1 3 D00 建設業 40 30 12 4 11 4 153 E00 製造業 68 33 12 3 2 1 217 E09

若年者雇用実態調査

若年者雇用実態調査 一般統計調査 実施機関 厚生労働省政策統括官付参事官付雇用 賃金福祉統計室 目的 事業所における若年労働者の雇用状況及び 若年労働者の就業に関する状況等を把握することにより 各種の若年者雇用対策に資する 沿革 調査の実施年は次のとおり 平成 25 年 21 年 17 年 ( 企業における若年者雇用実態調査 ) 9 年 ( 若年者就業実態調査 ) 以下 平成 21 年調査の公表 構成

若年者雇用実態調査 一般統計調査 実施機関 厚生労働省政策統括官付参事官付雇用 賃金福祉統計室 目的 事業所における若年労働者の雇用状況及び 若年労働者の就業に関する状況等を把握することにより 各種の若年者雇用対策に資する 沿革 調査の実施年は次のとおり 平成 25 年 21 年 17 年 ( 企業における若年者雇用実態調査 ) 9 年 ( 若年者就業実態調査 ) 以下 平成 21 年調査の公表 構成

PowerPoint プレゼンテーション

健診率の基礎資料第 1 版 (16 年度データ版 ) 目的 本資料は 協会けんぽ島根支部が県や市町村 健診機関等の関係者と連携して実施する健診事業の効果を上げるための基礎資料として 協会けんぽ島根支部の実施する健診実施状況についてまとめたものである 留意事項など 統計データを使用しているため 他資料で公開している実績値とは相違する場合がある 集計対象としたのは 協会けんぽ島根支部加入者である ( 他支部加入者は除外している

健診率の基礎資料第 1 版 (16 年度データ版 ) 目的 本資料は 協会けんぽ島根支部が県や市町村 健診機関等の関係者と連携して実施する健診事業の効果を上げるための基礎資料として 協会けんぽ島根支部の実施する健診実施状況についてまとめたものである 留意事項など 統計データを使用しているため 他資料で公開している実績値とは相違する場合がある 集計対象としたのは 協会けんぽ島根支部加入者である ( 他支部加入者は除外している

①-1公表資料(本文 P1~9)

") Press Release 100% 98% 96% 94% 92% 100.0% 100.0% 100.0% 99.8% 100.0% 100.0% 99.8% 100.0%100.0% 99.3% 99.2% 99.6% 99.8% 99.8% 98.4% 98.1% 99.1% 99.5% 99.8% 99.8% 98.9% 99.2% 99.7% 99.7% 98.8% 99.1% 99.6%

Press Release 100% 98% 96% 94% 92% 100.0% 100.0% 100.0% 99.8% 100.0% 100.0% 99.8% 100.0%100.0% 99.3% 99.2% 99.6% 99.8% 99.8% 98.4% 98.1% 99.1% 99.5% 99.8% 99.8% 98.9% 99.2% 99.7% 99.7% 98.8% 99.1% 99.6%

毎月勤労統計調査地方調査の説明 1 調査の目的この調査は 統計法に基づく基幹統計で 常用労働者の給与 出勤日数 労働時間数及び雇用について 東京都における毎月の変動を明らかにすることを目的としています 2 調査の対象本調査の産業分類は 平成 2 年 10 月改定の日本標準産業分類に基づき 鉱業, 採

東京都の賃金 労働時間 及び雇用の動き - 毎月勤労統計調査地方調査結果月報 - 賃金現金給与総額 0.0% 労働時間総実労働時間数 3.8% 減少 平成 年 2 月の主な動き 雇用常用雇用者数 2.2% 増加 ( 調査産業計 常用労働者 ) 付. 特別給与 ( 平成 29 年冬季賞与 ) の調査結果 平成 年 2 月分 毎月勤労統計調査地方調査の説明 1 調査の目的この調査は 統計法に基づく基幹統計で

東京都の賃金 労働時間 及び雇用の動き - 毎月勤労統計調査地方調査結果月報 - 賃金現金給与総額 0.0% 労働時間総実労働時間数 3.8% 減少 平成 年 2 月の主な動き 雇用常用雇用者数 2.2% 増加 ( 調査産業計 常用労働者 ) 付. 特別給与 ( 平成 29 年冬季賞与 ) の調査結果 平成 年 2 月分 毎月勤労統計調査地方調査の説明 1 調査の目的この調査は 統計法に基づく基幹統計で

事業所規模 5 人以上 (1 表 ) 月間現金給与額 産 業 ( 単位 : 円 %) 現金給与総額 きまって支給する給与 所定内給与 特別に支払われた給与 対前月増減差 対前年同月増減差 全国 ( 調査産業計 確報値 ) 262, , ,075

月間現金給与額 産 業 ( 単位 : 円 %) 現金給与総額 きまって支給する給与 所定内給与 特別に支払われた給与 対前月増減差 対前年同月増減差 全国 ( 調査産業計 確報値 ) 262, , ,075") 毎月勤労統計調査地方調査 < 平成 28 年 2 月分 > 高知県統計課 823-9345 平成 28 年 2 月 事業所規模 5 人以上 1. 賃金の動き (1 表参照 ) 対前月比 ( 差 ) 対前年同月比 ( 差 ) 現金給与総額 248,191 円 0.4 % 0.3 % きまって支給する給与 245,705 円 0.4 % 0.4 % 特別に支払われた給与 2,486 円 1,878 円

毎月勤労統計調査地方調査 < 平成 28 年 2 月分 > 高知県統計課 823-9345 平成 28 年 2 月 事業所規模 5 人以上 1. 賃金の動き (1 表参照 ) 対前月比 ( 差 ) 対前年同月比 ( 差 ) 現金給与総額 248,191 円 0.4 % 0.3 % きまって支給する給与 245,705 円 0.4 % 0.4 % 特別に支払われた給与 2,486 円 1,878 円

事業所規模 5 人以上 (1 表 ) 月間現金給与額 産 業 ( 単位 : 円 %) 現金給与総額 きまって支給する給与 所定内給与 特別に支払われた給与 対前月増減差 対前年同月増減差 全国 ( 調査産業計 確報値 ) 278, , ,036

月間現金給与額 産 業 ( 単位 : 円 %) 現金給与総額 きまって支給する給与 所定内給与 特別に支払われた給与 対前月増減差 対前年同月増減差 全国 ( 調査産業計 確報値 ) 278, , ,036") 毎月勤労統計調査地方調査 < 平成 28 年 3 月分 > 高知県統計課 823-9345 平成 28 年 3 月 事業所規模 5 人以上 1. 賃金の動き (1 表参照 ) 対前月比 ( 差 ) 対前年同月比 ( 差 ) 現金給与総額 259,874 円 4.7 % 2.2 % きまって支給する給与 246,102 円 0.2 % 1.4 % 特別に支払われた給与 13,772 円 11,286

毎月勤労統計調査地方調査 < 平成 28 年 3 月分 > 高知県統計課 823-9345 平成 28 年 3 月 事業所規模 5 人以上 1. 賃金の動き (1 表参照 ) 対前月比 ( 差 ) 対前年同月比 ( 差 ) 現金給与総額 259,874 円 4.7 % 2.2 % きまって支給する給与 246,102 円 0.2 % 1.4 % 特別に支払われた給与 13,772 円 11,286

29付属統計表(全体)

") 第 4 表学歴別 職種別新規学卒者 中小企業 高校卒専門学校卒短大 高専卒大学卒大学院卒 事務 技術生産事務 技術生産事務 技術 生産事務 技術生産事務 技術 生産 産業 人 円 人 円 人 円 人 円 人 人 円 人 人 円 人 人 円 人 人 円 人 人 円 人 人 円 調査産業計 49 156,996 205 162,384 85 169,640 37 158,695 36 6 167,222

第 4 表学歴別 職種別新規学卒者 中小企業 高校卒専門学校卒短大 高専卒大学卒大学院卒 事務 技術生産事務 技術生産事務 技術 生産事務 技術生産事務 技術 生産 産業 人 円 人 円 人 円 人 円 人 人 円 人 人 円 人 人 円 人 人 円 人 人 円 人 人 円 調査産業計 49 156,996 205 162,384 85 169,640 37 158,695 36 6 167,222

28付属統計表(全体)

") 第 4 表学歴別 職種別新規学卒者 中小企業 高校卒専門学校卒短大 高専卒大学卒大学院卒 事務 技術生産事務 技術生産事務 技術 生産事務 技術生産事務 技術生産 産業 人 円 人 円 人 円 人 円 人 人 円 人 人 円 人 人 円 人 人 円 人 人 円 人 人 円 調査産業計 89 163,312 162 156,753 94 164,264 18 165,906 48 7 167,222

第 4 表学歴別 職種別新規学卒者 中小企業 高校卒専門学校卒短大 高専卒大学卒大学院卒 事務 技術生産事務 技術生産事務 技術 生産事務 技術生産事務 技術生産 産業 人 円 人 円 人 円 人 円 人 人 円 人 人 円 人 人 円 人 人 円 人 人 円 人 人 円 調査産業計 89 163,312 162 156,753 94 164,264 18 165,906 48 7 167,222

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

第 10 表 産業大中分類別, 性別, 常用労働者の1 人平均月間現金給与額 規模 5 人以上 TL 調査産業計 年次及び月次 平成 20 年 300, , ,080 48, , ,954 60, , ,246 32,505 平

第 10 表 産業大中分類別, 性別, 常用労働者の1 人平均月間現金給与額 TL 調査産業計 平成 20 年 300,392 252,116 233,080 48,276 374,753 313,954 60,799 206,751 174,246 32,505 平成 21 年 285,885 244,231 230,309 41,654 355,498 304,152 51,346 202,279

第 10 表 産業大中分類別, 性別, 常用労働者の1 人平均月間現金給与額 TL 調査産業計 平成 20 年 300,392 252,116 233,080 48,276 374,753 313,954 60,799 206,751 174,246 32,505 平成 21 年 285,885 244,231 230,309 41,654 355,498 304,152 51,346 202,279

第 18 表都道府県 産業大分類別 1 人平均月間現金給与額 ( 平成 27 年平均 ) 都道府県 鉱業, 採石業, 砂利採取業建設業製造業 円円円円円円円円円 全国 420, , , , , , , ,716 28

都道府県 鉱業, 採石業, 砂利採取業建設業製造業 円円円円円円円円円 全国 420, , , , , , , ,716 28") 第 18 表都道府県 産業大分類別 1 人平均月間現金給与額 ( 平成 27 年平均 ) 都道府県 調査産業計きまって支給する給与 特別に支払われた給与 円 円 円 円 全 国 357,949 288,508 263,402 69,441 北 海 道 292,805 245,191 226,328 47,614 青 森 281,915 237,494 213,666 44,421 岩 手 289,616

第 18 表都道府県 産業大分類別 1 人平均月間現金給与額 ( 平成 27 年平均 ) 都道府県 調査産業計きまって支給する給与 特別に支払われた給与 円 円 円 円 全 国 357,949 288,508 263,402 69,441 北 海 道 292,805 245,191 226,328 47,614 青 森 281,915 237,494 213,666 44,421 岩 手 289,616

第 10 表 産業大中分類別, 性別, 常用労働者の1 人平均月間現金給与額 規模 5 人以上 TL 調査産業計 年次及び月次 平成 17 年 313, , ,854 50, , ,534 61, , ,321 36,193 平

第 10 表 産業大中分類別, 性別, 常用労働者の1 人平均月間現金給与額 TL 調査産業計 平成 17 年 313,278 262,700 244,854 50,578 387,218 325,534 61,684 217,514 181,321 36,193 平成 18 年 310,646 259,413 240,540 51,233 387,352 322,872 64,480 213,152

第 10 表 産業大中分類別, 性別, 常用労働者の1 人平均月間現金給与額 TL 調査産業計 平成 17 年 313,278 262,700 244,854 50,578 387,218 325,534 61,684 217,514 181,321 36,193 平成 18 年 310,646 259,413 240,540 51,233 387,352 322,872 64,480 213,152

健康保険・船員保険 被保険者実態調査報告

健康保険 船員保険被保険者実態調査報告 平成 28 年 10 月 厚生労働省保険局 5. 標準報酬月額別扶養率 標準報酬月額別にみた扶養率を示したものが表 7 及び図 3 である 男性についてみると 協会 ( 一般 ) は概ね標準報酬月額 19 万円から 53 万円の間で 組合健保は概ね標準報酬月額 22 万円から 79 万円の間で 標準報酬月額の上昇に伴い扶養率も増加する傾向にある また 男性は標準報酬月額

健康保険 船員保険被保険者実態調査報告 平成 28 年 10 月 厚生労働省保険局 5. 標準報酬月額別扶養率 標準報酬月額別にみた扶養率を示したものが表 7 及び図 3 である 男性についてみると 協会 ( 一般 ) は概ね標準報酬月額 19 万円から 53 万円の間で 組合健保は概ね標準報酬月額 22 万円から 79 万円の間で 標準報酬月額の上昇に伴い扶養率も増加する傾向にある また 男性は標準報酬月額

給付の支給時期 脱退一時金 加入者資格を喪失したとき ( 退職 65 歳到達等 ) 65 歳未満の年齢到達で資格喪失させることも可能 遺族一時金 1 加入中に死亡したとき 2 給付の繰下期間中に死亡したとき 3 年金受給中に死亡したとき 年金 < 退職による資格喪失の場合 > 1 50 歳未満で資格

65 歳未満の年齢到達で資格喪失させることも可能 遺族一時金 1 加入中に死亡したとき 2 給付の繰下期間中に死亡したとき 3 年金受給中に死亡したとき 年金 < 退職による資格喪失の場合 > 1 50 歳未満で資格") 全国建設企業年金基金の概要 全国建設企業年金基金は全国建設厚生年金基金の後継制度として設立されました ( 平成 28 年 10 月 1 日設立 ) 給付設計 事業所区分 Ⅰ 事業所区分 Ⅱ 給付額算定方法給与比例制定額制 予定利率 ( 長期的な運用目標 ) 2.5% 加入者の範囲 65 歳未満の厚生年金被保険者 ( 年齢 職種等により事業所単位で限定することも可能 ) 給 付 給付水準 ( 持分付与

全国建設企業年金基金の概要 全国建設企業年金基金は全国建設厚生年金基金の後継制度として設立されました ( 平成 28 年 10 月 1 日設立 ) 給付設計 事業所区分 Ⅰ 事業所区分 Ⅱ 給付額算定方法給与比例制定額制 予定利率 ( 長期的な運用目標 ) 2.5% 加入者の範囲 65 歳未満の厚生年金被保険者 ( 年齢 職種等により事業所単位で限定することも可能 ) 給 付 給付水準 ( 持分付与

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

付加退職金の概要 退職金の額は あらかじめ額の確定している 基本退職金 と 実際の運用収入等に応じて支給される 付加退職金 の合計額として算定 付加退職金は 運用収入等の状況に応じて基本退職金に上乗せされるものであり 金利の変動に弾力的に対応することを目的として 平成 3 年度に導入 基本退職金 付

参考 2 付加退職金関係資料 1 付加退職金の概要 退職金の額は あらかじめ額の確定している 基本退職金 と 実際の運用収入等に応じて支給される 付加退職金 の合計額として算定 付加退職金は 運用収入等の状況に応じて基本退職金に上乗せされるものであり 金利の変動に弾力的に対応することを目的として 平成 3 年度に導入 基本退職金 付加退職金 支給対象すべての被共済者掛金納付月数が 43 月以上の被共済者

参考 2 付加退職金関係資料 1 付加退職金の概要 退職金の額は あらかじめ額の確定している 基本退職金 と 実際の運用収入等に応じて支給される 付加退職金 の合計額として算定 付加退職金は 運用収入等の状況に応じて基本退職金に上乗せされるものであり 金利の変動に弾力的に対応することを目的として 平成 3 年度に導入 基本退職金 付加退職金 支給対象すべての被共済者掛金納付月数が 43 月以上の被共済者

退職金制度等の実態に関する調査

平成 27 年度 退職金制度等の実態に関する調査 概 要 版 Ⅰ. 調査概要 調査目的 調査対象 一般企業における退職金制度及び退職金支給の実態について調査し 今後の中小企業退職金共済制度 ( 以下 中退共制度 ) のあり方を検討する基礎資料とする 東京商工リサーチの企業データベースのうち下記に該当する 社から 社を抽出 業 種 常用従業員数 一般業種 ( 製造 建設業等 ) 卸売業 サービス業 小売業

平成 27 年度 退職金制度等の実態に関する調査 概 要 版 Ⅰ. 調査概要 調査目的 調査対象 一般企業における退職金制度及び退職金支給の実態について調査し 今後の中小企業退職金共済制度 ( 以下 中退共制度 ) のあり方を検討する基礎資料とする 東京商工リサーチの企業データベースのうち下記に該当する 社から 社を抽出 業 種 常用従業員数 一般業種 ( 製造 建設業等 ) 卸売業 サービス業 小売業

経済センサス活動調査速報

平成 30 年 6 月 28 日 平成 28 年経済センサス - 活動調査確報集計結果の概要 総務省及び経済産業省から 全産業分野の事業所及び企業を調査した 平成 28 年経済センサス - 活動調査 確報集計結果が公表されました 本県分の概要は次のとおりです 今回のポイント 1 全産業における事業所数は 51,785 事業所 ( 前回比 3.2%) 従業者数は 504,554 人 ( 同 0.5%)

平成 30 年 6 月 28 日 平成 28 年経済センサス - 活動調査確報集計結果の概要 総務省及び経済産業省から 全産業分野の事業所及び企業を調査した 平成 28 年経済センサス - 活動調査 確報集計結果が公表されました 本県分の概要は次のとおりです 今回のポイント 1 全産業における事業所数は 51,785 事業所 ( 前回比 3.2%) 従業者数は 504,554 人 ( 同 0.5%)

Taro-退職金本文21年.現在.jtd

調査結果の概要 1 退職金制度 (1) 採用状況 ( 表 1) 集計第 1 表 第 2 表 集計企業 219 社について 退職金制度の採用状況をみると 退職一時金制度のみ 12 社 ( 集計企業 219 社の5.5%) 退職年金制度のみ 20 社 ( 同 9.1%) 退職一時金制度と退職年金制度の併用 187 社 ( 同 85.4%) となっている また 退職年金制度を採用している207 社について

調査結果の概要 1 退職金制度 (1) 採用状況 ( 表 1) 集計第 1 表 第 2 表 集計企業 219 社について 退職金制度の採用状況をみると 退職一時金制度のみ 12 社 ( 集計企業 219 社の5.5%) 退職年金制度のみ 20 社 ( 同 9.1%) 退職一時金制度と退職年金制度の併用 187 社 ( 同 85.4%) となっている また 退職年金制度を採用している207 社について

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

Slide 1

厚生年金基金の解散に伴う確定拠出年金への制度移行について SBI ベネフィット システムズ株式会社 ご提案のポイント 平成 26 年 4 月に厚生年金基金の解散及び制度移行を促すため 厚生年金保険法が改正されました 439 の厚生年金基金のうち すでに 384 基金が解散又は代行返上の方針を決めています ( 平成 27 年 4 月末現在 ) 基金が解散すると 厚生年金を上乗せする加算部分が消滅します

厚生年金基金の解散に伴う確定拠出年金への制度移行について SBI ベネフィット システムズ株式会社 ご提案のポイント 平成 26 年 4 月に厚生年金基金の解散及び制度移行を促すため 厚生年金保険法が改正されました 439 の厚生年金基金のうち すでに 384 基金が解散又は代行返上の方針を決めています ( 平成 27 年 4 月末現在 ) 基金が解散すると 厚生年金を上乗せする加算部分が消滅します

26公表用 栃木局版(グラフあり)(最終版)

(最終版)") 厚生労働省栃木労働局 Press Release 報道関係者各位 平成 26 年 10 月 31 日 照会先 栃木労働局職業安定部職業対策課 職業対策課長 課長補佐 渡辺邦行 金田宏由 高齢者対策担当官阿見正浩 ( 電話 )028-610-3557 (FAX)028-637-8609 高年齢者雇用確保措置 実施済み企業 99.7%( 全国 2 位 ) ~ 平成 26 年 高年齢者の雇用状況 集計結果

厚生労働省栃木労働局 Press Release 報道関係者各位 平成 26 年 10 月 31 日 照会先 栃木労働局職業安定部職業対策課 職業対策課長 課長補佐 渡辺邦行 金田宏由 高齢者対策担当官阿見正浩 ( 電話 )028-610-3557 (FAX)028-637-8609 高年齢者雇用確保措置 実施済み企業 99.7%( 全国 2 位 ) ~ 平成 26 年 高年齢者の雇用状況 集計結果

年金制度のポイント

第 7 章企業年金制度等 1 企業年金等の意義 企業年金等は 公的年金の上乗せの給付を保障することにより 国民の多様な老後のニーズに応え より豊かな生活を送るための制度として重要な役割を果たしています 現在 企業年金等として多様な制度が設けられており 企業や個人は これらの中からニーズに合った制度を選択することができます 2 確定給付型と確定拠出型 確定給付型とは 加入した期間などに基づいてあらかじめ給付額が定められている年金制度です

第 7 章企業年金制度等 1 企業年金等の意義 企業年金等は 公的年金の上乗せの給付を保障することにより 国民の多様な老後のニーズに応え より豊かな生活を送るための制度として重要な役割を果たしています 現在 企業年金等として多様な制度が設けられており 企業や個人は これらの中からニーズに合った制度を選択することができます 2 確定給付型と確定拠出型 確定給付型とは 加入した期間などに基づいてあらかじめ給付額が定められている年金制度です

経済センサス活動調査速報

平成 29 年 5 月 31 日 平成 28 年経済センサス - 活動調査速報集計結果の概要 総務省統計局及び経済産業省から 全産業分野の事業所及び企業を調査した 平成 28 年経済センサス - 活動調査 速報集計結果が公表されました 本県分の概要は次のとおりです 今回のポイント 1 全産業における事業所数は 51,986 事業所 ( 前回比 2.9%) 従業者数は 512,317 人 ( 同 1.0%)

平成 29 年 5 月 31 日 平成 28 年経済センサス - 活動調査速報集計結果の概要 総務省統計局及び経済産業省から 全産業分野の事業所及び企業を調査した 平成 28 年経済センサス - 活動調査 速報集計結果が公表されました 本県分の概要は次のとおりです 今回のポイント 1 全産業における事業所数は 51,986 事業所 ( 前回比 2.9%) 従業者数は 512,317 人 ( 同 1.0%)

確定給付企業年金制度のご案内 ━ 大阪府電設工業企業年金基金のご案内 ━

確定給付企業年金制度のご案内 大阪府電設工業企業年金基金のご案内 1. 設立の意義 このたび 大阪府電設工業企業年金基金は 加入者の老後の生活の安定を図ることを目的として 平成 29 年 4 月 1 日に厚生労働大臣より設立の認可が得られ 新制度がスタートしました 少子高齢化が進み公的年金の縮小が懸念されるなか 老後の所得保障の一助として 公的年金に上乗せして支給する企業年金の役割は決して小さくないと考えられます

確定給付企業年金制度のご案内 大阪府電設工業企業年金基金のご案内 1. 設立の意義 このたび 大阪府電設工業企業年金基金は 加入者の老後の生活の安定を図ることを目的として 平成 29 年 4 月 1 日に厚生労働大臣より設立の認可が得られ 新制度がスタートしました 少子高齢化が進み公的年金の縮小が懸念されるなか 老後の所得保障の一助として 公的年金に上乗せして支給する企業年金の役割は決して小さくないと考えられます

私的年金の普及可能性に関する企業アンケート調査 平成 30 年度研究報告書 平成 30(2018) 年 6 月 公益財団法人年金シニアプラン総合研究機構 108-0074 東京都港区高輪 1 丁目 3 番 13 号 NBF 高輪ビル TEL:03-5793-9411 FAX:03-5793-9413 URL:http://www.nensoken.or.jp 目次 第 1 章調査実施概要... 1

私的年金の普及可能性に関する企業アンケート調査 平成 30 年度研究報告書 平成 30(2018) 年 6 月 公益財団法人年金シニアプラン総合研究機構 108-0074 東京都港区高輪 1 丁目 3 番 13 号 NBF 高輪ビル TEL:03-5793-9411 FAX:03-5793-9413 URL:http://www.nensoken.or.jp 目次 第 1 章調査実施概要... 1

スライド 1

平成 24 年 3 月末で適格退職年金は終了します 今すぐ お手続きを開始ください 適格退職年金につきましては 平成 24 年 3 月末までに 他の企業年金制度等へ移行するなどの対応が必要です 閉鎖型適格退職年金 ( 加入者がおらず 受給者のみで構成された適格退職年金 ) についても 期限までに移行する必要があります 適格退職年金の移行先には以下の制度 があり 平成 24 年 3 月末までは 適格退職年金の年金資産を非課税で移換することができます

平成 24 年 3 月末で適格退職年金は終了します 今すぐ お手続きを開始ください 適格退職年金につきましては 平成 24 年 3 月末までに 他の企業年金制度等へ移行するなどの対応が必要です 閉鎖型適格退職年金 ( 加入者がおらず 受給者のみで構成された適格退職年金 ) についても 期限までに移行する必要があります 適格退職年金の移行先には以下の制度 があり 平成 24 年 3 月末までは 適格退職年金の年金資産を非課税で移換することができます

毎月勤労統計調査 地方調査結果速報 平成30年11月分

平成 31 年 1 月 31 日 山形県企画振興部統計企画課 毎勤でみた山形県の賃金 労働時間 雇用の動き 主な動き: 事業所規模 5 人以上 賃金の動ききまって支給する給与 ( ) 233,467 円前年同月比 -2.5% < 減少 > ( 一人平均 ) きまって支給する給与 = 所定内給与 + 超過労働給与 労働時間の動き総実労働時間 ( 一人平均 ) 雇用の動き常用労働者数 毎月勤労統計調査地方調査結果速報

平成 31 年 1 月 31 日 山形県企画振興部統計企画課 毎勤でみた山形県の賃金 労働時間 雇用の動き 主な動き: 事業所規模 5 人以上 賃金の動ききまって支給する給与 ( ) 233,467 円前年同月比 -2.5% < 減少 > ( 一人平均 ) きまって支給する給与 = 所定内給与 + 超過労働給与 労働時間の動き総実労働時間 ( 一人平均 ) 雇用の動き常用労働者数 毎月勤労統計調査地方調査結果速報

中小企業の退職金制度への ご提案について

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

カツデンアーキテック株式会社退職金規程 退職金規程 ( 目的 ) 第 1 条この規程は 就業規則第 47 条に基づき 社員の退職金に関して 定めたものである 但し パートタイマー アルバイトおよび 契約社員 嘱託社員その他臨時に採用された者については適用しない ( 摘用 ) 第 2 条社員が勤務年数

第 1 条この規程は 就業規則第 47 条に基づき 社員の退職金に関して 定めたものである 但し パートタイマー アルバイトおよび 契約社員 嘱託社員その他臨時に採用された者については適用しない ( 摘用 ) 第 2 条社員が勤務年数") 退職金規程 ( 目的 ) 第 1 条この規程は 就業規則第 47 条に基づき 社員の退職金に関して 定めたものである 但し パートタイマー アルバイトおよび 契約社員 嘱託社員その他臨時に採用された者については適用しない ( 摘用 ) 第 2 条社員が勤務年数 3 年以上勤務して退職する場合 又役員に就任する場合 この規程による退職金を支払うものとする ( 退職金の算定方法 ) 第 3 条社員の退職一時金の算定は

退職金規程 ( 目的 ) 第 1 条この規程は 就業規則第 47 条に基づき 社員の退職金に関して 定めたものである 但し パートタイマー アルバイトおよび 契約社員 嘱託社員その他臨時に採用された者については適用しない ( 摘用 ) 第 2 条社員が勤務年数 3 年以上勤務して退職する場合 又役員に就任する場合 この規程による退職金を支払うものとする ( 退職金の算定方法 ) 第 3 条社員の退職一時金の算定は

短時間労働者への厚生年金 国民年金の適用について 1 日又は 1 週間の所定労働時間 1 カ月の所定労働日数がそれぞれ当該事業所 において同種の業務に従事する通常の就労者のおおむね 4 分の 3 以上であるか 4 分の 3 以上である 4 分の 3 未満である 被用者年金制度の被保険者の 配偶者であ

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている

Microsoft PowerPoint - 加入員向けDVD0124+(経緯追加).pptx

.pptx") 平素より東京都報道事業厚生年金基金の事業運営にご理解とご協力を賜りまして厚く御礼申し上げます 東京都報道事業厚生年金基金は 加入事業所に勤める方々の 老後の安定した生活や 福祉の向上 並びに各事業所の発展を目指して昭和 46 年に設立され 順調に運営を行ってまいりました 当基金は平成 27 年 2 月開催の代議員会で 代行返上により全ての加入事業所 加入員 受給権者が確定給付企業年金 ( 通称 DB)

平素より東京都報道事業厚生年金基金の事業運営にご理解とご協力を賜りまして厚く御礼申し上げます 東京都報道事業厚生年金基金は 加入事業所に勤める方々の 老後の安定した生活や 福祉の向上 並びに各事業所の発展を目指して昭和 46 年に設立され 順調に運営を行ってまいりました 当基金は平成 27 年 2 月開催の代議員会で 代行返上により全ての加入事業所 加入員 受給権者が確定給付企業年金 ( 通称 DB)

スライド 1

総合型確定給付企業年金基金制度 退職金の社外積立先として ANT 企業年金基金は 会社の退職金制度の受け皿となる 新企業年金基金 ( 総合型確定給付企業年金基金 ) です 退職金の社外積立先として是非ともご検討いただきますようお願い申し上げます 新企業年金基金 ( 総合型確定給付企業年金基金制度 ) とは 確定給付企業年金法に基づいて設立される業界共通の年金制度です 企業年金基金規約に基づいて 年金

総合型確定給付企業年金基金制度 退職金の社外積立先として ANT 企業年金基金は 会社の退職金制度の受け皿となる 新企業年金基金 ( 総合型確定給付企業年金基金 ) です 退職金の社外積立先として是非ともご検討いただきますようお願い申し上げます 新企業年金基金 ( 総合型確定給付企業年金基金制度 ) とは 確定給付企業年金法に基づいて設立される業界共通の年金制度です 企業年金基金規約に基づいて 年金

移行せずそのまま放置すると 現在のところ 法律や政令等がないため丌明な点が多いですが いくつかの懸念が予想されます 強制解約される? 解約時の一時分配金は一時所得として所得税が課税される 退職年金規程に定められている方法により分配される 税制非適格年金となり 税制優遇措置が受けられなくなる? 企業が

適格退職年金の移行はお済みですか? 中小企業の退職金制度のひとつである 適格退職年金制度 は 平成 24 年 3 月 31 日で廃止されます この適格退職年金制度に加入している企業ではきちんと対応できていますか? 適格退職年金制度の廃止 ですが 正確には適格退職年金制度は廃止されるわけではなく 税制上の優遇措置 がなくなり 平成 24 年 4 月 1 日以降 企業は掛金を損金計上できなくなります つまり

適格退職年金の移行はお済みですか? 中小企業の退職金制度のひとつである 適格退職年金制度 は 平成 24 年 3 月 31 日で廃止されます この適格退職年金制度に加入している企業ではきちんと対応できていますか? 適格退職年金制度の廃止 ですが 正確には適格退職年金制度は廃止されるわけではなく 税制上の優遇措置 がなくなり 平成 24 年 4 月 1 日以降 企業は掛金を損金計上できなくなります つまり

Ⅰ 事業所に関する集計 1 概況平成 26 年 7 月 1 日現在の本道の事業所数 ( 国及び地方公共団体の事業所を含む 事業内容不詳の事業所を含む ) は 25 万 3,139 事業所 従業者数は 245 万 7,843 人となっており 全国順位は 事業所数 従業者数ともに 東京都 大阪府 愛知県

は 25 万 3,139 事業所 従業者数は 245 万 7,843 人となっており 全国順位は 事業所数 従業者数ともに 東京都 大阪府 愛知県") 平成 26 年経済センサス - 基礎調査速報結果の概要 平成 27 年 7 月 北海道総合政策部情報統計局統計課 060-8588 札幌市中央区北 3 条西 7 丁目北海道総合政策部情報統計局統計課経済統計グループ電話 011-204-5145( ダイヤルイン ) URL http://www.pref.hokkaido.lg.jp/ss/tuk/ Ⅰ 事業所に関する集計 1 概況平成 26 年 7

平成 26 年経済センサス - 基礎調査速報結果の概要 平成 27 年 7 月 北海道総合政策部情報統計局統計課 060-8588 札幌市中央区北 3 条西 7 丁目北海道総合政策部情報統計局統計課経済統計グループ電話 011-204-5145( ダイヤルイン ) URL http://www.pref.hokkaido.lg.jp/ss/tuk/ Ⅰ 事業所に関する集計 1 概況平成 26 年 7

第 2 章 我が国における IT 関連産業及び IT 人材の動向 1. IT IT IT 2-1 IT IT 大分類 A 農業, 林業 B 漁業 C 鉱業, 採 業, 砂利採取業 D 建設業 E 製造業 F 電気 ガス 熱供給 水道業 G 情報通信業 H 運輸業, 郵便業 I 卸売業, 小売業 J

第 2 章 我が国における IT 関連産業及び IT 人材の動向 1. IT IT IT 2-1 IT IT 大分類 A 農業, 林業 B 漁業 C 鉱業, 採 業, 砂利採取業 D 建設業 E 製造業 F 電気 ガス 熱供給 水道業 G 情報通信業 H 運輸業, 郵便業 I 卸売業, 小売業 J 融業, 保険業 K 不動産業, 物品賃貸業 L 学術研究, 専門 技術サービス業 M 宿泊業, 飲食サービス業

第 2 章 我が国における IT 関連産業及び IT 人材の動向 1. IT IT IT 2-1 IT IT 大分類 A 農業, 林業 B 漁業 C 鉱業, 採 業, 砂利採取業 D 建設業 E 製造業 F 電気 ガス 熱供給 水道業 G 情報通信業 H 運輸業, 郵便業 I 卸売業, 小売業 J 融業, 保険業 K 不動産業, 物品賃貸業 L 学術研究, 専門 技術サービス業 M 宿泊業, 飲食サービス業

Ⅰ. 厚生年金基金の取扱について 1. 残余財産の分配について (1) 分配の有無 Q1: 代行部分返納後に残余財産があれば 基金の上乗せ部分に係る 分配金 として 加入者 受給待期者 受給者に分配することになりますが 現時点および最終時点で残余財産はいくらになりますか? A1: 仮に平成 27 年

分配の有無 Q1: 代行部分返納後に残余財産があれば 基金の上乗せ部分に係る 分配金 として 加入者 受給待期者 受給者に分配することになりますが 現時点および最終時点で残余財産はいくらになりますか? A1: 仮に平成 27 年") 基金解散および後継制度について Q&A 事業主様用 平成 28 年 1 月 8 日 関東六県電気工事業厚生年金基金 1 Ⅰ. 厚生年金基金の取扱について 1. 残余財産の分配について (1) 分配の有無 Q1: 代行部分返納後に残余財産があれば 基金の上乗せ部分に係る 分配金 として 加入者 受給待期者 受給者に分配することになりますが 現時点および最終時点で残余財産はいくらになりますか? A1:

基金解散および後継制度について Q&A 事業主様用 平成 28 年 1 月 8 日 関東六県電気工事業厚生年金基金 1 Ⅰ. 厚生年金基金の取扱について 1. 残余財産の分配について (1) 分配の有無 Q1: 代行部分返納後に残余財産があれば 基金の上乗せ部分に係る 分配金 として 加入者 受給待期者 受給者に分配することになりますが 現時点および最終時点で残余財産はいくらになりますか? A1:

目次. 独立行政法人労働政策研究 研修機構による調査 速報値 ページ : 企業調査 ページ : 労働者調査 ページ. 総務省行政評価局による調査 ページ

参考資料 第 回労働政策審議会雇用環境 均等分科会資料 - 民間事業主における 女性活躍に関する取組状況等について 未定稿 平成 年 月 日 雇用環境 均等局 目次. 独立行政法人労働政策研究 研修機構による調査 速報値 ページ : 企業調査 ページ : 労働者調査 ページ. 総務省行政評価局による調査 ページ < 趣旨 > 独立行政法人労働政策研究 研修機構が厚生労働省の要請を受けて調査を実施

参考資料 第 回労働政策審議会雇用環境 均等分科会資料 - 民間事業主における 女性活躍に関する取組状況等について 未定稿 平成 年 月 日 雇用環境 均等局 目次. 独立行政法人労働政策研究 研修機構による調査 速報値 ページ : 企業調査 ページ : 労働者調査 ページ. 総務省行政評価局による調査 ページ < 趣旨 > 独立行政法人労働政策研究 研修機構が厚生労働省の要請を受けて調査を実施

目 次 ページ 1 調査の概要 1 2 調査の記入要領及び定義 3 3 調査結果の概要 (1) 退職金支給の有無 5 (2) 退職金受給に必要な最低年数 6 (3) 退職金の支給形態 7 (4) 退職一時金支払いのための準備形態 8 (5) 社内準備の保全措置 9 (6) 退職一時金の算定基礎額 1

退職金支給の有無 5 (2) 退職金受給に必要な最低年数 6 (3) 退職金の支給形態 7 (4) 退職一時金支払いのための準備形態 8 (5) 社内準備の保全措置 9 (6) 退職一時金の算定基礎額 1") 平成 22 年度 福岡県退職金制度実態調査結果 平成 23 年 3 月 1 日 福岡労働局労働基準部賃金課調査 目 次 ページ 1 調査の概要 1 2 調査の記入要領及び定義 3 3 調査結果の概要 (1) 退職金支給の有無 5 (2) 退職金受給に必要な最低年数 6 (3) 退職金の支給形態 7 (4) 退職一時金支払いのための準備形態 8 (5) 社内準備の保全措置 9 (6) 退職一時金の算定基礎額

平成 22 年度 福岡県退職金制度実態調査結果 平成 23 年 3 月 1 日 福岡労働局労働基準部賃金課調査 目 次 ページ 1 調査の概要 1 2 調査の記入要領及び定義 3 3 調査結果の概要 (1) 退職金支給の有無 5 (2) 退職金受給に必要な最低年数 6 (3) 退職金の支給形態 7 (4) 退職一時金支払いのための準備形態 8 (5) 社内準備の保全措置 9 (6) 退職一時金の算定基礎額

平成 24 年職種別民間給与実態調査の概要 今回の報告の基礎となった本委員会の職種別民間給与実態調査の概要は 次のとおりである 1 調査の目的と時期この調査は 本市職員の給与を検討するため 平成 24 年 4 月現在における民間給与の実態を調査したものである 2 調査機関 本委員会 人事院 広島県人

2 民間給与関係資料 平成 24 年職種別民間給与実態調査の概要 今回の報告の基礎となった本委員会の職種別民間給与実態調査の概要は 次のとおりである 1 調査の目的と時期この調査は 本市職員の給与を検討するため 平成 24 年 4 月現在における民間給与の実態を調査したものである 2 調査機関 本委員会 人事院 広島県人事委員会等 3 調査の範囲 (1) 調査対象事業所企業規模 50 人以上で かつ

2 民間給与関係資料 平成 24 年職種別民間給与実態調査の概要 今回の報告の基礎となった本委員会の職種別民間給与実態調査の概要は 次のとおりである 1 調査の目的と時期この調査は 本市職員の給与を検討するため 平成 24 年 4 月現在における民間給与の実態を調査したものである 2 調査機関 本委員会 人事院 広島県人事委員会等 3 調査の範囲 (1) 調査対象事業所企業規模 50 人以上で かつ

内部検査規程

退職年金 遺族年金規程 ( 目的 ) 第 1 条この規程は 一般財団法人全国農林漁業団体共済会 ( 以下 会 という ) が別に定める農林漁業団体職員退職給付金制度 ( 以下 制度 という ) 規約第 3 1 条および農林漁業団体役職員退職給付金施設 ( 以下 施設 という ) 規約第 4 2 条に規定する退職年金契約および遺族年金契約の取扱いについて必要な事項を定める ( 定義 ) 第 2 条この規程において

退職年金 遺族年金規程 ( 目的 ) 第 1 条この規程は 一般財団法人全国農林漁業団体共済会 ( 以下 会 という ) が別に定める農林漁業団体職員退職給付金制度 ( 以下 制度 という ) 規約第 3 1 条および農林漁業団体役職員退職給付金施設 ( 以下 施設 という ) 規約第 4 2 条に規定する退職年金契約および遺族年金契約の取扱いについて必要な事項を定める ( 定義 ) 第 2 条この規程において

< アンケート結果 > 健康経営等に関する設問 Q. 貴社において 改善 解決したい課題はありますか Q. 貴社において 従業員が健康的に働けるよう独自に取り組んでいること ( または今後 取り組んでみたいことは何ですか Q. ご自身の健康のために独自に取り組んでいること ( または今後取り組んでみ

平成 30 年 8 月 27 日 ~ 法人会青年部会 ( 全法連青連協 ) による企画 ~ 財政健全化のための健康経営 に関する アンケート結果について 公益財団法人全国法人会総連合 法人会青年部会 ( 全法連青連協 ) では 昨年より 財政健全化のための健康経営プロジェクト を立ち上げ 健康経営を軸とした取り組みを進めるべく検討を行っております その検討における基礎的なデータ収集のために このたび法人会会員企業を対象としたアンケートを実施いたしました

平成 30 年 8 月 27 日 ~ 法人会青年部会 ( 全法連青連協 ) による企画 ~ 財政健全化のための健康経営 に関する アンケート結果について 公益財団法人全国法人会総連合 法人会青年部会 ( 全法連青連協 ) では 昨年より 財政健全化のための健康経営プロジェクト を立ち上げ 健康経営を軸とした取り組みを進めるべく検討を行っております その検討における基礎的なデータ収集のために このたび法人会会員企業を対象としたアンケートを実施いたしました

2 厚年基金付加支給利率を定める告示 解散する厚生年金基金から中退共へ資産を移換した場合 掛金納付月数へ通算するとともに 掛金納付月数へ通算されなかった残余の額については 予定運用利回り ( 年 1%) に厚生労働大臣が定める利率を加えた利率を乗じて得た額をとして支給することとしており 本告示で当該

に厚生労働大臣が定める利率を加えた利率を乗じて得た額をとして支給することとしており 本告示で当該") 1 付加の支給に関する告示の制定に伴う関連告示について 平成 30 年 3 月 12 日第 69 回中小企業共済部会資料 3 1. 中小企業共済法第二十八条第一項の厚生労働大臣の定める率を定める件 過去勤務期間に応じ乗じる厚生労働大臣の定める率を定める告示 過去勤務期間の通算の申出を行った共済契約者が納付する過去勤務掛金には 当該通算する期間における予定運用利回り ( 年 1%) から算定された率に付加相当額として厚生労働大臣が定める率を加算した率を乗じることとしており

1 付加の支給に関する告示の制定に伴う関連告示について 平成 30 年 3 月 12 日第 69 回中小企業共済部会資料 3 1. 中小企業共済法第二十八条第一項の厚生労働大臣の定める率を定める件 過去勤務期間に応じ乗じる厚生労働大臣の定める率を定める告示 過去勤務期間の通算の申出を行った共済契約者が納付する過去勤務掛金には 当該通算する期間における予定運用利回り ( 年 1%) から算定された率に付加相当額として厚生労働大臣が定める率を加算した率を乗じることとしており

①公表資料本文【ワード軽量化版】11月8日手直し版【1025部長レク⑤後】平成30年61本文(元データあり・数値1004版)

") 厚生労働省北海道労働局 Press Release 厚生労働省北海道労働局発表平成 30 年 11 月 19 日 担 当 厚生労働省北海道労働局職業安定部職業対策課職業対策課長本間信弘高齢者対策担当官佐々木和己電話 011-709-2311( 内線 3683) 平成 30 年 高年齢者の雇用状況 集計結果 ふくし北海道労働局 ( 局長福士 わたる亘 ) では このほど 高年齢者を 65 歳まで雇用するための

厚生労働省北海道労働局 Press Release 厚生労働省北海道労働局発表平成 30 年 11 月 19 日 担 当 厚生労働省北海道労働局職業安定部職業対策課職業対策課長本間信弘高齢者対策担当官佐々木和己電話 011-709-2311( 内線 3683) 平成 30 年 高年齢者の雇用状況 集計結果 ふくし北海道労働局 ( 局長福士 わたる亘 ) では このほど 高年齢者を 65 歳まで雇用するための

柔軟で弾力的な給付設計について

確定給付企業年金法施行規則等の 一部を改正する省令案について 1 < 目次 > 1. 給付の現価相当額の計算の基礎となる予定利率の見直し 2 3. 受託保証型確定給付企業年金 ( 受託保証型 DB) を実施する場合の拠出方法の見直し 3 4.1 積立不足に伴い拠出する掛金の拠出時期の変更 4 2 積立不足に伴い拠出する掛金の額の算定方法の変更 5 5. 実施事業所減少時の掛金の一括拠出額の見直し 6

確定給付企業年金法施行規則等の 一部を改正する省令案について 1 < 目次 > 1. 給付の現価相当額の計算の基礎となる予定利率の見直し 2 3. 受託保証型確定給付企業年金 ( 受託保証型 DB) を実施する場合の拠出方法の見直し 3 4.1 積立不足に伴い拠出する掛金の拠出時期の変更 4 2 積立不足に伴い拠出する掛金の額の算定方法の変更 5 5. 実施事業所減少時の掛金の一括拠出額の見直し 6

<89C193FC82CC82A882B782B782DF816992E88C FAB978895D48FE3816A2E786477>

厚生年金基金 ご加入のおすすめ 東京都報道事業厚生年金基金 もくじ 厚生年金基金とは? 1 基金加入のメリットとは? 2 掛金の負担について 3 基金の給付について ( 年金給付 ) 5 基金の給付について ( 一時金給付 ) 6 福祉施設事業について 7 加入の手続きについて 8 独自に上乗せした給付を行う企業年金制度 国の年金制度には すべての国民が加入する国民年金 ( 基礎年金 ) とサラリーマンのための厚生年金保険があります

厚生年金基金 ご加入のおすすめ 東京都報道事業厚生年金基金 もくじ 厚生年金基金とは? 1 基金加入のメリットとは? 2 掛金の負担について 3 基金の給付について ( 年金給付 ) 5 基金の給付について ( 一時金給付 ) 6 福祉施設事業について 7 加入の手続きについて 8 独自に上乗せした給付を行う企業年金制度 国の年金制度には すべての国民が加入する国民年金 ( 基礎年金 ) とサラリーマンのための厚生年金保険があります

退職金制度等の実態に関する調査(平成28年度)

") 平成 28 年度 退職金制度等の実態に関する調査 ( 社会保険労務士事務所等対象版 ) 概 要 版 Ⅰ. 調査概要 調査目的 調査対象 調査方法 回収状況 調査実施期間 社会保険労務士の方々の退職金制度や中小企業退職金共済制度 ( 以下 中退共制度 ) への認識を調査し サービスの向上及び今後の中退共制度のあり方を検討する基礎資料とする 開業社会保険労務士 社会保険労務士法人の社員 名 月刊社労士

平成 28 年度 退職金制度等の実態に関する調査 ( 社会保険労務士事務所等対象版 ) 概 要 版 Ⅰ. 調査概要 調査目的 調査対象 調査方法 回収状況 調査実施期間 社会保険労務士の方々の退職金制度や中小企業退職金共済制度 ( 以下 中退共制度 ) への認識を調査し サービスの向上及び今後の中退共制度のあり方を検討する基礎資料とする 開業社会保険労務士 社会保険労務士法人の社員 名 月刊社労士

国勢調査結果の農業集落別集計論理書 国勢調査結果を用いて 以下の手法により農業集落別各種世帯数 人口 就業者数の集計 データを市区町村ごとに作成する 1 データ収集 整理 1.1 収集データ (1) 農業集落地図データ (GISデータ): 集落ごとのポリゴンデータ (2) 小地域 ( 町丁 字等 )

農業集落地図データ (GISデータ): 集落ごとのポリゴンデータ (2) 小地域 ( 町丁 字等 )") 国勢調査結果の農業集落別集計論理書 国勢調査結果を用いて 以下の手法により農業集落別各種世帯数 人口 就業者数の集計 データを市区町村ごとに作成する 1 データ収集 整理 1.1 収集データ (1) 農業集落地図データ (GISデータ): 集落ごとのポリゴンデータ (2) 小地域 ( 町丁 字等 ) 地図データ (GISデータ): 町丁 字等ごとのポリゴンデータ (3) 小地域 ( 町丁 字等 )

国勢調査結果の農業集落別集計論理書 国勢調査結果を用いて 以下の手法により農業集落別各種世帯数 人口 就業者数の集計 データを市区町村ごとに作成する 1 データ収集 整理 1.1 収集データ (1) 農業集落地図データ (GISデータ): 集落ごとのポリゴンデータ (2) 小地域 ( 町丁 字等 ) 地図データ (GISデータ): 町丁 字等ごとのポリゴンデータ (3) 小地域 ( 町丁 字等 )

別 Ⅰ 紙 民間及び公務における退職給付調査の結果 1 民間企業の退職給付調査の結果平成 28 年 8 月 国家公務員の退職給付制度を所管している内閣総理大臣及び財務大臣から人事院総裁に対し 国家公務員の退職給付の官民均衡を確保するため 民間の退職金及び企業年金の実態調査の実施と見解の表明について要

給生 - 4 2 平成 29 年 4 月 19 日 内閣総理大臣安倍晋三殿 財務大臣麻生太郎殿 人事院総裁一宮なほみ 民間の退職金及び企業年金の実態調査の結果並びに 国家公務員の退職給付に係る本院の見解について 平成 28 年 8 月 1 日に貴職から御依頼のあった標記の件について 民間企業における退職一時金及び企業年金の実態調査を行うとともに 国家公務員の退職手当及び国家公務員共済年金の退職等年金給付

給生 - 4 2 平成 29 年 4 月 19 日 内閣総理大臣安倍晋三殿 財務大臣麻生太郎殿 人事院総裁一宮なほみ 民間の退職金及び企業年金の実態調査の結果並びに 国家公務員の退職給付に係る本院の見解について 平成 28 年 8 月 1 日に貴職から御依頼のあった標記の件について 民間企業における退職一時金及び企業年金の実態調査を行うとともに 国家公務員の退職手当及び国家公務員共済年金の退職等年金給付

企業年金のポータビリティ制度 ホ ータヒ リティ制度を活用しない場合 定年後 : 企業年金なし A 社 :9 年 B 社 :9 年 C 社 :9 年 定年 ホ ータヒ リティ制度を活用する場合 ホ ータヒ リティ制度活用 ホ ータヒ リティ制度活用 定年後 :27 年分を通算した企業年金を受給 A

脱退一時金受給にあたってのご案内 2007.1.10 改定 このたび あなたは当基金 ( サンヨー連合厚生年金基金 ) を脱退されましたので お支払させていただきます 基本年金 及び 脱退一時金 についてご案内させていただきます 下記の説明をよく読んで 別添の 基本年金及び加算給付 ( 脱退一時金 ) 選択申出書 により当基金へお申し出ください 基本年金について 1. 基本年金のお取扱いについて基本年金については

脱退一時金受給にあたってのご案内 2007.1.10 改定 このたび あなたは当基金 ( サンヨー連合厚生年金基金 ) を脱退されましたので お支払させていただきます 基本年金 及び 脱退一時金 についてご案内させていただきます 下記の説明をよく読んで 別添の 基本年金及び加算給付 ( 脱退一時金 ) 選択申出書 により当基金へお申し出ください 基本年金について 1. 基本年金のお取扱いについて基本年金については

Taro-中期計画(別紙)

") 別 紙 第 4 予算 ( 人件費の見積りを含む ) 収支計画及び資金計画 百万円未満を四捨五入しているので 合計とは端数において合致しないものが ある 平成 25 年度 ~ 平成 29 年度予算総括 区別金額 収入 運営費交付金 16,304 国庫補助金 6,753 国庫負担金 602,634 借入金 393,774 保険料収入 75,984 運用収入 8,001 貸付金利息 63 農地売渡代金等収入

別 紙 第 4 予算 ( 人件費の見積りを含む ) 収支計画及び資金計画 百万円未満を四捨五入しているので 合計とは端数において合致しないものが ある 平成 25 年度 ~ 平成 29 年度予算総括 区別金額 収入 運営費交付金 16,304 国庫補助金 6,753 国庫負担金 602,634 借入金 393,774 保険料収入 75,984 運用収入 8,001 貸付金利息 63 農地売渡代金等収入

< F2D E7B8D7392CA926D81698B6388F5944E8BE08AD6>

総行福第 200 号平成 23 年 5 月 27 日 各都道府県知事各都道府県議会議長各指定都市市長殿各指定都市議会議長各地方議会議員共済会会長 総務大臣 地方議会議員年金制度の廃止措置を講ずる地方公務員等共済組合法の一部を改正する法律等の施行について ( 通知 ) 地方議会議員年金制度については 昨今の厳しい年金財政の状況を踏まえ 平成 23 年 6 月 1 日をもって 制度を廃止することとしたところであり

総行福第 200 号平成 23 年 5 月 27 日 各都道府県知事各都道府県議会議長各指定都市市長殿各指定都市議会議長各地方議会議員共済会会長 総務大臣 地方議会議員年金制度の廃止措置を講ずる地方公務員等共済組合法の一部を改正する法律等の施行について ( 通知 ) 地方議会議員年金制度については 昨今の厳しい年金財政の状況を踏まえ 平成 23 年 6 月 1 日をもって 制度を廃止することとしたところであり

(2) 男女別の公的年金加入状況平成 22 年 11 月末における 20~59 歳の男子の公的年金加入状況をみると 第 1 号被保険者が 979 万 6 千人 ( 男子人口に対し 29.5%) が 2,262 万 1 千人 ( 同 68.2%) が 11 万 3 千人 ( 同 0.3%) であり (

男女別の公的年金加入状況平成 22 年 11 月末における 20~59 歳の男子の公的年金加入状況をみると 第 1 号被保険者が 979 万 6 千人 ( 男子人口に対し 29.5%) が 2,262 万 1 千人 ( 同 68.2%) が 11 万 3 千人 ( 同 0.3%) であり (") 平成 22 年公的年金加入状況等調査結果の概要 1 公的年金加入状況 (20~59 歳 ) (1) 全体の公的年金加入状況平成 22 年 11 月末における 20~59 歳の公的年金加入者は 6,457 万人であり その内訳は第 1 号被保険者が 1,906 万 6 千人 が 3,541 万 4 千人 が 1,009 万 1 千人となっている また 第 1 号未加入者や経過的未届者等を含むは 89

平成 22 年公的年金加入状況等調査結果の概要 1 公的年金加入状況 (20~59 歳 ) (1) 全体の公的年金加入状況平成 22 年 11 月末における 20~59 歳の公的年金加入者は 6,457 万人であり その内訳は第 1 号被保険者が 1,906 万 6 千人 が 3,541 万 4 千人 が 1,009 万 1 千人となっている また 第 1 号未加入者や経過的未届者等を含むは 89

内容 共済会の新しい会計処理が適用される施設及び事業所とは? 重要用語の解説仕訳の要点移行処理の仕方留意点 2

社会福祉法人会計基準における共済会の会計処理について 税理士岩本兼一 ( 財 ) 大阪民間社会福祉事業従事者共済会 1 内容 共済会の新しい会計処理が適用される施設及び事業所とは? 重要用語の解説仕訳の要点移行処理の仕方留意点 2 共済会の新しい会計処理が適用される施設等とは? 会計基準 ( 社会福祉法人会計基準 ) のみが適用される施設等指導指針 ( 指定介護老人福祉施設等会計処理等取扱指導指針

社会福祉法人会計基準における共済会の会計処理について 税理士岩本兼一 ( 財 ) 大阪民間社会福祉事業従事者共済会 1 内容 共済会の新しい会計処理が適用される施設及び事業所とは? 重要用語の解説仕訳の要点移行処理の仕方留意点 2 共済会の新しい会計処理が適用される施設等とは? 会計基準 ( 社会福祉法人会計基準 ) のみが適用される施設等指導指針 ( 指定介護老人福祉施設等会計処理等取扱指導指針

第 2 章掛金 ( 掛金 ) 第 3 条掛金は 対象職員の基準給与月額に 1,000 分の 33 を乗じて得た額を納付するものとする 2 掛金の内訳は 契約者が 1,000 分の 16.5 対象職員が 1,000 分の 16.5 をそれぞれ負担するものとする 3 基準給与月額は 毎年 4 月 1 日

第 3 条掛金は 対象職員の基準給与月額に 1,000 分の 33 を乗じて得た額を納付するものとする 2 掛金の内訳は 契約者が 1,000 分の 16.5 対象職員が 1,000 分の 16.5 をそれぞれ負担するものとする 3 基準給与月額は 毎年 4 月 1 日") 愛媛県民間社会福祉事業従事者退職年金共済支援事業実施規程 社会福祉法人愛媛県社会福祉協議会 第 1 章総則 ( 目的 ) 第 1 条この実施規程は 社会福祉法人愛媛県社会福祉協議会 ( 以下 県社協 という ) が実施する愛媛県民間社会福祉事業従事者退職年金共済支援事業 ( 以下 共済支援事業 という ) 規程第 5 条により 共済支援事業委託契約を締結することができる民間社会福祉事業等を行う法人が実施する退職金制度の基準を定めることを目的とする

愛媛県民間社会福祉事業従事者退職年金共済支援事業実施規程 社会福祉法人愛媛県社会福祉協議会 第 1 章総則 ( 目的 ) 第 1 条この実施規程は 社会福祉法人愛媛県社会福祉協議会 ( 以下 県社協 という ) が実施する愛媛県民間社会福祉事業従事者退職年金共済支援事業 ( 以下 共済支援事業 という ) 規程第 5 条により 共済支援事業委託契約を締結することができる民間社会福祉事業等を行う法人が実施する退職金制度の基準を定めることを目的とする

所4. 事業所 1. 経営組織別全事業所数 男女別従業者数 総 数 事業所数 1km ( 人 ) 当たり市区町村従業者数 ( 事業内容等事業所数不詳を含む ) ( 注 ) 事業所数事業所数男女 従業者数 鹿 児 島 県 82,752 81, , , ,505 9.

当たり市区町村従業者数 ( 事業内容等事業所数不詳を含む ) ( 注 ) 事業所数事業所数男女 従業者数 鹿 児 島 県 82,752 81, , , ,505 9.") 所4. 事業所. 経営組織別全 男女別従業者数 総 数 km ( 人 ) 当たり市区町村従業者数 ( 事業内容等不詳を含む ) 男女 従業者数 鹿 児 島 県,,0 4,,04,0.0..4 鹿 児 島 市,0,0,0, 4,04 4.. 4. 鹿 屋 市,0 4, 4, 4,,.4. 04.4 枕 崎 市,4, 0,4 4,,...4 阿 久 根 市,,, 4, 4,.4.4. 出 水 市,,4,,

所4. 事業所. 経営組織別全 男女別従業者数 総 数 km ( 人 ) 当たり市区町村従業者数 ( 事業内容等不詳を含む ) 男女 従業者数 鹿 児 島 県,,0 4,,04,0.0..4 鹿 児 島 市,0,0,0, 4,04 4.. 4. 鹿 屋 市,0 4, 4, 4,,.4. 04.4 枕 崎 市,4, 0,4 4,,...4 阿 久 根 市,,, 4, 4,.4.4. 出 水 市,,4,,

日本基準基礎講座 退職給付

日本基準基礎講座 退職給付 のモジュールを始めます パート 1 では 退職給付会計の全体像について解説します パート 2 では 退職給付債務について解説します パート 3 では 年金資産を中心に解説します パート 4 では 表示その他について解説します なお 本モジュールでは 平成 24 年改正基準について解説します 退職給付に関する会計基準は 平成 24 年 5 月に改訂され 一般に平成 24 年改正基準と呼ばれています

日本基準基礎講座 退職給付 のモジュールを始めます パート 1 では 退職給付会計の全体像について解説します パート 2 では 退職給付債務について解説します パート 3 では 年金資産を中心に解説します パート 4 では 表示その他について解説します なお 本モジュールでは 平成 24 年改正基準について解説します 退職給付に関する会計基準は 平成 24 年 5 月に改訂され 一般に平成 24 年改正基準と呼ばれています

鎌倉市

資料 5 鎌倉市における産業の現状 ( 補足資料 ) 平成 27 年 10 月 30 日 1. 事業所の活動状況 1. 民営事業所の産業別の及びと増減数 全体では 事業所で -455 従業者で -1,259 人と減少が顕著になっている 平成 21 年から 26 年までの事業所及び従業者の増減数を産業別にみると P 医療, 福祉 で事業所が 86 件 従業者で 2,8141 人となっており ともに最も高くなっている

資料 5 鎌倉市における産業の現状 ( 補足資料 ) 平成 27 年 10 月 30 日 1. 事業所の活動状況 1. 民営事業所の産業別の及びと増減数 全体では 事業所で -455 従業者で -1,259 人と減少が顕著になっている 平成 21 年から 26 年までの事業所及び従業者の増減数を産業別にみると P 医療, 福祉 で事業所が 86 件 従業者で 2,8141 人となっており ともに最も高くなっている

職業別 求人 求職バランスシート ( パート除く常用 ) 平成 30 年 8 月内容 ハローワーク旭川パート除く常用 有効求人数有効求職者数 1,400 有効求人倍率 ,200 1, ,

平成 30 年 8 月内容 ハローワーク旭川パート除く常用 有効求人数有効求職者数 1,400 有効求人倍率 ,200 1, ,") 職業別 求人 求職バランスシート ( パート除く常用 ) 平成 30 年 8 月内容 ハローワーク旭川パート除く常用 有効求人数有効求職者数 1,400 有効求人倍率 5.00 4.75 1,200 1,195 4.50 4.00 1,000 3.44 3.50 800 3.15 860 862 753 3.00 2.57 2.50 600 400 551 1.56 600 476 1.96 465

職業別 求人 求職バランスシート ( パート除く常用 ) 平成 30 年 8 月内容 ハローワーク旭川パート除く常用 有効求人数有効求職者数 1,400 有効求人倍率 5.00 4.75 1,200 1,195 4.50 4.00 1,000 3.44 3.50 800 3.15 860 862 753 3.00 2.57 2.50 600 400 551 1.56 600 476 1.96 465

職業別 求人 求職バランスシート ( パート除く常用 ) 平成 30 年 9 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 ,200 1, ,

平成 30 年 9 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 ,200 1, ,") 職業別 求人 求職バランスシート ( パート除く常用 ) 平成 30 年 9 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 5.00 4.71 4.50 1,200 1,167 4.00 3.80 1,000 800 815 847 3.00 600 522 621 473 1.96 464 2.52 2.40 474 2.03 1.90 719 2.50

職業別 求人 求職バランスシート ( パート除く常用 ) 平成 30 年 9 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 5.00 4.71 4.50 1,200 1,167 4.00 3.80 1,000 800 815 847 3.00 600 522 621 473 1.96 464 2.52 2.40 474 2.03 1.90 719 2.50

職業別 求人 求職バランスシート ( パート除く常用 ) 平成 31 年 3 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 , , ,

平成 31 年 3 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 , , ,") 職業別 求人 求職バランスシート ( パート除く常用 ) 平成 31 年 3 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 4.00 1,200 3.38 1,192 3.29 3.50 1,000 984 969 3.00 800 675 2.18 2.35 2.40 2.07 850 2.50 2.00 600 568 1.73 495 507 543

職業別 求人 求職バランスシート ( パート除く常用 ) 平成 31 年 3 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 4.00 1,200 3.38 1,192 3.29 3.50 1,000 984 969 3.00 800 675 2.18 2.35 2.40 2.07 850 2.50 2.00 600 568 1.73 495 507 543

年金制度のしくみ 3 階私的年金みらい企業年金基金 2 階 1 階 公的年金 厚生年金 国民年金 共済年金 自営業者など会社員の配偶者会社員公務員など 国民年金の加入者区分 第 1 号被保険者 第 33 号被保険者 第 2 号被保険者 3 階建ての年金制度 日本の公的年金制度は 国民年金 から全ての

将来の年金準備はだいじょうぶ? 2016.10 年金制度のしくみ 3 階私的年金みらい企業年金基金 2 階 1 階 公的年金 厚生年金 国民年金 共済年金 自営業者など会社員の配偶者会社員公務員など 国民年金の加入者区分 第 1 号被保険者 第 33 号被保険者 第 2 号被保険者 3 階建ての年金制度 日本の公的年金制度は 国民年金 から全ての国民に共通する基礎年金が支給され 厚生年金 からは基礎年金に上乗せする報酬比例の年金が支給されるという

将来の年金準備はだいじょうぶ? 2016.10 年金制度のしくみ 3 階私的年金みらい企業年金基金 2 階 1 階 公的年金 厚生年金 国民年金 共済年金 自営業者など会社員の配偶者会社員公務員など 国民年金の加入者区分 第 1 号被保険者 第 33 号被保険者 第 2 号被保険者 3 階建ての年金制度 日本の公的年金制度は 国民年金 から全ての国民に共通する基礎年金が支給され 厚生年金 からは基礎年金に上乗せする報酬比例の年金が支給されるという

目次 第 1 章 調査概要 調査の背景と目的 調査内容 調査期間 調査方法 アンケート調査 訪問調査... 6 第 2 章 アンケート調査 回収数 回答企業の属性...

2016 年度中小企業における 情報セキュリティ対策の実態調査 - 調査報告書 - 2017 年 3 月 30 日 目次 第 1 章 調査概要... 3 1. 調査の背景と目的... 3 2. 調査内容... 3 3. 調査期間... 4 4. 調査方法... 4 4.1 アンケート調査... 4 4.2 訪問調査... 6 第 2 章 アンケート調査... 7 1. 回収数... 7 2. 回答企業の属性...

2016 年度中小企業における 情報セキュリティ対策の実態調査 - 調査報告書 - 2017 年 3 月 30 日 目次 第 1 章 調査概要... 3 1. 調査の背景と目的... 3 2. 調査内容... 3 3. 調査期間... 4 4. 調査方法... 4 4.1 アンケート調査... 4 4.2 訪問調査... 6 第 2 章 アンケート調査... 7 1. 回収数... 7 2. 回答企業の属性...

2 継続雇用 の状況 (1) 定年制 の採用状況 定年制を採用している と回答している企業は 95.9% である 主要事業内容別では 飲食店 宿泊業 (75.8%) で 正社員数別では 29 人以下 (86.0%) 高年齢者比率別では 71% 以上 ( 85.6%) で定年制の採用率がやや低い また

定年制 の採用状況 定年制を採用している と回答している企業は 95.9% である 主要事業内容別では 飲食店 宿泊業 (75.8%) で 正社員数別では 29 人以下 (86.0%) 高年齢者比率別では 71% 以上 ( 85.6%) で定年制の採用率がやや低い また") Ⅱ 調査結果の概要 1 高年齢者雇用安定法改正 に関する認知度と対応状況 (1) 高年齢者雇用安定法改正 の認知度平成 25 年 4 月 1 日に施行された 高年齢者雇用安定法改正 の認知度 ( 知っている とする企業の割合 ) は 調査対象 4,381 社全体の 94.0% 1 と高い また このうち 法改正があったことを知っており 内容もおおよそ知っている と回答している企業は 75.5% であった

Ⅱ 調査結果の概要 1 高年齢者雇用安定法改正 に関する認知度と対応状況 (1) 高年齢者雇用安定法改正 の認知度平成 25 年 4 月 1 日に施行された 高年齢者雇用安定法改正 の認知度 ( 知っている とする企業の割合 ) は 調査対象 4,381 社全体の 94.0% 1 と高い また このうち 法改正があったことを知っており 内容もおおよそ知っている と回答している企業は 75.5% であった

職業別 求人 求職バランスシート ( パート除く常用 ) 令和元年 6 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 ,200 1, ,

令和元年 6 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 ,200 1, ,") 職業別 求人 求職バランスシート ( パート除く常用 ) 令和元年 6 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 5.00 1,200 1,158 4.37 4.50 3.95 4.00 1,000 905 918 3.50 800 2.75 800 3.00 600 400 520 1.74 584 489 2.23 502 2.31 1.44 531

職業別 求人 求職バランスシート ( パート除く常用 ) 令和元年 6 月内容 有効求人数有効求職者数 1,400 ハローワーク旭川パート除く常用有効求人倍率 5.00 1,200 1,158 4.37 4.50 3.95 4.00 1,000 905 918 3.50 800 2.75 800 3.00 600 400 520 1.74 584 489 2.23 502 2.31 1.44 531

1. 指定運用方法の規定整備 今般の改正により 商品選択の失念等により運用商品を選択しない者への対応として あらかじめ定められた指定運用方法 に係る規定が整備されます 指定運用方法とは 施行日(2018 年 5 月 1 日 ) 以降 新たに確定拠出年金制度に加入された方が 最初の掛金納付日から確定拠

以降 新たに確定拠出年金制度に加入された方が 最初の掛金納付日から確定拠") 2018 年 4 月 20 日 確定拠出年金法等の改正 (2018 年 5 月 1 日施行分 ) について 2018 年 5 月 1 日に施行される確定拠出年金法等の改正のうち 以下の項目につきまして 概要 をご案内いたします 1. 指定運用方法の規定整備 現行 厚生労働省年金局長通知にて デフォルト商品の設定が可能と規定 改正後 現行のデフォルト商品は廃止し 指定運用方法の設定を法令で規定 2.

2018 年 4 月 20 日 確定拠出年金法等の改正 (2018 年 5 月 1 日施行分 ) について 2018 年 5 月 1 日に施行される確定拠出年金法等の改正のうち 以下の項目につきまして 概要 をご案内いたします 1. 指定運用方法の規定整備 現行 厚生労働省年金局長通知にて デフォルト商品の設定が可能と規定 改正後 現行のデフォルト商品は廃止し 指定運用方法の設定を法令で規定 2.

Microsoft PowerPoint HP掲載資料v6

賃金構造基本統計調査の 数値の妥当性について 厚生労働省政策統括官 ( 統計 情報政策 政策評価担当 ) 調査対象事業所数 有効事業所効回答率(%)調査票の配布 回収を郵送により行っていたことの影響について 120,000 100,000 (88.0) 調査対象事業所数 有効事業所数 回収率の推移 最近の回収率は 70% 台で安定的に推移しており 平成 30 年で 72.4% 87.1 85.785.8

賃金構造基本統計調査の 数値の妥当性について 厚生労働省政策統括官 ( 統計 情報政策 政策評価担当 ) 調査対象事業所数 有効事業所効回答率(%)調査票の配布 回収を郵送により行っていたことの影響について 120,000 100,000 (88.0) 調査対象事業所数 有効事業所数 回収率の推移 最近の回収率は 70% 台で安定的に推移しており 平成 30 年で 72.4% 87.1 85.785.8

「公的年金からの特別徴収《Q&A

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

<4D F736F F D208AE98BC6959F97988CFA90B690A C98AD682B782E B836792B28DB88C8B89CA95F18D908F912E646F6378>

平成 19 年度 企業福利厚生制度に関するアンケート調査 結果報告書 財団法人東京都中小企業振興公社総合支援部企業福利厚生課 1 目 次 Ⅰ 調査の概要 1 調査の対象 1 2 調査方法 1 3 調査時期 1 Ⅱ 調査結果報告 1 企業の属性 (1) 本社所在地 1 (2) 業種 2 (3) 従業員数 2 (4) 設立年 ( 元号 ) 3 (5) 経営形態 3 2 福利厚生制度について (1) 生活関連

平成 19 年度 企業福利厚生制度に関するアンケート調査 結果報告書 財団法人東京都中小企業振興公社総合支援部企業福利厚生課 1 目 次 Ⅰ 調査の概要 1 調査の対象 1 2 調査方法 1 3 調査時期 1 Ⅱ 調査結果報告 1 企業の属性 (1) 本社所在地 1 (2) 業種 2 (3) 従業員数 2 (4) 設立年 ( 元号 ) 3 (5) 経営形態 3 2 福利厚生制度について (1) 生活関連

税金読本(11-1)年金と税金

年金と税金") 258 日本の年金制度は 法律で強制加入となる年金 企業が任意に実施できる年金 個人が任意に加入できる年金の3つに分けられます 以下では これらの3つに分けて順に 年金と税金 年金にはどのようなものがあるか 年金制度の体系の概要 国民年金基金 国民年金第 1 号被保険者 法律で強制加入となる年金 国民年金 ( 基礎年金 ) 国民年金は 20 歳以上 60 歳未満の全ての国内居住者を主な被保険者として

258 日本の年金制度は 法律で強制加入となる年金 企業が任意に実施できる年金 個人が任意に加入できる年金の3つに分けられます 以下では これらの3つに分けて順に 年金と税金 年金にはどのようなものがあるか 年金制度の体系の概要 国民年金基金 国民年金第 1 号被保険者 法律で強制加入となる年金 国民年金 ( 基礎年金 ) 国民年金は 20 歳以上 60 歳未満の全ての国内居住者を主な被保険者として

科目当年度前年度増減 [ 負債の部 ] 流動負債未払金 3,44,15,654 3,486,316,11-46,3,357 給付金未払金 3,137,757,265 3,192,611,196-54,853,931 年金未払金 287,13, ,91,778 7,228,646 その他未

![科目当年度前年度増減 [ 負債の部 ] 流動負債未払金 3,44,15,654 3,486,316,11-46,3,357 給付金未払金 3,137,757,265 3,192,611,196-54,853,931 年金未払金 287,13, ,91,778 7,228,646 その他未](/thumbs/91/105901892.jpg "科目当年度前年度増減 [ 負債の部 ] 流動負債未払金 3,44,15,654 3,486,316,11-46,3,357 給付金未払金 3,137,757,265 3,192,611,196-54,853,931 年金未払金 287,13, ,91,778 7,228,646 その他未") [ 資産の部 ] 流動資産 固定資産 当年度 前年度 増減 預金 22,788,466,411 26,73,638,436-3,285,172,25 普通預金 22,788,466,242 26,73,638,285-3,285,172,43 定期預金 169 151 18 有価証券 55,333,87,69 47,878,291,598 7,455,516,92 国債 7,54,6,48 11,948,79,672-4,894,19,264

[ 資産の部 ] 流動資産 固定資産 当年度 前年度 増減 預金 22,788,466,411 26,73,638,436-3,285,172,25 普通預金 22,788,466,242 26,73,638,285-3,285,172,43 定期預金 169 151 18 有価証券 55,333,87,69 47,878,291,598 7,455,516,92 国債 7,54,6,48 11,948,79,672-4,894,19,264

( 勤続年数 ) 第 7 条勤続年数は 入社した日から退職した日までの期間の年数をいい 1 年未満の端数が生じた場合は切り捨てる ただし 執行役員に就任した者については 執行役員就任期間を勤続年数に算入しない ( 基準給与 ) 第 8 条給付額算定の基準となる給与は 加入者の退職時または死亡時におけ

第 7 条勤続年数は 入社した日から退職した日までの期間の年数をいい 1 年未満の端数が生じた場合は切り捨てる ただし 執行役員に就任した者については 執行役員就任期間を勤続年数に算入しない ( 基準給与 ) 第 8 条給付額算定の基準となる給与は 加入者の退職時または死亡時におけ") 第 1 章総則 ( 目的 ) 第 1 条 この規程による制度 ( 以下 本制度 という ) は 従業員の定年退職に際 して 年金または一時金を支給し 退職後の生活の安定に寄与することを目的 とする ( 差別扱いの禁止 ) 第 2 条 本制度においては 特定の者につき不当に差別的な取扱いをしない ( 適用範囲 ) 第 3 条本制度は 会社の全従業員に適用する ただし 次の各号に掲げる者には適用しない

第 1 章総則 ( 目的 ) 第 1 条 この規程による制度 ( 以下 本制度 という ) は 従業員の定年退職に際 して 年金または一時金を支給し 退職後の生活の安定に寄与することを目的 とする ( 差別扱いの禁止 ) 第 2 条 本制度においては 特定の者につき不当に差別的な取扱いをしない ( 適用範囲 ) 第 3 条本制度は 会社の全従業員に適用する ただし 次の各号に掲げる者には適用しない

平成 22 年国勢調査 < 産業等基本集計結果 ( 大阪 平成 24 年 5 月 大阪市計画調整局

平成 22 年国勢調査 < 産業等基本集計結果 ( 大阪 平成 2 年 5 月 大阪市計画調整局 平成 22 年国勢調査 < 産業等基本集計結果 ( 大阪市 )> 平成 22 年 10 月 1 日現在で実施した 平成 22 年国勢調査の産業等基本集計結果が こ のたび総務省統計局から公表されましたので 大阪市分の概要をお知らせします 目 次 1 労働力状態 1 2 従業上の地位 5 3 産業 教育

平成 22 年国勢調査 < 産業等基本集計結果 ( 大阪 平成 2 年 5 月 大阪市計画調整局 平成 22 年国勢調査 < 産業等基本集計結果 ( 大阪市 )> 平成 22 年 10 月 1 日現在で実施した 平成 22 年国勢調査の産業等基本集計結果が こ のたび総務省統計局から公表されましたので 大阪市分の概要をお知らせします 目 次 1 労働力状態 1 2 従業上の地位 5 3 産業 教育

上乗部分Q1. 基金制度のどの給付区分が分配金の対象となるのか A1 基金の給付区分は 国の厚生年金の一部を代行している 代行部分 と 基金独自の 上乗部分 から構成されています 代行部分は 解散により国に返還され 解散後は国から年金が支給されますので 分配金の対象となるのは基金独自の上乗部分となり

厚生年金基金残余財産の 分配金に係る Q&A 目次 Q1. 基金制度のどの給付区分が分配金の対象となるのか 1 Q2. 分配金の特徴はなにか 2 Q3. 分配金はいつ支払われるのか 3 Q4. 分配金は何を基準にしてどのように計算されるのか. 4 Q5. 分配金の算定基礎となる最低積立基準額とはどのようなものか 5 Q6. 他者と比較して分配金の水準が大きい方がいるがその理由はなにか. 7 Q7.

厚生年金基金残余財産の 分配金に係る Q&A 目次 Q1. 基金制度のどの給付区分が分配金の対象となるのか 1 Q2. 分配金の特徴はなにか 2 Q3. 分配金はいつ支払われるのか 3 Q4. 分配金は何を基準にしてどのように計算されるのか. 4 Q5. 分配金の算定基礎となる最低積立基準額とはどのようなものか 5 Q6. 他者と比較して分配金の水準が大きい方がいるがその理由はなにか. 7 Q7.

Microsoft Word - "ç´ıå¿œçfl¨ docx

第 1 問 X 株式会社 ( 以下 X 社 という ) に勤務するAさん (58 歳 ) は 妻 Bさん (55 歳 ) との2 人暮らしである X 社は 65 歳定年制を採用しているが 再雇用制度が設けられており その制度を利用して同社に再雇用された場合 最長で 70 歳まで勤務することができる Aさんは 65 歳になって定年退職した後に他社で再就職する場合と再雇用制度を利用してX 社に勤務し続けた場合における雇用保険からの給付や公的年金制度からの老齢給付について理解したいと思っている

第 1 問 X 株式会社 ( 以下 X 社 という ) に勤務するAさん (58 歳 ) は 妻 Bさん (55 歳 ) との2 人暮らしである X 社は 65 歳定年制を採用しているが 再雇用制度が設けられており その制度を利用して同社に再雇用された場合 最長で 70 歳まで勤務することができる Aさんは 65 歳になって定年退職した後に他社で再就職する場合と再雇用制度を利用してX 社に勤務し続けた場合における雇用保険からの給付や公的年金制度からの老齢給付について理解したいと思っている

(2) 予定される行動計画導入方法 ( 問 21 で 2 策定に向けて検討中である と答えた方へ ) 付問 1 一般事業主行動計画は どのような方法で導入する予定ですか ( はいくつでも ) 次世代育成支援対策推進法に基づく 一般事業主行動計画 を策定に向け検討中の事業所で どのような方法で導入する

予定される行動計画導入方法 ( 問 21 で 2 策定に向けて検討中である と答えた方へ ) 付問 1 一般事業主行動計画は どのような方法で導入する予定ですか ( はいくつでも ) 次世代育成支援対策推進法に基づく 一般事業主行動計画 を策定に向け検討中の事業所で どのような方法で導入する") 17 次世代育成支援対策推進法に基づく 一般事業主行動計画 (1) 行動計画策定の有無問 21 貴事業所では 次世代育成支援対策推進法に基づく 一般事業主行動計画 ( 注 24) の策定をしていますか ( は1つ) 次世代育成支援対策推進法に基づく 一般事業主行動計画 の策定状況については 全体では 策定済みである が 19.7% 策定に向けて検討中である が 14.9% となっている 一方 策定する予定がない

17 次世代育成支援対策推進法に基づく 一般事業主行動計画 (1) 行動計画策定の有無問 21 貴事業所では 次世代育成支援対策推進法に基づく 一般事業主行動計画 ( 注 24) の策定をしていますか ( は1つ) 次世代育成支援対策推進法に基づく 一般事業主行動計画 の策定状況については 全体では 策定済みである が 19.7% 策定に向けて検討中である が 14.9% となっている 一方 策定する予定がない

さくらグループ厚生年金基金制度の今後について 安定した年金給付を継続していくため 厚生年金基金制度の見直しを進めています はじめに はじめに さくらグループ厚生年金基金は 平成 9 年 4 月に設立され これまで退職された多くの加入員の皆様に一時金給付や年金給付を行ってきました また 基金制度は当社

さくらグループ厚生年金基金の加入員の皆様へ 厚生年金基金制度における代行部分の返上について ( 確定給付企業年金制度への移行 ) < 加入員とは > 加入員とは正社員の他 パートタイマー 嘱託等契約社員の方で国の厚生年金保険に加入している方のことをさします さくらグループ厚生年金基金 さくらグループ厚生年金基金制度の今後について 安定した年金給付を継続していくため 厚生年金基金制度の見直しを進めています

さくらグループ厚生年金基金の加入員の皆様へ 厚生年金基金制度における代行部分の返上について ( 確定給付企業年金制度への移行 ) < 加入員とは > 加入員とは正社員の他 パートタイマー 嘱託等契約社員の方で国の厚生年金保険に加入している方のことをさします さくらグループ厚生年金基金 さくらグループ厚生年金基金制度の今後について 安定した年金給付を継続していくため 厚生年金基金制度の見直しを進めています

特例法による年金記録修正における想定問

2018 年分在職等補償年金の請求手続きのご案内 Q&A 2018 年 12 月 目次 Q1 就業していて給与収入があった とは具体的にはどのような状況をいうのですか Q2 失業給付または高年齢雇用継続給付を受給していた とは具体的にはどのような状況をいうのですか Q3 配偶者の遺族厚生年金を受給していた とは具体的にはどのような状況をいうのですか Q4 障害厚生年金を受給していた とは具体的にはどのような状況をいうのですか

2018 年分在職等補償年金の請求手続きのご案内 Q&A 2018 年 12 月 目次 Q1 就業していて給与収入があった とは具体的にはどのような状況をいうのですか Q2 失業給付または高年齢雇用継続給付を受給していた とは具体的にはどのような状況をいうのですか Q3 配偶者の遺族厚生年金を受給していた とは具体的にはどのような状況をいうのですか Q4 障害厚生年金を受給していた とは具体的にはどのような状況をいうのですか

- 調査結果の概要 - 1. 改正高年齢者雇用安定法への対応について a. 定年を迎えた人材の雇用確保措置として 再雇用制度 導入企業は9 割超 定年を迎えた人材の雇用確保措置としては 再雇用制度 と回答した企業が90.3% となっています それに対し 勤務延長制度 と回答した企業は2.0% となっ

改正高年齢者雇用安定法対応状況に関する アンケート調査結果 について 平成 25 年 12 月 13 日住友生命保険相互会社 住友生命保険相互会社 ( 代表取締役社長佐藤義雄 ) は 改正高年齢者雇用安定法対応状況に関 するアンケート調査を実施し 調査結果についての冊子を作成いたしました 平成 25 年 4 月に高年齢者雇用安定法が改正され 継続雇用を希望した労働者については全員を 65 歳まで雇用することが原則となりました

改正高年齢者雇用安定法対応状況に関する アンケート調査結果 について 平成 25 年 12 月 13 日住友生命保険相互会社 住友生命保険相互会社 ( 代表取締役社長佐藤義雄 ) は 改正高年齢者雇用安定法対応状況に関 するアンケート調査を実施し 調査結果についての冊子を作成いたしました 平成 25 年 4 月に高年齢者雇用安定法が改正され 継続雇用を希望した労働者については全員を 65 歳まで雇用することが原則となりました

有価証券報告書の訂正報告書 ( 第 120 期 ) 自平成 25 年 4 月 1 日 至平成 26 年 3 月 31 日 大阪市大正区船町一丁目 1 番 66 号 株式会社中山製鋼所 (E01229)

自平成 25 年 4 月 1 日 至平成 26 年 3 月 31 日 大阪市大正区船町一丁目 1 番 66 号 株式会社中山製鋼所 (E01229)") 有価証券報告書の訂正報告書 ( 第 120 期 ) 自平成 25 年 4 月 1 日 至平成 26 年 3 月 31 日 大阪市大正区船町一丁目 1 番 66 号 株式会社中山製鋼所 (E01229) 第 120 期 ( 自平成 25 年 4 月 1 日至平成 26 年 3 月 31 日 ) 有価証券報告書の訂正報告書 1 本書は金融商品取引法第 24 条の2 第 1 項に基づく有価証券報告書の訂正報告書を同法第

有価証券報告書の訂正報告書 ( 第 120 期 ) 自平成 25 年 4 月 1 日 至平成 26 年 3 月 31 日 大阪市大正区船町一丁目 1 番 66 号 株式会社中山製鋼所 (E01229) 第 120 期 ( 自平成 25 年 4 月 1 日至平成 26 年 3 月 31 日 ) 有価証券報告書の訂正報告書 1 本書は金融商品取引法第 24 条の2 第 1 項に基づく有価証券報告書の訂正報告書を同法第

退職金は必ず支給する義務があるのでしょうか? 定年退職 退職金支給!! 常識のように言われるが 労働基準法上では退職金について何も特別な規定はありません いわゆる 支給義務 はない 退職金制度を作って規定を定めたり 退職金を支払うことが習慣化してい る場合に 退職給付債務として退職金の支払いが義務に

退職金コンサルティング経営環境が目まぐるしく変化する中 臨機応変かつ付加価値を生み出す経営が求められています そのような環境の中で 人事 賃金制度に関しては 成果を重視した制度の導入が行われる等 その改革 見直しの取組みは頻繁に行われつつあります ところが 退職金に関しては社員の方の貢献度が反映されにくい旧態依然の制度をそのまま運用しているケースが多く見受けられます 現在 退職金は 1 適格退職年金の移行問題

退職金コンサルティング経営環境が目まぐるしく変化する中 臨機応変かつ付加価値を生み出す経営が求められています そのような環境の中で 人事 賃金制度に関しては 成果を重視した制度の導入が行われる等 その改革 見直しの取組みは頻繁に行われつつあります ところが 退職金に関しては社員の方の貢献度が反映されにくい旧態依然の制度をそのまま運用しているケースが多く見受けられます 現在 退職金は 1 適格退職年金の移行問題

も は により が される があります 3 で が した には を に する の が です 1

は の です は の です 厚生労働省企業型確定拠出年金承認番号 : 第 21001239 号 も は により が される があります 3 で が した には を に する の が です 1 3 Check 1 Check 2 Check 3 1 2 3 既存の退職金制度に比べた給付水準は? 職員の不利益変更にならないか? 制度変更による費用は? その効果は? 2 職員の皆様の退職金制度の充実を図り安心

は の です は の です 厚生労働省企業型確定拠出年金承認番号 : 第 21001239 号 も は により が される があります 3 で が した には を に する の が です 1 3 Check 1 Check 2 Check 3 1 2 3 既存の退職金制度に比べた給付水準は? 職員の不利益変更にならないか? 制度変更による費用は? その効果は? 2 職員の皆様の退職金制度の充実を図り安心

平成○年○月期 第○四半期財務・業績の概況(連結)

") 各位 平成 20 年 5 月 12 日株式会社ヒガシトゥエンティワン代表取締役社長阿知羅英夫 (JASDAQコード番号:9029) 問合せ先取締役常務執行役員管理統括本部長山田佳夫 TEL:06-6945-5611 ( 訂正 ) 過年度決算短信の訂正に関するお知らせ当社が過去に発表いたしました決算短信の ( 損益計算書関係 ) 及び ( 退職給付関係 ) の注記事項に関する記載内容に一部誤りがありましたので

各位 平成 20 年 5 月 12 日株式会社ヒガシトゥエンティワン代表取締役社長阿知羅英夫 (JASDAQコード番号:9029) 問合せ先取締役常務執行役員管理統括本部長山田佳夫 TEL:06-6945-5611 ( 訂正 ) 過年度決算短信の訂正に関するお知らせ当社が過去に発表いたしました決算短信の ( 損益計算書関係 ) 及び ( 退職給付関係 ) の注記事項に関する記載内容に一部誤りがありましたので

<4D F736F F F696E74202D20959F97988CFA90B68F5B8EC C8E816A205B8CDD8AB B83685D>

退職給付制度を見直して福利厚生を充実し 離職を防ぎ 選ばれる施設になろう! 平成 28 年 8 月 27 日 公益社団法人全国老人保健施設協会 事務局次長白井充 1 福利厚生制度とは 一般に 使用者 ( 事業主 ) が労働者 ( 職員 ) や その家族の健康や生活の 福祉を向上させるために行う諸施策を総称していう ( 明確な定義があるわけではありま せんが 賃金以外の現金給付やサービスの提供と思って下さい

退職給付制度を見直して福利厚生を充実し 離職を防ぎ 選ばれる施設になろう! 平成 28 年 8 月 27 日 公益社団法人全国老人保健施設協会 事務局次長白井充 1 福利厚生制度とは 一般に 使用者 ( 事業主 ) が労働者 ( 職員 ) や その家族の健康や生活の 福祉を向上させるために行う諸施策を総称していう ( 明確な定義があるわけではありま せんが 賃金以外の現金給付やサービスの提供と思って下さい

愛媛県民間社会福祉事業従事者退職年金共済規程

愛媛県民間社会福祉事業従事者退職共済支援事業実施規程 社会福祉法人愛媛県社会福祉協議会 第 1 章総則 ( 目的 ) 第 1 条この実施規程は 社会福祉法人愛媛県社会福祉協議会 ( 以下 本会 という ) が実施する愛媛県民間社会福祉事業従事者退職共済支援事業 ( 以下 共済支援事業 という ) 規程第 5 条により 共済支援事業委託契約を締結することができる民間社会福祉事業等を行う法人が実施する退職金制度の基準を定めることを目的とする

愛媛県民間社会福祉事業従事者退職共済支援事業実施規程 社会福祉法人愛媛県社会福祉協議会 第 1 章総則 ( 目的 ) 第 1 条この実施規程は 社会福祉法人愛媛県社会福祉協議会 ( 以下 本会 という ) が実施する愛媛県民間社会福祉事業従事者退職共済支援事業 ( 以下 共済支援事業 という ) 規程第 5 条により 共済支援事業委託契約を締結することができる民間社会福祉事業等を行う法人が実施する退職金制度の基準を定めることを目的とする

PowerPoint プレゼンテーション

. 中小事業主掛金納付制度の概要 () 中小事業主掛金納付制度とは 個人型年金 ( 以下 ideco といいます ) の掛金は 加入者本人に拠出 ( 納付は原則翌月 6 日 ) していただくのが基本的な取扱いとなっていますが 平成 30 年 5 月より 一定の要件を満たしている事業主 ( 以下 中小事業主 といいます ) に使用される従業員で ideco に加入している方については 中小事業主が必要な手続き等をとった場合

. 中小事業主掛金納付制度の概要 () 中小事業主掛金納付制度とは 個人型年金 ( 以下 ideco といいます ) の掛金は 加入者本人に拠出 ( 納付は原則翌月 6 日 ) していただくのが基本的な取扱いとなっていますが 平成 30 年 5 月より 一定の要件を満たしている事業主 ( 以下 中小事業主 といいます ) に使用される従業員で ideco に加入している方については 中小事業主が必要な手続き等をとった場合