1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( : )

|

|

|

- ゆゆこ ままだ

- 4 years ago

- Views:

Transcription

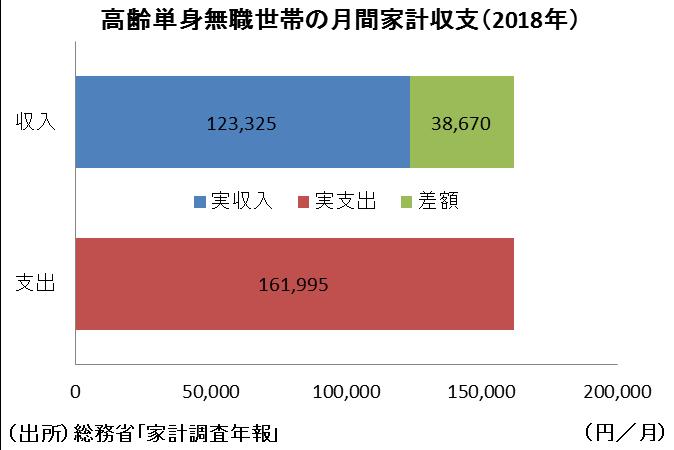

1 1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( : ) ( 要旨 ) 最新の家計調査によれば 夫 65 歳以上 妻 60 歳以上の夫婦のみの無職世帯の場合 実支出が実収入を月 4.1 万円強上回っており 60 歳以上の高齢単身無職世帯の場合は 同様に月 3.8 万円強上回っている 一方 二人以上の世帯のうち世帯主が 60 歳以上の高齢者世帯の1 世帯あたり貯蓄現在高は平均 2,284 万円 中央値で 1,515 万円となる 高齢者世帯の貯蓄額中央値を基準に 現在の老後資金で高齢夫婦無職世帯の今の生活が何年継続できるかを単純計算すると 収支が不変であれば 30 年以上の生活持続が可能と試算される 更に 世帯主の年齢に伴う収支の変化を加味して生活可能期間を試算すると 二人以上の高齢無職世帯の収支が今後も不変であれば 33 年以上の生活持続が可能と試算される 我が国では 60 代後半男性の労働力率が世界でも格段に高い水準にある 実際 家計調査年報 (2018 年 ) をもとに世帯主が 65 歳以上の高齢勤労世帯の収支を見れば 月 34 万円弱の実支出に対して月約 42 万円の実収入になっており 月平均 8 万円以上の黒字となっている このため 仮に世帯主が 65~69 歳まで勤労が可能とすると 今後も収支が不変であれば 75 歳以降も 48 年以上の生活持続が可能と試算される ただ 今後は社会保障給付を中心とした実収入が減る可能性がある また 貯蓄額が 300 万円未満の高齢者世帯も全体の 15.9% を占めている 貯蓄額が減れば毎月の実支出も減ることが想定されるが 人生 100 年時代に十分な貯蓄を有していないシニア世帯が存在することも確か このため 今回の試算結果については家計調査における今のシニアの平均値 ( 貯蓄については中央値 ) を前提としたものであり 相当幅を持ってみる必要がある 二人以上高齢世帯の貯蓄額は平均 2,284 万円 中央値 1,515 万円 6 月 7 日に家計調査年報家計収支編 (2018 年 ) が公表された これによれば 夫 65 歳以上 妻 60 歳以上の夫婦のみの無職世帯の場合 実支出が実収入を月 4.1 万円強上回っており 60 歳以上の高齢単身無職世帯の場合は 同様に月 3.8 万円強上回っている また 家計調査貯蓄 負債編 (2018 年 ) によれば 二人以上の世帯のうち世帯主が 60 歳以上の高齢無職世帯の貯蓄現在高は平均値で 2,280 万円 また無職以外も含めた貯蓄現在高は平均 2,284 万円 中央値で 1,515 万円となっている そこで本稿では 最新の家計調査に基づいて現在の老後資金で今の生活が何年継続できるかを試算してみたい

2 2 / 5

=30.")

3 3 / 5 最新データに基づけば 30 年以上の生活可能家計調査 (2018 年 ) を見ると 高齢夫婦無職世帯の月間家計収支は 公的年金給付を中心とした実収入が月 22 万円強 消費支出を中心とした実支出が月 26 万円強で 差額分が月 4.1 万円強となっている 一方で 二人以上の高齢世帯の貯蓄現在高中央値 1,515 万円を用いれば 単純計算で 1,515 万円 / ( 月 4.1 万円 12 ヶ月 )=30.1 年の生活が可能ということになる そして 高齢夫婦無職世帯の定義が夫 65 歳以上 妻 60 歳以上であることからすれば 夫が 95 歳以上 妻が 90 歳以上までの生活持続が可能ということになる このように 2018 年時点の平均的な高齢夫婦無職世帯に基づけば 現在の収支状況が不変と仮定すれば 今のシニアは人生 100 年時代に十分な貯蓄を保有していることになる ( なお 単身世帯では貯蓄 負債データが存在しないため 計算不可能 ) 世帯主の年齢も加味すれば 33 年以上の生活が可能しかし 二人以上の高齢無職世帯の実支出は世帯主の年齢で異なることには注意が必要だ このため 毎月の差額分は世帯主の年齢によって変わってくる可能性が高い 実際 最新の家計調査年報 (2018 年 ) によると 二人以上の世帯のうち世帯主が 60 歳以上の無職世帯の実収入は平均で 22 万円強だが 歳で 23 万円強 歳で 22 万円強 75 歳以上で 22 万円弱と大きく変わらない ただ 実支出では平均で 27 万円弱だが 歳で 30 万円弱 歳で 28 万円強 75 歳以上で 24 万円強と大きく異なる このため 実支出 - 実収入の差額も 歳で 5.8 万円強 歳で 6.0 万円強 75 歳以上で 2.8 万円強と大きく異なる 従って シニアの収支は世帯主の年齢により大きく異なり これを加味した試算がより正確であろう そこで 世帯主の年齢に伴う実支出 - 実収入の差額の変化を加味して生活可能期間を試算すると 収支が今後も不変であれば 10 年 +(1515 万円 -(5.8 万円 5 年 +6.0 万円 5 年 ) 12 ヶ月 )/ ( 月 2.8 万円 12 ヶ月 )=33.8 年となる

を元に世帯主が 65 歳以上の高齢勤労世帯の収支を見れば 月 34 万円弱の実支出に対して月約 42 万円の実収入になっており 月平均 8 万円以上の黒字となっている このため 仮に")

4 4 / 5 60 代後半の勤労を前提とすれば 70 歳以降も 48 年以上の生活が可能更に 我が国では 60 代後半男性の労働力率が 2018 年時点で 54.7% と世界でも格段に高い水準にある 従って 老後の資金を判断するには 勤労 も重要であり 65 歳以降も勤労を前提とすれば 老後の生活に更に余裕が出てくることが想定される 実際 家計調査年報 (2018 年 ) を元に世帯主が 65 歳以上の高齢勤労世帯の収支を見れば 月 34 万円弱の実支出に対して月約 42 万円の実収入になっており 月平均 8 万円以上の黒字となっている このため 仮に 65~69 歳まで勤労が可能となれば 世帯主が 70 歳時点の平均貯蓄額は 1,515 万円 +8 万円 12 ヶ月 5 年 1,998 万円となり その後の生活可能期間は収支が不変であれば 75 歳以降の生活可能年数は (1,998 万円 - 月 6.0 万円 12 ヶ月 5 年 )/( 月 2.8 万円 12 ヶ月 ) 48.4 年となる 従って 勤労は老後の生活を考える上で非常に重要といえよう 平均値や中央値から外れた世帯の配慮も必要結局 最新の家計調査年報 (2018 年 ) で試算すれば 平均的な二人以上の高齢世帯の貯蓄額は中央値で 1,515 万円であるのに対し 高齢無職夫婦世帯は収入の 4.1 万円を上回る支出にとどめている このため 現在の収支が不変であれば 現時点での高齢夫婦無職世帯は夫が 95 歳以上 妻が 90 歳以上までの生活持続が可能ということになり 十分今の貯蓄で賄えることを示している また 二人以上の高齢無職世帯の年齢階層別に収支差額を分けて考えると 世帯主が 75 歳以上であれば実支出 - 実収入の差額は 2.8 万円強にとどまるため 社会保障給付が不変であれば 33 年以上の生活持続が可能という試算結果になる 更に 世帯主が 65 歳以上の高齢勤労者世帯の収支を見れば 月平均で8 万円以上の黒字となっている このため 69 歳まで勤労することを前提とすると 収支が不変であれば 70 歳以降も5 年 年 =53 年以上の生活持続が可能という試算が重要だろう つまり 老後の生活を考えた場合は貯蓄もさることながら いかに健康で長く勤労できるかが重要であるといえる

5 5 / 5 ただし あくまで試算は 2018 年時点での平均的な二人以上の高齢無職世帯の収支を元に行ったものであり 今後は社会保障給付を中心とした実収入が減る可能性がある また 高齢者世帯の貯蓄額は平均 2,284 万円 中央値 1,515 万円だが 一方で 300 万円未満の世帯も全体の 15.9% を占めている 貯蓄額が減れば当然毎月の実支出も減ることが想定されるが 人生 100 年時代に十分な貯蓄を有していないシニア世帯が存在することも確かだ このため 今回の試算結果については家計調査における今のシニアの平均値 ( 貯蓄については中央値 ) を前提としたものであり 相当幅を持ってみる必要があるだろう 貯蓄現在高階級別世帯分布 ( 二人以上の高齢者世帯 ) 2500 万 ~ 32% ~300 万 16% 300~2500 万 52% ( 出所 ) 総務省家計調査 (2018 年 ) 本資料は情報提供を目的として作成されたものであり 投資勧誘を目的としたものではありません 作成時点で 第一生命経済研究所調査研究本部経済調査部が信ずるに足ると判断した情報に基づき作成していますが その正確性 完全性に対する責任は負いません 見通しは予告なく変更されることがあります また 記載された内容は 第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません

29 歳以下 3~39 歳 4~49 歳 5~59 歳 6~69 歳 7 歳以上 2 万円未満 2 万円以 22 年度 23 年度 24 年度 25 年度 26 年度 27 年度 28 年度 29 年度 21 年度 211 年度 212 年度 213 年度 214 年度 215 年度 216 年度

1 / 5 テーマ : 携帯料金 4 割引き下げの家計への影響 発表日 :218 年 8 月 24 日 ( 金 ) ~ 家計全体では 2.6 兆円と消費増税負担を上回る負担減 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :3-5221-4531) ( 要旨 ) 総務省の統計によれば 携帯通信料の価格は低下傾向にあるものの 携帯通信料が家計支出に占める割合が拡大している

1 / 5 テーマ : 携帯料金 4 割引き下げの家計への影響 発表日 :218 年 8 月 24 日 ( 金 ) ~ 家計全体では 2.6 兆円と消費増税負担を上回る負担減 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :3-5221-4531) ( 要旨 ) 総務省の統計によれば 携帯通信料の価格は低下傾向にあるものの 携帯通信料が家計支出に占める割合が拡大している

2 / 6 不安が生じたため 景気は腰折れをしてしまった 確かに 97 年度は消費増税以外の負担増もあったため 消費増税の影響だけで景気が腰折れしたとは判断できない しかし 前回 2014 年の消費税率 3% の引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

近年の社会経済の変化と家計の動向 第2章 図表2-3-2 世帯主年齢階級別 所得階層別の世帯の所得分布 等価所得 1.4 0.3 29歳以下 17.1 27.7 30.0 13.2 7.8 2.2 0.3 第 2 章 1.4 30 39歳 3.2 14.0 40 49歳 4.6 50 59歳 5.3 60 69歳 30.7 13.4 21.1 16.8 8.6 24.6 12.3 21.9 14.5

近年の社会経済の変化と家計の動向 第2章 図表2-3-2 世帯主年齢階級別 所得階層別の世帯の所得分布 等価所得 1.4 0.3 29歳以下 17.1 27.7 30.0 13.2 7.8 2.2 0.3 第 2 章 1.4 30 39歳 3.2 14.0 40 49歳 4.6 50 59歳 5.3 60 69歳 30.7 13.4 21.1 16.8 8.6 24.6 12.3 21.9 14.5

タイトル

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

Microsoft Word - 80_2

老後のための資産形成 4 代以下に赤信号 < 要旨 > 老後の生活資金として必要な貯蓄残高を高齢世帯の平均的な家計収支データを用い て試算すると 夫婦共に健康な世帯でおよそ 2,2 万円になる 現在 3 代 ~ 代の資産形成層世帯が これまでと同じペースで貯蓄の積み増しを続 けた場合 6 代時点の予想貯蓄残高はこの 2,2 万円に届かない見込みである 不足 額は 現在 代の世帯では 13 万円程度だが

老後のための資産形成 4 代以下に赤信号 < 要旨 > 老後の生活資金として必要な貯蓄残高を高齢世帯の平均的な家計収支データを用い て試算すると 夫婦共に健康な世帯でおよそ 2,2 万円になる 現在 3 代 ~ 代の資産形成層世帯が これまでと同じペースで貯蓄の積み増しを続 けた場合 6 代時点の予想貯蓄残高はこの 2,2 万円に届かない見込みである 不足 額は 現在 代の世帯では 13 万円程度だが

タイトル

経済トレンド 高齢者世帯の収入と貯蓄 ~ 平均像では経済的余裕はあるが格差は大 ~ 経済調査部 ( 現政策研究部 ) 近江澤猛 ( 要旨 ) 65 歳以上の高齢者がいる世帯の割合は 1980 年には 24.0% だったが 少子高齢化の進展により 2009 年には 41.9% まで上昇している さらに かつては高齢者のいる世帯といえば 三世代世帯 だったが 現在では 高齢夫婦のみ世帯 また 高齢単身世帯

経済トレンド 高齢者世帯の収入と貯蓄 ~ 平均像では経済的余裕はあるが格差は大 ~ 経済調査部 ( 現政策研究部 ) 近江澤猛 ( 要旨 ) 65 歳以上の高齢者がいる世帯の割合は 1980 年には 24.0% だったが 少子高齢化の進展により 2009 年には 41.9% まで上昇している さらに かつては高齢者のいる世帯といえば 三世代世帯 だったが 現在では 高齢夫婦のみ世帯 また 高齢単身世帯

Economic Trends マクロ経済分析レポート

Economic Trends マクロ経済分析レポート テーマ : 消費税率再引上げのマクロ的影響 2016 年 2 月 3 日 ( 水 ) ~ 平均的家計の負担額は年 4.6 万円 2017 年度の成長率 0.8% 押し下げの可能性 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり

Economic Trends マクロ経済分析レポート テーマ : 消費税率再引上げのマクロ的影響 2016 年 2 月 3 日 ( 水 ) ~ 平均的家計の負担額は年 4.6 万円 2017 年度の成長率 0.8% 押し下げの可能性 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり

生活福祉研レポートの雛形

2018 年度の公的年金額と 2017 年の高齢者世帯の収支 1 月 26 日に厚生労働省が発表した 2018 年度の年金額改定 および 2 月 16 日に総務省が発 表した 2017 年家計調査 ( 家計収支編 ) から高齢者世帯の家計収支について その概要をご紹 介します ポイント 2018 年度の国民年金 厚生年金額の水準は 2017 年度からすえ置き 2018 年度の国民年金保険料は 16,340

2018 年度の公的年金額と 2017 年の高齢者世帯の収支 1 月 26 日に厚生労働省が発表した 2018 年度の年金額改定 および 2 月 16 日に総務省が発 表した 2017 年家計調査 ( 家計収支編 ) から高齢者世帯の家計収支について その概要をご紹 介します ポイント 2018 年度の国民年金 厚生年金額の水準は 2017 年度からすえ置き 2018 年度の国民年金保険料は 16,340

公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の マイナスか いやいやいや 税

12345670123 ヤマダタロウ 12345678 山田太郎 つみたて生協 25 6 15 11 45 10 10 10 20 公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の

12345670123 ヤマダタロウ 12345678 山田太郎 つみたて生協 25 6 15 11 45 10 10 10 20 公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の

このジニ係数は 所得等の格差を示すときに用いられる指標であり 所得等が完全に平等に分配されている場合に比べて どれだけ分配が偏っているかを数値で示す ジニ係数は 0~1の値をとり 0 に近づくほど格差が小さく 1に近づくほど格差が大きいことを表す したがって 年間収入のジニ係数が上昇しているというこ

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

Microsoft Word - rp1410a(的場).docx

.docx") 40 50 代の老後に向けた経済的不安と就労意識 40 50 代の不安と備えに関する調査 より 上席主任研究員的場康子目次 1. はじめに 2 2. 老後生活のための準備状況 3 3. 経済的な分野で不安に思っていること 6 4. 老後の就労に対する意識 8 5. まとめ 12 要旨 1 近年の経済社会情勢の厳しい変化により 現役時代に貯蓄の積み増しができず 老後を迎えるまでに資産形成ができないままに退職を迎える人が増加する可能性がある

40 50 代の老後に向けた経済的不安と就労意識 40 50 代の不安と備えに関する調査 より 上席主任研究員的場康子目次 1. はじめに 2 2. 老後生活のための準備状況 3 3. 経済的な分野で不安に思っていること 6 4. 老後の就労に対する意識 8 5. まとめ 12 要旨 1 近年の経済社会情勢の厳しい変化により 現役時代に貯蓄の積み増しができず 老後を迎えるまでに資産形成ができないままに退職を迎える人が増加する可能性がある

厚生年金の適用拡大を進めよ|第一生命経済研究所|星野卓也

1 / 5 発表日 :19 年 4 月 19 日 ( 金 ) 厚生年金の適用拡大を進めよ ~ 社会保障格差是正と年金水準向上のために ~ ( 要旨 ) 第一生命経済研究所調査研究本部経済調査部 副主任エコノミスト星野卓也 ( :3-5221-4547) 6 月にも公表される見込みの財政検証ののち 厚生年金保険の短時間労働者への適用拡大を巡る 議論が進む見込みだ 1 雇用者の社会保障格差の是正 2 老後の公的年金水準を高めることので

1 / 5 発表日 :19 年 4 月 19 日 ( 金 ) 厚生年金の適用拡大を進めよ ~ 社会保障格差是正と年金水準向上のために ~ ( 要旨 ) 第一生命経済研究所調査研究本部経済調査部 副主任エコノミスト星野卓也 ( :3-5221-4547) 6 月にも公表される見込みの財政検証ののち 厚生年金保険の短時間労働者への適用拡大を巡る 議論が進む見込みだ 1 雇用者の社会保障格差の是正 2 老後の公的年金水準を高めることので

事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B 53 歳の会社員の夫

が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B 53 歳の会社員の夫") 生活保障設計ガイドブック と やさしい保障プランニング (Web 版 ) の検証 ( 株 ) 住まいと保険と資産管理 1 事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B

生活保障設計ガイドブック と やさしい保障プランニング (Web 版 ) の検証 ( 株 ) 住まいと保険と資産管理 1 事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B

PowerPoint プレゼンテーション

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1

班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1") 進行資料 50 分用 係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1 マネープランシートの使い方 収入を記入 支出を記入 思い出ポイントを記入 カードの色 名前と連動 網掛け部分に数字は入らない 2 カードを並べよう

進行資料 50 分用 係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1 マネープランシートの使い方 収入を記入 支出を記入 思い出ポイントを記入 カードの色 名前と連動 網掛け部分に数字は入らない 2 カードを並べよう

2019 2019 2019 A 2 9 9 9 9 課題 1 このようなライフプランを実行すると 2019 年には赤字に転落する A さんがいます Aさんのライフプランシミュレーション Aさんが無事 2019 年に自動車を購入するにはどうすればよいのでしょう あなたなら Aさんにどんな提案を行いますか? A 3 2015 16 A さんのライフプランシミュレーションでは

2019 2019 2019 A 2 9 9 9 9 課題 1 このようなライフプランを実行すると 2019 年には赤字に転落する A さんがいます Aさんのライフプランシミュレーション Aさんが無事 2019 年に自動車を購入するにはどうすればよいのでしょう あなたなら Aさんにどんな提案を行いますか? A 3 2015 16 A さんのライフプランシミュレーションでは

PowerPoint プレゼンテーション

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

Microsoft Word - N_ 子供手当て.doc

Economic Trends マクロ経済分析レポート テーマ : 再考子ども手当の影響発表日 :2010 年 7 月 2 日 ( 金 ) ~ 子育て世帯を意識した給付付き税額控除導入が望まれる ~ 第一生命経済研究所経済調査部執筆エコノミスト梅崎知恵 (03-5221-4573) 監修主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 6 月から子ども手当の支給が開始された 2010

Economic Trends マクロ経済分析レポート テーマ : 再考子ども手当の影響発表日 :2010 年 7 月 2 日 ( 金 ) ~ 子育て世帯を意識した給付付き税額控除導入が望まれる ~ 第一生命経済研究所経済調査部執筆エコノミスト梅崎知恵 (03-5221-4573) 監修主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 6 月から子ども手当の支給が開始された 2010

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

年金・社会保険セミナー

遺族年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

遺族年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

税・社会保障等を通じた受益と負担について

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

PowerPoint プレゼンテーション

わたしの生き方にピッタリのファンドを見つけてみよう! 乙女のお財布ファンド ( 株式型 )/( 債券型 )/( バランス型 ) Lesson1 資産運用についての考え方 投資信託はリスクを含む商品であり 運用実績は市場環境等により変動し 運用成果 ( 損益 ) はすべて投資者の皆様のものとなります 投資元本および利回りが保証された商品ではありません 投資信託説明書 ( 交付目論見書 ) のご請求 お申込は

わたしの生き方にピッタリのファンドを見つけてみよう! 乙女のお財布ファンド ( 株式型 )/( 債券型 )/( バランス型 ) Lesson1 資産運用についての考え方 投資信託はリスクを含む商品であり 運用実績は市場環境等により変動し 運用成果 ( 損益 ) はすべて投資者の皆様のものとなります 投資元本および利回りが保証された商品ではありません 投資信託説明書 ( 交付目論見書 ) のご請求 お申込は

TERG

日本における年金の資力調査の導入可能性に関する定量的研究 1 Empirical Study on Introducing the Means Test in Japanese Public Pension. 東北大学大学院経済学研究科吉田浩 hyoshida.econ@tohoku.ac.jp 2018.06.11 概要本研究では 全国消費実態調査 に基づき 年金を受給している高齢者の保有する金融資産と年金受給額の分布状況を知ることによって

日本における年金の資力調査の導入可能性に関する定量的研究 1 Empirical Study on Introducing the Means Test in Japanese Public Pension. 東北大学大学院経済学研究科吉田浩 hyoshida.econ@tohoku.ac.jp 2018.06.11 概要本研究では 全国消費実態調査 に基づき 年金を受給している高齢者の保有する金融資産と年金受給額の分布状況を知ることによって

(3) 可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ

可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ") 第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

質問 1 企業 団体にお勤めの方への質問 あなたの職場では定年は何歳ですか?( 回答者数 :3,741 名 ) 定年は 60 歳 と回答した方が 63.9% と最も多かった 従業員数の少ない職場ほど 定年は 65 歳 70 歳 と回答した方の割合が多く シニア活用 が進んでいる 定年の年齢 < 従業

定年は 60 歳 と回答した方が 63.9% と最も多かった 従業員数の少ない職場ほど 定年は 65 歳 70 歳 と回答した方の割合が多く シニア活用 が進んでいる 定年の年齢 < 従業") ニッセイインターネットアンケート ~ セカンドライフ に関する意識調査 ~ 2018 年 9 月 1 1 日日本生命保険相互会社 日本生命保険相互会社 ( 社長 : 清水博 ) は ずっともっとサービス のサンクスマイルメニューのひとつ として ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用サービス にて セカンドライフ に関するアンケート調査を実施いたしました

ニッセイインターネットアンケート ~ セカンドライフ に関する意識調査 ~ 2018 年 9 月 1 1 日日本生命保険相互会社 日本生命保険相互会社 ( 社長 : 清水博 ) は ずっともっとサービス のサンクスマイルメニューのひとつ として ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用サービス にて セカンドライフ に関するアンケート調査を実施いたしました

BCR D世代の期待と現実 シングル世帯の苦悩.pptx

単身 D 世代のお金との向き合い方ずさんな人生設計が最大の課題 2018 年 4 月 フィデリティ退職 投資教育研究所所長野尻哲史 フィデリティ投信株式会社 金融商品取引業者関東財務局長 ( 金商 ) 第 388 号加入協会 : 一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 D 世代 退職後の生活の期待と現実 人生 のページは 2017 年 9 月のレポート 資産活用世代のお金との向き合い方

単身 D 世代のお金との向き合い方ずさんな人生設計が最大の課題 2018 年 4 月 フィデリティ退職 投資教育研究所所長野尻哲史 フィデリティ投信株式会社 金融商品取引業者関東財務局長 ( 金商 ) 第 388 号加入協会 : 一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 D 世代 退職後の生活の期待と現実 人生 のページは 2017 年 9 月のレポート 資産活用世代のお金との向き合い方

Microsoft PowerPoint - ライフプランニング HP公表用.ppt

何から始めればいの? ライフプランニング ライフイベント表の作成 キャッシュフロー表の作成 ライフイベント表とは 夢や希望 予定などを年度毎にそのイベント名 ( 結婚 出産 育児 住宅など ) と概算費用を時系列で示してある表 将来の行動予定表 ライフイベント表 西暦 28 29 21 211 212 213 214 215 216 217 218 経過年数今年 1 年後 2 年後 3 年後 4 年後

何から始めればいの? ライフプランニング ライフイベント表の作成 キャッシュフロー表の作成 ライフイベント表とは 夢や希望 予定などを年度毎にそのイベント名 ( 結婚 出産 育児 住宅など ) と概算費用を時系列で示してある表 将来の行動予定表 ライフイベント表 西暦 28 29 21 211 212 213 214 215 216 217 218 経過年数今年 1 年後 2 年後 3 年後 4 年後

私的な資産形成に関する将来予測・政策シミュレーション分析

2018 年 1 月 12 日 政策研究レポート 私的な資産形成に関する将来予測 政策シミュレーション分析 経済政策部上席主任研究員横山重宏主任研究員小林庸平主任研究員大野泰資社会政策部研究員古賀祥子サマリー 今後 公的年金の給付水準が低下 ( 所得代替率低下 ) することで 65 歳以降の世帯収支の悪化が懸念される中 自助 すなわち私的年金の充実や高齢期の就労収入が世帯収支にどのような改善効果を及ぼすのかを数値面から示すことを目的にシミュレーションを行った

2018 年 1 月 12 日 政策研究レポート 私的な資産形成に関する将来予測 政策シミュレーション分析 経済政策部上席主任研究員横山重宏主任研究員小林庸平主任研究員大野泰資社会政策部研究員古賀祥子サマリー 今後 公的年金の給付水準が低下 ( 所得代替率低下 ) することで 65 歳以降の世帯収支の悪化が懸念される中 自助 すなわち私的年金の充実や高齢期の就労収入が世帯収支にどのような改善効果を及ぼすのかを数値面から示すことを目的にシミュレーションを行った

別紙2

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

-1-

-1- -2- -3- -4- ( ) -5- ( 142 ) 100 103 100 ( ( ) ( ) ) -6- ー -7- ライフプラン 老後資金 2 4 年金を受給できる条件 (20 歳 ~60 歳の間に国民年金保険料の未納がないようにしましょう ) 1. 老齢基礎年金の受給資格 原則 25 年保険料を納付 (1 ヶ月でも足りないと無年金者に ) 40 年間納付満額の年金 ( 年円 ) を受給

-1- -2- -3- -4- ( ) -5- ( 142 ) 100 103 100 ( ( ) ( ) ) -6- ー -7- ライフプラン 老後資金 2 4 年金を受給できる条件 (20 歳 ~60 歳の間に国民年金保険料の未納がないようにしましょう ) 1. 老齢基礎年金の受給資格 原則 25 年保険料を納付 (1 ヶ月でも足りないと無年金者に ) 40 年間納付満額の年金 ( 年円 ) を受給

企業年金ノート201810

2018.10 No.606 本題 老後生活設計に関する考察 2 ~ 収入面からの検討 ~... P1 コラム リスク分担型企業年金導入に伴う労使合意について 1... P5 老後生活設計に関する考察 2 ~ 収入面からの検討 ~ 1. はじめに老後生活設計 ( リタイアメントプランニング ) を考える上で 老後の生活費はいくらかかるか という支出面とともに重要なのが 老後の生活費をどう賄うか という収入面の見積もりです

2018.10 No.606 本題 老後生活設計に関する考察 2 ~ 収入面からの検討 ~... P1 コラム リスク分担型企業年金導入に伴う労使合意について 1... P5 老後生活設計に関する考察 2 ~ 収入面からの検討 ~ 1. はじめに老後生活設計 ( リタイアメントプランニング ) を考える上で 老後の生活費はいくらかかるか という支出面とともに重要なのが 老後の生活費をどう賄うか という収入面の見積もりです

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

平成30年版高齢社会白書(概要版)(PDF版)

(PDF版)") 第 2 節 高齢期の暮らしの動向 1 就業 所得 経済的な暮らし向きに心配ないと感じる 6 歳以上の者は 64.6% 6 歳以上の者の経済的な暮らし向きについてみると 心配ない ( 家計にゆとりがあり まったく心配なく暮らしている と 家計にあまりゆとりはないが それほど心配なく暮らしている の計 ) と感じている人の割合は全体で64.6% であり 年齢階級別にみると 年齢階層が高いほど 心配ない

第 2 節 高齢期の暮らしの動向 1 就業 所得 経済的な暮らし向きに心配ないと感じる 6 歳以上の者は 64.6% 6 歳以上の者の経済的な暮らし向きについてみると 心配ない ( 家計にゆとりがあり まったく心配なく暮らしている と 家計にあまりゆとりはないが それほど心配なく暮らしている の計 ) と感じている人の割合は全体で64.6% であり 年齢階級別にみると 年齢階層が高いほど 心配ない

スライド 1

介護人材の確保 国 都道府県 市町村 事業者の主な役割 国 介護報酬改定等を通じた処遇改善の取組等 4 つの視点に基づき総合的に施策を推進 介護保険事業 ( 支援 ) 計画の基本指針と連動した福祉人材確保指針や介護雇用管理改善等計画の見直し 介護人材の需給推計ツールの提供など都道府県への支援 都道府県 介護保険事業支援計画等に基づき 介護職員の研修など 4 つの視点からの取組 必要となる介護人材の需給推計の実施

介護人材の確保 国 都道府県 市町村 事業者の主な役割 国 介護報酬改定等を通じた処遇改善の取組等 4 つの視点に基づき総合的に施策を推進 介護保険事業 ( 支援 ) 計画の基本指針と連動した福祉人材確保指針や介護雇用管理改善等計画の見直し 介護人材の需給推計ツールの提供など都道府県への支援 都道府県 介護保険事業支援計画等に基づき 介護職員の研修など 4 つの視点からの取組 必要となる介護人材の需給推計の実施

( 図表 1) 平成 28 年度医療法人の事業収益の分布 ( 図表 2) 平成 28 年度医療法人の従事者数の分布 25.4% 27.3% 15.8% 11.2% 5.9% n=961 n=961 n= % 18.6% 18.5% 18.9% 14.4% 11.6% 8.1% 資料出所

平成 28 年度医療法人の事業収益の分布 ( 図表 2) 平成 28 年度医療法人の従事者数の分布 25.4% 27.3% 15.8% 11.2% 5.9% n=961 n=961 n= % 18.6% 18.5% 18.9% 14.4% 11.6% 8.1% 資料出所") Research Report 2017 年 12 月 26 日経営サポートセンターリサーチグループチームリーダー本地央明 平成 28 年度医療法人の経営状況について 福祉医療機構のデータに基づき 平成 28 年度の医療法人の経営状況について分析を行った 収支は平成 28 年度診療報酬改定の影響などを受け増収減益であり 事業収益対事業利益率は前年度比 0.3 ポイント低下の 2.4% 赤字法人の割合は前年度の

Research Report 2017 年 12 月 26 日経営サポートセンターリサーチグループチームリーダー本地央明 平成 28 年度医療法人の経営状況について 福祉医療機構のデータに基づき 平成 28 年度の医療法人の経営状況について分析を行った 収支は平成 28 年度診療報酬改定の影響などを受け増収減益であり 事業収益対事業利益率は前年度比 0.3 ポイント低下の 2.4% 赤字法人の割合は前年度の

01 公的年金の受給状況

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

各位

各位 2014 年 9 月 24 日 株式会社マネーフォワード 2014 年夫婦のお金実態調査 共働き夫婦の増加により お金の管理は 夫婦別々 が主流 6 割が 結婚後お金の使い方が変わった 夫の節約意識が顕著 ~4 人に 1 人が NISA を活用 世帯平均貯金額 1,124 万円 毎月のおこづかい 34,430 円 ~ お金のプラットフォームを提供する株式会社マネーフォワード ( 本社 : 東京都港区

各位 2014 年 9 月 24 日 株式会社マネーフォワード 2014 年夫婦のお金実態調査 共働き夫婦の増加により お金の管理は 夫婦別々 が主流 6 割が 結婚後お金の使い方が変わった 夫の節約意識が顕著 ~4 人に 1 人が NISA を活用 世帯平均貯金額 1,124 万円 毎月のおこづかい 34,430 円 ~ お金のプラットフォームを提供する株式会社マネーフォワード ( 本社 : 東京都港区

人生100年時代の生活に関する意識と実態

2018 年 12 月 7 日 人生 100 年時代の生活に関する意識と実態 株式会社明治安田生活福祉研究所 ( 社長木島正博 ) は 2018 年 6 月に全国の 40~64 歳の男女 12,000 人を対象として 人生 100 年時代に向けた意識調査 を実施しました 人生 100 年時代 を目前に控えた今日 健康や長いセカンドライフのための暮らし向きへの心配もあり また 自己の能力開発に対する意識も変化していることでしょう

2018 年 12 月 7 日 人生 100 年時代の生活に関する意識と実態 株式会社明治安田生活福祉研究所 ( 社長木島正博 ) は 2018 年 6 月に全国の 40~64 歳の男女 12,000 人を対象として 人生 100 年時代に向けた意識調査 を実施しました 人生 100 年時代 を目前に控えた今日 健康や長いセカンドライフのための暮らし向きへの心配もあり また 自己の能力開発に対する意識も変化していることでしょう

図表 1 人口と高齢化率の推移と見通し ( 億人 ) 歳以上人口 推計 高齢化率 ( 右目盛 ) ~64 歳人口 ~14 歳人口 212 年推計 217 年推計

歳以上人口 推計 高齢化率 ( 右目盛 ) ~64 歳人口 ~14 歳人口 212 年推計 217 年推計") みずほインサイト 政策 217 年 5 月 31 日 少子高齢化で労働力人口は 4 割減労働力率引き上げの鍵を握る働き方改革 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 216 年の労働力人口は 6,648 万人 労働力率は 6% であるが 男女別 年齢 5 歳階級別の労働力率を同じとすれば 265 年の労働力人口は 4, 万人弱と約

みずほインサイト 政策 217 年 5 月 31 日 少子高齢化で労働力人口は 4 割減労働力率引き上げの鍵を握る働き方改革 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 216 年の労働力人口は 6,648 万人 労働力率は 6% であるが 男女別 年齢 5 歳階級別の労働力率を同じとすれば 265 年の労働力人口は 4, 万人弱と約

ideco 2 ideco , % 0 0 ideco SMAR T FOLIO DC

1 1 ideco 10,000 400 600 800 1 18,000 24,000 36,000 2 30 540,000 720,000 1,080,000 1 2 15 60 60 02 1 4 3 2 1 ideco 2 ideco 3 3 10 20,315 3 1.173 2018 5 0 1 2 20.315% 0 0 ideco 3 15 2 4 SMAR T FOLIO DC

1 1 ideco 10,000 400 600 800 1 18,000 24,000 36,000 2 30 540,000 720,000 1,080,000 1 2 15 60 60 02 1 4 3 2 1 ideco 2 ideco 3 3 10 20,315 3 1.173 2018 5 0 1 2 20.315% 0 0 ideco 3 15 2 4 SMAR T FOLIO DC

いずれも 賃金上昇率により保険料負担額や年金給付額を65 歳時点の価格に換算し 年金給付総額を保険料負担総額で除した 給付負担倍率 の試算結果である なお 厚生年金保険料は労使折半であるが 以下では 全ての試算で負担額に事業主負担は含んでいない 図表 年財政検証の経済前提 将来の経済状

みずほインサイト 政策 2015 年 11 月 20 日 年金の世代間の給付と負担の差将来世代でも年収や受給期間等により大きな差 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 公的年金の世代別の給付と負担の関係を 給付負担倍率 ( 給付総額 / 保険料総額 ) で比較すると 現在の受給者世代の方が高く 将来世代ほど低下するが

みずほインサイト 政策 2015 年 11 月 20 日 年金の世代間の給付と負担の差将来世代でも年収や受給期間等により大きな差 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 公的年金の世代別の給付と負担の関係を 給付負担倍率 ( 給付総額 / 保険料総額 ) で比較すると 現在の受給者世代の方が高く 将来世代ほど低下するが

Microsoft Word - 28概況(所得・貯蓄)(170929)(全体版・正)

(170929)(全体版・正)") Ⅱ 各種世帯の所得等の状況 平成 28 年調査 の所得とは 平成 27 年 1 月 1 日から 12 月 31 日までの 1 年間の所得であり 貯蓄 借入金とは 平成 28 年 6 月末日の現在高及び残高である なお 生活意識については 平成 28 年 7 月 14 日現在の意識である 1 年次別の所得の状況 平成 27 年の 1 世帯当たり平均所得金額 ( 熊本県を除く ) は 全世帯 が 545

Ⅱ 各種世帯の所得等の状況 平成 28 年調査 の所得とは 平成 27 年 1 月 1 日から 12 月 31 日までの 1 年間の所得であり 貯蓄 借入金とは 平成 28 年 6 月末日の現在高及び残高である なお 生活意識については 平成 28 年 7 月 14 日現在の意識である 1 年次別の所得の状況 平成 27 年の 1 世帯当たり平均所得金額 ( 熊本県を除く ) は 全世帯 が 545

質問 1 11 月 30 日は厚生労働省が制定した 年金の日 だとご存じですか? あなたは 毎年届く ねんきん定期便 を確認していますか? ( 回答者数 :10,442 名 ) 知っている と回答した方は 8.3% 約 9 割は 知らない と回答 毎年の ねんきん定期便 を確認している方は約 7 割

知っている と回答した方は 8.3% 約 9 割は 知らない と回答 毎年の ねんきん定期便 を確認している方は約 7 割") 平成 27 年 11 月 25 日日本生命保険相互会社 ニッセイインターネットアンケート ~11 月 : 年金の日 に関する調査結果について ~ 日本生命保険相互会社 ( 社長 : 筒井義信 ) は ずっともっとサービス のサンクスマイルメニューのひとつとして ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用サービス にて 年金の日 に関するアンケート調査を実施いたしました

平成 27 年 11 月 25 日日本生命保険相互会社 ニッセイインターネットアンケート ~11 月 : 年金の日 に関する調査結果について ~ 日本生命保険相互会社 ( 社長 : 筒井義信 ) は ずっともっとサービス のサンクスマイルメニューのひとつとして ホームページ (http://www.nissay.co.jp) 内の ご契約者さま専用サービス にて 年金の日 に関するアンケート調査を実施いたしました

2. 繰上げ受給と繰下げ受給 65 歳から支給される老齢厚生年金と老齢基礎年金は 本人の選択により6~64 歳に受給を開始する 繰上げ受給 と 66 歳以降に受給を開始する 繰下げ受給 が可能である 繰上げ受給 を選択した場合には 繰上げ1カ月につき年金額が.5% 減額される 例えば 支給 開始年齢

みずほインサイト 政策 218 年 6 月 8 日 年金繰下げ受給の効果 7 歳超の繰下げ拡大で高齢者の就業促進期待 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 年金の支給開始年齢は原則 65 歳だが 66~7 歳からの繰下げ受給を選択すると年金額は繰下げ 1 カ月につき.7% 増える 今後 繰下げ制度の周知と 7 歳超の受給開始に関する検討が行われる

みずほインサイト 政策 218 年 6 月 8 日 年金繰下げ受給の効果 7 歳超の繰下げ拡大で高齢者の就業促進期待 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 年金の支給開始年齢は原則 65 歳だが 66~7 歳からの繰下げ受給を選択すると年金額は繰下げ 1 カ月につき.7% 増える 今後 繰下げ制度の周知と 7 歳超の受給開始に関する検討が行われる

質問 1 敬老の日 のプレゼントについて (1) 贈る側への質問 敬老の日 にプレゼントを贈りますか? ( 回答数 :11,202 名 ) 敬老の日にプレゼント贈る予定の方は 83.7% となり 今年度実施した父の日に関するアンケート結果を約 25% 上回る結果となった 敬老の日 父の日 贈らない

贈る側への質問 敬老の日 にプレゼントを贈りますか? ( 回答数 :11,202 名 ) 敬老の日にプレゼント贈る予定の方は 83.7% となり 今年度実施した父の日に関するアンケート結果を約 25% 上回る結果となった 敬老の日 父の日 贈らない") 平成 25 年 9 月 13 日日本生命保険相互会社 敬老の日 に関するアンケート調査結果について 日本生命保険相互会社 ( 社長 : 筒井義信 ) は ずっともっとサービス のサンクスマイルメニューのひとつとして ホームページ (http://www.nissay.co.jp ) 内の ご契約者さま専用サービス にて 敬老の日 に関するアンケート調査を実施いたしました ( 回答数 :18,069

平成 25 年 9 月 13 日日本生命保険相互会社 敬老の日 に関するアンケート調査結果について 日本生命保険相互会社 ( 社長 : 筒井義信 ) は ずっともっとサービス のサンクスマイルメニューのひとつとして ホームページ (http://www.nissay.co.jp ) 内の ご契約者さま専用サービス にて 敬老の日 に関するアンケート調査を実施いたしました ( 回答数 :18,069

Economic Trends マクロ経済分析レポート

Economic Trends マクロ経済分析レポート テーマ : エンゲル係数上昇の本当の理由 2017 年 4 月 3 日 ( 月 ) ~ 主因は天候不順と原油価格下落と駆け込み需要の反動 ~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 経済的なゆとりを示すとされる エンゲル係数 が 2015 年から急上昇している 背景には 原油価格下落と消費税率引き上げがある

Economic Trends マクロ経済分析レポート テーマ : エンゲル係数上昇の本当の理由 2017 年 4 月 3 日 ( 月 ) ~ 主因は天候不順と原油価格下落と駆け込み需要の反動 ~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 経済的なゆとりを示すとされる エンゲル係数 が 2015 年から急上昇している 背景には 原油価格下落と消費税率引き上げがある

税 社会保障等を通じた 受益と負担について ( 配布資料 ) 平成 27 年 6 月 1 日内閣府 1 本分析の趣旨 経済再生と両立する 22 年度の財政健全化の達成に向けた具体的な計画については 現在我が国で生じている 経済 社会の変化や 現在の国民の受益と負担の構造を踏まえて議論していく必要がある 本分析は 上記の問題意識の下 税 社会保障等を通じた受益 負担構造の現状並びに約 2 年前との比較について検証したものである

税 社会保障等を通じた 受益と負担について ( 配布資料 ) 平成 27 年 6 月 1 日内閣府 1 本分析の趣旨 経済再生と両立する 22 年度の財政健全化の達成に向けた具体的な計画については 現在我が国で生じている 経済 社会の変化や 現在の国民の受益と負担の構造を踏まえて議論していく必要がある 本分析は 上記の問題意識の下 税 社会保障等を通じた受益 負担構造の現状並びに約 2 年前との比較について検証したものである

図表目次 ([ ] 内は詳細結果表の番号 ) 表 1 貯蓄現在高の推移... 4 [8-4 表,8-3 表 ] 図 1 貯蓄現在高階級別世帯分布... 5 [8-1 表,8-3 表 ] 表 2 貯蓄の種類別貯蓄現在高の推移... 6 [8-4 表 ] 図 2 貯蓄の種類別貯蓄現在高及び構成比...

![図表目次 ([ ] 内は詳細結果表の番号 ) 表 1 貯蓄現在高の推移... 4 [8-4 表,8-3 表 ] 図 1 貯蓄現在高階級別世帯分布... 5 [8-1 表,8-3 表 ] 表 2 貯蓄の種類別貯蓄現在高の推移... 6 [8-4 表 ] 図 2 貯蓄の種類別貯蓄現在高及び構成比...](/thumbs/93/112409813.jpg "図表目次 ([ ] 内は詳細結果表の番号 ) 表 1 貯蓄現在高の推移... 4 [8-4 表,8-3 表 ] 図 1 貯蓄現在高階級別世帯分布... 5 [8-1 表,8-3 表 ] 表 2 貯蓄の種類別貯蓄現在高の推移... 6 [8-4 表 ] 図 2 貯蓄の種類別貯蓄現在高及び構成比...") 平成 21 年貯蓄 負債の概況目次 Ⅰ 貯蓄の状況 1 概要 4 (1) 二人以上の世帯の平均貯蓄現在高は1638 万円で2.5% の減少 4 (2) 貯蓄現在高が1 万円未満の世帯の割合は1.7% 4 2 貯蓄の種類別内訳 6 (1) 二人以上の世帯及び勤労者世帯共に有価証券が減少 6 (2) 貯蓄現在高が多い世帯ほど有価証券の割合が高い 8 Ⅱ 負債の状況 (1) 二人以上の世帯の平均負債現在高は479

平成 21 年貯蓄 負債の概況目次 Ⅰ 貯蓄の状況 1 概要 4 (1) 二人以上の世帯の平均貯蓄現在高は1638 万円で2.5% の減少 4 (2) 貯蓄現在高が1 万円未満の世帯の割合は1.7% 4 2 貯蓄の種類別内訳 6 (1) 二人以上の世帯及び勤労者世帯共に有価証券が減少 6 (2) 貯蓄現在高が多い世帯ほど有価証券の割合が高い 8 Ⅱ 負債の状況 (1) 二人以上の世帯の平均負債現在高は479

NIRA 日本経済の中期展望に関する研究会 家計に眠る過剰貯蓄国民生活の質の向上には 貯蓄から消費へ という発想が不可欠 エグゼクティブサマリー 貯蓄から消費へ これが本報告書のキーワードである 政府がこれまで主導してきた 貯蓄から投資へ と両立しうるコンセプトであるが 着眼点がやや異なる すなわち

2008.11 NIRA 日本経済の中期展望に関する研究会 家計に眠る過剰貯蓄国民生活の質の向上には 貯蓄から消費へ という発想が不可欠 エグゼクティブサマリー 貯蓄から消費へ これが本報告書のキーワードである 政府がこれまで主導してきた 貯蓄から投資へ と両立しうるコンセプトであるが 着眼点がやや異なる すなわち まず第一に 家計の貯蓄率が低下している 高齢化の進展で家計貯蓄が不足し 将来 経済成長の阻害要因になる

2008.11 NIRA 日本経済の中期展望に関する研究会 家計に眠る過剰貯蓄国民生活の質の向上には 貯蓄から消費へ という発想が不可欠 エグゼクティブサマリー 貯蓄から消費へ これが本報告書のキーワードである 政府がこれまで主導してきた 貯蓄から投資へ と両立しうるコンセプトであるが 着眼点がやや異なる すなわち まず第一に 家計の貯蓄率が低下している 高齢化の進展で家計貯蓄が不足し 将来 経済成長の阻害要因になる

2. 年金額改定の仕組み 年金額はその実質的な価値を維持するため 毎年度 物価や賃金の変動率に応じて改定される 具体的には 既に年金を受給している 既裁定者 は物価変動率に応じて改定され 年金を受給し始める 新規裁定者 は名目手取り賃金変動率に応じて改定される ( 図表 2 上 ) また 現在は 少

また 現在は 少") みずほインサイト 政策 2017 年 2 月 1 日 2017 年度の年金改定率は 0.1% 物価下落により 3 年ぶりのマイナス改定 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2017 年度の年金改定率が 0.1% と発表された 年金改定率は物価や賃金の変動率に応じて決定されるが 2017 年度は物価変動率に応じた改定となり

みずほインサイト 政策 2017 年 2 月 1 日 2017 年度の年金改定率は 0.1% 物価下落により 3 年ぶりのマイナス改定 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2017 年度の年金改定率が 0.1% と発表された 年金改定率は物価や賃金の変動率に応じて決定されるが 2017 年度は物価変動率に応じた改定となり

2 累計 収入階級別 各都市とも 概ね収入額が高いほども高い 特別区は 世帯収入階級別に見ると 他都市に比べてが特に高いとは言えない 階級では 大阪市が最もが高くなっている については 各都市とも世帯収入階級別の傾向は類似しているが 特別区と大阪市が 若干 多摩地域や横浜市よりも高い 東京都特別区

(5) 累計 1 累計 年齢階級別 各都市とも 年齢が高くなるほどは高い は までは概ね上昇傾向にあるが になると低下する 特別区は 各年齢階級とも最もは高いが では多摩地域や横浜市と大きな差はない については どの年齢階級でも他都市よりも高くなっている 大阪市は 各年齢階級とも がやや低くなっているが は多摩地域や横浜市とほぼ同額である 図表 II-30 都市別 世帯主年齢階級別 累計 東京都特別区

(5) 累計 1 累計 年齢階級別 各都市とも 年齢が高くなるほどは高い は までは概ね上昇傾向にあるが になると低下する 特別区は 各年齢階級とも最もは高いが では多摩地域や横浜市と大きな差はない については どの年齢階級でも他都市よりも高くなっている 大阪市は 各年齢階級とも がやや低くなっているが は多摩地域や横浜市とほぼ同額である 図表 II-30 都市別 世帯主年齢階級別 累計 東京都特別区

Ⅰ 調査目的 総合研究所では 新規開業企業の実態を把握するために 1991 年から毎年 新規開業実態調査 を実施し 開業時の年齢や開業費用など時系列で比較可能なデータを蓄積すると同時に 様々なテーマで分析を行ってきた 今年度は 高齢化が進展するなか開業の担い手として注目を集めているシニア起業家 (

2012 年 12 月 25 日日本政策金融公庫総合研究所 シニア起業家の開業 ~2012 年度 新規開業実態調査 から ~ Ⅰ Ⅱ Ⅲ Ⅳ 調査目的実施要領アンケート回答企業の概要調査結果 1 事業の概要 2 キャリアと家計の状況 3 開業動機と収入に対する考え方 4 開業準備 5 開業後の状況 6 事業に対する意識 Ⅴ まとめ < 問い合わせ先 > 日本政策金融公庫総合研究所小企業研究第 1グループ

2012 年 12 月 25 日日本政策金融公庫総合研究所 シニア起業家の開業 ~2012 年度 新規開業実態調査 から ~ Ⅰ Ⅱ Ⅲ Ⅳ 調査目的実施要領アンケート回答企業の概要調査結果 1 事業の概要 2 キャリアと家計の状況 3 開業動機と収入に対する考え方 4 開業準備 5 開業後の状況 6 事業に対する意識 Ⅴ まとめ < 問い合わせ先 > 日本政策金融公庫総合研究所小企業研究第 1グループ

2019年度はマクロ経済スライド実施見込み

税制 2018 年 10 月 19 日全 5 頁 2019 年度はマクロ経済スライド実施見込み 持続可能な年金制度確立に向け経済環境が整ってきた 金融調査部研究員是枝俊悟 公的年金の支給額は 毎年度 賃金や物価などの変動率をもとに改定される その根拠となる賃金や物価の変動率は過去数年の値を用いるため 現時点で公表されている統計を用いて 2019 年度の年金改定率はある程度推定できる 2018 暦年の物価変動率が前年比

税制 2018 年 10 月 19 日全 5 頁 2019 年度はマクロ経済スライド実施見込み 持続可能な年金制度確立に向け経済環境が整ってきた 金融調査部研究員是枝俊悟 公的年金の支給額は 毎年度 賃金や物価などの変動率をもとに改定される その根拠となる賃金や物価の変動率は過去数年の値を用いるため 現時点で公表されている統計を用いて 2019 年度の年金改定率はある程度推定できる 2018 暦年の物価変動率が前年比

冷え込む韓国のシニア消費

Research Focus http://www.jri.co.jp 韓国経済の今後を展望するシリーズ 18 年 8 月 日 No.18-27 冷え込む韓国のシニア消費 高齢社会を迎え消費全体の大きな足枷に 調査部副主任研究員成瀬道紀 要点 韓国のシニア層 ( 歳 ~) の消費不振が深刻である と比較すると 韓国では勤労シニア世帯の消費支出が大きく落ち込んでいる この背景には 所得水準は全年代にわたってに遜色ないものの

Research Focus http://www.jri.co.jp 韓国経済の今後を展望するシリーズ 18 年 8 月 日 No.18-27 冷え込む韓国のシニア消費 高齢社会を迎え消費全体の大きな足枷に 調査部副主任研究員成瀬道紀 要点 韓国のシニア層 ( 歳 ~) の消費不振が深刻である と比較すると 韓国では勤労シニア世帯の消費支出が大きく落ち込んでいる この背景には 所得水準は全年代にわたってに遜色ないものの

資料 5_ 世帯年収額 世帯消費支出額 1.23 区全体 図表 1 23 区全体でのひと月当たり平均世帯消費支出額の分布 1 万円未満 万円以上 2 万円未満 万円以上 3 万円未満 万円以上 4 万円未満 27 4 万円以上 5 万円未満 万円以上

資料 5_ 世帯年収額 世帯消費支出額 資料 5 アンケート結果に基づく世帯年収額 世帯消費支出額 目次 1.23 区全体... 154 2. 千代田ブロック... 156 3. 文京ブロック... 158 4. 渋谷ブロック... 16 5. 豊島ブロック... 162 6. 墨田ブロック... 164 153 資料 5_ 世帯年収額 世帯消費支出額 1.23 区全体 図表 1 23 区全体でのひと月当たり平均世帯消費支出額の分布

資料 5_ 世帯年収額 世帯消費支出額 資料 5 アンケート結果に基づく世帯年収額 世帯消費支出額 目次 1.23 区全体... 154 2. 千代田ブロック... 156 3. 文京ブロック... 158 4. 渋谷ブロック... 16 5. 豊島ブロック... 162 6. 墨田ブロック... 164 153 資料 5_ 世帯年収額 世帯消費支出額 1.23 区全体 図表 1 23 区全体でのひと月当たり平均世帯消費支出額の分布

b. 世帯主年齢階級別 負担率 図表 II- 6-4 墨田ブロックの世帯主年齢階級別 平均負担率 図表 II- 6-5 墨田ブロックの世帯主年齢階級別 負担率の分布 合計 5% 未満 % 以上 1% 未満

6. 墨田ブロック ( 墨田区 江東区 足立区 葛飾区 江戸川区の 5 区 ) (1) 全所有形態負担率世帯年収は 45~54 歳階級が最も高く 以降は低下している ( 図表 II- 6-1 図表 II- 6-3) 世帯主年齢階級別の負担率では 35~64 歳階級までは 2~25% 程度へとゆるやかに上昇し 65 歳以上では 15.8% まで大きく低下している ( 図表 II- 6-4 図表 II-

6. 墨田ブロック ( 墨田区 江東区 足立区 葛飾区 江戸川区の 5 区 ) (1) 全所有形態負担率世帯年収は 45~54 歳階級が最も高く 以降は低下している ( 図表 II- 6-1 図表 II- 6-3) 世帯主年齢階級別の負担率では 35~64 歳階級までは 2~25% 程度へとゆるやかに上昇し 65 歳以上では 15.8% まで大きく低下している ( 図表 II- 6-4 図表 II-

共働きは 収入源の分散化や世帯所得の増加をもたらすことから 基本的には消費に対する自由度を高めるものと予想される つまり 配偶者収入も含めて 収入が消費に結びつきやすくなる可能性があるということだ しかし 実際には 共働き世帯が増加しているにも拘わらず 家計は消費に対して慎重になっているようだ 世帯

みずほインサイト 日本経済 17 年 3 月 4 日 共働き世帯の増加と消費への影響老後不安を背景に 配偶者収入の増加分は貯蓄へ 経済調査部主任エコノミスト大野晴香 3-3591-143 haruka.ono@mizuho-ri.co.jp 共働き世帯の増加は 世帯所得の増加を通じて個人消費の拡大をもたらすことが期待されるが 個人消費は力強さに欠ける状況が続いている 4 代は最近 配偶者収入の増加がとくに顕著となっている

みずほインサイト 日本経済 17 年 3 月 4 日 共働き世帯の増加と消費への影響老後不安を背景に 配偶者収入の増加分は貯蓄へ 経済調査部主任エコノミスト大野晴香 3-3591-143 haruka.ono@mizuho-ri.co.jp 共働き世帯の増加は 世帯所得の増加を通じて個人消費の拡大をもたらすことが期待されるが 個人消費は力強さに欠ける状況が続いている 4 代は最近 配偶者収入の増加がとくに顕著となっている

1. 電子マネー 1 の保有状況等の推移二人以上の世帯について 電子マネーを持っている世帯員がいる世帯の割合をみると 電子マネーの調査を開始した平成 2 年以降 毎年上昇しています また 電子マネーを利用した世帯員がいる世帯の割合も上昇しており 平成 2 年には約 2 割でしたが 23 年には3 割

平成 24 年 8 月 2 日 統計トピックス No.62 電子マネーの利用状況 - 家計消費状況調査 の結果から - 家計消費状況調査は ICT 関連の消費や購入頻度が少ない高額商品 サービスなどの消費の実態を安定的に捉えることを目的として 毎月実施しています 今回は 二人以上の世帯における電子マネーの利用状況について 平成 23 年の結果から取りまとめました 要 約 電子マネーを持っている世帯員がいる世帯の割合は

平成 24 年 8 月 2 日 統計トピックス No.62 電子マネーの利用状況 - 家計消費状況調査 の結果から - 家計消費状況調査は ICT 関連の消費や購入頻度が少ない高額商品 サービスなどの消費の実態を安定的に捉えることを目的として 毎月実施しています 今回は 二人以上の世帯における電子マネーの利用状況について 平成 23 年の結果から取りまとめました 要 約 電子マネーを持っている世帯員がいる世帯の割合は

Microsoft PowerPoint - Panel1_Nojiri.ppt

公的年金改革の再検証 : 総合的退職保障への合意形成に向けて 生活者目線の退職後年収保障 Global Policy Initiative 関西 Forum フィデリティ退職 投資教育研究所 所長野尻哲史 2008 年 9 月 20 日 目次 1 公的年金は生活者の目線でできているか 2 過度な年金への依存が懸念材料 3 ベンチマーク議論の欠如 4 投資教育の制度確立 2 目次 1 公的年金は生活者の目線でできているか

公的年金改革の再検証 : 総合的退職保障への合意形成に向けて 生活者目線の退職後年収保障 Global Policy Initiative 関西 Forum フィデリティ退職 投資教育研究所 所長野尻哲史 2008 年 9 月 20 日 目次 1 公的年金は生活者の目線でできているか 2 過度な年金への依存が懸念材料 3 ベンチマーク議論の欠如 4 投資教育の制度確立 2 目次 1 公的年金は生活者の目線でできているか

家計調査からみた新潟の家計の収入・支出面の特徴

年 月 日日本銀行新潟支店 家計調査 からみた新潟 の家計の収入 支出面の特徴点 要旨 新潟の家計収支の特徴点をみると 年代入り後 収入面においては 世帯主の定期収入の減少を背景に勤労者世帯の収入は漸減傾向にあり 全国 比 その優位性も年を追うごとに縮小している 一方 支出面では 収入面 における全国比の優位性縮小分の大半は貯蓄の圧縮で対応されているが 消費 支出や非消費支出も相応に圧縮されている

年 月 日日本銀行新潟支店 家計調査 からみた新潟 の家計の収入 支出面の特徴点 要旨 新潟の家計収支の特徴点をみると 年代入り後 収入面においては 世帯主の定期収入の減少を背景に勤労者世帯の収入は漸減傾向にあり 全国 比 その優位性も年を追うごとに縮小している 一方 支出面では 収入面 における全国比の優位性縮小分の大半は貯蓄の圧縮で対応されているが 消費 支出や非消費支出も相応に圧縮されている

家計調査報告 ( 貯蓄 負債編 ) 平成 23 年平均結果速報 ( 二人以上の世帯 ) 目 次 Ⅰ 貯蓄の状況 1 概要 貯蓄の種類別内訳 貯蓄現在高階級別貯蓄の分布状況... 9 Ⅱ 負債の状況 Ⅲ 世帯属性別にみた貯蓄 負債の状況 1 世帯主の職業別の状況

平成 23 年平均結果速報 ( 二人以上の世帯 ) 目 次 Ⅰ 貯蓄の状況 1 概要 貯蓄の種類別内訳 貯蓄現在高階級別貯蓄の分布状況... 9 Ⅱ 負債の状況 Ⅲ 世帯属性別にみた貯蓄 負債の状況 1 世帯主の職業別の状況") 家計調査報告 ( 貯蓄 負債編 ) 平成 23 年平均結果速報 ( 二人以上の世帯 ) 目 次 Ⅰ 貯蓄の状況 1 概要... 4 2 貯蓄の種類別内訳... 6 3 貯蓄現在高階級別貯蓄の分布状況... 9 Ⅱ 負債の状況... 10 Ⅲ 世帯属性別にみた貯蓄 負債の状況 1 世帯主の職業別の状況... 13 2 勤労者世帯の年間収入五分位階級別の状況... 17 3 勤労者世帯の世帯主の年齢階級別の状況...

家計調査報告 ( 貯蓄 負債編 ) 平成 23 年平均結果速報 ( 二人以上の世帯 ) 目 次 Ⅰ 貯蓄の状況 1 概要... 4 2 貯蓄の種類別内訳... 6 3 貯蓄現在高階級別貯蓄の分布状況... 9 Ⅱ 負債の状況... 10 Ⅲ 世帯属性別にみた貯蓄 負債の状況 1 世帯主の職業別の状況... 13 2 勤労者世帯の年間収入五分位階級別の状況... 17 3 勤労者世帯の世帯主の年齢階級別の状況...

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末

は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末") 第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

ポイント 〇等価尺度法を用いた日本の子育て費用の計測〇 1993 年 年までの期間から 2003 年 年までの期間にかけて,2 歳以下の子育て費用が大幅に上昇していることを発見〇就学前の子供を持つ世帯に対する手当てを優先的に拡充するべきであるという政策的含意 研究背景 日本に

子育て費用の時間を通じた変化 日本のパネルデータを用いた等価尺度の計測 名古屋大学大学院経済学研究科 ( 研究科長 : 野口晃弘 ) の荒渡良 ( あらわたりりょう ) 准教授は名城大学都市情報学部の宮本由紀 ( みやもとゆき ) 准教授との共同により,1993 年以降の日本において,2 歳以下の子供の子育て費用が大幅に増加していることを実証的に明らかにしました 研究グループは 1993 年において

子育て費用の時間を通じた変化 日本のパネルデータを用いた等価尺度の計測 名古屋大学大学院経済学研究科 ( 研究科長 : 野口晃弘 ) の荒渡良 ( あらわたりりょう ) 准教授は名城大学都市情報学部の宮本由紀 ( みやもとゆき ) 准教授との共同により,1993 年以降の日本において,2 歳以下の子供の子育て費用が大幅に増加していることを実証的に明らかにしました 研究グループは 1993 年において

Microsoft Word - 6 八十歳までの保証がついた終身年金

農業者年金 6つのポイント 6 終身年金 ( 早く亡くなっても 80 歳までの分は保証付き ) (1) 終身受給できる農業者年金 (80 歳までの保証付き ) 農業者年金は 原則 65 歳から終身 ( 生涯 ) 受け取ることができます これにより 何歳まで生きるか誰も予測できない老後生活にとって ずっと一定の所得が確保されるものです また 仮に 80 歳前に亡くなった場合でも 死亡した翌月から 80

農業者年金 6つのポイント 6 終身年金 ( 早く亡くなっても 80 歳までの分は保証付き ) (1) 終身受給できる農業者年金 (80 歳までの保証付き ) 農業者年金は 原則 65 歳から終身 ( 生涯 ) 受け取ることができます これにより 何歳まで生きるか誰も予測できない老後生活にとって ずっと一定の所得が確保されるものです また 仮に 80 歳前に亡くなった場合でも 死亡した翌月から 80

年金繰り下げ受給にも「壁」②

Economic Trends マクロ経済分析レポート 年金繰り下げ受給にも 壁 2 発表日 :2018 年 2 月 21 日 ( 水 ) ~ 年金増えても税金増える 立ちはだかる 住民税非課税世帯の壁 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 公的年金の繰り下げを選択した場合 繰り下げ後の年金が増額する結果 税 社会保障の負担率が上昇

Economic Trends マクロ経済分析レポート 年金繰り下げ受給にも 壁 2 発表日 :2018 年 2 月 21 日 ( 水 ) ~ 年金増えても税金増える 立ちはだかる 住民税非課税世帯の壁 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 公的年金の繰り下げを選択した場合 繰り下げ後の年金が増額する結果 税 社会保障の負担率が上昇

(3) 消費支出は実質 5.3% の増加消費支出は1か月平均 3 万 1,276 円で前年に比べ名目 6.7% の増加 実質 5.3% の増加となった ( 統計表第 1 表 ) 最近の動きを実質でみると 平成 2 年は 16.2% の増加となった 25 年は 7.% の減少 26 年は 3.7% の

消費支出は実質 5.3% の増加消費支出は1か月平均 3 万 1,276 円で前年に比べ名目 6.7% の増加 実質 5.3% の増加となった ( 統計表第 1 表 ) 最近の動きを実質でみると 平成 2 年は 16.2% の増加となった 25 年は 7.% の減少 26 年は 3.7% の") 平成 29 年家計調査 ( 二人以上の世帯 ) の結果 ( 総務省統計局 - 北海道分 : 農林漁家世帯を含む ) 1 勤労者世帯 ( 二人以上の世帯のうち勤労者世帯 ) の家計 (1) 実収入は実質 1.7% の増加平成 29 年の北海道の勤労者世帯 ( 平均世帯人員 3.12 人 平均有業人員 1.63 人 世帯主の平均年齢 5. 歳 ) の実収入は1か月平均 万 7,72 円で前年に比べ名目

平成 29 年家計調査 ( 二人以上の世帯 ) の結果 ( 総務省統計局 - 北海道分 : 農林漁家世帯を含む ) 1 勤労者世帯 ( 二人以上の世帯のうち勤労者世帯 ) の家計 (1) 実収入は実質 1.7% の増加平成 29 年の北海道の勤労者世帯 ( 平均世帯人員 3.12 人 平均有業人員 1.63 人 世帯主の平均年齢 5. 歳 ) の実収入は1か月平均 万 7,72 円で前年に比べ名目

なお 夫の給与所得が高いほど 税制における配偶者控除の利用率も高くなる ( 注 4) 配偶者控除による税負担の軽減額は所得が高くなるにつれて大きくなり その恩恵に浴する人は高所得の人ほど多い つまり専業主婦世帯では夫の所得が高くなるほど配偶者控除や第 3 号被保険者制度による恩恵を その分 多く享受

配偶者控除による税負担の軽減額は所得が高くなるにつれて大きくなり その恩恵に浴する人は高所得の人ほど多い つまり専業主婦世帯では夫の所得が高くなるほど配偶者控除や第 3 号被保険者制度による恩恵を その分 多く享受") Data Watch (2 July 2015) No.6 専業主婦世帯は共働き世帯より経済的に恵まれているか ( 公財 ) 年金シニアプラン総合研究機構研究主幹一橋大学名誉教授高山憲之 専業主婦世帯は経済的に恵まれ 裕福な暮らしをしているのにもかかわらず 税制や社会保障制度で共働き世帯より優遇されている このような意見が日本では今でも根強い ところで 専業主婦世帯は今日 本当に経済的に恵まれていると言えるのだろうか

Data Watch (2 July 2015) No.6 専業主婦世帯は共働き世帯より経済的に恵まれているか ( 公財 ) 年金シニアプラン総合研究機構研究主幹一橋大学名誉教授高山憲之 専業主婦世帯は経済的に恵まれ 裕福な暮らしをしているのにもかかわらず 税制や社会保障制度で共働き世帯より優遇されている このような意見が日本では今でも根強い ところで 専業主婦世帯は今日 本当に経済的に恵まれていると言えるのだろうか

Economic Trends マクロ経済分析レポート

Economic Trends マクロ経済分析レポート テーマ : 消費増税でも景気腰折れ回避? 2014 年 3 月 14 日 ( 金 ) ~ 家計負担は年 9 万円も 外部環境は97 年度と大きく異なる~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 今回の消費増税の負担額は8 兆円以上になり 4 人家族 ( 有業者一人 ) の平均的家計への負担額は年間約

Economic Trends マクロ経済分析レポート テーマ : 消費増税でも景気腰折れ回避? 2014 年 3 月 14 日 ( 金 ) ~ 家計負担は年 9 万円も 外部環境は97 年度と大きく異なる~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 今回の消費増税の負担額は8 兆円以上になり 4 人家族 ( 有業者一人 ) の平均的家計への負担額は年間約

相対的貧困率の動向: 2006, 2009, 2012年

東京都福祉先進都市東京に向けた懇談会 2014 年 11 月 6 日 資料 2 高齢者の貧困と孤立 阿部彩 国立社会保障 人口問題研究所 1 30% 25% 20% 15% 10% 5% 0% 年齢層別 性別貧困率 (2012 年 ) 21.8% 19.5% 25.4% 23.9% 男性 女性 17.3% 年齢別 性別に相対的貧困率を見ると 男性においては 20-24 歳の貧困率が特に高く 25-29

東京都福祉先進都市東京に向けた懇談会 2014 年 11 月 6 日 資料 2 高齢者の貧困と孤立 阿部彩 国立社会保障 人口問題研究所 1 30% 25% 20% 15% 10% 5% 0% 年齢層別 性別貧困率 (2012 年 ) 21.8% 19.5% 25.4% 23.9% 男性 女性 17.3% 年齢別 性別に相対的貧困率を見ると 男性においては 20-24 歳の貧困率が特に高く 25-29

はじめに 定年後の生活を想像してみよう 1 定年退職後の自由時間 ~ 毎日が日曜日 ~ 定年退職は大きな環境の変化 人生の大きな節目です 在職中には待ち遠しかった日曜日 これからは約 20 年間という長い年月にわたって 毎日が日曜日 が続くことになります 皆さんはどのように過ごしますか なんとなく想

序 章 定年後の準備状況を チェックしよう 序章 および 資料編 は下記ホームページよりダウンロードができます 自由にご使用いただけますので 研修会等でご活用ください 全労済協会ホームページ http://www.zenrosaikyokai.or.jp/thinktank/training/text/ はじめに 定年後の生活を想像してみよう 1 定年退職後の自由時間 ~ 毎日が日曜日 ~ 定年退職は大きな環境の変化

序 章 定年後の準備状況を チェックしよう 序章 および 資料編 は下記ホームページよりダウンロードができます 自由にご使用いただけますので 研修会等でご活用ください 全労済協会ホームページ http://www.zenrosaikyokai.or.jp/thinktank/training/text/ はじめに 定年後の生活を想像してみよう 1 定年退職後の自由時間 ~ 毎日が日曜日 ~ 定年退職は大きな環境の変化

なお 夫の給与所得が高いほど 税制における配偶者控除の利用率も高くなる ( 注 4) 配偶者控除による税負担の軽減額は所得が高くなるにつれて大きくなり その恩恵に浴する人は高所得の人ほど多い つまり専業主婦世帯では夫の所得が高くなるほど配偶者控除や第 3 号被保険者制度による恩恵を その分 多く享受

配偶者控除による税負担の軽減額は所得が高くなるにつれて大きくなり その恩恵に浴する人は高所得の人ほど多い つまり専業主婦世帯では夫の所得が高くなるほど配偶者控除や第 3 号被保険者制度による恩恵を その分 多く享受") 専業主婦世帯は共働き世帯より経済的に恵まれているか ( 公財 ) 年金シニアプラン総合研究機構研究主幹 一橋大学名誉教授 高山憲之 2015 年 7 月 専業主婦世帯は経済的に恵まれ 裕福な暮らしをしているのにもかかわらず 税制や社会保障制度で共働き世帯より優遇されている このような意見が日本では今でも根強い ところで 専業主婦世帯は今日 本当に経済的に恵まれていると言えるのだろうか この点を統計データを用いて確認すること

専業主婦世帯は共働き世帯より経済的に恵まれているか ( 公財 ) 年金シニアプラン総合研究機構研究主幹 一橋大学名誉教授 高山憲之 2015 年 7 月 専業主婦世帯は経済的に恵まれ 裕福な暮らしをしているのにもかかわらず 税制や社会保障制度で共働き世帯より優遇されている このような意見が日本では今でも根強い ところで 専業主婦世帯は今日 本当に経済的に恵まれていると言えるのだろうか この点を統計データを用いて確認すること

エコノミスト便り

エコノミスト便り ( ロンドン ) 217 年 12 月 29 日 三井住友アセットマネジメント シニアエコノミスト西垣秀樹 欧州経済 高まるやの潜在成長率 ~ は労働と資本の投入でよりも高い成長率を実現 ~ やでは景気拡大が続く中で 中期的に持続可能な成長率に相当する潜在成長率が高まる傾向にある との潜在成長率を比較すると 9 年代半ば以降は がほぼ一貫してよりも高く 足元では % ポイント前後の差がある

エコノミスト便り ( ロンドン ) 217 年 12 月 29 日 三井住友アセットマネジメント シニアエコノミスト西垣秀樹 欧州経済 高まるやの潜在成長率 ~ は労働と資本の投入でよりも高い成長率を実現 ~ やでは景気拡大が続く中で 中期的に持続可能な成長率に相当する潜在成長率が高まる傾向にある との潜在成長率を比較すると 9 年代半ば以降は がほぼ一貫してよりも高く 足元では % ポイント前後の差がある

平成13年8月29日

1. ----------- 2. -------------- 3. ------- 4. --------------- 1. ------------------------------------------ 2. 4050 ---------------- 1. %---------------------- 2. -------------------------------------------------------------------

1. ----------- 2. -------------- 3. ------- 4. --------------- 1. ------------------------------------------ 2. 4050 ---------------- 1. %---------------------- 2. -------------------------------------------------------------------

係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1

班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1") 進行資料 100 分用 係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1 マネープランシートの使い方 収入を記入 支出を記入 思い出ポイントを記入 カードの色 名前と連動 網掛け部分に数字は入らない 2 カードを並べよう

進行資料 100 分用 係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1 マネープランシートの使い方 収入を記入 支出を記入 思い出ポイントを記入 カードの色 名前と連動 網掛け部分に数字は入らない 2 カードを並べよう

5 介護に関する事項 (1) 子どもからの世話 (Q32) 万一からだが不自由となって 一人だけ あるいは配偶者と二人だけでは日常の生活が難しくなった場合 介護などの世話を子どもにしてもらうことになると思うか 尋ねてみると 総数では 子どもの世話を受けると思う が 49.7% 子どもの世話を受けないと思う が 37.7% が 12.6% となっている 55~59 歳では 子どもの世話を受けると思う

5 介護に関する事項 (1) 子どもからの世話 (Q32) 万一からだが不自由となって 一人だけ あるいは配偶者と二人だけでは日常の生活が難しくなった場合 介護などの世話を子どもにしてもらうことになると思うか 尋ねてみると 総数では 子どもの世話を受けると思う が 49.7% 子どもの世話を受けないと思う が 37.7% が 12.6% となっている 55~59 歳では 子どもの世話を受けると思う

PowerPoint プレゼンテーション

日医工 MPI 行政情報 http://www.nichiiko.co.jp/stu-ge/ 高額療養費制度 (70 歳以上の負担上限改訂 ) 日医工株式会社学術部作成 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 6345 寺坂裕美日医工医業経営研究所 ( 日医工 MPI) 監修 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 4463 菊地祐男 資料 No.20170825-459

日医工 MPI 行政情報 http://www.nichiiko.co.jp/stu-ge/ 高額療養費制度 (70 歳以上の負担上限改訂 ) 日医工株式会社学術部作成 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 6345 寺坂裕美日医工医業経営研究所 ( 日医工 MPI) 監修 :( 公社 ) 日本医業経営コンサルタント協会認定登録番号第 4463 菊地祐男 資料 No.20170825-459

本資料は 様々な世帯類型ごとに公的サービスによる受益と一定の負担の関係について その傾向を概括的に見るために 試行的に簡易に計算した結果である 例えば 下記の通り 負担 に含まれていない税等もある こうしたことから ここでの計算結果から得られる ネット受益 ( 受益 - 負担 ) の数値については

の数値については") 世帯類型別の受益と負担について 参考資料 2-4(2) 未定稿 平成 23 年 6 月 8 日内閣府 類型 世帯主年齢 性別 配偶者 子ども人数 1 20 代男性 なし ( 単身 ) なし 2 20 代女性 なし ( 単身 ) なし 3 30 代男性 なし ( 単身 ) なし 4 30 代男性 あり なし 5 30 代男性 あり 1 人 6 30 代男性 あり 2 人 7 30 代男性 あり ( 共働き

世帯類型別の受益と負担について 参考資料 2-4(2) 未定稿 平成 23 年 6 月 8 日内閣府 類型 世帯主年齢 性別 配偶者 子ども人数 1 20 代男性 なし ( 単身 ) なし 2 20 代女性 なし ( 単身 ) なし 3 30 代男性 なし ( 単身 ) なし 4 30 代男性 あり なし 5 30 代男性 あり 1 人 6 30 代男性 あり 2 人 7 30 代男性 あり ( 共働き

v

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

高齢者世帯の経済的余力を検証―社会保障と税の一体改革を進めるに当たって―

REPORT 高齢者世帯の経済的余力を検証 社会保障と税の一体改革を進めるに当たって 内匠功 福祉社会研究部主任研究員 要旨 1. 高齢者の生活は現役世代よりも相対的にゆとり 6 歳以上になると所得が急減するものの 高齢者世帯は貯蓄を取り崩すことによって相応の生活水準を維持している 4 歳代から 5 歳代にかけては教育費の負担が重いが その負担から解放されるため 交際費や教養娯楽費などの消費が現役世代よりも多い

REPORT 高齢者世帯の経済的余力を検証 社会保障と税の一体改革を進めるに当たって 内匠功 福祉社会研究部主任研究員 要旨 1. 高齢者の生活は現役世代よりも相対的にゆとり 6 歳以上になると所得が急減するものの 高齢者世帯は貯蓄を取り崩すことによって相応の生活水準を維持している 4 歳代から 5 歳代にかけては教育費の負担が重いが その負担から解放されるため 交際費や教養娯楽費などの消費が現役世代よりも多い

金のみの場合は年収 28 万円以上 1 年金収入以外の所得がある場合は合計所得金額 2 16 万円以上が対象となる ただし 合計所得金額が16 万円以上であっても 同一世帯の介護保険の第 1 号被保険者 (65 歳以上 ) の年金収入やその他の合計所得が単身世帯で28 万円 2 人以上世帯で346

の年金収入やその他の合計所得が単身世帯で28 万円 2 人以上世帯で346") みずほインサイト 政策 217 年 3 月 22 日 介護保険の 3 割負担導入へ持続可能な制度には負担と給付の見直し不可避 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 217 年 2 月 7 日に介護保険法等の改正法案が国会に提出され 現在で審議中である 改正の柱は 地域包括ケアシステムの深化 推進 と 介護保険制度の持続可能性の確保

みずほインサイト 政策 217 年 3 月 22 日 介護保険の 3 割負担導入へ持続可能な制度には負担と給付の見直し不可避 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 217 年 2 月 7 日に介護保険法等の改正法案が国会に提出され 現在で審議中である 改正の柱は 地域包括ケアシステムの深化 推進 と 介護保険制度の持続可能性の確保

現役時代に国民年金 厚生年金に加入していた者は 一部を除き6 歳以上で老齢基礎年金 老齢厚生年金を受給することができる 4 老齢基礎年金の額は 年度は満額で年額 78, 円 ( 月額 6,8 円 ) であるが 保険料を納付していない期間があればその期間に応じて減額される 一方 老齢厚生年金の額は現役

であるが 保険料を納付していない期間があればその期間に応じて減額される 一方 老齢厚生年金の額は現役") みずほインサイト 政策 年 8 月 4 日 働き方の違いによる年金格差高齢期の収入確保に向けた課題 政策調査部上席主任研究員 堀江奈保子 --8 naoko.horie@mizuho-ri.co.jp 公的年金額は 加入制度 加入期間 保険料納付状況 賃金水準等により決まる 雇用形態別の年金額は 短労働者や国民年金のみの加入者は月額 万円未満と低年金である 高齢期の平均支出額以上の年金を受給することができるのは一部の世帯に限られるが

みずほインサイト 政策 年 8 月 4 日 働き方の違いによる年金格差高齢期の収入確保に向けた課題 政策調査部上席主任研究員 堀江奈保子 --8 naoko.horie@mizuho-ri.co.jp 公的年金額は 加入制度 加入期間 保険料納付状況 賃金水準等により決まる 雇用形態別の年金額は 短労働者や国民年金のみの加入者は月額 万円未満と低年金である 高齢期の平均支出額以上の年金を受給することができるのは一部の世帯に限られるが

政策課題分析シリーズ16(付注)

") 基本月額+総報酬月額相当額 が28 万円超付注 付注 1: 在職老齢年金制度の仕組みについて既述の通り 在職老齢年金制度とは 60 歳以降に厚生年金保険に加入しつつ老齢厚生年金を受給する場合において 基本月額 74 と総報酬月額相当額 75 に応じ 老齢厚生年金の受給額の一部あるいは全部が支給停止される制度である 支給停止額が決定される仕組みは 60 歳から 64 歳までの場合と 65 歳以上の場合で異なっており

基本月額+総報酬月額相当額 が28 万円超付注 付注 1: 在職老齢年金制度の仕組みについて既述の通り 在職老齢年金制度とは 60 歳以降に厚生年金保険に加入しつつ老齢厚生年金を受給する場合において 基本月額 74 と総報酬月額相当額 75 に応じ 老齢厚生年金の受給額の一部あるいは全部が支給停止される制度である 支給停止額が決定される仕組みは 60 歳から 64 歳までの場合と 65 歳以上の場合で異なっており

年金・社会保険セミナー

障害年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

障害年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

日韓比較(10):非正規雇用-その4 なぜ雇用形態により人件費は異なるのか?―賃金水準や社会保険の適用率に差があるのが主な原因―

:非正規雇用-その4 なぜ雇用形態により人件費は異なるのか?―賃金水準や社会保険の適用率に差があるのが主な原因―") ニッセイ基礎研究所 研究員の眼 2015-11-13 日韓比較 (10): 非正規雇用 - その 4 なぜ雇用形態により人件費は異なるのか? 賃金水準や社会保険の適用率に差があるのが主な原因 生活研究部准主任研究員金明中 (03)3512-1825 kim@nli-research.co.jp 企業は経済のグローバル化による市場での厳しい競争を乗り越える目的で正規職と比べて人件費に対する負担が少ない非正規労働者の雇用をより選好している可能性がある

ニッセイ基礎研究所 研究員の眼 2015-11-13 日韓比較 (10): 非正規雇用 - その 4 なぜ雇用形態により人件費は異なるのか? 賃金水準や社会保険の適用率に差があるのが主な原因 生活研究部准主任研究員金明中 (03)3512-1825 kim@nli-research.co.jp 企業は経済のグローバル化による市場での厳しい競争を乗り越える目的で正規職と比べて人件費に対する負担が少ない非正規労働者の雇用をより選好している可能性がある

つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる

(GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる") 資料 7 選択する未来 委員会成長 発展ワーキンググループ超高齢社会における社会保障システムと政府財政の持続可能性 大和総研主席研究員パブリックポリシーリサーチ担当鈴木準 1 年 1 月 1 日 Public Policy Research つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 35 3 5 15 1 5 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計

資料 7 選択する未来 委員会成長 発展ワーキンググループ超高齢社会における社会保障システムと政府財政の持続可能性 大和総研主席研究員パブリックポリシーリサーチ担当鈴木準 1 年 1 月 1 日 Public Policy Research つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 35 3 5 15 1 5 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計

消費税増税等の家計への影響試算

税制 A to Z 213 年 8 月 1 日全 11 頁 消費税増税等の家計への影響試算 211 年から 216 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 消費税率の引き上げ等の税 社会保障の制度改正を踏まえ 世帯構成ごとに 211 年から 216 年までの家計の姿をシミュレーションした 消費税率の引き上げはどの世帯も一定率の負担増となるが 世帯構成によって

税制 A to Z 213 年 8 月 1 日全 11 頁 消費税増税等の家計への影響試算 211 年から 216 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 消費税率の引き上げ等の税 社会保障の制度改正を踏まえ 世帯構成ごとに 211 年から 216 年までの家計の姿をシミュレーションした 消費税率の引き上げはどの世帯も一定率の負担増となるが 世帯構成によって

<4D F736F F D A6D92E8817A95BD90AC E937895EF8A87944E8E9F8DE096B195F18D908F912E646F63>

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

2016 年家計調査年報 家計収支編 家計消費傾向と品目別支出金額調査報告書 2017 年 9 月 東松島市商工会

2016 年家計調査年報 家計収支編 家計消費傾向と品目別支出金額調査報告書 2017 年 9 月 東松島市商工会 目次 家計調査 ( 総務省統計局 ) の調査方法について... 3 平成 28 年度家計調査 家計収支編 より... 4 1.1 世帯当たり 1 か月平均の消費支出... 4 2. 二人以上の世帯の 10 大費目別消費支出と内訳... 5 3. 勤労者世帯の1 世帯当たりの1か月平均の実収入...

2016 年家計調査年報 家計収支編 家計消費傾向と品目別支出金額調査報告書 2017 年 9 月 東松島市商工会 目次 家計調査 ( 総務省統計局 ) の調査方法について... 3 平成 28 年度家計調査 家計収支編 より... 4 1.1 世帯当たり 1 か月平均の消費支出... 4 2. 二人以上の世帯の 10 大費目別消費支出と内訳... 5 3. 勤労者世帯の1 世帯当たりの1か月平均の実収入...

Microsoft Word - .\...doc

Ⅱ 調査結果の概要 -5- 世帯割合Ⅱ 調査結果の概要 1 貯蓄に関する現状と意識 (1) 貯蓄保有状況 1 貯蓄現在高 ( 図表 1~3) 調査対象世帯のうち 約 92% が貯蓄を保有しており 貯蓄保有世帯の平均貯蓄現在高 ( 預貯金など 金融商品の保有額 ) は 1,385 万円 ( 中央値は 800 万円 ) となっている 図表 1 貯蓄保有世帯の貯蓄現在高の分布 (%) 8 7.7 7 6.8

Ⅱ 調査結果の概要 -5- 世帯割合Ⅱ 調査結果の概要 1 貯蓄に関する現状と意識 (1) 貯蓄保有状況 1 貯蓄現在高 ( 図表 1~3) 調査対象世帯のうち 約 92% が貯蓄を保有しており 貯蓄保有世帯の平均貯蓄現在高 ( 預貯金など 金融商品の保有額 ) は 1,385 万円 ( 中央値は 800 万円 ) となっている 図表 1 貯蓄保有世帯の貯蓄現在高の分布 (%) 8 7.7 7 6.8

Economic Trends マクロ経済分析レポート

Economic Trends マクロ経済分析レポート テーマ : 人口動態に基づいた世界経済の見通し 2016 年 9 月 27 日 ( 火 ) ~ 世界経済は20 年代にかけて3% 程度の成長へ緩やかに減速 ~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (03-5221-4531) 副主任エコノミスト星野卓也 (03-5221-4547) ( 要旨 ) 人口動態は長期的な経済成長を左右する要因であり

Economic Trends マクロ経済分析レポート テーマ : 人口動態に基づいた世界経済の見通し 2016 年 9 月 27 日 ( 火 ) ~ 世界経済は20 年代にかけて3% 程度の成長へ緩やかに減速 ~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (03-5221-4531) 副主任エコノミスト星野卓也 (03-5221-4547) ( 要旨 ) 人口動態は長期的な経済成長を左右する要因であり

III 世帯属性別にみた貯蓄・負債の状況

Ⅲ 世帯属性別にみた貯蓄 負債の状況 1 世帯主の年齢階級別 (1) 世帯主が40 歳未満の世帯で負債現在高は前年に比べ16.6% の増加二人以上の世帯について世帯主の年齢階級別に1 世帯当たり貯蓄現在高をみると,40 歳未満の世帯が574 万円となっているのに対し,60 歳以上の各年齢階級では2000 万円を超える貯蓄現在高となっており, 年齢階級が高くなるに従って貯蓄現在高が多い傾向にある 負債現在高をみると,40

Ⅲ 世帯属性別にみた貯蓄 負債の状況 1 世帯主の年齢階級別 (1) 世帯主が40 歳未満の世帯で負債現在高は前年に比べ16.6% の増加二人以上の世帯について世帯主の年齢階級別に1 世帯当たり貯蓄現在高をみると,40 歳未満の世帯が574 万円となっているのに対し,60 歳以上の各年齢階級では2000 万円を超える貯蓄現在高となっており, 年齢階級が高くなるに従って貯蓄現在高が多い傾向にある 負債現在高をみると,40

2 社会保障 2.1 社会保障 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度

2 2.1 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 2.4.1 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度 介護保険制度とは 介護を必要とする方の増加などの問題へ対応するために平成 12 年 (2000 年 ) に施行された制度です

2 2.1 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 2.4.1 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度 介護保険制度とは 介護を必要とする方の増加などの問題へ対応するために平成 12 年 (2000 年 ) に施行された制度です

( 高齢層では単身世帯が増加 ) 高齢化が進む中で高齢者の単身世帯が急増している 65 歳以上の単身世帯は 2000 年の 407 万世帯から 2016 年には 821 万世帯へと倍増している そして単身無職世帯では消費支出が可処分所得を月 4 万円程度上回り 貯蓄の取り崩しにより 生計を立てている

高齢化が進む中で高齢者の単身世帯が急増している 65 歳以上の単身世帯は 2000 年の 407 万世帯から 2016 年には 821 万世帯へと倍増している そして単身無職世帯では消費支出が可処分所得を月 4 万円程度上回り 貯蓄の取り崩しにより 生計を立てている") 2121 リサーチ メモ 平成 29 年度経済財政白書における住宅問題等の分析 ( 紹介 ) 2017 年 8 月 1 日 (1) 住宅需要に影響を与える高齢者の所得 資産及び人口 世帯数等の動向 ( 家計の老後の生活に対する意識は強い ) 白書は高齢化が進展する中で 65 歳時点での国民の平均余命が男性約 19 年 女性約 24 年となっており この 20 年で 3 年以上伸長していることを述べた後

2121 リサーチ メモ 平成 29 年度経済財政白書における住宅問題等の分析 ( 紹介 ) 2017 年 8 月 1 日 (1) 住宅需要に影響を与える高齢者の所得 資産及び人口 世帯数等の動向 ( 家計の老後の生活に対する意識は強い ) 白書は高齢化が進展する中で 65 歳時点での国民の平均余命が男性約 19 年 女性約 24 年となっており この 20 年で 3 年以上伸長していることを述べた後

20 金融資産目標残高 今後の金融商品の保有希望 元本割れを起こす可能性があるが 収益性の高いと見込まれる金融商品の保有 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 ( 続き )

の主な資金決済手段 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 ( 続き )") [ 二人以上世帯調査 ] 調査要綱 9 標本設計とサンプル誤差 10 調査結果の概要 11 Ⅰ. 金融資産の状況 11 1. 金融資産の保有状況 11 2. 金融資産の有無 12 3. 金融資産保有世帯の金融資産保有状況 13 4. 金融資産構成の前年比較 14 5. 金融資産の増減 増減理由 15 6. 金融資産の保有目的 17 7. 金融資産の選択 17 Ⅱ. 借入金の状況 19 3. 住居の取得計画

[ 二人以上世帯調査 ] 調査要綱 9 標本設計とサンプル誤差 10 調査結果の概要 11 Ⅰ. 金融資産の状況 11 1. 金融資産の保有状況 11 2. 金融資産の有無 12 3. 金融資産保有世帯の金融資産保有状況 13 4. 金融資産構成の前年比較 14 5. 金融資産の増減 増減理由 15 6. 金融資産の保有目的 17 7. 金融資産の選択 17 Ⅱ. 借入金の状況 19 3. 住居の取得計画

( ウ ) 年齢別 年齢が高くなるほど 十分に反映されている まあまあ反映されている の割合が高くなる傾向があり 2 0 歳代 では 十分に反映されている まあまあ反映されている の合計が17.3% ですが 70 歳以上 では40.6% となっています

年齢別 年齢が高くなるほど 十分に反映されている まあまあ反映されている の割合が高くなる傾向があり 2 0 歳代 では 十分に反映されている まあまあ反映されている の合計が17.3% ですが 70 歳以上 では40.6% となっています") (4) 住民による自治のあり方 1まちづくりへの区民意識の反映状況 ( 問 5) ( ア ) 傾向 十分に反映されている まあまあ反映されている と回答した方の合計が25.8% であり あまり反映されていない まったく反映されていない と回答した方の合計である17.2% を上回っています しかし どちらともいえない と回答した方の割合が 54.1% と最も多くなっています 24.3 54.1 14.1

(4) 住民による自治のあり方 1まちづくりへの区民意識の反映状況 ( 問 5) ( ア ) 傾向 十分に反映されている まあまあ反映されている と回答した方の合計が25.8% であり あまり反映されていない まったく反映されていない と回答した方の合計である17.2% を上回っています しかし どちらともいえない と回答した方の割合が 54.1% と最も多くなっています 24.3 54.1 14.1

長期失業者の求職活動と就業意識

第 5 章失業中の生活実態 第 1 節収入と支出 1. 所得構造失業が長期化した場合 どのような所得構造で生活を維持しているのであろうか まず 単身者を除いた家族構成が 2 人以上の者について 本人以外に勤労所得のある者がいるのかを見ると いない が 39.0% であり 長期失業者の 4 割近くは 本人以外に勤労所得がないというのが実態である 他方 約 6 割の長期失業者は 本人以外に勤労所得のある者がいるが

第 5 章失業中の生活実態 第 1 節収入と支出 1. 所得構造失業が長期化した場合 どのような所得構造で生活を維持しているのであろうか まず 単身者を除いた家族構成が 2 人以上の者について 本人以外に勤労所得のある者がいるのかを見ると いない が 39.0% であり 長期失業者の 4 割近くは 本人以外に勤労所得がないというのが実態である 他方 約 6 割の長期失業者は 本人以外に勤労所得のある者がいるが

おカネはどこから来てどこに行くのか―資金循環統計の読み方― 第4回 表情が変わる保険会社のお金

なるほど金融 おカネはどこから来てどこに行くのか 資金循環統計の読み方 第 4 回 2013 年 11 月 6 日全 6 頁 表情が変わる保険会社のお金 金融調査部主任研究員島津洋隆 前回 日本の年金を通じてどのようにおカネが流れているのかということについて説明しました 今回は 保険会社を巡るおカネの流れについて注目します Q1 保険会社のおカネの流れはどうなっていますか A1 保険会社は加入者から預かった保険料を金融資産として運用する一方で

なるほど金融 おカネはどこから来てどこに行くのか 資金循環統計の読み方 第 4 回 2013 年 11 月 6 日全 6 頁 表情が変わる保険会社のお金 金融調査部主任研究員島津洋隆 前回 日本の年金を通じてどのようにおカネが流れているのかということについて説明しました 今回は 保険会社を巡るおカネの流れについて注目します Q1 保険会社のおカネの流れはどうなっていますか A1 保険会社は加入者から預かった保険料を金融資産として運用する一方で