Ⅱ 国際収支とグローバルインバランス

|

|

|

- あまめ みのしま

- 4 years ago

- Views:

Transcription

1 Ⅰ 国際収支 (BOP) と国際投資ポジション (IIP) テキスト :pp.18-37, p bpm6に準拠した新国際収支統計 2. 国際収支と国民経済計算 3. 国際投資ポジション 4.Gross Capital Flows, International Investment Positions, and Global Liquidity 1

2 1. BPM6 に準拠した新国際収支統計 国際収支の定義国際収支とは 一定期間 (1 年間 ) おいて 一国の対外取引に伴って発生する代金の受取りと支払いの差額で これを体系的に記録 集計したものを国際収支統計という 国際収支を見る 3 つのポイント 1. 国際収支の構成 経常収支ー金融収支 =0 2. マクロ バランス式と国際収支 Y=C+I+G+(X-M) Y:GDP X-M: 貿易 サービス収支 ( 純輸出 ) Y=C+I+G+CA Y:GNP CA: 経常収支 3. 国際収支 BOP( フロー ) と国際投資ポジションIIP( ストック ) NFA t =NFA t-1 +CA t NFA: 対外純資産 CA: 経常収支 グロスの資本フローと国際投資ポジション ( 次週 ) 2

3 国際収支統計と国民経済計算 国際収支統計 IMF 国際収支マニュアル第 5 版 (1993)=BPM5 によって 国際的に共通かつ比較可能な方法で作成 国際連合の国民経済計算 (System of National Account) = 現在は 93SNA (1993) との整合性が保たれている 年第 40 回国際連合統計委員会において 2008 年国民経済計算体系 (08SNA) が採択されたため 今後は 08SNA への移行が予定 2009 年に IMF の国際収支マニュアルも 第 6 版 =BPM6 が公表 日本の統計も 2014 年 ( 平成 26 年 )1 月の取引計上分から BMP6 に準拠して改訂 この第 6 版では 国際投資ポジションが正式な統計として格上げ マニュアルの正式名称も Balance of Payments and International Investment Position Manual 3

4 4

5")

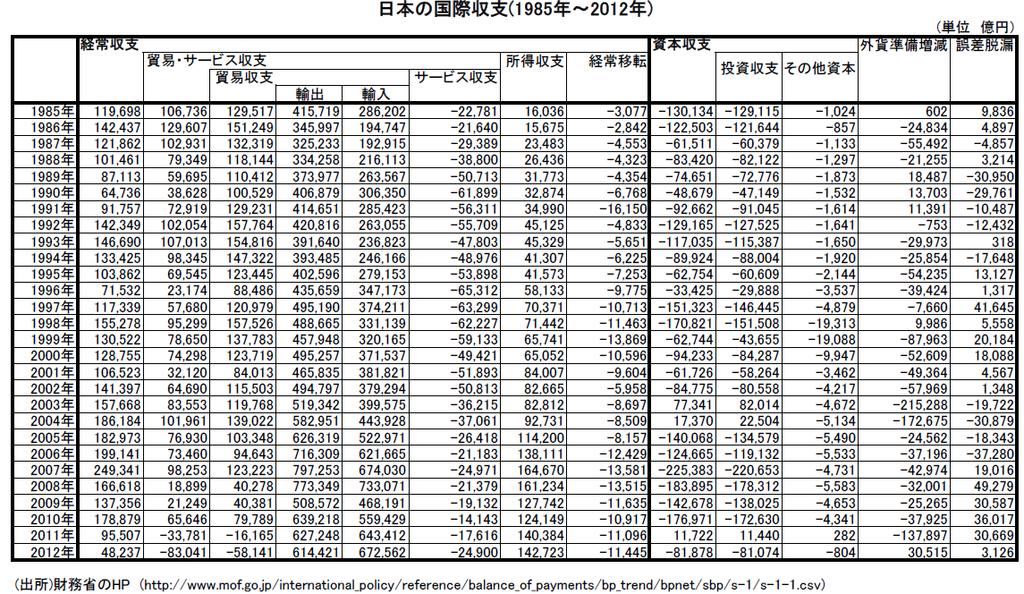

5 日本の国際収支 P ( 新統計 :BPM6 準拠 ) 5

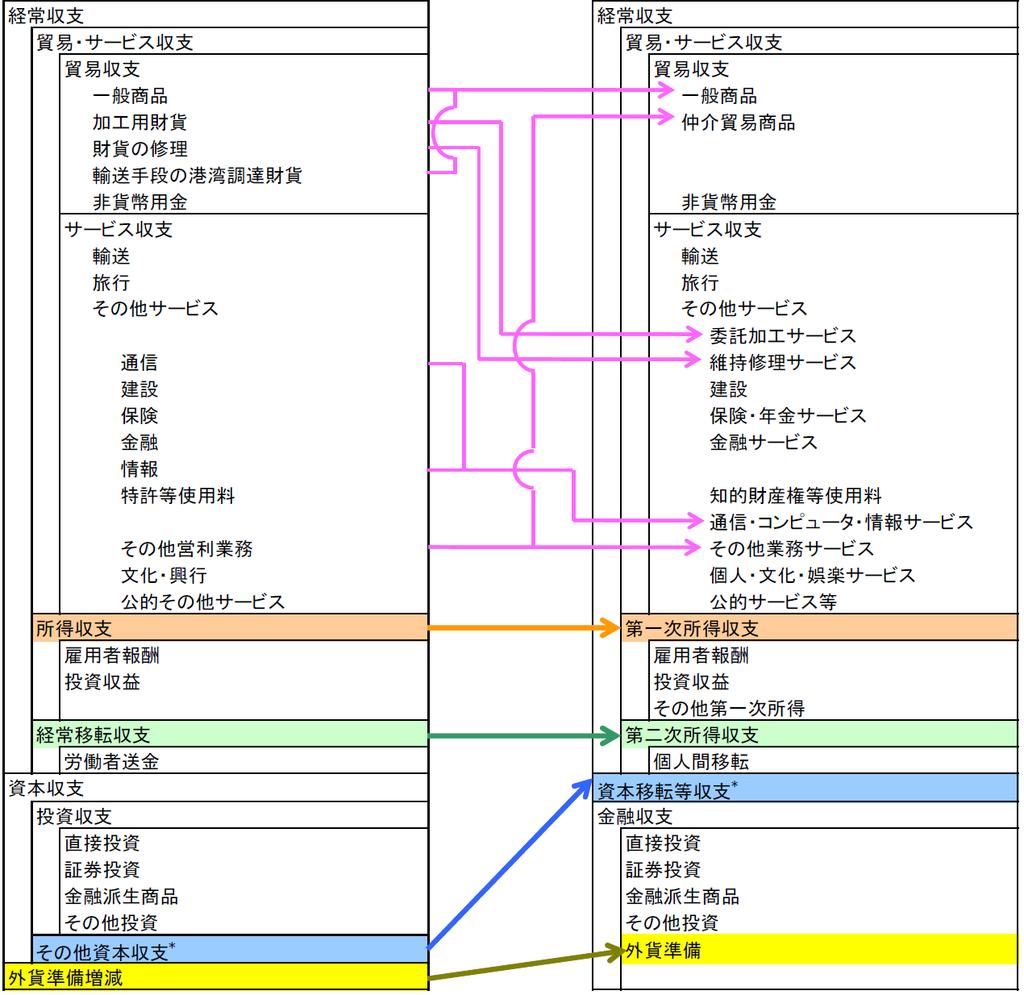

6 国際収支新統計 (BMP6 準拠 ) 大きな変更点 金融収支 (Financial account) 現行の 資本収支 ( のうちの 投資収支 ) と 外貨準備増減 を統合して 金融収支 とする 資本移転収支 (Capital account) 現行の 資本収支 から その他資本収支 を切り出して 資本移転等収支 とする 第一次所得収支 (Primary income) 現行の 所得収支 第二次所得収支 (Secondary income) 現行の 経常移転収支 日本銀行国際局 国際収支統計の見直しについて 2013 年 6 月 6

7 旧統計(BMP5準拠統計(BMP6準拠))新7

8 金融収支 ( 資金の流出入 ) の符号 現行の 投資収支 および 外貨準備増減 では 資金の流出入に着目し 資金流入をプラス (+) 資金流出をマイナス (-) 金融収支 ( 現行の 投資収支 と 外貨準備増減 を統合したもの ) では資産 負債の増減に着目し 資産 負債の増加をプラス (+) 減少をマイナス (-) とする この結果 負債 ( 対内投資 ) 側の符号は現在と同じであるが 資産 ( 対外投資 ) 側の符号が現在と逆になる したがって ネット収支の算出方法も現行の 資産 + 負債 から 資産 - 負債 に変更する 8

9 符号表示の変更 9

10 新旧比較 旧統計 経常収支 + 資本収支 + 外貨準備増減 + 誤差脱漏 = 年 :4.8 兆円ー 8.2 兆円 +3.1 兆円 +0.3 兆円 =0 新統計 経常収支 + 資本移転収支ー金融収支 + 誤差脱漏 = 年 :4.7 兆円 -0.1 兆円 -4.9 兆円 +0.3 兆円 = 年 :3.3 兆円 -0.7 兆円 +1.5 兆円 -4.1 兆円 = 年 : 10

11 各国の国際収支 総務省統計局 世界の統計

12 2. 国際収支統計と国民経済計算 国際収支統計 IMF 国際収支マニュアル第 5 版 (1993)=BPM5 によって 国際的に共通かつ比較可能な方法で作成 国際連合の国民経済計算 (System of National Account) = 現在は 93SNA (1993) との整合性が保たれている 年第 40 回国際連合統計委員会において 2008 年国民経済計算体系 (08SNA) が採択されたため 今後は 08SNA への移行が予定されている 08SNA の採択に伴って 2009 年に IMF の国際収支マニュアルも 第 6 版 =BPM6 が公表されている この第 6 版では 国際投資ポジションが正式な統計として格上げされ マニュアルの正式名称も Balance of Payments and International Investment Position Manual となっている 12

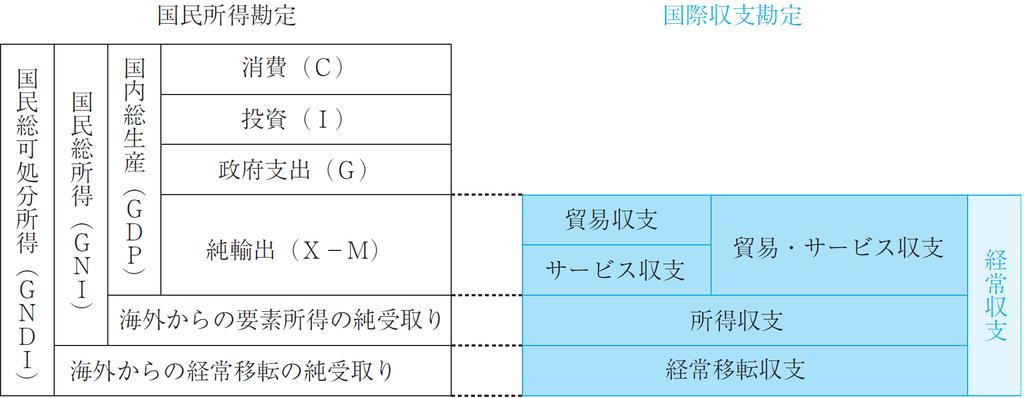

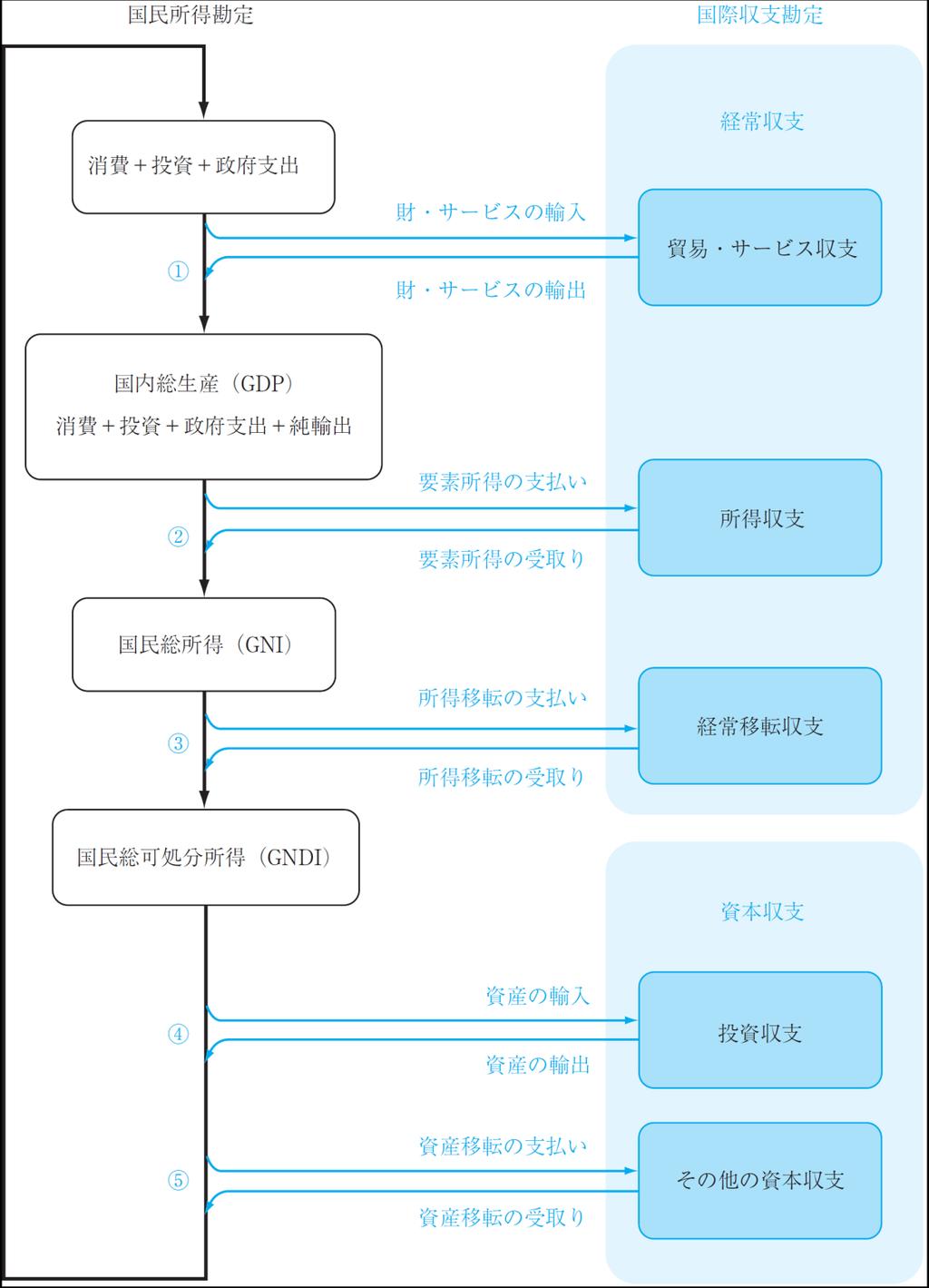

13 国民所得勘定と国際収支勘定 13

14 14

15 日本の GDP(2010 年 ) 15

")

16 日本の貯蓄投資バランス (2010 年 ) 16

17 2. 国際収支統計と国民経済計算 (cont.) 一国のマクロ バランス ( 総供給 = 総需要 ) Y=C+I+G+(X-M) 1 Y:GDP X-M: 貿易 サービス収支 ( 純輸出 ) Y=C+I+G+CA 2 Y:GNI(*) CA: 経常収支 ( ただし経常移転収支は無視 ) GDP: 国内で生産された付加価値の合計 GNI(*): 日本人によって生産された付加価値の合計 日本人の海外での生産活動は 日本人が外国から受け取る要素所得 (A) 外国人の国内での生産活動は 外国人へ国内から支払われる要素所得 (B) 純要素所得 =A-B= 所得収支 GNI=GDP+ 純要素所得 ( 第一次所得収支 ) ( 日本のように外国への進出が多い国では GNI>GDP) *93SNA では 国民総生産 (GNP) を 国民総所得 (GNI) と呼ぶこととなり 国民経済計算から GNP の概念がなくなった 17

18 2. 国際収支統計と国民経済計算 (cont.) 1. 経常収支 CA は CA=Y-(C+I+G) 2-1 経常黒字国 = 日本 (CA>0): 一国全体で生産以下しか支出していない国 (Y>C+I+G) 経常赤字国 = 米国 (CA<0): 一国全体で生産以上に支出している国 (Y<C+I+G) 2. また 民間貯蓄 S P は 可処分所得 Y-T から消費 C を差し引いた残りの部分であるので S P =Y-T-C これを Y について解き 2-1 式に代入すると CA=(S P -I)+(T-G) 2-2 一国の経常収支 CA は 民間部門の貯蓄 投資バランス S P -I と 政府部門の財政収支 T-G に等しい 3. さらに 財政収支 T-G を政府貯蓄 S G と定義し 一国全体の貯蓄を S=S P +S G と定義すると 2-2 式は CA=S-I 2-3 と表わされる すなわち 一国の経常収支は 一国の貯蓄 投資バランスに等しい 経常黒字国 = 日本 (CA>0): 一国全体で貯蓄超過 (S>I) 経常赤字国 = 米国 (CA<0): 一国全体で貯蓄不足 (S<I) 18

19 3. 国際収支 (BOP) と国際投資ポジション (IIP) 国際収支 :BOP( フローの概念 ) 一定期間における一国の代金の受取りと支払いの差額を 一定期間について 集計したもの (=GDP 損益計算書 ) 国際投資ポジション :IIP( ストックの概念 ) 一時点における一国の対外資産と対外負債を示したもの (= 貸借対照表 ) 債権国 対外総資産 > 対外総資産 である国は 対外純資産が + 債務国 対外総資産 < 対外総資産 である国は 対外純資産が - 理論的には 今年度の対外純資産 (NFA t )= 前年度の対外純資産 (NFA t-1 )+ 経常収支 (CAt) 簡単に言えば 経常黒字 ( 資本流出 )= 対外純資産の増加経常赤字 ( 資本流入 )= 対外純資産の減少 実際には ストックの概念である国際投資ポジションは 為替レートの変動をはじめとする資産価格の変化 ( 評価調整 ) 等が加わるため 上記のような理論的な関係とは一致しない 19

20 経常収支 ( フロー ) と対外純資産 ( ストック ) の関係 CA t :t 期の経常収支 (=- 資本収支 [-KA t ]) NFA t,nfa t-1 :t 期末 t-1 期末の対外純資産 とすると 為替レートの変動など資産価格の変動による評価損益 ( キャピタルゲイン or ロス ) がなければ 理論的には次の関係が成立するはず NFA = NFA + CA ( CA = NFA) t t 1 t しかし 現実には評価損益が存在するから NFAt = NFAt 1 + CAt + KGt ( KG = NFA + CA) となる ここで KG t :t 期中に発生したキャピタルゲイン ( マイナスのときはロス ) 20

")

21 日本の国際投資ポジション (P) 21

22 主要国の対外純資産 財務省資料 22

23 債権国と債務国に関する注意事項 1. アメリカが世界最大の債務国? アメリカは 自国の対外債務を 自国通貨 ( ドル ) 支払えばよい ( 痛みを伴わない ): 基軸通貨国特権 アメリカ以外の債務国 ( 多く途上国 ) は 自国の対外債務を 外国通貨 ( ドル ) で支払わざるをえない ( 痛みを伴う ) 2. 日本が世界最大の債権国? 世界最大の債権国 ( 日本 ) が 世界最大の債務国の通貨 ( ドル ) 建てで 自国の対外債権を保有しているという事例は 歴史上存在しない 自国通貨が強くなること ( 円高 ) 自国の対外債権の価値の下落 ( 為替リスクの発生 ) [ 歴史的に見てノーマルなケース ] 1870 年 ~1914 年のイギリス : 自国の対外債権は自国通貨 ( ポンド ) 建てで保有 自国通貨が強くなること 自国の対外債権の価値は上昇 WW2 後のアメリカ : 自国の対外債権は自国通貨 ( ドル ) 建てで保有 自国通貨が強くなること 自国の対外債権の価値は上昇 3. 対外純資産から 対外総資産 総負債へ = ネットの資本フローから グロスの資本フローへ 23

24 グローバル インバランス ( 経常収支 ) IMF, World Economic Outlook, September,

25 グローバル インバランス ( 国際投資ポジション ) IMF, WEO, Sept,

Ⅱ 国際収支とグローバルインバランス

Ⅱ 国際収支とグローバルインバランステキスト :pp.18-37, p.238-1.bpm6に準拠した新国際収支統計 2. 国際投資ポジション 3. 対外インバランスと金融グローバル化の指標 1 国際収支統計と国民経済計算 国際収支統計 IMF 国際収支マニュアル第 5 版 (1993)=BPM5 によって 国際的に共通かつ比較可能な方法で作成 http://www.imf.org/external/np/sta/bop/bopman.pdf

Ⅱ 国際収支とグローバルインバランステキスト :pp.18-37, p.238-1.bpm6に準拠した新国際収支統計 2. 国際投資ポジション 3. 対外インバランスと金融グローバル化の指標 1 国際収支統計と国民経済計算 国際収支統計 IMF 国際収支マニュアル第 5 版 (1993)=BPM5 によって 国際的に共通かつ比較可能な方法で作成 http://www.imf.org/external/np/sta/bop/bopman.pdf

国際金融論 (2013年度後期)

") 国際金融論 (2013 年度後期 ) 京都大学大学院経済学研究科岩本武和 講義資料は 下記から DL すること http://www.econ.kyoto-u.ac.jp/~iwamoto/lecture2013.html 1 講義日程 ( 案 ) 10 月 2 日 Ⅰ 国際収支と国際投資ポジション 10 月 9 日同上 ( 続 ) 10 月 16 日 Ⅱ 外国為替市場と為替レート 10 月 23

国際金融論 (2013 年度後期 ) 京都大学大学院経済学研究科岩本武和 講義資料は 下記から DL すること http://www.econ.kyoto-u.ac.jp/~iwamoto/lecture2013.html 1 講義日程 ( 案 ) 10 月 2 日 Ⅰ 国際収支と国際投資ポジション 10 月 9 日同上 ( 続 ) 10 月 16 日 Ⅱ 外国為替市場と為替レート 10 月 23

Ⅰ 国際収支 (BOP) と国際投資ポジション (IIP) テキスト :pp.18-37, p bpm6 に準拠した新国際収支統計 2. 国際収支 (BOP) と国民経済計算 3. 国際投資ポジション (IIP) 附論 : グローバル インバランスから世界金融危機へ A. 対外バランスシ

と国際投資ポジション (IIP) テキスト :pp.18-37, p bpm6 に準拠した新国際収支統計 2. 国際収支 (BOP) と国民経済計算 3. 国際投資ポジション (IIP) 附論 : グローバル インバランスから世界金融危機へ A. 対外バランスシ") Ⅰ 国際収支 (BOP) と国際投資ポジション (IIP) テキスト :pp.18-37, p.238-1.bpm6 に準拠した新国際収支統計 2. 国際収支 (BOP) と国民経済計算 3. 国際投資ポジション (IIP) 附論 : グローバル インバランスから世界金融危機へ A. 対外バランスシートの肥大化に伴う評価効果 B. グロスの資本フローとグローバル流動性 1 1. BPM6 に準拠した新国際収支統計国際収支の定義

Ⅰ 国際収支 (BOP) と国際投資ポジション (IIP) テキスト :pp.18-37, p.238-1.bpm6 に準拠した新国際収支統計 2. 国際収支 (BOP) と国民経済計算 3. 国際投資ポジション (IIP) 附論 : グローバル インバランスから世界金融危機へ A. 対外バランスシートの肥大化に伴う評価効果 B. グロスの資本フローとグローバル流動性 1 1. BPM6 に準拠した新国際収支統計国際収支の定義

Ⅱ 国際収支とグローバルインバランス

国際経済政策 (B) (2018 年度後期大学院 ) 京都大学公共政策大学院京都大学大学院経済学研究科岩本武和 テキスト : Krugman, Obstfeld, and Melitz, International Economics, 10 th eds. 2017, Prat 3-4 参考図書岩本武和 国際経済学国際金融編 ミネルヴァ書房,2012 年 講義資料 :http://www.econ.kyoto-u.ac.jp/~iwamoto/

国際経済政策 (B) (2018 年度後期大学院 ) 京都大学公共政策大学院京都大学大学院経済学研究科岩本武和 テキスト : Krugman, Obstfeld, and Melitz, International Economics, 10 th eds. 2017, Prat 3-4 参考図書岩本武和 国際経済学国際金融編 ミネルヴァ書房,2012 年 講義資料 :http://www.econ.kyoto-u.ac.jp/~iwamoto/

and Omissions) という項目もある 経常収支の 3 つの内訳項目のうち, 貿易 サービス収支は商品やサービスの貿易を, 第一次所得収支は労働所得や利子 配当金の受け渡しを, 第二次所得収支は無償資金援助や外国で働く労働者の本国送金などを, それぞれ扱う また, 資本移転等収支は, 対価を

という項目もある 経常収支の 3 つの内訳項目のうち, 貿易 サービス収支は商品やサービスの貿易を, 第一次所得収支は労働所得や利子 配当金の受け渡しを, 第二次所得収支は無償資金援助や外国で働く労働者の本国送金などを, それぞれ扱う また, 資本移転等収支は, 対価を") 補論 2015 年 3 月 6 日公開 第 1 章国際貿易の概観 : 自由化への歩みと現状 Web 資料 1-2 IMF 国際収支マニュアル第 6 版に基づく国際収支統計の記述 本文の記述は,IMF 国際収支マニュアル第 5 版に基づくものである しかし,2008 年 11 月に確定した第 6 版では, 表記方法 計上基準 集計方法などの変更が行われた 例えば, 国際収支統計の大項目が, 経常収支,

補論 2015 年 3 月 6 日公開 第 1 章国際貿易の概観 : 自由化への歩みと現状 Web 資料 1-2 IMF 国際収支マニュアル第 6 版に基づく国際収支統計の記述 本文の記述は,IMF 国際収支マニュアル第 5 版に基づくものである しかし,2008 年 11 月に確定した第 6 版では, 表記方法 計上基準 集計方法などの変更が行われた 例えば, 国際収支統計の大項目が, 経常収支,

ITI-stat91

国際収支マニュアル第 6 版について IMF は各国の国際収支の作成基準の第 6 版 (2008 年 12 月発表 ) を推奨し IMF 発行の資料 Balance of Payment Statistics は第 6 版基準のデータを掲載している アジア通貨危機等の経験をふまえ残高を重視しているのが 第 6 版の特徴である 第 5 版と比べ主な変更点は次のとおり 1) 国際収支の補助扱いであった対外資産負債残高

国際収支マニュアル第 6 版について IMF は各国の国際収支の作成基準の第 6 版 (2008 年 12 月発表 ) を推奨し IMF 発行の資料 Balance of Payment Statistics は第 6 版基準のデータを掲載している アジア通貨危機等の経験をふまえ残高を重視しているのが 第 6 版の特徴である 第 5 版と比べ主な変更点は次のとおり 1) 国際収支の補助扱いであった対外資産負債残高

第6章 海外勘定の推計

第 6 章海外勘定の推計 1. 基本的な考え方 22 海外勘定は 我が国の居住者と非居住者の間で行われた経常取引及び資本取引 金融取引を記録するものである このうち 経常取引については 国際収支統計 ( 財務省 日本銀行 ) の経常収支の各計数を国民経済計算の概念に合致するよう組み替えて推計する 資本取引については 国際収支統計 の資本移転等収支を基に推計する 2014 年に改定された 国際収支統計

第 6 章海外勘定の推計 1. 基本的な考え方 22 海外勘定は 我が国の居住者と非居住者の間で行われた経常取引及び資本取引 金融取引を記録するものである このうち 経常取引については 国際収支統計 ( 財務省 日本銀行 ) の経常収支の各計数を国民経済計算の概念に合致するよう組み替えて推計する 資本取引については 国際収支統計 の資本移転等収支を基に推計する 2014 年に改定された 国際収支統計

DVIOUT-intlfinance_2013_lecturenote

3.2. 国民所得統計 経済活動の大きさを測る 59 ケース4 民間貯蓄が拡大すると, 民間投資 財政赤字が不変ならば, 貿易黒字が拡大 ( あるいは貿易赤字が縮小 ) する. 以上より, 貯蓄 投資 財政赤字と貿易収支の間におおよそ以下のような 傾向 があることがわかります. 財政赤字の大きな国は貿易収支の赤字を計上する, あるいは貿易収支の黒字は小さい. 財政赤字の小さな国は貿易収支の黒字を計上する,

3.2. 国民所得統計 経済活動の大きさを測る 59 ケース4 民間貯蓄が拡大すると, 民間投資 財政赤字が不変ならば, 貿易黒字が拡大 ( あるいは貿易赤字が縮小 ) する. 以上より, 貯蓄 投資 財政赤字と貿易収支の間におおよそ以下のような 傾向 があることがわかります. 財政赤字の大きな国は貿易収支の赤字を計上する, あるいは貿易収支の黒字は小さい. 財政赤字の小さな国は貿易収支の黒字を計上する,

現代資本主義論

終章世界的金融危機と 薄氷の帝国アメリカ 第 1 節 2008 年秋以降の世界的金融 経済危機と 危うい循環 (1) 世界的金融 経済危機の発生 (a) サブプライム ローンの行き詰まりケース シラー 20 都市住宅価格指数 220 200 180 160 140 120 100 80 2000 01 02 03 04 05 06 07 08 2006 年半ば 住宅価格低下 住宅価格上昇に依存した景気上昇にブレーキ

終章世界的金融危機と 薄氷の帝国アメリカ 第 1 節 2008 年秋以降の世界的金融 経済危機と 危うい循環 (1) 世界的金融 経済危機の発生 (a) サブプライム ローンの行き詰まりケース シラー 20 都市住宅価格指数 220 200 180 160 140 120 100 80 2000 01 02 03 04 05 06 07 08 2006 年半ば 住宅価格低下 住宅価格上昇に依存した景気上昇にブレーキ

1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%

GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%") 日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

第1章 国民所得統計

第 1 章国民所得統計 マクロ経済学講義資料 第 1 章で学ぶこと マクロ経済は巨大な生きもの 誰一人としてこれを 見た 者はいない その実態はマクロ統計を通じてしか把握できない マクロ統計を体系的に整備したものが内閣府による [ 国民経済計算 ] (SNA: System of National Accounts) である 参考 : 内閣府 国民経済計算 (http://www.esri.cao.go.jp/jp/sna/menu.html)

第 1 章国民所得統計 マクロ経済学講義資料 第 1 章で学ぶこと マクロ経済は巨大な生きもの 誰一人としてこれを 見た 者はいない その実態はマクロ統計を通じてしか把握できない マクロ統計を体系的に整備したものが内閣府による [ 国民経済計算 ] (SNA: System of National Accounts) である 参考 : 内閣府 国民経済計算 (http://www.esri.cao.go.jp/jp/sna/menu.html)

中国:なぜ経常収支は赤字に転落したのか

中国 218 年 7 月 1 日全 6 頁 中国 : なぜ経常収支は赤字に転落したのか 中国国際収支統計 218 年 1-3 月期 経済調査部海外経済調査課研究員中田理惠 [ 要約 ] 218 年 1-3 月期における中国の経常収支は 341 億ドルとなり 21 年 4-6 月期以来の 赤字に転落した 足元 5 月においても再び小幅な赤字を記録していると推察される 経常収支が赤字となった原因は 貿易収支の黒字幅が

中国 218 年 7 月 1 日全 6 頁 中国 : なぜ経常収支は赤字に転落したのか 中国国際収支統計 218 年 1-3 月期 経済調査部海外経済調査課研究員中田理惠 [ 要約 ] 218 年 1-3 月期における中国の経常収支は 341 億ドルとなり 21 年 4-6 月期以来の 赤字に転落した 足元 5 月においても再び小幅な赤字を記録していると推察される 経常収支が赤字となった原因は 貿易収支の黒字幅が

Microsoft PowerPoint - 08macro6.ppt

マクロ経済学 [6] 第 6 章乗数理論と IS-LM 分析 目次 6- ケインズ経済学の登場 6- 有効需要の原理 6-3 乗数理論 中村学園大学吉川卓也 6- ケインズ経済学の登場 古典派経済学に代わるマクロ経済学の考え方. 一般理論 が生まれた背景 ケインズ経済学とは 総需要 ( 一国全体の需要 マクロの需要 ) に注目した経済学である ケインズJohn Maynard Keynes (883-946)

マクロ経済学 [6] 第 6 章乗数理論と IS-LM 分析 目次 6- ケインズ経済学の登場 6- 有効需要の原理 6-3 乗数理論 中村学園大学吉川卓也 6- ケインズ経済学の登場 古典派経済学に代わるマクロ経済学の考え方. 一般理論 が生まれた背景 ケインズ経済学とは 総需要 ( 一国全体の需要 マクロの需要 ) に注目した経済学である ケインズJohn Maynard Keynes (883-946)

スライド 1

米国経常収支赤字の持続可能性 京都大学大学院経済学研究科 Ⅰ はじめに Ⅱ 問題の所在 岩本武和 Ⅲ 対外純資産の要因分解 Ⅳ 為替レートの減価と評価効果 Ⅴ おわりに Ⅰ はじめに. Mann[999]: アメリカの経常収支赤字の拡大の持続可能性かという問題提起 2. Greenspan[2004]:990 年代以降金融市場がグローバルに統合され クロスボーダーの資産取引が拡大したことに注目 ille[2005]

米国経常収支赤字の持続可能性 京都大学大学院経済学研究科 Ⅰ はじめに Ⅱ 問題の所在 岩本武和 Ⅲ 対外純資産の要因分解 Ⅳ 為替レートの減価と評価効果 Ⅴ おわりに Ⅰ はじめに. Mann[999]: アメリカの経常収支赤字の拡大の持続可能性かという問題提起 2. Greenspan[2004]:990 年代以降金融市場がグローバルに統合され クロスボーダーの資産取引が拡大したことに注目 ille[2005]

『学校法人会計の目的と企業会計との違い』

学校法人会計の目的と企業会計との違い ( 平成 27 年度以降 ) 平成 27 年度より 学校法人会計基準が一部改正されました 社会 経済状況の大きな変化 会計のグローバル化等を踏まえた様々な企業会計基準の改正等を受け 学校法人の経営状態を社会に分かりやすく説明する仕組みが求められていることが背景にあります これにより 主に以下の変更がありました (1) 資金収支計算書に加えて 新たに活動区分ごとの資金の流れがわかる

学校法人会計の目的と企業会計との違い ( 平成 27 年度以降 ) 平成 27 年度より 学校法人会計基準が一部改正されました 社会 経済状況の大きな変化 会計のグローバル化等を踏まえた様々な企業会計基準の改正等を受け 学校法人の経営状態を社会に分かりやすく説明する仕組みが求められていることが背景にあります これにより 主に以下の変更がありました (1) 資金収支計算書に加えて 新たに活動区分ごとの資金の流れがわかる

Microsoft PowerPoint - 15kiso-macro10.pptx

基礎マクロ経済学 (2015 年度 ) 10. マンデル = フレミングモデルと為替相場制度担当 : 小塚匡文 総需要分析の拡張 マンデル = フレミングモデルで国際金融や貿易を考える マンデル = フレミングモデルは IS-LM と非常に近い関係 ( 財と貨幣の 2 つの市場の相互関係 ) 小国開放経済を想定 ( かつ資本移動は完全 ) 例えばアメリカに対するカナダのような存在 国民所得モデル +

基礎マクロ経済学 (2015 年度 ) 10. マンデル = フレミングモデルと為替相場制度担当 : 小塚匡文 総需要分析の拡張 マンデル = フレミングモデルで国際金融や貿易を考える マンデル = フレミングモデルは IS-LM と非常に近い関係 ( 財と貨幣の 2 つの市場の相互関係 ) 小国開放経済を想定 ( かつ資本移動は完全 ) 例えばアメリカに対するカナダのような存在 国民所得モデル +

<4D F736F F D E937897FB8F4B96E291E882CC914F94BC959495AA82CC89F0939A>

練習問題 1 章練習問題 1. 名目 GD 実質 GD GD デフレータに関して以下の問いに答えなさい 1-1: 1974 年の日本の名目 GD は対前年比で 20% の上昇を示したのに 実質 GD は 1% の下落であった このとき GD デフレータは対前年比で何 % 変化したか (21%) 1-2: 1997 年の日本の名目 GD は対前年比で 2% の下落を示したが GD デフレータも 4%

練習問題 1 章練習問題 1. 名目 GD 実質 GD GD デフレータに関して以下の問いに答えなさい 1-1: 1974 年の日本の名目 GD は対前年比で 20% の上昇を示したのに 実質 GD は 1% の下落であった このとき GD デフレータは対前年比で何 % 変化したか (21%) 1-2: 1997 年の日本の名目 GD は対前年比で 2% の下落を示したが GD デフレータも 4%

Microsoft PowerPoint - 15kiso-macro03.pptx

基礎マクロ経済学 (05 年前期 ) 3. 国民所得 担当 : 小塚匡文 3. 国民所得 3. 決定要因 教科書 66 頁の図 3-より 貨幣の流れを見てみよう これを踏まえ 基本的な古典派モデルで考察 < 生産要素 > 生産に必要なもの ( 原材料以外で ) 資本 ( 設備 ) と労働者 これらの生産性は分配にも影響する < 生産関数 > 生産要素の数量と産出量 ( 財 サービスの供給量

基礎マクロ経済学 (05 年前期 ) 3. 国民所得 担当 : 小塚匡文 3. 国民所得 3. 決定要因 教科書 66 頁の図 3-より 貨幣の流れを見てみよう これを踏まえ 基本的な古典派モデルで考察 < 生産要素 > 生産に必要なもの ( 原材料以外で ) 資本 ( 設備 ) と労働者 これらの生産性は分配にも影響する < 生産関数 > 生産要素の数量と産出量 ( 財 サービスの供給量

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末

は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末") 第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

スライド 1

1. 財務諸表の表示 - 総論 IFRS 対応により主要財務諸表の名称 形式が変更される (IAS 1 号 ) 現行 貸借対照表 (Balance Sheet) 損益計算書 (Profit or Loss Statement) キャッシュフロー計算書 (Cash Flow Statement) 株主資本変動計算書 (Statement of changes in equity) IFRS 財政状態計算書

1. 財務諸表の表示 - 総論 IFRS 対応により主要財務諸表の名称 形式が変更される (IAS 1 号 ) 現行 貸借対照表 (Balance Sheet) 損益計算書 (Profit or Loss Statement) キャッシュフロー計算書 (Cash Flow Statement) 株主資本変動計算書 (Statement of changes in equity) IFRS 財政状態計算書

ミクロ マクロ経済学演習 冬休みの宿題 担当 : 河田 学籍番号 氏名 2014 年 1 月 6 日 ( 月 )17 時までに 河田研究室 (514) まで提出すること 途中の式や思考過程はそのままにしておくこと

17 時までに 河田研究室 (514) まで提出すること 途中の式や思考過程はそのままにしておくこと") ミクロ マクロ経済学演習 冬休みの宿題 2013.12.18 担当 : 河田 学籍番号 氏名 2014 年 1 月 6 日 ( 月 )17 時までに 河田研究室 (514) まで提出すること 途中の式や思考過程はそのままにしておくこと < 需要の価格弾力性 > [ 解法の手順 ] 1 均衡点における需要の弾力性であれば 需要曲線と供給曲線の連立方程式を解き 均衡点の価格と需要量を求める 2 需要曲線上で

ミクロ マクロ経済学演習 冬休みの宿題 2013.12.18 担当 : 河田 学籍番号 氏名 2014 年 1 月 6 日 ( 月 )17 時までに 河田研究室 (514) まで提出すること 途中の式や思考過程はそのままにしておくこと < 需要の価格弾力性 > [ 解法の手順 ] 1 均衡点における需要の弾力性であれば 需要曲線と供給曲線の連立方程式を解き 均衡点の価格と需要量を求める 2 需要曲線上で

図 4-1 総額 と 純計 の違い ( 平成 30 年度当初予算 ) 総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定

総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ

国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

IFRS基礎講座 IAS第21号 外貨換算

IFRS 基礎講座 IAS 第 21 号 外貨換算 のモジュールを始めます パート 1 では 外貨建取引の会計処理を中心に解説します パート 2 では 外貨建財務諸表の換算を中心に解説します 企業は 取引を行うにあたって通常 様々な種類の通貨を使用します これらのうち 企業が営業活動を行う主たる経済環境の通貨を機能通貨といいます 例えば 日本企業の場合 営業活動を行う主たる経済環境の通貨は 通常

IFRS 基礎講座 IAS 第 21 号 外貨換算 のモジュールを始めます パート 1 では 外貨建取引の会計処理を中心に解説します パート 2 では 外貨建財務諸表の換算を中心に解説します 企業は 取引を行うにあたって通常 様々な種類の通貨を使用します これらのうち 企業が営業活動を行う主たる経済環境の通貨を機能通貨といいます 例えば 日本企業の場合 営業活動を行う主たる経済環境の通貨は 通常

シラバス-マクロ経済学-

第 2 章マクロ経済学のデータ 経済原論 Ⅱ(4/141 マンキュー第 2 章 1 2-1. 経済活動の価 ( 値 額の測定 :GDP(Gross Domestic Product ある経済で一定期間に生産された財 サービスの価値額 所得支出とフロー循環 (Circular Flow Diagram 賃金 地代 利子 ( 配当 労働 土地 資本 家計 企業 財 サービス 支出 カネの流れ モノ (

第 2 章マクロ経済学のデータ 経済原論 Ⅱ(4/141 マンキュー第 2 章 1 2-1. 経済活動の価 ( 値 額の測定 :GDP(Gross Domestic Product ある経済で一定期間に生産された財 サービスの価値額 所得支出とフロー循環 (Circular Flow Diagram 賃金 地代 利子 ( 配当 労働 土地 資本 家計 企業 財 サービス 支出 カネの流れ モノ (

1.ASEAN 概要 (1) 現在の ASEAN(217 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム ) 面積 449 万 km2 日本 (37.8 万 km2 ) の11.9 倍 世界 (1 億 3,43

現在の ASEAN(217 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム ) 面積 449 万 km2 日本 (37.8 万 km2 ) の11.9 倍 世界 (1 億 3,43") 目で見る ASEAN -ASEAN 経済統計基礎資料 - 1.ASEAN 概要 1 2.ASEAN 各国経済情勢 9 3. 我が国と ASEAN との関係 13 平成 3 年 7 月 アジア大洋州局地域政策参事官室 1.ASEAN 概要 (1) 現在の ASEAN(217 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ

目で見る ASEAN -ASEAN 経済統計基礎資料 - 1.ASEAN 概要 1 2.ASEAN 各国経済情勢 9 3. 我が国と ASEAN との関係 13 平成 3 年 7 月 アジア大洋州局地域政策参事官室 1.ASEAN 概要 (1) 現在の ASEAN(217 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ

【No

No. 3 ある個人は働いて得た賃金の全てをY 財の購入に支出するものとする この個人の効用関数が u = x 3 y u: 効用水準 x:1 年間 (365 日 ) における余暇 ( 働かない日 ) の日数 y:y 財 の消費量で示され Y 財の価格が 労働 1 日あたりの賃金率が4であるとき この個人の1 年間 (365 日 ) の労働日数はいくらか ただし この個人は効用を最大にするように行動するものとする

No. 3 ある個人は働いて得た賃金の全てをY 財の購入に支出するものとする この個人の効用関数が u = x 3 y u: 効用水準 x:1 年間 (365 日 ) における余暇 ( 働かない日 ) の日数 y:y 財 の消費量で示され Y 財の価格が 労働 1 日あたりの賃金率が4であるとき この個人の1 年間 (365 日 ) の労働日数はいくらか ただし この個人は効用を最大にするように行動するものとする

ミクロ マクロ経済学演習 冬休みの宿題 担当 : 河田 学籍番号 氏名 模範解答 2014 年 1 月 6 日 ( 月 )17 時までに 河田研究室 (514) まで提出すること 途中の式や思考過程はそのままにしておくこと

17 時までに 河田研究室 (514) まで提出すること 途中の式や思考過程はそのままにしておくこと") ミクロ マクロ経済学演習 冬休みの宿題 013.1.18 担当 : 河田 学籍番号 氏名 模範解答 014 年 1 月 6 日 ( 月 )17 時までに 河田研究室 (514) まで提出すること 途中の式や思考過程はそのままにしておくこと < 需要の価格弾力性 > [ 解法の手順 ] 1 均衡点における需要の弾力性であれば 需要曲線と供給曲線の連立方程式を解き 均衡点の価格と需要量を求める 需要曲線上で

ミクロ マクロ経済学演習 冬休みの宿題 013.1.18 担当 : 河田 学籍番号 氏名 模範解答 014 年 1 月 6 日 ( 月 )17 時までに 河田研究室 (514) まで提出すること 途中の式や思考過程はそのままにしておくこと < 需要の価格弾力性 > [ 解法の手順 ] 1 均衡点における需要の弾力性であれば 需要曲線と供給曲線の連立方程式を解き 均衡点の価格と需要量を求める 需要曲線上で

Microsoft PowerPoint - 09macro3.ppt

マクロ経済学 [3] 第 3 章設備投資と在庫投資 何のために投資をするのか 中村学園大学吉川卓也 目次 3-1 企業の設備投資 3-2 投資の決定要因 3-3 3-4 資本の使用者費用 3-5 望ましい 1 2 投資とは 1. 消費とは ( 主として ) 家計による財 サービスの購入である 2. 投資とは ( 主として ) 企業が生産のためにおこなう財 サービスの購入である 3. 設備投資とは 民間企業が建物や機械

マクロ経済学 [3] 第 3 章設備投資と在庫投資 何のために投資をするのか 中村学園大学吉川卓也 目次 3-1 企業の設備投資 3-2 投資の決定要因 3-3 3-4 資本の使用者費用 3-5 望ましい 1 2 投資とは 1. 消費とは ( 主として ) 家計による財 サービスの購入である 2. 投資とは ( 主として ) 企業が生産のためにおこなう財 サービスの購入である 3. 設備投資とは 民間企業が建物や機械

<4D F736F F D208A4A95FA8C6F8DCF925A8AFA B816997FB8F4B96E291E8816A>

開放経済短期モデル ( 用語確認問題 ) 1. 開放経済モデルの基本的セットアップ 開放経済のマクロ経済モデルは国内経済と外国経済の間で財と資本が自由に取引されて いる国際経済環境を分析対象とする 開放経済モデルでは次の 3 つの概念が重要となる 1 外国製品の輸入額を実質化する際, 物価水準の影響だけでなく為替レートの影響を取 り除く必要がある そのため, 名目為替レートと実質為替レートの概念が重要となる

開放経済短期モデル ( 用語確認問題 ) 1. 開放経済モデルの基本的セットアップ 開放経済のマクロ経済モデルは国内経済と外国経済の間で財と資本が自由に取引されて いる国際経済環境を分析対象とする 開放経済モデルでは次の 3 つの概念が重要となる 1 外国製品の輸入額を実質化する際, 物価水準の影響だけでなく為替レートの影響を取 り除く必要がある そのため, 名目為替レートと実質為替レートの概念が重要となる

伝統的な経済学では、「消費は重要ではあるが、気にしなくてもよい」と考えられてきた

2005 1 2004 SARS 2003 IMF 2004 5.0 2004 4.1 0.9 30 2005 2004 2005 2005 2005 2004 2005 IMF 2005 4.3 2004 IMF 2004 2003 3.0 4.3 2003 2 2003 2004 IT 2005 IMF 2005 2004 3.5 IT 1995 10 2.8% 10 2 1 IT IT 2004

2005 1 2004 SARS 2003 IMF 2004 5.0 2004 4.1 0.9 30 2005 2004 2005 2005 2005 2004 2005 IMF 2005 4.3 2004 IMF 2004 2003 3.0 4.3 2003 2 2003 2004 IT 2005 IMF 2005 2004 3.5 IT 1995 10 2.8% 10 2 1 IT IT 2004

経済変動論 0

経済原論 Ⅱ(7/31) マンキュー第 10 章 1 第 10 章開放経済下の総需要 1 主要な目的 : 財政 金融政策が開放経済下の総所得にどのような影響を及ぼすかを分析すること 2 マンデル = フレミング モデル (Mundll-Flming Modl): - モデルの開放経済版価格が一定という想定の下で 小国開放経済の総所得の変動を引き起こす要因を分析 (3 最後に 大国の開放経済モデル について若干言及する

経済原論 Ⅱ(7/31) マンキュー第 10 章 1 第 10 章開放経済下の総需要 1 主要な目的 : 財政 金融政策が開放経済下の総所得にどのような影響を及ぼすかを分析すること 2 マンデル = フレミング モデル (Mundll-Flming Modl): - モデルの開放経済版価格が一定という想定の下で 小国開放経済の総所得の変動を引き起こす要因を分析 (3 最後に 大国の開放経済モデル について若干言及する

(3) 可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ

可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ") 第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

付表 1 / Appendix table 1) 中国際収支状況 速報 ) Balance of Payments Statistics, 1st Half of 2018 F.Y.Preliminary) 1. サービス収支 1. Services 項目 単位 : 億円 ) 100 million

中国際収支状況 速報 ) Balance of Payments Statistics, 1st Half of 2018 F.Y.Preliminary) 1. サービス収支 1. Services 項目 単位 : 億円 ) 100 million") 中国際収支状況 速報 ) Balance of Payments Statistics, 1st Half of 2018 F.Y.Preliminary) 国際収支状況 速報 ) Balance of Payments Preliminary) 単位 : 億円,%) 100 million yen,%) 項 目 2018 F.Y. 1st half 前期 2017 F.Y. 2nd half 2017

中国際収支状況 速報 ) Balance of Payments Statistics, 1st Half of 2018 F.Y.Preliminary) 国際収支状況 速報 ) Balance of Payments Preliminary) 単位 : 億円,%) 100 million yen,%) 項 目 2018 F.Y. 1st half 前期 2017 F.Y. 2nd half 2017

1.ASEAN 概要 (1) 現在の ASEAN(216 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム ) 面積 449 万 km2 日本 (37.8 万 km2 ) の11.9 倍 世界 (1 億 3,43

現在の ASEAN(216 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム ) 面積 449 万 km2 日本 (37.8 万 km2 ) の11.9 倍 世界 (1 億 3,43") 目で見る ASEAN -ASEAN 経済統計基礎資料 - 1.ASEAN 概要 1 2.ASEAN 各国経済情勢 9 3. 我が国と ASEAN との関係 13 平成 29 年 8 月 アジア大洋州局地域政策課 1.ASEAN 概要 (1) 現在の ASEAN(216 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム

目で見る ASEAN -ASEAN 経済統計基礎資料 - 1.ASEAN 概要 1 2.ASEAN 各国経済情勢 9 3. 我が国と ASEAN との関係 13 平成 29 年 8 月 アジア大洋州局地域政策課 1.ASEAN 概要 (1) 現在の ASEAN(216 年 ) 加盟国 (1カ国: ブルネイ カンボジア インドネシア ラオス マレーシア ミャンマー フィリピン シンガポール タイ ベトナム

2015 年 3 月 9 日 対外 対内証券投資の動向 (2015 年 2 月分 ) 投資信託委託会社等による対外証券投資が大幅増加 財務省の 対外及び対内証券売買契約等の状況 ( 指定報告機関ベース ) によると 2 月の対外証券投資は +2 兆 6,754 億円の取得超となり 前月の +2 兆

投資信託委託会社等による対外証券投資が大幅増加 財務省の 対外及び対内証券売買契約等の状況 ( 指定報告機関ベース ) によると 2 月の対外証券投資は +2 兆 6,754 億円の取得超となり 前月の +2 兆") 215 年 3 月 9 日 対外 対内証券投資の動向 (215 年 2 月分 ) 投資信託委託会社等による対外証券投資が大幅増加 財務省の 対外及び対内証券売買契約等の状況 ( 指定報告機関ベース ) によると 2 月の対外証券投資は +2 兆 6,754 億円の取得超となり 前月の +2 兆 9,272 億円に続いて高水準を記録 対内証券投資は +2 兆 3,322 億円と前月の +1 兆 6,64

215 年 3 月 9 日 対外 対内証券投資の動向 (215 年 2 月分 ) 投資信託委託会社等による対外証券投資が大幅増加 財務省の 対外及び対内証券売買契約等の状況 ( 指定報告機関ベース ) によると 2 月の対外証券投資は +2 兆 6,754 億円の取得超となり 前月の +2 兆 9,272 億円に続いて高水準を記録 対内証券投資は +2 兆 3,322 億円と前月の +1 兆 6,64

<4D F736F F D A6D92E8817A95BD90AC E937895EF8A87944E8E9F8DE096B195F18D908F912E646F63>

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

[000]目次.indd

![[000]目次.indd](/thumbs/88/114919903.jpg "[000]目次.indd") 第 4 部 1 マクロ経済動向 (1)GDP と物価 2008 年の米投資銀行リーマン ブラザースの破綻以降 深刻化した世界金融危機は 経済に大きな影響を与え 実質経済成長率は2009 年には0.7% にまで低下した その後 2010 年には 1997 年のアジア通貨危機後に見せたV 字回復の再現とも言うべき目覚ましい回復を見せ 6.5% の成長を達成した しかし 2011 年には欧州の財政危機の影響を受け

第 4 部 1 マクロ経済動向 (1)GDP と物価 2008 年の米投資銀行リーマン ブラザースの破綻以降 深刻化した世界金融危機は 経済に大きな影響を与え 実質経済成長率は2009 年には0.7% にまで低下した その後 2010 年には 1997 年のアジア通貨危機後に見せたV 字回復の再現とも言うべき目覚ましい回復を見せ 6.5% の成長を達成した しかし 2011 年には欧州の財政危機の影響を受け

2017 年度第 1 四半期業績の概要 年 8 月 9 日 日本生命保険相互会社

業績の概要 2 1 7 年 8 月 9 日 日本生命保険相互会社 目次 決算のポイント 収支の状況 P1 P2 国内保険成績 ( 個人保険 個人年金分野 ) P3,4 国内保険成績 ( 団体保険 団体年金分野 ) 連結損益計算書連結貸借対照表 健全性日本生命単体健全性の状況 ( 含み損益 自己資本 ) P5 P6 P7 P8 決算のポイント 決算は 単体 連結業績ともに減収 減益 - 保険料等収入は

業績の概要 2 1 7 年 8 月 9 日 日本生命保険相互会社 目次 決算のポイント 収支の状況 P1 P2 国内保険成績 ( 個人保険 個人年金分野 ) P3,4 国内保険成績 ( 団体保険 団体年金分野 ) 連結損益計算書連結貸借対照表 健全性日本生命単体健全性の状況 ( 含み損益 自己資本 ) P5 P6 P7 P8 決算のポイント 決算は 単体 連結業績ともに減収 減益 - 保険料等収入は

Microsoft Word - 校了 11 統計 ①増田、田辺.doc

1. 対内直接投資額の国際比較 (2004 年 ) (2005 年 ) 対内直接投資額 対 GDP 比 (%) 特許 ( 支払額 ) 国名 2004 2005 2004 2005 2004 2005 世界計 710,755 916,277 - - - - 3 1 英国 56,214 164,530 2.6 7.4 9,174 9,672 1 2 米国 122,377 99,443 1.0 0.8 23,211

1. 対内直接投資額の国際比較 (2004 年 ) (2005 年 ) 対内直接投資額 対 GDP 比 (%) 特許 ( 支払額 ) 国名 2004 2005 2004 2005 2004 2005 世界計 710,755 916,277 - - - - 3 1 英国 56,214 164,530 2.6 7.4 9,174 9,672 1 2 米国 122,377 99,443 1.0 0.8 23,211

2 事業活動収支計算書 ( 旧消費収支計算書 ) 関係 (1) 従前の 消費収支計算書 の名称が 事業活動収支計算書 に変更され 収支を経常的収支及び臨時的収支に区分して それぞれの収支状況を把握できるようになりました 第 15 条関係 別添資料 p2 9 41~46 82 参照 消費収入 消費支出

関係 (1) 従前の 消費収支計算書 の名称が 事業活動収支計算書 に変更され 収支を経常的収支及び臨時的収支に区分して それぞれの収支状況を把握できるようになりました 第 15 条関係 別添資料 p2 9 41~46 82 参照 消費収入 消費支出") 学校法人会計基準の改正点 1 資金収支計算書関係 (1) 資金収支計算書の内訳書として 新たに活動区分ごとの資金の流れがわかる 活動区分資金収支計算書 の作成が必要となりました 第 14 条の 2 第 1 項関係 別添資料 p2 8 39 40 参照 知事所轄法人については 活動区分資金収支計算書の作成を要しません 資金収支計算書資金収支計算書 内訳書 資 金 収 支 内 訳 表 資 金 収 支 内

学校法人会計基準の改正点 1 資金収支計算書関係 (1) 資金収支計算書の内訳書として 新たに活動区分ごとの資金の流れがわかる 活動区分資金収支計算書 の作成が必要となりました 第 14 条の 2 第 1 項関係 別添資料 p2 8 39 40 参照 知事所轄法人については 活動区分資金収支計算書の作成を要しません 資金収支計算書資金収支計算書 内訳書 資 金 収 支 内 訳 表 資 金 収 支 内

関税 外国為替等審議会外国為替等分科会配布資料 資料 3 経常収支の構造変化 平成 3 年 6 月 22 日財務省国際局 経常収支の構造変化 : 貿易立国 から 投資立国 へのシフトが鮮明に 貿易収支は 燃料を中心に輸入数量が減少しにくい一方 生産拠点の海外移転が進み輸出数量は伸びにくく 黒字拡大が抑制される傾向 第一次所得収支は 黒字構造がより安定化し 貿易収支の変動を吸収できる規模が定着 サービス収支は赤字幅の縮小を継続し

関税 外国為替等審議会外国為替等分科会配布資料 資料 3 経常収支の構造変化 平成 3 年 6 月 22 日財務省国際局 経常収支の構造変化 : 貿易立国 から 投資立国 へのシフトが鮮明に 貿易収支は 燃料を中心に輸入数量が減少しにくい一方 生産拠点の海外移転が進み輸出数量は伸びにくく 黒字拡大が抑制される傾向 第一次所得収支は 黒字構造がより安定化し 貿易収支の変動を吸収できる規模が定着 サービス収支は赤字幅の縮小を継続し

経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短

経済財政モデル について 2010 年 11 月 8 日内閣府計量分析室 経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短期的には需給不均衡の存在を認めつつ

経済財政モデル について 2010 年 11 月 8 日内閣府計量分析室 経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短期的には需給不均衡の存在を認めつつ

経済原論

4 4-1 1 2,000 4-2 GNP GNP: Gross National Products GDPGross Domestic Products 1 867,922 389,741 478,182 12,832 5,837 6,996 1,303 666 636 300,836 189,909 110,927 33,547 19,862 13,685 2,812 1,710 1,103 8,719

4 4-1 1 2,000 4-2 GNP GNP: Gross National Products GDPGross Domestic Products 1 867,922 389,741 478,182 12,832 5,837 6,996 1,303 666 636 300,836 189,909 110,927 33,547 19,862 13,685 2,812 1,710 1,103 8,719

162 有価証券等の情報(会社計 満期保有目的の債券 ( 単位 : 百万円 ) がを超えるもの がを超えないもの )合計 2,041,222 2,440, ,058 1,942,014 2,303, ,434 責任準備金対応債券 ( 単位 : 百万円 ) が貸借対照表 公社債

がを超えるもの がを超えないもの )合計 2,041,222 2,440, ,058 1,942,014 2,303, ,434 責任準備金対応債券 ( 単位 : 百万円 ) が貸借対照表 公社債") 1 有価証券の情報 ( 会社計 ) a. 売買目的有価証券の評価損益 ( 単位 : 百万円 ) 当期の損益に当期の損益に含まれた評価損益含まれた評価損益売買目的有価証券 1,568,501 154,511 1,117,627 41,831 ( 注 ) 本表では 運用目的の金銭の信託 を通じて保有している有価証券も対象となっていますが ともに残高はありません b. 有価証券の情報 ( 売買目的有価証券以外の有価証券のうちのあるもの

1 有価証券の情報 ( 会社計 ) a. 売買目的有価証券の評価損益 ( 単位 : 百万円 ) 当期の損益に当期の損益に含まれた評価損益含まれた評価損益売買目的有価証券 1,568,501 154,511 1,117,627 41,831 ( 注 ) 本表では 運用目的の金銭の信託 を通じて保有している有価証券も対象となっていますが ともに残高はありません b. 有価証券の情報 ( 売買目的有価証券以外の有価証券のうちのあるもの

Microsoft Word - intl_finance_09_lecturenote

ドルの需要ドルの供給国際金融論 29 秋講義メモ 第 2 章為替レートの決定理論 : アセット アプローチ ( 教科書第 4 章 ) イントロダクション円 ドル レート 円で測ったドルの価格 他の製品と価格と同様に, ドルの需要と供給の相互作用で為替レートは決まる. ところで, ドルが需要されたり供給されたりするのはどんな時? 米国製品 サービスの輸入 ( ドルの需要 ), 自国製品 サービスの輸出

ドルの需要ドルの供給国際金融論 29 秋講義メモ 第 2 章為替レートの決定理論 : アセット アプローチ ( 教科書第 4 章 ) イントロダクション円 ドル レート 円で測ったドルの価格 他の製品と価格と同様に, ドルの需要と供給の相互作用で為替レートは決まる. ところで, ドルが需要されたり供給されたりするのはどんな時? 米国製品 サービスの輸入 ( ドルの需要 ), 自国製品 サービスの輸出

Ⅶ ポートフォリオ・バランス・モデル

Ⅶ ポートフォリオ バランス アプローチ 1. 為替レート モデルの分類と仮定 2. 資本の完全移動 と 資産の完全代替 3. リスク プレミアムを含む為替レート モデル 4. ポートフォリオ バランス アプローチ ( 付論 ) 不胎化介入について Revew 1 1. 為替レート モデルの分類と仮定 Tradtonal Flow Approach Exchange Rate Determnaton

Ⅶ ポートフォリオ バランス アプローチ 1. 為替レート モデルの分類と仮定 2. 資本の完全移動 と 資産の完全代替 3. リスク プレミアムを含む為替レート モデル 4. ポートフォリオ バランス アプローチ ( 付論 ) 不胎化介入について Revew 1 1. 為替レート モデルの分類と仮定 Tradtonal Flow Approach Exchange Rate Determnaton

リリース

への移行に関する開示 当社は 当連結会計年度の連結財務諸表から を適用しています 移行日は 2015 年 4 月 1 日です (1) 第 1 号の免除規定 第 1 号 国際財務報告基準の初度適用 は を初めて適用する企業 ( 以下 初度適用企業 ) に対して を遡及適用することを求めています ただし 一部については遡及適用しないことを任意で選択できる免除規定と 遡及適用を禁止する強制的な例外規定を定めています

への移行に関する開示 当社は 当連結会計年度の連結財務諸表から を適用しています 移行日は 2015 年 4 月 1 日です (1) 第 1 号の免除規定 第 1 号 国際財務報告基準の初度適用 は を初めて適用する企業 ( 以下 初度適用企業 ) に対して を遡及適用することを求めています ただし 一部については遡及適用しないことを任意で選択できる免除規定と 遡及適用を禁止する強制的な例外規定を定めています

Ⅱ 外国為替市場と為替レート

Ⅲ 外国為替市場と為替レート ( テキスト第 2 章 ) 1. 外国為替市場の構造 2. 為替レートのフロー アプローチ 3. 変動相場制と固定相場制 4. 名目為替レートと実質為替レート 5. 二国間為替レートと多国間為替レート ( 実効為替レート ) 6. 直物為替レートと先物為替レート 1 1. 外国為替市場の構造 2 1. 外国為替市場の構造 (cont.) (1) 外国為替市場の構成者 1

Ⅲ 外国為替市場と為替レート ( テキスト第 2 章 ) 1. 外国為替市場の構造 2. 為替レートのフロー アプローチ 3. 変動相場制と固定相場制 4. 名目為替レートと実質為替レート 5. 二国間為替レートと多国間為替レート ( 実効為替レート ) 6. 直物為替レートと先物為替レート 1 1. 外国為替市場の構造 2 1. 外国為替市場の構造 (cont.) (1) 外国為替市場の構成者 1

シラバス-マクロ経済学-

経済原論 Ⅱ(4/211) マンキュー第 3 章 1 第 2 部長期分析マクロ経済の ( 新 ) 古典派モデル 諸価格が完全に伸縮的であると想定 すべての生産要素は完全に雇用 ( 使用 ) される ( すべての生産要素が用いられるように価格がきちんと変化する ) 第 3 章国民所得 : どこから来てどこに行くのか 3-1. 財 サービスの総生産を決めるのは何か ( 生産関数 ) GD は 生産要素の投入量によって決まる

経済原論 Ⅱ(4/211) マンキュー第 3 章 1 第 2 部長期分析マクロ経済の ( 新 ) 古典派モデル 諸価格が完全に伸縮的であると想定 すべての生産要素は完全に雇用 ( 使用 ) される ( すべての生産要素が用いられるように価格がきちんと変化する ) 第 3 章国民所得 : どこから来てどこに行くのか 3-1. 財 サービスの総生産を決めるのは何か ( 生産関数 ) GD は 生産要素の投入量によって決まる

highlight.xls

2019 年 4 月 26 日 連結財政状態計算書 (IFRS) 2016 年度 2017 年度 2018 年度 資産流動資産現金及び現金同等物 287,910 390,468 219,963 営業債権及びその他の債権 1,916,813 1,976,715 2,128,156 その他の金融資産 302,253 372,083 70,933 棚卸資産 154,356 187,432 178,340

2019 年 4 月 26 日 連結財政状態計算書 (IFRS) 2016 年度 2017 年度 2018 年度 資産流動資産現金及び現金同等物 287,910 390,468 219,963 営業債権及びその他の債権 1,916,813 1,976,715 2,128,156 その他の金融資産 302,253 372,083 70,933 棚卸資産 154,356 187,432 178,340

経済統計と日本経済 第1回:イントロダクション

経済統計 Ⅱ 第 10 回 : 金融統計 マネタリーベース (+ 少しだけ金融政策 ) マネーストック資金循環統計 2016 年 11 月 28 日 吉野克文 k3.yoshino@soumu.go.jp 1 そもそも 金融 とは 一般の 純金 は金融資産か? 金融資産と実物資産の相違は何か? 金融資産は対応する負債がある資産 例えば 家計の金融資産 ( 預金 1000) は銀行の負債 ( 預金 1000)

経済統計 Ⅱ 第 10 回 : 金融統計 マネタリーベース (+ 少しだけ金融政策 ) マネーストック資金循環統計 2016 年 11 月 28 日 吉野克文 k3.yoshino@soumu.go.jp 1 そもそも 金融 とは 一般の 純金 は金融資産か? 金融資産と実物資産の相違は何か? 金融資産は対応する負債がある資産 例えば 家計の金融資産 ( 預金 1000) は銀行の負債 ( 預金 1000)

連結貸借対照表 ( 単位 : 百万円 ) 当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476

当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476") 連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

第9回資料2

資料 2 E15 年金受給権の記録に係る勧告の変更 1. 勧告の概要 2008SNA マニュアルの勧告概要 雇用に関連した年金の受給権(pension entitlement) は 法的強制力が期待される取決めである 年金受給権は 必要な資産が別個に準備されているか否かを問わず 家計に対する債務として扱う < 社会保障以外の雇用関連年金制度 > 確定給付型(defined benefit) の雇用関連年金制度について

資料 2 E15 年金受給権の記録に係る勧告の変更 1. 勧告の概要 2008SNA マニュアルの勧告概要 雇用に関連した年金の受給権(pension entitlement) は 法的強制力が期待される取決めである 年金受給権は 必要な資産が別個に準備されているか否かを問わず 家計に対する債務として扱う < 社会保障以外の雇用関連年金制度 > 確定給付型(defined benefit) の雇用関連年金制度について

(2) 所得収支構造の変化まず わが国の所得収支の推移を図表 3で見ることとしたい 所得収支の内訳で最も大きい債券利子は27 年にかけ増加傾向で推移していたが その後は減少し 所得収支全体も低下に転じている 211 年については直接投資や株式配当金が増加したことから全体としても増加した このように所

所得収支構造の変化まず わが国の所得収支の推移を図表 3で見ることとしたい 所得収支の内訳で最も大きい債券利子は27 年にかけ増加傾向で推移していたが その後は減少し 所得収支全体も低下に転じている 211 年については直接投資や株式配当金が増加したことから全体としても増加した このように所") みずほインサイト 日本経済 212 年 8 月 7 日 所得収支構造の変化と影響収益性が高まる我が国を巡る資金フロー 市場調査部シニアエコノミスト野口雄裕 3-391-1249 takehiro.noguchi@mizuho-ri.co.jp 我が国の貿易収支は赤字基調が続くも 所得収支黒字により経常黒字を維持 所得収支は海外金利の低下により減少基調にあったが 211 年は直接投資収益や株式配当金の増加により黒字が拡大

みずほインサイト 日本経済 212 年 8 月 7 日 所得収支構造の変化と影響収益性が高まる我が国を巡る資金フロー 市場調査部シニアエコノミスト野口雄裕 3-391-1249 takehiro.noguchi@mizuho-ri.co.jp 我が国の貿易収支は赤字基調が続くも 所得収支黒字により経常黒字を維持 所得収支は海外金利の低下により減少基調にあったが 211 年は直接投資収益や株式配当金の増加により黒字が拡大

2018 年度 (2019 年 3 月 31 日現在 ) 貸借対照表 ( 単位 : 百万円 ) 科 目 金額 科 目 金額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,197,998 保険契約準備金 908,017 預貯金 1,197,998 支払備金 2,473 有価証券 447,49

貸借対照表 ( 単位 : 百万円 ) 科 目 金額 科 目 金額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,197,998 保険契約準備金 908,017 預貯金 1,197,998 支払備金 2,473 有価証券 447,49") 2018 年度 (2019 年 3 月 31 日現在 ) 貸借対照表 科 目 金額 科 目 金額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,197,998 保険契約準備金 908,017 預貯金 1,197,998 支払備金 2,473 有価証券 447,494 責任準備金 905,544 国債 345,442 未経過保険料 148,896 地方債 51,000 異常危険準備金 756,648

2018 年度 (2019 年 3 月 31 日現在 ) 貸借対照表 科 目 金額 科 目 金額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,197,998 保険契約準備金 908,017 預貯金 1,197,998 支払備金 2,473 有価証券 447,494 責任準備金 905,544 国債 345,442 未経過保険料 148,896 地方債 51,000 異常危険準備金 756,648

なお 民間企業においても 地域の購買力調査の資料として また 事業所の立地計画 など経営施策の資料としても有効に活用されています (3) 市町村民所得推計上の問題点市町村民所得は 市町村ごとの経済活動を明らかにすることを目的としています 所得統計は 数多くの一次統計資料を利用し 所得概念に従ってその

市町村民所得推計上の問題点市町村民所得は 市町村ごとの経済活動を明らかにすることを目的としています 所得統計は 数多くの一次統計資料を利用し 所得概念に従ってその") 市町村民所得の概要第 1 項市町村民所得の概要 (1) 市町村民所得とは市町村民所得とは 一定期間内 ( 通常の場合 1 年間 ) に当該市町村に居住する者の生産活動によって新たに生産された価値 ( 付加価値 ) の合計を貨幣価値で評価したものです この生産活動は 農林水産業 製造業 卸売 小売業 サービス業などの各企業 ( 個人企業を含む ) が 土地 資本 労働などの各生産要素を結合させて 財貨やサービスを生産することによって行われます

市町村民所得の概要第 1 項市町村民所得の概要 (1) 市町村民所得とは市町村民所得とは 一定期間内 ( 通常の場合 1 年間 ) に当該市町村に居住する者の生産活動によって新たに生産された価値 ( 付加価値 ) の合計を貨幣価値で評価したものです この生産活動は 農林水産業 製造業 卸売 小売業 サービス業などの各企業 ( 個人企業を含む ) が 土地 資本 労働などの各生産要素を結合させて 財貨やサービスを生産することによって行われます

1. 国際財務報告基準に準拠した財務諸表 ( 抜粋 翻訳 ) 国際財務報告基準に準拠した財務諸表の作成方法について当行の国際財務報告基準に準拠した財務諸表 ( 以下 IFRS 財務諸表 という ) は 平成 27 年 3 月末時点で国際会計基準審議会 (IAS B) が公表している基準及び解釈指針に

国際財務報告基準に準拠した財務諸表の作成方法について当行の国際財務報告基準に準拠した財務諸表 ( 以下 IFRS 財務諸表 という ) は 平成 27 年 3 月末時点で国際会計基準審議会 (IAS B) が公表している基準及び解釈指針に") 1. 国際財務報告基準に準拠した財務諸表 ( 抜粋 翻訳 ) 国際財務報告基準に準拠した財務諸表の作成方法について当行の国際財務報告基準に準拠した財務諸表 ( 以下 IFRS 財務諸表 という ) は 平成 27 年 3 月末時点で国際会計基準審議会 (IAS B) が公表している基準及び解釈指針に準拠して英文により作成しております なお IFRS 財務諸表その他の事項の金額については 百万円未満を切り捨てて表示しております

1. 国際財務報告基準に準拠した財務諸表 ( 抜粋 翻訳 ) 国際財務報告基準に準拠した財務諸表の作成方法について当行の国際財務報告基準に準拠した財務諸表 ( 以下 IFRS 財務諸表 という ) は 平成 27 年 3 月末時点で国際会計基準審議会 (IAS B) が公表している基準及び解釈指針に準拠して英文により作成しております なお IFRS 財務諸表その他の事項の金額については 百万円未満を切り捨てて表示しております

平成 29 年度連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主

連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主") 連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主資本等変動計算書 59 52 連結計算書類 連結財政状態計算書 国際会計基準により作成 53 流動資産 資産の部 平成

連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主資本等変動計算書 59 52 連結計算書類 連結財政状態計算書 国際会計基準により作成 53 流動資産 資産の部 平成

PowerPoint プレゼンテーション

15. 開放経済下の総需要 (2) 基礎マクロ経済学 1 概要 1. 今回のねらい 2. 固定為替レート制下のMFモデル 3. 利子率格差 4. 変動相場制か固定相場制か 5. 物価水準の変化を伴うMFモデル 6. 要約 基礎マクロ経済学 2 1. 今回のねらい 前回の講義では短期均衡分析を小国開放経済に拡張した マンデル = フレミング モデルについて学んだ 特に変動相場制のケースを扱った 今回の狙いは

15. 開放経済下の総需要 (2) 基礎マクロ経済学 1 概要 1. 今回のねらい 2. 固定為替レート制下のMFモデル 3. 利子率格差 4. 変動相場制か固定相場制か 5. 物価水準の変化を伴うMFモデル 6. 要約 基礎マクロ経済学 2 1. 今回のねらい 前回の講義では短期均衡分析を小国開放経済に拡張した マンデル = フレミング モデルについて学んだ 特に変動相場制のケースを扱った 今回の狙いは

販売用資料 215.8 (1 年決算型 ) 追加型投信 / 海外 / 債券 お申込みの際は 必ず投資信託説明書 ( 交付目論見書 ) でご確認ください < 投資信託説明書 ( 交付目論見書 ) のご請求 お申込みは > < 設定 運用は > 商号等 : 新生インベストメント マネジメント株式会社金融商品取引業者関東財務局長 ( 金商 ) 第 34 号加入協会 : 一般社団法人投資信託協会 / 一般社団法人日本投資顧問業協会

販売用資料 215.8 (1 年決算型 ) 追加型投信 / 海外 / 債券 お申込みの際は 必ず投資信託説明書 ( 交付目論見書 ) でご確認ください < 投資信託説明書 ( 交付目論見書 ) のご請求 お申込みは > < 設定 運用は > 商号等 : 新生インベストメント マネジメント株式会社金融商品取引業者関東財務局長 ( 金商 ) 第 34 号加入協会 : 一般社団法人投資信託協会 / 一般社団法人日本投資顧問業協会

平成30年公認会計士試験

第 3 問答案用紙 問題 1 1 新株予約権 2 75,000 3 75,000 4 0 5 3,000 6 70,000 7 7,000 8 42,000 金額がマイナスの場合には, その金額の前に を付すこと 9 2,074,000 会計基準の新設及び改正並びに商法の改正により, 以前よりも純資産の部に直接計上される 項目や純資産の部の変動要因が増加している そこで, ディスクロージャーの透明性の確保

第 3 問答案用紙 問題 1 1 新株予約権 2 75,000 3 75,000 4 0 5 3,000 6 70,000 7 7,000 8 42,000 金額がマイナスの場合には, その金額の前に を付すこと 9 2,074,000 会計基準の新設及び改正並びに商法の改正により, 以前よりも純資産の部に直接計上される 項目や純資産の部の変動要因が増加している そこで, ディスクロージャーの透明性の確保

有価証券等の情報(会社計)162 満期保有目的の債券 がを超えるもの がを超えないもの 公社債 435, ,721 31, , ,565 29,336 外国証券 ( 公社債 ) 1,506,014 1,835, ,712 1,493,938 1,778

162 満期保有目的の債券 がを超えるもの がを超えないもの 公社債 435, ,721 31, , ,565 29,336 外国証券 ( 公社債 ) 1,506,014 1,835, ,712 1,493,938 1,778") 有価証券等の情報 ( 会社計 ) 1 有価証券の情報 ( 会社計 ) a. 売買目的有価証券の評価損益 当期の損益に当期の損益に含まれた評価損益含まれた評価損益売買目的有価証券 1,117,627 41,831 917,228 24,463 ( 注 ) 本表では 運用目的の金銭の信託 を通じて保有している有価証券も対象となっていますが ともに残高はありません b. 有価証券の情報 ( 売買目的有価証券以外の有価証券のうちのあるもの

有価証券等の情報 ( 会社計 ) 1 有価証券の情報 ( 会社計 ) a. 売買目的有価証券の評価損益 当期の損益に当期の損益に含まれた評価損益含まれた評価損益売買目的有価証券 1,117,627 41,831 917,228 24,463 ( 注 ) 本表では 運用目的の金銭の信託 を通じて保有している有価証券も対象となっていますが ともに残高はありません b. 有価証券の情報 ( 売買目的有価証券以外の有価証券のうちのあるもの

第 部 B/S とキャッシュフロー 表 B 金満家この 1 年間の投資と調達の内容 ( 昨年末 ~ 本年末 )( 単位 : 百万円 ) 車 15 家 5 銀行借入 5 内部留保 ( 注 ) 昨年末と本年初は同じ B/S この結果 本年末の B/S は表 C のようになります 表 C

( 単位 : 百万円 ) 車 15 家 5 銀行借入 5 内部留保 ( 注 ) 昨年末と本年初は同じ B/S この結果 本年末の B/S は表 C のようになります 表 C") 財務諸表と財務分析 コース レッスン 11 キャッシュフローと資金運用表 (B/S の増減表 ) キャッシュフローについては 連結キャッシュ フロー計算書が正式の財務諸表となっていますが これはもともと資金運用表と呼ばれているものです 資金運用表とは ある一定期間のキャッシュフローをみるため 最終時点の貸借対照表からスタート時点の貸借対照表を差し引いた貸借対照表の増減表のことです これにより ある一定期間の投資の増減と調達

財務諸表と財務分析 コース レッスン 11 キャッシュフローと資金運用表 (B/S の増減表 ) キャッシュフローについては 連結キャッシュ フロー計算書が正式の財務諸表となっていますが これはもともと資金運用表と呼ばれているものです 資金運用表とは ある一定期間のキャッシュフローをみるため 最終時点の貸借対照表からスタート時点の貸借対照表を差し引いた貸借対照表の増減表のことです これにより ある一定期間の投資の増減と調達

日本基準基礎講座 資本会計

日本基準基礎講座 資本会計 のモジュールを始めます 資本会計のモジュールでは 貸借対照表における純資産の主な内容についてパートに分けて解説します パート1では 純資産及び株主資本について解説します パート2では 株主資本以外について また 新株予約権及び非支配株主持分について解説します パート3では 包括利益について解説します 純資産とは 資産にも負債にも該当しないものです 貸借対照表は 資産の部

日本基準基礎講座 資本会計 のモジュールを始めます 資本会計のモジュールでは 貸借対照表における純資産の主な内容についてパートに分けて解説します パート1では 純資産及び株主資本について解説します パート2では 株主資本以外について また 新株予約権及び非支配株主持分について解説します パート3では 包括利益について解説します 純資産とは 資産にも負債にも該当しないものです 貸借対照表は 資産の部

スライド 1

会 計 3 利益計算の仕組み 大日方 隆 ( 東京大学大学院経済学研究科 ) Outline 1. 利益計算の基本構造 2. 会計記録 3. キャッシュフローの配分 4. 費用の繰り延べ 5. 費用の見越し ( 引き当て ) 6. 費用の繰り延べ 見越しのまとめ 7. 支出と費用の関係 8. 支出と純資産 費用の関係 9. 資産の増減情報の意味 10. T 字型記録 ( 複式簿記 ) の計算構造 T.

会 計 3 利益計算の仕組み 大日方 隆 ( 東京大学大学院経済学研究科 ) Outline 1. 利益計算の基本構造 2. 会計記録 3. キャッシュフローの配分 4. 費用の繰り延べ 5. 費用の見越し ( 引き当て ) 6. 費用の繰り延べ 見越しのまとめ 7. 支出と費用の関係 8. 支出と純資産 費用の関係 9. 資産の増減情報の意味 10. T 字型記録 ( 複式簿記 ) の計算構造 T.

CONTENTS 第 1 章法人税における純資産の部の取扱い Q1-1 法人税における純資産の部の区分... 2 Q1-2 純資産の部の区分 ( 法人税と会計の違い )... 4 Q1-3 別表調整... 7 Q1-4 資本金等の額についての政令の規定 Q1-5 利益積立金額についての政

... 4 Q1-3 別表調整... 7 Q1-4 資本金等の額についての政令の規定 Q1-5 利益積立金額についての政") はしがき 会社の純資産の部は 株主が会社に拠出した払込資本の部分と利益の内部留保の部分で構成されています 法人税においては 前者を 資本金等の額 後者を 利益積立金額 と定義するとともに 両者を厳格に区分 ( 峻別 ) しています 様々な理由で 会社が株主に金銭などを交付した際に 株主に対する課税を適正に行うためです 資本金等の額を減らすためには 会社から株主へ金銭などを交付しなければなりません そのため

はしがき 会社の純資産の部は 株主が会社に拠出した払込資本の部分と利益の内部留保の部分で構成されています 法人税においては 前者を 資本金等の額 後者を 利益積立金額 と定義するとともに 両者を厳格に区分 ( 峻別 ) しています 様々な理由で 会社が株主に金銭などを交付した際に 株主に対する課税を適正に行うためです 資本金等の額を減らすためには 会社から株主へ金銭などを交付しなければなりません そのため

<4D F736F F D2095BD90AC E AD48C888E5A8A E646F63>

平成 22 年度中間決算概要 1. 利益の状況 ( 連結 ) 22 年度中間期 ( 単位 : 百万円 %) 21 年度前年同期比中間期増減額増減率 経常収益 46,787 47,542 755 1.58 経常利益 10,382 9,290 1,092 11.75 中間純利益 4,501 4,155 346 8.32 2. 利益の状況 ( 単体 ) 22 年度中間期 ( 単位 : 百万円 %) 21

平成 22 年度中間決算概要 1. 利益の状況 ( 連結 ) 22 年度中間期 ( 単位 : 百万円 %) 21 年度前年同期比中間期増減額増減率 経常収益 46,787 47,542 755 1.58 経常利益 10,382 9,290 1,092 11.75 中間純利益 4,501 4,155 346 8.32 2. 利益の状況 ( 単体 ) 22 年度中間期 ( 単位 : 百万円 %) 21

6. データ集 2) 国内金融事業 1 日本保証 主要残高 貸借対照表 日本基準に基づく単体数値 ( 連結調整前 ) で作成しています ( 単位 : 百万円 ) 2015/ / / / / / /03 (a) 現金及び預金 1,

国内金融事業 1 日本保証 主要残高 貸借対照表 日本基準に基づく単体数値 ( 連結調整前 ) で作成しています ( 単位 : 百万円 ) 2015/ / / / / / /03 (a) 現金及び預金 1,") 2) 国内金融事業 1 日本保証 主要残高 貸借対照表 (a) 現金及び預金 1,658 4,093 7,316 4,229 6,910 5,315 7,316 (b) 貸付残高 9,582 6,977 5,185 6,706 6,034 5,591 5,185 商業手形 2,355 1,428 1,164 1,022 943 921 1,164 営業貸付金 6,495 5,233 3,856 5,320

2) 国内金融事業 1 日本保証 主要残高 貸借対照表 (a) 現金及び預金 1,658 4,093 7,316 4,229 6,910 5,315 7,316 (b) 貸付残高 9,582 6,977 5,185 6,706 6,034 5,591 5,185 商業手形 2,355 1,428 1,164 1,022 943 921 1,164 営業貸付金 6,495 5,233 3,856 5,320

日本の低金利の状況が続く中 外貨の好金利で運用し 当面の間 なるべく ふやす 外貨への関心が高まっているのをご存知ですか そして将来は たくわえた資産を 実は 家計における外貨資産は20年で約4倍に増加しています 商商商商品品品品パパパパンンンンフフフフレレレレッッッットトトト 詳細は P.25-2

日本の低金利の状況が続く中 外貨の好金利で運用し 当面の間 なるべく ふやす 外貨への関心が高まっているのをご存知ですか そして将来は たくわえた資産を 実は 家計における外貨資産は20年で約4倍に増加しています 商商商商品品品品パパパパンンンンフフフフレレレレッッッットトトト 詳細は P.25-26をご確認ください 大切な人に のこす か それともご自分で つかう か そのときが来たら考える ロングドリームGOLD2

日本の低金利の状況が続く中 外貨の好金利で運用し 当面の間 なるべく ふやす 外貨への関心が高まっているのをご存知ですか そして将来は たくわえた資産を 実は 家計における外貨資産は20年で約4倍に増加しています 商商商商品品品品パパパパンンンンフフフフレレレレッッッットトトト 詳細は P.25-26をご確認ください 大切な人に のこす か それともご自分で つかう か そのときが来たら考える ロングドリームGOLD2

Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル

平成 24 年度 高鍋町財務書類 ( 版 ) 宮崎県高鍋町 Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は 総務省方式改訂モデル を活用して

平成 24 年度 高鍋町財務書類 ( 版 ) 宮崎県高鍋町 Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は 総務省方式改訂モデル を活用して

Microsoft PowerPoint - 08.ppt [互換モード]

![Microsoft PowerPoint - 08.ppt [互換モード]](/thumbs/85/91758694.jpg "Microsoft PowerPoint - 08.ppt [互換モード]") この章で学ぶこと 第 8 章 GDP とは何か 1. GDP とは何か国の豊かさはどうやって測るのかとは何か 2. 経済の循環 家計 企業 政府はどのようにかかわりあっているか マクロ経済学とミクロ経済学 本章から マクロ経済学分野を学んでいく まず 比較のためにミクロ経済学がどのようなものであったかを確認しておこう ミクロ経済学 1 人ひとりの消費者 ( 家計 ) や 1 つひとつの企業の行動 1

この章で学ぶこと 第 8 章 GDP とは何か 1. GDP とは何か国の豊かさはどうやって測るのかとは何か 2. 経済の循環 家計 企業 政府はどのようにかかわりあっているか マクロ経済学とミクロ経済学 本章から マクロ経済学分野を学んでいく まず 比較のためにミクロ経済学がどのようなものであったかを確認しておこう ミクロ経済学 1 人ひとりの消費者 ( 家計 ) や 1 つひとつの企業の行動 1

< C5817A8D918DDB8EFB8E7882C982DD82E992868D918C6F8DCF82CC93C192A582C689DB91E82E786C7378>

英国米国(1 億米ト ル ) 今月のトピックス No.24-1(215 年 9 月 17 日 ) 1. 国際収支 経常収支 国際収支にみる中国経済の特徴と課題 中国は改革開放後 外資を導入し 輸出をてことして経済成長を果たしてきた その成長過程において 財 サービスの輸出入や資金の流出入が世界経済に影響を与えてきたが 世界第二位の経済規模となるに及びその影響は益々大きくなっている 中国と世界との間での財

英国米国(1 億米ト ル ) 今月のトピックス No.24-1(215 年 9 月 17 日 ) 1. 国際収支 経常収支 国際収支にみる中国経済の特徴と課題 中国は改革開放後 外資を導入し 輸出をてことして経済成長を果たしてきた その成長過程において 財 サービスの輸出入や資金の流出入が世界経済に影響を与えてきたが 世界第二位の経済規模となるに及びその影響は益々大きくなっている 中国と世界との間での財

為替リスクについてこの保険は 一時払保険料の払込通貨と契約通貨が異なる場合や 死亡保険金 解約払戻金 年金および定期支払金等 ( 以下 保険金等 ) 受取時の通貨が一時払保険料の払込通貨と異なる場合等に 為替相場の変動による影響を受けます したがって 保険金等を一時払保険料の払込通貨で換算した場合の

受取時の通貨が一時払保険料の払込通貨と異なる場合等に 為替相場の変動による影響を受けます したがって 保険金等を一時払保険料の払込通貨で換算した場合の") 積立 *1 ( ターゲット ) コース 積立期間別年金原資額等例表 契約通貨 米ドル 2018 年 12 月 3 日 ~ 2018 年 12 月 16 日 の 14 日間が契約日となる契約に適用される積立利率 契約日は 当該期間における三井住友海上プライマリー生命の営業日に所定の口座へ着金した日となります また 適用される積立利率は 期間ごとに所定の指標金利をもとに原則隔週月曜日に設定されます この積立利率は

積立 *1 ( ターゲット ) コース 積立期間別年金原資額等例表 契約通貨 米ドル 2018 年 12 月 3 日 ~ 2018 年 12 月 16 日 の 14 日間が契約日となる契約に適用される積立利率 契約日は 当該期間における三井住友海上プライマリー生命の営業日に所定の口座へ着金した日となります また 適用される積立利率は 期間ごとに所定の指標金利をもとに原則隔週月曜日に設定されます この積立利率は

第1章 経済動態

第 2 章主要統計指標 -1 GDP 国内総生産 < いみ > GDP 国内総生産 とは 一定期間 通常 1 年間 に 一国内の生産活動によって新たに生み出された財 サービスの付加価値額の合計をいう < たとえば > 項目産出額中間投入付加価値額 1 農林水産業 1,71 7,2 6,199 2 鉱 業 772 482 2912 製造業 1,877 197,66,72 4 電気 ガス 水道 廃棄物処理業

第 2 章主要統計指標 -1 GDP 国内総生産 < いみ > GDP 国内総生産 とは 一定期間 通常 1 年間 に 一国内の生産活動によって新たに生み出された財 サービスの付加価値額の合計をいう < たとえば > 項目産出額中間投入付加価値額 1 農林水産業 1,71 7,2 6,199 2 鉱 業 772 482 2912 製造業 1,877 197,66,72 4 電気 ガス 水道 廃棄物処理業

計算書類等

招集ご通知株主総会参考書類事業報告計算書類等監査報告書ご参考計算書類等 連結財政状態計算書 (2019 年 3 月 31 日現在 ) 流動資産 科目金額科目金額 現金及び現金同等物 資産の部 営業債権及び契約資産 その他の金融資産 棚卸資産 その他の流動資産 非流動資産 持分法で会計処理されている投資 その他の金融資産 有形固定資産 のれん及び無形資産 その他の非流動資産 3,274,093 772,264

招集ご通知株主総会参考書類事業報告計算書類等監査報告書ご参考計算書類等 連結財政状態計算書 (2019 年 3 月 31 日現在 ) 流動資産 科目金額科目金額 現金及び現金同等物 資産の部 営業債権及び契約資産 その他の金融資産 棚卸資産 その他の流動資産 非流動資産 持分法で会計処理されている投資 その他の金融資産 有形固定資産 のれん及び無形資産 その他の非流動資産 3,274,093 772,264

【米資金循環】米国における資金循環の動向

ニッセイ基礎研究所 2014-08-22 米資金循環 米国における資金循環の動向 経済研究部研究員高山武士 (03)3512-1824 takayama@nli-research.co.jp 1. 本稿では米国の資金循環統計を用いて 金融危機後に生じた金融取引や金融資産 負債の変化を確認する 2. 金融危機後の部門別の資金過不足を追うと 家計部門では一貫して資金余剰の状況が続いており 余剰資金額 (

ニッセイ基礎研究所 2014-08-22 米資金循環 米国における資金循環の動向 経済研究部研究員高山武士 (03)3512-1824 takayama@nli-research.co.jp 1. 本稿では米国の資金循環統計を用いて 金融危機後に生じた金融取引や金融資産 負債の変化を確認する 2. 金融危機後の部門別の資金過不足を追うと 家計部門では一貫して資金余剰の状況が続いており 余剰資金額 (

【16】ゼロからわかる「世界経済の動き」_1704.indd

1. 世界全体の経済規模は? 2. 主な国 地域の経済規模の動向は? 3. 世界経済の成長は? 4. 世界経済下支えのための金融政策は? 世界全体の経済規模は? 世界の名目 G D P 総額 ( 2 1 6 年末 ) は 約 7 5 兆米ドルで 2 年末時点と比較すると約 2. 2 倍になっています 世界の名目 GDP 規模とシェアの推移 ( 兆米ドル ) 8 7 6 5 約 2.2 倍 約 75

1. 世界全体の経済規模は? 2. 主な国 地域の経済規模の動向は? 3. 世界経済の成長は? 4. 世界経済下支えのための金融政策は? 世界全体の経済規模は? 世界の名目 G D P 総額 ( 2 1 6 年末 ) は 約 7 5 兆米ドルで 2 年末時点と比較すると約 2. 2 倍になっています 世界の名目 GDP 規模とシェアの推移 ( 兆米ドル ) 8 7 6 5 約 2.2 倍 約 75

ecuador

エクアドル主要主要経済経済指標 ~ 211 年度版 ~ 1 平成 23 年 8 月 1 日 在エクアドルエクアドル日本国大使館経済班 1 本資料は 211 年 8 月 1 日迄の情報に基づいて作成されたものである 目次 1. 総人口... (1) 地域別人口... (2) 年齢別人口... 2. 国内総生産 (GDP GDP)...... (1) 名目 実質 GDP... (2) 産業部門別実質 GDP...

エクアドル主要主要経済経済指標 ~ 211 年度版 ~ 1 平成 23 年 8 月 1 日 在エクアドルエクアドル日本国大使館経済班 1 本資料は 211 年 8 月 1 日迄の情報に基づいて作成されたものである 目次 1. 総人口... (1) 地域別人口... (2) 年齢別人口... 2. 国内総生産 (GDP GDP)...... (1) 名目 実質 GDP... (2) 産業部門別実質 GDP...

特別勘定運用レポートをご覧いただくにあたって 当資料をご覧いただく際にご留意いただきたい事項 当資料はご契約者さま等に対し 三井住友海上プライマリー生命のえがお ひろがる 積立金自動移転特約付通貨選択一般勘定移行型変額終身保険 の特別勘定および特別勘定が主たる投資対象とする投資信託の運用状況を開示す

2018 年 9 月末 特別勘定運用レポート ( 特別勘定の運用状況 : 豪ドル建 ) MSPL-1702-B-0450-00 特別勘定運用レポートをご覧いただくにあたって 当資料をご覧いただく際にご留意いただきたい事項 当資料はご契約者さま等に対し 三井住友海上プライマリー生命のえがお ひろがる 積立金自動移転特約付通貨選択一般勘定移行型変額終身保険 の特別勘定および特別勘定が主たる投資対象とする投資信託の運用状況を開示するためのものであり

2018 年 9 月末 特別勘定運用レポート ( 特別勘定の運用状況 : 豪ドル建 ) MSPL-1702-B-0450-00 特別勘定運用レポートをご覧いただくにあたって 当資料をご覧いただく際にご留意いただきたい事項 当資料はご契約者さま等に対し 三井住友海上プライマリー生命のえがお ひろがる 積立金自動移転特約付通貨選択一般勘定移行型変額終身保険 の特別勘定および特別勘定が主たる投資対象とする投資信託の運用状況を開示するためのものであり

資 料 2

資料 2 地方公営企業会計制度研究会 < 報告書 > 平成 17 年 3 月 総務省 キャッシュ フロー関係抜粋 6 キャッシュ フロー計算書について (1) 地方公営企業会計制度に関する報告書 ( 平成 13 年 3 月 ) における方針企業会計及び独立行政法人会計において財務諸表の一つとして導入されることとなったキャッシュ フロー計算書について 公営企業会計においても内部留保資金を明確化する等の観点から

資料 2 地方公営企業会計制度研究会 < 報告書 > 平成 17 年 3 月 総務省 キャッシュ フロー関係抜粋 6 キャッシュ フロー計算書について (1) 地方公営企業会計制度に関する報告書 ( 平成 13 年 3 月 ) における方針企業会計及び独立行政法人会計において財務諸表の一つとして導入されることとなったキャッシュ フロー計算書について 公営企業会計においても内部留保資金を明確化する等の観点から

<4D F736F F F696E74202D C8E8693FC A F F95BD90AC E937889E482AA8D9182CC8DE090AD8E968FEE816990AD957B88C4816A2E >

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

ピクテ・インカム・コレクション・ファンド(毎月分配型)

") ファンドのポイント 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 1 特定の銘柄 国や通貨に集中せず分散投資します 毎月決算を行い 収益分配方針に基づき分配を行います 2 1 投資信託証券への投資を通じて行ないます 2 分配対象額が少額の場合には分配を行わないこともあります 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 世界各国からインカムを獲得するために 主に世界の高配当利回りの資産株とソブリン債券に投資します

ファンドのポイント 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 1 特定の銘柄 国や通貨に集中せず分散投資します 毎月決算を行い 収益分配方針に基づき分配を行います 2 1 投資信託証券への投資を通じて行ないます 2 分配対象額が少額の場合には分配を行わないこともあります 主に世界の高配当利回りの資産株と世界のソブリン債券に投資します 世界各国からインカムを獲得するために 主に世界の高配当利回りの資産株とソブリン債券に投資します

参考図表:2018年第2四半期の資金循環(速報)

") 参考図表 218 年第 2 四半期の資金循環 ( 速報 ) 218 年 9 月 2 日日本銀行調査統計局 目次 ( 図表 1) 部門別の金融資産 負債残高 ( 図表 2-1) 部門別の資金過不足 ( 図表 2-2) 家計と民間非金融法人企業の資金過不足 ( 図表 3-1) 家計の金融資産 ( 図表 3-2) 家計の金融資産残高 ( 債務証券 投資信託 株式等 保険 ) ( 図表 4-1) 民間非金融法人企業の金融負債

参考図表 218 年第 2 四半期の資金循環 ( 速報 ) 218 年 9 月 2 日日本銀行調査統計局 目次 ( 図表 1) 部門別の金融資産 負債残高 ( 図表 2-1) 部門別の資金過不足 ( 図表 2-2) 家計と民間非金融法人企業の資金過不足 ( 図表 3-1) 家計の金融資産 ( 図表 3-2) 家計の金融資産残高 ( 債務証券 投資信託 株式等 保険 ) ( 図表 4-1) 民間非金融法人企業の金融負債

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

第1回 オリエンテーション

損保ジャパン日本興亜総合研究所小林篤 第 10 回保険事業における二つの機能 収益構造と保険金支払能力の確保 保険は 偶然な事故に関して保障 補償を提供する機能がある しかし もうひとつ資産運用の機能もある この二つの機能 が 保険引受の結果得られる損益に加えて資産運用による収益もあるという保険事業の収益構造を形成している また 保険会社の財務構造には 将来の保険金支払能力確保のための仕組みが組み込まれている

損保ジャパン日本興亜総合研究所小林篤 第 10 回保険事業における二つの機能 収益構造と保険金支払能力の確保 保険は 偶然な事故に関して保障 補償を提供する機能がある しかし もうひとつ資産運用の機能もある この二つの機能 が 保険引受の結果得られる損益に加えて資産運用による収益もあるという保険事業の収益構造を形成している また 保険会社の財務構造には 将来の保険金支払能力確保のための仕組みが組み込まれている

Microsoft Word - 5第Ⅰ部第1章

第 1 章複式簿記 発生主義会計の基礎知識 第 1 章のポイント 現行の官庁会計の問題点 4ページへ 官庁会計は単式簿記 現金主義会計であり 4つの欠如が存在 複式簿記 発生主義会計とは 6ページへ 複式簿記 : 一つの取引を二面的に記録発生主義 : 現金の収支にかかわらず取引を記録 複式簿記の目的 8ページへ 財政状態の把握 ( 貸借対照表の作成 ) 経営管理( 損益計算書の作成 ) 外部報告の3つが目的

第 1 章複式簿記 発生主義会計の基礎知識 第 1 章のポイント 現行の官庁会計の問題点 4ページへ 官庁会計は単式簿記 現金主義会計であり 4つの欠如が存在 複式簿記 発生主義会計とは 6ページへ 複式簿記 : 一つの取引を二面的に記録発生主義 : 現金の収支にかかわらず取引を記録 複式簿記の目的 8ページへ 財政状態の把握 ( 貸借対照表の作成 ) 経営管理( 損益計算書の作成 ) 外部報告の3つが目的

経済学b 第1回

経済学 b 第 9 回 講義について 暫定版の講義資料を できる限り 講義当日の午前 0 時までにホームページにアップするので 必要に応じてダウンロードすること URL: http://tomoinoue.web.fc2.com/index.html 補講は 1/14( 金 ) 2 時限 E-202 教室 2010/12/1 2 前回の復習 投資資本ストック資本減耗率 I = K K + dk t

経済学 b 第 9 回 講義について 暫定版の講義資料を できる限り 講義当日の午前 0 時までにホームページにアップするので 必要に応じてダウンロードすること URL: http://tomoinoue.web.fc2.com/index.html 補講は 1/14( 金 ) 2 時限 E-202 教室 2010/12/1 2 前回の復習 投資資本ストック資本減耗率 I = K K + dk t

別紙2

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

2018 年度第 3 四半期運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか 四半期ごとに運用状況の速報として公表を行うも

年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか 四半期ごとに運用状況の速報として公表を行うも") 第 3 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

第 3 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

< F815B835B838B87568EA98CC88E91967B94E497A68C768E5A B C8B816A E398C8E A2E786C73>

連結貸借対照表の科目が自己資本の構成に関する開示項目のいずれに相当するかについての説明平成 25 年 9 月末自己資本比率 ( バーゼル Ⅲ 基準 ) ( 単位 : 百万円 ) 公表連結貸借対照表 付表参照番号 資本構成の開示 金 額 ( 資産の部 ) 現金預け金 953,846 コールローン及び買入手形 248,076 買入金銭債権 38,845 特定取引資産 29,156 金銭の信託 2,600

連結貸借対照表の科目が自己資本の構成に関する開示項目のいずれに相当するかについての説明平成 25 年 9 月末自己資本比率 ( バーゼル Ⅲ 基準 ) ( 単位 : 百万円 ) 公表連結貸借対照表 付表参照番号 資本構成の開示 金 額 ( 資産の部 ) 現金預け金 953,846 コールローン及び買入手形 248,076 買入金銭債権 38,845 特定取引資産 29,156 金銭の信託 2,600

CC2: 連結貸借対照表の科目と自己資本の構成に関する開示項目の対応関係 株式会社三井住友フィナンシャルグループ ( 連結 ) 項目 資産の部 イロハ 公表連結貸借対照表 (2019 年 3 月末 ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,4

項目 資産の部 イロハ 公表連結貸借対照表 (2019 年 3 月末 ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,4") CC2: 連結貸借対照表の科目と自己資本の構成に関する開示項目の対応関係 株式会社三井住友フィナンシャルグループ ( 連結 ) 項目 資産の部 イロハ 公表連結貸借対照表 ( ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,429,365 債券貸借取引支払保証金 4,097,473 買入金銭債権 4,594,578 別紙様式第五号を参照する番号又は記号

CC2: 連結貸借対照表の科目と自己資本の構成に関する開示項目の対応関係 株式会社三井住友フィナンシャルグループ ( 連結 ) 項目 資産の部 イロハ 公表連結貸借対照表 ( ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,429,365 債券貸借取引支払保証金 4,097,473 買入金銭債権 4,594,578 別紙様式第五号を参照する番号又は記号

平成28年度国民経済計算 年次推計 (支出側系列等)

") 平成 28 年度国民経済計算年次推計 ( 支出側系列等 ) FY2016 Annual Estimates of GDP Ⅰ. 国内総生産 ( 支出側 ) 及び各需要項目 GDP (Expenditure Approach) and Its Components 1. 速報値と年次推計値の比較 ( 実質成長率 年度 ) Comparison of the Preliminary and the Revised

平成 28 年度国民経済計算年次推計 ( 支出側系列等 ) FY2016 Annual Estimates of GDP Ⅰ. 国内総生産 ( 支出側 ) 及び各需要項目 GDP (Expenditure Approach) and Its Components 1. 速報値と年次推計値の比較 ( 実質成長率 年度 ) Comparison of the Preliminary and the Revised

1 概 況

平成 30 年 4 月 4 日企画政策部 平成 27 年度県民経済計算について 1 概況平成 27 年度の日本経済は 4~6 月期は個人消費や輸出の不振により小幅なマイナス成長 7~9 月期は民間在庫の増加によりプラス成長 10 月 ~12 月期は個人消費や住宅投資などの国内需要の低迷によりマイナス成長 1~3 月期はうるう年効果によって個人消費や政府消費などが堅調に増加したことによりプラス成長となった

平成 30 年 4 月 4 日企画政策部 平成 27 年度県民経済計算について 1 概況平成 27 年度の日本経済は 4~6 月期は個人消費や輸出の不振により小幅なマイナス成長 7~9 月期は民間在庫の増加によりプラス成長 10 月 ~12 月期は個人消費や住宅投資などの国内需要の低迷によりマイナス成長 1~3 月期はうるう年効果によって個人消費や政府消費などが堅調に増加したことによりプラス成長となった

= /

[ ( 3)] 1 System of National Accounts SNA SNA 1993 93SNA 2008SNA 1.1, Gross Domestic Product (GDP) SNA GDP. 1 (Gross Value Added), (1) (2) (3) 1 1 1 1 1 5 100 75 1 20 30 1 100 500 1500 3000 1 500 +1500

[ ( 3)] 1 System of National Accounts SNA SNA 1993 93SNA 2008SNA 1.1, Gross Domestic Product (GDP) SNA GDP. 1 (Gross Value Added), (1) (2) (3) 1 1 1 1 1 5 100 75 1 20 30 1 100 500 1500 3000 1 500 +1500

<4D F736F F D2095BD90AC E A AC8DE096B18F9197DE81698AEE8F B816A>

平成 26 年度 阿武町財務書類 ( 基準モデル ) 目 次 Ⅰ 阿武町の財務書類の公表について 1 新地方公会計制度の概要 2 2 阿武町の取り組み 2 3 基準モデルの特徴 2 4 作成基準日 3 5 作成対象とする範囲 3 Ⅱ 阿武町の財務書類について 1 貸借対照表 4 2 行政コスト計算書 5 3 純資産変動計算書 6 4 資金収支計算書 7-1 - Ⅰ 阿武町の財務書類の公表について 1

平成 26 年度 阿武町財務書類 ( 基準モデル ) 目 次 Ⅰ 阿武町の財務書類の公表について 1 新地方公会計制度の概要 2 2 阿武町の取り組み 2 3 基準モデルの特徴 2 4 作成基準日 3 5 作成対象とする範囲 3 Ⅱ 阿武町の財務書類について 1 貸借対照表 4 2 行政コスト計算書 5 3 純資産変動計算書 6 4 資金収支計算書 7-1 - Ⅰ 阿武町の財務書類の公表について 1

先進国化する中国 東南アジアの大都市 ~ メガシティ ( 大都市 ) からメガリージョン ( 大都市圏 ) へ ~ 要 旨 調査部環太平洋戦略研究センター 主任研究員 大泉啓一郎 GDP 8,000 10,00

からメガリージョン ( 大都市圏 ) へ ~ 要 旨 調査部環太平洋戦略研究センター 主任研究員 大泉啓一郎 GDP 8,000 10,00") ~ メガシティ ( 大都市 ) からメガリージョン ( 大都市圏 ) へ ~ 要 旨 調査部環太平洋戦略研究センター 主任研究員 大泉啓一郎 195 19516.12544.7 22559.62574.3 GDP 8, 1, 1 26 15 9.4 198 GDP199682774 26 RIM 29 Vol.9 No.32 目次はじめにはじめに Ⅰ. 中国 東南アジアの大都市の現状 Ⅱ. 大都市の発展要因

~ メガシティ ( 大都市 ) からメガリージョン ( 大都市圏 ) へ ~ 要 旨 調査部環太平洋戦略研究センター 主任研究員 大泉啓一郎 195 19516.12544.7 22559.62574.3 GDP 8, 1, 1 26 15 9.4 198 GDP199682774 26 RIM 29 Vol.9 No.32 目次はじめにはじめに Ⅰ. 中国 東南アジアの大都市の現状 Ⅱ. 大都市の発展要因

Ⅱ. 資金の範囲 (1) 内訳 Ⅰ. 総論の表のとおりです 資 金 現 金 現金同等物 手許現金 要求払預金 しかし これはあくまで会計基準 財務諸表規則等に記載されているものであるため 問題文で別途指示があった場合はそれに従ってください 何も書かれていなければ この表に従って範囲を分けてください

内訳 Ⅰ. 総論の表のとおりです 資 金 現 金 現金同等物 手許現金 要求払預金 しかし これはあくまで会計基準 財務諸表規則等に記載されているものであるため 問題文で別途指示があった場合はそれに従ってください 何も書かれていなければ この表に従って範囲を分けてください") Ⅱ. 資金の範囲 (1) 内訳 Ⅰ. 総論の表のとおりです 資 金 現 金 現金同等物 手許現金 要求払預金 しかし これはあくまで会計基準 財務諸表規則等に記載されているものであるため 問題文で別途指示があった場合はそれに従ってください 何も書かれていなければ この表に従って範囲を分けてください (2)C/S 上の表示 当座預金 普通預金 通知預金 etc.. 1 容易に換金可能 2 価値の変動について僅少なリスクしか負わない短期投資

Ⅱ. 資金の範囲 (1) 内訳 Ⅰ. 総論の表のとおりです 資 金 現 金 現金同等物 手許現金 要求払預金 しかし これはあくまで会計基準 財務諸表規則等に記載されているものであるため 問題文で別途指示があった場合はそれに従ってください 何も書かれていなければ この表に従って範囲を分けてください (2)C/S 上の表示 当座預金 普通預金 通知預金 etc.. 1 容易に換金可能 2 価値の変動について僅少なリスクしか負わない短期投資

<4D F736F F D20837D834E838D97FB8F4B96E291E889F090E091E682528FCD81698FAC97D1816A>

第 3 章 GDP の決定 練習問題の解説 1. 下表はある国の家計所得と消費支出です 下記の設問に答えなさい 年 所得 (Y) 消費支出 (C) 1 年目 25 15 2 年目 3 174 (1) 1 年目の平均消費性向と平均貯蓄性向を求めなさい (2) 1 年面から 2 年目にかけての限界消費性向を求めなさい 解答 (1).6 と.4 (2).48 解説 (3 頁参照 ) (1) 所得に対する消費の割合が平均消費性向です

第 3 章 GDP の決定 練習問題の解説 1. 下表はある国の家計所得と消費支出です 下記の設問に答えなさい 年 所得 (Y) 消費支出 (C) 1 年目 25 15 2 年目 3 174 (1) 1 年目の平均消費性向と平均貯蓄性向を求めなさい (2) 1 年面から 2 年目にかけての限界消費性向を求めなさい 解答 (1).6 と.4 (2).48 解説 (3 頁参照 ) (1) 所得に対する消費の割合が平均消費性向です

<4D F736F F D F4390B3817A4D42418C6F896390ED97AA8D758B60985E814091E63289F AE8E9197BF E646F63>

特別連載 RIEB ニュースレター No.114 212 年 5 月号 MBA 経営戦略講義録 付属資料 : 第 2 回経営戦略の定義と対象 (Definition of Strategy) 神戸大学経済経営研究所特命教授小島健司 企業価値分析 ( 出所 : 高村健一 経営戦略応用研究期末レポートキリンホールディングス株式会社 29 年 1 月 26 日 2-26 頁 ) キリンホールディングス株式会社およびアサヒビール株式会社の

特別連載 RIEB ニュースレター No.114 212 年 5 月号 MBA 経営戦略講義録 付属資料 : 第 2 回経営戦略の定義と対象 (Definition of Strategy) 神戸大学経済経営研究所特命教授小島健司 企業価値分析 ( 出所 : 高村健一 経営戦略応用研究期末レポートキリンホールディングス株式会社 29 年 1 月 26 日 2-26 頁 ) キリンホールディングス株式会社およびアサヒビール株式会社の