Microsoft PowerPoint - (佐藤委員)統合版 東京都税制調査会報告資料

|

|

|

- りえ ことじ

- 4 years ago

- Views:

Transcription

1 資料 3 東京都税制調査会新しい経済環境に適した所得課税の在り方 佐藤主光 ( もとひろ ) 一橋大学 IPP 経済学研究科 医療政策 経済研究センター 1

2 2040 年の税制? 2

3 2040 年の日本? 現状 雇用 一社 ( 一雇用主 ) で働く 所得税 源泉徴収と年末調整 経済取引 B ( 事業者 )to C( 消費者 ) 消費税 課税事業者は納税 雇用 所得税 2040 年 雇用的自営 フリーランス 個人が確定申告 ( マイナポータルと記入済み申告書 ) 経済取引 C( 消費者 )to C( 消費者 ) 消費税 消費者のリバース チャージ 課税 ( 徴税 ) ポイント = 企業 事業者 雇用の流動化 多様化経済のデジタル化 課税 ( 徴税 ) ポイント = 個人 家計 3

4 出所 : 政府税制調査会 4

5 5

6 6

7 所得課税の見直し 再分配機能の強化 = 所得控除から税額控除へ 給付への所得情報の活用 所得捕捉のパラダイムシフト 働き方に中立 公平な税制 = 所得区分の見直し 事業所得への概算控除の適用など 世代間格差 若年世代の資産形成 = 金融所得課税の見直し 税制の簡素化 業務改革 = 所得課税ベースの統一 住民税の現年所得課税 7

8 所得情報 8

9 公共財としての所得情報 所得捕捉のパラダイムシフトが必要 課税のための捕捉に加えて適正な給付のための所得捕捉 課題 = 従前 課税最低限以下の所得については十分に捕捉されていない例 : 簡素な給付措置 = 非課税世帯への一律給付になるきめ細く かつ適正な給付を実施するためにも 低所得者の正しい所得情報が不可欠ユニバーサルクレジットへの支援 = 英国リアル情報システム構築の狙いの一つ 所得情報は課税だけではなく 給付 社会保険料等 他の制度でも活用される 公共財 経済価値としての所得 (= 控除前の所得 ) を共有 所得 = 収入ー必要経費 9

( 税額 ) 控除額は国税 地方税 社会保険料で独自に設定 新たな控除 ( 夫婦控除 ) に所得制限? 誰の所得? 夫婦合算所得? 納税者 ( 夫 ) 配偶者 ( 妻 ) ごとに所得制限?")

10 公共財 としての所得情報 所得情報 課税情報非課税世帯の所得を含む 再分配機能の強化 課税だけで再分配は完結しない 低所得者への移転 ( 給付 控除 ) が必須 所得水準の正確 迅速な把握が必要所得の合算等 改革 配偶者控除の見直し 従前 =( 高所得者を対象に ) 課税のための所得情報 パラダイムシフト = 控除 給付のためにも所得情報が必要所得 = 収入ー必要経費 ( 概算 ) 給付 保険料免除等の基準に活用所得の定義の統一 ( 国税 地方税 社会保険料 給付等 ) ( 税額 ) 控除額は国税 地方税 社会保険料で独自に設定 新たな控除 ( 夫婦控除 ) に所得制限? 誰の所得? 夫婦合算所得? 納税者 ( 夫 ) 配偶者 ( 妻 ) ごとに所得制限? 世帯所得が同じでも夫婦控除で異なった扱い ( 上図 ) 参考 : 英国 リアルタイム情報システム所得捕捉の迅速化給付のための所得情報 税のデジタル化 納税環境の整備 所得情報 = 公共財 10

11 11

12 12

13 参考 : ユニバーサルクレジット ベーシックインカム 未就労者の場合 ユニバーサルクレジットの受給には求職活動等 条件 (Conditionality) が課されている条件を満たさなければペナルティーあり現行のミーンズテスト給付を統一 ベーシックインカム = 就労の如何によら ず一定の所得を補償 異なる給付制度の統一 = 簡素化を図っ ている面では同じ 平部康子 イギリスにおける社会保障給付と財源の統合化 海外社会保障研究 Summer2012 No

14 所得税改革 14

15 改革の方向感 所得税の再分配機能の強化 再分配の方向 若い世代を含む低所得層 子育て世帯 これから家族を形成しようとする若い世代への配慮 ( 政府税制調査会 ( 平成 26 年 11 月 7 日 ) 再分配の重点化 優先度の低くなった配慮措置を見直し 真に支援が必要な世帯への配慮に重点化 ( 政府税制調査会 ( 平成 26 年 11 月 7 日 )) 経済成長と再分配の両立 成長の担い手への支援 将来の成長の担い手である若い世代に光を当てることにより経済成長の社会基盤を再構築する ( 基本方針 2015) 働き方の選択に対して中立的な税制の構築 ( 政府税制調査会 ( 平成 26 年 11 月 7 日 )) 高齢者 女性の就労促進など 15

16 平成 30 年度税制改正 16

を反映した控除が可能 留意点 : 控除の体系が複雑にならないよう既存の所得控除等の縮減 再整理が前提")

17 所得控除から税額控除へ 再分配分配機能の観点から所得控除を税額控除化 減税額 ( 控除額 ) は所得水準に関わらず一定 所得控除に最低税率を適用 ( カナダ方式 ) 税額控除 = 最低税率 * 所得控除額 所得控除額 = 税額控除額の 裏付け = 控除の対象となる所得金額 個人の属性 ( 家族構成等 ) を反映した控除が可能 留意点 : 控除の体系が複雑にならないよう既存の所得控除等の縮減 再整理が前提 17

18 参考 : 消失型控除へ? 所得控除の通念 = 所得のうち本人およびその家族の最低限の生活を維持するのに必要な部分は担税力をもたない (= 主観的担税力 ) 所得 = 担税力 経済価値 所得控除の延長上の見直し 基礎控除 平成 29 年度税制改正 配偶者特別控除の拡充 ( 控除 38 万円の上限を 103 万円から 150 万円に引き上げ ) と合わせて 納税者本人に収入制限を設定 給与収入 ( 合計所得金額 ) が 1,120 万円 (900 万円 ) を超える場合 控除額が逓減 消失 18

19 参考 : 給与所得控除 手厚い給与所得が所得税の 1 財源調達機能と 2 再分配機能を損ねてきた 平成 30 年度税制改正 給与所得控除の二つの性格 必要経費の概算控除 他の所得 とのバランス クロヨン問題?= 給与所得控除の削減を困難に 概算控除としての給与所得控除 概算の基準 控除に上限を課す根拠は? 特定支出控除の実額控除の拡充 控除の対象支出は? 生活上の必要経費全般? 所得税のレント課税化 教育関係支出 人的資本課税としての所得税 19

20 所得税と働き方改革 20

21 問題意識 個人所得課税について 現行制度は 特定の働き方等による収入にのみ手厚い 所得計算上の控除 を認める仕組みとなっており 実質的に給与所得者と同じような境遇にある 雇用的自営 等 多様な働き方の拡大を想定していない制度となっている 働き方の多様化を踏まえ 様々な形で働く人をあまねく応援する仕組みを構築することが重要である 雇用的自営 や副業を希望する者は増加しており 今後 さらなる ICT 化の進展等により 働き方が一層多様化すると見込まれることや世代内 世代間の公平性を確保する必要性を踏まえれば 現行の所得分類による税制上の取扱いの差を解消することが 重要になるものと考えられる 政府税制調査会 (2017) 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 21

22 実効税率 1- 平均実効税率 就労していないときの給付 可処分所得 就労による可処分所得増 予算線 1- 限界実効税率 制度的に決定 実績ベース 0 例 :400 万円 稼得収入 定義 誘因効果 法人税の場合 限界実効税率 所得税 住民税の限界税率 + 社会保険料率 + 控除 給付の削減率 労働時間 投資選択 平均実効税率 ( 所得税 + 社会保険料 - 税額控除等 + 就労で資格を喪失する給付 ) 稼得収入 就労の有無 立地選択 22

23 正規対非正規 ( フリーランス ) 正規雇用的自営 ( フリーランス ) 経費控除給与所得控除 ( 概算控除 ) 実額控除 社会保険 厚生年金健康保険組合 協会けんぽ 国民年金国民健康保険 実効税率 ( 限界 平均 ) 実効税率 ( 限界 平均 ) の差異 23

24 試算の前提 家族構成 = 配偶者 子ども一人配偶者の収入は100 万円未満 ( 住民税非課税 ) 子どもは4 歳 ( 児童手当の適用あり ) 雇用的自営経費は実額控除 ( 給与所得控除は適用されない ) 国民年金 国民健康保険に加入 実効税率 限界実効税率 = 所得税率 + 住民税ー控除率 + 社会保険料率ー保険料減免率 + 給付削減率 平均実効税率 =( 所得税 + 住民税 + 社会保険料ー給付 ) 収入 給付 ( 補助 )= 市場価格ー利用者負担 社会保険料 = 労働者負担分 24

25 平均税率 ( 税 保険料 ) 正規雇用に比べて高い平均実効税率 水平的不公平 労働参加の意欲を阻害 平均税率 保険料軽減措置 800 1,400 2,000 2,600 3,200 3,800 4,400 5,000 5,600 6,200 6,800 7,400 8,000 8,600 9,200 9,800 10,400 11,000 11,600 12,200 12,800 13,400 14,000 年収 ( 千円 ) 正規雇用的自営雇用的自営 ( 軽減なし ) 家族構成 : 本人 専業主婦 子ども一人 (4 歳 ) 25

26 限界税率 ( 税 保険料 ) 120 低収入で高い限界税率 労働時間を増やす意欲を阻害 限界税率 保険料軽減措置 配偶者控除削減 20 配偶者控除の消滅 意図せず (?) 限界実効税率を高くする ,400 2,000 2,600 3,200 3,800 4,400 5,000 5,600 6,200 6,800 7,400 8,000 8,600 9,200 9,800 10,400 11,000 11,600 12,200 12,800 13,400 年収 ( 千円 ) 正規 雇用的自営 26

27 其の 1: 所得区分の見直し 新しい自営業の登場 フリーランス = 雇用的自営 現行制度ではフリーランス等の所得は事業所得 に分類 給与所得 = 経費の概算控除 ( 給与所得控除 ) 事業所得 = 実費控除 給与所得と事業所得の統合 経費 控除 明細等あり実額控除 ( 特定支出控除の拡充 ) 明細等なし概算控除 ( 給与所得控除の相当 ) 27

28 参考 : 伝統的自営 対 雇用的自営 ( フリーランス ) 英国ユニバーサルクレジット 自営業者の場合 = みなし所得 ( 最低所得フロア ) に応じた給付 最低所得フロア = 最低賃金 * みなし労働時間 実際の所得が最低所得フロア以下であっても 最低所得フロア *65% 分 給付は削減 二元的所得税 個人事業主の所得を事業所得と労働所得に分離 概査課税 = 資本所得課税 課税と給付の一体化 支払いの頻度と基準 = 月ベース 前月の収入 家族構成に応じる HMRC のリアルタイム情報の活用 ( 年に導入 ) 収入 経費 伝統的自営 自己申告 みなし課税 = 収入 経費とも概算? 雇用的自営 支払い段階で源泉徴収 マイナンバーで収入の合算 改革案 = 実費控除と概査控除の選択 確定申告青色申告が選択肢 信頼度?? 28

29 其の 2: 所得の定義の統一 課税対象の所得の統一 = 同じ所得情報 所得定義に基づく個人住民税 ( 所得割 ) の課税 社会保険料の設定も視野に 税額控除等は個人住民税 社会保険料が独自に設定 税額 ( 保険料 )= 税率関数 ( 所得 )- 税額控除等 個人が確定申告することを前提にした税制の簡素化 = 働き方の多様化に伴い 今後 申告手続に不慣れな給与所得者も副業 兼業に係る申告を行うこととなるなど 税務手続を行う者の増加 多様化が見込まれる このため ICT の更なる活用等を通じて 誰しもが簡便 正確に申告等を行うことができる利便性の高い納税環境の実現を目指すことが必要と考えられる ( 政府税制調査会 (2017)) 所得情報は課税だけではなく 給付 社会保険料等 他の制度でも活用される 公共財 経済価値としての所得 (= 控除前の所得 ) を共有きめ細く かつ適正な給付を実施するためにも 低所得者の正しい所得情報が不可欠現行 = 前年所得に拠る保険料減免 給付 所得の最新情報の反映 ( 英国 : リアル情報システム ) 29

30 出所 : 大和総研 (2010 年 3 月 ) 30

31 参考 : 用途で異なる所得 課税所得 ( 国税 地方税 ) 人的控除等の違い 総所得金額等 旧ただし書き所得 = 総所得金額等 - 住民税基礎控除額 (33 万円 ) 保険料減免等の基準 総所得金額等 = 前年の総所得金額および山林所得金額 株式 長期 ( 短期 ) 譲渡所得金額などの合計 退職所得は含まず 雑損失の繰越控除は控除しない 前年総所得金額等が以下の金額のとき住民税 ( 均等割 所得割 ) は非課税 均等割 ( 一級地 ) 所得割 非課税限度額 35 万円 *( 本人 + 控除対象配偶者 + 扶養控除 )+21 万円 35 万円 *( 本人 + 控除対象配偶者 + 扶養親族 )+32 万円 課税のための所得 給付等のための所得 住民税の非課税限度額に影響? 人的控除等 ( 基礎控除 配偶者控除 扶養者控除など ) 31

32 改革 : 新しい所得課税体系 限界税率 ( 合計 ) 累進課税 ( 国税 ) マイナスの課税 = は給付もしくは社会保険料から控除 税額控除額 ( 国税分 ) 税額控除額 ( 地方分 ) 国税の最低税率 地方税率 社会保険料 ( 税 ) 最低税率 ( 合計 ) 所得 ( 給与 年金事業所得等 ) = 収入ー必要経費 32

33 金融課税 33

への非課税措置 (NISA の拡充 恒久化 ) 例 :IRA( 米国 ) RRSP( カナダ ) 新しい資本 ( 貯蓄 )")

34 金融所得課税の強化 金融所得 ( 配当 利子 譲渡益 ) 課税の強化 ( 税率の引き上げ : 現行 20% 25%)? 課題 1= 勤労 ( 若年 ) 世代の資産形成の支援 課題 2= 貯蓄から投資 を阻害? 利子所得を含む損益通算 = 金融課税の一体化が前提 新しい貯蓄の喚起 = 勤労所得からの少額貯蓄 ( 預金のほか 投資を含む ) への非課税措置 (NISA の拡充 恒久化 ) 例 :IRA( 米国 ) RRSP( カナダ ) 新しい資本 ( 貯蓄 ) と古い資本 ( 貯蓄 ) の区別 出所 : 政府税制調査会 34

35 35

36 損益通算してもなお控除しきれない損失の金額については 翌年以後 3 年間にわたり 確定申告により繰越可 36

37 金融所得 ( 資産 ) 課税の改革 課税 新しい資本 = 新規貯蓄 ( 資産形成 ) 年間一定額までの貯蓄について非課税枠 EET か TEE は納税者が選択? 古い資本 = 既存の貯蓄 金融所得課税の一体化 = 損益通算の拡大 資産課税の強化所得税率の引き上げ (20% 25%) 金融資産課税? 参考 勤労世代の資産形成を支援制度の整理が前提 リスクシェアによる危険投資の喚起貯蓄から投資へ オランダ ボックスタックス金融資産のみなし収益率 (4%) に対して課税 ( 税率 30%) 37

38 参考 : オランダのボックスタックス ボックス 1 ボックス 2 ボックス 3 対象 勤労所得及び主たる住宅の所有に伴う所得給与 年金 事業収入 帰属家賃 ( 居住用住宅 ) 大口持分株式 ( 発行済株式数の 5% 以上保有 ) からの資本所得 所得貯蓄と投資から生じる所得銀行口座の預金残高 投資目的不動産 ボックス 2 所得以外の株式保有等を対象 税率構造 税率は累進税率 ( 国民社会保険料率を含む ) 33.65%~52% 25% の比例税率 年間平均純資産額の 4% を課税所得とみなして課税税率は 30% 税率 1.2% の金融資産税 38

39 政府税制調査会 ( 平成 28 年 11 月 14 日 ) 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 公的年金の給付水準について中長期的な調整が行われていく見込みとなっている中 公的年金の役割を補完する観点からも 老後の生活に備えるための個人の自助努力を支援する必要性が増している こうした自助努力に関連する制度としては 現在の企業年金 個人年金等に関連する諸制度や 勤労者財産形成年金貯蓄やいわゆる NISA などの金融所得に対する非課税制度が存在する これらの制度については 就労形態や勤務先企業によって また 投資対象となる金融商品によって 利用できる制度が細分化されており 税制上受けられる支援の大きさも異なっている 老後の生活に備えるための個人の自助努力を支援する観点からは 個人の働き方やライフコースに影響されない公平な制度を構築していくことが重要である 他方 企業が設けている福利厚生制度も含め既に様々な制度が存在している中 多くの納税者が長期的な観点から資産運用や生活設計を行っていることにも留意しつつ 社会保障制度等の関連する政策との連携を含めた総合的な対応を検討する必要がある 39

40 40

41 金融所得課税強化の前提 課題 リスク投資を阻害 勤労 ( 若年 ) 世代の資産形成を阻害 対応 損益通算の拡大利子所得を含む ( 銀行口座への付番が前提 ) 繰越期間の延長 ( 現行 :3 年 ) 勤労世代を対象にした非課税貯蓄枠の拡大 TEE と EET( いずれも運用は非課税 ) 金融所得への累進課税? 譲渡益の一時所得的な性格 (IPO など ) 実現のタイミングの裁量性 ( ロックイン効果 ) ( 限界税率の違いによる ) 損失時の課税との非対称性から好ましくない 41

42 税制と業務改革 42

43 個人住民税の現年課税へ 現行 = 住民税 ( 所得割 ) は前年所得課税 + 自治体による徴収 地方分権の本旨に即する? 現場では大きな業務負担 業務改革としての所得課税の徴収一元化 例 : カナダの連邦 州所得税 課税ベース = 前年所得から現年所得へ 課税形式 = 賦課課税から申告 ( 源泉徴収 ) 課税へ 徴税技術 =ICT を活用 徴税コスト 納税コストの緩和 被用者課税後所得雇用主源泉徴収課税システム所得税住民税 自治体へは概算払い + 翌年清算も選択肢 43

44 出所 : 総務省資料 44

45 市民税業務 出所 : 町田市自治体間ベンチマーキングシンポジウム 45

の節減 事務事業 ( 例 : 体育施設管理 ) のフルコスト 出所 :")

46 参考 : 政策から業務へ 参考 : 政策体系 事務事業 = 評価 予算の最小単位 現場が意識するのは 業務 学者が意識するのは 政策 業務の見直しによる事務事業の効率化 例 :ICT 化 民間委託 標準化 課題 = 現場で改革を 自分事 に 業務の見直しによるコスト ( 人員を含む ) の節減 事務事業 ( 例 : 体育施設管理 ) のフルコスト 出所 : 総務省資料

47 出所 : 町田市自治体間ベンチマーキングシンポジウム 47

48 出所 : 町田市自治体間ベンチマーキングシンポジウム 48

49 出所 : 町田市自治体間ベンチマーキングシンポジウム 49

50 所得課税徴収の一元化 所得課税徴収の一元化 = 住民税 ( 所得割 ) の現年所得化 納税者 ( 源泉徴収者 )= 納税が一か所に 地方自治体 = 徴税に係る業務の軽減 人員の節約 労働時間の短縮に繋がる 現行 : 賦課課税 = 自治体に責任 現年所得 : 申告課税 = 納税者に責任 外国人等住民の流動性に対応 所得が生じる現年に課税することで 取りはぐれが減少 現行 : 翌年に納税者が帰国 転居 転職 (= 源泉徴収事業者の変更 ) 等をしていると適正な課税が困難に 50

51 参考 : 中央決算システム (Centralized deduction) 源泉徴収から CD へ 社会保障基金 源泉徴収の責任 徴収のタタイミングの転換 国税 地方税 雇用主から提供される被用者の情報 ( 扶養家族の有無など ) をベースに課税額 給付額を算出 支払い時に徴収 給付 税 社会保険料等の支払い 課税庁 ( 国税庁 ) 勤労税額控除等の給付 例 : 英国のリアルタイム情報システム改革案 プラットフォームとしての中央決算システム 雇用主 賃金払い 中央決算システム 可処分所得 被用者 51

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

第8回税制調査会 総8-2(案とれ)

") 平成 28 年 11 月 14 日税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 個人所得課税については 本年 6 月 2 日に閣議決定された 経済財政運営と改革の基本方針 2016 において 政府税制調査会が取りまとめたこれまでの論点整理に沿って 同調査会における更なる議論も踏まえつつ 経済社会の構造変化を踏まえた税制の構造的な見直しを計画期間中のできるだけ早期に行う とされている

平成 28 年 11 月 14 日税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 個人所得課税については 本年 6 月 2 日に閣議決定された 経済財政運営と改革の基本方針 2016 において 政府税制調査会が取りまとめたこれまでの論点整理に沿って 同調査会における更なる議論も踏まえつつ 経済社会の構造変化を踏まえた税制の構造的な見直しを計画期間中のできるだけ早期に行う とされている

PowerPoint プレゼンテーション

公共経済分析 II 講義ノート 13 佐藤主光 ( もとひろ ) 一橋大学 1 2 所得課税改革の視点 真に必要なセイフティー ネットは社会保障によって担保されるべき としつつも 税制も それ自体として再分配機能を適切に発揮していくべきである ( 政府税制調査会 抜本的な税制改革に向けた基本的考え方 (2007 年 11 月 ) 個人所得課税雇用形態や就業構造の変化も踏まえながら 格差の是正や所得再分配機能等の回復のため

公共経済分析 II 講義ノート 13 佐藤主光 ( もとひろ ) 一橋大学 1 2 所得課税改革の視点 真に必要なセイフティー ネットは社会保障によって担保されるべき としつつも 税制も それ自体として再分配機能を適切に発揮していくべきである ( 政府税制調査会 抜本的な税制改革に向けた基本的考え方 (2007 年 11 月 ) 個人所得課税雇用形態や就業構造の変化も踏まえながら 格差の是正や所得再分配機能等の回復のため

第5回基礎問題小委員会 礎5-4

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

PowerPoint プレゼンテーション

所得税改革の論点 佐藤主光 ( もとひろ ) 一橋大学 1 経済財政運営と改革の基本方針 2015 について 平成 27 年 6 月 30 日閣議決定 2 所得課税改革の視点 真に必要なセイフティー ネットは社会保障によって担保されるべき としつつも 税制も それ自体として再分配機能を適切に発揮していくべきである ( 政府税制調査会 抜本的な税制改革に向けた基本的考え方 (2007 年 11 月 )

所得税改革の論点 佐藤主光 ( もとひろ ) 一橋大学 1 経済財政運営と改革の基本方針 2015 について 平成 27 年 6 月 30 日閣議決定 2 所得課税改革の視点 真に必要なセイフティー ネットは社会保障によって担保されるべき としつつも 税制も それ自体として再分配機能を適切に発揮していくべきである ( 政府税制調査会 抜本的な税制改革に向けた基本的考え方 (2007 年 11 月 )

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

第3回税制調査会 総3-2

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

女性が働きやすい制度等への見直しについて

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

第2回税制調査会 総2-2

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

1

個人住民税を巡る最近の動向 資料 3 1 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 ( 個人住民税関係 概要 ) 平成 28 年 11 月政府税制調査会 5. 個人住民税のあり方 地域における社会的なセーフティネットを提供する地方公共団体に期待される役割が一層大きくなっていることを踏まえ その役割を十分に果たしていくための住民サービスの財源を適切に確保する観点が極めて重要 働き方の選択に対して中立的な税制の構築をはじめ

個人住民税を巡る最近の動向 資料 3 1 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 ( 個人住民税関係 概要 ) 平成 28 年 11 月政府税制調査会 5. 個人住民税のあり方 地域における社会的なセーフティネットを提供する地方公共団体に期待される役割が一層大きくなっていることを踏まえ その役割を十分に果たしていくための住民サービスの財源を適切に確保する観点が極めて重要 働き方の選択に対して中立的な税制の構築をはじめ

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

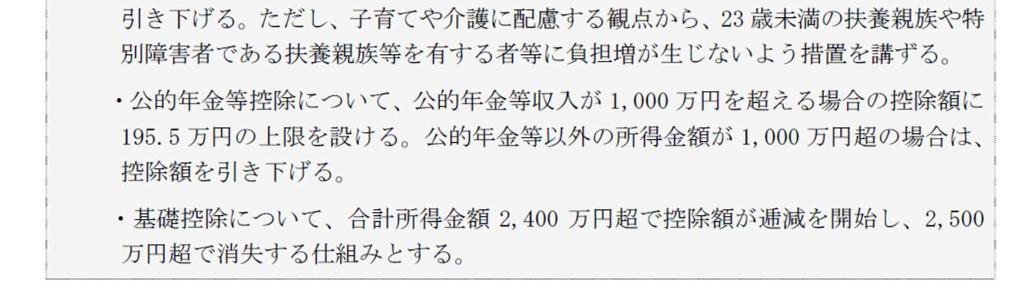

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

FX取引に係る確定申告について

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

(2) 源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります

源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります") 経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これ

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これまで の政府税制調査会の議論を基に 12 月中旬の税制改正大綱の決定日までに予想 される所得税改正の論点を

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これまで の政府税制調査会の議論を基に 12 月中旬の税制改正大綱の決定日までに予想 される所得税改正の論点を

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

給与所得控除額の改正前後の比較 改正前 改正後 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 180 万円以下 収入金額 40% 65 万円に満たない場合は 65 万円 180 万円以下 収入金額 40%-10 万円 55 万円に満たない場合は 55 万円 180 万円超 360 万

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

5 事業用の車両等を売却 ( 譲渡 ) した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満

した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満") FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

第16回税制調査会 別添資料1(税務手続の電子化に向けた具体的取組(国税))

)") ( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

<4D F736F F D F95BD90AC E937890C590A789FC90B D88D38CA981698AAE816A C882C781A A2E646

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

<4D F736F F D208F8A93BE90C520926D8EAF94BB92E E291E >

税理士講座所得税法学習者専用住民税初学者初学者短期合格コース 問題 < 解答時間 10 分 > < 所得税法知識判定テスト > 設問 1 次のうち 利子所得とならないものを選びなさい ア. 公募公社債等運用投資信託の収益の分配イ. 農林債の利子ウ. 役員が支払を受ける勤務先預け金の利子エ. 合同運用金銭信託の収益の分配 設問 2 国内発行の利子等に係る利子所得の課税方法について 次の空欄に入る語句として

税理士講座所得税法学習者専用住民税初学者初学者短期合格コース 問題 < 解答時間 10 分 > < 所得税法知識判定テスト > 設問 1 次のうち 利子所得とならないものを選びなさい ア. 公募公社債等運用投資信託の収益の分配イ. 農林債の利子ウ. 役員が支払を受ける勤務先預け金の利子エ. 合同運用金銭信託の収益の分配 設問 2 国内発行の利子等に係る利子所得の課税方法について 次の空欄に入る語句として

ワコープラネット/標準テンプレート

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

市場と経済A

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟 本日の構成 1.2017 年度税制改正大綱の概要 2.NISA の見直し (1) 積立 NISA( 案 ) の概要 (2) 積立 NISA( 案 ) の対象銘柄 (3)NISA のロールオーバー限度額の撤廃 (4) 現行 NISA と積立 NISA( 案 ) どちらを選ぶ? 3.

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟 本日の構成 1.2017 年度税制改正大綱の概要 2.NISA の見直し (1) 積立 NISA( 案 ) の概要 (2) 積立 NISA( 案 ) の対象銘柄 (3)NISA のロールオーバー限度額の撤廃 (4) 現行 NISA と積立 NISA( 案 ) どちらを選ぶ? 3.

1 1. 課税の非対称性 問題 1 年をまたぐ同一の金融商品 ( 区分 ) 内の譲渡損益を通算できない問題 問題 2 同一商品で 異なる所得区分から損失を控除できない問題 問題 3 異なる金融商品間 および他の所得間で損失を控除できない問題

内の譲渡損益を通算できない問題 問題 2 同一商品で 異なる所得区分から損失を控除できない問題 問題 3 異なる金融商品間 および他の所得間で損失を控除できない問題") Daiwa Institute of Research Ltd. 資料 1-2 参考資料 1 わが国における株式投資の実効税率について 2010 年 6 月 大和総研 制度調査部 株式会社大和総研丸の内オフィス 100-6756 東京都千代田区丸の内一丁目 9 番 1 号グラントウキョウノースタワー 1 1. 課税の非対称性 問題 1 年をまたぐ同一の金融商品 ( 区分 ) 内の譲渡損益を通算できない問題

Daiwa Institute of Research Ltd. 資料 1-2 参考資料 1 わが国における株式投資の実効税率について 2010 年 6 月 大和総研 制度調査部 株式会社大和総研丸の内オフィス 100-6756 東京都千代田区丸の内一丁目 9 番 1 号グラントウキョウノースタワー 1 1. 課税の非対称性 問題 1 年をまたぐ同一の金融商品 ( 区分 ) 内の譲渡損益を通算できない問題

【資料1】

資料 1 佐藤主光 ( もとひろ ) 一橋大学政策大学院 1 マクロ = 量 ミクロ = 質 視点 教育予算 ( 国 地方 ) の総額確保 財源の内訳 以下で説明 既存の予算配分の見直し = メリハリ 優先順位付け 新たな財源 増税 課税強化 民間資金等の活用 留意点 費用対効果 ( 政策評価 事務事業評価 ) の徹底 教育と税の機能 ( 効果 ) の連結投資と再分配 収益性と公共性の整合化自助努力の促進ボランティアの活用

資料 1 佐藤主光 ( もとひろ ) 一橋大学政策大学院 1 マクロ = 量 ミクロ = 質 視点 教育予算 ( 国 地方 ) の総額確保 財源の内訳 以下で説明 既存の予算配分の見直し = メリハリ 優先順位付け 新たな財源 増税 課税強化 民間資金等の活用 留意点 費用対効果 ( 政策評価 事務事業評価 ) の徹底 教育と税の機能 ( 効果 ) の連結投資と再分配 収益性と公共性の整合化自助努力の促進ボランティアの活用

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 17 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 17 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

< E9197BF88EA8EAE817995F18D D9195DB8E5A92E895FB8EAE8CA992BC82B5816A817A2E786264>

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

ったと判断します なお 一時的に認定基準月額以上の収入がある月があっても 認定基準年額を超えるまでの間は認定できます また 勤務した月の給与が翌月以降に支払われる場合でも 原則 勤務月の収入として取扱います 継続して認定できる事例 認定基準月額未満であるので 継続して認定できます 認定基準月額以上の

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

平成18年度地方税制改正(案)について

について") 平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

税・社会保障等を通じた受益と負担について

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

iii. 源泉徴収選択口座への受入れ源泉徴収ありを選択した特定口座 ( 以下 源泉徴収選択口座 といいます ) が開設されている金融商品取引業者等 ( 証券会社等 ) に対して 源泉徴収選択口座内配当等受入開始届出書 を提出することにより 上場株式等の配当等を源泉徴収選択口座に受け入れることができま

が開設されている金融商品取引業者等 ( 証券会社等 ) に対して 源泉徴収選択口座内配当等受入開始届出書 を提出することにより 上場株式等の配当等を源泉徴収選択口座に受け入れることができま") (5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が上場投資法人である本投資法人から受け取る利益の分配の取扱いは

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が上場投資法人である本投資法人から受け取る利益の分配の取扱いは

Microsoft Word - FP2級法改正情報 doc

法改正情報 2012 年 5 月実施予定のFP 技能検定試験 (2 級 AFP) は 問題文に特別な断りがない限り 2011 年 10 月 1 日現在の法令等に基づき出題されます ( きんざい 日本 FP 協会による ) よって ここでは 2011 年 10 月 1 日時点までの法案改正とそれ以降のものを区別して表示していま す ご確認のうえ学習いただきますよう お願いいたします 2011 年 10

法改正情報 2012 年 5 月実施予定のFP 技能検定試験 (2 級 AFP) は 問題文に特別な断りがない限り 2011 年 10 月 1 日現在の法令等に基づき出題されます ( きんざい 日本 FP 協会による ) よって ここでは 2011 年 10 月 1 日時点までの法案改正とそれ以降のものを区別して表示していま す ご確認のうえ学習いただきますよう お願いいたします 2011 年 10

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

上場株式等の譲渡益に係る課税 上場株式等の税金について 上場株式等の譲渡益に係る税率は以下の通りです 平成 25 年 1 月 1 日 ~ 平成 25 年 12 月 31 日 平成 26 年 1 月 1 日 ~ 平成 49 年 12 月 31 日 平成 50 年 1 月 1 日 ~ % (

証券税制について 丸三証券株式会社 当資料は 個人のお客様の税制を解説しています 法人のお客様については 税制が異なる点がありますので 詳しくは担当者等にお電話でお問い合わせ下さい 課税は納税者の状況等によって異なりますので 具体的な税務上の質問等は 税理士等の専門家にご相談下さい 上場株式等の譲渡益に係る課税 上場株式等の税金について 上場株式等の譲渡益に係る税率は以下の通りです 平成 25 年

証券税制について 丸三証券株式会社 当資料は 個人のお客様の税制を解説しています 法人のお客様については 税制が異なる点がありますので 詳しくは担当者等にお電話でお問い合わせ下さい 課税は納税者の状況等によって異なりますので 具体的な税務上の質問等は 税理士等の専門家にご相談下さい 上場株式等の譲渡益に係る課税 上場株式等の税金について 上場株式等の譲渡益に係る税率は以下の通りです 平成 25 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

経 [2] 証券投資信託の償還 解約等の取扱い 平成 20 年度税制改正によって 株式投資信託等の終了 一部の解約等により交付を受ける金銭の額 ( 公募株式投資信託等は全額 公募株式投資信託等以外は一定の金額 ) は 譲渡所得等に係る収入金額とみなすこととされてきました これが平成 25 年度税制改

![経 [2] 証券投資信託の償還 解約等の取扱い 平成 20 年度税制改正によって 株式投資信託等の終了 一部の解約等により交付を受ける金銭の額 ( 公募株式投資信託等は全額 公募株式投資信託等以外は一定の金額 ) は 譲渡所得等に係る収入金額とみなすこととされてきました これが平成 25 年度税制改](/thumbs/48/24832153.jpg "経 [2] 証券投資信託の償還 解約等の取扱い 平成 20 年度税制改正によって 株式投資信託等の終了 一部の解約等により交付を受ける金銭の額 ( 公募株式投資信託等は全額 公募株式投資信託等以外は一定の金額 ) は 譲渡所得等に係る収入金額とみなすこととされてきました これが平成 25 年度税制改") 経 ViewPoint 営相 ~ 金融所得課税の新ルールを解説 ~ 談金融 証券税制の改正 福田和仁部東京室 平成 25 年度税制改正では 平成 28 年 1 月 1 日以後の金融所得課税の一体化を進める観点から 公社債等および株式等に係る所得に対する課税が大きく変更されました 今回は 平成 28 年 1 月 1 日以後の金融 証券税制のポイントを解説します 1. はじめに 平成 28 年 1 月

経 ViewPoint 営相 ~ 金融所得課税の新ルールを解説 ~ 談金融 証券税制の改正 福田和仁部東京室 平成 25 年度税制改正では 平成 28 年 1 月 1 日以後の金融所得課税の一体化を進める観点から 公社債等および株式等に係る所得に対する課税が大きく変更されました 今回は 平成 28 年 1 月 1 日以後の金融 証券税制のポイントを解説します 1. はじめに 平成 28 年 1 月

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

2018年 租税法基礎答練1回

租税法第 4 回基礎答練講評 出題論点 問題 1 所得税法 ( 計算体系, 損益通算, 所得控除 ) 問題 2 所得税法 ( 金融商品, 利子所得, 配当所得, 損益通算 ) 問題 3 所得税法 ( 譲渡所得 ) 平均点, 最高点, 合格点 平均素点最高素点最高得点率合格素点合格得点率 合計 20.0 点 35 点 36.7 点 21 点 25.8 点 上記合格素点 (21 点 ) は, 現時点における合格点を示している

租税法第 4 回基礎答練講評 出題論点 問題 1 所得税法 ( 計算体系, 損益通算, 所得控除 ) 問題 2 所得税法 ( 金融商品, 利子所得, 配当所得, 損益通算 ) 問題 3 所得税法 ( 譲渡所得 ) 平均点, 最高点, 合格点 平均素点最高素点最高得点率合格素点合格得点率 合計 20.0 点 35 点 36.7 点 21 点 25.8 点 上記合格素点 (21 点 ) は, 現時点における合格点を示している

金融庁の税制改正要望について(1)

") Legal and Tax Report 2008 年 8 月 29 日全 7 頁金融庁の税制改正要望について (1) 少額投資非課税制度 高齢者非課税制度の導入を提案 制度調査部吉井一洋 [ 要約 ] 2008 年 8 月 29 日に 金融庁は平成 21 年度税制改正要望を公表した 要望の柱は 日本版 ISA( 少額投資非課税制度 ) と高齢者非課税制度の導入である これらは投資を促進する効果は期待できる

Legal and Tax Report 2008 年 8 月 29 日全 7 頁金融庁の税制改正要望について (1) 少額投資非課税制度 高齢者非課税制度の導入を提案 制度調査部吉井一洋 [ 要約 ] 2008 年 8 月 29 日に 金融庁は平成 21 年度税制改正要望を公表した 要望の柱は 日本版 ISA( 少額投資非課税制度 ) と高齢者非課税制度の導入である これらは投資を促進する効果は期待できる

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

<4D F736F F F696E74202D DB92B789EF8B638E9197BF C CA8F8A8E7B90DD81458DDD91EE B ED2816A817989DB92B789EF8B638CE38A6D92E894C5817A2E707074>

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

Microsoft Word - ke1106.doc

ニッセイ基礎研究所 No.211-6 Dec. 211 制度改正が 212 13 年の家計に与える影響 ~ 勤労者世帯の可処分所得は大幅減 経済調査部門研究員桑畠滋 ( くわはたしげる ) (3)3512-1838 kuwahata@nli-research.co.jp [ 要旨 ] 本稿では 212 年度税制改正を受けて 今後予定されている税 社会保障制度の改正が 212 年から 13 年にかけて

ニッセイ基礎研究所 No.211-6 Dec. 211 制度改正が 212 13 年の家計に与える影響 ~ 勤労者世帯の可処分所得は大幅減 経済調査部門研究員桑畠滋 ( くわはたしげる ) (3)3512-1838 kuwahata@nli-research.co.jp [ 要旨 ] 本稿では 212 年度税制改正を受けて 今後予定されている税 社会保障制度の改正が 212 年から 13 年にかけて

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

< F31322D89FC90B390C C18F578D8692C7985E5B315D2E6A74>

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが

中小企業の退職金制度への ご提案について

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

住民税 所得税の税率国から地方への税源移譲に伴い 平成 19 年度から住民税所得割の税率が 10% に統一され 所得税の税率が 4 段階から 7 段階の累進税率に改正されています 住民税については平成 19 年度分 ( 平成 19 年 6 月納付分 ) 所得税については平成 19 年分 ( 平成 1

所得税については平成 19 年分 ( 平成 1") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

第2回税制調査会 総2-1

主要国における課税単位及び基礎控除等について (2016 年 4 月現在 ) 日本アメリカイギリスドイツフランス 課税単位個人単位課税個人単位課税と 個人単位課税 個人単位課税と 世帯単位課税 夫婦単位課税 ( 実 夫婦単位課税 ( 二分二 (N 分 N 乗方式 ) ( 注 1) 質的な二分二乗方 乗方式 ) の選択制 式 ) の選択制 ( 参考 ) 私有財産制度 夫婦別産制州により異なる夫婦別産制夫婦別産制

主要国における課税単位及び基礎控除等について (2016 年 4 月現在 ) 日本アメリカイギリスドイツフランス 課税単位個人単位課税個人単位課税と 個人単位課税 個人単位課税と 世帯単位課税 夫婦単位課税 ( 実 夫婦単位課税 ( 二分二 (N 分 N 乗方式 ) ( 注 1) 質的な二分二乗方 乗方式 ) の選択制 式 ) の選択制 ( 参考 ) 私有財産制度 夫婦別産制州により異なる夫婦別産制夫婦別産制

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限

又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限") 所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

(1) 所得階級別人員 区 分 給与所得者 所得者別内訳 雑所得者 他の区分に該当しない所得者 人人人人人人人人人 70 万円 以下 25,319 1,201 20,012 54, ,063 6, , 万円 12,048 2,039 8,935 22,

所得階級別人員 区 分 給与所得者 所得者別内訳 雑所得者 他の区分に該当しない所得者 人人人人人人人人人 70 万円 以下 25,319 1,201 20,012 54, ,063 6, , 万円 12,048 2,039 8,935 22,") 2-2 所得階級別人員 (1) 所得階級別人員 区分人員 事業所得者 所得者別内訳 不動産所得者 人人人人人人人人人 138,387 5,183 70,433 44,383 2,435 8,002 7,662 646 1,003 100 万円 51,404 9,547 30,291 13,523 4,449 2,786 3,006 1,261 358 150 万円 93,523 22,768 59,697

2-2 所得階級別人員 (1) 所得階級別人員 区分人員 事業所得者 所得者別内訳 不動産所得者 人人人人人人人人人 138,387 5,183 70,433 44,383 2,435 8,002 7,662 646 1,003 100 万円 51,404 9,547 30,291 13,523 4,449 2,786 3,006 1,261 358 150 万円 93,523 22,768 59,697

給与の所得金額の算出速算表 収入金額 給与所得の金額 0 ~ 650, ,000 ~ 1,618,999 収入金額 -650,000 1,619,000 ~ 1,619, ,000 1,620,000 ~ 1,621, ,000 1,622,000 ~ 1,6

市民税と都民税を合わせて住民税と呼ばれています 住民税は 主に 均等割 と 所得割 で構成されています ( 他に 利子割 配当割 株式等譲渡割や 分離課税などもありますが 説明を簡素化するためここでは除きます ) 1. 均等割の税率 均等割は通常年額 4,000 ( 市民税 3,000 都民税 1,000 ) ですが 平成 26 年度から平成 35 年度までの間 東日本大震災に伴う復旧 復興のための臨時的な税制上の措置として

市民税と都民税を合わせて住民税と呼ばれています 住民税は 主に 均等割 と 所得割 で構成されています ( 他に 利子割 配当割 株式等譲渡割や 分離課税などもありますが 説明を簡素化するためここでは除きます ) 1. 均等割の税率 均等割は通常年額 4,000 ( 市民税 3,000 都民税 1,000 ) ですが 平成 26 年度から平成 35 年度までの間 東日本大震災に伴う復旧 復興のための臨時的な税制上の措置として

金融所得税制の見直し

金融所得税制の見直しと 資産形成支援税制 ジャパン タックス インスティチュート講演資料 18年4月5日 東京財団政策研究所研究主幹 中央大学法科大学院 特任教授 森信茂樹 なぜ金融所得税制が話題になるのか 平成30年度与党税制改正大綱に 金融所得に対する課税のあり方に ついては 税負担の垂直的公平性等を確保する観点から 諸 外国の制度や市場への影響も踏まえつつ 総合的に検討する と明 記されている

金融所得税制の見直しと 資産形成支援税制 ジャパン タックス インスティチュート講演資料 18年4月5日 東京財団政策研究所研究主幹 中央大学法科大学院 特任教授 森信茂樹 なぜ金融所得税制が話題になるのか 平成30年度与党税制改正大綱に 金融所得に対する課税のあり方に ついては 税負担の垂直的公平性等を確保する観点から 諸 外国の制度や市場への影響も踏まえつつ 総合的に検討する と明 記されている

<4D F736F F F696E74202D20836C B4C92A0837D836A B81698FA48D4889EF A56365F368DB795AA2E B8CDD8AB B83685D>

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

投資法人の資本の払戻 し直前の税務上の資本 金等の額 投資法人の資本の払戻し 直前の発行済投資口総数 投資法人の資本の払戻し総額 * 一定割合 = 投資法人の税務上の前期末純資産価額 ( 注 3) ( 小数第 3 位未満を切上げ ) ( 注 2) 譲渡収入の金額 = 資本の払戻し額 -みなし配当金額

( 小数第 3 位未満を切上げ ) ( 注 2) 譲渡収入の金額 = 資本の払戻し額 -みなし配当金額") (5) 課税上の取扱い 投資主及び投資法人に関する一般的な課税上の取扱いは以下のとおりです なお 税制等が改正された場合には 以下の内容が変更になることがあります 1 個人投資主の税務ア. 利益の分配に係る税務個人投資主が投資法人から受け取る利益の分配 ( 利益を超える金銭の分配のうち一時差異等調整引当額の増加額に相当する金額を含みます ) は 株式の配当と同様に配当所得として取り扱われます したがって

(5) 課税上の取扱い 投資主及び投資法人に関する一般的な課税上の取扱いは以下のとおりです なお 税制等が改正された場合には 以下の内容が変更になることがあります 1 個人投資主の税務ア. 利益の分配に係る税務個人投資主が投資法人から受け取る利益の分配 ( 利益を超える金銭の分配のうち一時差異等調整引当額の増加額に相当する金額を含みます ) は 株式の配当と同様に配当所得として取り扱われます したがって

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直し

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

第13回税制調査会 総務省説明資料(個人住民税)

") 平 29.10.23 総 1 3-3 説明資料 個人住民税 平成 29 年 10 月 23 日 ( 月 ) 総務省 目 次 1. これまでの経緯 1 2. 人的控除の控除方式のあり方 3 3. 働き方の多様化を踏まえた個人所得課税のあり方及び老後の生活に備えるための自助努力を支援する公平な制度のあり方 8 4. 個人住民税における所得把握 13 5. 参考資料 15 1. これまでの経緯 1 2 経済社会の構造変化を踏まえた税制のあり方に関する中間報告

平 29.10.23 総 1 3-3 説明資料 個人住民税 平成 29 年 10 月 23 日 ( 月 ) 総務省 目 次 1. これまでの経緯 1 2. 人的控除の控除方式のあり方 3 3. 働き方の多様化を踏まえた個人所得課税のあり方及び老後の生活に備えるための自助努力を支援する公平な制度のあり方 8 4. 個人住民税における所得把握 13 5. 参考資料 15 1. これまでの経緯 1 2 経済社会の構造変化を踏まえた税制のあり方に関する中間報告

各年の住宅ローン控除額の算出 所得税から控除しきれない額は住民税からも控除 当該年分の住宅ローン控除額から当該年分の所得税額 ( 住宅ローン控除の適用がないものとした場合の所得税額 ) を控除した際に 残額がある場合については 翌年度分の個人住民税において 当該残額に相当する額が 以下の控除限度額の

を控除した際に 残額がある場合については 翌年度分の個人住民税において 当該残額に相当する額が 以下の控除限度額の") 住宅ローン控除 ( 住宅ローン減税 ) 2014(H26 年 ) 住宅ローン控除 ( 住宅ローン減税 ) の概要 居住年 控除対象借入限度額 控除期間 控除率 最大控除額 ( 年間控除額 ) 平成 21 年 ~22 年 5,000 万円 500 万円 (50 万円 ) 平成 23 年 4,000 万円 400 万円 (40 万円 ) 平成 24 年 10 年間 1.00% 300 万円 (30 万円

住宅ローン控除 ( 住宅ローン減税 ) 2014(H26 年 ) 住宅ローン控除 ( 住宅ローン減税 ) の概要 居住年 控除対象借入限度額 控除期間 控除率 最大控除額 ( 年間控除額 ) 平成 21 年 ~22 年 5,000 万円 500 万円 (50 万円 ) 平成 23 年 4,000 万円 400 万円 (40 万円 ) 平成 24 年 10 年間 1.00% 300 万円 (30 万円

イ税務署へ確定申告書を提出し 所得税の住宅ローン控除の適用を受けている 退職所得 山林所得がある方 所得税の平均課税の適用を受けている方は 住宅ローン控除申告書を提出することにより控除額が大きくなる場合があります 申告書を提出される方は3 月 15 日 ( 月 ) までに申告してください 申告しなけ

までに申告してください 申告しなけ") 市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ

市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

<4D F736F F F696E74202D2095BD90AC E937888D38CA98F F D8E968D80816A5F8DC58F492E >

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

1. 改革の方向性 女性の働き方に中立的な制度整備に当たっては 可処分所得の大幅な減少が生じないよう 負担を最小化 負担増減を円滑化するとともに こうした見直しが 負担増の生じる世帯 個人に ベネフィットとして戻ってくる制度改革とすることが不可欠 改革の進め方についての方針を明示し できるものから早

資料 1-2 女性の働き方に中立的な制度整備に向けて ~ 制度と慣行の見直し ~ ( 説明資料 ) 平成 26 年 10 月 21 日伊藤元重榊原定征高橋進新浪剛史 1. 改革の方向性 女性の働き方に中立的な制度整備に当たっては 可処分所得の大幅な減少が生じないよう 負担を最小化 負担増減を円滑化するとともに こうした見直しが 負担増の生じる世帯 個人に ベネフィットとして戻ってくる制度改革とすることが不可欠

資料 1-2 女性の働き方に中立的な制度整備に向けて ~ 制度と慣行の見直し ~ ( 説明資料 ) 平成 26 年 10 月 21 日伊藤元重榊原定征高橋進新浪剛史 1. 改革の方向性 女性の働き方に中立的な制度整備に当たっては 可処分所得の大幅な減少が生じないよう 負担を最小化 負担増減を円滑化するとともに こうした見直しが 負担増の生じる世帯 個人に ベネフィットとして戻ってくる制度改革とすることが不可欠

e. 未成年者に係る少額上場株式等の非課税口座制度 ( ジュニア NISA) 未成年者に係る少額上場株式等の非課税口座制度に基づき 証券会社等の金融商品取引業者等に開設した未成年者口座において設定した非課税管理勘定に管理されている上場株式等 ( 平成 28 年 4 月 1 日から平成 35 年 12

未成年者に係る少額上場株式等の非課税口座制度に基づき 証券会社等の金融商品取引業者等に開設した未成年者口座において設定した非課税管理勘定に管理されている上場株式等 ( 平成 28 年 4 月 1 日から平成 35 年 12") (5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては 異なる取扱いが行われることがあります 1 個人投資主の税務 ( ア ) 利益の分配に係る税務個人投資主が上場投資法人である本投資法人から受け取る利益の分配

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては 異なる取扱いが行われることがあります 1 個人投資主の税務 ( ア ) 利益の分配に係る税務個人投資主が上場投資法人である本投資法人から受け取る利益の分配

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

公募株式投資信託の解約請求および償還時

平成 20 年 12 月 1 日 お客さま各位 大同生命保険株式会社 運用企画部投信販売担当 平素は格別のお引き立てをいただき 厚く御礼申しあげます 平成 20 年度税制改正により 平成 21 年 1 月 1 日より証券税制が変更となります つきましては 当社でお取扱いしております公募株式投資信託 ( 以下 投資信託 ) に関わる税制改正の概要をお知らせいたしますので ご確認ください なお 今回お知らせする内容は平成

平成 20 年 12 月 1 日 お客さま各位 大同生命保険株式会社 運用企画部投信販売担当 平素は格別のお引き立てをいただき 厚く御礼申しあげます 平成 20 年度税制改正により 平成 21 年 1 月 1 日より証券税制が変更となります つきましては 当社でお取扱いしております公募株式投資信託 ( 以下 投資信託 ) に関わる税制改正の概要をお知らせいたしますので ご確認ください なお 今回お知らせする内容は平成

Microsoft Word 役立つ情報_税知識_.doc

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

第12回税制調査会 総12-1(案とれ)

") 平成 26 年 11 月 7 日税制調査会 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 ( 第一次レポート ) 女性の働き方の選択に対して中立的な税制については 日本再興戦略 改訂 2014( 平成 26 年 6 月 24 日閣議決定 ) において 少子高齢化の進展や共働き世帯の増加などの社会情勢の変化の下 女性の活躍の更なる促進に向け 政府税制調査会において幅広く検討を進めることとされている

平成 26 年 11 月 7 日税制調査会 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 ( 第一次レポート ) 女性の働き方の選択に対して中立的な税制については 日本再興戦略 改訂 2014( 平成 26 年 6 月 24 日閣議決定 ) において 少子高齢化の進展や共働き世帯の増加などの社会情勢の変化の下 女性の活躍の更なる促進に向け 政府税制調査会において幅広く検討を進めることとされている

上場株式等の住民税の課税方式の解説(法改正反映版)

") 税制 A to Z 2018 年 2 月 1 日全 9 頁 上場株式等のの課税方式の解説 ( 法改正反映版 ) の申告書 を提出することにより負担減のケースも 金融調査部研究員是枝俊悟 [ 要約 ] 2017 年度の税制改正により 上場株式等のの課税方式が事実上見直されている 上場株式等の配当所得については 従前より 申告不要制度 申告分離課税 総合課税の選択について納税者が任意に選択できたが 所得税とで異なる課税方式を選択することも可能であることが明確化された

税制 A to Z 2018 年 2 月 1 日全 9 頁 上場株式等のの課税方式の解説 ( 法改正反映版 ) の申告書 を提出することにより負担減のケースも 金融調査部研究員是枝俊悟 [ 要約 ] 2017 年度の税制改正により 上場株式等のの課税方式が事実上見直されている 上場株式等の配当所得については 従前より 申告不要制度 申告分離課税 総合課税の選択について納税者が任意に選択できたが 所得税とで異なる課税方式を選択することも可能であることが明確化された

p _CS6_五_本文_02.indd

所得税法 ( 配偶者控除及び配偶者特別控除の見直し ) の 改正 目 一配偶者控除の改正 89 二配偶者特別控除の改正 91 三障害者控除の改正 94 次 四配偶者控除及び配偶者特別控除の見直しに伴う源泉徴収等に関する改正 95 一 配偶者控除の改正 1 配偶者控除等の改正の経緯 考え方等 ⑴ 改正の経緯これまで 女性を含め 配偶者が就業時間を調整することによって 納税者本人に配偶者控除が適用される103

所得税法 ( 配偶者控除及び配偶者特別控除の見直し ) の 改正 目 一配偶者控除の改正 89 二配偶者特別控除の改正 91 三障害者控除の改正 94 次 四配偶者控除及び配偶者特別控除の見直しに伴う源泉徴収等に関する改正 95 一 配偶者控除の改正 1 配偶者控除等の改正の経緯 考え方等 ⑴ 改正の経緯これまで 女性を含め 配偶者が就業時間を調整することによって 納税者本人に配偶者控除が適用される103

第28回税制調査会 総28-2(案とれ)

") 第 1 部 第 1 部今後の税制のあり方の検討にあたっての論点整理 Ⅰ. 経済社会の構造変化を踏まえた税制の構造的見直しの必要性 1. 個人所得課税を巡る経済社会の構造変化 個人をとりまく社会環境は この四半世紀の間に 大きく変化した 経済 産業のグローバル化等を背景として 年功賃金 終身雇用の正社員を核とする日本型雇用システムは維持できなくなってきている 若い世代においても非正規雇用が拡大し ライフサイクルの中で賃金水準の上昇を享受できない人々が増加しており

第 1 部 第 1 部今後の税制のあり方の検討にあたっての論点整理 Ⅰ. 経済社会の構造変化を踏まえた税制の構造的見直しの必要性 1. 個人所得課税を巡る経済社会の構造変化 個人をとりまく社会環境は この四半世紀の間に 大きく変化した 経済 産業のグローバル化等を背景として 年功賃金 終身雇用の正社員を核とする日本型雇用システムは維持できなくなってきている 若い世代においても非正規雇用が拡大し ライフサイクルの中で賃金水準の上昇を享受できない人々が増加しており

[Case 2-1] 横浜さんは 首尾良く就職できて昨年 4 月から新社会人となり仕事をしている 学生の時よりは自由な時間は減ったが 毎月 まとまった給与がもらえて 学生の時よりはるかに自分の自由になるお金を得ることができた しかし給与明細を見ると 支給額は 215,000 円のはずなのに 実際の手

![[Case 2-1] 横浜さんは 首尾良く就職できて昨年 4 月から新社会人となり仕事をしている 学生の時よりは自由な時間は減ったが 毎月 まとまった給与がもらえて 学生の時よりはるかに自分の自由になるお金を得ることができた しかし給与明細を見ると 支給額は 215,000 円のはずなのに 実際の手](/thumbs/93/113416485.jpg "[Case 2-1] 横浜さんは 首尾良く就職できて昨年 4 月から新社会人となり仕事をしている 学生の時よりは自由な時間は減ったが 毎月 まとまった給与がもらえて 学生の時よりはるかに自分の自由になるお金を得ることができた しかし給与明細を見ると 支給額は 215,000 円のはずなのに 実際の手") 02 第 2 章給与と税金 社会保険 給与明細をもとに社会制度をひもとく 本講での学習のゴール ( 講義後に学生は以下の事項ができるようになっている ) 自分の所得の内容について 給与明細書 や 源泉徴収票 を通して把握できる 所得税の計算方法について理解できる 税金 社会保険と自分の生活との関わりについて考えることができる 学習の狙い就職をして給与明細を手にすると手取り額 つまり自分の預金口座へ振り込まれる額と支給額の違いに驚く人も多いだろう

02 第 2 章給与と税金 社会保険 給与明細をもとに社会制度をひもとく 本講での学習のゴール ( 講義後に学生は以下の事項ができるようになっている ) 自分の所得の内容について 給与明細書 や 源泉徴収票 を通して把握できる 所得税の計算方法について理解できる 税金 社会保険と自分の生活との関わりについて考えることができる 学習の狙い就職をして給与明細を手にすると手取り額 つまり自分の預金口座へ振り込まれる額と支給額の違いに驚く人も多いだろう

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

PowerPoint プレゼンテーション

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする B 型肝炎対策のための財源については 期間を限って国民全体で広く分かち合うこととする 復旧 復興のため

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1)

") 6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

債券税制の見直し(金融所得課税の一体化)に伴う国債振替決済制度の主な変更点について

に伴う国債振替決済制度の主な変更点について") 債券税制の見直し ( 金融所得課税の一体化 ) に伴う国債振替決済制度の主な変更点について 平成 25 年 9 月日本銀行 はじめに 日本銀行は 国債の振替機関として 国債振替決済制度を運営しています 平成 25 年度税制改正において 個人投資家の積極的な市場参加を促進するための環境整備を図る観点等から 債券税制の見直し ( 金融所得課税の一体化 ) が行われることとなり 本年 3 月 29 日に

債券税制の見直し ( 金融所得課税の一体化 ) に伴う国債振替決済制度の主な変更点について 平成 25 年 9 月日本銀行 はじめに 日本銀行は 国債の振替機関として 国債振替決済制度を運営しています 平成 25 年度税制改正において 個人投資家の積極的な市場参加を促進するための環境整備を図る観点等から 債券税制の見直し ( 金融所得課税の一体化 ) が行われることとなり 本年 3 月 29 日に

(ⅲ) 源泉徴収選択口座への受入れ 源泉徴収ありを選択した特定口座 ( 以下 源泉徴収選択口座 といいます ) が開設されている金融商品取引業者等 ( 証券会社等 ) に対して 源泉徴収選択口座内配当等受入開始届出書 を提出することにより 上場株式等の配当等を源泉徴収選択口座に受け入れることができま

源泉徴収選択口座への受入れ 源泉徴収ありを選択した特定口座 ( 以下 源泉徴収選択口座 といいます ) が開設されている金融商品取引業者等 ( 証券会社等 ) に対して 源泉徴収選択口座内配当等受入開始届出書 を提出することにより 上場株式等の配当等を源泉徴収選択口座に受け入れることができま") (5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります ま た 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( ア ) 個人投資主の税務 a. 利益の分配に係る税務 個人投資主が上場投資法人である本投資法人から受け取る利益の分配の取扱いは

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります ま た 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( ア ) 個人投資主の税務 a. 利益の分配に係る税務 個人投資主が上場投資法人である本投資法人から受け取る利益の分配の取扱いは

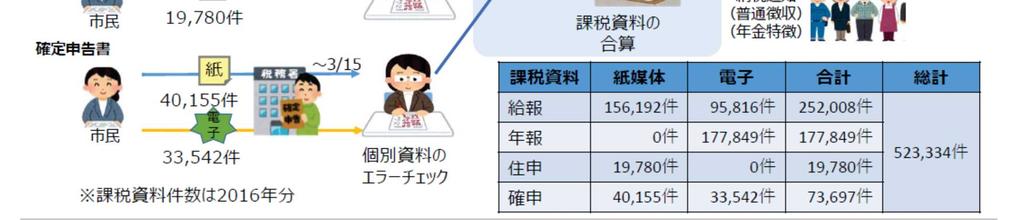

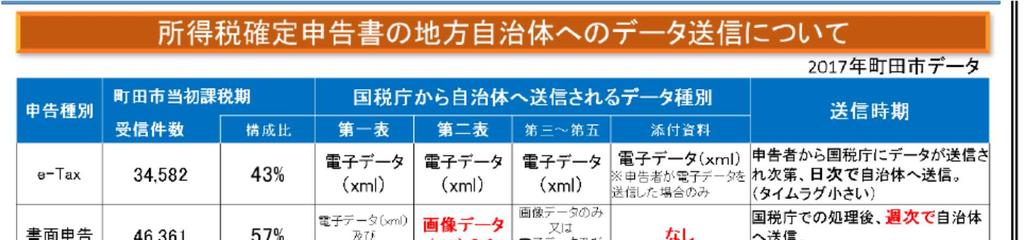

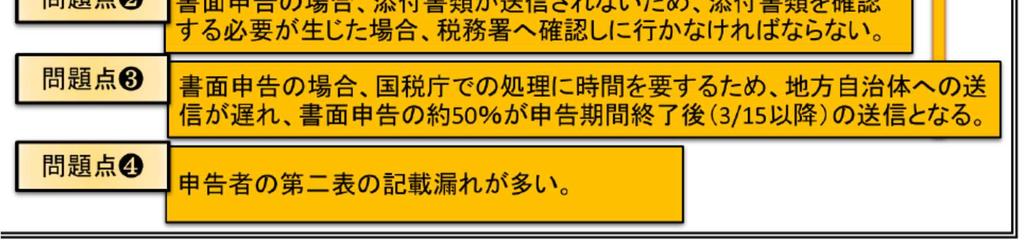

第14回税制調査会 総務省説明資料(・地方税務手続の電子化等2・個人住民税2)

") 平 29. 11. 1 総 1 4-3 説明資料 地方税務手続の電子化等 2 個人住民税 2 平成 29 年 11 月 1 日 ( 水 ) 総務省 目 次 1. 前回までの総会でいただいた主なご意見 1 2. 補足説明 4 1 1. 前回までの総会でいただいた 主なご意見 2 前回までの総会でいただいた主なご意見 ( 地方税関係 )1 納税環境の整備について 情報通信技術を活用して国民が納税しやすい仕組みを構築することが大事ではないか

平 29. 11. 1 総 1 4-3 説明資料 地方税務手続の電子化等 2 個人住民税 2 平成 29 年 11 月 1 日 ( 水 ) 総務省 目 次 1. 前回までの総会でいただいた主なご意見 1 2. 補足説明 4 1 1. 前回までの総会でいただいた 主なご意見 2 前回までの総会でいただいた主なご意見 ( 地方税関係 )1 納税環境の整備について 情報通信技術を活用して国民が納税しやすい仕組みを構築することが大事ではないか

(1)制度創設時の考え方

制度創設時の考え方") 介護保険料検討会第 6 回 (20/4/15) 資料 2 3 賦課ベースについて ( 保険料 ) 賦課ベースについて 1 現行の介護保険料の算定に当たっての対象現行の介護保険料の算定に当たっては 地方税法第 292 条第 1 項第 13 号に規定する 合計所得金額 を用いており 資産は対象としてない ( 土地等に係る事業所得や株式等に係る譲渡所得等は対象 ) なお 介護保険料の段階別設定は 個人住民税均等割の課税状況を用いているが

介護保険料検討会第 6 回 (20/4/15) 資料 2 3 賦課ベースについて ( 保険料 ) 賦課ベースについて 1 現行の介護保険料の算定に当たっての対象現行の介護保険料の算定に当たっては 地方税法第 292 条第 1 項第 13 号に規定する 合計所得金額 を用いており 資産は対象としてない ( 土地等に係る事業所得や株式等に係る譲渡所得等は対象 ) なお 介護保険料の段階別設定は 個人住民税均等割の課税状況を用いているが