関税分類について 財務省関税局関税分類調査官甲斐田洋希

|

|

|

- よりお かなり

- 4 years ago

- Views:

Transcription

1 関税分類について 財務省関税局関税分類調査官甲斐田洋希

2 項目 I. 関税分類の世界統一 II. III. IV. 関税分類の原則 HS 委員会での個別分類事例 HS 委員会における最近の取組み 文中の意見にわたる部分は 個人的見解であることを予めお断りします 1

3 I. 関税分類の世界統一 HS の導入

輸入申告段階 ( 通常の審査 検査 )")

4 輸入貨物の品目分類 ( 輸出は逆の流れ ) 輸入申告前 ( 事前教示照会 回答 ) 輸入申告段階 ( 通常の審査 検査 ) 輸入許可後 2

5 関税 消費税 その他の税金は 必要な情報の所在 関税率表上の分類 課税標準 税率 税額 税表分類 原産地 課税価格 従価税率 税額 関税評価 10% 頭数 従量税率 税額 38,250 円 3

6 関税分類 関税率表 : 課税対象である物品を物品の品名又は包括的表現によって 項目化 グループ化し それぞれの項目ごとに関税率を設定した表である 関税分類 : 具体的な貨物が関税率表のどの項目に当てはまるか それが関税分類である 4

7 なぜ分類が必要か? 国境を跨いでさまざまな物品が取引されている 生きている動物 肉 野菜 石油 書籍 衣類 工作機械 コンピューター DVD おもちゃ 骨董 水 電気 武器 廃棄物 覚せい剤 国 国際機関 民間企業にとって 物品により異なる扱いが必要 有税 / 無税 貿易統計の把握 原産地の決定 規制の対象か あらゆるものが世界中で一義的に分類される表が求められる 品目表 5

8 品目表に求められること すべての物品を網羅し かつ体系的であること 一つの物品は必ず一つのカテゴリーに分類されること 解釈が相違したとき 解決する仕組みを持っていること 国際的に広く利用されること 時代の変化に合わせてアップデートされること HS 商品の名称及び分類についての統一システム (Harmonized Commodity Description and Coding System) 6

9 HS 誕生の背景 HS 以前 CCCN 世界貿易の75% をカバー ( 米 加は使用せず ) 真に国際的な品目表の作成を目指して 1973 年 ~1983 年作成作業 1988 年 HS 条約発効 7

10 HS とは何か? 体系的 統一的な分類システム 関税率の設定 国際貿易統計の編纂 世界税関機構 (WCO) が作成 1988 年 1 月 1 日実施 世界貿易の98% 超 をカバー (200か国 地域以上が使用 ) ( )WCO 事務局調べ 条約締約国 148(147か国 地域 +EU) (2013 年 7 月 2 日現在 ) 8

11 主要目的 : 国際貿易の容易化 HS 導入前 主要貿易国間で異なる分類システムを使用 国際貿易の過程で一つの分類システムから他の分類システムへの再分類に要する費用と時間の無駄 HS は このような問題解決のため世界各国で受入可能な分類システムとして開発 世界貿易のほとんどすべてが HS を使用 国際貿易の世界共通言語 9

12 多目的な品目表 関税率の設定 国際貿易統計の編纂 原産地の決定 貿易交渉 ( 例 ; WTO EPA) 貿易制限物品のモニター ( 例 ; オゾン層破壊物質 麻薬 ワシントン条約該当物品等 ) セキュリティー確保の手段 10

13 本文 前文 第 1から20 条 HS 条約の構造 附属書 統一システム 通則 部注類注号注 品目表 11

14 HS 条約第 3 条締約国の義務 関税率表及び統計品目表を HS に適合 全ての項及び号の使用 通則並びに全ての部 類及び号の注の使用 HS の数字上の配列に従う HS に基づく輸出入貿易統計の公表 HS6 桁を超える細分の設定 12

15 WCO HS 委員会 (HSC) HS 条約第 6 条に基づいて設立された委員会 HS 条約締約国によって構成 (ICC 等の国際機関もオブザーバ参加 ) 年 2 回 WCO 本部で開催 関税分類の国際的統一のための活動 ( 同第 7 条 ) 個別商品に係る分類決定 HS 条約の改正提案 HS 条約の解釈のための解説書 意見書及びその他の助言の提案 HS 条約の統一的解釈及び適用を可能にするための勧告の提案等 が主な役割 13

16 HS 時代の変化に合わせて改正 これまでの HS 改正 (5 回 ) 1992 年解釈上の明確化のための修辞上の修正 1996 年オゾン層破壊物質 磁気カード等の明確化 2002 年デジタルカメラ 廃棄物等の明確化 2007 年マク ロ 農薬 ハイテク関連機器等の明確化 2012 年特定の動植物 ( 国連食糧農業機関 (FAO) 提案 ) リチュームイオン蓄電池 バイオディーゼルの明確化 おむつ等の衛生用品 1988 年 1992 年 1996 年 2002 年 2007 年 2012 年 項の数 号の数

17 我が国の関税率表の構造 部 :21 関税率表 部 部 部 類 :96 類 類 類 項 :1223 項 項 項 号 :5204 号 号 号 統計細分 :9359 税細分 ( 統計細分 ) 税細分 ( 統計細分 ) 税細分 ( 統計細分 ) 15

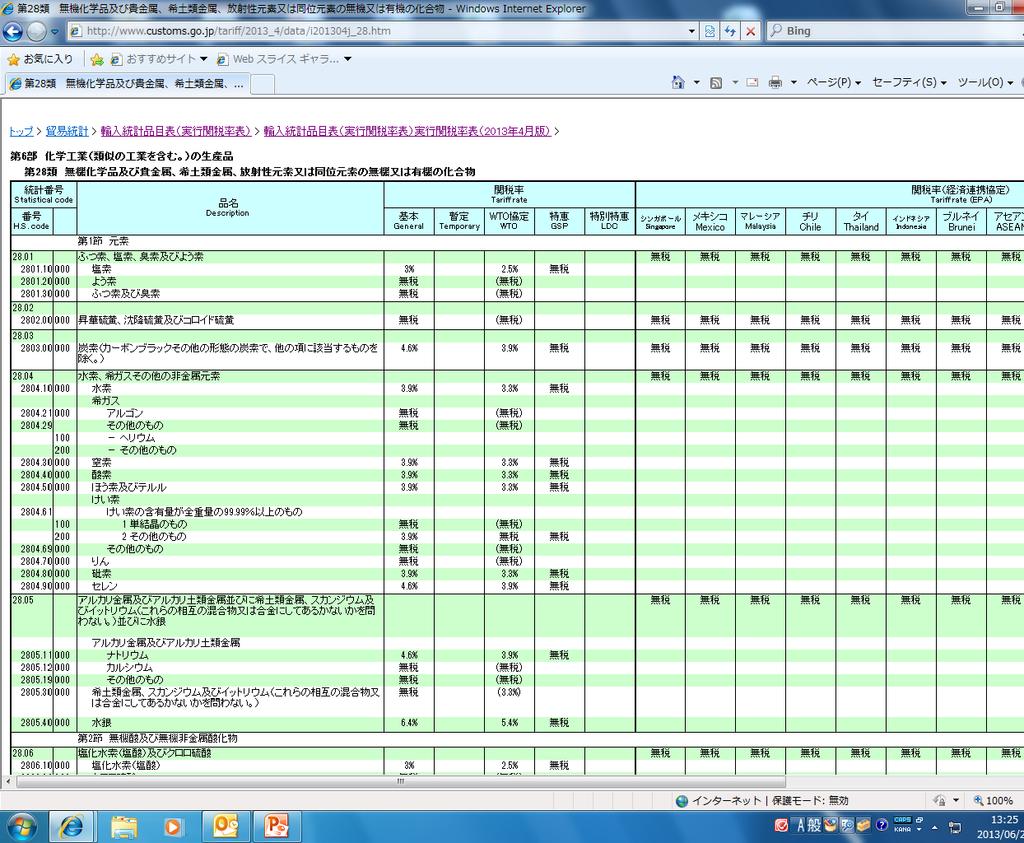

18 HS 日本 HS( 項 号 ) 及び統計細分の構成項番号 : 最初の 2 桁は 類番号を示す 3 及び 4 番目の桁は 類の中の位置を示す 号番号 : 項は 更に 2 以上に分割されることがある 統計細分 : 号は 更に 2 以上に分割されることがある 項号統計細分品名 昇華硫黄 沈殿硫黄及びコロイド硫黄 水素 希ガスその他の非金属元素 水素 (2804.2) 希ガス アルゴン その他のもの ヘリウム その他のもの 1 段落ち 2 段落ち 3 段落ち 16

19

20 II. 関税分類の原則 6 桁までは 国際的な枠組みで決定

")

混合物の場合等 通則 1")

21 関税率表の解釈に関する通則 項レベル (4 桁 ) の分類は 通則 (GIR) の 1 から 4 までで決定 通則 1(4 桁の規定及びこれに関連する部注 類注並びに 6 桁の規定による ) 混合物の場合等 通則 1 で決定できない場合 18

22 優先項の決定方法 通則3 a 最も特殊な限定をして記載 一般的な記載 次頁の事例参照 通則3 b 混合物 異なる材料から成る物品 セット 重要な特性を与えている材料 構成要素から 成るものとして決定 通則3 c 数字上の配列において最後となる項 通則4 最も類似する項 19

")

23 事例 1( 予め HS で明記 ) 20

自動車用のタイヤ タイヤ (")

24 事例 2( 予め HS で明記 ) 自動車用の繊維製マット 繊維製床用敷物 ( 第 項 ) VS 自動車の付属品 ( 第 項 ) 自動車用のタイヤ タイヤ ( 第 項 ) 新品の場合 VS 自動車の部分品 ( 第 項 ) 21

25 III. HS 委員会での個別分類事例 通則の適用における見解の相違 改善策としての条約改正

26 通則 1 関税分類の大原則 部 類及び節の表題は単なる参考 物品の所属 ( 項 ) は 項の規定及びこれに関係する部又は類の注の規定に従う ( それで決められない場合 ) 項又は注において別段の定めがある場合を除き 通則 2 から通則 5 の原則に従って決定する 22

")

27 通則 3(b) 重要な特性を与えている 材料 構成要素に注目 物品に重要な特性を与えている材料 構成要素から成るものとして所属を決定 重要な特性を与える材料 構成要素の決定基準客観的基準 : 容積 数量 重量 価格等抽象的基準 : 役割 通則 3(c) 数字上の配列において最後となる項 23

28 日本の誇る ハイフ リット 自動車 ( 第一世代 ) 出典 : トヨタ自動車 75 年史 ( プリウス 1997 年 ) 24

29 ハイブリッド自動車 ( 第一世代 ) の分類 ハイブリッド自動車 ( 第一世代 ): エンジンとモーターを組み合わせたハイブリッド動力システムを有する自動車 エンジン 1,497cc モーター最大出力 33 キロワット (45DIN 馬力 )/1,040-5,600 回転 精巧な制御装置によって エンジンとモーターとが同時に作動 乗用自動車 雪上車 ゴルフカー等 ガソリンエンジンのもの ( 排気量による細分 ) ディーゼルエンジンのもの ( 排気量による細分 ) その他のもの 25

30 ハイブリッド自動車 ( 第一世代 ) の分類 乗用自動車 雪上車 ゴルフカー等 ガソリンエンジンのもの ( 排気量による細分 ) ディーゼルエンジンのもの ( 排気量による細分 ) その他のもの 分類意見 : ( ハイブリットカー ) 通則 3(b) 適用 26

31 日本の誇る デジタル複合機 27

32 デジタル複合機の分類問題 デジタル複合機とは 世界を二分した分類紛争 最終的に 条約改正 (2007HS) で解決 28

33 Information Technology Agreement (ITA) The Ministerial Declaration on Trade in Information Technology Products (ITA) was concluded by 29 participants at the Singapore Ministerial Conference in December The number of participants has grown to 70, representing about 97 per cent of world trade in information technology products. The ITA provides for participants to completely eliminate duties on IT products covered by the Agreement. Developing country participants have been granted extended periods for some products. (WTO ホームページより抜粋 ) 97 年 7 月発効 00 年 1 月までに ITA 対象機器の関税を完全撤廃 HS コード 6 桁 (Attachment A) と記述 (Attachment B) で対象製品を規定 ITA 対象品目であるか否かは HS 関税分類によって決定される 記述で規定される製品であっても 該当する関税分類コードの特定は避けられない 29

34 デジタル複合機の分類問題 ( 続き ) レーザー複合機の外観と構成 複合機は多機能製品であり 同時に複合構成製品 30

35 デジタル複合機の分類 (HS 上の争点 ) 16 部注 3 2 以上の機械を結合して 1 の複合機械を構成するもの及び 2 以上の補完的又は選択的な機能を有する機械は 文脈により別に解釈される場合を除くほか 主たる機能に基づいてその所属を決定する ( 当時のリーガルテキスト ) Automatic data processing machines and unit thereof; ( 略 ) Input or output units, whether or not containing storage units in the same housing VS Photocopying apparatus ( 略 ) -Electrostatic photocopying apparatus: Operating by reproducing the original image via an intermediate onto the copy (indirect process) 31

取扱いが異なる 取扱いの違いは HS 関税分類の解釈の違いが主原因 デジタル複合機の関税分類につき 各国の解釈が相違 HS 委員会において関税分類を議論 (1998 年 ~2003 年 ) 二度にわたる投票と留保を経て 最終的に投票で引分け HS 委員会は結論を出せずとして理事会に以下のとおり報告")

36 デジタル複合機の分類問題 ( 続き ) ITA 品目 ( 無税 ) レーザープリンター スキャナー コンピュータ レーザーファクシミリ ( 多機能 複合製品 ) デジタル複合機 非 ITA 品目 ( 有税 ) 間接静電式複写機 その他の事務用機器 デジタル複合機 ( 参考 )WTO 情報技術協定 (ITA) 76 か国 地域が参加し 半導体 コンピューター 通信機器等を対象とした関税撤廃を実施 ITA グレー品目 は ITA 加盟国によって ITA 品目か否か ( 有税 無税 ) 取扱いが異なる 取扱いの違いは HS 関税分類の解釈の違いが主原因 デジタル複合機の関税分類につき 各国の解釈が相違 HS 委員会において関税分類を議論 (1998 年 ~2003 年 ) 二度にわたる投票と留保を経て 最終的に投票で引分け HS 委員会は結論を出せずとして理事会に以下のとおり報告 HS2007 改訂で複合機の関税分類問題を解決する方向で議長裁定 32

37 デジタル複合機の分類問題 ( 続き ) HS2007 改訂 ( 複合機 / ファクシミリ / プリンター / 複写機 ) 複合機 プリンター ファクシミリ及び複写機を 1 つのコードに纏めることにより 関税分類問題を解決 新関税分類は 財務省関税局主導で作成することに成功 HS 改正に伴う解説書を関税局で作成し 解釈を統一 HS 改訂内容のポイント デジタル複合機のために コンピューター又はネットワークに接続可能な機械のコードを新設 ( 第 号 ) この細分の新設は ITA 品目 ( 無税 ) の対象を実質的に定義 複合機の新関税分類発効による企業利益への貢献 関税分類で EU を支持した ITA 加盟国であるアイスランド ノルウェー ウクライナ エジプト インドが関税を撤廃 中国は 10% 関税を 3% に低減 韓国も関税撤廃 ブラジル (ITA 非加盟 ) も A3 レーザー複合機 カラーレーザー複合機関税を撤廃 WTO パネルにおける勝訴 EU は WTO の情報技術協定に基づき 対象となる電機製品を無税とすべきところ 製品の多機能化 高度化を契機として関税を賦課 我が国の関心品目である複合機については 2009 年 約 140 億円の関税の過払いが発生 2008 年 9 月 我が国は 本件の関税賦課は WTO 協定に違反するものとして 米国 台湾とともに WTO パネルの設置を要請後 2010 年 8 月 16 日 同パネルの報告書が公表 内容は我が国の全面勝訴 ITA と HS は表裏一体の関係 参考 : 財務省関税局主催 第 1 回国際貿易における商品分類と原産地手続に関する勉強会 キヤノン ( 株 ) 長野部長 33 講演資料

38 IV. HS 分類について最近の取組み まとめとして

についての分類解釈相違の解消 IGBT デバイスは 電気自動車や高速鉄道車両のインバーター (")

への分類変更を実施 半導体の性格に変更がないこと 本邦輸出企業の競争力への影響も大きいことから 我が国から WCO HS 委員会に本件分類問題を提起 産業界との意見交換による方針の策定 財務省 ( 関税局 ) を中心とした日本政府当局の積極的な交渉等により HS 委員会 (24 年 9 月 ) において IGBT デバイスの 85.")

39 各国における適正 公平な関税賦課のためには 世界各国が協調して輸出入貨物の適正な品目分類を行うことが必要 このため WCO( 世界税関機構 ) において世界共通の品目表 (HS 品目表 ) が作成されており 技術進歩等を反映し 5 年に 1 回改正されている しかし 近年は技術革新のスピードが速く 各国間の分類解釈の相違も発生 先進的な技術を数多く用いる我が国の輸出産品について 各国間の分類解釈の相違が我が国産業界の利益 損害に直結するため HS 委員会での分類決定による適正化及び明確化が有益なツール また 将来国際競争力を持ちうる産品については HS 改正により戦略的な品目分類を打ち出すことも検討していく 例 1 半導体製品 (IGBT デバイス ) についての分類解釈相違の解消 IGBT デバイスは 電気自動車や高速鉄道車両のインバーター ( 直流を交流に変換する装置 ) 等に組み込んで使用される 我が国半導体産業の主要産品であるが 本邦輸出企業の製品について 輸入国が 第 項 ( 関税無税 半導体デバイス ) から第 項 ( 関税率 2.7% スイッチ ) への分類変更を実施 半導体の性格に変更がないこと 本邦輸出企業の競争力への影響も大きいことから 我が国から WCO HS 委員会に本件分類問題を提起 産業界との意見交換による方針の策定 財務省 ( 関税局 ) を中心とした日本政府当局の積極的な交渉等により HS 委員会 (24 年 9 月 ) において IGBT デバイスの 項 ( 半導体デバイス ) への分類が決定 我が国提案で 第 項の解説書の改正が採択される (25 年 9 月 ) IGBT デバイス 外観 内部 例 2 HS 改正における戦略的な品目分類提案 ( ハイブリッド車等エコカー ) 現在 WCO では 2017 年から適用開始する HS2017 改正を検討中であるが 我が国から 産業界との意見交換に基づき ハイブリッド車等エコカーの細分新設を改正項目として選定し 提案 (11 月に最終検討 ) 現在 自動車は搭載原動機の種類によって分類されているところ エコカーを軸に環境に配慮した品目に係る細分の新設や ハイテク分野での HS 見直しなど HS は 将来的に 戦略的な政策を打ち出すツールとなり得る 34

40 まとめとして (HS 委員会の本質的機能 ) HS 委員会において 個別分類を決定 (7 条 1) 分類決定による先例の集積 HS の一貫性 客観性が維持可能 解説 分類意見の作成 ( 範囲の明確化 ) 我が国では 関税率表解説 国際分類例規 ( 通達 ) 必要に応じ 条約改正による 関税率の改正も可能ならしめている 35

41 ご清聴ありがとうございました ( 分類関係の情報が必要な場合 アクセスください ) 税関ホームページ ( 代表的なもの

PowerPoint プレゼンテーション

日 EU EPA 及び TPP11 の 原産地規則について 2018 年 5 月 18 日 財務省関税局 目次 日 EU EPA 1. 日 EU EPAについて 2. 日 EU EPA 原産地規則の概要 3. セクションA( 原産地基準 ) について 4. セクションB( 原産地手続 ) について 5. 品目別規則等の附属書について TPP11 6. TPP11 原産地規則の概要 1 1. 日 EU

日 EU EPA 及び TPP11 の 原産地規則について 2018 年 5 月 18 日 財務省関税局 目次 日 EU EPA 1. 日 EU EPAについて 2. 日 EU EPA 原産地規則の概要 3. セクションA( 原産地基準 ) について 4. セクションB( 原産地手続 ) について 5. 品目別規則等の附属書について TPP11 6. TPP11 原産地規則の概要 1 1. 日 EU

の権利 包摂的な貿易 持続可能な開発並びに伝統的な知識を促進することの重要性並びに公共の利益のために締約国が規制を行う権利を有することの重要性を再確認すること並びに他の国又は独立の関税地域のこの協定への加入を歓迎することを決意して 次のとおり協定した 第一条環太平洋パートナーシップ協定の組込み1締約

(仮訳文)環太平洋パートナーシップに関する包括的及び先進的な協定前文この協定の締約国は 二千十六年二月四日にオークランドで作成された環太平洋パートナーシップ協定(以下 TPP という )の前文に規定する事項を再確認すること この協定を通じてもたらされるTPPの利益並びにTPP及びこの協定の戦略上及び経済上の意義を迅速に実現すること 開放された市場を維持し 世界貿易を増大し 並びにあらゆる所得及び経済的背景の人々に新たな経済的機会を創出することに寄与すること

(仮訳文)環太平洋パートナーシップに関する包括的及び先進的な協定前文この協定の締約国は 二千十六年二月四日にオークランドで作成された環太平洋パートナーシップ協定(以下 TPP という )の前文に規定する事項を再確認すること この協定を通じてもたらされるTPPの利益並びにTPP及びこの協定の戦略上及び経済上の意義を迅速に実現すること 開放された市場を維持し 世界貿易を増大し 並びにあらゆる所得及び経済的背景の人々に新たな経済的機会を創出することに寄与すること

目次 1. はじめに 2. 原産地基準 3. 原産地証明制度 4. 税関での手続き 本パンフレットは 税関での適正な手続きを行っていただくために 原産地規則についての基礎的な理解を深めていただくことを目的として作成したものです 理解しやすさの観点から 法令の用語と異なる用語を使用した部分 全てのEP

EPA 原産地規則の初歩 経済連携協定 (EPA) を活用するために 財務省 税関 目次 1. はじめに 2. 原産地基準 3. 原産地証明制度 4. 税関での手続き 本パンフレットは 税関での適正な手続きを行っていただくために 原産地規則についての基礎的な理解を深めていただくことを目的として作成したものです 理解しやすさの観点から 法令の用語と異なる用語を使用した部分 全てのEPAにあてはまらない部分

EPA 原産地規則の初歩 経済連携協定 (EPA) を活用するために 財務省 税関 目次 1. はじめに 2. 原産地基準 3. 原産地証明制度 4. 税関での手続き 本パンフレットは 税関での適正な手続きを行っていただくために 原産地規則についての基礎的な理解を深めていただくことを目的として作成したものです 理解しやすさの観点から 法令の用語と異なる用語を使用した部分 全てのEPAにあてはまらない部分

Microsoft Word - JHS2022のLED製品分類のポジションペーパー(第3版) Yanagi.doc

Yanagi.doc") 2022 年版関税分類品目表 (HS2022) に於ける LED 照明製品の分類に対する一般社団法人日本照明工業会 (JLMA) のポジション ペーパー第 3 版 平成 28 年 7 15 まえがき 2012 年版関税分類品目表 (HS2012) に於ける LED 照明製品の分類 HS2012 において 従来 (LED ではない ) 照明製品に対する照明製品の HS コード分類は以下の項のように定義されている

2022 年版関税分類品目表 (HS2022) に於ける LED 照明製品の分類に対する一般社団法人日本照明工業会 (JLMA) のポジション ペーパー第 3 版 平成 28 年 7 15 まえがき 2012 年版関税分類品目表 (HS2012) に於ける LED 照明製品の分類 HS2012 において 従来 (LED ではない ) 照明製品に対する照明製品の HS コード分類は以下の項のように定義されている

EPA に関する各種試算 試算 1 EPA のマクロ経済効果分析 (3 ページ ) 内閣官房を中心に関係省庁と調整したシナリオに基づき 川崎研一氏 ( 内閣府経済社会総合研究所客員主任研究官 ) が分析 WTO はじめ広く関係機関が活用している一般均衡モデル (GTAP モデル ) を使用 EPA

内閣官房を中心に関係省庁と調整したシナリオに基づき 川崎研一氏 ( 内閣府経済社会総合研究所客員主任研究官 ) が分析 WTO はじめ広く関係機関が活用している一般均衡モデル (GTAP モデル ) を使用 EPA") 資料 2 EPA に関する各種試算 平成 22 年 10 月 27 日 内閣官房 - EPA に関する各種試算 試算 1 EPA のマクロ経済効果分析 (3 ページ ) 内閣官房を中心に関係省庁と調整したシナリオに基づき 川崎研一氏 ( 内閣府経済社会総合研究所客員主任研究官 ) が分析 WTO はじめ広く関係機関が活用している一般均衡モデル (GTAP モデル ) を使用 EPA により 我が国経済全体にどのような影響が与えられるかを試算

資料 2 EPA に関する各種試算 平成 22 年 10 月 27 日 内閣官房 - EPA に関する各種試算 試算 1 EPA のマクロ経済効果分析 (3 ページ ) 内閣官房を中心に関係省庁と調整したシナリオに基づき 川崎研一氏 ( 内閣府経済社会総合研究所客員主任研究官 ) が分析 WTO はじめ広く関係機関が活用している一般均衡モデル (GTAP モデル ) を使用 EPA により 我が国経済全体にどのような影響が与えられるかを試算

<4D F736F F F696E74202D B837E814095F18D908E9197BF>

目次 目的 EPA を結ぶと貿易量は増えるか 水産物での検証 まとめ 2 TPP 環太平洋経済連携協定 (TRANS-PACIFIC PARTNERSHIP) 環太平洋の各国で設定していた 関税をなくして もっと自由に貿易し 経済発展を促す目的 共通する貿易ルールを作成しよう 自国の産業を守るために政府が規制を 設けていたり 大きな関税を設定したりす るなどして企業の活動に一定の制限をか けているから

目次 目的 EPA を結ぶと貿易量は増えるか 水産物での検証 まとめ 2 TPP 環太平洋経済連携協定 (TRANS-PACIFIC PARTNERSHIP) 環太平洋の各国で設定していた 関税をなくして もっと自由に貿易し 経済発展を促す目的 共通する貿易ルールを作成しよう 自国の産業を守るために政府が規制を 設けていたり 大きな関税を設定したりす るなどして企業の活動に一定の制限をか けているから

<4D F736F F F696E74202D A8E518D6C8E9197BF E95FB90E096BE89EF816A>

参考資料 要品より大きい拡大重交渉分野 論点 一般品目 WTO 農業交渉の主な構図 米国 途上国 より高い削減率 (75%) 以上 交渉の構図 ( 改訂議長テキスト ) 最高階層の削減率 66~73% 削減 平均削減率先進国 :54% 削減 ( 重要品目の削減率も計算に含む ) 改訂箇所は下線付き太字で記載 EC 日本 G10 より低い削減率 ( 1) 市場 アクセス 上限関税 数 米国 途上国 設定例外は代償

参考資料 要品より大きい拡大重交渉分野 論点 一般品目 WTO 農業交渉の主な構図 米国 途上国 より高い削減率 (75%) 以上 交渉の構図 ( 改訂議長テキスト ) 最高階層の削減率 66~73% 削減 平均削減率先進国 :54% 削減 ( 重要品目の削減率も計算に含む ) 改訂箇所は下線付き太字で記載 EC 日本 G10 より低い削減率 ( 1) 市場 アクセス 上限関税 数 米国 途上国 設定例外は代償

The Sanwa Bank Limited

MICA (P) No. 205/06/2007 SINGAPORE - AREA Report 160 2008 年 4 月 8 日 日本 ASEAN 包括的経済連携協定 (AJCEP) の署名について 三菱東京 UFJ 銀行アジア法人業務部 日本政府は 3 月 28 日の閣議において 日本 ASEAN 包括的経済連携協定 (AJCEP:ASEAN-Japan Comprehensive Economic

MICA (P) No. 205/06/2007 SINGAPORE - AREA Report 160 2008 年 4 月 8 日 日本 ASEAN 包括的経済連携協定 (AJCEP) の署名について 三菱東京 UFJ 銀行アジア法人業務部 日本政府は 3 月 28 日の閣議において 日本 ASEAN 包括的経済連携協定 (AJCEP:ASEAN-Japan Comprehensive Economic

1 関税法上の用語の定義 輸入 外国貨物を本邦に引き取ること輸出 内国貨物を外国に向けて送り出すこと 外国貨物 1 輸出の許可を受けた貨物 2 外国から本邦に到着した貨物 ( 外国の船舶により公海で採捕された水産物を含む ) で輸入が許可される前のもの内国貨物 1 本邦にある貨物で外国貨物でないもの

で輸入が許可される前のもの内国貨物 1 本邦にある貨物で外国貨物でないもの") 2018 年 合格目標 Registered Customs Specialist 通関士講座 体験入学用テキスト 入門レジュメ ご案内 これは 入門講義 で使用する教材のコピーです 当教材掲載の内容は 2018 年合格目標コースのものです 実際のテキストはA5 版です 1 関税法上の用語の定義 輸入 外国貨物を本邦に引き取ること輸出 内国貨物を外国に向けて送り出すこと 外国貨物 1 輸出の許可を受けた貨物

2018 年 合格目標 Registered Customs Specialist 通関士講座 体験入学用テキスト 入門レジュメ ご案内 これは 入門講義 で使用する教材のコピーです 当教材掲載の内容は 2018 年合格目標コースのものです 実際のテキストはA5 版です 1 関税法上の用語の定義 輸入 外国貨物を本邦に引き取ること輸出 内国貨物を外国に向けて送り出すこと 外国貨物 1 輸出の許可を受けた貨物

Microsoft Word - 1

第 725 回通関協議会 ( 本関地区 ) 1. 日時平成 31 年 1 月 9 日 ( 水 ) 12 時より 2. 場所横浜税関本関 7 階大会議室 3. 挨拶 (1) 藤田次長挨拶 4. 議題等 ( 敬称略 ) (1) 平成 31 年の延滞税等の割合について業務部山田収納課長 (2) 砂糖 でん粉及び加糖調製品を輸入する際の取扱いについて業務部永井統括審査官 ( 通関総括第 3 部門 ) (3)TPP11

第 725 回通関協議会 ( 本関地区 ) 1. 日時平成 31 年 1 月 9 日 ( 水 ) 12 時より 2. 場所横浜税関本関 7 階大会議室 3. 挨拶 (1) 藤田次長挨拶 4. 議題等 ( 敬称略 ) (1) 平成 31 年の延滞税等の割合について業務部山田収納課長 (2) 砂糖 でん粉及び加糖調製品を輸入する際の取扱いについて業務部永井統括審査官 ( 通関総括第 3 部門 ) (3)TPP11

増値税 その他輸入関連税 増値税 2018 年 10 月 22 日付で 財政部 国家税務総局 : 一部製品の輸出税額還付率の調整に関する通知 ( 財税 号 ) が公布され 同年 10 月 1 日より遡って施行 また 2019 年 3 月 20 日付で 増値税改革関連政策の深化に関す

が公布され 同年 10 月 1 日より遡って施行 また 2019 年 3 月 20 日付で 増値税改革関連政策の深化に関す") 増値税 その他輸入関連税 増値税 2018 年 10 月 22 日付で 財政部 国家税務総局 : 一部製品の輸出税額還付率の調整に関する通知 ( 財税 2018 123 号 ) が公布され 同年 10 月 1 日より遡って施行 また 2019 年 3 月 20 日付で 増値税改革関連政策の深化に関する公告 ( 財政部 税務総局 税関総署公告 2019 年第 39 号 ) が公布され 同日より実施された

増値税 その他輸入関連税 増値税 2018 年 10 月 22 日付で 財政部 国家税務総局 : 一部製品の輸出税額還付率の調整に関する通知 ( 財税 2018 123 号 ) が公布され 同年 10 月 1 日より遡って施行 また 2019 年 3 月 20 日付で 増値税改革関連政策の深化に関する公告 ( 財政部 税務総局 税関総署公告 2019 年第 39 号 ) が公布され 同日より実施された

一九二〇 経過的セーフガード措置 とは 第六 三条(経過的セーフガード措置の実施)2に定める措置をいう 第六 二条世界向けのセーフガード1この協定のいかなる規定も 千九百九十四年のガット第十九条の規定及びセーフガード協定に基づく締約国の権利及び義務に影響を及ぼすものではない 23に規定する場合を除く

2に定める措置をいう 第六 二条世界向けのセーフガード1この協定のいかなる規定も 千九百九十四年のガット第十九条の規定及びセーフガード協定に基づく締約国の権利及び義務に影響を及ぼすものではない 23に規定する場合を除く") 一九一九第六章貿易上の救済第A節セーフガード措置第六 一条定義この節の規定の適用上 国内産業 とは 輸入産品に関し 締約国の領域において活動する当該輸入産品と同種の若しくは直接に競合する産品の生産者の全体又は当該生産者のうち当該産品の生産高の合計が当該産品の国内総生産高の相当な部分を占めている生産者をいう 重大な損害 とは 国内産業の状態の著しい全般的な悪化をいう 重大な損害のおそれ とは 事実に基づき

一九一九第六章貿易上の救済第A節セーフガード措置第六 一条定義この節の規定の適用上 国内産業 とは 輸入産品に関し 締約国の領域において活動する当該輸入産品と同種の若しくは直接に競合する産品の生産者の全体又は当該生産者のうち当該産品の生産高の合計が当該産品の国内総生産高の相当な部分を占めている生産者をいう 重大な損害 とは 国内産業の状態の著しい全般的な悪化をいう 重大な損害のおそれ とは 事実に基づき

原産地証明書の種類と内容 内容 用途 根拠協定 / 法律など 一般原産地証明書 原産地証明書発給の要請 : (1) 輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注

輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注") 経済連携協定の特定原産地証明書 50 原産地証明書の種類と内容 内容 用途 根拠協定 / 法律など 一般原産地証明書 原産地証明書発給の要請 : (1) 輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注意必要 関税手続きの簡素化に関する国際条約 ( ジュネーブ条約

経済連携協定の特定原産地証明書 50 原産地証明書の種類と内容 内容 用途 根拠協定 / 法律など 一般原産地証明書 原産地証明書発給の要請 : (1) 輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注意必要 関税手続きの簡素化に関する国際条約 ( ジュネーブ条約

Microsoft Word - ⑤付属資料.docx

譲許表 ( 品目別関税撤廃スケジュール ) の読み方 協定毎に異なるので注意! 関税が毎年均等に引下げ 関税の引下げ 区分 が示す ( 例 ) 日インドネシア協定譲許表 られる品目の引下げが開 撤廃の区分を の注釈を 始される基準となる税率 表示 数字で表示 Column 1 Column 2 Column 3 Column 4 Column 5 Description of Good Base Rate

譲許表 ( 品目別関税撤廃スケジュール ) の読み方 協定毎に異なるので注意! 関税が毎年均等に引下げ 関税の引下げ 区分 が示す ( 例 ) 日インドネシア協定譲許表 られる品目の引下げが開 撤廃の区分を の注釈を 始される基準となる税率 表示 数字で表示 Column 1 Column 2 Column 3 Column 4 Column 5 Description of Good Base Rate

ドーハ ラウンド交渉の一分野である貿易円滑化については 平成 26 年 11 月のWTO 一般理事会において 貿易円滑化協定に関する改正議定書 が採択され 今後 3 分の2 以上の加盟国が受諾した時点で本協定は発効することになりました 各 WTO 加盟国がこの協定を実施することにより 貿易規則の透明

政策目標 5-2: 多角的自由貿易体制の維持 強化及び経済連携の推進並びに税関分野における貿易円滑化の推進 ( 平成 27 年 11 月一部改正 ) 1. 政策目標の内容自由貿易の推進は我が国の対外経済政策の柱であり 力強い経済成長を実現するためには 自由貿易体制を強化し 諸外国の活力を我が国の成長に取り込む必要があるというのが 政府全体としての基本的立場であること 日本再興戦略 ( 平成 25 年

政策目標 5-2: 多角的自由貿易体制の維持 強化及び経済連携の推進並びに税関分野における貿易円滑化の推進 ( 平成 27 年 11 月一部改正 ) 1. 政策目標の内容自由貿易の推進は我が国の対外経済政策の柱であり 力強い経済成長を実現するためには 自由貿易体制を強化し 諸外国の活力を我が国の成長に取り込む必要があるというのが 政府全体としての基本的立場であること 日本再興戦略 ( 平成 25 年

The Status of Sign Languages

世界の手話言語に関する法制度の状況 WFD 理事長コリン アレン WFD 理事カスパー ベルグマン 展望 生活のあらゆる面において手話言語が認知されることもろう者の人権 はじめに 憲法から単独の手話言語法または手話言語を位置づける法律まで 手話言語に関する法制度にはさまざまな種類がある 手話言語法と国連障害者権利条約の関係 手話言語法 誰がどのように法実施を監視するのか どんなツールや手段が使われるのか?

世界の手話言語に関する法制度の状況 WFD 理事長コリン アレン WFD 理事カスパー ベルグマン 展望 生活のあらゆる面において手話言語が認知されることもろう者の人権 はじめに 憲法から単独の手話言語法または手話言語を位置づける法律まで 手話言語に関する法制度にはさまざまな種類がある 手話言語法と国連障害者権利条約の関係 手話言語法 誰がどのように法実施を監視するのか どんなツールや手段が使われるのか?

TPP11 協定 (CPTPP) の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comp

の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comp") TPP11 協定 (CPTPP) の概要 ( 税率差等 ) 財務省関税局 TPP11 協定 (CPTPP) の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comprehensive and

TPP11 協定 (CPTPP) の概要 ( 税率差等 ) 財務省関税局 TPP11 協定 (CPTPP) の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comprehensive and

< F2D958D91AE8F E6A7464>

467 附属書四運用上の証明手続第一規則定義この附属書の規定の適用上 権限のある政府当局 とは 各締約国の法令に従い 原産地証明書の発給について又はその発給を(a) 行う団体の指定について 責任を負う当局をいう 関係当局 とは 輸入締約国の税関当局以外の当局であって 輸入締約国において行われる原産品(b) であるか否かについての確認及びそのための訪問について責任を負うものをいう 第二規則原産地証明書の発給1輸出締約国の権限のある政府当局は

467 附属書四運用上の証明手続第一規則定義この附属書の規定の適用上 権限のある政府当局 とは 各締約国の法令に従い 原産地証明書の発給について又はその発給を(a) 行う団体の指定について 責任を負う当局をいう 関係当局 とは 輸入締約国の税関当局以外の当局であって 輸入締約国において行われる原産品(b) であるか否かについての確認及びそのための訪問について責任を負うものをいう 第二規則原産地証明書の発給1輸出締約国の権限のある政府当局は

個人情報保護法の3年ごと見直しに向けて

個人情報保護法の 3 年ごと見直しに向けて 2019 年 3 月 27 日経団連情報通信委員会 本日の発表内容 1. わが国として目指すべき方向 2. 新たな仕組みに関する意見 3. 既存制度に関する意見 4. 国際的なデータの円滑な流通に関する意見 1. わが国として目指すべき方向 1 1. 目指すべき方向 Society 5.0 for SDGs わが国が目指すべきは 経済成長と社会課題解決の両立を図る

個人情報保護法の 3 年ごと見直しに向けて 2019 年 3 月 27 日経団連情報通信委員会 本日の発表内容 1. わが国として目指すべき方向 2. 新たな仕組みに関する意見 3. 既存制度に関する意見 4. 国際的なデータの円滑な流通に関する意見 1. わが国として目指すべき方向 1 1. 目指すべき方向 Society 5.0 for SDGs わが国が目指すべきは 経済成長と社会課題解決の両立を図る

政策目標 5-2: 多角的自由貿易体制の維持 強化及び経済連携の推進並びに税関分野における貿易円滑化の推進 1. 政策目標の内容自由貿易の推進は我が国の対外経済政策の柱であり 力強い経済成長を実現するためには 自由貿易体制を強化し 諸外国の活力を我が国の成長に取り込む必要があるというのが 政府全体と

政策目標 5-2: 多角的自由貿易体制の維持 強化及び経済連携の推進並びに税関分野における貿易円滑化の推進 1. 政策目標の内容自由貿易の推進は我が国の対外経済政策の柱であり 力強い経済成長を実現するためには 自由貿易体制を強化し 諸外国の活力を我が国の成長に取り込む必要があるというのが 政府全体としての基本的立場であること 日本再興戦略改訂 2014 においては 経済連携の推進 が成長戦略の重要な柱の一つとして位置付けられており

政策目標 5-2: 多角的自由貿易体制の維持 強化及び経済連携の推進並びに税関分野における貿易円滑化の推進 1. 政策目標の内容自由貿易の推進は我が国の対外経済政策の柱であり 力強い経済成長を実現するためには 自由貿易体制を強化し 諸外国の活力を我が国の成長に取り込む必要があるというのが 政府全体としての基本的立場であること 日本再興戦略改訂 2014 においては 経済連携の推進 が成長戦略の重要な柱の一つとして位置付けられており

<4D F736F F F696E74202D F837C8A E9197BF A C5816A2E B93C782DD8EE682E890EA97705D>

日本 ベトナム経済連携協定 (JVEPA) (2008 年 12 月 25 日署名 ) 目次日本 ベトナム経済連携協定の概要 ベトナム側の市場アクセス改善の概要 日本側の市場アクセス改善の概要 物品一般ルール 原産地規則 税関手続 衛生植物検疫措置 (SPS) 強制規格 任意規格及び適合性評価手続 (TBT) サービスの貿易 自然人の移動 知的財産 競争 ビジネス環境の整備 協力 外務省 1 2 3

日本 ベトナム経済連携協定 (JVEPA) (2008 年 12 月 25 日署名 ) 目次日本 ベトナム経済連携協定の概要 ベトナム側の市場アクセス改善の概要 日本側の市場アクセス改善の概要 物品一般ルール 原産地規則 税関手続 衛生植物検疫措置 (SPS) 強制規格 任意規格及び適合性評価手続 (TBT) サービスの貿易 自然人の移動 知的財産 競争 ビジネス環境の整備 協力 外務省 1 2 3

J I S J A S O 廃止提案書 1. 対象規格 JASO M 304:02 ( 自動車用発泡体 ) 2. 廃止の背景と理由この規格は自動車用の断熱 防音 防振及びクッション用材料の性能 試験方法を標準化する趣旨で 1969 年に制定され 以後 4 回の改正が行われた なお 本年度の定期見直し

2. 廃止の背景と理由この規格は自動車用の断熱 防音 防振及びクッション用材料の性能 試験方法を標準化する趣旨で 1969 年に制定され 以後 4 回の改正が行われた なお 本年度の定期見直し") 1. 対象規格 JASO M 304:02 ( 自動車用発泡体 ) 2. 廃止の背景と理由この規格は自動車用の断熱 防音 防振及びクッション用材料の性能 試験方法を標準化する趣旨で 1969 年に制定され 以後 4 回の改正が行われた なお 本年度の定期見直しにおいて この規格の維持要否を確認した結果 現在は各社個別の社内規定での運用 または 2004 年に制定された JIS K6400-1~-8(

1. 対象規格 JASO M 304:02 ( 自動車用発泡体 ) 2. 廃止の背景と理由この規格は自動車用の断熱 防音 防振及びクッション用材料の性能 試験方法を標準化する趣旨で 1969 年に制定され 以後 4 回の改正が行われた なお 本年度の定期見直しにおいて この規格の維持要否を確認した結果 現在は各社個別の社内規定での運用 または 2004 年に制定された JIS K6400-1~-8(

スライド 1

EPA の概要と原産地規則 平成 22 年 2 月 経済産業省原産地証明室 WTO と EPA/FTA の関係 WTO は ラウンド交渉を通じて等しく貿易障壁 ( 関税など ) の削減 撤廃を目指す EPA や FTA により 締約国間のみでさらに自由化を行うことが可能 高 W T O 全ての加盟国に対し 関税を等しく削減し 適用 ( 最恵国待遇 ) EPA/FTA 締約国間のみで 関税を削減 撤廃

EPA の概要と原産地規則 平成 22 年 2 月 経済産業省原産地証明室 WTO と EPA/FTA の関係 WTO は ラウンド交渉を通じて等しく貿易障壁 ( 関税など ) の削減 撤廃を目指す EPA や FTA により 締約国間のみでさらに自由化を行うことが可能 高 W T O 全ての加盟国に対し 関税を等しく削減し 適用 ( 最恵国待遇 ) EPA/FTA 締約国間のみで 関税を削減 撤廃

Microsoft PowerPoint JRF-WS2.pptx

プライバシー保護とモバイルコンピューティングのングの観点からハードディスク暗号化への期待 2010/11/4 インテル株式会社 竹井淳 Networked Readiness Index Source: http://www.weforum.org/pdf/gitr10/gitr%202009-2010_full%20report%20final.pdf Page 5 NRI と国際競争力 NRI:

プライバシー保護とモバイルコンピューティングのングの観点からハードディスク暗号化への期待 2010/11/4 インテル株式会社 竹井淳 Networked Readiness Index Source: http://www.weforum.org/pdf/gitr10/gitr%202009-2010_full%20report%20final.pdf Page 5 NRI と国際競争力 NRI:

PowerPoint プレゼンテーション

< 防衛装備移転三原則と企業実務 > 一企業から見た実務的な側面 2014 年 9 月 20 日浜松ホトニクス株式会社製品管理統括部鈴木一哉 2 浜松ホトニクスの概要 主要製品 : 光センサー 光源 ( レーザー等 ) 光学機器 部品 カメラ 計測装置 主要用途 : 医療用途 産業用途 分析用途 売上高 :1,000 億円 ( 連結 ) 輸出比率 :60% 従業員数 :3,100 名 3 防衛装備とその部分品

< 防衛装備移転三原則と企業実務 > 一企業から見た実務的な側面 2014 年 9 月 20 日浜松ホトニクス株式会社製品管理統括部鈴木一哉 2 浜松ホトニクスの概要 主要製品 : 光センサー 光源 ( レーザー等 ) 光学機器 部品 カメラ 計測装置 主要用途 : 医療用途 産業用途 分析用途 売上高 :1,000 億円 ( 連結 ) 輸出比率 :60% 従業員数 :3,100 名 3 防衛装備とその部分品

日本チリ経済連携協定 (EPA) 付属書 1 関税率表 ( 日本 ) 独立行政法人日本貿易振興機構サンティアゴ事務所編 本資料は外務省より許可を得て日本チリ経済連携協定 (EPA) 付属書 1 関税率表を編集し本ウェブサイトに掲載しています ジェトロでは情報 データ 解釈等をできる限り正確に記するよ

付属書 1 関税率表 ( 日本 ) 独立行政法人日本貿易振興機構サンティアゴ事務所編 本資料は外務省より許可を得て日本チリ経済連携協定 (EPA) 付属書 1 関税率表を編集し本ウェブサイトに掲載しています ジェトロでは情報 データ 解釈等をできる限り正確に記するよ") 日本チリ経済連携協定 (EP) 付属書 1 関税率表 ( 日本 ) 独立行政法人日本貿易振興機構サンティアゴ事務所編 本資料は外務省より許可を得て日本チリ経済連携協定 (EP) 付属書 1 関税率表を編集し本ウェブサイトに掲載しています ジェトロでは情報 データ 解釈等をできる限り正確に記するよう努力しておりますが 本資料で提供した情報等の正確性についてジェトロが保証するものではないことを予めご了承下さい

日本チリ経済連携協定 (EP) 付属書 1 関税率表 ( 日本 ) 独立行政法人日本貿易振興機構サンティアゴ事務所編 本資料は外務省より許可を得て日本チリ経済連携協定 (EP) 付属書 1 関税率表を編集し本ウェブサイトに掲載しています ジェトロでは情報 データ 解釈等をできる限り正確に記するよう努力しておりますが 本資料で提供した情報等の正確性についてジェトロが保証するものではないことを予めご了承下さい

財務省貿易統計

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 5 月平成 25 年 5 月 伸 率 輸 輸 差 出 入 引 5,606,009 5,765,204-2.8 6,523,232 6,756,526-3.5 917,223 991,322-7.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 5 月平成 25 年 5 月 伸 率 輸 輸 差 出 入 引 5,606,009 5,765,204-2.8 6,523,232 6,756,526-3.5 917,223 991,322-7.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

財務省貿易統計

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 7 月平成 25 年 7 月 伸 率 輸 輸 差 出 入 引 6,191,918 5,958,497 3.9 7,158,458 6,990,954 2.4 966,540 1,032,457-6.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 7 月平成 25 年 7 月 伸 率 輸 輸 差 出 入 引 6,191,918 5,958,497 3.9 7,158,458 6,990,954 2.4 966,540 1,032,457-6.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

ISPM 案 海上コンテナによる病害虫移動の最小化 をめぐる議論 ~ 経緯 2013 年 2 月農水省 国内関係者との意見交換会 ( 関係省庁 関係団体 ) 3 月農水省 IPPC 基準委員によるセミナー 4 月 IPPC 総会 (CPM-8) 暫定 ISPM 案を議論 11 月我が国コメントを I

3 月農水省 IPPC 基準委員によるセミナー 4 月 IPPC 総会 (CPM-8) 暫定 ISPM 案を議論 11 月我が国コメントを I") 資料 4 第 12 回国際植物防疫条約 (IPPC) 総会で検討される主な議題について 海上コンテナ 電子植物検疫証明 (ephyto) 2020 国際植物衛生年 農林水産省 1 ISPM 案 海上コンテナによる病害虫移動の最小化 をめぐる議論 ~ 経緯 2013 年 2 月農水省 国内関係者との意見交換会 ( 関係省庁 関係団体 ) 3 月農水省 IPPC 基準委員によるセミナー 4 月 IPPC

資料 4 第 12 回国際植物防疫条約 (IPPC) 総会で検討される主な議題について 海上コンテナ 電子植物検疫証明 (ephyto) 2020 国際植物衛生年 農林水産省 1 ISPM 案 海上コンテナによる病害虫移動の最小化 をめぐる議論 ~ 経緯 2013 年 2 月農水省 国内関係者との意見交換会 ( 関係省庁 関係団体 ) 3 月農水省 IPPC 基準委員によるセミナー 4 月 IPPC

財務省貿易統計

平成 2 6 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 10 月 平成 25 年 10 月 伸 率 輸 輸 差 出 入 引 6,688,484 6,102,969 9.6 7,398,479 7,203,396 2.7 709,995 1,100,427-35.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

平成 2 6 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 10 月 平成 25 年 10 月 伸 率 輸 輸 差 出 入 引 6,688,484 6,102,969 9.6 7,398,479 7,203,396 2.7 709,995 1,100,427-35.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

財務省貿易統計

平成 2 7 年 1 月 2 6 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 12 月 平成 25 年 12 月 伸 率 輸 輸 差 出 入 引 6,896,467 6,109,178 12.9 7,557,180 7,416,345 1.9 660,713 1,307,167-49.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

平成 2 7 年 1 月 2 6 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 12 月 平成 25 年 12 月 伸 率 輸 輸 差 出 入 引 6,896,467 6,109,178 12.9 7,557,180 7,416,345 1.9 660,713 1,307,167-49.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

財務省貿易統計

平成 2 5 年 1 1 月 2 8 日財務省 報道発表 貿易統計 ( 輸出確報 ; 輸入速報 (9 桁 )) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,361 5,148,011 18.6 7,197,044 5,704,206 26.2 1,092,683 556,195 96.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF

平成 2 5 年 1 1 月 2 8 日財務省 報道発表 貿易統計 ( 輸出確報 ; 輸入速報 (9 桁 )) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,361 5,148,011 18.6 7,197,044 5,704,206 26.2 1,092,683 556,195 96.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF

3001-12-1 3001-12-2 yyyy/mm/dd HH:mm 1 / 2 S****** 帳票タイトル ( 輸出申告控 ( 大額 ))******E 代表統番 申告種別 区分 あて先税関 提出先 申告年月日 申告番号 XXXE X X X X [ X ] XXX E XXXXXXXXXE XE yyyy/mm/dd XXX XXXX XX1E 申告条件 [ X ] 搬入

3001-12-1 3001-12-2 yyyy/mm/dd HH:mm 1 / 2 S****** 帳票タイトル ( 輸出申告控 ( 大額 ))******E 代表統番 申告種別 区分 あて先税関 提出先 申告年月日 申告番号 XXXE X X X X [ X ] XXX E XXXXXXXXXE XE yyyy/mm/dd XXX XXXX XX1E 申告条件 [ X ] 搬入

資料1:地球温暖化対策基本法案(環境大臣案の概要)

") 地球温暖化対策基本法案 ( 環境大臣案の概要 ) 平成 22 年 2 月 環境省において検討途上の案の概要であり 各方面の意見を受け 今後 変更があり得る 1 目的この法律は 気候系に対して危険な人為的干渉を及ぼすこととならない水準において大気中の温室効果ガスの濃度を安定化させ地球温暖化を防止すること及び地球温暖化に適応することが人類共通の課題であり すべての主要国が参加する公平なかつ実効性が確保された地球温暖化の防止のための国際的な枠組みの下に地球温暖化の防止に取り組むことが重要であることにかんがみ

地球温暖化対策基本法案 ( 環境大臣案の概要 ) 平成 22 年 2 月 環境省において検討途上の案の概要であり 各方面の意見を受け 今後 変更があり得る 1 目的この法律は 気候系に対して危険な人為的干渉を及ぼすこととならない水準において大気中の温室効果ガスの濃度を安定化させ地球温暖化を防止すること及び地球温暖化に適応することが人類共通の課題であり すべての主要国が参加する公平なかつ実効性が確保された地球温暖化の防止のための国際的な枠組みの下に地球温暖化の防止に取り組むことが重要であることにかんがみ

1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%

GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%") 日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

第 20 回輸出入通関合同 WG 資料 4 Ⅳ 原産地証明書識別の 4 桁化 平成 27 年 11 月 13 日 輸出入 港湾関連情報処理センター株式会社 1. 第 18 回 / 第 19 回 WG における意見等報告 意見 要望等検討内容 ( 回答 ) 原産地証明書識別の 4 桁化について 通関業界から見直しを要望する意見が多いにも係らず 対応しない としたことについて 具体的な理由を説明頂きたい

第 20 回輸出入通関合同 WG 資料 4 Ⅳ 原産地証明書識別の 4 桁化 平成 27 年 11 月 13 日 輸出入 港湾関連情報処理センター株式会社 1. 第 18 回 / 第 19 回 WG における意見等報告 意見 要望等検討内容 ( 回答 ) 原産地証明書識別の 4 桁化について 通関業界から見直しを要望する意見が多いにも係らず 対応しない としたことについて 具体的な理由を説明頂きたい

財務省貿易統計

平成 26 年 7 月 24 日財務省 報道発表 ( 速報 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

平成 26 年 7 月 24 日財務省 報道発表 ( 速報 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

財務省貿易統計

平成 2 5 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 24 年 12 月 平成 23 年 12 月 伸 率 輸 輸 差 出 入 引 5,298,547 5,623,882-5.8 5,944,295 5,832,191 1.9 645,748 208,309 210.0 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 5 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 24 年 12 月 平成 23 年 12 月 伸 率 輸 輸 差 出 入 引 5,298,547 5,623,882-5.8 5,944,295 5,832,191 1.9 645,748 208,309 210.0 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

財務省貿易統計

平成 2 6 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 25 年 11 月 平成 24 年 11 月 伸 率 輸 輸 差 出 入 引 5,898,812 4,983,180 18.4 7,199,902 5,940,220 21.2 1,301,090 957,040 35.9 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 6 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 25 年 11 月 平成 24 年 11 月 伸 率 輸 輸 差 出 入 引 5,898,812 4,983,180 18.4 7,199,902 5,940,220 21.2 1,301,090 957,040 35.9 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 31 年度の軽自動車税の税率について 平成 31 年度の軽自動車税は下記のとおりとなりますのでご確認ください 原動機付自転車 小型特殊自動車 二輪の小型自動車 軽二輪 区分 税率 原動機付自転車 小型特殊自動車 50cc 以下 90cc 以下 125cc 以下三輪以上のもの ( ミニカー )

") 平成 31 年度の軽自動車税の税率について 平成 31 年度の軽自動車税は下記のとおりとなりますのでご確認ください 原動機付自転車 小型特殊自動車 二輪の小型自動車 軽二輪 区分 税率 原動機付自転車 小型特殊自動車 50cc 以下 90cc 以下 125cc 以下三輪以上のもの ( ミニカー ) 農耕作業用その他のもの 2,000 円 2,000 円 2,400 円 3,700 円 2,400 円

平成 31 年度の軽自動車税の税率について 平成 31 年度の軽自動車税は下記のとおりとなりますのでご確認ください 原動機付自転車 小型特殊自動車 二輪の小型自動車 軽二輪 区分 税率 原動機付自転車 小型特殊自動車 50cc 以下 90cc 以下 125cc 以下三輪以上のもの ( ミニカー ) 農耕作業用その他のもの 2,000 円 2,000 円 2,400 円 3,700 円 2,400 円

財務省貿易統計

平成 2 4 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 23 年 6 月平成 22 年 6 月 伸 率 輸 輸 差 出 入 引 5,774,613 5,867,220-1.6 5,710,161 5,196,697 9.9 64,452 670,523-90.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 4 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 23 年 6 月平成 22 年 6 月 伸 率 輸 輸 差 出 入 引 5,774,613 5,867,220-1.6 5,710,161 5,196,697 9.9 64,452 670,523-90.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

財務省貿易統計

平成 2 5 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,509 5,148,011 18.6 7,195,191 5,704,206 26.1 1,090,682 556,195 96.1 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし

平成 2 5 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,509 5,148,011 18.6 7,195,191 5,704,206 26.1 1,090,682 556,195 96.1 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし

財務省貿易統計

平成 2 6 年 2 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 1 月平成 25 年 1 月 伸 率 輸 輸 差 出 入 引 5,252,882 4,798,574 9.5 8,042,855 6,432,116 25.0 2,789,973 1,633,542 70.8 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

平成 2 6 年 2 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 1 月平成 25 年 1 月 伸 率 輸 輸 差 出 入 引 5,252,882 4,798,574 9.5 8,042,855 6,432,116 25.0 2,789,973 1,633,542 70.8 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

2. 各検討課題に関する論点 (1) 費用対効果評価の活用方法 費用対効果評価の活用方法について これまでの保険給付の考え方等の観点も含め どう考 えるか (2) 対象品目の選定基準 1 費用対効果評価の対象とする品目の範囲 選択基準 医療保険財政への影響度等の観点から 対象となる品目の要件をどう設

費用対効果評価の活用方法 費用対効果評価の活用方法について これまでの保険給付の考え方等の観点も含め どう考 えるか (2) 対象品目の選定基準 1 費用対効果評価の対象とする品目の範囲 選択基準 医療保険財政への影響度等の観点から 対象となる品目の要件をどう設") 中医協費薬材 - 3 3 0. 1 2. 5 費用対効果評価に関する検討状況について ( 報告 ) 1. 概要 費用対効果評価については これまで以下の課題につき 中医協において協議及び論点の整 理を行ってきたところ 今後 関係業界からのヒアリングを行い とりまとめを行う予定 (1) 費用対効果評価の活用方法 (2) 対象品目の選択基準 1 費用対効果評価の対象とする品目の範囲 選択基準 3 品目選定のタイミング

中医協費薬材 - 3 3 0. 1 2. 5 費用対効果評価に関する検討状況について ( 報告 ) 1. 概要 費用対効果評価については これまで以下の課題につき 中医協において協議及び論点の整 理を行ってきたところ 今後 関係業界からのヒアリングを行い とりまとめを行う予定 (1) 費用対効果評価の活用方法 (2) 対象品目の選択基準 1 費用対効果評価の対象とする品目の範囲 選択基準 3 品目選定のタイミング

これまでの TPP を巡る経緯 平成 28 年 10 月 4 日 予算委員会で安倍総理の答弁 日本がそれを批准していく... ということになれば米国だけがおくれていくのではないか そうなってくれば 米国が果たして TPP に入らなくて戦略的にいいのかと これは当然そうなっていくのだろう 10 月 14 日臨時国会の衆議院で TPP 承認のための審議入り 11 月 9 日米国大統領選挙で 共和党のドナルド

これまでの TPP を巡る経緯 平成 28 年 10 月 4 日 予算委員会で安倍総理の答弁 日本がそれを批准していく... ということになれば米国だけがおくれていくのではないか そうなってくれば 米国が果たして TPP に入らなくて戦略的にいいのかと これは当然そうなっていくのだろう 10 月 14 日臨時国会の衆議院で TPP 承認のための審議入り 11 月 9 日米国大統領選挙で 共和党のドナルド

Sea-NACCS 利用者研修 【通関編】

第 18 回海上合同 WG 資料 5 Ⅴ 第 17 回 WG の意見等報告 平成 27 年 8 月 5 日 輸出入 港湾関連情報処理センター株式会社 1. 第 17 回 WG における意見等報告 ( 海上 )-1 損害保険業務のシステム化 前回 提出した ひとつの包括保険番号が一般輸入と特例輸入の両方の輸出入コードに適用出来るようにしていただきたい 旨の要望に対する回答であるが 以下の 2

第 18 回海上合同 WG 資料 5 Ⅴ 第 17 回 WG の意見等報告 平成 27 年 8 月 5 日 輸出入 港湾関連情報処理センター株式会社 1. 第 17 回 WG における意見等報告 ( 海上 )-1 損害保険業務のシステム化 前回 提出した ひとつの包括保険番号が一般輸入と特例輸入の両方の輸出入コードに適用出来るようにしていただきたい 旨の要望に対する回答であるが 以下の 2

PowerPoint プレゼンテーション

資料 1 糖価調整法の改正について 平成 30 年 7 月 1. 砂糖の価格調整について 砂糖及びでん粉の価格調整に関する法律( 糖価調整法 ) に基づき 国内産糖と輸入糖との大幅な内外価格差を調整するため ( 独 ) 農畜産業振興機構が 1 輸入糖からを徴収 ( 輸入者から平均輸入価格で買い入れ を上乗せして売り戻し ) するとともに 2 と国費を財源として 甘味資源作物 ( さとうきび てん菜

資料 1 糖価調整法の改正について 平成 30 年 7 月 1. 砂糖の価格調整について 砂糖及びでん粉の価格調整に関する法律( 糖価調整法 ) に基づき 国内産糖と輸入糖との大幅な内外価格差を調整するため ( 独 ) 農畜産業振興機構が 1 輸入糖からを徴収 ( 輸入者から平均輸入価格で買い入れ を上乗せして売り戻し ) するとともに 2 と国費を財源として 甘味資源作物 ( さとうきび てん菜

2. 両協定の主な内容両協定締結後は 貨物やサービス貿易における更なる開放 優遇措置のほか 投資 政府調達 知的財産権 人の移動 ビジネス環境整備など 幅広い範囲での提携により 締約国間の貿易 投資の往来が従来より円滑に進むことが見込まれる (1) AHKFTA 貨物貿易香港 ASEAN 間の貨物貿

AHKFTA 貨物貿易香港 ASEAN 間の貨物貿") 中国 香港ニュースフォーカス 2017 年第 18 号 香港 ASEAN で自由貿易協定 (FTA) と投資協定を締結 馮雍婷 ANGEL FUNG 香港支店業務開発室 T +852-2821-3783 E ANGEL_YT_FUNG@HK.MUFG.JP 2017 年 12 月 13 日 三菱東京 UFJ 銀行 The Bank of Tokyo-Mitsubishi UFJ, Ltd. A member

中国 香港ニュースフォーカス 2017 年第 18 号 香港 ASEAN で自由貿易協定 (FTA) と投資協定を締結 馮雍婷 ANGEL FUNG 香港支店業務開発室 T +852-2821-3783 E ANGEL_YT_FUNG@HK.MUFG.JP 2017 年 12 月 13 日 三菱東京 UFJ 銀行 The Bank of Tokyo-Mitsubishi UFJ, Ltd. A member

米国における意匠を対象にした侵害防止調査 Q 自社で開発した商品を米国で販売したい 意匠侵害で訴えられ ることは避けたいが どうしたら良いか? 1) 調査ツールの選択米国における意匠は 米国特許商標庁 ( 以下 USPTO) に直接出願するルートとハーグ協定を経由するルートが存在する

調査ツールの選択米国における意匠は 米国特許商標庁 ( 以下 USPTO) に直接出願するルートとハーグ協定を経由するルートが存在する") 6.6.2.9 米国における意匠を対象にした侵害防止調査 Q 自社で開発した商品を米国で販売したい 意匠侵害で訴えられ ることは避けたいが どうしたら良いか? 1) 調査ツールの選択米国における意匠は 米国特許商標庁 ( 以下 USPTO) に直接出願するルートとハーグ協定を経由するルートが存在する 上記いずれのルートを経由しても米国国内における審査を経て登録となった意匠については USPTO が提供する

6.6.2.9 米国における意匠を対象にした侵害防止調査 Q 自社で開発した商品を米国で販売したい 意匠侵害で訴えられ ることは避けたいが どうしたら良いか? 1) 調査ツールの選択米国における意匠は 米国特許商標庁 ( 以下 USPTO) に直接出願するルートとハーグ協定を経由するルートが存在する 上記いずれのルートを経由しても米国国内における審査を経て登録となった意匠については USPTO が提供する

インド 12 3 エビ イカ オーストラリア 13 3 マグロ エビ フィリピン 14 1 マグロ カツオ エビ アイスランド 15 1 その他の魚 ハリバット 魚卵 スペイン 16 1 マグロ タコ マルタ 17 1 モロッコ 18 1 タコ イカ モーリタニア 19 1 タコ ニュージーランド

X. 世界における動物性食品の輸出入状況 各国の動物用医薬品に関する検出状況等の検討において特に注目すべき品目や原産国を把握するため 魚介類を中心に動物由来食品についての輸出入状況を調査した 1. わが国の動物由来食品の輸入状況 (JETRO の貿易統計データベースから ) JETRO( 日本貿易振興機構 ) の貿易統計データベース (2006 年度 ) から わが国の魚介類及び肉類の輸入状況を抜粋した

X. 世界における動物性食品の輸出入状況 各国の動物用医薬品に関する検出状況等の検討において特に注目すべき品目や原産国を把握するため 魚介類を中心に動物由来食品についての輸出入状況を調査した 1. わが国の動物由来食品の輸入状況 (JETRO の貿易統計データベースから ) JETRO( 日本貿易振興機構 ) の貿易統計データベース (2006 年度 ) から わが国の魚介類及び肉類の輸入状況を抜粋した

情報分野のアクセシビリティ標準について

情報分野のアクセシビリティ標準について 経済産業省国際電気標準課 小出啓介 Agenda 1. 障害者白書 2. JTC 1/SC 35 で開発しているアクセシビリティ関連規格の紹介 3. 映像字幕事業 (ISO/IEC 20071-23) の取り組みの紹介 4. JIS X 8341-3 の改正について 5. Web Accessibility, BSI Code of Practice 規格の開発と国内対応について

情報分野のアクセシビリティ標準について 経済産業省国際電気標準課 小出啓介 Agenda 1. 障害者白書 2. JTC 1/SC 35 で開発しているアクセシビリティ関連規格の紹介 3. 映像字幕事業 (ISO/IEC 20071-23) の取り組みの紹介 4. JIS X 8341-3 の改正について 5. Web Accessibility, BSI Code of Practice 規格の開発と国内対応について

44 4 I (1) ( ) (10 15 ) ( 17 ) ( 3 1 ) (2)

( ) (10 15 ) ( 17 ) ( 3 1 ) (2)") (1) I 44 II 45 III 47 IV 52 44 4 I (1) ( ) 1945 8 9 (10 15 ) ( 17 ) ( 3 1 ) (2) 45 II 1 (3) 511 ( 451 1 ) ( ) 365 1 2 512 1 2 365 1 2 363 2 ( ) 3 ( ) ( 451 2 ( 314 1 ) ( 339 1 4 ) 337 2 3 ) 363 (4) 46

(1) I 44 II 45 III 47 IV 52 44 4 I (1) ( ) 1945 8 9 (10 15 ) ( 17 ) ( 3 1 ) (2) 45 II 1 (3) 511 ( 451 1 ) ( ) 365 1 2 512 1 2 365 1 2 363 2 ( ) 3 ( ) ( 451 2 ( 314 1 ) ( 339 1 4 ) 337 2 3 ) 363 (4) 46

i ii i iii iv 1 3 3 10 14 17 17 18 22 23 28 29 31 36 37 39 40 43 48 59 70 75 75 77 90 95 102 107 109 110 118 125 128 130 132 134 48 43 43 51 52 61 61 64 62 124 70 58 3 10 17 29 78 82 85 102 95 109 iii

i ii i iii iv 1 3 3 10 14 17 17 18 22 23 28 29 31 36 37 39 40 43 48 59 70 75 75 77 90 95 102 107 109 110 118 125 128 130 132 134 48 43 43 51 52 61 61 64 62 124 70 58 3 10 17 29 78 82 85 102 95 109 iii

に個人 企業情報が残っているか否かの調査等を行うこととし 今回は 中古乗用車に実 装されていた HDD ナビゲーション装置 を評価しましたので その結果をご報告申し上げ ます (1) 個人 企業情報の消去 破壊を前提としたリユース ( リペアメントを含む ) リサイクルの推進を目指すガイドラインの策

個人 企業情報の消去 破壊を前提としたリユース ( リペアメントを含む ) リサイクルの推進を目指すガイドラインの策") 報道発表 平成 30 年 6 月 18 日 使用済み製品のリユース リサイクルの推進による我が国の IoT 対応製品とその利用市場の拡大 及び SDGs( 持続可能な開発目標 ) に繋がる サーキュラーエコノミー ( 循環型経済 ) の普及を目指す 一般社団法人 IoT 対応 3R 協会 の設立について 一般社団法人 IoT 対応 3R 協会 (IoT3R.A ) 今日では パソコンやスマートフォン

報道発表 平成 30 年 6 月 18 日 使用済み製品のリユース リサイクルの推進による我が国の IoT 対応製品とその利用市場の拡大 及び SDGs( 持続可能な開発目標 ) に繋がる サーキュラーエコノミー ( 循環型経済 ) の普及を目指す 一般社団法人 IoT 対応 3R 協会 の設立について 一般社団法人 IoT 対応 3R 協会 (IoT3R.A ) 今日では パソコンやスマートフォン

税関発給コードとは 税関発給コードには 上記の 税関輸出入者コード の他 貨物の仕出人又は仕向人を識別するための 仕出人 仕向人コード があり 以下のような 12 桁の体系になっています コードの体系 桁目 : 識別符号税関輸出入者コード= 数字 仕

輸出入者コード 財務省 税関 ~ NACCS を利用して輸出入申告等の手続をされる輸出入者の皆様へ ~ 輸出入者コードをお持ちですか 輸出入 港湾関連情報処理システム (NACCS) を利用して輸出入申告等の手続をする場合には 輸出入者コードを取得していると大変便利です 輸出入者コードがあれば 輸出入申告等の処理に際してNACCSは 輸出入者がどなたなのか 確実に識別することができ 輸出入者の皆様はNACCSに備えられた諸々の機能を利用することができるようになります

輸出入者コード 財務省 税関 ~ NACCS を利用して輸出入申告等の手続をされる輸出入者の皆様へ ~ 輸出入者コードをお持ちですか 輸出入 港湾関連情報処理システム (NACCS) を利用して輸出入申告等の手続をする場合には 輸出入者コードを取得していると大変便利です 輸出入者コードがあれば 輸出入申告等の処理に際してNACCSは 輸出入者がどなたなのか 確実に識別することができ 輸出入者の皆様はNACCSに備えられた諸々の機能を利用することができるようになります

( 別紙 1) 1. 取引形態図 繊維製品 インボイス輸入者 買手 B 社 ( 本邦 ) 貨物代金支払 輸出者 売手 S 社 (X 国 ) 運賃 HDS チャージ支払 船社 C 社 ( 本邦 ) 2. 取引概要 (1) 買手 ( 輸入者 )B 社 ( 以下 買手 という ) は 本邦所在の船社 C

1. 取引形態図 繊維製品 インボイス輸入者 買手 B 社 ( 本邦 ) 貨物代金支払 輸出者 売手 S 社 (X 国 ) 運賃 HDS チャージ支払 船社 C 社 ( 本邦 ) 2. 取引概要 (1) 買手 ( 輸入者 )B 社 ( 以下 買手 という ) は 本邦所在の船社 C") 輸入貨物に係る関税評価上の取扱い等に関する照会 HDS( ホット デリバリー サービス ) チャージの関税評価上の取扱いについて 照会 照会内容等 1 輸入貨物の品名 2 照会の趣旨 3 取引の概要及び関税評価に関する照会者の見解とその理由 繊維製品 買手 ( 輸入者 ) が船社により運送される輸入貨物について支払う HDS( ホット デリバリー サービス ) チャージは 輸入港到着までの運賃等として

輸入貨物に係る関税評価上の取扱い等に関する照会 HDS( ホット デリバリー サービス ) チャージの関税評価上の取扱いについて 照会 照会内容等 1 輸入貨物の品名 2 照会の趣旨 3 取引の概要及び関税評価に関する照会者の見解とその理由 繊維製品 買手 ( 輸入者 ) が船社により運送される輸入貨物について支払う HDS( ホット デリバリー サービス ) チャージは 輸入港到着までの運賃等として

別紙 1 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律案による主な改正内容 TPP 整備法の現状 整備対象となる11 本の法律のうち GI 法の改正 : 施行済他 10 本の法律の改正 : 未施行 ( 施行期日は環太平洋パートナーシップ協定 (TPP12 協

( 資料 3) 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律案の概要 1. 背景 環太平洋パートナーシップに関する包括的及び先進的な協定の締結に伴い 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律 (T PP 整備法 ) について 所要の改正を行う必要がある 2. 改正の概要 A. 題名の改正 (TPP 整備法題名 ) 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律

( 資料 3) 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律案の概要 1. 背景 環太平洋パートナーシップに関する包括的及び先進的な協定の締結に伴い 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律 (T PP 整備法 ) について 所要の改正を行う必要がある 2. 改正の概要 A. 題名の改正 (TPP 整備法題名 ) 環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律

Ⅰ. 経緯 国際金融コミュニティにおける IAIS の役割は ここ数年大幅に増加している その結果 IAIS は 現行の戦略計画および財務業績見通しを策定した際には想定していなかった システム上重要なグローバルな保険会社 (G-SIIs) の選定支援やグローバルな保険資本基準の策定等の付加的な責任を

の選定支援やグローバルな保険資本基準の策定等の付加的な責任を") IAIS 市中協議 会合参加 監督文書等の策定に係る手続きおよびステークホルダーとの協議方針 ( 概要 ) 一般社団法人日本損害保険協会国際企画部 (2014 年 9 月作成 ) ( ) 本資料を利用することにより発生するいかなる損害やトラブル等に関して 当協会は一切の責任を負いません Ⅰ. 経緯 国際金融コミュニティにおける IAIS の役割は ここ数年大幅に増加している その結果 IAIS は

IAIS 市中協議 会合参加 監督文書等の策定に係る手続きおよびステークホルダーとの協議方針 ( 概要 ) 一般社団法人日本損害保険協会国際企画部 (2014 年 9 月作成 ) ( ) 本資料を利用することにより発生するいかなる損害やトラブル等に関して 当協会は一切の責任を負いません Ⅰ. 経緯 国際金融コミュニティにおける IAIS の役割は ここ数年大幅に増加している その結果 IAIS は

該非判定ツールの整備と電子化について 2012 年 5 月 15 日 UCIP 外為 NET 会員 A 該非判定は安全保障輸出管理において特に重要なプロセスである 然しながら判定対象の技術的な内容等を法令の規制内容に照らして判断する作業ゆえ 容易にかつ高品質な結果を得るにはある一定レベルの体制 知識

該非判定ツールの整備と電子化について 2012 年 5 月 15 日 UCIP 外為 NET 会員 A 該非判定は安全保障輸出管理において特に重要なプロセスである 然しながら判定対象の技術的な内容等を法令の規制内容に照らして判断する作業ゆえ 容易にかつ高品質な結果を得るにはある一定レベルの体制 知識 経験等を必要とする 該非判定ツールの整備と電子化は 体制 知識 経験等の不足を補う手段として期待でき

該非判定ツールの整備と電子化について 2012 年 5 月 15 日 UCIP 外為 NET 会員 A 該非判定は安全保障輸出管理において特に重要なプロセスである 然しながら判定対象の技術的な内容等を法令の規制内容に照らして判断する作業ゆえ 容易にかつ高品質な結果を得るにはある一定レベルの体制 知識 経験等を必要とする 該非判定ツールの整備と電子化は 体制 知識 経験等の不足を補う手段として期待でき

Microsoft Word - 10 統計 参考.doc

参考 統計 主要輸入国の 1 日当たりの原油輸入量 原油の世界貿易マトリックス (140 ページ ) の中から輸入額が大きい日本 米国 中国等を選び 1 日あたりの原油輸入量を比較したのが表 - 1 である 貿易統計で使われている原油の数量単位は統一されていない 米国はバレル (Bbl) 日本はキロリットル (KL) の容積表示 EU 諸国やインドのメトリック トン (M. Ton) 中国や韓国のキログラム

参考 統計 主要輸入国の 1 日当たりの原油輸入量 原油の世界貿易マトリックス (140 ページ ) の中から輸入額が大きい日本 米国 中国等を選び 1 日あたりの原油輸入量を比較したのが表 - 1 である 貿易統計で使われている原油の数量単位は統一されていない 米国はバレル (Bbl) 日本はキロリットル (KL) の容積表示 EU 諸国やインドのメトリック トン (M. Ton) 中国や韓国のキログラム

スライド 1

NACCS 業務資料 関税等修正申告 輸出入 港湾関連情報処理センター株式会社 平成 29 年 10 月更新 目次 1 関税等修正申告業務について 修正申告業務とは P2 修正申告業務の留意事項 1 P3 修正申告業務の留意事項 2 P4 修正申告業務フロー P5 DLI02 業務からAMB 業務で補完する項目 1 P6 DLI02 業務からAMB 業務で補完する項目 2 P7 当初輸入申告情報呼出し

NACCS 業務資料 関税等修正申告 輸出入 港湾関連情報処理センター株式会社 平成 29 年 10 月更新 目次 1 関税等修正申告業務について 修正申告業務とは P2 修正申告業務の留意事項 1 P3 修正申告業務の留意事項 2 P4 修正申告業務フロー P5 DLI02 業務からAMB 業務で補完する項目 1 P6 DLI02 業務からAMB 業務で補完する項目 2 P7 当初輸入申告情報呼出し

1 II III IV V 1 2 3 4 5 56 56 6 7 8 9 10 11 1988(S.63) 12 13 14 15 1988(S.63) 16 1988(S.63) 17 1988(S.63) 1988(S.63) 18 19 20 21 22 23 24 25 26 27 28 18-III 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43

1 II III IV V 1 2 3 4 5 56 56 6 7 8 9 10 11 1988(S.63) 12 13 14 15 1988(S.63) 16 1988(S.63) 17 1988(S.63) 1988(S.63) 18 19 20 21 22 23 24 25 26 27 28 18-III 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43

サービス交渉 DDA のサービス交渉が停滞する中 2012 年 12 月 21 の有志国が今までの FTA 等で達成した水準を基に新協定 ( 新サービス貿易協定 :Trade in Services Agreement) を作成する交渉を開始することで合意 日 米 EU 諾 豪 加 香港 パナマ コ

を作成する交渉を開始することで合意 日 米 EU 諾 豪 加 香港 パナマ コ") 非農産品市場アクセス (NAMA) 交渉 農産品以外のすべて ( 鉱工業品及び林水産品 ) に関する関税及び非関税障壁の撤廃 削減に関する交渉 我が国としては 各国の事情も踏まえつつ 欧米の高関税品目の関税引下げ 途上国の高関税引下げによる世界的な関税格差の是正が交渉の主眼 基本的な交渉の構図としては 新興市場に関心のある先進国と 様々な背景 主張を有する途上国との対立 基本的な交渉の構図 先進国

非農産品市場アクセス (NAMA) 交渉 農産品以外のすべて ( 鉱工業品及び林水産品 ) に関する関税及び非関税障壁の撤廃 削減に関する交渉 我が国としては 各国の事情も踏まえつつ 欧米の高関税品目の関税引下げ 途上国の高関税引下げによる世界的な関税格差の是正が交渉の主眼 基本的な交渉の構図としては 新興市場に関心のある先進国と 様々な背景 主張を有する途上国との対立 基本的な交渉の構図 先進国

「NACCS 貿易管理サブシステム」 平成29年度機能追加 変更内容説明(申請業務編)

") NACCS 貿易管理サブシステム 平成 29 年度機能追加変更内容説明 ( 申請業務編 ) 2018 年 3 月 輸出入 港湾関連情報処理センター株式会社 目次 1. 機能追加の概要 2. 申請様式別機能の詳細 3. 業務別機能の詳細 1 1. 機能追加の概要申請様式別機能 ( 輸出 ) 申請様式 業務 機能追加項目 機能追加概要 輸出承認 申請 1 申請項目の見直し 申請項目を変更します [ 麻薬等原材料

NACCS 貿易管理サブシステム 平成 29 年度機能追加変更内容説明 ( 申請業務編 ) 2018 年 3 月 輸出入 港湾関連情報処理センター株式会社 目次 1. 機能追加の概要 2. 申請様式別機能の詳細 3. 業務別機能の詳細 1 1. 機能追加の概要申請様式別機能 ( 輸出 ) 申請様式 業務 機能追加項目 機能追加概要 輸出承認 申請 1 申請項目の見直し 申請項目を変更します [ 麻薬等原材料

TBT( 貿易の技術的障害 ) 貿易救済 ( セーフガード措置等 ) 政府調達 も高いレベルの措置を導入 維持できるとされている ) 個別品目の輸入解禁や輸入条件の変更について, 従来よりTPP 交渉参加国より要請されてきた案件が, 交渉参加のための条件とされ, あるいはTPP 協定に付随する約束を

貿易救済 ( セーフガード措置等 ) 政府調達 も高いレベルの措置を導入 維持できるとされている ) 個別品目の輸入解禁や輸入条件の変更について, 従来よりTPP 交渉参加国より要請されてきた案件が, 交渉参加のための条件とされ, あるいはTPP 協定に付随する約束を") TPP 協定において慎重な検討を要する可能性がある主な点 2011 年 11 月外務省 交渉分野物品市場アクセス原産地規則貿易円滑化 SPS( 衛生植物検疫 ) 慎重な検討を要する可能性がある主な点 TPP 協定交渉においては, 高い水準の自由化が目標とされているた め, 従来我が国が締結してきた EPA において, 常に 除外 または 再協議 の対応をしてきた農林水産品 ( コメ, 小麦, 砂糖,

TPP 協定において慎重な検討を要する可能性がある主な点 2011 年 11 月外務省 交渉分野物品市場アクセス原産地規則貿易円滑化 SPS( 衛生植物検疫 ) 慎重な検討を要する可能性がある主な点 TPP 協定交渉においては, 高い水準の自由化が目標とされているた め, 従来我が国が締結してきた EPA において, 常に 除外 または 再協議 の対応をしてきた農林水産品 ( コメ, 小麦, 砂糖,

(2) 貿易統計トップページが開きました 全国の貿易統計 をクリックします 全国の貿易統計 をクリック ([ 貿易統計検索ページ ] をクリックすると (5) のページへ直接リンクします ) (3) 必要な資料を選びます 閲覧方法により クリックする項目が変わります 1 ダウンロードで閲覧するときは

![(2) 貿易統計トップページが開きました 全国の貿易統計 をクリックします 全国の貿易統計 をクリック ([ 貿易統計検索ページ ] をクリックすると (5) のページへ直接リンクします ) (3) 必要な資料を選びます 閲覧方法により クリックする項目が変わります 1 ダウンロードで閲覧するときは](/thumbs/93/111140842.jpg "(2) 貿易統計トップページが開きました 全国の貿易統計 をクリックします 全国の貿易統計 をクリック ([ 貿易統計検索ページ ] をクリックすると (5) のページへ直接リンクします ) (3) 必要な資料を選びます 閲覧方法により クリックする項目が変わります 1 ダウンロードで閲覧するときは") 貿易統計ホームページのご案内 貿易統計について調べたいときは 財務省貿易統計ホームページ (http://www.customs.go.jp/toukei/info/index.htm) から見ることができます データの閲覧方法には 1すでに作成されたデータを PDF 形式 または CSV 形式 ( 一部 ) でダウンロードする方法 2 必要な項目を指定して検索する方法の2 通りがあります (1)

貿易統計ホームページのご案内 貿易統計について調べたいときは 財務省貿易統計ホームページ (http://www.customs.go.jp/toukei/info/index.htm) から見ることができます データの閲覧方法には 1すでに作成されたデータを PDF 形式 または CSV 形式 ( 一部 ) でダウンロードする方法 2 必要な項目を指定して検索する方法の2 通りがあります (1)

General Department of Vietnam Customs

国際協力局 ベトナム税関の貿易円滑化に関する国際条約 Company 内容 I. 概略紹介 II. 二国間条約 III. 多国間条約 IV. 自由貿易協定 (FTAs) V. 企業の役割及びメリット I. 概略紹介 概略紹介 政策 体制 インフラ施設 貨物輸送 概略紹介 二国間 :13 件の政府レベルの協定及び 21 件の省庁レベル合意書を締結した 重要なパートナー : 米国 日本 韓国 ロシア連邦

国際協力局 ベトナム税関の貿易円滑化に関する国際条約 Company 内容 I. 概略紹介 II. 二国間条約 III. 多国間条約 IV. 自由貿易協定 (FTAs) V. 企業の役割及びメリット I. 概略紹介 概略紹介 政策 体制 インフラ施設 貨物輸送 概略紹介 二国間 :13 件の政府レベルの協定及び 21 件の省庁レベル合意書を締結した 重要なパートナー : 米国 日本 韓国 ロシア連邦

財務省貿易統計

平成 26 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

平成 26 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

財務省貿易統計

平成 24 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年 83,931,438 11.5 73,135,920 8.6 10,795,518 36.6 20 年 81,018,088-3.5 78,954,750 8.0 2,063,338-80.9 21 年 54,170,614-33.1 51,499,378-34.8

平成 24 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年 83,931,438 11.5 73,135,920 8.6 10,795,518 36.6 20 年 81,018,088-3.5 78,954,750 8.0 2,063,338-80.9 21 年 54,170,614-33.1 51,499,378-34.8

財務省貿易統計

平成 25 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年度 85,113,381 9.9 74,958,073 9.5 10,155,308 12.7 20 年度 71,145,593-16.4 71,910,442-4.1-764,849-21 年度 59,007,879-17.1 53,820,852-25.2 5,187,027-22

平成 25 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年度 85,113,381 9.9 74,958,073 9.5 10,155,308 12.7 20 年度 71,145,593-16.4 71,910,442-4.1-764,849-21 年度 59,007,879-17.1 53,820,852-25.2 5,187,027-22

答申書

答申第 92 号平成 24 年 1 月 25 日 財務大臣安住淳殿 関税等不服審査会会長水野忠恒 答申書 平成 23 年 11 月 30 日付財関第 1356 号をもって諮問のあった関税法 ( 昭和 29 年法律第 61 号 以下 法 という ) 第 8 条第 2 項の規定に基づく関税の過少申告加算税の賦課決定処分に対する審査請求 1 につき 当審査会の意見を次のとおり答申する なお 以下において使用する用語の意義は

答申第 92 号平成 24 年 1 月 25 日 財務大臣安住淳殿 関税等不服審査会会長水野忠恒 答申書 平成 23 年 11 月 30 日付財関第 1356 号をもって諮問のあった関税法 ( 昭和 29 年法律第 61 号 以下 法 という ) 第 8 条第 2 項の規定に基づく関税の過少申告加算税の賦課決定処分に対する審査請求 1 につき 当審査会の意見を次のとおり答申する なお 以下において使用する用語の意義は

第13章 インドネシアの自動車産業と二輪車産業-中国の影響と分業再編の展望-

第13 章第 13 章インドネシアの自動車産業と二輪車産業 - 中国の影響と分業再編の展望 - 山下協子はじめに 第 1 節 インドネシアの四輪車産業の現状と自動車産業政策の変容 1. 四輪車産業の現状 (1) インドネシア経済の推移 (2) 市場の推移 図 1 インドネシアの経済成長率 ( 単位 :%) 出所 :IMF ed. International Financial Statistics,

第13 章第 13 章インドネシアの自動車産業と二輪車産業 - 中国の影響と分業再編の展望 - 山下協子はじめに 第 1 節 インドネシアの四輪車産業の現状と自動車産業政策の変容 1. 四輪車産業の現状 (1) インドネシア経済の推移 (2) 市場の推移 図 1 インドネシアの経済成長率 ( 単位 :%) 出所 :IMF ed. International Financial Statistics,

15. 商業省の組織と作業手順に関する商業大臣規程 No.01/M-DAG/PER/3/2005 及び数次にわたり改正され その最終改正である商業大臣規程 No.34/MDAG/PER/8/ 輸入業者番号 (API) に関する商業大臣規程 No.31/M-DAG/PER/7/2008

に関する商業大臣規程 No.31/M-DAG/PER/7/2008") 特定製品の輸入規制に関する商業大臣規程 No.56/M-DAG/PER/12/2008 唯一神のご加護により インドネシア共和国商業大臣は a. インドネシアの経済成長維持努力を支えるために 健全な貿易と助長的な事業環境の構築を促進する必要があること b. 上記 a を考慮し 特定製品の輸入分野における政策的措置を講じる必要があること c. a と b の判断に基づき 商業大臣規程を定める必要があること

特定製品の輸入規制に関する商業大臣規程 No.56/M-DAG/PER/12/2008 唯一神のご加護により インドネシア共和国商業大臣は a. インドネシアの経済成長維持努力を支えるために 健全な貿易と助長的な事業環境の構築を促進する必要があること b. 上記 a を考慮し 特定製品の輸入分野における政策的措置を講じる必要があること c. a と b の判断に基づき 商業大臣規程を定める必要があること

エチオピア 2017 年 2 月 エチオピアは FATF 及び ESAAMLG( 東南部アフリカ FATF 型地域体 ) と協働し 有効性強化及び技術的な欠陥に対処するため ハイレベルの政治的コミットメントを示し 同国は 国家的なアクションプランや FATF のアクションプラン履行を目的とした委員会

と協働し 有効性強化及び技術的な欠陥に対処するため ハイレベルの政治的コミットメントを示し 同国は 国家的なアクションプランや FATF のアクションプラン履行を目的とした委員会") 国際的な資金洗浄 テロ資金供与対策の遵守の改善 : 継続プロセス 2017 年 11 月 3 日 ( 於 : ブエノスアイレス ) ( 仮訳 ) FATFは 資金洗浄 テロ資金供与対策の基準の遵守に関する継続的な検証の一環として 今日までに 資金洗浄 テロ資金供与対策に戦略上の欠陥を有し かつそれらに対処するためのアクションプランをFATFとともに策定した国 地域として 以下を特定する これらの国

国際的な資金洗浄 テロ資金供与対策の遵守の改善 : 継続プロセス 2017 年 11 月 3 日 ( 於 : ブエノスアイレス ) ( 仮訳 ) FATFは 資金洗浄 テロ資金供与対策の基準の遵守に関する継続的な検証の一環として 今日までに 資金洗浄 テロ資金供与対策に戦略上の欠陥を有し かつそれらに対処するためのアクションプランをFATFとともに策定した国 地域として 以下を特定する これらの国

目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8

原発事故に伴う諸外による輸 規制の 撤廃 緩和の動向 (54 ヵ ) ( コメ 野菜 果実 茶 薬 植物 乳 乳製品 産物 加 品 ) 平成 30 年 1 料産業局輸出促進課 目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8 原発事故に伴う諸外による輸入規制の撤廃 緩和の動向 (54 ヵ )(

原発事故に伴う諸外による輸 規制の 撤廃 緩和の動向 (54 ヵ ) ( コメ 野菜 果実 茶 薬 植物 乳 乳製品 産物 加 品 ) 平成 30 年 1 料産業局輸出促進課 目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8 原発事故に伴う諸外による輸入規制の撤廃 緩和の動向 (54 ヵ )(

目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8

原発事故に伴う諸外による輸入規制の 撤廃 緩和の動向 (54 ヵ ) ( コメ 野菜 果実 茶 薬用植物 牛乳 乳製品 食肉 水産物 加工食品 ) 平成 30 年 8 月 食料産業局輸出促進課 目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8 原発事故に伴う諸外による輸入規制の撤廃 緩和の動向

原発事故に伴う諸外による輸入規制の 撤廃 緩和の動向 (54 ヵ ) ( コメ 野菜 果実 茶 薬用植物 牛乳 乳製品 食肉 水産物 加工食品 ) 平成 30 年 8 月 食料産業局輸出促進課 目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8 原発事故に伴う諸外による輸入規制の撤廃 緩和の動向

JICA 事業評価ガイドライン ( 第 2 版 ) 独立行政法人国際協力機構 評価部 2014 年 5 月 1

独立行政法人国際協力機構 評価部 2014 年 5 月 1") JICA 事業評価ガイドライン ( 第 2 版 ) 独立行政法人国際協力機構 評価部 2014 年 5 月 1 JICA 事業評価ガイドライン ( 第 2 版 ) ( 事業評価の目的 ) 1. JICA は 主に 1PDCA(Plan; 事前 Do; 実施 Check; 事後 Action; フィードバック ) サイクルを通じた事業のさらなる改善 及び 2 日本国民及び相手国を含むその他ステークホルダーへの説明責任

JICA 事業評価ガイドライン ( 第 2 版 ) 独立行政法人国際協力機構 評価部 2014 年 5 月 1 JICA 事業評価ガイドライン ( 第 2 版 ) ( 事業評価の目的 ) 1. JICA は 主に 1PDCA(Plan; 事前 Do; 実施 Check; 事後 Action; フィードバック ) サイクルを通じた事業のさらなる改善 及び 2 日本国民及び相手国を含むその他ステークホルダーへの説明責任

II. 課税標準の確定申告と納付 ( 地 税法第 103 条の23) 1. 申告期限 各事業年度の終了 が属する の末 から4ヶ 以内 ( 連結法 は5ヶ 以内 ) に納税地管轄の地 治 団体の に申告 納付しなければなりません 法 地 所得税の申告納付期限は下記のとおり 部変更されました 区分 従

1. 申告期限 各事業年度の終了 が属する の末 から4ヶ 以内 ( 連結法 は5ヶ 以内 ) に納税地管轄の地 治 団体の に申告 納付しなければなりません 法 地 所得税の申告納付期限は下記のとおり 部変更されました 区分 従") EY Han Young Taeyoung Building, 111, Yeouigongwon-ro, Yeongdeungpo-gu, Seoul 150-777 Korea Tel: +82 2 3787 6600 Fax: +82 2 785 6991 www.ey.com 2014 事業年度に対する法 地 所得税の申告および納付についてのご案内 2015 年 4 27 I. 地 所得税の課税体系の改編

EY Han Young Taeyoung Building, 111, Yeouigongwon-ro, Yeongdeungpo-gu, Seoul 150-777 Korea Tel: +82 2 3787 6600 Fax: +82 2 785 6991 www.ey.com 2014 事業年度に対する法 地 所得税の申告および納付についてのご案内 2015 年 4 27 I. 地 所得税の課税体系の改編

海からの持ち込み (Introduction from the sea) (Resolution Conf (CoP16( 第 16 回 CITES 締約国会議 ) 改訂版 ) Introduction from the sea ( 以下 海からの持ち込み とする ) の問題に関する C

(Resolution Conf (CoP16( 第 16 回 CITES 締約国会議 ) 改訂版 ) Introduction from the sea ( 以下 海からの持ち込み とする ) の問題に関する C") 海からの持ち込み (Introduction from the sea) (Resolution Conf. 14.6 (CoP16( 第 16 回 CITES 締約国会議 ) 改訂版 ) Introduction from the sea ( 以下 海からの持ち込み とする ) の問題に関する CITES (Convention on International Trade in Endangered

海からの持ち込み (Introduction from the sea) (Resolution Conf. 14.6 (CoP16( 第 16 回 CITES 締約国会議 ) 改訂版 ) Introduction from the sea ( 以下 海からの持ち込み とする ) の問題に関する CITES (Convention on International Trade in Endangered

遺伝子組換え生物等の使用等の規制による生物の多様性の確保に関する法律の概要 目的国際的に協力して生物の多様性の確保を図るため 遺伝子組換え生物等の使用等の規制に関する措置を講ずることにより 生物多様性条約カルタヘナ議定書 ( 略称 ) 等の的確かつ円滑な実施を確保 主務大臣による基本的事項の公表 遺

等の的確かつ円滑な実施を確保 主務大臣による基本的事項の公表 遺") 遺伝子組換え生物等の使用等の規制による生物の多様性の確保に関する法律の概要 目的国際的に協力して生物の多様性の確保を図るため 遺伝子組換え生物等の使用等の規制に関する措置を講ずることにより 生物多様性条約カルタヘナ議定書 ( 略称 ) 等の的確かつ円滑な実施を確保 主務大臣による基本的事項の公表 遺伝子組換え生物等の使用等による生物多様性影響を防止するための施策 の実施に関する基本的な事項等を定め

遺伝子組換え生物等の使用等の規制による生物の多様性の確保に関する法律の概要 目的国際的に協力して生物の多様性の確保を図るため 遺伝子組換え生物等の使用等の規制に関する措置を講ずることにより 生物多様性条約カルタヘナ議定書 ( 略称 ) 等の的確かつ円滑な実施を確保 主務大臣による基本的事項の公表 遺伝子組換え生物等の使用等による生物多様性影響を防止するための施策 の実施に関する基本的な事項等を定め

適用時期 5. 本実務対応報告は 公表日以後最初に終了する事業年度のみに適用する ただし 平成 28 年 4 月 1 日以後最初に終了する事業年度が本実務対応報告の公表日前に終了している場合には 当該事業年度に本実務対応報告を適用することができる 議決 6. 本実務対応報告は 第 338 回企業会計

実務対応報告第 32 号平成 28 年度税制改正に係る減価償却方法の変更に関する実務上の取扱い 平成 28 年 6 月 17 日企業会計基準委員会 目的 1. 本実務対応報告は 平成 28 年度税制改正に係る減価償却方法の改正 ( 平成 28 年 4 月 1 日以後に取得する建物附属設備及び構築物の法人税法上の減価償却方法について 定率法が廃止されて定額法のみとなる見直し ) に対応して 必要と考えられる取扱いを示すことを目的とする

実務対応報告第 32 号平成 28 年度税制改正に係る減価償却方法の変更に関する実務上の取扱い 平成 28 年 6 月 17 日企業会計基準委員会 目的 1. 本実務対応報告は 平成 28 年度税制改正に係る減価償却方法の改正 ( 平成 28 年 4 月 1 日以後に取得する建物附属設備及び構築物の法人税法上の減価償却方法について 定率法が廃止されて定額法のみとなる見直し ) に対応して 必要と考えられる取扱いを示すことを目的とする

~ 本日の内容 ~ 1. 品目分類とは ( 分類解釈の基本の関税率表通則 1~6) 2. 品目分類事例 3.HS2017 改正の概要 ( 食品を中心としたもの ) 4. 事前教示制度について ( 文書 口頭 ) 2

2. 品目分類事例 3.HS2017 改正の概要 ( 食品を中心としたもの ) 4. 事前教示制度について ( 文書 口頭 ) 2") 平成 29 年 2 月 9 日 平成 28 年度輸入者セミナー 品目分類 東京税関 業務部首席関税鑑査官部門 1 ~ 本日の内容 ~ 1. 品目分類とは ( 分類解釈の基本の関税率表通則 1~6) 2. 品目分類事例 3.HS2017 改正の概要 ( 食品を中心としたもの ) 4. 事前教示制度について ( 文書 口頭 ) 2 1. 品目分類とは 関税の課税等のために 関税率表適用上の所属区分を決めること

平成 29 年 2 月 9 日 平成 28 年度輸入者セミナー 品目分類 東京税関 業務部首席関税鑑査官部門 1 ~ 本日の内容 ~ 1. 品目分類とは ( 分類解釈の基本の関税率表通則 1~6) 2. 品目分類事例 3.HS2017 改正の概要 ( 食品を中心としたもの ) 4. 事前教示制度について ( 文書 口頭 ) 2 1. 品目分類とは 関税の課税等のために 関税率表適用上の所属区分を決めること

入札公告

入札公告 次のとおり一般競争入札に付します 令和元年 8 月 29 日 支出負担行為担当官 東京税関総務部長鈴木恭人 調達機関番号 015 所在地番号 13 1 調達内容 (1) 品目分類番号 71 27 (2) 購入等件名及び数量 RPA ソフトウェアの導入及び導入に係る支援 の調達一式 (3) 調達案件の特質等入札説明書による (4) 契約期間契約締結日から令和 2 年 3 月 31 日 (5)

入札公告 次のとおり一般競争入札に付します 令和元年 8 月 29 日 支出負担行為担当官 東京税関総務部長鈴木恭人 調達機関番号 015 所在地番号 13 1 調達内容 (1) 品目分類番号 71 27 (2) 購入等件名及び数量 RPA ソフトウェアの導入及び導入に係る支援 の調達一式 (3) 調達案件の特質等入札説明書による (4) 契約期間契約締結日から令和 2 年 3 月 31 日 (5)

1. dia

Mai Nomura Headline Verdana Bold 移転価格税制に関する新たな法令要件及び国別報告書作成提出義務 ハンガリーにおける移転価格コンプライアンス要件 : 国別報告書と新たな移行価格文書化要件 トピック OECD の税源浸食と利益移転 (Base Erosion and Profit Shifting:BEPS) 行動計画 13 がハンガリーで採択されました 多国籍企業グループ会社の連結売上高が

Mai Nomura Headline Verdana Bold 移転価格税制に関する新たな法令要件及び国別報告書作成提出義務 ハンガリーにおける移転価格コンプライアンス要件 : 国別報告書と新たな移行価格文書化要件 トピック OECD の税源浸食と利益移転 (Base Erosion and Profit Shifting:BEPS) 行動計画 13 がハンガリーで採択されました 多国籍企業グループ会社の連結売上高が

PowerPoint プレゼンテーション

海外 PL 保険 PL 事故は起きると思うべき 北米 世界 日本( 三本立で見る ) 現地付保が原則 保険料率は 製品により大きく変わる 製品の流通過程 消費者窓口 での適切な対応 製品の扱い易さ 安全性に留意 日本商工会議所 : 中小企業海外 PL 保険制度 http://www.jcci.or.jp/hoken/pl.html JETROの解説 http://www.jetro.go.jp/world/japan/qa/import_02/04a-020114

海外 PL 保険 PL 事故は起きると思うべき 北米 世界 日本( 三本立で見る ) 現地付保が原則 保険料率は 製品により大きく変わる 製品の流通過程 消費者窓口 での適切な対応 製品の扱い易さ 安全性に留意 日本商工会議所 : 中小企業海外 PL 保険制度 http://www.jcci.or.jp/hoken/pl.html JETROの解説 http://www.jetro.go.jp/world/japan/qa/import_02/04a-020114

個人情報保護規定

個人情報保護規程 第 1 章総則 ( 目的 ) 第 1 条この規程は 公益社団法人日本医療社会福祉協会 ( 以下 当協会 という ) が有する会員の個人情報につき 適正な保護を実現することを目的とする基本規程である ( 定義 ) 第 2 条本規程における用語の定義は 次の各号に定めるところによる ( 1 ) 個人情報生存する会員個人に関する情報であって 当該情報に含まれる氏名 住所その他の記述等により特定の個人を識別することができるもの

個人情報保護規程 第 1 章総則 ( 目的 ) 第 1 条この規程は 公益社団法人日本医療社会福祉協会 ( 以下 当協会 という ) が有する会員の個人情報につき 適正な保護を実現することを目的とする基本規程である ( 定義 ) 第 2 条本規程における用語の定義は 次の各号に定めるところによる ( 1 ) 個人情報生存する会員個人に関する情報であって 当該情報に含まれる氏名 住所その他の記述等により特定の個人を識別することができるもの

国立国会図書館ダブリンコアメタデータ記述

国立国会図書館ダブリンコアメタデータ記述 -------------------------------------------------------------------------------- Title: 国立国会図書館ダブリンコアメタデータ記述 Creator: 国立国会図書館 Latest Version: http://ndl.go.jp/jp/library/data/meta/2011/12/dcndl.pdf

国立国会図書館ダブリンコアメタデータ記述 -------------------------------------------------------------------------------- Title: 国立国会図書館ダブリンコアメタデータ記述 Creator: 国立国会図書館 Latest Version: http://ndl.go.jp/jp/library/data/meta/2011/12/dcndl.pdf

米国における意匠を対象にした出願前調査 Q 自社製品の意匠権を米国で取得したい 出願する前にやってお いた方が良いことはあるか? 1) 調査ツールの選択米国における意匠は 米国特許商標庁 ( 以下 USPTO) に直接出願するルートとハーグ協定を経由するルートが存在する 上記いずれの

調査ツールの選択米国における意匠は 米国特許商標庁 ( 以下 USPTO) に直接出願するルートとハーグ協定を経由するルートが存在する 上記いずれの") 6.6.2.8 米国における意匠を対象にした出願前調査 Q 自社製品の意匠権を米国で取得したい 出願する前にやってお いた方が良いことはあるか? 1) 調査ツールの選択米国における意匠は 米国特許商標庁 ( 以下 USPTO) に直接出願するルートとハーグ協定を経由するルートが存在する 上記いずれのルートを経由しても米国国内における審査を経て登録となった意匠については USPTO が提供する PatFT

6.6.2.8 米国における意匠を対象にした出願前調査 Q 自社製品の意匠権を米国で取得したい 出願する前にやってお いた方が良いことはあるか? 1) 調査ツールの選択米国における意匠は 米国特許商標庁 ( 以下 USPTO) に直接出願するルートとハーグ協定を経由するルートが存在する 上記いずれのルートを経由しても米国国内における審査を経て登録となった意匠については USPTO が提供する PatFT

Microsoft PowerPoint - 許呯é•ıç�¥ç®¡ç’ƒã‡·ã‡¹ã…ƒã…€ã†fl紹仉è³⁄挎_ pptx

ご紹介資料 キヤノン IT ソリューションズ株式会社プロダクトソリューション事業部 EDI ソリューション本部 輸出入許可通知管理システム 機能概要 NACCSセンターより受け取った輸出入許可等通知情報の蓄積管理を行い Web画面による検索機能 およびPDF形式またはCSV形式での出力機能を提供します NACCSとのゲートウェイ接続には EDI-Master DEX for Trade をご利用ください

ご紹介資料 キヤノン IT ソリューションズ株式会社プロダクトソリューション事業部 EDI ソリューション本部 輸出入許可通知管理システム 機能概要 NACCSセンターより受け取った輸出入許可等通知情報の蓄積管理を行い Web画面による検索機能 およびPDF形式またはCSV形式での出力機能を提供します NACCSとのゲートウェイ接続には EDI-Master DEX for Trade をご利用ください

Vol.250 2 2 3 4 6 8 10 12 14 16

Vol.250 2 2 3 4 6 8 10 12 14 16 一緒に考えてみよう TPPから私たちの国 地域 生活を守ろう TPPによる農業 暮らしへの影響は農林水産業はもとより医療 金融サービス 公共事業 残留農薬 遺伝子組み換え食品などの食の安全 安心 投資家 国家訴 訟条項による規制の撤廃 賠償金の支払いなどがあります TPPが我が国に与える さまざまな影響は何か まず農業 食料を中心にみんなで考えてみましょう

Vol.250 2 2 3 4 6 8 10 12 14 16 一緒に考えてみよう TPPから私たちの国 地域 生活を守ろう TPPによる農業 暮らしへの影響は農林水産業はもとより医療 金融サービス 公共事業 残留農薬 遺伝子組み換え食品などの食の安全 安心 投資家 国家訴 訟条項による規制の撤廃 賠償金の支払いなどがあります TPPが我が国に与える さまざまな影響は何か まず農業 食料を中心にみんなで考えてみましょう

お願いいたします 新旧対照表 砂糖及びでん粉の価格調整に関する法律に基づく指定糖 異性化糖等及び指定でん粉等の輸入通関における取扱いについて 及び売戻し承諾書は 独立行政法人農畜産業振興機構 ( 以下 機構 という ) 本部が発給することとなるので 念のため申し添えます 記 記 ( 証明を必要とする

本部が発給することとなるので 念のため申し添えます 記 記 ( 証明を必要とする") 砂糖及びでん粉の価格調整に関する法律に基づく指定糖 異性化糖等及び 指定でん粉等の輸入通関における取扱いについて 砂糖及びでん粉の価格調整に関する法律に基づく指定糖 異性化糖等及び指定でん粉等の輸入通関における取扱いについて 標記のことについて 別添のとおり農林水産省政策統括官から通知があっ たので 平成 28 年 1 月 1 日からこれにより実施されたい 標記のことについて 別添のとおり農林水産省生産局長から通知があったので

砂糖及びでん粉の価格調整に関する法律に基づく指定糖 異性化糖等及び 指定でん粉等の輸入通関における取扱いについて 砂糖及びでん粉の価格調整に関する法律に基づく指定糖 異性化糖等及び指定でん粉等の輸入通関における取扱いについて 標記のことについて 別添のとおり農林水産省政策統括官から通知があっ たので 平成 28 年 1 月 1 日からこれにより実施されたい 標記のことについて 別添のとおり農林水産省生産局長から通知があったので

特集 安定成長を模索する NIS 経済 2017 年の日本の対 NIS 諸国貿易統計 Data Bank はじめに恒例により 日本財務省発表の貿易統計にもとづいて 2017 年の日本とNIS 諸国との貿易に関し データをとりまとめて紹介する 日本とロシアの貿易については すでに5 月号に掲載済みであ

特集 安定成長を模索する NIS 経済 2017 年の日本の対 NIS 諸国貿易統計 Data Bank はじめに恒例により 日本財務省発表の貿易統計にもとづいて 2017 年の日本とNIS 諸国との貿易に関し データをとりまとめて紹介する 日本とロシアの貿易については すでに5 月号に掲載済みである なお 日本とNISとの貿易に加え モンゴルとの貿易データも取り上げてる 本資料では 財務省発表の円表示の貿易統計を

特集 安定成長を模索する NIS 経済 2017 年の日本の対 NIS 諸国貿易統計 Data Bank はじめに恒例により 日本財務省発表の貿易統計にもとづいて 2017 年の日本とNIS 諸国との貿易に関し データをとりまとめて紹介する 日本とロシアの貿易については すでに5 月号に掲載済みである なお 日本とNISとの貿易に加え モンゴルとの貿易データも取り上げてる 本資料では 財務省発表の円表示の貿易統計を

<4D F736F F D B835E8BA4974C8EE888F E63294C5816A8F4390B E31322E F4390B394C5816A2E646F63>

目次の表 1 序... 11 1.1 データ共有に関する手引文書の目的... 11 1.2 概観... 11 1.2.1 登録義務... 11 1.2.2 段階的導入物質及び非段階的導入物質... 12 1.2.3 登録についての移行制度... 13 1.2.4 予備登録及び遅発予備登録... 13 1.2.5 登録に先立つ照会... 14 1.2.6 物質情報交換フォーラム... 14 1.2.7

目次の表 1 序... 11 1.1 データ共有に関する手引文書の目的... 11 1.2 概観... 11 1.2.1 登録義務... 11 1.2.2 段階的導入物質及び非段階的導入物質... 12 1.2.3 登録についての移行制度... 13 1.2.4 予備登録及び遅発予備登録... 13 1.2.5 登録に先立つ照会... 14 1.2.6 物質情報交換フォーラム... 14 1.2.7

第 298 回企業会計基準委員会 資料番号 日付 審議事項 (2)-4 DT 年 10 月 23 日 プロジェクト 項目 税効果会計 今後の検討の進め方 本資料の目的 1. 本資料は 繰延税金資産の回収可能性に関わるグループ 2 の検討状況を踏まえ 今 後の検討の進め方につ

-4 DT 年 10 月 23 日 プロジェクト 項目 税効果会計 今後の検討の進め方 本資料の目的 1. 本資料は 繰延税金資産の回収可能性に関わるグループ 2 の検討状況を踏まえ 今 後の検討の進め方につ") 第 298 回企業会計基準委員会 資料番号 日付 2014 年 10 月 23 日 プロジェクト 項目 税効果会計 今後の検討の進め方 本資料の目的 1. 本資料は 繰延税金資産の回収可能性に関わるグループ 2 の検討状況を踏まえ 今 後の検討の進め方について審議することを目的とする 背景 2. 第 1 回税効果会計専門委員会 ( 以下 専門委員会 という ) において 検討の範 囲及び進め方が審議され

第 298 回企業会計基準委員会 資料番号 日付 2014 年 10 月 23 日 プロジェクト 項目 税効果会計 今後の検討の進め方 本資料の目的 1. 本資料は 繰延税金資産の回収可能性に関わるグループ 2 の検討状況を踏まえ 今 後の検討の進め方について審議することを目的とする 背景 2. 第 1 回税効果会計専門委員会 ( 以下 専門委員会 という ) において 検討の範 囲及び進め方が審議され

はじめに 輸入申告に必要な主な事項 1 誰が 輸入者 2 誰から 輸出者 3 何を 税番 4 どこから 原産国 5 いくつ 数量 6 いくらで 価格 品目分類 原産地規則 関税評価 輸入貨物には関税が課される 関税法第 3 条 = 関税額課税価格関税率 関税評価 品目分類 原産地規則 根拠規定 関税

輸入者のための 関税評価セミナー 平成 27 年 5 月 27 日東京税関業務部首席関税評価官 1 はじめに 輸入申告に必要な主な事項 1 誰が 輸入者 2 誰から 輸出者 3 何を 税番 4 どこから 原産国 5 いくつ 数量 6 いくらで 価格 品目分類 原産地規則 関税評価 輸入貨物には関税が課される 関税法第 3 条 = 関税額課税価格関税率 関税評価 品目分類 原産地規則 根拠規定 関税定率法

輸入者のための 関税評価セミナー 平成 27 年 5 月 27 日東京税関業務部首席関税評価官 1 はじめに 輸入申告に必要な主な事項 1 誰が 輸入者 2 誰から 輸出者 3 何を 税番 4 どこから 原産国 5 いくつ 数量 6 いくらで 価格 品目分類 原産地規則 関税評価 輸入貨物には関税が課される 関税法第 3 条 = 関税額課税価格関税率 関税評価 品目分類 原産地規則 根拠規定 関税定率法

どのような便益があり得るか? より重要な ( ハイリスクの ) プロセス及びそれらのアウトプットに焦点が当たる 相互に依存するプロセスについての理解 定義及び統合が改善される プロセス及びマネジメントシステム全体の計画策定 実施 確認及び改善の体系的なマネジメント 資源の有効利用及び説明責任の強化

プロセス及びそれらのアウトプットに焦点が当たる 相互に依存するプロセスについての理解 定義及び統合が改善される プロセス及びマネジメントシステム全体の計画策定 実施 確認及び改善の体系的なマネジメント 資源の有効利用及び説明責任の強化") ISO 9001:2015 におけるプロセスアプローチ この文書の目的 : この文書の目的は ISO 9001:2015 におけるプロセスアプローチについて説明することである プロセスアプローチは 業種 形態 規模又は複雑さに関わらず あらゆる組織及びマネジメントシステムに適用することができる プロセスアプローチとは何か? 全ての組織が目標達成のためにプロセスを用いている プロセスとは : インプットを使用して意図した結果を生み出す

ISO 9001:2015 におけるプロセスアプローチ この文書の目的 : この文書の目的は ISO 9001:2015 におけるプロセスアプローチについて説明することである プロセスアプローチは 業種 形態 規模又は複雑さに関わらず あらゆる組織及びマネジメントシステムに適用することができる プロセスアプローチとは何か? 全ての組織が目標達成のためにプロセスを用いている プロセスとは : インプットを使用して意図した結果を生み出す

015発給申請.xls

特定原産地証明書とは シーン 1 画面イメージ 特定原産地証明書は EPA に基づいて発給される原産地証明書です EPA は Economic Partnership Agreement の略称で 経済連携協定 と呼ばれ 国や地域同士で輸出入にかかる関税の引き下げ 削減等を定めた国際協定です 2 通常 輸入時に 輸入国が定める関税を支払う必要があります それらは WTO で決められた原則に基づき WTO

特定原産地証明書とは シーン 1 画面イメージ 特定原産地証明書は EPA に基づいて発給される原産地証明書です EPA は Economic Partnership Agreement の略称で 経済連携協定 と呼ばれ 国や地域同士で輸出入にかかる関税の引き下げ 削減等を定めた国際協定です 2 通常 輸入時に 輸入国が定める関税を支払う必要があります それらは WTO で決められた原則に基づき WTO