資料 2 財政融資資金等の実地監査について 令和元年 6 月 14 日 財務省理財局

|

|

|

- あつとし ふくだ

- 4 years ago

- Views:

Transcription

1 資料 2 財政融資資金等の実地監査について 令和元年 6 月 14 日 財務省理財局

2 1 法人等実地監査 -1-

3 財政投融資の対象事業を行う独立行政法人等に対し 公的資金の貸し手としての視点から 1 財政投融資の対象事業にふさわしい政策的意義 2 財務の健全性 償還確実性 3 資金の適正な執行などの実態について実地に確認し 必要に応じて改善を求めている 2014 事務年度からは 財政投融資を巡る課題と今後の在り方について (2014 年 6 月財政投融資分科会 ) を踏まえ 内部統制やリスクコントロールにも焦点を当てるとともに 官民ファンド等の産業投資対象機関に対しては ガバナンス機能の実態確認に重点を置いた監査等を実施している 実施状況 法人等実地監査の概要及び実施状況 2018 事務年度 (2018 年 7 月 ~2019 年 6 月 ) は 以下の 4 機関に対して実施 2018 事務年度 ( 参考 )2017 事務年度 ( 独 ) 大学改革支援 学位授与機構 ( 株 ) 海外通信 放送 郵便事業支援機構 ( 国研 ) 国立がん研究センター ( 一財 ) 民間都市開発推進機構 ( 独 ) 国立病院機構 ( 株 ) 海外交通 都市開発事業支援機構 食料安定供給特別会計 ( 国営土地改良事業勘定 ) -2-

4 各機関の監査結果の概要 1 1 独立行政法人大学改革支援 学位授与機構 ( 事務年度に続き 3 回目の監査 ) 国立大学附属病院施設の再開発整備等のための病棟等の整備に要する資金及び医療設備の整備に要する資金の貸付け事業が財投対象 事業規模 (2018 年度計画 ) 財政融資 (2018 年度計画 ) 財投残高 (2017 年度末 ) 542 億円 499 億円 7,234 億円 検証項目 貸付審査等の実効性について 病院に対するアドバイス機能等の発揮 改善 検討等を求めた事項 内部規程に基づき 貸付けごとに審査を実施するほか 債務の完済に至るまで毎事業年度終了後 財務状況等の確認を実施している 貸付審査等に当たっては 病院の財務状況について 債務残高や各年度の債務償還額がキャッシュフローと比較して過大になっていないか等 提出された財務諸表や 完済までの収支計画 により 確認を行うこととしている 債務残高は機構借入金に限定される一方 機構借入金以外により整備された施設の減価償却をキャッシュフローに含めているほか 収支計画は 収入支出の算定根拠 ( 診療経費の内訳等 ) や計画 実績の乖離の比較 要因の確認に至っていない このため 貸付審査等の実効性を確保する観点から 速やかに改善することを求めた 貸付審査 現地調査において収集した資料 調査 分析業務に基づくデータを集約し 効果的に業務に活用する等 病院に対する適切なアドバイス機能がより一層発揮されるよう 検討を求めた -3-

5 各機関の監査結果の概要 2 2 株式会社海外通信 放送 郵便事業支援機構 ( 初回監査 ) 我が国事業者に蓄積された知識 技術及び経験を活用して海外において通信 放送 郵便事業を行う者等に対し 資金供給その他の支援を行う (2015 年 11 月 25 日設立 ) 事業規模 (2018 年度計画 ) 産業投資 (2018 年度計画 ) 財投残高 (2017 年度末 ) 312 億円 72 億円 66 億円 ( ) 政府保証 240 億円 (2018 年度計画 ) 検証項目 投資案件の発掘 組成 投資検討態勢と初期モニタリング態勢について 案件管理体制 改善 検討等を求めた事項 機構全体で投資候補案件から管理を行っているものの 検討の過程で中止 中断となるものも多い 今後 案件発掘 組成を拡大していくためには 関係先の新規開拓を含めた民間事業者との関係強化や情報収集のための総務省との連携強化が必要と考えられることから それらの検討を求めた 支援決定から短期間で撤回に至った案件を検証したところ リスク分析及びストレステスト等による事業計画の実現可能性の検証が必ずしも十分でなかったこと 適時適切なモニタリングが実施できていなかった事実を確認した 機構においては 既に規程整備等により業務改善を行ったところであるが 今後の投資検討 モニタリングに当たっては 支援撤回に至った要因を踏まえ 実効性のある投資案件の評価 検証に取り組むことを求めた 支援案件数が少ない現状においては ハンズオンでの支援が可能であるが 今後 案件数が増加した際に 現行のモニタリング手法を継続することに懸念があることから 体制の整備や共通の指標設定などモニタリング手法の充実に向けた検討を求めた また 支援案件数の増加に備え 中長期の投資方針やポートフォリオ管理方針についても 策定に向けた検討を求めた -4-

6 各機関の監査結果の概要 3 3 国立研究開発法人国立がん研究センター (2013 事務年度に続き 2 回目の監査 ) 診療業務にかかる病棟等の整備 医療機器の整備を行い 調査 研究等及び医療の提供等を一体的に機能させ より良質の医療を適切に提供する事業が財投対象 事業規模 (2018 年度計画 ) 財政融資 (2018 年度計画 ) 財投残高 (2017 年度末 ) 54 億円 54 億円 167 億円 検証項目 設備投資計画と中長期キャッシュフロー見通しについて 改善 検討等を求めた事項 今後予定されている中央 東病院の大規模改修や将来の建替に向け 昨年 中長期キャッシュフロー見通しを試算し 大規模投資の実施に伴う資金繰りや損益への影響に関して検証を行ったところ 医業収支等に応じた投資枠の適切な管理と目指すべき収益水準の検討を併せて行っていく必要があることから 経営指標の反映など 中長期キャッシュフロー見通しの精度を高めていくとともに さらにストレスをかけたケースの検討を求めた また 中長期キャッシュフロー見通し 中長期計画 年度計画 予算 建替計画等について それぞれ単独ではなく 有機的かつ一体的なものとして作成 管理していくことを求めた 投資委員会における審査 業務の適正な執行 投資案件の審査を行う投資委員会の運営に当たり 投資判断に至る過程が明確になっていないことから 投資案件の承認基準を目的 内容に応じてウエイト付けするなど 実効性のある投資案件の評価を求めた 医業未収金 ( 患者負担分 ) に関し 督促マニュアルに沿った管理 督促が行われていない等の事例を認めたことから マニュアルの見直しなど 適正な債権管理に取り組んでいくことを求めた 契約手続きのうち 変更契約の決裁において 規程に基づく業務が実施されていない等の事例を認めたことから センタ - 内で周知徹底して再発防止に努めることを求めた -5-

7 各機関の監査結果の概要 4 4 一般財団法人民間都市開発推進機構 ( 初回監査 ) 開発が長期にわたる民間都市開発プロジェクトに対するメザニン支援を実施することにより 優良なプロジェクトを着実に促進する事業が財投対象 事業規模 (2018 年度計画 ) 政府保証 (2018 年度計画 ) 財投残高 (2017 年度末 ) 381 億円 281 億円 368 億円 検証項目 支援案件の発掘と条件 監査結果 監査を実施した範囲において改善を要する事項は認められなかったが 今後のメザニン支援事業の実施に当たって 以下の事項に留意して業務に取り組むことを求めた 1 支援案件の発掘に向け 新規訪問先の拡充に加え これまで支援に至らなかった案件の経緯等の検証を行うことにより 案件の確度を高めていくこと 2 今後 金利上昇局面において リスクに応じたスプレッド設定が行われるよう 支援条件の見直しを進めて行くこと ( 参考 ) 法人等実地監査における監査フロー図 -6-

8 2 地方公共団体に対する実地監査 -7-

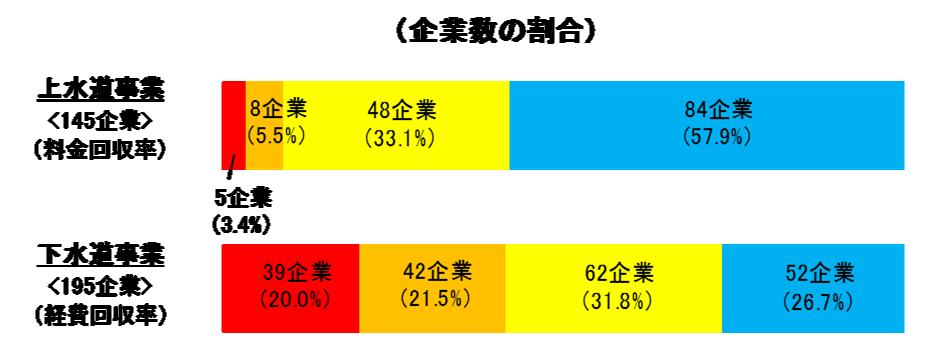

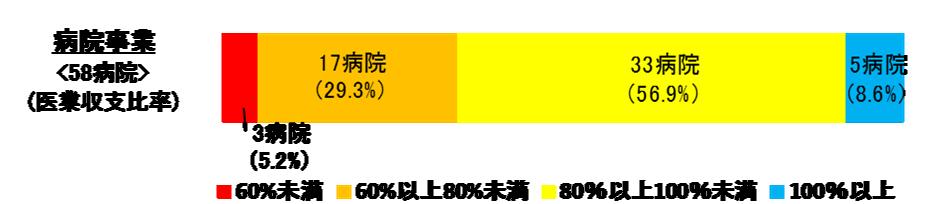

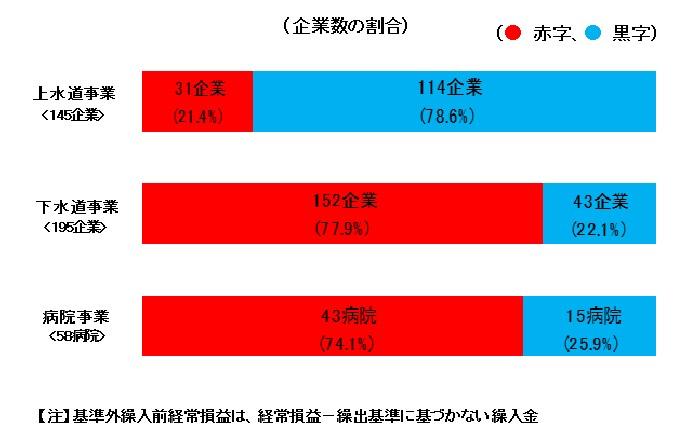

9 地方公共団体に対する実地監査の概要及び実施状況 全国の財務局 財務事務所等の資金実地監査官等が 財政融資資金の貸付先である地方公共団体を定期的に監査 ( 地方監査 ) し 資金の使用状況及び事業の成果 公営企業の経営状況等の実態を実地で確認し 必要に応じて改善を求めている 2014 年度から監査手法を見直し 損益実績だけでなく キャッシュフローと債務残高 ( 債務償還能力 ) を分析 評価し 中長期的視点からの財務分析やアドバイス機能を充実させている 2016 年度から本省実地監査官と財務局が連携することで 地方監査の充実を図っている 監査内容区分企業数 (A) 公営企業の経営状況 2018 年度実施状況 財政融資資金残高 ( 億円 ) -8- 監査実施企業数 (B) 割合 (B/A) 割合 (C/B) 上 水 道 事 業 1,261 34, % 0 0.0% 下 水 道 事 業 2,817 83, % 0 0.0% 病 院 事 業 , % 1 2.0% 合計 ( 3 事業 ) 4, , % 1 0.3% 注 1 本表は 全公営企業 8,398 先の内 実地監査の対象事業かつ 2017 年度末に財政融資貸付残高を有する公営企業について掲載 ( 総務省 地方公営企業年鑑 2017 年度決算値 ) 注 2 下水道事業は 公共下水道 特定環境保全公共下水 農業集落排水施設 について監査を実施 監査内容区分団体数 (A) 貸付資金の使用状況等 財政融資資金残高 ( 億円 ) 監査実施団体数 (B) 割合 (B/A) 改善報告を求めた先 (C) 改善報告を求めた先 (C) 割合 (C/B) 都道府県 政令市 , % 0 0.0% 市 特 別 区 , % 5 4.1% 町 村 , % 1 1.0% 一部事務組合 , % 0 0.0% 合 計 2, , % 6 2.5% 注 1 一部事務組合とは 複数の地方公共団体がその事務の一部を共同で行うために設ける組合 注 2 改善報告を求めた先 の 6 先については P12 貸付資金の使用状況等の監査において把握した事例 に詳細を記載

10 上水道事業における連携監査について 背景 人口減少社会の到来 節水型社会への移行 過去の設備投資の更新時期の到来 職員の高齢化と減少 上水道事業の主な課題 料金収入の減少 施設の老朽化及び更新需要の増加 持続的な運営体制の確保 経営基盤の強化 水道法の改正 1 広域連携の推進 2 官民連携の推進 3 適切な資産管理の推進等 貸付先の現状 多くの公営企業が将来に向けた収益の確保や更新投資など資金面での課題を抱えている 水道事業者の 3 分の 2 を占める給水人口 5 万人未満の小規模事業者は 経営基盤が脆弱な傾向にある 連携監査の実施 2017 年度以降 上水道事業の監査について 本省実地監査官と財務局による連携監査を実施 2018 年度は 2017 年度に引き続き 経営基盤の強化 に向け 広域連携 官民連携に係る特徴的な取組を行っている団体から連携監査先を選定し 経営幹部との意見交換等を通じて 監査先における取組内容について重点的にヒアリング 地域連携の一環として 財務局主催によるセミナーを開催し 大規模事業者 100% 出資会社による小規模事業者への支援事例を紹介するなど 課題解決に向けたサポートを試行 -9-

11 連携監査により把握した広域連携 官民連携の好事例 群馬東部水道企業団 ( 広域連携 ) 熊本県荒尾市 ( 官民連携 ) 1. 概要 給水人口は約 45 万人 群馬東部地域 3 市 5 町 ( 太田市 館林市 みどり市 板倉町 明和町 千代田町 大泉町 邑楽町 ) の事業統合により 2016 年 4 月に事業を開始 企業団と民間事業者が官民出資会社を設立 ( 企業団が過半を出資 ) し 当該官民出資会社へ包括委託を実施 (2017 ~2025 年度 ) 2. 広域連携が進んだ主な背景 2009 年度には地域の水道事業者間で広域連携に向けた議論を開始 県の用水供給 2 事業と企業団の末端給水事業のエリア (3 市 5 町 ) が合致 民間委託に積極的に取り組んでいた太田市 館林市が中心となり広域連携を主導 料金統一は事業統合後に段階的に調整することで合意 3. 広域連携の効果 浄水場や管路の統廃合を含む計画的な更新投資の実施 官民出資会社を活用した人材育成 技術継承 上記の施策や国庫補助の活用などにより 10 年間で総額約 139 億円のコスト削減効果 1. 概要 給水人口は約 5 万人 隣接する福岡県大牟田市と浄水場を共同設置 (2012 年 4 月から供用開始 ) 大手民間事業者と地元業者の共同出資会社に コア業務 ( 経営 管理業務 ) を除き 包括委託を実施 (2016~ 2021 年度 ) 2. 官民連携が進んだ主な背景 大牟田市との共同浄水場建設をきっかけとして 工事を受託した民間事業者と官民連携の可能性について対話を重ねた結果 包括委託に発展 水道事業管理者が民間委託を主導 3. 官民連携の効果 アセットマネジメントや中期事業計画に関する支援を受けることで実効性の高い経営計画を策定 民間視点での意見を取り入れ 市民の理解やサービス水準向上につながる広報 広聴の充実に向けた検討が活発化 個別委託に比べ 委託業務の範囲拡大や監督業務の軽減が図られ コア業務への集中を実現 -10-

12 経営基盤の強化に向けて 今後の地方監査の取組について 水道法の改正 (2019 年 10 月 1 日施行 ) に伴い 都道府県を広域連携の推進役と位置付け 関係市町村等を構成員とする協議会を設置 水道基盤強化計画 を策定 ( 関係市町村等の同意が必要 ) また 各都道府県は 水道基盤強化計画 の策定を見据え 総務省から 2022 年度末までに 水道広域化推進プラン ( ) を策定 公表することが求められている ( )1 水道事業者ごとの経営環境と経営状況に係る現状と将来見通し 2 広域化のパターンごとの将来見通しのシミュレーションと広域化の効果を記載 連携監査で把握した事項 事業体の事情や地域の実情に応じて 事業統合 施設の共同設置 管理の一体化など 広域連携 官民連携の形態 手法は様々であり 経営基盤の強化 の打ち手は多様 特に小規模事業者においては できることから 広域連携 官民連携を進めるアプローチも重要 連携監査を通じて広域連携 官民連携に係る特徴的な取組を把握する 2019 年度の取組 財務局監査において監査先の事情やニーズに応じた対話を充実させることにより 監査先の真の経営課題を把握する 連携監査を通じて把握した情報等に基づき 監査先へのアドバイス機能を発揮することで 自主改善 ( 課題解決 ) を支援する 財務局主催によるセミナーの開催など課題解決に向けたサポートを継続する -11-

13 貸付資金の使用状況等の監査において把握した事例 2018 年度の改善報告を求めた 6 先の内訳 事由別 控除財源の過少計上 1 団体事業費の過大計上 1 団体 対象外事業費の混入 4 団体 ( 事例 1) 対象外事業費である備品類の混入による借入超過 過疎対策事業として実施した新火葬場整備事業について 起債対象外事業費である備品類が混入していたため 借入限度額を超過していた事例 起債の対象となる備品は 原則として一品当たりの取得価格が 20 万円以上であって かつ耐用年数が5 年以上のもの ( 地方債同意等基準運用要綱 ) 事後承認 1 団体文書注意 1 団体 措置別 4 団体 繰上償還 ( 事例 2) 事業費の過大計上による借入超過 決算済の下水道整備事業について 借入額の減額手続きを失念していたため 借入限度額を超過していた事例 ( 事例 3) 控除財源 ( 国庫補助金 ) の過少計上による借入超過 過疎対策事業として実施した道路事業について 国庫補助金の計上が漏れていたため 借入限度額を超過していた事例 -12-

14 3-1 参考資料 ( 実地監査 ) -13-

15 2017 事務年度の法人等実地監査結果のフォローアップ 1 独立行政法人国立病院機構 指摘事項 対応状況 機構の財務状況及び病院に対する本部の経営指導等 1 経営改善に向けた取組 2016 年度決算において経常赤字を計上する中 経営改善計画が未達成の病院が多く また 監査先の病院において 事前 事後の検証が十分に行われていない事例等を認めた このため 各病院の経営改善計画策定に当たって 実現可能性 妥当性について 十分な検証を行うとともに 本部等による進捗管理を強化するなど 計画達成に向けた取組の着実な実施に努めることを求めた 更に 今後 経常赤字を恒常化させないためにも 2019 年度からの次期中期目標 計画策定において 具体的かつ実効性のある目標 計画を定めるよう 検討を求めた 経営改善計画の 実現可能性を高める観点からの留意事項 を各病院に示すとともに 計画作成段階から本部等において 各病院の計画の精査を行った また 各病院の経営改善計画の達成に向けて 月次で計画の進捗状況を報告させるとともに 計画の進捗が遅れている病院等に対し 経営指導 支援を行った このような取組を継続するとともに 毎年度 機構全体で経常収支率 100% 以上を目標とする第四期中期計画を作成した 2 地域医療構想への対応 地域医療構想を踏まえ 機構の各病院が安定した経営の下でその役割を担うため 地域ニーズに合致した病床機能の転換や連携強化等を進めていくことが望まれる 業務の適正な執行 医業未収金 ( 患者負担分 ) や契約手続きについて 適正に事務が行われなかった事例等を認めたため 周知徹底や再発防止を求めた 地域医療構想調整会議等で各病院の医療機能等を率先して明らかにするとともに 地域ニーズに合致した自院の医療機能の転換 充実や連携強化等を行っていくよう 病院長会議において周知を行った 病院長会議や事務部長会議等において 債権管理等の適正な事務手続きに取り組むよう 注意喚起を行った また 契約情報を基に契約一覧表を作成し 進捗管理等を徹底した -14-

16 2017 事務年度の法人等実地監査結果のフォローアップ 2 株式会社海外交通 都市開発事業支援機構 指摘事項 モニタリング結果の評価 検討 内部規程に基づき定期的にモニタリングを実施し個別案件ごとに評価を行っているが 判断基準は定性的なものに留まっているほか 評価結果等を踏まえた事業の見直しや支援撤退に向けた検討の基準が明確になっていない これらに関し 案件の政策的意義を考慮しつつも事後検証可能な客観性を持ったモニタリングの判断基準や評価決定プロセスとなるよう検討していくことを求めた ポートフォリオ管理 事業実施に対する為替変動リスクを軽減するための手法等について検討されていないため 機構の投資収支評価に合わせてリスクを把握し 軽減を図る仕組みについて検討することを求めた ポートフォリオについて 国別 セクター別 通貨別にその残高を管理し 投資収支の評価を行う観点から 機構全体のリスク量を把握し 適時適切に見直す仕組みを検討していくことを求めた 業務の適正な執行 事務の適正な執行を確保する観点から 一部の業務委託契約手続きについて 改善を求めた 対応状況 個別案件における総合評価の判断基準の定量化については モニタリング項目別評価を点数化し その平均点に基づく総合評価の判断基準を 2018 年 12 月に設定 2019 年 1 月の月次モニタリングより 同基準に基づく総合評価を実施 モニタリング結果の評価決定プロセスについては 2018 年 4 月次報告分より評価結果等の変更の理由も含め社内報告における協議内容の記録化を開始 ポートフォリオの想定キャッシュフロー ( 累積 ) 試算時に 為替が ±10% 変動した場合における当該キャッシュフローの変動をモニタリング ポートフォリオ報告に記載 想定損失額 ( デフォルト率と回収率により算出 ) に基づく枠組みを検討し まずは国別リスク量の定量化を図っている 為替リスク管理を行う方策について 外貨借入の活用などについて検討し 遅くとも 2020 年度から導入する 契約締結に係る適正な事務運営を確保することを徹底するよう 全職員に対して継続的に注意喚起している -15-

17 2017 事務年度の法人等実地監査結果のフォローアップ 3 食料安定供給特別会計 ( 国営土地改良事業勘定 ) 事業の適正な執行 指摘事項 無権原用地 ( 事業により設置した施設に必要な権利 ( 区分地上権等 ) について 事業完了時までに設定等の手続きが完了しなかった土地等 ) への対応は 地権者の相続問題等により 複数の農政局において 処理が進んでいない このため 無権原用地の解消に向けた取組の効果が早期に発揮されるよう 本省が各農政局の状況等に応じた指導を徹底するなど 着実に取組を実施していくことを求めた 対応状況 担当者会議において 現在行っているアクションプランの取組や登記情報の定期的な取得など 無権原用地の解消に向けた取組の着実な実施を指示し アクションプランの取組における課題とその対策について指導を行った また その後のフォローアップとして 2019 年 2 月に各農政局におけるアクションプランの進捗状況を確認し推進に向けての指導を行った -16-

普及率 ( 右目盛り ) (%) 投資額の推移 100 95 90 85 80 75 (")

18 上水道事業の主な課題 料金収入の減少施設の老朽化及び更新需要の増加持続的な運営体制の確保 料金収入と普及率の推移 ( 単位 : 億円 ) ,000 25,018 24,549 24,193 24,335 23,722 23,709 23,605 23,232 23,253 23,301 23,000 19,000 15,000 H19 H20 H21 H22 H23 H24 H25 H26 H27 H28 料金収入 ( 左目盛り ) 普及率 ( 右目盛り ) (%) 投資額の推移 ( 職員数 ( 人 )) ( 事業数 ) 70,000 60,000 50,000 3,542 2,966 2,334 2,276 62,135 2,173 2,500 2,133 40,000 2,111 2,081 60,588 2,297 58,733 2,243 2,152 57,130 2,122 2,097 2,000 2,041 30,000 55,109 53,275 51,655 1,500 50,02349,105 20,000 10,000 職員数 事業数 48,030 47,108 46,797 45,95645,441 4,000 3,500 3,000 1, 有収水量 : 千 m3/ 日 45,000 40,000 35,000 30,000 25,000 20,000 15,000 10,000 5, 将来の需要水量 ( 推計 ) 推計値実績値高位 ( 参考 ) 低位 ( 参考 ) ピーク 2000 年 3,900 万 m 3 / 日 年 3,600 万 m 3 / 日 年 2,200 万 m 3 / 日 年 ( 西暦 ) 管路経年化率 16% 14% 12% 10% 8% 6% 4% 0.94% 0.88% 7.0% 6.3% 管路経年化率と管路更新率の推移 0.87% 9.5% 8.5% 7.8% 7.1% 0.79% 0.77% 0.77% % 10.5% 0.79% 13.6% 15.1% 0.76% 0.74% 0.75% H19 H20 H21 H22 H23 H24 H25 H26 H27 H28 管路経年化率 管路更新率 % 0.95% 0.90% 0.85% 0.80% 0.75% 0.70% 管路更新率 ( 出典 ) 総務省資料等 0

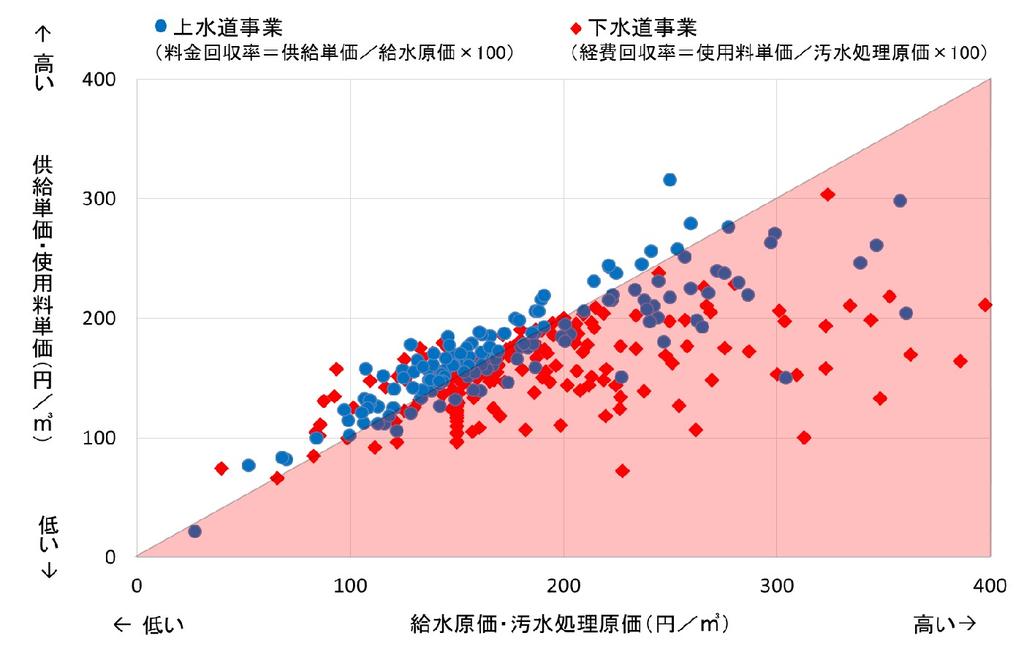

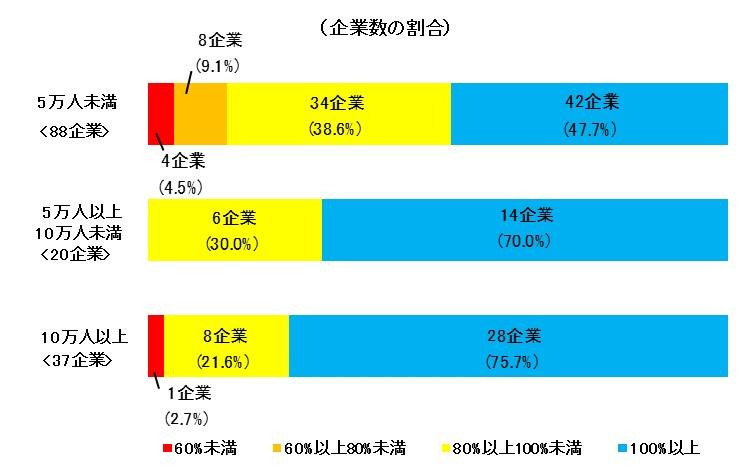

19 監査実施企業の経営状況等 図 1 経費回収率等 図 2 経常損益( 基準外の繰入金を除く ) 図 3 上水道事業の 料金回収率 下水道事業の 経費回収率 図 4 上水道事業の 規模別 料金回収率 -18-

20 3-2 参考資料 (2018 年度地方公共団体の財務状況把握等の結果について ) -19-

21 2018 年度財務状況把握の結果の概要 ( 市区町村 ) 財務局において 財政融資資金の償還確実性を確認する観点から 毎年度 地方公共団体の財務状況把握を実施 2018 年度は全市区町村 1,741 団体のうち 272 団体にヒアリングを行った (2017 年度 277 団体 ) 団体の財務状況について 1 債務高水準 2 積立低水準 及び 3 収支低水準 の診断基準への該当状況を確認したところ 以下のとおり < ヒアリング実施団体における財務上の問題への該当状況 > ヒアリング 財務上の問題に該当する団体数 財務上の問題に 団体数債務高水準積立低水準収支低水準該当していない団体数 ( ) 複数の財務上の問題に該当する団体があることから 計において一致しない 財務上の問題に該当した団体について その要因を把握したところ 以下の事例が認められた 財務上の問題 1 債務高水準 2 積立低水準 3 収支低水準 主な事例 老朽化に伴う防災対策のため 学校施設の改築に係る地方債を発行した 土地開発公社の解散に際し 団体が債務保証を行っている公社借入金の償還のために地方債を発行した 学校施設の耐震化や新庁舎建設に係る事業費に充当するため 基金の取崩しを行った 合併団体では 合併に伴う基盤整備として道路や学校施設の整備に係る事業費に充当するため 基金の取崩しを行った 団体独自の施策として 子ども医療費の助成対象拡大や保育料の無償化の実施により 収支が悪化した 老年人口の増加率が高い団体では 介護保険事業特別会計等への繰出金が増加したことにより 収支が悪化した -20-

![財務状況把握等を活用した財務局と地方公共団体の主な連携事例 1 財務状況把握の結果概要 ( 診断表 ) の活用 アドバイス機能の発揮 [ 東北財務局 ] 団体と連携して 地域の中学生に対し 団体の財政の現状や課題について講義を実施 財務状況把握により分析した団体の情報を基に 中学生が具体的な施策を議論 選択することで 財政シミュレーションを行うことができる講義資料を作成 [ 近畿財務局 ]](/docs-images/105/167303545/images/22-0.jpg "団体から 当該団体と類似の地理的要因を持つ他団体の財務状況を教えてほしいとの要望を受け 財務局において類似団体を選定し 類似団体平均による比較分析資料を作成 提供 [ 北陸財務局 ] 実地監査と連携して 団体の一般会計から公営企業への繰出が大きな財政負担となっていることを把握 団体に対し公営企業の使用料引き上げの必要性を検討するようアドバイス 団体において検討した結果 引き上げを実施する方向 [")

22 財務状況把握等を活用した財務局と地方公共団体の主な連携事例 1 財務状況把握の結果概要 ( 診断表 ) の活用 アドバイス機能の発揮 [ 東北財務局 ] 団体と連携して 地域の中学生に対し 団体の財政の現状や課題について講義を実施 財務状況把握により分析した団体の情報を基に 中学生が具体的な施策を議論 選択することで 財政シミュレーションを行うことができる講義資料を作成 [ 近畿財務局 ] 団体から 当該団体と類似の地理的要因を持つ他団体の財務状況を教えてほしいとの要望を受け 財務局において類似団体を選定し 類似団体平均による比較分析資料を作成 提供 [ 北陸財務局 ] 実地監査と連携して 団体の一般会計から公営企業への繰出が大きな財政負担となっていることを把握 団体に対し公営企業の使用料引き上げの必要性を検討するようアドバイス 団体において検討した結果 引き上げを実施する方向 [ 北海道財務局 東海財務局 ] 団体から 第三者 ( 財務局 ) の視点からみた団体の財務上の特徴について職員等に説明してほしいとの要望を受け 研修会を実施 [ 四国財務局他 ] 収支計画が未策定等の団体に対し 適切な財政運営を図る観点から 収支計画の策定を慫慂 (35 団体 ) 2 団体の財務健全化事例の収集 展開 [ 九州財務局 ] 団体 (4 団体 ) から 事務事業 補助金の見直し等について他団体の良い事例を教えてほしいとの相談を受け 財務局において ヒアリング等で収集した事例を整理し 当該団体の了解を得たうえで 団体へ紹介 [ 関東財務局 ] 県との共催により 公共施設マネジメントをテーマとした団体職員向けセミナーを開催 公共施設の施設管理等において先進的な取組を行っている団体職員を講師として招聘 3 財投施策の周知等による市区町村の支援 [ 関東財務局 ] ヒアリングで把握した団体の課題 ( 医療 介護サービス企業の誘致 公共施設整備に係るPFI 検討 SIBの活用 ) に対し 財投機関等 ( 福祉医療機構 日本政策投資銀行 ) を紹介 当該財投機関等職員を招聘し 団体の勉強会開催を支援 -21-

23 2018 年度上下水道コンセッション推進のための補償金免除繰上償還の実施結果 2018 年度における実施結果は以下のとおり (1 件 ) 団体名 ( 事業名 ) : 浜松市 ( 公共下水道事業 ) 繰上償還額 : 5.3 億円 ( 注 1) 補償金免除額 : 0.6 億円 ( 注 2) ( 注 1) 旧公営企業金融公庫資金に係る繰上償還額 1.9 億円を加え 繰上償還額の総額は 7.2 億円 ( 注 2) 補償金免除額と同額が 地方公共団体金融機構 ( 管理勘定 ) から財投特会へ納付済 ( 参考 ) 浜松市 ( 公共下水道事業 ) コンセッション < 事業概要 > 対象事業 : 西遠処理区内の処理場 (1 箇所 ) 及びポンプ場 (2 箇所 ) の維持管理 機械電気設備改築更新 事業期間 :20 年間 (2018 年 4 月 1 日 ~2038 年 3 月 31 日 ) 運営権対価 :25 億円 運営権者 : 浜松ウォーターシンフォニー株式会社 上下水道コンセッション推進のための補償金免除繰上償還 のスキーム 融資 ( 地方債 ) 地方公共団体の 運営権の設定 コンセッション 水道事業 下水道事業 事業者 財投特会 繰上償還 補償金 運営権対価 免除 補償金免除額と同額を納付 地方公共団体金融機構 ( 管理勘定 ) ( ) 地方公共団体による上下水道事業への公共施設等運営権方式 ( コンセッション ) の導入を促進する観点から 今後の横展開の呼び水となる先駆的取組を支援するため 2021 年度までに実施方針条例を制定した地方公共団体を対象に 厳しい経営環境にあり自助努力を行っていること等 支援要件を満たしていることを条件として 2018 年度から 2023 年度までの間において 最初に受け取った運営権対価を上限に 当該コンセッションの事業範囲に係る債務を繰上償還する際の補償金の免除を特例的に認めるもの -22-

PowerPoint プレゼンテーション

第 1 5 回地域医療構想に関する W G 平成 3 0 年 7 月 2 0 日 資料 2-1 1. 地域医療構想調整会議の活性化に向けた方策 ( その 3) 1 公立 公的病院等を中心とした機能分化 連携の推進について 2 地元に密着した 地域医療構想アドバイザー について 1 経済財政運営と改革の基本方針 2018 ( 平成 30 年 6 月 15 日閣議決定 )[ 抜粋 ] 4. 主要分野ごとの計画の基本方針と重要課題

第 1 5 回地域医療構想に関する W G 平成 3 0 年 7 月 2 0 日 資料 2-1 1. 地域医療構想調整会議の活性化に向けた方策 ( その 3) 1 公立 公的病院等を中心とした機能分化 連携の推進について 2 地元に密着した 地域医療構想アドバイザー について 1 経済財政運営と改革の基本方針 2018 ( 平成 30 年 6 月 15 日閣議決定 )[ 抜粋 ] 4. 主要分野ごとの計画の基本方針と重要課題

3 流動比率 (%) 流動資産流動負債 短期的な債務に対する支払能力を表す指標である 平成 26 年度からは 会計制度の見直しに伴い 流動負債に 1 年以内に償還される企業債や賞与引当金等が計上されることとなったため それ以前と比べ 比率は下がっている 分析にあたっての一般的な考え方 当該指標は 1

流動資産流動負債 短期的な債務に対する支払能力を表す指標である 平成 26 年度からは 会計制度の見直しに伴い 流動負債に 1 年以内に償還される企業債や賞与引当金等が計上されることとなったため それ以前と比べ 比率は下がっている 分析にあたっての一般的な考え方 当該指標は 1") 経営指標の概要 1. 経営の健全性 効率性 1 経常収支比率 (%) 経常収益 経常費用 経常収支比率は 当該年度において 給水収益等の収益で維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 平成 26 年度からは 会計制度の見直しに伴い 収益に長期前受金戻入が計上されることとなったため それ以前と比べ 比率は上がっている 分析にあたっての一般的な考え方 当該指標は 単年度の収支が黒字であることを示す

経営指標の概要 1. 経営の健全性 効率性 1 経常収支比率 (%) 経常収益 経常費用 経常収支比率は 当該年度において 給水収益等の収益で維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 平成 26 年度からは 会計制度の見直しに伴い 収益に長期前受金戻入が計上されることとなったため それ以前と比べ 比率は上がっている 分析にあたっての一般的な考え方 当該指標は 単年度の収支が黒字であることを示す

H28秋_24地方税財源

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

<4D F736F F D C6F89638E CC8A B98E968BC6816A2E646F6378>

経営指標の概要 ( 水道事業 ) 1. 経営の健全性 効率性 1 収益的収支比率 経常収益 経常費用 総収益 総費用 + 地方債償還金 指標の意味 法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で 総費用に地方債償還金を加えた額をどの程度賄えているかを表す指標である

経営指標の概要 ( 水道事業 ) 1. 経営の健全性 効率性 1 収益的収支比率 経常収益 経常費用 総収益 総費用 + 地方債償還金 指標の意味 法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で 総費用に地方債償還金を加えた額をどの程度賄えているかを表す指標である

また 関係省庁等においては 今般の措置も踏まえ 本スキームを前提とした以下のような制度を構築する予定である - 政府系金融機関による 災害対応型劣後ローン の供給 ( 三次補正 ) 政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した

政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した") 資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

資料 2-2 財政制度等審議会財政投融資分科会 編成上の論点 地方公共団体 平成 26 年 11 月 28 日財務省理財局

資料 2-2 財政制度等審議会財政投融資分科会 編成上の論点 地方公共団体 平成 26 年 11 月 28 日財務省理財局 ( 機関名 : 地方公共団体 ) [ 平成 27 年度要求の概要 ] [ 編成上の論点 ] 27 年度要求 (A) < 通常収支分 > 26 年度当初 うち通常収支分 (B) ( 単位 : 億円 ) 増減 ( ) 額 (A)-(B) 事業規模 128,027 129,827 128,301

資料 2-2 財政制度等審議会財政投融資分科会 編成上の論点 地方公共団体 平成 26 年 11 月 28 日財務省理財局 ( 機関名 : 地方公共団体 ) [ 平成 27 年度要求の概要 ] [ 編成上の論点 ] 27 年度要求 (A) < 通常収支分 > 26 年度当初 うち通常収支分 (B) ( 単位 : 億円 ) 増減 ( ) 額 (A)-(B) 事業規模 128,027 129,827 128,301

PowerPoint プレゼンテーション

地域医療構想調整会議について 資料 1-2 医療法の規定 第 30 条の 14 都道府県は 構想区域その他の当該都道府県の知事が適当と認める区域ごとに 診療に関する学識経験者の団体その他の医療関係者 医療保険者その他の関係者との協議の場を設け 関係者との連携を図りつつ 医療計画において定める将来の病床数の必要量を達成するための方策その他の地域医療構想の達成を推進するために必要な事項について協議を行うものとする

地域医療構想調整会議について 資料 1-2 医療法の規定 第 30 条の 14 都道府県は 構想区域その他の当該都道府県の知事が適当と認める区域ごとに 診療に関する学識経験者の団体その他の医療関係者 医療保険者その他の関係者との協議の場を設け 関係者との連携を図りつつ 医療計画において定める将来の病床数の必要量を達成するための方策その他の地域医療構想の達成を推進するために必要な事項について協議を行うものとする

県医労.indd

H19.12.24 公立病院改革ガイドラインのポイント 第 1 公立病院改革の必要性 公立病院の役割は 地域に必要な医療のうち 採算性等の面から民間医療機関による 提供が困難な医療を提供すること ( 例えば 1 過疎地 2 救急等不採算部門 3 高度 先進 4 医師派遣拠点機能 ) 地域において真に必要な公立病院の持続可能な経営を目指し 経営を効率化 第 2 公立病院改革プランの策定 地方公共団体は

H19.12.24 公立病院改革ガイドラインのポイント 第 1 公立病院改革の必要性 公立病院の役割は 地域に必要な医療のうち 採算性等の面から民間医療機関による 提供が困難な医療を提供すること ( 例えば 1 過疎地 2 救急等不採算部門 3 高度 先進 4 医師派遣拠点機能 ) 地域において真に必要な公立病院の持続可能な経営を目指し 経営を効率化 第 2 公立病院改革プランの策定 地方公共団体は

規制 制度改革に関する閣議決定事項に係るフォローアップ調査の結果 ( 抜粋 ) 規制 制度改革に係る追加方針 ( 抜粋 ) 平成 23 年 7 月 22 日閣議決定 番号 規制 制度改革に係る追加方針 ( 平成 23 年 7 月 22 日閣議決定 ) における決定内容 規制 制度改革事項 規制 制度

規制 制度改革に係る追加方針 ( 抜粋 ) 平成 23 年 7 月 22 日閣議決定 番号 規制 制度改革に係る追加方針 ( 平成 23 年 7 月 22 日閣議決定 ) における決定内容 規制 制度改革事項 規制 制度") 5 農林水産業信用保証保険制度と 中小企業信用保険制度の連携強化による 資金供給の円滑化 平成 2 4 年 1 1 月 規制 制度改革に関する閣議決定事項に係るフォローアップ調査の結果 ( 抜粋 ) 規制 制度改革に係る追加方針 ( 抜粋 ) 平成 23 年 7 月 22 日閣議決定 番号 規制 制度改革に係る追加方針 ( 平成 23 年 7 月 22 日閣議決定 ) における決定内容 規制 制度改革事項

5 農林水産業信用保証保険制度と 中小企業信用保険制度の連携強化による 資金供給の円滑化 平成 2 4 年 1 1 月 規制 制度改革に関する閣議決定事項に係るフォローアップ調査の結果 ( 抜粋 ) 規制 制度改革に係る追加方針 ( 抜粋 ) 平成 23 年 7 月 22 日閣議決定 番号 規制 制度改革に係る追加方針 ( 平成 23 年 7 月 22 日閣議決定 ) における決定内容 規制 制度改革事項

☆表紙・目次 (国会議員説明会用:案なし)

") 1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

資料 1-1 資料 1-1 平成 29 年度財政融資資金運用報告について 平成 30 年度財政融資資金運用報告について 平成令和元年 30 年 7 月 26 日財務省理財局財務省理財局

資料 1-1 資料 1-1 平成 29 年度財政融資資金運用報告について 平成 30 年度財政融資資金運用報告について 平成令和元年 30 年 7 月 26 日財務省理財局財務省理財局 1. 平成 30 年度における財政投融資計画の運用状況 ( 報告書 12~16 ページ ) 当初計画額 14 兆 4,631 億円に 改定額 6,458 億円及び平成 29 年度からの繰越額 1 兆 9,602 億円を加えた改定後現額

資料 1-1 資料 1-1 平成 29 年度財政融資資金運用報告について 平成 30 年度財政融資資金運用報告について 平成令和元年 30 年 7 月 26 日財務省理財局財務省理財局 1. 平成 30 年度における財政投融資計画の運用状況 ( 報告書 12~16 ページ ) 当初計画額 14 兆 4,631 億円に 改定額 6,458 億円及び平成 29 年度からの繰越額 1 兆 9,602 億円を加えた改定後現額

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市の平成 27 年度決算に基づく健全化判断比率等は いずれも早期健全化基準等を下回っています 早期健全化基準等とは健全化判断比率のうちいずれかが

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市の平成 27 年度決算に基づく健全化判断比率等は いずれも早期健全化基準等を下回っています 早期健全化基準等とは健全化判断比率のうちいずれかが

< F2D E968BC681698E968CE3816A817A C8250>

事業評価書 ( 事後 ) 平成 21 年 8 月 評価対象 ( 事業名 ) 主管部局 課室関係部局 課室関連する政策体系 医療施設の耐震化を促進するための補助事業医政局指導課 基本目標 Ⅰ 安心 信頼してかかれる医療の確保と国民の健康づくりを推進すること 施策目標 1 地域において必要な医療を提供できる体制を整備すること 施策目標 1-1 日常生活圏の中で良質かつ適切な医療が効率的に提供できる体制を構築すること

事業評価書 ( 事後 ) 平成 21 年 8 月 評価対象 ( 事業名 ) 主管部局 課室関係部局 課室関連する政策体系 医療施設の耐震化を促進するための補助事業医政局指導課 基本目標 Ⅰ 安心 信頼してかかれる医療の確保と国民の健康づくりを推進すること 施策目標 1 地域において必要な医療を提供できる体制を整備すること 施策目標 1-1 日常生活圏の中で良質かつ適切な医療が効率的に提供できる体制を構築すること

流動資産 3 流動比率 (%) 流動負債短期的な債務に対する支払能力を表す指標である 当該指標は 1 年以内に支払うべき債務に対して支払うことができる現金等がある状況を示す 100% 以上であることが必要である 一般的に 100% を下回るということは 1 年以内に現金化できる資産で 1 年以内に支

流動負債短期的な債務に対する支払能力を表す指標である 当該指標は 1 年以内に支払うべき債務に対して支払うことができる現金等がある状況を示す 100% 以上であることが必要である 一般的に 100% を下回るということは 1 年以内に現金化できる資産で 1 年以内に支") 下水道事業 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で 総費用に地方債償還金を加えた費用をどの程度賄えているかを表す指標である

下水道事業 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で 総費用に地方債償還金を加えた費用をどの程度賄えているかを表す指標である

1 北九州市 将来負担比率の状況と推移 将来負担比率 平成 20 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.0% 166.9% 平成 24 年度 170.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め

1 北九州市 将来負担比率 平成 2 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.% 166.9% 平成 24 年度 17.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

1 北九州市 将来負担比率 平成 2 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.% 166.9% 平成 24 年度 17.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

[ 指針 ] 1. 組織体および組織体集団におけるガバナンス プロセスの改善に向けた評価組織体の機関設計については 株式会社にあっては株主総会の専決事項であり 業務運営組織の決定は 取締役会等の専決事項である また 組織体集団をどのように形成するかも親会社の取締役会等の専決事項である したがって こ

![[ 指針 ] 1. 組織体および組織体集団におけるガバナンス プロセスの改善に向けた評価組織体の機関設計については 株式会社にあっては株主総会の専決事項であり 業務運営組織の決定は 取締役会等の専決事項である また 組織体集団をどのように形成するかも親会社の取締役会等の専決事項である したがって こ](/thumbs/92/109921559.jpg "[ 指針 ] 1. 組織体および組織体集団におけるガバナンス プロセスの改善に向けた評価組織体の機関設計については 株式会社にあっては株主総会の専決事項であり 業務運営組織の決定は 取締役会等の専決事項である また 組織体集団をどのように形成するかも親会社の取締役会等の専決事項である したがって こ") 実務指針 6.1 ガバナンス プロセス 平成 29( 2017) 年 5 月公表 [ 根拠とする内部監査基準 ] 第 6 章内部監査の対象範囲第 1 節ガバナンス プロセス 6.1.1 内部監査部門は ガバナンス プロセスの有効性を評価し その改善に貢献しなければならない (1) 内部監査部門は 以下の視点から ガバナンス プロセスの改善に向けた評価をしなければならない 1 組織体として対処すべき課題の把握と共有

実務指針 6.1 ガバナンス プロセス 平成 29( 2017) 年 5 月公表 [ 根拠とする内部監査基準 ] 第 6 章内部監査の対象範囲第 1 節ガバナンス プロセス 6.1.1 内部監査部門は ガバナンス プロセスの有効性を評価し その改善に貢献しなければならない (1) 内部監査部門は 以下の視点から ガバナンス プロセスの改善に向けた評価をしなければならない 1 組織体として対処すべき課題の把握と共有

<4D F736F F D C6F89638E CC8A BA908593B98E968BC6816A2E646F6378>

経営指標の概要 ( 下水道事業 ) 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で

経営指標の概要 ( 下水道事業 ) 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で

<4D F736F F D A6D92E8817A95BD90AC E937895EF8A87944E8E9F8DE096B195F18D908F912E646F63>

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

Microsoft Word - PPPPFI手法導入における優先的検討に係る指針

PPP/PFI 手法導入における 優先的検討に係る指針 平成 29 年 3 月 高槻市 1 策定の趣旨新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討に係る指針を定める 2 定義本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる 用語定義 (1)

PPP/PFI 手法導入における 優先的検討に係る指針 平成 29 年 3 月 高槻市 1 策定の趣旨新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討に係る指針を定める 2 定義本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる 用語定義 (1)

57 みやこ町 実質赤字比率及び連結実質赤字比率の状況と推移 9.49% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は

実質赤字比率及び連結実質赤字比率の状況と推移 9.49% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 9.49% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

< F2D91DE E8BE08B8B D8790CF97A78BE082CC>

退職等年金給付組合積立金の管理及び運用に係る基本的な方針 平成 27 年 9 月 30 日 警察庁甲官発第 288 号により 内閣総理大臣承認 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の11 第 1 項の規定に基づき 警察共済組合 ( 以下 組合 という ) の退職等年金給付組合積立金 ( 以下 組合積立金 という ) の管理及び運用を適切に行うための基本的な方針を次のとおり定める

退職等年金給付組合積立金の管理及び運用に係る基本的な方針 平成 27 年 9 月 30 日 警察庁甲官発第 288 号により 内閣総理大臣承認 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の11 第 1 項の規定に基づき 警察共済組合 ( 以下 組合 という ) の退職等年金給付組合積立金 ( 以下 組合積立金 という ) の管理及び運用を適切に行うための基本的な方針を次のとおり定める

PowerPoint プレゼンテーション

第三セクター等のあり方に関する研究会 ( 第 3 回 ) 資料 2 土地開発公社の現状と課題 平成 25 年 9 月 17 日総務省地域力創造グループ地域振興室 土地開発公社について 1 根拠法公有地の拡大の推進に関する法律 ( 昭和 47 年法律第 66 号 ) 2 設立目的地域の秩序ある整備を図るために必要な公有地となるべき土地等の取得及び造成その他の管理等を行うこと ( 第 10 条第 1 項

第三セクター等のあり方に関する研究会 ( 第 3 回 ) 資料 2 土地開発公社の現状と課題 平成 25 年 9 月 17 日総務省地域力創造グループ地域振興室 土地開発公社について 1 根拠法公有地の拡大の推進に関する法律 ( 昭和 47 年法律第 66 号 ) 2 設立目的地域の秩序ある整備を図るために必要な公有地となるべき土地等の取得及び造成その他の管理等を行うこと ( 第 10 条第 1 項

4 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国

地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国") 4 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国際基準を踏まえて見直されている民間の企業会計基準制度との間に生じた違いの整合性を図り 相互の比較分析を容易にする

4 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国際基準を踏まえて見直されている民間の企業会計基準制度との間に生じた違いの整合性を図り 相互の比較分析を容易にする

手法 という ) を検討するものとする この場合において 唯一の手法を選択することが困難であるときは 複数の手法を選択できるものとする なお 本規程の対象とする PPP/PFI 手法は次に掲げるものとする イ民間事業者が公共施設等の運営等を担う手法ロ民間事業者が公共施設等の設計 建設又は製造及び運営

を検討するものとする この場合において 唯一の手法を選択することが困難であるときは 複数の手法を選択できるものとする なお 本規程の対象とする PPP/PFI 手法は次に掲げるものとする イ民間事業者が公共施設等の運営等を担う手法ロ民間事業者が公共施設等の設計 建設又は製造及び運営") 富山市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等 の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入す るための優先的検討規程を次のように定める 1 目的 本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

富山市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等 の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入す るための優先的検討規程を次のように定める 1 目的 本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

国立大学法人富山大学 PPP/PFI 手法導入優先的検討要項

国立大学法人富山大学 PPP/PFI 手法導入優先的検討要項平成 29 年 3 月 28 日制定 ( 目的 ) 第 1 条この要項は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を踏まえ 国立大学法人富山大学 ( 以下 本学 という ) の整備等に多様な PPP/PFI 手法を導入するための優先的検討を行うに当たって必要な手続きを定めることにより

国立大学法人富山大学 PPP/PFI 手法導入優先的検討要項平成 29 年 3 月 28 日制定 ( 目的 ) 第 1 条この要項は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を踏まえ 国立大学法人富山大学 ( 以下 本学 という ) の整備等に多様な PPP/PFI 手法を導入するための優先的検討を行うに当たって必要な手続きを定めることにより

平成 30 年 (2018 年 )9 月 20 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての

9 月 20 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての") 平成 3 年 (218 年 )9 月 2 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての比率で 前年度に引き続き早期健全化基準を下回りましたが 資金不足比率については 下水道事業で経営健全化基準を上回る結果となっています

平成 3 年 (218 年 )9 月 2 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての比率で 前年度に引き続き早期健全化基準を下回りましたが 資金不足比率については 下水道事業で経営健全化基準を上回る結果となっています

1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 ( 昭和 46 年法律第 34 号 以下 法 という ) 等の規定に基づき 金融機関の破綻処理等のための施策を 預金保険機構及び株式会社整理回収機構 ( 以下 整理回収機構 という ) を通じて実施してきている (2

金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 ( 昭和 46 年法律第 34 号 以下 法 という ) 等の規定に基づき 金融機関の破綻処理等のための施策を 預金保険機構及び株式会社整理回収機構 ( 以下 整理回収機構 という ) を通じて実施してきている (2") 株式会社整理回収機構が保有する平成 11 12 両年度の整理回収業務から生じた利益に係る資金について その有効活用を図るため 預金保険機構を通じて国に納付させるなど 国の財政に寄与する方策を検討するよう内閣府特命担当大臣に対して意見を表示したものについての報告書 ( 要旨 ) 平成 2 2 年 9 月 会計検査院 1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 (

株式会社整理回収機構が保有する平成 11 12 両年度の整理回収業務から生じた利益に係る資金について その有効活用を図るため 預金保険機構を通じて国に納付させるなど 国の財政に寄与する方策を検討するよう内閣府特命担当大臣に対して意見を表示したものについての報告書 ( 要旨 ) 平成 2 2 年 9 月 会計検査院 1 制度の概要 (1) 金融機関の破綻処理に係る施策の実施体制金融庁は 預金保険法 (

<4D F736F F D20819A819A81798B4C8ED294AD955C817A30315F967B95B >

平成 30 年 8 月 22 日行政経営部財政課 平成 29 年度決算の概要について 1 一般会計予算規模 当初予算額 1 2,015 億 1,211 万円 前年度からの繰越額 2 103 億 5,241 万円 補正予算額 3 61 億 4,575 万円 42 億 666 万円の増 最終予算額 (1+2+3) 2,057 億 1,666 万円 平成 29 年度の最終予算額は, 当初予算額に, 前年度からの繰越額

平成 30 年 8 月 22 日行政経営部財政課 平成 29 年度決算の概要について 1 一般会計予算規模 当初予算額 1 2,015 億 1,211 万円 前年度からの繰越額 2 103 億 5,241 万円 補正予算額 3 61 億 4,575 万円 42 億 666 万円の増 最終予算額 (1+2+3) 2,057 億 1,666 万円 平成 29 年度の最終予算額は, 当初予算額に, 前年度からの繰越額

別紙様式 1-1( 平成 19 年度承認計画用 ) 西総財第 7 7 号 平成 23 年 8 月 26 日 静岡財務事務所長 殿 西伊豆町長藤井武彦印 財政健全化計画等執行状況報告書 以下の財政健全化計画等の執行状況について 別紙のとおり報告します 財政健全化計画 公営企業経営健全化計画上水道事業

西総財第 7 7 号 平成 23 年 8 月 26 日 静岡財務事務所長 殿 西伊豆町長藤井武彦印 財政健全化計画等執行状況報告書 以下の財政健全化計画等の執行状況について 別紙のとおり報告します 財政健全化計画 公営企業経営健全化計画上水道事業") 別紙様式 11( 承認計画用 ) 西総財第 7 7 号 平成 23 年 8 月 26 日 静岡財務事務所長 殿 西伊豆町長藤井武彦印 財政健全化計画等執行状況報告書 以下の財政健全化計画等の執行状況について 別紙のとおり報告します 財政健全化計画 公営企業経営健全化計画上水道事業 ( ) 工業用水道事業都市高速鉄道事業下水道事業 ( ) 病院事業 担当課 : 総務課 職名及び氏名 : 主幹 山本法正

別紙様式 11( 承認計画用 ) 西総財第 7 7 号 平成 23 年 8 月 26 日 静岡財務事務所長 殿 西伊豆町長藤井武彦印 財政健全化計画等執行状況報告書 以下の財政健全化計画等の執行状況について 別紙のとおり報告します 財政健全化計画 公営企業経営健全化計画上水道事業 ( ) 工業用水道事業都市高速鉄道事業下水道事業 ( ) 病院事業 担当課 : 総務課 職名及び氏名 : 主幹 山本法正

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 奄美信用組合 奄美信用組合は 奄美地区における金融の円滑化への取り組みをこれまで以上に強化するとともに その取り組み姿勢をお客様にご理解していただき 借入の条件変更等に関する ご要望 ご相談に迅速

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 奄美信用組合 奄美信用組合は 奄美地区における金融の円滑化への取り組みをこれまで以上に強化するとともに その取り組み姿勢をお客様にご理解していただき 借入の条件変更等に関する ご要望 ご相談に迅速かつ適切に対応しております 今般 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律 (

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第 7 条第 1 項に規定する説明書類 奄美信用組合 奄美信用組合は 奄美地区における金融の円滑化への取り組みをこれまで以上に強化するとともに その取り組み姿勢をお客様にご理解していただき 借入の条件変更等に関する ご要望 ご相談に迅速かつ適切に対応しております 今般 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律 (

農地中間管理機構 ( 仮称 ) の制度の骨格 ( 案 ) 資料 農地中間管理機構の指定都道府県のコントロールの下に適切に構造改革 生産コスト引下げを推進するため 都道府県段階に設置する 1 都道府県知事は 農地中間管理事業を公平かつ適正に行うことができる法人 ( 地方公共団体の第 3セク

の制度の骨格 ( 案 ) 資料 農地中間管理機構の指定都道府県のコントロールの下に適切に構造改革 生産コスト引下げを推進するため 都道府県段階に設置する 1 都道府県知事は 農地中間管理事業を公平かつ適正に行うことができる法人 ( 地方公共団体の第 3セク") 農地中間管理機構 ( 仮称 ) の制度の骨格 ( 案 ) 資料 3-1 1 農地中間管理機構の指定都道府県のコントロールの下に適切に構造改革 生産コスト引下げを推進するため 都道府県段階に設置する 1 都道府県知事は 農地中間管理事業を公平かつ適正に行うことができる法人 ( 地方公共団体の第 3セクター ) を 都道府県に一を限って指定する 2 従前の農地保有合理化法人制度は 廃止する 2 事業農地中間管理機構の事業は

農地中間管理機構 ( 仮称 ) の制度の骨格 ( 案 ) 資料 3-1 1 農地中間管理機構の指定都道府県のコントロールの下に適切に構造改革 生産コスト引下げを推進するため 都道府県段階に設置する 1 都道府県知事は 農地中間管理事業を公平かつ適正に行うことができる法人 ( 地方公共団体の第 3セクター ) を 都道府県に一を限って指定する 2 従前の農地保有合理化法人制度は 廃止する 2 事業農地中間管理機構の事業は

図 4-1 総額 と 純計 の違い ( 平成 30 年度当初予算 ) 総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定

総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

平成 27 年度高浜町の健全化判断比率及び資金不足比率 地方公共団体の財政の健全化に関する法律 が平成 21 年 4 月から全面施行され この法律により地方公共団体は 4 つの健全化判断比率 ( 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 ) と公営企業ごとの資金不足比率を議会に報

と公営企業ごとの資金不足比率を議会に報") 平成 27 年度高浜町の健全化判断比率及び資金不足比率 地方公共団体の財政の健全化に関する法律 が平成 21 年 4 月から全面施行され この法律により地方公共団体は 4 つの健全化判断比率 ( 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 ) と公営企業ごとの資金不足比率を議会に報告し 公表することとなりました 高浜町の平成 27 年度の健全化判断比率及び資金不足比率は以下のとおりです

平成 27 年度高浜町の健全化判断比率及び資金不足比率 地方公共団体の財政の健全化に関する法律 が平成 21 年 4 月から全面施行され この法律により地方公共団体は 4 つの健全化判断比率 ( 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 ) と公営企業ごとの資金不足比率を議会に報告し 公表することとなりました 高浜町の平成 27 年度の健全化判断比率及び資金不足比率は以下のとおりです

<4D F736F F F696E74202D EF8B638E9197BF82CC B A6D92E894C5816A E >

資料 3-1 無駄の撲滅の取組について ー行政事業レビューについてー 平成 25 年 2 月 27 日 これまでの行政事業レビューについて 1 行政事業レビューとは 毎年 各府省が自ら全ての事業の点検 見直しを行うもの ( 閣議決定が実施根拠 ) 1 前年度の事業を対象に 概算要求前に 執行状況 ( 支出先や使途 ) 等の事後点検を実施 2 5,000 を超える全事業についてレビューシートを作成し

資料 3-1 無駄の撲滅の取組について ー行政事業レビューについてー 平成 25 年 2 月 27 日 これまでの行政事業レビューについて 1 行政事業レビューとは 毎年 各府省が自ら全ての事業の点検 見直しを行うもの ( 閣議決定が実施根拠 ) 1 前年度の事業を対象に 概算要求前に 執行状況 ( 支出先や使途 ) 等の事後点検を実施 2 5,000 を超える全事業についてレビューシートを作成し

内部統制ガイドラインについて 資料

内部統制ガイドラインについて 資料 内部統制ガイドライン ( 案 ) のフレーム (Ⅲ)( 再掲 ) Ⅲ 内部統制体制の整備 1 全庁的な体制の整備 2 内部統制の PDCA サイクル 内部統制推進部局 各部局 方針の策定 公表 主要リスクを基に団体における取組の方針を設定 全庁的な体制や作業のよりどころとなる決まりを決定し 文書化 議会や住民等に対する説明責任として公表 統制環境 全庁的な体制の整備

内部統制ガイドラインについて 資料 内部統制ガイドライン ( 案 ) のフレーム (Ⅲ)( 再掲 ) Ⅲ 内部統制体制の整備 1 全庁的な体制の整備 2 内部統制の PDCA サイクル 内部統制推進部局 各部局 方針の策定 公表 主要リスクを基に団体における取組の方針を設定 全庁的な体制や作業のよりどころとなる決まりを決定し 文書化 議会や住民等に対する説明責任として公表 統制環境 全庁的な体制の整備

14 中間市 実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地

実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

2 保険者協議会からの意見 ( 医療法第 30 条の 4 第 14 項の規定に基づく意見聴取 ) (1) 照会日平成 28 年 3 月 3 日 ( 同日開催の保険者協議会において説明も実施 ) (2) 期限平成 28 年 3 月 30 日 (3) 意見数 25 件 ( 総論 3 件 各論 22 件

(1) 照会日平成 28 年 3 月 3 日 ( 同日開催の保険者協議会において説明も実施 ) (2) 期限平成 28 年 3 月 30 日 (3) 意見数 25 件 ( 総論 3 件 各論 22 件") 資料 1-1 地域医療構想 ( 案 ) に対する意見について 1 市町村からの意見 ( 医療法第 30 条の 4 第 14 項の規定に基づく意見聴取 ) (1) 照会日平成 28 年 3 月 3 日 (2) 期限平成 28 年 3 月 30 日 (3) 意件数 5 件 (4 市 ) (4) 意見の内容 主な意見と県の回答 1 医療提供体制について 日常の医療 緊急時の医療 在宅医療体制の整備 特に周産期

資料 1-1 地域医療構想 ( 案 ) に対する意見について 1 市町村からの意見 ( 医療法第 30 条の 4 第 14 項の規定に基づく意見聴取 ) (1) 照会日平成 28 年 3 月 3 日 (2) 期限平成 28 年 3 月 30 日 (3) 意件数 5 件 (4 市 ) (4) 意見の内容 主な意見と県の回答 1 医療提供体制について 日常の医療 緊急時の医療 在宅医療体制の整備 特に周産期

中期事業計画の評価 平成 27 年度 ~ 平成 29 年度 香川県信用保証協会

中期事業計画の評価 平成 27 年度 ~ 平成 29 年度 1. 地域の動向及び信用保証協会の実績 地域経済や中小企業 小規模事業者の活性化に地域金融機関とともに貢献していくため 公的機関及び金融にかかわる機関としての透明性 公平性の確保や健全な業務運営と経営の効率化に努めてきました 平成 27 年度から平成 29 年度までの 3 か年の状況は以下のとおりです (1) 地域経済及び中小企業の動向 県内においては

中期事業計画の評価 平成 27 年度 ~ 平成 29 年度 1. 地域の動向及び信用保証協会の実績 地域経済や中小企業 小規模事業者の活性化に地域金融機関とともに貢献していくため 公的機関及び金融にかかわる機関としての透明性 公平性の確保や健全な業務運営と経営の効率化に努めてきました 平成 27 年度から平成 29 年度までの 3 か年の状況は以下のとおりです (1) 地域経済及び中小企業の動向 県内においては

< C8E C8E DA8E9F C95742E786C73>

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと

3 中央卸売市場会計の 持続可能性の検証 72 豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと仮定して試算 市場問題プロジェクトチーム第 1 次報告書と同一条件

3 中央卸売市場会計の 持続可能性の検証 72 豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと仮定して試算 市場問題プロジェクトチーム第 1 次報告書と同一条件

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ

国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

平成 30 年 8 月 31 日 平成 31 年度の財政投融資計画要求書 ( 機関名 : 株式会社日本政策金融公庫 ( 特定事業等促進円滑化業務 )) 1. 平成 31 年度の財政投融資計画要求額 ( 単位 : 億円 %) 平成 31 年度平成 30 年度対前年度比区分要求額当初計画額金額伸率 (1

) 1. 平成 31 年度の財政投融資計画要求額 ( 単位 : 億円 %) 平成 31 年度平成 30 年度対前年度比区分要求額当初計画額金額伸率 (1") 平成 30 年 8 月 31 日 平成 31 年度の財政投融資計画要求書 ( 機関名 : 株式会社日本政策金融公庫 ( 特定事業等促進円滑化業務 )) 1. 平成 31 年度の財政投融資計画要求額 ( 単位 : 億円 %) 平成 31 年度平成 30 年度対前年度比区分要求額当初計画額金額伸率 (1) 財政融資 1,400 700 700 100.0 (2) 産業投資 - - - - うち出資 -

平成 30 年 8 月 31 日 平成 31 年度の財政投融資計画要求書 ( 機関名 : 株式会社日本政策金融公庫 ( 特定事業等促進円滑化業務 )) 1. 平成 31 年度の財政投融資計画要求額 ( 単位 : 億円 %) 平成 31 年度平成 30 年度対前年度比区分要求額当初計画額金額伸率 (1) 財政融資 1,400 700 700 100.0 (2) 産業投資 - - - - うち出資 -

PowerPoint プレゼンテーション

地域医療構想に関する国の動向について 資料 1 地域医療構想について 医療介護総合確保推進法 により 平成 27 年 4 月より 都道府県が 地域医療構想 を策定 平成 28 年度中に全都道府県で策定済み 地域医療構想 は 二次医療圏単位での策定が原則 地域医療構想 は 2025 年に向け 病床の機能分化 連携を進めるために 医療機能ごとに 2025 年の医療需要と病床の必要量を推計し 定めるもの

地域医療構想に関する国の動向について 資料 1 地域医療構想について 医療介護総合確保推進法 により 平成 27 年 4 月より 都道府県が 地域医療構想 を策定 平成 28 年度中に全都道府県で策定済み 地域医療構想 は 二次医療圏単位での策定が原則 地域医療構想 は 2025 年に向け 病床の機能分化 連携を進めるために 医療機能ごとに 2025 年の医療需要と病床の必要量を推計し 定めるもの

16 筑紫野市 22.91% 実質赤字比率及び連結実質赤字比率の状況と推移 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は

22.91% 実質赤字比率及び連結実質赤字比率の状況と推移 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範

22.91% 実質赤字比率及び連結実質赤字比率の状況と推移 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範

市町村における住民自治や住民参加、協働に関する取組状況調査

市町村における住民自治や住民参加 協働等に関する取組状況調査結果 ( 平成 24 年度 ) 道内市町村における地域力向上の取組を把揜するため 住民自治や住民参加 協働に関 する取組状況の調査を行い その結果を取りまとめました ( 平成 24 年 6 月調査 179 市町村回答 ) 調査の趣旨 少子高齢化や過疎化が進むこれからの地域社会において 例えば 災害時の助け合いや子育て 高齢者の生活介助など

市町村における住民自治や住民参加 協働等に関する取組状況調査結果 ( 平成 24 年度 ) 道内市町村における地域力向上の取組を把揜するため 住民自治や住民参加 協働に関 する取組状況の調査を行い その結果を取りまとめました ( 平成 24 年 6 月調査 179 市町村回答 ) 調査の趣旨 少子高齢化や過疎化が進むこれからの地域社会において 例えば 災害時の助け合いや子育て 高齢者の生活介助など

平成 27 年度岩国市下水道事業決算の要領 下水道事業の経営成績と財政状態をお知らせするため 平成 27 年度決算の要領を公表します 1. 業務量 下水道区域の拡大により 処理人口は 260 人増加し 年間有収水量は 52,674 m3増加しました 区分 平成 27 年度 平成 26 年度 処 理

平成 27 年度岩国市下水道事業決算の要領 下水道事業の経営成績と財政状態をお知らせするため 平成 27 年度決算の要領を公表します 1. 業務量 下水道区域の拡大により 処理人口は 260 人増加し 年間有収水量は 52,674 m3増加しました 区分 平成 27 年度 平成 26 年度 処 理 人 口 47,654 人 47,394 人 年 間 総 処 理 水 量 11,499,777 m3 11,241,190

平成 27 年度岩国市下水道事業決算の要領 下水道事業の経営成績と財政状態をお知らせするため 平成 27 年度決算の要領を公表します 1. 業務量 下水道区域の拡大により 処理人口は 260 人増加し 年間有収水量は 52,674 m3増加しました 区分 平成 27 年度 平成 26 年度 処 理 人 口 47,654 人 47,394 人 年 間 総 処 理 水 量 11,499,777 m3 11,241,190

中期行動計画成24 年度の具体的な行動計画成24 年度の取組結果18 ( 財 ) 札幌勤労者職業福祉センター [ 所管課 : 経 ) 雇用推進課 ] 1 団体目標 新方針重点取組目標 18 ( 財 ) 札幌勤労者職業福祉センター 1 団体の廃止 新公益法人制度への対応平成 28 年度までは 施設の用

![中期行動計画成24 年度の具体的な行動計画成24 年度の取組結果18 ( 財 ) 札幌勤労者職業福祉センター [ 所管課 : 経 ) 雇用推進課 ] 1 団体目標 新方針重点取組目標 18 ( 財 ) 札幌勤労者職業福祉センター 1 団体の廃止 新公益法人制度への対応平成 28 年度までは 施設の用](/thumbs/96/129038435.jpg "中期行動計画成24 年度の具体的な行動計画成24 年度の取組結果18 ( 財 ) 札幌勤労者職業福祉センター [ 所管課 : 経 ) 雇用推進課 ] 1 団体目標 新方針重点取組目標 18 ( 財 ) 札幌勤労者職業福祉センター 1 団体の廃止 新公益法人制度への対応平成 28 年度までは 施設の用") 中期行動計画成24 年度の具体的な行動計画成24 年度の取組結果18 ( 財 ) 札幌勤労者職業福祉センター 1 団体目標 18 ( 財 ) 札幌勤労者職業福祉センター 1 団体の廃止 新公益法人制度への対応平成 28 年度までは 施設の用途は現状のままとし 当団体が施設運営を引き続き実施するが 平成 29 年度以降については 当団体の廃止を基本とし 民間企業等による運営も視野に入れた検討を行う また

中期行動計画成24 年度の具体的な行動計画成24 年度の取組結果18 ( 財 ) 札幌勤労者職業福祉センター 1 団体目標 18 ( 財 ) 札幌勤労者職業福祉センター 1 団体の廃止 新公益法人制度への対応平成 28 年度までは 施設の用途は現状のままとし 当団体が施設運営を引き続き実施するが 平成 29 年度以降については 当団体の廃止を基本とし 民間企業等による運営も視野に入れた検討を行う また

地方公営企業会計基準の見直しについて(完成)

") 地方公営企業会計基準の見直しの影響について 48 年ぶりとなる地方公営企業会計基準の大改正が行われ 平成 26 年度から適用となりました したがって 平成 26 年度は改正後初めての決算となりましたので この見直しが大きく決算に影響を与えています 地方公営企業会計基準の見直しの詳細は 以下の総務省のホームページを参照ください http://www.soumu.go.jp/main_sosiki/c-zaisei/kouei_minaoshi.html

地方公営企業会計基準の見直しの影響について 48 年ぶりとなる地方公営企業会計基準の大改正が行われ 平成 26 年度から適用となりました したがって 平成 26 年度は改正後初めての決算となりましたので この見直しが大きく決算に影響を与えています 地方公営企業会計基準の見直しの詳細は 以下の総務省のホームページを参照ください http://www.soumu.go.jp/main_sosiki/c-zaisei/kouei_minaoshi.html

(1) 当該団体が法人格を有しているか 又は法人格のない任意の団体のうち次の1~2の要件を全て満たすもの 1 代表者の定めがあること 2 団体としての意思決定の方法 事務処理及び会計処理の方法 並びに責任者等を明確にした規約その他の規定が定められていること (2) 関係市町村との協議体制を構築してい

当該団体が法人格を有しているか 又は法人格のない任意の団体のうち次の1~2の要件を全て満たすもの 1 代表者の定めがあること 2 団体としての意思決定の方法 事務処理及び会計処理の方法 並びに責任者等を明確にした規約その他の規定が定められていること (2) 関係市町村との協議体制を構築してい") 復興庁 土地活用促進等モデル調査募集要領 1. モデル調査の趣旨 被災市町村では復興事業が進捗し 宅地の造成や災害公営住宅の整備も徐々に事業完了が近づいているところです 一方で まちづくりが進められる中で 造成された土地の有効活用や 津波被災を受けた低平地の管理 利活用 移転先での高台における生活サービスの維持が 復興の新たなステージにおける課題となっています こうした状況に対し 各市町村において

復興庁 土地活用促進等モデル調査募集要領 1. モデル調査の趣旨 被災市町村では復興事業が進捗し 宅地の造成や災害公営住宅の整備も徐々に事業完了が近づいているところです 一方で まちづくりが進められる中で 造成された土地の有効活用や 津波被災を受けた低平地の管理 利活用 移転先での高台における生活サービスの維持が 復興の新たなステージにおける課題となっています こうした状況に対し 各市町村において

01 【北海道】

平成 28 年度第 2 回精神障害者の地域移行担当者等会議 事前課題 シート における地域移行推進とは ~ その取組みについて が実施する地域移行推進と地域包括ケアシステムへの取組みについて紹介します 1 1 県又は政令市の基礎情報 障がい保健福祉圏域 (21 圏域 ) 取組内容 精神障がい者の地域移行推進等に関する取組み 精神障がい者地域生活支援事業 精神障がい者地域生活支援センター事業の実施 精神障がい者地域移行研修事業の実施

平成 28 年度第 2 回精神障害者の地域移行担当者等会議 事前課題 シート における地域移行推進とは ~ その取組みについて が実施する地域移行推進と地域包括ケアシステムへの取組みについて紹介します 1 1 県又は政令市の基礎情報 障がい保健福祉圏域 (21 圏域 ) 取組内容 精神障がい者の地域移行推進等に関する取組み 精神障がい者地域生活支援事業 精神障がい者地域生活支援センター事業の実施 精神障がい者地域移行研修事業の実施

1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ

租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ") 租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書 には

平成 28 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 30 年 3 月 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書

平成 28 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 30 年 3 月 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書

Taro-中期計画(別紙)

") 別 紙 第 4 予算 ( 人件費の見積りを含む ) 収支計画及び資金計画 百万円未満を四捨五入しているので 合計とは端数において合致しないものが ある 平成 25 年度 ~ 平成 29 年度予算総括 区別金額 収入 運営費交付金 16,304 国庫補助金 6,753 国庫負担金 602,634 借入金 393,774 保険料収入 75,984 運用収入 8,001 貸付金利息 63 農地売渡代金等収入

別 紙 第 4 予算 ( 人件費の見積りを含む ) 収支計画及び資金計画 百万円未満を四捨五入しているので 合計とは端数において合致しないものが ある 平成 25 年度 ~ 平成 29 年度予算総括 区別金額 収入 運営費交付金 16,304 国庫補助金 6,753 国庫負担金 602,634 借入金 393,774 保険料収入 75,984 運用収入 8,001 貸付金利息 63 農地売渡代金等収入

Microsoft Word - 円滑化開示資料目次.doc

貸付けの条件の変更等の申込みに対する対応状況を適切に把握するための体制の概要 当組合は 中小企業者及び個人のお客さまから 貸付けの条件の変更等に関する申込みがあった場合は 当組合の業務の健全かつ適切な運営の確保に留意しつつ 申込みに至った背景や事情 事業や収入に関する将来の見通し 財産その他の状況を総合的に勘案し 貸付けの条件を変更させていただくなど 積極的かつ柔軟に対応しております また その対応状況を適切に把握するため

貸付けの条件の変更等の申込みに対する対応状況を適切に把握するための体制の概要 当組合は 中小企業者及び個人のお客さまから 貸付けの条件の変更等に関する申込みがあった場合は 当組合の業務の健全かつ適切な運営の確保に留意しつつ 申込みに至った背景や事情 事業や収入に関する将来の見通し 財産その他の状況を総合的に勘案し 貸付けの条件を変更させていただくなど 積極的かつ柔軟に対応しております また その対応状況を適切に把握するため

JICA 事業評価ガイドライン ( 第 2 版 ) 独立行政法人国際協力機構 評価部 2014 年 5 月 1

独立行政法人国際協力機構 評価部 2014 年 5 月 1") JICA 事業評価ガイドライン ( 第 2 版 ) 独立行政法人国際協力機構 評価部 2014 年 5 月 1 JICA 事業評価ガイドライン ( 第 2 版 ) ( 事業評価の目的 ) 1. JICA は 主に 1PDCA(Plan; 事前 Do; 実施 Check; 事後 Action; フィードバック ) サイクルを通じた事業のさらなる改善 及び 2 日本国民及び相手国を含むその他ステークホルダーへの説明責任

JICA 事業評価ガイドライン ( 第 2 版 ) 独立行政法人国際協力機構 評価部 2014 年 5 月 1 JICA 事業評価ガイドライン ( 第 2 版 ) ( 事業評価の目的 ) 1. JICA は 主に 1PDCA(Plan; 事前 Do; 実施 Check; 事後 Action; フィードバック ) サイクルを通じた事業のさらなる改善 及び 2 日本国民及び相手国を含むその他ステークホルダーへの説明責任

貝監第 号

目 次 第 1 審査の対象 1 第 2 審査の方法 1 第 3 審査の期間 1 第 4 審査の結果 2 第 5 健全化判断比率の分析等 3 (1) 実質赤字比率 3 (2) 連結実質赤字比率 4 (3) 実質公債費比率 5 (4) 将来負担比率 6 第 6 資金不足比率の分析等 7 (1) 地方公営企業法適用企業 8 (2) 地方公営企業法非適用企業 9 注 1 文中に用いる金額は原則として千円単位で表示し

目 次 第 1 審査の対象 1 第 2 審査の方法 1 第 3 審査の期間 1 第 4 審査の結果 2 第 5 健全化判断比率の分析等 3 (1) 実質赤字比率 3 (2) 連結実質赤字比率 4 (3) 実質公債費比率 5 (4) 将来負担比率 6 第 6 資金不足比率の分析等 7 (1) 地方公営企業法適用企業 8 (2) 地方公営企業法非適用企業 9 注 1 文中に用いる金額は原則として千円単位で表示し

4-(1)-ウ①

-ウ①") 主な取組 検証票 施策 1 国際交流拠点形成に向けた受入機能の強化施策展開 4-(1)-ウ国際交流拠点の形成に向けた基盤の整備施策の小項目名 交流拠点施設等の整備主な取組 Jリーグ規格スタジアム整備事業実施計画記載頁 353 対応する主な課題 2 国内外の各地域において MICE 誘致競争が年々拡大している中 既存施設では収容が不可能な 1 万人規模の会議開催案件も発生しており 国際的な交流拠点施設の整備が必要である

主な取組 検証票 施策 1 国際交流拠点形成に向けた受入機能の強化施策展開 4-(1)-ウ国際交流拠点の形成に向けた基盤の整備施策の小項目名 交流拠点施設等の整備主な取組 Jリーグ規格スタジアム整備事業実施計画記載頁 353 対応する主な課題 2 国内外の各地域において MICE 誘致競争が年々拡大している中 既存施設では収容が不可能な 1 万人規模の会議開催案件も発生しており 国際的な交流拠点施設の整備が必要である

金融円滑化に対する当金庫の取組状況 平成 27 年 11 月 13 日 高岡信用金庫

金融円滑化に対する当金庫の取組状況 11 月 13 日 高岡信用金庫 金融円滑化に対する当金庫の取組状況について 高岡信用金庫 平成 21 年 12 月に施行されました中小企業金融円滑化法は 3 月に期限が到来いたしましたが 当金庫においては 今後もこれまで同様に協同組織理念の原点である相互扶助の精神のもと 地域の中小企業および個人のお客様に必要な資金を安定的に供給し 地域経済の発展に寄与するため

金融円滑化に対する当金庫の取組状況 11 月 13 日 高岡信用金庫 金融円滑化に対する当金庫の取組状況について 高岡信用金庫 平成 21 年 12 月に施行されました中小企業金融円滑化法は 3 月に期限が到来いたしましたが 当金庫においては 今後もこれまで同様に協同組織理念の原点である相互扶助の精神のもと 地域の中小企業および個人のお客様に必要な資金を安定的に供給し 地域経済の発展に寄与するため

スライド 1

第 3 回 下水道財政のあり方に関する研究会 説明資料 平成 27 年 3 月 16 日 明石下水道部 明石キャラクター 時のわらし 目次 1. 明石下水道事業の概要 2. 経営の健全化に向けた取組 3. 建設投資 4. 一般会計繰出金 1 1 明石下水道事業の概要 4 か所の処理場で水処理を実施 中心街地等を中心に約 14% の区域が合流式下水道 2 1 明石下水道事業の概要 下水道事業 100

第 3 回 下水道財政のあり方に関する研究会 説明資料 平成 27 年 3 月 16 日 明石下水道部 明石キャラクター 時のわらし 目次 1. 明石下水道事業の概要 2. 経営の健全化に向けた取組 3. 建設投資 4. 一般会計繰出金 1 1 明石下水道事業の概要 4 か所の処理場で水処理を実施 中心街地等を中心に約 14% の区域が合流式下水道 2 1 明石下水道事業の概要 下水道事業 100

47 大木町 実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は

実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

平成 29 年度 厚生年金保険法第七十九条の八第二項に基づく国家公務員共済組合連合会にかかる管理積立金の管理及び運用の状況についての評価の結果 概要 平成 30 年 12 月 財務省主計局給与共済課

平成 29 年度 厚生年金保険法第七十九条の八第二項に基づく国家公務員共済組合連合会にかかる管理積立金の管理及び運用の状況についての評価の結果 概要 平成 30 年 12 月 財務省主計局給与共済課 1 KKR の管理積立金の運用の状況 平成 29 年度における KKR の管理積立金の運用実績は 収益率が 6.06% 収益額が 4, 000 億円である また 平成 29 年度末における KKR の管理積立金の運用資産額は

平成 29 年度 厚生年金保険法第七十九条の八第二項に基づく国家公務員共済組合連合会にかかる管理積立金の管理及び運用の状況についての評価の結果 概要 平成 30 年 12 月 財務省主計局給与共済課 1 KKR の管理積立金の運用の状況 平成 29 年度における KKR の管理積立金の運用実績は 収益率が 6.06% 収益額が 4, 000 億円である また 平成 29 年度末における KKR の管理積立金の運用資産額は

15 小郡市 将来負担比率の状況と推移 将来負担比率 平成 21 年度 118.0% 平成 22 年度 102.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地

15 小郡市 将来負担比率 平成 21 年度 118.% 平成 22 年度 12.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

15 小郡市 将来負担比率 平成 21 年度 118.% 平成 22 年度 12.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

1 3 3 3 10 18 22 24 29 29 30 31 33 34 54 55 55 1 2 3 4 5 6 7 8 9 10 < 参考情報 > マザーファンドの投資方針 主な投資対象と投資制限 ( 要約 ) TMA 外国債券マザーファンド < 基本方針 >1 信託財産の中長期的な成長を目標とし 主に外国の国債に投資します 2 FTSE 世界国債インデックス ( 除く日本 ヘッジなし 円ベース

1 3 3 3 10 18 22 24 29 29 30 31 33 34 54 55 55 1 2 3 4 5 6 7 8 9 10 < 参考情報 > マザーファンドの投資方針 主な投資対象と投資制限 ( 要約 ) TMA 外国債券マザーファンド < 基本方針 >1 信託財産の中長期的な成長を目標とし 主に外国の国債に投資します 2 FTSE 世界国債インデックス ( 除く日本 ヘッジなし 円ベース

経営指標の概要 ( 電気事業 ) 1. 経営の状況 ( 電気事業全体で算出 ) 算出式 ( 法適用事業 ) 算出式 ( 法非適用事業 ) 1 経常収支比率 (%) 1 収益的収支比率 (%) 指標の意味 経常収益 100 経常費用 総収益 100 総費用 + 地方債償還金 法適用企業に用いる経常収支

1. 経営の状況 ( 電気事業全体で算出 ) 算出式 ( 法適用事業 ) 算出式 ( 法非適用事業 ) 1 経常収支比率 (%) 1 収益的収支比率 (%) 指標の意味 経常収益 100 経常費用 総収益 100 総費用 + 地方債償還金 法適用企業に用いる経常収支") 経営指標の概要 ( 電気事業 ) 1. 経営の状況 ( 電気事業全体で算出 ) 1 経常収支比率 (%) 1 収益的収支比率 (%) 経常収益 経常費用 総収益 総費用 + 地方債償還金 法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の 収益で 人件費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で

経営指標の概要 ( 電気事業 ) 1. 経営の状況 ( 電気事業全体で算出 ) 1 経常収支比率 (%) 1 収益的収支比率 (%) 経常収益 経常費用 総収益 総費用 + 地方債償還金 法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の 収益で 人件費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律 第 7 条第 1 項に規定する説明書類 第 1 府令 6 条第 1 項第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に 関する方針の概要 1. 取組方針目的 中小業者等金融円滑化基本方針 当組合は 地域の中小企業事業者並びに住宅資金借入者の最も身近な頼れる相談相手として お客様の悩みを一緒に考え 問題の解決に努めていくため

中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律 第 7 条第 1 項に規定する説明書類 第 1 府令 6 条第 1 項第 1 号に規定する法第 4 条及び第 5 条の規定に基づく措置の実施に 関する方針の概要 1. 取組方針目的 中小業者等金融円滑化基本方針 当組合は 地域の中小企業事業者並びに住宅資金借入者の最も身近な頼れる相談相手として お客様の悩みを一緒に考え 問題の解決に努めていくため

54 赤村 実質赤字比率及び連結実質赤字比率の状況と推移 1.59% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方

実質赤字比率及び連結実質赤字比率の状況と推移 1.59% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 1.59% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

183873224 423644111 423661457 http://www.city.fuchu.tokyo.jp/ 3 特集 市の財政状況と今後の課題 平成26年 214年 3月11日 健全財政の堅持が難しくなりつつあります 市の財政状況と今後の課題 市では これまで第5次府中市総合計画で定めた各施策の実現に向け 新 たな事業の実施や施設を整備するなど 市民サービスの向上に努めてきまし た

183873224 423644111 423661457 http://www.city.fuchu.tokyo.jp/ 3 特集 市の財政状況と今後の課題 平成26年 214年 3月11日 健全財政の堅持が難しくなりつつあります 市の財政状況と今後の課題 市では これまで第5次府中市総合計画で定めた各施策の実現に向け 新 たな事業の実施や施設を整備するなど 市民サービスの向上に努めてきまし た

Microsoft Word - 02_福利厚生会260910

具体的な行動計画成25 の取組結果02 ( 一財 ) 札幌市職員福利厚生会 団体目標 02 ( 一財 ) 札幌市職員福利厚生会 団体の在り方見直し 新公益法人制度への対応新方針新たな公益法人制度が施行されたことに伴い 当団体の設立趣旨及び事業内容を検討した結果 札幌市職員等及び家族の福利厚生事業をこれからも安定して運営できる組織としては 非重点取組目標営利で共益型の一般法人 への移行が最も有効であることから

具体的な行動計画成25 の取組結果02 ( 一財 ) 札幌市職員福利厚生会 団体目標 02 ( 一財 ) 札幌市職員福利厚生会 団体の在り方見直し 新公益法人制度への対応新方針新たな公益法人制度が施行されたことに伴い 当団体の設立趣旨及び事業内容を検討した結果 札幌市職員等及び家族の福利厚生事業をこれからも安定して運営できる組織としては 非重点取組目標営利で共益型の一般法人 への移行が最も有効であることから

<4D F736F F D2092B789AA8E EE B193FC974490E693498C9F93A28B4B92F E378DF492E8816A2E646F6378>

長岡市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討規程を次のように定める 1 総則 (1) 目的本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

長岡市 PPP/PFI 手法導入優先的検討規程 新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討規程を次のように定める 1 総則 (1) 目的本規程は 優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に社会資本を整備するとともに

将来返上認可 過去返上認可 6 基金 解散認可 1 基金 一括納付による解散である 3 指定基金制度ア概要年金給付等に要する積立金の積立水準が著しく低い基金を 厚生労働大臣が指定します この指定された基金に対して 5 年間の財政健全化計画を作成させ これに基づき事業運営を行うよう重点的に指導すること

11 年金課 (1) 厚生年金基金 1 制度の概要等ア概要厚生年金基金は 厚生労働大臣の認可を受けて企業の事業主が母体企業とは別の法人格を持った公法人である厚生年金基金を設立し 国の老齢厚生年金の一部を代行するとともに 独自の上乗せ給付を併せて支給することにより 加入員の老後における生活の安定と福祉の向上に寄与することを目的とした制度として 昭和 41 年 11 月に導入されました 近畿厚生局では

11 年金課 (1) 厚生年金基金 1 制度の概要等ア概要厚生年金基金は 厚生労働大臣の認可を受けて企業の事業主が母体企業とは別の法人格を持った公法人である厚生年金基金を設立し 国の老齢厚生年金の一部を代行するとともに 独自の上乗せ給付を併せて支給することにより 加入員の老後における生活の安定と福祉の向上に寄与することを目的とした制度として 昭和 41 年 11 月に導入されました 近畿厚生局では

公益財団法人和歌山市文化スポーツ振興財団 ( 財団法人和歌山市都市整備公社から名称変更 ) 経営健全化 ( 自立化推進 ) 計画 ( 平成 22 年度 ~ 平成 25 年度 ) 取組結果報告 取組結果報告における各取組の最終進捗結果の説明区分基準 A ほぼ予定どおり 若しくは予定以上に進んだ B 取

経営健全化 ( 自立化推進 ) 計画 ( 平成 22 年度 ~ 平成 25 年度 ) 取組結果報告 取組結果報告における各取組の最終進捗結果の説明区分基準 A ほぼ予定どおり 若しくは予定以上に進んだ B 取") 経営健全化 ( 自立化推進 ) 計画 ( 平成 22 年度 ~ 平成 25 年度 ) 取組結果報告 取組結果報告における各取組のの説明区分基準 ほぼ予定どおり 若しくは予定以上に進んだ 取組がやや遅延し 多少目標を下回った C 計画期間内に取組を完了できなかった 1 収入増加に向けた取組 自主事業の充実 アンケート調査等でのニーズの把握により より充実した自主事業を展開し 参加者の拡大による収入の増加を図る

経営健全化 ( 自立化推進 ) 計画 ( 平成 22 年度 ~ 平成 25 年度 ) 取組結果報告 取組結果報告における各取組のの説明区分基準 ほぼ予定どおり 若しくは予定以上に進んだ 取組がやや遅延し 多少目標を下回った C 計画期間内に取組を完了できなかった 1 収入増加に向けた取組 自主事業の充実 アンケート調査等でのニーズの把握により より充実した自主事業を展開し 参加者の拡大による収入の増加を図る

寄附文化の醸成に係る施策の実施状況 ( 平成 26 年度に講じた施策 ) 別紙 1 < 法律 制度改正 > 総務省 ふるさと納税の制度拡充 ( 平成 27 年 4 月 1 日施行 ) 学校法人等への個人寄附に係る税額控除の要件の緩和 ( 平成 27 年 4 月 1 日施行 ) 特例控除の上限の引上げ

別紙 1 < 法律 制度改正 > 総務省 ふるさと納税の制度拡充 ( 平成 27 年 4 月 1 日施行 ) 学校法人等への個人寄附に係る税額控除の要件の緩和 ( 平成 27 年 4 月 1 日施行 ) 特例控除の上限の引上げ") 関係府省における寄附文化の醸成に係る施策の実施状況について 平成 2 7 年 6 月 5 日共助社会づくり推進のための関係府省連絡会議 寄附文化の醸成のため 関係府省において 平成 26 年度 平成 27 年度に以下の取組を実施 ( 予定 ) 平成 26 年度に講じた主な施策 < 法律 制度改正 > ふるさと納税の制度拡充 ( 平成 27 年 4 月 ~) 総 学校法人等への個人寄附に係る税額控除の要件の緩和

関係府省における寄附文化の醸成に係る施策の実施状況について 平成 2 7 年 6 月 5 日共助社会づくり推進のための関係府省連絡会議 寄附文化の醸成のため 関係府省において 平成 26 年度 平成 27 年度に以下の取組を実施 ( 予定 ) 平成 26 年度に講じた主な施策 < 法律 制度改正 > ふるさと納税の制度拡充 ( 平成 27 年 4 月 ~) 総 学校法人等への個人寄附に係る税額控除の要件の緩和

子宮頸がん予防措置の実施の推進に関する法律案要綱

第一総則 子宮頸がん予防措置の実施の推進に関する法律案要綱 一目的 けいりこの法律は 子宮頸がんの罹患が女性の生活の質に多大な影響を与えるものであり 近年の子宮頸が んの罹患の若年化の進行が当該影響を一層深刻なものとしている状況及びその罹患による死亡率が高い 状況にあること並びに大部分の子宮頸がんにヒトパピローマウイルスが関与しており 予防ワクチンの 接種及び子宮頸部の前がん病変 ( 子宮頸がんに係る子宮頸部の異形成その他の子宮頸がんの発症前にお

第一総則 子宮頸がん予防措置の実施の推進に関する法律案要綱 一目的 けいりこの法律は 子宮頸がんの罹患が女性の生活の質に多大な影響を与えるものであり 近年の子宮頸が んの罹患の若年化の進行が当該影響を一層深刻なものとしている状況及びその罹患による死亡率が高い 状況にあること並びに大部分の子宮頸がんにヒトパピローマウイルスが関与しており 予防ワクチンの 接種及び子宮頸部の前がん病変 ( 子宮頸がんに係る子宮頸部の異形成その他の子宮頸がんの発症前にお

豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手

に基づき 公共施設等の整備等に多様なPPP/PFI 手") 豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手法を導入するための優先的検討方針を次のように定める 第 1 章総則 1 目的本方針は 優先的検討を行うに当たって必要な手続を定めることにより

豊橋市 PPP/PFI 手法導入優先的検討方針 効率的かつ効果的な公共施設等の整備等を進めることを目的として 多様なPPP/P FI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 公共施設等の整備等に多様なPPP/PFI 手法を導入するための優先的検討方針を次のように定める 第 1 章総則 1 目的本方針は 優先的検討を行うに当たって必要な手続を定めることにより

平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 - 0 -

至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 - 0 -") 平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 0 Ⅰ. 高速道路株式会社法第 10 条に基づく事業計画について 事業計画については 高速道路株式会社法 ( 以下 会社法 という ) 第 10 条に基づき 高速道路株式会社

平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 0 Ⅰ. 高速道路株式会社法第 10 条に基づく事業計画について 事業計画については 高速道路株式会社法 ( 以下 会社法 という ) 第 10 条に基づき 高速道路株式会社

2007財政健全化判断比率を公表いたします

平成 28 年度決算に基づく 財政健全化判断比率及び資金不足比率 北海道佐呂間町 平成 28 年度決算に基づく財政健全化の指標として 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 の 4 指標及び公営企業会計に係る 資金不足比率 を公表いたします 実質赤字比率 健全化判断比率 15% 2 5 連 結 実 質 赤 字 比 率 2 3 5 5.8% 25% 35% 5 実質公債費比率 35

平成 28 年度決算に基づく 財政健全化判断比率及び資金不足比率 北海道佐呂間町 平成 28 年度決算に基づく財政健全化の指標として 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 の 4 指標及び公営企業会計に係る 資金不足比率 を公表いたします 実質赤字比率 健全化判断比率 15% 2 5 連 結 実 質 赤 字 比 率 2 3 5 5.8% 25% 35% 5 実質公債費比率 35

Microsoft Word - H290324優先的検討規程(裁定).docx

.docx") 国立大学法人山形大学 PPP/PFI 手法導入の優先的検討に関する方針 ( 平成 29 年 3 月 24 日施設担当理事裁定 ) ( 目的 ) 第 1 この方針は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 効率的かつ効果的に施設を整備するとともに 低廉かつ良好なサービスの提供を確保するため 多様な

国立大学法人山形大学 PPP/PFI 手法導入の優先的検討に関する方針 ( 平成 29 年 3 月 24 日施設担当理事裁定 ) ( 目的 ) 第 1 この方針は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 効率的かつ効果的に施設を整備するとともに 低廉かつ良好なサービスの提供を確保するため 多様な

資料1:地球温暖化対策基本法案(環境大臣案の概要)

") 地球温暖化対策基本法案 ( 環境大臣案の概要 ) 平成 22 年 2 月 環境省において検討途上の案の概要であり 各方面の意見を受け 今後 変更があり得る 1 目的この法律は 気候系に対して危険な人為的干渉を及ぼすこととならない水準において大気中の温室効果ガスの濃度を安定化させ地球温暖化を防止すること及び地球温暖化に適応することが人類共通の課題であり すべての主要国が参加する公平なかつ実効性が確保された地球温暖化の防止のための国際的な枠組みの下に地球温暖化の防止に取り組むことが重要であることにかんがみ

地球温暖化対策基本法案 ( 環境大臣案の概要 ) 平成 22 年 2 月 環境省において検討途上の案の概要であり 各方面の意見を受け 今後 変更があり得る 1 目的この法律は 気候系に対して危険な人為的干渉を及ぼすこととならない水準において大気中の温室効果ガスの濃度を安定化させ地球温暖化を防止すること及び地球温暖化に適応することが人類共通の課題であり すべての主要国が参加する公平なかつ実効性が確保された地球温暖化の防止のための国際的な枠組みの下に地球温暖化の防止に取り組むことが重要であることにかんがみ

1 検査の背景 (1) 日本年金機構における個人情報 情報システム及び情報セキュリティ対策の概要厚生労働省及び日本年金機構 ( 以下 機構 という ) は 厚生年金保険等の被保険者等の基礎年金番号 氏名 保険料の納付状況等の個人情報 ( 以下 年金個人情報 という ) について 社会保険オンラインシ

日本年金機構における個人情報 情報システム及び情報セキュリティ対策の概要厚生労働省及び日本年金機構 ( 以下 機構 という ) は 厚生年金保険等の被保険者等の基礎年金番号 氏名 保険料の納付状況等の個人情報 ( 以下 年金個人情報 という ) について 社会保険オンラインシ") 年金個人情報に関する情報セキュリティ対策の実施状況及び 年金個人情報の流出が日本年金機構の業務に及ぼした影響等 についての報告書 ( 要旨 ) 平成 2 8 年 1 2 月 会計検査院 1 検査の背景 (1) 日本年金機構における個人情報 情報システム及び情報セキュリティ対策の概要厚生労働省及び日本年金機構 ( 以下 機構 という ) は 厚生年金保険等の被保険者等の基礎年金番号 氏名 保険料の納付状況等の個人情報

年金個人情報に関する情報セキュリティ対策の実施状況及び 年金個人情報の流出が日本年金機構の業務に及ぼした影響等 についての報告書 ( 要旨 ) 平成 2 8 年 1 2 月 会計検査院 1 検査の背景 (1) 日本年金機構における個人情報 情報システム及び情報セキュリティ対策の概要厚生労働省及び日本年金機構 ( 以下 機構 という ) は 厚生年金保険等の被保険者等の基礎年金番号 氏名 保険料の納付状況等の個人情報

<4D F736F F D2095AA89C889EF95F18D D82515F8DE096B18FF38BB AC8FDA8DD794C55F2E646F63>

平成 23 年度 財政融資資金の融資先としての地方公共団体の 財務状況把握について 平成 24 年 6 月 26 日 財務省理財局 Ⅱ. 財務状況のモニタリング結果について 1. モニタリングの手法 地方公共団体のうち市区町村について 平成 22 年度地方財政状況調査表 に基づき行政キャッシュフロー計算書を作成し 債務償還可能年数 実質債務月収倍率 積立金等月収倍率 行政経常収支率等及びその他の財政指標を用いて各団体の財務状況をモニタリングした

平成 23 年度 財政融資資金の融資先としての地方公共団体の 財務状況把握について 平成 24 年 6 月 26 日 財務省理財局 Ⅱ. 財務状況のモニタリング結果について 1. モニタリングの手法 地方公共団体のうち市区町村について 平成 22 年度地方財政状況調査表 に基づき行政キャッシュフロー計算書を作成し 債務償還可能年数 実質債務月収倍率 積立金等月収倍率 行政経常収支率等及びその他の財政指標を用いて各団体の財務状況をモニタリングした

Taro-★【2月Ver】01~05. ⑲計

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

1 検査の背景 我が国の郵政事業は 長期に及ぶ郵政省による運営の後 中央省庁の再編 公社化 民営化を経て 平成 27 年 11 月に 日本郵政株式会社 ( 以下 日本郵政 という ) 株式会社ゆうちょ銀行 ( 以下 ゆうちょ銀行 という ) 及び株式会社かんぽ生命保険 ( 以下 かんぽ生命 という

株式会社ゆうちょ銀行 ( 以下 ゆうちょ銀行 という ) 及び株式会社かんぽ生命保険 ( 以下 かんぽ生命 という") 日本郵政グループの経営状況等についての報告書 ( 要旨 ) 平成 2 8 年 5 月 会計検査院 1 検査の背景 我が国の郵政事業は 長期に及ぶ郵政省による運営の後 中央省庁の再編 公社化 民営化を経て 平成 27 年 11 月に 日本郵政株式会社 ( 以下 日本郵政 という ) 株式会社ゆうちょ銀行 ( 以下 ゆうちょ銀行 という ) 及び株式会社かんぽ生命保険 ( 以下 かんぽ生命 という 以下

日本郵政グループの経営状況等についての報告書 ( 要旨 ) 平成 2 8 年 5 月 会計検査院 1 検査の背景 我が国の郵政事業は 長期に及ぶ郵政省による運営の後 中央省庁の再編 公社化 民営化を経て 平成 27 年 11 月に 日本郵政株式会社 ( 以下 日本郵政 という ) 株式会社ゆうちょ銀行 ( 以下 ゆうちょ銀行 という ) 及び株式会社かんぽ生命保険 ( 以下 かんぽ生命 という 以下

田川市水道事業会計

平成 28 年度 田川市財政健全化審査及び経営健全化審査意見書 田川市監査委員 田監第 4 8 号 平成 2 9 年 9 月 7 日 田川市長 二場公人殿 田川市監査委員丸谷芳昭 田川市監査委員髙瀬冨士夫 平成 2 8 年度田川市財政健全化審査及び 経営健全化審査意見書の提出について 地方公共団体の財政の健全化に関する法律第 3 条第 1 項及び第 22 条第 1 項の規定により審査に付さ れた 健全化判断比率及び資金不足比率並びにその算定の基礎となる事項を記載した書類について審査

平成 28 年度 田川市財政健全化審査及び経営健全化審査意見書 田川市監査委員 田監第 4 8 号 平成 2 9 年 9 月 7 日 田川市長 二場公人殿 田川市監査委員丸谷芳昭 田川市監査委員髙瀬冨士夫 平成 2 8 年度田川市財政健全化審査及び 経営健全化審査意見書の提出について 地方公共団体の財政の健全化に関する法律第 3 条第 1 項及び第 22 条第 1 項の規定により審査に付さ れた 健全化判断比率及び資金不足比率並びにその算定の基礎となる事項を記載した書類について審査

平成22 年 11月 15日

各位 平成 25 年 5 月 15 日 金融円滑化への対応状況について ( 平成 25 年 3 月末現在 ) 那須信用組合 ( 理事長熊谷勝美 ) は 平成 25 年 3 月 31 日現在における金融円滑化の対応状況についてとりまとめましたので 下記のとおりお知らせ致します なお 金融円滑化への対応方針 体制整備の状況 貸付条件の変更等の実施状況等 小企業金融円滑化法に基づく説明書類は 別紙のとおりです

各位 平成 25 年 5 月 15 日 金融円滑化への対応状況について ( 平成 25 年 3 月末現在 ) 那須信用組合 ( 理事長熊谷勝美 ) は 平成 25 年 3 月 31 日現在における金融円滑化の対応状況についてとりまとめましたので 下記のとおりお知らせ致します なお 金融円滑化への対応方針 体制整備の状況 貸付条件の変更等の実施状況等 小企業金融円滑化法に基づく説明書類は 別紙のとおりです

報告事項 平成14年度市町村の決算概要について

Ⅰ 平成 25 年度市町村決算の概要 ( 確報値 ) について 1. 普通会計決算の概要 ( 注 1) 本資料は 県内市町村 (14 市 23 町 8 村 政令指定都市である熊本市を含む ) の普通会計の決算額をまとめたもの ( 注 2) 本資料の図表中の数値については 表示単位未満四捨五入の関係で 合計が一致しない場合がある ( 注 3)( ) については 資料の末尾に用語の説明あり (1) 決算規模及び決算収支

Ⅰ 平成 25 年度市町村決算の概要 ( 確報値 ) について 1. 普通会計決算の概要 ( 注 1) 本資料は 県内市町村 (14 市 23 町 8 村 政令指定都市である熊本市を含む ) の普通会計の決算額をまとめたもの ( 注 2) 本資料の図表中の数値については 表示単位未満四捨五入の関係で 合計が一致しない場合がある ( 注 3)( ) については 資料の末尾に用語の説明あり (1) 決算規模及び決算収支

平成22年○月○日

平成 30 年 5 月 15 日 横浜農業協同組合 金融円滑化にかかる基本方針 体制の概要および実施状況 横浜農業協同組合 ( 代表理事組合長黒沼利三 ) は 農業および地域金融における円滑な資金供給を最も重要な社会的役割の一つと位置づけ その実現に向けて取り組んでおります 平成 30 年 における当組合の金融円滑化にかかる措置の実施状況について公表いたします 金融円滑化にかかる実施状況は 下記の資料を参照願います

平成 30 年 5 月 15 日 横浜農業協同組合 金融円滑化にかかる基本方針 体制の概要および実施状況 横浜農業協同組合 ( 代表理事組合長黒沼利三 ) は 農業および地域金融における円滑な資金供給を最も重要な社会的役割の一つと位置づけ その実現に向けて取り組んでおります 平成 30 年 における当組合の金融円滑化にかかる措置の実施状況について公表いたします 金融円滑化にかかる実施状況は 下記の資料を参照願います

地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律(第7次地方分権一括法)の概要

の概要") 地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律 ( 第 7 次地方分権一括法 ) の概要 平成 29 年 4 月内閣府地方分権改革推進室平成 29 年 4 月 19 日成立平成 29 年 4 月 26 日公布 第 7 次地方分権一括法 提案募集方式 に基づく地方からの提案について 平成 28 年の地方からの提案等に関する対応方針 ( 平成 28 年 12 月 20

地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律 ( 第 7 次地方分権一括法 ) の概要 平成 29 年 4 月内閣府地方分権改革推進室平成 29 年 4 月 19 日成立平成 29 年 4 月 26 日公布 第 7 次地方分権一括法 提案募集方式 に基づく地方からの提案について 平成 28 年の地方からの提案等に関する対応方針 ( 平成 28 年 12 月 20

Microsoft Word - 潟上市下水道事業経営戦略

潟上市下水道事業経営戦略 秋田県潟上市 下水道事業特別会計 第 1 経営の基本方針本市の下水道事業は 公共用水域の水質保全や生活環境の改善を図ることを目的に 公共下水道事業 特定環境保全公共下水道事業として計画的に整備を進めています 下水道事業は 快適な市民生活を送るために必要不可欠なものであり 今後も持続的に安定したサービスを提供する必要があることから 次の 3 点を基本方針として取り組んでいきます

潟上市下水道事業経営戦略 秋田県潟上市 下水道事業特別会計 第 1 経営の基本方針本市の下水道事業は 公共用水域の水質保全や生活環境の改善を図ることを目的に 公共下水道事業 特定環境保全公共下水道事業として計画的に整備を進めています 下水道事業は 快適な市民生活を送るために必要不可欠なものであり 今後も持続的に安定したサービスを提供する必要があることから 次の 3 点を基本方針として取り組んでいきます

( 参考 ) 平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上

平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上") 今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

社会的責任に関する円卓会議の役割と協働プロジェクト 1. 役割 本円卓会議の役割は 安全 安心で持続可能な経済社会を実現するために 多様な担い手が様々な課題を 協働の力 で解決するための協働戦略を策定し その実現に向けて行動することにあります この役割を果たすために 現在 以下の担い手の代表等が参加

私たちの社会的責任 宣言 ~ 協働の力 で新しい公共を実現する~ 平成 22 年 5 月 12 日社会的責任に関する円卓会議 社会的責任に関する円卓会議 ( 以下 本円卓会議 という ) は 経済 社会 文化 生活など 様々な分野における多様な担い手が対等 平等に意見交換し 政府だけでは解決できない諸課題を 協働の力 で解決するための道筋を見出していく会議体として 平成 21 年 3 月に設立されました

私たちの社会的責任 宣言 ~ 協働の力 で新しい公共を実現する~ 平成 22 年 5 月 12 日社会的責任に関する円卓会議 社会的責任に関する円卓会議 ( 以下 本円卓会議 という ) は 経済 社会 文化 生活など 様々な分野における多様な担い手が対等 平等に意見交換し 政府だけでは解決できない諸課題を 協働の力 で解決するための道筋を見出していく会議体として 平成 21 年 3 月に設立されました

資料 3 平成 26 年度 神奈川県競輪組合 主要施策説明書 神奈川県

資料 3 平成 26 年度 神奈川県競輪組合 主要施策説明書 神奈川県 平成 26 年度決算の概要 神奈川県競輪組合 ( 以下 組合 という ) は 平成 21 年度末に花月園競輪場における競輪開催を廃止し 22 年度から JKA( 競輪振興法人 ) 交付金特例制度の活用と 川崎競輪場及び小田原競輪場における GⅢ 競 輪 ( 開設記念競輪 ) の借上開催を柱とする事業収支改善計画を策定し 経営改善に取り組んできた

資料 3 平成 26 年度 神奈川県競輪組合 主要施策説明書 神奈川県 平成 26 年度決算の概要 神奈川県競輪組合 ( 以下 組合 という ) は 平成 21 年度末に花月園競輪場における競輪開催を廃止し 22 年度から JKA( 競輪振興法人 ) 交付金特例制度の活用と 川崎競輪場及び小田原競輪場における GⅢ 競 輪 ( 開設記念競輪 ) の借上開催を柱とする事業収支改善計画を策定し 経営改善に取り組んできた

平成 29 年 4 月 1 日規程第 18-5 号国立研究開発法人国立がん研究センター PPP/PFI 手法導入優先的検討規程 ( 目的 ) 第 1 条この規程は 国立研究開発法人国立がん研究センター ( 以下 センター という ) の公共施設等の整備等における優先的検討を行うに当たって必要な手続を

第 1 条この規程は 国立研究開発法人国立がん研究センター ( 以下 センター という ) の公共施設等の整備等における優先的検討を行うに当たって必要な手続を") 平成 29 年 4 月 1 日規程第 18-5 号国立研究開発法人国立がん研究センター PPP/PFI 手法導入優先的検討規程 ( 目的 ) 第 1 条この規程は 国立研究開発法人国立がん研究センター ( 以下 センター という ) の公共施設等の整備等における優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に整備するとともに 低廉かつ良好なサービスの提供を確保することを目的とする

平成 29 年 4 月 1 日規程第 18-5 号国立研究開発法人国立がん研究センター PPP/PFI 手法導入優先的検討規程 ( 目的 ) 第 1 条この規程は 国立研究開発法人国立がん研究センター ( 以下 センター という ) の公共施設等の整備等における優先的検討を行うに当たって必要な手続を定めることにより 新たな事業機会の創出や民間投資の喚起を図り 効率的かつ効果的に整備するとともに 低廉かつ良好なサービスの提供を確保することを目的とする

はじめに 平成 23 年 3 月 11 日に発生した東日本大震災から まもなく4 年が経過しようとしています この間 県民と関係機関が一丸となって復旧 復興事業に取り組み その多くが計画段階から実行段階へと少しずつ目に見える形で進んでまいりました 現在も被災者の生活再建や地方経済の再生など課題を抱えておりますが そのような中においても 震災復興計画の復旧期最終年度にあたる平成 25 年度決算は 将来に向けた復興への歩みがうかがえる内容となっています

はじめに 平成 23 年 3 月 11 日に発生した東日本大震災から まもなく4 年が経過しようとしています この間 県民と関係機関が一丸となって復旧 復興事業に取り組み その多くが計画段階から実行段階へと少しずつ目に見える形で進んでまいりました 現在も被災者の生活再建や地方経済の再生など課題を抱えておりますが そのような中においても 震災復興計画の復旧期最終年度にあたる平成 25 年度決算は 将来に向けた復興への歩みがうかがえる内容となっています

全自病協第 582 号 平成 27 年 2 月 13 日 地方会議担当支部長様 公益社団法人全国自治体病院協議会 会長 邉見公雄 平成 27 年度地方会議における共通議題について 日頃から支部活動にご尽力をいただき感謝申し上げます さて 平成 27 年度地方会議における共通議題について 常務理事会で

全自病協第 616 号 平成 27 年 3 月 6 日 都道府県病院所管部 ( 局 ) 課長都道府県立病院所管部 ( 局 ) 課長 会員施設長 様 公益社団法人全国自治体病院協議会会長邉見公雄 公印省略 平成 27 年度地方会議における共通議題について 平成 27 年度地方会議における共通議題について 別紙のとおり決定し地方会議担当支部 長宛に通知いたしましたのでご連絡いたします おって地方会議開催担当病院より会議等のご案内がありますので

全自病協第 616 号 平成 27 年 3 月 6 日 都道府県病院所管部 ( 局 ) 課長都道府県立病院所管部 ( 局 ) 課長 会員施設長 様 公益社団法人全国自治体病院協議会会長邉見公雄 公印省略 平成 27 年度地方会議における共通議題について 平成 27 年度地方会議における共通議題について 別紙のとおり決定し地方会議担当支部 長宛に通知いたしましたのでご連絡いたします おって地方会議開催担当病院より会議等のご案内がありますので

6. 剰余金の使途 中期目標 中期計画 9. 剰余金の使途 建設勘定管理用施設 ( 宿舎に限る ) の改修 平成 30 年度計画 6. 剰余金の使途 建設勘定管理用施設 ( 宿舎に限る ) の改修 中期計画及び年度計画の実施状況 ( 主要な業務実績 ) 実績なし 評定と根拠 課題と対応 当該事業年度

の改修 平成 30 年度計画 6. 剰余金の使途 建設勘定管理用施設 ( 宿舎に限る ) の改修 中期計画及び年度計画の実施状況 ( 主要な業務実績 ) 実績なし 評定と根拠 課題と対応 当該事業年度") 6. 剰余金の使途 中期目標 中期計画 9. 剰余金の使途 建設勘定管理用施設 ( 宿舎に限る ) の改修 平成 30 年度計画 6. 剰余金の使途 建設勘定管理用施設 ( 宿舎に限る ) の改修 中期計画及び年度計画の実施状況 ( 主要な業務実績 ) 実績なし 評定と根拠 課題と対応 当該事業年度における業務運営の状況 1. 利益処分に関する状況 表 6-1 各勘定における利益処分に関する状況 (1)

6. 剰余金の使途 中期目標 中期計画 9. 剰余金の使途 建設勘定管理用施設 ( 宿舎に限る ) の改修 平成 30 年度計画 6. 剰余金の使途 建設勘定管理用施設 ( 宿舎に限る ) の改修 中期計画及び年度計画の実施状況 ( 主要な業務実績 ) 実績なし 評定と根拠 課題と対応 当該事業年度における業務運営の状況 1. 利益処分に関する状況 表 6-1 各勘定における利益処分に関する状況 (1)

(Microsoft Word - 27\214\366\225\\\210\304.docx)

") 平成 27 年度南丹市南丹市の財務書類 4 表 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) 行政コスト計算書 ( 平成 27 年度 ) 純資産変動計算書 ( 平成 27 年度 ) 資金収支計算書 ( 平成 27 年度 ) 南丹市総務部財務課 平成 29 年 3 月 1. はじめに 現在 地方公共団体の会計は現金主義 単式簿記により行われており 現金の収支についてはわかりやすく状況を把握できますが

平成 27 年度南丹市南丹市の財務書類 4 表 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) 行政コスト計算書 ( 平成 27 年度 ) 純資産変動計算書 ( 平成 27 年度 ) 資金収支計算書 ( 平成 27 年度 ) 南丹市総務部財務課 平成 29 年 3 月 1. はじめに 現在 地方公共団体の会計は現金主義 単式簿記により行われており 現金の収支についてはわかりやすく状況を把握できますが

図 12 HACCP の導入状況 ( 販売金額規模別 ) < 食品販売金額規模別 > 5,000 万円未満 ,000 万円 ~1 億円未満 億円 ~3 億円未満

< 食品販売金額規模別 > 5,000 万円未満 ,000 万円 ~1 億円未満 億円 ~3 億円未満") 平成 29 年 6 月 30 日食料産業局食品製造課 平成 28 年度食品製造業における HACCP の導入状況実態調査 HACCP を導入済みの企業は 29 導入途中の企業は 9 HACCP( ハサップ : Hazard Analysis and Critical Control Point) とは原料受入れから最終製品までの各工程ごとに 微生物による汚染 金属の混入等の危害を予測 ( 危害要因分析

平成 29 年 6 月 30 日食料産業局食品製造課 平成 28 年度食品製造業における HACCP の導入状況実態調査 HACCP を導入済みの企業は 29 導入途中の企業は 9 HACCP( ハサップ : Hazard Analysis and Critical Control Point) とは原料受入れから最終製品までの各工程ごとに 微生物による汚染 金属の混入等の危害を予測 ( 危害要因分析

Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル

平成 24 年度 高鍋町財務書類 ( 版 ) 宮崎県高鍋町 Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は 総務省方式改訂モデル を活用して

平成 24 年度 高鍋町財務書類 ( 版 ) 宮崎県高鍋町 Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は 総務省方式改訂モデル を活用して

1 北九州市 実質公債費比率の状況と推移 11.4% 10.8% 実質公債費比率 平成 21 年度 9.9% 平成 22 年度 11.7% 平成 23 年度 11.4% 平成 24 年度 10.8% 平成 25 年度 10.5% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の

1 北九州市 11.4% 1.8% 実質公債費比率 平成 21 年度 9.9% 平成 22 年度 11.7% 平成 23 年度 11.4% 平成 24 年度 1.8% 平成 25 年度 1.5% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

1 北九州市 11.4% 1.8% 実質公債費比率 平成 21 年度 9.9% 平成 22 年度 11.7% 平成 23 年度 11.4% 平成 24 年度 1.8% 平成 25 年度 1.5% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

有価証券等の情報(会社計)162 満期保有目的の債券 がを超えるもの がを超えないもの 公社債 435, ,721 31, , ,565 29,336 外国証券 ( 公社債 ) 1,506,014 1,835, ,712 1,493,938 1,778

162 満期保有目的の債券 がを超えるもの がを超えないもの 公社債 435, ,721 31, , ,565 29,336 外国証券 ( 公社債 ) 1,506,014 1,835, ,712 1,493,938 1,778") 有価証券等の情報 ( 会社計 ) 1 有価証券の情報 ( 会社計 ) a. 売買目的有価証券の評価損益 当期の損益に当期の損益に含まれた評価損益含まれた評価損益売買目的有価証券 1,117,627 41,831 917,228 24,463 ( 注 ) 本表では 運用目的の金銭の信託 を通じて保有している有価証券も対象となっていますが ともに残高はありません b. 有価証券の情報 ( 売買目的有価証券以外の有価証券のうちのあるもの

有価証券等の情報 ( 会社計 ) 1 有価証券の情報 ( 会社計 ) a. 売買目的有価証券の評価損益 当期の損益に当期の損益に含まれた評価損益含まれた評価損益売買目的有価証券 1,117,627 41,831 917,228 24,463 ( 注 ) 本表では 運用目的の金銭の信託 を通じて保有している有価証券も対象となっていますが ともに残高はありません b. 有価証券の情報 ( 売買目的有価証券以外の有価証券のうちのあるもの