Microsoft PowerPoint - JMPの非線形回帰handout.ppt

|

|

|

- しなつ こやぎ

- 7 years ago

- Views:

Transcription

1 JMPの 非 線 形 回 帰 の 使 い 方 と 適 用 事 例 - JMPer s Meeting 年 7 月 9 日 ( 木 ) 日 本 たばこ 産 業 株 式 会 社 前 東 京 理 科 大 学 教 授 杉 山 公 仁 芳 賀 敏 郎 本 日 の 発 表 内 容 背 景 線 形 と 非 線 形 の 違 い 非 線 形 モデルの 解 き 方 基 礎 編 線 形 化 最 小 二 乗 法 について JMPの 非 線 形 回 帰 線 形 モデル 本 編 JMPの 非 線 形 回 帰 非 線 形 モデル(Emaxモデルを 例 として) 効 力 比 ロジスティック 回 帰 ( 最 尤 法 ) JMPのユーザーサポート モデルライブラリー サンプルデータ 2

効 力 比 ロジスティック 回 帰 ( 最 尤 法 ) JMPのユーザーサポート モデルライブラリー サンプルデータ")

2 背 景 (その) 第 3 回 医 薬 品 開 発 のための 統 計 解 析 講 座 27 年 月 24 日 ( 水 ) 開 講 エクセル JMP(ジャンプ)による 基 礎 から 応 用 統 計 解 析 実 務 者 コース ( 創 薬 セミナー) 創 薬 アカデミー SAS Institute Japan 株 式 会 社 JMP 事 業 部 共 催 セミナーの 目 的 製 薬 会 社 で 創 薬 に 携 わる 研 究 者 実 務 者 ならびに 臨 床 現 場 でデータを 扱 う 医 療 関 係 者 は しばしば 統 計 解 析 で 悩 まされています 社 内 の 統 計 専 門 家 は 恒 常 的 に 忙 しく 簡 単 な 実 験 データ 解 析 には 相 談 にのってもらい 難 い のが 実 態 です 自 分 の 部 署 である 程 度 までの 統 計 解 析 を 行 いたいがSASやJMPを 扱 える ほどの 要 員 はいない エクセルならば 部 員 全 員 が 一 応 は 扱 える エクセルで 統 計 解 析 はで きないものか? と 悩 んでいる 研 究 実 務 統 括 者 は 多 いと 思 われます 本 講 座 はそのような 悩 みを 解 決 すべく エクセルでゴールシーク ソルバーを 駆 使 してt 検 定 から 多 重 比 較 最 尤 法 ロジスティック 回 帰 までを 修 得 できるような2ヶ 月 ( 月 回 )の 研 修 コースを 企 画 いたしました 3 部 構 成 で 基 礎 実 験 計 画 及 び 拡 張 編 からなっています また グローバルなSAS 社 統 計 ソフトJMPの 使 い 方 もマスターできるようなコースです 本 研 修 終 了 者 は 担 当 部 署 の 業 務 に 関 連 する 統 計 解 析 ができるようになり 社 内 外 の 統 計 家 と 専 門 的 な 会 話 が 可 能 になるよう 人 材 育 成 を 目 指 します 3 背 景 (その2) 創 薬 セミナーではナビゲータ 方 式 を 採 用. ナビゲータ 方 式 とは, 芳 賀 が 作 成 したテキ ストを 統 計 を 勉 強 しているメンバー(セミナー の 一 期 生 を 含 む)が 理 解 し, 理 解 したことを 分 かり 易 く 受 講 生 に 伝 える 方 法 であり,ナビ ゲータがつまづくところは 受 講 生 もつまづきや すい 点 であるため, 芳 賀 が 補 足 説 明 をすると いう 講 義 方 法 のことである.もちろん,ナビ ゲートするには 事 前 のリハーサルを 繰 り 返 し 実 施 し, 十 分 な 準 備 を 行 っている. 4 2

の 研 修 コースを 企 画 いたしました 3 部 構 成 で 基 礎 実 験 計 画 及 び 拡 張")

3 背 景 (その3) 創 薬 セミナーの 第 3 部 の 拡 張 編 では 以 下 の 項 目 を 講 義 している. 非 線 形 モデル 指 数 曲 線 ロジスティック 曲 線 非 線 形 最 小 2 乗 法 による 推 定 値 の 標 準 誤 差 重 み 付 き 最 小 2 乗 法 計 数 値 2 変 量 の 関 係 リスク オッズ ロジット オッズとオッズ 比 ロジスティック 回 帰 分 析 D5 検 定 多 項 ロジスティック 回 帰 分 析 生 存 時 間 解 析 Kaplan-Meier 曲 線 ログランク 検 定 浜 田 知 久 馬 先 生 一 般 化 ウィルコクソン 検 定 5 創 薬 セミナーの 第 3 部 からJMPの 非 線 形 回 帰 に 関 連 する 部 分 をJMPのセミナーとして9 月 に 実 施 す る 予 定 です. 本 発 表 では,JMPセミナーの 一 部 をご 紹 介 します. 6 3

4 線 形 と 非 線 形 次 の 式 ~4は 線 形? それとも, 非 線 形? y x 式 式 式 式 : y = b 2 : y = b 3: y = 5 + b ( x b 4 : y = b x + b x b + b x + b x パラメータの 値 b b b2 式 : 5 - 式 2: -.2 式 3: - 5 式 4: ) 7 解 答 式 式 式 式 : y = b 式 は 直 線 で, 線 形 です. 式 2は 曲 線 ですが, 線 形 です. 式 3は 直 線 ですが, 非 線 形 です. 式 4は 曲 線 で, 非 線 形 です. 2 : y = b 3: y = 5 + b ( x b 4 : y = b x + b x b + b x + b x ) y x 線 形 と 非 線 形 の 違 いは 何 でしょうか? グラフの 形 ( 直 線 or 曲 線 )ではないことは 明 らかです. 8 4

5 パラメータに 注 目 式 は y = b + b x でパラメータ b と b に 関 して 一 次 式 で 表 せます. 2 式 2は y = b + b x + b2 x でパラメータb,b と b 2 に 関 して 一 次 式 で 表 せます. では, 式 3と 式 4はどうでしょうか. b y = + b ( x ) y = b x 5 b2 パラメータに 関 して 一 次 式 では 表 せません. つまり,x に 関 してではなく,パラメータに 関 して 一 次 式 で 表 せるモデルが 線 形 モデル, 一 次 式 で は 表 せないモデルが 非 線 形 モデルとなります. 9 問 題 (その): y = b + b x について, 任 意 の 反 応 を 示 すx の 推 定 値 は? 式 は 線 形 モデルでした. では,ある 反 応 (y = )となる x を 求 めるに 2 はどうしたらよいだろうか? 5. 求 めたパラメータを 使 って, y = を 代 入. 2. 式 を 変 形 したらどうだろうか? つまり, 求 めたい 値 をモデルにする. 3. JMPでは 逆 推 定 の 問 題

: y = b + b x について, 任 意 の 反 応 を 示 すx の 推 定 値 は? 式 は 線 形 モデルでした. では,ある 反 応 (y = )となる x を 求 めるに 2 はどうしたらよいだろうか? 5.")

6 任 意 の 反 応 を 示 す x の 推 定 値 は?. 求 めたパラメータを 使 って, y = を 代 入. b x = b として 解 が 得 られる. x の 信 頼 区 間 は 別 に 求 める 必 要 がある. 2. パラメータとして y = となる x をモデル 式 に 入 れる. 式 の 変 形 y = b + b x x = + b ( x ) この 式 は 式 3と 同 じです 求 めるパラメータはどれ? 任 意 の 反 応 を 示 す x の 推 定 値 は? 2. パラメータとして x をモデル 式 に 入 れる. ここで, y = b x + b x x = + b ( x ) は y = となる x であり,パラメータである. 式 変 形 でパラメータ b と x については, 一 次 式 で 表 せなくなり, 非 線 形 モデルになった. JMPでは 非 線 形 回 帰 で 解 析 可 能 非 線 形 モデルとして 解 析 すると. 原 則 として,パラメー タの 点 推 定 値 と 信 頼 区 間 が 同 時 に 求 められる. 2 6

7 任 意 の 反 応 を 示 す x の 推 定 値 は? 3. JMPでは 逆 推 定 の 問 題 モデルのあてはめ の 逆 推 定 で 解 析 可 能. 信 頼 区 間 も 求 められる. 3 逆 推 定 とその 区 間 推 定 JMP モデルの 当 てはめ と 逆 推 定 パラメータ 推 定 値 項 切 片 x 推 定 値 標 準 誤 差 逆 推 定 y 予 測 値 x 期 待 応 答 についての 信 頼 区 間 JMP 非 線 形 回 帰 解 SSE パラメータ b x DFE 6 推 定 値 次 の 値 で 解 く: 解 析 NR t 値 下 側 限 界 MSE 近 似 標 準 誤 差 p 値 (Prob> t ).75.3 * RMSE 上 側 限 界 下 側 信 頼 限 界 Alpha.95 上 側 信 頼 限 界 x y y-hat b.226 x S

.75.3 * RMSE.669642 上 側 限 界 7.9578236 下 側 信 頼 限 界.59578994 4.6449383 -Alpha.95 上 側 信 頼 限 界.")

8 パラメータ x の 信 頼 区 間 y = 推 定 値 ^y の 信 頼 区 間 x 5 x の95% 下 側 信 頼 限 界 x の95% 上 側 信 頼 限 界 y の 信 頼 区 間 は 点 推 定 値 の 上 下 で 等 間 隔 x の 信 頼 区 間 は 点 推 定 値 の 前 後 で 等 間 隔 ではない. 非 線 形 モデルの パラメータの 信 頼 区 間 は 等 間 隔 で はない. 5 信 頼 限 界 の 求 め 方 Excel Solver で 非 線 形 モデルを 当 てはめる( 前 シート 右 上 の 結 果 が 得 られる). x を 推 定 値 にδを 加 えて 固 定 する. 変 化 させる セルにbだけを 指 定 してソルバーで 解 く. δとseの 関 係 をグラフにする. 放 物 線 (2 次 曲 線 )とはならない. 3 次 式 を 当 てはめる. 6 8

. x を 推 定 値 にδを 加 えて 固 定 する.")

9 信 頼 限 界 の 求 め 方 y = x x x Se δ 信 頼 限 界 の 求 め 方 3 残 差 平 方 和 Se=6.726 を 自 由 度 6 で 割 って, 平 均 平 方 Ve=2.788を 求 める. Se+Ve=9.54に 横 線 が 引 かれている. δ=±.5 の 近 くで 交 わっている. または,3 次 式 の2 次 の 項 から,SeがVe だけ 増 加 するδを (2.788/8.3324)=.578 とし て 計 算 される.これが 近 似 標 準 誤 差.556 に 対 応 する. Se+F(,6;.5)Ve=33.47 の 位 置 にも 横 線 が 引 かれている. 交 点 の 横 座 標 値 を 推 定 値 に 加 える と 信 頼 限 界 が 得 られる. 8 9

Ve=33.47 の 位 置 にも 横 線 が 引 かれている. 交 点 の 横 座 標 値 を 推 定 値 に 加 える と 信 頼 限 界 が 得 られる. 8 9")

10 モデルのあてはめ の 逆 推 定 と 非 線 形 回 帰 の 使 い 分 け モデルのあてはめ の 逆 推 定 モデルのあてはめ は 線 形 モデルのみ 線 形 モデルにおいて, 任 意 の 反 応 y を 示 す x の 値 が 知 りたい 場 合 に 有 効. 非 線 形 回 帰 線 形 モデルだけでなく, 非 線 形 モデルが 解 ける. 9 小 まとめ 線 形 と 非 線 形 の 違 い パラメータに 関 して 一 次 式 でないのが 非 線 形 モデル 線 形 モデルは ニ 変 量 の 関 係 or モデルのあて はめ で 解 く. 逆 推 定 は モデルのあてはめ で 実 行 可 能 非 線 形 モデルは 非 線 形 回 帰 で 解 く. 非 線 形 モデルのメリットは 求 めたい 値 をパラメータと してモデル 式 にして, 直 接 求 められる. 2

11 y 非 線 形 モデルの 解 き 方 基 礎 編 線 形 化 による 解 き 方 最 小 二 乗 法 による 解 き 方 線 形 モデルを 例 に 手 順 の 説 明 JMP 非 線 形 回 帰 の 使 い 方 線 形 モデル 2 非 線 形 モデルの 解 き 方 ( 線 形 化 ) b 式 4 y = b x はパワーモデルと 呼 ばれ, 薬 物 動 態 の 線 形 性 を 評 価 する 非 線 形 モデル 薬 物 動 態 パラメータAUCとCmaxは 対 数 正 規 分 布 に 従 うことが 知 られている. 誤 差 の 構 造 を 考 慮 して, 変 数 変 換 を 行 う. 6 4 y b =.3 b =. 6 4 b =2. b =. 2 b =.65 2 b = x x 22

12 問 題 (その2) 式 4を 対 数 変 換 してみてください. y = b x log( y) = log( b x b b ) = log( b ) + b log( x) ここで, log( y ) = Y, log( b ) = B, log( x) = X = B b X Y + とすると, となり, 先 ほどの 式 と 同 じでパラメータ B,b に 関 して 線 形 となります. y x b =, b = 2 23 問 題 (その2) 式 4を 対 数 変 換 してみてください. y = b x log( y) = log( b x b b ) = log( b ) + b log( x) ここで, log( y ) = Y, log( b ) = B, log( x) = X = B b X Y x x とすると, となり, 先 ほどの 式 と 同 じでパラメータ B,b に 関 して 線 形 となります. パワーモデルでは,このような 解 析 が 実 施 可 能. しかし, 全 ての 非 線 形 モデルで 有 効 な 解 析 法 ではない. 一 般 的 に, 線 形 化 は 誤 差 構 造 が 把 握 しにくい. y b =, b = 2 log(b ) =, b =

= log( b x b b ) = log( b ) + b log( x) ここで, log( y ) = Y, log( b ) = B, log( x) = X = B b X Y +.")

13 非 線 形 モデルの 有 用 性 求 めたいパラメータをモデル 式 で 記 述 できる. 観 察 された 現 象 やその 分 野 における 知 見 に 基 づき, 自 由 にモデル 化 ができる. JMP 非 線 形 回 帰 の 有 用 性 非 線 形 モデルを 線 形 化 せずに,パラメータが 直 接 求 められる. 最 小 二 乗 法 で 解 く. 非 線 形 最 小 二 乗 法 を 説 明 する 前 に, 最 小 二 乗 法 について 復 習 しましょう. 25 回 帰 分 析 次 のシートのデータに 直 線 y = b +b x を 当 てはめる. 下 のスクロールバーを 左 右 に 移 動 すると,b,b が. きざみに 変 化 し,それに 伴 い,y-hat が 変 化 する. 右 のグラフで, 観 測 点 y と 直 線 y-hat = b +b x ができ るだけ 接 近 するようにしたい. S =Σ(y - y-hat) 2 を 不 一 致 度 の 指 標 とし,S を 最 小 と するb, b を 求 める. これが 最 小 二 乗 法 である. 26 3

14 最 小 二 乗 法 の 考 え 方 x y y-hat y y-hat 5 b.5 5 b S 4.35 EXCELへ 与 えた 初 期 値 から 試 行 錯 誤 しながら, 最 適 解 を 求 める. 27 ソルバー 試 行 錯 誤 を 自 動 的 に 実 行 してくれるのが Excel のソルバーである. トップメニュー ツール から ソルバー を 選 択 する. 次 シートが 現 われる. 目 的 セルに S のセルを, 目 標 値 に 最 小 値 を, 変 化 させるセルに b, b のセルを 指 定 して, 実 行 する. y = x, S = 6.73 が 得 られる. 28 4

15 ソルバーの 設 定 画 面 EXCELへ 29 線 形 最 小 二 乗 法 二 変 量 の 関 係 による 解 析 回 帰 分 析 のモデル y = b + b x を 例 とした,これまでの 解 析 手 順 は, 非 線 形 最 小 二 乗 法 の 考 え 方 を 示 すため のものである. 線 形 モデルの 場 合, 実 際 にはJMP 二 変 量 の 関 係 (あ るいは モデルのあてはめ )で 解 析 する. 解 析 的 に, 正 規 方 程 式 を 解 いて, 解 を 求 める. 直 線 を 当 てはめると 次 の 出 力 が 得 られる. パラメータ 推 定 値 項 切 片 x 推 定 値 標 準 誤 差 t 値 p 値 (Prob> t ).75.3 * 下 側 95% 上 側 95%

.75.3 * 下 側 95% -.326224.5957899 上 側 95% 6.4595.")

16 JMPの 非 線 形 回 帰 による 解 析 手 順 JMPの 非 線 形 回 帰 はExcel のソルバーで 最 適 解 を 求 めるのと 同 じ 手 順 で 解 析 を 進 める.. JMPデータシートにモデル 式 を 含 む 列 を 追 加 2. 初 期 値 の 設 定 3. 数 値 計 算 ( 試 行 錯 誤 )の 実 行 4. 信 頼 限 界 の 算 出 JMP へ 3 JMPの 非 線 形 回 帰 による 解 析 手 順 JMPデータシートにモデル 式 ( 計 算 式 )を 含 む 列 を 追 加 する. y-hat の 列 を 作 り, 計 算 式 を 入 力 する. 計 算 式 の 画 面 で, パラメータ を 選 択 し, パラ メータの 新 規 作 成 でb,b を 作 成 し, 適 当 な 初 期 値 (たとえば, b = 2, b = )を 指 定 する. 計 算 式 b + b x を 入 力 する. 32 6

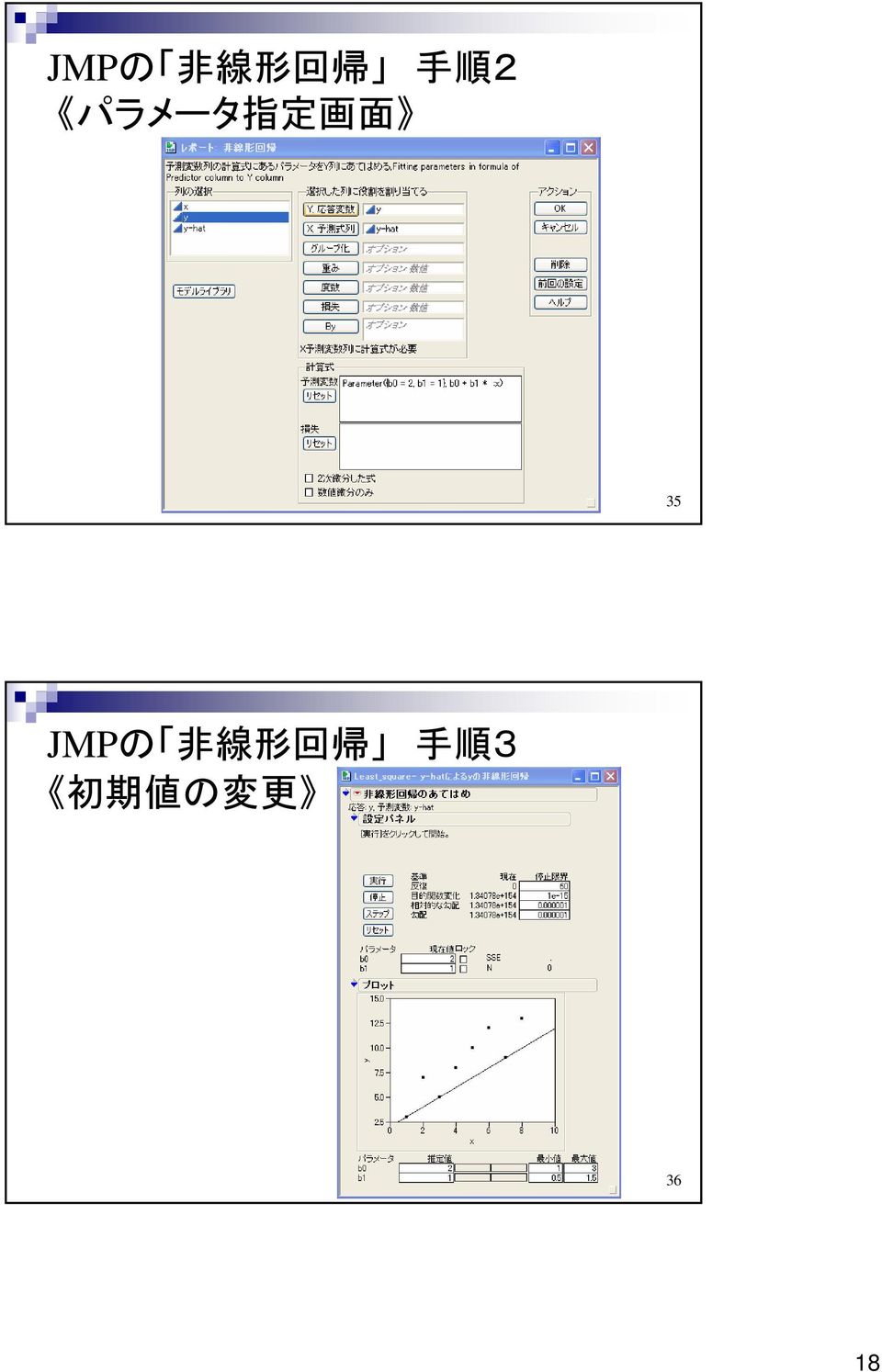

17 JMPの 非 線 形 回 帰 手 順 y-hat の 列 作 成 と 計 算 式 入 力 b + b * x 33 JMPの 非 線 形 回 帰 による 解 析 手 順 2 分 析 モデル 化 非 線 形 回 帰 を 選 択 する. パラメータ 指 定 画 面 で,y を Y, 応 答 変 数 に,y-hat を X, 予 測 式 列 に 指 定 する. OK をクリックする. 必 要 があればパラメータの 初 期 値 をプロットを 見 な がら 設 定 する. 実 行 をクリックする. 信 頼 限 界 をクリックする. 34 7

18 JMPの 非 線 形 回 帰 手 順 2 パラメータ 指 定 画 面 35 JMPの 非 線 形 回 帰 手 順 3 初 期 値 の 変 更 36 8

19 JMPの 非 線 形 回 帰 による 解 析 結 果 解 SSE パラメータ b b DFE 6 推 定 値 次 の 値 で 解 く: 解 析 NR MSE RMSE 近 似 標 準 誤 差 下 側 信 頼 限 界 二 変 量 の 関 係 の 結 果 と 一 致 する. 上 側 信 頼 限 界 パラメータ 推 定 値 項 切 片 x 推 定 値 標 準 誤 差 t 値 p 値 (Prob> t ).75.3 * 下 側 95% 上 側 95% 非 線 形 モデルの 解 き 方 本 編 データへ 非 線 形 モデルのあてはめ JMP 非 線 形 回 帰 の 使 い 方 非 線 形 モデル 38 9

20 非 線 形 モデルによる 非 線 形 回 帰 計 量 値 の 例 Emaxモデル f ( x) = Emax x γ x + EC5 γ γ 推 定 されるパラメータ Emaxは 実 験 の 最 大 投 与 量 の 反 応 量 ではあり ません Emax: 最 大 反 応 量 x: 処 置 量 ( 投 与 量 あるいは 濃 度 ) γ: 係 数 ( 傾 き) EC5:5% 反 応 量 ( 濃 度 )=D5 誤 差 が 正 規 分 布 であると 仮 定 した 非 線 形 モデルについてご 紹 介 します 39 E max モデルの 説 明 E max モデルからの 式 変 形 γ Emax x f ( x) = γ γ 分 子 分 母 を x x + EC γ で 割 る 5 Emax 指 数 で 表 わすと f ( x) = γ EC5 + γ x Emax Emax f ( x) = = γ γ γ EC + exp(ln( EC5 ) ln( x )) 5 + exp ln γ x Emax = + exp γ ln( EC ) ln( x) ( ( )) 5 4 2

= = γ γ γ EC + exp(ln( EC5 ) ln( x )) 5 + exp ln γ x Emax = + exp γ ln( EC ) ln( x) ( ( )) 5 4 2")

21 In vitro 実 験 例 実 験 装 置 μm ヒスタミン マグヌス(Magnus) 装 置 4 In vitro 実 験 例 データ 66 mm 3 mm 58 mm μm ヒスタミン 3.6μM ヒスタミン μm ヒスタミン 42 2

22 計 量 値 データ 使 用 するデータ 例 f ( x) = Emax x γ x + EC5 γ γ ヒスタミン 濃 度 平 滑 筋 (μm) 収 縮 量 (mm) 収 縮 量 (mm) dose ヒスタミンによる 摘 出 腸 管 の 収 縮 反 応 x を 実 数 でプロット.~36μMの 用 量 n= データの 出 典 : 43 計 量 値 データ 使 用 するデータ 例 f ( x) = + exp E max ( γ ( ln( EC ) ln( x) )) 5 ヒスタミン 濃 度 平 滑 筋 (μm) 収 縮 量 (mm) 収 縮 量 (mm) dose ヒスタミンによる 摘 出 腸 管 の 収 縮 反 応 x を 対 数 でプロット.~36μMの 用 量 n= データの 出 典 :

23 計 量 値 データ 使 用 するデータ 例 f ( x) = + exp E max ( γ ( ln( EC ) ln( x) )) 5 ヒスタミン 濃 度 平 滑 筋 (μm) 収 縮 量 (mm) 収 縮 量 (mm) S 字 曲 線 (シグモイド 曲 線 ).. dose ヒスタミンによる 摘 出 腸 管 の 収 縮 反 応 x を 対 数 でプロット.~36μMの 用 量 n= データの 出 典 : 45 シグモイド 曲 線 正 規 分 布 あるいはロジスティック 分 布 の 分 布 関 数 はシグモイド 曲 線 となる. 正 規 分 布 プロビット 曲 線 ロジスティック 分 布 ロジスティック 曲 線 正 規 分 布 ロシ スティック 分 布 プロビット 曲 線 ロシ スティック 曲 線 プロビット 曲 線 とロジスティック 曲 線 は ほとんど 違 いはありません 46 23

24 シグモイド 曲 線 の 比 較 正 規 分 布 の 分 布 関 数 (プロビット 曲 線 ) = x 2 t μ F ( x) exp 2π σ 2 σ dt ロジスティック 分 布 の 分 布 関 数 (ロジスティック 曲 線 ) exp ( ) ( β + β x) F x = = + exp( β + β x) + exp( ( β + β x) ) Emaxモデル Emax x y = f ( x) = γ x + D5 γ γ = + exp ( γ ( ln( D5) ln( x) )) Emax Emaxモデルによるシグモイド 曲 線 はロジスティック 曲 線 と 本 質 的 には 一 致 している. 47 EXCELで 確 かめるパラメーター の 意 味 値 指 定 値 指 定 範 囲 EC 5 = (.~) γ = 2 (-5~5) E max = 8 (~) 8 6 f ( x) = + exp Emax x f ( x) = γ x + EC E max ( γ( ln( EC ) ln( x) )) γ γ x EXCELへ 48 24

25 JMPの 非 線 形 回 帰 y-hat の 列 作 成 と 計 算 式 入 力 Emaxモデル b + b * x 自 然 対 数 49 JMPによる 解 析 結 果 プロット 2 5 y 5 解 SSE パラメータ Emax EC5 gamma -5 パラメータ Emax EC5 gamma 次 の 値 で 解 く: 解 析 NR x 推 定 値 最 小 値 最 大 値 DFE 7 MSE RMSE 推 定 値 近 似 標 準 誤 差 下 側 信 頼 限 界 上 側 信 頼 限 界

26 用 量 反 応 関 係 式 の 類 似 性 y = Emax x γ x + D5 γ γ Emax 理 論 V V = [ S] max h [ S] + K h=の 場 合 h h.5 Vmax [ S] V = [ S] + K M 酵 素 反 応 速 度 論 Michaelis-Menten [L B B ] = [L max n F] [L + ] n F n K D 受 容 体 結 合 実 験 5 小 まとめ JMPの 非 線 形 回 帰 の 手 順 を 線 形 モデルで, 説 明 した. 非 線 形 回 帰 では, 最 小 二 乗 法 によって,パ ラメータの 最 適 値 を 初 期 値 から 試 行 錯 誤 的 に 数 値 計 算 して 求 める. Emaxモデルを 例 にして,パラメータの 意 味, 非 線 形 回 帰 での 解 析 手 順 を 示 した. Emaxモデルが 酵 素 反 応 などの 解 析 にも 利 用 できることを 示 した

27 その 他 のモデル 非 線 形 回 帰 は 極 めて 広 範 囲 のモデルに 当 てはめ ることができる. それらのモデルの 一 部 は,JMPのマニュアルに 取 り 上 げられている. そのデータは JMP のサンプルデータに 登 録 され ている. JMPを 立 ち 上 げ, ヘルプ から サンプルデータ ディレクトリ を 選 択 すると, 一 覧 表 が 表 示 される. それらの 一 部 が 配 布 される 補 助 資 料 の 中 で 解 説 されている. 53 ロバスト 回 帰 次 のデータはアン スコムが 提 供 した 外 れ 値 を 含 むデータで ある. 最 小 二 乗 法 による 回 帰 直 線 は 点 線 の ように, 外 れ 値 に 引 っ 張 られる. x y y-hat 4 e y 線 形 (y)

28 ロバスト 推 定 きたないデータ( 外 れ 値 を 含 むデータ)では 平 均 値 よりも 中 央 値 の 方 が 代 表 値 として 安 定 した 値 が 得 ら れることが 知 られている. 平 均 値 は 残 差 の2 乗 の 和 を 最 小 にする 最 小 二 乗 推 定 値 である, 中 央 値 は 残 差 の 絶 対 値 の 和 を 最 小 とする 推 定 値 である. アンスコムのデータに, 残 差 の 絶 対 値 の 和 を 最 小 とする 回 帰 式 を 当 てはめることを 考 える. また, 中 間 を 取 って, 残 差 の 絶 対 値 の.5 乗 の 和 を 最 小 にすることも 考 えられる. 55 非 線 形 回 帰 の 別 の 使 い 方 非 線 形 回 帰 の 標 準 的 な 使 い 方 は, y-hat を X, 予 測 式 列 に,y を Y, 応 答 変 数 に 指 定 すると, JMPは 両 者 の 差 ( 残 差 )の2 乗 和 が 最 小 となるように, y-hat の 中 のパラメータを 決 める. もう 一 つの 方 法 は,y を 指 定 せず, 残 差 の2 乗 に 相 当 する 列 を 準 備 し,それを 損 失 に 指 定 する.JMP は 損 失 の 合 計 が 最 小 になるようにパラメータを 決 める

29 次 のようなデータ 表 を 準 備 する. y-hat,loss には 次 の 計 算 式 を 入 力 する. 57 y-hat 列 を X, 予 測 式 列 に, loss 列 を 損 失 に 指 定 する. メニューの 一 番 下 の 数 値 微 分 のみ の 左 の をクリックして を 表 示 する.( 次 シート) OK をクリックする. 非 線 形 回 帰 のあてはめ で 実 行 をクリックす ると 次 次 シートの 解 が 得 られる

30 59 解 損 失 パラメータ b b 重 ね 合 わせプロット 5 DFE 9 推 定 値 次 の 値 で 解 く: 数 値 SR 平 均 損 失 近 似 標 準 誤 差 平 均 損 失 平 方 根 下 側 信 頼 限 界.. 上 側 信 頼 限 界 Y x Y y y-hat 6 3

31 ちょっと, 休 憩 6 効 力 比 効 力 比 の 定 義 Emaxモデルの 拡 張 データ 例 による 効 力 比 の 算 出 62 3

32 効 力 比 の 推 定 効 力 比 の 定 義 : A 剤 の 投 与 量 x と 薬 効 y の 間 に y = f (x) の 関 係 が あるものとする.ここで 関 数 f (x) はどのようなもの であっても 構 わない. B 剤 の 投 与 量 と 薬 効 の 関 係 が y = f (cx) で 表 わさ れるとき, c が 効 力 比 である A B x 実 数 c ln( c ) A B - 2 ln(x) log(x) 対 数 63 実 験 データ 薬 剤 A の 投 与 量 を,.92,.48,.2,3.とほぼ 等 比 級 数 的 に 変 化 させて,4 匹 の 動 物 に 投 与 し て, 薬 効 を 調 べる. 薬 剤 B の 効 力 は 薬 剤 A の 半 分 程 度 ( 効 力 比 c =.5)と 想 像 されるので, 薬 剤 A の2 倍,すなわち,.384,.96,2.4,6. と 変 化 させて 投 与 した. 効 力 比 を 求 める 実 験 データ 薬 剤 x y X=ln(x) y-bar A B

33 グラフ 化 対 数 目 盛 A B 65 グラフ 化 用 量 反 応 関 係 を 表 現 するモデルを 当 てはめるの 対 数 目 盛 がよいだろう. ただし, 反 応 はから 始 まるのではなさそう A B 66 33

34 Emaxモデルの 拡 張 Emaxモデルの y の 範 囲 は ~Emaxの 範 囲 であった. 任 意 の y( = y min )から 最 大 値 y max までの 範 囲 に 拡 張 する 必 要 がある. 67 拡 張 したモデル y = y min ymax ymin ymax ymin + = ymin + + exp( B( X 5 X )) + exp( B( X X 5)) ここで,X=ln(x) あるいは, X 5 =ln(x 5 )とする. Emaxモデル:y min =, y max = Emax Emaxモデルの X 5 は E max 拡 張 したモデルの X 5 は? 2 となるx であった. y y y 2 y + y 2 max min max min = ymin + = となる X である

35 ロジスティック 曲 線 の 当 てはめ 薬 剤 Aのモデル 式 ymax ymin ymax ymin y = ymin + = ymin + + exp( B( X 5 X ) + exp( B( X X 5) ここで,X=ln(x) あるいは, X 5 =ln(x 5 )とする. 薬 剤 B の 効 力 比 が c のとき, 薬 剤 B の x 5 は 薬 剤 A の x 5 の /c となる( 薬 剤 B が2 倍 の 効 力 比 と 持 つとき, 薬 剤 A の 半 分 の 投 与 で 同 じ 効 果 が 得 られる).これから, y = = y y min min ymax ymin + + exp( B( X ln( x ymax y + + exp( B( X X min 5 5 / c))) + ln( c))) EXCELへ 69 JMPによる 解 析 y = y min ymax ymin + + exp( B( X X 5 + ln( c))) JMPの 解 析 では ln(c)=ρとして いる. 解 SSE パラメータ ymin ymax B X5 ρ DFE 27 推 定 値 次 の 値 で 解 く: 解 析 NR MSE.5973 近 似 標 準 誤 差 RMSE.2624 下 側 信 頼 限 界 ρ= ln(c)= -.73 より,c = exp(ln(c))=.39 である. 上 側 信 頼 限 界

36 JMPによる 解 析 A B A B y 5 = (.73+.8)/2 =.266 AのX 5 = BのX 5 = -.73-(-.234) = -.6 ρ= ln(c) = -.73: c=.3, cの95% 信 頼 区 間 (.23,.42) 7 小 まとめ Emaxモデルを 拡 張 し,y の 範 囲 を y min から y max までにした. 効 力 比 を 定 義 した. 2 本 の 曲 線 を 非 線 形 回 帰 で 当 てはめた. 2 剤 の 選 択 は If 関 数 で 識 別 72 36

37 ロジスティック 回 帰 p の 範 囲 はからで, 誤 差 は 二 項 分 布. 最 尤 法 で 解 く. JMPの ニ 変 量 の 関 係 あるいは モデルのあて はめ では 解 析 的 に 解 く. 非 線 形 回 帰 では 損 失 関 数 に 尤 度 関 数 を 設 定 し, 数 値 計 算 で 解 く. 73 ロジスティック 回 帰 のモデルの 意 味 pは~の 範 囲 の 値 しかとらない. オッズ p p は~ の 値 しかとらない. 対 数 オッズは- ~ の 値 をとることができる. 対 数 オッズはロジットlogit と 呼 ばれる. p logit( p ) = ln = z p z β + β X = と 定 義 したとき, の 関 数 を 考 える

38 pとzとの 関 係 ~ - ~ シグモイド 曲 線 ( ~ )を 直 線 (- ~ )に 変 換 して いることを 意 味 する.( 線 形 化 ) 75 ロジスティック 回 帰 のモデルの 意 味 対 数 オッズは- ~ の 値 をとることができる. pは~の 範 囲 の 値 しかとらない. したがって, ln p p = β + β X このモデルから 求 められる p は ~ の 範 囲 に 収 まる. この 式 を p について 解 くと, exp p = + exp ( β + β X ) = ( β + β X ) + exp( ( β + β X )) + ε ロジスティック 曲 線 ( ~ )となる. 誤 差 ε は 二 項 分 布 に 従 う

39 モデルのバリエーション ロジスティック 回 帰 z = A + Bx の 場 合 : JMP ニ 変 量 の 関 係 or モデルのあてはめ z = a + bx + cx 2 の 場 合 : JMP モデルの 当 てはめ z = B(x - x 5 ) の 場 合 : JMP 非 線 形 回 帰 どのモデルでも 誤 差 は 二 項 分 布 に 従 う. p = + exp( z) よって,ロジスティック 回 帰 は 最 尤 法 で 解 析 する. 77 二 項 分 布 の 確 率 と 尤 度 n π f f.9 = π= 確 率 f 尤 度...2.4π.6.8. f = 3 が 得 られたとき, 尤 度 が 最 大 となる πは.3となる.これが 最 尤 法

40 最 尤 法 =, zi = ( xi x ) + exp( z ) β のとき, pˆ i 5 i 尤 度 は, L ˆ 尤 度 は,Excelでは JMPでは で 定 義 される. ˆ fi ( ni fi ) ( pi ) = n C ( ) i f p i i pi ˆ BINOMDIST ( f, n, pˆ ) ( pˆ, n f ) Binomial Probability, 全 体 としての 尤 度 は 個 々の 尤 度 の 積 となり, 対 数 をとること によって 個 々の 尤 度 の 和 として 求 めることができる. ( 対 数 ) 尤 度 が 最 大 となるように, pˆ i を 定 めるパラメータ β と x5 を 推 定 するのが 最 尤 法 である. -2 対 数 尤 度 はχ 2 値 と 関 連 する. 79 pˆ = + exp ( B( x x) ) 5 の 例 8 4

41 列 の 作 成 8 非 線 形 回 帰 のあてはめ 設 定 82 4

42 JMP 解 析 結 果 解 損 失 パラメータ b x5 DFE 4 推 定 値 次 の 値 で 解 く: 数 値 NR 平 均 損 失 近 似 標 準 誤 差 平 均 損 失 平 方 根 下 側 信 頼 限 界.. 上 側 信 頼 限 界.. 非 線 形 回 帰 での 解 析 結 果 信 頼 区 間 の 推 定 に おいて 収 束 しない. ニ 変 量 の 関 係 逆 推 定 で 解 析 した 結 果 パラメータ 推 定 値 項 推 定 値 標 準 誤 差 カイ2 乗 p 値 (Prob>ChiSq) 切 片 x <.* <.* 推 定 値 は 次 の 対 数 オッズに 対 するものです: / 逆 推 定 確 率.5 予 測 値 x 下 側 限 界 上 側 限 界 Alpha まとめ 84 42

43 まとめ 線 形 と 非 線 形 の 区 別 を 明 確 にした. 非 線 形 モデルを 解 く 方 法 として, 最 小 二 乗 法 を 説 明 した. 非 線 形 最 小 二 乗 法 は 数 値 計 算 で 最 適 値 を 求 める 方 法 であった.したがって, 初 期 値 の 設 定 が 重 要 である. JMPの 非 線 形 回 帰 では, Emaxモデルを 例 にパラメータとその 信 頼 区 間 を 直 接 求 めた. 85 まとめ2 Emaxモデルで, 酵 素 反 応 速 度 論 などの 解 析 ができることを 示 した. Emaxモデルを 拡 張 し,さらに, 効 力 比 につい ても 紹 介 した. Emaxモデルとロジスティック 回 帰 のモデル 式 の 類 似 性 を 示 し,ロジスティック 回 帰 における 最 尤 法 について 説 明 した. 非 線 形 回 帰 で 最 尤 法 が 解 けることを 示 した

44 まとめ3 非 線 形 モデルの 解 析 結 果 として 得 られた 信 頼 区 間 は 統 計 ソフトによって 異 なる 可 能 性 が あるので, 使 用 しているソフトがどのような 信 頼 区 間 を 算 出 しているかを 確 認 することは 重 要 である. 非 線 形 モデルが 解 けるようになったことで, 適 切 なモデルを 作 成 するには,データの 裏 にあ る 専 門 分 野 の 知 識 が 重 要 となる. 87 セミナーのご 案 内 27 年 9 月 3 日 ( 月 ) 及 び8 日 ( 火 )の2 日 間 で 非 線 形 回 帰 に 関 するセミナーを 予 定. Excelのソルバーを 利 用 して, 考 え 方 を 説 明 し, JMPで 追 試 する. 非 線 形 回 帰 の 解 法 として, 最 小 二 乗 法 と, 最 尤 法 について 説 明 する. 効 力 比 を 求 める 非 線 形 モデルについて 説 明 する. 非 線 形 モデル 構 築 における 考 え 方 を 経 時 データを 例 に 説 明 する

45 JMPのユーザーサポート 非 線 形 回 帰 モデルライブラリー 抜 粋 89 モデルライブラリー 9 45

46 ロジスティック 2p "Bates, D.M.and Watts, D.G.(988), Nonlinear Regression Analysis & its Applications.New York, John Wiley and Sons." +theta*exp theta2*x Y X 9 ロジスティック 3p "Bates, D.M.and Watts, D.G.(988), Nonlinear Regression Analysis & its Applications.New York, John Wiley and Sons." theta +theta2*exp theta3*x 2..5 Y X 92 46

47 ロジスティック 4p S. (Sylvie) Huet et al.(996), Statistical Tools for Nonlinear Regression: A Practical Guide With S-Plus and R Examples, Springer theta+ theta2-theta +Exp theta3* X- theta4 y = y min ymax ymin + + exp( B( X X 5) 2..5 Y X 93 Michaelis Mentenモデル(2P) Raymond H. Myers(986), Classical and Modern Regression With Applications, Pws Pub Co theta*x theta2+x 5 25 Y X 94 47

48 モデルE(2P) "Draper, N.and Smith, H.(98), Applied Regression Analysis, Second Edition, New York: John Wiley and Sons, Inc." theta*x theta2 y = b x b Y X 95 モデルH(Gompertz 成 長 モデル 3P) "Bates, D.M.and Watts, D.G.(988), Nonlinear Regression Analysis & its Applications.New York, John Wiley and Sons." theta*exp -Exp theta2-theta3*x Y X 96 48

Box-Jenkinsの方法

Box-Jeks の 方 法 自 己 回 帰 AR 任 意 の 時 系 列 を 過 程 ARと 呼 ぶ で 表 す これが AR または AR m m m 個 の 過 去 の 値 に 依 存 する 時 これを 次 数 の 自 己 回 帰 ここで は 時 間 の 経 過 に 対 して 不 変 な 分 布 を 持 つ 系 列 相 関 のない 撹 乱 誤 差 項 である 期 待 値 一 定 の 分 散 σ

Box-Jeks の 方 法 自 己 回 帰 AR 任 意 の 時 系 列 を 過 程 ARと 呼 ぶ で 表 す これが AR または AR m m m 個 の 過 去 の 値 に 依 存 する 時 これを 次 数 の 自 己 回 帰 ここで は 時 間 の 経 過 に 対 して 不 変 な 分 布 を 持 つ 系 列 相 関 のない 撹 乱 誤 差 項 である 期 待 値 一 定 の 分 散 σ

( 別 紙 ) 以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加

以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加") 別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

預 金 を 確 保 しつつ 資 金 調 達 手 段 も 確 保 する 収 益 性 を 示 す 指 標 として 営 業 利 益 率 を 採 用 し 営 業 利 益 率 の 目 安 となる 数 値 を 公 表 する 株 主 の 皆 様 への 還 元 については 持 続 的 な 成 長 による 配 当 可

ミスミグループ コーポレートガバナンス 基 本 方 針 本 基 本 方 針 は ミスミグループ( 以 下 当 社 グループ という)のコーポレートガバナン スに 関 する 基 本 的 な 考 え 方 を 定 めるものである 1. コーポレートガバナンスの 原 則 (1) 当 社 グループのコーポレートガバナンスは 当 社 グループの 持 続 的 な 成 長 と 中 長 期 的 な 企 業 価 値 の

ミスミグループ コーポレートガバナンス 基 本 方 針 本 基 本 方 針 は ミスミグループ( 以 下 当 社 グループ という)のコーポレートガバナン スに 関 する 基 本 的 な 考 え 方 を 定 めるものである 1. コーポレートガバナンスの 原 則 (1) 当 社 グループのコーポレートガバナンスは 当 社 グループの 持 続 的 な 成 長 と 中 長 期 的 な 企 業 価 値 の

<4D6963726F736F667420576F7264202D2030322090AC90D1955D92E8977697CC82CC895E9770816990DD8C76939995D2816A2E646F63>

土 木 部 建 築 設 計 及 び 工 事 監 理 等 委 託 業 務 成 績 評 定 要 領 の 運 用 ( 建 築 設 計 等 委 託 業 務 編 ) ( 評 定 の 方 法 ) 第 1 評 定 者 は 評 定 を 行 おうとする 業 務 ( 以 下 対 象 業 務 という )について 別 添 の 採 点 表 により 評 定 を 行 うものとし 評 価 項 目 評 価 の 視 点 及 び 評 価

土 木 部 建 築 設 計 及 び 工 事 監 理 等 委 託 業 務 成 績 評 定 要 領 の 運 用 ( 建 築 設 計 等 委 託 業 務 編 ) ( 評 定 の 方 法 ) 第 1 評 定 者 は 評 定 を 行 おうとする 業 務 ( 以 下 対 象 業 務 という )について 別 添 の 採 点 表 により 評 定 を 行 うものとし 評 価 項 目 評 価 の 視 点 及 び 評 価

2016 年 度 情 報 リテラシー 三 科 目 合 計 の 算 出 関 数 を 用 いて 各 教 科 の 平 均 点 と 最 高 点 を 求 めることにする この2つの 計 算 は [ホーム]タブのコマ ンドにも 用 意 されているが 今 回 は 関 数 として 作 成 する まず 表 に 三 科

![2016 年 度 情 報 リテラシー 三 科 目 合 計 の 算 出 関 数 を 用 いて 各 教 科 の 平 均 点 と 最 高 点 を 求 めることにする この2つの 計 算 は [ホーム]タブのコマ ンドにも 用 意 されているが 今 回 は 関 数 として 作 成 する まず 表 に 三 科](/thumbs/40/20502528.jpg "2016 年 度 情 報 リテラシー 三 科 目 合 計 の 算 出 関 数 を 用 いて 各 教 科 の 平 均 点 と 最 高 点 を 求 めることにする この2つの 計 算 は [ホーム]タブのコマ ンドにも 用 意 されているが 今 回 は 関 数 として 作 成 する まず 表 に 三 科") ( 第 9 回 )2016/06/13 Excel 関 数 の 基 礎 この 回 では Excel での 数 値 処 理 に 役 立 つ 関 数 について 解 説 する 1. 課 題 の 確 認 成 績 の 集 計 について 関 数 を 利 用 して 行 う 利 用 するソフトウェア:Microsoft Excel 1.1. 演 習 の 内 容 関 数 は 表 計 算 ソフトで 数 値 処 理 を

( 第 9 回 )2016/06/13 Excel 関 数 の 基 礎 この 回 では Excel での 数 値 処 理 に 役 立 つ 関 数 について 解 説 する 1. 課 題 の 確 認 成 績 の 集 計 について 関 数 を 利 用 して 行 う 利 用 するソフトウェア:Microsoft Excel 1.1. 演 習 の 内 容 関 数 は 表 計 算 ソフトで 数 値 処 理 を

単回帰モデル

回 帰 分 析 (その 3) 経 済 情 報 処 理 価 格 弾 力 性 の 推 定 ある 商 品 について その 購 入 量 を w 単 価 を p とし それぞれの 変 化 量 を w p で 表 ww すことにする この 時 この 商 品 の 価 格 弾 力 性 は により 定 義 される これ p p は p が 1 パーセント 変 化 した 場 合 に w が 何 パーセント 変 化 するかを

回 帰 分 析 (その 3) 経 済 情 報 処 理 価 格 弾 力 性 の 推 定 ある 商 品 について その 購 入 量 を w 単 価 を p とし それぞれの 変 化 量 を w p で 表 ww すことにする この 時 この 商 品 の 価 格 弾 力 性 は により 定 義 される これ p p は p が 1 パーセント 変 化 した 場 合 に w が 何 パーセント 変 化 するかを

第4回税制調査会 総4-1

平 成 25 年 12 月 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 税 制 調 査 会 国 際 課 税 ディスカッショングループ 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 1. 見 直 しの 背 景 意 義 外 国 法 人 及 び 非 居 住 者 ( 以 下 外 国 法 人 等 という )に 対 する 課 税 原

平 成 25 年 12 月 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 税 制 調 査 会 国 際 課 税 ディスカッショングループ 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 1. 見 直 しの 背 景 意 義 外 国 法 人 及 び 非 居 住 者 ( 以 下 外 国 法 人 等 という )に 対 する 課 税 原

Contents 第 1 章 国 土 調 査 法 19 条 5 項 指 定 とは? 国 土 調 査 法 19 条 5 項 指 定 とは? 1 指 定 の 意 義 メリット 1 指 定 の 対 象 は? 2 対 象 となる 事 業 2 国 土 調 査 法 19 条 5 項 指 定 までの 流 れ 3

国 土 調 査 法 19 条 5 項 指 定 制 度 のご 案 内 ~ 地 域 開 発 都 市 開 発 等 を 行 う 事 業 者 の 皆 様 へ ~ 国 土 交 通 省 土 地 建 設 産 業 局 地 籍 整 備 課 Contents 第 1 章 国 土 調 査 法 19 条 5 項 指 定 とは? 国 土 調 査 法 19 条 5 項 指 定 とは? 1 指 定 の 意 義 メリット 1 指 定

国 土 調 査 法 19 条 5 項 指 定 制 度 のご 案 内 ~ 地 域 開 発 都 市 開 発 等 を 行 う 事 業 者 の 皆 様 へ ~ 国 土 交 通 省 土 地 建 設 産 業 局 地 籍 整 備 課 Contents 第 1 章 国 土 調 査 法 19 条 5 項 指 定 とは? 国 土 調 査 法 19 条 5 項 指 定 とは? 1 指 定 の 意 義 メリット 1 指 定

全設健発第 号

全 設 健 発 第 114 号 平 成 28 年 2 月 23 日 事 業 主 殿 全 国 設 計 事 務 所 健 康 保 険 組 合 理 事 長 石 井 純 公 印 省 略 健 康 保 険 法 の 改 正 の ご 案 内 等 に つ い て 時 下 益 々ご 清 栄 のこととお 慶 び 申 し 上 げます 当 健 康 保 険 組 合 の 運 営 につきましては 日 頃 よりご 協 力 いただき 厚

全 設 健 発 第 114 号 平 成 28 年 2 月 23 日 事 業 主 殿 全 国 設 計 事 務 所 健 康 保 険 組 合 理 事 長 石 井 純 公 印 省 略 健 康 保 険 法 の 改 正 の ご 案 内 等 に つ い て 時 下 益 々ご 清 栄 のこととお 慶 び 申 し 上 げます 当 健 康 保 険 組 合 の 運 営 につきましては 日 頃 よりご 協 力 いただき 厚

<4D6963726F736F667420576F7264202D203032208E598BC68A8897CD82CC8DC490B68B7982D18E598BC68A8893AE82CC8A76905682C98AD682B782E993C195CA915B9275964082C98AEE82C382AD936F985E96C68B9690C582CC93C197E1915B927582CC898492B75F8E96914F955D89BF8F915F2E646F6

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

<4D6963726F736F667420576F7264202D2087472D3188C091538AC7979D8B4B92F6814594F292B98CF092CA81698A94816A2E646F63>

飛 鳥 交 通 株 式 会 社 安 全 管 理 規 程 平 成 23 年 11 月 10 日 改 定 目 次 第 一 章 総 則 第 二 章 輸 送 の 安 全 を 確 保 するための 事 業 の 運 営 の 方 針 等 第 三 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実 施 及 びその 管 理 の 体 制 第 四 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実

飛 鳥 交 通 株 式 会 社 安 全 管 理 規 程 平 成 23 年 11 月 10 日 改 定 目 次 第 一 章 総 則 第 二 章 輸 送 の 安 全 を 確 保 するための 事 業 の 運 営 の 方 針 等 第 三 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実 施 及 びその 管 理 の 体 制 第 四 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実

3 圏 域 では 県 北 沿 岸 で2の 傾 向 を 強 く 見 てとることができます 4 近 年 は 分 配 及 び 人 口 が 減 少 している 市 町 村 が 多 くなっているため 所 得 の 増 加 要 因 を 考 える 場 合 は 人 口 減 少 による 影 響 についても 考 慮 する

調 査 分 析 レポート 21-9 平 成 21 年 12 月 16 日 調 査 統 計 課 調 査 分 析 担 当 一 人 当 たり 市 町 村 民 所 得 の 増 加 要 因 について 平 成 19 市 町 村 民 所 得 推 計 において 市 町 村 民 所 得 の 分 配 ( 以 下 分 配 という ) 及 び 一 人 当 たり 市 町 村 民 所 得 ( 以 下 所 得 という

調 査 分 析 レポート 21-9 平 成 21 年 12 月 16 日 調 査 統 計 課 調 査 分 析 担 当 一 人 当 たり 市 町 村 民 所 得 の 増 加 要 因 について 平 成 19 市 町 村 民 所 得 推 計 において 市 町 村 民 所 得 の 分 配 ( 以 下 分 配 という ) 及 び 一 人 当 たり 市 町 村 民 所 得 ( 以 下 所 得 という

3. 選 任 固 定 資 産 評 価 員 は 固 定 資 産 の 評 価 に 関 する 知 識 及 び 経 験 を 有 する 者 のうちから 市 町 村 長 が 当 該 市 町 村 の 議 会 の 同 意 を 得 て 選 任 する 二 以 上 の 市 町 村 の 長 は 当 該 市 町 村 の 議

第 6 回 税 理 士 試 験 固 定 資 産 税 はじめに 第 一 問 については 個 別 理 論 題 の 出 題 であった 1については 固 定 資 産 評 価 員 及 び 固 定 資 産 評 価 補 助 員 に 関 する 出 題 であったが 個 別 理 論 での 出 題 であり 判 断 に 迷 う 点 もなく 高 得 点 を 取 ることが 可 能 な 問 題 であった については 区 分 所

第 6 回 税 理 士 試 験 固 定 資 産 税 はじめに 第 一 問 については 個 別 理 論 題 の 出 題 であった 1については 固 定 資 産 評 価 員 及 び 固 定 資 産 評 価 補 助 員 に 関 する 出 題 であったが 個 別 理 論 での 出 題 であり 判 断 に 迷 う 点 もなく 高 得 点 を 取 ることが 可 能 な 問 題 であった については 区 分 所

<6D313588EF8FE991E58A778D9191E5834B C8EAE DC58F4992F18F6F816A F990B32E786C73>

国 立 大 学 法 人 茨 城 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 24 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 役 員 に 支 給 される 給 与 のうち 期 末 特 別 手 当 については 国 立 大 学 評 価 委 員 会

国 立 大 学 法 人 茨 城 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 24 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 役 員 に 支 給 される 給 与 のうち 期 末 特 別 手 当 については 国 立 大 学 評 価 委 員 会

リング 不 能 な 将 来 減 算 一 時 差 異 に 係 る 繰 延 税 金 資 産 について 回 収 可 能 性 がないも のとする 原 則 的 な 取 扱 いに 対 して スケジューリング 不 能 な 将 来 減 算 一 時 差 異 を 回 収 できることを 反 証 できる 場 合 に 原 則

第 323 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (5)-4 2015 年 11 月 6 日 プロジェクト 項 目 税 効 果 会 計 公 開 草 案 に 対 するコメントへの 対 応 - 合 理 的 な 説 明 に 関 する 取 扱 い 本 資 料 の 目 的 1. 本 資 料 は 企 業 会 計 基 準 適 用 指 針 公 開 草 案 第 54 号 繰

第 323 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (5)-4 2015 年 11 月 6 日 プロジェクト 項 目 税 効 果 会 計 公 開 草 案 に 対 するコメントへの 対 応 - 合 理 的 な 説 明 に 関 する 取 扱 い 本 資 料 の 目 的 1. 本 資 料 は 企 業 会 計 基 準 適 用 指 針 公 開 草 案 第 54 号 繰

Microsoft Word - 佐野市生活排水処理構想(案).doc

.doc") 佐 野 市 生 活 排 水 処 理 構 想 ( 案 ) 平 成 27 年 12 月 佐 野 市 目 次 1. 生 活 排 水 処 理 構 想 について 1.1 生 活 排 水 処 理 構 想 とは P.1 1.2 生 活 排 水 処 理 施 設 の 種 類 P.1 2. 佐 野 市 の 現 状 と 課 題 2.1 整 備 状 況 P.2 2.2 主 な 汚 水 処 理 施 設 P.2 2.3 生 活

佐 野 市 生 活 排 水 処 理 構 想 ( 案 ) 平 成 27 年 12 月 佐 野 市 目 次 1. 生 活 排 水 処 理 構 想 について 1.1 生 活 排 水 処 理 構 想 とは P.1 1.2 生 活 排 水 処 理 施 設 の 種 類 P.1 2. 佐 野 市 の 現 状 と 課 題 2.1 整 備 状 況 P.2 2.2 主 な 汚 水 処 理 施 設 P.2 2.3 生 活

<6D33335F976C8EAE825081698CF6955C9770816A2E786C73>

国 立 大 学 法 人 新 潟 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 18 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 本 学 が 定 める 役 員 に 支 給 する 期 末 特 別 手 当 (ボーナス)において, 役 員 の 本 給

国 立 大 学 法 人 新 潟 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 18 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 本 学 が 定 める 役 員 に 支 給 する 期 末 特 別 手 当 (ボーナス)において, 役 員 の 本 給

労働時間と休日は、労働条件のもっとも基本的なものの一つです

36 協 定 作 成 マニュアル 労 働 時 間 と 休 日 は 労 働 条 件 のもっとも 基 本 的 なものの 一 つです 労 働 基 準 法 では まず 第 32 条 第 1 項 で 使 用 者 は 労 働 者 に 休 憩 時 間 を 除 き 1 週 間 に 40 時 間 を 超 えて 労 働 させてはならない とし 法 定 労 働 時 間 が 1 週 40 時 間 であること を 掲 げ 次

36 協 定 作 成 マニュアル 労 働 時 間 と 休 日 は 労 働 条 件 のもっとも 基 本 的 なものの 一 つです 労 働 基 準 法 では まず 第 32 条 第 1 項 で 使 用 者 は 労 働 者 に 休 憩 時 間 を 除 き 1 週 間 に 40 時 間 を 超 えて 労 働 させてはならない とし 法 定 労 働 時 間 が 1 週 40 時 間 であること を 掲 げ 次

2 役 員 の 報 酬 等 の 支 給 状 況 平 成 27 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 役 名 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1

賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1") 独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

スライド 1

社 会 保 障 税 一 体 改 革 における 年 金 関 連 法 案 について 年 金 機 能 強 化 法 案 (3 月 30 日 提 出 ) 国 会 提 出 時 の 法 案 の 内 容 1 基 礎 年 金 国 庫 負 担 2 分 の1の 恒 久 化 2 受 給 資 格 期 間 の 短 縮 (25 年 10 年 ) 3 産 休 期 間 中 の 社 会 保 険 料 免 除 4 遺 族 基 礎 年 金

社 会 保 障 税 一 体 改 革 における 年 金 関 連 法 案 について 年 金 機 能 強 化 法 案 (3 月 30 日 提 出 ) 国 会 提 出 時 の 法 案 の 内 容 1 基 礎 年 金 国 庫 負 担 2 分 の1の 恒 久 化 2 受 給 資 格 期 間 の 短 縮 (25 年 10 年 ) 3 産 休 期 間 中 の 社 会 保 険 料 免 除 4 遺 族 基 礎 年 金

中根・金田台地区 平成23年度補償説明業務

簡 易 公 募 型 競 争 入 札 方 式 に 準 じた 手 続 による 手 続 開 始 掲 示 次 とおり 指 名 競 争 入 札 参 加 者 選 定 手 続 を 開 始 します 平 成 23 年 6 月 1 日 中 根 金 田 台 開 発 事 務 所 長 関 根 宣 由 1 務 概 要 (1) 務 名 中 根 金 田 台 地 区 平 成 23 年 度 補 償 説 明 務 (2) 務 内 容 研

簡 易 公 募 型 競 争 入 札 方 式 に 準 じた 手 続 による 手 続 開 始 掲 示 次 とおり 指 名 競 争 入 札 参 加 者 選 定 手 続 を 開 始 します 平 成 23 年 6 月 1 日 中 根 金 田 台 開 発 事 務 所 長 関 根 宣 由 1 務 概 要 (1) 務 名 中 根 金 田 台 地 区 平 成 23 年 度 補 償 説 明 務 (2) 務 内 容 研

第1回

やすだ 社 会 学 研 究 法 a( 2015 年 度 春 学 期 担 当 : 保 田 ) 基 礎 分 析 ( 1): 一 変 量 / 二 変 量 の 分 析 SPSSの 基 礎 テ キ ス ト pp.1-29 pp.255-257 デ ー タ の 入 力 [ デ ー タ ビ ュ ー ] で Excelの よ う に 直 接 入 力 で き る [ 変 数 ビ ュ ー ] で 変 数 の 情 報 を

やすだ 社 会 学 研 究 法 a( 2015 年 度 春 学 期 担 当 : 保 田 ) 基 礎 分 析 ( 1): 一 変 量 / 二 変 量 の 分 析 SPSSの 基 礎 テ キ ス ト pp.1-29 pp.255-257 デ ー タ の 入 力 [ デ ー タ ビ ュ ー ] で Excelの よ う に 直 接 入 力 で き る [ 変 数 ビ ュ ー ] で 変 数 の 情 報 を

平 成 27 年 11 月 ~ 平 成 28 年 4 月 に 公 開 の 対 象 となった 専 門 協 議 等 における 各 専 門 委 員 等 の 寄 附 金 契 約 金 等 の 受 取 状 況 審 査 ( 別 紙 ) 専 門 協 議 等 の 件 数 専 門 委 員 数 500 万 円 超 の 受

専 門 協 議 等 の 件 数 専 門 委 員 数 500 万 円 超 の 受") 資 料 5-1 平 成 28 年 6 月 16 日 専 門 協 議 等 の 実 施 に 関 する 各 専 門 委 員 における 寄 附 金 契 約 金 等 の 受 取 状 況 承 認 審 査 及 び 安 全 対 策 に 係 る 専 門 協 議 等 を 依 頼 した 専 門 委 員 の 寄 附 金 契 約 金 等 の 受 取 状 況 については 医 薬 品 医 療 機 器 総 合 機 構 における 専

資 料 5-1 平 成 28 年 6 月 16 日 専 門 協 議 等 の 実 施 に 関 する 各 専 門 委 員 における 寄 附 金 契 約 金 等 の 受 取 状 況 承 認 審 査 及 び 安 全 対 策 に 係 る 専 門 協 議 等 を 依 頼 した 専 門 委 員 の 寄 附 金 契 約 金 等 の 受 取 状 況 については 医 薬 品 医 療 機 器 総 合 機 構 における 専

(2)大学・学部・研究科等の理念・目的が、大学構成員(教職員および学生)に周知され、社会に公表されているか

大学・学部・研究科等の理念・目的が、大学構成員(教職員および学生)に周知され、社会に公表されているか") 平 成 23 年 度 自 己 報 告 書 1 理 念 目 的 (1) 大 学 学 部 研 究 科 等 の 理 念 目 的 は 適 切 に 設 定 されているか 平 成 19 年 6 月 に の 目 標 として 大 学 の 発 展 に 貢 献 する 力 のある 組 織 とい う 共 通 の 目 標 を 掲 げ この 目 標 を 常 に 念 頭 に 置 きながら 日 々の 業 務 に 当 たっている さらに

平 成 23 年 度 自 己 報 告 書 1 理 念 目 的 (1) 大 学 学 部 研 究 科 等 の 理 念 目 的 は 適 切 に 設 定 されているか 平 成 19 年 6 月 に の 目 標 として 大 学 の 発 展 に 貢 献 する 力 のある 組 織 とい う 共 通 の 目 標 を 掲 げ この 目 標 を 常 に 念 頭 に 置 きながら 日 々の 業 務 に 当 たっている さらに

Ⅰ 調 査 の 概 要 1 目 的 義 務 教 育 の 機 会 均 等 その 水 準 の 維 持 向 上 の 観 点 から 的 な 児 童 生 徒 の 学 力 や 学 習 状 況 を 把 握 分 析 し 教 育 施 策 の 成 果 課 題 を 検 証 し その 改 善 を 図 るもに 学 校 におけ

Ⅰ 調 査 の 概 要 Ⅱ 札 幌 の 子 どもの 学 力 学 習 意 欲 等 について Ⅲ 学 力 調 査 の 結 果 概 要 及 び 改 善 の 方 向 等 について Ⅰ 調 査 の 概 要 1 目 的 義 務 教 育 の 機 会 均 等 その 水 準 の 維 持 向 上 の 観 点 から 的 な 児 童 生 徒 の 学 力 や 学 習 状 況 を 把 握 分 析 し 教 育 施 策 の 成 果

Ⅰ 調 査 の 概 要 Ⅱ 札 幌 の 子 どもの 学 力 学 習 意 欲 等 について Ⅲ 学 力 調 査 の 結 果 概 要 及 び 改 善 の 方 向 等 について Ⅰ 調 査 の 概 要 1 目 的 義 務 教 育 の 機 会 均 等 その 水 準 の 維 持 向 上 の 観 点 から 的 な 児 童 生 徒 の 学 力 や 学 習 状 況 を 把 握 分 析 し 教 育 施 策 の 成 果

独立行政法人国立病院機構呉医療センター医療機器安全管理規程

独 立 行 政 法 人 国 立 病 院 機 構 呉 医 療 センタ- 医 療 機 器 安 全 管 理 規 程 目 次 第 1 章 総 則 ( 第 1 条 ~ 第 4 条 ) 第 2 章 組 織 及 び 職 務 ( 第 5 条 ~ 第 10 条 ) 第 3 章 研 修 ( 第 11 条 ~ 第 12 条 ) 第 4 章 保 守 点 検 及 び 修 理 ( 第 13 条 ~ 第 16 条 ) 第 5 章

独 立 行 政 法 人 国 立 病 院 機 構 呉 医 療 センタ- 医 療 機 器 安 全 管 理 規 程 目 次 第 1 章 総 則 ( 第 1 条 ~ 第 4 条 ) 第 2 章 組 織 及 び 職 務 ( 第 5 条 ~ 第 10 条 ) 第 3 章 研 修 ( 第 11 条 ~ 第 12 条 ) 第 4 章 保 守 点 検 及 び 修 理 ( 第 13 条 ~ 第 16 条 ) 第 5 章

1 総 合 設 計 一 定 規 模 以 上 の 敷 地 面 積 及 び 一 定 割 合 以 上 の 空 地 を 有 する 建 築 計 画 について 特 定 行 政 庁 の 許 可 により 容 積 率 斜 線 制 限 などの 制 限 を 緩 和 する 制 度 である 建 築 敷 地 の 共 同 化 や

参 考 資 料 1-17 民 間 都 市 整 備 事 業 建 築 計 画 に 関 わる 関 連 制 度 の 整 理 都 市 開 発 諸 制 度 には 公 開 空 地 の 確 保 など 公 共 的 な 貢 献 を 行 う 建 築 計 画 に 対 して 容 積 率 や 斜 線 制 限 などの 建 築 基 準 法 に 定 める 形 態 規 制 を 緩 和 することにより 市 街 地 環 境 の 向 上 に

参 考 資 料 1-17 民 間 都 市 整 備 事 業 建 築 計 画 に 関 わる 関 連 制 度 の 整 理 都 市 開 発 諸 制 度 には 公 開 空 地 の 確 保 など 公 共 的 な 貢 献 を 行 う 建 築 計 画 に 対 して 容 積 率 や 斜 線 制 限 などの 建 築 基 準 法 に 定 める 形 態 規 制 を 緩 和 することにより 市 街 地 環 境 の 向 上 に

Microsoft Word - A04◆/P006-008.doc

Ⅰ 簡 易 生 命 表 の 概 要 生 命 表 とは 生 命 表 とは 一 定 期 間 ( 作 成 基 礎 期 間 )におけるある 集 団 の 死 亡 状 況 を 年 齢 の 関 数 ( 生 命 関 数 )として 表 したものである 生 命 関 数 の 中 で 最 も 広 く 使 われている 平 均 余 命 は ある 年 齢 の 者 が 当 該 期 間 での 死 亡 状 況 で 死 亡 していった

Ⅰ 簡 易 生 命 表 の 概 要 生 命 表 とは 生 命 表 とは 一 定 期 間 ( 作 成 基 礎 期 間 )におけるある 集 団 の 死 亡 状 況 を 年 齢 の 関 数 ( 生 命 関 数 )として 表 したものである 生 命 関 数 の 中 で 最 も 広 く 使 われている 平 均 余 命 は ある 年 齢 の 者 が 当 該 期 間 での 死 亡 状 況 で 死 亡 していった

平成25年度 独立行政法人日本学生支援機構の役職員の報酬・給与等について

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

<31352095DB8CAF97BF97A6955C2E786C73>

標 準 報 酬 月 額 等 級 表 ( 厚 生 年 金 ) 標 準 報 酬 報 酬 月 額 厚 生 年 金 保 険 料 厚 生 年 金 保 険 料 率 14.642% ( 平 成 18 年 9 月 ~ 平 成 19 年 8 月 ) 等 級 月 額 全 額 ( 円 ) 折 半 額 ( 円 ) 円 以 上 円 未 満 1 98,000 ~ 101,000 14,349.16 7,174.58 2 104,000

標 準 報 酬 月 額 等 級 表 ( 厚 生 年 金 ) 標 準 報 酬 報 酬 月 額 厚 生 年 金 保 険 料 厚 生 年 金 保 険 料 率 14.642% ( 平 成 18 年 9 月 ~ 平 成 19 年 8 月 ) 等 級 月 額 全 額 ( 円 ) 折 半 額 ( 円 ) 円 以 上 円 未 満 1 98,000 ~ 101,000 14,349.16 7,174.58 2 104,000

2 一 般 行 政 職 給 料 表 の 状 況 ( 平 成 23 年 4 月 1 日 現 在 ) 1 号 給 の 給 料 月 額 最 高 号 給 の 給 料 月 額 1 級 2 級 3 級 4 級 5 級 ( 単 位 : ) 6 級 7 級 8 級 135,600 185,800 222,900 2

1 号 給 の 給 料 月 額 最 高 号 給 の 給 料 月 額 1 級 2 級 3 級 4 級 5 級 ( 単 位 : ) 6 級 7 級 8 級 135,600 185,800 222,900 2") 日 田 市 の 給 与 定 員 管 理 等 について 1 総 括 (1) 人 件 費 の 状 況 ( 普 通 会 計 決 算 ) 区 分 住 民 基 本 台 帳 人 口 歳 出 額 実 質 収 支 人 件 費 人 件 費 率 ( 参 考 ) 年 度 (22 年 度 末 ) A B B/A 21 年 度 の 人 件 費 率 22 71,889 39,061,738 人 % % 1,444,329 6,050,275

日 田 市 の 給 与 定 員 管 理 等 について 1 総 括 (1) 人 件 費 の 状 況 ( 普 通 会 計 決 算 ) 区 分 住 民 基 本 台 帳 人 口 歳 出 額 実 質 収 支 人 件 費 人 件 費 率 ( 参 考 ) 年 度 (22 年 度 末 ) A B B/A 21 年 度 の 人 件 費 率 22 71,889 39,061,738 人 % % 1,444,329 6,050,275

1 林 地 台 帳 整 備 マニュアル( 案 )について 林 地 台 帳 整 備 マニュアル( 案 )の 構 成 構 成 記 載 内 容 第 1 章 はじめに 本 マニュアルの 目 的 記 載 内 容 について 説 明 しています 第 2 章 第 3 章 第 4 章 第 5 章 第 6 章 林 地

について 林 地 台 帳 整 備 マニュアル( 案 )の 構 成 構 成 記 載 内 容 第 1 章 はじめに 本 マニュアルの 目 的 記 載 内 容 について 説 明 しています 第 2 章 第 3 章 第 4 章 第 5 章 第 6 章 林 地") ( 資 料 3) 林 地 台 帳 及 び 地 図 整 備 マニュアル( 案 ) 概 要 本 資 料 は 現 時 点 での 検 討 状 況 を 基 に 作 成 したものであり 今 後 事 務 レベルの 検 討 会 等 を 経 て 成 案 を 得 ることとしてい ます 平 成 28 年 7 月 林 野 庁 計 画 課 1 林 地 台 帳 整 備 マニュアル( 案 )について 林 地 台 帳 整 備 マニュアル(

( 資 料 3) 林 地 台 帳 及 び 地 図 整 備 マニュアル( 案 ) 概 要 本 資 料 は 現 時 点 での 検 討 状 況 を 基 に 作 成 したものであり 今 後 事 務 レベルの 検 討 会 等 を 経 て 成 案 を 得 ることとしてい ます 平 成 28 年 7 月 林 野 庁 計 画 課 1 林 地 台 帳 整 備 マニュアル( 案 )について 林 地 台 帳 整 備 マニュアル(

18 国立高等専門学校機構

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 当 機 構 役 員 給 与 規 則 で 文 部 科

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 当 機 構 役 員 給 与 規 則 で 文 部 科

法 人 等 に 対 する 課 税 際 課 税 原 則 の 帰 属 主 義 への 見 直 しのポイント 総 合 主 義 から 帰 属 主 義 への 移 行 法 人 及 び 非 居 住 者 ( 法 人 等 )に 対 する 課 税 原 則 について 従 来 のいわゆる 総 合 主 義 を 改 め OECD

に 対 する 課 税 原 則 について 従 来 のいわゆる 総 合 主 義 を 改 め OECD") 平 成 26 年 度 改 正 関 係 参 考 資 料 ( 際 課 税 関 係 ) 法 人 等 に 対 する 課 税 際 課 税 原 則 の 帰 属 主 義 への 見 直 しのポイント 総 合 主 義 から 帰 属 主 義 への 移 行 法 人 及 び 非 居 住 者 ( 法 人 等 )に 対 する 課 税 原 則 について 従 来 のいわゆる 総 合 主 義 を 改 め OECDモデル 租 税 条

平 成 26 年 度 改 正 関 係 参 考 資 料 ( 際 課 税 関 係 ) 法 人 等 に 対 する 課 税 際 課 税 原 則 の 帰 属 主 義 への 見 直 しのポイント 総 合 主 義 から 帰 属 主 義 への 移 行 法 人 及 び 非 居 住 者 ( 法 人 等 )に 対 する 課 税 原 則 について 従 来 のいわゆる 総 合 主 義 を 改 め OECDモデル 租 税 条

公表表紙

国 立 大 学 法 人 山 梨 大 学 の 役 の 報 酬 給 与 等 について 国 立 大 学 法 人 等 の 役 員 の 報 酬 等 及 び の 給 与 の 水 準 の 公 表 方 法 等 について(ガイドライン) ( 平 成 17 年 2 月 7 日, 総 務 大 臣 策 定 )に 基 づく 公 表 平 成 26 年 9 月 国 立 大 学 法 人 山 梨 大 学 国 立 大 学 法 人 山

国 立 大 学 法 人 山 梨 大 学 の 役 の 報 酬 給 与 等 について 国 立 大 学 法 人 等 の 役 員 の 報 酬 等 及 び の 給 与 の 水 準 の 公 表 方 法 等 について(ガイドライン) ( 平 成 17 年 2 月 7 日, 総 務 大 臣 策 定 )に 基 づく 公 表 平 成 26 年 9 月 国 立 大 学 法 人 山 梨 大 学 国 立 大 学 法 人 山

東近江行政組合職員の育児休業等に関する条例

東 近 江 行 政 組 合 職 員 の 育 児 休 業 等 に 関 する 条 例 改 正 平 成 6 年 12 月 27 日 条 例 第 5 号 平 成 10 年 3 月 12 日 条 例 第 1 号 平 成 11 年 12 月 24 日 条 例 第 7 号 平 成 13 年 3 月 19 日 条 例 第 3 号 平 成 14 年 3 月 11 日 条 例 第 5 号 平 成 18 年 3 月 16

東 近 江 行 政 組 合 職 員 の 育 児 休 業 等 に 関 する 条 例 改 正 平 成 6 年 12 月 27 日 条 例 第 5 号 平 成 10 年 3 月 12 日 条 例 第 1 号 平 成 11 年 12 月 24 日 条 例 第 7 号 平 成 13 年 3 月 19 日 条 例 第 3 号 平 成 14 年 3 月 11 日 条 例 第 5 号 平 成 18 年 3 月 16

独立行政法人国立病院機構

独 立 行 政 法 人 国 立 病 院 機 構 仙 台 医 療 センターにおける 医 薬 品 等 の 使 用 成 績 調 査 特 定 使 用 成 績 調 査 及 び 副 作 用 感 染 症 報 告 その 他 の 受 託 研 究 の 実 施 に 関 する 標 準 業 務 手 順 書 平 成 27 年 8 月 3 日 第 8 版 第 1 章 総 則 1. 目 的 と 適 用 範 囲 この 標 準 業 務

独 立 行 政 法 人 国 立 病 院 機 構 仙 台 医 療 センターにおける 医 薬 品 等 の 使 用 成 績 調 査 特 定 使 用 成 績 調 査 及 び 副 作 用 感 染 症 報 告 その 他 の 受 託 研 究 の 実 施 に 関 する 標 準 業 務 手 順 書 平 成 27 年 8 月 3 日 第 8 版 第 1 章 総 則 1. 目 的 と 適 用 範 囲 この 標 準 業 務

2 県 公 立 高 校 の 合 格 者 は このように 決 まる (1) 選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数

選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数") 2 県 公 立 高 校 の 合 格 者 は このように 決 まる (1) 選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数 学 社 会 理 科 英 語 の5 教 科 ) すべての 高 校 で 資 料 とする 2 調 査 書 (

2 県 公 立 高 校 の 合 格 者 は このように 決 まる (1) 選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数 学 社 会 理 科 英 語 の5 教 科 ) すべての 高 校 で 資 料 とする 2 調 査 書 (

PowerPoint プレゼンテーション

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

2. ど の 様 な 経 緯 で 発 覚 し た の か ま た 遡 っ た の を 昨 年 4 月 ま で と し た の は 何 故 か 明 ら か に す る こ と 回 答 3 月 17 日 に 実 施 し た ダ イ ヤ 改 正 で 静 岡 車 両 区 の 構 内 運 転 が 静 岡 運

地 本 業 務 ニ ュ ー ス J R 東 海 労 静 岡 地 方 本 部 NO.1 8 2 0 1 2 年 6 月 1 9 日 発 行 者 : JR 東 海 労 静 岡 地 方 本 部 山 本 繁 明 申 6 号 に 関 する 幹 事 間 折 衝 を 開 催!! 6 月 15 日 地 本 は 静 岡 車 両 区 に お け る 構 内 運 転 士 に 対 す る 誤 支 給 及 び 戻 入 に つ

地 本 業 務 ニ ュ ー ス J R 東 海 労 静 岡 地 方 本 部 NO.1 8 2 0 1 2 年 6 月 1 9 日 発 行 者 : JR 東 海 労 静 岡 地 方 本 部 山 本 繁 明 申 6 号 に 関 する 幹 事 間 折 衝 を 開 催!! 6 月 15 日 地 本 は 静 岡 車 両 区 に お け る 構 内 運 転 士 に 対 す る 誤 支 給 及 び 戻 入 に つ

t検定

2 つ 平 均 を 比 べる(t 検 定 ) 1. 対 応 のない t 検 定 (1 つのテストを 2 つのグループが 受 けた 場 合 ) 同 じグループ( 組 )の 生 徒 が 2 回 受 験 した 場 合 には 対 応 がある t 検 定 を 行 ったが, ここでは 対 応 のない( 対 象 としているグループが 別 である) 場 合 の t 検 定 を 行 ってみよう 例 60 点 満 点

2 つ 平 均 を 比 べる(t 検 定 ) 1. 対 応 のない t 検 定 (1 つのテストを 2 つのグループが 受 けた 場 合 ) 同 じグループ( 組 )の 生 徒 が 2 回 受 験 した 場 合 には 対 応 がある t 検 定 を 行 ったが, ここでは 対 応 のない( 対 象 としているグループが 別 である) 場 合 の t 検 定 を 行 ってみよう 例 60 点 満 点

Taro-H19退職金(修正版).jtd

.jtd") 調 査 結 果 の 概 要 1 退 職 金 制 度 (1) 採 用 状 況 ( 表 1) 集 計 第 1 表 第 2 表 退 職 金 制 度 の 採 用 状 況 をみると 退 職 一 時 金 制 度 のみ 14 社 ( 退 職 金 制 度 採 用 企 業 246 社 の5.7 %) 退 職 年 金 制 度 のみ 27 社 ( 同 11.0%) 退 職 一 時 金 制 度 と 退 職 年 金 制 度

調 査 結 果 の 概 要 1 退 職 金 制 度 (1) 採 用 状 況 ( 表 1) 集 計 第 1 表 第 2 表 退 職 金 制 度 の 採 用 状 況 をみると 退 職 一 時 金 制 度 のみ 14 社 ( 退 職 金 制 度 採 用 企 業 246 社 の5.7 %) 退 職 年 金 制 度 のみ 27 社 ( 同 11.0%) 退 職 一 時 金 制 度 と 退 職 年 金 制 度

は 固 定 流 動 及 び 繰 延 に 区 分 することとし 減 価 償 却 を 行 うべき 固 定 の 取 得 又 は 改 良 に 充 てるための 補 助 金 等 の 交 付 を 受 けた 場 合 にお いては その 交 付 を 受 けた 金 額 に 相 当 する 額 を 長 期 前 受 金 とし

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

Taro13-01_表紙目次.jtd

209 210 1 2 4 3 ab c a 211 b c 212 1 3 50,000 30,000 20,000 2 10 100,000 1 10,000 10 =100,000 3 10 1,000,000 1 100,000 10 =1,000,000 23 1,200,000 1 40,000 5 400,000 2 10 5 10,000 3 1 500,000 1 100,000

209 210 1 2 4 3 ab c a 211 b c 212 1 3 50,000 30,000 20,000 2 10 100,000 1 10,000 10 =100,000 3 10 1,000,000 1 100,000 10 =1,000,000 23 1,200,000 1 40,000 5 400,000 2 10 5 10,000 3 1 500,000 1 100,000

定款 変更

公 益 社 団 法 人 宮 崎 県 農 業 振 興 公 社 定 款 公 益 社 団 法 人 宮 崎 県 農 業 振 興 公 社 公 益 社 団 法 人 宮 崎 県 農 業 振 興 公 社 定 款 第 1 章 総 則 ( 名 称 ) 第 1 条 この 法 人 は 公 益 社 団 法 人 宮 崎 県 農 業 振 興 公 社 ( 以 下 公 社 という )と 称 する ( 事 務 所 ) 第 2 条 公

公 益 社 団 法 人 宮 崎 県 農 業 振 興 公 社 定 款 公 益 社 団 法 人 宮 崎 県 農 業 振 興 公 社 公 益 社 団 法 人 宮 崎 県 農 業 振 興 公 社 定 款 第 1 章 総 則 ( 名 称 ) 第 1 条 この 法 人 は 公 益 社 団 法 人 宮 崎 県 農 業 振 興 公 社 ( 以 下 公 社 という )と 称 する ( 事 務 所 ) 第 2 条 公

第 1 条 適 用 範 囲 本 業 務 方 法 書 は 以 下 の 性 能 評 価 に 適 用 する (1) 建 築 基 準 法 施 行 令 ( 以 下 令 という ) 第 20 条 の7 第 1 項 第 二 号 表 及 び 令 第 20 条 の 8 第 2 項 の 認 定 に 係 る 性 能 評

建 築 基 準 法 施 行 令 ( 以 下 令 という ) 第 20 条 の7 第 1 項 第 二 号 表 及 び 令 第 20 条 の 8 第 2 項 の 認 定 に 係 る 性 能 評") 一 般 財 団 法 人 ベターリビング 平 成 16 年 7 月 23 日 制 定 平 成 19 年 6 月 20 日 改 定 平 成 23 年 12 月 1 日 改 定 シックハウス 対 策 に 関 する 居 室 等 の 性 能 評 価 業 務 方 法 書 注 ) 本 業 務 方 法 書 は 予 告 なく 変 更 することがあります 1 第 1 条 適 用 範 囲 本 業 務 方 法 書 は 以

一 般 財 団 法 人 ベターリビング 平 成 16 年 7 月 23 日 制 定 平 成 19 年 6 月 20 日 改 定 平 成 23 年 12 月 1 日 改 定 シックハウス 対 策 に 関 する 居 室 等 の 性 能 評 価 業 務 方 法 書 注 ) 本 業 務 方 法 書 は 予 告 なく 変 更 することがあります 1 第 1 条 適 用 範 囲 本 業 務 方 法 書 は 以

<4D6963726F736F667420576F7264202D208C6F81943134358146837D834383698393836F815B90A793782092BC914F82CC91CE899E8FF38BB582C982C282A282C42E646F63>

マイナンバー 制 度 直 前 の 対 応 状 況 について はじめに 今 年 10 月 より 国 内 に 住 民 票 を 有 する 全 国 民 にマイナンバーが 順 次 通 知 されることを 受 け 事 業 者 で は 様 々な 対 応 が 必 要 となる そこで マイナンバー 通 知 直 前 の 対 応 状 況 について 当 金 庫 主 催 の マイナ ンバー 制 度 直 前 対 策 セミナー 参

マイナンバー 制 度 直 前 の 対 応 状 況 について はじめに 今 年 10 月 より 国 内 に 住 民 票 を 有 する 全 国 民 にマイナンバーが 順 次 通 知 されることを 受 け 事 業 者 で は 様 々な 対 応 が 必 要 となる そこで マイナンバー 通 知 直 前 の 対 応 状 況 について 当 金 庫 主 催 の マイナ ンバー 制 度 直 前 対 策 セミナー 参

●幼児教育振興法案

第 一 九 〇 回 衆 第 五 〇 号 幼 児 教 育 振 興 法 案 目 次 前 文 第 一 章 総 則 ( 第 一 条 - 第 八 条 ) 第 二 章 幼 児 教 育 振 興 基 本 方 針 等 ( 第 九 条 第 十 条 ) 第 三 章 基 本 的 施 策 ( 第 十 一 条 - 第 十 七 条 ) 附 則 幼 児 期 において 人 は その 保 護 者 や 周 囲 の 大 人 との 愛 情

第 一 九 〇 回 衆 第 五 〇 号 幼 児 教 育 振 興 法 案 目 次 前 文 第 一 章 総 則 ( 第 一 条 - 第 八 条 ) 第 二 章 幼 児 教 育 振 興 基 本 方 針 等 ( 第 九 条 第 十 条 ) 第 三 章 基 本 的 施 策 ( 第 十 一 条 - 第 十 七 条 ) 附 則 幼 児 期 において 人 は その 保 護 者 や 周 囲 の 大 人 との 愛 情

公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可 能 な 社 会 保 障 制 度 の 確 立 を 図 るための 改 革 の 推 進 に 関 する 法 律 に 基 づく 社 会 経 済 情

資 料 2-1 公 的 年 金 制 度 の 持 続 可 能 性 の 向 上 を 図 るための 国 民 年 金 法 等 の 一 部 を 改 正 する 法 律 案 の 概 要 厚 生 労 働 省 年 金 局 平 成 28 年 4 月 21 日 公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可

資 料 2-1 公 的 年 金 制 度 の 持 続 可 能 性 の 向 上 を 図 るための 国 民 年 金 法 等 の 一 部 を 改 正 する 法 律 案 の 概 要 厚 生 労 働 省 年 金 局 平 成 28 年 4 月 21 日 公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可

Microsoft PowerPoint - 報告書(概要).ppt

.ppt") 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 論 点 と 意 見 について ( 概 要 ) 神 奈 川 県 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 検 討 会 議 について 1 テーマ 地 方 公 務 員 制 度 改 革 ( 総 務 省 地 方 公 務 員 の 労 使 関 係 制 度 に 係 る 基 本 的 な 考 え 方 )の 課 題 の 整

市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 論 点 と 意 見 について ( 概 要 ) 神 奈 川 県 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 検 討 会 議 について 1 テーマ 地 方 公 務 員 制 度 改 革 ( 総 務 省 地 方 公 務 員 の 労 使 関 係 制 度 に 係 る 基 本 的 な 考 え 方 )の 課 題 の 整

03 平成28年度文部科学省税制改正要望事項

平 成 28 年 度 文 部 科 学 省 税 制 改 正 要 望 事 項 平 成 27 年 8 月 28 日 H27 税 制 改 正 要 望 事 項 1. 寄 附 税 制 の 拡 充 (1) 国 立 大 学 法 人 等 への 個 人 寄 附 に 係 る 税 額 控 除 の 導 入 等 所 得 税 等 新 設 (2) 学 校 法 人 への 個 人 寄 附 に 係 る 所 得 控 除 上 限 額 の 引

平 成 28 年 度 文 部 科 学 省 税 制 改 正 要 望 事 項 平 成 27 年 8 月 28 日 H27 税 制 改 正 要 望 事 項 1. 寄 附 税 制 の 拡 充 (1) 国 立 大 学 法 人 等 への 個 人 寄 附 に 係 る 税 額 控 除 の 導 入 等 所 得 税 等 新 設 (2) 学 校 法 人 への 個 人 寄 附 に 係 る 所 得 控 除 上 限 額 の 引

本 試 験 模 範 解 答 固 定 資 産 税 第 一 問 問 1 1 住 宅 用 地 に 対 する 課 税 標 準 の 特 例 (1) 宅 地 のうち 住 宅 用 地 については 住 宅 政 策 上 の 見 地 から 次 のような 課 税 標 準 の 特 例 が 認 められている 小 規 模 住

宅 地 のうち 住 宅 用 地 については 住 宅 政 策 上 の 見 地 から 次 のような 課 税 標 準 の 特 例 が 認 められている 小 規 模 住") 第 66 回 税 理 士 試 験 解 答 速 報 固 定 資 産 税 本 解 答 は 平 成 28 年 8 月 12 日 16 時 に 学 校 法 人 大 原 学 園 が 独 自 に 作 成 したもので 予 告 なしに 内 容 を 変 更 する 場 合 が あります また 本 解 答 は 学 校 法 人 大 原 学 園 が 独 自 の 見 解 で 作 成 / 提 供 しており 試 験 機 関 による

第 66 回 税 理 士 試 験 解 答 速 報 固 定 資 産 税 本 解 答 は 平 成 28 年 8 月 12 日 16 時 に 学 校 法 人 大 原 学 園 が 独 自 に 作 成 したもので 予 告 なしに 内 容 を 変 更 する 場 合 が あります また 本 解 答 は 学 校 法 人 大 原 学 園 が 独 自 の 見 解 で 作 成 / 提 供 しており 試 験 機 関 による

PowerPoint プレゼンテーション

実 験 室 スケールの 現 象 をどのようにして 天 体 に 応 用 するか?その 合 理 性 と 限 界 は? THE SCALING OF IMPACT POCESSES IN PLANETAY SCIENCES K. A. Holsapple, 1993 神 戸 大 学 M1 原 田 竣 也 クレーター 形 成 実 験 の 問 題 点 衝 突 クレーターは 天 体 表 面 で 普 遍 的 で

実 験 室 スケールの 現 象 をどのようにして 天 体 に 応 用 するか?その 合 理 性 と 限 界 は? THE SCALING OF IMPACT POCESSES IN PLANETAY SCIENCES K. A. Holsapple, 1993 神 戸 大 学 M1 原 田 竣 也 クレーター 形 成 実 験 の 問 題 点 衝 突 クレーターは 天 体 表 面 で 普 遍 的 で

しかし 主 に 欧 州 の 一 部 の 回 答 者 は 受 託 責 任 について 資 源 配 分 の 意 思 決 定 の 有 用 性 とは 独 立 の 財 務 報 告 の 目 的 とすべきであると 回 答 した 本 ED に 対 する ASBJ のコメント レターにおける 意 見 経 営 者 の 受

第 337 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 (2)-3 2016 年 5 月 31 日 プロジェクト 項 目 概 念 フレームワーク 概 念 フレームワークの 見 直 しに 関 する IASB における 議 論 の 状 況 Ⅰ. 本 資 料 の 目 的 1. 2016 年 5 月 の 国 際 会 計 基 準 審 議 会 (IASB)ボード 会 議 では 公 開

第 337 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 (2)-3 2016 年 5 月 31 日 プロジェクト 項 目 概 念 フレームワーク 概 念 フレームワークの 見 直 しに 関 する IASB における 議 論 の 状 況 Ⅰ. 本 資 料 の 目 的 1. 2016 年 5 月 の 国 際 会 計 基 準 審 議 会 (IASB)ボード 会 議 では 公 開

別 紙 第 号 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 議 案 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 を 次 のように 定 める 平 成 26 年 2 月 日 提 出 高 知 県 知 事 尾

付 議 第 3 号 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 議 案 に 係 る 意 見 聴 取 に 関 する 議 案 平 成 26 年 2 月 高 知 県 議 会 定 例 会 提 出 予 定 の 条 例 議 案 に 係 る 地 方 教 育 行 政 の 組 織 及 び 運 営 に 関 する 法 律 ( 昭 和 31 年 法 律 第 162 号 )

付 議 第 3 号 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 議 案 に 係 る 意 見 聴 取 に 関 する 議 案 平 成 26 年 2 月 高 知 県 議 会 定 例 会 提 出 予 定 の 条 例 議 案 に 係 る 地 方 教 育 行 政 の 組 織 及 び 運 営 に 関 する 法 律 ( 昭 和 31 年 法 律 第 162 号 )

(Microsoft Word - \220\340\226\276\217\221.doc)

") 南 丹 市 建 設 業 新 分 野 進 出 支 援 事 業 補 助 金 申 請 用 紙 記 入 説 明 書 様 式 第 1 号 ( 第 7 条 関 係 )の 記 入 方 法 南 丹 市 長 様 市 長 名 を 記 入 元 号 年 月 日 を 記 入 平 成 年 月 日 申 請 者 情 報 を 記 入 ( 代 表 企 業 ) ( 申 請 者 ) 所 在 地 南 丹 市 園 部 町 小 桜 町 47 番

南 丹 市 建 設 業 新 分 野 進 出 支 援 事 業 補 助 金 申 請 用 紙 記 入 説 明 書 様 式 第 1 号 ( 第 7 条 関 係 )の 記 入 方 法 南 丹 市 長 様 市 長 名 を 記 入 元 号 年 月 日 を 記 入 平 成 年 月 日 申 請 者 情 報 を 記 入 ( 代 表 企 業 ) ( 申 請 者 ) 所 在 地 南 丹 市 園 部 町 小 桜 町 47 番

平 成 22 年 度 女 性 雇 用 環 境 調 査 結 果 報 告 書 長 野 県 商 工 労 働 部 目 次 第 1 調 査 の 概 要... 2 第 2 調 査 結 果 の 概 要... 6 1 事 業 所 調 査... 6 (1) 回 答 事 業 所 の 属 性... 6 (2) 雇 用 管 理 について... 7 ア 新 規 学 卒 者 及 び 中 途 採 用 者 の 採 用 状 況...

平 成 22 年 度 女 性 雇 用 環 境 調 査 結 果 報 告 書 長 野 県 商 工 労 働 部 目 次 第 1 調 査 の 概 要... 2 第 2 調 査 結 果 の 概 要... 6 1 事 業 所 調 査... 6 (1) 回 答 事 業 所 の 属 性... 6 (2) 雇 用 管 理 について... 7 ア 新 規 学 卒 者 及 び 中 途 採 用 者 の 採 用 状 況...

Q IFRSの特徴について教えてください

Q 改 正 後 の 退 職 給 付 に 関 する 会 計 基 準 と 改 訂 IAS 第 19 号 との 差 異 を 教 え てください A 数 理 計 算 上 の 差 異 過 去 勤 務 費 用 の 会 計 処 理 退 職 給 付 見 込 額 の 期 間 配 分 方 式 および 期 待 運 用 収 益 という 概 念 の 廃 止 が 主 な 差 異 として 残 っています 平 成 24 年 5 月

Q 改 正 後 の 退 職 給 付 に 関 する 会 計 基 準 と 改 訂 IAS 第 19 号 との 差 異 を 教 え てください A 数 理 計 算 上 の 差 異 過 去 勤 務 費 用 の 会 計 処 理 退 職 給 付 見 込 額 の 期 間 配 分 方 式 および 期 待 運 用 収 益 という 概 念 の 廃 止 が 主 な 差 異 として 残 っています 平 成 24 年 5 月

<4D F736F F D208ED089EF95DB8CAF89C193FC8FF38BB CC8EC091D492B28DB88C8B89CA82C982C282A282C42E646F63>

社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 平 成 27 年 6 月 18 日 一 般 社 団 法 人 日 本 電 設 工 業 協 会 社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 について 1. 調 査 の 目 的 社 会 保 険 加 入 促 進 計 画 の 計 画 期 間 (H24 年 度 ~H28 年 度 までの5 年 間 )の 中 間 時 点 として 1

社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 平 成 27 年 6 月 18 日 一 般 社 団 法 人 日 本 電 設 工 業 協 会 社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 について 1. 調 査 の 目 的 社 会 保 険 加 入 促 進 計 画 の 計 画 期 間 (H24 年 度 ~H28 年 度 までの5 年 間 )の 中 間 時 点 として 1

1 書 誌 作 成 機 能 (NACSIS-CAT)の 軽 量 化 合 理 化 電 子 情 報 資 源 への 適 切 な 対 応 のための 資 源 ( 人 的 資 源,システム 資 源, 経 費 を 含 む) の 確 保 のために, 書 誌 作 成 と 書 誌 管 理 作 業 の 軽 量 化 を 図

の 軽 量 化 合 理 化 電 子 情 報 資 源 への 適 切 な 対 応 のための 資 源 ( 人 的 資 源,システム 資 源, 経 費 を 含 む) の 確 保 のために, 書 誌 作 成 と 書 誌 管 理 作 業 の 軽 量 化 を 図") 平 成 2 8 年 3 月 25 日 NACSIS-CAT 検 討 作 業 部 会 NACSIS-CAT/ILL の 軽 量 化 合 理 化 について( 基 本 方 針 )( 案 ) これからの 学 術 情 報 システム 構 築 検 討 委 員 会 ( 以 下, これから 委 員 会 ) は これか らの 学 術 情 報 システムの 在 り 方 について ( 平 成 27 年 5 月 29 日 )

平 成 2 8 年 3 月 25 日 NACSIS-CAT 検 討 作 業 部 会 NACSIS-CAT/ILL の 軽 量 化 合 理 化 について( 基 本 方 針 )( 案 ) これからの 学 術 情 報 システム 構 築 検 討 委 員 会 ( 以 下, これから 委 員 会 ) は これか らの 学 術 情 報 システムの 在 り 方 について ( 平 成 27 年 5 月 29 日 )

1-1-2. 一 覧 表 ( 専 従 者 用 ) YES NOチャート( 専 従 月 額 単 価 用 ) (P.4)を 参 考 にしてください < 直 接 雇 用 者 > 一 覧 表 ( 専 従 者 用 )の 単 価 は 委 託 期 間 中 に 継 続 して 半 年 以 上 当 該 AMED 事 業

YES NOチャート( 専 従 月 額 単 価 用 ) (P.4)を 参 考 にしてください < 直 接 雇 用 者 > 一 覧 表 ( 専 従 者 用 )の 単 価 は 委 託 期 間 中 に 継 続 して 半 年 以 上 当 該 AMED 事 業") について 別 紙 1-1. の 基 本 的 な 考 え 方 人 件 費 は 原 則 として 研 究 員 が 委 託 業 務 に 直 接 従 事 する 時 間 数 に 健 康 保 険 等 級 ( 健 保 等 級 ) 1 に 基 づく 表 の 単 価 を 乗 じて 算 出 します 研 究 員 の 区 分 に 基 づき 以 下 の2 種 類 の 一 覧 表 から を 決 定 してください 健 保 等 級

について 別 紙 1-1. の 基 本 的 な 考 え 方 人 件 費 は 原 則 として 研 究 員 が 委 託 業 務 に 直 接 従 事 する 時 間 数 に 健 康 保 険 等 級 ( 健 保 等 級 ) 1 に 基 づく 表 の 単 価 を 乗 じて 算 出 します 研 究 員 の 区 分 に 基 づき 以 下 の2 種 類 の 一 覧 表 から を 決 定 してください 健 保 等 級

Microsoft Word - 070219役員選挙規程.doc

役 員 選 挙 規 程 昭 和 55 年 10 月 21 日 制 定 昭 和 57 年 11 月 16 日 改 正 昭 和 61 年 5 月 27 日 改 正 昭 和 62 年 2 月 23 日 改 正 昭 和 63 年 3 月 7 日 改 正 平 成 2 年 5 月 14 日 改 正 平 成 6 年 5 月 24 日 改 正 平 成 8 年 2 月 27 日 改 正 平 成 11 年 2 月 23

役 員 選 挙 規 程 昭 和 55 年 10 月 21 日 制 定 昭 和 57 年 11 月 16 日 改 正 昭 和 61 年 5 月 27 日 改 正 昭 和 62 年 2 月 23 日 改 正 昭 和 63 年 3 月 7 日 改 正 平 成 2 年 5 月 14 日 改 正 平 成 6 年 5 月 24 日 改 正 平 成 8 年 2 月 27 日 改 正 平 成 11 年 2 月 23

財団法人○○会における最初の評議員の選任方法(案)

") 一 般 財 団 法 人 生 産 科 学 研 究 奨 励 会 定 款 第 1 章 総 則 ( 名 称 ) 第 1 条 この 法 人 は 一 般 財 団 法 人 生 産 科 学 研 究 奨 励 会 という ( 事 務 所 ) 第 2 条 この 法 人 は 事 務 所 を 福 岡 市 東 区 松 香 台 1 丁 目 10 番 1 号 におく 第 2 章 目 的 及 び 事 業 ( 目 的 ) 第 3 条

一 般 財 団 法 人 生 産 科 学 研 究 奨 励 会 定 款 第 1 章 総 則 ( 名 称 ) 第 1 条 この 法 人 は 一 般 財 団 法 人 生 産 科 学 研 究 奨 励 会 という ( 事 務 所 ) 第 2 条 この 法 人 は 事 務 所 を 福 岡 市 東 区 松 香 台 1 丁 目 10 番 1 号 におく 第 2 章 目 的 及 び 事 業 ( 目 的 ) 第 3 条

固定資産評価審査申出とは

H28.4 伊 那 市 固 定 資 産 評 価 審 査 委 員 会 1 固 定 資 産 評 価 審 査 申 出 とは 固 定 資 産 税 の 納 税 者 は 固 定 資 産 課 税 台 帳 に 登 録 された 価 格 に 不 服 がある 場 合 固 定 資 産 評 価 審 査 委 員 会 に 審 査 の 申 出 ( 以 下 審 査 申 出 といいます )ができます 固 定 資 産 評 価 審 査 委

H28.4 伊 那 市 固 定 資 産 評 価 審 査 委 員 会 1 固 定 資 産 評 価 審 査 申 出 とは 固 定 資 産 税 の 納 税 者 は 固 定 資 産 課 税 台 帳 に 登 録 された 価 格 に 不 服 がある 場 合 固 定 資 産 評 価 審 査 委 員 会 に 審 査 の 申 出 ( 以 下 審 査 申 出 といいます )ができます 固 定 資 産 評 価 審 査 委

(\202g22\214\366\225\\.xls)

") 別 (1) 紙 3 区 人 件 費 の 状 況 ( 普 通 会 計 決 算 ) 21 年 度 分 住 民 基 本 (21 台 年 帳 度 人 末 口 ) 歳 出 額 A 人 件 費 別 海 町 の 給 与 定 員 管 理 等 について 1 総 括 (2) 職 員 給 与 16,052 費 の 状 況 ( 普 14,873,338 通 会 計 決 算 ) 586,003千 円 2,316,507 千

別 (1) 紙 3 区 人 件 費 の 状 況 ( 普 通 会 計 決 算 ) 21 年 度 分 住 民 基 本 (21 台 年 帳 度 人 末 口 ) 歳 出 額 A 人 件 費 別 海 町 の 給 与 定 員 管 理 等 について 1 総 括 (2) 職 員 給 与 16,052 費 の 状 況 ( 普 14,873,338 通 会 計 決 算 ) 586,003千 円 2,316,507 千

(3) 小 単 元 の 指 導 と 評 価 の 計 画 小 単 元 第 11 章 税 のあらまし の 指 導 と 評 価 の 計 画 ( 四 次 確 定 申 告 制 度 抜 粋 ) 関 心 意 欲 態 度 思 考 判 断 技 能 表 現 知 識 理 解 小 単 元 の 評 価 規 準 税 に 関 す

小 単 元 の 指 導 と 評 価 の 計 画 小 単 元 第 11 章 税 のあらまし の 指 導 と 評 価 の 計 画 ( 四 次 確 定 申 告 制 度 抜 粋 ) 関 心 意 欲 態 度 思 考 判 断 技 能 表 現 知 識 理 解 小 単 元 の 評 価 規 準 税 に 関 す") (1) 単 元 の 評 価 規 準 と 小 単 元 の 評 価 規 準 科 目 名 会 計 実 務 単 位 数 4 単 位 研 究 事 例 国 税 庁 Webサイトを 利 用 した 授 業 展 開 例 単 元 名 第 4 編 税 と 会 計 第 11 章 税 のあらまし 第 12 章 法 人 税 の 計 算 第 13 章 法 人 税 の 申 告 と 納 付 税 の 意 義 種 類 体 系 のあらましを

(1) 単 元 の 評 価 規 準 と 小 単 元 の 評 価 規 準 科 目 名 会 計 実 務 単 位 数 4 単 位 研 究 事 例 国 税 庁 Webサイトを 利 用 した 授 業 展 開 例 単 元 名 第 4 編 税 と 会 計 第 11 章 税 のあらまし 第 12 章 法 人 税 の 計 算 第 13 章 法 人 税 の 申 告 と 納 付 税 の 意 義 種 類 体 系 のあらましを

Microsoft PowerPoint - 09:耐久性2014web.pptx

耐 久 設 計 施 工 指 針 (AIJ) 耐 久 性 ( 中 性 化 を 例 に) 鉄 筋 コンクリート 造 建 築 物 の 耐 久 設 計 施 工 指 針 ( 案 ) 同 解 説 要 求 性 能 耐 用 年 数 の 確 保 型 設 計 法 構 造 詳 細 配 筋 設 計 かぶり 厚 さ コンクリートの 品 質 コンクリートの 材 料 鉄 筋 コンクリートの 調 合 仕 上 げ 材 などの 仕 様

耐 久 設 計 施 工 指 針 (AIJ) 耐 久 性 ( 中 性 化 を 例 に) 鉄 筋 コンクリート 造 建 築 物 の 耐 久 設 計 施 工 指 針 ( 案 ) 同 解 説 要 求 性 能 耐 用 年 数 の 確 保 型 設 計 法 構 造 詳 細 配 筋 設 計 かぶり 厚 さ コンクリートの 品 質 コンクリートの 材 料 鉄 筋 コンクリートの 調 合 仕 上 げ 材 などの 仕 様

KINGSOFT Office 2016 動 作 環 境 対 応 日 本 語 版 版 共 通 利 用 上 記 動 作 以 上 以 上 空 容 量 以 上 他 接 続 環 境 推 奨 必 要 2

目 次 動 作 環 境 特 長 方 法 方 法 起 動 終 了 方 法 方 法 操 作 方 法 使 方 使 方 使 方 詳 細 設 定 使 方 KINGSOFT Office 2016 動 作 環 境 対 応 日 本 語 版 版 共 通 利 用 上 記 動 作 以 上 以 上 空 容 量 以 上 他 接 続 環 境 推 奨 必 要 2 KINGSOFT Office 2016 特 長 主 特 長 以

目 次 動 作 環 境 特 長 方 法 方 法 起 動 終 了 方 法 方 法 操 作 方 法 使 方 使 方 使 方 詳 細 設 定 使 方 KINGSOFT Office 2016 動 作 環 境 対 応 日 本 語 版 版 共 通 利 用 上 記 動 作 以 上 以 上 空 容 量 以 上 他 接 続 環 境 推 奨 必 要 2 KINGSOFT Office 2016 特 長 主 特 長 以

文化政策情報システムの運用等

名 開 始 終 了 ( 予 定 ) 年 度 番 号 0406 平 成 25 年 行 政 レビューシート ( 文 部 科 学 省 ) 文 化 政 策 情 報 システム 運 用 等 担 当 部 局 庁 文 化 庁 作 成 責 任 者 平 成 8 年 度 なし 担 当 課 室 長 官 官 房 政 策 課 政 策 課 長 清 水 明 会 計 区 分 一 般 会 計 政 策 施 策 名 根 拠 法 令 ( 具

名 開 始 終 了 ( 予 定 ) 年 度 番 号 0406 平 成 25 年 行 政 レビューシート ( 文 部 科 学 省 ) 文 化 政 策 情 報 システム 運 用 等 担 当 部 局 庁 文 化 庁 作 成 責 任 者 平 成 8 年 度 なし 担 当 課 室 長 官 官 房 政 策 課 政 策 課 長 清 水 明 会 計 区 分 一 般 会 計 政 策 施 策 名 根 拠 法 令 ( 具

<4D6963726F736F667420506F776572506F696E74202D208E9197BF322D31208C9A90DD835283938354838B835E8393836782CC8A88977082C982C282A282C4>

平 成 23 年 9 月 5 日 国 際 的 な 発 注 契 約 方 式 の 活 用 に 関 する 懇 談 会 資 料 2-1 2. 設 計 施 工 一 括 発 注 方 式 等 における 建 設 コンサルタント 活 用 に 関 する 運 用 ガイドライン( 案 )について Ministry of Land, Infrastructure, Transport and Tourism 0. 本 資 料

平 成 23 年 9 月 5 日 国 際 的 な 発 注 契 約 方 式 の 活 用 に 関 する 懇 談 会 資 料 2-1 2. 設 計 施 工 一 括 発 注 方 式 等 における 建 設 コンサルタント 活 用 に 関 する 運 用 ガイドライン( 案 )について Ministry of Land, Infrastructure, Transport and Tourism 0. 本 資 料

2 一 般 行 政 職 給 料 表 の 状 況 (24 年 4 月 1 日 現 在 ) 1 級 2 級 3 級 4 級 5 級 6 級 7 級 ( 単 位 : 円 ) 8 級 1 号 給 の 給 料 月 額 135,6 185,8 222,9 261,9 289,2 32,6 366,2 413,

1 級 2 級 3 級 4 級 5 級 6 級 7 級 ( 単 位 : 円 ) 8 級 1 号 給 の 給 料 月 額 135,6 185,8 222,9 261,9 289,2 32,6 366,2 413,") の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 (23 年 度 末 ) 歳 出 額 A 実 質 収 支 件 費 B 件 費 率 B/A ( 参 考 ) 22 年 度 の 件 費 率 23 年 度 % % 77,6 26,695,747 1,773,745 4,721,882 17.7 18.7 (2) 職

の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 (23 年 度 末 ) 歳 出 額 A 実 質 収 支 件 費 B 件 費 率 B/A ( 参 考 ) 22 年 度 の 件 費 率 23 年 度 % % 77,6 26,695,747 1,773,745 4,721,882 17.7 18.7 (2) 職

Microsoft Word - 05_roumuhisaisoku

医 療 介 護 ロボット 未 来 戦 略 事 業 における 労 務 費 の 計 算 に 係 る 実 施 細 則 ( 健 保 等 級 ルール) 平 成 26 年 9 月 公 益 財 団 法 人 鳥 取 県 産 業 振 興 機 構 平 成 26 年 9 月 以 降 に 実 施 される 医 療 介 護 ロボット 未 来 戦 略 事 業 ( 以 下 本 事 業 と いう )に 係 る 労 務 費 の 算 出

医 療 介 護 ロボット 未 来 戦 略 事 業 における 労 務 費 の 計 算 に 係 る 実 施 細 則 ( 健 保 等 級 ルール) 平 成 26 年 9 月 公 益 財 団 法 人 鳥 取 県 産 業 振 興 機 構 平 成 26 年 9 月 以 降 に 実 施 される 医 療 介 護 ロボット 未 来 戦 略 事 業 ( 以 下 本 事 業 と いう )に 係 る 労 務 費 の 算 出

( 別 途 調 査 様 式 1) 減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定

減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定") 資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

財政再計算結果_色変更.indd

私 たちの 共 済 年 金 財 政 再 計 算 結 果 と 新 保 険 料 率 について 組 合 員 の 皆 さまに これまでリーフレットなどでお 知 らせしてきましたように 本 年 は 組 合 員 の 皆 さまが 加 入 している 共 済 年 金 で5 年 に 一 度 の 財 政 再 計 算 を 行 う 年 になっています 去 る5 月 27 日 に 財 務 省 から 財 政 再 計 算 に 関

私 たちの 共 済 年 金 財 政 再 計 算 結 果 と 新 保 険 料 率 について 組 合 員 の 皆 さまに これまでリーフレットなどでお 知 らせしてきましたように 本 年 は 組 合 員 の 皆 さまが 加 入 している 共 済 年 金 で5 年 に 一 度 の 財 政 再 計 算 を 行 う 年 になっています 去 る5 月 27 日 に 財 務 省 から 財 政 再 計 算 に 関

の 購 入 費 又 は 賃 借 料 (2) 専 用 ポール 等 機 器 の 設 置 工 事 費 (3) ケーブル 設 置 工 事 費 (4) 防 犯 カメラの 設 置 を 示 す 看 板 等 の 設 置 費 (5) その 他 設 置 に 必 要 な 経 費 ( 補 助 金 の 額 ) 第 6 条 補

専 用 ポール 等 機 器 の 設 置 工 事 費 (3) ケーブル 設 置 工 事 費 (4) 防 犯 カメラの 設 置 を 示 す 看 板 等 の 設 置 費 (5) その 他 設 置 に 必 要 な 経 費 ( 補 助 金 の 額 ) 第 6 条 補") 美 作 市 防 犯 カメラ 設 置 支 援 事 業 補 助 金 交 付 要 綱 ( 趣 旨 ) 第 1 条 この 告 示 は 地 域 の 防 犯 活 動 を 推 進 し 安 全 安 心 のまちづくりの 実 現 を 図 るため 犯 罪 等 の 防 止 を 目 的 に 防 犯 カメラの 設 置 を 行 う 住 民 団 体 に 対 し 予 算 の 範 囲 内 において その 設 置 に 要 する 経 費

美 作 市 防 犯 カメラ 設 置 支 援 事 業 補 助 金 交 付 要 綱 ( 趣 旨 ) 第 1 条 この 告 示 は 地 域 の 防 犯 活 動 を 推 進 し 安 全 安 心 のまちづくりの 実 現 を 図 るため 犯 罪 等 の 防 止 を 目 的 に 防 犯 カメラの 設 置 を 行 う 住 民 団 体 に 対 し 予 算 の 範 囲 内 において その 設 置 に 要 する 経 費

平 成 26 年 度 事 業 計 画 書 ( 平 成 26 年 4 月 1 日 から 平 成 27 年 3 月 31 日 まで) 公 益 目 的 事 業 事 業 の 趣 旨 共 用 品 共 用 サービス( 高 齢 者 障 害 のある 人 々 等 日 常 生 活 に 不 便 さのある 者 に 対 して

公 益 目 的 事 業 事 業 の 趣 旨 共 用 品 共 用 サービス( 高 齢 者 障 害 のある 人 々 等 日 常 生 活 に 不 便 さのある 者 に 対 して") 平 成 26 年 度 事 業 計 画 書 ( 平 成 26 年 4 月 1 日 から 平 成 27 年 3 月 31 日 まで) 公 益 財 団 法 人 共 用 品 推 進 機 構 平 成 26 年 度 事 業 計 画 書 ( 平 成 26 年 4 月 1 日 から 平 成 27 年 3 月 31 日 まで) 公 益 目 的 事 業 事 業 の 趣 旨 共 用 品 共 用 サービス( 高 齢 者 障

平 成 26 年 度 事 業 計 画 書 ( 平 成 26 年 4 月 1 日 から 平 成 27 年 3 月 31 日 まで) 公 益 財 団 法 人 共 用 品 推 進 機 構 平 成 26 年 度 事 業 計 画 書 ( 平 成 26 年 4 月 1 日 から 平 成 27 年 3 月 31 日 まで) 公 益 目 的 事 業 事 業 の 趣 旨 共 用 品 共 用 サービス( 高 齢 者 障

学校法人日本医科大学利益相反マネジメント規程

学 校 法 人 日 本 医 科 大 学 利 益 相 反 マネジメント 規 程 第 1 章 総 則 ( 目 的 ) 第 1 条 この 規 程 は 学 校 法 人 日 本 医 科 大 学 ( 以 下 本 法 人 という )が 本 法 人 利 益 相 反 マネジメントポリシー( 平 成 18 年 12 月 1 日 制 定 )の 精 神 に 則 り 教 職 員 等 の 産 学 官 連 携 活 動 に 伴 い

学 校 法 人 日 本 医 科 大 学 利 益 相 反 マネジメント 規 程 第 1 章 総 則 ( 目 的 ) 第 1 条 この 規 程 は 学 校 法 人 日 本 医 科 大 学 ( 以 下 本 法 人 という )が 本 法 人 利 益 相 反 マネジメントポリシー( 平 成 18 年 12 月 1 日 制 定 )の 精 神 に 則 り 教 職 員 等 の 産 学 官 連 携 活 動 に 伴 い

事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動

に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動") 平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

2 一 般 行 政 職 給 料 表 の 状 況 ( 平 成 22 年 4 月 1 日 現 在 ) 1 号 給 の 給 料 月 額 ( 単 位 : ) 1 級 2 級 3 級 4 級 5 級 6 級 7 級 135,600 185,800 222,900 261,900 289,200 320,600

1 号 給 の 給 料 月 額 ( 単 位 : ) 1 級 2 級 3 級 4 級 5 級 6 級 7 級 135,600 185,800 222,900 261,900 289,200 320,600") 本 巣 市 の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 21 年 度 住 民 基 本 台 帳 口 (21 年 度 末 ) (A) (B) 35,523 歳 出 額 14,360,892 実 質 収 支 件 費 999,985 2,521,801 件 費 率 ( 参 考 ) B/A 17.6 20 年 度 の 件 費 率 18.8

本 巣 市 の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 21 年 度 住 民 基 本 台 帳 口 (21 年 度 末 ) (A) (B) 35,523 歳 出 額 14,360,892 実 質 収 支 件 費 999,985 2,521,801 件 費 率 ( 参 考 ) B/A 17.6 20 年 度 の 件 費 率 18.8

PowerPoint プレゼンテーション

平 成 24 25 年 度 補 正 予 算 創 業 補 助 金 事 業 完 了 後 の 各 種 報 告 書 作 成 に 関 する 手 順 書 事 業 化 等 状 況 報 告 書 事 業 化 状 況 報 告 書 補 助 ツール の 記 入 ポイント 取 得 財 産 等 処 分 承 認 申 請 書 登 録 変 更 届 など 当 資 料 は 福 岡 事 務 局 採 択 者 の 方 向 けに 作 成 しております

平 成 24 25 年 度 補 正 予 算 創 業 補 助 金 事 業 完 了 後 の 各 種 報 告 書 作 成 に 関 する 手 順 書 事 業 化 等 状 況 報 告 書 事 業 化 状 況 報 告 書 補 助 ツール の 記 入 ポイント 取 得 財 産 等 処 分 承 認 申 請 書 登 録 変 更 届 など 当 資 料 は 福 岡 事 務 局 採 択 者 の 方 向 けに 作 成 しております

2 その 年 中 の 特 定 支 出 の 額 ( 前 払 をした 特 定 支 出 ) 問 資 格 取 得 費 に 該 当 する 専 門 学 校 (2 年 制 )の 授 業 料 等 の 支 出 をしましたが この 特 定 支 出 については その 支 出 した 年 分 の 特 定 支 出 の 額 の

問 資 格 取 得 費 に 該 当 する 専 門 学 校 (2 年 制 )の 授 業 料 等 の 支 出 をしましたが この 特 定 支 出 については その 支 出 した 年 分 の 特 定 支 出 の 額 の") 第 2 質 疑 応 答 編 1 改 正 内 容 問 平 成 24 年 度 税 制 改 正 において 給 与 所 得 者 の 特 定 支 出 控 除 制 度 が 改 正 されました が その 改 正 内 容 を 教 えてください 平 成 24 年 度 税 制 改 正 において 給 与 所 得 者 の 特 定 支 出 控 除 制 度 について 次 の 改 正 が 行 われました (1) 特 定 支 出

第 2 質 疑 応 答 編 1 改 正 内 容 問 平 成 24 年 度 税 制 改 正 において 給 与 所 得 者 の 特 定 支 出 控 除 制 度 が 改 正 されました が その 改 正 内 容 を 教 えてください 平 成 24 年 度 税 制 改 正 において 給 与 所 得 者 の 特 定 支 出 控 除 制 度 について 次 の 改 正 が 行 われました (1) 特 定 支 出

一般競争入札について

( 一 般 競 争 入 札 ) 総 合 評 価 落 札 方 式 ガイドライン 平 成 21 年 4 月 ( 独 ) 工 業 所 有 権 情 報 研 修 館 1.はじめに 現 在 公 共 調 達 の 透 明 性 公 正 性 をより 一 層 めることが 喫 緊 の 課 題 とな っており 独 立 行 政 法 人 も 含 めた 政 府 全 体 で 随 意 契 約 の 見 直 しに 取 り 組 んで おります

( 一 般 競 争 入 札 ) 総 合 評 価 落 札 方 式 ガイドライン 平 成 21 年 4 月 ( 独 ) 工 業 所 有 権 情 報 研 修 館 1.はじめに 現 在 公 共 調 達 の 透 明 性 公 正 性 をより 一 層 めることが 喫 緊 の 課 題 とな っており 独 立 行 政 法 人 も 含 めた 政 府 全 体 で 随 意 契 約 の 見 直 しに 取 り 組 んで おります

-2-

-1- -2- -3- < 別 表 > FLP 演 習 教 育 活 動 補 助 費 の 補 助 項 目 および 補 助 支 出 基 準 ( 取 扱 要 綱 第 3 条 関 係 ) ( 注 記 ) 補 助 額 は 特 段 の 注 記 がない 場 合 は 税 込 額 を 表 示 している 1. 見 学 調 査 補 助 項 目 支 払 対 象 補 助 額 備 考 交 通 費 学 生 参 加 学 生 1 人

-1- -2- -3- < 別 表 > FLP 演 習 教 育 活 動 補 助 費 の 補 助 項 目 および 補 助 支 出 基 準 ( 取 扱 要 綱 第 3 条 関 係 ) ( 注 記 ) 補 助 額 は 特 段 の 注 記 がない 場 合 は 税 込 額 を 表 示 している 1. 見 学 調 査 補 助 項 目 支 払 対 象 補 助 額 備 考 交 通 費 学 生 参 加 学 生 1 人

083-089_ZEI-0329_特集(朝倉)_プ2.indd

_プ2.indd") PART2 別 表 はココを 確 認 しよう! 法 人 税 申 告 書 の 提 出 前 チェック 外 国 税 額 控 除 103,681,500 税 理 士 法 人 トーマツ 税 理 士 朝 倉 歩 3,500,000 25,800,000 20,000,000 23,888,655 3,500,000 Check4 93,681,500 Check1 10,000,000 A 国 事 業 所 得

PART2 別 表 はココを 確 認 しよう! 法 人 税 申 告 書 の 提 出 前 チェック 外 国 税 額 控 除 103,681,500 税 理 士 法 人 トーマツ 税 理 士 朝 倉 歩 3,500,000 25,800,000 20,000,000 23,888,655 3,500,000 Check4 93,681,500 Check1 10,000,000 A 国 事 業 所 得

公 営 企 業 職 員 の 状 況 1 水 道 事 業 1 職 員 給 与 費 の 状 況 ア 決 算 区 分 総 費 用 純 利 益 職 員 給 与 費 総 費 用 に 占 める ( 参 考 ) 職 員 給 与 費 比 率 22 年 度 の 総 費 用 に 占 A B B/A める 職 員 給 与

職 員 給 与 費 比 率 22 年 度 の 総 費 用 に 占 A B B/A める 職 員 給 与") 電 子 版 職 員 給 与 のあらまし < 公 営 企 業 版 > 平 成 24 年 度 目 次 公 営 企 業 職 員 の 状 況 1 水 道 事 業 2 工 業 用 水 道 事 業 3 下 水 道 事 業 4 自 動 車 運 送 事 業 5 高 速 度 鉄 道 事 業 6 病 院 事 業 < 問 い 合 わせ 先 > 上 下 水 道 局 総 務 部 総 務 課 交 通 局 総 務 部 労 務 課

電 子 版 職 員 給 与 のあらまし < 公 営 企 業 版 > 平 成 24 年 度 目 次 公 営 企 業 職 員 の 状 況 1 水 道 事 業 2 工 業 用 水 道 事 業 3 下 水 道 事 業 4 自 動 車 運 送 事 業 5 高 速 度 鉄 道 事 業 6 病 院 事 業 < 問 い 合 わせ 先 > 上 下 水 道 局 総 務 部 総 務 課 交 通 局 総 務 部 労 務 課

(4) 給 与 制 度 の 総 合 的 見 直 しの 実 施 状 況 について 概 要 国 の 給 与 制 度 の 総 合 的 見 直 しにおいては 俸 給 表 の 水 準 の 平 均 2の 引 下 げ 及 び 地 域 手 当 の 支 給 割 合 の 見 直 し 等 に 取 り 組 むとされている.

給 与 制 度 の 総 合 的 見 直 しの 実 施 状 況 について 概 要 国 の 給 与 制 度 の 総 合 的 見 直 しにおいては 俸 給 表 の 水 準 の 平 均 2の 引 下 げ 及 び 地 域 手 当 の 支 給 割 合 の 見 直 し 等 に 取 り 組 むとされている.") 別 紙 高 山 村 の 給 与 定 員 管 理 等 について 総 括 () 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (26 年 月 日 ) A B B/A 24 年 度 の 件 費 率 年 度 千 千 千 2,9 2,64,628 6,8 467,928 8. 2.4 (2) 職 員 給 与 費

別 紙 高 山 村 の 給 与 定 員 管 理 等 について 総 括 () 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (26 年 月 日 ) A B B/A 24 年 度 の 件 費 率 年 度 千 千 千 2,9 2,64,628 6,8 467,928 8. 2.4 (2) 職 員 給 与 費

認証対象接合金物

6U-103(Rev2.0) 2002.2.18 制 定 2012.4.1 改 定 木 造 建 築 物 接 合 部 等 の 評 価 方 法 木 造 建 築 接 合 部 の 評 価 方 法 下 記 の 参 考 図 書 に 示 されている 標 準 的 なルールに 基 づく 評 価 方 法 を 準 用 する [ 参 考 図 書 ] 木 造 軸 組 工 法 住 宅 の 許 容 応 力 度 設 計 法 (2008

6U-103(Rev2.0) 2002.2.18 制 定 2012.4.1 改 定 木 造 建 築 物 接 合 部 等 の 評 価 方 法 木 造 建 築 接 合 部 の 評 価 方 法 下 記 の 参 考 図 書 に 示 されている 標 準 的 なルールに 基 づく 評 価 方 法 を 準 用 する [ 参 考 図 書 ] 木 造 軸 組 工 法 住 宅 の 許 容 応 力 度 設 計 法 (2008

2. 会 計 規 程 の 業 務 (1) 規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに

規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに") 第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

Microsoft Word - 260325消費税HP(案)

") 厚 生 労 働 省 が 定 める 診 療 報 酬 や 薬 価 等 には 医 療 機 関 等 が 仕 入 れ 時 に 負 担 する 消 費 税 が 反 映 されています 平 成 26 年 4 月 1 日 から 消 費 税 が8%になることに 伴 い 診 療 報 酬 の 一 部 が 引 き 上 げられています 消 費 税 は 事 業 者 に 負 担 を 求 めるものではなく 商 品 やサービスの 最 終

厚 生 労 働 省 が 定 める 診 療 報 酬 や 薬 価 等 には 医 療 機 関 等 が 仕 入 れ 時 に 負 担 する 消 費 税 が 反 映 されています 平 成 26 年 4 月 1 日 から 消 費 税 が8%になることに 伴 い 診 療 報 酬 の 一 部 が 引 き 上 げられています 消 費 税 は 事 業 者 に 負 担 を 求 めるものではなく 商 品 やサービスの 最 終

Microsoft PowerPoint - 税制上の特例.pptx

(1) 被 災 地 の 雇 用 機 会 の 確 保 のための 税 制 上 の 特 例 措 置 (~28 年 3 月 末 ) 復 興 産 業 集 積 区 域 内 において 雇 用 に 大 きな 被 害 が 生 じた 地 域 の 雇 用 機 会 の 確 保 に 寄 与 する 事 業 を 行 う 個 人 事 業 者 又 は 法 人 ( 新 規 立 地 促 進 税 制 は 法 人 のみ)を 対 象 として

(1) 被 災 地 の 雇 用 機 会 の 確 保 のための 税 制 上 の 特 例 措 置 (~28 年 3 月 末 ) 復 興 産 業 集 積 区 域 内 において 雇 用 に 大 きな 被 害 が 生 じた 地 域 の 雇 用 機 会 の 確 保 に 寄 与 する 事 業 を 行 う 個 人 事 業 者 又 は 法 人 ( 新 規 立 地 促 進 税 制 は 法 人 のみ)を 対 象 として

養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者 とし 死 亡 保 険 金 及 び 満 期 保 険 金 のいずれも 会 社 を 受 取 人 とする 養 老 保 険 に 加 入 してい る 場 合 を 解 説 します 資 金 繰 りの 都

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-

2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-") テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

<9056976C8EAE81698B4C93FC8FE382CC97AF88D38E968D80814595CA8E86816A2E786C73>

厚 生 労 働 省 職 業 安 定 局 需 給 調 整 事 業 課 労 働 者 派 遣 事 業 書 記 入 のポイント 実 際 の 記 入 にあたっては 様 式 第 11 号 ( 第 3 面 )の 記 載 要 領 をご 覧 の 上 正 確 に 記 入 して 下 さい 一 般 派 遣 元 事 業 主 及 び 特 定 派 遣 元 事 業 主 は 労 働 者 派 遣 事 業 を 行 う 事 業 所 ごとに

厚 生 労 働 省 職 業 安 定 局 需 給 調 整 事 業 課 労 働 者 派 遣 事 業 書 記 入 のポイント 実 際 の 記 入 にあたっては 様 式 第 11 号 ( 第 3 面 )の 記 載 要 領 をご 覧 の 上 正 確 に 記 入 して 下 さい 一 般 派 遣 元 事 業 主 及 び 特 定 派 遣 元 事 業 主 は 労 働 者 派 遣 事 業 を 行 う 事 業 所 ごとに

1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合

決 済 WG 7-1 論 点 の 整 理 1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合 紙 ICチップ 等 の 有 体 物 にその 価 値 が 記

決 済 WG 7-1 論 点 の 整 理 1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合 紙 ICチップ 等 の 有 体 物 にその 価 値 が 記

H28記入説明書(納付金・調整金)8

8") 1 常 用 雇 用 労 働 者 の 総 数 の 把 握 ( STEP1 ) (1) 常 用 雇 用 労 働 者 とは 障 害 者 雇 用 納 付 金 制 度 における 常 用 雇 用 労 働 者 とは あなたの 企 業 で の 形 式 の 如 何 を 問 わず 1 雇 用 ( 契 約 ) の 定 めがなく 雇 用 されている 労 働 者 及 び 一 定 の 雇 用 ( 契 約 ) を 定 めて 雇

1 常 用 雇 用 労 働 者 の 総 数 の 把 握 ( STEP1 ) (1) 常 用 雇 用 労 働 者 とは 障 害 者 雇 用 納 付 金 制 度 における 常 用 雇 用 労 働 者 とは あなたの 企 業 で の 形 式 の 如 何 を 問 わず 1 雇 用 ( 契 約 ) の 定 めがなく 雇 用 されている 労 働 者 及 び 一 定 の 雇 用 ( 契 約 ) を 定 めて 雇

空 き 家 を 売 却 した 場 合 の,000 万 円 控 除 特 例 の 創 設 被 相 続 人 が 住 んでいた 家 屋 及 びその 敷 地 を 相 続 があった 日 から 年 を 経 過 する 年 の 月 日 までに 耐 震 工 事 をしてから あるいは 家 を 除 却 し てから 売 却

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

< F2D8AC493C CC81698EF3928D8ED2816A2E6A7464>

5. 滋 賀 県 建 設 工 事 監 督 要 領 5-1 滋 賀 県 工 事 監 督 要 領 ( 趣 旨 ) 第 1 条 この 要 領 は 滋 賀 県 建 設 工 事 執 行 規 則 ( 昭 和 58 年 4 月 20 日 滋 賀 県 規 則 第 30 号 以 下 執 行 規 則 という )に 定 めるもののほか 県 が 施 行 する 請 負 工 事 の 監 督 について 必 要 な 事 項 を 定

5. 滋 賀 県 建 設 工 事 監 督 要 領 5-1 滋 賀 県 工 事 監 督 要 領 ( 趣 旨 ) 第 1 条 この 要 領 は 滋 賀 県 建 設 工 事 執 行 規 則 ( 昭 和 58 年 4 月 20 日 滋 賀 県 規 則 第 30 号 以 下 執 行 規 則 という )に 定 めるもののほか 県 が 施 行 する 請 負 工 事 の 監 督 について 必 要 な 事 項 を 定

スライド 1

SPI Japan 2011 組 織 の 実 績 ベースライン および 改 善 活 動 の 効 果 の 検 定 手 順 の 確 立 2011 年 10 月 27 日 住 友 電 気 工 業 株 式 会 社 中 塚 康 介 中 村 伸 裕 情 報 システム 部 はじめに 高 成 熟 度 のプロセス 領 域 では 統 計 的 手 法 の 適 用 が 必 要 となる 組 織 のプロセス 実 績 の 分 布

SPI Japan 2011 組 織 の 実 績 ベースライン および 改 善 活 動 の 効 果 の 検 定 手 順 の 確 立 2011 年 10 月 27 日 住 友 電 気 工 業 株 式 会 社 中 塚 康 介 中 村 伸 裕 情 報 システム 部 はじめに 高 成 熟 度 のプロセス 領 域 では 統 計 的 手 法 の 適 用 が 必 要 となる 組 織 のプロセス 実 績 の 分 布

佐渡市都市計画区域の見直し

都 市 計 画 区 域 の 拡 大 について 佐 渡 市 建 設 課 都 市 計 画 とは 土 地 の 使 い 方 や 建 物 の 建 て 方 についての ルールをはじめ まちづくりに 必 要 なことがら について 総 合 的 一 体 的 に 定 め まちづく り 全 体 を 秩 序 だてて 進 めていくことを 目 的 と した 都 市 計 画 法 という 法 律 で 定 められた 計 画 です 住

都 市 計 画 区 域 の 拡 大 について 佐 渡 市 建 設 課 都 市 計 画 とは 土 地 の 使 い 方 や 建 物 の 建 て 方 についての ルールをはじめ まちづくりに 必 要 なことがら について 総 合 的 一 体 的 に 定 め まちづく り 全 体 を 秩 序 だてて 進 めていくことを 目 的 と した 都 市 計 画 法 という 法 律 で 定 められた 計 画 です 住

取 り 消 された 後 当 該 産 前 の 休 業 又 は 出 産 に 係 る 子 若 しくは 同 号 に 規 定 する 承 認 に 係 る 子 が 死 亡 し 又 は 養 子 縁 組 等 により 職 員 と 別 居 することとなったこと (2) 育 児 休 業 をしている 職 員 が 休 職 又

育 児 休 業 をしている 職 員 が 休 職 又") 群 馬 県 市 町 村 会 館 管 理 組 合 職 員 の 育 児 休 業 等 に 関 する 条 例 平 成 5 年 4 月 1 日 条 例 第 2 号 改 正 平 成 5 年 6 月 8 日 条 例 第 1 号 平 成 7 年 3 月 31 日 条 例 第 4 号 平 成 12 年 2 月 15 日 条 例 第 1 号 平 成 12 年 11 月 10 日 条 例 第 2 号 平 成 14 年 2

群 馬 県 市 町 村 会 館 管 理 組 合 職 員 の 育 児 休 業 等 に 関 する 条 例 平 成 5 年 4 月 1 日 条 例 第 2 号 改 正 平 成 5 年 6 月 8 日 条 例 第 1 号 平 成 7 年 3 月 31 日 条 例 第 4 号 平 成 12 年 2 月 15 日 条 例 第 1 号 平 成 12 年 11 月 10 日 条 例 第 2 号 平 成 14 年 2