02amano.indd

|

|

|

- そう なつ

- 7 years ago

- Views:

Transcription

1 19 Portmanteau 検 定 の 解 析 Analysis of Portmanteau Tests 天 野 友 之 Amano, Tomoyuki ABSTRACT Box and Pierce (1970)proposed the test statistic TBP, now known as the classic portmanteau test. Under the null hypothesis that the autoregressive-moving average model of order (p,q)is adequate, they suggested that the distribution of TBP is approximated by a chi-square distribution with (m-p-q)degrees of freedom, if m is moderately large. However, Taniguchi and Amano (2009)showed that this approximation is inadequate and proposed an important portmanteau test TWLR of natural Whittle type which is always asymptotically chi-square distributed under the null hypothesis that ARMA model is adequate. Amano (2008)compared TWLR with other famous portmanteau tests (Ljung-Box s TLB, Li-McLeod s TLM and Monti s TMN)and proved TWLR s accuracy by simulation. This paper reviews results of Taniguchi and Amano (2009)and Amano (2008). 概 要 株 価 や 金 融 データなど, 時 とともに 変 動 する 観 測 系 列 を 時 系 列 と 言 う 世 の 中 には 様 々な 性 質 を 持 つ 時 系 列 データがあふれているのでそれらのデータの 性 質 を 捉 えるように 多 くのモデルが 提 案 されてきた ARMA モデルはこれらの モデルの 中 でも 広 く 用 いられる 重 要 なモデルである しかしこのモデルをデー タへ 当 てはめたとしてこのモデルはデータのモデルとして 正 しいだろうか?そ のためにこのモデルがデータのモデルとして 正 しいかどうか 検 定 を 行 わなけれ

showed that this approximation is inadequate and proposed an important portmanteau test TWLR of natural Whittle type which is always asymptotically chi-square")

2 20 経 済 理 論 367 号 2012 年 5 月 ばならないが 計 量 経 済 においては Box and Pierce(1970)によって 提 案 された Portmanteau 検 定 が 有 名 でありこの 検 定 は 長 く 用 いられ 研 究 されてきた し かし Taniguchi and Amano(2009)において,この Portmanteau 検 定 が 検 定 と して 不 適 切 である 事 を 理 論 的 に 証 明 し, 代 わりとなる 自 然 な Whittle 型 の 尤 度 比 検 定 を 提 案 した 更 に Amano(2008)において 数 値 解 析 によって,この 提 案 した 検 定 が 代 表 的 な Portmanteau 検 定 より 良 いことを 示 した 本 論 文 では Portmanteau 検 定 を 解 説 しながら Taniguchi and Amano(2009),Amano(2008) の 結 果 をレビューする この 論 文 において 1 節 では 時 系 列 解 析 の 序 論,2 節 で は ARMA モデルの 定 義,3 節 では Portmanteau 検 定 と 自 然 な Whittle 型 の 尤 度 比 検 定 の 定 義,4 節 では 数 値 解 析 による 自 然 な Whittle 型 の 尤 度 比 検 定 と 代 表 的 な Portmanteau 検 定 との 比 較, 論 文 中 で 用 いられる 図 は 論 文 の 最 後 に 置 いた 1 時 系 列 解 析 序 論 時 と 共 に 変 動 する 観 測 系 列 の 事 を 時 系 列 と 言 う 例 えば 時 系 列 データの 例 としては 株 価, 地 震 波, 川 の 水 位 などがあげられる この 時 系 列 データは 経 済 学, 自 然 科 学, 医 学 などのあらゆる 分 野 で 見 られるため 近 年,そ の 解 析 の 必 要 性 は 急 速 に 高 まりそして 発 展 している 特 に, 経 済 学 においては 金 融 データなどの 多 くの 時 系 列 データがあるためにその 必 要 性 と 発 展 は 顕 著 で ある この 時 系 列 データの 統 計 解 析 を 時 系 列 解 析 と 言 うが, 時 系 列 解 析 においてま ず 初 めに 行 うのが 時 系 列 データがどのようなモデルに 従 っているかの 推 定 であ る しかしこの 推 定 したモデルが 正 しいかどうかの 疑 問 がある そのために 推 定 したモデルが 正 しいかの 検 定 を 行 うがこの 検 定 が 時 系 列 解 析 における 重 要 な トピックの 一 つとなっている 本 論 文 ではこの 時 系 列 解 析 の 検 定 における 著 者 の 結 果 を 報 告 する そのためにまず 統 計 学 の 序 論 より 入 っていく まず 確 率 変 数 の 平 均 と 言 うのは 観 測 値 が 無 限 コ 得 られたと 仮 定 した 時 のその 平 均 の 理 論 値 の 事 である そして, 次 で 与 えられる 値 を

3 Portmanteau 検 定 の 解 析 21 の 分 散 という (1) この 分 散 は の 平 均 からのばらつき 具 合 をあらわす 量 でこれが 大 きいほ ど は 平 均 から 大 きくばらつく 確 率 変 数 となる 次 に と の 共 分 散 を 定 義 する (2) この 共 分 散 は と の 相 関 を 表 す 量 であるが の 平 均 が 大 きくなれば 共 分 散 も 大 きくなるので 次 のように 標 準 化 したものが と の 相 関 係 数 である (3) この 相 関 係 数 は と の 相 関 を 表 しこの 値 の 絶 対 値 が 大 きいほど と は 互 いに 影 響 力 のある,すなわち 相 関 の 強 い 確 率 変 数 である 更 にこの 相 関 係 数 は 次 の 性 質 を 持 つ ( の 時 ) 次 のようになりやすい (4) (5) ( の 時 ) 次 のようになりやすい (6) (7) 多 くの 時 系 列 データが 満 たす 条 件 として, 時 系 列 解 析 においては 次 の 制 約 条

次 のようになりやすい (4) (5) ( の 時 ) 次 のようになりやすい (6) (7) 多 くの 時 系 列 データが 満 たす 条 件 として, 時 系 列 解 析 においては 次 の 制")

4 22 経 済 理 論 367 号 2012 年 5 月 件 を 一 般 的 に 課 す 定 数 ( 任 意 の ) (8) (9) この 制 約 条 件 を 満 たす 時 系 列 を 定 常 過 程 と 言 う この 条 件 は 自 然 に 次 の 条 件 に 書 き 直 せる 定 数 ( 任 意 の ) (10) (11) 更 にこの 条 件 は 自 然 に 以 下 のように 書 き 直 すことができる 定 数 ( 任 意 の ) (12) (13) つまりこの 条 件 は, と の 相 関 が 時 刻 の 差 にのみ 依 存 すると 言 う 事 である 特 にこの を 自 己 相 関 関 数 と 言 う この 自 己 相 関 関 数 は 異 なる 時 刻 におけるデータの 相 関 を 測 る, 時 系 列 においては 非 常 に 重 要 な 量 である つまり 全 ての の 値 を 知 ればデータの 持 つ 確 率 構 造 が 分 かるのでデータの 値 の 予 測 なども 可 能 になる しかし 一 般 的 に は 未 知 であるので 推 定 しなければならない その の 推 定 量 が 次 に 与 えら れる 標 本 自 己 相 関 関 数 である (14) ここに は 標 本 平 均 で である 次 の 節 ではこの 論 文 の 主 題 である ARMA モデルを 定 義 する 2 ARMA モデル この 節 では 計 量 経 済 において 広 く 用 いられてきた ARMA モデルを 定 義 する そのためにまず 最 も 単 純 な 定 常 過 程 を 紹 介 する 時 系 列 が 任 意 の 時 刻 に 対 し 次 の 条 件 を 満 たすときこの 時 系 列 を 無 相 関 過 程 と 言 う (15)

5 Portmanteau 検 定 の 解 析 23 (16) つまりこの 無 相 関 過 程 は, 異 なる 時 刻 における 値 どうしは 相 関 が 無 いという 最 も 単 純 なモデルである この 無 相 関 過 程 を 用 い, 次 のように MA(q)モデルを 定 義 する (17) ここで, とする このモデルは 無 条 件 に 定 常 過 程 となる もう 一 つ,この 無 相 関 過 程 を 用 いたモデルを 紹 介 する 次 で 定 義 されるモデ ルを AR(p)モデルと 言 う このモデルは 一 般 的 な 正 則 条 件 のもと 定 常 過 程 と なる (18) ここで, とする これらのモデルはそれぞれに 長 所 を 持 った 用 いやすいモデルであるが 世 の 中 の 時 系 列 データを 記 述 するには 表 現 力 に 乏 しい そのためにこれらを 合 わせた 次 のような ARMA(p,q)モデル(autoregressive moving average process)が 提 案 された このモデルも 一 般 的 な 正 則 条 件 のもと 定 常 過 程 となる (19) ここで,,, とする この ARMA モデルは 非 常 に 表 現 力 に 富 んだモデルであらゆる 時 系 列 データにこのモデルが 当 てはめられ 解 析 されてきた 本 論 文 ではこの ARMA モデルについて 議 論 する 3 Portmanteau 検 定 前 節 で 紹 介 した ARMA モデルは 経 済, 自 然 科 学 など, 多 くの 分 野 で 広 く 使 われてきた 重 要 なモデルである しかし,データにこの ARMA モデルを 当 て

6 24 経 済 理 論 367 号 2012 年 5 月 はめたとき,このモデルがそのデータのモデルとして 正 しいのかと 言 う 疑 問 が ある そのためにこのモデルが 正 しいかどうかの 検 定 を 行 わなければならない が,そのために Box and Pierce(1970)によって Portmanteau 検 定 が 提 案 された この Portmanteau 検 定 は 計 量 経 済 において 長 年 研 究 されそして 多 くの 修 正 ヴァージョンが 提 案 されてきた この 節 ではまずその Portmanteau 検 定 を 紹 介 する データに ARMA モデルを 仮 定 し,その 係 数, (20) が 次 で 推 定 されたとする, (21) この, を ARMA モデル (22) の, の 代 わりに 代 入 すれば 誤 差 列 の 推 定 量 が 得 られる もし 仮 定 した ARMA モデルが 正 しいなら,この 系 列 の 標 本 自 己 相 関 関 数 について 次 の 近 似 ができると Box and Pierce(1970) は 主 張 した (23) ここに は 近 似 の 意 味 で は 自 由 度 のカイ2 乗 分 布 であ る これより Box and Pierce(1970)は (24) が 分 布 に 従 えば 仮 定 した ARMA モデルが 正 しいという 検 定 を 提 案 し, これが Portmanteau 検 定 と 呼 ばれる

ここに は 近 似 の 意 味 で は 自 由 度 のカイ2 乗 分 布 であ る これより Box and Pierce(1970)は (24) が 分 布 に 従 えば 仮 定 した ARMA モデルが 正 しいという 検 定 を 提 案 し, これが Portmanteau 検 定 と 呼")

7 Portmanteau 検 定 の 解 析 25 しかしながらモデルが ARMA モデルに 従 っていても,この Box and Pierce (1970)の Portmanteau 検 定 が 分 布 で 十 分 に 良 く 近 似 されないと 指 摘 され Ljung and Box(1978)によって 次 のような 新 たな Portmanteau 検 定 が 提 案 さ れた (25) 更 に 現 在 に 至 るまで 多 くの Portmanteau 検 定 の 修 正 ヴァージョンが 提 案 さ れ 研 究 されている しかし 先 行 文 献 において Box and Pierce(1970)と Ljung and Box(1978)の Portmanteau 検 定 が 分 布 で 近 似 できないことを 理 論 的 に 示 した 文 献 は 無 いのでTaniguchi and Amano(2009)において 次 の 事 を 示 した 定 理 1 仮 定 した ARMA モデルが 正 しくても 次 が 成 り 立 つ (26) (27) この 定 理 より 従 来 の Portmanteau 検 定 は ARMA モデルの 検 定 として 不 適 切 な ので Taniguchi and Amano(2009)においては 代 わりとなる 次 の ARMA モデ ルの 検 定 を 提 案 した 定 義 1 (28) ここに ARMA 係 数 を とし,,, は 次 で 与 えられる (29) 更 に は のピリオドグラムであり

においては 代 わりとなる 次 の ARMA モデ ルの 検 定 を 提 案 した 定 義 1 (28) ここに ARMA 係 数 を とし,,, は 次 で 与 えられる (29) 更 に")

8 26 経 済 理 論 367 号 2012 年 5 月 (30) (31) (32) である 更 に Taniguchi and Amano(2009)で について 次 を 示 した 定 理 2 仮 定 した ARMA モデルが 正 しい 時, 次 が 成 り 立 つ (33) つまり は 仮 定 した ARMA モデルが 正 しいとき 分 布 に 収 束 するので ARMA モデルの 検 定 として 適 切 である 次 にもし 仮 定 した ARMA モデルが 誤 っているときそれを が 十 分 に 検 出 できるかと 言 う 事 を 考 える そのために に 相 関 を 与 えその 時 の の 検 出 力 を 見 た 定 理 3 ARMA モデルの の 次 までの 自 己 共 分 散 関 数 を とした 時, 定 数 ベクトル に 対 し のもとで 次 が 成 り 立 つ (34) ここに は 自 由 度, 非 心 パラメーター の 非 心 カイ 2 乗 分 布 であり, は 次 より 与 えられる (35)

ここに は 自 由 度, 非 心 パラメーター の 非 心 カイ 2 乗 分 布 であり, は 次 より 与 えられる")

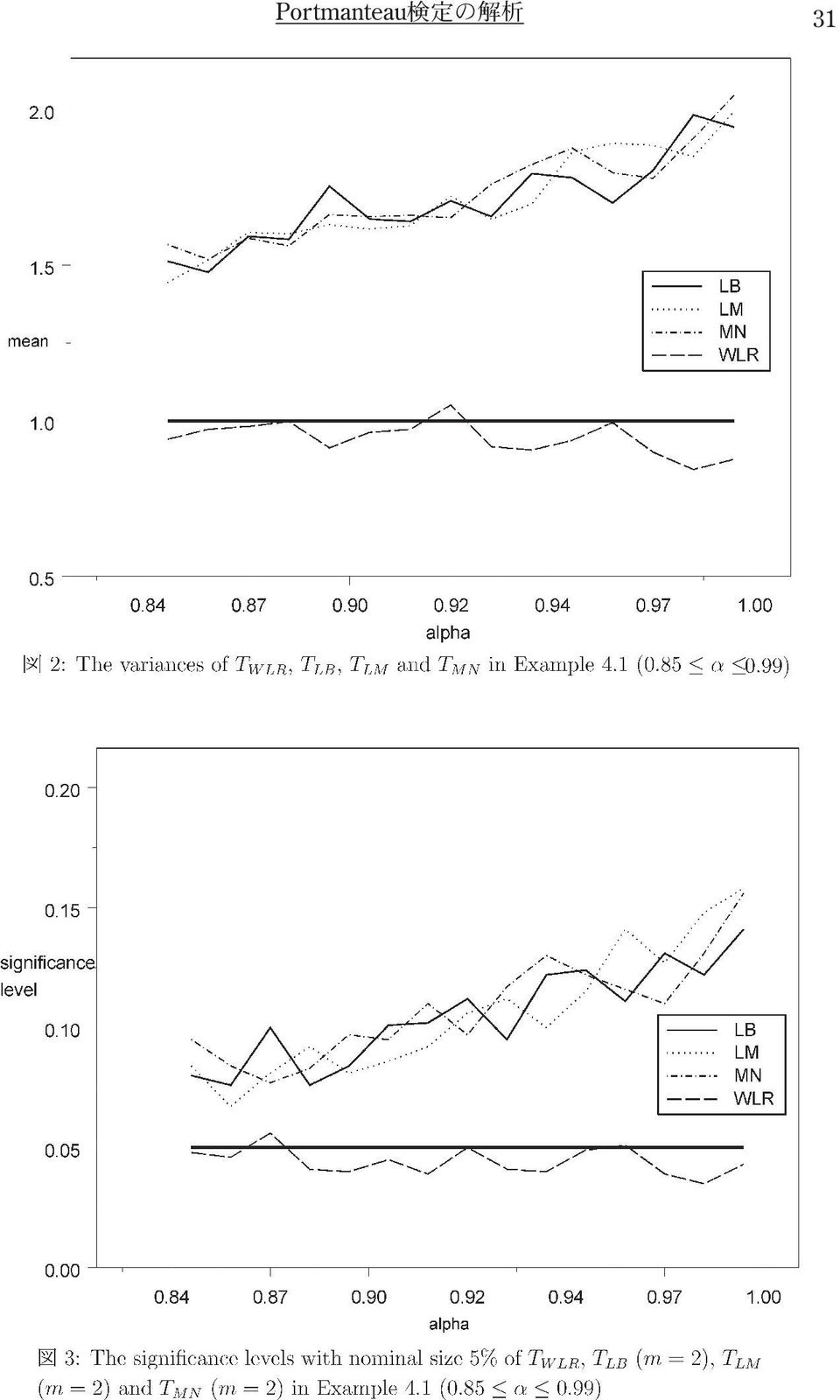

9 Portmanteau 検 定 の 解 析 27 つまりこの 定 理 が 示 すことはもし 誤 ってモデルが ARMA モデルに 従 っておら ずその 誤 差 列 に 相 関 があり,その 相 関 が 標 本 数 と 共 に O に 近 づいても がその 誤 りを 検 出 してくれる 良 い 検 定 である 事 を 示 している 4 数 値 解 析 この 節 では 前 節 において 提 案 した ARMA モデルの 検 定 と 次 の 代 表 的 な Portmanteau 検 定 を 比 較 する (36) (37) (38) ここに は の 次 の 標 本 部 分 自 己 相 関 関 数 である 先 行 文 献 と 今 ま での 解 説 より,もし 仮 定 した ARMA(p,q)モデルが 正 しければ,, は 分 布 で 近 似 できるとされた そして は 分 布 に 収 束 することが 示 された これらの 事 より と 他 の Portmanteau 検 定 の 分 布 への 近 似 の 良 さを 比 較 する 更 に 誤 ったモデルを 選 択 した 時 の 検 定,,, の 検 出 力 を 見 る Example4.1 まず を 次 で 与 えられる AR(1)モデルとする (39) こ こ に は 独 立 同 分 布 で に 従 う と す る こ の モ デ ル に お い て と,, を 比 較 する このセッティングの もとでは は 分 布 に 収 束 し,, は 分 布 で 近 似 でき

モデルとする (39) こ こ に は 独 立 同 分 布 で に 従 う と す る こ の モ デ ル に お い て と,, を 比 較 する このセッティングの もとでは は 分 布 に 収 束 し,, は 分 布 で 近 似 でき")

10 28 経 済 理 論 367 号 2012 年 5 月 るとされたのでこれらの 分 布 への 近 さを 見 る ここで 分 布 の 平 均 は 1, 分 散 2 なので,,, の 標 本 平 均 と 標 本 分 散 がそれぞれどのくらい 1 と 2 に 近 いかを 見 る 標 本 平 均 につ いては 図 1, 標 本 分 散 は 図 2 に 描 いた 更 に 図 3 には,,, の %の 有 意 水 準 を 描 いた ( 数 値 解 析 はデータ の 長 さ, 数 値 解 析 の 回 数 は 1000 回 で 行 った ) (また 図 の 横 軸 はモデルの 母 数 を 取 り, を とした ) 図 1 より 明 らかに の 方 が 他 の Portmanteau 検 定 より 標 本 平 均 が 1 に 近 いことが 分 かる つまり 平 均 に 関 しては の 方 が 他 の Portmanteau 検 定 より 分 布 へ 近 いことが 分 かる 図 2 より 明 らかに の 方 が 他 の Portmanteau 検 定 より 標 本 分 散 が 2 に 近 いことが 分 かる つまり 分 散 に 関 しては の 方 が 他 の Portmanteau 検 定 より 分 布 へ 近 いことが 分 かる 図 3 より の 有 意 水 準 の 方 が 明 らかに 他 の Portmanteau 検 定 より 大 き く 0.05 に 近 いので の 方 が 分 布 への 近 似 が 良 い 事 が 分 かる Example4.2 まず を 次 で 与 えられるモデルとする (40) ここに 通 常 は ここでは は 無 相 関 過 程 でこの 時 このモデルは AR(1)モデルとなるが は 平 均 0, 分 散 1 の MR(1)モデルとしその 自 己 共 分 散 関 数 を で 与 える つまりこのような AR(1)モデルで 無 いモデルを AR (1)モデルと 誤 って 仮 定 した 時,その 誤 りの 検 出 を と 他 の Portmanteau 検 定 がどの 程 度 するかを 見 るのである ここで,もしモデルが AR(1)モデル

11 Portmanteau 検 定 の 解 析 29 に 従 っていれば は 分 布 に 従 うので, が 分 布 の % 点 より 大 きな 値 を 取 る 事 はほとんどない つまり が 分 布 の % 点 を 超 えたらモデルは AR(1)モデルに 従 っていないと 判 断 する このように 実 際 に AR(1)モデルに 従 っていないモデルを がどのくらい 検 出 するの か 見 るのである (ここでこの 検 出 する 割 合 の 事 を 検 出 力 と 言 う ) 更 に,, は AR(1)モデルが 正 しいとき 分 布 で 近 似 できるとされ たので 同 様 に の % 点 をこれらの Portmanteau 検 定 がどの 位 超 える かを 見 ることにより 実 際 に AR(1)モデルでないモデルをどの 位,これらの Portmanteau 検 定 が 検 出 するかを 見 る 図 4 では,,, の 検 出 力 を, 図 5では,,, の 検 出 力 を 描 いた (データ の 長 さ, 数 値 解 析 の 回 数 は 1000 回 とした ) (また 図 の 横 軸 はモデルの 母 数 を 取 り, を とした ) 図 4, 図 5 より 明 らかに の 方 が 他 の Portmanteau 検 定 より 検 出 力 の 大 きい 検 定 である 事 が 分 かる これらの 数 値 解 析 より 実 際 に 仮 定 した ARMA モデルが 正 しい 時, の 方 が 他 の 代 表 的 な Portmanteau 検 定 より 分 布 への 近 似 が 良 い 事 が 分 かっ た また 誤 った ARMA モデルを 仮 定 した 時, の 方 が 他 の 代 表 的 な Portmanteau 検 定 よりその 誤 りを 検 出 できる 事 が 分 かった つまり の 方 が ARMA モデルの 検 定 として 他 の Portmanteau 検 定 より 良 い 事 が 分 かった 参 考 文 献 [1]Amano, T. (2008)Comparison of Whittle type portmanteau tests. Scientiae Mathematicae Japonicae, 68, No 2, [2]Box, G. E. P. and Pierce, D. A. (1970)Distribution of residual autocorrelations in autoregressive-integrated moving average time series models. J. Amer. Statist. Assoc.

12 30 経 済 理 論 367 号 2012 年 5 月 65, [3]Li, W. K. and McLeod, A. I. (1981)Distribution of the residual autocorrelations in multivariate ARMA time series models. J. Roy. Statist. Soc. Ser. B. 43, [4]Ljung, G. M. and Box, G. E. P. (1978)On a measure of lack of fit in time series models. Biometrika 65, [5]Monti, A. C. (1994)A proposal for a residual autocorrelation test in linear models. Biometrika. 81, [6]Taniguchi, M. and Amano, T. (2009)Systematic approach for portmanteau tests in view of Whittle likelihood ratio. Journal of the Japan Statistical Society, 39, No 2,

![and Box, G. E. P. (1978)On a measure of lack of fit in time series models. Biometrika 65, 297 303. [5]Monti, A. C.](/docs-images/52/20134979/images/page_12.jpg "(1994)A proposal for a residual autocorrelation test in linear models. Biometrika. 81, 776 780. [6]Taniguchi, M. and Amano, T.")

13 Portmanteau 検 定 の 解 析 31

14 32 経 済 理 論 367 号 2012 年 5 月

Box-Jenkinsの方法

Box-Jeks の 方 法 自 己 回 帰 AR 任 意 の 時 系 列 を 過 程 ARと 呼 ぶ で 表 す これが AR または AR m m m 個 の 過 去 の 値 に 依 存 する 時 これを 次 数 の 自 己 回 帰 ここで は 時 間 の 経 過 に 対 して 不 変 な 分 布 を 持 つ 系 列 相 関 のない 撹 乱 誤 差 項 である 期 待 値 一 定 の 分 散 σ

Box-Jeks の 方 法 自 己 回 帰 AR 任 意 の 時 系 列 を 過 程 ARと 呼 ぶ で 表 す これが AR または AR m m m 個 の 過 去 の 値 に 依 存 する 時 これを 次 数 の 自 己 回 帰 ここで は 時 間 の 経 過 に 対 して 不 変 な 分 布 を 持 つ 系 列 相 関 のない 撹 乱 誤 差 項 である 期 待 値 一 定 の 分 散 σ

3 圏 域 では 県 北 沿 岸 で2の 傾 向 を 強 く 見 てとることができます 4 近 年 は 分 配 及 び 人 口 が 減 少 している 市 町 村 が 多 くなっているため 所 得 の 増 加 要 因 を 考 える 場 合 は 人 口 減 少 による 影 響 についても 考 慮 する

調 査 分 析 レポート 21-9 平 成 21 年 12 月 16 日 調 査 統 計 課 調 査 分 析 担 当 一 人 当 たり 市 町 村 民 所 得 の 増 加 要 因 について 平 成 19 市 町 村 民 所 得 推 計 において 市 町 村 民 所 得 の 分 配 ( 以 下 分 配 という ) 及 び 一 人 当 たり 市 町 村 民 所 得 ( 以 下 所 得 という

調 査 分 析 レポート 21-9 平 成 21 年 12 月 16 日 調 査 統 計 課 調 査 分 析 担 当 一 人 当 たり 市 町 村 民 所 得 の 増 加 要 因 について 平 成 19 市 町 村 民 所 得 推 計 において 市 町 村 民 所 得 の 分 配 ( 以 下 分 配 という ) 及 び 一 人 当 たり 市 町 村 民 所 得 ( 以 下 所 得 という

Ⅰ 調 査 の 概 要 1 目 的 義 務 教 育 の 機 会 均 等 その 水 準 の 維 持 向 上 の 観 点 から 的 な 児 童 生 徒 の 学 力 や 学 習 状 況 を 把 握 分 析 し 教 育 施 策 の 成 果 課 題 を 検 証 し その 改 善 を 図 るもに 学 校 におけ

Ⅰ 調 査 の 概 要 Ⅱ 札 幌 の 子 どもの 学 力 学 習 意 欲 等 について Ⅲ 学 力 調 査 の 結 果 概 要 及 び 改 善 の 方 向 等 について Ⅰ 調 査 の 概 要 1 目 的 義 務 教 育 の 機 会 均 等 その 水 準 の 維 持 向 上 の 観 点 から 的 な 児 童 生 徒 の 学 力 や 学 習 状 況 を 把 握 分 析 し 教 育 施 策 の 成 果

Ⅰ 調 査 の 概 要 Ⅱ 札 幌 の 子 どもの 学 力 学 習 意 欲 等 について Ⅲ 学 力 調 査 の 結 果 概 要 及 び 改 善 の 方 向 等 について Ⅰ 調 査 の 概 要 1 目 的 義 務 教 育 の 機 会 均 等 その 水 準 の 維 持 向 上 の 観 点 から 的 な 児 童 生 徒 の 学 力 や 学 習 状 況 を 把 握 分 析 し 教 育 施 策 の 成 果

Microsoft Word - Stattext05.doc

5 章 基 本 統 計 量 3.5 節 で 量 的 データの 集 計 方 法 について 簡 単 に 触 れ 前 章 でデータの 分 布 について 学 びましたが データの 特 徴 をつの 数 値 で 示 すこともよく 行 なわれます これは 統 計 量 と 呼 ばれ 主 に 分 布 の 中 心 や 拡 がりなどを 表 わします この 章 ではよく 利 用 される 分 布 の 統 計 量 を 特 徴

5 章 基 本 統 計 量 3.5 節 で 量 的 データの 集 計 方 法 について 簡 単 に 触 れ 前 章 でデータの 分 布 について 学 びましたが データの 特 徴 をつの 数 値 で 示 すこともよく 行 なわれます これは 統 計 量 と 呼 ばれ 主 に 分 布 の 中 心 や 拡 がりなどを 表 わします この 章 ではよく 利 用 される 分 布 の 統 計 量 を 特 徴

Microsoft PowerPoint - 20120114_R勉強会ichikura.ppt [互換モード]

![Microsoft PowerPoint - 20120114_R勉強会ichikura.ppt [互換モード]](/thumbs/39/20495566.jpg "Microsoft PowerPoint - 20120114_R勉強会ichikura.ppt [互換モード]") 公 益 社 団 法 人 日 本 心 理 学 会 第 4 回 心 理 医 学 系 研 究 者 のためのRによる 統 計 学 の 研 究 会 初 心 者 による 初 心 者 のための 探 索 的 因 子 分 析 東 京 医 科 歯 科 大 学 医 歯 学 総 合 研 究 科 博 士 課 程 1 年 市 倉 加 奈 子 (ichikura.lppm@tmd.ac.jp) ac 本 日 のMENU 1. 探

公 益 社 団 法 人 日 本 心 理 学 会 第 4 回 心 理 医 学 系 研 究 者 のためのRによる 統 計 学 の 研 究 会 初 心 者 による 初 心 者 のための 探 索 的 因 子 分 析 東 京 医 科 歯 科 大 学 医 歯 学 総 合 研 究 科 博 士 課 程 1 年 市 倉 加 奈 子 (ichikura.lppm@tmd.ac.jp) ac 本 日 のMENU 1. 探

Microsoft Word - A04◆/P006-008.doc

Ⅰ 簡 易 生 命 表 の 概 要 生 命 表 とは 生 命 表 とは 一 定 期 間 ( 作 成 基 礎 期 間 )におけるある 集 団 の 死 亡 状 況 を 年 齢 の 関 数 ( 生 命 関 数 )として 表 したものである 生 命 関 数 の 中 で 最 も 広 く 使 われている 平 均 余 命 は ある 年 齢 の 者 が 当 該 期 間 での 死 亡 状 況 で 死 亡 していった

Ⅰ 簡 易 生 命 表 の 概 要 生 命 表 とは 生 命 表 とは 一 定 期 間 ( 作 成 基 礎 期 間 )におけるある 集 団 の 死 亡 状 況 を 年 齢 の 関 数 ( 生 命 関 数 )として 表 したものである 生 命 関 数 の 中 で 最 も 広 く 使 われている 平 均 余 命 は ある 年 齢 の 者 が 当 該 期 間 での 死 亡 状 況 で 死 亡 していった

スライド 1

SPI Japan 2011 組 織 の 実 績 ベースライン および 改 善 活 動 の 効 果 の 検 定 手 順 の 確 立 2011 年 10 月 27 日 住 友 電 気 工 業 株 式 会 社 中 塚 康 介 中 村 伸 裕 情 報 システム 部 はじめに 高 成 熟 度 のプロセス 領 域 では 統 計 的 手 法 の 適 用 が 必 要 となる 組 織 のプロセス 実 績 の 分 布

SPI Japan 2011 組 織 の 実 績 ベースライン および 改 善 活 動 の 効 果 の 検 定 手 順 の 確 立 2011 年 10 月 27 日 住 友 電 気 工 業 株 式 会 社 中 塚 康 介 中 村 伸 裕 情 報 システム 部 はじめに 高 成 熟 度 のプロセス 領 域 では 統 計 的 手 法 の 適 用 が 必 要 となる 組 織 のプロセス 実 績 の 分 布

( 別 紙 ) 以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加

以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加") 別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

Ⅰ. は じ め に 27 年 か ら の 不 況 の 影 響 で 不 動 産 競 売 物 件 が 増 加 し て い る 29 年 9 月 は 全 国 で 8 件 を 超 え た ( 前 年 同 月 は 約 6 件 ) ま た 不 動 産 競 売 の 情 報 が イ ン タ ー ネ ッ ト で 公

ま た 不 動 産 競 売 の 情 報 が イ ン タ ー ネ ッ ト で 公") 29 年 12 月 重 回 帰 分 析 による マンション 競 売 物 件 の 価 格 形 成 分 析 ( 横 浜 市 内 の 事 例 より) 社 団 法 人 神 奈 川 県 不 動 産 鑑 定 士 協 会 会 員 伊 東 良 平 1 Ⅰ. は じ め に 27 年 か ら の 不 況 の 影 響 で 不 動 産 競 売 物 件 が 増 加 し て い る 29 年 9 月 は 全 国 で 8 件

29 年 12 月 重 回 帰 分 析 による マンション 競 売 物 件 の 価 格 形 成 分 析 ( 横 浜 市 内 の 事 例 より) 社 団 法 人 神 奈 川 県 不 動 産 鑑 定 士 協 会 会 員 伊 東 良 平 1 Ⅰ. は じ め に 27 年 か ら の 不 況 の 影 響 で 不 動 産 競 売 物 件 が 増 加 し て い る 29 年 9 月 は 全 国 で 8 件

8-1-2 重 回 帰 分 析 と 重 回 帰 式 複 数 の 独 立 変 数 から 従 属 変 数 を 予 測 することを 重 回 帰 分 析 という 重 回 帰 式 は 単 回 帰 式 の 応 用 で 複 数 の 独 立 変 数 が 式 に 追 加 された 直 線 モデル 重 回 帰 式 : Y

異 文 化 言 語 教 育 評 価 ⅠA 第 8 章 回 帰 分 析 平 成 26 年 7 月 2 日 報 告 者 :H.W. 8-1 回 帰 分 析 とは 回 帰 分 析 : 変 数 間 の 因 果 関 係 や 方 向 性 を 想 定 して 1つまたは 複 数 の 独 立 変 数 から 従 属 変 数 の 予 測 の 大 きさ( 説 明 率 )を 検 討 する 場 合 に 用 いる 単 回 帰 分

異 文 化 言 語 教 育 評 価 ⅠA 第 8 章 回 帰 分 析 平 成 26 年 7 月 2 日 報 告 者 :H.W. 8-1 回 帰 分 析 とは 回 帰 分 析 : 変 数 間 の 因 果 関 係 や 方 向 性 を 想 定 して 1つまたは 複 数 の 独 立 変 数 から 従 属 変 数 の 予 測 の 大 きさ( 説 明 率 )を 検 討 する 場 合 に 用 いる 単 回 帰 分

リング 不 能 な 将 来 減 算 一 時 差 異 に 係 る 繰 延 税 金 資 産 について 回 収 可 能 性 がないも のとする 原 則 的 な 取 扱 いに 対 して スケジューリング 不 能 な 将 来 減 算 一 時 差 異 を 回 収 できることを 反 証 できる 場 合 に 原 則

第 323 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (5)-4 2015 年 11 月 6 日 プロジェクト 項 目 税 効 果 会 計 公 開 草 案 に 対 するコメントへの 対 応 - 合 理 的 な 説 明 に 関 する 取 扱 い 本 資 料 の 目 的 1. 本 資 料 は 企 業 会 計 基 準 適 用 指 針 公 開 草 案 第 54 号 繰

第 323 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (5)-4 2015 年 11 月 6 日 プロジェクト 項 目 税 効 果 会 計 公 開 草 案 に 対 するコメントへの 対 応 - 合 理 的 な 説 明 に 関 する 取 扱 い 本 資 料 の 目 的 1. 本 資 料 は 企 業 会 計 基 準 適 用 指 針 公 開 草 案 第 54 号 繰

調 査 結 果 トピック1: 性 年 代 別 利 用 率 の 利 用 率 は 男 女 ともに 各 年 代 で 大 きく 伸 長 している 2011 年 9 月 の 調 査 では の 年 代 別 利 用 率 は 男 女 とも が 最 も 高 く が 23.9% が 20.5%だったが 今 年 の 調

年 11 月 5 日 デジタル アドバタイジング コンソーシアム 株 式 会 社 利 用 実 態 調 査 購 買 プロセスにおけるの 利 用 率 が 伸 長 ~16-19 歳 におけるへの 依 存 度 が 増 加 ~ デジタル アドバタイジング コンソーシアム 株 式 会 社 ( 本 社 : 東 京 都 渋 谷 区 代 表 取 締 役 社 長 : 矢 嶋 弘 毅 以 下 DAC)は 子 会 社 である

年 11 月 5 日 デジタル アドバタイジング コンソーシアム 株 式 会 社 利 用 実 態 調 査 購 買 プロセスにおけるの 利 用 率 が 伸 長 ~16-19 歳 におけるへの 依 存 度 が 増 加 ~ デジタル アドバタイジング コンソーシアム 株 式 会 社 ( 本 社 : 東 京 都 渋 谷 区 代 表 取 締 役 社 長 : 矢 嶋 弘 毅 以 下 DAC)は 子 会 社 である

18 国立高等専門学校機構

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 当 機 構 役 員 給 与 規 則 で 文 部 科

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 当 機 構 役 員 給 与 規 則 で 文 部 科

第1回

やすだ 社 会 学 研 究 法 a( 2015 年 度 春 学 期 担 当 : 保 田 ) 基 礎 分 析 ( 1): 一 変 量 / 二 変 量 の 分 析 SPSSの 基 礎 テ キ ス ト pp.1-29 pp.255-257 デ ー タ の 入 力 [ デ ー タ ビ ュ ー ] で Excelの よ う に 直 接 入 力 で き る [ 変 数 ビ ュ ー ] で 変 数 の 情 報 を

やすだ 社 会 学 研 究 法 a( 2015 年 度 春 学 期 担 当 : 保 田 ) 基 礎 分 析 ( 1): 一 変 量 / 二 変 量 の 分 析 SPSSの 基 礎 テ キ ス ト pp.1-29 pp.255-257 デ ー タ の 入 力 [ デ ー タ ビ ュ ー ] で Excelの よ う に 直 接 入 力 で き る [ 変 数 ビ ュ ー ] で 変 数 の 情 報 を

Microsoft PowerPoint - MVE pptx

環 境 制 約 を いた 旅 者 GPS 軌 跡 からの オンライン 移 動 モード 推 定 手 法 笠 原 秀, 飯 山 雅 之, 美 濃 導 彦 京 都 大 学 学 術 情 報 メディアセンター 1 オンライン 移 動 モード 推 定 への 拡 張 オフライン 移 動 モード 推 定 筆 者 らは, 緯 度 経 度 の 時 系 列 データである 旅 者 の GPS 移 動 軌 跡 を とし, 列

環 境 制 約 を いた 旅 者 GPS 軌 跡 からの オンライン 移 動 モード 推 定 手 法 笠 原 秀, 飯 山 雅 之, 美 濃 導 彦 京 都 大 学 学 術 情 報 メディアセンター 1 オンライン 移 動 モード 推 定 への 拡 張 オフライン 移 動 モード 推 定 筆 者 らは, 緯 度 経 度 の 時 系 列 データである 旅 者 の GPS 移 動 軌 跡 を とし, 列

P065.eca

JournaloftheFacultyofManagementandInformationSystems, PrefecturalUniversityofHiroshima 2013No.5pp.65-75 論 文 不 確 実 な 需 要 環 境 における 販 売 生 産 部 門 連 携 生 産 計 画 システム 需 要 は 自 己 相 関 がある 場 合 上 野 信 行 呂 海 涛 ProductionPlanningwithUncertainAdvancedemandInformation

JournaloftheFacultyofManagementandInformationSystems, PrefecturalUniversityofHiroshima 2013No.5pp.65-75 論 文 不 確 実 な 需 要 環 境 における 販 売 生 産 部 門 連 携 生 産 計 画 システム 需 要 は 自 己 相 関 がある 場 合 上 野 信 行 呂 海 涛 ProductionPlanningwithUncertainAdvancedemandInformation

大 阪 福 岡 鹿 児 島 前 頁 からの 続 き 35

資 料 1 各 都 市 における 年 平 均 気 温 の 長 期 変 化 傾 向 グラフ 札 幌 仙 台 新 潟 名 古 屋 東 京 横 浜 京 都 広 島 各 都 市 における 年 平 均 した 平 均 気 温 日 最 高 気 温 日 最 低 気 温 の 長 期 変 化 傾 向 細 い 折 れ 線 は 毎 年 の 値 太 い 折 れ 線 は 5 年 移 動 平 均 を 示 す 信 頼 水 準 90%

資 料 1 各 都 市 における 年 平 均 気 温 の 長 期 変 化 傾 向 グラフ 札 幌 仙 台 新 潟 名 古 屋 東 京 横 浜 京 都 広 島 各 都 市 における 年 平 均 した 平 均 気 温 日 最 高 気 温 日 最 低 気 温 の 長 期 変 化 傾 向 細 い 折 れ 線 は 毎 年 の 値 太 い 折 れ 線 は 5 年 移 動 平 均 を 示 す 信 頼 水 準 90%

<5461726F31312D3039944E8DE096B1825089F196DA8365834C835883672E6A>

< 第 10 の 目 的 章 > 経 営 比 率 分 析 分 もに 整 析 理 本 といわれることもあり この 章 経 比 では 営 較 管 理 検 討 に することによって 役 比 立 率 つ 分 資 析 料 について を 得 経 ることを 営 企 学 分 業 習 析 の する は 状 目 態 的 企 を として 次 業 知 章 の り その 経 損 営 主 益 活 として 分 動 将 岐 来 や

< 第 10 の 目 的 章 > 経 営 比 率 分 析 分 もに 整 析 理 本 といわれることもあり この 章 経 比 では 営 較 管 理 検 討 に することによって 役 比 立 率 つ 分 資 析 料 について を 得 経 ることを 営 企 学 分 業 習 析 の する は 状 目 態 的 企 を として 次 業 知 章 の り その 経 損 営 主 益 活 として 分 動 将 岐 来 や

192 1925 193 1935 194 1945 195 1955 196 1965 197 1975 198 1985 199 1995 2 25 21 215 22 225 23 235 24 245 25 255 26 Ⅰ 人 口 の 現 状 分 析 Ⅰ 人 口 の 現 状 分 析 1 人

北 海 道 人 口 ビジョン 骨 子 全 体 構 成 Ⅰ 人 口 の 現 状 分 析 1 人 口 動 向 分 析 (1) 時 系 列 による 人 口 動 向 分 析 1 年 齢 3 区 分 別 人 口 の 推 移 と 将 来 推 計 2 自 然 増 減 ( 出 生 死 亡 )の 推 移 (ⅰ) 出 生 数 死 亡 数 の 推 移 (ⅱ) 出 生 数 合 計 特 殊 出 生 率 の 推 移 3 社 会

北 海 道 人 口 ビジョン 骨 子 全 体 構 成 Ⅰ 人 口 の 現 状 分 析 1 人 口 動 向 分 析 (1) 時 系 列 による 人 口 動 向 分 析 1 年 齢 3 区 分 別 人 口 の 推 移 と 将 来 推 計 2 自 然 増 減 ( 出 生 死 亡 )の 推 移 (ⅰ) 出 生 数 死 亡 数 の 推 移 (ⅱ) 出 生 数 合 計 特 殊 出 生 率 の 推 移 3 社 会

2 平 均 病 床 数 の 平 均 病 床 数 では 療 法 人 に 対 しそれ 以 外 の 開 設 主 体 自 治 体 社 会 保 険 関 係 団 体 その 他 公 的 の 規 模 が 2.5 倍 程 度 大 きく 療 法 人 に 比 べ 公 的 病 院 の 方 が 規 模 の 大 き いことが

II 病 院 経 営 管 理 指 標 に 関 する 調 査 研 究 結 果 1. 平 成 22 年 度 病 院 経 営 管 理 指 標 の 概 要 平 成 22 年 度 病 院 経 営 管 理 指 標 の 詳 細 については 後 述 の 平 成 22 年 度 病 院 経 営 管 理 指 標 に 示 し 以 下 ではその 概 況 を 述 べる 注 有 効 回 答 数 が 5 以 下 の 項 目 には

II 病 院 経 営 管 理 指 標 に 関 する 調 査 研 究 結 果 1. 平 成 22 年 度 病 院 経 営 管 理 指 標 の 概 要 平 成 22 年 度 病 院 経 営 管 理 指 標 の 詳 細 については 後 述 の 平 成 22 年 度 病 院 経 営 管 理 指 標 に 示 し 以 下 ではその 概 況 を 述 べる 注 有 効 回 答 数 が 5 以 下 の 項 目 には

<4D6963726F736F667420576F7264202D204E6F375F95978BB58ACF91AA82C982A882AF82E9959791AC91AA92E895FB964082CC94E48A722E646F63>

報 告 風 況 観 測 における 風 速 測 定 方 法 の 比 較 * 早 田 大 希 ** 木 場 和 義 *** 幽 谷 栄 二 郎 風 況 観 測 は, 風 力 発 電 の 事 業 性 を 判 断 するための 事 前 調 査 で 実 施 される 主 要 な 業 務 の 一 つで ある これまでに 日 本 の 各 地 で 実 施 されてきた 風 力 発 電 のための 風 況 観 測 では, 風

報 告 風 況 観 測 における 風 速 測 定 方 法 の 比 較 * 早 田 大 希 ** 木 場 和 義 *** 幽 谷 栄 二 郎 風 況 観 測 は, 風 力 発 電 の 事 業 性 を 判 断 するための 事 前 調 査 で 実 施 される 主 要 な 業 務 の 一 つで ある これまでに 日 本 の 各 地 で 実 施 されてきた 風 力 発 電 のための 風 況 観 測 では, 風

Taro-2220(修正).jtd

.jtd") 株 式 会 社 ( 募 集 株 式 の 発 行 ) 株 式 会 社 変 更 登 記 申 請 書 1. 商 号 商 事 株 式 会 社 1. 本 店 県 市 町 丁 目 番 号 1. 登 記 の 事 由 募 集 株 式 発 行 ( 情 報 番 号 2220 全 25 頁 ) 1. 登 記 すべき 事 項 変 更 ( 注 ) 変 更 の 年 月 日 は, 払 込 期 日 又 は 払 込 期 間 の 末

株 式 会 社 ( 募 集 株 式 の 発 行 ) 株 式 会 社 変 更 登 記 申 請 書 1. 商 号 商 事 株 式 会 社 1. 本 店 県 市 町 丁 目 番 号 1. 登 記 の 事 由 募 集 株 式 発 行 ( 情 報 番 号 2220 全 25 頁 ) 1. 登 記 すべき 事 項 変 更 ( 注 ) 変 更 の 年 月 日 は, 払 込 期 日 又 は 払 込 期 間 の 末

内 容 的 妥 当 性 (content validity) 基 準 関 連 妥 当 性 (criterion-related validity) 1. 併 存 的 妥 当 性 (concurrent validity) 項 目 が どの 程 度 全 体 を 偏 りなく 代 表 しているか 外 部

基 準 関 連 妥 当 性 (criterion-related validity) 1. 併 存 的 妥 当 性 (concurrent validity) 項 目 が どの 程 度 全 体 を 偏 りなく 代 表 しているか 外 部") 第 1 章 測 定 と 評 価 pp1-14 1-1 統 計 分 析 を 行 う 前 に 1-1-1 測 定 と 評 価 のための 統 計 分 析 仮 説 検 証 型 (hypothesis testing)の 研 究 仮 説 を 立 てる その 仮 説 が 正 しいかどうかを 検 証 例 ) 社 交 性 とスピーキング 力 の 関 連 性 仮 説 社 交 的 な 学 生 ほど 海 外 留 学 による

第 1 章 測 定 と 評 価 pp1-14 1-1 統 計 分 析 を 行 う 前 に 1-1-1 測 定 と 評 価 のための 統 計 分 析 仮 説 検 証 型 (hypothesis testing)の 研 究 仮 説 を 立 てる その 仮 説 が 正 しいかどうかを 検 証 例 ) 社 交 性 とスピーキング 力 の 関 連 性 仮 説 社 交 的 な 学 生 ほど 海 外 留 学 による

Microsoft Word - 構造振動特論-08回-2012.doc

最 終 印 刷 日 時 :/6/ 8:6: 8 第 8 回 数 値 積 分 法 8. 数 値 積 分 法 の 概 要 図 8- に 示 す 質 点 自 由 度 系 モデルにおいて, 地 面 から 加 速 度 y&& が 作 用 しているときの 運 動 方 程 式 は 式 (8.)で 表 される. y && + cy& + ky = y && (8.) 以 下 では,この 運 動 方 程 式 を 数

最 終 印 刷 日 時 :/6/ 8:6: 8 第 8 回 数 値 積 分 法 8. 数 値 積 分 法 の 概 要 図 8- に 示 す 質 点 自 由 度 系 モデルにおいて, 地 面 から 加 速 度 y&& が 作 用 しているときの 運 動 方 程 式 は 式 (8.)で 表 される. y && + cy& + ky = y && (8.) 以 下 では,この 運 動 方 程 式 を 数

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

Microsoft Word - 19年度(行情)答申第076号.doc

答申第076号.doc") 諮 問 庁 : 防 衛 大 臣 諮 問 日 : 平 成 19 年 3 月 26 日 ( 平 成 19 年 ( 行 情 ) 諮 問 第 153 号 ) 答 申 日 : 平 成 19 年 5 月 31 日 ( 平 成 19 年 度 ( 行 情 ) 答 申 第 76 号 ) 事 件 名 : 自 艦 隊 ( 作 ) 第 27 号 (15.1.14)の 一 部 開 示 決 定 に 関 する 件 答 申 書 第

諮 問 庁 : 防 衛 大 臣 諮 問 日 : 平 成 19 年 3 月 26 日 ( 平 成 19 年 ( 行 情 ) 諮 問 第 153 号 ) 答 申 日 : 平 成 19 年 5 月 31 日 ( 平 成 19 年 度 ( 行 情 ) 答 申 第 76 号 ) 事 件 名 : 自 艦 隊 ( 作 ) 第 27 号 (15.1.14)の 一 部 開 示 決 定 に 関 する 件 答 申 書 第

PowerPoint プレゼンテーション

Cybersecurity-Frameworkを 用 いた 対 策 案 合 意 形 成 手 法 の 提 案 東 京 電 機 大 学 情 報 セキュリティ 研 究 室 福 島 章 太 目 次 2 背 景 課 題 提 案 実 装 今 後 の 方 針 まとめ 目 次 3 背 景 課 題 提 案 実 装 今 後 の 方 針 まとめ 背 景 4 現 状 Cybersecurity-Frameworkについて

Cybersecurity-Frameworkを 用 いた 対 策 案 合 意 形 成 手 法 の 提 案 東 京 電 機 大 学 情 報 セキュリティ 研 究 室 福 島 章 太 目 次 2 背 景 課 題 提 案 実 装 今 後 の 方 針 まとめ 目 次 3 背 景 課 題 提 案 実 装 今 後 の 方 針 まとめ 背 景 4 現 状 Cybersecurity-Frameworkについて

単回帰モデル

回 帰 分 析 (その 3) 経 済 情 報 処 理 価 格 弾 力 性 の 推 定 ある 商 品 について その 購 入 量 を w 単 価 を p とし それぞれの 変 化 量 を w p で 表 ww すことにする この 時 この 商 品 の 価 格 弾 力 性 は により 定 義 される これ p p は p が 1 パーセント 変 化 した 場 合 に w が 何 パーセント 変 化 するかを

回 帰 分 析 (その 3) 経 済 情 報 処 理 価 格 弾 力 性 の 推 定 ある 商 品 について その 購 入 量 を w 単 価 を p とし それぞれの 変 化 量 を w p で 表 ww すことにする この 時 この 商 品 の 価 格 弾 力 性 は により 定 義 される これ p p は p が 1 パーセント 変 化 した 場 合 に w が 何 パーセント 変 化 するかを

Microsoft PowerPoint - statistics-2016-15-0607.pptx

統 計 学 第 回 講 義 標 本 平 均 の 分 布 0 年 7 ( ) 3 限 担 当 教 員 : 唐 渡 広 志 (からと こうじ) 研 究 室 : 経 済 学 研 究 棟 4 階 43 号 室 emal: kkarato@eco.u-toyama.ac.j webste: htt://www3.u-toyama.ac.j/kkarato/ 講 義 の 目 的 中 極 限 定 理 を 利 すると,

統 計 学 第 回 講 義 標 本 平 均 の 分 布 0 年 7 ( ) 3 限 担 当 教 員 : 唐 渡 広 志 (からと こうじ) 研 究 室 : 経 済 学 研 究 棟 4 階 43 号 室 emal: kkarato@eco.u-toyama.ac.j webste: htt://www3.u-toyama.ac.j/kkarato/ 講 義 の 目 的 中 極 限 定 理 を 利 すると,

Microsoft PowerPoint - 報告書(概要).ppt

.ppt") 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 論 点 と 意 見 について ( 概 要 ) 神 奈 川 県 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 検 討 会 議 について 1 テーマ 地 方 公 務 員 制 度 改 革 ( 総 務 省 地 方 公 務 員 の 労 使 関 係 制 度 に 係 る 基 本 的 な 考 え 方 )の 課 題 の 整

市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 論 点 と 意 見 について ( 概 要 ) 神 奈 川 県 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 検 討 会 議 について 1 テーマ 地 方 公 務 員 制 度 改 革 ( 総 務 省 地 方 公 務 員 の 労 使 関 係 制 度 に 係 る 基 本 的 な 考 え 方 )の 課 題 の 整

平成25年度 独立行政法人日本学生支援機構の役職員の報酬・給与等について

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

計算式の取り扱い

4.データ 入 力 と 表 計 算 4-1 計 算 式 の 取 り 扱 い 1) 数 式 の 基 本 Excelのような 表 計 算 ソフトでは セルに 入 力 されたデータ( 定 数 )を 計 算 式 ( 数 式 )によって 計 算 することで さまざまな 処 理 が 行 えます 数 式 バーには 数 式 の 内 容 が 表 示 されます セルには 計 算 結 果 が 表 示 されます 数 式 の

4.データ 入 力 と 表 計 算 4-1 計 算 式 の 取 り 扱 い 1) 数 式 の 基 本 Excelのような 表 計 算 ソフトでは セルに 入 力 されたデータ( 定 数 )を 計 算 式 ( 数 式 )によって 計 算 することで さまざまな 処 理 が 行 えます 数 式 バーには 数 式 の 内 容 が 表 示 されます セルには 計 算 結 果 が 表 示 されます 数 式 の

Microsoft Word - No.10 西村.doc

[ 論 文 No.10] 名 古 屋 港 西 五 区 耐 震 強 化 岸 壁 (-14m) 築 造 工 事 における 桟 橋 杭 の 根 入 れ 長 の 変 更 ( 独 ) 港 湾 空 港 技 術 研 究 所 菊 池 喜 昭 ( 株 ) 地 盤 試 験 所 西 村 真 二 1. 事 例 の 概 要 名 古 屋 港 の 西 五 区 に-14mコンテナ 船 用 の 桟 橋 式 の 耐 震 強 化 岸 壁

[ 論 文 No.10] 名 古 屋 港 西 五 区 耐 震 強 化 岸 壁 (-14m) 築 造 工 事 における 桟 橋 杭 の 根 入 れ 長 の 変 更 ( 独 ) 港 湾 空 港 技 術 研 究 所 菊 池 喜 昭 ( 株 ) 地 盤 試 験 所 西 村 真 二 1. 事 例 の 概 要 名 古 屋 港 の 西 五 区 に-14mコンテナ 船 用 の 桟 橋 式 の 耐 震 強 化 岸 壁

市 の 人 口 密 度 は 5,000 人 を 超 え 図 4 人 口 密 度 ( 単 位 : 人 /k m2) に 次 いで 高 くなっている 0 5,000 10,000 15,000 首 都 圏 に 立 地 する 政 令 指 定 都 市 では 都 内 に 通 勤 通 学 する 人 口 が 多

に 次 いで 高 くなっている 0 5,000 10,000 15,000 首 都 圏 に 立 地 する 政 令 指 定 都 市 では 都 内 に 通 勤 通 学 する 人 口 が 多") 政 令 指 定 都 市 市 の 特 徴 ~ 他 都 市 等 との 比 較 と 政 策 の 方 向 性 市 が 政 令 指 定 都 市 となって 4 年 経 過 した 2007( 平 成 19) 年 4 月 に 市 と 市 が 加 わり 政 令 指 定 都 市 は 全 国 で 17 市 となった そこで 改 めて 他 の 政 令 指 定 都 市 と 比 較 分 析 を 実 施 した 図 1 政 令 指

政 令 指 定 都 市 市 の 特 徴 ~ 他 都 市 等 との 比 較 と 政 策 の 方 向 性 市 が 政 令 指 定 都 市 となって 4 年 経 過 した 2007( 平 成 19) 年 4 月 に 市 と 市 が 加 わり 政 令 指 定 都 市 は 全 国 で 17 市 となった そこで 改 めて 他 の 政 令 指 定 都 市 と 比 較 分 析 を 実 施 した 図 1 政 令 指

(Microsoft Word - \212\356\226{\225\373\220j2014220_\217C\220\263\201j.doc)

") 平 成 26 年 2 月 20 日 日 本 医 師 従 業 員 国 民 年 金 基 金 年 金 資 産 運 用 の 基 本 方 針 日 本 医 師 従 業 員 国 民 年 金 基 金 ( 以 下 当 基 金 という)は 年 金 給 付 等 積 立 金 ( 以 下 年 金 資 産 という)の 運 用 にあたり 以 下 の 基 本 方 針 を 定 める 当 基 金 から 年 金 資 産 の 管 理 又

平 成 26 年 2 月 20 日 日 本 医 師 従 業 員 国 民 年 金 基 金 年 金 資 産 運 用 の 基 本 方 針 日 本 医 師 従 業 員 国 民 年 金 基 金 ( 以 下 当 基 金 という)は 年 金 給 付 等 積 立 金 ( 以 下 年 金 資 産 という)の 運 用 にあたり 以 下 の 基 本 方 針 を 定 める 当 基 金 から 年 金 資 産 の 管 理 又

2 役 員 の 報 酬 等 の 支 給 状 況 平 成 27 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 役 名 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1

賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1") 独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

2 県 公 立 高 校 の 合 格 者 は このように 決 まる (1) 選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数

選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数") 2 県 公 立 高 校 の 合 格 者 は このように 決 まる (1) 選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数 学 社 会 理 科 英 語 の5 教 科 ) すべての 高 校 で 資 料 とする 2 調 査 書 (

2 県 公 立 高 校 の 合 格 者 は このように 決 まる (1) 選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数 学 社 会 理 科 英 語 の5 教 科 ) すべての 高 校 で 資 料 とする 2 調 査 書 (

12 大 都 市 の 人 口 と 従 業 者 数 12 大 都 市 は 全 国 の 人 口 の 約 2 割 従 業 者 数 の 約 3 割 を 占 める 12 大 都 市 の 事 業 所 数 従 業 者 数 及 び 人 口 は 表 1 のとおりです これらの 12 大 都 市 を 合 わせると 全

はははは 平 成 25 年 12 月 3 日 平 成 26 年 2 月 26 日 改 訂 統 計 トピックスNo.75 経 済 センサスでみる12 大 都 市 の 産 業 特 性 と 主 要 産 業 - 平 成 24 年 経 済 センサス 活 動 調 査 の 分 析 事 例 2 地 域 分 析 - 経 済 センサスは 我 が 国 の 事 業 所 及 び 企 業 の 経 済 活 動 の 状 態 を 全

はははは 平 成 25 年 12 月 3 日 平 成 26 年 2 月 26 日 改 訂 統 計 トピックスNo.75 経 済 センサスでみる12 大 都 市 の 産 業 特 性 と 主 要 産 業 - 平 成 24 年 経 済 センサス 活 動 調 査 の 分 析 事 例 2 地 域 分 析 - 経 済 センサスは 我 が 国 の 事 業 所 及 び 企 業 の 経 済 活 動 の 状 態 を 全

Microsoft Word - ★HP版平成27年度検査の結果

平 成 7 年 度 検 査 結 果 について () 検 査 体 制 等 農 政 部 農 地 整 備 課 の 検 査 員 名 以 上 により 土 地 改 良 区 等 あたり 日 間 から 日 間 実 施 しました 農 業 振 興 事 務 所 の 土 地 改 良 区 指 導 担 当 職 員 及 び 関 係 市 町 職 員 が 立 会 いました () 検 査 件 数 定 期 検 査 8( 土 地 改 良

平 成 7 年 度 検 査 結 果 について () 検 査 体 制 等 農 政 部 農 地 整 備 課 の 検 査 員 名 以 上 により 土 地 改 良 区 等 あたり 日 間 から 日 間 実 施 しました 農 業 振 興 事 務 所 の 土 地 改 良 区 指 導 担 当 職 員 及 び 関 係 市 町 職 員 が 立 会 いました () 検 査 件 数 定 期 検 査 8( 土 地 改 良

Microsoft Word - 佐野市生活排水処理構想(案).doc

.doc") 佐 野 市 生 活 排 水 処 理 構 想 ( 案 ) 平 成 27 年 12 月 佐 野 市 目 次 1. 生 活 排 水 処 理 構 想 について 1.1 生 活 排 水 処 理 構 想 とは P.1 1.2 生 活 排 水 処 理 施 設 の 種 類 P.1 2. 佐 野 市 の 現 状 と 課 題 2.1 整 備 状 況 P.2 2.2 主 な 汚 水 処 理 施 設 P.2 2.3 生 活

佐 野 市 生 活 排 水 処 理 構 想 ( 案 ) 平 成 27 年 12 月 佐 野 市 目 次 1. 生 活 排 水 処 理 構 想 について 1.1 生 活 排 水 処 理 構 想 とは P.1 1.2 生 活 排 水 処 理 施 設 の 種 類 P.1 2. 佐 野 市 の 現 状 と 課 題 2.1 整 備 状 況 P.2 2.2 主 な 汚 水 処 理 施 設 P.2 2.3 生 活

Microsoft Word - 答申第143号.doc

答 申 第 143 号 平 成 15 年 12 月 17 日 千 葉 県 知 事 堂 本 暁 子 様 千 葉 県 情 報 公 開 審 査 会 委 員 長 麻 生 肇 異 議 申 立 てに 対 する 決 定 について( 答 申 ) 平 成 14 年 12 月 12 日 付 け 一 廃 第 361の2 号 による 下 記 の 諮 問 について 次 のとおり 答 申 します 記 平 成 10 年 6 月

答 申 第 143 号 平 成 15 年 12 月 17 日 千 葉 県 知 事 堂 本 暁 子 様 千 葉 県 情 報 公 開 審 査 会 委 員 長 麻 生 肇 異 議 申 立 てに 対 する 決 定 について( 答 申 ) 平 成 14 年 12 月 12 日 付 け 一 廃 第 361の2 号 による 下 記 の 諮 問 について 次 のとおり 答 申 します 記 平 成 10 年 6 月

積 載 せず かつ 燃 料 冷 却 水 及 び 潤 滑 油 の 全 量 を 搭 載 し 自 動 車 製 作 者 が 定 める 工 具 及 び 付 属 品 (スペアタイヤを 含 む )を 全 て 装 備 した 状 態 をいう この 場 合 に おいて 燃 料 の 全 量 を 搭 載 するとは 燃 料

を 全 て 装 備 した 状 態 をいう この 場 合 に おいて 燃 料 の 全 量 を 搭 載 するとは 燃 料") 別 添 72 後 退 灯 の 技 術 基 準 1. 適 用 範 囲 等 この 技 術 基 準 は 自 動 車 に 備 える 後 退 灯 に 適 用 する( 保 安 基 準 第 40 条 関 係 ) ただし 法 第 75 条 の2 第 1 項 の 規 定 によりその 型 式 について 指 定 を 受 けた 白 色 の 前 部 霧 灯 が 後 退 灯 として 取 付 けられている 自 動 車 にあっては

別 添 72 後 退 灯 の 技 術 基 準 1. 適 用 範 囲 等 この 技 術 基 準 は 自 動 車 に 備 える 後 退 灯 に 適 用 する( 保 安 基 準 第 40 条 関 係 ) ただし 法 第 75 条 の2 第 1 項 の 規 定 によりその 型 式 について 指 定 を 受 けた 白 色 の 前 部 霧 灯 が 後 退 灯 として 取 付 けられている 自 動 車 にあっては

( 別 途 調 査 様 式 1) 減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定

減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定") 資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

Taro-j5_11 観量性理論2016_03.jt

11 観 量 性 理 論 競 輪 や 競 馬 自 動 車 レース オリンピック 等 で 各 種 競 争 が 行 われている また 人 間 はその 昔 石 や 棒 切 れなどを 投 げて 逃 げる 獲 物 を 捕 まえた これらは 速 度 ( 相 対 的 な 運 動 や 速 さ)を 比 較 しているのであって 速 度 の 比 較 は 我 々の 生 存 生 活 にお ける 必 然 的 な 事 柄 である

11 観 量 性 理 論 競 輪 や 競 馬 自 動 車 レース オリンピック 等 で 各 種 競 争 が 行 われている また 人 間 はその 昔 石 や 棒 切 れなどを 投 げて 逃 げる 獲 物 を 捕 まえた これらは 速 度 ( 相 対 的 な 運 動 や 速 さ)を 比 較 しているのであって 速 度 の 比 較 は 我 々の 生 存 生 活 にお ける 必 然 的 な 事 柄 である

Taro-1-14A記載例.jtd

募 集 株 式 の 発 行 ( 非 公 開 会 社 のうち 非 取 締 役 会 設 置 会 社 ) 受 付 番 号 票 貼 付 欄 株 式 会 社 変 更 登 記 申 請 書 1. 会 社 法 人 等 番 号 0000-00 - 000000 分 かる 場 合 に 記 載 してください 1. 商 号 1. 本 店 1. 登 記 の 事 由 商 事 株 式 会 社 県 市 町 丁 目 番 号 募 集

募 集 株 式 の 発 行 ( 非 公 開 会 社 のうち 非 取 締 役 会 設 置 会 社 ) 受 付 番 号 票 貼 付 欄 株 式 会 社 変 更 登 記 申 請 書 1. 会 社 法 人 等 番 号 0000-00 - 000000 分 かる 場 合 に 記 載 してください 1. 商 号 1. 本 店 1. 登 記 の 事 由 商 事 株 式 会 社 県 市 町 丁 目 番 号 募 集

別紙3

別 紙 3 1 総 括 平 成 26 年 度 栃 木 市 の 給 与 定 員 管 理 等 に つ い て (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 区 分 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (26 年 1 月 1 日 ) A B B / A 24 年 度 の 件 費 率 % % 25 年 度 146,544 56,331,297

別 紙 3 1 総 括 平 成 26 年 度 栃 木 市 の 給 与 定 員 管 理 等 に つ い て (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 区 分 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (26 年 1 月 1 日 ) A B B / A 24 年 度 の 件 費 率 % % 25 年 度 146,544 56,331,297

募集新株予約権(有償ストック・オプション)の発行に関するお知らせ

の発行に関するお知らせ") 各 位 平 成 28 年 6 月 24 日 会 社 名 株 式 会 社 モバイルファクトリー 代 表 者 名 代 表 取 締 役 宮 嶌 裕 二 (コード 番 号 3912 東 証 マザーズ) 問 合 せ 先 執 行 役 員 計 数 管 理 部 長 谷 本 洋 (TEL. 03-3447-1181) 募 集 新 株 予 約 権 ( 有 償 ストック オプション)の 発 行 に 関 するお 知 らせ

各 位 平 成 28 年 6 月 24 日 会 社 名 株 式 会 社 モバイルファクトリー 代 表 者 名 代 表 取 締 役 宮 嶌 裕 二 (コード 番 号 3912 東 証 マザーズ) 問 合 せ 先 執 行 役 員 計 数 管 理 部 長 谷 本 洋 (TEL. 03-3447-1181) 募 集 新 株 予 約 権 ( 有 償 ストック オプション)の 発 行 に 関 するお 知 らせ

(4) 給 与 制 度 の 総 合 的 見 直 しの 実 施 状 況 について 概 要 国 の 給 与 制 度 の 総 合 的 見 直 しにおいては 俸 給 表 の 水 準 の 平 均 2の 引 下 げ 及 び 地 域 手 当 の 支 給 割 合 の 見 直 し 等 に 取 り 組 むとされている.

給 与 制 度 の 総 合 的 見 直 しの 実 施 状 況 について 概 要 国 の 給 与 制 度 の 総 合 的 見 直 しにおいては 俸 給 表 の 水 準 の 平 均 2の 引 下 げ 及 び 地 域 手 当 の 支 給 割 合 の 見 直 し 等 に 取 り 組 むとされている.") 別 紙 高 山 村 の 給 与 定 員 管 理 等 について 総 括 () 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (26 年 月 日 ) A B B/A 24 年 度 の 件 費 率 年 度 千 千 千 2,9 2,64,628 6,8 467,928 8. 2.4 (2) 職 員 給 与 費

別 紙 高 山 村 の 給 与 定 員 管 理 等 について 総 括 () 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (26 年 月 日 ) A B B/A 24 年 度 の 件 費 率 年 度 千 千 千 2,9 2,64,628 6,8 467,928 8. 2.4 (2) 職 員 給 与 費

みずほ 総 合 研 究 所 コンサルティング 部 主 任 コンサルタント 谷 尾 久 幸 上 席 主 任 コンサルタント 佐 野 暢 彦 当 リポートは 情 報 提 供 のみを

はどのような 管 理 を 行 っているか ~ が 保 有 する 権 限 機 能 調 査 結 果 報 告 ~ 2013 年 5 月 27 日 発 行 みずほ 総 合 研 究 所 コンサルティング 部 主 任 コンサルタント 谷 尾 久 幸 hisayuki.tanio@mizuho-ri.co.jp 上 席 主 任 コンサルタント 佐 野 暢 彦 nobuhiko.sano@mizuho-ri.co.jp

はどのような 管 理 を 行 っているか ~ が 保 有 する 権 限 機 能 調 査 結 果 報 告 ~ 2013 年 5 月 27 日 発 行 みずほ 総 合 研 究 所 コンサルティング 部 主 任 コンサルタント 谷 尾 久 幸 hisayuki.tanio@mizuho-ri.co.jp 上 席 主 任 コンサルタント 佐 野 暢 彦 nobuhiko.sano@mizuho-ri.co.jp

トランシットの誤差と消去法

トランシット(セオドライト)の 水 平 角 観 測 に 関 する 誤 差 < 試 験 合 格 へのポイント> トランシット( 又 は セオドライト: 以 下 トランシット)の 水 平 角 観 測 における 誤 差 に 関 する 問 題 である 定 番 問 題 の 一 つであり 基 本 的 には 誤 差 の 名 称 と 消 去 法 (できれば 原 因 )を 覚 えておけ ば 解 答 できるものが 殆

トランシット(セオドライト)の 水 平 角 観 測 に 関 する 誤 差 < 試 験 合 格 へのポイント> トランシット( 又 は セオドライト: 以 下 トランシット)の 水 平 角 観 測 における 誤 差 に 関 する 問 題 である 定 番 問 題 の 一 つであり 基 本 的 には 誤 差 の 名 称 と 消 去 法 (できれば 原 因 )を 覚 えておけ ば 解 答 できるものが 殆

為 が 行 われるおそれがある 場 合 に 都 道 府 県 公 安 委 員 会 がその 指 定 暴 力 団 等 を 特 定 抗 争 指 定 暴 力 団 等 として 指 定 し その 所 属 する 指 定 暴 力 団 員 が 警 戒 区 域 内 において 暴 力 団 の 事 務 所 を 新 たに 設

暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 例 規 整 備 * 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 例 規 整 備 公 布 年 月 日 番 号 平 成 24 年

暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 例 規 整 備 * 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 例 規 整 備 公 布 年 月 日 番 号 平 成 24 年

1.3. 距 離 による 比 較 距 離 による 比 較 を 行 う ( 基 本 的 に 要 求 される 能 力 が 違 うと 思 われるトラック 別 に 集 計 を 行 った ) 表 -3 に 距 離 別 の 比 較 を 示 す 表 -3 距 離 別 比 較 1000 2.27 8 1000 2.

表 -3 に 距 離 別 の 比 較 を 示 す 表 -3 距 離 別 比 較 1000 2.27 8 1000 2.") 1. 性 別 による 競 争 能 力 の 違 い 競 走 馬 にとって 性 別 による 競 争 能 力 にどのくらいの 違 いがあるのかについて 集 計 したデータを 基 に 解 析 する 1.1. 全 成 績 の 比 較 全 成 績 による 比 較 を 行 う 表 -1 に 競 争 成 績 比 較 を 示 す 表 -1 全 成 績 比 較 1 着 2 着 3 着 4 着 5 着 着 外 全 数 勝

1. 性 別 による 競 争 能 力 の 違 い 競 走 馬 にとって 性 別 による 競 争 能 力 にどのくらいの 違 いがあるのかについて 集 計 したデータを 基 に 解 析 する 1.1. 全 成 績 の 比 較 全 成 績 による 比 較 を 行 う 表 -1 に 競 争 成 績 比 較 を 示 す 表 -1 全 成 績 比 較 1 着 2 着 3 着 4 着 5 着 着 外 全 数 勝

1 書 誌 作 成 機 能 (NACSIS-CAT)の 軽 量 化 合 理 化 電 子 情 報 資 源 への 適 切 な 対 応 のための 資 源 ( 人 的 資 源,システム 資 源, 経 費 を 含 む) の 確 保 のために, 書 誌 作 成 と 書 誌 管 理 作 業 の 軽 量 化 を 図

の 軽 量 化 合 理 化 電 子 情 報 資 源 への 適 切 な 対 応 のための 資 源 ( 人 的 資 源,システム 資 源, 経 費 を 含 む) の 確 保 のために, 書 誌 作 成 と 書 誌 管 理 作 業 の 軽 量 化 を 図") 平 成 2 8 年 3 月 25 日 NACSIS-CAT 検 討 作 業 部 会 NACSIS-CAT/ILL の 軽 量 化 合 理 化 について( 基 本 方 針 )( 案 ) これからの 学 術 情 報 システム 構 築 検 討 委 員 会 ( 以 下, これから 委 員 会 ) は これか らの 学 術 情 報 システムの 在 り 方 について ( 平 成 27 年 5 月 29 日 )

平 成 2 8 年 3 月 25 日 NACSIS-CAT 検 討 作 業 部 会 NACSIS-CAT/ILL の 軽 量 化 合 理 化 について( 基 本 方 針 )( 案 ) これからの 学 術 情 報 システム 構 築 検 討 委 員 会 ( 以 下, これから 委 員 会 ) は これか らの 学 術 情 報 システムの 在 り 方 について ( 平 成 27 年 5 月 29 日 )

Microsoft PowerPoint - am9.ppt [互換モード]

![Microsoft PowerPoint - am9.ppt [互換モード]](/thumbs/42/22952526.jpg "Microsoft PowerPoint - am9.ppt [互換モード]") 重 回 帰 分 析 multle regresso aalss 回 帰 分 析 Regresso Aalss) 単 回 帰 分 析 重 回 帰 分 析.3~. 重 回 帰 分 析 説 明 変 数 がつの 場 合 ) 線 形 的 な 関 係 式 を 求 め 以 下 の 事 柄 を 明 らかにする 予 測 潜 在 能 力 評 価 Data Data 説 明 変 数 の 目 的 変 数 に 及 ぼす 影

重 回 帰 分 析 multle regresso aalss 回 帰 分 析 Regresso Aalss) 単 回 帰 分 析 重 回 帰 分 析.3~. 重 回 帰 分 析 説 明 変 数 がつの 場 合 ) 線 形 的 な 関 係 式 を 求 め 以 下 の 事 柄 を 明 らかにする 予 測 潜 在 能 力 評 価 Data Data 説 明 変 数 の 目 的 変 数 に 及 ぼす 影

2 役 員 の 報 酬 等 の 支 給 状 況 役 名 法 人 の 長 理 事 理 事 ( 非 常 勤 ) 平 成 25 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 16,936 10,654 4,36

平 成 25 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 16,936 10,654 4,36") 独 立 行 政 法 人 駐 留 軍 等 労 働 者 労 務 管 理 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 検 証 結 果 理 事 長 は 今 中 期 計 画 に 掲 げた 新 たな 要

独 立 行 政 法 人 駐 留 軍 等 労 働 者 労 務 管 理 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 検 証 結 果 理 事 長 は 今 中 期 計 画 に 掲 げた 新 たな 要

目 次 1. 方 針 1 2. 市 庁 舎 の 耐 震 化 事 業 計 画 2 [ 参 考 ] 建 物 の 現 状 5

![目 次 1. 方 針 1 2. 市 庁 舎 の 耐 震 化 事 業 計 画 2 [ 参 考 ] 建 物 の 現 状 5](/thumbs/43/23121423.jpg "目 次 1. 方 針 1 2. 市 庁 舎 の 耐 震 化 事 業 計 画 2 [ 参 考 ] 建 物 の 現 状 5") 朝 霞 市 庁 舎 等 の 耐 震 化 方 針 平 成 26 年 1 月 朝 霞 市 目 次 1. 方 針 1 2. 市 庁 舎 の 耐 震 化 事 業 計 画 2 [ 参 考 ] 建 物 の 現 状 5 1. 方 針 市 庁 舎 および 市 民 会 館 の 耐 震 化 対 応 について 朝 霞 市 庁 舎 等 整 備 方 針 検 討 委 員 会 により 提 言 がなさ れた 市 としては この 提

朝 霞 市 庁 舎 等 の 耐 震 化 方 針 平 成 26 年 1 月 朝 霞 市 目 次 1. 方 針 1 2. 市 庁 舎 の 耐 震 化 事 業 計 画 2 [ 参 考 ] 建 物 の 現 状 5 1. 方 針 市 庁 舎 および 市 民 会 館 の 耐 震 化 対 応 について 朝 霞 市 庁 舎 等 整 備 方 針 検 討 委 員 会 により 提 言 がなさ れた 市 としては この 提

<4D6963726F736F667420576F7264202D203032208E598BC68A8897CD82CC8DC490B68B7982D18E598BC68A8893AE82CC8A76905682C98AD682B782E993C195CA915B9275964082C98AEE82C382AD936F985E96C68B9690C582CC93C197E1915B927582CC898492B75F8E96914F955D89BF8F915F2E646F6

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

預 金 を 確 保 しつつ 資 金 調 達 手 段 も 確 保 する 収 益 性 を 示 す 指 標 として 営 業 利 益 率 を 採 用 し 営 業 利 益 率 の 目 安 となる 数 値 を 公 表 する 株 主 の 皆 様 への 還 元 については 持 続 的 な 成 長 による 配 当 可

ミスミグループ コーポレートガバナンス 基 本 方 針 本 基 本 方 針 は ミスミグループ( 以 下 当 社 グループ という)のコーポレートガバナン スに 関 する 基 本 的 な 考 え 方 を 定 めるものである 1. コーポレートガバナンスの 原 則 (1) 当 社 グループのコーポレートガバナンスは 当 社 グループの 持 続 的 な 成 長 と 中 長 期 的 な 企 業 価 値 の

ミスミグループ コーポレートガバナンス 基 本 方 針 本 基 本 方 針 は ミスミグループ( 以 下 当 社 グループ という)のコーポレートガバナン スに 関 する 基 本 的 な 考 え 方 を 定 めるものである 1. コーポレートガバナンスの 原 則 (1) 当 社 グループのコーポレートガバナンスは 当 社 グループの 持 続 的 な 成 長 と 中 長 期 的 な 企 業 価 値 の

(1) 社 会 保 険 等 未 加 入 建 設 業 者 の 確 認 方 法 等 受 注 者 から 提 出 される 施 工 体 制 台 帳 及 び 添 付 書 類 により 確 認 を 行 います (2) 違 反 した 受 注 者 へのペナルティー 違 反 した 受 注 者 に 対 しては 下 記 のペ

社 会 保 険 等 未 加 入 建 設 業 者 の 確 認 方 法 等 受 注 者 から 提 出 される 施 工 体 制 台 帳 及 び 添 付 書 類 により 確 認 を 行 います (2) 違 反 した 受 注 者 へのペナルティー 違 反 した 受 注 者 に 対 しては 下 記 のペ") 井 原 市 発 注 工 事 における 一 次 下 請 人 の 社 会 保 険 等 加 入 建 設 業 者 の 限 定 について 平 成 27 年 9 月 28 日 井 原 市 では 建 設 業 の 持 続 的 な 発 展 に 必 要 な 人 材 の 確 保 等 の 観 点 から 井 原 市 発 注 工 事 における 社 会 保 険 等 ( 健 康 保 険 厚 生 年 金 保 険 及 び 雇 用 保

井 原 市 発 注 工 事 における 一 次 下 請 人 の 社 会 保 険 等 加 入 建 設 業 者 の 限 定 について 平 成 27 年 9 月 28 日 井 原 市 では 建 設 業 の 持 続 的 な 発 展 に 必 要 な 人 材 の 確 保 等 の 観 点 から 井 原 市 発 注 工 事 における 社 会 保 険 等 ( 健 康 保 険 厚 生 年 金 保 険 及 び 雇 用 保

16 日本学生支援機構

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 日 本 学 生 支 援 機 構 ( 法 人 番 号 7020005004962)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 日 本 学 生 支 援 機

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 日 本 学 生 支 援 機 構 ( 法 人 番 号 7020005004962)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 日 本 学 生 支 援 機

1 総 合 設 計 一 定 規 模 以 上 の 敷 地 面 積 及 び 一 定 割 合 以 上 の 空 地 を 有 する 建 築 計 画 について 特 定 行 政 庁 の 許 可 により 容 積 率 斜 線 制 限 などの 制 限 を 緩 和 する 制 度 である 建 築 敷 地 の 共 同 化 や

参 考 資 料 1-17 民 間 都 市 整 備 事 業 建 築 計 画 に 関 わる 関 連 制 度 の 整 理 都 市 開 発 諸 制 度 には 公 開 空 地 の 確 保 など 公 共 的 な 貢 献 を 行 う 建 築 計 画 に 対 して 容 積 率 や 斜 線 制 限 などの 建 築 基 準 法 に 定 める 形 態 規 制 を 緩 和 することにより 市 街 地 環 境 の 向 上 に

参 考 資 料 1-17 民 間 都 市 整 備 事 業 建 築 計 画 に 関 わる 関 連 制 度 の 整 理 都 市 開 発 諸 制 度 には 公 開 空 地 の 確 保 など 公 共 的 な 貢 献 を 行 う 建 築 計 画 に 対 して 容 積 率 や 斜 線 制 限 などの 建 築 基 準 法 に 定 める 形 態 規 制 を 緩 和 することにより 市 街 地 環 境 の 向 上 に

英語版FASS検定

2013/03 日 本 CFO 協 会 1 実 証 テスト の 目 的 現 在 実 施 している 経 理 財 務 スキル 検 定 (FASS) のオプション 試 験 として 経 理 財 務 スタッフの 力 を 測 定 する 試 験 の 構 築 を 検 討 しており 今 回 その 実 現 性 及 び 有 効 性 等 の 検 証 を 目 的 としてパイロット 版 試 験 による 実 証 テスト を 実

2013/03 日 本 CFO 協 会 1 実 証 テスト の 目 的 現 在 実 施 している 経 理 財 務 スキル 検 定 (FASS) のオプション 試 験 として 経 理 財 務 スタッフの 力 を 測 定 する 試 験 の 構 築 を 検 討 しており 今 回 その 実 現 性 及 び 有 効 性 等 の 検 証 を 目 的 としてパイロット 版 試 験 による 実 証 テスト を 実

平 成 27 年 11 月 ~ 平 成 28 年 4 月 に 公 開 の 対 象 となった 専 門 協 議 等 における 各 専 門 委 員 等 の 寄 附 金 契 約 金 等 の 受 取 状 況 審 査 ( 別 紙 ) 専 門 協 議 等 の 件 数 専 門 委 員 数 500 万 円 超 の 受

専 門 協 議 等 の 件 数 専 門 委 員 数 500 万 円 超 の 受") 資 料 5-1 平 成 28 年 6 月 16 日 専 門 協 議 等 の 実 施 に 関 する 各 専 門 委 員 における 寄 附 金 契 約 金 等 の 受 取 状 況 承 認 審 査 及 び 安 全 対 策 に 係 る 専 門 協 議 等 を 依 頼 した 専 門 委 員 の 寄 附 金 契 約 金 等 の 受 取 状 況 については 医 薬 品 医 療 機 器 総 合 機 構 における 専

資 料 5-1 平 成 28 年 6 月 16 日 専 門 協 議 等 の 実 施 に 関 する 各 専 門 委 員 における 寄 附 金 契 約 金 等 の 受 取 状 況 承 認 審 査 及 び 安 全 対 策 に 係 る 専 門 協 議 等 を 依 頼 した 専 門 委 員 の 寄 附 金 契 約 金 等 の 受 取 状 況 については 医 薬 品 医 療 機 器 総 合 機 構 における 専

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

調和系工学 ゲーム理論編

ゲーム 理 論 第 一 部 知 的 都 市 基 盤 工 学 5 月 3 日 ( 水 )5 限 (6:30~8:0) ゲーム 理 論 とは マルチエージェントシステム あるエージェントの 意 思 決 定 他 のエージェントの 意 思 決 定 ゲーム 的 状 況 : エージェント 間 の 相 互 依 存 関 係 対 立 と 協 力 合 理 的 意 思 決 定 を 解 析 する 理 論 の 必 要 性 ゲーム

ゲーム 理 論 第 一 部 知 的 都 市 基 盤 工 学 5 月 3 日 ( 水 )5 限 (6:30~8:0) ゲーム 理 論 とは マルチエージェントシステム あるエージェントの 意 思 決 定 他 のエージェントの 意 思 決 定 ゲーム 的 状 況 : エージェント 間 の 相 互 依 存 関 係 対 立 と 協 力 合 理 的 意 思 決 定 を 解 析 する 理 論 の 必 要 性 ゲーム

ando20160201

平 成 27 年 度 研 究 所 奨 学 論 文 応 募 研 究 所 政 治 経 済 研 究 所 Facebook と 投 票 論 文 作 品 テーマ 都 会 と 田 舎 における 影 響 の 差 フリガナ アンドウ ユウスケ 氏 名 安 藤 雄 祐 ( 代 表 者 ) ( 共 同 執 筆 の 場 合 は 上 記 者 が 代 表 者 となる 代 表 者 他 名 ) 所 属 研 究 科 専 攻 または

平 成 27 年 度 研 究 所 奨 学 論 文 応 募 研 究 所 政 治 経 済 研 究 所 Facebook と 投 票 論 文 作 品 テーマ 都 会 と 田 舎 における 影 響 の 差 フリガナ アンドウ ユウスケ 氏 名 安 藤 雄 祐 ( 代 表 者 ) ( 共 同 執 筆 の 場 合 は 上 記 者 が 代 表 者 となる 代 表 者 他 名 ) 所 属 研 究 科 専 攻 または

(Microsoft Word - \221\346\202P\202U\201@\214i\212\317.doc)

") (1) 1 ア 調 査 すべき の 手 法 情 報 できる 主 要 な 眺 望 地 点 及 び 主 要 で 身 近 な 視 点 の 状 況 な 実 視 施 点 地 ( 区 点 不 域 のうち 特 周 定 辺 の 多 主 数 の 要 な なものをいう 人 々 眺 望 又 地 は 点 周 ( 辺 の 不 以 住 特 下 民 定 が 同 多 じ ) 数 の する 人 及 々が 場 び 所 対 利 で 象

(1) 1 ア 調 査 すべき の 手 法 情 報 できる 主 要 な 眺 望 地 点 及 び 主 要 で 身 近 な 視 点 の 状 況 な 実 視 施 点 地 ( 区 点 不 域 のうち 特 周 定 辺 の 多 主 数 の 要 な なものをいう 人 々 眺 望 又 地 は 点 周 ( 辺 の 不 以 住 特 下 民 定 が 同 多 じ ) 数 の する 人 及 々が 場 び 所 対 利 で 象

第2回 制度設計専門会合 事務局提出資料

第 3 回 制 度 設 計 専 門 会 合 事 務 局 提 出 資 料 ~ 電 力 の 小 売 営 業 に 関 する 指 針 ( 案 )の 概 要 について~ 平 成 27 年 12 月 4 日 ( 金 ) 電 力 の 小 売 営 業 に 関 する 指 針 ( 案 )で 整 備 する の 目 次 1. 需 要 家 への 適 切 な 情 報 提 供 (1) 一 般 的 な 情 報 提 供 (2) 契

第 3 回 制 度 設 計 専 門 会 合 事 務 局 提 出 資 料 ~ 電 力 の 小 売 営 業 に 関 する 指 針 ( 案 )の 概 要 について~ 平 成 27 年 12 月 4 日 ( 金 ) 電 力 の 小 売 営 業 に 関 する 指 針 ( 案 )で 整 備 する の 目 次 1. 需 要 家 への 適 切 な 情 報 提 供 (1) 一 般 的 な 情 報 提 供 (2) 契

< 対 象 と 方 法 > Lateral intercondylar ridge の 肉 眼 的 観 察 348 の 大 腿 骨 標 本 から 大 腿 骨 遠 位 部 の 損 傷 により 30 標 本 を 除 外 した 318 標 本 を 対 象 とした LIR 有 無 を 確 認 し LIR が

学 位 論 文 の 内 容 の 要 旨 論 文 提 出 者 氏 名 塚 田 幸 行 論 文 審 査 担 当 者 主 査 宗 田 大 副 査 星 治 森 田 定 雄 論 文 題 目 Anatomic variations of the lateral intercondylar ridge: Relationship to the anterior margin of the anterior cruciate

学 位 論 文 の 内 容 の 要 旨 論 文 提 出 者 氏 名 塚 田 幸 行 論 文 審 査 担 当 者 主 査 宗 田 大 副 査 星 治 森 田 定 雄 論 文 題 目 Anatomic variations of the lateral intercondylar ridge: Relationship to the anterior margin of the anterior cruciate

Q IFRSの特徴について教えてください

Q 改 正 後 の 退 職 給 付 に 関 する 会 計 基 準 と 改 訂 IAS 第 19 号 との 差 異 を 教 え てください A 数 理 計 算 上 の 差 異 過 去 勤 務 費 用 の 会 計 処 理 退 職 給 付 見 込 額 の 期 間 配 分 方 式 および 期 待 運 用 収 益 という 概 念 の 廃 止 が 主 な 差 異 として 残 っています 平 成 24 年 5 月

Q 改 正 後 の 退 職 給 付 に 関 する 会 計 基 準 と 改 訂 IAS 第 19 号 との 差 異 を 教 え てください A 数 理 計 算 上 の 差 異 過 去 勤 務 費 用 の 会 計 処 理 退 職 給 付 見 込 額 の 期 間 配 分 方 式 および 期 待 運 用 収 益 という 概 念 の 廃 止 が 主 な 差 異 として 残 っています 平 成 24 年 5 月

SNSとLMSの強みと弱み 統合環境を目指して (教育学部紀要投稿用)

") 学 習 活 動 ごとにみたSNSとLMSの 比 較 - 最 適 な 学 習 支 援 環 境 の 提 供 を 目 指 して- 長 岡 千 香 子 *, 平 岡 斉 士 * *, 喜 多 敏 博 * *, * * * * 熊 本 大 学 大 学 院 自 然 科 学 研 究 科 附 属 減 災 型 社 会 システム 実 践 研 究 教 育 センター * * 熊 本 大 学 大 学 院 社 会 文 化 科

学 習 活 動 ごとにみたSNSとLMSの 比 較 - 最 適 な 学 習 支 援 環 境 の 提 供 を 目 指 して- 長 岡 千 香 子 *, 平 岡 斉 士 * *, 喜 多 敏 博 * *, * * * * 熊 本 大 学 大 学 院 自 然 科 学 研 究 科 附 属 減 災 型 社 会 システム 実 践 研 究 教 育 センター * * 熊 本 大 学 大 学 院 社 会 文 化 科

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 検 討 を 進 めるものとする 平 成 19 年 法 案 をベースに 一 元 化 の 具 体 的 内 容 について 検 討 する 関 係 省 庁 間 で 調 整 の 上 平 成 24 年 通 常 国 会 への 法 案 提

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 財 務 省 主 計 局 給 与 共 済 課 長 調 査 主 任 土 谷 晃 浩 加 塩 雄 斗 1.はじめに ( 以 下 19 年 一 元 化 法 案 という )において 厚 退 職 給 付 ( 退 職 金 + 年 金 ( 事 業 主 分 ))の 官 民 均 衡 を 図 る 観 点 から 国 家 公 務 員 の 退 職 手

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 財 務 省 主 計 局 給 与 共 済 課 長 調 査 主 任 土 谷 晃 浩 加 塩 雄 斗 1.はじめに ( 以 下 19 年 一 元 化 法 案 という )において 厚 退 職 給 付 ( 退 職 金 + 年 金 ( 事 業 主 分 ))の 官 民 均 衡 を 図 る 観 点 から 国 家 公 務 員 の 退 職 手

った 場 合 など 監 事 の 任 務 懈 怠 の 場 合 は その 程 度 に 応 じて 業 績 勘 案 率 を 減 算 する (8) 役 員 の 法 人 に 対 する 特 段 の 貢 献 が 認 められる 場 合 は その 程 度 に 応 じて 業 績 勘 案 率 を 加 算 することができる

役 員 の 法 人 に 対 する 特 段 の 貢 献 が 認 められる 場 合 は その 程 度 に 応 じて 業 績 勘 案 率 を 加 算 することができる") 独 立 行 政 法 人 の 役 員 の 退 職 金 に 係 る 業 績 勘 案 率 の 算 定 ルールについて 平 成 27 年 5 月 25 日 総 務 大 臣 決 定 独 立 行 政 法 人 特 殊 法 人 及 び 認 可 法 人 の 役 員 の 退 職 金 について ( 平 成 27 年 3 月 24 日 閣 議 決 定 以 下 閣 議 決 定 という )に 基 づき 独 立 行 政 法 人

独 立 行 政 法 人 の 役 員 の 退 職 金 に 係 る 業 績 勘 案 率 の 算 定 ルールについて 平 成 27 年 5 月 25 日 総 務 大 臣 決 定 独 立 行 政 法 人 特 殊 法 人 及 び 認 可 法 人 の 役 員 の 退 職 金 について ( 平 成 27 年 3 月 24 日 閣 議 決 定 以 下 閣 議 決 定 という )に 基 づき 独 立 行 政 法 人

2016 年 度 情 報 リテラシー 三 科 目 合 計 の 算 出 関 数 を 用 いて 各 教 科 の 平 均 点 と 最 高 点 を 求 めることにする この2つの 計 算 は [ホーム]タブのコマ ンドにも 用 意 されているが 今 回 は 関 数 として 作 成 する まず 表 に 三 科

![2016 年 度 情 報 リテラシー 三 科 目 合 計 の 算 出 関 数 を 用 いて 各 教 科 の 平 均 点 と 最 高 点 を 求 めることにする この2つの 計 算 は [ホーム]タブのコマ ンドにも 用 意 されているが 今 回 は 関 数 として 作 成 する まず 表 に 三 科](/thumbs/40/20502528.jpg "2016 年 度 情 報 リテラシー 三 科 目 合 計 の 算 出 関 数 を 用 いて 各 教 科 の 平 均 点 と 最 高 点 を 求 めることにする この2つの 計 算 は [ホーム]タブのコマ ンドにも 用 意 されているが 今 回 は 関 数 として 作 成 する まず 表 に 三 科") ( 第 9 回 )2016/06/13 Excel 関 数 の 基 礎 この 回 では Excel での 数 値 処 理 に 役 立 つ 関 数 について 解 説 する 1. 課 題 の 確 認 成 績 の 集 計 について 関 数 を 利 用 して 行 う 利 用 するソフトウェア:Microsoft Excel 1.1. 演 習 の 内 容 関 数 は 表 計 算 ソフトで 数 値 処 理 を

( 第 9 回 )2016/06/13 Excel 関 数 の 基 礎 この 回 では Excel での 数 値 処 理 に 役 立 つ 関 数 について 解 説 する 1. 課 題 の 確 認 成 績 の 集 計 について 関 数 を 利 用 して 行 う 利 用 するソフトウェア:Microsoft Excel 1.1. 演 習 の 内 容 関 数 は 表 計 算 ソフトで 数 値 処 理 を

PowerPoint プレゼンテーション

実 験 室 スケールの 現 象 をどのようにして 天 体 に 応 用 するか?その 合 理 性 と 限 界 は? THE SCALING OF IMPACT POCESSES IN PLANETAY SCIENCES K. A. Holsapple, 1993 神 戸 大 学 M1 原 田 竣 也 クレーター 形 成 実 験 の 問 題 点 衝 突 クレーターは 天 体 表 面 で 普 遍 的 で

実 験 室 スケールの 現 象 をどのようにして 天 体 に 応 用 するか?その 合 理 性 と 限 界 は? THE SCALING OF IMPACT POCESSES IN PLANETAY SCIENCES K. A. Holsapple, 1993 神 戸 大 学 M1 原 田 竣 也 クレーター 形 成 実 験 の 問 題 点 衝 突 クレーターは 天 体 表 面 で 普 遍 的 で

所 得 税 と 住 民 税 の 税 率 表 所 得 税 と 住 民 税 の 税 率 は 以 下 の 通 りです 退 職 所 得 の 場 合 も この 税 率 表 を 使 います 1. 平 成 19 年 1 月 1 日 以 降 ( 所 法 891) 課 税 所 得 所 得 税 率 控 除 額 ~195

課 税 所 得 所 得 税 率 控 除 額 ~195") 平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 所 得 税 と 住 民 税 の 税 率 表 退 職 所 得 の 計 算 退 職 金 の 選 択 課 税 特 例 外 国 税 額 控 除 と 役 員 従 業 員 の 差 異 http://www.up-firm.com 1 所 得 税 と 住 民 税 の 税 率 表 所 得 税

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 所 得 税 と 住 民 税 の 税 率 表 退 職 所 得 の 計 算 退 職 金 の 選 択 課 税 特 例 外 国 税 額 控 除 と 役 員 従 業 員 の 差 異 http://www.up-firm.com 1 所 得 税 と 住 民 税 の 税 率 表 所 得 税

Microsoft Word - 1608 ETF・日経400ベア決算短信.doc

平 成 ( 平 成 27 年 8 月 21 日 ~ 平 成 28 年 8 月 20 日 ) 決 算 短 信 平 成 28 年 9 月 28 日 上 場 取 引 所 東 証 フ ァ ン ド 名 JPX 日 経 400ベア 上 場 投 信 (インバース) コ ー ド 番 号 1468 連 動 対 象 指 標 JPX 日 経 400インバース インデックス 主 要 投 資 資 産 公 社 債 売 買 単

平 成 ( 平 成 27 年 8 月 21 日 ~ 平 成 28 年 8 月 20 日 ) 決 算 短 信 平 成 28 年 9 月 28 日 上 場 取 引 所 東 証 フ ァ ン ド 名 JPX 日 経 400ベア 上 場 投 信 (インバース) コ ー ド 番 号 1468 連 動 対 象 指 標 JPX 日 経 400インバース インデックス 主 要 投 資 資 産 公 社 債 売 買 単

Ⅱ. 公 表 方 法 等 について( ガイドラインの 要 旨 ) 1. 趣 旨 国 立 大 学 法 人 等 の 役 員 の 報 酬 等 及 び 職 員 の 給 与 の 水 準 に 関 する 情 報 を, 国 民 及 び 関 係 者 に 分 かりやすく 提 供 するもの 2. 公 表 されるべき 事

1. 趣 旨 国 立 大 学 法 人 等 の 役 員 の 報 酬 等 及 び 職 員 の 給 与 の 水 準 に 関 する 情 報 を, 国 民 及 び 関 係 者 に 分 かりやすく 提 供 するもの 2. 公 表 されるべき 事") 役 員 の 報 酬 等 及 び 職 員 の 給 与 水 準 の 公 表 について Ⅰ. 公 表 の 経 緯 について 国 立 大 学 法 人 公 務 員 の 給 与 改 定 に 関 する 取 扱 いについて (H22.11.1 閣 議 決 定 ) 3(4) 独 立 行 政 法 人 ( 総 務 省 設 置 法 ( 平 成 11 年 法 律 第 91 号 ) 第 4 条 第 13 号 に 規 定 する

役 員 の 報 酬 等 及 び 職 員 の 給 与 水 準 の 公 表 について Ⅰ. 公 表 の 経 緯 について 国 立 大 学 法 人 公 務 員 の 給 与 改 定 に 関 する 取 扱 いについて (H22.11.1 閣 議 決 定 ) 3(4) 独 立 行 政 法 人 ( 総 務 省 設 置 法 ( 平 成 11 年 法 律 第 91 号 ) 第 4 条 第 13 号 に 規 定 する

Microsoft Word 印刷ver 本編最終no1(黒字化) .doc

.doc") 3 目 標 使 用 年 数 の 設 定 3-1. 耐 用 年 数 と 目 標 使 用 年 数 の 考 え 方 1. 目 標 使 用 年 数 の 考 え 方 (1) 台 東 区 施 設 白 書 ( 平 成 26 年 7 月 ) における 使 用 年 数 ( 更 新 周 期 ) 台 東 区 施 設 白 書 ( 平 成 26 年 7 月 ) においては 国 が 示 す 試 算 基 準 ( 地 方 公 共

3 目 標 使 用 年 数 の 設 定 3-1. 耐 用 年 数 と 目 標 使 用 年 数 の 考 え 方 1. 目 標 使 用 年 数 の 考 え 方 (1) 台 東 区 施 設 白 書 ( 平 成 26 年 7 月 ) における 使 用 年 数 ( 更 新 周 期 ) 台 東 区 施 設 白 書 ( 平 成 26 年 7 月 ) においては 国 が 示 す 試 算 基 準 ( 地 方 公 共

スライド 1

835.0 840.0 810.0 900.0 800.0 700.0 706.4 751.5 722.2 739.8 771.2 766.8 784.3 774.3 754.8 739.5 731.3 732.8 736.3 653.7 600.0 556.0 602.2 500.0 400.0 H1 H2 H3 H4 H5 H6 H7 H8 H9 H10 H11 H12 H13 H14 H15

835.0 840.0 810.0 900.0 800.0 700.0 706.4 751.5 722.2 739.8 771.2 766.8 784.3 774.3 754.8 739.5 731.3 732.8 736.3 653.7 600.0 556.0 602.2 500.0 400.0 H1 H2 H3 H4 H5 H6 H7 H8 H9 H10 H11 H12 H13 H14 H15

しかし 主 に 欧 州 の 一 部 の 回 答 者 は 受 託 責 任 について 資 源 配 分 の 意 思 決 定 の 有 用 性 とは 独 立 の 財 務 報 告 の 目 的 とすべきであると 回 答 した 本 ED に 対 する ASBJ のコメント レターにおける 意 見 経 営 者 の 受

第 337 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 (2)-3 2016 年 5 月 31 日 プロジェクト 項 目 概 念 フレームワーク 概 念 フレームワークの 見 直 しに 関 する IASB における 議 論 の 状 況 Ⅰ. 本 資 料 の 目 的 1. 2016 年 5 月 の 国 際 会 計 基 準 審 議 会 (IASB)ボード 会 議 では 公 開

第 337 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 (2)-3 2016 年 5 月 31 日 プロジェクト 項 目 概 念 フレームワーク 概 念 フレームワークの 見 直 しに 関 する IASB における 議 論 の 状 況 Ⅰ. 本 資 料 の 目 的 1. 2016 年 5 月 の 国 際 会 計 基 準 審 議 会 (IASB)ボード 会 議 では 公 開

1

福 岡 市 の 将 来 人 口 推 計 ( 基 礎 資 料 ) 平 成 24 年 3 月 福 岡 市 総 務 企 画 局 企 画 調 整 部 目 次 1 福 岡 市 の 人 口 動 向 1-1 人 口 及 び 世 帯 の 概 況 1 (1) 総 人 口 男 女 別 人 口 1 (2) 人 口 動 態 2 (3) 区 別 人 口 4 (4) 年 齢 階 層 別 (3 区 分 ) 人 口 5 (5) 昼

福 岡 市 の 将 来 人 口 推 計 ( 基 礎 資 料 ) 平 成 24 年 3 月 福 岡 市 総 務 企 画 局 企 画 調 整 部 目 次 1 福 岡 市 の 人 口 動 向 1-1 人 口 及 び 世 帯 の 概 況 1 (1) 総 人 口 男 女 別 人 口 1 (2) 人 口 動 態 2 (3) 区 別 人 口 4 (4) 年 齢 階 層 別 (3 区 分 ) 人 口 5 (5) 昼

<5461726F2D8ED089EF95DB8CAF939996A289C193FC91CE8DF42E6A7464>

工 事 社 会 保 険 等 未 加 入 対 策 についてよくある 質 問 (FAQ) Q1 社 会 保 険 等 とは 何 ですか A1 社 会 保 険 等 とは 健 康 保 険 ( 協 会 けんぽ 健 康 保 険 組 合 等 ) 厚 生 年 金 保 険 及 び 雇 用 保 険 をいいます Q2 国 民 健 康 保 険 組 合 に 加 入 しているが 社 会 保 険 等 未 加 入 建 設 業 者 となるのか

工 事 社 会 保 険 等 未 加 入 対 策 についてよくある 質 問 (FAQ) Q1 社 会 保 険 等 とは 何 ですか A1 社 会 保 険 等 とは 健 康 保 険 ( 協 会 けんぽ 健 康 保 険 組 合 等 ) 厚 生 年 金 保 険 及 び 雇 用 保 険 をいいます Q2 国 民 健 康 保 険 組 合 に 加 入 しているが 社 会 保 険 等 未 加 入 建 設 業 者 となるのか

第4回税制調査会 総4-1

平 成 25 年 12 月 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 税 制 調 査 会 国 際 課 税 ディスカッショングループ 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 1. 見 直 しの 背 景 意 義 外 国 法 人 及 び 非 居 住 者 ( 以 下 外 国 法 人 等 という )に 対 する 課 税 原

平 成 25 年 12 月 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 税 制 調 査 会 国 際 課 税 ディスカッショングループ 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 1. 見 直 しの 背 景 意 義 外 国 法 人 及 び 非 居 住 者 ( 以 下 外 国 法 人 等 という )に 対 する 課 税 原

指 定 ( 又 は 選 択 ) 官 庁 PCT 出 願 人 の 手 引 - 国 内 段 階 - 国 内 編 - アイスランド 特 許 庁 国 内 段 階 に 入 るための 要 件 の 概 要 3 頁 概 要 国 内 段 階 に 入 るための 期 間 PCT 第 22 条 (3)に 基 づく 期 間

官 庁 PCT 出 願 人 の 手 引 - 国 内 段 階 - 国 内 編 - アイスランド 特 許 庁 国 内 段 階 に 入 るための 要 件 の 概 要 3 頁 概 要 国 内 段 階 に 入 るための 期 間 PCT 第 22 条 (3)に 基 づく 期 間") PCT 出 願 人 の 手 引 - 国 内 段 階 - 国 内 編 - 1 頁 アイスランド 特 許 庁 ( 指 定 官 庁 又 は 選 択 官 庁 ) 目 次 国 内 段 階 - 概 要 国 内 段 階 の 手 続 附 属 書 手 数 料 附 属 書.Ⅰ 国 内 手 続 請 求 様 式 附 属 書.Ⅱ 委 任 状 附 属 書.Ⅲ 略 語 のリスト 国 内 官 庁 : アイスランド 特 許 庁 IPL:

PCT 出 願 人 の 手 引 - 国 内 段 階 - 国 内 編 - 1 頁 アイスランド 特 許 庁 ( 指 定 官 庁 又 は 選 択 官 庁 ) 目 次 国 内 段 階 - 概 要 国 内 段 階 の 手 続 附 属 書 手 数 料 附 属 書.Ⅰ 国 内 手 続 請 求 様 式 附 属 書.Ⅱ 委 任 状 附 属 書.Ⅲ 略 語 のリスト 国 内 官 庁 : アイスランド 特 許 庁 IPL:

<4D6963726F736F667420576F7264202D208169959F93878CA797708F4390B3816A819A95CA8B4C976C8EAE91E682538B4C8DDA97E12E646F6378>

( 別 様 式 第 4の1-1/3-) 復 興 産 業 集 積 区 域 における 研 究 開 発 税 制 の 特 例 等 ( 法 第 39 条 ) 指 定 を 行 った 認 定 地 方 公 共 法 人 の 場 合 事 業 年 度 又 は 連 結 事 業 年 度 終 了 後 団 体 の 長 の 氏 名 を 載 してく 1か 月 以 内 に 提 出 し ださい 個 人 の 場 合 事 業 年 度 ( 暦

( 別 様 式 第 4の1-1/3-) 復 興 産 業 集 積 区 域 における 研 究 開 発 税 制 の 特 例 等 ( 法 第 39 条 ) 指 定 を 行 った 認 定 地 方 公 共 法 人 の 場 合 事 業 年 度 又 は 連 結 事 業 年 度 終 了 後 団 体 の 長 の 氏 名 を 載 してく 1か 月 以 内 に 提 出 し ださい 個 人 の 場 合 事 業 年 度 ( 暦

電 気 自 動 車 等 : 電 気 自 動 車 天 然 ガス 自 動 車 (H21 年 排 出 ガス 10% 以 上 低 減 ) ガソリン 車 ハイブリッド 車 はいずれも 平 成 17 年 排 出 ガス 基 準 75% 低 減 達 成 車 ( )に 限 ります 各 燃 費 基 準 の 達 成 状

ガソリン 車 ハイブリッド 車 はいずれも 平 成 17 年 排 出 ガス 基 準 75% 低 減 達 成 車 ( )に 限 ります 各 燃 費 基 準 の 達 成 状") 平 成 26 27 年 度 税 制 改 正 に 係 る 軽 自 動 車 税 の 税 率 について 三 輪 及 び 四 輪 以 上 の 軽 自 動 車 について 新 規 税 率 重 課 税 率 等 三 輪 及 び 四 輪 以 上 の 軽 自 動 車 については, 新 規 検 査 年 月 ( 車 検 証 に 記 載 )により 税 率 が 変 わります また, 最 初 の 新 規 検 査 以 降 13 年

平 成 26 27 年 度 税 制 改 正 に 係 る 軽 自 動 車 税 の 税 率 について 三 輪 及 び 四 輪 以 上 の 軽 自 動 車 について 新 規 税 率 重 課 税 率 等 三 輪 及 び 四 輪 以 上 の 軽 自 動 車 については, 新 規 検 査 年 月 ( 車 検 証 に 記 載 )により 税 率 が 変 わります また, 最 初 の 新 規 検 査 以 降 13 年

PowerPoint プレゼンテーション

北 の 防 人 大 湊 地 区 都 市 再 生 整 備 計 画 事 業 事 後 評 価 原 案 の 概 要 平 成 27 年 12 月 1 事 業 計 画 概 要 地 区 名 : 北 の 防 人 大 湊 地 区 面 積 :510 ha 交 付 期 間 : 平 成 23 年 度 ~ 平 成 27 年 度 事 業 費 :1,316 百 万 円 ( 交 付 対 象 額 ) 国 費 率 :0.4 計 画 段

北 の 防 人 大 湊 地 区 都 市 再 生 整 備 計 画 事 業 事 後 評 価 原 案 の 概 要 平 成 27 年 12 月 1 事 業 計 画 概 要 地 区 名 : 北 の 防 人 大 湊 地 区 面 積 :510 ha 交 付 期 間 : 平 成 23 年 度 ~ 平 成 27 年 度 事 業 費 :1,316 百 万 円 ( 交 付 対 象 額 ) 国 費 率 :0.4 計 画 段

Microsoft PowerPoint - Econometrics-2013-04-1018.pptx

計 量 経 済 学 講 義 第 回 記 述 統 計 の 基 礎 Part 0 年 0 8 ( ) 限 担 当 教 員 : 唐 渡 広 志 研 究 室 : 経 済 学 研 究 棟 階 号 室 email: kkarato@eco.u-toyama.ac.jp website: http://www.u-toyama.ac.jp/kkarato/ 講 義 の 目 的 般 的 なデータの 集 約 法 や

計 量 経 済 学 講 義 第 回 記 述 統 計 の 基 礎 Part 0 年 0 8 ( ) 限 担 当 教 員 : 唐 渡 広 志 研 究 室 : 経 済 学 研 究 棟 階 号 室 email: kkarato@eco.u-toyama.ac.jp website: http://www.u-toyama.ac.jp/kkarato/ 講 義 の 目 的 般 的 なデータの 集 約 法 や

中国会社法の改正が外商投資企業に与える影響(2)

") 中 国 ビジネス ローの 最 新 実 務 Q&A 第 74 回 中 国 会 社 法 の 改 正 が 外 商 投 資 企 業 に 与 える 影 響 (2) 黒 田 法 律 事 務 所 萱 野 純 子 藤 田 大 樹 前 稿 から2006 年 1 月 1 日 より 施 行 されている 中 国 の 改 正 会 社 法 ( 以 下 新 会 社 法 とい う)について 検 討 している 2 回 目 となる 今

中 国 ビジネス ローの 最 新 実 務 Q&A 第 74 回 中 国 会 社 法 の 改 正 が 外 商 投 資 企 業 に 与 える 影 響 (2) 黒 田 法 律 事 務 所 萱 野 純 子 藤 田 大 樹 前 稿 から2006 年 1 月 1 日 より 施 行 されている 中 国 の 改 正 会 社 法 ( 以 下 新 会 社 法 とい う)について 検 討 している 2 回 目 となる 今

Microsoft Word - ☆f.doc

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

平成21年4月1日作成

平 成 21 年 4 月 1 日 作 成 平 成 24 年 11 月 1 日 変 更 平 成 26 年 12 月 1 日 変 更 北 秋 田 市 財 務 部 税 務 課 市 税 係 1. 法 人 市 民 税 とは 法 人 市 民 税 とは 市 内 に 事 務 所 や 事 業 所 寮 等 がある 法 人 等 に 対 して 課 税 される 市 税 です 法 人 は 事 業 年 度 終 了 の 日 及 び

平 成 21 年 4 月 1 日 作 成 平 成 24 年 11 月 1 日 変 更 平 成 26 年 12 月 1 日 変 更 北 秋 田 市 財 務 部 税 務 課 市 税 係 1. 法 人 市 民 税 とは 法 人 市 民 税 とは 市 内 に 事 務 所 や 事 業 所 寮 等 がある 法 人 等 に 対 して 課 税 される 市 税 です 法 人 は 事 業 年 度 終 了 の 日 及 び

<4D6963726F736F667420576F7264202D2097988976918A94BD837D836C83578381839383678B4B92F62E646F6378>

一 般 社 団 法 人 日 本 ジェネリック 医 薬 品 学 会 利 益 相 反 マネジメント 規 程 ( 目 的 ) 第 1 条 一 般 社 団 法 人 日 本 ジェネリック 医 薬 品 学 会 ( 以 下 本 学 会 と 略 す)は その 活 動 におい て 社 会 的 責 任 と 倫 理 性 が 求 められていることに 鑑 み 利 益 相 反 マネジメント 規 程 を 策 定 する その 目

一 般 社 団 法 人 日 本 ジェネリック 医 薬 品 学 会 利 益 相 反 マネジメント 規 程 ( 目 的 ) 第 1 条 一 般 社 団 法 人 日 本 ジェネリック 医 薬 品 学 会 ( 以 下 本 学 会 と 略 す)は その 活 動 におい て 社 会 的 責 任 と 倫 理 性 が 求 められていることに 鑑 み 利 益 相 反 マネジメント 規 程 を 策 定 する その 目

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

第1章 財務諸表

企 業 財 務 論 2010( 太 田 浩 司 ) Lecture Note 02 1 第 2 章 日 本 の 株 式 市 場 Part 1 1. 日 本 の 株 式 市 場 の 特 徴 1.1 間 接 金 融 から 直 接 金 融 へ 日 本 の 金 融 システムは 伝 統 的 に 企 業 が 資 本 を 低 コストで 調 達 することを 可 能 にする ための 市 場 形 成 が 行 われてきた

企 業 財 務 論 2010( 太 田 浩 司 ) Lecture Note 02 1 第 2 章 日 本 の 株 式 市 場 Part 1 1. 日 本 の 株 式 市 場 の 特 徴 1.1 間 接 金 融 から 直 接 金 融 へ 日 本 の 金 融 システムは 伝 統 的 に 企 業 が 資 本 を 低 コストで 調 達 することを 可 能 にする ための 市 場 形 成 が 行 われてきた

<4D6963726F736F667420576F7264202D2030322090AC90D1955D92E8977697CC82CC895E9770816990DD8C76939995D2816A2E646F63>

土 木 部 建 築 設 計 及 び 工 事 監 理 等 委 託 業 務 成 績 評 定 要 領 の 運 用 ( 建 築 設 計 等 委 託 業 務 編 ) ( 評 定 の 方 法 ) 第 1 評 定 者 は 評 定 を 行 おうとする 業 務 ( 以 下 対 象 業 務 という )について 別 添 の 採 点 表 により 評 定 を 行 うものとし 評 価 項 目 評 価 の 視 点 及 び 評 価

土 木 部 建 築 設 計 及 び 工 事 監 理 等 委 託 業 務 成 績 評 定 要 領 の 運 用 ( 建 築 設 計 等 委 託 業 務 編 ) ( 評 定 の 方 法 ) 第 1 評 定 者 は 評 定 を 行 おうとする 業 務 ( 以 下 対 象 業 務 という )について 別 添 の 採 点 表 により 評 定 を 行 うものとし 評 価 項 目 評 価 の 視 点 及 び 評 価

消 費 ~ 軽 減 率 消 費 の 軽 減 率 制 度 が 消 費 率 10% 時 に 導 入 することとされています 平 成 26 年 4 月 1 日 平 成 27 年 10 月 1 日 ( 予 定 ) 消 費 率 5% 消 費 率 8% 消 費 率 10% 軽 減 率 の 導 入 平 成 26

消 費 率 5% 消 費 率 8% 消 費 率 10% 軽 減 率 の 導 入 平 成 26") 消 費 ~ 簡 易 課 制 度 のみなし 仕 入 率 の 見 直 し 簡 易 課 制 度 におけるみなし 仕 入 率 が 以 下 のとおり 見 直 されます 該 当 する 区 分 改 正 前 みなし 仕 入 率 みなし 仕 入 率 改 正 後 区 分 卸 売 業 小 売 業 製 造 業 等 金 融 業 その 他 の サービス 及 び 業 等 保 険 業 不 動 産 業 第 1 種 第 2 種 第 3

消 費 ~ 簡 易 課 制 度 のみなし 仕 入 率 の 見 直 し 簡 易 課 制 度 におけるみなし 仕 入 率 が 以 下 のとおり 見 直 されます 該 当 する 区 分 改 正 前 みなし 仕 入 率 みなし 仕 入 率 改 正 後 区 分 卸 売 業 小 売 業 製 造 業 等 金 融 業 その 他 の サービス 及 び 業 等 保 険 業 不 動 産 業 第 1 種 第 2 種 第 3

のように決定されると仮定する

証 券 会 社 別 日 経 平 均 オプション 超 過 需 要 関 数 の 推 定 について 明 海 大 学 経 済 学 部 准 教 授 新 井 啓 1.はじめに 本 稿 の 目 的 は 新 井 [007],[009a],[009b],[010a],[010b],[010c]で 推 定 を 行 っ た 個 別 証 券 会 社 の 日 経 平 均 先 物 についての 超 過 需 要 関 数 のパラメータを

証 券 会 社 別 日 経 平 均 オプション 超 過 需 要 関 数 の 推 定 について 明 海 大 学 経 済 学 部 准 教 授 新 井 啓 1.はじめに 本 稿 の 目 的 は 新 井 [007],[009a],[009b],[010a],[010b],[010c]で 推 定 を 行 っ た 個 別 証 券 会 社 の 日 経 平 均 先 物 についての 超 過 需 要 関 数 のパラメータを

縦 計 横 計 をSUM 関 数 で 一 度 に 計 算 する 縦 横 の 合 計 を 表 示 するセルが 計 算 対 象 となる セルと 隣 接 している 場 合 は 一 度 に 合 計 を 求 め ることができます 1 計 算 対 象 となるセル 範 囲 と 合 計 を 表 示 する セル 範

数 式 や 関 数 を 利 用 する 合 計 を 計 算 するには 数 式 を 使 って 計 算 する 数 式 を 入 力 する 時 は 必 ず 半 角 英 数 字 で 入 力 し = から 入 力 を 開 始 します 1 合 計 を 表 示 したいセルを 選 択 します 2 = を 入 力 します 3 国 語 の 点 数 のセル(C4)をクリックします 4 + を 入 力 します 5 算 数 の

数 式 や 関 数 を 利 用 する 合 計 を 計 算 するには 数 式 を 使 って 計 算 する 数 式 を 入 力 する 時 は 必 ず 半 角 英 数 字 で 入 力 し = から 入 力 を 開 始 します 1 合 計 を 表 示 したいセルを 選 択 します 2 = を 入 力 します 3 国 語 の 点 数 のセル(C4)をクリックします 4 + を 入 力 します 5 算 数 の

1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合

決 済 WG 7-1 論 点 の 整 理 1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合 紙 ICチップ 等 の 有 体 物 にその 価 値 が 記

決 済 WG 7-1 論 点 の 整 理 1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合 紙 ICチップ 等 の 有 体 物 にその 価 値 が 記