(Microsoft Word - \226\263\227\277\203\214\203|\201[\203g2.doc)

|

|

|

- さゆり さわまつ

- 7 years ago

- Views:

Transcription

1

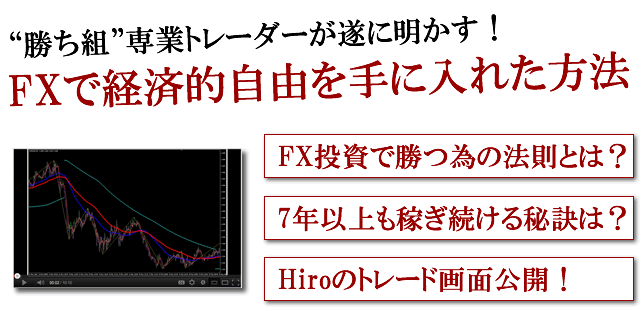

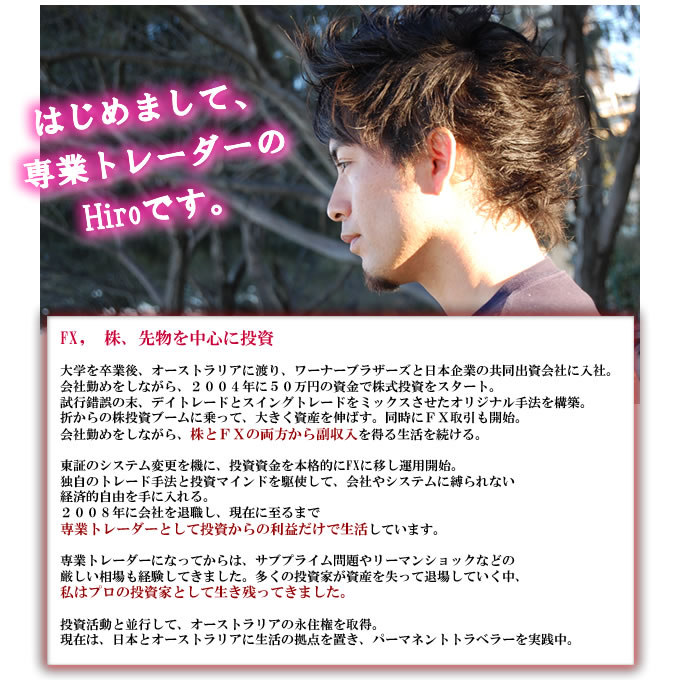

2 はじめに 私 は 専 業 トレーダーです 現 在 は 投 資 からの 利 益 で 生 活 しています 現 在 は です 5 年 前 までは 海 外 の 企 業 に 勤 めていた 会 社 員 です 専 門 職 であったため 仕 事 内 容 は 高 いものを 求 められ 拘 束 時 間 も1 日 12 時 間 は 普 通 でした その 割 には 給 料 はさほど 多 くはなく 人 間 関 係 も 窮 屈 な 職 場 でした 仕 事 に 追 われ 時 間 に 追 われ 会 社 に 搾 取 され 続 けている 哀 れな 会 社 員 周 りにはそんな 風 に 映 っていたと 思 います でも 実 際 は 違 いました 私 には キツイ 仕 事 でも 続 けていける 心 の 余 裕 があったのです その 心 の 余 裕 を 生 んでくれていたのが 副 収 入 です それは 会 社 から 貰 う 安 い 残 業 代 ではありません 宝 くじが 当 たったとか 非 現 実 的 なものでもありません 私 に 心 の 余 裕 を 生 んでくれたもの それは FX からの 副 収 入 でした 私 は 仕 事 に 追 われながらも 会 社 から 帰 ってきた 数 時 間 を 使 って FX の 取 引 をしていたのです Copyright (C) 2012 Hiro All Rights Reserved. 1

2012 Hiro All Rights Reserved.")

3 毎 晩 夜 の22 時 くらいに 帰 宅 した 私 は そのままパソコンに 向 かい 1 時 間 とか 2 時 間 くらいかけてトレードを 続 けていました 3 年 間 ほとんど 毎 日 です 22 時 以 降 というと 為 替 がよく 動 くニューヨーク 時 間 と 重 なるため 少 ない 時 間 でも 稼 ぐチャンスはたくさんありました その 当 時 私 が 常 に 意 識 していたことが 収 入 の 流 れを 増 やす ことです 1 本 足 より 2 本 足 のほうが 安 定 します 2 本 足 より4 本 足 のほうが もっと 安 定 します 収 入 も 同 じです 会 社 からの 収 入 だけでは 経 済 的 にも 精 神 的 にも 安 定 した 生 活 を 送 ることは できません なかには 安 定 した 生 活 を 送 ることが 出 来 ている 人 もいるでしょう しかし 今 は 混 沌 とした 時 代 です リストラにあったり 会 社 が 倒 産 したり 給 料 が 大 幅 にカット されたりする 可 能 性 は 否 定 できませんよね ひとつの 収 入 だけに 頼 る 生 き 方 は もう 通 用 しなくなってきている という 認 識 が 必 要 です また それだけが 頼 りの 収 入 になるため 会 社 に 依 存 する 傾 向 が 強 くなってきます そして 辞 めたいけど 辞 められない そういう 状 況 に 陥 っていきます おそらく 多 くの 人 が 当 時 の 私 と 同 じように 仕 事 に 追 われ 時 間 に 追 われ 日 々 漠 然 とした 不 安 の 中 で 生 活 しているのではないでしょうか? そこから 抜 け 出 すためには 収 入 の 流 れを 増 やすことです 当 時 の 私 は FX でドカンと 稼 ぐのではなく 1 日 1 万 円 でもいいから 収 入 の 流 れを 作 ることに Copyright (C) 2012 Hiro All Rights Reserved. 2

4 意 識 を 集 中 していました そして リスク 管 理 をしっかり 行 いながら 確 実 に1 日 1 万 円 の 利 益 を 積 み 重 ねていきました すると 月 に 平 均 して20 万 円 くらいの 収 入 になってきます この20 万 が 心 の 余 裕 を 生 んでくれました 仕 事 に 追 われていても 職 場 での 人 間 関 係 が 上 手 くいかない 時 でも この20 万 円 のおかげで 余 裕 を 持 って 対 処 できたのです FX を 副 業 = 他 の 収 入 の 流 れ と 捉 え 大 儲 けを 考 えず 日 々 小 さな 利 益 を 得 る これが 私 の 考 えた 投 資 マインドであり 実 践 してきたことです この 投 資 マインドを 実 践 すると このように 稼 げます たった2 日 で6 万 円 以 上 稼 いでいます このように 稼 ぐために 大 事 なこと 合 計 円 Copyright (C) 2012 Hiro All Rights Reserved. 3

2012 Hiro All Rights Reserved.")

5 それは 大 儲 けを 狙 わない ということです これは FX で 成 功 するひとつの 鍵 だと 思 っています なぜなら 多 くの 市 場 参 加 者 が 一 攫 千 金 を 夢 見 て 相 場 の 世 界 に 入 ってくるからです 雑 誌 や FX 本 などには 億 を 稼 いだとか 1ヶ 月 で 数 千 万 儲 けたとか さも 簡 単 に 稼 ぐことが 出 来 そうな 記 事 であふれています でも これは 罠 なんです FX 業 者 や 関 連 雑 誌 などの 業 界 機 関 投 資 家 ヘッジファンドなど 一 部 のグループが 儲 けるために 甘 いエサをばら 撒 いて 参 加 者 を 罠 へと 誘 導 しているのです FX 会 社 は 参 加 者 が 増 えれば 増 えるほど 儲 かります 胴 元 として スプレッドと 呼 ばれるテラ 銭 が 入 ってくるからです スプレッドとは 買 う 場 合 の 為 替 レートと 売 る 場 合 の 為 替 レートの 差 額 を 言 います 右 図 を 見 ると レートが 違 いますよね この 差 額 分 が FX 会 社 の 儲 けになります 市 場 参 加 者 が 増 えれば 増 えるほど FX 関 連 の 出 版 社 も 儲 かります 関 連 本 が 売 れるからです 出 版 社 は 参 加 者 を 増 やそうと 大 げさな 記 事 で 煽 り 立 てて 読 者 を 刺 激 します 簡 単 に 稼 げると 錯 覚 した 読 者 は 一 攫 千 金 を 夢 見 て 相 場 に 足 を 踏 み 入 れます そして ヘッジファンドや 機 関 投 資 家 などのプロに 身 ぐるみを 剥 がされて 資 金 を 失 うのです これが 罠 の 全 容 です Copyright (C) 2012 Hiro All Rights Reserved. 4

2012")

6 この 罠 を 避 けるキーワード それは 大 儲 けを 狙 わない です なんだ つまらない 大 儲 けできないのか こう 思 った 方 は FX に 手 を 出 すのをやめた 方 がいいでしょう カモにされるだけです FX を 副 業 = 他 の 収 入 の 流 れ と 捉 え 大 儲 けを 考 えず 日 々 小 さな 利 益 を 得 る この 投 資 マインドで 相 場 に 挑 めば 資 金 を 失 って 退 場 することはありません ヘッジファンドや 機 関 投 資 家 にカモにされることもありません 大 儲 けを 狙 うということは リスクをとるということです FX で 言 うなら レバレッジを 上 げて 身 の 丈 以 上 の 取 引 を 繰 り 返 すこと レバレッジを 上 げてリスクをとれば 儲 けの 額 も 大 きくなります しかし 損 失 額 も 大 きくなります ハイリスク=ハイリターンですね こうなると ギャンブルの 要 素 が 大 きくなってきます FX は ギャンブルではありません 投 資 です 厳 密 には 投 機 になります 大 儲 けは 資 金 に 余 裕 が 出 てきてから 狙 うものです 不 動 産 投 機 でもそうですよね あるエリアが リニア 新 幹 線 の 開 発 エリアになりそうです まだ 計 画 段 階 であり 実 施 されるかは 確 かでありません Copyright (C) 2012 Hiro All Rights Reserved. 5

2012 Hiro All Rights Reserved.")

7 確 かな 情 報 ではありませんが 実 施 されるなら 周 辺 土 地 を 買 っておけば 大 儲 けできます この 情 報 を 精 査 して リスクをとって 土 地 を 買 うのが 不 動 産 における 投 機 です これは 誰 でも 出 来 ることではありません 資 金 がある 一 部 の 人 間 だけが 行 える 投 機 になります 想 定 されるリスクと 得 ることの 出 来 る 大 きな 利 益 これを 天 秤 にかけ 資 金 を 投 じるのです 仮 に 計 画 が 頓 挫 して 損 失 を 被 っても 想 定 の 範 囲 なります そして 他 の 投 資 などで 損 失 をカバーします これは 資 金 に 余 裕 があるからこそ 出 来 ること です FX の 場 合 も 同 じです 大 儲 けを 狙 うなら 資 金 が 増 えてから 行 います 想 定 される 損 失 額 と 資 金 量 を 考 えながら 投 資 していきます これを 資 金 量 が 少 ない 初 心 者 がやってしまうと 損 失 を 被 るどころか 種 銭 までも 失 ってしまいます 生 活 しながら 100 万 円 を 貯 金 するのは 楽 ではありません やっとの 苦 労 で 作 った100 万 円 の 種 銭 大 儲 けを 狙 えば 1 日 で 失 います FXで 大 儲 けができるのは ウソではありません ポイント しかし 大 儲 けするには 正 しい 方 法 と 順 序 が 必 要 なのです そして 大 儲 けを 狙 った 参 加 者 の8 割 が 去 っていく 厳 しい 現 実 これが FX の 事 実 です FX 本 や 教 科 書 には 書 かれていない 事 実 になります 私 は FX を 副 業 = 他 の 収 入 の 流 れ と 捉 え 大 儲 けを 考 えず 日 々 小 さな 利 益 を 得 る Copyright (C) 2012 Hiro All Rights Reserved. 6

8 この 投 資 マインドを 実 践 しました そして 積 み 重 なった 利 益 を 大 胆 に 運 用 していきました そして 会 社 を 辞 め 今 は 専 業 トレーダーとして 生 活 しています 海 外 と 日 本 を 行 き 来 しながら 自 由 に 過 ごしています 私 に 特 別 な 才 能 があったわけではありません FX を 副 業 と 捉 え 大 儲 けを 考 えず 日 々 小 さな 利 益 を 得 る この 副 業 FXを 実 践 してきただけなのです 副 業 FXを 実 践 すると このように 稼 ぐことが 出 来 ます 実 質 5 日 間 で 合 計 円 Copyright (C) 2012 Hiro All Rights Reserved. 7

9 第 1 章 なぜ 今 副 業 FX なのか? 先 行 きの 見 えない 社 会 情 勢 のなか 既 存 のシステムに 乗 って 生 きていくことは それだけでリスクを 背 負 っています 増 税 年 金 システムの 崩 壊 医 療 保 険 の 疲 弊 人 員 削 減 天 災 地 学 的 リスク いつ 何 時 深 い 奈 落 に 突 き 落 とされるか 分 かりません わたしたちは そういう 厳 しい 時 代 を 生 きています 一 つの 収 入 に 頼 る 生 き 方 は リスクが 大 きい 生 き 方 であるという 認 識 が 必 要 です 私 が 勧 める 副 業 FX は リスクが 少 なく 収 入 の 流 れを 増 やすには 都 合 のいい 魅 力 ある 投 資 対 象 です このレポートをお 読 みになっている 方 の 中 には FXのメリットについてご 存 じない 方 も いると 思 います 金 融 商 品 には 株 式 先 物 CFD, 国 債 投 資 信 託 など 様 々なものがあります そういった 金 融 商 品 の 中 で どうして FX が 優 れているのか? なぜFXが 副 業 に 適 しているのか? その 理 由 を 初 心 者 にも 分 かるように 説 明 していきます Copyright (C) 2012 Hiro All Rights Reserved. 8

10 理 由 その1 マーケットの 大 きさ FX( 外 国 為 替 相 場 )の1 日 の 取 引 高 は200 兆 円 日 本 の 国 家 予 算 が 年 間 100 兆 円 なので その 巨 大 さが 分 かると 思 います 世 界 中 の 人 々が 参 加 していて 巨 額 が 毎 日 のように 動 いています そこには 自 分 の 努 力 次 第 で 大 きな 利 益 をつかみ 取 るチャンスが 転 がっています それが FX なのです その 他 の 金 融 商 品 とは マーケットの 規 模 も 得 ることのできる 利 益 も 桁 が 違 います 理 由 その2 FX は24 時 間 いつでも 好 きな 時 に 取 引 できる 外 国 為 替 相 場 は 土 日 を 除 いて 24 時 間 眠 らないマーケットです 昼 間 仕 事 をしているサラリーマン でも 子 育 てに 追 われる 主 婦 でも 空 いている 時 間 に 取 引 ができます それはたとえ 深 夜 であっても 早 朝 であっても 同 じです 時 間 的 余 裕 を 見 つけて その 中 で 利 益 を 作 っていける これなら 誰 でも 空 いている 時 間 を 使 って 副 収 入 を 得 るチャンスがあります Copyright (C) 2012 Hiro All Rights Reserved. 9

2012 Hiro All Rights Reserved.")

11 理 由 その3 PC があれば どこにいても 稼 げる FX の 取 引 は パソコンから 行 います PC がなくてもスマートフォンがあれば 大 丈 夫 です 仕 事 の 合 間 でも 取 引 できますし 旅 行 先 でも 取 引 できます あなたがどこにいても ネット 回 線 さえあれば 利 益 をあげる ことが 出 来 るのです 私 の 場 合 は 日 本 でも 取 引 していますし 海 外 でも 取 引 しています 世 界 のどこにいても PC を 通 して FX から 利 益 を 得 ています 私 がこうして 好 きな 国 で 自 由 に 生 活 できるのは FX のおかげです 時 間 的 自 由 と 経 済 的 自 由 の 両 方 を 手 に 入 れるためのツール それが FX なのです ちょっと 寄 り 道 Copyright (C) 2012 Hiro All Rights Reserved. 10

2012 Hiro All Rights Reserved. 10")

12 私 は FXからの 利 益 で 生 活 している 専 業 トレーダーです そんな 私 の1 日 の 生 活 パターンを 紹 介 します 朝 6 時 に 起 床 して 前 夜 のニューヨーク 市 場 やニュースを 確 認 します それからサーフィンしたりジョギングしたりして 体 を 動 かします 朝 食 を 食 べてから 取 引 開 始 です 取 引 を 開 始 して 1 日 のノルマ(いくら 稼 ぐか)を 達 成 したら 取 引 終 了 です それがトレード 開 始 5 分 でも10 分 でも パソコンを 閉 じます あとは 好 きなことをして 残 りの1 日 を 過 ごしています トレード 中 に モニターの 前 に 座 っている 必 要 はありません もちろん 出 来 ることならモニターを 監 視 していたほうがいいでしょう しかし それでは 疲 れてしまいますよね 私 の 場 合 決 められたサインが 出 ると メールで 知 らせてくれるシステムを 使 っているので カフェでお 茶 したり 買 い 物 に 行 ったりと 自 由 に 行 動 しています そして サインが 出 たら 外 出 先 からスマートフォンやPCを 使 って 取 引 しています たまに 用 事 があり 日 中 に 取 引 する 時 間 がない 時 もあります そんなときは 深 夜 に 取 引 しています これが 私 の 生 活 パターンです Copyright (C) 2012 Hiro All Rights Reserved. 11

2012 Hiro All Rights Reserved.")

13 どうですか? 専 業 トレーダーというと 1 日 中 部 屋 に 籠 ってモニターとにらめっこしているイメージが ありませんか? 実 際 の 私 のライフスタイルは かなり 自 由 です 私 が 専 業 トレーダーだから こういうライフスタイルを 送 れるのではありません 24 時 間 取 引 できる FX だからこそ こういう 生 活 が 出 来 るのです どこにいても 通 信 回 線 があればトレードできる FX だからこそ 自 由 に 動 けるのです 私 に 何 か 特 別 な 才 能 があったわけではありません 私 も 以 前 は 会 社 に 勤 めていました 朝 は 早 く 出 社 して 夜 は 遅 くまで 働 いていました 自 分 が 何 の 為 に 働 いているのか 疑 問 を 持 ちながらも 日 々 時 間 と 仕 事 に 追 われていました しかし 今 は 違 います FX で 時 間 的 自 由 と 経 済 的 自 由 の 両 方 を 手 に 入 れています 時 間 に 縛 られることもなくなりました 疑 問 を 感 じることもなくなりました これは FX のおかげだと 言 えます もし あなたも 時 間 的 自 由 と 経 済 的 自 由 の 両 方 を 手 に 入 れたいと 思 っているなら FX はその 手 助 けになるでしょう Copyright (C) 2012 Hiro All Rights Reserved. 12

14 理 由 その4 パソコンに 疎 くても 大 丈 夫 FX で 稼 ぐために 必 要 なパソコンですが 詳 しい 知 識 は 全 く 必 要 ありません PC 初 心 者 であっても 高 齢 者 であっても 簡 単 な 操 作 で 取 引 できます 身 に 付 けるべきは トレードの 知 識 であって PC の 知 識 ではありません どの 証 券 会 社 でも 取 引 をスムーズに 行 うための 環 境 を 提 供 しています これは 実 際 に 私 が 使 っている 証 券 口 座 の 取 引 画 面 です リアルタイムでプライスが 表 示 されるので 売 りか 買 いを 決 めて マウスをクリックするだけで 取 引 が 完 了 します ほとんどの 操 作 がワンクリックで 終 わるので 急 な 動 きやチャンスにもすばやく 対 処 できます また 稼 いだ 利 益 を 簡 単 にリアルタイムで 出 金 することも 可 能 です 10 年 前 は 証 券 会 社 の 営 業 マンを 通 してしか 注 文 できなかった FX ですが ネットの 発 展 に 伴 い 今 では 誰 でも 簡 単 に 取 引 できるようになっています もし あなたが FX の 取 引 を 何 やら 難 しいものと 考 えているなら それは 杞 憂 に 終 わるでしょう 拍 子 抜 けするくらい 簡 単 なのが FX なのです Copyright (C) 2012 Hiro All Rights Reserved. 13

2012 Hiro All Rights")

15 理 由 その5 少 ない 資 金 で 始 められる FX の 魅 力 FX は 少 額 の 資 金 でもレバレッジをかけて 取 引 できます レバレッジとは テコの 原 理 のように 小 さな 力 で 大 きなものを 動 かす 手 段 です 資 金 の 数 倍 ~400 倍 の 金 額 で 大 きな 取 引 ができる それがレバレッジです 例 えば 資 金 10 万 円 で10 倍 のレバレッジで 取 引 すると 100 万 円 分 の 取 引 が 可 能 になります (その 分 損 失 も 大 きくなるリスクがあります ) このレバレッジは 大 きな 武 器 になります 少 ない 資 金 をダイナミックに 回 転 させる そして 利 益 を 膨 らませていく そういった 資 金 運 用 ができるのは 他 の 金 融 商 品 にはない FX の 大 きなメリットに なります ちなみに 株 の 場 合 レバレッジは3 倍 までと 決 められています 少 額 の 資 金 で FX を 始 める 場 合 このレバレッジを 有 効 に 使 っていかなければなりません レバレッジを 効 かせて ある 程 度 までコツコツ 増 やしていく まとまった 資 金 が 出 来 たら より 大 きな 利 益 を 狙 っていく そういったアグレッシブな 資 金 戦 略 も FX には 必 要 になってきます Copyright (C) 2012 Hiro All Rights Reserved. 14

2012 Hiro All")

16 理 由 その6 稼 ぐ 額 は あなたが 決 める 会 社 務 めの 場 合 もらえる 給 料 の 額 は 決 まっていますよね 給 料 や 時 給 は 会 社 が 決 めるものです FX の 場 合 あなたが 給 料 や 時 給 を 決 めることができます 私 が 会 社 員 だったころ 月 20 万 円 の 利 益 をFXから 得 ていました 副 収 入 が 欲 しいのなら 空 いている 時 間 を 使 って1 日 1~3 万 円 の 利 益 を 得 ることも 可 能 です いくら 欲 しいのかを 決 めると 必 然 的 に 投 資 金 額 が 決 まります そして レバレッジも 決 まってきます FX で 利 回 り20%を 得 る これを 聞 いてどう 思 いますか? この 数 字 をたいしたことないと 思 われる 方 は 残 念 ですがこのレポートから 得 られるものは 何 もないでしょう ここでいう 利 回 り20%とは 月 利 20%です 資 金 が10 万 円 なら 月 2 万 円 の 利 益 です 資 金 100 万 円 なら 月 20 万 の 利 益 です 現 在 日 本 の 銀 行 に10 万 円 預 金 して 2 万 円 の 利 子 を 受 け 取 れますか? 金 利 の 高 いオーストラリアでさえ5%いかないくらいです Copyright (C) 2012 Hiro All Rights Reserved. 15

17 利 回 り20%だと 単 利 で 運 用 しても 資 金 10 万 円 が 1 年 で24 万 円 になります 資 金 100 万 円 なら 1 年 で240 万 の 利 益 になります 元 金 の2 倍 を 超 える 利 益 が あなたの 手 元 に 入 ってきます これはあくまでもモデルケースです あなたのやる 気 次 第 で 受 け 取 る 利 益 は 大 きくもなるし 小 さくもなります それはあなた 次 第 です 相 場 の 世 界 には プロも 初 心 者 もありません 相 場 に 足 を 踏 み 入 れた 瞬 間 あなたはもう 初 心 者 ではないのです 相 場 にも 努 力 しない 人 間 は 脱 落 するという 原 理 が 働 いています 高 い 意 識 をもって 真 剣 に 努 力 すれば 結 果 は 必 ずついてきます もう 一 度 言 います 高 い 意 識 をもって 真 剣 に 努 力 すれば 結 果 は 必 ずついてきます 成 功 したあなたが 味 わう 自 由 は 想 像 もつかないくらい 大 きなものになるでしょう Copyright (C) 2012 Hiro All Rights Reserved. 16

2012 Hiro All Rights")

18 おわりに ここまで 読 んでいただいて FX がどういったものか どんなメリットがあるのかを 分 かっていただけたと 思 います そして 私 が 実 践 している 副 業 FXについても おおまかに 理 解 していただけたと 思 います それでは 具 体 的 にどうすれば 勝 てるようになるのか? それは メルマガにて 紹 介 していこうと 思 います 具 体 的 な 勝 ち 方 とは そのトレーダーの 手 法 になります 相 場 がはじまって 以 来 さまざまな 手 法 が 開 発 され 今 でも 新 しい 手 法 が 日 々 生 まれています 素 晴 らしい 手 法 は 聖 杯 と 呼 ばれたもりします そしてトレーダーは よりよい 手 法 を 求 めて 手 法 探 しの 旅 に 出 ていきます その 過 程 で 多 くの 授 業 料 を 相 場 に 支 払 い, 経 験 を 積 んで もがき 苦 しんだ 末 に 聖 杯 と 呼 ばれる 手 法 を 手 に 入 れます 普 通 であれば そこまで 苦 労 して 手 に 入 れた 手 法 を 公 開 することはありません 手 法 とは それくらい 価 値 があるものなのです Copyright (C) 2012 Hiro All Rights Reserved. 17

19 私 は 自 分 が 稼 いでいる 手 法 を 公 開 してもいいと 思 っています 他 のトレーダーが 私 の 手 法 を 使 うことで より 強 い 動 きが 発 生 して 今 まで 以 上 に 利 益 をあげ 易 くなると 考 えるからです メルマガでは 現 役 で 稼 いでいる 手 法 も 公 開 していきます それと 同 時 に FX をトレードする 上 で 大 事 なことを 専 業 トレーダーの 視 点 で 説 明 していきます 専 業 トレーダーの 私 が 実 際 の 相 場 から 得 た 貴 重 な 経 験 をフィードバックして いきます こういった 知 識 や 手 法 を 手 に 入 れることは 本 来 マーケットに 支 払 うべき 授 業 料 やリスクを 大 幅 におさえることに 繋 がります そして 成 功 しているトレーダーを 真 似 ることにより 数 年 かけてやっと 手 に 入 れることができる 相 場 感 や 危 機 管 理 の 方 法 も 学 ぶことができます 皆 さんが FX の 世 界 にて よりよい 結 果 を 得 られるように 微 力 ではありますがお 手 伝 いさせていただきます ここまで 読 んでいただき ありがとうございました Copyright (C) 2012 Hiro All Rights Reserved. 18

2012 Hiro All Rights Reserved.")

疑わしい取引の参考事例

( 別 添 ) 疑 わしい 取 引 の 参 考 事 例 記 号 記 号 記 号 記 号 預 金 取 扱 い 金 融 機 関 保 険 会 社 証 券 会 社 外 国 証 券 会 社 及 び 投 資 信 託 委 託 業 者 証 券 金 融 会 社 貸 金 業 者 抵 当 証 券 業 者 商 品 投 資 販 売 業 者 小 口 債 権 販 売 業 者 不 動 産 特 定 共 同 事 業 者 金 融 先 物

( 別 添 ) 疑 わしい 取 引 の 参 考 事 例 記 号 記 号 記 号 記 号 預 金 取 扱 い 金 融 機 関 保 険 会 社 証 券 会 社 外 国 証 券 会 社 及 び 投 資 信 託 委 託 業 者 証 券 金 融 会 社 貸 金 業 者 抵 当 証 券 業 者 商 品 投 資 販 売 業 者 小 口 債 権 販 売 業 者 不 動 産 特 定 共 同 事 業 者 金 融 先 物

<4D F736F F F696E74202D2082C882E982D982C DD8ED88EE688F882CC82B582AD82DD C668DDA9770>

な る ほ ど! 貸 借 取 引 のしくみ Japan Securities Finance Co.,Ltd 1 目 次 1. 貸 借 取 引 について 2. 貸 借 取 引 における 株 式 調 達 について 3. 品 貸 料 の 決 定 方 法 について 4. 制 限 措 置 を 含 む 貸 借 取 引 情 報 について 5.よくある 質 問 Japan Securities Finance Co.,Ltd

な る ほ ど! 貸 借 取 引 のしくみ Japan Securities Finance Co.,Ltd 1 目 次 1. 貸 借 取 引 について 2. 貸 借 取 引 における 株 式 調 達 について 3. 品 貸 料 の 決 定 方 法 について 4. 制 限 措 置 を 含 む 貸 借 取 引 情 報 について 5.よくある 質 問 Japan Securities Finance Co.,Ltd

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

PowerPoint プレゼンテーション

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

税 制 概 要 の 中 でのFX 取 引 所 得 は 区 分 されている サラリーマンは 給 与 所 得 不 動 産 オーナーは 不 動 産 所 得 などなど 10 種 類 FX 取 引 による 所 得 は 雑 所 得 ( 為 替 差 益 スワップポイントとも) 相 対 取 引 ( 店 頭 取 引

相 対 取 引 ( 店 頭 取 引") FX 税 制 確 定 申 告 のツボはココだ!! tanaka accounting financial mall 税 理 士 CFP 田 中 卓 也 Copyright 2012All Rights Reserved. 税 制 概 要 の 中 でのFX 取 引 所 得 は 区 分 されている サラリーマンは 給 与 所 得 不 動 産 オーナーは 不 動 産 所 得 などなど 10 種 類 FX

FX 税 制 確 定 申 告 のツボはココだ!! tanaka accounting financial mall 税 理 士 CFP 田 中 卓 也 Copyright 2012All Rights Reserved. 税 制 概 要 の 中 でのFX 取 引 所 得 は 区 分 されている サラリーマンは 給 与 所 得 不 動 産 オーナーは 不 動 産 所 得 などなど 10 種 類 FX

損 益 計 算 書 自. 平 成 26 年 4 月 1 日 至. 平 成 27 年 3 月 31 日 科 目 内 訳 金 額 千 円 千 円 営 業 収 益 6,167,402 委 託 者 報 酬 4,328,295 運 用 受 託 報 酬 1,839,106 営 業 費 用 3,911,389 一

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

スライド 1

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

税金読本(8-5)特定口座と確定申告

特定口座と確定申告") と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

<4D6963726F736F667420576F7264202D208C6F89638FEE95F182A082EA82B182EA82518257817C82542E646F6378>

経 営 情 報 あれこれ 平 成 28 年 5 月 号 税 制 改 正 金 融 税 制 世 界 経 済 が 低 迷 する 中 で 為 替 相 場 においてはドル 安 円 高 が 進 行 し 株 式 債 権 市 場 におい ても 波 乱 の 展 開 を 見 せています 日 本 の 金 融 税 制 は ここ 数 年 税 制 改 正 を 経 て 平 成 28 年 1 月 から 金 融 所 得 課 税 の

経 営 情 報 あれこれ 平 成 28 年 5 月 号 税 制 改 正 金 融 税 制 世 界 経 済 が 低 迷 する 中 で 為 替 相 場 においてはドル 安 円 高 が 進 行 し 株 式 債 権 市 場 におい ても 波 乱 の 展 開 を 見 せています 日 本 の 金 融 税 制 は ここ 数 年 税 制 改 正 を 経 て 平 成 28 年 1 月 から 金 融 所 得 課 税 の

<819A955D89BF92B28F91816989638BC690ED97AA8EBA81418FA48BC682CC8A8890AB89BB816A32322E786C7378>

平 成 27 年 度 施 策 評 価 調 書 施 策 の 名 称 等 整 理 番 号 22 評 価 担 当 課 営 業 戦 略 課 職 氏 名 施 策 名 ( 基 本 事 業 ) 商 業 の 活 性 化 総 合 計 画 の 位 置 づけ 基 本 目 主 要 施 策 4 想 像 力 と 活 力 にあふれたまちづくり 商 業 の 振 興 2 施 策 の 現 状 分 析 と 意 図 施 策 の 対 象 意

平 成 27 年 度 施 策 評 価 調 書 施 策 の 名 称 等 整 理 番 号 22 評 価 担 当 課 営 業 戦 略 課 職 氏 名 施 策 名 ( 基 本 事 業 ) 商 業 の 活 性 化 総 合 計 画 の 位 置 づけ 基 本 目 主 要 施 策 4 想 像 力 と 活 力 にあふれたまちづくり 商 業 の 振 興 2 施 策 の 現 状 分 析 と 意 図 施 策 の 対 象 意

給 与 所 得 控 除 所 得 税 の 簡 易 給 与 所 得 表 により 給 与 所 得 の 金 額 を 求 めますが 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

Microsoft Word - 法人成りのメリット・デメリット.doc

法 人 成 りのメリット デメリット 法 人 成 りとは 個 人 が 行 っていた 事 業 を 会 社 等 の 法 人 に 移 転 し 法 人 で 事 業 を 運 営 するこ とをいいます 一 般 的 には 税 金 の 損 得 勘 定 だけで 決 定 されることが 多 いようですが その 他 のメリット デメリットを 事 業 の 将 来 像 を 交 えて 十 分 に 検 討 して 決 定 する 必

法 人 成 りのメリット デメリット 法 人 成 りとは 個 人 が 行 っていた 事 業 を 会 社 等 の 法 人 に 移 転 し 法 人 で 事 業 を 運 営 するこ とをいいます 一 般 的 には 税 金 の 損 得 勘 定 だけで 決 定 されることが 多 いようですが その 他 のメリット デメリットを 事 業 の 将 来 像 を 交 えて 十 分 に 検 討 して 決 定 する 必

後期高齢者医療制度

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

PowerPoint プレゼンテーション

FX 税 制 確 定 申 告 のツボはココだ!! tanaka accounting financial mall 税 理 士 CFP 田 中 卓 也 2013 年 3 月 期 申 告 用 Copyright 2013All Rights Reserved. 税 制 概 要 の 中 でのFX 取 引 所 得 は 区 分 されている サラリーマンは 給 与 所 得 不 動 産 オーナーは 不 動 産

FX 税 制 確 定 申 告 のツボはココだ!! tanaka accounting financial mall 税 理 士 CFP 田 中 卓 也 2013 年 3 月 期 申 告 用 Copyright 2013All Rights Reserved. 税 制 概 要 の 中 でのFX 取 引 所 得 は 区 分 されている サラリーマンは 給 与 所 得 不 動 産 オーナーは 不 動 産

代 議 員 会 決 議 内 容 についてお 知 らせします さる3 月 4 日 当 基 金 の 代 議 員 会 を 開 催 し 次 の 議 案 が 審 議 され 可 決 承 認 されました 第 1 号 議 案 : 財 政 再 計 算 について ( 概 要 ) 確 定 給 付 企 業 年 金 法 第

確 定 給 付 企 業 年 金 法 第") 代 議 員 会 決 議 内 容 についてお 知 らせします さる3 月 4 日 当 基 金 の 代 議 員 会 を 開 催 し 次 の 議 案 が 審 議 され 可 決 承 認 されました 第 1 号 議 案 : 財 政 再 計 算 について ( 概 要 ) 確 定 給 付 企 業 年 金 法 第 58 条 第 1 項 に 定 める 財 政 再 計 算 の 実 施 第 2 号 議 案 : 基 金 規

代 議 員 会 決 議 内 容 についてお 知 らせします さる3 月 4 日 当 基 金 の 代 議 員 会 を 開 催 し 次 の 議 案 が 審 議 され 可 決 承 認 されました 第 1 号 議 案 : 財 政 再 計 算 について ( 概 要 ) 確 定 給 付 企 業 年 金 法 第 58 条 第 1 項 に 定 める 財 政 再 計 算 の 実 施 第 2 号 議 案 : 基 金 規

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の") 平 成 22 年 3 月 期 第 1 四 半 期 決 算 短 信 平 成 21 年 8 月 11 日 上 場 会 社 名 サンエツ 金 属 株 式 会 社 上 場 取 引 所 名 コード 番 号 5757 URL http://www.sanetu.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 釣 谷 宏 行 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 1 四 半 期 決 算 短 信 平 成 21 年 8 月 11 日 上 場 会 社 名 サンエツ 金 属 株 式 会 社 上 場 取 引 所 名 コード 番 号 5757 URL http://www.sanetu.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 釣 谷 宏 行 問 合 せ 先 責 任 者 ( 役 職 名 )

連結計算書

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越

中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越") 平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

<4D6963726F736F667420576F7264202D20817946696E616C817A8A6D92E8905C8D9082C98AD682B782E992B28DB88CB48D652E646F63>

Press Release 2012 年 2 月 21 日 楽 天 リサーチ 株 式 会 社 楽 天 リサーチ 6 割 以 上 が 確 定 申 告 を 経 験 本 年 度 の 確 定 申 告 e-tax 申 告 は13.3 13.3% 昨 年 度 よりも4.1 4.1ポイント 上 昇 - 確 定 申 告 に 関 する 調 査 - URL: http://research.rakuten.co.jp/report/20120221/

Press Release 2012 年 2 月 21 日 楽 天 リサーチ 株 式 会 社 楽 天 リサーチ 6 割 以 上 が 確 定 申 告 を 経 験 本 年 度 の 確 定 申 告 e-tax 申 告 は13.3 13.3% 昨 年 度 よりも4.1 4.1ポイント 上 昇 - 確 定 申 告 に 関 する 調 査 - URL: http://research.rakuten.co.jp/report/20120221/

[1 減 免 条 件 ] Q1-1. 就 職 先 の 源 泉 徴 収 等 ( 特 別 徴 収 )により 市 民 税 を 納 めていますが 完 納 を 証 明 する 為 に はどうすればいいですか? A1-1. 市 民 税 の 納 税 証 明 書 を 取 得 していただきます 特 別 徴 収 の 場

![[1 減 免 条 件 ] Q1-1. 就 職 先 の 源 泉 徴 収 等 ( 特 別 徴 収 )により 市 民 税 を 納 めていますが 完 納 を 証 明 する 為 に はどうすればいいですか? A1-1. 市 民 税 の 納 税 証 明 書 を 取 得 していただきます 特 別 徴 収 の 場](/thumbs/43/23113406.jpg "[1 減 免 条 件 ] Q1-1. 就 職 先 の 源 泉 徴 収 等 ( 特 別 徴 収 )により 市 民 税 を 納 めていますが 完 納 を 証 明 する 為 に はどうすればいいですか? A1-1. 市 民 税 の 納 税 証 明 書 を 取 得 していただきます 特 別 徴 収 の 場") 新 幹 線 通 学 費 貸 与 事 業 総 合 Q&A 目 次 [1 減 免 条 件 ] Q1-1. 就 職 先 の 源 泉 徴 収 等 ( 特 別 徴 収 )により 市 民 税 を 納 めています 完 納 を 証 明 するにはどうすればいいですか? Q1-2. 地 元 就 職 をして 1 年 経 過 しているのに 6 月 以 降 でも 納 税 証 明 書 を 取 得 できませんでした Q1-3.Uターンを

新 幹 線 通 学 費 貸 与 事 業 総 合 Q&A 目 次 [1 減 免 条 件 ] Q1-1. 就 職 先 の 源 泉 徴 収 等 ( 特 別 徴 収 )により 市 民 税 を 納 めています 完 納 を 証 明 するにはどうすればいいですか? Q1-2. 地 元 就 職 をして 1 年 経 過 しているのに 6 月 以 降 でも 納 税 証 明 書 を 取 得 できませんでした Q1-3.Uターンを

【労働保険事務組合事務処理規約】

労 働 保 険 事 務 組 合 事 務 処 理 規 約 第 1 章 総 則 ( 目 的 ) 第 1 条 この 規 約 は 熊 本 商 工 会 議 所 ( 以 下 本 所 という )の 定 款 第 7 条 第 18 項 の 規 定 により 本 所 が 労 働 保 険 の 保 険 料 の 徴 収 等 に 関 する 法 律 ( 以 下 法 という ) 第 4 章 及 び 石 綿 による 健 康 被 害 の

労 働 保 険 事 務 組 合 事 務 処 理 規 約 第 1 章 総 則 ( 目 的 ) 第 1 条 この 規 約 は 熊 本 商 工 会 議 所 ( 以 下 本 所 という )の 定 款 第 7 条 第 18 項 の 規 定 により 本 所 が 労 働 保 険 の 保 険 料 の 徴 収 等 に 関 する 法 律 ( 以 下 法 という ) 第 4 章 及 び 石 綿 による 健 康 被 害 の

Microsoft Word - 【QA】外貨MMF受付停止.doc

投 資 者 の 皆 さまへ 販 売 補 助 資 料 ダイワ 外 貨 MMF ユーロ ポートフォリオに 関 するQ&A 平 成 24 年 8 月 1 日 ( 水 )より 新 規 のご 購 入 ( 買 付 )の 申 込 みはできませんのでご 注 意 ください Q.1 新 規 の 買 付 停 止 の 新 規 とはどういう 意 味 ですか 外 貨 MMF(ユーロ ポートフォリオ)を 既 に 保 有 している

投 資 者 の 皆 さまへ 販 売 補 助 資 料 ダイワ 外 貨 MMF ユーロ ポートフォリオに 関 するQ&A 平 成 24 年 8 月 1 日 ( 水 )より 新 規 のご 購 入 ( 買 付 )の 申 込 みはできませんのでご 注 意 ください Q.1 新 規 の 買 付 停 止 の 新 規 とはどういう 意 味 ですか 外 貨 MMF(ユーロ ポートフォリオ)を 既 に 保 有 している

情 報 通 信 機 器 等 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 する 明 細 書 ( 付 表 ) 政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関

政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関") 所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

2. ど の 様 な 経 緯 で 発 覚 し た の か ま た 遡 っ た の を 昨 年 4 月 ま で と し た の は 何 故 か 明 ら か に す る こ と 回 答 3 月 17 日 に 実 施 し た ダ イ ヤ 改 正 で 静 岡 車 両 区 の 構 内 運 転 が 静 岡 運

地 本 業 務 ニ ュ ー ス J R 東 海 労 静 岡 地 方 本 部 NO.1 8 2 0 1 2 年 6 月 1 9 日 発 行 者 : JR 東 海 労 静 岡 地 方 本 部 山 本 繁 明 申 6 号 に 関 する 幹 事 間 折 衝 を 開 催!! 6 月 15 日 地 本 は 静 岡 車 両 区 に お け る 構 内 運 転 士 に 対 す る 誤 支 給 及 び 戻 入 に つ

地 本 業 務 ニ ュ ー ス J R 東 海 労 静 岡 地 方 本 部 NO.1 8 2 0 1 2 年 6 月 1 9 日 発 行 者 : JR 東 海 労 静 岡 地 方 本 部 山 本 繁 明 申 6 号 に 関 する 幹 事 間 折 衝 を 開 催!! 6 月 15 日 地 本 は 静 岡 車 両 区 に お け る 構 内 運 転 士 に 対 す る 誤 支 給 及 び 戻 入 に つ

ニュースリリース

ニュースリリース 平 成 2 4 年 11 月 28 日 株 式 会 社 日 本 政 策 金 融 公 庫 教 育 費 負 担 の 実 態 調 査 結 果 ( 国 の 教 育 ローン 利 用 勤 務 者 世 帯 ) ( 平 成 24 年 度 ) 世 帯 年 収 減 少 により 一 段 と 重 くなる 教 育 費 負 担 ~ 年 収 に 占 める 教 育 費 の 負 担 割 合 が 39と 過 去 1

ニュースリリース 平 成 2 4 年 11 月 28 日 株 式 会 社 日 本 政 策 金 融 公 庫 教 育 費 負 担 の 実 態 調 査 結 果 ( 国 の 教 育 ローン 利 用 勤 務 者 世 帯 ) ( 平 成 24 年 度 ) 世 帯 年 収 減 少 により 一 段 と 重 くなる 教 育 費 負 担 ~ 年 収 に 占 める 教 育 費 の 負 担 割 合 が 39と 過 去 1

<485020208145944E8BE08F6D2082C682B5905690DD2E786C7378>

< 年 金 塾 > ( 年 金 判 例. 1/ ) 公 的 年 金 の 逸 失 利 益 性 (その-1) H.. 課 題 < 逸 失 利 益 > 1. 街 頭 相 談 会 ( 当 塾 の 主 催 や ) で 次 のような 質 問 があったとしたら 貴 方 は どう 答 えますか? < 想 定 質 問 > 年 金 受 給 中 のお 爺 さんが 横 断 歩 道 を 通 行 中 に 信 号 無 視 の 車

< 年 金 塾 > ( 年 金 判 例. 1/ ) 公 的 年 金 の 逸 失 利 益 性 (その-1) H.. 課 題 < 逸 失 利 益 > 1. 街 頭 相 談 会 ( 当 塾 の 主 催 や ) で 次 のような 質 問 があったとしたら 貴 方 は どう 答 えますか? < 想 定 質 問 > 年 金 受 給 中 のお 爺 さんが 横 断 歩 道 を 通 行 中 に 信 号 無 視 の 車

就 業 規 則 ( 福 利 厚 生 ) 第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す

第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す") 9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

(3) 善 通 寺 市 の 状 況 善 通 寺 市 においては 固 定 資 産 税 の 納 期 前 前 納 に 対 する 報 奨 金 について 善 通 寺 市 税 条 例 の 規 定 ( 交 付 率 :0.1% 限 度 額 :2 万 円 )に 基 づき 交 付 を 行 っています 参 考 善 通 寺

善 通 寺 市 の 状 況 善 通 寺 市 においては 固 定 資 産 税 の 納 期 前 前 納 に 対 する 報 奨 金 について 善 通 寺 市 税 条 例 の 規 定 ( 交 付 率 :0.1% 限 度 額 :2 万 円 )に 基 づき 交 付 を 行 っています 参 考 善 通 寺") 平 成 26 年 12 月 パブリックコメント 資 料 固 定 資 産 税 前 納 報 奨 金 の 廃 止 について 1. 前 納 報 奨 金 制 度 とは (1) 制 度 の 目 的 前 納 報 奨 金 制 度 は シャウプ 勧 告 ( GHQが 派 遣 した 米 国 の 税 制 使 節 団 から 出 された 日 本 の 新 税 制 に 対 する 勧 告 のこと)に 基 づき 昭 和 25 年 の

平 成 26 年 12 月 パブリックコメント 資 料 固 定 資 産 税 前 納 報 奨 金 の 廃 止 について 1. 前 納 報 奨 金 制 度 とは (1) 制 度 の 目 的 前 納 報 奨 金 制 度 は シャウプ 勧 告 ( GHQが 派 遣 した 米 国 の 税 制 使 節 団 から 出 された 日 本 の 新 税 制 に 対 する 勧 告 のこと)に 基 づき 昭 和 25 年 の

160530_日本株厳選_7コース両観_■丸八証券

投 資 信 託 説 明 書 ( 交 付 目 論 見 書 )の ご 請 求 お 申 込 み 設 定 運 用 20 353 運 用 プロセスは 今 後 変 更 になることがあります また 資 金 動 向 市 況 動 向 等 によっては 右 記 のような 運 用 が できない 場 合 があります 銘 柄 数 は 今 後 変 更 になる 場 合 があります 過 去 10 年 間 (2016 年 4 月

投 資 信 託 説 明 書 ( 交 付 目 論 見 書 )の ご 請 求 お 申 込 み 設 定 運 用 20 353 運 用 プロセスは 今 後 変 更 になることがあります また 資 金 動 向 市 況 動 向 等 によっては 右 記 のような 運 用 が できない 場 合 があります 銘 柄 数 は 今 後 変 更 になる 場 合 があります 過 去 10 年 間 (2016 年 4 月

神の錬金術プレビュー版

みみ 増! 神 錬 術 God's alchemy Prologue ロローグ God's alchemy 4 神 錬 術! 人 非 常 重 素 ば 必 ず 幸 わ 幸 人 極 め 少 数 派 思 ぎ 困 困 大 変 起 ぎ 直 接 原 因 命 落 充 活 保 障 取 直 ず 命 安 全 味 欠 乏 人 存 重 大 危 険 有 無 私 達 非 常 密 接 関 係 代 有 無 私 達 活 直 接 左

みみ 増! 神 錬 術 God's alchemy Prologue ロローグ God's alchemy 4 神 錬 術! 人 非 常 重 素 ば 必 ず 幸 わ 幸 人 極 め 少 数 派 思 ぎ 困 困 大 変 起 ぎ 直 接 原 因 命 落 充 活 保 障 取 直 ず 命 安 全 味 欠 乏 人 存 重 大 危 険 有 無 私 達 非 常 密 接 関 係 代 有 無 私 達 活 直 接 左

( 別 紙 ) 以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加

以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加") 別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

兵庫県公立学校教職員等財産形成貯蓄事務取扱細則

兵 庫 県 公 立 学 校 教 職 員 等 財 産 形 成 貯 蓄 事 務 取 扱 細 則 第 1 総 則 1 趣 旨 この 細 則 は 兵 庫 県 公 立 学 校 教 職 員 等 財 産 形 成 貯 蓄 事 務 取 扱 要 領 ( 以 下 要 領 という ) 第 26 条 の 規 定 に 基 づ き 必 要 な 事 項 を 定 めるものとする 2 財 産 形 成 貯 蓄 残 高 明 細 表 福 利

兵 庫 県 公 立 学 校 教 職 員 等 財 産 形 成 貯 蓄 事 務 取 扱 細 則 第 1 総 則 1 趣 旨 この 細 則 は 兵 庫 県 公 立 学 校 教 職 員 等 財 産 形 成 貯 蓄 事 務 取 扱 要 領 ( 以 下 要 領 という ) 第 26 条 の 規 定 に 基 づ き 必 要 な 事 項 を 定 めるものとする 2 財 産 形 成 貯 蓄 残 高 明 細 表 福 利

PowerPoint プレゼンテーション

老 齢 年 金 の 基 礎 知 識 森 井 社 会 保 険 労 務 士 事 務 所 平 成 24 年 3 月 作 成 1 本 スライドにおける 注 意 事 項 ご 注 意 本 スライドでは 老 齢 年 金 をわかりやすく 解 説 するため 一 部 の 説 明 を 省 略 したり 省 略 した 名 称 を 使 用 している 部 分 があります また 表 示 の 年 金 額 は 平 成 22 年 の 年

老 齢 年 金 の 基 礎 知 識 森 井 社 会 保 険 労 務 士 事 務 所 平 成 24 年 3 月 作 成 1 本 スライドにおける 注 意 事 項 ご 注 意 本 スライドでは 老 齢 年 金 をわかりやすく 解 説 するため 一 部 の 説 明 を 省 略 したり 省 略 した 名 称 を 使 用 している 部 分 があります また 表 示 の 年 金 額 は 平 成 22 年 の 年

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

経 常 収 支 差 引 額 の 状 況 平 成 22 年 度 平 成 21 年 度 対 前 年 度 比 較 経 常 収 支 差 引 額 4,154 億 円 5,234 億 円 1,080 億 円 改 善 赤 字 組 合 の 赤 字 総 額 4,836 億 円 5,636 億 円 800 億 円 減

平 成 22 年 度 健 保 組 合 決 算 見 込 の 概 要 平 成 23 年 9 月 8 日 健 康 保 険 組 合 連 合 会 問 い 合 わせ 先 : 健 保 連 企 画 部 調 査 分 析 グループ :03-3403-0926 本 概 要 は 平 成 23 年 3 月 末 に 存 在 した 1,458 組 合 の 22 年 度 決 算 見 込 状 況 を 集 計 した 結 果 をまとめたものである

平 成 22 年 度 健 保 組 合 決 算 見 込 の 概 要 平 成 23 年 9 月 8 日 健 康 保 険 組 合 連 合 会 問 い 合 わせ 先 : 健 保 連 企 画 部 調 査 分 析 グループ :03-3403-0926 本 概 要 は 平 成 23 年 3 月 末 に 存 在 した 1,458 組 合 の 22 年 度 決 算 見 込 状 況 を 集 計 した 結 果 をまとめたものである

為 が 行 われるおそれがある 場 合 に 都 道 府 県 公 安 委 員 会 がその 指 定 暴 力 団 等 を 特 定 抗 争 指 定 暴 力 団 等 として 指 定 し その 所 属 する 指 定 暴 力 団 員 が 警 戒 区 域 内 において 暴 力 団 の 事 務 所 を 新 たに 設

暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 例 規 整 備 * 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 例 規 整 備 公 布 年 月 日 番 号 平 成 24 年

暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 例 規 整 備 * 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 例 規 整 備 公 布 年 月 日 番 号 平 成 24 年

給 与 所 得 控 除 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え 360 万 円 以 下 の 場 合 360 万 円 を 超 え 660 万 円 以 下 の 場 合

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納

住 民 税 が 変 わす 税 源 移 譲 青 森 県 も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納 税 者 の 負 担 が 増 えないようにする

住 民 税 が 変 わす 税 源 移 譲 青 森 県 も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納 税 者 の 負 担 が 増 えないようにする

回 答 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? 質 問 : 土 地 下 落 の 傾 向 の 中 土 地 の 固 定 資 産 税 が 毎 年 あがるのはなぜですか? 答 : あなたの 土 地 は 過 去 の 評 価 替 えで 評 価 額 が

税 に 関 するQ&A 質 問 と 回 答 質 問 一 覧 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? Q3-2 先 日 父 親 が 亡 くなりました 父 が 所 有 していた 土 地 や 家 屋 は 今 後 誰 が 固 定 資 産 税 を 払 うことになりますか? Q3-3 住 宅 を 壊 したのに 家 屋 にかかる 納 税 通 知 が 届

税 に 関 するQ&A 質 問 と 回 答 質 問 一 覧 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? Q3-2 先 日 父 親 が 亡 くなりました 父 が 所 有 していた 土 地 や 家 屋 は 今 後 誰 が 固 定 資 産 税 を 払 うことになりますか? Q3-3 住 宅 を 壊 したのに 家 屋 にかかる 納 税 通 知 が 届

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

労働時間と休日は、労働条件のもっとも基本的なものの一つです

36 協 定 作 成 マニュアル 労 働 時 間 と 休 日 は 労 働 条 件 のもっとも 基 本 的 なものの 一 つです 労 働 基 準 法 では まず 第 32 条 第 1 項 で 使 用 者 は 労 働 者 に 休 憩 時 間 を 除 き 1 週 間 に 40 時 間 を 超 えて 労 働 させてはならない とし 法 定 労 働 時 間 が 1 週 40 時 間 であること を 掲 げ 次

36 協 定 作 成 マニュアル 労 働 時 間 と 休 日 は 労 働 条 件 のもっとも 基 本 的 なものの 一 つです 労 働 基 準 法 では まず 第 32 条 第 1 項 で 使 用 者 は 労 働 者 に 休 憩 時 間 を 除 き 1 週 間 に 40 時 間 を 超 えて 労 働 させてはならない とし 法 定 労 働 時 間 が 1 週 40 時 間 であること を 掲 げ 次

1 予 算 の 姿 ( 平 成 25 当 初 予 算 ) 長 野 県 財 政 の 状 況 H25.11.15 現 在 長 野 県 の 予 算 を 歳 入 面 から 見 ると 自 主 財 源 の 根 幹 である 県 税 が 全 体 の5 分 の1 程 度 しかなく 地 方 交 付 税 や 国 庫 支

長 野 県 財 政 の 状 況 H25.11.15 現 在 長 野 県 の 予 算 を 歳 入 面 から 見 ると 自 主 財 源 の 根 幹 である 県 税 が 全 体 の5 分 の1 程 度 しかなく 地 方 交 付 税 や 国 庫 支") 長 野 県 における 行 政 財 政 改 革 の 取 組 について 参 考 資 料 3 1 行 政 財 政 改 革 を 推 進 するための 計 画 1 財 政 改 革 推 進 プログラム(H14~H18 ) 2 長 野 県 行 財 政 改 革 プラン(H19~H23 ) 3 長 野 県 行 政 財 政 改 革 方 針 (H24~H28 ) 事 務 事 業 の 見 直 し 民 間 委 託 など 外 部

長 野 県 における 行 政 財 政 改 革 の 取 組 について 参 考 資 料 3 1 行 政 財 政 改 革 を 推 進 するための 計 画 1 財 政 改 革 推 進 プログラム(H14~H18 ) 2 長 野 県 行 財 政 改 革 プラン(H19~H23 ) 3 長 野 県 行 政 財 政 改 革 方 針 (H24~H28 ) 事 務 事 業 の 見 直 し 民 間 委 託 など 外 部

<4D6963726F736F667420576F7264202D2032303132303730365F5046588EE688F88A4A8E6E82C982A082BD82C182C482CC8A6D94468F912E646F63>

パートナーズ FX 取 引 開 始 にあたっての 確 認 書 私 は 外 国 為 替 証 拠 金 取 引 (パートナーズ FX)を 行 うに 際 し 貴 社 から 提 供 された パートナーズ FX 取 引 ガイド マネーパートナーズ 外 国 為 替 証 拠 金 取 引 約 款 パートナーズ FX 契 約 約 款 を 熟 読 したうえで 以 下 に 記 載 されている 取 引 の 特 徴 や 仕 組

パートナーズ FX 取 引 開 始 にあたっての 確 認 書 私 は 外 国 為 替 証 拠 金 取 引 (パートナーズ FX)を 行 うに 際 し 貴 社 から 提 供 された パートナーズ FX 取 引 ガイド マネーパートナーズ 外 国 為 替 証 拠 金 取 引 約 款 パートナーズ FX 契 約 約 款 を 熟 読 したうえで 以 下 に 記 載 されている 取 引 の 特 徴 や 仕 組

している 5. これに 対 して 親 会 社 の 持 分 変 動 による 差 額 を 資 本 剰 余 金 として 処 理 した 結 果 資 本 剰 余 金 残 高 が 負 の 値 となるような 場 合 の 取 扱 いの 明 確 化 を 求 めるコメントが 複 数 寄 せられた 6. コメントでは 親

第 265 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (3) 2013 年 5 月 29 日 プロジェクト 項 目 企 業 結 合 (ステップ2) 公 開 草 案 に 対 するコメントへの 対 応 I. 検 討 の 経 緯 1. 平 成 25 年 1 月 に 企 業 会 計 基 準 公 開 草 案 第 49 号 企 業 結 合 に 関 する 会 計 基 準 (

第 265 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (3) 2013 年 5 月 29 日 プロジェクト 項 目 企 業 結 合 (ステップ2) 公 開 草 案 に 対 するコメントへの 対 応 I. 検 討 の 経 緯 1. 平 成 25 年 1 月 に 企 業 会 計 基 準 公 開 草 案 第 49 号 企 業 結 合 に 関 する 会 計 基 準 (

<4D F736F F D2095BD90AC E937890C590A789FC90B382CC8EE582C893E09765>

平 成 27 年 度 税 制 改 正 の 主 な 内 容 実 施 年 度 等 にご 注 意 ください 1 軽 自 動 車 税 の 見 直 し 2 住 宅 ローン 減 税 の 期 限 延 長 3 納 税 に 係 る 特 例 額 の 拡 充 及 び 申 告 手 続 きの 簡 素 化 4 固 定 資 産 税 等 の 負 担 調 整 措 置 及 び 特 例 措 置 5 旧 3 級 品 の 製 造 たばこに

平 成 27 年 度 税 制 改 正 の 主 な 内 容 実 施 年 度 等 にご 注 意 ください 1 軽 自 動 車 税 の 見 直 し 2 住 宅 ローン 減 税 の 期 限 延 長 3 納 税 に 係 る 特 例 額 の 拡 充 及 び 申 告 手 続 きの 簡 素 化 4 固 定 資 産 税 等 の 負 担 調 整 措 置 及 び 特 例 措 置 5 旧 3 級 品 の 製 造 たばこに

ほかに パート 従 業 員 らの 厚 生 年 金 加 入 の 拡 大 を 促 す 従 業 員 五 百 人 以 下 の 企 業 を 対 象 に 労 使 が 合 意 すれば 今 年 十 月 から 短 時 間 で 働 く 人 も 加 入 できる 対 象 は 約 五 十 万 人 五 百 人 超 の 企 業

低 年 金 の 高 齢 者 に 打 撃 改 革 関 連 法 案 支 給 さらに 抑 制 東 京 新 聞 2016 年 3 月 12 日 政 府 は 十 一 日 二 〇 一 八 年 四 月 から 公 的 年 金 の 額 の 伸 びを 低 く 抑 えることを 柱 とする 年 金 制 度 改 革 関 連 法 案 を 衆 院 に 提 出 した 将 来 世 代 に 年 金 財 源 を 渡 す 狙 いがあるが

低 年 金 の 高 齢 者 に 打 撃 改 革 関 連 法 案 支 給 さらに 抑 制 東 京 新 聞 2016 年 3 月 12 日 政 府 は 十 一 日 二 〇 一 八 年 四 月 から 公 的 年 金 の 額 の 伸 びを 低 く 抑 えることを 柱 とする 年 金 制 度 改 革 関 連 法 案 を 衆 院 に 提 出 した 将 来 世 代 に 年 金 財 源 を 渡 す 狙 いがあるが

目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった 事 例 1 事 例 3 持 株 奨 励 金 を

を 報 酬 給 与 額 として 申 告 して いなかった 事 例 1 事 例 3 持 株 奨 励 金 を") 外 形 標 準 課 税 に 関 する 申 告 誤 り 事 例 ( 調 査 で 判 明 した 事 例 ) 平 成 28 年 3 月 福 井 県 税 事 務 所 目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった

外 形 標 準 課 税 に 関 する 申 告 誤 り 事 例 ( 調 査 で 判 明 した 事 例 ) 平 成 28 年 3 月 福 井 県 税 事 務 所 目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった

平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 公 益 目 的 事 業 科 目 公 1 公 2 公 3 公 4 法 人 会 計 合 計 共 通 小 計 苦 情 相 談 解 決 研 修 情 報 提 供 保 証 宅 建 取 引 健 全 育 成 Ⅰ. 一 般 正 味 財

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

年 金 払 い 退 職 給 付 制 度 における 年 金 財 政 のイメージ 積 立 時 給 付 時 給 付 定 基 (1/2) で 年 金 を 基 準 利 率 で 付 利 給 付 定 基 ( 付 与 利 の ) 有 期 年 金 終 身 年 金 退 職 1 年 2 年 1 月 2 月 ( 終 了 )

で 年 金 を 基 準 利 率 で 付 利 給 付 定 基 ( 付 与 利 の ) 有 期 年 金 終 身 年 金 退 職 1 年 2 年 1 月 2 月 ( 終 了 )") 共 済 組 合 員 の 皆 さんへ 年 金 払 い 退 職 給 付 制 度 に 係 る 付 与 率 掛 金 率 等 について 昨 年 11 月 にも 組 合 員 の 皆 様 にお 知 らせしましたとおり 本 年 10 月 に 施 行 される 被 用 者 年 金 制 度 の 一 元 化 により これまでの 職 域 年 金 相 当 部 分 は 廃 止 され 新 たに 年 金 払 い 退 職 給 付 制

共 済 組 合 員 の 皆 さんへ 年 金 払 い 退 職 給 付 制 度 に 係 る 付 与 率 掛 金 率 等 について 昨 年 11 月 にも 組 合 員 の 皆 様 にお 知 らせしましたとおり 本 年 10 月 に 施 行 される 被 用 者 年 金 制 度 の 一 元 化 により これまでの 職 域 年 金 相 当 部 分 は 廃 止 され 新 たに 年 金 払 い 退 職 給 付 制

弁護士報酬規定(抜粋)

") はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

<4D6963726F736F667420506F776572506F696E74202D20838C837C815B8367835483938376838B81698267826F9770816A2E707074785B93C782DD8EE682E890EA97705D>

資 産 の 現 状 把 握 と 今 後 の 不 動 産 対 策 提 案 レポート 164-0012 東 京 都 中 野 区 本 町 三 丁 目 30 番 4 号 KDX 中 野 坂 上 ビル5 階 プロサーチ 株 式 会 社 TEL 03-5365-3951 FAX 03-5365-3954 Page 1 今 回 の 対 策 におけるテーマ 1 現 状 よりも 収 益 性 を 上 げる ( 資 産

資 産 の 現 状 把 握 と 今 後 の 不 動 産 対 策 提 案 レポート 164-0012 東 京 都 中 野 区 本 町 三 丁 目 30 番 4 号 KDX 中 野 坂 上 ビル5 階 プロサーチ 株 式 会 社 TEL 03-5365-3951 FAX 03-5365-3954 Page 1 今 回 の 対 策 におけるテーマ 1 現 状 よりも 収 益 性 を 上 げる ( 資 産

は 固 定 流 動 及 び 繰 延 に 区 分 することとし 減 価 償 却 を 行 うべき 固 定 の 取 得 又 は 改 良 に 充 てるための 補 助 金 等 の 交 付 を 受 けた 場 合 にお いては その 交 付 を 受 けた 金 額 に 相 当 する 額 を 長 期 前 受 金 とし

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

65 発 送 管 理 2 賦 課 期 日 情 報 66 発 送 管 理 3 賦 課 期 日 情 報 67 発 送 管 理 4 賦 課 期 日 情 報 68 発 送 管 理 5 賦 課 期 日 情 報 69 発 送 管 理 6 賦 課 期 日 情 報 70 発 送 管 理 7 賦 課 期 日 情 報

1 宛 名 番 号 全 情 報 共 通 2 年 度 賦 課 期 日 情 報 3 算 定 団 体 コード 賦 課 期 日 情 報 4 履 歴 連 番 賦 課 期 日 情 報 5 氏 名 カナ 賦 課 期 日 情 報 6 氏 名 漢 字 賦 課 期 日 情 報 7 生 年 月 日 賦 課 期 日 情 報 8 性 別 賦 課 期 日 情 報 9 町 名 賦 課 期 日 情 報 10 番 地 賦 課 期 日

1 宛 名 番 号 全 情 報 共 通 2 年 度 賦 課 期 日 情 報 3 算 定 団 体 コード 賦 課 期 日 情 報 4 履 歴 連 番 賦 課 期 日 情 報 5 氏 名 カナ 賦 課 期 日 情 報 6 氏 名 漢 字 賦 課 期 日 情 報 7 生 年 月 日 賦 課 期 日 情 報 8 性 別 賦 課 期 日 情 報 9 町 名 賦 課 期 日 情 報 10 番 地 賦 課 期 日

連 結 注 記 表 ( 連 結 計 算 書 類 作 成 のための 基 本 となる 重 要 な 事 項 ) 1. 連 結 の 範 囲 に 関 する 事 項 (1) 連 結 子 会 社 の 数 3 社 連 結 子 会 社 の 名 称 株 式 会 社 ミック 株 式 会 社 モリワン 株 式 会 社 テッ

1. 連 結 の 範 囲 に 関 する 事 項 (1) 連 結 子 会 社 の 数 3 社 連 結 子 会 社 の 名 称 株 式 会 社 ミック 株 式 会 社 モリワン 株 式 会 社 テッ") 第 42 回 定 時 株 主 総 会 招 集 ご 通 知 に 際 しての インターネット 開 示 事 項 第 42 期 ( 平 成 27 年 4 月 1 日 から 平 成 28 年 3 月 31 日 まで) 1 連 結 計 算 書 類 の 連 結 注 記 表 2 計 算 書 類 の 個 別 注 記 表 はるやま 商 事 株 式 会 社 本 内 容 は 法 令 及 び 当 社 定 款 第 17 条 の

第 42 回 定 時 株 主 総 会 招 集 ご 通 知 に 際 しての インターネット 開 示 事 項 第 42 期 ( 平 成 27 年 4 月 1 日 から 平 成 28 年 3 月 31 日 まで) 1 連 結 計 算 書 類 の 連 結 注 記 表 2 計 算 書 類 の 個 別 注 記 表 はるやま 商 事 株 式 会 社 本 内 容 は 法 令 及 び 当 社 定 款 第 17 条 の

その 方 法 は 自 己 アフィリエイトです! 1

インターネットを 使 って 教 材 費 1 万 円 をたった30 分 で 確 実 に 手 に 入 れる 方 法 By てぃじー 0 その 方 法 は 自 己 アフィリエイトです! 1 自 己 アフィリエイトとは 何 か? 自 分 のアフィリエイト 広 告 から 自 分 で 報 酬 条 件 を 満 たして アフィリエイト 報 酬 をもうら 事 です 簡 単 に 言 うと 自 分 で 自 分 が 置 いた

インターネットを 使 って 教 材 費 1 万 円 をたった30 分 で 確 実 に 手 に 入 れる 方 法 By てぃじー 0 その 方 法 は 自 己 アフィリエイトです! 1 自 己 アフィリエイトとは 何 か? 自 分 のアフィリエイト 広 告 から 自 分 で 報 酬 条 件 を 満 たして アフィリエイト 報 酬 をもうら 事 です 簡 単 に 言 うと 自 分 で 自 分 が 置 いた

任意整理について | 多重債務Q&A | 公益財団法人 日本クレジットカウンセリング協会

第 5 章 任 意 整 理 について Q25 任 意 整 理 のポイント 任 意 整 理 とはどういうことですか そのポイントを 教 えてください 1. 任 意 整 理 とは 任 意 整 理 とは 支 払 能 力 を 超 える 債 務 を 負 っている 債 務 者 について 支 払 能 力 に 応 じた 返 済 計 画 を 立 て その 返 済 計 画 にしたがって 個 々の 債 権 者 との 間

第 5 章 任 意 整 理 について Q25 任 意 整 理 のポイント 任 意 整 理 とはどういうことですか そのポイントを 教 えてください 1. 任 意 整 理 とは 任 意 整 理 とは 支 払 能 力 を 超 える 債 務 を 負 っている 債 務 者 について 支 払 能 力 に 応 じた 返 済 計 画 を 立 て その 返 済 計 画 にしたがって 個 々の 債 権 者 との 間

1_2013BS(0414)

") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

平成24年度 業務概況書

平 成 27 年 度 第 3 四 半 期 厚 生 年 金 保 険 給 付 調 整 積 立 金 運 用 状 況 ( 地 方 公 務 員 共 済 組 合 連 合 会 ) 平 成 27 年 度 第 3 四 半 期 運 用 状 況 の 概 要 第 3 四 半 期 末 の 運 用 資 産 額 は 10 兆 1,895 億 円 となりました 第 3 四 半 期 の 修 正 総 合 収 益 率 ( 期 間 率 )は

平 成 27 年 度 第 3 四 半 期 厚 生 年 金 保 険 給 付 調 整 積 立 金 運 用 状 況 ( 地 方 公 務 員 共 済 組 合 連 合 会 ) 平 成 27 年 度 第 3 四 半 期 運 用 状 況 の 概 要 第 3 四 半 期 末 の 運 用 資 産 額 は 10 兆 1,895 億 円 となりました 第 3 四 半 期 の 修 正 総 合 収 益 率 ( 期 間 率 )は

募集新株予約権(有償ストック・オプション)の発行に関するお知らせ

の発行に関するお知らせ") 各 位 平 成 28 年 6 月 24 日 会 社 名 株 式 会 社 モバイルファクトリー 代 表 者 名 代 表 取 締 役 宮 嶌 裕 二 (コード 番 号 3912 東 証 マザーズ) 問 合 せ 先 執 行 役 員 計 数 管 理 部 長 谷 本 洋 (TEL. 03-3447-1181) 募 集 新 株 予 約 権 ( 有 償 ストック オプション)の 発 行 に 関 するお 知 らせ

各 位 平 成 28 年 6 月 24 日 会 社 名 株 式 会 社 モバイルファクトリー 代 表 者 名 代 表 取 締 役 宮 嶌 裕 二 (コード 番 号 3912 東 証 マザーズ) 問 合 せ 先 執 行 役 員 計 数 管 理 部 長 谷 本 洋 (TEL. 03-3447-1181) 募 集 新 株 予 約 権 ( 有 償 ストック オプション)の 発 行 に 関 するお 知 らせ

目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの 家 と6つの 部 屋 P6 (2) 資 産 ( 流 動 資 産 固 定 資 産

貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの 家 と6つの 部 屋 P6 (2) 資 産 ( 流 動 資 産 固 定 資 産") テキストサンプル 10 個 のルールで 覚 える やさしい 決 算 書 の 見 方 20 年 月 日 ( 火 ) 講 師 株 式 会 社 ヒューマンパワー リサーチ 代 表 取 締 役 森 真 一 目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの

テキストサンプル 10 個 のルールで 覚 える やさしい 決 算 書 の 見 方 20 年 月 日 ( 火 ) 講 師 株 式 会 社 ヒューマンパワー リサーチ 代 表 取 締 役 森 真 一 目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの

Microsoft Word - Łsfi®”YŠ¬™Ê‰Æ.doc

不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 < 第 10 回 ( 度 )> 調 査 結 果 報 告 書 ( 概 要 版 ) 平 成 17 年 9 月 社 団 法 人 不 動 産 流 通 経 営 協 会 第 10 回 不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 結 果 要 旨 ( 社 ) 不 動 産 流 通 経 営 協 会 5 分 5 乗 方 式 と 相 続

不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 < 第 10 回 ( 度 )> 調 査 結 果 報 告 書 ( 概 要 版 ) 平 成 17 年 9 月 社 団 法 人 不 動 産 流 通 経 営 協 会 第 10 回 不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 結 果 要 旨 ( 社 ) 不 動 産 流 通 経 営 協 会 5 分 5 乗 方 式 と 相 続

<95BD90AC825133944E93788C888E5A82CC8A54977620208FEE95F18CF68A4A97702E786C73>

平 成 23 年 度 決 算 の 概 要 学 校 法 人 京 都 成 安 学 園 はじめに 1 金 額 は 千 円 未 満 の 端 数 については 四 捨 五 入 し 全 て 千 円 単 位 で 表 記 しているため この 資 料 内 の 表 の 合 計 欄 の 金 額 や この 資 料 と 計 算 書 類 の 金 額 が 一 致 しない 場 合 があります 2 この 資 料 でいう 予 算 額 とは

平 成 23 年 度 決 算 の 概 要 学 校 法 人 京 都 成 安 学 園 はじめに 1 金 額 は 千 円 未 満 の 端 数 については 四 捨 五 入 し 全 て 千 円 単 位 で 表 記 しているため この 資 料 内 の 表 の 合 計 欄 の 金 額 や この 資 料 と 計 算 書 類 の 金 額 が 一 致 しない 場 合 があります 2 この 資 料 でいう 予 算 額 とは

平成16年年金制度改正 ~年金の昔・今・未来を考える~

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

Microsoft PowerPoint - tap2014_03

用 語 説 明 2014 年 度 3 学 期 専 門 科 目 タックス プランニング Ⅲ 納 税 義 務 者 利 子 ~ 配 当 所 得 村 上 裕 太 郎 控 除 : 収 入 あるいは 所 得 から 引 くこと 源 泉 徴 収 : 受 取 前 に 税 金 を 前 もって 引 かれること 総 合 課 税 :あとで 他 の 所 得 と 合 算 される 分 離 課 税 : 他 の 所 得 とは 合 算

用 語 説 明 2014 年 度 3 学 期 専 門 科 目 タックス プランニング Ⅲ 納 税 義 務 者 利 子 ~ 配 当 所 得 村 上 裕 太 郎 控 除 : 収 入 あるいは 所 得 から 引 くこと 源 泉 徴 収 : 受 取 前 に 税 金 を 前 もって 引 かれること 総 合 課 税 :あとで 他 の 所 得 と 合 算 される 分 離 課 税 : 他 の 所 得 とは 合 算

Microsoft PowerPoint - 基金制度

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 課 税 について ガス 供 給 業 を 行 う 法 人 は 収 入 金 額 を 課 税 標 準 として 収 入 割 の 申 告 となります ( 法 72 条 の2 72 条 の 12 第 2 号 ) ガス 供 給 業 とその 他 の 事

ガス 供 給 業 とその 他 の 事") ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 申 告 について 埼 玉 県 県 税 事 務 所 平 成 28 年 4 月 凡 例 法 地 方 税 法 政 令 地 方 税 法 施 行 令 規 則 地 方 税 法 施 行 規 則 通 ( 県 ) 地 方 税 法 の 施 行 に 関 する 取 扱 いについて( 道 府 県 関 係 ) 1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の

ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 申 告 について 埼 玉 県 県 税 事 務 所 平 成 28 年 4 月 凡 例 法 地 方 税 法 政 令 地 方 税 法 施 行 令 規 則 地 方 税 法 施 行 規 則 通 ( 県 ) 地 方 税 法 の 施 行 に 関 する 取 扱 いについて( 道 府 県 関 係 ) 1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の

Microsoft Word - 20130730短信.doc

平 成 26 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 25 年 8 月 9 日 上 場 会 社 名 株 式 会 社 メガネトップ 上 場 取 引 所 東 コ ー ド 番 号 7541 URL http://www.meganetop.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 冨 澤 昌 宏 問 合

平 成 26 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 25 年 8 月 9 日 上 場 会 社 名 株 式 会 社 メガネトップ 上 場 取 引 所 東 コ ー ド 番 号 7541 URL http://www.meganetop.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 冨 澤 昌 宏 問 合

第1章 簿記の一巡

第 1 節 現 金 1. 現 金 の 範 囲 (A) 簿 記 でいう 現 金 とは, 紙 幣 や 硬 貨 等 の 通 貨 に 加 え, 通 貨 代 用 証 券 を 含 んでいる 通 貨 代 用 証 券 は,すぐに 換 金 できるため, 簿 記 上 では 現 金 勘 定 ( 資 産 )として 扱 われる 現 金 = 通 貨 + 通 貨 代 用 証 券 通 貨 代 用 証 券 は, 金 融 機 関 などでいつでも

第 1 節 現 金 1. 現 金 の 範 囲 (A) 簿 記 でいう 現 金 とは, 紙 幣 や 硬 貨 等 の 通 貨 に 加 え, 通 貨 代 用 証 券 を 含 んでいる 通 貨 代 用 証 券 は,すぐに 換 金 できるため, 簿 記 上 では 現 金 勘 定 ( 資 産 )として 扱 われる 現 金 = 通 貨 + 通 貨 代 用 証 券 通 貨 代 用 証 券 は, 金 融 機 関 などでいつでも

Taro-別紙1 パブコメ質問意見とその回答

別 紙 1 国 際 連 合 安 全 保 障 理 事 会 決 議 第 千 二 百 六 十 七 号 等 を 踏 まえ 我 が 国 が 実 施 す る 国 際 テ ロリ スト の 財 産 の 凍 結 等 に 関 す る 特 別 措 置 法 施 行 令 案 等 に 対 す る 御 意 見 御 質 問 に 対 する 警 察 庁 の 考 え 方 について 1 国 際 連 合 安 全 保 障 理 事 会 決 議

別 紙 1 国 際 連 合 安 全 保 障 理 事 会 決 議 第 千 二 百 六 十 七 号 等 を 踏 まえ 我 が 国 が 実 施 す る 国 際 テ ロリ スト の 財 産 の 凍 結 等 に 関 す る 特 別 措 置 法 施 行 令 案 等 に 対 す る 御 意 見 御 質 問 に 対 する 警 察 庁 の 考 え 方 について 1 国 際 連 合 安 全 保 障 理 事 会 決 議

質 問 票 ( 様 式 3) 質 問 番 号 62-1 質 問 内 容 鑑 定 評 価 依 頼 先 は 千 葉 県 などは 入 札 制 度 にしているが 神 奈 川 県 は 入 札 なのか?または 随 契 なのか?その 理 由 は? 地 価 調 査 業 務 は 単 にそれぞれの 地 点 の 鑑 定

質 問 番 号 62-1 質 問 内 容 鑑 定 評 価 依 頼 先 は 千 葉 県 などは 入 札 制 度 にしているが 神 奈 川 県 は 入 札 なのか?または 随 契 なのか?その 理 由 は? 地 価 調 査 業 務 は 単 にそれぞれの 地 点 の 鑑 定") 62 (Q&A) 目 次 1 鑑 定 評 価 の 委 託 は 入 札 か 随 意 契 約 か またその 理 由 は 何 か 2 委 託 料 は 他 県 と 比 べて 妥 当 性 のある 金 額 か 3 地 価 公 示 ( 国 の 調 査 )との 違 いは 何 か また 国 の 調 査 結 果 はどう 活 用 しているか 4 路 線 価 を 利 用 しない 理 由 は 何 か 5 委 託 料 の 算

62 (Q&A) 目 次 1 鑑 定 評 価 の 委 託 は 入 札 か 随 意 契 約 か またその 理 由 は 何 か 2 委 託 料 は 他 県 と 比 べて 妥 当 性 のある 金 額 か 3 地 価 公 示 ( 国 の 調 査 )との 違 いは 何 か また 国 の 調 査 結 果 はどう 活 用 しているか 4 路 線 価 を 利 用 しない 理 由 は 何 か 5 委 託 料 の 算

(6) 事 務 局 職 場 積 立 NISAの 運 営 に 係 る 以 下 の 事 務 等 を 担 当 する 事 業 主 等 の 組 織 ( 当 該 事 務 を 代 行 する 組 織 を 含 む )をいう イ 利 用 者 からの 諸 届 出 受 付 事 務 ロ 利 用 者 への 諸 連 絡 事 務

事 務 局 職 場 積 立 NISAの 運 営 に 係 る 以 下 の 事 務 等 を 担 当 する 事 業 主 等 の 組 織 ( 当 該 事 務 を 代 行 する 組 織 を 含 む )をいう イ 利 用 者 からの 諸 届 出 受 付 事 務 ロ 利 用 者 への 諸 連 絡 事 務") 職 場 積 立 NISAに 関 するガイドライン 第 1 章 総 則 1. 制 定 の 趣 旨 NISA 推 進 連 絡 協 議 会 は NISA 推 進 連 絡 協 議 会 に 参 加 する 業 界 団 体 等 に 属 する 金 融 商 品 取 引 業 者 及 び 金 融 機 関 等 ( 以 下 NISA 取 扱 業 者 という )が 取 り 扱 う 職 場 積 立 NISAについて 適 正 かつ

職 場 積 立 NISAに 関 するガイドライン 第 1 章 総 則 1. 制 定 の 趣 旨 NISA 推 進 連 絡 協 議 会 は NISA 推 進 連 絡 協 議 会 に 参 加 する 業 界 団 体 等 に 属 する 金 融 商 品 取 引 業 者 及 び 金 融 機 関 等 ( 以 下 NISA 取 扱 業 者 という )が 取 り 扱 う 職 場 積 立 NISAについて 適 正 かつ

(1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等

率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等") 8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

スライド 1

公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 について 厚 生 労 働 省 年 金 局 公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 ( 平 成 25 年 法 律 第 63 号 )の 概 要

公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 について 厚 生 労 働 省 年 金 局 公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 ( 平 成 25 年 法 律 第 63 号 )の 概 要

連 結 損 益 計 算 書 売 上 高 及 びその 他 の 営 業 収 入 営 業 費 用 売 上 原 価 販 売 費 及 び 一 般 管 理 費 研 究 開 発 費 営 業 費 用 合 計 営 業 利 益 営 業 外 収 益 ( 費 用 ) 受 取 利 息 支 払 利 息 営 業 外 収 益 (

受 取 利 息 支 払 利 息 営 業 外 収 益 (") 任 意 適 用 に 伴 う 連 結 財 務 諸 表 の 変 化 点 国 際 財 務 報 告 基 準 () 任 意 適 用 に 伴 い 2015 年 4 月 下 旬 に 発 表 を 予 定 しております 2016 年 3 月 期 連 結 業 績 予 想 につきましてはで 開 示 いたします 2016 年 3 月 期 連 結 業 績 予 想 の 米 国 会 計 基 準 との 数 値 の 差 異 につきましては

任 意 適 用 に 伴 う 連 結 財 務 諸 表 の 変 化 点 国 際 財 務 報 告 基 準 () 任 意 適 用 に 伴 い 2015 年 4 月 下 旬 に 発 表 を 予 定 しております 2016 年 3 月 期 連 結 業 績 予 想 につきましてはで 開 示 いたします 2016 年 3 月 期 連 結 業 績 予 想 の 米 国 会 計 基 準 との 数 値 の 差 異 につきましては

養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者 とし 死 亡 保 険 金 及 び 満 期 保 険 金 のいずれも 会 社 を 受 取 人 とする 養 老 保 険 に 加 入 してい る 場 合 を 解 説 します 資 金 繰 りの 都

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

第 3 四 半 期 運 用 状 況 の 概 要 第 3 四 半 期 末 の 運 用 資 産 額 は 2,976 億 円 となりました 第 3 四 半 期 の 修 正 総 合 収 益 率 ( 期 間 率 )は +1.79%となりました なお 実 現 収 益 率 は +0.67%です 第 3 四 半 期

は +1.79%となりました なお 実 現 収 益 率 は +0.67%です 第 3 四 半 期") 第 3 四 半 期 厚 生 年 金 保 険 給 付 組 合 積 立 金 運 用 状 況 東 京 都 職 員 共 済 組 合 第 3 四 半 期 運 用 状 況 の 概 要 第 3 四 半 期 末 の 運 用 資 産 額 は 2,976 億 円 となりました 第 3 四 半 期 の 修 正 総 合 収 益 率 ( 期 間 率 )は +1.79%となりました なお 実 現 収 益 率 は +0.67%です

第 3 四 半 期 厚 生 年 金 保 険 給 付 組 合 積 立 金 運 用 状 況 東 京 都 職 員 共 済 組 合 第 3 四 半 期 運 用 状 況 の 概 要 第 3 四 半 期 末 の 運 用 資 産 額 は 2,976 億 円 となりました 第 3 四 半 期 の 修 正 総 合 収 益 率 ( 期 間 率 )は +1.79%となりました なお 実 現 収 益 率 は +0.67%です

第4回税制調査会 総4-1

平 成 25 年 12 月 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 税 制 調 査 会 国 際 課 税 ディスカッショングループ 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 1. 見 直 しの 背 景 意 義 外 国 法 人 及 び 非 居 住 者 ( 以 下 外 国 法 人 等 という )に 対 する 課 税 原

平 成 25 年 12 月 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 税 制 調 査 会 国 際 課 税 ディスカッショングループ 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 1. 見 直 しの 背 景 意 義 外 国 法 人 及 び 非 居 住 者 ( 以 下 外 国 法 人 等 という )に 対 する 課 税 原

Ⅱ 義 援 金 を 募 集 する 募 金 団 体 の 確 認 手 続 [Q7] 当 団 体 は 関 係 する 個 人 法 人 から 義 援 金 を 預 かり これを 取 りまとめた 上 で 一 括 して 地 方 公 共 団 体 に 対 して 支 払 います 預 かった 義 援 金 が 国 等 に 対

![Ⅱ 義 援 金 を 募 集 する 募 金 団 体 の 確 認 手 続 [Q7] 当 団 体 は 関 係 する 個 人 法 人 から 義 援 金 を 預 かり これを 取 りまとめた 上 で 一 括 して 地 方 公 共 団 体 に 対 して 支 払 います 預 かった 義 援 金 が 国 等 に 対](/thumbs/40/20734529.jpg "Ⅱ 義 援 金 を 募 集 する 募 金 団 体 の 確 認 手 続 [Q7] 当 団 体 は 関 係 する 個 人 法 人 から 義 援 金 を 預 かり これを 取 りまとめた 上 で 一 括 して 地 方 公 共 団 体 に 対 して 支 払 います 預 かった 義 援 金 が 国 等 に 対") 義 援 金 に 関 する 税 務 上 の 取 扱 いFAQ 平 成 28 年 4 月 国 税 庁 平 成 28 年 4 月 の 熊 本 地 震 により 被 害 を 受 けられた 方 を 支 援 するために 熊 本 県 下 や 大 分 県 下 の 災 害 対 策 本 部 等 に 義 援 金 や 寄 附 金 ( 以 下 義 援 金 といいます )を 支 払 った 場 合 の 税 務 上 の 取 扱 いや

義 援 金 に 関 する 税 務 上 の 取 扱 いFAQ 平 成 28 年 4 月 国 税 庁 平 成 28 年 4 月 の 熊 本 地 震 により 被 害 を 受 けられた 方 を 支 援 するために 熊 本 県 下 や 大 分 県 下 の 災 害 対 策 本 部 等 に 義 援 金 や 寄 附 金 ( 以 下 義 援 金 といいます )を 支 払 った 場 合 の 税 務 上 の 取 扱 いや

ただし 区 分 は 同 一 の 譲 渡 所 得 であっても 不 動 産 の 譲 渡 損 益 は 不 動 産 の 譲 渡 損 益 どうしで また 株 式 等 の 譲 渡 損 益 は 株 式 等 の 譲 渡 損 益 どうしで それぞれ 通 算 を 行 うことになっています( 次 項 の 損 益 通 算

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以

平 成 24 年 度 年 金 額 改 定 通 知 書 年 金 振 込 通 知 書 ( 表 面 ) 参 考 1 XXX-XXXX 杉 並 区 高 井 戸 西 3-5-24 ねんきんマンション101 振 替 加 算 額 老 齢 厚 生 老 齢 基 礎 XXXX-XXXXXX-XXXX 24 6 25 4

参 考 1 XXX-XXXX 杉 並 区 高 井 戸 西 3-5-24 ねんきんマンション101 振 替 加 算 額 老 齢 厚 生 老 齢 基 礎 XXXX-XXXXXX-XXXX 24 6 25 4") Press Release 報 道 関 係 者 各 位 平 成 24 年 6 月 4 日 ( 照 会 先 ) 年 金 給 付 部 給 付 企 画 グループ 長 岡 村 計 三 ( 電 話 直 通 03-6892-0769) 事 業 企 画 部 事 業 企 画 グループ 宮 入 徹 也 ( 電 話 直 通 03-6892-0743) 経 営 企 画 部 広 報 室 ( 電 話 直 通 03-5344-1110)

Press Release 報 道 関 係 者 各 位 平 成 24 年 6 月 4 日 ( 照 会 先 ) 年 金 給 付 部 給 付 企 画 グループ 長 岡 村 計 三 ( 電 話 直 通 03-6892-0769) 事 業 企 画 部 事 業 企 画 グループ 宮 入 徹 也 ( 電 話 直 通 03-6892-0743) 経 営 企 画 部 広 報 室 ( 電 話 直 通 03-5344-1110)

科 売 上 原 価 売 上 総 利 益 損 益 計 算 書 ( 自 平 成 26 年 4 月 1 日 至 平 成 27 年 3 月 31 日 ) 目 売 上 高 販 売 費 及 び 一 般 管 理 費 営 業 利 益 営 業 外 収 益 受 取 保 険 金 受 取 支 援 金 補 助 金 収 入 保

目 売 上 高 販 売 費 及 び 一 般 管 理 費 営 業 利 益 営 業 外 収 益 受 取 保 険 金 受 取 支 援 金 補 助 金 収 入 保") 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 1 流 動 資 産 8,394,416 流 動 負 債 12,053,662 現 金 及 び 預 金 234,676 買 掛 金 1,838,002 受 取 手 形 15,672 関 係 会 社 短 期 借 入 金 3,352,137 売 掛 金 4,409,667 1 年 内 償 還 予 定 の

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 1 流 動 資 産 8,394,416 流 動 負 債 12,053,662 現 金 及 び 預 金 234,676 買 掛 金 1,838,002 受 取 手 形 15,672 関 係 会 社 短 期 借 入 金 3,352,137 売 掛 金 4,409,667 1 年 内 償 還 予 定 の

<4D6963726F736F667420576F7264202D208E52979C8CA78E598BC68F5790CF91A390698F9590AC8BE08CF0957497768D6A2E646F6378>

山 梨 県 産 業 集 積 促 進 助 成 金 交 付 要 綱 ( 通 則 ) 第 1 条 山 梨 県 産 業 集 積 促 進 助 成 金 ( 以 下 助 成 金 という )の 交 付 については 山 梨 県 補 助 金 等 交 付 規 則 ( 昭 和 36 年 山 梨 県 規 則 第 25 号 以 下 規 則 という )に 定 め るところによるほか この 要 綱 に 定 めるところによる ( 目

山 梨 県 産 業 集 積 促 進 助 成 金 交 付 要 綱 ( 通 則 ) 第 1 条 山 梨 県 産 業 集 積 促 進 助 成 金 ( 以 下 助 成 金 という )の 交 付 については 山 梨 県 補 助 金 等 交 付 規 則 ( 昭 和 36 年 山 梨 県 規 則 第 25 号 以 下 規 則 という )に 定 め るところによるほか この 要 綱 に 定 めるところによる ( 目

要 な 指 示 をさせることができる ( 検 査 ) 第 8 条 甲 は 乙 の 業 務 にかかる 契 約 履 行 状 況 について 作 業 完 了 後 10 日 以 内 に 検 査 を 行 うものとする ( 発 生 した 著 作 権 等 の 帰 属 ) 第 9 条 業 務 によって 甲 が 乙 に

第 8 条 甲 は 乙 の 業 務 にかかる 契 約 履 行 状 況 について 作 業 完 了 後 10 日 以 内 に 検 査 を 行 うものとする ( 発 生 した 著 作 権 等 の 帰 属 ) 第 9 条 業 務 によって 甲 が 乙 に") 契 約 書 ( 案 ) 独 立 行 政 法 人 医 薬 品 医 療 機 器 総 合 機 構 契 約 担 当 役 石 井 信 芳 ( 以 下 甲 という) と ( 以 下 乙 という)の 間 に 医 療 情 報 データベースに 関 するデータマッピング 業 務 ( 千 葉 大 学 医 学 部 附 属 病 院 )( 以 下 業 務 という)について 下 記 条 項 により 請 負 契 約 を 締 結 する

契 約 書 ( 案 ) 独 立 行 政 法 人 医 薬 品 医 療 機 器 総 合 機 構 契 約 担 当 役 石 井 信 芳 ( 以 下 甲 という) と ( 以 下 乙 という)の 間 に 医 療 情 報 データベースに 関 するデータマッピング 業 務 ( 千 葉 大 学 医 学 部 附 属 病 院 )( 以 下 業 務 という)について 下 記 条 項 により 請 負 契 約 を 締 結 する

(1)1オールゼロ 記 録 ケース 厚 生 年 金 期 間 A B 及 びCに 係 る 旧 厚 生 年 金 保 険 法 の 老 齢 年 金 ( 以 下 旧 厚 老 という )の 受 給 者 に 時 効 特 例 法 施 行 後 厚 生 年 金 期 間 Dが 判 明 した Bは 事 業 所 記 号 が

1オールゼロ 記 録 ケース 厚 生 年 金 期 間 A B 及 びCに 係 る 旧 厚 生 年 金 保 険 法 の 老 齢 年 金 ( 以 下 旧 厚 老 という )の 受 給 者 に 時 効 特 例 法 施 行 後 厚 生 年 金 期 間 Dが 判 明 した Bは 事 業 所 記 号 が") 参 考 資 料 2 時 効 特 例 給 付 の 業 務 実 態 等 に 関 す る 調 査 結 果 に つ い て ( 報 告 書 で 取 り 上 げられた 10 ケースに 該 当 する 事 例 の 具 体 的 イメージ) (1)1オールゼロ 記 録 ケース 厚 生 年 金 期 間 A B 及 びCに 係 る 旧 厚 生 年 金 保 険 法 の 老 齢 年 金 ( 以 下 旧 厚 老 という )の

参 考 資 料 2 時 効 特 例 給 付 の 業 務 実 態 等 に 関 す る 調 査 結 果 に つ い て ( 報 告 書 で 取 り 上 げられた 10 ケースに 該 当 する 事 例 の 具 体 的 イメージ) (1)1オールゼロ 記 録 ケース 厚 生 年 金 期 間 A B 及 びCに 係 る 旧 厚 生 年 金 保 険 法 の 老 齢 年 金 ( 以 下 旧 厚 老 という )の

2. 会 計 規 程 の 業 務 (1) 規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに

規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに") 第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

別 紙 1 ウィズファミリー 商 品 概 要 1. しくみ 図 このイメージ 図 は 将 来 の 積 立 金 額 や 死 亡 給 付 金 額 などを 保 証 するものではありません 実 際 の 積 立 金 額 死 亡 給 付 金 額 などは 運 用 実 績 によって 変 動 します 2. 商 品 概

News Release 2014 年 11 月 28 日 ソニーライフ エイゴン 生 命 保 険 株 式 会 社 変 額 個 人 年 金 保 険 ウィズファミリー を 中 央 労 働 金 庫 を 通 じて12 月 1 日 より 販 売 開 始 ソニーライフ エイゴン 生 命 保 険 株 式 会 社 ( 代 表 取 締 役 社 長 : 土 屋 友 人 以 下 ソニーライフ エイゴ ン 生 命 )は

News Release 2014 年 11 月 28 日 ソニーライフ エイゴン 生 命 保 険 株 式 会 社 変 額 個 人 年 金 保 険 ウィズファミリー を 中 央 労 働 金 庫 を 通 じて12 月 1 日 より 販 売 開 始 ソニーライフ エイゴン 生 命 保 険 株 式 会 社 ( 代 表 取 締 役 社 長 : 土 屋 友 人 以 下 ソニーライフ エイゴ ン 生 命 )は

Taro-契約条項(全部)

") 糧 食 品 売 買 契 約 条 項 ( 総 則 ) 第 1 条 甲 及 び 乙 は 契 約 書 記 載 の 糧 食 品 売 買 契 約 に 関 し 契 約 書 及 び こ の 契 約 条 項 に 基 づ き 乙 は 甲 の 示 し た 規 格 仕 様 又 は 見 本 品 同 等 の 糧 食 品 ( 以 下 契 約 物 品 と い う ) を 納 入 期 限 ( 以 下 納 期 と い う ) ま で

糧 食 品 売 買 契 約 条 項 ( 総 則 ) 第 1 条 甲 及 び 乙 は 契 約 書 記 載 の 糧 食 品 売 買 契 約 に 関 し 契 約 書 及 び こ の 契 約 条 項 に 基 づ き 乙 は 甲 の 示 し た 規 格 仕 様 又 は 見 本 品 同 等 の 糧 食 品 ( 以 下 契 約 物 品 と い う ) を 納 入 期 限 ( 以 下 納 期 と い う ) ま で

H25要綱本文

新 潟 県 私 立 高 等 学 校 等 学 費 軽 減 事 業 補 助 金 交 付 要 綱 平 成 6 年 5 月 30 日 制 定 平 成 7 年 4 月 25 日 一 部 改 正 平 成 8 年 4 月 22 日 一 部 改 正 平 成 10 年 3 月 20 日 一 部 改 正 平 成 11 年 4 月 21 日 一 部 改 正 平 成 12 年 6 月 9 日 一 部 改 正 平 成 14

新 潟 県 私 立 高 等 学 校 等 学 費 軽 減 事 業 補 助 金 交 付 要 綱 平 成 6 年 5 月 30 日 制 定 平 成 7 年 4 月 25 日 一 部 改 正 平 成 8 年 4 月 22 日 一 部 改 正 平 成 10 年 3 月 20 日 一 部 改 正 平 成 11 年 4 月 21 日 一 部 改 正 平 成 12 年 6 月 9 日 一 部 改 正 平 成 14

損 益 計 算 書 ( 自 平 成 23 年 4 月 1 日 至 平 成 24 年 3 月 31 日 ) 金 額 ( 単 位 : 百 万 円 ) 売 上 高 99,163 売 上 原 価 90,815 売 上 総 利 益 8,347 販 売 費 及 び 一 般 管 理 費 4,661 営 業 利 益

金 額 ( 単 位 : 百 万 円 ) 売 上 高 99,163 売 上 原 価 90,815 売 上 総 利 益 8,347 販 売 費 及 び 一 般 管 理 費 4,661 営 業 利 益") 貸 借 対 照 表 ( 平 成 24 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 金 額 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 59,772 流 動 負 債 30,678 現 金 及 び 預 金 7,239 支 払 手 形 121 受 取 手 形 1,047 買 掛 金 22,341 売 掛 金 43,230 短 期 借 入 金 5,506 商

貸 借 対 照 表 ( 平 成 24 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 金 額 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 59,772 流 動 負 債 30,678 現 金 及 び 預 金 7,239 支 払 手 形 121 受 取 手 形 1,047 買 掛 金 22,341 売 掛 金 43,230 短 期 借 入 金 5,506 商

153053-FP知年金_-D-_[本文].indb

![153053-FP知年金_-D-_[本文].indb](/thumbs/41/22650840.jpg "153053-FP知年金_-D-_[本文].indb") も く じ 公 的 制 度 改 正 動 向 3 12 公 的 払 込 期 間 中 Q& 22 1 主 な 改 正 変 更 事 項 3 (1) 物 価 スライド 特 例 水 準 解 消 と 本 来 水 準 額 3 (2)マクロ 経 済 スライド 本 格 発 動 3 (3) 第 3 号 不 整 合 記 録 問 題 へ 対 応 4 (4) 厚 生 と 共 済 一 元 化 4 (5) 新 たな 保 険 料

も く じ 公 的 制 度 改 正 動 向 3 12 公 的 払 込 期 間 中 Q& 22 1 主 な 改 正 変 更 事 項 3 (1) 物 価 スライド 特 例 水 準 解 消 と 本 来 水 準 額 3 (2)マクロ 経 済 スライド 本 格 発 動 3 (3) 第 3 号 不 整 合 記 録 問 題 へ 対 応 4 (4) 厚 生 と 共 済 一 元 化 4 (5) 新 たな 保 険 料

<323031358DE096B1838C837C815B83673237313030398ECA905E93FC2E786C7378>

公 立 大 学 法 人 首 都 大 学 東 京 財 務 レポート ( 平 成 27 年 10 月 ) 事 業 年 度 2014 年 4 月 1 日 ー2015 年 3 月 31 日 は じ め に 平 成 26 事 業 年 度 の 財 務 諸 表 について 平 成 27 年 8 月 31 日 付 で 東 京 都 知 事 の 承 認 を 受 けましたので ここに 公 表 します 加 えて 今 回 発

公 立 大 学 法 人 首 都 大 学 東 京 財 務 レポート ( 平 成 27 年 10 月 ) 事 業 年 度 2014 年 4 月 1 日 ー2015 年 3 月 31 日 は じ め に 平 成 26 事 業 年 度 の 財 務 諸 表 について 平 成 27 年 8 月 31 日 付 で 東 京 都 知 事 の 承 認 を 受 けましたので ここに 公 表 します 加 えて 今 回 発

Microsoft Word - (会社法用)2013.03期_02.計算書類.doc

2013.03期_02.計算書類.doc") 計 算 書 類 第 1 期 平 成 24 年 7 月 31 日 から 平 成 25 年 3 月 31 日 まで 1. 貸 借 対 照 表 2. 損 益 計 算 書 3. 株 主 資 本 等 変 動 計 算 書 4. 個 別 注 記 表 株 式 会 社 あきんどスシロー 貸 借 対 照 表 ( 平 成 25 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金

計 算 書 類 第 1 期 平 成 24 年 7 月 31 日 から 平 成 25 年 3 月 31 日 まで 1. 貸 借 対 照 表 2. 損 益 計 算 書 3. 株 主 資 本 等 変 動 計 算 書 4. 個 別 注 記 表 株 式 会 社 あきんどスシロー 貸 借 対 照 表 ( 平 成 25 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金

事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動

に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動") 平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

FXレバレッジ規制「最大25倍」の意味

Legal and Tax Report FXレバレッジ 規 制 最 大 25 倍 の 意 味 2009 年 8 月 19 日 全 5 頁 制 度 調 査 部 是 枝 俊 悟 取 引 開 始 時 レバレッジ 10~20 倍 程 度 で 取 引 する 投 資 家 にも 影 響 [ 要 約 ] 8 月 3 日 に 金 融 商 品 取 引 業 等 に 関 する 内 閣 府 令 の 一 部 を 改 正 する

Legal and Tax Report FXレバレッジ 規 制 最 大 25 倍 の 意 味 2009 年 8 月 19 日 全 5 頁 制 度 調 査 部 是 枝 俊 悟 取 引 開 始 時 レバレッジ 10~20 倍 程 度 で 取 引 する 投 資 家 にも 影 響 [ 要 約 ] 8 月 3 日 に 金 融 商 品 取 引 業 等 に 関 する 内 閣 府 令 の 一 部 を 改 正 する

公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については

の 利 子 については") 公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については 申 告 分 離 課 税 の 対 象 となります なお 利 子 の 支 払 いを 受 ける 際 に 源

公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については 申 告 分 離 課 税 の 対 象 となります なお 利 子 の 支 払 いを 受 ける 際 に 源

<4D6963726F736F667420576F7264202D208C6F81943134358146837D834383698393836F815B90A793782092BC914F82CC91CE899E8FF38BB582C982C282A282C42E646F63>

マイナンバー 制 度 直 前 の 対 応 状 況 について はじめに 今 年 10 月 より 国 内 に 住 民 票 を 有 する 全 国 民 にマイナンバーが 順 次 通 知 されることを 受 け 事 業 者 で は 様 々な 対 応 が 必 要 となる そこで マイナンバー 通 知 直 前 の 対 応 状 況 について 当 金 庫 主 催 の マイナ ンバー 制 度 直 前 対 策 セミナー 参

マイナンバー 制 度 直 前 の 対 応 状 況 について はじめに 今 年 10 月 より 国 内 に 住 民 票 を 有 する 全 国 民 にマイナンバーが 順 次 通 知 されることを 受 け 事 業 者 で は 様 々な 対 応 が 必 要 となる そこで マイナンバー 通 知 直 前 の 対 応 状 況 について 当 金 庫 主 催 の マイナ ンバー 制 度 直 前 対 策 セミナー 参

Microsoft Word - ①AMC決算公告(大会社).doc

.doc") ス ミュージック クリエイティヴ 株 式 会 社 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 金 額 金 額 資 産 の 部 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 及 び 製 品 仕 掛 品 原 材 料 及 び 貯 蔵 品 前 払 費 用 繰 延 税 金 資 産 前 払 印 税 未 収 入 金 関 係 会 社 預 け 金 貸 倒 引 当 金 固 定

ス ミュージック クリエイティヴ 株 式 会 社 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 金 額 金 額 資 産 の 部 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 及 び 製 品 仕 掛 品 原 材 料 及 び 貯 蔵 品 前 払 費 用 繰 延 税 金 資 産 前 払 印 税 未 収 入 金 関 係 会 社 預 け 金 貸 倒 引 当 金 固 定