わかりやすい解説シリーズキャッシュフロー計算書.docx

|

|

|

- ひでたつ おおふさ

- 7 years ago

- Views:

Transcription

1 わかりやすい 解 説 シリーズ キャッシュ フロー 計 算 書 第 1 回 :キャッシュ フロー 計 算 書 とは 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 蟹 澤 啓 輔 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 牧 野 幸 享 1. キャッシュ フロー 計 算 書 とは キャッシュ フロー 計 算 書 とは 一 会 計 期 間 の 企 業 のキャッシュ インとキャッシュ アウト を 捉 え 企 業 のキャッシュの 流 れを 計 算 して 表 示 する 財 務 諸 表 です キャッシュ フロー 計 算 書 とは その 名 称 のとおりキャッシュ(=お 金 )のフロー( 流 れ)を 計 算 するための 財 務 諸 表 です 企 業 は 事 業 活 動 に 伴 いさまざまな 取 引 を 行 っていますが 企 業 の 取 引 には 当 然 キャッ シュが 関 連 しています 取 引 には 企 業 にキャッシュを 流 入 (キャッシュ イン)させる 取 引 と キャッシュを 企 業 から 流 出 (キャッシュ アウト)させる 取 引 があります キャッシュ フロー 計 算 書 は 一 会 計 期 間 の 企 業 のキャッシュ インとキャッシュ アウトを 捉 え キャッシュの 期 首 残 高 に 加 減 算 してキャッシュの 期 末 残 高 を 計 算 する 形 式 で 企 業 のキャッシュの 流 れを 計 算 して 表 示 する 財 務 諸 表 です キャッシュ イン キャッシュ アウトの 例 例 えば 企 業 が 商 品 を 販 売 し 販 売 代 金 を 回 収 することによってキャッシュ インが 生 じ ます その 他 銀 行 などから 新 規 の 借 り 入 れや 増 資 を 行 った 際 にもキャッシュ インが 生 じます 1

2 また 商 品 の 仕 入 代 金 の 支 払 いによってキャッシュ アウトが 生 じます その 他 従 業 員 への 給 与 や 経 費 の 支 払 い 固 定 資 産 の 購 入 借 り 入 れの 返 済 などによってもキャッシ ュ アウトが 生 じます 2. キャッシュ フロー 計 算 書 と 貸 借 対 照 表 損 益 計 算 書 キャッシュ フロー 計 算 書 と 貸 借 対 照 表 や 損 益 計 算 書 は 相 互 に 密 接 に 関 係 しています キャッシュ フロー 計 算 書 は 貸 借 対 照 表 や 損 益 計 算 書 と 同 じく 財 務 諸 表 の 一 つに 位 置 付 けられており これらの 財 務 諸 表 は 相 互 に 密 接 な 関 係 を 持 っています 設 例 貸 借 対 照 表 は 期 首 時 点 (= 前 期 末 時 点 )や 期 末 時 点 といった 一 時 点 の 資 産 負 債 純 資 産 という 財 政 状 態 の 状 況 を 示 す 財 務 諸 表 であるのに 対 し キャッシュ フロー 計 算 書 及 び 損 益 計 算 書 は 1 年 や 四 半 期 会 計 期 間 等 の 一 期 間 のキャッシュ フローや 損 益 の 状 況 を 示 す 財 務 諸 表 になります それぞれの 財 務 諸 表 の 間 には 以 下 のような 関 係 が あります 財 務 諸 表 間 の 関 係 (キャッシュ フロー 計 算 書 と 貸 借 対 照 表 ) キャッシュ フロー 計 算 書 は 期 首 の 貸 借 対 照 表 の 現 金 預 金 ( キャッシュ)と 期 末 の 貸 借 対 照 表 のキャッシュの 増 減 を 説 明 する 役 割 を 担 っています 設 例 では 期 中 に 現 預 金 が 7,000 増 加 していますが これはキャッシュ フロー 計 算 書 のキャッシュの 増 加 +7,000 で 説 明 することができます 財 務 諸 表 間 の 関 係 (キャッシュ フロー 計 算 書 と 損 益 計 算 書 ) キャッシュ フロー 計 算 書 は 損 益 計 算 書 との 関 係 では 損 益 計 算 書 で 計 算 された 利 益 がどの 程 度 キャッシュとなったかを 説 明 する 役 割 を 担 っています 設 例 では 損 益 計 算 書 に 計 上 された 収 益 25,000 は 全 てキャッシュとして 回 収 されたという 前 提 で キャッシュ フ 2

キャッシュ フロー 計 算 書 は 期 首 の 貸 借 対 照 表 の 現 金 預 金 ( キャッシュ)と 期 末 の 貸 借 対 照 表")

3 ロー 計 算 書 にキャッシュ イン 25,000 と 記 載 されています また 損 益 計 算 書 の 費 用 18,000 は 全 て 支 払 いが 終 わったという 前 提 で キャッシュ フロー 計 算 書 にキャッシュ ア ウト 18,000 として 記 載 されています 実 務 上 は 当 期 の 損 益 計 算 書 に 計 上 された 売 上 の 全 てがその 期 にキャッシュで 回 収 さ れるわけではなく 期 末 時 点 で 未 回 収 の 部 分 は 貸 借 対 照 表 に 売 掛 金 として 計 上 される ことになります 同 様 に 当 期 に 計 上 された 費 用 についてもその 全 てが 期 中 に 支 出 される わけではなく 期 末 の 未 払 債 務 として 買 掛 金 や 未 払 費 用 等 に 計 上 されるものもあります また キャッシュ フロー 計 算 書 の 売 上 による 収 入 や 費 用 の 支 出 には 期 首 の 売 掛 金 の 回 収 や 買 掛 金 や 未 払 費 用 等 の 支 払 いも 含 まれるため 損 益 計 算 書 の 売 上 や 費 用 と キャッシュ フロー 計 算 書 の 売 上 による 収 入 や 費 用 の 支 出 は 一 致 しないのが 通 常 です 財 務 諸 表 間 の 関 係 ( 貸 借 対 照 表 と 損 益 計 算 書 ) 損 益 計 算 書 は 配 当 金 等 による 増 減 がない 場 合 期 首 の 貸 借 対 照 表 の 利 益 剰 余 金 と 期 末 の 貸 借 対 照 表 の 利 益 剰 余 金 の 増 減 を 説 明 する 役 割 を 担 っています 設 例 では 利 益 剰 余 金 は 期 中 に 7,000 増 加 していますが 配 当 金 等 がない 場 合 損 益 計 算 書 の 当 期 純 利 益 7,000 によって 増 加 しているという 関 係 があります 3. キャッシュの 範 囲 キャッシュ フロー 計 算 書 におけるキャッシュの 定 義 を 確 認 します キャッシュ フロー 計 算 書 におけるキャッシュとは 現 金 及 び 現 金 同 等 物 のことを 意 味 し ます 現 金 とは 文 字 通 り 紙 幣 や 硬 貨 のことです また 現 金 同 等 物 は 1 普 通 預 金 当 座 預 金 などの 企 業 がいつでも 出 し 入 れが 可 能 な 預 金 ( 要 求 払 い 預 金 と 呼 ばれます) 2 預 入 3

損 益 計 算 書 は 配 当 金 等 による 増 減 がない 場 合 期 首 の 貸 借 対 照 表 の 利 益 剰 余 金 と 期 末 の 貸 借 対 照 表 の 利 益 剰 余 金 の 増 減 を 説 明 する 役 割 を 担 っています 設 例 では 利 益 剰 余 金 は 期 中 に 7,000 増 加 していますが 配 当 金 等 がない")

4 期 間 が 3 カ 月 以 内 の 定 期 預 金 ( 預 入 期 間 が 3 カ 月 超 の 定 期 預 金 は 投 資 として 捉 えま す) 3リスクが 僅 少 な 投 資 等 その 他 の 現 金 同 等 物 から 構 成 されます リスクが 僅 少 な 短 期 投 資 等 その 他 の 現 金 同 等 物 の 例 リスクが 僅 少 な 投 資 等 その 他 の 現 金 同 等 物 には 例 えば 満 期 までの 期 間 が 3 カ 月 以 内 のコマーシャルペーパー(CP)などが 含 まれます 回 転 が 速 くリスクが 僅 少 であるため 企 業 において 実 質 的 にキャッシュとして 取 り 扱 われているためです 貸 借 対 照 表 の 現 金 預 金 とキャッシュ フロー 計 算 書 の 現 金 及 び 現 金 同 等 物 の 関 係 キャッシュ フロー 計 算 書 の 現 金 及 び 現 金 同 等 物 は 概 ね 貸 借 対 照 表 の 現 金 預 金 から 構 成 されていますが 例 えば 貸 借 対 照 表 の 現 金 預 金 に 預 入 期 間 が3カ 月 以 上 の 定 期 預 金 が 含 まれている 場 合 や 流 動 資 産 の 有 価 証 券 に 満 期 までの 期 間 が 3 カ 月 以 内 の CP が 含 まれている 場 合 貸 借 対 照 表 の 現 金 預 金 に 調 整 する 形 でキャッシュ フロー 計 算 書 の 現 金 及 び 現 金 同 等 物 を 計 算 します 当 該 関 係 はキャッシュ フロー 計 算 書 に 注 記 とし て 記 載 されます 4

5 わかりやすい 解 説 シリーズ キャッシュ フロー 計 算 書 第 2 回 : 企 業 活 動 とキャッシュ フロー 計 算 書 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 蟹 澤 啓 輔 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 牧 野 幸 享 1. 企 業 活 動 とキャッシュ フロー 計 算 書 企 業 の 活 動 は 営 業 活 動 投 資 活 動 財 務 活 動 という 大 きく 三 つの 区 分 に 分 けることが できます キャッシュ フロー 計 算 書 には 企 業 のキャッシュ フローを 当 該 3 区 分 に 分 け て 記 載 することになります 企 業 の 活 動 は 営 業 活 動 投 資 活 動 財 務 活 動 という 三 つの 区 分 に 分 けることができま す キャッシュ フロー 計 算 書 では それぞれの 活 動 によるキャッシュ フローを 表 示 し 期 首 のキャッシュ 残 高 に 当 該 区 分 別 のキャッシュの 増 減 合 計 を 加 減 算 して 期 末 のキャッ シュ 残 高 を 表 示 する 形 式 をとります 企 業 活 動 の 中 心 は 営 業 活 動 ですが それぞれの 活 動 は 密 接 に 関 係 しています 企 業 の 各 活 動 区 分 の 関 係 例 えば 企 業 が 投 資 活 動 として 製 造 設 備 等 の 固 定 資 産 を 購 入 する 場 合 財 務 活 動 とし て 設 備 投 資 資 金 を 新 規 の 借 り 入 れを 行 って 調 達 することがあります また 投 資 活 動 として 設 備 投 資 を 行 った 結 果 生 産 力 が 増 強 され 売 上 や 利 益 の 増 大 など 営 業 活 動 に 5

6 影 響 を 与 えることになります さらに 営 業 活 動 によって 獲 得 された 余 剰 キャッシュ フロ ーは 借 入 金 の 返 済 等 の 財 務 活 動 や 新 規 投 資 等 の 原 資 となるなどの 関 係 があります 2. 営 業 活 動 によるキャッシュ フロー キャッシュ フロー 計 算 書 において 最 も 重 要 なキャッシュ フローは 営 業 活 動 によるキャ ッシュ フローです 営 業 活 動 によるキャッシュ フローには 営 業 損 益 計 算 の 対 象 となる 取 引 及 び 投 資 活 動 及 び 財 務 活 動 以 外 の 取 引 によるキャッシュ フローの 情 報 が 記 載 さ れます 営 業 活 動 によるキャッシュ フローには 基 本 的 に 営 業 損 益 計 算 の 対 象 となる 取 引 に 係 るキャッシュ フローの 情 報 が 記 載 されます 営 業 活 動 によるキャッシュ フローの 主 な 内 容 は 営 業 損 益 計 算 の 対 象 となる 取 引 から 生 じたキャッシュ フローになります 損 益 計 算 書 に 計 上 された 収 益 及 び 費 用 に 伴 うキャ ッシュ フローの 他 営 業 損 益 計 算 の 対 象 となった 取 引 によって 生 じた 売 掛 金 や 受 取 手 形 などの 営 業 債 権 の 回 収 による 入 金 や 買 掛 金 などの 営 業 債 務 の 支 払 いによる 支 出 も 含 まれます また 投 資 活 動 及 び 財 務 活 動 以 外 の 取 引 によるキャッシュ フローについて も キャッシュ フロー 計 算 書 の 会 計 基 準 上 営 業 活 動 によるキャッシュ フローに 含 まれ ることになります 営 業 損 益 計 算 の 対 象 となる 取 引 とは 6

7 営 業 損 益 計 算 の 対 象 となる 取 引 とは 製 品 商 品 の 販 売 やサービスの 提 供 商 品 や 原 材 料 の 仕 入 れ 従 業 員 への 給 料 や 経 費 の 支 払 いなどの 取 引 で 損 益 計 算 書 において 基 本 的 に 売 上 高 や 売 上 原 価 販 売 費 及 び 一 般 管 理 費 に 計 上 される 取 引 のことです 製 造 業 であれば 原 材 料 を 仕 入 れ 従 業 員 を 雇 用 し 梱 包 (こんぽう) 費 用 や 配 送 費 用 等 を 支 払 い 製 品 を 製 造 し 製 品 を 顧 客 に 販 売 する 一 連 の 活 動 に 係 る 取 引 になります 小 売 業 や 卸 売 業 であれば 商 品 を 仕 入 れ 営 業 担 当 者 を 雇 用 し 消 費 者 や 得 意 先 に 商 品 を 販 売 する 一 連 の 活 動 に 係 る 取 引 です サービス 業 であれば サービス 提 供 する 人 員 を 雇 用 し 交 通 費 等 の 費 用 を 負 担 して 顧 客 にサービスを 提 供 し 対 価 を 受 領 する 一 連 の 活 動 に 係 る 取 引 になります 投 資 活 動 や 財 務 活 動 以 外 の 取 引 とは 投 資 活 動 や 財 務 活 動 以 外 の 取 引 とは 例 えば 法 人 税 等 の 支 払 いや 災 害 に 伴 う 保 険 金 の 授 受 損 害 賠 償 金 の 支 払 いなどのことです 当 該 取 引 に 係 るキャッシュ フローは 通 常 の 営 業 キャッシュ フローと 区 別 して 小 計 欄 の 下 部 に 記 載 されることになります 営 業 活 動 と 貸 借 対 照 表 の 関 係 企 業 の 営 業 活 動 は 主 に 貸 借 対 照 表 の 流 動 資 産 流 動 負 債 と 関 係 があります 製 品 の 販 売 や 原 材 料 の 購 入 仕 入 代 金 の 支 払 い 人 件 費 経 費 等 の 支 払 いなどの 営 業 活 動 は 流 動 資 産 の 売 掛 金 受 取 手 形 等 の 営 業 債 権 や 原 材 料 仕 掛 品 製 品 等 の 棚 卸 資 産 流 動 負 債 の 買 掛 金 支 払 手 形 等 の 営 業 債 務 や 未 払 費 用 未 払 人 件 費 などと 関 係 があります これらの 債 権 債 務 の 回 収 及 び 支 払 いについても 営 業 活 動 によるキャッシュ フローに 記 載 されることになります 3. 投 資 活 動 によるキャッシュ フロー 投 資 活 動 によるキャッシュ フローには 有 形 無 形 固 定 資 産 の 取 得 及 び 売 却 有 価 証 券 の 取 得 及 び 売 却 貸 し 付 けの 実 行 回 収 などの 投 資 活 動 に 関 係 するキャッシュ フロ ーの 情 報 が 記 載 されます 設 例 2-1 7

8 投 資 活 動 によるキャッシュ フローには 固 定 資 産 の 取 得 及 び 売 却 有 価 証 券 の 取 得 及 び 売 却 貸 し 付 けの 実 行 回 収 などの 投 資 活 動 に 関 係 するキャッシュ フローの 情 報 が 記 載 されます 固 定 資 産 には 土 地 や 建 物 機 械 装 置 備 品 などの 有 形 固 定 資 産 やソフ トウエアなどの 無 形 固 定 資 産 が 含 まれ 有 価 証 券 には 株 式 や 社 債 などが 含 まれます 投 資 活 動 によるキャッシュ フローの 指 標 投 資 活 動 によるキャッシュ フローは 企 業 が 将 来 の 利 益 獲 得 のためにどれほど 製 造 設 備 や 他 企 業 に 対 する 投 資 を 行 ったか 固 定 資 産 や 有 価 証 券 の 売 却 等 によってどれほど キャッシュを 回 収 したかを 記 載 しています 経 常 的 に 設 備 ( 更 新 ) 投 資 を 行 っている 場 合 投 資 活 動 による 正 味 のキャッシュ フローはマイナスとなる 傾 向 にあります 投 資 活 動 と 貸 借 対 照 表 の 関 係 企 業 の 投 資 活 動 は 主 に 貸 借 対 照 表 の 固 定 資 産 と 関 係 があります 例 えば 工 場 の 新 規 設 立 や 余 剰 資 金 の 運 用 としての 有 価 証 券 売 買 等 の 投 資 活 動 は 貸 借 対 照 表 の 固 定 資 産 に 計 上 されている 土 地 や 建 物 機 械 装 置 等 や 有 価 証 券 等 と 関 係 があります 設 例 2-1 では 貸 借 対 照 表 上 固 定 資 産 の 取 得 による 増 加 9,000 と 減 価 償 却 による 減 少 2,000 によって 固 定 資 産 が 7,000 増 加 しています また 有 価 証 券 の 取 得 7,000 と 売 却 3,000 によって 有 価 証 券 が 4,000 増 加 しています これらの 投 資 活 動 によって 固 定 資 産 の 取 得 による 支 出 9,000 有 価 証 券 の 取 得 による 支 出 7,000 有 価 証 券 の 売 却 による 収 入 4,500( 売 却 価 額 = 売 却 有 価 証 券 の 簿 価 3,000+ 売 却 益 1,500)というキャッ シュ フローが 生 じることになります 4. 財 務 活 動 によるキャッシュ フロー 8

9 財 務 活 動 によるキャッシュ フローには 資 金 の 調 達 及 び 返 済 などの 財 務 活 動 に 関 係 す るキャッシュ フローの 情 報 が 記 載 されます 財 務 活 動 によるキャッシュ フローには 資 金 の 調 達 及 び 返 済 によるキャッシュ フローが 記 載 されます 資 金 の 調 達 には 新 規 の 借 り 入 れや 借 り 換 え 社 債 の 発 行 新 株 の 発 行 などが 含 まれ 資 金 の 返 済 には 借 り 入 れの 返 済 や 社 債 の 償 還 株 主 への 配 当 金 の 支 払 いなどが 含 まれます 設 例 2-2 財 務 活 動 と 貸 借 対 照 表 の 関 係 企 業 の 財 務 活 動 は 主 に 貸 借 対 照 表 の 負 債 及 び 純 資 産 と 関 係 があります 例 えば 借 り 入 れや 社 債 による 資 金 調 達 等 の 財 務 活 動 は 貸 借 対 照 表 の 負 債 に 計 上 されている 借 入 金 や 社 債 などと 関 係 があり 増 資 や 配 当 金 の 支 払 い 等 の 財 務 活 動 は 貸 借 対 照 表 の 純 資 産 の 資 本 金 ( 資 本 剰 余 金 )や 利 益 剰 余 金 と 関 係 があります 設 例 2-2 では 貸 借 対 照 表 上 新 規 の 借 り 入 れ 5,000 と 借 り 入 れの 返 済 3,000 によって 借 入 金 が 2,000 増 加 しています また 当 期 純 利 益 の 計 上 7,000 と 配 当 金 の 支 払 い 2,700 によって 利 益 剰 余 金 が 4,300 増 加 しています 新 規 借 り 入 れや 借 り 入 れの 返 済 配 当 金 の 支 払 い 等 の 財 務 活 動 によって 借 り 入 れによる 収 入 5,000 借 り 入 れの 返 済 に よる 支 出 3,000 配 当 金 の 支 払 いによる 支 出 2,700 というキャッシュ フローが 生 じること になります 9

10 わかりやすい 解 説 シリーズ キャッシュ フロー 計 算 書 第 3 回 : 営 業 キャッシュ フローの 表 示 方 法 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 蟹 澤 啓 輔 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 牧 野 幸 享 1. 営 業 キャッシュ フローの 表 示 方 法 営 業 キャッシュ フローには 直 接 法 と 間 接 法 という 二 通 りの 表 示 方 法 があります ただ し 実 務 的 には 間 接 法 が 採 用 されることがほとんどです 営 業 キャッシュ フローの 記 載 方 法 には 直 接 法 と 間 接 法 の 二 通 りがあります 企 業 はどちらかの 記 載 方 法 を 選 択 してキャッシュ フロー 計 算 書 を 作 成 することになりま すが 実 務 的 には 直 接 法 が 手 数 を 要 することから 間 接 法 が 採 用 されることが 多 いで す 直 接 法 による 表 示 直 接 法 による 表 示 方 法 は 商 品 の 販 売 や 仕 入 給 料 の 支 払 い 経 費 の 支 払 いなどの 主 要 な 取 引 ごとにキャッシュ フローを 総 額 表 示 する 方 法 です 直 接 法 の 表 示 方 法 は 営 業 活 動 に 係 るキャッシュ フローが 総 額 で 表 示 される 点 が 長 所 です ただし 主 要 な 取 引 ごとにキャッシュ フローに 関 する 基 礎 データを 用 意 することが 必 要 であり 実 務 上 手 数 を 要 すると 考 えられます 間 接 法 による 表 示 10

11 間 接 法 による 表 示 方 法 は 税 金 等 調 整 前 当 期 純 利 益 に 減 価 償 却 費 などの 非 資 金 損 益 項 目 有 価 証 券 売 却 益 などの 投 資 活 動 や 財 務 活 動 の 区 分 に 含 まれる 損 益 項 目 を 加 減 して 表 示 する 方 法 です 間 接 法 による 表 示 方 法 は 利 益 と 営 業 活 動 に 係 るキャッシュ フローとの 関 係 が 明 示 さ れる 点 が 長 所 です 2. 直 接 法 による 営 業 キャッシュ フロー 直 接 法 による 営 業 キャッシュ フローは 商 品 の 販 売 や 仕 入 給 料 の 支 払 い 経 費 の 支 払 いなどの 主 要 な 取 引 ごとにキャッシュ フローを 総 額 表 示 する 方 法 です 直 接 法 による 表 示 方 法 では 商 品 の 販 売 や 仕 入 給 料 の 支 払 い 経 費 の 支 払 いなどの 主 要 な 取 引 ごとにキャッシュ フローを 総 額 表 示 します 11

12 直 接 法 による 営 業 キャッシュ フローにおける 総 額 表 示 とは 例 えば 商 品 の 販 売 による 収 入 と 仕 入 による 支 出 を 相 殺 せず それぞれ 総 額 で 表 示 することを 意 味 します このため 直 接 法 による 表 示 を 行 う 場 合 商 品 の 販 売 や 仕 入 などの 主 な 取 引 ごとにキャ ッシュ フローの 総 額 を 計 算 する 必 要 があります 商 品 の 販 売 による 収 入 商 品 の 販 売 による 収 入 は 現 金 販 売 のほか 売 上 債 権 である 売 掛 金 の 回 収 高 から 計 算 されます 設 例 1 の 1 では 現 金 販 売 がない 前 提 で 売 掛 金 勘 定 の 総 勘 定 元 帳 を 分 析 することにより 商 品 の 販 売 による 収 入 が 計 算 されています 期 首 の 売 掛 金 残 高 2,000 と 当 期 売 上 高 25,000 の 合 計 27,000 から 期 末 の 売 掛 金 残 高 1,500 をマイナスし た 金 額 が 当 期 の 売 掛 金 の 回 収 高 25,500 となり 商 品 の 販 売 による 収 入 としてキャッシ ュ フロー 計 算 書 に 記 載 されることになります 商 品 の 仕 入 による 支 出 商 品 の 仕 入 による 支 出 は 現 金 仕 入 のほか 仕 入 債 務 である 買 掛 金 の 支 払 高 から 計 算 されます 設 例 1 の 2 では 現 金 仕 入 がない 前 提 で 買 掛 金 の 総 勘 定 元 帳 を 分 析 することにより 商 品 の 仕 入 による 支 出 が 計 算 されています 売 掛 金 と 同 様 に 当 期 の 商 品 の 仕 入 による 支 出 は 期 首 の 買 掛 金 残 高 6,000 と 当 期 仕 入 高 10,000 の 合 計 16,000 から 期 末 の 買 掛 金 残 高 7,500 をマイナスした 金 額 8,500 として 計 算 され キャッシュ フロ ー 計 算 書 に 記 載 されることになります その 他 のキャッシュ フロー 例 えば 給 料 の 支 払 いによる 支 出 であれば 損 益 計 算 書 の 給 料 に 期 首 及 び 期 末 の 貸 借 対 照 表 の 未 払 給 料 を 調 整 することによって 計 算 することができます その 他 費 用 の 支 払 いであれば 損 益 計 算 書 の 費 用 計 上 額 と 未 払 費 用 や 未 払 金 などの 債 務 を 調 整 す ることになります また 法 人 税 等 の 支 払 いについては 売 掛 金 等 と 同 様 に 未 払 法 人 税 等 の 総 勘 定 元 帳 を 分 析 することによって 計 算 することができます 3. 間 接 法 による 営 業 キャッシュ フロー 間 接 法 による 表 示 方 法 は 損 益 計 算 書 の 税 金 等 調 整 前 当 期 純 利 益 に 非 資 金 損 益 項 目 や 投 資 活 動 や 財 務 活 動 の 区 分 に 含 まれる 損 益 項 目 を 加 減 して 表 示 する 方 法 で す 12

13 間 接 法 による 表 示 方 法 では 税 金 等 調 整 前 当 期 純 利 益 に 減 価 償 却 費 などの 非 資 金 損 益 項 目 有 価 証 券 売 却 損 などの 投 資 活 動 や 財 務 活 動 の 区 分 に 含 まれる 損 益 項 目 等 を 加 減 して 表 示 します 13

14 14

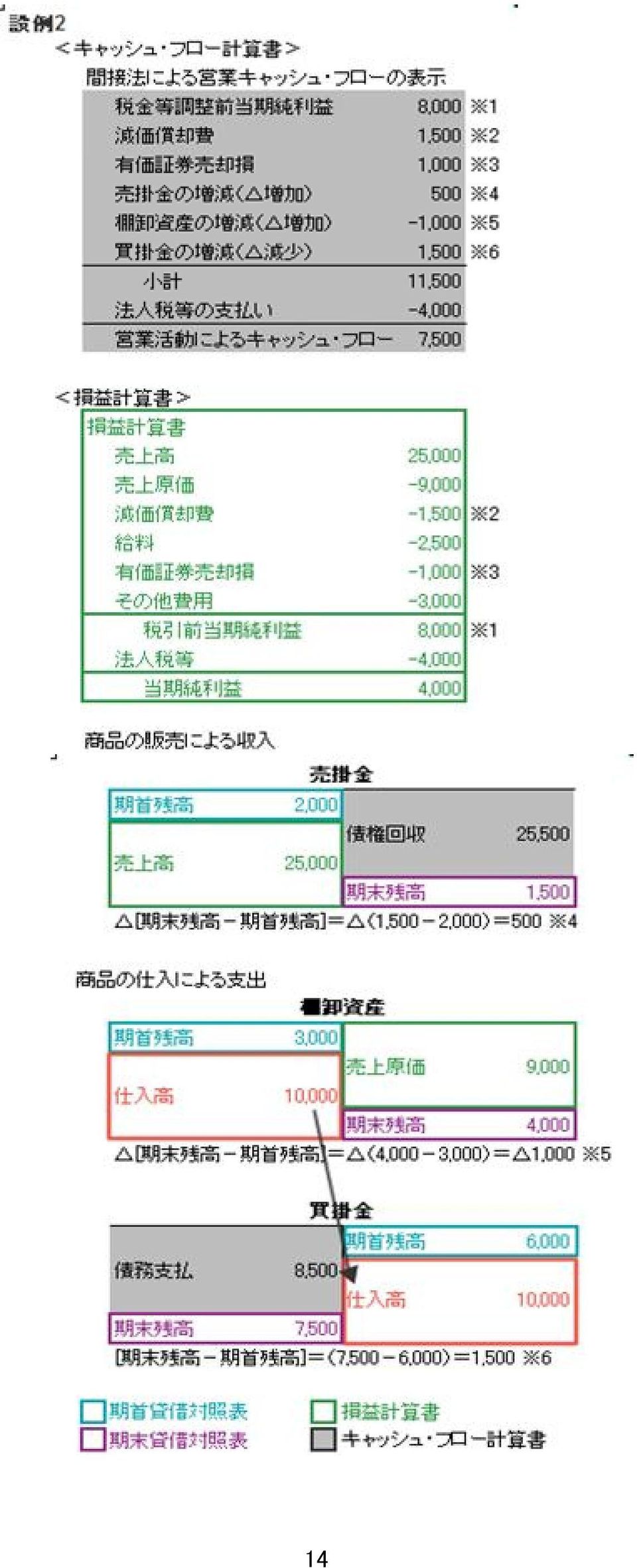

15 間 接 法 による 営 業 キャッシュ フローは 損 益 計 算 書 の 税 金 等 調 整 前 当 期 純 利 益 から スタートします( 設 例 2 1) 税 金 等 調 整 前 当 期 純 利 益 は 売 上 高 や 売 上 原 価 販 売 費 及 び 一 般 管 理 費 営 業 外 損 益 特 別 損 益 とさまざまな 科 目 から 構 成 されています 収 益 及 び 費 用 は 基 本 的 にはキャッシュを 伴 うものが 多 いですが 一 部 キャッシュを 伴 わ ないものや 翌 期 などにキャッシュが 動 くものもあります このため 間 接 法 によるキャッシ ュ フロー 計 算 書 では 以 下 の 項 目 について 調 整 を 行 うことになります 非 資 金 損 益 項 目 損 益 計 算 書 には 減 価 償 却 費 のようなキャッシュの 動 きを 伴 わない 項 目 ( 以 下 非 資 金 損 益 項 目 )が 含 まれています 例 えば 減 価 償 却 費 は 固 定 資 産 の 取 得 時 にキャッシュ の 支 出 が 行 われた 後 費 用 配 分 の 観 点 からその 取 得 価 額 を 耐 用 年 数 に 渡 り 費 用 処 理 する 科 目 であり キャッシュの 動 きを 伴 いません 税 金 等 調 整 前 当 期 純 利 益 に 含 まれているこのような 非 資 金 損 益 項 目 を 除 外 することで 利 益 をキャッシュに 調 整 します 設 例 2 では 非 資 金 費 用 である 減 価 償 却 費 1,500 が 税 金 等 調 整 前 当 期 純 利 益 に 含 ま れているため 調 整 が 必 要 になります( 設 例 2 2) なお 減 価 償 却 費 は 利 益 のマイナ ス 項 目 となっているため 間 接 法 の 調 整 の 際 にはプラスして 調 整 することになります 収 益 項 目 はマイナス 費 用 項 目 はプラスとして 調 整 することになるため 符 号 に 留 意 する 必 要 があります 投 資 活 動 や 財 務 活 動 の 区 分 に 含 まれる 損 益 項 目 損 益 計 算 書 には 有 価 証 券 売 却 損 のような 投 資 活 動 や 財 務 活 動 の 区 分 に 含 まれる 損 益 項 目 も 含 まれています 例 えば 有 価 証 券 の 売 買 は 投 資 活 動 に 該 当 するため 有 価 証 券 に 関 するキャッシュ フローは 投 資 活 動 によるキャッシュ フローに 記 載 されることに なります このため 投 資 活 動 や 財 務 活 動 の 区 分 に 含 まれる 損 益 項 目 を 加 減 することに よって 税 金 等 調 整 前 当 期 純 利 益 を 営 業 キャッシュ フローに 調 整 します 設 例 2 では 投 資 活 動 の 区 分 に 記 載 すべき 損 益 項 目 である 有 価 証 券 売 却 損 1,000 が 税 金 等 調 整 前 当 期 純 利 益 に 含 まれているため 調 整 が 必 要 になります( 設 例 2 3) 非 資 金 損 益 項 目 と 同 様 に 収 益 項 目 はマイナス 費 用 項 目 はプラスとして 調 整 すること になるため 符 号 に 留 意 する 必 要 があります ここで 調 整 された 有 価 証 券 売 却 損 は 投 資 活 動 によるキャッシュ フローにおいて 有 価 証 券 の 売 却 による 収 入 に 含 まれて 記 載 されることになります 営 業 損 益 計 算 の 対 象 となる 取 引 に 係 る 債 権 債 務 の 調 整 損 益 計 算 書 には 営 業 損 益 の 対 象 となる 商 品 の 販 売 取 引 や 商 品 の 仕 入 取 引 に 係 る 損 益 ( 例 えば 売 上 高 や 売 上 原 価 )が 含 まれています しかし 第 2 節 の 直 接 法 による 営 15

なお 減 価 償 却 費 は 利 益 のマイナ ス 項 目 となっているため 間")

16 業 キャッシュ フローで 確 認 したように 当 期 の 売 上 高 のうち 期 末 の 売 掛 金 残 高 について は キャッシュとして 回 収 されていません このため 営 業 損 益 計 算 の 計 算 対 象 となる 債 権 債 務 例 えば 売 掛 金 買 掛 金 未 払 費 用 などを 調 整 することによって 利 益 をキャッ シュに 調 整 します 売 掛 金 の 調 整 設 例 2 では 商 品 の 販 売 による 収 入 を 分 析 するために 直 接 法 のケースと 同 様 に 売 掛 金 の 総 勘 定 元 帳 を 分 析 しています 間 接 法 では 売 上 高 25,000 は 当 期 純 利 益 に 含 ま れているため 当 期 の 債 権 回 収 高 25,500 に 調 整 するためには 期 末 の 売 掛 金 残 高 1,500 と 期 首 の 売 掛 金 残 高 2,000 の 差 額 500( 設 例 2 4)を 調 整 することになります このように 期 首 残 高 と 期 末 残 高 の 差 額 を 調 整 することによって 利 益 をキャッシュベース に 調 整 することができます なお 期 首 の 売 掛 金 よりも 期 末 の 売 掛 金 が 少 ない 場 合 未 回 収 債 権 が 減 少 しているこ とになるため 営 業 キャッシュ フローの 調 整 上 プラス 収 入 (プラス)のプラス の 調 整 が 必 要 になります 棚 卸 資 産 買 掛 金 の 調 整 設 例 2 では 商 品 の 仕 入 による 支 出 を 分 析 するために 買 掛 金 と 棚 卸 資 産 の 総 勘 定 元 帳 を 分 析 しています 当 期 純 利 益 に 含 まれている 売 上 原 価 9,000 は 棚 卸 資 産 勘 定 の [ 期 首 残 高 3,000+ 仕 入 高 10,000- 期 末 残 高 4,000]として 計 算 されます( 損 益 計 算 書 でも 通 常 明 示 しますが 設 例 2 では 省 略 しています) さらに 買 掛 金 の 総 勘 定 元 帳 を 分 析 すると 商 品 の 仕 入 債 務 の 支 払 い 8,500 は 買 掛 金 勘 定 の[ 期 首 残 高 6,000+ 仕 入 高 10,000- 期 末 残 高 7,500]として 計 算 されます このため 売 上 原 価 を 商 品 の 仕 入 に よる 支 出 に 調 整 するためには 棚 卸 資 産 の 期 末 残 高 4,000 と 期 首 残 高 3,000 の 差 額 1,000( 設 例 2 5)と 買 掛 金 の 期 末 残 高 7,500 と 期 首 残 高 6,000 の 差 額 1,500( 設 例 2 6)の 調 整 を 行 う 必 要 があります なお 期 首 の 棚 卸 資 産 よりも 期 末 の 棚 卸 資 産 が 多 い 場 合 在 庫 を 積 み 増 していること になるため 営 業 キャッシュ フローの 調 整 上 マイナス 支 払 い(マイナス)のプラス の 調 整 が 必 要 になります 他 方 期 首 の 買 掛 金 よりも 期 末 の 買 掛 金 が 多 い 場 合 仕 入 債 務 が 増 加 していることに なるため 営 業 キャッシュ フローの 調 整 上 プラス 支 払 い(マイナス)のマイナス の 調 整 が 必 要 になります 営 業 損 益 計 算 の 計 算 対 象 となる 債 権 債 務 や 棚 卸 資 産 を 調 整 する 際 の 符 号 は 資 産 が 増 加 している 場 合 はマイナス 負 債 が 増 加 している 場 合 はプラスとなる 点 に 留 意 する 必 要 があります 16

のプラス の 調 整 が 必 要 になります 棚 卸 資 産 買 掛 金 の 調 整 設 例 2 では 商 品 の 仕 入 による 支 出 を 分 析 するために 買 掛 金 と 棚 卸 資 産 の 総 勘 定 元 帳 を 分 析 しています 当 期 純 利 益 に 含 まれている 売 上 原 価 9,000 は 棚 卸 資 産 勘 定")

17 わかりやすい 解 説 シリーズ キャッシュ フロー 計 算 書 第 4 回 :キャッシュ フロー 計 算 書 の 読 み 方 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 蟹 澤 啓 輔 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 牧 野 幸 享 第 4 回 では キャッシュ フロー 計 算 書 から 企 業 の 資 金 繰 りなどの 状 況 をどのように 読 む のかについて 典 型 的 な 例 を 基 に 解 説 します 1. 営 業 キャッシュ フローがプラスのケース 営 業 キャッシュ フローは 新 規 投 資 や 借 り 入 れの 返 済 などの 原 資 となる 重 要 な 指 標 で す 営 業 キャッシュ フローは 主 に 企 業 の 営 業 活 動 から 生 じたキャッシュ フローを 表 示 して おり 企 業 の 資 金 繰 りなどの 状 況 を 読 むために まず 確 認 すべき 指 標 となります 営 業 キャッシュ フローがプラスのケース 営 業 キャッシュ フローがプラスの 場 合 企 業 の 事 業 活 動 を 維 持 するための 仕 入 や 給 料 の 支 払 い 経 費 の 支 払 いなどの 支 出 を 超 える 収 入 を 本 業 で 稼 いでいることになります その 余 剰 キャッシュについては 企 業 が 自 由 に 使 い 道 を 決 めることができます 例 えば 事 業 拡 大 のために 新 規 の 投 資 を 行 うことや 借 り 入 れの 返 済 株 主 への 利 益 還 元 の 一 環 として 配 当 金 を 増 やすことなどが 考 えられます このように 営 業 キャッシュ フローがプラ スの 場 合 キャッシュ フロー 計 算 書 は 営 業 キャッシュ フローのプラスに 対 して 新 規 投 資 借 り 入 れの 返 済 や 配 当 金 の 支 払 いなどによってキャッシュが 支 出 される 結 果 投 資 キャッシュ フローや 財 務 キャッシュ フローがマイナスになることが 想 定 されます 2. 営 業 キャッシュ フローがプラスで 工 場 新 設 などの 巨 額 の 設 備 投 資 が 生 じたケース 17

18 営 業 キャッシュ フローがプラスの 場 合 でも 投 資 活 動 で 工 場 の 新 設 など 巨 額 の 設 備 投 資 による 支 出 が 生 じた 場 合 財 務 キャッシュ フローでどのように 資 金 を 調 達 しているか が 重 要 になります 営 業 キャッシュ フローがプラスの 場 合 でも 投 資 活 動 で 工 場 の 新 設 など 巨 額 の 設 備 投 資 による 支 出 が 生 じ 手 元 資 金 に 加 えて 金 融 機 関 からの 借 り 入 れなどを 行 った 場 合 財 務 キャッシュ フローはプラスになります 財 務 活 動 によるキャッシュ フローを 見 ることによ り 企 業 の 設 備 投 資 に 係 る 資 金 調 達 方 針 を 確 認 することができます 財 務 活 動 による 資 金 調 達 が 必 要 なケース 設 例 4-2 のように 巨 額 の 設 備 投 資 による 支 出 が 単 年 度 の 営 業 活 動 によるキャッシュ フローだけでは 賄 いきれない 場 合 新 規 の 借 り 入 れや 社 債 の 発 行 増 資 などの 財 務 活 動 によって 資 金 を 調 達 することや 手 元 資 金 を 利 用 することなどが 考 えられます このよ うな 場 合 キャッシュ フロー 計 算 書 では 投 資 活 動 がマイナス 財 務 活 動 がプラスとなり ます 手 元 資 金 を 利 用 した 場 合 は キャッシュの 残 高 が 減 ることになります なお 規 模 の 大 きな 投 資 が 行 われている 場 合 でも 有 価 証 券 や 遊 休 資 産 の 売 却 などに よって 資 金 を 調 達 している 場 合 投 資 キャッシュ フローの 中 で 相 殺 され 結 果 として 投 資 キャッシュ フローが 大 きく 変 動 しないケースもあります 成 長 企 業 のケース 成 長 段 階 にある 企 業 の 場 合 営 業 キャッシュ フローが 不 安 定 的 な 場 合 でも 成 長 のため の 新 規 投 資 を 旺 盛 に 行 っているため 営 業 キャッシュ フローや 投 資 キャッシュ フローの マイナスが 大 きくなっているケースが 多 く 見 られます このような 企 業 の 成 長 性 を 分 析 する 上 で 事 業 拡 大 の 状 況 を 損 益 計 算 書 比 較 等 で 確 認 するとともに 財 務 キャッシュ フロー 等 に 着 目 し 営 業 キャッシュ フロー 及 び 投 資 キャッシュ フローのマイナスをどのような 形 で 資 金 調 達 しているかを 見 ることが 重 要 です 18

19 3. 営 業 キャッシュ フローがマイナスで 追 加 借 り 入 れなどの 資 金 調 達 を 行 ったケース 営 業 キャッシュ フローがマイナスの 場 合 借 り 入 れの 増 加 などによって 必 要 な 資 金 を 調 達 する 必 要 があります 企 業 の 本 業 が 不 振 で 営 業 キャッシュ フローがマイナスの 場 合 企 業 の 取 り 得 る 戦 略 の 幅 は 制 約 を 受 けるケースが 多 いです 営 業 キャッシュ フローがマイナスのケース 事 業 を 維 持 するためには ある 程 度 の 更 新 投 資 などが 必 要 になりますが 営 業 キャッシ ュ フローがマイナスの 場 合 手 元 資 金 を 使 うほか 追 加 の 借 り 入 れを 行 うなどによって 財 務 活 動 によって 資 金 を 調 達 する 必 要 があります このようなケースの 場 合 キャッシュ フロー 計 算 書 は 営 業 キャッシュ フローがマイナス 投 資 キャッシュ フローがマイナス 財 務 キャッシュ フローがプラスのような 構 成 になります また 営 業 活 動 によるキャッシュ フローが 大 幅 にマイナスの 場 合 企 業 の 信 用 力 も 低 下 するため 金 融 機 関 も 新 規 ( 追 加 )の 貸 し 出 しに 慎 重 になるケースもあり 借 り 入 れの 際 に 財 務 制 限 条 項 が 付 されるなど 借 入 条 件 が 厳 しくなる 可 能 性 もあります 営 業 キャッシュ フローがプラスであるが 小 計 欄 がマイナスのケース 営 業 キャッシュ フローには 本 来 の 事 業 活 動 以 外 の 納 税 や 災 害 保 険 金 の 受 け 取 りなど のキャッシュ フローも 含 まれています しかし 第 2 回 の 図 2-2 にあるように 企 業 の 本 来 の 営 業 活 動 によって 生 じたキャッシュ フローは 小 計 欄 に 記 載 されています このため 営 業 キャッシュ フローがプラスであっても 小 計 欄 がマイナスの 場 合 事 業 の 継 続 性 がある かを 含 めて 慎 重 に 企 業 の 状 況 を 見 ることが 必 要 になります 財 務 制 限 条 項 (コベナンツ)とは 金 融 機 関 からの 借 り 入 れの 際 企 業 の 信 用 力 に 応 じて 担 保 や 他 企 業 ないしは 経 営 者 の 保 証 が 求 められるケースもありますが 財 務 制 限 条 項 (コベナンツ)が 契 約 書 に 追 加 され ることもあります 財 務 制 限 条 項 とは 企 業 が 純 資 産 を 一 定 金 額 以 上 に 維 持 することや 19

20 連 続 して 当 期 純 損 失 を 計 上 しないなどの 財 務 条 件 をクリアしない 場 合 借 入 金 の 一 括 返 済 や 金 利 の 増 額 を 求 められるような 契 約 条 件 のことです 4. 営 業 キャッシュ フローがマイナスで 追 加 資 金 調 達 が 困 難 なケース 営 業 キャッシュ フローがマイナスで 金 融 機 関 等 からの 追 加 資 金 調 達 が 困 難 な 場 合 有 価 証 券 などの 保 有 資 産 を 売 却 することによって 資 金 を 調 達 する 必 要 があります 営 業 キャッシュ フローがマイナスで 金 融 機 関 等 からの 追 加 資 金 調 達 が 困 難 な 場 合 有 価 証 券 などの 保 有 資 産 を 売 却 することによって 資 金 を 調 達 することが 必 要 になりま す 営 業 キャッシュ フローのマイナスのケース 営 業 キャッシュ フローのマイナスの 場 合 金 融 機 関 等 から 追 加 で 借 り 入 れを 行 うことが 困 難 になることや 借 り 入 れの 早 期 弁 済 を 求 められるケースもあります その 場 合 企 業 は 有 価 証 券 や 不 動 産 などの 保 有 資 産 を 売 却 するなどによって 資 金 を 調 達 する 必 要 があ ります このようなケースの 場 合 キャッシュ フロー 計 算 書 は 営 業 活 動 がマイナス 投 資 活 動 がプラス 財 務 活 動 がマイナスとなります 営 業 キャッシュ フローのマイナスが 続 くケース 通 常 企 業 は 継 続 して 事 業 を 行 う 前 提 で 取 引 を 行 い 会 計 報 告 を 行 っています 会 計 上 この 継 続 して 事 業 を 行 う 前 提 は 継 続 企 業 の 前 提 (ゴーイング コンサーンの 前 提 ) と 呼 ばれています 営 業 キャッシュ フローのマイナスが 続 く 場 合 この 継 続 企 業 の 前 提 が 将 来 的 に 成 立 しな い 可 能 性 が 認 識 されることになります 企 業 が 経 営 破 たんするケース 債 務 返 済 に 対 しキャッシュが 不 足 する 債 務 不 履 行 が 生 じた 場 合 企 業 は 経 営 破 たんし ます たとえ 損 益 計 算 書 で 利 益 を 計 上 していても キャッシュが 不 足 した 場 合 は 経 営 破 20

21 たんする 可 能 性 があります( 一 般 的 に 黒 字 倒 産 と 呼 ばれます) キャッシュは 企 業 の 血 液 に 例 えられることもありますが キャッシュが 不 足 する= 血 液 の 循 環 が 停 止 した 瞬 間 企 業 は 活 動 を 停 止 します 営 業 活 動 投 資 活 動 財 務 活 動 のそれぞれのキャッシュ バラ ンスを 考 慮 し 各 活 動 間 でキャッシュを 循 環 させることが 経 営 者 の 重 要 な 役 割 の 一 つと いえます 21

<4D6963726F736F667420576F7264202D20834C838383628356838581458374838D815B8C768E5A8F912E646F6378>

キャッシュ フロー 計 算 書 第 1 回 :キャッシュ フロー 計 算 書 の 様 式 2010.09.02 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 七 海 健 太 郎 1.キャッシュ フロー 計 算 書 とは キャッシュ フロー 計 算 書 とは 一 会 計 期 間 におけるキャッシュ フローの 状 況 を 一 定 の 活 動 区 分 別 に 表 示 した 計 算 書 です

キャッシュ フロー 計 算 書 第 1 回 :キャッシュ フロー 計 算 書 の 様 式 2010.09.02 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 七 海 健 太 郎 1.キャッシュ フロー 計 算 書 とは キャッシュ フロー 計 算 書 とは 一 会 計 期 間 におけるキャッシュ フローの 状 況 を 一 定 の 活 動 区 分 別 に 表 示 した 計 算 書 です

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

は 固 定 流 動 及 び 繰 延 に 区 分 することとし 減 価 償 却 を 行 うべき 固 定 の 取 得 又 は 改 良 に 充 てるための 補 助 金 等 の 交 付 を 受 けた 場 合 にお いては その 交 付 を 受 けた 金 額 に 相 当 する 額 を 長 期 前 受 金 とし

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

連 結 損 益 計 算 書 売 上 高 及 びその 他 の 営 業 収 入 営 業 費 用 売 上 原 価 販 売 費 及 び 一 般 管 理 費 研 究 開 発 費 営 業 費 用 合 計 営 業 利 益 営 業 外 収 益 ( 費 用 ) 受 取 利 息 支 払 利 息 営 業 外 収 益 (

受 取 利 息 支 払 利 息 営 業 外 収 益 (") 任 意 適 用 に 伴 う 連 結 財 務 諸 表 の 変 化 点 国 際 財 務 報 告 基 準 () 任 意 適 用 に 伴 い 2015 年 4 月 下 旬 に 発 表 を 予 定 しております 2016 年 3 月 期 連 結 業 績 予 想 につきましてはで 開 示 いたします 2016 年 3 月 期 連 結 業 績 予 想 の 米 国 会 計 基 準 との 数 値 の 差 異 につきましては

任 意 適 用 に 伴 う 連 結 財 務 諸 表 の 変 化 点 国 際 財 務 報 告 基 準 () 任 意 適 用 に 伴 い 2015 年 4 月 下 旬 に 発 表 を 予 定 しております 2016 年 3 月 期 連 結 業 績 予 想 につきましてはで 開 示 いたします 2016 年 3 月 期 連 結 業 績 予 想 の 米 国 会 計 基 準 との 数 値 の 差 異 につきましては

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

1_2013BS(0414)

") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

損 益 計 算 書 自. 平 成 26 年 4 月 1 日 至. 平 成 27 年 3 月 31 日 科 目 内 訳 金 額 千 円 千 円 営 業 収 益 6,167,402 委 託 者 報 酬 4,328,295 運 用 受 託 報 酬 1,839,106 営 業 費 用 3,911,389 一

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の") 平 成 22 年 3 月 期 第 1 四 半 期 決 算 短 信 平 成 21 年 8 月 11 日 上 場 会 社 名 サンエツ 金 属 株 式 会 社 上 場 取 引 所 名 コード 番 号 5757 URL http://www.sanetu.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 釣 谷 宏 行 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 1 四 半 期 決 算 短 信 平 成 21 年 8 月 11 日 上 場 会 社 名 サンエツ 金 属 株 式 会 社 上 場 取 引 所 名 コード 番 号 5757 URL http://www.sanetu.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 釣 谷 宏 行 問 合 せ 先 責 任 者 ( 役 職 名 )

https://www.online3.tdnet.info/onre/jsp/tdzz.download?uji.verb=

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 公 益 目 的 事 業 科 目 公 1 公 2 公 3 公 4 法 人 会 計 合 計 共 通 小 計 苦 情 相 談 解 決 研 修 情 報 提 供 保 証 宅 建 取 引 健 全 育 成 Ⅰ. 一 般 正 味 財

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

Microsoft Word )40期決算公開用.doc

40期決算公開用.doc") 貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-

2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-") テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

Microsoft Word - H20中小会計指針新旧対照表080502.doc

中 小 企 業 の 会 計 に 関 する 指 針 ( 平 成 20 年 版 ) と 旧 指 針 との 新 旧 対 照 表 平 成 20 年 5 月 1 日 総 論 改 正 指 針 ( 平 成 20 年 5 月 1 日 ) 旧 指 針 ( 平 成 19 年 4 月 27 日 ) 対 象 要 点 対 象 要 点 本 指 針 の 適 用 対 象 は 以 下 を 除 く 株 式 会 社 とする (1) 金

中 小 企 業 の 会 計 に 関 する 指 針 ( 平 成 20 年 版 ) と 旧 指 針 との 新 旧 対 照 表 平 成 20 年 5 月 1 日 総 論 改 正 指 針 ( 平 成 20 年 5 月 1 日 ) 旧 指 針 ( 平 成 19 年 4 月 27 日 ) 対 象 要 点 対 象 要 点 本 指 針 の 適 用 対 象 は 以 下 を 除 く 株 式 会 社 とする (1) 金

<4D6963726F736F667420576F7264202D2093648E718CF68D9097708C768E5A8F9197DE>

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産 1,424,389 流 動 負 債 1,460,450 現 金 及 び 預 金 988,384 買 掛 金 753 売 掛 金 334,616 短 期 借 入 金 182,000 リ ー ス 債 権 15,287 一 年 内 返 済 予 定 の 長

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産 1,424,389 流 動 負 債 1,460,450 現 金 及 び 預 金 988,384 買 掛 金 753 売 掛 金 334,616 短 期 借 入 金 182,000 リ ー ス 債 権 15,287 一 年 内 返 済 予 定 の 長

定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 累 計 期 間 の 業 績 は 売 上 高 につきましては 前 年 同 四 半 期 累 計 期 間 比 15.1% 減 少 の 454 億 27 百 万 円 となり

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

<4D6963726F736F667420576F7264202D2032303130944E91E6318E6C94BC8AFA925A904D8354837D838A815B8BA693AF8E9497BF2E646F63>

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 7 月 30 日 上 場 会 社 名 協 同 飼 料 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 2052 URL http://www.kyodo-shiryo.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 村 井 弘 一

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 7 月 30 日 上 場 会 社 名 協 同 飼 料 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 2052 URL http://www.kyodo-shiryo.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 村 井 弘 一

(1) 貸 借 対 照 表 ( 平 成 26 年 11 月 30 日 現 在 ) ( 単 位 : 千 円 ) 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産 4,623,985 流 動 負 債 3,859,994 現 金 及 び 預 金 31,763 支 払 手 形

貸 借 対 照 表 ( 平 成 26 年 11 月 30 日 現 在 ) ( 単 位 : 千 円 ) 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産 4,623,985 流 動 負 債 3,859,994 現 金 及 び 預 金 31,763 支 払 手 形") 第 44 期 計 算 書 類 ( 自 平 成 25 年 12 月 1 日 至 平 成 26 年 11 月 30 日 ) (1) 貸 借 対 照 表 (2) 損 益 計 算 書 (3) 株 主 資 本 等 変 動 計 算 書 (4) 個 別 注 記 表 株 式 会 社 アクタス 東 京 都 新 宿 区 新 宿 2 丁 目 19 番 1 号 1 (1) 貸 借 対 照 表 ( 平 成 26 年 11 月

第 44 期 計 算 書 類 ( 自 平 成 25 年 12 月 1 日 至 平 成 26 年 11 月 30 日 ) (1) 貸 借 対 照 表 (2) 損 益 計 算 書 (3) 株 主 資 本 等 変 動 計 算 書 (4) 個 別 注 記 表 株 式 会 社 アクタス 東 京 都 新 宿 区 新 宿 2 丁 目 19 番 1 号 1 (1) 貸 借 対 照 表 ( 平 成 26 年 11 月

Microsoft Word - (会社法用)2013.03期_02.計算書類.doc

2013.03期_02.計算書類.doc") 計 算 書 類 第 1 期 平 成 24 年 7 月 31 日 から 平 成 25 年 3 月 31 日 まで 1. 貸 借 対 照 表 2. 損 益 計 算 書 3. 株 主 資 本 等 変 動 計 算 書 4. 個 別 注 記 表 株 式 会 社 あきんどスシロー 貸 借 対 照 表 ( 平 成 25 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金

計 算 書 類 第 1 期 平 成 24 年 7 月 31 日 から 平 成 25 年 3 月 31 日 まで 1. 貸 借 対 照 表 2. 損 益 計 算 書 3. 株 主 資 本 等 変 動 計 算 書 4. 個 別 注 記 表 株 式 会 社 あきんどスシロー 貸 借 対 照 表 ( 平 成 25 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金

注 記 事 項 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 有 ( 注 ) 詳 細 は 添 付 資 料 4ページ 2.サマリー 情 報 (

当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 有 ( 注 ) 詳 細 は 添 付 資 料 4ページ 2.サマリー 情 報 (") 平 成 27 年 12 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 27 年 5 月 13 日 上 場 会 社 名 KLab 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 3656 URL http://www.klab.com/jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 真 田 哲 弥 問 合 せ 先 責

平 成 27 年 12 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 27 年 5 月 13 日 上 場 会 社 名 KLab 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 3656 URL http://www.klab.com/jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 真 田 哲 弥 問 合 せ 先 責

敷 金 保 証 金 投 資 有 価 証 券 子 会 社 株 式 関 連 会 社 株 式 ( 負 債 の 部 ) 科 目 大 科 目 中 科 目 流 動 負 債 固 定 負 債 ( 正 味 財 産 の 部 ) 基 金 科 支 払 手 形 未 払 金 前 受 金 預 り 金 短 期 借 入 金 1 年

科 目 大 科 目 中 科 目 流 動 負 債 固 定 負 債 ( 正 味 財 産 の 部 ) 基 金 科 支 払 手 形 未 払 金 前 受 金 預 り 金 短 期 借 入 金 1 年") 公 益 法 人 会 計 基 準 の 運 用 指 針 ( 平 成 20 年 4 月 平 成 21 年 10 月 改 正 内 閣 府 公 益 認 定 等 委 員 会 ) 抜 粋 12. 財 務 諸 表 の 科 目 ここに 示 した 財 務 諸 表 を 作 成 する 際 の 科 目 は 一 般 的 標 準 的 なものであり 事 業 の 種 類 規 模 等 に 応 じて 科 目 を 追 加 することができる

公 益 法 人 会 計 基 準 の 運 用 指 針 ( 平 成 20 年 4 月 平 成 21 年 10 月 改 正 内 閣 府 公 益 認 定 等 委 員 会 ) 抜 粋 12. 財 務 諸 表 の 科 目 ここに 示 した 財 務 諸 表 を 作 成 する 際 の 科 目 は 一 般 的 標 準 的 なものであり 事 業 の 種 類 規 模 等 に 応 じて 科 目 を 追 加 することができる

損 益 計 算 書 ( 平 成 25 年 10 月 1 日 から 平 成 26 年 9 月 30 日 まで) ( 単 位 : 千 円 ) 科 目 金 額 営 業 収 益 304,971 営 業 費 用 566,243 営 業 総 損 失 261,271 営 業 外 収 益 受 取 利 息 3,545

( 単 位 : 千 円 ) 科 目 金 額 営 業 収 益 304,971 営 業 費 用 566,243 営 業 総 損 失 261,271 営 業 外 収 益 受 取 利 息 3,545") 貸 借 対 照 表 ( 平 成 26 年 9 月 30 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 2,014,876 流 動 負 債 487,803 現 金 及 び 預 金 1,351,485 短 期 借 入 金 400,000 営 業 投 資 有 価 証 券 422,517 一 年 内 返 済 予 定

貸 借 対 照 表 ( 平 成 26 年 9 月 30 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 2,014,876 流 動 負 債 487,803 現 金 及 び 預 金 1,351,485 短 期 借 入 金 400,000 営 業 投 資 有 価 証 券 422,517 一 年 内 返 済 予 定

目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの 家 と6つの 部 屋 P6 (2) 資 産 ( 流 動 資 産 固 定 資 産

貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの 家 と6つの 部 屋 P6 (2) 資 産 ( 流 動 資 産 固 定 資 産") テキストサンプル 10 個 のルールで 覚 える やさしい 決 算 書 の 見 方 20 年 月 日 ( 火 ) 講 師 株 式 会 社 ヒューマンパワー リサーチ 代 表 取 締 役 森 真 一 目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの

テキストサンプル 10 個 のルールで 覚 える やさしい 決 算 書 の 見 方 20 年 月 日 ( 火 ) 講 師 株 式 会 社 ヒューマンパワー リサーチ 代 表 取 締 役 森 真 一 目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの

(2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 該 当 事 項 はありません (3) 四 半 期 連 結 財 務 諸 表 作 成 に 係 る 会 計 処 理 の 原 則 手 続 表 示 方 法 等 の 変 更 当

簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 該 当 事 項 はありません (3) 四 半 期 連 結 財 務 諸 表 作 成 に 係 る 会 計 処 理 の 原 則 手 続 表 示 方 法 等 の 変 更 当") 定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 会 計 期 間 ( 以 下 当 四 半 期 という)では 米 国 のサブプライムローンに 端 を 発 した 金 融 危 機 が 世 界 的 に 連 鎖 する 中 想 定 をはるかに 超 えた 円 高 株 安 雇 用 環 境 の 悪 化 や 個 人 消 費 の 低 迷

定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 会 計 期 間 ( 以 下 当 四 半 期 という)では 米 国 のサブプライムローンに 端 を 発 した 金 融 危 機 が 世 界 的 に 連 鎖 する 中 想 定 をはるかに 超 えた 円 高 株 安 雇 用 環 境 の 悪 化 や 個 人 消 費 の 低 迷

<30338140926E95FB8CF689638AE98BC689FC90B390A7937882CC8CA992BC82B582C982C282A282C48140483234944E90E096BE8E9E8E9197BF2E786477>

Ⅳ 地 方 公 営 企 業 会 計 制 度 の 見 直 しについて 見 直 しの 背 景 と 基 本 的 考 え 方 総 務 省 では 地 方 公 営 企 業 会 計 制 度 の 今 後 のあり 方 等 について 検 討 を 行 うため 平 成 年 6 月 8 日 から 地 方 公 営 企 業 会 計 制 度 等 研 究 会 を 開 催 し その 研 究 会 で 報 告 書 が 取 り まとめられました

Ⅳ 地 方 公 営 企 業 会 計 制 度 の 見 直 しについて 見 直 しの 背 景 と 基 本 的 考 え 方 総 務 省 では 地 方 公 営 企 業 会 計 制 度 の 今 後 のあり 方 等 について 検 討 を 行 うため 平 成 年 6 月 8 日 から 地 方 公 営 企 業 会 計 制 度 等 研 究 会 を 開 催 し その 研 究 会 で 報 告 書 が 取 り まとめられました

科 売 上 原 価 売 上 総 利 益 損 益 計 算 書 ( 自 平 成 26 年 4 月 1 日 至 平 成 27 年 3 月 31 日 ) 目 売 上 高 販 売 費 及 び 一 般 管 理 費 営 業 利 益 営 業 外 収 益 受 取 保 険 金 受 取 支 援 金 補 助 金 収 入 保

目 売 上 高 販 売 費 及 び 一 般 管 理 費 営 業 利 益 営 業 外 収 益 受 取 保 険 金 受 取 支 援 金 補 助 金 収 入 保") 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 1 流 動 資 産 8,394,416 流 動 負 債 12,053,662 現 金 及 び 預 金 234,676 買 掛 金 1,838,002 受 取 手 形 15,672 関 係 会 社 短 期 借 入 金 3,352,137 売 掛 金 4,409,667 1 年 内 償 還 予 定 の

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 1 流 動 資 産 8,394,416 流 動 負 債 12,053,662 現 金 及 び 預 金 234,676 買 掛 金 1,838,002 受 取 手 形 15,672 関 係 会 社 短 期 借 入 金 3,352,137 売 掛 金 4,409,667 1 年 内 償 還 予 定 の

<4D6963726F736F667420576F7264202D20323030398DE096B1814589EF8C7689F096408365834E836A8362834E836D815B836781698276828582828E67977094C58741816A2E646F63>

財 務 会 計 解 法 テクニックノート (1) ランク A 収 テキスト P147~170 益 性 ポイント 収 分 益 析 性 分 析 の 体 系 は 以 下 題 集 P36~47 資 のようにまとめられる 本 (1) 資 本 利 益 率 =(2) 売 上 高 利 益 率 (3) 資 本 回 転 率 収 益 性 分 析 収 狭 益 義 ( 総 売 取 合 上 引 収 効 益 率 性 :) (2)

財 務 会 計 解 法 テクニックノート (1) ランク A 収 テキスト P147~170 益 性 ポイント 収 分 益 析 性 分 析 の 体 系 は 以 下 題 集 P36~47 資 のようにまとめられる 本 (1) 資 本 利 益 率 =(2) 売 上 高 利 益 率 (3) 資 本 回 転 率 収 益 性 分 析 収 狭 益 義 ( 総 売 取 合 上 引 収 効 益 率 性 :) (2)

添 付 資 料 の 目 次 1.サマリー 情 報 (その 他 )に 関 する 事 項... 2 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動... 2 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用.

に 関 する 事 項... 2 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動... 2 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用.") 平 成 26 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 26 年 1 月 29 日 会 社 名 SMBC 日 興 証 券 株 式 会 社 (URL http://www.smbcnikko.co.jp/ ) 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 久 保 哲 也 問 合 せ 先 責 任 者 ( 役 職 名 ) 経 理 部

平 成 26 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 26 年 1 月 29 日 会 社 名 SMBC 日 興 証 券 株 式 会 社 (URL http://www.smbcnikko.co.jp/ ) 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 久 保 哲 也 問 合 せ 先 責 任 者 ( 役 職 名 ) 経 理 部

第1章 簿記の一巡

第 1 節 現 金 1. 現 金 の 範 囲 (A) 簿 記 でいう 現 金 とは, 紙 幣 や 硬 貨 等 の 通 貨 に 加 え, 通 貨 代 用 証 券 を 含 んでいる 通 貨 代 用 証 券 は,すぐに 換 金 できるため, 簿 記 上 では 現 金 勘 定 ( 資 産 )として 扱 われる 現 金 = 通 貨 + 通 貨 代 用 証 券 通 貨 代 用 証 券 は, 金 融 機 関 などでいつでも

第 1 節 現 金 1. 現 金 の 範 囲 (A) 簿 記 でいう 現 金 とは, 紙 幣 や 硬 貨 等 の 通 貨 に 加 え, 通 貨 代 用 証 券 を 含 んでいる 通 貨 代 用 証 券 は,すぐに 換 金 できるため, 簿 記 上 では 現 金 勘 定 ( 資 産 )として 扱 われる 現 金 = 通 貨 + 通 貨 代 用 証 券 通 貨 代 用 証 券 は, 金 融 機 関 などでいつでも

連結計算書

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

( 別 途 調 査 様 式 1) 減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定

減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定") 資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越

中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越") 平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

損 益 計 算 書 ( 自 平 成 23 年 4 月 1 日 至 平 成 24 年 3 月 31 日 ) 金 額 ( 単 位 : 百 万 円 ) 売 上 高 99,163 売 上 原 価 90,815 売 上 総 利 益 8,347 販 売 費 及 び 一 般 管 理 費 4,661 営 業 利 益

金 額 ( 単 位 : 百 万 円 ) 売 上 高 99,163 売 上 原 価 90,815 売 上 総 利 益 8,347 販 売 費 及 び 一 般 管 理 費 4,661 営 業 利 益") 貸 借 対 照 表 ( 平 成 24 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 金 額 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 59,772 流 動 負 債 30,678 現 金 及 び 預 金 7,239 支 払 手 形 121 受 取 手 形 1,047 買 掛 金 22,341 売 掛 金 43,230 短 期 借 入 金 5,506 商

貸 借 対 照 表 ( 平 成 24 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 金 額 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 59,772 流 動 負 債 30,678 現 金 及 び 預 金 7,239 支 払 手 形 121 受 取 手 形 1,047 買 掛 金 22,341 売 掛 金 43,230 短 期 借 入 金 5,506 商

第316回取締役会議案

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

別添資料

貸 借 対 照 表 ( 平 成 18 年 3 月 31 日 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 資 産 の 部 負 債 の 部 流 動 資 産 520,174 流 動 負 債 543,802 現 金 及 び 預 金 割 賦 債 権 営 業 貸 付 金 その 他 の 営 業 貸 付 債 権 賃 貸 料 等 未 収 入 金 カ ー ド 未 収 入 金 営 業 投 資 有

貸 借 対 照 表 ( 平 成 18 年 3 月 31 日 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 資 産 の 部 負 債 の 部 流 動 資 産 520,174 流 動 負 債 543,802 現 金 及 び 預 金 割 賦 債 権 営 業 貸 付 金 その 他 の 営 業 貸 付 債 権 賃 貸 料 等 未 収 入 金 カ ー ド 未 収 入 金 営 業 投 資 有

連 結 注 記 表 ( 連 結 計 算 書 類 作 成 のための 基 本 となる 重 要 な 事 項 ) 1. 連 結 の 範 囲 に 関 する 事 項 (1) 連 結 子 会 社 の 数 3 社 連 結 子 会 社 の 名 称 株 式 会 社 ミック 株 式 会 社 モリワン 株 式 会 社 テッ

1. 連 結 の 範 囲 に 関 する 事 項 (1) 連 結 子 会 社 の 数 3 社 連 結 子 会 社 の 名 称 株 式 会 社 ミック 株 式 会 社 モリワン 株 式 会 社 テッ") 第 42 回 定 時 株 主 総 会 招 集 ご 通 知 に 際 しての インターネット 開 示 事 項 第 42 期 ( 平 成 27 年 4 月 1 日 から 平 成 28 年 3 月 31 日 まで) 1 連 結 計 算 書 類 の 連 結 注 記 表 2 計 算 書 類 の 個 別 注 記 表 はるやま 商 事 株 式 会 社 本 内 容 は 法 令 及 び 当 社 定 款 第 17 条 の

第 42 回 定 時 株 主 総 会 招 集 ご 通 知 に 際 しての インターネット 開 示 事 項 第 42 期 ( 平 成 27 年 4 月 1 日 から 平 成 28 年 3 月 31 日 まで) 1 連 結 計 算 書 類 の 連 結 注 記 表 2 計 算 書 類 の 個 別 注 記 表 はるやま 商 事 株 式 会 社 本 内 容 は 法 令 及 び 当 社 定 款 第 17 条 の

連 結 注 記 表 1. 連 結 計 算 書 類 の 作 成 のための 基 本 となる 重 要 な 事 項 に 関 する 注 記 等 (1) 連 結 の 範 囲 に 関 する 事 項 1 連 結 子 会 社 の 数 及 び 名 称 連 結 子 会 社 の 数 0 社 連 結 子 会 社 の 名 称

連 結 の 範 囲 に 関 する 事 項 1 連 結 子 会 社 の 数 及 び 名 称 連 結 子 会 社 の 数 0 社 連 結 子 会 社 の 名 称") 第 18 回 定 時 株 主 総 会 招 集 ご 通 知 に 際 しての イ ン タ ー ネ ッ ト 開 示 事 項 連 結 計 算 書 類 の 連 結 注 記 表 計 算 書 類 の 個 別 注 記 表 ( 自 平 成 27 年 4 月 1 日 至 平 成 28 年 3 月 31 日 ) 株 式 会 社 Eストアー 連 結 計 算 書 類 の 連 結 注 記 表 及 び 計 算 書 類 の 個 別

第 18 回 定 時 株 主 総 会 招 集 ご 通 知 に 際 しての イ ン タ ー ネ ッ ト 開 示 事 項 連 結 計 算 書 類 の 連 結 注 記 表 計 算 書 類 の 個 別 注 記 表 ( 自 平 成 27 年 4 月 1 日 至 平 成 28 年 3 月 31 日 ) 株 式 会 社 Eストアー 連 結 計 算 書 類 の 連 結 注 記 表 及 び 計 算 書 類 の 個 別

目 次 貸 借 対 照 表 1 損 益 計 算 書 2 キャッシュ フロー 計 算 書 3 利 益 の 処 分 に 関 する 書 類 4 国 立 大 学 法 人 等 業 務 実 施 コスト 計 算 書 5 注 記 事 項 6 附 属 明 細 書 別 紙

平 成 22 事 業 年 度 財 務 諸 表 自 : 平 成 22 年 4 月 1 日 至 : 平 成 23 年 3 月 31 日 国 立 大 学 法 人 小 樽 商 科 大 学 目 次 貸 借 対 照 表 1 損 益 計 算 書 2 キャッシュ フロー 計 算 書 3 利 益 の 処 分 に 関 する 書 類 4 国 立 大 学 法 人 等 業 務 実 施 コスト 計 算 書 5 注 記 事 項

平 成 22 事 業 年 度 財 務 諸 表 自 : 平 成 22 年 4 月 1 日 至 : 平 成 23 年 3 月 31 日 国 立 大 学 法 人 小 樽 商 科 大 学 目 次 貸 借 対 照 表 1 損 益 計 算 書 2 キャッシュ フロー 計 算 書 3 利 益 の 処 分 に 関 する 書 類 4 国 立 大 学 法 人 等 業 務 実 施 コスト 計 算 書 5 注 記 事 項

目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資 産 変 動 計 算 書 6 連 結 資 金 収 支 計 算 書 7

平 成 22 年 度 高 山 市 貸 借 対 照 表 ( 連 結 ) 行 政 コスト 計 算 書 ( 連 結 ) 純 資 産 変 動 計 算 書 ( 連 結 ) 資 金 収 支 計 算 書 ( 連 結 ) 平 成 24 年 3 月 岐 阜 県 高 山 市 目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資

平 成 22 年 度 高 山 市 貸 借 対 照 表 ( 連 結 ) 行 政 コスト 計 算 書 ( 連 結 ) 純 資 産 変 動 計 算 書 ( 連 結 ) 資 金 収 支 計 算 書 ( 連 結 ) 平 成 24 年 3 月 岐 阜 県 高 山 市 目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資

平成29年2月期 第2四半期決算短信

平 成 29 年 2 月 期 第 2 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 28 年 9 月 30 日 上 場 会 社 名 株 式 会 社 メディカル 一 光 上 場 取 引 所 東 コ ー ド 番 号 3353 URL http://www.m-ikkou.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 南 野 利 久 問 合

平 成 29 年 2 月 期 第 2 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 28 年 9 月 30 日 上 場 会 社 名 株 式 会 社 メディカル 一 光 上 場 取 引 所 東 コ ー ド 番 号 3353 URL http://www.m-ikkou.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 南 野 利 久 問 合

<重要な会計方針及び注記>

個 別 注 記 表 自 平 成 23 年 1 月 1 日 至 平 成 23 年 12 月 31 日 1. 重 要 な 会 計 方 針 に 係 る 事 項 に 関 する 注 記 1 棚 卸 資 産 の 評 価 基 準 及 び 評 価 方 法 商 品 先 入 先 出 法 による 原 価 法 ( 収 益 性 の 低 下 による 簿 価 切 下 げの 方 法 )によっております 2 固 定 資 産 の 減

個 別 注 記 表 自 平 成 23 年 1 月 1 日 至 平 成 23 年 12 月 31 日 1. 重 要 な 会 計 方 針 に 係 る 事 項 に 関 する 注 記 1 棚 卸 資 産 の 評 価 基 準 及 び 評 価 方 法 商 品 先 入 先 出 法 による 原 価 法 ( 収 益 性 の 低 下 による 簿 価 切 下 げの 方 法 )によっております 2 固 定 資 産 の 減

企業結合ステップ2に関連するJICPA実務指針等の改正について③・資本連結実務指針(その2)

") 会 計 監 査 企 業 結 合 ステップ2に 関 連 するJICPA 実 務 指 針 等 の 改 正 について3 資 本 連 結 実 務 指 針 (その2) 公 認 会 計 士 長 ながぬま 沼 ようすけ 洋 佑 1.はじめに 平 成 26 年 2 月 24 日 日 本 公 認 会 計 士 協 会 (JICPA)は 企 業 会 計 基 準 委 員 会 (ASBJ)によ り 平 成 25 年 9 月

会 計 監 査 企 業 結 合 ステップ2に 関 連 するJICPA 実 務 指 針 等 の 改 正 について3 資 本 連 結 実 務 指 針 (その2) 公 認 会 計 士 長 ながぬま 沼 ようすけ 洋 佑 1.はじめに 平 成 26 年 2 月 24 日 日 本 公 認 会 計 士 協 会 (JICPA)は 企 業 会 計 基 準 委 員 会 (ASBJ)によ り 平 成 25 年 9 月

Microsoft Word - 1608 ETF・日経400ベア決算短信.doc

平 成 ( 平 成 27 年 8 月 21 日 ~ 平 成 28 年 8 月 20 日 ) 決 算 短 信 平 成 28 年 9 月 28 日 上 場 取 引 所 東 証 フ ァ ン ド 名 JPX 日 経 400ベア 上 場 投 信 (インバース) コ ー ド 番 号 1468 連 動 対 象 指 標 JPX 日 経 400インバース インデックス 主 要 投 資 資 産 公 社 債 売 買 単

平 成 ( 平 成 27 年 8 月 21 日 ~ 平 成 28 年 8 月 20 日 ) 決 算 短 信 平 成 28 年 9 月 28 日 上 場 取 引 所 東 証 フ ァ ン ド 名 JPX 日 経 400ベア 上 場 投 信 (インバース) コ ー ド 番 号 1468 連 動 対 象 指 標 JPX 日 経 400インバース インデックス 主 要 投 資 資 産 公 社 債 売 買 単

連 結 株 主 資 本 等 変 動 計 算 書 (2015 年 6 月 1 日 から2016 年 5 月 31 日 まで) 株 主 資 本 ( 単 位 : 千 円 ) 資 本 金 資 本 剰 余 金 利 益 剰 余 金 自 己 株 式 株 主 資 本 合 計 当 期 首 残 高 2,049,318

株 主 資 本 ( 単 位 : 千 円 ) 資 本 金 資 本 剰 余 金 利 益 剰 余 金 自 己 株 式 株 主 資 本 合 計 当 期 首 残 高 2,049,318") 株 主 各 位 第 79 回 定 時 株 主 総 会 招 集 ご 通 知 に 際 しての インターネット 開 示 情 報 連 結 株 主 資 本 等 変 動 計 算 書 連 結 計 算 書 類 の 連 結 注 記 表 株 主 資 本 等 変 動 計 算 書 計 算 書 類 の 個 別 注 記 表 (2015 年 6 月 1 日 から2016 年 5 月 31 日 まで) 上 記 の 事 項 は 法

株 主 各 位 第 79 回 定 時 株 主 総 会 招 集 ご 通 知 に 際 しての インターネット 開 示 情 報 連 結 株 主 資 本 等 変 動 計 算 書 連 結 計 算 書 類 の 連 結 注 記 表 株 主 資 本 等 変 動 計 算 書 計 算 書 類 の 個 別 注 記 表 (2015 年 6 月 1 日 から2016 年 5 月 31 日 まで) 上 記 の 事 項 は 法

1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 課 税 について ガス 供 給 業 を 行 う 法 人 は 収 入 金 額 を 課 税 標 準 として 収 入 割 の 申 告 となります ( 法 72 条 の2 72 条 の 12 第 2 号 ) ガス 供 給 業 とその 他 の 事

ガス 供 給 業 とその 他 の 事") ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 申 告 について 埼 玉 県 県 税 事 務 所 平 成 28 年 4 月 凡 例 法 地 方 税 法 政 令 地 方 税 法 施 行 令 規 則 地 方 税 法 施 行 規 則 通 ( 県 ) 地 方 税 法 の 施 行 に 関 する 取 扱 いについて( 道 府 県 関 係 ) 1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の

ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 申 告 について 埼 玉 県 県 税 事 務 所 平 成 28 年 4 月 凡 例 法 地 方 税 法 政 令 地 方 税 法 施 行 令 規 則 地 方 税 法 施 行 規 則 通 ( 県 ) 地 方 税 法 の 施 行 に 関 する 取 扱 いについて( 道 府 県 関 係 ) 1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の

連 結 株 主 資 本 等 変 動 計 算 書 ( 平 成 27 年 4 月 1 日 から 平 成 28 年 3 月 31 日 まで ) 項 目 株 主 資 本 ( 単 位 : 百 万 円 ) 資 本 金 資 本 剰 余 金 利 益 剰 余 金 自 己 株 式 株 主 資 本 合 計 当 連 結 会

項 目 株 主 資 本 ( 単 位 : 百 万 円 ) 資 本 金 資 本 剰 余 金 利 益 剰 余 金 自 己 株 式 株 主 資 本 合 計 当 連 結 会") 法 令 および 定 款 に 基 づく インターネット 開 示 事 項 連 結 計 算 書 類 の 連 結 株 主 資 本 等 変 動 計 算 書 連 結 計 算 書 類 の 連 結 注 記 表 計 算 書 類 の 株 主 資 本 等 変 動 計 算 書 計 算 書 類 の 個 別 注 記 表 ( 平 成 27 年 4 月 1 日 から 平 成 28 年 3 月 31 日 まで) 木 村 化 工 機

法 令 および 定 款 に 基 づく インターネット 開 示 事 項 連 結 計 算 書 類 の 連 結 株 主 資 本 等 変 動 計 算 書 連 結 計 算 書 類 の 連 結 注 記 表 計 算 書 類 の 株 主 資 本 等 変 動 計 算 書 計 算 書 類 の 個 別 注 記 表 ( 平 成 27 年 4 月 1 日 から 平 成 28 年 3 月 31 日 まで) 木 村 化 工 機

https://www.online4.tdnet.info/onre/jsp/tdzz.download?uji.verb=

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 3 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 3 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 3. 継 続 企 業 の 前 提 に 関 する

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 3 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 3 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 3. 継 続 企 業 の 前 提 に 関 する

< F2D E633368D86816A89EF8C768E9696B18EE688B5>

独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 会 計 事 務 取 扱 規 則 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 規 則 第 36 号 制 定 平 成 16 年 4 月 1 日 一 部 改 正 平 成 17 年 2 月 23 日 一 部 改 正 平 成 18 年 2 月 28 日 一 部 改 正 平 成 19 年 3 月 30 日 一 部 改 正 平 成

独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 会 計 事 務 取 扱 規 則 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 規 則 第 36 号 制 定 平 成 16 年 4 月 1 日 一 部 改 正 平 成 17 年 2 月 23 日 一 部 改 正 平 成 18 年 2 月 28 日 一 部 改 正 平 成 19 年 3 月 30 日 一 部 改 正 平 成

2 3-4 5-6 7-8 9-10 11 12 13 14 1

2 3-4 5-6 7-8 9-10 11 12 13 14 1 2 3 4 5 6 連 結 貸 借 対 照 表 (2014 年 ( 平 成 26 年 )11 月 30 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 資 産 の 部 流 動 資 産 現 金 及 び 預 金 受 取 手 形 及 び 売 掛 金 商 品 及 び 製 品 仕 掛 品 原 材 料 及 び 貯 蔵

2 3-4 5-6 7-8 9-10 11 12 13 14 1 2 3 4 5 6 連 結 貸 借 対 照 表 (2014 年 ( 平 成 26 年 )11 月 30 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 資 産 の 部 流 動 資 産 現 金 及 び 預 金 受 取 手 形 及 び 売 掛 金 商 品 及 び 製 品 仕 掛 品 原 材 料 及 び 貯 蔵

第 41 期

決 算 公 告 平 成 24 年 6 月 28 日 各 位 大 阪 市 中 央 区 南 船 場 一 丁 目 17 番 26 号 株 式 会 社 アプラス 代 表 取 締 役 社 長 野 口 郷 司 第 3 期 ( 平 成 23 年 4 月 1 日 から 平 成 24 年 3 月 31 日 まで) 貸 借 対 照 表 損 益 計 算 書 及 び 個 別 注 記 表 貸 借 対 照 表 損 益 計 算

決 算 公 告 平 成 24 年 6 月 28 日 各 位 大 阪 市 中 央 区 南 船 場 一 丁 目 17 番 26 号 株 式 会 社 アプラス 代 表 取 締 役 社 長 野 口 郷 司 第 3 期 ( 平 成 23 年 4 月 1 日 から 平 成 24 年 3 月 31 日 まで) 貸 借 対 照 表 損 益 計 算 書 及 び 個 別 注 記 表 貸 借 対 照 表 損 益 計 算

損 益 計 算 書 ( 自 平 成 25 年 4 月 1 日 至 平 成 26 年 3 月 31 日 ) ( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ

( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産

第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産") 平 成 2 年 度 特 別 会 計 財 務 書 類 の 検 査 の 結 果 会 計 検 査 院 1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産 及 び

平 成 2 年 度 特 別 会 計 財 務 書 類 の 検 査 の 結 果 会 計 検 査 院 1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産 及 び

注 記 事 項 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 四 半 期 連 結 財 務 諸 表 の

当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 四 半 期 連 結 財 務 諸 表 の") 平 成 29 年 2 月 期 第 2 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 28 年 10 月 7 日 上 場 会 社 名 株 式 会 社 オンワードホールディングス 上 場 取 引 所 東 名 コ ー ド 番 号 8016 URL http://www.onward-hd.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 保 元

平 成 29 年 2 月 期 第 2 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 28 年 10 月 7 日 上 場 会 社 名 株 式 会 社 オンワードホールディングス 上 場 取 引 所 東 名 コ ー ド 番 号 8016 URL http://www.onward-hd.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 保 元

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 24 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 24 年 1 月 30 日 上 場 会 社 名 燦 キャピタルマネージメント 株 式 会 社 上 場 取 引 所 大 コード 番 号 2134 URL http://www.sun-capitalmanagement.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏

平 成 24 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 24 年 1 月 30 日 上 場 会 社 名 燦 キャピタルマネージメント 株 式 会 社 上 場 取 引 所 大 コード 番 号 2134 URL http://www.sun-capitalmanagement.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏

目 次 < 計 算 書 類 > 貸 借 対 照 表 損 益 計 算 書 株 主 資 本 等 変 動 計 算 書 個 別 注 記 表

計 算 書 類 ( 第 36 期 ) 自 平 成 25 年 4 月 1 日 至 平 成 26 年 3 月 31 日 株 式 会 社 NHK 文 化 センター 目 次 < 計 算 書 類 > 貸 借 対 照 表 損 益 計 算 書 株 主 資 本 等 変 動 計 算 書 個 別 注 記 表 貸 借 対 照 表 平 成 26 年 3 月 31 日 現 在 ( 単 位 : 円 ) 科 目 金 額 科 目

計 算 書 類 ( 第 36 期 ) 自 平 成 25 年 4 月 1 日 至 平 成 26 年 3 月 31 日 株 式 会 社 NHK 文 化 センター 目 次 < 計 算 書 類 > 貸 借 対 照 表 損 益 計 算 書 株 主 資 本 等 変 動 計 算 書 個 別 注 記 表 貸 借 対 照 表 平 成 26 年 3 月 31 日 現 在 ( 単 位 : 円 ) 科 目 金 額 科 目

<4D6963726F736F667420576F7264202D2081698F4390B3816A91E6398D8681758A948EE58E91967B939995CF93AE8C768E5A8F9182C98AD682B782E989EF8C768AEE8F8082CC934B97708E77906A81762E646F63>

企 業 会 計 基 準 適 用 指 針 第 9 号 株 主 資 本 等 変 動 計 算 書 に 関 する 会 計 基 準 の 適 用 指 針 平 成 17 年 12 月 27 日 改 正 平 成 22 年 6 月 30 日 最 終 改 正 平 成 25 年 9 月 13 日 企 業 会 計 基 準 委 員 会 本 適 用 指 針 は 平 成 26 年 11 月 18 日 に 公 表 された 企 業

企 業 会 計 基 準 適 用 指 針 第 9 号 株 主 資 本 等 変 動 計 算 書 に 関 する 会 計 基 準 の 適 用 指 針 平 成 17 年 12 月 27 日 改 正 平 成 22 年 6 月 30 日 最 終 改 正 平 成 25 年 9 月 13 日 企 業 会 計 基 準 委 員 会 本 適 用 指 針 は 平 成 26 年 11 月 18 日 に 公 表 された 企 業

<83528373815B4832338E918E598C888E5A8F912E786C73>

山 形 県 公 営 企 業 資 産 運 用 事 業 会 決 算 書 目 次 1 決 算 書 1 決 算 報 告 書 1 2 損 益 算 書 5 3 剰 余 金 算 書 8 4 剰 余 金 処 分 算 書 ( 案 ) 9 5 貸 借 対 照 表 11 2 事 業 報 告 書 1 概 況 13 2 業 務 13 3 会 14 3 決 算 附 属 書 1 収 益 費 用 明 細 書 15 2 固 定 資

山 形 県 公 営 企 業 資 産 運 用 事 業 会 決 算 書 目 次 1 決 算 書 1 決 算 報 告 書 1 2 損 益 算 書 5 3 剰 余 金 算 書 8 4 剰 余 金 処 分 算 書 ( 案 ) 9 5 貸 借 対 照 表 11 2 事 業 報 告 書 1 概 況 13 2 業 務 13 3 会 14 3 決 算 附 属 書 1 収 益 費 用 明 細 書 15 2 固 定 資

(1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等

率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等") 8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

<95BD90AC825133944E93788C888E5A82CC8A54977620208FEE95F18CF68A4A97702E786C73>

平 成 23 年 度 決 算 の 概 要 学 校 法 人 京 都 成 安 学 園 はじめに 1 金 額 は 千 円 未 満 の 端 数 については 四 捨 五 入 し 全 て 千 円 単 位 で 表 記 しているため この 資 料 内 の 表 の 合 計 欄 の 金 額 や この 資 料 と 計 算 書 類 の 金 額 が 一 致 しない 場 合 があります 2 この 資 料 でいう 予 算 額 とは

平 成 23 年 度 決 算 の 概 要 学 校 法 人 京 都 成 安 学 園 はじめに 1 金 額 は 千 円 未 満 の 端 数 については 四 捨 五 入 し 全 て 千 円 単 位 で 表 記 しているため この 資 料 内 の 表 の 合 計 欄 の 金 額 や この 資 料 と 計 算 書 類 の 金 額 が 一 致 しない 場 合 があります 2 この 資 料 でいう 予 算 額 とは

Q7 従 業 員 に 対 する 現 物 給 付 は 報 酬 給 与 額 に 含 まれます A7 法 人 が 役 員 又 は 使 用 人 のために 給 付 する 金 銭 以 外 の 物 又 は 権 利 その 他 経 済 的 利 益 (いわ ゆる 現 物 給 与 )については 所 得 税 において 給

については 所 得 税 において 給") 外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

疑わしい取引の参考事例

( 別 添 ) 疑 わしい 取 引 の 参 考 事 例 記 号 記 号 記 号 記 号 預 金 取 扱 い 金 融 機 関 保 険 会 社 証 券 会 社 外 国 証 券 会 社 及 び 投 資 信 託 委 託 業 者 証 券 金 融 会 社 貸 金 業 者 抵 当 証 券 業 者 商 品 投 資 販 売 業 者 小 口 債 権 販 売 業 者 不 動 産 特 定 共 同 事 業 者 金 融 先 物

( 別 添 ) 疑 わしい 取 引 の 参 考 事 例 記 号 記 号 記 号 記 号 預 金 取 扱 い 金 融 機 関 保 険 会 社 証 券 会 社 外 国 証 券 会 社 及 び 投 資 信 託 委 託 業 者 証 券 金 融 会 社 貸 金 業 者 抵 当 証 券 業 者 商 品 投 資 販 売 業 者 小 口 債 権 販 売 業 者 不 動 産 特 定 共 同 事 業 者 金 融 先 物

注 記 事 項 (1) 四 半 期 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 無 (2) 会 計 方 針 の 変 更 会 計 上 の 見 積 りの 変 更 修 正 再 表 示 1 会 計 基 準 等 の 改 正 に 伴 う 会 計 方 針 の 変 更 : 無 2 1

四 半 期 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 無 (2) 会 計 方 針 の 変 更 会 計 上 の 見 積 りの 変 更 修 正 再 表 示 1 会 計 基 準 等 の 改 正 に 伴 う 会 計 方 針 の 変 更 : 無 2 1") 平 成 29 年 2 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 28 年 7 月 1 日 上 場 会 社 名 株 式 会 社 UCS 上 場 取 引 所 東 コード 番 号 8787 URL https://www.ucscard.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 後 藤 秀 樹 問 合 せ 先 責

平 成 29 年 2 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 28 年 7 月 1 日 上 場 会 社 名 株 式 会 社 UCS 上 場 取 引 所 東 コード 番 号 8787 URL https://www.ucscard.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 後 藤 秀 樹 問 合 せ 先 責

Microsoft Word - ①AMC決算公告(大会社).doc

.doc") ス ミュージック クリエイティヴ 株 式 会 社 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 金 額 金 額 資 産 の 部 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 及 び 製 品 仕 掛 品 原 材 料 及 び 貯 蔵 品 前 払 費 用 繰 延 税 金 資 産 前 払 印 税 未 収 入 金 関 係 会 社 預 け 金 貸 倒 引 当 金 固 定

ス ミュージック クリエイティヴ 株 式 会 社 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 金 額 金 額 資 産 の 部 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 及 び 製 品 仕 掛 品 原 材 料 及 び 貯 蔵 品 前 払 費 用 繰 延 税 金 資 産 前 払 印 税 未 収 入 金 関 係 会 社 預 け 金 貸 倒 引 当 金 固 定

<4D F736F F D B AD6938C81408E968BC695F18D908F AFA2E646F63>

貸 借 対 照 表 ( 平 成 26 年 8 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 そ の 他 固 定 資 産 有 形 固 定 資 産 建 物 構 築 物 機 械 装 置

貸 借 対 照 表 ( 平 成 26 年 8 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 そ の 他 固 定 資 産 有 形 固 定 資 産 建 物 構 築 物 機 械 装 置

平成22年度

平 成 2 2 年 度 新 地 方 公 会 計 制 度 基 準 モデル による 佐 呂 間 町 の 財 務 書 類 北 海 道 佐 呂 間 町 ( 企 画 財 政 課 ) 目 次 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 Ⅱ 平 成 22 年 度 佐 呂 間 町 財 務 書 類 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 市 町 村 など 地 方 公 共 団 体 の 財 務 情

平 成 2 2 年 度 新 地 方 公 会 計 制 度 基 準 モデル による 佐 呂 間 町 の 財 務 書 類 北 海 道 佐 呂 間 町 ( 企 画 財 政 課 ) 目 次 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 Ⅱ 平 成 22 年 度 佐 呂 間 町 財 務 書 類 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 市 町 村 など 地 方 公 共 団 体 の 財 務 情

Microsoft Word - 20130730短信.doc

平 成 26 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 25 年 8 月 9 日 上 場 会 社 名 株 式 会 社 メガネトップ 上 場 取 引 所 東 コ ー ド 番 号 7541 URL http://www.meganetop.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 冨 澤 昌 宏 問 合

平 成 26 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 25 年 8 月 9 日 上 場 会 社 名 株 式 会 社 メガネトップ 上 場 取 引 所 東 コ ー ド 番 号 7541 URL http://www.meganetop.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 冨 澤 昌 宏 問 合

平成28年11月期第3四半期決算短

平 成 28 年 11 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 28 年 10 月 7 日 上 場 会 社 名 大 阪 有 機 化 学 工 業 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 4187 URL http://www.ooc.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 鎮 目 泰 昌 問 合

平 成 28 年 11 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 28 年 10 月 7 日 上 場 会 社 名 大 阪 有 機 化 学 工 業 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 4187 URL http://www.ooc.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 鎮 目 泰 昌 問 合

Microsoft Word - 外貨建取引.docx

外 貨 建 取 引 第 1 回 : 外 貨 建 取 引 と 在 外 支 店 の 換 算 2010.09.02 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 山 岸 聡 はじめに 外 貨 建 取 引 等 会 計 処 理 基 準 ( 以 下 会 計 基 準 )および 会 計 制 度 委 員 会 報 告 第 4 号 外 貨 建 取 引 等 の 会 計 処 理 に 関 する 実 務 指 針

外 貨 建 取 引 第 1 回 : 外 貨 建 取 引 と 在 外 支 店 の 換 算 2010.09.02 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 山 岸 聡 はじめに 外 貨 建 取 引 等 会 計 処 理 基 準 ( 以 下 会 計 基 準 )および 会 計 制 度 委 員 会 報 告 第 4 号 外 貨 建 取 引 等 の 会 計 処 理 に 関 する 実 務 指 針

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 3 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 四 半 期 連 結 財 務 諸 表 の

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 3 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 四 半 期 連 結 財 務 諸 表 の

目 次 ( 資 産 の 部 金 融 資 産 ) 1. 資 金 4 1 資 金 明 細 台 帳 ( 資 産 負 債 整 簿 ) 5 2 資 金 の 明 細 台 帳 ( 付 属 明 細 表 ) 5 2. 税 等 未 収 金 6 3 債 権 債 務 整 台 帳 ( 資 産 負 債 整 簿 ) 6 4 当

1. 資 金 4 1 資 金 明 細 台 帳 ( 資 産 負 債 整 簿 ) 5 2 資 金 の 明 細 台 帳 ( 付 属 明 細 表 ) 5 2. 税 等 未 収 金 6 3 債 権 債 務 整 台 帳 ( 資 産 負 債 整 簿 ) 6 4 当") 平 成 20 年 度 地 方 公 会 改 革 研 究 プロジェクト 報 告 書 金 融 資 産 負 債 台 帳 の 作 成 手 引 き 平 成 20 年 6 月 30 日 地 方 公 会 改 革 研 究 プロジェクト 目 次 ( 資 産 の 部 金 融 資 産 ) 1. 資 金 4 1 資 金 明 細 台 帳 ( 資 産 負 債 整 簿 ) 5 2 資 金 の 明 細 台 帳 ( 付 属 明 細 表

平 成 20 年 度 地 方 公 会 改 革 研 究 プロジェクト 報 告 書 金 融 資 産 負 債 台 帳 の 作 成 手 引 き 平 成 20 年 6 月 30 日 地 方 公 会 改 革 研 究 プロジェクト 目 次 ( 資 産 の 部 金 融 資 産 ) 1. 資 金 4 1 資 金 明 細 台 帳 ( 資 産 負 債 整 簿 ) 5 2 資 金 の 明 細 台 帳 ( 付 属 明 細 表

PowerPoint プレゼンテーション

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

<874031343033814091DD8ED891CE8FC6955C2E786C73>

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 資 産 の 部 負 債 の 部 流 動 資 産 181,154,164 流 動 負 債 158,796,609 現 金 及 び 預 金 1,266,240 買 掛 金 88,750,649 割 賦 売 掛 金 157,726,828 短 期 借 入 金 31,500,000 営 業 貸 付 金 20,381

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 資 産 の 部 負 債 の 部 流 動 資 産 181,154,164 流 動 負 債 158,796,609 現 金 及 び 預 金 1,266,240 買 掛 金 88,750,649 割 賦 売 掛 金 157,726,828 短 期 借 入 金 31,500,000 営 業 貸 付 金 20,381

Microsoft Word - 事業報告_監査法人用_FINAL.doc

貸 借 対 照 表 ( 平 成 27 年 2 月 28 日 現 在 ) 資 産 の 部 負 債 の 部 ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 そ の 他 貸 倒 引 当 金 固 定 資 産 有 形 固 定 資 産 建 物 構 築

貸 借 対 照 表 ( 平 成 27 年 2 月 28 日 現 在 ) 資 産 の 部 負 債 の 部 ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 そ の 他 貸 倒 引 当 金 固 定 資 産 有 形 固 定 資 産 建 物 構 築

委 託 会 社 等 の 経 理 状 況 1. 委 託 会 社 の 財 務 諸 表 は 財 務 諸 表 等 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 昭 和 38 年 大 蔵 省 令 第 59 号 )ならびに 同 規 則 第 2 条 の 規 定 に 基 づき 金 融 商 品

ならびに 同 規 則 第 2 条 の 規 定 に 基 づき 金 融 商 品") マニュライフ インベストメンツ ジャパン 株 式 会 社 第 7 期 自 : 平 成 25 年 4 月 1 日 至 : 平 成 26 年 3 月 31 日 貸 借 対 照 表 損 益 計 算 書 株 主 資 本 等 変 動 計 算 書 委 託 会 社 等 の 経 理 状 況 1. 委 託 会 社 の 財 務 諸 表 は 財 務 諸 表 等 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規

マニュライフ インベストメンツ ジャパン 株 式 会 社 第 7 期 自 : 平 成 25 年 4 月 1 日 至 : 平 成 26 年 3 月 31 日 貸 借 対 照 表 損 益 計 算 書 株 主 資 本 等 変 動 計 算 書 委 託 会 社 等 の 経 理 状 況 1. 委 託 会 社 の 財 務 諸 表 は 財 務 諸 表 等 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規

kyoukai.indd

個 人 投 資 家 の 皆 さまへ 主 なポイント 株 式 の 売 買 益 については 特 定 口 座 ( 源 泉 徴 収 選 択 口 座 ) の 利 用 で 税 務 署 に 申 告 しなくてもよくなり 預 貯 金 並 みの 手 軽 さで 株 式 投 資 を 行 うことができます 株 式 売 買 益 税 率 ( 平 成 15 年 1 月 1 日 ~ 平 成 19 年 12 月 31 日 ) 年 間

個 人 投 資 家 の 皆 さまへ 主 なポイント 株 式 の 売 買 益 については 特 定 口 座 ( 源 泉 徴 収 選 択 口 座 ) の 利 用 で 税 務 署 に 申 告 しなくてもよくなり 預 貯 金 並 みの 手 軽 さで 株 式 投 資 を 行 うことができます 株 式 売 買 益 税 率 ( 平 成 15 年 1 月 1 日 ~ 平 成 19 年 12 月 31 日 ) 年 間

Microsoft PowerPoint - 基金制度

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

情 報 通 信 機 器 等 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 する 明 細 書 ( 付 表 ) 政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関

政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関") 所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

3 連 結 財 務 諸 表 の 概 要 損 益 計 算 書 の 概 要 年 度 年 度 対 前 年 比 営 業 収 益 126,827 153,822 26,995 121% 営 業 費 用 94,213 109,560 15,347 116% 営 業 利 益 32,614 44,261 11,64

2015 年 5 月 14 日 2015 年 3 月 期 連 結 決 算 について 関 西 国 際 空 港 の 航 空 機 発 着 回 数 国 際 線 旅 客 数 が 過 去 最 高 となり 商 業 事 業 を 中 心 に 増 収 また OATグループ との 統 合 もあり 営 業 収 益 は1,500 億 円 を 上 回 り 営 業 利 益 経 常 利 益 ともに 前 年 比 110 億 円 以

2015 年 5 月 14 日 2015 年 3 月 期 連 結 決 算 について 関 西 国 際 空 港 の 航 空 機 発 着 回 数 国 際 線 旅 客 数 が 過 去 最 高 となり 商 業 事 業 を 中 心 に 増 収 また OATグループ との 統 合 もあり 営 業 収 益 は1,500 億 円 を 上 回 り 営 業 利 益 経 常 利 益 ともに 前 年 比 110 億 円 以

貸 借 対 照 表 内 訳 表 212 年 3 月 31 日 現 在 公 益 財 団 法 人 神 奈 川 県 公 園 協 会 科 目 公 益 目 的 事 業 会 計 収 益 事 業 等 会 計 法 人 会 計 内 部 取 引 消 去 合 計 Ⅰ 資 産 の 部 1. 流 動 資 産 現 金 預 金

貸 借 対 照 表 212 年 3 月 31 日 現 在 公 益 財 団 法 人 神 奈 川 県 公 園 協 会 科 目 当 年 度 前 年 度 ( 注 ) 増 減 Ⅰ 資 産 の 部 1. 流 動 資 産 現 金 預 金 286,929,827 217,799,894 69,129,933 未 収 金 24,691,586 24,68,834 82,752 前 払 金 2,857,973 2,75,243

貸 借 対 照 表 212 年 3 月 31 日 現 在 公 益 財 団 法 人 神 奈 川 県 公 園 協 会 科 目 当 年 度 前 年 度 ( 注 ) 増 減 Ⅰ 資 産 の 部 1. 流 動 資 産 現 金 預 金 286,929,827 217,799,894 69,129,933 未 収 金 24,691,586 24,68,834 82,752 前 払 金 2,857,973 2,75,243

<8356815B839395CA8E6496F3817989FC817A8267323589FC90B37665722E786C73>

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

第1章 財務諸表

財 務 報 告 論 2009( 太 田 浩 司 ) Lecture Note 16 1 第 16 章 連 結 会 計 Part 3 9. 連 結 剰 余 金 計 算 書 の 作 成 9.1 連 結 剰 余 金 計 算 書 の 目 的 個 別 財 務 諸 表 では 貸 借 対 照 表 の 末 尾 と 損 益 計 算 書 の 末 尾 は 当 期 未 処 分 利 益 で 一 致 するが 連 結 財 務 諸

財 務 報 告 論 2009( 太 田 浩 司 ) Lecture Note 16 1 第 16 章 連 結 会 計 Part 3 9. 連 結 剰 余 金 計 算 書 の 作 成 9.1 連 結 剰 余 金 計 算 書 の 目 的 個 別 財 務 諸 表 では 貸 借 対 照 表 の 末 尾 と 損 益 計 算 書 の 末 尾 は 当 期 未 処 分 利 益 で 一 致 するが 連 結 財 務 諸

税金読本(8-5)特定口座と確定申告

特定口座と確定申告") と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

損 益 計 算 書 ( 平 成 23 年 4 月 1 日 から 平 成 24 年 3 月 31 日 まで) ( 単 位 : 百 万 円 ) 科 目 金 額 鉄 道 事 業 営 業 収 益 99,036 営 業 費 75,997 営 業 利 益 23,039 そ の 他 の 事 業 営 業 収 益 7

( 単 位 : 百 万 円 ) 科 目 金 額 鉄 道 事 業 営 業 収 益 99,036 営 業 費 75,997 営 業 利 益 23,039 そ の 他 の 事 業 営 業 収 益 7") 貸 借 対 照 表 ( 平 成 24 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 69,417 流 動 負 債 91,626 現 金 及 び 預 金 1,528 短 期 借 入 金 33,638 未 収 運 賃 4,523 リ ー ス 債 務 471 未 収 金 13,533 未 払

貸 借 対 照 表 ( 平 成 24 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 69,417 流 動 負 債 91,626 現 金 及 び 預 金 1,528 短 期 借 入 金 33,638 未 収 運 賃 4,523 リ ー ス 債 務 471 未 収 金 13,533 未 払

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

<4D F736F F F696E74202D2082C882E982D982C DD8ED88EE688F882CC82B582AD82DD C668DDA9770>

な る ほ ど! 貸 借 取 引 のしくみ Japan Securities Finance Co.,Ltd 1 目 次 1. 貸 借 取 引 について 2. 貸 借 取 引 における 株 式 調 達 について 3. 品 貸 料 の 決 定 方 法 について 4. 制 限 措 置 を 含 む 貸 借 取 引 情 報 について 5.よくある 質 問 Japan Securities Finance Co.,Ltd

な る ほ ど! 貸 借 取 引 のしくみ Japan Securities Finance Co.,Ltd 1 目 次 1. 貸 借 取 引 について 2. 貸 借 取 引 における 株 式 調 達 について 3. 品 貸 料 の 決 定 方 法 について 4. 制 限 措 置 を 含 む 貸 借 取 引 情 報 について 5.よくある 質 問 Japan Securities Finance Co.,Ltd

1. 重 要 な 会 計 方 針 財 務 諸 表 の 注 記 財 務 諸 表 の 作 成 は NPO 法 人 会 計 基 準 (2010 年 7 月 20 日 2011 年 11 月 20 日 一 部 改 正 NPO 法 人 会 計 基 準 協 議 会 )によっています 同 基 準 では 特 定 非

によっています 同 基 準 では 特 定 非") 記 載 例 1 ( 現 預 金 以 外 に 資 産 負 債 がない 場 合 ) ( 名 称 ) 活 動 計 算 書 ( 注 ) 年 月 日 から 年 月 日 まで Ⅰ 経 常 収 益 1. 受 取 会 費 700,000 2. 受 取 寄 付 金 290,000 3. その 他 収 益 10,000 経 常 収 益 計 1,000,000 Ⅱ 経 常 費 用 1. 事 業 費 臨 時 雇 賃 金 200,000

記 載 例 1 ( 現 預 金 以 外 に 資 産 負 債 がない 場 合 ) ( 名 称 ) 活 動 計 算 書 ( 注 ) 年 月 日 から 年 月 日 まで Ⅰ 経 常 収 益 1. 受 取 会 費 700,000 2. 受 取 寄 付 金 290,000 3. その 他 収 益 10,000 経 常 収 益 計 1,000,000 Ⅱ 経 常 費 用 1. 事 業 費 臨 時 雇 賃 金 200,000

<8DE096B18F94955C816996BE8DD78ADC82DE816A81798F4390B394C5817A8169959F89AA8BB388E791E58A77816A2E786C73>

平 成 16 事 業 年 度 ( 第 1 期 事 業 年 度 ) 財 務 諸 表 ( 平 成 16 年 4 月 1 日 ~ 平 成 17 年 3 月 31 日 ) 国 立 大 学 法 人 福 岡 教 育 大 学 資 産 の 部 Ⅰ 固 定 資 産 1 有 形 固 定 資 産 土 地 24,078,450 建 物 1,416,003 減 価 償 却 累 計 額 53,476 1,362,527 構

平 成 16 事 業 年 度 ( 第 1 期 事 業 年 度 ) 財 務 諸 表 ( 平 成 16 年 4 月 1 日 ~ 平 成 17 年 3 月 31 日 ) 国 立 大 学 法 人 福 岡 教 育 大 学 資 産 の 部 Ⅰ 固 定 資 産 1 有 形 固 定 資 産 土 地 24,078,450 建 物 1,416,003 減 価 償 却 累 計 額 53,476 1,362,527 構

Microsoft PowerPoint - 表紙

2016 年 3 月 期 決 算 記 者 会 見 資 料 2016 年 5 月 20 日 (コード 番 号 8766) ページ 1. 東 京 海 上 ホールディングス 連 結 決 算 の 概 況 (1) 東 京 海 上 ホールディングス 連 結 1 (2) 正 味 収 入 保 険 料 および 生 命 保 険 料 の 内 訳 1 (3) 親 会 社 株 主 に 帰 属 する 当 期 純 利 益 の 内

2016 年 3 月 期 決 算 記 者 会 見 資 料 2016 年 5 月 20 日 (コード 番 号 8766) ページ 1. 東 京 海 上 ホールディングス 連 結 決 算 の 概 況 (1) 東 京 海 上 ホールディングス 連 結 1 (2) 正 味 収 入 保 険 料 および 生 命 保 険 料 の 内 訳 1 (3) 親 会 社 株 主 に 帰 属 する 当 期 純 利 益 の 内

注 記 事 項 (1) 四 半 期 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 無 (2) 会 計 方 針 の 変 更 会 計 上 の 見 積 りの 変 更 修 正 再 表 示 1 会 計 基 準 等 の 改 正 に 伴 う 会 計 方 針 の 変 更 : 有 2 1

四 半 期 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 無 (2) 会 計 方 針 の 変 更 会 計 上 の 見 積 りの 変 更 修 正 再 表 示 1 会 計 基 準 等 の 改 正 に 伴 う 会 計 方 針 の 変 更 : 有 2 1") 平 成 29 年 2 月 期 第 2 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 28 年 10 月 7 日 上 場 会 社 名 和 田 興 産 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 8931 URL http://www.wadakohsan.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 高 島 武 郎 問

平 成 29 年 2 月 期 第 2 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 28 年 10 月 7 日 上 場 会 社 名 和 田 興 産 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 8931 URL http://www.wadakohsan.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 高 島 武 郎 問

注 記 事 項 (1) 四 半 期 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 無 (2) 会 計 方 針 の 変 更 会 計 上 の 見 積 りの 変 更 修 正 再 表 示 1 会 計 基 準 等 の 改 正 に 伴 う 会 計 方 針 の 変 更 : 無 2 1

四 半 期 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 無 (2) 会 計 方 針 の 変 更 会 計 上 の 見 積 りの 変 更 修 正 再 表 示 1 会 計 基 準 等 の 改 正 に 伴 う 会 計 方 針 の 変 更 : 無 2 1") 平 成 28 年 10 月 期 第 2 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 28 年 6 月 7 日 上 場 会 社 名 アートグリーン 株 式 会 社 上 場 取 引 所 名 コ ー ド 番 号 3419 URL http://www.artgreen.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 田 中 豊 問 合

平 成 28 年 10 月 期 第 2 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 28 年 6 月 7 日 上 場 会 社 名 アートグリーン 株 式 会 社 上 場 取 引 所 名 コ ー ド 番 号 3419 URL http://www.artgreen.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 田 中 豊 問 合

<95BD90AC3139944E93788C888E5A82CC8A54977681698C6F979D89DB8C888DD99770816A2E786C7378>

平 成 19 年 度 決 算 の 概 要 長 期 経 理 長 期 経 理 は 地 方 公 共 団 体 及 び 組 合 員 から 徴 した 負 担 金 及 び 掛 金 等 を 財 源 に 退 職 共 済 年 金 等 の 長 期 給 付 並 びに 資 産 の 運 用 を 行 う 経 理 である 前 年 度 繰 越 長 期 給 付 積 立 金 9,954,376,826 流 動 資 産 481,436,803

平 成 19 年 度 決 算 の 概 要 長 期 経 理 長 期 経 理 は 地 方 公 共 団 体 及 び 組 合 員 から 徴 した 負 担 金 及 び 掛 金 等 を 財 源 に 退 職 共 済 年 金 等 の 長 期 給 付 並 びに 資 産 の 運 用 を 行 う 経 理 である 前 年 度 繰 越 長 期 給 付 積 立 金 9,954,376,826 流 動 資 産 481,436,803

1.ポイントについての 会 計 処 理 例 (1) 会 計 基 準 等 の 状 況 我 が 国 においては ポイントについて 個 別 の 会 計 処 理 の 基 準 等 は 存 在 しておらず ポイント 発 行 企 業 は 企 業 会 計 原 則 等 に 則 り 会 計 処 理 をしている 具 体

会 計 基 準 等 の 状 況 我 が 国 においては ポイントについて 個 別 の 会 計 処 理 の 基 準 等 は 存 在 しておらず ポイント 発 行 企 業 は 企 業 会 計 原 則 等 に 則 り 会 計 処 理 をしている 具 体") 決 済 WG4-2 ポイント 及 びプリペイドカードに 関 する 会 計 処 理 について ( 改 訂 ) 平 成 20 年 7 月 2 日 金 融 庁 1.ポイントについての 会 計 処 理 例 (1) 会 計 基 準 等 の 状 況 我 が 国 においては ポイントについて 個 別 の 会 計 処 理 の 基 準 等 は 存 在 しておらず ポイント 発 行 企 業 は 企 業 会 計 原 則

決 済 WG4-2 ポイント 及 びプリペイドカードに 関 する 会 計 処 理 について ( 改 訂 ) 平 成 20 年 7 月 2 日 金 融 庁 1.ポイントについての 会 計 処 理 例 (1) 会 計 基 準 等 の 状 況 我 が 国 においては ポイントについて 個 別 の 会 計 処 理 の 基 準 等 は 存 在 しておらず ポイント 発 行 企 業 は 企 業 会 計 原 則

Microsoft PowerPoint - 表紙

216 年 3 月 期 中 間 決 算 記 者 会 見 資 料 215 年 11 月 18 日 (コード 番 号 8766) ページ 1. 東 京 海 上 ホールディングス 連 結 決 算 の 概 況 (1) 東 京 海 上 ホールディングス 連 結 1 (2) 連 結 経 常 収 益 の 主 な 内 訳 1 (3) 連 結 純 利 益 の 内 訳 1 2. 国 内 損 害 保 険 事 業 の 概

216 年 3 月 期 中 間 決 算 記 者 会 見 資 料 215 年 11 月 18 日 (コード 番 号 8766) ページ 1. 東 京 海 上 ホールディングス 連 結 決 算 の 概 況 (1) 東 京 海 上 ホールディングス 連 結 1 (2) 連 結 経 常 収 益 の 主 な 内 訳 1 (3) 連 結 純 利 益 の 内 訳 1 2. 国 内 損 害 保 険 事 業 の 概

養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者 とし 死 亡 保 険 金 及 び 満 期 保 険 金 のいずれも 会 社 を 受 取 人 とする 養 老 保 険 に 加 入 してい る 場 合 を 解 説 します 資 金 繰 りの 都

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

注 記 事 項 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 新 規 - 社 除 外 - 社 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の

当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 新 規 - 社 除 外 - 社 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の") 平 成 28 年 10 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 28 年 9 月 14 日 上 場 会 社 名 株 式 会 社 オハラ 上 場 取 引 所 東 コ ー ド 番 号 5218 URL http://www.ohara-inc.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 執 行 役 員 ( 氏 名 ) 齋 藤 弘 和

平 成 28 年 10 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 28 年 9 月 14 日 上 場 会 社 名 株 式 会 社 オハラ 上 場 取 引 所 東 コ ー ド 番 号 5218 URL http://www.ohara-inc.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 執 行 役 員 ( 氏 名 ) 齋 藤 弘 和

38 様式第17号の3【付属明細表】

様 式 第 十 七 号 の 三 ( 第 四 条 第 十 条 関 係 ) ( 用 紙 A4) 附 属 明 細 表 平 成 年 月 日 現 在 1 完 成 工 事 未 収 入 金 の 詳 細 相 手 先 別 内 訳 滞 留 状 況 相 手 先 金 額 発 生 時 完 成 工 事 未 収 入 金 当 期 上 分 前 期 以 前 上 分 2 短 期 貸 付 金 明 細 表 相 手 先 金 額 3 長 期 貸

様 式 第 十 七 号 の 三 ( 第 四 条 第 十 条 関 係 ) ( 用 紙 A4) 附 属 明 細 表 平 成 年 月 日 現 在 1 完 成 工 事 未 収 入 金 の 詳 細 相 手 先 別 内 訳 滞 留 状 況 相 手 先 金 額 発 生 時 完 成 工 事 未 収 入 金 当 期 上 分 前 期 以 前 上 分 2 短 期 貸 付 金 明 細 表 相 手 先 金 額 3 長 期 貸