West Village Investment について 設 立 平 成 17 年 6 月 システム トレードの 投 資 顧 問 会 社 としてスタート: 金 融 商 品 取 引 業 関 東 財 務 局 長 ( 金 商 ) 第 576 号 米 国 Striker

|

|

|

- ほのか よせ

- 7 years ago

- Views:

Transcription

1 知 らなきゃ 大 変!! 証 券 取 引 の 税 金 と 確 定 申 告 West Village Investment 株 式 会 社 取 締 役 竹 内 伸 太 郎

2 West Village Investment について 設 立 平 成 17 年 6 月 システム トレードの 投 資 顧 問 会 社 としてスタート: 金 融 商 品 取 引 業 関 東 財 務 局 長 ( 金 商 ) 第 576 号 米 国 Striker 証 券 会 社 等 が 行 なう 一 任 勘 定 取 引 に 24.FUJIKO システムを 開 発 提 供 Striker 証 券 のウェブサイト 米 国 MESA SOFTWARE 社 と 業 務 提 携 を 行 い 日 本 における 独 占 販 売 権 契 約 締 結 R MESA3 Nikkei 米 国 Stafford Trading Companyと 業 務 提 携 を 行 い 日 本 における 独 占 販 売 権 契 約 締 結 STC Nikkei DayTrader エクセル 版 ( 個 別 株 対 応 機 能 ) TradeStation2000iの 正 規 代 理 店 として 登 録 日 経 225 先 物 用 の100%ロジック 開 示 型 デイトレード システム Perry を 自 社 開 発 し リリース Perry 日 経 225 TOPIX 先 物 用 の100%ロジック 開 示 型 デイトレード システム 第 2 弾 東 大 Master を 自 社 開 発 し リリース 東 大 Master 1

3 10 種 類 の 所 得 区 分 区 分 利 子 所 得 配 当 所 得 不 動 産 所 得 事 業 所 得 給 与 所 得 退 職 所 得 山 林 所 得 譲 渡 所 得 一 時 所 得 雑 所 得 所 得 の 例 示 預 貯 金 の 利 子 公 社 債 の 利 子 株 式 の 配 当 株 式 投 資 信 託 の 配 当 アパートやマンション 土 地 の 賃 貸 収 入 商 工 農 漁 業 医 師 弁 護 士 などの 個 人 事 業 主 の 所 得 勤 務 先 から 受 け 取 る 給 与 や 賞 与 退 職 により 勤 務 先 から 受 け 取 る 退 職 金 山 林 の 伐 採 や 譲 渡 による 所 得 土 地 や 建 物 の 売 却 益 株 式 などの 売 却 益 ゴルフ 会 員 権 などの 売 却 益 eワラント? 懸 賞 や 福 引 の 賞 金 競 馬 などの 払 戻 金 キャッシュバック 保 険 期 間 5 年 以 下 の 生 命 保 険 の 一 時 金 上 記 9つのいずれにも 分 類 されないもので 年 金 アルバイトの 講 演 料 FXの 決 済 差 損 益 スワップ 金 利 先 物 取 引 の 売 買 損 益 くりっく365 代 表 的 な 課 税 方 法 源 泉 分 離 総 合 課 税 源 泉 分 離 総 合 課 税 総 合 課 税 総 合 課 税 申 告 分 離 申 告 分 離 申 告 分 離 源 泉 分 離 申 告 分 離 総 合 課 税 総 合 課 税 源 泉 分 離 総 合 課 税 申 告 分 離 総 合 課 税 方 式 : 課 税 総 所 得 金 額 累 進 税 率 により 申 告 納 税 源 泉 分 離 課 税 方 式 : 源 泉 徴 収 だけで 課 税 関 係 完 結 ( 申 告 不 要 ) 申 告 分 離 課 税 方 式 : 各 々の 課 税 所 得 金 額 適 用 税 率 により 申 告 納 税 2

4 課 税 所 得 と 累 進 税 率 超 過 累 進 税 率 では 課 税 所 得 が 大 きくなると 税 額 も 大 きくなる! 税 額 : 万 円 ,000 1,100 1,200 1,300 1,400 1,500 1,600 1,700 1,800 1,900 2,000 課 税 所 得 金 額 : 万 円 所 得 税 + 住 民 税 15% 20% 30% 33% 43% 50% 住 民 税 率 は 一 律 10% 3

5 税 額 計 算 の 流 れ 1 損 益 の 確 定 2 経 費 の 確 定 年 収 700 万 円 のサラリーマンのモデルケース 家 族 は 妻 ( 専 業 主 婦 ) 子 供 1 人 ( 中 学 生 ) 必 要 経 費 3 所 得 の 通 算 4 扶 養 控 除 などの 人 的 控 除 や 医 療 費 などの 物 的 控 除 計 15 種 類 700 万 円 総 収 入 金 額 190 万 円 510 万 円 各 種 所 得 の 金 額 所 得 控 除 184 万 円 326 万 円 課 税 所 得 金 額 5 累 進 税 率 または 一 定 税 率 税 率 年 税 額 6 既 納 付 分 の 調 整 外 国 税 額 控 除 など 源 税 泉 額 徴 控 収 除 所 得 税 は 23 万 円 徴 収 済 み( 注 ) 申 告 納 税 額 第 1 段 階 第 2 段 階 第 3 段 階 第 4 段 階 ( 注 ) 所 得 税 とは 別 に 住 民 税 34 万 円 翌 年 6 月 から 月 2 万 8 千 円 の 特 別 徴 収 4

申 告 納 税 額 第 1 段 階 第 2 段 階 第 3 段 階 第 4 段 階 ( 注 ) 所 得 税 とは 別 に 住 民 税 34 万 円 翌 年 6 月 から 月 2 万 8 千 円 の 特 別 徴 収 4")

6 証 券 取 引 にかかる 税 金 の 概 要 給 与 総 合 課 税 1 割 合 は 所 得 税 + 住 民 税 2 通 算 は 同 じ 所 得 区 分 内 でのみ 可 能 上 場 株 配 当 源 泉 分 離 課 税 7%+3% 申 告 不 要 上 場 株 譲 渡 特 定 口 座 源 泉 源 泉 分 離 課 税 7%+3% 申 告 不 要 損 益 通 算 可 能 : 申 告 必 要 上 場 株 譲 渡 その 他 申 告 分 離 課 税 7%+3% 損 失 は3 年 間 繰 越 可 能 年 金 雑 FX 非 くりっく 雑 総 合 課 税 総 合 課 税 損 益 通 算 可 能 損 失 は 切 り 捨 て FXくりっく 雑 N225 先 物 雑 申 告 分 離 課 税 15%+5% 申 告 分 離 課 税 15%+5% 損 益 通 算 可 能 損 失 は3 年 間 繰 越 可 能 その 他 申 告 不 要 となるケース 1 所 得 合 計 が38 万 円 ( 基 礎 控 除 ) 以 下 2 年 収 2000 万 円 以 下 の 給 与 所 得 者 ( 年 末 調 整 済 み)で 給 与 退 職 以 外 の 所 得 合 計 が20 万 円 以 下 申 告 が 必 要 となり または 申 告 が 不 要 でも 対 応 を 考 慮 しなければならないケース 1 配 偶 者 控 除 扶 養 控 除 の 適 用 除 外 年 末 調 整 で 控 除 した 人 も 確 定 申 告 納 付 2 他 の 規 定 により 還 付 や 損 失 の 繰 越 控 除 の 適 用 を 受 ける 場 合 確 定 申 告 必 要 5

7 上 場 株 式 等 の 課 税 関 係 特 定 口 座 1 特 定 口 座 2 特 定 口 座 3 一 般 口 座 源 泉 確 定 申 告 合 計 源 泉 あり 源 泉 あり 源 泉 なし 源 泉 なし 税 額 の 要 否 パターンA +30 万 円 +30 万 円 適 正 不 要 パターンB +30 万 円 +20 万 円 +50 万 円 不 足 必 要 パターンC +30 万 円 -10 万 円 +20 万 円 過 大 可 能 パターンD +30 万 円 -45 万 円 -15 万 円 過 大 可 能 パターンE +30 万 円 -20 万 円 +10 万 円 過 大 可 能 源 泉 税 額 -3 万 円 -3 万 円 各 パターンの 金 額 は 所 得 金 額 ベース 源 泉 税 額 の 内 訳 : 所 得 税 2 万 1 千 円 住 民 税 9 千 円 特 定 口 座 は 上 場 株 式 上 場 ETFなどを 入 庫 できる 口 座 で 先 物 などには 適 用 なし 源 泉 なしの 特 定 口 座 では 報 告 書 を 利 用 することで 簡 易 な 申 告 が 可 能 一 般 口 座 では 銘 柄 毎 に 売 却 収 入 と 取 得 費 等 を 自 ら 計 算 し 申 告 6

8 上場株式等のその他の特例 前提 前提 譲渡所得金額は 譲渡価格 取得費 譲渡費用 で計算 譲渡所得金額は 譲渡価格 取得費 譲渡費用 で計算 取得費は総平均法に準ずる方法 加重平均 により計算 取得費は総平均法に準ずる方法 加重平均 により計算 1 みなし取得費 平成22年中の譲渡まで 1 みなし取得費 平成22年中の譲渡まで 平成13年10月1日の時価 80 と 実際の取得費 の大きい方を取得費とする特例 平成13年10月1日の時価 80 と 実際の取得費 の大きい方を取得費とする特例 要件 ①平成13年9月30日までに取得 ②以後は継続して保有 要件 ①平成13年9月30日までに取得 ②以後は継続して保有 参考URL sonota/kabushikijoto/kabuka/01.htm 参考URL sonota/kabushikijoto/kabuka/01.htm 2 取得価格1000万円までの非課税 平成19年中の譲渡まで 2 取得価格1000万円までの非課税 平成19年中の譲渡まで 平成13年11月30日から平成14年末までに取得した株式 の譲渡を非課税とする特例 平成13年11月30日から平成14年末までに取得した株式 の譲渡を非課税とする特例 要件 ①取得後は継続保有 ②源泉徴収口座以外での譲渡 要件 ①取得後は継続保有 ②源泉徴収口座以外での譲渡 ③取得価格1000万円まで ④特定上場株式等非課税適用選択申告書の提出 ③取得価格1000万円まで ④特定上場株式等非課税適用選択申告書の提出 7

9 確 定 申 告 のモデルケース モデルケース サラリーマン 年 収 700 万 円 ( 勤 務 先 にて 年 末 調 整 済 み 源 泉 23 万 円 ) 家 族 構 成 専 業 主 婦 の 配 偶 者 と 中 学 生 の 子 供 1 人 配 当 金 の 受 領 ( 上 場 株 式 等 ) 額 面 2 万 円 手 取 1 万 8 千 円 源 泉 2 千 円 上 場 株 式 の 譲 渡 ( 源 泉 徴 収 口 座 ) 譲 渡 価 格 100 万 円 取 得 費 70 万 円 源 泉 3 万 円 ( 簡 易 申 告 口 座 ) 譲 渡 価 格 50 万 円 取 得 費 60 万 円 ( 前 年 分 の 損 失 )5 万 円 FX 取 引 ( 非 くりっく) 利 益 73 万 円 経 費 6 万 円 日 経 225 先 物 取 引 ( 決 済 分 ) 損 失 40 万 円 経 費 10 万 円 8

5 万 円 FX 取 引 ( 非 くりっく) 利 益 73 万 円 経 費 6 万 円 日 経 225 先 物 取 引 ( 決 済 分 ) 損 失 40 万 円 経 費 10 万 円 8")

10 確 定 申 告 書 の 作 成 にあたって 源 泉 徴 収 票 の 準 備 勤 務 先 より 入 手 します 取 引 ( 年 間 ) 報 告 書 の 準 備 証 券 会 社 より 入 手 します 確 定 申 告 書 の 準 備 今 回 は 国 税 庁 のホームページにある 確 定 申 告 書 作 成 ツールを 利 用 します 納 付 書 の 準 備 税 務 署 より 入 手 します e-taxを 利 用 する 場 合 にはその 準 備 納 税 資 金 の 準 備 9

11 国 税 庁 ホームページへ 国 税 庁 のホームページへ 確 定 申 告 特 集 確 定 申 告 等 作 成 コーナー 今 回 は 確 定 申 告 書 を 印 刷 して 提 出 することを 前 提 とします e Taxを 利 用 しない 場 合 又 は 作 成 を 再 開 する 場 合 はこちら 所 得 税 の 確 定 申 告 書 の 順 に 進 みます すると 申 告 書 の 形 式 を 選 択 する 画 面 になります 10

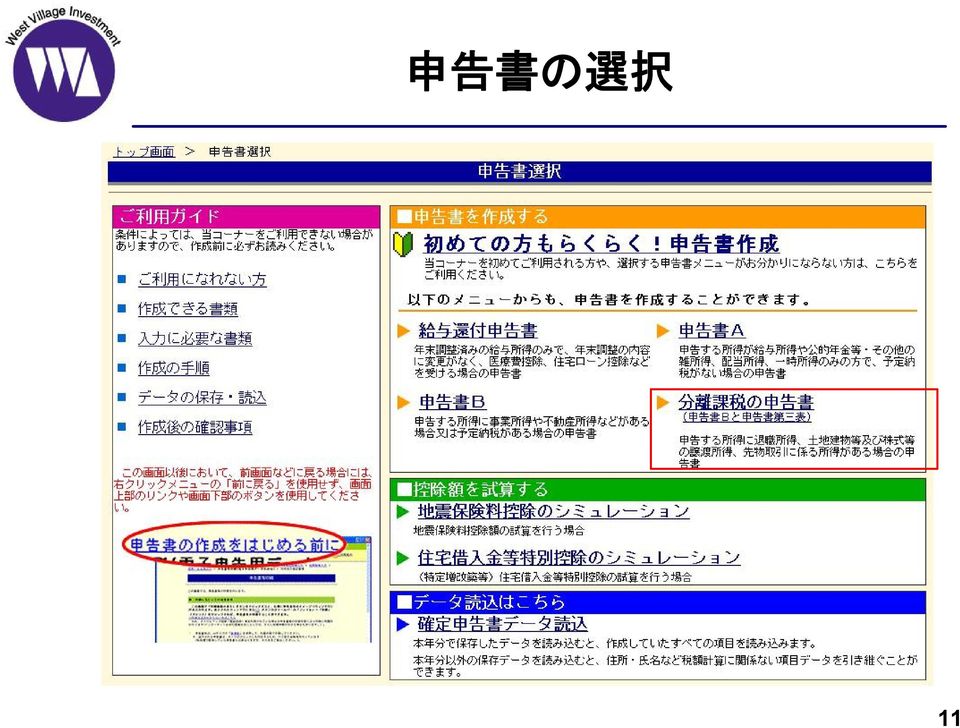

12 申 告 書 の 選 択 11

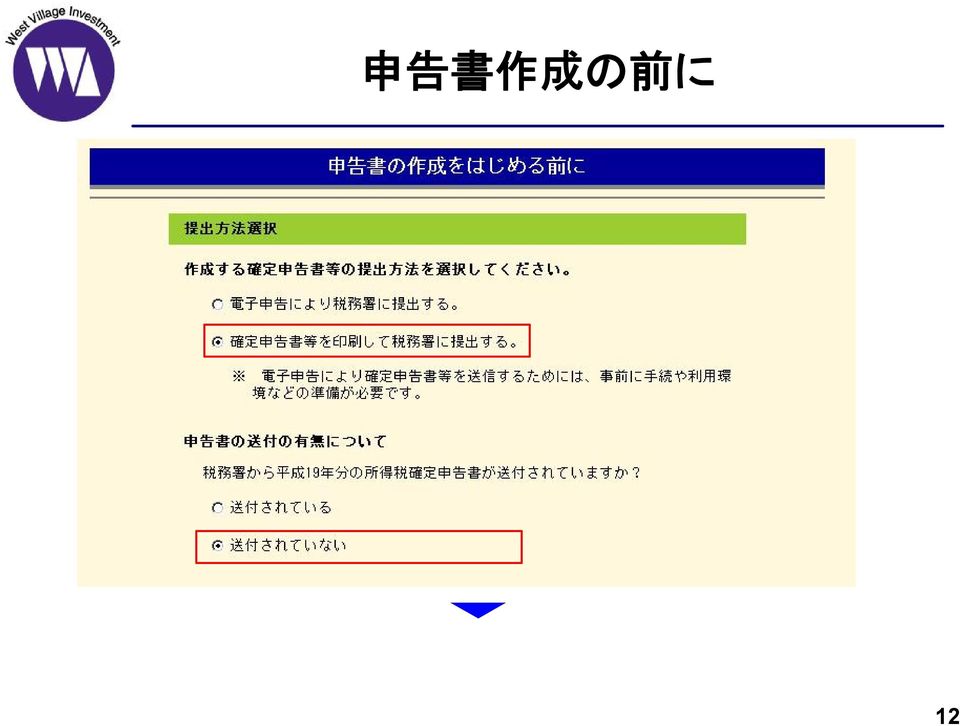

13 申 告 書 作 成 の 前 に 12

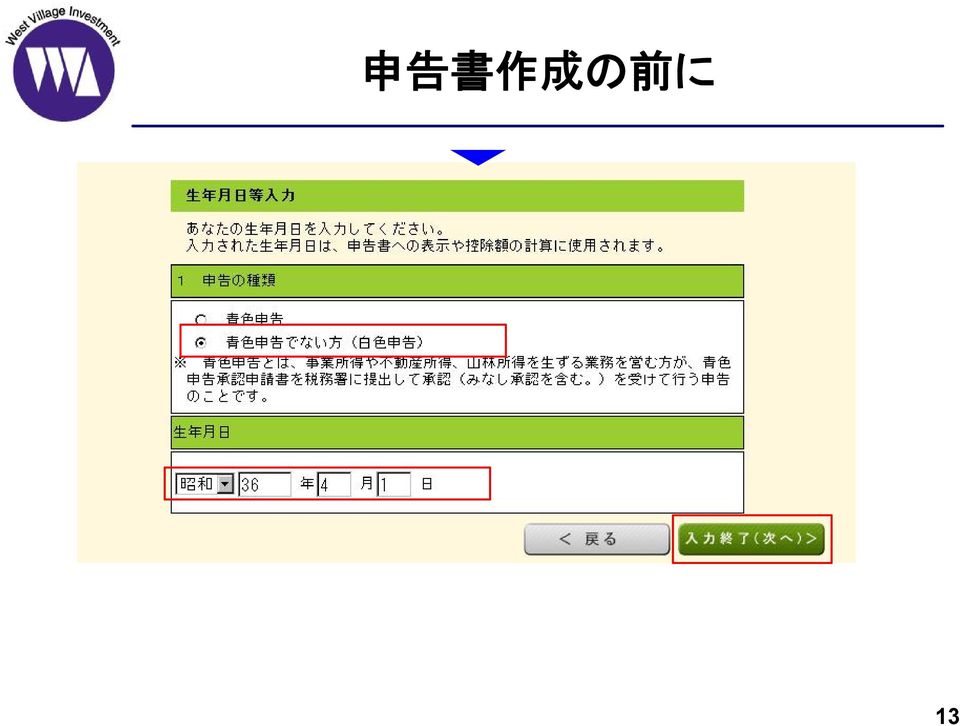

14 申 告 書 作 成 の 前 に 13

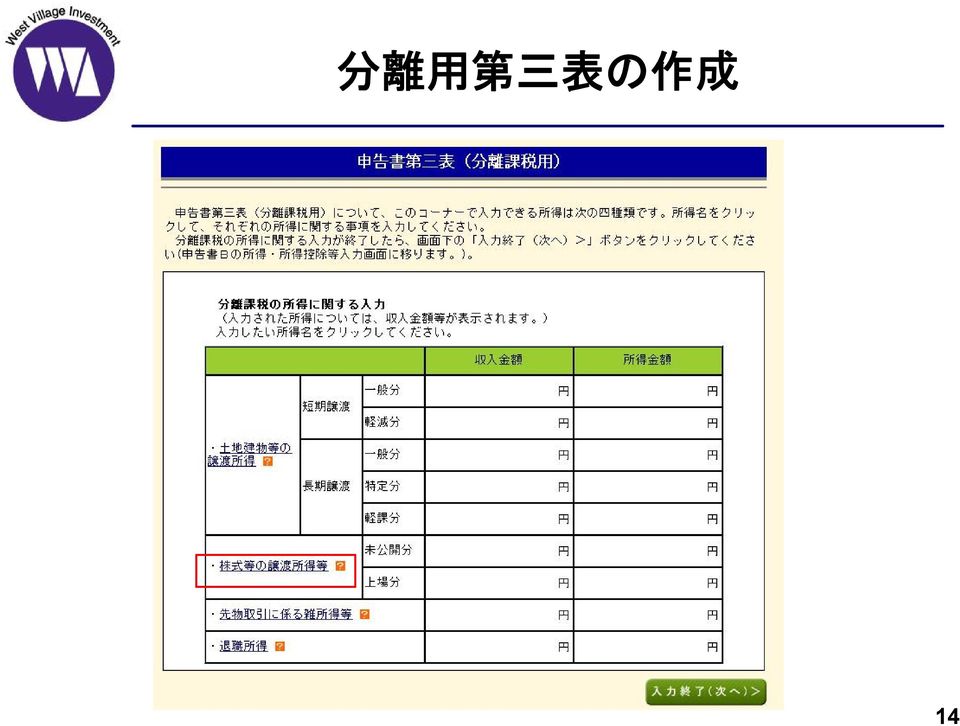

15 分 離 用 第 三 表 の 作 成 14

16 株 式 譲 渡 の 概 要 入 力 モデルケースでは 一 般 口 座 分 はありませんが 記 入 画 面 を 紹 介 する 目 的 でチェックを 入 れてあります 15

17 特 定 口 座 簡 易 申 告 口 座 分 取 引 報 告 書 を ベースに 記 入 16

18 特 定 口 座 簡 易 申 告 口 座 分 記 入 内 容 が 反 映 されます 要 確 認! 17

19 特 定 口 座 源 泉 徴 収 口 座 分 注 意 1 所 得 税! 取 引 報 告 書 を ベースに 記 入 注 意 2 住 民 税! 18

20 特 定 口 座 源 泉 徴 収 口 座 分 記 入 内 容 が 反 映 されます 要 確 認! 19

21 一 般 口 座 分 一 般 口 座 分 が あれば 記 入 計 算 は 自 分 で 行 う 20

22 一 般 口 座 分 ここに 明 細 を 記 入 するか 別 途 明 細 資 料 を 添 付 入 力 終 了 をクリックする とポップアップ みなし 取 得 費 の 特 例 を 受 ける 場 合 には OKを 選 択 21

23 前 年 からの 繰 越 損 失 前 年 ( 平 成 18 年 ) 分 の 申 告 書 より 前 年 分 の 申 告 書 を 提 出 していない 場 合 には 前 年 分 のもの を 作 成 して 提 出 すれば 本 年 で 繰 越 控 除 が 可 能 22

24 繰 越 控 除 の 計 算 記 入 内 容 が 反 映 され 繰 越 控 除 が 実 行 され 翌 年 繰 越 額 まで 計 算 されます 要 確 認! 23

25 株 式 譲 渡 確 認 画 面 上 場 株 式 にかか る 源 泉 徴 収 口 座 簡 易 申 告 口 座 一 般 口 座 のすべ てが 集 約 されま す 要 確 認! 24

26 株 式 譲 渡 確 認 画 面 上 場 株 式 にかか る 源 泉 徴 収 口 座 簡 易 申 告 口 座 一 般 口 座 のすべ てが 集 約 されま す 要 確 認! 25

27 株 式 譲 渡 入 力 完 了 画 面 26

28 分 離 用 第 三 表 の 作 成 2 次 に 日 経 225 先 物 取 引 にかかる 内 容 を 記 入 します 上 場 株 式 の 記 入 内 容 です 要 確 認! 27

29 日 経 225 先 物 取 引 分 取 引 報 告 書 をベースに 記 入 記 入 内 容 が 反 映 され 1 件 ごとに 合 計 されてい きます 要 確 認! 他 の 経 費 を 記 入 28

30 日 経 225 先 物 取 引 分 記 入 内 容 が 反 映 されていきます 要 確 認! 前 年 以 前 からの 繰 越 損 失 があれ ば 記 入 29

31 分 離 用 第 三 表 の 入 力 完 了 上 場 株 式 の 記 入 内 容 です 要 確 認! 日 経 225 先 物 取 引 の 記 入 内 容 です 要 確 認! 30

32 申 告 書 Bの 作 成 源 泉 徴 収 票 より 1 給 与 関 係 を 入 力 5FX 関 係 を 入 力 取 引 報 告 書 より 31

33 申 告 書 Bの 作 成 該 当 をクリック 明 細 入 力 画 面 入 力 終 了 申 告 書 Bに 戻 る の 繰 り 返 し 源 泉 徴 収 票 より 2 社 会 保 険 関 係 を 入 力 3 生 損 保 関 係 を 入 力 32

34 申 告 書 Bの 作 成 源 泉 徴 収 票 より 4 配 偶 者 扶 養 関 係 を 入 力 他 の 所 得 控 除 がある 場 合 にも 該 当 ボタンをクリックして 入 力 してください 災 害 盗 難 横 領 による 損 失 雑 損 控 除 10 万 円 を 超 える 医 療 費 の 支 出 医 療 費 控 除 5 千 円 を 超 える 寄 付 金 の 支 出 寄 付 金 控 除 など 33

35 申 告 書 Bの 入 力 完 了 34

36 住 民 税 に 関 する 事 項 普 通 徴 収 を 選 択 普 通 徴 収 とは 自 治 体 か ら 発 行 される 納 付 書 に より 納 税 する 方 法 35

37 個 人 情 報 の 入 力 情 報 を 入 力 36

38 所 轄 税 務 署 と 納 税 額 納 税 地 の 所 轄 税 務 署 を 選 択 申 告 年 月 日 を 記 入 所 得 税 の 納 税 額 別 途 住 民 税 がかかります 37

39 納 期 限 と 納 付 方 法 申 告 納 付 期 限 納 付 方 法 納 付 書 が 必 要! 税 務 署 に 発 行 してもらい ます 振 替 納 税 も 可 能 38

40 所 得 税 と 住 民 税 の 関 係 平 成 19 年 分 の 所 得 に 対 する 税 負 担 時 期 の 相 違 平 成 19 年 平 成 20 年 平 成 21 年 所 得 税 毎 月 源 泉 徴 収 年 末 調 整 で 精 算 確 定 申 告 で 精 算 23 万 円 徴 収 済 み 確 定 申 告 12 万 円 追 加 納 付 平 成 19 年 分 の( 給 与 ) 所 得 給 与 700 万 円 +FX67 万 円 住 民 税 決 定 増 加 分 8 万 円 4 回 の 分 納 毎 月 特 別 徴 収 または 普 通 徴 収 平 成 20 年 の 給 与 から 控 除 給 与 分 住 民 税 34 万 円 翌 年 6 月 から 毎 月 特 別 徴 収 所 得 税 は 確 定 申 告 納 付 で 完 了 しますが 住 民 税 は 半 年 遅 れで 徴 収 がスタートします 今 回 のケースでは 約 8 万 円 を 納 税 原 資 として 確 保 しておきましょう! (FXに 係 る 雑 所 得 の 金 額 約 67 万 円 税 率 10%+αでの 概 算 計 算 ) 39

41 納 付 書 の 作 成 納 付 書 の 記 入 例 ( 所 轄 ) 東 京 都 中 央 区 日 本 橋 小 網 町 証 券 一 郎 ショウケン イチロウ 40

42 確 定 申 告 書 の 形 式 申 告 書 の 形 式 と 印 刷 税 務 署 用 住 民 税 用 自 身 控 用 郵 送 の 場 合 には 上 記 3 通 と 控 用 の 返 信 用 封 筒 ( 切 手 添 付 )を 配 達 記 録 にて 送 付 添 付 書 類 はA4 用 紙 に 添 付 するのがベター 41

43 付 表 計 算 明 細 書 の 形 式 付 表 など 42

44 よくある 質 問 適 用 税 率 について 1 課 税 所 得 2000 万 円 の 場 合 1800 万 円 まで43%で200 万 円 が50%ですか? 総 合 課 税 の 場 合 各 段 階 ごとにそれぞれの 税 率 を 適 用 し 最 後 に 合 計 します 2000 万 円 の 場 合 は 195 万 円 15%(195 万 円 まで) +135 万 円 20%(330 万 円 まで) +365 万 円 30%(695 万 円 まで) +205 万 円 33%(900 万 円 まで) +900 万 円 43%(1800 万 円 まで) +200 万 円 50%(1800 万 円 超 過 分 )= 合 計 約 720 万 円 ( 所 得 税 住 民 税 ) 個 人 の 属 性 と 所 得 区 分 について 2 会 社 勤 めしていなくて 商 品 先 物 FX 株 式 などの 運 用 しかしていない(= 無 職?)の 場 合 は 個 人 事 業 主 と 同 じと 考 えるのですか? 原 則 的 には 無 職 扱 いで 個 人 事 業 主 にはなりません 投 資 運 用 を 業 として 営 むというのであれば そ れ 相 応 の 所 得 があることが 前 提 となり かつ 個 人 事 業 者 として 税 務 届 出 が 必 要 と 考 えられます 3 サラリーマンがFXや 先 物 トレードを 事 業 として 開 業 する 事 は 可 能 なのでしょうか? 可 能 性 がないとは 言 えませんが 投 資 運 用 が 業 として 営 まれるのならば それ 相 応 の 労 力 の 投 入 と 所 得 があることが 前 提 となります 43

45 よくある 質 問 4 収 入 が 先 物 取 引 しかない 場 合 に 雑 所 得 ではなく 事 業 所 得 にしなければならないのはどんな 場 合 で すか? 原 則 は 雑 所 得 になります 投 資 運 用 が 業 として 営 まれるのならば それ 相 応 の 労 力 の 投 入 と 所 得 があ ることが 前 提 であり 投 資 運 用 が 業 として 営 まれる 場 合 には 個 人 事 業 主 の 事 業 所 得 となります 所 得 要 件 と 損 益 通 算 について 5 昨 年 途 中 までサラリーマン 残 りの 期 間 は 無 職 でわずかですが 投 資 を 行 いました この 場 合 サ ラリーマン 控 除 は 適 用 になるのでしょうか? サラリーマン 控 除 とは 給 与 所 得 控 除 ですね いわゆるサラリーマンの 概 算 による 必 要 経 費 です 年 の 中 途 で 退 職 した 場 合 でも 給 与 収 入 に 応 じた 給 与 所 得 控 除 は 適 用 になります 6 学 生 の 場 合 所 得 がいくらまでなら 扶 養 控 除 が 受 けられますか? 被 扶 養 者 ( 学 生 ) 本 人 の 合 計 所 得 金 額 が38 万 円 以 下 であれば 扶 養 者 ( 親 など) 側 で 扶 養 控 除 が 受 けられます 44

46 よくある 質 問 7 年 金 所 得 者 の 場 合 は 専 業 主 婦 と 同 じで 基 礎 控 除 38 万 円 以 下 での 判 定 ですか? 年 金 受 給 者 の 場 合 既 に 受 け 取 っている 年 金 が 総 合 課 税 の 雑 所 得 となりますので これに 非 くりっ く365 のFXの 所 得 (これも 総 合 課 税 の 雑 所 得 )を 加 減 ( 雑 所 得 内 通 算 )して 確 定 申 告 します 通 常 FXで 利 益 があれば 納 税 ですが FXで 損 失 があれば 年 金 について 源 泉 徴 収 された 金 額 の 一 部 また は 全 部 が 還 付 されます 8 個 人 事 業 所 得 との 通 算 はできますか? 事 業 所 得 がマイナスの 場 合 には 他 のプラスの 所 得 と 通 算 できますが FX 取 引 で 発 生 した 損 失 は 同 じ 所 得 の 区 分 内 だけでの 通 算 です 非 くりっく365 は 総 合 課 税 の 雑 所 得 に 区 分 され そのマイ ナスを 相 殺 できるのは eワラントの 償 還 差 益 年 金 原 稿 料 などです くりっく365 は 分 離 課 税 の 雑 所 得 に 区 分 され そのマイナスを 相 殺 できるのは 日 経 225 先 物 商 品 先 物 などの 利 益 です 9 くりっく365 の 利 益 と 非 くりっく365 の 損 失 を 通 算 できますか? 所 得 の 区 分 が 異 なるので 残 念 ながら 通 算 できません 45

47 よくある 質 問 10 今 年 と 去 年 の 合 計 が 課 税 対 象 額 まで 達 していなかったら 申 告 不 要 ですか? 所 得 税 は 暦 年 ベースで 計 算 しますので いずれかの 年 で 所 得 要 件 を 満 たせば 申 告 が 必 要 です 11 損 失 の 発 生 した 年 も 申 告 すれば その 損 失 を 繰 り 越 せますか? FX 取 引 に 関 して 言 えば 分 離 課 税 の 雑 所 得 に 区 分 される くりっく365 の 損 失 で 同 所 得 区 分 の 日 経 225 先 物 や 商 品 先 物 などの 利 益 と 通 算 してもなお 損 失 が 大 きい 場 合 には 申 告 を 要 件 に 翌 3 年 間 の 繰 越 控 除 が 可 能 です 対 して 総 合 課 税 の 雑 所 得 に 区 分 される 非 くりっく365 の 損 失 で 同 所 得 区 分 の 年 金 などの 所 得 と 通 算 してもなお 損 失 が 大 きい 場 合 には その 損 失 は 切 り 捨 てら れます 必 要 経 費 について 12 必 要 経 費 の 範 囲 や 証 明 方 法 について 詳 しくお 願 いします 必 要 経 費 とは その 収 入 を 得 るために 直 接 支 出 した 費 用 の 額 とされています 取 引 手 数 料 や 証 拠 金 の 振 込 手 数 料 FX 取 引 の 勉 強 のためのセミナー 参 加 費 や 書 籍 費 などには 収 支 の 因 果 関 係 があり 必 要 経 費 になるものと 思 われます 対 して 個 人 的 にも 使 用 されるインターネット 通 信 料 などは 家 事 関 連 費 とよばれ 原 則 は 必 要 経 費 不 算 入 です 例 えばトレードする 時 間 が 決 まっており その 時 間 以 外 は 個 人 使 用 なのであれば その 割 合 に 応 じた 区 分 ( 按 分 ) 計 算 し 必 要 経 費 に 算 入 することも 可 能 かと 思 います 個 人 的 な 使 用 とFX 取 引 に 関 するものを 区 分 するときは 一 律 何 割 と 決 めずに 明 確 な 根 拠 に 基 づいての 計 算 が 必 要 となるのでご 注 意 ください 46

48 よくある 質 問 13 エビデンスとは 書 籍 やパソコンのレシートってこと? エビデンスとは 証 拠 のことを 指 し 取 引 報 告 書 や 領 収 証 レシートなどがこれに 該 当 します 14 パソコンの 償 却 は 何 年 でしょうか? 原 則 耐 用 年 数 4 年 で 定 額 償 却 します ただし 取 得 価 額 10 万 円 未 満 は1 年 10 万 円 以 上 20 万 円 未 満 は3 年 で 償 却 が 可 能 です 15 共 通 経 費 は くりっく365 非 くりっく365 どちらで 計 上 すればいいですか? 共 通 経 費 については 取 引 回 数 や 取 引 ボリュームなどを 鑑 みた 合 理 的 な 基 準 により 両 者 に 按 分 すべ きと 思 われます 他 の 金 融 所 得 について 16 他 の 金 融 所 得 についてはどのように 申 告 すればいいですか? 後 日 セミナーにてお 話 しします 47

49 よくある 質 問 確 定 申 告 の 方 法 などについて 17 納 付 書 はダウンロードできないのですか? 残 念 ながらダウンロードはできません 税 務 署 で 発 行 してもらってください 18 e-taxを 利 用 して 5000 円 の 税 額 控 除 があるのは 毎 年 ですか? 平 成 19 年 分 の 申 告 か 平 成 20 年 分 の 申 告 のいずれか1 回 のみの 適 用 となります 19 電 子 申 告 を 選 択 しても 別 途 添 付 書 類 を 送 る 必 要 がありますか? 電 子 申 告 の 場 合 には 添 付 書 類 は 保 存 義 務 となりますので 別 途 書 類 を 送 る 必 要 はありません 20 国 税 庁 の 確 定 申 告 書 作 成 フォームでは 雑 所 得 の 内 訳 にマイナス 記 入 ができないようです どの ようにしたらよいですか? 複 数 の 証 券 会 社 で 取 引 した 場 合 で 一 方 の 報 告 書 がプラス 他 方 でマイナスとなっているときは 確 定 申 告 書 にはプラスマイナスの 差 額 を 入 力 して 別 途 内 訳 書 を1 枚 用 意 して 申 告 してください 21 税 理 士 に 直 接 相 談 依 頼 をしたいのですが 費 用 はどの 程 度 かかるのでしょうか? 申 告 書 作 成 の 作 業 ボリュームによって 通 常 税 理 士 報 酬 は 変 わります まずは 税 理 士 会 や 市 区 町 村 役 場 商 工 会 議 所 などが 主 催 する 無 料 相 談 会 などを 利 用 することをお 勧 めします 48

50 よくある 質 問 その 他 22 法 人 所 得 と 個 人 所 得 はどちらが 得 ですか? 非 常 にナーバスな 問 題 ですし 詳 細 について 検 証 検 討 が 必 要 なので 一 概 にはお 答 えできませんが 法 人 税 の 実 効 税 率 は 約 29%~ 約 40%ですから 課 税 所 得 が 約 3000 万 円 程 度 のラインで 個 人 所 得 税 の 実 効 税 率 が 上 回 る 可 能 性 があります ただし 実 際 には 法 人 設 立 コスト 証 券 口 座 の 開 設 維 持 管 理 コスト 役 員 報 酬 による 支 出 と 内 部 留 保 のバランス 損 益 通 算 の 可 否 損 失 の 繰 越 控 除 年 数 交 際 費 課 税 など 様 々な 側 面 からのアプローチが 必 要 です 23 金 融 所 得 に 関 する 課 税 の 一 体 化 とは 何 ですか? 現 在 金 融 商 品 から 発 生 する 所 得 に 対 しては 様 々な 課 税 方 法 や 税 率 が 適 用 されており また 利 益 に 対 しては 課 税 するものの 損 失 については 通 算 を 認 めないあるいは 制 限 するような 状 況 が 見 られます 非 常 に 複 雑 ですし リスクを 取 って 投 資 するには 厳 しい 環 境 です このような 状 況 を 改 善 すべく ま た 金 融 資 産 を 貯 蓄 から 投 資 へとシフトさせる 政 策 的 見 地 から 利 子 配 当 株 式 譲 渡 投 資 信 託 先 物 取 引 などの 金 融 商 品 から 発 生 する 所 得 を 一 本 化 することで 幅 広 く 損 益 通 算 を 認 めようと 議 論 され ているのが 金 融 所 得 課 税 一 体 化 なのです ようやく 議 論 が 本 格 化 されてきて ましたが 税 率 面 損 益 通 算 の 対 象 範 囲 納 税 管 理 番 号 の 導 入 や 税 収 に 与 える 影 響 などまだまだ 未 決 定 の 部 分 も 多 く 決 定 され 次 第 順 次 導 入 されていくような 状 況 と 思 われますので 今 後 の 議 論 の 行 方 に 注 目 が 必 要 です 49

51 その 他 の 留 意 事 項 所 得 税 の 確 定 申 告 にあたっては 配 偶 者 や 扶 養 親 族 など 納 税 者 一 人 一 人 の 状 況 が 異 なりますので 状 況 に 応 じてご 対 応 ください 専 業 主 婦 や 学 生 で 確 定 申 告 が 必 要 になった 場 合 旦 那 様 で 適 用 した 配 偶 者 控 除 や 扶 養 控 除 が 不 適 用 となる 場 合 がありますので 注 意 が 必 要 です 申 告 不 要 でも 還 付 や 損 失 の 繰 越 控 除 の 適 用 を 受 けられる 場 合 もあるため 内 容 には 確 認 が 必 要 です 確 定 申 告 書 の 作 成 方 法 や 提 出 方 法 納 税 の 方 法 などは いくつかある 選 択 肢 のうちから ご 自 身 の 判 断 に 基 づき 決 定 してください 本 資 料 は 平 成 19 年 11 月 現 在 施 行 されている 税 制 に 基 づいて 作 成 されており その 後 の 税 制 改 正 等 により 内 容 の 一 部 または 全 部 が 変 更 となる 可 能 性 があり ます 年 末 に 保 有 する 外 貨 に 係 る 換 算 差 損 益 や 必 要 経 費 の 範 囲 など 所 得 税 法 上 に 明 確 な 規 定 がないものの 取 り 扱 いには 十 分 な 注 意 が 必 要 です 各 税 務 署 によっ ても 見 解 が 異 なる 可 能 性 あるため 最 終 的 には 各 税 務 署 又 は 税 理 士 などの 専 門 家 にお 尋 ねください 50

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

税金読本(8-5)特定口座と確定申告

特定口座と確定申告") と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については

の 利 子 については") 公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については 申 告 分 離 課 税 の 対 象 となります なお 利 子 の 支 払 いを 受 ける 際 に 源

公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については 申 告 分 離 課 税 の 対 象 となります なお 利 子 の 支 払 いを 受 ける 際 に 源

スライド 1

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

所 得 の 種 類 と 所 得 金 額 の 計 算 方 法 所 得 の 種 類 要 件 計 算 方 法 事 業 雑 営 業 等 農 業 小 売 業 製 造 業 飲 食 業 理 容 業 保 険 外 交 員 大 工 集 金 人 ピアノ 講 師 など 農 産 物 の 生 産 果 樹 の 栽 培 家 畜 の

平 成 27 年 度 市 民 税 道 民 税 ( 国 民 健 康 保 険 税 ) 申 告 の 手 引 き この 手 引 きは 平 成 27 年 度 市 民 税 道 民 税 ( 国 民 健 康 保 険 税 ) 申 告 書 の 記 載 にあたって 一 般 的 な 事 項 について 説 明 しています 申 告 や 各 種 計 算 方 法 などについてお 分 かりにならない 点 がありましたら 北 広 島

平 成 27 年 度 市 民 税 道 民 税 ( 国 民 健 康 保 険 税 ) 申 告 の 手 引 き この 手 引 きは 平 成 27 年 度 市 民 税 道 民 税 ( 国 民 健 康 保 険 税 ) 申 告 書 の 記 載 にあたって 一 般 的 な 事 項 について 説 明 しています 申 告 や 各 種 計 算 方 法 などについてお 分 かりにならない 点 がありましたら 北 広 島

不 動 産 所 得 の 赤 字 < 土 地 等 の 取 得 の 負 債 利 子 なら 300 万 500 万 不 動 産 所 得 の 赤 字 300 万 のうち 利 子 分 の500 万 は 通 算 できない = 赤 字 分 の300 万 は 全 額 通 算 できないことになる = 損 益 通 算

7. 損 益 通 算 繰 越 控 除 損 益 通 算 の 対 象 となる 損 失 原 則 不 動 産 所 得 事 業 所 得 山 林 所 得 譲 渡 所 得 に 生 じた 損 失 ( 赤 字 ) 一 定 の 順 序 によって 他 の 黒 字 の 所 得 から 控 除 して 相 殺 できる これら4つ 以 外 の 所 得 は 赤 字 でも 控 除 できない 例 外 損 益 通 算 できる 所 得 の

7. 損 益 通 算 繰 越 控 除 損 益 通 算 の 対 象 となる 損 失 原 則 不 動 産 所 得 事 業 所 得 山 林 所 得 譲 渡 所 得 に 生 じた 損 失 ( 赤 字 ) 一 定 の 順 序 によって 他 の 黒 字 の 所 得 から 控 除 して 相 殺 できる これら4つ 以 外 の 所 得 は 赤 字 でも 控 除 できない 例 外 損 益 通 算 できる 所 得 の

<4D6963726F736F667420576F7264202D208E4791B98D548F9C93FC97CD97E15F91B98EB88A7A8C768E5A8F9195D25F89FC92E85F8DC59056835383568362834E94C55F2E646F63>

東 日 本 大 震 災 により 被 害 を 受 けた 方 へ 国 税 庁 ホームページで 作 成 する 損 失 額 計 算 システムを 利 用 した 確 定 申 告 書 作 成 入 力 例 このパンフレットは 東 日 本 大 震 災 で 被 害 を 受 けられた 方 で 平 成 22 年 分 に 遡 って 雑 損 控 除 等 に よる 確 定 申 告 ( 還 付 申 告 ) 書 を 提 出 する 給

東 日 本 大 震 災 により 被 害 を 受 けた 方 へ 国 税 庁 ホームページで 作 成 する 損 失 額 計 算 システムを 利 用 した 確 定 申 告 書 作 成 入 力 例 このパンフレットは 東 日 本 大 震 災 で 被 害 を 受 けられた 方 で 平 成 22 年 分 に 遡 って 雑 損 控 除 等 に よる 確 定 申 告 ( 還 付 申 告 ) 書 を 提 出 する 給

損 益 計 算 書 自. 平 成 26 年 4 月 1 日 至. 平 成 27 年 3 月 31 日 科 目 内 訳 金 額 千 円 千 円 営 業 収 益 6,167,402 委 託 者 報 酬 4,328,295 運 用 受 託 報 酬 1,839,106 営 業 費 用 3,911,389 一

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

種 類 控 除 額 小 規 模 企 業 共 済 等 掛 金 控 除 生 命 保 険 料 控 除 地 震 保 険 料 控 除 支 払 った 小 規 模 共 済 心 身 障 害 者 扶 養 共 済 の 掛 金 の 金 額 生 命 保 険 料 控 除 額 = 一 般 生 命 保 険 料 控 除 額 + 個

所 得 税 ( 国 税 )のあらまし 税 額 の 計 算 方 法 市 県 民 税 所 得 割 の 計 算 方 法 とほぼ 同 じです 総 合 課 税 ( 所 得 金 額 - 所 得 控 除 額 ) 税 率 - 税 額 控 除 額 ( 課 税 される 所 得 金 額 ) 分 離 課 税 退 職 所 得 山 林 所 得 土 地 建 物 株 式 等 の 譲 渡 所 得 などは 他 の 所 得 と 分 離

所 得 税 ( 国 税 )のあらまし 税 額 の 計 算 方 法 市 県 民 税 所 得 割 の 計 算 方 法 とほぼ 同 じです 総 合 課 税 ( 所 得 金 額 - 所 得 控 除 額 ) 税 率 - 税 額 控 除 額 ( 課 税 される 所 得 金 額 ) 分 離 課 税 退 職 所 得 山 林 所 得 土 地 建 物 株 式 等 の 譲 渡 所 得 などは 他 の 所 得 と 分 離

kyoukai.indd

個 人 投 資 家 の 皆 さまへ 主 なポイント 株 式 の 売 買 益 については 特 定 口 座 ( 源 泉 徴 収 選 択 口 座 ) の 利 用 で 税 務 署 に 申 告 しなくてもよくなり 預 貯 金 並 みの 手 軽 さで 株 式 投 資 を 行 うことができます 株 式 売 買 益 税 率 ( 平 成 15 年 1 月 1 日 ~ 平 成 19 年 12 月 31 日 ) 年 間

個 人 投 資 家 の 皆 さまへ 主 なポイント 株 式 の 売 買 益 については 特 定 口 座 ( 源 泉 徴 収 選 択 口 座 ) の 利 用 で 税 務 署 に 申 告 しなくてもよくなり 預 貯 金 並 みの 手 軽 さで 株 式 投 資 を 行 うことができます 株 式 売 買 益 税 率 ( 平 成 15 年 1 月 1 日 ~ 平 成 19 年 12 月 31 日 ) 年 間

c. 投 資 口 の 譲 渡 に 係 る 税 務 個 人 投 資 主 が 投 資 口 を 譲 渡 した 際 の 譲 渡 益 は 株 式 等 に 係 る 譲 渡 所 得 等 として 原 則 20%( 所 得 税 15% 住 民 税 5%)の 税 率 による 申 告 分 離 課 税 の 対 象 となりま

の 税 率 による 申 告 分 離 課 税 の 対 象 となりま") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです な お 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです な お 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

情 報 通 信 機 器 等 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 する 明 細 書 ( 付 表 ) 政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関

政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関") 所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

<4D6963726F736F667420576F7264202D208C6F89638FEE95F182A082EA82B182EA82518257817C82542E646F6378>

経 営 情 報 あれこれ 平 成 28 年 5 月 号 税 制 改 正 金 融 税 制 世 界 経 済 が 低 迷 する 中 で 為 替 相 場 においてはドル 安 円 高 が 進 行 し 株 式 債 権 市 場 におい ても 波 乱 の 展 開 を 見 せています 日 本 の 金 融 税 制 は ここ 数 年 税 制 改 正 を 経 て 平 成 28 年 1 月 から 金 融 所 得 課 税 の

経 営 情 報 あれこれ 平 成 28 年 5 月 号 税 制 改 正 金 融 税 制 世 界 経 済 が 低 迷 する 中 で 為 替 相 場 においてはドル 安 円 高 が 進 行 し 株 式 債 権 市 場 におい ても 波 乱 の 展 開 を 見 せています 日 本 の 金 融 税 制 は ここ 数 年 税 制 改 正 を 経 て 平 成 28 年 1 月 から 金 融 所 得 課 税 の

平成28年度 特別区民税・都民税(住民税)の算出方法

の算出方法") 平 成 28 年 度 特 別 区 民 税 ( 住 民 税 )の 算 出 方 法 平 成 28 年 1 月 1 日 現 在 渋 谷 区 内 に 住 所 がある 人 に 対 して 平 成 27 年 の 1 月 から 12 月 までの 1 年 間 の 所 得 を 基 礎 に 税 額 を 算 出 します 住 民 税 の 算 出 方 法 は 次 のとおりです なお 区 内 に 住 所 がなく 区 内 に 事

平 成 28 年 度 特 別 区 民 税 ( 住 民 税 )の 算 出 方 法 平 成 28 年 1 月 1 日 現 在 渋 谷 区 内 に 住 所 がある 人 に 対 して 平 成 27 年 の 1 月 から 12 月 までの 1 年 間 の 所 得 を 基 礎 に 税 額 を 算 出 します 住 民 税 の 算 出 方 法 は 次 のとおりです なお 区 内 に 住 所 がなく 区 内 に 事

平成21年10月30日

職 員 各 位 平 成 24 年 10 月 25 日 法 人 事 務 局 総 務 部 人 事 課 年 末 調 整 に 係 る 申 告 書 等 の 提 出 について 標 記 の 件 年 末 調 整 を 行 いますので 下 記 の 通 り 必 要 書 類 の 提 出 をお 願 いいたします 記 1. 手 続 きについて (1) 扶 養 控 除 等 申 告 書 の 返 却 および 記 載 内 容 の 確

職 員 各 位 平 成 24 年 10 月 25 日 法 人 事 務 局 総 務 部 人 事 課 年 末 調 整 に 係 る 申 告 書 等 の 提 出 について 標 記 の 件 年 末 調 整 を 行 いますので 下 記 の 通 り 必 要 書 類 の 提 出 をお 願 いいたします 記 1. 手 続 きについて (1) 扶 養 控 除 等 申 告 書 の 返 却 および 記 載 内 容 の 確

<95CA8E86315F8A6D92E8905C8D908F9182C98AD682B782E9837483408343838B8B4C985E8D8096DA2E786C7378>

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

Ⅲ 相 続 財 産 の 分 割 に 関 する 確 認 事 項 1 遺 言 がありますか? 有 遺 言 公 正 証 書 又 は 家 公 証 人 役 場 等 要 月 日 無 庭 裁 判 所 の 検 認 を 受 否 ( 通 ) けた 遺 言 書 2 死 因 贈 与 があります 有 贈 与 契 約 書 要

けた 遺 言 書 2 死 因 贈 与 があります 有 贈 与 契 約 書 要") 相 続 人 様 へ の お 願 い 相 続 税 の 申 告 にあたり 以 下 の 各 項 目 についてのご 確 認 をお 願 い 致 します Ⅰ 被 相 続 人 に 関 する 確 認 事 項 1 被 相 続 人 について 有 被 相 続 人 の 戸 籍 ( 除 本 籍 地 の 市 区 町 村 要 月 日 籍 ) 謄 本 ( 出 生 から 役 所 ( 場 ) 否 ( 通 ) 相 続 開 始 まで) 被

相 続 人 様 へ の お 願 い 相 続 税 の 申 告 にあたり 以 下 の 各 項 目 についてのご 確 認 をお 願 い 致 します Ⅰ 被 相 続 人 に 関 する 確 認 事 項 1 被 相 続 人 について 有 被 相 続 人 の 戸 籍 ( 除 本 籍 地 の 市 区 町 村 要 月 日 籍 ) 謄 本 ( 出 生 から 役 所 ( 場 ) 否 ( 通 ) 相 続 開 始 まで) 被

年末調整

かんたん! 給 与 9 平 成 26 年 分 年 末 調 整 作 業 の 手 順 について かんたん! 給 与 9 で 行 う 平 成 26 年 度 分 年 末 調 整 作 業 手 順 についてご 案 内 いたします [ 改 正 対 応 ] 通 勤 手 当 の 非 課 税 限 度 額 の 引 き 上 げ 平 成 26 年 10 月 20 日 施 行 のマイカー 等 による 通 勤 手 当 の 非 課

かんたん! 給 与 9 平 成 26 年 分 年 末 調 整 作 業 の 手 順 について かんたん! 給 与 9 で 行 う 平 成 26 年 度 分 年 末 調 整 作 業 手 順 についてご 案 内 いたします [ 改 正 対 応 ] 通 勤 手 当 の 非 課 税 限 度 額 の 引 き 上 げ 平 成 26 年 10 月 20 日 施 行 のマイカー 等 による 通 勤 手 当 の 非 課

第一部【証券情報】

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

国税連携ファイル記録項目一覧

様 式 ID 等 帳 票 名 記 録 項 目 等 様 式 ID 等 帳 票 名 記 録 項 目 等 KOA010 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) KOB381 事 業 基 盤 強 化 設 備 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 す る 明

様 式 ID 等 帳 票 名 記 録 項 目 等 様 式 ID 等 帳 票 名 記 録 項 目 等 KOA010 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) KOB381 事 業 基 盤 強 化 設 備 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 す る 明

税 制 概 要 の 中 でのFX 取 引 所 得 は 区 分 されている サラリーマンは 給 与 所 得 不 動 産 オーナーは 不 動 産 所 得 などなど 10 種 類 FX 取 引 による 所 得 は 雑 所 得 ( 為 替 差 益 スワップポイントとも) 相 対 取 引 ( 店 頭 取 引

相 対 取 引 ( 店 頭 取 引") FX 税 制 確 定 申 告 のツボはココだ!! tanaka accounting financial mall 税 理 士 CFP 田 中 卓 也 Copyright 2012All Rights Reserved. 税 制 概 要 の 中 でのFX 取 引 所 得 は 区 分 されている サラリーマンは 給 与 所 得 不 動 産 オーナーは 不 動 産 所 得 などなど 10 種 類 FX

FX 税 制 確 定 申 告 のツボはココだ!! tanaka accounting financial mall 税 理 士 CFP 田 中 卓 也 Copyright 2012All Rights Reserved. 税 制 概 要 の 中 でのFX 取 引 所 得 は 区 分 されている サラリーマンは 給 与 所 得 不 動 産 オーナーは 不 動 産 所 得 などなど 10 種 類 FX

Microsoft PowerPoint - 2010a1.ppt

21 年 度 秋 学 期 金 曜 4 限 財 政 学 2 個 人 所 得 課 第 2 回 担 当 : 石 川 達 哉 当 講 義 用 ホームページはhttp://www1.meijigakuin.ac.jp/~ishikawa 2-1. 家 計 の 経 済 的 選 択 行 動 と 課 の 全 体 像 公 共 サービス の 享 受 ( 譲 渡 所 得 課 ) 効 用 ( 経 済 的 な 充 足 ) 消

21 年 度 秋 学 期 金 曜 4 限 財 政 学 2 個 人 所 得 課 第 2 回 担 当 : 石 川 達 哉 当 講 義 用 ホームページはhttp://www1.meijigakuin.ac.jp/~ishikawa 2-1. 家 計 の 経 済 的 選 択 行 動 と 課 の 全 体 像 公 共 サービス の 享 受 ( 譲 渡 所 得 課 ) 効 用 ( 経 済 的 な 充 足 ) 消

後期高齢者医療制度

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

ただし 区 分 は 同 一 の 譲 渡 所 得 であっても 不 動 産 の 譲 渡 損 益 は 不 動 産 の 譲 渡 損 益 どうしで また 株 式 等 の 譲 渡 損 益 は 株 式 等 の 譲 渡 損 益 どうしで それぞれ 通 算 を 行 うことになっています( 次 項 の 損 益 通 算

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以

就 業 規 則 ( 福 利 厚 生 ) 第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す

第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す") 9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

[ 組 合 員 期 間 等 の 特 例 ] 組 合 員 期 間 等 については 年 齢 職 種 などにより 過 去 の 制 度 からの 経 過 措 置 が 設 けられ ており 被 用 者 年 制 度 の 加 入 期 間 ( 各 共 済 組 合 の 組 合 員 期 間 など)については 生 年 月 日

![[ 組 合 員 期 間 等 の 特 例 ] 組 合 員 期 間 等 については 年 齢 職 種 などにより 過 去 の 制 度 からの 経 過 措 置 が 設 けられ ており 被 用 者 年 制 度 の 加 入 期 間 ( 各 共 済 組 合 の 組 合 員 期 間 など)については 生 年 月 日](/thumbs/42/22800091.jpg "[ 組 合 員 期 間 等 の 特 例 ] 組 合 員 期 間 等 については 年 齢 職 種 などにより 過 去 の 制 度 からの 経 過 措 置 が 設 けられ ており 被 用 者 年 制 度 の 加 入 期 間 ( 各 共 済 組 合 の 組 合 員 期 間 など)については 生 年 月 日") 年 1 年 制 度 の 概 要 1 長 期 給 付 の 種 類 ( 共 済 年 と 基 礎 年 の 種 類 ) 長 期 給 付 は 組 合 員 又 は 組 合 員 であった 方 が 一 定 の 年 齢 に 達 したとき 病 気 やけがによっ て 障 害 の 状 態 になったとき 死 亡 したときなどに 給 付 され 組 合 員 又 は 組 合 員 であった 方 とそ の 家 族 の 生 活 の 安

年 1 年 制 度 の 概 要 1 長 期 給 付 の 種 類 ( 共 済 年 と 基 礎 年 の 種 類 ) 長 期 給 付 は 組 合 員 又 は 組 合 員 であった 方 が 一 定 の 年 齢 に 達 したとき 病 気 やけがによっ て 障 害 の 状 態 になったとき 死 亡 したときなどに 給 付 され 組 合 員 又 は 組 合 員 であった 方 とそ の 家 族 の 生 活 の 安

損 益 計 算 書 ( 自 平 成 25 年 4 月 1 日 至 平 成 26 年 3 月 31 日 ) ( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ

( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

fukkouqa120606.pdf

復 興 特 別 所 得 税 に 関 する Q&A 平 成 24 年 6 月 日 本 証 券 業 協 会 目 次 Ⅰ. 復 興 特 別 所 得 税 について Q1 復 興 特 別 所 得 税 とは どのようなものに 課 税 されるの 3 頁 ですか Ⅱ. 復 興 特 別 所 得 税 額 の 計 算 方 法 について Q2 復 興 特 別 所 得 税 額 は 具 体 的 にどのように 計 算 されま 3

復 興 特 別 所 得 税 に 関 する Q&A 平 成 24 年 6 月 日 本 証 券 業 協 会 目 次 Ⅰ. 復 興 特 別 所 得 税 について Q1 復 興 特 別 所 得 税 とは どのようなものに 課 税 されるの 3 頁 ですか Ⅱ. 復 興 特 別 所 得 税 額 の 計 算 方 法 について Q2 復 興 特 別 所 得 税 額 は 具 体 的 にどのように 計 算 されま 3

賦課の根拠となった法律及び条例(その2)

") 平 成 26 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

平 成 26 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

目 次 第 1 部 個 人 所 得 税 の 概 要 居 住 者 非 居 住 者 の 定 義 4 個 人 所 得 税 の 納 付 のしかた( 給 不 所 得 者 ) 5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税

5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税") 個 人 所 得 税 の 現 状 - 駐 在 員 のための 個 人 所 得 税 - 2011 年 6 月 目 次 第 1 部 個 人 所 得 税 の 概 要 居 住 者 非 居 住 者 の 定 義 4 個 人 所 得 税 の 納 付 のしかた( 給 不 所 得 者 ) 5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税

個 人 所 得 税 の 現 状 - 駐 在 員 のための 個 人 所 得 税 - 2011 年 6 月 目 次 第 1 部 個 人 所 得 税 の 概 要 居 住 者 非 居 住 者 の 定 義 4 個 人 所 得 税 の 納 付 のしかた( 給 不 所 得 者 ) 5 居 住 者 の 個 人 所 得 税 額 の 計 算 のしくみ( 給 不 所 得 者 ) 6 非 居 住 者 の 個 人 所 得 税

第1章 外国為替証拠金取引の税金

税 金 について 2013 年 2 月 16 日 から 3 月 15 日 までの 確 定 申 告 用 (2012 年 1 月 から 12 月 までのお 取 引 が 対 象 ) 2012 年 2 月 27 日 セントラル 短 資 FX 株 式 会 社 目 次 個 人 の 確 定 申 告 第 一 章 外 国 為 替 証 拠 金 取 引 の 税 金 第 二 章 申 告 分 離 課 税 における 所 得 税

税 金 について 2013 年 2 月 16 日 から 3 月 15 日 までの 確 定 申 告 用 (2012 年 1 月 から 12 月 までのお 取 引 が 対 象 ) 2012 年 2 月 27 日 セントラル 短 資 FX 株 式 会 社 目 次 個 人 の 確 定 申 告 第 一 章 外 国 為 替 証 拠 金 取 引 の 税 金 第 二 章 申 告 分 離 課 税 における 所 得 税

(Microsoft Word - \220\305\220\247\211\374\220\263.doc)

") 国 から 地 方 への 税 源 移 譲 による 税 率 構 造 の 改 正 平 成 18 年 度 税 制 改 正 で 所 得 税 から 個 人 住 民 税 への3 兆 円 規 模 の 本 格 的 な 税 源 移 譲 が 実 施 されます この 税 源 移 譲 にあたっては 所 得 税 及 び 個 人 住 民 税 の 役 割 分 担 を 明 確 化 する とともに 全 ての 納 税 者 の 負 担 が

国 から 地 方 への 税 源 移 譲 による 税 率 構 造 の 改 正 平 成 18 年 度 税 制 改 正 で 所 得 税 から 個 人 住 民 税 への3 兆 円 規 模 の 本 格 的 な 税 源 移 譲 が 実 施 されます この 税 源 移 譲 にあたっては 所 得 税 及 び 個 人 住 民 税 の 役 割 分 担 を 明 確 化 する とともに 全 ての 納 税 者 の 負 担 が

目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分 および 申 告 種 類 の 選 択 方 法 5 繰 越 損 失 入 力 年 別 の 繰 越 損 失 額 入 力 に 対 応 6 作 成 手 順 作 成 手 順 の 流 れを 提 供 7 所 得

所 得 税 R4 機 能 アップ 内 容 Ver.13.1 所 得 税 R4 主 な 機 能 アップ 内 容 についてご 説 明 いたします 当 資 料 は2014 年 3 月 時 点 のものです 内 容 や 画 像 は 予 告 なく 変 更 される 場 合 がございます Rev.1.1 1 目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分

所 得 税 R4 機 能 アップ 内 容 Ver.13.1 所 得 税 R4 主 な 機 能 アップ 内 容 についてご 説 明 いたします 当 資 料 は2014 年 3 月 時 点 のものです 内 容 や 画 像 は 予 告 なく 変 更 される 場 合 がございます Rev.1.1 1 目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分

Q7 従 業 員 に 対 する 現 物 給 付 は 報 酬 給 与 額 に 含 まれます A7 法 人 が 役 員 又 は 使 用 人 のために 給 付 する 金 銭 以 外 の 物 又 は 権 利 その 他 経 済 的 利 益 (いわ ゆる 現 物 給 与 )については 所 得 税 において 給

については 所 得 税 において 給") 外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

所令要綱

租 税 特 別 措 置 法 施 行 規 則 等 の 一 部 を 改 正 する 省 令 要 旨 一 租 税 特 別 措 置 法 施 行 規 則 の 一 部 改 正 ( 第 1 条 関 係 ) 1 個 人 所 得 課 税 ⑴ 次 に 掲 げる 書 類 等 については それぞれ 次 に 定 める 個 人 番 号 の 記 載 を 要 しな いこととする ( 租 税 特 別 措 置 法 施 行 規 則 第 3

租 税 特 別 措 置 法 施 行 規 則 等 の 一 部 を 改 正 する 省 令 要 旨 一 租 税 特 別 措 置 法 施 行 規 則 の 一 部 改 正 ( 第 1 条 関 係 ) 1 個 人 所 得 課 税 ⑴ 次 に 掲 げる 書 類 等 については それぞれ 次 に 定 める 個 人 番 号 の 記 載 を 要 しな いこととする ( 租 税 特 別 措 置 法 施 行 規 則 第 3

賦課の根拠となった法律及び条例(その2)

") 平 成 28 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

平 成 28 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

生保マーケット共同開拓の ご提案

平 成 23 年 中 に 新 築 分 譲 マンションにご 入 居 された 皆 様 へ 平 成 23 年 分 確 定 申 告 のポイント 株 式 会 社 RMパートナーズ 監 修 :MA&P 税 理 士 法 人 平 成 23 年 に 新 築 分 譲 マンションに 入 居 された 方 は 住 宅 ローン 控 除 * が 受 けられます 住 宅 ローン 減 税 のメリットを 受 けるために 平 成 24

平 成 23 年 中 に 新 築 分 譲 マンションにご 入 居 された 皆 様 へ 平 成 23 年 分 確 定 申 告 のポイント 株 式 会 社 RMパートナーズ 監 修 :MA&P 税 理 士 法 人 平 成 23 年 に 新 築 分 譲 マンションに 入 居 された 方 は 住 宅 ローン 控 除 * が 受 けられます 住 宅 ローン 減 税 のメリットを 受 けるために 平 成 24

65 発 送 管 理 2 賦 課 期 日 情 報 66 発 送 管 理 3 賦 課 期 日 情 報 67 発 送 管 理 4 賦 課 期 日 情 報 68 発 送 管 理 5 賦 課 期 日 情 報 69 発 送 管 理 6 賦 課 期 日 情 報 70 発 送 管 理 7 賦 課 期 日 情 報

1 宛 名 番 号 全 情 報 共 通 2 年 度 賦 課 期 日 情 報 3 算 定 団 体 コード 賦 課 期 日 情 報 4 履 歴 連 番 賦 課 期 日 情 報 5 氏 名 カナ 賦 課 期 日 情 報 6 氏 名 漢 字 賦 課 期 日 情 報 7 生 年 月 日 賦 課 期 日 情 報 8 性 別 賦 課 期 日 情 報 9 町 名 賦 課 期 日 情 報 10 番 地 賦 課 期 日

1 宛 名 番 号 全 情 報 共 通 2 年 度 賦 課 期 日 情 報 3 算 定 団 体 コード 賦 課 期 日 情 報 4 履 歴 連 番 賦 課 期 日 情 報 5 氏 名 カナ 賦 課 期 日 情 報 6 氏 名 漢 字 賦 課 期 日 情 報 7 生 年 月 日 賦 課 期 日 情 報 8 性 別 賦 課 期 日 情 報 9 町 名 賦 課 期 日 情 報 10 番 地 賦 課 期 日

<4D6963726F736F667420576F7264202D2095BD90AC3232944E937890C590A789FC90B38FDA8DD72E747874>

平 成 22 年 度 税 制 改 正 [ 詳 細 ] 法 人 税 関 連 の 改 正 グループ 内 取 引 等 に 係 る 税 制 対 象 となる 100%グループ 内 法 人 とは 完 全 支 配 関 係 ( 原 則 として 発 行 済 株 式 の 全 部 を 直 接 又 は 間 接 に 保 有 する 関 係 )のある 法 人 をいいます (1)100%グループ 内 の 法 人 間 の 資 産 の

平 成 22 年 度 税 制 改 正 [ 詳 細 ] 法 人 税 関 連 の 改 正 グループ 内 取 引 等 に 係 る 税 制 対 象 となる 100%グループ 内 法 人 とは 完 全 支 配 関 係 ( 原 則 として 発 行 済 株 式 の 全 部 を 直 接 又 は 間 接 に 保 有 する 関 係 )のある 法 人 をいいます (1)100%グループ 内 の 法 人 間 の 資 産 の

給 与 所 得 控 除 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え 360 万 円 以 下 の 場 合 360 万 円 を 超 え 660 万 円 以 下 の 場 合

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

内 において 管 理 されている 上 場 株 式 等 のうち 非 課 税 管 理 勘 定 に 係 るもの( 新 規 投 資 額 で 毎 年 80 万 円 を 上 限 とします )に 係 る 配 当 等 で 未 成 年 者 口 座 に 非 課 税 管 理 勘 定 を 設 けた 日 から 同 日 の 属

に 係 る 配 当 等 で 未 成 年 者 口 座 に 非 課 税 管 理 勘 定 を 設 けた 日 から 同 日 の 属") (5) 課 税 上 の 取 扱 い 平 成 28 年 7 月 1 日 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また

(5) 課 税 上 の 取 扱 い 平 成 28 年 7 月 1 日 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また

年 支 給 開 始 年 齢 図 特 別 支 給 の 老 齢 厚 生 年 ( 給 料 比 例 部 分 ) 昭 和 29 年 10 月 1 日 生 まれ 以 前 ~ 特 別 支 給 の 退 職 共 済 年 老 齢 厚 生 年 昭 和 25 年 10 月 1 日 生 まれ 以 前 ~ 退 職 共 済 年

昭 和 29 年 10 月 1 日 生 まれ 以 前 ~ 特 別 支 給 の 退 職 共 済 年 老 齢 厚 生 年 昭 和 25 年 10 月 1 日 生 まれ 以 前 ~ 退 職 共 済 年") 年 1 年 制 度 の 概 要 1 厚 生 年 と 基 礎 年 の 種 類 組 合 員 又 は 組 合 員 であった 方 が 一 定 の 年 齢 に 達 したとき 病 気 やけがによって 障 害 の 状 態 になったとき 死 亡 したときなどに 給 付 され 組 合 員 又 は 組 合 員 であった 方 とその 家 族 の 生 活 の 安 定 を 図 ることを 目 的 としています 厚 生 年 (

年 1 年 制 度 の 概 要 1 厚 生 年 と 基 礎 年 の 種 類 組 合 員 又 は 組 合 員 であった 方 が 一 定 の 年 齢 に 達 したとき 病 気 やけがによって 障 害 の 状 態 になったとき 死 亡 したときなどに 給 付 され 組 合 員 又 は 組 合 員 であった 方 とその 家 族 の 生 活 の 安 定 を 図 ることを 目 的 としています 厚 生 年 (

不 動 産 所 得 収 入 金 ウ 欄 所 得 金 3 欄 土 地 や 建 物 など 不 動 産 の 貸 し 付 けから 生 ずる 所 得 をいい ます 収 入 金 から 必 要 経 費 を 差 し 引 いた 金 が 所 得 金 とな ります( 申 告 書 裏 面 の 7 事 業 不 動 産 所 得

平 成 28 年 度 市 民 税 道 民 税 申 告 の 手 引 き 千 歳 市 申 告 書 を 作 成 する 前 にお 読 みください 所 得 税 の 確 定 申 告 をする(した) 方 は この 申 告 書 を 提 出 する 必 要 はありません 住 所 氏 名 生 年 月 日 世 帯 主 の 氏 名 世 帯 主 との 続 柄 電 話 番 号 ( 申 告 の 内 容 等 についてお 尋 ねする

平 成 28 年 度 市 民 税 道 民 税 申 告 の 手 引 き 千 歳 市 申 告 書 を 作 成 する 前 にお 読 みください 所 得 税 の 確 定 申 告 をする(した) 方 は この 申 告 書 を 提 出 する 必 要 はありません 住 所 氏 名 生 年 月 日 世 帯 主 の 氏 名 世 帯 主 との 続 柄 電 話 番 号 ( 申 告 の 内 容 等 についてお 尋 ねする

目 次 1. 社 会 保 障 分 野 でできること 1 1 高 額 医 療 高 額 介 護 合 算 制 度 の 改 善 2 保 険 証 機 能 の 一 元 化 3 自 己 診 療 情 報 の 活 用 4 給 付 可 能 サービスの 行 政 側 からの 通 知 2. 年 金 分 野 でできること 5

資 料 3 番 号 制 度 で 何 ができるようになるか 2011 年 1 月 31 日 内 閣 官 房 社 会 保 障 改 革 担 当 室 ( 注 )ここで 示 される 利 用 場 面 については 関 係 者 にシステム 対 応 等 の 負 担 を 求 める 可 能 性 があることや 個 人 情 報 等 の 取 扱 い 等 に 特 に 留 意 が 必 要 な 場 合 もあることから 引 き 続 き

資 料 3 番 号 制 度 で 何 ができるようになるか 2011 年 1 月 31 日 内 閣 官 房 社 会 保 障 改 革 担 当 室 ( 注 )ここで 示 される 利 用 場 面 については 関 係 者 にシステム 対 応 等 の 負 担 を 求 める 可 能 性 があることや 個 人 情 報 等 の 取 扱 い 等 に 特 に 留 意 が 必 要 な 場 合 もあることから 引 き 続 き

平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 公 益 目 的 事 業 科 目 公 1 公 2 公 3 公 4 法 人 会 計 合 計 共 通 小 計 苦 情 相 談 解 決 研 修 情 報 提 供 保 証 宅 建 取 引 健 全 育 成 Ⅰ. 一 般 正 味 財

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

給 与 所 得 金 額 の 速 算 表 B=A 4( 千 未 満 の 端 数 切 捨 て) 給 与 等 の 収 入 金 額 A 給 与 所 得 の 金 額 給 与 等 の 収 入 金 額 A 給 与 所 得 の 金 額 ~650,999 0,628,000 ~,799,999 B 2.4 65,00

給 与 等 の 収 入 金 額 A 給 与 所 得 の 金 額 給 与 等 の 収 入 金 額 A 給 与 所 得 の 金 額 ~650,999 0,628,000 ~,799,999 B 2.4 65,00") 市 県 民 税 申 告 書 の 書 き 方 申 告 書 の 番 号 に 沿 って 説 明 していますので 該 当 するところに 記 入 してください 平 成 28 年 度 市 県 民 税 国 民 健 康 保 険 税 申 告 書 平 成 28 年 度 ( 平 成 27 年 分 ) 申 告 用 行 政 区 番 号 個 人 番 号 受 付 印 加 西 市 長 様 月 日 現 在 の 住 所 フリカ ナ 提

市 県 民 税 申 告 書 の 書 き 方 申 告 書 の 番 号 に 沿 って 説 明 していますので 該 当 するところに 記 入 してください 平 成 28 年 度 市 県 民 税 国 民 健 康 保 険 税 申 告 書 平 成 28 年 度 ( 平 成 27 年 分 ) 申 告 用 行 政 区 番 号 個 人 番 号 受 付 印 加 西 市 長 様 月 日 現 在 の 住 所 フリカ ナ 提

給 与 所 得 控 除 所 得 税 の 簡 易 給 与 所 得 表 により 給 与 所 得 の 金 額 を 求 めますが 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

PowerPoint プレゼンテーション

FX 税 制 確 定 申 告 のツボはココだ!! tanaka accounting financial mall 税 理 士 CFP 田 中 卓 也 2013 年 3 月 期 申 告 用 Copyright 2013All Rights Reserved. 税 制 概 要 の 中 でのFX 取 引 所 得 は 区 分 されている サラリーマンは 給 与 所 得 不 動 産 オーナーは 不 動 産

FX 税 制 確 定 申 告 のツボはココだ!! tanaka accounting financial mall 税 理 士 CFP 田 中 卓 也 2013 年 3 月 期 申 告 用 Copyright 2013All Rights Reserved. 税 制 概 要 の 中 でのFX 取 引 所 得 は 区 分 されている サラリーマンは 給 与 所 得 不 動 産 オーナーは 不 動 産

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 2 4. 既 存 住 宅 に 係 る 特 定 の 改 修 工 事 をした 場 合 の 所 得 税 額 の 特 別 控 除 居 住 年 省 エネ 改 修 工 事 控 除 限 度 額 バリアフリー 改 修 工 事 平

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

平 成 24 年 分 年 末 調 整 チェックシート 氏 名 男 女 年 末 調 整 の 時 期 となりました 下 記 項 目 のチェックと 該 当 書 類 の 提 出 をお 願 いします 今 年 入 社 である はい 本 年 中 前 職 がある 方 は 前 職 の 源 泉 徴 収 票 を 提 出 して 下 さい 源 泉 徴 収 票 の 提 出 有 ( 社 ) 無 住 宅 借 入 金 等 特 別 控

平 成 24 年 分 年 末 調 整 チェックシート 氏 名 男 女 年 末 調 整 の 時 期 となりました 下 記 項 目 のチェックと 該 当 書 類 の 提 出 をお 願 いします 今 年 入 社 である はい 本 年 中 前 職 がある 方 は 前 職 の 源 泉 徴 収 票 を 提 出 して 下 さい 源 泉 徴 収 票 の 提 出 有 ( 社 ) 無 住 宅 借 入 金 等 特 別 控

Microsoft Word )40期決算公開用.doc

40期決算公開用.doc") 貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

[Q20] 扶 養 控 除 等 申 告 書 が 提 出 された 際 に その 申 告 書 に 記 載 された 国 外 居 住 親 族 に 係 る 親 族 関 係 書 類 が 提 示 されず 事 後 に 提 示 された 場 合 いつから 扶 養 控 除 等 を 適 用 して 源 泉 徴 収 税 額 を

![[Q20] 扶 養 控 除 等 申 告 書 が 提 出 された 際 に その 申 告 書 に 記 載 された 国 外 居 住 親 族 に 係 る 親 族 関 係 書 類 が 提 示 されず 事 後 に 提 示 された 場 合 いつから 扶 養 控 除 等 を 適 用 して 源 泉 徴 収 税 額 を](/thumbs/40/20713412.jpg "[Q20] 扶 養 控 除 等 申 告 書 が 提 出 された 際 に その 申 告 書 に 記 載 された 国 外 居 住 親 族 に 係 る 親 族 関 係 書 類 が 提 示 されず 事 後 に 提 示 された 場 合 いつから 扶 養 控 除 等 を 適 用 して 源 泉 徴 収 税 額 を") 国 外 居 住 親 族 に 係 る 扶 養 控 除 等 Q&A( 源 泉 所 得 税 関 係 ) 平 成 27 年 9 月 国 税 庁 所 得 税 法 等 の 一 部 を 改 正 する 法 律 ( 平 成 27 年 法 律 第 9 号 )により 平 成 28 年 1 月 1 日 以 後 に 支 払 うべき 給 与 等 及 び 公 的 年 金 等 から 国 外 居 住 親 族 に 係 る 扶 養 控

国 外 居 住 親 族 に 係 る 扶 養 控 除 等 Q&A( 源 泉 所 得 税 関 係 ) 平 成 27 年 9 月 国 税 庁 所 得 税 法 等 の 一 部 を 改 正 する 法 律 ( 平 成 27 年 法 律 第 9 号 )により 平 成 28 年 1 月 1 日 以 後 に 支 払 うべき 給 与 等 及 び 公 的 年 金 等 から 国 外 居 住 親 族 に 係 る 扶 養 控

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

第 2 問 問 4 問 5 1ロ 2チ 3ヲ 4ホ ⅰ)Aさんは 今 年 の 誕 生 日 で 40 歳 となるので 公 的 介 護 保 険 の(1 第 2 号 ) 被 保 険 者 資 格 を 取 得 し 介 護 保 険 料 を 負 担 することになる 40 歳 以 上 65 歳 未 満 の 医 療

Aさんは 今 年 の 誕 生 日 で 40 歳 となるので 公 的 介 護 保 険 の(1 第 2 号 ) 被 保 険 者 資 格 を 取 得 し 介 護 保 険 料 を 負 担 することになる 40 歳 以 上 65 歳 未 満 の 医 療") 一 発 合 格!FP 技 能 士 2 級 AFP 完 全 攻 略 実 戦 問 題 集 14-15 年 版 別 冊 FP 技 能 士 2 級 AFP 2014 年 1 月 実 施 試 験 解 答 & 解 説 実 技 試 験 生 保 顧 客 資 産 相 談 業 務 ( 金 融 財 政 事 情 研 究 会 ) 問 題 解 答 解 説 第 1 問 問 1 1ハ 2ニ 3ト 国 民 年 金 の 毎 月 の 保

一 発 合 格!FP 技 能 士 2 級 AFP 完 全 攻 略 実 戦 問 題 集 14-15 年 版 別 冊 FP 技 能 士 2 級 AFP 2014 年 1 月 実 施 試 験 解 答 & 解 説 実 技 試 験 生 保 顧 客 資 産 相 談 業 務 ( 金 融 財 政 事 情 研 究 会 ) 問 題 解 答 解 説 第 1 問 問 1 1ハ 2ニ 3ト 国 民 年 金 の 毎 月 の 保

平成21年分 確定申告書作成シート

所 得 税 確 定 申 告 チェックシステム 申 告 書 Bタイプ 氏 名 住 所 等 様 フリカ ナ ノエタロウ ( 半 角 で 入 力 してください) 氏 名 野 江 太 郎 生 年 月 日 年 28 月 5 日 1 性 別 1 ( 男 =1, 女 =2) 住 所 大 阪 市 中 央 区 大 手 前 3-2-1 (または) H22.1.1の 住 所 同 上 郵 便 番 号 540-0008 電

所 得 税 確 定 申 告 チェックシステム 申 告 書 Bタイプ 氏 名 住 所 等 様 フリカ ナ ノエタロウ ( 半 角 で 入 力 してください) 氏 名 野 江 太 郎 生 年 月 日 年 28 月 5 日 1 性 別 1 ( 男 =1, 女 =2) 住 所 大 阪 市 中 央 区 大 手 前 3-2-1 (または) H22.1.1の 住 所 同 上 郵 便 番 号 540-0008 電

利 用 者 識 別 番 号 の 取 得 作 成 する 申 告 書 等 の 選 択 申 告 書 の 作 成 の 開 始 申 告 書 等 の 作 成 開 始 をクリックします 申 告 書 作 成 会 場 で 印 刷 用 カードを 使 用 する 場 合 は 始 めに 下 の 画 面 が 表 示 されます

No. ~ 平 成 7 年 分 ~ 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 作 成 コーナー 操 作 マニュアル このマニュアルを 参 考 に パソコン 画 面 の 案 内 に 従 って 確 定 申 告 書 を 作 成 してください 作 成 の 手 順 利 用 者 識 別 番 号 の 取 得 作 成 する 申 告 書 等 の 選 択 ~4ページ 利 用 者 識 別 番

No. ~ 平 成 7 年 分 ~ 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 作 成 コーナー 操 作 マニュアル このマニュアルを 参 考 に パソコン 画 面 の 案 内 に 従 って 確 定 申 告 書 を 作 成 してください 作 成 の 手 順 利 用 者 識 別 番 号 の 取 得 作 成 する 申 告 書 等 の 選 択 ~4ページ 利 用 者 識 別 番

添 付 資 料 の 目 次 1.サマリー 情 報 (その 他 )に 関 する 事 項... 2 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動... 2 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用.

に 関 する 事 項... 2 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動... 2 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用.") 平 成 26 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 26 年 1 月 29 日 会 社 名 SMBC 日 興 証 券 株 式 会 社 (URL http://www.smbcnikko.co.jp/ ) 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 久 保 哲 也 問 合 せ 先 責 任 者 ( 役 職 名 ) 経 理 部

平 成 26 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 26 年 1 月 29 日 会 社 名 SMBC 日 興 証 券 株 式 会 社 (URL http://www.smbcnikko.co.jp/ ) 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 久 保 哲 也 問 合 せ 先 責 任 者 ( 役 職 名 ) 経 理 部

<4D6963726F736F667420576F7264202D2095BD90AC3231944E9378814094ED957D977B8ED28E918A6982C982C282A282C42E646F63>

健 康 保 険 被 扶 養 者 資 格 について 平 成 21 年 4 月 測 量 地 質 健 康 保 険 組 合 健 康 保 険 の 被 扶 養 者 資 格 について 健 康 保 険 では 被 保 険 者 だけでなく 被 扶 養 者 についても 病 気 やけが 出 産 または 死 亡 に 対 して 保 険 給 付 が 行 われ ます 被 扶 養 者 となるためには 一 定 の 条 件 ( 下 記

健 康 保 険 被 扶 養 者 資 格 について 平 成 21 年 4 月 測 量 地 質 健 康 保 険 組 合 健 康 保 険 の 被 扶 養 者 資 格 について 健 康 保 険 では 被 保 険 者 だけでなく 被 扶 養 者 についても 病 気 やけが 出 産 または 死 亡 に 対 して 保 険 給 付 が 行 われ ます 被 扶 養 者 となるためには 一 定 の 条 件 ( 下 記

個人向け国債の事務取扱いに関する細則

個 人 向 け 国 債 の 事 務 取 扱 いに 関 する 細 則 目 次 1.この 細 則 の 適 用 2. 用 語 の 定 義 3. 募 集 に 関 する 事 務 4. 払 込 等 に 関 する 事 務 5. 中 途 換 金 に 関 する 事 務 6. 手 数 料 に 関 する 事 務 7. 振 替 先 口 座 の 確 認 8. 所 要 事 項 の 決 定 等 9. 雑 則 [ 参 考 1] 計

個 人 向 け 国 債 の 事 務 取 扱 いに 関 する 細 則 目 次 1.この 細 則 の 適 用 2. 用 語 の 定 義 3. 募 集 に 関 する 事 務 4. 払 込 等 に 関 する 事 務 5. 中 途 換 金 に 関 する 事 務 6. 手 数 料 に 関 する 事 務 7. 振 替 先 口 座 の 確 認 8. 所 要 事 項 の 決 定 等 9. 雑 則 [ 参 考 1] 計

弁護士報酬規定(抜粋)

") はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

(1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等

率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等") 8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (

![[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (](/thumbs/43/23114215.jpg "[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (") 相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

平 成 28 年 度 版 岩 出 市 誕 生 10 周 年 記 念 ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平 成 26 年 度 1 課 税 所 得 金 額 に 応 じた 税 額 を 負 担 16 歳 未 満 の 扶 養 親 族 も 含 みます 3,500 2,000 2 公 的 年 金 等 の 雑

平 成 28 年 度 版 岩 出 市 誕 生 10 周 年 記 念 ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平 成 26 年 度 1 課 税 所 得 金 額 に 応 じた 税 額 を 負 担 16 歳 未 満 の 扶 養 親 族 も 含 みます 3,500 2,000 2 公 的 年 金 等 の 雑

記 入 してく また 事 業 所 得 不 動 産 所 得 譲 渡 所 得 などのある 方 は 申 告 書 裏 面 27 年 分 営 業 等 所 得 計 算 書 欄 により 必 要 経 費 等 を 計 算 してく 4 1 世 帯 状 況 の 収 入 欄 の に された 方 については 申 告 書 裏

平 成 28 年 度 町 民 税 県 民 税 申 告 の 手 引 き 申 告 書 の 提 出 は 3 月 15 日 ( 火 ) までです 平 成 28 年 度 町 県 民 税 の 申 告 書 を 提 出 していただく 時 期 となりました この 申 告 が あなたの 町 民 税 県 民 税 額 を 算 出 する 基 礎 となります また 各 種 証 明 書 の 発 行 国 民 健 康 保 険 税 介

平 成 28 年 度 町 民 税 県 民 税 申 告 の 手 引 き 申 告 書 の 提 出 は 3 月 15 日 ( 火 ) までです 平 成 28 年 度 町 県 民 税 の 申 告 書 を 提 出 していただく 時 期 となりました この 申 告 が あなたの 町 民 税 県 民 税 額 を 算 出 する 基 礎 となります また 各 種 証 明 書 の 発 行 国 民 健 康 保 険 税 介

Microsoft Word - 【第17期】有価証券報告書(課税上の取り扱い)

") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

<4D6963726F736F667420576F7264202D20483238906C8E9688D993AE82C994BA82A492F18F6F8F9197DE81698DC58F49816A2E646F6378>

が30 ア されたとき(フルタイムの 再 雇 用 職 員 として 採 用 されたときを 含 む ) 人 事 異 動 に 伴 う 提 類 ( 共 済 組 合 互 助 会 関 係 ) 取 組 共 済 組 合, 互 助 会 の 資 格 取 得 の 届 出 1 船 得 合 員 届 員 提 出 書 当 採 組 ( 書 会 員 ) 資 格 用 合 資 格 取 得 員 届 ( 出 会 員 ) 前 人 給 通 歴

が30 ア されたとき(フルタイムの 再 雇 用 職 員 として 採 用 されたときを 含 む ) 人 事 異 動 に 伴 う 提 類 ( 共 済 組 合 互 助 会 関 係 ) 取 組 共 済 組 合, 互 助 会 の 資 格 取 得 の 届 出 1 船 得 合 員 届 員 提 出 書 当 採 組 ( 書 会 員 ) 資 格 用 合 資 格 取 得 員 届 ( 出 会 員 ) 前 人 給 通 歴

資 格 給 付 関 係 ( 問 1) 外 国 人 Aさん(76 歳 )は 在 留 期 間 が3ヶ 月 であることから 長 寿 医 療 の 被 保 険 者 ではない が 在 留 資 格 の 変 更 又 は 在 留 期 間 の 伸 長 により 長 寿 医 療 の 適 用 対 象 となる 場 合 には 国

外 国 人 Aさん(76 歳 )は 在 留 期 間 が3ヶ 月 であることから 長 寿 医 療 の 被 保 険 者 ではない が 在 留 資 格 の 変 更 又 は 在 留 期 間 の 伸 長 により 長 寿 医 療 の 適 用 対 象 となる 場 合 には 国") 高 齢 者 医 療 制 度 に 関 する Q&A ( 平 成 21 年 2 月 分 ) 今 後 逐 次 加 除 修 正 を 行 う 予 定 資 格 給 付 関 係 ( 問 1) 外 国 人 Aさん(76 歳 )は 在 留 期 間 が3ヶ 月 であることから 長 寿 医 療 の 被 保 険 者 ではない が 在 留 資 格 の 変 更 又 は 在 留 期 間 の 伸 長 により 長 寿 医 療 の 適

高 齢 者 医 療 制 度 に 関 する Q&A ( 平 成 21 年 2 月 分 ) 今 後 逐 次 加 除 修 正 を 行 う 予 定 資 格 給 付 関 係 ( 問 1) 外 国 人 Aさん(76 歳 )は 在 留 期 間 が3ヶ 月 であることから 長 寿 医 療 の 被 保 険 者 ではない が 在 留 資 格 の 変 更 又 は 在 留 期 間 の 伸 長 により 長 寿 医 療 の 適

遡及処理

給 与 大 臣 金 額 集 計 マニュアル 1 遡 及 処 理 6 月 から 基 本 給 が 昇 給 し 4 5 月 に 遡 って 差 額 を 支 給 する (4 5 月 基 本 給 :180,000 円 /6 月 基 本 給 :200,000 円 ) [ 遡 及 設 定 ] 遡 及 期 間 :4 月 ~5 月 処 理 方 法 : 給 与 に 合 算 転 送 先 :6 月

給 与 大 臣 金 額 集 計 マニュアル 1 遡 及 処 理 6 月 から 基 本 給 が 昇 給 し 4 5 月 に 遡 って 差 額 を 支 給 する (4 5 月 基 本 給 :180,000 円 /6 月 基 本 給 :200,000 円 ) [ 遡 及 設 定 ] 遡 及 期 間 :4 月 ~5 月 処 理 方 法 : 給 与 に 合 算 転 送 先 :6 月

は じ め に ( 各 項 目 の 詳 細 は 次 ページ 以 降 で 説 明 いたします) Ⅰ:ひふみ 投 信 の 取 引 にはどのような 税 金 がかかるの? 解 約 償 還 により 利 益 が 発 生 した 時 や 収 益 分 配 金 が 支 払 われた 時 これらは 課 税 の 対 象 にな

Ⅰ:ひふみ 投 信 の 取 引 にはどのような 税 金 がかかるの? 解 約 償 還 により 利 益 が 発 生 した 時 や 収 益 分 配 金 が 支 払 われた 時 これらは 課 税 の 対 象 にな") お 取 引 に 係 る 重 要 事 項 のご 案 内 ひふみ 投 信 のお 取 引 にかかる 税 金 について 特 定 口 座 のご 案 内 NISA( 少 額 投 資 非 課 税 制 度 )のご 案 内 目 次 はじめに ( 以 下 Ⅰ Ⅱ Ⅲ Ⅳの 概 要 ) P.1 Ⅰ: ひふみ 投 信 のお 取 引 に 係 る 税 金 について P.2~3 Ⅱ: 特 定 口 座 とは? P.4~5 Ⅲ: NISA(

お 取 引 に 係 る 重 要 事 項 のご 案 内 ひふみ 投 信 のお 取 引 にかかる 税 金 について 特 定 口 座 のご 案 内 NISA( 少 額 投 資 非 課 税 制 度 )のご 案 内 目 次 はじめに ( 以 下 Ⅰ Ⅱ Ⅲ Ⅳの 概 要 ) P.1 Ⅰ: ひふみ 投 信 のお 取 引 に 係 る 税 金 について P.2~3 Ⅱ: 特 定 口 座 とは? P.4~5 Ⅲ: NISA(

Taro-事務処理要綱250820

大 分 県 沿 岸 漁 業 改 善 資 金 事 務 処 理 要 綱 第 1 章 総 則 ( 目 的 ) 第 1 条 知 事 は 沿 岸 漁 業 改 善 資 金 の 貸 付 事 務 を 円 滑 に 処 理 するため 沿 岸 漁 業 改 善 資 金 助 成 法 ( 昭 和 54 年 法 律 第 25 号 ) 沿 岸 漁 業 改 善 資 金 助 成 法 施 行 令 ( 昭 和 54 年 政 令 第 124

大 分 県 沿 岸 漁 業 改 善 資 金 事 務 処 理 要 綱 第 1 章 総 則 ( 目 的 ) 第 1 条 知 事 は 沿 岸 漁 業 改 善 資 金 の 貸 付 事 務 を 円 滑 に 処 理 するため 沿 岸 漁 業 改 善 資 金 助 成 法 ( 昭 和 54 年 法 律 第 25 号 ) 沿 岸 漁 業 改 善 資 金 助 成 法 施 行 令 ( 昭 和 54 年 政 令 第 124

Microsoft PowerPoint - 基金制度

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

平成22年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

第 1 給 与 所 得 の 源 泉 徴 収 票 ( 給 与 支 払 報 告 書 ) 1 提 出 する 必 要 がある 者 平 成 22 年 中 に 俸 給 給 料 賃 金 歳 費 賞 与 その 他 これらの 性 質 を 有 する 給 与 ( 以 下 給 与 等 といいます ) を 支 払 った 者 です 給 与 所 得 の 源 泉 徴 収 提 出 範 囲 年 末 調 整 を し た も の 年 末

第 1 給 与 所 得 の 源 泉 徴 収 票 ( 給 与 支 払 報 告 書 ) 1 提 出 する 必 要 がある 者 平 成 22 年 中 に 俸 給 給 料 賃 金 歳 費 賞 与 その 他 これらの 性 質 を 有 する 給 与 ( 以 下 給 与 等 といいます ) を 支 払 った 者 です 給 与 所 得 の 源 泉 徴 収 提 出 範 囲 年 末 調 整 を し た も の 年 末

Microsoft PowerPoint - tap2014_03

用 語 説 明 2014 年 度 3 学 期 専 門 科 目 タックス プランニング Ⅲ 納 税 義 務 者 利 子 ~ 配 当 所 得 村 上 裕 太 郎 控 除 : 収 入 あるいは 所 得 から 引 くこと 源 泉 徴 収 : 受 取 前 に 税 金 を 前 もって 引 かれること 総 合 課 税 :あとで 他 の 所 得 と 合 算 される 分 離 課 税 : 他 の 所 得 とは 合 算

用 語 説 明 2014 年 度 3 学 期 専 門 科 目 タックス プランニング Ⅲ 納 税 義 務 者 利 子 ~ 配 当 所 得 村 上 裕 太 郎 控 除 : 収 入 あるいは 所 得 から 引 くこと 源 泉 徴 収 : 受 取 前 に 税 金 を 前 もって 引 かれること 総 合 課 税 :あとで 他 の 所 得 と 合 算 される 分 離 課 税 : 他 の 所 得 とは 合 算

< F2D E633368D86816A89EF8C768E9696B18EE688B5>

独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 会 計 事 務 取 扱 規 則 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 規 則 第 36 号 制 定 平 成 16 年 4 月 1 日 一 部 改 正 平 成 17 年 2 月 23 日 一 部 改 正 平 成 18 年 2 月 28 日 一 部 改 正 平 成 19 年 3 月 30 日 一 部 改 正 平 成

独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 会 計 事 務 取 扱 規 則 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 規 則 第 36 号 制 定 平 成 16 年 4 月 1 日 一 部 改 正 平 成 17 年 2 月 23 日 一 部 改 正 平 成 18 年 2 月 28 日 一 部 改 正 平 成 19 年 3 月 30 日 一 部 改 正 平 成

公共債のご案内

1 頁 / 全 5 頁 ( 契 約 締 結 前 交 付 書 面 ) 公 共 債 のご 案 内 この 書 面 は 金 融 商 品 取 引 法 第 37 条 の3の 規 定 ( 契 約 締 結 前 の 書 面 交 付 )によりお 渡 しするものです 公 共 債 とは 国 地 方 公 共 団 体 政 府 関 係 機 関 等 が 発 行 する 債 券 です この 書 面 には 公 共 債 の 売 買 等 のお

1 頁 / 全 5 頁 ( 契 約 締 結 前 交 付 書 面 ) 公 共 債 のご 案 内 この 書 面 は 金 融 商 品 取 引 法 第 37 条 の3の 規 定 ( 契 約 締 結 前 の 書 面 交 付 )によりお 渡 しするものです 公 共 債 とは 国 地 方 公 共 団 体 政 府 関 係 機 関 等 が 発 行 する 債 券 です この 書 面 には 公 共 債 の 売 買 等 のお

住民税

住 民 個 人 住 民 は 平 成 23 年 1 月 1 日 現 在 東 神 楽 町 に 住 がある 方 に 課 されます なお 他 市 町 村 に 住 がある 方 でも 生 活 関 係 の 面 で 東 神 楽 町 に 本 拠 地 をおかれている 場 合 は 課 されます ただし 次 の 方 には 課 されません 割 均 等 割 とも 非 課 生 活 保 護 法 の 規 定 による 生 活 扶 助

住 民 個 人 住 民 は 平 成 23 年 1 月 1 日 現 在 東 神 楽 町 に 住 がある 方 に 課 されます なお 他 市 町 村 に 住 がある 方 でも 生 活 関 係 の 面 で 東 神 楽 町 に 本 拠 地 をおかれている 場 合 は 課 されます ただし 次 の 方 には 課 されません 割 均 等 割 とも 非 課 生 活 保 護 法 の 規 定 による 生 活 扶 助

PowerPoint プレゼンテーション

金 融 資 産 性 所 得 に 対 する 個 人 住 民 税 の 課 税 時 期 と 課 税 団 体 について 目 次 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する 個 人 住 民 税 の 課 税 のあり 方 について 2 配 当 割 株 式 等 譲 渡 所 得 割 のあり 方 について 1 13 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する

金 融 資 産 性 所 得 に 対 する 個 人 住 民 税 の 課 税 時 期 と 課 税 団 体 について 目 次 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する 個 人 住 民 税 の 課 税 のあり 方 について 2 配 当 割 株 式 等 譲 渡 所 得 割 のあり 方 について 1 13 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する

Q4-2 平 成 28 年 1 月 1 日 以 後 は 利 子 割 の 課 税 対 象 は 個 人 とされていま すが 金 融 機 関 には 様 々な 口 座 がある 中 で 該 当 の 有 無 をどのように 判 断 すればよいですか? ( 平 成 28 年 2 月 修 正 ) A4-2 平 成 2

A4-2 平 成 2") 平 成 28 年 1 月 1 日 施 行 県 民 税 利 子 割 の 改 正 Q&A 平 成 27 年 11 月 作 成 ( 平 成 28 年 2 月 一 部 修 正 ) 埼 玉 県 自 動 車 税 事 務 所 Q1 改 正 後 の 特 別 徴 収 しなければならない 納 税 義 務 者 はどう 変 わりますか? A1 法 人 からの 徴 収 がなくなり 利 子 の 支 払 いを 受 ける 個 人

平 成 28 年 1 月 1 日 施 行 県 民 税 利 子 割 の 改 正 Q&A 平 成 27 年 11 月 作 成 ( 平 成 28 年 2 月 一 部 修 正 ) 埼 玉 県 自 動 車 税 事 務 所 Q1 改 正 後 の 特 別 徴 収 しなければならない 納 税 義 務 者 はどう 変 わりますか? A1 法 人 からの 徴 収 がなくなり 利 子 の 支 払 いを 受 ける 個 人

定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 累 計 期 間 の 業 績 は 売 上 高 につきましては 前 年 同 四 半 期 累 計 期 間 比 15.1% 減 少 の 454 億 27 百 万 円 となり

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

Microsoft Word - ☆f.doc

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

平成28年(2016年)熊本地震に関するQ&A

熊本地震に関するQ&A") 目 次 Q1 震 災 で 家 財 道 具 を 失 ってしまいました この 損 害 を 税 金 で 控 除 する 制 度 があると 聞 きました 雑 損 控 除 について 教 えてください Q2 私 は サラリーマン(または 年 金 受 給 者 )なのですが 震 災 による 被 害 を 受 けた 場 合 支 給 される 給 与 (または 年 金 )について 源 泉 徴 収 の 猶 予 や 源 泉 所

目 次 Q1 震 災 で 家 財 道 具 を 失 ってしまいました この 損 害 を 税 金 で 控 除 する 制 度 があると 聞 きました 雑 損 控 除 について 教 えてください Q2 私 は サラリーマン(または 年 金 受 給 者 )なのですが 震 災 による 被 害 を 受 けた 場 合 支 給 される 給 与 (または 年 金 )について 源 泉 徴 収 の 猶 予 や 源 泉 所

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

(ⅴ) 平 成 28 年 4 月 1 日 から 平 成 35 年 12 月 31 日 までの 期 間 未 成 年 者 に 係 る 少 額 上 場 株 式 等 の 非 課 税 口 座 制 度 に 基 づき 証 券 会 社 等 の 金 融 商 品 取 引 業 者 等 に 開 設 した 未 成 年 者 口

平 成 28 年 4 月 1 日 から 平 成 35 年 12 月 31 日 までの 期 間 未 成 年 者 に 係 る 少 額 上 場 株 式 等 の 非 課 税 口 座 制 度 に 基 づき 証 券 会 社 等 の 金 融 商 品 取 引 業 者 等 に 開 設 した 未 成 年 者 口") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

<4D F736F F D2095BD90AC E937890C590A789FC90B382CC8EE582C893E09765>

平 成 27 年 度 税 制 改 正 の 主 な 内 容 実 施 年 度 等 にご 注 意 ください 1 軽 自 動 車 税 の 見 直 し 2 住 宅 ローン 減 税 の 期 限 延 長 3 納 税 に 係 る 特 例 額 の 拡 充 及 び 申 告 手 続 きの 簡 素 化 4 固 定 資 産 税 等 の 負 担 調 整 措 置 及 び 特 例 措 置 5 旧 3 級 品 の 製 造 たばこに

平 成 27 年 度 税 制 改 正 の 主 な 内 容 実 施 年 度 等 にご 注 意 ください 1 軽 自 動 車 税 の 見 直 し 2 住 宅 ローン 減 税 の 期 限 延 長 3 納 税 に 係 る 特 例 額 の 拡 充 及 び 申 告 手 続 きの 簡 素 化 4 固 定 資 産 税 等 の 負 担 調 整 措 置 及 び 特 例 措 置 5 旧 3 級 品 の 製 造 たばこに

保 険 料 の 軽 減 措 置 均 等 割 額 の 軽 減 1 以 下 の 基 準 によって 均 等 割 額 が 軽 減 されます 軽 減 割 合 は 被 保 険 者 と 世 帯 主 の 総 所 得 金 額 等 の 合 計 額 によって 判 定 します 軽 減 割 合 同 一 世 帯 内 の 被 保

保 険 料 について 保 険 料 は 被 保 険 者 が 等 しく 負 担 する 均 等 割 額 と 被 保 険 者 の 所 得 に 応 じて 決 まる 所 得 割 額 の 合 計 額 になります 保 険 料 率 等 は 香 川 県 内 のいずれの 市 町 にお 住 まいでも 同 じです ( 平 成 27 年 度 ) 保 険 料 年 額 基 礎 控 除 後 の 47,200 円 + 所 得 割 率

保 険 料 について 保 険 料 は 被 保 険 者 が 等 しく 負 担 する 均 等 割 額 と 被 保 険 者 の 所 得 に 応 じて 決 まる 所 得 割 額 の 合 計 額 になります 保 険 料 率 等 は 香 川 県 内 のいずれの 市 町 にお 住 まいでも 同 じです ( 平 成 27 年 度 ) 保 険 料 年 額 基 礎 控 除 後 の 47,200 円 + 所 得 割 率

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

Microsoft Word - 01_H20年末調整通知.doc

平 成 20 年 10 月 10 日 特 別 研 究 員 の 皆 様 へ 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 研 究 奨 励 金 の 所 得 税 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 必 要 な 申 告 書 類 を 送 付 いたしますので 申 告 書 類 作 成 記 入 要 領 等 を 参 考 に 作 成 の 上

平 成 20 年 10 月 10 日 特 別 研 究 員 の 皆 様 へ 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 研 究 奨 励 金 の 所 得 税 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 必 要 な 申 告 書 類 を 送 付 いたしますので 申 告 書 類 作 成 記 入 要 領 等 を 参 考 に 作 成 の 上

<5461726F2D31313034323720938C93FA967B91E5906B8DD082CC94ED8DD0>

総 税 市 第 2 4 号 平 成 23 年 4 月 27 日 各 道 府 県 総 務 部 長 東 京 都 総 務 主 税 局 長 殿 総 務 省 自 治 税 務 局 市 町 村 税 課 長 ( 公 印 省 略 ) 東 日 本 大 震 災 の 被 災 者 に 対 する 勤 労 者 財 産 形 成 住 宅 ( 年 金 ) 貯 蓄 の 不 適 格 払 出 し に 係 る 還 付 の 取 り 扱 いについて

総 税 市 第 2 4 号 平 成 23 年 4 月 27 日 各 道 府 県 総 務 部 長 東 京 都 総 務 主 税 局 長 殿 総 務 省 自 治 税 務 局 市 町 村 税 課 長 ( 公 印 省 略 ) 東 日 本 大 震 災 の 被 災 者 に 対 する 勤 労 者 財 産 形 成 住 宅 ( 年 金 ) 貯 蓄 の 不 適 格 払 出 し に 係 る 還 付 の 取 り 扱 いについて

1_2013BS(0414)

") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

第316回取締役会議案

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

雑 所 得 ( 公 的 年 金 収 入 )がある 方 源 泉 徴 収 票 の 写 しを 添 付 してください () 収 入 金 額 等 の 公 的 年 金 等 キ の 欄 に 受 け 取 った( 税 等 天 引 き 前 の) 年 金 額 を 記 入 します () 所 得 金 額 の 雑 7 の 欄

がある 方 源 泉 徴 収 票 の 写 しを 添 付 してください () 収 入 金 額 等 の 公 的 年 金 等 キ の 欄 に 受 け 取 った( 税 等 天 引 き 前 の) 年 金 額 を 記 入 します () 所 得 金 額 の 雑 7 の 欄") [ 平 成 6 年 度 市 民 税 県 民 税 申 告 書 の 書 き 方 ] はじめに 申 告 書 ( 表 面 ) 上 部 の 太 枠 内 の 住 所 氏 名 生 年 月 日 電 話 番 号 などを 記 入 し 押 印 してください 所 得 金 額 の 記 載 について 営 業 収 入 がある 方 収 支 内 訳 書 を 添 付 してください 販 売 業 製 造 業 飲 食 業 サービス 業 外

[ 平 成 6 年 度 市 民 税 県 民 税 申 告 書 の 書 き 方 ] はじめに 申 告 書 ( 表 面 ) 上 部 の 太 枠 内 の 住 所 氏 名 生 年 月 日 電 話 番 号 などを 記 入 し 押 印 してください 所 得 金 額 の 記 載 について 営 業 収 入 がある 方 収 支 内 訳 書 を 添 付 してください 販 売 業 製 造 業 飲 食 業 サービス 業 外

<8AC48DB88C8B89CA82C98AEE82C382AD915B92758169955C8E8682C696DA8E9F2832362E313129816A>

平 成 26 年 度 監 査 結 果 に 基 づく 措 置 監 査 結 果 に 基 づく 措 置 について 監 査 結 果 に 基 づく 措 置 が 次 のとおり 講 じられましたので 地 方 自 治 法 第 199 条 第 12 項 の 規 定 により 公 表 します 浜 松 市 監 査 委 員 [ 監 査 結 果 に 基 づく 措 置 ] 産 業 部 産 業 総 務 課 1 産 業 振 興 課

平 成 26 年 度 監 査 結 果 に 基 づく 措 置 監 査 結 果 に 基 づく 措 置 について 監 査 結 果 に 基 づく 措 置 が 次 のとおり 講 じられましたので 地 方 自 治 法 第 199 条 第 12 項 の 規 定 により 公 表 します 浜 松 市 監 査 委 員 [ 監 査 結 果 に 基 づく 措 置 ] 産 業 部 産 業 総 務 課 1 産 業 振 興 課

4 5 6 県 内 に 所 在 する 営 業 所 等 のうち 主 たるものから 本 県 分 を 一 括 納 入 県 内 に 所 在 する 各 営 業 所 等 から 当 該 営 業 所 等 分 を 納 入 この 場 合 において 特 別 徴 収 義 務 者 の 事 務 処 理 システム 上 必 要 あ

県 民 税 利 子 割 に 係 る 事 務 取 扱 いについて 昭 和 63 年 4 月 30 日 税 第 36 号 総 務 部 長 このことについて 別 紙 のとおり 定 めたので 事 務 処 理 に 遺 憾 のないようされたい 別 紙 ( 非 課 税 の 範 囲 等 ) 1 (1) 非 課 税 に 該 当 するか 否 かの 判 定 は 利 子 等 の 支 払 の 時 点 の 現 況 によつて 行

県 民 税 利 子 割 に 係 る 事 務 取 扱 いについて 昭 和 63 年 4 月 30 日 税 第 36 号 総 務 部 長 このことについて 別 紙 のとおり 定 めたので 事 務 処 理 に 遺 憾 のないようされたい 別 紙 ( 非 課 税 の 範 囲 等 ) 1 (1) 非 課 税 に 該 当 するか 否 かの 判 定 は 利 子 等 の 支 払 の 時 点 の 現 況 によつて 行

[Q1] 復 興 特 別 所 得 税 の 源 泉 徴 収 はいつから 行 う 必 要 があるのですか 平 成 25 年 1 月 1 日 から 平 成 49 年 12 月 31 日 までの 間 に 生 ずる 所 得 について 源 泉 所 得 税 を 徴 収 する 際 復 興 特 別 所 得 税 を 併

![[Q1] 復 興 特 別 所 得 税 の 源 泉 徴 収 はいつから 行 う 必 要 があるのですか 平 成 25 年 1 月 1 日 から 平 成 49 年 12 月 31 日 までの 間 に 生 ずる 所 得 について 源 泉 所 得 税 を 徴 収 する 際 復 興 特 別 所 得 税 を 併](/thumbs/43/23137635.jpg "[Q1] 復 興 特 別 所 得 税 の 源 泉 徴 収 はいつから 行 う 必 要 があるのですか 平 成 25 年 1 月 1 日 から 平 成 49 年 12 月 31 日 までの 間 に 生 ずる 所 得 について 源 泉 所 得 税 を 徴 収 する 際 復 興 特 別 所 得 税 を 併") 復 興 特 別 所 得 税 ( 源 泉 徴 収 関 係 )Q&A 平 成 24 年 4 月 国 税 庁 東 日 本 大 震 災 からの 復 興 のための 施 策 を 実 施 するために 必 要 な 財 源 の 確 保 に 関 する 特 別 措 置 法 ( 平 成 23 年 法 律 第 117 号 )( 以 下 復 興 財 源 確 保 法 といいます )が 公 布 され 平 成 25 年 1 月 1

復 興 特 別 所 得 税 ( 源 泉 徴 収 関 係 )Q&A 平 成 24 年 4 月 国 税 庁 東 日 本 大 震 災 からの 復 興 のための 施 策 を 実 施 するために 必 要 な 財 源 の 確 保 に 関 する 特 別 措 置 法 ( 平 成 23 年 法 律 第 117 号 )( 以 下 復 興 財 源 確 保 法 といいます )が 公 布 され 平 成 25 年 1 月 1

https://www.online3.tdnet.info/onre/jsp/tdzz.download?uji.verb=

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

<8356815B839395CA8E6496F3817989FC817A8267323589FC90B37665722E786C73>

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

(1) 貸 借 対 照 表 ( 平 成 26 年 11 月 30 日 現 在 ) ( 単 位 : 千 円 ) 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産 4,623,985 流 動 負 債 3,859,994 現 金 及 び 預 金 31,763 支 払 手 形

貸 借 対 照 表 ( 平 成 26 年 11 月 30 日 現 在 ) ( 単 位 : 千 円 ) 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産 4,623,985 流 動 負 債 3,859,994 現 金 及 び 預 金 31,763 支 払 手 形") 第 44 期 計 算 書 類 ( 自 平 成 25 年 12 月 1 日 至 平 成 26 年 11 月 30 日 ) (1) 貸 借 対 照 表 (2) 損 益 計 算 書 (3) 株 主 資 本 等 変 動 計 算 書 (4) 個 別 注 記 表 株 式 会 社 アクタス 東 京 都 新 宿 区 新 宿 2 丁 目 19 番 1 号 1 (1) 貸 借 対 照 表 ( 平 成 26 年 11 月

第 44 期 計 算 書 類 ( 自 平 成 25 年 12 月 1 日 至 平 成 26 年 11 月 30 日 ) (1) 貸 借 対 照 表 (2) 損 益 計 算 書 (3) 株 主 資 本 等 変 動 計 算 書 (4) 個 別 注 記 表 株 式 会 社 アクタス 東 京 都 新 宿 区 新 宿 2 丁 目 19 番 1 号 1 (1) 貸 借 対 照 表 ( 平 成 26 年 11 月

<4D6963726F736F667420576F7264202D203134303232388F4390B3208A948C9493648E7189BB8CE38270819582605F8267826F8C668DDA97702E646F63>

株 券 電 子 化 制 度 よくあるQ&A( 改 訂 版 ) 平 成 21 年 5 月 11 日 日 本 証 券 業 協 会 (タンス 株 ) 問 1 上 場 会 社 の 株 券 が 手 元 にあります 株 券 はどうなりますか( 株 券 電 子 化 で 何 か 手 続 は 必 要 ですか) 株 券 電 子 化 までに 証 券 会 社 を 通 じて 証 券 保 管 振 替 機 構 (ほふり)に 預

株 券 電 子 化 制 度 よくあるQ&A( 改 訂 版 ) 平 成 21 年 5 月 11 日 日 本 証 券 業 協 会 (タンス 株 ) 問 1 上 場 会 社 の 株 券 が 手 元 にあります 株 券 はどうなりますか( 株 券 電 子 化 で 何 か 手 続 は 必 要 ですか) 株 券 電 子 化 までに 証 券 会 社 を 通 じて 証 券 保 管 振 替 機 構 (ほふり)に 預

<4D6963726F736F667420576F7264202D203195BD90AC3238944E93788E7396AF90C581458CA796AF90C5905C8D9082CC82B288C493E081458B4C8DDA97E181698267826F816A>

平 成 28 年 度 市 民 税 県 民 税 申 告 のご 案 内 本 市 の 税 務 行 政 につきましては 日 ごろからご 理 解 とご 協 力 を 賜 り 厚 く 御 礼 申 し 上 げます さて 今 年 も 申 告 時 期 を 迎 えました このご 案 内 記 入 例 を 参 考 に 申 告 書 を 作 成 してください ~ 市 民 税 県 民 税 の 申 告 会 場 が 変 わります~ [

平 成 28 年 度 市 民 税 県 民 税 申 告 のご 案 内 本 市 の 税 務 行 政 につきましては 日 ごろからご 理 解 とご 協 力 を 賜 り 厚 く 御 礼 申 し 上 げます さて 今 年 も 申 告 時 期 を 迎 えました このご 案 内 記 入 例 を 参 考 に 申 告 書 を 作 成 してください ~ 市 民 税 県 民 税 の 申 告 会 場 が 変 わります~ [