特 別 徴 収 制 度 とは 市 県 民 税 の 納 め 方 のひとつです 従 業 員 の 市 県 民 税 を 事 業 主 が 毎 月 給 与 から 天 引 きし 従 業 員 に 代 わって 市 に 納 める 制 度 です 所 得 税 の 源 泉 徴 収 に 対 応 するものが 市 県 民 税 では

|

|

|

- そう さわなか

- 7 years ago

- Views:

Transcription

1 市 県 民 税 特 別 徴 収 事 務 説 明 会 平 成 26 年 10 月 15 日 ( 水 ) 午 後 2 時 から 会 場 : 葛 生 あくとプラザ 平 成 26 年 10 月 16 日 ( 木 ) 午 後 2 時 から 会 場 : 田 沼 中 央 公 民 館 平 成 26 年 10 月 17 日 ( 金 ) 午 後 2 時 から 会 場 : 佐 野 市 文 化 会 館 佐 野 市 役 所 市 民 税 課 佐 野 ブランドキャラクター さのまる 1

2 特 別 徴 収 制 度 とは 市 県 民 税 の 納 め 方 のひとつです 従 業 員 の 市 県 民 税 を 事 業 主 が 毎 月 給 与 から 天 引 きし 従 業 員 に 代 わって 市 に 納 める 制 度 です 所 得 税 の 源 泉 徴 収 に 対 応 するものが 市 県 民 税 では 特 別 徴 収 と 呼 ばれています 一 方 給 与 から 市 県 民 税 を 天 引 きすることができな い 人 は 市 から 送 られた 納 付 書 で 市 県 民 税 を 納 めて いただきます これを 普 通 徴 収 といいます 2

3 栃 木 県 での 取 り 組 み 栃 木 県 と 県 内 市 町 では 平 成 27 年 6 月 から 事 業 主 の 皆 様 に 特 別 徴 収 ( 給 与 天 引 き)を 実 施 していただくよう 取 り 組 んでいます Q これまでは 特 別 徴 収 と 普 通 徴 収 ( 個 人 納 付 )が 選 べましたが 制 度 が 変 わるのですか? A 法 令 改 正 等 があったわけではありません これまでも 所 得 税 の 源 泉 徴 収 義 務 のある 事 業 主 は 市 県 民 税 も 特 別 徴 収 することが 義 務 付 けられていました ( 地 方 税 法 第 321 条 の4 佐 野 市 税 条 例 第 44 条 ) 3

4 特 別 徴 収 の 対 象 者 は? 事 業 主 は 次 の 条 件 に 該 当 する 方 について 市 県 民 税 を 給 与 天 引 きしなければいけません 1 前 年 中 に 給 与 収 入 があった 方 2 4 月 1 日 現 在 給 与 の 支 払 いを 受 けている 方 根 拠 法 令 ( 地 方 税 法 321 条 の3 抜 粋 ) 市 町 村 は 納 税 義 務 者 が 前 年 中 において 給 与 の 支 払 を 受 けた 者 であり かつ 当 該 年 度 の 初 日 において 給 与 の 支 払 を 受 けている 者 である 場 合 においては 当 該 納 税 義 務 者 に 対 して 課 する 個 人 の 市 町 村 民 税 のうち 当 該 納 税 義 務 者 の 前 年 中 の 給 与 所 得 に 係 る 所 得 割 額 及 び 均 等 割 額 の 合 算 額 は 特 別 徴 収 の 方 法 によって 徴 収 するものとする 4

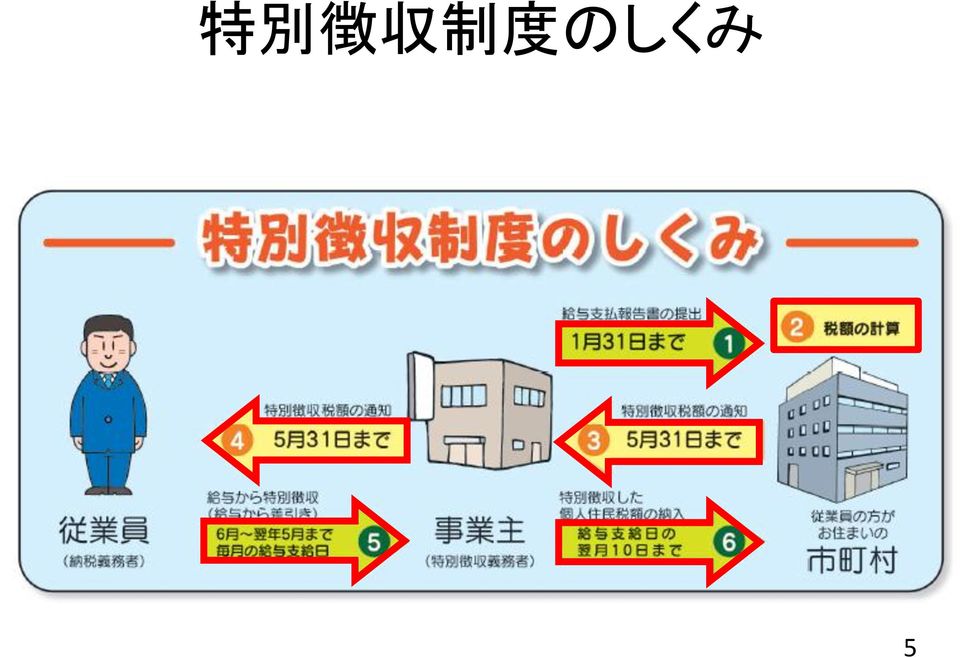

5 特 別 徴 収 制 度 のしくみ 5

までに 提 出 してください 6")

6 平 成 26 年 分 は 平 成 27 年 2 月 2 日 ( 月 )までに 提 出 してください 6

と 切 替 理 由 を 記 載")

7 給 与 支 払 報 告 書 ( 個 人 別 明 細 書 )の 記 載 例 特 別 徴 収 できない 方 がいるときには 普 通 徴 収 への 切 替 理 由 書 の 略 号 (a~f)と 切 替 理 由 を 記 載 します 7

と 切 替 理 由 を 記 載")

8 給 与 支 払 報 告 書 ( 総 括 表 )の 記 載 例 1 受 給 者 総 人 員 従 業 員 の 総 数 を 記 載 します ( 他 市 町 村 に 報 告 する 分 も 含 めます) 印 2 特 別 徴 収 佐 野 市 に 報 告 する 人 員 の うち 特 別 徴 収 を 行 う 方 の 人 数 を 記 載 します 3 普 通 徴 収 佐 野 市 に 報 告 する 人 員 の うち 特 別 徴 収 できない 方 の 人 数 を 記 載 します 11 月 下 旬 に 市 役 所 から 総 括 表 の 用 紙 をお 送 りします 8

9 特 別 徴 収 できない 方 がいるときは 普 通 徴 収 への 切 替 理 由 書 を 給 与 支 払 報 告 書 と 一 緒 に 提 出 してください 提 出 がない 場 合 は 特 別 徴 収 になります 従 来 のように 摘 要 欄 などに 普 通 徴 収 希 望 と 記 載 するだけでは 普 通 徴 収 とすることは できません 9

10 普 通 徴 収 にすることができる 理 由 a 総 受 給 者 数 が2 名 以 下 b 他 から 支 給 されている 給 与 から 市 県 民 税 が 特 別 徴 収 されている 者 c 年 間 の 給 与 支 払 金 額 が93 万 円 以 下 の 者 d 毎 月 の 税 額 が 給 与 支 払 額 を 超 える 見 込 みの 者 給 与 の 支 払 期 間 が 不 定 期 である 者 e 事 業 専 従 者 f 退 職 者 又 は5 月 31 日 までに 退 職 する 予 定 の 者 a~fに 当 てはまらない 方 は 特 別 徴 収 です 10

11 給 与 支 払 報 告 書 提 出 時 の 注 意 特 別 徴 収 分 と 普 通 徴 収 分 を 分 けて 普 通 徴 収 への 切 替 理 由 書 で 仕 切 ってください 総 括 表 特 別 徴 収 分 切 替 理 由 書 普 通 徴 収 分 11

12 電 子 申 告 の 場 合 は? Q eltaxを 使 って 給 与 支 払 報 告 書 を 提 出 している のですが 普 通 徴 収 への 切 替 理 由 書 を 提 出 する 必 要 はありますか? A 摘 要 欄 に 普 通 徴 収 への 切 替 理 由 の 略 号 (a~f) を 入 力 し 普 通 徴 収 欄 にチェックをしてください 普 通 徴 収 への 切 替 理 由 書 を 提 出 する 必 要 はありません 地 方 税 の 電 子 申 告 12

を 入 力 し 普 通 徴 収 欄")

13 給 与 支 払 報 告 書 の 提 出 後 に 従 業 員 に 異 動 があった 時 給 与 支 払 報 告 書 を 提 出 した 後 で 従 業 員 に 退 職 転 勤 や 就 職 があった 場 合 は 市 役 所 に 届 出 をしてください 退 職 した 転 勤 した 新 しく 勤 めた 異 動 届 出 書 を 提 出 してください 特 別 徴 収 への 切 替 申 請 書 を 提 出 してください くわしくは 29~34ページをご 覧 ください 13

14 5 月 中 旬 税 額 通 知 書 が 届 きます 送 られてくるもの 1 特 別 徴 収 税 額 の 決 定 通 知 書 ( 特 別 徴 収 義 務 者 用 ) 事 業 所 宛 の 税 額 通 知 書 です 2 特 別 徴 収 税 額 の 決 定 通 知 書 ( 納 税 義 務 者 用 ) 個 人 宛 の 税 額 通 知 書 です 従 業 員 に 配 布 してください 3 納 入 書 給 与 天 引 きした 税 額 を 納 めるのに 使 います 4 特 別 徴 収 のしおり 特 別 徴 収 の 手 続 きに 使 う 書 類 が 綴 られています 14

15 事 業 所 宛 の 税 額 通 知 書 特 別 徴 収 の 対 象 となる 従 業 員 給 与 天 引 きする 税 額 を 事 業 所 へお 知 らせするものです 6 月 分 ~ 翌 年 5 月 分 で 給 与 天 引 きする 税 額 を お 知 らせします 15

16 税 額 通 知 書 の 見 方 佐 野 市 から 割 り 振 られた 事 業 所 の 指 定 番 号 です お 問 い 合 わせの 際 には この 番 号 をお 知 らせください 事 業 所 がまとめて 納 入 する 月 々の 税 額 が 書 かれています 16

17 税 額 通 知 書 の 見 方 従 業 員 ごとに 毎 月 給 与 から 天 引 きする 税 額 が 書 かれています 6 月 分 であれば 6 月 に 支 払 われる 給 与 から 天 引 きしてください 17

18 個 人 宛 の 税 額 通 知 書 は? 従 業 員 本 人 に 対 して 市 県 民 税 の 税 額 と 計 算 内 容 をお 知 らせするものです Aさんの 税 額 通 知 書 ひとりひとりに ミシン 目 で 切 り 離 し 従 業 員 に 配 布 してください Bさんの 税 額 通 知 書 Cさんの 税 額 通 知 書 18

19 退 職 者 が 載 っていた 場 合 は Q 送 られた 税 額 通 知 書 に 既 に 退 職 した 従 業 員 の 名 前 が 載 っていました どのような 手 続 きをしたらいいですか? A 異 動 届 出 書 をすぐに 提 出 してください 手 続 きが 終 わりましたら 変 更 の 税 額 通 知 書 を 送 ります 年 税 額 が0 円 の 人 でも 退 職 をしたとき には 異 動 届 出 書 を 提 出 してください くわしくは 29~33ページをご 覧 ください 19

20 税 額 に 変 更 があった 場 合 従 業 員 の 方 が 確 定 申 告 をした 給 与 支 払 報 告 書 の 訂 正 があった 市 役 所 で 所 得 控 除 の 内 容 を 調 査 した 結 果 など 5 月 にお 知 らせした 特 別 徴 収 税 額 に 変 更 が 生 じる 場 合 があります 市 役 所 から 特 別 徴 収 税 額 の 変 更 通 知 書 をお 送 りしますので 通 知 された 変 更 月 から 給 与 天 引 きす る 税 額 を 変 更 してください 20

21 佐 野 市 では 次 の 金 融 機 関 で 納 めることができます 足 利 銀 行 群 馬 銀 行 東 和 銀 行 栃 木 銀 行 栃 木 信 用 金 庫 佐 野 信 用 金 庫 佐 野 農 業 協 同 組 合 中 央 労 働 金 庫 ゆうちょ 銀 行 郵 便 局 21

22 6 月 ~ 翌 年 5 月 給 与 天 引 きと 納 入 6 月 中 に 支 払 う 給 与 から 6 月 分 の 税 額 を 天 引 きし 翌 月 10 日 (7 月 10 日 )までに 金 融 機 関 で 納 めます 7 月 分 以 降 も 同 様 に 毎 月 給 与 から 天 引 きし 翌 月 10 日 までに 納 入 してください 22

23 納 入 書 は 金 額 訂 正 して 使 えます 従 業 員 の 退 職 などで 納 める 金 額 に 変 更 があった 場 合 には 納 入 書 を 訂 正 して 納 めます 5 月 に 送 られた 納 入 書 を 金 額 を 訂 正 しながら 1 年 間 使 います 23

24 口 座 振 替 は? Q 特 別 徴 収 した 市 県 民 税 を 銀 行 の 口 座 引 き 落 としで 納 められますか? A 申 し 訳 ありません 佐 野 市 では 特 別 徴 収 分 は 口 座 引 き 落 としを 行 っていません 納 入 書 を 使 って 金 融 機 関 の 窓 口 で 納 めていただきますよう ご 理 解 をお 願 いします 24

25 郵 便 局 で 納 めるには Q 佐 野 市 外 の 郵 便 局 で 納 めよう としたところ 取 り 扱 ってもらえませ んでした A 佐 野 市 の 金 融 機 関 として 指 定 する 通 知 書 を 郵 便 局 に 提 出 してく ださい 通 知 書 は 特 別 徴 収 のしおり に 綴 られています 佐 野 市 外 の 郵 便 局 を はじめて 利 用 する 時 に 手 続 きが 必 要 となる ことがあります 25

26 納 期 の 特 例 Q 毎 月 金 融 機 関 に 納 めに 行 くのが 大 変 なのですが 何 か 良 い 方 法 はありませんか? A 従 業 員 が 常 時 10 人 未 満 の 事 業 所 は 納 める 回 数 を 年 2 回 にまとめる 納 期 の 特 例 があります 6 月 ~11 月 の 給 与 天 引 き 分 12 月 10 日 までに 納 入 12 月 ~ 翌 年 5 月 の 給 与 天 引 き 分 6 月 10 日 までに 納 入 納 期 の 特 例 を 利 用 するためには 市 役 所 へ 申 請 の 手 続 きが 必 要 です 申 請 書 は 佐 野 市 のホームページからダウンロードできます 26

27 納 め 忘 れに 注 意! Q 納 入 を 忘 れたらどうなるの? A 納 期 限 を 過 ぎると 20 日 以 内 に 督 促 状 が 送 付 されます また 納 期 限 の 翌 日 から 延 滞 金 の 計 算 が 開 始 されますので 忘 れずに 納 入 をしてください 滞 納 している 金 額 があると 従 業 員 が 納 税 証 明 書 を 取 れなく なりますので 忘 れずに 納 めましょう 27

28 28

29 異 動 届 出 書 の 提 出 年 の 途 中 で 退 職 や 休 職 をした 人 が 出 たときは すぐに 異 動 届 出 書 を 提 出 してください 提 出 が 遅 れると 退 職 者 等 の 税 額 が 事 業 所 の 滞 納 額 となってしまい 事 業 所 に 督 促 状 が 届 いてしまうことがあります 普 通 徴 収 へ 切 替 える 手 続 きが 遅 れてしまい 退 職 等 をした 本 人 が まとめて 市 県 民 税 を 納 めることになります 29

30 異 動 届 出 書 とは? ( 給 与 支 払 報 告 / 特 別 徴 収 にかかる 給 与 所 得 者 異 動 届 出 書 ) 従 業 員 に 退 職 や 休 職 転 勤 など の 異 動 があったときは 事 業 所 から 市 役 所 へ 届 出 をお 願 いします この 届 出 を 元 に 市 役 所 では 特 別 徴 収 に 関 する 情 報 を 最 新 の 状 況 に 直 します 異 動 届 出 書 は 毎 月 25 日 頃 に 到 着 した 分 で 締 め 切 って 翌 月 10 日 に 税 額 の 変 更 通 知 書 を 事 業 所 に 送 付 します 締 め 切 りに 遅 れますと 通 知 が 翌 々 月 となる 可 能 性 があります 異 動 届 出 書 は 従 業 員 本 人 に 渡 すのではなく 事 業 所 から 直 接 市 役 所 に 提 出 してください 締 切 日 は 月 によって 異 なります お 急 ぎの 場 合 はお 問 合 せください 30

31 異 動 届 出 書 の 書 き 方 普 通 徴 収 残 りの 税 額 を 個 人 納 付 に 切 替 の 場 合 異 動 者 が 誰 か 何 月 分 まで 給 与 天 引 きしたか 残 りの 税 額 の 納 め 方 ( 普 通 徴 収 ) を 届 け 出 ます 31

32 異 動 届 出 書 の 書 き 方 一 括 徴 収 残 りの 税 額 をまとめて 天 引 きする 場 合 異 動 者 が 誰 か 何 月 分 まで 給 与 天 引 きしたか 残 りの 税 額 の 納 め 方 ( 一 括 徴 収 ) を 届 け 出 ます 32

33 異 動 届 出 書 の 書 き 方 従 業 員 が 転 勤 する 場 合 1 転 勤 元 で 上 段 赤 枠 を 記 入 します 2 転 勤 先 で 下 段 青 枠 を 記 入 します 3 市 役 所 へ 提 出 33

34 特 別 徴 収 への 切 替 申 請 書 年 度 の 途 中 で 就 職 した 方 を 特 別 徴 収 にしたい 場 合 は 特 別 徴 収 への 切 替 申 請 書 を 提 出 してください 普 通 徴 収 で 何 期 分 まで 納 付 しているのか ( 又 は 納 付 予 定 か) を 確 認 してください 何 月 分 の 給 与 から 特 別 徴 収 を 開 始 するのか を 書 いてください 34

35 所 在 地 名 称 変 更 届 出 書 事 業 所 の 所 在 地 や 名 称 等 が 変 更 になった 場 合 は 所 在 地 名 称 変 更 届 出 書 を 提 出 してください 変 更 になった 事 項 を 書 いてください 35

36 従 業 員 が 住 所 変 更 した 場 合 は? Q 年 度 の 途 中 で 従 業 員 が 佐 野 市 外 に 引 っ 越 しました 特 別 徴 収 した 市 県 民 税 は どこに 納 めたらよいですか? A そのまま 佐 野 市 に 納 めてください 市 県 民 税 は その 年 の1 月 1 日 に 住 んでいた 市 区 町 村 で1 年 間 かかります 36

Microsoft PowerPoint - 特別徴収制度説明会資料(県央版.pptx

特 別 徴 収 制 度 説 明 会 H25.10.30~11.1 新 潟 県 三 条 市 燕 市 加 茂 市 田 上 町 弥 彦 村 作 成 1. 特 別 徴 収 制 度 とは 個 人 住 民 税 の 特 別 徴 収 とは 事 業 主 が 毎 月 従 業 員 に 支 払 う 給 与 から 個 人 住 民 税 を 天 引 きし 従 業 員 に 代 わり 納 入 する 制 度 です 一 方 給 与 から

特 別 徴 収 制 度 説 明 会 H25.10.30~11.1 新 潟 県 三 条 市 燕 市 加 茂 市 田 上 町 弥 彦 村 作 成 1. 特 別 徴 収 制 度 とは 個 人 住 民 税 の 特 別 徴 収 とは 事 業 主 が 毎 月 従 業 員 に 支 払 う 給 与 から 個 人 住 民 税 を 天 引 きし 従 業 員 に 代 わり 納 入 する 制 度 です 一 方 給 与 から

Microsoft PowerPoint - H27特徴説明会資料20151106 - 修正後.pptx

特 別 徴 収 制 度 説 明 会 H27.11.5~11.9 新 潟 県 三 条 市 燕 市 加 茂 市 田 上 町 弥 彦 村 作 成 目 次 1. 特 別 徴 収 制 度 とは 該 当 ページ (1) 新 潟 県 での 取 り 組 み 2 (2) 特 別 徴 収 と 普 通 徴 収 3 (3) 特 別 徴 収 の 対 象 者 5 (4) 特 別 徴 収 に 該 当 しない 人 6 2. 特 別

特 別 徴 収 制 度 説 明 会 H27.11.5~11.9 新 潟 県 三 条 市 燕 市 加 茂 市 田 上 町 弥 彦 村 作 成 目 次 1. 特 別 徴 収 制 度 とは 該 当 ページ (1) 新 潟 県 での 取 り 組 み 2 (2) 特 別 徴 収 と 普 通 徴 収 3 (3) 特 別 徴 収 の 対 象 者 5 (4) 特 別 徴 収 に 該 当 しない 人 6 2. 特 別

<95BD90AC3237944E93788D6289EA8E7381458CA796AF90C593C195CA92A58EFB82CC8EE888F882AB8741>

平 成 27 年 度 甲 賀 市 市 民 税 県 民 税 特 別 徴 収 の 手 引 き 個 住 民 税 ( 市 県 民 税 )の 特 別 徴 収 は 給 与 所 得 者 の 納 税 の 便 宜 を 図 るため 給 与 支 払 者 であ る 事 業 者 が 所 得 税 の 源 泉 徴 収 と 同 様 に 住 民 税 の 納 税 義 務 者 である 給 与 所 得 者 ( 従 業 員 )に 代 わっ

平 成 27 年 度 甲 賀 市 市 民 税 県 民 税 特 別 徴 収 の 手 引 き 個 住 民 税 ( 市 県 民 税 )の 特 別 徴 収 は 給 与 所 得 者 の 納 税 の 便 宜 を 図 るため 給 与 支 払 者 であ る 事 業 者 が 所 得 税 の 源 泉 徴 収 と 同 様 に 住 民 税 の 納 税 義 務 者 である 給 与 所 得 者 ( 従 業 員 )に 代 わっ

従業員の個人住民税の特別徴収を実施していない事業者の方へ

市 県 民 税 特 別 徴 収 の 手 引 本 書 をご 一 読 いただき 特 別 徴 収 事 務 を 進 めていただきますようお 願 いいたします 市 県 民 税 特 別 徴 収 による 納 税 のしくみ 市 県 民 税 の 特 別 徴 収 のしくみの 概 要 は 下 図 のとおりです 1 月 31 日 までにご 提 出 いただいた 給 与 支 払 報 告 書 をもとに 5 月 31 日 までに

市 県 民 税 特 別 徴 収 の 手 引 本 書 をご 一 読 いただき 特 別 徴 収 事 務 を 進 めていただきますようお 願 いいたします 市 県 民 税 特 別 徴 収 による 納 税 のしくみ 市 県 民 税 の 特 別 徴 収 のしくみの 概 要 は 下 図 のとおりです 1 月 31 日 までにご 提 出 いただいた 給 与 支 払 報 告 書 をもとに 5 月 31 日 までに

特 別 徴 収 義 務 1 税 額 通 知 書 の 配 布 特 別 徴 収 義 務 への 通 知 とあわせて 納 税 への 通 知 書 を 送 付 しましたので 5 月 31 日 までに 各 納 税 に 配 布 してください なお すでに 退 職 等 した 人 については この 冊 子 にある 給

27.05 特 別 徴 収 義 務 1 税 額 通 知 書 の 配 布 特 別 徴 収 義 務 への 通 知 とあわせて 納 税 への 通 知 書 を 送 付 しましたので 5 月 31 日 までに 各 納 税 に 配 布 してください なお すでに 退 職 等 した 人 については この 冊 子 にある 給 与 支 払 報 告 書 特 別 徴 収 にかかる 給 与 所 得 異 動 届 出 書 (

27.05 特 別 徴 収 義 務 1 税 額 通 知 書 の 配 布 特 別 徴 収 義 務 への 通 知 とあわせて 納 税 への 通 知 書 を 送 付 しましたので 5 月 31 日 までに 各 納 税 に 配 布 してください なお すでに 退 職 等 した 人 については この 冊 子 にある 給 与 支 払 報 告 書 特 別 徴 収 にかかる 給 与 所 得 異 動 届 出 書 (

目 次 1. 特 別 徴 収 について 3 2. 特 別 徴 収 の 根 拠 法 令 等 3 3. 特 別 徴 収 義 務 者 の 指 定 について 4 4. 特 別 徴 収 のしくみ 4 5. 特 別 徴 収 義 務 者 に 指 定 した 際 に 送 付 する 書 類 等 4 6. 特 別 徴 収

個 人 住 民 税 の 特 別 徴 収 事 務 の 手 引 き 山 形 県 飽 海 郡 遊 佐 町 町 民 課 1 目 次 1. 特 別 徴 収 について 3 2. 特 別 徴 収 の 根 拠 法 令 等 3 3. 特 別 徴 収 義 務 者 の 指 定 について 4 4. 特 別 徴 収 のしくみ 4 5. 特 別 徴 収 義 務 者 に 指 定 した 際 に 送 付 する 書 類 等 4 6.

個 人 住 民 税 の 特 別 徴 収 事 務 の 手 引 き 山 形 県 飽 海 郡 遊 佐 町 町 民 課 1 目 次 1. 特 別 徴 収 について 3 2. 特 別 徴 収 の 根 拠 法 令 等 3 3. 特 別 徴 収 義 務 者 の 指 定 について 4 4. 特 別 徴 収 のしくみ 4 5. 特 別 徴 収 義 務 者 に 指 定 した 際 に 送 付 する 書 類 等 4 6.

従業員の個人住民税の特別徴収を実施していない事業者の方へ

個 人 住 民 税 ( 市 県 民 税 ) 特 別 徴 収 の 手 引 本 書 をご 一 読 いただき 特 別 徴 収 事 務 を 進 めていただきますようお 願 いいたします 個 人 住 民 税 ( 市 県 民 税 )の 特 別 徴 収 の 概 要 個 人 住 民 税 ( 市 県 民 税 )( 以 下 市 県 民 税 という )の 特 別 徴 収 は 給 与 所 得 者 の 納 税 の 便 宜 を

個 人 住 民 税 ( 市 県 民 税 ) 特 別 徴 収 の 手 引 本 書 をご 一 読 いただき 特 別 徴 収 事 務 を 進 めていただきますようお 願 いいたします 個 人 住 民 税 ( 市 県 民 税 )の 特 別 徴 収 の 概 要 個 人 住 民 税 ( 市 県 民 税 )( 以 下 市 県 民 税 という )の 特 別 徴 収 は 給 与 所 得 者 の 納 税 の 便 宜 を

<4D6963726F736F667420576F7264202D2093C195CA92A58EFB91538E968BC68F8A88EA90C48EC08E7B8270819582602E646F63>

Q1 市 民 税 県 民 税 ( 個 人 住 民 税 )の 特 別 徴 収 とは 何 ですか? 事 業 者 ( 特 別 徴 収 義 務 者 )が 従 業 員 ( 納 税 義 務 者 )に 対 して 支 払 う 給 与 から 市 民 税 県 民 税 ( 個 人 住 民 税 )を 天 引 きし 従 業 員 に 代 わってその 従 業 員 に 課 税 した 市 町 村 に 納 入 する 制 度 です Q2

Q1 市 民 税 県 民 税 ( 個 人 住 民 税 )の 特 別 徴 収 とは 何 ですか? 事 業 者 ( 特 別 徴 収 義 務 者 )が 従 業 員 ( 納 税 義 務 者 )に 対 して 支 払 う 給 与 から 市 民 税 県 民 税 ( 個 人 住 民 税 )を 天 引 きし 従 業 員 に 代 わってその 従 業 員 に 課 税 した 市 町 村 に 納 入 する 制 度 です Q2

目 次 個 人 住 民 税 について 1 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 3 特 別 徴 収 税 額 の 決 定 通 知 書 ( 特 別 徴 収 義 務 者 用 ) 3 特 別 徴 収 税 額 の 決 定 通 知 書 ( 納 税 義

3 特 別 徴 収 税 額 の 決 定 通 知 書 ( 納 税 義") 個 人 住 民 税 ( 個 人 市 民 税 県 民 税 ) 特 別 徴 収 の 事 務 手 引 熊 本 県 人 吉 市 役 所 税 務 課 目 次 個 人 住 民 税 について 1 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 3 特 別 徴 収 税 額 の 決 定 通 知 書 ( 特 別 徴 収 義 務 者 用 ) 3 特 別 徴 収 税 額

個 人 住 民 税 ( 個 人 市 民 税 県 民 税 ) 特 別 徴 収 の 事 務 手 引 熊 本 県 人 吉 市 役 所 税 務 課 目 次 個 人 住 民 税 について 1 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 3 特 別 徴 収 税 額 の 決 定 通 知 書 ( 特 別 徴 収 義 務 者 用 ) 3 特 別 徴 収 税 額

目 次 住 民 税 及 び 特 別 徴 収 の 義 務 個 人 住 民 税 について 1 特 別 徴 収 事 務 の 手 引 き 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 3 特 別 徴 収 税 額 の 決 定 通 知 書 ( 特 別 徴 収

個 人 住 民 税 ( 個 人 町 民 税 県 民 税 ) 特 別 徴 収 の 事 務 手 引 き ~ 小 さくてもキラりと 光 る 私 たちのまち ~ 美 里 町 役 場 税 務 課 目 次 住 民 税 及 び 特 別 徴 収 の 義 務 個 人 住 民 税 について 1 特 別 徴 収 事 務 の 手 引 き 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 税 額 決 定 通 知 書

個 人 住 民 税 ( 個 人 町 民 税 県 民 税 ) 特 別 徴 収 の 事 務 手 引 き ~ 小 さくてもキラりと 光 る 私 たちのまち ~ 美 里 町 役 場 税 務 課 目 次 住 民 税 及 び 特 別 徴 収 の 義 務 個 人 住 民 税 について 1 特 別 徴 収 事 務 の 手 引 き 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 税 額 決 定 通 知 書

特別徴収封入送付作業について

特 別 徴 収 の 事 務 概 要 ( 説 明 資 料 ) 新 居 浜 市 役 所 総 務 部 市 民 税 課 電 話 (0897)65-1224( 直 通 ) 特 別 徴 収 について 所 得 税 の 源 泉 徴 収 義 務 者 は 市 の 指 定 により 市 県 民 税 の 特 別 徴 収 しなければならないと 義 務 付 け られています ( 地 方 税 法 第 321 条 の 4 新 居 浜

特 別 徴 収 の 事 務 概 要 ( 説 明 資 料 ) 新 居 浜 市 役 所 総 務 部 市 民 税 課 電 話 (0897)65-1224( 直 通 ) 特 別 徴 収 について 所 得 税 の 源 泉 徴 収 義 務 者 は 市 の 指 定 により 市 県 民 税 の 特 別 徴 収 しなければならないと 義 務 付 け られています ( 地 方 税 法 第 321 条 の 4 新 居 浜

目 次 事 務 手 引 き 住 民 税 特 別 徴 収 の 義 務 個 人 住 民 税 について 1 特 別 徴 収 事 務 の 手 引 き 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 特 別 徴 収 税 額 の 決 定 通 知 書 ( 特 別

( 個 人 市 民 税 県 民 税 ) ~ 平 成 25 年 度 版 ~ 美 しい 田 園 風 景 と 不 知 火 海 の 文 化 に 彩 られた 未 来 に 輝 くフロンティアシティ 宇 城 宇 城 市 税 務 課 目 次 事 務 手 引 き 住 民 税 特 別 徴 収 の 義 務 個 人 住 民 税 について 1 特 別 徴 収 事 務 の 手 引 き 特 別 徴 収 義 務 者 の 指 定 2

( 個 人 市 民 税 県 民 税 ) ~ 平 成 25 年 度 版 ~ 美 しい 田 園 風 景 と 不 知 火 海 の 文 化 に 彩 られた 未 来 に 輝 くフロンティアシティ 宇 城 宇 城 市 税 務 課 目 次 事 務 手 引 き 住 民 税 特 別 徴 収 の 義 務 個 人 住 民 税 について 1 特 別 徴 収 事 務 の 手 引 き 特 別 徴 収 義 務 者 の 指 定 2

平成20年7月10日

個 人 住 民 税 の 特 別 徴 収 事 務 の 手 引 き 酒 田 市 財 務 部 税 務 課 ~ 1 ~ 目 次 一. 特 別 徴 収 について 3 二. 特 別 徴 収 の 根 拠 法 令 等 3 三. 特 別 徴 収 義 務 者 の 指 定 について 3 四. 特 別 徴 収 のしくみ 4 五. 特 別 徴 収 義 務 者 に 指 定 した 際 に 送 付 する 書 類 等 4 六. 特

個 人 住 民 税 の 特 別 徴 収 事 務 の 手 引 き 酒 田 市 財 務 部 税 務 課 ~ 1 ~ 目 次 一. 特 別 徴 収 について 3 二. 特 別 徴 収 の 根 拠 法 令 等 3 三. 特 別 徴 収 義 務 者 の 指 定 について 3 四. 特 別 徴 収 のしくみ 4 五. 特 別 徴 収 義 務 者 に 指 定 した 際 に 送 付 する 書 類 等 4 六. 特

特 別 徴 収 による 納 税 の 仕 組 み 従 業 員 事 業 所 市 町 村 3 特 別 徴 収 税 額 の 通 知 ( 従 業 員 用 ) 1 給 与 支 払 報 告 書 の 提 出 (1 月 末 日 まで) 2 税 額 の 計 算 4 給 与 支 払 いの 際 に 税 額 を 徴 収 3

1 給 与 支 払 報 告 書 の 提 出 (1 月 末 日 まで) 2 税 額 の 計 算 4 給 与 支 払 いの 際 に 税 額 を 徴 収 3") 給 与 所 得 者 に 係 る 個 人 住 民 税 の 特 別 徴 収 を 推 進 するため 平 成 27 年 度 から 対 象 となる 事 業 主 を 特 別 徴 収 義 務 者 として 指 定 します 会 津 地 区 管 内 13 市 町 村 と 福 島 県 会 津 地 方 振 興 局 で 構 成 する 会 津 地 区 地 方 税 滞 納 整 理 推 進 会 議 では 給 与 所 得 者 の 方

給 与 所 得 者 に 係 る 個 人 住 民 税 の 特 別 徴 収 を 推 進 するため 平 成 27 年 度 から 対 象 となる 事 業 主 を 特 別 徴 収 義 務 者 として 指 定 します 会 津 地 区 管 内 13 市 町 村 と 福 島 県 会 津 地 方 振 興 局 で 構 成 する 会 津 地 区 地 方 税 滞 納 整 理 推 進 会 議 では 給 与 所 得 者 の 方

特 別 徴 収 事 務 処 理 の 流 れ 1 給 与 支 払 報 告 書 の 提 出 (1 月 31 日 まで) 税 務 課 窓 口 に 給 与 支 払 報 告 書 を 提 出 する 場 合 (1) 前 年 中 の 給 与 支 払 の 実 績 に 基 づいて 個 人 別 の 給 与 支 払 報 告

税 務 課 窓 口 に 給 与 支 払 報 告 書 を 提 出 する 場 合 (1) 前 年 中 の 給 与 支 払 の 実 績 に 基 づいて 個 人 別 の 給 与 支 払 報 告") 個 人 住 民 税 ( 市 町 村 民 税 県 民 税 ) 特 別 徴 収 の 手 引 き 個 人 住 民 税 の 特 別 徴 収 とは 個 人 住 民 税 ( 市 町 村 民 税 県 民 税 )の 特 別 徴 収 とは 所 得 税 の 源 泉 徴 収 義 務 者 である 給 与 支 払 者 ( 特 別 徴 収 義 務 者 )が 従 業 員 である 給 与 所 得 者 ( 納 税 義 務 者 )に

個 人 住 民 税 ( 市 町 村 民 税 県 民 税 ) 特 別 徴 収 の 手 引 き 個 人 住 民 税 の 特 別 徴 収 とは 個 人 住 民 税 ( 市 町 村 民 税 県 民 税 )の 特 別 徴 収 とは 所 得 税 の 源 泉 徴 収 義 務 者 である 給 与 支 払 者 ( 特 別 徴 収 義 務 者 )が 従 業 員 である 給 与 所 得 者 ( 納 税 義 務 者 )に

平成23年度

平 成 28 年 度 市 民 税 県 民 税 特 別 徴 収 のしおり 従 業 員 に 退 職 転 勤 などの 異 動 があっ たときは 異 動 した 月 の 翌 月 10 日 まで に 給 与 所 得 者 異 動 届 出 書 を 提 出 して ください なお 退 職 時 には 一 括 徴 収 を 推 進 し ています ご 協 力 をお 願 いいたします お 問 い 合 せ 先 妙 高 市 市 民

平 成 28 年 度 市 民 税 県 民 税 特 別 徴 収 のしおり 従 業 員 に 退 職 転 勤 などの 異 動 があっ たときは 異 動 した 月 の 翌 月 10 日 まで に 給 与 所 得 者 異 動 届 出 書 を 提 出 して ください なお 退 職 時 には 一 括 徴 収 を 推 進 し ています ご 協 力 をお 願 いいたします お 問 い 合 せ 先 妙 高 市 市 民

2016特別徴収のしおり.indd

和 歌 山 県 橋 本 市 市 町 村 コード 3 0 2 0 3 1 平 成 28 年 度 個 人 市 民 税 個 人 県 民 税 特 別 徴 収 のしおり お 届 けした 書 類 1 平 成 28 年 度 市 民 税 県 民 税 特 別 徴 収 のしおり( 本 書 ) 2 平 成 28 年 度 市 民 税 県 民 税 特 別 徴 収 税 額 通 知 書 ( 納 税 義 務 者 用 ) 3 平 成

和 歌 山 県 橋 本 市 市 町 村 コード 3 0 2 0 3 1 平 成 28 年 度 個 人 市 民 税 個 人 県 民 税 特 別 徴 収 のしおり お 届 けした 書 類 1 平 成 28 年 度 市 民 税 県 民 税 特 別 徴 収 のしおり( 本 書 ) 2 平 成 28 年 度 市 民 税 県 民 税 特 別 徴 収 税 額 通 知 書 ( 納 税 義 務 者 用 ) 3 平 成

1. 特 別 徴 収 に 関 するQ&A -よくあるお 問 い 合 わせについて Q 個 人 市 民 税 県 民 税 の 特 別 徴 収 とはどのような 制 度 ですか? A 事 業 主 ( 特 別 徴 収 義 務 者 )が 従 業 員 等 ( 納 税 者 )に 対 して 毎 月 支 払 う 給 与

が 従 業 員 等 ( 納 税 者 )に 対 して 毎 月 支 払 う 給 与") 大 分 県 中 津 市 市 民 税 県 民 税 特 別 徴 収 事 務 の 手 引 き も く じ 1 特 別 徴 収 に 関 する Q&A-よくあるお 問 い 合 わせについて- 2 2 個 人 市 県 民 税 の 特 別 徴 収 制 度 のしくみ 4 3 特 別 徴 収 税 額 の 通 知 5 4 特 別 徴 収 税 額 に 変 更 があった 場 合 6 5 特 別 徴 収 税 額 の 徴 収

大 分 県 中 津 市 市 民 税 県 民 税 特 別 徴 収 事 務 の 手 引 き も く じ 1 特 別 徴 収 に 関 する Q&A-よくあるお 問 い 合 わせについて- 2 2 個 人 市 県 民 税 の 特 別 徴 収 制 度 のしくみ 4 3 特 別 徴 収 税 額 の 通 知 5 4 特 別 徴 収 税 額 に 変 更 があった 場 合 6 5 特 別 徴 収 税 額 の 徴 収

65 歳 以 上 の 介 護 保 険 料 が 健 康 保 険 に 含 まれていた 時 より 高 額 になったと 思 うのですが 40 歳 から64 歳 までの 健 康 保 険 に 含 まれる 介 護 保 険 分 は 会 社 での 健 康 保 険 のルールに 基 づき 会 社 での 月 額 報 酬 等

介 護 保 険 に 関 するQ&A 65 歳 になられる 方 65 歳 になったら 保 険 料 の 通 知 が 来 るのはなぜですか 介 護 保 険 料 は40 歳 から64 歳 までの 方 ( 第 2 号 被 保 険 者 )については 健 康 ( 医 療 ) 保 険 料 の 中 に 含 めて ご 加 入 の 健 康 ( 医 療 ) 保 険 組 合 のルールに 基 づいて 支 払 うことになっています

介 護 保 険 に 関 するQ&A 65 歳 になられる 方 65 歳 になったら 保 険 料 の 通 知 が 来 るのはなぜですか 介 護 保 険 料 は40 歳 から64 歳 までの 方 ( 第 2 号 被 保 険 者 )については 健 康 ( 医 療 ) 保 険 料 の 中 に 含 めて ご 加 入 の 健 康 ( 医 療 ) 保 険 組 合 のルールに 基 づいて 支 払 うことになっています

目 次 個 人 住 民 税 の 特 別 徴 収 とは?... 1 1 個 人 住 民 税 ( 市 県 民 税 )とは?... 1 2 普 通 徴 収 ( 個 人 払 い)と 特 別 徴 収 ( 給 与 天 引 き)の 違 い... 1 特 別 徴 収 事 務 の 流 れ... 2 1 給 与 支 払

とは?... 1 2 普 通 徴 収 ( 個 人 払 い)と 特 別 徴 収 ( 給 与 天 引 き)の 違 い... 1 特 別 徴 収 事 務 の 流 れ... 2 1 給 与 支 払") 個 人 住 民 税 ( 市 県 民 税 ) 特 別 徴 収 の 事 務 手 引 き * 手 引 書 について* この 手 引 書 は 初 めて 特 別 徴 収 を 実 施 する 事 業 者 の 皆 さんに 事 務 手 続 きに ついて 知 っていただくために また すでに 特 別 徴 収 を 実 施 している 事 業 者 の 皆 さんにも 事 務 手 続 きを 確 認 していただくために 作 成 したものです

個 人 住 民 税 ( 市 県 民 税 ) 特 別 徴 収 の 事 務 手 引 き * 手 引 書 について* この 手 引 書 は 初 めて 特 別 徴 収 を 実 施 する 事 業 者 の 皆 さんに 事 務 手 続 きに ついて 知 っていただくために また すでに 特 別 徴 収 を 実 施 している 事 業 者 の 皆 さんにも 事 務 手 続 きを 確 認 していただくために 作 成 したものです

う 要 請 されています ミシン 目 で 切 り 離 し 各 個 人 にお 渡 しください 6 月 の 給 料 袋 に 同 封 することが 多 いようです 退 職 者 が 含 まれている 場 合 は その 方 の 給 与 支 払 報 告 書 特 別 徴 収 に 係 る 給 与 所 得 者 異 動 届

個 人 住 民 税 の 特 別 徴 収 に 関 する 事 務 手 順 注 意 お 客 さまが 下 記 の 個 人 住 民 税 の 特 別 徴 収 に 関 する 事 務 の 一 部 または 全 部 を 税 理 士 法 人 イワタックスに 依 頼 される 場 合 は 費 用 が 発 生 することがありま す また 給 与 計 算 を 社 会 保 険 労 務 士 等 に 委 託 されている 場 合 は 事

個 人 住 民 税 の 特 別 徴 収 に 関 する 事 務 手 順 注 意 お 客 さまが 下 記 の 個 人 住 民 税 の 特 別 徴 収 に 関 する 事 務 の 一 部 または 全 部 を 税 理 士 法 人 イワタックスに 依 頼 される 場 合 は 費 用 が 発 生 することがありま す また 給 与 計 算 を 社 会 保 険 労 務 士 等 に 委 託 されている 場 合 は 事

任 意 保 険 料 の 保 険 料 額 については 下 記 の 理 由 により 変 更 となる 場 合 があります 保 険 料 が 変 更 する 場 合 1 任 意 継 続 加 入 中 に 40 歳 になり 介 護 保 険 被 保 険 者 に 該 当 した 場 合 ( 被 扶 養 者 含 む) (

(") < 任 意 継 続 保 険 加 入 時 注 意 事 項 > 下 記 内 容 をご 確 認 のうえ お 申 込 みください 任 意 継 続 保 険 とは 退 職 者 が 次 に 就 職 するまでの 間 のつなぎ 的 な 保 険 制 度 で 例 外 的 に 任 意 加 入 が 認 められている 制 度 です 従 って 資 格 喪 失 事 由 ( 脱 会 )も 限 定 されております 1 就 職 して 他

< 任 意 継 続 保 険 加 入 時 注 意 事 項 > 下 記 内 容 をご 確 認 のうえ お 申 込 みください 任 意 継 続 保 険 とは 退 職 者 が 次 に 就 職 するまでの 間 のつなぎ 的 な 保 険 制 度 で 例 外 的 に 任 意 加 入 が 認 められている 制 度 です 従 って 資 格 喪 失 事 由 ( 脱 会 )も 限 定 されております 1 就 職 して 他

学 力 家 計 とも 基 準 内 です 申 込 みをすれば 必 ず 採 用 されますか? 奨 学 生 の 採 用 は 日 本 学 生 支 援 機 構 が 定 める 採 用 枠 の 範 囲 内 で 行 いますので 基 準 内 なら 必 ず 採 用 されるとのお 約 束 はできません 下 宿 しています

日 本 学 生 支 援 機 構 奨 学 金 に 関 する & 集 2016 年 4 月 学 生 支 援 課 これから 申 請 される 方 へ 奨 学 金 を 受 けたいのですが 手 続 きはどうしたらよいのでしょうか? 毎 年 4 月 初 旬 に 行 われる 奨 学 金 の 募 集 説 明 会 に 参 加 してください 家 計 の 急 変 により 早 急 に 奨 学 金 を 必 要 とする 場 合

日 本 学 生 支 援 機 構 奨 学 金 に 関 する & 集 2016 年 4 月 学 生 支 援 課 これから 申 請 される 方 へ 奨 学 金 を 受 けたいのですが 手 続 きはどうしたらよいのでしょうか? 毎 年 4 月 初 旬 に 行 われる 奨 学 金 の 募 集 説 明 会 に 参 加 してください 家 計 の 急 変 により 早 急 に 奨 学 金 を 必 要 とする 場 合

<4D6963726F736F667420576F7264202D2091DE90458F8A93BE82C991CE82B782E98F5A96AF90C582CC93C195CA92A58EFB82CC8EE888F882AB81694832355B315D2E312E318160816A2E646F63>

退 職 所 得 に 対 する 住 民 税 の 特 別 徴 収 の 手 引 ( 平 成 25 年 1 月 1 日 以 降 適 用 ) 愛 知 県 清 須 市 - 1 - は じ め に 個 人 の 住 民 税 は 納 税 義 務 者 の 前 年 中 の 所 得 を 課 税 標 準 としてその 翌 年 に 課 税 するいわゆる 前 年 所 得 課 税 をたてまえとしておりますが 退 職 所 得 に 対

退 職 所 得 に 対 する 住 民 税 の 特 別 徴 収 の 手 引 ( 平 成 25 年 1 月 1 日 以 降 適 用 ) 愛 知 県 清 須 市 - 1 - は じ め に 個 人 の 住 民 税 は 納 税 義 務 者 の 前 年 中 の 所 得 を 課 税 標 準 としてその 翌 年 に 課 税 するいわゆる 前 年 所 得 課 税 をたてまえとしておりますが 退 職 所 得 に 対

<4D6963726F736F667420576F7264202D20322D318E9696B18EE891B182AB288B8B975E925393968ED282AA8D7382A48EE891B1816A202E646F6378>

第 2 章 特 別 徴 収 事 務 の 手 続 き 方 法 第 1 節 事 業 者 が 神 戸 市 へ 行 う 手 続 き 2-1-1 給 与 支 払 報 告 書 の 提 出 (1 月 末 日 まで) 所 得 税 の 源 泉 徴 収 義 務 がある 事 業 主 ( 給 与 支 払 者 )は 法 人 個 人 を 問 わず 前 年 中 ( 平 成 26 年 中 )に 給 与 の 支 払 いをしたすべての

第 2 章 特 別 徴 収 事 務 の 手 続 き 方 法 第 1 節 事 業 者 が 神 戸 市 へ 行 う 手 続 き 2-1-1 給 与 支 払 報 告 書 の 提 出 (1 月 末 日 まで) 所 得 税 の 源 泉 徴 収 義 務 がある 事 業 主 ( 給 与 支 払 者 )は 法 人 個 人 を 問 わず 前 年 中 ( 平 成 26 年 中 )に 給 与 の 支 払 いをしたすべての

[1 減 免 条 件 ] Q1-1. 就 職 先 の 源 泉 徴 収 等 ( 特 別 徴 収 )により 市 民 税 を 納 めていますが 完 納 を 証 明 する 為 に はどうすればいいですか? A1-1. 市 民 税 の 納 税 証 明 書 を 取 得 していただきます 特 別 徴 収 の 場

![[1 減 免 条 件 ] Q1-1. 就 職 先 の 源 泉 徴 収 等 ( 特 別 徴 収 )により 市 民 税 を 納 めていますが 完 納 を 証 明 する 為 に はどうすればいいですか? A1-1. 市 民 税 の 納 税 証 明 書 を 取 得 していただきます 特 別 徴 収 の 場](/thumbs/43/23113406.jpg "[1 減 免 条 件 ] Q1-1. 就 職 先 の 源 泉 徴 収 等 ( 特 別 徴 収 )により 市 民 税 を 納 めていますが 完 納 を 証 明 する 為 に はどうすればいいですか? A1-1. 市 民 税 の 納 税 証 明 書 を 取 得 していただきます 特 別 徴 収 の 場") 新 幹 線 通 学 費 貸 与 事 業 総 合 Q&A 目 次 [1 減 免 条 件 ] Q1-1. 就 職 先 の 源 泉 徴 収 等 ( 特 別 徴 収 )により 市 民 税 を 納 めています 完 納 を 証 明 するにはどうすればいいですか? Q1-2. 地 元 就 職 をして 1 年 経 過 しているのに 6 月 以 降 でも 納 税 証 明 書 を 取 得 できませんでした Q1-3.Uターンを

新 幹 線 通 学 費 貸 与 事 業 総 合 Q&A 目 次 [1 減 免 条 件 ] Q1-1. 就 職 先 の 源 泉 徴 収 等 ( 特 別 徴 収 )により 市 民 税 を 納 めています 完 納 を 証 明 するにはどうすればいいですか? Q1-2. 地 元 就 職 をして 1 年 経 過 しているのに 6 月 以 降 でも 納 税 証 明 書 を 取 得 できませんでした Q1-3.Uターンを

<4D6963726F736F667420576F7264202D208CC2906C8F5A96AF90C593C195CA92A58EFB2082708195826081694832342E39816A2E727466>

( 平 成 24 年 9 月 現 在 ) 個 人 住 民 税 の 特 別 収 に 関 するQ&A 答 従 1 業 員 ( 住 納 民 税 義 の 務 特 者 別 )に 収 代 とは, わって, 事 毎 主 月 ( 従 給 業 与 員 支 に 払 支 者 払 )が う 給 所 与 得 から, 税 の 源 個 泉 人 住 収 民 と 税 同 ( じように, 市 町 民 税 Ⅰ と 制 県 度 民 一 般

( 平 成 24 年 9 月 現 在 ) 個 人 住 民 税 の 特 別 収 に 関 するQ&A 答 従 1 業 員 ( 住 納 民 税 義 の 務 特 者 別 )に 収 代 とは, わって, 事 毎 主 月 ( 従 給 業 与 員 支 に 払 支 者 払 )が う 給 所 与 得 から, 税 の 源 個 泉 人 住 収 民 と 税 同 ( じように, 市 町 民 税 Ⅰ と 制 県 度 民 一 般

下水道工事標準仕様書

() 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 63 64 65 66 67 68 69 70 71

() 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 63 64 65 66 67 68 69 70 71

<4D6963726F736F667420576F7264202D203134303232388F4390B3208A948C9493648E7189BB8CE38270819582605F8267826F8C668DDA97702E646F63>

株 券 電 子 化 制 度 よくあるQ&A( 改 訂 版 ) 平 成 21 年 5 月 11 日 日 本 証 券 業 協 会 (タンス 株 ) 問 1 上 場 会 社 の 株 券 が 手 元 にあります 株 券 はどうなりますか( 株 券 電 子 化 で 何 か 手 続 は 必 要 ですか) 株 券 電 子 化 までに 証 券 会 社 を 通 じて 証 券 保 管 振 替 機 構 (ほふり)に 預

株 券 電 子 化 制 度 よくあるQ&A( 改 訂 版 ) 平 成 21 年 5 月 11 日 日 本 証 券 業 協 会 (タンス 株 ) 問 1 上 場 会 社 の 株 券 が 手 元 にあります 株 券 はどうなりますか( 株 券 電 子 化 で 何 か 手 続 は 必 要 ですか) 株 券 電 子 化 までに 証 券 会 社 を 通 じて 証 券 保 管 振 替 機 構 (ほふり)に 預

奨学資金の受領から返還までの手続

奨 学 資 金 の 受 領 から 返 還 までの 手 続 Ⅰ 奨 学 資 金 の 受 領 1 奨 学 資 金 の 交 付 スケジュールと 貸 与 月 額 奨 学 資 金 は 新 規 採 用 時 や 年 度 初 め 年 度 末 などの 特 別 な 場 合 を 除 いて 毎 月 15 日 頃 に 交 付 されます (4 5 月 分 は 進 級 確 認 に 時 間 を 要 するため 5 月 中 旬 に 交

奨 学 資 金 の 受 領 から 返 還 までの 手 続 Ⅰ 奨 学 資 金 の 受 領 1 奨 学 資 金 の 交 付 スケジュールと 貸 与 月 額 奨 学 資 金 は 新 規 採 用 時 や 年 度 初 め 年 度 末 などの 特 別 な 場 合 を 除 いて 毎 月 15 日 頃 に 交 付 されます (4 5 月 分 は 進 級 確 認 に 時 間 を 要 するため 5 月 中 旬 に 交

事 務 手 引 き 個 人 市 県 民 税 について 1 特 別 徴 収 の 義 務 1 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 のメリット 2 特 別 徴 収 の 対 象 になる 人 2 給 与 支 払 報 告 書 の 提 出 3 特 別 徴 収 税 額 決 定 通 知 書 の

事 務 手 引 き 個 人 市 県 民 税 について 1 特 別 徴 収 の 義 務 1 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 のメリット 2 特 別 徴 収 の 対 象 になる 人 2 給 与 支 払 報 告 書 の 提 出 3 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 5 納 期 と 納 入 方 法 6 税 額 の 変 更 通 知 7 退 職 休 職 者 の

事 務 手 引 き 個 人 市 県 民 税 について 1 特 別 徴 収 の 義 務 1 特 別 徴 収 義 務 者 の 指 定 2 特 別 徴 収 のメリット 2 特 別 徴 収 の 対 象 になる 人 2 給 与 支 払 報 告 書 の 提 出 3 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 5 納 期 と 納 入 方 法 6 税 額 の 変 更 通 知 7 退 職 休 職 者 の

目 次 市 県 民 税 ( 個 人 住 民 税 )つて 1 特 別 収 の 義 務 1 1 特 別 収 義 務 の 指 定 1 2 特 別 収 の 流 れ 2 3 与 支 払 報 告 書 の 提 出 2 4 特 別 収 税 額 決 定 通 知 書 の 送 付 2 1 特 別 収 税 額 の 決 定

つて 1 特 別 収 の 義 務 1 1 特 別 収 義 務 の 指 定 1 2 特 別 収 の 流 れ 2 3 与 支 払 報 告 書 の 提 出 2 4 特 別 収 税 額 決 定 通 知 書 の 送 付 2 1 特 別 収 税 額 の 決 定") 市 県 民 税 ( 個 人 住 民 税 ) 特 別 収 事 務 の 手 引 き わ き 市 目 次 市 県 民 税 ( 個 人 住 民 税 )つて 1 特 別 収 の 義 務 1 1 特 別 収 義 務 の 指 定 1 2 特 別 収 の 流 れ 2 3 与 支 払 報 告 書 の 提 出 2 4 特 別 収 税 額 決 定 通 知 書 の 送 付 2 1 特 別 収 税 額 の 決 定 通 知 書

市 県 民 税 ( 個 人 住 民 税 ) 特 別 収 事 務 の 手 引 き わ き 市 目 次 市 県 民 税 ( 個 人 住 民 税 )つて 1 特 別 収 の 義 務 1 1 特 別 収 義 務 の 指 定 1 2 特 別 収 の 流 れ 2 3 与 支 払 報 告 書 の 提 出 2 4 特 別 収 税 額 決 定 通 知 書 の 送 付 2 1 特 別 収 税 額 の 決 定 通 知 書

Q1-7 決 済 手 数 料 とは 何 ですか A1-7 決 済 手 数 料 は クレジットカードによる 納 付 を 行 う 際 に 納 税 者 の 皆 様 に 御 負 担 いた だく 手 数 料 で 1 件 ごとにかかります 御 負 担 いただく 手 数 料 は 納 付 額 1 万 円 までは 5

クレジットカードによる 市 税 等 の 納 付 に 関 するQ&A 1 クレジットカードの 利 用 について Q1-1 クレジットカードによる 納 付 とは どのような 納 付 方 法 ですか A1-1 パソコンやスマートフォンからインターネットを 利 用 し クレジットカードを 用 いて 市 税 等 を 納 付 する 方 法 で 地 方 自 治 法 第 231 条 の2 第 6 項 及 び 地 方

クレジットカードによる 市 税 等 の 納 付 に 関 するQ&A 1 クレジットカードの 利 用 について Q1-1 クレジットカードによる 納 付 とは どのような 納 付 方 法 ですか A1-1 パソコンやスマートフォンからインターネットを 利 用 し クレジットカードを 用 いて 市 税 等 を 納 付 する 方 法 で 地 方 自 治 法 第 231 条 の2 第 6 項 及 び 地 方

微収事務の手引き_CS5.indd

個人住民税 市町村民税 県民税 特別徴収の事務手引き 三重県 県内各市町 目 次 頁 (ページ) 1 個 人 住 民 税 について 1 2 特 別 徴 収 の 義 務 1 3 特 別 徴 収 義 務 者 の 指 定 2 4 対 象 になる 人 2 5 給 与 支 払 報 告 書 の 提 出 2 6 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 4 7 納 期 と 納 入 方 法 5 8 退

個人住民税 市町村民税 県民税 特別徴収の事務手引き 三重県 県内各市町 目 次 頁 (ページ) 1 個 人 住 民 税 について 1 2 特 別 徴 収 の 義 務 1 3 特 別 徴 収 義 務 者 の 指 定 2 4 対 象 になる 人 2 5 給 与 支 払 報 告 書 の 提 出 2 6 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 4 7 納 期 と 納 入 方 法 5 8 退

平成19年度

保 育 園 入 園 のご 案 内 諏 訪 市 健 康 福 祉 部 こども 課 保 育 係 392-8511 諏 訪 市 高 島 1 丁 目 22 番 30 号 0266-52-4141 内 線 446 447 保 育 園 は 保 護 者 ( 父 母 等 )の 就 労 や 病 気 などの 事 情 により 家 庭 で 十 分 な 保 育 ができない 児 童 を 保 護 者 に 代 わって 保 育 する

保 育 園 入 園 のご 案 内 諏 訪 市 健 康 福 祉 部 こども 課 保 育 係 392-8511 諏 訪 市 高 島 1 丁 目 22 番 30 号 0266-52-4141 内 線 446 447 保 育 園 は 保 護 者 ( 父 母 等 )の 就 労 や 病 気 などの 事 情 により 家 庭 で 十 分 な 保 育 ができない 児 童 を 保 護 者 に 代 わって 保 育 する

保 険 料 の 軽 減 措 置 均 等 割 額 の 軽 減 1 以 下 の 基 準 によって 均 等 割 額 が 軽 減 されます 軽 減 割 合 は 被 保 険 者 と 世 帯 主 の 総 所 得 金 額 等 の 合 計 額 によって 判 定 します 軽 減 割 合 同 一 世 帯 内 の 被 保

保 険 料 について 保 険 料 は 被 保 険 者 が 等 しく 負 担 する 均 等 割 額 と 被 保 険 者 の 所 得 に 応 じて 決 まる 所 得 割 額 の 合 計 額 になります 保 険 料 率 等 は 香 川 県 内 のいずれの 市 町 にお 住 まいでも 同 じです ( 平 成 27 年 度 ) 保 険 料 年 額 基 礎 控 除 後 の 47,200 円 + 所 得 割 率

保 険 料 について 保 険 料 は 被 保 険 者 が 等 しく 負 担 する 均 等 割 額 と 被 保 険 者 の 所 得 に 応 じて 決 まる 所 得 割 額 の 合 計 額 になります 保 険 料 率 等 は 香 川 県 内 のいずれの 市 町 にお 住 まいでも 同 じです ( 平 成 27 年 度 ) 保 険 料 年 額 基 礎 控 除 後 の 47,200 円 + 所 得 割 率

目 次 1 ふるさと 納 税 制 度 とは 1 2 寄 附 の 対 象 となる 地 方 公 共 団 体 1 3 ふるさと 納 税 制 度 の 仕 組 み 2 4 寄 附 の 申 込 み 方 法 について 3 5 寄 附 の 納 付 方 法 について 4 6 税 の 軽 減 について 5 7 ふるさと

ふるさと 納 税 制 度 の 手 引 き 平 成 26 年 4 月 目 次 1 ふるさと 納 税 制 度 とは 1 2 寄 附 の 対 象 となる 地 方 公 共 団 体 1 3 ふるさと 納 税 制 度 の 仕 組 み 2 4 寄 附 の 申 込 み 方 法 について 3 5 寄 附 の 納 付 方 法 について 4 6 税 の 軽 減 について 5 7 ふるさと 納 税 Q&A 6 8 寄 附

ふるさと 納 税 制 度 の 手 引 き 平 成 26 年 4 月 目 次 1 ふるさと 納 税 制 度 とは 1 2 寄 附 の 対 象 となる 地 方 公 共 団 体 1 3 ふるさと 納 税 制 度 の 仕 組 み 2 4 寄 附 の 申 込 み 方 法 について 3 5 寄 附 の 納 付 方 法 について 4 6 税 の 軽 減 について 5 7 ふるさと 納 税 Q&A 6 8 寄 附

提 出 書 類 ア 財 産 形 成 年 金 貯 蓄 の 非 課 税 適 用 確 認 申 告 書 ( 積 立 終 了 から2ヶ 月 以 内 に 提 出 厳 守 ) 記 入 例 参 照 イ 財 産 形 成 年 金 貯 蓄 者 の 退 職 等 申 告 書 記 入 例 参 照 年 金 財 形 提 出 書 類

記 入 例 参 照 イ 財 産 形 成 年 金 貯 蓄 者 の 退 職 等 申 告 書 記 入 例 参 照 年 金 財 形 提 出 書 類") 神 奈 川 県 財 形 貯 蓄 の 手 続 について 市 町 村 費 職 員 ( 給 与 が 市 町 村 から 支 払 われている 方 )の 財 形 貯 蓄 については 各 市 町 村 にお 問 い 合 わせください 財 形 貯 蓄 に 関 する 書 類 は 所 属 を 通 して 共 済 経 理 グループに 提 出 願 います ( 書 類 提 出 の 際 は お 届 け 印 及 びマイナンバーの 記

神 奈 川 県 財 形 貯 蓄 の 手 続 について 市 町 村 費 職 員 ( 給 与 が 市 町 村 から 支 払 われている 方 )の 財 形 貯 蓄 については 各 市 町 村 にお 問 い 合 わせください 財 形 貯 蓄 に 関 する 書 類 は 所 属 を 通 して 共 済 経 理 グループに 提 出 願 います ( 書 類 提 出 の 際 は お 届 け 印 及 びマイナンバーの 記

後期高齢者医療制度

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

目 次 制 度 (ページ) (Q1) 個 人 住 民 税 とは 何 ですか? 1 (Q2) 個 人 住 民 税 の 特 別 徴 収 とは 何 ですか? 1 (Q3) 特 別 徴 収 はしなくてはいけないのですか? 1 (Q4) 特 別 徴 収 は 新 しい 制 度 なのですか?( 制 度 が 変 わ

(Q1) 個 人 住 民 税 とは 何 ですか? 1 (Q2) 個 人 住 民 税 の 特 別 徴 収 とは 何 ですか? 1 (Q3) 特 別 徴 収 はしなくてはいけないのですか? 1 (Q4) 特 別 徴 収 は 新 しい 制 度 なのですか?( 制 度 が 変 わ") 個 人 住 民 税 ( 個 人 県 民 税 個 人 市 ( 町 ) 民 税 ) 特 別 徴 収 に 関 するQ&A 平 成 26 年 3 月 愛 媛 県 全 市 町 目 次 制 度 (ページ) (Q1) 個 人 住 民 税 とは 何 ですか? 1 (Q2) 個 人 住 民 税 の 特 別 徴 収 とは 何 ですか? 1 (Q3) 特 別 徴 収 はしなくてはいけないのですか? 1 (Q4) 特 別

個 人 住 民 税 ( 個 人 県 民 税 個 人 市 ( 町 ) 民 税 ) 特 別 徴 収 に 関 するQ&A 平 成 26 年 3 月 愛 媛 県 全 市 町 目 次 制 度 (ページ) (Q1) 個 人 住 民 税 とは 何 ですか? 1 (Q2) 個 人 住 民 税 の 特 別 徴 収 とは 何 ですか? 1 (Q3) 特 別 徴 収 はしなくてはいけないのですか? 1 (Q4) 特 別

<4D6963726F736F667420576F7264202D20323031353038303682DC82C682DF90BF8B818169938C8B9E816A4850>

J:COM まとめ 請 求 利 用 規 約 第 1 条 ( 規 約 の 適 用 ) 株 式 会 社 ジェイコム 東 京 ( 以 下 当 社 といいます )は この J:COM まとめ 請 求 利 用 規 約 ( 以 下 本 規 約 といいます )に 基 づき 第 3 条 に 定 める J:COM 料 金 ならび に 当 社 が KDDI 株 式 会 社 および 沖 縄 セルラー 電 話 株 式 会

J:COM まとめ 請 求 利 用 規 約 第 1 条 ( 規 約 の 適 用 ) 株 式 会 社 ジェイコム 東 京 ( 以 下 当 社 といいます )は この J:COM まとめ 請 求 利 用 規 約 ( 以 下 本 規 約 といいます )に 基 づき 第 3 条 に 定 める J:COM 料 金 ならび に 当 社 が KDDI 株 式 会 社 および 沖 縄 セルラー 電 話 株 式 会

就 業 規 則 ( 福 利 厚 生 ) 第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す

第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す") 9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

Microsoft Word - 01_H20年末調整通知.doc

平 成 20 年 10 月 10 日 特 別 研 究 員 の 皆 様 へ 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 研 究 奨 励 金 の 所 得 税 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 必 要 な 申 告 書 類 を 送 付 いたしますので 申 告 書 類 作 成 記 入 要 領 等 を 参 考 に 作 成 の 上

平 成 20 年 10 月 10 日 特 別 研 究 員 の 皆 様 へ 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 研 究 奨 励 金 の 所 得 税 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 必 要 な 申 告 書 類 を 送 付 いたしますので 申 告 書 類 作 成 記 入 要 領 等 を 参 考 に 作 成 の 上

事務連絡

特 別 研 究 員 の 皆 様 へ 平 成 24 年 10 月 12 日 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 年 末 調 整 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 平 成 24 年 の 年 末 調 整 に 必 要 な 書 類 を 送 付 いたしますので 裏 面 以 降 の 申 告 書 類 作 成 記 入 要 領

特 別 研 究 員 の 皆 様 へ 平 成 24 年 10 月 12 日 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 年 末 調 整 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 平 成 24 年 の 年 末 調 整 に 必 要 な 書 類 を 送 付 いたしますので 裏 面 以 降 の 申 告 書 類 作 成 記 入 要 領

代 議 員 会 決 議 内 容 についてお 知 らせします さる3 月 4 日 当 基 金 の 代 議 員 会 を 開 催 し 次 の 議 案 が 審 議 され 可 決 承 認 されました 第 1 号 議 案 : 財 政 再 計 算 について ( 概 要 ) 確 定 給 付 企 業 年 金 法 第

確 定 給 付 企 業 年 金 法 第") 代 議 員 会 決 議 内 容 についてお 知 らせします さる3 月 4 日 当 基 金 の 代 議 員 会 を 開 催 し 次 の 議 案 が 審 議 され 可 決 承 認 されました 第 1 号 議 案 : 財 政 再 計 算 について ( 概 要 ) 確 定 給 付 企 業 年 金 法 第 58 条 第 1 項 に 定 める 財 政 再 計 算 の 実 施 第 2 号 議 案 : 基 金 規

代 議 員 会 決 議 内 容 についてお 知 らせします さる3 月 4 日 当 基 金 の 代 議 員 会 を 開 催 し 次 の 議 案 が 審 議 され 可 決 承 認 されました 第 1 号 議 案 : 財 政 再 計 算 について ( 概 要 ) 確 定 給 付 企 業 年 金 法 第 58 条 第 1 項 に 定 める 財 政 再 計 算 の 実 施 第 2 号 議 案 : 基 金 規

平成18年11月

平 成 7 年 11 月 平 成 8 年 度 書 の 作 成 と 提 出 について 墨 田 区 役 所 平 素 から 住 民 税 の 事 務 にご 協 力 をいただき 厚 くお 礼 申 し 上 げます 平 成 8 年 度 書 について 作 成 の 際 は この 説 明 書 をよくお 読 みいただき 期 限 までに 提 出 してくださるようお 願 い 申 し 上 げます 書 作 成 にかかる 注 意

平 成 7 年 11 月 平 成 8 年 度 書 の 作 成 と 提 出 について 墨 田 区 役 所 平 素 から 住 民 税 の 事 務 にご 協 力 をいただき 厚 くお 礼 申 し 上 げます 平 成 8 年 度 書 について 作 成 の 際 は この 説 明 書 をよくお 読 みいただき 期 限 までに 提 出 してくださるようお 願 い 申 し 上 げます 書 作 成 にかかる 注 意

被扶養者あり+前納なし

任 意 継 続 手 続 き 郵 送 する 前 最 後 もう 一 度 ご 確 認 くさだい チェック! 健 康 保 険 任 意 継 続 資 格 取 得 書 確 認 書 - 必 ずご 確 認 ください- 取 得 書 裏 面 (ダウンロード 場 合 は2 枚 目 ) 署 名 欄 署 名 捺 はさましたか? 住 民 票 1 通 (3か 以 内 発 行 さたも コピー 可 ) 退 職 わかるも(お 持 ち 方

任 意 継 続 手 続 き 郵 送 する 前 最 後 もう 一 度 ご 確 認 くさだい チェック! 健 康 保 険 任 意 継 続 資 格 取 得 書 確 認 書 - 必 ずご 確 認 ください- 取 得 書 裏 面 (ダウンロード 場 合 は2 枚 目 ) 署 名 欄 署 名 捺 はさましたか? 住 民 票 1 通 (3か 以 内 発 行 さたも コピー 可 ) 退 職 わかるも(お 持 ち 方

目 次 個 住 民 税 について 1 特 別 徴 収 の 義 務 1 (1) 特 別 徴 収 義 務 者 の 指 定 1 (2) 対 象 になる 方 2 (3) 給 与 支 払 報 告 書 の 提 出 2 (4) 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 4 (5) 納 期 と 納 入

特 別 徴 収 義 務 者 の 指 定 1 (2) 対 象 になる 方 2 (3) 給 与 支 払 報 告 書 の 提 出 2 (4) 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 4 (5) 納 期 と 納 入") 埼 玉 県 のマスコット コバトン 埼 玉 県 市 町 村 埼 玉 県 では 千 葉 県 東 京 都 神 奈 川 県 及 び 群 馬 県 と 連 携 し 給 与 所 得 に 係 る 個 住 民 税 の 特 別 徴 収 を 徹 底 する 取 組 を 推 進 しています ( 平 成 27 年 11 月 版 ) 目 次 個 住 民 税 について 1 特 別 徴 収 の 義 務 1 (1) 特 別 徴 収

埼 玉 県 のマスコット コバトン 埼 玉 県 市 町 村 埼 玉 県 では 千 葉 県 東 京 都 神 奈 川 県 及 び 群 馬 県 と 連 携 し 給 与 所 得 に 係 る 個 住 民 税 の 特 別 徴 収 を 徹 底 する 取 組 を 推 進 しています ( 平 成 27 年 11 月 版 ) 目 次 個 住 民 税 について 1 特 別 徴 収 の 義 務 1 (1) 特 別 徴 収

保 険 料 は 個 人 ごとに 後 期 高 齢 者 医 療 制 度 では 被 保 険 者 一 人 ひとりに 保 険 料 を 負 担 していただくことになります 新 たに75 歳 になられた 方 (65 歳 以 上 75 歳 未 満 で 一 定 以 上 の 障 害 があり 認 定 を 受 けた 方 を

平 成 26 年 度 版 後 期 高 齢 者 医 療 保 険 料 のしおり 後 期 高 齢 者 医 療 制 度 では 保 険 料 は 被 保 険 者 ごとに 算 定 されます 高 知 県 後 期 高 齢 者 医 療 広 域 連 合 ( 電 話 /088-821-4526) 保 険 料 は 個 人 ごとに 後 期 高 齢 者 医 療 制 度 では 被 保 険 者 一 人 ひとりに 保 険 料 を 負

平 成 26 年 度 版 後 期 高 齢 者 医 療 保 険 料 のしおり 後 期 高 齢 者 医 療 制 度 では 保 険 料 は 被 保 険 者 ごとに 算 定 されます 高 知 県 後 期 高 齢 者 医 療 広 域 連 合 ( 電 話 /088-821-4526) 保 険 料 は 個 人 ごとに 後 期 高 齢 者 医 療 制 度 では 被 保 険 者 一 人 ひとりに 保 険 料 を 負

平成22年度 市民税・都民税

平 成 28 年 度 市 民 税 都 民 税 別 収 のしおり 市 町 村 コード 132039 別 収 務 様 都 民 税 別 収 のしおり 東 京 都 武 蔵 野 市 長 平 成 28 年 度 市 民 税 都 民 税 の 別 収 務 指 定 について 日 頃 より 武 蔵 野 市 の 税 務 行 政 につきまして ご 理 解 とご 協 力 を 賜 り 厚 くお 礼 申 し 上 げます さて 平

平 成 28 年 度 市 民 税 都 民 税 別 収 のしおり 市 町 村 コード 132039 別 収 務 様 都 民 税 別 収 のしおり 東 京 都 武 蔵 野 市 長 平 成 28 年 度 市 民 税 都 民 税 の 別 収 務 指 定 について 日 頃 より 武 蔵 野 市 の 税 務 行 政 につきまして ご 理 解 とご 協 力 を 賜 り 厚 くお 礼 申 し 上 げます さて 平

<8356815B839395CA8E6496F3817989FC817A8267323589FC90B37665722E786C73>

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

2016年度特別徴収のしおり

市 区 町 村 コ ー ド 1 4 3 8 4 7 平 成 28(2016) 年 度 町 民 税 県 民 税 特 別 徴 収 のしおり 目 次 特 別 徴 収 事 務 のご 説 明 はじめに 1 特 別 徴 収 制 度 と 事 務 の 取 扱 いについて 2 徴 収 及 び 納 入 について 3 4 納 入 書 の 記 入 取 扱 いについて 5 退 職 所 得 に 係 る 町 民 税 県 民 税

市 区 町 村 コ ー ド 1 4 3 8 4 7 平 成 28(2016) 年 度 町 民 税 県 民 税 特 別 徴 収 のしおり 目 次 特 別 徴 収 事 務 のご 説 明 はじめに 1 特 別 徴 収 制 度 と 事 務 の 取 扱 いについて 2 徴 収 及 び 納 入 について 3 4 納 入 書 の 記 入 取 扱 いについて 5 退 職 所 得 に 係 る 町 民 税 県 民 税

特別徴収の事務手引き

個 人 住 民 税 ( 区 市 町 村 民 税 都 民 税 ) 特 別 徴 収 の 事 務 手 引 き 個 人 住 民 税 PRキャラクター ぜいきりん 東 京 都 と 都 内 全 62 区 市 町 村 は 平 成 29 年 度 から 個 人 住 民 税 の 給 与 からの 特 別 徴 収 を 徹 底 します 東 京 都 都 内 区 市 町 村 目 次 1 個 人 住 民 税 とは 1 2 特 別

個 人 住 民 税 ( 区 市 町 村 民 税 都 民 税 ) 特 別 徴 収 の 事 務 手 引 き 個 人 住 民 税 PRキャラクター ぜいきりん 東 京 都 と 都 内 全 62 区 市 町 村 は 平 成 29 年 度 から 個 人 住 民 税 の 給 与 からの 特 別 徴 収 を 徹 底 します 東 京 都 都 内 区 市 町 村 目 次 1 個 人 住 民 税 とは 1 2 特 別

<93C195CA92A58EFB8E9696B182CC82B582A882E82E786C7378>

~ 平 成 26 年 度 版 ~ 北 海 道 美 唄 市 個 人 住 民 税 ( 市 民 税 道 民 税 )について 1 特 別 徴 収 の 義 務 1 特 別 徴 収 義 務 者 の 指 定 1 対 象 になる 人 1 給 与 支 払 報 告 書 の 提 出 1 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 1 納 期 と 納 入 方 法 税 額 の 変 更 通 知 2 2 退 職 休

~ 平 成 26 年 度 版 ~ 北 海 道 美 唄 市 個 人 住 民 税 ( 市 民 税 道 民 税 )について 1 特 別 徴 収 の 義 務 1 特 別 徴 収 義 務 者 の 指 定 1 対 象 になる 人 1 給 与 支 払 報 告 書 の 提 出 1 特 別 徴 収 税 額 決 定 通 知 書 の 送 付 1 納 期 と 納 入 方 法 税 額 の 変 更 通 知 2 2 退 職 休

納 税 義 務 者 について Q 私 自 身 は 以 前 から 会 社 の 保 険 に 加 入 しているのに 国 保 税 の 納 税 通 知 書 が 私 宛 に 届 きましたがなぜです か? A 国 保 税 は 世 帯 主 の 方 に 納 税 義 務 があります ( 地 方 税 法 第 703 条

よくある 質 問 ( 国 民 健 康 保 険 税 Q&A) 国 保 税 のご 相 談 税 務 課 課 税 班 税 納 付 のご 相 談 税 務 課 収 納 班 国 保 資 格 のご 相 談 生 活 環 境 課 保 険 班 電 話 0185-24-9134 電 話 0185-24-9136 電 話 0185-24-9112 納 付 方 法 について Q 国 保 税 は 毎 月 納 めるのですか? A

よくある 質 問 ( 国 民 健 康 保 険 税 Q&A) 国 保 税 のご 相 談 税 務 課 課 税 班 税 納 付 のご 相 談 税 務 課 収 納 班 国 保 資 格 のご 相 談 生 活 環 境 課 保 険 班 電 話 0185-24-9134 電 話 0185-24-9136 電 話 0185-24-9112 納 付 方 法 について Q 国 保 税 は 毎 月 納 めるのですか? A

1 任 意 継 続 被 保 険 者 制 度 とは 概 要 健 康 保 険 は 事 業 所 単 位 での 強 制 加 入 を 原 則 としていますが 任 意 継 続 被 保 険 者 制 度 は 会 社 を 退 職 などして 被 保 険 者 の 資 格 を 喪 失 したとき 加 入 資 格 のある 方

H28/3/1 現 在 リクルート 健 康 保 険 組 合 要 保 存 平 成 28 年 度 任 意 継 続 被 保 険 者 制 度 のご 案 内 1 任 意 継 続 被 保 険 者 制 度 とは P.1 2 加 入 の 手 続 き P.1 3 保 険 料 について P.2 4 喪 失 の 手 続 き P.3 5 その 他 注 意 事 項 P.3 6 提 出 先 お 問 い 合 わせ 先 P.3 任

H28/3/1 現 在 リクルート 健 康 保 険 組 合 要 保 存 平 成 28 年 度 任 意 継 続 被 保 険 者 制 度 のご 案 内 1 任 意 継 続 被 保 険 者 制 度 とは P.1 2 加 入 の 手 続 き P.1 3 保 険 料 について P.2 4 喪 失 の 手 続 き P.3 5 その 他 注 意 事 項 P.3 6 提 出 先 お 問 い 合 わせ 先 P.3 任

の 基 礎 の 欄 にも 記 載 します ア 法 人 税 の 中 間 申 告 書 に 係 る 申 告 の 場 合 は 中 間 イ 法 人 税 の 確 定 申 告 書 ( 退 職 年 金 等 積 立 金 に 係 るものを 除 きます ) 又 は 連 結 確 定 申 告 書 に 係 る 申 告 の 場

又 は 連 結 確 定 申 告 書 に 係 る 申 告 の 場") 第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します (2) この 申 告 書 は 千

第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します (2) この 申 告 書 は 千

個人向け国債の事務取扱いに関する細則

個 人 向 け 国 債 の 事 務 取 扱 いに 関 する 細 則 目 次 1.この 細 則 の 適 用 2. 用 語 の 定 義 3. 募 集 に 関 する 事 務 4. 払 込 等 に 関 する 事 務 5. 中 途 換 金 に 関 する 事 務 6. 手 数 料 に 関 する 事 務 7. 振 替 先 口 座 の 確 認 8. 所 要 事 項 の 決 定 等 9. 雑 則 [ 参 考 1] 計

個 人 向 け 国 債 の 事 務 取 扱 いに 関 する 細 則 目 次 1.この 細 則 の 適 用 2. 用 語 の 定 義 3. 募 集 に 関 する 事 務 4. 払 込 等 に 関 する 事 務 5. 中 途 換 金 に 関 する 事 務 6. 手 数 料 に 関 する 事 務 7. 振 替 先 口 座 の 確 認 8. 所 要 事 項 の 決 定 等 9. 雑 則 [ 参 考 1] 計

目 次 電 子 申 請 を 使 用 した 申 請 の 流 れ 1ページ 申 請 書 ( 概 算 保 険 料 申 告 書 )の 作 成 2ページ 作 成 した 申 請 書 の 送 信 31ページ 状 況 照 会 電 子 納 付 を 行 う 62ページ 返 送 書 類 の 取 得 75ページ お 問 い

の 作 成 2ページ 作 成 した 申 請 書 の 送 信 31ページ 状 況 照 会 電 子 納 付 を 行 う 62ページ 返 送 書 類 の 取 得 75ページ お 問 い") 概 算 保 険 料 の 申 告 ( 継 続 ) 手 続 電 子 申 請 操 作 マニュアル 平 成 28 年 4 月 1 日 Ver.1.3 目 次 電 子 申 請 を 使 用 した 申 請 の 流 れ 1ページ 申 請 書 ( 概 算 保 険 料 申 告 書 )の 作 成 2ページ 作 成 した 申 請 書 の 送 信 31ページ 状 況 照 会 電 子 納 付 を 行 う 62ページ 返 送 書

概 算 保 険 料 の 申 告 ( 継 続 ) 手 続 電 子 申 請 操 作 マニュアル 平 成 28 年 4 月 1 日 Ver.1.3 目 次 電 子 申 請 を 使 用 した 申 請 の 流 れ 1ページ 申 請 書 ( 概 算 保 険 料 申 告 書 )の 作 成 2ページ 作 成 した 申 請 書 の 送 信 31ページ 状 況 照 会 電 子 納 付 を 行 う 62ページ 返 送 書

目 次 市 民 税 の 減 免 に つ い て 1 減 免 の 一 般 的 な 留 意 事 項 2 減 免 の 範 囲 お よ び 減 免 割 合 3 1 生 活 保 護 法 の 規 定 に よ る 保 護 を 受 け る 者 3 2 当 該 年 に お い て 所 得 が 皆 無 と な っ た

市 民 税 減 免 取 扱 要 綱 函 館 市 財 務 部 目 次 市 民 税 の 減 免 に つ い て 1 減 免 の 一 般 的 な 留 意 事 項 2 減 免 の 範 囲 お よ び 減 免 割 合 3 1 生 活 保 護 法 の 規 定 に よ る 保 護 を 受 け る 者 3 2 当 該 年 に お い て 所 得 が 皆 無 と な っ た た め, 生 活 が 著 し く 困 難

市 民 税 減 免 取 扱 要 綱 函 館 市 財 務 部 目 次 市 民 税 の 減 免 に つ い て 1 減 免 の 一 般 的 な 留 意 事 項 2 減 免 の 範 囲 お よ び 減 免 割 合 3 1 生 活 保 護 法 の 規 定 に よ る 保 護 を 受 け る 者 3 2 当 該 年 に お い て 所 得 が 皆 無 と な っ た た め, 生 活 が 著 し く 困 難

スライド 1

生 産 効 率 化 プラン( 記 入 上 の 注 意 点 ) 参 考 様 式 第 3 号 攻 めの 農 業 実 践 緊 急 対 策 事 業 申 請 書 は 必 要 事 項 を 全 て 記 載 して 下 さい A4 片 側 印 刷 でお 願 いします 効 率 的 機 械 利 用 体 系 構 築 事 業 取 組 計 画 書 兼 取 組 参 加 者 助 成 金 申 請 書 ( 生 産 効 率 化 プラン)

生 産 効 率 化 プラン( 記 入 上 の 注 意 点 ) 参 考 様 式 第 3 号 攻 めの 農 業 実 践 緊 急 対 策 事 業 申 請 書 は 必 要 事 項 を 全 て 記 載 して 下 さい A4 片 側 印 刷 でお 願 いします 効 率 的 機 械 利 用 体 系 構 築 事 業 取 組 計 画 書 兼 取 組 参 加 者 助 成 金 申 請 書 ( 生 産 効 率 化 プラン)

<5461726F31332D8DE08C609299927E8EE688B58B4B91A52E6A7464>

国 立 大 学 法 人 北 海 道 教 育 大 学 職 員 の 財 形 貯 蓄 等 事 務 取 扱 規 則 制 定 平 成 16 年 10 月 25 日 平 成 16 年 規 則 第 144 号 ( 趣 旨 ) 第 1 条 国 立 大 学 法 人 北 海 道 教 育 大 学 の 職 員 の 財 産 形 成 貯 蓄, 財 産 形 成 年 金 貯 蓄 及 び 財 産 形 成 住 宅 貯 蓄 ( 以 下

国 立 大 学 法 人 北 海 道 教 育 大 学 職 員 の 財 形 貯 蓄 等 事 務 取 扱 規 則 制 定 平 成 16 年 10 月 25 日 平 成 16 年 規 則 第 144 号 ( 趣 旨 ) 第 1 条 国 立 大 学 法 人 北 海 道 教 育 大 学 の 職 員 の 財 産 形 成 貯 蓄, 財 産 形 成 年 金 貯 蓄 及 び 財 産 形 成 住 宅 貯 蓄 ( 以 下

<4D6963726F736F667420576F7264202D20483238906C8E9688D993AE82C994BA82A492F18F6F8F9197DE81698DC58F49816A2E646F6378>

が30 ア されたとき(フルタイムの 再 雇 用 職 員 として 採 用 されたときを 含 む ) 人 事 異 動 に 伴 う 提 類 ( 共 済 組 合 互 助 会 関 係 ) 取 組 共 済 組 合, 互 助 会 の 資 格 取 得 の 届 出 1 船 得 合 員 届 員 提 出 書 当 採 組 ( 書 会 員 ) 資 格 用 合 資 格 取 得 員 届 ( 出 会 員 ) 前 人 給 通 歴

が30 ア されたとき(フルタイムの 再 雇 用 職 員 として 採 用 されたときを 含 む ) 人 事 異 動 に 伴 う 提 類 ( 共 済 組 合 互 助 会 関 係 ) 取 組 共 済 組 合, 互 助 会 の 資 格 取 得 の 届 出 1 船 得 合 員 届 員 提 出 書 当 採 組 ( 書 会 員 ) 資 格 用 合 資 格 取 得 員 届 ( 出 会 員 ) 前 人 給 通 歴

勉 手 当 ( 期 末 特 別 手 当 を 含 む ) 支 給 定 日 ごとにそれぞれ 積 立 額 を 指 定 し, 次 に 掲 げ る 日 のいずれか 一 つを 選 んで, 継 続 的 に 預 入 等 を 行 うものとする ただし,6 月 期 及 び12 月 期 期 末 勤 勉 手 当 支 給 定

支 給 定 日 ごとにそれぞれ 積 立 額 を 指 定 し, 次 に 掲 げ る 日 のいずれか 一 つを 選 んで, 継 続 的 に 預 入 等 を 行 うものとする ただし,6 月 期 及 び12 月 期 期 末 勤 勉 手 当 支 給 定") 苫 小 牧 工 業 高 等 専 門 学 校 教 職 員 の 財 形 貯 蓄 等 関 係 事 務 取 扱 要 項 事 務 部 長 裁 定 平 成 4 年 4 月 1 日 一 部 改 正 平 成 6 年 1 月 1 日 一 部 改 正 平 成 16 年 9 月 1 日 一 部 改 正 平 成 19 年 4 月 1 日 ( 趣 旨 ) 第 1 条 苫 小 牧 工 業 高 等 専 門 学 校 教 職 員 の

苫 小 牧 工 業 高 等 専 門 学 校 教 職 員 の 財 形 貯 蓄 等 関 係 事 務 取 扱 要 項 事 務 部 長 裁 定 平 成 4 年 4 月 1 日 一 部 改 正 平 成 6 年 1 月 1 日 一 部 改 正 平 成 16 年 9 月 1 日 一 部 改 正 平 成 19 年 4 月 1 日 ( 趣 旨 ) 第 1 条 苫 小 牧 工 業 高 等 専 門 学 校 教 職 員 の

鹿 児 島 厚 生 年 金 事 案 600 第 1 委 員 会 の 結 論 申 立 人 は 申 立 期 間 に 係 る 脱 退 手 当 金 を 受 給 していないものと 認 められるこ とから 申 立 期 間 に 係 る 脱 退 手 当 金 の 支 給 の 記 録 を 訂 正 することが 必 要 で

( 平 成 22 年 12 月 15 日 報 道 資 料 抜 粋 ) 年 金 記 録 に 係 る 苦 情 のあっせん 等 について 年 金 記 録 確 認 鹿 児 島 地 方 第 三 者 委 員 会 分 1. 今 回 のあっせん 等 の 概 要 (1) 年 金 記 録 の 訂 正 の 必 要 があるとのあっせんを 実 施 するもの 1 件 厚 生 年 金 関 係 1 件 (2) 年 金 記 録 の

( 平 成 22 年 12 月 15 日 報 道 資 料 抜 粋 ) 年 金 記 録 に 係 る 苦 情 のあっせん 等 について 年 金 記 録 確 認 鹿 児 島 地 方 第 三 者 委 員 会 分 1. 今 回 のあっせん 等 の 概 要 (1) 年 金 記 録 の 訂 正 の 必 要 があるとのあっせんを 実 施 するもの 1 件 厚 生 年 金 関 係 1 件 (2) 年 金 記 録 の

<5461726F2D95D48AD282CC8EE888F82848323495D48AD28A4A8E6E8ED28145>

徳 島 県 奨 学 金 返 還 の 手 引 き 返 還 が 完 了 するまで 必 ず 保 管 し, 諸 届 を 提 出 する 際 には, 本 手 引 きの 様 式 をコピーして 御 使 用 ください 大 学 生 版 奨 学 生 番 号 氏 名 徳 島 県 教 育 委 員 会 学 校 政 策 課 770-8570 徳 島 市 万 代 町 1 丁 目 1 番 地 088-621-3132 ファクシミリ

徳 島 県 奨 学 金 返 還 の 手 引 き 返 還 が 完 了 するまで 必 ず 保 管 し, 諸 届 を 提 出 する 際 には, 本 手 引 きの 様 式 をコピーして 御 使 用 ください 大 学 生 版 奨 学 生 番 号 氏 名 徳 島 県 教 育 委 員 会 学 校 政 策 課 770-8570 徳 島 市 万 代 町 1 丁 目 1 番 地 088-621-3132 ファクシミリ

目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分 および 申 告 種 類 の 選 択 方 法 5 繰 越 損 失 入 力 年 別 の 繰 越 損 失 額 入 力 に 対 応 6 作 成 手 順 作 成 手 順 の 流 れを 提 供 7 所 得

所 得 税 R4 機 能 アップ 内 容 Ver.13.1 所 得 税 R4 主 な 機 能 アップ 内 容 についてご 説 明 いたします 当 資 料 は2014 年 3 月 時 点 のものです 内 容 や 画 像 は 予 告 なく 変 更 される 場 合 がございます Rev.1.1 1 目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分

所 得 税 R4 機 能 アップ 内 容 Ver.13.1 所 得 税 R4 主 な 機 能 アップ 内 容 についてご 説 明 いたします 当 資 料 は2014 年 3 月 時 点 のものです 内 容 や 画 像 は 予 告 なく 変 更 される 場 合 がございます Rev.1.1 1 目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分

PowerPoint プレゼンテーション

平 成 24 25 年 度 補 正 予 算 創 業 補 助 金 事 業 完 了 後 の 各 種 報 告 書 作 成 に 関 する 手 順 書 事 業 化 等 状 況 報 告 書 事 業 化 状 況 報 告 書 補 助 ツール の 記 入 ポイント 取 得 財 産 等 処 分 承 認 申 請 書 登 録 変 更 届 など 当 資 料 は 福 岡 事 務 局 採 択 者 の 方 向 けに 作 成 しております

平 成 24 25 年 度 補 正 予 算 創 業 補 助 金 事 業 完 了 後 の 各 種 報 告 書 作 成 に 関 する 手 順 書 事 業 化 等 状 況 報 告 書 事 業 化 状 況 報 告 書 補 助 ツール の 記 入 ポイント 取 得 財 産 等 処 分 承 認 申 請 書 登 録 変 更 届 など 当 資 料 は 福 岡 事 務 局 採 択 者 の 方 向 けに 作 成 しております

家 族 情 報 入 力 家 族 情 報 入 力 のポイント 前 年 度 のデータがある 場 合 [ 編 集 ]>[ 前 年 度 データ 読 込 ]をクリックします 2 本 人 の 合 計 所 得 入 力 した 金 額 が 給 与 所 得 者 の 保 険 料 控 除 申 告 書

![家 族 情 報 入 力 家 族 情 報 入 力 のポイント 前 年 度 のデータがある 場 合 [ 編 集 ]>[ 前 年 度 データ 読 込 ]をクリックします 2 本 人 の 合 計 所 得 入 力 した 金 額 が 給 与 所 得 者 の 保 険 料 控 除 申 告 書](/thumbs/43/23120982.jpg "家 族 情 報 入 力 家 族 情 報 入 力 のポイント 前 年 度 のデータがある 場 合 [ 編 集 ]>[ 前 年 度 データ 読 込 ]をクリックします 2 本 人 の 合 計 所 得 入 力 した 金 額 が 給 与 所 得 者 の 保 険 料 控 除 申 告 書") 年 末 調 整 の 流 れ 全 体 の 流 れと 各 帳 表 におけるポイントを 記 載 しています 注 意 実 施 年 度 の 年 末 調 整 のしかた をご 参 照 ください この 手 順 書 は 2015 年 の 内 容 を 元 に 作 成 されています 法 改 正 などで 源 泉 徴 収 票 などの 記 入 方 法 や 様 式 が 変 更 される 場 合 があります 国 税 庁 のホームページより

年 末 調 整 の 流 れ 全 体 の 流 れと 各 帳 表 におけるポイントを 記 載 しています 注 意 実 施 年 度 の 年 末 調 整 のしかた をご 参 照 ください この 手 順 書 は 2015 年 の 内 容 を 元 に 作 成 されています 法 改 正 などで 源 泉 徴 収 票 などの 記 入 方 法 や 様 式 が 変 更 される 場 合 があります 国 税 庁 のホームページより

も く じ 市 県 民 税 ついて... 1 徴 義... 1 1 徴 義 指 定... 2 2 対 象 となる 人... 2 3 事 処 理 流 れ... 3 4 事 業 所 が 行 う 事 処 理... 4 5 徴 税 額 変 更 通 知... 8 6 退 職 所 得 係 る 市 県 民 税 徴

日 頃 税 行 政 ご 理 解 とご 協 力 をいただき 心 から 感 謝 申 し 上 げます 千 葉 県 ではすべて 市 町 村 で 市 県 民 税 徴 実 施 を 徹 底 する 取 組 みを 行 っていますでご 理 解 ご 協 力 をお 願 い します 銚 子 市 も く じ 市 県 民 税 ついて... 1 徴 義... 1 1 徴 義 指 定... 2 2 対 象 となる 人... 2 3

日 頃 税 行 政 ご 理 解 とご 協 力 をいただき 心 から 感 謝 申 し 上 げます 千 葉 県 ではすべて 市 町 村 で 市 県 民 税 徴 実 施 を 徹 底 する 取 組 みを 行 っていますでご 理 解 ご 協 力 をお 願 い します 銚 子 市 も く じ 市 県 民 税 ついて... 1 徴 義... 1 1 徴 義 指 定... 2 2 対 象 となる 人... 2 3

新潟市市税口座振替事務取扱要領

昭 和 63 年 4 月 1 日 制 定 平 成 13 年 5 月 1 日 全 部 改 正 平 成 16 年 4 月 1 日 一 部 改 正 平 成 19 年 4 月 1 日 一 部 改 正 平 成 19 年 12 月 1 日 一 部 改 正 平 成 21 年 4 月 1 日 一 部 改 正 平 成 24 年 4 月 1 日 一 部 改 正 平 成 24 年 7 月 17 日 一 部 改 正 平 成

昭 和 63 年 4 月 1 日 制 定 平 成 13 年 5 月 1 日 全 部 改 正 平 成 16 年 4 月 1 日 一 部 改 正 平 成 19 年 4 月 1 日 一 部 改 正 平 成 19 年 12 月 1 日 一 部 改 正 平 成 21 年 4 月 1 日 一 部 改 正 平 成 24 年 4 月 1 日 一 部 改 正 平 成 24 年 7 月 17 日 一 部 改 正 平 成

国立大学法人 東京医科歯科大学教職員就業規則

国 立 大 学 法 人 東 京 医 科 歯 科 大 学 育 児 休 業 等 規 則 平 成 16 年 4 月 1 日 規 則 第 3 3 号 ( 趣 旨 ) 第 1 条 この 規 則 は 国 立 大 学 法 人 東 京 医 科 歯 科 大 学 職 員 就 業 規 則 ( 平 成 16 年 規 程 第 2 号 以 下 就 業 規 則 という ) 第 37 条 第 2 項 の 規 定 に 基 づき 国

国 立 大 学 法 人 東 京 医 科 歯 科 大 学 育 児 休 業 等 規 則 平 成 16 年 4 月 1 日 規 則 第 3 3 号 ( 趣 旨 ) 第 1 条 この 規 則 は 国 立 大 学 法 人 東 京 医 科 歯 科 大 学 職 員 就 業 規 則 ( 平 成 16 年 規 程 第 2 号 以 下 就 業 規 則 という ) 第 37 条 第 2 項 の 規 定 に 基 づき 国

貼付台帳(20151106).xdw

.xdw") 家 計 急 変 奨 学 金 用 各 種 証 明 書 類 貼 付 台 帳 全 員 提 出 ( 冊 子 ごと 提 出 ) 募 集 要 項 出 願 書 類 の 作 成 と 準 備 をホームページに 掲 載 しています 証 明 書 類 の 詳 細 については 募 集 要 項 および 出 願 書 類 の 作 成 と 準 備 を 必 ずご 確 認 の 上 提 出 願 います 進 学 予 定 学 部 氏 名 フリカ

家 計 急 変 奨 学 金 用 各 種 証 明 書 類 貼 付 台 帳 全 員 提 出 ( 冊 子 ごと 提 出 ) 募 集 要 項 出 願 書 類 の 作 成 と 準 備 をホームページに 掲 載 しています 証 明 書 類 の 詳 細 については 募 集 要 項 および 出 願 書 類 の 作 成 と 準 備 を 必 ずご 確 認 の 上 提 出 願 います 進 学 予 定 学 部 氏 名 フリカ

次 世 代 育 成 支 援

次 世 代 育 成 支 援 [ 保 育 編 ] 町 では 平 成 17 年 度 ~26 年 度 までの10 年 間 次 世 代 育 成 支 援 対 策 ( 子 育 て 支 援 )を 行 っています 保 護 者 の 皆 さんから 保 育 に 関 して 寄 せられた 疑 問 質 問 をま とめましたので 参 考 にしてください 1. 入 園 について Q1 保 育 園 に 入 れる 場 合 は? 保 育

次 世 代 育 成 支 援 [ 保 育 編 ] 町 では 平 成 17 年 度 ~26 年 度 までの10 年 間 次 世 代 育 成 支 援 対 策 ( 子 育 て 支 援 )を 行 っています 保 護 者 の 皆 さんから 保 育 に 関 して 寄 せられた 疑 問 質 問 をま とめましたので 参 考 にしてください 1. 入 園 について Q1 保 育 園 に 入 れる 場 合 は? 保 育

与 天 引 き)の 対 象 から 除 外 ( 普 通 徴 収 ( 個 人 納 付 ))することもできます 1 給 与 受 給 者 総 人 員 が2 名 以 下 の 事 業 所 ( 他 の 市 町 村 を 含 む 事 業 所 全 体 の 受 給 者 の 人 数 で 下 記 2~7の 理 由 に 該 当

の 対 象 から 除 外 ( 普 通 徴 収 ( 個 人 納 付 ))することもできます 1 給 与 受 給 者 総 人 員 が2 名 以 下 の 事 業 所 ( 他 の 市 町 村 を 含 む 事 業 所 全 体 の 受 給 者 の 人 数 で 下 記 2~7の 理 由 に 該 当") 個 人 住 民 税 の 特 別 徴 収 ( 給 与 天 引 き)に 関 するQ&A Ⅰ 制 度 について 問 1: 個 人 住 民 税 の 特 別 徴 収 ( 給 与 天 引 き) とはどのような 制 度 ですか? 答 1: 個 人 住 民 税 の 特 別 徴 収 ( 給 与 天 引 き)とは 所 得 税 の 源 泉 徴 収 と 同 じように 事 業 主 ( 給 与 支 払 者 )が 従 業 員 (

個 人 住 民 税 の 特 別 徴 収 ( 給 与 天 引 き)に 関 するQ&A Ⅰ 制 度 について 問 1: 個 人 住 民 税 の 特 別 徴 収 ( 給 与 天 引 き) とはどのような 制 度 ですか? 答 1: 個 人 住 民 税 の 特 別 徴 収 ( 給 与 天 引 き)とは 所 得 税 の 源 泉 徴 収 と 同 じように 事 業 主 ( 給 与 支 払 者 )が 従 業 員 (

第1号様式

県 中 都 市 計 画 事 業 東 土 地 区 画 整 事 業 賦 課 金 徴 収 規 程 説 明 書 及 び 各 様 式 の 入 例 郡 山 市 東 土 地 区 画 整 組 合 東 地 区 賦 課 金 徴 収 規 程 の 説 明 書 1. 賦 課 金 納 付 までの 流 れ 平 成 2 6 年 平 成 2 7 年 平 成 28 年 7 月 1 日 賦 課 法 金 務 徴 局 収 の対 権 象 利

県 中 都 市 計 画 事 業 東 土 地 区 画 整 事 業 賦 課 金 徴 収 規 程 説 明 書 及 び 各 様 式 の 入 例 郡 山 市 東 土 地 区 画 整 組 合 東 地 区 賦 課 金 徴 収 規 程 の 説 明 書 1. 賦 課 金 納 付 までの 流 れ 平 成 2 6 年 平 成 2 7 年 平 成 28 年 7 月 1 日 賦 課 法 金 務 徴 局 収 の対 権 象 利

郵 便 為 替 により 公 売 保 証 金 を 納 付 する 場 合 郵 便 為 替 証 書 は 発 効 日 から 起 算 して 175 日 を 経 過 していないものに 限 ります 4) 現 金 及 び 銀 行 振 出 の 小 切 手 で 平 川 市 に 直 接 納 付 銀 行 振 出 の 小 切

現 金 及 び 銀 行 振 出 の 小 切 手 で 平 川 市 に 直 接 納 付 銀 行 振 出 の 小 切") 1. 手 続 きに 入 る 前 に (1) 手 続 きに 入 る 前 にYahoo! オークションガイドライン 平 川 市 インターネット 公 売 ガイドラインなどを 必 ずお 読 みください (2)Yahoo!JAPAN の 取 得 などを ID行 い Yahoo! オークション 内 の 平 川 市 インターネット 公 売 の 公 売 物 件 詳 細 画 面 より 公 売 参 加 申 し 込 みを

1. 手 続 きに 入 る 前 に (1) 手 続 きに 入 る 前 にYahoo! オークションガイドライン 平 川 市 インターネット 公 売 ガイドラインなどを 必 ずお 読 みください (2)Yahoo!JAPAN の 取 得 などを ID行 い Yahoo! オークション 内 の 平 川 市 インターネット 公 売 の 公 売 物 件 詳 細 画 面 より 公 売 参 加 申 し 込 みを

係 に 提 出 する 2 財 形 担 当 係 は 前 項 の 規 定 による 財 形 貯 蓄 等 の 申 込 みがあった 場 合 には 当 該 申 込 みの 内 容 を 点 検 し 財 形 貯 蓄 等 の 契 約 の 要 件 ( 第 6 条 に 規 定 する 基 準 を 含 む )を 満 たしている

を 満 たしている") 独 立 行 政 法 人 大 学 入 試 センター 財 産 形 成 貯 蓄 等 関 係 事 務 取 扱 規 則 平 成 13 年 4 月 1 日 規 則 第 4 4 号 改 正 平 成 14 年 3 月 29 日 規 則 第 11 号 改 正 平 成 18 年 4 月 1 日 規 則 第 5 号 改 正 平 成 19 年 3 月 30 日 規 則 第 18 号 改 正 平 成 23 年 9 月 22

独 立 行 政 法 人 大 学 入 試 センター 財 産 形 成 貯 蓄 等 関 係 事 務 取 扱 規 則 平 成 13 年 4 月 1 日 規 則 第 4 4 号 改 正 平 成 14 年 3 月 29 日 規 則 第 11 号 改 正 平 成 18 年 4 月 1 日 規 則 第 5 号 改 正 平 成 19 年 3 月 30 日 規 則 第 18 号 改 正 平 成 23 年 9 月 22

「給与・年金の方」からの確定申告書作成編

所 得 が 給 与 のみ 公 的 年 金 のみ 給 与 と 公 的 年 金 のみ の 方 で 入 力 方 法 選 択 画 面 で 給 与 年 金 の 方 を 選 択 された 場 合 の 確 定 申 告 書 作 成 の 操 作 手 順 を 説 明 します ~ この 操 作 の 手 引 きをご 利 用 になる 前 に ~ この 操 作 の 手 引 きでは 確 定 申 告 書 の 作 成 方 法 をご 説

所 得 が 給 与 のみ 公 的 年 金 のみ 給 与 と 公 的 年 金 のみ の 方 で 入 力 方 法 選 択 画 面 で 給 与 年 金 の 方 を 選 択 された 場 合 の 確 定 申 告 書 作 成 の 操 作 手 順 を 説 明 します ~ この 操 作 の 手 引 きをご 利 用 になる 前 に ~ この 操 作 の 手 引 きでは 確 定 申 告 書 の 作 成 方 法 をご 説

給 与 支 払 報 告 書 ( 総 括 表 )の 書 き 方 給 与 支 払 報 告 書 ( 総 括 表 ) 宇 城 市 長 様 平 成 25 年 1 月 20 日 提 出 種 別 整 理 番 号 指 定 番 号 ( 宇 城 市 提 出 用 ) 給 与 の 支 払 期 間 平 成 24 年 1 月

の 書 き 方 給 与 支 払 報 告 書 ( 総 括 表 ) 宇 城 市 長 様 平 成 25 年 1 月 20 日 提 出 種 別 整 理 番 号 指 定 番 号 ( 宇 城 市 提 出 用 ) 給 与 の 支 払 期 間 平 成 24 年 1 月") 給 与 支 払 報 告 書 ( 個 別 明 細 書 )の 提 出 について 所 得 税 の 源 泉 徴 収 義 務 がある 給 与 支 払 者 は 法 個 を 問 わず すべての 従 業 員 等 ( 事 業 専 従 者 等 も 含 む)について 前 年 中 に 支 払 った 給 与 について 給 与 支 払 報 告 書 を 提 出 して いただくことになっています 地 方 税 法 第 317 条 の6

給 与 支 払 報 告 書 ( 個 別 明 細 書 )の 提 出 について 所 得 税 の 源 泉 徴 収 義 務 がある 給 与 支 払 者 は 法 個 を 問 わず すべての 従 業 員 等 ( 事 業 専 従 者 等 も 含 む)について 前 年 中 に 支 払 った 給 与 について 給 与 支 払 報 告 書 を 提 出 して いただくことになっています 地 方 税 法 第 317 条 の6

【労働保険事務組合事務処理規約】

労 働 保 険 事 務 組 合 事 務 処 理 規 約 第 1 章 総 則 ( 目 的 ) 第 1 条 この 規 約 は 熊 本 商 工 会 議 所 ( 以 下 本 所 という )の 定 款 第 7 条 第 18 項 の 規 定 により 本 所 が 労 働 保 険 の 保 険 料 の 徴 収 等 に 関 する 法 律 ( 以 下 法 という ) 第 4 章 及 び 石 綿 による 健 康 被 害 の

労 働 保 険 事 務 組 合 事 務 処 理 規 約 第 1 章 総 則 ( 目 的 ) 第 1 条 この 規 約 は 熊 本 商 工 会 議 所 ( 以 下 本 所 という )の 定 款 第 7 条 第 18 項 の 規 定 により 本 所 が 労 働 保 険 の 保 険 料 の 徴 収 等 に 関 する 法 律 ( 以 下 法 という ) 第 4 章 及 び 石 綿 による 健 康 被 害 の

属 性 定 義 見 出 し 値 ( 例 ) 1 属 性 CHAR NCHAR 2 桁 数 3 3 既 定 値 ALL 0 "" 0 ALL SPACE ALL SPACE ( 全 角 ) 文 字 型 のデータ( 半 角 英 数 カナ) 文 字 型 のデータ( 全 角 日 本 語 ) ファイル 形 式

1 属 性 CHAR NCHAR 2 桁 数 3 3 既 定 値 ALL 0 0 ALL SPACE ALL SPACE ( 全 角 ) 文 字 型 のデータ( 半 角 英 数 カナ) 文 字 型 のデータ( 全 角 日 本 語 ) ファイル 形 式") 給 報 年 金 パンチ 項 目 一 覧 属 性 定 義 見 出 し 値 ( 例 ) 1 属 性 CHAR NCHAR 2 桁 数 3 3 既 定 値 ALL 0 "" 0 ALL SPACE ALL SPACE ( 全 角 ) 文 字 型 のデータ( 半 角 英 数 カナ) 文 字 型 のデータ( 全 角 日 本 語 ) ファイル 形 式 が" 固 定 長 "の 場 合 : 項 目 の 文 字 数

給 報 年 金 パンチ 項 目 一 覧 属 性 定 義 見 出 し 値 ( 例 ) 1 属 性 CHAR NCHAR 2 桁 数 3 3 既 定 値 ALL 0 "" 0 ALL SPACE ALL SPACE ( 全 角 ) 文 字 型 のデータ( 半 角 英 数 カナ) 文 字 型 のデータ( 全 角 日 本 語 ) ファイル 形 式 が" 固 定 長 "の 場 合 : 項 目 の 文 字 数

個人住民税徴収対策会議

個 人 住 民 税 徴 収 対 策 会 議 平 成 26 年 8 月 7 日 税 収 に 占 める 個 人 住 民 税 の 割 合 個 人 住 民 税 は 県 市 町 村 いずれも 税 収 の 約 3 割 を 占 めており 重 要 な 財 源 となっている 岡 山 県 現 年 繰 越 合 計 市 町 村 その 他 18.5% 自 動 車 税 13.1% 個 人 県 民 税 29.6% その 他 15.0%

個 人 住 民 税 徴 収 対 策 会 議 平 成 26 年 8 月 7 日 税 収 に 占 める 個 人 住 民 税 の 割 合 個 人 住 民 税 は 県 市 町 村 いずれも 税 収 の 約 3 割 を 占 めており 重 要 な 財 源 となっている 岡 山 県 現 年 繰 越 合 計 市 町 村 その 他 18.5% 自 動 車 税 13.1% 個 人 県 民 税 29.6% その 他 15.0%

な 店 舗 名 は 付 書 裏 面 でご 確 認 ください ) 4 区 役 所 本 庁 舎 4 階 収 課 窓 口 各 区 事 務 所 ( 練 馬 を 除 く) (いずれも 平 日 午 前 8 時 30 分 から 午 後 5 時 まで 付 書 がない 場 合 でも お 支 払 いいただけます ) 1

4 区 役 所 本 庁 舎 4 階 収 課 窓 口 各 区 事 務 所 ( 練 馬 を 除 く) (いずれも 平 日 午 前 8 時 30 分 から 午 後 5 時 まで 付 書 がない 場 合 でも お 支 払 いいただけます ) 1") 4 め 方 には 普 通 徴 収 給 与 特 別 徴 収 年 金 特 別 徴 収 3 通 りがあります (12 頁 参 照 ) 1 期 ⑴ 普 通 徴 収 普 通 徴 収 は 年 4 回 期 で 付 書 または 口 座 振 替 により めていただきます なお 均 等 割 額 以 下 場 合 は 年 1 回 で 付 していただきます 期 別 第 1 期 第 2 期 第 3 期 第 4 期 期 限 6

4 め 方 には 普 通 徴 収 給 与 特 別 徴 収 年 金 特 別 徴 収 3 通 りがあります (12 頁 参 照 ) 1 期 ⑴ 普 通 徴 収 普 通 徴 収 は 年 4 回 期 で 付 書 または 口 座 振 替 により めていただきます なお 均 等 割 額 以 下 場 合 は 年 1 回 で 付 していただきます 期 別 第 1 期 第 2 期 第 3 期 第 4 期 期 限 6

<95CA8E86315F8A6D92E8905C8D908F9182C98AD682B782E9837483408343838B8B4C985E8D8096DA2E786C7378>

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

1 平 成 27 年 4 月

ふるさと 納 税 制 度 利 用 の 手 引 き 亀 山 市 0 1 平 成 27 年 4 月 目 次 : 1:ふるさと 納 税 制 度 とは 3 2: 寄 附 の 対 象 となる 地 方 公 共 団 体 3 3: 寄 附 金 の 活 用 先 について 3 4:ふるさと 納 税 制 度 の 仕 組 み 4 5:ふるさと 納 税 制 度 の 手 続 き 5 6:ワンストップ 特 例 制 度 について

ふるさと 納 税 制 度 利 用 の 手 引 き 亀 山 市 0 1 平 成 27 年 4 月 目 次 : 1:ふるさと 納 税 制 度 とは 3 2: 寄 附 の 対 象 となる 地 方 公 共 団 体 3 3: 寄 附 金 の 活 用 先 について 3 4:ふるさと 納 税 制 度 の 仕 組 み 4 5:ふるさと 納 税 制 度 の 手 続 き 5 6:ワンストップ 特 例 制 度 について

目 次 特 別 収 のあらまし 特 別 収 の 期 の 特 例 について 4 1. 市 町 村 県 民 税 の 特 別 収 について 1 2. 特 別 収 義 務 者 の 指 定 について 1 3. 特 別 収 税 額 通 知 書 の 取 扱 いについて 1 退 職 所 得 に 対 する 市 町 村

平 成 27 年 度 市 町 村 県 民 税 特 別 収 の し お り 特 別 収 についての 問 い 合 わせ 先 伊 那 市 役 所 税 務 課 市 民 税 係 396-8617 長 野 県 伊 那 市 下 新 田 3050 番 地 電 話 0265(78)4111 内 線 2235~2239 FA X 0265(74)1251 辰 野 町 役 場 住 民 税 務 課 住 民 税 係 399-0493

平 成 27 年 度 市 町 村 県 民 税 特 別 収 の し お り 特 別 収 についての 問 い 合 わせ 先 伊 那 市 役 所 税 務 課 市 民 税 係 396-8617 長 野 県 伊 那 市 下 新 田 3050 番 地 電 話 0265(78)4111 内 線 2235~2239 FA X 0265(74)1251 辰 野 町 役 場 住 民 税 務 課 住 民 税 係 399-0493

10 期 末 現 在 の 資 本 金 等 の 額 次 に 掲 げる 法 人 の 区 分 ごとに それぞれに 定 める 金 額 を 記 載 します 連 結 申 告 法 人 以 外 の 法 人 ( に 掲 げる 法 人 を 除 きます ) 法 第 292 条 第 1 項 第 4 号 の5イに 定 める

法 第 292 条 第 1 項 第 4 号 の5イに 定 める") 第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します この 申 告 書 は 事 務 所 又 は

第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します この 申 告 書 は 事 務 所 又 は

- 目 次 - [1 ] 特 別 徴 収 義 務 の 指 定 に つ い て 1 [2 ] 市 県 民 税 特 別 徴 収 の 流 れ 1 [3 ] 毎 月 の 特 別 徴 収 の 事 務 に つ い て 1 [4 ] 納 入 の 方 法 及 び 取 扱 金 融 機 関 に つ い て 3 [5 ]

![- 目 次 - [1 ] 特 別 徴 収 義 務 の 指 定 に つ い て 1 [2 ] 市 県 民 税 特 別 徴 収 の 流 れ 1 [3 ] 毎 月 の 特 別 徴 収 の 事 務 に つ い て 1 [4 ] 納 入 の 方 法 及 び 取 扱 金 融 機 関 に つ い て 3 [5 ]](/thumbs/41/22696671.jpg "- 目 次 - [1 ] 特 別 徴 収 義 務 の 指 定 に つ い て 1 [2 ] 市 県 民 税 特 別 徴 収 の 流 れ 1 [3 ] 毎 月 の 特 別 徴 収 の 事 務 に つ い て 1 [4 ] 納 入 の 方 法 及 び 取 扱 金 融 機 関 に つ い て 3 [5 ]") 平 成 28 年 度 福 島 県 須 賀 川 市 企 画 財 政 部 税 務 課 市 民 税 係 住 所 962-0054 福 島 県 須 賀 川 市 牛 袋 町 11 番 地 ( 文 化 センター 内 ) 書 類 の 送 付 は 従 来 の 八 幡 町 135 で も 届 き ま す TEL (0248)88-9124( 直 通 ) ホームページアドレス http://www.city.sukagawa.fukushima.jp/

平 成 28 年 度 福 島 県 須 賀 川 市 企 画 財 政 部 税 務 課 市 民 税 係 住 所 962-0054 福 島 県 須 賀 川 市 牛 袋 町 11 番 地 ( 文 化 センター 内 ) 書 類 の 送 付 は 従 来 の 八 幡 町 135 で も 届 き ま す TEL (0248)88-9124( 直 通 ) ホームページアドレス http://www.city.sukagawa.fukushima.jp/

<4D6963726F736F667420576F7264202D208A6D92E88B928F6F944E8BE0826582608270816982E682AD82A082E982B28EBF96E2816A2E646F6378>

FAQ(よくあるご 質 問 ) 制 度 共 通 1 基 礎 年 金 番 号 は どのようなものです 基 礎 年 金 番 号 とは 国 民 年 金 厚 生 年 金 保 険 共 済 組 合 といったすべての 公 的 年 金 制 度 で 共 通 して 使 用 する10 桁 の 番 号 で 一 人 に 一 つの 基 礎 年 金 番 号 が 付 番 されていま す 確 定 拠 出 年 金 に 関 する 各 種

FAQ(よくあるご 質 問 ) 制 度 共 通 1 基 礎 年 金 番 号 は どのようなものです 基 礎 年 金 番 号 とは 国 民 年 金 厚 生 年 金 保 険 共 済 組 合 といったすべての 公 的 年 金 制 度 で 共 通 して 使 用 する10 桁 の 番 号 で 一 人 に 一 つの 基 礎 年 金 番 号 が 付 番 されていま す 確 定 拠 出 年 金 に 関 する 各 種

2015①.表紙.xdw

2015 年 度 緊 急 入 学 時 給 付 奨 学 金 各 種 証 明 書 類 貼 付 台 帳 台 帳 ごと 提 出 すること 台 帳 に 貼 付 する 書 類 はすべてコピーで 提 出 してください ( 原 本 はお 手 許 で 保 管 ください) 入 学 予 定 ( 希 望 ) 学 部 氏 名 フリカ ナ 台 紙 別 証 明 書 類 貼 付 一 覧 本 冊 子 の 台 紙 A B C D E

2015 年 度 緊 急 入 学 時 給 付 奨 学 金 各 種 証 明 書 類 貼 付 台 帳 台 帳 ごと 提 出 すること 台 帳 に 貼 付 する 書 類 はすべてコピーで 提 出 してください ( 原 本 はお 手 許 で 保 管 ください) 入 学 予 定 ( 希 望 ) 学 部 氏 名 フリカ ナ 台 紙 別 証 明 書 類 貼 付 一 覧 本 冊 子 の 台 紙 A B C D E

任意継続被保険者の加入手続きについて(ご案内)

") 任 意 継 続 被 保 険 の 加 入 手 続 きについて(ご 案 内 ) 1. 加 入 資 格 : 退 職 日 まで 健 康 保 険 の 被 保 険 期 間 ( 加 入 期 間 )が 継 続 して 入 社 日 退 職 日 2ヶ 月 以 上 あることが 必 要 です ( 健 保 資 格 取 得 日 ) 2. 加 入 期 間 : 退 職 日 翌 日 から 2 年 間 加 入 できます ( 再 加 入

任 意 継 続 被 保 険 の 加 入 手 続 きについて(ご 案 内 ) 1. 加 入 資 格 : 退 職 日 まで 健 康 保 険 の 被 保 険 期 間 ( 加 入 期 間 )が 継 続 して 入 社 日 退 職 日 2ヶ 月 以 上 あることが 必 要 です ( 健 保 資 格 取 得 日 ) 2. 加 入 期 間 : 退 職 日 翌 日 から 2 年 間 加 入 できます ( 再 加 入

Microsoft Word - 07-410

宇 都 宮 大 学 職 員 の 財 産 形 成 貯 蓄 等 関 係 事 務 取 扱 要 項 学 長 裁 定 昭 和 47 年 5 月 1 日 一 部 改 正 昭 和 50 年 4 月 1 日 昭 和 51 年 3 月 1 日 平 成 元 年 2 月 1 日 平 成 16 年 4 月 1 日 平 成 22 年 3 月 19 日 1 趣 旨 宇 都 宮 大 学 職 員 の 勤 労 者 財 産 形 成 促

宇 都 宮 大 学 職 員 の 財 産 形 成 貯 蓄 等 関 係 事 務 取 扱 要 項 学 長 裁 定 昭 和 47 年 5 月 1 日 一 部 改 正 昭 和 50 年 4 月 1 日 昭 和 51 年 3 月 1 日 平 成 元 年 2 月 1 日 平 成 16 年 4 月 1 日 平 成 22 年 3 月 19 日 1 趣 旨 宇 都 宮 大 学 職 員 の 勤 労 者 財 産 形 成 促

花 巻 市 条 件 付 一 般 競 争 入 札 について 花 巻 市 では 入 札 における 透 明 性 公 平 性 の 向 上 を 図 り より 一 層 の 競 争 性 を 確 保 するために 条 件 付 一 般 競 争 入 札 を 実 施 します 条 件 付 一 般 競 争 入 札 について 条

花 巻 市 条 件 付 一 般 競 争 入 札 説 明 書 入 札 参 加 者 用 ( 建 設 工 事 用 ) 花 巻 市 花 巻 市 条 件 付 一 般 競 争 入 札 について 花 巻 市 では 入 札 における 透 明 性 公 平 性 の 向 上 を 図 り より 一 層 の 競 争 性 を 確 保 するために 条 件 付 一 般 競 争 入 札 を 実 施 します 条 件 付 一 般 競 争

花 巻 市 条 件 付 一 般 競 争 入 札 説 明 書 入 札 参 加 者 用 ( 建 設 工 事 用 ) 花 巻 市 花 巻 市 条 件 付 一 般 競 争 入 札 について 花 巻 市 では 入 札 における 透 明 性 公 平 性 の 向 上 を 図 り より 一 層 の 競 争 性 を 確 保 するために 条 件 付 一 般 競 争 入 札 を 実 施 します 条 件 付 一 般 競 争

<4D6963726F736F667420576F7264202D2082D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

( 別 添 2) ふるさと 納 税 をされた 方 のための 確 定 申 告 書 作 成 の 手 引 き 確 定 申 告 を 行 うに 当 たっては 主 に 次 の3つの 方 法 があります 1 確 定 申 告 書 等 作 成 コーナー で 作 成 した 確 定 申 告 書 を 印 刷 し 税 務 署 に 提 出 する 2 手 書 きで 作 成 した 確 定 申 告 書 を 税 務 署 に 提 出 する

( 別 添 2) ふるさと 納 税 をされた 方 のための 確 定 申 告 書 作 成 の 手 引 き 確 定 申 告 を 行 うに 当 たっては 主 に 次 の3つの 方 法 があります 1 確 定 申 告 書 等 作 成 コーナー で 作 成 した 確 定 申 告 書 を 印 刷 し 税 務 署 に 提 出 する 2 手 書 きで 作 成 した 確 定 申 告 書 を 税 務 署 に 提 出 する

福 岡 厚 生 年 金 事 案 4486 第 1 委 員 会 の 結 論 申 立 人 の 申 立 期 間 については その 主 張 する 標 準 報 酬 月 額 に 基 づく 厚 生 年 金 保 険 料 を 事 業 主 により 給 与 から 控 除 されていたことが 認 められることから 申 立 期

( 平 成 24 年 9 月 20 日 報 道 資 料 抜 粋 ) 年 金 記 録 に 係 る 苦 情 のあっせん 等 について 年 金 記 録 確 認 福 岡 地 方 第 三 者 委 員 会 分 1. 今 回 のあっせん 等 の 概 要 (1) 年 金 記 録 の 訂 正 の 必 要 があるとのあっせんを 実 施 するもの 2 件 厚 生 年 金 関 係 2 件 (2) 年 金 記 録 の 訂 正

( 平 成 24 年 9 月 20 日 報 道 資 料 抜 粋 ) 年 金 記 録 に 係 る 苦 情 のあっせん 等 について 年 金 記 録 確 認 福 岡 地 方 第 三 者 委 員 会 分 1. 今 回 のあっせん 等 の 概 要 (1) 年 金 記 録 の 訂 正 の 必 要 があるとのあっせんを 実 施 するもの 2 件 厚 生 年 金 関 係 2 件 (2) 年 金 記 録 の 訂 正

3 給 与 が 毎 月 支 給 されていない 給 与 受 給 当 該 年 度 において 給 与 が 支 給 されない 月 が 生 じる( 派 遣 労 働 等 のインターバル 期 間 事 業 閉 鎖 )ことが 見 込 まれる 給 与 受 給 特 別 徴 収 義 務 指 定 後 において 同 様 の 状

ことが 見 込 まれる 給 与 受 給 特 別 徴 収 義 務 指 定 後 において 同 様 の 状") 平 成 28 年 度 町 民 税 県 民 税 の 特 別 徴 収 事 務 の 手 引 き 神 奈 川 県 と 県 内 すべての 市 町 村 から 重 要 なお 知 らせです 神 奈 川 県 内 の 33 市 町 村 では 平 成 26 年 7 月 29 日 に 平 成 28 年 度 までに 特 別 徴 収 義 務 となるべき 事 業 に 対 して 特 別 徴 収 義 務 の 指 定 ( 特 別 徴

平 成 28 年 度 町 民 税 県 民 税 の 特 別 徴 収 事 務 の 手 引 き 神 奈 川 県 と 県 内 すべての 市 町 村 から 重 要 なお 知 らせです 神 奈 川 県 内 の 33 市 町 村 では 平 成 26 年 7 月 29 日 に 平 成 28 年 度 までに 特 別 徴 収 義 務 となるべき 事 業 に 対 して 特 別 徴 収 義 務 の 指 定 ( 特 別 徴

とする この 場 合 育 児 休 業 中 の 期 限 付 職 員 が 雇 用 契 約 を 更 新 するに 当 たり 引 き 続 き 育 児 休 業 を 希 望 する 場 合 には 更 新 された 雇 用 契 約 期 間 の 初 日 を 育 児 休 業 開 始 予 定 日 として 育 児 休 業 申

社 会 福 祉 法 人 同 仁 会 育 児 休 業 等 に 関 する 規 則 ( 目 的 ) 第 1 条 この 規 則 は 社 会 福 祉 法 人 同 仁 会 就 業 規 則 ( 以 下 就 業 規 則 という ) 第 34 条 第 2 項 の 規 定 に 基 づき 職 員 の 育 児 休 業 育 児 のための 所 定 外 労 働 の 免 除 時 間 外 労 働 及 び 深 夜 業 の 制 限 並

社 会 福 祉 法 人 同 仁 会 育 児 休 業 等 に 関 する 規 則 ( 目 的 ) 第 1 条 この 規 則 は 社 会 福 祉 法 人 同 仁 会 就 業 規 則 ( 以 下 就 業 規 則 という ) 第 34 条 第 2 項 の 規 定 に 基 づき 職 員 の 育 児 休 業 育 児 のための 所 定 外 労 働 の 免 除 時 間 外 労 働 及 び 深 夜 業 の 制 限 並

兵庫県公立学校教職員等財産形成貯蓄事務取扱細則

兵 庫 県 公 立 学 校 教 職 員 等 財 産 形 成 貯 蓄 事 務 取 扱 細 則 第 1 総 則 1 趣 旨 この 細 則 は 兵 庫 県 公 立 学 校 教 職 員 等 財 産 形 成 貯 蓄 事 務 取 扱 要 領 ( 以 下 要 領 という ) 第 26 条 の 規 定 に 基 づ き 必 要 な 事 項 を 定 めるものとする 2 財 産 形 成 貯 蓄 残 高 明 細 表 福 利

兵 庫 県 公 立 学 校 教 職 員 等 財 産 形 成 貯 蓄 事 務 取 扱 細 則 第 1 総 則 1 趣 旨 この 細 則 は 兵 庫 県 公 立 学 校 教 職 員 等 財 産 形 成 貯 蓄 事 務 取 扱 要 領 ( 以 下 要 領 という ) 第 26 条 の 規 定 に 基 づ き 必 要 な 事 項 を 定 めるものとする 2 財 産 形 成 貯 蓄 残 高 明 細 表 福 利

公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については

の 利 子 については") 公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については 申 告 分 離 課 税 の 対 象 となります なお 利 子 の 支 払 いを 受 ける 際 に 源

公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については 申 告 分 離 課 税 の 対 象 となります なお 利 子 の 支 払 いを 受 ける 際 に 源