|

|

|

- みいか ちゅうか

- 7 years ago

- Views:

Transcription

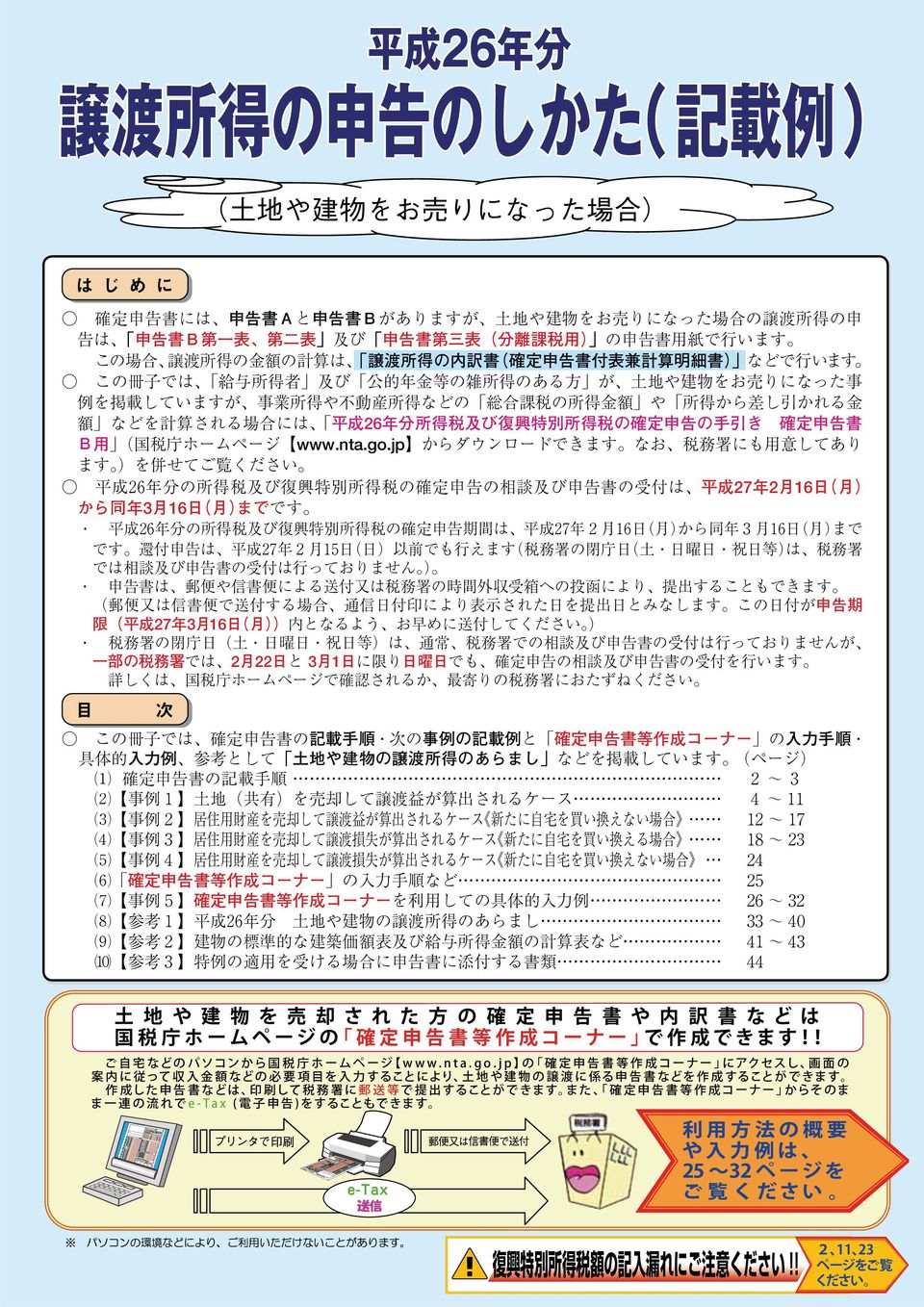

1

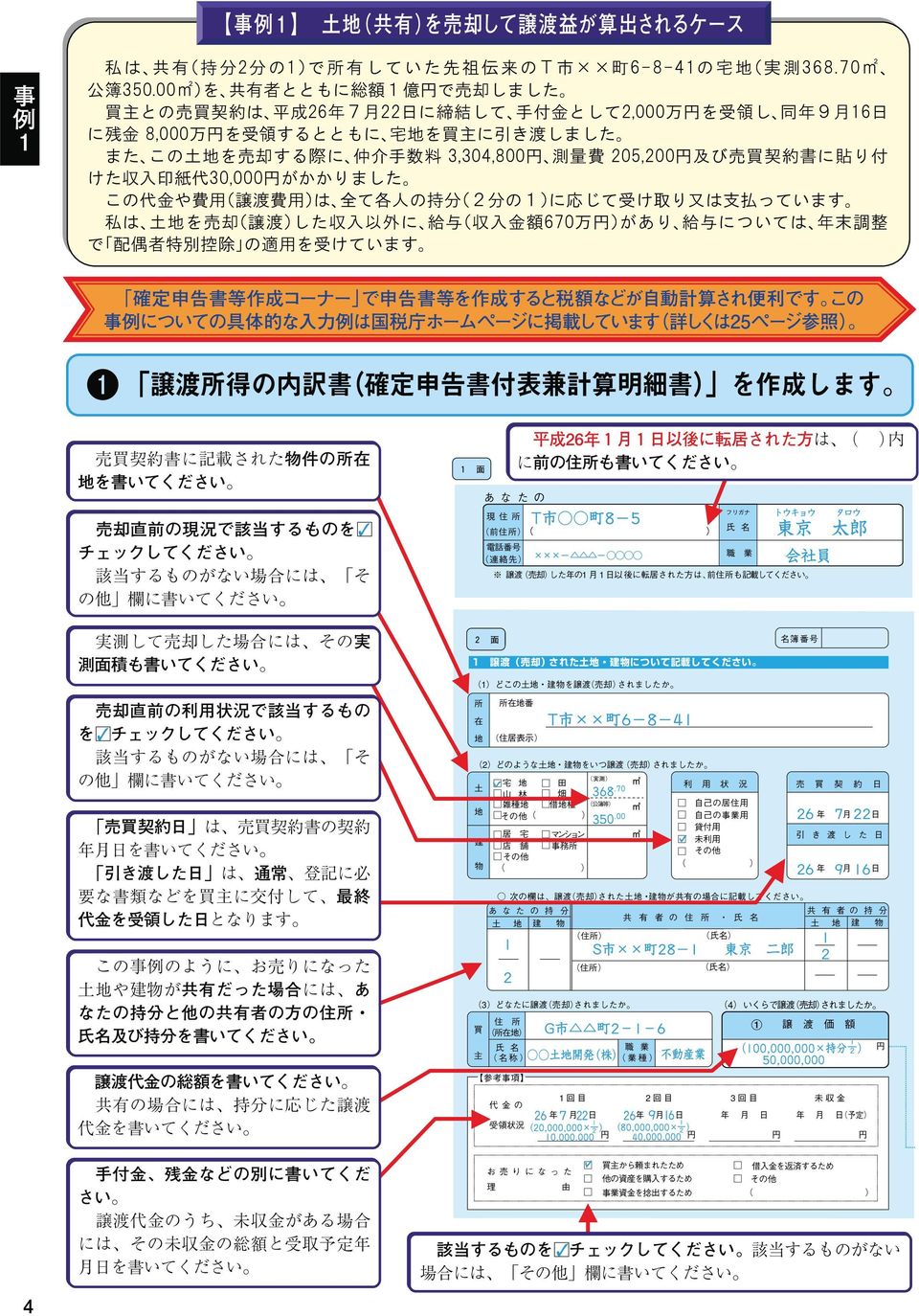

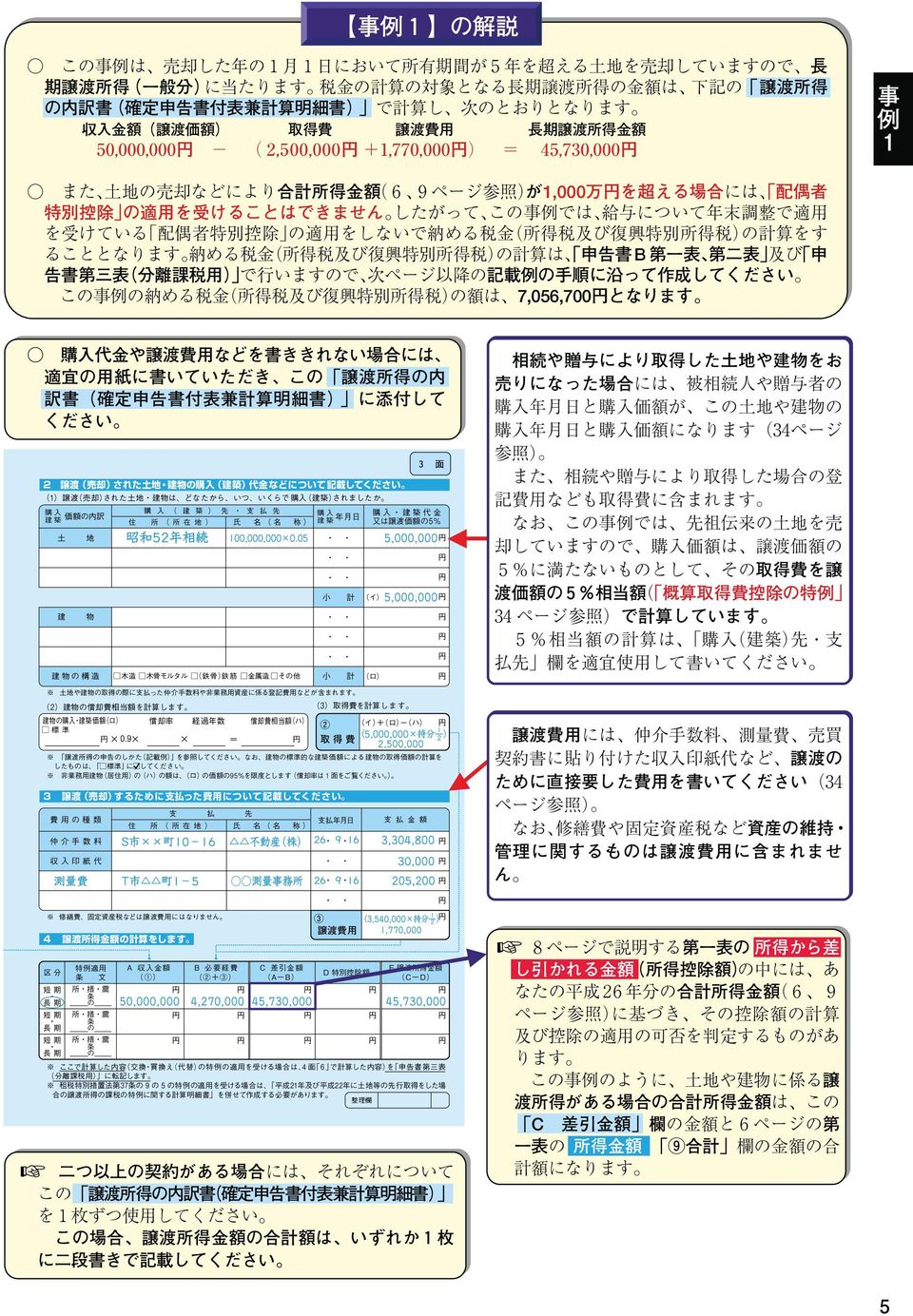

2

3

4

5

6

7

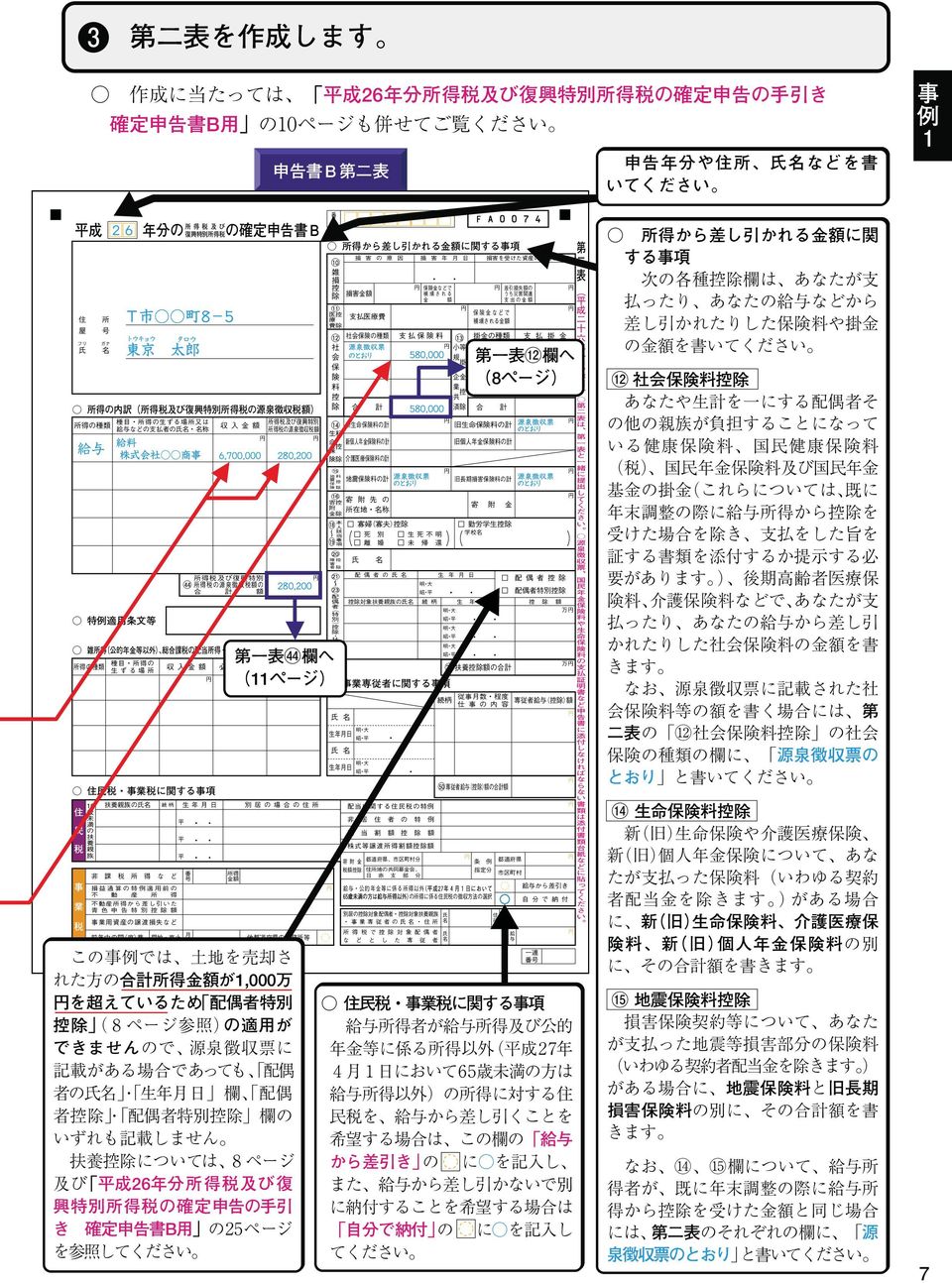

8 ❹ 第一表の 所得から差し引かれる金額 の箇所を書きます 事例1 所得から差し引かれる金額 は 平成26年分所得税及び復興特別所得税の確定申告 の手引き 確定申告書B用 の18ページから26ページで計算できます 申告書B第一表 左下部 給与所得の源泉徴収票 からの転記 この事例では 各種控除額が既に年末調整 により給与所得から控除されていますので 該当する所得控除額を 給与所得の源泉徴収票 から転記することができます ᡤ ᚓ Ἠ ᚩ ᖹᡂࠉ 26 ᖺ ศ ࠉࠉࠉࠉࠉࠉ ෆ ᚑ ᚑ ᡤᚓ᥍㝖ᚋ 㔠㢠 ࠉ ᐃ ᚑ ࠉࠉ ࡑ ෆ ᚑ ᚑ 㞀ᐖ ಖ 㝤 㸦 ᮏ 㝖ࡃࠋ 㸧 㔠 㢠 ࡑ ෆ ෆ 㓄അ ィᡤᚓ ࠉ ኵ ࠉࠉ ປᏛ ᐻ ࡑ ࠉ ࠉ ᮏ ࡀ㞀ᐖ ᐻࠉࠉ፬ ḍ ࠉࠉ Ṛஸ ᐖ ࠉ ࠉ ᮍᡂᖺ እ ᅜ ࠉ ࠉ ṓᮍ ᢇ㣴ぶ᪘ எ 春子 520,000 ෆ ఫᏯ ධ㔠 ᥍㝖 㢠 ᆅ㟈ಖ㝤 ᥍ 㝖 㢠 ,500 ㆤ ಖ㝤 㔠㢠 ᪂ಶ ᖺ㔠ಖ㝤 㔠㢠 32 ᨭ ᡶ ࠉ ࠉ 㸦㟁ヰ㸧 5 1 損 控 除 医 療 費 控 除 社会保険料控除 小規模企業共済等掛金控除 生命保険料控除 地震保険料控除 寄 附 金 控 除 寡婦 寡夫控除 勤労学生 障害者控除 配偶者 特別 控除 区 分 扶 養 控 除 基 礎 控 除 合 F市 町 株式会社 商事 ᪂ ಖ㝤 㔠㢠 0 ᪧಶ ᖺ㔠ಖ㝤 㔠㢠 ᪧ ಖ㝤 㔠㢠 102,000 ᪧ㛗ᮇᦆᐖಖ㝤 㔠㢠 ᑵ ᖺ ᑵ ᖺ ᖹ ᖺ 26 Ặ ཪ Ἠ ᚩ 㢠 000 ಖ㝤 ᥍ 㝖 㢠 ᅜẸᖺ㔠ಖ㝤 㔠㢠 ᒃఫ㛤ጞᖺ ཪ ᡤᅾᆅ 㸦 せ㸧ఫᏯ ධ㔠 ᥍㝖 㢠 ఫ ᡤ㸦ᒃᡤ㸧 東京 太郎 ᡤᚓ᥍㝖 㢠 ィ㢠 000 ᥍㝖ᑐ ᢇ㣴ぶ᪘ ࠉ 㸦㓄അ 㝖ࡃࠋ 㸧 㓄അ ᥍㝖ᑐ 㓄അ ᥍ 㝖 㢠 トウキョウ タロウ 㸦ᙺ 㸧 ᨭ ࠉ ᡶ ࠉ 㔠 ࠉ 㢠 給料 賞与 㸦 㸧 T市町8 5 ࠉࠉ ࡅ 㸦 㸧 Ặ ఫᡤཪ ᒃᡤ ᨭ ᡶ 雑 所 得 か ら 差 し 引 か れ る 金 額 計 配偶者特別控除 の適用を受け る場合は 1 を記入します 配 偶者控除 の適用を受ける場合 は 記入の必要はありません この事例の場合 合計所得金額が10, 00万円を超え ていますので 配偶者特別控除 は適用できません 第三表 欄へ 10ページ 配偶者控除額 配偶者控除 あなたに控除対象配偶者がある場合に 一定の金額が控除されます 控除額 控除対象配偶者とは あなたと生計を一にする配偶者 青色申告者の 38万円 一般の控除対象配偶者 事業専従者として給与の支払を受ける方及び白色申告者の事業専従者 48万円 老人控除対象配偶者 を除きます で 合計所得金額が38万円以下である方のことです また この配偶者控除の適用を受ける方は 次の 配偶者特別控除 の適用を併せて受けることはできませ んので ご注意ください 老人控除対象配偶者とは 控除対象配偶者のうち 昭和20年1月1日以前に生まれた方 年齢が70歳 以上の方 のことです 配偶者特別控除額 配偶者特別控除 あなたの合計所得金額が1,000万円以下で あなたと生計を一にする配偶者 配偶者の合計所得金額 控除額 青色申告者の事業専従者として給与の支払を受ける方及び白色申告者の事業 380,000円 0円 専従者を除きます の合計所得金額が38万円を超え76万円未満の場合には そ 380,001円 399,999円 38万円 の配偶者の合計所得金額に応じて 所定の金額 最高38万円 が控除されます 400,000円 449,999円 36万円 また 配偶者特別控除の適用を受ける場合は 欄の 区分 の に 450,000円 499,999円 31万円 1 と記入し 控除額を書いてください 26万円 なお 配偶者の合計所得金額が38万円以下の場合には この配偶者特別控 500,000円 549,999円 550,000円 599,999円 21万円 除の適用を受けることはできませんので ご注意ください 600,000円 649,999円 16万円 扶養控除 650,000円 699,999円 11万円 あなたに控除対象扶養親族がある場合に 一定の金額が控除されます 700,000円 749,999円 6万円 控除対象扶養親族とは 扶養親族のうち 平成11年1月1日以前に 750,000円 759,999円 3万円 生まれた方 年齢が1 6歳以上の方 のことです 760,000円 0円 特定扶養親族とは 控除対象扶養親族のうち 平 成 4 年1月2日から平成8年1月1日までの間に生まれた方 年齢 扶養控除額 が19歳以上23歳未満の方 のことです 老人扶養親族とは 控除対象扶養親族のうち 昭和20 控除額 年1月 1日以前に生まれた方 年齢が70歳以上の方 のことです 38万円 一般の控除対象扶養親族 同 居 老 親 等とは 老人扶養親族のうち あなたや配偶 63万円 特定扶養親族 者の直系尊属で あなたや配偶者との同居を常としている方の ことです 58万円 同居老親等 老人扶養親族 基礎控除 48万円 同居老親等以外 基礎控除の金額は 38万円です 8

9

10

11

12

13

14

15

16

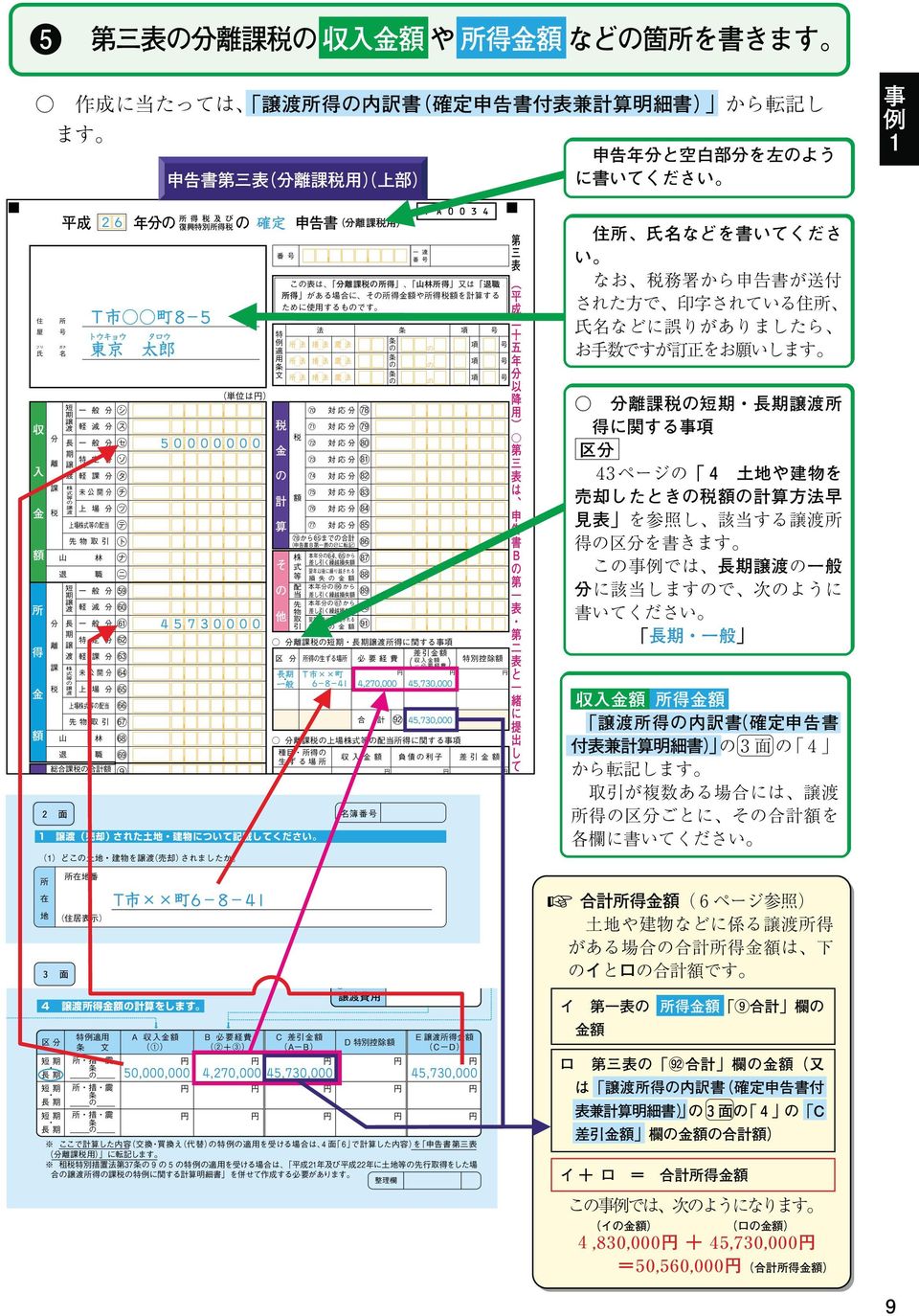

17

18

19

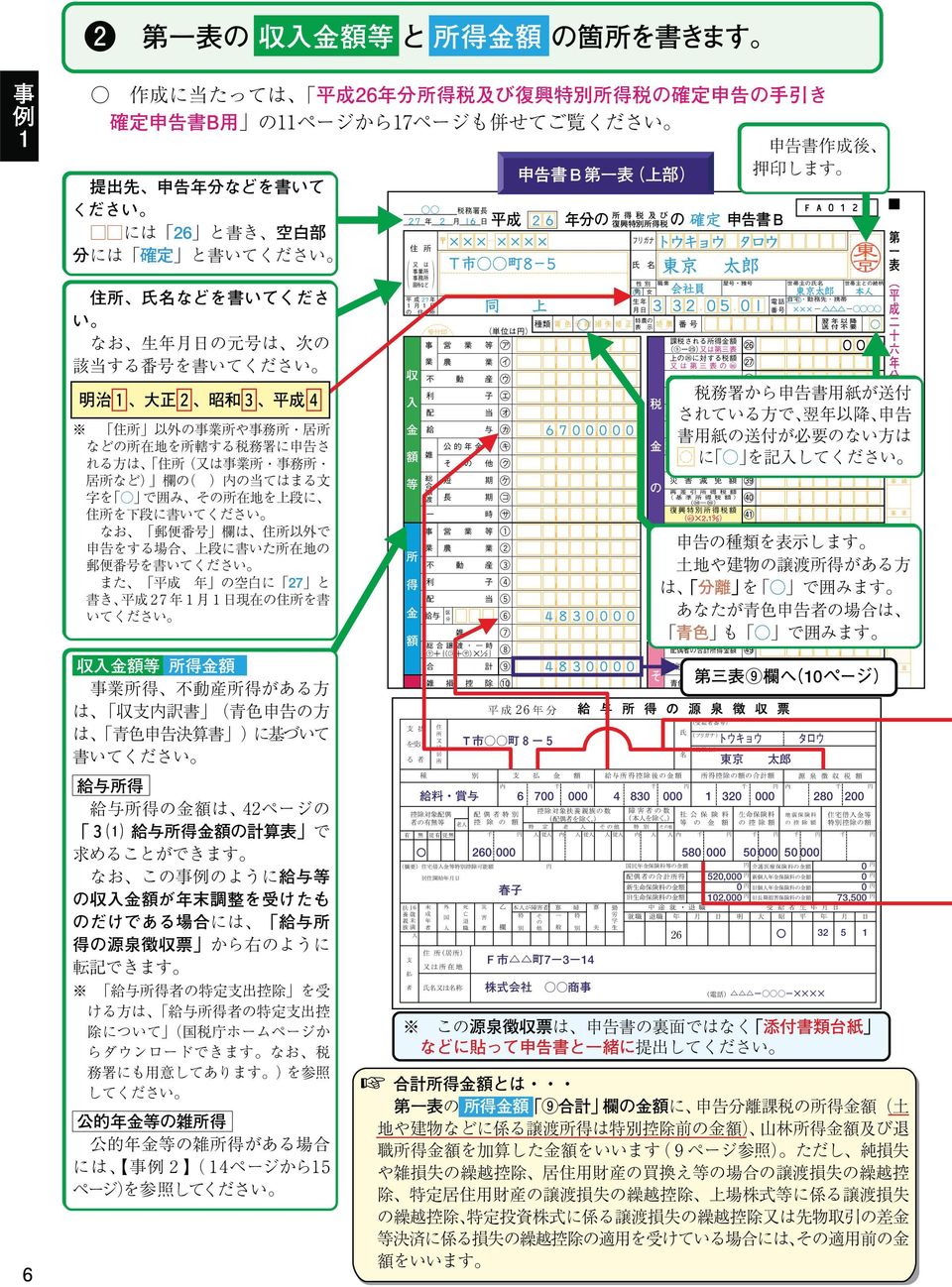

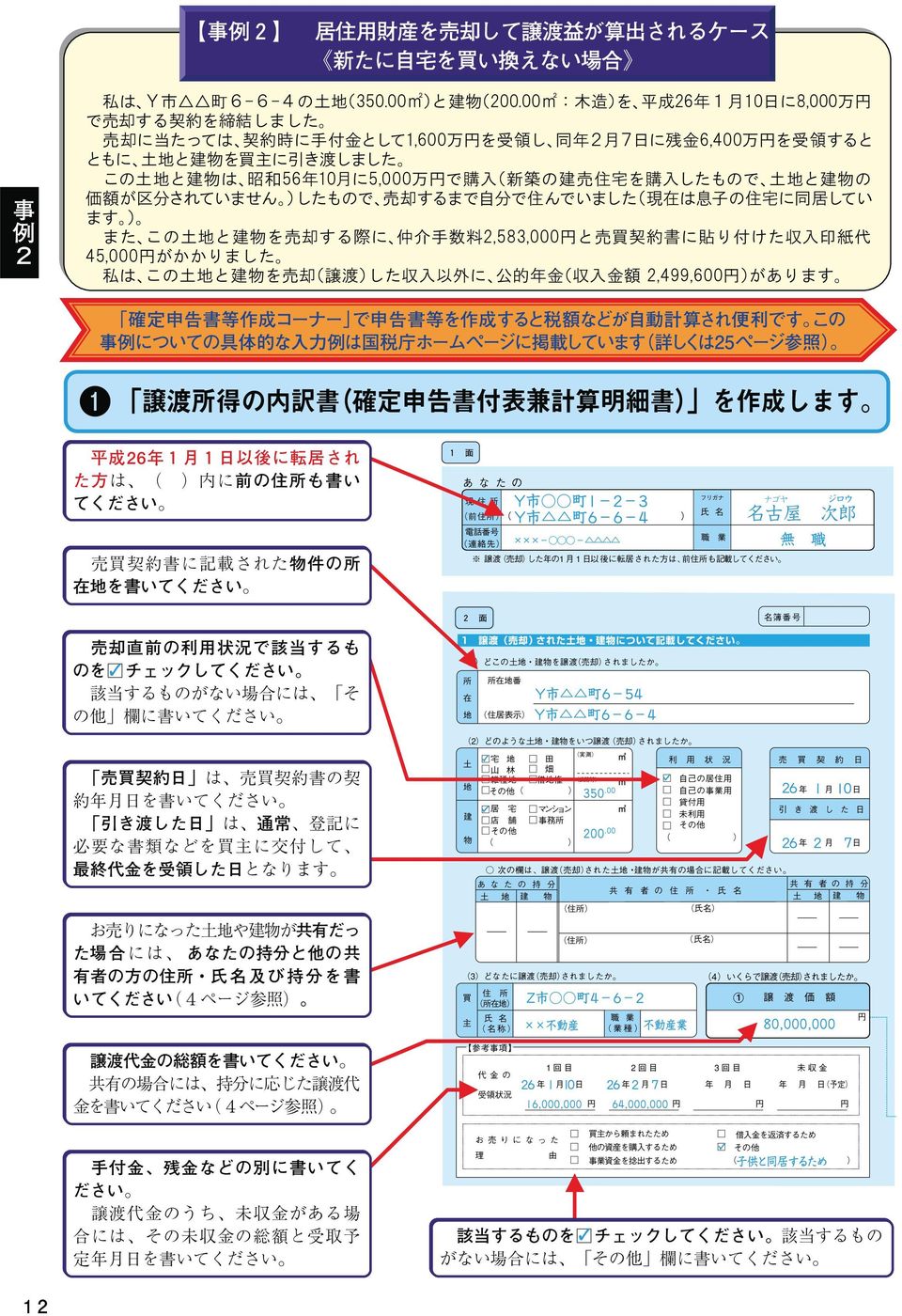

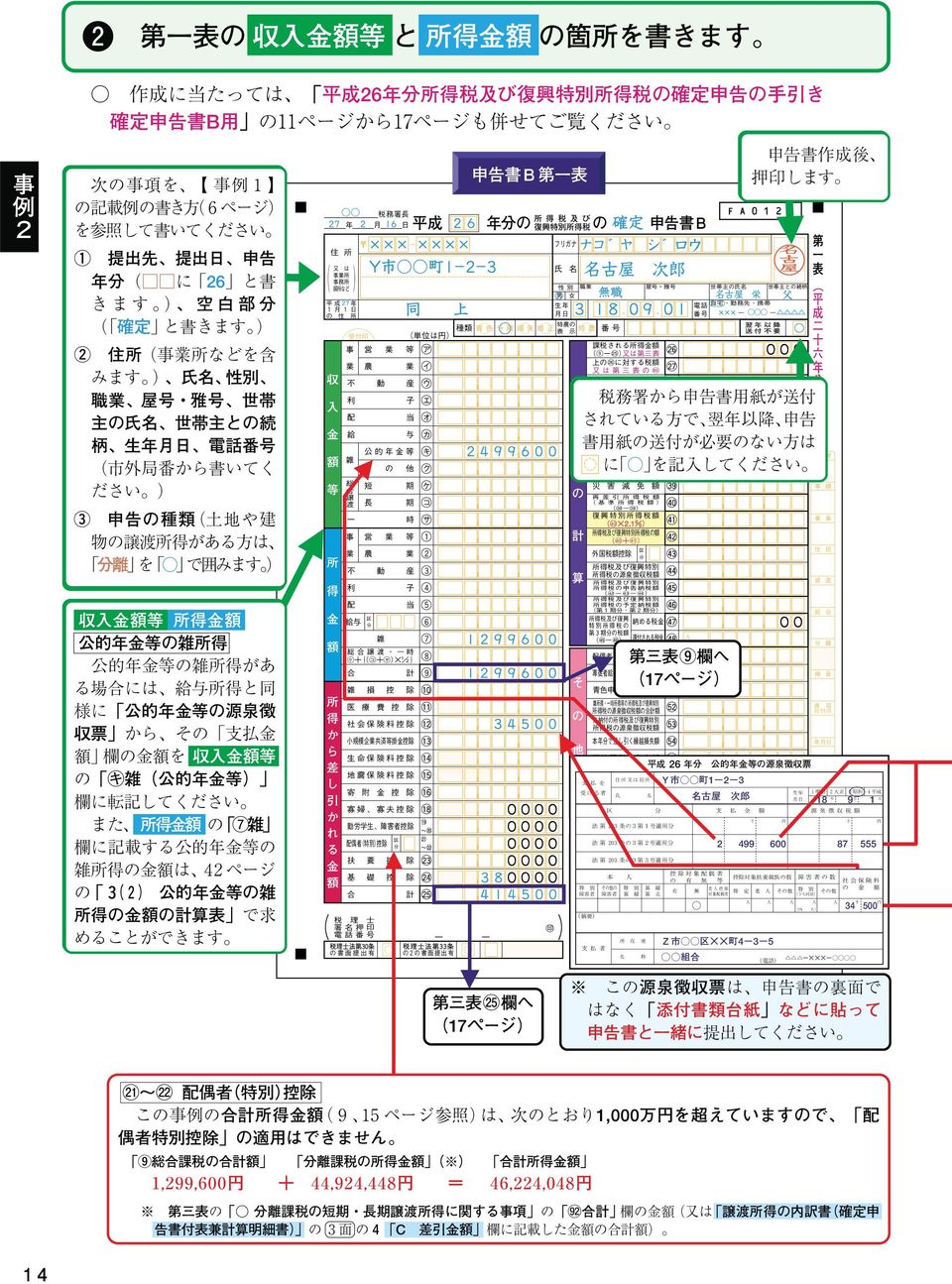

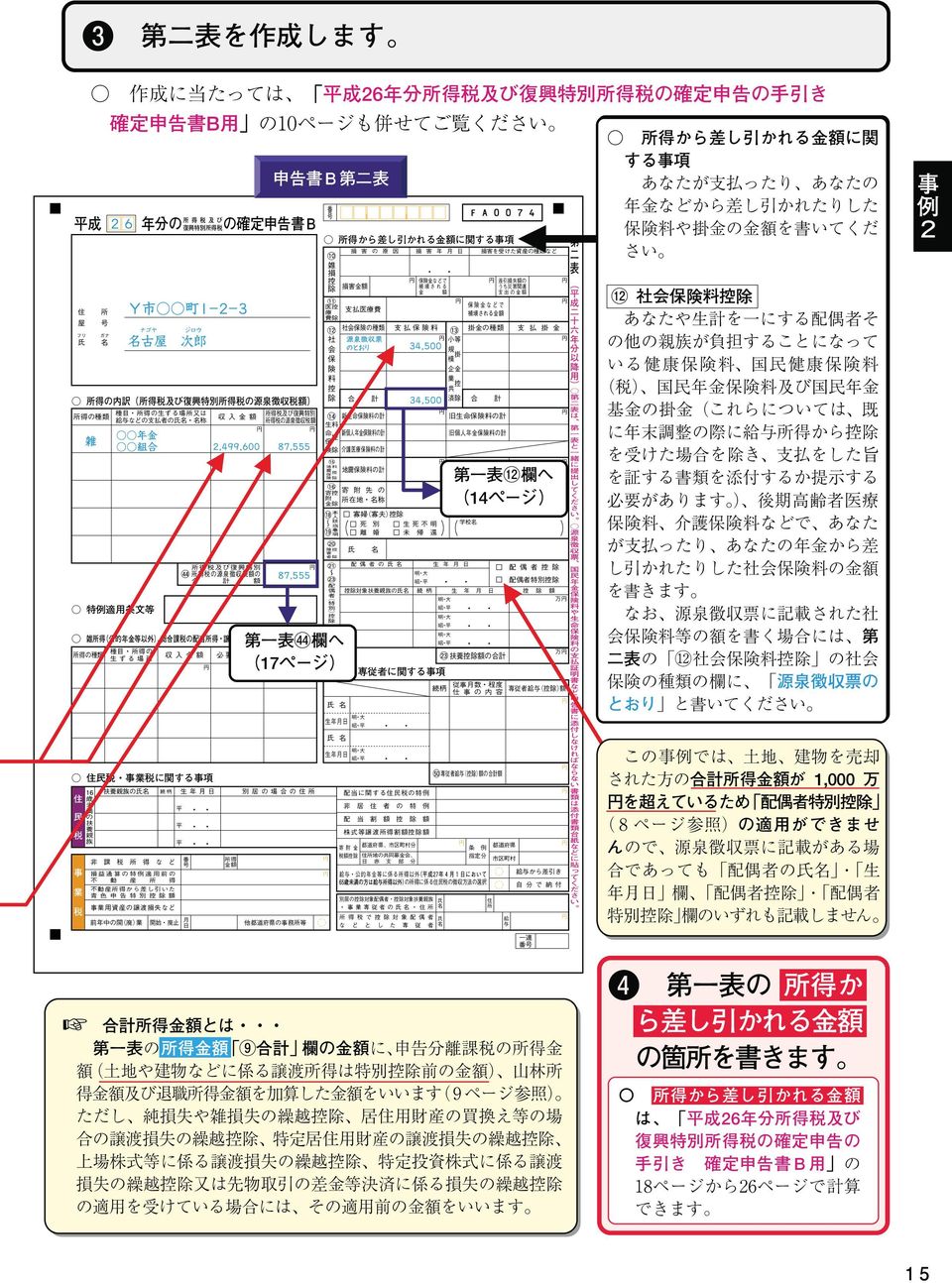

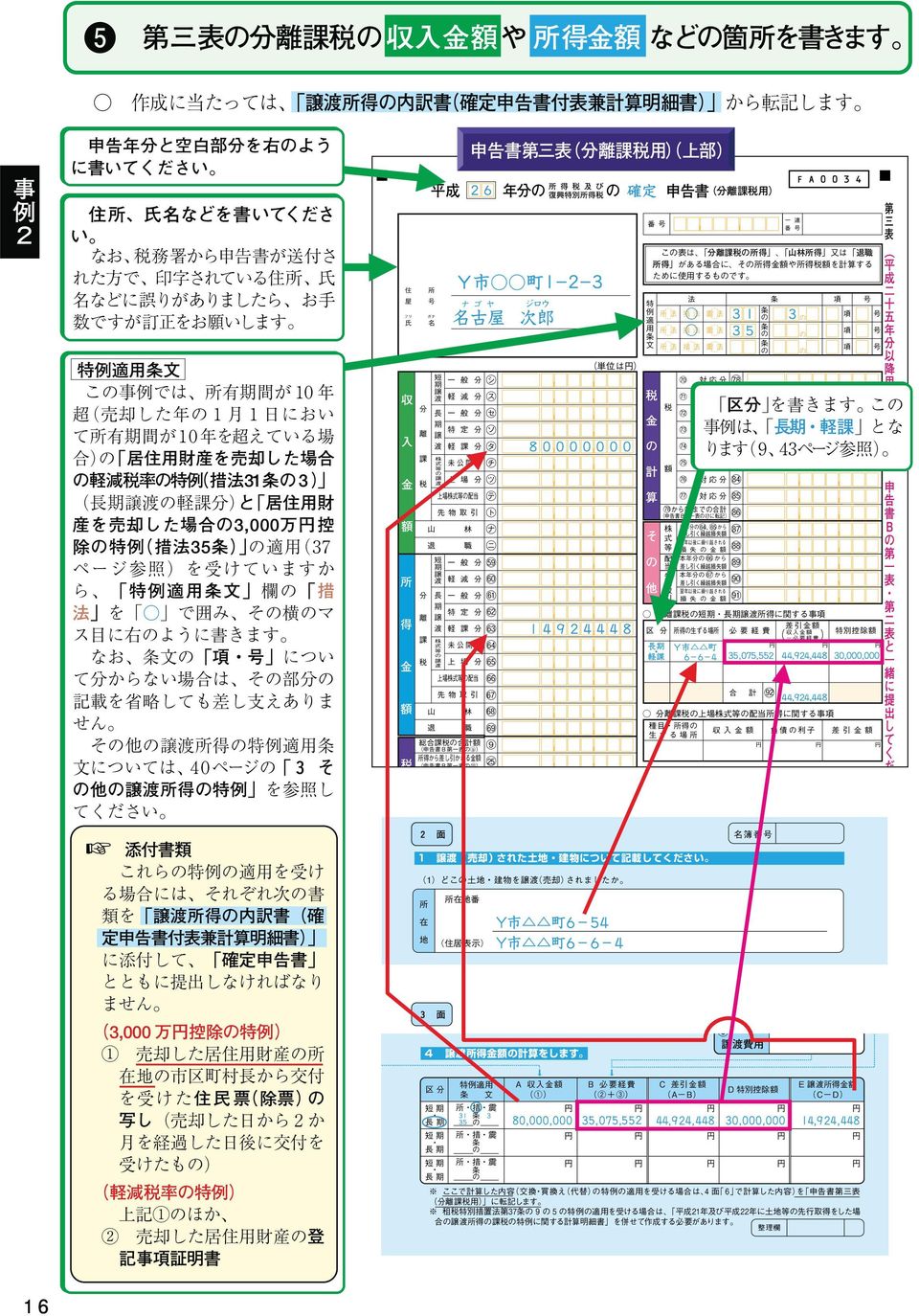

20 ❷ 第一表の 収入金額等 と 所得金額 などの箇所を書きます 作成に当たっては 平成26年分所得税及び復興特別所得税の確定申告の手引き 確定申告書B用 の11ページから17ページも併せてご覧ください 次の事項を 事例1 の記載例の書き方 6ペ ージ を参照して書いて ください ③ 申告の種類 土地や 建物の譲渡所得がある 方は 分離 を で囲みます 住 所 金 営 業 農 不 等 所 得 区 分 利 区 分 配 政党等寄附金等特別控除 与 住宅耐震改修特別控除 区 住宅特定改修 認定住宅 金 新築等特別税額控除 ことができます 分 差 除 基 礎 控 除 計 事 業 住 民 区 分 所得税及び復興特別 所得税の源泉徴収税額 資 産 総 合 所得税及び復興 納める税金 特別所得税の 第3期分の税額 還付される税金 分 離 配偶者の合計所得金額 専従者給与 控除 額の合計額 検 算 そ 青色申告特別控除額 雑所得 一時所得等の所得税及び復興特別 通 信 日付印 所得税の源泉徴収税額の合計額 の 未納付の所得税及び復興特別 所得税の源泉徴収税額 本年分で差し引く繰越損失額 年月日 他 ᡤ ᚓ Ἠ ᚩ ᖹ ᡂ2 ࠉ 6ᖺ ศ 平均課税対象金額 ᨭ ᡶ 区 一 連 変動 臨時所得金額 分 番 号 サッポロ サブロウ ࡅ K市 町 延届 申告期限までに納付する金額 札幌 三郎 納 ࠉࠉࠉࠉࠉࠉ ᨭ ࠉ ᡶ ࠉ 㔠 ࠉ 㢠 ᡤᚓ᥍㝖ᚋ 㔠㢠 ᡤᚓ᥍㝖 㢠 ィ㢠 Ἠ ᚩ の出 延 納 届 出 額 算 所得税及び復興特別 所得税の申告納税額 所得税及び復興特別 所得税の予定納税額 第1期分 第2期分 㸦 㸧 㸦 㸧 㸦ᙺ 㸧 ෆ 給料 賞与 復興特別所得税額 欄の記入をお忘れなく 0 2 ࡑ ᚑ 㞀ᐖ ಖ 㝤 本店 㸦 ᮏ 㝖ࡃࠋ 㸧 支店 㔠 㢠 ࡑ ෆ 出張所 ෆ 支所 本所 預 金 普 通 当 座 納税準備 貯 蓄 980 ᅜẸᖺ㔠ಖ㝤 㔠㢠 類 種 㓄അ ィᡤᚓ ປᏛ ᐻ ࡑ ࠉ ᮏ ࡀ㞀ᐖ ᐻࠉࠉ፬ ಖ㝤 ᥍ 㝖 㢠 ෆ 㢠 ఫᏯ ධ㔠 ᥍㝖 㢠 ᆅ㟈ಖ㝤 ᥍ 㝖 㢠 ㆤ ಖ㝤 㔠㢠 ᪂ಶ ᖺ㔠ಖ㝤 㔠㢠 ᪂ ಖ㝤 㔠㢠 0 ᪧಶ ᖺ㔠ಖ㝤 㔠㢠 210,000 ᪧ ಖ㝤 㔠㢠 120,000 ᪧ㛗ᮇᦆᐖಖ㝤 㔠㢠 35,000 ᑵ ᖺ ᑵ ᖺ ᖹ ᖺ 日 ࠉ 月 ኵ ࠉࠉ Ặ ཪ ࠉ 年 ᡤ㸦ᒃᡤ㸧 理ཪ ᡤ ᅾ ᆅ ḍ ࠉࠉ A B C D E F G H I J K 異 理 動 欄 管ఫ ࠉ ᐃ 金庫 組合 ࠉࠉ ᚑ ෆ ᚑ 漁協 農協 எ 扶養控除 あなたに控除対象扶養親 族がある場合に 一定の金 額が控除されます この事例では 控除対象 扶養親族の方が特定扶養親 族 年齢が19歳以上23歳未 満の方 に該当し その控 除額は一人63万円となりま す 8ページ参照 Ṛஸ 冬美 雪子 誠 ᐖ ࠉ ࠉ の2の 書 面 提 出 有 印 区 整 分 ᥍㝖ᑐ ᢇ㣴ぶ᪘ 銀行ࠉ 㸦㓄അ 㝖ࡃࠋ㸧 㓄അ 㢠 ᥍㝖ᑐ 㓄അ 還受 ᥍ 㝖 付 ᚑ ᚑ さ取 れ 郵便局 る 等 場 名ఫᏯ ධ㔠 ᥍㝖 㢠 㸦 せ㸧 税 ᒃఫ㛤ጞᖺ 金 口座番号 の所 記号番号 ᡶ ࠉ ࠉ の書面提出有 納 管 事 績 እ ᅜ ࠉ ࠉ 税 理 士 署名押印 電話番号 額 ࠉࠉ 控 税 区 分 養 得 再 差 引 所 得 税 額 基 準 所 得 税 額 計 扶 所 なお この事例のように給与等の収 災 害 減 免 額 入金額が年末調整を受けたものだけで 復興特別所得税額 ある場合には 給与所得の源泉徴収票 所得税及び復興特別所得税の額 から以下のように転記できます 外国税額控除 の 勤労学生 障害者控除 配偶者 特別 控除 引 ᨭ 20 ⑴ 給与所得金額の計算表 で求める カ キ 雑 そ の 他 ク 総 短 期 ケ 合 譲 期 コ 渡 長 一 時 サ 1 業 等 事 営 業 農 業 2 不 動 産 3 利 子 4 配 当 5 区 給与 分 6 雑 7 総合譲渡 一時 8 1 ケ コ サ 2 合 計 9 雑 損 控 除 医 療 費 控 除 社会保険料控除 小規模企業共済等掛金控除 生命保険料控除 地震保険料控除 寄 附 金 控 除 寡婦 寡夫控除 給 ṓᮍ ᢇ㣴ぶ᪘ 〇 所得から差し引か れる金額 は 平成 26年分所得税及び復 興特別所得税の確定 申告の手引き 確定 申告書B用 の18ペー ジから26ページで計 算できます ᮍᡂᖺ 所得から差し 引かれる金額 の箇所を書き ます 9 動 合 ❹ 第一表の 業 電話 自宅 勤務先 携帯 番号 Ặ 所 得 か ら 差 し 引 か れ る 金 額 世帯主との続柄 平 成 特農の 翌年以降 種類 青 色 分 離 損 失 修 正 表 示 特 農 番 号 二 送付不要 単位は円 十 課税される所得金額 等 ア 又は第三表 六 上のに対する税額 収入金額等 所得金額 業 イ 年 又は第三表の 分 ウ 配給与所得 当 控 除 産 以 子 エ 42ページの 3 降 税 特 給与所得の金額は 定 増 改 築 等 当 オ 住宅借入金等特別控除 用 公的年金等 額 世帯主の氏名 三郎 生年 月日 受付印 入 屋号 雅号 ఫᡤཪ ᒃᡤ 作 成 に 当 た っ て は 事例1 の記載例 7 ページ を参照してくだ さい 性 別 職業 男 女 事 第 一 表 印 三郎 氏 名 平成 年 1月1日 の 住 所 収 申告書B フリガナ 額 作成します 得 税 及 び 年分の 所 復興特別所得税 の 又 は 事業所 事務所 居所など 金 ❸ 第二表を 平成 ② 住所 事業所などを 含 み ま す 氏 名 性 別 職業 屋号 雅号 世帯主の氏名 世帯主 との続柄 生年月日 電話番号 市外局番か ら書いてください 税務署長 月 日 年 事例3 ① 提出先 提出日 申 告 年 分 に 26 と書きます 空白部 分 確定 と書きます 申告書作成後 押印します 申告書B第一表 L 番 号 K市 町2 3 1 株式会社 システム 㸦㟁ヰ㸧 この源泉徴収票は 申告書の裏面で はなく 添付書類台紙 などに貼って 申告書と一緒に提出してください 居住用財産の買換え等の場合の譲渡損失 の損益通算及び繰越控除の特例 措法41条 の5 を受けるために必要な書類について は 44ページを参照してください なお 事例4 の 特定居住用財産の譲 渡損失の損益通算及び繰越控除の特例 措法 41条の5の2 を受けるために必要な書類 についても44ページを参照してください 30

21

22

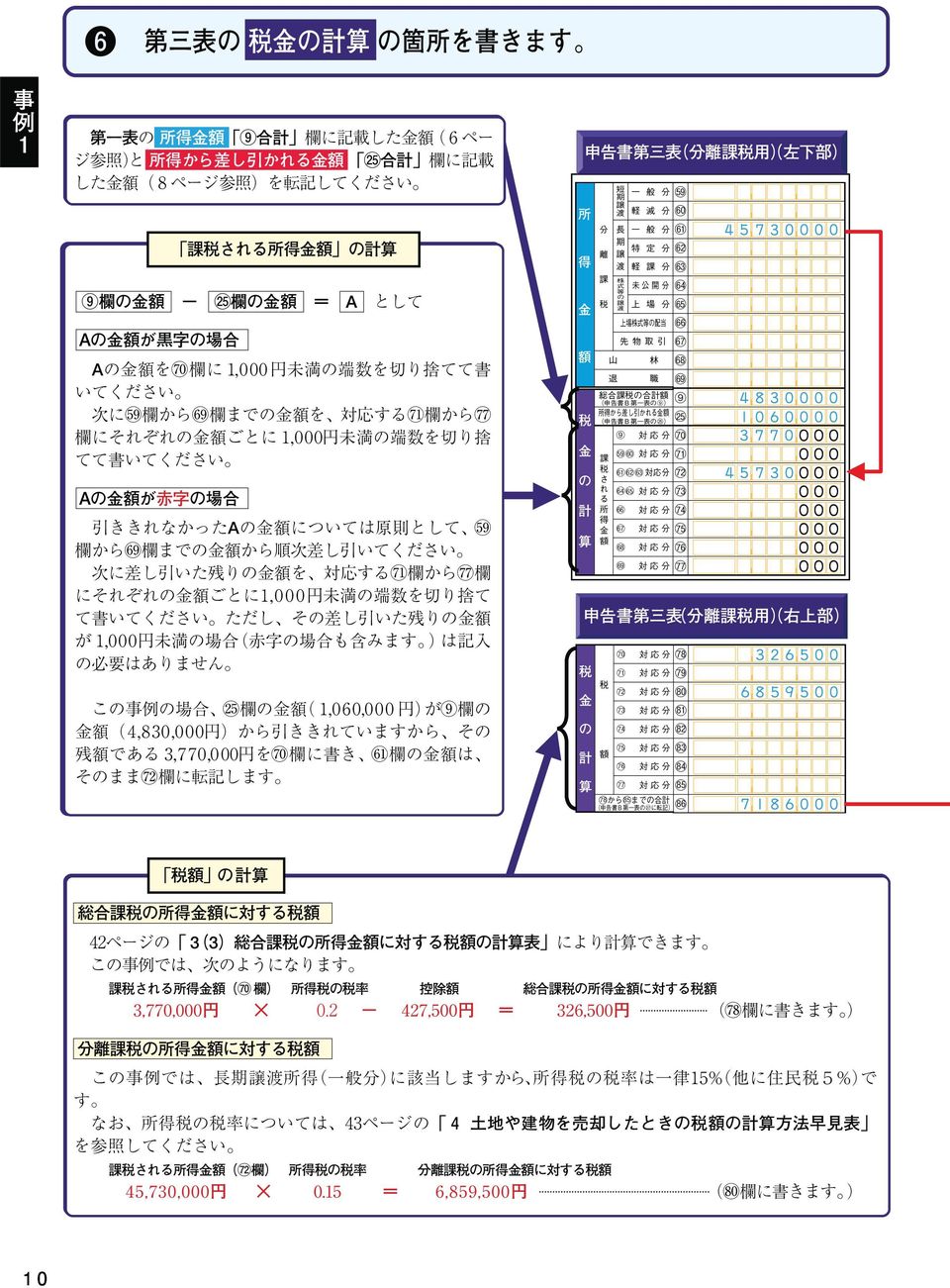

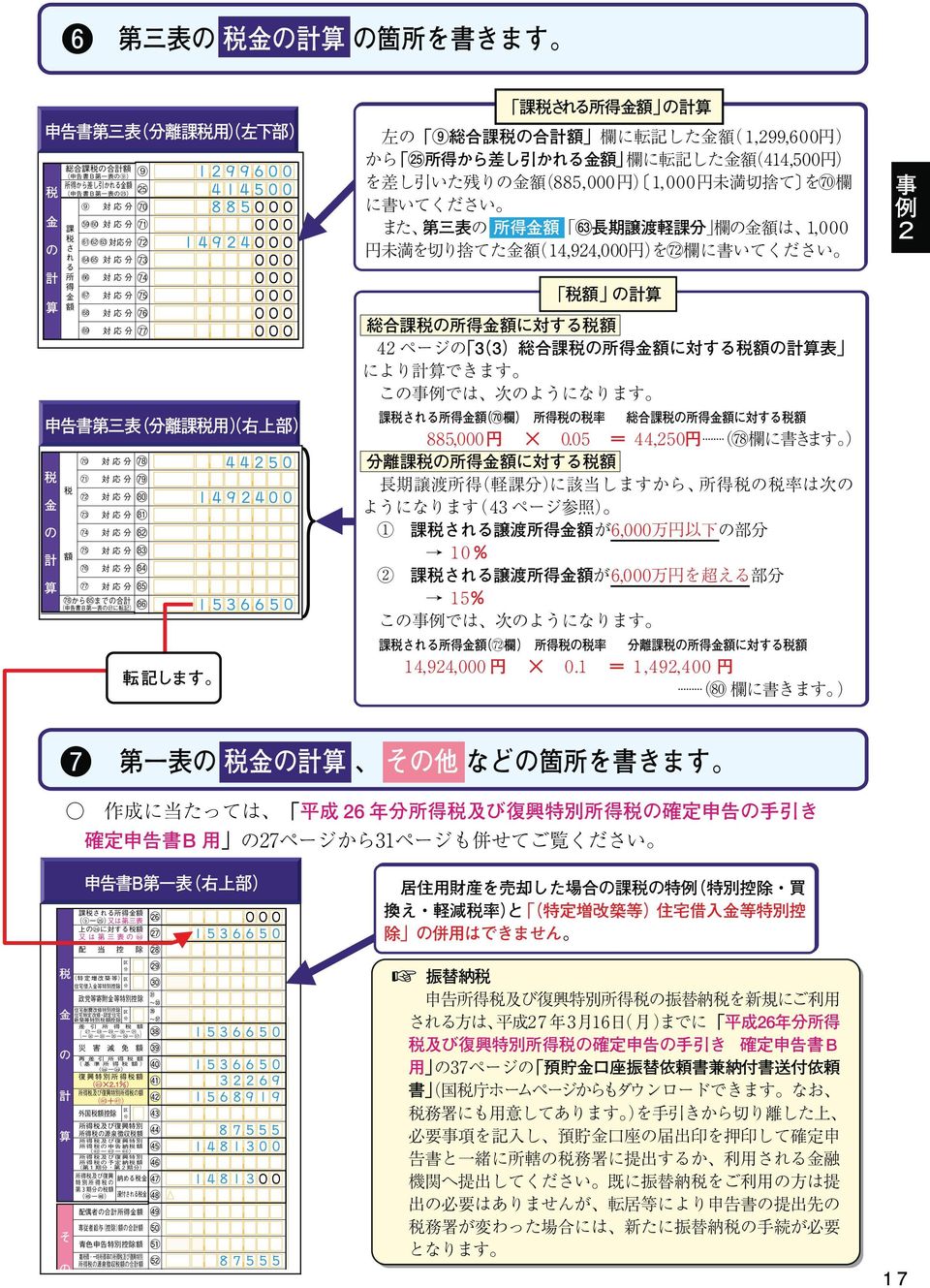

23 ❼ 第一表の 税金の計算 その他 などの箇所を書きます 作成に当たっては 平成26年分所得税及び復興特別所得税の確定申告の手引き 確定申告書B用 の27ページから31ページも併せてご覧ください 差引所得税額 欄に転記した税額から 欄 欄 欄 欄 欄を差し引いた金額 赤字のときは0 を書 いてください 申告書B第一表 右部 税 及 び 別所得税 の 申告書B 性 別 職業 男 女 屋号 雅号 世帯主の氏名 世帯主との続柄 三郎 生年 月日 電話 自宅 勤務先 携帯 番号 翌年以降 送付不要 特農 番号 課税される所得金額 9 25 又は第三表 26 上のに対する税額 86 又は第三表の 配 当 控 除 区 分 税 特 定 増 改 築 等 区 分 住宅借入金等特別控除 住宅耐震改修特別控除 区 差 引 所 得 分 税 平 成 二 十 六 年 分 以 降 用 政党等寄附金等特別控除 住宅特定改修 認定住宅 金 新築等特別税額控除 第 一 表 三郎 氏 名 特農の 表 示 印 納 管 額 災 害 減 免 額 再 差 引 所 得 税 額 基 準 所 得 税 額 復興特別所得税額 40 所得税及び復興特別所得税の額 区 外国税額控除 分 所得税及び復興特別 所得税の源泉徴収税額 所得税及び復興特別 所得税の申告納税額 所得税及び復興特別 所得税の予定納税額 第1期分 第2期分 所得税及び復興 納める税金 特別所得税の 第3期分の税額 還付される税金 配偶者の合計所得金額 専従者給与 控除 額の合計額 青色申告特別控除額 雑所得 一時所得等の所得税及び復興特別 所得税の源泉徴収税額の合計額 未納付の所得税及び復興特別 所得税の源泉徴収税額 本年分で差し引く繰越損失額 平均課税対象金額 区 変動 臨時所得金額 分 申告期限までに納付する金額 延 納 届 出 額 の 計 算 42 そ の 他 延届 納 の出 住 民 資 産 総 合 分 離 検 算 年月日 一 連 番 号 欄の記入をお忘れなく 本店 支店 出張所 本所 支所 預 金 普 通 当 座 納税準備 貯 蓄 種類 口座番号 記号番号 区 整 分 理 異 動 欄 管 理 A B C D E F G H I J K 年 月 所得税及び復興特別所得税の源泉徴収税額 第二表 所得の内訳 所得税及び復興特別所得税の 源泉徴収税額 の 所得税及び復興特別所得税の 源泉徴収税額の合計額 欄に記載した金額を転記し てください 事例1 7ページ参照 所得税及び復興特別所得税の申告納税額 欄の金額から 外国税額控除 所得税及 び復興特別所得税の源泉徴収税額 を差し引いた金 額を書いてください 黒字の場合 100円未満の端数を切り捨てた 金額 100円未満のときは 0 を書きます 赤字の場合 そのままの金額の頭に を付し て書きます 通 信 日付印 銀行 金庫 組合 農協 漁協 郵便局 名 等 復興特別所得税額 所得税及び復興特別所得税の額 欄の金額に2.1 を乗じた金額を 欄に書いてく ださい また 欄の金額と 欄の金額の合計金額を 欄 に書いてください 事 業 44 復興特別所得税額 還受 付 さ取 れ る 税場 金 の所 事 績 39 再差引所得税額 基準所得税額 欄の金額から 災害減免額 を差し引いた金 額を書いてください 事例3 フリガナ 日 還付される税金の受取場所 還付申告の方は 第一表の 還付される税金の受 取場所 を 次の記載例に従って書いてください なお 還付金の受取りには預貯金口座 申告者ご本 人名義の口座に限ります への振込みをご利用ください 記載例 銀行等の預金口座へ振込みを希望する場合 還受 付 さ取 れ 郵便局 る 税場 名 等 金 口座番号 の所 記号番号 銀行 金庫 組合 農協 漁協 記入不要 本店 支店 出張所 本所 支所 預 金 普 通 当 座 納税準備 貯 蓄 種類 L 番 号 配偶者の合計所得金額 配偶者特別控除の適用を受ける場合に 配偶者の合計所得金額を書いてください なお この事例の場合には配偶者控 除の適用を受けているため 配偶者特 別控除の適用を受けることができませ んので この欄は空欄にします 口座番号 7桁以内 注 1 該当する預金種類 総合口座の場合には 普通 に 印を付 けてください 2 口座番号欄には 口座番号のみを左詰めで書いてください ゆうちょ銀行の貯金口座へ振込みを希望する場合 銀行 本店 支店 還受 金庫 組合 記入不要 記入不要 出張所 付 農協 漁協 本所 支所 さ取 れ 郵便局 預 金 普 通 当 座 納税準備 貯 蓄 る 記入不要 種類 記入不要 税場 名 等 金 口座番号 の所 記号番号 記号部分 5桁 番号部分 2 8桁 注 1 貯金総合通帳の記号番号のみを左詰めで書いてください 2 他の金融機関との振込用の 店名 店番 口座番号 は書かないで ください 3 記号部分と番号部分の間に1桁の数字 通帳再発行時に表示され る 2 などの枝番 がある場合には その数字の記入は不要です ゆうちょ銀行の各店舗又は郵便局窓口での受取りをご希望の場合には 受取りを希望する郵便局名等を書いてください 23

24

25

26

27

28

29

30

31 Ⅱ 源泉徴収票等から給与の支払金額や公的年金等の支払金額などを入力します ❶ 収入金額 所得金額入力 画面で 源泉徴収票等の内容を入力します 単位 円 総合課税の所得 入力 訂正 内容確認 所得の種類 事業所得 営業 農業 入力する 不動産所得 入力する 利子所得 入力する 配当所得 入力する 給与所得 入力する 公的年金等 入力する その他 入力する 入力 有無 この事例では 給与所得を申告しますの で 給与所得の入力するをクリックし 次 の❷の給与所得画面へ進みます 入力内容から計算した所得金額 から表示金額の説明を確認できます この事例では 公的年金の雑所得を申告 しますので 公的年金等の入力するをクリッ クし ❸の雑所得 公的年金等 画面へ進 みます 雑所得 総合譲渡所得 入力する 一時所得 入力する 事業所得や不動産所得などを申告する場 合も この画面から入力することができます 決算書 収支内訳書を作成開始 再開又は 訂正する方はこちらをクリックしてください 種別 支払金額 所得控除の額の合計額 給与所得控除後の金額 給与所得の源泉徴収票 に記載 表示 された事項について画面の対応する各欄に 入 力してください 入力終了 次へ をク リックすると ❶の 収入金額 所得金額入力 画面まで戻ります 入力内容から計算した所 得金額が表示されますので 確認してください 源泉徴収税額 未納付の源泉徴収税額を入力する 場合はチェックしてください 給料 賞与 1,800,000 控除対象配偶者 配偶者特別 の有無等 控除の額 21,900 控除対象扶養 親族の数 社会保険料等の金額 障害者の 数 人数の 記載あり 金額の 記載あり 地震保険料の 控除額 住宅借入金等特別控除の額 50, ,749 住所 居所 又は所在地 支払者 生命保険料の 控除額 G市 町1 3 2 事例5 ❷ 給与所得 画面で 給与所得の源泉徴収票 の内容を入力します 全 角 2 8 文 字 以 内 例 千代田区霞が関 株式会社 氏名又は名称 全 角 2 8 文 字 以 内 例 国税商会 F市 町3 2 1 ࠉࠉࠉࠉࠉࠉ ᨭ ࠉ ᡶ ࠉ 㔠 ࠉ 㢠 給料 ᚑ ᚑ ᡤᚓ᥍㝖ᚋ 㔠㢠 ࠉ ᐃ ᚑ ࠉࠉ ࡑ ෆ ᚑ ᚑ 熊本 五郎 ᡤᚓ᥍㝖 㢠 ィ㢠 ᥍㝖ᑐ ᢇ㣴ぶ᪘ ࠉ 㸦㓄അ 㝖ࡃࠋ 㸧 クマモト ゴロウ 㸦ᙺ 㸧 㓄അ ᥍㝖ᑐ 㓄അ ᥍ 㝖 㢠 㞀ᐖ ಖ 㝤 㸦 ᮏ 㝖ࡃࠋ 㸧 㔠 㢠 ࡑ ෆ ෆ Ἠ ᚩ 㢠 ෆ ಖ㝤 ᥍ 㝖 㢠 ᆅ㟈ಖ㝤 ᥍ 㝖 㢠 ఫᏯ ධ㔠 ᥍㝖 㢠 㓄അ ィᡤᚓ ປ ࠉ ኵ ࠉࠉ ࠉ ࠉ ḍ ࠉࠉ ࠉ ࠉ ᒃఫ㛤ጞᖺ ᅜẸᖺ㔠ಖ㝤 㔠㢠 㸦 せ㸧ఫᏯ ධ㔠 ᥍㝖 㢠 ᪘ ᪂ ಖ㝤 㔠㢠 26 ᪧ ಖ㝤 㔠㢠 ᑵ Ặ ཪ ᐻ ᡶ ࠉ ࠉ ཪ ᡤᅾᆅ ఫ ᡤ㸦ᒃᡤ㸧 எ Ṛஸ እ ṓ ᨭ ᢇ㣴 ᮍᡂ 生命保険料 控除 地震保険料 控除 等の所 得控除等の入力方法が分からない場合には 確定 申告書等作成コーナー の 入力例等 25 ページ 参照 の具体的な入力例を参照してください ෆ 㸦 㸧 ࠉࠉ 㸦 㸧 Ặ ࡅ ᡤ ᚓ Ἠ ᚩ ᖹᡂࠉ 26ᖺ ศ ఫᡤཪ ᒃᡤ ᨭ ᡶ ᮏ ࡀ㞀ᐖ ᐻࠉࠉ፬ G市 町1 3 2 株式会社 ㆤ ಖ㝤 㔠㢠 ᪂ಶ ᖺ㔠ಖ㝤 㔠㢠 ᪧಶ ᖺ㔠ಖ㝤 㔠㢠 ᪧ㛗ᮇᦆᐖಖ㝤 㔠㢠 ᖺ 㸦㟁ヰ㸧 ❸ 雑所得 公的年金等 画面で 公的年金等の源泉徴収票 の内容を入力します 源泉徴収票の見本を表示する 区 分 支払金額 所得税法第203条の3第1号適用分 2,772,100 所得税法第203条の3第2号適用分 源泉徴収税額 円 円 所得税法第203条の3第3号適用分 金 の 種 円 円 円 本 人 年 37,500 円 控除対象配偶者の有無等 別 特別障害者 その他の障害者 控除対象扶養親族の数 障害者の数 有 無 老人控除対象配偶者 公的年金等の源泉徴収票 に記載 表示 された事項について画面の対応する各欄から 入力してください 入力終了 次へ をク リックすると ❶の 収入金額 所得金額入力 画面まで戻ります 入力内容から計算した所 得金額が表示されますので 確認してください 社会保険料の金額 平成26年分 特定 老人 その他 特別 うち同居 所在地 全角28文字以内 厚生労働省 を表示 支払者 ボタンをクリ ックすると 右 の欄に所在地等 を表示します その他 75,600 ᨭᡶ ࡅ 千代田区霞が関1 2 2 厚生労働省 ఫᡤ ࡓ ᒃᡤ F市 町3 2 1 熊本 五郎 Ặ ᖺ 例 千代田区霞が関1 2 2 名称 全角28文字以内 公的年金等の源泉徴収票 円 ᨭᡶ㔠㢠 ศ Ἠᚩ 㢠 2,772,100 ἲ㻞㻜㻟᮲䛾㻟 㻝 㐺 ศ 例 厚生労働省 ᮏ ᖺ㔠䛾 䛭䛾 㞀ᐖ 㞀ᐖ 䛭䛾 ᥍㝖ᑐ 㓄അ 䛾 ᐻ፬ ᐻ፬ ᐻኵ 老齢基礎厚生 ᥍㝖ᑐ ᢇ㣴ぶ᪘䛾 ᥍㝖ᑐ 㓄അ 䛾 ᮏ ௨እ䛾 㞀ᐖ 䛾 㼇 ಖ㝤 䛾㔠㢠 䛭䛾 㼉 ἲ㻞㻜㻟᮲䛾㻟 㻟 㐺 ศ ᐃ 37,500 ἲ㻞㻜㻟᮲䛾㻟 㻞 㐺 ศ 確認後 ❶の 収 入金額 所得 金額入力画面の 入 力 終 了 次 へ をクリック してください 75,600 31

32

33

34

35

36

37

38

39

40

41

42

43

44

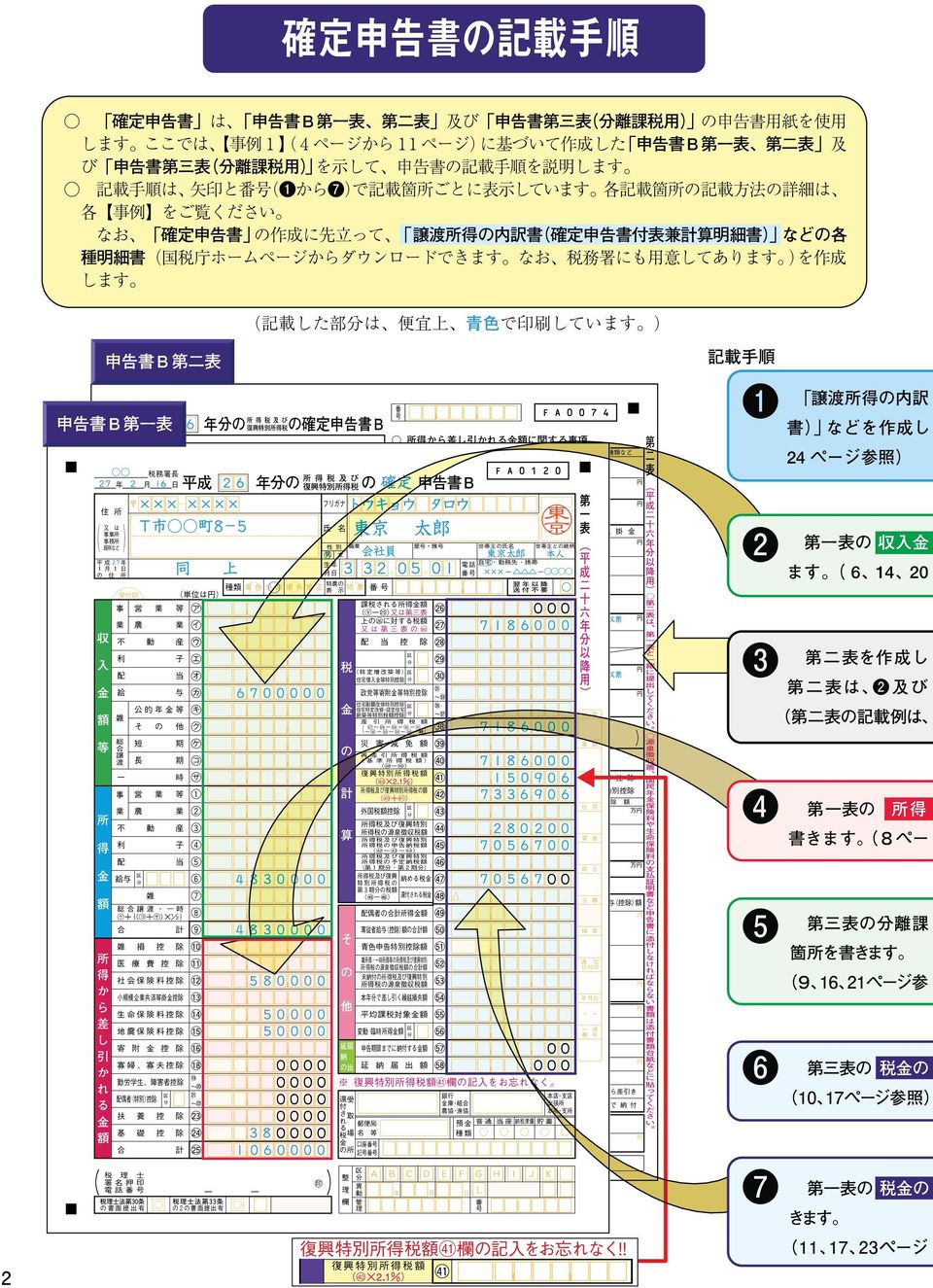

確定申告書の記載手順 確定申告書 は 申告書B第一表 第二表 及び 申告書第三表 分離課税用 の申告書用紙を使用 します ここでは 事例1 4ページから11ページ に基づいて作成した 申告書B第一表 第二表 及 び 申告書第三表 分離課税用 を示して 申告書の記載手順を説明します 記載手順は 矢印と

確定申告書の記載手順 確定申告書 は 申告書B第一表 第二表 及び 申告書第三表 分離課税用 の申告書用紙を使用 します ここでは 事例1 4ページから11ページ に基づいて作成した 申告書B第一表 第二表 及 び 申告書第三表 分離課税用 を示して 申告書の記載手順を説明します 記載手順は 矢印と番号 ❶から❼ で記載箇所ごとに表示しています 各記載箇所の記載方法の詳細は 各 事例 をご覧ください

確定申告書の記載手順 確定申告書 は 申告書B第一表 第二表 及び 申告書第三表 分離課税用 の申告書用紙を使用 します ここでは 事例1 4ページから11ページ に基づいて作成した 申告書B第一表 第二表 及 び 申告書第三表 分離課税用 を示して 申告書の記載手順を説明します 記載手順は 矢印と番号 ❶から❼ で記載箇所ごとに表示しています 各記載箇所の記載方法の詳細は 各 事例 をご覧ください

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 公的年金等の源泉徴収票 ᖹᡂ䕿䕿ᖺศ㻌 27 医療費控除 බ ᖺ 㔠 䛾 Ἠ ᚩ 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 27 Ў πႎ ሁ เඡ ӓᅚ ᨭ ᡶ ࡅ Ặ Ặ 㻌 ศ ἲ ᮲ 㸱 㸯 㐺 ศ ᖺ 㻌 23 ᨭ㻌ᡶ㻌㔠㻌㢠㻌

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 公的年金等の源泉徴収票 ᖹᡂ䕿䕿ᖺศ㻌 27 医療費控除 බ ᖺ 㔠 䛾 Ἠ ᚩ 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 27 Ў πႎ ሁ เඡ ӓᅚ ᨭ ᡶ ࡅ Ặ Ặ 㻌 ศ ἲ ᮲ 㸱 㸯 㐺 ศ ᖺ 㻌 23 ᨭ㻌ᡶ㻌㔠㻌㢠㻌

❷ 第一表の 収入金額等 と 所得金額 の箇所を書きます 事例1 作成に当たっては 平成25年分所得税及び復興特別所得税の確定申告の手引き 確定申告書B用 住所 氏名などを書いてくださ い なお 生年月日の元号は 次の 該当する番号を書いてください 申告書B第一表 上部 住 所 金 額 等 所 得 金 額 公的年金等の雑所得 公的年金等の雑所得がある場合 には 事例2 14ページから15 ページ を参照してください

❷ 第一表の 収入金額等 と 所得金額 の箇所を書きます 事例1 作成に当たっては 平成25年分所得税及び復興特別所得税の確定申告の手引き 確定申告書B用 住所 氏名などを書いてくださ い なお 生年月日の元号は 次の 該当する番号を書いてください 申告書B第一表 上部 住 所 金 額 等 所 得 金 額 公的年金等の雑所得 公的年金等の雑所得がある場合 には 事例2 14ページから15 ページ を参照してください

「給与所得が1か所の方」からの確定申告書作成編

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

2 税務署への提出方法の選択 画面において 書面提出 をクリックする 3 申告書等印刷を行う際の確認事項 画面において ご利用のパソコンの環境が推奨環境を満たしていることを確認の上 ご利用のパソコンの環境 (O S/ ブラウザ /PDF 閲覧ソフト ) が以下の推奨環境を満たしている をチェックする

が以下の推奨環境を満たしている をチェックする") ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

「2 所得税及び復興特別所得税の確定申告書データをお持ちでない方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

所得税の確定申告の手引き

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

市民税・県民税申告の手引き出稿用1.indd

配 偶 者 が 障 害 者 の 場 合 は 配 偶 者 控 除 欄 に 扶 養 親 族 が 障 害 者 の 場 合 は 裏 面 (8) に 記 入 してください 寄 附 金 控 除 ( 所 得 税 控 除 額 ) 所 得 税 及 び 復 興 特 別 所 得 税 額 受 精 資 検 料 付 査 入 算 力 平成 27 年中に所得がなかった人は この欄に必要事項を記入してくだ さい 4 頁の Ⅱ. 所得がなかった人

配 偶 者 が 障 害 者 の 場 合 は 配 偶 者 控 除 欄 に 扶 養 親 族 が 障 害 者 の 場 合 は 裏 面 (8) に 記 入 してください 寄 附 金 控 除 ( 所 得 税 控 除 額 ) 所 得 税 及 び 復 興 特 別 所 得 税 額 受 精 資 検 料 付 査 入 算 力 平成 27 年中に所得がなかった人は この欄に必要事項を記入してくだ さい 4 頁の Ⅱ. 所得がなかった人

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

ワコープラネット/標準テンプレート

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

土地建物等の譲渡(マイホームの売却による譲渡損)編

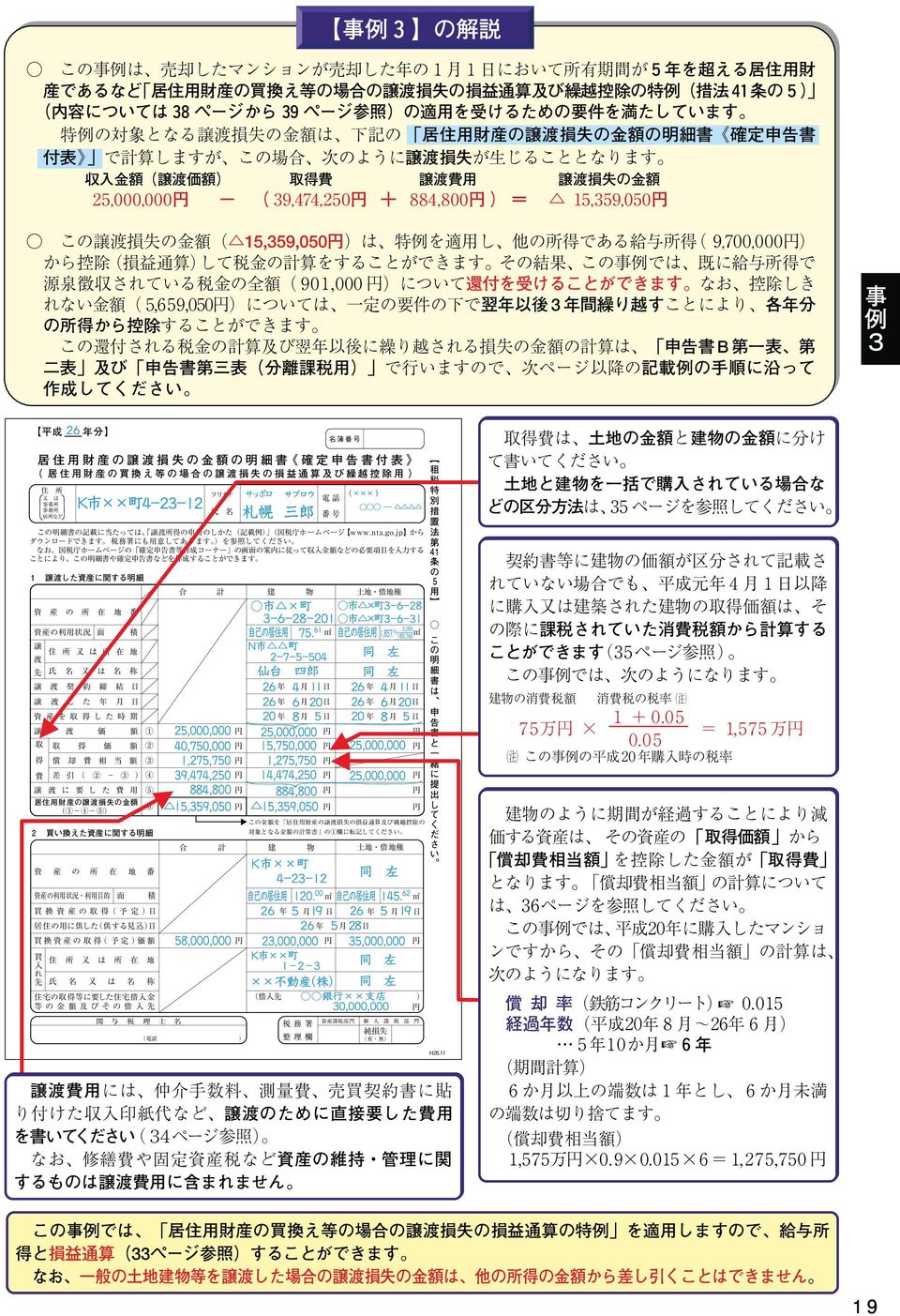

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

<4D F736F F D2082D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19

申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19") 8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

株式等の譲渡(特定口座(源泉徴収なし)と一般口座)編

と一般口座)編") 特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

1 基本項目 ⑴ 所轄税務署長給与の支払者の所在地 ( 住所 ) の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給

の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給") 平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

目 次 頁 申告所得税標本調査について 1 参 考 平成 22 年分申告所得税に適用される主な項目と金額 3 概 要 1 納税者数 所得金額及び税額の概要 9 2 納税者数 11 3 所得金額 15 4 税額 19 5 平均所得金額及び平均税額 23 6 所得控除 25 7 税額控除 27 8 事業専従者給与 ( 控除 ) の状況 28 調査結果 ( 統計表 ) 第 1 表総括表 30 第 2 表所得種類別表

目 次 頁 申告所得税標本調査について 1 参 考 平成 22 年分申告所得税に適用される主な項目と金額 3 概 要 1 納税者数 所得金額及び税額の概要 9 2 納税者数 11 3 所得金額 15 4 税額 19 5 平均所得金額及び平均税額 23 6 所得控除 25 7 税額控除 27 8 事業専従者給与 ( 控除 ) の状況 28 調査結果 ( 統計表 ) 第 1 表総括表 30 第 2 表所得種類別表

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

<4D F736F F D B8B975E8CB990F289E696CA97AC82EA E32352E30817A2E646F63>

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

3 ページ 4 ページ 5 ページ 5 6 ページ 7 ページ 8 ページ 8 ページ 9 ページ 10 ページ 2

きりとり平成 30 年度市民税 県民税税額計算要領 安城市 計算される際には 完成した市民税 県民税申告書をご用意ください なお この計算要領の提出は不要です 平成 30 年度市民税 県民税申告書を作成された方は 下の < 計算シート > で税額計算ができます 各種所得 控除の計算方法は 平成 30 年度市民税 県民税の申告の手引き と本要領の 3 ページ以降にも記載しておりますので参照していただき

きりとり平成 30 年度市民税 県民税税額計算要領 安城市 計算される際には 完成した市民税 県民税申告書をご用意ください なお この計算要領の提出は不要です 平成 30 年度市民税 県民税申告書を作成された方は 下の < 計算シート > で税額計算ができます 各種所得 控除の計算方法は 平成 30 年度市民税 県民税の申告の手引き と本要領の 3 ページ以降にも記載しておりますので参照していただき

<4D F736F F F696E74202D20836C B4C92A0837D836A B81698FA48D4889EF A56365F368DB795AA2E B8CDD8AB B83685D>

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

<4D6963726F736F667420576F7264202D2082D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

( 別 添 2) ふるさと 納 税 をされた 方 のための 確 定 申 告 書 作 成 の 手 引 き 確 定 申 告 を 行 うに 当 たっては 主 に 次 の3つの 方 法 があります 1 確 定 申 告 書 等 作 成 コーナー で 作 成 した 確 定 申 告 書 を 印 刷 し 税 務 署 に 提 出 する 2 手 書 きで 作 成 した 確 定 申 告 書 を 税 務 署 に 提 出 する

( 別 添 2) ふるさと 納 税 をされた 方 のための 確 定 申 告 書 作 成 の 手 引 き 確 定 申 告 を 行 うに 当 たっては 主 に 次 の3つの 方 法 があります 1 確 定 申 告 書 等 作 成 コーナー で 作 成 した 確 定 申 告 書 を 印 刷 し 税 務 署 に 提 出 する 2 手 書 きで 作 成 した 確 定 申 告 書 を 税 務 署 に 提 出 する

e-PAP確定申告_【電子申告】第3者作成書類の添付省略

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

「1 所得税及び復興特別所得税の確定申告書データをお持ちの方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

昨年 1 年間に何らかの所得を受け取った場合は 2 及び 4 ページの所得の種類ごとに 1 年分の所得金額を単位で記入してください 所得のなかった方は 6 ページへお進みください 右ページの書類をお持ちの方は参考にしてください 質問 2 雇用者所得 事所得 農耕 畜産所得 家内労働所得 財産所得 金

秘 国 民 生 活 基 礎 調 査 所 得 票 平成27年7月16日調査 この調査は 統計法に基づき国が実施する基幹統計調査です 調査票情報の秘密の保護に万全を期していますので ありのままを記入してください 記入上の注意 LE この調査票は 昨年1年間 平成26年1月1日 12月31日 に何らかの 所得や税金 社会保険料 企年金 個人年金等の掛金の支出があった方が 1人1冊ずつ 記入してください 所得には

秘 国 民 生 活 基 礎 調 査 所 得 票 平成27年7月16日調査 この調査は 統計法に基づき国が実施する基幹統計調査です 調査票情報の秘密の保護に万全を期していますので ありのままを記入してください 記入上の注意 LE この調査票は 昨年1年間 平成26年1月1日 12月31日 に何らかの 所得や税金 社会保険料 企年金 個人年金等の掛金の支出があった方が 1人1冊ずつ 記入してください 所得には

演習 1 住民税解答 給与収入給与所得配当所得所得 所得控除 医療費控除 社会保険料控除 生命保険料控除 配偶者控除 扶養控除 基礎控除 総所得金額 所得控除合計 分離課税 人的控除額の差額 ( 万円 ) 総所得 分離課税所得 課税標準額 ( 円 ) 市町村民税 ( 円 ) 県民税 ( 円 ) 税額控除前所得割額 調整控除配当控除寄付金控除住宅借入金特別控除 税額控除後所得割額 配当 株式譲渡所得割

演習 1 住民税解答 給与収入給与所得配当所得所得 所得控除 医療費控除 社会保険料控除 生命保険料控除 配偶者控除 扶養控除 基礎控除 総所得金額 所得控除合計 分離課税 人的控除額の差額 ( 万円 ) 総所得 分離課税所得 課税標準額 ( 円 ) 市町村民税 ( 円 ) 県民税 ( 円 ) 税額控除前所得割額 調整控除配当控除寄付金控除住宅借入金特別控除 税額控除後所得割額 配当 株式譲渡所得割

株式等の譲渡(上場株式の譲渡損失の繰越し)編

編") 一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

FX取引に係る確定申告について

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

「給与・年金の方」からの確定申告書作成編

所得が 年金のみ の方で 入力方法選択 画面で 給 与 年金の方 を選択された場合の確定申告書作成の入力例を 説明します 1 作成開始 ---------------------------------------------------------------------- 1 2 作成の流れや画面の案内 操作方法について ---------------------------------------

所得が 年金のみ の方で 入力方法選択 画面で 給 与 年金の方 を選択された場合の確定申告書作成の入力例を 説明します 1 作成開始 ---------------------------------------------------------------------- 1 2 作成の流れや画面の案内 操作方法について ---------------------------------------

PowerPoint プレゼンテーション

年末調整 とは はじめに みなさんは 確定申告 がなんだかわかりますか? 私たち国民には 所得に応じて所得税を国に支払う義務があります 確定申告 とは個人が自分で自分の収入や経費 所得や税金の計算をすることで本来はこの 確定申告 を国民全員がしなければなりません ではなぜ確定申告をしないで年末調整をする人がいるのでしょうか? 確定申告では 1 年間の所得税をまとめて支払うこととなり 納税者にとって高額になること

年末調整 とは はじめに みなさんは 確定申告 がなんだかわかりますか? 私たち国民には 所得に応じて所得税を国に支払う義務があります 確定申告 とは個人が自分で自分の収入や経費 所得や税金の計算をすることで本来はこの 確定申告 を国民全員がしなければなりません ではなぜ確定申告をしないで年末調整をする人がいるのでしょうか? 確定申告では 1 年間の所得税をまとめて支払うこととなり 納税者にとって高額になること

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (

e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 17 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 17 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

< 所得控除の詳細 > 1 所得控除額計算一覧表 控除名 控除の詳細 控除額町県民税 控除額 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

配当所得の入力編

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記に該当しない方 欄の 申告書作成へ ボタンを選択します ( 申告書の作成をはじめる前に 画面へ遷移します ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額入力 画面に遷移しますので

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記に該当しない方 欄の 申告書作成へ ボタンを選択します ( 申告書の作成をはじめる前に 画面へ遷移します ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額入力 画面に遷移しますので

目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1

(1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1") ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

株式等の譲渡(特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収口座 ) の譲渡損失を上場株式等に係る配当所得から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 簡易申告口座 ) と一般口座の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 簡易申告口座 ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 26 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収口座 ) の譲渡損失を上場株式等に係る配当所得から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 簡易申告口座 ) と一般口座の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 簡易申告口座 ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 26 年分株式等の譲渡所得等の申告のしかた

摘 設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金の借入 住 所 住宅取得資金の借入 住 所 れ 等 を し て い る 者 氏 名 れ 等 を し て い る 者 氏 名 住 宅 借 入 金 等

摘 設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金の借入 住 所 住宅取得資金の借入 住 所 れ 等 を し て い る 者 氏 名 れ 等 を し て い る 者 氏 名 住 宅 借 入 金 等

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

SILAND.JP テンプレート集

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

<817995A19094944E937894C5817A8F5A96AF90C5905C8D90288D5A97B9292E786C73>

市 民 税 県 民 税 申 の 手 引 き この 手 引 き 市 民 税 県 民 税 申 を 作 成 する 際 の 一 般 的 な 事 項 を 説 明 しています 申 についてお 分 かりにならない 点 がありましたら 税 務 課 に おたずねください 申 笠 間 市 ホームページからダウンロードできます なお 本 庁 税 務 課 笠 間 支 所 地 域 課 岩 間 支 所 地 域 課 にも 用 意

市 民 税 県 民 税 申 の 手 引 き この 手 引 き 市 民 税 県 民 税 申 を 作 成 する 際 の 一 般 的 な 事 項 を 説 明 しています 申 についてお 分 かりにならない 点 がありましたら 税 務 課 に おたずねください 申 笠 間 市 ホームページからダウンロードできます なお 本 庁 税 務 課 笠 間 支 所 地 域 課 岩 間 支 所 地 域 課 にも 用 意

e-pap 所得税確定申告システム 申告データ入力 欄外入力 でここに欄外 特集 1 第一表 ひと目でチェックシート よくいただくお問い合わせがひと目でわかるシートです 損失申告に該当する場合 枠の箇所は印刷されません 印刷する項目を設定したい場合 22 申告書出力 F7 項目設定 で印刷項目を設定

確定申告 電子申告個人決算に関する補足資料 e-pap 確定申告 1. 申告書 [ 第一表 第二表 ] ひと目でチェックシート 2. 入力画面と申告書の関係図 3. 提出資料 ( 添付資料 ) を作成するには 4. 第 3 者作成書類の添付省略 データ入力から電子申告までの流れ ( テクニカルセンターニュース 15 年 2 月号より ) 1 5 9 11 e-pap 個人決算 6. 科目明細入力の仕組み

確定申告 電子申告個人決算に関する補足資料 e-pap 確定申告 1. 申告書 [ 第一表 第二表 ] ひと目でチェックシート 2. 入力画面と申告書の関係図 3. 提出資料 ( 添付資料 ) を作成するには 4. 第 3 者作成書類の添付省略 データ入力から電子申告までの流れ ( テクニカルセンターニュース 15 年 2 月号より ) 1 5 9 11 e-pap 個人決算 6. 科目明細入力の仕組み

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金の借入 住 所 住宅取得資金の借入 住 所 れ 等 を し て い る 者 氏 名 れ 等 を し て い る 者 氏 名 住 宅 借 入 金 等 の 内 訳 1 住宅のみ 2 土地等のみ 3 住宅及び土地等 住 宅 借 入 金 等 の 内

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金の借入 住 所 住宅取得資金の借入 住 所 れ 等 を し て い る 者 氏 名 れ 等 を し て い る 者 氏 名 住 宅 借 入 金 等 の 内 訳 1 住宅のみ 2 土地等のみ 3 住宅及び土地等 住 宅 借 入 金 等 の 内

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

<4D F736F F D20944E969692B290AE837D836A B2E646F6378>

2016 年 10 月 20 日 人材創造部 ログイン画面 ユーザ ID と パスワード を入力してください 半角英数字 1 ユーザID :DG( 固定 ) + 社員番号 (7 桁 )< 例 :DG0000001> 2 パスワード : 任意に設定したパスワードを入力してください ログインボタン を押して下さい 2 初めてログインされるかた ユーザ ID パスワードは空欄のまま パスワード変更ボタンのみ押下して下さい

2016 年 10 月 20 日 人材創造部 ログイン画面 ユーザ ID と パスワード を入力してください 半角英数字 1 ユーザID :DG( 固定 ) + 社員番号 (7 桁 )< 例 :DG0000001> 2 パスワード : 任意に設定したパスワードを入力してください ログインボタン を押して下さい 2 初めてログインされるかた ユーザ ID パスワードは空欄のまま パスワード変更ボタンのみ押下して下さい

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

VBA 所得税確定申告書 システムのご利用と注意事項について システムのご利用について このシステムは データ入力用のユーザーフォームと表示と印刷用のエクセルのワークシートにより構成されています このシステムの利用には Microsoft 社の Excel 2016/2013/2010 が必要になり

VBA 所得税確定申告書 システムのデータ入力と申告書 付表について VBA 所得税確定申告書 システムは データ入力用のフォームと表示と印刷用のエクセルのシートにより構成されています VBA 所得税申告書 のメインメニュー このシステムのメインメニューは 開始 編集 表示 印刷 ヘルプ HP 情報 終了 のコマンドボタンの構成になっています 開始 使用者データの登録 データの削除 編集中データの

VBA 所得税確定申告書 システムのデータ入力と申告書 付表について VBA 所得税確定申告書 システムは データ入力用のフォームと表示と印刷用のエクセルのシートにより構成されています VBA 所得税申告書 のメインメニュー このシステムのメインメニューは 開始 編集 表示 印刷 ヘルプ HP 情報 終了 のコマンドボタンの構成になっています 開始 使用者データの登録 データの削除 編集中データの

B 事例 1: 日本赤十字社と公益財団法人公益法人協会ともに 所得控除方式 を適用し ffff た場合に還付される税金について 前提 1 寄附先の名称等 ( 弊協会の他に 東日本大震災の義援金として日本赤十字社に寄附したものと仮定 ) 名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0

名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0") A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限

又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限") 所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

確定申告書作成システム ~ 個人向けテキスト ~ 操作手順書 平成 26 年 1 月 ( 株 ) 長野県協同電算 目 次 1. システムの起動... 1 ... 1 ... 2 2. ログインとログアウト... 3 ... 3 ... 3 3. 申告者情報登録... 4 < 申告者情報登録 >... 4 4. 所得税申告書の基本情報の登録...

確定申告書作成システム ~ 個人向けテキスト ~ 操作手順書 平成 26 年 1 月 ( 株 ) 長野県協同電算 目 次 1. システムの起動... 1 ... 1 ... 2 2. ログインとログアウト... 3 ... 3 ... 3 3. 申告者情報登録... 4 < 申告者情報登録 >... 4 4. 所得税申告書の基本情報の登録...

VBA 所得税確定申告書 システムのご利用と注意事項について システムのご利用について このシステムは データ入力用のユーザーフォームと表示と印刷用のエクセルのワークシートにより構成されています このシステムの利用には Microsoft 社の Excel 2016/2013/2010/2007 が

VBA 所得税確定申告書 システムのデータ入力と申告書 付表について VBA 所得税確定申告書 システムは データ入力用のフォームと表示と印刷用のエクセルのシートにより構成されています VBA 所得税申告書 のメインメニュー このシステムのメインメニューは 開始 編集 表示 印刷 ヘルプ HP 情報 終了 のコマンドボタンの構成になっています 開始 使用者データの登録 データの削除 編集中データの

VBA 所得税確定申告書 システムのデータ入力と申告書 付表について VBA 所得税確定申告書 システムは データ入力用のフォームと表示と印刷用のエクセルのシートにより構成されています VBA 所得税申告書 のメインメニュー このシステムのメインメニューは 開始 編集 表示 印刷 ヘルプ HP 情報 終了 のコマンドボタンの構成になっています 開始 使用者データの登録 データの削除 編集中データの

( 要綱様式 2 号 ) 町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年月日 受理年月日年月日 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年月日 3 住所 4 特別児童扶養手当

町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年月日 受理年月日年月日 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年月日 3 住所 4 特別児童扶養手当") ( 要綱様式 2 号 ) 町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年 受理年年 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年 3 住所 4 特別児童扶養手当 障害基礎年金等の受給状況 明治 大正年 昭和平成 男 女 TEL( ) 1 受給している 年 金 等 の 種 類 2

( 要綱様式 2 号 ) 町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年 受理年年 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年 3 住所 4 特別児童扶養手当 障害基礎年金等の受給状況 明治 大正年 昭和平成 男 女 TEL( ) 1 受給している 年 金 等 の 種 類 2

目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1

年末調整関連申告機能 - 利用者操作マニュアル - 2018 年 ver. 目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1 はじめに 申告する前に 下記の情報をご用意していただくことで スムーズに申告を行うことができます 扶養控除申告書の申告のまえに 配偶者がいる場合 ( ) ご本人様と配偶者様の 年間合計所得見積額 について事前にご確認ください 平成 30 年の法改定より記載が必要となりました

年末調整関連申告機能 - 利用者操作マニュアル - 2018 年 ver. 目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1 はじめに 申告する前に 下記の情報をご用意していただくことで スムーズに申告を行うことができます 扶養控除申告書の申告のまえに 配偶者がいる場合 ( ) ご本人様と配偶者様の 年間合計所得見積額 について事前にご確認ください 平成 30 年の法改定より記載が必要となりました

平成21年分 確定申告書作成シート

所 得 税 確 定 申 告 チェックシステム 申 告 書 Bタイプ 氏 名 住 所 等 様 フリカ ナ ノエタロウ ( 半 角 で 入 力 してください) 氏 名 野 江 太 郎 生 年 月 日 年 28 月 5 日 1 性 別 1 ( 男 =1, 女 =2) 住 所 大 阪 市 中 央 区 大 手 前 3-2-1 (または) H22.1.1の 住 所 同 上 郵 便 番 号 540-0008 電

所 得 税 確 定 申 告 チェックシステム 申 告 書 Bタイプ 氏 名 住 所 等 様 フリカ ナ ノエタロウ ( 半 角 で 入 力 してください) 氏 名 野 江 太 郎 生 年 月 日 年 28 月 5 日 1 性 別 1 ( 男 =1, 女 =2) 住 所 大 阪 市 中 央 区 大 手 前 3-2-1 (または) H22.1.1の 住 所 同 上 郵 便 番 号 540-0008 電

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

VBA PRO 給与計算 年末調整 システムの年末調整用データの入力 給与所得に対する源泉徴収簿の入力用ユーザーフォーム 年末調整用の所得税源泉徴収簿のフォームでデータを給与と賞与のデータを編集できます 給与明細書の源泉徴収簿フォーム 給与明細の計算 タブの 1 月 から 12 月 のボタンから給与

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

データレイアウト 1. 扶養控除等申告書情報データ (1/6) 1 会社コード 8 お客様コード ( 個人利用の場合は未設定 ) 2 年度 4 指定不可 3 個人コード 15 ログイン時のユーザIDになります 4 所属コード 8 所属マスタに登録されているコード ( 未設定可 ) 5 申請区分 1

1 会社コード 8 お客様コード ( 個人利用の場合は未設定 ) 2 年度 4 指定不可 3 個人コード 15 ログイン時のユーザIDになります 4 所属コード 8 所属マスタに登録されているコード ( 未設定可 ) 5 申請区分 1") 年末調整 CSV データ取込 Web 年末調整申告書システム - ( 新 ) 年調くん 概要 Web 年末調整申告書システムのデータベースへのデータアップロードを行う際の CSV レイアウト項目説明を以下に記載いたします 注意事項 1. 画面からの個別入力とは別に 一括で登録する場合に使用します 2. 未登録の状態では 扶養控除等申告書データまたは簡易個人登録を先に取り込んでください 3. 項目は全て上書き更新されます

年末調整 CSV データ取込 Web 年末調整申告書システム - ( 新 ) 年調くん 概要 Web 年末調整申告書システムのデータベースへのデータアップロードを行う際の CSV レイアウト項目説明を以下に記載いたします 注意事項 1. 画面からの個別入力とは別に 一括で登録する場合に使用します 2. 未登録の状態では 扶養控除等申告書データまたは簡易個人登録を先に取り込んでください 3. 項目は全て上書き更新されます

入力に必要な書類(所得税)

") 国税庁 NATIONAL TAX AGENCY 平成 29 年分確定申告書等作成コーナー よくある質問 トップ画面 > 入力に必要な書類 に必要な書類 所得税及び復興特別所得税の確定申告書作成コーナーをご利 する際に必要な書類については 以下をご確認ください 申告する所得の種類等により必要な書類が異なります 収 所得の に必要な書類 控除の に必要な書類 その他 ( 注 ) マイナンバーカードなど

国税庁 NATIONAL TAX AGENCY 平成 29 年分確定申告書等作成コーナー よくある質問 トップ画面 > 入力に必要な書類 に必要な書類 所得税及び復興特別所得税の確定申告書作成コーナーをご利 する際に必要な書類については 以下をご確認ください 申告する所得の種類等により必要な書類が異なります 収 所得の に必要な書類 控除の に必要な書類 その他 ( 注 ) マイナンバーカードなど

−m™è’\“’B-Ł\2.3.Qx

B 平成15年分 所得税の確定申告の手引き 所得税の 所得税の確定申告の 確定申告の手 手引き 確定申告書 B 所得の種類にかかわらず どなたも使用できます 消 費 税 が 変 わります 平成16年4月から総額表示が 義務付けられます 個人事業者の方は 平成17年分 確定申告から 事業者免税点の引下げ 3,000万円 1,000万円 簡易課税制度の適用上限の 引下げ 2億円 5,000万円 課税期間特例を選択している方を除きます

B 平成15年分 所得税の確定申告の手引き 所得税の 所得税の確定申告の 確定申告の手 手引き 確定申告書 B 所得の種類にかかわらず どなたも使用できます 消 費 税 が 変 わります 平成16年4月から総額表示が 義務付けられます 個人事業者の方は 平成17年分 確定申告から 事業者免税点の引下げ 3,000万円 1,000万円 簡易課税制度の適用上限の 引下げ 2億円 5,000万円 課税期間特例を選択している方を除きます

注4.公 的年金等 に係 る雑所得の計算 受給者 の年 齢 年金 所 得金額 年金 収入金額 0円 1,200,000円 65歳 以上 (昭 和 26年 1月 1日 以前に生まれた人) 3,299,999円 年金収入 3,300,000円 4,099,999円 年金収 入 75% 4,100,000円 7,699,999円 - 1,200,000円 - 375,000円 年金収入 85% - 785,000円

注4.公 的年金等 に係 る雑所得の計算 受給者 の年 齢 年金 所 得金額 年金 収入金額 0円 1,200,000円 65歳 以上 (昭 和 26年 1月 1日 以前に生まれた人) 3,299,999円 年金収入 3,300,000円 4,099,999円 年金収 入 75% 4,100,000円 7,699,999円 - 1,200,000円 - 375,000円 年金収入 85% - 785,000円

第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 所得割のみを納める者 納税義務者 ( 人 ) 所得割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者給与所得者営業等所得者農業所得者その他の所得者 1 下 関 市

所得割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者給与所得者営業等所得者農業所得者その他の所得者 1 下 関 市") 第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 均等割のみを納める者 納税義務者 ( 人 ) 均等割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ 1 下 関 市 4,426 929 90 4,208 213 9,866 13,278 2,787 270 12,624 639 29,598

第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 均等割のみを納める者 納税義務者 ( 人 ) 均等割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ 1 下 関 市 4,426 929 90 4,208 213 9,866 13,278 2,787 270 12,624 639 29,598

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 30 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています 土地 ( 共有 ) を売却して譲渡益が算出される場合について 次の事例を用いて 確定申告書及 び譲渡所得の内訳書等の作成の操作手順を説明します

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 30 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています 土地 ( 共有 ) を売却して譲渡益が算出される場合について 次の事例を用いて 確定申告書及 び譲渡所得の内訳書等の作成の操作手順を説明します

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

5 事業用の車両等を売却 ( 譲渡 ) した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満

した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満") FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索

![変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索](/thumbs/91/106461981.jpg "変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索") 年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

総合課税の譲渡所得の入力編

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

4.更正の請求書を作成する場合の共通の手順編

贈与税の更正の請求書 修正申告書作成コーナーで 更正の請求書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 申告等に係る課税価格 税額等の入力 04 4 更正の請求書次葉選択 - 入力前の状態 06 5 更正の請求による課税価格 税額等の入力 07 6 更正の請求による課税価格 税額等の計算結果

贈与税の更正の請求書 修正申告書作成コーナーで 更正の請求書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 申告等に係る課税価格 税額等の入力 04 4 更正の請求書次葉選択 - 入力前の状態 06 5 更正の請求による課税価格 税額等の入力 07 6 更正の請求による課税価格 税額等の計算結果

受付印 平成 29 年度市民税 県民税申告書台帳番号 現住所 宛名番号個人番号 ( マイナンバー ) 明 大 昭 平 明 大 昭 平 明 大 昭 平 明 大 昭 平 明 大 昭 平 続柄 同居 住所 同居 同居 同居 2 別居 別居 別居 別居 専従者控除額 専従者控除額 専従者控除額 特別控除額

明 大 昭 平 明 大 昭 平 明 大 昭 平 明 大 昭 平 明 大 昭 平 続柄 同居 住所 同居 同居 同居 2 別居 別居 別居 別居 専従者控除額 専従者控除額 専従者控除額 特別控除額") きりとり平成 29 年度市民税 県民税税額計算要領 安城市 計算される際には 完成した市民税 県民税申告書をご用意ください なお この計算要領の提出は不要です 平成 29 年度市民税 県民税申告書を作成された方は 下の < 計算シート > で税額計算ができます 各種所得 控除の計算方法は 平成 29 年度市民税 県民税の申告の手引き と本要領の 3 ページ以降にも記載しておりますので参照していただき

きりとり平成 29 年度市民税 県民税税額計算要領 安城市 計算される際には 完成した市民税 県民税申告書をご用意ください なお この計算要領の提出は不要です 平成 29 年度市民税 県民税申告書を作成された方は 下の < 計算シート > で税額計算ができます 各種所得 控除の計算方法は 平成 29 年度市民税 県民税の申告の手引き と本要領の 3 ページ以降にも記載しておりますので参照していただき

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

以下の表のように計算されます 総 所 得 金 額 所得控除 課税総所得金額 退職所得金額 雑 損控除額 課税退職所得金額 山林所得金額 土地等に係る事業所得等の金額 土地建物等に係る譲渡所得金額 医療費 社会保険料 小規模企業共済等掛金 生命保険料 地震保険料 配偶者 配偶者特別 課税山林所得金額

市税のあらまし 市民税 市民税は 一般に県民税と併せて住民税とよばれ 住んでいる地域の費用を住民に負担していただくもので 個人が負担する個人の市民税と会社などが負担する法人の市民税があります 市民税には均等の税額によって納める均等割と個人の所得に応じて納める所得割 ( 会社などの場合には法人税割といいます ) があります 個人市民税 個人市民税は均等割と所得割があり 県民税と併せて課税します 納めていただく方

市税のあらまし 市民税 市民税は 一般に県民税と併せて住民税とよばれ 住んでいる地域の費用を住民に負担していただくもので 個人が負担する個人の市民税と会社などが負担する法人の市民税があります 市民税には均等の税額によって納める均等割と個人の所得に応じて納める所得割 ( 会社などの場合には法人税割といいます ) があります 個人市民税 個人市民税は均等割と所得割があり 県民税と併せて課税します 納めていただく方

株式等の譲渡(特定口座を利用していない場合)編

編") 一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

地震保険料 寡婦控除寡夫控除 あなたやあたなと生計を一にする配偶者その他の親族が所有している居住用家屋 生活用動産を保険や共済の目的とする契約で かつ 地震 噴火又は津波等を原因とする火災 損壊等による損害の額を補てんする保険金や共済金が支払われる地震保険 また平成 18 年末までに結んだ保険期間

控除の種類 控除の内容 各種控除一覧 雑損控除 あなたやあなたと生計を一にする配偶者その他の親族 ( 前年中の総所得金額等が 38 万円以下の者に限る ) が前年中に震災 風水害 火災 盗難等による損害金額や災害関連支出の金額が一定額を超える場合に受けられる控除 次の 1 2 のうちいずれか多い方の金額を控除してください 1( 損害金額 - 保険金等で補てんされる金額 )- 総所得金額等 10% で求めた金額

控除の種類 控除の内容 各種控除一覧 雑損控除 あなたやあなたと生計を一にする配偶者その他の親族 ( 前年中の総所得金額等が 38 万円以下の者に限る ) が前年中に震災 風水害 火災 盗難等による損害金額や災害関連支出の金額が一定額を超える場合に受けられる控除 次の 1 2 のうちいずれか多い方の金額を控除してください 1( 損害金額 - 保険金等で補てんされる金額 )- 総所得金額等 10% で求めた金額

注4.公 的年金等に係る雑所得の計算 受給 者 の年 齢 年金収入金額 年金所得金額 0円 1,200,000円 65歳 以上 (昭 和 25年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 - 1,200,000円 75% - 375,000円 年金収入 年金収入 85% - 785,000円

注4.公 的年金等に係る雑所得の計算 受給 者 の年 齢 年金収入金額 年金所得金額 0円 1,200,000円 65歳 以上 (昭 和 25年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 - 1,200,000円 75% - 375,000円 年金収入 年金収入 85% - 785,000円

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください