Chap all

|

|

|

- りさこ さわい

- 7 years ago

- Views:

Transcription

1 社 会 保 障 年 金 の 数 理 (Ver.1.2:2/ugust/213) 廣 瀬 賢 一

2 ii はじめに 社 会 保 障 特 に 年 金 制 度 に 関 連 して 提 起 される 様 々な 政 策 の 効 果 を 量 的 に 評 価 し また 自 ら 政 策 を 提 案 していくためには 数 理 的 な 手 法 はなくてはならないものである そうした 数 理 的 手 法 のうち 筆 者 の 日 本 における 年 金 行 政 ならびに 国 際 機 関 における 技 術 協 力 の 経 験 で 有 用 とおもわれるもののいくつかを 基 礎 的 事 項 から 説 明 するのが 本 書 の 目 的 である 本 書 は 六 つの 章 から 構 成 される 第 1 章 から 第 3 章 までは 年 金 数 理 の 基 礎 をまとめたもので ある 扱 われている 内 容 は 標 準 的 なものであるが 年 金 数 理 の 諸 概 念 をなるべく 明 確 に 定 式 化 するようつとめたことと 社 会 保 障 に 関 連 した 例 をなるべく 多 くとりいれたことが 特 徴 と いえるかもしれない 第 4 章 は 公 的 年 金 制 度 の 財 政 分 析 に 有 用 な 財 政 指 標 について 述 べ こ れらを 用 いて 長 期 的 に 保 険 料 率 を 設 定 する 方 法 について 解 説 する 第 5 章 は 人 口 分 析 と 人 口 推 計 の 方 法 への 入 門 である 第 6 章 は 所 得 分 布 の 分 析 と 所 得 格 差 の 指 標 に 関 する 数 学 的 側 面 を 扱 う 本 書 の 内 容 は 筆 者 が 年 にマーストリヒト 大 学 において 行 なった 講 義 および 211 年 に 京 都 大 学 において 行 なった 集 中 講 義 に 基 づく 本 書 をまとめるにあたってお 世 話 になった 井 川 孝 之 (みずほ 総 合 研 究 所 ) 大 場 聖 也 ( 京 都 大 学 ) 中 山 素 生 ( 日 本 生 命 京 都 大 学 ) 弓 場 美 裕 ( 国 民 年 金 基 金 連 合 会 )の 各 氏 に 感 謝 したい 本 書 に 残 存 する 誤 りは 全 て 筆 者 の 責 に 帰 せられるものである また 本 書 における 意 見 にわ たる 部 分 は 筆 者 が 現 在 所 属 する 若 しくは 過 去 に 所 属 した 組 織 機 関 の 意 見 を 反 映 するもの ではないことをお 断 りしておく 廣 瀬 賢 一

3 iii 目 次 第 1 章 ファイナンスの 数 学 利 子 率 の 意 味 複 利 計 算 キャッシュフローとその 現 価 確 率 的 キャッシュフローとその 期 待 現 価 応 用 個 人 積 立 勘 定 と 負 債 返 済 内 部 収 益 率 11 第 2 章 生 存 モデルと 生 命 表 生 存 関 数 死 力 平 均 余 命 いくつかの 死 亡 法 則 確 率 変 数 を 用 いたアプローチ 確 率 過 程 を 用 いたアプローチ 生 命 表 生 存 関 数 の 補 間 と 死 力 の 近 似 27 第 3 章 生 命 年 金 簡 単 な 生 命 年 金 現 価 いくつかの 応 用 年 1 回 以 上 支 払 われる 生 命 年 金 連 続 生 命 年 金 完 全 生 命 年 金 とその 精 密 化 生 命 年 金 現 価 のみたす 漸 化 式 と 微 分 方 程 式 確 率 論 的 アプローチ 生 命 年 金 現 価 と 確 定 年 金 現 価 の 間 の 不 等 式 生 命 保 険 ( 死 亡 一 時 金 ) 連 生 年 金 ( 特 に 遺 族 年 金 ) 48 3.B 数 学 公 式 補 遺 49 第 4 章 公 的 年 金 の 財 政 分 析 の 方 法 公 的 年 金 制 度 の 財 政 指 標 とそれらの 意 味 長 期 的 収 支 均 衡 の 条 件 と 流 動 性 確 保 の 条 件 保 険 料 率 の 長 期 的 な 設 定 手 法 先 進 国 における 財 政 再 計 算 と 財 政 指 標 の 適 用 例 6 頁

46 3. 連 生 年 金 ( 特 に 遺 族 年 金 ) 48 3.B 数 学 公 式 補 遺 49 第 4 章 公 的 年 金 の 財 政 分 析 の 方 法 54 4.1 公 的 年 金 制 度 の 財 政 指 標 とそれらの 意 味 54 4.")

4 iv 4.5 一 般 化 スケールドプレミアム 補 足 と 今 後 の 課 題 7 4. 本 来 のスケールドプレミアム 72 4.B GDP 比 でみた 年 金 給 付 費 75 第 5 章 人 口 分 析 の 方 法 と 安 定 人 口 モデル 人 口 動 態 人 口 推 計 の 方 法 安 定 人 口 82 第 6 章 所 得 分 布 分 析 の 方 法 所 得 分 布 のモデル ローレンツ 曲 線 所 得 分 布 とローレンツ 曲 線 の 対 応 ジニ 係 数 所 得 分 布 の 比 較 所 得 再 分 配 と 貧 困 分 析 への 応 用 96 参 考 文 献 13

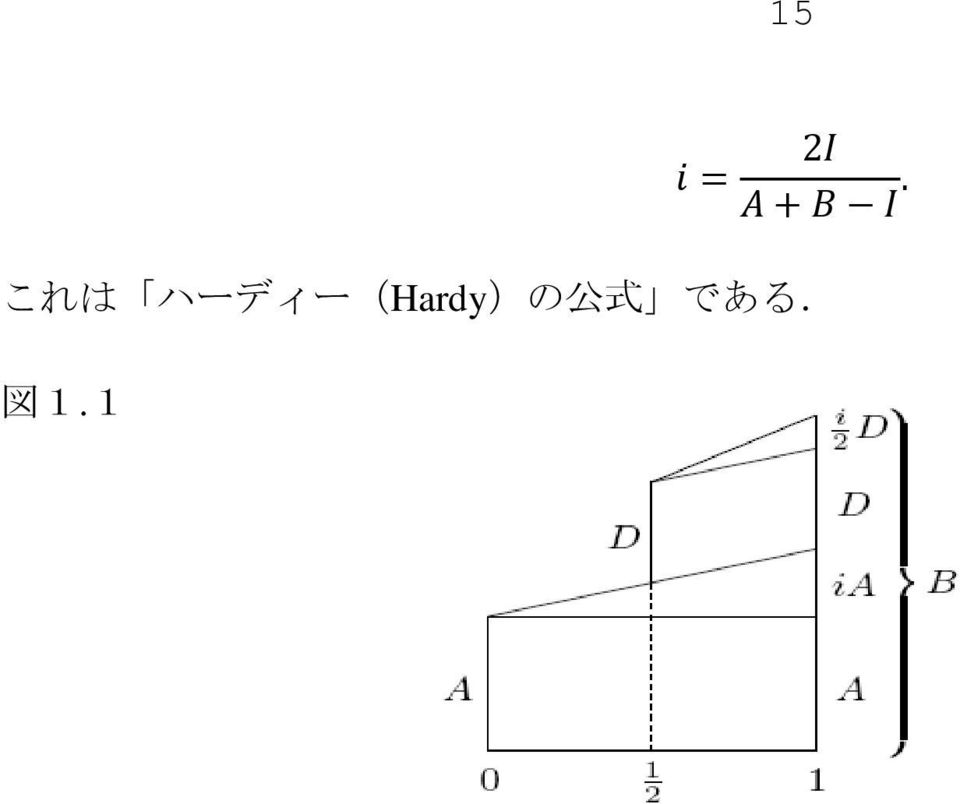

5 1 第 1 章 ファイナンスの 数 学 1.1 利 子 率 の 意 味 ある 資 産 の 価 格 に 関 して 等 価 原 理 と 呼 ばれる 次 の 関 係 が 成 り 立 つ. ( 終 価 )=( 現 価 ) ( 利 子 率 ), ( 現 価 )=( 終 価 ) ( 割 引 率 ). 資 産 の 運 用 や 借 入 ( 負 債 )に 伴 い 生 ずる 利 子 は, 異 なる 時 点 間 の 資 産 価 格 を 換 算 する 率 であ る.すなわち, 資 産 は 時 間 により 価 格 が 異 なり, 利 子 率 ( 利 率 )または 割 引 率 は 現 在 と 将 来 の 価 格 を 等 価 に 結 び 付 ける 役 割 を 果 たす. ある 資 産 の 価 格 が 時 間 の 関 数 として 記 述 されるとする.このとき,, = / は,この 資 産 の 時 点 の 価 格 と 時 点 における 等 価 な 価 格 との 相 対 価 格 である., は 次 の 性 質 を 持 つと 仮 定 する: (I-1) 任 意 のに 対 し,,=1; (I-2) 任 意 の,, < に 対 し,, >1; (I-3) 任 意 の,, に 対 し,,, =,. 第 1は 自 明 な 条 件 であり, 第 2の 条 件 は 資 産 が 稀 少 財 であることを, 第 3の 条 件 は 裁 定 機 会 が 存 在 しないことを 意 味 する. (I-1)と(I-3)から,, =,,すなわち, 割 引 率 は 利 子 率 の 逆 数 となることに 注 意.これら 三 条 件 によりの 形 が 制 限 される. 実 際, 次 の 定 理 が 成 り 立 つ. 定 理. 利 力 と 呼 ばれる 関 数 >が 存 在 して,, = とかける. 証 明.,=,!! により 平 均 利 率 を 定 義 する(すなわち,= ",!! となるように,を 定 めた). 瞬 間 利 率 としての 利 力 を 得 るため, の 極 限 をとる.すると, ここで, log, =lim,=lim = *!! * log,!,=,, =,.

任 意 のに 対 し,,=1; (I-2) 任 意 の,, < に 対 し,, >1; (I-3) 任 意 の,, に 対 し,,, =,. 第 1は 自 明 な 条 件 であり, 第 2の 条 件 は 資 産 が 稀 少 財 であることを, 第 3の 条 件 は 裁 定 機 会 が 存 在 しないことを 意 味 する.")

6 2 である.また,(I-1)を 用 いた.,= * *, 一 方, 無 裁 定 機 会 条 件 の 両 辺 をに 関 して 微 分 すると, ここで=とおくと, となり,の 定 義 より 微 分 方 程 式 を 得 る.これを 積 分 すると, となる.( 証 明 終 ) さらに,.,,=.,.,,=.,..,,=., * *.,=.,.,= 2 11 (I-4) 任 意 の,,. に 対 し, +., +.=, を 仮 定 すれば == 一 定 となり,.,= 5 となる. 注 意. 上 の 微 分 方 程 式 をに 関 してかくと, = となる.これを 積 分 し て,= 6 11 を 得 る. 時 間 の 単 位 を 年 とする.1+7 = 8 11 により, 年 次 (すなわち 期 間 [, +1])にお ける 年 利 率 7 を 定 義 する. 利 力 が 一 定 のとき, 年 利 率 7は 1+7= により 定 まる. 注 意 1. 経 済 学 では 利 子 を 流 動 性 選 好 により 説 明 している. 資 産 の 流 動 性 とはその 資 産 が どれだれ 容 易 に 現 金 に 換 金 できるかを 意 味 し, 利 子 は 流 動 性 を 手 放 すことに 対 する 報 酬 であ る. 利 子 率 の 大 きさ,すなわちρの 大 小 は, 資 産 の 期 待 将 来 価 値 による. 注 意 2. 上 記 において, 完 全 情 報 の 前 提 をおいていることに 注 意 する 必 要 がある. 利 子 は 予 め 定 められた 利 率 が 確 実 に 支 払 われると 仮 定 している. 公 的 年 金 は,その 積 立 金 の 大 部 分 が 国 債 に 運 用 されておりこれらの 前 提 を 概 ね 満 たすと 考 えられる.より 一 般 に, 利 率 が 確 率 的 でデフォルトリスクがある 場 合 については 後 述 する.さらに, 利 子 率 の 市 場 における 決 定 に 関 して 年 金 基 金 の 財 政 運 営 の 影 響 がないものと 仮 定 する.この 仮 定 は, 年 金 基 金 が 国 民 経

7 3 済 に 比 して 相 当 な 規 模 となっている 場 合 には 必 ずしも 妥 当 でない.しかし 本 書 では,このよ うな 一 般 均 衡 効 果 は 考 慮 しない. 1.2 複 利 計 算 年 利 7> の 銀 行 口 座 に1 単 位 の 金 額 を 預 け 入 れると 仮 定 する. 単 利 計 算 では,; 年 間 の 元 利 合 計 は1+;7となる.この 場 合, 利 息 は 元 本 へ 繰 り 入 れられない. 一 方, 複 利 計 算 では, 毎 年 末 に 利 息 は 元 本 に 繰 り 入 れられ,その 利 息 は 翌 年 以 降 の 利 息 を 生 むことになり,; 年 後 の 元 利 合 計 は,1+7 < となる.これは;>1 のとき 1+;7よりも 大 きい. 実 務 上, 単 利 は 短 期 契 約 ( 通 常 1 年 未 満 )において 用 いられ, 複 利 は 長 期 契 約 において 用 い られる. 次 に, 年 = 回 転 化 の 複 利 を 考 える.すなわち,1 年 を= 期 に 分 割 し, 各 期 末 に 利 息 を 元 本 へ 繰 り 入 れる. 年 間 の 名 称 利 率 を7 > とかくと, 実 質 利 率 は, で 与 えられる.?1+ 7> > =1+7= 注 意. 7 =7, lim < 7 > = である. 実 際,7=7 >7 >7 > となる. 参 考. 貯 金 が 元 金 の2 倍 になるのに 何 年 かかるかを 計 算 する69の 規 則 というものがある. それは, 利 力 %のとき,69をで 割 った 答 えが 求 める 年 数 を 与 える というものである. 例 えば, 利 力 が6%ならば,69/6=11.5 年 となる.69の 代 わりの72を 使 えば, 少 し 過 大 見 積 も りとなるが,より 多 くの 約 数 を 持 つので 計 算 は 簡 単 になることがある.(69の 規 則 を 導 け. ヒント: log e 2=.69.) 1.3 キャッシュフローとその 現 価 本 節 の(1)と(2)では, 利 率 は 時 間 によらず 一 定 であると 仮 定 する. 利 率 7 または 利 力 に 対 応 する 割 引 率 を C= DE = とかく. (1) 離 散 時 間 の 場 合 (i) 一 般 論 離 散 時 間 の 場 合,キャッシュフローは,いつの 時 点 でいくら 支 払 われるかを 定 めたデータに より 記 述 される:

8 4 F=F G, G G, ここに, < < <. これらのデータは, 時 点 G で 金 額 F G が 支 払 われる 契 約 を 定 めている. 上 記 のキャッシュフローUの 現 価 は 次 式 により 計 算 される. JF=KF G L 1 N 1+7 M G, =KF G C N. 一 般 に, 数 列 O=PQ < R <, に 対 し, 次 式 で 定 義 される 級 数 はその 数 列 の 母 関 数 と 呼 ばれる. S T U=KQ < U <. 逆 に, 数 列 PQ < R <, の 各 項 は,その 母 関 数 から 次 式 により 求 めることができる. <, G, (ii) 確 定 年 金 現 価 Q < = 1 W < S T ;! WU <. 年 金 とは, 一 定 額 が 定 期 的 に 支 払 われる(すなわちF G = 一 定,かつ, GD G = 一 定 ) 特 別 な 型 のキャッシュフローである. G =X, F G =1 X=,1,,; 1)で 与 えられるキャッシュフローの 現 価 を 期 初 払 い; 年 確 定 年 金 現 価 と 呼 び, 次 の 記 号 で 表 わす. 図 : < QY< =JP1,X X ; 1R=KC G G, = 1 C< 1 C. QY< が7 によることを 強 調 したいときは,QY< 7 ともかく. ;が 無 限 大 のとき, 永 久 年 金 現 価 と 呼 び, 記 号 QY =lim < QY< = Z で 表 わす. 同 様 に, 様 々なタイプの 年 金 現 価 を 以 下 に 述 べるキャッシュフローの 現 価 として 定 義 する. キャッシュフロー 図 を 用 いると 現 価 の 計 算 が 簡 明 である.

9 5 a) [ 年 据 置 期 間 のある 期 初 払 い; 年 確 定 年 金 現 価 キャッシュフロー: G =X+[, F G =1 X=,1,,; 1). 図 : 記 号 と 計 算 式 : \D< \ QY< =JP1,X [ X [+; 1R= K C G G,\ =C \1 C< 1 C. b) 年 = 回 期 初 払 い; 年 確 定 年 金 現 価 キャッシュフロー: G =X/=, F G =1/= X=,1,,=; 1). 図 : 記 号 と 計 算 式 : >< > QY =J]^, G _` X =; 1a= 1 < > > = K CN b c) 期 末 払 い; 年 確 定 年 金 現 価 キャッシュフロー: G =X, F G =1 X=1,2,,;). 図 : G, = 1 = 1 C<. 1 C b 記 号 と 計 算 式 : Q < =JP1,X 1 X ;R=KC G < G, =C 1 C< 1 C. 問 題. 実 務 上,Q < よりも QY< の 方 がよく 用 いられる 理 由 を 答 えよ. 問 題. 問 題. QY< =Q < +1=C Q < を 示 し,キャッシュフロー 図 で 説 明 せよ. > de QY を 定 義 し,その 計 算 式 を 導 け. b f <

![図 : 記 号 と 計 算 式 : >< > QY =J]^, G _` X =; 1a= 1 < > > = K CN b c) 期 末 払 い; 年 確 定 年 金 現 価 キャッシュフロー: G =X, F G =1 X=1,2,,;). 図 : G, = 1 = 1 C<.](/docs-images/41/22727060/images/page_9.jpg "1 C b 記 号 と 計 算 式 : Q < =JP1,X 1 X ;R=KC G < G, =C 1 C< 1 C. 問 題. 実 務 上,Q < よりも QY< の 方 がよく 用 いられる 理 由 を 答 えよ. 問 題. 問 題. QY< =Q < +1=C Q < を 示 し,キャッシュフロー 図 で 説 明 せよ.")

10 6 (iii) 変 額 年 金 支 給 額 が 時 間 とともに 増 加 する 年 金 の 二 つの 例 を 考 える. 第 一 は, 年 金 額 が 一 定 額 ずつ 増 加 する 場 合 である.キャッシュフローは, G =X 1, F G = X X=1,2,,;)とかける.この 現 価 を 表 わす 記 号 と 計 算 式 は 次 のとおり. gqy < =JPX,X 1 1 X ;R=KXC G < G, = 1 1 C L1 C< 1 C ;C< M. 問 題. gqy < = h hi Q < を 示 せ.また, h hj QY < を 計 算 せよ.(ヒント: 連 鎖 律 ) < G QY<G 問 題. 計 算 によって,また,キャッシュフロー 図 を 用 いて,gQY < = G, を 示 せ. 第 二 は, 年 金 額 が 一 定 率 で 増 加 する 場 合 である.これは, 年 金 額 が 賃 金 や 物 価 の 上 昇 率 によ ってスライドされる 場 合 である.このキャッシュフローは, G =X, F G =1+l G =m G X=,1,,; 1)とかける.この 現 価 を 表 わす 記 号 ( 本 書 でのみ 用 いる 記 号 )と 計 算 式 は 次 のと おり: < [n] QY < =JPm G,X X ; 1R=Km G C G G, = 1 mc< 1 mc. この 場 合 は, 実 質 割 引 率 を 用 いることにより, 通 常 の 年 金 の 場 合 に 帰 着 される. 問 題. = 8p (このとき q 7 l) とおけば,QY [n] 8o 8j < 7=QY< q となることを 示 せ. (2) 連 続 時 間 の 場 合 連 続 時 間 の 場 合,キャッシュフローは 時 刻 [, の 関 数 uにより 記 述 される.と+W の 間 に 支 払 われる 額 はuWであるから, 連 続 的 キャッシュフローuの 現 価 は 次 式 により 定 義 される. Ju=v u W. これは, 関 数 uのラプラス 変 換 wuとみなすことができることに 注 意 しておく.

と 計 算 式 は 次 のと おり: < [n] QY < =JPm G,X X ; 1R=Km G C G G, = 1 mc< 1 mc. この 場 合 は, 実 質 割 引 率 を 用 いることにより, 通 常 の 年 金 の 場 合 に 帰 着 される. 問 題.")

11 d 7 ; 年 確 定 年 金 現 価 の 連 続 版 は,x < =y 1 z<;のとき{ d により 与 えられる 連 続 キャッシ z ;のとき{ ュフローの 現 価 として 定 義 される.このキャッシュフローは,ヘビサイド 関 数 を 用 いてx < =}; とかける. 1 z> のとき{ }=~ のとき ; 年 連 続 払 確 定 年 金 現 価 の 記 号 と 計 算 式 は 次 のとおり: < Q < =Jx < =v W 問 題. Q < =lim > QY< > =lim > Q > < を 示 せ. = 1 1 <. 注 意. デルタ 関 数 を 用 いれば, 離 散 的 キャッシュフロー F=F G, G G, は, 連 続 キャッ シュフロー u= G, F G G とみなすこともできる. (3) 利 率 が 時 間 に 依 存 する 場 合 への 一 般 化 上 記 の 結 果 は, 利 率 が 時 間 とともに 変 動 する 場 合 にも, 次 のような 修 正 を 行 えば,そのまま 成 り 立 つ. 離 散 時 間 の 場 合 : JF=KF G J G G, N ここに,J G = C 5. 5, 連 続 時 間 の 場 合 : Ju=v u 55 6 W. 後 者 の 場 合, 現 価 はもはや 変 数 に 関 する 関 数 をみることができないことに 注 意 せよ.むし ろ 関 数 に 対 する 汎 関 数 wu[]とみなさなければならない. 1.4 確 率 的 キャッシュフローとその 期 待 現 価 ある 事 象 ( 保 険 事 故 )が 起 こることを 条 件 として 額 が 支 払 われるように 契 約 を 修 正 するとし よう.この 場 合 に,キャッシュフローを 記 述 するには, 支 払 われる 金 額 F G と 時 点 G に 加 え, 保 険 事 故 が 発 生 する 確 率 Gも 与 える 必 要 がある. 離 散 時 間 の 場 合,データ

12 8 F=F G, G, G G, ここに, < < <. が 確 率 的 キャッシュフローを 記 述 する.その 期 待 現 価 を 計 算 するために,まず 期 待 値 のキャ ッシュフローを 計 算 する. F G =F G G +1 G =F G G だから, F=F G G, G であ る. 次 いで, F を 通 常 のキャッシュフローとみてその 現 価 を 計 算 する. JF=Jz F{=KF G G C G. 連 続 時 間 の 場 合, 確 率 的 キャッシュフローは, 時 間 軸 に 沿 って 配 列 された 確 率 変 数 の 族 ( 確 率 過 程 )Pƒ R [, を 考 えることになる.いま, Uをƒ の 確 率 密 度 関 数 とすると,ƒ の 期 待 値 は u= [ƒ ]= U UWU G, である.したがって, 期 待 現 価 は 次 のようになる. JPƒ R=J [ƒ ]=Ju=v u W. 一 方, =Jƒ = ƒ W と 定 める.これは 実 数 値 をとる 確 率 変 数 である. を の 確 率 密 度 関 数 とすると, 次 式 が 成 り 立 つ. JPƒ R= [Jƒ ]= [ ]=v W. (なお,3.7 節 を 参 照 ). 1.5 応 用 個 人 積 立 勘 定 と 負 債 返 済 実 際 に, 現 価 の 表 示 式 を 求 めることができるのは, 特 別 なキャッシュフローについてのみで ある.より 一 般 的 な 場 合 は, 漸 化 式 を 用 いて 帰 納 的 に 現 価 を 求 めることができる.ここでは 二 つの 応 用 について 考 える. (1) 個 人 積 立 勘 定 初 期 元 本 がˆで, 掛 金 が 年 =1,,;の 終 わりに 払 い 込 まれる 個 人 積 立 勘 定 を 考 える. ˆを 年 末 の 勘 定 の 残 高 とせよ. 年 における 残 高 の 増 加 は, 前 年 末 の 残 高 に 付 与 される 利 息 とその 年 に 払 い 込 まれる 掛 金 から 成 る.したがって, または Šˆ =ˆ ˆ =7ˆ +, ˆ =1+7ˆ +.

![したがって, 期 待 現 価 は 次 のようになる. JPƒ R=J [ƒ ]=Ju=v u W. 一 方, =Jƒ = ƒ W と 定 める.これは 実 数 値 をとる 確 率 変 数 である. を の 確 率 密 度 関 数 とすると, 次 式 が 成 り 立 つ. JPƒ R= [Jƒ ]= [ ]=v W. (なお,3.7 節 を 参 照 ). 1.](/docs-images/41/22727060/images/page_12.jpg "5 応 用 個 人 積 立 勘 定 と 負 債 返 済 実 際 に, 現 価 の 表 示 式 を 求 めることができるのは, 特 別 なキャッシュフローについてのみで ある.より 一 般 的 な 場 合 は, 漸 化 式 を 用 いて 帰 納 的 に 現 価 を 求 めることができる.ここでは 二 つの 応 用 について 考 える.")

13 (**)の 両 辺 を1+7 で 割 って,=1から;までたし 上 げると, 9 となり, を 得 る. ˆ 1+7 ˆ=K 1+7 <, ˆ< =1+7 ˆ+K1+7 < <, 上 式 は,; 年 末 の 勘 定 の 残 高 は, 初 期 元 本 と 払 い 込 まれた 掛 金 の 終 価 の 総 和 となっているこ とを 意 味 する. 一 方,(*)を=1から;まで 総 和 することにより 次 を 得 る. < ˆ ˆ=K7ˆ +K., これは,; 年 後 の 勘 定 の 残 高 の 増 加 分 は, 掛 金 の 合 計 と 各 年 末 の 勘 定 に 係 る 利 息 の 合 計 から 成 ることを 意 味 する. 問 題. 個 人 積 立 勘 定 を 考 える.Œ を =1,,; 年 末 の 勘 定 残 高 とし, 初 期 元 本 Œ =と せよ.より 現 実 に 近 づけるため, 年 央 に 掛 金 が 支 払 われるとし, 利 率 7 は 時 間 に 依 存 する ものとする.この 状 況 において,ある 年 から 次 の 年 への 勘 定 残 高 の 変 化 を 記 述 する 漸 化 式 を 導 け(この 場 合, 掛 金 に 係 る 半 年 分 の 利 息 を 考 慮 すべきであることに 注 意 ).また,それを 解 いてŒ を と7 で 表 せ. 連 続 的 な 場 合 を 考 える.と+Wの 間 のキャッシュフローと 利 息 は,それぞれ Wと ˆWである.したがって <, Wˆ=ˆW+ W すなわち Wˆ W =ˆ+. =の 初 期 条 件 の 下 にこの 微 分 方 程 式 を 解 いて, 次 式 を 得 る. ˆ= ˆ+v 5.W.. 問 題. 連 続 的 な 場 合 と 離 散 的 な 場 合 の 結 果 を 比 較 し, 一 方 の 結 果 から 他 方 を 導 くにはどの

.また,それを 解 いてŒ を と7 で 表 せ. 連 続 的 な 場 合 を 考 える.と+Wの 間 のキャッシュフローと 利 息 は,それぞれ Wと ˆWである.")

14 1 ような 読 み 替 えが 必 要 か 述 べよ. 問 題. 利 率 が 時 間 による 場 合, 上 の 結 果 は 次 のようになることを 確 認 せよ. (2) 負 債 返 済 ˆ= 55 6 ˆ+v 2.W.. いま, 金 額 を 借 り, 各 年 末 に 支 払 われる 額,,, < によって; 年 間 でこの 負 債 を 返 済 す るという 問 題 を 考 える. =1,,;を 年 末 の 負 債 残 高 とする.; 年 末 に 支 払 いを 完 了 するためには, < = でなければならない. は, 前 年 末 の 負 債 額 に1 年 間 の 利 息 が 付 加 された 額 から 返 済 額 を 引 いた 額 に 等 しい.よ って, =1+7. 整 理 すると, = =7. 上 式 は, 負 債 残 高 の 変 化 は, 前 年 末 の 負 債 に 係 る 利 息 による 増 加 分 と 返 済 による 減 少 分 から 成 ることを 意 味 する. 負 債 が 増 加 しないためには, 借 り 手 は 少 なくとも 利 息 分 を 返 済 しなけ ればならない. 前 例 と 同 様 に, 第 一 の 式 の 両 辺 にC (C= < =の 条 件 から, 次 の 予 算 制 約 式 を 得 る. DE )を 乗 じて,=1から;まで 総 和 すると, C < < =KC. <, < =KC, =JP R <,. 返 済 額 は 予 算 制 約 式 を 満 たしている 限 り 任 意 に 選 んでよい. 以 下 に 三 つの 例 を 記 す. (i) 初 期 負 債 に 係 る 利 息 のみ 返 済 し, 最 終 年 の 終 わりに 元 本 を 返 済 する 方 法. 各 年 の 返 済 額 と 負 債 残 高 は 次 の 通 り. = = = < =7 ; < =1+7 ; = = = < = ; < =.

を 乗 じて,=1から;まで 総 和 すると, C < < =KC. <, < =KC, =JP R <,. 返 済 額 は 予 算 制 約 式 を 満 たしている 限 り 任 意 に 選 んでよい. 以 下 に 三 つの 例 を 記 す.")

15 (ii) 一 定 額 の 支 払 いによって 返 済 する 方 法. 予 算 制 約 式 から, 返 済 額 は 次 に 等 しい. 11 = = = < = < = Q <. 負 債 残 高 は 次 のように 指 数 的 に 減 少 する. = 1+7?1 Q Q 1 ;. (iii) 負 債 残 高 が 直 線 的 に 減 少 して 行 くような 返 済 方 法 もある: = L1 ; M 1 ;. 返 済 額 は 次 式 で 与 えられる. =7 1 ; = 7; +1 1 ; 1 ;. 注 意 1. n の 極 限 において, 三 つの 返 済 方 法 は 全 て 永 久 償 却 に 一 致 する.すなわち, 返 済 額 は, 永 久 に 支 払 われる 利 息 のみから 成 る. 注 意 2. (ii)の 結 果 から, 退 職 一 時 金 を; 年 確 定 年 金 化 ( 期 末 払 )するとき, 年 金 額 は 6 に 等 しいことが 分 かる. 逆 に,; 年 間 年 末 に1 単 位 の 年 金 を 支 払 うために 必 要 な 初 期 元 本 は =Q < この 値 は;より 小 さい に 等 しい.( 連 続 的 な 場 合 にも 同 様 の 事 実 を 定 式 化 せよ.) 1.6 内 部 収 益 率 これまで, 与 えられた 利 率 の 下 で 現 価 を 評 価 する 問 題 について 調 べてきた.ここでは 逆 の 問 題,すなわち,キャッシュフローとその 現 価 の 値 が 与 えられたとき,それらを 等 価 とする 利 率 を 見 出 せという 問 題 を 考 える. (1) 金 融 資 産 の 内 部 収 益 率.,.,,. < の; 回 の 支 払 いを 約 束 する 金 融 資 産 を 考 える.. G の 支 払 い 日 は 時 点 G とする.こ の 資 産 を 価 格 で 購 入 したとすると,その 収 益 率 は 次 の 方 法 により 計 算 される. (i) 単 利 ( 支 払 いは 利 息 を 生 まない)

1.6 内 部 収 益 率 これまで, 与 えられた 利 率 の 下 で 現 価 を 評 価 する 問 題 について 調 べてきた.")

16 < 1+7 < =K. G (ii) 単 利 ( 支 払 いは 単 利 を 生 む) G, 12 ; よって,7= < G,. G <. < 1+7 < =K. G z1+7 < G { G, < G,. G ; よって,7= <. <. G < G G, (iii) 複 利 ( 支 払 いは 複 利 を 生 む) < 1+7 =K. G 1+7 N G, すなわち, =K. G C N < G, C. このCに 関 する 高 次 代 数 方 程 式 に 対 しては, 以 下 に 述 べる 数 値 解 析 の 手 法 により 近 似 解 が 求 められる.また,Excelには, 内 部 収 益 率 を 計 算 する 組 み 込 み 関 数 IRR()がある. (a) はさみうち 法 < CはC C 1の 増 加 関 数 であり, =< であり, 通 常 1= G,. G > であ ることに 注 意 せよ. 1/2> または < に 応 じて,この 方 程 式 の 解 の 存 在 範 囲 は[,1/2] または[1/2,1]となる.この 操 作 を 続 けることにより, 解 の 存 在 範 囲 を 逐 次 制 限 していくこと ができる. (b) ニュートン ラフソン 法 解 は 次 の 逐 次 近 似 によって 見 つけられる. C ED =C E C E C E =C E < G,. GC N <. G G C. N G, ここで 初 期 値 は 例 えばC =1ととる. (c) Cの 性 質 を 用 いた 方 法 Cは C 1において 凸 な 増 加 関 数 であるという 事 実 を 利 用 した,より 簡 単 な 逐 次 近 似 スキームは 次 により 与 えられる. C ED = C 5 \ C E C E = <.G C N C E. G, E

![G > であ ることに 注 意 せよ. 1/2> または < に 応 じて,この 方 程 式 の 解 の 存 在 範 囲 は[,1/2] または[1/2,1]となる.この 操 作 を 続 けることにより, 解 の 存 在 範 囲 を 逐 次 制 限 していくこと ができる. (b) ニュートン ラフソン 法 解 は 次 の 逐 次 近 似 によって 見 つけられる.](/docs-images/41/22727060/images/page_16.jpg "C ED =C E C E C E =C E < G,. GC N <. G G C. N G, ここで 初 期 値 は 例 えばC =1ととる. (c) Cの 性 質 を 用 いた 方 法 Cは C 1において 凸 な 増 加 関 数 であるという 事 実 を 利 用 した,より 簡 単 な 逐 次 近 似 スキームは 次 により 与 えられる.")

17 13 ここで 初 期 値 は 例 えばC =1ととる. また, 所 有 者 がこの 資 産 を 価 格 で 時 刻 τ > <τ > で 売 却 した 場 合 の 収 益 率 は, 各 時 点 G で 支 払 われるF G =. G X=,1,,= 1 とτで 支 払 われるF > = から 成 るキャッシュ フローに 対 して 同 様 の 方 法 を 適 用 することにより 計 算 される. 例. 債 券 政 府 や 企 業 が 資 金 調 達 のために 発 行 する 債 券 は, 元 本 ( 額 面 価 格 )の 定 められた 期 限 における 償 還 と, 償 還 期 間 における 利 息 (クーポン)の 支 払 いに 関 する 債 権 債 務 関 係 を 定 めた 有 価 証 券 である.こうした 利 付 債 の 他, 利 息 の 付 かない 割 引 債 もある. ある 投 資 家 が, 額 面 価 格 ˆ,クーポン ( 年 末 払 い), 償 還 期 限 までの 残 存 期 間 ; 年 の 債 券 を で 購 入 したとする. 上 の 記 号 では,キャッシュフローは, G =X X=1,2,,;,. =. = =. < =,. < = +ˆと 記 述 される. 上 の(i)から(iii)の 方 法 に 基 づく 利 率 の 計 算 式 は, 次 の 通 り. (i) (ii) 7= ; +ˆ ; 7= ; +ˆ ; << š + < = + < = <. š. (iii)((c)の 逐 次 近 似 スキームを 示 す) C ED = < G < G, C E +ˆC C E. E 問 題. 上 の 方 法 (i)-(iii)を 用 いて 様 々な 債 券 の 収 益 率 を 評 価 せよ. (2) 年 金 基 金 の 運 用 利 回 り ある 年 金 基 金 の 一 年 間 の 財 政 運 営 を 考 える.その 年 における 時 点 を [,1]で 表 わす. ここで F(t) : 時 点 における 資 産 D(t) : 時 点 におけるキャッシュフロー 密 度 D I : その 年 のキャッシュフロー= W : その 年 の 運 用 収 入

から(iii)の 方 法 に 基 づく 利 率 の 計 算 式 は, 次 の 通 り. (i) (ii) 7= ; +ˆ ; 7= ; +ˆ ; << š + < = + < = <. š. (iii)((c)の 逐 次 近 似 スキームを 示 す) C ED = < G < G, C E +ˆC C E. E 問 題.")

18 14 : 年 初 の 資 産 (=F()) B : 年 末 の 資 産 (=F(1)) とおく. 年 間 の 資 産 の 増 分 =その 年 の 収 支 の 関 係 により,Œ O= +g が 恒 等 的 に 成 り 立 つ. この 年 金 基 金 の 利 力 をとすると, 次 式 が 成 り 立 つ. よって, Wˆ=ˆW+ W. ˆ=ˆ +v. 5 W..,B,D(t)が 既 知 ならば,の 値 は 次 式 により 決 定 される. 運 用 収 入 は 次 式 により 与 えられる. Œ=O +v W. g=œ O =v œo+v.w. W. ここで,= žo+.w. ŸWは, 運 用 元 本 平 均 残 高 である. が 小 さいときには, 次 の 近 似 が 成 り 立 つ: 7= 1 = g. 例. キャッシュフローは 年 央 に 発 生 する(すなわち,をデルタ 関 数 とし = ½)と 仮 定 すると, 次 式 が 成 り 立 つ. 近 似 式 j を 使 えば, Œ=O + =O Œ=O1+7+ L M. なお, 図 1.1 参 照.この 式 と Œ O= +g を 連 立 させて を 消 去 し,7をO,Œ,gで 表 わせば 次 式 を 得 る.

と 仮 定 すると, 次 式 が 成 り 立 つ. 近 似 式 1+7 1+ j を 使 えば, Œ=O + =O1+7+ 1+7. Œ=O1+7+ L1+ 7 2 M. なお, 図 1.")

19 15 7= 2g O+Œ g. これは ハーディー(ardy)の 公 式 である. 図 1.1

20 16 第 2 章 生 存 モデルと 生 命 表 2.1 生 存 関 数 生 存 関 数 は, 人 の 年 齢 に 関 する 累 積 生 存 率 を 表 わす 関 数 である. 生 存 関 数 は, 次 の 性 質 を 持 つ 関 数 [: [, [, zすなわち,u に 対 し, [U の 値 をとる 関 数 {である. (S-1) [Uは 単 調 減 少,すなわち,U< ならば [U>[ ; (S-2) lim [U=. なお,U Oにおいて[U=となるようなOが 存 在 するとき,その ようなOの 下 限 を 最 終 年 齢 と 呼 ぶ; (S-3) [Uは 連 続 的 に 微 分 可 能 である(すなわちC 1 - 級 ). ここで,(S-1)と(S-3)から,[ U< が 従 うことに 注 意. 図 2.1 生 存 関 数 のグラフ ここでは, 上 の 性 質 を 持 つ 関 数 [Uが 与 えられているとする. 記 法 上,[Uを[ x とかくこと もある. 年 齢 U (xは 整 数 とは 限 らないことに 注 意 ), に 対 して, 次 を 定 義 する. これらの 量 は, 次 の 意 味 を 持 つ. = [ D, [ = x 歳 の 人 がx+t 歳 まで 生 存 する 確 率 = x 歳 の 人 がt 年 以 内 に 死 亡 する 確 率. =1 =1 [ D. [ 特 に=1のとき, = ; = とかく. また,, >について, が 成 り 立 つ. D = D

, に 対 して, 次 を 定 義 する. これらの 量 は, 次 の 意 味 を 持 つ. = [ D, [ = x 歳 の 人 がx+t 歳 まで 生 存 する 確 率 = x 歳 の 人 がt 年 以 内 に 死 亡 する 確 率. =1 =1 [ D.")

21 17 問 題. 上 の 関 係 式 の 確 率 的 意 味 を 述 べよ. 2.2 死 力 年 齢 U>における 死 力 を, と 定 義 する.この 定 義 から U= = 1 [ W[ WU = W log [ WU. W[ = [ WU となる.この 両 辺 をxからx+tまで 積 分 して,[ [ D = D5 [ D5 W. を 得 る.したがって, また, = [ [ D =v [ D5 [ D5 [ W.=v D5 =1 =v D5 5 W.. 5 W.. 上 の 式 から, D W は U 歳 における 余 命 の 確 率 分 布 を 表 わしていることがわかる. 一 方, 死 力 の 定 義 式 に 戻 って, Wlog[ = WU から 始 めて, 両 辺 をxからx+tまで 積 分 すると, を 得 る.よって, D logl [ D M= v [ 5 W.= v D5 W. [ D =[ または = この 表 現 を 偏 微 分 して, 次 の 関 係 式 を 得 る. * *U * = 25 _= D + = D, *U^ * * = * _= D = D. *^

22 18 後 者 の 方 程 式 は 上 述 の = D5 5 W. をで 偏 微 分 することによっても 導 かれる. 問 題. h h \, h h e ; 8, ª«ª を 示 せ. 2.3 平 均 余 命 年 齢 U における 完 全 平 均 余 命 を = 1 v [ [ D W=v W. と 定 義 する.x 歳 の 完 全 平 均 余 命 は, 図 形 的 には, 生 存 関 数 のx 歳 以 上 の 積 分 の 値 と 等 面 積 に なる 縦 [ の 長 方 形 の 横 の 長 さに 等 しい. 図 2.2 平 均 余 命 の 図 形 的 意 味 問 題. = D W を 示 せ.(ヒント 部 分 積 分 ); h h, ± を 示 せ.(ヒント 微 分 し2.2 節 で 導 いた 結 果 を 用 いよ.) 問 題. は 必 ずしもxの 減 少 関 数 でないが,U+ はxの 増 加 関 数 であることを 示 せ.この 事 実 に 直 観 的 な 説 明 を 与 えよ. また,[ :[ D = 2:1 となるtをx 歳 における 余 命 中 位 数 ( 半 減 期 )と 呼 ぶ. 2.4 いくつかの 死 亡 法 則 (i) ド モアブル(de Moivre)の 法 則 この 法 則 は,[ =[ z1 ² {³, > により 与 えられる.

23 19 問 題.この 法 則 の 下 で, = µ ², = ² µ8 となることを 示 せ. ド モアブルが1724 年 に 示 したのは, =1の 一 次 関 数 の 場 合 である.これはきわめて 単 純 化 されたモデルであり, 様 々な 量 が 容 易 に 計 算 できる. (ii) ワイブル(Weibull)の 法 則 この 法 則 は,[ =[ expl ^ _º M により 定 義 される. 死 力 は =» ^ _» で 与 えられる. (iii) ゴムパーツ メーカム(Gompertz-Makeham)の 法 則 この 法 則 は, 死 力 を 用 いて =O+Œ ¼, O,Œ,½> と 定 義 される.これは, 同 値 な 表 現 で =O+Œ¾, ½=log¾ ともかける.このモデルは, 生 命 表 の 高 年 齢 における 補 正 に 用 いられる. ゴムパーツ メーカムの 法 則 の 下 での 生 存 関 数 を 計 算 すると, [ =[ exp?v 5 =[ exp? v O+Œ ¼5 =[ T À z À { =X. Á  となる.ここで,¾= ¼ >1,.= T <1, Á= À <1, X=[ à À. これより, 完 全 平 均 余 命 は 次 の 通 り 計 算 される. において, =v W=v exp? v D5 exp? vo+œ ¼ D5 v zo+œ ¼ D5 {W. (ここで = ıÀ ¼ =O+Œ ¼ v ¼5 W. とおいた)であるから, =O+ Œ¼ ½ ¼ 1=O+ ¼ 1

24 2 =v exp O ¼ W = v T ±À W. ここで, = ¼ すなわち W =½ ¼ W=½ W と 変 数 変 換 すると,W=W /½ となり, 次 を 得 る. = v T ±À W Å = v ^ _ À Æ W ½ = 1 À ½ Å v Å À Æ W = 1 ½ Å À ÇL O ½,M. ここで,= À で,Ç.,U= À 5 W は( 第 2 種 ) 不 完 全 ガンマ 関 数 である. 注 意. ベンジャミン ゴムパーツが1825 年 の 論 文 でこの 法 則 を 導 いた 際 に 人 の 死 に 抗 す る 力 は,その 力 自 身 に 比 例 して 減 少 する と 考 えた.1/ を 彼 が 述 べた 死 に 抗 する 力 の 数 学 的 表 現 とみなすならば,この 法 則 は h ^ h _= ½ とかける.この 方 程 式 を 解 いて, È È =Œ ¼ を 得 る. 一 方, 同 じ 論 文 で, 彼 は 死 亡 は 二 つの 共 存 する 要 因 による. 一 つは 予 期 できない 偶 発 的 な 要 因 であり,もう 一 つは 死 に 抗 する 力 の 衰 弱 による. と 述 べている. この 考 え 方 に 忠 実 に 沿 って, 追 加 的 な 定 数 項 を 導 入 することによって 上 のモデルを 修 正 し たのがメーカム(186 年 )である. 例. ゴムパーツ-メーカムの 法 則 の 特 別 な 場 合 (i) B = の 場 合 ( 死 力 一 定 または 指 数 分 布 ) この 場 合, =O. よって,[ =[ Å, = Å. (ii) = の 場 合 (ゴムパーツの 法 則 ) Æ, この 場 合,[ =[ À À, = ± ÉÊ[ ] ここに,Ei[ ]= À = À À. < 注 意. より 一 般 的 には, = > E, O E U E + Œ Ì ¼ o Ì,, O E,Œ Ì,½ Ì > というモデルが 考 えられる. 問 題. 上 記 の 一 般 的 なモデルの 次 の 特 別 な 場 合 について[ を 求 めよ. (a) ==1,;=1(メーカムの 第 2 法 則 ); (b) ==,;=2 (ラザルス,ハーディー).

25 確 率 変 数 を 用 いたアプローチ これまでの 節 においては 存 在 を 仮 定 した 生 存 関 数 を 用 いて 様 々な 量 を 構 成 し,それらの 確 率 的 解 釈 を 与 えてきた.この 節 では, 理 論 の 出 発 点 として 確 率 変 数 を 取 って 等 価 な 理 論 が 得 ら れることを 示 す.このアプローチは, 生 存 モデルの 基 本 的 な 概 念 を 確 率 論 の 言 葉 で 明 確 に 定 式 化 できるという 利 点 を 持 つ. この 理 論 の 出 発 点 は, 出 生 時 の 余 命 を 表 わす 連 続 確 率 変 数 である.は, d ]d の 値 をとる. その 分 布 関 数 をÍ=Pr で 表 わす. 生 存 モデルの 分 析 においては, 生 存 関 数 (すな わち,1- 分 布 関 数 )ÍÐ 1 Í=Pr > を 用 いる 方 が 便 利 である. 確 率 密 度 関 数 は =Í により 定 義 される. 確 率 密 度 関 数 の 意 味 は W=Pr< +Wにより 与 えられる. 死 力 を = Ò ÓÐ = h h logí Ð により 定 義 する. 死 力 の 意 味 は, により 与 えられる. W= W ÍÐ =Pr< +W =Pr +W >) Pr> 年 齢 U における 余 命 を, 条 件 付 き 確 率 変 数 =( U) (>U) で 定 める. =で ある. に 関 する 基 本 的 な 量 を 以 下 のように 定 義 する. Í( U)=Pr( )=Pr( U+ >U)= Pr(U< U+) Pr(>U) ÍÐ( U)=Pr( >)=Pr(>U+ >U)= Pr(>U+) Pr(>U) ( U)= * * Í( U)= * * Í Ð( U)= (U+) ÍÐ(U). =1 Í Ð(U+) ÍÐ(U), = Í Ð(U+) ÍÐ(U), このとき, 確 率 測 度 WÍ( U)= ( U)W は の 確 率 分 布 であり, 次 が 成 り 立 つ. また, ( U)= WÍ( U)= ( U)W=Pr(< +W). ( U) ÍÐ( U) = * * logí Ð( U)

26 22 と 定 義 する.この 量 の 確 率 的 意 味 は 以 下 で 示 される. これらの 量 を 用 いて 得 られる 重 要 な 関 係 式 を 以 下 に 列 挙 する. 第 一 に, ÍÐ(+ U)=ÍÐ( U+) ÍÐ( U) (2.1) が 成 り 立 つ.この 関 係 式 は 次 を 意 味 する. Pr(>U++ >U)=Pr(>U++ >U+) Pr(>U+ >U). (2.1 ) 第 二 に, dô( ) = Ô( D) ÕÐ( ) ÕÐ( D) を 得 る.この 関 係 式 の 意 味 は 次 の 通 り. d より, ( U)= (U+) となることに 注 意 して, 死 力 の 定 義 から, * * Í Ð( U)= (U+) ÍÐ( U) (2.2) (U+) ÍÐ( U)W=WÍ( U)=Pr(< +W). (2.2 ) 特 に,=とおくと, ÍÐ( U)=1 に 注 意 して, 次 を 得 る. (U)W=Í(W U) d =Pr( U+W >U). (2.2 ) 第 三 に, 式 (2.2)をに 関 して 積 分 すると, 初 期 条 件 ÍÐ( U)=1 に 注 意 して, を 得 る. ÍÐ( U)=exp? v (2.3) 第 四 に, 式 (2.1)に, を 作 用 させ, 式 (2.2)を 用 いると(または, 式 (2.3)を 微 分 して), * * Í Ð( U)=( (U) (U+)) ÍÐ( U) (2.4) を 得 る. 第 五 に, 式 (2.2)と 式 (2.2 )を 用 いて,

27 23 ÍÐ( U)=v WÍ(. U) =v (U+.)ÍÐ(. U)W.=v Í(W. U+.)ÍÐ(. U) (2.5) となる.この 関 係 は 次 を 意 味 する. Pr(>U+ >U)=v Pr( U+.+W. >U+.) Pr(>U+. >U) =v Pr(U+.< U+.+W. >U). (2.5 ) 問 題.Í( U)= ; ÍÐ( U)= とかいたときに, 本 節 で 導 いた 関 係 式 に 対 応 する2.1 節,2.2 節 の 関 係 式 を 述 べよ. 問 題.(U U+)=ÍÐ( U) とおく.(U U+) (U,U+), (U) (U)の 比 較 により, 生 存 モデルと( 第 1 章 で 述 べた) 利 子 率 モデルの 間 の 類 似 を 議 論 せよ. 年 齢 U における 完 全 平 均 余 命 は の 期 待 値 として 定 義 される. = 9 := 9 U >U:=v WÍ( U)=v ÍÐ( U)W. また,U 歳 の 余 命 中 位 数 は,ÍÐ( U)= となる 期 間 として 定 義 される. 問 題. JQÛ9 :を 与 える 式 を 導 け. 問 題. 確 率 変 数 について, 上 限 付 き 期 待 値 9;U:を 9;U:= ()W+UÍÐ(U) によ り 定 義 する.すなわち, 上 限 Uを 考 慮 したの 値 を 表 わす 確 率 変 数 : U=min (,U)を 考 え, 9;U:= 9 U:とおく.このとき 9;U:と の 間 には 9:= 9;U:+ ÍÐ(U) という 関 係 が 成 り 立 つことを 示 せ. 2.6 確 率 過 程 を 用 いたアプローチ 前 節 で 述 べた 確 率 変 数 を 用 いたアプローチは,( 時 間 が 陽 に 現 れないという 意 味 で) 静 的 で あるという 側 面 をもつ.ここでは, 確 率 過 程 を 用 いて, 時 間 に 沿 って 生 存 状 態 の 推 移 を 追 跡 するアプローチを 説 明 する. まず 最 初 に Þ ( ) ()=}( )=~ 1 ( > のとき) d ( のとき)

28 24 と 定 義 する.Þ()=Þ () ()とかく.これらの 確 率 変 数 は, 各 時 点 において 生 存 状 態 を 観 測 し, 生 存 ならば 値 1, 死 亡 ならば 値 を 返 す 二 値 変 数 である. が 実 現 値 =.をとったときのÞ ( ) ()の 時 間 発 展 をみると, 次 の 見 本 路 を 得 る. x 5 ()=Þ ( ) ()!,5=}.. Þ の 分 布 は, 次 により 決 まる. Pr Þ =1=Pr >=PrÞU+=1 ÞU=1=Pr>U+ >U. 確 率 過 程 PÞ R [, を 特 徴 づける 上 の 基 本 的 な 量 は 遷 移 確 率 と 呼 ばれ,U U+とい う 記 号 で 表 わされる. 瞬 間 遷 移 確 率 としての 遷 移 力 は 次 により 定 義 される. U U+ U U U= lim = d * * U U+f = U U., 問 題. 上 で 定 義 した Uは2.5 節 で 定 義 した 死 力 と 同 一 であることを 示 せ. 以 上 をまとめると, 任 意 の に 対 して, 次 の 一 連 の 等 式 が 成 り 立 つ. ßÞ à=v x 5 WÍ. U =v WÍ. U =Pr >=PrzÞ =1{= \ 8 \. =ÍÐ U 問 題. 大 数 の 法 則 を 用 いて, 見 本 路 と 生 存 関 数 の 関 係 を 議 論 せよ. 注 意. 確 率 過 程 の 言 葉 では,PÞ R [, は{ 生 存 =1, 死 亡 =}の2 状 態 をとるマ ルコフ 過 程 (かつ 死 亡 状 態 は 吸 収 的 )であると 述 べることができる. 望 むなら,このマル コフ 過 程 の 性 質 から 出 発 して 等 価 な 理 論 を 再 構 築 することができる 1. 例 えば, はこの 過 程 から 次 により 定 義 される: =sup P Þ =1R. 1 確 率 過 程 の 言 葉 で 保 険 数 学 を 記 述 するアプローチを 説 明 した 日 本 語 の 本 として 次 の 近 著 をあげておく. 京 都 大 学 理 学 部 アクチュアリーサイエンス 部 門 編, 確 率 で 考 える 生 命 保 険 数 学 入 門, 岩 波 書 店,212.( 特 に 第 12,13 章 ).

29 25 図 2.3 確 率 過 程 による 生 存 モデルとその 見 本 路 生 存 死 亡 この 観 点 から, 例 えば 関 係 式 (U U++)=(U U+) (U+ U++) は, 次 の 様 に 示 される. 見 やすさのためÞ(U)=Þ 等 とかく. Pr(Þ DD =1 Þ =1) =Pr(Þ DD =1 Þ D =1 Þ =1) +Pr(Þ DD =1 Þ D = Þ =1) =Pr(Þ DD =1 Þ D =1 Þ =1) Pr (Þ D =1 Þ =1) =Pr(Þ DD =1 Þ D =1) Pr (Þ D =1 Þ =1). 確 率 過 程 によるアプローチは, 生 存 状 態 の 時 間 発 展 を 追 うという 直 観 的 な 描 像 が 得 られると いう 利 点 の 他 に, 多 状 態 モデルへの 一 般 化 が 容 易 にできるという 利 点 をもつ 1. 問 題. 社 会 保 障 制 度 の 観 点 から, 個 人 のとり 得 る 状 態 として{ 就 業, 失 業, 退 職, 障 害, 死 亡 }の5つを 考 える.これらの 状 態 間 の 遷 移 について 考 察 せよ( 遷 移 図 を 描 け). 遷 移 率 の 推 定 のためにはどのようなデータが 必 要 か,また,どのような 方 法 で 推 定 できるか. 2.7 生 命 表 これまでの 理 論 的 考 察 においては 滑 らかな 生 存 関 数 の 存 在 を 仮 定 してきたが, 実 際 の 計 算 に おいては, 生 存 関 数 の 整 数 値 の 年 齢 における 関 数 値 ( 生 存 数 )を 数 表 化 したものが 用 いられ る: [ >[ >[ >[ > >[ ä >[ ä =. 生 命 表 は, 生 存 数 とそれに 関 連 した 次 の 関 数 の 値 を 数 表 にして 示 したものである. 1 最 も 単 純 な 生 存 - 死 亡 の2 状 態 モデルを 超 えて3つ 以 上 の 状 態 の 間 の 遷 移 を 考 える 場 合, 遷 移 確 率 が 現 在 占 めている 状 態 のみに 依 存 する というマルコフ 性 を 仮 定 することは 適 切 ではないと 考 えられる.これを 修 正 して, 例 えば,2.6 節 末 の 問 題 で 述 べたような 状 況 では, 遷 移 確 率 は 過 去 にその 個 人 が 占 めた 各 状 態 における 滞 在 時 間 に 依 存 するという 仮 定 が 考 えられる.

30 26 W =[ [ D, = W [ =1 [ D [, =1 = [ D [. さらに, 次 を 定 義 する. D w =v [ W ; =Kw, =v [ W ; = = W w = [ [ D w. ここに,= は 中 央 死 亡 率 と 呼 ばれる.なお, 上 の 記 号 は, 節 で 用 いたU 歳 時 の 余 命 を 表 わす 確 率 変 数 とは 異 なることに 注 意. 台 形 近 似 を 用 いて 次 を 得 る. D w =v [ W [ +[ D 2 =Kw D, [ 2 +K[ D, ; = = [ [ D w 2 [ [ D =2 1 = [ +[ D å 簡 略 平 均 余 命 は, 次 式 で 定 義 される. = 1 K[ [ DG. G, 簡 略 平 均 余 命 と 完 全 平 均 余 命 の 間 には 次 の 関 係 がある 問 題. オイラー-マクローリンの 総 和 公 式 を 用 いて 上 式 を 示 せ. U 歳 時 の 余 命 を 表 わす 連 続 確 率 変 数 の 整 数 値 の 丸 めを 次 のように 定 義 する.

31 27 æ =ç è 1. ここで,çUèは,U 以 上 の 最 小 の 整 数 を 表 す.æ は 離 散 確 率 変 数 であり,,1,2,,ç Uè 1の 値 をとる. 生 命 表 から,æ の 確 率 分 布 は 次 のように 計 算 される. Pr(æ =X)=Pr(X< X+1)=PrzÞ ( ) (X+1)= éþ ( ) (X)=1 { =ÍÐ(X U) ÍÐ(X+1 U)=Í(1 U+X) ÍÐ(X U)= DG G = [ DG [ DGD. [ また, 上 で 定 義 した 簡 略 平 均 余 命 は, 次 のようにかける. = 9æ :=KX Pr (æ =X) G, =KX DG G G, =K G 信 頼 できる 生 命 表 が 無 い 国 においては,モデル 生 命 表 を 用 いることが 多 い. 途 上 国 に 対 する モデル 生 命 表 として 広 く 利 用 されているのは,コール デメミーによるものと 国 連 によるも のがある 1. 国 連 が 作 成 したモデル 生 命 表 には,5つの 地 域 型 があり, 各 地 域 型 について 平 均 寿 命 が35 年 から75 年 まで1 年 刻 みでの 生 命 表 がある 2. 国 連 モデル 生 命 表 は 次 の8パラメータ 式 を 使 用 している. =O ( DÄ)ê + exp( (logu logˆ) )+ S} 1+S}. 使 用 するモデル 生 命 表 の 選 択 は, 通 常, 平 均 寿 命 や 断 片 的 に 得 られたデータを 手 がかりに 行 われる. G,. 2.8 生 存 関 数 の 補 間 と 死 力 の 近 似 生 命 表 では, 通 常, 整 数 年 齢 における 生 存 関 数 の 値 のみ 示 されているが,1 年 に 満 たない 期 間 を 含 む 年 齢 に 関 しては,これらの 値 を 補 間 する 必 要 が 生 ずる. 以 下 に, 三 つの 主 な 補 間 方 法 を 述 べる. 以 下 において,Uは 整 数 とし,., >,.+<1とする. (i) 死 亡 の 一 様 分 布 : [ D =(1 )[ +[ D あるいは = と 仮 定 する.この 仮 定 の 下 では, 1 Coale,. J. and P. Demeny. Regional Model Life Tables and Stable Populations. Princeton University Press Coale,. J. and G. Guo. Revised regional model life tables at very low levels of mortality. Population Index 55(4) pp United Nations. Model life tables for developing countries. Population Studies, 77. New York: United Nations 年 に, 国 連 は, 人 口 推 計 の 必 要 から,モデル 生 命 表 を 平 均 寿 命 1 年 まで 拡 張 した. 以 下 を 参 照. Li, N. and P. Gerland. Modifying the Lee-Carter Method to Project Mortality Changes up to 21. Paper presented at the 211 nnual Meeting of the Population ssociation of merica (P) in Session 125: Formal Demography I: Mathematical Models and Methods on 1 pril 211.

32 28 D5 = ; 1. D =. 1 (ii) 死 力 一 定 : D =. これは 指 数 的 補 間 log[ D =(1 )log[ +log[ D と 同 じで ある.この 仮 定 の 下 では, D5 =1 ; D =. (iii) バルドゥッチ(Balducci) 補 間 : この 仮 定 の 下 では, (iv) 他 の 補 間 法 D5 = = +. \ 8 \ \ 8 1 (1.) ; D = 1 (1 ). 次 の 年 齢 区 間 と 両 端 において 滑 らかに(すなわち1 次 微 分 まで 連 続 に) 曲 線 が 接 続 する 多 項 式 補 間 を 適 用 する. 最 も 簡 単 な 公 式 の 一 つは,キング カルプ(King-Karup)の 補 間 公 式 で ある. [ D =[ + [ + (+1) [ + ( 1) [. ここでΔは 前 進 差 分 : [ =[ D [ である.この 公 式 では[,[ D の 値 のみならず [,[,[ D,[ D の 値 が 必 要 になることに 注 意 せよ.これを 微 分 することにより D を 計 算 で きる. データの 前 進 値 と 後 進 値 を 対 称 に 扱 う 場 合,テーラー 展 開 [(U±h)=[(U)±[ (U)h+! [ (U)h ±! [ (U)h + の 右 辺 第 2 項 までとりh=1とおくことにより, 次 の3 点 近 似 式 が 得 られる. = 1 [ W[ WU [ [ D 2[. また 上 のテーラー 展 開 の 右 辺 第 3 項 までとりh=1,2とおくことにより,5 点 近 似 式 が 得 られる. = 1 [ W[ WU 8([ [ D ) ([ [ D ) 12[ 注 意. これらの 結 果 はスターリング(Stirling)の 補 間 公 式 を 微 分 することにより 得 られる.

33 29 (3.B 節 数 学 公 式 補 遺 を 見 よ.) 8 25 一 方, = を 用 いて, 近 似 式 を 得 る. D D v 5 W. 1 = log =logl M 1 1 å ==

34 3 第 3 章 生 命 年 金 この 章 では, 前 二 章 で 述 べた 利 子 率 モデルと 生 存 モデルの 両 者 を 総 合 し, 生 命 年 金 について 論 ずる. 3.1 簡 単 な 生 命 年 金 生 命 年 金 は, 受 給 者 が 生 存 している 限 り 各 年 初 に1 単 位 の 年 金 を 支 払 う 契 約 である. 年 金 開 始 年 齢 がU 歳 の 期 初 払 い 終 身 生 命 年 金 現 価 は, QY =KC G G となる.なお, 計 算 基 数 =[ C を 用 いると, 上 式 は 次 のように 表 せる. G, QY =KC G G G, =K [ DG C G [ G, =K [ DGC DG [ C = 1 K DG. G, G, 生 命 年 金 現 価 は, 受 給 者 の 生 存 確 率 を 支 払 い 確 率 とする 確 率 的 キャッシュフローの 期 待 現 価 とみなすことができる.すなわち, QY = JP(1,X, G ) X=,1,2, R=KC G G. キャッシュフロー 図 ( 概 念 図, 以 下 同 様 ): G, 以 下 に,いくつかの 条 件 のついた 生 命 年 金 現 価 の 例 をあげる( 全 て 期 初 払 いとする). (i) ; 年 有 期 生 命 年 金 現 価 < < QY : d <î = JP(1,X, G ) X ; 1R=KC G G = 1 K DG. G, G,

35 d 31 キャッシュフロー 図 : (ii) ; 年 据 置 終 身 生 命 年 金 現 価 d< QY = JP(1,X, G ) X ;R=KC G G G, = 1 K DG. G,< キャッシュフロー 図 : (iii) ; 年 保 証 付 終 身 生 命 年 金 現 価 この 場 合, 支 払 い 確 率 は で 与 えられる.よって, ï G =ð 1 ( X ; 1) G (X ;) 求 める 年 金 現 価 = JP(1,X,ï G ) X=,1,2, R = JP(1,X,1) X ; 1R+ JP(1,X, G ) X ;R =QYd <î + d < QY. キャッシュフロー 図 :

36 32 問 題. Uと7が 変 化 したとき,QY はどう 変 化 するか 定 性 的 に 述 べよ. 問 題. Ûを 年 金 開 始 年 齢 とする.U<Û に 対 し, ñš = d ò QY を( 年 齢 U における) 単 位 積 立 保 険 料 と 呼 ぶ.これは,Û 歳 から 支 払 われる 年 金 権 の1 単 位 をU 歳 に 積 み 立 てるとしたとき の 保 険 料 である.このとき, ñš ñš < D となることを 示 せ. 問 題. 次 の 関 係 式 を 示 せ.ここに,Q はU 歳 開 始 の 期 末 払 い 終 身 生 命 年 金 現 価 を 表 わす. QY =QY : d <î + d < QY, QY =1+Q. 問 題. 変 額 生 命 年 金 ( 期 末 払 い)を により 定 義 する.このとき (gq) =KXC G G G, (gq) =K d G Q G, を 示 せ.また,この 現 価 は を 用 いてどうかけるか. 問 題. 次 を 示 せ. W WC QY = 1 C (gq). さらに,この 結 果 を 用 いて E QY を 求 めよ. 3.2 いくつかの 応 用 (1) 年 金 化 U 歳 で 退 職 した 個 人 が 退 職 一 時 金 を 終 身 年 金 化 することを 考 える( 年 金 額 はスライドされな いものとする). 退 職 一 時 金 をŒとすると, 年 金 額 は 次 のように 計 算 される. QY =Œ ; よって = Œ. QY (2) 加 入 年 齢 方 式 による 保 険 料 加 入 年 齢 方 式 とは, 加 入 年 齢 (U)から 退 職 年 齢 (Û)まで 平 準 保 険 料 により 年 金 給 付 費 を 積 み 立 てる 財 政 方 式 である. 保 険 料 と 給 付 費 の 期 待 現 価 が 等 しくなる 条 件 より, 加 入 年 齢 方 式 の 保

37 33 険 料 ótô は 次 のように 求 められる. ótô QY : îîîîîî = d ò d ò QY ; よって ótô = dò QY QY : d ò îîîîîî. 問 題. ótô はUとÛ にどのように 依 存 するか. (3) 早 期 退 職 の 減 額 率 正 規 の 年 金 受 給 開 始 年 齢 を Û 歳 とする.これより; 歳 早 く 退 職 する 場 合, 年 金 を 受 給 し 始 め る 年 齢 はÛ ; 歳 である. 早 期 退 職 と 正 規 退 職 の 給 付 現 価 が 等 しくなるように 早 期 退 職 の 減 額 率 を 定 める.mを 年 当 たりの 減 額 率 とすると, (1 m) < QYò< = d < QYò< ; よって m=1 õ d < QYò<. QYò< 問 題. 生 命 表 を 用 いてmを 計 算 せよ.mの 値 は,ほぼ6%~9%の 範 囲 である. 3.3 年 1 回 以 上 支 払 われる 生 命 年 金 1 年 を= 期 間 (=は 正 の 整 数 )に 等 分 割 し,U 歳 から 生 存 している 限 り, 各 期 初 に1/= 支 払 わ れる 終 身 生 命 年 金 を 考 える.その 年 金 現 価 は 次 で 与 えられる. (>) 1 QY =K C G > G = > = 1 K[ G =[ D G, G, C G > > 生 命 表 と 予 定 利 率 が 与 えられたとき,この 年 金 現 価 を 計 算 する 式 を 求 めよう. まず, 死 亡 の 一 様 分 布 を 仮 定 すると, 生 存 関 数 は, 各 歳 において. と 線 型 近 似 される.これより, [ E =[ DD D + 7 > = ([ DD [ D )=[ D 7 = W D. > (>) 1 QY = KK[ E =[ DD, > E, C DE > > > = 1 KC ökc>l[ E =[ D 7 = W DM = 1 KC ö[ =[ D KC E > W D K 7 = C E > =QYd (>) ø K [ D C 1 [ = gqy d (>) ø K W D C [, E, > E,, E,,,

38 34 を 得 る.ここで, > QYd (>) ø = 1 = KC E > E, > ; gqyd (>) ø = K 7 = C E > E, (>) とおいた. 上 式 により,QY は(1 歳 間 隔 の) 生 命 表 と 予 定 利 率 から, 例 えばExcelのよう な 表 計 算 ソフトで 計 算 可 能 である. ここでさらに, > (>) 1 QYd ø = = KC E > E, C > b E jù6 > =C > >, なる 近 似 をあえて 行 うならば, > gqyd (>) ø = K 7 = C E > E, > úk 7 û C = = 1 = 2 E, > (>) QY =C > QY = 1 2= O ü C を 得 る.ここで, Oü = 1 [ KW D C D, とおいた.この 記 号 については3.9 節 を 参 照. 他 方, (>) 1 QY = K[ G =[ D G, としてウールハウスの 総 和 公 式 を 用 いると, G, > 1 K G = 1 ök = D DG G, C G > > = 1 K G. = D G, = 1 2= ( + ) 1 = 1 12 = ( )+ となる. 右 辺 の1 次 微 分 の 項 までで 打 ち 切 った 式 を 上 のQY (>) の 式 に 代 入 し, = ( + ) に 注 意 すると, >

39 35 QY (>) =QY = 1 1 2= = 12= ( +) を 得 る.ここで 右 辺 第 3 項 に 現 れる は,2.9 節 で 述 べた 方 法 により[ 達 から 近 似 できる. さらに, 右 辺 第 3 項 を 切 り 上 げれば, 次 式 を 得 る: 問 題. = ( +)を 示 せ. QY (>) =QY = 1 2=. 以 上 は 期 初 払 いの 場 合 であったが, 期 末 払 いの 年 = 回 払 い 終 身 生 命 年 金 現 価 は, Q (>) =QY (>) 1 = により 求 められる. 3.4 連 続 生 命 年 金 連 続 生 命 年 金 は 離 散 時 間 の 生 命 年 金 の 連 続 版 である.その 現 価 は 次 により 与 えられる. 上 式 に を 代 入 すると, Qî =v C W = 1 v D W. =exp? v D5 ; C= Qî =v exp? v (+ D5 )W.@W を 得 る.ここでは, は 連 続 変 数 としての 年 齢 Uの 関 数 として 与 えられているものとする. 一 方, 連 続 生 命 年 金 とは 分 割 払 い 生 命 年 金 の 分 割 回 数 を 無 限 大 にしたものであると 考 えて, 次 のように 定 義 することもできる:

40 36 Qî = lim QY (>). > 前 項 の 結 果 を 使 うと, 近 似 式 または を 得 る. Qî =C QY 1 2 O ü, Qî =QY ( +) 問 題.オイラー マクローリンの 総 和 公 式 を 用 いて, 上 に 掲 げたQî の2 番 目 の 近 似 式 を 導 け. 例. ゴムパーツ-メーカムの 法 則 : =O+Œ ¼ の 下 で,Qî は 次 のようにかける: Qî =v exp? v(+o+œ ¼( D5) )W.@W. これより, が 従 う. *Qî *O =*Qî * 問 題. 上 の 関 係 はどのような 意 味 を 持 つか.また,Qî はŒやγにどのように 依 存 するか. 問 題.ゴムパーツ-メーカムの 法 則 : =O+Œ ¼ の 下 で Qî を 計 算 せよ.[2.4 節 で 求 め たゴムパーツ-メーカムの 法 則 の 下 での 完 全 平 均 余 命 の 式 において O +O とおきかえ よ.] 3.5 完 全 生 命 年 金 とその 精 密 化 (1) 完 全 生 命 年 金 年 金 の 支 払 い 日 と 死 亡 時 の 間 の 差 を 考 慮 して, 死 亡 時 に 年 金 額 の 一 部 が 支 払 われる 生 命 年 金 を 考 える.これは 完 全 生 命 年 金 と 呼 ばれる.その 支 給 条 件 は 次 の 通 りである. (i) 受 給 者 が 各 = 分 期 末 に 生 存 しているならば, 年 金 1/= を 支 払 う. (ii) 受 給 者 の 死 亡 時 に, 直 近 の 支 払 い 日 から 経 過 した 時 間 に 比 例 した 額 を 支 払 う. 完 全 生 命 年 金 現 価 をQ という 記 号 でかくことにすると, 次 が 成 り 立 つ:

41 37 Q =Q (>) +Û (>). 第 1 項 は, 年 = 回 払 いの( 期 末 払 ) 終 身 生 命 年 金 現 価 であり, 既 に3.3 節 で 求 めた. 第 2 項 は, 死 亡 した 場 合 に 支 払 われる 給 付 の 現 価 であり, 次 のように 見 積 もられる. > > (>) 1 Û = KKv þc D E > Dº [LU++ 7 [ = +þm LU++ 7 = +þm Wþ., E, 各 歳 における 死 亡 の 一 様 分 布 の 仮 定 の 下 で, 右 辺 の 総 和 記 号 のなかの > þに 関 する 積 分 =W D C DE >v þc º Wþ =W D C DE > gqø d/> îîîîîîé. よって > (>) 1 Û = KW [ D C KC E >, E, gqø d/> îîîîîîé ==QY d (>) ø gqø d/> îîîîîîé KW D, [ C となる.ここで, gqø d/> > îîîîîîé =v þcº Wþ=v W > > (>) 1 QYd ø = = KC E > E,, = 1 >^1+ ž1 _Ÿ (= logc) = である. 上 式 により,Û (>) は 生 命 表 と 予 定 利 率 から 計 算 可 能 である. 問 題. gqø d/> îîîîîîéの 計 算 に 使 われた 次 の 不 定 積 分 を 確 かめよ( は 積 分 定 数 ). v W= 1 (+1)+. さらにここで,3.3 節 で 行 ったと 同 様 に, QYd (>) ø C > >, îîîîîîé =v > þcº Wþ C gqø d/> > >v þwþ = 1 2= C >

42 38 なる 近 似 をあえて 行 うならば, を 得 る. Û (>) = 1 2= KW D, C D [ = 1 2= O ü 他 方,オイラー マクローリンの 総 和 公 式 を 用 いて, 以 下 のようにÛ (>) の 近 似 式 を 導 くこと もできる.そのために, 計 算 基 数 ø を で 定 める.ø は ø =v C D [ D D W Wø WU = =v D D W を 満 たすことに 注 意 すると, > > (>) 1 Û = KKv þlø, E, DD E > DºM とかける.ここで, 部 分 積 分 により, 右 辺 の 総 和 記 号 のなかの > > þに 関 する 積 分 =þø DD E v > Dº ø よって, (>) 1 Û = KK 1 = ø, > E, DD ED > > DD E > DºWþ v ø DD E > DºWþ = 1 Wþ. = 1 = ø DD ED > > v ø DD E > DºWþ. úv ø D W となる.ここで,オイラー マクローリンの 総 和 公 式 を 次 の 形 で 用 いる. v ø D W = 1 = v ø D W= 1 = ök ø G D > G, > 1 = K ø D û, 1 2 ( ø +ø ) 1 12= ( ø ø )+. 上 式 右 辺 を1 次 微 分 の 項 までで 打 ち 切 った 式 を 上 のÛ (>) の 式 に 代 入 すると,ø = に 注 意 して >

43 39 Û (>) = 1 L 1 2= ø = ø M= 1 ø 1 2= 12= を 得 る. 上 式 右 辺 の は,2.9 節 で 述 べた 方 法 で[ 達 から 近 似 できる.さらに,ø を と 近 似 すれば, となる. ø =v C D [ D D W KC DD, (2) 完 全 生 命 年 金 より 一 般 的 なケース D?v [ D5 D5 W. Û (>) = 1 2= O ü 1 DD W D さらに 年 金 支 払 いにおける 運 営 上 の 制 約 を 考 慮 し, 次 のような 状 況 を 考 える. (i ) 年 金 の 支 払 いは, 例 えば 年 6 回 払 いの 場 合 偶 数 月 の 末 日 といったように, 暦 の 上 で 定 め られた 日 になされる. 一 般 に, 年 金 は 月 単 位 で 年 = 回 支 払 われるものとし, 受 給 者 が 定 めら れた 支 払 い 月 の 末 に 生 存 しているならば, 年 金 1/= を 支 払 う.ここでは,=は12の 約 数 で あるとする.すなわち,=X=12とおくと, 年 金 はXカ 月 毎 に 支 払 われる. (ii ) 受 給 者 が 死 亡 した 場 合, 直 近 の 支 払 い 日 から 死 亡 した 日 の 属 する 月 までの 年 金 が 次 の 支 払 い 日 に 支 払 われる. この 生 命 年 金 の 現 価 を Q (>) という 記 号 で 表 わすこととする. 以 下 この 値 を 計 算 するにあた っては, 条 件 (i )に 関 して, 受 給 者 は 支 払 い 月 の 翌 月 の 初 めに 年 金 開 始 年 齢 に 達 するものと 仮 定 する(したがって,この 受 給 者 が 生 存 して 最 初 の1/=の 年 金 を 受 給 するのは 年 金 開 始 年 齢 に 達 した 日 からXカ 月 後 の 支 払 い 日 である).したがって, (>) (>) (>) Q =Q +Û が 成 り 立 つ. 上 述 の 仮 定 により, 生 存 している 受 給 者 に 支 払 われる 年 金 現 価 は, 第 1 項 の 年 = 回 払 いの( 期 末 払 ) 終 身 生 命 年 金 現 価 に 等 しい.これは, 既 に3.3 節 で 求 めた. 一 方, 第 2 項 の 死 亡 した 年 金 受 給 者 に 関 する 最 終 支 払 い 額 の 現 価 は, 次 のように 見 積 もられ る. (>) 1 Û = > [ KKv ç12þè, > E, ED 12 CD, > [LU++ 7 = +þm LU++ 7 = +þm Wþ.

44 4 ここで,çUè は U 以 上 の 最 小 の 整 数 を 表 す. 各 歳 における 死 亡 の 一 様 分 布 の 仮 定 の 下 で, 右 辺 の 総 和 記 号 のなかの となる.よって となる.ここで, þに 関 する 積 分 =W D C DED > K x 12 > (>) 1 Û = KW [ D C KC ED >, E, G, =W D C DED > =+12 24=. =+12 24= ==+12 24= Q d ø > Q (>) d ø = 1 = KC E > E, (>) K W D C [ とおいた. 上 式 により,Û (>) は 生 命 表 と 予 定 利 率 から 計 算 可 能 である., さらにここで, > Q (>) d ø = 1 = KC E > E, C > b E jù > =C >D > なる 近 似 をあえて 行 うならば, を 得 る. Û (>) = =+12 24= C > K W D C D [, = =+12 24= C > Oü 問 題. 受 給 者 が 年 金 開 始 年 齢 に 達 するのが, 必 ずしも 支 払 い 月 の 翌 月 の 初 めとは 限 らない 場 合 のQ (>) の 計 算 式 を 求 めよ.この 場 合, 条 件 (i )に 関 しては, 生 存 している 年 金 受 給 者 の 最 初 の 支 払 い 額 は, 年 金 開 始 年 齢 に 達 した 月 から 初 めての 支 払 い 月 までの 年 金 額 (これは 一 般 にXカ 月 分 の 年 金 額 1/=より 小 さい)と 修 正 する 必 要 がある.また, 条 件 (ii )に 関 しては, どのような 修 正 が 必 要 であるか.

45 生 命 年 金 現 価 のみたす 漸 化 式 と 微 分 方 程 式 離 散 的 な 場 合, QY =KC G G G, において, 第 1 項 をくくり 出 し, 第 2 項 以 下 で G を G D で 置 き 換 えることによ り, 次 の 漸 化 式 ( 差 分 方 程 式 )を 得 る. QY =1+C QY D. 上 式 の 意 味 は, 次 のように 説 明 される.QY を 期 待 現 価 とする 確 率 的 キャッシュフロー P(1,X, G ) X=,1,2, Rは,X=における1 単 位 の 年 金 支 払 いとX 1の 確 率 的 キャッシ ュフローから 成 る. 上 式 は,このように 二 通 りに 表 わした 確 率 的 キャッシュフローの 期 待 現 価 が 等 しいことを 意 味 している. この 漸 化 式 を 用 いて,QY の 値 を 最 終 年 齢 における 条 件 :QYä=から 始 めて, 年 齢 が 下 がる 向 きに 順 次 計 算 することができる. 連 続 的 な 場 合, Qî =v exp? v (+ D5 )W.@W を 微 分 して, 次 の 微 分 方 程 式 を 得 る. WQî WU =(+ )Qî 1. 逆 に, 境 界 条 件 :Qî ä =の 下 で, 上 のQî に 関 する 微 分 方 程 式 を 解 くことにより, 上 記 のQî の 式 が 得 られる. 問 題. 上 のQî に 関 する 微 分 方 程 式 を 解 け. なお, 生 命 年 金 現 価 の 満 たす 漸 化 式 と 微 分 方 程 式 は, 以 下 のように 遷 移 図 を 考 えることによ っても 導 くことができる. 離 散 的 な 場 合, 図 3.1( 左 )より,U 歳 の 者 が,U+1 歳 に 生 存 している 場 合 ( 確 率 )そ の 生 命 年 金 現 価 はQY D,またU+1 歳 までに 死 亡 した 場 合 ( 確 率 1 )その 生 命 年 金 現 価 はである.したがって,U 歳 における 生 命 年 金 現 価 は,これらの 期 待 値 をU+1 歳 からU 歳 ま での1 年 間 分 割 り 引 いた 額 と,U 歳 で 支 払 われる1 単 位 の 年 金 の 和 である.よって, 次 の 等 式 を 得 る.

46 42 QY =1+C9 QY D+(1 ) :=1+C QY D. 図 3.1 生 命 年 金 現 価 の 満 たす 漸 化 式 と 微 分 方 程 式 の 遷 移 図 による 導 出 残 りの 支 払 い 額 の 現 価 残 りの 支 払 い 額 の 現 価 生 存 生 存 支 払 い 1 死 亡 支 払 い 1dt 死 亡 v だけ 割 り 引 かれる 1- ρdt だけ 割 り 引 かれる 問 題. 同 様 な 考 えで, 図 3.1( 右 )から, 連 続 的 な 生 命 年 金 現 価 の 満 たす 微 分 方 程 式 を 導 け. 3.7 確 率 論 的 アプローチ 本 節 では 連 続 生 命 年 金 を 扱 うが, 基 本 的 な 結 果 は 離 散 的 な 場 合 にも 読 み 換 えられる.まず, W W Qîd ü = ; W W = D に 注 意 すれば, 部 分 積 分 により, Qî =v W =v Qîd ü D W ( ) を 得 る. ( ) 式 の 右 辺 は, Qî =v Qîd ü D W =v Qîd ü WÍ( U) =v Qîd ü Pr (< +W) と 表 わすことができる.ここに,Í( U)=Pr ( )である(2.5 節 参 照 ). また, 上 の 関 係 式 は,= Qîd! îîî = (1! )という 確 率 変 数 を 導 入 すれば, Qî = 9:= ß Qîd îîî à!

47 43 と 表 わされる. 確 率 変 数 に 関 連 する 他 の 基 本 量 は 以 下 のように 計 算 できる. まず, の 分 布 関 数 は, 変 数 変 換 によって 次 のように 得 られる. ˆ( )=ÍL 1 [^U 1 log(1 )fum= log(1 ) _. [(U) これより, の 確 率 密 度 関 数 は, 次 のように 求 められる. u( )=ˆ ( )=Í L 1 log(1 )fum 1 1 [^U 1 log(1 ) _ ^U 1 log(1 ) _ 1 = [(U) 1. 次 に, の 分 散 を 求 める.それには 次 の 関 係 を 用 いる. JQÛ9:= 9 : ( 9:) = 9 : (Qî ). いま, とおくと, (,)= Qîd ü ()=v 5 W. = 1 (1 ) z(,){ = 1 (1 2 + )= 2?1 だから, 2 2 z(,) (,2){ 9 := 2 zqî îîîî Q {. ここで, îîîî Q は 利 力 を2 倍 とした 生 命 年 金 現 価 を 表 わす.よって, JQÛ9:= 2 zqî îîîî Q { (Qî ) を 得 る.

48 44 問 題. 死 力 一 定 =,かつ, 利 力 一 定 = の 仮 定 の 下 で, 次 の 量 を 求 めよ. Qî = 9: ; JQÛ9: ; Pr(>Qî ). さらに,ゴムパーツ-メーカムの 法 則 の 下 でこれらの 量 を 計 算 せよ. 一 方,( ) 式 の 中 辺 は 次 のようにかける. Qî =v W =v ÍÐ( U)W =v Pr ( >)W. ここに,ÍÐ( U)=1 Í( U)=Pr ( >) は, 確 率 変 数 の 生 存 関 数 である(2.5 節 参 照 ). この 関 係 式 は, とかける. Qî =JßÍÐ( U)à=J9Pr ( >): 以 上 より,Qî を 二 通 りの 見 方 で 表 わす( ) 式 は, あるいは, 簡 潔 に, と 表 わすことができる. Qî =v Pr ( >)W =v Qîd ü Pr (< +W), Qî =J9Pr ( >):= ß d Qîd îîî d! à さらに, 確 率 過 程 を 用 いたアプローチでは, 確 率 変 数 に 対 して, Þ ( ) ()=}( )=~ 1 ( > のとき) d ( のとき) により 定 義 される 確 率 過 程 Þ ( ) () 9,) を 考 えた(2.6 節 参 照 ).すると, Pr( >)=PrzÞ ( ) ()=1{, Qîd! îîî =JßÞ ( ) ()à=v Þ ( ) ()W

49 45 に 注 意 すれば,( ) 式 は Qî =JßPr (Þ ( ) ()=1)à= žjßþ ( ) ()àÿ と 表 わすことができる. 問 題. 確 率 過 程 Pƒ()R 9,) により 与 えられる 確 率 的 キャッシュフローを 考 える.さらに, 利 力 も 確 率 過 程 P()R 9,) に 従 うとする. 任 意 のと.についてƒ()と(.)は 独 立 であると 仮 定 する. 確 率 変 数 J を J =v ƒ()exp? v により 定 義 するとき,J に 関 する 基 本 量 ( 例 えば 期 待 値 や 確 率 密 度 関 数 等 )はどのように 計 算 されるか.さらに,ƒ()と(.)との 間 に 相 関 がある 場 合 にはどうなるか. 問 題. 離 散 的 な 場 合 についても, 上 と 同 様 に, 関 係 式 QY =KC G G =KQYG DG G G, G, を 確 率 変 数 æ =9 : (9U:は d U d を 超 えない 最 大 の 整 数 を 表 わす)を 用 いて 二 通 りに 表 わせ. 3.8 生 命 年 金 現 価 と 確 定 年 金 現 価 の 間 の 不 等 式 生 命 年 金 現 価 Qî を, 確 定 年 金 現 価 Qîd <î において 支 払 い 期 間 ;= としたもので 近 似 するのは それほど 的 はずれではない.しかし, 厳 密 にはこれら 二 つの 値 は 異 なる. 実 際, 次 の 不 等 式 が 成 り 立 つ: Qî <Qî d± îîî`. この 不 等 式 は,イェンセンの 不 等 式 : 確 率 変 数 ƒと 狭 義 凹 関 数 1 u() に 対 して 9u(ƒ):< u( 9ƒ:) が 成 り 立 つ を 用 いて 示 すことができる. 問 題. 上 の 不 等 式 の 証 明 を 完 結 せよ.[ƒ= とu()=Qîd ü について,イェンセンの 不 等 式 を 適 用 せよ.u ()< を 示 せ.] 1 u(u)が 狭 義 凹 関 数 であるとは, 任 意 のU, と (,1)に 対 し (1 )u(u)+u( )<u((1 )U+ ) が 成 り 立 つことをいう.

50 46 一 方,この 結 果 は,グラフを 見 れば 明 らかであろう( 図 3.2において, 面 積 の 等 しい 二 領 域 に 対 応 する 年 金 額 は 右 側 の 方 が 左 側 より 多 く 割 り 引 かれる).また, 図 より,Qî d± îîî`とqî の 差 が 小 さくなるのは, 死 亡 率 が 平 均 余 命 の 近 傍 でのみ 急 激 に 上 昇 するような 場 合 であること がわかる. 図 3.2 生 命 年 金 と 平 均 余 命 と 確 定 年 金 の 関 係 3.9 生 命 保 険 ( 死 亡 一 時 金 ) 生 命 保 険 ( 死 亡 一 時 金 )は, 被 保 険 者 ( 保 険 加 入 年 齢 U)が 死 亡 した 時,1 単 位 の 保 険 金 を( 期 末 に) 支 払 う 契 約 である. 離 散 時 間 の 場 合, 終 身 生 命 保 険 の 現 価 は, O =K [ DG [ DGD C GD = 1 KW [ [ DG C GD. G, となる.また,O は, 被 保 険 者 が(U+X,U+X+1:の 範 囲 の 年 齢 で 死 亡 する 確 率 を 支 払 い 確 率 とする 確 率 的 キャッシュフローの 期 待 原 価 とみることができる: 問 題. 次 の 関 係 式 を 示 せ. G, O = JP(1,X+1, G DG ) X=,1,2, R. O =CQY Q =1 (1 C)QY. 連 続 時 間 の 場 合, 終 身 生 命 保 険 の 現 価 は 次 のように 計 算 される. Oü =v C D W = 1 v D D W 次 の 関 係 式 が 成 り 立 つことに 注 意 せよ. =v D exp? v (+ D5 )W.@W.

51 47 Oü =v D W =v WÍ( U) これは, =! と 定 義 される 確 率 変 数 に 対 し, であることを 意 味 する.なお, Oü = 9 := 9! : Oü = 9! :=J9 ( U): =v Pr ( +W). が 成 り 立 つことに 注 意.ここで, ( U)は の 確 率 密 度 関 数 である. 問 題. の 分 布 関 数 と 確 率 密 度 関 数 を 求 めよ. 問 題. は,3.7 節 で 考 えた 確 率 過 程 Þ ( ) () 9,) を 用 いて =J * * Þ( ) () と 表 わされることを 確 かめよ.ここに, Þ( ) ()=( ) z()はデルタ 関 数 {. 問 題.Oü は 次 の 微 分 方 程 式 を 満 たすことを 示 せ.また,この 式 の 意 味 を 述 べよ. WOü WU =(+ )Oü. さて,3.7 節 で 定 義 した= Qîd! îîî = (1! )と 上 で 定 義 した =! との 間 には, + =1 という 関 係 がある.この 期 待 値 をとれば 次 の 関 係 式 が 成 り 立 つ. Qî +Oü =1. 問 題. 上 の 関 係 式 を 定 義 式 から 部 分 積 分 を 用 いて 示 せ.また, 次 を 示 せ. WQî WU =d d Qî Oü. 生 命 表 を 用 いてOü を 近 似 する 式 は 以 下 の 通 り:

52 48 Oü = 1 v C [ [ D D W D D = 1 [ Kv C 5 [ D5 D5 W., 1 KC D v [ [ D5 D5 W. = 1 KW [ D C D.,, 3. 連 生 年 金 ( 特 に 遺 族 年 金 ) 本 章 では, 受 給 者 が 一 人 である 単 生 年 金 のみを 考 えたが, 受 給 者 が 複 数 となる 連 生 年 金 を 考 える 必 要 が 生 ずることがある.ここでは, 典 型 例 として, 一 組 の 夫 婦 から 成 る 世 帯 ( 夫 をX, 妻 をYで 表 わす)に 支 払 われる 年 金 について 補 足 する. 連 生 年 金 を 定 義 するには, 生 存 モデルを 複 数 の 個 人 の 生 存 状 態 に 拡 張 する 必 要 がある.= の 時 点 におけるXの 年 齢 をU 歳,Yの 年 齢 を 歳 とする.2.6 節 でみたように,XとYのそれ ぞれに 関 して, 時 点 において 生 存 していれば1, 死 亡 していればの 値 をとる 確 率 過 程 が 考 えられる(XとYは 異 なる 死 亡 法 則 に 従 うことに 注 意 せよ).それらを d Þ ( ) () d, dþ () () d ( )と 表 わす.Þ ( ) ()とÞ () ()は 独 立 であると 仮 定 すると Pr^Þ ( ) ()=7 Þ () ()=q_=pr^þ ( ) ()=7_ Pr^Þ () ()=q_, 7,q P,1R が 成 り 立 つ.この 値 を (7,q)と 表 わすと, 時 点 において d d (i) XもYも 共 に 生 存 している 確 率 : = (1,1)= 1 (ii) Xは 死 亡 しYが 生 存 している 確 率 : = (,1)= (iii) Xは 生 存 しYが 死 亡 している 確 率 : = (1,)= となる.これらの 生 存 確 率 に 基 づく( 期 初 払 い) 生 命 年 金 現 価 をQY, QYd, QYd と 表 わす. 次 の 関 係 式 が 成 り 立 つことに 注 意. QYd = QY QY ; QYd = QY QY. これらを 用 いて 以 下 では 二 通 りの 年 金 現 価 を 求 める. 第 一 に, 夫 に1 単 位 の 老 齢 年 金 を 支 払 い, 夫 が 死 亡 した 場 合,その 妻 に (< 1)の 割 合 を 遺 族 年 金 として 終 身 支 払 う 場 合 の 老 齢 年 金 と 遺 族 年 金 の 現 価 をO( )とかくと, O( )=QY + QYd =QY + QY QY 1 通 例 の 記 法 に 従 ったが, 一 般 に, と は 異 なる 死 亡 法 則 に 従 う 生 存 確 率 であることに 注 意.

53 49 を 得 る. 図 3.3( 左 ) 参 照.なお, 世 帯 に 支 払 われる 年 金 には 妻 の 老 齢 年 金 を 別 途 考 慮 す る 必 要 がある. 第 二 に, 夫 婦 では1 単 位, 単 身 になった 場 合 (< 1)を 終 身 支 払 う 老 齢 年 金 の 現 価 を Œ( )とかくと, Œ( )=QY + zqyd +QYd {= QY + QY+(1 2 )QY を 得 る. 図 3.3( 右 ) 参 照. 図 3.3 X Y X Y 1 1 α α 1 α 注 意. 子 供 に 支 払 われる 遺 族 年 金 ( 遺 児 年 金 )も 同 様 の 扱 いが 可 能 である.ただし, 遺 児 年 金 は, 受 給 者 が 二 人 以 上 の 場 合 もあり 得 る(その 場 合, 最 年 少 の 子 供 に 着 目 すればよい), また, 受 給 者 が 成 人 したり 学 校 教 育 を 終 えた 時 点 で 給 付 が 終 了 することから 年 金 の 支 払 いは 有 期 である( 受 給 者 が 障 害 を 持 っているような 場 合 には 継 続 して 支 給 される),といった 点 を 考 慮 する 必 要 がある. 3.B 数 学 公 式 補 遺 1 本 節 では, 本 章 で 証 明 なしに 用 いた 数 学 公 式 のうち, (i) 生 命 表 の 生 存 関 数 l x から 死 力 µ x を 近 似 する 際 に 用 いた 数 値 微 分 法 の 公 式 ; (ii) 連 続 生 命 年 金 現 価 や 完 全 生 命 年 金 現 価 の 近 似 式 を 導 くときに 用 いたオイラー マクロー リン(Euler-Maclaurin)の 総 和 公 式 ;および, (iii) 年 m 回 分 割 払 いの 生 命 年 金 現 価 の 近 似 式 を 導 くときに 用 いたウールハウス(Woolhouse)の 総 和 公 式 について 補 足 する.これらの 公 式 は,テイラー 展 開 とニュートンの 前 進 差 分 公 式 の, 微 分 な らびに 差 分 演 算 子 による 形 式 的 な 表 現 を 適 用 することにより, 簡 潔 に 表 すことができる. なお,(ii),(iii)に 関 しては,これらの 公 式 を 使 わずとも, 死 亡 の 一 様 分 布 の 仮 定 を 用 いるこ とにより, 生 命 表 から 計 算 可 能 な 年 金 現 価 の 近 似 式 を 導 くことができることを 注 意 しておく. 1 本 節 は[irose1] Chap 1.に 基 づく.

54 5 以 下 考 える 関 数 u(u)は 実 数 上 において 無 限 回 連 続 微 分 可 能 とする. (1) テイラー 展 開 とニュートンの 前 進 差 分 公 式 関 数 u(u)のu=qにおける 最 初 のn 項 までとったテイラー 展 開 は 次 で 与 えられる: ここに, 剰 余 項 は < u(u)=k u(g) (Q) (U Q) G + X! < (U). G, であり, U Q <Û において 1 < (U)= (; 1)! v (U )< u (<) ()W < (U) u (<) v (U )< (; 1)! W u (<) Û < ;! と 評 価 される(ここで はsupノルム). 以 下 この 項 では,u(U)は 各 点 の 近 傍 で 剰 余 項 がnが 無 限 大 の 極 限 でになる,すなわち 実 解 析 的 と 仮 定 する. テイラー 展 開 を 用 いると, 実 解 析 関 数 u(u)の 引 数 x を 有 限 な h だけずらしたものは 形 式 的 に u(u+h)=k u(g) (U) h G = u(u) X! G, とかける.ここに, は 微 分 演 算 子 = である. 一 方, 次 数 n の 多 項 式 (U) に 関 するニュートンの 前 進 差 分 公 式 は < (U)=K^U Q X _ G (Q) とかける.ここに は 前 進 差 分 (U)= (U+1) (U)である. これは 二 項 定 理 を 使 って 形 式 的 に G, (U+h)=KL h X M Δ G (U)=(1+Δ) (U) G,

55 51 とかくことができる( G (U)=, X>; に 注 意 ). ここで (>) u(u)==9u(u+1 = ) u(u):==9(1+ ) > 1:u(U) と 定 義 すると,Δ () u(u)=δu(u) かつ lim > Δ (>) u(u) =u (U) であり, 上 の 結 果 は と 簡 潔 な 形 に 表 わされる. > =1+ =?1+ (>) なお, 上 の 関 係 式 と, 利 力, 利 率, 年 m 回 転 化 の 名 称 利 率 の 間 に 成 り 立 つ 関 係 式 との 形 式 上 の 類 似 に 注 意 しておく. =1+7=?1+ 7(>) > 一 方, 上 に 述 べた =1+ を に 関 して 形 式 的 に 解 くと, =log(1+ )= となるが, 右 辺 は 多 項 式 に 作 用 する 演 算 子 として 定 まり,その 結 果 は 多 項 式 の 微 分 に 一 致 す る.この 関 係 式 を 利 用 して 微 分 を 高 階 差 分 で 表 わすことができる.データの 対 称 性 をいかす には,スターリング(Stirling)の 補 間 公 式 1 を 微 分 することによって 得 られる, =K ( 1)G (X!) (2X+1)! GD G, を 用 いればよい.ここに,μu()=½9u(+½)+u( ½):( 中 心 平 均 ),δu()=u(+½) u( ½)( 中 心 差 分 )である. 上 式 の 初 項 だけをとれば3 点 近 似 公 式 が, 最 初 の2 項 をとれ ば5 点 近 似 公 式 が 得 られる. 1 スターリングの 補 間 公 式 は 次 の 通 り: (U)= ()+K G (U) GD () +K ± G (U) G (). G, G, ここに,μ ()=½9 (+½)+ ( ½):;δ ()= (+½) ( ½),かつ, G (U)=L U+X 2X+1 M=U(U 1) (U X ) (2X+1)! ; ± G (U)= U 2X LU+X 1 (U 1) (U (X 1) ) 2X 1 M=U. (2X)! この 公 式 の 証 明 については,[irose1] Chap 1.を 参 照 されたい. 数 値 微 分 法 の 公 式 を 導 くには,ある 関 数 u(u)のu=+x (X=,±1, ±2,,±=) における 値 が 与 えられたとして, (U)=u(+U)に 上 記 スターリングの 補 間 公 式 を 適 用 し,u ()を ()で 近 似 せよ.

56 52 (2) オイラー マクローリンの 総 和 公 式 とウールハウスの 総 和 公 式 区 間 [M, N] (N-Mは 正 の 整 数 )において, 関 数 u(u)に 関 するn-1 階 微 分 までとったオイラー マクローリンの 総 和 公 式 は 次 で 与 えられる: ここに, 剰 余 項 は ô Ku(X) G, ô =v u(u)wu < = ( 1)< ;! < + d K Œ G u (G) (U) X! G, ô v Œ < (U)u (<) (U)WU. ô, なお, 上 式 に 現 れるベルヌーイ 数 Œ < は 次 の 母 関 数 で 定 められる: 最 初 のいくつかのベルヌーイ 数 は, 1 =KŒ < <. ;! <, + <. Œ =1, Œ = 1 2, Œ = 1 6, Œ =, Œ = 1 3, Œ =, Œ! = 1 42 等 々である.また 剰 余 項 の 被 積 分 関 数 に 現 れるŒ < (U)とは,ベルヌーイ 多 項 式 Œ < (U) < G, z < G { Œ G U <G の 区 間 [, 1]での 値 を 周 期 的 に 延 長 したもの,すなわちŒ < (U)= Œ < (U 9U:) (ここで[x]は x を 超 えない 最 大 の 整 数 を 表 わす)である. オイラー マクローリンの 総 和 公 式 の 剰 余 項 を 上 から 評 価 すると, < 1 ;! max Œ <(U) v éu (<) (U)éWU # # ô æ (2ï) <u(<) (æは 正 の 定 数 ) となる(ここで はL 1 ノルム). 以 下 この 項 では, 考 えている 区 間 において 上 の 不 等 式 の 最 右 辺 はnが 無 限 大 の 極 限 でになると 仮 定 する.このとき, 前 項 の 注 意 からこの 区 間 の 内 部 でu(U)は 実 解 析 的 であることに 注 意. オイラー マクローリンの 総 和 公 式 は,ベルヌーイ 数 の 母 関 数 に 形 式 的 に 微 分 演 算 子 を 代 入 して

57 G, 53 dδ ô u(x) G, = d K Œ G u (G) (U) X! ô, = d ô 1 1 u(u)f, と 表 わされる.ここで d Δ u(x) d = d E$Gu(7) d,また, u(u) は u(u) の 原 始 関 数 の 意 味 と 約 束 する.この 式 は,より 簡 潔 に, = 1 1 とかける.これは, =1+ を に 関 して 解 いた 形 になっていることに 注 意. ウールハウスの 総 和 公 式 は, >< 1 = KuLQ+ X = M =Ku(Q+X) G, < G, とかける.これは 次 のように 書 き 換 えられる. >< = 1 2= 9u(Q)+d u(q+x): K Œ G (2X)! 1 = K ulq+ X = M = Ku(Q+X) d K Œ G u (G) (Q+U) X! G, < G, これを 演 算 子 形 式 で 簡 潔 にかくと G, < G,, + d K Œ G X! G, z (>) { = = /> 1 となり, 先 に 掲 げた 同 様 の 式 と 形 式 上 整 合 的 である. = G 1 = G 1 = G u (G) (Q+U) u (G) (Q+U) ウールハウスの 総 和 公 式 はオイラー マクローリンの 総 和 公 式 から 導 かれる. 一 方,ウール ハウスの 総 和 公 式 においてm を 無 限 大 にした 極 限 をとると, lim >< > u^q+ G _ > G, = > < u(q+u)wu に 注 意 すれば,オイラー マクローリンの 総 和 公 式 が 再 び 得 られる. <,. <,

58 54 第 4 章 公 的 年 金 の 財 政 分 析 の 方 法 本 章 では,まず 公 的 年 金 に 関 する 三 つの 財 政 指 標 を 定 義 し,それらの 意 味 と 用 途 について 調 べる. 次 いで 年 金 財 政 が 長 期 的 に 健 全 に 維 持 されるための 条 件 と 保 険 料 率 の 長 期 的 な 設 定 方 法 について 説 明 する. 保 険 料 率 の 設 定 にあたって 要 請 される 条 件 は, 先 進 国 の 例 にみるよう に, 多 くの 場 合 財 政 指 標 を 用 いて 述 べることができる.そこで 本 章 の 後 半 では, 財 政 指 標 に 関 する 条 件 を 満 たすような 保 険 料 率 の 一 般 的 な 設 定 方 法 について 詳 しく 解 説 する. 4.1 公 的 年 金 制 度 の 財 政 指 標 とそれらの 意 味 被 保 険 者 が 拠 出 する 保 険 料 と 積 立 金 の 運 用 収 入 ( 国 庫 負 担 がある 場 合 もあるが,ここでは 考 慮 しない)を 財 源 とする, 給 付 建 ての 年 金 制 度 を 考 えよう.この 年 金 制 度 の 収 入 支 出 の 各 項 目 の 間 には, 次 の 関 係 式 が 成 り 立 つ( 図 4.1 参 照 ). ()= ()+g(), (4.1) ()= () %(), (4.2) ˆ()=ˆ() ˆ( 1)=() Œ(), (4.3) g()=^&1+7() 1_z () Œ(){+7()ˆ( 1). (4.4) ここで, () : 年 における 総 収 入 () : 年 における 保 険 料 収 入 () : 年 における 保 険 料 率 %() : 年 における 拠 出 対 象 所 得 総 額 g() : 年 における 運 用 収 入 Œ() : 年 における 総 支 出 ( 支 出 は 給 付 費 のみからなるとする) ˆ() : 年 末 における 積 立 金 7() : 年 における 積 立 金 の 運 用 利 回 り である. 図 4.1 公 的 年 金 制 度 の 収 支 構 造 保 険 料 給 付 費 国 庫 負 担 事 務 管 理 費 運 用 収 入

59 55 一 つの 制 度 の 財 政 状 態 の 時 系 列 の 変 遷 を 記 述 する 場 合 や, 規 模 の 異 なる 複 数 の 制 度 の 財 政 状 態 を 比 較 する 場 合 には, 収 入 や 支 出 の 名 目 額 を 扱 うよりも, 正 規 化 された 財 政 指 標 を 用 いた 方 がみやすい. 以 下 では, 賦 課 費 用 率, 積 立 比 率, 収 支 比 率 と 呼 ばれる 三 つの 財 政 指 標 を 定 義 する. 第 一 に, 年 における 賦 課 費 用 率 (pay-as-you-go cost rate) または 年 金 費 用 率 (pension cost rate) は, 次 の 通 り 定 義 される: T' ()= Œ() %(). これは,ある 年 の 年 金 給 付 費 がその 年 の 保 険 料 により 賄 われるとした 場 合 に 必 要 な 保 険 料 率 に 等 しい.さらに, 賦 課 費 用 率 は 次 の 二 要 素 の 積 に 分 解 される: T' ()=W() þ(). ここで W() は 年 金 制 度 扶 養 指 数 (system dependency ratio) 成 熟 度 とも 呼 ばれる であり, 年 金 者 人 口 の 現 役 拠 出 者 人 口 に 対 する 比 率 として 定 義 される.また,þ() は 平 均 所 得 代 替 率 (system replacement ratio)であり, 平 均 年 金 額 の 平 均 拠 出 対 象 所 得 に 対 する 比 率 として 定 義 される. 上 の 関 係 は, 年 金 者 一 人 を 支 える 現 役 拠 出 者 の 数 が 少 ないほど,また, 平 均 拠 出 対 象 所 得 対 比 でみた 平 均 年 金 額 の 水 準 が 高 いほど, 賦 課 費 用 率 は 高 くなることを 意 味 する.し たがって, 平 均 所 得 代 替 率 が 大 きく 変 動 しないならば, 急 速 な 人 口 構 造 高 齢 化 は, 年 金 制 度 扶 養 指 数 ( 成 熟 度 )の 上 昇 を 通 じて, 賦 課 費 用 率 ( 年 金 費 用 率 )の 急 速 な 上 昇 を 引 き 起 こす ことが 予 測 される. 第 二 に, 年 における 積 立 比 率 (funding ratio; reserve ratio)は, 次 の 通 り 定 義 される: Q()=ˆ( 1) Œ() 積 立 比 率 は, 年 金 制 度 が 年 初 において 保 有 している 積 立 金 がその 年 の 支 出 の 何 年 分 に 相 当 するかを 測 る 指 標 である.この 指 標 は 積 立 金 の 相 対 的 規 模 を 表 わす. 第 三 に, 年 における 収 支 比 率 (balance ratio)は, 次 の 通 り 定 義 される: (()= Œ() () g() 収 支 比 率 は, 支 出 と 保 険 料 との 差 ( 保 険 料 収 入 を 上 回 る 支 出 額 )の 運 用 収 入 に 対 する 比 率 を 表 す.この 指 標 の 意 味 を 明 確 化 するため, 保 険 料 収 入 は 現 金 と 等 価 であるのに 対 し, 運 用 収 入 の 流 動 性 は 一 般 に 資 産 の 種 類 によることに 注 意 する 必 要 がある.したがって, 収 支 比 率 は, 保 険 料 が 支 出 に 不 足 する 場 合,その 不 足 分 をカバーするために 現 金 化 する 必 要 がある 運 用 収 入 の 割 合 を 表 す.なお, 積 立 金 を 取 り 崩 して 支 出 にあてることも 可 能 であるが, 一 般 に, 長..

60 56 期 運 用 している 資 産 を 流 動 化 するためには 特 別 な 配 慮 が 必 要 である(なお,4.5 節 (3)5 参 照 ). なお, 年 におけるキャッシュフローを ()= () Œ()と 定 めると, 当 該 年 における 収 支 比 率 は, 次 のようにかける: (()= () g(). したがって,キャッシュフローが 正 のとき 収 支 比 率 は 負 の 値 をとり, 逆 にキャッシュフロー が 負 のとき 収 支 比 率 は 正 の 値 をとることに 注 意. 収 支 比 率 は, 年 金 制 度 の 異 なる 財 政 状 態 の 様 相 を 特 徴 付 ける. 当 初 は 支 出 ( 給 付 費 )が 小 さ いが 制 度 の 成 熟 化 に 伴 い 徐 々に 増 加 し 最 終 的 には 保 険 料 収 入 を 上 回 る 仮 想 的 な 年 金 制 度 を 考 える 1.この 制 度 の 発 足 時 点 を 年 とする. 第 Ⅰ 段 階 では, 支 出 を 賄 うのに 十 分 な 保 険 料 があり, 収 支 比 率 は 負 の 値 をとる. 保 険 料 収 入 がちょうど 支 出 と 一 致 する 時 点 を 年 とする. 第 Ⅱ 段 階 では, 保 険 料 収 入 のみでは 支 出 を 賄 うのに 十 分 ではないが 運 用 収 入 の 一 部 を 支 出 に 充 てることにより 収 支 は 依 然 黒 字 である.このとき, 収 支 比 率 はと1の 間 の 値 をとる. 収 支 がゼロとなる 時 点 を 年 とする. 最 後 に, 第 Ⅲ 段 階 では, 総 収 入 が 支 出 を 下 回 り, 赤 字 分 は 積 立 金 の 取 り 崩 しにより 賄 われる.この 場 合, 収 支 比 率 は1より 大 きい.ここで 何 の 対 策 も うたなければ, 最 終 的 に 積 立 金 は 枯 渇 するに 至 る 2.その 時 点 を 年 とする. 図 4.2 仮 想 的 な 年 金 制 度 の 収 支 見 通 し 金 額 年 以 上 を 要 約 すると, 次 の 表 のようになる. 1 すべての 公 的 年 金 制 度 がこのような 段 階 を 経 るわけではないことに 注 意 する 必 要 がある. 2 実 際,199 年 から21 年 代 にかけて, 中 東 欧 の 移 行 経 済 国 における 賦 課 方 式 の 公 的 年 金 制 度 では, 保 険 料 が 支 出 に 不 足 し, 赤 字 分 の 補 填 を 国 家 予 算 に 頼 っている.

61 57 表 4.1 収 支 比 率 と 財 政 状 態 の 関 係 期 間 収 支 比 率 収 支 状 況 キャッシ ュフロー 積 立 金 (, ) (()< Œ()< () 正 増 加 (()= Œ()= () ゼロ 増 加 (, ) <(()<1 ()<Œ()<() 負 増 加 (()=1 Œ()=() 負 極 値 (, ) (()>1 Œ()>() ( ˆ()<) 負 減 少 財 政 状 況 保 険 料 は 支 出 を 上 回 り, 運 用 収 入 を 流 動 化 する 必 要 はない. 保 険 料 は 支 出 に 等 し い. 保 険 料 は 支 出 より 小 さ いが, 運 用 収 入 を 含 め ると 収 支 は 正 ( 黒 字 ). 保 険 料 と 運 用 収 入 は 支 出 に 等 しい. 収 支 はゼ ロである. 総 収 入 は 支 出 に 不 足. 収 支 は 負 ( 赤 字 )で, 積 立 金 は 減 少 する. 一 方,キャッシュフローと 積 立 金 の 関 係 は, 位 相 図 を 用 いて 記 述 することもできる. 積 立 金 の 運 用 利 回 り7は 時 間 によらず 一 定 と 仮 定 すると, 本 節 の 最 初 に 掲 げた(4.3) 式 と(4.4) 式 より, 積 立 金 の 時 間 発 展 を 記 述 する 次 の 差 分 方 程 式 が 得 られる: ˆ()= 1+7 ()+7 ˆ(). 図 4.3 仮 想 的 な 年 金 制 度 における 積 立 金 の 時 間 発 展 の 位 相 図 L 第 II 段 階 F 第 III 段 階 第 I 段 階 積 立 金 の 枯 渇 D ˆ 平 面 の 上 半 分 の 領 域 の 各 点 は, 年 金 制 度 の 財 政 状 態 を 表 すと 考 えられる. 図 の 曲 線 は

62 58 上 述 の 仮 想 的 な 年 金 制 度 の 財 政 状 態 の 時 間 発 展 を 表 す. 図 からわかるように, 上 半 平 面 は, 収 支 比 率 の 値 によって 三 つの 領 域 に 分 割 される. 第 Ⅰ 段 階 は とˆの 双 方 が 正 である 第 1 象 限 に 対 応 する. 第 Ⅱ 段 階 は 縦 軸 と 右 下 がりの 直 線 wとの 間 の 領 域 に 対 応 する.ここで, 直 線 w はそこで 積 立 金 が 極 値 をとる(すなわち, ˆ()=である) 点 の 全 体 であり, ˆ= で 与 えられる. 第 Ⅲ 段 階 は 上 半 平 面 で 直 線 wより 左 側 の 領 域 に 対 応 する. 4.2 長 期 的 収 支 均 衡 の 条 件 と 流 動 性 確 保 の 条 件 財 政 的 観 点 から 年 金 制 度 の 健 全 性 を 評 価 するためには, 二 つの 条 件 が 考 慮 されるべきである. 一 つは, 長 期 的 な 収 支 均 衡 (ソルベンシー)の 条 件 であり,もう 一 つは 給 付 支 払 いが 円 滑 に 行 われるための 収 入 における 流 動 性 確 保 の 条 件 である. 第 一 に, 年 金 制 度 の 長 期 的 収 支 均 衡 の 条 件 は, 次 のように 定 式 化 される. J9 ():+ˆ=J9Œ():. ここで ()は 将 来 保 険 料 収 入 の 推 計 値,ˆは 再 計 算 基 準 時 点 ( 年 初 )において 保 有 する 積 立 金,Œ()は 将 来 給 付 費 の 推 計 値 である.J9 :は 現 価 を 意 味 する.なお, 上 に 述 べた 長 期 的 収 支 均 衡 の 条 件 は, 次 の 条 件 と 同 値 であることに 注 意 せよ: lim Cˆ()=. ここでCは 割 引 率 である.なお,この 条 件 は, 有 限 均 衡 期 間 9,:の 場 合 には 最 終 年 度 末 の 積 立 金 がゼロになる,すなわちˆ()=という 条 件 に 同 値 である. 年 金 制 度 の 長 期 的 収 支 均 衡 の 条 件 を 検 証 するためには, 以 下 に 示 す 数 理 的 バランスシート ( 数 理 的 貸 借 対 照 表 )がしばしば 用 いられる. 表 4.2 年 金 制 度 の 数 理 的 バランスシート 資 産 負 債 積 立 金 : ˆ 給 付 現 価 : J9Œ():= Ä(), (DE) 保 険 料 現 価 : š() J9 ():= 数 理 的 収 支 : ˆ+J9Œ(): J9 ():, (DE)

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

損 益 計 算 書 自. 平 成 26 年 4 月 1 日 至. 平 成 27 年 3 月 31 日 科 目 内 訳 金 額 千 円 千 円 営 業 収 益 6,167,402 委 託 者 報 酬 4,328,295 運 用 受 託 報 酬 1,839,106 営 業 費 用 3,911,389 一

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者 とし 死 亡 保 険 金 及 び 満 期 保 険 金 のいずれも 会 社 を 受 取 人 とする 養 老 保 険 に 加 入 してい る 場 合 を 解 説 します 資 金 繰 りの 都

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

スライド 1

公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 について 厚 生 労 働 省 年 金 局 公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 ( 平 成 25 年 法 律 第 63 号 )の 概 要

公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 について 厚 生 労 働 省 年 金 局 公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 ( 平 成 25 年 法 律 第 63 号 )の 概 要

<95BD90AC825133944E93788C888E5A82CC8A54977620208FEE95F18CF68A4A97702E786C73>

平 成 23 年 度 決 算 の 概 要 学 校 法 人 京 都 成 安 学 園 はじめに 1 金 額 は 千 円 未 満 の 端 数 については 四 捨 五 入 し 全 て 千 円 単 位 で 表 記 しているため この 資 料 内 の 表 の 合 計 欄 の 金 額 や この 資 料 と 計 算 書 類 の 金 額 が 一 致 しない 場 合 があります 2 この 資 料 でいう 予 算 額 とは

平 成 23 年 度 決 算 の 概 要 学 校 法 人 京 都 成 安 学 園 はじめに 1 金 額 は 千 円 未 満 の 端 数 については 四 捨 五 入 し 全 て 千 円 単 位 で 表 記 しているため この 資 料 内 の 表 の 合 計 欄 の 金 額 や この 資 料 と 計 算 書 類 の 金 額 が 一 致 しない 場 合 があります 2 この 資 料 でいう 予 算 額 とは

1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越

中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越") 平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

<31352095DB8CAF97BF97A6955C2E786C73>

標 準 報 酬 月 額 等 級 表 ( 厚 生 年 金 ) 標 準 報 酬 報 酬 月 額 厚 生 年 金 保 険 料 厚 生 年 金 保 険 料 率 14.642% ( 平 成 18 年 9 月 ~ 平 成 19 年 8 月 ) 等 級 月 額 全 額 ( 円 ) 折 半 額 ( 円 ) 円 以 上 円 未 満 1 98,000 ~ 101,000 14,349.16 7,174.58 2 104,000

標 準 報 酬 月 額 等 級 表 ( 厚 生 年 金 ) 標 準 報 酬 報 酬 月 額 厚 生 年 金 保 険 料 厚 生 年 金 保 険 料 率 14.642% ( 平 成 18 年 9 月 ~ 平 成 19 年 8 月 ) 等 級 月 額 全 額 ( 円 ) 折 半 額 ( 円 ) 円 以 上 円 未 満 1 98,000 ~ 101,000 14,349.16 7,174.58 2 104,000

財政再計算結果_色変更.indd

私 たちの 共 済 年 金 財 政 再 計 算 結 果 と 新 保 険 料 率 について 組 合 員 の 皆 さまに これまでリーフレットなどでお 知 らせしてきましたように 本 年 は 組 合 員 の 皆 さまが 加 入 している 共 済 年 金 で5 年 に 一 度 の 財 政 再 計 算 を 行 う 年 になっています 去 る5 月 27 日 に 財 務 省 から 財 政 再 計 算 に 関

私 たちの 共 済 年 金 財 政 再 計 算 結 果 と 新 保 険 料 率 について 組 合 員 の 皆 さまに これまでリーフレットなどでお 知 らせしてきましたように 本 年 は 組 合 員 の 皆 さまが 加 入 している 共 済 年 金 で5 年 に 一 度 の 財 政 再 計 算 を 行 う 年 になっています 去 る5 月 27 日 に 財 務 省 から 財 政 再 計 算 に 関

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

経 常 収 支 差 引 額 等 の 状 況 平 成 26 年 度 予 算 早 期 集 計 平 成 25 年 度 予 算 対 前 年 度 比 較 経 常 収 支 差 引 額 3,689 億 円 4,597 億 円 908 億 円 減 少 赤 字 組 合 数 1,114 組 合 1,180 組 合 66

平 成 26 年 度 健 保 組 合 予 算 早 期 集 計 結 果 の 概 要 平 成 26 年 4 月 18 日 健 康 保 険 組 合 連 合 会 問 い 合 わせ 先 : 健 保 連 企 画 部 調 査 分 析 グループ :03-3403-0926 本 概 要 は 平 成 26 年 度 における 健 保 組 合 の 財 政 状 況 等 を 早 期 に 把 握 するため 26 年 度 予 算

平 成 26 年 度 健 保 組 合 予 算 早 期 集 計 結 果 の 概 要 平 成 26 年 4 月 18 日 健 康 保 険 組 合 連 合 会 問 い 合 わせ 先 : 健 保 連 企 画 部 調 査 分 析 グループ :03-3403-0926 本 概 要 は 平 成 26 年 度 における 健 保 組 合 の 財 政 状 況 等 を 早 期 に 把 握 するため 26 年 度 予 算

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

は 固 定 流 動 及 び 繰 延 に 区 分 することとし 減 価 償 却 を 行 うべき 固 定 の 取 得 又 は 改 良 に 充 てるための 補 助 金 等 の 交 付 を 受 けた 場 合 にお いては その 交 付 を 受 けた 金 額 に 相 当 する 額 を 長 期 前 受 金 とし

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

2 役 員 の 報 酬 等 の 支 給 状 況 平 成 27 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 役 名 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1

賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1") 独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

Microsoft Word - A04◆/P006-008.doc

Ⅰ 簡 易 生 命 表 の 概 要 生 命 表 とは 生 命 表 とは 一 定 期 間 ( 作 成 基 礎 期 間 )におけるある 集 団 の 死 亡 状 況 を 年 齢 の 関 数 ( 生 命 関 数 )として 表 したものである 生 命 関 数 の 中 で 最 も 広 く 使 われている 平 均 余 命 は ある 年 齢 の 者 が 当 該 期 間 での 死 亡 状 況 で 死 亡 していった

Ⅰ 簡 易 生 命 表 の 概 要 生 命 表 とは 生 命 表 とは 一 定 期 間 ( 作 成 基 礎 期 間 )におけるある 集 団 の 死 亡 状 況 を 年 齢 の 関 数 ( 生 命 関 数 )として 表 したものである 生 命 関 数 の 中 で 最 も 広 く 使 われている 平 均 余 命 は ある 年 齢 の 者 が 当 該 期 間 での 死 亡 状 況 で 死 亡 していった

弁護士報酬規定(抜粋)

") はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

平成16年年金制度改正 ~年金の昔・今・未来を考える~

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

Microsoft Word - ☆f.doc

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

Microsoft Word - 【溶け込み】【修正】第2章~第4章

第 4 章 金 要 件 と 金 額 1 ( 高 齢 になった 場 合 に 受 け 取 れる 金 ) 要 件 1 受 資 格 期 間 保 険 料 納 付 済 期 間 と 保 険 料 免 除 期 間 を 合 わせて25 以 上 あること (ただし 金 額 には 反 映 されないが 受 資 格 期 間 には 算 入 される 合 算 対 象 期 間 があります) 消 費 税 が 引 き 上 げられる 27

第 4 章 金 要 件 と 金 額 1 ( 高 齢 になった 場 合 に 受 け 取 れる 金 ) 要 件 1 受 資 格 期 間 保 険 料 納 付 済 期 間 と 保 険 料 免 除 期 間 を 合 わせて25 以 上 あること (ただし 金 額 には 反 映 されないが 受 資 格 期 間 には 算 入 される 合 算 対 象 期 間 があります) 消 費 税 が 引 き 上 げられる 27

https://www.online3.tdnet.info/onre/jsp/tdzz.download?uji.verb=

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

経 常 収 支 差 引 額 の 状 況 平 成 22 年 度 平 成 21 年 度 対 前 年 度 比 較 経 常 収 支 差 引 額 4,154 億 円 5,234 億 円 1,080 億 円 改 善 赤 字 組 合 の 赤 字 総 額 4,836 億 円 5,636 億 円 800 億 円 減

平 成 22 年 度 健 保 組 合 決 算 見 込 の 概 要 平 成 23 年 9 月 8 日 健 康 保 険 組 合 連 合 会 問 い 合 わせ 先 : 健 保 連 企 画 部 調 査 分 析 グループ :03-3403-0926 本 概 要 は 平 成 23 年 3 月 末 に 存 在 した 1,458 組 合 の 22 年 度 決 算 見 込 状 況 を 集 計 した 結 果 をまとめたものである

平 成 22 年 度 健 保 組 合 決 算 見 込 の 概 要 平 成 23 年 9 月 8 日 健 康 保 険 組 合 連 合 会 問 い 合 わせ 先 : 健 保 連 企 画 部 調 査 分 析 グループ :03-3403-0926 本 概 要 は 平 成 23 年 3 月 末 に 存 在 した 1,458 組 合 の 22 年 度 決 算 見 込 状 況 を 集 計 した 結 果 をまとめたものである

スライド 1

社 会 保 障 税 一 体 改 革 における 年 金 関 連 法 案 について 年 金 機 能 強 化 法 案 (3 月 30 日 提 出 ) 国 会 提 出 時 の 法 案 の 内 容 1 基 礎 年 金 国 庫 負 担 2 分 の1の 恒 久 化 2 受 給 資 格 期 間 の 短 縮 (25 年 10 年 ) 3 産 休 期 間 中 の 社 会 保 険 料 免 除 4 遺 族 基 礎 年 金

社 会 保 障 税 一 体 改 革 における 年 金 関 連 法 案 について 年 金 機 能 強 化 法 案 (3 月 30 日 提 出 ) 国 会 提 出 時 の 法 案 の 内 容 1 基 礎 年 金 国 庫 負 担 2 分 の1の 恒 久 化 2 受 給 資 格 期 間 の 短 縮 (25 年 10 年 ) 3 産 休 期 間 中 の 社 会 保 険 料 免 除 4 遺 族 基 礎 年 金

PowerPoint プレゼンテーション

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

損 益 計 算 書 ( 自 平 成 25 年 4 月 1 日 至 平 成 26 年 3 月 31 日 ) ( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ

( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

別 紙 第 号 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 議 案 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 を 次 のように 定 める 平 成 26 年 2 月 日 提 出 高 知 県 知 事 尾

付 議 第 3 号 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 議 案 に 係 る 意 見 聴 取 に 関 する 議 案 平 成 26 年 2 月 高 知 県 議 会 定 例 会 提 出 予 定 の 条 例 議 案 に 係 る 地 方 教 育 行 政 の 組 織 及 び 運 営 に 関 する 法 律 ( 昭 和 31 年 法 律 第 162 号 )

付 議 第 3 号 高 知 県 立 学 校 授 業 料 等 徴 収 条 例 の 一 部 を 改 正 する 条 例 議 案 に 係 る 意 見 聴 取 に 関 する 議 案 平 成 26 年 2 月 高 知 県 議 会 定 例 会 提 出 予 定 の 条 例 議 案 に 係 る 地 方 教 育 行 政 の 組 織 及 び 運 営 に 関 する 法 律 ( 昭 和 31 年 法 律 第 162 号 )

平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 公 益 目 的 事 業 科 目 公 1 公 2 公 3 公 4 法 人 会 計 合 計 共 通 小 計 苦 情 相 談 解 決 研 修 情 報 提 供 保 証 宅 建 取 引 健 全 育 成 Ⅰ. 一 般 正 味 財

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 検 討 を 進 めるものとする 平 成 19 年 法 案 をベースに 一 元 化 の 具 体 的 内 容 について 検 討 する 関 係 省 庁 間 で 調 整 の 上 平 成 24 年 通 常 国 会 への 法 案 提

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 財 務 省 主 計 局 給 与 共 済 課 長 調 査 主 任 土 谷 晃 浩 加 塩 雄 斗 1.はじめに ( 以 下 19 年 一 元 化 法 案 という )において 厚 退 職 給 付 ( 退 職 金 + 年 金 ( 事 業 主 分 ))の 官 民 均 衡 を 図 る 観 点 から 国 家 公 務 員 の 退 職 手

国 家 公 務 員 の 年 金 払 い 退 職 給 付 の 創 設 について 財 務 省 主 計 局 給 与 共 済 課 長 調 査 主 任 土 谷 晃 浩 加 塩 雄 斗 1.はじめに ( 以 下 19 年 一 元 化 法 案 という )において 厚 退 職 給 付 ( 退 職 金 + 年 金 ( 事 業 主 分 ))の 官 民 均 衡 を 図 る 観 点 から 国 家 公 務 員 の 退 職 手

Microsoft PowerPoint - 2010a1.ppt

21 年 度 秋 学 期 金 曜 4 限 財 政 学 2 個 人 所 得 課 第 2 回 担 当 : 石 川 達 哉 当 講 義 用 ホームページはhttp://www1.meijigakuin.ac.jp/~ishikawa 2-1. 家 計 の 経 済 的 選 択 行 動 と 課 の 全 体 像 公 共 サービス の 享 受 ( 譲 渡 所 得 課 ) 効 用 ( 経 済 的 な 充 足 ) 消

21 年 度 秋 学 期 金 曜 4 限 財 政 学 2 個 人 所 得 課 第 2 回 担 当 : 石 川 達 哉 当 講 義 用 ホームページはhttp://www1.meijigakuin.ac.jp/~ishikawa 2-1. 家 計 の 経 済 的 選 択 行 動 と 課 の 全 体 像 公 共 サービス の 享 受 ( 譲 渡 所 得 課 ) 効 用 ( 経 済 的 な 充 足 ) 消

スライド 1

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

資料2 年金制度等について(山下委員提出資料)

") 資 料 2 年 金 制 度 等 について 平 成 27 年 3 月 9 日 山 下 馨 日 本 私 立 学 校 振 興 共 済 事 業 団 理 事 公 的 年 金 制 度 の 仕 組 み 公 的 年 金 制 度 は 加 齢 などによる 稼 得 能 力 の 減 退 喪 失 に 備 えるための 社 会 保 険 ( 防 貧 機 能 ) 現 役 世 代 は 全 て 国 民 年 金 の 被 保 険 者 となり

資 料 2 年 金 制 度 等 について 平 成 27 年 3 月 9 日 山 下 馨 日 本 私 立 学 校 振 興 共 済 事 業 団 理 事 公 的 年 金 制 度 の 仕 組 み 公 的 年 金 制 度 は 加 齢 などによる 稼 得 能 力 の 減 退 喪 失 に 備 えるための 社 会 保 険 ( 防 貧 機 能 ) 現 役 世 代 は 全 て 国 民 年 金 の 被 保 険 者 となり

連結計算書

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

2 前 項 に 定 める 日 に 支 給 する 給 与 は 総 額 給 与 を12 分 割 した 額 ( 以 下 給 与 月 額 という ) 扶 養 手 当 住 居 手 当 通 勤 手 当 単 身 赴 任 手 当 寒 冷 地 手 当 及 び 業 績 手 当 並 びに 前 月 分 の 超 過 勤 務

扶 養 手 当 住 居 手 当 通 勤 手 当 単 身 赴 任 手 当 寒 冷 地 手 当 及 び 業 績 手 当 並 びに 前 月 分 の 超 過 勤 務") 定 年 制 職 員 ( 研 究 系 ) 給 与 規 程 ( 平 26 規 程 第 75 号 平 成 27 年 3 月 31 日 ) 第 1 章 総 則 ( 目 的 ) 第 1 条 この 規 程 は 国 立 研 究 開 発 法 人 海 洋 研 究 開 発 機 構 ( 以 下 機 構 とい う )の 定 年 制 職 員 ( 研 究 系 ) 就 業 規 程 ( 平 25 規 程 第 80 号 以 下 就

定 年 制 職 員 ( 研 究 系 ) 給 与 規 程 ( 平 26 規 程 第 75 号 平 成 27 年 3 月 31 日 ) 第 1 章 総 則 ( 目 的 ) 第 1 条 この 規 程 は 国 立 研 究 開 発 法 人 海 洋 研 究 開 発 機 構 ( 以 下 機 構 とい う )の 定 年 制 職 員 ( 研 究 系 ) 就 業 規 程 ( 平 25 規 程 第 80 号 以 下 就

定款

地 方 公 務 員 共 済 組 合 連 合 会 定 款 ( 昭 和 59 年 4 月 1 日 ) 変 更 昭 和 59 年 12 月 1 日 平 成 11 年 4 月 1 日 平 成 21 年 3 月 31 日 昭 和 60 年 3 月 31 日 平 成 12 年 5 月 12 日 平 成 21 年 8 月 7 日 昭 和 61 年 4 月 1 日 平 成 13 年 5 月 8 日 平 成 24 年

地 方 公 務 員 共 済 組 合 連 合 会 定 款 ( 昭 和 59 年 4 月 1 日 ) 変 更 昭 和 59 年 12 月 1 日 平 成 11 年 4 月 1 日 平 成 21 年 3 月 31 日 昭 和 60 年 3 月 31 日 平 成 12 年 5 月 12 日 平 成 21 年 8 月 7 日 昭 和 61 年 4 月 1 日 平 成 13 年 5 月 8 日 平 成 24 年

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の") 平 成 22 年 3 月 期 第 1 四 半 期 決 算 短 信 平 成 21 年 8 月 11 日 上 場 会 社 名 サンエツ 金 属 株 式 会 社 上 場 取 引 所 名 コード 番 号 5757 URL http://www.sanetu.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 釣 谷 宏 行 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 1 四 半 期 決 算 短 信 平 成 21 年 8 月 11 日 上 場 会 社 名 サンエツ 金 属 株 式 会 社 上 場 取 引 所 名 コード 番 号 5757 URL http://www.sanetu.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 釣 谷 宏 行 問 合 せ 先 責 任 者 ( 役 職 名 )

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

<4D6963726F736F667420506F776572506F696E74202D208CE38AFA8D8297EE8ED288E397C390A7937882CC8A549776816998568AE98EBA8DEC90AC816A2E707074>

第 1 回 社 会 保 障 審 議 会 後 期 高 齢 者 医 療 の 在 り 方 に 関 する 特 別 部 会 平 成 1 8 年 1 0 月 5 日 資 料 2-1 後 期 高 齢 者 医 療 制 度 の 概 要 現 行 の 医 療 保 険 制 度 の 基 本 構 造 老 人 保 健 制 度 75 歳 65 歳 国 保 老 人 保 健 制 度 退 職 者 医 療 制 度 75 歳 以 上 の 人

第 1 回 社 会 保 障 審 議 会 後 期 高 齢 者 医 療 の 在 り 方 に 関 する 特 別 部 会 平 成 1 8 年 1 0 月 5 日 資 料 2-1 後 期 高 齢 者 医 療 制 度 の 概 要 現 行 の 医 療 保 険 制 度 の 基 本 構 造 老 人 保 健 制 度 75 歳 65 歳 国 保 老 人 保 健 制 度 退 職 者 医 療 制 度 75 歳 以 上 の 人

退職手当とは

第 3 退 職 手 当 について 1 退 職 手 当 とは 退 職 手 当 は 教 職 員 が 退 職 ( 又 は 死 亡 )した 場 合 に その 者 又 は 遺 族 に 一 時 金 として 支 給 される 給 与 で 給 料 の 補 充 的 な 性 格 をもつ 他 の 手 当 とは 異 なり 勤 続 報 償 的 な 性 格 を 有 する 手 当 であ って その 取 扱 いは 教 職 員 及 び

第 3 退 職 手 当 について 1 退 職 手 当 とは 退 職 手 当 は 教 職 員 が 退 職 ( 又 は 死 亡 )した 場 合 に その 者 又 は 遺 族 に 一 時 金 として 支 給 される 給 与 で 給 料 の 補 充 的 な 性 格 をもつ 他 の 手 当 とは 異 なり 勤 続 報 償 的 な 性 格 を 有 する 手 当 であ って その 取 扱 いは 教 職 員 及 び

<485020208145944E8BE08F6D2082C682B5905690DD2E786C7378>

< 年 金 塾 > ( 年 金 判 例. 1/ ) 公 的 年 金 の 逸 失 利 益 性 (その-1) H.. 課 題 < 逸 失 利 益 > 1. 街 頭 相 談 会 ( 当 塾 の 主 催 や ) で 次 のような 質 問 があったとしたら 貴 方 は どう 答 えますか? < 想 定 質 問 > 年 金 受 給 中 のお 爺 さんが 横 断 歩 道 を 通 行 中 に 信 号 無 視 の 車

< 年 金 塾 > ( 年 金 判 例. 1/ ) 公 的 年 金 の 逸 失 利 益 性 (その-1) H.. 課 題 < 逸 失 利 益 > 1. 街 頭 相 談 会 ( 当 塾 の 主 催 や ) で 次 のような 質 問 があったとしたら 貴 方 は どう 答 えますか? < 想 定 質 問 > 年 金 受 給 中 のお 爺 さんが 横 断 歩 道 を 通 行 中 に 信 号 無 視 の 車

定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 累 計 期 間 の 業 績 は 売 上 高 につきましては 前 年 同 四 半 期 累 計 期 間 比 15.1% 減 少 の 454 億 27 百 万 円 となり

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

< F2D E633368D86816A89EF8C768E9696B18EE688B5>

独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 会 計 事 務 取 扱 規 則 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 規 則 第 36 号 制 定 平 成 16 年 4 月 1 日 一 部 改 正 平 成 17 年 2 月 23 日 一 部 改 正 平 成 18 年 2 月 28 日 一 部 改 正 平 成 19 年 3 月 30 日 一 部 改 正 平 成

独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 会 計 事 務 取 扱 規 則 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 規 則 第 36 号 制 定 平 成 16 年 4 月 1 日 一 部 改 正 平 成 17 年 2 月 23 日 一 部 改 正 平 成 18 年 2 月 28 日 一 部 改 正 平 成 19 年 3 月 30 日 一 部 改 正 平 成

目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資 産 変 動 計 算 書 6 連 結 資 金 収 支 計 算 書 7

平 成 22 年 度 高 山 市 貸 借 対 照 表 ( 連 結 ) 行 政 コスト 計 算 書 ( 連 結 ) 純 資 産 変 動 計 算 書 ( 連 結 ) 資 金 収 支 計 算 書 ( 連 結 ) 平 成 24 年 3 月 岐 阜 県 高 山 市 目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資

平 成 22 年 度 高 山 市 貸 借 対 照 表 ( 連 結 ) 行 政 コスト 計 算 書 ( 連 結 ) 純 資 産 変 動 計 算 書 ( 連 結 ) 資 金 収 支 計 算 書 ( 連 結 ) 平 成 24 年 3 月 岐 阜 県 高 山 市 目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資

平成25年度 独立行政法人日本学生支援機構の役職員の報酬・給与等について

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可 能 な 社 会 保 障 制 度 の 確 立 を 図 るための 改 革 の 推 進 に 関 する 法 律 に 基 づく 社 会 経 済 情

資 料 2-1 公 的 年 金 制 度 の 持 続 可 能 性 の 向 上 を 図 るための 国 民 年 金 法 等 の 一 部 を 改 正 する 法 律 案 の 概 要 厚 生 労 働 省 年 金 局 平 成 28 年 4 月 21 日 公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可

資 料 2-1 公 的 年 金 制 度 の 持 続 可 能 性 の 向 上 を 図 るための 国 民 年 金 法 等 の 一 部 を 改 正 する 法 律 案 の 概 要 厚 生 労 働 省 年 金 局 平 成 28 年 4 月 21 日 公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可

年 金 払 い 退 職 給 付 制 度 における 年 金 財 政 のイメージ 積 立 時 給 付 時 給 付 定 基 (1/2) で 年 金 を 基 準 利 率 で 付 利 給 付 定 基 ( 付 与 利 の ) 有 期 年 金 終 身 年 金 退 職 1 年 2 年 1 月 2 月 ( 終 了 )

で 年 金 を 基 準 利 率 で 付 利 給 付 定 基 ( 付 与 利 の ) 有 期 年 金 終 身 年 金 退 職 1 年 2 年 1 月 2 月 ( 終 了 )") 共 済 組 合 員 の 皆 さんへ 年 金 払 い 退 職 給 付 制 度 に 係 る 付 与 率 掛 金 率 等 について 昨 年 11 月 にも 組 合 員 の 皆 様 にお 知 らせしましたとおり 本 年 10 月 に 施 行 される 被 用 者 年 金 制 度 の 一 元 化 により これまでの 職 域 年 金 相 当 部 分 は 廃 止 され 新 たに 年 金 払 い 退 職 給 付 制

共 済 組 合 員 の 皆 さんへ 年 金 払 い 退 職 給 付 制 度 に 係 る 付 与 率 掛 金 率 等 について 昨 年 11 月 にも 組 合 員 の 皆 様 にお 知 らせしましたとおり 本 年 10 月 に 施 行 される 被 用 者 年 金 制 度 の 一 元 化 により これまでの 職 域 年 金 相 当 部 分 は 廃 止 され 新 たに 年 金 払 い 退 職 給 付 制

Microsoft PowerPoint - 総合型DB資料_県版基金説明用.pptx

全 国 建 設 企 業 年 金 基 金 ( 仮 称 )について 平 成 29 年 春 の 設 立 に 向 けて 準 備 を 進 めています 平 成 26 年 10 月 全 国 建 設 厚 生 年 金 基 金 ( 注 ) 現 時 点 における 制 度 の 大 枠 であり 詳 細 については 今 後 検 討 を 行 います 1. 全 国 建 設 企 業 年 金 基 金 ( 仮 称 )について 全 国 建

全 国 建 設 企 業 年 金 基 金 ( 仮 称 )について 平 成 29 年 春 の 設 立 に 向 けて 準 備 を 進 めています 平 成 26 年 10 月 全 国 建 設 厚 生 年 金 基 金 ( 注 ) 現 時 点 における 制 度 の 大 枠 であり 詳 細 については 今 後 検 討 を 行 います 1. 全 国 建 設 企 業 年 金 基 金 ( 仮 称 )について 全 国 建

6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-

2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-") テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

(2) 国 民 年 金 の 保 険 料 国 民 年 金 の 第 1 号 被 保 険 者 および 任 意 加 入 者 は, 保 険 料 を 納 めなければなりま せん また,より 高 い 老 齢 給 付 を 望 む 第 1 号 被 保 険 者 任 意 加 入 者 は, 希 望 により 付 加 保 険

国 民 年 金 の 保 険 料 国 民 年 金 の 第 1 号 被 保 険 者 および 任 意 加 入 者 は, 保 険 料 を 納 めなければなりま せん また,より 高 い 老 齢 給 付 を 望 む 第 1 号 被 保 険 者 任 意 加 入 者 は, 希 望 により 付 加 保 険") 1 国 民 年 金 事 業 の 概 要 国 民 年 金 制 度 は, 昭 和 34 年 の 発 足 以 来,50 年 以 上 の 歳 月 を 経 て, 平 成 26 年 3 月 末 には,2,750 万 人 の 被 保 険 者 ( 第 2 号 被 保 険 者 を 除 く)と3,140 万 人 の 受 給 者 を 擁 する 制 度 に 発 展 し, 国 民 の 中 に 広 く 定 着 しています 昭

1 国 民 年 金 事 業 の 概 要 国 民 年 金 制 度 は, 昭 和 34 年 の 発 足 以 来,50 年 以 上 の 歳 月 を 経 て, 平 成 26 年 3 月 末 には,2,750 万 人 の 被 保 険 者 ( 第 2 号 被 保 険 者 を 除 く)と3,140 万 人 の 受 給 者 を 擁 する 制 度 に 発 展 し, 国 民 の 中 に 広 く 定 着 しています 昭

不 動 産 所 得 の 赤 字 < 土 地 等 の 取 得 の 負 債 利 子 なら 300 万 500 万 不 動 産 所 得 の 赤 字 300 万 のうち 利 子 分 の500 万 は 通 算 できない = 赤 字 分 の300 万 は 全 額 通 算 できないことになる = 損 益 通 算

7. 損 益 通 算 繰 越 控 除 損 益 通 算 の 対 象 となる 損 失 原 則 不 動 産 所 得 事 業 所 得 山 林 所 得 譲 渡 所 得 に 生 じた 損 失 ( 赤 字 ) 一 定 の 順 序 によって 他 の 黒 字 の 所 得 から 控 除 して 相 殺 できる これら4つ 以 外 の 所 得 は 赤 字 でも 控 除 できない 例 外 損 益 通 算 できる 所 得 の

7. 損 益 通 算 繰 越 控 除 損 益 通 算 の 対 象 となる 損 失 原 則 不 動 産 所 得 事 業 所 得 山 林 所 得 譲 渡 所 得 に 生 じた 損 失 ( 赤 字 ) 一 定 の 順 序 によって 他 の 黒 字 の 所 得 から 控 除 して 相 殺 できる これら4つ 以 外 の 所 得 は 赤 字 でも 控 除 できない 例 外 損 益 通 算 できる 所 得 の

目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった 事 例 1 事 例 3 持 株 奨 励 金 を

を 報 酬 給 与 額 として 申 告 して いなかった 事 例 1 事 例 3 持 株 奨 励 金 を") 外 形 標 準 課 税 に 関 する 申 告 誤 り 事 例 ( 調 査 で 判 明 した 事 例 ) 平 成 28 年 3 月 福 井 県 税 事 務 所 目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった

外 形 標 準 課 税 に 関 する 申 告 誤 り 事 例 ( 調 査 で 判 明 した 事 例 ) 平 成 28 年 3 月 福 井 県 税 事 務 所 目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった

○

愛 知 県 都 市 職 員 共 済 組 合 職 員 の 育 児 休 業 等 に 関 する 規 則 ( 平 成 22 年 10 月 1 日 ) 平 成 22 年 規 則 第 9 号 改 正 平 成 22 年 11 月 30 日 規 則 第 11 号 愛 知 県 都 市 職 員 共 済 組 合 職 員 の 育 児 休 業 等 に 関 する 規 則 ( 平 成 10 年 愛 知 県 都 市 職 員 共 済

愛 知 県 都 市 職 員 共 済 組 合 職 員 の 育 児 休 業 等 に 関 する 規 則 ( 平 成 22 年 10 月 1 日 ) 平 成 22 年 規 則 第 9 号 改 正 平 成 22 年 11 月 30 日 規 則 第 11 号 愛 知 県 都 市 職 員 共 済 組 合 職 員 の 育 児 休 業 等 に 関 する 規 則 ( 平 成 10 年 愛 知 県 都 市 職 員 共 済