解説シリーズ:収益認識「「顧客との契約から生じる収益に関する論点の整理」及び「我が国の収益認識に関する研究報告(中間報告)」について」

|

|

|

- かずまさ あきます

- 7 years ago

- Views:

Transcription

1 顧 客 との 契 約 から 生 じる 収 益 に 関 する 論 点 の 整 理 及 び 我 が 国 の 収 益 認 識 に 関 する 研 究 報 告 ( 中 間 報 告 ) について 第 1 回 : 収 益 認 識 に 関 する 検 討 状 況 の 背 景 新 日 本 有 限 責 任 監 査 法 人 ナレッジセンター 公 認 会 計 士 井 澤 依 子 I.はじめに 平 成 20 年 12 月 に 国 際 会 計 基 準 審 議 会 (IASB)および 米 国 財 務 会 計 基 準 審 議 会 (FASB)から ディスカッション ペーパー 顧 客 との 契 約 における 収 益 認 識 についての 予 備 的 見 解 ( 以 下 DP)が 公 表 されたことを 契 機 として 企 業 会 計 基 準 委 員 会 (ASBJ)では 平 成 21 年 9 月 に 収 益 認 識 に 関 する 論 点 の 整 理 ( 以 下 平 成 21 年 論 点 整 理 )を 公 表 しました ASBJ では 平 成 21 年 論 点 整 理 に 対 して 寄 せられた 意 見 を 踏 まえ さらに 平 成 22 年 6 月 に IASB 及 び FASB か ら 公 表 された 公 開 草 案 顧 客 との 契 約 から 生 じる 収 益 ( 以 下 ED)で 提 案 されているモデル( 以 下 提 案 モデル) について 包 括 的 に 検 討 を 行 いました そこで 今 後 のわが 国 の 収 益 認 識 に 関 する 会 計 基 準 の 方 向 性 を 示 した 上 で 広 く 関 係 者 からの 意 見 を 募 集 することを 目 的 として 平 成 23 年 1 月 に 顧 客 との 契 約 から 生 じる 収 益 に 関 する 論 点 整 理 ( 以 下 本 論 点 整 理 )を 公 表 しました 本 稿 では 本 論 点 整 理 のうち IASB 及 び FASB の ED において 提 案 されている 収 益 認 識 モデルの 概 要 と ASBJ の 見 解 を 中 心 に 解 説 するとともに 平 成 21 年 7 月 に 日 本 公 認 会 計 士 協 会 から 公 表 された( 平 成 21 年 12 月 に 改 正 ) 会 計 制 度 委 員 会 研 究 報 告 第 13 号 我 が 国 の 収 益 認 識 に 関 する 研 究 報 告 ( 中 間 報 告 )-IAS 第 18 号 収 益 に 照 らした 考 察 - ( 以 下 研 究 報 告 )についても 解 説 します なお 文 中 の 意 見 に 係 る 部 分 は 筆 者 の 私 見 であることをお 断 りします 収 益 認 識 に 係 るこれまでの 公 表 物 本 稿 の 解 説 の 対 象 は 研 究 報 告 と 本 論 点 整 理 ( 網 掛 部 分 )になります II. 背 景 ( 収 益 認 識 に 関 する 検 討 状 況 ) 1.IASB と FASB との 共 同 プロジェクトにおける 検 討 状 況 IASB と FASB は 平 成 18 年 2 月 に 合 意 した 覚 書 (MOU)において 今 後 両 者 が 共 同 で 会 計 基 準 の 開 発 を 行 うこと によりコンバージェンスを 進 めることとしており 収 益 認 識 は MOU のアップデートで 新 たに 共 同 で 完 成 させるべき プロジェクトに 含 まれました 1

で 提 案 されているモデル( 以 下 提 案 モデル) について 包 括 的 に 検 討 を 行 いました そこで 今 後 のわが 国 の 収 益 認 識 に 関 する 会 計 基 準 の 方 向 性 を 示 した 上 で 広 く 関 係 者 からの 意 見 を 募 集 することを 目 的 として 平 成 23 年 1 月 に 顧 客 との 契 約 から 生 じる 収 益 に 関 する")

2 収 益 は 財 務 諸 表 における 極 めて 重 要 な 要 素 と 考 えられますが 国 際 財 務 報 告 基 準 (IFRS)および 米 国 会 計 基 準 のそれぞれに 問 題 点 があり 共 同 プロジェクトにおいては さまざまな 取 引 に 対 して 一 貫 して 適 用 可 能 な 単 一 の 収 益 認 識 モデルを 開 発 することを 目 的 としています IASB 及 び FASB は 平 成 20 年 12 月 に DP を 公 表 した 後 これに 対 して 寄 せられた 意 見 を 踏 まえてさらなる 検 討 を 行 い 平 成 22 年 6 月 に ED を 公 表 しています(ED の 詳 細 については 第 75 号 2010 年 6 月 IFRS outlook 増 刊 号 をご 参 照 ください) また ED については 平 成 22 年 10 月 22 日 までコメントを 募 集 しており その 後 平 成 23 年 の 年 末 までに 新 たな 会 計 基 準 を 公 表 する 予 定 とされています 現 行 IFRS 米 国 会 計 基 準 の 問 題 点 と 単 一 モデルの 開 発 2.わが 国 における 検 討 状 況 ASBJ においては このような 国 際 的 な 流 れを 踏 まえて 平 成 20 年 1 月 に 収 益 認 識 専 門 委 員 会 を 設 置 し IASB 及 び FASB の DP における 提 案 モデルの 検 討 を 行 い 提 案 モデルを 紹 介 するとともに これまでの 収 益 認 識 専 門 委 員 会 における 議 論 を 平 成 21 年 論 点 整 理 として 公 表 しました さらに IASB 及 び FASB が 平 成 22 年 6 月 に ED を 公 表 したことを 契 機 に 平 成 23 年 1 月 に 再 び 本 論 点 整 理 を 公 表 しています 一 方 日 本 公 認 会 計 士 協 会 からは 収 益 認 識 に 関 する 個 別 論 点 を 洗 い 出 し 具 体 的 な 会 計 処 理 および 開 示 全 般 について IAS 第 18 号 ( 以 下 IAS18) 収 益 に 照 らした 検 討 等 を 行 ってきた 成 果 として 平 成 21 年 7 月 に 研 究 報 告 が 公 表 されています( 平 成 21 年 12 月 に 改 正 ) 当 該 研 究 報 告 の 目 的 として 1わが 国 の 実 務 においては 依 然 として 収 益 認 識 に 関 して 不 適 切 な 会 計 処 理 がみられることから 実 現 主 義 の 二 つの 要 件 ( 財 貨 の 移 転 又 は 役 務 の 提 供 の 完 了 対 価 の 成 立 )をより 厳 格 に 解 釈 した 場 合 の 考 え 方 を 示 すこと 2IFRS の 任 意 適 用 強 制 適 用 の 流 れを 受 け IAS18 を 適 用 した 場 合 の 現 時 点 の 日 本 公 認 会 計 士 協 会 の 考 え 方 を 示 すことが 挙 げられて います 2

3 III. 本 稿 における 解 説 内 容 図 表 でまとめているとおり 日 本 公 認 会 計 士 協 会 の 研 究 報 告 ではわが 国 の 基 準 実 務 と 現 行 IFRS である IAS18 との 比 較 を 行 っており ASBJ の 本 論 点 整 理 では 将 来 の IFRS となる 提 案 モデルの 検 討 を 行 っています わが 国 では 平 成 22 年 3 月 期 から 一 部 企 業 について IFRS の 任 意 適 用 が 認 められたことから 任 意 適 用 を 検 討 している 会 社 にとってこの 研 究 報 告 は 非 常 に 有 用 なものといえます また 平 成 27 年 または 平 成 28 年 から 上 場 企 業 において IFRS が 強 制 適 用 される 可 能 性 があり その 場 合 は 将 来 の IFRS が 適 用 されることが 想 定 されます が ED においては 提 案 モデルを 適 用 しても 契 約 によっては( 例 えば 多 くの 小 売 取 引 ) 本 基 準 案 が(たとえあ るにしても)ほとんど 現 行 の 実 務 に 影 響 を 与 えないものがある としており やはり 研 究 報 告 が 参 考 になるものと 考 えられます 従 って 本 稿 においては まず 研 究 報 告 を 基 に 現 行 IFRS(IAS18)とわが 国 の 取 扱 いの 異 同 について 解 説 した 上 で 次 に 将 来 の IFRS となる 提 案 モデルについて 検 討 されている 本 論 点 整 理 について 解 説 を 行 うこととします 本 論 点 整 理 研 究 報 告 の 対 象 範 囲 3

とわが 国 の 取 扱 いの 異 同 について 解 説 した 上 で 次 に 将 来 の IFRS となる 提 案 モデルについて 検 討 されている 本 論 点 整 理 について 解 説 を 行 うこととします 本 論 点 整 理 研 究 報 告 の 対 象 範")

4 顧 客 との 契 約 から 生 じる 収 益 に 関 する 論 点 の 整 理 及 び 我 が 国 の 収 益 認 識 に 関 する 研 究 報 告 ( 中 間 報 告 ) について 第 2 回 : 研 究 報 告 1~ 収 益 の 表 示 方 法 収 益 の 測 定 ~ 新 日 本 有 限 責 任 監 査 法 人 ナレッジセンター 公 認 会 計 士 井 澤 依 子 IV. 日 本 公 認 会 計 士 協 会 による 研 究 報 告 の 概 要 1. 研 究 報 告 の 位 置 付 け 本 研 究 報 告 は あくまで 研 究 報 告 として 日 本 公 認 会 計 士 協 会 の 考 え 方 を 示 したものであり この 公 表 により 収 益 認 識 に 関 し これまでの 実 現 主 義 の 解 釈 の 下 で 認 められてきた 会 計 処 理 から 研 究 報 告 に 記 載 された 会 計 処 理 への 変 更 が 強 制 されることはありません このため 研 究 報 告 に 記 載 された 会 計 処 理 を 採 用 しても 会 計 基 準 等 の 改 正 に 伴 う 会 計 方 針 の 採 用 又 は 変 更 には 該 当 しません なお 研 究 報 告 に 記 載 された 会 計 処 理 を 任 意 で 新 たに 採 用 するに 当 たっては 以 下 の 二 つのケースが 考 えられ るとしています 会 計 方 針 の 変 更 に 当 たっては 適 時 性 が 求 められますが 研 究 報 告 の 公 表 が 背 景 の 一 つにな るのではないかとの 意 見 があります 2. 研 究 報 告 の 構 成 I 総 論 において 研 究 報 告 の 性 格 等 を 説 明 した 上 で わが 国 の 実 現 主 義 の 下 での 収 益 認 識 要 件 をより 厳 格 に 解 釈 した 場 合 の 考 え 方 と IAS18 とを 比 較 した 考 察 を 行 っています また II 付 録 においては 67 の 事 例 につい て IAS18 に 照 らした 具 体 的 な 考 察 等 を 行 っています 本 稿 では 総 論 の 概 要 と 付 録 の 一 部 についてご 紹 介 しま す 3. 収 益 認 識 要 件 の 関 係 わが 国 では 収 益 認 識 に 関 する 包 括 的 な 会 計 基 準 は 存 在 しませんが 企 業 会 計 原 則 において 収 益 の 認 識 は 実 現 主 義 によることが 示 されています 一 般 には 財 貨 の 移 転 又 は 役 務 の 提 供 の 完 了 とそれに 対 する 現 金 また は 現 金 等 価 物 その 他 の 資 産 の 取 得 による 対 価 の 成 立 の 二 つが 収 益 認 識 要 件 とされているものと 考 えられま す 一 方 IAS18 においては 具 体 的 な 収 益 認 識 の 要 件 が 物 品 の 販 売 役 務 の 提 供 企 業 資 産 の 第 三 者 による 利 用 の 三 つの 取 引 形 態 に 分 けて 定 められています 両 者 の 主 な 関 連 性 を 表 したのが 次 の 図 表 となりますが このように わが 国 における 実 現 主 義 の 考 え 方 と IAS18 が 定 める 収 益 認 識 の 要 件 との 間 には 本 質 的 な 相 違 はないと 考 えられるため 実 務 上 実 現 主 義 の 具 体 的 な 適 4

5 用 に 当 たっては IAS18 の 収 益 認 識 の 要 件 が 参 考 になると 考 えられます なお 研 究 報 告 では わが 国 の 実 現 主 義 の 考 え 方 のみでは IAS18 を 適 用 した 場 合 と 同 様 の 結 果 が 得 られるとは 限 らない 項 目 として 売 上 の 総 額 表 示 と 純 額 表 示 (Ⅳ4. 参 照 ) 複 合 取 引 (Ⅳ6. 参 照 )の 二 つを 挙 げています IV. 日 本 公 認 会 計 士 協 会 による 研 究 報 告 の 概 要 4. 収 益 の 表 示 方 法 ( 総 額 表 示 と 純 額 表 示 ) (1) 要 点 実 務 対 応 報 告 第 17 号 ソフトウェア 取 引 の 収 益 の 会 計 処 理 に 関 する 実 務 上 の 取 扱 い ( 平 成 18 年 3 月 30 日 ASBJ 公 表 ) (2) 事 例 商 社 の 収 益 の 表 示 方 法 (ケース 1) 商 社 は 国 内 外 の 企 業 間 取 引 の 中 で 情 報 提 供 事 務 代 行 決 済 代 行 および 信 用 補 完 などのさまざまな 機 能 を 発 揮 しているが 契 約 上 取 引 の 当 事 者 として 行 われる 取 引 と 代 理 人 として 行 われる 取 引 がある 商 社 にお いては 果 たした 役 割 を 総 量 で 表 すため 取 引 の 当 事 者 としての 取 引 だけではなく 代 理 人 としての 取 引 につ いても 総 額 で 収 益 を 表 示 している 場 合 が 少 なくない 5

商 社 は 国 内 外 の 企 業 間 取 引 の 中 で 情 報 提 供 事 務 代 行 決 済 代 行 および 信 用 補 完 などのさまざまな 機 能 を 発 揮 しているが 契 約 上 取 引 の 当 事 者 として 行 われる 取 引 と 代 理 人 として 行 われる 取 引 がある 商 社 にお いては 果 たした 役 割 を 総")

6 1 わが 国 の 実 現 主 義 の 下 での 収 益 認 識 要 件 をより 厳 格 に 解 釈 した 場 合 の 考 え 方 2 IAS18 を 適 用 した 場 合 の 現 時 点 における 日 本 公 認 会 計 士 協 会 における 考 え 方 ( 以 下 の 事 例 においても 同 様 ) リベートの 会 計 処 理 ( 販 売 費 および 一 般 管 理 費 処 理 の 適 否 )(ケース 3) わが 国 の 商 取 引 において メーカーや 卸 売 業 を 営 む 企 業 等 が 期 間 量 および 金 額 などさまざまな 契 約 条 件 ( 算 定 根 拠 )により 顧 客 に 対 してリベートを 支 払 うことがある このような 取 引 において リベートを 売 上 高 から 控 除 している 場 合 と 販 売 費 および 一 般 管 理 費 として 処 理 して いる 場 合 がある 6

7 (3) 収 益 の 総 額 表 示 と 純 額 表 示 に 関 する 指 針 企 業 が 本 人 として 行 為 を 行 っているのか( 総 額 表 示 ) 代 理 人 として 行 為 を 行 っているのか( 純 額 表 示 )の 判 断 指 針 は IAS18 の 付 録 第 21 項 で 示 されています その 中 で 企 業 が 財 貨 の 移 転 または 役 務 の 提 供 に 関 する 重 要 なリスクと 経 済 価 値 にさらされている 場 合 には 本 人 として 行 為 を 行 っており そうでない 場 合 は 代 理 人 として 行 為 を 行 っているものとしています 5. 収 益 の 測 定 (1) 要 点 7

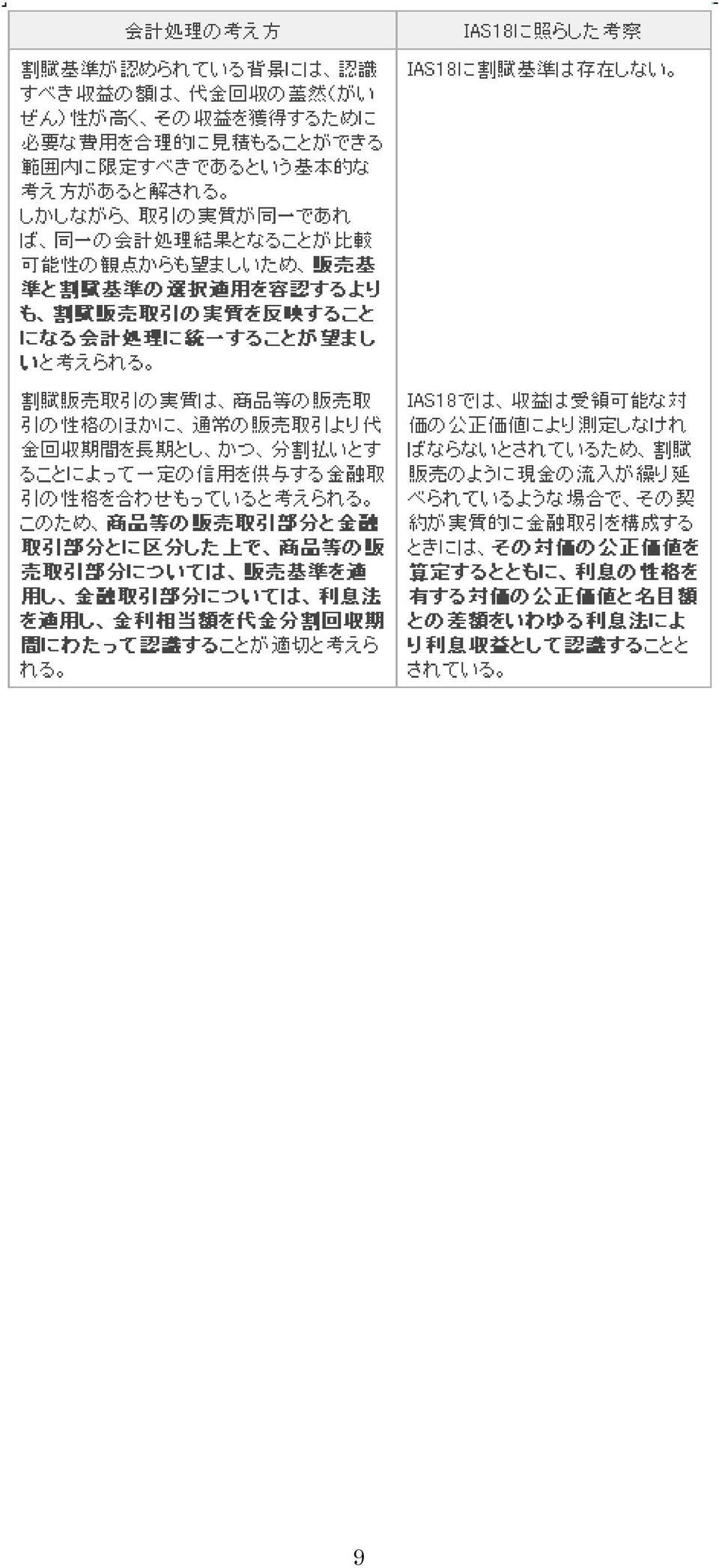

8 (2) 事 例 割 賦 販 売 の 会 計 処 理 (ケース 6) わが 国 では いわゆる 割 賦 販 売 の 会 計 処 理 として 販 売 基 準 により 商 品 等 を 引 き 渡 した 日 をもって 売 上 収 益 の 実 現 の 日 としている 場 合 と 割 賦 基 準 により 割 賦 代 金 の 回 収 期 限 の 到 来 の 日 または 入 金 の 日 をもって 売 上 収 益 の 実 現 の 日 としている 場 合 がある また 販 売 基 準 の 場 合 でも 契 約 上 販 売 代 価 と 賦 払 期 間 中 の 利 息 に 相 当 する 金 額 とが 明 確 かつ 合 理 的 に 区 分 されているときは 割 賦 販 売 の 金 利 的 な 要 素 を 考 慮 し 商 品 等 を 引 き 渡 した 時 点 で 収 益 を 販 売 代 価 で 測 定 し 賦 払 期 間 に 対 応 して 利 息 相 当 額 を 収 益 として 認 識 する 実 務 と 割 賦 販 売 の 金 利 的 な 要 素 を 考 慮 せず に 商 品 等 を 引 き 渡 した 時 点 で 収 益 を 現 金 回 収 総 額 で 測 定 する 実 務 がある 8

9 9

10 顧 客 との 契 約 から 生 じる 収 益 に 関 する 論 点 の 整 理 及 び 我 が 国 の 収 益 認 識 に 関 する 研 究 報 告 ( 中 間 報 告 ) について 第 3 回 : 研 究 報 告 2~ 取 引 の 識 別 物 品 の 販 売 労 務 の 提 供 その 他 ~ 新 日 本 有 限 責 任 監 査 法 人 ナレッジセンター 公 認 会 計 士 井 澤 依 子 IV. 日 本 公 認 会 計 士 協 会 による 研 究 報 告 の 概 要 6. 取 引 の 識 別 ( 複 合 取 引 ) (1) 要 点 企 業 会 計 基 準 第 15 号 工 事 契 約 に 関 する 会 計 基 準 ( 平 成 19 年 12 月 27 日 ASBJ 公 表 ) (2) 事 例 機 械 の 販 売 契 約 と 保 守 サービス 契 約 との 複 合 契 約 に 係 る 会 計 処 理 (ケース 9) 標 準 型 の 機 械 の 販 売 契 約 と 保 守 サービス 契 約 ( 役 務 提 供 契 約 )とを 一 体 で 契 約 するが 顧 客 との 間 で 機 械 の 販 売 代 金 と 保 守 サービス 料 の 内 訳 は 明 らかにされていないことがある このような 取 引 において 機 械 の 販 売 代 金 と 保 守 サービス 料 との 金 額 を 合 理 的 に 区 分 または 配 分 できる 場 合 には それらの 区 分 または 配 分 金 額 を 基 礎 に 契 約 上 の 引 渡 条 件 に 従 って 機 械 の 販 売 については 納 入 時 点 で 保 守 サービスについてはその 履 行 に 応 じてそれぞれ 収 益 を 認 識 している 場 合 がある 10

とを 一 体 で 契 約 するが 顧 客 との 間 で 機 械 の 販 売 代 金 と 保 守 サービス 料 の 内 訳 は 明 らかにされていないことがある このような 取 引 において 機 械 の 販 売 代 金 と 保 守 サービス 料 との 金 額 を 合 理 的 に 区 分 または 配 分 できる 場 合 には")

11 ポイント 引 当 金 に 係 る 会 計 処 理 (ケース 11) 小 売 業 の 中 には 売 上 金 額 が 一 定 額 以 上 の 顧 客 に 対 して 永 久 ポイントを 付 与 し 顧 客 はそのポイントを 商 品 と 交 換 することができるというポイント 制 度 を 採 用 している 場 合 がある わが 国 では ポイントと 交 換 される 商 品 または 役 務 に 対 応 するコストを 販 売 費 および 一 般 管 理 費 として 見 積 も り 負 債 計 上 している 実 務 が 多 いと 考 えられる 11

12 IFRIC13 カスタマー ロイヤルティー プログラムの 会 計 処 理 を 定 めた 解 釈 指 針 カスタマー ロイヤルティー プログラムとは 顧 客 が 商 品 または 役 務 を 購 入 した 場 合 に 企 業 は 売 上 取 引 の 一 環 として 顧 客 に 対 して 一 定 のポイントを 付 与 し 顧 客 が 一 定 の 条 件 を 満 たすことを 条 件 に そのポイントと 交 換 に 商 品 または 役 務 を 無 料 または 割 引 額 で 購 入 できるようにすることにより 企 業 が 自 社 の 商 品 または 役 務 を 購 入 するよう 顧 客 に 対 してインセンティブを 与 えるために 利 用 するプロ グラムのこと 7. 物 品 の 販 売 (1) 要 点 12

13 (2) 事 例 返 品 の 可 能 性 がある 取 引 形 態 の 場 合 の 会 計 処 理 (ケース 17) 音 楽 用 ソフト 等 の 制 作 販 売 を 行 うレコード 会 社 等 は 音 楽 用 ソフト 等 をレコード 販 売 店 等 に 販 売 するが 後 日 レコード 販 売 店 等 から 音 楽 用 ソフト 等 の 返 品 を 当 初 の 販 売 価 格 で 受 け 入 れる 慣 行 がある 予 想 される 返 品 の 額 は 過 去 の 実 績 等 から 合 理 的 に 見 積 もることができる このような 取 引 において 販 売 当 初 の 時 点 ですべての 音 楽 用 ソフト 等 について 売 上 計 上 し 将 来 の 返 品 に 対 応 する 売 上 総 利 益 相 当 額 を 返 品 調 整 引 当 金 として 計 上 している 実 務 が 多 い 13

14 直 送 取 引 (ケース 28) 企 業 は 顧 客 からの 注 文 に 基 づき 継 続 的 に 一 般 消 費 財 等 の 量 産 品 をメーカーである 仕 入 先 から 顧 客 へ 直 送 する 取 引 を 担 っている このような 取 引 において 仕 入 先 の 出 荷 日 で 収 益 を 認 識 している 場 合 と 顧 客 への 引 渡 日 で 収 益 を 認 識 して いる 場 合 がある 8. 役 務 の 提 供 (1) 要 点 14

15 役 務 の 提 供 の 完 了 要 件 をより 厳 格 に 解 釈 すると 受 領 した 対 価 に 対 応 する 役 務 の 内 容 条 件 の 識 別 が 必 ずしも 十 分 ではない 場 合 もあると 考 えられ その 場 合 には IAS18 と 相 違 が 生 ずるも のと 考 えられる (2) 事 例 人 材 紹 介 コンサルティング 業 務 (ケース 45) 人 材 紹 介 コンサルティング 会 社 においては 契 約 書 上 報 酬 が A 顧 客 企 業 と 自 社 で 人 材 紹 介 サービス 提 供 契 約 を 締 結 した 時 点 B 候 補 者 の 顧 客 企 業 への 紹 介 時 点 C 候 補 者 の 顧 客 企 業 への 内 定 時 点 の 三 つの 段 階 に おいて 支 払 われるものとされている 場 合 がある このような 取 引 において C が 完 了 した 時 点 ですべての 収 益 を 認 識 している 場 合 と A から C の 各 段 階 におい て 対 応 するそれぞれの 報 酬 を 収 益 として 認 識 している 場 合 がある 15

16 9. 企 業 資 産 の 第 三 者 の 利 用 ( 受 取 ロイヤルティーなど) (1) 要 点 受 取 ロイヤルティーの 収 益 認 識 に 当 たっては 特 に 権 利 義 務 関 係 を 勘 案 して 財 貨 の 移 転 又 は 役 務 の 提 供 の 完 了 要 件 に 照 らして 判 断 することになる 当 該 要 件 をより 厳 格 に 解 釈 すると 受 領 した 対 価 に 対 応 する 契 約 の 内 容 条 件 の 識 別 が 必 ずしも 十 分 ではない 場 合 もあると 考 えられ そ の 場 合 には IAS18 と 相 違 が 生 ずるものと 考 えられる (2) 事 例 前 受 使 用 許 諾 料 およびロイヤルティー 1 返 還 不 要 の 使 用 許 諾 料 またはロイヤルティーが 入 金 されたが 重 要 な 履 行 義 務 を 負 っている 場 合 (その 1)(ケース 65) ライセンス 契 約 に 基 づき レコード 原 盤 映 画 フィルムなどの 作 品 完 成 前 に 使 用 許 諾 者 ( 売 手 )は 使 用 許 諾 を 16

(ケース 65) ライセンス 契 約 に 基 づき レコード 原 盤 映 画 フィルムなどの 作 品 完 成 前 に 使 用 許 諾 者 ( 売 手 )は 使 用 許 諾")

17 受 ける 者 から 返 還 不 要 の 使 用 許 諾 料 またはロイヤルティー( 固 定 額 )を 前 受 けすることがある 権 利 許 諾 者 は その 権 利 許 諾 時 点 において ライセンスの 前 提 となる 作 品 を 完 成 させる 重 要 な 義 務 が 存 在 する なお 権 利 許 諾 者 は 作 品 を 完 成 させ 使 用 権 取 得 者 にマスターを 引 き 渡 す 以 外 には 重 要 な 履 行 義 務 は 存 在 しない このような 取 引 において 使 用 許 諾 料 またはロイヤルティーの 入 金 時 に 収 益 を 認 識 している 場 合 と 重 要 な 義 務 を 履 行 した 時 点 で 収 益 を 認 識 している 場 合 がある 17

18 顧 客 との 契 約 から 生 じる 収 益 に 関 する 論 点 の 整 理 及 び 我 が 国 の 収 益 認 識 に 関 する 研 究 報 告 ( 中 間 報 告 ) について 第 4 回 : 本 論 点 整 理 で 取 り 上 げている 収 益 認 識 のモデル 新 日 本 有 限 責 任 監 査 法 人 ナレッジセンター 公 認 会 計 士 井 澤 依 子 V. 提 案 モデルの 概 要 1. 現 行 実 務 への 影 響 I.はじめに で 記 載 したとおり ASBJ では 平 成 22 年 6 月 に IASB 及 び FASB から 公 表 された ED について 包 括 的 に 検 討 を 行 い 今 後 のわが 国 の 収 益 認 識 に 関 する 会 計 基 準 の 方 向 性 を 示 した 上 で 広 く 関 係 者 からの 意 見 を 募 集 することを 目 的 として 平 成 23 年 1 月 に 本 論 点 整 理 を 公 表 しました 本 論 点 整 理 (8 項 )においては 現 行 実 務 に 影 響 を 与 えると 考 えられる 点 として 以 下 1~11の 11 項 目 が 例 示 列 挙 されています このうち IASB 及 び FASB の ED(IN25 項 )においても 現 行 実 務 と 異 なる 点 として 取 り 上 げられて いるのは ~11の 7 項 目 であり 本 稿 ではそのうち 一 般 的 に 重 要 な 論 点 と 考 えられる1 財 又 は サービスの 移 転 からのみ 収 益 を 認 識 する 2 複 数 要 素 契 約 ( 別 個 の 履 行 義 務 の 識 別 ) 8 回 収 可 能 性 ( 信 用 リ スク)の 収 益 への 反 映 9 取 引 価 格 の 算 定 に 当 たっての 見 積 りの 使 用 の 4 項 目 について 解 説 を 行 います なお 本 論 点 整 理 においてのみ 列 挙 されている 項 目 (3~5 7)のほとんどは 現 行 IFRS と 提 案 モデルに 基 づ く 取 扱 いにさほど 大 きな 相 違 はなく わが 国 の 会 計 基 準 と 現 行 IFRS との 相 違 による 影 響 が 大 きい 項 目 と 考 えら れます 3 総 額 表 示 と 純 額 表 示 5カスタマー ロイヤルティー プログラム 7 返 品 権 付 きの 製 品 の 販 売 につい ては 本 稿 第 2 回 ~ 第 4 回 の 解 説 で 日 本 公 認 会 計 士 協 会 の 研 究 報 告 を 紹 介 していますのでご 覧 ください(なお 研 究 報 告 は 現 行 IAS18 号 に 係 る 解 説 のため 提 案 モデルとは 必 ずしも 同 一 ではない 点 についてご 留 意 くださ い) 現 行 実 務 に 影 響 を 与 える 論 点 18

においては 現 行 実 務 に 影 響 を 与 えると 考 えられる 点 として 以 下 1~11の 11 項 目 が 例 示 列 挙 されています このうち IASB 及 び FASB の ED(IN25 項 )においても 現 行 実 務 と 異 なる 点 として 取 り 上 げられて いるのは 1 2 6 8~11の 7")

19 太 文 字 (1289)は 本 稿 において 取 り 上 げる 四 つの 論 点 です 19

20 2. 提 案 モデルの 概 要 提 案 モデルにおいては 収 益 認 識 は 以 下 のとおり 五 つのステップで 検 討 されるとしています 本 稿 において 取 り 上 げる 四 つの 論 点 については 1 財 又 はサービスの 移 転 からのみ 収 益 を 認 識 する は Step5 に 2 複 数 要 素 契 約 ( 別 個 の 履 行 義 務 の 識 別 ) は Step2 に 8 回 収 可 能 性 ( 信 用 リスク)の 収 益 への 反 映 及 び 9 取 引 価 格 の 算 定 に 当 たっての 見 積 りの 使 用 は Step3 に 関 連 しています 20

21 顧 客 との 契 約 から 生 じる 収 益 に 関 する 論 点 の 整 理 及 び 我 が 国 の 収 益 認 識 に 関 する 研 究 報 告 ( 中 間 報 告 ) について 第 5 回 : 収 益 認 識 のモデルにおける 個 別 論 点 新 日 本 有 限 責 任 監 査 法 人 ナレッジセンター 公 認 会 計 士 井 澤 依 子 VI. 個 別 論 点 の 解 説 1. 論 点 1 財 又 はサービスの 移 転 からのみ 収 益 を 認 識 する について a. 提 案 モデルの 概 要 <ポイント> 財 又 はサービスは 顧 客 が 財 又 はサービスに 対 する 支 配 を 獲 得 したとき すなわち 財 又 はサービス の 使 用 を 指 図 し 当 該 財 又 はサービスから 便 益 を 享 受 する 能 力 を 有 する 場 合 に 顧 客 に 移 転 する 顧 客 が 財 又 はサービスの 支 配 を 獲 得 している 指 標 には 次 のものが 含 まれるが これらの 指 標 はいず れも 単 独 で 顧 客 が 財 又 はサービスの 支 配 を 獲 得 したかどうかを 決 定 するものではなく また 一 部 の 指 標 は 特 定 の 契 約 と 関 連 性 がない 場 合 がある( 例 えば 物 理 的 な 占 有 (3) 及 び 法 的 所 有 権 (2) は サービスには 関 連 しない) 顧 客 が 財 又 はサービスの 支 配 を 獲 得 している 指 標 工 事 契 約 に 関 して 約 束 した 財 又 はサービスを 建 設 中 に 受 け 取 る 場 合 すなわち 資 産 が 製 作 製 造 又 は 建 設 されるにつれて 顧 客 が 仕 掛 品 に 対 する 支 配 を 獲 得 する 場 合 には 連 続 的 な 移 転 と 判 断 され 作 業 が 完 成 するまで 顧 客 が 財 又 はサービスを 受 け 取 らない 場 合 には 企 業 は 完 成 時 まで 収 益 を 認 識 しないこととなる 顧 客 への 連 続 的 な 財 又 はサービスの 移 転 を 描 写 するための 適 切 な 収 益 認 識 の 方 法 には 次 の 方 法 が 含 まれる 連 続 的 な 移 転 における 収 益 認 識 方 法 21

22 b. 提 案 モデルに 係 る 設 例 検 討 過 程 22

23 c.わが 国 の 基 準 の 今 後 の 方 向 性 (ASBJ の 見 解 ) 顧 客 が 財 又 はサービスの 支 配 を 獲 得 した 時 点 で 収 益 認 識 を 行 うことにより 財 又 はサービスの 移 転 を 忠 実 に 描 写 することができると 考 えられるため わが 国 においても 支 配 の 移 転 に 着 目 して 収 益 認 識 を 行 うという 考 え 方 を 取 り 入 れていくことが 適 当 であると 考 えられる なお 実 態 に 応 じた 判 断 が 行 われるよう 支 配 の 考 え 方 や 指 標 について 引 き 続 き 検 討 を 行 う 必 要 があ ると 考 えられる また 一 時 的 な 移 転 の 場 合 と 連 続 的 な 移 転 の 場 合 の 考 え 方 や 指 標 が 区 別 されていな いため それぞれの 場 合 の 考 え 方 や 指 標 を 検 討 することが 考 えられる 2. 論 点 2 複 数 要 素 契 約 ( 別 個 の 履 行 義 務 の 識 別 ) について a. 提 案 モデルの 概 要 <ポイント> 収 益 の 認 識 単 位 は 契 約 における 履 行 義 務 ( 財 又 はサービスを 顧 客 に 移 転 するという 当 該 顧 客 との 契 約 における 強 制 可 能 な 約 束 )である 企 業 が 複 数 の 財 又 はサービスを 移 転 することを 約 束 している 場 合 は 財 又 はサービスが 区 別 できると きのみ 約 束 した 財 又 はサービスのそれぞれを 別 個 の 履 行 義 務 として 会 計 処 理 しなければならない 企 業 が 複 数 の 約 束 した 財 又 はサービスを 同 時 に 顧 客 に 移 転 する 場 合 において これらの 履 行 義 務 を 一 緒 に 会 計 処 理 しても 収 益 認 識 の 金 額 と 時 期 がこれらの 履 行 義 務 を 別 個 に 会 計 処 理 したときと 同 じ 結 果 になる 場 合 は 別 個 の 履 行 義 務 として 会 計 処 理 する 必 要 はない 財 又 はサービスが 区 別 できる 場 合 23

24 b. 提 案 モデルに 係 る 設 例 c.わが 国 の 基 準 の 今 後 の 方 向 性 (ASBJ の 見 解 ) わが 国 の 現 行 実 務 では ソフトウェア 取 引 に 関 する 特 定 の 複 合 取 引 以 外 については 契 約 を 収 益 認 識 の 単 位 とすることが 一 般 的 であるが 提 案 モデルでは 契 約 に 含 まれる 履 行 義 務 単 位 で 収 益 認 識 を 行 うこととなる わが 国 においても 財 又 はサービスが 区 別 できる 場 合 には 識 別 された 別 個 の 履 行 義 務 を 収 益 認 識 の 単 位 として 検 討 していくことが 適 当 であるが 財 又 はサービスが 区 別 できる 場 合 のガイダンスは 顧 客 への 財 又 はサービスの 移 転 を 忠 実 に 描 写 する 方 法 であるとともに 実 務 上 可 能 な 方 法 で 行 われるよう 引 き 続 き 明 確 化 の 検 討 が 必 要 である 3. 論 点 8 回 収 可 能 性 ( 信 用 リスク)の 収 益 への 反 映 について a. 提 案 モデルの 概 要 <ポイント> 取 引 価 格 の 算 定 に 当 たり 企 業 は 約 束 した 対 価 の 金 額 を 顧 客 の 信 用 リスクを 反 映 するように 減 額 し なければならない 従 って 履 行 義 務 を 充 足 した 時 に 企 業 は 受 け 取 ると 見 込 まれる 対 価 を 確 率 で 加 重 平 均 した 金 額 で 収 益 を 認 識 する 企 業 が 対 価 に 対 する 無 条 件 の 権 利 (すなわち 受 取 債 権 )を 取 得 し た 後 は 当 該 対 価 への 権 利 に 係 る 信 用 リスクの 評 価 の 変 動 による 影 響 は 収 益 以 外 の 損 益 として 認 識 する IASB 及 び FASB の ED では 多 くの 契 約 については 顧 客 の 信 用 リスクの 影 響 に 重 要 性 がないので 企 業 は 約 束 した 対 価 の 全 額 を 回 収 すると 予 測 することになる( 約 束 した 対 価 で 収 益 認 識 する)としてい 24

25 る b. 提 案 モデルに 係 る 設 例 c.わが 国 の 基 準 の 今 後 の 方 向 性 (ASBJ の 見 解 ) 提 案 モデルでは 信 用 リスクの 影 響 を 取 引 価 格 に 反 映 する( 収 益 を 減 額 する)としているが 契 約 に 重 要 な 財 務 要 素 が 含 まれる 場 合 を 除 き 収 益 は 約 束 した 対 価 で 認 識 し( 収 益 を 減 額 せず) 信 用 リスクの 影 響 は 収 益 とは 別 の 損 益 ( 貸 倒 引 当 金 繰 入 額 )として 認 識 することが 適 当 であると 考 えられる 現 行 のわが 国 の 実 務 では 商 品 の 割 賦 販 売 について 原 則 的 な 商 品 などの 引 渡 時 に 収 益 認 識 を 行 う 方 法 のほかに 割 賦 金 の 回 収 期 限 到 来 時 や 入 金 時 に 収 益 認 識 を 行 う 方 法 も 認 められている しかし 現 行 の 国 際 的 な 会 計 基 準 や 提 案 モデルではこのような 取 扱 いは 認 められていないため 本 論 点 整 理 の 認 識 及 び 測 定 の 原 則 に 基 づき 収 益 を 認 識 する 方 向 で 検 討 を 行 うことが 考 えられる 4. 論 点 9 取 引 価 格 の 算 定 に 当 たっての 見 積 りの 使 用 について a. 提 案 モデルの 概 要 <ポイント> 25

26 顧 客 が 固 定 額 の 対 価 を 支 払 うことを 約 束 し その 支 払 いが 約 束 した 財 又 はサービスの 移 転 と 同 時 又 は ほぼ 同 時 に 発 生 する 場 合 取 引 価 格 は 約 束 された 固 定 額 となる 一 方 割 引 リベート 返 金 クレジット インセンティブ 業 績 ボーナス/ペナルティー 偶 発 事 象 値 引 き 顧 客 の 信 用 リスク 又 はその 他 の 類 似 の 要 因 により 対 価 の 金 額 が 変 動 する 場 合 には 取 引 価 格 は 財 又 はサービスの 移 転 と 交 換 に 企 業 が 顧 客 から 受 け 取 ると 見 込 まれる 対 価 を 確 率 で 加 重 平 均 し た 金 額 を 反 映 したものとなる 企 業 は 取 引 価 格 を 合 理 的 に 見 積 ることができる 場 合 にのみ 履 行 義 務 を 充 足 した 時 に 収 益 を 認 識 し なければならない 取 引 価 格 を 合 理 的 に 見 積 ることができない 場 合 には 状 況 が 変 化 して 取 引 価 格 を 合 理 的 に 見 積 ることができるようになったときに 充 足 済 みの 履 行 義 務 について 収 益 を 認 識 しなければ ならない b. 提 案 モデルに 係 る 設 例 26

27 c.わが 国 の 基 準 の 今 後 の 方 向 性 (ASBJ の 見 解 ) わが 国 においても 取 引 価 格 ( 顧 客 と 約 束 した 対 価 ではなく 顧 客 から 受 け 取 ると 見 込 まれる 対 価 の 金 額 )に 基 づき 収 益 認 識 を 行 うという 基 本 的 な 考 え 方 については 国 際 的 な 会 計 基 準 とほぼ 同 様 であると 考 えられる 対 価 の 金 額 が 変 動 する 場 合 企 業 は 取 引 価 格 を 合 理 的 に 見 積 れる 場 合 にのみ 履 行 義 務 の 充 足 から 収 益 を 認 識 することは 適 当 であると 考 えられる しかし 生 じ 得 る 対 価 の 金 額 を 確 率 加 重 した 見 積 りは 契 約 に 従 って 生 じ 得 る 結 果 ではない 取 引 価 格 になる 場 合 があると 考 えられるため 全 ての 状 況 において 確 率 加 重 した 金 額 で 測 定 するかどうかに ついては 検 討 を 行 う 必 要 があると 考 えられる 27

は 固 定 流 動 及 び 繰 延 に 区 分 することとし 減 価 償 却 を 行 うべき 固 定 の 取 得 又 は 改 良 に 充 てるための 補 助 金 等 の 交 付 を 受 けた 場 合 にお いては その 交 付 を 受 けた 金 額 に 相 当 する 額 を 長 期 前 受 金 とし

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

https://www.online3.tdnet.info/onre/jsp/tdzz.download?uji.verb=

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

2 役 員 の 報 酬 等 の 支 給 状 況 平 成 27 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 役 名 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1

賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1") 独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

( 質 問 5)[ 論 点 2-2] 履 行 義 務 の 充 足 支 配 の 考 え 方 及 び 顧 客 が 財 又 はサービスの 支 配 を 獲 得 している 指 標 は 実 態 に 応 じた 判 断 を 行 うために 十 分 であると 考 えますか 不 十 分 であるとすれば どのような 考 え

![( 質 問 5)[ 論 点 2-2] 履 行 義 務 の 充 足 支 配 の 考 え 方 及 び 顧 客 が 財 又 はサービスの 支 配 を 獲 得 している 指 標 は 実 態 に 応 じた 判 断 を 行 うために 十 分 であると 考 えますか 不 十 分 であるとすれば どのような 考 え](/thumbs/43/23117132.jpg "( 質 問 5)[ 論 点 2-2] 履 行 義 務 の 充 足 支 配 の 考 え 方 及 び 顧 客 が 財 又 はサービスの 支 配 を 獲 得 している 指 標 は 実 態 に 応 じた 判 断 を 行 うために 十 分 であると 考 えますか 不 十 分 であるとすれば どのような 考 え") 企 業 会 計 基 準 委 員 会 御 中 社 団 法 人 日 本 証 券 アナリスト 協 会 顧 客 との 契 約 から 生 じる 収 益 に 関 する 論 点 の 整 理 について 2011 年 1 月 20 日 に 公 表 された 標 記 の 論 点 整 理 ( 以 下 論 点 整 理 )について 当 協 会 の 企 業 会 計 研 究 会 で 検 討 した 結 果 下 記 のとおり 意 見

企 業 会 計 基 準 委 員 会 御 中 社 団 法 人 日 本 証 券 アナリスト 協 会 顧 客 との 契 約 から 生 じる 収 益 に 関 する 論 点 の 整 理 について 2011 年 1 月 20 日 に 公 表 された 標 記 の 論 点 整 理 ( 以 下 論 点 整 理 )について 当 協 会 の 企 業 会 計 研 究 会 で 検 討 した 結 果 下 記 のとおり 意 見

リング 不 能 な 将 来 減 算 一 時 差 異 に 係 る 繰 延 税 金 資 産 について 回 収 可 能 性 がないも のとする 原 則 的 な 取 扱 いに 対 して スケジューリング 不 能 な 将 来 減 算 一 時 差 異 を 回 収 できることを 反 証 できる 場 合 に 原 則

第 323 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (5)-4 2015 年 11 月 6 日 プロジェクト 項 目 税 効 果 会 計 公 開 草 案 に 対 するコメントへの 対 応 - 合 理 的 な 説 明 に 関 する 取 扱 い 本 資 料 の 目 的 1. 本 資 料 は 企 業 会 計 基 準 適 用 指 針 公 開 草 案 第 54 号 繰

第 323 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (5)-4 2015 年 11 月 6 日 プロジェクト 項 目 税 効 果 会 計 公 開 草 案 に 対 するコメントへの 対 応 - 合 理 的 な 説 明 に 関 する 取 扱 い 本 資 料 の 目 的 1. 本 資 料 は 企 業 会 計 基 準 適 用 指 針 公 開 草 案 第 54 号 繰

Microsoft Word )40期決算公開用.doc

40期決算公開用.doc") 貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

している 5. これに 対 して 親 会 社 の 持 分 変 動 による 差 額 を 資 本 剰 余 金 として 処 理 した 結 果 資 本 剰 余 金 残 高 が 負 の 値 となるような 場 合 の 取 扱 いの 明 確 化 を 求 めるコメントが 複 数 寄 せられた 6. コメントでは 親

第 265 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (3) 2013 年 5 月 29 日 プロジェクト 項 目 企 業 結 合 (ステップ2) 公 開 草 案 に 対 するコメントへの 対 応 I. 検 討 の 経 緯 1. 平 成 25 年 1 月 に 企 業 会 計 基 準 公 開 草 案 第 49 号 企 業 結 合 に 関 する 会 計 基 準 (

第 265 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (3) 2013 年 5 月 29 日 プロジェクト 項 目 企 業 結 合 (ステップ2) 公 開 草 案 に 対 するコメントへの 対 応 I. 検 討 の 経 緯 1. 平 成 25 年 1 月 に 企 業 会 計 基 準 公 開 草 案 第 49 号 企 業 結 合 に 関 する 会 計 基 準 (

定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 累 計 期 間 の 業 績 は 売 上 高 につきましては 前 年 同 四 半 期 累 計 期 間 比 15.1% 減 少 の 454 億 27 百 万 円 となり

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

科 売 上 原 価 売 上 総 利 益 損 益 計 算 書 ( 自 平 成 26 年 4 月 1 日 至 平 成 27 年 3 月 31 日 ) 目 売 上 高 販 売 費 及 び 一 般 管 理 費 営 業 利 益 営 業 外 収 益 受 取 保 険 金 受 取 支 援 金 補 助 金 収 入 保

目 売 上 高 販 売 費 及 び 一 般 管 理 費 営 業 利 益 営 業 外 収 益 受 取 保 険 金 受 取 支 援 金 補 助 金 収 入 保") 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 1 流 動 資 産 8,394,416 流 動 負 債 12,053,662 現 金 及 び 預 金 234,676 買 掛 金 1,838,002 受 取 手 形 15,672 関 係 会 社 短 期 借 入 金 3,352,137 売 掛 金 4,409,667 1 年 内 償 還 予 定 の

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 1 流 動 資 産 8,394,416 流 動 負 債 12,053,662 現 金 及 び 預 金 234,676 買 掛 金 1,838,002 受 取 手 形 15,672 関 係 会 社 短 期 借 入 金 3,352,137 売 掛 金 4,409,667 1 年 内 償 還 予 定 の

6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-

2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-") テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

連結計算書

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

PowerPoint プレゼンテーション

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

Microsoft Word - H20中小会計指針新旧対照表080502.doc

中 小 企 業 の 会 計 に 関 する 指 針 ( 平 成 20 年 版 ) と 旧 指 針 との 新 旧 対 照 表 平 成 20 年 5 月 1 日 総 論 改 正 指 針 ( 平 成 20 年 5 月 1 日 ) 旧 指 針 ( 平 成 19 年 4 月 27 日 ) 対 象 要 点 対 象 要 点 本 指 針 の 適 用 対 象 は 以 下 を 除 く 株 式 会 社 とする (1) 金

中 小 企 業 の 会 計 に 関 する 指 針 ( 平 成 20 年 版 ) と 旧 指 針 との 新 旧 対 照 表 平 成 20 年 5 月 1 日 総 論 改 正 指 針 ( 平 成 20 年 5 月 1 日 ) 旧 指 針 ( 平 成 19 年 4 月 27 日 ) 対 象 要 点 対 象 要 点 本 指 針 の 適 用 対 象 は 以 下 を 除 く 株 式 会 社 とする (1) 金

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

第4回税制調査会 総4-1

平 成 25 年 12 月 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 税 制 調 査 会 国 際 課 税 ディスカッショングループ 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 1. 見 直 しの 背 景 意 義 外 国 法 人 及 び 非 居 住 者 ( 以 下 外 国 法 人 等 という )に 対 する 課 税 原

平 成 25 年 12 月 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 税 制 調 査 会 国 際 課 税 ディスカッショングループ 国 際 課 税 原 則 の 総 合 主 義 から 帰 属 主 義 への 見 直 し 1. 見 直 しの 背 景 意 義 外 国 法 人 及 び 非 居 住 者 ( 以 下 外 国 法 人 等 という )に 対 する 課 税 原

第1章 財務諸表

財 務 報 告 論 2009( 太 田 浩 司 ) Lecture Note 10 1 第 10 章 損 益 会 計 1. 損 益 計 算 書 の 基 本 原 則 1.1 発 生 主 義 発 生 主 義 とは 費 用 収 益 の 計 上 時 点 を 現 金 収 支 の 有 無 にかかわらず その 発 生 の 事 実 に 基 づいて 行 うことを 要 求 する 原 則 である しかし 収 益 を 生

財 務 報 告 論 2009( 太 田 浩 司 ) Lecture Note 10 1 第 10 章 損 益 会 計 1. 損 益 計 算 書 の 基 本 原 則 1.1 発 生 主 義 発 生 主 義 とは 費 用 収 益 の 計 上 時 点 を 現 金 収 支 の 有 無 にかかわらず その 発 生 の 事 実 に 基 づいて 行 うことを 要 求 する 原 則 である しかし 収 益 を 生

添 付 資 料 の 目 次 1.サマリー 情 報 (その 他 )に 関 する 事 項... 2 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動... 2 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用.

に 関 する 事 項... 2 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動... 2 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用.") 平 成 26 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 26 年 1 月 29 日 会 社 名 SMBC 日 興 証 券 株 式 会 社 (URL http://www.smbcnikko.co.jp/ ) 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 久 保 哲 也 問 合 せ 先 責 任 者 ( 役 職 名 ) 経 理 部

平 成 26 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 26 年 1 月 29 日 会 社 名 SMBC 日 興 証 券 株 式 会 社 (URL http://www.smbcnikko.co.jp/ ) 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 久 保 哲 也 問 合 せ 先 責 任 者 ( 役 職 名 ) 経 理 部

(1) 貸 借 対 照 表 ( 平 成 26 年 11 月 30 日 現 在 ) ( 単 位 : 千 円 ) 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産 4,623,985 流 動 負 債 3,859,994 現 金 及 び 預 金 31,763 支 払 手 形

貸 借 対 照 表 ( 平 成 26 年 11 月 30 日 現 在 ) ( 単 位 : 千 円 ) 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産 4,623,985 流 動 負 債 3,859,994 現 金 及 び 預 金 31,763 支 払 手 形") 第 44 期 計 算 書 類 ( 自 平 成 25 年 12 月 1 日 至 平 成 26 年 11 月 30 日 ) (1) 貸 借 対 照 表 (2) 損 益 計 算 書 (3) 株 主 資 本 等 変 動 計 算 書 (4) 個 別 注 記 表 株 式 会 社 アクタス 東 京 都 新 宿 区 新 宿 2 丁 目 19 番 1 号 1 (1) 貸 借 対 照 表 ( 平 成 26 年 11 月

第 44 期 計 算 書 類 ( 自 平 成 25 年 12 月 1 日 至 平 成 26 年 11 月 30 日 ) (1) 貸 借 対 照 表 (2) 損 益 計 算 書 (3) 株 主 資 本 等 変 動 計 算 書 (4) 個 別 注 記 表 株 式 会 社 アクタス 東 京 都 新 宿 区 新 宿 2 丁 目 19 番 1 号 1 (1) 貸 借 対 照 表 ( 平 成 26 年 11 月

第316回取締役会議案

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

企業結合ステップ2に関連するJICPA実務指針等の改正について③・資本連結実務指針(その2)

") 会 計 監 査 企 業 結 合 ステップ2に 関 連 するJICPA 実 務 指 針 等 の 改 正 について3 資 本 連 結 実 務 指 針 (その2) 公 認 会 計 士 長 ながぬま 沼 ようすけ 洋 佑 1.はじめに 平 成 26 年 2 月 24 日 日 本 公 認 会 計 士 協 会 (JICPA)は 企 業 会 計 基 準 委 員 会 (ASBJ)によ り 平 成 25 年 9 月

会 計 監 査 企 業 結 合 ステップ2に 関 連 するJICPA 実 務 指 針 等 の 改 正 について3 資 本 連 結 実 務 指 針 (その2) 公 認 会 計 士 長 ながぬま 沼 ようすけ 洋 佑 1.はじめに 平 成 26 年 2 月 24 日 日 本 公 認 会 計 士 協 会 (JICPA)は 企 業 会 計 基 準 委 員 会 (ASBJ)によ り 平 成 25 年 9 月

一般競争入札について

( 一 般 競 争 入 札 ) 総 合 評 価 落 札 方 式 ガイドライン 平 成 21 年 4 月 ( 独 ) 工 業 所 有 権 情 報 研 修 館 1.はじめに 現 在 公 共 調 達 の 透 明 性 公 正 性 をより 一 層 めることが 喫 緊 の 課 題 とな っており 独 立 行 政 法 人 も 含 めた 政 府 全 体 で 随 意 契 約 の 見 直 しに 取 り 組 んで おります

( 一 般 競 争 入 札 ) 総 合 評 価 落 札 方 式 ガイドライン 平 成 21 年 4 月 ( 独 ) 工 業 所 有 権 情 報 研 修 館 1.はじめに 現 在 公 共 調 達 の 透 明 性 公 正 性 をより 一 層 めることが 喫 緊 の 課 題 とな っており 独 立 行 政 法 人 も 含 めた 政 府 全 体 で 随 意 契 約 の 見 直 しに 取 り 組 んで おります

Q IFRSの特徴について教えてください

Q 改 正 後 の 退 職 給 付 に 関 する 会 計 基 準 と 改 訂 IAS 第 19 号 との 差 異 を 教 え てください A 数 理 計 算 上 の 差 異 過 去 勤 務 費 用 の 会 計 処 理 退 職 給 付 見 込 額 の 期 間 配 分 方 式 および 期 待 運 用 収 益 という 概 念 の 廃 止 が 主 な 差 異 として 残 っています 平 成 24 年 5 月

Q 改 正 後 の 退 職 給 付 に 関 する 会 計 基 準 と 改 訂 IAS 第 19 号 との 差 異 を 教 え てください A 数 理 計 算 上 の 差 異 過 去 勤 務 費 用 の 会 計 処 理 退 職 給 付 見 込 額 の 期 間 配 分 方 式 および 期 待 運 用 収 益 という 概 念 の 廃 止 が 主 な 差 異 として 残 っています 平 成 24 年 5 月

(別紙3)保険会社向けの総合的な監督指針の一部を改正する(案)

保険会社向けの総合的な監督指針の一部を改正する(案)") 監 督 指 針 Ⅱ 保 険 監 督 上 の 評 価 項 目 Ⅱ-2-7 商 品 開 発 に 係 る 内 部 管 理 態 勢 Ⅱ-2-7-2 主 な 着 眼 点 (1)~(4) (5) 関 連 部 門 との 連 携 1~3 4 関 連 部 門 は 販 売 量 拡 大 や 収 益 追 及 を 重 視 する 例 えば 営 業 推 進 部 門 や 収 益 部 門 から 不 当 な 影 響 を 受 けることなく

監 督 指 針 Ⅱ 保 険 監 督 上 の 評 価 項 目 Ⅱ-2-7 商 品 開 発 に 係 る 内 部 管 理 態 勢 Ⅱ-2-7-2 主 な 着 眼 点 (1)~(4) (5) 関 連 部 門 との 連 携 1~3 4 関 連 部 門 は 販 売 量 拡 大 や 収 益 追 及 を 重 視 する 例 えば 営 業 推 進 部 門 や 収 益 部 門 から 不 当 な 影 響 を 受 けることなく

目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった 事 例 1 事 例 3 持 株 奨 励 金 を

を 報 酬 給 与 額 として 申 告 して いなかった 事 例 1 事 例 3 持 株 奨 励 金 を") 外 形 標 準 課 税 に 関 する 申 告 誤 り 事 例 ( 調 査 で 判 明 した 事 例 ) 平 成 28 年 3 月 福 井 県 税 事 務 所 目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった

外 形 標 準 課 税 に 関 する 申 告 誤 り 事 例 ( 調 査 で 判 明 した 事 例 ) 平 成 28 年 3 月 福 井 県 税 事 務 所 目 次 1 報 酬 給 与 額 事 例 1 報 酬 給 与 額 に 含 める 賞 与 の 金 額 が 誤 っていた 事 例 1 事 例 2 役 員 退 職 金 ( 役 員 退 職 慰 労 金 )を 報 酬 給 与 額 として 申 告 して いなかった

Microsoft Word - 1608 ETF・日経400ベア決算短信.doc

平 成 ( 平 成 27 年 8 月 21 日 ~ 平 成 28 年 8 月 20 日 ) 決 算 短 信 平 成 28 年 9 月 28 日 上 場 取 引 所 東 証 フ ァ ン ド 名 JPX 日 経 400ベア 上 場 投 信 (インバース) コ ー ド 番 号 1468 連 動 対 象 指 標 JPX 日 経 400インバース インデックス 主 要 投 資 資 産 公 社 債 売 買 単

平 成 ( 平 成 27 年 8 月 21 日 ~ 平 成 28 年 8 月 20 日 ) 決 算 短 信 平 成 28 年 9 月 28 日 上 場 取 引 所 東 証 フ ァ ン ド 名 JPX 日 経 400ベア 上 場 投 信 (インバース) コ ー ド 番 号 1468 連 動 対 象 指 標 JPX 日 経 400インバース インデックス 主 要 投 資 資 産 公 社 債 売 買 単

しかし 主 に 欧 州 の 一 部 の 回 答 者 は 受 託 責 任 について 資 源 配 分 の 意 思 決 定 の 有 用 性 とは 独 立 の 財 務 報 告 の 目 的 とすべきであると 回 答 した 本 ED に 対 する ASBJ のコメント レターにおける 意 見 経 営 者 の 受

第 337 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 (2)-3 2016 年 5 月 31 日 プロジェクト 項 目 概 念 フレームワーク 概 念 フレームワークの 見 直 しに 関 する IASB における 議 論 の 状 況 Ⅰ. 本 資 料 の 目 的 1. 2016 年 5 月 の 国 際 会 計 基 準 審 議 会 (IASB)ボード 会 議 では 公 開

第 337 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 (2)-3 2016 年 5 月 31 日 プロジェクト 項 目 概 念 フレームワーク 概 念 フレームワークの 見 直 しに 関 する IASB における 議 論 の 状 況 Ⅰ. 本 資 料 の 目 的 1. 2016 年 5 月 の 国 際 会 計 基 準 審 議 会 (IASB)ボード 会 議 では 公 開

預 金 を 確 保 しつつ 資 金 調 達 手 段 も 確 保 する 収 益 性 を 示 す 指 標 として 営 業 利 益 率 を 採 用 し 営 業 利 益 率 の 目 安 となる 数 値 を 公 表 する 株 主 の 皆 様 への 還 元 については 持 続 的 な 成 長 による 配 当 可

ミスミグループ コーポレートガバナンス 基 本 方 針 本 基 本 方 針 は ミスミグループ( 以 下 当 社 グループ という)のコーポレートガバナン スに 関 する 基 本 的 な 考 え 方 を 定 めるものである 1. コーポレートガバナンスの 原 則 (1) 当 社 グループのコーポレートガバナンスは 当 社 グループの 持 続 的 な 成 長 と 中 長 期 的 な 企 業 価 値 の

ミスミグループ コーポレートガバナンス 基 本 方 針 本 基 本 方 針 は ミスミグループ( 以 下 当 社 グループ という)のコーポレートガバナン スに 関 する 基 本 的 な 考 え 方 を 定 めるものである 1. コーポレートガバナンスの 原 則 (1) 当 社 グループのコーポレートガバナンスは 当 社 グループの 持 続 的 な 成 長 と 中 長 期 的 な 企 業 価 値 の

注 記 事 項 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 有 ( 注 ) 詳 細 は 添 付 資 料 4ページ 2.サマリー 情 報 (

当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 有 ( 注 ) 詳 細 は 添 付 資 料 4ページ 2.サマリー 情 報 (") 平 成 27 年 12 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 27 年 5 月 13 日 上 場 会 社 名 KLab 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 3656 URL http://www.klab.com/jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 真 田 哲 弥 問 合 せ 先 責

平 成 27 年 12 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 27 年 5 月 13 日 上 場 会 社 名 KLab 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 3656 URL http://www.klab.com/jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 真 田 哲 弥 問 合 せ 先 責

<6D313588EF8FE991E58A778D9191E5834B C8EAE DC58F4992F18F6F816A F990B32E786C73>

国 立 大 学 法 人 茨 城 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 24 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 役 員 に 支 給 される 給 与 のうち 期 末 特 別 手 当 については 国 立 大 学 評 価 委 員 会

国 立 大 学 法 人 茨 城 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 24 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 役 員 に 支 給 される 給 与 のうち 期 末 特 別 手 当 については 国 立 大 学 評 価 委 員 会

2 役 員 の 報 酬 等 の 支 給 状 況 役 名 法 人 の 長 理 事 理 事 ( 非 常 勤 ) 平 成 25 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 16,936 10,654 4,36

平 成 25 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 16,936 10,654 4,36") 独 立 行 政 法 人 駐 留 軍 等 労 働 者 労 務 管 理 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 検 証 結 果 理 事 長 は 今 中 期 計 画 に 掲 げた 新 たな 要

独 立 行 政 法 人 駐 留 軍 等 労 働 者 労 務 管 理 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 検 証 結 果 理 事 長 は 今 中 期 計 画 に 掲 げた 新 たな 要

IFRS適用後も出荷基準は適用できるのか

Legal and Tax Report 2010 年 9 月 27 日 全 9 頁 IFRS 適 用 後 も 出 荷 基 準 は 適 用 できるのか 資 本 市 場 調 査 部 制 度 調 査 課 鳥 毛 拓 馬 IFRS 業 種 別 レポート1 収 益 認 識 ( 現 行 IFRS)の 業 種 別 影 響 [ 要 約 ] 現 在 わが 国 の 会 計 基 準 設 定 主 体 である 企 業 会

Legal and Tax Report 2010 年 9 月 27 日 全 9 頁 IFRS 適 用 後 も 出 荷 基 準 は 適 用 できるのか 資 本 市 場 調 査 部 制 度 調 査 課 鳥 毛 拓 馬 IFRS 業 種 別 レポート1 収 益 認 識 ( 現 行 IFRS)の 業 種 別 影 響 [ 要 約 ] 現 在 わが 国 の 会 計 基 準 設 定 主 体 である 企 業 会

4 承 認 コミュニティ 組 織 は 市 長 若 しくはその 委 任 を 受 けた 者 又 は 監 査 委 員 の 監 査 に 応 じなければ ならない ( 状 況 報 告 ) 第 7 条 承 認 コミュニティ 組 織 は 市 長 が 必 要 と 認 めるときは 交 付 金 事 業 の 遂 行 の

第 7 条 承 認 コミュニティ 組 織 は 市 長 が 必 要 と 認 めるときは 交 付 金 事 業 の 遂 行 の") 地 域 づくり 一 括 交 付 金 の 交 付 に 関 する 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 川 西 市 地 域 分 権 の 推 進 に 関 する 条 例 ( 平 成 26 年 川 西 市 条 例 第 10 号 以 下 条 例 という ) 第 14 条 の 規 定 に 基 づく 地 域 づくり 一 括 交 付 金 ( 以 下 交 付 金 という )の 交 付 に 関 し 必 要

地 域 づくり 一 括 交 付 金 の 交 付 に 関 する 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 川 西 市 地 域 分 権 の 推 進 に 関 する 条 例 ( 平 成 26 年 川 西 市 条 例 第 10 号 以 下 条 例 という ) 第 14 条 の 規 定 に 基 づく 地 域 づくり 一 括 交 付 金 ( 以 下 交 付 金 という )の 交 付 に 関 し 必 要

弁護士報酬規定(抜粋)

") はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

損 益 計 算 書 自. 平 成 26 年 4 月 1 日 至. 平 成 27 年 3 月 31 日 科 目 内 訳 金 額 千 円 千 円 営 業 収 益 6,167,402 委 託 者 報 酬 4,328,295 運 用 受 託 報 酬 1,839,106 営 業 費 用 3,911,389 一

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

(2) 実 務 上 の 取 扱 い 減 価 償 却 の 方 法 は 会 計 方 針 にあたるため その 変 更 は 本 来 会 計 方 針 の 変 更 として 遡 及 適 用 の 対 象 と なります しかしながら 減 価 償 却 方 法 の 変 更 については 会 計 方 針 の 変 更 を 会

実 務 上 の 取 扱 い 減 価 償 却 の 方 法 は 会 計 方 針 にあたるため その 変 更 は 本 来 会 計 方 針 の 変 更 として 遡 及 適 用 の 対 象 と なります しかしながら 減 価 償 却 方 法 の 変 更 については 会 計 方 針 の 変 更 を 会") 平 成 24 年 3 月 期 から 会 計 上 の 変 更 及 び 誤 謬 の 訂 正 に 関 する 会 計 基 準 ( 以 下 過 年 度 遡 及 会 計 基 準 ) ( 企 業 会 計 基 準 第 24 号 平 成 21 年 12 月 4 日 )が 新 たに 適 用 されます また 平 成 23 年 3 月 期 から 導 入 された 資 産 除 去 債 務 に 関 する 会 計 基 準 ( 企

平 成 24 年 3 月 期 から 会 計 上 の 変 更 及 び 誤 謬 の 訂 正 に 関 する 会 計 基 準 ( 以 下 過 年 度 遡 及 会 計 基 準 ) ( 企 業 会 計 基 準 第 24 号 平 成 21 年 12 月 4 日 )が 新 たに 適 用 されます また 平 成 23 年 3 月 期 から 導 入 された 資 産 除 去 債 務 に 関 する 会 計 基 準 ( 企

[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (

![[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (](/thumbs/43/23114215.jpg "[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (") 相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

Q7 従 業 員 に 対 する 現 物 給 付 は 報 酬 給 与 額 に 含 まれます A7 法 人 が 役 員 又 は 使 用 人 のために 給 付 する 金 銭 以 外 の 物 又 は 権 利 その 他 経 済 的 利 益 (いわ ゆる 現 物 給 与 )については 所 得 税 において 給

については 所 得 税 において 給") 外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

募集新株予約権(有償ストック・オプション)の発行に関するお知らせ

の発行に関するお知らせ") 各 位 平 成 28 年 6 月 24 日 会 社 名 株 式 会 社 モバイルファクトリー 代 表 者 名 代 表 取 締 役 宮 嶌 裕 二 (コード 番 号 3912 東 証 マザーズ) 問 合 せ 先 執 行 役 員 計 数 管 理 部 長 谷 本 洋 (TEL. 03-3447-1181) 募 集 新 株 予 約 権 ( 有 償 ストック オプション)の 発 行 に 関 するお 知 らせ

各 位 平 成 28 年 6 月 24 日 会 社 名 株 式 会 社 モバイルファクトリー 代 表 者 名 代 表 取 締 役 宮 嶌 裕 二 (コード 番 号 3912 東 証 マザーズ) 問 合 せ 先 執 行 役 員 計 数 管 理 部 長 谷 本 洋 (TEL. 03-3447-1181) 募 集 新 株 予 約 権 ( 有 償 ストック オプション)の 発 行 に 関 するお 知 らせ

1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合

決 済 WG 7-1 論 点 の 整 理 1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合 紙 ICチップ 等 の 有 体 物 にその 価 値 が 記

決 済 WG 7-1 論 点 の 整 理 1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合 紙 ICチップ 等 の 有 体 物 にその 価 値 が 記

損 益 計 算 書 ( 自 平 成 25 年 4 月 1 日 至 平 成 26 年 3 月 31 日 ) ( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ

( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

< 現 在 の 我 が 国 D&O 保 険 の 基 本 的 な 設 計 (イメージ)> < 一 般 的 な 補 償 の 範 囲 の 概 要 > 請 求 の 形 態 会 社 の 役 員 会 社 による 請 求 に 対 する 損 免 責 事 由 の 場 合 に 害 賠 償 請 求 は 補 償 されず(

> < 一 般 的 な 補 償 の 範 囲 の 概 要 > 請 求 の 形 態 会 社 の 役 員 会 社 による 請 求 に 対 する 損 免 責 事 由 の 場 合 に 害 賠 償 請 求 は 補 償 されず(") 別 紙 2 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 実 務 上 の 検 討 ポイント 第 1 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 概 要 会 社 役 員 賠 償 責 任 保 険 ( 以 下 D&O 保 険 ) とは 保 険 契 約 者 である 会 社 と 保 険 者 である 保 険 会 社 の 契 約 により 被 保 険 者 とされている 役 員

別 紙 2 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 実 務 上 の 検 討 ポイント 第 1 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 概 要 会 社 役 員 賠 償 責 任 保 険 ( 以 下 D&O 保 険 ) とは 保 険 契 約 者 である 会 社 と 保 険 者 である 保 険 会 社 の 契 約 により 被 保 険 者 とされている 役 員

平成25年度 独立行政法人日本学生支援機構の役職員の報酬・給与等について

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

4 参 加 資 格 要 件 本 提 案 への 参 加 予 定 者 は 以 下 の 条 件 を 全 て 満 たすこと 1 地 方 自 治 法 施 行 令 ( 昭 和 22 年 政 令 第 16 号 ) 第 167 条 の4 第 1 項 各 号 の 規 定 に 該 当 しない 者 であること 2 会 社

第 167 条 の4 第 1 項 各 号 の 規 定 に 該 当 しない 者 であること 2 会 社") 北 秋 田 市 クリーンリサイクルセンターエネルギー 回 収 推 進 施 設 等 長 期 包 括 的 運 転 維 持 管 理 業 務 委 託 に 係 る 発 注 支 援 業 務 公 募 型 プロポ-ザル 実 施 要 領 1 プロポーザルの 目 的 この 要 領 は 平 成 30 年 4 月 から 運 転 を 予 定 している 北 秋 田 市 クリーンリサイクルセンター エネルギー 回 収 推 進 施

北 秋 田 市 クリーンリサイクルセンターエネルギー 回 収 推 進 施 設 等 長 期 包 括 的 運 転 維 持 管 理 業 務 委 託 に 係 る 発 注 支 援 業 務 公 募 型 プロポ-ザル 実 施 要 領 1 プロポーザルの 目 的 この 要 領 は 平 成 30 年 4 月 から 運 転 を 予 定 している 北 秋 田 市 クリーンリサイクルセンター エネルギー 回 収 推 進 施

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 3 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 四 半 期 連 結 財 務 諸 表 の

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 3 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 四 半 期 連 結 財 務 諸 表 の

ような 厚 生 年 金 基 金 関 係 の 法 改 正 がなされており (2)については 平 成 16 年 10 月 1 日 から (1) 及 び(3)については 平 成 17 年 4 月 1 日 から 施 行 されている (1) 免 除 保 険 料 率 の 凍 結 解 除 ( 母 体 企 業 (

については 平 成 16 年 10 月 1 日 から (1) 及 び(3)については 平 成 17 年 4 月 1 日 から 施 行 されている (1) 免 除 保 険 料 率 の 凍 結 解 除 ( 母 体 企 業 (") 実 務 対 応 報 告 第 22 号 厚 生 年 金 基 金 に 係 る 交 付 金 の 会 計 処 理 に 関 する 当 面 の 取 扱 い 平 成 18 年 10 月 27 日 企 業 会 計 基 準 委 員 会 本 実 務 対 応 報 告 は 平 成 24 年 5 月 17 日 までに 公 表 された 次 の 会 計 基 準 等 による 修 正 が 反 映 されている 企 業 会 計 基 準

実 務 対 応 報 告 第 22 号 厚 生 年 金 基 金 に 係 る 交 付 金 の 会 計 処 理 に 関 する 当 面 の 取 扱 い 平 成 18 年 10 月 27 日 企 業 会 計 基 準 委 員 会 本 実 務 対 応 報 告 は 平 成 24 年 5 月 17 日 までに 公 表 された 次 の 会 計 基 準 等 による 修 正 が 反 映 されている 企 業 会 計 基 準

国立研究開発法人土木研究所の役職員の報酬・給与等について

様 式 1 公 表 されるべき 事 項 国 立 研 究 開 発 法 人 土 木 研 究 所 の 役 職 員 の 報 酬 給 与 等 について 別 添 Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 当 研 究 所 は 土 木 技 術 に 関 する 研 究 開 発 技 術

様 式 1 公 表 されるべき 事 項 国 立 研 究 開 発 法 人 土 木 研 究 所 の 役 職 員 の 報 酬 給 与 等 について 別 添 Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 当 研 究 所 は 土 木 技 術 に 関 する 研 究 開 発 技 術

1.ポイントについての 会 計 処 理 例 (1) 会 計 基 準 等 の 状 況 我 が 国 においては ポイントについて 個 別 の 会 計 処 理 の 基 準 等 は 存 在 しておらず ポイント 発 行 企 業 は 企 業 会 計 原 則 等 に 則 り 会 計 処 理 をしている 具 体

会 計 基 準 等 の 状 況 我 が 国 においては ポイントについて 個 別 の 会 計 処 理 の 基 準 等 は 存 在 しておらず ポイント 発 行 企 業 は 企 業 会 計 原 則 等 に 則 り 会 計 処 理 をしている 具 体") 決 済 WG4-2 ポイント 及 びプリペイドカードに 関 する 会 計 処 理 について ( 改 訂 ) 平 成 20 年 7 月 2 日 金 融 庁 1.ポイントについての 会 計 処 理 例 (1) 会 計 基 準 等 の 状 況 我 が 国 においては ポイントについて 個 別 の 会 計 処 理 の 基 準 等 は 存 在 しておらず ポイント 発 行 企 業 は 企 業 会 計 原 則

決 済 WG4-2 ポイント 及 びプリペイドカードに 関 する 会 計 処 理 について ( 改 訂 ) 平 成 20 年 7 月 2 日 金 融 庁 1.ポイントについての 会 計 処 理 例 (1) 会 計 基 準 等 の 状 況 我 が 国 においては ポイントについて 個 別 の 会 計 処 理 の 基 準 等 は 存 在 しておらず ポイント 発 行 企 業 は 企 業 会 計 原 則

1_2013BS(0414)

") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

<4D6963726F736F667420576F7264202D2030322090AC90D1955D92E8977697CC82CC895E9770816990DD8C76939995D2816A2E646F63>

土 木 部 建 築 設 計 及 び 工 事 監 理 等 委 託 業 務 成 績 評 定 要 領 の 運 用 ( 建 築 設 計 等 委 託 業 務 編 ) ( 評 定 の 方 法 ) 第 1 評 定 者 は 評 定 を 行 おうとする 業 務 ( 以 下 対 象 業 務 という )について 別 添 の 採 点 表 により 評 定 を 行 うものとし 評 価 項 目 評 価 の 視 点 及 び 評 価

土 木 部 建 築 設 計 及 び 工 事 監 理 等 委 託 業 務 成 績 評 定 要 領 の 運 用 ( 建 築 設 計 等 委 託 業 務 編 ) ( 評 定 の 方 法 ) 第 1 評 定 者 は 評 定 を 行 おうとする 業 務 ( 以 下 対 象 業 務 という )について 別 添 の 採 点 表 により 評 定 を 行 うものとし 評 価 項 目 評 価 の 視 点 及 び 評 価

第 40 回 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 要 綱 1 公 募 推 薦 総 枠 30 億 円 一 般 物 流 効 率 化 促 進 中 小 企 業 高 度 化 資 金 貸 付 対 象 事 業 の 合 計 枠 2 公 募 期 間 平 成 28 年 6 月 20

利 子 補 給 つき 低 利 の 融 資 でトラック 業 界 の 近 代 化 を 第 40 回 ( 平 成 28 年 度 ) 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 のしおり この 融 資 の 目 的 この 融 資 は 全 日 本 トラック 協 会 からの 利 子 補 給 により 長 期 低 利 の 融 資 を 推 進 し トラック 運 送 事 業 者 の 近 代 化

利 子 補 給 つき 低 利 の 融 資 でトラック 業 界 の 近 代 化 を 第 40 回 ( 平 成 28 年 度 ) 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 のしおり この 融 資 の 目 的 この 融 資 は 全 日 本 トラック 協 会 からの 利 子 補 給 により 長 期 低 利 の 融 資 を 推 進 し トラック 運 送 事 業 者 の 近 代 化

(2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 該 当 事 項 はありません (3) 四 半 期 連 結 財 務 諸 表 作 成 に 係 る 会 計 処 理 の 原 則 手 続 表 示 方 法 等 の 変 更 当

簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 該 当 事 項 はありません (3) 四 半 期 連 結 財 務 諸 表 作 成 に 係 る 会 計 処 理 の 原 則 手 続 表 示 方 法 等 の 変 更 当") 定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 会 計 期 間 ( 以 下 当 四 半 期 という)では 米 国 のサブプライムローンに 端 を 発 した 金 融 危 機 が 世 界 的 に 連 鎖 する 中 想 定 をはるかに 超 えた 円 高 株 安 雇 用 環 境 の 悪 化 や 個 人 消 費 の 低 迷

定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 会 計 期 間 ( 以 下 当 四 半 期 という)では 米 国 のサブプライムローンに 端 を 発 した 金 融 危 機 が 世 界 的 に 連 鎖 する 中 想 定 をはるかに 超 えた 円 高 株 安 雇 用 環 境 の 悪 化 や 個 人 消 費 の 低 迷

<4D6963726F736F667420576F7264202D203032208E598BC68A8897CD82CC8DC490B68B7982D18E598BC68A8893AE82CC8A76905682C98AD682B782E993C195CA915B9275964082C98AEE82C382AD936F985E96C68B9690C582CC93C197E1915B927582CC898492B75F8E96914F955D89BF8F915F2E646F6

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

<30338140926E95FB8CF689638AE98BC689FC90B390A7937882CC8CA992BC82B582C982C282A282C48140483234944E90E096BE8E9E8E9197BF2E786477>

Ⅳ 地 方 公 営 企 業 会 計 制 度 の 見 直 しについて 見 直 しの 背 景 と 基 本 的 考 え 方 総 務 省 では 地 方 公 営 企 業 会 計 制 度 の 今 後 のあり 方 等 について 検 討 を 行 うため 平 成 年 6 月 8 日 から 地 方 公 営 企 業 会 計 制 度 等 研 究 会 を 開 催 し その 研 究 会 で 報 告 書 が 取 り まとめられました

Ⅳ 地 方 公 営 企 業 会 計 制 度 の 見 直 しについて 見 直 しの 背 景 と 基 本 的 考 え 方 総 務 省 では 地 方 公 営 企 業 会 計 制 度 の 今 後 のあり 方 等 について 検 討 を 行 うため 平 成 年 6 月 8 日 から 地 方 公 営 企 業 会 計 制 度 等 研 究 会 を 開 催 し その 研 究 会 で 報 告 書 が 取 り まとめられました

続 に 基 づく 一 般 競 争 ( 指 名 競 争 ) 参 加 資 格 の 再 認 定 を 受 けていること ) c) 会 社 更 生 法 に 基 づき 更 生 手 続 開 始 の 申 立 てがなされている 者 又 は 民 事 再 生 法 に 基 づき 再 生 手 続 開 始 の 申 立 てがなさ

参 加 資 格 の 再 認 定 を 受 けていること ) c) 会 社 更 生 法 に 基 づき 更 生 手 続 開 始 の 申 立 てがなされている 者 又 は 民 事 再 生 法 に 基 づき 再 生 手 続 開 始 の 申 立 てがなさ") 簡 易 公 募 型 競 争 入 札 方 式 ( 総 合 評 価 落 札 方 式 )に 係 る 手 続 開 始 の 公 示 次 のとおり 指 名 競 争 入 札 参 加 者 の 選 定 の 手 続 を 開 始 します 平 成 28 年 9 月 20 日 分 任 支 出 負 担 行 為 担 当 官 東 北 地 方 整 備 局 秋 田 河 川 国 道 事 務 所 長 渡 邊 政 義 1. 業 務 概 要

簡 易 公 募 型 競 争 入 札 方 式 ( 総 合 評 価 落 札 方 式 )に 係 る 手 続 開 始 の 公 示 次 のとおり 指 名 競 争 入 札 参 加 者 の 選 定 の 手 続 を 開 始 します 平 成 28 年 9 月 20 日 分 任 支 出 負 担 行 為 担 当 官 東 北 地 方 整 備 局 秋 田 河 川 国 道 事 務 所 長 渡 邊 政 義 1. 業 務 概 要

<874031343033814091DD8ED891CE8FC6955C2E786C73>

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 資 産 の 部 負 債 の 部 流 動 資 産 181,154,164 流 動 負 債 158,796,609 現 金 及 び 預 金 1,266,240 買 掛 金 88,750,649 割 賦 売 掛 金 157,726,828 短 期 借 入 金 31,500,000 営 業 貸 付 金 20,381

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 資 産 の 部 負 債 の 部 流 動 資 産 181,154,164 流 動 負 債 158,796,609 現 金 及 び 預 金 1,266,240 買 掛 金 88,750,649 割 賦 売 掛 金 157,726,828 短 期 借 入 金 31,500,000 営 業 貸 付 金 20,381

untitled

24 4 1 25 3 31 33の21 国 税 太 郎 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 国 税 太 郎 関 東 信 越 精 機 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 東 京 123456 法 人 税 所 得 税 埼 玉 県 さいたま 市 大 宮 区 赤 城 電 話 (048)123-4567 貸 借

24 4 1 25 3 31 33の21 国 税 太 郎 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 国 税 太 郎 関 東 信 越 精 機 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 東 京 123456 法 人 税 所 得 税 埼 玉 県 さいたま 市 大 宮 区 赤 城 電 話 (048)123-4567 貸 借

( 別 途 調 査 様 式 1) 減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定

減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定") 資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

<4D6963726F736F667420576F7264202D2032303130944E91E6318E6C94BC8AFA925A904D8354837D838A815B8BA693AF8E9497BF2E646F63>

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 7 月 30 日 上 場 会 社 名 協 同 飼 料 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 2052 URL http://www.kyodo-shiryo.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 村 井 弘 一

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 7 月 30 日 上 場 会 社 名 協 同 飼 料 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 2052 URL http://www.kyodo-shiryo.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 村 井 弘 一

第 41 期

決 算 公 告 平 成 24 年 6 月 28 日 各 位 大 阪 市 中 央 区 南 船 場 一 丁 目 17 番 26 号 株 式 会 社 アプラス 代 表 取 締 役 社 長 野 口 郷 司 第 3 期 ( 平 成 23 年 4 月 1 日 から 平 成 24 年 3 月 31 日 まで) 貸 借 対 照 表 損 益 計 算 書 及 び 個 別 注 記 表 貸 借 対 照 表 損 益 計 算

決 算 公 告 平 成 24 年 6 月 28 日 各 位 大 阪 市 中 央 区 南 船 場 一 丁 目 17 番 26 号 株 式 会 社 アプラス 代 表 取 締 役 社 長 野 口 郷 司 第 3 期 ( 平 成 23 年 4 月 1 日 から 平 成 24 年 3 月 31 日 まで) 貸 借 対 照 表 損 益 計 算 書 及 び 個 別 注 記 表 貸 借 対 照 表 損 益 計 算

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

財政再計算結果_色変更.indd

私 たちの 共 済 年 金 財 政 再 計 算 結 果 と 新 保 険 料 率 について 組 合 員 の 皆 さまに これまでリーフレットなどでお 知 らせしてきましたように 本 年 は 組 合 員 の 皆 さまが 加 入 している 共 済 年 金 で5 年 に 一 度 の 財 政 再 計 算 を 行 う 年 になっています 去 る5 月 27 日 に 財 務 省 から 財 政 再 計 算 に 関

私 たちの 共 済 年 金 財 政 再 計 算 結 果 と 新 保 険 料 率 について 組 合 員 の 皆 さまに これまでリーフレットなどでお 知 らせしてきましたように 本 年 は 組 合 員 の 皆 さまが 加 入 している 共 済 年 金 で5 年 に 一 度 の 財 政 再 計 算 を 行 う 年 になっています 去 る5 月 27 日 に 財 務 省 から 財 政 再 計 算 に 関

私立大学等研究設備整備費等補助金(私立大学等

私 立 大 学 等 研 究 設 備 整 備 費 等 補 助 金 ( 私 立 大 学 等 研 究 設 備 等 整 備 費 ) 交 付 要 綱 目 次 第 1 章 通 則 ( 第 1 条 - 第 4 条 ) 第 2 章 私 立 大 学 等 ( 第 5 条 - 第 15 条 ) 第 3 章 専 修 学 校 ( 第 16 条 - 第 25 条 ) 第 4 章 補 助 金 の 返 還 ( 第 26 条 ) 第

私 立 大 学 等 研 究 設 備 整 備 費 等 補 助 金 ( 私 立 大 学 等 研 究 設 備 等 整 備 費 ) 交 付 要 綱 目 次 第 1 章 通 則 ( 第 1 条 - 第 4 条 ) 第 2 章 私 立 大 学 等 ( 第 5 条 - 第 15 条 ) 第 3 章 専 修 学 校 ( 第 16 条 - 第 25 条 ) 第 4 章 補 助 金 の 返 還 ( 第 26 条 ) 第

<4D6963726F736F667420576F7264202D20834C838383628356838581458374838D815B8C768E5A8F912E646F6378>

キャッシュ フロー 計 算 書 第 1 回 :キャッシュ フロー 計 算 書 の 様 式 2010.09.02 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 七 海 健 太 郎 1.キャッシュ フロー 計 算 書 とは キャッシュ フロー 計 算 書 とは 一 会 計 期 間 におけるキャッシュ フローの 状 況 を 一 定 の 活 動 区 分 別 に 表 示 した 計 算 書 です

キャッシュ フロー 計 算 書 第 1 回 :キャッシュ フロー 計 算 書 の 様 式 2010.09.02 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 七 海 健 太 郎 1.キャッシュ フロー 計 算 書 とは キャッシュ フロー 計 算 書 とは 一 会 計 期 間 におけるキャッシュ フローの 状 況 を 一 定 の 活 動 区 分 別 に 表 示 した 計 算 書 です

2. 会 計 規 程 の 業 務 (1) 規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに

規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに") 第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 24 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 24 年 1 月 30 日 上 場 会 社 名 燦 キャピタルマネージメント 株 式 会 社 上 場 取 引 所 大 コード 番 号 2134 URL http://www.sun-capitalmanagement.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏

平 成 24 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 24 年 1 月 30 日 上 場 会 社 名 燦 キャピタルマネージメント 株 式 会 社 上 場 取 引 所 大 コード 番 号 2134 URL http://www.sun-capitalmanagement.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏

損 益 計 算 書 ( 自 平 成 24 年 4 月 1 日 至 平 成 25 年 3 月 31 日 ) 科 目 金 額 営 業 収 益 包 括 信 用 購 入 あっせん 収 益 14,068,775 融 資 収 益 3,687,647 受 託 収 益 1,203,223 キャッシュプリカ 収 益

科 目 金 額 営 業 収 益 包 括 信 用 購 入 あっせん 収 益 14,068,775 融 資 収 益 3,687,647 受 託 収 益 1,203,223 キャッシュプリカ 収 益") 貸 借 対 照 表 ( 平 成 25 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 資 産 の 部 負 債 の 部 流 動 資 産 160,714,729 流 動 負 債 141,541,788 現 金 及 び 預 金 2,059,886 買 掛 金 78,123,590 割 賦 売 掛 金 138,651,962 短 期 借 入 金 27,000,000 営 業 貸 付 金 16,098

貸 借 対 照 表 ( 平 成 25 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 資 産 の 部 負 債 の 部 流 動 資 産 160,714,729 流 動 負 債 141,541,788 現 金 及 び 預 金 2,059,886 買 掛 金 78,123,590 割 賦 売 掛 金 138,651,962 短 期 借 入 金 27,000,000 営 業 貸 付 金 16,098

科 目 予 算 額 決 算 額 差 異 Ⅱ 投 資 活 動 収 支 の 部 1. 投 資 活 動 収 入 特 定 資 産 取 崩 収 入 13,811,848 62,532,864 48,721,016 退 職 給 付 引 当 資 産 取 崩 収 入 2,811,848 54,237,864 51,

平 成 2 3 年 度 収 支 決 算 書 1. 収 支 計 算 書 自 平 成 23 年 4 月 1 日 至 平 成 24 年 3 月 31 日 科 目 予 算 額 決 算 額 差 異 Ⅰ 事 業 活 動 収 支 の 部 1. 事 業 活 動 収 入 特 定 資 産 運 用 収 入 174,685 120,519 54,166 特 定 資 産 受 取 利 息 収 入 174,685 120,519

平 成 2 3 年 度 収 支 決 算 書 1. 収 支 計 算 書 自 平 成 23 年 4 月 1 日 至 平 成 24 年 3 月 31 日 科 目 予 算 額 決 算 額 差 異 Ⅰ 事 業 活 動 収 支 の 部 1. 事 業 活 動 収 入 特 定 資 産 運 用 収 入 174,685 120,519 54,166 特 定 資 産 受 取 利 息 収 入 174,685 120,519

Taro13-01_表紙目次.jtd

209 210 1 2 4 3 ab c a 211 b c 212 1 3 50,000 30,000 20,000 2 10 100,000 1 10,000 10 =100,000 3 10 1,000,000 1 100,000 10 =1,000,000 23 1,200,000 1 40,000 5 400,000 2 10 5 10,000 3 1 500,000 1 100,000

209 210 1 2 4 3 ab c a 211 b c 212 1 3 50,000 30,000 20,000 2 10 100,000 1 10,000 10 =100,000 3 10 1,000,000 1 100,000 10 =1,000,000 23 1,200,000 1 40,000 5 400,000 2 10 5 10,000 3 1 500,000 1 100,000

平 成 27 年 11 月 ~ 平 成 28 年 4 月 に 公 開 の 対 象 となった 専 門 協 議 等 における 各 専 門 委 員 等 の 寄 附 金 契 約 金 等 の 受 取 状 況 審 査 ( 別 紙 ) 専 門 協 議 等 の 件 数 専 門 委 員 数 500 万 円 超 の 受

専 門 協 議 等 の 件 数 専 門 委 員 数 500 万 円 超 の 受") 資 料 5-1 平 成 28 年 6 月 16 日 専 門 協 議 等 の 実 施 に 関 する 各 専 門 委 員 における 寄 附 金 契 約 金 等 の 受 取 状 況 承 認 審 査 及 び 安 全 対 策 に 係 る 専 門 協 議 等 を 依 頼 した 専 門 委 員 の 寄 附 金 契 約 金 等 の 受 取 状 況 については 医 薬 品 医 療 機 器 総 合 機 構 における 専

資 料 5-1 平 成 28 年 6 月 16 日 専 門 協 議 等 の 実 施 に 関 する 各 専 門 委 員 における 寄 附 金 契 約 金 等 の 受 取 状 況 承 認 審 査 及 び 安 全 対 策 に 係 る 専 門 協 議 等 を 依 頼 した 専 門 委 員 の 寄 附 金 契 約 金 等 の 受 取 状 況 については 医 薬 品 医 療 機 器 総 合 機 構 における 専

った 場 合 など 監 事 の 任 務 懈 怠 の 場 合 は その 程 度 に 応 じて 業 績 勘 案 率 を 減 算 する (8) 役 員 の 法 人 に 対 する 特 段 の 貢 献 が 認 められる 場 合 は その 程 度 に 応 じて 業 績 勘 案 率 を 加 算 することができる

役 員 の 法 人 に 対 する 特 段 の 貢 献 が 認 められる 場 合 は その 程 度 に 応 じて 業 績 勘 案 率 を 加 算 することができる") 独 立 行 政 法 人 の 役 員 の 退 職 金 に 係 る 業 績 勘 案 率 の 算 定 ルールについて 平 成 27 年 5 月 25 日 総 務 大 臣 決 定 独 立 行 政 法 人 特 殊 法 人 及 び 認 可 法 人 の 役 員 の 退 職 金 について ( 平 成 27 年 3 月 24 日 閣 議 決 定 以 下 閣 議 決 定 という )に 基 づき 独 立 行 政 法 人

独 立 行 政 法 人 の 役 員 の 退 職 金 に 係 る 業 績 勘 案 率 の 算 定 ルールについて 平 成 27 年 5 月 25 日 総 務 大 臣 決 定 独 立 行 政 法 人 特 殊 法 人 及 び 認 可 法 人 の 役 員 の 退 職 金 について ( 平 成 27 年 3 月 24 日 閣 議 決 定 以 下 閣 議 決 定 という )に 基 づき 独 立 行 政 法 人

Microsoft PowerPoint - 基金制度

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

平成22年度

平 成 2 2 年 度 新 地 方 公 会 計 制 度 基 準 モデル による 佐 呂 間 町 の 財 務 書 類 北 海 道 佐 呂 間 町 ( 企 画 財 政 課 ) 目 次 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 Ⅱ 平 成 22 年 度 佐 呂 間 町 財 務 書 類 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 市 町 村 など 地 方 公 共 団 体 の 財 務 情

平 成 2 2 年 度 新 地 方 公 会 計 制 度 基 準 モデル による 佐 呂 間 町 の 財 務 書 類 北 海 道 佐 呂 間 町 ( 企 画 財 政 課 ) 目 次 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 Ⅱ 平 成 22 年 度 佐 呂 間 町 財 務 書 類 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 市 町 村 など 地 方 公 共 団 体 の 財 務 情

Microsoft Word - 260325消費税HP(案)

") 厚 生 労 働 省 が 定 める 診 療 報 酬 や 薬 価 等 には 医 療 機 関 等 が 仕 入 れ 時 に 負 担 する 消 費 税 が 反 映 されています 平 成 26 年 4 月 1 日 から 消 費 税 が8%になることに 伴 い 診 療 報 酬 の 一 部 が 引 き 上 げられています 消 費 税 は 事 業 者 に 負 担 を 求 めるものではなく 商 品 やサービスの 最 終

厚 生 労 働 省 が 定 める 診 療 報 酬 や 薬 価 等 には 医 療 機 関 等 が 仕 入 れ 時 に 負 担 する 消 費 税 が 反 映 されています 平 成 26 年 4 月 1 日 から 消 費 税 が8%になることに 伴 い 診 療 報 酬 の 一 部 が 引 き 上 げられています 消 費 税 は 事 業 者 に 負 担 を 求 めるものではなく 商 品 やサービスの 最 終

事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動

に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動") 平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

平成16年年金制度改正 ~年金の昔・今・未来を考える~

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

「経営者保証に関するガイドライン」に基づく保証債務の整理に係る課税関係の整理

経 営 者 保 証 に 関 するガイドライン に 基 づく 保 証 債 務 の 整 理 に 係 る 課 税 関 係 の 整 理 目 次 平 成 26 年 1 月 16 日 制 定 Q1 主 たる 債 務 と 保 証 債 務 の 一 体 整 理 を 既 存 の 私 的 整 理 手 続 により 行 った 場 合... 2 Q2 主 たる 債 務 について 既 に 法 的 整 理 ( 再 生 型 )が 終

経 営 者 保 証 に 関 するガイドライン に 基 づく 保 証 債 務 の 整 理 に 係 る 課 税 関 係 の 整 理 目 次 平 成 26 年 1 月 16 日 制 定 Q1 主 たる 債 務 と 保 証 債 務 の 一 体 整 理 を 既 存 の 私 的 整 理 手 続 により 行 った 場 合... 2 Q2 主 たる 債 務 について 既 に 法 的 整 理 ( 再 生 型 )が 終

<6D33335F976C8EAE825081698CF6955C9770816A2E786C73>

国 立 大 学 法 人 新 潟 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 18 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 本 学 が 定 める 役 員 に 支 給 する 期 末 特 別 手 当 (ボーナス)において, 役 員 の 本 給

国 立 大 学 法 人 新 潟 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 18 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 本 学 が 定 める 役 員 に 支 給 する 期 末 特 別 手 当 (ボーナス)において, 役 員 の 本 給

注 記 事 項 (1) 四 半 期 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 無 (2) 会 計 方 針 の 変 更 会 計 上 の 見 積 りの 変 更 修 正 再 表 示 1 会 計 基 準 等 の 改 正 に 伴 う 会 計 方 針 の 変 更 : 無 2 1

四 半 期 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 無 (2) 会 計 方 針 の 変 更 会 計 上 の 見 積 りの 変 更 修 正 再 表 示 1 会 計 基 準 等 の 改 正 に 伴 う 会 計 方 針 の 変 更 : 無 2 1") 平 成 29 年 2 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 28 年 7 月 1 日 上 場 会 社 名 株 式 会 社 UCS 上 場 取 引 所 東 コード 番 号 8787 URL https://www.ucscard.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 後 藤 秀 樹 問 合 せ 先 責

平 成 29 年 2 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 28 年 7 月 1 日 上 場 会 社 名 株 式 会 社 UCS 上 場 取 引 所 東 コード 番 号 8787 URL https://www.ucscard.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 後 藤 秀 樹 問 合 せ 先 責

連 結 損 益 計 算 書 売 上 高 及 びその 他 の 営 業 収 入 営 業 費 用 売 上 原 価 販 売 費 及 び 一 般 管 理 費 研 究 開 発 費 営 業 費 用 合 計 営 業 利 益 営 業 外 収 益 ( 費 用 ) 受 取 利 息 支 払 利 息 営 業 外 収 益 (

受 取 利 息 支 払 利 息 営 業 外 収 益 (") 任 意 適 用 に 伴 う 連 結 財 務 諸 表 の 変 化 点 国 際 財 務 報 告 基 準 () 任 意 適 用 に 伴 い 2015 年 4 月 下 旬 に 発 表 を 予 定 しております 2016 年 3 月 期 連 結 業 績 予 想 につきましてはで 開 示 いたします 2016 年 3 月 期 連 結 業 績 予 想 の 米 国 会 計 基 準 との 数 値 の 差 異 につきましては

任 意 適 用 に 伴 う 連 結 財 務 諸 表 の 変 化 点 国 際 財 務 報 告 基 準 () 任 意 適 用 に 伴 い 2015 年 4 月 下 旬 に 発 表 を 予 定 しております 2016 年 3 月 期 連 結 業 績 予 想 につきましてはで 開 示 いたします 2016 年 3 月 期 連 結 業 績 予 想 の 米 国 会 計 基 準 との 数 値 の 差 異 につきましては

1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 課 税 について ガス 供 給 業 を 行 う 法 人 は 収 入 金 額 を 課 税 標 準 として 収 入 割 の 申 告 となります ( 法 72 条 の2 72 条 の 12 第 2 号 ) ガス 供 給 業 とその 他 の 事

ガス 供 給 業 とその 他 の 事") ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 申 告 について 埼 玉 県 県 税 事 務 所 平 成 28 年 4 月 凡 例 法 地 方 税 法 政 令 地 方 税 法 施 行 令 規 則 地 方 税 法 施 行 規 則 通 ( 県 ) 地 方 税 法 の 施 行 に 関 する 取 扱 いについて( 道 府 県 関 係 ) 1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の

ガス 供 給 業 を 行 う 法 人 の 事 業 税 の 申 告 について 埼 玉 県 県 税 事 務 所 平 成 28 年 4 月 凡 例 法 地 方 税 法 政 令 地 方 税 法 施 行 令 規 則 地 方 税 法 施 行 規 則 通 ( 県 ) 地 方 税 法 の 施 行 に 関 する 取 扱 いについて( 道 府 県 関 係 ) 1 ガス 供 給 業 を 行 う 法 人 の 事 業 税 の

<4D6963726F736F667420576F7264202D2097988976918A94BD837D836C83578381839383678B4B92F62E646F6378>

一 般 社 団 法 人 日 本 ジェネリック 医 薬 品 学 会 利 益 相 反 マネジメント 規 程 ( 目 的 ) 第 1 条 一 般 社 団 法 人 日 本 ジェネリック 医 薬 品 学 会 ( 以 下 本 学 会 と 略 す)は その 活 動 におい て 社 会 的 責 任 と 倫 理 性 が 求 められていることに 鑑 み 利 益 相 反 マネジメント 規 程 を 策 定 する その 目

一 般 社 団 法 人 日 本 ジェネリック 医 薬 品 学 会 利 益 相 反 マネジメント 規 程 ( 目 的 ) 第 1 条 一 般 社 団 法 人 日 本 ジェネリック 医 薬 品 学 会 ( 以 下 本 学 会 と 略 す)は その 活 動 におい て 社 会 的 責 任 と 倫 理 性 が 求 められていることに 鑑 み 利 益 相 反 マネジメント 規 程 を 策 定 する その 目

18 国立高等専門学校機構

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 当 機 構 役 員 給 与 規 則 で 文 部 科

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 当 機 構 役 員 給 与 規 則 で 文 部 科

<6E32355F8D918DDB8BA697CD8BE28D C8EAE312E786C73>

株 式 会 社 国 際 協 力 銀 行 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 国 会 で 認 められた 予 算 に 従 い 国 家 公 務 員 指 定 職 に 準 じた 水 準 としている なお 役 員

株 式 会 社 国 際 協 力 銀 行 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 国 会 で 認 められた 予 算 に 従 い 国 家 公 務 員 指 定 職 に 準 じた 水 準 としている なお 役 員

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の") 平 成 22 年 3 月 期 第 1 四 半 期 決 算 短 信 平 成 21 年 8 月 11 日 上 場 会 社 名 サンエツ 金 属 株 式 会 社 上 場 取 引 所 名 コード 番 号 5757 URL http://www.sanetu.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 釣 谷 宏 行 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 1 四 半 期 決 算 短 信 平 成 21 年 8 月 11 日 上 場 会 社 名 サンエツ 金 属 株 式 会 社 上 場 取 引 所 名 コード 番 号 5757 URL http://www.sanetu.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 釣 谷 宏 行 問 合 せ 先 責 任 者 ( 役 職 名 )

Microsoft Word - 収益認識意見書20160530.doc

企 業 会 計 基 準 委 員 会 御 中 2016 年 5 月 30 日 株 式 会 社 プロネクサス プロネクサス 総 合 研 究 所 収 益 認 識 に 関 する 包 括 的 な 会 計 基 準 の 開 発 についての 意 見 の 募 集 に 関 する 意 見 2016 年 2 月 4 日 に 公 表 4 月 22 日 に 改 訂 されました 標 記 公 開 草 案 について 当 研 究 所

企 業 会 計 基 準 委 員 会 御 中 2016 年 5 月 30 日 株 式 会 社 プロネクサス プロネクサス 総 合 研 究 所 収 益 認 識 に 関 する 包 括 的 な 会 計 基 準 の 開 発 についての 意 見 の 募 集 に 関 する 意 見 2016 年 2 月 4 日 に 公 表 4 月 22 日 に 改 訂 されました 標 記 公 開 草 案 について 当 研 究 所

の 購 入 費 又 は 賃 借 料 (2) 専 用 ポール 等 機 器 の 設 置 工 事 費 (3) ケーブル 設 置 工 事 費 (4) 防 犯 カメラの 設 置 を 示 す 看 板 等 の 設 置 費 (5) その 他 設 置 に 必 要 な 経 費 ( 補 助 金 の 額 ) 第 6 条 補

専 用 ポール 等 機 器 の 設 置 工 事 費 (3) ケーブル 設 置 工 事 費 (4) 防 犯 カメラの 設 置 を 示 す 看 板 等 の 設 置 費 (5) その 他 設 置 に 必 要 な 経 費 ( 補 助 金 の 額 ) 第 6 条 補") 美 作 市 防 犯 カメラ 設 置 支 援 事 業 補 助 金 交 付 要 綱 ( 趣 旨 ) 第 1 条 この 告 示 は 地 域 の 防 犯 活 動 を 推 進 し 安 全 安 心 のまちづくりの 実 現 を 図 るため 犯 罪 等 の 防 止 を 目 的 に 防 犯 カメラの 設 置 を 行 う 住 民 団 体 に 対 し 予 算 の 範 囲 内 において その 設 置 に 要 する 経 費

美 作 市 防 犯 カメラ 設 置 支 援 事 業 補 助 金 交 付 要 綱 ( 趣 旨 ) 第 1 条 この 告 示 は 地 域 の 防 犯 活 動 を 推 進 し 安 全 安 心 のまちづくりの 実 現 を 図 るため 犯 罪 等 の 防 止 を 目 的 に 防 犯 カメラの 設 置 を 行 う 住 民 団 体 に 対 し 予 算 の 範 囲 内 において その 設 置 に 要 する 経 費

別添資料

貸 借 対 照 表 ( 平 成 18 年 3 月 31 日 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 資 産 の 部 負 債 の 部 流 動 資 産 520,174 流 動 負 債 543,802 現 金 及 び 預 金 割 賦 債 権 営 業 貸 付 金 その 他 の 営 業 貸 付 債 権 賃 貸 料 等 未 収 入 金 カ ー ド 未 収 入 金 営 業 投 資 有

貸 借 対 照 表 ( 平 成 18 年 3 月 31 日 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 資 産 の 部 負 債 の 部 流 動 資 産 520,174 流 動 負 債 543,802 現 金 及 び 預 金 割 賦 債 権 営 業 貸 付 金 その 他 の 営 業 貸 付 債 権 賃 貸 料 等 未 収 入 金 カ ー ド 未 収 入 金 営 業 投 資 有

16 日本学生支援機構

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 日 本 学 生 支 援 機 構 ( 法 人 番 号 7020005004962)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 日 本 学 生 支 援 機

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 日 本 学 生 支 援 機 構 ( 法 人 番 号 7020005004962)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 日 本 学 生 支 援 機

若 しくは 利 益 の 配 当 又 はいわゆる 中 間 配 当 ( 資 本 剰 余 金 の 額 の 減 少 に 伴 うものを 除 きます 以 下 同 じです )を した 場 合 には その 積 立 金 の 取 崩 額 を 減 2 に 記 載 す るとともに 繰 越 損 益 金 26 の 増 3 の

を した 場 合 には その 積 立 金 の 取 崩 額 を 減 2 に 記 載 す るとともに 繰 越 損 益 金 26 の 増 3 の") 別 表 五 別 ( 表 一 五 )( 一 ) 利 益 積 立 金 額 及 び 資 本 金 金 等 等 の 額 の 額 計 の 算 計 に 算 関 に する 関 明 する 細 書 明 細 書 1 利 益 積 立 金 額 の 計 算 に 関 する 明 細 書 ⑴ この 明 細 書 の 用 途 この 明 細 書 は 法 第 2 条 第 18 号 及 び 令 第 9 条 (( 利 益 積 立 金 額 ))に

別 表 五 別 ( 表 一 五 )( 一 ) 利 益 積 立 金 額 及 び 資 本 金 金 等 等 の 額 の 額 計 の 算 計 に 算 関 に する 関 明 する 細 書 明 細 書 1 利 益 積 立 金 額 の 計 算 に 関 する 明 細 書 ⑴ この 明 細 書 の 用 途 この 明 細 書 は 法 第 2 条 第 18 号 及 び 令 第 9 条 (( 利 益 積 立 金 額 ))に

養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者 とし 死 亡 保 険 金 及 び 満 期 保 険 金 のいずれも 会 社 を 受 取 人 とする 養 老 保 険 に 加 入 してい る 場 合 を 解 説 します 資 金 繰 りの 都

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

<4D6963726F736F667420506F776572506F696E74202D208E9197BF322D31208C9A90DD835283938354838B835E8393836782CC8A88977082C982C282A282C4>

平 成 23 年 9 月 5 日 国 際 的 な 発 注 契 約 方 式 の 活 用 に 関 する 懇 談 会 資 料 2-1 2. 設 計 施 工 一 括 発 注 方 式 等 における 建 設 コンサルタント 活 用 に 関 する 運 用 ガイドライン( 案 )について Ministry of Land, Infrastructure, Transport and Tourism 0. 本 資 料

平 成 23 年 9 月 5 日 国 際 的 な 発 注 契 約 方 式 の 活 用 に 関 する 懇 談 会 資 料 2-1 2. 設 計 施 工 一 括 発 注 方 式 等 における 建 設 コンサルタント 活 用 に 関 する 運 用 ガイドライン( 案 )について Ministry of Land, Infrastructure, Transport and Tourism 0. 本 資 料

中根・金田台地区 平成23年度補償説明業務

簡 易 公 募 型 競 争 入 札 方 式 に 準 じた 手 続 による 手 続 開 始 掲 示 次 とおり 指 名 競 争 入 札 参 加 者 選 定 手 続 を 開 始 します 平 成 23 年 6 月 1 日 中 根 金 田 台 開 発 事 務 所 長 関 根 宣 由 1 務 概 要 (1) 務 名 中 根 金 田 台 地 区 平 成 23 年 度 補 償 説 明 務 (2) 務 内 容 研

簡 易 公 募 型 競 争 入 札 方 式 に 準 じた 手 続 による 手 続 開 始 掲 示 次 とおり 指 名 競 争 入 札 参 加 者 選 定 手 続 を 開 始 します 平 成 23 年 6 月 1 日 中 根 金 田 台 開 発 事 務 所 長 関 根 宣 由 1 務 概 要 (1) 務 名 中 根 金 田 台 地 区 平 成 23 年 度 補 償 説 明 務 (2) 務 内 容 研

Microsoft Word - ①AMC決算公告(大会社).doc

.doc") ス ミュージック クリエイティヴ 株 式 会 社 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 金 額 金 額 資 産 の 部 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 及 び 製 品 仕 掛 品 原 材 料 及 び 貯 蔵 品 前 払 費 用 繰 延 税 金 資 産 前 払 印 税 未 収 入 金 関 係 会 社 預 け 金 貸 倒 引 当 金 固 定

ス ミュージック クリエイティヴ 株 式 会 社 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 金 額 金 額 資 産 の 部 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 及 び 製 品 仕 掛 品 原 材 料 及 び 貯 蔵 品 前 払 費 用 繰 延 税 金 資 産 前 払 印 税 未 収 入 金 関 係 会 社 預 け 金 貸 倒 引 当 金 固 定

入 札 参 加 者 は 入 札 の 執 行 完 了 に 至 るまではいつでも 入 札 を 辞 退 することができ これを 理 由 として 以 降 の 指 名 等 において 不 利 益 な 取 扱 いを 受 けることはない 12 入 札 保 証 金 免 除 13 契 約 保 証 金 免 除 14 入

入 札 公 告 次 のとおり 一 般 競 争 入 札 に 付 します なお 本 業 務 の 契 約 締 結 は 当 該 業 務 に 係 る 平 成 27 年 度 予 算 の 執 行 が 可 能 となってい ることを 条 件 とします 平 成 27 年 2 月 17 日 独 立 行 政 法 人 鉄 道 建 設 運 輸 施 設 整 備 支 援 機 構 契 約 担 当 役 鉄 道 建 設 本 部 九 州

入 札 公 告 次 のとおり 一 般 競 争 入 札 に 付 します なお 本 業 務 の 契 約 締 結 は 当 該 業 務 に 係 る 平 成 27 年 度 予 算 の 執 行 が 可 能 となってい ることを 条 件 とします 平 成 27 年 2 月 17 日 独 立 行 政 法 人 鉄 道 建 設 運 輸 施 設 整 備 支 援 機 構 契 約 担 当 役 鉄 道 建 設 本 部 九 州

Microsoft Word - 外貨建取引.docx

外 貨 建 取 引 第 1 回 : 外 貨 建 取 引 と 在 外 支 店 の 換 算 2010.09.02 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 山 岸 聡 はじめに 外 貨 建 取 引 等 会 計 処 理 基 準 ( 以 下 会 計 基 準 )および 会 計 制 度 委 員 会 報 告 第 4 号 外 貨 建 取 引 等 の 会 計 処 理 に 関 する 実 務 指 針

外 貨 建 取 引 第 1 回 : 外 貨 建 取 引 と 在 外 支 店 の 換 算 2010.09.02 新 日 本 有 限 責 任 監 査 法 人 公 認 会 計 士 山 岸 聡 はじめに 外 貨 建 取 引 等 会 計 処 理 基 準 ( 以 下 会 計 基 準 )および 会 計 制 度 委 員 会 報 告 第 4 号 外 貨 建 取 引 等 の 会 計 処 理 に 関 する 実 務 指 針