創 業 者 の 実 態 飲 食 店 開 設 費 用 の 内 訳 ( 不 動 産 を 購 入 した 企 業 を 除 く ) 飲 食 店 開 設 資 金 の 調 達 先 ( 不 動 産 を 購 入 した 企 業 を 除 く ) テナント 賃 借 費 用 13.1% (125 万 円 ) 運 転 資 金

|

|

|

- あつとし よせ

- 7 years ago

- Views:

Transcription

1 新 たに 飲 食 業 を 始 めるみなさまへ プラス 創 業 の 手 引 + ( 平 成 27 年 8 月 )

2 創 業 者 の 実 態 飲 食 店 開 設 費 用 の 内 訳 ( 不 動 産 を 購 入 した 企 業 を 除 く ) 飲 食 店 開 設 資 金 の 調 達 先 ( 不 動 産 を 購 入 した 企 業 を 除 く ) テナント 賃 借 費 用 13.1% (125 万 円 ) 運 転 資 金 18.5% (176 万 円 ) 営 業 保 証 金 FC 加 盟 金 1.7% (16 万 円 ) 合 計 (952 万 円 ) 内 外 装 工 事 46.7% (445 万 円 ) (N=212) 自 己 資 金 29.8% (309 万 円 ) その 他 1.6% (15 万 円 ) 親 族 9.3% (96 万 円 ) 合 計 (1,037 万 円 ) 金 融 機 関 等 59.3% (615 万 円 ) (N=212) 機 械 什 器 備 品 20.0% (190 万 円 ) 日 本 政 策 金 融 公 庫 2014 年 度 新 規 開 業 実 態 調 査 再 編 加 工 日 本 政 策 金 融 公 庫 2014 年 度 新 規 開 業 実 態 調 査 再 編 加 工 開 業 前 についての 調 査 結 果 自 己 資 金 の 準 備 を 始 めた 時 期 3 年 超 5 年 以 内 14.9% ~1 年 超 が5 割 超 ~ 2 年 超 3 年 以 内 13.1% 5 年 超 14.3% N=168 1 年 超 2 年 以 内 13.1% 3ヶ 月 以 内 11.9% 3ヶ 月 超 6ヶ 月 以 内 13.1% 6ヶ 月 超 1 年 以 内 19.6% 日 本 政 策 金 融 公 庫 生 活 衛 生 関 係 営 業 の 景 気 動 向 等 調 査 (2013 年 4~6 月 期 ) 特 別 調 査 結 果 再 編 加 工 2 年 超 3 年 以 内 3.7% 開 業 場 所 物 件 の 検 討 を 始 めた 時 期 3 年 超 5 年 以 内 4.3% ~1 年 以 内 が 約 8 割 ~ 1 年 超 2 年 以 内 12.3% 6ヶ 月 超 1 年 以 内 27.3% N=187 3ヶ 月 以 内 23.5% 3ヶ 月 超 6ヶ 月 以 内 27.8% 5 年 超 1.1% 日 本 政 策 金 融 公 庫 生 活 衛 生 関 係 営 業 の 景 気 動 向 等 調 査 (2013 年 4~6 月 期 ) 特 別 調 査 結 果 再 編 加 工 資 金 調 達 ( 借 入 )の 準 備 を 始 めた 時 期 従 業 員 の 募 集 採 用 活 動 を 始 めた 時 期 2 年 超 3 年 以 内 2.9% 3 年 超 5 年 以 内 2.4% ~ 半 年 以 内 が 約 7 割 ~ 1 年 超 2 年 以 内 5.9% 6ヶ 月 超 1 年 以 内 19.4% N=170 3ヶ 月 以 内 30.6% 5 年 超 1.2% 6ヶ 月 超 1 年 以 内 6.8% ~ 半 年 以 内 が 約 9 割 ~ 4ヶ 月 超 6ヶ 月 以 内 18.0% N=133 1 年 超 2.3% 1ヶ 月 以 内 30.8% 3ヶ 月 超 6ヶ 月 以 内 37.6% 3ヶ 月 以 内 21.1% 2ヶ 月 以 内 21.1% 日 本 政 策 金 融 公 庫 生 活 衛 生 関 係 営 業 の 景 気 動 向 等 調 査 (2013 年 4~6 月 期 ) 特 別 調 査 結 果 再 編 加 工 1 日 本 政 策 金 融 公 庫 生 活 衛 生 関 係 営 業 の 景 気 動 向 等 調 査 (2013 年 4~6 月 期 ) 特 別 調 査 結 果 再 編 加 工

3 創 業 者 の 実 態 開 業 後 についての 調 査 結 果 開 業 後 軌 道 に 乗 り 始 めた 時 期 ~ 約 6 割 の 企 業 が 軌 道 に 乗 せるまでに 半 年 超 かかっている~ 3 年 超 5 年 以 内 6.9% 5 年 超 2.7% 予 想 売 上 達 成 率 の 分 布 ~ 約 6 割 の 企 業 が 予 想 売 上 を 未 達 成 ~ (N=245) (%) 未 達 成 (61.2%) 達 成 (38.8%) 年 超 2 年 以 内 19.1% 2 年 超 3 年 以 内 6.9% N=188 3ヶ 月 以 内 26.1% 3ヶ 月 超 6ヶ 月 以 内, 10.1% ヶ 月 超 1 年 以 内 28.2% 0 50% 未 満 50~ 59% 60~ 69% 70~ 79% 80~ 89% 90~ 99% 100~ 110~ 120~ 130% 109% 119% 129% 以 上 予 想 売 上 達 成 率 = 実 際 の 売 上 高 ( 開 業 後 1 年 間 の 平 均 月 商 )/ 予 想 売 上 高 ( 月 商 ) 日 本 政 策 金 融 公 庫 生 活 衛 生 関 係 営 業 の 景 気 動 向 等 調 査 (2013 年 4~6 月 期 ) 特 別 調 査 結 果 再 編 加 工 日 本 政 策 金 融 公 庫 生 活 衛 生 関 係 営 業 の 景 気 動 向 等 調 査 (2013 年 4~6 月 期 ) 特 別 調 査 結 果 再 編 加 工 開 業 時 に 注 意 しておけばよかったと 感 じること( 複 数 回 答 ) ~ 自 己 資 金 不 足 従 業 員 に 対 する 教 育 期 間 の 不 足 が 多 い~ (N=239) ( 単 位 :%) 自 己 資 金 が 不 足 していた 開 業 時 従 業 員 に 対 する 教 育 期 間 が 不 足 していた ターゲットとする 顧 客 をもっと 明 確 化 しておけばよかった 物 件 の 選 定 にもっと 時 間 をかければよかった 商 品 サービスの 価 格 設 定 に 問 題 があった 外 観 看 板 の 視 認 性 に 問 題 があった 物 件 の 選 定 に 関 する 知 識 が 不 足 していた 開 業 前 にもっと 経 験 を 積 んでおけばよかった 商 品 サービスの 内 容 (メニュー 種 類 等 )に 問 題 があった 16.3 開 業 当 初 の 従 業 員 が 多 すぎた 11.7 開 業 時 従 業 員 が 確 保 できなかった 9.2 借 入 金 やリースの 支 払 条 件 が 厳 しすぎた 開 業 当 初 の 従 業 員 が 少 なすぎた 借 入 金 やリースの 支 払 条 件 に 余 裕 を 持 ちすぎた 1.3 その 他 3.8 日 本 政 策 金 融 公 庫 生 活 衛 生 関 係 営 業 の 景 気 動 向 等 調 査 (2013 年 4~6 月 期 ) 特 別 調 査 結 果 再 編 加 工 2

/ 予 想 売 上 高 ( 月 商 ) 日 本 政 策 金 融 公 庫 生 活 衛 生 関 係 営 業 の")

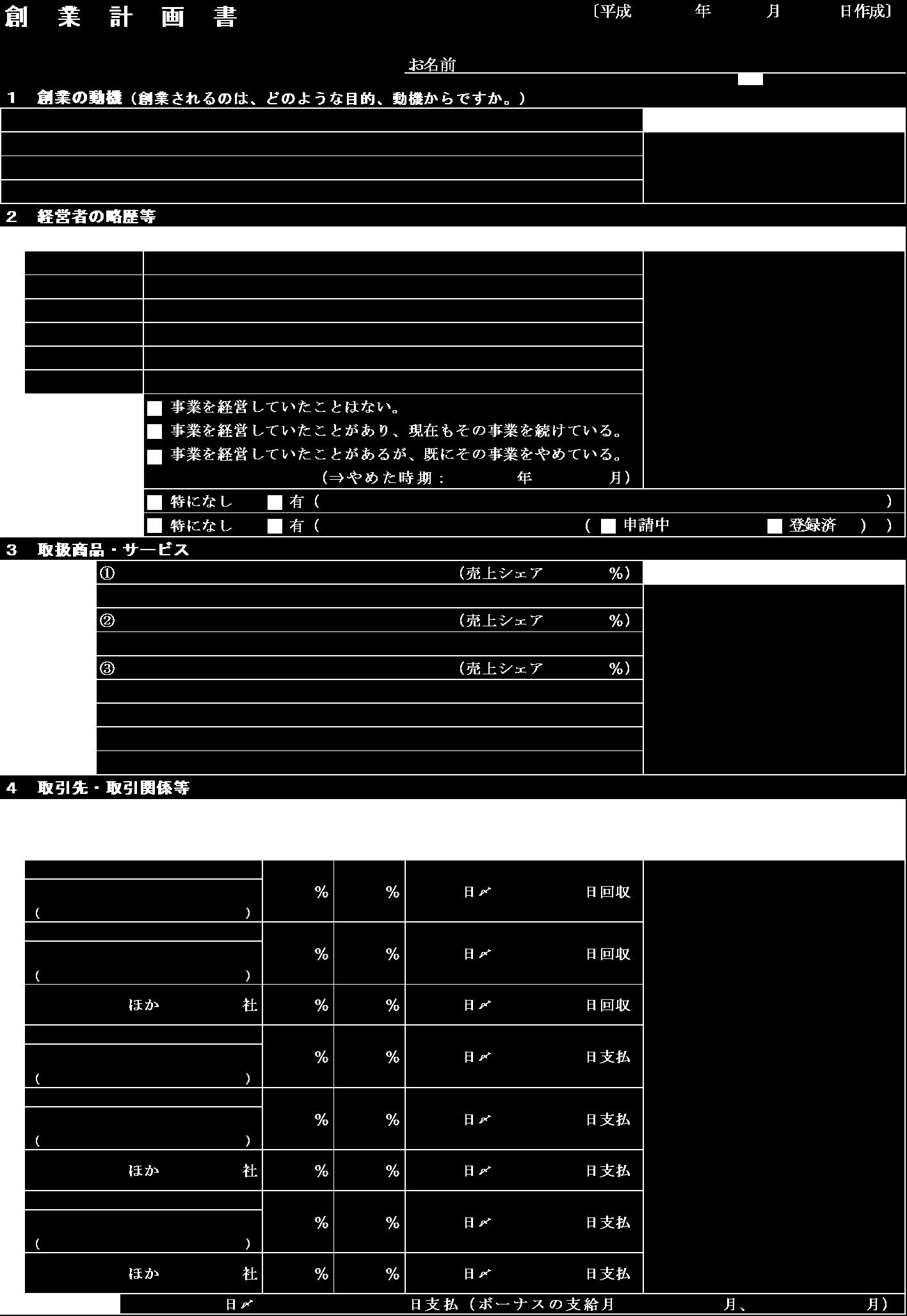

4 創 業 計 画 策 定 のポイント 創 業 計 画 策 定 のポイントは 次 のとおりです 1. 創 業 準 備 のチェックポイント 創 業 動 機 は 明 確 で すか 経 験 創 や 業 知 す 識 る は 事 あ 業 り に ま つい す て か 自 事 信 業 は を あり 継 続 ま し すか てい く 家 族 の 理 解 は あり ま すか 創 業 い 場 ます 所 は か 決 ま って 必 要 で な き 従 ま 業 す 員 か は 確 保 あ り ます セール ス ポイ か ン トは 予 売 測 上 し 高 てみ や 利 ま 益 した な どを か 自 己 い 資 ます 金 は か 準 備 し て ま 事 とめ 業 て 計 みま 画 書 し と たか して 創 業 に 向 け てス 準 備 は ター 完 ト 了 しま し ょう 2. 販 売 計 画 1だれが 2だれに 3 何 を 4どのように 5どこで 6 販 売 条 件 は 7 時 間 は 従 業 員 を 必 要 とするのか 家 族 のみでよいのか 検 討 します どのような 顧 客 層 をターゲットにするのか 明 確 にします 顧 客 層 や 立 地 条 件 などによって どのようなサービスをするのか 決 めます どのような 販 売 方 法 をするのか 検 討 します 顧 客 層 にマッチした 立 地 を 選 びます 現 金 なのか カード 決 済 を 可 能 にするのか 検 討 します 営 業 時 間 をどうするのか 検 討 します 3. 仕 入 計 画 1 何 を 2どこから 3どんな 条 件 で 4 計 画 的 に 売 れ 筋 商 品 や 販 売 戦 略 に 沿 った 商 品 の 確 保 が 可 能 かどうか 検 討 します 必 要 な 時 期 に 必 要 な 商 品 を 安 定 供 給 してくれる 仕 入 先 の 確 保 が 重 要 です 現 金 なのか 買 掛 は 可 能 か 支 払 サイトはどうなっているのか 確 認 します 過 剰 在 庫 は 資 金 繰 りを 圧 迫 します 計 画 的 な 仕 入 が 大 切 です 3

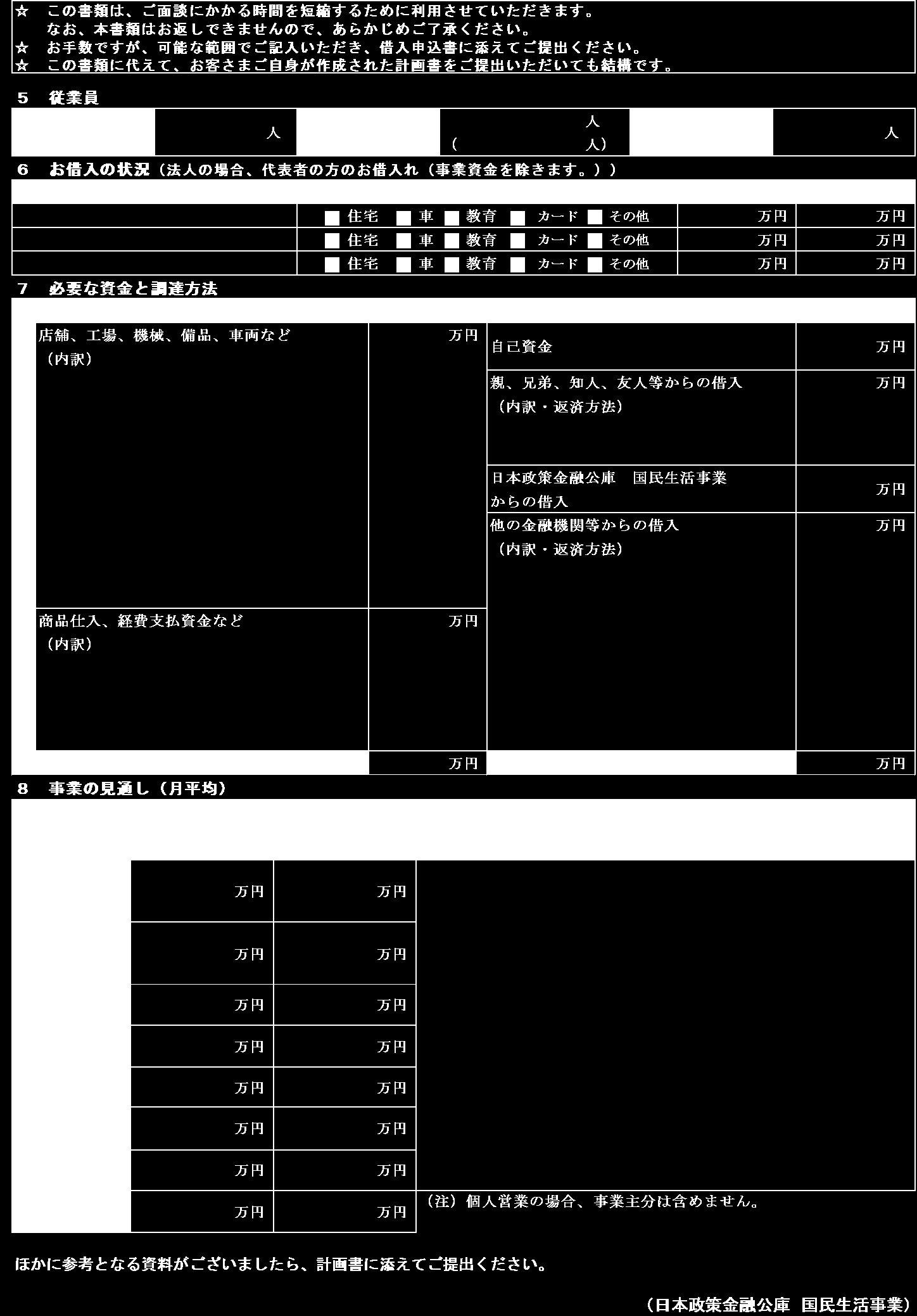

5 創 業 計 画 策 定 のポイント 4. 資 金 計 画 ( 必 要 な 資 金 と 調 達 の 方 法 ) 必 要 な 資 金 金 額 調 達 の 方 法 金 額 店 舗 機 械 備 品 車 両 など 万 円 自 己 資 金 万 円 設 備 資 金 ( 内 訳 ) 親 兄 弟 知 人 友 人 等 からの 借 入 ( 内 訳 返 済 方 法 ) 万 円 日 本 公 庫 からの 借 入 万 円 運 転 資 金 商 品 仕 入 経 費 支 払 資 金 など ( 内 訳 ) 万 円 他 の 金 融 機 関 等 からの 借 入 ( 内 訳 返 済 方 法 ) 万 円 合 計 万 円 合 計 万 円 5. 売 上 予 測 < 算 式 > 客 単 価 席 数 回 転 数 ( 例 ) 客 単 価 ( 昼 )800 円 ( 夜 )3,500 円 30 席 回 転 数 ( 昼 )2 回 転 ( 夜 )0.6 回 転 25 日 稼 働 売 上 予 測 (1ヵ 月 )=( 800 円 30 席 2 回 転 + 3,500 円 30 席 0.6 回 転 ) 25 日 =277 万 円 6. 収 支 計 画 ( 創 業 後 の 見 通 し( 月 平 均 )) 創 業 当 初 軌 道 に 乗 った 後 売 上 高 1 万 円 万 円 売 上 原 価 2 万 円 万 円 人 件 費 万 円 万 円 経 費 家 賃 万 円 万 円 支 払 利 息 万 円 万 円 そ の 他 万 円 万 円 合 計 3 万 円 万 円 利 益 万 円 万 円 7. 返 済 計 画 ( 返 済 財 源 ) 返 済 財 源 = 減 価 償 却 費 + 当 期 利 益 ( 収 支 見 込 ) 収 支 見 込 = 返 済 財 源 - 借 入 金 返 済 元 金 - 家 計 費 ( 個 人 企 業 の 場 合 ) 4

=( 800 円 30 席 2 回 転 + 3,500 円 30 席 0.6 回 転 ) 25 日 =277 万 円 6.")

6 創 業 準 備 のチェックポイント 創 業 計 画 書 は 金 融 機 関 等 への 説 明 の 際 に 必 要 となります また 説 明 する 必 要 がない 場 合 であっても 自 分 の 事 業 が 本 当 に 実 現 可 能 なのかどうかを 確 認 する 意 味 で 必 要 となってきます 全 体 の 構 想 事 業 イメージ 創 業 動 機 事 業 の 目 的 将 来 的 なビジョン どういう 目 的 で 何 をやりたいかをはっきりさせます 事 業 に 対 する 考 え 方 や 熱 意 将 来 的 な 事 業 展 開 を 説 明 します 市 場 調 査 これから 始 める 事 業 の 市 場 規 模 将 来 性 事 業 を 取 り 巻 く 環 境 等 を 調 べ 事 業 内 容 の 裏 付 けとします 具 体 的 な 事 業 内 容 提 供 する 商 品 サービス 技 術 やそれらの 提 供 方 法 にどのような 特 徴 が あるのか また それが 顧 客 のニーズにマッチしたものであるかを 説 明 し ます 創 業 時 の 資 金 計 画 借 入 については 必 ずしも 希 望 どおりの 資 金 調 達 ができるとは 限 りませ ん 中 古 設 備 を 購 入 した 場 合 やリースを 活 用 した 場 合 など いくつかの ケースを 想 定 しておくと いざというときに 慌 てないですみます 収 支 計 画 創 業 当 初 の 収 支 予 測 と 軌 道 に 乗 った 後 の 収 支 予 測 をたてましょう 日 本 政 策 金 融 公 庫 の 創 業 計 画 書 創 業 動 機 6 ページ 事 業 経 験 7 ページ 必 要 な 資 金 調 達 の 方 法 商 品 サーヒ ス 8 ページ 10 ページ 11 ページ 取 引 先 取 引 条 件 9 ページ 事 業 の 見 通 し 12 ページ 5

7 創 業 準 備 のチェックポイント 創 業 動 機 事 業 経 験 商 品 サーヒ ス 取 引 先 取 引 条 件 必 要 な 資 金 調 達 の 方 法 事 業 の 見 通 し 創 業 は 思 いつきではなく 以 前 から 考 えていたことですか? 創 業 することによって 実 現 したいことは 明 確 になっていますか? 経 営 者 になるためのスキルは 十 分 身 についていますか? 創 業 することに 対 して 家 族 や 周 囲 の 理 解 はありますか? 創 業 の 準 備 が 整 っていないのに 良 い 物 件 が 見 つかったという 理 由 だけで 物 件 の 契 約 を していませんか? よくあるのが これ 以 上 の 物 件 はもう 出 ない と 思 い 込 み 時 期 尚 早 に 物 件 の 賃 貸 借 契 約 を 結 んでしまうケースです 資 金 調 達 の 準 備 ( 特 に 金 融 機 関 からの 借 入 が 決 定 していること)が 整 って から 本 契 約 を 結 ぶことをおすすめします (よくあるケース) お 客 様 から 独 立 をすすめられ た では 主 体 性 がなく 創 業 動 機 が 弱 い 感 じがします ( 修 正 例 ) 創 業 への 準 備 度 合 い 支 援 者 の 協 力 経 営 方 針 立 地 選 定 理 由 などを 具 体 的 に 記 載 しましょう 6

が 整 って から 本 契 約 を 結")

および 実 績 をきちんと 答 えられますか? 短 い 年 数 で 勤 務 先 を 何 回 か 変 えている 場 合 その 理 由 を 説 明 できますか?")

8 創 業 準 備 のチェックポイント 創 業 動 機 事 業 事 経 験 商 品 サーヒ ス 取 引 先 取 引 条 件 必 要 な 資 金 調 達 の 方 法 事 業 の 見 通 し 過 去 に 事 業 を 経 営 し 既 にその 事 業 をやめている 場 合 廃 業 理 由 を 説 明 できますか? 勤 務 経 験 は 十 分 ですか? 勤 務 時 代 に 任 されていたこと( 担 当 業 務 役 職 等 )および 実 績 をきちんと 答 えられますか? 短 い 年 数 で 勤 務 先 を 何 回 か 変 えている 場 合 その 理 由 を 説 明 できますか? 豊 富 な 勤 務 経 験 があれば 事 業 の 成 功 確 率 は 高 まるはずです また 普 段 から 勤 務 時 代 に 取 り 組 んだことを 記 録 ( 記 憶 )し 自 らのセールスポイントを 客 観 的 に 説 明 できるようにしておきましょう (よくあるケース) 勤 務 先 勤 務 年 数 のみを 記 載 するだけでは 自 分 の 強 みを 十 分 に 伝 えきれていません ( 修 正 例 ) 勤 務 時 の 役 職 待 遇 実 績 等 を 具 体 的 に 記 載 することにより 自 分 の 実 力 を 客 観 的 に 伝 えることができます 7

勤 務 時 の 役 職 待 遇 実 績 等 を 具 体 的 に 記 載 することにより 自 分 の 実 力 を 客 観 的 に 伝 えることができます 7")

9 創 業 準 備 のチェックポイント 創 業 動 機 事 業 経 験 商 品 サーヒ ス 取 引 先 取 引 条 件 必 要 な 資 金 調 達 の 方 法 事 業 の 見 通 し 商 品 サービスのセールスポイントは 何 ですか? 接 客 面 のセールスポイントは 何 ですか? それ 以 外 のセールスポイントはありますか? 他 店 ではなく あなたのお 店 を 選 んでもらえる 理 由 を 説 明 できますか? お 店 のコンセプトに 合 った 商 品 サービスを 提 供 できますか? よくあるセールスポイントが アットホームな 雰 囲 気 の 店 といった 漠 然 としたものです どういうコ ンセプトに 基 づいて どんなイメージの 内 外 装 にして どんな 商 品 サービスを 提 供 するのかを 具 体 的 に 考 えておく 必 要 があります 言 葉 で 表 現 しづらい 場 合 は パース( 内 外 装 のデッサン) 提 供 す る 料 理 の 写 真 等 を 用 いると 相 手 に 伝 わりやすくなります (よくあるケース) 抽 象 的 な 表 現 や 一 時 的 な 販 売 促 進 策 の 記 載 だけでは セールス ポイントを 伝 えきれていません ( 修 正 例 ) 自 店 の 売 りを 具 体 的 かつ 分 か りやすく 記 載 し お 店 のイメー ジが 湧 くようにしましょう 8

提 供 す る 料 理 の 写 真 等 を 用 いると 相 手 に 伝 わりやすくなります (よくあるケース) 抽 象 的 な 表 現 や 一 時 的 な 販 売 促 進 策 の 記 載 だけでは セールス ポイントを 伝 えきれていません ( 修 正 例 )")

を 獲 得 しやすい 場 所 にありますか? 予 定 仕 入 先 は 信 頼 できる 業 者 ですか? 必 要 な 従 業 員 は 確 保 できますか?")

10 創 業 準 備 のチェックポイント 創 業 動 機 事 業 経 験 商 品 サーヒ ス 取 引 先 取 取 引 取 条 件 必 要 な 資 金 調 達 の 方 法 事 業 の 見 通 し 顧 客 ターゲット 層 を 明 確 にしていますか? 出 店 予 定 地 近 くの 住 民 の 特 性 やライフスタイルを 把 握 していますか? 出 店 予 定 地 は 新 規 客 ( 顧 客 ターゲット 層 )を 獲 得 しやすい 場 所 にありますか? 予 定 仕 入 先 は 信 頼 できる 業 者 ですか? 必 要 な 従 業 員 は 確 保 できますか? お 店 に 来 てもらいたい 顧 客 ターゲット 層 を 具 体 的 にイメージし 立 地 内 外 装 設 備 什 器 備 品 商 品 サービス(メニュー) 等 を 考 えておく 必 要 があります ( 例 )サラリーマンをターゲットとする 場 合 オフィスビル 街 と 駅 を 結 ぶ 経 路 にある 繁 華 街 で 多 人 数 に も 対 応 できる 席 の 配 置 や タイムサービスや 飲 み 放 題 メニューを 設 けるなど (よくあるケース) 販 売 先 に 一 般 個 人 と 記 載 する だけでは 見 込 み 客 や 新 規 客 の 獲 得 のイメージが 湧 きません ( 修 正 例 ) 新 規 客 の 獲 得 のイメージなどを 周 辺 環 境 も 交 えて 記 載 しましょう 仕 入 先 との 関 係 も 記 載 するとさらにベ ターです 9

販 売 先 に 一 般 個 人 と 記 載 する だけでは 見 込 み 客 や 新 規 客 の 獲 得 のイメージが 湧 きません ( 修 正 例 ) 新 規 客 の 獲 得 のイメージなどを 周 辺 環")

11 創 業 準 備 のチェックポイント 創 業 動 機 事 業 経 験 商 品 サーヒ ス 必 要 な 資 金 取 引 先 必 要 な 取 引 条 件 資 金 調 達 の 方 法 事 業 の 見 通 し 出 店 予 定 地 周 辺 の 家 賃 相 場 を 把 握 していますか? 出 店 予 定 地 の 家 賃 保 証 金 が 周 辺 相 場 と 比 べて 高 くはないですか? 飲 食 店 の 内 外 装 工 事 の 実 績 がある 工 事 業 者 を 知 っていますか? 2 社 以 上 から 見 積 書 を 取 って 工 事 価 格 の 妥 当 性 や 相 場 観 をつかんでいますか? 出 店 場 所 や 内 外 装 等 のグレードは 調 達 できる 金 額 ( 自 己 資 金 や 借 入 金 等 )を 算 段 した 上 で 決 めていますか? 創 業 時 の 宣 伝 広 告 費 人 材 募 集 費 等 の 運 転 資 金 や 事 業 開 始 後 の 運 転 資 金 ( 半 年 程 度 の 赤 字 補 てん 資 金 等 )の 準 備 は 大 丈 夫 ですか? 居 抜 き 物 件 の 場 合 譲 渡 してもらう 造 作 設 備 の 価 格 の 内 訳 および 価 格 の 妥 当 性 を 確 認 し ていますか? 立 地 ( 家 賃 水 準 )や 内 外 装 のグレード( 価 格 )に 応 じて 売 上 の 見 込 み 額 が 大 きく 変 わってきます 目 指 すべき 事 業 規 模 や 調 達 できる 金 額 をにらみながら 出 店 予 定 地 の 選 定 や 設 備 内 容 を 吟 味 し ていく 必 要 があります 居 抜 き 物 件 を 探 されている 方 は 譲 渡 価 格 の 妥 当 性 を 検 証 し 前 オーナーがどんな 理 由 で 店 を 閉 めたかを 確 認 してください 閉 店 の 理 由 が 立 地 的 な 問 題 だった 場 合 は 注 意 が 必 要 です 約 6 割 の 飲 食 店 が 開 業 から 黒 字 化 するまで 半 年 以 上 かかっていま す( 注 ) 赤 字 の 期 間 も 資 金 が 不 足 しないように 運 転 資 金 に 余 裕 を 持 た せておきましょう ( 注 ) 日 本 政 策 金 融 公 庫 生 活 衛 生 関 係 営 業 の 景 気 動 向 等 調 査 (2013 年 4~6 月 期 ) 特 別 調 査 結 果 より 10

や 内 外 装 のグレード( 価 格 )に 応 じて 売 上 の 見 込 み 額 が 大 きく 変 わってきます 目 指 すべき 事 業 規 模 や 調 達 できる 金 額 をにらみながら 出 店 予 定 地 の 選 定 や 設 備 内 容 を 吟 味 し ていく 必 要 があります 居 抜 き 物 件 を 探 されている 方 は 譲 渡 価 格 の 妥 当 性 を")

12 創 業 準 備 のチェックポイント 創 業 動 機 事 業 経 験 商 品 サーヒ ス 取 引 先 取 引 条 件 必 要 な 資 金 調 達 の 方 法 事 業 の 見 通 し 自 己 資 金 はコツコツと 貯 めていますか? 自 己 資 金 の 蓄 積 過 程 は 通 帳 などで 確 認 できますか? 創 業 資 金 を 借 入 する 場 合 どこに 相 談 に 行 けばよいか 知 っていますか? 借 入 するための 条 件 や 借 入 金 額 の 相 場 観 を 知 っていますか? 自 己 資 金 が 少 なく 借 入 依 存 の 計 画 になっていませんか? 自 己 資 金 の 割 合 が 高 ければ 高 いほど 借 入 金 額 が 少 なくてすむため 創 業 後 の 月 々の 返 済 が 楽 になります また 自 己 資 金 に 余 裕 があれば 創 業 後 の 不 測 の 事 態 ( 赤 字 が 長 期 化 する 等 )に 備 え ることができます 無 理 のない 範 囲 での 投 資 と 借 入 が 健 全 経 営 の 第 一 歩 です 総 投 資 額 の3 分 の1を 目 安 に 自 己 資 金 の 貯 蓄 を 始 めましょう 創 業 に 向 けてコツコツ 貯 めていること 自 体 が 創 業 準 備 の 表 れとなります 11

に 備 え")

13 創 業 準 備 のチェックポイント 創 業 動 機 事 業 経 験 商 品 サーヒ ス 取 引 先 取 引 条 件 必 要 な 資 金 事 業 の 見 通 し 調 達 の 事 業 の 方 法 見 通 し 予 想 売 上 高 の 根 拠 を 示 すことはできますか? 予 想 売 上 高 は 過 大 になっていませんか? 予 想 経 費 は 過 小 になっていませんか? 無 理 なく 借 入 の 返 済 ができる 計 画 ですか? 利 益 が 少 ない 場 合 補 てんできる 財 源 ( 預 金 家 族 収 入 等 )はありますか? 予 想 通 りの 売 上 高 が 見 込 めないケースを 想 定 し 手 堅 い 収 支 計 画 を 立 てる 必 要 があります 売 上 高 は 低 め 経 費 は 多 め といった 具 合 に 試 算 し それでも 経 営 が 成 り 立 つような 収 支 計 画 であれ ば 万 全 です 創 業 後 意 外 と 経 費 がかかったとい う 声 がよく 聞 かれます 勤 務 時 から 何 にどれぐらいの 経 費 がかかるの かを 把 握 しておく 必 要 があります 12

14 トピックス 業 態 ごとのコスト 配 分 について 飲 食 店 は 業 態 ごとに 様 々なコスト 配 分 が 考 えられます 売 上 とコストのイメージ 図 から いくつか 例 をあげてみます フード 重 視 型 売 上 原 材 料 費 人 件 費 家 賃 その 他 経 費 利 益 フードにコストをかけ サービスのコストを 抑 えた 業 態 です 食 材 や 料 理 にコストをかけても リーズナブ ルな 値 段 で 提 供 できるメリットがあります 一 方 で 作 業 工 程 および 少 ない 人 数 で 回 す 工 夫 を 考 える 必 要 があります 例 えば バイキング ハンバーガー 店 など サービス 重 視 型 売 上 原 材 料 費 人 件 費 家 賃 その 他 経 費 利 益 サービスにコストをかけ フードのコストを 抑 えた 業 態 です 質 の 高 い 従 業 員 で 接 客 サービスを 徹 底 し 店 の 雰 囲 気 や 居 心 地 で 集 客 を 図 ります 利 益 を 確 保 できる 価 格 設 定 としつつも 顧 客 に 不 満 を 感 じさせないよう 留 意 します 例 えば バー スナックなど 立 地 重 視 型 売 上 原 材 料 費 人 件 費 家 賃 その 他 経 費 利 益 家 賃 ( 立 地 )にコストをかけ フード サービス のコストをできるだけ 抑 えた 業 態 です 商 品 のブランド 力 を 押 し 出 し 立 地 利 便 性 で 集 客 を 図 ります 固 定 費 負 担 が 大 きくなるため 資 本 に 余 裕 がなければリスクが 高 くなります 例 えば 大 手 コーヒーチェーンなど 13

にコストをかけ フード サービス のコストをできるだけ 抑 えた 業 態 です 商 品 のブランド 力 を 押 し 出 し 立 地 利 便 性 で 集 客 を 図 ります 固 定 費 負 担 が 大 きくなるため 資 本 に 余 裕 がなければリスクが 高 くなります 例 えば 大 手")

15 トピックス 業 種 別 原 価 率 人 件 費 率 の 目 安 について 収 支 計 画 を 立 てる 際 には 創 業 しようとしている 業 種 の 平 均 的 な 原 価 率 人 件 費 率 を 把 握 してお くと 収 支 予 測 が 立 てやすくなります ただし お 店 のコンセプトによって 様 々な 業 態 が 考 えられるた め 必 ずしもデータが 参 考 にならないケースがありますので 留 意 してください 業 種 別 原 価 率 人 件 費 率 の 目 安 す し 店 一 般 食 堂 日 本 料 理 店 酒 場 ビヤ ホー ル 西 洋 料 理 店 中 華 料 理 店 料 亭 そ ば う ど ん 店 喫 茶 店 バー キャ バ レー ス ナッ ク 原 価 率 人 件 費 率 日 本 政 策 金 融 公 庫 総 合 研 究 所 小 企 業 の 経 営 指 標 2014 業 種 別 経 営 指 標 平 均 値 ( 小 数 点 第 一 位 を 四 捨 五 入 ) 原 価 人 件 費 家 賃 その 他 経 費 の 妥 当 性 を 検 討 しましょう ここまでみてきたように 飲 食 業 では 業 態 や 業 種 によって 様 々なコスト 配 分 が 考 えら れます ここで 重 要 なことは 利 益 を 出 すためには コスト 意 識 を 持 つことが 必 要 という ことです 原 価 人 件 費 家 賃 それぞれの 対 売 上 高 比 率 の 合 計 が 利 益 を 出 すために 必 要 な 水 準 となっているか 検 討 してみましょう 14

16 トピックス 店 舗 外 装 看 板 等 について 店 舗 外 装 や 看 板 等 はお 店 の 特 徴 を 表 現 したり 伝 えたりするのに 有 効 なツールです 効 果 的 に 活 用 する 方 法 を 考 えてみましょう 店 舗 外 装 見 つけてもらいやすさ = 視 認 性 を 高 めるように 工 夫 します そのためには 色 や 形 などで わかりやすくアピールすると 効 果 的 です 一 目 見 て 何 のお 店 かわかるような 外 装 が 理 想 的 です 看 板 何 の 店 なのか = 業 態 をアピールします 例 喫 茶 店 お 店 の 名 前 をアピールしがちです が それよりも 何 のお 店 なのか を 喫 茶 店 アピールする 方 が 効 果 的 です メニュー 看 板 英 語 表 記 はおしゃれですが 一 目 見 て 頭 に 入 る 日 本 語 の 方 が 情 報 発 信 力 があります メニュー 看 板 等 は 見 た 人 がすぐ にイメージできるよう わかりやす い 表 記 を 心 がけましょう 15

17 トピックス 店 舗 の 階 数 について 立 地 が 良 くても 店 舗 の 階 数 によっては 入 りやすさ が 変 わってきます 自 店 のコンセプトに 合 っ た 物 件 選 びが 重 要 です エレベーター 付 きのビルの 場 合 目 立 つ 看 板 を 設 置 できれ 階 数 評 価 ポイント ば 集 客 力 は 高 まります 3 階 エレベーターがなければ 避 けたい 2 階 採 光 性 が 良 ければカジュアルな 店 向 き 1 階 ほとんどの 業 態 にとって 好 立 地 地 下 1 階 隠 れ 家 的 な 雰 囲 気 を 演 出 しやすい この 表 における 評 価 は あくまでイメージで す 例 えば コンセプトが 隠 れ 家 的 なレスト ラン であれば 1 階 よりも 地 下 の 方 が 雰 囲 気 を 演 出 しやすいかもしれません 入 り 口 が 狭 いなど 入 りにくい な と 思 わせる 物 件 は 避 けたい ものです 16

18 お 金 を 借 りるために 今 からやるべきこと 日 本 政 策 金 融 公 庫 全 国 152 支 店 で 随 時 創 業 相 談 を 受 付 しています 実 現 可 能 な 事 業 計 画 か どうか きちんとお 金 の 管 理 ができる 方 なのかど うかなどが 審 査 のポイン トになります 創 業 予 定 者 ご 相 談 ご 融 資 金 融 機 関 から 安 心 して 融 資 をしてもらえるように 今 か らしっかり 経 験 を 積 み 自 己 資 金 を 準 備 し 公 共 料 金 などの 諸 支 払 いをしっかり 行 っていきます! 17

19 お 金 を 借 りるために 今 からやるべきこと 金 融 機 関 からお 金 を 借 りるために 今 から 次 の3つの 点 を 押 さえておきましょう 一 概 に 何 年 以 上 の 勤 務 経 験 がないとダメというわけではありませんが 技 術 力 や 店 1. 勤 務 経 験 舗 運 営 についてのノウハウを 十 分 習 得 しておく 必 要 があります また 勤 務 年 数 だけで なく どのような 実 績 を 残 したのかもポイントです 例 えば 勤 務 時 に 自 分 が 行 った 販 売 促 進 策 などの 実 績 をメモし 記 録 しておくと 借 入 申 込 時 にきっと 役 に 立 つはずです 創 業 を 思 い 立 った 日 からコツコツと 貯 蓄 を 始 める 努 力 が 大 切 です また 計 画 的 に 資 金 が 貯 められることも 経 営 者 として 求 められる 能 力 の 一 つです 創 業 意 欲 を 目 に 見 える 形 2. 自 己 資 金 で 残 すという 意 味 合 いもあります 金 融 機 関 はそうした 努 力 を 評 価 しています 一 攫 千 金 で 得 た 資 金 や 第 三 者 から 融 通 してもらった 資 金 だけでは 計 画 性 が 疑 われます 少 しずつ でもお 金 を 貯 めていく 習 慣 を 身 に 付 けていきましょう 公 庫 では ご 返 済 をきちんとしてもらえるかどうかの 判 断 材 料 の 一 つとして 日 頃 の 諸 支 払 い 振 り( 公 共 料 金 家 賃 住 宅 ローン 等 の 支 払 い 状 況 )を 確 認 させていただいていま 3. 諸 支 払 い す 支 払 いが 遅 れていると 信 用 力 は 低 下 してしまいます 創 業 を 思 い 立 った 日 から 経 営 者 としての 自 覚 を 持 ち お 金 に 対 してシビアになる 必 要 があります 公 共 料 金 等 のお 支 払 いは 通 帳 からの 引 き 落 としにして 記 帳 した 通 帳 を 大 切 に 保 管 しておいてください こうしておけば 目 に 見 える 形 で 信 用 力 を 示 すことができます 18

20 飲 食 業 向 け 融 資 制 度 飲 食 店 開 設 時 にご 利 用 いただける 主 な 融 資 制 度 ( 土 地 を 除 く 設 備 資 金 の 場 合 ) 生 活 衛 生 新 企 業 育 成 資 金 ( 注 1) あなたの 性 別 は? 男 性 女 性 特 別 利 率 A 30 歳 未 満 または55 歳 以 上 ですか? YES NO 基 準 利 率 生 衛 組 合 に 加 入 し 特 別 利 率 C で 融 資 を 受 けたい! 各 利 率 の 関 係 基 準 利 率 2.4% 特 別 利 率 A 2.0% YES 低 特 別 利 率 C 1.5% 特 別 利 率 C( 注 2) 平 成 27 年 8 月 12 日 現 在 の 利 率 ( 無 担 保 無 保 証 人 ( 新 創 業 融 資 制 度 ) 10 年 払 いの 場 合 ) ( 注 1) 創 業 前 または 創 業 後 おおむね 7 年 以 内 の 方 が 対 象 となります ( 注 2) 生 衛 組 合 に 加 入 し 一 定 の 会 計 書 類 の 準 備 や 事 業 計 画 の 確 認 を 受 けた 方 は 特 別 利 率 C-0.15%となります ( 注 3) 一 定 の 要 件 を 満 たす 場 合 その 他 の 融 資 制 度 ( 女 性 若 者 /シニア 起 業 家 資 金 中 小 企 業 経 営 力 強 化 資 金 など)をご 利 用 いただくことも 可 能 です 総 支 払 利 息 の 概 算 生 活 衛 生 新 企 業 育 成 資 金 ( 例 ) 借 入 金 額 800 万 円 割 賦 元 金 7 万 円 115 回 払 い 元 金 据 置 4 ヵ 月 元 金 均 等 返 済 無 担 保 無 保 証 人 ( 新 創 業 融 資 制 度 )の 場 合 生 活 衛 生 同 業 組 合 の 組 合 員 の 方 ( 振 興 事 業 促 進 支 援 融 資 制 度 利 用 ) ( 特 別 利 率 C-0.15%) 年 利 1.35% 57 万 円 女 性 30 歳 未 満 または 55 歳 以 上 の 方 ( 特 別 利 率 A) 年 利 2.00% 84 万 円 上 記 以 外 の 方 ( 基 準 利 率 ) 年 利 2.40% 100 万 円 ( 万 円 ) 平 成 27 年 8 月 12 日 現 在 の 利 率 をもとに 概 算 で 算 出 したものです ご 返 済 期 間 担 保 の 有 無 などによって 適 用 される 利 率 が 異 なります 19

生 活 衛 生 新 企 業 育 成 資 金 年 利 元 金 据 置 期 間 1 年 後 2 年 後 3 年 後 4 年 後 5 年 後 生 活 衛 生 同 業 組 合 の 組 合 員 の 方 ( 振 興 事 業 促 進 支 援 融 資 制 度 利 用 ) 1.")

生 活 衛 生 同 業 組 合 に 加 入 する 場 合 生 活 衛 生 同 業 組 合 から 振 興 事 業 に 係 る 資")

21 飲 食 業 向 け 融 資 制 度 ご 利 用 当 初 の 毎 月 のご 返 済 額 ( 概 算 ) ( 例 ) 借 入 金 額 800 万 円 割 賦 元 金 7 万 円 115 回 払 い 元 金 据 置 4 ヵ 月 元 金 均 等 返 済 無 担 保 無 保 証 人 ( 新 創 業 融 資 制 度 )の 場 合 元 金 据 置 期 間 は 利 息 のみのお 支 払 となります ( 単 位 : 円 ) 生 活 衛 生 新 企 業 育 成 資 金 年 利 元 金 据 置 期 間 1 年 後 2 年 後 3 年 後 4 年 後 5 年 後 生 活 衛 生 同 業 組 合 の 組 合 員 の 方 ( 振 興 事 業 促 進 支 援 融 資 制 度 利 用 ) 1.35% 9,000 79,000 78,000 77,000 76,000 75,000 女 性 30 歳 未 満 または 55 歳 以 上 の 方 2.00% 14,000 83,000 82,000 81,000 79,000 78,000 上 記 以 外 の 方 2.40% 16,000 86,000 84,000 83,000 81,000 79,000 平 成 27 年 8 月 12 日 現 在 の 利 率 をもとに 概 算 で 算 出 したものです お 申 込 み 手 続 き( 生 活 衛 生 新 企 業 育 成 資 金 ) 生 活 衛 生 同 業 組 合 に 加 入 する 場 合 生 活 衛 生 同 業 組 合 から 振 興 事 業 に 係 る 資 金 証 明 書 ( 注 1)を 交 付 してもらいます ( 注 1) 振 興 計 画 の 認 定 を 受 けている 生 活 衛 生 同 業 組 合 が 発 行 できます お 申 込 生 活 衛 生 同 業 組 合 とは 業 種 ごとに 都 道 府 県 単 位 で 組 織 された 同 業 者 団 体 で 営 業 に 関 するアドバイスなど 組 合 員 をサポートしています 組 合 費 は 発 生 します 創 業 者 生 活 衛 生 同 業 組 合 に 加 入 しない 場 合 生 活 衛 生 営 業 指 導 センターまたは 都 道 府 県 から 推 せん 書 ( 注 2)を 交 付 してもらいます ( 注 2)お 申 込 金 額 が 300 万 円 以 下 の 場 合 推 せん 書 は 不 要 です 生 活 衛 生 営 業 指 導 センターとは 各 都 道 府 県 に 1 つずつ 設 置 された 公 益 財 団 法 人 で 衛 生 水 準 の 向 上 や 健 全 経 営 のための 相 談 情 報 提 供 などを 行 っています 日 本 政 策 金 融 公 庫 お 申 込 20

22 21

23 22

24 創 業 時 に 使 える 主 な 融 資 制 度 < 無 担 保 無 保 証 人 制 度 > 生 活 衛 生 新 企 業 育 成 資 金 ( 注 ) 振 ( 興 計 画 生 認 活 定 衛 組 生 合 同 ) 業 の 組 組 合 合 員 の 方 女 性 歳 以 30 上 歳 の 未 方 満 55 上 記 以 外 の 方 お 使 いみち 設 備 資 金 および 運 転 資 金 融 資 限 度 額 ご 返 済 期 間 (うち 据 置 期 間 ) 利 率 ( 年 ) 設 備 資 金 : 1 億 5,000 万 円 以 内 運 転 資 金 : 5,700 万 円 以 内 設 備 資 金 : 18 年 以 内 (3 年 以 内 )< 特 に 必 要 な 場 合 20 年 以 内 (3 年 以 内 )> 運 転 資 金 : 5 年 以 内 (6 ヵ 月 以 内 )< 特 に 必 要 な 場 合 7 年 以 内 (1 年 以 内 )> 基 準 利 率 特 利 A 特 利 C * 生 活 衛 生 同 業 組 合 等 から 一 定 の 会 計 書 類 を 準 備 していることの 確 認 および 事 業 計 画 の 確 認 を 受 けた 方 が 振 興 事 業 を 行 うための 設 備 資 金 および 運 転 資 金 に ついては 適 用 される 利 率 から 0.15% 引 き 下 げた 利 率 でご 利 用 いただけます 本 措 置 のお 取 扱 期 間 は 平 成 28 年 3 月 31 日 までです * 振 興 事 業 貸 付 を 特 別 な 利 率 でご 利 用 いただいている 方 が 生 活 衛 生 同 業 組 合 を 脱 退 された 場 合 は 適 用 されている 特 別 な 利 率 を 通 常 適 用 する 利 率 に 変 更 さ せていただくことがあります お 使 いみち 設 備 資 金 融 資 限 度 額 7,200 万 円 以 内 ご 返 済 期 間 (うち 据 置 期 間 ) 15 年 以 内 (3 年 以 内 )< 特 に 必 要 な 場 合 20 年 以 内 (3 年 以 内 )> 利 率 ( 年 ) 特 利 A * 土 地 取 得 資 金 は 基 準 利 率 お 使 いみち 設 備 資 金 融 資 限 度 額 7,200 万 円 以 内 ご 返 済 期 間 (うち 据 置 期 間 ) 15 年 以 内 (3 年 以 内 )< 特 に 必 要 な 場 合 20 年 以 内 (3 年 以 内 )> 利 率 ( 年 ) 基 準 利 率 新 創 業 融 資 制 度 1.ご 利 用 いただける 方 新 たに 事 業 を 始 める 方 また は 事 業 開 始 後 税 務 申 告 を2 期 終 えていない 方 で 雇 用 の 創 出 を 伴 う 事 業 や 技 術 サービス 等 に 工 夫 を 加 え 多 様 なニーズに 対 応 する 事 業 を 営 む 方 など 2. 自 己 資 金 の 要 件 事 業 開 始 前 または 事 業 開 始 後 で 税 務 申 告 を 終 えてい ない 方 は 一 定 の 要 件 に 該 当 する 場 合 を 除 き 創 業 時 において 創 業 資 金 総 額 の 10 分 の 1 以 上 の 自 己 資 金 を 確 認 できること が 必 要 です 3. 融 資 限 度 額 3,000 万 円 ( 運 転 資 金 は 1,500 万 円 ) 4.ご 返 済 期 間 (うち 据 置 期 間 ) 各 融 資 制 度 に 定 める 返 済 期 間 以 内 5. 利 率 ( 年 ) ご 利 用 いただく 各 融 資 制 度 に 応 じて 異 なる 利 率 が 適 用 されます ( 注 ) 創 業 前 または 創 業 して 概 ね7 年 以 内 の 方 が 対 象 となります * 創 業 前 及 び 創 業 後 1 年 以 内 の 方 は 各 融 資 制 度 の 利 率 から 0.2%( 女 性 30 歳 未 満 の 方 または U ターン 等 により 地 方 で 創 業 する 方 は 0.3%) 引 き 下 げた 利 率 でご 利 用 いただけます * 一 定 の 要 件 を 満 たす 場 合 その 他 の 融 資 制 度 ( 女 性 若 者 /シニア 起 業 家 資 金 中 小 企 業 経 営 力 強 化 資 金 など)をご 利 用 いただくことも 可 能 です *お 使 いみち ご 返 済 期 間 担 保 の 有 無 などによって 異 なる 利 率 が 適 用 されます * 審 査 の 結 果 お 客 さまのご 希 望 に 沿 えないことがあります ホームページ 最 寄 りの 支 店 事 業 資 金 相 談 ダイヤル ( 受 付 時 間 : 平 日 9 時 ~19 時 ) 電 話 番 号 のお 掛 け 間 違 いにご 注 意 ください 23

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

PowerPoint プレゼンテーション

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

は 固 定 流 動 及 び 繰 延 に 区 分 することとし 減 価 償 却 を 行 うべき 固 定 の 取 得 又 は 改 良 に 充 てるための 補 助 金 等 の 交 付 を 受 けた 場 合 にお いては その 交 付 を 受 けた 金 額 に 相 当 する 額 を 長 期 前 受 金 とし

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

<819A955D89BF92B28F91816989638BC690ED97AA8EBA81418FA48BC682CC8A8890AB89BB816A32322E786C7378>

平 成 27 年 度 施 策 評 価 調 書 施 策 の 名 称 等 整 理 番 号 22 評 価 担 当 課 営 業 戦 略 課 職 氏 名 施 策 名 ( 基 本 事 業 ) 商 業 の 活 性 化 総 合 計 画 の 位 置 づけ 基 本 目 主 要 施 策 4 想 像 力 と 活 力 にあふれたまちづくり 商 業 の 振 興 2 施 策 の 現 状 分 析 と 意 図 施 策 の 対 象 意

平 成 27 年 度 施 策 評 価 調 書 施 策 の 名 称 等 整 理 番 号 22 評 価 担 当 課 営 業 戦 略 課 職 氏 名 施 策 名 ( 基 本 事 業 ) 商 業 の 活 性 化 総 合 計 画 の 位 置 づけ 基 本 目 主 要 施 策 4 想 像 力 と 活 力 にあふれたまちづくり 商 業 の 振 興 2 施 策 の 現 状 分 析 と 意 図 施 策 の 対 象 意

1_2013BS(0414)

") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

<4D F736F F D208ED089EF95DB8CAF89C193FC8FF38BB CC8EC091D492B28DB88C8B89CA82C982C282A282C42E646F63>

社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 平 成 27 年 6 月 18 日 一 般 社 団 法 人 日 本 電 設 工 業 協 会 社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 について 1. 調 査 の 目 的 社 会 保 険 加 入 促 進 計 画 の 計 画 期 間 (H24 年 度 ~H28 年 度 までの5 年 間 )の 中 間 時 点 として 1

社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 平 成 27 年 6 月 18 日 一 般 社 団 法 人 日 本 電 設 工 業 協 会 社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 について 1. 調 査 の 目 的 社 会 保 険 加 入 促 進 計 画 の 計 画 期 間 (H24 年 度 ~H28 年 度 までの5 年 間 )の 中 間 時 点 として 1

<4D6963726F736F667420576F7264202D203032208E598BC68A8897CD82CC8DC490B68B7982D18E598BC68A8893AE82CC8A76905682C98AD682B782E993C195CA915B9275964082C98AEE82C382AD936F985E96C68B9690C582CC93C197E1915B927582CC898492B75F8E96914F955D89BF8F915F2E646F6

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

第 40 回 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 要 綱 1 公 募 推 薦 総 枠 30 億 円 一 般 物 流 効 率 化 促 進 中 小 企 業 高 度 化 資 金 貸 付 対 象 事 業 の 合 計 枠 2 公 募 期 間 平 成 28 年 6 月 20

利 子 補 給 つき 低 利 の 融 資 でトラック 業 界 の 近 代 化 を 第 40 回 ( 平 成 28 年 度 ) 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 のしおり この 融 資 の 目 的 この 融 資 は 全 日 本 トラック 協 会 からの 利 子 補 給 により 長 期 低 利 の 融 資 を 推 進 し トラック 運 送 事 業 者 の 近 代 化

利 子 補 給 つき 低 利 の 融 資 でトラック 業 界 の 近 代 化 を 第 40 回 ( 平 成 28 年 度 ) 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 のしおり この 融 資 の 目 的 この 融 資 は 全 日 本 トラック 協 会 からの 利 子 補 給 により 長 期 低 利 の 融 資 を 推 進 し トラック 運 送 事 業 者 の 近 代 化

1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越

中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越") 平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

Microsoft Word )40期決算公開用.doc

40期決算公開用.doc") 貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

( 注 1) 事 業 を 開 始 とは 事 業 に 必 要 な 許 認 可 等 を 受 け 事 業 を 開 始 することです ( 注 2) 開 業 資 金 及 び 地 域 支 援 ネットワーク 型 の 限 度 額 は 合 算 されます 他 の 保 証 制 度 をご 利 用 の 場 合 利 用 可 能

事 業 を 開 始 とは 事 業 に 必 要 な 許 認 可 等 を 受 け 事 業 を 開 始 することです ( 注 2) 開 業 資 金 及 び 地 域 支 援 ネットワーク 型 の 限 度 額 は 合 算 されます 他 の 保 証 制 度 をご 利 用 の 場 合 利 用 可 能") 利 用 資 格 限 度 額 自 己 資 金 要 件 開 業 資 金 A( 創 業 ) 地 域 支 援 ネットワーク 型 A( 創 業 )/ 開 業 資 金 B( 創 業 等 ) 地 域 支 援 ネットワーク 型 B( 創 業 等 )をご 利 用 されるお 客 様 へ 大 阪 信 用 保 証 協 会 本 保 証 は 大 阪 府 内 における 適 正 かつ 健 全 な 事 業 を 営 もうとする 創 業

利 用 資 格 限 度 額 自 己 資 金 要 件 開 業 資 金 A( 創 業 ) 地 域 支 援 ネットワーク 型 A( 創 業 )/ 開 業 資 金 B( 創 業 等 ) 地 域 支 援 ネットワーク 型 B( 創 業 等 )をご 利 用 されるお 客 様 へ 大 阪 信 用 保 証 協 会 本 保 証 は 大 阪 府 内 における 適 正 かつ 健 全 な 事 業 を 営 もうとする 創 業

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

https://www.online3.tdnet.info/onre/jsp/tdzz.download?uji.verb=

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

Microsoft PowerPoint - 総合型DB資料_県版基金説明用.pptx

全 国 建 設 企 業 年 金 基 金 ( 仮 称 )について 平 成 29 年 春 の 設 立 に 向 けて 準 備 を 進 めています 平 成 26 年 10 月 全 国 建 設 厚 生 年 金 基 金 ( 注 ) 現 時 点 における 制 度 の 大 枠 であり 詳 細 については 今 後 検 討 を 行 います 1. 全 国 建 設 企 業 年 金 基 金 ( 仮 称 )について 全 国 建

全 国 建 設 企 業 年 金 基 金 ( 仮 称 )について 平 成 29 年 春 の 設 立 に 向 けて 準 備 を 進 めています 平 成 26 年 10 月 全 国 建 設 厚 生 年 金 基 金 ( 注 ) 現 時 点 における 制 度 の 大 枠 であり 詳 細 については 今 後 検 討 を 行 います 1. 全 国 建 設 企 業 年 金 基 金 ( 仮 称 )について 全 国 建

土 購 入 土 借 用 土 所 有 権 移 転 登 記 確 約 書 農 転 用 許 可 書 ( 写 ) 農 転 用 届 出 受 理 書 ( 写 ) 土 不 動 産 価 格 評 価 書 土 見 積 書 ( 写 ) 又 は 売 買 確 約 書 ( 写 ) 土 売 主 印 鑑 登 録 証 明 書 売 主

農 転 用 届 出 受 理 書 ( 写 ) 土 不 動 産 価 格 評 価 書 土 見 積 書 ( 写 ) 又 は 売 買 確 約 書 ( 写 ) 土 売 主 印 鑑 登 録 証 明 書 売 主") 設 立 認 可 申 請 書 必 要 書 類 とチェック 事 項 必 要 書 類 チェック 事 項 基 本 書 類 設 立 認 可 申 請 書 定 款 添 付 書 類 目 録 財 産 目 録 土 関 係 土 不 動 産 登 記 事 項 証 明 書 図 面 ( 周 辺 図 配 置 図 平 面 図 ) 土 公 図 土 土 契 約 書 ( 写 ) 身 分 証 明 書 印 鑑 登 録 証 明 書 成 年 被

設 立 認 可 申 請 書 必 要 書 類 とチェック 事 項 必 要 書 類 チェック 事 項 基 本 書 類 設 立 認 可 申 請 書 定 款 添 付 書 類 目 録 財 産 目 録 土 関 係 土 不 動 産 登 記 事 項 証 明 書 図 面 ( 周 辺 図 配 置 図 平 面 図 ) 土 公 図 土 土 契 約 書 ( 写 ) 身 分 証 明 書 印 鑑 登 録 証 明 書 成 年 被

添 付 資 料 の 目 次 1.サマリー 情 報 (その 他 )に 関 する 事 項... 2 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動... 2 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用.

に 関 する 事 項... 2 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動... 2 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用.") 平 成 26 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 26 年 1 月 29 日 会 社 名 SMBC 日 興 証 券 株 式 会 社 (URL http://www.smbcnikko.co.jp/ ) 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 久 保 哲 也 問 合 せ 先 責 任 者 ( 役 職 名 ) 経 理 部

平 成 26 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 26 年 1 月 29 日 会 社 名 SMBC 日 興 証 券 株 式 会 社 (URL http://www.smbcnikko.co.jp/ ) 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 久 保 哲 也 問 合 せ 先 責 任 者 ( 役 職 名 ) 経 理 部

Microsoft PowerPoint - 税制上の特例.pptx

(1) 被 災 地 の 雇 用 機 会 の 確 保 のための 税 制 上 の 特 例 措 置 (~28 年 3 月 末 ) 復 興 産 業 集 積 区 域 内 において 雇 用 に 大 きな 被 害 が 生 じた 地 域 の 雇 用 機 会 の 確 保 に 寄 与 する 事 業 を 行 う 個 人 事 業 者 又 は 法 人 ( 新 規 立 地 促 進 税 制 は 法 人 のみ)を 対 象 として

(1) 被 災 地 の 雇 用 機 会 の 確 保 のための 税 制 上 の 特 例 措 置 (~28 年 3 月 末 ) 復 興 産 業 集 積 区 域 内 において 雇 用 に 大 きな 被 害 が 生 じた 地 域 の 雇 用 機 会 の 確 保 に 寄 与 する 事 業 を 行 う 個 人 事 業 者 又 は 法 人 ( 新 規 立 地 促 進 税 制 は 法 人 のみ)を 対 象 として

(1) 貸 借 対 照 表 ( 平 成 26 年 11 月 30 日 現 在 ) ( 単 位 : 千 円 ) 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産 4,623,985 流 動 負 債 3,859,994 現 金 及 び 預 金 31,763 支 払 手 形

貸 借 対 照 表 ( 平 成 26 年 11 月 30 日 現 在 ) ( 単 位 : 千 円 ) 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産 4,623,985 流 動 負 債 3,859,994 現 金 及 び 預 金 31,763 支 払 手 形") 第 44 期 計 算 書 類 ( 自 平 成 25 年 12 月 1 日 至 平 成 26 年 11 月 30 日 ) (1) 貸 借 対 照 表 (2) 損 益 計 算 書 (3) 株 主 資 本 等 変 動 計 算 書 (4) 個 別 注 記 表 株 式 会 社 アクタス 東 京 都 新 宿 区 新 宿 2 丁 目 19 番 1 号 1 (1) 貸 借 対 照 表 ( 平 成 26 年 11 月

第 44 期 計 算 書 類 ( 自 平 成 25 年 12 月 1 日 至 平 成 26 年 11 月 30 日 ) (1) 貸 借 対 照 表 (2) 損 益 計 算 書 (3) 株 主 資 本 等 変 動 計 算 書 (4) 個 別 注 記 表 株 式 会 社 アクタス 東 京 都 新 宿 区 新 宿 2 丁 目 19 番 1 号 1 (1) 貸 借 対 照 表 ( 平 成 26 年 11 月

<5461726F2D91E6343089F18BDF91E389BB955C8E86208169979D8E9689EF2E>

平 成 28 年 度 ( 第 40 回 ) 奈 良 県 近 代 化 基 金 融 資 推 薦 申 込 み 公 募 要 綱 公 募 期 間 融 資 公 募 枠 総 枠 3 億 円 平 成 28 年 6 月 15 日 ( 水 )~ 平 成 28 年 9 月 30 日 ( 金 ) 融 資 対 象 事 業 近 代 化 基 金 1.トラックターミナル 配 送 センター 等 の 物 流 施 設 の 整 備 に 要

平 成 28 年 度 ( 第 40 回 ) 奈 良 県 近 代 化 基 金 融 資 推 薦 申 込 み 公 募 要 綱 公 募 期 間 融 資 公 募 枠 総 枠 3 億 円 平 成 28 年 6 月 15 日 ( 水 )~ 平 成 28 年 9 月 30 日 ( 金 ) 融 資 対 象 事 業 近 代 化 基 金 1.トラックターミナル 配 送 センター 等 の 物 流 施 設 の 整 備 に 要

(1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等

率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等") 8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

<4D F736F F F696E74202D2082C882E982D982C DD8ED88EE688F882CC82B582AD82DD C668DDA9770>

な る ほ ど! 貸 借 取 引 のしくみ Japan Securities Finance Co.,Ltd 1 目 次 1. 貸 借 取 引 について 2. 貸 借 取 引 における 株 式 調 達 について 3. 品 貸 料 の 決 定 方 法 について 4. 制 限 措 置 を 含 む 貸 借 取 引 情 報 について 5.よくある 質 問 Japan Securities Finance Co.,Ltd

な る ほ ど! 貸 借 取 引 のしくみ Japan Securities Finance Co.,Ltd 1 目 次 1. 貸 借 取 引 について 2. 貸 借 取 引 における 株 式 調 達 について 3. 品 貸 料 の 決 定 方 法 について 4. 制 限 措 置 を 含 む 貸 借 取 引 情 報 について 5.よくある 質 問 Japan Securities Finance Co.,Ltd

<4D F736F F D20975A817C D9195DB8FD88F5A91EE838D815B F824F A2E646F63>

商 品 名 < 愛 称 > 全 国 保 証 保 証 付 住 宅 ローン 200% 借 換 住 宅 ローン 保 証 次 の 各 号 すべてに 該 当 する 方 1 団 体 信 用 生 命 保 険 に 加 入 が 認 められる 方 2 借 入 申 込 時 年 齢 が 満 20 歳 以 上 満 65 歳 未 満 の 方 で かつ 最 終 返 済 時 の 年 齢 が 満 80 歳 を 超 えない 方 ただし

商 品 名 < 愛 称 > 全 国 保 証 保 証 付 住 宅 ローン 200% 借 換 住 宅 ローン 保 証 次 の 各 号 すべてに 該 当 する 方 1 団 体 信 用 生 命 保 険 に 加 入 が 認 められる 方 2 借 入 申 込 時 年 齢 が 満 20 歳 以 上 満 65 歳 未 満 の 方 で かつ 最 終 返 済 時 の 年 齢 が 満 80 歳 を 超 えない 方 ただし

6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-

2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-") テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

事 業 概 要 利 用 時 間 休 館 日 使 用 方 法 使 用 料 施 設 を 取 り 巻 く 状 況 や 課 題 < 松 山 駅 前 駐 輪 場 > JR 松 山 駅 を 利 用 する 人 の 自 転 車 原 付 を 収 容 する 施 設 として 設 置 され 有 料 駐 輪 場 の 利 用

駐 輪 場 ( 都 市 整 備 部 総 合 交 通 課 所 管 ) 市 が 設 置 している 有 料 駐 輪 場 は 市 内 に 2か 所 あります 松 山 駅 前 駐 輪 場 基 本 情 報 施 設 名 所 在 地 敷 地 面 積 構 造 階 層 延 べ 面 積 建 築 年 管 理 形 態 敷 地 の 状 態 松 山 駅 前 駐 輪 場 三 番 町 八 丁 目 364-6 681.25 m2 軽

駐 輪 場 ( 都 市 整 備 部 総 合 交 通 課 所 管 ) 市 が 設 置 している 有 料 駐 輪 場 は 市 内 に 2か 所 あります 松 山 駅 前 駐 輪 場 基 本 情 報 施 設 名 所 在 地 敷 地 面 積 構 造 階 層 延 べ 面 積 建 築 年 管 理 形 態 敷 地 の 状 態 松 山 駅 前 駐 輪 場 三 番 町 八 丁 目 364-6 681.25 m2 軽

損 益 計 算 書 自. 平 成 26 年 4 月 1 日 至. 平 成 27 年 3 月 31 日 科 目 内 訳 金 額 千 円 千 円 営 業 収 益 6,167,402 委 託 者 報 酬 4,328,295 運 用 受 託 報 酬 1,839,106 営 業 費 用 3,911,389 一

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 累 計 期 間 の 業 績 は 売 上 高 につきましては 前 年 同 四 半 期 累 計 期 間 比 15.1% 減 少 の 454 億 27 百 万 円 となり

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

(5) 給 与 制 度 の 総 合 的 見 直 しの 実 施 状 況 について 概 要 の 給 与 制 度 の 総 合 的 見 直 しにおいては 俸 給 表 の 水 準 の 平 均 2の 引 き 下 げ 及 び 地 域 手 当 の 支 給 割 合 の 見 直 し 等 に 取 り 組 むとされている

給 与 制 度 の 総 合 的 見 直 しの 実 施 状 況 について 概 要 の 給 与 制 度 の 総 合 的 見 直 しにおいては 俸 給 表 の 水 準 の 平 均 2の 引 き 下 げ 及 び 地 域 手 当 の 支 給 割 合 の 見 直 し 等 に 取 り 組 むとされている") 清 瀬 市 の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (25 年 度 末 ) 25 年 度 千 74,247 27,195,534 A 768,602 千 4,616,550 B 千 17.0 B/A 昨 年 度 の 件 費 率 17.3

清 瀬 市 の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (25 年 度 末 ) 25 年 度 千 74,247 27,195,534 A 768,602 千 4,616,550 B 千 17.0 B/A 昨 年 度 の 件 費 率 17.3

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

12FBI特会vol1_01編.indd

第 1 章 債 券 の 基 礎 知 識 2 種 1 種 重 要 度 重 要 度 問 題 集 P2 P6 問 題 集 P2 P6 債 券 とその 特 徴 1 債 券 とは 債 券 とはその 発 行 者 ( 国 事 業 会 社 及 び 金 融 機 関 等 )が 広 く 一 般 の 投 資 者 から 一 時 に 大 量 の 資 金 を 調 達 し その 見 返 りとして 発 行 する 証 書 ( 借 用

第 1 章 債 券 の 基 礎 知 識 2 種 1 種 重 要 度 重 要 度 問 題 集 P2 P6 問 題 集 P2 P6 債 券 とその 特 徴 1 債 券 とは 債 券 とはその 発 行 者 ( 国 事 業 会 社 及 び 金 融 機 関 等 )が 広 く 一 般 の 投 資 者 から 一 時 に 大 量 の 資 金 を 調 達 し その 見 返 りとして 発 行 する 証 書 ( 借 用

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

災害時の賃貸住宅居住者の居住の安定確保について

参 考 資 料 7 災 害 時 の 賃 貸 住 宅 居 住 者 の 居 住 の 安 定 確 保 について 平 成 24 年 11 月 国 土 交 通 省 住 宅 局 1. 東 日 本 大 震 災 で 住 居 を 失 われた 方 への 居 住 の 安 定 の 確 保 震 災 発 生 復 旧 期 復 興 期 東 日 本 大 震 災 住 宅 が 滅 失 避 難 所 等 2012.3.11 17:00 時

参 考 資 料 7 災 害 時 の 賃 貸 住 宅 居 住 者 の 居 住 の 安 定 確 保 について 平 成 24 年 11 月 国 土 交 通 省 住 宅 局 1. 東 日 本 大 震 災 で 住 居 を 失 われた 方 への 居 住 の 安 定 の 確 保 震 災 発 生 復 旧 期 復 興 期 東 日 本 大 震 災 住 宅 が 滅 失 避 難 所 等 2012.3.11 17:00 時

(2)大学・学部・研究科等の理念・目的が、大学構成員(教職員および学生)に周知され、社会に公表されているか

大学・学部・研究科等の理念・目的が、大学構成員(教職員および学生)に周知され、社会に公表されているか") 平 成 23 年 度 自 己 報 告 書 1 理 念 目 的 (1) 大 学 学 部 研 究 科 等 の 理 念 目 的 は 適 切 に 設 定 されているか 平 成 19 年 6 月 に の 目 標 として 大 学 の 発 展 に 貢 献 する 力 のある 組 織 とい う 共 通 の 目 標 を 掲 げ この 目 標 を 常 に 念 頭 に 置 きながら 日 々の 業 務 に 当 たっている さらに

平 成 23 年 度 自 己 報 告 書 1 理 念 目 的 (1) 大 学 学 部 研 究 科 等 の 理 念 目 的 は 適 切 に 設 定 されているか 平 成 19 年 6 月 に の 目 標 として 大 学 の 発 展 に 貢 献 する 力 のある 組 織 とい う 共 通 の 目 標 を 掲 げ この 目 標 を 常 に 念 頭 に 置 きながら 日 々の 業 務 に 当 たっている さらに

弁護士報酬規定(抜粋)

") はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

科 売 上 原 価 売 上 総 利 益 損 益 計 算 書 ( 自 平 成 26 年 4 月 1 日 至 平 成 27 年 3 月 31 日 ) 目 売 上 高 販 売 費 及 び 一 般 管 理 費 営 業 利 益 営 業 外 収 益 受 取 保 険 金 受 取 支 援 金 補 助 金 収 入 保

目 売 上 高 販 売 費 及 び 一 般 管 理 費 営 業 利 益 営 業 外 収 益 受 取 保 険 金 受 取 支 援 金 補 助 金 収 入 保") 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 1 流 動 資 産 8,394,416 流 動 負 債 12,053,662 現 金 及 び 預 金 234,676 買 掛 金 1,838,002 受 取 手 形 15,672 関 係 会 社 短 期 借 入 金 3,352,137 売 掛 金 4,409,667 1 年 内 償 還 予 定 の

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 1 流 動 資 産 8,394,416 流 動 負 債 12,053,662 現 金 及 び 預 金 234,676 買 掛 金 1,838,002 受 取 手 形 15,672 関 係 会 社 短 期 借 入 金 3,352,137 売 掛 金 4,409,667 1 年 内 償 還 予 定 の

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

平成22年度

平 成 2 2 年 度 新 地 方 公 会 計 制 度 基 準 モデル による 佐 呂 間 町 の 財 務 書 類 北 海 道 佐 呂 間 町 ( 企 画 財 政 課 ) 目 次 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 Ⅱ 平 成 22 年 度 佐 呂 間 町 財 務 書 類 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 市 町 村 など 地 方 公 共 団 体 の 財 務 情

平 成 2 2 年 度 新 地 方 公 会 計 制 度 基 準 モデル による 佐 呂 間 町 の 財 務 書 類 北 海 道 佐 呂 間 町 ( 企 画 財 政 課 ) 目 次 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 Ⅱ 平 成 22 年 度 佐 呂 間 町 財 務 書 類 Ⅰ 新 しい 地 方 公 会 計 制 度 の 概 要 市 町 村 など 地 方 公 共 団 体 の 財 務 情

第316回取締役会議案

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

(2) 支 状 況 保 育 所 ( 定 員 60 人 以 上 ) 支 状 況 は 次 とおりです 1 総 入 構 成 比 は 割 合 が88.1% 活 動 外 入 が2.1% 特 別 入 が9.8%でした 2 構 成 比 は 運 営 費 入 が80.1% 経 常 経 費 補 助 金 入 が17.8%

支 状 況 保 育 所 ( 定 員 60 人 以 上 ) 支 状 況 は 次 とおりです 1 総 入 構 成 比 は 割 合 が88.1% 活 動 外 入 が2.1% 特 別 入 が9.8%でした 2 構 成 比 は 運 営 費 入 が80.1% 経 常 経 費 補 助 金 入 が17.8%") 認 可 保 育 所 経 営 析 参 考 指 標 ( 平 成 22 年 度 決 算 ) 1. 保 育 所 ( 定 員 60 人 以 上 ) (1) 機 能 性 状 況 保 育 所 ( 定 員 60 人 以 上 ) 有 効 集 対 象 3,086 施 設 機 能 性 状 況 は 次 とおりです 1 平 均 認 可 定 員 数 は108.5 人 で 利 用 率 は110.0%でした 2 在 所 児 1 人

認 可 保 育 所 経 営 析 参 考 指 標 ( 平 成 22 年 度 決 算 ) 1. 保 育 所 ( 定 員 60 人 以 上 ) (1) 機 能 性 状 況 保 育 所 ( 定 員 60 人 以 上 ) 有 効 集 対 象 3,086 施 設 機 能 性 状 況 は 次 とおりです 1 平 均 認 可 定 員 数 は108.5 人 で 利 用 率 は110.0%でした 2 在 所 児 1 人

TOBに 応 じた 株 主 の 会 計 税 務 処 理 1.みなし 配 当 の 課 税 関 係 上 場 会 社 が 株 式 公 開 買 付 で 自 己 株 式 を 取 得 する 場 合 は 市 場 取 引 で 取 得 するケースと 相 違 して 原 則 として 株 主 にみなし 配 当 課 税 と

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter TOBに 応 じた 株 主 の 会 計 税 務 処 理 企 業 買 収 ストラクチャーの 有 利 選 択 ( 法 人 株 主 と 個 人 株 主 の 財 務 戦 略 ) http://www.up-firm.com 1 TOBに 応 じた 株 主 の 会 計 税 務 処 理

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter TOBに 応 じた 株 主 の 会 計 税 務 処 理 企 業 買 収 ストラクチャーの 有 利 選 択 ( 法 人 株 主 と 個 人 株 主 の 財 務 戦 略 ) http://www.up-firm.com 1 TOBに 応 じた 株 主 の 会 計 税 務 処 理

国立研究開発法人土木研究所の役職員の報酬・給与等について

様 式 1 公 表 されるべき 事 項 国 立 研 究 開 発 法 人 土 木 研 究 所 の 役 職 員 の 報 酬 給 与 等 について 別 添 Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 当 研 究 所 は 土 木 技 術 に 関 する 研 究 開 発 技 術

様 式 1 公 表 されるべき 事 項 国 立 研 究 開 発 法 人 土 木 研 究 所 の 役 職 員 の 報 酬 給 与 等 について 別 添 Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 当 研 究 所 は 土 木 技 術 に 関 する 研 究 開 発 技 術

Microsoft Word - Łsfi®”YŠ¬™Ê‰Æ.doc

不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 < 第 10 回 ( 度 )> 調 査 結 果 報 告 書 ( 概 要 版 ) 平 成 17 年 9 月 社 団 法 人 不 動 産 流 通 経 営 協 会 第 10 回 不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 結 果 要 旨 ( 社 ) 不 動 産 流 通 経 営 協 会 5 分 5 乗 方 式 と 相 続

不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 < 第 10 回 ( 度 )> 調 査 結 果 報 告 書 ( 概 要 版 ) 平 成 17 年 9 月 社 団 法 人 不 動 産 流 通 経 営 協 会 第 10 回 不 動 産 流 通 業 に 関 する 消 費 者 動 向 調 査 結 果 要 旨 ( 社 ) 不 動 産 流 通 経 営 協 会 5 分 5 乗 方 式 と 相 続

(Microsoft Word - \220\340\226\276\217\221.doc)

") 南 丹 市 建 設 業 新 分 野 進 出 支 援 事 業 補 助 金 申 請 用 紙 記 入 説 明 書 様 式 第 1 号 ( 第 7 条 関 係 )の 記 入 方 法 南 丹 市 長 様 市 長 名 を 記 入 元 号 年 月 日 を 記 入 平 成 年 月 日 申 請 者 情 報 を 記 入 ( 代 表 企 業 ) ( 申 請 者 ) 所 在 地 南 丹 市 園 部 町 小 桜 町 47 番

南 丹 市 建 設 業 新 分 野 進 出 支 援 事 業 補 助 金 申 請 用 紙 記 入 説 明 書 様 式 第 1 号 ( 第 7 条 関 係 )の 記 入 方 法 南 丹 市 長 様 市 長 名 を 記 入 元 号 年 月 日 を 記 入 平 成 年 月 日 申 請 者 情 報 を 記 入 ( 代 表 企 業 ) ( 申 請 者 ) 所 在 地 南 丹 市 園 部 町 小 桜 町 47 番

Microsoft Word - 奨学金相談Q&A.rtf

奨 学 金 相 談 Q&A 1 奨 学 金 制 度 の 何 が 問 題 か 1 金 融 事 業 に 変 質 した 奨 学 金 制 度 日 本 育 英 会 が2004 年 に 廃 止 されて 独 立 行 政 法 人 日 本 学 生 支 援 機 構 に 移 行 してから 金 融 事 業 として 位 置 づけられ 返 還 金 の 回 収 強 化 が 進 められてきました 2010 年 4 月 から 返 済

奨 学 金 相 談 Q&A 1 奨 学 金 制 度 の 何 が 問 題 か 1 金 融 事 業 に 変 質 した 奨 学 金 制 度 日 本 育 英 会 が2004 年 に 廃 止 されて 独 立 行 政 法 人 日 本 学 生 支 援 機 構 に 移 行 してから 金 融 事 業 として 位 置 づけられ 返 還 金 の 回 収 強 化 が 進 められてきました 2010 年 4 月 から 返 済

平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 公 益 目 的 事 業 科 目 公 1 公 2 公 3 公 4 法 人 会 計 合 計 共 通 小 計 苦 情 相 談 解 決 研 修 情 報 提 供 保 証 宅 建 取 引 健 全 育 成 Ⅰ. 一 般 正 味 財

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

1. 平 成 24 年 度 正 味 財 産 増 減 計 算 書 平 成 24 年 4 月 1 日 から 平 成 25 年 3 月 31 日 まで 科 目 当 年 度 前 年 度 増 減 Ⅰ. 一 般 正 味 財 産 増 減 の 部 1. 経 常 増 減 の 部 (1) 経 常 収 益 弁 済 業 務 保 証 金 運 用 益 869,730,392 846,525,434 23,204,958 弁 済

T T VWAPギャランティ 取 引 とは T T VWAPギャランティ 取 引 とは これまでの 成 行 や 指 値 とは 異 なる 東 海 東 京 証 券 が 提 供 する 新 しい 形 の 売 買 方 法 です その 方 法 とは 1 金 融 商 品 取 引 所 ( 以 下 取 引 所 )に

に") 出 来 高 加 重 平 均 価 格 を 基 準 とした 売 買 方 法 T T VWAP ギャランティ 取 引 ティ ティ ブイワップギャランティ お 取 扱 説 明 書 T T VWAPギャランティ 取 引 とは T T VWAPギャランティ 取 引 とは これまでの 成 行 や 指 値 とは 異 なる 東 海 東 京 証 券 が 提 供 する 新 しい 形 の 売 買 方 法 です その 方 法

出 来 高 加 重 平 均 価 格 を 基 準 とした 売 買 方 法 T T VWAP ギャランティ 取 引 ティ ティ ブイワップギャランティ お 取 扱 説 明 書 T T VWAPギャランティ 取 引 とは T T VWAPギャランティ 取 引 とは これまでの 成 行 や 指 値 とは 異 なる 東 海 東 京 証 券 が 提 供 する 新 しい 形 の 売 買 方 法 です その 方 法

<8356815B839395CA8E6496F3817989FC817A8267323589FC90B37665722E786C73>

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

<4D F736F F D F8D828D5A939982CC8EF68BC697BF96B38F9E89BB82CC8A6791E52E646F63>

平 成 22 年 11 月 9 日 高 校 等 の 授 業 料 無 償 化 の 拡 大 検 討 案 以 下 は 大 阪 府 の 検 討 案 の 概 要 であり 最 終 的 には 平 成 23 年 2 月 議 会 での 予 算 の 議 決 を 経 て 方 針 を 確 定 する 予 定 です Ⅰ. 検 討 案 の 骨 子 平 成 23 年 度 から 大 阪 の 子 どもたちが 中 学 校 卒 業 時 の

平 成 22 年 11 月 9 日 高 校 等 の 授 業 料 無 償 化 の 拡 大 検 討 案 以 下 は 大 阪 府 の 検 討 案 の 概 要 であり 最 終 的 には 平 成 23 年 2 月 議 会 での 予 算 の 議 決 を 経 て 方 針 を 確 定 する 予 定 です Ⅰ. 検 討 案 の 骨 子 平 成 23 年 度 から 大 阪 の 子 どもたちが 中 学 校 卒 業 時 の

<30338140926E95FB8CF689638AE98BC689FC90B390A7937882CC8CA992BC82B582C982C282A282C48140483234944E90E096BE8E9E8E9197BF2E786477>

Ⅳ 地 方 公 営 企 業 会 計 制 度 の 見 直 しについて 見 直 しの 背 景 と 基 本 的 考 え 方 総 務 省 では 地 方 公 営 企 業 会 計 制 度 の 今 後 のあり 方 等 について 検 討 を 行 うため 平 成 年 6 月 8 日 から 地 方 公 営 企 業 会 計 制 度 等 研 究 会 を 開 催 し その 研 究 会 で 報 告 書 が 取 り まとめられました

Ⅳ 地 方 公 営 企 業 会 計 制 度 の 見 直 しについて 見 直 しの 背 景 と 基 本 的 考 え 方 総 務 省 では 地 方 公 営 企 業 会 計 制 度 の 今 後 のあり 方 等 について 検 討 を 行 うため 平 成 年 6 月 8 日 から 地 方 公 営 企 業 会 計 制 度 等 研 究 会 を 開 催 し その 研 究 会 で 報 告 書 が 取 り まとめられました

養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者 とし 死 亡 保 険 金 及 び 満 期 保 険 金 のいずれも 会 社 を 受 取 人 とする 養 老 保 険 に 加 入 してい る 場 合 を 解 説 します 資 金 繰 りの 都

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

私立大学等研究設備整備費等補助金(私立大学等

私 立 大 学 等 研 究 設 備 整 備 費 等 補 助 金 ( 私 立 大 学 等 研 究 設 備 等 整 備 費 ) 交 付 要 綱 目 次 第 1 章 通 則 ( 第 1 条 - 第 4 条 ) 第 2 章 私 立 大 学 等 ( 第 5 条 - 第 15 条 ) 第 3 章 専 修 学 校 ( 第 16 条 - 第 25 条 ) 第 4 章 補 助 金 の 返 還 ( 第 26 条 ) 第

私 立 大 学 等 研 究 設 備 整 備 費 等 補 助 金 ( 私 立 大 学 等 研 究 設 備 等 整 備 費 ) 交 付 要 綱 目 次 第 1 章 通 則 ( 第 1 条 - 第 4 条 ) 第 2 章 私 立 大 学 等 ( 第 5 条 - 第 15 条 ) 第 3 章 専 修 学 校 ( 第 16 条 - 第 25 条 ) 第 4 章 補 助 金 の 返 還 ( 第 26 条 ) 第

第5回法人課税ディスカッショングループ 法D5-4

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

1. 手 続 の 流 れ( 補 助 金 の 申 請 から 受 け 取 りまで) 加 美 町 申 請 者 受 付 審 査 補 助 金 交 付 申 請 書 ( 様 式 第 1 号 ) 申 請 交 付 決 定 申 込 順 に 予 算 の 範 囲 内 で 決 定 します 交 付 決 定 通 知 書 ( 様

加 美 町 申 請 者 受 付 審 査 補 助 金 交 付 申 請 書 ( 様 式 第 1 号 ) 申 請 交 付 決 定 申 込 順 に 予 算 の 範 囲 内 で 決 定 します 交 付 決 定 通 知 書 ( 様") 太 陽 光 発 電 は 石 油 代 替 エネルギー そして 地 球 環 境 の 負 荷 軽 減 を 図 る 新 エネルギ ーとして 期 待 されています 加 美 町 では 将 来 のエネルギー 自 給 の 実 現 を 目 指 し 住 宅 用 太 陽 光 発 電 システムの 助 成 制 度 を 実 施 します 補 助 金 額 太 陽 電 池 モジュールの 公 称 最 大 出 力 1kWあたり 20,000

太 陽 光 発 電 は 石 油 代 替 エネルギー そして 地 球 環 境 の 負 荷 軽 減 を 図 る 新 エネルギ ーとして 期 待 されています 加 美 町 では 将 来 のエネルギー 自 給 の 実 現 を 目 指 し 住 宅 用 太 陽 光 発 電 システムの 助 成 制 度 を 実 施 します 補 助 金 額 太 陽 電 池 モジュールの 公 称 最 大 出 力 1kWあたり 20,000

目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資 産 変 動 計 算 書 6 連 結 資 金 収 支 計 算 書 7

平 成 22 年 度 高 山 市 貸 借 対 照 表 ( 連 結 ) 行 政 コスト 計 算 書 ( 連 結 ) 純 資 産 変 動 計 算 書 ( 連 結 ) 資 金 収 支 計 算 書 ( 連 結 ) 平 成 24 年 3 月 岐 阜 県 高 山 市 目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資

平 成 22 年 度 高 山 市 貸 借 対 照 表 ( 連 結 ) 行 政 コスト 計 算 書 ( 連 結 ) 純 資 産 変 動 計 算 書 ( 連 結 ) 資 金 収 支 計 算 書 ( 連 結 ) 平 成 24 年 3 月 岐 阜 県 高 山 市 目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資

質 問 票 ( 様 式 3) 質 問 番 号 62-1 質 問 内 容 鑑 定 評 価 依 頼 先 は 千 葉 県 などは 入 札 制 度 にしているが 神 奈 川 県 は 入 札 なのか?または 随 契 なのか?その 理 由 は? 地 価 調 査 業 務 は 単 にそれぞれの 地 点 の 鑑 定

質 問 番 号 62-1 質 問 内 容 鑑 定 評 価 依 頼 先 は 千 葉 県 などは 入 札 制 度 にしているが 神 奈 川 県 は 入 札 なのか?または 随 契 なのか?その 理 由 は? 地 価 調 査 業 務 は 単 にそれぞれの 地 点 の 鑑 定") 62 (Q&A) 目 次 1 鑑 定 評 価 の 委 託 は 入 札 か 随 意 契 約 か またその 理 由 は 何 か 2 委 託 料 は 他 県 と 比 べて 妥 当 性 のある 金 額 か 3 地 価 公 示 ( 国 の 調 査 )との 違 いは 何 か また 国 の 調 査 結 果 はどう 活 用 しているか 4 路 線 価 を 利 用 しない 理 由 は 何 か 5 委 託 料 の 算

62 (Q&A) 目 次 1 鑑 定 評 価 の 委 託 は 入 札 か 随 意 契 約 か またその 理 由 は 何 か 2 委 託 料 は 他 県 と 比 べて 妥 当 性 のある 金 額 か 3 地 価 公 示 ( 国 の 調 査 )との 違 いは 何 か また 国 の 調 査 結 果 はどう 活 用 しているか 4 路 線 価 を 利 用 しない 理 由 は 何 か 5 委 託 料 の 算

一般競争入札について

( 一 般 競 争 入 札 ) 総 合 評 価 落 札 方 式 ガイドライン 平 成 21 年 4 月 ( 独 ) 工 業 所 有 権 情 報 研 修 館 1.はじめに 現 在 公 共 調 達 の 透 明 性 公 正 性 をより 一 層 めることが 喫 緊 の 課 題 とな っており 独 立 行 政 法 人 も 含 めた 政 府 全 体 で 随 意 契 約 の 見 直 しに 取 り 組 んで おります

( 一 般 競 争 入 札 ) 総 合 評 価 落 札 方 式 ガイドライン 平 成 21 年 4 月 ( 独 ) 工 業 所 有 権 情 報 研 修 館 1.はじめに 現 在 公 共 調 達 の 透 明 性 公 正 性 をより 一 層 めることが 喫 緊 の 課 題 とな っており 独 立 行 政 法 人 も 含 めた 政 府 全 体 で 随 意 契 約 の 見 直 しに 取 り 組 んで おります

Microsoft Word - 【QA】外貨MMF受付停止.doc

投 資 者 の 皆 さまへ 販 売 補 助 資 料 ダイワ 外 貨 MMF ユーロ ポートフォリオに 関 するQ&A 平 成 24 年 8 月 1 日 ( 水 )より 新 規 のご 購 入 ( 買 付 )の 申 込 みはできませんのでご 注 意 ください Q.1 新 規 の 買 付 停 止 の 新 規 とはどういう 意 味 ですか 外 貨 MMF(ユーロ ポートフォリオ)を 既 に 保 有 している

投 資 者 の 皆 さまへ 販 売 補 助 資 料 ダイワ 外 貨 MMF ユーロ ポートフォリオに 関 するQ&A 平 成 24 年 8 月 1 日 ( 水 )より 新 規 のご 購 入 ( 買 付 )の 申 込 みはできませんのでご 注 意 ください Q.1 新 規 の 買 付 停 止 の 新 規 とはどういう 意 味 ですか 外 貨 MMF(ユーロ ポートフォリオ)を 既 に 保 有 している

別 表 1 土 地 建 物 提 案 型 の 供 給 計 画 に 関 する 評 価 項 目 と 評 価 点 数 表 項 目 区 分 評 価 内 容 と 点 数 一 般 評 価 項 目 100 1 立 地 条 件 (1) 交 通 利 便 性 ( 徒 歩 =80m/1 分 ) 25 (2) 生 活 利 便

交 通 利 便 性 ( 徒 歩 =80m/1 分 ) 25 (2) 生 活 利 便") 石 巻 市 公 募 型 買 取 市 営 住 宅 の 供 給 計 画 に 関 する 選 定 基 準 制 定 平 成 24 年 10 月 10 日 改 正 平 成 25 年 5 月 1 日 改 正 平 成 26 年 7 月 8 日 改 正 平 成 27 年 12 月 4 日 改 正 平 成 28 年 6 月 27 日 第 1 目 的 この 基 準 は 石 巻 市 公 募 型 買 取 市 営 住 宅 制

石 巻 市 公 募 型 買 取 市 営 住 宅 の 供 給 計 画 に 関 する 選 定 基 準 制 定 平 成 24 年 10 月 10 日 改 正 平 成 25 年 5 月 1 日 改 正 平 成 26 年 7 月 8 日 改 正 平 成 27 年 12 月 4 日 改 正 平 成 28 年 6 月 27 日 第 1 目 的 この 基 準 は 石 巻 市 公 募 型 買 取 市 営 住 宅 制

事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動

に 対 して 課 税 します 1. 個 人 事 業 税 業 種 区 分 税 率 ( 標 準 税 率 ) 第 1 種 事 業 ( 物 品 販 売 業 製 造 業 金 銭 貸 付 業 飲 食 店 業 不 動") 平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 UP!Consulting Up Newsletter 事 業 税 の 外 形 標 準 課 税 減 資 による 欠 損 填 補 と 資 本 金 等 の 額 http://www.up-firm.com 1 事 業 税 の 外 形 標 準 課 税 事 業 税 は 都 道 府 県 が 所 得 ( 利 益 )に 対 して 課 税 します

<874D8265826F82518B898365834C835883678782322D3181A1838983438374>

第 1 節 FPとライフプランニング 1 FPとは (1) ライフプランと 資 金 ニーズ ライフプランとは 自 分 の 夢 や 生 き 甲 斐 を 基 にした 人 生 設 計 のことをいう 就 職 結 婚 子 供 の 誕 生 住 宅 取 得 子 供 の 進 学 子 供 の 独 立 夫 婦 の 老 後 生 活 というように 人 生 はさまざまな 出 来 事 (ライフイベント)の 繰 り 返 しである

第 1 節 FPとライフプランニング 1 FPとは (1) ライフプランと 資 金 ニーズ ライフプランとは 自 分 の 夢 や 生 き 甲 斐 を 基 にした 人 生 設 計 のことをいう 就 職 結 婚 子 供 の 誕 生 住 宅 取 得 子 供 の 進 学 子 供 の 独 立 夫 婦 の 老 後 生 活 というように 人 生 はさまざまな 出 来 事 (ライフイベント)の 繰 り 返 しである

注 記 事 項 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 有 ( 注 ) 詳 細 は 添 付 資 料 4ページ 2.サマリー 情 報 (

当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 有 ( 注 ) 詳 細 は 添 付 資 料 4ページ 2.サマリー 情 報 (") 平 成 27 年 12 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 27 年 5 月 13 日 上 場 会 社 名 KLab 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 3656 URL http://www.klab.com/jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 真 田 哲 弥 問 合 せ 先 責

平 成 27 年 12 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 27 年 5 月 13 日 上 場 会 社 名 KLab 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 3656 URL http://www.klab.com/jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 真 田 哲 弥 問 合 せ 先 責

1 総 合 設 計 一 定 規 模 以 上 の 敷 地 面 積 及 び 一 定 割 合 以 上 の 空 地 を 有 する 建 築 計 画 について 特 定 行 政 庁 の 許 可 により 容 積 率 斜 線 制 限 などの 制 限 を 緩 和 する 制 度 である 建 築 敷 地 の 共 同 化 や

参 考 資 料 1-17 民 間 都 市 整 備 事 業 建 築 計 画 に 関 わる 関 連 制 度 の 整 理 都 市 開 発 諸 制 度 には 公 開 空 地 の 確 保 など 公 共 的 な 貢 献 を 行 う 建 築 計 画 に 対 して 容 積 率 や 斜 線 制 限 などの 建 築 基 準 法 に 定 める 形 態 規 制 を 緩 和 することにより 市 街 地 環 境 の 向 上 に

参 考 資 料 1-17 民 間 都 市 整 備 事 業 建 築 計 画 に 関 わる 関 連 制 度 の 整 理 都 市 開 発 諸 制 度 には 公 開 空 地 の 確 保 など 公 共 的 な 貢 献 を 行 う 建 築 計 画 に 対 して 容 積 率 や 斜 線 制 限 などの 建 築 基 準 法 に 定 める 形 態 規 制 を 緩 和 することにより 市 街 地 環 境 の 向 上 に

<4D6963726F736F667420576F7264202D2095CA8E863136816A90DA91B18C9F93A289F1939A8F9181698D8288B3816A5F4150382E646F63>

接 続 検 討 回 答 書 ( 高 圧 版 ) 別 添 様 式 AP8-20160401 回 答 日 年 月 日 1. 申 込 者 等 の 概 要 申 込 者 検 討 者 2. 接 続 検 討 の 申 込 内 容 発 電 者 の 名 称 発 電 場 所 ( 住 所 ) 最 大 受 電 電 力 アクセス の 運 用 開 始 希 望 日 3. 接 続 検 討 結 果 (1) 希 望 受 電 電 力 に

接 続 検 討 回 答 書 ( 高 圧 版 ) 別 添 様 式 AP8-20160401 回 答 日 年 月 日 1. 申 込 者 等 の 概 要 申 込 者 検 討 者 2. 接 続 検 討 の 申 込 内 容 発 電 者 の 名 称 発 電 場 所 ( 住 所 ) 最 大 受 電 電 力 アクセス の 運 用 開 始 希 望 日 3. 接 続 検 討 結 果 (1) 希 望 受 電 電 力 に

2 一 般 行 政 職 給 料 表 の 状 況 ( 平 成 24 年 4 月 1 日 現 在 ) 1 級 2 級 3 級 4 級 5 級 ( 単 位 : ) 6 級 7 級 8 級 1 号 給 の 給 料 月 額 135,6 185,8 222,9 261,9 289,2 32,6 366,2 41

1 級 2 級 3 級 4 級 5 級 ( 単 位 : ) 6 級 7 級 8 級 1 号 給 の 給 料 月 額 135,6 185,8 222,9 261,9 289,2 32,6 366,2 41") の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (23 年 度 末 ) A B B/A 22 年 度 の 件 費 率 23 年 度 93,8 33,985,381 9,329 5,769,881 17. 17.8 (2) 職 員 給 与 費 の

の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (23 年 度 末 ) A B B/A 22 年 度 の 件 費 率 23 年 度 93,8 33,985,381 9,329 5,769,881 17. 17.8 (2) 職 員 給 与 費 の

説 明 内 容 料 金 の 算 定 期 間 と 請 求 の 単 位 について 分 散 検 針 制 日 程 等 別 料 金 料 金 の 算 定 期 間 と 支 払 義 務 発 生 日 日 程 等 別 料 金 の 請 求 スケジュール 料 金 のお 支 払 い 方 法 その 他 各 種 料 金 支 払

資 料 3 料 金 の 算 定 期 間 と 請 求 の 単 位 について 平 成 28 年 1 月 27 日 1 月 28 日 東 京 電 力 株 式 会 社 ネットワークサービスセンター 説 明 内 容 料 金 の 算 定 期 間 と 請 求 の 単 位 について 分 散 検 針 制 日 程 等 別 料 金 料 金 の 算 定 期 間 と 支 払 義 務 発 生 日 日 程 等 別 料 金 の 請

資 料 3 料 金 の 算 定 期 間 と 請 求 の 単 位 について 平 成 28 年 1 月 27 日 1 月 28 日 東 京 電 力 株 式 会 社 ネットワークサービスセンター 説 明 内 容 料 金 の 算 定 期 間 と 請 求 の 単 位 について 分 散 検 針 制 日 程 等 別 料 金 料 金 の 算 定 期 間 と 支 払 義 務 発 生 日 日 程 等 別 料 金 の 請

目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの 家 と6つの 部 屋 P6 (2) 資 産 ( 流 動 資 産 固 定 資 産

貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの 家 と6つの 部 屋 P6 (2) 資 産 ( 流 動 資 産 固 定 資 産") テキストサンプル 10 個 のルールで 覚 える やさしい 決 算 書 の 見 方 20 年 月 日 ( 火 ) 講 師 株 式 会 社 ヒューマンパワー リサーチ 代 表 取 締 役 森 真 一 目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの

テキストサンプル 10 個 のルールで 覚 える やさしい 決 算 書 の 見 方 20 年 月 日 ( 火 ) 講 師 株 式 会 社 ヒューマンパワー リサーチ 代 表 取 締 役 森 真 一 目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの

している 5. これに 対 して 親 会 社 の 持 分 変 動 による 差 額 を 資 本 剰 余 金 として 処 理 した 結 果 資 本 剰 余 金 残 高 が 負 の 値 となるような 場 合 の 取 扱 いの 明 確 化 を 求 めるコメントが 複 数 寄 せられた 6. コメントでは 親

第 265 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (3) 2013 年 5 月 29 日 プロジェクト 項 目 企 業 結 合 (ステップ2) 公 開 草 案 に 対 するコメントへの 対 応 I. 検 討 の 経 緯 1. 平 成 25 年 1 月 に 企 業 会 計 基 準 公 開 草 案 第 49 号 企 業 結 合 に 関 する 会 計 基 準 (

第 265 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (3) 2013 年 5 月 29 日 プロジェクト 項 目 企 業 結 合 (ステップ2) 公 開 草 案 に 対 するコメントへの 対 応 I. 検 討 の 経 緯 1. 平 成 25 年 1 月 に 企 業 会 計 基 準 公 開 草 案 第 49 号 企 業 結 合 に 関 する 会 計 基 準 (

Q7 従 業 員 に 対 する 現 物 給 付 は 報 酬 給 与 額 に 含 まれます A7 法 人 が 役 員 又 は 使 用 人 のために 給 付 する 金 銭 以 外 の 物 又 は 権 利 その 他 経 済 的 利 益 (いわ ゆる 現 物 給 与 )については 所 得 税 において 給

については 所 得 税 において 給") 外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

調査結果の概要

調 査 結 果 の 概 要 調 査 の 概 要 1 調 査 対 象 (1) 事 業 所 調 査 都 内 の 常 用 従 業 者 規 模 30 人 以 上 の 3,000 事 業 所 1 調 査 対 象 (2) 契 約 社 員 調 査 事 業 所 調 査 の 結 果 から 協 力 を 得 られた 事 業 所 の 従 業 員 2,000 人 2 調 査 時 点 方 法 (1) 事 業 所 調 査 平 成

調 査 結 果 の 概 要 調 査 の 概 要 1 調 査 対 象 (1) 事 業 所 調 査 都 内 の 常 用 従 業 者 規 模 30 人 以 上 の 3,000 事 業 所 1 調 査 対 象 (2) 契 約 社 員 調 査 事 業 所 調 査 の 結 果 から 協 力 を 得 られた 事 業 所 の 従 業 員 2,000 人 2 調 査 時 点 方 法 (1) 事 業 所 調 査 平 成

就 業 規 則 ( 福 利 厚 生 ) 第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す

第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す") 9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

03 平成28年度文部科学省税制改正要望事項

平 成 28 年 度 文 部 科 学 省 税 制 改 正 要 望 事 項 平 成 27 年 8 月 28 日 H27 税 制 改 正 要 望 事 項 1. 寄 附 税 制 の 拡 充 (1) 国 立 大 学 法 人 等 への 個 人 寄 附 に 係 る 税 額 控 除 の 導 入 等 所 得 税 等 新 設 (2) 学 校 法 人 への 個 人 寄 附 に 係 る 所 得 控 除 上 限 額 の 引

平 成 28 年 度 文 部 科 学 省 税 制 改 正 要 望 事 項 平 成 27 年 8 月 28 日 H27 税 制 改 正 要 望 事 項 1. 寄 附 税 制 の 拡 充 (1) 国 立 大 学 法 人 等 への 個 人 寄 附 に 係 る 税 額 控 除 の 導 入 等 所 得 税 等 新 設 (2) 学 校 法 人 への 個 人 寄 附 に 係 る 所 得 控 除 上 限 額 の 引

平成18年1月4日

各 位 平 成 27 年 6 月 24 日 株 式 会 社 豊 和 銀 行 ほうわ 空 き 家 解 体 ローン ほうわ 空 き 家 活 用 ローン の 取 扱 い 開 始 について 株 式 会 社 豊 和 銀 行 ( 頭 取 権 藤 淳 )は 地 方 創 生 の 取 り 組 みの 一 環 として 平 成 27 年 7 月 1 日 ( 水 ) から 新 商 品 ほうわ 空 き 家 解 体 ローン ほうわ

各 位 平 成 27 年 6 月 24 日 株 式 会 社 豊 和 銀 行 ほうわ 空 き 家 解 体 ローン ほうわ 空 き 家 活 用 ローン の 取 扱 い 開 始 について 株 式 会 社 豊 和 銀 行 ( 頭 取 権 藤 淳 )は 地 方 創 生 の 取 り 組 みの 一 環 として 平 成 27 年 7 月 1 日 ( 水 ) から 新 商 品 ほうわ 空 き 家 解 体 ローン ほうわ

<4D6963726F736F667420576F7264202D2032303130944E91E6318E6C94BC8AFA925A904D8354837D838A815B8BA693AF8E9497BF2E646F63>

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 7 月 30 日 上 場 会 社 名 協 同 飼 料 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 2052 URL http://www.kyodo-shiryo.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 村 井 弘 一

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 7 月 30 日 上 場 会 社 名 協 同 飼 料 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 2052 URL http://www.kyodo-shiryo.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 村 井 弘 一

損 益 計 算 書 ( 自 平 成 25 年 4 月 1 日 至 平 成 26 年 3 月 31 日 ) ( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ

( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

図 表 1 住 開 始 分 ま で の 5 年 間 延 長 さ れ ま し た 住 宅 ロ ー ン 控 除 の た め の フ ロ ー チ ャ ー ト 住 宅 ローンで 住 宅 及 びその 敷 地 を 取 得 し 取 得 の 日 から6か 月 以 内 に 居 住 して いますか? 所 得 金 額 が

Q-24 住 宅 を 購 入 し た り 増 改 築 し た 場 合 に は 税 額 控 除 制 度 を 使 え る と 聞 き ま し た 制 度 の 内 容 を 教 え て く だ さ い A 最 近 の 税 制 改 正 に よ り 下 記 の よ う に 様 々 な 税 額 控 除 制 度 が 使 え る よ う A に最 な 近 っ の て税 い制 ま改 す 正 に よ り 様 々 な 税

Q-24 住 宅 を 購 入 し た り 増 改 築 し た 場 合 に は 税 額 控 除 制 度 を 使 え る と 聞 き ま し た 制 度 の 内 容 を 教 え て く だ さ い A 最 近 の 税 制 改 正 に よ り 下 記 の よ う に 様 々 な 税 額 控 除 制 度 が 使 え る よ う A に最 な 近 っ の て税 い制 ま改 す 正 に よ り 様 々 な 税

住 宅 融 資 の 仕 組 み 住 宅 融 資 は 独 政 法 住 宅 融 援 機 構 ( 以 下 機 構 といいます )が う 融 機 関 の 住 宅 ローン 貸 出 に 対 する 公 的 な 信 用 です 住 宅 融 資 は 融 機 関 の う 住 宅 ローン 貸 出 の 損 害 を 填 補 す

が う 融 機 関 の 住 宅 ローン 貸 出 に 対 する 公 的 な 信 用 です 住 宅 融 資 は 融 機 関 の う 住 宅 ローン 貸 出 の 損 害 を 填 補 す") 平 成 28 年 度 版 ( 融 機 関 さま 向 け 資 料 ) 住 宅 融 資 ご 案 内 住 宅 融 資 についてのご 相 談 お 問 合 せ 先 住 宅 融 援 機 構 住 宅 融 資 部 融 資 企 画 グループ 112-8570 東 京 都 文 京 区 後 楽 1 丁 目 4 番 10 号 03-5800-8149 ( 平 成 28 年 4 現 在 ) 住 宅 融 資 の 仕 組 み 住

平 成 28 年 度 版 ( 融 機 関 さま 向 け 資 料 ) 住 宅 融 資 ご 案 内 住 宅 融 資 についてのご 相 談 お 問 合 せ 先 住 宅 融 援 機 構 住 宅 融 資 部 融 資 企 画 グループ 112-8570 東 京 都 文 京 区 後 楽 1 丁 目 4 番 10 号 03-5800-8149 ( 平 成 28 年 4 現 在 ) 住 宅 融 資 の 仕 組 み 住

平成25年度 独立行政法人日本学生支援機構の役職員の報酬・給与等について

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

Microsoft Word - 目次.doc

長 寿 医 療 制 度 と 国 民 健 康 保 険 一 体 化 に 関 する 舛 添 大 臣 私 案 イメージ < 現 行 > < 見 直 し 後 > 75 歳 長 寿 医 療 制 度 ( 県 単 位 広 域 連 合 ) 長 寿 医 療 ( 都 道 府 県 ) 1 両 者 を 一 体 化 し 都 道 府 県 が 運 営 75 歳 65 歳 被 用 者 保 険 から 財 政 調 整 国 保 国 保 被

長 寿 医 療 制 度 と 国 民 健 康 保 険 一 体 化 に 関 する 舛 添 大 臣 私 案 イメージ < 現 行 > < 見 直 し 後 > 75 歳 長 寿 医 療 制 度 ( 県 単 位 広 域 連 合 ) 長 寿 医 療 ( 都 道 府 県 ) 1 両 者 を 一 体 化 し 都 道 府 県 が 運 営 75 歳 65 歳 被 用 者 保 険 から 財 政 調 整 国 保 国 保 被

<4D6963726F736F667420576F7264202D2091DE90458F8A93BE82C991CE82B782E98F5A96AF90C582CC93C195CA92A58EFB82CC8EE888F882AB81694832355B315D2E312E318160816A2E646F63>

退 職 所 得 に 対 する 住 民 税 の 特 別 徴 収 の 手 引 ( 平 成 25 年 1 月 1 日 以 降 適 用 ) 愛 知 県 清 須 市 - 1 - は じ め に 個 人 の 住 民 税 は 納 税 義 務 者 の 前 年 中 の 所 得 を 課 税 標 準 としてその 翌 年 に 課 税 するいわゆる 前 年 所 得 課 税 をたてまえとしておりますが 退 職 所 得 に 対

退 職 所 得 に 対 する 住 民 税 の 特 別 徴 収 の 手 引 ( 平 成 25 年 1 月 1 日 以 降 適 用 ) 愛 知 県 清 須 市 - 1 - は じ め に 個 人 の 住 民 税 は 納 税 義 務 者 の 前 年 中 の 所 得 を 課 税 標 準 としてその 翌 年 に 課 税 するいわゆる 前 年 所 得 課 税 をたてまえとしておりますが 退 職 所 得 に 対

平 成 22 年 度 女 性 雇 用 環 境 調 査 結 果 報 告 書 長 野 県 商 工 労 働 部 目 次 第 1 調 査 の 概 要... 2 第 2 調 査 結 果 の 概 要... 6 1 事 業 所 調 査... 6 (1) 回 答 事 業 所 の 属 性... 6 (2) 雇 用 管 理 について... 7 ア 新 規 学 卒 者 及 び 中 途 採 用 者 の 採 用 状 況...

平 成 22 年 度 女 性 雇 用 環 境 調 査 結 果 報 告 書 長 野 県 商 工 労 働 部 目 次 第 1 調 査 の 概 要... 2 第 2 調 査 結 果 の 概 要... 6 1 事 業 所 調 査... 6 (1) 回 答 事 業 所 の 属 性... 6 (2) 雇 用 管 理 について... 7 ア 新 規 学 卒 者 及 び 中 途 採 用 者 の 採 用 状 況...

回 答 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? 質 問 : 土 地 下 落 の 傾 向 の 中 土 地 の 固 定 資 産 税 が 毎 年 あがるのはなぜですか? 答 : あなたの 土 地 は 過 去 の 評 価 替 えで 評 価 額 が

税 に 関 するQ&A 質 問 と 回 答 質 問 一 覧 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? Q3-2 先 日 父 親 が 亡 くなりました 父 が 所 有 していた 土 地 や 家 屋 は 今 後 誰 が 固 定 資 産 税 を 払 うことになりますか? Q3-3 住 宅 を 壊 したのに 家 屋 にかかる 納 税 通 知 が 届

税 に 関 するQ&A 質 問 と 回 答 質 問 一 覧 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? Q3-2 先 日 父 親 が 亡 くなりました 父 が 所 有 していた 土 地 や 家 屋 は 今 後 誰 が 固 定 資 産 税 を 払 うことになりますか? Q3-3 住 宅 を 壊 したのに 家 屋 にかかる 納 税 通 知 が 届

<4D6963726F736F667420506F776572506F696E74202D20838C837C815B8367835483938376838B81698267826F9770816A2E707074785B93C782DD8EE682E890EA97705D>

資 産 の 現 状 把 握 と 今 後 の 不 動 産 対 策 提 案 レポート 164-0012 東 京 都 中 野 区 本 町 三 丁 目 30 番 4 号 KDX 中 野 坂 上 ビル5 階 プロサーチ 株 式 会 社 TEL 03-5365-3951 FAX 03-5365-3954 Page 1 今 回 の 対 策 におけるテーマ 1 現 状 よりも 収 益 性 を 上 げる ( 資 産

資 産 の 現 状 把 握 と 今 後 の 不 動 産 対 策 提 案 レポート 164-0012 東 京 都 中 野 区 本 町 三 丁 目 30 番 4 号 KDX 中 野 坂 上 ビル5 階 プロサーチ 株 式 会 社 TEL 03-5365-3951 FAX 03-5365-3954 Page 1 今 回 の 対 策 におけるテーマ 1 現 状 よりも 収 益 性 を 上 げる ( 資 産

情 報 通 信 機 器 等 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 する 明 細 書 ( 付 表 ) 政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関

政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関") 所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

<4D6963726F736F667420506F776572506F696E74202D20303282D382E982B382C68AF1958D8BE090A7937882C98AD682B782E9834183938350815B83678C8B89CA81698CF6955C9770816A2E70707478>

ふるさと 納 税 に 関 する 調 査 結 果 ( 概 要 ) ( 対 象 団 体 : 都 道 府 県 47 団 体 市 区 町 村 1,742 団 体 ) 総 務 省 自 治 税 務 局 1 寄 附 金 の 納 付 手 続 きについて ふるさと 納 税 に 関 する 調 査 結 果 ( 概 要 ) 寄 附 手 続 きに 係 る 改 善 すべき 点 としては クレジットカード 決 済 コンビニ 納

ふるさと 納 税 に 関 する 調 査 結 果 ( 概 要 ) ( 対 象 団 体 : 都 道 府 県 47 団 体 市 区 町 村 1,742 団 体 ) 総 務 省 自 治 税 務 局 1 寄 附 金 の 納 付 手 続 きについて ふるさと 納 税 に 関 する 調 査 結 果 ( 概 要 ) 寄 附 手 続 きに 係 る 改 善 すべき 点 としては クレジットカード 決 済 コンビニ 納

1 予 算 の 姿 ( 平 成 25 当 初 予 算 ) 長 野 県 財 政 の 状 況 H25.11.15 現 在 長 野 県 の 予 算 を 歳 入 面 から 見 ると 自 主 財 源 の 根 幹 である 県 税 が 全 体 の5 分 の1 程 度 しかなく 地 方 交 付 税 や 国 庫 支

長 野 県 財 政 の 状 況 H25.11.15 現 在 長 野 県 の 予 算 を 歳 入 面 から 見 ると 自 主 財 源 の 根 幹 である 県 税 が 全 体 の5 分 の1 程 度 しかなく 地 方 交 付 税 や 国 庫 支") 長 野 県 における 行 政 財 政 改 革 の 取 組 について 参 考 資 料 3 1 行 政 財 政 改 革 を 推 進 するための 計 画 1 財 政 改 革 推 進 プログラム(H14~H18 ) 2 長 野 県 行 財 政 改 革 プラン(H19~H23 ) 3 長 野 県 行 政 財 政 改 革 方 針 (H24~H28 ) 事 務 事 業 の 見 直 し 民 間 委 託 など 外 部

長 野 県 における 行 政 財 政 改 革 の 取 組 について 参 考 資 料 3 1 行 政 財 政 改 革 を 推 進 するための 計 画 1 財 政 改 革 推 進 プログラム(H14~H18 ) 2 長 野 県 行 財 政 改 革 プラン(H19~H23 ) 3 長 野 県 行 政 財 政 改 革 方 針 (H24~H28 ) 事 務 事 業 の 見 直 し 民 間 委 託 など 外 部

その 他 事 業 推 進 体 制 平 成 20 年 3 月 26 日 に 石 垣 島 国 営 土 地 改 良 事 業 推 進 協 議 会 を 設 立 し 事 業 を 推 進 ( 構 成 : 石 垣 市 石 垣 市 議 会 石 垣 島 土 地 改 良 区 石 垣 市 農 業 委 員 会 沖 縄 県 農

国 営 かんがい 排 水 事 業 石 垣 島 地 区 事 業 の 概 要 本 事 業 は 沖 縄 本 島 から 南 西 約 400kmにある 石 垣 島 に 位 置 する 石 垣 市 の4,338haの 農 業 地 帯 において 農 業 用 水 の 安 定 供 給 を 図 るため 農 業 水 利 施 設 の 改 修 整 備 を 行 うものである 事 業 の 目 的 必 要 性 本 地 区 は さとうきびを

国 営 かんがい 排 水 事 業 石 垣 島 地 区 事 業 の 概 要 本 事 業 は 沖 縄 本 島 から 南 西 約 400kmにある 石 垣 島 に 位 置 する 石 垣 市 の4,338haの 農 業 地 帯 において 農 業 用 水 の 安 定 供 給 を 図 るため 農 業 水 利 施 設 の 改 修 整 備 を 行 うものである 事 業 の 目 的 必 要 性 本 地 区 は さとうきびを

為 が 行 われるおそれがある 場 合 に 都 道 府 県 公 安 委 員 会 がその 指 定 暴 力 団 等 を 特 定 抗 争 指 定 暴 力 団 等 として 指 定 し その 所 属 する 指 定 暴 力 団 員 が 警 戒 区 域 内 において 暴 力 団 の 事 務 所 を 新 たに 設

暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 例 規 整 備 * 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 例 規 整 備 公 布 年 月 日 番 号 平 成 24 年

暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 例 規 整 備 * 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 例 規 整 備 公 布 年 月 日 番 号 平 成 24 年

(6) 事 務 局 職 場 積 立 NISAの 運 営 に 係 る 以 下 の 事 務 等 を 担 当 する 事 業 主 等 の 組 織 ( 当 該 事 務 を 代 行 する 組 織 を 含 む )をいう イ 利 用 者 からの 諸 届 出 受 付 事 務 ロ 利 用 者 への 諸 連 絡 事 務

事 務 局 職 場 積 立 NISAの 運 営 に 係 る 以 下 の 事 務 等 を 担 当 する 事 業 主 等 の 組 織 ( 当 該 事 務 を 代 行 する 組 織 を 含 む )をいう イ 利 用 者 からの 諸 届 出 受 付 事 務 ロ 利 用 者 への 諸 連 絡 事 務") 職 場 積 立 NISAに 関 するガイドライン 第 1 章 総 則 1. 制 定 の 趣 旨 NISA 推 進 連 絡 協 議 会 は NISA 推 進 連 絡 協 議 会 に 参 加 する 業 界 団 体 等 に 属 する 金 融 商 品 取 引 業 者 及 び 金 融 機 関 等 ( 以 下 NISA 取 扱 業 者 という )が 取 り 扱 う 職 場 積 立 NISAについて 適 正 かつ

職 場 積 立 NISAに 関 するガイドライン 第 1 章 総 則 1. 制 定 の 趣 旨 NISA 推 進 連 絡 協 議 会 は NISA 推 進 連 絡 協 議 会 に 参 加 する 業 界 団 体 等 に 属 する 金 融 商 品 取 引 業 者 及 び 金 融 機 関 等 ( 以 下 NISA 取 扱 業 者 という )が 取 り 扱 う 職 場 積 立 NISAについて 適 正 かつ

<重要な会計方針及び注記>

個 別 注 記 表 自 平 成 23 年 1 月 1 日 至 平 成 23 年 12 月 31 日 1. 重 要 な 会 計 方 針 に 係 る 事 項 に 関 する 注 記 1 棚 卸 資 産 の 評 価 基 準 及 び 評 価 方 法 商 品 先 入 先 出 法 による 原 価 法 ( 収 益 性 の 低 下 による 簿 価 切 下 げの 方 法 )によっております 2 固 定 資 産 の 減

個 別 注 記 表 自 平 成 23 年 1 月 1 日 至 平 成 23 年 12 月 31 日 1. 重 要 な 会 計 方 針 に 係 る 事 項 に 関 する 注 記 1 棚 卸 資 産 の 評 価 基 準 及 び 評 価 方 法 商 品 先 入 先 出 法 による 原 価 法 ( 収 益 性 の 低 下 による 簿 価 切 下 げの 方 法 )によっております 2 固 定 資 産 の 減

N 一 般 の 住 宅 について 控 除 の 対 象 となる 借 入 金 は 平 成 26 年 4 月 平 成 31 年 6 月 30 日 までの 入 居 の 場 合 は4,000 万 円 ( 平 成 26 年 3 月 までの 入 居 の 場 合 は2,000 万 円 )までとなります 建 物 や

までとなります 建 物 や") 住 宅 借 入 金 等 特 別 控 除 100 40 50 年 の12 月 31 日 まで 引 き 続 き 居 住 の 用 に 供 するこ とが 条 件 です) N 日 本 に 居 住 する 者 が 借 入 金 で 自 己 の 居 住 用 住 宅 の 取 得 等 をしたときに 次 の 要 件 に 該 当 する 場 合 には その 年 の12 月 31 日 の 借 入 金 の 残 高 に 応 じて 一

住 宅 借 入 金 等 特 別 控 除 100 40 50 年 の12 月 31 日 まで 引 き 続 き 居 住 の 用 に 供 するこ とが 条 件 です) N 日 本 に 居 住 する 者 が 借 入 金 で 自 己 の 居 住 用 住 宅 の 取 得 等 をしたときに 次 の 要 件 に 該 当 する 場 合 には その 年 の12 月 31 日 の 借 入 金 の 残 高 に 応 じて 一

(2) 単 身 者 向 け 以 外 の 賃 貸 共 同 住 宅 等 当 該 建 物 に 対 して 新 たに 固 定 資 産 税 等 が 課 税 される 年 から 起 算 して5 年 間 とする ( 交 付 申 請 及 び 決 定 ) 第 5 条 補 助 金 の 交 付 を 受 けようとする 者 は

単 身 者 向 け 以 外 の 賃 貸 共 同 住 宅 等 当 該 建 物 に 対 して 新 たに 固 定 資 産 税 等 が 課 税 される 年 から 起 算 して5 年 間 とする ( 交 付 申 請 及 び 決 定 ) 第 5 条 補 助 金 の 交 付 を 受 けようとする 者 は") 加 西 市 賃 貸 共 同 住 宅 等 建 設 促 進 補 助 金 交 付 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 賃 貸 共 同 住 宅 等 を 新 築 した 者 に 対 して 補 助 金 を 交 付 することにより 賃 貸 共 同 住 宅 等 の 建 設 を 促 進 し 人 口 の 増 加 に 資 することを 目 的 とする ( 定 義 ) 第 2 条 この 要 綱 において 次

加 西 市 賃 貸 共 同 住 宅 等 建 設 促 進 補 助 金 交 付 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 賃 貸 共 同 住 宅 等 を 新 築 した 者 に 対 して 補 助 金 を 交 付 することにより 賃 貸 共 同 住 宅 等 の 建 設 を 促 進 し 人 口 の 増 加 に 資 することを 目 的 とする ( 定 義 ) 第 2 条 この 要 綱 において 次

Microsoft Word - 20130730短信.doc

平 成 26 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 25 年 8 月 9 日 上 場 会 社 名 株 式 会 社 メガネトップ 上 場 取 引 所 東 コ ー ド 番 号 7541 URL http://www.meganetop.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 冨 澤 昌 宏 問 合

平 成 26 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 非 連 結 ) 平 成 25 年 8 月 9 日 上 場 会 社 名 株 式 会 社 メガネトップ 上 場 取 引 所 東 コ ー ド 番 号 7541 URL http://www.meganetop.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 冨 澤 昌 宏 問 合

<8AC48DB88C8B89CA82C98AEE82C382AD915B92758169955C8E8682C696DA8E9F2832362E313129816A>

平 成 26 年 度 監 査 結 果 に 基 づく 措 置 監 査 結 果 に 基 づく 措 置 について 監 査 結 果 に 基 づく 措 置 が 次 のとおり 講 じられましたので 地 方 自 治 法 第 199 条 第 12 項 の 規 定 により 公 表 します 浜 松 市 監 査 委 員 [ 監 査 結 果 に 基 づく 措 置 ] 産 業 部 産 業 総 務 課 1 産 業 振 興 課

平 成 26 年 度 監 査 結 果 に 基 づく 措 置 監 査 結 果 に 基 づく 措 置 について 監 査 結 果 に 基 づく 措 置 が 次 のとおり 講 じられましたので 地 方 自 治 法 第 199 条 第 12 項 の 規 定 により 公 表 します 浜 松 市 監 査 委 員 [ 監 査 結 果 に 基 づく 措 置 ] 産 業 部 産 業 総 務 課 1 産 業 振 興 課

2 一 般 行 政 職 給 料 表 の 現 況 ( 平 成 22 1 号 給 の 給 料 月 額 137,9 188,9 226,7 266,4 294,3 最 高 号 給 の 給 料 月 額 247,9 314,9 362,8 399,9 415,1 ( 注 ) 給 料 月 額 は 給 与 抑 制

給 料 月 額 は 給 与 抑 制") の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (21 年 度 末 ) A B B/A 2 年 度 の 件 費 率 21 年 度 61,319 27,554,966 1,5,665 4,594,2 % 16.7 % 19.6 (2) 職 員 給

の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (21 年 度 末 ) A B B/A 2 年 度 の 件 費 率 21 年 度 61,319 27,554,966 1,5,665 4,594,2 % 16.7 % 19.6 (2) 職 員 給

文化政策情報システムの運用等

名 開 始 終 了 ( 予 定 ) 年 度 番 号 0406 平 成 25 年 行 政 レビューシート ( 文 部 科 学 省 ) 文 化 政 策 情 報 システム 運 用 等 担 当 部 局 庁 文 化 庁 作 成 責 任 者 平 成 8 年 度 なし 担 当 課 室 長 官 官 房 政 策 課 政 策 課 長 清 水 明 会 計 区 分 一 般 会 計 政 策 施 策 名 根 拠 法 令 ( 具

名 開 始 終 了 ( 予 定 ) 年 度 番 号 0406 平 成 25 年 行 政 レビューシート ( 文 部 科 学 省 ) 文 化 政 策 情 報 システム 運 用 等 担 当 部 局 庁 文 化 庁 作 成 責 任 者 平 成 8 年 度 なし 担 当 課 室 長 官 官 房 政 策 課 政 策 課 長 清 水 明 会 計 区 分 一 般 会 計 政 策 施 策 名 根 拠 法 令 ( 具

技 能 労 務 職 公 務 員 民 間 参 考 区 分 平 均 年 齢 職 員 数 平 均 給 与 月 額 平 均 給 与 月 額 平 均 給 料 月 額 (A) ( 国 ベース) 平 均 年 齢 平 均 給 与 月 額 対 応 する 民 間 の 類 似 職 種 東 庄 町 51.3 歳 18 77

( 国 ベース) 平 均 年 齢 平 均 給 与 月 額 対 応 する 民 間 の 類 似 職 種 東 庄 町 51.3 歳 18 77") 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 区 東 庄 町 の 給 与 定 員 管 理 等 について 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) 分 ( 年 度 末 ) A B B/A 1 年 度 の 件 費 率 千 千 千 年 度 15,408 5,093,505 1,033,984 517,441 0.3 0.8 ()

1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 区 東 庄 町 の 給 与 定 員 管 理 等 について 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) 分 ( 年 度 末 ) A B B/A 1 年 度 の 件 費 率 千 千 千 年 度 15,408 5,093,505 1,033,984 517,441 0.3 0.8 ()

ニュースリリース

ニュースリリース 平 成 2 4 年 11 月 28 日 株 式 会 社 日 本 政 策 金 融 公 庫 教 育 費 負 担 の 実 態 調 査 結 果 ( 国 の 教 育 ローン 利 用 勤 務 者 世 帯 ) ( 平 成 24 年 度 ) 世 帯 年 収 減 少 により 一 段 と 重 くなる 教 育 費 負 担 ~ 年 収 に 占 める 教 育 費 の 負 担 割 合 が 39と 過 去 1

ニュースリリース 平 成 2 4 年 11 月 28 日 株 式 会 社 日 本 政 策 金 融 公 庫 教 育 費 負 担 の 実 態 調 査 結 果 ( 国 の 教 育 ローン 利 用 勤 務 者 世 帯 ) ( 平 成 24 年 度 ) 世 帯 年 収 減 少 により 一 段 と 重 くなる 教 育 費 負 担 ~ 年 収 に 占 める 教 育 費 の 負 担 割 合 が 39と 過 去 1

疑わしい取引の参考事例

( 別 添 ) 疑 わしい 取 引 の 参 考 事 例 記 号 記 号 記 号 記 号 預 金 取 扱 い 金 融 機 関 保 険 会 社 証 券 会 社 外 国 証 券 会 社 及 び 投 資 信 託 委 託 業 者 証 券 金 融 会 社 貸 金 業 者 抵 当 証 券 業 者 商 品 投 資 販 売 業 者 小 口 債 権 販 売 業 者 不 動 産 特 定 共 同 事 業 者 金 融 先 物

( 別 添 ) 疑 わしい 取 引 の 参 考 事 例 記 号 記 号 記 号 記 号 預 金 取 扱 い 金 融 機 関 保 険 会 社 証 券 会 社 外 国 証 券 会 社 及 び 投 資 信 託 委 託 業 者 証 券 金 融 会 社 貸 金 業 者 抵 当 証 券 業 者 商 品 投 資 販 売 業 者 小 口 債 権 販 売 業 者 不 動 産 特 定 共 同 事 業 者 金 融 先 物