OAG Vol.87_Web_01

|

|

|

- こうじ とべ

- 9 years ago

- Views:

Transcription

1 Vol 月 号 2012 年 6 月 25 日 発 行 元 気 な 企 業 をつくる!

2 02 太 田 アカウンティンググループ 代 表 太 田 孝 昭

3 03 第 22 回 OAG 経 営 者 向 けセミナー ソーシャルシフト ~これからの 企 業 にとって 一 番 大 切 な 事 ~ を 開 催 しました OAG 税 理 士 法 人 調 布 が 電 子 申 告 推 進 の 表 彰 を 受 けました

4 04 05 相続税の試算から見えてくる 3つの大切なこと 他人事ではない 個人大増税の流れ 相続で 損 をしないためには 事前の試算が重要 ① 財産の内容が分かります ご自分名義の財産はもちろん 先代名義のままだった財産や遠隔地等にあって普段は考えたことのない財産など 実際にはど 資産税部 林多恵子 のような財産を所有し それらにどのくらいの価値があるのかを把握することができます 最近 税と社会保障の一体改革 というフレーズを耳にする機会が多いと思います 消費税増税ばかりに注目が集まっていま すが 税制全体を通じた改革として相続税の基礎控除を見直し 課税ベースを拡大しながら最高税率も引き上げようという議論 も行われています 課税ベースの拡大が意味しているところは これまでの基準では申告 納税が不要だった方でも 今後は必要 になる可能性があるということです 特に 地価の高い都心部に自宅をお持ちの方は それだけでも注意が必要です 相続税の増 税に備えて ご自身の相続税負担についても 検討することが重要です 概算の相続税額が分かりますので それに見合う納税資金をどのように手当てするのか 節税対策をどうするのか 検討する きっかけになります ③ 財産を引き継ぐ人のイメージがわきます 長男には〇〇〇 次男には 長女には などの財産の引き継がせ方のイメージがわき 相続後のトラブルを未然 に防ぐ方法 遺言書など を考えるきっかけになります 相続対策 節税は まずは試算から始まります 一度 OAG税理士法人の相続の専門家集団 資産税部 にご 相続税 は もはや他人ごとではありません 遺産が これだけしか ないのに ② 相続税対策の必要性が分かります 相談下さい 損 はしたくない 誰もが考えます では ご自身に 今年も オヤノコト.エキスポ に出展します どれくらいの財産があり どれくらいの相続税になるのか 考えたことはありますか 高齢の親を持つ子ども世代の 親孝行 を応援 ウチはまだまだ元気だから と ついつい考えることを避けてしまいがちな オヤノコト.エキスポ2012 親のこと しかし 周りを見渡すと 親の健康や介護のこと 同居のこと 安否のこと 父さんの遺産で なんとか生活して いけるよ いろんなことで悩まれている方が増えています 実家で離れて暮らす親 一緒に暮らす親のこと そろそろ真剣に考えてみませ んか 自分たち家族の生活も維持していくための知識やヒントが求められています 2 相続について 相談なんじゃが 会 場 東京国際フォーラム 展示ホール 1 交 通 JR 有楽町駅 入場料 無料 親や自分のパートナーとの これから を一緒に考えてみませんか 4 このままですと 相続税はこれくらいに なります オヤノコトエキスポ2012 ガイドブックより抜粋 無料セミナー 無料相談会も開催します ええっ わしも 年を取った 時 間 まだまだ ではなく そろそろ親のこと 年間200 件以上もの相続税申告を行っている私たちOAGには 事例 ノウハウがたくさんあります 1 会 期 2012年7月14日 土 15日 日 国際フォーラム口徒歩1分 今 子ども世代が 親が 自分らしい生活を送れるようサポートしながら 相続税の節税には 豊富な経験と知識が不可欠です 7/14 土 7/15 日 開催 弊社では オヤノコト.エキスポ2012 の会場内で無料相談会を開催するほか 弊社資 産税部部長の奥田周年が相続について 身近な事例を中心に詳しくご説明致します 普段なかなか話しづらい 相続 の話題 しかし 避けて通れない問題であることも確 かです この機会を ご家族と 相続 について話し合うきっかけとして ぜひお役立てくださ い でしたら 一度 お持ちの財産を すべて確認して みて下さい 無料セミナー ずるいぞ その相続 その前に 今できること すべきこと 5 3 あなたも 他人ごとではありません 個人大増税の流れ 大丈夫です OAGが相続全般の お手伝いをいたします ずる賢く相続を乗り越えるために はずしてはいけないポイントとは 日 時 7月14 日 土 講 師 奥田周年 OAG税理士法人 資産税部 部長 聴講料 無料 定員70 名 会 場 東京国際フォーラム セミナールーム こんな ものが 交 通 JR 有楽町駅 国際フォーラム口徒歩1 分 内 容 どうして 独り占めできたのか こんな ところに なぜ 節税できたのか 知っているつもりが仇となる 等 写真は いずれも昨年の オヤノコト.エキスポ の様子 お問い合わせ先 OAG税理士法人 チーム相続 東京都新宿区左門町3番地 左門イレブンビル5階 / 電話 03ー 担当 尾形

5 04 05 相続税の試算から見えてくる 3つの大切なこと 他人事ではない 個人大増税の流れ 相続で 損 をしないためには 事前の試算が重要 ① 財産の内容が分かります ご自分名義の財産はもちろん 先代名義のままだった財産や遠隔地等にあって普段は考えたことのない財産など 実際にはど 資産税部 林多恵子 のような財産を所有し それらにどのくらいの価値があるのかを把握することができます 最近 税と社会保障の一体改革 というフレーズを耳にする機会が多いと思います 消費税増税ばかりに注目が集まっていま すが 税制全体を通じた改革として相続税の基礎控除を見直し 課税ベースを拡大しながら最高税率も引き上げようという議論 も行われています 課税ベースの拡大が意味しているところは これまでの基準では申告 納税が不要だった方でも 今後は必要 になる可能性があるということです 特に 地価の高い都心部に自宅をお持ちの方は それだけでも注意が必要です 相続税の増 税に備えて ご自身の相続税負担についても 検討することが重要です 概算の相続税額が分かりますので それに見合う納税資金をどのように手当てするのか 節税対策をどうするのか 検討する きっかけになります ③ 財産を引き継ぐ人のイメージがわきます 長男には〇〇〇 次男には 長女には などの財産の引き継がせ方のイメージがわき 相続後のトラブルを未然 に防ぐ方法 遺言書など を考えるきっかけになります 相続対策 節税は まずは試算から始まります 一度 OAG税理士法人の相続の専門家集団 資産税部 にご 相続税 は もはや他人ごとではありません 遺産が これだけしか ないのに ② 相続税対策の必要性が分かります 相談下さい 損 はしたくない 誰もが考えます では ご自身に 今年も オヤノコト.エキスポ に出展します どれくらいの財産があり どれくらいの相続税になるのか 考えたことはありますか 高齢の親を持つ子ども世代の 親孝行 を応援 ウチはまだまだ元気だから と ついつい考えることを避けてしまいがちな オヤノコト.エキスポ2012 親のこと しかし 周りを見渡すと 親の健康や介護のこと 同居のこと 安否のこと 父さんの遺産で なんとか生活して いけるよ いろんなことで悩まれている方が増えています 実家で離れて暮らす親 一緒に暮らす親のこと そろそろ真剣に考えてみませ んか 自分たち家族の生活も維持していくための知識やヒントが求められています 2 相続について 相談なんじゃが 会 場 東京国際フォーラム 展示ホール 1 交 通 JR 有楽町駅 入場料 無料 親や自分のパートナーとの これから を一緒に考えてみませんか 4 このままですと 相続税はこれくらいに なります オヤノコトエキスポ2012 ガイドブックより抜粋 無料セミナー 無料相談会も開催します ええっ わしも 年を取った 時 間 まだまだ ではなく そろそろ親のこと 年間200 件以上もの相続税申告を行っている私たちOAGには 事例 ノウハウがたくさんあります 1 会 期 2012年7月14日 土 15日 日 国際フォーラム口徒歩1分 今 子ども世代が 親が 自分らしい生活を送れるようサポートしながら 相続税の節税には 豊富な経験と知識が不可欠です 7/14 土 7/15 日 開催 弊社では オヤノコト.エキスポ2012 の会場内で無料相談会を開催するほか 弊社資 産税部部長の奥田周年が相続について 身近な事例を中心に詳しくご説明致します 普段なかなか話しづらい 相続 の話題 しかし 避けて通れない問題であることも確 かです この機会を ご家族と 相続 について話し合うきっかけとして ぜひお役立てくださ い でしたら 一度 お持ちの財産を すべて確認して みて下さい 無料セミナー ずるいぞ その相続 その前に 今できること すべきこと 5 3 あなたも 他人ごとではありません 個人大増税の流れ 大丈夫です OAGが相続全般の お手伝いをいたします ずる賢く相続を乗り越えるために はずしてはいけないポイントとは 日 時 7月14 日 土 講 師 奥田周年 OAG税理士法人 資産税部 部長 聴講料 無料 定員70 名 会 場 東京国際フォーラム セミナールーム こんな ものが 交 通 JR 有楽町駅 国際フォーラム口徒歩1 分 内 容 どうして 独り占めできたのか こんな ところに なぜ 節税できたのか 知っているつもりが仇となる 等 写真は いずれも昨年の オヤノコト.エキスポ の様子 お問い合わせ先 OAG税理士法人 チーム相続 東京都新宿区左門町3番地 左門イレブンビル5階 / 電話 03ー 担当 尾形

6 06

7 07

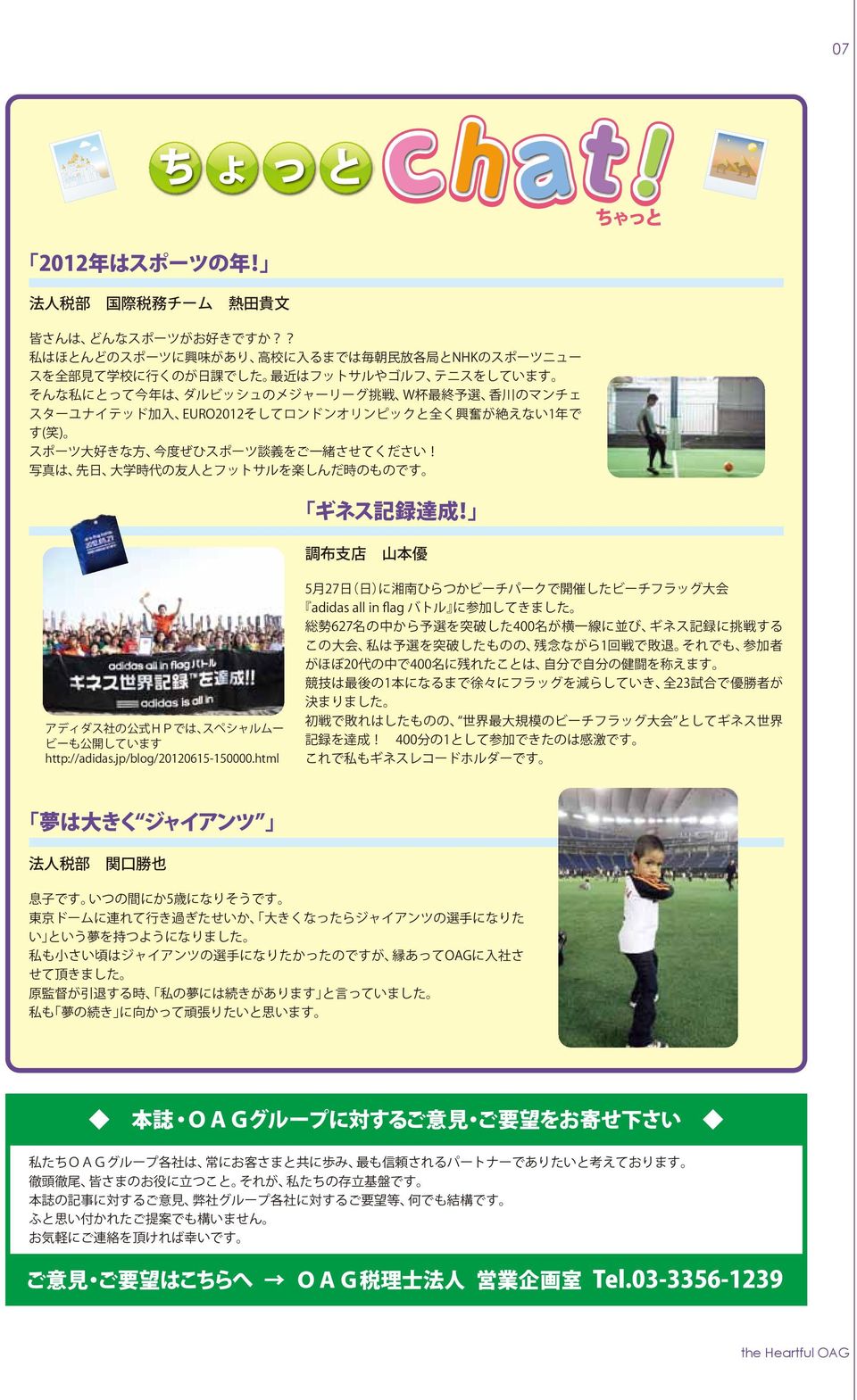

8 Ⅰ Ⅱ Ⅲ Photo by Yasuyoshi Wada tel.fax. は チャレンジ25キャンペーン に 参 加 しています

Microsoft Word - 第53号 相続税、贈与税に関する税制改正大綱の内容

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:[email protected] URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:[email protected] URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

海外財産の相続 : 事例研究 ~ 米国の財産の相続手続き ( 第 4 回 ) 三輪壮一氏三菱 UFJ 信託銀行株式会社リテール受託業務部海外相続相談グループ米国税理士 これまで 海外に財産を保有する場合の 海外相続リスク の存在 特にプロベイト手続き等の相続手続きの煩雑さについて 米国の例を基に説明

三輪壮一氏三菱 UFJ 信託銀行株式会社リテール受託業務部海外相続相談グループ米国税理士 これまで 海外に財産を保有する場合の 海外相続リスク の存在 特にプロベイト手続き等の相続手続きの煩雑さについて 米国の例を基に説明") 海外財産の相続 : 事例研究 ~ 米国の財産の相続手続き ( 第 4 回 ) 三輪壮一氏三菱 UFJ 信託銀行株式会社リテール受託業務部海外相続相談グループ米国税理士 これまで 海外に財産を保有する場合の 海外相続リスク の存在 特にプロベイト手続き等の相続手続きの煩雑さについて 米国の例を基に説明し 事前の対応が必要なことをお話してきました このコラムの最終回では 海外財産の相続手続きの代表的な事例を

海外財産の相続 : 事例研究 ~ 米国の財産の相続手続き ( 第 4 回 ) 三輪壮一氏三菱 UFJ 信託銀行株式会社リテール受託業務部海外相続相談グループ米国税理士 これまで 海外に財産を保有する場合の 海外相続リスク の存在 特にプロベイト手続き等の相続手続きの煩雑さについて 米国の例を基に説明し 事前の対応が必要なことをお話してきました このコラムの最終回では 海外財産の相続手続きの代表的な事例を

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続税・贈与税の基礎と近年の改正点

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ

![2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ](/thumbs/91/106180548.jpg "2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ") 相続税の小規模宅地等の特例特定居住用宅地等の取扱い 事例編 福田和仁相談部東京相談室 個人が 相続または遺贈により取得した財産のうち その相続の開始の直前において 被相続人等の事業の用に供されていた宅地等または居住の用に供されていた宅地等のうち 一定の選択をしたもので限度面積までの部分 ( 以下 小規模宅地等 ) については 相続税の課税価格に算入すべき価額の計算上 一定の割合を減額します この特例を

相続税の小規模宅地等の特例特定居住用宅地等の取扱い 事例編 福田和仁相談部東京相談室 個人が 相続または遺贈により取得した財産のうち その相続の開始の直前において 被相続人等の事業の用に供されていた宅地等または居住の用に供されていた宅地等のうち 一定の選択をしたもので限度面積までの部分 ( 以下 小規模宅地等 ) については 相続税の課税価格に算入すべき価額の計算上 一定の割合を減額します この特例を

資産運用として考える アパート・マンション経営

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税

とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税") Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

OAG Vol.116_1p-8p_04

OAG 02 03 04 06 07 08 Vol.116 2014 12 簿記 会計セミナー 連結会計 のお知らせ 1977 年に導入された連結財務諸表制度は 数次に渡る見直しを重ねた後 97 年にはグローバル化に対応するための大幅な修正を行っています その間 企業側が積極的に取り組んできた結果 連結財務諸表は外部に対する情報開示だけでなく 内部の経営管理面でも基礎資料として活用するようになってきました

OAG 02 03 04 06 07 08 Vol.116 2014 12 簿記 会計セミナー 連結会計 のお知らせ 1977 年に導入された連結財務諸表制度は 数次に渡る見直しを重ねた後 97 年にはグローバル化に対応するための大幅な修正を行っています その間 企業側が積極的に取り組んできた結果 連結財務諸表は外部に対する情報開示だけでなく 内部の経営管理面でも基礎資料として活用するようになってきました

H18-7月号

KAWASAKIKITA HOUJINKAI NEWS 2008 7 1 7 KAWASAKIKITA HOUJINKAI NEWS 2008 2 3 平成20年度 一般会計収支予算書 平成20年4月1日から平成21年3月31日まで 平成20年度 収益事業特別会計収支予算書 平成20年4月1日から平成21年3月31日まで 詳しくは ホームページをご覧下さい http://www.kawa-kita.or.jp

KAWASAKIKITA HOUJINKAI NEWS 2008 7 1 7 KAWASAKIKITA HOUJINKAI NEWS 2008 2 3 平成20年度 一般会計収支予算書 平成20年4月1日から平成21年3月31日まで 平成20年度 収益事業特別会計収支予算書 平成20年4月1日から平成21年3月31日まで 詳しくは ホームページをご覧下さい http://www.kawa-kita.or.jp

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

2013ワンポイント特別号_償却奉行21.indd

平成 5 年 11 月 5 日発行 sss 償却奉行 1 シリーズ 毎年 1 月に行う償却資産税の申告時期が近づいてまいりました こちらでは 償却奉行 1シリーズで平成 6 年度の償却資産税申告をスムーズに行うためのワンポイントをまとめております 疑問が生じたときはもちろん いざ! というときの予備知識として ぜひ一度お読みください CONTENTS 平成 6 年度償却資産税申告に関するワンポイント

平成 5 年 11 月 5 日発行 sss 償却奉行 1 シリーズ 毎年 1 月に行う償却資産税の申告時期が近づいてまいりました こちらでは 償却奉行 1シリーズで平成 6 年度の償却資産税申告をスムーズに行うためのワンポイントをまとめております 疑問が生じたときはもちろん いざ! というときの予備知識として ぜひ一度お読みください CONTENTS 平成 6 年度償却資産税申告に関するワンポイント

広 報 しらかわ Vol. 625 17

所得税の 確定申告と 住民税の申告は お早めに 申告期限間近になると会場がたいへん混雑します 申告は早めに済ませましょう 申告期間 申告相談 2月17日 月 3月17日 月 土 日を除く 時 間 受付開始 午前9時 午後4時 会 場 町民会館3階 待合室の入室と受付票の記入は8時30分からになります 時間より早くお越し いただいても外でお待ちいただくことになりますのでご注意ください 問い合わせ 役場町民課税務グループ

所得税の 確定申告と 住民税の申告は お早めに 申告期限間近になると会場がたいへん混雑します 申告は早めに済ませましょう 申告期間 申告相談 2月17日 月 3月17日 月 土 日を除く 時 間 受付開始 午前9時 午後4時 会 場 町民会館3階 待合室の入室と受付票の記入は8時30分からになります 時間より早くお越し いただいても外でお待ちいただくことになりますのでご注意ください 問い合わせ 役場町民課税務グループ

OAG Vol.149_1p-8p_c_06

元気な企業をつくる! the Heartful OAG税理士法人 名古屋を開設しました 太田孝昭が語る OAG税理士法人は 新拠点として 名古屋支店 を開設し 8月1日から業務を開始致しました 東海エリアにすでに事務所を置かれ ている または今後進出を検討されているお客様には 今回の開設を機にお気軽にご相談をしていただければ幸いです 名古屋支店を合わせた全国6拠点体制で対応してまいりますので 今後ともご指導ご鞭撻の程

元気な企業をつくる! the Heartful OAG税理士法人 名古屋を開設しました 太田孝昭が語る OAG税理士法人は 新拠点として 名古屋支店 を開設し 8月1日から業務を開始致しました 東海エリアにすでに事務所を置かれ ている または今後進出を検討されているお客様には 今回の開設を機にお気軽にご相談をしていただければ幸いです 名古屋支店を合わせた全国6拠点体制で対応してまいりますので 今後ともご指導ご鞭撻の程

株式等の譲渡所得等の申告のしかた(記載例)

") a s d f g h j k q u FA0025 { } q w e r t y u FA0032 q w { } FA0025 e #9!2!2!4!5 r A 市 町 I 市 町 株式会社 産業 トウキョウ 東京 タロウ 太郎 @5 @1 730,000 380,000 830,000 480,000 @2, @4 t FA0032 o!1 y o @5 o@5 ^5 %4^4^6&2 %4

a s d f g h j k q u FA0025 { } q w e r t y u FA0032 q w { } FA0025 e #9!2!2!4!5 r A 市 町 I 市 町 株式会社 産業 トウキョウ 東京 タロウ 太郎 @5 @1 730,000 380,000 830,000 480,000 @2, @4 t FA0032 o!1 y o @5 o@5 ^5 %4^4^6&2 %4

すまいるCompass

国立 12月のすまいるセミナー 2015年世界経済の総括と 2016年の展望 今年の総括と来年の展望について専門家が解説 大家さんなら知らなきゃまずい 確定申告 ゆ げ た 税理士法人 弓家田 富山事務所 しんきんアセットマネジメント投信 CFP 各種セミナー ごは要予約 無料です 代表社員 税理士 細川 正廣氏 富山 さつき氏 12月14日 月 13:00 14:30 12月10日 木 定員 10名

国立 12月のすまいるセミナー 2015年世界経済の総括と 2016年の展望 今年の総括と来年の展望について専門家が解説 大家さんなら知らなきゃまずい 確定申告 ゆ げ た 税理士法人 弓家田 富山事務所 しんきんアセットマネジメント投信 CFP 各種セミナー ごは要予約 無料です 代表社員 税理士 細川 正廣氏 富山 さつき氏 12月14日 月 13:00 14:30 12月10日 木 定員 10名

第 5 章 N

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

7.28-18.cwk

ガソリンスタンド事業承継セミナー 主催 中澤公認会計士事務所 Day 1 セミナー 7月28日 木 - 相続税大幅増税 - GSの事業承継と財務対策 - 元エッソ石油常務西尾氏のGS業界最新情報と将来展望も 講師 中澤 省一郎 SS経営アドバイザー 公認会計士 税理士 不動産鑑定士補 ゲスト 西尾 直毅氏 元エッソ石油代表取締役常務 UDEコンサルティング代表取締役 セミナー詳細は次ページをご覧下さい

ガソリンスタンド事業承継セミナー 主催 中澤公認会計士事務所 Day 1 セミナー 7月28日 木 - 相続税大幅増税 - GSの事業承継と財務対策 - 元エッソ石油常務西尾氏のGS業界最新情報と将来展望も 講師 中澤 省一郎 SS経営アドバイザー 公認会計士 税理士 不動産鑑定士補 ゲスト 西尾 直毅氏 元エッソ石油代表取締役常務 UDEコンサルティング代表取締役 セミナー詳細は次ページをご覧下さい

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税