|

|

|

- よりお かんけ

- 7 years ago

- Views:

Transcription

1 東 日 本 大 震 災 の 被 害 にあわれた みなさまの 支 援 や ご 負 担 軽 減 のための 税 制 の 優 遇 措 置 を まとめました ぜひご 活 用 ください 平 成 23 年 6 月 16 日 発 行

2

3 の 申 告 納 付 などの 期 限 が 延 長 されます の 納 付 が 一 時 的 に 猶 予 されます

4 地 方 税 の 申 告 などの 期 限 が 延 長 されます 地 方 税 消 費 税 課 税 事 業 者 選 択 ( 不 適 用 ) 届 出 書 などの 提 出 時 期 の 特 例 があります

5 所 得 税 の 減 額 免 除 が 受 けられます 所 得 税 の 予 定 納 税 額 が 減 額 されます

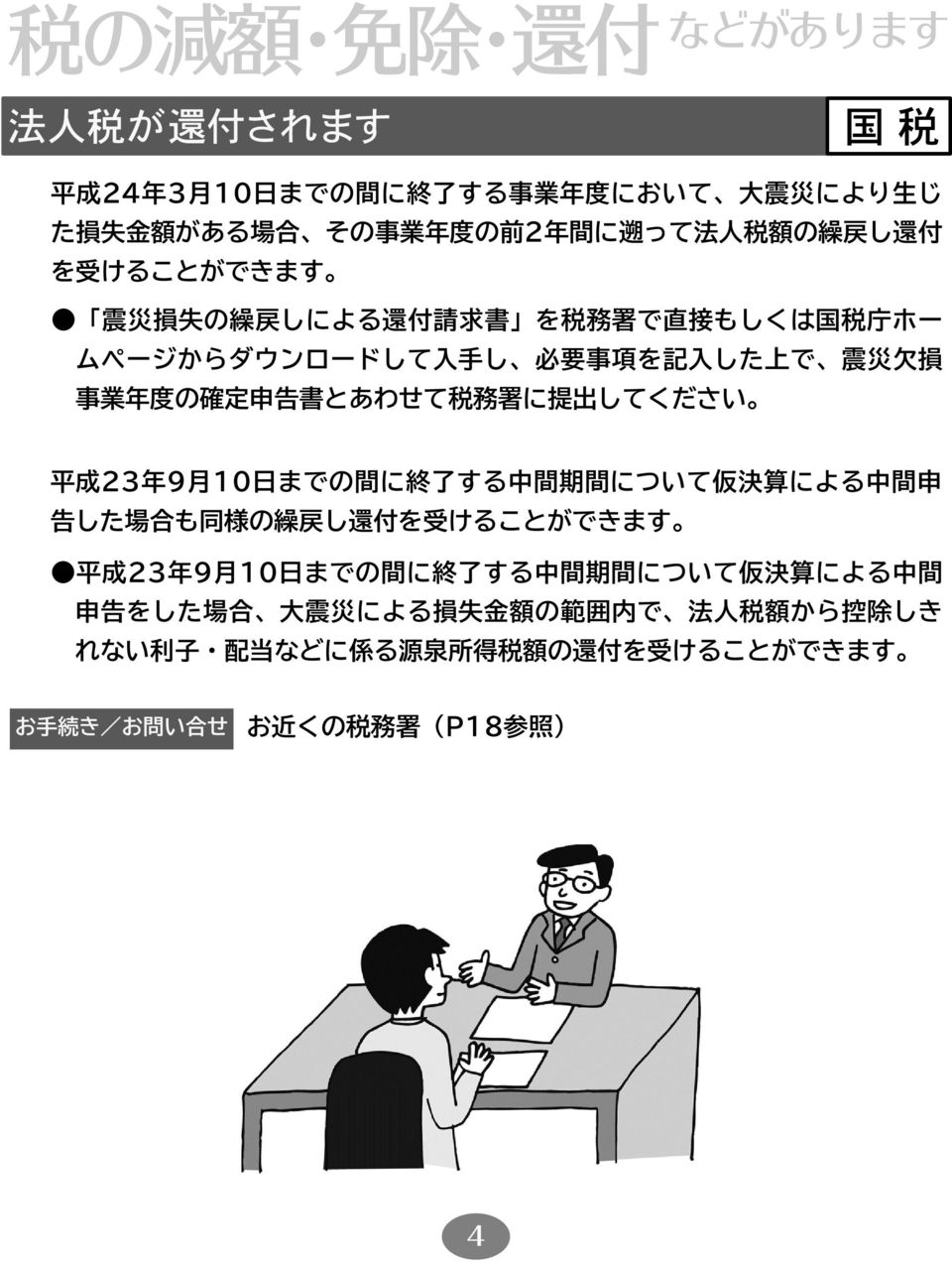

6 法 人 税 が 還 付 されます

7 相 続 税 贈 与 税 の 課 税 価 格 の 特 例 があります 相 続 税 贈 与 税 が 減 額 免 除 されます

8 印 紙 税 が 非 課 税 になります 登 録 免 許 税 が 免 除 されます 最 寄 りの 法 務 局 はこちらからご 覧 になれます 航 空 機 の 登 録 については 国 土 交 通 省 ( 航 空 局 ( 内 線 48146) にお 問 い 合 わせください)

9 財 形 住 宅 ( 年 金 ) 貯 蓄 の 払 出 しが 非 課 税 でできます 所 得 税 住 民 税 地 方 税

10 住 民 税 が 減 額 されます 地 方 税 被 災 した 土 地 や 家 屋 の 固 定 資 産 税 や 都 市 計 画 税 が 減 額 免 除 されます 地 方 税

11 被 災 した 家 屋 土 地 に 代 わるものを 取 得 するなどの 場 合 地 方 税 固 定 資 産 税 などが 減 額 されます

12 所 得 税 ( 住 民 税 )の 住 宅 借 入 金 等 特 別 控 除 が 引 き 続 き 利 用 できます 所 得 税 住 民 税 地 方 税

13 所 得 税 について 事 業 用 資 産 の 損 失 額 を 平 成 22 年 分 の 必 要 経 費 に 算 入 できます 所 得 税 について 純 損 失 を5 年 間 繰 越 控 除 できます

14 所 得 税 法 人 税 について 被 災 資 産 の 代 わりに 新 たに 取 得 などをした 資 産 を 特 別 償 却 できます 所 得 税 法 人 税 について 事 業 用 資 産 を 買 い 換 えた 場 合 譲 渡 した 不 動 産 への 課 税 を 繰 り 延 べられます

15 被 災 した 土 地 や 家 屋 の 固 定 資 産 税 や 都 市 計 画 税 が 減 額 免 除 されます 地 方 税 被 災 した 償 却 資 産 に 代 わり 取 得 などをした 償 却 資 産 の 固 定 資 産 税 が 減 額 されます 地 方 税 災 害 救 助 法 が 適 用 されているかについてはこちらからご 覧 になれます

16 被 災 した 家 屋 土 地 に 代 わるものを 取 得 などをした 場 合 固 定 資 産 税 などが 減 額 されます 地 方 税

17 被 災 した 自 動 車 について 自 動 車 重 量 税 が 還 付 されます 最 寄 りの 運 輸 支 局 はこちらからご 覧 になれます 最 寄 りの 軽 自 動 車 検 査 協 会 はこちらからご 覧 になれます 被 災 した 自 動 車 について 自 動 車 税 ( 軽 自 動 車 税 )が 免 除 されます 地 方 税

18 被 災 した 自 動 車 を 買 い 換 えた 場 合 自 動 車 重 量 税 や 自 動 車 取 得 税 などが 免 除 されます 自 動 車 重 量 税 最 寄 りの 運 輸 支 局 はこちらからご 覧 になれます 最 寄 りの 軽 自 動 車 検 査 協 会 はこちらからご 覧 になれます 自 動 車 取 得 税 自 動 車 税 軽 自 動 車 税 地 方 税

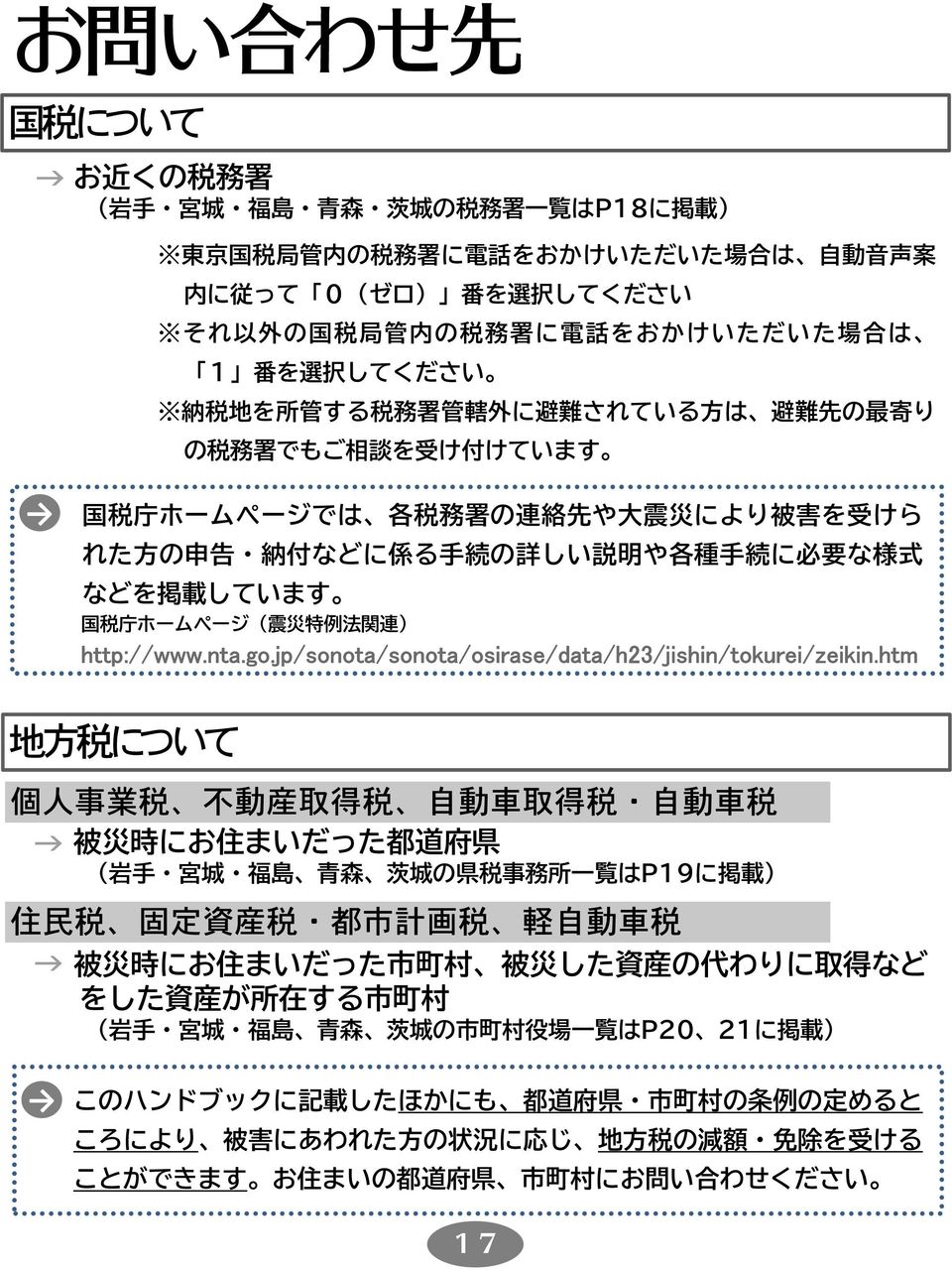

19 について 地 方 税 について 個 人 事 業 税 不 動 産 取 得 税 自 動 車 取 得 税 自 動 車 税 住 民 税 固 定 資 産 税 都 市 計 画 税 軽 自 動 車 税

20 青 森 岩 手 宮 城 福 島 茨 城 の 税 務 署 一 覧

21 青 森 岩 手 宮 城 福 島 茨 城 の 県 税 事 務 所 一 覧

22 岩 手 宮 城 福 島 の 市 町 村 役 場 一 覧

23 青 森 茨 城 の 市 町 村 役 場 一 覧

24

所 得 税 及 び 復 興 特 別 所 得 税 の 予 定 納 税 額 の 減 額 申 請 ( 平 成 19 年 以 降 用 ) ( 平 成 24 年 以 降 用 ) 平 成 年 分 公 的 年 金 等 の 源 泉 徴 収 票 ( 平 成 25 年 以 降 用 ) 平 成 年 分 公 的 年 金 等

( 平 成 24 年 以 降 用 ) 平 成 年 分 公 的 年 金 等 の 源 泉 徴 収 票 ( 平 成 25 年 以 降 用 ) 平 成 年 分 公 的 年 金 等") 被 相 続 人 の 国 税 に 関 する 書 類 の 受 領 に 係 る 相 続 人 代 表 者 の 指 死 亡 した 者 の 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 付 表 ( 兼 相 続 人 の 代 表 者 指 定 の 届 出 定 届 出 書 ) 被 相 続 人 の 国 税 に 関 する 書 類 の 受 領 に 係 る 相 続 人 代 表 者

被 相 続 人 の 国 税 に 関 する 書 類 の 受 領 に 係 る 相 続 人 代 表 者 の 指 死 亡 した 者 の 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 付 表 ( 兼 相 続 人 の 代 表 者 指 定 の 届 出 定 届 出 書 ) 被 相 続 人 の 国 税 に 関 する 書 類 の 受 領 に 係 る 相 続 人 代 表 者

<95CA8E86315F8A6D92E8905C8D908F9182C98AD682B782E9837483408343838B8B4C985E8D8096DA2E786C7378>

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

所令要綱

租 税 特 別 措 置 法 施 行 規 則 等 の 一 部 を 改 正 する 省 令 要 旨 一 租 税 特 別 措 置 法 施 行 規 則 の 一 部 改 正 ( 第 1 条 関 係 ) 1 個 人 所 得 課 税 ⑴ 次 に 掲 げる 書 類 等 については それぞれ 次 に 定 める 個 人 番 号 の 記 載 を 要 しな いこととする ( 租 税 特 別 措 置 法 施 行 規 則 第 3

租 税 特 別 措 置 法 施 行 規 則 等 の 一 部 を 改 正 する 省 令 要 旨 一 租 税 特 別 措 置 法 施 行 規 則 の 一 部 改 正 ( 第 1 条 関 係 ) 1 個 人 所 得 課 税 ⑴ 次 に 掲 げる 書 類 等 については それぞれ 次 に 定 める 個 人 番 号 の 記 載 を 要 しな いこととする ( 租 税 特 別 措 置 法 施 行 規 則 第 3

40 総 論 41 法 人 課 税 01 租 税 法 概 論 ( 4001 ) 02 税 制 の 動 向 ( 4002 ) 91 事 例 研 究 ( 4091 ) 99 その 他 ( 4099 ) 01 法 人 税 ( 4101 ) 3. 税 務 官 庁 の 組 織 4. 不 服 申 立 て 税 務

02 税 制 の 動 向 ( 4002 ) 91 事 例 研 究 ( 4091 ) 99 その 他 ( 4099 ) 01 法 人 税 ( 4101 ) 3. 税 務 官 庁 の 組 織 4. 不 服 申 立 て 税 務") 平 成 28 年 度 版 CPE カリキュラム 一 覧 表 4. 税 務 40 総 論 01 租 税 法 概 論 ( 4001 ) 租 税 法 入 門 税 法 総 論 1. 租 税 の 意 義 種 類 とその 役 割 2. 租 税 法 の 法 体 系 及 び 仕 組 み 3. 憲 法 との 関 係 国 家 と 税 制 1. 財 政 法 2. 会 計 法 3. 国 家 と 税 の 仕 組 み 4. 国

平 成 28 年 度 版 CPE カリキュラム 一 覧 表 4. 税 務 40 総 論 01 租 税 法 概 論 ( 4001 ) 租 税 法 入 門 税 法 総 論 1. 租 税 の 意 義 種 類 とその 役 割 2. 租 税 法 の 法 体 系 及 び 仕 組 み 3. 憲 法 との 関 係 国 家 と 税 制 1. 財 政 法 2. 会 計 法 3. 国 家 と 税 の 仕 組 み 4. 国

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

Ⅲ 相 続 財 産 の 分 割 に 関 する 確 認 事 項 1 遺 言 がありますか? 有 遺 言 公 正 証 書 又 は 家 公 証 人 役 場 等 要 月 日 無 庭 裁 判 所 の 検 認 を 受 否 ( 通 ) けた 遺 言 書 2 死 因 贈 与 があります 有 贈 与 契 約 書 要

けた 遺 言 書 2 死 因 贈 与 があります 有 贈 与 契 約 書 要") 相 続 人 様 へ の お 願 い 相 続 税 の 申 告 にあたり 以 下 の 各 項 目 についてのご 確 認 をお 願 い 致 します Ⅰ 被 相 続 人 に 関 する 確 認 事 項 1 被 相 続 人 について 有 被 相 続 人 の 戸 籍 ( 除 本 籍 地 の 市 区 町 村 要 月 日 籍 ) 謄 本 ( 出 生 から 役 所 ( 場 ) 否 ( 通 ) 相 続 開 始 まで) 被

相 続 人 様 へ の お 願 い 相 続 税 の 申 告 にあたり 以 下 の 各 項 目 についてのご 確 認 をお 願 い 致 します Ⅰ 被 相 続 人 に 関 する 確 認 事 項 1 被 相 続 人 について 有 被 相 続 人 の 戸 籍 ( 除 本 籍 地 の 市 区 町 村 要 月 日 籍 ) 謄 本 ( 出 生 から 役 所 ( 場 ) 否 ( 通 ) 相 続 開 始 まで) 被

国税連携ファイル記録項目一覧

様 式 ID 等 帳 票 名 記 録 項 目 等 様 式 ID 等 帳 票 名 記 録 項 目 等 KOA010 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) KOB381 事 業 基 盤 強 化 設 備 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 す る 明

様 式 ID 等 帳 票 名 記 録 項 目 等 様 式 ID 等 帳 票 名 記 録 項 目 等 KOA010 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) KOB381 事 業 基 盤 強 化 設 備 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 す る 明

国税

Guide to Metropolitan Taxes for 2016 (3) 年 金 所 得 者 公 的 年 金 等 の 収 入 金 額 が400 万 円 以 下 であり かつ その 公 的 年 金 等 の 全 部 が 源 泉 徴 収 の 対 象 となる 場 合 において 公 的 年 金 等 に 係 る 雑 所 得 以 外 の 所 得 金 額 が20 万 円 以 下 である 場 合 には 確 定

Guide to Metropolitan Taxes for 2016 (3) 年 金 所 得 者 公 的 年 金 等 の 収 入 金 額 が400 万 円 以 下 であり かつ その 公 的 年 金 等 の 全 部 が 源 泉 徴 収 の 対 象 となる 場 合 において 公 的 年 金 等 に 係 る 雑 所 得 以 外 の 所 得 金 額 が20 万 円 以 下 である 場 合 には 確 定

公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については

の 利 子 については") 公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については 申 告 分 離 課 税 の 対 象 となります なお 利 子 の 支 払 いを 受 ける 際 に 源

公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については 申 告 分 離 課 税 の 対 象 となります なお 利 子 の 支 払 いを 受 ける 際 に 源

(1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等

率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等") 8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

情 報 通 信 機 器 等 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 する 明 細 書 ( 付 表 ) 政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関

政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関") 所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

空 き 家 を 売 却 した 場 合 の,000 万 円 控 除 特 例 の 創 設 被 相 続 人 が 住 んでいた 家 屋 及 びその 敷 地 を 相 続 があった 日 から 年 を 経 過 する 年 の 月 日 までに 耐 震 工 事 をしてから あるいは 家 を 除 却 し てから 売 却

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

災害時の賃貸住宅居住者の居住の安定確保について

参 考 資 料 7 災 害 時 の 賃 貸 住 宅 居 住 者 の 居 住 の 安 定 確 保 について 平 成 24 年 11 月 国 土 交 通 省 住 宅 局 1. 東 日 本 大 震 災 で 住 居 を 失 われた 方 への 居 住 の 安 定 の 確 保 震 災 発 生 復 旧 期 復 興 期 東 日 本 大 震 災 住 宅 が 滅 失 避 難 所 等 2012.3.11 17:00 時

参 考 資 料 7 災 害 時 の 賃 貸 住 宅 居 住 者 の 居 住 の 安 定 確 保 について 平 成 24 年 11 月 国 土 交 通 省 住 宅 局 1. 東 日 本 大 震 災 で 住 居 を 失 われた 方 への 居 住 の 安 定 の 確 保 震 災 発 生 復 旧 期 復 興 期 東 日 本 大 震 災 住 宅 が 滅 失 避 難 所 等 2012.3.11 17:00 時

<95BD90AC3139944E93788C888E5A82CC8A54977681698C6F979D89DB8C888DD99770816A2E786C7378>

平 成 19 年 度 決 算 の 概 要 長 期 経 理 長 期 経 理 は 地 方 公 共 団 体 及 び 組 合 員 から 徴 した 負 担 金 及 び 掛 金 等 を 財 源 に 退 職 共 済 年 金 等 の 長 期 給 付 並 びに 資 産 の 運 用 を 行 う 経 理 である 前 年 度 繰 越 長 期 給 付 積 立 金 9,954,376,826 流 動 資 産 481,436,803

平 成 19 年 度 決 算 の 概 要 長 期 経 理 長 期 経 理 は 地 方 公 共 団 体 及 び 組 合 員 から 徴 した 負 担 金 及 び 掛 金 等 を 財 源 に 退 職 共 済 年 金 等 の 長 期 給 付 並 びに 資 産 の 運 用 を 行 う 経 理 である 前 年 度 繰 越 長 期 給 付 積 立 金 9,954,376,826 流 動 資 産 481,436,803

5 相 続 時 精 算 課 税 制 度 の 特 例 一 定 の 要 件 を 満 たした 中 古 住 宅 を 取 得 するために 65 歳 未 満 の 直 系 尊 属 から 贈 与 を 受 けた 贈 与 税 について 相 続 時 精 算 課 税 制 度 の 利 用 を 受 けられる 特 例 6 贈 与

2014 年 4 月 株 式 会 社 ハウスジーメン 売 買 タイプの 既 存 住 宅 かし 保 険 の 保 険 付 保 証 明 書 等 の 取 扱 いについて 売 買 タイプの 既 存 住 宅 かし 保 険 の 保 険 付 保 証 明 書 等 は 中 古 住 宅 の 取 得 に 係 る 税 の 特 例 措 置 の 適 用 を 受 ける ための 耐 震 基 準 を 満 たすことの 証 明 書 類 としてご

2014 年 4 月 株 式 会 社 ハウスジーメン 売 買 タイプの 既 存 住 宅 かし 保 険 の 保 険 付 保 証 明 書 等 の 取 扱 いについて 売 買 タイプの 既 存 住 宅 かし 保 険 の 保 険 付 保 証 明 書 等 は 中 古 住 宅 の 取 得 に 係 る 税 の 特 例 措 置 の 適 用 を 受 ける ための 耐 震 基 準 を 満 たすことの 証 明 書 類 としてご

c. 投 資 口 の 譲 渡 に 係 る 税 務 個 人 投 資 主 が 投 資 口 を 譲 渡 した 際 の 譲 渡 益 は 株 式 等 に 係 る 譲 渡 所 得 等 として 原 則 20%( 所 得 税 15% 住 民 税 5%)の 税 率 による 申 告 分 離 課 税 の 対 象 となりま

の 税 率 による 申 告 分 離 課 税 の 対 象 となりま") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです な お 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです な お 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

税 市 民 税 県 民 税 家 屋 敷 課 税 の 申 告 書 の 提 出 豊 川 市 外 にお 住 まいで 1 月 1 日 現 在 で 市 内 に 事 務 所 事 業 所 または 家 屋 敷 を 有 する で 申 告 書 を 提 出 される 平 成 29 年 度 以 後 の 年 度 分 の 申 告

市 役 所 窓 口 等 においてマイナンバーの 記 入 が 必 要 となる 手 続 き 等 手 続 きの 通 知 カード 通 知 カード 通 知 カードの 記 載 内 容 ( 住 所 氏 名 等 )の 変 更 等 引 越 し 婚 姻 などで 通 知 カードの 記 載 内 容 ( 住 所 氏 名 等 )に 変 更 が 生 じた 市 民 課 住 民 登 録 係 0533-89-2272 手 続 時 には

市 役 所 窓 口 等 においてマイナンバーの 記 入 が 必 要 となる 手 続 き 等 手 続 きの 通 知 カード 通 知 カード 通 知 カードの 記 載 内 容 ( 住 所 氏 名 等 )の 変 更 等 引 越 し 婚 姻 などで 通 知 カードの 記 載 内 容 ( 住 所 氏 名 等 )に 変 更 が 生 じた 市 民 課 住 民 登 録 係 0533-89-2272 手 続 時 には

第5回法人課税ディスカッショングループ 法D5-4

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

Microsoft Word - 【第17期】有価証券報告書(課税上の取り扱い)

") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

税制面での支援

税 制 面 での 支 援 平 成 28 年 熊 本 地 震 によって 直 接 間 接 的 に 被 害 を 受 けた 中 小 企 業 個 人 に 対 しては さ まざまな 税 制 面 での 支 援 が 行 われています ( 確 定 申 告 などの 期 間 延 長 については その 他 手 続 きなどの 支 援 ( 特 例 措 置 ) をご 参 照 ください) 1. 災 害 に 関 するおもな 税 務

税 制 面 での 支 援 平 成 28 年 熊 本 地 震 によって 直 接 間 接 的 に 被 害 を 受 けた 中 小 企 業 個 人 に 対 しては さ まざまな 税 制 面 での 支 援 が 行 われています ( 確 定 申 告 などの 期 間 延 長 については その 他 手 続 きなどの 支 援 ( 特 例 措 置 ) をご 参 照 ください) 1. 災 害 に 関 するおもな 税 務

N 一 般 の 住 宅 について 控 除 の 対 象 となる 借 入 金 は 平 成 26 年 4 月 平 成 31 年 6 月 30 日 までの 入 居 の 場 合 は4,000 万 円 ( 平 成 26 年 3 月 までの 入 居 の 場 合 は2,000 万 円 )までとなります 建 物 や

までとなります 建 物 や") 住 宅 借 入 金 等 特 別 控 除 100 40 50 年 の12 月 31 日 まで 引 き 続 き 居 住 の 用 に 供 するこ とが 条 件 です) N 日 本 に 居 住 する 者 が 借 入 金 で 自 己 の 居 住 用 住 宅 の 取 得 等 をしたときに 次 の 要 件 に 該 当 する 場 合 には その 年 の12 月 31 日 の 借 入 金 の 残 高 に 応 じて 一

住 宅 借 入 金 等 特 別 控 除 100 40 50 年 の12 月 31 日 まで 引 き 続 き 居 住 の 用 に 供 するこ とが 条 件 です) N 日 本 に 居 住 する 者 が 借 入 金 で 自 己 の 居 住 用 住 宅 の 取 得 等 をしたときに 次 の 要 件 に 該 当 する 場 合 には その 年 の12 月 31 日 の 借 入 金 の 残 高 に 応 じて 一

もくじ 制 度 のしくみと 財 政 運 営 2 対 象 となる 方 ( 被 保 険 者 ) 3 被 保 険 者 証 4 保 険 料 5 保 険 料 の 決 め 方 5 保 険 料 の 軽 減 が 受 けられる 場 合 6 保 険 料 の 算 定 例 8 保 険 料 の 納 め 方 10 保 険 料

3 被 保 険 者 証 4 保 険 料 5 保 険 料 の 決 め 方 5 保 険 料 の 軽 減 が 受 けられる 場 合 6 保 険 料 の 算 定 例 8 保 険 料 の 納 め 方 10 保 険 料") もくじ 制 度 のしくみと 財 政 運 営 2 対 象 となる 方 ( 被 保 険 者 ) 3 被 保 険 者 証 4 保 険 料 5 保 険 料 の 決 め 方 5 保 険 料 の 軽 減 が 受 けられる 場 合 6 保 険 料 の 算 定 例 8 保 険 料 の 納 め 方 10 保 険 料 の 減 免 と 徴 収 猶 予 について 12 保 険 料 を 滞 納 するとどうなるの? 12 お

もくじ 制 度 のしくみと 財 政 運 営 2 対 象 となる 方 ( 被 保 険 者 ) 3 被 保 険 者 証 4 保 険 料 5 保 険 料 の 決 め 方 5 保 険 料 の 軽 減 が 受 けられる 場 合 6 保 険 料 の 算 定 例 8 保 険 料 の 納 め 方 10 保 険 料 の 減 免 と 徴 収 猶 予 について 12 保 険 料 を 滞 納 するとどうなるの? 12 お

内 において 管 理 されている 上 場 株 式 等 のうち 非 課 税 管 理 勘 定 に 係 るもの( 新 規 投 資 額 で 毎 年 80 万 円 を 上 限 とします )に 係 る 配 当 等 で 未 成 年 者 口 座 に 非 課 税 管 理 勘 定 を 設 けた 日 から 同 日 の 属

に 係 る 配 当 等 で 未 成 年 者 口 座 に 非 課 税 管 理 勘 定 を 設 けた 日 から 同 日 の 属") (5) 課 税 上 の 取 扱 い 平 成 28 年 7 月 1 日 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また

(5) 課 税 上 の 取 扱 い 平 成 28 年 7 月 1 日 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また

第一部【証券情報】

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

< 圧 縮 記 帳 の 効 果 > 圧 縮 記 帳 を 適 用 した 場 合 に 得 られる 税 務 上 の 効 果 はどのようなものでしょうか 前 述 のように 圧 縮 記 帳 の 制 度 目 的 は 補 助 金 等 の 受 贈 益 に 対 して 直 ちに 課 税 しないことにより 補 助 目 的

税 務 東 日 本 大 震 災 における 税 務 上 の 取 扱 い YAC 税 理 士 法 人 代 表 社 員 清 水 川 浩 司 ( 税 理 士 ) Ⅰ.はじめに 東 日 本 大 震 災 に 関 する 税 務 上 の 取 扱 いについては 昨 年 より 既 に 東 日 本 大 震 災 の 被 災 者 等 に 係 る 国 税 関 係 法 律 の 臨 時 特 例 に 関 する 法 律 ( 以 下 震

税 務 東 日 本 大 震 災 における 税 務 上 の 取 扱 い YAC 税 理 士 法 人 代 表 社 員 清 水 川 浩 司 ( 税 理 士 ) Ⅰ.はじめに 東 日 本 大 震 災 に 関 する 税 務 上 の 取 扱 いについては 昨 年 より 既 に 東 日 本 大 震 災 の 被 災 者 等 に 係 る 国 税 関 係 法 律 の 臨 時 特 例 に 関 する 法 律 ( 以 下 震

Taro12-マニュアル表紙.jtd

-1- -2- -3- -4- -5- -6- -7- 11 10-8- 11 12-9- 0258-35-1123 0258-38-2660 0258-62-1700 0258-52-5825 0258-83-3513 0257-57-3111 0257-21-4888 025-799-3332 0258-92-5907 0258-89-3111 0257-68-4953 0258-95-3111

-1- -2- -3- -4- -5- -6- -7- 11 10-8- 11 12-9- 0258-35-1123 0258-38-2660 0258-62-1700 0258-52-5825 0258-83-3513 0257-57-3111 0257-21-4888 025-799-3332 0258-92-5907 0258-89-3111 0257-68-4953 0258-95-3111

課 税 ベ ー ス の 拡 大 等 : - 租 税 特 別 措 置 の 見 直 し ( 後 掲 ) - 減 価 償 却 の 見 直 し ( 建 物 附 属 設 備 構 築 物 の 償 却 方 法 を 定 額 法 に 一 本 化 ) - 欠 損 金 繰 越 控 除 の 更 な る 見 直 し ( 大

- 減 価 償 却 の 見 直 し ( 建 物 附 属 設 備 構 築 物 の 償 却 方 法 を 定 額 法 に 一 本 化 ) - 欠 損 金 繰 越 控 除 の 更 な る 見 直 し ( 大") Article 平 成 28 年 度 税 制 改 正 大 綱 の 主 要 課 題 を 見 る ( 1 ) 拓 殖 大 学 准 教 授 稲 葉 知 恵 子 平 成 27 年 12 月 24 日 に 平 成 28 年 度 税 制 改 正 の 大 綱 が 閣 議 決 定 さ れた 平 成 28 年 度 税 制 改 正 は 経 済 の 好 循 環 を 確 実 な も の とする 観 点 から 成 長 志 向

Article 平 成 28 年 度 税 制 改 正 大 綱 の 主 要 課 題 を 見 る ( 1 ) 拓 殖 大 学 准 教 授 稲 葉 知 恵 子 平 成 27 年 12 月 24 日 に 平 成 28 年 度 税 制 改 正 の 大 綱 が 閣 議 決 定 さ れた 平 成 28 年 度 税 制 改 正 は 経 済 の 好 循 環 を 確 実 な も の とする 観 点 から 成 長 志 向

固 定 資 産 税 について( 市 税 ) 1 固 定 資 産 税 の 概 要 固 定 資 産 税 とは その 年 の1 月 1 日 (これを 賦 課 期 日 といいます ) 現 在 で 土 地 家 屋 及 び 償 却 資 産 (これらを 固 定 資 産 といいます )を 所 有 している 人 が

1 固 定 資 産 税 の 概 要 固 定 資 産 税 とは その 年 の1 月 1 日 (これを 賦 課 期 日 といいます ) 現 在 で 土 地 家 屋 及 び 償 却 資 産 (これらを 固 定 資 産 といいます )を 所 有 している 人 が") 平 成 28 年 度 版 家 屋 を 新 築 増 築 された 皆 様 へ ~ 固 定 資 産 税 等 のあらまし ~ このたび あなた 様 が 新 築 増 築 された 家 屋 について 固 定 資 産 税 に 係 る 評 価 のため ご 家 族 の 方 々のご 協 力 を 得 て 調 査 させていただきました 厚 くお 礼 申 し 上 げます 調 査 させていただきました 家 屋 については 平 成

平 成 28 年 度 版 家 屋 を 新 築 増 築 された 皆 様 へ ~ 固 定 資 産 税 等 のあらまし ~ このたび あなた 様 が 新 築 増 築 された 家 屋 について 固 定 資 産 税 に 係 る 評 価 のため ご 家 族 の 方 々のご 協 力 を 得 て 調 査 させていただきました 厚 くお 礼 申 し 上 げます 調 査 させていただきました 家 屋 については 平 成

<837083938374838C836283678169313530313038816A2E6169>

沖 縄 市 北 中 城 村 キャンプ 瑞 慶 覧 土 地 の 先 行 取 得 事 業 について ロウワー プラザ 住 宅 地 区 の 土 地 の 売 却 には 申 出 届 出 が 必 要 となります 市 村 等 へ 売 却 する 場 合 控 除 が 受 けられます! 土 地 の 先 行 取 得 制 度 に 基 づ き 市 村 等 に 土 地 を 売 却 した

沖 縄 市 北 中 城 村 キャンプ 瑞 慶 覧 土 地 の 先 行 取 得 事 業 について ロウワー プラザ 住 宅 地 区 の 土 地 の 売 却 には 申 出 届 出 が 必 要 となります 市 村 等 へ 売 却 する 場 合 控 除 が 受 けられます! 土 地 の 先 行 取 得 制 度 に 基 づ き 市 村 等 に 土 地 を 売 却 した

平成28年(2016年)熊本地震に関するQ&A

熊本地震に関するQ&A") 目 次 Q1 震 災 で 家 財 道 具 を 失 ってしまいました この 損 害 を 税 金 で 控 除 する 制 度 があると 聞 きました 雑 損 控 除 について 教 えてください Q2 私 は サラリーマン(または 年 金 受 給 者 )なのですが 震 災 による 被 害 を 受 けた 場 合 支 給 される 給 与 (または 年 金 )について 源 泉 徴 収 の 猶 予 や 源 泉 所

目 次 Q1 震 災 で 家 財 道 具 を 失 ってしまいました この 損 害 を 税 金 で 控 除 する 制 度 があると 聞 きました 雑 損 控 除 について 教 えてください Q2 私 は サラリーマン(または 年 金 受 給 者 )なのですが 震 災 による 被 害 を 受 けた 場 合 支 給 される 給 与 (または 年 金 )について 源 泉 徴 収 の 猶 予 や 源 泉 所

<4D6963726F736F667420576F7264202D208E4791B98D548F9C93FC97CD97E15F91B98EB88A7A8C768E5A8F9195D25F89FC92E85F8DC59056835383568362834E94C55F2E646F63>

東 日 本 大 震 災 により 被 害 を 受 けた 方 へ 国 税 庁 ホームページで 作 成 する 損 失 額 計 算 システムを 利 用 した 確 定 申 告 書 作 成 入 力 例 このパンフレットは 東 日 本 大 震 災 で 被 害 を 受 けられた 方 で 平 成 22 年 分 に 遡 って 雑 損 控 除 等 に よる 確 定 申 告 ( 還 付 申 告 ) 書 を 提 出 する 給

東 日 本 大 震 災 により 被 害 を 受 けた 方 へ 国 税 庁 ホームページで 作 成 する 損 失 額 計 算 システムを 利 用 した 確 定 申 告 書 作 成 入 力 例 このパンフレットは 東 日 本 大 震 災 で 被 害 を 受 けられた 方 で 平 成 22 年 分 に 遡 って 雑 損 控 除 等 に よる 確 定 申 告 ( 還 付 申 告 ) 書 を 提 出 する 給

kyoukai.indd

個 人 投 資 家 の 皆 さまへ 主 なポイント 株 式 の 売 買 益 については 特 定 口 座 ( 源 泉 徴 収 選 択 口 座 ) の 利 用 で 税 務 署 に 申 告 しなくてもよくなり 預 貯 金 並 みの 手 軽 さで 株 式 投 資 を 行 うことができます 株 式 売 買 益 税 率 ( 平 成 15 年 1 月 1 日 ~ 平 成 19 年 12 月 31 日 ) 年 間

個 人 投 資 家 の 皆 さまへ 主 なポイント 株 式 の 売 買 益 については 特 定 口 座 ( 源 泉 徴 収 選 択 口 座 ) の 利 用 で 税 務 署 に 申 告 しなくてもよくなり 預 貯 金 並 みの 手 軽 さで 株 式 投 資 を 行 うことができます 株 式 売 買 益 税 率 ( 平 成 15 年 1 月 1 日 ~ 平 成 19 年 12 月 31 日 ) 年 間

住宅税制について

Ⅱ 住 宅 借 入 金 等 特 別 控 除 1 制 度 の 概 要 (1) 住 宅 借 入 金 等 特 別 控 除 居 住 者 が 一 定 の 要 件 を 満 たす 居 住 用 家 屋 の 新 築 新 築 住 宅 若 しくは 既 存 住 宅 の 取 得 又 は 増 改 築 等 ( 以 下 住 宅 の 取 得 等 といいます )をして 平 成 11 年 1 月 1 日 から 平 成 25 年 12 月

Ⅱ 住 宅 借 入 金 等 特 別 控 除 1 制 度 の 概 要 (1) 住 宅 借 入 金 等 特 別 控 除 居 住 者 が 一 定 の 要 件 を 満 たす 居 住 用 家 屋 の 新 築 新 築 住 宅 若 しくは 既 存 住 宅 の 取 得 又 は 増 改 築 等 ( 以 下 住 宅 の 取 得 等 といいます )をして 平 成 11 年 1 月 1 日 から 平 成 25 年 12 月

Microsoft PowerPoint - 税制上の特例.pptx

(1) 被 災 地 の 雇 用 機 会 の 確 保 のための 税 制 上 の 特 例 措 置 (~28 年 3 月 末 ) 復 興 産 業 集 積 区 域 内 において 雇 用 に 大 きな 被 害 が 生 じた 地 域 の 雇 用 機 会 の 確 保 に 寄 与 する 事 業 を 行 う 個 人 事 業 者 又 は 法 人 ( 新 規 立 地 促 進 税 制 は 法 人 のみ)を 対 象 として

(1) 被 災 地 の 雇 用 機 会 の 確 保 のための 税 制 上 の 特 例 措 置 (~28 年 3 月 末 ) 復 興 産 業 集 積 区 域 内 において 雇 用 に 大 きな 被 害 が 生 じた 地 域 の 雇 用 機 会 の 確 保 に 寄 与 する 事 業 を 行 う 個 人 事 業 者 又 は 法 人 ( 新 規 立 地 促 進 税 制 は 法 人 のみ)を 対 象 として

スライド 1

平 成 25 年 度 税 制 改 正 について ( 中 小 企 業 小 規 模 事 業 者 関 係 税 制 ) 平 成 25 年 2 月 中 小 企 業 庁 1. 事 業 承 継 税 制 の 拡 充 1 ( 相 続 税 贈 与 税 ) 拡 充 中 小 企 業 経 営 者 の 平 均 年 齢 が 約 60 歳 となっており 事 業 承 継 の 円 滑 化 は 喫 緊 の 課 題 事 業 承 継 税 制

平 成 25 年 度 税 制 改 正 について ( 中 小 企 業 小 規 模 事 業 者 関 係 税 制 ) 平 成 25 年 2 月 中 小 企 業 庁 1. 事 業 承 継 税 制 の 拡 充 1 ( 相 続 税 贈 与 税 ) 拡 充 中 小 企 業 経 営 者 の 平 均 年 齢 が 約 60 歳 となっており 事 業 承 継 の 円 滑 化 は 喫 緊 の 課 題 事 業 承 継 税 制

修 繕 基 本 融 資 額 補 修 資 金 引 方 移 転 資 金 整 地 資 金 730 万 円 440 万 円 440 万 円 引 方 移 転 資 金 と 整 地 資 金 の 両 方 を 利 用 する 場 合 は 合 計 で 440 万 円 が 限 度 となる 引 方 移 転 資 金 および 整

三 訂 版 住 宅 ローン 相 談 マニュアル 補 遺 1 平 成 28 年 6 月 ビジネス 教 育 出 版 社 三 訂 版 住 宅 ローン 相 談 マニュアル をご 購 入 いただきありがとうございます 住 宅 ローンに 関 する 改 正 情 報 等 を 下 記 のとおりお 知 らせさせていただきます 記 1.マイナンバー 制 度 ( 関 連 ページ 5 6 10 31 ページ) (1) 平 成

三 訂 版 住 宅 ローン 相 談 マニュアル 補 遺 1 平 成 28 年 6 月 ビジネス 教 育 出 版 社 三 訂 版 住 宅 ローン 相 談 マニュアル をご 購 入 いただきありがとうございます 住 宅 ローンに 関 する 改 正 情 報 等 を 下 記 のとおりお 知 らせさせていただきます 記 1.マイナンバー 制 度 ( 関 連 ページ 5 6 10 31 ページ) (1) 平 成

スライド 1

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

2. 住 宅 土 地 税 制 (1) 次 の 住 宅 取 得 等 に 係 る 特 例 の 適 用 期 限 が 平 成 31 年 6 月 30 日 まで 1 年 6 カ 月 延 長 される 1 住 宅 借 入 金 等 特 別 控 除 ( 住 宅 ローン 控 除 ) 2 特 定 の 増 改 築 等 に

次 の 住 宅 取 得 等 に 係 る 特 例 の 適 用 期 限 が 平 成 31 年 6 月 30 日 まで 1 年 6 カ 月 延 長 される 1 住 宅 借 入 金 等 特 別 控 除 ( 住 宅 ローン 控 除 ) 2 特 定 の 増 改 築 等 に") 平 成 27 年 度 税 制 改 正 大 綱 のポイント( 抜 粋 ) 平 成 27 年 1 月 30 日 中 川 税 理 士 社 労 士 事 務 所 東 京 都 目 黒 区 青 葉 台 3-10-1 パシフィックマークス 青 葉 台 7 階 TEL:03-3769-1656FAX:03-3769-1657 http://www.nakagawaoffice.com/ e-mail:k.nakagawa@nakagawaoffice.com

平 成 27 年 度 税 制 改 正 大 綱 のポイント( 抜 粋 ) 平 成 27 年 1 月 30 日 中 川 税 理 士 社 労 士 事 務 所 東 京 都 目 黒 区 青 葉 台 3-10-1 パシフィックマークス 青 葉 台 7 階 TEL:03-3769-1656FAX:03-3769-1657 http://www.nakagawaoffice.com/ e-mail:k.nakagawa@nakagawaoffice.com

平成24年度税制改正要望 公募結果 153. 不動産取得税

項 目 : 153. 不 動 産 取 得 税 岩 手 県 ( 商 工 労 働 観 光 部 企 業 立 地 推 進 課 ) 被 災 地 域 の 企 業 が 投 資 する 再 生 可 能 エネルギー 設 備 に 対 する 課 税 免 除 大 震 災 津 波 において 被 災 地 域 では 電 気 水 道 ガスなどのインフラ 機 能 が 喪 失 し 工 場 では 稼 働 再 開 まで 長 期 間 を 要

項 目 : 153. 不 動 産 取 得 税 岩 手 県 ( 商 工 労 働 観 光 部 企 業 立 地 推 進 課 ) 被 災 地 域 の 企 業 が 投 資 する 再 生 可 能 エネルギー 設 備 に 対 する 課 税 免 除 大 震 災 津 波 において 被 災 地 域 では 電 気 水 道 ガスなどのインフラ 機 能 が 喪 失 し 工 場 では 稼 働 再 開 まで 長 期 間 を 要

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 2 4. 既 存 住 宅 に 係 る 特 定 の 改 修 工 事 をした 場 合 の 所 得 税 額 の 特 別 控 除 居 住 年 省 エネ 改 修 工 事 控 除 限 度 額 バリアフリー 改 修 工 事 平

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

納 税 猶 予 期 限 確 事 由 ついては 例 措 置 があり 一 要 件 該 当 場 合 は 納 税 猶 予 適 が 継 続 さま 主 な 納 税 猶 予 期 限 確 事 由 例 猶 予 適 地 譲 渡 該 当 しない 場 合 買 換 例 譲 渡 日 1 年 対 価 額 全 部 又 は 一 部

地 生 前 一 括 贈 与 した 場 合 課 税 例 贈 与 税 納 税 猶 予 制 度 贈 与 税 納 税 猶 予 制 度 は 旧 本 趣 旨 であ 経 近 代 化 資 ため 民 均 分 相 続 よ 地 細 分 化 防 止 と 後 継 者 育 成 税 制 面 支 援 ため 設 ました 昭 和 39 年 度 創 設 む 者 が してい 地 全 部 及 び 採 草 牧 地 3 分 2 並 び 当 該

地 生 前 一 括 贈 与 した 場 合 課 税 例 贈 与 税 納 税 猶 予 制 度 贈 与 税 納 税 猶 予 制 度 は 旧 本 趣 旨 であ 経 近 代 化 資 ため 民 均 分 相 続 よ 地 細 分 化 防 止 と 後 継 者 育 成 税 制 面 支 援 ため 設 ました 昭 和 39 年 度 創 設 む 者 が してい 地 全 部 及 び 採 草 牧 地 3 分 2 並 び 当 該

平 成 19 年 分 以 降 の 所 得 税 において 住 宅 ローン 控 除 の 適 用 がある 方 平 成 11 年 1 月 1 日 から 平 成 18 年 12 月 31 日 までに 入 居 した 方 平 成 19 年 以 降 に 入 居 した 方 については 住 民 税 の 住 宅 ローン

税 務 課 より 平 成 20 年 度 住 民 税 についてのお 知 らせ 身 近 でより 良 い 行 政 サービスを 行 うため 国 ( 所 得 税 )から 地 方 ( 住 民 税 )への 税 源 移 譲 が 始 まりました それに 伴 って ほとんどの 方 は 平 成 19 年 1 月 から 所 得 税 が 減 り 6 月 から 住 民 税 が 増 えています これは 税 源 の 移 し 替 えですので

税 務 課 より 平 成 20 年 度 住 民 税 についてのお 知 らせ 身 近 でより 良 い 行 政 サービスを 行 うため 国 ( 所 得 税 )から 地 方 ( 住 民 税 )への 税 源 移 譲 が 始 まりました それに 伴 って ほとんどの 方 は 平 成 19 年 1 月 から 所 得 税 が 減 り 6 月 から 住 民 税 が 増 えています これは 税 源 の 移 し 替 えですので

土 購 入 土 借 用 土 所 有 権 移 転 登 記 確 約 書 農 転 用 許 可 書 ( 写 ) 農 転 用 届 出 受 理 書 ( 写 ) 土 不 動 産 価 格 評 価 書 土 見 積 書 ( 写 ) 又 は 売 買 確 約 書 ( 写 ) 土 売 主 印 鑑 登 録 証 明 書 売 主

農 転 用 届 出 受 理 書 ( 写 ) 土 不 動 産 価 格 評 価 書 土 見 積 書 ( 写 ) 又 は 売 買 確 約 書 ( 写 ) 土 売 主 印 鑑 登 録 証 明 書 売 主") 設 立 認 可 申 請 書 必 要 書 類 とチェック 事 項 必 要 書 類 チェック 事 項 基 本 書 類 設 立 認 可 申 請 書 定 款 添 付 書 類 目 録 財 産 目 録 土 関 係 土 不 動 産 登 記 事 項 証 明 書 図 面 ( 周 辺 図 配 置 図 平 面 図 ) 土 公 図 土 土 契 約 書 ( 写 ) 身 分 証 明 書 印 鑑 登 録 証 明 書 成 年 被

設 立 認 可 申 請 書 必 要 書 類 とチェック 事 項 必 要 書 類 チェック 事 項 基 本 書 類 設 立 認 可 申 請 書 定 款 添 付 書 類 目 録 財 産 目 録 土 関 係 土 不 動 産 登 記 事 項 証 明 書 図 面 ( 周 辺 図 配 置 図 平 面 図 ) 土 公 図 土 土 契 約 書 ( 写 ) 身 分 証 明 書 印 鑑 登 録 証 明 書 成 年 被

目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資 産 変 動 計 算 書 6 連 結 資 金 収 支 計 算 書 7

平 成 22 年 度 高 山 市 貸 借 対 照 表 ( 連 結 ) 行 政 コスト 計 算 書 ( 連 結 ) 純 資 産 変 動 計 算 書 ( 連 結 ) 資 金 収 支 計 算 書 ( 連 結 ) 平 成 24 年 3 月 岐 阜 県 高 山 市 目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資

平 成 22 年 度 高 山 市 貸 借 対 照 表 ( 連 結 ) 行 政 コスト 計 算 書 ( 連 結 ) 純 資 産 変 動 計 算 書 ( 連 結 ) 資 金 収 支 計 算 書 ( 連 結 ) 平 成 24 年 3 月 岐 阜 県 高 山 市 目 次 高 山 市 連 結 財 務 諸 表 について 1 連 結 貸 借 対 照 表 2 連 結 行 政 コスト 計 算 書 4 連 結 純 資

スライド 1

総 則 関 係 説 明 資 料 自 治 税 務 局 企 画 課 平 成 27 年 4 月 10 日 ( 金 ) 平 成 26 年 度 税 制 改 正 における 猶 予 制 度 の 見 直 し 平 成 26 年 度 与 党 税 制 改 正 大 綱 ( 平 成 25 年 12 月 12 日 自 由 民 主 党 公 明 党 )( 抄 ) 4 円 滑 適 正 な 納 税 のための 環 境 整 備 納 税 者

総 則 関 係 説 明 資 料 自 治 税 務 局 企 画 課 平 成 27 年 4 月 10 日 ( 金 ) 平 成 26 年 度 税 制 改 正 における 猶 予 制 度 の 見 直 し 平 成 26 年 度 与 党 税 制 改 正 大 綱 ( 平 成 25 年 12 月 12 日 自 由 民 主 党 公 明 党 )( 抄 ) 4 円 滑 適 正 な 納 税 のための 環 境 整 備 納 税 者

5

社 会 保 障 審 議 会 介 護 保 険 部 会 ( 第 55 回 ) 資 料 5 平 成 28 年 2 月 17 日 介 護 保 険 制 度 における 所 得 指 標 の 見 直 しについて 介 護 保 険 制 度 における 所 得 指 標 の 見 直 しについて 現 状 課 題 介 護 保 険 制 度 では 所 得 の 状 況 に 応 じて 保 険 料 や 利 用 者 負 担 額 等 を 負

社 会 保 障 審 議 会 介 護 保 険 部 会 ( 第 55 回 ) 資 料 5 平 成 28 年 2 月 17 日 介 護 保 険 制 度 における 所 得 指 標 の 見 直 しについて 介 護 保 険 制 度 における 所 得 指 標 の 見 直 しについて 現 状 課 題 介 護 保 険 制 度 では 所 得 の 状 況 に 応 じて 保 険 料 や 利 用 者 負 担 額 等 を 負

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

後期高齢者医療制度

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

<8356815B839395CA8E6496F3817989FC817A8267323589FC90B37665722E786C73>

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

PowerPoint プレゼンテーション

新 しい 税 制 の 行 方 ( 平 成 28 年 度 税 制 改 正 大 綱 主 要 関 連 部 分 ) 0 NAKAJIMA CERTIFIED TAX ACCOUNTANT OFFICE 株 式 会 社 A M T A 中 島 税 理 士 事 務 所 540 0032 大 阪 市 中 央 区 天 満 橋 京 町 2 番 13 号 ワキタ 天 満 橋 ビル5F TEL 06-6941-6782

新 しい 税 制 の 行 方 ( 平 成 28 年 度 税 制 改 正 大 綱 主 要 関 連 部 分 ) 0 NAKAJIMA CERTIFIED TAX ACCOUNTANT OFFICE 株 式 会 社 A M T A 中 島 税 理 士 事 務 所 540 0032 大 阪 市 中 央 区 天 満 橋 京 町 2 番 13 号 ワキタ 天 満 橋 ビル5F TEL 06-6941-6782

PR版

平 成 2 9 年 度 税 制 改 正 要 望 事 項 平 成 28 年 9 月 厚 生 労 働 省 目 次 < 子 ども 子 育 て> 1 < 健 康 医 療 > 1 < 医 療 保 険 > 3 < 介 護 社 会 福 祉 > 3 < 年 金 > 4 < 雇 用 > 4 < 生 活 衛 生 > 5 6 * 印 を 付 している 項 目 は 他 省 庁 が 主 管 で 要 望 をしている

平 成 2 9 年 度 税 制 改 正 要 望 事 項 平 成 28 年 9 月 厚 生 労 働 省 目 次 < 子 ども 子 育 て> 1 < 健 康 医 療 > 1 < 医 療 保 険 > 3 < 介 護 社 会 福 祉 > 3 < 年 金 > 4 < 雇 用 > 4 < 生 活 衛 生 > 5 6 * 印 を 付 している 項 目 は 他 省 庁 が 主 管 で 要 望 をしている

3 住 宅 及 び 住 宅 用 土 地 にかかる 軽 減 措 置 住 宅 の 取 得 に 対 する 特 例 控 除 ( 不 動 産 の 価 格 - 控 除 額 ) 税 率 ( 住 宅 :3%) = 税 額 (P1の 2) ( 4の( 表 1)) スタート 取 得 した 住 宅 は 新 築 住 宅 (

税 率 ( 住 宅 :3%) = 税 額 (P1の 2) ( 4の( 表 1)) スタート 取 得 した 住 宅 は 新 築 住 宅 (") 不 動 産 取 得 税 のあらまし 納 付 される 前 に ご 一 読 ください 1 不 動 産 取 得 税 とは 不 動 産 ( 土 地 や 家 屋 )を 購 入 したり 家 屋 を 建 築 するなどして 不 動 産 を 取 得 1したときにかかる 県 税 です この 税 金 は 市 町 村 が 毎 年 課 税 する 固 定 資 産 税 とは 異 なり 取 得 したときに1 回 限 り 納 めて

不 動 産 取 得 税 のあらまし 納 付 される 前 に ご 一 読 ください 1 不 動 産 取 得 税 とは 不 動 産 ( 土 地 や 家 屋 )を 購 入 したり 家 屋 を 建 築 するなどして 不 動 産 を 取 得 1したときにかかる 県 税 です この 税 金 は 市 町 村 が 毎 年 課 税 する 固 定 資 産 税 とは 異 なり 取 得 したときに1 回 限 り 納 めて

(ⅴ) 平 成 28 年 4 月 1 日 から 平 成 35 年 12 月 31 日 までの 期 間 未 成 年 者 に 係 る 少 額 上 場 株 式 等 の 非 課 税 口 座 制 度 に 基 づき 証 券 会 社 等 の 金 融 商 品 取 引 業 者 等 に 開 設 した 未 成 年 者 口

平 成 28 年 4 月 1 日 から 平 成 35 年 12 月 31 日 までの 期 間 未 成 年 者 に 係 る 少 額 上 場 株 式 等 の 非 課 税 口 座 制 度 に 基 づき 証 券 会 社 等 の 金 融 商 品 取 引 業 者 等 に 開 設 した 未 成 年 者 口") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

A B 公

A B 公 第 1 号 様 式 資 金 計 算 書 経 常 施 設 整 備 等 勘 定 科 目 予 算 決 算 差 異 備 考 利 用 料 47,539, 46,788,63 8 75,36 2 運 営 費 117,832,25 117,817,45 14,8 私 的 契 約 利 用 料 7,34, 7,332

平 成 26 年 度 決 算 報 告 書 自 : 平 成 26 年 4 月 1 日 至 : 平 成 27 年 3 月 31 日 茨 城 県 結 城 市 新 福 寺 二 丁 目 8 番 地 1 滝 田 昌 孝 第 1 号 様 式 資 金 計 算 書 経 常 施 設 整 備 等 勘 定 科 目 予 算 決 算 差 異 備 考 利 用 料 47,539, 46,788,63 8 75,36 2 運 営 費

平 成 26 年 度 決 算 報 告 書 自 : 平 成 26 年 4 月 1 日 至 : 平 成 27 年 3 月 31 日 茨 城 県 結 城 市 新 福 寺 二 丁 目 8 番 地 1 滝 田 昌 孝 第 1 号 様 式 資 金 計 算 書 経 常 施 設 整 備 等 勘 定 科 目 予 算 決 算 差 異 備 考 利 用 料 47,539, 46,788,63 8 75,36 2 運 営 費

Q1 不 動 産 取 得 税 とは どのような 税 金 ですか? 不 動 産 取 得 税 とは 不 動 産 ( 土 地 や 家 屋 )を 売 買 贈 与 新 築 増 築 改 築 などによって 取 得 したときに かかる 税 金 です この 場 合 有 償 無 償 の 別 登 記 の 有 無 取 得

を 売 買 贈 与 新 築 増 築 改 築 などによって 取 得 したときに かかる 税 金 です この 場 合 有 償 無 償 の 別 登 記 の 有 無 取 得") 平 成 27 年 7 月 1 日 現 在 不 動 産 取 得 税 Q&A 不 動 産 取 得 税 について Q 1 不 動 産 取 得 税 とは どのような 税 金 ですか? Q 2 税 額 の 計 算 方 法 は どのようになっていますか? Q 3 土 地 や 家 屋 を 取 得 すると 不 動 産 取 得 税 は 必 ず 課 税 されますか? Q 4 不 動 産 取 得 税 が 非 課 税 になる

平 成 27 年 7 月 1 日 現 在 不 動 産 取 得 税 Q&A 不 動 産 取 得 税 について Q 1 不 動 産 取 得 税 とは どのような 税 金 ですか? Q 2 税 額 の 計 算 方 法 は どのようになっていますか? Q 3 土 地 や 家 屋 を 取 得 すると 不 動 産 取 得 税 は 必 ず 課 税 されますか? Q 4 不 動 産 取 得 税 が 非 課 税 になる

法 人 の 県 民 税 利 子 割 交 付 金 均 等 割 均 等 割 額 資 本 金 等 の 額 による 法 人 等 の 区 分 ( 年 額 ) 1,000 万 円 以 下 の 法 人 等 2 万 円 1,000 万 円 を 超 え1 億 円 以 下 である 法 人 5 万 円 1 億 円 を 超

1,000 万 円 以 下 の 法 人 等 2 万 円 1,000 万 円 を 超 え1 億 円 以 下 である 法 人 5 万 円 1 億 円 を 超") 5 神 奈 川 県 の 県 税 県 税 相 談 神 奈 川 県 の 県 税 県 民 の 声 相 談 室 (かながわ 県 民 センター2 階 神 奈 川 区 鶴 屋 町 2-24-2) 土 日 祝 日 年 末 年 始 (12 月 29 日 ~1 月 日 ) を 除 く 毎 日 ( 午 前 9 時 ~12 時 午 後 1 時 ~4 時 ) 平 成 24 年 度 地 方 財 政 計 画 によると 都 道

5 神 奈 川 県 の 県 税 県 税 相 談 神 奈 川 県 の 県 税 県 民 の 声 相 談 室 (かながわ 県 民 センター2 階 神 奈 川 区 鶴 屋 町 2-24-2) 土 日 祝 日 年 末 年 始 (12 月 29 日 ~1 月 日 ) を 除 く 毎 日 ( 午 前 9 時 ~12 時 午 後 1 時 ~4 時 ) 平 成 24 年 度 地 方 財 政 計 画 によると 都 道

1. 固 定 資 産 税 ( 村 税 ) 会 に 対 して 審 査 の 申 し 出 をすることができます 1 納 める 人 および 毎 年 1 月 1 日 現 在 の 所 有 者 賦 課 期 日 2 税 率 課 税 標 準 額 1.4% 3 土 地 の 免 税 点 課 税 標 準 額 となるべき 額

会 に 対 して 審 査 の 申 し 出 をすることができます 1 納 める 人 および 毎 年 1 月 1 日 現 在 の 所 有 者 賦 課 期 日 2 税 率 課 税 標 準 額 1.4% 3 土 地 の 免 税 点 課 税 標 準 額 となるべき 額") 土 地 や 建 物 を 取 得 したとき の 税 金 と 軽 減 等 のあらまし < 目 次 > 1. 固 定 資 産 税 ( 村 税 ) 役 場 税 務 課 固 定 資 産 税 係 2. 不 動 産 取 得 税 ( 県 税 ) 西 尾 張 県 税 事 務 所 不 動 産 取 得 税 グ 3. 所 得 税 ( 国 税 ) 津 島 税 務 署 個 人 課 税 部 門 住 宅 借 入 金 等 特 別 控

土 地 や 建 物 を 取 得 したとき の 税 金 と 軽 減 等 のあらまし < 目 次 > 1. 固 定 資 産 税 ( 村 税 ) 役 場 税 務 課 固 定 資 産 税 係 2. 不 動 産 取 得 税 ( 県 税 ) 西 尾 張 県 税 事 務 所 不 動 産 取 得 税 グ 3. 所 得 税 ( 国 税 ) 津 島 税 務 署 個 人 課 税 部 門 住 宅 借 入 金 等 特 別 控

林 業 用 機 軽 油 引 取 林 業 素 材 生 産 業 ( 年 間 素 材 生 産 量 1,000 税 率 :32.1 円 /リットル 械 施 設 税 ( 道 府 m 3 以 上 )に 係 る 一 定 の 機 械 ( 集 材 機 等 )の 等 の 取 得 県 税 ) 動 力 源 のための 軽 油

に 係 る 一 定 の 機 械 ( 集 材 機 等 )の 等 の 取 得 県 税 ) 動 力 源 のための 軽 油") 林 業 木 材 産 業 関 係 税 制 の 概 要 H28.4 税 目 山 林 の 伐 所 得 税 < 山 林 所 得 に 係 る 所 得 税 の 計 算 > 所 得 税 額 速 算 表 採 譲 ( 山 林 所 1 山 林 所 得 の 計 算 課 税 所 得 の 金 額 (A) 算 式 渡 林 業 得 ) 概 算 経 費 控 除 ( 必 要 経 費 計 算 の 簡 便 化 ) 195 万 円 以 下

林 業 木 材 産 業 関 係 税 制 の 概 要 H28.4 税 目 山 林 の 伐 所 得 税 < 山 林 所 得 に 係 る 所 得 税 の 計 算 > 所 得 税 額 速 算 表 採 譲 ( 山 林 所 1 山 林 所 得 の 計 算 課 税 所 得 の 金 額 (A) 算 式 渡 林 業 得 ) 概 算 経 費 控 除 ( 必 要 経 費 計 算 の 簡 便 化 ) 195 万 円 以 下

つまり 今 回 の 改 正 による 増 税 の 影 響 を 受 ける 人 は 平 成 27 年 1 月 以 後 の 相 続 により 複 数 の 土 地 を 相 続 し そのうちいずれかの 土 地 を 譲 渡 する 人 です なお 改 正 時 期 は 平 成 27 年 1 月 以 後 の 譲 渡 では

円 満 想 続 の3K 感 謝 絆 供 養 号 外 (201 2013 年 12 月 16 日 ) 月 刊 想 続 発 行 : 一 般 社 団 法 人 日 本 想 続 協 会 107-0052 東 京 都 港 区 赤 坂 4-1-1SHIMA 赤 坂 ビル 5F TEL 03-6454-1567 FAX 020-4664-9664 E-mail info@n-sk.org ( 担 当 : 内 田 )

円 満 想 続 の3K 感 謝 絆 供 養 号 外 (201 2013 年 12 月 16 日 ) 月 刊 想 続 発 行 : 一 般 社 団 法 人 日 本 想 続 協 会 107-0052 東 京 都 港 区 赤 坂 4-1-1SHIMA 赤 坂 ビル 5F TEL 03-6454-1567 FAX 020-4664-9664 E-mail info@n-sk.org ( 担 当 : 内 田 )

所 得 税 ~ 株 式 譲 渡 所 得 等 の 分 離 課 税 制 度 の 変 更 上 場 株 式 等 及 び 特 定 公 社 債 等 と 非 上 場 株 式 等 及 び 一 般 公 社 債 等 が 別 々の 分 離 課 税 制 度 となります 特 定 公 社 債 等 に 係 る 利 子 所 得 及

所 得 税 ~ 公 社 債 等 の 課 税 方 式 の 変 更 公 社 債 等 に 係 る 利 子 所 得 および 譲 渡 所 得 等 の 課 税 方 式 が 変 更 されます 利 子 源 泉 分 離 特 定 公 社 債 等 ( 1 2) 売 却 益 非 課 税 ( 4) 申 告 分 離 所 得 税 15% 住 民 税 5% ( 5) 償 還 差 益 総 合 課 税 ( 雑 所 得 ) 利 子 源

所 得 税 ~ 公 社 債 等 の 課 税 方 式 の 変 更 公 社 債 等 に 係 る 利 子 所 得 および 譲 渡 所 得 等 の 課 税 方 式 が 変 更 されます 利 子 源 泉 分 離 特 定 公 社 債 等 ( 1 2) 売 却 益 非 課 税 ( 4) 申 告 分 離 所 得 税 15% 住 民 税 5% ( 5) 償 還 差 益 総 合 課 税 ( 雑 所 得 ) 利 子 源

く) 取 得 した 特 例 対 象 宅 地 が 2 区 分 にまたがるときは 下 記 の 算 式 を 限 度 とする A 200/400 + B 200/330 + C 200 m2 A 選 択 特 例 対 象 宅 地 等 である 特 定 事 業 用 等 宅 地 等 の 面 積 の 合 計 B 選

取 得 した 特 例 対 象 宅 地 が 2 区 分 にまたがるときは 下 記 の 算 式 を 限 度 とする A 200/400 + B 200/330 + C 200 m2 A 選 択 特 例 対 象 宅 地 等 である 特 定 事 業 用 等 宅 地 等 の 面 積 の 合 計 B 選") 小 規 模 宅 地 等 の 特 例 の 利 用 による 相 続 税 対 策 1. 改 正 のポイント 項 目 内 容 適 用 年 月 日 平 成 27 年 1 月 1 日 特 定 居 住 用 宅 地 等 の 適 用 対 象 240m2330m2 以 後 の 相 続 又 は 遺 面 積 の 引 上 げ 贈 居 住 用 330m2 平 成 27 年 1 月 1 日 居 住 用 宅 地 と 事 業 用 宅

小 規 模 宅 地 等 の 特 例 の 利 用 による 相 続 税 対 策 1. 改 正 のポイント 項 目 内 容 適 用 年 月 日 平 成 27 年 1 月 1 日 特 定 居 住 用 宅 地 等 の 適 用 対 象 240m2330m2 以 後 の 相 続 又 は 遺 面 積 の 引 上 げ 贈 居 住 用 330m2 平 成 27 年 1 月 1 日 居 住 用 宅 地 と 事 業 用 宅

65 発 送 管 理 2 賦 課 期 日 情 報 66 発 送 管 理 3 賦 課 期 日 情 報 67 発 送 管 理 4 賦 課 期 日 情 報 68 発 送 管 理 5 賦 課 期 日 情 報 69 発 送 管 理 6 賦 課 期 日 情 報 70 発 送 管 理 7 賦 課 期 日 情 報

1 宛 名 番 号 全 情 報 共 通 2 年 度 賦 課 期 日 情 報 3 算 定 団 体 コード 賦 課 期 日 情 報 4 履 歴 連 番 賦 課 期 日 情 報 5 氏 名 カナ 賦 課 期 日 情 報 6 氏 名 漢 字 賦 課 期 日 情 報 7 生 年 月 日 賦 課 期 日 情 報 8 性 別 賦 課 期 日 情 報 9 町 名 賦 課 期 日 情 報 10 番 地 賦 課 期 日

1 宛 名 番 号 全 情 報 共 通 2 年 度 賦 課 期 日 情 報 3 算 定 団 体 コード 賦 課 期 日 情 報 4 履 歴 連 番 賦 課 期 日 情 報 5 氏 名 カナ 賦 課 期 日 情 報 6 氏 名 漢 字 賦 課 期 日 情 報 7 生 年 月 日 賦 課 期 日 情 報 8 性 別 賦 課 期 日 情 報 9 町 名 賦 課 期 日 情 報 10 番 地 賦 課 期 日

種 類 控 除 額 小 規 模 企 業 共 済 等 掛 金 控 除 生 命 保 険 料 控 除 地 震 保 険 料 控 除 支 払 った 小 規 模 共 済 心 身 障 害 者 扶 養 共 済 の 掛 金 の 金 額 生 命 保 険 料 控 除 額 = 一 般 生 命 保 険 料 控 除 額 + 個

所 得 税 ( 国 税 )のあらまし 税 額 の 計 算 方 法 市 県 民 税 所 得 割 の 計 算 方 法 とほぼ 同 じです 総 合 課 税 ( 所 得 金 額 - 所 得 控 除 額 ) 税 率 - 税 額 控 除 額 ( 課 税 される 所 得 金 額 ) 分 離 課 税 退 職 所 得 山 林 所 得 土 地 建 物 株 式 等 の 譲 渡 所 得 などは 他 の 所 得 と 分 離

所 得 税 ( 国 税 )のあらまし 税 額 の 計 算 方 法 市 県 民 税 所 得 割 の 計 算 方 法 とほぼ 同 じです 総 合 課 税 ( 所 得 金 額 - 所 得 控 除 額 ) 税 率 - 税 額 控 除 額 ( 課 税 される 所 得 金 額 ) 分 離 課 税 退 職 所 得 山 林 所 得 土 地 建 物 株 式 等 の 譲 渡 所 得 などは 他 の 所 得 と 分 離

1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産

第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産") 平 成 2 年 度 特 別 会 計 財 務 書 類 の 検 査 の 結 果 会 計 検 査 院 1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産 及 び

平 成 2 年 度 特 別 会 計 財 務 書 類 の 検 査 の 結 果 会 計 検 査 院 1 特 別 会 計 財 務 書 類 の 検 査 特 別 会 計 に 関 する 法 律 ( 平 成 19 年 法 律 第 23 号 以 下 法 という ) 第 19 条 第 1 項 の 規 定 に 基 づき 所 管 大 臣 は 毎 会 計 年 度 その 管 理 する 特 別 会 計 について 資 産 及 び

不 動 産 所 得 の 赤 字 < 土 地 等 の 取 得 の 負 債 利 子 なら 300 万 500 万 不 動 産 所 得 の 赤 字 300 万 のうち 利 子 分 の500 万 は 通 算 できない = 赤 字 分 の300 万 は 全 額 通 算 できないことになる = 損 益 通 算

7. 損 益 通 算 繰 越 控 除 損 益 通 算 の 対 象 となる 損 失 原 則 不 動 産 所 得 事 業 所 得 山 林 所 得 譲 渡 所 得 に 生 じた 損 失 ( 赤 字 ) 一 定 の 順 序 によって 他 の 黒 字 の 所 得 から 控 除 して 相 殺 できる これら4つ 以 外 の 所 得 は 赤 字 でも 控 除 できない 例 外 損 益 通 算 できる 所 得 の

7. 損 益 通 算 繰 越 控 除 損 益 通 算 の 対 象 となる 損 失 原 則 不 動 産 所 得 事 業 所 得 山 林 所 得 譲 渡 所 得 に 生 じた 損 失 ( 赤 字 ) 一 定 の 順 序 によって 他 の 黒 字 の 所 得 から 控 除 して 相 殺 できる これら4つ 以 外 の 所 得 は 赤 字 でも 控 除 できない 例 外 損 益 通 算 できる 所 得 の

ネットde記帳 平成24年度の申告について

ネットde 記 帳 平 成 24 年 度 の 申 告 について 従 来 版 のネットde 記 帳 から 申 告 を 行 う 場 合 1 青 色 申 告 決 算 書 までは 従 来 と 変 わらない 手 順 で 出 力 します 従 来 版 のネットde 記 帳 からの 決 算 申 告 フロー 所 得 税 / 消 費 税 申 告 書 作 成 機 能 を 実 行 すると ネットde 記 帳 申 告 モ ジュール

ネットde 記 帳 平 成 24 年 度 の 申 告 について 従 来 版 のネットde 記 帳 から 申 告 を 行 う 場 合 1 青 色 申 告 決 算 書 までは 従 来 と 変 わらない 手 順 で 出 力 します 従 来 版 のネットde 記 帳 からの 決 算 申 告 フロー 所 得 税 / 消 費 税 申 告 書 作 成 機 能 を 実 行 すると ネットde 記 帳 申 告 モ ジュール

2009住宅優遇税制 バリアフリー改修 必要書類編

住 宅 リフォーム 減 税 バリアフリー 改 修 必 要 書 類 編 本 内 容 は2011 年 4 月 に 施 行 された 平 成 23 年 度 予 算 関 連 法 案 に 基 づいております 詳 しくは 最 寄 りの 税 務 署 各 市 区 町 村 の 窓 口 までご 相 談 下 さい 11 年 4 月 1 日 現 在 の 情 報 に 基 づき TOTOにてまとめたものです 予 告 なく 改 訂

住 宅 リフォーム 減 税 バリアフリー 改 修 必 要 書 類 編 本 内 容 は2011 年 4 月 に 施 行 された 平 成 23 年 度 予 算 関 連 法 案 に 基 づいております 詳 しくは 最 寄 りの 税 務 署 各 市 区 町 村 の 窓 口 までご 相 談 下 さい 11 年 4 月 1 日 現 在 の 情 報 に 基 づき TOTOにてまとめたものです 予 告 なく 改 訂

若 しくは 利 益 の 配 当 又 はいわゆる 中 間 配 当 ( 資 本 剰 余 金 の 額 の 減 少 に 伴 うものを 除 きます 以 下 同 じです )を した 場 合 には その 積 立 金 の 取 崩 額 を 減 2 に 記 載 す るとともに 繰 越 損 益 金 26 の 増 3 の

を した 場 合 には その 積 立 金 の 取 崩 額 を 減 2 に 記 載 す るとともに 繰 越 損 益 金 26 の 増 3 の") 別 表 五 別 ( 表 一 五 )( 一 ) 利 益 積 立 金 額 及 び 資 本 金 金 等 等 の 額 の 額 計 の 算 計 に 算 関 に する 関 明 する 細 書 明 細 書 1 利 益 積 立 金 額 の 計 算 に 関 する 明 細 書 ⑴ この 明 細 書 の 用 途 この 明 細 書 は 法 第 2 条 第 18 号 及 び 令 第 9 条 (( 利 益 積 立 金 額 ))に

別 表 五 別 ( 表 一 五 )( 一 ) 利 益 積 立 金 額 及 び 資 本 金 金 等 等 の 額 の 額 計 の 算 計 に 算 関 に する 関 明 する 細 書 明 細 書 1 利 益 積 立 金 額 の 計 算 に 関 する 明 細 書 ⑴ この 明 細 書 の 用 途 この 明 細 書 は 法 第 2 条 第 18 号 及 び 令 第 9 条 (( 利 益 積 立 金 額 ))に

目 次 1. 社 会 保 障 分 野 でできること 1 1 高 額 医 療 高 額 介 護 合 算 制 度 の 改 善 2 保 険 証 機 能 の 一 元 化 3 自 己 診 療 情 報 の 活 用 4 給 付 可 能 サービスの 行 政 側 からの 通 知 2. 年 金 分 野 でできること 5

資 料 3 番 号 制 度 で 何 ができるようになるか 2011 年 1 月 31 日 内 閣 官 房 社 会 保 障 改 革 担 当 室 ( 注 )ここで 示 される 利 用 場 面 については 関 係 者 にシステム 対 応 等 の 負 担 を 求 める 可 能 性 があることや 個 人 情 報 等 の 取 扱 い 等 に 特 に 留 意 が 必 要 な 場 合 もあることから 引 き 続 き

資 料 3 番 号 制 度 で 何 ができるようになるか 2011 年 1 月 31 日 内 閣 官 房 社 会 保 障 改 革 担 当 室 ( 注 )ここで 示 される 利 用 場 面 については 関 係 者 にシステム 対 応 等 の 負 担 を 求 める 可 能 性 があることや 個 人 情 報 等 の 取 扱 い 等 に 特 に 留 意 が 必 要 な 場 合 もあることから 引 き 続 き

<4D F736F F D2091E682568FCD8F5A91EE82CC8EE693BE82E294848B7082C882C782C982A982A982ED82E990C58BE082F E82B782E92E646F63>

第 7 章 住 宅 の 取 得 や 売 却 などにかかわる 税 金 をチェックする Q36 住 宅 の 取 得 時 や 売 却 時 にはどんな 税 金 がかかってくるの? A 新 築 やリフォームといった 住 宅 の 建 築 や 住 宅 の 購 入 に 際 しては さまざまな 税 金 が 課 されま す どんな 税 金 がどんなときにかかるのかをチェックしてみましょう 住 まいの 取 得 にかかる

第 7 章 住 宅 の 取 得 や 売 却 などにかかわる 税 金 をチェックする Q36 住 宅 の 取 得 時 や 売 却 時 にはどんな 税 金 がかかってくるの? A 新 築 やリフォームといった 住 宅 の 建 築 や 住 宅 の 購 入 に 際 しては さまざまな 税 金 が 課 されま す どんな 税 金 がどんなときにかかるのかをチェックしてみましょう 住 まいの 取 得 にかかる

積 み 立 てた 剰 余 金 の 配 当 に 係 る 利 益 準 備 金 の 額 は 利 益 準 備 金 1 の 増 3 に 記 載 します ⑸ 平 成 22 年 10 月 1 日 以 後 に 適 格 合 併 に 該 当 しない 合 併 により 完 全 支 配 関 係 がある 被 合 併 法 人 か

別 表 五 ( 一 ) 利 益 積 立 金 額 及 び 資 本 金 等 の 額 の 計 算 に 関 する 明 細 書 1 利 益 積 立 金 額 の 計 算 に 関 する 明 細 書 ⑴ この 明 細 書 の 用 途 この 明 細 書 は 法 第 2 条 第 18 号 及 び 令 第 9 条 (( 利 益 積 立 金 額 ))に 規 定 する 利 益 積 立 金 額 を 計 算 するために 使 用

別 表 五 ( 一 ) 利 益 積 立 金 額 及 び 資 本 金 等 の 額 の 計 算 に 関 する 明 細 書 1 利 益 積 立 金 額 の 計 算 に 関 する 明 細 書 ⑴ この 明 細 書 の 用 途 この 明 細 書 は 法 第 2 条 第 18 号 及 び 令 第 9 条 (( 利 益 積 立 金 額 ))に 規 定 する 利 益 積 立 金 額 を 計 算 するために 使 用

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

生保マーケット共同開拓の ご提案

平 成 23 年 中 に 新 築 分 譲 マンションにご 入 居 された 皆 様 へ 平 成 23 年 分 確 定 申 告 のポイント 株 式 会 社 RMパートナーズ 監 修 :MA&P 税 理 士 法 人 平 成 23 年 に 新 築 分 譲 マンションに 入 居 された 方 は 住 宅 ローン 控 除 * が 受 けられます 住 宅 ローン 減 税 のメリットを 受 けるために 平 成 24

平 成 23 年 中 に 新 築 分 譲 マンションにご 入 居 された 皆 様 へ 平 成 23 年 分 確 定 申 告 のポイント 株 式 会 社 RMパートナーズ 監 修 :MA&P 税 理 士 法 人 平 成 23 年 に 新 築 分 譲 マンションに 入 居 された 方 は 住 宅 ローン 控 除 * が 受 けられます 住 宅 ローン 減 税 のメリットを 受 けるために 平 成 24

Microsoft PowerPoint - 【速報版】図解 平成26年度税制改正大綱.pptx

平 成 26 年 度 税 制 改 正 大 綱 速 報 版 情 報 提 供 税 理 士 法 人 名 南 経 営 広 報 室 平 成 26 年 度 税 制 改 正 の 全 体 像 ~ 主 要 項 目 一 覧 ~ 個 人 所 得 税 高 所 得 層 の 給 与 所 得 控 除 の 上 限 の 引 下 げ ゴルフ 会 員 権 等 の 損 益 通 算 の 廃 止 金 融 証 券 税 制 NISA( 少 額 投

平 成 26 年 度 税 制 改 正 大 綱 速 報 版 情 報 提 供 税 理 士 法 人 名 南 経 営 広 報 室 平 成 26 年 度 税 制 改 正 の 全 体 像 ~ 主 要 項 目 一 覧 ~ 個 人 所 得 税 高 所 得 層 の 給 与 所 得 控 除 の 上 限 の 引 下 げ ゴルフ 会 員 権 等 の 損 益 通 算 の 廃 止 金 融 証 券 税 制 NISA( 少 額 投

住民税

住 民 個 人 住 民 は 平 成 23 年 1 月 1 日 現 在 東 神 楽 町 に 住 がある 方 に 課 されます なお 他 市 町 村 に 住 がある 方 でも 生 活 関 係 の 面 で 東 神 楽 町 に 本 拠 地 をおかれている 場 合 は 課 されます ただし 次 の 方 には 課 されません 割 均 等 割 とも 非 課 生 活 保 護 法 の 規 定 による 生 活 扶 助

住 民 個 人 住 民 は 平 成 23 年 1 月 1 日 現 在 東 神 楽 町 に 住 がある 方 に 課 されます なお 他 市 町 村 に 住 がある 方 でも 生 活 関 係 の 面 で 東 神 楽 町 に 本 拠 地 をおかれている 場 合 は 課 されます ただし 次 の 方 には 課 されません 割 均 等 割 とも 非 課 生 活 保 護 法 の 規 定 による 生 活 扶 助

<4D6963726F736F667420576F7264202D2095BD90AC3232944E937890C590A789FC90B38FDA8DD72E747874>

平 成 22 年 度 税 制 改 正 [ 詳 細 ] 法 人 税 関 連 の 改 正 グループ 内 取 引 等 に 係 る 税 制 対 象 となる 100%グループ 内 法 人 とは 完 全 支 配 関 係 ( 原 則 として 発 行 済 株 式 の 全 部 を 直 接 又 は 間 接 に 保 有 する 関 係 )のある 法 人 をいいます (1)100%グループ 内 の 法 人 間 の 資 産 の

平 成 22 年 度 税 制 改 正 [ 詳 細 ] 法 人 税 関 連 の 改 正 グループ 内 取 引 等 に 係 る 税 制 対 象 となる 100%グループ 内 法 人 とは 完 全 支 配 関 係 ( 原 則 として 発 行 済 株 式 の 全 部 を 直 接 又 は 間 接 に 保 有 する 関 係 )のある 法 人 をいいます (1)100%グループ 内 の 法 人 間 の 資 産 の

1. 法 人 課 税 法 人 税 の 税 率 の 引 き 下 げ 次 のとおり 税 率 を 段 階 的 に 引 き 下 げる 現 行 改 正 案 平 成 28 年 4 月 1 日 以 後 に 開 始 する 事 業 年 度 % 平 成 28 年 4 月 1 日 以 後 開 始 事 業

平 成 28 年 度 税 制 改 正 大 綱 ( 案 ) 速 報 ( 平 成 27 年 12 月 10 日 現 在 ) 0 1. 法 人 課 税 法 人 税 の 税 率 の 引 き 下 げ 次 のとおり 税 率 を 段 階 的 に 引 き 下 げる 現 行 改 正 案 平 成 28 年 4 月 1 日 以 後 に 開 始 する 事 業 年 度 1-1 23.9% 平 成 28 年 4 月 1 日 以

平 成 28 年 度 税 制 改 正 大 綱 ( 案 ) 速 報 ( 平 成 27 年 12 月 10 日 現 在 ) 0 1. 法 人 課 税 法 人 税 の 税 率 の 引 き 下 げ 次 のとおり 税 率 を 段 階 的 に 引 き 下 げる 現 行 改 正 案 平 成 28 年 4 月 1 日 以 後 に 開 始 する 事 業 年 度 1-1 23.9% 平 成 28 年 4 月 1 日 以

Microsoft Word - 02目次.doc

5 税 金 1 国 税 に 関 する 控 除 非 課 税 適 用 を 受 けるには 所 得 税 に 関 する 障 がい 者 の 所 得 控 除 税 額 の 計 算 の 基 礎 となる 所 得 から 所 得 控 除 として 次 の 区 分 により 一 定 額 が 控 除 されます 等 級 身 体 障 害 知 的 障 害 精 神 障 害 123456 左 記 左 記 重 度 1 級 区 分 級 級 級

5 税 金 1 国 税 に 関 する 控 除 非 課 税 適 用 を 受 けるには 所 得 税 に 関 する 障 がい 者 の 所 得 控 除 税 額 の 計 算 の 基 礎 となる 所 得 から 所 得 控 除 として 次 の 区 分 により 一 定 額 が 控 除 されます 等 級 身 体 障 害 知 的 障 害 精 神 障 害 123456 左 記 左 記 重 度 1 級 区 分 級 級 級

<4D F736F F D F5A91EE8BC F368C8E3393FA8DC48D F C8E323893FA916493C B95AA8D CE3816A>

平 成 25 年 度 国 土 交 通 省 税 制 改 正 事 項 ( 住 宅 関 係 抜 粋 ) 平 成 25 年 5 月 国 土 交 通 省 住 宅 局 平 成 25 年 度 住 宅 関 連 税 制 の 改 正 概 要 ( 主 要 事 項 目 次 ) 1. 消 費 税 率 引 上 げを 踏 まえた 住 宅 取 得 対 策 P2 1 住 宅 ローン 減 税 P2 2 投 資 型 減 税 ( 現 金

平 成 25 年 度 国 土 交 通 省 税 制 改 正 事 項 ( 住 宅 関 係 抜 粋 ) 平 成 25 年 5 月 国 土 交 通 省 住 宅 局 平 成 25 年 度 住 宅 関 連 税 制 の 改 正 概 要 ( 主 要 事 項 目 次 ) 1. 消 費 税 率 引 上 げを 踏 まえた 住 宅 取 得 対 策 P2 1 住 宅 ローン 減 税 P2 2 投 資 型 減 税 ( 現 金

図 表 1 住 開 始 分 ま で の 5 年 間 延 長 さ れ ま し た 住 宅 ロ ー ン 控 除 の た め の フ ロ ー チ ャ ー ト 住 宅 ローンで 住 宅 及 びその 敷 地 を 取 得 し 取 得 の 日 から6か 月 以 内 に 居 住 して いますか? 所 得 金 額 が

Q-24 住 宅 を 購 入 し た り 増 改 築 し た 場 合 に は 税 額 控 除 制 度 を 使 え る と 聞 き ま し た 制 度 の 内 容 を 教 え て く だ さ い A 最 近 の 税 制 改 正 に よ り 下 記 の よ う に 様 々 な 税 額 控 除 制 度 が 使 え る よ う A に最 な 近 っ の て税 い制 ま改 す 正 に よ り 様 々 な 税

Q-24 住 宅 を 購 入 し た り 増 改 築 し た 場 合 に は 税 額 控 除 制 度 を 使 え る と 聞 き ま し た 制 度 の 内 容 を 教 え て く だ さ い A 最 近 の 税 制 改 正 に よ り 下 記 の よ う に 様 々 な 税 額 控 除 制 度 が 使 え る よ う A に最 な 近 っ の て税 い制 ま改 す 正 に よ り 様 々 な 税

目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分 および 申 告 種 類 の 選 択 方 法 5 繰 越 損 失 入 力 年 別 の 繰 越 損 失 額 入 力 に 対 応 6 作 成 手 順 作 成 手 順 の 流 れを 提 供 7 所 得

所 得 税 R4 機 能 アップ 内 容 Ver.13.1 所 得 税 R4 主 な 機 能 アップ 内 容 についてご 説 明 いたします 当 資 料 は2014 年 3 月 時 点 のものです 内 容 や 画 像 は 予 告 なく 変 更 される 場 合 がございます Rev.1.1 1 目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分

所 得 税 R4 機 能 アップ 内 容 Ver.13.1 所 得 税 R4 主 な 機 能 アップ 内 容 についてご 説 明 いたします 当 資 料 は2014 年 3 月 時 点 のものです 内 容 や 画 像 は 予 告 なく 変 更 される 場 合 がございます Rev.1.1 1 目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分

産 事 業 山 林 所 得 )にも 繰 戻 し 還 付 請 求 を 可 能 にするべきである 今 回 の 災 害 では 廃 業 等 により 今 後 の 所 得 が 見 込 めない 人 も 多 く 税 務 上 救 済 されな い 事 態 が 考 えられるため 繰 戻 し 還 付 請 求 の 期 間 も

にも 繰 戻 し 還 付 請 求 を 可 能 にするべきである 今 回 の 災 害 では 廃 業 等 により 今 後 の 所 得 が 見 込 めない 人 も 多 く 税 務 上 救 済 されな い 事 態 が 考 えられるため 繰 戻 し 還 付 請 求 の 期 間 も") 近 畿 税 理 士 会 会 長 宮 田 義 見 殿 2012 年 4 月 18 日 近 畿 税 理 士 会 神 戸 支 部 支 部 長 安 原 武 志 東 日 本 大 震 災 支 援 対 策 室 室 長 大 原 利 弘 災 害 税 務 に 関 する 提 言 書 提 言 の 趣 旨 2011 年 3 月 11 日 に 発 生 した 東 日 本 大 震 災 で 被 災 された 方 々にお 見 舞 い 申

近 畿 税 理 士 会 会 長 宮 田 義 見 殿 2012 年 4 月 18 日 近 畿 税 理 士 会 神 戸 支 部 支 部 長 安 原 武 志 東 日 本 大 震 災 支 援 対 策 室 室 長 大 原 利 弘 災 害 税 務 に 関 する 提 言 書 提 言 の 趣 旨 2011 年 3 月 11 日 に 発 生 した 東 日 本 大 震 災 で 被 災 された 方 々にお 見 舞 い 申

税 額 の 計 算 方 法 1 次 の 算 式 により 計 算 します 不 動 産 の 価 格 税 率 = 税 額 ( 納 める 額 ) 不 動 産 の 価 格 について 土 地 や 家 屋 を 売 買 贈 与 交 換 等 により 取 得 した 場 合 原 則 として 市 町 村 の 固 定 資 産

不 動 産 の 価 格 について 土 地 や 家 屋 を 売 買 贈 与 交 換 等 により 取 得 した 場 合 原 則 として 市 町 村 の 固 定 資 産") 不 動 産 取 得 税 のあらまし 不 動 産 取 得 税 は 土 地 や 家 屋 を 売 買 贈 与 交 換 新 築 増 築 改 築 など によって 取 得 した 場 合 に 県 に 納 付 する 税 金 です 税 の 性 格 不 動 産 取 得 税 は 土 地 の 購 入 や 家 屋 の 建 築 などによる 不 動 産 の 取 得 に 対 し その 取 得 者 に 課 税 される 税 で 不 動

不 動 産 取 得 税 のあらまし 不 動 産 取 得 税 は 土 地 や 家 屋 を 売 買 贈 与 交 換 新 築 増 築 改 築 など によって 取 得 した 場 合 に 県 に 納 付 する 税 金 です 税 の 性 格 不 動 産 取 得 税 は 土 地 の 購 入 や 家 屋 の 建 築 などによる 不 動 産 の 取 得 に 対 し その 取 得 者 に 課 税 される 税 で 不 動

Ⅰ 住宅及び住宅用土地に対する軽減措置について

不 動 産 取 得 税 とその 軽 減 措 置 の 概 要 このパンフレットは 不 動 産 取 得 税 とその 軽 減 措 置 の 概 要 を 説 明 したものです 軽 減 措 置 の 要 件 に 該 当 する 場 合 は 申 告 期 限 までに 申 告 手 続 きが 必 要 ですので 必 ずご 一 読 ください 詳 しくは 富 山 県 総 合 県 税 事 務 所 課 税 第 二 課 TEL:076-444-4505

不 動 産 取 得 税 とその 軽 減 措 置 の 概 要 このパンフレットは 不 動 産 取 得 税 とその 軽 減 措 置 の 概 要 を 説 明 したものです 軽 減 措 置 の 要 件 に 該 当 する 場 合 は 申 告 期 限 までに 申 告 手 続 きが 必 要 ですので 必 ずご 一 読 ください 詳 しくは 富 山 県 総 合 県 税 事 務 所 課 税 第 二 課 TEL:076-444-4505

繰 越 欠 損 金 利 用 制 限 資 本 金 1 億 円 超 の 法 人 の 繰 越 欠 損 金 の 控 除 限 度 額 を 段 階 的 に 引 下 げ 中 小 法 人 については 現 行 のまま 欠 損 金 の 繰 越 期 間 を 10 年 ( 現 行 :9 年 )に 延 長 ( 平 成 29

に 延 長 ( 平 成 29") 2015 年 1 月 発 行 平 成 27 年 度 税 制 改 正 ( 速 報 ) 昨 年 末 12 月 30 日 に 自 民 党 と 公 明 党 か 平 成 27 年 度 税 制 改 正 大 綱 が 公 表 されました 12 月 に 解 散 総 選 挙 が 行 われたため 通 常 時 期 よりも 遅 い 大 綱 の 公 表 となりました 今 回 の 税 制 改 正 の 焦 点 は 法 人 課 税

2015 年 1 月 発 行 平 成 27 年 度 税 制 改 正 ( 速 報 ) 昨 年 末 12 月 30 日 に 自 民 党 と 公 明 党 か 平 成 27 年 度 税 制 改 正 大 綱 が 公 表 されました 12 月 に 解 散 総 選 挙 が 行 われたため 通 常 時 期 よりも 遅 い 大 綱 の 公 表 となりました 今 回 の 税 制 改 正 の 焦 点 は 法 人 課 税

<4D F736F F D2095BD90AC E937890C590A789FC90B382CC8EE582C893E09765>

平 成 27 年 度 税 制 改 正 の 主 な 内 容 実 施 年 度 等 にご 注 意 ください 1 軽 自 動 車 税 の 見 直 し 2 住 宅 ローン 減 税 の 期 限 延 長 3 納 税 に 係 る 特 例 額 の 拡 充 及 び 申 告 手 続 きの 簡 素 化 4 固 定 資 産 税 等 の 負 担 調 整 措 置 及 び 特 例 措 置 5 旧 3 級 品 の 製 造 たばこに

平 成 27 年 度 税 制 改 正 の 主 な 内 容 実 施 年 度 等 にご 注 意 ください 1 軽 自 動 車 税 の 見 直 し 2 住 宅 ローン 減 税 の 期 限 延 長 3 納 税 に 係 る 特 例 額 の 拡 充 及 び 申 告 手 続 きの 簡 素 化 4 固 定 資 産 税 等 の 負 担 調 整 措 置 及 び 特 例 措 置 5 旧 3 級 品 の 製 造 たばこに

Microsoft Word - ☆f.doc

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

Ⅰ 住宅及び住宅用土地に対する軽減措置について

不 動 産 取 得 税 とその 軽 減 措 置 の 概 要 このパンフレットは 不 動 産 取 得 税 とその 軽 減 措 置 の 概 要 を 説 明 したものです 軽 減 措 置 の 要 件 に 該 当 する 場 合 は 申 告 期 限 までに 申 告 手 続 きが 必 要 ですので 必 ずご 一 読 くださ 詳 しくは 富 山 県 総 合 県 税 事 務 所 課 税 第 二 課 TEL:076-444-4505

不 動 産 取 得 税 とその 軽 減 措 置 の 概 要 このパンフレットは 不 動 産 取 得 税 とその 軽 減 措 置 の 概 要 を 説 明 したものです 軽 減 措 置 の 要 件 に 該 当 する 場 合 は 申 告 期 限 までに 申 告 手 続 きが 必 要 ですので 必 ずご 一 読 くださ 詳 しくは 富 山 県 総 合 県 税 事 務 所 課 税 第 二 課 TEL:076-444-4505

No.01 納 税 月 税 金 の 種 類 1 月 4 2 月 4 3 月 4 月 1 5 月 6 月 1 7 月 2 8 月 21 1 9 月 税 金 の 種 類 内 容 所 得 税 315 住 民 税 64 10 月 3 11 月 2 12 月 3 1 1311 2 3 事 業 税 消 費 税

No.01 納 税 月 税 金 の 種 類 1 月 4 2 月 4 3 月 4 月 1 5 月 6 月 1 7 月 2 8 月 21 1 9 月 税 金 の 種 類 内 容 所 得 税 315 住 民 税 64 10 月 3 11 月 2 12 月 3 1 1311 2 3 事 業 税 消 費 税 811 331 9 固 定 資 産 税 償 却 資 産 税 源 泉 所 得 税 自 動 車 税 11

No.01 納 税 月 税 金 の 種 類 1 月 4 2 月 4 3 月 4 月 1 5 月 6 月 1 7 月 2 8 月 21 1 9 月 税 金 の 種 類 内 容 所 得 税 315 住 民 税 64 10 月 3 11 月 2 12 月 3 1 1311 2 3 事 業 税 消 費 税 811 331 9 固 定 資 産 税 償 却 資 産 税 源 泉 所 得 税 自 動 車 税 11

Q7 従 業 員 に 対 する 現 物 給 付 は 報 酬 給 与 額 に 含 まれます A7 法 人 が 役 員 又 は 使 用 人 のために 給 付 する 金 銭 以 外 の 物 又 は 権 利 その 他 経 済 的 利 益 (いわ ゆる 現 物 給 与 )については 所 得 税 において 給

については 所 得 税 において 給") 外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

外 形 標 準 課 税 に 関 するQ&A 平 成 26 年 3 月 福 島 県 1 付 加 価 値 割 総 論 Q1 期 首 では 資 本 金 1 億 5 千 万 円 だったが 減 資 をしたため 期 末 では 資 本 金 9 千 万 円 にな りました 外 形 標 準 課 税 の 対 象 となります A1 外 形 標 準 課 税 の 対 象 となるか 否 かは 各 事 業 年 度 終 了 の 日

Taro-契約条項(全部)

") 糧 食 品 売 買 契 約 条 項 ( 総 則 ) 第 1 条 甲 及 び 乙 は 契 約 書 記 載 の 糧 食 品 売 買 契 約 に 関 し 契 約 書 及 び こ の 契 約 条 項 に 基 づ き 乙 は 甲 の 示 し た 規 格 仕 様 又 は 見 本 品 同 等 の 糧 食 品 ( 以 下 契 約 物 品 と い う ) を 納 入 期 限 ( 以 下 納 期 と い う ) ま で

糧 食 品 売 買 契 約 条 項 ( 総 則 ) 第 1 条 甲 及 び 乙 は 契 約 書 記 載 の 糧 食 品 売 買 契 約 に 関 し 契 約 書 及 び こ の 契 約 条 項 に 基 づ き 乙 は 甲 の 示 し た 規 格 仕 様 又 は 見 本 品 同 等 の 糧 食 品 ( 以 下 契 約 物 品 と い う ) を 納 入 期 限 ( 以 下 納 期 と い う ) ま で

m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3

m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 PowerPoint プレゼンテーション

金 融 資 産 性 所 得 に 対 する 個 人 住 民 税 の 課 税 時 期 と 課 税 団 体 について 目 次 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する 個 人 住 民 税 の 課 税 のあり 方 について 2 配 当 割 株 式 等 譲 渡 所 得 割 のあり 方 について 1 13 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する

金 融 資 産 性 所 得 に 対 する 個 人 住 民 税 の 課 税 時 期 と 課 税 団 体 について 目 次 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する 個 人 住 民 税 の 課 税 のあり 方 について 2 配 当 割 株 式 等 譲 渡 所 得 割 のあり 方 について 1 13 1 年 の 途 中 で 出 国 した 者 のキャピタルゲインに 対 する

豆 知 識 2 やまがた 緑 環 境 税 について ~やまがた 緑 環 境 税 とは?~ やまがた 緑 環 境 税 は 荒 廃 が 進 む 森 林 の 整 備 や 県 民 参 加 による 森 づくり 活 動 に 取 り 組 むことなどを 目 的 として 県 民 の 皆 様 から 広 く ご 負 担

この 税 金 は 個 人 の 市 町 村 民 税 とあわせて 住 民 税 と よばれ 市 町 村 で 賦 課 徴 収 し あとで 県 へ 払 い 込 まれ ます 納 める 人 1 月 1 日 現 在 で 1 県 内 に 住 所 のある 人 均 等 割 と 所 得 割 を 納 めます 2 県 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 持 っている 人 で その 所 在 する 市 町 村

この 税 金 は 個 人 の 市 町 村 民 税 とあわせて 住 民 税 と よばれ 市 町 村 で 賦 課 徴 収 し あとで 県 へ 払 い 込 まれ ます 納 める 人 1 月 1 日 現 在 で 1 県 内 に 住 所 のある 人 均 等 割 と 所 得 割 を 納 めます 2 県 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 持 っている 人 で その 所 在 する 市 町 村

ただし 区 分 は 同 一 の 譲 渡 所 得 であっても 不 動 産 の 譲 渡 損 益 は 不 動 産 の 譲 渡 損 益 どうしで また 株 式 等 の 譲 渡 損 益 は 株 式 等 の 譲 渡 損 益 どうしで それぞれ 通 算 を 行 うことになっています( 次 項 の 損 益 通 算

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以

<83528373815B4832338E918E598C888E5A8F912E786C73>

山 形 県 公 営 企 業 資 産 運 用 事 業 会 決 算 書 目 次 1 決 算 書 1 決 算 報 告 書 1 2 損 益 算 書 5 3 剰 余 金 算 書 8 4 剰 余 金 処 分 算 書 ( 案 ) 9 5 貸 借 対 照 表 11 2 事 業 報 告 書 1 概 況 13 2 業 務 13 3 会 14 3 決 算 附 属 書 1 収 益 費 用 明 細 書 15 2 固 定 資

山 形 県 公 営 企 業 資 産 運 用 事 業 会 決 算 書 目 次 1 決 算 書 1 決 算 報 告 書 1 2 損 益 算 書 5 3 剰 余 金 算 書 8 4 剰 余 金 処 分 算 書 ( 案 ) 9 5 貸 借 対 照 表 11 2 事 業 報 告 書 1 概 況 13 2 業 務 13 3 会 14 3 決 算 附 属 書 1 収 益 費 用 明 細 書 15 2 固 定 資

資 産 課 税 1. 農 地 保 有 にかかる 課 税 の 強 化 軽 減 (1) 利 用 の 効 率 化 及 び 高 度 化 の 促 進 が 必 要 な 農 地 の 保 有 に 係 る 課 税 の 強 化 軽 減 農 地 法 に 基 づく 農 業 委 員 会 による 農 地 中 間 管 理 機 構

利 用 の 効 率 化 及 び 高 度 化 の 促 進 が 必 要 な 農 地 の 保 有 に 係 る 課 税 の 強 化 軽 減 農 地 法 に 基 づく 農 業 委 員 会 による 農 地 中 間 管 理 機 構") 2016( 平 成 28) 年 度 税 制 改 正 大 綱 決 定 2016.1.15 ~ 収 益 力 ある 企 業 の 投 資 や 賃 金 の 引 き 上 げ 促 進! 本 年 度 の 税 制 改 正 大 綱 について この 度 政 府 は 2016 年 度 税 制 改 正 の 関 連 法 案 を 閣 議 決 定 しました(2015.12.24) 3 月 末 までの 成 立 を 目 指 します 本

2016( 平 成 28) 年 度 税 制 改 正 大 綱 決 定 2016.1.15 ~ 収 益 力 ある 企 業 の 投 資 や 賃 金 の 引 き 上 げ 促 進! 本 年 度 の 税 制 改 正 大 綱 について この 度 政 府 は 2016 年 度 税 制 改 正 の 関 連 法 案 を 閣 議 決 定 しました(2015.12.24) 3 月 末 までの 成 立 を 目 指 します 本

Taro-01 議案概要.jtd

資 料 1 平 成 28 年 第 1 回 志 木 市 議 会 定 例 会 市 長 提 出 議 案 等 概 要 1 2 第 1 号 議 案 企 画 部 政 策 推 進 課 志 木 市 将 来 ビジョン( 第 五 次 志 木 市 総 合 振 興 計 画 将 来 構 想 )の 策 定 について ( 政 策 推 進 課 ) 1 将 来 ビジョンとは? 2 志 木 市 がおかれている 状 況 3 まちづくりの

資 料 1 平 成 28 年 第 1 回 志 木 市 議 会 定 例 会 市 長 提 出 議 案 等 概 要 1 2 第 1 号 議 案 企 画 部 政 策 推 進 課 志 木 市 将 来 ビジョン( 第 五 次 志 木 市 総 合 振 興 計 画 将 来 構 想 )の 策 定 について ( 政 策 推 進 課 ) 1 将 来 ビジョンとは? 2 志 木 市 がおかれている 状 況 3 まちづくりの

<4D F736F F D BD90AC E937890C590A789FC90B D>

平 成 27 年 11 月 5 日 一 般 社 団 法 人 全 国 住 宅 産 業 協 会 会 長 神 山 和 郎 平 成 28 年 度 住 宅 土 地 税 制 改 正 要 望 わが 国 経 済 は 雇 用 所 得 環 境 の 改 善 傾 向 が 続 くなかで 政 府 の 経 済 対 策 等 の 下 支 えもあり 景 気 は 穏 やかな 回 復 基 調 が 続 くことが 期 待 されていますが 消

平 成 27 年 11 月 5 日 一 般 社 団 法 人 全 国 住 宅 産 業 協 会 会 長 神 山 和 郎 平 成 28 年 度 住 宅 土 地 税 制 改 正 要 望 わが 国 経 済 は 雇 用 所 得 環 境 の 改 善 傾 向 が 続 くなかで 政 府 の 経 済 対 策 等 の 下 支 えもあり 景 気 は 穏 やかな 回 復 基 調 が 続 くことが 期 待 されていますが 消