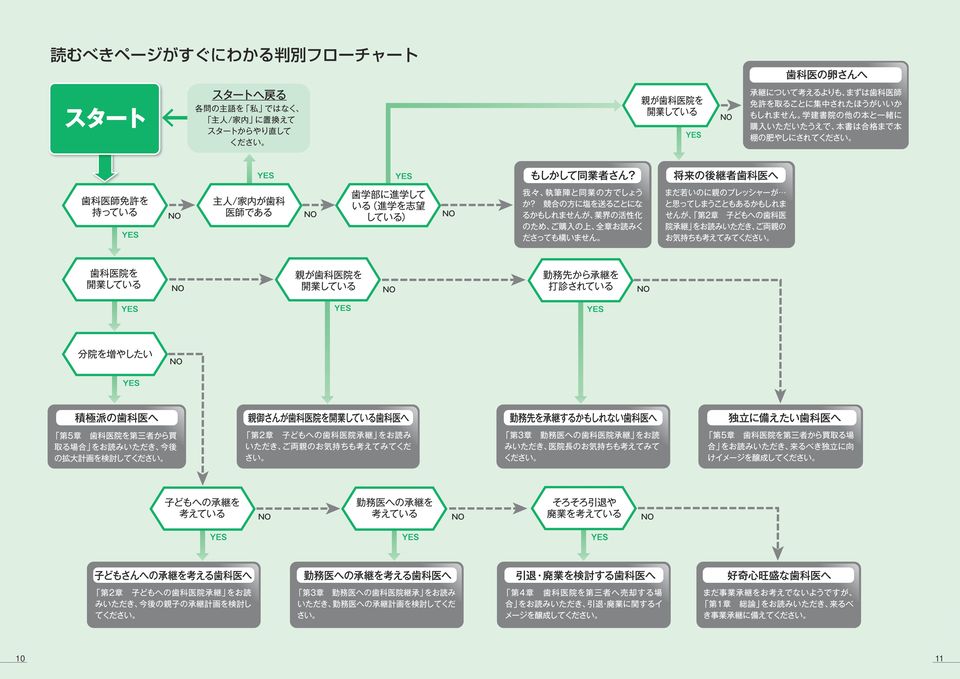

M&A_cover_1

|

|

|

- しげじろう ふじた

- 7 years ago

- Views:

Transcription

1

2 10 11

3 1-1 歯 科 医 院 承 継 のメリットとデメリット( 売 手 側 ) 事 業 承 継 と 廃 業 の 長 所 と 短 所 事 業 承 継 廃 業 歯 科 医 院 の 承 継 を 検 討 しています 歯 科 医 院 を 誰 かに 引 継 いだ 場 合 のメリットとデメリットを 教 えてください 長 所 有 形 無 形 資 産 を 現 金 化 できる 長 年 にわたり 地 域 医 療 に 貢 献 してきたことを 事 業 価 値 として 評 価 され 対 価 を 得 ることができる 譲 渡 することで 患 者 に 対 して 引 続 き 医 療 行 為 を 継 続 できる 雇 用 を 継 続 できる 廃 業 費 用 の 低 減 あまりない 歯 科 医 院 を 承 継 するということは 相 談 者 が 今 まで 築 いてきた ものを 引 継 ぐことになります メリットは 設 備 や 患 者 の 基 盤 (カルテ)を 現 金 化 できること です 相 談 者 の 経 営 方 針 や 診 療 方 針 を 引 継 いでもらえる 可 能 性 も あります デメリットは 売 買 成 立 後 に 瑕 疵 などを 指 摘 され その 損 失 に 対 する 補 償 などを 請 求 されてしまうリスクを 負 うことなどが 挙 げ られます 1 歯 科 医 院 を 承 継 するということ 歯 科 医 院 を 承 継 するということは その 歯 科 医 院 が 今 まで 築 いてきたものを 引 継 ぐ ということで す この 点 が 新 規 開 業 と 大 きく 異 なります 引 継 ぐものには 歯 科 医 院 の 設 備 や 内 装 のように 税 務 申 告 書 に 有 形 固 定 資 産 として 計 上 されるものか ら 形 がなく 申 告 書 などには 記 載 されない 資 産 であ る 歯 科 医 院 の 名 称 や 患 者 のカルテ 地 域 での 評 判 と いったものも 含 まれます 歯 科 医 院 の 承 継 では これらのうち 何 を 引 継 ぎ 何 を 改 めるかを 決 めていくことが 重 要 になり メ リットとデメリットはこれらの 引 継 ぐ 資 産 の 価 値 と 内 容 により 異 なってきます 2 メリット1: 有 形 無 形 資 産 の 現 金 化 歯 科 医 院 をどなたかに 承 継 することのメリットの 1 つは 有 形 資 産 を 現 金 化 し これを 相 談 者 の 退 職 金 代 わりにできることです ご 存 知 のように 医 療 機 器 はそれ 自 体 が 高 額 であ るだけでなく 設 置 費 用 も 高 額 で 設 置 やメンテナン スに 相 談 者 も 今 までに 相 応 の 出 費 をされてきたと 思 います これらの 医 療 機 器 や 内 装 を それを 必 要 と する 人 に 適 切 に 売 却 できれば 今 まで 各 設 備 に 投 資 してきた 費 用 を 回 収 することができます 値 段 がつくのは 設 備 だけではありません 相 談 者 が 今 まで 築 いてきた 地 域 での 評 判 や 患 者 の 基 盤 も 経 済 的 な 評 価 対 象 になります 相 談 者 が 今 までに 誠 意 ある 診 療 を 積 み 上 げ 地 域 での 評 価 が 高 いほどに これらの 価 値 は 高 くなります 患 者 のカルテが 売 買 対 象 になる という 点 に 違 和 感 を 覚 える 人 もいるかもしれません しかし 歯 科 医 院 経 営 という 事 業 を 引 継 ぐ 観 点 からすれば 相 談 者 の 廃 業 に 伴 って 困 る 患 者 が 生 まれないようにす るためにも カルテの 引 継 ぎは 必 要 なことであると も 考 えられます 3 メリット2: 廃 業 費 用 の 低 減 弁 竹 護 士 嶋 竹 嶋 斎 歯 科 医 院 を 誰 かに 引 継 がずに 廃 業 する 場 合 には 廃 業 するための 費 用 が 発 生 します 誰 かに 引 継 いだ 場 合 も 法 律 上 は 廃 業 と 扱 われる 手 続 きも 一 部 にあるため 廃 業 費 用 がゼロになることはありませ ん しかし 誰 かに 歯 科 医 院 を 引 継 ぐことで 廃 業 費 用 を 大 きく 低 減 できる 可 能 性 があります 従 業 員 や 取 引 先 に 迷 惑 をかける 短 所 譲 渡 後 に 買 い 戻 しの 義 務 を 負 う( 一 定 期 間 の 経 過 後 に 免 責 ) 設 備 内 装 等 の 資 産 価 値 が 著 しく 低 下 する( 現 金 化 しても 二 束 三 文 ) 多 額 の 廃 業 費 用 が 発 生 する たとえば メリット 1 で 売 却 資 産 の 候 補 として 例 示 した 医 療 機 器 ですが 廃 業 しこれらの 医 療 機 器 を 処 分 する 場 合 には 相 応 の 費 用 が 発 生 してしまい ます また 医 療 機 器 を 廃 棄 物 として 処 分 する 費 用 もさることながら 賃 貸 物 件 で 開 業 している 場 合 は フロアーの 原 状 回 復 費 用 が 相 応 に 発 生 します 開 業 時 の 内 装 工 事 でかなりの 出 費 を 負 担 した 記 憶 はあり ませんか? 歯 科 医 院 の 場 合 は 通 常 の 内 装 工 事 に 加 えて 床 を 上 げて 複 雑 な 配 管 工 事 をしています し かし これらの 配 管 は 歯 科 医 院 以 外 の 業 種 では 不 要 な 設 備 です これらを 撤 去 して 借 りたときの 状 態 に 戻 すための 費 用 も かなり 高 額 になります 極 端 な 例 ですが 医 療 機 器 や 内 装 を 含 む 歯 科 医 院 を 無 料 でどなたかに 引 継 いだとしても 買 手 が 原 状 回 復 の 義 務 を 引 継 ぐ 契 約 であるならば 相 談 者 が 負 担 する 費 用 が 抑 えられ 相 談 者 は 経 済 的 には 利 益 を 得 たことになります 4 メリット3: 志 を 引 継 げる このメリットは 買 手 次 第 の 面 があります 必 ず 志 を 引 継 げる ということはありませんが 相 談 者 が 所 属 するスタディグループや 大 学 の 同 窓 会 な どの 関 係 で 買 手 を 探 した 場 合 には 引 継 げる 可 能 性 が 高 くなると 思 います 歯 科 医 院 の 売 却 を 検 討 している 人 のなかには 診 療 方 針 の 継 続 をその 条 件 とする 代 わりに 売 却 価 格 を 低 めに 設 定 し スタディグループ 内 に 限 定 して 買 手 を 探 している 人 もいます 5 デメリット 歯 科 医 院 を 売 却 することに 伴 う 一 般 的 なデメリッ トは そう 多 くないといわれています 近 年 は 歯 科 医 院 の 売 買 が 一 般 的 になり 多 くのケースや 知 見 が 蓄 積 され 売 買 時 に 交 わされる 契 約 書 が 洗 練 されて きており 売 手 と 買 手 の 双 方 にとってデメリットが 少 ない 方 向 に 進 歩 してきていることが 大 きいと 思 い ます 仮 に 歯 科 医 院 の 事 業 承 継 に 伴 って 大 きなデ メリットがあるならば 歯 科 医 院 の 売 買 が 敬 遠 され てしまう 可 能 性 が 高 くなってしまいます 業 界 全 体 がデメリットの 低 減 に 努 めているのです しかし デメリットがまったくないということは ありません たとえば 売 買 成 立 後 に 瑕 疵 などを 指 摘 され その 損 害 に 対 する 補 償 や 契 約 の 解 除 ( 歯 科 医 院 の 買 戻 し)を 請 求 されてしまうリスクを 負 うこ となどが 挙 げられます 買 戻 しを 請 求 されるリスク に 備 えて 瑕 疵 の 責 任 を 負 っている 期 間 中 は 売 却 代 金 に 手 をつけずにいる 売 手 もいるようです 廃 業 で あれば 瑕 疵 担 保 を 請 求 されるリスクはありませんの で こういったリスクを 負 うことは 歯 科 医 院 を 引 継 ぐことのデメリットの 1 つと 考 えます また おもに 地 方 の 事 業 承 継 で 見 られるデメリッ トですが 引 継 ぎ 手 が 患 者 とトラブルを 起 こした 際 に 相 談 者 が 地 域 で 築 いた 名 声 に 影 響 を 与 える 可 能 性 があります ただし このデメリットは 相 談 者 が 承 継 後 も 開 業 されていた 地 域 に 居 住 している 場 合 に 特 に 問 題 になるようであり 都 心 部 で 開 業 している 場 合 などではあまり 該 当 しないようです 14 15

4 1-2 歯 科 医 院 承 継 の 種 類 と 選 択 方 法 承 継 の3つの 方 法 の 長 所 と 短 所 親 子 間 での 承 継 勤 務 医 への 承 継 第 三 者 への 承 継 引 退 を 検 討 する 年 齢 になりました 歯 科 医 院 を 誰 かに 引 継 がせ たいと 考 えています どのような 引 継 ぎ 方 法 がありますか? 長 所 歯 科 医 院 を 子 どもに 承 継 するこ とによる 達 成 感 診 療 方 針 など 経 営 理 念 を 承 継 し てもらいやすい 診 療 方 針 など 経 営 理 念 を 承 継 し てもらいやすい( 患 者 や 従 業 員 に 迷 惑 をかけずスムーズに 承 継 可 能 ) 広 く 買 手 を 募 集 することができ る 親 子 間 での 承 継 勤 務 医 への 承 継 第 三 者 への 承 継 ( 歯 科 医 院 の 売 却 ) の 3 つの 方 法 があります 適 切 な 承 継 者 がいるのであれば 親 子 間 での 承 継 勤 務 医 への 承 継 となり そうでない 場 合 は 第 三 者 への 承 継 ( 売 却 )を 選 択 す ることになります 短 所 適 切 な 引 継 ぎ 手 がいないと 選 択 できない 適 切 な 引 継 ぎ 手 がいないと 選 択 できない( 特 に 資 金 が 用 意 で きない 場 合 が 多 い) 他 の 方 法 対 比 で 売 却 価 格 が 下 が る 可 能 性 がある 仲 介 業 者 に 対 する 費 用 が 高 額 に なる 可 能 性 がある 弁 竹 護 士 嶋 竹 嶋 斎 1 承 継 の3つの 方 法 でもらいやすい 点 や 将 来 的 なトラブルになるリス クが 低 い 点 が 挙 げられます デメリットとしては 相 続 やそれに 伴 う 税 金 などの 問 題 が 生 じる 場 合 があ りますが 相 続 の 問 題 は 相 談 者 に 万 が 一 のことが あった 場 合 に 生 じる 問 題 が 前 倒 しで 顕 在 化 したと 考 えることもできます 家 族 構 成 や 家 族 ごとの 個 別 事 象 によっては 親 子 承 継 が 争 族 の 火 種 になる 可 能 性 がありますが 一 般 的 には 親 子 承 継 におけるデメリットはあまりな いと 考 えられます なお 個 別 事 象 については 第 2 章 の 各 項 目 なども 参 考 にしてください いった 発 言 をするかもしれませんが 実 際 にそれを 実 行 してくれているのかを 確 認 する 方 法 もなけれ ば 売 却 後 に 他 人 の 診 療 方 針 について 発 言 する 権 利 は 相 談 者 にはありません 一 方 勤 務 医 への 承 継 で あれば 日 々の 仕 事 を 通 じて その 人 が 歯 科 医 師 と してどういった 価 値 観 を 持 っているかを 知 ることが できます 相 談 者 の 診 療 方 針 を 守 り 引 続 き 向 上 さ せていく 志 を 持 った 人 を 見 極 めることができるとい うことです 勤 務 医 への 承 継 を 検 討 する 場 合 は 第 3 章 も 参 照 ください 貢 献 の 観 点 からも 第 三 者 への 承 継 を 考 えてみては いかがでしょうか 第 三 者 への 承 継 を 検 討 する 場 合 は 第 4 章 も 参 照 ください 歯 科 医 院 の 承 継 方 法 は 承 継 者 が 3 つに 分 けら れることから その 方 法 も 3 つに 分 類 することが できます 1 子 どもに 医 院 を 承 継 する 親 子 間 での 承 継 2 勤 務 医 に 医 院 を 承 継 する 勤 務 医 への 承 継 3 見 ず 知 らずの 人 に 医 院 を 承 継 する 第 三 者 への 承 継 ( 歯 科 医 院 の 売 却 ) となります 勤 務 医 も 第 三 者 といえなくもないので すが 見 ず 知 らずの 人 とは 大 きく 異 なることから 分 けて 考 えるようにしています 子 ども もしくは 勤 務 医 に 適 切 な 承 継 者 がいるの であれば その 人 に 承 継 するのが 自 然 な 流 れであ り 売 却 後 のトラブルの 可 能 性 も 低 くなると 思 われ ます もし 適 切 な 引 継 ぎ 手 がいない 場 合 には 第 三 者 への 承 継 となります こちらは 歯 科 医 院 の 承 継 というよりも 歯 科 医 院 の 売 却 に 近 い 形 になり ます 5 情 報 の 非 対 称 性 と 承 継 歯 科 医 院 の 承 継 の 現 場 では 勤 務 医 への 承 継 を 検 討 していたものの 売 却 価 格 の 折 合 いや 勤 務 医 が 買 取 資 金 を 用 意 できないなどの 理 由 で 第 三 者 への 承 継 を 検 討 する 人 も 出 てきます 当 然 第 三 者 への 承 継 も 優 良 な 選 択 肢 の 1 つですから この 選 択 は 悪 くはありません しかし 広 く 買 手 を 募 ったが 結 局 は 勤 務 医 の 提 示 価 格 がもっとも 高 かった とい うことも 多 いようです これは 経 済 学 の 情 報 の 非 対 称 性 という 問 題 が 発 生 しているために 起 こる 現 象 です 簡 単 に 説 明 すると 第 三 者 は 相 談 者 の 歯 科 医 院 の 内 情 をよくわ かっていないので 適 正 な 価 格 にリスクを 織 り 込 んだ 保 守 的 な 価 格 提 示 をしやすい 一 方 勤 務 医 は 相 談 者 の 歯 科 医 院 の 内 情 をよくわかっているので 適 正 価 格 を 提 示 しやすいということです このような 事 態 に 直 面 した 場 合 には 買 手 候 補 に 歯 科 医 院 の 情 報 を 積 極 的 に 開 示 するなどして 売 却 価 格 を 高 める 努 力 をすることも 検 討 してください その 際 は 守 秘 義 務 契 約 の 締 結 をお 忘 れなく 3 勤 務 医 への 承 継 4 第 三 者 への 承 継 勤 務 医 への 承 継 は 歯 科 医 院 を 譲 渡 するという 形 で 行 われ 歯 科 医 院 の 実 力 や 資 産 に 応 じた 対 価 を 受 け 取 ることになります 勤 務 医 承 継 のメリットは 歯 科 医 院 の 診 療 方 針 な どを 引 継 いでもらえるといった 理 念 の 面 を 重 視 で きる 点 にあると 考 えます デメリットとしては も しかしたら 日 本 のどこかには 勤 務 医 よりも 資 金 が 豊 富 で 相 談 者 の 歯 科 医 院 をより 高 い 値 段 で 買 い 取 ってくれる 人 がいるかもしれない ということで しょうか しかし その 人 が 現 在 の 診 療 方 針 を 引 継 いでくれるという 保 証 はありません また 売 買 交 渉 時 に できるかぎり 現 在 の 診 療 方 針 を 引 継 ぐ と 子 どもにも 勤 務 医 にも 承 継 しない 場 合 は こちら の 方 法 を 選 択 することになります 承 継 する と いうよりも 相 談 者 の 歯 科 医 院 を 売 却 する と 説 明 したほうがわかりやすいかもしれません 思 い 入 れのある 歯 科 医 院 を 第 三 者 に 売 却 してしま うことに 抵 抗 感 を 持 つ 人 もいるかもしれませんが 日 本 の 税 務 制 度 では 個 人 事 業 主 は 退 職 金 を 受 け 取 る ことができないので 退 職 金 代 わり という 考 え かたもできるかもしれません また 開 業 を 考 える 若 手 歯 科 医 師 からしてみれば 優 良 な 歯 科 医 院 を 承 継 することで 初 期 の 開 業 費 用 や 借 入 金 の 負 担 を 下 げることができるという 利 点 もあります 後 進 への 2 親 子 間 での 承 継 子 どもが 歯 科 医 師 であり 承 継 の 意 思 を 持 っている ならば 親 子 間 で 承 継 するのがもっとも 自 然 な 流 れ と 考 えます メリットとしては 現 在 の 診 療 方 針 などを 引 継 い 16 17

他 の 方 法 対 比 で 売 却 価 格 が 下 が る 可 能 性 がある 仲 介 業 者 に 対 する 費 用 が 高 額 に なる 可 能 性 がある 弁 竹 護 士 嶋 竹 嶋 斎 1 承 継 の3つの 方 法 でもらいやすい 点 や 将 来 的 なトラブルになるリス クが 低 い 点 が 挙 げられます")

5 1-6 居 抜 き 物 件 譲 渡 と M&A の 違 い 居 抜 き 物 件 譲 渡 と M&A の 違 い 歯 科 医 院 を 第 三 者 に 売 却 する 場 合 居 抜 きで 不 動 産 物 件 や 設 備 を 譲 渡 するイメージがあります それとM&Aは 違 うのでしょうか? 居 抜 きでの 不 動 産 譲 渡 は 現 在 設 置 してある 設 備 を 引 継 ぐこと に 主 眼 があります 対 してM&Aは 歯 科 医 院 の 事 業 を 全 体 とし て 引 継 ぐという 側 面 が 前 面 に 出 てきます 鈴 木 陽 介 1 居 抜 き 物 件 譲 渡 の 法 的 位 置 づけ 居 抜 きでの 不 動 産 の 物 件 譲 渡 は 現 在 設 置 してあ る 歯 科 医 院 のユニットなどの 設 備 や 備 品 類 をそのま まの 形 で 引 継 ぐということになります その 法 的 位 置 づけは 個 別 の 設 備 や 備 品 類 の 売 買 となることが 原 則 です 売 手 としては せっかくの 歯 科 医 療 のための 設 備 を 無 駄 にせず 撤 去 費 用 などを 節 約 するとともに 設 備 の 譲 渡 対 価 を 得 たい ということに 主 眼 があり 買 手 としては 開 業 費 用 を 節 約 したい ということ に 主 眼 があります 2 M&Aの 法 的 位 置 づけ M&Aでの 第 三 者 への 売 却 は 歯 科 医 院 の 事 業 を 全 体 として 引 継 ぐという 側 面 が 前 面 に 出 てきます 歯 科 事 業 全 体 を 取 引 行 為 として 第 三 者 に 譲 渡 するの で その 法 的 な 位 置 づけは 事 業 譲 渡 に 当 たることが 通 常 です 事 業 を 構 成 する 全 体 を 引 継 ぐという 点 がポイント で 歯 科 医 院 の 不 動 産 設 備 や 備 品 類 のみならず その 事 業 を 構 成 する 従 業 員 との 雇 用 関 係 などを 含 む 全 体 が 引 継 がれることが 原 則 となります 契 約 関 係 を 引 継 ぐ 場 合 は 個 別 にその 契 約 相 手 の 承 諾 などが 必 要 であり 勤 務 を 継 続 して 欲 しい 従 業 員 や 患 者 の 引 継 ぎがスムーズに 進 むよう 売 手 が 積 極 的 にサ ポートすることが 期 待 されます 3 居 抜 き 物 件 譲 渡 とM&Aの 違 い 居 抜 き 物 件 譲 渡 では 歯 科 医 院 の 設 備 や 備 品 類 の 譲 り 受 け に 主 眼 があり M&Aでは 事 業 全 体 と しての 譲 り 受 け に 主 眼 があります その 結 果 た とえば 譲 渡 価 格 の 交 渉 においては 居 抜 き 物 件 譲 渡 では 引 継 ぐ 設 備 や 備 品 類 の 中 古 価 格 を 念 頭 に 価 格 交 渉 がなされることになり 対 してM&Aでは 事 業 収 益 を 念 頭 に 価 格 交 渉 がなされることになります 利 益 額 の 大 きい 歯 科 医 院 の 場 合 は M&Aを 選 択 する ことで 譲 渡 価 格 の 高 額 化 が 望 めることになります ただ 現 実 には 居 抜 き 物 件 譲 渡 といいつつ 従 業 員 の 雇 用 を 引 継 ぎ かつ 患 者 の 引 継 ぎを 行 うケース や 歯 科 医 院 の 名 称 の 継 続 使 用 を 認 めるケースなど があります 逆 にM&Aでも 従 業 員 の 引 継 ぎをしな いケースなどがあり 居 抜 き 物 件 譲 渡 とM&Aの 違 いは 実 際 には 曖 昧 です 買 手 と 売 手 の 双 方 にお 伝 えしたいのは 1まずはM&Aで 事 業 を 全 体 として 譲 渡 する と いう 視 点 で 考 え 2 全 体 としての 事 業 の 引 継 ぎが 難 しい 場 合 に 居 抜 き 物 件 譲 渡 での 設 備 などのみの 引 継 ぎ を 検 討 する という 思 考 順 序 で 検 討 するということです 従 業 員 や 取 引 先 との 関 係 患 者 との 関 係 など 価 値 のあるものはできるだけ 引 継 いでいくことが 売 手 にとっては 売 値 の 上 昇 に 繋 がり 買 手 にとっては 引 継 ぎ 後 の 早 期 の 経 営 安 定 化 に 繋 がります 24 25

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

損 益 計 算 書 ( 自 平 成 25 年 4 月 1 日 至 平 成 26 年 3 月 31 日 ) ( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ

( 単 位 : 百 万 円 ) 科 目 金 額 営 業 収 益 75,917 取 引 参 加 料 金 39,032 上 場 関 係 収 入 11,772 情 報 関 係 収 入 13,352 そ") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 85,772 流 動 負 債 22,025 現 金 及 び 預 金 49,232 営 業 未 払 金 1,392 営 業 未 収 入 金 6,597 未 払 金 1,173 前 払 費 用 313 未

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

1_2013BS(0414)

") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

22 第 1 章 資 本 金 等 利 益 積 立 金 貴 見 のとおり 資 本 等 取 引 は 本 来 は 増 資 とか 減 資 と か さらには 旧 資 本 積 立 金 額 の 増 加 または 減 少 をいうこと になる ただ 利 益 の 配 当 はいわゆる 資 本 金 等 取 引 である か 損

第 1 章 資 本 金 等 利 益 積 立 金 21 20 利 益 または 剰 余 金 の 配 当 会 社 法 では 資 本 剰 余 金 の 分 配 をした 場 合 において も これを 配 当 とすることとされていますが 税 法 を みますと 受 取 配 当 の 益 金 不 算 入 のところでは 剰 余 金 の 配 当 は 利 益 の 配 当 に 限 定 しているのに 対 して 資 本 等 取 引

第 1 章 資 本 金 等 利 益 積 立 金 21 20 利 益 または 剰 余 金 の 配 当 会 社 法 では 資 本 剰 余 金 の 分 配 をした 場 合 において も これを 配 当 とすることとされていますが 税 法 を みますと 受 取 配 当 の 益 金 不 算 入 のところでは 剰 余 金 の 配 当 は 利 益 の 配 当 に 限 定 しているのに 対 して 資 本 等 取 引

は 固 定 流 動 及 び 繰 延 に 区 分 することとし 減 価 償 却 を 行 うべき 固 定 の 取 得 又 は 改 良 に 充 てるための 補 助 金 等 の 交 付 を 受 けた 場 合 にお いては その 交 付 を 受 けた 金 額 に 相 当 する 額 を 長 期 前 受 金 とし

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

Speed突破!Premium問題集 基本書サンプル

は じ め に 合 格 (うかる) 勉 強 とは 1 試 験 に 合 格 するのに 絶 対 的 に 必 要 なことは 問 いに 正 しく 答 えることである このあたりまえのことを 考 えたこと 有 りますか 2 試 験 問 題 の 出 題 (= 作 問 )の 仕 方 から 勉 強 方 法 を 考 える 択 一 試 験 では 必 ず 正 誤 が 問 われるのでついつい 思 考 が 二 者 択 一 的

は じ め に 合 格 (うかる) 勉 強 とは 1 試 験 に 合 格 するのに 絶 対 的 に 必 要 なことは 問 いに 正 しく 答 えることである このあたりまえのことを 考 えたこと 有 りますか 2 試 験 問 題 の 出 題 (= 作 問 )の 仕 方 から 勉 強 方 法 を 考 える 択 一 試 験 では 必 ず 正 誤 が 問 われるのでついつい 思 考 が 二 者 択 一 的

ただし 区 分 は 同 一 の 譲 渡 所 得 であっても 不 動 産 の 譲 渡 損 益 は 不 動 産 の 譲 渡 損 益 どうしで また 株 式 等 の 譲 渡 損 益 は 株 式 等 の 譲 渡 損 益 どうしで それぞれ 通 算 を 行 うことになっています( 次 項 の 損 益 通 算

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以

養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者 とし 死 亡 保 険 金 及 び 満 期 保 険 金 のいずれも 会 社 を 受 取 人 とする 養 老 保 険 に 加 入 してい る 場 合 を 解 説 します 資 金 繰 りの 都

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

情 報 通 信 機 器 等 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 する 明 細 書 ( 付 表 ) 政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関

政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関") 所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

第316回取締役会議案

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

第一部【証券情報】

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

損 益 計 算 書 自. 平 成 26 年 4 月 1 日 至. 平 成 27 年 3 月 31 日 科 目 内 訳 金 額 千 円 千 円 営 業 収 益 6,167,402 委 託 者 報 酬 4,328,295 運 用 受 託 報 酬 1,839,106 営 業 費 用 3,911,389 一

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

Microsoft Word - 4 家計基準

授 業 料 免 除 に 係 る 家 計 基 準 1 授 業 料 免 除 の 対 象 となる 者 の 総 所 得 金 額 授 業 料 免 除 の 対 象 となる 者 は その 者 の 属 する ( 住 所 が 異 なる 場 合 でも 生 計 を 一 に する 者 を 含 む )の1 年 間 の 総 所 得 金 額 が 別 表 第 1 2に 定 める 収 入 基 準 表 の 収 入 基 準 額 以 下

授 業 料 免 除 に 係 る 家 計 基 準 1 授 業 料 免 除 の 対 象 となる 者 の 総 所 得 金 額 授 業 料 免 除 の 対 象 となる 者 は その 者 の 属 する ( 住 所 が 異 なる 場 合 でも 生 計 を 一 に する 者 を 含 む )の1 年 間 の 総 所 得 金 額 が 別 表 第 1 2に 定 める 収 入 基 準 表 の 収 入 基 準 額 以 下

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

ー ただお 課 長 を 表 示 するものとする ( 第 三 者 に 対 する 許 諾 ) 第 4 条 甲 は 第 三 者 に 対 して 本 契 約 において 乙 に 与 えた 許 諾 と 同 一 又 は 類 似 の 許 諾 を することができる この 場 合 において 乙 は 甲 に 対 して 当

第 4 条 甲 は 第 三 者 に 対 して 本 契 約 において 乙 に 与 えた 許 諾 と 同 一 又 は 類 似 の 許 諾 を することができる この 場 合 において 乙 は 甲 に 対 して 当") 様 式 第 4 号 ( 第 5 条 関 係 ) 忠 岡 町 イメージキャラクター 使 用 契 約 書 忠 岡 町 ( 以 下 甲 という )と ( 以 下 乙 という )とは 忠 岡 町 イメージキャラクター( 以 下 キャラクター という )の 使 用 について 次 のとお り 契 約 を 締 結 する (キャラクターの 使 用 許 諾 ) 第 1 条 甲 は 乙 に 対 して キャラクターを 使

様 式 第 4 号 ( 第 5 条 関 係 ) 忠 岡 町 イメージキャラクター 使 用 契 約 書 忠 岡 町 ( 以 下 甲 という )と ( 以 下 乙 という )とは 忠 岡 町 イメージキャラクター( 以 下 キャラクター という )の 使 用 について 次 のとお り 契 約 を 締 結 する (キャラクターの 使 用 許 諾 ) 第 1 条 甲 は 乙 に 対 して キャラクターを 使

Taro-契約条項(全部)

") 糧 食 品 売 買 契 約 条 項 ( 総 則 ) 第 1 条 甲 及 び 乙 は 契 約 書 記 載 の 糧 食 品 売 買 契 約 に 関 し 契 約 書 及 び こ の 契 約 条 項 に 基 づ き 乙 は 甲 の 示 し た 規 格 仕 様 又 は 見 本 品 同 等 の 糧 食 品 ( 以 下 契 約 物 品 と い う ) を 納 入 期 限 ( 以 下 納 期 と い う ) ま で

糧 食 品 売 買 契 約 条 項 ( 総 則 ) 第 1 条 甲 及 び 乙 は 契 約 書 記 載 の 糧 食 品 売 買 契 約 に 関 し 契 約 書 及 び こ の 契 約 条 項 に 基 づ き 乙 は 甲 の 示 し た 規 格 仕 様 又 は 見 本 品 同 等 の 糧 食 品 ( 以 下 契 約 物 品 と い う ) を 納 入 期 限 ( 以 下 納 期 と い う ) ま で

(1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等

率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等") 8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

Microsoft PowerPoint - 税制上の特例.pptx

(1) 被 災 地 の 雇 用 機 会 の 確 保 のための 税 制 上 の 特 例 措 置 (~28 年 3 月 末 ) 復 興 産 業 集 積 区 域 内 において 雇 用 に 大 きな 被 害 が 生 じた 地 域 の 雇 用 機 会 の 確 保 に 寄 与 する 事 業 を 行 う 個 人 事 業 者 又 は 法 人 ( 新 規 立 地 促 進 税 制 は 法 人 のみ)を 対 象 として

(1) 被 災 地 の 雇 用 機 会 の 確 保 のための 税 制 上 の 特 例 措 置 (~28 年 3 月 末 ) 復 興 産 業 集 積 区 域 内 において 雇 用 に 大 きな 被 害 が 生 じた 地 域 の 雇 用 機 会 の 確 保 に 寄 与 する 事 業 を 行 う 個 人 事 業 者 又 は 法 人 ( 新 規 立 地 促 進 税 制 は 法 人 のみ)を 対 象 として

Microsoft PowerPoint - 080509葉玉弁護士資料.ppt

インサイダー 取 引 の 問 題 点 TMI 総 合 法 律 事 務 所 弁 護 士 葉 玉 匡 美 会 社 関 係 者 等 のインサイダー 取 引 (166 条 ) 要 件 = 1 会 社 関 係 者 等 が 2 重 要 事 実 の 発 生 後 3 公 表 前 に 4 重 要 事 実 を 知 りながら 5 特 定 有 価 証 券 等 の 6 売 買 等 をすること 重 要 事 実 の 発 生 1

インサイダー 取 引 の 問 題 点 TMI 総 合 法 律 事 務 所 弁 護 士 葉 玉 匡 美 会 社 関 係 者 等 のインサイダー 取 引 (166 条 ) 要 件 = 1 会 社 関 係 者 等 が 2 重 要 事 実 の 発 生 後 3 公 表 前 に 4 重 要 事 実 を 知 りながら 5 特 定 有 価 証 券 等 の 6 売 買 等 をすること 重 要 事 実 の 発 生 1

募集新株予約権(有償ストック・オプション)の発行に関するお知らせ

の発行に関するお知らせ") 各 位 平 成 28 年 6 月 24 日 会 社 名 株 式 会 社 モバイルファクトリー 代 表 者 名 代 表 取 締 役 宮 嶌 裕 二 (コード 番 号 3912 東 証 マザーズ) 問 合 せ 先 執 行 役 員 計 数 管 理 部 長 谷 本 洋 (TEL. 03-3447-1181) 募 集 新 株 予 約 権 ( 有 償 ストック オプション)の 発 行 に 関 するお 知 らせ

各 位 平 成 28 年 6 月 24 日 会 社 名 株 式 会 社 モバイルファクトリー 代 表 者 名 代 表 取 締 役 宮 嶌 裕 二 (コード 番 号 3912 東 証 マザーズ) 問 合 せ 先 執 行 役 員 計 数 管 理 部 長 谷 本 洋 (TEL. 03-3447-1181) 募 集 新 株 予 約 権 ( 有 償 ストック オプション)の 発 行 に 関 するお 知 らせ

Microsoft PowerPoint - 基金制度

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

事務連絡

Ⅰ 本 組 合 退 職 手 当 条 例 等 の 一 部 改 正 概 要 について 1 改 正 概 要 退 職 給 付 における 官 民 較 差 ( 平 均 402.6 万 円 )の 解 消 を 図 るための 国 家 公 務 員 の 退 職 手 当 の 支 給 水 準 引 下 げに 準 じ 本 組 合 退 職 手 当 条 例 本 則 の 規 定 により 計 算 した 退 職 手 当 の 基 本 額 に

Ⅰ 本 組 合 退 職 手 当 条 例 等 の 一 部 改 正 概 要 について 1 改 正 概 要 退 職 給 付 における 官 民 較 差 ( 平 均 402.6 万 円 )の 解 消 を 図 るための 国 家 公 務 員 の 退 職 手 当 の 支 給 水 準 引 下 げに 準 じ 本 組 合 退 職 手 当 条 例 本 則 の 規 定 により 計 算 した 退 職 手 当 の 基 本 額 に

大 田 区 保 育 従 事 職 員 宿 舎 借 り 上 げ 支 援 事 業 Q&A 目 次 Ⅰ 補 助 事 業 全 般 について P3~P4 Ⅱ 補 助 対 象 施 設 について P5 Ⅲ 補 助 対 象 職 員 について P6~P10 Ⅳ 補 助 対 象 経 費 について P11~P13 2

待 機 児 解 消 に 向 けた 保 育 施 設 の 新 規 開 設 ラッシュにより 都 内 及 び 隣 接 県 の 自 治 体 での 保 育 士 の 需 要 が 急 増 しております これを 受 け 大 田 区 では 保 育 人 材 の 確 保 定 着 及 び 離 職 防 止 を 図 り 安 定 的 な 保 育 所 の 運 営 を 可 能 にするため 平 成 27 年 4 月 より 大 田 区 保

待 機 児 解 消 に 向 けた 保 育 施 設 の 新 規 開 設 ラッシュにより 都 内 及 び 隣 接 県 の 自 治 体 での 保 育 士 の 需 要 が 急 増 しております これを 受 け 大 田 区 では 保 育 人 材 の 確 保 定 着 及 び 離 職 防 止 を 図 り 安 定 的 な 保 育 所 の 運 営 を 可 能 にするため 平 成 27 年 4 月 より 大 田 区 保

は 共 有 名 義 )で 所 有 権 保 存 登 記 又 は 所 有 権 移 転 登 記 を された も の で あ る こと (3) 居 室 便 所 台 所 及 び 風 呂 を 備 え 居 住 の ために 使 用 す る 部 分 の 延 べ 床 面 積 が 5 0 平 方 メ ー ト ル 以 上

で 所 有 権 保 存 登 記 又 は 所 有 権 移 転 登 記 を された も の で あ る こと (3) 居 室 便 所 台 所 及 び 風 呂 を 備 え 居 住 の ために 使 用 す る 部 分 の 延 べ 床 面 積 が 5 0 平 方 メ ー ト ル 以 上") 蕨 市 三 世 代 ふれあい 家 族 住 宅 取 得 補 助 金 交 付 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 子 育 て 中 の 子 世 帯 及 びその 親 世 帯 の 同 居 又 は 近 居 ( 以 下 同 居 等 と い う ) を 促 進 す る た め 住 宅 の 取 得 に 係 る 費 用 の 一 部 を 補 助 す る こ と に よ り 三 世 代 の 市 内 定 住

蕨 市 三 世 代 ふれあい 家 族 住 宅 取 得 補 助 金 交 付 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 子 育 て 中 の 子 世 帯 及 びその 親 世 帯 の 同 居 又 は 近 居 ( 以 下 同 居 等 と い う ) を 促 進 す る た め 住 宅 の 取 得 に 係 る 費 用 の 一 部 を 補 助 す る こ と に よ り 三 世 代 の 市 内 定 住

別 表 1 土 地 建 物 提 案 型 の 供 給 計 画 に 関 する 評 価 項 目 と 評 価 点 数 表 項 目 区 分 評 価 内 容 と 点 数 一 般 評 価 項 目 100 1 立 地 条 件 (1) 交 通 利 便 性 ( 徒 歩 =80m/1 分 ) 25 (2) 生 活 利 便

交 通 利 便 性 ( 徒 歩 =80m/1 分 ) 25 (2) 生 活 利 便") 石 巻 市 公 募 型 買 取 市 営 住 宅 の 供 給 計 画 に 関 する 選 定 基 準 制 定 平 成 24 年 10 月 10 日 改 正 平 成 25 年 5 月 1 日 改 正 平 成 26 年 7 月 8 日 改 正 平 成 27 年 12 月 4 日 改 正 平 成 28 年 6 月 27 日 第 1 目 的 この 基 準 は 石 巻 市 公 募 型 買 取 市 営 住 宅 制

石 巻 市 公 募 型 買 取 市 営 住 宅 の 供 給 計 画 に 関 する 選 定 基 準 制 定 平 成 24 年 10 月 10 日 改 正 平 成 25 年 5 月 1 日 改 正 平 成 26 年 7 月 8 日 改 正 平 成 27 年 12 月 4 日 改 正 平 成 28 年 6 月 27 日 第 1 目 的 この 基 準 は 石 巻 市 公 募 型 買 取 市 営 住 宅 制

Microsoft PowerPoint - 報告書(概要).ppt

.ppt") 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 論 点 と 意 見 について ( 概 要 ) 神 奈 川 県 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 検 討 会 議 について 1 テーマ 地 方 公 務 員 制 度 改 革 ( 総 務 省 地 方 公 務 員 の 労 使 関 係 制 度 に 係 る 基 本 的 な 考 え 方 )の 課 題 の 整

市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 論 点 と 意 見 について ( 概 要 ) 神 奈 川 県 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 検 討 会 議 について 1 テーマ 地 方 公 務 員 制 度 改 革 ( 総 務 省 地 方 公 務 員 の 労 使 関 係 制 度 に 係 る 基 本 的 な 考 え 方 )の 課 題 の 整

<4D F736F F D F5A91EE8BC F368C8E3393FA8DC48D F C8E323893FA916493C B95AA8D CE3816A>

平 成 25 年 度 国 土 交 通 省 税 制 改 正 事 項 ( 住 宅 関 係 抜 粋 ) 平 成 25 年 5 月 国 土 交 通 省 住 宅 局 平 成 25 年 度 住 宅 関 連 税 制 の 改 正 概 要 ( 主 要 事 項 目 次 ) 1. 消 費 税 率 引 上 げを 踏 まえた 住 宅 取 得 対 策 P2 1 住 宅 ローン 減 税 P2 2 投 資 型 減 税 ( 現 金

平 成 25 年 度 国 土 交 通 省 税 制 改 正 事 項 ( 住 宅 関 係 抜 粋 ) 平 成 25 年 5 月 国 土 交 通 省 住 宅 局 平 成 25 年 度 住 宅 関 連 税 制 の 改 正 概 要 ( 主 要 事 項 目 次 ) 1. 消 費 税 率 引 上 げを 踏 まえた 住 宅 取 得 対 策 P2 1 住 宅 ローン 減 税 P2 2 投 資 型 減 税 ( 現 金

2 前 項 前 段 の 規 定 にかかわらず 年 俸 制 教 職 員 から 申 し 出 があった 場 合 においては 労 使 協 定 に 基 づき その 者 に 対 する 給 与 の 全 額 又 は 一 部 を 年 俸 制 教 職 員 が 希 望 する 金 融 機 関 等 の 本 人 名 義 の 口

国 立 大 学 法 人 横 浜 国 立 大 学 年 俸 制 教 職 員 給 与 規 則 ( 平 成 19 年 3 月 27 日 規 則 第 56 号 ) 改 正 平 成 19 年 11 月 29 日 規 則 第 130 号 平 成 20 年 2 月 28 日 規 則 第 14 号 平 成 20 年 3 月 27 日 規 則 第 56 号 平 成 21 年 5 月 29 日 規 則 第 67 号 平

国 立 大 学 法 人 横 浜 国 立 大 学 年 俸 制 教 職 員 給 与 規 則 ( 平 成 19 年 3 月 27 日 規 則 第 56 号 ) 改 正 平 成 19 年 11 月 29 日 規 則 第 130 号 平 成 20 年 2 月 28 日 規 則 第 14 号 平 成 20 年 3 月 27 日 規 則 第 56 号 平 成 21 年 5 月 29 日 規 則 第 67 号 平

Q IFRSの特徴について教えてください

Q 改 正 後 の 退 職 給 付 に 関 する 会 計 基 準 と 改 訂 IAS 第 19 号 との 差 異 を 教 え てください A 数 理 計 算 上 の 差 異 過 去 勤 務 費 用 の 会 計 処 理 退 職 給 付 見 込 額 の 期 間 配 分 方 式 および 期 待 運 用 収 益 という 概 念 の 廃 止 が 主 な 差 異 として 残 っています 平 成 24 年 5 月

Q 改 正 後 の 退 職 給 付 に 関 する 会 計 基 準 と 改 訂 IAS 第 19 号 との 差 異 を 教 え てください A 数 理 計 算 上 の 差 異 過 去 勤 務 費 用 の 会 計 処 理 退 職 給 付 見 込 額 の 期 間 配 分 方 式 および 期 待 運 用 収 益 という 概 念 の 廃 止 が 主 な 差 異 として 残 っています 平 成 24 年 5 月

平成24年度税制改正要望 公募結果 153. 不動産取得税

項 目 : 153. 不 動 産 取 得 税 岩 手 県 ( 商 工 労 働 観 光 部 企 業 立 地 推 進 課 ) 被 災 地 域 の 企 業 が 投 資 する 再 生 可 能 エネルギー 設 備 に 対 する 課 税 免 除 大 震 災 津 波 において 被 災 地 域 では 電 気 水 道 ガスなどのインフラ 機 能 が 喪 失 し 工 場 では 稼 働 再 開 まで 長 期 間 を 要

項 目 : 153. 不 動 産 取 得 税 岩 手 県 ( 商 工 労 働 観 光 部 企 業 立 地 推 進 課 ) 被 災 地 域 の 企 業 が 投 資 する 再 生 可 能 エネルギー 設 備 に 対 する 課 税 免 除 大 震 災 津 波 において 被 災 地 域 では 電 気 水 道 ガスなどのインフラ 機 能 が 喪 失 し 工 場 では 稼 働 再 開 まで 長 期 間 を 要

添 付 資 料 の 目 次 1.サマリー 情 報 (その 他 )に 関 する 事 項... 2 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動... 2 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用.

に 関 する 事 項... 2 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動... 2 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用.") 平 成 26 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 26 年 1 月 29 日 会 社 名 SMBC 日 興 証 券 株 式 会 社 (URL http://www.smbcnikko.co.jp/ ) 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 久 保 哲 也 問 合 せ 先 責 任 者 ( 役 職 名 ) 経 理 部

平 成 26 年 3 月 期 第 3 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 26 年 1 月 29 日 会 社 名 SMBC 日 興 証 券 株 式 会 社 (URL http://www.smbcnikko.co.jp/ ) 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 久 保 哲 也 問 合 せ 先 責 任 者 ( 役 職 名 ) 経 理 部

要 な 指 示 をさせることができる ( 検 査 ) 第 8 条 甲 は 乙 の 業 務 にかかる 契 約 履 行 状 況 について 作 業 完 了 後 10 日 以 内 に 検 査 を 行 うものとする ( 発 生 した 著 作 権 等 の 帰 属 ) 第 9 条 業 務 によって 甲 が 乙 に

第 8 条 甲 は 乙 の 業 務 にかかる 契 約 履 行 状 況 について 作 業 完 了 後 10 日 以 内 に 検 査 を 行 うものとする ( 発 生 した 著 作 権 等 の 帰 属 ) 第 9 条 業 務 によって 甲 が 乙 に") 契 約 書 ( 案 ) 独 立 行 政 法 人 医 薬 品 医 療 機 器 総 合 機 構 契 約 担 当 役 石 井 信 芳 ( 以 下 甲 という) と ( 以 下 乙 という)の 間 に 医 療 情 報 データベースに 関 するデータマッピング 業 務 ( 千 葉 大 学 医 学 部 附 属 病 院 )( 以 下 業 務 という)について 下 記 条 項 により 請 負 契 約 を 締 結 する

契 約 書 ( 案 ) 独 立 行 政 法 人 医 薬 品 医 療 機 器 総 合 機 構 契 約 担 当 役 石 井 信 芳 ( 以 下 甲 という) と ( 以 下 乙 という)の 間 に 医 療 情 報 データベースに 関 するデータマッピング 業 務 ( 千 葉 大 学 医 学 部 附 属 病 院 )( 以 下 業 務 という)について 下 記 条 項 により 請 負 契 約 を 締 結 する

弁護士報酬規定(抜粋)

") はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

https://www.online3.tdnet.info/onre/jsp/tdzz.download?uji.verb=

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

Microsoft Word - ★HP版平成27年度検査の結果

平 成 7 年 度 検 査 結 果 について () 検 査 体 制 等 農 政 部 農 地 整 備 課 の 検 査 員 名 以 上 により 土 地 改 良 区 等 あたり 日 間 から 日 間 実 施 しました 農 業 振 興 事 務 所 の 土 地 改 良 区 指 導 担 当 職 員 及 び 関 係 市 町 職 員 が 立 会 いました () 検 査 件 数 定 期 検 査 8( 土 地 改 良

平 成 7 年 度 検 査 結 果 について () 検 査 体 制 等 農 政 部 農 地 整 備 課 の 検 査 員 名 以 上 により 土 地 改 良 区 等 あたり 日 間 から 日 間 実 施 しました 農 業 振 興 事 務 所 の 土 地 改 良 区 指 導 担 当 職 員 及 び 関 係 市 町 職 員 が 立 会 いました () 検 査 件 数 定 期 検 査 8( 土 地 改 良

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合

決 済 WG 7-1 論 点 の 整 理 1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合 紙 ICチップ 等 の 有 体 物 にその 価 値 が 記

決 済 WG 7-1 論 点 の 整 理 1. 前 払 式 支 払 手 段 サーバ 型 の 前 払 式 支 払 手 段 に 関 する 利 用 者 保 護 等 発 行 者 があらかじめ 利 用 者 から 資 金 を 受 け 取 り 財 サービスを 受 ける 際 の 支 払 手 段 として 前 払 式 支 払 手 段 が 発 行 される 場 合 紙 ICチップ 等 の 有 体 物 にその 価 値 が 記

(Microsoft Word - 02 \215s\220\2552010 \214o\214\261\216\322\203C\203x\203\223\203g\201i\226\257\226@\201j.doc)

") 行 政 書 士 主 要 3 科 目 ( 憲 法 民 法 行 政 法 ) 基 礎 力 養 成 講 座 民 法 誰 が 誰 だかわからない? 登 場 人 物 4 人 以 上 の 過 去 問 で 学 習 する 事 案 処 理 した Aが 受 Aは B けた Bが 所 同 有 建 死 の 亡 物 甲 を し Bの 土 建 地 築 するについては そのための 相 続 人 地 Dが 上 権 甲 の 土 設 地

行 政 書 士 主 要 3 科 目 ( 憲 法 民 法 行 政 法 ) 基 礎 力 養 成 講 座 民 法 誰 が 誰 だかわからない? 登 場 人 物 4 人 以 上 の 過 去 問 で 学 習 する 事 案 処 理 した Aが 受 Aは B けた Bが 所 同 有 建 死 の 亡 物 甲 を し Bの 土 建 地 築 するについては そのための 相 続 人 地 Dが 上 権 甲 の 土 設 地

任意整理について | 多重債務Q&A | 公益財団法人 日本クレジットカウンセリング協会

第 5 章 任 意 整 理 について Q25 任 意 整 理 のポイント 任 意 整 理 とはどういうことですか そのポイントを 教 えてください 1. 任 意 整 理 とは 任 意 整 理 とは 支 払 能 力 を 超 える 債 務 を 負 っている 債 務 者 について 支 払 能 力 に 応 じた 返 済 計 画 を 立 て その 返 済 計 画 にしたがって 個 々の 債 権 者 との 間

第 5 章 任 意 整 理 について Q25 任 意 整 理 のポイント 任 意 整 理 とはどういうことですか そのポイントを 教 えてください 1. 任 意 整 理 とは 任 意 整 理 とは 支 払 能 力 を 超 える 債 務 を 負 っている 債 務 者 について 支 払 能 力 に 応 じた 返 済 計 画 を 立 て その 返 済 計 画 にしたがって 個 々の 債 権 者 との 間

(3) 育 児 休 業 (この 号 の 規 定 に 該 当 したことにより 当 該 育 児 休 業 に 係 る 子 について 既 にし たものを 除 く )の 終 了 後 3 月 以 上 の 期 間 を 経 過 した 場 合 ( 当 該 育 児 休 業 をした 教 職 員 が 当 該 育 児 休 業

育 児 休 業 (この 号 の 規 定 に 該 当 したことにより 当 該 育 児 休 業 に 係 る 子 について 既 にし たものを 除 く )の 終 了 後 3 月 以 上 の 期 間 を 経 過 した 場 合 ( 当 該 育 児 休 業 をした 教 職 員 が 当 該 育 児 休 業") 公 立 大 学 法 人 首 都 大 学 東 京 平 成 17 年 度 法 人 規 則 第 38 号 制 定 平 成 17 年 4 月 1 日 第 1 章 目 的 ( 目 的 ) 第 1 条 この 規 則 は 公 立 大 学 法 人 首 都 大 学 東 京 教 職 員 の 勤 務 時 間 休 日 休 暇 等 に 関 す る 規 則 ( 以 下 教 職 員 勤 務 時 間 等 規 則 という ) 第 36

公 立 大 学 法 人 首 都 大 学 東 京 平 成 17 年 度 法 人 規 則 第 38 号 制 定 平 成 17 年 4 月 1 日 第 1 章 目 的 ( 目 的 ) 第 1 条 この 規 則 は 公 立 大 学 法 人 首 都 大 学 東 京 教 職 員 の 勤 務 時 間 休 日 休 暇 等 に 関 す る 規 則 ( 以 下 教 職 員 勤 務 時 間 等 規 則 という ) 第 36

2 役 員 の 報 酬 等 の 支 給 状 況 平 成 27 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 役 名 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1

賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1") 独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

c. 投 資 口 の 譲 渡 に 係 る 税 務 個 人 投 資 主 が 投 資 口 を 譲 渡 した 際 の 譲 渡 益 は 株 式 等 に 係 る 譲 渡 所 得 等 として 原 則 20%( 所 得 税 15% 住 民 税 5%)の 税 率 による 申 告 分 離 課 税 の 対 象 となりま

の 税 率 による 申 告 分 離 課 税 の 対 象 となりま") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです な お 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 以 下 のとおりです な お 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

Microsoft Word )40期決算公開用.doc

40期決算公開用.doc") 貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

2. 会 計 規 程 の 業 務 (1) 規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに

規 程 と 実 際 の 業 務 の 調 査 規 程 や 運 用 方 針 に 規 定 されている 業 務 ( 帳 票 )が 実 際 に 行 われているか( 作 成 されている か)どうかについて 調 べてみた 以 下 の 表 は 規 程 の 条 項 とそこに") 第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

第 7 章 会 計 規 程 1. 会 計 規 程 の 概 要 (1) 規 程 及 び 目 的 平 成 18 年 度 に 病 院 事 業 管 理 者 を 設 置 して 札 幌 市 病 院 局 会 計 規 程 ( 平 成 18 年 札 幌 市 病 院 局 規 程 第 37 号 以 下 この 章 で 規 程 という )を 定 め これに 則 って 会 計 処 理 が 行 わ れていなお 規 程 の 具 体

科 売 上 原 価 売 上 総 利 益 損 益 計 算 書 ( 自 平 成 26 年 4 月 1 日 至 平 成 27 年 3 月 31 日 ) 目 売 上 高 販 売 費 及 び 一 般 管 理 費 営 業 利 益 営 業 外 収 益 受 取 保 険 金 受 取 支 援 金 補 助 金 収 入 保

目 売 上 高 販 売 費 及 び 一 般 管 理 費 営 業 利 益 営 業 外 収 益 受 取 保 険 金 受 取 支 援 金 補 助 金 収 入 保") 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 1 流 動 資 産 8,394,416 流 動 負 債 12,053,662 現 金 及 び 預 金 234,676 買 掛 金 1,838,002 受 取 手 形 15,672 関 係 会 社 短 期 借 入 金 3,352,137 売 掛 金 4,409,667 1 年 内 償 還 予 定 の

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 資 産 の 部 負 債 の 部 1 流 動 資 産 8,394,416 流 動 負 債 12,053,662 現 金 及 び 預 金 234,676 買 掛 金 1,838,002 受 取 手 形 15,672 関 係 会 社 短 期 借 入 金 3,352,137 売 掛 金 4,409,667 1 年 内 償 還 予 定 の

学校法人日本医科大学利益相反マネジメント規程

学 校 法 人 日 本 医 科 大 学 利 益 相 反 マネジメント 規 程 第 1 章 総 則 ( 目 的 ) 第 1 条 この 規 程 は 学 校 法 人 日 本 医 科 大 学 ( 以 下 本 法 人 という )が 本 法 人 利 益 相 反 マネジメントポリシー( 平 成 18 年 12 月 1 日 制 定 )の 精 神 に 則 り 教 職 員 等 の 産 学 官 連 携 活 動 に 伴 い

学 校 法 人 日 本 医 科 大 学 利 益 相 反 マネジメント 規 程 第 1 章 総 則 ( 目 的 ) 第 1 条 この 規 程 は 学 校 法 人 日 本 医 科 大 学 ( 以 下 本 法 人 という )が 本 法 人 利 益 相 反 マネジメントポリシー( 平 成 18 年 12 月 1 日 制 定 )の 精 神 に 則 り 教 職 員 等 の 産 学 官 連 携 活 動 に 伴 い

代 議 員 会 決 議 内 容 についてお 知 らせします さる3 月 4 日 当 基 金 の 代 議 員 会 を 開 催 し 次 の 議 案 が 審 議 され 可 決 承 認 されました 第 1 号 議 案 : 財 政 再 計 算 について ( 概 要 ) 確 定 給 付 企 業 年 金 法 第

確 定 給 付 企 業 年 金 法 第") 代 議 員 会 決 議 内 容 についてお 知 らせします さる3 月 4 日 当 基 金 の 代 議 員 会 を 開 催 し 次 の 議 案 が 審 議 され 可 決 承 認 されました 第 1 号 議 案 : 財 政 再 計 算 について ( 概 要 ) 確 定 給 付 企 業 年 金 法 第 58 条 第 1 項 に 定 める 財 政 再 計 算 の 実 施 第 2 号 議 案 : 基 金 規

代 議 員 会 決 議 内 容 についてお 知 らせします さる3 月 4 日 当 基 金 の 代 議 員 会 を 開 催 し 次 の 議 案 が 審 議 され 可 決 承 認 されました 第 1 号 議 案 : 財 政 再 計 算 について ( 概 要 ) 確 定 給 付 企 業 年 金 法 第 58 条 第 1 項 に 定 める 財 政 再 計 算 の 実 施 第 2 号 議 案 : 基 金 規

給 与 所 得 控 除 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え 360 万 円 以 下 の 場 合 360 万 円 を 超 え 660 万 円 以 下 の 場 合

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

富士山チェックリスト

富 士 山 決 算 マニュアル 富 士 山 賃 貸 管 理 財 務 会 計 を 使 用 して 決 算 を 行 う 場 合 の 一 般 的 な 手 順 をご 説 明 します 個 人 不 動 産 の 決 算 を 行 う 場 合 P1~P8 個 人 一 般 の 決 算 を 行 う 場 合 P4~P8 P11 青 色 申 告 特 別 控 除 額 の 入 力 個 人 農 業 の 決 算 を 行 う 場 合 P4~P11

富 士 山 決 算 マニュアル 富 士 山 賃 貸 管 理 財 務 会 計 を 使 用 して 決 算 を 行 う 場 合 の 一 般 的 な 手 順 をご 説 明 します 個 人 不 動 産 の 決 算 を 行 う 場 合 P1~P8 個 人 一 般 の 決 算 を 行 う 場 合 P4~P8 P11 青 色 申 告 特 別 控 除 額 の 入 力 個 人 農 業 の 決 算 を 行 う 場 合 P4~P11

も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納

住 民 税 が 変 わす 税 源 移 譲 青 森 県 も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納 税 者 の 負 担 が 増 えないようにする

住 民 税 が 変 わす 税 源 移 譲 青 森 県 も く じ 1 税 源 移 譲 1 2 何 が 変 わったのか 改 正 の 3 つ の ポイント ポイント1 国 から 地 方 へ 3 兆 円 規 模 の 税 源 が 移 譲 される 2 ポイント2 個 人 住 民 税 の 税 率 構 造 が 一 律 10%に 変 わる 3 ポイント3 個 々の 納 税 者 の 負 担 が 増 えないようにする

Microsoft Word - 【溶け込み】【修正】第2章~第4章

第 4 章 金 要 件 と 金 額 1 ( 高 齢 になった 場 合 に 受 け 取 れる 金 ) 要 件 1 受 資 格 期 間 保 険 料 納 付 済 期 間 と 保 険 料 免 除 期 間 を 合 わせて25 以 上 あること (ただし 金 額 には 反 映 されないが 受 資 格 期 間 には 算 入 される 合 算 対 象 期 間 があります) 消 費 税 が 引 き 上 げられる 27

第 4 章 金 要 件 と 金 額 1 ( 高 齢 になった 場 合 に 受 け 取 れる 金 ) 要 件 1 受 資 格 期 間 保 険 料 納 付 済 期 間 と 保 険 料 免 除 期 間 を 合 わせて25 以 上 あること (ただし 金 額 には 反 映 されないが 受 資 格 期 間 には 算 入 される 合 算 対 象 期 間 があります) 消 費 税 が 引 き 上 げられる 27

<4D6963726F736F667420576F7264202D208C6F89638FEE95F182A082EA82B182EA82518257817C82542E646F6378>

経 営 情 報 あれこれ 平 成 28 年 5 月 号 税 制 改 正 金 融 税 制 世 界 経 済 が 低 迷 する 中 で 為 替 相 場 においてはドル 安 円 高 が 進 行 し 株 式 債 権 市 場 におい ても 波 乱 の 展 開 を 見 せています 日 本 の 金 融 税 制 は ここ 数 年 税 制 改 正 を 経 て 平 成 28 年 1 月 から 金 融 所 得 課 税 の

経 営 情 報 あれこれ 平 成 28 年 5 月 号 税 制 改 正 金 融 税 制 世 界 経 済 が 低 迷 する 中 で 為 替 相 場 においてはドル 安 円 高 が 進 行 し 株 式 債 権 市 場 におい ても 波 乱 の 展 開 を 見 せています 日 本 の 金 融 税 制 は ここ 数 年 税 制 改 正 を 経 て 平 成 28 年 1 月 から 金 融 所 得 課 税 の

土 購 入 土 借 用 土 所 有 権 移 転 登 記 確 約 書 農 転 用 許 可 書 ( 写 ) 農 転 用 届 出 受 理 書 ( 写 ) 土 不 動 産 価 格 評 価 書 土 見 積 書 ( 写 ) 又 は 売 買 確 約 書 ( 写 ) 土 売 主 印 鑑 登 録 証 明 書 売 主

農 転 用 届 出 受 理 書 ( 写 ) 土 不 動 産 価 格 評 価 書 土 見 積 書 ( 写 ) 又 は 売 買 確 約 書 ( 写 ) 土 売 主 印 鑑 登 録 証 明 書 売 主") 設 立 認 可 申 請 書 必 要 書 類 とチェック 事 項 必 要 書 類 チェック 事 項 基 本 書 類 設 立 認 可 申 請 書 定 款 添 付 書 類 目 録 財 産 目 録 土 関 係 土 不 動 産 登 記 事 項 証 明 書 図 面 ( 周 辺 図 配 置 図 平 面 図 ) 土 公 図 土 土 契 約 書 ( 写 ) 身 分 証 明 書 印 鑑 登 録 証 明 書 成 年 被

設 立 認 可 申 請 書 必 要 書 類 とチェック 事 項 必 要 書 類 チェック 事 項 基 本 書 類 設 立 認 可 申 請 書 定 款 添 付 書 類 目 録 財 産 目 録 土 関 係 土 不 動 産 登 記 事 項 証 明 書 図 面 ( 周 辺 図 配 置 図 平 面 図 ) 土 公 図 土 土 契 約 書 ( 写 ) 身 分 証 明 書 印 鑑 登 録 証 明 書 成 年 被

平成29年2月期 第2四半期決算短信

平 成 29 年 2 月 期 第 2 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 28 年 9 月 30 日 上 場 会 社 名 株 式 会 社 メディカル 一 光 上 場 取 引 所 東 コ ー ド 番 号 3353 URL http://www.m-ikkou.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 南 野 利 久 問 合

平 成 29 年 2 月 期 第 2 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 28 年 9 月 30 日 上 場 会 社 名 株 式 会 社 メディカル 一 光 上 場 取 引 所 東 コ ー ド 番 号 3353 URL http://www.m-ikkou.co.jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 南 野 利 久 問 合

平成25年度 独立行政法人日本学生支援機構の役職員の報酬・給与等について

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

空 き 家 を 売 却 した 場 合 の,000 万 円 控 除 特 例 の 創 設 被 相 続 人 が 住 んでいた 家 屋 及 びその 敷 地 を 相 続 があった 日 から 年 を 経 過 する 年 の 月 日 までに 耐 震 工 事 をしてから あるいは 家 を 除 却 し てから 売 却

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

平成16年年金制度改正 ~年金の昔・今・未来を考える~

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

連結計算書

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

とする この 場 合 育 児 休 業 中 の 期 限 付 職 員 が 雇 用 契 約 を 更 新 するに 当 たり 引 き 続 き 育 児 休 業 を 希 望 する 場 合 には 更 新 された 雇 用 契 約 期 間 の 初 日 を 育 児 休 業 開 始 予 定 日 として 育 児 休 業 申

社 会 福 祉 法 人 同 仁 会 育 児 休 業 等 に 関 する 規 則 ( 目 的 ) 第 1 条 この 規 則 は 社 会 福 祉 法 人 同 仁 会 就 業 規 則 ( 以 下 就 業 規 則 という ) 第 34 条 第 2 項 の 規 定 に 基 づき 職 員 の 育 児 休 業 育 児 のための 所 定 外 労 働 の 免 除 時 間 外 労 働 及 び 深 夜 業 の 制 限 並

社 会 福 祉 法 人 同 仁 会 育 児 休 業 等 に 関 する 規 則 ( 目 的 ) 第 1 条 この 規 則 は 社 会 福 祉 法 人 同 仁 会 就 業 規 則 ( 以 下 就 業 規 則 という ) 第 34 条 第 2 項 の 規 定 に 基 づき 職 員 の 育 児 休 業 育 児 のための 所 定 外 労 働 の 免 除 時 間 外 労 働 及 び 深 夜 業 の 制 限 並

< F2D E633368D86816A89EF8C768E9696B18EE688B5>

独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 会 計 事 務 取 扱 規 則 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 規 則 第 36 号 制 定 平 成 16 年 4 月 1 日 一 部 改 正 平 成 17 年 2 月 23 日 一 部 改 正 平 成 18 年 2 月 28 日 一 部 改 正 平 成 19 年 3 月 30 日 一 部 改 正 平 成

独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 会 計 事 務 取 扱 規 則 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 規 則 第 36 号 制 定 平 成 16 年 4 月 1 日 一 部 改 正 平 成 17 年 2 月 23 日 一 部 改 正 平 成 18 年 2 月 28 日 一 部 改 正 平 成 19 年 3 月 30 日 一 部 改 正 平 成

スライド 1

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

回 答 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? 質 問 : 土 地 下 落 の 傾 向 の 中 土 地 の 固 定 資 産 税 が 毎 年 あがるのはなぜですか? 答 : あなたの 土 地 は 過 去 の 評 価 替 えで 評 価 額 が

税 に 関 するQ&A 質 問 と 回 答 質 問 一 覧 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? Q3-2 先 日 父 親 が 亡 くなりました 父 が 所 有 していた 土 地 や 家 屋 は 今 後 誰 が 固 定 資 産 税 を 払 うことになりますか? Q3-3 住 宅 を 壊 したのに 家 屋 にかかる 納 税 通 知 が 届

税 に 関 するQ&A 質 問 と 回 答 質 問 一 覧 Q3-1 土 地 下 落 の 傾 向 の 中 固 定 資 産 税 が 毎 年 あがるのはなぜですか? Q3-2 先 日 父 親 が 亡 くなりました 父 が 所 有 していた 土 地 や 家 屋 は 今 後 誰 が 固 定 資 産 税 を 払 うことになりますか? Q3-3 住 宅 を 壊 したのに 家 屋 にかかる 納 税 通 知 が 届

疑わしい取引の参考事例

( 別 添 ) 疑 わしい 取 引 の 参 考 事 例 記 号 記 号 記 号 記 号 預 金 取 扱 い 金 融 機 関 保 険 会 社 証 券 会 社 外 国 証 券 会 社 及 び 投 資 信 託 委 託 業 者 証 券 金 融 会 社 貸 金 業 者 抵 当 証 券 業 者 商 品 投 資 販 売 業 者 小 口 債 権 販 売 業 者 不 動 産 特 定 共 同 事 業 者 金 融 先 物

( 別 添 ) 疑 わしい 取 引 の 参 考 事 例 記 号 記 号 記 号 記 号 預 金 取 扱 い 金 融 機 関 保 険 会 社 証 券 会 社 外 国 証 券 会 社 及 び 投 資 信 託 委 託 業 者 証 券 金 融 会 社 貸 金 業 者 抵 当 証 券 業 者 商 品 投 資 販 売 業 者 小 口 債 権 販 売 業 者 不 動 産 特 定 共 同 事 業 者 金 融 先 物

<819A955D89BF92B28F91816989638BC690ED97AA8EBA81418FA48BC682CC8A8890AB89BB816A32322E786C7378>

平 成 27 年 度 施 策 評 価 調 書 施 策 の 名 称 等 整 理 番 号 22 評 価 担 当 課 営 業 戦 略 課 職 氏 名 施 策 名 ( 基 本 事 業 ) 商 業 の 活 性 化 総 合 計 画 の 位 置 づけ 基 本 目 主 要 施 策 4 想 像 力 と 活 力 にあふれたまちづくり 商 業 の 振 興 2 施 策 の 現 状 分 析 と 意 図 施 策 の 対 象 意

平 成 27 年 度 施 策 評 価 調 書 施 策 の 名 称 等 整 理 番 号 22 評 価 担 当 課 営 業 戦 略 課 職 氏 名 施 策 名 ( 基 本 事 業 ) 商 業 の 活 性 化 総 合 計 画 の 位 置 づけ 基 本 目 主 要 施 策 4 想 像 力 と 活 力 にあふれたまちづくり 商 業 の 振 興 2 施 策 の 現 状 分 析 と 意 図 施 策 の 対 象 意

スライド 1

総 則 関 係 説 明 資 料 自 治 税 務 局 企 画 課 平 成 27 年 4 月 10 日 ( 金 ) 平 成 26 年 度 税 制 改 正 における 猶 予 制 度 の 見 直 し 平 成 26 年 度 与 党 税 制 改 正 大 綱 ( 平 成 25 年 12 月 12 日 自 由 民 主 党 公 明 党 )( 抄 ) 4 円 滑 適 正 な 納 税 のための 環 境 整 備 納 税 者

総 則 関 係 説 明 資 料 自 治 税 務 局 企 画 課 平 成 27 年 4 月 10 日 ( 金 ) 平 成 26 年 度 税 制 改 正 における 猶 予 制 度 の 見 直 し 平 成 26 年 度 与 党 税 制 改 正 大 綱 ( 平 成 25 年 12 月 12 日 自 由 民 主 党 公 明 党 )( 抄 ) 4 円 滑 適 正 な 納 税 のための 環 境 整 備 納 税 者

Microsoft Word - ☆f.doc

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

(2) 実 務 上 の 取 扱 い 減 価 償 却 の 方 法 は 会 計 方 針 にあたるため その 変 更 は 本 来 会 計 方 針 の 変 更 として 遡 及 適 用 の 対 象 と なります しかしながら 減 価 償 却 方 法 の 変 更 については 会 計 方 針 の 変 更 を 会

実 務 上 の 取 扱 い 減 価 償 却 の 方 法 は 会 計 方 針 にあたるため その 変 更 は 本 来 会 計 方 針 の 変 更 として 遡 及 適 用 の 対 象 と なります しかしながら 減 価 償 却 方 法 の 変 更 については 会 計 方 針 の 変 更 を 会") 平 成 24 年 3 月 期 から 会 計 上 の 変 更 及 び 誤 謬 の 訂 正 に 関 する 会 計 基 準 ( 以 下 過 年 度 遡 及 会 計 基 準 ) ( 企 業 会 計 基 準 第 24 号 平 成 21 年 12 月 4 日 )が 新 たに 適 用 されます また 平 成 23 年 3 月 期 から 導 入 された 資 産 除 去 債 務 に 関 する 会 計 基 準 ( 企

平 成 24 年 3 月 期 から 会 計 上 の 変 更 及 び 誤 謬 の 訂 正 に 関 する 会 計 基 準 ( 以 下 過 年 度 遡 及 会 計 基 準 ) ( 企 業 会 計 基 準 第 24 号 平 成 21 年 12 月 4 日 )が 新 たに 適 用 されます また 平 成 23 年 3 月 期 から 導 入 された 資 産 除 去 債 務 に 関 する 会 計 基 準 ( 企

南伊豆町空き家バンクリフォーム等補助金交付要綱

南 伊 豆 町 空 き 家 バンクリフォーム 等 補 助 金 交 付 要 綱 ( 平 成 27 年 4 月 16 日 要 綱 第 15 号 ) ( 趣 旨 ) 第 1 条 この 要 綱 は 南 伊 豆 町 空 き 家 バンク 設 置 要 綱 ( 平 成 23 年 要 綱 第 14 号 ) に 定 める 空 き 家 の 有 効 活 用 をとおして 町 内 への 移 住 及 び 定 住 の 促 進 による

南 伊 豆 町 空 き 家 バンクリフォーム 等 補 助 金 交 付 要 綱 ( 平 成 27 年 4 月 16 日 要 綱 第 15 号 ) ( 趣 旨 ) 第 1 条 この 要 綱 は 南 伊 豆 町 空 き 家 バンク 設 置 要 綱 ( 平 成 23 年 要 綱 第 14 号 ) に 定 める 空 き 家 の 有 効 活 用 をとおして 町 内 への 移 住 及 び 定 住 の 促 進 による

Taro-匿名組合 151009 栄

匿 名 組 合 の 法 務 会 計 税 務 Ⅰ. 匿 名 組 合 とは 匿 名 組 合 契 約 とは 当 事 者 の 一 方 が 相 手 方 の 営 業 のために 出 資 をし その 営 業 から 生 ず る 利 益 を 分 配 することを 約 する 各 当 事 者 が 出 資 をして 共 同 の 事 業 を 営 むことを 約 する 契 約 である( 商 法 535) 出 資 は 財 産 出 資 のみ

匿 名 組 合 の 法 務 会 計 税 務 Ⅰ. 匿 名 組 合 とは 匿 名 組 合 契 約 とは 当 事 者 の 一 方 が 相 手 方 の 営 業 のために 出 資 をし その 営 業 から 生 ず る 利 益 を 分 配 することを 約 する 各 当 事 者 が 出 資 をして 共 同 の 事 業 を 営 むことを 約 する 契 約 である( 商 法 535) 出 資 は 財 産 出 資 のみ

○

愛 知 県 都 市 職 員 共 済 組 合 職 員 の 育 児 休 業 等 に 関 する 規 則 ( 平 成 22 年 10 月 1 日 ) 平 成 22 年 規 則 第 9 号 改 正 平 成 22 年 11 月 30 日 規 則 第 11 号 愛 知 県 都 市 職 員 共 済 組 合 職 員 の 育 児 休 業 等 に 関 する 規 則 ( 平 成 10 年 愛 知 県 都 市 職 員 共 済

愛 知 県 都 市 職 員 共 済 組 合 職 員 の 育 児 休 業 等 に 関 する 規 則 ( 平 成 22 年 10 月 1 日 ) 平 成 22 年 規 則 第 9 号 改 正 平 成 22 年 11 月 30 日 規 則 第 11 号 愛 知 県 都 市 職 員 共 済 組 合 職 員 の 育 児 休 業 等 に 関 する 規 則 ( 平 成 10 年 愛 知 県 都 市 職 員 共 済

スライド 1

社 会 保 障 税 一 体 改 革 における 年 金 関 連 法 案 について 年 金 機 能 強 化 法 案 (3 月 30 日 提 出 ) 国 会 提 出 時 の 法 案 の 内 容 1 基 礎 年 金 国 庫 負 担 2 分 の1の 恒 久 化 2 受 給 資 格 期 間 の 短 縮 (25 年 10 年 ) 3 産 休 期 間 中 の 社 会 保 険 料 免 除 4 遺 族 基 礎 年 金

社 会 保 障 税 一 体 改 革 における 年 金 関 連 法 案 について 年 金 機 能 強 化 法 案 (3 月 30 日 提 出 ) 国 会 提 出 時 の 法 案 の 内 容 1 基 礎 年 金 国 庫 負 担 2 分 の1の 恒 久 化 2 受 給 資 格 期 間 の 短 縮 (25 年 10 年 ) 3 産 休 期 間 中 の 社 会 保 険 料 免 除 4 遺 族 基 礎 年 金

Microsoft Word - 【第17期】有価証券報告書(課税上の取り扱い)

") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

接 支 払 制 度 を 活 用 するか 意 思 を 確 認 する 確 認 に 当 たっては 次 の 各 号 に 掲 げる 事 項 について 書 面 により 世 帯 主 の 合 意 を 得 て 代 理 契 約 を 締 結 するものとする (1) 医 療 機 関 等 が 本 市 に 対 し 世 帯 主

医 療 機 関 等 が 本 市 に 対 し 世 帯 主") 綾 瀬 市 国 民 健 康 保 険 出 産 育 児 一 時 金 直 接 支 払 制 度 取 扱 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 綾 瀬 市 国 民 健 康 保 険 事 務 取 扱 規 則 ( 昭 和 58 年 綾 瀬 市 規 則 第 2 5 号 以 下 規 則 という ) 第 14 条 第 2 項 に 規 定 する 被 保 険 者 等 が 病 院 診 療 所 又 は 助 産 所

綾 瀬 市 国 民 健 康 保 険 出 産 育 児 一 時 金 直 接 支 払 制 度 取 扱 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 綾 瀬 市 国 民 健 康 保 険 事 務 取 扱 規 則 ( 昭 和 58 年 綾 瀬 市 規 則 第 2 5 号 以 下 規 則 という ) 第 14 条 第 2 項 に 規 定 する 被 保 険 者 等 が 病 院 診 療 所 又 は 助 産 所

<4D F736F F D F582CC88E78E998B788BC C98AD682B782E92E646F63>

国 立 大 学 法 人 大 阪 教 育 大 学 職 員 の 育 児 休 業 等 に 関 する 規 程 ( 目 的 ) 第 1 条 この 規 程 は, 国 立 大 学 法 人 大 阪 教 育 大 学 職 員 の 勤 務 時 間, 休 日 及 び 休 暇 等 に 関 す る 規 程 ( 以 下 勤 務 時 間 規 程 という ) 第 28 条 第 2 項 の 規 定 に 基 づき, 国 立 大 学 法

国 立 大 学 法 人 大 阪 教 育 大 学 職 員 の 育 児 休 業 等 に 関 する 規 程 ( 目 的 ) 第 1 条 この 規 程 は, 国 立 大 学 法 人 大 阪 教 育 大 学 職 員 の 勤 務 時 間, 休 日 及 び 休 暇 等 に 関 す る 規 程 ( 以 下 勤 務 時 間 規 程 という ) 第 28 条 第 2 項 の 規 定 に 基 づき, 国 立 大 学 法

平 成 27 年 11 月 ~ 平 成 28 年 4 月 に 公 開 の 対 象 となった 専 門 協 議 等 における 各 専 門 委 員 等 の 寄 附 金 契 約 金 等 の 受 取 状 況 審 査 ( 別 紙 ) 専 門 協 議 等 の 件 数 専 門 委 員 数 500 万 円 超 の 受

専 門 協 議 等 の 件 数 専 門 委 員 数 500 万 円 超 の 受") 資 料 5-1 平 成 28 年 6 月 16 日 専 門 協 議 等 の 実 施 に 関 する 各 専 門 委 員 における 寄 附 金 契 約 金 等 の 受 取 状 況 承 認 審 査 及 び 安 全 対 策 に 係 る 専 門 協 議 等 を 依 頼 した 専 門 委 員 の 寄 附 金 契 約 金 等 の 受 取 状 況 については 医 薬 品 医 療 機 器 総 合 機 構 における 専

資 料 5-1 平 成 28 年 6 月 16 日 専 門 協 議 等 の 実 施 に 関 する 各 専 門 委 員 における 寄 附 金 契 約 金 等 の 受 取 状 況 承 認 審 査 及 び 安 全 対 策 に 係 る 専 門 協 議 等 を 依 頼 した 専 門 委 員 の 寄 附 金 契 約 金 等 の 受 取 状 況 については 医 薬 品 医 療 機 器 総 合 機 構 における 専

<4D6963726F736F667420576F7264202D208169959F93878CA797708F4390B3816A819A95CA8B4C976C8EAE91E682538B4C8DDA97E12E646F6378>

( 別 様 式 第 4の1-1/3-) 復 興 産 業 集 積 区 域 における 研 究 開 発 税 制 の 特 例 等 ( 法 第 39 条 ) 指 定 を 行 った 認 定 地 方 公 共 法 人 の 場 合 事 業 年 度 又 は 連 結 事 業 年 度 終 了 後 団 体 の 長 の 氏 名 を 載 してく 1か 月 以 内 に 提 出 し ださい 個 人 の 場 合 事 業 年 度 ( 暦

( 別 様 式 第 4の1-1/3-) 復 興 産 業 集 積 区 域 における 研 究 開 発 税 制 の 特 例 等 ( 法 第 39 条 ) 指 定 を 行 った 認 定 地 方 公 共 法 人 の 場 合 事 業 年 度 又 は 連 結 事 業 年 度 終 了 後 団 体 の 長 の 氏 名 を 載 してく 1か 月 以 内 に 提 出 し ださい 個 人 の 場 合 事 業 年 度 ( 暦

(4) 運 転 する 学 校 職 員 が 交 通 事 故 を 起 こし 若 しくは 交 通 法 規 に 違 反 したことにより 刑 法 ( 明 治 40 年 法 律 第 45 号 ) 若 しくは 道 路 交 通 法 に 基 づく 刑 罰 を 科 せられてから1 年 を 経 過 していない 場 合 同

運 転 する 学 校 職 員 が 交 通 事 故 を 起 こし 若 しくは 交 通 法 規 に 違 反 したことにより 刑 法 ( 明 治 40 年 法 律 第 45 号 ) 若 しくは 道 路 交 通 法 に 基 づく 刑 罰 を 科 せられてから1 年 を 経 過 していない 場 合 同") 半 田 市 立 学 校 職 員 に 係 る 自 家 用 自 動 車 の 公 務 使 用 に 関 する 取 扱 要 領 ( 趣 旨 ) 第 1 条 この 要 領 は 公 務 の 円 滑 な 執 行 に 資 するため 半 田 市 立 学 校 に 勤 務 する 県 費 負 担 教 職 員 ( 以 下 学 校 職 員 という )が 出 張 に 際 し 職 員 等 の 旅 費 に 関 する 条 例 ( 昭 和

半 田 市 立 学 校 職 員 に 係 る 自 家 用 自 動 車 の 公 務 使 用 に 関 する 取 扱 要 領 ( 趣 旨 ) 第 1 条 この 要 領 は 公 務 の 円 滑 な 執 行 に 資 するため 半 田 市 立 学 校 に 勤 務 する 県 費 負 担 教 職 員 ( 以 下 学 校 職 員 という )が 出 張 に 際 し 職 員 等 の 旅 費 に 関 する 条 例 ( 昭 和

為 が 行 われるおそれがある 場 合 に 都 道 府 県 公 安 委 員 会 がその 指 定 暴 力 団 等 を 特 定 抗 争 指 定 暴 力 団 等 として 指 定 し その 所 属 する 指 定 暴 力 団 員 が 警 戒 区 域 内 において 暴 力 団 の 事 務 所 を 新 たに 設

暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 例 規 整 備 * 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 例 規 整 備 公 布 年 月 日 番 号 平 成 24 年

暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 例 規 整 備 * 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 例 規 整 備 公 布 年 月 日 番 号 平 成 24 年

<6D313588EF8FE991E58A778D9191E5834B C8EAE DC58F4992F18F6F816A F990B32E786C73>

国 立 大 学 法 人 茨 城 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 24 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 役 員 に 支 給 される 給 与 のうち 期 末 特 別 手 当 については 国 立 大 学 評 価 委 員 会

国 立 大 学 法 人 茨 城 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 24 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 役 員 に 支 給 される 給 与 のうち 期 末 特 別 手 当 については 国 立 大 学 評 価 委 員 会

給 与 所 得 控 除 所 得 税 の 簡 易 給 与 所 得 表 により 給 与 所 得 の 金 額 を 求 めますが 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

1

精 華 町 個 人 情 報 保 護 条 例 改 正 に 向 けての 考 え 方 ( 案 ) 平 成 27 年 4 月 精 華 町 0 1 目 次 1 個 人 情 報 保 護 に 関 する 法 体 系 と 番 号 法 における 特 定 個 人 情 報 の 保 護 措 置... 1 2 番 号 法 と 精 華 町 個 人 情 報 保 護 条 例 における 個 人 情 報 の 定 義 上 の 差 異...

精 華 町 個 人 情 報 保 護 条 例 改 正 に 向 けての 考 え 方 ( 案 ) 平 成 27 年 4 月 精 華 町 0 1 目 次 1 個 人 情 報 保 護 に 関 する 法 体 系 と 番 号 法 における 特 定 個 人 情 報 の 保 護 措 置... 1 2 番 号 法 と 精 華 町 個 人 情 報 保 護 条 例 における 個 人 情 報 の 定 義 上 の 差 異...

就 業 規 則 ( 福 利 厚 生 ) 第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す

第 章 福 利 厚 生 ( 死 亡 弔 慰 金 等 ) 第 条 法 人 が 群 馬 県 社 会 福 祉 協 議 会 民 間 社 会 福 祉 施 設 等 職 員 共 済 規 程 に 基 づき 群 馬 県 社 会 福 祉 協 議 会 との 間 において 締 結 す") 9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

9 退 職 金 事 務 に 関 する 注 意 事 項 1 労 務 管 理 の 観 点 から( 労 働 契 約 法 労 働 基 準 法 関 係 ) そもそも 退 職 金 の 支 給 は 法 人 の 任 意 で 必 ず 支 払 わなくてはならないものではありませんが 賃 金 の 後 払 いとして あるいは 長 年 の 功 労 への 報 償 や 退 職 後 の 生 活 保 障 として 制 度 を 設 ける

している 5. これに 対 して 親 会 社 の 持 分 変 動 による 差 額 を 資 本 剰 余 金 として 処 理 した 結 果 資 本 剰 余 金 残 高 が 負 の 値 となるような 場 合 の 取 扱 いの 明 確 化 を 求 めるコメントが 複 数 寄 せられた 6. コメントでは 親

第 265 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (3) 2013 年 5 月 29 日 プロジェクト 項 目 企 業 結 合 (ステップ2) 公 開 草 案 に 対 するコメントへの 対 応 I. 検 討 の 経 緯 1. 平 成 25 年 1 月 に 企 業 会 計 基 準 公 開 草 案 第 49 号 企 業 結 合 に 関 する 会 計 基 準 (

第 265 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (3) 2013 年 5 月 29 日 プロジェクト 項 目 企 業 結 合 (ステップ2) 公 開 草 案 に 対 するコメントへの 対 応 I. 検 討 の 経 緯 1. 平 成 25 年 1 月 に 企 業 会 計 基 準 公 開 草 案 第 49 号 企 業 結 合 に 関 する 会 計 基 準 (

( 補 助 金 等 交 付 決 定 通 知 に 加 える 条 件 ) 第 7 条 市 長 は 交 付 規 則 第 11 条 に 規 定 するところにより 補 助 金 の 交 付 決 定 に 際 し 次 に 掲 げる 条 件 を 付 するものとする (1) 事 業 完 了 後 に 消 費 税 及 び

第 7 条 市 長 は 交 付 規 則 第 11 条 に 規 定 するところにより 補 助 金 の 交 付 決 定 に 際 し 次 に 掲 げる 条 件 を 付 するものとする (1) 事 業 完 了 後 に 消 費 税 及 び") 戸 田 市 学 童 保 育 室 運 営 等 事 業 費 補 助 事 業 実 施 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 市 内 で 放 課 後 児 童 健 全 育 成 事 業 ( 児 童 福 祉 法 ( 昭 和 22 年 法 律 第 164 号 ) 第 6 条 の 3 第 2 項 に 規 定 する 放 課 後 児 童 健 全 育 成 事 業 をい う 以 下 同 じ )を 実 施 するものに

戸 田 市 学 童 保 育 室 運 営 等 事 業 費 補 助 事 業 実 施 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 市 内 で 放 課 後 児 童 健 全 育 成 事 業 ( 児 童 福 祉 法 ( 昭 和 22 年 法 律 第 164 号 ) 第 6 条 の 3 第 2 項 に 規 定 する 放 課 後 児 童 健 全 育 成 事 業 をい う 以 下 同 じ )を 実 施 するものに

<4D6963726F736F667420576F7264202D2095BD90AC3232944E937890C590A789FC90B38FDA8DD72E747874>

平 成 22 年 度 税 制 改 正 [ 詳 細 ] 法 人 税 関 連 の 改 正 グループ 内 取 引 等 に 係 る 税 制 対 象 となる 100%グループ 内 法 人 とは 完 全 支 配 関 係 ( 原 則 として 発 行 済 株 式 の 全 部 を 直 接 又 は 間 接 に 保 有 する 関 係 )のある 法 人 をいいます (1)100%グループ 内 の 法 人 間 の 資 産 の

平 成 22 年 度 税 制 改 正 [ 詳 細 ] 法 人 税 関 連 の 改 正 グループ 内 取 引 等 に 係 る 税 制 対 象 となる 100%グループ 内 法 人 とは 完 全 支 配 関 係 ( 原 則 として 発 行 済 株 式 の 全 部 を 直 接 又 は 間 接 に 保 有 する 関 係 )のある 法 人 をいいます (1)100%グループ 内 の 法 人 間 の 資 産 の

1 正 規 団 員 希 望 者 は 入 団 希 望 日 から1ヶ 月 間 の 仮 団 員 期 間 を 経 て 団 員 となることができる 仮 団 員 期 間 は 団 費 は 発 生 せず 入 団 届 けに 明 記 した 入 団 日 がその 月 の15 日 以 前 ならば 当 月 16 日 以 降 な

( 名 称 ) 第 1 条 1 当 団 は うらかぜ 吹 奏 楽 団 と 称 する うらかぜ 吹 奏 楽 団 規 約 第 1 章 総 則 ( 目 的 ) 第 2 条 1 当 団 の 主 たる 目 的 は 演 奏 活 動 であり これを 通 じて 豊 かな 音 楽 性 と 技 術 的 な 向 上 および 地 域 社 会 への 文 化 的 貢 献 をめざす ( 事 業 ) 第 3 条 1 当 団 は 前

( 名 称 ) 第 1 条 1 当 団 は うらかぜ 吹 奏 楽 団 と 称 する うらかぜ 吹 奏 楽 団 規 約 第 1 章 総 則 ( 目 的 ) 第 2 条 1 当 団 の 主 たる 目 的 は 演 奏 活 動 であり これを 通 じて 豊 かな 音 楽 性 と 技 術 的 な 向 上 および 地 域 社 会 への 文 化 的 貢 献 をめざす ( 事 業 ) 第 3 条 1 当 団 は 前

企業結合ステップ2に関連するJICPA実務指針等の改正について③・資本連結実務指針(その2)

") 会 計 監 査 企 業 結 合 ステップ2に 関 連 するJICPA 実 務 指 針 等 の 改 正 について3 資 本 連 結 実 務 指 針 (その2) 公 認 会 計 士 長 ながぬま 沼 ようすけ 洋 佑 1.はじめに 平 成 26 年 2 月 24 日 日 本 公 認 会 計 士 協 会 (JICPA)は 企 業 会 計 基 準 委 員 会 (ASBJ)によ り 平 成 25 年 9 月

会 計 監 査 企 業 結 合 ステップ2に 関 連 するJICPA 実 務 指 針 等 の 改 正 について3 資 本 連 結 実 務 指 針 (その2) 公 認 会 計 士 長 ながぬま 沼 ようすけ 洋 佑 1.はじめに 平 成 26 年 2 月 24 日 日 本 公 認 会 計 士 協 会 (JICPA)は 企 業 会 計 基 準 委 員 会 (ASBJ)によ り 平 成 25 年 9 月

< 現 在 の 我 が 国 D&O 保 険 の 基 本 的 な 設 計 (イメージ)> < 一 般 的 な 補 償 の 範 囲 の 概 要 > 請 求 の 形 態 会 社 の 役 員 会 社 による 請 求 に 対 する 損 免 責 事 由 の 場 合 に 害 賠 償 請 求 は 補 償 されず(

> < 一 般 的 な 補 償 の 範 囲 の 概 要 > 請 求 の 形 態 会 社 の 役 員 会 社 による 請 求 に 対 する 損 免 責 事 由 の 場 合 に 害 賠 償 請 求 は 補 償 されず(") 別 紙 2 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 実 務 上 の 検 討 ポイント 第 1 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 概 要 会 社 役 員 賠 償 責 任 保 険 ( 以 下 D&O 保 険 ) とは 保 険 契 約 者 である 会 社 と 保 険 者 である 保 険 会 社 の 契 約 により 被 保 険 者 とされている 役 員

別 紙 2 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 実 務 上 の 検 討 ポイント 第 1 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 概 要 会 社 役 員 賠 償 責 任 保 険 ( 以 下 D&O 保 険 ) とは 保 険 契 約 者 である 会 社 と 保 険 者 である 保 険 会 社 の 契 約 により 被 保 険 者 とされている 役 員

<4D6963726F736F667420576F7264202D208E9197BF825581468175938A955B895E93AE82CC8B4B90A7817682C982C282A282C42E646F6378>

資 料 6 ( 平 成 26 年 3 月 11 日 資 料 ) 投 票 運 動 の 規 制 について 選 挙 運 動 については 公 職 選 挙 法 の 規 定 により 規 制 されていますが 条 例 に 基 づく 住 民 投 票 については 公 職 選 挙 法 の 規 定 が 適 用 されないことから 選 挙 のような 制 限 を 加 えず 可 能 な 限 り 自 由 としている 自 治 体 が

資 料 6 ( 平 成 26 年 3 月 11 日 資 料 ) 投 票 運 動 の 規 制 について 選 挙 運 動 については 公 職 選 挙 法 の 規 定 により 規 制 されていますが 条 例 に 基 づく 住 民 投 票 については 公 職 選 挙 法 の 規 定 が 適 用 されないことから 選 挙 のような 制 限 を 加 えず 可 能 な 限 り 自 由 としている 自 治 体 が

<4D6963726F736F667420576F7264202D208E52979C8CA78E598BC68F5790CF91A390698F9590AC8BE08CF0957497768D6A2E646F6378>

山 梨 県 産 業 集 積 促 進 助 成 金 交 付 要 綱 ( 通 則 ) 第 1 条 山 梨 県 産 業 集 積 促 進 助 成 金 ( 以 下 助 成 金 という )の 交 付 については 山 梨 県 補 助 金 等 交 付 規 則 ( 昭 和 36 年 山 梨 県 規 則 第 25 号 以 下 規 則 という )に 定 め るところによるほか この 要 綱 に 定 めるところによる ( 目

山 梨 県 産 業 集 積 促 進 助 成 金 交 付 要 綱 ( 通 則 ) 第 1 条 山 梨 県 産 業 集 積 促 進 助 成 金 ( 以 下 助 成 金 という )の 交 付 については 山 梨 県 補 助 金 等 交 付 規 則 ( 昭 和 36 年 山 梨 県 規 則 第 25 号 以 下 規 則 という )に 定 め るところによるほか この 要 綱 に 定 めるところによる ( 目

国立大学法人 東京医科歯科大学教職員就業規則

国 立 大 学 法 人 東 京 医 科 歯 科 大 学 育 児 休 業 等 規 則 平 成 16 年 4 月 1 日 規 則 第 3 3 号 ( 趣 旨 ) 第 1 条 この 規 則 は 国 立 大 学 法 人 東 京 医 科 歯 科 大 学 職 員 就 業 規 則 ( 平 成 16 年 規 程 第 2 号 以 下 就 業 規 則 という ) 第 37 条 第 2 項 の 規 定 に 基 づき 国

国 立 大 学 法 人 東 京 医 科 歯 科 大 学 育 児 休 業 等 規 則 平 成 16 年 4 月 1 日 規 則 第 3 3 号 ( 趣 旨 ) 第 1 条 この 規 則 は 国 立 大 学 法 人 東 京 医 科 歯 科 大 学 職 員 就 業 規 則 ( 平 成 16 年 規 程 第 2 号 以 下 就 業 規 則 という ) 第 37 条 第 2 項 の 規 定 に 基 づき 国

定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 累 計 期 間 の 業 績 は 売 上 高 につきましては 前 年 同 四 半 期 累 計 期 間 比 15.1% 減 少 の 454 億 27 百 万 円 となり

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

税金読本(8-5)特定口座と確定申告

特定口座と確定申告") と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

<4D6963726F736F667420576F7264202D2093FC8A7797BF81438EF68BC697BF96C68F9C8ED28B7982D192A58EFB9750975C8ED291498D6C8AEE8F802D312E646F63>

九 州 工 業 大 学 入 学 料, 授 業 料 免 除 者 及 び 徴 収 猶 予 者 選 考 基 準 平 成 16 年 5 月 12 日 制 定 改 正 平 成 23 年 4 月 27 日 平 成 23 年 11 月 7 日 平 成 26 年 3 月 24 日 平 成 26 年 11 月 21 日 九 州 工 業 大 学 入 学 料, 授 業 料 免 除 者 及 び 徴 収 猶 予 者 選 考

九 州 工 業 大 学 入 学 料, 授 業 料 免 除 者 及 び 徴 収 猶 予 者 選 考 基 準 平 成 16 年 5 月 12 日 制 定 改 正 平 成 23 年 4 月 27 日 平 成 23 年 11 月 7 日 平 成 26 年 3 月 24 日 平 成 26 年 11 月 21 日 九 州 工 業 大 学 入 学 料, 授 業 料 免 除 者 及 び 徴 収 猶 予 者 選 考

マスミューチュアル 定 額 終 身 保 険 の 特 徴 としくみ Point 1 健 康 状 態 の 告 知 は Point 2 ありません 固 定 利 率 で る 保 険 す 契 約 積 立 す * 被 保 険 者 が 入 院 中 の 場 合 など ご 加 入 いただけない 場 合 がございます

2016 年 5 月 マスミューチュアル 定 額 終 身 保 険 の 特 徴 としくみ Point 1 健 康 状 態 の 告 知 は Point 2 ありません 固 定 利 率 で る 保 険 す 契 約 積 立 す * 被 保 険 者 が 入 院 中 の 場 合 など ご 加 入 いただけない 場 合 がございます イメージ 図 : 契 約 年 齢 ( 被 保 険 者 の 満 年 齢 )が 70

2016 年 5 月 マスミューチュアル 定 額 終 身 保 険 の 特 徴 としくみ Point 1 健 康 状 態 の 告 知 は Point 2 ありません 固 定 利 率 で る 保 険 す 契 約 積 立 す * 被 保 険 者 が 入 院 中 の 場 合 など ご 加 入 いただけない 場 合 がございます イメージ 図 : 契 約 年 齢 ( 被 保 険 者 の 満 年 齢 )が 70

公営住宅法施行令の一部を改正する政令―公営住宅法施行令例規整備*

公 営 住 宅 法 施 行 令 の 一 部 を 改 正 する 政 令 公 営 住 宅 法 施 行 令 例 規 整 備 * 公 営 住 宅 法 施 行 令 の 一 部 を 改 正 する 政 令 例 規 整 備 平 成 22 年 12 月 21 日 登 録 同 年 12 月 28 日 更 新 ( 主 な 変 更 箇 所 はアミカケとしています ) 公 布 年 月 日 番 号 平 成 22 年 12 月

公 営 住 宅 法 施 行 令 の 一 部 を 改 正 する 政 令 公 営 住 宅 法 施 行 令 例 規 整 備 * 公 営 住 宅 法 施 行 令 の 一 部 を 改 正 する 政 令 例 規 整 備 平 成 22 年 12 月 21 日 登 録 同 年 12 月 28 日 更 新 ( 主 な 変 更 箇 所 はアミカケとしています ) 公 布 年 月 日 番 号 平 成 22 年 12 月