WEB版「新・相続対策マスター」(ご利用の手引き)

|

|

|

- もりより のあき

- 7 years ago

- Views:

Transcription

1 WEB 版 新 相 続 対 策 マスター ご 利 用 の 手 引 き 株 式 会 社 シャフト MG

2 はじめに WEB 版 新 相 続 対 策 マスター( 以 下 本 シミュレーション)をご 利 用 にあたり 下 記 についてあらかじめ 承 諾 をいただいた 上 で 本 シミュレーションを 利 用 いただくものとします 本 シミュレーションの 計 算 結 果 はあくまでも 概 算 です したがって 実 際 の 税 額 等 を 保 証 するものでは ありません 詳 しくは 税 理 士 等 の 専 門 家 にご 相 談 ください 本 シミュレーションに 起 因 して 利 用 者 及 びその 他 第 三 者 に 損 害 が 発 生 しても 株 式 会 社 シャフト 及 び 本 シミュレーションの 監 修 者 は 一 切 の 責 任 を 負 いません 本 シミュレーションのバージョンアップにより 記 載 している 画 面 が 変 更 になる 場 合 がございます 株 式 会 社 シャフト 大 阪 市 北 区 中 津 ミノヤビル7 階 相 続 マスター.com 目 次 はじめに 概 要 アクセス 方 法 ログイン 方 法 シミュレーション( 入 力 )の 流 れ ステップ1. 基 本 情 報 の 入 力 ステップ2. 被 相 続 人 の 家 族 構 成 図 と 相 続 人 の 選 択 ステップ3. 相 続 財 産 の 一 覧 ステップ4. 相 続 財 産 の 分 割 情 報 ステップ5. 各 人 の 相 続 税 額 および 財 産 をすべて 残 すための 生 命 保 険 金 額 データ 保 存 とデータ 読 込 み 単 位 設 定 パスワード 変 更 入 力 情 報 のクリア

3 概 要 本 シミュレーションは 相 続 における 必 要 な 資 金 (= 生 命 保 険 の 準 備 額 )の 概 算 を 試 算 することが できます 相 続 人 一 人 ひとりの 納 税 資 金 の 概 算 を 計 算 します そのための 換 金 性 資 産 は 足 りるのか? 納 税 資 金 の 不 足 分 はいくらかを 計 算 します 相 続 人 ごとの 財 産 を 全 額 守 るために それぞれ 個 々にいくらの 生 命 保 険 金 が 必 要 なのか?を 試 算 することができます( 相 続 財 産 完 全 防 衛 額 を 相 続 人 ごとに 算 出 できるのは 業 界 初!) 遺 産 分 割 において 相 続 人 個 々の 遺 留 分 侵 害 額 を 計 算 します 自 社 株 の 納 税 猶 予 制 度 を 活 用 した 場 合 納 税 猶 予 額 の 計 算 と 猶 予 後 の 相 続 税 額 を 試 算 します 持 分 あり 社 団 医 療 法 人 において 納 税 猶 予 制 度 を 適 用 するか 否 かにより 出 資 評 価 額 を 相 続 財 産 に 加 えるかどうかが 決 められます 二 次 相 続 対 策 として 配 偶 者 の 引 き 継 いだ 相 続 財 産 に 配 偶 者 自 ら 所 有 する 財 産 ( 小 規 模 宅 地 等 の 課 税 価 格 の 特 例 が 使 えない 場 合 には 差 額 分 も 含 めて)を 入 力 して 二 次 相 続 税 額 を 計 算 し ます 配 偶 者 が 今 後 生 活 していく 上 で 遺 族 の 生 活 資 金 がいくら 不 足 しているのか?を 計 算 します 大 きな 特 徴 として 顧 客 と 対 話 しながら 簡 単 に 入 力 ができ 上 記 の 結 果 を 求 めることができるように なっています 特 に 財 産 分 割 については 顧 客 の 希 望 を 聞 きながら 何 度 でも 誰 にいくら 財 産 を 分 割 するのか を シミュレーションすることができます WEB 版 新 相 続 対 策 マスターの 特 徴 対 話 式 だから 入 力 が 簡 単 四 世 代 にわたる 家 族 構 成 図 の 中 で 法 定 相 続 人 と 相 続 分 の 特 定 先 の 配 偶 者 と 非 嫡 出 子 も 表 示 可 能 に(WEB 版 新 機 能 ) シンプルかつビジュアルで 非 常 に 分 かりやすい 被 相 続 人 の 希 望 による 財 産 分 けが 繰 り 返 し 可 能 個 々の 財 産 完 全 防 衛 額 ( 生 命 保 険 準 備 額 )を 表 示 万 円 千 円 の 単 位 切 り 替 えができ 保 険 会 社 銀 行 税 理 士 等 すべてに 対 応 簡 易 な 二 次 相 続 税 額 の 算 出 が 可 能 簡 易 な 生 前 贈 与 シミュレーションによる 税 額 の 比 較 を 表 示 2

を 入 力 して 二 次 相 続 税 額 を 計 算 し ます 配 偶 者 が 今 後 生 活 していく 上 で 遺")

4 アクセス 方 法 下 記 のいずれかの 方 法 でアクセスしてください URLを 入 力 ブラウザのアドレスバーに 上 記 URLを 直 接 入 力 相 続 マスター で 検 索 していただくと 簡 単 にアクセスできます QRコード QRコード 読 取 りアプリが 必 要 となります 相 続 マスター.comのホーム 画 面 3

5 ログイン 方 法 1 相 続 マスター.comのホーム 画 面 2ログイン 画 面 [ログイン]ボタンを 選 択 します 申 込 み 済 みのメールアドレスとパスワード を 入 力 し [ログイン]ボタンを 選 択 します 3スタート 画 面 [START]ボタンを 選 択 します シミュレーション 開 始! 4

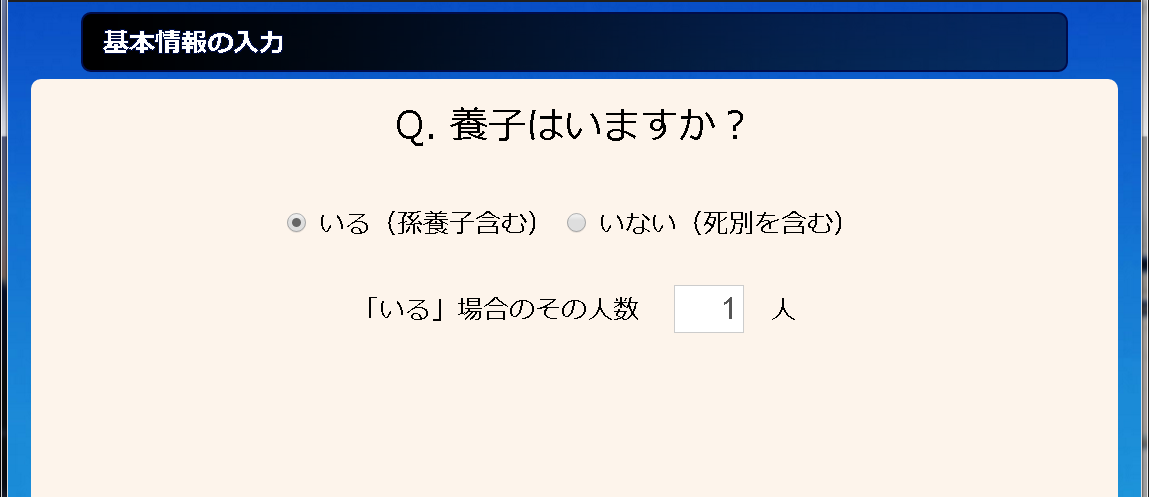

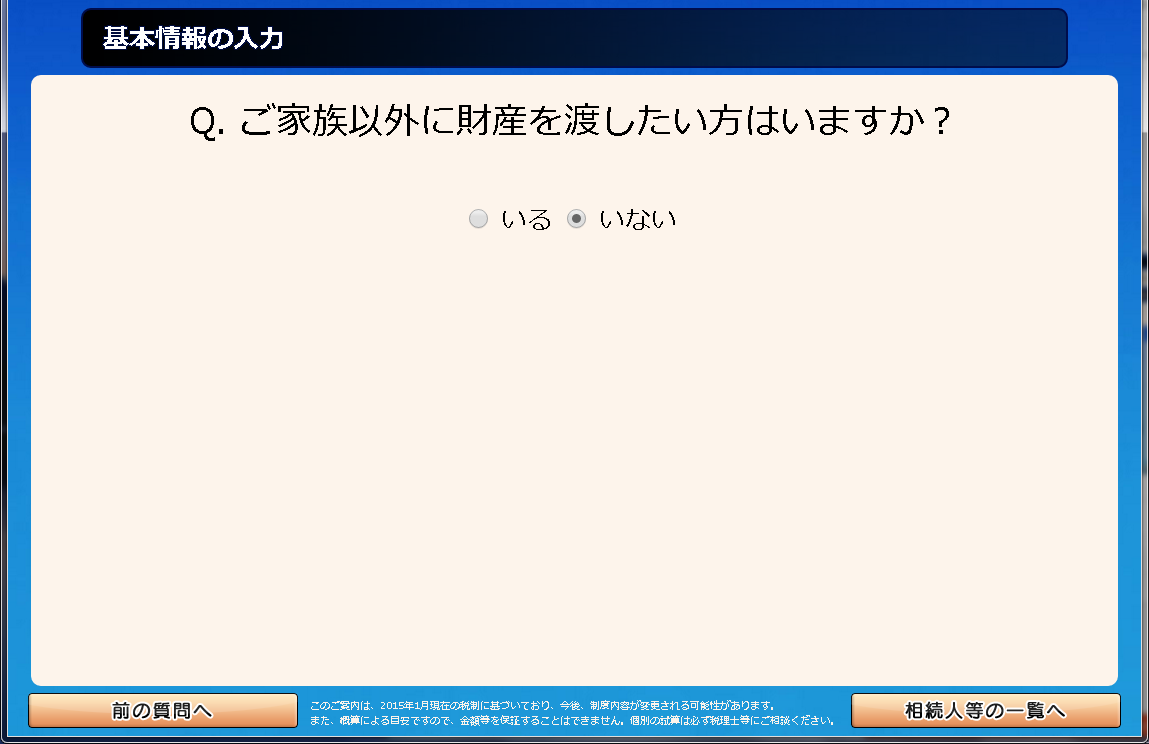

6 シミュレーション( 入 力 ) 手 順 本 シミュレーションは2つの 大 きなステージから 成 り 立 っています 1. 被 相 続 人 の 家 族 構 成 ( 家 族 以 外 も 含 む)を 入 力 することから 法 定 相 続 人 を 自 動 判 別 法 定 相 続 分 を 自 動 計 算 します 2. 財 産 一 覧 への 入 力 と それぞれの 相 続 人 への 分 割 額 を 決 めることにより 各 相 続 人 の 相 続 税 額 等 を 概 算 計 算 します また 相 続 税 の 関 連 資 金 ( )も 同 時 に 計 算 されます 遺 族 の 生 活 資 金 計 算 遺 産 分 割 対 策 資 金 ( 遺 留 分 侵 害 額 )の 計 算 二 次 相 続 税 額 の 簡 易 計 算 生 前 贈 与 ( 暦 年 贈 与 )した 場 合 の 税 額 比 較 簡 易 シミュレーション 自 社 株 の 納 税 猶 予 額 の 計 算 持 分 あり 医 療 法 人 の 納 税 猶 予 の 適 用 の 有 無 の 判 断 < 手 順 > ステップ1. 基 本 情 報 の 入 力 配 偶 者 の 有 無 や 子 どもの 人 数 養 子 親 族 以 外 の 人 などを 質 問 形 式 で 入 力 します ステップ2. 被 相 続 人 の 家 族 構 成 図 と 相 続 人 の 選 択 ステップ1で 入 力 した 基 本 情 報 に 基 づき 家 族 構 成 図 が 表 示 されます また この 画 面 では 法 定 相 続 人 以 外 で 財 産 を 相 続 させたい 人 を 選 択 することができます 選 択 すると 表 示 の 一 部 がオレンジ 色 に 変 わり その 人 が 財 産 分 割 画 面 に 追 加 されます ステップ3. 相 続 財 産 の 一 覧 相 続 対 象 となる 被 相 続 人 の 財 産 を 土 地 建 物 や 自 社 株 等 の 種 類 ごとに 入 力 します なお 自 社 株 死 亡 退 職 金 生 命 保 険 金 については 専 用 の 入 力 画 面 を 用 意 しています ステップ4. 相 続 財 産 の 分 割 情 報 ステップ2で 決 定 した 相 続 人 に ステップ3で 入 力 した 財 産 をそれぞれに 分 割 して 入 力 します 誰 に いくら 渡 すのかは 自 由 に 設 定 できます 一 つの 財 産 を 複 数 の 相 続 人 に 分 割 もできます ( 死 亡 退 職 金 生 命 保 険 金 については 受 取 人 を 選 択 後 に 決 定 してください) ステップ5. 各 人 の 相 続 税 額 および 財 産 をすべて 残 すための 生 命 保 険 金 額 ステップ4で 入 力 した 分 割 情 報 に 基 づき 各 人 の 相 続 税 額 が 表 示 されます 同 時 に 相 続 税 を 支 払 うための 資 金 ( 納 税 不 足 分 および 財 産 完 全 防 衛 額 )も 表 示 されます また ここから 遺 留 分 の 侵 害 額 相 続 税 の 納 税 猶 予 配 偶 者 の 遺 族 生 活 資 金 の 不 足 額 の 各 画 面 に 移 動 することや 生 前 贈 与 による 税 額 比 較 二 次 相 続 の 簡 易 計 算 もできます 5

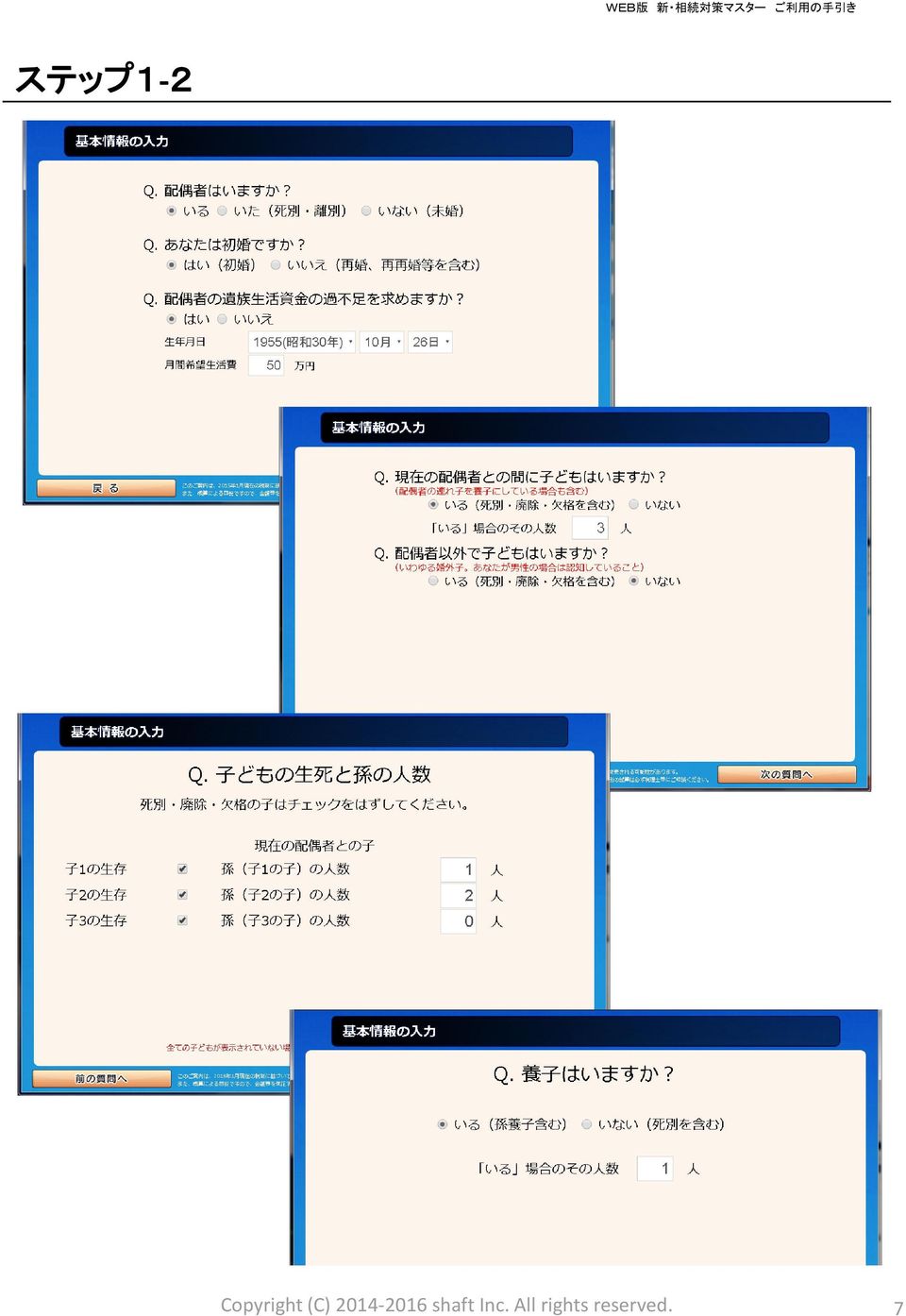

7 ステップ1-1. 基 本 情 報 の 入 力 ここでは 被 相 続 人 の 家 族 構 成 を 続 柄 ごとに 質 問 形 式 で 答 えていくことにより 入 力 します 各 画 面 に 表 示 される 質 問 の 内 容 を 確 認 し 該 当 する 項 目 を 選 択 入 力 してください 質 問 内 容 質 問 の 内 容 は 家 族 構 成 によって 異 なります 配 偶 者 の 遺 族 生 活 資 金 の 不 足 額 を 求 めたい 場 合 はい を 選 択 し 配 偶 者 の 生 年 月 日 と 月 間 希 望 生 活 費 を 入 力 します 6

8 ステップ1 2 7

9 ステップ1 3 8

を 選 択 すると 被 相 続 人 との 続 柄 の 表 示 部 分 がオレンジ 色 に 変 わり その 人 が 財 産 分 割 画 面 に 追 加 されます 先 の 配")

10 ステップ2. 被 相 続 人 の 家 族 構 成 図 と 相 続 人 の 選 択 ステップ1で 入 力 した 基 本 情 報 に 基 づき 家 族 構 成 図 が 表 示 されます 全 ての 相 続 人 が 表 示 されていない 場 合 は 横 方 向 にスクロールしてください 相 続 人 種 別 法 定 相 続 人 ( 色 により 異 なる) 被 相 続 人 との 続 柄 法 定 相 続 分 割 合 上 記 家 族 構 成 図 内 の 法 定 相 続 人 以 外 の 親 族 にも 財 産 を 相 続 させ る 設 定 ができます 財 産 を 渡 したい 人 のアイコン( 人 形 )を 選 択 すると 被 相 続 人 との 続 柄 の 表 示 部 分 がオレンジ 色 に 変 わり その 人 が 財 産 分 割 画 面 に 追 加 されます 先 の 配 偶 者 や 内 縁 などの 配 偶 者 以 外 の 方 は 選 択 できません 財 産 を 相 続 させたい 場 合 は 家 族 以 外 に 財 産 を 渡 したい 親 族 以 外 の 方 として 入 力 してください( 直 前 の 質 問 ページ) 9

を 選 択 すると 被 相 続 人 との 続 柄 の 表 示 部 分 がオレンジ 色 に 変 わり その 人 が 財 産 分 割 画 面 に 追 加 されます 先 の 配")

")

死 亡 退 職 金 生 命 保 険 金 に ついては それぞれの 項 目 にあるボタンを 選 択 し 専 用 の 入 力 画 面 内 で 入 力 してください ** 専 用 入 力 画 面 ** 入 力 金 額 の 解 説 生 命 保 険")

11 ステップ3. 相 続 財 産 の 一 覧 ここでは 被 相 続 人 の 財 産 を 相 続 税 評 価 額 で 入 力 します 財 産 額 は 種 別 ごとに 財 産 の 評 価 額 欄 に 直 接 入 力 します 自 社 株 ( 出 資 評 価 額 ) 死 亡 退 職 金 生 命 保 険 金 についてはそれぞれ 専 用 の 入 力 画 面 を 用 意 しています 相 続 財 産 の 一 覧 ** 土 地 建 物 ** 解 説 です こちらに 直 接 入 力 自 社 株 ( 出 資 評 価 額 ) 死 亡 退 職 金 生 命 保 険 金 に ついては それぞれの 項 目 にあるボタンを 選 択 し 専 用 の 入 力 画 面 内 で 入 力 してください ** 専 用 入 力 画 面 ** 入 力 金 額 の 解 説 生 命 保 険 金 自 社 株 ( 出 資 評 価 額 ) 死 亡 退 職 金 評 価 金 額 は 入 力 金 額 ではなく 非 課 税 金 額 (500 万 円 法 定 相 続 人 数 ) 控 除 後 の 金 額 が 表 示 されます 10

死 亡 退 職 金 生 命 保 険 金 に ついては それぞれの 項 目 にあるボタンを 選 択 し 専 用 の 入 力 画 面 内 で 入 力 してください ** 専 用 入 力 画 面 ** 入 力 金 額 の 解 説 生 命 保 険")

と 分 割 入 力 した 金 額 の 合 計 額 が 一 致 するように 入 力 します( 一 致 しない 場 合 は")

12 ステップ4. 相 続 財 産 の 分 割 情 報 ステップ3で 入 力 した 財 産 を それぞれの 相 続 人 の 分 割 額 に 応 じて 入 力 します 入 力 する 際 各 財 産 項 目 ごとに 表 示 される 評 価 額 ( 相 続 財 産 の 一 覧 で 入 力 した 金 額 )と 分 割 入 力 した 金 額 の 合 計 額 が 一 致 するように 入 力 します( 一 致 しない 場 合 は エラーメッセージが 表 示 されます) なお 死 亡 退 職 金 と 生 命 保 険 金 額 については 受 取 人 を 既 に 入 力 ( 決 定 )しています(ステップ3で 入 力 済 み)ので あらかじめその 評 価 額 が 表 示 されます 評 価 額 は 入 力 金 額 ではなく 非 課 税 金 額 (500 万 円 法 定 相 続 人 数 ) 控 除 後 の 金 額 が 表 示 されます 相 続 人 が6 人 以 上 の 場 合 は 画 面 を 横 方 向 にスクロールしてください 11

しています(ステップ3で 入 力 済 み)ので あらかじめその 評 価 額 が 表 示 されます 評 価 額 は 入 力 金 額")

13 ステップ5 1. 各 人 の 相 続 税 額 および 財 産 をすべて 残 すための 生 命 保 険 金 額 これまで 入 力 した 基 本 情 報 財 産 各 相 続 人 の 課 税 金 額 から 各 人 の 相 続 税 のシミュレーション 結 果 を 表 示 します この 画 面 から 遺 留 分 の 侵 害 額 相 続 税 の 納 税 猶 予 配 偶 者 の 遺 族 生 活 資 金 の 不 足 額 の 各 画 面 に 移 動 することや 生 前 贈 与 による 税 額 比 較 二 次 相 続 の 簡 易 計 算 もできます 解 説 アイコン 相 続 人 が6 人 以 上 の 場 合 は 画 面 を 横 方 向 にスクロールしてください 12

と 実 効 税 率 も 表 示 されます 2 二 次 相 続 の 簡 易 計 算 配 偶 者 自 身 の 現 在 所 有 する 財 産 ( 一 次 相 続 で 取 得 する 以 外 の 財 産 )の 入 力 が 可 能 ですから より 正 確 な 二 次 相 続 額 の 計 算 ができます")

14 ステップ5 2 1 生 前 贈 与 による 税 額 比 較 ここでは これから 実 行 する 生 前 贈 与 によって 軽 減 される 相 続 税 額 の 計 算 ができます 基 礎 控 除 (110 万 円 )を 上 回 る 贈 与 を 実 行 した 場 合 には 軽 減 される 相 続 税 額 と 贈 与 税 合 計 の 合 計 額 ( 納 税 額 計 )と 実 効 税 率 も 表 示 されます 2 二 次 相 続 の 簡 易 計 算 配 偶 者 自 身 の 現 在 所 有 する 財 産 ( 一 次 相 続 で 取 得 する 以 外 の 財 産 )の 入 力 が 可 能 ですから より 正 確 な 二 次 相 続 額 の 計 算 ができます 13

の 入 力 が 可 能 ですから より 正 確 な 二 次 相 続 額 の 計 算 ができます 13")

の 項 目 に 入 力 いただいた 情 報 により 猶 予 される 税 額 と 実 際 の 納 税 額 の 計 算 結 果 が 表 示 されます 入 力 時 に 後 継 者 に 指 定 していただいた 方 を ステップ4の 相 続 財 産 の 分 割 情 報 入 力 時 に 自 社 株 ( 出 資 評 価")

15 ステップ5 3 3 遺 留 分 侵 害 額 遺 留 分 侵 害 額 の 計 算 は 相 続 税 額 の 計 算 とは 異 なり 民 法 上 の 遺 産 分 割 に 係 る 財 産 額 で 計 算 しますの で 土 地 建 物 の 入 力 については 小 規 模 宅 地 の 評 価 減 ( 居 住 地 事 業 用 貸 家 建 付 地 ) 前 の 時 価 を 入 力 して 下 さい 4 相 続 税 の 納 税 猶 予 相 続 財 産 の 一 覧 _ 自 社 株 ( 出 資 額 評 価 )の 項 目 に 入 力 いただいた 情 報 により 猶 予 される 税 額 と 実 際 の 納 税 額 の 計 算 結 果 が 表 示 されます 入 力 時 に 後 継 者 に 指 定 していただいた 方 を ステップ4の 相 続 財 産 の 分 割 情 報 入 力 時 に 自 社 株 ( 出 資 評 価 額 )を 相 続 されるように 入 力 しなければ 計 算 結 果 が 表 示 されませんので ご 注 意 ください 14

を 相 続 されるように 入 力 しなければ 計 算 結 果 が 表 示 されませんので ご 注 意")

16 ステップ5 4 5 配 偶 者 の 遺 族 生 活 資 金 基 本 情 報 の 入 力 時 の 配 偶 者 に 関 する 質 問 Q. 配 偶 者 の 遺 族 生 活 資 金 の 過 不 足 を 求 めますか? で はい を 選 択 し 配 偶 者 の 生 年 月 日 と 月 間 希 望 生 活 費 で 入 力 した 情 報 と 配 偶 者 が 相 続 する 換 金 性 資 産 の 合 計 額 により 算 出 した 金 額 が 表 示 されます ただし 配 偶 者 は 女 性 を 想 定 し 配 偶 者 の 平 均 余 命 年 数 は 女 性 の 平 均 余 命 で 算 出 しております また 遺 族 年 金 等 の 金 額 も 考 慮 しておりませ ん 15

17 データ 保 存 とデータ 読 込 み 入 力 したデータの 保 存 保 存 したデータの 読 込 みは 画 面 上 部 にあるボタンを 選 択 します また データ 読 込 み 画 面 では 保 存 したデータの 一 覧 が 表 示 され 削 除 することができます データ 保 存 データの 上 書 きはできません 異 なる 保 存 名 で 保 存 してください 同 保 存 名 で 保 存 したい 場 合 は [データ 読 込 み] 画 面 でデータを 削 除 してから 保 存 してください データ 読 込 み 読 込 みたい 保 存 名 の[ 読 込 み]ボタンを 選 択 するとメッセージが 表 示 され データが 読 込 まれます また データを 削 除 したい 場 合 は [ 削 除 ]ボタンを 選 択 します 16

![同 保 存 名 で 保 存 したい 場 合 は [データ 読 込 み] 画 面 でデータを 削 除 してから 保 存 してください データ 読 込 み 読 込 みたい 保 存 名](/docs-images/43/23164861/images/page_17.jpg "の[ 読 込 み]ボタンを 選 択 するとメッセージが 表 示 され データが 読 込 まれます また データを 削 除 したい 場 合 は [ 削 除 ]ボタンを 選 択 します")

18 単 位 設 定 本 シミュレーションでは 金 額 の 入 力 表 示 単 位 を 万 円 と 千 円 に 切 り 替 えることができます [ 単 位 設 定 ]ボタンを 選 択 すると 単 位 切 り 替 えのための 画 面 が 表 示 されます 単 位 設 定 が 万 円 の 場 合 単 位 設 定 が 千 円 の 場 合 17

![]ボタンを 選 択 すると 単 位 切 り 替 えのための 画 面 が 表 示](/docs-images/43/23164861/images/page_18.jpg "されます 単 位 設 定 が 万 円 の 場 合 単 位 設 定 が 千 円 の")

![パスワード 変 更 パスワードの 変 更 は 画 面 上 部 にあるボタンから 行 ないます [パスワード 変 更 ]ボタンを 選 択 すると 入 力 画 面 が 表 示 されます 現 在 のパスワード 新](/docs-images/43/23164861/images/19-0.png "しいパスワード( 確 認 用 も 含 む)をすべて 入 力 してください [ 決 定 ] ボタンを 選 択 すると パスワードを 更 新 しました メッセージが 表 示 され 新 しいパス ワードに 変 更")

19 パスワード 変 更 パスワードの 変 更 は 画 面 上 部 にあるボタンから 行 ないます [パスワード 変 更 ]ボタンを 選 択 すると 入 力 画 面 が 表 示 されます 現 在 のパスワード 新 しいパスワード( 確 認 用 も 含 む)をすべて 入 力 してください [ 決 定 ] ボタンを 選 択 すると パスワードを 更 新 しました メッセージが 表 示 され 新 しいパス ワードに 変 更 できます 18

![しいパスワード( 確 認 用 も 含 む)をすべて 入 力 してください [ 決 定 ] ボタンを 選 択](/docs-images/43/23164861/images/page_19.jpg "すると パスワードを 更 新 しました メッセージが 表 示 され 新 しいパス ワードに 変 更")

20 入 力 情 報 のクリア 入 力 情 報 をすべて 削 除 し 初 期 状 態 から 始 めたい 場 合 は 画 面 上 部 にあるボタンを 選 択 します [クリア]ボタンを 選 択 すると 確 認 メッセージが 表 示 されます [OK]ボタンを 選 択 すると 入 力 された 情 報 はすべて 削 除 され スタート 画 面 に 戻 ります 19

![選 択 すると 確 認 メッセージが 表 示 されます [OK]ボタンを 選 択 すると](/docs-images/43/23164861/images/page_20.jpg "入 力 された 情 報 はすべて 削 除 され スタート 画 面 に 戻 ります 19")

21 著 作 制 作 : 株 式 会 社 シャフト

マスミューチュアル 定 額 終 身 保 険 の 特 徴 としくみ Point 1 健 康 状 態 の 告 知 は Point 2 ありません 固 定 利 率 で る 保 険 す 契 約 積 立 す * 被 保 険 者 が 入 院 中 の 場 合 など ご 加 入 いただけない 場 合 がございます

2016 年 5 月 マスミューチュアル 定 額 終 身 保 険 の 特 徴 としくみ Point 1 健 康 状 態 の 告 知 は Point 2 ありません 固 定 利 率 で る 保 険 す 契 約 積 立 す * 被 保 険 者 が 入 院 中 の 場 合 など ご 加 入 いただけない 場 合 がございます イメージ 図 : 契 約 年 齢 ( 被 保 険 者 の 満 年 齢 )が 70

2016 年 5 月 マスミューチュアル 定 額 終 身 保 険 の 特 徴 としくみ Point 1 健 康 状 態 の 告 知 は Point 2 ありません 固 定 利 率 で る 保 険 す 契 約 積 立 す * 被 保 険 者 が 入 院 中 の 場 合 など ご 加 入 いただけない 場 合 がございます イメージ 図 : 契 約 年 齢 ( 被 保 険 者 の 満 年 齢 )が 70

養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者 とし 死 亡 保 険 金 及 び 満 期 保 険 金 のいずれも 会 社 を 受 取 人 とする 養 老 保 険 に 加 入 してい る 場 合 を 解 説 します 資 金 繰 りの 都

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

平 成 22 年 4 月 1 日 現 在 の 法 令 等 に 準 拠 Up Newsletter 養 老 保 険 の 減 額 逓 増 定 期 保 険 の 取 扱 い 変 更 介 護 費 用 保 険 の 導 入 企 業 の 保 険 のポイント http://www.up-firm.com 1 養 老 保 険 の 減 額 払 済 保 険 への 変 更 1. 設 例 会 社 が 役 員 を 被 保 険 者

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

スライド 1

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

<4D F736F F D20975A817C D9195DB8FD88F5A91EE838D815B F824F A2E646F63>

商 品 名 < 愛 称 > 全 国 保 証 保 証 付 住 宅 ローン 200% 借 換 住 宅 ローン 保 証 次 の 各 号 すべてに 該 当 する 方 1 団 体 信 用 生 命 保 険 に 加 入 が 認 められる 方 2 借 入 申 込 時 年 齢 が 満 20 歳 以 上 満 65 歳 未 満 の 方 で かつ 最 終 返 済 時 の 年 齢 が 満 80 歳 を 超 えない 方 ただし

商 品 名 < 愛 称 > 全 国 保 証 保 証 付 住 宅 ローン 200% 借 換 住 宅 ローン 保 証 次 の 各 号 すべてに 該 当 する 方 1 団 体 信 用 生 命 保 険 に 加 入 が 認 められる 方 2 借 入 申 込 時 年 齢 が 満 20 歳 以 上 満 65 歳 未 満 の 方 で かつ 最 終 返 済 時 の 年 齢 が 満 80 歳 を 超 えない 方 ただし

後期高齢者医療制度

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

給 与 所 得 控 除 所 得 税 の 簡 易 給 与 所 得 表 により 給 与 所 得 の 金 額 を 求 めますが 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

Ⅲ 相 続 財 産 の 分 割 に 関 する 確 認 事 項 1 遺 言 がありますか? 有 遺 言 公 正 証 書 又 は 家 公 証 人 役 場 等 要 月 日 無 庭 裁 判 所 の 検 認 を 受 否 ( 通 ) けた 遺 言 書 2 死 因 贈 与 があります 有 贈 与 契 約 書 要

けた 遺 言 書 2 死 因 贈 与 があります 有 贈 与 契 約 書 要") 相 続 人 様 へ の お 願 い 相 続 税 の 申 告 にあたり 以 下 の 各 項 目 についてのご 確 認 をお 願 い 致 します Ⅰ 被 相 続 人 に 関 する 確 認 事 項 1 被 相 続 人 について 有 被 相 続 人 の 戸 籍 ( 除 本 籍 地 の 市 区 町 村 要 月 日 籍 ) 謄 本 ( 出 生 から 役 所 ( 場 ) 否 ( 通 ) 相 続 開 始 まで) 被

相 続 人 様 へ の お 願 い 相 続 税 の 申 告 にあたり 以 下 の 各 項 目 についてのご 確 認 をお 願 い 致 します Ⅰ 被 相 続 人 に 関 する 確 認 事 項 1 被 相 続 人 について 有 被 相 続 人 の 戸 籍 ( 除 本 籍 地 の 市 区 町 村 要 月 日 籍 ) 謄 本 ( 出 生 から 役 所 ( 場 ) 否 ( 通 ) 相 続 開 始 まで) 被

一 時 払 いの 終 身 保 険 を 掛 ける 人 のデータ 一 時 払 いの 終 身 保 険 を 掛 ける 前 の 相 続 財 産 のデータから 課 税 される 相 続 税 をシミュレーションします 被 相 続 人 と 相 続 人 相 続 財 産 債 務 と 葬 式 費 用 のデータ 法 定 相

一 時 払 い 終 身 保 険 を 掛 ける 人 の 相 続 税 シミュレーション 相 続 財 産 のうちで 被 相 続 人 が 亡 くなったことにより 受 け 取 った 生 命 保 険 金 は 法 定 相 続 人 1 人 あたり 500 万 円 まで 非 課 税 となり 相 続 税 が 課 税 されません このため 法 定 相 続 人 が 3 人 で 相 続 財 産 として 生 命 保 険 金 を

一 時 払 い 終 身 保 険 を 掛 ける 人 の 相 続 税 シミュレーション 相 続 財 産 のうちで 被 相 続 人 が 亡 くなったことにより 受 け 取 った 生 命 保 険 金 は 法 定 相 続 人 1 人 あたり 500 万 円 まで 非 課 税 となり 相 続 税 が 課 税 されません このため 法 定 相 続 人 が 3 人 で 相 続 財 産 として 生 命 保 険 金 を

弁護士報酬規定(抜粋)

") はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

はなみずき 法 律 事 務 所 弁 護 士 報 酬 規 定 ( 抜 粋 ) 2008 年 10 月 改 訂 2014 年 4 月 * 以 下 の 弁 護 士 報 酬 は いずれも 税 込 です ただし D E L の2の 表 に 基 づき 算 出 さ れた 金 額 については 消 費 税 を 上 乗 せした 額 を 弁 護 士 報 酬 とします 目 次 A 法 律 相 談 料 B 顧 問 料 C 手

年末調整

かんたん! 給 与 9 平 成 26 年 分 年 末 調 整 作 業 の 手 順 について かんたん! 給 与 9 で 行 う 平 成 26 年 度 分 年 末 調 整 作 業 手 順 についてご 案 内 いたします [ 改 正 対 応 ] 通 勤 手 当 の 非 課 税 限 度 額 の 引 き 上 げ 平 成 26 年 10 月 20 日 施 行 のマイカー 等 による 通 勤 手 当 の 非 課

かんたん! 給 与 9 平 成 26 年 分 年 末 調 整 作 業 の 手 順 について かんたん! 給 与 9 で 行 う 平 成 26 年 度 分 年 末 調 整 作 業 手 順 についてご 案 内 いたします [ 改 正 対 応 ] 通 勤 手 当 の 非 課 税 限 度 額 の 引 き 上 げ 平 成 26 年 10 月 20 日 施 行 のマイカー 等 による 通 勤 手 当 の 非 課

給 与 所 得 控 除 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え 360 万 円 以 下 の 場 合 360 万 円 を 超 え 660 万 円 以 下 の 場 合

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

電子申告簡易マニュアル【所得税実践編】

電 子 申 告 簡 易 マニュアル 所 得 税 実 践 編 内 容 1. 魔 法 陣 データを 読 み 込 む... 2 2. 署 名 をする... 6 3. 送 信 する... 8 4. 受 信 通 知 を 確 認 する... 9 1. 魔 法 陣 データを 読 み 込 む (1) 所 得 税 ソフト 側 で 必 要 な 項 目 に 入 力 をする 1. 魔 法 陣 所 得 税 ソフトにおいて (6)

電 子 申 告 簡 易 マニュアル 所 得 税 実 践 編 内 容 1. 魔 法 陣 データを 読 み 込 む... 2 2. 署 名 をする... 6 3. 送 信 する... 8 4. 受 信 通 知 を 確 認 する... 9 1. 魔 法 陣 データを 読 み 込 む (1) 所 得 税 ソフト 側 で 必 要 な 項 目 に 入 力 をする 1. 魔 法 陣 所 得 税 ソフトにおいて (6)

第 2 問 問 4 問 5 1ロ 2チ 3ヲ 4ホ ⅰ)Aさんは 今 年 の 誕 生 日 で 40 歳 となるので 公 的 介 護 保 険 の(1 第 2 号 ) 被 保 険 者 資 格 を 取 得 し 介 護 保 険 料 を 負 担 することになる 40 歳 以 上 65 歳 未 満 の 医 療

Aさんは 今 年 の 誕 生 日 で 40 歳 となるので 公 的 介 護 保 険 の(1 第 2 号 ) 被 保 険 者 資 格 を 取 得 し 介 護 保 険 料 を 負 担 することになる 40 歳 以 上 65 歳 未 満 の 医 療") 一 発 合 格!FP 技 能 士 2 級 AFP 完 全 攻 略 実 戦 問 題 集 14-15 年 版 別 冊 FP 技 能 士 2 級 AFP 2014 年 1 月 実 施 試 験 解 答 & 解 説 実 技 試 験 生 保 顧 客 資 産 相 談 業 務 ( 金 融 財 政 事 情 研 究 会 ) 問 題 解 答 解 説 第 1 問 問 1 1ハ 2ニ 3ト 国 民 年 金 の 毎 月 の 保

一 発 合 格!FP 技 能 士 2 級 AFP 完 全 攻 略 実 戦 問 題 集 14-15 年 版 別 冊 FP 技 能 士 2 級 AFP 2014 年 1 月 実 施 試 験 解 答 & 解 説 実 技 試 験 生 保 顧 客 資 産 相 談 業 務 ( 金 融 財 政 事 情 研 究 会 ) 問 題 解 答 解 説 第 1 問 問 1 1ハ 2ニ 3ト 国 民 年 金 の 毎 月 の 保

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 2 4. 既 存 住 宅 に 係 る 特 定 の 改 修 工 事 をした 場 合 の 所 得 税 額 の 特 別 控 除 居 住 年 省 エネ 改 修 工 事 控 除 限 度 額 バリアフリー 改 修 工 事 平

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

第5回法人課税ディスカッショングループ 法D5-4

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

保 険 料 は 個 人 ごとに 後 期 高 齢 者 医 療 制 度 では 被 保 険 者 一 人 ひとりに 保 険 料 を 負 担 していただくことになります 新 たに75 歳 になられた 方 (65 歳 以 上 75 歳 未 満 で 一 定 以 上 の 障 害 があり 認 定 を 受 けた 方 を

平 成 26 年 度 版 後 期 高 齢 者 医 療 保 険 料 のしおり 後 期 高 齢 者 医 療 制 度 では 保 険 料 は 被 保 険 者 ごとに 算 定 されます 高 知 県 後 期 高 齢 者 医 療 広 域 連 合 ( 電 話 /088-821-4526) 保 険 料 は 個 人 ごとに 後 期 高 齢 者 医 療 制 度 では 被 保 険 者 一 人 ひとりに 保 険 料 を 負

平 成 26 年 度 版 後 期 高 齢 者 医 療 保 険 料 のしおり 後 期 高 齢 者 医 療 制 度 では 保 険 料 は 被 保 険 者 ごとに 算 定 されます 高 知 県 後 期 高 齢 者 医 療 広 域 連 合 ( 電 話 /088-821-4526) 保 険 料 は 個 人 ごとに 後 期 高 齢 者 医 療 制 度 では 被 保 険 者 一 人 ひとりに 保 険 料 を 負

<95CA8E86315F8A6D92E8905C8D908F9182C98AD682B782E9837483408343838B8B4C985E8D8096DA2E786C7378>

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

Microsoft Word - ☆f.doc

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

第 1 問 問 1 正 解 2 6,000 千 円 給 与 所 得 の 金 額 は 次 の 式 より 求 める 給 与 所 得 の 金 額 = 収 入 金 額 - 給 与 所 得 控 除 額 まず 給 与 所 得 控 除 額 を 設 例 の 中 の 速 算 表 から 求 め 次 に 上 記 計 算 式 より 給 与 所 得 控 除 後 の 金 額 を 求 めることになる 給 与 所 得 控 除 額

Microsoft PowerPoint - 基金制度

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

児童扶養手当(大阪府)

") 児 童 扶 養 手 当 児 童 扶 養 手 当 は 父 又 は 母 と 生 計 を 同 じくしていない18 歳 到 達 後 最 初 の 年 度 末 までの 児 童 ( 児 童 に 政 令 で 定 める 程 度 の 障 がいがある 場 合 は 20 歳 未 満 の 児 童 ) を 監 護 しているひとり 親 家 庭 の 母 又 は 父 等 に 支 給 されます 父 又 は 母 と 生 計 を 同 じくしていない

児 童 扶 養 手 当 児 童 扶 養 手 当 は 父 又 は 母 と 生 計 を 同 じくしていない18 歳 到 達 後 最 初 の 年 度 末 までの 児 童 ( 児 童 に 政 令 で 定 める 程 度 の 障 がいがある 場 合 は 20 歳 未 満 の 児 童 ) を 監 護 しているひとり 親 家 庭 の 母 又 は 父 等 に 支 給 されます 父 又 は 母 と 生 計 を 同 じくしていない

定款

地 方 公 務 員 共 済 組 合 連 合 会 定 款 ( 昭 和 59 年 4 月 1 日 ) 変 更 昭 和 59 年 12 月 1 日 平 成 11 年 4 月 1 日 平 成 21 年 3 月 31 日 昭 和 60 年 3 月 31 日 平 成 12 年 5 月 12 日 平 成 21 年 8 月 7 日 昭 和 61 年 4 月 1 日 平 成 13 年 5 月 8 日 平 成 24 年

地 方 公 務 員 共 済 組 合 連 合 会 定 款 ( 昭 和 59 年 4 月 1 日 ) 変 更 昭 和 59 年 12 月 1 日 平 成 11 年 4 月 1 日 平 成 21 年 3 月 31 日 昭 和 60 年 3 月 31 日 平 成 12 年 5 月 12 日 平 成 21 年 8 月 7 日 昭 和 61 年 4 月 1 日 平 成 13 年 5 月 8 日 平 成 24 年

日本年金機構編 年金相談マニュアル-08 勧奨編(平成24年5月改訂-第06版) 【308頁】サンプル

【308頁】サンプル") 年 金 相 談 マニュアル 勧 奨 編 平 成 24 年 度 版 年 金 相 談 マニュアル 平 成 24 年 度 版 国 年 適 用 種 類 通 知 書 名 出 力 ( 発 送 ) 契 機 頁 資 格 取 得 国 民 年 金 被 保 険 者 資 格 取 得 種 別 変 更 ( 第 1 号 被 保 険 者 該 当 ) 種 別 確 認 ( 第 3 号 被 保 険 者 該 当 ) 届 書 国 民 年 金

年 金 相 談 マニュアル 勧 奨 編 平 成 24 年 度 版 年 金 相 談 マニュアル 平 成 24 年 度 版 国 年 適 用 種 類 通 知 書 名 出 力 ( 発 送 ) 契 機 頁 資 格 取 得 国 民 年 金 被 保 険 者 資 格 取 得 種 別 変 更 ( 第 1 号 被 保 険 者 該 当 ) 種 別 確 認 ( 第 3 号 被 保 険 者 該 当 ) 届 書 国 民 年 金

空 き 家 を 売 却 した 場 合 の,000 万 円 控 除 特 例 の 創 設 被 相 続 人 が 住 んでいた 家 屋 及 びその 敷 地 を 相 続 があった 日 から 年 を 経 過 する 年 の 月 日 までに 耐 震 工 事 をしてから あるいは 家 を 除 却 し てから 売 却

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

Q65 平 成 7 年 月 に 平 成 8 年 度 税 制 改 正 大 綱 が 発 表 されました 税 制 改 正 の 概 要 を 教 えてください A: 各 税 目 別 のトピックは 以 下 のとおりです 所 得 税 健 康 診 断 等 をきちんと 受 けている 人 専 用 の 医 療 費 控 除 が 創 設 されます 法 人 税 法 人 税 率 が 現 行 の.9%から 段 階 的 に.4%.%へ

Microsoft Word - 【溶け込み】【修正】第2章~第4章

第 4 章 金 要 件 と 金 額 1 ( 高 齢 になった 場 合 に 受 け 取 れる 金 ) 要 件 1 受 資 格 期 間 保 険 料 納 付 済 期 間 と 保 険 料 免 除 期 間 を 合 わせて25 以 上 あること (ただし 金 額 には 反 映 されないが 受 資 格 期 間 には 算 入 される 合 算 対 象 期 間 があります) 消 費 税 が 引 き 上 げられる 27

第 4 章 金 要 件 と 金 額 1 ( 高 齢 になった 場 合 に 受 け 取 れる 金 ) 要 件 1 受 資 格 期 間 保 険 料 納 付 済 期 間 と 保 険 料 免 除 期 間 を 合 わせて25 以 上 あること (ただし 金 額 には 反 映 されないが 受 資 格 期 間 には 算 入 される 合 算 対 象 期 間 があります) 消 費 税 が 引 き 上 げられる 27

目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分 および 申 告 種 類 の 選 択 方 法 5 繰 越 損 失 入 力 年 別 の 繰 越 損 失 額 入 力 に 対 応 6 作 成 手 順 作 成 手 順 の 流 れを 提 供 7 所 得

所 得 税 R4 機 能 アップ 内 容 Ver.13.1 所 得 税 R4 主 な 機 能 アップ 内 容 についてご 説 明 いたします 当 資 料 は2014 年 3 月 時 点 のものです 内 容 や 画 像 は 予 告 なく 変 更 される 場 合 がございます Rev.1.1 1 目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分

所 得 税 R4 機 能 アップ 内 容 Ver.13.1 所 得 税 R4 主 な 機 能 アップ 内 容 についてご 説 明 いたします 当 資 料 は2014 年 3 月 時 点 のものです 内 容 や 画 像 は 予 告 なく 変 更 される 場 合 がございます Rev.1.1 1 目 次 1 個 人 基 本 情 報 個 人 基 本 情 報 入 力 画 面 の 分 散 4 申 告 区 分

PowerPoint プレゼンテーション

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

PowerPoint プレゼンテーション

事 業 承 継 と 民 法 < 遺 留 分 > 相 続 までに 自 社 株 の 価 値 が 上 昇 すると 想 定 外 の 遺 留 分 の 主 張 を 受 けないか 心 配 だ 後 継 者 に 自 社 株 を 集 中 させたいが 相 続 紛 争 が 心 配 だ 民 法 の 遺 留 分 の 事 前 放 棄 は 利 用 しにくい 相 続 紛 争 や 自 社 株 式 の 分 散 を 防 止 でき 後 継

事 業 承 継 と 民 法 < 遺 留 分 > 相 続 までに 自 社 株 の 価 値 が 上 昇 すると 想 定 外 の 遺 留 分 の 主 張 を 受 けないか 心 配 だ 後 継 者 に 自 社 株 を 集 中 させたいが 相 続 紛 争 が 心 配 だ 民 法 の 遺 留 分 の 事 前 放 棄 は 利 用 しにくい 相 続 紛 争 や 自 社 株 式 の 分 散 を 防 止 でき 後 継

賦課の根拠となった法律及び条例(その2)

") 平 成 26 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

平 成 26 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

く) 取 得 した 特 例 対 象 宅 地 が 2 区 分 にまたがるときは 下 記 の 算 式 を 限 度 とする A 200/400 + B 200/330 + C 200 m2 A 選 択 特 例 対 象 宅 地 等 である 特 定 事 業 用 等 宅 地 等 の 面 積 の 合 計 B 選

取 得 した 特 例 対 象 宅 地 が 2 区 分 にまたがるときは 下 記 の 算 式 を 限 度 とする A 200/400 + B 200/330 + C 200 m2 A 選 択 特 例 対 象 宅 地 等 である 特 定 事 業 用 等 宅 地 等 の 面 積 の 合 計 B 選") 小 規 模 宅 地 等 の 特 例 の 利 用 による 相 続 税 対 策 1. 改 正 のポイント 項 目 内 容 適 用 年 月 日 平 成 27 年 1 月 1 日 特 定 居 住 用 宅 地 等 の 適 用 対 象 240m2330m2 以 後 の 相 続 又 は 遺 面 積 の 引 上 げ 贈 居 住 用 330m2 平 成 27 年 1 月 1 日 居 住 用 宅 地 と 事 業 用 宅

小 規 模 宅 地 等 の 特 例 の 利 用 による 相 続 税 対 策 1. 改 正 のポイント 項 目 内 容 適 用 年 月 日 平 成 27 年 1 月 1 日 特 定 居 住 用 宅 地 等 の 適 用 対 象 240m2330m2 以 後 の 相 続 又 は 遺 面 積 の 引 上 げ 贈 居 住 用 330m2 平 成 27 年 1 月 1 日 居 住 用 宅 地 と 事 業 用 宅

<8356836A8341838983438374918A926B2E6D6469>

大 山 信 夫 ( 仮 名 ) 様 セカント ライフフ ラン 相 談 見 本 Life&Financial Clinic ファイナンシャルフ ランナー 平 野 直 子 平 成 18 年 3 月 20 日 作 成 年 金 受 給 額 計 算 公 的 年 金 加 入 状 況 ( 国 民 年 金 納 付 月 数 は 納 付 月 数 + 全 免 除 月 数 1/3+ 半 免 除 月 数 2/3として 計 算

大 山 信 夫 ( 仮 名 ) 様 セカント ライフフ ラン 相 談 見 本 Life&Financial Clinic ファイナンシャルフ ランナー 平 野 直 子 平 成 18 年 3 月 20 日 作 成 年 金 受 給 額 計 算 公 的 年 金 加 入 状 況 ( 国 民 年 金 納 付 月 数 は 納 付 月 数 + 全 免 除 月 数 1/3+ 半 免 除 月 数 2/3として 計 算

概 要 説 明 書

< 商 品 概 要 説 明 書 > 商 品 名 住 宅 ローン 夢 ホーム 100% ( 平 成 26 年 7 月 1 日 現 在 ) ご 利 用 いただけ る 方 取 扱 店 舗 下 記 1~6のすべての 条 件 を 満 たす 方 1 お 申 込 時 の 年 齢 が 満 20 歳 以 上 満 70 歳 以 下 で 完 済 時 の 年 齢 が 満 82 歳 未 満 の 方 ただし ガン 保 障 特

< 商 品 概 要 説 明 書 > 商 品 名 住 宅 ローン 夢 ホーム 100% ( 平 成 26 年 7 月 1 日 現 在 ) ご 利 用 いただけ る 方 取 扱 店 舗 下 記 1~6のすべての 条 件 を 満 たす 方 1 お 申 込 時 の 年 齢 が 満 20 歳 以 上 満 70 歳 以 下 で 完 済 時 の 年 齢 が 満 82 歳 未 満 の 方 ただし ガン 保 障 特

(2) 特 別 障 害 給 付 金 国 民 年 金 に 任 意 加 入 していなかったことにより 障 害 基 礎 年 金 等 を 受 給 していない 障 がい 者 の 方 に 対 し 福 祉 的 措 置 として 給 付 金 の 支 給 を 行 う 制 度 です 支 給 対 象 者 平 成 3 年 3

特 別 障 害 給 付 金 国 民 年 金 に 任 意 加 入 していなかったことにより 障 害 基 礎 年 金 等 を 受 給 していない 障 がい 者 の 方 に 対 し 福 祉 的 措 置 として 給 付 金 の 支 給 を 行 う 制 度 です 支 給 対 象 者 平 成 3 年 3") 1. 障 害 年 金 制 度 等 (1) 障 害 年 金 障 害 年 金 は 疾 病 又 は 負 傷 し これらに 起 因 する 傷 病 について 一 定 の 障 がい 等 級 に 該 当 する 程 度 の 障 がいの 状 態 にある 時 に 支 給 される 公 的 年 金 制 度 です 支 給 要 件 障 がいの 原 因 となった 傷 病 の 症 状 を 初 めて 医 師 に 診 察 してもらった

1. 障 害 年 金 制 度 等 (1) 障 害 年 金 障 害 年 金 は 疾 病 又 は 負 傷 し これらに 起 因 する 傷 病 について 一 定 の 障 がい 等 級 に 該 当 する 程 度 の 障 がいの 状 態 にある 時 に 支 給 される 公 的 年 金 制 度 です 支 給 要 件 障 がいの 原 因 となった 傷 病 の 症 状 を 初 めて 医 師 に 診 察 してもらった

教育資金管理約款

教 育 資 金 管 理 約 款 ( 約 款 の 趣 旨 ) 第 1 条 この 約 款 は お 客 様 ( 以 下 申 込 者 といいます )が 租 税 特 別 措 置 法 第 70 条 の2 の2 第 1 項 の 適 用 を 受 けるため 同 条 第 2 項 第 2 号 に 規 定 する 教 育 資 金 管 理 契 約 を 締 結 し 同 項 に 規 定 される 要 件 及 び 当 社 との 権 利

教 育 資 金 管 理 約 款 ( 約 款 の 趣 旨 ) 第 1 条 この 約 款 は お 客 様 ( 以 下 申 込 者 といいます )が 租 税 特 別 措 置 法 第 70 条 の2 の2 第 1 項 の 適 用 を 受 けるため 同 条 第 2 項 第 2 号 に 規 定 する 教 育 資 金 管 理 契 約 を 締 結 し 同 項 に 規 定 される 要 件 及 び 当 社 との 権 利

( 別 紙 ) 以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加

以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加") 別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

スライド 1

総 則 関 係 説 明 資 料 自 治 税 務 局 企 画 課 平 成 27 年 4 月 10 日 ( 金 ) 平 成 26 年 度 税 制 改 正 における 猶 予 制 度 の 見 直 し 平 成 26 年 度 与 党 税 制 改 正 大 綱 ( 平 成 25 年 12 月 12 日 自 由 民 主 党 公 明 党 )( 抄 ) 4 円 滑 適 正 な 納 税 のための 環 境 整 備 納 税 者

総 則 関 係 説 明 資 料 自 治 税 務 局 企 画 課 平 成 27 年 4 月 10 日 ( 金 ) 平 成 26 年 度 税 制 改 正 における 猶 予 制 度 の 見 直 し 平 成 26 年 度 与 党 税 制 改 正 大 綱 ( 平 成 25 年 12 月 12 日 自 由 民 主 党 公 明 党 )( 抄 ) 4 円 滑 適 正 な 納 税 のための 環 境 整 備 納 税 者

情 報 通 信 機 器 等 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 する 明 細 書 ( 付 表 ) 政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関

政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関") 所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (

![[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (](/thumbs/43/23114215.jpg "[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (") 相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

特別徴収封入送付作業について

特 別 徴 収 の 事 務 概 要 ( 説 明 資 料 ) 新 居 浜 市 役 所 総 務 部 市 民 税 課 電 話 (0897)65-1224( 直 通 ) 特 別 徴 収 について 所 得 税 の 源 泉 徴 収 義 務 者 は 市 の 指 定 により 市 県 民 税 の 特 別 徴 収 しなければならないと 義 務 付 け られています ( 地 方 税 法 第 321 条 の 4 新 居 浜

特 別 徴 収 の 事 務 概 要 ( 説 明 資 料 ) 新 居 浜 市 役 所 総 務 部 市 民 税 課 電 話 (0897)65-1224( 直 通 ) 特 別 徴 収 について 所 得 税 の 源 泉 徴 収 義 務 者 は 市 の 指 定 により 市 県 民 税 の 特 別 徴 収 しなければならないと 義 務 付 け られています ( 地 方 税 法 第 321 条 の 4 新 居 浜

< 問 3> 正 解 2 教 育 資 金 や 老 後 資 金 住 宅 ローンの 返 済 などのライフイベントについて 資 金 計 画 を 立 て る 際 積 立 目 標 額 や 元 利 合 計 額 年 金 額 やローン 返 済 額 などを 計 算 することは 重 要 である これらの 金 額 を 複

平 成 28 年 5 月 3 級 FP 技 能 検 定 / 実 技 試 験 < 個 人 資 産 相 談 業 務 > 解 答 と 解 説 第 1 問 番 号 問 1 問 2 問 3 正 解 3 2 2 < 問 1> 正 解 3 3)の 語 句 の 組 み 合 わせが 適 切 長 女 Cさんは 大 学 生 であるが 大 学 生 であっても 20 歳 に 達 した 日 から 国 民 年 金 に 第 1 号

平 成 28 年 5 月 3 級 FP 技 能 検 定 / 実 技 試 験 < 個 人 資 産 相 談 業 務 > 解 答 と 解 説 第 1 問 番 号 問 1 問 2 問 3 正 解 3 2 2 < 問 1> 正 解 3 3)の 語 句 の 組 み 合 わせが 適 切 長 女 Cさんは 大 学 生 であるが 大 学 生 であっても 20 歳 に 達 した 日 から 国 民 年 金 に 第 1 号

富士山チェックリスト

富 士 山 決 算 マニュアル 富 士 山 賃 貸 管 理 財 務 会 計 を 使 用 して 決 算 を 行 う 場 合 の 一 般 的 な 手 順 をご 説 明 します 個 人 不 動 産 の 決 算 を 行 う 場 合 P1~P8 個 人 一 般 の 決 算 を 行 う 場 合 P4~P8 P11 青 色 申 告 特 別 控 除 額 の 入 力 個 人 農 業 の 決 算 を 行 う 場 合 P4~P11

富 士 山 決 算 マニュアル 富 士 山 賃 貸 管 理 財 務 会 計 を 使 用 して 決 算 を 行 う 場 合 の 一 般 的 な 手 順 をご 説 明 します 個 人 不 動 産 の 決 算 を 行 う 場 合 P1~P8 個 人 一 般 の 決 算 を 行 う 場 合 P4~P8 P11 青 色 申 告 特 別 控 除 額 の 入 力 個 人 農 業 の 決 算 を 行 う 場 合 P4~P11

賦課の根拠となった法律及び条例(その2)

") 平 成 28 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

平 成 28 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

5

社 会 保 障 審 議 会 介 護 保 険 部 会 ( 第 55 回 ) 資 料 5 平 成 28 年 2 月 17 日 介 護 保 険 制 度 における 所 得 指 標 の 見 直 しについて 介 護 保 険 制 度 における 所 得 指 標 の 見 直 しについて 現 状 課 題 介 護 保 険 制 度 では 所 得 の 状 況 に 応 じて 保 険 料 や 利 用 者 負 担 額 等 を 負

社 会 保 障 審 議 会 介 護 保 険 部 会 ( 第 55 回 ) 資 料 5 平 成 28 年 2 月 17 日 介 護 保 険 制 度 における 所 得 指 標 の 見 直 しについて 介 護 保 険 制 度 における 所 得 指 標 の 見 直 しについて 現 状 課 題 介 護 保 険 制 度 では 所 得 の 状 況 に 応 じて 保 険 料 や 利 用 者 負 担 額 等 を 負

住宅改修の手引き(初版)

") 目 次 1. 介 護 保 険 制 度 における 住 宅 改 修 費 支 給 制 度 について 1 2. 対 象 要 件 2 3. 支 給 限 度 基 準 額 3 4. 支 払 方 法 5. 手 続 きの 流 れ 6 7 6. 住 宅 改 修 の 種 類 13 7. 住 宅 改 修 費 が 支 給 できない 場 合 16 8. 現 地 確 認 について 16 参 考 資 料 住 宅 改 修 費 の 支

目 次 1. 介 護 保 険 制 度 における 住 宅 改 修 費 支 給 制 度 について 1 2. 対 象 要 件 2 3. 支 給 限 度 基 準 額 3 4. 支 払 方 法 5. 手 続 きの 流 れ 6 7 6. 住 宅 改 修 の 種 類 13 7. 住 宅 改 修 費 が 支 給 できない 場 合 16 8. 現 地 確 認 について 16 参 考 資 料 住 宅 改 修 費 の 支

している 5. これに 対 して 親 会 社 の 持 分 変 動 による 差 額 を 資 本 剰 余 金 として 処 理 した 結 果 資 本 剰 余 金 残 高 が 負 の 値 となるような 場 合 の 取 扱 いの 明 確 化 を 求 めるコメントが 複 数 寄 せられた 6. コメントでは 親

第 265 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (3) 2013 年 5 月 29 日 プロジェクト 項 目 企 業 結 合 (ステップ2) 公 開 草 案 に 対 するコメントへの 対 応 I. 検 討 の 経 緯 1. 平 成 25 年 1 月 に 企 業 会 計 基 準 公 開 草 案 第 49 号 企 業 結 合 に 関 する 会 計 基 準 (

第 265 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (3) 2013 年 5 月 29 日 プロジェクト 項 目 企 業 結 合 (ステップ2) 公 開 草 案 に 対 するコメントへの 対 応 I. 検 討 の 経 緯 1. 平 成 25 年 1 月 に 企 業 会 計 基 準 公 開 草 案 第 49 号 企 業 結 合 に 関 する 会 計 基 準 (

不 動 産 所 得 の 赤 字 < 土 地 等 の 取 得 の 負 債 利 子 なら 300 万 500 万 不 動 産 所 得 の 赤 字 300 万 のうち 利 子 分 の500 万 は 通 算 できない = 赤 字 分 の300 万 は 全 額 通 算 できないことになる = 損 益 通 算

7. 損 益 通 算 繰 越 控 除 損 益 通 算 の 対 象 となる 損 失 原 則 不 動 産 所 得 事 業 所 得 山 林 所 得 譲 渡 所 得 に 生 じた 損 失 ( 赤 字 ) 一 定 の 順 序 によって 他 の 黒 字 の 所 得 から 控 除 して 相 殺 できる これら4つ 以 外 の 所 得 は 赤 字 でも 控 除 できない 例 外 損 益 通 算 できる 所 得 の

7. 損 益 通 算 繰 越 控 除 損 益 通 算 の 対 象 となる 損 失 原 則 不 動 産 所 得 事 業 所 得 山 林 所 得 譲 渡 所 得 に 生 じた 損 失 ( 赤 字 ) 一 定 の 順 序 によって 他 の 黒 字 の 所 得 から 控 除 して 相 殺 できる これら4つ 以 外 の 所 得 は 赤 字 でも 控 除 できない 例 外 損 益 通 算 できる 所 得 の

[ 組 合 員 期 間 等 の 特 例 ] 組 合 員 期 間 等 については 年 齢 職 種 などにより 過 去 の 制 度 からの 経 過 措 置 が 設 けられ ており 被 用 者 年 制 度 の 加 入 期 間 ( 各 共 済 組 合 の 組 合 員 期 間 など)については 生 年 月 日

![[ 組 合 員 期 間 等 の 特 例 ] 組 合 員 期 間 等 については 年 齢 職 種 などにより 過 去 の 制 度 からの 経 過 措 置 が 設 けられ ており 被 用 者 年 制 度 の 加 入 期 間 ( 各 共 済 組 合 の 組 合 員 期 間 など)については 生 年 月 日](/thumbs/42/22800091.jpg "[ 組 合 員 期 間 等 の 特 例 ] 組 合 員 期 間 等 については 年 齢 職 種 などにより 過 去 の 制 度 からの 経 過 措 置 が 設 けられ ており 被 用 者 年 制 度 の 加 入 期 間 ( 各 共 済 組 合 の 組 合 員 期 間 など)については 生 年 月 日") 年 1 年 制 度 の 概 要 1 長 期 給 付 の 種 類 ( 共 済 年 と 基 礎 年 の 種 類 ) 長 期 給 付 は 組 合 員 又 は 組 合 員 であった 方 が 一 定 の 年 齢 に 達 したとき 病 気 やけがによっ て 障 害 の 状 態 になったとき 死 亡 したときなどに 給 付 され 組 合 員 又 は 組 合 員 であった 方 とそ の 家 族 の 生 活 の 安

年 1 年 制 度 の 概 要 1 長 期 給 付 の 種 類 ( 共 済 年 と 基 礎 年 の 種 類 ) 長 期 給 付 は 組 合 員 又 は 組 合 員 であった 方 が 一 定 の 年 齢 に 達 したとき 病 気 やけがによっ て 障 害 の 状 態 になったとき 死 亡 したときなどに 給 付 され 組 合 員 又 は 組 合 員 であった 方 とそ の 家 族 の 生 活 の 安

https://www.online3.tdnet.info/onre/jsp/tdzz.download?uji.verb=

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

貼付台帳(20151106).xdw

.xdw") 家 計 急 変 奨 学 金 用 各 種 証 明 書 類 貼 付 台 帳 全 員 提 出 ( 冊 子 ごと 提 出 ) 募 集 要 項 出 願 書 類 の 作 成 と 準 備 をホームページに 掲 載 しています 証 明 書 類 の 詳 細 については 募 集 要 項 および 出 願 書 類 の 作 成 と 準 備 を 必 ずご 確 認 の 上 提 出 願 います 進 学 予 定 学 部 氏 名 フリカ

家 計 急 変 奨 学 金 用 各 種 証 明 書 類 貼 付 台 帳 全 員 提 出 ( 冊 子 ごと 提 出 ) 募 集 要 項 出 願 書 類 の 作 成 と 準 備 をホームページに 掲 載 しています 証 明 書 類 の 詳 細 については 募 集 要 項 および 出 願 書 類 の 作 成 と 準 備 を 必 ずご 確 認 の 上 提 出 願 います 進 学 予 定 学 部 氏 名 フリカ

ただし 区 分 は 同 一 の 譲 渡 所 得 であっても 不 動 産 の 譲 渡 損 益 は 不 動 産 の 譲 渡 損 益 どうしで また 株 式 等 の 譲 渡 損 益 は 株 式 等 の 譲 渡 損 益 どうしで それぞれ 通 算 を 行 うことになっています( 次 項 の 損 益 通 算

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以

別 紙 軽 費 老 人 ホームの 収 入 認 定 について 平 成 22 年 3 月 9 日 千 葉 県 健 康 福 祉 部 高 齢 者 福 祉 課 本 紙 は 平 成 18 年 1 月 24 日 老 発 第 0124004 号 厚 生 労 働 省 老 健 局 長 通 知 老 人 保 護 措 置 費

高 第 7 4 4 号 平 成 22 年 3 月 9 日 各 軽 費 老 人 ホーム 施 設 長 様 千 葉 県 健 康 福 祉 部 高 齢 者 福 祉 課 長 ( 公 印 省 略 ) 軽 費 老 人 ホームサービス 提 供 費 補 助 金 事 務 の 適 正 な 実 施 について このことについて 当 課 において 今 年 度 に 軽 費 老 人 ホームの 現 地 調 査 を 実 施 した 結 果

高 第 7 4 4 号 平 成 22 年 3 月 9 日 各 軽 費 老 人 ホーム 施 設 長 様 千 葉 県 健 康 福 祉 部 高 齢 者 福 祉 課 長 ( 公 印 省 略 ) 軽 費 老 人 ホームサービス 提 供 費 補 助 金 事 務 の 適 正 な 実 施 について このことについて 当 課 において 今 年 度 に 軽 費 老 人 ホームの 現 地 調 査 を 実 施 した 結 果

遡及処理

給 与 大 臣 金 額 集 計 マニュアル 1 遡 及 処 理 6 月 から 基 本 給 が 昇 給 し 4 5 月 に 遡 って 差 額 を 支 給 する (4 5 月 基 本 給 :180,000 円 /6 月 基 本 給 :200,000 円 ) [ 遡 及 設 定 ] 遡 及 期 間 :4 月 ~5 月 処 理 方 法 : 給 与 に 合 算 転 送 先 :6 月

給 与 大 臣 金 額 集 計 マニュアル 1 遡 及 処 理 6 月 から 基 本 給 が 昇 給 し 4 5 月 に 遡 って 差 額 を 支 給 する (4 5 月 基 本 給 :180,000 円 /6 月 基 本 給 :200,000 円 ) [ 遡 及 設 定 ] 遡 及 期 間 :4 月 ~5 月 処 理 方 法 : 給 与 に 合 算 転 送 先 :6 月

東近江行政組合職員の育児休業等に関する条例

東 近 江 行 政 組 合 職 員 の 育 児 休 業 等 に 関 する 条 例 改 正 平 成 6 年 12 月 27 日 条 例 第 5 号 平 成 10 年 3 月 12 日 条 例 第 1 号 平 成 11 年 12 月 24 日 条 例 第 7 号 平 成 13 年 3 月 19 日 条 例 第 3 号 平 成 14 年 3 月 11 日 条 例 第 5 号 平 成 18 年 3 月 16

東 近 江 行 政 組 合 職 員 の 育 児 休 業 等 に 関 する 条 例 改 正 平 成 6 年 12 月 27 日 条 例 第 5 号 平 成 10 年 3 月 12 日 条 例 第 1 号 平 成 11 年 12 月 24 日 条 例 第 7 号 平 成 13 年 3 月 19 日 条 例 第 3 号 平 成 14 年 3 月 11 日 条 例 第 5 号 平 成 18 年 3 月 16

<4D6963726F736F667420576F7264202D2095BD90AC3231944E9378814094ED957D977B8ED28E918A6982C982C282A282C42E646F63>

健 康 保 険 被 扶 養 者 資 格 について 平 成 21 年 4 月 測 量 地 質 健 康 保 険 組 合 健 康 保 険 の 被 扶 養 者 資 格 について 健 康 保 険 では 被 保 険 者 だけでなく 被 扶 養 者 についても 病 気 やけが 出 産 または 死 亡 に 対 して 保 険 給 付 が 行 われ ます 被 扶 養 者 となるためには 一 定 の 条 件 ( 下 記

健 康 保 険 被 扶 養 者 資 格 について 平 成 21 年 4 月 測 量 地 質 健 康 保 険 組 合 健 康 保 険 の 被 扶 養 者 資 格 について 健 康 保 険 では 被 保 険 者 だけでなく 被 扶 養 者 についても 病 気 やけが 出 産 または 死 亡 に 対 して 保 険 給 付 が 行 われ ます 被 扶 養 者 となるためには 一 定 の 条 件 ( 下 記

豆 知 識 2 やまがた 緑 環 境 税 について ~やまがた 緑 環 境 税 とは?~ やまがた 緑 環 境 税 は 荒 廃 が 進 む 森 林 の 整 備 や 県 民 参 加 による 森 づくり 活 動 に 取 り 組 むことなどを 目 的 として 県 民 の 皆 様 から 広 く ご 負 担

この 税 金 は 個 人 の 市 町 村 民 税 とあわせて 住 民 税 と よばれ 市 町 村 で 賦 課 徴 収 し あとで 県 へ 払 い 込 まれ ます 納 める 人 1 月 1 日 現 在 で 1 県 内 に 住 所 のある 人 均 等 割 と 所 得 割 を 納 めます 2 県 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 持 っている 人 で その 所 在 する 市 町 村

この 税 金 は 個 人 の 市 町 村 民 税 とあわせて 住 民 税 と よばれ 市 町 村 で 賦 課 徴 収 し あとで 県 へ 払 い 込 まれ ます 納 める 人 1 月 1 日 現 在 で 1 県 内 に 住 所 のある 人 均 等 割 と 所 得 割 を 納 めます 2 県 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 持 っている 人 で その 所 在 する 市 町 村

65 発 送 管 理 2 賦 課 期 日 情 報 66 発 送 管 理 3 賦 課 期 日 情 報 67 発 送 管 理 4 賦 課 期 日 情 報 68 発 送 管 理 5 賦 課 期 日 情 報 69 発 送 管 理 6 賦 課 期 日 情 報 70 発 送 管 理 7 賦 課 期 日 情 報

1 宛 名 番 号 全 情 報 共 通 2 年 度 賦 課 期 日 情 報 3 算 定 団 体 コード 賦 課 期 日 情 報 4 履 歴 連 番 賦 課 期 日 情 報 5 氏 名 カナ 賦 課 期 日 情 報 6 氏 名 漢 字 賦 課 期 日 情 報 7 生 年 月 日 賦 課 期 日 情 報 8 性 別 賦 課 期 日 情 報 9 町 名 賦 課 期 日 情 報 10 番 地 賦 課 期 日

1 宛 名 番 号 全 情 報 共 通 2 年 度 賦 課 期 日 情 報 3 算 定 団 体 コード 賦 課 期 日 情 報 4 履 歴 連 番 賦 課 期 日 情 報 5 氏 名 カナ 賦 課 期 日 情 報 6 氏 名 漢 字 賦 課 期 日 情 報 7 生 年 月 日 賦 課 期 日 情 報 8 性 別 賦 課 期 日 情 報 9 町 名 賦 課 期 日 情 報 10 番 地 賦 課 期 日

年 支 給 開 始 年 齢 図 特 別 支 給 の 老 齢 厚 生 年 ( 給 料 比 例 部 分 ) 昭 和 29 年 10 月 1 日 生 まれ 以 前 ~ 特 別 支 給 の 退 職 共 済 年 老 齢 厚 生 年 昭 和 25 年 10 月 1 日 生 まれ 以 前 ~ 退 職 共 済 年

昭 和 29 年 10 月 1 日 生 まれ 以 前 ~ 特 別 支 給 の 退 職 共 済 年 老 齢 厚 生 年 昭 和 25 年 10 月 1 日 生 まれ 以 前 ~ 退 職 共 済 年") 年 1 年 制 度 の 概 要 1 厚 生 年 と 基 礎 年 の 種 類 組 合 員 又 は 組 合 員 であった 方 が 一 定 の 年 齢 に 達 したとき 病 気 やけがによって 障 害 の 状 態 になったとき 死 亡 したときなどに 給 付 され 組 合 員 又 は 組 合 員 であった 方 とその 家 族 の 生 活 の 安 定 を 図 ることを 目 的 としています 厚 生 年 (

年 1 年 制 度 の 概 要 1 厚 生 年 と 基 礎 年 の 種 類 組 合 員 又 は 組 合 員 であった 方 が 一 定 の 年 齢 に 達 したとき 病 気 やけがによって 障 害 の 状 態 になったとき 死 亡 したときなどに 給 付 され 組 合 員 又 は 組 合 員 であった 方 とその 家 族 の 生 活 の 安 定 を 図 ることを 目 的 としています 厚 生 年 (

資 格 給 付 関 係 ( 問 1) 外 国 人 Aさん(76 歳 )は 在 留 期 間 が3ヶ 月 であることから 長 寿 医 療 の 被 保 険 者 ではない が 在 留 資 格 の 変 更 又 は 在 留 期 間 の 伸 長 により 長 寿 医 療 の 適 用 対 象 となる 場 合 には 国

外 国 人 Aさん(76 歳 )は 在 留 期 間 が3ヶ 月 であることから 長 寿 医 療 の 被 保 険 者 ではない が 在 留 資 格 の 変 更 又 は 在 留 期 間 の 伸 長 により 長 寿 医 療 の 適 用 対 象 となる 場 合 には 国") 高 齢 者 医 療 制 度 に 関 する Q&A ( 平 成 21 年 2 月 分 ) 今 後 逐 次 加 除 修 正 を 行 う 予 定 資 格 給 付 関 係 ( 問 1) 外 国 人 Aさん(76 歳 )は 在 留 期 間 が3ヶ 月 であることから 長 寿 医 療 の 被 保 険 者 ではない が 在 留 資 格 の 変 更 又 は 在 留 期 間 の 伸 長 により 長 寿 医 療 の 適

高 齢 者 医 療 制 度 に 関 する Q&A ( 平 成 21 年 2 月 分 ) 今 後 逐 次 加 除 修 正 を 行 う 予 定 資 格 給 付 関 係 ( 問 1) 外 国 人 Aさん(76 歳 )は 在 留 期 間 が3ヶ 月 であることから 長 寿 医 療 の 被 保 険 者 ではない が 在 留 資 格 の 変 更 又 は 在 留 期 間 の 伸 長 により 長 寿 医 療 の 適

Microsoft Word - H27市・府民税のしくみ原稿(白黒)

") 市 府 民 税 ( 住 民 税 )の 課 税 のしくみ( 平 成 27 年 度 ) 平 成 27 年 度 の 市 府 民 税 の 課 税 は 平 成 27 年 1 月 1 日 現 在 の 住 所 地 の 市 町 村 で 課 税 されます 平 成 27 年 1 月 2 日 以 降 亀 岡 市 に 在 住 しなくなった 場 合 ( 転 出 した 場 合 または 死 亡 した 場 合 )に ついても 平

市 府 民 税 ( 住 民 税 )の 課 税 のしくみ( 平 成 27 年 度 ) 平 成 27 年 度 の 市 府 民 税 の 課 税 は 平 成 27 年 1 月 1 日 現 在 の 住 所 地 の 市 町 村 で 課 税 されます 平 成 27 年 1 月 2 日 以 降 亀 岡 市 に 在 住 しなくなった 場 合 ( 転 出 した 場 合 または 死 亡 した 場 合 )に ついても 平

任 意 保 険 料 の 保 険 料 額 については 下 記 の 理 由 により 変 更 となる 場 合 があります 保 険 料 が 変 更 する 場 合 1 任 意 継 続 加 入 中 に 40 歳 になり 介 護 保 険 被 保 険 者 に 該 当 した 場 合 ( 被 扶 養 者 含 む) (

(") < 任 意 継 続 保 険 加 入 時 注 意 事 項 > 下 記 内 容 をご 確 認 のうえ お 申 込 みください 任 意 継 続 保 険 とは 退 職 者 が 次 に 就 職 するまでの 間 のつなぎ 的 な 保 険 制 度 で 例 外 的 に 任 意 加 入 が 認 められている 制 度 です 従 って 資 格 喪 失 事 由 ( 脱 会 )も 限 定 されております 1 就 職 して 他

< 任 意 継 続 保 険 加 入 時 注 意 事 項 > 下 記 内 容 をご 確 認 のうえ お 申 込 みください 任 意 継 続 保 険 とは 退 職 者 が 次 に 就 職 するまでの 間 のつなぎ 的 な 保 険 制 度 で 例 外 的 に 任 意 加 入 が 認 められている 制 度 です 従 って 資 格 喪 失 事 由 ( 脱 会 )も 限 定 されております 1 就 職 して 他

学 力 家 計 とも 基 準 内 です 申 込 みをすれば 必 ず 採 用 されますか? 奨 学 生 の 採 用 は 日 本 学 生 支 援 機 構 が 定 める 採 用 枠 の 範 囲 内 で 行 いますので 基 準 内 なら 必 ず 採 用 されるとのお 約 束 はできません 下 宿 しています

日 本 学 生 支 援 機 構 奨 学 金 に 関 する & 集 2016 年 4 月 学 生 支 援 課 これから 申 請 される 方 へ 奨 学 金 を 受 けたいのですが 手 続 きはどうしたらよいのでしょうか? 毎 年 4 月 初 旬 に 行 われる 奨 学 金 の 募 集 説 明 会 に 参 加 してください 家 計 の 急 変 により 早 急 に 奨 学 金 を 必 要 とする 場 合

日 本 学 生 支 援 機 構 奨 学 金 に 関 する & 集 2016 年 4 月 学 生 支 援 課 これから 申 請 される 方 へ 奨 学 金 を 受 けたいのですが 手 続 きはどうしたらよいのでしょうか? 毎 年 4 月 初 旬 に 行 われる 奨 学 金 の 募 集 説 明 会 に 参 加 してください 家 計 の 急 変 により 早 急 に 奨 学 金 を 必 要 とする 場 合

86.8 87.0 87.2 87.6 88.0 83.5 80.4 80.7 81.1 81.7 82.5 88.5 84.8 89.2 90.1 86.4

この 商 品 は 新 規 の 販 売 を 停 止 しています 記 載 の 内 容 は 当 資 料 が 作 成 された 時 点 のもので 既 にご 契 約 いただいているお 客 さま 専 用 の 参 考 資 料 です 新 規 のご 契 約 のためにはご 利 用 いただけません Form No.A00582.0AFL-B-2009-105-090303/FI20094 86.8 87.0 87.2 87.6

この 商 品 は 新 規 の 販 売 を 停 止 しています 記 載 の 内 容 は 当 資 料 が 作 成 された 時 点 のもので 既 にご 契 約 いただいているお 客 さま 専 用 の 参 考 資 料 です 新 規 のご 契 約 のためにはご 利 用 いただけません Form No.A00582.0AFL-B-2009-105-090303/FI20094 86.8 87.0 87.2 87.6

割 合 の 確 を 行 います ( は 最 大 15 まで は5 まで 対 応 できます) 本 ソフトは 複 雑 な 関 係 が 含 まるケースには 対 応 していません 本 表 の 内 容 が 後 の 計 算 に 自 動 的 に 反 映 さますので 正 確 に 入 力 してください ( 属 性 o

本 ソフトは 複 雑 な 関 係 が 含 まるケースには 対 応 していません 本 表 の 内 容 が 後 の 計 算 に 自 動 的 に 反 映 さますので 正 確 に 入 力 してください ( 属 性 o") 税 215 について 1) このソフトは 平 成 27 年 度 に 施 行 予 の 税 制 に 準 拠 しています 現 時 点 (213 年 )は 過 渡 期 であり 今 後 修 正 が 施 さる 可 能 性 があります 小 規 模 宅 地 特 例 の 詳 細 は 未 公 表 のため 財 務 省 のパンフ 等 を 参 考 としました 税 制 改 正 の 流 は 1 平 成 22 年 小 規 模 宅

税 215 について 1) このソフトは 平 成 27 年 度 に 施 行 予 の 税 制 に 準 拠 しています 現 時 点 (213 年 )は 過 渡 期 であり 今 後 修 正 が 施 さる 可 能 性 があります 小 規 模 宅 地 特 例 の 詳 細 は 未 公 表 のため 財 務 省 のパンフ 等 を 参 考 としました 税 制 改 正 の 流 は 1 平 成 22 年 小 規 模 宅

障害福祉制度あらまし目次

4 年 金 手 当 障 害 基 礎 年 金 次 の 要 件 をすべて 満 たす 方 に 障 害 基 礎 年 金 が 支 給 されます 要 年 金 額 支 給 制 限 件 1 初 診 日 が 20 歳 前 であるか 初 診 日 において 国 民 年 金 に 加 入 中 の 方 もしくは 国 民 年 金 に 加 入 したことのある 60 歳 以 上 65 歳 未 満 で 日 本 国 内 に 住 所 がある

4 年 金 手 当 障 害 基 礎 年 金 次 の 要 件 をすべて 満 たす 方 に 障 害 基 礎 年 金 が 支 給 されます 要 年 金 額 支 給 制 限 件 1 初 診 日 が 20 歳 前 であるか 初 診 日 において 国 民 年 金 に 加 入 中 の 方 もしくは 国 民 年 金 に 加 入 したことのある 60 歳 以 上 65 歳 未 満 で 日 本 国 内 に 住 所 がある

<4D6963726F736F667420576F7264202D2095BD90AC3232944E937890C590A789FC90B38FDA8DD72E747874>

平 成 22 年 度 税 制 改 正 [ 詳 細 ] 法 人 税 関 連 の 改 正 グループ 内 取 引 等 に 係 る 税 制 対 象 となる 100%グループ 内 法 人 とは 完 全 支 配 関 係 ( 原 則 として 発 行 済 株 式 の 全 部 を 直 接 又 は 間 接 に 保 有 する 関 係 )のある 法 人 をいいます (1)100%グループ 内 の 法 人 間 の 資 産 の

平 成 22 年 度 税 制 改 正 [ 詳 細 ] 法 人 税 関 連 の 改 正 グループ 内 取 引 等 に 係 る 税 制 対 象 となる 100%グループ 内 法 人 とは 完 全 支 配 関 係 ( 原 則 として 発 行 済 株 式 の 全 部 を 直 接 又 は 間 接 に 保 有 する 関 係 )のある 法 人 をいいます (1)100%グループ 内 の 法 人 間 の 資 産 の

(3) (1) 又 は(2)に 係 る 修 正 申 告 の 場 合 は 修 正 中 間 又 は 修 正 確 定 10 法 人 税 法 の 規 定 によ 次 に 掲 げる 法 人 税 の 申 告 書 を 提 出 する 法 人 の 区 分 ごとに それ (1) 連 結 法 人 又 は 連 結 法 って

(1) 又 は(2)に 係 る 修 正 申 告 の 場 合 は 修 正 中 間 又 は 修 正 確 定 10 法 人 税 法 の 規 定 によ 次 に 掲 げる 法 人 税 の 申 告 書 を 提 出 する 法 人 の 区 分 ごとに それ (1) 連 結 法 人 又 は 連 結 法 って") 第 6 号 様 式 ( 確 定 中 間 修 正 申 告 書 ) 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 し た 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用

第 6 号 様 式 ( 確 定 中 間 修 正 申 告 書 ) 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 し た 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用

(1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等

率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等") 8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

Microsoft Word - 4 家計基準

授 業 料 免 除 に 係 る 家 計 基 準 1 授 業 料 免 除 の 対 象 となる 者 の 総 所 得 金 額 授 業 料 免 除 の 対 象 となる 者 は その 者 の 属 する ( 住 所 が 異 なる 場 合 でも 生 計 を 一 に する 者 を 含 む )の1 年 間 の 総 所 得 金 額 が 別 表 第 1 2に 定 める 収 入 基 準 表 の 収 入 基 準 額 以 下

授 業 料 免 除 に 係 る 家 計 基 準 1 授 業 料 免 除 の 対 象 となる 者 の 総 所 得 金 額 授 業 料 免 除 の 対 象 となる 者 は その 者 の 属 する ( 住 所 が 異 なる 場 合 でも 生 計 を 一 に する 者 を 含 む )の1 年 間 の 総 所 得 金 額 が 別 表 第 1 2に 定 める 収 入 基 準 表 の 収 入 基 準 額 以 下

第1号様式

県 中 都 市 計 画 事 業 東 土 地 区 画 整 事 業 賦 課 金 徴 収 規 程 説 明 書 及 び 各 様 式 の 入 例 郡 山 市 東 土 地 区 画 整 組 合 東 地 区 賦 課 金 徴 収 規 程 の 説 明 書 1. 賦 課 金 納 付 までの 流 れ 平 成 2 6 年 平 成 2 7 年 平 成 28 年 7 月 1 日 賦 課 法 金 務 徴 局 収 の対 権 象 利

県 中 都 市 計 画 事 業 東 土 地 区 画 整 事 業 賦 課 金 徴 収 規 程 説 明 書 及 び 各 様 式 の 入 例 郡 山 市 東 土 地 区 画 整 組 合 東 地 区 賦 課 金 徴 収 規 程 の 説 明 書 1. 賦 課 金 納 付 までの 流 れ 平 成 2 6 年 平 成 2 7 年 平 成 28 年 7 月 1 日 賦 課 法 金 務 徴 局 収 の対 権 象 利

1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越

中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越") 平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

平 成 25 事 業 年 度 財 務 諸 表 の 概 要 1. 決 算 の 概 要 法 人 全 体 として 2,459 億 円 の 当 期 総 利 益 を 計 上 し 末 をもって 繰 越 欠 損 金 を 解 消 しています ( : 当 期 総 利 益 2,092 億 円 ) 中 期 計 画 における 収 支 改 善 項 目 に 関 して ( : 繰 越 欠 損 金 792 億 円 : 利 益 剰

保 険 料 の 軽 減 措 置 均 等 割 額 の 軽 減 1 以 下 の 基 準 によって 均 等 割 額 が 軽 減 されます 軽 減 割 合 は 被 保 険 者 と 世 帯 主 の 総 所 得 金 額 等 の 合 計 額 によって 判 定 します 軽 減 割 合 同 一 世 帯 内 の 被 保

保 険 料 について 保 険 料 は 被 保 険 者 が 等 しく 負 担 する 均 等 割 額 と 被 保 険 者 の 所 得 に 応 じて 決 まる 所 得 割 額 の 合 計 額 になります 保 険 料 率 等 は 香 川 県 内 のいずれの 市 町 にお 住 まいでも 同 じです ( 平 成 27 年 度 ) 保 険 料 年 額 基 礎 控 除 後 の 47,200 円 + 所 得 割 率

保 険 料 について 保 険 料 は 被 保 険 者 が 等 しく 負 担 する 均 等 割 額 と 被 保 険 者 の 所 得 に 応 じて 決 まる 所 得 割 額 の 合 計 額 になります 保 険 料 率 等 は 香 川 県 内 のいずれの 市 町 にお 住 まいでも 同 じです ( 平 成 27 年 度 ) 保 険 料 年 額 基 礎 控 除 後 の 47,200 円 + 所 得 割 率

Microsoft Word - 制度の概要_ED.docx

退 職 手 当 制 度 について 制 度 の 概 要 1 退 職 手 当 の 支 給 根 拠 退 職 手 当 は 地 方 自 治 法 第 204 条 第 2 項 ( 諸 手 当 )の 規 定 に 基 づき 地 方 公 共 団 体 が 職 員 に 支 給 する 手 当 の 一 つです 同 条 第 3 項 において その 額 及 びその 支 給 方 法 は 条 例 で 定 めなければならな いとしており

退 職 手 当 制 度 について 制 度 の 概 要 1 退 職 手 当 の 支 給 根 拠 退 職 手 当 は 地 方 自 治 法 第 204 条 第 2 項 ( 諸 手 当 )の 規 定 に 基 づき 地 方 公 共 団 体 が 職 員 に 支 給 する 手 当 の 一 つです 同 条 第 3 項 において その 額 及 びその 支 給 方 法 は 条 例 で 定 めなければならな いとしており

郵 便 為 替 により 公 売 保 証 金 を 納 付 する 場 合 郵 便 為 替 証 書 は 発 効 日 から 起 算 して 175 日 を 経 過 していないものに 限 ります 4) 現 金 及 び 銀 行 振 出 の 小 切 手 で 平 川 市 に 直 接 納 付 銀 行 振 出 の 小 切

現 金 及 び 銀 行 振 出 の 小 切 手 で 平 川 市 に 直 接 納 付 銀 行 振 出 の 小 切") 1. 手 続 きに 入 る 前 に (1) 手 続 きに 入 る 前 にYahoo! オークションガイドライン 平 川 市 インターネット 公 売 ガイドラインなどを 必 ずお 読 みください (2)Yahoo!JAPAN の 取 得 などを ID行 い Yahoo! オークション 内 の 平 川 市 インターネット 公 売 の 公 売 物 件 詳 細 画 面 より 公 売 参 加 申 し 込 みを

1. 手 続 きに 入 る 前 に (1) 手 続 きに 入 る 前 にYahoo! オークションガイドライン 平 川 市 インターネット 公 売 ガイドラインなどを 必 ずお 読 みください (2)Yahoo!JAPAN の 取 得 などを ID行 い Yahoo! オークション 内 の 平 川 市 インターネット 公 売 の 公 売 物 件 詳 細 画 面 より 公 売 参 加 申 し 込 みを

公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については

の 利 子 については") 公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については 申 告 分 離 課 税 の 対 象 となります なお 利 子 の 支 払 いを 受 ける 際 に 源

公 共 債 の 税 金 について Q 公 共 債 の 利 子 に 対 する 税 金 はどのようになっていますか? 平 成 28 年 1 月 1 日 以 後 に 個 人 のお 客 様 が 支 払 いを 受 ける 国 債 や 地 方 債 などの 特 定 公 社 債 ( 注 1) の 利 子 については 申 告 分 離 課 税 の 対 象 となります なお 利 子 の 支 払 いを 受 ける 際 に 源

<95BD90AC825138944E93782089EE8CEC95DB8CAF958992538CC093788A7A90E096BE82BF82E782B58169918B8CFB816A>

介 護 保 険 制 度 には 施 設 入 及 び 短 期 入 を 利 用 される 方 を 対 象 に 食 費 部 屋 代 の 負 担 を 軽 減 する 制 度 があります この 減 額 制 度 を 受 けるためには あらかじめ 市 へ 申 請 し 交 付 された 介 護 保 険 負 担 限 度 額 認 定 証 を 利 用 する 事 業 等 に 提 示 する 必 要 があります 世 帯 全 員 ( 世

介 護 保 険 制 度 には 施 設 入 及 び 短 期 入 を 利 用 される 方 を 対 象 に 食 費 部 屋 代 の 負 担 を 軽 減 する 制 度 があります この 減 額 制 度 を 受 けるためには あらかじめ 市 へ 申 請 し 交 付 された 介 護 保 険 負 担 限 度 額 認 定 証 を 利 用 する 事 業 等 に 提 示 する 必 要 があります 世 帯 全 員 ( 世

国税連携ファイル記録項目一覧

様 式 ID 等 帳 票 名 記 録 項 目 等 様 式 ID 等 帳 票 名 記 録 項 目 等 KOA010 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) KOB381 事 業 基 盤 強 化 設 備 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 す る 明

様 式 ID 等 帳 票 名 記 録 項 目 等 様 式 ID 等 帳 票 名 記 録 項 目 等 KOA010 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) KOB381 事 業 基 盤 強 化 設 備 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 す る 明

目 次 1. 社 会 保 障 分 野 でできること 1 1 高 額 医 療 高 額 介 護 合 算 制 度 の 改 善 2 保 険 証 機 能 の 一 元 化 3 自 己 診 療 情 報 の 活 用 4 給 付 可 能 サービスの 行 政 側 からの 通 知 2. 年 金 分 野 でできること 5

資 料 3 番 号 制 度 で 何 ができるようになるか 2011 年 1 月 31 日 内 閣 官 房 社 会 保 障 改 革 担 当 室 ( 注 )ここで 示 される 利 用 場 面 については 関 係 者 にシステム 対 応 等 の 負 担 を 求 める 可 能 性 があることや 個 人 情 報 等 の 取 扱 い 等 に 特 に 留 意 が 必 要 な 場 合 もあることから 引 き 続 き

資 料 3 番 号 制 度 で 何 ができるようになるか 2011 年 1 月 31 日 内 閣 官 房 社 会 保 障 改 革 担 当 室 ( 注 )ここで 示 される 利 用 場 面 については 関 係 者 にシステム 対 応 等 の 負 担 を 求 める 可 能 性 があることや 個 人 情 報 等 の 取 扱 い 等 に 特 に 留 意 が 必 要 な 場 合 もあることから 引 き 続 き

Microsoft Word - 短大奨学金

東 筑 紫 短 期 大 学 奨 学 金 について 本 学 に 募 集 がある 奨 学 制 度 は 日 本 学 生 支 援 機 構 山 口 県 ひとづくり 財 団 宮 崎 県 育 英 資 金 交 通 遺 児 育 英 会 あしなが 育 英 会 ( 病 気 災 害 遺 児 )です 多 数 の 学 生 が 採 用 されている 奨 学 制 度 は 日 本 学 生 支 援 機 構 の 奨 学 制 度 ですが 大

東 筑 紫 短 期 大 学 奨 学 金 について 本 学 に 募 集 がある 奨 学 制 度 は 日 本 学 生 支 援 機 構 山 口 県 ひとづくり 財 団 宮 崎 県 育 英 資 金 交 通 遺 児 育 英 会 あしなが 育 英 会 ( 病 気 災 害 遺 児 )です 多 数 の 学 生 が 採 用 されている 奨 学 制 度 は 日 本 学 生 支 援 機 構 の 奨 学 制 度 ですが 大

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

「給与・年金の方」からの確定申告書作成編

所 得 が 給 与 のみ 公 的 年 金 のみ 給 与 と 公 的 年 金 のみ の 方 で 入 力 方 法 選 択 画 面 で 給 与 年 金 の 方 を 選 択 された 場 合 の 確 定 申 告 書 作 成 の 操 作 手 順 を 説 明 します ~ この 操 作 の 手 引 きをご 利 用 になる 前 に ~ この 操 作 の 手 引 きでは 確 定 申 告 書 の 作 成 方 法 をご 説

所 得 が 給 与 のみ 公 的 年 金 のみ 給 与 と 公 的 年 金 のみ の 方 で 入 力 方 法 選 択 画 面 で 給 与 年 金 の 方 を 選 択 された 場 合 の 確 定 申 告 書 作 成 の 操 作 手 順 を 説 明 します ~ この 操 作 の 手 引 きをご 利 用 になる 前 に ~ この 操 作 の 手 引 きでは 確 定 申 告 書 の 作 成 方 法 をご 説

生命保険料控除制度

1. 制 度 改 正 の 概 要 平 成 22 年 度 に 生 命 制 度 ( 注 ) が 改 正 され 平 成 24 年 1 月 1 日 以 後 に 締 結 した 生 命 保 険 契 約 に 改 正 後 の 生 命 制 度 ( 以 下 新 制 度 といいます)が 適 用 されます ( 改 正 前 の 生 命 制 度 は 以 下 旧 制 度 といいます) ( 注 ) 生 命 制 度 とは 生 命 保

1. 制 度 改 正 の 概 要 平 成 22 年 度 に 生 命 制 度 ( 注 ) が 改 正 され 平 成 24 年 1 月 1 日 以 後 に 締 結 した 生 命 保 険 契 約 に 改 正 後 の 生 命 制 度 ( 以 下 新 制 度 といいます)が 適 用 されます ( 改 正 前 の 生 命 制 度 は 以 下 旧 制 度 といいます) ( 注 ) 生 命 制 度 とは 生 命 保

税金読本(8-5)特定口座と確定申告

特定口座と確定申告") と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

2015①.表紙.xdw

2015 年 度 緊 急 入 学 時 給 付 奨 学 金 各 種 証 明 書 類 貼 付 台 帳 台 帳 ごと 提 出 すること 台 帳 に 貼 付 する 書 類 はすべてコピーで 提 出 してください ( 原 本 はお 手 許 で 保 管 ください) 入 学 予 定 ( 希 望 ) 学 部 氏 名 フリカ ナ 台 紙 別 証 明 書 類 貼 付 一 覧 本 冊 子 の 台 紙 A B C D E

2015 年 度 緊 急 入 学 時 給 付 奨 学 金 各 種 証 明 書 類 貼 付 台 帳 台 帳 ごと 提 出 すること 台 帳 に 貼 付 する 書 類 はすべてコピーで 提 出 してください ( 原 本 はお 手 許 で 保 管 ください) 入 学 予 定 ( 希 望 ) 学 部 氏 名 フリカ ナ 台 紙 別 証 明 書 類 貼 付 一 覧 本 冊 子 の 台 紙 A B C D E

2 前 項 前 段 の 規 定 にかかわらず 年 俸 制 教 職 員 から 申 し 出 があった 場 合 においては 労 使 協 定 に 基 づき その 者 に 対 する 給 与 の 全 額 又 は 一 部 を 年 俸 制 教 職 員 が 希 望 する 金 融 機 関 等 の 本 人 名 義 の 口

国 立 大 学 法 人 横 浜 国 立 大 学 年 俸 制 教 職 員 給 与 規 則 ( 平 成 19 年 3 月 27 日 規 則 第 56 号 ) 改 正 平 成 19 年 11 月 29 日 規 則 第 130 号 平 成 20 年 2 月 28 日 規 則 第 14 号 平 成 20 年 3 月 27 日 規 則 第 56 号 平 成 21 年 5 月 29 日 規 則 第 67 号 平

国 立 大 学 法 人 横 浜 国 立 大 学 年 俸 制 教 職 員 給 与 規 則 ( 平 成 19 年 3 月 27 日 規 則 第 56 号 ) 改 正 平 成 19 年 11 月 29 日 規 則 第 130 号 平 成 20 年 2 月 28 日 規 則 第 14 号 平 成 20 年 3 月 27 日 規 則 第 56 号 平 成 21 年 5 月 29 日 規 則 第 67 号 平

KYOSAI-16-1-430号CC2014.indd

年 金 や 医 療 保 険 は 安 心 して 退 職 後 の 生 活 を 送 るために 欠 かせないものです このコーナーでは 退 職 後 の 年 金 や 医 療 保 険 制 度 についてお 知 らせします 職 域 部 分 は 経 過 的 職 域 加 算 額 として 支 給 されます! 昨 年 の10 月 1 日 から 被 用 者 年 金 一 元 化 法 が 施 行 され 公 務 員 も 厚 生 年

年 金 や 医 療 保 険 は 安 心 して 退 職 後 の 生 活 を 送 るために 欠 かせないものです このコーナーでは 退 職 後 の 年 金 や 医 療 保 険 制 度 についてお 知 らせします 職 域 部 分 は 経 過 的 職 域 加 算 額 として 支 給 されます! 昨 年 の10 月 1 日 から 被 用 者 年 金 一 元 化 法 が 施 行 され 公 務 員 も 厚 生 年

Microsoft Word - 平成27年分年末調整手順書(Ⅴ)

") 給 与 幕 僚 Ⅴ 平 成 27 年 分 年 末 調 整 処 理 手 順 書 作 業 前 に 会 社 データと 共 通 データのバックアップを 行 ってください メガコスモ 株 式 会 社 本 社 ユーザーサポート 部 電 話 :(052)760-0005 FAX:(052)760-0002 東 京 キャピタルブランチ 電 話 :(03)5669-7270 FAX:(03)5669-7271 Mail

給 与 幕 僚 Ⅴ 平 成 27 年 分 年 末 調 整 処 理 手 順 書 作 業 前 に 会 社 データと 共 通 データのバックアップを 行 ってください メガコスモ 株 式 会 社 本 社 ユーザーサポート 部 電 話 :(052)760-0005 FAX:(052)760-0002 東 京 キャピタルブランチ 電 話 :(03)5669-7270 FAX:(03)5669-7271 Mail

Microsoft Word - 3大疾病保障特約付団体信用生命保険の概要_村上.docx

3 大 疾 病 保 障 特 約 付 団 体 信 用 生 命 保 険 の 概 要 一 般 団 体 信 用 生 命 保 険 3 大 疾 病 保 障 特 約 死 亡 保 障 + 高 度 障 害 保 障 全 国 保 証 ( 一 社 )しんきん 保 証 基 金 保 険 契 約 者 全 国 保 証 信 金 中 央 金 庫 申 込 時 年 齢 と 実 行 時 年 齢 満 20 歳 以 上 満 50 歳 未 満 満

3 大 疾 病 保 障 特 約 付 団 体 信 用 生 命 保 険 の 概 要 一 般 団 体 信 用 生 命 保 険 3 大 疾 病 保 障 特 約 死 亡 保 障 + 高 度 障 害 保 障 全 国 保 証 ( 一 社 )しんきん 保 証 基 金 保 険 契 約 者 全 国 保 証 信 金 中 央 金 庫 申 込 時 年 齢 と 実 行 時 年 齢 満 20 歳 以 上 満 50 歳 未 満 満

スライド 1

公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 について 厚 生 労 働 省 年 金 局 公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 ( 平 成 25 年 法 律 第 63 号 )の 概 要

公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 について 厚 生 労 働 省 年 金 局 公 的 年 金 制 度 の 健 全 性 及 び 信 頼 性 の 確 保 のための 厚 生 年 金 保 険 法 等 の 一 部 を 改 正 する 法 律 ( 平 成 25 年 法 律 第 63 号 )の 概 要

11 新 型 インフルエンザ 予 防 接 種 健 康 被 害 救 済 給 付 金 ( 注 4) 12 ( 医 薬 品 副 作 用 被 害 救 済 制 度 の) 副 作 用 救 済 給 付 又 は( 生 物 由 来 製 品 感 染 等 被 害 救 済 制 度 の) 感 染 救 済 給 付 ( 注 4)

12 ( 医 薬 品 副 作 用 被 害 救 済 制 度 の) 副 作 用 救 済 給 付 又 は( 生 物 由 来 製 品 感 染 等 被 害 救 済 制 度 の) 感 染 救 済 給 付 ( 注 4)") 様 式 第 1 号 及 び 第 2 号 ( 参 考 資 料 2)( 第 6 条 関 係 ) 留 意 事 項 支 給 対 象 者 について 支 給 対 象 者 は 平 成 26 年 1 月 1 日 において 以 下 の 条 件 を 満 たした 方 です 1 足 寄 町 の 住 民 基 本 台 帳 に 記 録 されている 方 ( ) 2 平 成 26 年 度 分 の 市 町 村 民 税 ( 均 等 割

様 式 第 1 号 及 び 第 2 号 ( 参 考 資 料 2)( 第 6 条 関 係 ) 留 意 事 項 支 給 対 象 者 について 支 給 対 象 者 は 平 成 26 年 1 月 1 日 において 以 下 の 条 件 を 満 たした 方 です 1 足 寄 町 の 住 民 基 本 台 帳 に 記 録 されている 方 ( ) 2 平 成 26 年 度 分 の 市 町 村 民 税 ( 均 等 割

平成22年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

第 1 給 与 所 得 の 源 泉 徴 収 票 ( 給 与 支 払 報 告 書 ) 1 提 出 する 必 要 がある 者 平 成 22 年 中 に 俸 給 給 料 賃 金 歳 費 賞 与 その 他 これらの 性 質 を 有 する 給 与 ( 以 下 給 与 等 といいます ) を 支 払 った 者 です 給 与 所 得 の 源 泉 徴 収 提 出 範 囲 年 末 調 整 を し た も の 年 末

第 1 給 与 所 得 の 源 泉 徴 収 票 ( 給 与 支 払 報 告 書 ) 1 提 出 する 必 要 がある 者 平 成 22 年 中 に 俸 給 給 料 賃 金 歳 費 賞 与 その 他 これらの 性 質 を 有 する 給 与 ( 以 下 給 与 等 といいます ) を 支 払 った 者 です 給 与 所 得 の 源 泉 徴 収 提 出 範 囲 年 末 調 整 を し た も の 年 末

目 次

年 金 手 当 について 障 害 基 礎 年 金 公 的 年 金 制 度 に 加 入 している 期 間 中 に 被 った 傷 病 により 障 害 者 になった 場 合 に 年 金 や 一 時 金 が 支 給 されます( 申 請 は 原 則 65 歳 までとなりま) 制 度 の 種 類 支 給 要 件 年 金 額 中 央 窓 口 センター 国 民 年 金 係 823-9439 国 民 年 金 障 害

年 金 手 当 について 障 害 基 礎 年 金 公 的 年 金 制 度 に 加 入 している 期 間 中 に 被 った 傷 病 により 障 害 者 になった 場 合 に 年 金 や 一 時 金 が 支 給 されます( 申 請 は 原 則 65 歳 までとなりま) 制 度 の 種 類 支 給 要 件 年 金 額 中 央 窓 口 センター 国 民 年 金 係 823-9439 国 民 年 金 障 害

の 基 礎 の 欄 にも 記 載 します ア 法 人 税 の 中 間 申 告 書 に 係 る 申 告 の 場 合 は 中 間 イ 法 人 税 の 確 定 申 告 書 ( 退 職 年 金 等 積 立 金 に 係 るものを 除 きます ) 又 は 連 結 確 定 申 告 書 に 係 る 申 告 の 場

又 は 連 結 確 定 申 告 書 に 係 る 申 告 の 場") 第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します (2) この 申 告 書 は 千

第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します (2) この 申 告 書 は 千

4 承 認 コミュニティ 組 織 は 市 長 若 しくはその 委 任 を 受 けた 者 又 は 監 査 委 員 の 監 査 に 応 じなければ ならない ( 状 況 報 告 ) 第 7 条 承 認 コミュニティ 組 織 は 市 長 が 必 要 と 認 めるときは 交 付 金 事 業 の 遂 行 の

第 7 条 承 認 コミュニティ 組 織 は 市 長 が 必 要 と 認 めるときは 交 付 金 事 業 の 遂 行 の") 地 域 づくり 一 括 交 付 金 の 交 付 に 関 する 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 川 西 市 地 域 分 権 の 推 進 に 関 する 条 例 ( 平 成 26 年 川 西 市 条 例 第 10 号 以 下 条 例 という ) 第 14 条 の 規 定 に 基 づく 地 域 づくり 一 括 交 付 金 ( 以 下 交 付 金 という )の 交 付 に 関 し 必 要

地 域 づくり 一 括 交 付 金 の 交 付 に 関 する 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 川 西 市 地 域 分 権 の 推 進 に 関 する 条 例 ( 平 成 26 年 川 西 市 条 例 第 10 号 以 下 条 例 という ) 第 14 条 の 規 定 に 基 づく 地 域 づくり 一 括 交 付 金 ( 以 下 交 付 金 という )の 交 付 に 関 し 必 要

<4D6963726F736F667420576F7264202D203134303232388F4390B3208A948C9493648E7189BB8CE38270819582605F8267826F8C668DDA97702E646F63>

株 券 電 子 化 制 度 よくあるQ&A( 改 訂 版 ) 平 成 21 年 5 月 11 日 日 本 証 券 業 協 会 (タンス 株 ) 問 1 上 場 会 社 の 株 券 が 手 元 にあります 株 券 はどうなりますか( 株 券 電 子 化 で 何 か 手 続 は 必 要 ですか) 株 券 電 子 化 までに 証 券 会 社 を 通 じて 証 券 保 管 振 替 機 構 (ほふり)に 預

株 券 電 子 化 制 度 よくあるQ&A( 改 訂 版 ) 平 成 21 年 5 月 11 日 日 本 証 券 業 協 会 (タンス 株 ) 問 1 上 場 会 社 の 株 券 が 手 元 にあります 株 券 はどうなりますか( 株 券 電 子 化 で 何 か 手 続 は 必 要 ですか) 株 券 電 子 化 までに 証 券 会 社 を 通 じて 証 券 保 管 振 替 機 構 (ほふり)に 預

平成21年10月30日

職 員 各 位 平 成 24 年 10 月 25 日 法 人 事 務 局 総 務 部 人 事 課 年 末 調 整 に 係 る 申 告 書 等 の 提 出 について 標 記 の 件 年 末 調 整 を 行 いますので 下 記 の 通 り 必 要 書 類 の 提 出 をお 願 いいたします 記 1. 手 続 きについて (1) 扶 養 控 除 等 申 告 書 の 返 却 および 記 載 内 容 の 確

職 員 各 位 平 成 24 年 10 月 25 日 法 人 事 務 局 総 務 部 人 事 課 年 末 調 整 に 係 る 申 告 書 等 の 提 出 について 標 記 の 件 年 末 調 整 を 行 いますので 下 記 の 通 り 必 要 書 類 の 提 出 をお 願 いいたします 記 1. 手 続 きについて (1) 扶 養 控 除 等 申 告 書 の 返 却 および 記 載 内 容 の 確

日 雇 い 等 の 収 入 の 場 合 前 々 年 1 月 1 日 以 前 から 引 きつづき 前 々 年 分 所 得 額 証 勤 務 先 が 不 特 定 の 日 雇 いをしている 方 前 年 分 確 定 申 告 書 ( 控 ) 前 々 年 1 月 1 日 以 前 から 引 きつづき 前 々 年 分

前 々 年 1 月 1 日 以 前 から 引 きつづき 前 々 年 分") 書 類 審 査 に 必 要 なもの 書 類 審 査 には 次 の1~5の 該 当 する 全 ての 書 類 が 必 要 です 必 要 な 書 類 が 提 出 されない 場 合 は 失 格 になります なお 必 要 事 項 の 記 入 漏 れや 証 明 者 等 の 印 鑑 のないもの およびコピーは 無 効 な 書 類 となります また 提 出 された 書 類 はお 返 しできません 1. 世 帯 員

書 類 審 査 に 必 要 なもの 書 類 審 査 には 次 の1~5の 該 当 する 全 ての 書 類 が 必 要 です 必 要 な 書 類 が 提 出 されない 場 合 は 失 格 になります なお 必 要 事 項 の 記 入 漏 れや 証 明 者 等 の 印 鑑 のないもの およびコピーは 無 効 な 書 類 となります また 提 出 された 書 類 はお 返 しできません 1. 世 帯 員

目 論 見 書 補 完 書 面 ( 投 資 信 託 ) <コード 8027> 当 ファンドに 係 る 当 社 は ファンドの 販 売 会 社 として 募 集 の 取 扱 いおよび 販 売 等 に 関 する 事 務 を 行 います 金 融 商 品 取 引 契 約 の 概 要 当 社 が 行 う 金 融

<コード 8027> 当 ファンドに 係 る 当 社 は ファンドの 販 売 会 社 として 募 集 の 取 扱 いおよび 販 売 等 に 関 する 事 務 を 行 います 金 融 商 品 取 引 契 約 の 概 要 当 社 が 行 う 金 融") 目 論 見 書 補 完 書 面 ( 投 資 信 託 ) (この 書 面 は 金 融 商 品 取 引 法 第 37 条 の 3 の 規 定 によりお 渡 しするものです ) この 書 面 および 目 論 見 書 の 内 容 をよくお 読 みください この 書 面 および 目 論 見 書 は ご 投 資 にあたってのリスクやご 留 意 点 が 記 載 されております お 客 様 がお

目 論 見 書 補 完 書 面 ( 投 資 信 託 ) (この 書 面 は 金 融 商 品 取 引 法 第 37 条 の 3 の 規 定 によりお 渡 しするものです ) この 書 面 および 目 論 見 書 の 内 容 をよくお 読 みください この 書 面 および 目 論 見 書 は ご 投 資 にあたってのリスクやご 留 意 点 が 記 載 されております お 客 様 がお

Taro-H26改正_溶け込み_中学授業

鳥 取 県 私 立 中 学 校 生 徒 授 業 料 減 免 補 助 金 交 付 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 鳥 取 県 補 助 金 等 交 付 規 則 ( 昭 和 32 年 鳥 取 県 規 則 第 22 号 以 下 規 則 とい う ) 第 4 条 の 規 定 に 基 づき 鳥 取 県 私 立 中 学 校 生 徒 授 業 料 減 免 補 助 金 ( 以 下 本 補 助 金

鳥 取 県 私 立 中 学 校 生 徒 授 業 料 減 免 補 助 金 交 付 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 鳥 取 県 補 助 金 等 交 付 規 則 ( 昭 和 32 年 鳥 取 県 規 則 第 22 号 以 下 規 則 とい う ) 第 4 条 の 規 定 に 基 づき 鳥 取 県 私 立 中 学 校 生 徒 授 業 料 減 免 補 助 金 ( 以 下 本 補 助 金

平 成 34 年 4 月 1 日 から 平 成 37 年 3 月 31 日 まで 64 歳 第 2 章 労 働 契 約 ( 再 雇 用 希 望 の 申 出 ) 第 3 条 再 雇 用 職 員 として 継 続 して 雇 用 されることを 希 望 する 者 は 定 年 退 職 日 の3か 月 前 まで

第 3 条 再 雇 用 職 員 として 継 続 して 雇 用 されることを 希 望 する 者 は 定 年 退 職 日 の3か 月 前 まで") 定 年 後 再 雇 用 職 員 就 業 規 則 01- 一 般 -00006 平 成 13 年 4 月 1 日 改 正 03- 一 般 -00030 平 成 15 年 12 月 4 日 改 正 06- 一 般 -00117 平 成 18 年 4 月 1 日 改 正 09- 一 般 -00109 平 成 21 年 4 月 1 日 改 正 10- 一 般 -00258 平 成 22 年 6 月 30 日

定 年 後 再 雇 用 職 員 就 業 規 則 01- 一 般 -00006 平 成 13 年 4 月 1 日 改 正 03- 一 般 -00030 平 成 15 年 12 月 4 日 改 正 06- 一 般 -00117 平 成 18 年 4 月 1 日 改 正 09- 一 般 -00109 平 成 21 年 4 月 1 日 改 正 10- 一 般 -00258 平 成 22 年 6 月 30 日

確 定 申 告 書 作 成 システム 操 作 手 順 書 ~ 個 人 利 用 者 向 け 操 作 説 明 書 ~ 平 成 27 年 1 月 JA 長 野 県 営 農 センター ( 株 ) 長 野 県 協 同 電 算 目 次 1.システムの 起 動... 1 ... 1 ... 2 2.ログインとログアウト... 2 ... 3 ...

確 定 申 告 書 作 成 システム 操 作 手 順 書 ~ 個 人 利 用 者 向 け 操 作 説 明 書 ~ 平 成 27 年 1 月 JA 長 野 県 営 農 センター ( 株 ) 長 野 県 協 同 電 算 目 次 1.システムの 起 動... 1 ... 1 ... 2 2.ログインとログアウト... 2 ... 3 ...