02_所得税法等_扶養

|

|

|

- みいか らぶり

- 7 years ago

- Views:

Transcription

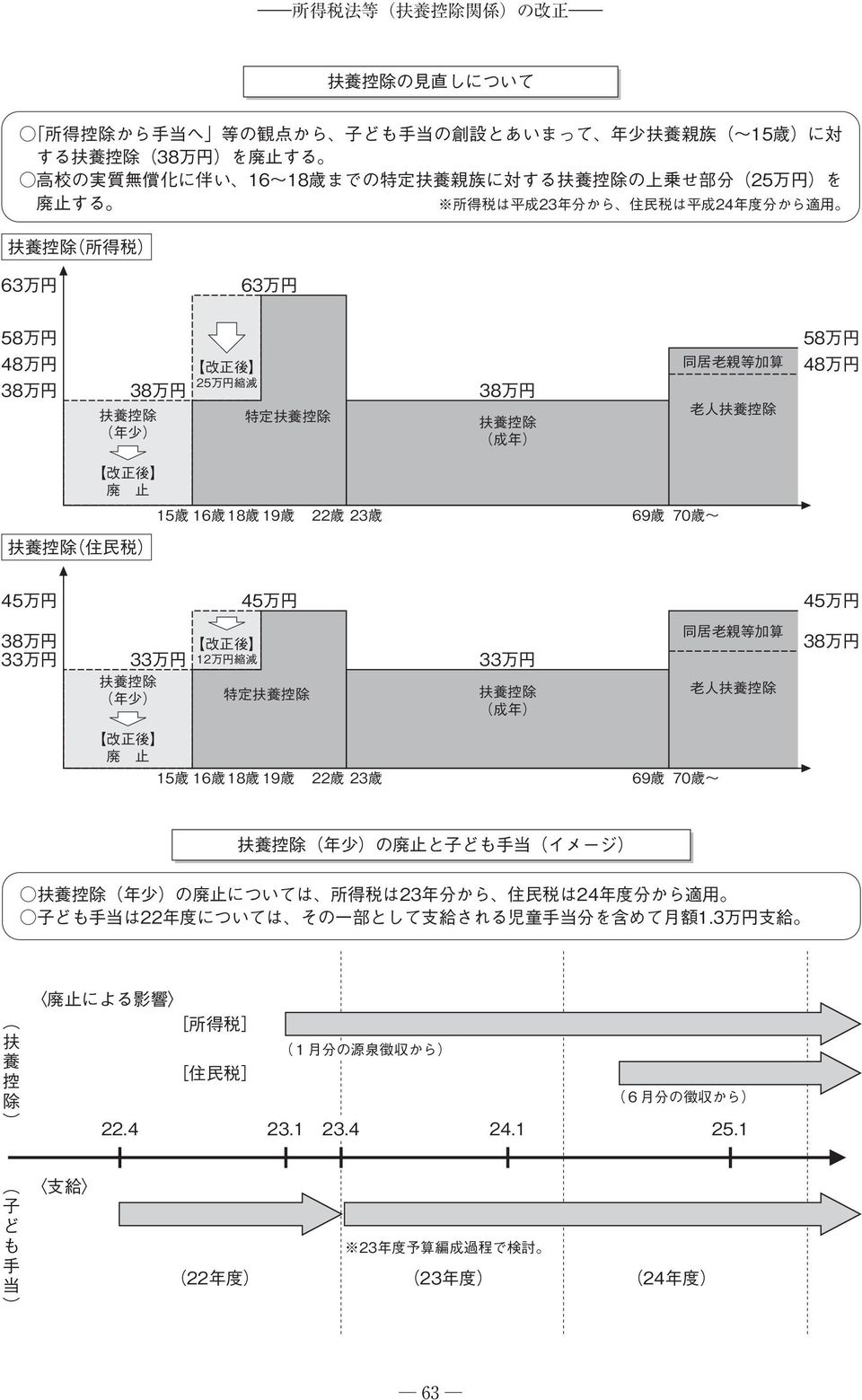

1 相続税法等の改正 所得税法等 ( 扶養控除関係 ) の改正 目一扶養控除の見直しの経緯及び趣旨等 61 二年少扶養親族に対する扶養控除の廃止 65 三特定扶養親族 (16 歳から18 歳までの特 定扶養親族 ) に対する扶養控除の上乗せ 部分の廃止 65 次四同居特別障害者加算の特例の改組 ( 同 居の特別障害者に対する障害者控除の見 直し ) 66 五扶養控除の見直し等に伴う源泉徴収等 に関する改正 67 一 扶養控除の見直しの経緯及び趣旨等 1 改正の経緯政府税制調査会総理諮問文 ( 平成 21 年 10 月 8 日 ) において 現行税制は シャウプ勧告以来の累次の改正の中で 複雑かつ不透明となり 国民の税制に対する不信感 不公平感が高まっている これを払拭し 時代の変化に適応し かつ国民が信頼できる税制を構築するためには 納税者視点 を明確にし 納税者の立場に立って 公平 透明 納得 の原則の下 税制全般を見直さなければならない とされました また このような基本的な考え方の下 所得税については 所得税の控除のあり方を根本から見直すなど 個人所得課税のあり方について検討すること とされました この諮問を受けて 平成 21 年 10 月から12 月にかけての政府税制調査会において 所得税の現状 改革の方向性及び平成 22 年度税制改正案について 議論が行われました こうした議論を受けて 税制改正大綱において 所得税の現状については 累次の改正により 税率の引下げ その適用範囲 ( ブラケット幅 ) の拡大が行われるとともに 各種控除の累次にわたる拡充によって課税最低限の引き下げが行われてきており 所得再分配機能や財源調達機能が低下 している状況 にあるとされました また 現在の所得税は累進構造をとっていますが 実効税率はなだらかに上昇し 一定所得以上は下降しており 累進性は喪失している状態 であり その原因については 第一に 所得控除が相対的に高所得者に有利なこと が挙げられました このような所得税の現状を踏まえ その改革の方向性としては 所得再分配機能を回復し 所得税の正常化に向け 税率構造の改革のほか 所得控除から税額控除 給付付き税額控除 手当へ転換を進める こと等とされました 平成 22 年度税制改正においては 上記のような改革の方向性を踏まえ 子ども手当の創設や公立高等学校の無償化等とあわせて 年少扶養親族 (0 歳から15 歳までの扶養親族 ) を控除対象とする扶養控除が廃止されるとともに 16 歳から18 歳までの特定扶養親族に対する扶養控除の上乗せ部分 (25 万円 ) が廃止されました 2 趣旨等 ⑴ 年少扶養親族に対する扶養控除の廃止扶養控除は 自己と生計を一にする一定の所得金額以下の親族 ( 扶養親族 ) を有する場合に その人数等に応じて納税者の担税力調整を行う 61

の拡大が行われるとともに 各種控除の累次にわたる拡充によって課税最低限の引き下げが行われてきており 所得再分配機能や財源調達機能が低下 している状況 にあるとされました また 現在の所得税は累進構造をとっていますが 実効税率はなだらかに上昇し")

2 趣旨で設けられております そのうち 年少扶養親族 (0 歳から15 歳までの扶養親族 ) を対象とするものとしては 38 万円の所得控除が認められております この扶養控除を含む所得税の所得控除制度は 以下のような点から 高所得者に有利な面があるとされています 所得控除とは 課税対象となる所得から一定額の控除を認めているものであり この制度による税負担軽減額は 基本的には この一定額に各々の納税者に適用されている限界税率を乗じた額となります したがって 累進税率を採用している所得税においては 高所得者に適用される限界税率が高いことから 所得控除制度による高所得者の負担軽減額は相対的に大きくなる一方で 低い税率の適用される低所得者の負担軽減は相対的に小さくなることになります ( 注 ) 例えば 38 万円の所得控除の場合 限界税率 40% の納税者の税負担軽減額は15.2 万円となる一方で 限界税率 5% の納税者の税負担軽減額は1.9 万円となります 税制改正大綱においては このように高所得者に有利な面がある所得控除について 一律の税額控除に変えれば 限界税率の低い所得者ほど所得比で見た負担軽減効果が大きな仕組みになります あるいは 手当に変えれば 定額の給付であることから相対的に支援の必要な人に実質的に有利な支援を行うことができます とされ 所得税改革の方向性の一つとして 所得税の所得再分配機能の回復等の観点から 所得控除から税額控除や手当等への転換を進めることが挙げられております 平成 22 年度税制改正においては こうした所得税改革の方向性を踏まえ 所得再分配機能の回復や 所得控除から手当へ との考え方の下で 支え合う社会づくりの第一歩として 子どもの養育を社会全体で支援するとの観点から 子ども手当の創設 ( 注 ) とあいまって 年少扶養親族に対する扶養控除を廃止することとしました ( 注 ) 平成 22 年度における子ども手当の支給に関 する法律 により 次代の子どもの育ちを支援するため 平成 22 年度において 中学校修了前までの子ども1 人につき 月額 1 万 3 千円 ( 所得制限なし ) の子ども手当を父母等に支給する制度が創設されました ( 平成 23 年度以降については 子育て支援に係る全般的な施策について検討を加え その結果に基づいて必要な措置を講じるものとされています ) 前述のように 所得控除である年少扶養親族に対する扶養控除の廃止は 所得水準に応じて 高所得者により大きな負担を求めることになります その一方で 子ども手当の創設により 所得水準に関わらず 一定額の手当の支給が行われることになります これらの結果として 相対的に所得が低い方に対して より手厚い支援が実現されることになると考えられます ⑵ 特定扶養親族 (16 歳から18 歳まで ) に対する扶養控除の上乗せ部分の廃止教育費等の支出がかさむ世代の税負担の軽減を図る見地から 高校入学から大学卒業を念頭に 16 歳から22 歳までの扶養親族 ( 特定扶養親族 ) に対しては 扶養控除に一定額の上乗せが認められております ( 平成元年分から ) 現行においては この上乗せ額は 25 万円となっております 平成 22 年度税制改正においては 公立高等学校の授業料の無償化等 ( 注 ) に伴い 上乗せが認められた趣旨に鑑み 16 歳から18 歳までの特定扶養親族に対する扶養控除の上乗せ部分 (25 万円 ) が廃止され 16 歳から18 歳までの控除対象扶養親族に対する扶養控除の額が38 万円 ( 改正前 :63 万円 ) とされました ( 注 ) 公立高等学校に係る授業料の不徴収及び高等学校就学支援金の支給に関する法律 により 平成 22 年度から 公立高等学校の授業料 ( 全日制の普通科で年額 万円 ) が無償化されるとともに 国立 私立高校等の生徒の授業料に充てる高等学校等就学支援金 ( 年額 万円 ( ただし 保護者の所得に応じて一定の加算あり )) が創設されました 62

3 63

4 ( 参考 ) 平成 22 年度税制改正大綱 納税者主権の確立へ向けて 平成 21 年 12 月 22 日 第 3 章各主要課題の改革の方向性 2. 個人所得課税 ⑴ 所得税 4 所得控除から税額控除 給付付き税額控除 手当へ ( 抄 ) 現行所得税の所得控除制度は 結果として 高所得者に有利な制度となっています なぜなら同額の所得を収入から控除した場合 高所得者に適用される限界税率が高いことから高所得者の負担軽減額は大きくなる一方で 低い税率の適用される低所得者の実質的な軽減額は小さくなるからです 例えば 0 歳から15 歳までの子どもを対象とする扶養控除は子育て支援の機能を有していますが 同じ38 万円の所得控除を適用した場合 高所得者が10 万円を超える減税になるのに対して 低所得者では2 万円の減税にもなりません 所得控除を一律の税額控除に変えれば 限界税率の低い低所得者ほど所得比で見た負担軽減効果が大きい仕組みになります 手当は相対的に高所得者に有利な所得控除に代えて現金給付を行うものであり 定額の給付であることから相対的に支援の必要な人に実質的に有利な支援を行うことができます 所得再分配機能の回復や 所得控除から手当へ との考え方の下で 支え合う社会づくりの第一歩として 子どもの養育を社会全体で支援する との観点から 22 年度において 子ども手当の創設とあいまって 0 歳から15 歳までの子どもを控除対象とする扶養控除を廃止することとします ( 平成 23 年分からの適用となります ) 23 歳から69 歳までの成年を控除対象とする扶養控除についても このような観点に加え 就労している人と就労していない人との公平の観点からも検討を行ってきましたが さらに議論を深めて幅広い国民的な合意を得ながら 今後 その見直しに取り組むこととします 教育費等の支出がかさむ世代の税負担の軽減を図るために創設された 16 歳から22 歳までの特定扶養親族を控除対象とする特定扶養控除については 22 年度において 高校の実質無償化に伴い 16 歳から18 歳までの特定扶養親族に対する控除の上乗せ部分 (25 万円 ) を廃止することとします ( 平成 23 年分からの適用となります ) これらの見直しに伴い 現行よりも負担増となる家計については適切な対応を検討します なお 所得税 個人住民税の扶養控除等について 所得控除から手当へ 等の考え方の下で見直すことにより 現行制度においては これらの税額等と連動している国民健康保険料 保育料等の医療 福祉制度に関する負担に影響が生じることになりますが 見直しの趣旨を踏まえて 制度の所管府省においては 負担の基準の見直し 経過措置の導入など適切な措置を講じることとします 64

5 二 年少扶養親族に対する扶養控除の廃止 1 改正前の制度の概要 ⑴ 居住者が扶養親族を有する場合には その居住者のその年分の総所得金額 退職所得金額又は山林所得金額から その扶養親族 1 人につき 38 万円 ( その扶養親族が特定扶養親族である場合には63 万円 その扶養親族が老人扶養親族である場合には48 万円 ) を控除することとされています ( 旧所法 84) ⑵ 扶養親族とは 次に掲げる者でその居住者と生計を一にするもの ( 青色事業専従者に該当するもので給与の支払を受けるもの及び事業専従者に該当するものを除きます ) のうち 合計所得金額が38 万円以下である者をいいます ( 所法 21 三十四 ) 1 居住者の親族 ( その居住者の配偶者を除きます ) 2 児童福祉法第 27 条第 1 項第 3 号の規定により同法第 6 条の3 第 1 項に規定する里親に委託された児童 3 老人福祉法第 11 条第 1 項第 3 号の規定により同号に規定する養護受託者に委託された老人 ⑶ 特定扶養親族とは 扶養親族のうち年齢 16 歳以上 23 歳未満の者をいい 老人扶養親族とは 扶養親族のうち年齢 70 歳以上の者をいいます ( 旧所法 21 三十四の二 三十四の三 ) 2 改正の内容 ⑴ 平成 22 年度の税制改正においては 所得再分配機能の回復や 控除から手当へ との考え方の下 子ども手当の創設とあいまって 年少扶養親族 ( 扶養親族のうち年齢 16 歳未満の者をいいます ) に対する扶養控除 ( 控除額 38 万円 ) が廃止されました ( 旧所法 841) ⑵ 上記 ⑴の改正により 扶養控除の対象となる者が扶養親族のうち年齢 16 歳以上の者となることから 年齢 16 歳以上の扶養親族が 控除対象扶養親族 と定義されました ( 所法 21 三十四の二 ) 3 適用関係この改正は 平成 23 年分以後の所得税について適用され 平成 22 年分以前の所得税については従前どおりとされています ( 改正法附則 5) 三特定扶養親族 (16 歳から 18 歳までの特定扶養親族 ) に対する 扶養控除の上乗せ部分の廃止 1 改正前の制度の概要居住者が特定扶養親族 ( 扶養親族のうち 年齢 16 歳以上 23 歳未満の者をいいます ) を有する場合には その居住者のその年分の総所得金額 退職所得金額又は山林所得金額から その特定扶養親族 1 人につき63 万円を控除することとされています ( 旧所法 21 三十四の二 84) 2 改正の内容 ⑴ 平成 22 年度の税制改正においては 高校の実質無償化に伴い 年齢 16 歳以上 19 歳未満の特定扶養親族に対する扶養控除の上乗せ部分 (25 万円 ) が廃止され 年齢 16 歳以上 19 歳未満の控除対象扶養親族に対する扶養控除の額が38 万円 ( 改正前 :63 万円 ) とされました ( 所法 841) ⑵ 上記 ⑴の改正により 特定扶養親族の対象範囲が 控除対象扶養親族のうち 年齢 19 歳以上 65

に対する扶養控除 ( 控除額 38 万円 ) が廃止されました ( 旧所法 841) ⑵ 上記 ⑴の改正により 扶養控除の対象となる者が扶養親族のうち年齢 16 歳以上の者となることから 年齢 16 歳以上の扶養親族が 控除対象扶養親族")

6 23 歳未満の者 ( 改正前 : 年齢 16 歳以上 23 歳未満 の者 ) とされました ( 所法 21 三十四の三 ) 適用され 平成 22 年分以前の所得税については従 前どおりとされています ( 改正法附則 5) 3 適用関係 この改正は 平成 23 年分以後の所得税について 平成 22 年度改正前後の扶養控除の適用関係 扶養親族の年齢 改正前 ( 平成 22 年分まで適用 ) 改正後 ( 平成 23 年分から適用 ) 扶養親族の区分扶養控除の額控除対象扶養親族の区分扶養控除の額 0 歳 15 歳 一般の扶養親族 38 万円 扶養控除対象外 16 歳 18 歳 一般の控除対象扶養親族 38 万円 特定扶養親族 63 万円 19 歳 22 歳 特定扶養親族 63 万円 23 歳 69 歳 一般の扶養親族 38 万円 一般の控除対象扶養親族 38 万円 70 歳 老人扶養親族 48 万円 老人扶養親族 48 万円 四同居特別障害者加算の特例の改組 ( 同居の特別障害者に 対する障害者控除の見直し ) 1 改正前の制度の概要 ⑴ 居住者の有する控除対象配偶者又は扶養親族が特別障害者で かつ その居住者又は居住者の配偶者若しくはその居住者と生計を一にするその他の親族のいずれかとの同居を常況としている者である場合には その同居特別障害者である控除対象配偶者又は扶養親族に係る配偶者控除の額又は扶養控除の額は 所得税法に定めるこれらの控除の額に35 万円加算された金額とされています ( 旧措法 41の161) ⑵ 上記 ⑴の特例とは別に 居住者が特別障害者である控除対象配偶者又は扶養親族を有する場合には 障害者控除として その居住者のその年分の総所得金額 退職所得金額又は山林所得金額から その特別障害者 1 人につき40 万円を控除することとされています ( 所法 792) なお 控除対象配偶者又は扶養親族が特別障害者以外の障害者である場合には 27 万円を控除することとされています ( 所法 792) 平成 22 年度改正前の配偶者控除 扶養控除 障害者控除の額 ( 平成 22 年分まで適用 ) 配偶者控除一般の控除対象配偶者 ( 70 歳 ) 老人控除対象配偶者 (70 歳 ) 同居特別障害者加算 扶養控除一般の扶養親族 (0 歳 15 歳 23 歳 69 歳 ) 特定扶養親族 (16 歳 22 歳 ) 老人扶養親族 (70 歳 ) 同居特別障害者加算 ( 控除対象配偶者及び扶養親族に対する ) 障害者控除一般の障害者の場合特別障害者の場合 控除額 38 万円 48 万円 +35 万円 38 万円 63 万円 48 万円 +35 万円 27 万円 40 万円 66

⑵ 上記 ⑴の特例とは別に 居住者が特別障害者である控除対象配偶者又は扶養親族を有する場合には 障害者控除として その居住者のその年分の総所得金額 退職所得金額又は山林所得金額から その特別障害者 1")

7 2 改正の内容 ⑴ 改正前の同居特別障害者加算の特例は 配偶者控除の額又は扶養控除の額に35 万円を加算する措置として講じられていましたが 平成 22 年度の税制改正において 年少扶養親族に対する扶養控除が廃止されたこと ( 前述二参照 ) に伴い 特別障害者の場合の障害者控除の額 (40 万円 ) に35 万円を加算する措置に改められました これにより 同居特別障害者の場合の障害者控除の額は75 万円になりました ( 所法 793 旧措法 41の161) ⑵ 上記 ⑴の改正では 同居特別障害者である控除対象配偶者又は扶養親族についてその控除額に加算する金額 (35 万円 ) に変更はありませんが 扶養控除について前述二又は三の改正が行われていますので 扶養控除の額と障害者控除の額の合計額は 平成 22 年度の税制改正の前後で異なる場合があります なお 平成 23 年分以後の所得税については 年齢 16 歳未満である扶養親族 ( 年少扶養親族 ) に対する扶養控除の適用はありませんが その年少扶養親族が障害者である場合には 障害者控除は適用されます ( 所法 7923) 平成 22 年度改正後の配偶者控除 扶養控除 障害者控除の額 ( 平成 23 年分から適用 ) 配偶者控除一般の控除対象配偶者 ( 70 歳 ) 老人控除対象配偶者 (70 歳 ) 3 適用関係 控除額 38 万円 48 万円 同居特別障害者加算 [ 改組 ] 扶養控除一般の控除対象扶養親族 (16 歳 18 歳 23 歳 69 歳 ) 特定扶養親族 (19 歳 22 歳 ) 老人扶養親族 (70 歳 ) 38 万円 63 万円 48 万円 同居特別障害者加算 [ 改組 ] ( 控除対象配偶者及び扶養親族に対する ) 障害者控除一般の障害者の場合同居特別障害者以外の特別障害者の場合同居特別障害者の場合 ( 創設 ) 27 万円 40 万円 75 万円 この改正は 平成 23 年分以後の所得税について 適用され 平成 22 年分以前の所得税については従 前どおりとされています ( 改正法附則 5 71) 五扶養控除の見直し等に伴う源泉徴収等に関する改正 1 改正前の制度の概要 ⑴ 給与所得に係る源泉徴収等 1 居住者に対し国内において給与等の支払をする者は その支払の際 その給与等について所得税を徴収しなければならないこととされています ( 所法 183) この源泉徴収すべき所得税の額は その給与等の態様に応じ 次のように計算することとされています ( 旧所法 別表第二 別表第四) 賞与以外の給与 イ 給与所得者の扶養控除等申告書を提出した居住者に対して支払う給与等 その給与 等の金額 その申告書に記載された控除対象配偶者及び扶養親族の有無及びその数に応ずる所得税法別表第二 ( 月額表 ) 又は別表第三 ( 日額表 ) の甲欄に掲げる税額ロ イ及びハに掲げる給与等以外の給与等 その給与等の金額 従たる給与についての扶養控除等申告書の提出の有無並びにその申告書に記載された控除対象配偶者及び扶養親族の数に応ずる所得税法別表第二又は別表第三の乙欄に掲げる税額ハ 日雇賃金 その給与等の金額に応じ 所得税法別表第三の丙欄に掲げる税額 賞与 67

3 適用関係 控除額 38 万円 48 万円 同居特別障害者加算 [ 改組 ] 扶養控除一般の控除対象扶養親族 (16 歳 18 歳 23 歳 69 歳 ) 特定扶養親族 (19 歳 22 歳 ) 老人扶養親族 (70 歳 ) 38 万円 63 万円 48 万円 同居特別障害者加算 [ 改組 ] ( 控除対象配偶者及び扶養親族に対する )")

8 イ 給与所得者の扶養控除等申告書を提出した居住者に対して支払う賞与イ その居住者に対し 前月中に支払った又は支払うべき通常の給与等 ( 以下 通常の給与等 といいます ) がある場合 その通常の給与等の金額 その申告書に記載された控除対象配偶者及び扶養親族の有無及びその数に応じ所得税法別表第四の甲欄により求めた率をその賞与の金額に乗じて計算した金額に相当する税額ロ イ以外の場合 その賞与の金額の6 分の1に相当する金額 その申告書に記載された控除対象配偶者及び扶養親族の有無及びその数に応ずる所得税法別表第二の甲欄に掲げる税額の6 倍の金額に相当する税額ロイに掲げる賞与以外の賞与イ その居住者に対し 前月中に通常の給与等の支払がある場合 その通常の給与等の金額に応じ所得税法別表第四の乙欄により求めた率をその賞与の金額に乗じて計算した金額に相当する税額ロ イ以外の場合 その賞与の金額の6 分の1に相当する金額に応ずる所得税法別表第二の乙欄に掲げる税額に6 倍の金額に相当する税額 ( 注 ) 給与所得者の扶養控除等申告書 従たる給与についての扶養控除等申告書については 下記 2 及び3を参照してください 2 給与所得者の扶養控除等申告書国内において給与等の支払を受ける居住者は その給与等の支払者 ( その支払者が二以上ある場合には 主たる給与等の支払者 ) から毎年最初に給与等の支払を受ける日の前日までに 次に掲げる事項を記載した給与所得者の扶養控除等申告書を その給与等の支払者を経由して その給与等に係る所得税の納税地の所轄税務署長に提出しなければならないこととされています ( 旧所法 194 旧所規 73) イその給与等の支払者の氏名又は名称ロ 申告書を提出する者 ( 以下 申告者 といいます ) の氏名及び住所 ( 国内に住所がない場合には居所 以下同じです ) ハ 申告者が特別障害者若しくはその他の障害者 寡婦 寡夫又は勤労学生に該当する場合には その旨及びその該当する事実ニ 控除対象配偶者又は扶養親族のうちに特別障害者又はその他の障害者がある場合には その旨 その数 氏名及びその該当する事実ホ 控除対象配偶者の氏名 住所及びその合計所得金額の見積額並びに控除対象配偶者が老人控除対象者に該当する場合には その旨及びその該当する事実ヘ 扶養親族の氏名 住所 申告者との続柄及びその合計所得金額の見積額並びに扶養親族のうちに特定扶養親族又は老人扶養親族がある場合には その旨及びその該当する事実ト 二以上の給与等の支払者から給与等の支払を受ける場合には 控除対象配偶者又は扶養親族のうち 主たる給与等の支払者から支払を受ける給与等について源泉徴収される所得税の額の計算の際に控除するものの氏名チ 配偶者控除又は扶養控除の規定 ( 旧所法 832 又は842) により申告者以外の居住者 ( 以下 他の居住者 といいます ) の控除対象配偶者又は扶養親族にのみ該当するものとみなされる者がある場合には その旨 他の居住者がその控除対象配偶者又は扶養親族とする者の氏名 住所及び他の居住者との続柄リ その年において従たる給与についての扶養控除等申告書を提出した場合には その旨及び提出した事由ヌ その他参考となるべき事項 3 従たる給与についての扶養控除等申告書 68

イその給与等の支払者の氏名又は名称ロ 申告書を提出する者 ( 以下 申告者 といいます ) の氏名及び住所 (")

9 国内において二以上の給与等の支払者から給与等の支払を受ける居住者は 主たる給与等の支払者から支払を受けるその年中の給与等の金額の見積額から計算される給与所得控除後の給与等の金額が その者の所得控除の額に相当する金額の合計額に満たないと見込まれる場合には 次に掲げる事項を記載した従たる給与についての扶養控除等申告書を 主たる給与等の支払者以外の給与等の支払者 ( 以下 従たる給与等の支払者 といいます ) を経由して その給与等に係る所得税の納税地の所轄税務署長に提出することができることとされています ( 旧所法 195 旧所規 74) イ従たる給与等の支払者の氏名又は名称ロ申告者の氏名及び住所ハ 控除対象配偶者又は扶養親族の氏名及び住所並びに合計所得金額の見積額並びに扶養親族の場合には 申告者との続柄ニ 控除対象配偶者又は扶養親族のうち 従たる給与等の支払者から支払を受ける給与等の源泉徴収税額の計算の際に控除するものの氏名ホ 主たる給与等の支払者の氏名又は名称並びにその支払者からその年中に支払を受けるべき主たる給与等の収入金額の見積額 その見積額から控除される社会保険料の金額の見積額と小規模企業共済等掛金の額の見積額との合計額を控除した金額 申告者につき認められる障害者控除の額 寡婦 ( 寡夫 ) 控除の額 勤労学生控除の額 配偶者控除の額 扶養控除の額及び基礎控除の額に相当する金額の合計額ヘその他参考となるべき事項 4 源泉徴収の特例上記 2の給与所得者の扶養控除等申告書を提出した居住者について その申告書に次に掲げる事項の記載がある場合には 上記 1の給与等の源泉徴収は それぞれ次のように行うこととされています ( 旧所法 187 別表第二 別表第四 旧措法 41の163) イ その居住者が障害者 寡婦 寡夫又は勤労学生に該当する旨 これらの一に該当するごとに扶養親族が1 人あると記載されているものとして源泉徴収を行う ロ その居住者の控除対象配偶者又は扶養親族のうちに障害者又は同居の特別障害者がある旨 これらの一に該当するごとに他に 1 人扶養親族が記載されているものとして源泉徴収を行う ( 注 ) 例えば その居住者の扶養親族が同居の特別障害者である場合には 他に2 人の扶養親族がいるものとして源泉徴収が行われます 5 年末調整給与等の支払者は 給与所得者の扶養控除等申告書を提出した居住者で その年中に支払うべきことが確定した給与等の金額が 2,000 万円以下であるものに対し その年最後に給与等の支払をする場合には 年末調整を行うこととされています ( 旧所法 190) 年末調整とは 給与等の支払者が 給与所得者ごとに その年中において支払う給与等につき源泉徴収された所得税の額の合計額と その給与等の支給総額を基準として所得税法別表第五により求めた給与所得控除後の給与等の金額から次のイからホまでに掲げる金額の合計額を控除した金額を課税総所得金額とみなして計算された所得税の額とを比較して過不足があるときは 原則として その過不足額をその年最後の給与等の支払時に精算することをいいます イ その給与等から控除される社会保険料の金額及び小規模企業共済等掛金の額ロ その年中に支払ったイ以外の社会保険料の金額及び小規模企業共済等掛金の額 ( 給与所得者の保険料控除申告書に記載されたものに限ります ) 並びに生命保険料の金額 個人年金保険料の金額及び地震保険料の金額につき所得税法の規定の適用があるものとした場合に控除されるべき金額 69

イ その居住者が障害者 寡婦")

10 ハ 給与所得者の扶養控除等申告書に記載された次に掲げる事項等に応じ所得税法の規定に準じて計算した障害者控除の額 寡婦 ( 寡夫 ) 控除の額 勤労学生控除の額 配偶者控除の額及び扶養控除の額に相当する金額イ 特別障害者又はその他の障害者の有無及びその数ロ その居住者が特別障害者若しくはその他の障害者 寡婦 寡夫又は勤労学生に該当する旨ハ 主たる給与に係る控除対象配偶者及び扶養親族の有無 扶養親族の数ニ 給与所得者の配偶者特別控除申告書の記載事項に応じ所得税法の規定に準じて計算した配偶者特別控除の額に相当する金額ホ基礎控除の額に相当する金額 6 給与所得の源泉徴収票居住者に対し国内において給与等の支払をする者は その年において支払の確定した給与等について その給与等の支払を受ける者の各人別に 次に掲げる事項を記載した源泉徴収票 2 通を作成し その年の翌年 1 月 31 日まで ( 年の中途において退職した居住者については その退職の日以後 1 月以内 ) に 1 通を税務署長に提出し 他の1 通を給与等の支払を受ける者に交付しなければならないこととされています ( 所法 2261 旧所規 93 別表第六㈠ ) なお この給与所得の源泉徴収票の交付に代えて その給与等の支払を受ける者の承諾を得て 源泉徴収票に記載すべき事項を電磁的方法により提供することができることとされています ( 所法 22645) イその支払を受ける者の氏名及び住所ロ その給与等の支払をする者の氏名又は名称 住所又は本店若しくは主たる事務所の所在地及び電話番号ハ その年中に支払の確定した給与等につきその種類及びその合計額ニ ハの給与等で年末調整の適用を受けたも のについては その給与所得控除後の給与等の金額ホ ハの給与等につき所得税法の規定により徴収される所得税の額ヘ ハの給与等から控除される社会保険料の金額及び小規模企業共済等掛金の額並びに給与所得者の扶養控除等申告書又は従たる給与等についての扶養控除等申告書に記載されたところに応じ その者の控除対象配偶者の有無 ( その控除対象配偶者が老人控除対象配偶者に該当するときは 併せてその旨 ) 扶養親族の数及びこれらの者のうち同居特別障害者若しくはその他の特別障害者若しくはその他の障害者又は同居老親等に該当する老人扶養親族若しくはその他の老人扶養親族若しくは特定扶養親族に該当する者の数ト 配偶者の合計所得金額又はその見積額に応じ所得税法の規定に準じて計算した配偶者特別控除の額に相当する金額及びその合計所得金額又はその見積額チ 社会保険料の金額 小規模企業共済等掛金の額 生命保険料の金額 個人年金保険料の金額及び地震保険料の金額につき所得税法の規定の適用があるものとした場合に控除されるべき金額リ ハの給与等の支払を受ける者が特別障害者若しくはその他の障害者 特定寡婦若しくはその他の寡婦 寡夫又は勤労学生に該当する場合には その旨ヌ 住宅ローン控除の規定による年末調整に係る住宅借入金等を有する場合の所得税額の特別控除の額ルその他参考となるべき事項 ⑵ 公的年金等に係る源泉徴収等 1 居住者に対し国内において公的年金等の支払をする者は その支払の際 その公的年金等について所得税を徴収しなければならないこととされています ( 所法 203の2) この源 70

イその支払を受ける者の氏名及び住所ロ その給与等の支払をする者の氏名又は名称 住所又は本店若しくは主たる事務所の所在地及び電話番号ハ その年中に支払の確定した給与等につきその種類及びその合計額ニ ハの給与等で年末調整の適用を受けたも のについては その給与所得控除後の給与等の金額ホ")

11 泉徴収すべき所得税の額は 公的年金等の金額から その公的年金等の態様に応じ 次のイからハまでの金額を控除した残額に5% ( その公的年金等がハの年金である場合には 10%) の税率を乗じて計算した金額とされています ( 旧所法 203の3 所令 319の6 措法 41の15の3) イ 公的年金等の受給者の扶養親族等申告書を提出した居住者に対して支払う公的年金等 ( ロイからニまでに掲げるものを除きます ) 次のイからホまでに掲げる金額の合計額にその公的年金等の金額に係る月数を乗じて計算した金額 [ 基礎的控除額 ] イ 公的年金等の月割額の25% に相当する金額に65,000 円を加算した金額と135,000 円 ( その受給者が65 歳未満の者である場合には 90,000 円 ) とのいずれか多い金額 [ 人的控除額 ] ロ その申告書に公的年金等の受給者が障害者である旨の記載がある場合には 22,500 円 ( 特別障害者である旨の記載がある場合には 35,000 円 ) ハ その申告書に控除対象配偶者がある旨の記載がある場合には 32,500 円 ( 老人控除対象配偶者である旨の記載がある場合には 40,000 円 ) ニ その申告書に扶養親族がある旨の記載がある場合には 32,500 円 ( 特定扶養親族である場合には52,500 円 老人扶養親族である場合には40,000 円 ) にその扶養親族の数を乗じて計算した金額ホ その申告書に控除対象配偶者又は扶養親族のうちに障害者がある旨の記載がある場合には 22,500 円 ( 特別障害者がある旨の記載がある場合には 35,000 円 ) にその障害者の数を乗じて計算した金額 平成 22 年度改正前の人的控除額 区分内容控除額 本人に関するもの 障害者である場合 一般の障害者 特別障害者 22,500 円 35,000 円 控除対象配偶者がある場合 一般の控除対象配偶者 老人控除対象配偶者 32,500 円 40,000 円 控除対象配偶者及び扶養親族に関するもの 扶養親族がある場合 一般の扶養親族 (0 歳 15 歳 23 歳 69 歳 ) 1 人につき 特定扶養親族 (16 歳 22 歳 )1 人につき 老人扶養親族 (70 歳 )1 人につき 32,500 円 52,500 円 40,000 円 障害者に該当する場合 一般の障害者 1 人につき 特別障害者 1 人につき 22,500 円 35,000 円 ( 注 ) 平成 22 年 12 月 31 日までに支払うべき公的年金等について適用 ロ 次のイからニまでに掲げる年金の支払を受ける居住者で公的年金等の受給者の扶養親族等申告書を提出した居住者に対して支払う公的年金等 イの金額から72,500 円 ( ロからニまでに掲げる公的年金等の場合 には 47,500 円 ) にその公的年金等の金額に係る月数を乗じて計算した金額を控除した金額イ 厚生年金基金又は企業年金連合会が支給する老齢年金 71

にその扶養親族の数を乗じて計算した金額ホ その申告書に控除対象配偶者又は扶養親族のうちに障害者がある旨の記載がある場合には 22,500 円 ( 特別障害者がある旨の記載がある場合には 35,000 円 ) にその障害者の数を乗じて計算した金額 平成 22 年度改正前の人的控除額 区分内容控除額")

12 ロ 国家公務員共済組合法 地方公務員等共済組合法又は私立学校教職員共済法に掲げる退職共済年金 ( 一定のものを除きます ) ハ 独立行政法人農業者年金基金法に掲げる農業者老齢年金ニ 国民年金基金又は国民年金基金連合会が支給する年金ハ イ及びロの公的年金等以外の公的年金等 その公的年金等の金額の25% に相当する金額 2 公的年金等の受給者の扶養親族等申告書国内において公的年金等 ( 一定のものを除きます ) の支払を受ける居住者は その公的年金等の支払者から毎年最初に公的年金等の支払を受ける日の前日までに 次に掲げる事項を記載した公的年金等の受給者の扶養親族等申告書を その公的年金等の支払者を経由して その公的年金等に係る所得税の納税地の所轄税務署長に提出しなければならないこととされています ( 旧所法 203の5 旧所規 77の3) イ公的年金等の支払者の名称ロ申告者の氏名 生年月日及び住所ハ 申告者が特別障害者又はその他の障害者に該当する場合には その旨及びその該当する事実ニ 控除対象配偶者の氏名 住所及びその合計所得金額の見積額並びに控除対象配偶者が老人控除対象配偶者に該当する場合には その旨及びその該当する事実ホ 扶養親族の氏名 住所 申告者との続柄及びその合計所得金額の見積額並びに扶養親族のうちに特定扶養親族又は老人扶養親族がある場合には その旨及びその該当する事実ヘ 控除対象配偶者又は扶養親族のうちに特別障害者又はその他の障害者がある場合には その旨 その数 氏名及びその該当する事実 ト 配偶者控除又は扶養控除の規定 ( 旧所法 832 又は842) により申告者以外の居住者 ( 以下 他の居住者 といいます ) の控除対象配偶者又は扶養親族にのみ該当するとみなされる者がある場合には その旨 他の居住者がその控除対象配偶者又は扶養親族とする者の氏名 住所及び他の居住者との続柄チその他参考となるべき事項 3 公的年金等の源泉徴収票居住者に対し国内において公的年金等の支払をする者は その年において支払の確定した公的年金等について その公的年金等の支払を受ける者の各人別に 次に掲げる事項を記載した源泉徴収票 2 通を作成し その年の翌年 1 月 31 日までに 1 通を税務署長に提出し 他の1 通を公的年金等の支払を受ける者に交付しなければならないこととされています ( 所法 2263 旧所規 94の2 別表第六㈢) なお この公的年金等の源泉徴収票の交付に代えて その公的年金等の支払を受ける者の承諾を得て 源泉徴収票に記載すべき事項を電磁的方法により提供することができることとされています ( 所法 22645) イ その支払を受ける者の氏名 生年月日及び住所ロ その公的年金等の支払をする者の名称 主たる事務所の所在地及び電話番号ハ その年中に支払の確定した公的年金等につき上記 ⑵1イからハまでの区分ニ ハの公的年金等につきハの区分ごとに源泉徴収される所得税の額ホ ハの公的年金等の支払を受ける者が特別障害者又はその他の障害者に該当する場合には その旨ヘ ハの公的年金等から控除される社会保険料の金額並びに公的年金等の受給者の扶養親族等申告書に記載されたところに応じ その者の控除対象配偶者の有無 ( 老人控除対象配偶者に該当するときは 併せてその 72

により申告者以外の居住者 ( 以下 他の居住者 といいます )")

13 旨 ) 扶養親族の数及びこれらの者のうち特別障害者若しくはその他の障害者又は特定扶養親族若しくは老人扶養親族に該当する者の数トその他参考となるべき事項 2 改正の内容平成 22 年度の税制改正において 年少扶養親族に対する扶養控除の廃止等の扶養控除の見直しが行われたこと ( 前述二から四までを参照 ) に伴い 給与所得又は公的年金等に係る源泉徴収等に関して 次の改正が行われました ⑴ 給与所得に係る源泉徴収等 1 給与所得の源泉徴収及び年末調整における税額の計算について 次のように改められました ( 所法 別表第二 別表第四 ) イ これらの税額計算においてその計算の基礎となる扶養親族の範囲について 扶養控除の対象から年少扶養親族が除かれたことから 年齢 16 歳以上の扶養親族である控除対象扶養親族に限ることとされました ロ 年末調整における税額計算において 特定扶養控除の対象から年齢 16 歳以上 19 歳未満の扶養親族が除かれたことから 年齢 16 歳以上 19 歳未満の控除対象扶養親族に対する扶養控除の額に相当する金額は38 万円 ( 改正前 :63 万円 ) とされました 2 給与所得者の扶養控除等申告書及び従たる給与についての扶養控除等申告書の扶養親族に関する記載事項については その対象を扶養控除の対象となる控除対象扶養親族に限ることとされました ( 所法 所規 73 74) また 特定扶養親族に関する記載事項については その対象が年齢 19 歳以上 23 歳未満の控除対象扶養親族とされました 3 給与所得の源泉徴収票の扶養親族に関する記載事項については その対象を扶養控除の対象となる控除対象扶養親族に限ることとさ れました ( 所法 2261 所規 93 別表第六㈠) また 特定扶養親族に関する記載事項についても その対象が年齢 19 歳以上 23 歳未満の控除対象扶養親族とされました ⑵ 公的年金等に係る源泉徴収等 1 公的年金等の受給者の扶養親族等申告書を提出した者に係る公的年金等の源泉徴収税額の計算の基礎となる人的控除額の計算について 次のように改められました ( 所法 203の3) イ 人的控除額の対象となる扶養親族の範囲について 扶養控除の対象から年少扶養親族が除かれたことから 年齢 16 歳以上の扶養親族である控除対象扶養親族に限ることとされました ロ 特定扶養親族の対象から年齢 16 歳以上 19 歳未満の扶養親族が除かれたことから 年齢 16 歳以上 19 歳未満の控除対象扶養親族に対する控除額が32,500 円 ( 改正前 :52,500 円 ) とされました ハ 公的年金等の受給者の扶養親族等申告書にその受給者の控除対象配偶者又は扶養親族のうちに同居特別障害者がある旨の記載がある場合には その1 人につき62,500 円を控除することとされました 2 公的年金等の受給者の扶養親族等申告書の扶養親族に関する記載事項については その対象を扶養控除の対象となる控除対象扶養親族に限ることとされました ( 所法 203の5 所規 77の3) また 特定扶養親族に関する記載事項については その対象が年齢 19 歳以上 23 歳未満の控除対象扶養親族とされました 3 公的年金等の源泉徴収票の扶養親族に関する記載事項については その対象を扶養控除の対象となる控除対象扶養親族に限ることとされました ( 所法 2263 所規 94の2 別表第六㈢ ) また 特定扶養親族に関する記載事項については その対象が年齢 19 歳以上 23 歳未満の控除対象扶養親族とされました 73

また 特定扶養親族に関する記載事項については その対象が年齢 19 歳以上 23 歳未満の控除対象扶養親族とされました 3 給与所得の源泉徴収票の扶養親族に関する記載事項については その対象を扶養控除の対象となる控除対象扶養親族に限ることとさ れました ( 所法 2261 所規")

14 平成 22 年度改正後の人的控除額 区分内容控除額 本人に関するもの 障害者である場合 一般の障害者 特別障害者 22,500 円 35,000 円 控除対象配偶者がある場合 一般の控除対象配偶者 老人控除対象配偶者 32,500 円 40,000 円 控除対象配偶者及び扶養親族に関するもの 控除対象扶養親族 ( 年齢 16 歳以上の扶養親族 ) がある場合 一般の控除対象扶養親族 (16 歳 18 歳 23 歳 69 歳 )1 人につき 特定扶養親族 (19 歳 22 歳 )1 人につき 老人扶養親族 (70 歳 )1 人につき 32,500 円 52,500 円 40,000 円 一般の障害者 1 人につき 22,500 円 障害者に該当する場合 同居特別障害者以外の特別障害者 1 人につき 35,000 円 同居特別障害者 1 人につき ( 注 ) 平成 23 年 1 月 1 日以後に支払うべき公的年金等について適用 62,500 円 3 適用関係 ⑴1 上記 2⑴1の改正は 平成 23 年 1 月 1 日以後に支払うべき給与等について適用し 同日前に支払うべき給与等については 従前どおりとされています ( 改正法附則 71) 2 上記 2⑴2の改正は 平成 23 年 1 月 1 日以後に提出する給与所得者の扶養控除等申告書及び従たる給与についての扶養控除等申告書について適用されます ( 改正法附則 73) 3 上記 2⑴3の改正は 平成 23 年以後の各年において支払の確定した給与等について提出し 又は交付する源泉徴収票について適用さ れます ( 改正所規附則 36) ⑵1 上記 2⑵1の改正は 平成 23 年 1 月 1 日以後に支払うべき公的年金等について適用し 同日前に支払うべき公的年金等については 従前どおりとされています ( 改正法附則 81) 2 上記 2⑵2の改正は 平成 23 年 1 月 1 日以後に提出する公的年金等の受給者の扶養親族等申告書について適用されます ( 改正法附則 82) 3 上記 2⑵3の改正は 平成 23 年以後の各年において支払の確定した公的年金等について提出し 又は交付する源泉徴収票について適用されます ( 改正所規附則 38) 74

3 上記 2⑴3の改正は 平成 23 年以後の各年において支払の確定した給与等について提出し 又は交付する源泉徴収票について適用さ れます ( 改正所規附則 36) ⑵1 上記 2⑵1の改正は 平成 23 年 1 月 1 日以後に支払うべき公的年金等について適用し")

p _CS6_五_本文_02.indd

所得税法 ( 配偶者控除及び配偶者特別控除の見直し ) の 改正 目 一配偶者控除の改正 89 二配偶者特別控除の改正 91 三障害者控除の改正 94 次 四配偶者控除及び配偶者特別控除の見直しに伴う源泉徴収等に関する改正 95 一 配偶者控除の改正 1 配偶者控除等の改正の経緯 考え方等 ⑴ 改正の経緯これまで 女性を含め 配偶者が就業時間を調整することによって 納税者本人に配偶者控除が適用される103

所得税法 ( 配偶者控除及び配偶者特別控除の見直し ) の 改正 目 一配偶者控除の改正 89 二配偶者特別控除の改正 91 三障害者控除の改正 94 次 四配偶者控除及び配偶者特別控除の見直しに伴う源泉徴収等に関する改正 95 一 配偶者控除の改正 1 配偶者控除等の改正の経緯 考え方等 ⑴ 改正の経緯これまで 女性を含め 配偶者が就業時間を調整することによって 納税者本人に配偶者控除が適用される103

に掲げる税額ロ給与等の支給期が毎半月と定められている場合別表第一の乙欄に掲げる税額の二分の一に相当する税額ハ給与等の支給期が毎旬と定められている場合別表第一の乙欄に掲げる税額の三分の一に相当する税額ニ給与等の支給期が月の整数倍の期間ごとと定められている場合別表第一の乙欄に掲げる税額に当該倍数を乗じて

東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法第二十九条第一項第一号の規定に基づき 同号に規定する所得税法別表第二から別表第四までに定める金額及び復興特別所得税の額の計算を勘案して財務大臣が定める表を定める件平成二十四年三月三十一日財務省告示第百十五号東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成二十三年法律第百十七号

東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法第二十九条第一項第一号の規定に基づき 同号に規定する所得税法別表第二から別表第四までに定める金額及び復興特別所得税の額の計算を勘案して財務大臣が定める表を定める件平成二十四年三月三十一日財務省告示第百十五号東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成二十三年法律第百十七号

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

( 二 ) その年中に支払った社会保険料 ( 給与等から控除されるものを除く ) の金額 小規模企業共済等掛金 ( 給与等から控除されるものを除く ) の額及び次に掲げる事項イその年中に支払った種類別の社会保険料の金額 ( 給与等から控除されるものを除く ) 及びその支払の相手方の名称ロ社会保険料の

その年中に支払った社会保険料 ( 給与等から控除されるものを除く ) の金額 小規模企業共済等掛金 ( 給与等から控除されるものを除く ) の額及び次に掲げる事項イその年中に支払った種類別の社会保険料の金額 ( 給与等から控除されるものを除く ) 及びその支払の相手方の名称ロ社会保険料の") ( 二 ) その控除対象配偶者又は配偶者が当該居住者と生計を一にすることを明らかにする書類として所得税法施行規則第 74 条の4で定めるもの 3 1による申告書は 給与所得者の配偶者控除等申告書という ( 法 195の23) 4 1による申告書を受理した給与等の支払者は 当該申告書に 当該給与等の支払者 ( 個人を除く ) の法人番号を付記するものとする ( 規 74の32) ( 配偶者控除等申告書に記載する配偶者の判定等

( 二 ) その控除対象配偶者又は配偶者が当該居住者と生計を一にすることを明らかにする書類として所得税法施行規則第 74 条の4で定めるもの 3 1による申告書は 給与所得者の配偶者控除等申告書という ( 法 195の23) 4 1による申告書を受理した給与等の支払者は 当該申告書に 当該給与等の支払者 ( 個人を除く ) の法人番号を付記するものとする ( 規 74の32) ( 配偶者控除等申告書に記載する配偶者の判定等

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

与等の支払者 ) から毎年最初に給与等の支払を受ける日の前日までに 次に掲げる事項を記載した申告書を 当該給与等の支払者を経由して その給与等に係る所得税の納税地 第一章第五節 の所轄税務署長に提出しなければならない ( 法 1941 措法 41の162 41の172 規 731) ( 一 ) 当該

から毎年最初に給与等の支払を受ける日の前日までに 次に掲げる事項を記載した申告書を 当該給与等の支払者を経由して その給与等に係る所得税の納税地 第一章第五節 の所轄税務署長に提出しなければならない ( 法 1941 措法 41の162 41の172 規 731) ( 一 ) 当該") 第三章給与所得者の各種申告書と各種所得控除 第一節 給与所得者の各種申告書 一申告書の種類と所得控除の種類 給与所得者が 月々の源泉徴収の際あるいは年末調整の際に各種の所得控除を受けるために必要な申告書及び申告することによって受けられる所得控除の種類は 次のものがある 申告書の種類所得控除の種類 月々の源泉徴収の際に控除 年末調整の際に控除 給与所得者の保険料控除申告書 給与所得者の扶養控除等申告書

第三章給与所得者の各種申告書と各種所得控除 第一節 給与所得者の各種申告書 一申告書の種類と所得控除の種類 給与所得者が 月々の源泉徴収の際あるいは年末調整の際に各種の所得控除を受けるために必要な申告書及び申告することによって受けられる所得控除の種類は 次のものがある 申告書の種類所得控除の種類 月々の源泉徴収の際に控除 年末調整の際に控除 給与所得者の保険料控除申告書 給与所得者の扶養控除等申告書

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

第11 源泉徴収票及び支払調書の提出

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

Microsoft Word - ⟖⟖⟖⟖平拒ï¼fi2年勃給且æfl¯æ›Łå€±å‚−æł¸ã†®è¨Ÿè¼›ã†®ã†Šã†‰ã†�.docx

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限

又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限") 所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2

申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2") 平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直し

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

< 所得控除の詳細 > 1 所得控除額計算一覧表 控除名 控除の詳細 控除額町県民税 控除額 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

VBA PRO 給与計算 年末調整 システムの年末調整用データの入力 給与所得に対する源泉徴収簿の入力用ユーザーフォーム 年末調整用の所得税源泉徴収簿のフォームでデータを給与と賞与のデータを編集できます 給与明細書の源泉徴収簿フォーム 給与明細の計算 タブの 1 月 から 12 月 のボタンから給与

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

特別障害者一人につき 75 万円を所得から控除することができます 障害者控除は 扶養控除の適用がない16 歳未満の扶養親族を有する場合においても適用されます ⑶ 心身障害者扶養共済掛金の控除 P128 条例の規定により地方公共団体が実施するいわゆる心身障害者扶養共済制度による契約で一定の要件を備えて

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

第2回税制調査会 総2-2

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

特別障害者控除同居特別障害者寡婦控除特別寡婦控除寡夫控除 障害者控除に該当する場合のうち 障害の程度が身体障害者手帳 1 級または2 級の方や療育手帳 AまたはAの場合 また精神障害者手帳 1 級の場合等 納税者の配偶者その他の親族 ( 扶養親族や配偶者控除を受ける配偶者に限る ) が特別障害者でか

が特別障害者でか") 所得控除 所得控除とは個人の実情にあった税金を負担していただくために 所得金額から差し引くものです (1) 人的控除人的控除に該当するかどうかは 前年 12 月 31 日の現状によって判定されます ただし その判定の対象となる人が前年中にすでに死亡している場合には その死亡時の現状によって判定されます * 生年月日は平成 28 年度住民税の場合 控除基礎控除配偶者控除老人配偶者控除配偶者特別控除一般の扶養控除特定扶養控除

所得控除 所得控除とは個人の実情にあった税金を負担していただくために 所得金額から差し引くものです (1) 人的控除人的控除に該当するかどうかは 前年 12 月 31 日の現状によって判定されます ただし その判定の対象となる人が前年中にすでに死亡している場合には その死亡時の現状によって判定されます * 生年月日は平成 28 年度住民税の場合 控除基礎控除配偶者控除老人配偶者控除配偶者特別控除一般の扶養控除特定扶養控除

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19

申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19") 8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

Ⅱ 公的年金等の範囲 公的年金等とは 次に掲げるものをいいます ( 所法 353 所令 82の2) イ国民年金法 厚生年金保険法 国家公務員共済組合法 地方公務員等共済組合法 私立学校教職員共済法 独立行政法人農業者年金基金法及び改正前の船員保険法の規定に基づく年金 指定共済組合が支給する年金 被用

イ国民年金法 厚生年金保険法 国家公務員共済組合法 地方公務員等共済組合法 私立学校教職員共済法 独立行政法人農業者年金基金法及び改正前の船員保険法の規定に基づく年金 指定共済組合が支給する年金 被用") 第 4 公的年金等の源泉徴収事務 公的年金等の所得区分は雑所得とされていますが この公的年金等については 通常 経済的稼得力が減退する局面にある人の生計手段とするために給付されるものであること等を考慮して 通常の雑所得とは異なった所得金額の計算方法が採用されています このため 源泉徴収の方法についても 公的年金等の性質に即した仕組みとなっています また 公的年金等の受給者については 給与所得のような年末調整も行わないこととされており

第 4 公的年金等の源泉徴収事務 公的年金等の所得区分は雑所得とされていますが この公的年金等については 通常 経済的稼得力が減退する局面にある人の生計手段とするために給付されるものであること等を考慮して 通常の雑所得とは異なった所得金額の計算方法が採用されています このため 源泉徴収の方法についても 公的年金等の性質に即した仕組みとなっています また 公的年金等の受給者については 給与所得のような年末調整も行わないこととされており

Ⅱ 公的年金等の範囲 公的年金等とは 次に掲げるものをいいます ( 所法 353 所令 82の2) イ国民年金法 厚生年金保険法 国家公務員共済組合法 地方公務員等共済組合法 私立学校教職員共済法 独立行政法人農業者年金基金法及び改正前の船員保険法の規定に基づく年金 指定共済組合が支給する年金 被用

イ国民年金法 厚生年金保険法 国家公務員共済組合法 地方公務員等共済組合法 私立学校教職員共済法 独立行政法人農業者年金基金法及び改正前の船員保険法の規定に基づく年金 指定共済組合が支給する年金 被用") 第 4 公的年金等の源泉徴収事務 公的年金等の所得区分は雑所得とされていますが この公的年金等については 通常 経済的稼得力が減退する局面にある人の生計手段とするために給付されるものであること等を考慮して 通常の雑所得とは異なった所得金額の計算方法が採用されています このため 源泉徴収の方法についても 公的年金等の性質に即した仕組みとなっています また 公的年金等の受給者については 給与所得のような年末調整も行わないこととされており

第 4 公的年金等の源泉徴収事務 公的年金等の所得区分は雑所得とされていますが この公的年金等については 通常 経済的稼得力が減退する局面にある人の生計手段とするために給付されるものであること等を考慮して 通常の雑所得とは異なった所得金額の計算方法が採用されています このため 源泉徴収の方法についても 公的年金等の性質に即した仕組みとなっています また 公的年金等の受給者については 給与所得のような年末調整も行わないこととされており

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計

所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計") 平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

PowerPoint プレゼンテーション

年末調整 とは はじめに みなさんは 確定申告 がなんだかわかりますか? 私たち国民には 所得に応じて所得税を国に支払う義務があります 確定申告 とは個人が自分で自分の収入や経費 所得や税金の計算をすることで本来はこの 確定申告 を国民全員がしなければなりません ではなぜ確定申告をしないで年末調整をする人がいるのでしょうか? 確定申告では 1 年間の所得税をまとめて支払うこととなり 納税者にとって高額になること

年末調整 とは はじめに みなさんは 確定申告 がなんだかわかりますか? 私たち国民には 所得に応じて所得税を国に支払う義務があります 確定申告 とは個人が自分で自分の収入や経費 所得や税金の計算をすることで本来はこの 確定申告 を国民全員がしなければなりません ではなぜ確定申告をしないで年末調整をする人がいるのでしょうか? 確定申告では 1 年間の所得税をまとめて支払うこととなり 納税者にとって高額になること

11 控除対象配偶者 問 平成 29 年度税制改正により 控除対象配偶者の規定が変更になったと聞きましたが どのように変更されたのでしょうか 配偶者控除と給与所得者本人の合計所得金額の関係 問 平成 30 年分以後の配偶者控除について 給与所得者本人の合計所得金額が 1,000 万円

配偶者控除及び配偶者特別控除の見直しに関するFAQ 平成 29 年 10 月 ( 平成 30 年 10 月改訂 ) 国税庁 目次 1 改正の概要 問 平成 29 年度税制改正により 配偶者控除及び配偶者特別控除の見直しが行われ 配偶者控除及び配偶者特別控除の控除額等が改正されたと聞きましたが この改正の概要を教えてください... 5 2 適用開始日 問 配偶者控除及び配偶者特別控除の控除額等の改正は

配偶者控除及び配偶者特別控除の見直しに関するFAQ 平成 29 年 10 月 ( 平成 30 年 10 月改訂 ) 国税庁 目次 1 改正の概要 問 平成 29 年度税制改正により 配偶者控除及び配偶者特別控除の見直しが行われ 配偶者控除及び配偶者特別控除の控除額等が改正されたと聞きましたが この改正の概要を教えてください... 5 2 適用開始日 問 配偶者控除及び配偶者特別控除の控除額等の改正は

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

改正前 給与所得者の合計所得金額 1,000 超 年収 給与収入の場合 1,220 超 改正後 給与所得者の合計所得金額 1,000 超 年収 給与収入の場合 1,220 超 老人加算 偶者控除 偶者特別控除 老人加算 偶者控除 偶者特別控除 控除を受けることができません 0

平成 30 年分以降の偶者控除及び偶者特別控除の取扱いについて ~ 毎月 日 の源泉徴収のしかた ~ 平成 29 年 6 月国税庁 平成 29 年度の税制改正により 偶者控除及び偶者特別控除の取扱いが変更されました 改正の概要及び平成 30 年 1 月以降の毎月 日 の給与等の支払の際の源泉徴収のしかたは 次のとおりとなります 平成 30 年分の年末調整における取扱いについては 後日掲載する予定です

平成 30 年分以降の偶者控除及び偶者特別控除の取扱いについて ~ 毎月 日 の源泉徴収のしかた ~ 平成 29 年 6 月国税庁 平成 29 年度の税制改正により 偶者控除及び偶者特別控除の取扱いが変更されました 改正の概要及び平成 30 年 1 月以降の毎月 日 の給与等の支払の際の源泉徴収のしかたは 次のとおりとなります 平成 30 年分の年末調整における取扱いについては 後日掲載する予定です

Microsoft Word - sample1.doc

事業所得者の開業時の税務手続き 質問 新規に事業を開始したが 税務上どのような手続きが必要となるのか 回答 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税 地の所轄税務署長に提出する諸届出の種類およびその提出期限は次のとおりである 解説 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税地の所轄税務署長に提出する諸届出の種類およびその提出期限等は 個人事業の開廃業等の届出書

事業所得者の開業時の税務手続き 質問 新規に事業を開始したが 税務上どのような手続きが必要となるのか 回答 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税 地の所轄税務署長に提出する諸届出の種類およびその提出期限は次のとおりである 解説 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税地の所轄税務署長に提出する諸届出の種類およびその提出期限等は 個人事業の開廃業等の届出書

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

<4D F736F F D C668DDA94C5817A31312E303895BD90AC E937895AA82CC957D977B906591B C8D908F9182CC92F18F6F82C982C282A282C E646F6378>

各種控除について参考資料退職年金受給者の皆様へ 平成 29 年分 公的年金等の受給者の扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 個 番号 ( マイナンバー ) 調査票 の記 について 1 ページ 1 受給者ご本 の申告 ( 申告書を提出することにより受けられる控除

各種控除について参考資料退職年金受給者の皆様へ 平成 29 年分 公的年金等の受給者の扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 個 番号 ( マイナンバー ) 調査票 の記 について 1 ページ 1 受給者ご本 の申告 ( 申告書を提出することにより受けられる控除

上場株式等の配当等に対する課税

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

1 個人住民税の見直しの方向性 ( その 1) 論点 1 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税にお いて成年扶養控除 配偶者控除を見直す場合には 税体系上の整合性の観点等から 住民税についても同 様に見直すこととしてはどうか 所得税の給与所得控

論点 1 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税にお いて成年扶養控除 配偶者控除を見直す場合には 税体系上の整合性の観点等から 住民税についても同 様に見直すこととしてはどうか 所得税の給与所得控") 平成 22 年 12 月 7 日 個人所得課税 ( 個人住民税 ) 資料 1 個人住民税の見直しの方向性 ( その 1) 論点 1 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税にお いて成年扶養控除 配偶者控除を見直す場合には 税体系上の整合性の観点等から 住民税についても同 様に見直すこととしてはどうか 所得税の給与所得控除や退職所得金額の計算方法の見直しは

平成 22 年 12 月 7 日 個人所得課税 ( 個人住民税 ) 資料 1 個人住民税の見直しの方向性 ( その 1) 論点 1 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税にお いて成年扶養控除 配偶者控除を見直す場合には 税体系上の整合性の観点等から 住民税についても同 様に見直すこととしてはどうか 所得税の給与所得控除や退職所得金額の計算方法の見直しは

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

< F2D BB82CC A90568B8C91CE8FC6>

地方税法施行規則等の一部を改正する省令 ( 記載要領 ) 新旧対照条文 ( 傍線の部分は改正部分 ) 改正後改正前 第 5 号の 14 様式備考 第 5 号の 14 様式備考 1 この特別徴収票は 地方税法 ( 以下 法 という ) 第 50 条の2 及び第 328 1 同左 条に規定する退職手当等について使用すること 2 この特別徴収票の記載の要領は 次によること 2 同左 (1) 住所又は居所

地方税法施行規則等の一部を改正する省令 ( 記載要領 ) 新旧対照条文 ( 傍線の部分は改正部分 ) 改正後改正前 第 5 号の 14 様式備考 第 5 号の 14 様式備考 1 この特別徴収票は 地方税法 ( 以下 法 という ) 第 50 条の2 及び第 328 1 同左 条に規定する退職手当等について使用すること 2 この特別徴収票の記載の要領は 次によること 2 同左 (1) 住所又は居所

その額に老人扶養親族 1 人につき ( 当該老人扶養親族のほかに扶養親族等がないときは 当該老人扶養親族のうち1 人を除いた老人扶養親族 1 人につき ) 60,000 円を加算した額 ) (3) 条例第 3 条第 2 項第 4 号に規定する心身障害者に 扶養親族等がないときは 3,604,000

60,000 円を加算した額 ) (3) 条例第 3 条第 2 項第 4 号に規定する心身障害者に 扶養親族等がないときは 3,604,000") 塩竈市心身障害者医療費の助成に関する条例施行規則 平成 16 年 9 月 27 日規則第 30 号改正平成 17 年 4 月規則第 13 号平成 18 年 10 月規則第 61 号平成 20 年 7 月規則第 22 号平成 24 年 10 月規則第 72 号平成 27 年 12 月規則第 39 号平成 28 年 3 月規則第 11 号平成 29 年 11 月規則第 19 号平成 30 年 9 月規則第

塩竈市心身障害者医療費の助成に関する条例施行規則 平成 16 年 9 月 27 日規則第 30 号改正平成 17 年 4 月規則第 13 号平成 18 年 10 月規則第 61 号平成 20 年 7 月規則第 22 号平成 24 年 10 月規則第 72 号平成 27 年 12 月規則第 39 号平成 28 年 3 月規則第 11 号平成 29 年 11 月規則第 19 号平成 30 年 9 月規則第

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

注4.公 的年金等 に係 る雑所得の計算 受給者 の年 齢 年金 所 得金額 年金 収入金額 0円 1,200,000円 65歳 以上 (昭 和 26年 1月 1日 以前に生まれた人) 3,299,999円 年金収入 3,300,000円 4,099,999円 年金収 入 75% 4,100,000円 7,699,999円 - 1,200,000円 - 375,000円 年金収入 85% - 785,000円

注4.公 的年金等 に係 る雑所得の計算 受給者 の年 齢 年金 所 得金額 年金 収入金額 0円 1,200,000円 65歳 以上 (昭 和 26年 1月 1日 以前に生まれた人) 3,299,999円 年金収入 3,300,000円 4,099,999円 年金収 入 75% 4,100,000円 7,699,999円 - 1,200,000円 - 375,000円 年金収入 85% - 785,000円

1 見直しの視点 個人住民税の諸控除 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税において成年扶養控除 配偶者控除を見直す場合には 住民税についても同様の検討が必要ではないか 所得税の給与所得控除や退職所得金額の計算方法の見直しは 住民税には原則 自動

個人所得課税 ( 個人住民税 ) 資料 1 見直しの視点 個人住民税の諸控除 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税において成年扶養控除 配偶者控除を見直す場合には 住民税についても同様の検討が必要ではないか 所得税の給与所得控除や退職所得金額の計算方法の見直しは 住民税には原則 自動影響 地域社会の会費 という住民税の基本的性格を踏まえると 政策誘導的な色彩が強いとされる

個人所得課税 ( 個人住民税 ) 資料 1 見直しの視点 個人住民税の諸控除 住民税の所得控除については 控除項目 金額ともに所得税の範囲内としてきたところであり 所得税において成年扶養控除 配偶者控除を見直す場合には 住民税についても同様の検討が必要ではないか 所得税の給与所得控除や退職所得金額の計算方法の見直しは 住民税には原則 自動影響 地域社会の会費 という住民税の基本的性格を踏まえると 政策誘導的な色彩が強いとされる

所得税関係 ( 住宅ローン控除の特例 ) の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す

の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す") 所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

賦課の根拠となった法律及び条例(その2)

") 平成 30 年度税額の算出方法等 ( 賦課の根拠となった法律及び条例 ) [ 凡例 ] 法 : 地方税法都 : 東京都都税条例区 : 新宿区特別区税条例条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東日本 : 東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律 特別区民税及び都民税 ( 住民税 ) は 当該年度の初日の属する年の

平成 30 年度税額の算出方法等 ( 賦課の根拠となった法律及び条例 ) [ 凡例 ] 法 : 地方税法都 : 東京都都税条例区 : 新宿区特別区税条例条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東日本 : 東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律 特別区民税及び都民税 ( 住民税 ) は 当該年度の初日の属する年の

●所得税法等の一部を改正する法律案

法律第七号 ( 平三〇 三 三一 ) 所得税法等の一部を改正する法律 ( 所得税法の一部改正 ) 第一条所得税法 ( 昭和四十年法律第三十三号 ) の一部を次のように改正する 第二条第一項第八号の四に次のただし書を加える ただし 我が国が締結した所得に対する租税に関する二重課税の回避又は脱税の防止のための条約において次に掲げるものと異なる定めがある場合には その条約の適用を受ける非居住者又は外国法人については

法律第七号 ( 平三〇 三 三一 ) 所得税法等の一部を改正する法律 ( 所得税法の一部改正 ) 第一条所得税法 ( 昭和四十年法律第三十三号 ) の一部を次のように改正する 第二条第一項第八号の四に次のただし書を加える ただし 我が国が締結した所得に対する租税に関する二重課税の回避又は脱税の防止のための条約において次に掲げるものと異なる定めがある場合には その条約の適用を受ける非居住者又は外国法人については

給与の所得金額の算出速算表 収入金額 給与所得の金額 0 ~ 650, ,000 ~ 1,618,999 収入金額 -650,000 1,619,000 ~ 1,619, ,000 1,620,000 ~ 1,621, ,000 1,622,000 ~ 1,6

市民税と都民税を合わせて住民税と呼ばれています 住民税は 主に 均等割 と 所得割 で構成されています ( 他に 利子割 配当割 株式等譲渡割や 分離課税などもありますが 説明を簡素化するためここでは除きます ) 1. 均等割の税率 均等割は通常年額 4,000 ( 市民税 3,000 都民税 1,000 ) ですが 平成 26 年度から平成 35 年度までの間 東日本大震災に伴う復旧 復興のための臨時的な税制上の措置として

市民税と都民税を合わせて住民税と呼ばれています 住民税は 主に 均等割 と 所得割 で構成されています ( 他に 利子割 配当割 株式等譲渡割や 分離課税などもありますが 説明を簡素化するためここでは除きます ) 1. 均等割の税率 均等割は通常年額 4,000 ( 市民税 3,000 都民税 1,000 ) ですが 平成 26 年度から平成 35 年度までの間 東日本大震災に伴う復旧 復興のための臨時的な税制上の措置として

<4D F736F F D208B8B975E8E7895A595F18D908F9192F18F6F8FE382CC928D88D38E968D80>

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

社会福祉協議会 公営住宅法第二条第十六号に規定する事業主体である又は 番号法別表第二の 27 の項 番号法別表第二の 30 の項 番号法別表第二の 31 の項 地方税法その他の地方税に関する法律及びこれらの法律に基づく条例による地方税の賦課徴収に関する事務であって主務省令で定めるもの 社会福祉法によ

別表 1 5. 特定個人情報の提供 移転 ( 委託に伴うものを除く ) 提供先一覧 提供先 1 法令上の根拠 2 提供先における用途 番号法別表第二の 1 の項 健康保険法第五条第二項の規定によりが行うこととされた健康保険に関する事務であって主務省令で定めるもの 全国健康保険協会 番号法別表第二の 2 の項 健康保険法による保険給付の支給に関する事務であって主務省令で定めるもの 健康保険組合 番号法別表第二の

別表 1 5. 特定個人情報の提供 移転 ( 委託に伴うものを除く ) 提供先一覧 提供先 1 法令上の根拠 2 提供先における用途 番号法別表第二の 1 の項 健康保険法第五条第二項の規定によりが行うこととされた健康保険に関する事務であって主務省令で定めるもの 全国健康保険協会 番号法別表第二の 2 の項 健康保険法による保険給付の支給に関する事務であって主務省令で定めるもの 健康保険組合 番号法別表第二の

所得控除 所得控除とは個人の実情にあった税金を負担していただくために 所得金額から差し引くものです (1) 人的控除人的控除に該当するかどうかは 前年 12 月 31 日の現状によって判定されます ただし その判定の対象となる人が前年中にすでに死亡している場合には その死亡時の現状によって判定されま

人的控除人的控除に該当するかどうかは 前年 12 月 31 日の現状によって判定されます ただし その判定の対象となる人が前年中にすでに死亡している場合には その死亡時の現状によって判定されま") 所得控除 所得控除とは個人の実情にあった税金を負担していただくために 所得金額から差し引くものです (1) 人的控除人的控除に該当するかどうかは 前年 12 月 31 日の現状によって判定されます ただし その判定の対象となる人が前年中にすでに死亡している場合には その死亡時の現状によって判定されます * 生年月日は平成 30 年度住民税の場合 控除基礎控除配偶者控除老人配偶者控除配偶者特別控除一般の扶養控除特定扶養控除

所得控除 所得控除とは個人の実情にあった税金を負担していただくために 所得金額から差し引くものです (1) 人的控除人的控除に該当するかどうかは 前年 12 月 31 日の現状によって判定されます ただし その判定の対象となる人が前年中にすでに死亡している場合には その死亡時の現状によって判定されます * 生年月日は平成 30 年度住民税の場合 控除基礎控除配偶者控除老人配偶者控除配偶者特別控除一般の扶養控除特定扶養控除

<4D F736F F D D335F F95BD90AC E937895AA82CC957D977B906591B C8D908F9182CC92F18F6F82C982C282A282C42E646F6378>

各種控除について参考資料退職年金受給者の皆様へ 平成 31 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 1 ページ 1 受給者ご本 の申告 2 源泉控除対象配偶者の申告 3 扶養控除の申告 4 障害者控除の申告 5 寡婦 は寡夫控除の申告

各種控除について参考資料退職年金受給者の皆様へ 平成 31 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 1 ページ 1 受給者ご本 の申告 2 源泉控除対象配偶者の申告 3 扶養控除の申告 4 障害者控除の申告 5 寡婦 は寡夫控除の申告

「公的年金からの特別徴収《Q&A

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

ワコープラネット/標準テンプレート

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

注4.公 的年金等に係る雑所得の計算 受給 者 の年 齢 年金収入金額 年金所得金額 0円 1,200,000円 65歳 以上 (昭 和 25年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 - 1,200,000円 75% - 375,000円 年金収入 年金収入 85% - 785,000円

注4.公 的年金等に係る雑所得の計算 受給 者 の年 齢 年金収入金額 年金所得金額 0円 1,200,000円 65歳 以上 (昭 和 25年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 - 1,200,000円 75% - 375,000円 年金収入 年金収入 85% - 785,000円

地震保険料 寡婦控除寡夫控除 あなたやあたなと生計を一にする配偶者その他の親族が所有している居住用家屋 生活用動産を保険や共済の目的とする契約で かつ 地震 噴火又は津波等を原因とする火災 損壊等による損害の額を補てんする保険金や共済金が支払われる地震保険 また平成 18 年末までに結んだ保険期間

控除の種類 控除の内容 各種控除一覧 雑損控除 あなたやあなたと生計を一にする配偶者その他の親族 ( 前年中の総所得金額等が 38 万円以下の者に限る ) が前年中に震災 風水害 火災 盗難等による損害金額や災害関連支出の金額が一定額を超える場合に受けられる控除 次の 1 2 のうちいずれか多い方の金額を控除してください 1( 損害金額 - 保険金等で補てんされる金額 )- 総所得金額等 10% で求めた金額

控除の種類 控除の内容 各種控除一覧 雑損控除 あなたやあなたと生計を一にする配偶者その他の親族 ( 前年中の総所得金額等が 38 万円以下の者に限る ) が前年中に震災 風水害 火災 盗難等による損害金額や災害関連支出の金額が一定額を超える場合に受けられる控除 次の 1 2 のうちいずれか多い方の金額を控除してください 1( 損害金額 - 保険金等で補てんされる金額 )- 総所得金額等 10% で求めた金額

個人住民税の諸控除の見直し 住民税の諸控除については 今後の所得税における控除整理も踏まえ 控除のあり方について検 討を進めます (H22 年度税制改正大綱 ) との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の

との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の") 平成 22 年 11 月 25 日 個人所得課税 ( 個人住民税 ) 資料 個人住民税の諸控除の見直し 住民税の諸控除については 今後の所得税における控除整理も踏まえ 控除のあり方について検 討を進めます (H22 年度税制改正大綱 ) との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の所得控除については 控除項目

平成 22 年 11 月 25 日 個人所得課税 ( 個人住民税 ) 資料 個人住民税の諸控除の見直し 住民税の諸控除については 今後の所得税における控除整理も踏まえ 控除のあり方について検 討を進めます (H22 年度税制改正大綱 ) との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の所得控除については 控除項目

ジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等により その商品等の購入等の代金に相当する額の金銭をその居住者から受領した 又は受領することとなることを明らかにする書類 注意事項 1 送金関係書類については 原本に限らずその写しも送金関係書類として取り扱うことが

国外居住親族に係る扶養控除等の適用について 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等又は公的年金等の源泉徴収及び給与等の年末調整において 非居住者である親族 ( 以下 国外居住親族 といいます ) に係る扶養控除 配偶者控除 障害者控除又は配偶者特別控除 ( 以下 扶養控除等 といいます ) の適用を受ける居住者は その国外居住親族に係る 親族関係書類 や 送金関係書類

国外居住親族に係る扶養控除等の適用について 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等又は公的年金等の源泉徴収及び給与等の年末調整において 非居住者である親族 ( 以下 国外居住親族 といいます ) に係る扶養控除 配偶者控除 障害者控除又は配偶者特別控除 ( 以下 扶養控除等 といいます ) の適用を受ける居住者は その国外居住親族に係る 親族関係書類 や 送金関係書類

平成18年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

第 1 給与所得の源泉徴収票と給与支払報告書 1 提出しなければならない者平成 18 年中に俸給 給料 賃金 歳費 賞与 その他これらの性質を有する給与 ( 以下 給与等 といいます ) を支払った者です 源給泉与徴所 収得票の 給与所得の源泉徴収票の提出範囲 受給者の区分提出範囲 法人 ( 人格のない社団等を含みます ) の役員 ( 取締役 執行役 会年末計参与 監査役 理事 監事 清算人 相談役

第 1 給与所得の源泉徴収票と給与支払報告書 1 提出しなければならない者平成 18 年中に俸給 給料 賃金 歳費 賞与 その他これらの性質を有する給与 ( 以下 給与等 といいます ) を支払った者です 源給泉与徴所 収得票の 給与所得の源泉徴収票の提出範囲 受給者の区分提出範囲 法人 ( 人格のない社団等を含みます ) の役員 ( 取締役 執行役 会年末計参与 監査役 理事 監事 清算人 相談役

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集 平成 30 年年末調整計算について 改正事項をチェック! 配偶者控除及び配偶者特別控除の取扱いの変更 1) 配偶者控除及び配偶者特別控除の控除額の改正 配偶者控除の額が次表の 改正後の配偶者控除額及び配偶者特別控除額の一覧表 のとおり改正され 合計所得金額が 1,000 万円を超える所得者については

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集 平成 30 年年末調整計算について 改正事項をチェック! 配偶者控除及び配偶者特別控除の取扱いの変更 1) 配偶者控除及び配偶者特別控除の控除額の改正 配偶者控除の額が次表の 改正後の配偶者控除額及び配偶者特別控除額の一覧表 のとおり改正され 合計所得金額が 1,000 万円を超える所得者については

注意 Excel で追加可能なシート数を超えてデータを作成しようとするとエラーが発生し ます プレビュー実行時に以下のエラーメッセージが表示された場合は 出力条 件を絞り 複数回に分けて処理を実行してください メッセージ :Worksheet クラスの Copy メソッドが失敗しました 最大シート数

源泉徴収票について 概要 源泉徴収票を出力します 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[ 源泉徴収票 ] メニューを選択します または [ ナビメニュー ]-[ 年末 ] タブ -[ 源泉徴収 票 ] メニューを選択します 1. 抽出条件タブで出力条件を指定します 2. 抽出結果タブを開き 対象にチェックをつけます 3. プレビュー (F8) 印刷 (F9) ボタンを押下して 源泉徴収票を出力します

源泉徴収票について 概要 源泉徴収票を出力します 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[ 源泉徴収票 ] メニューを選択します または [ ナビメニュー ]-[ 年末 ] タブ -[ 源泉徴収 票 ] メニューを選択します 1. 抽出条件タブで出力条件を指定します 2. 抽出結果タブを開き 対象にチェックをつけます 3. プレビュー (F8) 印刷 (F9) ボタンを押下して 源泉徴収票を出力します

女性が働きやすい制度等への見直しについて

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

FX取引に係る確定申告について

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

源泉徴収税額について 年金課年金給付担当 平成 28 年分公的年金等の源泉徴収票 をお送りしました 平成 28 年中に年金を受給された方に 平成 28 年分公的年金等の源泉徴収票 を 平成 29 年 1 月 12 日 ( 木 ) にお送りしました 今回下記のように様式が改正されております 裏面に記載

にお送りしました 今回下記のように様式が改正されております 裏面に記載") ねんきんだより 平成 29 年 2 月号 117 主な項目 源泉徴収税額について (P2) こんなときはご連絡ください (P4) 雇用保険の失業給付を受給すると年金の支給が停止されます (P6) ( この ねんきんだより は一年間保存していただくと便利です ) 源泉徴収税額について 年金課年金給付担当 平成 28 年分公的年金等の源泉徴収票 をお送りしました 平成 28 年中に年金を受給された方に

ねんきんだより 平成 29 年 2 月号 117 主な項目 源泉徴収税額について (P2) こんなときはご連絡ください (P4) 雇用保険の失業給付を受給すると年金の支給が停止されます (P6) ( この ねんきんだより は一年間保存していただくと便利です ) 源泉徴収税額について 年金課年金給付担当 平成 28 年分公的年金等の源泉徴収票 をお送りしました 平成 28 年中に年金を受給された方に

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

3 平成 25 年 4 月に給与の支給規程を改訂し 平成 24 年分 10 月にまでさかのぼって実施する こととなり 平成 25 年 4 月の給与支給日に支払うこととなった平成 24 年 10 月から平成 25 年 3 月までの給与改訂差額 A 3 1 給与所得の収入金額の収入すべき時期は 契約又は

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

町・県民税は次のように計算されます

平成 26 年度版 遊佐町 町民税 県民税のしおり ~ 完納で活気みなぎる町づくり ~ 町 県民税の申告と納税につきましては 日頃からご理解とご協力をいただきありがとうございます 平成 26 年度版 町民税 県民税のしおり を作成しましたので 参考にしていただければ幸いです 課税のしくみ 町 県民税は前年中 ( 平成 25 年 1 月 1 日 ~12 月 31 日 ) の収入から算定された所得をもとに計算され

平成 26 年度版 遊佐町 町民税 県民税のしおり ~ 完納で活気みなぎる町づくり ~ 町 県民税の申告と納税につきましては 日頃からご理解とご協力をいただきありがとうございます 平成 26 年度版 町民税 県民税のしおり を作成しましたので 参考にしていただければ幸いです 課税のしくみ 町 県民税は前年中 ( 平成 25 年 1 月 1 日 ~12 月 31 日 ) の収入から算定された所得をもとに計算され

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

住民税 所得税の税率国から地方への税源移譲に伴い 平成 19 年度から住民税所得割の税率が 10% に統一され 所得税の税率が 4 段階から 7 段階の累進税率に改正されています 住民税については平成 19 年度分 ( 平成 19 年 6 月納付分 ) 所得税については平成 19 年分 ( 平成 1

所得税については平成 19 年分 ( 平成 1") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 所得割のみを納める者 納税義務者 ( 人 ) 所得割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者給与所得者営業等所得者農業所得者その他の所得者 1 下 関 市

所得割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者給与所得者営業等所得者農業所得者その他の所得者 1 下 関 市") 第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 均等割のみを納める者 納税義務者 ( 人 ) 均等割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ 1 下 関 市 4,426 929 90 4,208 213 9,866 13,278 2,787 270 12,624 639 29,598

第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 均等割のみを納める者 納税義務者 ( 人 ) 均等割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ 1 下 関 市 4,426 929 90 4,208 213 9,866 13,278 2,787 270 12,624 639 29,598

目次 帳票出力 1. 源泉徴収簿 2. 給与支払報告書 源泉徴収票 )1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表

1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表") 株式会社ビジコン ジャパン 目次 帳票出力 1. 源泉徴収簿 2. 給与支払報告書 源泉徴収票 )1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表 9. 過不足税額金種表 1. 法定調書合計表 帳票管理 平成 22 年分

株式会社ビジコン ジャパン 目次 帳票出力 1. 源泉徴収簿 2. 給与支払報告書 源泉徴収票 )1 人 4 枚ずつ印刷 3. 給与支払報告書 源泉徴収票 )1 人 2 枚ずつ印刷 4. 給与支払報告書 源泉徴収票 )1 人 1 枚ずつ印刷 5. 年末調整一覧表 6. 年末調整明細表 7. 還付金明細表 8. 過不足税額一覧表 9. 過不足税額金種表 1. 法定調書合計表 帳票管理 平成 22 年分

給与所得控除額の改正前後の比較 改正前 改正後 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 180 万円以下 収入金額 40% 65 万円に満たない場合は 65 万円 180 万円以下 収入金額 40%-10 万円 55 万円に満たない場合は 55 万円 180 万円超 360 万

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

平成13年度 住民税のしおり

平成 30 年度住民税のしおり 北海道上川郡清水町 個人に課税される市町村民税と都道府県民税は これらをあわせて一般に住民税といわれています この住民税の課税と徴収事務は 納税者の皆さんの便宜を図るため 市町村が行っていますので 申告や納税の方法など不明な点があるときは 役場税務課 町民税係まで ( 電話 0156-62-1152 内線 145 146) お問い合わせください 1 住民税を納める人

平成 30 年度住民税のしおり 北海道上川郡清水町 個人に課税される市町村民税と都道府県民税は これらをあわせて一般に住民税といわれています この住民税の課税と徴収事務は 納税者の皆さんの便宜を図るため 市町村が行っていますので 申告や納税の方法など不明な点があるときは 役場税務課 町民税係まで ( 電話 0156-62-1152 内線 145 146) お問い合わせください 1 住民税を納める人

児童手当法施行規則の一部を改正する省令 3

様式第六号を次のように改める 四〇頁 様式第 6 号 ( 第 4 条関係 ) ( 表面 ) 受給者児童 ( ふりがな ) 氏名 ( 法人名等 ) 性別男 女 生年月日 氏名続柄生年月日 明治 大正 昭和 平成 同居 別居の別 同 別 同 別 職業 海外留学をしている場合の出国年月 児童手当 特例給付 ア. 被用者イ. 公務員ウ. 被用者等でない者 配偶者の有無 同 別有 無 同 別有 無 同 別有

様式第六号を次のように改める 四〇頁 様式第 6 号 ( 第 4 条関係 ) ( 表面 ) 受給者児童 ( ふりがな ) 氏名 ( 法人名等 ) 性別男 女 生年月日 氏名続柄生年月日 明治 大正 昭和 平成 同居 別居の別 同 別 同 別 職業 海外留学をしている場合の出国年月 児童手当 特例給付 ア. 被用者イ. 公務員ウ. 被用者等でない者 配偶者の有無 同 別有 無 同 別有 無 同 別有

変更履歴 版数 内容 変更頁 変更日 1.00 新規作成 - H

管理番号 変内 -18-0007 人事給与システム変更仕様書 平成 30 年分年末調整 第 1.00 版平成 30 年 10 月 16 日 山口システム開発株式会社 変更履歴 版数 内容 変更頁 変更日 1.00 新規作成 - H30.10.16 目次 1. はじめに 2. 概要 3. 電子計算機等による年末調整変更 (1) 年末調整控除表入力の変更 (2) 年末調整情報作成の変更 (3) 年末調整申告書入力の変更

管理番号 変内 -18-0007 人事給与システム変更仕様書 平成 30 年分年末調整 第 1.00 版平成 30 年 10 月 16 日 山口システム開発株式会社 変更履歴 版数 内容 変更頁 変更日 1.00 新規作成 - H30.10.16 目次 1. はじめに 2. 概要 3. 電子計算機等による年末調整変更 (1) 年末調整控除表入力の変更 (2) 年末調整情報作成の変更 (3) 年末調整申告書入力の変更

税金読本(3-2)住民税(所得割)の計算方法と納税

住民税(所得割)の計算方法と納税") ( 所得割 ) の計算方法と納税民税民税 所得金額の求め方 民税における所得金額は 原則として前年の所得税における所得金額と同じです ( 前年所得課税 ) つまり 平成 27 年の所得税の総所得金額 山林所得金額 退職所得金額 ( 現年所得課税された退職所得を除きます ) 土地 建物等の譲渡 所得税と所得割の違い 所得税も所得割も 納税者の1 年間の所得に対して課される税ですから 基本的な仕組みは同じです

( 所得割 ) の計算方法と納税民税民税 所得金額の求め方 民税における所得金額は 原則として前年の所得税における所得金額と同じです ( 前年所得課税 ) つまり 平成 27 年の所得税の総所得金額 山林所得金額 退職所得金額 ( 現年所得課税された退職所得を除きます ) 土地 建物等の譲渡 所得税と所得割の違い 所得税も所得割も 納税者の1 年間の所得に対して課される税ですから 基本的な仕組みは同じです

Microsoft Word - 最新版租特法.docx

平成 29 年 5 月現在 租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定中小会社が発行した株式の取得に要した金額の控除等 ) 第三十七条の十三 平成十五年四月一日以後に 次の各号に掲げる株式会社 ( 以下この条及び 次条において 特定中小会社 という ) の区分に応じ当該各号に定める株式 ( 以下この条及び次条において 特定株式 という ) を払込み ( 当該株式の発行に際してするものに限る

平成 29 年 5 月現在 租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定中小会社が発行した株式の取得に要した金額の控除等 ) 第三十七条の十三 平成十五年四月一日以後に 次の各号に掲げる株式会社 ( 以下この条及び 次条において 特定中小会社 という ) の区分に応じ当該各号に定める株式 ( 以下この条及び次条において 特定株式 という ) を払込み ( 当該株式の発行に際してするものに限る

扶養親族等申告書 の記入について 個人番号(マイナンバー)調査票 の記入について 1 受給者ご本人の申告 3 申告書にご自身の署名 捺印をしてください 電話番号 住所 その他必要事項を記入してください キョウサイ 共済 2 源泉控除対象配偶者または障害者に該 当する同一生計配偶者の申告 3 受給者と

調査票 の記入について 1 受給者ご本人の申告 3 申告書にご自身の署名 捺印をしてください 電話番号 住所 その他必要事項を記入してください キョウサイ 共済 2 源泉控除対象配偶者または障害者に該 当する同一生計配偶者の申告 3 受給者と") 退職年金受給者の皆様へ 平成 30 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記入について 個人番号 ( マイナンバー ) 調査票 の記入について 1 ページ 各 1 受給者ご本人の申告 申告書を提出することにより受けられる控除 3 ページ 種控 2

退職年金受給者の皆様へ 平成 30 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記入について 個人番号 ( マイナンバー ) 調査票 の記入について 1 ページ 各 1 受給者ご本人の申告 申告書を提出することにより受けられる控除 3 ページ 種控 2

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税

とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税") Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

市県民税所得課税証明書から年間所得金額を見る場合 平成 年度 ( 平成 年分 ) 市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標

市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標") 収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ

市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

注4.公 的年金等に係る雑所得の計算 年金所得金額 年金収入金額 受給 者 の年 齢 0円 1,200,000円 65歳 以上 (昭 和 22年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 7,700,000 FEl ) - 1,200,000円 年金収入 75% - 375,000円

注4.公 的年金等に係る雑所得の計算 年金所得金額 年金収入金額 受給 者 の年 齢 0円 1,200,000円 65歳 以上 (昭 和 22年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 7,700,000 FEl ) - 1,200,000円 年金収入 75% - 375,000円

[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所

![[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所](/thumbs/91/105544833.jpg "[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所") 復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

給与所得控除 給与収入の金額控除額 162 万 5,000 円以下 65 万円 162 万 5,000 円超 180 万円以下収入金額 40% 180 万円超 360 万円以下収入金額 30% + 18 万円 360 万円超 660 万円以下収入金額 20% + 54 万円 660 万円超 1,00

県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 ⑴ 県内に住所がある個人 均等割 所得割 ⑵ 県内に事務所

県民税は 県の仕事に必要な費用を広く県民のみなさんからその能力に応じて負担していただくもので 個人県民税 法人県民税 利子等に係る県民税 配当等に係る県民税及び株式等譲渡所得に係る県民税に分かれます また 県民税は市町村民税と併せて住民税とも呼ばれます 個人県民税 ( 個人の県民税 ) 納める人 毎年 1 月 1 日 ( 賦課期日 ) 現在 ⑴ 県内に住所がある個人 均等割 所得割 ⑵ 県内に事務所

第2回基礎問題小委員会 礎1-2

平 26.5. 1 2 礎 1-2 参考資料 配偶者控除 平成 26 年 5 月 12 日 ( 月 ) 財務省 第 1 回経済財政諮問会議 産業競争力会議合同会議 ( 平成 26 年 3 月 19 日 ) 議事要旨 ( 抄 ) ( 麻生議員 ) 女性の活躍推進と税制に関し 言いたいことは3 点 一点目は 様々な 壁 が存在しているという指摘があるが 税制としては 世帯の手取りの逆転現象である 壁 は解消されているというのが正しい知識である

平 26.5. 1 2 礎 1-2 参考資料 配偶者控除 平成 26 年 5 月 12 日 ( 月 ) 財務省 第 1 回経済財政諮問会議 産業競争力会議合同会議 ( 平成 26 年 3 月 19 日 ) 議事要旨 ( 抄 ) ( 麻生議員 ) 女性の活躍推進と税制に関し 言いたいことは3 点 一点目は 様々な 壁 が存在しているという指摘があるが 税制としては 世帯の手取りの逆転現象である 壁 は解消されているというのが正しい知識である