e-tax( 国税電子申告 納税システム ) を利用すると 作成が便利! 法定調書の作成 提出はパソコンで!! ~ e-tax 光ディスク等でもっと便利に ~ 画面に表示される法定調書等の様式に必要事項を入力 するだけで 法定調書や法定調書合計表が作成できる上 支払者の氏名や住所等があらかじめ画面に

|

|

|

- しらん さわなか

- 6 years ago

- Views:

Transcription

2 第 2 退職所得の源泉徴収票 特別徴収票 11 第 3 報酬 料金 契約金及び賞金の支払調書 15 第 4 不動産の使用料等の支払調書 17 第 5 不動産等の譲受けの対価の支払調書 19 第 6 不動産等の売買又は貸付けのあっせん手数料の支払調書 21 第 7")

1 平成 26 年分給与所得の源泉徴収票等の法定調書の作成と提出の手引 法定調書には多くの種類がありますが この手引は そのうち 多くの方が提出をしな ければならない 6 種類の法定調書の作成や提出方法についてまとめたものです 目 次 法定調書の作成 提出はパソコンで!! ~ e-tax 光ディスク等でもっと便利に ~ 1 第 1 給与所得の源泉徴収票 ( 給与支払報告書 ) 2 第 2 退職所得の源泉徴収票 特別徴収票 11 第 3 報酬 料金 契約金及び賞金の支払調書 15 第 4 不動産の使用料等の支払調書 17 第 5 不動産等の譲受けの対価の支払調書 19 第 6 不動産等の売買又は貸付けのあっせん手数料の支払調書 21 第 7 法定調書等の提出について 22 第 8 給与所得の源泉徴収票等の法定調書合計表の書き方 23 第 9 法定調書の訂正 追加について 25 ( 参考 ) 日本と情報交換の規定を有する国 地域の一覧 27 給与所得の源泉徴収票等の電磁的方法による提供について 27 国外財産調書の提出制度について 28 国外証券移管等調書制度について 28 非居住者又は外国法人に対して給与 報酬等の支払をする場合の支払調書の提出について 28 e-tax ソフト (WEB 版 ) における法定調書作成 提出の流れ 29 光ディスク等による法定調書の提出が義務化されています! 30 法定調書制度について 31 この手引に示す法定調書の提出期限は 平成 27 年 2 月 2 日 ( 月 ) です 法定調書の提出は e-tax( イータックス ) や光ディスク等 (CD DVD など ) による提出が大変便利です 法定調書の様式は 国税庁ホームページからダウンロードできます 国税庁ホームページ では 税に関する様々な情報を提供しています 給 与 所 得 の 源 泉 徴 収 票 退 職 所 得 の 源 泉 徴 収 票 報酬 料金 契約金及び賞金の支払調書 不動産の使用料等の支払調書 不動産等の譲受けの対価の支払調書 不動産等の売買又は貸付けのあっせん手数料の支払調書 法定調書等の提出について 法定調書合計表の書き方 法定調書の訂正 追加について 国税庁 参考

2 e-tax( 国税電子申告 納税システム ) を利用すると 作成が便利! 法定調書の作成 提出はパソコンで!! ~ e-tax 光ディスク等でもっと便利に ~ 画面に表示される法定調書等の様式に必要事項を入力 するだけで 法定調書や法定調書合計表が作成できる上 支払者の氏名や住所等があらかじめ画面に表示されますので入力の手間も省けます 提出が便利! 自宅やオフィス 税理士事務所などからインターネットを 利用して法定調書等を税務署に提出することができます ペーパーレスで自宅やオフィスもすっきり!! e-tax のご利用に際しては 電子証明書の取得 ( 手数料が必要です ) 電子証明書が IC カードに格納されている場合には IC カードリーダライタの購入などの事前準備が必要です ( 注 ) パソコンの環境などによりご利用できない場合があります e-tax を利用するためには 開始届出書の提出が必要です 開始届出書は e-tax ホームページからオンラインで提出でき 利用者識別番号等がオンラインで発行 ( 通知 ) されます 利用者識別番号の取得後 電子証明書等の初期登録を行ってください 給与所得の源泉徴収票等の法定調書( 及び同合計表 ) については e-tax ホームページの e-tax ソフト (WEB 版 ) により 作成 提出することもできます ( 詳しくは 29 ページをご欄ください ) 詳しくは e-tax ホームページをご覧ください 利用開始の手続 パソコンの推奨環境 e-tax ソフトの操作方法 また よくある質問 (Q&A) など e-tax に関する最新情報についてお知らせしています なお ご不明な点がある場合には 最寄りの税務署までお問い合わせください 光ディスク等による提出について法定調書は 書面及び e-tax による提出のほか 光ディスク等 (CD DVD FD MO) により提出することもできます 初めて光ディスク等により提出する場合には 事前に承認申請手続が必要です また提出する規格等が定まっておりますので 国税庁ホームページをご覧いただくか 最寄りの税務署までお問い合わせください 提出に当たってはセキュリティ確保のため 暗号化 ( 自己復号型 ) による提出をお勧めします なお 一定の基準に該当する方については 平成 26 年 1 月 1 日以降 光ディスク等による提出が義務化されています ( 詳しくは 30 ページをご覧ください ) e-tax ホームページ tax.nta.go. jp イータックス検索 提出期限等について この手引で示す法定調書は 平成 27 年 2 月 2 日 ( 月 ) までに所轄税務署長 ( 給与支払報告書 特別徴収票については 関係市区町村長 ) に提出しなければなりません 法定調書の提出範囲の金額基準の判定及び記入方法について 1 提出範囲の金額基準の判定に当たっては 原則として消費税及び地方消費税 ( 以下 消費税等 といいます ) の額を含めてください ( 消費税等の額が明確に区分されている場合には その額を含めないで判定しても差し支えありません ) 2 支払金額の記入に当たっては 原則として消費税等の額を含めて記入してください ( 消費税等の額が明確に区分されている場合には その額を含めないで記入しても差し支えありませんが その場合には ( 摘要 ) 欄にその消費税等の額を記入してください ) 復興特別所得税の源泉徴収について 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得については 源泉所得税を徴収する際 復興特別所得税を併せて徴収し 源泉所得税の法定納期限までに その復興特別所得税を源泉所得税と併せて納付しなければならないこととされています このため 法定調書のうち 源泉徴収税額 欄が設けられているものについては 所得税と復興特別所得税の合計額を記載してください 平成 25 年分以降の源泉徴収税額表は 復興特別所得税を含んだ税額表に変更されています - 1 -

を支払った方です 年末調整をしたもの 年末調整をしなかったもの 給与所得の源泉徴収票の提出範囲 受給者の区分 (1) 法人 ( 人格のない社団等を含みます ) の役員 ( 取締役 執行役")

3 第 1 給与所得の源泉徴収票 ( 給与支払報告書 ) 平成 26 年分の給与所得の源泉徴収票の様式です ( 平成 25 年分から変更はありません ) 給 与 所 得 の 源 泉 徴 収 票 所得税及び復興特別所 得税の合計額を記入し てください 年末調整の際 ( 特定増改築等 ) 住宅借入金等特別控除の適用を受けた受給者については その適用を受けた家屋を居住の用に供した年月日を摘要欄に記入してください 1 提出する必要がある方 平成 26 年中に俸給 給料 賃金 歳費 賞与 その他これらの性質を有する給与 ( 以下 給与等 といいます ) を支払った方です 年末調整をしたもの 年末調整をしなかったもの 給与所得の源泉徴収票の提出範囲 受給者の区分 (1) 法人 ( 人格のない社団等を含みます ) の役員 ( 取締役 執行役 会計参与 監査役 理事 監事 清算人 相談役 顧問等である方 ) 及び現に役員をしていなくても平成 26 年中に役員であった方 (2) 弁護士 司法書士 土地家屋調査士 公認会計士 税理士 弁理士 海事代理士 建築士等 ( 所得税法第 204 条第 1 項第 2 号に規定する方 )( 3 その他の注意事項 (1) を参照 ) 提出範囲 平成 26 年中の給与等の支払金額が 150 万円を超えるもの 平成 26 年中の給与等の支払金額が 250 万円を超えるもの (3) 上記 (1) 及び (2) 以外の方平成 26 年中の給与等の支払金額が 500 万円を超えるもの (4) 給与所得者の扶養控除等申告書 を提出した方 イ平成 26 年中に退職した方 災害により被害を受けたため 平成 26 年中の給与所得に対する源泉所得税及び復興特別所得税の徴収の猶予又は還付を受けた方ロ主たる給与等の金額が 2,000 万円を超えるため 年末調整をしなかった方 (5) 給与所得者の扶養控除等申告書 を提出しなかった方 ( 月額表又は日額表の乙欄若しくは丙欄適用者等 ) 平成 26 年中の給与等の支払金額が 250 万円を超えるものただし 法人の役員の場合には 50 万円を超えるもの 全部 平成 26 年中の給与等の支払金額が 50 万円を超えるもの ( 注 ) 受給者に交付する 給与所得の源泉徴収票 及び市区町村に提出する 給与支払報告書 については 3 その他の注意事項を参照してください

租税条約に基づいて源泉所得税及び復興特別所得税の免除を受けている方について は 租税条約に関する届出書 に記載された外国の住所を記入してください 氏名 欄必ずフリガナをふり 受給者が法人の役員である場合には その役職名 ( 例えば 社長 専務 常務")

4 給 与 所 得 の 源 泉 徴 収 票 2 各欄の記入要領 記載欄名 1 支払を受ける者 2 種別 3 支払金額 4 給与所得控除後の金額 年末調整をした受給者のみ記入してください 5 所得控除の額の合計額 年末調整をした受給者のみ記入してください 6 源泉徴収税額 記入すべき事項 住所又は居所 欄受給者の平成 27 年 1 月 1 日 ( 中途退職者は 退職時 ) 現在の住所又は居所を確認して記入してください なお 同居又はアパートなどに住んでいる方については 方 荘 号 等と付記してください ( 注 ) 租税条約に基づいて源泉所得税及び復興特別所得税の免除を受けている方について は 租税条約に関する届出書 に記載された外国の住所を記入してください 氏名 欄必ずフリガナをふり 受給者が法人の役員である場合には その役職名 ( 例えば 社長 専務 常務 取締役工場長等 ) を 役員でない場合にはその職務の名称 ( 経理課長 営業係等 ) を併記してください ( 注 ) 電子計算機等で事務処理をしている事務所 事業所等において受給者番号を必要と する場合には 受給者番号 欄を使用してください 俸給 給料 歳費 賞与 財形給付金 財形基金給付金などのように給与等の種別を記入してください 平成 26 年中に支払の確定した給与等 ( 中途就職者について その就職前に他の支払者が支払った給与等を通算して年末調整を行った場合には その給与等の金額を含みます ) の総額を記入してください この場合 源泉徴収票の作成日現在で未払のものがあるときは その未払額を内書きしてください ただし 賃金の支払の確保等に関する法律 第 7 条の規定に基づき未払給与等の弁済を受けた退職勤労者については その弁済を受けた金額を含めないで記入してください 平成 26 年分年末調整のしかた の 平成 26 年分の年末調整等のための給与所得控除後の給与等の金額の表 によって求めた 給与所得控除後の給与等の金額 を記入してください 給与所得控除後の給与等の金額から控除した 社会保険料控除 小規模企業共済等掛金控除 生命保険料控除 地震保険料控除 障害者控除 寡婦 ( 寡夫 ) 控除 勤労学生控除 配偶者控除 配偶者特別控除 扶養控除 基礎控除の額の合計額を記入してください ( 注 ) 配偶者控除 と 配偶者特別控除 は 重複して適用を受けることができません 年末調整をした給与等の場合 年末調整をした後の源泉所得税及び復興特別所得税の合計額を記入してください 年末調整をしない給与等の場合 平成 26 年中に源泉徴収すべき所得税及び復興特別所得税の合計額を記入してください - 3 -

5 記載欄名 6 源泉徴収税額 ( つづき ) 7 控除対象配偶者の有無等 8 配偶者特別控除の額 年末調整をした受給者のみ記入してください 9 控除対象扶養親族の数 ( 配偶者を除く ) 10 障害者の数 ( 本人を除く ) 11 社会保険料等の金額 12 生命保険料の控除額地震保険料の控除額 年末調整をした受給者のみ記入してください 記入すべき事項 ただし 災害により被害を受けたため給与等に対する源泉所得税及び復興特別所得税の徴収の猶予を受けた税額は含めません ( 注 ) 源泉徴収票の作成日現在で未払の給与等があるため源泉徴収すべき所得税及び復興 特別所得税を徴収していないときは その未徴収税額を内書きしてください 有 無 欄主たる給与等の支払者が 自己が支払う給与等から配偶者控除をした場合には 有 欄に しなかった場合には 無 欄に を付してください 従有 従無 欄従たる給与等の支払者が 自己が支払う給与等から配偶者控除をした場合には 従有 欄に しなかった場合には 従無 欄に を付してください 老人 欄控除対象配偶者が老人控除対象配偶者である場合に を付してください 給与所得者の配偶者特別控除申告書 に基づいて控除した配偶者特別控除額を記入してください ( 注 ) 受給者本人の合計所得金額が 1,000 万円を超える場合や 配偶者の合計所得金額が 38 万円以下の場合又は 76 万円以上の場合には配偶者特別控除は受けられません 特定 欄特定扶養親族がいる場合には 次により記入してください 左の欄 には 主たる給与等の支払者が 自己が支払う給与等から控除した特定扶養親族の数を 右の欄 には 従たる給与等の支払者が 自己が支払う給与等から控除した特定扶養親族の数を記入してください 老人 欄老人扶養親族がいる場合には 次により記入してください 左の欄の点線の右側 には 主たる給与等の支払者が 自己が支払う給与等から控除した老人扶養親族の数を 点線の左側 には そのうち受給者又は受給者の配偶者の直系尊属で同居している者の数を記入し 右の欄 には 従たる給与等の支払者が 自己が支払う給与等から控除した老人扶養親族の数を記入してください その他 欄特定扶養親族又は老人扶養親族以外の控除対象扶養親族がいる場合には 次により記入してください 左の欄 には 主たる給与等の支払者が 自己が支払う給与等から控除した特定扶養親族又は老人扶養親族以外の控除対象扶養親族の数を 右の欄 には 従たる給与等の支払者が 自己が支払う給与等から控除した特定扶養親族又は老人扶養親族以外の控除対象扶養親族の数を記入してください 特別 欄 点線の右側 には 控除対象配偶者や扶養親族が特別障害者である場合のその人数を 点線の左側 には そのうち同居を常としている方の人数を記入してください その他 欄特別障害者以外の障害者の人数を記入してください 給与等を支払う際にその給与等から控除した社会保険料の金額 給与所得者の保険料控除申告書 に基づいて控除した社会保険料の金額及び小規模企業共済等掛金の額の合計額を記入してください ( 注 )1 中途就職者について その就職前に他の支払者が支払った給与等を通算して年末 調整を行った場合には その給与等から控除した社会保険料等の金額を含みます 2 小規模企業共済等掛金 ( ) の額については これを内書きしてください 小規模企業共済等掛金には 確定拠出年金法の企業型年金加入者掛金及び個人 型年金加入者掛金 地方公共団体が行ういわゆる心身障害者扶養共済制度に基づく掛金を含みます 給与所得者の保険料控除申告書 に基づいて控除した金額をそれぞれ記入してください 給 与 所 得 の 源 泉 徴 収 票 - 4 -

6 給 与 所 得 の 源 泉 徴 収 票 記載欄名 13 住宅借入金等特別控除の額 年末調整をした受給者のみ記入してください 記入すべき事項年末調整の際に 給与所得者の ( 特定増改築等 ) 住宅借入金等特別控除申告書 に基づいて計算した住宅借入金等特別控除の額を記入してください ( 注 ) 給与所得者の( 特定増改築等 ) 住宅借入金等特別控除申告書 により計算した ( 特定増改築等 ) 住宅借入金等特別控除額が 算出所得税額を超える場合には 算出所得税額を限度に記入します ( 記載例 3 を参照 ) 14 配偶者の合計所得新生命保険料の金額旧生命保険料の金額介護医療保険料の金額新個人年金保険料の金額旧個人年金保険料の金額旧長期損害保険料の金額 15 ( 摘要 ) 年末調整をした受給者のみ記入してください 配偶者の合計所得 欄配偶者特別控除の適用を受けた方について 配偶者の平成 26 年中の合計所得金額を記入してください 新生命保険料の金額 旧生命保険料の金額 欄平成 26 年中に支払った一般の生命保険料のうち 平成 24 年 1 月 1 日以後に締結した契約に基づいて支払った金額を 新生命保険料の金額 欄へ 平成 23 年 12 月 31 日以前に締結した契約に基づいて支払った金額を 旧生命保険料の金額 欄へ記入してください 介護医療保険料の金額 欄平成 26 年中に支払った介護医療保険料の金額を記入してください 新個人年金保険料の金額 旧個人年金保険料の金額 欄平成 26 年中に支払った個人年金保険料のうち 平成 24 年 1 月 1 日以後に締結した契約に基づいて支払った金額を 新個人年金保険料の金額 欄へ 平成 23 年 12 月 31 日以前に締結した契約に基づいて支払った金額を 旧個人年金保険料の金額 欄へ記入してください 旧長期損害保険料の金額 欄地震保険料の控除額のうちに平成 18 年 12 月 31 日までに締結した長期損害保険契約等に係る控除額が含まれている場合には 平成 26 年中に支払った当該長期損害保険料の金額を記入してください 1 年末調整の際 ( 特定増改築等 ) 住宅借入金等特別控除の適用を受けた方については その適用を受けた家屋又は増改築等をした部分を居住の用に供した年月日 ( ) を記入してください 東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律 ( 以下 震災 特例法 という ) の適用を受ける方について 上述の年月日が 震災特例法第 13 条の 2 第 1 項の規定による住宅借入金等特別控除の 適用に係る家屋を居住の用に供した年月日であるときは 併せてその適用を受けている 控除の種類(10 ページの記載例を参照 ) を記入してください なお 住宅借入金等特別控除額が算出所得税額を超えるため 年末調整で控除しきれない控除額がある場合には 住宅借入金等特別控除可能額 (10 ページの記載例を参照 ) を記入してください また 2 以上の住宅の取得等に係る住宅借入金等特別控除等の適用を受けている方については その住宅の取得等ごとの適用を受けている 控除の種類 (10 ページの記載例を参照 ) 及び 借入金等年末残高 を併せて記入します (6ページ 給与所得の源泉徴収票の摘要欄の記入について を参照してください ) 2 社会保険料控除の適用を受けた国民年金保険料等 ( ) の金額について 国民年金保険料等の金額 円 と記入してください 国民年金保険料等とは 国民年金法の規定により被保険者として負担する国民年金の 保険料及び国民年金基金の加入員として負担する掛金をいいます 3 年の中途で就職した方について その就職前に他の支払者が支払った給与等を通算して年末調整を行った場合には ( イ ) 他の支払者が支払った給与等の金額 徴収した所得税及び復興特別所得税の合計額 給与等から控除した社会保険料の金額 ( ロ ) 他の支払者の住所 ( 居所 ) 又は所在地 氏名又は名称 ( ハ ) 他の支払者のもとを退職した年月日を記入してください 4 賃金の支払の確保等に関する法律 第 7 条の規定に基づき未払給与等の弁済を受けた退職勤労者については 同条の規定により弁済を受けた旨及びその弁済を受けた金額を記入してください 5 控除対象配偶者及び扶養親族 ( ) の名前を記入してください 扶養親族のうち 16 歳未満の扶養親族の名前は ( 年少 ) と記入してください - 5 -

7 記載欄名 15 ( 摘要 ) つづき 16 支払者 記入すべき事項 6 16 歳未満扶養親族 欄には 扶養親族のうち 16 歳未満の扶養親族の人数を記入してください ( 注 )1 16 歳未満の扶養親族とは 平成 11 年 1 月 2 日以後に生まれた方をいいます 2 扶養親族のうち 16 歳未満の扶養親族については 扶養控除の適用はありません 7 災害により被害を受けたため給与所得に対する源泉所得税及び復興特別所得税の徴収の猶予を受けた場合には 災害者 欄に を付すとともに 徴収猶予税額を記入してください 8 租税条約に基づいて源泉所得税額の免除を受ける方については 条約 条該当 と赤書きしてください 9 未成年者 から 勤労学生 までの各欄は その受給者について該当する事項がある場合に を付してください ( 注 )1 ここでいう未成年者とは 平成 7 年 1 月 3 日以後に生まれた方をいいます 2 寡婦 欄の 特別 とは 寡婦控除の特例を受ける寡婦をいいます 10 年の中途で就職や退職 ( 死亡退職を含みます ) した方については 中途就 退職 の該当欄に を付し その年月日を記入してください 給与等の支払者の住所 ( 居所 ) 又は所在地 氏名又は名称及び電話番号を記入してください 給 与 所 得 の 源 泉 徴 収 票 3 その他の注意事項 (1) 上記 1 提出する必要がある者 給与所得の源泉徴収票の提出範囲 (2) に掲げる提出範囲は 弁護士等に給与等として支払っている場合の提出範囲であり これらの方に報酬等として支払う場合には 報酬 料金 契約金及び賞金の支払調書 の提出対象となります (2) 給与所得の源泉徴収票 と 給与支払報告書 の作成枚数税務署へ提出を要する受給者分については 給与所得の源泉徴収票 を税務署提出用と受給者交付用として各 1 枚 給与支払報告書 を市区町村提出用として 2 枚の計 4 枚 税務署へ提出を要しない受給者分については 給与所得の源泉徴収票 を受給者交付用として 1 枚 給与支払報告書 を市区町村提出用として 2 枚の計 3 枚を作成してください ( 注 ) 非居住者の方に給与等を支払った方は 非居住者等に支払われる給与 報酬 年金及び賞金の支払調書 を提出してください なお 詳細については 28 ページ非居住者又は外国法人に対して給与 報酬等の支払をする場合の支払調書の提出についてを参照してください (3) 給与支払報告書 は 給与所得の源泉徴収票 と異なり 平成 27 年 1 月 1 日現在において給与等の支給を受けている全ての受給者のものを関係市区町村 ( 原則として受給者の平成 27 年 1 月 1 日現在の住所地の市区町村 ) に提出してください なお 年の中途で退職した方については 平成 27 年 2 月 2 日までに 退職時の住所地の市区町村に給与支払報告書を提出してください ( 退職した方に対する給与等の支払金額が 30 万円以下の場合は 提出を省略することができます ) (4) 給与所得の源泉徴収票 は 上記 1 提出する必要がある者 給与所得の源泉徴収票の提出範囲 に掲げる提出範囲にかかわらず 全ての受給者について作成の上 平成 27 年 2 月 2 日まで ( 年の中途で退職した方の場合は 退職の日以後 1 か月以内 ) に受給者に交付しなければなりません なお 全ての受給者 には 国内に住所又は 1 年以上居所を有する居住者である外国人従業員も含まれますので その外国人従業員にも必ず 給与所得の源泉徴収票 を交付してください ( 注 )1 給与所得の源泉徴収票 については 平成 26 年中に退職した受給者分を取りまとめて平成 27 年 2 月 2 日までに提出しても差し支えありません 2 給与所得の源泉徴収票 は 書面による交付のほか 電磁的方法による提供 ( 電子交付 ) をすることができます 詳しくは 27 ページ給与所得の源泉徴収票等の電磁的方法による提供についてを参照してください 給与所得の源泉徴収票の摘要欄の記入について 年末調整の際 控除しきれない ( 特定増改築等 ) 住宅借入金等特別控除の金額がある場合には 給与所得の源泉徴収票 の摘要欄に 住宅借入金等特別控除可能額 を記入する必要があります また 2 以上の住宅の取得等に係る住宅借入金等特別控除等の適用を受ける場合には その住宅の取得等ごとにこれらの適用を受けている 控除の種類 及び 借入金等年末残高 を記入する必要があります さらに 震災特例法第 13 条の 2 第 1 項 ( 住宅の再取得等による住宅借入金等特別控除 ) に係る控除の適用を受ける場合には その適用を受けている 控除の種類 を記入しなければなりません 詳しくは 最寄りの市区町村におたずねください - 6 -

欄の記入について 次ページの 給与所得の源泉徴収票 の (k) 欄 住宅借入金等特別控除の額 には 20 欄の金額を記入します ただし 19 欄 <20 欄 (( 特定増改築等 ) 住宅借入金等特別控除額が算出所得税額よりも多い ) 場合 (k) 欄には算出所得税額を限度に記入します また この場合には ( 特定増改築等 ) 住宅借入金等特別控除額 (")

8 給 与 所 得 の 源 泉 徴 収 票 記載例 1 年末調整を行った一般の受給者の場合 1 国税太郎は 産業株式会社のみから給与の支払を受けており 年末調整を行っています 2 年末調整の際に 社会保険料控除の適用を受けた国民年金保険料の金額があります 3 平成 26 年中に支払った生命保険料控除の対象となる生命保険料は以下のとおりです 平成 24 年 1 月 1 日以後に契約を締結した一般の生命保険料 新生命保険料 平成 23 年 12 月 31 日以前に契約を締結した一般の生命保険料 旧生命保険料 平成 24 年 1 月 1 日以後に契約を締結した介護医療保険料 平成 24 年 1 月 1 日以後に契約を締結した個人年金保険料 新個人年金保険料 平成 23 年 12 月 31 日以前に契約を締結した個人年金保険料 旧個人年金保険料 この 給与所得の源泉徴収票 の記載に当たっては 平成 26 年分給与所得 退職所得に対する源泉徴収簿 の 年末調整 欄 平成 26 年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 の 生命保険料控除 欄を基にして必要な事項を記載します 平成 26 年分給与所得 退職所得に対する源泉徴収簿 (e) 社会保険料控除額 ( ) 815,994 円 +176,460 円 +0 円 =992,454 円 (k) 欄の記入について 次ページの 給与所得の源泉徴収票 の (k) 欄 住宅借入金等特別控除の額 には 20 欄の金額を記入します ただし 19 欄 <20 欄 (( 特定増改築等 ) 住宅借入金等特別控除額が算出所得税額よりも多い ) 場合 (k) 欄には算出所得税額を限度に記入します また この場合には ( 特定増改築等 ) 住宅借入金等特別控除額 ( 源泉徴収簿 20 欄 ) を源泉徴収票の摘要欄の 住宅借入金等特別控除可能額 に記入します - 7 -

- 8")

9 平成 26 年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 給 与 所 得 の 源 泉 徴 収 票 源泉徴収簿の (a)~(l) 欄 保険料控除申告書の A~E 欄の金額を 源泉徴収票の同記号の欄に記入してください 平成 26 年分給与所得の源泉徴収票 ( 給与支払報告書 ) - 8 -

社会保険料控除額 (10+11+12) 816,445 円 +0 円 +0 円")

( 摘要 ) 欄の記入について 他の支払者の所在地 名称等 他の支払者のもとを退職した年月日")

10 給 与 所 得 の 源 泉 徴 収 票 記載例 2 就職前に他の支払者から受けた給与等を通算して年末調整を行った受給者の場合 平成 26 年分給与所得 退職所得に対する源泉徴収簿 1 国税正は 平成 26 年 4 月 1 日に 産業株式会社に就職する前に株式会社神戸商事に勤めていたため 神戸商事からの給与等を通算して年末調整を行っています 2 株式会社神戸商事が退職時に発行した源泉徴収票に基づき次の金額を含めて年末調整をしています 支払金額 975,000 円源泉徴収税額 31,140 円社会保険料控除額 126,945 円 この 給与所得の源泉徴収票 の記載に当たっては 平成 26 年分給与所得 退職所得に対する源泉徴収簿 の 年末調整 欄を基にして必要な事項を記載します (C) 社会保険料控除額 ( ) 816,445 円 +0 円 +0 円 =816,445 円 源泉徴収簿の (a)~(e) 欄の金額を 源泉徴収票の同記号の欄に記入してください 平成 26 年分給与所得の源泉徴収票 ( 給与支払報告書 ) ( 摘要 ) 欄の記入について 他の支払者の所在地 名称等 他の支払者のもとを退職した年月日 他の支払者が支払った給与等の金額 徴収した所得税及び復興特別所得税の合計額 給与等から控除した社会保険料の金額 - 9 -

認 認定住宅の新築等に係る住宅借入金等特別控除の場合 増")

11 記載例 3 年末調整において 2 以上の住宅借入金等特別控除の適用を受けた場合 この記載例は 年末調整において家屋の取得と増改築等をした部分の両方について住宅借入金等特別控除の適用を受けており 当該控除額が算出所得税額を超えている受給者の例です 2 以上の ( 特定増改築等 ) 住宅借入金等特別控除の適用を受けている場合は 源泉徴収票の摘要欄に 借入金等年末残高 適用区分 ( 控除の種類 ) を記入します 適用区分 ( 控除の種類 ) の記入例 住 一般の住宅借入金等特別控除の場合 ( 増改築を含む ) 認 認定住宅の新築等に係る住宅借入金等特別控除の場合 増 特定増改築等住宅借入金等特別控除の場合 震 東日本大震災によって自己の居住の用に供していた家屋が居住の用に供することができなくなった場合で 平成 23 年から平成 29 年までの間に新築や購入 増改築をした家屋に係る住宅借入金等について 震災特例法第 13 条の 2 第 1 項 住宅の再取得等に係る住宅借入金等特別控除 の規定の適用を選択した場合 増 震 の適用を受ける方は 2 以上の ( 特定増改築等 ) 住宅借入金特別控除を受けるかどうかにかかわらず 適用区分を記入してください 給 与 所 得 の 源 泉 徴 収 票

12 第 2 退職所得の源泉徴収票 特別徴収票 1 提出する必要がある方 退 職 所 得 の 源 泉 徴 収 票 法人の役員に対して平成 26 年中に退職手当 一時恩給 その他これらの性質を有する給与 ( 社会保険制度に基づく退職一時金やいわゆる企業年金制度に基づく一時金で退職所得とみなされるものも含みます 以下 退職手当等 といいます ) を支払った方です ただし 死亡退職により退職手当等を支払った場合は 相続税法の規定による 退職手当金等受給者別支払調書 を提出することになりますので この 退職所得の源泉徴収票 特別徴収票 を提出する必要はありません 退職所得の源泉徴収票 特別徴収票の提出範囲 平成 26 年中に支払が確定した 法人 ( 人格のない社団等を含みます ) の役員 ( 取締役 執行役 会計参与 監査役 理事 監事 清算人 相談役 顧問等 ) に対して支払う退職手当等 ( 注 ) 特定役員 ( 役員等勤続年数が 5 年以下である方 ) に該当する場合であっても 上記の法人の役員に該当しない場合は 退 職所得の源泉徴収票 特別徴収票 を税務署や市区町村へ提出する必要はありません 2 各欄の記入要領 記載欄名 記入すべき事項 1 支払を受ける者 住所又は居所 欄 退職所得の源泉徴収票 特別徴収票 を作成する日の現況による住所又は居所を記入してください 平成 26 年 1 月 1 日の住所 欄平成 26 年 1 月 1 日現在の住所を記入してください 氏名 欄役職名は 退職時の役職名を記入してください 2 区分 上段 受給者が提出した 退職所得の受給に関する申告書 に 平成 26 年中に受けた他の退職手当等がない旨の記載がある場合に使用します 中段 受給者が提出した 退職所得の受給に関する申告書 に 平成 26 年中に受けた他の退職手当等がある旨の記載がある場合に使用します 下段 受給者から 退職所得の受給に関する申告書 の提出がないため 100 分の の税率を適用して所得税及び復興特別所得税を源泉徴収する場合に使用します 3 支払金額 平成 26 年中に支払の確定した退職手当等の金額を記入してください この場合 退職所得の源泉徴収票 特別徴収票 の作成日現在で未払の ものがあるときは その未払となっている金額を内書きしてください 4 源泉徴収税額 平成 26 年中に源泉徴収すべき所得税及び復興特別所得税の合計額 ( 上 の3に対応する税額 ) を記入してください 5 特別徴収税額 平成 26 年中に特別徴収すべき地方税の税額 ( 上の3に対応する税額 ) を記入してください 6 退職所得控除額 退職手当等に対する源泉徴収税額の計算に当たり控除した金額を記入し てください 7 勤続年数 退職手当等に対する源泉徴収税額の計算の基礎となった勤続年数を記入 してください ( 注 ) 勤続年数に 1 年未満の端数が生じたときは これを 1 年として計算します

13 記載欄名 記入すべき事項 8 ( 摘要 ) ⑴ 7 に記入した勤続年数の計算の基礎を記入してください ⑵ 自己が支払う退職手当等又は下記 ⑶ の他の退職手当等の金額に特定役員退職手当等の金額が含まれる場合にはその金額 勤続年数及びその計算の基礎を記入してください ( 注 )1 特定役員退職手当等とは 役員等としての勤続年数が 5 年以下である方が その 役員等勤続年数に対応する退職手当等として支払を受けるものをいいます 2 特定役員退職手当等と一般退職手当等 ( 特定役員退職手当等以外の退職手当 ) の 両方が支給され かつ ぞれぞれの勤務期間に重複する期間がある場合は その重複勤続年数も記入してください ⑶ 受給者が提出した 退職所得の受給に関する申告書 に平成 26 年中に支払を受けた他の退職手当等がある旨の記載がある場合には その支払を受けた他の退職手当等の支払者の氏名又は名称並びにその支払を受けた他の退職手当等に係る支払金額 勤続年数 源泉徴収税額 ( 所得税及び復興特別所得税の合計額 ) 及び特別徴収税額を記入してください ⑷ 次の ( イ ) 又は ( ロ ) に該当するときは これらの期間を今回の退職手当の計算の基礎に含めた旨 含めた期間 退職所得控除額の計算上控除した金額の計算の基礎を記入してください ( イ ) 平成 25 年以前に 支払者のもとにおいて勤務しなかった期間に他の支払者のもとに勤務したことがあり かつ その者から前に退職手当等の支払を受けている場合において 当該前の退職手当等の支払者のもとに勤務した期間を今回の退職手当等の計算の基礎とした期間に含めたとき ( ロ ) 平成 25 年以前に 受給者に退職手当等を支給している場合において 当該前の退職手当等の計算の基礎とした期間を今回の退職手当等の計算の基礎とした期間に含めたとき ( 注 )1 ⑷ の ( イ ) 又は ( ロ ) の 前に支払を受けた退職手当等 に特定役員退職手当が含ま れる場合は 前の退職手当等に係る勤続年数のうち特定役員等勤続期間 特定役員退職所得控除額の計算上控除した金額の計算の基礎を記入してください 2 特定役員等勤続期間とは 特定役員退職手当等につき所得税法施行令第 69 条第 1 項第 1 号及び第 3 号の規定により計算した期間をいいます ⑸ 平成 26 年中に支払を受けた退職手当等に係る勤続期間等の一部が 平成 22 年から平成 25 年までの間に支払を受けた退職手当等に係る勤続期間等と重複している場合 ( 前記 ⑷ に該当するときを除く ) には 勤続期間等が重複している旨 重複している部分の期間 その期間内に支払を受けた退職手当等の収入金額 退職所得控除額の計算上控除した金額の計算の基礎を記入してください ( 注 ) 平成 26 年中に支払を受けた退職手当等に特定役員退職手当等が含まれる場合で その特定役員等勤続期間が平成 22 年から平成 25 年までの間に支払を受けた退職手 当等に係る勤続期間等と重複している場合には その重複している期間 特定役員等退職所得控除額の計算上控除した金額の計算の基礎を記入してください ⑹ 障害者となったため退職したことにより 100 万円を加算した額の控除を受けた方については 障の表示をしてください 退 職 所 得 の 源 泉 徴 収 票 9 支払者 退職手当等を支払った方の住所 ( 居所 ) 又は所在地 氏名又は名称及び電話番号を記入してください

14 3 その他の注意事項 退 職 所 得 の 源 泉 徴 収 票 退職所得の源泉徴収票 特別徴収票 は同じ様式です 税務署や市区町村への提出に当たっての注意事項は次のとおりです 退職所得の源泉徴収票 退職所得の特別徴収票 提出範囲 11 ページ 退職所得の源泉徴収票 特別徴収票の提出範囲 を参照 提 出 先退職手当等の支払事務を取扱う事務所 事業所などの所在地を所轄する税務署 提出期限退職後 1 か月以内 ( 注 1) 提出部数 1 部 ( 注 2) 1 部 ( 注 2) 受給者の平成 26 年 1 月 1 日現在の住所地の市区町村 受給者への交付 提出範囲 にかかわらず 退職後 1 か月以内に全ての受給者に交付 ( 注 3) ( 注 )1 退職所得の源泉徴収票 については 平成 26 年中に退職した受給者分を取りまとめて平成 27 年 2 月 2 日までに提 出しても差し支えありません 2 退職所得の源泉徴収票 特別徴収票 を税務署及び市区町村に提出する場合は 受給者交付分も含めて 3 枚作成して いただく必要があります また 税務署や市区町村に提出する必要のない場合は 1 枚だけ作成し受給者に交付してくだ さい さらに 日本と情報交換の規定を有する租税条約等を締結している各国等 (27 ページ参照 ) に住所又は居所がある方については 退職所得の源泉徴収票 を税務署に2 枚提出してください 3 退職所得の源泉徴収票 及び 退職所得の特別徴収票 をそれぞれに作成している場合 特別徴収税額が課されない 受給者に対しては その方からの請求がなければ 退職所得の特別徴収票 を交付することを要しません 4 退職所得の源泉徴収票 は 書面による交付のほか 電磁的方法による提供 ( 電子交付 ) をすることができます 詳 しくは 27 ページ給与所得の源泉徴収票等の電磁的方法による提供についてを参照してください 記載例 1 他から退職手当等の支払を受けていない場合 平成 26 年分退職所得の源泉徴収票 特別徴収票 支払を 受ける者 住所又は居所 愛知県名古屋市中区三の丸 平成 26 年 1 月 1 日の住所同上 フリガナコクゼイ氏名 ( 役職名 ) 専務国税 ジロウ 二郎 区分支払金額源泉徴収税額 所得税法第 201 条第 1 項第 1 号並びに地方税法第 50 条の 6 第 1 項第 1 号及び第 328 条の 6 第 1 項第 1 号適用分 10 所得税法第 201 条第 1 項第 2 号並びに地方税法第 50 条の 6 第 1 項第 2 号及び第 328 条の 6 第 1 項第 2 号適用分 千 000 円 000 千円 特別徴収税額市町村民税道府県民税 千円 千円 所得税法第 201 条第 3 項並びに地方税法第 50 条の6 第 2 項及び第 328 条の6 第 2 項適用分退職所得控除額 勤 続 年 数 就職年月日 退職年月日 ( 摘要 ) 支払者 800 万円 20 年平成 7 年 4 月 1 日平成 26 年 12 月 20 日 住所 ( 居所 ) 又は所在地名古屋市東区主税町 3-18 氏名又は名称 商事株式会社 ( 電話 ) ( 注 )1 この記載例は 他から退職手当等の支払を受けていない旨の記載がある 退職所得の受給に関する申告書 を提出している方の例です 2 この 退職所得の源泉徴収票 特別徴収票 の記入に当たっては 平成 26 年分給与所得 退職所得に対する源泉徴収簿 の裏面の 退職所得の税額計算 欄などを基にして必要な事項を記入します

15 記載例 2 同じ年に 一の勤務先から使用人としての退職金と役員退職金を受給している場合 ( 例 ) 使用人として勤務した期間 20 年 勤続年数 23 年 役員として勤務した期間 3 年 平 就職 平 役員就任 平 退職 役員退職金 1,000 万円使用人退職金 2,500 万円 退 職 所 得 の 源 泉 徴 収 票 ( ポイント ) 役員として勤務した期間は平 から平 までの3 年間であるため 役員等勤続年数は 5 年以下となります したがって この期間に対応する役員退職金 (1,000 万円 ) は特定役員退職手当等に該当します 使用人退職金 (2,500 万円 ) は一般退職手当等に該当します ( 退職所得控除額等の金額の計算 ) 退職手当等 3,500 万円 ( 一般退職手当等 2,500 万円 特定役員退職手当等 1,000 万円 ) 勤続年数 23 年 ( 内特定役員等勤続年数 3 年 ) 退職所得控除額 1,010 万円 ( 一般退職所得控除額 890 万円 特定役員退職所得控除額 120 万円 ) 源泉徴収税額 4,109,014 円 特別徴収税額 ( 市町村民税 1,011,000 円 道府県民税 674,000 円 ) 記載例 平成 26 年分退職所得の源泉徴収票 特別徴収票 支払を受ける者 住所又は居所 東京都中野区中野 4- - 平成 26 年 1 月 1 日の住所同上フリガナコクゼイ氏名 ( 役職名 ) 専務国税 タロウ太郎 区分支払金額源泉徴収税額 所得税法第 201 条第 1 項第 1 号並びに地方税法第 50 条の 6 第 1 項第 1 号及び第 328 条の 6 第 1 項第 1 号適用分 35 所得税法第 201 条第 1 項第 2 号並びに地方税法第 50 条の 6 第 1 項第 2 号及び第 328 条の 6 第 1 項第 2 号適用分 千 000 円 千 109 円 特別徴収税額市町村民税道府県民税 千 011 円 000 千円 所得税法第 201 条第 3 項並びに地方税法第 50 条の6 第 2 項及び第 328 条の6 第 2 項適用分退職所得控除額 勤 続 年 数 就職年月日 退職年月日 1010 万円 23 年平成 3 年 4 月 1 日平成 26 年 3 月 31 日 ( 摘要 ) 特定支払金額 10,000,000 円勤続年数 3 年 ( 平 ~ 平 ) 支払者 住所 ( 居所 ) 又は所在地 東京都千代田区霞が関 氏名又は名称 A 社 ( 電話 )03- - 作成における留意点上記アンダーライン部分の特定役員退職手当等の支払金額 特定役員等勤続年数及びその計算の基礎を 摘要欄 に記入します 国税庁ホームページ 特定役員退職手当等がある方の 退職所得の源泉徴収票 特別徴収票について ( 平成 25 年 1 月 ) も併せてご覧ください

16 第 3 報酬 料金 契約金及び賞金の支払調書 1 提出する必要がある方平成 26 年中に所得税法第 204 条第 1 項各号並びに所得税法第 174 条第 10 号及び租税特別措置法第 41 条の 20 に規定されている報酬 料金 契約金及び賞金 ( 以下 報酬 料金等 といいます ) を支払った方です 報酬 料金 契約金及び賞金の支払調書提出範囲 報酬 料金 契約金及び賞金の支払調書 区分提出範囲 (1) 外交員 集金人 電力量計の検針人及びプロボクサーの報酬 料金 (2) バー キャバレー等のホステス バン同一人に対する平成 26 年中の支払金額の合計が 50 万円をケットホステス コンパニオン等の報酬 超えるもの料金 (3) 広告宣伝のための賞金 (4) 社会保険診療報酬支払基金が支払う診療報酬 同一人に対する平成 26 年中の支払金額の合計が 50 万円を超えるもの ただし 国立病院 公立病院 その他の公共法人等に支払うものは提出する必要はありません (5) 馬主が受ける競馬の賞金平成 26 年中の 1 回の支払賞金額が 75 万円を超える支払を受けた方に係るその年中の全ての支払金額 (6) プロ野球の選手などが受ける報酬及び契約金 (7) (1) から (6) 以外の報酬 料金等 同一人に対する平成 26 年中の支払金額の合計が 5 万円を超えるもの 2 各欄の記入要領 記載欄名 1 支払を受ける者 2 区分 3 細目 4 支払金額 記入すべき事項 住所 ( 居所 ) 又は所在地 欄には 支払調書を作成する日の現況による受給者の住所 ( 居所 ) 又は所在地を記入してください また 氏名又は名称 欄には 氏名 ( 個人名 ) 又は名称 ( 法人名など ) を記入し 単に屋号のみを記入することがないようにしてください 報酬 料金等の名称を 例えば 原稿料 印税 さし絵料 翻訳料 通訳料 脚本料 作曲料 講演料 教授料 著作権や工業所有権の使用料 放送謝金 映画 演劇の出演料 弁護士報酬 税理士報酬 社会保険労務士報酬 外交員報酬 ホステス等の報酬 契約金 広告宣伝のための賞金 競馬の賞金 診療報酬のように記入してください なお 印税については 書きおろし初版印税 と その他の印税 との区分を記入してください 次の区分により記載してください 1 印税 書籍名 2 原稿料 さし絵料 支払回数 3 放送謝金 映画 演劇の俳優等の出演料 出演した映画 演劇の題名等 4 弁護士等の報酬 料金 関与した事件名等 5 広告宣伝のための賞金 賞金の名称等 6 教授 指導料 講義名等 平成 26 年中に支払の確定したものを記入してください この場合 控除額以下であるなどのため源泉徴収されなかった報酬 料金等や未払の報酬 料金等についても記入漏れのないように注意してください なお 支払調書の作成日現在で未払の金額がある場合は 各欄の上段に未払額を内書きしてください

1 法人 ( 人格のない社団等を含みます ) に支払われる報酬 料金等で源泉徴収の対象とならないもの 2 支払金額が源泉徴収の限度額以下であるため源泉徴収をしていない報酬 料金等についても 提出範囲に該当するものはこの支払調書を提出しなければならないのでご注意ください (2) 支払調書の作成日現在で未払のものがある場合には")

17 記載欄名 5 源泉徴収税額 6 ( 摘要 ) 7 支払者 記入すべき事項 平成 26 年中に源泉徴収すべき所得税及び復興特別所得税の合計額を記入してください この場合 支払調書の作成日現在で未払のものがあるため源泉徴収すべき所得税及び復興特別所得税を徴収していないときは その未徴収税額を内書きしてください なお 災害により被害を受けたため 報酬 料金等に対する源泉所得税及び復興特別所得税の徴収の猶予を受けた税額がある場合には その税額を含めないで記入してください 1 診療報酬のうち 家族診療分についてはその金額を記入するとともに 金額の頭部に家族と記入してください 2 災害により被害を受けたため 報酬 料金等に対する源泉所得税及び復興特別所得税の徴収の猶予を受けた税額がある場合には その税額を記入するとともに 金額の頭部に災と記入してください 3 広告宣伝のための賞金が金銭以外のものである場合には その旨とその種類等の明細を記載してください 4 支払を受ける方が 源泉徴収の免除証明書 を提出した方である場合 その他法律上源泉徴収を要しない方である場合には その旨を記載してください 報酬 料金等を支払った方の住所 ( 居所 ) 又は所在地 氏名又は名称及び電話番号を記載してください 報酬 料金 契約金及び賞金の支払調書 3 その他の注意事項 (1) 1 法人 ( 人格のない社団等を含みます ) に支払われる報酬 料金等で源泉徴収の対象とならないもの 2 支払金額が源泉徴収の限度額以下であるため源泉徴収をしていない報酬 料金等についても 提出範囲に該当するものはこの支払調書を提出しなければならないのでご注意ください (2) 支払調書の作成日現在で未払のものがある場合には 源泉徴収すべき所得税及び復興特別所得税の合計額を見積りによって記入します なお その後現実に徴収した所得税及び復興特別所得税の合計額がその見積税額と異なる場合は 当初提出した支払調書と同一内容のものを作成し 右上部余白に 無効 と赤書きします また 正当税額を記入した支払調書を作成し 右上部余白に 訂正分 と赤書きし 無効 のものと併せて提出してください (25 ページ 第 9 法定調書の訂正 追加について 参照 ) (3) 消費税等の取扱いについては 1 ページ法定調書の提出範囲の金額基準の判定及び記入方法についてを参照してください (4) 税務署へ提出を要する報酬 料金 契約金及び賞金の支払調書は 1 枚です ( 注 ) 非居住者の方に報酬等を支払った方は 非居住者等に支払われる給与 報酬 年金及び賞金の支払調書 等を提出してください なお 詳細については 28 ページ非居住者又は外国法人に対して給与 報酬等の支払をする場合の支払調書の提出についてを参照してください 4 記載例 ( 注 ) この記載例は 外交員報酬を次のように支払っている場合の例です 1 1 月から 12 月までの報酬の支払総額 2,400,000 円 ( 給与等の支払金額なし ) 2 1 のうち 支払調書作成日現在において未払の報酬の合計金額 200,000 円

18 第 4 不動産の使用料等の支払調書 1 提出する必要がある方 平成 26 年中に不動産 不動産の上に存する権利 船舶 ( 総トン数 20 トン以上のものに限ります ) 航空機の借受けの対価や不動産の上に存する権利の設定の対価 ( 以下これらの対価を 不動産の使用料等 といいます ) を支払った法人 ( 国 都道府県等の公法人を含みます ) と不動産業者である個人の方です ただし 不動産業者である個人の方のうち 主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる方は提出義務がありません また 法人に支払う不動産の使用料等については 権利金 更新料等のみを提出してください ( 注 ) 権利金 更新料等の種類については 3 その他の注意事項 (1) を参照してください 不動産の使用料等の支払調書の提出範囲 不動産の使用料等の支払調書 2 各欄の記入要領 記載欄名 1 支払を受ける者 2 区分 3 物件の所在地 4 細目 5 計算の基礎 6 支払金額 7 ( 摘要 ) 8 支払者 同一の方に対する平成 26 年中の支払金額の合計が 15 万円を超えるもの 記入すべき事項 支払調書を作成する日の現況における不動産の所有者又は転貸人の住所 ( 居所 ) 本店又は主たる事務所の所在地 氏名 ( 個人名 ) 又は名称 ( 法人名など ) を契約書等で確認して記入し 単に屋号のみを記入することがないようにしてください 支払の内容等に応じ 地代 家賃 権利金 更新料 承諾料 名義書換料 船舶の使用料のように記入してください その地代 家賃等の支払の基礎となった物件の所在地を記入してください なお この場合 船舶又は航空機については 船籍又は航空機の登録をした機関の所在地を記入してください 土地の地目 ( 宅地 田畑 山林等 ) 建物の構造 用途等を記入してください 平成 26 年中の賃借期間 単位 ( 月 週 日 m2等 ) 当たり賃借料 戸数 面積等を記入してください 平成 26 年中に支払の確定した金額 ( 未払の金額を含む ) を 区分 欄の支払内容ごとに記入してください 1 不動産の使用料等が地上権 賃借権 その他土地の上に存する権利の設定による対価である場合は その設定した権利の存続期間 ( 自 ~ 至 ) を記入してください 2 不動産等の借受けについて平成 26 年中にあっせん手数料を支払った方が 不動産等の売買又は貸付けのあっせん手数料の支払調書 の作成 提出を省略する場合には あっせんをした者 欄にあっせんをした方の住所 ( 居所 ) 本店又は主たる事務所の所在地 氏名又は名称やあっせん手数料の 支払確定年月日 支払金額 を記入してください 不動産の使用料等を支払った方の住所 ( 居所 ) 又は所在地 氏名又は名称及び電話番号を記入してください

催物の会場を賃借する場合などの一時的な賃借料 陳列ケースの賃借料 広告等のための塀や壁面等のように土地 建物の一部を使用する場合の賃借料についても")

欄にその旨を記入した上 その合計表を本店と支店等からそれぞれの所在地を所轄する税務署へ提出してください (4) 消費税等の取扱いについては 1 ページ法定調書の提出範囲の金額基準の判定及び記入方法についてを参照してください 不動産の使用料等の支払調書 4 記載例 ( 注 ) この記載例は 同一人に対して家賃 地代")

19 3 その他の注意事項 (1) 不動産の使用料等には土地 建物の賃借料だけでなく 次のようなものも含まれます イ地上権 地役権の設定あるいは不動産の賃借に伴って支払われるいわゆる権利金 ( 保証金 敷金等の名目のものであっても返還を要しない部分の金額及び月又は年の経過により返還を要しないこととなる部分の金額を含みます ) 礼金ロ契約期間の満了に伴い 又は借地の上にある建物の増改築に伴って支払われるいわゆる更新料 承諾料ハ借地権や借家権を譲り受けた場合に地主や家主に支払われるいわゆる名義書換料 (2) 催物の会場を賃借する場合などの一時的な賃借料 陳列ケースの賃借料 広告等のための塀や壁面等のように土地 建物の一部を使用する場合の賃借料についても この支払調書を提出しなければなりません (3) 支店等 ( 本店や主たる事務所以外の事務所 事業所等をいいます ) が支払った不動産の使用料等について本店 ( 本店や主たる事務所をいいます ) が取りまとめて本店の所在地の所轄税務署に支払調書を提出しても差し支えありません なお この場合には 不動産の使用料等の支払調書合計表 の ( 摘要 ) 欄にその旨を記入した上 その合計表を本店と支店等からそれぞれの所在地を所轄する税務署へ提出してください (4) 消費税等の取扱いについては 1 ページ法定調書の提出範囲の金額基準の判定及び記入方法についてを参照してください 不動産の使用料等の支払調書 4 記載例 ( 注 ) この記載例は 同一人に対して家賃 地代 更新料を支払っている場合の例です

20 第 5 不動産等の譲受けの対価の支払調書 1 提出する必要がある方 平成 26 年中に譲り受けた不動産 不動産の上に存する権利 船舶 ( 総トン数 20 トン以上のものに限ります ) 航空機 ( 以下これらの資産を 不動産等 といいます ) の対価を支払った法人 ( 国 都道府県等の公法人を含みます ) と不動産業者である個人の方です ただし 不動産業者である個人の方のうち 主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる方は提出義務がありません 不動産等の譲受けの対価の支払調書の提出範囲 同一の方に対する平成 26 年中の支払金額の合計が 100 万円を超えるもの 2 各欄の記入要領 不動産等の譲受けの対価の支払調書 記載欄名 記入すべき事項 1 支払を受ける者支払調書を作成する日の現況における不動産等の譲渡者の住所 ( 居所 ) 本店又は主たる事務所の所在地 氏名 ( 個人名 ) 又は名称 ( 法人名など ) を契約書等で確認して記入してください 2 物件の種類 3 物件の所在地 4 細目 5 数量 6 取得年月日 7 支払金額 8 ( 摘要 ) 9 支払者 その譲り受けた不動産等の種類に応じ 土地 借地権 建物 船舶 航空機のように記入してください その譲受けの対価の支払の基礎となった物件の所在地を記入してください この場合 船舶又は航空機については 船籍又は航空機の登録をした機関の所在地を記入してください 土地の地目 ( 宅地 田畑 山林等 ) 建物の構造 用途等を記入してください 土地の面積 建物の戸数 建物の延べ面積等を記入してください 不動産等の所有権 その他の財産権の移転のあった年月日を記入してください 平成 26 年中に支払の確定した金額 ( 未払の金額を含む ) を記入してください なお 不動産等の移転に伴い 各種の損失の補償金 ( 次の 8( 摘要 ) の (4) 参照 ) を支払った場合には 物件の所在地 欄の最初の行に 支払総額 と記入した上 これらの損失の補償金を含めた支払総額を記入してください ( 記載例 2 ) (1) 譲受けの態様 ( 売買 競売 公売 交換 収用 現物出資等の別 ) を記入してください (2) 譲受けの態様が売買である場合には その代金の支払年月日 支払年月日ごとの支払方法 ( 現金 小切手 手形等の別 ) 及び支払金額を記入してください (3) 譲受けの態様が交換である場合には 相手方に交付した資産の種類 所在地 数量等その資産の内容を記入してください (4) 不動産等の譲受けの対価のほかに支払われる補償金については 次の区分による補償金の種類と金額を記入してください 建物等移転費用補償金 動産移転費用補償金 立木移転費用補償金 仮住居費用補償金 土地建物等使用補償金 収益補償金 経費補償金 残地等工事費補償金 その他の補償金 (5) 不動産等の譲受けに当たって平成 26 年中にあっせん手数料を支払った方が 不動産等の売買又は貸付けのあっせん手数料の支払調書 の作成 提出を省略する場合には あっせんをした者 欄にあっせんをした方の住所 ( 居所 ) 本店又は主たる事務所の所在地 氏名又は名称やあっせん手数料の 支払確定年月日 支払金額 を記入してください 不動産等の譲受けの対価を支払った方の住所 ( 居所 ) 又は所在地 氏名又は名称及び電話番号を記入してください

21 3 その他の注意事項 (1) 不動産等の譲受け には 売買のほか 交換 競売 公売 収用 現物出資等による取得も含まれます (2) 支店等が支払った不動産等の譲受けの対価について 本店が取りまとめて本店の所在地の所轄税務署に支払調書を提出しても差し支えありません この場合には 不動産等の譲受けの対価の支払調書合計表 の ( 摘要 ) 欄に その旨を記入した上 その合計表を本店と支店等からそれぞれの所在地を所轄する税務署へ提出してください (3) 公共事業施行者等が 法律の規定に基づいて行う買取り等の対価を支払う場合は その全てのものを 四半期に 1 回提出することになっています ( 提出期限は 各四半期末の翌月末日 ) (4) 消費税等の取扱いについては 1 ページ法定調書の提出範囲の金額基準の判定及び記入方法についてを参照してください 4 記載例 記載例 1 平成 26 年分 北海道札幌市中央区大通西 10 丁目国税五郎 土地 市 町 1 1 宅地 165 m 売買 現金 2,500,000 小切手 22,500,000 ( 注 ) この記載例は 土地の対価と土地の譲受けに伴って支払ったあっせん手数料とを併記した場合の支払調書の例です 不動産等の譲受けの対価の支払調書 札幌市西区発寒 4 条 札幌太郎 札幌市豊平区月寒東 1 条 株式会社 書店 記載例 2 平成 26 年分 北海道札幌市北区北 31 条西 7 丁目 3 1 国税六郎 ( 注 )1 この記載例は 土地の対価 2,000 万円と土地の譲受けに伴って損失補償金 260 万円を支払った場合の支払調書の例です 土地 市 町 1 1 宅地 160 m 売買 支払総額 小切手 10,000,000 小切手 12,600, 建物等移転費用補償金 2,500,000 仮住居費用補償金 100,000 2 取得した資産の対価以外に損失の補償金を支払う場合には それらの補償金を含めた支払総額を 支払金額 欄の最初の行に記入します 札幌市厚別区厚別東 4 条 4 丁目 8 8 工業株式会社

22 第 6 不動産等の売買又は貸付けのあっせん手数料の支払調書 1 提出する必要がある方 平成 26 年中に不動産 不動産の上に存する権利 船舶 ( 総トン数 20 トン以上のものに限ります ) 航空機の売買又は貸付けのあっせん手数料 ( 以下これらの手数料を 不動産売買等のあっせん手数料 といいます ) を支払った法人 ( 国 都道府県等の公法人を含みます ) と不動産業者である個人の方です ただし 不動産業者である個人の方のうち 主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる方は提出義務がありません 不動産等の売買又は貸付けのあっせん手数料の支払調書の提出範囲 同一の方に対する平成 26 年中の支払金額の合計が 15 万円を超えるもの 2 各欄の記入要領 不動産等の売買又は貸付けのあっせん手数料の支払調書 記載欄名 1 支払を受ける者 2 区分 3 支払金額 4 あっせんに係る不動産等 5 支払者 記入すべき事項 支払調書を作成する日の現況における不動産等の売買又は貸付けのあっせんをした方の住所 ( 居所 ) 本店又は主たる事務所の所在地 氏名 ( 個人名 ) 又は名称 ( 法人名など ) を契約書等で確認して記入してください 譲渡 譲受け 貸付け 借受けのように記入してください 平成 26 年中に支払の確定した金額 ( 未払の金額を含む ) を 区分 欄の支払内容ごとに記入してください イ 物件の種類 欄 : 土地 借地権 地役権 建物等ロ 数量 欄 : 土地の面積 建物の戸数 延べ面積等ハ 取引金額 欄 : 売買や貸付けの対価の額 ( 賃貸借の場合には単位 ( 月 週 日 m2等 ) 当たりの賃貸借料 ) 不動産売買等のあっせん手数料を支払った方の住所 ( 居所 ) 又は所在地 氏名又は名称及び電話番号を記入してください 3 その他の注意事項 (1) 不動産の使用料等の支払調書 や 不動産等の譲受けの対価の支払調書 の ( 摘要 ) 欄の あっせんをした者 欄に あっせんをした方の 住所 ( 所在地 ) 氏名 ( 名称 ) やあっせん手数料の 支払確定年月日 支払金額 を記入して提出する場合には この支払調書の作成 提出を省略することができます (2) 支店等が支払った不動産売買等のあっせん手数料について 本店が取りまとめて本店の所在地の所轄税務署に支払調書を提出しても差し支えありません この場合には 不動産等の売買又は貸付けのあっせん手数料の支払調書合計表 の ( 摘要 ) 欄に その旨を記入した上 その合計表を本店と支店等からそれぞれの所在地を所轄する税務署へ提出してください (3) 消費税等の取扱いについては 1 ページ法定調書の提出範囲の金額基準の判定及び記入方法についてを参照してください

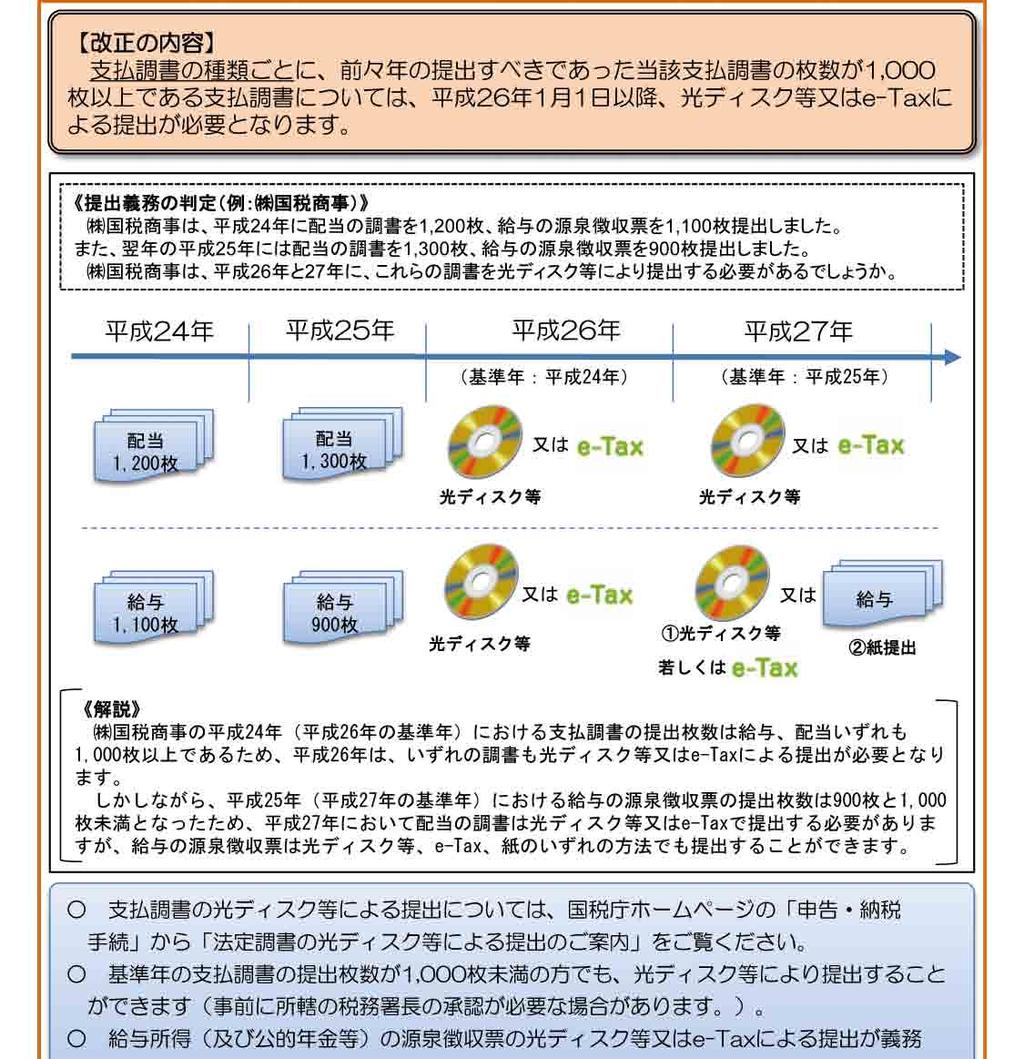

23 4 記載例 第 7 法定調書等の提出について これまでに説明した法定調書を税務署に提出する場合は 作成した法定調書と 給与所得の源泉徴収票等の法定調書合計表 ( 以下 合計表 といいます ) を併せて提出します 次ページの 第 8 給与所得の源泉徴収票等の法定調書合計表の書き方 を参考にしてください なお 税務署から合計表が送付されている方で 本年度に提出すべき法定調書がない場合には お手数ですが税務署から送付された合計表の ( 摘要 ) 欄に 該当なし と記入の上 提出をお願いします また e-tax を利用して法定調書と合計表を提出した場合や 合計表の 翌年以降送付要否 欄の 否 に をした場合は その翌年から合計表は送付されません 光ディスク等による法定調書の提出の義務化について 法定調書の種類ごとに 前々年の提出すべきであった当該法定調書の枚数が 1,000 枚以上である法定調書については 平成 26 年 1 月 1 日以降 光ディスク等または e-tax による法定調書の提出が義務化されています 詳しくは 30 ページ ( 光ディスク等による法定調書の提出が義務化されています! ) をご覧ください なお 給与所得 ( 及び公的年金等 ) の源泉徴収票の光ディスク等又は e-tax による提出が義務付けられた年分については 平成 26 年 1 月 1 日以降に市区町村に提出する給与支払報告書 ( 及び公的年金等支払報告書 ) についても光ディスク等又は eltax( 地方税ポータルシステム ) による提出が義務化されています eltax については eltax ホームページ ( をご覧ください 法定調書等の提出について

について記入してください 人員 欄給与等の支払を受けた方の実人員を記入してください ( 丙欄適用の日雇労務者の人員を含みません ) 通常の場合は")

の方の数を記入してください ( 注 ) 記入漏れが多い項目ですので ご注意ください 支払金額 及び 源泉徴収税額")

と記入します B 源泉徴収票を提出するもの 欄 給与所得の源泉徴収票 を税務署に提出するものについて 人員 支払金額及び源泉徴収税額の合計を記入してください なお Aの総額欄と異なり")

を含みます 人数を記入します ( 金額の記入ではありません ) B A のうち 支払調書を提出するもの")

の支払金額の総額等を記入してください A 使用料等の総額 欄支払の確定した不動産の使用料等の総額を記入してください 支払調書の提出を要しないものを含みます A 譲受けの対価の総額")

24 第 8 給与所得の源泉徴収票等の法定調書合計表の書き方 事前に年分が印刷されていない場合は 提出する法定調書の年分を記入してください A 俸給 給与 賞与等の総額 欄この欄は 給与所得の源泉徴収票 を税務署に提出するか否かにかかわらず 全ての受給者 ( 年の中途で退職した方も含みます ) について記入してください 人員 欄給与等の支払を受けた方の実人員を記入してください ( 丙欄適用の日雇労務者の人員を含みません ) 通常の場合は 作成された源泉徴収簿の枚数に符合します ( 注 ) 給与所得 退職所得の所得税徴収高計算書 ( 納付書 ) に記 入した人員の累計を記入することがないようにご注意ください 左のうち 源泉徴収税額のない者 欄 給与所得の源泉徴収票 の 源泉徴収税額 欄の税額が 0 ( ゼロ ) の方の数を記入してください ( 注 ) 記入漏れが多い項目ですので ご注意ください 支払金額 及び 源泉徴収税額 欄年の中途で就職した方が就職前に他の支払者から支払を受けた給与等の金額及び徴収された源泉徴収税額を含めないで記入してください ( 注 ) 年末調整により差引超過額が発生し その超過額が支払者 の徴収税額を上回る場合には 源泉徴収税額 欄には 0 ( ゼロ ) と記入します B 源泉徴収票を提出するもの 欄 給与所得の源泉徴収票 を税務署に提出するものについて 人員 支払金額及び源泉徴収税額の合計を記入してください なお Aの総額欄と異なり 年の中途で就職した方が就職前に他の支払者から支払を受けた給与等の金額及び徴収された源泉徴収税額についても含めたところで記入してください A 退職手当等の総額 欄退職手当金等の支払を受ける全ての受給者について記入してください 賞金 欄所得税法第 174 条第 10 号に規定する内国法人に対する賞金 ( 馬主が受ける競馬の賞金 ) を含みます 人数を記入します ( 金額の記入ではありません ) B A のうち 支払調書を提出するもの 欄支払調書を提出するものの合計を記入してください 法定調書合計表の書き方 A のうち 所得税法第 174 条第 10 号に規定する内国法人に対する賞金 欄所得税法第 174 条第 10 号に規定する内国法人に対する賞金 ( 馬主が受ける競馬の賞金 ) の支払金額の総額等を記入してください A 使用料等の総額 欄支払の確定した不動産の使用料等の総額を記入してください 支払調書の提出を要しないものを含みます A 譲受けの対価の総額 欄支払の確定した不動産等の譲受けの対価の総額を記入してください なお 19 ページ 2 各欄の記入要領 8(4) の補償金がある場合は総額に含め 当該補償金を ( 摘要 ) 欄に記入してください

欄に 該当なし と記入の上")

この欄には 記号 文字 ( など")

2 追加の法定調書を提出する場合 2 ( 追加 ) 3")

記入漏れに ご注意ください 提出誤りがあった場合などの 調 書の提出区分 については P.")

人員 欄 支払を受ける者 の人格 ( 個人か個人以外の者 ( 法人等 ) の別 )")

")

25 1 この合計表は 機械で読み取りますので 黒のボールペンで記入してください 2 税務署へ提出する法定調書がない場合でも お手数ですが 合計表の ( 摘要 ) 欄に 該当なし と記入の上 提出をお願いします 3 マス目が設けられている欄を記入する際には 次の記載例にならってマス目の中に丁寧に記入してください 記載例 ( 注 ) この欄には 記号 文字 ( など ) を記載しないでください 調書の提出区分 欄法定調書の提出区分を記入してください 1 新規に法定調書を提出する場合 1 ( 新規 ) 2 追加の法定調書を提出する場合 2 ( 追加 ) 3 訂正分の法定調書を提出する場合 3 ( 訂正 ) 4 無効の法定調書を提出する場合 4 ( 無効 ) ( 注 ) 記入漏れに ご注意ください 提出誤りがあった場合などの 調 書の提出区分 については P.25~26 をご覧ください 提出媒体 欄法定調書の種類ごとに右枠外の 2 桁のコード (CD=17 など ) を記入してください 税理士番号 欄税務署からの連絡を的確に行うために 作成税理士の登録番号の記載をお願いするものです ( 任意 ) ( 摘要 ) 欄支店等が提出しなければならない法定調書を本店等が取りまとめて提出する場合には その旨とその支店等の所在地 名称等を記入してください また 支店等は 本店等が提出する旨と本店等の所在地を記入してください ( 他の 5 種類についても同様です ) 人員 欄 支払を受ける者 の人格 ( 個人か個人以外の者 ( 法人等 ) の別 ) により区分して記入してください ( 注 ) 報酬 料金等の支払を受けた方の実人員を記入してください 支払金額 欄 源泉徴収税額 欄該当する区分ごとに全ての報酬 料金等をそれぞれ記入してください A あっせん手数料の総額 欄支払の確定した不動産売買等のあっせん手数料の総額を記入してください ( 摘要 ) 欄 不動産の使用料等の支払調書 及び 不動産等の譲受けの対価の支払調書 の ( 摘要 ) 欄にあっせん手数料に関する事項を記入して提出するため この支払調書の作成 提出を省略したものについては その支払先の人員と支払金額の合計を ( 摘要 ) 欄に記入してください 法定調書合計表の書き方 税務署整理欄の中は記入しないでください

26 第9 法定調書の訂正 追加について 提出した法定調書に誤りがあった場合には 次のような手順で訂正等を行ってく ださい 法定調書 写し 11 法定調書 写し 法定調書 再提出分 33 法定調書 再提出分 合計表 無効分 22 合計表 無効分 合計表 訂正分 44 合計表 訂正分 法 定 調 書 の 訂正 追加について 1 法定調書 写し の作成 先に提出した法定調書と同じ内容のものを作成し その法定調書の右上部余白に 無効 と赤書き してください なお 控えがあるときはその写しを利用していただいても結構です 2 合計表 無効分 の作成 無効とした法定調書の支払金額等を記載した合計表を作成し 調書の提出区分 欄に 4 無効 と記入してください 25

2 合計表 ( 追加提出分 ) 平成 26 年分 26 12 6 提出した法定調書に 誤りがあった場合 1 法定調書 ( 追加提出分 ) の作成 2 合計表 ( 追加提出分 ) の作成追加した法定調書の支払金額等を記載した合計表を作成し 調書の提出区分 欄に 2 ( 追加 )")

27 3 法定調書 ( 再提出分 ) の作成正しい内容の法定調書を作成し その法定調書の右上部余白に 訂正分 と赤書きしてください 4 合計表 ( 訂正分 ) の作成訂正分とした法定調書の支払金額等を記載した合計表を作成し 調書の提出区分 欄に 3 ( 訂正 ) と記入してください 合計表は 無効分と訂正分のそれぞれについて 無効及び訂正箇所のみを記載の上 提出してください 法定調書に提出漏れがあった場合には 次のような手順で提出してください 1 法定調書 ( 追加提出分 ) 2 合計表 ( 追加提出分 ) 平成 26 年分 提出した法定調書に 誤りがあった場合 1 法定調書 ( 追加提出分 ) の作成 2 合計表 ( 追加提出分 ) の作成追加した法定調書の支払金額等を記載した合計表を作成し 調書の提出区分 欄に 2 ( 追加 ) と記入してください 合計表については 追加箇所のみを記載の上 提出してください 法定調書の訂正 追加について

28 参考 日本と情報交換の規定を有する国 地域の一覧 平成 26 年 7 月 1 日現在 アイスランド エジプト コスタリカ 大韓民国 ハンガリー ポルトガル アイルランド オーストラリア コロンビア タジキスタン バングラデシュ 香港 アゼルバイジャン オーストリア サウジアラビア チェコ フィジー マカオ アメリカ合衆国 オランダ サモア 中華人民共和国 フィリピン マルタ アルゼンチン カザフスタン ザンビア チュニジア フィンランド マレーシア アルバニア ガーナ ジャージー デンマーク ブラジル マン島 アルメニア カナダ シンガポール ドイツ フランス 南アフリカ共和国 イスラエル ガーンジー スイス トルクメニスタン ブルガリア メキシコ イタリア ギリシャ スウェーデン トルコ ブルネイ モルドバ インド キルギス スペイン ニュージーランド ベトナム リトアニア インドネシア クウェート スリランカ ノルウェー ベラルーシ リヒテンシュタイン ウクライナ グルジア スロバキア パキスタン ベリーズ ルーマニア ウズベキスタン クロアチア スロベニア バハマ ベルギー ルクセンブルグ 英国 ケイマン諸島 タイ バミューダ ポーランド ロシア 給与所得の源泉徴収票等の電磁的方法による提供について 給与や退職金 ( 以下 給与等 といいます ) の支払をする方は 給与等の支払を受ける方から事前に承諾 ( 注 1) を得る等一定の要件の下 書面による給与所得の源泉徴収票や退職所得の源泉徴収票 ( 以下これらを総称して 源泉徴収票 といいます ) の交付に代えて 源泉徴収票に記入すべき事項を電磁的方法により提供することができます この提供により 給与等の支払をする方は 源泉徴収票を交付したものとみなされます ただし 給与等の支払を受ける方の請求があるときは 給与等の支払をする方は書面により源泉徴収票を交付する必要があります なお 給与所得や退職所得のある方が確定申告を行う場合には 電磁的方法により提供を受けた源泉徴収票データをプリントアウトしたものではなく 従来どおり給与等の支払をする方から書面により交付を受けたものを添付しなければなりません ( 注 2) また e-tax を利用して 所得税及び復興特別所得税の確定申告書の提出を行う場合には 源泉徴収票の添付に代えて その記載内容を入力して送信できることとされていますが 税務署から提示又は提出を求められたときは 源泉徴収票を提示又は提出する必要があります ( 注 )1 給与等の支払をする方は あらかじめ その給与等の支払を受ける方に対し その用いる電磁的方法の種類及び内容を示し 書面又は電磁的方法によって承諾を得る必要があります 2 e-tax により確定申告を行う際の添付書類として 電磁的方法により提供される 給与所得の源泉徴収票 のうち 国税庁が定める一定のデータ形式で作成され かつ 給与等の支払をする方の電子署名が付与されたものについては オンラインでの送信が可能となっています 3 上記のほか 支払者等から受給者等に交付する必要がある次の法定調書についても書面による交付に代えて一定の要件の下 電磁的方法による提供ができることとされています 1 特定口座年間取引報告書 2 公的年金等の源泉徴収票 3 オープン型証券投資信託収益の分配の支払調書 4 配当等とみなす金額に関する支払調書 5 上場株式配当等の支払に関する通知書 参考

29 国外財産調書の提出制度について 居住者 ( 非永住者 の方を除きます ) の方で その年の 12 月 31 日において 国外財産の価額の合計額が 5,000 万円を超える方は その財産の種類 数量及び価額その他必要な事項を記載した調書 ( 以下 国外財産調書 といいます ) を 翌年の 3 月 15 日までに 住所地等の所轄税務署長に提出しなければならないこととされています ( 平成 26 年 12 月 31 日において 国外財産が 5,000 万円を超える方の国外財産調書の提出期限は 平成 27 年 3 月 16 日 ( 月 ) となっています ) なお 国外財産調書の提出に当たっては 別途 国外財産調書合計表 を作成し 添付してください 国外財産調書 ( 合計表 ) の様式は 国税庁ホームページからダウンロードできます 国外財産調書の提出制度には 適正な提出を確保するため 以下のインセンティブ措置等が設けられています 1 国外財産調書を提出期限内に提出した場合には 国外財産調書に記載がある国外財産に関して所得税 相続税の申告漏れが生じたときであっても その国外財産に係る過少申告加算税等が 5% 軽減されます 2 国外財産調書を提出期限内に提出しなかった場合又は提出期限内に提出された国外財産調書に記載すべき国外財産の記載がない場合 ( 記載が不十分と認められる場合を含みます ) に その国外財産に関して所得税の申告漏れ ( 死亡した方に係るものを除きます ) が生じたときは その国外財産に係る過少申告加算税等が 5% 加重されます 3 国外財産調書に偽りの記載をして提出した場合又は国外財産調書を正当な理由がなく提出期限内に提出しなかった場合には 1 年以下の懲役又は 50 万円以下の罰金に処されることがあります ただし 提出期限内に提出しなかった場合については 情状により その刑を免除することができることとされています ( ) 平成 27 年 1 月 1 日以後に提出すべき国外財産調書に係る違反行為について適用されます 国外証券移管等調書制度について 平成 26 年度税制改正において 国境を越えて有価証券の証券口座間の移管を行った場合に調書の提出を義務付ける 国外証券移管等調書制度 が創設されました 制度の概要 金融商品取引業者等は その顧客からの依頼により国外証券移管等をしたときは その国外証券移管等ごとに その顧客の氏名又は名称及び住所 その国外証券移管等をした有価証券の種類及び銘柄等の一定の事項を記載した調書 ( 国外証券移管等調書 ) を その国外証券移管等をした日の属する月の翌月末日までに その国外証券移管等を行った金融商品取引業者等の営業所等の所在地の所轄税務署長に提出しなければならないこととされました 本制度の対象となる 国外証券移管等 とは 次の 国外証券移管 又は 国外証券受入れ をいいます 1 国外証券移管 とは 金融商品取引業者等が顧客の依頼に基づいて行う国内証券口座から国外証券口座への有価証券の移管をいいます 2 国外証券受入れ とは 金融商品取引業者等が顧客の依頼に基づいて行う国外証券口座から国内証券口座への有価証券の受入れをいいます 非居住者又は外国法人に対して給与 報酬等の支払をする場合の支払調書の提出について 非居住者又は外国法人に対して 国内において行う人的役務の提供の対価として 給与 報酬等の支払をする場合には 非居住者等に支払われる給与 報酬 年金及び賞金の支払調書 又は 非居住者等に支払われる人的役務提供事業の対価の支払調書 を提出する必要があります ただし 支払金額が年間 50 万円以下の場合は提出の必要はありません なお 日本と情報交換の規定を有する租税条約等を締結している各国等 (27 ページ日本と情報交換の規定を有する国 地域の一覧を参照 ) に住所がある方の支払調書については 2 枚提出してください 参考

で作成できる法定調書 (")

")

にアクセスし e-tax ソフト (WEB 版へ ) をクリックします e-tax")

30 ( 参考 )e-tax ソフト (WEB 版 ) における法定調書作成 提出の流れ 画面は平成 26 年 8 月分のものになります e-tax ソフト (WEB 版 ) で作成できる法定調書 ( 及び同合計表 ) 給与所得の源泉徴収票 退職所得の源泉徴収票 特別徴収票 報酬 料金 契約金及び賞金の支払調書 報酬 料金 契約金及び賞金の支払調書 ( 社会保険診療報酬基金用 ) 不動産の使用料等の支払調書 不動産等の譲受けの対価の支払調書 不動産等の売買又は貸付けのあっせん手数料の支払調書 給与所得の源泉徴収票等の法定調書合計表 まず e-tax ホームページ ( にアクセスし e-tax ソフト (WEB 版へ ) をクリックします e-tax を初めて利用する方は ➊ から開始届 出書の作成 提出してください 既に e-tax をご利用の方は➋からログインします ➌で利用者情報の登録等を行い ➍で法定調書の作成を行います ➌ ➋ ➍ ➊ 自動編集 ➍より 法定調書の内容を入力します ( 例は 給与所得の源泉徴収票です ) 一定の項目は自動的に編集 計算されます! ( 注 )1 e-tax ソフト (WEB 版 ) で作成できる法定調書の作成枚数の上限は各調書につき 100 枚です なお 平成 27 年 1 月 5 日以降 上限は5,000 件かつデータサイズ10MB とされる予定です 2 インストールした e-tax ソフト ( 通常版 ) を利用して法定調書を作成することも可能です 3 e-tax で法定調書等を送信する場合は 電子証明書 ( 電子署名 ) の添付が必要です

31 - 30 -

32 法定調書制度について 制度の概要 法定調書とは 所得税法などの規定により税務署に提出が義務づけられている資料をいい 平成 26 年 8 月現在 未施行のものを含め 全部で 59 種類の法定調書があります 法定調書は 適正 公平な課税を実現するために必要不可欠なものであることから 国税庁においては 各種説明会等を通じた広報活動を行い 提出義務者に対して指導をするとともに 必要に応じて調査 ( 法定監査 ) を行うなど 適正な提出の確保に努めています 主な法定調書 本手引で紹介している6 種類の法定調書のほか 各税法の規定により定められている主な法定調書は 以下のとおりです 1 所得税法に規定する法定調書 公的年金等の源泉徴収票 株式等の譲渡の対価等の支払調書 金地金等の譲渡の対価に関する支払調書 非居住者等に支払われる給与 報酬 年金及び賞金の支払調書 非居住者等に支払われる人的役務提供事業の対価の支払調書 外国親会社等が国内の役員等に供与等をした経済的利益に関する調書 2 相続税法に規定する法定調書 生命保険金 共済金受取人別支払調書 3 租税特別措置法に規定する法定調書 特定口座年間取引報告書 非課税口座年間取引報告書 教育資金管理契約の終了に関する調書 4 国外送金等調書法 ( ) に規定する法定調書 国外送金等調書 国外財産調書 国外証券移管等調書 ( 平成 27 年 1 月 1 日から施行 ) 国外送金等調書法とは 内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律 のことをいいます 法定調書の交付等に当たってのお願い 各法律において 支払を受ける方に交付しなければならないとされている源泉徴収票等については 確実に交付するとともに 確定申告の必要性についても説明していただきますようお願いいたします 特に 消費税については 非居住者又は外国法人につきましても 日本国内において役務の提供等など 課税資産の譲渡等を行い かつ その基準期間の課税売上高が 1 千万円を超える場合は 消費税法に規定する課税事業者となります また 支払を受ける方が非居住者又は外国法人で 申告義務があるにも関わらず国内に居所を有しなくなる場合等については 納税管理人を定めなければならないこととされています 報酬等の支払をする際に 支払を受ける金額によっては消費税の課税事業者となること 課税事業者となった場合には 消費税課税事業者届出書 納税管理人の届出書 の提出が必要になることを説明していただくようお願いいたします 詳しくは 国税庁ホームページをご覧いただくか 最寄りの税務署までお問い合わせください

第11 源泉徴収票及び支払調書の提出

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

ものです 3. 提出範囲 支払調書は 一定金額以上のもの等 ( 提出範囲 ) に該当するときに提出が必要となります 主な提出範囲は次のとおりです (1) 給与所得の源泉徴収票年末調整 受給者区分 提出範囲 ( 年間 ) 年末調整をしたもの 法人役員 ( 相談役 顧問など含 150 万円超 む ) 弁

に該当するときに提出が必要となります 主な提出範囲は次のとおりです (1) 給与所得の源泉徴収票年末調整 受給者区分 提出範囲 ( 年間 ) 年末調整をしたもの 法人役員 ( 相談役 顧問など含 150 万円超 む ) 弁") 法定調書 1. 法定調書とは法定調書とは 所得税法 相続税法等の法律の規定により 給与 報酬 家賃等の支払者 ( 提出義務者 ) が それらの 1 年間の支払いに関して 支払先の氏名 住所 支払金額等を記載し税務署に提出が義務付けられている書類です これは 税務署が適正な課税の確保を図ることを目的に支払事実を把握し 受給者が正しく所得を申告していることの確認手段になるものです 提出すべき法定調書は

法定調書 1. 法定調書とは法定調書とは 所得税法 相続税法等の法律の規定により 給与 報酬 家賃等の支払者 ( 提出義務者 ) が それらの 1 年間の支払いに関して 支払先の氏名 住所 支払金額等を記載し税務署に提出が義務付けられている書類です これは 税務署が適正な課税の確保を図ることを目的に支払事実を把握し 受給者が正しく所得を申告していることの確認手段になるものです 提出すべき法定調書は

不動産等の売買又は貸付 のあっせん手数料の支払 調書 土地 建物等の売買や貸付の仲介手数料の支払 注 1: 死亡退職による退職手当等の場合には 相続税法による 退職手当等受給者別支払調書 を提出することになります 注 2: 地方税法で提出が義務付けられています 給与支払報告書 及び 特別徴収票 は

法定調書 1. 法定調書とは 12 月の最終給与支給までに 従業員の年末調整が行なわれ一区切りついたと思っても 翌 1 月末までに提出 申告等の対応が必要となるものがあります その1つに法定調書作成がありますが これは 所得税法 相続税法等の法律の規定により 給与 報酬 家賃等の支払者 ( 提出義務者 ) が それらの 1 年間の支払いに関して 支払先の氏名 住所 支払金額等を記載し所轄税務署に提出が義務付けられている書類

法定調書 1. 法定調書とは 12 月の最終給与支給までに 従業員の年末調整が行なわれ一区切りついたと思っても 翌 1 月末までに提出 申告等の対応が必要となるものがあります その1つに法定調書作成がありますが これは 所得税法 相続税法等の法律の規定により 給与 報酬 家賃等の支払者 ( 提出義務者 ) が それらの 1 年間の支払いに関して 支払先の氏名 住所 支払金額等を記載し所轄税務署に提出が義務付けられている書類

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

源泉徴収票不交付の届出書 源泉徴収票不交付の届出書 源泉徴収票不交付の届出書 ( 英語版 ) 公的年金等の源泉徴収票 ( 及び同合計表 ) 平成 年分公的年金等の源泉徴収票 平成 年分公的年金等の源泉徴収票合計表 公的年金等の源泉徴収票 ( 及び同合計表 )( 平成 28 年 1 月 1 日以後提出

公的年金等の源泉徴収票 ( 及び同合計表 ) 平成 年分公的年金等の源泉徴収票 平成 年分公的年金等の源泉徴収票合計表 公的年金等の源泉徴収票 ( 及び同合計表 )( 平成 28 年 1 月 1 日以後提出") 投資信託等の収益の分配の支払調書 ( 及び同合計表 ) 平成 年分オープン型証券投資信託収益の分配の支払調書 ( 支払通知書 ) 平成 年 月分投資信託等の収益の分配の支払調書合計表 平成 年分投資信託又は特定受益証券発行信託収益の分配の支払調書 配当等とみなす金額に関する支払調書 ( 及び同合計表 ) 平成 年分配当等とみなす金額に関する支払調書 ( 支払通知書 ) 平成 年分配当等とみなす金額に関する支払調書合計表

投資信託等の収益の分配の支払調書 ( 及び同合計表 ) 平成 年分オープン型証券投資信託収益の分配の支払調書 ( 支払通知書 ) 平成 年 月分投資信託等の収益の分配の支払調書合計表 平成 年分投資信託又は特定受益証券発行信託収益の分配の支払調書 配当等とみなす金額に関する支払調書 ( 及び同合計表 ) 平成 年分配当等とみなす金額に関する支払調書 ( 支払通知書 ) 平成 年分配当等とみなす金額に関する支払調書合計表

< F2D BB82CC A90568B8C91CE8FC6>

地方税法施行規則等の一部を改正する省令 ( 記載要領 ) 新旧対照条文 ( 傍線の部分は改正部分 ) 改正後改正前 第 5 号の 14 様式備考 第 5 号の 14 様式備考 1 この特別徴収票は 地方税法 ( 以下 法 という ) 第 50 条の2 及び第 328 1 同左 条に規定する退職手当等について使用すること 2 この特別徴収票の記載の要領は 次によること 2 同左 (1) 住所又は居所

地方税法施行規則等の一部を改正する省令 ( 記載要領 ) 新旧対照条文 ( 傍線の部分は改正部分 ) 改正後改正前 第 5 号の 14 様式備考 第 5 号の 14 様式備考 1 この特別徴収票は 地方税法 ( 以下 法 という ) 第 50 条の2 及び第 328 1 同左 条に規定する退職手当等について使用すること 2 この特別徴収票の記載の要領は 次によること 2 同左 (1) 住所又は居所

平成18年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

第 1 給与所得の源泉徴収票と給与支払報告書 1 提出しなければならない者平成 18 年中に俸給 給料 賃金 歳費 賞与 その他これらの性質を有する給与 ( 以下 給与等 といいます ) を支払った者です 源給泉与徴所 収得票の 給与所得の源泉徴収票の提出範囲 受給者の区分提出範囲 法人 ( 人格のない社団等を含みます ) の役員 ( 取締役 執行役 会年末計参与 監査役 理事 監事 清算人 相談役

第 1 給与所得の源泉徴収票と給与支払報告書 1 提出しなければならない者平成 18 年中に俸給 給料 賃金 歳費 賞与 その他これらの性質を有する給与 ( 以下 給与等 といいます ) を支払った者です 源給泉与徴所 収得票の 給与所得の源泉徴収票の提出範囲 受給者の区分提出範囲 法人 ( 人格のない社団等を含みます ) の役員 ( 取締役 執行役 会年末計参与 監査役 理事 監事 清算人 相談役

給与支払報告書 源泉徴収票統一 CSV レイアウト 自動補正 入力文字 eltax etax 33 障害者の数 特別障害者 障害者の数を特別障害者とその他の障害者の区分に応じ 書面によ 2 当該項目に10 以上の値を記録した 障害者の数 特別障害 る場合の記載に準じて記録する 者 障害者の数 上の

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

スライド 1

源泉徴収票インポート定義ファイル作成マニュアル リスモン ビジネス ポータル株式会社 KYU-2016-12-EDT08 インポート定義ファイルとは インポートファイル と 定義ファイル の違い インポートファイル お客様がお持ちの明細データが入力されているファイル 定義ファイル 明細情報をインポートする際に データファイル内のインポート対象の行や無視する列 どの列がどんなデータ ( 支給額 控除額

源泉徴収票インポート定義ファイル作成マニュアル リスモン ビジネス ポータル株式会社 KYU-2016-12-EDT08 インポート定義ファイルとは インポートファイル と 定義ファイル の違い インポートファイル お客様がお持ちの明細データが入力されているファイル 定義ファイル 明細情報をインポートする際に データファイル内のインポート対象の行や無視する列 どの列がどんなデータ ( 支給額 控除額

法定調書の作成 提出はパソコンで!! ~ e-tax 光ディスク等でもっと便利に ~ e-tax( 国税電子申告 納税システム ) を利用すると 作成が便利! 画面に表示される法定調書等の様式に必要事項を入力するだけで 法定調書や法定調書合計表が作成できる上 支払者の氏名や住所等があらかじめ画面に表

を利用すると 作成が便利! 画面に表示される法定調書等の様式に必要事項を入力するだけで 法定調書や法定調書合計表が作成できる上 支払者の氏名や住所等があらかじめ画面に表") 給与所得の源泉徴収票退職所得の源泉徴収票報酬 料金 契約金及び賞金の支払調書不動産の使用料等の支払調書不動産等の譲受けの対価の支払調書不動産等の売買又は貸付けのあっせん手数料の支払調書法定調書の訂正 追加について法定調書合計表の書き方参考法定調書等の提出について平成 24 年分給与所得の源泉徴収票等の法定調書の作成と提出の手引国税庁法定調書には多くの種類がありますが この手引は そのうち 多くの方が提出をしなければならない

給与所得の源泉徴収票退職所得の源泉徴収票報酬 料金 契約金及び賞金の支払調書不動産の使用料等の支払調書不動産等の譲受けの対価の支払調書不動産等の売買又は貸付けのあっせん手数料の支払調書法定調書の訂正 追加について法定調書合計表の書き方参考法定調書等の提出について平成 24 年分給与所得の源泉徴収票等の法定調書の作成と提出の手引国税庁法定調書には多くの種類がありますが この手引は そのうち 多くの方が提出をしなければならない

目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2

申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2") 平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味

レコード作成要領 No. CSV 項目名称データの意味") 給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味 1 2 3 4 5 6 7 8 9 10 支払調書の種類 整理番号 1 本支店等区分番号 提出義務者の住所又は所在地 提出義務者の氏名又は名称 提出義務者の電話番号 整理番号 2 提出者の住所又は所在地 提出者の氏名又は名称 315 を記録する 税務署から連絡されている 10 桁の整理番号を記録する

給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味 1 2 3 4 5 6 7 8 9 10 支払調書の種類 整理番号 1 本支店等区分番号 提出義務者の住所又は所在地 提出義務者の氏名又は名称 提出義務者の電話番号 整理番号 2 提出者の住所又は所在地 提出者の氏名又は名称 315 を記録する 税務署から連絡されている 10 桁の整理番号を記録する

平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載方法及び注意事項 1 支払を受ける者の住所 給与の支払を受ける者 ( 以下, 受給者といいます ) の平成 30 年 1 月 1 日現在の住所を記載してください なお, 平成 29 年中に退職された受給者について

給与支払報告書 ( 個人別明細書 ) の記載方法及び注意事項 1 支払を受ける者の住所 給与の支払を受ける者 ( 以下, 受給者といいます ) の平成 30 年 1 月 1 日現在の住所を記載してください なお, 平成 29 年中に退職された受給者について") 平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 30 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9012 課長 6 8 47500 4962750

平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 30 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9012 課長 6 8 47500 4962750

2018 年版 初めての 年末調整セミナー 概要編 ハッピーニャーゴ 担当講師 : 平賀信幸 社会保険労務士ファイナンシャルプランナー (CFP 1 級 FP 技能士 )

") 2018 年版 初めての 年末調整セミナー 概要編 ハッピーニャーゴ 担当講師 : 平賀信幸 社会保険労務士ファイナンシャルプランナー (CFP 1 級 FP 技能士 ) 1 https://hiraga-fp.com 2 http://happy-nyargo.hirairaga-fp.com 1 予備知識 1 年末調整とは! 給与所得者の所得税の精算! 個人が 儲けた 所得 分類 非課税所得利子所得

2018 年版 初めての 年末調整セミナー 概要編 ハッピーニャーゴ 担当講師 : 平賀信幸 社会保険労務士ファイナンシャルプランナー (CFP 1 級 FP 技能士 ) 1 https://hiraga-fp.com 2 http://happy-nyargo.hirairaga-fp.com 1 予備知識 1 年末調整とは! 給与所得者の所得税の精算! 個人が 儲けた 所得 分類 非課税所得利子所得

平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケ

給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケ") 平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9 0 12 課長 6 8 4 7 5 0

平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9 0 12 課長 6 8 4 7 5 0

[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所

![[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所](/thumbs/91/105544833.jpg "[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所") 復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索

![変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索](/thumbs/91/106461981.jpg "変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索") 年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

( 二 ) その年中に支払った社会保険料 ( 給与等から控除されるものを除く ) の金額 小規模企業共済等掛金 ( 給与等から控除されるものを除く ) の額及び次に掲げる事項イその年中に支払った種類別の社会保険料の金額 ( 給与等から控除されるものを除く ) 及びその支払の相手方の名称ロ社会保険料の

その年中に支払った社会保険料 ( 給与等から控除されるものを除く ) の金額 小規模企業共済等掛金 ( 給与等から控除されるものを除く ) の額及び次に掲げる事項イその年中に支払った種類別の社会保険料の金額 ( 給与等から控除されるものを除く ) 及びその支払の相手方の名称ロ社会保険料の") ( 二 ) その控除対象配偶者又は配偶者が当該居住者と生計を一にすることを明らかにする書類として所得税法施行規則第 74 条の4で定めるもの 3 1による申告書は 給与所得者の配偶者控除等申告書という ( 法 195の23) 4 1による申告書を受理した給与等の支払者は 当該申告書に 当該給与等の支払者 ( 個人を除く ) の法人番号を付記するものとする ( 規 74の32) ( 配偶者控除等申告書に記載する配偶者の判定等

( 二 ) その控除対象配偶者又は配偶者が当該居住者と生計を一にすることを明らかにする書類として所得税法施行規則第 74 条の4で定めるもの 3 1による申告書は 給与所得者の配偶者控除等申告書という ( 法 195の23) 4 1による申告書を受理した給与等の支払者は 当該申告書に 当該給与等の支払者 ( 個人を除く ) の法人番号を付記するものとする ( 規 74の32) ( 配偶者控除等申告書に記載する配偶者の判定等

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

Q. 市販税務ソフトを使用する場合にも統一入力様式の統一 CSV レイアウトを用いる必要がありますか A. 市販税務ソフトの仕様によりますので ご使用の市販税務ソフトの問合せ窓口へお問い合わせください PCdesk での申告データ作成 Q. 電子的提出の一元化を利用せず 引き続き PCdesk を利

FAQ 電子的提出の一元化について Q. eltax では何年分から受付できますか A. eltax では平成 28 年分以降の支払報告書及び源泉徴収票から受付できるようになります Q. 電子的提出の一元化により提出する給与所得の源泉徴収票以外にも法定調書を作成する場合 どのようにして 給与所得の源泉徴収票等の法定調書合計表 を提出すればよいですか A. 給与所得の源泉徴収票以外の法定調書を提出する場合については

FAQ 電子的提出の一元化について Q. eltax では何年分から受付できますか A. eltax では平成 28 年分以降の支払報告書及び源泉徴収票から受付できるようになります Q. 電子的提出の一元化により提出する給与所得の源泉徴収票以外にも法定調書を作成する場合 どのようにして 給与所得の源泉徴収票等の法定調書合計表 を提出すればよいですか A. 給与所得の源泉徴収票以外の法定調書を提出する場合については

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

<4D F736F F D208B8B975E8E7895A595F18D908F9192F18F6F8FE382CC928D88D38E968D80>

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

株式等の譲渡(特定口座(源泉徴収なし)と一般口座)編

と一般口座)編") 特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

1 基本項目 ⑴ 所轄税務署長給与の支払者の所在地 ( 住所 ) の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給

の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給") 平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

<4D F736F F D B8B975E8CB990F289E696CA97AC82EA E32352E30817A2E646F63>

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

e-PAP確定申告_【電子申告】第3者作成書類の添付省略

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

VBA PRO 給与計算 年末調整 システムの年末調整用データの入力 給与所得に対する源泉徴収簿の入力用ユーザーフォーム 年末調整用の所得税源泉徴収簿のフォームでデータを給与と賞与のデータを編集できます 給与明細書の源泉徴収簿フォーム 給与明細の計算 タブの 1 月 から 12 月 のボタンから給与

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

目 次 Ⅰ Ⅱ Ⅲ 年末調整とは 1 年末調整を行う理由 4 年末調整のしかた 1 マイナンバー ( 個人番号 ) の受理と本人確認 5 2 扶養控除等 ( 異動 ) 申告書の受理と内容の確認 7 3 配偶者特別控除申告書の受理と内容の確認 13 4 保険料控除申告書の受理と内容の確認 14 5 住

の受理と本人確認 5 2 扶養控除等 ( 異動 ) 申告書の受理と内容の確認 7 3 配偶者特別控除申告書の受理と内容の確認 13 4 保険料控除申告書の受理と内容の確認 14 5 住") はじめに プロフィール 昭和 51 年岐阜県羽島市生まれ平成 7 年岐阜県立岐阜高等学校卒業平成 12 年滋賀大学経済学部卒業平成 12 年 ~ 銀行勤務を経て 税理士受験に専念 平成 18 年 ~ 大手の総合事務所 相続専門の事務所 医業専門の事務所にて 計 9 年勤務 平成 27 年 田島大士税理士事務所 開設 大府商工会議所 入会 ( 平成 27 年より 年末調整勉強会の講師を担当 ) 今後の改正状況

はじめに プロフィール 昭和 51 年岐阜県羽島市生まれ平成 7 年岐阜県立岐阜高等学校卒業平成 12 年滋賀大学経済学部卒業平成 12 年 ~ 銀行勤務を経て 税理士受験に専念 平成 18 年 ~ 大手の総合事務所 相続専門の事務所 医業専門の事務所にて 計 9 年勤務 平成 27 年 田島大士税理士事務所 開設 大府商工会議所 入会 ( 平成 27 年より 年末調整勉強会の講師を担当 ) 今後の改正状況

ジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等により その商品等の購入等の代金に相当する額の金銭をその居住者から受領した 又は受領することとなることを明らかにする書類 注意事項 1 送金関係書類については 原本に限らずその写しも送金関係書類として取り扱うことが

国外居住親族に係る扶養控除等の適用について 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等又は公的年金等の源泉徴収及び給与等の年末調整において 非居住者である親族 ( 以下 国外居住親族 といいます ) に係る扶養控除 配偶者控除 障害者控除又は配偶者特別控除 ( 以下 扶養控除等 といいます ) の適用を受ける居住者は その国外居住親族に係る 親族関係書類 や 送金関係書類

国外居住親族に係る扶養控除等の適用について 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等又は公的年金等の源泉徴収及び給与等の年末調整において 非居住者である親族 ( 以下 国外居住親族 といいます ) に係る扶養控除 配偶者控除 障害者控除又は配偶者特別控除 ( 以下 扶養控除等 といいます ) の適用を受ける居住者は その国外居住親族に係る 親族関係書類 や 送金関係書類

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (

e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

注意 Excel で追加可能なシート数を超えてデータを作成しようとするとエラーが発生し ます プレビュー実行時に以下のエラーメッセージが表示された場合は 出力条 件を絞り 複数回に分けて処理を実行してください メッセージ :Worksheet クラスの Copy メソッドが失敗しました 最大シート数

源泉徴収票について 概要 源泉徴収票を出力します 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[ 源泉徴収票 ] メニューを選択します または [ ナビメニュー ]-[ 年末 ] タブ -[ 源泉徴収 票 ] メニューを選択します 1. 抽出条件タブで出力条件を指定します 2. 抽出結果タブを開き 対象にチェックをつけます 3. プレビュー (F8) 印刷 (F9) ボタンを押下して 源泉徴収票を出力します

源泉徴収票について 概要 源泉徴収票を出力します 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[ 源泉徴収票 ] メニューを選択します または [ ナビメニュー ]-[ 年末 ] タブ -[ 源泉徴収 票 ] メニューを選択します 1. 抽出条件タブで出力条件を指定します 2. 抽出結果タブを開き 対象にチェックをつけます 3. プレビュー (F8) 印刷 (F9) ボタンを押下して 源泉徴収票を出力します

与等の支払者 ) から毎年最初に給与等の支払を受ける日の前日までに 次に掲げる事項を記載した申告書を 当該給与等の支払者を経由して その給与等に係る所得税の納税地 第一章第五節 の所轄税務署長に提出しなければならない ( 法 1941 措法 41の162 41の172 規 731) ( 一 ) 当該

から毎年最初に給与等の支払を受ける日の前日までに 次に掲げる事項を記載した申告書を 当該給与等の支払者を経由して その給与等に係る所得税の納税地 第一章第五節 の所轄税務署長に提出しなければならない ( 法 1941 措法 41の162 41の172 規 731) ( 一 ) 当該") 第三章給与所得者の各種申告書と各種所得控除 第一節 給与所得者の各種申告書 一申告書の種類と所得控除の種類 給与所得者が 月々の源泉徴収の際あるいは年末調整の際に各種の所得控除を受けるために必要な申告書及び申告することによって受けられる所得控除の種類は 次のものがある 申告書の種類所得控除の種類 月々の源泉徴収の際に控除 年末調整の際に控除 給与所得者の保険料控除申告書 給与所得者の扶養控除等申告書

第三章給与所得者の各種申告書と各種所得控除 第一節 給与所得者の各種申告書 一申告書の種類と所得控除の種類 給与所得者が 月々の源泉徴収の際あるいは年末調整の際に各種の所得控除を受けるために必要な申告書及び申告することによって受けられる所得控除の種類は 次のものがある 申告書の種類所得控除の種類 月々の源泉徴収の際に控除 年末調整の際に控除 給与所得者の保険料控除申告書 給与所得者の扶養控除等申告書

所得税の確定申告の手引き

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

変更履歴 版数 内容 変更頁 変更日 1.00 新規作成 - H

管理番号 変内 -18-0007 人事給与システム変更仕様書 平成 30 年分年末調整 第 1.00 版平成 30 年 10 月 16 日 山口システム開発株式会社 変更履歴 版数 内容 変更頁 変更日 1.00 新規作成 - H30.10.16 目次 1. はじめに 2. 概要 3. 電子計算機等による年末調整変更 (1) 年末調整控除表入力の変更 (2) 年末調整情報作成の変更 (3) 年末調整申告書入力の変更

管理番号 変内 -18-0007 人事給与システム変更仕様書 平成 30 年分年末調整 第 1.00 版平成 30 年 10 月 16 日 山口システム開発株式会社 変更履歴 版数 内容 変更頁 変更日 1.00 新規作成 - H30.10.16 目次 1. はじめに 2. 概要 3. 電子計算機等による年末調整変更 (1) 年末調整控除表入力の変更 (2) 年末調整情報作成の変更 (3) 年末調整申告書入力の変更

「給与所得が1か所の方」からの確定申告書作成編

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

上場株式等の配当等に対する課税

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

総合課税の譲渡所得の入力編

金地金などを売却して譲渡益がある場合の確定申告書の作成の操作手 順を説明します 総合課税の譲渡所得の入力について 譲渡益がある場合の操作手順を 次の事例に基づいて説 明します 事例 1 私は 金地金 (1kg 2 個 ) を総額 900 万円で 国税に売却しました 2 この金地金は 昭和 56 年 4 月 3 日に 貴金属から 300 万円で購入したものです 3 購入時に 取扱手数料として 1 個につき

金地金などを売却して譲渡益がある場合の確定申告書の作成の操作手 順を説明します 総合課税の譲渡所得の入力について 譲渡益がある場合の操作手順を 次の事例に基づいて説 明します 事例 1 私は 金地金 (1kg 2 個 ) を総額 900 万円で 国税に売却しました 2 この金地金は 昭和 56 年 4 月 3 日に 貴金属から 300 万円で購入したものです 3 購入時に 取扱手数料として 1 個につき

3 平成 25 年 4 月に給与の支給規程を改訂し 平成 24 年分 10 月にまでさかのぼって実施する こととなり 平成 25 年 4 月の給与支給日に支払うこととなった平成 24 年 10 月から平成 25 年 3 月までの給与改訂差額 A 3 1 給与所得の収入金額の収入すべき時期は 契約又は

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

≪第1章 はじめに≫

年末調整 法定調書 システムのご利用について 年末調整 法定調書システムのご利用について 年末調整 法定調書 システムは 年末調整の計算から法定調書を作成するフリーソフトウェアです このシステムは 給与と賞与データの入力から年末調整の計算と 給与所得の源泉徴収票 給与所得に対する源泉徴収簿 報酬 料金 契約金及び賞金の支払調書 不動産の使用料等の支払調書 の作成と印刷をすることができます 給与所得に対する源泉徴収簿

年末調整 法定調書 システムのご利用について 年末調整 法定調書システムのご利用について 年末調整 法定調書 システムは 年末調整の計算から法定調書を作成するフリーソフトウェアです このシステムは 給与と賞与データの入力から年末調整の計算と 給与所得の源泉徴収票 給与所得に対する源泉徴収簿 報酬 料金 契約金及び賞金の支払調書 不動産の使用料等の支払調書 の作成と印刷をすることができます 給与所得に対する源泉徴収簿

Microsoft Word - ⟖⟖⟖⟖平拒ï¼fi2年勃給且æfl¯æ›Łå€±å‚−æł¸ã†®è¨Ÿè¼›ã†®ã†Šã†‰ã†�.docx

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

総合課税の譲渡所得の入力編

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

FX取引に係る確定申告について

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

特別障害者一人につき 75 万円を所得から控除することができます 障害者控除は 扶養控除の適用がない16 歳未満の扶養親族を有する場合においても適用されます ⑶ 心身障害者扶養共済掛金の控除 P128 条例の規定により地方公共団体が実施するいわゆる心身障害者扶養共済制度による契約で一定の要件を備えて

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

株式等の譲渡(上場株式の譲渡損失の繰越し)編

編") 一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

目次 源泉徴収票出力機能概要 03 給与所得の源泉徴収票を印刷する ( 手入力 ) 04 CSVを取り込み 源泉徴収票を一括出力する 07 源泉徴収票 CSV 取込印刷ファイルレイアウト 10 改訂履歴 14 商工会議所データバックアップセンター 2

04 CSVを取り込み 源泉徴収票を一括出力する 07 源泉徴収票 CSV 取込印刷ファイルレイアウト 10 改訂履歴 14 商工会議所データバックアップセンター 2") 商工会議所マイナンバーサービス 源泉徴収票出力マニュアル 目次 源泉徴収票出力機能概要 03 給与所得の源泉徴収票を印刷する ( 手入力 ) 04 CSVを取り込み 源泉徴収票を一括出力する 07 源泉徴収票 CSV 取込印刷ファイルレイアウト 10 改訂履歴 14 商工会議所データバックアップセンター 2 源泉徴収票出力機能概要 概要商工会議所マイナンバーサービスを使用して個人番号 ( マイナンバー

商工会議所マイナンバーサービス 源泉徴収票出力マニュアル 目次 源泉徴収票出力機能概要 03 給与所得の源泉徴収票を印刷する ( 手入力 ) 04 CSVを取り込み 源泉徴収票を一括出力する 07 源泉徴収票 CSV 取込印刷ファイルレイアウト 10 改訂履歴 14 商工会議所データバックアップセンター 2 源泉徴収票出力機能概要 概要商工会議所マイナンバーサービスを使用して個人番号 ( マイナンバー

所得税関係 ( 住宅ローン控除の特例 ) の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す

の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す") 所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す

![[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す](/thumbs/91/105190336.jpg "[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す") 国外居住親族に係る扶養控除等 Q&A( 源泉所得税関係 ) 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等及び公的年金等について 国外居住親族に係る扶養控除等の適用を受ける場合には 当該親族に係る親族関係書類や送金関係書類を提出又は提示することとされています この国外居住親族に係る扶養控除等に関する事項をQ&Aとして取りまとめましたので 参考としてください ( 注 ) この資料は

国外居住親族に係る扶養控除等 Q&A( 源泉所得税関係 ) 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等及び公的年金等について 国外居住親族に係る扶養控除等の適用を受ける場合には 当該親族に係る親族関係書類や送金関係書類を提出又は提示することとされています この国外居住親族に係る扶養控除等に関する事項をQ&Aとして取りまとめましたので 参考としてください ( 注 ) この資料は

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

08 アドバイザーコーチ等謝金の所得税源泉徴収について

アドバイザーコーチ等への謝金にかかる源泉徴収について 福島県スポーツ選手育成事業負担金事業等でアドバイザーコーチ等に講師謝金及び旅費を 支出する場合には 支払者側の各競技団体が源泉徴収を行わなければなりません つきましては 以下の内容をご参照のうえ適切に対応されるようお願いします 1. 報酬 料金等の源泉徴収事務アドバイザーコーチ等に支払う報酬等の源泉徴収事務とは 講演料 技芸 スポーツ 知識等の教授

アドバイザーコーチ等への謝金にかかる源泉徴収について 福島県スポーツ選手育成事業負担金事業等でアドバイザーコーチ等に講師謝金及び旅費を 支出する場合には 支払者側の各競技団体が源泉徴収を行わなければなりません つきましては 以下の内容をご参照のうえ適切に対応されるようお願いします 1. 報酬 料金等の源泉徴収事務アドバイザーコーチ等に支払う報酬等の源泉徴収事務とは 講演料 技芸 スポーツ 知識等の教授

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください 改めて以下の図版を見てください は収入から引かれる金額です 引かれる金 額の算出の計算方法をこれから解説します 1 支払金額 ( 給料 賞与 ) 2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E

2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E") 給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

投資法人の資本の払戻 し直前の税務上の資本 金等の額 投資法人の資本の払戻し 直前の発行済投資口総数 投資法人の資本の払戻し総額 * 一定割合 = 投資法人の税務上の前期末純資産価額 ( 注 3) ( 小数第 3 位未満を切上げ ) ( 注 2) 譲渡収入の金額 = 資本の払戻し額 -みなし配当金額

( 小数第 3 位未満を切上げ ) ( 注 2) 譲渡収入の金額 = 資本の払戻し額 -みなし配当金額") (5) 課税上の取扱い 投資主及び投資法人に関する一般的な課税上の取扱いは以下のとおりです なお 税制等が改正された場合には 以下の内容が変更になることがあります 1 個人投資主の税務ア. 利益の分配に係る税務個人投資主が投資法人から受け取る利益の分配 ( 利益を超える金銭の分配のうち一時差異等調整引当額の増加額に相当する金額を含みます ) は 株式の配当と同様に配当所得として取り扱われます したがって

(5) 課税上の取扱い 投資主及び投資法人に関する一般的な課税上の取扱いは以下のとおりです なお 税制等が改正された場合には 以下の内容が変更になることがあります 1 個人投資主の税務ア. 利益の分配に係る税務個人投資主が投資法人から受け取る利益の分配 ( 利益を超える金銭の分配のうち一時差異等調整引当額の増加額に相当する金額を含みます ) は 株式の配当と同様に配当所得として取り扱われます したがって

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

平成 29 年版の kyuyo29.xlsb を起動して 前年分データ読込 を実行するとメッセージが出ます 2 つのファイルが同じフォルダにあると平成 27 年版の kyuyo27.xlsb を自動的に認識して メッセージからデータの移行処理が開始されます データ移行についてのご注意 VBA 源泉徴