H25年6月関税協会(食料品)

|

|

|

- ゆめじ ひろもり

- 5 years ago

- Views:

Transcription

")

1 日本関税協会原産地規則説明会資料 ( 平成 25 年 6 月 ) 特恵原産地規則の概要 - 食料品を中心にして - 東京税関業務部総括原産地調査官 上席調査官 東海梨香

2 本説明会の目的 原産地規則に関する基本的事項を理解する 特に 食料品の原産地基準に関する知識を深める 特恵税率適用のための条件を理解する 経済連携協定 (EPA) 税率の活用 & 適正な輸出入申告 2

3 各国との EPA の進捗状況 : 共同研究等 : 交渉 : 発効済み : 大筋合意 : 署名 シンガポール 11 月メキシコマレーシアチリタイインドネシアブルネイ ASEAN 全体フィリピンスイスベトナムインドペルー韓国 月 9 月 4 月 5 月 11 月 協定の見直し 9 月改正議定書発効 協定の見直し 4 月改正議定書発効 12 月 7 月 9 月 9 月 3 月 9 月 4 月 11 月 11 月 8 月 7 月 12 月 6 月 7 月 8 月 4 月 12 月 9 月 12 月 9 月 2 月 9 月 9 月 12 月 10 月 2 月 1 月 9 月 8 月 5 月 11 月 5 月 3 月 12 月 GCC( 注 1 ) 豪州モンゴル日中韓 EU 9 月 4 月 6 月 5 月 7 月 6 月 3 月 4 月 RCEP ( 注 2 ) カナダ コロンビア トルコ ( 注 1)GCC( 湾岸協力理事会 ) アラブ首長国連邦 オマーン カタール クェート サウジアラビア バーレーン ( 注 2)RCEP( 東アジア地域包括的経済連携 ) ASEAN+3(ASEAN10 か国 + 日中韓 ) と ASEAN+6(ASEAN10 か国 + 日中韓豪 NZ 印 ) が ASEAN 側の提案で RCEP と呼称を改めたもの 9 月 3 月 11 月 11 月 11 月 12 月 (2013 年 4 月時点 )

4 本日の説明内容 はじめに - 関税上の特恵待遇 - 特恵税率適用のための条件 - 原産地基準の必要性 特恵原産地規則の概要 食料品の規則 原産地認定のケーススタディ 積送基準と運送用件証明書 手続的規定 ( 含 : 失敗事例 ) 4

5 関税上の特恵待遇 貨物の輸入に際し 一般の関税率よりも低い関税率が適用されること 一般特恵に基づく税率 開発途上国の原産品に対して 一般の関税率よりも低い GSP 税率を適用 経済連携協定に基づく税率 EPA 相手国の原産品に対して 一般の関税率よりも低い EPA 税率を適用 5

6 食料品の関税率の例 適用が多い EPA の税率 税番品名 MFN 税率 GSP 税率 EPA 税率 冷凍したその他のシュリンプ 1.0% - FREE( タイ ) 生鮮バナナ ( キャベディッシュ ) 20% 又は 25% 10% 又は 20% 8.9% 又は 18.9% ( フィリピン ) 魚の油脂 7% 又は 4.20 円 /Kg のうちいずれか高い税率 - FREE( ペルー ) 調製鶏肉 6.0% - 3.0%( タイ ) まぐろ等の調製品 9.6% 7.2% FREE( タイ ) インスタントコーヒー 8.8% - FREE( メキシコ ) * 品名は簡略的な記載であり 実行関税率表とは異なる 6

この 積送基準 を満たしていることを証明する書類が 運送要件証明書 ( 通し船荷証券の写し等 ) 他の国 相手国 日本 4 税関に対して 原産地証明書及び ( 必要に応じ ) 運送要件証明書を提出するなど 必要な手続き ( 手続要件 ) を行うこと 4")

7 特恵税率適用のための条件 1 輸入される産品に関し 特恵税率が設定されていること (EPA 税率の場合協定の譲許表 一般特恵税率の場合は暫定法別表 ) 2 生産された貨物が 原産品 であると認められること (= 原産地基準を満たしていること ) この原産地基準を満たしていることを証明する書類が 原産地証明書 3 運送の途上で 原産品 という資格を失っていないこと (= 積送基準を満たしていること ) この 積送基準 を満たしていることを証明する書類が 運送要件証明書 ( 通し船荷証券の写し等 ) 他の国 相手国 日本 4 税関に対して 原産地証明書及び ( 必要に応じ ) 運送要件証明書を提出するなど 必要な手続き ( 手続要件 ) を行うこと 4 つの条件をすべて満たさなければいけない! 7

8 特恵税率を適用する原産品とは? - 原産地基準の必要性 - 相手国 相手国から輸入されたワインといっても 材料や製造工程に着目するといろいろなものがありえる 第三国 第三国 相手国 相手国 EPA による特恵税率の対象となる相手国のワインとは何か決めておく必要がある ぶどうを収穫醸造ビン詰め 原産地基準を定め 原産地基準を満たす原産品のみを特恵税率適用の対象とする 8

9 特恵税率を適用する原産品とは? - 原産地基準の必要性 - 原産地とは 1 ひとりで勝手に 決まる ものではない 2 ある特定の目的を達成するために ( 当該目的を達成することができるように ) 決める もの 生産国が原産国とはならない場合もある 9

10 原産地規則とは? 本日は主に特恵原産地規則について説明 特恵税率付与のための原産地規則 経済連携協定 (EPA: Economic Partnership Agreement) EPA 相手国が適用対象 日本が結んでいるEPAは13 種類 一般特恵 (GSP:Generalized System of Preferences) 開発途上国及び地域が適用対象 非特恵原産地認定のための原産地規則 WTO 協定税率適用のため 原産地表示 貿易統計 等 10

11 特恵原産地規則とは? 特恵関税制度においては 相手国の原産品か否か を判断する 相手国の原産品 特恵適用可能 相手国の原産品ではない 特恵適用不可 11

12 特恵原産地規則の三大構成要素の内容 完全生産品 ( 材料 :[ 自然 ] または完全生産品のみ ) 原産地基準 原産材料のみから生産される産品 原産地規則 積送基準 手続的規定 ( 材料 : 原産品のみ ) 実質的変更基準を満たす産品 ( 材料 : 非原産材料を使用 ) 原産地証明書運送要件証明書 品目別規則 関税分類変更基準付加価値基準加工工程基準実質的変更基準の例外 原産地規則の 3 つの構成要素 累積 僅少の非原産材料 原産資格を与えることとならない作業 12

13 原産品の 3 つのカテゴリー 原産地規則においては 3 種類の原産品が存在する 1 完全生産品 2 原産材料のみから生産される産品 3 実質的変更基準を満たす産品 参考 日アセアン包括的経済連携協定 (AJCEP) 第 24 条原産品 この協定の適用上 次のいずれかの産品であって この章に規定する他のすべての関連する要件を満たすものは 締約国の原産品とする (a) 当該締約国において完全に得られ 又は生産される産品であって 次条に定めるもの (b) 非原産材料を使用する場合には 第 26 条に定める要件を満たすもの (c) 一又は二以上の締約国の原産材料のみから当該締約国において完全に生産される産品 13

14 1 完全生産品 ( アセアン協定の例 ) (a) 当該締約国において栽培され かつ 収穫され 採取され 又は採集される植物及び植物性生産品 ( 切り花等 ) (b) 生きている動物であって 当該締約国において生まれ かつ 成育されたもの ( 家畜等 ) (c) 当該締約国において生きている動物から得られる産品 ( 牛乳 卵等 ) (d) 当該締約国において行われる狩猟 わなかけ 漁ろう 採集又は捕獲により得られる産品 ( 捕獲野生動物等 ) (e) 当該締約国の土壌 水域 海底又はその下において抽出され 又は得られる鉱物その他の天然の物質 ( (a) から (d) までに規定するものを除く )( 原油等 ) (g) 当該締約国の船舶により 全締約国の領海外から得られる水産物その他の海洋からの生産品 ( 公海で捕獲した魚等 ) (f), (h)~(j) 略 (k) 当該締約国において (a) から (j) までに規定する産品のみから得られ 又は生産される産品 ( (b) に該当する牛を屠殺して得られた牛肉等 ) 14

15 2 原産材料のみから生産される産品 生産に使用された材料はすべて原産材料であるため 外見上は 1 ヵ国 * で生産 製造が完結しているように見えるが 実際には他の国の材料 ( 非原産材料 ) を使用しているもの (* 日アセアン包括協定の場合は 1 又は 2 以上の締約国 ) B 国 原産材料 A 国 非原産材料 A 国産材料 15

を直接使用し 大きな変化")

実質的変更")

16 3 実質的変更基準を満たす産品 他の国の材料 ( 非原産材料 ) を直接使用し 大きな変化 を伴う加工が行われ製造された物品 加工等 相手国 他の国 実質的変更 ( 非原産材料 ) 実質的変更 が起こった国を原産地とする考え方を 実質的変更基準 と呼ぶ そして このような産品を 実質的変更基準を満たす産品 と呼ぶ 16

17 原産品の 3 つのカテゴリー 1 完全生産品 材料をどこまで遡っても原産材料のみ 2 次材料 原産材料 R3 原産材料 R4 1 次材料 原産材料 R1 原産材料 R2 X 国 産品 A 2 原産材料のみから生産される産品 非原産材料 R3 原産材料 R1 X 国 材料の材料 (2 次材料 ) のうち 少なくとも 1 つは非原産材料 原産材料 R4 原産材料 R2 産品 A 3 実質的変更基準を満たす産品 材料 (1 次材料 ) のうち 少なくとも 1 つは非原産材料 非原産材料 R3 原産材料 R4 原産材料 R1 原産材料 R2 非原産材料 R5 X 国 産品 A 17

18 実質的変更基準の種類 関税分類変更基準 付加価値基準 加工工程基準 原産品判断にあたり参照すべき基準は協定 / 品目毎に規定 18

19 関税分類変更基準 (CTC: Change in Tariff Classification) 非原産材料加工等産品 ( 関税分類番号 ) ( 関税分類番号 ) すべての非原産材料と産品の関税分類番号に特定の変化があれば 実質的変更があったとする基準 HS2 桁 HS4 桁及び HS6 桁の変更がある HS2 桁の変更 : の産品への他の類の材料からの変更 HS4 桁の変更 : の産品への他の項の材料からの変更 HS6 桁の変更 : の産品への他の号の材料からの変更 参考 : のHSレベル HS2 桁 :39 類 HS4 桁 :3902 項 HS6 桁 : 号 19

タイ原産材料 バター 第 04 類 第 04.05 項 最終製品である第 1905.")

20 関税分類変更基準 非原産材料についてのみ検討する 日タイ協定第 号品目別規則 : 他の類の材料からの変更 A 国 ( 非締約国 ) 小麦粉 第 11 類 第 項 タイ ラスク 第 19 類 第 号 第 17 類 日本 B 国 ( 非締約国 ) タイ原産材料 バター 第 04 類 第 項 最終製品である第 号の関税分類変更基準は CC となっており 非原産材料である小麦粉 バターともに他の類の材料であることから タイの原産品と認められる 20

21 付加価値基準 その国の生産において十分なコスト等が投入され 大きく価値が付加 された場合 大きな変化があったと考える その国で付加された価値の割合を判断基準として利用 (VA: Value Added) 円グラフの全体が産品の価額 基本的には この部分が 付加された価値 非原産材料 2 原産材料 3 製造経費 4 労務費 5 利益その他 付加された価値 と産品の価額とを比較して原産資格割合を算出する 21

22 付加価値基準 ( 例 ) 日アセアン包括協定第 号 ( みりん ) の品目別規則 (Regional Value Content : 域内原産割合 ) FOB CIF 産品の価額 非原産材料価額産品の価額 = = 70 % > 40 % 100 非原産材料 CIF30 円 原産材料 CIF40 円 原産材料 CIF10 円 みりん FOB100 円 他の価格構成要素 ( 経費等 ) 20 円 この場合 付加された価値 は 70% であり 品目別規則に規定された 40% を超えているので 協定上の原産品と認められる 付加価値の割合は各 EPA の品目別規則で 品目毎に規定している 22

23 加工工程基準 非原産材料にある特定の加工 作業が行われた場合 大きな変化があったと考える 特定の加工 作業の有無で原産品か否かを判断する 糸 織物 (SP: Specific Processes) 衣類 製織 縫製等 1 番目の工程 2 番目の工程 23

非原産材料のみかん ( 第 8 類 ) が品目別規則を満たしていないことから 製品はタイの原産品とは認められない しかし みかんが日本の原産品の場合 累積の考え方を適用して タイの原産材料とみなすことが可能となり その結果 製品はタイの原産品と認められる")

24 累積 相手国の原産品を自国の原産材料とみなすという考え方 日タイ協定第 号 - 第 号品目別規則 第 号から第 号までの各号の産品への他の類の材料からの変更 ( 第 8 類の材料からの変更を除く ) 非原産材料のみかん ( 第 8 類 ) が品目別規則を満たしていないことから 製品はタイの原産品とは認められない しかし みかんが日本の原産品の場合 累積の考え方を適用して タイの原産材料とみなすことが可能となり その結果 製品はタイの原産品と認められる みかん 日本 タイみかんジュース ( 果汁 100%) タイ原産品の資格を獲得し易いという大きなメリットがある 原産地証明書に ACU の記載が必要 第 8 類 第 号 24

25 参考 日アセアン協定における累積 生産に使用される場合 タイの原産材料とみなすことができる タイの原産材料 R3 R4 タイの原産材料とみなすことはできない タイ 日本 ( 締約国 ) ( 締約国 ) R1 生産 産品 A 生産 R5 インドネシア ( 非締約国 ) インドネシアの原産品 R4 非原産材料 R2 日本の原産品 R1 産品 A ベトナム ( 締約国 ) ベトナムの原産品 R5 日本以外の締約国 ( 左図では ベトナム ) の原産品に関しても 生産に使用されれば 累積の規定の適用により タイ原産材料とみなすことが可能 従来の二国間 EPA に比べ ( 概念的には ) 原産資格を獲得し易くなっている ただし アセアン構成国であっても 日アセアン協定の効力が生じていない国 ( 非締約国であるインドネシア ) に関しては 同協定の規定 ( 累積 ) は適用されない 25

26 参考 モノ の累積と 自国関与基準 との関係 フィリピンの原産材料とみなすことができる フィリピンの原産材料 R3 フィリピン R1 生産 産品 A 非原産材料 R2 日本 日本の原産品 R1 産品 A 一般特恵原産地規則における自国関与基準との違い 一般特恵原産地規則の自国関与では 日本から輸出された産品であればよい EPA 特恵原産地規則における累積では この原産地規則の下での日本の原産品であることが必要 一般特恵では原産地証明書とともに いわゆる ANNEX が必要 EPA 特恵原産地規則においては ANNEX は不要 原産地証明書の関係欄に ACU を記入 日本の原産品 R1 をフィリピンに輸出し それを フィリピンにおける産品 A の生産に使用した場合 日本の原産品 R1 は フィリピンの原産材料とみなすことができる 一見すると 一般特恵原産地規則における自国関与基準と同じように見えるが 一般特恵の自国関与では適用除外品目を指定している EPA 特恵原産地規則における累積では適用除外品目の指定はない 26

27 僅少の非原産材料 関税分類変更基準を満たさない非原産材料があったとしても それがごく僅かなものなら無視しようという考え方 日タイ協定第 号品目別規則 他の類の材料からのからの変更 ( 第 7 類又は第 20 類の材料からの変更を除く ) 非原産材料の玉ねぎ ( 第 7 類 ) が品目別規則を満たしていないことから 製品はタイの原産品と認められない たまねぎの価額はトマトケチャップの価額の5% タイ協定の場合 7% 以下なら僅少の非原産材料の規定が適用可能 製品はタイの原産品と認めることが可能となる 原産地証明書に DMI の記載が必要 5 第 7 類 たまねぎ A 国 B 国第 25 類 塩 2 第 号 第 7 類 100 生鮮のトマト ( タイ原産 ) タイ 27

28 参考 日シンガポール EPA 日メキシコ EPA 日日日日フブイマィルンレリネドーピイネシン シアア EPA 第 1 類 産品の取引価額の 10% 以下 ( 1) 主な僅少の非原産材料の適用対象品目の比較表 第 2 類第 3 類 第 4 類 ~ 第 8 類 第 9 類 第 10 類 ~ 第 14 類 第 15 類第 16 類第 17 類第 18 類第 19 類第 20 類第 21 類第 22 類第 23 類第 24 類第 25 類 産品の FOB 価額の 7% 以下 産品の取引価額の 10% 以下 ( 1) 産品の取引価額の 10% 以下 ( 1) 第 26 類 ~ 第 27 類 日チリ EPA : 産品の FOB 価額の 10% 以下 産品のFOB 価額の7% 以下 日タイEPA 産品のFOB 価額の7% 以下 日アセアン包括的 EPA 日スイス EPA 日ベトナム EPA 日インド EPA 日ペルー EPA 産品の FOB 価額の 10% 以下 ( 1) , : 産品のFOB 価額の10% 以下 産品の FOB 価額の 10% 以下 , , : 産品の FOB 価額の 10% 以下 産品の工場渡し価額の 7% 以下 産品の FOB 価額の10% 以下 産品の FOB 価額の 10% 以下 : 産品の FOB 価額の 7% 以下 その他 : その他 : , , : 産品の FOB 価額の 10% 以下 産品の FOB 価額の 10% 以下 : 産品の FOB 価額の 7% 以下 その他 : その他 : その他 : , , : 産品の FOB 価額の 10% 以下 産品の FOB 価額の 10% 以下 , , , , : : 産品の工場渡し価額の 10% 以下 ( 3) : 産品の FOB 価額の 7% 以下 産品の FOB 価額の 7% 以下産品の FOB 価額の 7% 以下その他 : 産品の FOB 価額の 10% 以下 ( 1) 産品の FOB 価額の 10% 以下 ( 1) 1: 産品の生産に使用する非原産材料が 原産品とされる産品と異なる号に掲げられる場合に限り 適用される 2: 産品の関税分類を決定する材料に含まれる特定の繊維又は糸が 所定の関税分類変更を満たしていないことを理由として 当該産品が原産品と認められない場合に限り適用される 3: 例外として 第 項及び第 項については 産品と同じ項に属する非原産材料については工場渡し価額の 20% 以下の場合と規定されている 産品の FOB 価額の 10% 以下 28

29 参考 主な僅少の非原産材料の適用対象品目の比較表 日シンガポール EPA 日メキシコ EPA 日日日日フブイマィルンレリネドーピイネシン シアア EPA 第 28 類第 29 類 第 30 類 ~ 第 34 類 第 35 類 第 36 類 ~ 第 37 類 第 38 類 産品の FOB 価額の 10% 以下 産品の取引価額の 10% 以下 産品の FOB 価額の 10% 以下 第 39 類 ~ 第 45 類 第 46 類 第 47 類 ~ 第 49 類 第 50 類第 51 類第 52 類第 53 類 産品の重量の 7% 以下 第 54 類 ~ 第 63 類 関税分類を決定する材料に含まれる特定の繊維又は糸の総重量が当該材料の総重量の 7% 以下である場合 ( 2) 産品の重量の 7% 以下 日チリ EPA 産品の FOB 価額の 10% 以下産品の重量の 7% 以下 日タイ EPA 産品の FOB 価額の 10% 以下産品の重量の 10% 以下 日アセアン包括的 EPA 産品の FOB 価額の 10% 以下 産品の重量の 10% 以下 日スイス EPA 産品の工場渡し価額の 10% 以下 ( 3) 産品の重量の 7% 以下 日ベトナムEPA 産品のFOB 価額の10% 以下産品の重量の10% 以下 , , , , , : : , 51.02, 52.01~ 53.01, , : 産品のFOB 産品の , 51.03: 52.03: 53.02: 産品のFOB : 価額の7% FOB 価額 : 価額の7% 以 以下の7% 以下 下 日インド EPA 日ペルー EPA 産品の FOB 価額の 10% 以下 : その他 : 産品の FOB 価格の 10% 以下 産品の FOB 価額の 10% 以下 , : その他 : 産品の FOB 価格の 10% 以下 産品の FOB 価額の 10% 以下 その他 : 産品の FOB 価額の 10% 以下 産品の FOB 価額の 10% 以下 産品の FOB 価額の 10% 以下 その他 : 産品の FOB 価額の 10% 以下 産品の FOB 価額の 10% 以下 その他 : 産品の重量の 7% 以下 産品の重量の 10% 以下 産品の重量の 7% 以下 第 64 類 ~ 第 97 類 産品の FOB 価額の 10% 以下 産品の取引価額の 10% 以下 産品の FOB 価額の 10% 以下 産品のFOB 価額の10% 以下産品のFOB 価額の10% 以下 産品の FOB 価額の 10% 以下 産品の工場渡し価額の10% 以下産品のFOB 価額の10% 以下 産品の FOB 価額の 10% 以下 産品の FOB 価額の 10% 以下 1: 産品の生産に使用する非原産材料が 原産品とされる産品と異なる号に掲げられる場合に限り 適用される 2: 産品の関税分類を決定する材料に含まれる特定の繊維又は糸が 所定の関税分類変更を満たしていないことを理由として 当該産品が原産品と認められない場合に限り適用される 3: 例外として 第 項及び第 項については 産品と同じ項に属する非原産材料については工場渡し価額の 20% 以下の場合と規定されている 29

30 原産資格を与えることとならない作業 特定の作業が行われることのみをもって品目別規則に定める関税分類変更基準又は加工工程基準を満たすものとはしないという規定 日アセアン包括的経済連携協定第 30 条 (a) 輸送又は保管の間に産品を良好な状態に保存することを確保する作業 ( 乾燥 冷凍 塩水漬け等 ) 等 (b) 改装及び仕分 (c) 組み立てられたものを分解する作業 (d) 瓶 ケース及び箱に詰めることその他の単純な包装作業 (e) 一の産品として分類される部品及び構成品の収集 (f) 物品を単にセットにする作業 (g)(a) から (f) までの作業の組合せ KT Logistics 包装用段ボール 作業の内容は協定毎に異なることに留意が必要 30

31 食料品の原産地規則 - 調製食料品を中心に - 31

ココア粉 品目別規則を満たす例 ミャンマー産カカオ豆 マレーシア産カカオ豆 原産品と認められない例 アフリカ産カカオ豆 ミャンマー産カカオ豆")

32 アセアン第三国産材料の使用の許諾ルール 1 ココア粉 ( 第 項 ) シンガポール協定第 号品目別規則 : 第 号の産品への他の項の材料からの変更 ( 非原産材料である第 項のカカオ豆を使用する場合には 当該非原産材料のそれぞれが東南アジア諸国連合の加盟国である第三国において収穫され 採取され 又は採集される場合に限る ) ココア粉 品目別規則を満たす例 ミャンマー産カカオ豆 マレーシア産カカオ豆 原産品と認められない例 アフリカ産カカオ豆 ミャンマー産カカオ豆 アセアン加盟国産以外のカカオ豆 ( 第 項 ) を使用した場合 シンガポール協定税率は適用できない 32

33 アセアン第三国産材料の使用の許諾ルール 2 魚介類等の調製品 タイ協定第 号品目別規則 : 他の類の材料からの変更 ( 第 3 類の非原産材料を使用する場合には 当該非原産材料のそれぞれが東南アジア諸国連合の加盟国である第三国において漁ろうにより得られ 又は東南アジア諸国連合の加盟国である第三国において登録され かつ 当該第三国の旗を掲げて航行する船舶により当該第三国の領海に属しない海から得られる場合に限る ) インド 漁ろうにより得られたシュリンプ ( 第 3 類 ) タイの工場 ボイルしたシュリンプ ( 第 号 ) ASEAN 第三国産でない タイ原産品とは認められない 公海マレーシアの船舶により得られたシュリンプ ( 第 3 類 ) ベトナム漁ろうにより得られたシュリンプ ( 第 3 類 ) ボイルしたシュリンプ ( 第 号 ) ボイルしたシュリンプ ( 第 号 ) 第三国産である A S E A N タイ原産品と認められる アセアン加盟国産以外の魚 ( 第 3 類 ) を使用した場合は タイ協定税率は適用できない 33

34 IOTC 登録船舶漁獲材料の使用の許諾ルール Indian Ocean Tuna Commission( インド洋まぐろ類委員会 ) タイ協定第 号品目別規則 まぐろ かつお はがつおの調製品 第 号の産品への他の類の材料からの変更 ( 第 3 類の非原産材料を使用する場合には 当該非原産材料のそれぞれが IOTC の登録簿への登録により漁獲することを認められた漁船によって得られる場合に限る ) 漁獲後 生産される締約国までの運送については以下のとおり 第 16 類の注釈 1 第 号の適用上 インド洋まぐろ類委員会の登録簿 ( 以下この協定において I OTC の登録簿 という ) への登録により漁獲することを認められた漁船によって得られる非原産材料は 当該非原産材料を良好な状態に保存するために必要な作業以外のいかなる作業も行われることなく 当該非原産材料が産品の生産に使用される締約国に輸送されなければならない 参考 フィリピン協定原産地規則にも同様にIOTC 船舶で漁獲された非原産材料の使用を許諾する規定が存在する 34

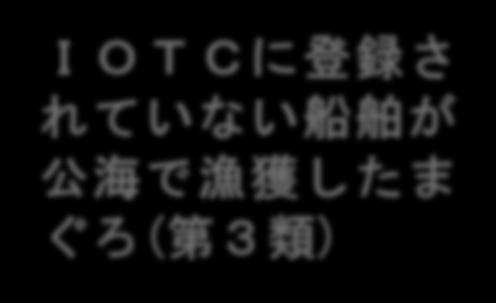

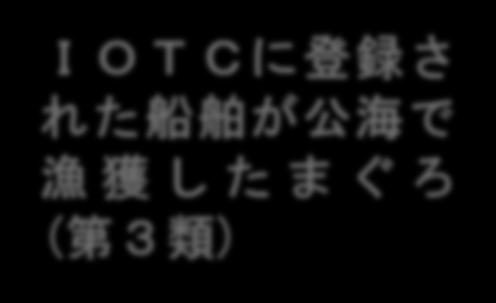

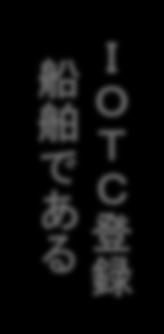

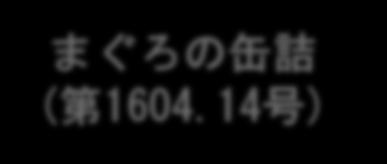

35 IOTC 登録船舶漁獲材料の使用の許諾ルール タイ協定第 号品目別規則 : 他の類の材料からの変更 ( 第 3 類の非原産材料が IOTC の登録簿への登録により漁獲することを認められた漁船によって得られる場合に限る ) IOTC に登録されていない船舶が公海で漁獲したまぐろ ( 第 3 類 ) IOTC に登録された船舶が公海で漁獲したまぐろ ( 第 3 類 ) タイ まぐろの缶詰 ( 第 号 ) まぐろの缶詰 ( 第 号 ) 他の類の材と料言かえらるのか変? 更だから O K 第 3 類の材料からの変更だから条件付 I 船 O 舶 T で C な登い録 船 I 舶 O で T あ C る登録 タイ原産品とは認められない タイ原産品と認められる 材料であるまぐろ ( 第 3 類 ) は IOTC 登録船舶により 漁穫され なければ タイ協定税率は適用できない 35

36 参考 アセアン第三国産材料の使用の許諾ルール等の比較対照表 HS 番号 シンガポール マレーシア タイ フィリピン ブルネイインドネシア ベトナム 第 4 類 第 7 類 第 11 類 第 16 類 第 17 類 第 類 - - 第 29 類 IOTC( 第 16 類 ) ( 注 ) 印は対応する類に規則が存在することを表すだけであってその類のすべてが該当するものでない 36

37 日インド EPA における農水産品の規則 インド協定では 農産品 ( 及び繊維製品 ) の品目別規則の多くは 加工工程基準で規定されている ( 例 ) 日インド協定第 3 類魚並びに甲殻類 軟体動物等 締約国において製造され かつ 製造に使用する全ての材料が当該締約国において完全に得られるものであること 同様の規則が第 1 類から第 25 類 第 29 類 第 35 類 第 38 類 第 50 類から第 53 類の一部の品目に規定されている 上記品目のうち 第 1 類から第 14 類のすべての品目 第 16 類 第 21 類 第 22 類 第 25 類 第 50 類から第 53 類の一部品目については 僅少の非原産材料の枠も存在しないため 少しでも非原産材料が使用されている場合は 産品は原産品と認められない 37

38 原産地認定のケースタディ 1 マグロの調製品 ( フィリピン / アセアン協定 ) 2 エビの調製品 ( タイ協定 ) 3 さつま揚げ ( 一般特恵 ) 4 パスタソース ( メキシコ協定 ) 5 栄養補助食品 ( マレーシア協定 ) 38

39 1 マグロの調製品 ( フィリピン / アセアン協定 ) 輸入者は まぐろの調製品を輸入します 以下の材料を使用して フィリピンで製造されたまぐろの調製品 ( 第 号 ) が アセアン / フィリピン協定上のフィリピン原産品として認められるか検討してみましょう 材料名 HS 番号原産国等 1 マグロ オーストラリア産又はマレーシア産 2 みりん 中国産 3 油 フィリピン産 4 塩 フィリピン産 39

マグロ (3 類 )")

中国産 油 (15 類 ) フィリピン原産材料 塩")

40 1 マグロの調製品 ( アセアン協定 ) 日アセアン協定第 号品目別規則 CC( 第 3 類からの変更を除く ) マグロ (3 類 ) オーストラリア産 品目別規則を検討するのは 非原産材料のみ マグロの調製品 みりん (22 類 ) 中国産 油 (15 類 ) フィリピン原産材料 塩 (25 類 ) フィリピン原産材料 第 号 オーストラリア産のまぐろは規則を満たしていないため マグロの調製品はアセアン協定上のフィリピン原産品とは認められない 40

マグロ (3 類 ) マレーシア産 アセアン協定締約国の原産品であれば累積が適用可能 マグロの調製品 みりん (22 類 ) 中国産 油 (15 類 ) フィリピン原産材料 塩 (25 類 ) フィリピン原産材料 第")

41 1 マグロの調製品 ( アセアン協定 ) 日アセアン協定第 号品目別規則 CC( 第 3 類からの変更を除く ) マグロ (3 類 ) マレーシア産 アセアン協定締約国の原産品であれば累積が適用可能 マグロの調製品 みりん (22 類 ) 中国産 油 (15 類 ) フィリピン原産材料 塩 (25 類 ) フィリピン原産材料 第 号 規則を満たさないマグロは 累積を適用してフィリピンの原産材料とみなすことができ その他の非原産材料は規則を満たしていることから マグロの調製品はアセアン協定上のフィリピン原産品と認められる 41

42 1 マグロの調製品 ( フィリピン協定 ) フィリピン協定第 号品目別規則 第 号の産品への他の類の材料からの変更 ( 第 3 類の非原産材料が IOTCの登録簿への登録により漁獲することを認められた漁船によって得られる場合に限る ) マグロ (3 類 ) オーストラリア産 みりん (22 類 ) 中国産 Indian Ocean Tuna Commission ( インド洋まぐろ類委員会 ) フィリピン協定の場合は マグロが IOTC 登録船舶により漁獲されたものであれば 規則を満たす マグロの調製品 油 (15 類 ) フィリピン原産材料 塩 (25 類 ) フィリピン原産材料 第 号 材料であるマグロ ( 第 3 類 ) は IOTC 登録船舶により 漁獲 されていることが条件 42

43 2 エビの調製品 ( タイ協定 ) 輸入者は エビの調製品を輸入します 以下の材料を使用して タイで製造されたエビの調製品 ( 第 号 ) が タイ協定上のタイ原産品として認められるか検討してみましょう 材料名 HS 番号原産国等 1 エビ タイ産 2 イトヨリ タイ産 インド産 又は日本産 3 豚肉 メキシコ産又はタイ産 4 小麦粉 カナダ産 5 たまねぎ タイ産 43

44 2 エビの調製品 ( タイ協定 ) タイ協定第 号品目別規則 第 号の産品への他の類の材料からの変更 ( 第 3 類の非原産材料を使用する場合には 当該非原産材料のそれぞれが東南アジア諸国連合の加盟国である第三国において漁ろうにより得られ 又は東南アジア諸国連合の加盟国である第三国において登録され かつ 当該第三国の旗を掲げて航行する船舶により当該第三国の領海に属しない海から得られる場合に限る ) えび (3 類 ) タイ産 イトヨリ (3 類 ) タイ産 豚肉 (2 類 ) メキシコ産 エビの調製品 ( ) 小麦粉 (11 類 ) カナダ産 たまねぎ (7 類 ) タイ産 非原産材料の豚肉と小麦粉は共に規則を満たすため エビの調製品はタイ協定上のタイ原産品と認められる 44

45 2 エビの調製品 ( タイ協定 ) タイ協定第 号品目別規則 シンガポール ベトナム ミャンマー ラオス ブルネイ マレーシア タイ カンボジア フィリピン インドネシア (10 カ国 ) 第 号の産品への他の類の材料からの変更 ( 第 3 類の非原産材料を使用する場合には 当該非原産材料のそれぞれが東南アジア諸国連合の加盟国である第三国において漁ろうにより得られ 又は東南アジア諸国連合の加盟国である第三国において登録され かつ 当該第三国の旗を掲げて航行する船舶により当該第三国の領海に属しない海から得られる場合に限る ) えび (3 類 ) タイ産 イトヨリ (3 類 ) インド産 豚肉 (2 類 ) タイ産 小麦粉 (11 類 ) カナダ産 アセアン加盟国ではない たまねぎ (7 類 ) タイ産 エビの調製品 ( ) 第 3 類のイトヨリが非原産材料であった場合は 上記品目別規則の括弧書き条件を満たさないため エビの調製品はタイ原産品とは認められない 45

46 2 エビの調製品 ( タイ協定 ) タイ協定第 号品目別規則 第 号の産品への他の類の材料からの変更 ( 第 3 類の非原産材料を使用する場合には 当該非原産材料のそれぞれが東南アジア諸国連合の加盟国である第三国において漁ろうにより得られ 又は東南アジア諸国連合の加盟国である第三国において登録され かつ 当該第三国の旗を掲げて航行する船舶により当該第三国の領海に属しない海から得られる場合に限る ) えび (3 類 ) タイ産 イトヨリ (3 類 ) 日本産 豚肉 (2 類 ) タイ産 小麦粉 (11 類 ) カナダ産 アセアン加盟国ではない ただし たまねぎ (7 類 ) タイ産 エビの調製品 ( ) 第 3 類のイトヨリが日本産であった場合も 同様に上記品目別規則の括弧書き条件を満たさないため エビの調製品は原産品とは認められない ただし 46

47 累積 相手国の原産品を自国の原産材料とみなすという考え方 タイ 日本 第 3 類魚 日本原産品 累積を適用することによってタイの原産材料とみなすことができる エビの調製品 非原産材料 日タイ協定第 29 条累積産品が一方の締約国の原産品であるか否かを決定するに当たり 当該一方の締約国において当該産品を生産するための材料として使用される他方の締約国の原産品は 当該一方の締約国の原産材料とみなすことができる 47

えび (3 類 ) タイ産 イトヨリ (3 類 )")

48 2 エビの調製品 ( タイ協定 ) タイ協定第 号品目別規則 第 号の産品への他の類の材料からの変更 ( 第 3 類の非原産材料を使用する場合には 当該非原産材料のそれぞれが東南アジア諸国連合の加盟国である第三国において漁ろうにより得られ 又は東南アジア諸国連合の加盟国である第三国において登録され かつ 当該第三国の旗を掲げて航行する船舶により当該第三国の領海に属しない海から得られる場合に限る ) えび (3 類 ) タイ産 イトヨリ (3 類 ) 日本産 豚肉 (2 類 ) タイ産 小麦粉 (11 類 ) カナダ産 規則を満たさないが 累積を適用することで 原産材料とみなすことができる たまねぎ (7 類 ) タイ産 エビの調製品 ( ) 規則を満たさないイトヨリは 累積を適用してタイの原産材料とみなすことができることから エビの調製品はタイ協定上のタイ原産品と認められる 48

49 3 さつま揚げ ( 一般特恵 ) 輸入者は 中国からさつま揚げを輸入します 以下の材料を使用して 中国で製造されたさつま揚げ ( 第 項 ) は 一般特恵上中国を原産地とする物品として認められるか検討してみましょう 材料名 HS 番号原産国等 1 魚すり身 中国産 2 小麦でん粉 非原産材料 3 油 非原産材料 4 グルタミン酸ソーダ 非原産材料 5 調味料 非原産材料 すり身以外はすべて非原産材料 49

50 3 さつま揚げ ( 一般特恵 ) 暫定法施行規則別表第 1604 項原産品としての資格を与える条件 第 1 類 第 2 類 第 3 類 第 5 類又は第 16 類に該当する物品以外の物品からの製造 小麦でん粉 (11 類 ) 油 (15 類 ) 中国 さつま揚げ (16.04) グルタミン酸ソーダ (17 類 ) 調味料 (21 類 ) すり身 (3 類 ) 中国産 第 1 類 第 2 類 第 3 類 第 5 類及び第 16 類の非原産材料を使用していない場合は 中国を原産地とする物品と認められる 50

51 4 パスタソース ( メキシコ協定 ) 輸入者は メキシコからパスタソースを輸入します 以下の材料を使用して メキシコで製造されたパスタソース ( 第 号 ) が メキシコ協定上のメキシコ原産品として認められるか検討してみましょう 材料名 HS 番号原産国等 1 パプリカ粉末 アメリカ産 2 塩 ブラジル産 3 にんにくの粉 チリ産 4 オリーブ油 チリ産 5 ナス メキシコ産 ナス以外はすべて非原産材料 51

52 4 パスタソース ( メキシコ協定 ) メキシコ協定第 項 - 第 項品目別規則 第 項から第 項までの各項の産品への他の類の材料からの変更 ( 第 7 類または第 20 類の材料からの変更を除く ) パプリカ粉末 (9 類 ) 塩 (25 類 ) ソース にんにくの粉 (20 類 ) オリーブ油 (15 類 ) 規則を満たさない ただし ( ) ナス (7 類 : 原産材料 ) 52

53 僅少の非原産材料 関税分類変更基準を満たさない非原産材料があったとしても それがごく僅かなものなら無視しようという考え方 メキシコ協定第 項 - 第 項品目別規則 第 項から第 項までの各項の産品への他の類の材料からの変更 ( 第 7 類または第 20 類の材料からの変更を除く ) 非原産材料のにんにく粉 ( 第 20 類 ) が品目別規則を満たしていない 仮ににんにく粉の価格が右のとおりとすると にんにく粉の価額はパスタソースの価額の 5% メキシコ協定の第 21 類の産品の場合 僅少と認められる範囲は産品の取引価格の 10% 以下 ( ただし 当該材料が製品と異なる号に掲げられることを要件とする ) 非原産材料 にんにくの粉 (20 類 ) 5 円 原産材料 非原産材料 規則を満たす ソース ( ) 100 円 53

54 4 パスタソース ( メキシコ協定 ) メキシコ協定第 項 - 第 項品目別規則 第 項から第 項までの各項の産品への他の類の材料からの変更 ( 第 7 類または第 20 類の材料からの変更を除く ) パプリカ粉末 (9 類 ) 僅少の非原産材料を適用することで 原産品と認められる 塩 (25 類 ) ソース にんにくの粉 (20 類 ) ( ) オリーブ油 (15 類 ) ナス (7 類 : 原産材料 ) 規則を満たさないにんにく粉は 僅少の非原産材料を適用し その他の非原産材料はすべて規則を満たしていることから ソースはメキシコ原産品と認められる 54

55 5 栄養補助食品 ( マレーシア協定 ) 輸入者は マレーシアから栄養補助食品を輸入します 以下の材料を使用して マレーシアで製造された栄養補助食品 ( 第 号 ) が マレーシア協定上のマレーシア原産品として認められるか検討してみましょう 材料名 価額 原産国等 1 うこん粉末 $15 マレーシア産 2 アロエ粉末 $10 マレーシア産 3 クエン酸 $10 マレーシア産 4 でん粉 $10 インドネシア産 5 乳糖 $10 タイ産 55

56 5 栄養補助食品 ( マレーシア協定 ) マレーシア協定第 号品目別規則 原産資格割合が 40 パーセント以上であること ( 第 号の産品への関税分類の変更を必要としない ) うこん粉末 CIF $15- アロエ粉末 CIF $10- CIF $10- クエン酸 栄養補助食品 ( ) FOB $100- でん粉 CIF $10- 乳糖 CIF $10- 非原産材料の価額は $10+$10=$20 56

57 5 栄養補助食品 ( マレーシア協定 ) 産品の価額 - 非原産材料価額 産品の価額 = = 80% 100 アロエ粉末 CIF $10- CIF $10- クエン酸 うこん粉末 CIF $15- 栄養補助食品 ( ) FOB $100- 規則の付加価値 40% を超えており 原産品と認められる でん粉 CIF $10- 乳糖 CIF $10- 産品のFOB 価格 ($100) から非原産材料 CIF 価格 ($10+ $10 ) を引いた価格が産品価格に占める割合が原産資格割合であり 当該数値が40% 以上であることから 栄養補助食品はマレーシア協定上のマレーシア原産品と認められる 57

58 積送基準と運送要件証明書 58

59 積送基準 貨物が日本に到着するまでに原産品としての資格を失っていないかどうかを判断する基準 相手国 日本 第三国 条件 - 直接運送されること - 第三国を経由する場合には 当該第三国において許容される作業は 積卸し及び産品を良好な状態に保存するために必要なその他の作業のみ 59

60 積送基準を満たしていることを証明する書類 運送要件証明書 : 1 通し船荷証券の写し 2 積替国の官公署が発給した証明書 3 税関長が適当と認めるもの 直接運送 運送要件証明書の提出は不要 第三国経由 運送要件証明書の提出が必要 貨物について 運送上の理由による積替え 一時蔵置若しくは博覧会等への出品のための経由 A 国 B 国 日本 60

ZEIKAN SHOJI CO.,LTD. 2-3-12, IRIFUNE MINATOKU NAGOYA-SHI, JAPAN 3.")

CERTIFICATE OF ORIGIN FORM AJ Issued in")

61 積送基準の確認 1. Goods consigned from (Exporter's name, address, country) ZAIMU INTERNATIONAL CO.,LTD. KAWASAN INDUSTRI MODERN CIKANDE JL. MODERN INDUSTRY X KAV.G2 SERANG, VIETNAM 2. Goods consigned to (Importer s/consignee's name, address, country) ZEIKAN SHOJI CO.,LTD , IRIFUNE MINATOKU NAGOYA-SHI, JAPAN 3. Means of transport and route (as far as known) FROM SERANG, VIETNAM TO TOKYO BY SEA TROUGH THAILAND FOR TRANSSHIPMENT Shipment date January 19, 2013 Vessel s name/aircraft etc. ZEIKANMARU Port of discharge TOKYO, JAPAN 11. Declaration by the exporter The undersigned hereby declares that the above details and statements are correct; that all the goods were produced in Reference No THE AGREEMENT ON COMPREHENSIVE ECONOMIC PARTNERSHIP AMONG MEMBER STATES OF THE ASSOCIATION OF SOUTHEAST ASIAN NATIONS AND JAPAN (AJCEP AGREEMENT) CERTIFICATE OF ORIGIN FORM AJ Issued in VIETNAM (Country) See Notes Overleaf 4. For Official Use Preferential Treatment Given Under AJCEP Agreement Preferential Treatment Not Given (Please state reason/s)... Signature of Authorised Signatory of the Importing Country 5. Item 6. Marks and 7. Number and type of packages, 8. Origin 9. Quantity (gross or net number numbers of description of goods (including criteria (see weight or other packages quantity where appropriate and Notes quantity) and value, e.g. HS number of the importing overleaf) FOB if required by Party) exporting Party 1. NO MARK 1. 直接運送されたものであるか SILICON MANGANESE WO GROSS 500BAGS HS CODE : WEIGHT: MT 10. Number and date of Invoices ZP001 September 15, 非原産国である第三国を経由しているか 2. の場合 12. Certification It is hereby certified, on the basis of control carried out, that the declaration by the exporter is correct. 下枠 1 又は2が取得できないことに相当な理由があるとき 第 3 欄に積替地等の記載 合理的な説明があれば容認 ( 関税法基本通達 (1) ハ ) 課税価格の総額が 20 万円以下の貨物に係るものを除く 運送要件証明書があるか 登録 1 通し船荷証券の写し印影 2 積替国の官公署が発給した証明書輸出者 3 税関長が適当と認めるもの署名... VIETNAM (Country) and that they comply with the requirements specified for these goods in the AJCEP Agreement for the goods exported to JAPAN... (Importing Country) HAI... PHONG 16. Sep Place and date, name, signature and company of authorised signatory 登録署名 HAI PHONG 16. Sep Place and date, signature and stamp of certifying authority 13. Third Country Invoicing Back-to-Back CO Issued Retroactively 61

62 積送基準と運送要件証明書 タイ シンガポール ( 積み替え ) 日本 ケース 1 タイで製造されたものをシンガポールで積み替え 日本に運送する場合 必要な運送要件証明書 1 タイ 日本間の通し BL 2 タイ シンガポール間の BL+ シンガポール税関が発給した積み替え証明 + シンガポール 日本間の BL 3 上記 1 及び 2 が提出できないことに相当の理由がある場合は 第 3 欄等に運送経路 シンガポールにおける積み替え等の記載がある原産地証明書 62

63 積送基準と運送要件証明書 タイ シンガポール ( 仕分け 分割 ) 日本 ケース 2 タイで製造されたものをシンガポールで仕分け後 一部を日本に運送する場合 取り扱い 第三国における仕分け 分割は 積送基準を満たした作業とは認められない 参考タイ協定第 32 条積送基準 (b) 積替え又は一時蔵置のために一又は二以上の第三国を経由して輸送される場合にあっては 当該第三国において積卸し及び産品を良好な状態に保存するために必要なその他の作業以外の作業が行われてないこと 63

64 積送基準と運送要件証明書 タイ シンガポール ( 仕分け 分割 ) 日本 ケース 2 タイで製造されたものをシンガポールで仕分け後 一部を日本に運送する場合 取り扱い 第三国における仕分け 分割は 積送基準を満たした作業とは認められない ただし アセアン協定に基づく連続する原産地証明書 (Back to back CO) がシンガポールで発給された場合は 当該連続する原産地証明書及びシンガポールから日本への BL が提出されれば 上記作業は許容される 64

65 手続的規定 65

66 税関における手続き 特恵適用のための手続要件 原産地基準を満たした原産品であることを証明した書類を提出すること 積送基準を満たしていることを証明した書類を提出すること ( 第三国を経由して運送された場合 ) THROUGH B/L 66

67 原産品であることを証明した書類 1 第三者証明制度に基づく原産地証明書 商工会議所等の公的機関が証明する原産地証明書 ( アジア各国との二国間協定で採用 ) 2 認定輸出者による原産地申告 輸出国の政府が認定した者のみ自己証明が可能 ( スイス協定 ペルー協定 改正メキシコ協定で採用 ) 有効期間は原則発給から 1 年間 67

68 原産地申告 以下の 3 つの協定では 原産品であることを証明する書類として 原産地証明書のほか認定輸出者が作成した原産地申告を用いることができる スイス協定メキシコ協定ペルー協定 "The exporter of the products covered by this document ( 認定輸出者の認定番号 ) declares that, except where otherwise clearly indicated, these products are of ( 産品の原産地 (Switzerland)) preferential origin. The exporter of the goods covered by this document ( 認定輸出者の認定番号 ) declares that, except where otherwise clearly indicated, these goods are of Japan/Mexico preferential origin under Japan-Mexico EPA/Mexico-Japan EPA. The exporter of the goods covered by this document ( 認定輸出者の認定番号 ) declares that, except where otherwise clearly indicated, these goods are of ( 産品の原産地 ) preferential origin under Japan-Peru EPA/Peru-Japan EPA. ( 場所及び日付 **) (** ) 場所及び日付 については 原産地申告が記載された商業上の文書上に別途記載がある場合は 省略可 申告文は関係する産品について特定できるよう十分詳細に記述された仕入書 納品書その他の商業文書上に作成する 68

69 参考 世界の EPA/FTA の原産地証明制度の類型 経済連携協定 (EPA) に基づく特恵税率は 協定に定める規則 ( すなわち 原産地基準 ) を満たす原産品のみに適用される 原産地証明とは 相手国から輸入される産品が原産品であることの証明を行うことをいう 輸出国政府が証明制度に関与 輸出国政府が証明制度に関与しない 第三者証明制度認定輸出者自己証明制度完全輸出者自己証明制度輸入者自己証明制度 輸出国政府又は指定発給機関が発給する原産地証明書により証明 アセアン各国が採用 日本の既存協定全てで採用 輸出国政府が認定した輸出者 ( 認定輸出者 ) が 原産品である旨の申告文をインボイス等の商業書類に記載することで作成した原産地申告により証明 EU 及び EFTA が採用 ( 例. 韓 EU FTA) 日本ではスイス協定で導入後 ペルー協定 メキシコ協定で導入 輸出者が作成した原産地証明書あるいは原産地申告により証明 米国が NAFTA で採用 P4 協定 (TPP の前身 ) にも採用 カナダが NAFTA 及びその他 FTA で採用 輸出者 製造者 輸入者等の作成した原産地証明書等により 輸入者が証明 米国が NAFTA 以外の FTA で採用 ( 例. 韓米 FTA) 原産品か否かの判断には 当該貨物の原材料等についての情報が必要であるが これは 通常 輸出国に存在するものなので 輸入国の税関にどのように証明するかが問題となる 69

70 税関における手続き 書類の提出時期 締約国原産地証明書 : 輸入申告時 ただし 次の場合には原則として2か月以内の適当な期間 原産地証明書の提出猶予の取扱いが可能 - 災害その他やむを得ない理由がある場合 - 許可前引取 (BP) を行なう場合 特例申告に係る貨物は 原産地証明書の提出は不要 - 保存義務のみ - 取得期限は特例申告時まで ( 関税法施行令第 61 条第 4 項 ) ( 関税法基本通達 , 16) ( 提出免除 : 関税法基本通達 保存義務 : 関税法施行令第 4 条の 12 ) 運送要件証明書 : 輸入申告時 ( 関税法施行令第 61 条第 8 項 ) 70

71 税関における手続き 書類の提出免除 原産地証明書 ( 関税法施行令第 61 条第 1 項第 2 号イ ) 課税価格の総額が 20 万円以下の貨物 輸入国が提出を免除する貨物 (EPA に関しては具体的な産品の指定はない ) 運送要件証明書 課税価格の総額が 20 万円以下の貨物 ( 関税法施行令第 61 条第 1 項第 2 号ロ ) 71

72 原産地証明書に不備があった場合の 基本的な 処理について 貨物の引取までに余裕がある場合 : 発給機関による原産地証明書の修正又は 原産地証明書の取り直し 処理に当たっての留意事項 申告前 申告後 貨物の引取を急ぐ場合 : MFN 税率適用による輸入申告又は BP による原産地証明書の提出猶予申請 有効と認められる場合 : 特恵税率を適用 有効とは認められない場合 : 特恵税率の適用否認 * 有効性の判断については 原産地調査官又は通関部門に御相談ください 申告後に特恵税率適用が否認される等 特恵税率から MFN 税率に適用税率が変更されたことにより増差税額が発生した場合 原則として加算税賦課の対象となる 一旦 MFN 税率適用で輸入許可された場合 事後に適正な原産地証明書を取得したとしても 更正は認められない 回答に時間が要する場合でも 原則として事後審査処理は行なわない 72

73 原産地証明書の記載事項と留意点 原産地証明書の記載事項は 主に以下の (1) から (3) の項目から構成されている (1) 真正性に係る項目 (2) 同一性に係る項目 (3) 原産性に係る項目 73

74 日タイ EPA の場合 日タイ経済連携協定原産地証明書 タイ発給の ZAIMU INTERNATIONAL CO.,LTD CENTER BLD. WATKET A,MUANG CHIANGMAI THAILAND ZEIKAN SHOJI CO.,LTD AOMI, KOTO-KU, TOKYO, JAPAN FROM CHIANGMAI THAILAND TO TOKYO JAPAN BY SEA ON BOARD DATE : January 12, 2011 VESSEL : ZEIKANMARU 1. NO MARK 1,000CTNS TOMATO KETCHUP HS CODE: DMI PS 3 20,000 kg ZP001 January 19, 真正性に係る項目同一性に係る項目原産性に係る項目 輸出者署名 登録印影 登録署名 CHIANGMAI January 19,2011 CHIANGMAI January 19,

75 1 真正性に係る項目 様式 印影 署名 有効期間 遡及発給の記載 修正 再発給の記載等 2 貨物の同一性に係る項目 品名 数量等 インボイス番号 輸出入者名 特別な品名 説明の記載等 3 原産性に係る項目 HS 番号 特恵基準等 75

76 ( 真正に発給されたものか ) 1 真正性に係る項目の確認 ZAIMU INTERNATIONAL CO.,LTD CENTER BLD. WATKET A,MUANG CHIANGMAI THAILAND ZEIKAN SHOJI CO.,LTD AOMI, KOTO-KU, TOKYO, GAPAN FROM CHIANGMAI THAILAND TO TOKYO JAPAN BY SEA ON BOARD DATE : January 12, 2011 VESSEL : ZEIKANMARU 軽微な誤りは 税関の判断で受け入れ可能 1. NO MARK 50Bags ACETYLATED STARCH HS CODE: 輸出者署名 登録印影 登録署名 50,000 kg ZP002 証印 + ZP001 署名 January 19,2011 CHIANGMAI January 19,2011 CHIANGMAI January 19, 2011 PS 遡及発給の場合 ( タイ協定の場合船積日翌日以降の発給 ) ISSUED RETROACTIVELY と船積日の記載が必要 日タイ EPA の場合 様式は規定のものか 修正 追記箇所毎には 証印 署名が必要 有効期限内のものか 印影署名は登録されたものか 76

77 ( 申告貨物と記載貨物は同一か ) 2 同一性に係る項目の確認 ZAIMU INTERNATIONAL CO.,LTD CENTER BLD. WATKET A,MUANG CHIANGMAI THAILAND ZEIKAN SHOJI CO.,LTD AOMI, KOTO-KU, TOKYO, JAPAN FROM CHIANGMAI THAILAND TO TOKYO JAPAN BY SEA ON BOARD DATE : January 12, 2011 VESSEL : ZEIKANMARU 1. NO MARK 50Bags ACETYLATED STARCH HS CODE: 輸出者署名 取引関係が輸入申告と合致しているか 登録印影 登録署名 50,000 kg ZP001 January 19,2011 CHIANGMAI January 19,2011 CHIANGMAI January 19, 2011 PS 記載された品名 数量が輸入申告貨物と合致するか確認 日タイ EPA の場合 77

78 EPA の原産地証明書に係る留意事項 インボイスが第三国で発行される 場合 輸入申告に第三国 ( 日本 貨物の輸出国以外の国 ) の契約者発行のインボイス ( 以下のインボイス X) が用いられる場合は原産地証明書の記載方法が規定されている 日本 輸入者 A 3 貨物 タイ 生産者 C 1 注文 4 インボイス X 2 注文 5 インボイス Y 契約者 B シンガポール 78

79 ZAIMU INTERNATIONAL CO.,LTD CENTER BLD. WATKET A, MUANG CHIANGMAI THAILAND 第三国で発行される旨及び発行者の正式な名称 住所 日タイ EPA の場合 ZEIKAN SHOJI CO.,LTD AOMI, KOTO-KU, TOKYO, JAPAN 第 1 欄にはタイに所在する輸出者名に加 え以下の 3 点を記載する FROM CHIANGMAI THAILAND TO TOKYO JAPAN BY SEA ON BOARD DATE : January 19, 2011 VESSEL : ZEIKANMARU 1 第三国でインボイスが発行される旨 2 第三国インボイス発行者の名称 3 第三国インボイス発行者の住所 1. NO MARK 50Bags ACETYLATED STARCH 第三国インボイスに係る記載 PS 50,000 kg ZP001 January 19,2011 HS CODE: 第三国インボイス番号が判明している場合 : 第三国インボイスの番号 日付を記載する 第三国インボイス番号が不明である場合 : タイで発行されたインボイスの番号 日付を記載 登録印影 CHIANGMAI January 19,2011 CHIANGMAI January 19, 2011 登録署名 79

80 日タイ EPA の場合 ( どのような原産品であると証明されているか ) 3 原産性に係る項目の確認 ZAIMU INTERNATIONAL CO.,LTD CENTER BLD. WATKET A,MUANG CHIANGMAI THAILAND ZEIKAN SHOJI CO.,LTD AOMI, KOTO-KU, TOKYO, JAPAN FROM CHIANGMAI THAILAND TO TOKYO JAPAN BY SEA ON BOARD DATE : January 12, 2011 VESSEL : ZEIKANMARU 記載番号と適用税番が異なる場合は次スライド参照 1. NO MARK 50Bags ACETYLATED STARCH HS CODE: DMI ACU 第 7 欄 僅少の非原産材料の規定を適用した場合は DMI 累積の規定を適用した場合は ACU を記載する 輸出者署名 登録印影 登録署名 50,000 kg ZP001 January 19,2011 CHIANGMAI January 19,2011 CHIANGMAI January 19, 2011 PS Origin criterion WO: 完全生産品 PE: 原産材料のみから生産される産品 PS: 実質的変更基準を満たす産品 80

81 EPA の原産地証明書に係る留意事項 証明書に記載されている税番と輸入申告の税番が異なる場合 関税法基本通達 (1) ロ ( イ ) の (ⅰ) (ⅱ) 又は (ⅲ) の条件に該当すれば有効な原産地証明書と認められる 参考 上記通達に定める条件 (ⅰ) 完全生産品 又は 原産材料のみから生産される産品 であり かつ 締約国原産品とすることに特段の疑義が認められない場合 (ⅱ) 記載税番と適用税番の品目別規則が同一のものであり かつ 締約国原産品とすることに特段の疑義が認められない場合 (ⅲ) 記載税番としたことに相当な理由があると認められ かつ 締約国原産品と認められる場合 81

82 原産地証明書に記載される原産地基準の記号 協定名 マレーシアインドネシアブルネイフィリピン メキシコチリタイ アセアン包括 ベトナムインドペルー ( 参考 ) 一般特恵 (GSP) 完全生産品 A WO A (a) P 原産材料のみから生産される産品 B PE B (b) W+ HS4 桁 実質的変更基準を満たす産品 一般ルールを満たす産品 品目別規則を満たす産品 HS コード 4 桁変更 付加価値基準 RVC LVC 関税分類変更基準 CTH CTC PS 付加価値基準 C RVC LVC B (c) W+ HS4 桁 W+ HS4 桁 加工工程基準 SP その他 (D: 各協定の条文を満たす産品 TPL: 繊維製品にかかる 適性証明書 が必要 ) D TPL D 適用する場合記載 累積 ACU 僅少の非原産材料 DMI 代替性のある産品及び材料 FGM IIM FGM ( 注 ) 日シンガポール協定 日スイス協定の各原産地証明書には記載されない 82

83 EPA の原産地証明書に係る留意事項 原産地証明書には両国間で合意された記載方法があり 特恵税率を適用するためには 原則 記載事項の漏れなどの不備がない原産地証明書を輸入申告の際に税関に提出する必要があります ~ 平成 25 年 1 月の関税改正に関する論点整理より ~ 他方 発給当局の事情等により原産地証明書に不備がある事例も生じているところ EPA 税率適用のための税関での原産地手続について 今後の EPA の交渉の推移や既存協定の規定も踏まえ 原産品であることについて引き続き的確に確保しつつ輸入者の利便性も向上するような方策について検討することが必要である 現在 不備のある原産地証明書の取扱いについて検討しています 検討に係るお知らせについては以下の税関 HP をご参照ください 83

84 失敗事例 84

85 手続きに関する失敗事例 CASE 1 原産地証明書に記載されているインボイス番号が間違っていたので 修正ペンで修正して提出した 原産地証明書の修正は 権限を有する発給機関の認証が必要であり 権限を有さないものによる追記 修正等がされた原産地証明書は無効となります 記載事項に誤りがある場合は 税関にお問い合わせいただくか 輸出者を通じて発給機関に修正を依頼してください 85

86 手続きに関する失敗事例 CASE 2 タイで製造された冷凍野菜について 税率がより低いタイ協定税率を適用したいと考えていたが 届いた原産地証明書はタイ発給のアセアン協定の原産地証明書だった 特恵税率を適用する場合には 適用しようとする特恵制度に基づいた原産地証明書を取得し 輸入申告時税関に提出する必要があります よってアセアン協定の原産地証明書では タイ協定税率を適用することはできません 86

87 日アセアン包括的経済連携協定に係る留意点 日アセアン包括的経済連携協定税率と日本の東南アジア諸国との間の既存の二国間 EPA 税率 (SG,MY,TH,BN,PH,VN) とは並存する ( 注 ) 一般特恵税率に関しては アセアン包括協定税率及び二国間 EPA 税率よりも低い場合 EPA 税率と並存 例えば タイから貨物を輸入する場合 以下の 2 種類 (GSP 税率が最も低い税率の場合は 3 種類 ) の特恵税率が存在する 日アセアン包括的経済連携協定 日タイ経済連携協定 GSP 税率 <EPA 税率の品目一般特恵 いずれの特恵税率を適用するかは 輸出者 ( 又は輸入者 ) の選択に委ねられることとなる ただし 各原産地規則の間には微妙な差異があり 適用しようとする協定の原産地規則を満たしていること 適用しようとする特恵制度の原産地証明書の取得が必要 87

88 手続きに関する失敗事例 CASE 3 フィリピンから貨物を輸入するにあたり 一般特恵税率を適用する予定で Form A を取得したが 通関業者に一般特恵は適用できないと言われた EPA が発効した国を原産地とする物品に対しては EPA 税率が一般特恵税率を超えるものを除き 一般特恵税率は適用できません 一般特恵税率を適用できる物品については 税関 HP をご参照ください 88

89 経済連携協定の発効における留意点 特恵受益国である メキシコ マレーシア チリ タイ インドネシア フィリピン ベトナム インド ペルーを原産地とする物品について 経済連携協定発効後 経済連携協定税率 一般特恵税率である品目は 一般特恵の適用対象から除外され 一般特恵税率は使えません ( 関税暫定措置法施行令第 25 条第 2 項第 6 7 号 ) 89

90 日アセアン包括的経済連携協定に係る留意点 カンボジア ラオス及びミャンマーに関しては 日アセアン包括的経済連携協定と一般特恵関税制度とが並存する ( 輸出しようとする産品が 両者の原産地規則のどちらとも満たす場合には ) いずれに基づく特恵税率を適用するかは 輸出者 ( 又は輸入者 ) の選択に委ねられることとなる ただし 両者の原産地規則の間には微妙な差異があり 要確認 一般特恵関税 いずれの原産地証明書を取得するかに依存する いずれを適用するかは 輸出者 ( 又は輸入者 ) の選択 日アセアン包括的経済連携協定 90

91 原産地基準に関する失敗事例 CASE 4 事前に産品の HS 番号及び品目別規則を確認し 当該 HS が記載された原産地証明書を取得していたが 輸入申告時適用される HS 番号が異なっていた 適用税番と原産地証明書の記載税番が異なっている場合は 関税法通達 (1) ロ ( イ ) に従ってその有効性を判断します 記載税番の品目別規則と 満たすべき適用税番の品目別規則が異なる場合は 後者を満たすこと ( 原産品であること ) を証明する書類を税関に提出してください 91

92 原産地基準に関する失敗事例 CASE 5 フィリピンで製造されたミックスジュース ( 第 号 ) は 台湾産の果物 ( 第 8 類 ) を使用し製造されていたが 当該材料はアセアン協定の品目別規則を満たしている よってフィリピン協定上も原産品と認められると考え より税率の低いフィリピン協定税率を適用した 2 種類の EPA が並存している場合 各協定の品目別規則は異なることがあります EPA 税率を適用するためには 適用する EPA の品目別規則を満たしている必要があります 92

93 ミックスジュース ( ) の品目別規則 CC アセアン協定 (= 他の類の材料からの変更 ) フィリピン協定 第 号の産品への 他の類の材料からの変更 ( 第 7 類又は第 8 類の材料からの変更を除く ) 第 8 類の非原産材料を使用していても 規則を満たす 第 8 類の非原産材料を使用した場合は規則を満たさない 93

94 原産地基準に関する失敗事例 CASE 6 フィリピンからパーム油 ( 第 号 ) を輸入するにあたり アセアン協定第 26 条 1(a) に規定する 付加価値 40% 以上 を満たしていたため アセアン協定税率を適用した アセアン協定第 26 条 1(a) に規定する 一般ルール は 品目別規則の対象とならない産品について適用されるルールです 第 号のパーム油は附属書 2 に規則が定められているので 一般ルール の対象とはなりません 94

95 一般ルール 品目別規則の記載方法 附属書に記載されている規則に品目別規則の規定がない産品については 協定本体に規定された一般ルールを適用する 一般特恵 他の項の材料からの変更 アセアンスイスベトナム 他の項の材料からの変更又は付加価値 40% 以上 最も代表的な規則をまとめたもの インド 他の号の材料からの変更及び付加価値 35% 以上 その他の協定 附属書にすべての品目の規則を規定 95

96 原産地基準に関する失敗事例 CASE 7 インドから輸入する魚 ( 第 3 類 ) に 非原産材料の添加剤が使用されていたが 微量であったので 僅少の非原産材料の規定を適用すれば当該非原産材料は考慮する必要はないと思い EPA 税率を適用して輸入した インド協定の第 3 類の品目別規則は 完全生産品であること です また第 3 類の産品には 僅少の非原産材料の枠が設定されていないため 非原産材料を少しでも使用した場合は 貨物は原産品とは認められず EPA 税率の適用は認められません EPA では 僅少の非原産材料の規定が適用できない品目があるので注意が必要です 96

97 原産地基準に関する失敗事例 CASE 8 カナダ産の小麦粉 ( 第 11 類 ) を一旦日本に輸入し その後ベトナムの子会社向けに輸出している 今般 当該小麦粉を材料として製造したラスク ( 第 号 ) をベトナム協定税率を適用し輸入した 第 11 類の小麦粉は 日本から輸出されていますが 協定上の日本原産品ではないので EPA に規定する累積は適用できず 非原産材料となります 非原産材料である第 11 類の小麦粉が使用された場合 製品はベトナム協定上の品目別規則 (CC( 第 11 類からの変更を除く )) を満たさないため ベトナム協定税率の適用は認められません 97

98 積送基準に関する失敗事例 CASE 9 タイ原産品であることを確認した上で タイ協定を適用して貨物を輸入したが 積替地の韓国で分割やラベリングが行われていたことが事後判明した 積送基準上 第三国で許容される作業は 積卸し及び産品を良好な状態に保存するために必要なその他の作業のみとされています 分割やラベリングはこれら作業の範囲を超えると考えられることから 当該作業が第三国で行われていた場合は積送基準を満たさず タイ協定税率の適用は認められませ 98

99 終わりに 99

100 特恵税率を適用するにあたり 注意すべき事項 特恵税率の設定があるか 貨物について正しく記載され 真正に発給された原産地証明書が 輸入申告時に提出可能か 原産地証明書の様式は 適用する特恵制度で指定されたものか 貨物は EPA 相手国又は特恵受益国から直送されているか 第三国を経由する場合は 運送要件証明書の提出が可能か 非原産材料を使用して生産されている場合は 品目別規則を満たしているか 等 100

![jp) からダウンロードできます トップページのピックアップ中 税関手続きの案内 > 税関様式及び記載要領 関税法関係[C]](/docs-images/85/92820243/images/101-3.jpg "で様式の一覧表が表示されます 原産地については 事前教示に関する照会書 ( 原産地照会用 ) (C-1000-2)")

101 輸入者の皆様へ 輸入通関をよりスムーズに行い 一層の正確性を期すため 原産地認定についての シェリ - ちゃん 文書による事前教示 とは 輸入を予定している貨物の原産地を税関に文書で照会し 文書で回答を受けることができる制度で 事前に一般特恵税率や経済連携協定税率の適用が可能か知ることができる 輸入申告時に回答書を添付することにより 原産地の認定がスムーズに行われ 貨物の引取りが早くなる 回答内容は 照会された商品の輸入通関審査に際し 3 年間尊重される などのメリットがあります カスタム君 文書による事前教示照会書の様式の入手方法 税関ホームページ( からダウンロードできます トップページのピックアップ中 税関手続きの案内 > 税関様式及び記載要領 関税法関係[C] で様式の一覧表が表示されます 原産地については 事前教示に関する照会書 ( 原産地照会用 ) (C ) 具体的な手続等に関しては 関税法基本通達 の 2 をご参照ください 税関ホームページ ( ) からご覧になれます 101

")

102 参考 税関ホームページ 輸出入の手続き をクリック 経済連携協定 (FTA/EPA) はここをクリック 事前教示 はここをクリック 102

103 ご不明の点があれば 適用税率等のEPA 関連の情報は税関ホームページ ( からご覧いただけます ご質問 ご不明の点等がありましたら お近くの税関又は貨物を輸入申告する税関の原産地規則担当部門 ( 下記参照 ) にご照会下さい 税関事前教示メールアドレス 連絡先 FAX 番号一覧 税関メールアドレス電話番号 FAX 番号 東京税関 tyo-gyomu-origin@customs.go.jp 横浜税関 yok-gensanchi@customs.go.jp 神戸税関 kobe-gensan@customs.go.jp 大阪税関 osaka-gensanchi@customs.go.jp 名古屋税関 nagoya-gyomu-gensanchi@customs.go.jp 門司税関 moji-gyomu@customs.go.jp 長崎税関 nagasaki-gensanchi@customs.go.jp 函館税関 hkd-gyomu-gensan@customs.go.jp 沖縄地区税関 oki-9a-bunrui@customs.go.jp 上記の各税関原産地規則担当部門においては 原産地に係る文書による事前教示も受け付けておりますので お気軽にご相談下さい 103

104 ご清聴ありがとうございました

-- 4 5 6 8 11 12 16 18 19 21 26 28 38 49 54 56 57 59 64 69 72 74 77 79 82 86 90 110 114 117 118 119 121 123 127 138 143 144 146 ASEAN a Country one or both Parties 1 2 3 4 5 6

-- 4 5 6 8 11 12 16 18 19 21 26 28 38 49 54 56 57 59 64 69 72 74 77 79 82 86 90 110 114 117 118 119 121 123 127 138 143 144 146 ASEAN a Country one or both Parties 1 2 3 4 5 6

2. 原産地基準 ( 原産品とは ) 11

11") 2. 原産地基準 ( 原産品とは ) 11 EPA 特恵税率を適用する原産品とは ( 原産地基準の必要性 ) 相手国 相手国から輸入されたワインといっても 必ずしも一つの国で完結するわけではない 第三国 相手国 EPA による特恵税率の対象となる相手国のワインとは何か ( 原産地規則 ) 決めておく必要がある 第三国 相手国 原産地規則を満たす原産品のみを特恵税率適用の対象とする ぶどうを収穫醸造ビン詰め

2. 原産地基準 ( 原産品とは ) 11 EPA 特恵税率を適用する原産品とは ( 原産地基準の必要性 ) 相手国 相手国から輸入されたワインといっても 必ずしも一つの国で完結するわけではない 第三国 相手国 EPA による特恵税率の対象となる相手国のワインとは何か ( 原産地規則 ) 決めておく必要がある 第三国 相手国 原産地規則を満たす原産品のみを特恵税率適用の対象とする ぶどうを収穫醸造ビン詰め

目次 1. はじめに 2. 原産地基準 3. 原産地証明制度 4. 税関での手続き 本パンフレットは 税関での適正な手続きを行っていただくために 原産地規則についての基礎的な理解を深めていただくことを目的として作成したものです 理解しやすさの観点から 法令の用語と異なる用語を使用した部分 全てのEP

EPA 原産地規則の初歩 経済連携協定 (EPA) を活用するために 財務省 税関 目次 1. はじめに 2. 原産地基準 3. 原産地証明制度 4. 税関での手続き 本パンフレットは 税関での適正な手続きを行っていただくために 原産地規則についての基礎的な理解を深めていただくことを目的として作成したものです 理解しやすさの観点から 法令の用語と異なる用語を使用した部分 全てのEPAにあてはまらない部分

EPA 原産地規則の初歩 経済連携協定 (EPA) を活用するために 財務省 税関 目次 1. はじめに 2. 原産地基準 3. 原産地証明制度 4. 税関での手続き 本パンフレットは 税関での適正な手続きを行っていただくために 原産地規則についての基礎的な理解を深めていただくことを目的として作成したものです 理解しやすさの観点から 法令の用語と異なる用語を使用した部分 全てのEPAにあてはまらない部分

200710 10 2008 1 3 3 4 5 6 6 7 (EPA) 8 8 9 10 12 12 13 18 20 21 23 24 25 26 27 2 2002 2003 2004 2005 2006 2007 2008 11 7 ASEAN 12 27 18 20 3 3.4% 48,655 43,253 5,401 6.3% 90,271 31,783 58,489 9.1% 129,662

200710 10 2008 1 3 3 4 5 6 6 7 (EPA) 8 8 9 10 12 12 13 18 20 21 23 24 25 26 27 2 2002 2003 2004 2005 2006 2007 2008 11 7 ASEAN 12 27 18 20 3 3.4% 48,655 43,253 5,401 6.3% 90,271 31,783 58,489 9.1% 129,662

PowerPoint プレゼンテーション

日 EU EPA 及び TPP11 の 原産地規則について 2018 年 5 月 18 日 財務省関税局 目次 日 EU EPA 1. 日 EU EPAについて 2. 日 EU EPA 原産地規則の概要 3. セクションA( 原産地基準 ) について 4. セクションB( 原産地手続 ) について 5. 品目別規則等の附属書について TPP11 6. TPP11 原産地規則の概要 1 1. 日 EU

日 EU EPA 及び TPP11 の 原産地規則について 2018 年 5 月 18 日 財務省関税局 目次 日 EU EPA 1. 日 EU EPAについて 2. 日 EU EPA 原産地規則の概要 3. セクションA( 原産地基準 ) について 4. セクションB( 原産地手続 ) について 5. 品目別規則等の附属書について TPP11 6. TPP11 原産地規則の概要 1 1. 日 EU

untitled

2496 ... 2 () () 3 4 5 6 [] 7 8 28 (a) (b) (c) 9 a 10 11 12 13 14 40 35 15 HSHSHS HS HS HS 1602.32HS HS16 HS1602 HS1602.32 16 1602.32 16.0116.02 11 7 2 1216 17 100 18 2202.90 2202.90 CIF50 2202.90 FOB200

2496 ... 2 () () 3 4 5 6 [] 7 8 28 (a) (b) (c) 9 a 10 11 12 13 14 40 35 15 HSHSHS HS HS HS 1602.32HS HS16 HS1602 HS1602.32 16 1602.32 16.0116.02 11 7 2 1216 17 100 18 2202.90 2202.90 CIF50 2202.90 FOB200

本日の説明事項 1. 特恵税率と原産地規則 2. 原産地基準 ( 原産品とは ) 3. 積送基準と手続的要件 4. その他 2

3. 積送基準と手続的要件 4. その他 2") 平成 28 年 9 月 29 日輸出入者セミナー説明資料 特恵税率 ( 一般特恵 EPA) を活用するための原産地規則 ~ 原産地規則の概要 初級者向け ~ 東京税関業務部総括原産地調査官 ( 東京担当 ) 本日の説明事項 1. 特恵税率と原産地規則 2. 原産地基準 ( 原産品とは ) 3. 積送基準と手続的要件 4. その他 2 1. 特恵税率と原産地規則 3 特恵税率 とは 特定の国 地域の産品に対して与えられる他の国よりも低い税率

平成 28 年 9 月 29 日輸出入者セミナー説明資料 特恵税率 ( 一般特恵 EPA) を活用するための原産地規則 ~ 原産地規則の概要 初級者向け ~ 東京税関業務部総括原産地調査官 ( 東京担当 ) 本日の説明事項 1. 特恵税率と原産地規則 2. 原産地基準 ( 原産品とは ) 3. 積送基準と手続的要件 4. その他 2 1. 特恵税率と原産地規則 3 特恵税率 とは 特定の国 地域の産品に対して与えられる他の国よりも低い税率

原産地証明書の種類と内容 内容 用途 根拠協定 / 法律など 一般原産地証明書 原産地証明書発給の要請 : (1) 輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注

輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注") 経済連携協定の特定原産地証明書 50 原産地証明書の種類と内容 内容 用途 根拠協定 / 法律など 一般原産地証明書 原産地証明書発給の要請 : (1) 輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注意必要 関税手続きの簡素化に関する国際条約 ( ジュネーブ条約

経済連携協定の特定原産地証明書 50 原産地証明書の種類と内容 内容 用途 根拠協定 / 法律など 一般原産地証明書 原産地証明書発給の要請 : (1) 輸入国の法律 規則に基づく要請 (2) 契約や信用状の指定ただし 記載事項はあくまで発給機関の定める発給規則に基づいて作成される 契約および L/C 条件が発給規則に矛盾しないように注意必要 関税手続きの簡素化に関する国際条約 ( ジュネーブ条約

原産地規則説明会資料平成 30 年 3 月 経済連携協定 (EPA) に係る 原産地規則の概要 - 輸入食品を中心に - 東京税関業務部総括原産地調査官

に係る 原産地規則の概要 - 輸入食品を中心に - 東京税関業務部総括原産地調査官") 原産地規則説明会資料平成 30 年 3 月 経済連携協定 (EPA) に係る 原産地規則の概要 - 輸入食品を中心に - 東京税関業務部総括原産地調査官 本日の説明事項 1. 経済連携協定の現状 2. 原産品に関する原則的規定 3. 食品にみられる規則 4. 原産地規則の手続的規定 5. 原産地認定のケーススタディ 6. 特恵適用非違事例 1. 経済連携協定の現状 (1) 進捗状況 (2) 各関税率の例

原産地規則説明会資料平成 30 年 3 月 経済連携協定 (EPA) に係る 原産地規則の概要 - 輸入食品を中心に - 東京税関業務部総括原産地調査官 本日の説明事項 1. 経済連携協定の現状 2. 原産品に関する原則的規定 3. 食品にみられる規則 4. 原産地規則の手続的規定 5. 原産地認定のケーススタディ 6. 特恵適用非違事例 1. 経済連携協定の現状 (1) 進捗状況 (2) 各関税率の例

本日の説明事項 1. 特恵税率とは? 2. 原産地規則とは? 3. 積送基準 4. 税関における手続 2

平成 28 年 12 月 22 日経済連携協定 (EPA) の利用支援セミナー資料 原産地規則の概要 EPA 原産地規則について 東京税関業務部原産地調査官 本日の説明事項 1. 特恵税率とは? 2. 原産地規則とは? 3. 積送基準 4. 税関における手続 2 1. 特恵税率とは? 貨物の輸入の際に適用される 一般の関税率よりも低い関税率のこと 一般特恵 (GSP:Generalized System

平成 28 年 12 月 22 日経済連携協定 (EPA) の利用支援セミナー資料 原産地規則の概要 EPA 原産地規則について 東京税関業務部原産地調査官 本日の説明事項 1. 特恵税率とは? 2. 原産地規則とは? 3. 積送基準 4. 税関における手続 2 1. 特恵税率とは? 貨物の輸入の際に適用される 一般の関税率よりも低い関税率のこと 一般特恵 (GSP:Generalized System

目次 協定の構造 インドネシア特恵原産地規則 とは? インドネシア特恵税率適用のための条件 原産地証明書関係 特恵基準 A B C 品目別規則 ACU DMI FGM インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準

日インドネシア経済連携協定 原産地規則の概要 平成 20 年 6 月 ( 平成 20 年 7 月 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 協定の構造 インドネシア特恵原産地規則 とは? インドネシア特恵税率適用のための条件 原産地証明書関係 特恵基準 A B C 品目別規則 ACU DMI FGM インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準

日インドネシア経済連携協定 原産地規則の概要 平成 20 年 6 月 ( 平成 20 年 7 月 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 協定の構造 インドネシア特恵原産地規則 とは? インドネシア特恵税率適用のための条件 原産地証明書関係 特恵基準 A B C 品目別規則 ACU DMI FGM インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準

目次 協定の構造 タイ特恵原産地規則 とは? タイ特恵税率適用のための条件 原産地証明書 原産地基準 WO PE PS 品目別規則 ACU DMI インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準 財務省関税局業務課

日タイ経済連携協定 原産地規則の概要 平成 19 年 11 月 ( 平成 20 年 7 月 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 協定の構造 タイ特恵原産地規則 とは? タイ特恵税率適用のための条件 原産地証明書 原産地基準 WO PE PS 品目別規則 ACU DMI インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準 3 4 5 6 11

日タイ経済連携協定 原産地規則の概要 平成 19 年 11 月 ( 平成 20 年 7 月 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 協定の構造 タイ特恵原産地規則 とは? タイ特恵税率適用のための条件 原産地証明書 原産地基準 WO PE PS 品目別規則 ACU DMI インボイスが第三国で発行される場合 原産資格を与えることとならない作業 積送基準 3 4 5 6 11

Request for the Certificate of Origin Form D

Application for the Certificate of Origin 1. Applicant Name.On behalf..tax Payer Number Address.....Tel Fax. Exporter Registration for Request of Certificate of Origin No.. 2. Buyer or Recipient at Country

Application for the Certificate of Origin 1. Applicant Name.On behalf..tax Payer Number Address.....Tel Fax. Exporter Registration for Request of Certificate of Origin No.. 2. Buyer or Recipient at Country

スライド 1

EPA の概要と原産地規則 平成 22 年 2 月 経済産業省原産地証明室 WTO と EPA/FTA の関係 WTO は ラウンド交渉を通じて等しく貿易障壁 ( 関税など ) の削減 撤廃を目指す EPA や FTA により 締約国間のみでさらに自由化を行うことが可能 高 W T O 全ての加盟国に対し 関税を等しく削減し 適用 ( 最恵国待遇 ) EPA/FTA 締約国間のみで 関税を削減 撤廃

EPA の概要と原産地規則 平成 22 年 2 月 経済産業省原産地証明室 WTO と EPA/FTA の関係 WTO は ラウンド交渉を通じて等しく貿易障壁 ( 関税など ) の削減 撤廃を目指す EPA や FTA により 締約国間のみでさらに自由化を行うことが可能 高 W T O 全ての加盟国に対し 関税を等しく削減し 適用 ( 最恵国待遇 ) EPA/FTA 締約国間のみで 関税を削減 撤廃

目次 日ベトナム経済連携協定に係る留意点 協定の構造 ベトナム特恵原産地規則 とは? ベトナム特恵税率適用のための条件 原産地証明書関係 原産地基準 完全生産品 品目別規則 累積 僅少の非原産材料 同一の又は交換可能な材料 インボイスが第三国で発行される場合 原産資格を与えることとならない作業 直接

日ベトナム経済連携協定 原産地規則の概要 平成 21 年 10 月 ( 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 日ベトナム経済連携協定に係る留意点 協定の構造 ベトナム特恵原産地規則 とは? ベトナム特恵税率適用のための条件 原産地証明書関係 原産地基準 完全生産品 品目別規則 累積 僅少の非原産材料 同一の又は交換可能な材料 インボイスが第三国で発行される場合 原産資格を与えることとならない作業

日ベトナム経済連携協定 原産地規則の概要 平成 21 年 10 月 ( 平成 23 年 7 月 : 一部改訂 ) 財務省関税局業務課 目次 日ベトナム経済連携協定に係る留意点 協定の構造 ベトナム特恵原産地規則 とは? ベトナム特恵税率適用のための条件 原産地証明書関係 原産地基準 完全生産品 品目別規則 累積 僅少の非原産材料 同一の又は交換可能な材料 インボイスが第三国で発行される場合 原産資格を与えることとならない作業

< F2D958D91AE8F E6A7464>

467 附属書四運用上の証明手続第一規則定義この附属書の規定の適用上 権限のある政府当局 とは 各締約国の法令に従い 原産地証明書の発給について又はその発給を(a) 行う団体の指定について 責任を負う当局をいう 関係当局 とは 輸入締約国の税関当局以外の当局であって 輸入締約国において行われる原産品(b) であるか否かについての確認及びそのための訪問について責任を負うものをいう 第二規則原産地証明書の発給1輸出締約国の権限のある政府当局は

467 附属書四運用上の証明手続第一規則定義この附属書の規定の適用上 権限のある政府当局 とは 各締約国の法令に従い 原産地証明書の発給について又はその発給を(a) 行う団体の指定について 責任を負う当局をいう 関係当局 とは 輸入締約国の税関当局以外の当局であって 輸入締約国において行われる原産品(b) であるか否かについての確認及びそのための訪問について責任を負うものをいう 第二規則原産地証明書の発給1輸出締約国の権限のある政府当局は

The Sanwa Bank Limited

MICA (P) No. 205/06/2007 SINGAPORE - AREA Report 160 2008 年 4 月 8 日 日本 ASEAN 包括的経済連携協定 (AJCEP) の署名について 三菱東京 UFJ 銀行アジア法人業務部 日本政府は 3 月 28 日の閣議において 日本 ASEAN 包括的経済連携協定 (AJCEP:ASEAN-Japan Comprehensive Economic

MICA (P) No. 205/06/2007 SINGAPORE - AREA Report 160 2008 年 4 月 8 日 日本 ASEAN 包括的経済連携協定 (AJCEP) の署名について 三菱東京 UFJ 銀行アジア法人業務部 日本政府は 3 月 28 日の閣議において 日本 ASEAN 包括的経済連携協定 (AJCEP:ASEAN-Japan Comprehensive Economic

TPP11 協定 (CPTPP) の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comp

の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comp") TPP11 協定 (CPTPP) の概要 ( 税率差等 ) 財務省関税局 TPP11 協定 (CPTPP) の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comprehensive and

TPP11 協定 (CPTPP) の概要 ( 税率差等 ) 財務省関税局 TPP11 協定 (CPTPP) の概要目次 協定の発効要件 税率差 : 国別譲許における税率適用国決定ルール 国別セーフガード その他 国別関税割当 牛肉の適用税率 ( 日豪 EPA 税率との比較 ) 輸入後のTPP 特恵税率の要求 環太平洋パートナーシップに関する包括的及び先進的な協定 Comprehensive and

第 20 回輸出入通関合同 WG 資料 4 Ⅳ 原産地証明書識別の 4 桁化 平成 27 年 11 月 13 日 輸出入 港湾関連情報処理センター株式会社 1. 第 18 回 / 第 19 回 WG における意見等報告 意見 要望等検討内容 ( 回答 ) 原産地証明書識別の 4 桁化について 通関業界から見直しを要望する意見が多いにも係らず 対応しない としたことについて 具体的な理由を説明頂きたい

第 20 回輸出入通関合同 WG 資料 4 Ⅳ 原産地証明書識別の 4 桁化 平成 27 年 11 月 13 日 輸出入 港湾関連情報処理センター株式会社 1. 第 18 回 / 第 19 回 WG における意見等報告 意見 要望等検討内容 ( 回答 ) 原産地証明書識別の 4 桁化について 通関業界から見直しを要望する意見が多いにも係らず 対応しない としたことについて 具体的な理由を説明頂きたい

PowerPoint プレゼンテーション

海外 PL 保険 PL 事故は起きると思うべき 北米 世界 日本( 三本立で見る ) 現地付保が原則 保険料率は 製品により大きく変わる 製品の流通過程 消費者窓口 での適切な対応 製品の扱い易さ 安全性に留意 日本商工会議所 : 中小企業海外 PL 保険制度 http://www.jcci.or.jp/hoken/pl.html JETROの解説 http://www.jetro.go.jp/world/japan/qa/import_02/04a-020114

海外 PL 保険 PL 事故は起きると思うべき 北米 世界 日本( 三本立で見る ) 現地付保が原則 保険料率は 製品により大きく変わる 製品の流通過程 消費者窓口 での適切な対応 製品の扱い易さ 安全性に留意 日本商工会議所 : 中小企業海外 PL 保険制度 http://www.jcci.or.jp/hoken/pl.html JETROの解説 http://www.jetro.go.jp/world/japan/qa/import_02/04a-020114

1 関税法上の用語の定義 輸入 外国貨物を本邦に引き取ること輸出 内国貨物を外国に向けて送り出すこと 外国貨物 1 輸出の許可を受けた貨物 2 外国から本邦に到着した貨物 ( 外国の船舶により公海で採捕された水産物を含む ) で輸入が許可される前のもの内国貨物 1 本邦にある貨物で外国貨物でないもの

で輸入が許可される前のもの内国貨物 1 本邦にある貨物で外国貨物でないもの") 2018 年 合格目標 Registered Customs Specialist 通関士講座 体験入学用テキスト 入門レジュメ ご案内 これは 入門講義 で使用する教材のコピーです 当教材掲載の内容は 2018 年合格目標コースのものです 実際のテキストはA5 版です 1 関税法上の用語の定義 輸入 外国貨物を本邦に引き取ること輸出 内国貨物を外国に向けて送り出すこと 外国貨物 1 輸出の許可を受けた貨物

2018 年 合格目標 Registered Customs Specialist 通関士講座 体験入学用テキスト 入門レジュメ ご案内 これは 入門講義 で使用する教材のコピーです 当教材掲載の内容は 2018 年合格目標コースのものです 実際のテキストはA5 版です 1 関税法上の用語の定義 輸入 外国貨物を本邦に引き取ること輸出 内国貨物を外国に向けて送り出すこと 外国貨物 1 輸出の許可を受けた貨物

EPA に基づく原産地証明書とは 日本はこれまでに複数の国や地域と経済連携協定 (EPA:Economic Partnership Agreement 以下 EPA と 記載します ) を締結しています EPA を活用すると 日本から EPA 締約相手国に輸出をする際 通常の関税率よりも低い関税率

を締結しています EPA を活用すると 日本から EPA 締約相手国に輸出をする際 通常の関税率よりも低い関税率") 第一種特定原産地証明書発給申請マニュアル - 事前準備編 - 各経済連携協定共通 ( 日シンガポール協定除く ) 経済連携協定一覧 協定名 ( 発効順 ) 日メキシコ協定日マレーシア協定日チリ協定日タイ協定日インドネシア協定日ブルネイ協定日アセアン協定日フィリピン協定日スイス協定日ベトナム協定日インド協定日ペルー協定日オーストラリア協定日モンゴル協定 発効年月日 2005 年 4 月 1 日 2006

第一種特定原産地証明書発給申請マニュアル - 事前準備編 - 各経済連携協定共通 ( 日シンガポール協定除く ) 経済連携協定一覧 協定名 ( 発効順 ) 日メキシコ協定日マレーシア協定日チリ協定日タイ協定日インドネシア協定日ブルネイ協定日アセアン協定日フィリピン協定日スイス協定日ベトナム協定日インド協定日ペルー協定日オーストラリア協定日モンゴル協定 発効年月日 2005 年 4 月 1 日 2006

<4D F736F F F696E74202D B837E814095F18D908E9197BF>

目次 目的 EPA を結ぶと貿易量は増えるか 水産物での検証 まとめ 2 TPP 環太平洋経済連携協定 (TRANS-PACIFIC PARTNERSHIP) 環太平洋の各国で設定していた 関税をなくして もっと自由に貿易し 経済発展を促す目的 共通する貿易ルールを作成しよう 自国の産業を守るために政府が規制を 設けていたり 大きな関税を設定したりす るなどして企業の活動に一定の制限をか けているから

目次 目的 EPA を結ぶと貿易量は増えるか 水産物での検証 まとめ 2 TPP 環太平洋経済連携協定 (TRANS-PACIFIC PARTNERSHIP) 環太平洋の各国で設定していた 関税をなくして もっと自由に貿易し 経済発展を促す目的 共通する貿易ルールを作成しよう 自国の産業を守るために政府が規制を 設けていたり 大きな関税を設定したりす るなどして企業の活動に一定の制限をか けているから

015発給申請.xls

特定原産地証明書とは シーン 1 画面イメージ 特定原産地証明書は EPA に基づいて発給される原産地証明書です EPA は Economic Partnership Agreement の略称で 経済連携協定 と呼ばれ 国や地域同士で輸出入にかかる関税の引き下げ 削減等を定めた国際協定です 2 通常 輸入時に 輸入国が定める関税を支払う必要があります それらは WTO で決められた原則に基づき WTO

特定原産地証明書とは シーン 1 画面イメージ 特定原産地証明書は EPA に基づいて発給される原産地証明書です EPA は Economic Partnership Agreement の略称で 経済連携協定 と呼ばれ 国や地域同士で輸出入にかかる関税の引き下げ 削減等を定めた国際協定です 2 通常 輸入時に 輸入国が定める関税を支払う必要があります それらは WTO で決められた原則に基づき WTO

Microsoft PowerPoint - TPP11&日EU実務編.pptx

TPP11(CPTPP) 及び日 EU EPA 原産地規則について 実務編 2019 年 2 月東京税関総括原産地調査官 1 目次 Ⅰ. 原産地証明手続 (1) 原産地証明手続の種類 (2) 第三者証明制度と自己申告制度の比較 (3) 証拠書類の提出 Ⅱ. 自己申告制度の概要 (1) 自己申告制度の提出書類 (2) 原産品申告書 (3) 原産品であることを明らかにする書類 ( 原産品申告明細書等 )

TPP11(CPTPP) 及び日 EU EPA 原産地規則について 実務編 2019 年 2 月東京税関総括原産地調査官 1 目次 Ⅰ. 原産地証明手続 (1) 原産地証明手続の種類 (2) 第三者証明制度と自己申告制度の比較 (3) 証拠書類の提出 Ⅱ. 自己申告制度の概要 (1) 自己申告制度の提出書類 (2) 原産品申告書 (3) 原産品であることを明らかにする書類 ( 原産品申告明細書等 )

本マニュアルについて EPA( 経済連携協定 ) は 2018 年 6 月現在 15 個の協定が発効しており 今後も増える見込みです これらのEPA 原産地規則はそれぞれ 協定本文 附属書 運用上の手続規則等に加え 関連する国内法 政令及び基本通達等から成り立っており 業務に当たっては それぞれの該

は 2018 年 6 月現在 15 個の協定が発効しており 今後も増える見込みです これらのEPA 原産地規則はそれぞれ 協定本文 附属書 運用上の手続規則等に加え 関連する国内法 政令及び基本通達等から成り立っており 業務に当たっては それぞれの該") EPA 原産地規則マニュアル 平成 30 年 6 月 東京税関業務部総括原産地調査官関税局業務課監修 本マニュアルについて EPA( 経済連携協定 ) は 2018 年 6 月現在 15 個の協定が発効しており 今後も増える見込みです これらのEPA 原産地規則はそれぞれ 協定本文 附属書 運用上の手続規則等に加え 関連する国内法 政令及び基本通達等から成り立っており 業務に当たっては それぞれの該当するEPA

EPA 原産地規則マニュアル 平成 30 年 6 月 東京税関業務部総括原産地調査官関税局業務課監修 本マニュアルについて EPA( 経済連携協定 ) は 2018 年 6 月現在 15 個の協定が発効しており 今後も増える見込みです これらのEPA 原産地規則はそれぞれ 協定本文 附属書 運用上の手続規則等に加え 関連する国内法 政令及び基本通達等から成り立っており 業務に当たっては それぞれの該当するEPA

Microsoft Word - ⑤付属資料.docx

譲許表 ( 品目別関税撤廃スケジュール ) の読み方 協定毎に異なるので注意! 関税が毎年均等に引下げ 関税の引下げ 区分 が示す ( 例 ) 日インドネシア協定譲許表 られる品目の引下げが開 撤廃の区分を の注釈を 始される基準となる税率 表示 数字で表示 Column 1 Column 2 Column 3 Column 4 Column 5 Description of Good Base Rate

譲許表 ( 品目別関税撤廃スケジュール ) の読み方 協定毎に異なるので注意! 関税が毎年均等に引下げ 関税の引下げ 区分 が示す ( 例 ) 日インドネシア協定譲許表 られる品目の引下げが開 撤廃の区分を の注釈を 始される基準となる税率 表示 数字で表示 Column 1 Column 2 Column 3 Column 4 Column 5 Description of Good Base Rate

目 次 協 定 の 構 造 チリ 特 恵 税 率 適 用 のための 条 件 原 産 地 証 明 書 特 恵 基 準 ( 第 5 欄 ) インボイスが 第 三 国 で 発 行 される 場 合 積 送 基 準

インボイスが 第 三 国 で 発 行 される 場 合 積 送 基 準") 日 チリ 経 済 連 携 協 定 における 原 産 地 規 則 の 留 意 点 平 成 19 年 11 月 ( 平 成 20 年 7 月 平 成 23 年 7 月 : 一 部 改 訂 ) 1 目 次 協 定 の 構 造 チリ 特 恵 税 率 適 用 のための 条 件 原 産 地 証 明 書 特 恵 基 準 ( 第 5 欄 ) インボイスが 第 三 国 で 発 行 される 場 合 積 送 基 準 3

日 チリ 経 済 連 携 協 定 における 原 産 地 規 則 の 留 意 点 平 成 19 年 11 月 ( 平 成 20 年 7 月 平 成 23 年 7 月 : 一 部 改 訂 ) 1 目 次 協 定 の 構 造 チリ 特 恵 税 率 適 用 のための 条 件 原 産 地 証 明 書 特 恵 基 準 ( 第 5 欄 ) インボイスが 第 三 国 で 発 行 される 場 合 積 送 基 準 3

平成19年度高等専科研修 「原産地規則《

税 関 における 手 続 き 特 恵 適 用 のための 手 続 要 件 : - 原 産 地 証 明 書 - 運 送 要 件 証 明 書 原 産 地 基 準 積 送 基 準 を 提 出 すること 第 三 国 を 経 由 する 場 合 何 れかを 必 ず 提 出 1 通 し 船 荷 証 券 の 写 し 2 積 替 国 の 税 関 官 公 署 が 発 給 した 証 明 書 3 税 関 長 が 適 当 と

税 関 における 手 続 き 特 恵 適 用 のための 手 続 要 件 : - 原 産 地 証 明 書 - 運 送 要 件 証 明 書 原 産 地 基 準 積 送 基 準 を 提 出 すること 第 三 国 を 経 由 する 場 合 何 れかを 必 ず 提 出 1 通 し 船 荷 証 券 の 写 し 2 積 替 国 の 税 関 官 公 署 が 発 給 した 証 明 書 3 税 関 長 が 適 当 と

スライド 1

日 タイ経済連携協定 原産地規則について 2007 年 10 月 EPA/FTA 原産地規則の概要 1. 原産地規則とは 非特恵と特恵 一般的な構成 2. 日 タイEPAにおける原産地規則の概要 原産品 累積 積送基準 原産地証明手続 義務及び検認 3. 世界の FTA 原産地規則 世界三極のデファクト 東アジアの現状 1 1. 原産地規則とは 特恵と非特恵 (1) 特恵とは特定の国に対して関税引き下げ等特別の便益を与えること

日 タイ経済連携協定 原産地規則について 2007 年 10 月 EPA/FTA 原産地規則の概要 1. 原産地規則とは 非特恵と特恵 一般的な構成 2. 日 タイEPAにおける原産地規則の概要 原産品 累積 積送基準 原産地証明手続 義務及び検認 3. 世界の FTA 原産地規則 世界三極のデファクト 東アジアの現状 1 1. 原産地規則とは 特恵と非特恵 (1) 特恵とは特定の国に対して関税引き下げ等特別の便益を与えること

2. 両協定の主な内容両協定締結後は 貨物やサービス貿易における更なる開放 優遇措置のほか 投資 政府調達 知的財産権 人の移動 ビジネス環境整備など 幅広い範囲での提携により 締約国間の貿易 投資の往来が従来より円滑に進むことが見込まれる (1) AHKFTA 貨物貿易香港 ASEAN 間の貨物貿

AHKFTA 貨物貿易香港 ASEAN 間の貨物貿") 中国 香港ニュースフォーカス 2017 年第 18 号 香港 ASEAN で自由貿易協定 (FTA) と投資協定を締結 馮雍婷 ANGEL FUNG 香港支店業務開発室 T +852-2821-3783 E ANGEL_YT_FUNG@HK.MUFG.JP 2017 年 12 月 13 日 三菱東京 UFJ 銀行 The Bank of Tokyo-Mitsubishi UFJ, Ltd. A member

中国 香港ニュースフォーカス 2017 年第 18 号 香港 ASEAN で自由貿易協定 (FTA) と投資協定を締結 馮雍婷 ANGEL FUNG 香港支店業務開発室 T +852-2821-3783 E ANGEL_YT_FUNG@HK.MUFG.JP 2017 年 12 月 13 日 三菱東京 UFJ 銀行 The Bank of Tokyo-Mitsubishi UFJ, Ltd. A member

PowerPoint プレゼンテーション

三国間取引の実務とその注意点 ~ 中国 ASEAN の生産拠点を見据えて ~ 2014 年 2 月版 芳賀淳 1 目次 1. 三国間取引とは? 2. 輸送時の留意事項 3. 三国間取引 ( 仲介貿易 ) とFTA 4. 質疑応答 2 1-1 三国間取引 ( 仲介貿易 ) とは 仲介者 (SP) 出発地 (TH) 仕入先物流 ( 直送 ) 到着地 (ID) 仕向先 1. 仲介者は物流と書類に細心の注意を

三国間取引の実務とその注意点 ~ 中国 ASEAN の生産拠点を見据えて ~ 2014 年 2 月版 芳賀淳 1 目次 1. 三国間取引とは? 2. 輸送時の留意事項 3. 三国間取引 ( 仲介貿易 ) とFTA 4. 質疑応答 2 1-1 三国間取引 ( 仲介貿易 ) とは 仲介者 (SP) 出発地 (TH) 仕入先物流 ( 直送 ) 到着地 (ID) 仕向先 1. 仲介者は物流と書類に細心の注意を

ITI

7. ミャンマー カンボジアの ACFTA/AFTA の運用実態に関する現地調査事業結果 イ. 調査の目的 ミャンマーは 1997 年 カンボジアが 1999 年に ASEAN に加盟している ASEAN と中国との間の FTA(ACFTA) は 2005 年に発効した AFTA(ASEAN 自由貿易地域 ) や ACFTA の協定に基づき ミャンマーとカンボジアは 2015 年 ~2018 年にかけて大きな関税削減を実施する予定である

7. ミャンマー カンボジアの ACFTA/AFTA の運用実態に関する現地調査事業結果 イ. 調査の目的 ミャンマーは 1997 年 カンボジアが 1999 年に ASEAN に加盟している ASEAN と中国との間の FTA(ACFTA) は 2005 年に発効した AFTA(ASEAN 自由貿易地域 ) や ACFTA の協定に基づき ミャンマーとカンボジアは 2015 年 ~2018 年にかけて大きな関税削減を実施する予定である

<4D F736F F F696E74202D F834B A A2E B93C782DD8EE682E890EA97705D>

原産性を判断するための基本的考え方と整えるべき保存書類の例示 2017 年 4 月改訂経済産業省原産地証明室 1. はじめに 1 経済連携協定 ( 以下 EPA) には 締約国内で生産された産品の関税を削減 撤廃するメリットがあります このメリットを享受するためには 輸出する産品が EPA 締約国の産品 ( 原産品 ) であることを明らかにする必要があり このため 各 EPA では 産品が原産品であるか否かを特定するルール

原産性を判断するための基本的考え方と整えるべき保存書類の例示 2017 年 4 月改訂経済産業省原産地証明室 1. はじめに 1 経済連携協定 ( 以下 EPA) には 締約国内で生産された産品の関税を削減 撤廃するメリットがあります このメリットを享受するためには 輸出する産品が EPA 締約国の産品 ( 原産品 ) であることを明らかにする必要があり このため 各 EPA では 産品が原産品であるか否かを特定するルール

のですか? (Q2-10)VNM( 非原産材料の合計価格 ) とは何の価額を使用するのでしょうか? (Q2-11) 関税番号の変更 ( 関税番号変更基準 (CTC)) とは何でしょうか? (Q2-12) 関税番号変更基準 (CTC) について どのレベルまでHSコードをさかのぼる必要がありますか?

VNM( 非原産材料の合計価格 ) とは何の価額を使用するのでしょうか? (Q2-11) 関税番号の変更 ( 関税番号変更基準 (CTC)) とは何でしょうか? (Q2-12) 関税番号変更基準 (CTC) について どのレベルまでHSコードをさかのぼる必要がありますか?") 日アセアン包括経済連携 (AJCEP) 協定 FAQ FAQ は 随時更新していく予定です 平成 21 年 2 月 13 日 経済産業省 目次 1. 協定の概要について (Q1-1)AJCEP 協定は 2008 年 12 月 1 日から計 11カ国のすべての国で発効したのですか? (Q1-2) まだ発効していない他の国の見通しは? (Q1-3) 協定の効力が及ぶのは 締約国 のみ? (Q1-4)AJCEP

日アセアン包括経済連携 (AJCEP) 協定 FAQ FAQ は 随時更新していく予定です 平成 21 年 2 月 13 日 経済産業省 目次 1. 協定の概要について (Q1-1)AJCEP 協定は 2008 年 12 月 1 日から計 11カ国のすべての国で発効したのですか? (Q1-2) まだ発効していない他の国の見通しは? (Q1-3) 協定の効力が及ぶのは 締約国 のみ? (Q1-4)AJCEP

目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8

原発事故に伴う諸外による輸入規制の 撤廃 緩和の動向 (54 ヵ ) ( コメ 野菜 果実 茶 薬用植物 牛乳 乳製品 食肉 水産物 加工食品 ) 平成 30 年 8 月 食料産業局輸出促進課 目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8 原発事故に伴う諸外による輸入規制の撤廃 緩和の動向

原発事故に伴う諸外による輸入規制の 撤廃 緩和の動向 (54 ヵ ) ( コメ 野菜 果実 茶 薬用植物 牛乳 乳製品 食肉 水産物 加工食品 ) 平成 30 年 8 月 食料産業局輸出促進課 目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8 原発事故に伴う諸外による輸入規制の撤廃 緩和の動向

財務省貿易統計

平成 2 6 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 10 月 平成 25 年 10 月 伸 率 輸 輸 差 出 入 引 6,688,484 6,102,969 9.6 7,398,479 7,203,396 2.7 709,995 1,100,427-35.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

平成 2 6 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 10 月 平成 25 年 10 月 伸 率 輸 輸 差 出 入 引 6,688,484 6,102,969 9.6 7,398,479 7,203,396 2.7 709,995 1,100,427-35.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

財務省貿易統計

平成 26 年 7 月 24 日財務省 報道発表 ( 速報 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

平成 26 年 7 月 24 日財務省 報道発表 ( 速報 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

財務省貿易統計

平成 2 7 年 1 月 2 6 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 12 月 平成 25 年 12 月 伸 率 輸 輸 差 出 入 引 6,896,467 6,109,178 12.9 7,557,180 7,416,345 1.9 660,713 1,307,167-49.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

平成 2 7 年 1 月 2 6 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 12 月 平成 25 年 12 月 伸 率 輸 輸 差 出 入 引 6,896,467 6,109,178 12.9 7,557,180 7,416,345 1.9 660,713 1,307,167-49.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

インド 12 3 エビ イカ オーストラリア 13 3 マグロ エビ フィリピン 14 1 マグロ カツオ エビ アイスランド 15 1 その他の魚 ハリバット 魚卵 スペイン 16 1 マグロ タコ マルタ 17 1 モロッコ 18 1 タコ イカ モーリタニア 19 1 タコ ニュージーランド

X. 世界における動物性食品の輸出入状況 各国の動物用医薬品に関する検出状況等の検討において特に注目すべき品目や原産国を把握するため 魚介類を中心に動物由来食品についての輸出入状況を調査した 1. わが国の動物由来食品の輸入状況 (JETRO の貿易統計データベースから ) JETRO( 日本貿易振興機構 ) の貿易統計データベース (2006 年度 ) から わが国の魚介類及び肉類の輸入状況を抜粋した

X. 世界における動物性食品の輸出入状況 各国の動物用医薬品に関する検出状況等の検討において特に注目すべき品目や原産国を把握するため 魚介類を中心に動物由来食品についての輸出入状況を調査した 1. わが国の動物由来食品の輸入状況 (JETRO の貿易統計データベースから ) JETRO( 日本貿易振興機構 ) の貿易統計データベース (2006 年度 ) から わが国の魚介類及び肉類の輸入状況を抜粋した

財務省貿易統計

平成 2 5 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,509 5,148,011 18.6 7,195,191 5,704,206 26.1 1,090,682 556,195 96.1 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし

平成 2 5 年 1 1 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,509 5,148,011 18.6 7,195,191 5,704,206 26.1 1,090,682 556,195 96.1 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし

財務省貿易統計

平成 2 6 年 2 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 1 月平成 25 年 1 月 伸 率 輸 輸 差 出 入 引 5,252,882 4,798,574 9.5 8,042,855 6,432,116 25.0 2,789,973 1,633,542 70.8 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

平成 2 6 年 2 月 2 0 日財務省 報道発表 貿易統計 ( 速報 ) 総額 ( 原値 ) 平成 26 年 1 月平成 25 年 1 月 伸 率 輸 輸 差 出 入 引 5,252,882 4,798,574 9.5 8,042,855 6,432,116 25.0 2,789,973 1,633,542 70.8 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 ( ただし 特例輸入申告制度により輸入

財務省貿易統計

平成 2 5 年 1 1 月 2 8 日財務省 報道発表 貿易統計 ( 輸出確報 ; 輸入速報 (9 桁 )) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,361 5,148,011 18.6 7,197,044 5,704,206 26.2 1,092,683 556,195 96.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF

平成 2 5 年 1 1 月 2 8 日財務省 報道発表 貿易統計 ( 輸出確報 ; 輸入速報 (9 桁 )) 総額 ( 原値 ) 平成 25 年 10 月 平成 24 年 10 月 伸 率 輸 輸 差 出 入 引 6,104,361 5,148,011 18.6 7,197,044 5,704,206 26.2 1,092,683 556,195 96.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF

<4D F736F F F696E74202D CF68A4A A93FA835E83438C6F8DCF98418C678BA692E881458CB48E59926E8B4B91A582CC8A C6F8E5

日 タイ経済連携協定 原産地規則について 2007 年 10 月 EPA/FTA 原産地規則の概要 1. 原産地規則とは 非特恵と特恵 一般的な構成 2. 日 タイEPAにおける原産地規則の概要 原産品 累積 積送基準 原産地証明手続 義務及び検認 3. 世界のFTA 原産地規則 世界三極のデファクト 東アジアの現状 1 1. 1. 原産地規則とは原産地規則とは 特恵と非特恵特恵と非特恵 (1) 特恵とは特定の国に対して関税引き下げ等特別の便益を与えること

日 タイ経済連携協定 原産地規則について 2007 年 10 月 EPA/FTA 原産地規則の概要 1. 原産地規則とは 非特恵と特恵 一般的な構成 2. 日 タイEPAにおける原産地規則の概要 原産品 累積 積送基準 原産地証明手続 義務及び検認 3. 世界のFTA 原産地規則 世界三極のデファクト 東アジアの現状 1 1. 1. 原産地規則とは原産地規則とは 特恵と非特恵特恵と非特恵 (1) 特恵とは特定の国に対して関税引き下げ等特別の便益を与えること

目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8

原発事故に伴う諸外による輸 規制の 撤廃 緩和の動向 (54 ヵ ) ( コメ 野菜 果実 茶 薬 植物 乳 乳製品 産物 加 品 ) 平成 30 年 1 料産業局輸出促進課 目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8 原発事故に伴う諸外による輸入規制の撤廃 緩和の動向 (54 ヵ )(

原発事故に伴う諸外による輸 規制の 撤廃 緩和の動向 (54 ヵ ) ( コメ 野菜 果実 茶 薬 植物 乳 乳製品 産物 加 品 ) 平成 30 年 1 料産業局輸出促進課 目次 1. コメ 1 2. 野菜 果実 2 3. 茶 3 4. 薬用植物 4 5. 牛乳 乳製品 5 6. 食肉 6 7. 水産物 7 8. 加工食品 8 原発事故に伴う諸外による輸入規制の撤廃 緩和の動向 (54 ヵ )(

Microsoft Word - 1

第 725 回通関協議会 ( 本関地区 ) 1. 日時平成 31 年 1 月 9 日 ( 水 ) 12 時より 2. 場所横浜税関本関 7 階大会議室 3. 挨拶 (1) 藤田次長挨拶 4. 議題等 ( 敬称略 ) (1) 平成 31 年の延滞税等の割合について業務部山田収納課長 (2) 砂糖 でん粉及び加糖調製品を輸入する際の取扱いについて業務部永井統括審査官 ( 通関総括第 3 部門 ) (3)TPP11

第 725 回通関協議会 ( 本関地区 ) 1. 日時平成 31 年 1 月 9 日 ( 水 ) 12 時より 2. 場所横浜税関本関 7 階大会議室 3. 挨拶 (1) 藤田次長挨拶 4. 議題等 ( 敬称略 ) (1) 平成 31 年の延滞税等の割合について業務部山田収納課長 (2) 砂糖 でん粉及び加糖調製品を輸入する際の取扱いについて業務部永井統括審査官 ( 通関総括第 3 部門 ) (3)TPP11

1.EPA の輸出創出効果と課題 (1) 日本の EPA の現状 分類 EPA 締約国 地域 ( 発効月 ) 発効済み (13 協定 ) 交渉中 (10 協定 ) 2002 年シンガポール (11 月 ) 2005 年メキシコ (4 月 ) 2006 年マレーシア (7 月 ) 2007 年チリ (

日本の EPA の現状 分類 EPA 締約国 地域 ( 発効月 ) 発効済み (13 協定 ) 交渉中 (10 協定 ) 2002 年シンガポール (11 月 ) 2005 年メキシコ (4 月 ) 2006 年マレーシア (7 月 ) 2007 年チリ (") 2013 年度第 4 回みずほ総研コンファレンス FTA ネットワークの拡大と企業の対応 明日のメガ FTA のために今日の 2 国間 EPA に取組む 2013 年 12 月 10 日麻野良二 ( 大阪商工会議所 ) 1.EPA の輸出創出効果と課題 (1) 日本の EPA の現状 分類 EPA 締約国 地域 ( 発効月 ) 発効済み (13 協定 ) 交渉中 (10 協定 ) 2002 年シンガポール

2013 年度第 4 回みずほ総研コンファレンス FTA ネットワークの拡大と企業の対応 明日のメガ FTA のために今日の 2 国間 EPA に取組む 2013 年 12 月 10 日麻野良二 ( 大阪商工会議所 ) 1.EPA の輸出創出効果と課題 (1) 日本の EPA の現状 分類 EPA 締約国 地域 ( 発効月 ) 発効済み (13 協定 ) 交渉中 (10 協定 ) 2002 年シンガポール

財務省貿易統計

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 5 月平成 25 年 5 月 伸 率 輸 輸 差 出 入 引 5,606,009 5,765,204-2.8 6,523,232 6,756,526-3.5 917,223 991,322-7.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 5 月平成 25 年 5 月 伸 率 輸 輸 差 出 入 引 5,606,009 5,765,204-2.8 6,523,232 6,756,526-3.5 917,223 991,322-7.5 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

財務省貿易統計

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 7 月平成 25 年 7 月 伸 率 輸 輸 差 出 入 引 6,191,918 5,958,497 3.9 7,158,458 6,990,954 2.4 966,540 1,032,457-6.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 7 年 3 月 1 2 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 26 年 7 月平成 25 年 7 月 伸 率 輸 輸 差 出 入 引 6,191,918 5,958,497 3.9 7,158,458 6,990,954 2.4 966,540 1,032,457-6.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

財務省貿易統計

平成 26 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

平成 26 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 21 年 54,170,614-33.1 51,499,378-34.8 2,671,236 29.5 22 年 67,399,627 24.4 60,764,957 18.0 6,634,670 148.4 23 年 65,546,475-2.7 68,111,187

財務省貿易統計

平成 24 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年 83,931,438 11.5 73,135,920 8.6 10,795,518 36.6 20 年 81,018,088-3.5 78,954,750 8.0 2,063,338-80.9 21 年 54,170,614-33.1 51,499,378-34.8

平成 24 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年 83,931,438 11.5 73,135,920 8.6 10,795,518 36.6 20 年 81,018,088-3.5 78,954,750 8.0 2,063,338-80.9 21 年 54,170,614-33.1 51,499,378-34.8

財務省貿易統計

平成 25 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年度 85,113,381 9.9 74,958,073 9.5 10,155,308 12.7 20 年度 71,145,593-16.4 71,910,442-4.1-764,849-21 年度 59,007,879-17.1 53,820,852-25.2 5,187,027-22

平成 25 年 3 月 13 日財務省 報道発表 ( 確定 ) 総額 ( 原値 ) 輸出輸入差引 価額伸率価額伸率価額伸率 平成 19 年度 85,113,381 9.9 74,958,073 9.5 10,155,308 12.7 20 年度 71,145,593-16.4 71,910,442-4.1-764,849-21 年度 59,007,879-17.1 53,820,852-25.2 5,187,027-22

2011 年 12 月現在ジェトロ貿易投資相談課 ASEAN- オーストラリア ニュージーランド FTA(AANZFTA) に関する輸入通関手続き 国名 通常の通関手続き ( 輸入申告 ) に必要な書類 FTA 特恵税率を申告する輸入通関に必要な書類 第三国で積み替えた場合の輸入通関に必要な書類 三

に関する輸入通関手続き 国名 通常の通関手続き ( 輸入申告 ) に必要な書類 FTA 特恵税率を申告する輸入通関に必要な書類 第三国で積み替えた場合の輸入通関に必要な書類 三") オーストラリア (2010/01/01 発効 : ニュージーランド シンガポール ミャンマー ブルネイ フィリピン ベトナム マレーシア 2010 年 03/12 発効 : タイ 2011 年 01/01 発効 : ラオス 2011 年 01/04 発効 : カンボジア 2012 年 01/10 発効 : インドネシア ) その他商業上の書類等 原産地証明書 (Form FOB 価格で A$1,000

オーストラリア (2010/01/01 発効 : ニュージーランド シンガポール ミャンマー ブルネイ フィリピン ベトナム マレーシア 2010 年 03/12 発効 : タイ 2011 年 01/01 発効 : ラオス 2011 年 01/04 発効 : カンボジア 2012 年 01/10 発効 : インドネシア ) その他商業上の書類等 原産地証明書 (Form FOB 価格で A$1,000

財務省貿易統計

平成 2 5 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 24 年 12 月 平成 23 年 12 月 伸 率 輸 輸 差 出 入 引 5,298,547 5,623,882-5.8 5,944,295 5,832,191 1.9 645,748 208,309 210.0 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 5 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 24 年 12 月 平成 23 年 12 月 伸 率 輸 輸 差 出 入 引 5,298,547 5,623,882-5.8 5,944,295 5,832,191 1.9 645,748 208,309 210.0 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

財務省貿易統計

平成 2 6 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 25 年 11 月 平成 24 年 11 月 伸 率 輸 輸 差 出 入 引 5,898,812 4,983,180 18.4 7,199,902 5,940,220 21.2 1,301,090 957,040 35.9 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 6 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 25 年 11 月 平成 24 年 11 月 伸 率 輸 輸 差 出 入 引 5,898,812 4,983,180 18.4 7,199,902 5,940,220 21.2 1,301,090 957,040 35.9 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

財務省貿易統計

平成 2 4 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 23 年 6 月平成 22 年 6 月 伸 率 輸 輸 差 出 入 引 5,774,613 5,867,220-1.6 5,710,161 5,196,697 9.9 64,452 670,523-90.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

平成 2 4 年 3 月 1 3 日財務省 報道発表 貿易統計 ( 確定 ) 総額 ( 原値 ) 平成 23 年 6 月平成 22 年 6 月 伸 率 輸 輸 差 出 入 引 5,774,613 5,867,220-1.6 5,710,161 5,196,697 9.9 64,452 670,523-90.4 ( 注 ) 1. 輸出はFOB 価格 輸入はCIF 価格 2. 輸出は当該輸出貨物を積載する船舶又は航空機の出港の日

1. 原産地規則適用のための諸条件 ( 皮革製品 ) [ 補足 ] 自国関与例外品目 HS42 類のバッグや小物などの革製品および HS64 類の革靴 履物は関税暫定措置法施行令 別表第 2( 第 26 条関係 ) に定める自国関与例外品目に値するため 自国関与基準は適用されない 別表第二 ( 第二

![1. 原産地規則適用のための諸条件 ( 皮革製品 ) [ 補足 ] 自国関与例外品目 HS42 類のバッグや小物などの革製品および HS64 類の革靴 履物は関税暫定措置法施行令 別表第 2( 第 26 条関係 ) に定める自国関与例外品目に値するため 自国関与基準は適用されない 別表第二 ( 第二](/thumbs/88/115281305.jpg "1. 原産地規則適用のための諸条件 ( 皮革製品 ) [ 補足 ] 自国関与例外品目 HS42 類のバッグや小物などの革製品および HS64 類の革靴 履物は関税暫定措置法施行令 別表第 2( 第 26 条関係 ) に定める自国関与例外品目に値するため 自国関与基準は適用されない 別表第二 ( 第二") 革製品の対日輸出にかかる原産地規則 特恵関税制度を受けるための原産地規則 バングラデシュに対して特恵関税等の優遇措置を付与しているのは日本政府側であることから 日本の税関に確認 をしたところ下記のとおり < 確認内容 > 1 日本へHS42 類のハンドバッグや小物などの革製品 (HS42.05 項またはHS42.06 項に該当する物品を除く ) を輸出する場合の原産地規則は 関税分類変更基準のみで

革製品の対日輸出にかかる原産地規則 特恵関税制度を受けるための原産地規則 バングラデシュに対して特恵関税等の優遇措置を付与しているのは日本政府側であることから 日本の税関に確認 をしたところ下記のとおり < 確認内容 > 1 日本へHS42 類のハンドバッグや小物などの革製品 (HS42.05 項またはHS42.06 項に該当する物品を除く ) を輸出する場合の原産地規則は 関税分類変更基準のみで

シンガポール ( 日星 EPA 02/11/30 発効 AJCEP 08/12/01 発効 ) 輸入許可証 (Cargo Clearance Permit - "CCP") インボイス パッキングリスト 船荷証券 (B/L) または Air Way 保険明細書 荷渡指示書 (Delivery Ord

輸入許可証 (Cargo Clearance Permit - CCP) インボイス パッキングリスト 船荷証券 (B/L) または Air Way 保険明細書 荷渡指示書 (Delivery Ord") 日本 ( 日星 EPA 02/11/30 発効 日馬 EPA 06/07/13 発効 日泰 EPA 07/11/01 発効 日尼 EPA 08/07/01 発効 日文 EPA 08/07/31 発効 日 ASEANCEP 08/12/01 発効 日比 EPA 08/12/11 発効 日越 EPA 09/10/01 発効 ) 輸入申告書 インボイス パッキングリスト 運賃明細書 保険明細書 船荷証券

日本 ( 日星 EPA 02/11/30 発効 日馬 EPA 06/07/13 発効 日泰 EPA 07/11/01 発効 日尼 EPA 08/07/01 発効 日文 EPA 08/07/31 発効 日 ASEANCEP 08/12/01 発効 日比 EPA 08/12/11 発効 日越 EPA 09/10/01 発効 ) 輸入申告書 インボイス パッキングリスト 運賃明細書 保険明細書 船荷証券

untitled

JICA JICA FTAEPA 3 ODAJICA 1960 50 1982 1989 1995 1997 19982001 JETRO 2001 20032006 JETRO 20072009 2009 JICA? A BASEAN ASEAN ASEAN D ABASEAN CD?? GDP20203 20304? GDPGDPIMFWorld Economic Outlook Database

JICA JICA FTAEPA 3 ODAJICA 1960 50 1982 1989 1995 1997 19982001 JETRO 2001 20032006 JETRO 20072009 2009 JICA? A BASEAN ASEAN ASEAN D ABASEAN CD?? GDP20203 20304? GDPGDPIMFWorld Economic Outlook Database

ドーハ ラウンド交渉の一分野である貿易円滑化については 平成 26 年 11 月のWTO 一般理事会において 貿易円滑化協定に関する改正議定書 が採択され 今後 3 分の2 以上の加盟国が受諾した時点で本協定は発効することになりました 各 WTO 加盟国がこの協定を実施することにより 貿易規則の透明

政策目標 5-2: 多角的自由貿易体制の維持 強化及び経済連携の推進並びに税関分野における貿易円滑化の推進 ( 平成 27 年 11 月一部改正 ) 1. 政策目標の内容自由貿易の推進は我が国の対外経済政策の柱であり 力強い経済成長を実現するためには 自由貿易体制を強化し 諸外国の活力を我が国の成長に取り込む必要があるというのが 政府全体としての基本的立場であること 日本再興戦略 ( 平成 25 年

政策目標 5-2: 多角的自由貿易体制の維持 強化及び経済連携の推進並びに税関分野における貿易円滑化の推進 ( 平成 27 年 11 月一部改正 ) 1. 政策目標の内容自由貿易の推進は我が国の対外経済政策の柱であり 力強い経済成長を実現するためには 自由貿易体制を強化し 諸外国の活力を我が国の成長に取り込む必要があるというのが 政府全体としての基本的立場であること 日本再興戦略 ( 平成 25 年

<4D F736F F F696E74202D2091C38C8B8D4C95F18E9197BF D F836F815B A A A2E B93C782DD8EE682E890EA97705D>

日 ASEAN 包括的経済連携 (AJCEP) 協定 交渉妥結等について 平成 19 年 11 月 目次 Ⅰ. 日 ASEAN 関係基礎情報 Ⅱ. 日 ASEAN 貿易の概況 Ⅲ. 日 ASEAN 投資の概況 Ⅳ.AJCEP 協定のメリット Ⅴ. 交渉の経緯と現状 Ⅵ. 物品 Ⅶ. その他の分野 ( 参考 ) 東アジア諸国とのEPA 交渉の現状 Ⅰ. 日 ASEAN 関係基礎情報 1. 日 ASEAN

日 ASEAN 包括的経済連携 (AJCEP) 協定 交渉妥結等について 平成 19 年 11 月 目次 Ⅰ. 日 ASEAN 関係基礎情報 Ⅱ. 日 ASEAN 貿易の概況 Ⅲ. 日 ASEAN 投資の概況 Ⅳ.AJCEP 協定のメリット Ⅴ. 交渉の経緯と現状 Ⅵ. 物品 Ⅶ. その他の分野 ( 参考 ) 東アジア諸国とのEPA 交渉の現状 Ⅰ. 日 ASEAN 関係基礎情報 1. 日 ASEAN

Microsoft Word - 10 統計 参考.doc

参考 統計 主要輸入国の 1 日当たりの原油輸入量 原油の世界貿易マトリックス (140 ページ ) の中から輸入額が大きい日本 米国 中国等を選び 1 日あたりの原油輸入量を比較したのが表 - 1 である 貿易統計で使われている原油の数量単位は統一されていない 米国はバレル (Bbl) 日本はキロリットル (KL) の容積表示 EU 諸国やインドのメトリック トン (M. Ton) 中国や韓国のキログラム

参考 統計 主要輸入国の 1 日当たりの原油輸入量 原油の世界貿易マトリックス (140 ページ ) の中から輸入額が大きい日本 米国 中国等を選び 1 日あたりの原油輸入量を比較したのが表 - 1 である 貿易統計で使われている原油の数量単位は統一されていない 米国はバレル (Bbl) 日本はキロリットル (KL) の容積表示 EU 諸国やインドのメトリック トン (M. Ton) 中国や韓国のキログラム

スライド 1

日本 ベトナム経済連携協定と 原産地規則について 2009 年 9 月 0 - 目次 - 1. 日 ベトナム経済連携協定について P.1 2. 譲許表について P.9 3. 原産地規則について P.16 日本 ベトナム経済連携協定について 1 2004~2005 年 - 日アセアン包括的経済連携 (AJCEP) の中で越日二国間 EPA の開始について両国で意見交換 2005 年 11 月 16 日

日本 ベトナム経済連携協定と 原産地規則について 2009 年 9 月 0 - 目次 - 1. 日 ベトナム経済連携協定について P.1 2. 譲許表について P.9 3. 原産地規則について P.16 日本 ベトナム経済連携協定について 1 2004~2005 年 - 日アセアン包括的経済連携 (AJCEP) の中で越日二国間 EPA の開始について両国で意見交換 2005 年 11 月 16 日

Microsoft PowerPoint - <セット版>180115_EPAの概要と原産地規則.pptx

EPA の概要と原産地規則 平成 30 年 1 月 経済産業省原産地証明室 目次 (EPA の概要 ) EPA( 経済連携協定 ) とは 2 我が国の経済連携の推進状況 4 EPAを利用した場合のメリットの例 5 EPA 活用事例 6 ( 原産地規則 ) 我が国の原産地証明制度 7 第三者証明制度 ~ 第一種特定原産地証明書の発給件数の推移 ~ 9 認定輸出者自己証明制度 10 EPA 利用のための特定原産地証明書とは

EPA の概要と原産地規則 平成 30 年 1 月 経済産業省原産地証明室 目次 (EPA の概要 ) EPA( 経済連携協定 ) とは 2 我が国の経済連携の推進状況 4 EPAを利用した場合のメリットの例 5 EPA 活用事例 6 ( 原産地規則 ) 我が国の原産地証明制度 7 第三者証明制度 ~ 第一種特定原産地証明書の発給件数の推移 ~ 9 認定輸出者自己証明制度 10 EPA 利用のための特定原産地証明書とは

はじめに 輸入申告に必要な主な事項 1 誰が 輸入者 2 誰から 輸出者 3 何を 税番 4 どこから 原産国 5 いくつ 数量 6 いくらで 価格 品目分類 原産地規則 関税評価 輸入貨物には関税が課される 関税法第 3 条 = 関税額課税価格関税率 関税評価 品目分類 原産地規則 根拠規定 関税

輸入者のための 関税評価セミナー 平成 27 年 5 月 27 日東京税関業務部首席関税評価官 1 はじめに 輸入申告に必要な主な事項 1 誰が 輸入者 2 誰から 輸出者 3 何を 税番 4 どこから 原産国 5 いくつ 数量 6 いくらで 価格 品目分類 原産地規則 関税評価 輸入貨物には関税が課される 関税法第 3 条 = 関税額課税価格関税率 関税評価 品目分類 原産地規則 根拠規定 関税定率法

輸入者のための 関税評価セミナー 平成 27 年 5 月 27 日東京税関業務部首席関税評価官 1 はじめに 輸入申告に必要な主な事項 1 誰が 輸入者 2 誰から 輸出者 3 何を 税番 4 どこから 原産国 5 いくつ 数量 6 いくらで 価格 品目分類 原産地規則 関税評価 輸入貨物には関税が課される 関税法第 3 条 = 関税額課税価格関税率 関税評価 品目分類 原産地規則 根拠規定 関税定率法

PowerPoint プレゼンテーション

資料 1 糖価調整法の改正について 平成 30 年 7 月 1. 砂糖の価格調整について 砂糖及びでん粉の価格調整に関する法律( 糖価調整法 ) に基づき 国内産糖と輸入糖との大幅な内外価格差を調整するため ( 独 ) 農畜産業振興機構が 1 輸入糖からを徴収 ( 輸入者から平均輸入価格で買い入れ を上乗せして売り戻し ) するとともに 2 と国費を財源として 甘味資源作物 ( さとうきび てん菜

資料 1 糖価調整法の改正について 平成 30 年 7 月 1. 砂糖の価格調整について 砂糖及びでん粉の価格調整に関する法律( 糖価調整法 ) に基づき 国内産糖と輸入糖との大幅な内外価格差を調整するため ( 独 ) 農畜産業振興機構が 1 輸入糖からを徴収 ( 輸入者から平均輸入価格で買い入れ を上乗せして売り戻し ) するとともに 2 と国費を財源として 甘味資源作物 ( さとうきび てん菜

<4D F736F F F696E74202D F8CB48E598E918A6997A78FD882CC8AEE967B93498D6C82A695FB82C690AE82A682E982D782AB95DB91B68F9197DE82CC97E18EA62E >

原産資格を資格を立証するため立証するための基本的考え方と整えるべき保存書類の例示 2012 年 1 月改訂経済産業省 1. 関税番号変更基準 (CTC ルール ) ( ) 関税番号変更基準 とは 最終産品の関税分類番号と 使用する非原産材料 部品の関税分類番号が変更されるような生産 加工が行われた産品を原産品であると認める基準 2 基本的考え方 原産地証明書 (CO) の発給を受ける産品の部品表等に関税分類番号

原産資格を資格を立証するため立証するための基本的考え方と整えるべき保存書類の例示 2012 年 1 月改訂経済産業省 1. 関税番号変更基準 (CTC ルール ) ( ) 関税番号変更基準 とは 最終産品の関税分類番号と 使用する非原産材料 部品の関税分類番号が変更されるような生産 加工が行われた産品を原産品であると認める基準 2 基本的考え方 原産地証明書 (CO) の発給を受ける産品の部品表等に関税分類番号

類業組合等に関する法律 ( 昭和 28 年法律第 7 号 ) 第 86 条の6 第 1 項の規定に基づく酒類の表示の基準において原産地を表示することとされている原材料及び米穀等の取引等に係る情報の記録及び産地情報の伝達に関する法律 ( 平成 21 年法律第 26 号 ) 第 2 条第 3 項に規定す

第 86 条の6 第 1 項の規定に基づく酒類の表示の基準において原産地を表示することとされている原材料及び米穀等の取引等に係る情報の記録及び産地情報の伝達に関する法律 ( 平成 21 年法律第 26 号 ) 第 2 条第 3 項に規定す") ( 別紙 ) 食品表示基準について ( 新旧対照表 ) 改正後 ( 新 ) 改正前 ( 旧 ) 食品表示基準について ( 平成 27 年 3 月 30 日消食表第 139 号 ) 食品表示基準について ( 平成 27 年 3 月 30 日消食表第 139 号 ) ( 総則関係 ) ( 総則関係 ) 1 適用範囲について 1 2 ( 略 ) (1) (2) ( 略 ) (1) (2) ( 略 ) (3)

( 別紙 ) 食品表示基準について ( 新旧対照表 ) 改正後 ( 新 ) 改正前 ( 旧 ) 食品表示基準について ( 平成 27 年 3 月 30 日消食表第 139 号 ) 食品表示基準について ( 平成 27 年 3 月 30 日消食表第 139 号 ) ( 総則関係 ) ( 総則関係 ) 1 適用範囲について 1 2 ( 略 ) (1) (2) ( 略 ) (1) (2) ( 略 ) (3)

スライド 1

EPA の概要と原産地規則 令和元年 5 月 経済産業省原産地証明室 目次 (EPA の概要 ) EPA( 経済連携協定 ) とは 2 我が国の経済連携の推進状況 4 EPAを利用した場合のメリットの例 5 EPA 活用事例 6 ( 原産地規則 ) 我が国の原産地証明制度 7 第三者証明制度 ~ 第一種特定原産地証明書の発給件数の推移 ~ 9 認定輸出者自己証明制度 10 EPA 利用のための特定原産地証明書とは

EPA の概要と原産地規則 令和元年 5 月 経済産業省原産地証明室 目次 (EPA の概要 ) EPA( 経済連携協定 ) とは 2 我が国の経済連携の推進状況 4 EPAを利用した場合のメリットの例 5 EPA 活用事例 6 ( 原産地規則 ) 我が国の原産地証明制度 7 第三者証明制度 ~ 第一種特定原産地証明書の発給件数の推移 ~ 9 認定輸出者自己証明制度 10 EPA 利用のための特定原産地証明書とは

一九二〇 経過的セーフガード措置 とは 第六 三条(経過的セーフガード措置の実施)2に定める措置をいう 第六 二条世界向けのセーフガード1この協定のいかなる規定も 千九百九十四年のガット第十九条の規定及びセーフガード協定に基づく締約国の権利及び義務に影響を及ぼすものではない 23に規定する場合を除く

2に定める措置をいう 第六 二条世界向けのセーフガード1この協定のいかなる規定も 千九百九十四年のガット第十九条の規定及びセーフガード協定に基づく締約国の権利及び義務に影響を及ぼすものではない 23に規定する場合を除く") 一九一九第六章貿易上の救済第A節セーフガード措置第六 一条定義この節の規定の適用上 国内産業 とは 輸入産品に関し 締約国の領域において活動する当該輸入産品と同種の若しくは直接に競合する産品の生産者の全体又は当該生産者のうち当該産品の生産高の合計が当該産品の国内総生産高の相当な部分を占めている生産者をいう 重大な損害 とは 国内産業の状態の著しい全般的な悪化をいう 重大な損害のおそれ とは 事実に基づき

一九一九第六章貿易上の救済第A節セーフガード措置第六 一条定義この節の規定の適用上 国内産業 とは 輸入産品に関し 締約国の領域において活動する当該輸入産品と同種の若しくは直接に競合する産品の生産者の全体又は当該生産者のうち当該産品の生産高の合計が当該産品の国内総生産高の相当な部分を占めている生産者をいう 重大な損害 とは 国内産業の状態の著しい全般的な悪化をいう 重大な損害のおそれ とは 事実に基づき

第 3 章九州の産業別貿易動向 1. 自動車 自動車の部分品 2017 年の九州の自動車輸出額は 1 兆 7,006 億円 ( 前年比 27.4% 増 ) で前年より増加し 4 年連続の増加となった 輸出先は 米国が最も多く 次いで中国 アラブ首長国連邦等であった 2017 年の九州の自動車生産台数

で前年より増加し 4 年連続の増加となった 輸出先は 米国が最も多く 次いで中国 アラブ首長国連邦等であった 2017 年の九州の自動車生産台数") 第 3 章九州の産業別貿易動向 1. 自動車 自動車の部分品 217 年の九州の自動車輸出額は 1 兆 7,6 億円 ( 前年比 27.4% 増 ) で前年より増加し 4 年連続の増加となった 輸出先は が最も多く 次いで アラブ首長国連邦等であった 217 年の九州の自動車生産台数は 139 万台 ( 前年比 3.1% 増 ) で 日本全体の生産台数 (969 万台 ) の約 14% を占めた (

第 3 章九州の産業別貿易動向 1. 自動車 自動車の部分品 217 年の九州の自動車輸出額は 1 兆 7,6 億円 ( 前年比 27.4% 増 ) で前年より増加し 4 年連続の増加となった 輸出先は が最も多く 次いで アラブ首長国連邦等であった 217 年の九州の自動車生産台数は 139 万台 ( 前年比 3.1% 増 ) で 日本全体の生産台数 (969 万台 ) の約 14% を占めた (

別紙1

原産地証明書等発給マニュアル 原産地証明書等申請業者登録商工会ではじめて原産地証明等を申請する方はこちらから 長崎県商工会連合会 ( 以下本会という ) の原産地証明書等の発給を依頼される方は 本会原産地証明書等発給規程に則って以下の手続きを行ってください 原産地証明書等申請業者登録 Ⅰ 原産地証明書等申請業者登録とは 初めて原産地証明等の発給を依頼される方は原産地証明書等申請業者登録を行ってください

原産地証明書等発給マニュアル 原産地証明書等申請業者登録商工会ではじめて原産地証明等を申請する方はこちらから 長崎県商工会連合会 ( 以下本会という ) の原産地証明書等の発給を依頼される方は 本会原産地証明書等発給規程に則って以下の手続きを行ってください 原産地証明書等申請業者登録 Ⅰ 原産地証明書等申請業者登録とは 初めて原産地証明等の発給を依頼される方は原産地証明書等申請業者登録を行ってください

EPA 利用になぜ原産地証明書が必要か? 日本 タイ経済連携協定は二国間の取り極めであり その特典である EPA 特恵関税は当該国の原産品に限り適用される 従って 当該物品が原産品であることを確認し それを証明する必要がある 例えば 第三国から輸入した物品を 日本からタイに再輸出するケースでは適用さ

経済連携協定の原産地規則 32 EPA 利用になぜ原産地証明書が必要か? 日本 タイ経済連携協定は二国間の取り極めであり その特典である EPA 特恵関税は当該国の原産品に限り適用される 従って 当該物品が原産品であることを確認し それを証明する必要がある 例えば 第三国から輸入した物品を 日本からタイに再輸出するケースでは適用されない ( 迂回貿易回避 ) 第三国 5% 特恵関税適用不可 0% タイ

経済連携協定の原産地規則 32 EPA 利用になぜ原産地証明書が必要か? 日本 タイ経済連携協定は二国間の取り極めであり その特典である EPA 特恵関税は当該国の原産品に限り適用される 従って 当該物品が原産品であることを確認し それを証明する必要がある 例えば 第三国から輸入した物品を 日本からタイに再輸出するケースでは適用されない ( 迂回貿易回避 ) 第三国 5% 特恵関税適用不可 0% タイ

五三 輸入者 とは 原産品を輸入する者であって 当該原産品について関税上の特恵待遇を要求するも(d) のをいう 材料 とは 物又は物質であって 産品の生産において使用されるもの(構成要素 成分 原材料(e) 及び部品を含む )をいう 非原産材料 とは この章の規定に従って原産品とされない材料(原産品

のをいう 材料 とは 物又は物質であって 産品の生産において使用されるもの(構成要素 成分 原材料(e) 及び部品を含む )をいう 非原産材料 とは この章の規定に従って原産品とされない材料(原産品") 五二第三章原産地規則及び原産地手続第A節原産地規則第三 一条定義この章の規定の適用上 養殖 とは 成育又は成長の過程において生産を高めるための関与(通常の備蓄 給餌 捕食生物(a) からの保護等)により 種苗(卵 稚魚 幼魚 幼生 小魚その他幼生期の後も成魚ではない魚等)から水生生物(魚 軟体動物 甲殻類その他水棲無脊椎動物及び水生植物を含む )を飼養することをいせいう 貨物 とは 一の輸出者から一の荷受人に同時に送付される産品又は一の輸出者から一の荷受人へ(b)

五二第三章原産地規則及び原産地手続第A節原産地規則第三 一条定義この章の規定の適用上 養殖 とは 成育又は成長の過程において生産を高めるための関与(通常の備蓄 給餌 捕食生物(a) からの保護等)により 種苗(卵 稚魚 幼魚 幼生 小魚その他幼生期の後も成魚ではない魚等)から水生生物(魚 軟体動物 甲殻類その他水棲無脊椎動物及び水生植物を含む )を飼養することをいせいう 貨物 とは 一の輸出者から一の荷受人に同時に送付される産品又は一の輸出者から一の荷受人へ(b)

スライド 1

日アセアン包括的経済連携 (AJCEP) 協定について Brunei Myanmar Japan Cambodia Indonesia Philippines Singapore Laos Thailand Malaysia Vietnam 2008 年 11 月 目次 アセアンと日本についての基礎知識 1. アセアンの概要 2. 日アセアン間の経済概況 AJCEP 協定について 3.AJCEPの意義

日アセアン包括的経済連携 (AJCEP) 協定について Brunei Myanmar Japan Cambodia Indonesia Philippines Singapore Laos Thailand Malaysia Vietnam 2008 年 11 月 目次 アセアンと日本についての基礎知識 1. アセアンの概要 2. 日アセアン間の経済概況 AJCEP 協定について 3.AJCEPの意義

42

海外展開に関する特別調査 海外展開に関する特別調査 結果概要... 43 1. 県内企業の海外展開の内容... 44 2. 現在行っている海外展開の相手国 地域... 46 3. 海外展開にあたっての課題... 47 4. 海外展開後に新たに発生した課題... 49 5. 今後の新たな海外展開の関心の高い相手国 地域... 50 6. 今後の新たな海外展開の内容... 51 7. 調査要領... 52

海外展開に関する特別調査 海外展開に関する特別調査 結果概要... 43 1. 県内企業の海外展開の内容... 44 2. 現在行っている海外展開の相手国 地域... 46 3. 海外展開にあたっての課題... 47 4. 海外展開後に新たに発生した課題... 49 5. 今後の新たな海外展開の関心の高い相手国 地域... 50 6. 今後の新たな海外展開の内容... 51 7. 調査要領... 52

Microsoft Word - 04_data_product_4

品目別統計 4 財務省発表の貿易統計を基に 各品目別の輸出および輸入の 単価のほか 税関別 別 別上位をまとめました P 2 SBR P 3 BR P 4 IIR P 5 CR P 6 NBR P 7 IR P 8 EPDM 本レポートに掲載されている情報は 時間の経過または様々な後発事象によって予告なしに変更される可能性がありますので あらかじめご了承ください なお 掲載された情報は信頼できると判断した情報源に基づき作成したものですが

品目別統計 4 財務省発表の貿易統計を基に 各品目別の輸出および輸入の 単価のほか 税関別 別 別上位をまとめました P 2 SBR P 3 BR P 4 IIR P 5 CR P 6 NBR P 7 IR P 8 EPDM 本レポートに掲載されている情報は 時間の経過または様々な後発事象によって予告なしに変更される可能性がありますので あらかじめご了承ください なお 掲載された情報は信頼できると判断した情報源に基づき作成したものですが

( 粧工連様式 2-1) 証明書 日本化粧品工業連合会は ( 製造販売業者の氏名 ( 法人にあっては名称 )) ( 製造販売業者の住所 ( 法人にあっては主たる事務所の所在地 )) が日本国医薬品医療機器等法第 12 条第 1 項の規定により許可された化粧品製造販売業者であることを証明します カッコ

証明書 日本化粧品工業連合会は ( 製造販売業者の氏名 ( 法人にあっては名称 )) ( 製造販売業者の住所 ( 法人にあっては主たる事務所の所在地 )) が日本国医薬品医療機器等法第 12 条第 1 項の規定により許可された化粧品製造販売業者であることを証明します カッコ") ( 粧工連様式 1) 化粧品証明書発給申請書 該当する証明事項 1 ヵ所にレ印を記入して下さい 1. 製造販売業又は製造業に関する証明 ( 粧工連様式 2-1 又は 2-2) 事項 2. 製造 ( 輸入 ) 及び販売に関する証明 ( 粧工連様式 3) 3. 製造 ( 輸入 ) に関する証明 ( 粧工連様式 4-1 又は 4-2) 1. 申請される証明書が様式 2-1 または 2-2 の場合 業 に関する証明なので

( 粧工連様式 1) 化粧品証明書発給申請書 該当する証明事項 1 ヵ所にレ印を記入して下さい 1. 製造販売業又は製造業に関する証明 ( 粧工連様式 2-1 又は 2-2) 事項 2. 製造 ( 輸入 ) 及び販売に関する証明 ( 粧工連様式 3) 3. 製造 ( 輸入 ) に関する証明 ( 粧工連様式 4-1 又は 4-2) 1. 申請される証明書が様式 2-1 または 2-2 の場合 業 に関する証明なので

( 別紙 1) 1. 取引形態図 繊維製品 インボイス輸入者 買手 B 社 ( 本邦 ) 貨物代金支払 輸出者 売手 S 社 (X 国 ) 運賃 HDS チャージ支払 船社 C 社 ( 本邦 ) 2. 取引概要 (1) 買手 ( 輸入者 )B 社 ( 以下 買手 という ) は 本邦所在の船社 C

1. 取引形態図 繊維製品 インボイス輸入者 買手 B 社 ( 本邦 ) 貨物代金支払 輸出者 売手 S 社 (X 国 ) 運賃 HDS チャージ支払 船社 C 社 ( 本邦 ) 2. 取引概要 (1) 買手 ( 輸入者 )B 社 ( 以下 買手 という ) は 本邦所在の船社 C") 輸入貨物に係る関税評価上の取扱い等に関する照会 HDS( ホット デリバリー サービス ) チャージの関税評価上の取扱いについて 照会 照会内容等 1 輸入貨物の品名 2 照会の趣旨 3 取引の概要及び関税評価に関する照会者の見解とその理由 繊維製品 買手 ( 輸入者 ) が船社により運送される輸入貨物について支払う HDS( ホット デリバリー サービス ) チャージは 輸入港到着までの運賃等として

輸入貨物に係る関税評価上の取扱い等に関する照会 HDS( ホット デリバリー サービス ) チャージの関税評価上の取扱いについて 照会 照会内容等 1 輸入貨物の品名 2 照会の趣旨 3 取引の概要及び関税評価に関する照会者の見解とその理由 繊維製品 買手 ( 輸入者 ) が船社により運送される輸入貨物について支払う HDS( ホット デリバリー サービス ) チャージは 輸入港到着までの運賃等として

1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%

GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7%") 日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

日 経済情勢 217 年 7 月 外務省 1 1. 世界における日 経済 人口 (216 年 ) GDP(216 年 ) 貿易 ( 輸出 + 輸入 )(216 年 ) +=8.6% +=28.4% +=36.8% 1.7% 6.9% 6.6% 4.% 68.6% 中国 18.5% 米国 4.3% 32.1% 中国 14.9% 米国 24.7% 21.8% 41.1% 中国 11.3% 32.8% 米国

スライド 1

日アセアン包括的経済連携 (AJCEP) 協定について Brunei Myanmar Japan Cambodia Indonesia Philippines Singapore Laos Thailand Malaysia Vietnam 2009 年 6 月 アセアンと日本についての基礎知識 目次 1. アセアンの概要 2. 日アセアン間の経済概況 3. 東アジアにおける経済連携の動き AJCEP

日アセアン包括的経済連携 (AJCEP) 協定について Brunei Myanmar Japan Cambodia Indonesia Philippines Singapore Laos Thailand Malaysia Vietnam 2009 年 6 月 アセアンと日本についての基礎知識 目次 1. アセアンの概要 2. 日アセアン間の経済概況 3. 東アジアにおける経済連携の動き AJCEP

企業登録の更新 1. メインメニュー の 有効期限の更新 ( 期限 30 日前から手続可能 ) をします 有効期限切れまでの日数を警告 2. 登録申請書を作成する をし 企業情報に変更がなければ ( 変更がある場合は修正し ) 署名者 ( サイナー ) 登録リストへ をします 1 登録申請書を作成す

をします 有効期限切れまでの日数を警告 2. 登録申請書を作成する をし 企業情報に変更がなければ ( 変更がある場合は修正し ) 署名者 ( サイナー ) 登録リストへ をします 1 登録申請書を作成す") 発給システムにおける 企業登録の更新 / 変更および署名者 ( サイナー ) の変更 / 追加 / 削除 操作説明書 目 次 企業登録の更新 2 企業情報の変更 5 署名者 ( サイナー ) の変更 9 署名者 ( サイナー ) の追加 削除 13 2018 年 11 月日本商工会議所 1 企業登録の更新 1. メインメニュー の 有効期限の更新 ( 期限 30 日前から手続可能 ) をします 有効期限切れまでの日数を警告

発給システムにおける 企業登録の更新 / 変更および署名者 ( サイナー ) の変更 / 追加 / 削除 操作説明書 目 次 企業登録の更新 2 企業情報の変更 5 署名者 ( サイナー ) の変更 9 署名者 ( サイナー ) の追加 削除 13 2018 年 11 月日本商工会議所 1 企業登録の更新 1. メインメニュー の 有効期限の更新 ( 期限 30 日前から手続可能 ) をします 有効期限切れまでの日数を警告

関西 EPA 研究会 ( 仮称 ) 参加のご案内 2 国間から TPP まで - アジアの EPA/FTA を総合的に 2011 年 1 月 主催 : 関西地区 16 商工会議所 拝啓時下ますますご清祥のこととお慶び申し上げます ご高承の通り わが国の経済連携協定 (EPA) は シンガポール (2

参加のご案内 2 国間から TPP まで - アジアの EPA/FTA を総合的に 2011 年 1 月 主催 : 関西地区 16 商工会議所 拝啓時下ますますご清祥のこととお慶び申し上げます ご高承の通り わが国の経済連携協定 (EPA) は シンガポール (2") 関西 EPA 研究会 ( 仮称 ) 参加のご案内 2 国間から TPP まで - アジアの EPA/FTA を総合的に 2011 年 1 月 主催 : 関西地区 16 商工会議所 拝啓時下ますますご清祥のこととお慶び申し上げます ご高承の通り わが国の経済連携協定 (EPA) は シンガポール (2002 年 ) を皮切りに既に11 協定が発効し 本年はインドおよびペルーとの協定が追加されると見込まれております

関西 EPA 研究会 ( 仮称 ) 参加のご案内 2 国間から TPP まで - アジアの EPA/FTA を総合的に 2011 年 1 月 主催 : 関西地区 16 商工会議所 拝啓時下ますますご清祥のこととお慶び申し上げます ご高承の通り わが国の経済連携協定 (EPA) は シンガポール (2002 年 ) を皮切りに既に11 協定が発効し 本年はインドおよびペルーとの協定が追加されると見込まれております

これまでの TPP を巡る経緯 平成 28 年 10 月 4 日 予算委員会で安倍総理の答弁 日本がそれを批准していく... ということになれば米国だけがおくれていくのではないか そうなってくれば 米国が果たして TPP に入らなくて戦略的にいいのかと これは当然そうなっていくのだろう 10 月 14 日臨時国会の衆議院で TPP 承認のための審議入り 11 月 9 日米国大統領選挙で 共和党のドナルド

これまでの TPP を巡る経緯 平成 28 年 10 月 4 日 予算委員会で安倍総理の答弁 日本がそれを批准していく... ということになれば米国だけがおくれていくのではないか そうなってくれば 米国が果たして TPP に入らなくて戦略的にいいのかと これは当然そうなっていくのだろう 10 月 14 日臨時国会の衆議院で TPP 承認のための審議入り 11 月 9 日米国大統領選挙で 共和党のドナルド

スライド 1

資料 1 EPA の概要と原産地規則 平成 22 年 5 月 経済産業省原産地証明室 ~ 目次 ~ EPA( 経済連携協定 ) とは ( 参考 ) 関税の種類世界の主要な地域貿易協定の動向 我が国の EPA の取組状況 ( 参考 ) 東アジアにおける FTA/EPA ネットワークの発展日メキシコ EPA 日マレーシア EPA 日チリ EPA 日タイ EPA の発効後の動向 EPA を利用した場合のメリット

資料 1 EPA の概要と原産地規則 平成 22 年 5 月 経済産業省原産地証明室 ~ 目次 ~ EPA( 経済連携協定 ) とは ( 参考 ) 関税の種類世界の主要な地域貿易協定の動向 我が国の EPA の取組状況 ( 参考 ) 東アジアにおける FTA/EPA ネットワークの発展日メキシコ EPA 日マレーシア EPA 日チリ EPA 日タイ EPA の発効後の動向 EPA を利用した場合のメリット

マレーシア 輸入申告書 (Custom Form No.1 FOB が RM20,000 を超える場合は Custom Form No. 1A ) インボイス パッキングリスト 輸入許可証 ( 必要な品目の場合 ) 船荷証券 (B/L) または Air Way Bill (AWB) 適用除外のレター

インボイス パッキングリスト 輸入許可証 ( 必要な品目の場合 ) 船荷証券 (B/L) または Air Way Bill (AWB) 適用除外のレター") 韓国 輸入申告書 インボイス 価格申告書 船荷証券 (B/L) の副本または Air Way Bill(AWB) パッキングリスト ( 税関長が不要であると認める場合は除く ) 関税法第 226 条の規定による必要書類 ( その他税関が法令や輸入基準審査の為に要求する書類 ) 輸入ライセンス ( 該当する物品に限る ) 地方税法施行令第 71 条の規定による納税担保確認書 FTA 特恵関税適用申請書

韓国 輸入申告書 インボイス 価格申告書 船荷証券 (B/L) の副本または Air Way Bill(AWB) パッキングリスト ( 税関長が不要であると認める場合は除く ) 関税法第 226 条の規定による必要書類 ( その他税関が法令や輸入基準審査の為に要求する書類 ) 輸入ライセンス ( 該当する物品に限る ) 地方税法施行令第 71 条の規定による納税担保確認書 FTA 特恵関税適用申請書

利用状況から見えてくるEPAにおける今後の課題

2016 年 11 月 29 日 経済レポート 利用状況から見えてくる EPA における今後の課題 ~TPP 頓挫後の日本の EPA 戦略 ~ 調査部主任研究員中田一良 日本は 2016 年 6 月に発効したモンゴルとのEPAに至るまで 15 のEPAを締結している しかしながら 日本との貿易規模がそれほど大きくない締結相手国が多いこともあり 日本のFTAカバー率 (FTA/EPA 締結相手国との貿易額が貿易総額に占める割合

2016 年 11 月 29 日 経済レポート 利用状況から見えてくる EPA における今後の課題 ~TPP 頓挫後の日本の EPA 戦略 ~ 調査部主任研究員中田一良 日本は 2016 年 6 月に発効したモンゴルとのEPAに至るまで 15 のEPAを締結している しかしながら 日本との貿易規模がそれほど大きくない締結相手国が多いこともあり 日本のFTAカバー率 (FTA/EPA 締結相手国との貿易額が貿易総額に占める割合

EPA に関する各種試算 試算 1 EPA のマクロ経済効果分析 (3 ページ ) 内閣官房を中心に関係省庁と調整したシナリオに基づき 川崎研一氏 ( 内閣府経済社会総合研究所客員主任研究官 ) が分析 WTO はじめ広く関係機関が活用している一般均衡モデル (GTAP モデル ) を使用 EPA