PowerPoint プレゼンテーション

|

|

|

- そう しげい

- 5 years ago

- Views:

Transcription

1 消費税軽減税率 ( 案 ) への対応について 平成 28 年 3 月 中小企業庁

2 軽減税率制度の概要 軽減税率制度を 消費税率引上げ (10%) に伴う低所得者対策として 平成 29 年 4 月に導入 週 2 回以上発行される新聞の購読料 平成 29 年 4 月から平成 33 年 3 月までの経理方式 平成 33 年 4 月からの経理方式 ( 適格請求書等保存方式の導入 ) 1

2 定期購読契約が締結された週 2 回以上発行される新聞の譲渡 現在詳細な整理を政府内において検討中 2")

3 軽減税率制度の対象品目 1 飲食料品の譲渡 ( 食品表示法に規定する食品 ( 酒税法に規定する酒類を除く ) の譲渡をいい 外食等を除く ) 2 定期購読契約が締結された週 2 回以上発行される新聞の譲渡 現在詳細な整理を政府内において検討中 2

4 対象品目関係 ( 外食 等の範囲 ) 現在詳細な整理を政府内において検討中 3

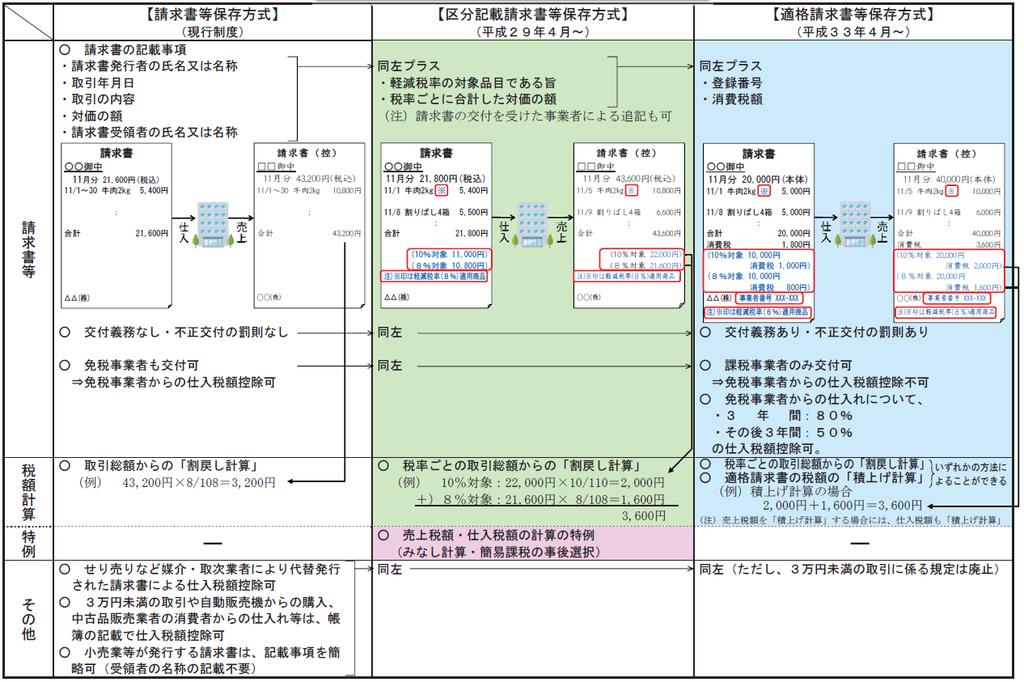

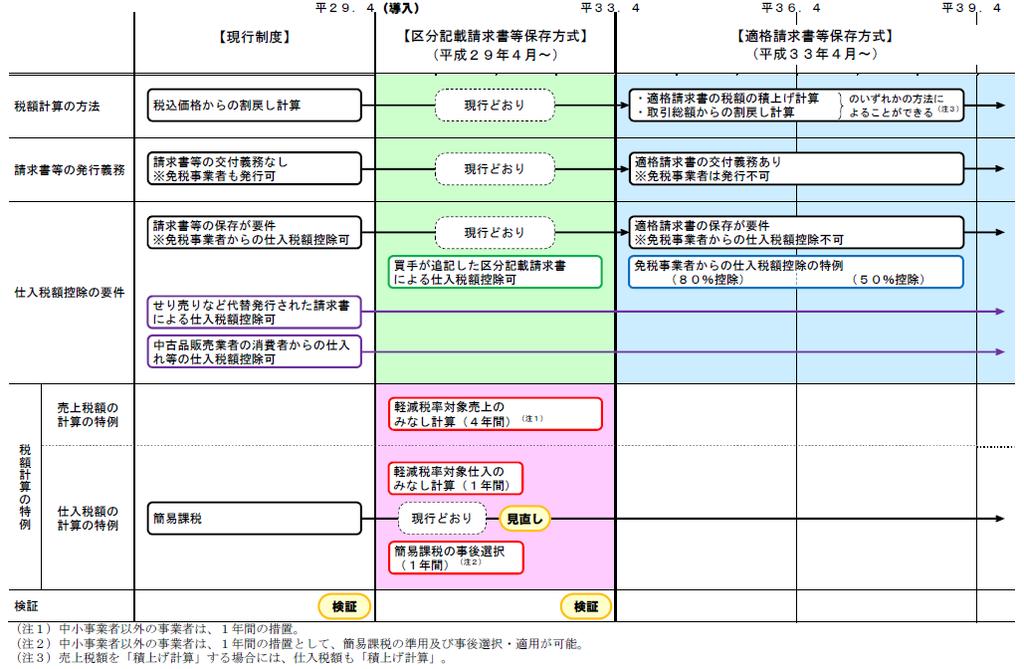

5 適格請求書等保存方式の導入 4

6 区分記載請求書等保存方式 ( 平成 29 年 4 月 ~) 現行の請求書等保存方式を維持しつつ 区分経理に対応するための措置を講ずる 5

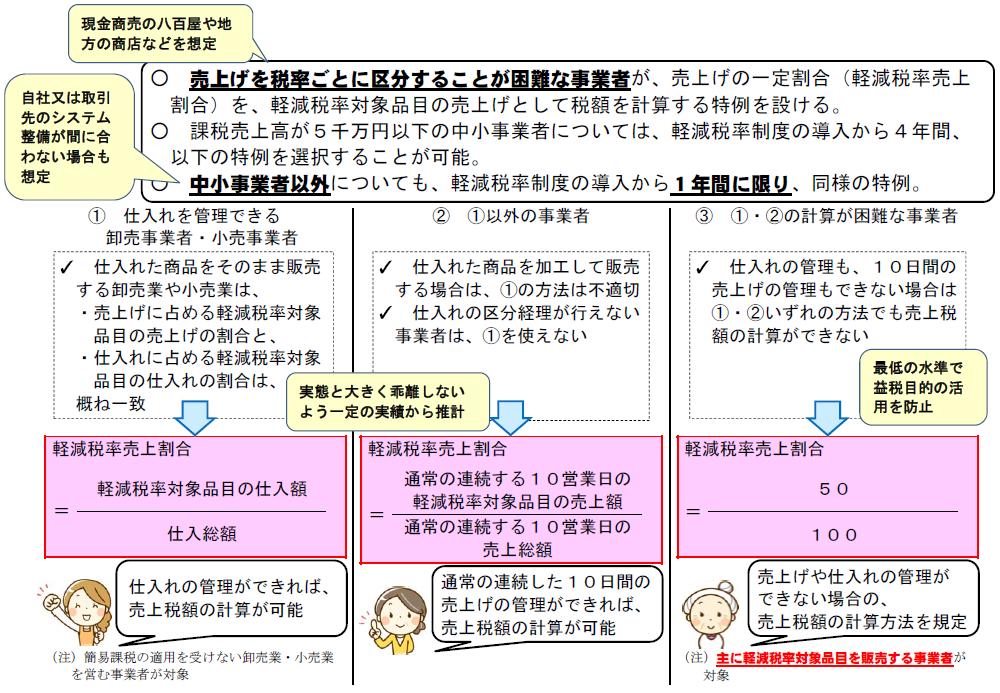

7 売上税額の計算の特例 ( 区分記載請求書等保存方式段階における税額計算の特例 ) 6

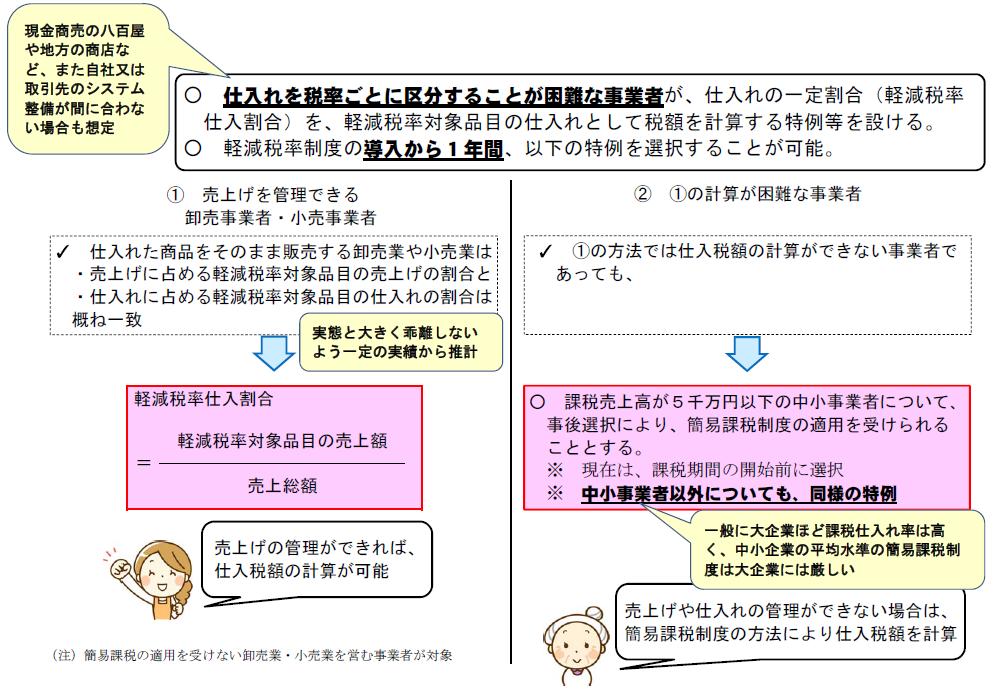

8 仕入れ税額の計算の特例 ( 区分記載請求書等保存方式段階における税額計算の特例 ) 7

適用税率 及び 適用税率毎の消費税額等 適用税率 又は 適用税率毎の消費税額等")

9 適格請求書等保存方式 ( 平成 33 年 4 月 ~) 平成 33 年 4 月 1 日から導入 ( 登録は平成 31 年 4 月 1 日から ) 不特定多数の者に対して販売を行う小売業 飲食業 タクシー業等については 適格請求書の記載事項を簡易なものとすることができる ( 適格簡易請求書 ) 適用税率 及び 適用税率毎の消費税額等 適用税率 又は 適用税率毎の消費税額等 交付を受ける事業者の氏名又は名称 省略 8

10 適格請求書等保存方式の要点 9

11 税額計算の方法及び特例の施行スケジュール 10

12 軽減税率制度の円滑な導入 運用のための検証 取組み 11

13 消費税軽減税率対応に利用できる支援措置 12

14 消費税軽減税率対策予算 消費税軽減税率への対応が必要な事業者の準備が円滑に進むよう以下の支援を行うための予算を計上 1. 中小の小売事業者等に対するレジの導入 システム改修等支援 ( 予備費 996 億円 ) 小売段階の支援 流通段階の支援 複数税率対応レジの導入等支援対象者 : 複数税率に対応して区分経理等を行う必要がある中小の小売事業者等 ( 複数税率対応レジを持たない者に限る ) 補助率 : 原則 2/3 3 万円未満のレジ購入の場合 3/4 補助 補助上限 :1 台あたり 20 万円 商品マスタの設定が必要な場合には上記にプラス 20 万円で上限 40 万円 受発注システムの改修等支援対象者 : 軽減税率制度の導入に伴い電子的に受発注を行うシステムの改修等を行う必要がある中小の小売事業者 卸売事業者等 補助率 :2/3 補助上限 :1000 万円 ( 小売事業者等の発注システム ) 150 万円 ( 卸売事業者等の受注システム ) 補助事業を超える分について 日本政策金融公庫等の低利融資が利用可能 ( 特別利率 3( 基準金利 -0.9%)) スキーム 国 補助 (10/10) 中小企業基盤整備機構 補助 (2/3 3/4) 事業者 レジ会社等が使用方法の教示 サポートを実施 2. 中小企業団体等の小売事業者への周知や対応サポート体制の整備 ( 補正予算 170 億円 ) 制度の周知及び対応の促進 相談窓口の設置 講習会の実施 巡回指導 専門家派遣等 13

15 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 平成 28 年度延長 ( 所得税 法人税 個人住民税 法人住民税 事業税 ) 消費税軽減税率やマイナンバー対応で事務負担増が集中する中小企業を支援するため 適用対象者を見直した上で 適用期限を 2 年延長する 改正概要 適用期間 :2 年間 ( 平成 29 年度末まで ) 中小企業者が 30 万円未満の減価償却資産を取得した場合 当該減価償却資産の合計額 300 万円を限度として 全額損金算入 ( 即時償却 ) することを認める措置 適用対象者から従業員 1,000 人超の法人を除外し 適用期限を 2 年延長する 取得価額 償却方法 中小企業者のみ 30 万円未満 全額損金算入 ( 即時償却 ) 合計 300 万円まで 20 万円未満 3 年間で均等償却 ( 注 ) ( 残存価額なし ) 本則全ての企業 10 万円未満 全額損金算入 ( 即時償却 ) ( 注 )20 万円未満の減価償却資産であれば 3 年間で毎年 1/3 ずつ損金算入することが可能 14

を取得した場合に 取得価額の 30% 特別償却又は 7% 税額控除ができる措置 ( ) 認定経営革新等支援機関等 ( 商工会議所等 ) による 経営改善に関する指導に伴って取得する下記の設備をいう 1 台 30 万円以上の器具 備品 ( 事務機器 通信機器 電気機器 ガス機器")

理容椅子 え 1 シャンプー台設備 経営改善指導等に基づく設備投資 経営改善指導等 都道府県中小企業団体中央会商工会議所商工会商店街振興組合連合会認定経営革新等支援機関等 冷蔵オープンショーケース 税制措置 ( 特別償却 30% 又は税額控除 7%)")

16 商業 サービス業 農林水産業活性化税制 平成 27 年度延長 消費税軽減税率対応等のために経営改善設備を取得した場合に 取得価額の 30% 特別償却又は 7% 税額控除を受けることができる措置 平成 27 年度改正において 適用期限を 2 年延長 概要 適用期間 :2 年間 ( 平成 28 年度末まで 商業 サービス業者等が経営改善設備 ( ) を取得した場合に 取得価額の 30% 特別償却又は 7% 税額控除ができる措置 ( ) 認定経営革新等支援機関等 ( 商工会議所等 ) による 経営改善に関する指導に伴って取得する下記の設備をいう 1 台 30 万円以上の器具 備品 ( 事務機器 通信機器 電気機器 ガス機器 家具 家庭用品 試験機器 測定機器 看板 理容 美容機器等 ) 1 台 60 万円以上の建物附属設備 ( 電気設備 給排水設備 衛生設備 冷暖房設備 ボイラー設備 ドアー自動開閉設備 アーケード 間仕切り等 ) 本税制のイメージ図 活性化に資する設備の例 店舗内のイメージアップ 集客力の拡大 中小商業 サービス業 相談 経営改善指導等を行う機関 照明設備 ( ダウンライト ) 理容椅子 え 1 シャンプー台設備 経営改善指導等に基づく設備投資 経営改善指導等 都道府県中小企業団体中央会商工会議所商工会商店街振興組合連合会認定経営革新等支援機関等 冷蔵オープンショーケース 税制措置 ( 特別償却 30% 又は税額控除 7%) 15

17 中小企業投資促進税制 ( 法人税 所得税 法人住民税 事業税 ) 平成 26 年度拡充 延長 機械装置 ソフトウェア等を取得した場合 特別償却又は税額控除を受けることができる措置 平成 26 年度改正において 最新モデルであるなどの生産性向上の要件を満たすものについて 即時償却又は取得価額の 10% を税額控除できる上乗せ措置を創設 対象設備 通常措置の対象業種 設備 対象業種ほぼ全業種 ( 娯楽業 風俗営業等を除く ) 対象事業者中小企業者等 ( 資本金 1 億円以下 ) 機械 装置すべて (1 台 160 万円以上 ) 器具 備品 電子計算機 ( 複数台計 120 万円以上 ) デジタル複合機 (1 台 120 万円以上 ) 試験又は測定機器 ( 複数台計 120 万円以上 ) 工具 測定工具及び検査工具 ( 複数台計 120 万円以上 ) ソフトウェア 複数基計 70 万円以上 貨物自動車 車両総重量 3.5t 以上 内航船舶 取得価額の75% 上乗せ措置の要件 適用対象設備 通常措置の対象設備のうち 一定の要件を満たす設備については上乗せ措置がある 先端設備 ( 通称 :A 類型 ) 最新モデルであること 旧モデルと比べて年平均 1% 以上生産性が向上するなど一定の要件に該当する以下の設備 機械 装置( ソフトウェア組込型機械 装置は 一代前モデルも対象 ) サーバー 試験 測定機器 稼働状況等の情報を収集 分析 指示するソフトウェア( 生産性向上要件なし ) 工業会等がメーカーから申請をうけて確認 生産ライン等の改善に資する設備 ( 通称 :B 類型 ) 投資利益率が5% 以上となる投資計画に記載された設備 ( 貨物自動車 内航船舶は除く ) 申請者が作成する簡素な設備投資計画を 税理士等がチェックし 経済産業局が確認 概要 適用期間 :3 年間 ( 平成 28 年度末まで ) 税制措置の内容 個人事業主 資本金 3,000 万以下の中小企業等 税制措置の内容 個人事業主 資本金 3,000 万以下の中小企業等 特別償却 特別償却 税額控除 30% 7% 資本金 3,000 万超の中小企業 30% 措置無し 税額控除 即時償却 10% 資本金 3,000 万超の中小企業即時償却 7% 16

18 消費税軽減税率対応のためのソフトウェア システム改修の取扱いについて POS のレジシステムや受発注システム 経理システム等について 制度改正に対応するために行うソフトウェアの改修は 一般的にソフトウェアの効用を維持するために行われる支出に該当すると考えられ 費用として処理できる ( 下記参照 ) 参考 < ソフトウェアの取扱い > ソフトウェアの取得取得価額を資産計上 (5 年で減価償却 ) プログラムの修正 1 新たな機能の追加 機能の向上等に該当するときは その修正等に要した費用は 資本的支出に該当 (5 年で減価償却 ) 2 ソフトウェアの効用を維持するために行われる支出は修繕費 軽減税率対応の改修は 2 の取扱いとなる旨の明確化を国税庁に要請 ( 税法の成立後 ) 消費税法改正に伴う会計ソフト修正費用の取扱いについて ( 平成 15 年 9 月 ) ( 問 ) 消費税法改正により 平成 16 年 4 月から取引価格の総額表示が義務付けられることから 消費税に係る会計処理をコンピュータで行っているA 社は 会計処理プログラムを修正する必要があり 当該修正を外部に委託することとしています 当該修正は 消費税法改正による総額表示義務付けに対してなされるものであり 新たな機能の追加 機能の向上等には該当しないことから 当該修正に要する費用は修繕費 ( 損金算入 ) として取り扱うこととして差し支えないでしょうか 答 プログラムの修正が 消費税法改正による総額表示の義務付けに対してなされるものに限定されていることにつき 作業指図書等で明確にされている場合には 照会のとおりに取り扱って差し支えありません 解説 プログラムの修正が ソフトウエアの機能の追加 向上等に該当する場合には 新たなソフトウエアの取得と認められ こうした修正に要する費用は資本的支出として取り扱われることとなりますが 照会の会計処理プログラムの修正は 消費税法改正による総額表示義務付けに対して 現在使用しているソフトウエアの効用を維持するために行われるものであり 新たなソフトウエアの取得とは認められないことから 本事案における修正に要する費用は 修繕費に該当します ( 注 ) プログラムの修正の中に 新たな機能の追加 機能の向上等に該当する部分が含まれている場合には この部分に関しては資本的支出として取り扱うこととなります 17

企業中小企(2) 所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について

所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について") 2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま

![2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま](/thumbs/48/24843408.jpg "2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま") 中小企業のための法人税の優遇制度 久住透相談部東京相談室 中小企業支援策の一環として 法人税においては中小企業を対象とした優遇制度が設けられています しかし ひと口に優遇制度といっても 中小企業のみを対象とする制度と 中小企業以外でも対象となるものの中小企業であれば要件が緩和される あるいはより大きな優遇が受けられる制度があります また 適用対象となる中小企業の範囲は 制度により異なることがあります

中小企業のための法人税の優遇制度 久住透相談部東京相談室 中小企業支援策の一環として 法人税においては中小企業を対象とした優遇制度が設けられています しかし ひと口に優遇制度といっても 中小企業のみを対象とする制度と 中小企業以外でも対象となるものの中小企業であれば要件が緩和される あるいはより大きな優遇が受けられる制度があります また 適用対象となる中小企業の範囲は 制度により異なることがあります

サービス業 5 千万円以下 100 人以下政令指定業種固定資産税のゼロ特例や国補助金の優先採択を受けることができます! 1 先端設備等導入計画 の概要 中小企業等が 計画期間内に 労働生産性を一定程度向上させるため 先端設備等を導入する計画を策定し その計画が北九州市の 導入促進基本計画 等に合致す

サービス業 5 千万円以下 100 人以下政令指定業種固定資産税のゼロ特例や国補助金の優先採択を受けることができます! 1 先端設備等導入計画 の概要 中小企業等が 計画期間内に 労働生産性を一定程度向上させるため 先端設備等を導入する計画を策定し その計画が北九州市の 導入促進基本計画 等に合致する場合に認定を受けることができます 計画の認定を受けた場合は 固定資産税のゼロ特例 ( 一定の要件を満たした場合

サービス業 5 千万円以下 100 人以下政令指定業種固定資産税のゼロ特例や国補助金の優先採択を受けることができます! 1 先端設備等導入計画 の概要 中小企業等が 計画期間内に 労働生産性を一定程度向上させるため 先端設備等を導入する計画を策定し その計画が北九州市の 導入促進基本計画 等に合致する場合に認定を受けることができます 計画の認定を受けた場合は 固定資産税のゼロ特例 ( 一定の要件を満たした場合

消費税率引上げ時期の変更に伴う対応について 消費税関係 資料 1 税率引上げ関係 軽減税率関係 軽減税率財源確保関係 転嫁対策 改正前 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 軽減税率実施時期

2 請負契約等に係る経過措置の指定 : 平成 28 年 軽減税率実施時期") 消費税率引上げ時期の変更に伴う対応について 消費税関係 資料 1 税率引上げ関係 軽減税率関係 軽減税率財源確保関係 転嫁対策 改正前 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 軽減税率実施時期 : 平成 29 年 4 1 2 適格請求書等保存 式の導 時期 : 平成 33 年 4 1 3 税額計算の特例の適

消費税率引上げ時期の変更に伴う対応について 消費税関係 資料 1 税率引上げ関係 軽減税率関係 軽減税率財源確保関係 転嫁対策 改正前 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 軽減税率実施時期 : 平成 29 年 4 1 2 適格請求書等保存 式の導 時期 : 平成 33 年 4 1 3 税額計算の特例の適

2 財政健全化目標との関係や平成 30 年度の 経済 財政再生計画 の中間評価を踏まえつつ 消費税制度を含む税制の構造改革や社会保障制度改革等の歳入及び歳出の在り方について検討を加え 必要な措置を講ずる (3) 対象品目及び適用税率軽減税率の対象品目は 1 酒類及び外食を除く飲食料品 2 定期購読契

対象品目及び適用税率軽減税率の対象品目は 1 酒類及び外食を除く飲食料品 2 定期購読契") 平成 28 年度税制改正大綱より軽減税率関係ページ抜粋 P11~13 4 消費税の軽減税率制度 (1) これまでの議論の経緯と消費税の軽減税率制度の導入の考え方 社会保障と税の一体改革 を実現するため 消費税率 10% への引上げを平成 29 年 4 月に確実に実施する これにより 社会保障を次世代に引き渡す責任を果たすとともに 財政健全化を進めて市場や国際社会からの国の信認を確保する 他方 社会保障と税の一体改革

平成 28 年度税制改正大綱より軽減税率関係ページ抜粋 P11~13 4 消費税の軽減税率制度 (1) これまでの議論の経緯と消費税の軽減税率制度の導入の考え方 社会保障と税の一体改革 を実現するため 消費税率 10% への引上げを平成 29 年 4 月に確実に実施する これにより 社会保障を次世代に引き渡す責任を果たすとともに 財政健全化を進めて市場や国際社会からの国の信認を確保する 他方 社会保障と税の一体改革

PowerPoint プレゼンテーション

生産性向上設備投資促進税制について 平成 26 年 1 月 経済産業省 1. 生産性向上設備投資促進税制の対象 ( 全体像 ) 質の高い設備投資の促進によって事業者の生産性向上を図り もって我が国経済の発展を図るため 先端設備 や 生産ラインやオペレーションの改善に資する設備 を導入する際の税制措置を新設 類型 対象設備 ( 要件 ) 確認者 A: 先端設備 機械装置 及び一定の 工具 器具備品 建物

生産性向上設備投資促進税制について 平成 26 年 1 月 経済産業省 1. 生産性向上設備投資促進税制の対象 ( 全体像 ) 質の高い設備投資の促進によって事業者の生産性向上を図り もって我が国経済の発展を図るため 先端設備 や 生産ラインやオペレーションの改善に資する設備 を導入する際の税制措置を新設 類型 対象設備 ( 要件 ) 確認者 A: 先端設備 機械装置 及び一定の 工具 器具備品 建物

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

( 資料 2) 消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁

消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁") ( 資料 2) 消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁 軽減税率対策補助金 ( 中小企業 小規模事業者等消費税軽減税率対策補助金 ) 概 消費税軽減税率制度 ( 複数税率 ) への対応が必要となる中小企業 小規模事業者等の方々が 複数税率対応レジの導入や 受発注システムの改修などを行うにあたって その経費の一部を補助する制度です 要 補助率 補助額上限

( 資料 2) 消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁 軽減税率対策補助金 ( 中小企業 小規模事業者等消費税軽減税率対策補助金 ) 概 消費税軽減税率制度 ( 複数税率 ) への対応が必要となる中小企業 小規模事業者等の方々が 複数税率対応レジの導入や 受発注システムの改修などを行うにあたって その経費の一部を補助する制度です 要 補助率 補助額上限

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

注 1 認定住宅とは 認定長期優良住宅及び認定低炭素住宅をいう 注 2 平成 26 年 4 月から平成 29 年 12 月までの欄の金額は 認定住宅の対価の額又は費用の額に含まれる消費税等の税率が 8% 又は 10% である場合の金額であり それ以外の場合における借入限度額は 3,000 万円とする

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主 法人税 所得税固定資産税 省力化のため セルフレジ ( 複数台合計で約 1,500 万円 ) を導入したい! 何か使える支援策はないかしら? 経営力を向上させる

を導入したい! 何か使える支援策はないかしら? 経営力を向上させる") 中小企業 個人事業主向け 平成 29 年度版 知って役立つ! 使ってトクする! 税制改正 設備投資をして生産性を高めたい! 新商品や新技術を開発したい! 社員の給与をアップしたい! 事業承継時の負担を軽減したい! 中小企業を応援する 税制改正のポイント を解説します! 1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主

中小企業 個人事業主向け 平成 29 年度版 知って役立つ! 使ってトクする! 税制改正 設備投資をして生産性を高めたい! 新商品や新技術を開発したい! 社員の給与をアップしたい! 事業承継時の負担を軽減したい! 中小企業を応援する 税制改正のポイント を解説します! 1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主

経営強化法の執行について

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

新今回の要望に合関理連性する事項設 拡充又は延長を必要とする理中小企業は地域の経済や雇用を支え 我が国経済全体を発展させる重要な役割を担っている 中小企業の設備投資を促進し 成長の底上げに不可欠な設備や IT 化等への投資の加速化や生産性の向上を図る ⑴ 政策目的 ⑵ 施策の必要性 昨今の中小企業の

要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 税 目 ( 経済産業省中小企業庁事業環境部財務課 ) 中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除 ( 中小企業投資促進税制 ) の延長所得税租税特別措置法第 10 条の3 租税特別措置法施行令第 5 条の5 租税特別措置法施行規則第 5 条の8 法人税租税特別措置法第 42

要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 税 目 ( 経済産業省中小企業庁事業環境部財務課 ) 中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除 ( 中小企業投資促進税制 ) の延長所得税租税特別措置法第 10 条の3 租税特別措置法施行令第 5 条の5 租税特別措置法施行規則第 5 条の8 法人税租税特別措置法第 42

スライド 1

平成 25 年度税制改正について ( 中小企業 小規模事業者関係税制 ) 平成 25 年 1 月 中小企業庁 1. 事業承継税制の拡充 1 ( 相続税 贈与税 ) 拡充 中小企業経営者の平均年齢が約 60 歳となっており 事業承継の円滑化は喫緊の課題 事業承継税制の適用要件の見直しや手続の簡素化を通じ 制度の使い勝手の大幅な改善を図る 現行制度概要 平成 21 年度税制改正において創設 後継者 (

平成 25 年度税制改正について ( 中小企業 小規模事業者関係税制 ) 平成 25 年 1 月 中小企業庁 1. 事業承継税制の拡充 1 ( 相続税 贈与税 ) 拡充 中小企業経営者の平均年齢が約 60 歳となっており 事業承継の円滑化は喫緊の課題 事業承継税制の適用要件の見直しや手続の簡素化を通じ 制度の使い勝手の大幅な改善を図る 現行制度概要 平成 21 年度税制改正において創設 後継者 (

< F2D BD90AC E937889FC90B38E968D8088EA C92E8816A CC94C5816A81698E4F89DB91E58D6A94BD A2E6A7464>

平成 3 1 年度 税制改正事項 平成 30 年 12 月 農林水産省 第 1 農業経営の安定化 農業の構造改革の推進 1 農地中間管理機構法の施行後 5 年後見直し等に伴い 以下の措置を講ずる 1 農業経営基盤強化促進法の改正を前提に 特定土地区画整理事業等のために土地等を譲渡した場合の2 千万円特別控除の適用対象に 農用地利用規程の特例に係る事項が定められた農用地利用規程に基づいて行われる農用地利用改善事業の実施区域内にある農用地が

平成 3 1 年度 税制改正事項 平成 30 年 12 月 農林水産省 第 1 農業経営の安定化 農業の構造改革の推進 1 農地中間管理機構法の施行後 5 年後見直し等に伴い 以下の措置を講ずる 1 農業経営基盤強化促進法の改正を前提に 特定土地区画整理事業等のために土地等を譲渡した場合の2 千万円特別控除の適用対象に 農用地利用規程の特例に係る事項が定められた農用地利用規程に基づいて行われる農用地利用改善事業の実施区域内にある農用地が

下では特別償却と対比するため 特別控除については 特に断らない限り特定の機械や設備等の資産を取得した場合を前提として説明することとします 特別控除 内容 個別の制度例 特定の機械や設備等の資産を取得して事業の用に供したときや 特定の費用を支出したときなどに 取得価額や支出した費用の額等 一定割合 の

営 ViewPoint 法人税における 特別償却 と 特別控除 久住透部東京室 法人が特定の機械や設備等の資産を取得して事業の用に供した一定の場合 通常の減価償却のほかに認められる 特別償却 の制度や 一定の金額を法人税額から控除する 特別控除 ( 税額控除 ) の制度の適用を受けることができます 今回は 法人税における特別償却および特別控除について それぞれの概要と選択のポイントを解説します 特別償却や特別控除の効果は

営 ViewPoint 法人税における 特別償却 と 特別控除 久住透部東京室 法人が特定の機械や設備等の資産を取得して事業の用に供した一定の場合 通常の減価償却のほかに認められる 特別償却 の制度や 一定の金額を法人税額から控除する 特別控除 ( 税額控除 ) の制度の適用を受けることができます 今回は 法人税における特別償却および特別控除について それぞれの概要と選択のポイントを解説します 特別償却や特別控除の効果は

Ⅰ 法人関連税制 1 減価償却制度 2 年連続の大改正になった背景 減価償却制度については 平成 19 年度税制改正により 残存価額および償却可能限度額の取扱いが廃止される大改正が行われ 定率法はいわゆる 250% 定率法 と呼ばれる従来にない新しい計算の仕組みが採用されました そして平成 20 年

平成 20 年度 税制改正の実務ポイント 2 年連続の大改正となった減価償却制度など 主なポイントを解説します 矢ケ崎清税理士事務所業務推進チーム 386-0012 長野県上田市中央 2-17-4 Mail: info@yagasaki.co.jp 1 Ⅰ 法人関連税制 1 減価償却制度 2 年連続の大改正になった背景 減価償却制度については 平成 19 年度税制改正により 残存価額および償却可能限度額の取扱いが廃止される大改正が行われ

平成 20 年度 税制改正の実務ポイント 2 年連続の大改正となった減価償却制度など 主なポイントを解説します 矢ケ崎清税理士事務所業務推進チーム 386-0012 長野県上田市中央 2-17-4 Mail: info@yagasaki.co.jp 1 Ⅰ 法人関連税制 1 減価償却制度 2 年連続の大改正になった背景 減価償却制度については 平成 19 年度税制改正により 残存価額および償却可能限度額の取扱いが廃止される大改正が行われ

目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ

の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ") 奄美群島振興開発のための 国税 地方税の優遇措置について 平成 30 年 7 月 国土交通省国土政策局特別地域振興官付 目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ 1 2 3 4 5 6

奄美群島振興開発のための 国税 地方税の優遇措置について 平成 30 年 7 月 国土交通省国土政策局特別地域振興官付 目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ 1 2 3 4 5 6

2 消費税軽減税率の対象となる新聞 軽減税率の対象は全ての新聞ではなく 一定の要件を満たす新聞のみです ( 図 2) 新聞販売所は定期購読契約の新聞のほか 即売 週 1 回以下の発行などさまざまな形態の新聞を扱っています このため 区分けには慎重な対応が必要です 図 2 軽減税率が適用される新聞の譲

新聞販売所は定期購読契約の新聞のほか 即売 週 1 回以下の発行などさまざまな形態の新聞を扱っています このため 区分けには慎重な対応が必要です 図 2 軽減税率が適用される新聞の譲") 消費税軽減税率 入門編 < 目次 > 1. 消費税軽減税率とインボイス 1 2. 消費税軽減税率の対象となる新聞 2 3. 売り上げに関する簡便計算 2 4. キャッシュフローへの影響 ( 課税事業者 ) 3 5. キャッシュフローへの影響 ( 免税事業者 ) 4 6. インボイス制度 5 7. インボイスの様式 5 8. 適格請求書発行事業者の登録 6 9. 免税事業者の取り扱い 6 1 消費税軽減税率とインボイス

消費税軽減税率 入門編 < 目次 > 1. 消費税軽減税率とインボイス 1 2. 消費税軽減税率の対象となる新聞 2 3. 売り上げに関する簡便計算 2 4. キャッシュフローへの影響 ( 課税事業者 ) 3 5. キャッシュフローへの影響 ( 免税事業者 ) 4 6. インボイス制度 5 7. インボイスの様式 5 8. 適格請求書発行事業者の登録 6 9. 免税事業者の取り扱い 6 1 消費税軽減税率とインボイス

スライド 1

平成 31 年度中小企業 小規模事業者関係税制改正について ( 参考資料 ) 平成 30 年 12 月全国商工会連合会 1. 事業承継の円滑化 2. 中小 小規模事業者の 攻めの投資 を支援する税制措置 - 中小企業経営強化税制の延長及び拡充 - 中小企業投資促進税制の延長 - 商業 サービス業 農林水産業活性化税制の延長 - 中小企業防災 減災投資促進税制の創設 3. 中小企業の法人税の軽減税率の延長

平成 31 年度中小企業 小規模事業者関係税制改正について ( 参考資料 ) 平成 30 年 12 月全国商工会連合会 1. 事業承継の円滑化 2. 中小 小規模事業者の 攻めの投資 を支援する税制措置 - 中小企業経営強化税制の延長及び拡充 - 中小企業投資促進税制の延長 - 商業 サービス業 農林水産業活性化税制の延長 - 中小企業防災 減災投資促進税制の創設 3. 中小企業の法人税の軽減税率の延長

改正 ( 事業年度の中途において中小企業者等に該当しなくなった場合等の適用 ) 42 の 6-1 法人が各事業年度の中途において措置法第 42 条の6 第 1 項に規定する中小企業者等 ( 以下 中小企業者等 という ) に該当しないこととなった場合においても その該当しないこととなった日前に取得又

42 の 6-1 法人が各事業年度の中途において措置法第 42 条の6 第 1 項に規定する中小企業者等 ( 以下 中小企業者等 という ) に該当しないこととなった場合においても その該当しないこととなった日前に取得又") 1 第 42 条の 6 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控 除 関係 改正の内容 平成 26 年度の税制改正において 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除制度について 次の見直しが行われた 1 中小企業者等が 産業競争力強化法 ( 平成 25 年法律第 98 号 ) の施行の日 ( 平成 26 年 1 月 20 日 ) から平成 29 年

1 第 42 条の 6 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控 除 関係 改正の内容 平成 26 年度の税制改正において 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除制度について 次の見直しが行われた 1 中小企業者等が 産業競争力強化法 ( 平成 25 年法律第 98 号 ) の施行の日 ( 平成 26 年 1 月 20 日 ) から平成 29 年

消費税軽減税率制度への備えを いますぐ始めましょう! 軽減税率制度のギモン どんな商品が軽減税率 (8%) になるの? 飲食料品 ( 外食や酒類を除く ) と 新聞です P.2 建設業の場合 軽減税率制度は 関係ないですよね? いいえ すべての事業者に 影響があります P.3 日々の業務で気をつける

になるの? 飲食料品 ( 外食や酒類を除く ) と 新聞です P.2 建設業の場合 軽減税率制度は 関係ないですよね? いいえ すべての事業者に 影響があります P.3 日々の業務で気をつける") 消費税軽減税率対今日から始める助金制度のポイントがわか消費税軽減税率対策補対策補助金がわかる! 軽減税率る 消費税軽減税率制度って何? 軽減税率の対象品目は? 策 毎日の仕事で何が変わる? どんな準備が必要なの? どこに相談すればいいの? 消費税軽減税率制度への備えを いますぐ始めましょう! 軽減税率制度のギモン どんな商品が軽減税率 (8%) になるの? 飲食料品 ( 外食や酒類を除く ) と 新聞です

消費税軽減税率対今日から始める助金制度のポイントがわか消費税軽減税率対策補対策補助金がわかる! 軽減税率る 消費税軽減税率制度って何? 軽減税率の対象品目は? 策 毎日の仕事で何が変わる? どんな準備が必要なの? どこに相談すればいいの? 消費税軽減税率制度への備えを いますぐ始めましょう! 軽減税率制度のギモン どんな商品が軽減税率 (8%) になるの? 飲食料品 ( 外食や酒類を除く ) と 新聞です

中小企業等経営強化法の概要

中小企業等経営強化法の概要 平成 28 年 7 月 中小企業庁 1. 生産性向上のための措置の必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため 同業者等のベストプラクティスをもとに

中小企業等経営強化法の概要 平成 28 年 7 月 中小企業庁 1. 生産性向上のための措置の必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため 同業者等のベストプラクティスをもとに

PowerPoint プレゼンテーション

復興特区における税 金融上の特例措置 資料 4-2 復興特区における税制上の特例措置 利子補給金制度 (1 頁 ) 産業集積関係の課税の特例の対象となる地域のイメージ (2 頁 ) 復興産業集積区域における新規立地促進税制 (3 頁 ) 復興産業集積区域における特別償却又は税額控除 (4 頁 ) 復興産業集積区域における法人税の特別控除 (5 頁 ) 復興産業集積区域における研究開発税制の特例等 (6

復興特区における税 金融上の特例措置 資料 4-2 復興特区における税制上の特例措置 利子補給金制度 (1 頁 ) 産業集積関係の課税の特例の対象となる地域のイメージ (2 頁 ) 復興産業集積区域における新規立地促進税制 (3 頁 ) 復興産業集積区域における特別償却又は税額控除 (4 頁 ) 復興産業集積区域における法人税の特別控除 (5 頁 ) 復興産業集積区域における研究開発税制の特例等 (6

目次 Ⅰ 消費税軽減税率制度の概要 4 Ⅱ 軽減税率の対象品目 5 1 飲食料品の範囲等 5 ⑴ 飲食料品 5 ⑵ 飲食料品から除かれるもの ( 軽減税率の対象とならないもの ) 6 ⑶ 飲食料品を販売する際に使用される包装材料等 7 ⑷ 飲食料品の輸入取引 7 2 一体資産 8 ⑴ 一体資産 8

6 ⑶ 飲食料品を販売する際に使用される包装材料等 7 ⑷ 飲食料品の輸入取引 7 2 一体資産 8 ⑴ 一体資産 8") はじめに 消費税は 消費に広く公平な負担を求めるという観点から 国内において行われるほとんど全ての商品の販売やサービスの提供等を課税の対象としており 取引段階で課税する間接税です 消費税は申告納税方式を採用しており 消費税が課税されるか否か 各種制度を選択するか否かなどについて 納税者の方が自ら法令の解釈やその取扱いを十分に理解した上で 判断していただく必要があります 平成 28 年の改正では 平成

はじめに 消費税は 消費に広く公平な負担を求めるという観点から 国内において行われるほとんど全ての商品の販売やサービスの提供等を課税の対象としており 取引段階で課税する間接税です 消費税は申告納税方式を採用しており 消費税が課税されるか否か 各種制度を選択するか否かなどについて 納税者の方が自ら法令の解釈やその取扱いを十分に理解した上で 判断していただく必要があります 平成 28 年の改正では 平成

< F2D E738BC794B A C8892E >

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

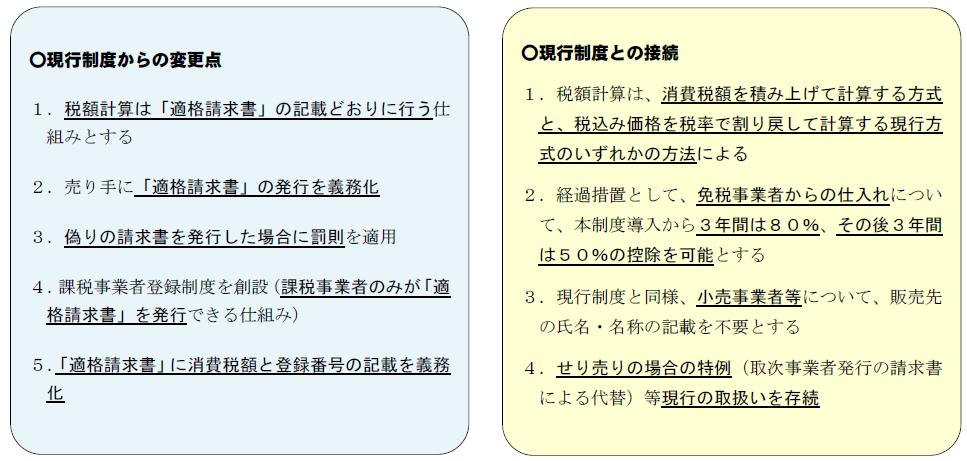

( 平成 35 年 (2023 年 )10 月 ~) 等の仕入税額控除可 税額計算( 注 ) 売上税額を 積上げ計算 する場合には 仕入税額も 積上げ計算 特例( みなし計算 簡易課税の事後選択 ) - その他適格等保存方式の導入 等保存方式 ( 現行制度 ) の記載事項 発行者の氏名又は名称 取引

10 月 ~) 等の仕入税額控除可 税額計算( 注 ) 売上税額を 積上げ計算 する場合には 仕入税額も 積上げ計算 特例( みなし計算 簡易課税の事後選択 ) - その他適格等保存方式の導入 等保存方式 ( 現行制度 ) の記載事項 発行者の氏名又は名称 取引") 適格等保存方式の導入 ( 平成 35 年 (2023 年 )10 月 ~) 等の仕入税額控除可 税額計算( 注 ) 売上税額を 積上げ計算 する場合には 仕入税額も 積上げ計算 特例( みなし計算 簡易課税の事後選択 ) - その他適格等保存方式の導入 等保存方式 ( 現行制度 ) の記載事項 発行者の氏名又は名称 取引年月日 取引の内容 対価の額( 税込 ) 受領者の氏名又は名称 区分記載等保存方式

適格等保存方式の導入 ( 平成 35 年 (2023 年 )10 月 ~) 等の仕入税額控除可 税額計算( 注 ) 売上税額を 積上げ計算 する場合には 仕入税額も 積上げ計算 特例( みなし計算 簡易課税の事後選択 ) - その他適格等保存方式の導入 等保存方式 ( 現行制度 ) の記載事項 発行者の氏名又は名称 取引年月日 取引の内容 対価の額( 税込 ) 受領者の氏名又は名称 区分記載等保存方式

23-24

平成 35 年 10 月 25 日 10/14 10/15 10 8 Step1 Step2 Step3 Step4 Step5 Step1 2 Step -❶ 軽減税率制度実施により変更となる事務を 確認しましょう 軽減税率制度実施によって 事務の変更が必要になる可能性があります 自社の中で どの事務を変更する必要があるのか確認し 対策を検討しましょう 特に 軽減税率の対象品目 飲食料品等 を扱う事業者は

平成 35 年 10 月 25 日 10/14 10/15 10 8 Step1 Step2 Step3 Step4 Step5 Step1 2 Step -❶ 軽減税率制度実施により変更となる事務を 確認しましょう 軽減税率制度実施によって 事務の変更が必要になる可能性があります 自社の中で どの事務を変更する必要があるのか確認し 対策を検討しましょう 特に 軽減税率の対象品目 飲食料品等 を扱う事業者は

3 地域別の業種リストを確認 対象業種の判断は 日本標準産業分類のに基づいて行われます 経営力向上計画の 2 事業分野と事業分野別指針 欄の 事業分野 ( ) が 次ページ以降の7 都府県別の業種リストにおける対象業種 ( ) に該当するかどうかを確認して下さい 経営力向上計画の 事業分野 ( )

が 次ページ以降の7 都府県別の業種リストにおける対象業種 ( ) に該当するかどうかを確認して下さい 経営力向上計画の 事業分野 ( )") 経営力向上設備等に係る固定資産税の特例に関する対象地域 対象業種の確認について 中小企業等経営強化法に規定される経営力向上設備等に係る固定資産税の特例について 平成 29 年度税制改正により新たに対象に追加された設備 ( 測定工具及び検査工具 器具及び備品 建物附属設備 ) については 一部の地域において対象業種が限定されます 機械装置については引き続き全国 全業種対象です 固定資産税の特例を受けようとする事業者は以下の流れで設備の地域及び業種を確認の上

経営力向上設備等に係る固定資産税の特例に関する対象地域 対象業種の確認について 中小企業等経営強化法に規定される経営力向上設備等に係る固定資産税の特例について 平成 29 年度税制改正により新たに対象に追加された設備 ( 測定工具及び検査工具 器具及び備品 建物附属設備 ) については 一部の地域において対象業種が限定されます 機械装置については引き続き全国 全業種対象です 固定資産税の特例を受けようとする事業者は以下の流れで設備の地域及び業種を確認の上

平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇

機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇") 平成 28 年度 税制改正の概要 平成 2 7 年 12 月復興庁 平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇用した場合の税額控除の特例措置の5

平成 28 年度 税制改正の概要 平成 2 7 年 12 月復興庁 平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇用した場合の税額控除の特例措置の5

< F31322D89FC90B390C C18F578D8692C7985E5B315D2E6A74>

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが

消費税率引上げ時期の変更に伴う税制上の措置

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

PowerPoint プレゼンテーション

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

Microsoft Word - ?281110 表紙等(導入オチ)

") 消費税の軽減税率制度 消費税率引上げ時期の変更に伴う対応について 消費税関係 改正前 改正内容 税率引上げ関係 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 平成 29 年 4 1 平成 31 年 10 1 2 平成 28 年 10 1 平成 31 年 4 1 1 軽減税率実施時期 : 平成 29

消費税の軽減税率制度 消費税率引上げ時期の変更に伴う対応について 消費税関係 改正前 改正内容 税率引上げ関係 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 平成 29 年 4 1 平成 31 年 10 1 2 平成 28 年 10 1 平成 31 年 4 1 1 軽減税率実施時期 : 平成 29

1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ

租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ") 租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

<4D F736F F F696E74202D2095BD90AC E937888D38CA98F F D8E968D80816A5F8DC58F492E >

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

はじめに 令和元 (2019) 年 10 月 1 日から消費税率が10% に引き上げられることに合わせて 食品と新聞に対して8% の軽減税率が導入されます そのため 消費税率は8% と10% の複数税率になります 食品や新聞を取り扱っている事業者は 軽減税率や複数税率への対応が必要となりますが 売上

年 10 月 1 日から消費税率が10% に引き上げられることに合わせて 食品と新聞に対して8% の軽減税率が導入されます そのため 消費税率は8% と10% の複数税率になります 食品や新聞を取り扱っている事業者は 軽減税率や複数税率への対応が必要となりますが 売上") はじめに 令和元 (2019) 年 10 月 1 日から消費税率が10% に引き上げられることに合わせて 食品と新聞に対して8% の軽減税率が導入されます そのため 消費税率は8% と10% の複数税率になります 食品や新聞を取り扱っている事業者は 軽減税率や複数税率への対応が必要となりますが 売上に軽減税率の対象となる品目がない事業者でも 仕入れや経費などの支払には軽減税率の対象となるものがあるため

はじめに 令和元 (2019) 年 10 月 1 日から消費税率が10% に引き上げられることに合わせて 食品と新聞に対して8% の軽減税率が導入されます そのため 消費税率は8% と10% の複数税率になります 食品や新聞を取り扱っている事業者は 軽減税率や複数税率への対応が必要となりますが 売上に軽減税率の対象となる品目がない事業者でも 仕入れや経費などの支払には軽減税率の対象となるものがあるため

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

PowerPoint プレゼンテーション

平成 26 年度税制改正について ( 中小企業 小規模事業者関係税制 ) 平成 25 年 12 月 中小企業庁 1. 平成 26 年度与党税制改正大綱 ( 年末での決定事項 ) 復興特別法人税の 1 年前倒し廃止 ( 法人税 ) 廃止 経済の好循環を早期に実現する観点から 足元の企業収益を賃金の上昇につなげていくきっかけとするため 復興特別法人税を 1 年前倒しで廃止する 法人実効税率 ( 国 地方を合わせた表面税率

平成 26 年度税制改正について ( 中小企業 小規模事業者関係税制 ) 平成 25 年 12 月 中小企業庁 1. 平成 26 年度与党税制改正大綱 ( 年末での決定事項 ) 復興特別法人税の 1 年前倒し廃止 ( 法人税 ) 廃止 経済の好循環を早期に実現する観点から 足元の企業収益を賃金の上昇につなげていくきっかけとするため 復興特別法人税を 1 年前倒しで廃止する 法人実効税率 ( 国 地方を合わせた表面税率

TAC2017.indb

法人税法ーー問題 解答 法 人 93 無断複写 複製を禁じます ( 税 17) 法上 (2) 問 3 資料 の 1 及び 2 に基づき 次の (1) 及び (2) の問いに答えなさい ( 注 ) 解答は答案用紙の指定された枠内に記載すること (1) 法人税法第 121 条第 1 項に規定する青色申告 法人税法第 122 条第 1 項及び第 2 項に規定する青色申告の承認の申請について簡潔に述べなさい

法人税法ーー問題 解答 法 人 93 無断複写 複製を禁じます ( 税 17) 法上 (2) 問 3 資料 の 1 及び 2 に基づき 次の (1) 及び (2) の問いに答えなさい ( 注 ) 解答は答案用紙の指定された枠内に記載すること (1) 法人税法第 121 条第 1 項に規定する青色申告 法人税法第 122 条第 1 項及び第 2 項に規定する青色申告の承認の申請について簡潔に述べなさい

スライド 1

3年間年間)半1. 中小 小規模事業者の 攻めの投資 を支援する税制措置 ( 法人税 所得税 法人住民税 事業税 固定資産税 ) 中小 小規模事業者の 攻めの投資 を後押しするため 中小企業投資促進税制の上乗せ措置 ( 即時償却等 ) を改組し 中小企業経営強化税制を創設 対象設備を拡充し 器具備品 建物附属設備を追加 ( 適用期間は 2 年間 ) 固定資産税の特例対象設備も同様に拡充することで サービス業も含め

3年間年間)半1. 中小 小規模事業者の 攻めの投資 を支援する税制措置 ( 法人税 所得税 法人住民税 事業税 固定資産税 ) 中小 小規模事業者の 攻めの投資 を後押しするため 中小企業投資促進税制の上乗せ措置 ( 即時償却等 ) を改組し 中小企業経営強化税制を創設 対象設備を拡充し 器具備品 建物附属設備を追加 ( 適用期間は 2 年間 ) 固定資産税の特例対象設備も同様に拡充することで サービス業も含め

平成20年2月

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

<4D F736F F D F95BD90AC E937890C590A789FC90B D88D38CA981698AAE816A C882C781A A2E646

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

平成23年度税制改正の主要項目

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税 相続税について 一定の要件のもと その納税を猶予し の死亡等により 納税が猶予されている贈与税 相続税の納付が免除される

- 経営承継円滑化法 - 申請マニュアル 相続税 贈与税の納税猶予制度の特例 平成 30 年 4 施 相続税 贈与税に関する情報等につきましては 国税庁 HP の 相続税 贈与税特集 にも掲載しておりますので あわせてご利 ください 事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税

- 経営承継円滑化法 - 申請マニュアル 相続税 贈与税の納税猶予制度の特例 平成 30 年 4 施 相続税 贈与税に関する情報等につきましては 国税庁 HP の 相続税 贈与税特集 にも掲載しておりますので あわせてご利 ください 事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税

Microsoft PowerPoint - 【別添1】23税制改正の概要.pptx

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

住宅取得等資金の贈与に係る贈与税の非課税制度の改正

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に 税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方は もとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業 の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に 税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方は もとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業 の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

- 平成 28 年度税制改正について ( 税制改正大綱 の概要解説 ) - 1. 法人税 改正の概要 (1) 法人税率の引下げ等 現行 28 年度 30 年度 法人税率 23.9% 23.4% 23.2% 法人事業税所得割 6.0% 3.6% 3.6% ( 標準税率 ) 法人実効税率 32.11%

- 1. 法人税 改正の概要 (1) 法人税率の引下げ等 現行 28 年度 30 年度 法人税率 23.9% 23.4% 23.2% 法人事業税所得割 6.0% 3.6% 3.6% ( 標準税率 ) 法人実効税率 32.11%") 平成 29 年度税制改正に関するアンケート 平成 28 年度税制改正では 法人実効税率の引き下げなどの法人税改革等が行われるとともに 消費税の軽減税率制度が導入されることとなりました また 少子化対策や地方創生の推進等に向けた税制措置が講じられました ( 平成 28 年度税制改正大綱 より ) こうした状況を踏まえ 全法連では2 月 17 日開催の税制委員会で平成 29 年度の税制改正に関する提言の取りまとめに着手いたしましたが

平成 29 年度税制改正に関するアンケート 平成 28 年度税制改正では 法人実効税率の引き下げなどの法人税改革等が行われるとともに 消費税の軽減税率制度が導入されることとなりました また 少子化対策や地方創生の推進等に向けた税制措置が講じられました ( 平成 28 年度税制改正大綱 より ) こうした状況を踏まえ 全法連では2 月 17 日開催の税制委員会で平成 29 年度の税制改正に関する提言の取りまとめに着手いたしましたが

平成 29 年 11 月 22 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 中小企業等経営強化法に基づく 税制措置 金融支援 活用の手引き ( 平成 2 9 年度税制改正対応版 ) 目次 1. はじめに 中小企業等経営強化法に基

目次 1. はじめに 中小企業等経営強化法に基") 平成 29 年 11 月 22 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 中小企業等経営強化法に基づく 税制措置 金融支援 活用の手引き ( 平成 2 9 年度税制改正対応版 ) 目次 1. はじめに 中小企業等経営強化法に基づく支援措置 P.1 2. 税制措置 1 固定資産税の特例 (1) 制度の概要 P.2 (2) 適用手続き

平成 29 年 11 月 22 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 中小企業等経営強化法に基づく 税制措置 金融支援 活用の手引き ( 平成 2 9 年度税制改正対応版 ) 目次 1. はじめに 中小企業等経営強化法に基づく支援措置 P.1 2. 税制措置 1 固定資産税の特例 (1) 制度の概要 P.2 (2) 適用手続き

< B91CC8E9197BF915391CC D93998DB791D682A6292E786477>

軽減税率制度の概要 税制抜本改革法第 7 条に基づく消費税率引上げに伴う低所得者対策として 平成 29 年 4 月に 軽減税率制度を導入する 軽減税率の対象品目 酒類及び外食を除く飲食料品 週 2 回以上発行される新聞の購読料 軽減税率 :8%( 国分 :6.24% 地方分 :1.76%) 標準税率 :10%( 国分 :7.8% 地方分 :2.2%) 適格請求書等保存方式の導入 平成 33 年 4

軽減税率制度の概要 税制抜本改革法第 7 条に基づく消費税率引上げに伴う低所得者対策として 平成 29 年 4 月に 軽減税率制度を導入する 軽減税率の対象品目 酒類及び外食を除く飲食料品 週 2 回以上発行される新聞の購読料 軽減税率 :8%( 国分 :6.24% 地方分 :1.76%) 標準税率 :10%( 国分 :7.8% 地方分 :2.2%) 適格請求書等保存方式の導入 平成 33 年 4

また 関係省庁等においては 今般の措置も踏まえ 本スキームを前提とした以下のような制度を構築する予定である - 政府系金融機関による 災害対応型劣後ローン の供給 ( 三次補正 ) 政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した

政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した") 資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

1 特別償却の適用例 コネクテッド インダストリーズ税制 (IoT 税制 ) よくあるご質問補足資料 例 ) a. 5,000 万円の課税対象設備を購入 ( 対象設備の法定耐用年数は 5 年とする ただし の計算法は 定額法 とする ) 5,000 万円 5 年 = 1000 万円 b. 当年度で

よくあるご質問補足資料 例 ) a. 5,000 万円の課税対象設備を購入 ( 対象設備の法定耐用年数は 5 年とする ただし の計算法は 定額法 とする ) 5,000 万円 5 年 = 1000 万円 b. 当年度で") 目次 1 2 3 4 5 特別償却の適用例 < 参考 > 特別償却について税額控除の適用例 3ヶ年の事業計画で設備投資合計額が5,000 万円の場合 5ヶ年の事業計画で設備投資合計額が2 億円の場合単独申請 共同申請における税制適用条件等について < 改訂履歴 > P.1 P.2 P.3 P.4 P.5 P.6 P.7 平成 30 年 8 月 14 日作成平成 30 年 8 月 22 日改訂 1 特別償却の適用例

目次 1 2 3 4 5 特別償却の適用例 < 参考 > 特別償却について税額控除の適用例 3ヶ年の事業計画で設備投資合計額が5,000 万円の場合 5ヶ年の事業計画で設備投資合計額が2 億円の場合単独申請 共同申請における税制適用条件等について < 改訂履歴 > P.1 P.2 P.3 P.4 P.5 P.6 P.7 平成 30 年 8 月 14 日作成平成 30 年 8 月 22 日改訂 1 特別償却の適用例

現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 8 対象者 本税制の対象となる法人に制限はあるのか 青色申告書を提出する法人であれば 業種 資本金規模を問わずに対象となる予定です 本税制の対象となる設備は ソフトウェア 器具備

説明先今後の備考 8 対象者 本税制の対象となる法人に制限はあるのか 青色申告書を提出する法人であれば 業種 資本金規模を問わずに対象となる予定です 本税制の対象となる設備は ソフトウェア 器具備") IoT 税制に関する Q&A 現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 1 制度全般 中小企業向けの既存税制 ( 中促 商サ税制 ) との違いは何か 別紙のとおり 今後の次第で変更がありえますが 過去の設備 圧縮記帳を用いた場合 2 制度全般補助金との併用は可能か 投資促進税制では補助金との併用が可能であるため 本税制についても同様となるようしたいと

IoT 税制に関する Q&A 現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 1 制度全般 中小企業向けの既存税制 ( 中促 商サ税制 ) との違いは何か 別紙のとおり 今後の次第で変更がありえますが 過去の設備 圧縮記帳を用いた場合 2 制度全般補助金との併用は可能か 投資促進税制では補助金との併用が可能であるため 本税制についても同様となるようしたいと

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

××税制(所得税・法人税・法人住民税・事業税)

") 設備投資に係る新たな固定資産税特例について 平成 30 年 2 月 経済産業省 中小企業庁 中小企業の労働生産性の伸び悩みと設備投資の後押しの必要性 中小企業の業況は回復傾向であるが 労働生産性は伸び悩んでおり 大企業との差も拡大傾向にあり また 中小企業が所有している設備は特に老朽化が進んでおり 生産性向上に向けた足枷となっている 今後 少子高齢化や人手不足 働き方改革への対応等の厳しい事業環境を乗り越えるため

設備投資に係る新たな固定資産税特例について 平成 30 年 2 月 経済産業省 中小企業庁 中小企業の労働生産性の伸び悩みと設備投資の後押しの必要性 中小企業の業況は回復傾向であるが 労働生産性は伸び悩んでおり 大企業との差も拡大傾向にあり また 中小企業が所有している設備は特に老朽化が進んでおり 生産性向上に向けた足枷となっている 今後 少子高齢化や人手不足 働き方改革への対応等の厳しい事業環境を乗り越えるため

租税特別措置法 ( 昭和三十二年法律第二十六号 ) 第十条の二 第四十二条の五 第六十八条の十 租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及

第十条の二 第四十二条の五 第六十八条の十 租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及") 租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及び第三号に掲げるものにあつては エネルギーの使用の合理化等に関する法律の一部を改正する法律 ( 平成三十年法律第四十五号 ) の施行の日 ) から平成三十二年三月三十一日までの期間 ( 第三項において

租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及び第三号に掲げるものにあつては エネルギーの使用の合理化等に関する法律の一部を改正する法律 ( 平成三十年法律第四十五号 ) の施行の日 ) から平成三十二年三月三十一日までの期間 ( 第三項において

HPのトップページ更新原稿

1 月 NEWS 1 税制情報平成 25 年 12 月 24 日 平成 26 年度税制改正大綱が閣議決定されました 中心は 通常の年度改正から切り離して去る 10 月 1 日に決定した 民間投資活性化等のための税制改正大綱 ( 秋の大綱 ) に盛り込まれていた企業減税ですが 消費の拡大を図る観点から 交際費課税の見直しを行い 大企業にも飲食のための支出の 50% の損金算入を認めるなどの措置を加えています

1 月 NEWS 1 税制情報平成 25 年 12 月 24 日 平成 26 年度税制改正大綱が閣議決定されました 中心は 通常の年度改正から切り離して去る 10 月 1 日に決定した 民間投資活性化等のための税制改正大綱 ( 秋の大綱 ) に盛り込まれていた企業減税ですが 消費の拡大を図る観点から 交際費課税の見直しを行い 大企業にも飲食のための支出の 50% の損金算入を認めるなどの措置を加えています

貿易特化指数を用いた 日本の製造業の 国際競争力の推移

中小企業経営力強化支援法について 平成 24 年 8 月中小企業庁 中小企業の海外における商品の需要の開拓の促進等のための中小企業の新たな事業活動の促進に関する法律等の一部を改正する法律 ( 中小企業経営力強化支援法 ) の概要 改正対象は 中小企業の新たな事業活動の促進に関する法律 中小企業による地域産業資源を活用した事業活動の促進に関する法律 中小企業者と農林漁業者との連携による事業活動の促進に関する法律背景

中小企業経営力強化支援法について 平成 24 年 8 月中小企業庁 中小企業の海外における商品の需要の開拓の促進等のための中小企業の新たな事業活動の促進に関する法律等の一部を改正する法律 ( 中小企業経営力強化支援法 ) の概要 改正対象は 中小企業の新たな事業活動の促進に関する法律 中小企業による地域産業資源を活用した事業活動の促進に関する法律 中小企業者と農林漁業者との連携による事業活動の促進に関する法律背景

Taro jtd

公布された条例のあらまし奈良県事務処理の特例に関する条例及び奈良県手数料条例の一部を改正する条例 1条文の整備租税特別措置法の改正に伴い 次の条例について 同法の条項を引用する条文の整備を行うこととした 奈良県事務処理の特例に関する条例(1) 奈良県手数料条例(2) 2施行期日平成二十一年四月一日から施行することとした 奈良県税条例等の一部を改正する条例 第一奈良県税条例の一部改正1個人県民税関係土地の譲渡等に係る事業所得等に係る課税の特例の適用停止措置の期限(1)

公布された条例のあらまし奈良県事務処理の特例に関する条例及び奈良県手数料条例の一部を改正する条例 1条文の整備租税特別措置法の改正に伴い 次の条例について 同法の条項を引用する条文の整備を行うこととした 奈良県事務処理の特例に関する条例(1) 奈良県手数料条例(2) 2施行期日平成二十一年四月一日から施行することとした 奈良県税条例等の一部を改正する条例 第一奈良県税条例の一部改正1個人県民税関係土地の譲渡等に係る事業所得等に係る課税の特例の適用停止措置の期限(1)

生産性向上設備投資促進税制 Q&A 集 (AB 類型共通 ) 共 - 8 共 - 9 共 - 10 共 - 11 共 - 12 設備取得の際に国又は地方公共団体から補助金を受けた場合でも 税制の対象となるのか 取得価額の判定は 消費税抜きでするのか それとも税込みか 単品の取得価額は どのように判定

共 - 8 共 - 9 共 - 10 共 - 11 共 - 12 設備取得の際に国又は地方公共団体から補助金を受けた場合でも 税制の対象となるのか 取得価額の判定は 消費税抜きでするのか それとも税込みか 単品の取得価額は どのように判定") 生産性向上設備投資促進税制 Q&A 集 (AB 類型共通 ) 共 - 1 設備の修繕等を行った場合も対象となるのか 設備の修繕等は対象となりません ただし 建物にあってはその修繕等が法人税法施行令第 132 条 ( 資本的支出 ) に規定する資本的支出に該当するものについては対象となります 共 - 2 生産ライン等の改善に資する設備投資のうち 一部設備のみ先端設備として証明書の発行を受け 残りの設備について設備投資計画を策定することは可能か

生産性向上設備投資促進税制 Q&A 集 (AB 類型共通 ) 共 - 1 設備の修繕等を行った場合も対象となるのか 設備の修繕等は対象となりません ただし 建物にあってはその修繕等が法人税法施行令第 132 条 ( 資本的支出 ) に規定する資本的支出に該当するものについては対象となります 共 - 2 生産ライン等の改善に資する設備投資のうち 一部設備のみ先端設備として証明書の発行を受け 残りの設備について設備投資計画を策定することは可能か

d 凡例 文中 文末引用の条文等の略称は 次のとおりである 法令改正法 所得税法等の一部を改正する法律 ( 平成 28 年法律第 15 号 ) 改正令 消費税法施行令等の一部を改正する政令 ( 平成 28 年政令第 148 号 ) 改正省令 消費税法施行規則等の一部を改正する省令 ( 平成 28 年

改正令 消費税法施行令等の一部を改正する政令 ( 平成 28 年政令第 148 号 ) 改正省令 消費税法施行規則等の一部を改正する省令 ( 平成 28 年") 消費税の軽減税率制度に関する Q&A ( 制度概要編 ) 平成 31 年 (2019 年 )10 月 1 日の消費税率の引上げと同時に 消費税の軽減税率制度が実施されます 消費税の軽減税率制度は事業者の方のみならず 日々の買い物等で消費者の方にも関係するものです この 消費税の軽減税率制度に関する Q&A は 軽減税率制度について 広く国民の皆様に理解を深めていただけるよう わかりやすく解説したものです

消費税の軽減税率制度に関する Q&A ( 制度概要編 ) 平成 31 年 (2019 年 )10 月 1 日の消費税率の引上げと同時に 消費税の軽減税率制度が実施されます 消費税の軽減税率制度は事業者の方のみならず 日々の買い物等で消費者の方にも関係するものです この 消費税の軽減税率制度に関する Q&A は 軽減税率制度について 広く国民の皆様に理解を深めていただけるよう わかりやすく解説したものです

(2) 青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与

青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与") ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

目 次 < 子ども 子育て > 1 < 健康 医療 > 2 < 医療保険 > 4 < 介護 > 4 < 雇用 > 5 < 年金 > 5 < 生活衛生 > 5 < その他 > 7 * 印を付している項目は他省庁が主管で要望をしている項目

平成 3 1 年度 税制改正要望事項 平成 30 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 2 < 医療保険 > 4 < 介護 > 4 < 雇用 > 5 < 年金 > 5 < 生活衛生 > 5 < その他 > 7 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 子育て支援に要する費用に係る税制措置の創設 所得税 個人住民税 仕事と家庭の両立を支援する観点から

平成 3 1 年度 税制改正要望事項 平成 30 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 2 < 医療保険 > 4 < 介護 > 4 < 雇用 > 5 < 年金 > 5 < 生活衛生 > 5 < その他 > 7 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 子育て支援に要する費用に係る税制措置の創設 所得税 個人住民税 仕事と家庭の両立を支援する観点から

法人税 faq

法人税 R4 へコンバートする際の注意点 平成 27 年度版で翌期更新したデータを平成 28 年度版で選択して 旧データ変換を行うと 法人税 R4 へコンバートできない場合があります 法人税 R4 へのコンバートを予定している場合 公開中の R4 コンバーターが Ver.H28.1 から法人税 R4 へのコンバートにかご確認ください 平成 28 年度版同士のコンバートの対応は 2016 年 8 月以降を予定しています

法人税 R4 へコンバートする際の注意点 平成 27 年度版で翌期更新したデータを平成 28 年度版で選択して 旧データ変換を行うと 法人税 R4 へコンバートできない場合があります 法人税 R4 へのコンバートを予定している場合 公開中の R4 コンバーターが Ver.H28.1 から法人税 R4 へのコンバートにかご確認ください 平成 28 年度版同士のコンバートの対応は 2016 年 8 月以降を予定しています

3. 住宅税制 消費税率の引上げに伴う一時の税負担の増加による影響を平準化し 及び緩和する観 点から 住宅税利について以下のとおり所要の措置を講じます 住宅ローン減税を平成 26 年 1 月 1 日から平成 29 年末まで 4 年間延長し その期間のうち平成 26 年 4 月 1 日から平成 29

平成 25 年度税制改正の概要 ( ポイント ) 池戸経営会計グループ 平成 25 年度の税制改正においては 昨年末の政権交代に伴い再検討されており 数年間検討が続いていた 相続税の大幅改定 及び 所得税率の引上げ が盛り込まれています 一方で 企業の設備投資や雇用拡大を促進するための新たな税制の創設や 住宅ローン減税の大幅拡充などが盛り込まれています また 安倍政権が最優先課題とする経済再生に向けた緊急経済対策に係る税制と

平成 25 年度税制改正の概要 ( ポイント ) 池戸経営会計グループ 平成 25 年度の税制改正においては 昨年末の政権交代に伴い再検討されており 数年間検討が続いていた 相続税の大幅改定 及び 所得税率の引上げ が盛り込まれています 一方で 企業の設備投資や雇用拡大を促進するための新たな税制の創設や 住宅ローン減税の大幅拡充などが盛り込まれています また 安倍政権が最優先課題とする経済再生に向けた緊急経済対策に係る税制と

H28設備投資に関するご案内.indd

設備投資減税に関するご案内 < 平成 28 年度 > 所有権移転外ファイナンス リース取引で設備投資をした場合に 設備投資減税を利用できます 1. 中小企業等経営強化法の固定資産税特例措置 地方税 課税標準 1/2 固定資産税率 = 固定資産税の軽減 (3 年度分 ) リース会社が固定資産税の軽減分をリース料から差し引きます 2. 税額控除制度 国税 取得価額 税額控除率 = 法人税額 ( 所得税額

設備投資減税に関するご案内 < 平成 28 年度 > 所有権移転外ファイナンス リース取引で設備投資をした場合に 設備投資減税を利用できます 1. 中小企業等経営強化法の固定資産税特例措置 地方税 課税標準 1/2 固定資産税率 = 固定資産税の軽減 (3 年度分 ) リース会社が固定資産税の軽減分をリース料から差し引きます 2. 税額控除制度 国税 取得価額 税額控除率 = 法人税額 ( 所得税額

複数税率対応レジの導入等支援受発注システムの改修等支援請求書管理システムの改修等支援

複数税率対応レジの導入等支援受発注システムの改修等支援請求書管理システムの改修等支援 これでスッキリ! 2019 年 10 月 1 日スタート 消費税軽減税率制度 ココをチェックコ! 軽減税率制度のキホンが知りたい 毎日の仕事の流れはどうなるの? P.4 P.6 仕入れや値付けではどんな作業が必要になるの? 発行する請求書等に P.10 毎月の支払いや 記載する項目は? 消費税の申告はどうする? P.8

複数税率対応レジの導入等支援受発注システムの改修等支援請求書管理システムの改修等支援 これでスッキリ! 2019 年 10 月 1 日スタート 消費税軽減税率制度 ココをチェックコ! 軽減税率制度のキホンが知りたい 毎日の仕事の流れはどうなるの? P.4 P.6 仕入れや値付けではどんな作業が必要になるの? 発行する請求書等に P.10 毎月の支払いや 記載する項目は? 消費税の申告はどうする? P.8

3. 改正の内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡

が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡") 30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

<4D F736F F F696E74202D E9197BF C A89EF8C CC82CC95818B798FF38BB52E >

資料 4-1 平成 26 年度中小企業における 会計の実態調査について ( 中小会計要領の普及状況 ) 平成 27 年 3 月中小企業庁 中小企業における会計の実態調査 について 中小会計要領 の集中広報 普及期間が平成 26 年度をもって最終年度を迎えることから 普及 活用の状況を把握するため 中小企業と認定支援機関 ( 税理士 税理士法人及び金融機関 ) に対してアンケート調査を実施した アンケート調査の概要

資料 4-1 平成 26 年度中小企業における 会計の実態調査について ( 中小会計要領の普及状況 ) 平成 27 年 3 月中小企業庁 中小企業における会計の実態調査 について 中小会計要領 の集中広報 普及期間が平成 26 年度をもって最終年度を迎えることから 普及 活用の状況を把握するため 中小企業と認定支援機関 ( 税理士 税理士法人及び金融機関 ) に対してアンケート調査を実施した アンケート調査の概要

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1)

") 6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

<4D F736F F D FC194EF90C C98AD682B782E >

改正消費税法に関する Q&A 平成 25 年 6 月 10 日公益社団法人リース事業協会 Q1 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引について 改正法 ( ) の経過措置の適用関係 ( 借手 貸手 ) を教えてください ( ) 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律

改正消費税法に関する Q&A 平成 25 年 6 月 10 日公益社団法人リース事業協会 Q1 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引について 改正法 ( ) の経過措置の適用関係 ( 借手 貸手 ) を教えてください ( ) 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律

研究開発投資にかかる政府目標 安倍政権が 新 3 本の矢 の 1 つとして掲げた 2020 年頃の名目 GDP600 兆円達成 の目標や 日本再興戦略 2016( 閣議決定 ) 等に基づく 今後 5 年間での民間企業の研究開発投資の対 GDP 比 3% 目標の達成には 民間企業の研究開発投資を年平均

等に基づく 今後 5 年間での民間企業の研究開発投資の対 GDP 比 3% 目標の達成には 民間企業の研究開発投資を年平均") (1) 研究開発税制 ( 法人税 所得税 法人住民税 ) 延長 拡充 あらゆる業種の研究開発投資を後押しするため 第 4 次産業革命型の サービス の開発を支援対象に追加するとともに 投資の増減に応じて支援にメリハリを効かせる等の見直しを行う 改正概要 1 第 4 次産業革命型の サービス の開発を支援対象に追加 ( 試験研究費 の定義の見直し ) 2 増加型を廃止した上で 総額型に投資増加インセンティブを組み込み

(1) 研究開発税制 ( 法人税 所得税 法人住民税 ) 延長 拡充 あらゆる業種の研究開発投資を後押しするため 第 4 次産業革命型の サービス の開発を支援対象に追加するとともに 投資の増減に応じて支援にメリハリを効かせる等の見直しを行う 改正概要 1 第 4 次産業革命型の サービス の開発を支援対象に追加 ( 試験研究費 の定義の見直し ) 2 増加型を廃止した上で 総額型に投資増加インセンティブを組み込み

地方創生応援税制 ( 企業版ふるさと納税 ) の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対

の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対") 地方創生応援税制 ( 企業版ふるさと納税 ) の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対象事業に企業版ふるさと納税を活用した寄附を充当することを可能とする 地方創生推進交付金の対象事業に 200

地方創生応援税制 ( 企業版ふるさと納税 ) の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対象事業に企業版ふるさと納税を活用した寄附を充当することを可能とする 地方創生推進交付金の対象事業に 200

目 次 問 1 法人税法における当初申告要件及び適用額の制限に関する改正の概要 1 問 2 租税特別措置法における当初申告要件及び適用額の制限に関する改正の概要 3 問 3 法人税法における当初申告要件 ( 所得税額控除の例 ) 5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6

5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6") いわゆる当初申告要件及び適用額の制限の改正について 別紙 目 次 問 1 法人税法における当初申告要件及び適用額の制限に関する改正の概要 1 問 2 租税特別措置法における当初申告要件及び適用額の制限に関する改正の概要 3 問 3 法人税法における当初申告要件 ( 所得税額控除の例 ) 5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6 問 5 租税特別措置法における当初申告要件

いわゆる当初申告要件及び適用額の制限の改正について 別紙 目 次 問 1 法人税法における当初申告要件及び適用額の制限に関する改正の概要 1 問 2 租税特別措置法における当初申告要件及び適用額の制限に関する改正の概要 3 問 3 法人税法における当初申告要件 ( 所得税額控除の例 ) 5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6 問 5 租税特別措置法における当初申告要件

凡例 文中 文末引用の条文等の略称は 次のとおりである 法令改正法 所得税法等の一部を改正する法律 ( 平成 28 年法律第 15 号 ) 改正令 消費税法施行令等の一部を改正する政令 ( 平成 28 年政令第 148 号 ) 改正省令 消費税法施行規則等の一部を改正する省令 ( 平成 28 年財務

改正令 消費税法施行令等の一部を改正する政令 ( 平成 28 年政令第 148 号 ) 改正省令 消費税法施行規則等の一部を改正する省令 ( 平成 28 年財務") 消費税の軽減税率制度に関する Q&A ( 制度概要編 ) 平成 29 年 4 月 1 日の消費税率の引上げと同時に 消費税の軽減税率制度が導入されます 消費税の軽減税率制度は事業者の方のみならず 日々の買い物等で消費者の方にも関係するものです この 消費税の軽減税率制度に関する Q&A は 軽減税率制度について 広く国民の皆様に理解を深めていただけるよう わかりやすく解説したものです また 今後 寄せられた質問や頂いた疑問点を踏まえて

消費税の軽減税率制度に関する Q&A ( 制度概要編 ) 平成 29 年 4 月 1 日の消費税率の引上げと同時に 消費税の軽減税率制度が導入されます 消費税の軽減税率制度は事業者の方のみならず 日々の買い物等で消費者の方にも関係するものです この 消費税の軽減税率制度に関する Q&A は 軽減税率制度について 広く国民の皆様に理解を深めていただけるよう わかりやすく解説したものです また 今後 寄せられた質問や頂いた疑問点を踏まえて

Microsoft PowerPoint 寄附金控除制度概要.ppt

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

<4D F736F F D CF E90948FC897DF89FC90B38AD68C572E646F63>

総務省自治税務局固定資産税課平成 20 年 9 月 償却資産の評価に関する質疑応答集 ( 平成 20 年度税制改正関係 ) 問 1 平成 20 年度税制改正において行われた耐用年数省令の改正は どのような内容だったか ( 答 ) 減価償却資産の耐用年数等に関する省令の一部を改正する省令( 平成 20 年財務省令第 32 号 ) は 平成 20 年 4 月 30 日に公布 施行されたが その主な内容は

総務省自治税務局固定資産税課平成 20 年 9 月 償却資産の評価に関する質疑応答集 ( 平成 20 年度税制改正関係 ) 問 1 平成 20 年度税制改正において行われた耐用年数省令の改正は どのような内容だったか ( 答 ) 減価償却資産の耐用年数等に関する省令の一部を改正する省令( 平成 20 年財務省令第 32 号 ) は 平成 20 年 4 月 30 日に公布 施行されたが その主な内容は

改正前改正案速報 5. 改正の内容 (1) 研究開発税制の見直し ( 大企業の場合 ) 総額型 上乗せ措置 税額控除額 = 試験研究費の総額 税額控除率 (6%14%: 試験研究費の増減割合に応じて ) 控除上限額 法人税額 25% 高水準型 税額控除額 = 試験研究費の額のうち平均売上金額 10%

研究開発税制の見直し ( 大企業の場合 ) 総額型 上乗せ措置 税額控除額 = 試験研究費の総額 税額控除率 (6%14%: 試験研究費の増減割合に応じて ) 控除上限額 法人税額 25% 高水準型 税額控除額 = 試験研究費の額のうち平均売上金額 10%") 速報 1. 改正の概要 (1) 総額型 1 研究開発投資の質と量の向上を促すため 研究開発を行う一定のベンチャー企業について 控除税額の上限を法人税額の 40%( 改正前 25%) に引き上げる 2 インセンティブを強化する観点から総額型の税額控除率が見直され 試験研究費の増減率が +0%+8% の範囲の場合は税額控除率は 試験研究費の増減率が 25%0% の範囲の場合は税額控除率は減少 3 制度の簡素化の観点から上乗せ措置である

速報 1. 改正の概要 (1) 総額型 1 研究開発投資の質と量の向上を促すため 研究開発を行う一定のベンチャー企業について 控除税額の上限を法人税額の 40%( 改正前 25%) に引き上げる 2 インセンティブを強化する観点から総額型の税額控除率が見直され 試験研究費の増減率が +0%+8% の範囲の場合は税額控除率は 試験研究費の増減率が 25%0% の範囲の場合は税額控除率は減少 3 制度の簡素化の観点から上乗せ措置である

公益法人の寄附金税制について

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

11 ものづくり補助金において優先採択された場合 交付決定はどの様に行われるのか 平成 29 年度補正予算のものづくり補助金 ( 一次公募 ) については 平成 30 年 6 月中に採択結果を公表し 順次 採択事業者から交付申請を受け付けます ただし 交付決定の際には 1 事業者が所在する自治体から

については 平成 30 年 6 月中に採択結果を公表し 順次 採択事業者から交付申請を受け付けます ただし 交付決定の際には 1 事業者が所在する自治体から") 1. 導入促進基本計画に関する Q&A 平成 30 年 5 月 18 日現在 No. 質問回答 1 導入促進基本計画の作成は自治体にとって義務なのか 作成は任意であり 義務ではありません なるべく多くの自治体に本法の趣旨をご理解いただき 本計画の策定に取り組んでいただきたいと考えております 2 3 導入促進基本計画のひな形は自治体に示されるのか 計画の分量 ( 枚数 ) はどの程度を想定しているのか

1. 導入促進基本計画に関する Q&A 平成 30 年 5 月 18 日現在 No. 質問回答 1 導入促進基本計画の作成は自治体にとって義務なのか 作成は任意であり 義務ではありません なるべく多くの自治体に本法の趣旨をご理解いただき 本計画の策定に取り組んでいただきたいと考えております 2 3 導入促進基本計画のひな形は自治体に示されるのか 計画の分量 ( 枚数 ) はどの程度を想定しているのか

1. 先端設備等導入計画 の概要 (1) 制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 所在している市区町村が国から 導入促進基本計画 の同意を受けている場合に 認定を受けるこ

制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 所在している市区町村が国から 導入促進基本計画 の同意を受けている場合に 認定を受けるこ") 生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

【表紙】

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配は

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配は

借換保証制度要綱(H ~)[1]

![借換保証制度要綱(H ~)[1]](/thumbs/88/117659245.jpg "借換保証制度要綱(H ~)[1]") 借換保証制度要綱 Ⅰ 制度目的本制度は 現下におけるデフレの進行等の中小企業 小規模事業者 ( 以下 中小企業者 という ) をめぐる厳しい金融経済情勢にかんがみ 中小企業の保証付きの既往借入金の借換え及び当該借換えに伴う新たな事業資金に対する保証を促進することにより 中小企業者の月々の返済額の軽減及び資金調達の円滑化等を推進することを目的とするものです Ⅱ 緊急保証の借換え 1 総則原材料価格高騰対応等緊急保証

借換保証制度要綱 Ⅰ 制度目的本制度は 現下におけるデフレの進行等の中小企業 小規模事業者 ( 以下 中小企業者 という ) をめぐる厳しい金融経済情勢にかんがみ 中小企業の保証付きの既往借入金の借換え及び当該借換えに伴う新たな事業資金に対する保証を促進することにより 中小企業者の月々の返済額の軽減及び資金調達の円滑化等を推進することを目的とするものです Ⅱ 緊急保証の借換え 1 総則原材料価格高騰対応等緊急保証

5 配偶者控除等 配偶者控除 配偶者特別控除 扶養控除及び勤労学生控除の合計所得金額の要件 について 一律 10 万円ずつ引き上げられます 6 青色申告特別控除正規の簿記の原則により記帳している者に係る控除額が 55 万円に引き下げられ 正規の簿記の原則により記帳し かつ e5tax 等により確定申

平成 30 年度税制改正について 平成 30 年 4 月 1 日に施行 ( 特段の定めがあるものを除く ) された改正税法について 第 68 回税理士試験に影響すると考えられるものを中心にご紹介致します なお 第 68 回税理士試験において適用される法令等は平成 30 年 4 月 2 日現在施行のものとされております 所得税法 所得税法では 働き方が多様化している現代 様々な形で働く個人を広く支援すること等の観点から

平成 30 年度税制改正について 平成 30 年 4 月 1 日に施行 ( 特段の定めがあるものを除く ) された改正税法について 第 68 回税理士試験に影響すると考えられるものを中心にご紹介致します なお 第 68 回税理士試験において適用される法令等は平成 30 年 4 月 2 日現在施行のものとされております 所得税法 所得税法では 働き方が多様化している現代 様々な形で働く個人を広く支援すること等の観点から

Microsoft Word - g

平成 29 年 (2017 年 )7 月 19 日滋賀県公報号外 (1) 1 平成 29 年 (2017 年 ) 7 月 1 9 日号外 ( 1 ) 水曜日県章毎週月 水 金曜 3 回発行 目 次 ( 印は 県例規集に登載するもの ) 条例 滋賀県と滋賀県信用保証協会との損失補償契約に基づく回収納付金を受け取る権利の放棄に関する条例 ( 中小企業支援課 )... 3 滋賀県個人情報保護条例の一部を改正する条例

平成 29 年 (2017 年 )7 月 19 日滋賀県公報号外 (1) 1 平成 29 年 (2017 年 ) 7 月 1 9 日号外 ( 1 ) 水曜日県章毎週月 水 金曜 3 回発行 目 次 ( 印は 県例規集に登載するもの ) 条例 滋賀県と滋賀県信用保証協会との損失補償契約に基づく回収納付金を受け取る権利の放棄に関する条例 ( 中小企業支援課 )... 3 滋賀県個人情報保護条例の一部を改正する条例

ことも認められています 施行日前 ( 平成 26 年 3 月 31 日以前 ) にリース契約を締結し リース資産の引渡しを行ったリース取引についてこの特例により賃貸借処理を行っている場合には 旧税率の 5% が適用されます 3. 資産の貸付け に関する経過措置指定日の前日 ( 平成 25 年 9 月

にリース契約を締結し リース資産の引渡しを行ったリース取引についてこの特例により賃貸借処理を行っている場合には 旧税率の 5% が適用されます 3. 資産の貸付け に関する経過措置指定日の前日 ( 平成 25 年 9 月") 消費税率引上げに向けての経過措置の対応 ( 第 2 回 ) ( はじめに ) 消費税法改正に伴う消費税率の引上げは 消費税率及び地方消費税率について 次のと おり 2 段階で引き上げることと予定されています 消費税率 5.0% 8.0% 10.0% 施行日 現行 平成 26 年 4 月 1 日 平成 27 年 10 月 1 日 指定日 平成 25 年 10 月 1 日 平成 27 年 4 月 1 日

消費税率引上げに向けての経過措置の対応 ( 第 2 回 ) ( はじめに ) 消費税法改正に伴う消費税率の引上げは 消費税率及び地方消費税率について 次のと おり 2 段階で引き上げることと予定されています 消費税率 5.0% 8.0% 10.0% 施行日 現行 平成 26 年 4 月 1 日 平成 27 年 10 月 1 日 指定日 平成 25 年 10 月 1 日 平成 27 年 4 月 1 日

H1-4

設備投資に関する税制措置の支援を受けたいと思ったら 中小企業投資促進税制 青色申告書を提出する資本金 1 億円以下の法人企業 ( 中小企業 ) 等 従業員数が 1000 人以下の個人 ( 税法上の中小企業者等 ) NPO 法人も利用可能 ただし 料理店その他飲食店業のうち料亭 バー キャバレー ナイトクラブなど サービス業のうち物品賃貸業 娯楽業 ( 映画業を除く ) 又は性風俗関連特殊営業に該当する事業等を営んでいる税法上の中小企業者等は除かれる

設備投資に関する税制措置の支援を受けたいと思ったら 中小企業投資促進税制 青色申告書を提出する資本金 1 億円以下の法人企業 ( 中小企業 ) 等 従業員数が 1000 人以下の個人 ( 税法上の中小企業者等 ) NPO 法人も利用可能 ただし 料理店その他飲食店業のうち料亭 バー キャバレー ナイトクラブなど サービス業のうち物品賃貸業 娯楽業 ( 映画業を除く ) 又は性風俗関連特殊営業に該当する事業等を営んでいる税法上の中小企業者等は除かれる

の各種税制優遇を受けやすくする見直しが行われ 入居までに耐震基準に適合するという証明があれば 1 住宅ローン減税 2 住宅取得資金に関する贈与税の非課税措置 3 中古住宅に関する不動産取得税の特例措置の適用が可能となる 耐震基準に適合しない中古住宅を取得し 耐震改修工事を実施した後に入居するような場

今月の話題 平成 26 年度税制改正大綱 各種優遇税制とアドバイスのポイント 与党と政府は 平成 25 年 12 月に税制改正大綱を決定 公表したが 今回の大綱には住宅取得にも影響を与える項目が含まれている また 消費増税を目前にして景気への影響も懸念される中 すまい給付金 やフラット 35 の 10 割融資の実施などの補正予算措置により景気落ち込みの抑止を目指す 今般の税制改正大綱の概要を中心に

今月の話題 平成 26 年度税制改正大綱 各種優遇税制とアドバイスのポイント 与党と政府は 平成 25 年 12 月に税制改正大綱を決定 公表したが 今回の大綱には住宅取得にも影響を与える項目が含まれている また 消費増税を目前にして景気への影響も懸念される中 すまい給付金 やフラット 35 の 10 割融資の実施などの補正予算措置により景気落ち込みの抑止を目指す 今般の税制改正大綱の概要を中心に

新設 拡充又は延長を必要とする理由25-2 ⑴ 政策目的 中小企業は地域の経済や雇用を支え 我が国経済全体を発展させる重要な役割を担っている 中小企業の設備投資を促進し 成長の底上げに不可欠な設備やIT 化等への投資の加速化や生産性の向上を図る ⑵ 施策の必要性昨今の中小企業の業況は持ち直しつつある

の内容平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 税 要望目 ( 経済産業省中小企業庁財務課 ) 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除 ( 中小企業投資促進税制 ) の拡充所得税租税特別措置法第 10 条の3 租税特別措置法施行令第 5 条の5 租税特別措置法施行規則第 5 条の8 法人税租税特別措置法第 42 条の6 第

の内容平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 税 要望目 ( 経済産業省中小企業庁財務課 ) 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除 ( 中小企業投資促進税制 ) の拡充所得税租税特別措置法第 10 条の3 租税特別措置法施行令第 5 条の5 租税特別措置法施行規則第 5 条の8 法人税租税特別措置法第 42 条の6 第

平成 31 年度税制改正に関する内閣府主管項目のポイント 1 子ども 子育て支援の推進 子ども 子育て支援における制度の見直しに伴う税制上の所要の措置 ( 国税 地方税 ) 経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から

経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から") 内閣府 平成 31 年度税制改正要望結果 平成 30 年 12 月 平成 31 年度税制改正に関する内閣府主管項目のポイント 1 子ども 子育て支援の推進 子ども 子育て支援における制度の見直しに伴う税制上の所要の措置 ( 国税 地方税 ) 経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から 2 歳については住民税非課税世帯が対象

内閣府 平成 31 年度税制改正要望結果 平成 30 年 12 月 平成 31 年度税制改正に関する内閣府主管項目のポイント 1 子ども 子育て支援の推進 子ども 子育て支援における制度の見直しに伴う税制上の所要の措置 ( 国税 地方税 ) 経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から 2 歳については住民税非課税世帯が対象

与党の平成 29 年度税制改正大綱 ( 平成 28 年 12 月 8 日 ) に記載された事項 森林吸収源対策の財源確保に係る森林環境税 ( 仮称 ) の創設について 第一 平成 29 年度税制改正の基本的考え方 6 森林吸収源対策 2020 年度及び2020 年以降の温室効果ガス削減目標の達成に向

に記載された事項 森林吸収源対策の財源確保に係る森林環境税 ( 仮称 ) の創設について 第一 平成 29 年度税制改正の基本的考え方 6 森林吸収源対策 2020 年度及び2020 年以降の温室効果ガス削減目標の達成に向") 平成 28 年 12 月 22 日林野庁 平成 29 年度 林野庁税制改正事項 新規 拡充事項 山林に係る相続税の納税猶予制度について 次の見直しを行う ( 相続税 ) 1 森林経営計画に定められている区域に存する山林のうち同一の小流域内に存するものの面積が5ha未満である一定の山林を 納税猶予の適用対象に加える 2 猶予期間中に身体障害等のやむを得ない事情により林業経営の継続が困難となったときは

平成 28 年 12 月 22 日林野庁 平成 29 年度 林野庁税制改正事項 新規 拡充事項 山林に係る相続税の納税猶予制度について 次の見直しを行う ( 相続税 ) 1 森林経営計画に定められている区域に存する山林のうち同一の小流域内に存するものの面積が5ha未満である一定の山林を 納税猶予の適用対象に加える 2 猶予期間中に身体障害等のやむを得ない事情により林業経営の継続が困難となったときは

試験研究費 9,, 7,, Check7 14,, 14,, Check8 7,, 2,, 14,, 6,, 6,, 税務弘報

PART2 別表はココを確認しよう! 法人税申告書の提出前チェック 試験研究費 税理士法人プライスウォーターハウスクーパース公認会計士 税理士荒井優美子 8,,, Check2.15 9,, 9,, Check1 4,,,, Check3 9,, Check5 24 1 1 24 31 28,, 14,, 2,, 34,, 28,, 28,, 2,, Check4 Check6 9,,,, 1,,

PART2 別表はココを確認しよう! 法人税申告書の提出前チェック 試験研究費 税理士法人プライスウォーターハウスクーパース公認会計士 税理士荒井優美子 8,,, Check2.15 9,, 9,, Check1 4,,,, Check3 9,, Check5 24 1 1 24 31 28,, 14,, 2,, 34,, 28,, 28,, 2,, Check4 Check6 9,,,, 1,,

Microsoft PowerPoint - ‡g‡o„´“e†iH18’Å’§›ü’³†j0403

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

( 注 ) 役務の提供を受ける者の本店又は主たる事務所が日本にあれば課税 ということですので 国内に本店がある法人の海外支店に対して インターネットを介してソフトウェア等を提供した場合は 提供者が国内 国外いずれの事業者であっても国内取引に該当し消費税が課税されます ( 国税庁作成の 国境を越えた役

役務の提供を受ける者の本店又は主たる事務所が日本にあれば課税 ということですので 国内に本店がある法人の海外支店に対して インターネットを介してソフトウェア等を提供した場合は 提供者が国内 国外いずれの事業者であっても国内取引に該当し消費税が課税されます ( 国税庁作成の 国境を越えた役") インターネット等を通した役務の提供に係る消費税の改正概要 1. 改正時期平成 27 年 10 月 1 日以後の取引から改正 2. 従来の消費税の取扱い日本の消費税は 日本国内の取引 ( 国内取引 ) だけに課税する制度ですので 日本国外での取引 ( 国外取引 ) には課税されません インターネット等を通してソフトウェア等をダウンロードにより購入する場合 そのソフトウェアを提供する場所 ( サーバーの設置場所等

インターネット等を通した役務の提供に係る消費税の改正概要 1. 改正時期平成 27 年 10 月 1 日以後の取引から改正 2. 従来の消費税の取扱い日本の消費税は 日本国内の取引 ( 国内取引 ) だけに課税する制度ですので 日本国外での取引 ( 国外取引 ) には課税されません インターネット等を通してソフトウェア等をダウンロードにより購入する場合 そのソフトウェアを提供する場所 ( サーバーの設置場所等

2: 補助金 サービス等生産性向上 IT 導入支援事業 2

1: 補助金 税制 融資等支援一覧 区分制度対象実施機関 補助金 税制優遇 省エネルギー型建設機械導入補助事業 ( 地球温暖化対策 ) サービス等生産性向上 IT 導入支援事業 ものづくり 商業 サービス経営力向上支援事業 生産性向上の実現のための臨時措置法 ( 仮称 ) 中小企業等経営強化法 中小企業経営強化税制 中小企業投資促進税制 低燃費型 (3 つ星以上 ) の ICT ハイブリッド 電気駆動の建機

1: 補助金 税制 融資等支援一覧 区分制度対象実施機関 補助金 税制優遇 省エネルギー型建設機械導入補助事業 ( 地球温暖化対策 ) サービス等生産性向上 IT 導入支援事業 ものづくり 商業 サービス経営力向上支援事業 生産性向上の実現のための臨時措置法 ( 仮称 ) 中小企業等経営強化法 中小企業経営強化税制 中小企業投資促進税制 低燃費型 (3 つ星以上 ) の ICT ハイブリッド 電気駆動の建機