路線価図

|

|

|

- れれ たなせ

- 5 years ago

- Views:

Transcription

1 財産評価基本通達による不動産の評価について 1. はじめに平成 27 年 1 月 1 日以降の相続等から適用される相続税法の改正により 相続税を支払う人の数が増加し 今まで相続税を考えなくてよかった方も対象になると言われています 相続にあたっては通常被相続人 ( 亡くなられた方 ) のすべての資産及び負債の額を確定し それに応じて相続税額が決定されます そこで 今回の豆知識では 相続における資産のうち不動産についてどのような評価により資産額が決定されるかについての基本的な内容をまとめます 2. 財産評価基本通達による不動産評価の概要相続税法では 申告納税方式がとられているため 不動産の価格 ( 時価 ) については納税者が立証することになっています この場合 立証の困難性 公平性 費用性等の観点から 国税庁が発官した財産評価基本通達に基づき相続税 贈与税の不動産評価を行うことになっています 不動産といっても 土地 ( 宅地 農地 山林等 ) 建物 その他不動産上の権利など様々なものがありますが 今回の豆知識では 宅地の評価を中心に 建物の評価についても記載します 財産評価基本通達による宅地の評価は 路線価方式 と 倍率方式 の2つの評価方式があります これらの方式は選択できるものではなく 地域毎に評価方式が決まります 国税庁のホームページに掲載されている 財産評価基準書路線価図 評価倍率表 の路線価図及び倍率表のサンプルを次頁に示します なお 路線価とは 道路 (= 路線 ) ごとに国税局長が決定した土地の 単価 のことをいい 千円単位の表示になっています 路線価図は道路毎に数字とアルファベットで土地の価格及び借地権割合が示されています 例えば 本路線価図の真ん中あたりの太線で囲った箇所の路線には 75F と記載されています この場合 当該路線沿いの標準的な宅地の単価は 75,000 円 / m2 借地権割合は 40% ということを意味します 尚 路線価図に示されている土地の価格は国土交通省が毎年 1 月 1 日時点の土地価格を公表する 地価公示標準地価格 の概ね 0.8 倍の価格になっています 次に 倍率表は左側に町名及び適用地域名が記載され 右側に借地権割合及び各地目別の固定資産税評価額に乗ずる倍率等が示されています 倍率表の宅地の欄に 路線 と記載されている地域では 道路に路線価が付されているため 路線価方式 による評価を行うことになります 一方 倍率表の宅地の欄に 1.1 などの数値が記載されている地域は 倍率方式 による評価を行うことになります

2 路線価図

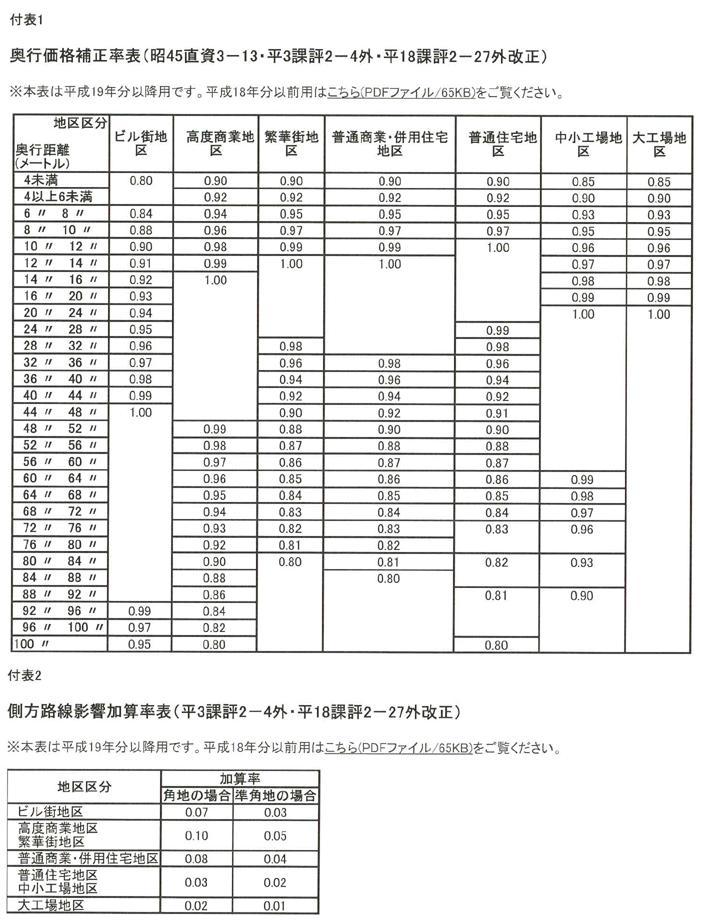

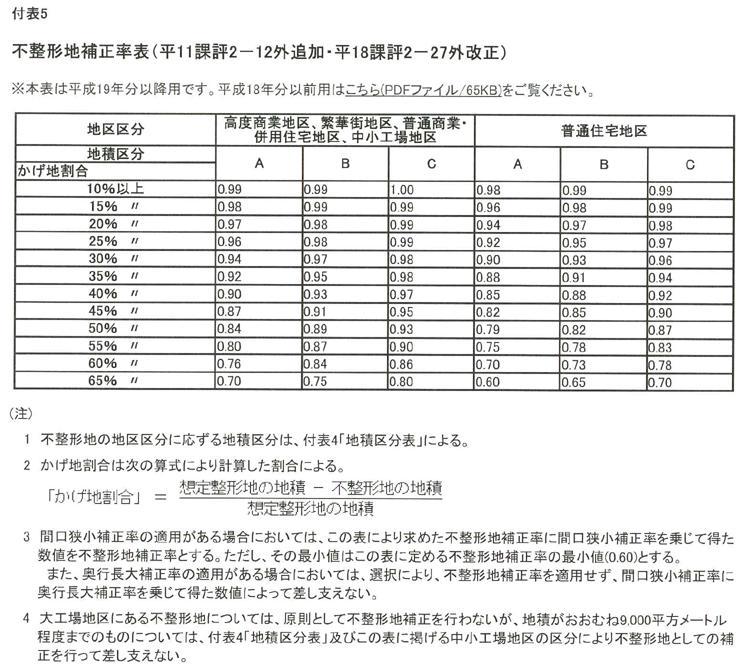

3 3. 路線価方式による宅地の評価路線価方式による宅地の評価は 基本的に次の手順で行います 1 評価する宅地の前面道路の路線価を確認します ( 複数の道路と接する宅地は原則 最も価格が高い道路を前面道路とします ) 2 1の前面道路側を間口とした場合の奥行による価格の補正を行います 地区区分毎の標準的な宅地と比べ 奥行が長くても短くても評価額は下がります 3 角地 二方路 三方路等の場合は 側方路線影響加算や二方路線影響加算等により 複数の道路に接することによる効用の増加を評価に反映します 4 間口が狭小な宅地 ( 間口狭小 ) 及び間口に対し奥行が長い宅地 ( 奥行長大 ) の補正 ( 減価 ) を行います 地区区分毎の標準的な宅地と比べ 間口が小さい場合 また間口に対する奥行の割合が大きい場合は 評価額が下がります 5 宅地の形状が不整形である場合 ( 不整形地 ) の補正を行う 宅地の形状が不整形な場合は その程度に応じて評価額が下がります 6 その他特殊な場合として 道路に接していない宅地の場合 ( 無道路地 ) がけ地等を有する宅地の場合 容積率が異なる2つ以上の地域にわたる宅地の場合 私道を含む宅地の場合などの補正を行う 上記手順について 以下基本的な土地 3ケースとやや特殊な土地 3ケースの具体例を示します 基本的な3ケース ケース1:1 路線に面する奥行が短い宅地の場合ケース2: 角地 (2 路線 ) に面する整形な宅地の場合ケース3:1 路線に面する不整形な宅地の場合 やや特殊な3ケース ケース4: 正面路線価に2つの路線価がついている宅地の場合ケース5: 橋によってのみ道路に接している宅地の場合ケース6: 自用部分と借地部分が混在する宅地の場合

4 ケース1 ケース2 ケース3 普通商業 併用住宅地区高度商業地区普通住宅地区 300C 30m (300 m2 ) 2000B 37m (370 m2 ) (150 m2 ) 180D 30m 1200B 1 路線価 300,000 円 / m2 2 奥行価格補正率: 奥行 で普通商業 併用住宅地区の場合 ,000 円 / m2 0.99=297,000 円 / m2 4 間口狭小補正率 : 間口 30mで普通商業 併用住宅地区の場合 1.00) 4 奥行長大補正率: 奥行率は 30m=0.33 であり 普通商業 併用住宅地区の場合 ,000 円 / m2 面積 300 m2=89,100,000 円 1 正面路線価 :2,000,000 円 / m2 1 側方路線価 :1,200,000 円 / m2 2 正面路線の奥行価格補正率: 奥行 で高度商業地区の場合 ,000,000 円 / m2 0.98=1,960,000 円 / m2 2 側方路線の奥行価格補正率: 奥行 37mで高度商業地区の場合 側方路線影響加算率: 角地の高度商業地区の場合 ,960,000 円 / m2 +1,200,000 円 / m =2,080,000 円 / m2 4 正面路線に関する間口狭小 奥行長大補正率は 路線価 :180,000 円 / m2 2 奥行価格補正率 : 奥行 5m で普通住宅地区の場合 0.92 ( 不整形地の奥行 =150 m2 30m=5m<) 180,000 円 / m2 0.92=165,600 円 / m2 4 間口狭小補正率 : 間口 30m で普通住宅地区の場合 不整形地補正率かげ地割合 : 想定整形地は四角形 (30m = 300 m2 ) になり かげ地割合は 150 m2 300 m2 =50% になる 地積区分 : 面積が 150 m2で普通住宅地区の場合 A 従って 不整形地補正率は かげ地割合 50% 以上の普通住宅地区 A より ,600 円 / m2 0.79=130,824 円 / m2 130,824 円 / m2 150 m2 =19,623,600 円 2,080,000 円 / m2 面積 370 m2 =769,600,000 円 上表内の補正率等の根拠については添付 財産評価基本通達付表 を参照下さい

5 ケース 4 ケース 5 ケース 6 普通商業 併用住宅地区 普通住宅地区 普通商業 併用住宅地区 道路 川 5m (1 筆の宅地 : 間口 30m =300 m2 ) 300C 20m 330C 5m 橋 20m 250C (300 m2 ) 150D (300 m2 ) 15m 15m 15m ( 自用地 ) ( 貸宅地 ) 1 路線価 :300,000 円 / m2と 330,000 円 / m2 使用する路線価 ( 間口距離により加重平均 ): (300,000 円 / m2 +330,000 円 / m2 20m) (10 m+20m)=320,000 円 / m2 2 奥行価格補正率 : 奥行 で普通商業 併用住宅地区の場合 ,000 円 / m2 0.99=316,800 円 / m2 4 間口狭小補正率 : 間口 30mで普通商業 併用住宅地区の場合 奥行長大補正率 : 奥行率は 30m=0.33 であり 普通商業 併用住宅地区の場合 ,800 円 / m2 300 m2=95,040,000 円 1 正面路線価 :150,000 円 / m2 2 奥行価格補正率 : 奥行 25m で普通住宅地区の場合 ,000 円 / m2 0.99=148,500 円 / m2 4 間口狭小補正率 : 間口 5m で普通住宅地区の場合 奥行長大補正率 : 奥行距離 間口距離 =25m 5m =5 で普通住宅地区の場合 不整形地補正率 : かげ地割合 :(15m 25m-300 m2 ) (15m 25m)=20% 地積区分 : 面積が 300 m2で普通住宅地区の場合 A 補正率 : 普通住宅地区でかげ地割合 20% 地積区分 A の場合 0.94 (1) 補正率 0.94 間口狭小補正率 (2) 奥行長大補正率 0.92 間口狭小補正率 (3) (1)>(2) より不整形補正率 ,500 円 / m2 0.86=127,710 円 / m2 自用地部分 ( 自 ) と貸宅地部分 ( 貸 ) を分けて評価する 1 路線価 :250,000 円 / m2 借地権割合 :70% 2 奥行価格補正率 : 奥行 で普通商業 併用住宅地区の場合 0.99 ( 自 )250,000 円 / m2 0.99=247,500 円 / m2 4 間口狭小補正率 : 間口 15m で普通商業 併用住宅地区の場合 奥行長大補正率 : 奥行率は 15m=0.66 であり 普通商業 併用住宅地区の場合 1.00 ( 自 )247,500 円 / m2 150 m2 =37,125,000 円 ( 貸 ) 自用地価格 37,125,000 円 (1- 借地権割合 70%)=11,137,500 円 対象土地の価格 =37,125,000 円 +11,137,500 円 =48,262,500 円 127,710 円 / m2 300 m2 =38,313,000 円 上表内の補正率等の根拠については添付 財産評価基本通達付表 を参照下さい

6 以上 路線価による宅地評価の具体例 6 ケースを紹介させて頂きましたが 宅地の条件に より計算方法が異なりますので 条件が複雑な不動産の評価は専門家に相談されることを お勧めします 4. 倍率方式による宅地の評価倍率方式による宅地の評価は 前記の倍率表に記載されている 固定資産税評価額に乗ずる倍率 を用いて評価を行います この場合の宅地の評価は 文字通り評価する宅地の固定資産税評価額に倍率表から読み取った当該地域の倍率を乗じて 対象宅地の評価額を求めます 5. 建物の評価建物の評価は 原則 1 棟の家屋毎に評価を行います 評価の方法は 固定資産税評価額に財産評価基本通達の別表に示される倍率 (1.0 倍 ) を乗じて求めます つまり原則 固定資産税評価額が相続税評価における建物価格になります 6. マンション ( 区分所有建物及びその敷地 ) の評価マンションの評価についても 戸建住宅等と同じく土地と建物を別々に評価します 土地については マンションの敷地全体の価格を路線価方式または倍率方式により求め その敷地全体の価格に当該マンション所有者の共有持分の割合を乗じた金額を評価額とします 建物 ( 専有部分 ) については 戸建住宅と同様に固定資産税評価額に倍率 (1.0 倍 ) を乗じて求めた価格を評価額とします 7. まとめ今回の豆知識では 財産評価基本通達に基づく宅地及び建物の評価の基本的な内容をまとめました 土地及び建物などの不動産は非常に個別性が強いため 様々な条件により評価方法が異なります 本豆知識の内容からわかるように相続税の不動産評価において 路線価の付されている地域における宅地の評価は 財産評価基本通達に基づき比較的簡易に評価できるようになっているものの 個別の条件毎に評価する必要があるため 条件によっては簡単に求められないケースもあります また 財産評価基本通達は 課税の公平性 簡便性等の制約下における評価方式となっており 時には個別の不動産によっては適正な価格 ( 時価 ) より高い評価がなされることも安い評価がなされることもあります 従いまして 相続時の不動産評価については 財産評価基本通達に基づく評価が原則ですが 財産評価基本通達において困難な場合は 相続税法第 22 条による価額 の1つとして鑑定評価による時価が採用される場合があります

7 不動産は非常に個別性が強い資産であることから相続税評価においても 不動産鑑定士に よる鑑定評価が活用できる場合がありますので お気軽にご相談下さい 相続税法第 22 条による価額とは 相続 遺贈又は贈与により取得した財産の価額は 当該財産の取得の時における時価による と定めたもので 時価の 1 つとして鑑定評価による価格が認められています < 参考文献 > 国税庁財産評価基本通達 国税庁タックスアンサー 路線価による土地評価の実務 / 公認会計士 税理士小野山匠海 税理士長井庸子共著不動産鑑定評価から見た税務申告の落とし穴 / 不動産鑑定士津村孝著不動産の鑑定評価と税務評価 / 日税不動産鑑定士会編著

8 財産評価基本通達付表

9

土地の概要 - 1 事例 A 8, m2 正面路線価 150 千円 借地権割合 70% 地区区分 ビル街地区 5.0 m m 地形 (: 計算方法 ) 旗状地 同説明 旗地 敷地延長とも言われる 狭小 奥行長大が適用されることが多い 路線価 ( 千円 ) 奥行補正 狭小 奥行

旗状地 同説明 旗地 敷地延長とも言われる 狭小 奥行長大が適用されることが多い 路線価 ( 千円 ) 奥行補正 狭小 奥行") 土地相続税評価計算 ( 路線価方式 簡易計算 ) 現在 下記の土地のデータが入力されています ( m2 ) 利用区分評価額 物件 (1) 事例 A 8,000.00 自用地 1,140,000,000 旗状地 物件 (2) 事例 B 700.00 自用地 108,500,000 方形 角地 広大 地形 計算方法 物件 (3) 事例 C 700.00 自用地 110,558,000 方形 三方 ( 四方

土地相続税評価計算 ( 路線価方式 簡易計算 ) 現在 下記の土地のデータが入力されています ( m2 ) 利用区分評価額 物件 (1) 事例 A 8,000.00 自用地 1,140,000,000 旗状地 物件 (2) 事例 B 700.00 自用地 108,500,000 方形 角地 広大 地形 計算方法 物件 (3) 事例 C 700.00 自用地 110,558,000 方形 三方 ( 四方

第 5 章 N

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

計算式 1 1 建物の価額 ( 固定資産税評価額 ) =2 長期居住権付所有権の価額 +3 長期居住権の価額 2 長期居住権付所有権の価額 ( 注 1) =1 固定資産税評価額 法定耐用年数 ( 経過年数 + 存続年数 ( 注 3)) 法定耐用年数 ( 注 2) 経過年数 ライプニッツ係数 ( 注

=2 長期居住権付所有権の価額 +3 長期居住権の価額 2 長期居住権付所有権の価額 ( 注 1) =1 固定資産税評価額 法定耐用年数 ( 経過年数 + 存続年数 ( 注 3)) 法定耐用年数 ( 注 2) 経過年数 ライプニッツ係数 ( 注") 民法 ( 相続関係 ) 部会資料 19-2 長期居住権の簡易な評価方法について 本部会資料は, 長期居住権の簡易な評価方法について検討を加えたものであるが, このような評価方法は, 部会資料 19-1 第 2の2のとおり, 長期居住権の財産評価につき簡易な方法を用いることについて相続人全員の合意がある場合に利用されることを想定したものである 以下では, 建物自体の価額 ( 後記 1) と敷地利用権の価額

民法 ( 相続関係 ) 部会資料 19-2 長期居住権の簡易な評価方法について 本部会資料は, 長期居住権の簡易な評価方法について検討を加えたものであるが, このような評価方法は, 部会資料 19-1 第 2の2のとおり, 長期居住権の財産評価につき簡易な方法を用いることについて相続人全員の合意がある場合に利用されることを想定したものである 以下では, 建物自体の価額 ( 後記 1) と敷地利用権の価額

第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) copyright 2019 KOTOBUKI PROPERTY ASSESSMENT all rights res

copyright 2019 KOTOBUKI PROPERTY ASSESSMENT all rights res") 第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) 1 内容 (1) 地積規模の大きな宅地の評価 (2) 複数人所有による画地の評価 (3) 市街化調整区域の雑種地評価 (4) 小規模宅地の評価減 2. 税理士と固定資産税 (1) 減税コンサルの実態 (2) 税理士業界は固定資産税をどのように位置付けているか?

第 6 回令和元年度固定資産評価実務者勉強会 第 3 部 税理士による最近の各種課税評価に関するお話 講師 : 税理士 不動産鑑定士 赤川明彦 ( 株式会社土地評価センター取締役 ) 1 内容 (1) 地積規模の大きな宅地の評価 (2) 複数人所有による画地の評価 (3) 市街化調整区域の雑種地評価 (4) 小規模宅地の評価減 2. 税理士と固定資産税 (1) 減税コンサルの実態 (2) 税理士業界は固定資産税をどのように位置付けているか?

相続財産の評価P64~75

18 相続財産の評価 1 相続財産の評価額は国税庁が決めた評価の仕方 財産 評価基本通達 で行う 1 路線価方式とは 路線価とは国税庁が道路に設定する 1 当たりの土地の 相続財産の金銭価値を見積もる方法には いろいろなや 金額のことです 毎年 1 月 1 日時点で評価されている公 に公平さが保てません そこで 国税庁は相続財産の評価 線価をもとにその形状 接道状況によって決められている り方があります

18 相続財産の評価 1 相続財産の評価額は国税庁が決めた評価の仕方 財産 評価基本通達 で行う 1 路線価方式とは 路線価とは国税庁が道路に設定する 1 当たりの土地の 相続財産の金銭価値を見積もる方法には いろいろなや 金額のことです 毎年 1 月 1 日時点で評価されている公 に公平さが保てません そこで 国税庁は相続財産の評価 線価をもとにその形状 接道状況によって決められている り方があります

自宅の他に賃貸マンションと駐車場を所有している人のデータ 自宅の他に賃貸マンションと駐車場を所有している人の 法定相続人の数と相続財産および債務のデータから相続税を試算します 賃貸マンションについては全室が賃貸用かどうか 駐車場については舗装がしてあるかどうかで評価額が違ってくることがあります また

自宅の他に賃貸マンションと駐車場を所有している人の相続税シミュレーション 使用していない土地に賃貸マンションや貸家を借入金で新築することで土地の評価額を減らす方法は 昔からある相続税の節税対策です 賃貸マンションや貸家の建築によりその土地の敷地は 貸家建付地として路線価方式または倍率方式の土地の評価額から減額することができます 賃貸マンションの建物は 実際の建築価額より低い固定資産税評価額で評価した上で借家権割合の

自宅の他に賃貸マンションと駐車場を所有している人の相続税シミュレーション 使用していない土地に賃貸マンションや貸家を借入金で新築することで土地の評価額を減らす方法は 昔からある相続税の節税対策です 賃貸マンションや貸家の建築によりその土地の敷地は 貸家建付地として路線価方式または倍率方式の土地の評価額から減額することができます 賃貸マンションの建物は 実際の建築価額より低い固定資産税評価額で評価した上で借家権割合の

配偶者がいる人の一次相続と二次相続のデータ 被相続人に配偶者がいる一次相続と 配偶者がいない二次相続の相続税シミュレーションを行います 配偶者の税額軽減は その節税効果が大きいために一次相続で相続税を大幅に減額することができますが 次の二次相続では想定外の相続税が発生することがあります 配偶者がいる

配偶者がいる人の一次相続と二次相続の相続税シミュレーション 相続税は 遺言または遺産分割協議による相続人への相続財産の分割により税額が大きく変動する税金です これは 節税効果の大きい小規模宅地等の特例と配偶者の税額軽減の適用により 相続税が 0 円から数百万円まで大きく増減するからです このうち配偶者の税額軽減は 配偶者が取得する相続財産が 1 億 6 千万円まで 1 億 6 千万円を超えると配偶者の法定相続分まで相続税が課税されません

配偶者がいる人の一次相続と二次相続の相続税シミュレーション 相続税は 遺言または遺産分割協議による相続人への相続財産の分割により税額が大きく変動する税金です これは 節税効果の大きい小規模宅地等の特例と配偶者の税額軽減の適用により 相続税が 0 円から数百万円まで大きく増減するからです このうち配偶者の税額軽減は 配偶者が取得する相続財産が 1 億 6 千万円まで 1 億 6 千万円を超えると配偶者の法定相続分まで相続税が課税されません

Microsoft Word - 暱京髟裆 平拒16年(衄ㇳ)32.docx

32.docx") 事案の概要 東京都中央区に土地を所有する原告が 当該土地の存する用途地区, 状況類似地域の範囲, 及び当該状況類似地区に設定された標準宅地及び当該宅地の適正な時価等について不服があるとして処分の取消しを求めた事案裁判所は 評価の過程における各判断は適切であるとして原告の請求を棄却した 原告の主張 (1) 本件土地の用途地区の区分を普通商業地区としているが 本件土地の周辺は建物の半数以上が居住の用に供されており

事案の概要 東京都中央区に土地を所有する原告が 当該土地の存する用途地区, 状況類似地域の範囲, 及び当該状況類似地区に設定された標準宅地及び当該宅地の適正な時価等について不服があるとして処分の取消しを求めた事案裁判所は 評価の過程における各判断は適切であるとして原告の請求を棄却した 原告の主張 (1) 本件土地の用途地区の区分を普通商業地区としているが 本件土地の周辺は建物の半数以上が居住の用に供されており

税理士法人チェスター【紹介】

利用価値が著しく低下している宅地の評価 ~10% 減できるか否かの実務的判断基準 ~ 税理士法人チェスター名古屋事務所代表 税理士不動産鑑定士 山岡通長 目次 1 利用価値が著しく低下している宅地の評価 2 高低差のある土地 3 騒音のある土地 4 所要の補正 5 その他 1 利用価値が著しく低下している宅地の評価 相続税法 22 条 相続 遺贈又は贈与により取得した財産の価額は 当該財産の取得の時における時価により

利用価値が著しく低下している宅地の評価 ~10% 減できるか否かの実務的判断基準 ~ 税理士法人チェスター名古屋事務所代表 税理士不動産鑑定士 山岡通長 目次 1 利用価値が著しく低下している宅地の評価 2 高低差のある土地 3 騒音のある土地 4 所要の補正 5 その他 1 利用価値が著しく低下している宅地の評価 相続税法 22 条 相続 遺贈又は贈与により取得した財産の価額は 当該財産の取得の時における時価により

暦年課税の贈与を毎年する人のデータ 暦年課税の贈与は 現金を贈与するのか不動産を贈与するのかで違ってきます 土地は路線価方式または倍率方式で評価し建物は固定資産税評価額で評価しますので 現金での贈与の場合よりも税率は低くなります ただし不動産の贈与では 土地や建物の贈与または共有持分の贈与になります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

2 税額控除等の計算 ( 単位 : 円 ) 項目対象者計算過程金額 答案用紙 Chapter2 問題 3 課税価格の計算 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 分割財産価額の計算 ( 単位 : 千円 ) 2 みなし取得財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額

項目対象者計算過程金額 答案用紙 Chapter2 問題 3 課税価格の計算 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 分割財産価額の計算 ( 単位 : 千円 ) 2 みなし取得財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額") コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等 項

コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等 項

一戸建ての自宅を所有している人のデータ 東京都内やその近郊など路線価の高い宅地に一戸建ての自宅を所有し その他に預貯金や有価証券を保有している人の相続税シミュレーションになります 路線価が高いと自宅の敷地の面積が広くなくても その宅地の評価額は高額になりますので この宅地に対して小規模宅地等の特例が

一戸建ての自宅を所有している人の相続税シミュレーション 相続税は 税制改正前までは多くの土地や株式 多額の預貯金や有価証券を所有する富裕層の人が納める税金でした しかし平成 27 年 1 月からの相続税の税制改正により 富裕層から普通の人へと相続税の対象者が拡大することになります これからは サラリーマンや年金生活者の人で東京 大阪 名古屋などの大都市圏に少し広い土地を所有していると相続税を納めることになります

一戸建ての自宅を所有している人の相続税シミュレーション 相続税は 税制改正前までは多くの土地や株式 多額の預貯金や有価証券を所有する富裕層の人が納める税金でした しかし平成 27 年 1 月からの相続税の税制改正により 富裕層から普通の人へと相続税の対象者が拡大することになります これからは サラリーマンや年金生活者の人で東京 大阪 名古屋などの大都市圏に少し広い土地を所有していると相続税を納めることになります

目 次 最近における相続税の課税割合 負担割合及び税収の推移 1 地価公示価格指数と基礎控除(58 年 =100) の推移 2 最近における相続税の税率構造の推移 3 小規模宅地等の課税の特例の推移 4 相続税負担の推移( 東京都区部のケース ) 5 ( 補足資料 ) 相続税の概要 6 相続税の仕組

の推移 2 最近における相続税の税率構造の推移 3 小規模宅地等の課税の特例の推移 4 相続税負担の推移( 東京都区部のケース ) 5 ( 補足資料 ) 相続税の概要 6 相続税の仕組") 平成 21 年 11 月 5 日 資料 ( 資産税 ) 目 次 最近における相続税の課税割合 負担割合及び税収の推移 1 地価公示価格指数と基礎控除(58 年 =100) の推移 2 最近における相続税の税率構造の推移 3 小規模宅地等の課税の特例の推移 4 相続税負担の推移( 東京都区部のケース ) 5 ( 補足資料 ) 相続税の概要 6 相続税の仕組み 7 相続税が課税される財産等 8 我が国の相続税の計算方法のイメージ

平成 21 年 11 月 5 日 資料 ( 資産税 ) 目 次 最近における相続税の課税割合 負担割合及び税収の推移 1 地価公示価格指数と基礎控除(58 年 =100) の推移 2 最近における相続税の税率構造の推移 3 小規模宅地等の課税の特例の推移 4 相続税負担の推移( 東京都区部のケース ) 5 ( 補足資料 ) 相続税の概要 6 相続税の仕組み 7 相続税が課税される財産等 8 我が国の相続税の計算方法のイメージ

3.相続時精算課税の適用を受ける場合編

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

Microsoft Word - H30 市税のしおり最終版

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

税法入門コース 相続税 学習スケジュール 回数学習テーマ内容 第 1 回 第 2 回 第 3 回 第 4 回 第 4 回 第 1 章 第 2 章 第 2 章 第 3 章 第 4 章 第 4 章 第 5 章 テーマ 1 相続税 贈与税とは? テーマ 2 用語の説明 テーマ 1 相続人となれる人は? テ

税法入門コース 相続税 学習スケジュール 回数学習テーマ内容 1 回 2 回 3 回 4 回 4 回 1 2 2 3 4 4 5 テーマ 1 相続税 贈与税とは? テーマ 2 用語の説明 テーマ 1 相続人となれる人は? テーマ 2 相続人となれない人は? テーマ 3 どれだけ財産をもらえるの? テーマ 4 どんな財産に課税されるの? テーマ 5 みなし相続 遺贈財産とは? テーマ 6 課税されない財産とは?

税法入門コース 相続税 学習スケジュール 回数学習テーマ内容 1 回 2 回 3 回 4 回 4 回 1 2 2 3 4 4 5 テーマ 1 相続税 贈与税とは? テーマ 2 用語の説明 テーマ 1 相続人となれる人は? テーマ 2 相続人となれない人は? テーマ 3 どれだけ財産をもらえるの? テーマ 4 どんな財産に課税されるの? テーマ 5 みなし相続 遺贈財産とは? テーマ 6 課税されない財産とは?

3.相続時精算課税の適用を受ける場合編

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

本文・不動産相続2014

不動産相続のポイント 円滑な遺産分割と合理的な納税のためには 相続不動産の時価を把握することが重要です 個々の相続不動産の類型 用途 権利関係に対応した的確な鑑定評価により 時価と課税価格を比較分析しながらコンサルティングをいたします Ⅰ. 相続税の基礎知識 法定相続民法に規定されており 相続順序を第 1 順位から第 3 順位まで定め この順位に従った相続分を法定相続分といいます 遺言や遺産分割協議書がなかった場合には法定相続分に従って遺産が配分されることになります

不動産相続のポイント 円滑な遺産分割と合理的な納税のためには 相続不動産の時価を把握することが重要です 個々の相続不動産の類型 用途 権利関係に対応した的確な鑑定評価により 時価と課税価格を比較分析しながらコンサルティングをいたします Ⅰ. 相続税の基礎知識 法定相続民法に規定されており 相続順序を第 1 順位から第 3 順位まで定め この順位に従った相続分を法定相続分といいます 遺言や遺産分割協議書がなかった場合には法定相続分に従って遺産が配分されることになります

第 2 章各種の補正 1. 奥行価格補正 Step1 机上調査 公図の奥行を三角スケールをあてて計測したところ おおよそ 13mであった 土地の地積は 110 m2である < 公図 > Step2 現地調査 現地調査において 奥行をメジャーで測ったところ 11.9mであった <

< 目次 > 第 2 章各種の補正 1. 奥行価格補正 2. 側方路線影響加算 3. 二方路線影響加算 4. 三方又は四方路線影響加算 5. 不整形地の評価第 3 章各種の補正 ( 応用論点 ) 1. 無道路地の評価 2. 間口狭小 奥行長大の補正 3. がけ地等を有する宅地の評価 4. 容積率の異なる 2 以上の地域にわたる宅地の評価 第 2 章各種の補正 1. 奥行価格補正 Step1 机上調査

< 目次 > 第 2 章各種の補正 1. 奥行価格補正 2. 側方路線影響加算 3. 二方路線影響加算 4. 三方又は四方路線影響加算 5. 不整形地の評価第 3 章各種の補正 ( 応用論点 ) 1. 無道路地の評価 2. 間口狭小 奥行長大の補正 3. がけ地等を有する宅地の評価 4. 容積率の異なる 2 以上の地域にわたる宅地の評価 第 2 章各種の補正 1. 奥行価格補正 Step1 机上調査

相続対策としての土地有効活用

建物所有会社 を使った節税対策 1. 節税の手法としての会社の設立 (1) 所得税節税の手法 ~ 法人成りシミュレーション~ (2) 相続税節税の手法 ~ 相続税シミュレーション~ 2. 相続対策とは 3. 相続財産の評価方法を知ろう 4. 建物所有会社 設立の留意点 5. シュミレーション実践 6. 合計投資効果比較表作成日 : 平成 26 年 5 月 7 日株式会社ケインズアイ 1. 節税の手法としての会社の設立

建物所有会社 を使った節税対策 1. 節税の手法としての会社の設立 (1) 所得税節税の手法 ~ 法人成りシミュレーション~ (2) 相続税節税の手法 ~ 相続税シミュレーション~ 2. 相続対策とは 3. 相続財産の評価方法を知ろう 4. 建物所有会社 設立の留意点 5. シュミレーション実践 6. 合計投資効果比較表作成日 : 平成 26 年 5 月 7 日株式会社ケインズアイ 1. 節税の手法としての会社の設立

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

144 第 2 章宅地等の評価第 3 個別事情のある宅地の評価 このような過小宅地を評価する場合 財産評価基本通達における原則評価 ( 奥行価格補正率や奥行長大補正率等 ) のみでは上記の要因が十分に考慮されているとは言い難く 市場価値である時価と大きく乖離しているケースが見受けられます よって 本

のみでは上記の要因が十分に考慮されているとは言い難く 市場価値である時価と大きく乖離しているケースが見受けられます よって 本") 第2章 [51] 宅地等の評価 第3 個別事情のある宅地の評価 143 過小宅地の評価は ケース 下記のような土地を評価する場合 評価上何ら かの評価減ができないでしょうか 4m 対象地の地積 68 地域の標準的な地積 150 普通住宅地区 17m 借地権割合 60 路線価 奥行価格 間口狭小 奥行長大 地積 200,000円 1.0 0.94 0.94 68 12,016,000円 200D 路線価は千円単位

第2章 [51] 宅地等の評価 第3 個別事情のある宅地の評価 143 過小宅地の評価は ケース 下記のような土地を評価する場合 評価上何ら かの評価減ができないでしょうか 4m 対象地の地積 68 地域の標準的な地積 150 普通住宅地区 17m 借地権割合 60 路線価 奥行価格 間口狭小 奥行長大 地積 200,000円 1.0 0.94 0.94 68 12,016,000円 200D 路線価は千円単位

『知っておきたい 不動産所有コストの中身と抑えるコツ』

研修テキスト 固定資産税あなたは課税明細書の内容を説明できますか? 講師 杉森真哉 本書の全部または一部を許可なく複製 転載することを禁じます 本日の講義のポイント 固定資産評価額 課税標準額 税額の関係をしっかり押さえる 課税明細書は を取り除くとスッキリ見えてくる とにかく の4つをまずは押さえる 目次 1. 基礎知識... 1 2. 評価額計算... 2 3. 土地の税額計算... 3 4.

研修テキスト 固定資産税あなたは課税明細書の内容を説明できますか? 講師 杉森真哉 本書の全部または一部を許可なく複製 転載することを禁じます 本日の講義のポイント 固定資産評価額 課税標準額 税額の関係をしっかり押さえる 課税明細書は を取り除くとスッキリ見えてくる とにかく の4つをまずは押さえる 目次 1. 基礎知識... 1 2. 評価額計算... 2 3. 土地の税額計算... 3 4.

資産運用として考える アパート・マンション経営

税務 資産運用クラス いつまでも続く節税効果の アパート マンション経営 経済ジャーナリスト 阪南大学講師 堀 浩司 1. アパート マンション経営の節税 3 原則 原則 1. アパート マンション経営が 住まい の経営であること原則 2. 節税策は恒久的なものでなければならないこと原則 3. 納税者が理解できる節税策でなければならないこと 2. 節税効果その1. 不動産取得税 3. 節税効果その2.

税務 資産運用クラス いつまでも続く節税効果の アパート マンション経営 経済ジャーナリスト 阪南大学講師 堀 浩司 1. アパート マンション経営の節税 3 原則 原則 1. アパート マンション経営が 住まい の経営であること原則 2. 節税策は恒久的なものでなければならないこと原則 3. 納税者が理解できる節税策でなければならないこと 2. 節税効果その1. 不動産取得税 3. 節税効果その2.

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

販売用不動産の時価評価の基準(案)と論点

と論点") 資料 1-3 販売用土地の時価評価の基準 ( 案 ) 平成 20 年 3 月 19 日 第 1 販売用不動産の時価評価の区分について 地方公共団体の財政の健全化に関する法律施行規則第 4 条第 1 項の時価による評価を行った価額は 次の同条第 2 項各号ごとに定める基準に従って算定するものとする 一販売用土地の販売見込額として総務大臣が定める基準により算定する方法二当該年度の前年度における不動産鑑定士による鑑定評価三当該年度前三年度内の不動産鑑定士による最後の鑑定評価により得た価額に総務大臣が定める基準により合理的な調整を行って算定する方法四当該販売用土地の近隣の地価公示法

資料 1-3 販売用土地の時価評価の基準 ( 案 ) 平成 20 年 3 月 19 日 第 1 販売用不動産の時価評価の区分について 地方公共団体の財政の健全化に関する法律施行規則第 4 条第 1 項の時価による評価を行った価額は 次の同条第 2 項各号ごとに定める基準に従って算定するものとする 一販売用土地の販売見込額として総務大臣が定める基準により算定する方法二当該年度の前年度における不動産鑑定士による鑑定評価三当該年度前三年度内の不動産鑑定士による最後の鑑定評価により得た価額に総務大臣が定める基準により合理的な調整を行って算定する方法四当該販売用土地の近隣の地価公示法

川崎都市計画事業登戸土地区画整理事業

川崎都市計画事業登戸土地区画整理事業土地評価要領 第 1 この要領は 川崎都市計画事業登戸土地区画整理事業で定める土地評価基準 ( 平成 3 年 9 月 1 日施行 以下 基準 という ) の取扱いの基本を定めることを目的とする 第 2 路線価を付する道路 ( 基準第 5 条 ) は 次により取り扱うものとする 道路 とは 道路法 ( 昭和 27 年法律第 180 号 ) による道路はもとより 広く一般交通の用に供されている道路を含むもので

川崎都市計画事業登戸土地区画整理事業土地評価要領 第 1 この要領は 川崎都市計画事業登戸土地区画整理事業で定める土地評価基準 ( 平成 3 年 9 月 1 日施行 以下 基準 という ) の取扱いの基本を定めることを目的とする 第 2 路線価を付する道路 ( 基準第 5 条 ) は 次により取り扱うものとする 道路 とは 道路法 ( 昭和 27 年法律第 180 号 ) による道路はもとより 広く一般交通の用に供されている道路を含むもので

ており 土地の個別的要因に係る補正が全て考慮されたものとなっていることから 土地の形状 道路との位置関係等に基づく個別的要因に係る補正 すなわち評価通達 15(( 奥行価格補正 )) から 20(( 不整形地の評価 )) まで及び 20-3(( 無道路地の評価 )) から 20-6(( 容積率の異な

) から 20(( 不整形地の評価 )) まで及び 20-3(( 無道路地の評価 )) から 20-6(( 容積率の異な") 1 地積規模の大きな宅地の評価平成 29 年度税制改正の大綱 ( 平成 28 年 12 月 22 日閣議決定 ) において 相続税等の財産評価の適正化を図るため 相続税法の時価主義の下 実態を踏まえて 広大地の評価について 現行の面積に比例的に減額する評価方法から 各土地の個性に応じて形状 面積に基づき評価する方法に見直すとともに 適用要件を明確化することとされた このことを踏まえ 地積規模の大きな宅地の評価

1 地積規模の大きな宅地の評価平成 29 年度税制改正の大綱 ( 平成 28 年 12 月 22 日閣議決定 ) において 相続税等の財産評価の適正化を図るため 相続税法の時価主義の下 実態を踏まえて 広大地の評価について 現行の面積に比例的に減額する評価方法から 各土地の個性に応じて形状 面積に基づき評価する方法に見直すとともに 適用要件を明確化することとされた このことを踏まえ 地積規模の大きな宅地の評価

1.一般の贈与の場合(暦年課税)編

編") 一般の贈与 ( 暦年課税 ) がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 一般の贈与がある方の入力 ( 贈与者情報の入力 ) 05 6 一般の贈与がある方の入力 ( 取得財産の入力 ) 06 ⑴ 財産を取得した日 種類等の入力 06 ⑵ 贈与により取得した財産が不動産 株式等の場合の入力

一般の贈与 ( 暦年課税 ) がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 一般の贈与がある方の入力 ( 贈与者情報の入力 ) 05 6 一般の贈与がある方の入力 ( 取得財産の入力 ) 06 ⑴ 財産を取得した日 種類等の入力 06 ⑵ 贈与により取得した財産が不動産 株式等の場合の入力

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

1 天神 5 丁目本件土地及び状況類似地域 天神 5 丁目 本件土地 1 状況類似地域 標準宅地

参考資料 1 天神 5 丁目本件土地及び状況類似地域 1 2 本件土地評価 ( 平成 18 年度分 ) の手順等について (1) 本件土地の評価の手順及び内容 2 (2) 基準容積率及び行政条件の格差率 3 (3) 緩和措置適用による影響 ( 試算 ) 6 3 参考条文 ( 地方税法 地方自治法抜粋 ) 7 1 天神 5 丁目本件土地及び状況類似地域 天神 5 丁目 本件土地 1 状況類似地域 標準宅地

参考資料 1 天神 5 丁目本件土地及び状況類似地域 1 2 本件土地評価 ( 平成 18 年度分 ) の手順等について (1) 本件土地の評価の手順及び内容 2 (2) 基準容積率及び行政条件の格差率 3 (3) 緩和措置適用による影響 ( 試算 ) 6 3 参考条文 ( 地方税法 地方自治法抜粋 ) 7 1 天神 5 丁目本件土地及び状況類似地域 天神 5 丁目 本件土地 1 状況類似地域 標準宅地

~ 都市計画道路予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. 都市計画道路とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定める

のうち必要なものを都市計画に定める") ~ 予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定めることとされ 都市計画で定められた道路は と呼ばれています の確認方法は 評価対象地の所在する市町村の市役所 ( 又は役場 )

~ 予定地の評価 ~ 今回の豆知識では 我々不動産鑑定士が日常の評価業務において良く目にする 都市計画 道路予定地 の評価について取り上げてみたいと思います 1. とは? 都市計画法では 道路 公園 下水道処理施設等の施設 ( 都市施設 ) のうち必要なものを都市計画に定めることとされ 都市計画で定められた道路は と呼ばれています の確認方法は 評価対象地の所在する市町村の市役所 ( 又は役場 )

相続税・贈与税の基礎と近年の改正点

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

1.修正申告書を作成する場合の共通の手順編

贈与税の更正の請求書 修正申告書作成コーナーで 修正申告書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 修正申告書第三表の入力 (2の1) 04 4 修正申告書第三表の入力 (2の2) 06 5 申告書選択 - 入力前の状態 07 6 申告書第一表の入力 (2の1) 08 7 申告書第一表の入力

贈与税の更正の請求書 修正申告書作成コーナーで 修正申告書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 修正申告書第三表の入力 (2の1) 04 4 修正申告書第三表の入力 (2の2) 06 5 申告書選択 - 入力前の状態 07 6 申告書第一表の入力 (2の1) 08 7 申告書第一表の入力

不動産鑑定士からみた広大地評価の留意点 (1) 広大地かどうかを判断するには 1 チェック項目 大規模工業用地ではない? または 1,000 m2以上? はい 1,000 m2以上あります 最寄の駅から徒歩 15 分以上? はい 15 分以上かかります周辺は住宅地でマンションが建っていない? はい

広大地かどうかを判断するには 1 チェック項目 大規模工業用地ではない? または 1,000 m2以上? はい 1,000 m2以上あります 最寄の駅から徒歩 15 分以上? はい 15 分以上かかります周辺は住宅地でマンションが建っていない? はい") 広大地 面大地評価と相続税 平成 21 年 8 月 25 日 ( 火 ) 高橋雄三 ( 不動産鑑定士 ) 株式会社 福島市北五老内町 1-3 高橋不動産鑑定事務所 福島法曹ビル 2F ( http://www3.plala.or.jp/kantei/ ) TEL FAX 024-531-8288 024-531-8367-1 - 不動産鑑定士からみた広大地評価の留意点 (1) 広大地かどうかを判断するには

広大地 面大地評価と相続税 平成 21 年 8 月 25 日 ( 火 ) 高橋雄三 ( 不動産鑑定士 ) 株式会社 福島市北五老内町 1-3 高橋不動産鑑定事務所 福島法曹ビル 2F ( http://www3.plala.or.jp/kantei/ ) TEL FAX 024-531-8288 024-531-8367-1 - 不動産鑑定士からみた広大地評価の留意点 (1) 広大地かどうかを判断するには

固定資産税の課税のしくみ < 評価額と課税標準額と税額の推移 > ( 土地編 ) 課税標準額 評価額 税 額 なぜ, 地価が下落しているのに, 土地の固定資産税が上昇するの!? 2 なぜ, 平成 6 年評価額が急激に上昇したの!? 3 < 公的土地評価相互の均衡と適正化 > < 地価公示価格の一定割

課税標準額 評価額 税 額 なぜ, 地価が下落しているのに, 土地の固定資産税が上昇するの!? 2 なぜ, 平成 6 年評価額が急激に上昇したの!? 3 < 公的土地評価相互の均衡と適正化 > < 地価公示価格の一定割") 固定資産税の課税のしくみ < 評価とと税の推移 > ( 土地編 ) 評価 税 なぜ, 地価が下落しているのに, 土地の固定資産税が上昇するの!? 2 なぜ, 平成 6 年評価が急激に上昇したの!? 3 < 公的土地評価相互の均衡と適正化 > < 地価公示価格の一定割合 (7 割 ) を目標 > < 評価の上昇 > 固定資産税 都市計画税の税はどう計算するの!? 5 < 本則課税 > < 負担調整による課税

固定資産税の課税のしくみ < 評価とと税の推移 > ( 土地編 ) 評価 税 なぜ, 地価が下落しているのに, 土地の固定資産税が上昇するの!? 2 なぜ, 平成 6 年評価が急激に上昇したの!? 3 < 公的土地評価相互の均衡と適正化 > < 地価公示価格の一定割合 (7 割 ) を目標 > < 評価の上昇 > 固定資産税 都市計画税の税はどう計算するの!? 5 < 本則課税 > < 負担調整による課税

2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ

![2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ](/thumbs/91/106180548.jpg "2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ") 相続税の小規模宅地等の特例特定居住用宅地等の取扱い 事例編 福田和仁相談部東京相談室 個人が 相続または遺贈により取得した財産のうち その相続の開始の直前において 被相続人等の事業の用に供されていた宅地等または居住の用に供されていた宅地等のうち 一定の選択をしたもので限度面積までの部分 ( 以下 小規模宅地等 ) については 相続税の課税価格に算入すべき価額の計算上 一定の割合を減額します この特例を

相続税の小規模宅地等の特例特定居住用宅地等の取扱い 事例編 福田和仁相談部東京相談室 個人が 相続または遺贈により取得した財産のうち その相続の開始の直前において 被相続人等の事業の用に供されていた宅地等または居住の用に供されていた宅地等のうち 一定の選択をしたもので限度面積までの部分 ( 以下 小規模宅地等 ) については 相続税の課税価格に算入すべき価額の計算上 一定の割合を減額します この特例を

資産をめぐる税務 問答式 シリーズ相続と贈与に関する税務 特定贈与財産 婚姻 25 年以上になる主人が亡くなる半年前贈与により家屋等を取得していた場合 質問 私は 平成 29 年 10 月に自宅の家屋と敷地を主人から贈与により取得しました この家屋と敷地は 平成 3 年に夫の名義で購入したもので 私

わかりやすい税務判例 事例情報誌 刊No.1487 資産税広報 主なもくじ 資産をめぐる税務 [ 問答式 ] シリーズ相続と贈与に関する税務 特定贈与財産 婚姻 25 年以上になる主人が亡くなる半年前に 贈与により家屋とその敷地を取得 2 シリーズ譲渡に関する税務 事業用資産の買い換えの特例 事業用資産の買換えの特例を適用した場合における買換資産に係る取壊し費用等 4 資産の評価に関する税務 無道路地の評価

わかりやすい税務判例 事例情報誌 刊No.1487 資産税広報 主なもくじ 資産をめぐる税務 [ 問答式 ] シリーズ相続と贈与に関する税務 特定贈与財産 婚姻 25 年以上になる主人が亡くなる半年前に 贈与により家屋とその敷地を取得 2 シリーズ譲渡に関する税務 事業用資産の買い換えの特例 事業用資産の買換えの特例を適用した場合における買換資産に係る取壊し費用等 4 資産の評価に関する税務 無道路地の評価

土地家屋調査士とは? ( 土地家屋調査士 ) ( 不動産鑑定士 ) 土地を買う土地の測量価格の算出 地積更正登記 ( 土地家屋調査士 ) ( 司法書士 ) 家を建てる建物の測量権利の登記 表題登記

( 不動産鑑定士 ) 土地を買う土地の測量価格の算出 地積更正登記 ( 土地家屋調査士 ) ( 司法書士 ) 家を建てる建物の測量権利の登記 表題登記") 収益に繋がる不動産コンサルティンク 実務 と土地家屋調査士との組み方 平成 26 年 11 月 14 日 ( 金 ) 相続トータルコンサルタント養成講座 土地家屋調査士 和田清人 http://e-souzoku.com ( ) 土地家屋調査士とは? ( 土地家屋調査士 ) ( 不動産鑑定士 ) 土地を買う土地の測量価格の算出 地積更正登記 ( 土地家屋調査士 ) ( 司法書士 ) 家を建てる建物の測量権利の登記

収益に繋がる不動産コンサルティンク 実務 と土地家屋調査士との組み方 平成 26 年 11 月 14 日 ( 金 ) 相続トータルコンサルタント養成講座 土地家屋調査士 和田清人 http://e-souzoku.com ( ) 土地家屋調査士とは? ( 土地家屋調査士 ) ( 不動産鑑定士 ) 土地を買う土地の測量価格の算出 地積更正登記 ( 土地家屋調査士 ) ( 司法書士 ) 家を建てる建物の測量権利の登記

相続税に関するチェックリスト

相続税に関するチェックリスト 松葉税理士事務所松葉孝宏 このチェックリストは大雑把に 相続税がかかるかどうか を調べる事にお使いください 財産は預金 上場株 自宅だけである人を前提としています アパート等をお持ちの方は別途ご相談ください まず第 1 段階 1. 相続税の基礎控除額を計算しましょう 基礎控除額は 5000 万円と 1000 万円 法定相続人の合計金額です 例えば法定相続人が妻と子供 2

相続税に関するチェックリスト 松葉税理士事務所松葉孝宏 このチェックリストは大雑把に 相続税がかかるかどうか を調べる事にお使いください 財産は預金 上場株 自宅だけである人を前提としています アパート等をお持ちの方は別途ご相談ください まず第 1 段階 1. 相続税の基礎控除額を計算しましょう 基礎控除額は 5000 万円と 1000 万円 法定相続人の合計金額です 例えば法定相続人が妻と子供 2

配偶者居住権の相続税評価額について 2018/12/28 田口税理士事務所 平成 30 年の民法改正により 配偶者の居住権を保護するために配偶者居住権が新設されましたが 相続税の評価にどう影響させるかについて 今回の税制改正大綱に記載されています まず 前提となる配偶者居住権について 説明します 1

配偶者居住権の相続税評価額について 2018/12/28 田口税理士事務所 平成 30 年の民法改正により 配偶者の居住権を保護するために配偶者居住権が新設されましたが 相続税の評価にどう影響させるかについて 今回の税制改正大綱に記載されています まず 前提となる配偶者居住権について 説明します 1 配偶者居住権について配偶者居住権とは 被相続人 (= 亡くなった人 ) に配偶者がいる場合その配偶者が被相続人所有のマイホームに生前一緒に住んでいたときはそのマイホームを誰が相続したとしても

配偶者居住権の相続税評価額について 2018/12/28 田口税理士事務所 平成 30 年の民法改正により 配偶者の居住権を保護するために配偶者居住権が新設されましたが 相続税の評価にどう影響させるかについて 今回の税制改正大綱に記載されています まず 前提となる配偶者居住権について 説明します 1 配偶者居住権について配偶者居住権とは 被相続人 (= 亡くなった人 ) に配偶者がいる場合その配偶者が被相続人所有のマイホームに生前一緒に住んでいたときはそのマイホームを誰が相続したとしても

VBA 財産評価 土地 システムのご利用と注意事項について システムのご利用について このシステムは データ入力用のユーザーフォームと表示と印刷用のエクセルのワークシートにより構成されています このシステムの利用には Microsoft 社の Excel 2016/2013/2010 が必要になりま

VBA 財産評価 土地 システムのデータ入力と財産評価明細書について VBA 財産評価 土地 システムで使用するデータの入力用フォームとエクセルの表示と印刷用シートです VBA 財産評価 土地 システムのメインメニュー このシステムのメインメニューは 開始 編集 表示 印刷 ヘルプ HP 情報 終了 のコマンドボタンの構成になっています 開始 使用者データの登録 データの削除 ファイルへの保存と読込ができます

VBA 財産評価 土地 システムのデータ入力と財産評価明細書について VBA 財産評価 土地 システムで使用するデータの入力用フォームとエクセルの表示と印刷用シートです VBA 財産評価 土地 システムのメインメニュー このシステムのメインメニューは 開始 編集 表示 印刷 ヘルプ HP 情報 終了 のコマンドボタンの構成になっています 開始 使用者データの登録 データの削除 ファイルへの保存と読込ができます

土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30

税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30") 農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

所得税確定申告セミナー

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

3.相続時精算課税の適用を受ける場合編

相続時精算課税の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 05 6 入力した特定贈与者からの贈与について過去に相続時精算課税を適用している場合 06 7 過去の申告状況の入力 ( 申告書第二表 ) 006 8 相続時精算課税適用財産の入力

相続時精算課税の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 05 6 入力した特定贈与者からの贈与について過去に相続時精算課税を適用している場合 06 7 過去の申告状況の入力 ( 申告書第二表 ) 006 8 相続時精算課税適用財産の入力

東京太郎様 Inheritance Report 相続診断書 弁護士法人 税理士法人リーガル東京 平成 30 年 8 月 20 日作成

東京太郎様 相続診断書 弁護士法人 税理士法人リーガル東京 平成 3 年 8 月 2 日作成 平成 25 年度税制改正 1. 基礎控除額の引き下げ 改正前 5, 万円 + 1, 万円 3 人 5, 万円 + 1, 万円 法定相続人の数 = 8, 万円 改正後 3, 万円 + 6 万円 法定相続人の数 = 3, 万円 + 6 万円 3 人 4,8 万円 基礎控除額が 3,2 万円 減少 2. 最高税率の引き上げ

東京太郎様 相続診断書 弁護士法人 税理士法人リーガル東京 平成 3 年 8 月 2 日作成 平成 25 年度税制改正 1. 基礎控除額の引き下げ 改正前 5, 万円 + 1, 万円 3 人 5, 万円 + 1, 万円 法定相続人の数 = 8, 万円 改正後 3, 万円 + 6 万円 法定相続人の数 = 3, 万円 + 6 万円 3 人 4,8 万円 基礎控除額が 3,2 万円 減少 2. 最高税率の引き上げ

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求

固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求") 固定資産税評価のあらまし - 土地 家屋を中心に - の 物 の 事 し を け た の 目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求める方法 4

固定資産税評価のあらまし - 土地 家屋を中心に - の 物 の 事 し を け た の 目 次 1 固定資産税と固定資産税評価 1 1 固定資産税とは 1 2 固定資産税の課税のしくみ 2 (1) 固定資産税を納める人 ( 納税義務者 ) 2 (2) 税額の計算 2 2 固定資産税評価のあらまし 1 固定資産税評価の意義 2 固定資産税評価によって求める価格とは 3 固定資産の価格を求める方法 4

28 6 zouyo.xls

納税者名 ( 受贈者 ) 平成 贈与者 ( 続柄 ) 平成 贈与者 ( 続柄 ) 法 33 条の 2 年分 年分 業務チェックリスト 贈与税用 ( 贈与日 ) 平成 年 月 日 ( 贈与日 ) 平成 年 月 日 有 無 税理士 年月日 申告準備に関する事項科目等 No. 主な項目チェック摘要 複数の者から贈与を受けていないか確認した 001 か 002 003 004 005 贈与者と受贈者との関係をもとに適用法令を確認したか

納税者名 ( 受贈者 ) 平成 贈与者 ( 続柄 ) 平成 贈与者 ( 続柄 ) 法 33 条の 2 年分 年分 業務チェックリスト 贈与税用 ( 贈与日 ) 平成 年 月 日 ( 贈与日 ) 平成 年 月 日 有 無 税理士 年月日 申告準備に関する事項科目等 No. 主な項目チェック摘要 複数の者から贈与を受けていないか確認した 001 か 002 003 004 005 贈与者と受贈者との関係をもとに適用法令を確認したか

3 沖縄県在住の方は沖縄国税事務所 ( ) で聞くことができます 沖縄県の税務署 那覇税務署 北那覇税務署 沖縄税務署 名護税務署 平良税務署 石垣税務署 インターネットを利用して路線価を入手することも可能です ヤフーなど検索サイトなどから 国税庁 (

で聞くことができます 沖縄県の税務署 那覇税務署 北那覇税務署 沖縄税務署 名護税務署 平良税務署 石垣税務署 インターネットを利用して路線価を入手することも可能です ヤフーなど検索サイトなどから 国税庁 (") 2 モパファ マンスリー コラム NO.19 路線価 公示価格 ( 公示時価 ) 基準地価 生活に全く関係がないわけでもない 8 月 1 日に 2005 年分の路線価が発表されました 路線価は 8 月に 公示価格は 3 月 基準地価は 9 月に毎年発表されます それぞれ 土地の評価に関することですが この発表にはどんな意味があるのか またそれらの関係性をまとめてみました 路線価は主要な道路に面した土地の

2 モパファ マンスリー コラム NO.19 路線価 公示価格 ( 公示時価 ) 基準地価 生活に全く関係がないわけでもない 8 月 1 日に 2005 年分の路線価が発表されました 路線価は 8 月に 公示価格は 3 月 基準地価は 9 月に毎年発表されます それぞれ 土地の評価に関することですが この発表にはどんな意味があるのか またそれらの関係性をまとめてみました 路線価は主要な道路に面した土地の

市税のしおり2016表紙再3

土固 地定 資 産 税 課税のしくみ 土地に対する課税 評価のしくみ 固定資産評価基準に基づき 地目別に定められた評価方法により評価します 1 地目 地目は 田 畑 あわせて農地といいます 宅地 鉱泉地 池沼 山林 牧場 原野及び雑 種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく その年の1月1日 賦課 期日 の現況の地目によります 2 地積 地積は 原則として登記簿に登記されている地積によります

土固 地定 資 産 税 課税のしくみ 土地に対する課税 評価のしくみ 固定資産評価基準に基づき 地目別に定められた評価方法により評価します 1 地目 地目は 田 畑 あわせて農地といいます 宅地 鉱泉地 池沼 山林 牧場 原野及び雑 種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく その年の1月1日 賦課 期日 の現況の地目によります 2 地積 地積は 原則として登記簿に登記されている地積によります

おき 太郎様 Inheritance Report 相続診断書 税理士法人おき会計 平成 28 年 7 月 20 日作成

おき 太郎様 相続診断書 税理士法人おき会計 平成 28 年 7 月 2 日作成 家族構成 続柄 氏名 法定相続分 2 割加算特例贈与制度 配偶者の有無配偶者以外の相続人の数法定相続人以外の数 法定相続人の数 あり 3 人 人 4 人 4 人 妻長男長女二男 おきおきおきおき 花子新太郎良子幸太郎 1/2 1/6 1/6 1/6 資産情報 現金 預貯金 1 億 5,2 万円 土 地 1 億 1,36

おき 太郎様 相続診断書 税理士法人おき会計 平成 28 年 7 月 2 日作成 家族構成 続柄 氏名 法定相続分 2 割加算特例贈与制度 配偶者の有無配偶者以外の相続人の数法定相続人以外の数 法定相続人の数 あり 3 人 人 4 人 4 人 妻長男長女二男 おきおきおきおき 花子新太郎良子幸太郎 1/2 1/6 1/6 1/6 資産情報 現金 預貯金 1 億 5,2 万円 土 地 1 億 1,36

PowerPoint プレゼンテーション

税理士法人チェスターの現場での相続税実務ノウハウを大公開!! 相続税申告実務マニュアル vol.1 ( 資料収集 土地評価 (1) 編 ) 講師 税理士法人チェスター代表公認会計士 税理士荒巻善宏 第一章 最初の資料収集の案内方法の工夫で作業時間が 20% 削減!! 2 税理士法人チェスターでは資料収集はお客様にお任せ 基本はお客様に収集をしていただく 大半が戸籍をすでに取得しているため 残証取得は会計事務所が行うと手間がかかる

税理士法人チェスターの現場での相続税実務ノウハウを大公開!! 相続税申告実務マニュアル vol.1 ( 資料収集 土地評価 (1) 編 ) 講師 税理士法人チェスター代表公認会計士 税理士荒巻善宏 第一章 最初の資料収集の案内方法の工夫で作業時間が 20% 削減!! 2 税理士法人チェスターでは資料収集はお客様にお任せ 基本はお客様に収集をしていただく 大半が戸籍をすでに取得しているため 残証取得は会計事務所が行うと手間がかかる

<91E63489F15F D957393AE8E A91B12E B8CDD8AB B83685D>

FP 級資格取得支援プログラム 5 年 月試験直前対策 Web セミナー第四回講義 不動産 NPO 法人日本 FP 協会認定教育機関 山田コンサルティンググループ 株式会社東京ファイナンシャルプランナーズ 不動産の学習のポイント 必ず学習すべき項目 不動産登記 借地借家法 区分所有法 建築基準法 土地の価格 不動産の売買 不動産の税金 頻出論点だけでも学習した方がよい項目 都市計画法 鑑定評価法 宅地建物取引業法

FP 級資格取得支援プログラム 5 年 月試験直前対策 Web セミナー第四回講義 不動産 NPO 法人日本 FP 協会認定教育機関 山田コンサルティンググループ 株式会社東京ファイナンシャルプランナーズ 不動産の学習のポイント 必ず学習すべき項目 不動産登記 借地借家法 区分所有法 建築基準法 土地の価格 不動産の売買 不動産の税金 頻出論点だけでも学習した方がよい項目 都市計画法 鑑定評価法 宅地建物取引業法

Microsoft Word - 東日本大震災により被害を受けた場合の相続税・贈与税の取扱い

東日本大震災により被害を受けた場合の相続税 贈与税の取扱い 東日本大震災の発生から約 3 ヶ月が経過しました 被災された皆さまには心よりお見舞い申し上げます 今回の大震災に関し 税務面での取り扱いが徐々に明らかになってきました ここでは 現段階で判明している相続税 贈与税に関する情報をまとめてみました 少しでもお役にたてれば幸いです 1. 国税通則法による相続税 贈与税の申告期限の取り扱い 国税通則法では

東日本大震災により被害を受けた場合の相続税 贈与税の取扱い 東日本大震災の発生から約 3 ヶ月が経過しました 被災された皆さまには心よりお見舞い申し上げます 今回の大震災に関し 税務面での取り扱いが徐々に明らかになってきました ここでは 現段階で判明している相続税 贈与税に関する情報をまとめてみました 少しでもお役にたてれば幸いです 1. 国税通則法による相続税 贈与税の申告期限の取り扱い 国税通則法では

す ) 5 地区 地域内の各筆の評価 ( 一画地の宅地ごとに評価額を算出します < 土地に対する課税 > (1) 評価のしくみ固定資産評価基準によって 地目別に定められた評価方法により評価します 平成 6 年度の評価替えから 宅地の評価は 地価公示価格の 7 割を目途に均衡化 適正化が図られています

5 地区 地域内の各筆の評価 ( 一画地の宅地ごとに評価額を算出します < 土地に対する課税 > (1) 評価のしくみ固定資産評価基準によって 地目別に定められた評価方法により評価します 平成 6 年度の評価替えから 宅地の評価は 地価公示価格の 7 割を目途に均衡化 適正化が図られています") 不動産と固定資産税 < 固定資産税について> 固定資産税は 毎年 1 月 1 日 ( 賦課期日 ) 現在の 土地 家屋 償却資産 ( 固定資産 ) の所有者がその固定資産の価格をもとに算定された税額をその固定資産の所在する市町村に納める税金です 固定資産税は 次のような手順で税額が決定されます 1 固定資産を評価し その価格を決定し その価格をもとに 課税標準額を決定します 固定資産税の土地と家屋の評価額は

不動産と固定資産税 < 固定資産税について> 固定資産税は 毎年 1 月 1 日 ( 賦課期日 ) 現在の 土地 家屋 償却資産 ( 固定資産 ) の所有者がその固定資産の価格をもとに算定された税額をその固定資産の所在する市町村に納める税金です 固定資産税は 次のような手順で税額が決定されます 1 固定資産を評価し その価格を決定し その価格をもとに 課税標準額を決定します 固定資産税の土地と家屋の評価額は

取得したすべての者に係る相続税の課税価格 (19 条の規定の適用がある場合には 同条の規定により相続税の課税価格とみなされた金額 次条から18 条まで及び19 条の2において同じ ) の合計額から 5000 万円と1000 万円に当該被相続人の相続人の数を乗じて得た金額との合計額 ( 以下 遺産に係

の合計額から 5000 万円と1000 万円に当該被相続人の相続人の数を乗じて得た金額との合計額 ( 以下 遺産に係") 税務訴訟資料第 261 号 -92( 順号 11682) 札幌地方裁判所平成 年 ( ) 第 号相続税更正処分取消等請求事件国側当事者 国 ( 網走税務署長 ) 平成 23 年 5 月 11 日棄却 確定 判原告被告同代表者法務大臣同指定代理人同同同同同同同 決 甲国 ( 処分行政庁網走税務署長 ) 江田五月青野初恵桂井孝教佐藤栄一岡直之門野清則宮森弘治澤田隆良植田秀史 主文 1 原告の請求をいずれも棄却する

税務訴訟資料第 261 号 -92( 順号 11682) 札幌地方裁判所平成 年 ( ) 第 号相続税更正処分取消等請求事件国側当事者 国 ( 網走税務署長 ) 平成 23 年 5 月 11 日棄却 確定 判原告被告同代表者法務大臣同指定代理人同同同同同同同 決 甲国 ( 処分行政庁網走税務署長 ) 江田五月青野初恵桂井孝教佐藤栄一岡直之門野清則宮森弘治澤田隆良植田秀史 主文 1 原告の請求をいずれも棄却する

Microsoft Word 常発041号 改正相続税法等の周知について(・

日司連常発第 41 号 平成 27 年 (2015 年 )7 月 10 日 司法書士会会長 殿 日本司法書士会連合会 常務理事蒔山明宏 改正相続税法等に関する周知について ( お知らせ ) 時下ますますご清祥のこととお慶び申しあげます 今般 国税庁資産課税課長から連合会に対し 改正相続税法等に関し別紙のとおり司法書士会会員への周知依頼がありましたので お知らせいたします つきましては 貴会会員にご周知くださるようお願いいたします

日司連常発第 41 号 平成 27 年 (2015 年 )7 月 10 日 司法書士会会長 殿 日本司法書士会連合会 常務理事蒔山明宏 改正相続税法等に関する周知について ( お知らせ ) 時下ますますご清祥のこととお慶び申しあげます 今般 国税庁資産課税課長から連合会に対し 改正相続税法等に関し別紙のとおり司法書士会会員への周知依頼がありましたので お知らせいたします つきましては 貴会会員にご周知くださるようお願いいたします

貸家建付地 貸家建付地とは 自分名義の土地に自分名義の建物を建設してその建物を他人に貸しているものです ( 財基通 26) 借家人には法律上の借家権が発生し 地主は立退料を支払わないと自由に土地建物を処分できません( 借地借家法 28) 貸家建付地の典型例は アパート マンションです このため 相続

借家人には法律上の借家権が発生し 地主は立退料を支払わないと自由に土地建物を処分できません( 借地借家法 28) 貸家建付地の典型例は アパート マンションです このため 相続") 平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 貸家建付地建物 貸家の評価マンション建設と貸家建付地の評価固定資産税の小規模住宅用地の特例 http://www.up-firm.com 1 貸家建付地 貸家建付地とは 自分名義の土地に自分名義の建物を建設してその建物を他人に貸しているものです ( 財基通 26) 借家人には法律上の借家権が発生し

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 貸家建付地建物 貸家の評価マンション建設と貸家建付地の評価固定資産税の小規模住宅用地の特例 http://www.up-firm.com 1 貸家建付地 貸家建付地とは 自分名義の土地に自分名義の建物を建設してその建物を他人に貸しているものです ( 財基通 26) 借家人には法律上の借家権が発生し

Microsoft Word - 第58号 二世帯住宅の敷地にかかる小規模宅地等の特例

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 二世帯住宅の敷地にかかる小規模宅地等の特例 2013 年 7 月 15 日第 57 号 相続税の計算において 亡くなった方の自宅敷地を同居していた親族等が相続する場合 その土地の課税価格を80%

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 二世帯住宅の敷地にかかる小規模宅地等の特例 2013 年 7 月 15 日第 57 号 相続税の計算において 亡くなった方の自宅敷地を同居していた親族等が相続する場合 その土地の課税価格を80%

第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補 ( 以下 不動産鑑定士等 という ) は 本業務が単に個別地点について行う鑑定評価と異なり 同一価格時点で大量に行う鑑定評価であり 特に面的な価格の均衡が求められる固定資産税評価のための基礎資料を作成するも

は 本業務が単に個別地点について行う鑑定評価と異なり 同一価格時点で大量に行う鑑定評価であり 特に面的な価格の均衡が求められる固定資産税評価のための基礎資料を作成するも") 固定資産税評価 ( 土地 ) における鑑定評価実施要領 本市における平成 30 年度の固定資産 ( 土地 ) 評価替えに係る標準宅地及び標準畑の鑑定評価業務については 本要領の定めるところにより実施するものとする ただし 本要領に定めのない事項については 適宜 浦添市総務部資産税課 ( 以下 資産税課 という ) と協議のうえ 行うものとする 1 第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補

固定資産税評価 ( 土地 ) における鑑定評価実施要領 本市における平成 30 年度の固定資産 ( 土地 ) 評価替えに係る標準宅地及び標準畑の鑑定評価業務については 本要領の定めるところにより実施するものとする ただし 本要領に定めのない事項については 適宜 浦添市総務部資産税課 ( 以下 資産税課 という ) と協議のうえ 行うものとする 1 第 1 基本的事項 1 業務内容についての順守事項本業務を行う不動産鑑定士又は不動産鑑定士補

野村資本市場研究所|顕著に現れた相続税制改正の影響-課税対象者は8割増、課税割合は過去最高の8%へ-(PDF)

") 顕著に現れた相続税制改正の影響 - 課税対象者は 8 割増 課税割合は過去最高の 8% へ - 宮本佐知子 要約 1. 1 年末 国税庁から 15 年分の相続税の申告状況が公表された これは 15 年中に亡くなられた人から相続や遺贈などにより財産を取得した人についての相続税の申告状況の概要を示すものであり 15 年開始の相続税制改正の影響を把握できる速報性の高い資料として注目される 相続税は 15

顕著に現れた相続税制改正の影響 - 課税対象者は 8 割増 課税割合は過去最高の 8% へ - 宮本佐知子 要約 1. 1 年末 国税庁から 15 年分の相続税の申告状況が公表された これは 15 年中に亡くなられた人から相続や遺贈などにより財産を取得した人についての相続税の申告状況の概要を示すものであり 15 年開始の相続税制改正の影響を把握できる速報性の高い資料として注目される 相続税は 15

<4D F736F F D A91B190C A B C E646F6378>

相続税法オリエンテーションレジュメ 講義を受講するに当たって用意するもの 1. 講義で使用する教材 ⑴ テキスト (+Try it) ⑵ 理論ナビ 2. 購入参考図書相続税法法規通達集 強制ではありません 自宅で復習する際使用すれば理解が深まります 年間予定 9 月 8 日 ~12 月 15 日 1 月 8 日 ~4 月 22 日 5 月 10 日 ~7 月 15 日 8 月 ( 入門編 基礎編 )

相続税法オリエンテーションレジュメ 講義を受講するに当たって用意するもの 1. 講義で使用する教材 ⑴ テキスト (+Try it) ⑵ 理論ナビ 2. 購入参考図書相続税法法規通達集 強制ではありません 自宅で復習する際使用すれば理解が深まります 年間予定 9 月 8 日 ~12 月 15 日 1 月 8 日 ~4 月 22 日 5 月 10 日 ~7 月 15 日 8 月 ( 入門編 基礎編 )

科目等 No. 主な項目チェック摘要 H25財産を取得した者のうち 2 割加算の 013対象となる者を確認した H25養子がいる場合の 法定相続人の数 014に含める養子の数を確認した H25納税猶予制度及び延納の申請等の特 015例の適用者について 東日本大震災 の被災者であるかどうかを確認した

被相続人 業務チェックリスト 相続税用 相続開始申告期限平成年月日平成年月日 年月日 相続人等 ( 続柄 ) 法 33 条の 2 有 無 税理士 申告準備に関する事項科目等 No. 主な項目チェック摘要 H25戸籍謄本で相続人を確認した 001また 国外等に居住する相続人等の 有無を確認した H25遺言書の有無を確認した 002 H25相続放棄 限定承認 遺贈等を確認 003した H25遺産分割協議書を確認した

被相続人 業務チェックリスト 相続税用 相続開始申告期限平成年月日平成年月日 年月日 相続人等 ( 続柄 ) 法 33 条の 2 有 無 税理士 申告準備に関する事項科目等 No. 主な項目チェック摘要 H25戸籍謄本で相続人を確認した 001また 国外等に居住する相続人等の 有無を確認した H25遺言書の有無を確認した 002 H25相続放棄 限定承認 遺贈等を確認 003した H25遺産分割協議書を確認した

◆JREI固定インフォ No9◆◆〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

JREI 固定インフォ No9 日本不動産研究所からの固定資産税評価に関連する情報配信です 平成 22 年 2 月 3 日 財団法人日本不動産研究所固定資産税評価研究会です 目次 ======================================= 1. 第 27 回税制調査会が開催される 2. 東京都の固定資産税等の軽減措置の継続について 3. 第 3 回土地に関する調査研究委員会が開催される

JREI 固定インフォ No9 日本不動産研究所からの固定資産税評価に関連する情報配信です 平成 22 年 2 月 3 日 財団法人日本不動産研究所固定資産税評価研究会です 目次 ======================================= 1. 第 27 回税制調査会が開催される 2. 東京都の固定資産税等の軽減措置の継続について 3. 第 3 回土地に関する調査研究委員会が開催される

Microsoft Word _大和システム瓦版.docx

大和システム瓦版 NO.2015-03 ( テーマ ) 固定資産税の概要 時点修正作業の留意事項今年度は評価替え作業の初年度に当たることから 固定資産税の概要を整理しておきたいと思います 新年度から税務部局に配属された職員の方でも解り易くするために 基本事項を中心に解説を行うこととします 1. 固定資産税の概要 固定資産税の性格固定資産税は 固定資産の保有と市町村が提供する行政サービスとの間に存在する受益関係に着目し

大和システム瓦版 NO.2015-03 ( テーマ ) 固定資産税の概要 時点修正作業の留意事項今年度は評価替え作業の初年度に当たることから 固定資産税の概要を整理しておきたいと思います 新年度から税務部局に配属された職員の方でも解り易くするために 基本事項を中心に解説を行うこととします 1. 固定資産税の概要 固定資産税の性格固定資産税は 固定資産の保有と市町村が提供する行政サービスとの間に存在する受益関係に着目し

土地建物等の譲渡損失は 同じ年の他の土地建物等の譲渡益から差し引くことができます 差し引き後に残った譲渡益については 下記の < 計算式 2> の計算を行います なお 譲渡益から引ききれずに残ってしまった譲渡損失は 原則として 土地建物等の譲渡所得以外のその年の所得から差し引くこと ( 損益通算 )

") 営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

平成 26 年 10 月 3 日 元国税の税理士 不動産鑑定士が教える 税理士が誤りやすい資産税の論点 税理士 不動産鑑定士 西川浩二

平成 26 年 10 月 3 日 元国税の税理士 不動産鑑定士が教える 税理士が誤りやすい資産税の論点 税理士 不動産鑑定士 西川浩二 目次 1. 実額が不明の土地の取得費について 1 2. 賃貸用不動産の相続税法上の評価と不動産鑑定評価 7 3. 広大地の判定について 10 4. 市街地山林の評価について 17 1. 実額が不明の土地の取得費について 事例 私は夫から相続した土地 ( 以下 本件土地

平成 26 年 10 月 3 日 元国税の税理士 不動産鑑定士が教える 税理士が誤りやすい資産税の論点 税理士 不動産鑑定士 西川浩二 目次 1. 実額が不明の土地の取得費について 1 2. 賃貸用不動産の相続税法上の評価と不動産鑑定評価 7 3. 広大地の判定について 10 4. 市街地山林の評価について 17 1. 実額が不明の土地の取得費について 事例 私は夫から相続した土地 ( 以下 本件土地

< F31332D957393AE8E598AD392E8955D89BF81698DE98BCA82538D86>

平成 2 年度北首都国道不動産鑑定評価等業務 ( 埼玉 4 号外 ) 企画提案を特定するための評価基準企画提案書の 判断基準 ならびに評価のウェイトは以下のとおりである 判断基準 評価ウェイト 地価公示標準平成 2 年度並びにそれ以前での 当該年度を含み過去 5か年 地の評価等に関評価対象地域内における地価公示 以上継続 6 する実績 標準地の担当の有無 2 当該年度を含み過去 3か年 2 4 以上継続

平成 2 年度北首都国道不動産鑑定評価等業務 ( 埼玉 4 号外 ) 企画提案を特定するための評価基準企画提案書の 判断基準 ならびに評価のウェイトは以下のとおりである 判断基準 評価ウェイト 地価公示標準平成 2 年度並びにそれ以前での 当該年度を含み過去 5か年 地の評価等に関評価対象地域内における地価公示 以上継続 6 する実績 標準地の担当の有無 2 当該年度を含み過去 3か年 2 4 以上継続

科目等 No. 主な項目チェック摘要 H27 在外財産に対する相続税額の控除を確認した 011 か H27 日本国籍を有しない相続人等の取得した国外 012 財産について確認したか H27 相続時精算課税選択届出書の有無を確認した 013 か H27 財産を取得した者のうち2 割加算の対象とな 01

業務チェックリスト 相続税用 被相続人相続開始申告期限平成年月日平成年月日 年月日 相続人等 ( 続柄 ) 法 33 条の 2 有 無 税理士 申告準備に関する事項科目等 No. 主な項目チェック摘要 H27 戸籍謄本で相続人を確認したか 001 また 国外等に居住する相続人等の有無を確 認したか H27 遺言書の有無を確認したか 002 H27 相続放棄 限定承認 遺贈等を確認したか 003 H27

業務チェックリスト 相続税用 被相続人相続開始申告期限平成年月日平成年月日 年月日 相続人等 ( 続柄 ) 法 33 条の 2 有 無 税理士 申告準備に関する事項科目等 No. 主な項目チェック摘要 H27 戸籍謄本で相続人を確認したか 001 また 国外等に居住する相続人等の有無を確 認したか H27 遺言書の有無を確認したか 002 H27 相続放棄 限定承認 遺贈等を確認したか 003 H27

例題 B さんは 被相続人 A から H22 年 7 月 7 日に C 社上場株式 50,000 株を相続した この年の C 社株式の株価推移は以下の通りである このとき C 社株式の相続税評価額は? ( 終値月平均値 ) 4 月平均 5 月平均 6 月平均 7 月平均 7/7 終値 500 円 5

4 月平均 5 月平均 6 月平均 7 月平均 7/7 終値 500 円 5") 10 財産評価 財産評価の原則 : 取得時における時価によって評価 But 実際には 相続税法や財産評価基本通達に従って計算 評価時点 : 相続 遺贈 被相続人の死亡の日贈与 財産権の取得日 金融資産等の評価 ( P230~231 の表 ) 上場株式の評価 課税時期 ( 相続開始日 ) の終値課税時期の月の毎日の終値の月平均課税時期の月の前月の終値の月平均課税時期の月の前々月の終値の月平均 最も低い価格

10 財産評価 財産評価の原則 : 取得時における時価によって評価 But 実際には 相続税法や財産評価基本通達に従って計算 評価時点 : 相続 遺贈 被相続人の死亡の日贈与 財産権の取得日 金融資産等の評価 ( P230~231 の表 ) 上場株式の評価 課税時期 ( 相続開始日 ) の終値課税時期の月の毎日の終値の月平均課税時期の月の前月の終値の月平均課税時期の月の前々月の終値の月平均 最も低い価格

11総法不審第120号

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 11 月 8 日付けで行った

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 11 月 8 日付けで行った

ラリーマン 相続税の申告は? 45 相続税の申告はどのようにすればよいのでしょうか 相続が開始したことを知った日 ( 通常は被相続人が死亡した日 ) の翌日から 10 か月以内に 被相続人の住所 地の所轄税務署に申告し 相続税を納付する必要があります 申告書を提出する人が 2 名以上いる場合は 共同

の翌日から 10 か月以内に 被相続人の住所 地の所轄税務署に申告し 相続税を納付する必要があります 申告書を提出する人が 2 名以上いる場合は 共同") 税金のいろいろ所得税の計算の税金サラリーマン28 生活の税金株式の税金事業の税金不動産の税金贈与の税金相続の税金 相続があったら? 43 相続の税金 相続税はどのような税金ですか また 遺産がいくらあったら申告が必要ですか 相続税は 死亡した人の財産を相続したときや 遺言によって財産を取得したときに 取得した人が納める 税金です 下の図の正味の遺産額が基礎控除額を超えない場合 相続税はかかりませんが

税金のいろいろ所得税の計算の税金サラリーマン28 生活の税金株式の税金事業の税金不動産の税金贈与の税金相続の税金 相続があったら? 43 相続の税金 相続税はどのような税金ですか また 遺産がいくらあったら申告が必要ですか 相続税は 死亡した人の財産を相続したときや 遺言によって財産を取得したときに 取得した人が納める 税金です 下の図の正味の遺産額が基礎控除額を超えない場合 相続税はかかりませんが

配偶者の税額軽減特例の有利な受け方 配偶者がいる場合の 相続税の具体的な計算例は以下の通りです 1. 設例 自宅 預貯金等の相続財産の遺産額 =2 億円 法定相続人 = 配偶者 + 子 2 人の合計 3 人 実際の遺産分割は 法定相続分の通りとする 未成年者控除 外国税額控除 生命保険金の非課税枠金

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 配偶者の税額軽減特例の有利な受け方 居住用不動産の配偶者控除 http://www.up-firm.com 1 配偶者の税額軽減特例の有利な受け方 配偶者がいる場合の 相続税の具体的な計算例は以下の通りです 1. 設例 自宅 預貯金等の相続財産の遺産額 =2 億円 法定相続人 = 配偶者 + 子

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 配偶者の税額軽減特例の有利な受け方 居住用不動産の配偶者控除 http://www.up-firm.com 1 配偶者の税額軽減特例の有利な受け方 配偶者がいる場合の 相続税の具体的な計算例は以下の通りです 1. 設例 自宅 預貯金等の相続財産の遺産額 =2 億円 法定相続人 = 配偶者 + 子

いう (7) 側方路線角地及び三 四方路線地において 側方の間口が接する路線をいう (8) 背面路線正背路線地及び三 四方路線地において 背面の間口が接する路線をいう (9) 分割線画地の形状 利用状況により画地を部分に分割する線をいう (10) 奥行逓減割合画地の価格が奥行により逓減する割合をいう

側方路線角地及び三 四方路線地において 側方の間口が接する路線をいう (8) 背面路線正背路線地及び三 四方路線地において 背面の間口が接する路線をいう (9) 分割線画地の形状 利用状況により画地を部分に分割する線をいう (10) 奥行逓減割合画地の価格が奥行により逓減する割合をいう") 大船渡都市計画事業大船渡駅周辺地区土地区画整理事業土地評価基準 ( 目的 ) 第 1 条この基準は 土地区画整理法 ( 昭和 29 年法律第 119 号 以下 法 という ) 第 3 条第 4 項の規定により 大船渡市が施行する大船渡都市計画事業大船渡駅周辺地区土地区画整理事業の土地評価の実施の方法について定め もって評価の適正と均衡を図ることを目的とする ( 適用の範囲 ) 第 2 条この基準は

大船渡都市計画事業大船渡駅周辺地区土地区画整理事業土地評価基準 ( 目的 ) 第 1 条この基準は 土地区画整理法 ( 昭和 29 年法律第 119 号 以下 法 という ) 第 3 条第 4 項の規定により 大船渡市が施行する大船渡都市計画事業大船渡駅周辺地区土地区画整理事業の土地評価の実施の方法について定め もって評価の適正と均衡を図ることを目的とする ( 適用の範囲 ) 第 2 条この基準は

1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業

現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業") 1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業に要する費用にあてるため毎年 1 月 1 日現在に都市計画法による都市計画区域のうち市街化区域内 (

1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業に要する費用にあてるため毎年 1 月 1 日現在に都市計画法による都市計画区域のうち市街化区域内 (

達人操作研修会(相続税編)

") 達人操作研修会 ( 相続税編 ) 2014 年 10 月 Copyright 2014 NTT DATA Corporation 2 INDEX Ⅰ. 相続税申告書の作成手順 Ⅱ. 財産評価明細書の作成 Ⅲ. 相続税申告書の作成 Ⅳ. 延納 物納申請書の作成 Ⅴ. 遺産分割協議書の作成 3 Ⅰ. 相続税申告書の作成手順 相続税の達人と財産評価の達人 ( 達人が考える相続税申告に至るながれ ) 相続発生

達人操作研修会 ( 相続税編 ) 2014 年 10 月 Copyright 2014 NTT DATA Corporation 2 INDEX Ⅰ. 相続税申告書の作成手順 Ⅱ. 財産評価明細書の作成 Ⅲ. 相続税申告書の作成 Ⅳ. 延納 物納申請書の作成 Ⅴ. 遺産分割協議書の作成 3 Ⅰ. 相続税申告書の作成手順 相続税の達人と財産評価の達人 ( 達人が考える相続税申告に至るながれ ) 相続発生

例会レジュメ

広大地の評価について ( 不動産鑑定士の立場から ) 1. 通達等の変遷 (1) 平成 6 年 2 月 15 日課評 2-2 財産評価通達 ( 広大地 24-4) 新設 1 紙数の関係で規定は省略します 本通達によって初めて広大地が登場しました 広大地の定義 広大地に該当する場合の評価計算式が定められました この時の評価計算式は後日 ( 平成 16 年 6 月 4 日 ) 課評 2-7 によって改められます

広大地の評価について ( 不動産鑑定士の立場から ) 1. 通達等の変遷 (1) 平成 6 年 2 月 15 日課評 2-2 財産評価通達 ( 広大地 24-4) 新設 1 紙数の関係で規定は省略します 本通達によって初めて広大地が登場しました 広大地の定義 広大地に該当する場合の評価計算式が定められました この時の評価計算式は後日 ( 平成 16 年 6 月 4 日 ) 課評 2-7 によって改められます

2. 制度の概要 この制度は 非上場株式等の相続税 贈与税の納税猶予制度 とは異なり 自社株式に相当する出資持分の承継の取り扱いではなく 医療法人の出資者等が出資持分を放棄した場合に係る税負担を最終的に免除することにより 持分なし医療法人 に移行を促進する制度です 具体的には 持分なし医療法人 への

医業継続に係る相続税 贈与税の納税猶予制度 福田和仁相談部東京相談室 国内の医療法人の多くは 出資持分のある医療法人です 医療法人の出資者に相続が発生したときは出資持分に対して相続税が課税され また 一部の出資者が持分を放棄するなど一定の場合は他の出資者に贈与税が課税されます ただ 医療法人の財政状態によっては納税額が多額に上ることがあり得るなど その負担により医療活動の安定的な継続に影響を与えかねないといった懸念が示されていました

医業継続に係る相続税 贈与税の納税猶予制度 福田和仁相談部東京相談室 国内の医療法人の多くは 出資持分のある医療法人です 医療法人の出資者に相続が発生したときは出資持分に対して相続税が課税され また 一部の出資者が持分を放棄するなど一定の場合は他の出資者に贈与税が課税されます ただ 医療法人の財政状態によっては納税額が多額に上ることがあり得るなど その負担により医療活動の安定的な継続に影響を与えかねないといった懸念が示されていました

102 第 4 章 農業 農地の承継時の特例 資価格は 国税庁 HPの路線価ページから確認できます なお 平成 30 年度税制改正において 対象となる農地の範囲等が改正されました 詳細は 後記 6を参照してください 3 適用要件 (1) 被相続人この特例の対象となる被相続人は 次のいずれかに該当する

被相続人この特例の対象となる被相続人は 次のいずれかに該当する") 第 4 章農業 農地の承継時の特例 101 〇相続税の納税猶予の特例 1 制度の趣旨農業経営において 農地を農業目的で使用している限りにおいては到底実現しない高い評価額により相続税が課税されてしまうと 農業を継続したくても相続税を払うために農地を売却せざるを得ないという問題が生じます 相続税の納税猶予制度は 自ら農業経営を継続する相続人を税制面から支援するために昭和 50 年に設けられました 創設以後

第 4 章農業 農地の承継時の特例 101 〇相続税の納税猶予の特例 1 制度の趣旨農業経営において 農地を農業目的で使用している限りにおいては到底実現しない高い評価額により相続税が課税されてしまうと 農業を継続したくても相続税を払うために農地を売却せざるを得ないという問題が生じます 相続税の納税猶予制度は 自ら農業経営を継続する相続人を税制面から支援するために昭和 50 年に設けられました 創設以後

( メモ余白 ) - 2 -

- 2 -") 第 1 問 次の設例に基づいて, 下記の各問 ( 問 1 ~ 問 3 ) に答えなさい 設例 会社員の A さん (54 歳 ) は, 住宅ローンの返済が終わり, 資金に余裕ができたため, 老後の生活資金の 準備として, いままで経験のなかった資産運用に本格的に取り組んでみたいと考えた 問 1 Aさんは, マ-ケット循環について理解したいと考えた 景気等に関する次の記述のうち, 最も適切なものはどれか

第 1 問 次の設例に基づいて, 下記の各問 ( 問 1 ~ 問 3 ) に答えなさい 設例 会社員の A さん (54 歳 ) は, 住宅ローンの返済が終わり, 資金に余裕ができたため, 老後の生活資金の 準備として, いままで経験のなかった資産運用に本格的に取り組んでみたいと考えた 問 1 Aさんは, マ-ケット循環について理解したいと考えた 景気等に関する次の記述のうち, 最も適切なものはどれか

< F2D A91B C FC90B38E9197BF>

CFP 受験対策講座 相続 事業承継設計 平成 21 年版日本 FP 協会基本テキスト改正 補足資料 下表の 該当ページ は日本 FP 協会平成 21 年度版テキストの該当ページを指します 該当ページ 改定内容等 106 小規模宅地等における相続税の特例の改正 ( 平成 22 年度税制改正 ) 改正事項 3. 図表 2-1 表内 一部改正により廃止 訂正 宅地の利用状況被相続相続人適用対象宅地減額割合減額とな人要件要件る地積

CFP 受験対策講座 相続 事業承継設計 平成 21 年版日本 FP 協会基本テキスト改正 補足資料 下表の 該当ページ は日本 FP 協会平成 21 年度版テキストの該当ページを指します 該当ページ 改定内容等 106 小規模宅地等における相続税の特例の改正 ( 平成 22 年度税制改正 ) 改正事項 3. 図表 2-1 表内 一部改正により廃止 訂正 宅地の利用状況被相続相続人適用対象宅地減額割合減額とな人要件要件る地積

経 ViewPoint 営相談 相続時における小規模宅地等の特例の改正 谷口敬三相談部東京相談室 小規模宅地等についての相続税の課税価格の計算の特例 ( 以下 小規模宅地等の特例 ) は 一定の要件を満たす宅地等 ( 特定事業用等宅地等 特定居住用宅地等 貸付事業用宅地等 ) につ

は 一定の要件を満たす宅地等 ( 特定事業用等宅地等 特定居住用宅地等 貸付事業用宅地等 ) につ") ViewPoint 営 相続時における小規模宅地等の特例の改正 谷口敬三部東京室 小規模宅地等についての相続税の課税価格の計算の特例 ( 以下 小規模宅地等の特例 ) は 一定の要件を満たす宅地等 ( 特定事業用等宅地等 特定居住用宅地等 貸付事業用宅地等 ) について 相続税の課税価格を減額する制度で 相続にあたり 居住や事の継続への配慮といった政策目的に沿うものです しかし この政策目的に沿わないにも関わらず

ViewPoint 営 相続時における小規模宅地等の特例の改正 谷口敬三部東京室 小規模宅地等についての相続税の課税価格の計算の特例 ( 以下 小規模宅地等の特例 ) は 一定の要件を満たす宅地等 ( 特定事業用等宅地等 特定居住用宅地等 貸付事業用宅地等 ) について 相続税の課税価格を減額する制度で 相続にあたり 居住や事の継続への配慮といった政策目的に沿うものです しかし この政策目的に沿わないにも関わらず

Microsoft Word - 文書 1

租税特別措置法施行令 40 条の 2 ( 小規模宅地等についての相続税の課税価格の計算の特例 ) 第四十条の二法第六十九条の四第一項に規定する事業に準ずるものとして政令で定めるものは 事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うもの ( 第六項において 準事業 という ) とする 2 法第六十九条の四第一項に規定する居住の用に供することができない事由として政令で定める事由は

租税特別措置法施行令 40 条の 2 ( 小規模宅地等についての相続税の課税価格の計算の特例 ) 第四十条の二法第六十九条の四第一項に規定する事業に準ずるものとして政令で定めるものは 事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うもの ( 第六項において 準事業 という ) とする 2 法第六十九条の四第一項に規定する居住の用に供することができない事由として政令で定める事由は

PowerPoint プレゼンテーション

相続コーディネート実務士が教える 相続後にできる 節税策のポイント 遺産分割編 Copyright Yumesouzoku All Rights Reserved. Copyright Yumesouzoku All Rights Reserved. 目次 P.2~3 はじめに相続税は亡くなってからでも節税できる P.4~7 P.8~11 P.12~15 P.16~19 P.20~23 1 節税を踏まえてなるべく早く遺産分割する

相続コーディネート実務士が教える 相続後にできる 節税策のポイント 遺産分割編 Copyright Yumesouzoku All Rights Reserved. Copyright Yumesouzoku All Rights Reserved. 目次 P.2~3 はじめに相続税は亡くなってからでも節税できる P.4~7 P.8~11 P.12~15 P.16~19 P.20~23 1 節税を踏まえてなるべく早く遺産分割する

スライド 1

行政事業レビュー公開プロセス 説明資料 事業名 地価公示 Ministry of Land, Infrastructure, Transport and Tourism 地価公示制度の概要 地価公示とは 地価公示法に基づき 昭和 45 年 (1970 年 ) より実施 国土交通省の土地鑑定委員会が 適正な地価の形成に寄与するために 毎年 1 月 1 日時点の 1 m2あたりの正常な価格を判定して 官報で公示

行政事業レビュー公開プロセス 説明資料 事業名 地価公示 Ministry of Land, Infrastructure, Transport and Tourism 地価公示制度の概要 地価公示とは 地価公示法に基づき 昭和 45 年 (1970 年 ) より実施 国土交通省の土地鑑定委員会が 適正な地価の形成に寄与するために 毎年 1 月 1 日時点の 1 m2あたりの正常な価格を判定して 官報で公示

Microsoft Word - _1_表紙.docx

2in1Win 相続管理システム ~ お試し版入力編 ~ 平成 25 年 12 月 株式会社ビービーシー 東京本社 : 163-1306 東京都新宿区西新宿六丁目 5 番 1 号新宿アイランドタワー 6 階サポート専用 TEL 03-6302-0610 目次 パターン1... 1 入力フロー... 1 システムの起動... 1 新規データの入力... 1 1. 被相続人の入力... 2 2. 相続人の入力...

2in1Win 相続管理システム ~ お試し版入力編 ~ 平成 25 年 12 月 株式会社ビービーシー 東京本社 : 163-1306 東京都新宿区西新宿六丁目 5 番 1 号新宿アイランドタワー 6 階サポート専用 TEL 03-6302-0610 目次 パターン1... 1 入力フロー... 1 システムの起動... 1 新規データの入力... 1 1. 被相続人の入力... 2 2. 相続人の入力...

Microsoft Word - 優秀作品(土地)

") 平成 28 年度政策 実務研修 ( JAMP 共同実施研修 ) レポート優秀作 家屋建築の困難な土地に対する所要の補正について 大阪府豊中市財務部固定資産税課縣和憲 1. はじめに間口が 2m 未満の土地は 建築基準法上 市街化区域内であっても家屋の建築や建て替え ( 以下 再建築 とする ) ができないため 間口 2m 以上の土地と比較して 一般的にその価格水準は低位となる 固定資産評価基準の画地計算法における間口狭小補正は

平成 28 年度政策 実務研修 ( JAMP 共同実施研修 ) レポート優秀作 家屋建築の困難な土地に対する所要の補正について 大阪府豊中市財務部固定資産税課縣和憲 1. はじめに間口が 2m 未満の土地は 建築基準法上 市街化区域内であっても家屋の建築や建て替え ( 以下 再建築 とする ) ができないため 間口 2m 以上の土地と比較して 一般的にその価格水準は低位となる 固定資産評価基準の画地計算法における間口狭小補正は

平成 年(オ)第 号

第 号") 平成 28 年 ( 行ヒ ) 第 169 号相続税更正及び加算税賦課決定取消請求事件 平成 29 年 2 月 28 日第三小法廷判決 主 文 原判決を破棄する 本件を東京高等裁判所に差し戻す 理 由 上告代理人脇田敬志の上告受理申立て理由について 1 本件は, 共同相続人である上告人らが, 相続財産である土地の一部につき, 財産評価基本通達 ( 昭和 39 年 4 月 25 日付け直資 56, 直審

平成 28 年 ( 行ヒ ) 第 169 号相続税更正及び加算税賦課決定取消請求事件 平成 29 年 2 月 28 日第三小法廷判決 主 文 原判決を破棄する 本件を東京高等裁判所に差し戻す 理 由 上告代理人脇田敬志の上告受理申立て理由について 1 本件は, 共同相続人である上告人らが, 相続財産である土地の一部につき, 財産評価基本通達 ( 昭和 39 年 4 月 25 日付け直資 56, 直審

◆JREI固定インフォ No17◆◆〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

JREI 固定インフォ No17 日本不動産研究所からの固定資産税評価に関連する情報配信です 平成 22 年 6 月 2 日 財団法人日本不動産研究所固定資産税評価研究会です 目次 ======================================== 1. 税制調査会専門家委員会第 9 回納税環境整備小委員会が開催される 2. 国交省が 地価 LOOKレポート を発表 3. 中国が不動産税改革を進める方針

JREI 固定インフォ No17 日本不動産研究所からの固定資産税評価に関連する情報配信です 平成 22 年 6 月 2 日 財団法人日本不動産研究所固定資産税評価研究会です 目次 ======================================== 1. 税制調査会専門家委員会第 9 回納税環境整備小委員会が開催される 2. 国交省が 地価 LOOKレポート を発表 3. 中国が不動産税改革を進める方針

平成16年版 真島のわかる社労士

平成 22 年版宅地建物取引の知識 法改正による修正 訂正箇所のお知らせ (3149) 平成 22 年 7 月 12 日 住宅新報社実務図書編集部 TEL03-3504-0361 法改正による修正 上記書籍に, 以下のような法改正による修正が生じましたので, お知らせいたします なお, 今年度の本試験は, 平成 22 年 4 月 1 日 ( 木 ) 現在施行の法令等に基づいて出題され, 平成 22

平成 22 年版宅地建物取引の知識 法改正による修正 訂正箇所のお知らせ (3149) 平成 22 年 7 月 12 日 住宅新報社実務図書編集部 TEL03-3504-0361 法改正による修正 上記書籍に, 以下のような法改正による修正が生じましたので, お知らせいたします なお, 今年度の本試験は, 平成 22 年 4 月 1 日 ( 木 ) 現在施行の法令等に基づいて出題され, 平成 22

Microsoft Word - 第65号 二世帯住宅と小規模宅地等の特例

川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2014 年 4 月 17 日第 65 号 haratax 通信 二世帯住宅と小規模宅地等の特例 前月のharatax 通信では 老人ホームに入居していた場合の小規模宅地等の特例の改正についてご紹介しました

川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2014 年 4 月 17 日第 65 号 haratax 通信 二世帯住宅と小規模宅地等の特例 前月のharatax 通信では 老人ホームに入居していた場合の小規模宅地等の特例の改正についてご紹介しました

<4D F736F F D D6A EFC95D3926E8BE E8BE689E690AE979D8E968BC E955D89BF8AEE8F802E646F63>

横浜国際港都建設事業新綱島駅周辺地区土地区画整理事業 土地評価基準 平成 30 年 4 月 横浜市 目 次 第 1 章 総 則 第 1 条 目的 ---------------------------------------------- 1 第 条 適用の範囲 ---------------------------------------- 1 第 3 条 用語の定義 ----------------------------------------

横浜国際港都建設事業新綱島駅周辺地区土地区画整理事業 土地評価基準 平成 30 年 4 月 横浜市 目 次 第 1 章 総 則 第 1 条 目的 ---------------------------------------------- 1 第 条 適用の範囲 ---------------------------------------- 1 第 3 条 用語の定義 ----------------------------------------

給与所得控除額の改正前後の比較 改正前 改正後 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 180 万円以下 収入金額 40% 65 万円に満たない場合は 65 万円 180 万円以下 収入金額 40%-10 万円 55 万円に満たない場合は 55 万円 180 万円超 360 万

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

住宅取得等資金の贈与に係る贈与税の非課税制度の改正

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に 税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方は もとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業 の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に 税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方は もとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業 の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

(2) 家屋の評価減 また 建物を購入すること自体が現金を持っているよりも相続税額としては有利に働きます というのも アパート マンション ( 貸家 ) の評価は以下の算式から導き出されるためです 貸家 = 固定資産税評価額 (1- 借家権割合 賃貸割合 ) 建築費総額に比べて固定資産税評価額は低く

家屋の評価減 また 建物を購入すること自体が現金を持っているよりも相続税額としては有利に働きます というのも アパート マンション ( 貸家 ) の評価は以下の算式から導き出されるためです 貸家 = 固定資産税評価額 (1- 借家権割合 賃貸割合 ) 建築費総額に比べて固定資産税評価額は低く") アパート建築で相続税の節税 (1) 土地の評価減 相続税の算出に利用する相続税評価額は 土地の個別の事情に応じて評価額を減少させることができます アパートやマンションが建築されている場合にも減額の対象となり その土地は 貸家建付地 とみなされ 一定の評価減がなされます 宅地の評価額は下記の算式のようになります 貸家建付地 = 宅地の自用地としての価額 (1- 借地権割合 借家権割合 甲の権利 0.7

アパート建築で相続税の節税 (1) 土地の評価減 相続税の算出に利用する相続税評価額は 土地の個別の事情に応じて評価額を減少させることができます アパートやマンションが建築されている場合にも減額の対象となり その土地は 貸家建付地 とみなされ 一定の評価減がなされます 宅地の評価額は下記の算式のようになります 貸家建付地 = 宅地の自用地としての価額 (1- 借地権割合 借家権割合 甲の権利 0.7

養子縁組制度の利用 1. 制度の概要養子には 民法上 普通養子と特別養子の 2 種類があります 養子の相続税法上の取り扱いは 以下の通りです 1 累進課税される相続税率の緩和 (3 億円超は 50%) 2 相続人の数が増えるため基礎控除枠が増加 (1,000 万円 法定相続人 ) 3 死亡保険金 死

2 相続人の数が増えるため基礎控除枠が増加 (1,000 万円 法定相続人 ) 3 死亡保険金 死") 平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 養子縁組制度の利用 広大地 http://www.up-firm.com 1 養子縁組制度の利用 1. 制度の概要養子には 民法上 普通養子と特別養子の 2 種類があります 養子の相続税法上の取り扱いは 以下の通りです 1 累進課税される相続税率の緩和 (3 億円超は 50%) 2 相続人の数が増えるため基礎控除枠が増加

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 養子縁組制度の利用 広大地 http://www.up-firm.com 1 養子縁組制度の利用 1. 制度の概要養子には 民法上 普通養子と特別養子の 2 種類があります 養子の相続税法上の取り扱いは 以下の通りです 1 累進課税される相続税率の緩和 (3 億円超は 50%) 2 相続人の数が増えるため基礎控除枠が増加