Economic Trends マクロ経済分析レポート

|

|

|

- ゆりな もちやま

- 5 years ago

- Views:

Transcription

1 Economic Trends マクロ経済分析レポート テーマ : 消費税率再引上げのマクロ的影響 2016 年 2 月 3 日 ( 水 ) ~ 平均的家計の負担額は年 4.6 万円 2017 年度の成長率 0.8% 押し下げの可能性 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 ( ) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった 次回は消費増税の負担額だけでは税収が 5.6 兆円増えることになるが 酒類 外食を除く食料を軽減税率の対象品目とした場合の必要な財源が1 兆円となるため 家計全体では 4.6 兆円程度の負担になる 世帯主の年齢階層別の負担額を算出すると 世帯主の年齢が 30 代 ~60 代の世帯では4 万円 / 年を上回るも 世帯主が 20 代以下か 70 代以上になるとその額が4 万円 / 年を下回る 世帯の年収階層別では 年収が 1500 万円以上の世帯では負担額が 10 万円 / 年を上回るも 年収 200 万円未満ではその額が2 万円 / 年を下回ることになる 内閣府のマクロ計量モデルの乗数をもとに経済成長率への影響を試算すれば 2016 年度は駆け込み需要により+0.4% ポイント経済成長率を押し上げるが 2014 年度については 0.8% ポイントも経済成長率を押し下げると試算される 外部環境にもよるが 無防備で消費税率を引き上げれば相当景気腰折れの可能性が高まる ESPフォーキャスト調査に基づけば フォーキャスターのコンセンサス通りに成長した場合はデフレギャップが来年度後半に解消することになるが 2017 年 4 月から消費税率を引き上げることになると再度デフレギャップが生じてしまう 2014 年 4 月に消費税率を引き上げた際も 消費税率引き上げ直後に安倍政権発足以前の水準までデフレギャップが逆戻りしてしまった経緯がある 軽減税率の事前準備も難しく 再来年 4 月までに法律を作るには相当の困難を伴う 前回の消費税率引き上げでは家計向けの支援策が 0.7 兆円弱にとどまったことからすれば 家計向けの支援策等 ある程度の予算を配分した対策は不可欠 一方で 将来のさらなる消費税率引き上げ幅を抑制する意味でも 社会保障の効率化も必要な策といえる 日本も将来的にはインボイスの導入を前提に 標準税率を引き上げる際には軽減税率を引き下げることも検討に値する 将来の消費税率引き上げを確実なものにする意味でも 経済のパイが拡大する中での家計負担軽減策は不可決である 負担額自体は前回の半分程度となる次回の消費増税次回の消費増税の負担額を試算すると 消費増税そのものは景気へのダメージが前回の半分程度になると判断される 参考のために 89 年度と 97 年度 2014 年度 それから次回 2017 年度に2% ポイント引き上げた場合のそれぞれについてマクロの負担額を見ると 89 年には物品税の廃止等の減税もあり ネットの増税幅は 1.8 兆円にとどまる 当時はバブル景気末期で景気の勢いもあったため 結果的に景気への影響は軽微だったといえよう ( 資料 1)

2 それに対し 97 年度は消費税率の引上げ幅自体は2% で 負担増は5 兆円程度と限定的であった しかし 特別減税の廃止や年金医療保険改革等の負担が重なり 結果的には9 兆円近い大きな負担となった 更に 景気対策がない中で同年 6 月にアジア通貨危機が起こり 同年 11 月に金融システム不安が生じたため 景気は腰折れをしてしまった 確かに 97 年度は消費増税以外の負担増もあったため 消費増税の影響だけで景気が腰折れしたとは判断できない しかし 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった 次回の消費増税の負担額は 財務省の試算によれば 2017 年 4 月から軽減税率を導入せずに消費税率が 10% に引き上げられると 最終的に税収が 5.6 兆円増えることになる これは 一方で酒類 外食を除く食料を軽減税率の対象品目とした場合の必要な財源が1 兆円となるため 家計全体では 4.6 兆円程度の負担になることを示唆している 平均負担額は年平均 4.6 万円一方 2014 年の総務省 家計調査 を用いて 具体的に平均的家計への負担額を試算すれば 年間約 4.6 万円の負担増となる また 世帯主の年齢階層別の負担額を算出すると 世帯主の年齢が 30 代 ~60 代の世帯では4 万円 / 年を上回るも 世帯主が 20 代以下か 70 代以上になるとその額が4 万円 / 年を下回る ( 資料 2) 同様に 世帯の年収階層別では 年収が 1500 万円以上の世帯では負担額が 10 万円 / 年を上回るも 年収 200 万円未満ではその額が2 万円 / 年を下回ることになる ( 資料 3) なお 軽減税率導入により1 兆円の財源が必要になるといわれている 自民党と公明党の協議により 総合合算制度の見送りで4 千億円の財源確保は可能となっているため 残りの6 千億円の財源をどう確保するかが今後の課題となる 自公の協議では あらかじめ軽減税率のために赤字国債は発行しないと決めているため たばこ増税や社会保障サービスの縮減などを通じて軽減税率とは別に負担増になる可能性もあることには注意が必要である

3 消費税率引き上げで 2017 年度の経済成長率を1% 程度押し下げ一方 先述の通り 2017 年 4 月から軽減税率を導入せずに消費税率が 10% に引き上げられると 最終的に税収が 5.6 兆円増えることになる これは 一方で酒類 外食を除く食料を軽減税率の対象品目とした場合の必要な財源が1 兆円となるため 家計全体では 4.6 兆円程度の負担になることを示唆している そこで 内閣府の最新マクロモデルの乗数を用いて 前回の消費税率が3% ポイント引き上げられた場合の影響を試算すると 初年度に個人消費の 1.53% 押し下げを通じて実質 GDP を 0.72% 押し下げたことになる 一方 次回の消費税率が2% ポイント引き上げられて軽減税率が導入された場合の効果を試算すると 初年度に個人消費の押し下げ 0.84% を通じて実質 GDP を 0.39% 押し下げることになる 従って 次回の消費税率引き上げに伴うマクロ経済への悪影響としては 前回の約半分程度にとどまることになる ( 資料 4)

4 資料 4 消費税率引き上げの影響 1 消費税率を 3% ポイント引き上げ 2 消費税率を 2% ポイント引き上げ + 軽減税率 実質 GDP 消費 実質 GDP 消費 1 年目 年目 年目 年目 年目 年目 ( 出所 ) 内閣府マクロモデル乗数をもとに筆者試算 また 内閣府のマクロ計量モデルの乗数をもとに経済成長率への影響を試算すれば 前回は駆け込み需要により 2013 年度の成長率が+0.7% ポイント引き上げられた一方で 2014 年度の経済成長率は 1.4% ポイントも押し下げられたと試算される 同様に次回の影響も試算すれば 2016 年度は駆け込み需要により+0.4% ポイント経済成長率を押し上げるが 2017 年度については 0.8% ポイントも経済成長率を押し下げると試算される 従って 外部環境にもよるが 無防備で消費税率を引き上げれば相当景気腰折れの可能性が高まるだろう ( 資料 5) なお 軽減税率導入となると IT 関連業界への直接的な恩恵となるが 事業所などの会計システム変更を余儀なくされることが想定されるため その分の一時的な効果も考慮しなければならない 一方 先に指摘した通り 財源捻出のために軽減税率以外の分野で増税となる可能性もあり トータルでどの程度のメリットとなるかの試算は困難である 今後の課題今後の消費税率引き上げにおける課題としては まずデフレ脱却への影響が指摘できる 理由としては ESPフォーキャスト調査に基づけば フォーキャスターのコンセンサス通りに成長した場合はデフレギャップが来年度後半に解消することになるが 2017 年 4 月から消費税率を引き上げることになると再度デフレギャップが生じてしまうためである ( 資料 6) 特に 2017 年 4 月に消費税率を

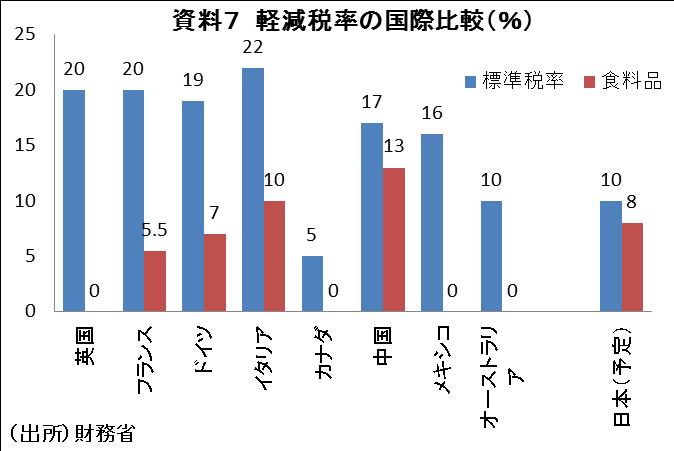

5 引き上げた際も 引き上げ直前にデフレギャップが一時的に解消したものの 消費税率引き上げ直後 に安倍政権発足以前の水準までデフレギャップが逆戻りしてしまった経緯がある また 軽減税率の 事前準備が難しく 来年 4 月までに法律を作るには相当の困難を伴おう 更に 前回の消費税率引き上げの影響を勘案すると 安定的な財源が確保されることにより税収増が期待できる一方で 家計の恒常的な購買力低下で内需への影響が大きいという声もある 従って 前回の消費税率引き上げでは家計向けの支援策が 0.7 兆円弱にとどまったことからすれば 家計向けの支援策等 ある程度の予算を配分した対策は不可欠であると思われる 一方で 将来のさらなる消費税率引き上げ幅を抑制する意味でも 社会保障の効率化も必要な策といえる なお 諸外国においては 標準税率が平均 15% を超えているにもかかわらず 食料品の軽減税率が 5% 以下になっていることからすれば 日本も将来的にはインボイスの導入を前提に 標準税率を引き上げる際には軽減税率を引き下げることも検討に値する ( 資料 7) ちなみに 今回の酒類 外食を除く食料品を軽減税率の対象とすれば 軽減税率 1% 引き下げに際して 0.5 兆円の財源が必要となる一方 標準税率 1% 引き上げで税収が 2.3 兆円増えることになる つまり 8% の軽減税率を0% にするには4 兆円の財源が必要となるため あくまで筆者の考えだか 軽減税率を0% にしても標準税率を 12% 以上に引き上げれば ネットで消費税収はプラスとなる 従って 将来的にはインボイス導入で益税問題を解消するとともに 標準税率の引き上げと軽減税率の引き下げをすることが検討に値しよう 将来的にも 更なる消費増税を実施しても生活必需性の高い軽減税率の引き下げを併用すれば その後の消費増税も実施しやすくなるが 逆に負担軽減策をおろそかにして国民の不満を高めてしまうとその後の消費増税が政治的に困難になる 将来の消費税率引き上げを確実なものにするという意味でも 経済のパイが拡大する中での家計負担軽減策は不可決であると考えられる

6

2 / 6 不安が生じたため 景気は腰折れをしてしまった 確かに 97 年度は消費増税以外の負担増もあったため 消費増税の影響だけで景気が腰折れしたとは判断できない しかし 前回 2014 年の消費税率 3% の引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

29 歳以下 3~39 歳 4~49 歳 5~59 歳 6~69 歳 7 歳以上 2 万円未満 2 万円以 22 年度 23 年度 24 年度 25 年度 26 年度 27 年度 28 年度 29 年度 21 年度 211 年度 212 年度 213 年度 214 年度 215 年度 216 年度

1 / 5 テーマ : 携帯料金 4 割引き下げの家計への影響 発表日 :218 年 8 月 24 日 ( 金 ) ~ 家計全体では 2.6 兆円と消費増税負担を上回る負担減 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :3-5221-4531) ( 要旨 ) 総務省の統計によれば 携帯通信料の価格は低下傾向にあるものの 携帯通信料が家計支出に占める割合が拡大している

1 / 5 テーマ : 携帯料金 4 割引き下げの家計への影響 発表日 :218 年 8 月 24 日 ( 金 ) ~ 家計全体では 2.6 兆円と消費増税負担を上回る負担減 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :3-5221-4531) ( 要旨 ) 総務省の統計によれば 携帯通信料の価格は低下傾向にあるものの 携帯通信料が家計支出に占める割合が拡大している

タイトル

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

Economic Trends マクロ経済分析レポート

Economic Trends マクロ経済分析レポート テーマ : 消費増税でも景気腰折れ回避? 2014 年 3 月 14 日 ( 金 ) ~ 家計負担は年 9 万円も 外部環境は97 年度と大きく異なる~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 今回の消費増税の負担額は8 兆円以上になり 4 人家族 ( 有業者一人 ) の平均的家計への負担額は年間約

Economic Trends マクロ経済分析レポート テーマ : 消費増税でも景気腰折れ回避? 2014 年 3 月 14 日 ( 金 ) ~ 家計負担は年 9 万円も 外部環境は97 年度と大きく異なる~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 今回の消費増税の負担額は8 兆円以上になり 4 人家族 ( 有業者一人 ) の平均的家計への負担額は年間約

1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( : )

テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( : )") 1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 最新の家計調査によれば 夫 65 歳以上 妻 60 歳以上の夫婦のみの無職世帯の場合

1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 最新の家計調査によれば 夫 65 歳以上 妻 60 歳以上の夫婦のみの無職世帯の場合

鳩山政権の経済政策の効果

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

2. 消費税率引き上げが個人消費に与える影響 (1)1997 年度の消費増税時のレビュー ~ 大きかった駆け込み需要の影響消費税は 89 年 4 月に税率 3% で導入され 97 年 4 月に 5% に引き上げられた 89 年度の導入時は従来の物品税廃止によって自動車など耐久財の多くが実質減税となっ

1997 年度の消費増税時のレビュー ~ 大きかった駆け込み需要の影響消費税は 89 年 4 月に税率 3% で導入され 97 年 4 月に 5% に引き上げられた 89 年度の導入時は従来の物品税廃止によって自動車など耐久財の多くが実質減税となっ") みずほインサイト 日本経済 2012 年 6 月 27 日 消費税率引き上げと個人消費実質所得減と駆け込み需要 反動の影響試算 みずほ総合研究所 経済調査部 03-3591-1243 社会保障 税の一体改革で予定されている消費税率引き上げ (2014 年 4 月に 8% 2015 年 10 月に 10% へ ) により 2014~2016 年度は家計の実質所得が目減りし 個人消費を抑制する要因となる

みずほインサイト 日本経済 2012 年 6 月 27 日 消費税率引き上げと個人消費実質所得減と駆け込み需要 反動の影響試算 みずほ総合研究所 経済調査部 03-3591-1243 社会保障 税の一体改革で予定されている消費税率引き上げ (2014 年 4 月に 8% 2015 年 10 月に 10% へ ) により 2014~2016 年度は家計の実質所得が目減りし 個人消費を抑制する要因となる

Economic Trends マクロ経済分析レポート

Economic Trends マクロ経済分析レポート テーマ : エンゲル係数上昇の本当の理由 2017 年 4 月 3 日 ( 月 ) ~ 主因は天候不順と原油価格下落と駆け込み需要の反動 ~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 経済的なゆとりを示すとされる エンゲル係数 が 2015 年から急上昇している 背景には 原油価格下落と消費税率引き上げがある

Economic Trends マクロ経済分析レポート テーマ : エンゲル係数上昇の本当の理由 2017 年 4 月 3 日 ( 月 ) ~ 主因は天候不順と原油価格下落と駆け込み需要の反動 ~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 経済的なゆとりを示すとされる エンゲル係数 が 2015 年から急上昇している 背景には 原油価格下落と消費税率引き上げがある

統計から見た三重県のスポーツ施設と県民のスポーツ行動

消費税の消費への影響 ( 駆け込み需要と反動減 ) について 平成 25 年 1 月戦略企画部統計課 消費税の消費への影響について 平成元年の消費税導入時と平成 9 年の税率引き上げ時における駆け込み需要と反動減について分析を行いました なお これまでの消費税導入 税率引き上げは 直間比率の見直しの側面が大きく 個人所得税や法人税の減税が同時実施されており トータルでは増税とはなっていないため 一時的な駆け込み需要

消費税の消費への影響 ( 駆け込み需要と反動減 ) について 平成 25 年 1 月戦略企画部統計課 消費税の消費への影響について 平成元年の消費税導入時と平成 9 年の税率引き上げ時における駆け込み需要と反動減について分析を行いました なお これまでの消費税導入 税率引き上げは 直間比率の見直しの側面が大きく 個人所得税や法人税の減税が同時実施されており トータルでは増税とはなっていないため 一時的な駆け込み需要

Microsoft Word - N_ 子供手当て.doc

Economic Trends マクロ経済分析レポート テーマ : 再考子ども手当の影響発表日 :2010 年 7 月 2 日 ( 金 ) ~ 子育て世帯を意識した給付付き税額控除導入が望まれる ~ 第一生命経済研究所経済調査部執筆エコノミスト梅崎知恵 (03-5221-4573) 監修主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 6 月から子ども手当の支給が開始された 2010

Economic Trends マクロ経済分析レポート テーマ : 再考子ども手当の影響発表日 :2010 年 7 月 2 日 ( 金 ) ~ 子育て世帯を意識した給付付き税額控除導入が望まれる ~ 第一生命経済研究所経済調査部執筆エコノミスト梅崎知恵 (03-5221-4573) 監修主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 6 月から子ども手当の支給が開始された 2010

2018年度税制改正大綱ポイント整理

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

Microsoft Word - N_ イベント消費.doc

Economic Trends マクロ経済分析レポート テーマ : イベントから読み解く今年の消費 212 年 1 月 11 日 ( 水 ) ~ 昨年の節電 住宅に加え 旅行 情報端末 自動車に注目 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (3-5221-4531) ( 要旨 ) 今年の個人消費は エコカー補助金 住宅エコポイントの復活や節電エコ補助金導入等から 耐久消費財消費に特需が期待される

Economic Trends マクロ経済分析レポート テーマ : イベントから読み解く今年の消費 212 年 1 月 11 日 ( 水 ) ~ 昨年の節電 住宅に加え 旅行 情報端末 自動車に注目 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (3-5221-4531) ( 要旨 ) 今年の個人消費は エコカー補助金 住宅エコポイントの復活や節電エコ補助金導入等から 耐久消費財消費に特需が期待される

財政政策の考え方 不況 = モノが売れない仕事がない ( 失業増加 ) が代わりにモノを買う! 仕事をつくる ( 発注する )! = 財政支出拡大 ( がお金を使う ) さらに乗数効果で効果増幅!! 3 近年の経済対策の財政規模 名 称 内閣 事業規模 公共投資 減税 財政規模 日本経

が代わりにモノを買う! 仕事をつくる ( 発注する )! = 財政支出拡大 ( がお金を使う ) さらに乗数効果で効果増幅!! 3 近年の経済対策の財政規模 名 称 内閣 事業規模 公共投資 減税 財政規模 日本経") 2. 財政政策景気対策と乗数効果 経済政策 (2013 年度春学期 ) キーワード 経済安定化政策 ( 景気対策 ) の 2 本柱 : 財政政策と 金融政策 不況時の財政政策 : 財政支出拡大 減税 財政政策の効果 乗数効果 消費性向 貯蓄率と乗数 財政支出乗数と減税乗数 クラウディング アウト リカードの中立性 財政の自動安定化機能 ( ビルトイン スタビライザー ) 2 1 財政政策の考え方 不況

2. 財政政策景気対策と乗数効果 経済政策 (2013 年度春学期 ) キーワード 経済安定化政策 ( 景気対策 ) の 2 本柱 : 財政政策と 金融政策 不況時の財政政策 : 財政支出拡大 減税 財政政策の効果 乗数効果 消費性向 貯蓄率と乗数 財政支出乗数と減税乗数 クラウディング アウト リカードの中立性 財政の自動安定化機能 ( ビルトイン スタビライザー ) 2 1 財政政策の考え方 不況

消費増税と原油高でデフレ脱却とインフレ目標はどうなる?

日本 2018 年 10 月 18 日全 6 頁 消費増税と原油高でデフレ脱却とインフレ目標はどうなる? 消費増税後は GDP ギャップの悪化が焦点 金融調査部主任研究員長内智 [ 要約 ] 今後の消費者物価の動向を展望する上で 12019 年 10 月に予定されている消費増税 2 今春以降の原油高 という 2 つの物価押し上げ要因に対する注目度が急速に高まっている そこで 本稿では これらの要因が消費者物価指数

日本 2018 年 10 月 18 日全 6 頁 消費増税と原油高でデフレ脱却とインフレ目標はどうなる? 消費増税後は GDP ギャップの悪化が焦点 金融調査部主任研究員長内智 [ 要約 ] 今後の消費者物価の動向を展望する上で 12019 年 10 月に予定されている消費増税 2 今春以降の原油高 という 2 つの物価押し上げ要因に対する注目度が急速に高まっている そこで 本稿では これらの要因が消費者物価指数

Microsoft Word - N-28.ドイツワールドカップ.doc

Economic Trends マクロ経済分析レポート テーマ : ドイツ W 杯の経済効果発表日 :2005 年 6 月 20 日 ( 月 ) ~ 直接効果だけで2,500 億円超 生産波及効果では4,000 億円以上 ~ (No. N 28) 第一生命経済研究所経済調査部担当永濱利廣 (03-5221-4531) ( 要旨 ) サッカー日本代表が 2006 年 FIFA ワールドカップドイツ大会の出場権を勝ち取った

Economic Trends マクロ経済分析レポート テーマ : ドイツ W 杯の経済効果発表日 :2005 年 6 月 20 日 ( 月 ) ~ 直接効果だけで2,500 億円超 生産波及効果では4,000 億円以上 ~ (No. N 28) 第一生命経済研究所経済調査部担当永濱利廣 (03-5221-4531) ( 要旨 ) サッカー日本代表が 2006 年 FIFA ワールドカップドイツ大会の出場権を勝ち取った

別紙2

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

Economic Indicators 定例経済指標レポート

Economic Trends マクロ経済分析レポート ~ 年度住宅着工戸数の見通し発表日 : 年 月 日 ( 水 ) ~ 駆け込み需要はピークアウトへ ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト高橋大輝 TEL:-- 月の住宅着工戸数は.7 万戸 ( 季節調整済年率換算値 ) となった 住宅着工は 消費税率引き上げ 前の駆け込み需要の本格化に伴い 万戸台の高水準で推移している

Economic Trends マクロ経済分析レポート ~ 年度住宅着工戸数の見通し発表日 : 年 月 日 ( 水 ) ~ 駆け込み需要はピークアウトへ ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト高橋大輝 TEL:-- 月の住宅着工戸数は.7 万戸 ( 季節調整済年率換算値 ) となった 住宅着工は 消費税率引き上げ 前の駆け込み需要の本格化に伴い 万戸台の高水準で推移している

<4D F736F F D20837D834E838D97FB8F4B96E291E889F090E091E682528FCD81698FAC97D1816A>

第 3 章 GDP の決定 練習問題の解説 1. 下表はある国の家計所得と消費支出です 下記の設問に答えなさい 年 所得 (Y) 消費支出 (C) 1 年目 25 15 2 年目 3 174 (1) 1 年目の平均消費性向と平均貯蓄性向を求めなさい (2) 1 年面から 2 年目にかけての限界消費性向を求めなさい 解答 (1).6 と.4 (2).48 解説 (3 頁参照 ) (1) 所得に対する消費の割合が平均消費性向です

第 3 章 GDP の決定 練習問題の解説 1. 下表はある国の家計所得と消費支出です 下記の設問に答えなさい 年 所得 (Y) 消費支出 (C) 1 年目 25 15 2 年目 3 174 (1) 1 年目の平均消費性向と平均貯蓄性向を求めなさい (2) 1 年面から 2 年目にかけての限界消費性向を求めなさい 解答 (1).6 と.4 (2).48 解説 (3 頁参照 ) (1) 所得に対する消費の割合が平均消費性向です

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

(1) 駆け込み需要とその反動 前回増税時の駆け込み需要は 12 兆円程度 14 年 4 月に消費税率が 5% から 8% に上昇した際に 駆け込み需要とその反動はどの程度発生したのか 財 サービス分類別にその規模を試算する 図表 1 耐久財を中心に増税前後の消費に大きな波前回増税時の駆け込み需要と

駆け込み需要とその反動 前回増税時の駆け込み需要は 12 兆円程度 14 年 4 月に消費税率が 5% から 8% に上昇した際に 駆け込み需要とその反動はどの程度発生したのか 財 サービス分類別にその規模を試算する 図表 1 耐久財を中心に増税前後の消費に大きな波前回増税時の駆け込み需要と") MRI ECONOMIC REVIEW 2 0 1 6 年 1 月 2 1 日株式会社三菱総合研究所政策 経済研究センター坂本貴志 森重彰浩 軽減税率導入による日本経済及び家計への影響 ポイント 軽減税率の経済効果は駆け込み需要の若干の抑制にとどまり 景気浮揚効果は限定的 財政中立を仮定すれば 軽減税率の導入は貧しい世帯から裕福な世帯への所得移転となる可能性も 政府は 財源を確保する際 若年の低所得者世帯などへ負担が偏らないよう配慮することが必要

MRI ECONOMIC REVIEW 2 0 1 6 年 1 月 2 1 日株式会社三菱総合研究所政策 経済研究センター坂本貴志 森重彰浩 軽減税率導入による日本経済及び家計への影響 ポイント 軽減税率の経済効果は駆け込み需要の若干の抑制にとどまり 景気浮揚効果は限定的 財政中立を仮定すれば 軽減税率の導入は貧しい世帯から裕福な世帯への所得移転となる可能性も 政府は 財源を確保する際 若年の低所得者世帯などへ負担が偏らないよう配慮することが必要

減税のメリットが生じる 一方定額減税の場合は年収 600 万円を超える所得階級については ほぼ同じ減税のメリットを生じることになる 年収 600 万円に満たない所得階級については 現行制度のもとで 所得税をほとんど負担していないために 定額減税でもほとんど減税の恩恵は生じない 一方 定額給付金は 現

第 4 章定額給付金の経済分析 呉善充 この章では 麻生内閣の経済対策である定額給付金の経済分析をおこなう 定額給付金が所得階層別に如何なる影響を与えることになるかを 家計調査年報 を利用してあきらかにする 4.1 定額給付金の所得階層 年齢階層別影響麻生内閣では 2008 年度の第 2 次補正予算において 追加経済対策の 1 つとしての総額 2 兆円定額給付金の実施を打ち出した 本研究では この定額給付金の家計への影響を

第 4 章定額給付金の経済分析 呉善充 この章では 麻生内閣の経済対策である定額給付金の経済分析をおこなう 定額給付金が所得階層別に如何なる影響を与えることになるかを 家計調査年報 を利用してあきらかにする 4.1 定額給付金の所得階層 年齢階層別影響麻生内閣では 2008 年度の第 2 次補正予算において 追加経済対策の 1 つとしての総額 2 兆円定額給付金の実施を打ち出した 本研究では この定額給付金の家計への影響を

Economic Indicators 定例経済指標レポート

Economic Trends マクロ経済分析レポート ~ 年度住宅着工戸数の見通し発表日 : 年 月 日 ( 月 ) ~ 年 - 月期は反動減が顕在化 しかし 大崩れは避けられよう ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト高橋大輝 TEL:-- 先行きの住宅着工戸数は 年度 98.7 万戸 年度 89. 万戸 年度 86.7 万戸を予測する - 月期の住宅着工が予想対比で上振れたことを反映して

Economic Trends マクロ経済分析レポート ~ 年度住宅着工戸数の見通し発表日 : 年 月 日 ( 月 ) ~ 年 - 月期は反動減が顕在化 しかし 大崩れは避けられよう ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト高橋大輝 TEL:-- 先行きの住宅着工戸数は 年度 98.7 万戸 年度 89. 万戸 年度 86.7 万戸を予測する - 月期の住宅着工が予想対比で上振れたことを反映して

経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短

経済財政モデル について 2010 年 11 月 8 日内閣府計量分析室 経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短期的には需給不均衡の存在を認めつつ

経済財政モデル について 2010 年 11 月 8 日内閣府計量分析室 経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短期的には需給不均衡の存在を認めつつ

資料 4 財政を巡る最近の議論について 平成 29 年 4 月 7 日 ( 金 ) 財務省主計局 骨太 2015 ( 平成 27 年 6 月 30 日閣議決定 ) の 経済 財政再生計画 のポイント デフレ脱却 経済再生 歳出改革 歳入改革 の 3 本柱の改革を一体として推進し 安倍内閣のこれまでの取組を強化 財政健全化目標等 財政健全化目標を堅持 国 地方を合わせた基礎的財政収支について 2020

資料 4 財政を巡る最近の議論について 平成 29 年 4 月 7 日 ( 金 ) 財務省主計局 骨太 2015 ( 平成 27 年 6 月 30 日閣議決定 ) の 経済 財政再生計画 のポイント デフレ脱却 経済再生 歳出改革 歳入改革 の 3 本柱の改革を一体として推進し 安倍内閣のこれまでの取組を強化 財政健全化目標等 財政健全化目標を堅持 国 地方を合わせた基礎的財政収支について 2020

95年度の日本経済は、年前半の円高や公共投資の息切れ、米国経済の減速から景気回復の足取りに途中やや足踏みが見られました。しかし、その後の円高修正、政府の経済対策、金融緩和の効果から、年度後半は再び緩やかな回復基調に戻りました。

2008.1.23 値上げ のマクロ的インパクト ~2006 年並の生活必需品価格上昇で実質 GDP 1.3 兆円押し下げ ~ 第一生命保険相互会社 ( 社長斎藤勝利 ) のシンクタンク 株式会社第一生命経済研究所 ( 社長小山正之 ) では 標記のとおり 値上げ のマクロ的インパクト と題するレポートを取りまとめましたので ご報告いたします < 要旨 > 総務省 消費者物価指数 によると 生活必需品

2008.1.23 値上げ のマクロ的インパクト ~2006 年並の生活必需品価格上昇で実質 GDP 1.3 兆円押し下げ ~ 第一生命保険相互会社 ( 社長斎藤勝利 ) のシンクタンク 株式会社第一生命経済研究所 ( 社長小山正之 ) では 標記のとおり 値上げ のマクロ的インパクト と題するレポートを取りまとめましたので ご報告いたします < 要旨 > 総務省 消費者物価指数 によると 生活必需品

消費税増税等の家計への影響試算(2017年10月版)<訂正版>

<訂正版>") 税制 A to Z 2017 年 10 月 12 日全 13 頁 消費税増税等の家計への影響試算 (2017 年 10 月版 )< 訂正版 > 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算

税制 A to Z 2017 年 10 月 12 日全 13 頁 消費税増税等の家計への影響試算 (2017 年 10 月版 )< 訂正版 > 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算

<4D F736F F F696E74202D DB92B789EF8B638E9197BF C CA8F8A8E7B90DD81458DDD91EE B ED2816A817989DB92B789EF8B638CE38A6D92E894C5817A2E707074>

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

Economic Indicators 定例経済指標レポート

Economic Trends マクロ経済分析レポート ~ 年度住宅着工戸数の見通し発表日 : 年 月 日 ( 金 ) ~ 年度の着工は駆け込み需要が押し上げ ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:--6 年 - 月期の住宅着工戸数は前期比 +.8% の 9.8 月も 86. と底堅く推移した 住宅エコポイント終了に伴い 月に着工が急増したといった特殊要因もあるが

Economic Trends マクロ経済分析レポート ~ 年度住宅着工戸数の見通し発表日 : 年 月 日 ( 金 ) ~ 年度の着工は駆け込み需要が押し上げ ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:--6 年 - 月期の住宅着工戸数は前期比 +.8% の 9.8 月も 86. と底堅く推移した 住宅エコポイント終了に伴い 月に着工が急増したといった特殊要因もあるが

Microsoft Word - パフォーマンス評価テスト 消費税増税(平田担当) 発表.docx

発表.docx") 他者との関係構築的な社会認識形成を評価する中学校社会科の ペーパーテスト事例 3( 再構成探求型 ) 単元 消費税増税 [ 問題 ] あなたは, 中学校の授業で 消費税増税 についてディベートをすることになりました その際, あなたは 消費税増税 に対して反対側の意見を述べることになりました 現在日本の消費税は 5% ですが,2014 年 4 月からは消費税が 8%,2015 年 10 月には 10%

他者との関係構築的な社会認識形成を評価する中学校社会科の ペーパーテスト事例 3( 再構成探求型 ) 単元 消費税増税 [ 問題 ] あなたは, 中学校の授業で 消費税増税 についてディベートをすることになりました その際, あなたは 消費税増税 に対して反対側の意見を述べることになりました 現在日本の消費税は 5% ですが,2014 年 4 月からは消費税が 8%,2015 年 10 月には 10%

日本経済の現状と見通し ( インフレーションを中心に ) 2017 年 2 月 17 日 関根敏隆日本銀行調査統計局

2017 年 2 月 17 日 関根敏隆日本銀行調査統計局") 日本経済の現状と見通し ( インフレーションを中心に ) 17 月 17 日 関根敏隆日本銀行調査統計局 基準改定の GDP への影響 (1) 名目 GDP 水準の変化 実質 GDP 成長率の変化 35 3 5 ( 名目 兆円 ) その他 ( 確報化等の影響 ) その他 8SNA 対応 (R&D 投資以外 ) R&D 投資 ( 設備投資 公共投資 ) 基準改定後 - 基準改定前 1..5 ( 基準改定後の前比

日本経済の現状と見通し ( インフレーションを中心に ) 17 月 17 日 関根敏隆日本銀行調査統計局 基準改定の GDP への影響 (1) 名目 GDP 水準の変化 実質 GDP 成長率の変化 35 3 5 ( 名目 兆円 ) その他 ( 確報化等の影響 ) その他 8SNA 対応 (R&D 投資以外 ) R&D 投資 ( 設備投資 公共投資 ) 基準改定後 - 基準改定前 1..5 ( 基準改定後の前比

証券市場から見た消費税引上げを巡る論点

証券市場から見た消費税引上げを巡る論点 日本証券業協会会長稲野和利 2013 年 8 月 27 日 アベノミクスを評価してきた証券市場 ( 円 ) 日経平均株価 ( 左軸 ) 円ドル ( 右軸 ) ( 円 / ドル ) 17,000 110.0 2013/4/4: 量的 質的金融緩和 導入 16,000 15,000 14,000 13,000 12,000 11,000 10,000 9,000

証券市場から見た消費税引上げを巡る論点 日本証券業協会会長稲野和利 2013 年 8 月 27 日 アベノミクスを評価してきた証券市場 ( 円 ) 日経平均株価 ( 左軸 ) 円ドル ( 右軸 ) ( 円 / ドル ) 17,000 110.0 2013/4/4: 量的 質的金融緩和 導入 16,000 15,000 14,000 13,000 12,000 11,000 10,000 9,000

税・社会保障等を通じた受益と負担について

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

国税 地方税 保険料 社会保障給付 社会保障基金 というもうひとつの財布政府が財政目標のメルクマールとしているのは 国内の経済活動を包括するSNA( 国民経済計算 ) 統計における 中央政府 ( 国 ) と 地方政府 の財政だ この基礎的財政収支を 2020 年度に黒字化することを目標としている し

統計における 中央政府 ( 国 ) と 地方政府 の財政だ この基礎的財政収支を 2020 年度に黒字化することを目標としている し") Economic Trends マクロ経済分析レポート 新財政再建計画 考 6( 最終回 ) 発表日 :2015 年 6 月 19 日 ( 金 ) ~ 財政目標 達成できても 世代間格差拡大 は止まらない ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:03-5221-4547 財政再建目標のメルクマールとなっているのは SNA 統計 ( 国民経済計算 ) における

Economic Trends マクロ経済分析レポート 新財政再建計画 考 6( 最終回 ) 発表日 :2015 年 6 月 19 日 ( 金 ) ~ 財政目標 達成できても 世代間格差拡大 は止まらない ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:03-5221-4547 財政再建目標のメルクマールとなっているのは SNA 統計 ( 国民経済計算 ) における

資料 1. 例年の予算編成スケジュール 7 月末 ~8 月初

Economic Trends マクロ経済分析レポート 新財政再建計画 考 4 発表日 :2015 年 5 月 19 日 ( 火 ) ~ 抜け穴 化する 補正予算 にメスを ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:03-5221-4547 現行の予算制度において 補正予算 は 2 つの意味でチェック機能が働きにくくなっており 財政規 律の 抜け穴 になっている

Economic Trends マクロ経済分析レポート 新財政再建計画 考 4 発表日 :2015 年 5 月 19 日 ( 火 ) ~ 抜け穴 化する 補正予算 にメスを ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:03-5221-4547 現行の予算制度において 補正予算 は 2 つの意味でチェック機能が働きにくくなっており 財政規 律の 抜け穴 になっている

Microsoft PowerPoint - 問題提起1_日本総研.pptx

日本総研シンポジウム税制抜本改革を考える ~ 法人実効税率引き下げを起点とする歳出 歳入一体改革 ~ 法人課税改革のあり方 - ネット減税か税収中立か - 2014 年 11 月 13 日 株式会社日本総合研究所調査部上席主任研究員西沢和彦 Copyright (C) 2014 The Japan Research Institute, Limited. All Rights Reserved.[tv1.0]

日本総研シンポジウム税制抜本改革を考える ~ 法人実効税率引き下げを起点とする歳出 歳入一体改革 ~ 法人課税改革のあり方 - ネット減税か税収中立か - 2014 年 11 月 13 日 株式会社日本総合研究所調査部上席主任研究員西沢和彦 Copyright (C) 2014 The Japan Research Institute, Limited. All Rights Reserved.[tv1.0]

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末

は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末") 第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる

(GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる") 資料 7 選択する未来 委員会成長 発展ワーキンググループ超高齢社会における社会保障システムと政府財政の持続可能性 大和総研主席研究員パブリックポリシーリサーチ担当鈴木準 1 年 1 月 1 日 Public Policy Research つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 35 3 5 15 1 5 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計

資料 7 選択する未来 委員会成長 発展ワーキンググループ超高齢社会における社会保障システムと政府財政の持続可能性 大和総研主席研究員パブリックポリシーリサーチ担当鈴木準 1 年 1 月 1 日 Public Policy Research つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 35 3 5 15 1 5 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計

2 / 5 エルニーニョ現象とは 南米沖から日付変更線付近にかけての太平洋赤道海域で 海面水温が平年より1~5 度高くなる状況が1 年から1 年半続く現象である エルニーニョ現象が発生すると 地球全体の大気の流れが変わり 世界的に異常気象になる傾向がある 近年では 2015 夏から 2016 年春に

1 / 5 テーマ : エルニーニョが冬の経済に及ぼす影響 発表日 :2018 年 11 月 26 日 ( 月 ) ~ 減速感漂う日本経済に思わぬダメージの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 世界的に異常気象を招く恐れのあるエルニーニョ現象が発生している エルニーニョ現象の日本への影響として 秋から冬の気温が高めとなる傾向があり

1 / 5 テーマ : エルニーニョが冬の経済に及ぼす影響 発表日 :2018 年 11 月 26 日 ( 月 ) ~ 減速感漂う日本経済に思わぬダメージの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 世界的に異常気象を招く恐れのあるエルニーニョ現象が発生している エルニーニョ現象の日本への影響として 秋から冬の気温が高めとなる傾向があり

NIRA 日本経済の中期展望に関する研究会 家計に眠る過剰貯蓄国民生活の質の向上には 貯蓄から消費へ という発想が不可欠 エグゼクティブサマリー 貯蓄から消費へ これが本報告書のキーワードである 政府がこれまで主導してきた 貯蓄から投資へ と両立しうるコンセプトであるが 着眼点がやや異なる すなわち

2008.11 NIRA 日本経済の中期展望に関する研究会 家計に眠る過剰貯蓄国民生活の質の向上には 貯蓄から消費へ という発想が不可欠 エグゼクティブサマリー 貯蓄から消費へ これが本報告書のキーワードである 政府がこれまで主導してきた 貯蓄から投資へ と両立しうるコンセプトであるが 着眼点がやや異なる すなわち まず第一に 家計の貯蓄率が低下している 高齢化の進展で家計貯蓄が不足し 将来 経済成長の阻害要因になる

2008.11 NIRA 日本経済の中期展望に関する研究会 家計に眠る過剰貯蓄国民生活の質の向上には 貯蓄から消費へ という発想が不可欠 エグゼクティブサマリー 貯蓄から消費へ これが本報告書のキーワードである 政府がこれまで主導してきた 貯蓄から投資へ と両立しうるコンセプトであるが 着眼点がやや異なる すなわち まず第一に 家計の貯蓄率が低下している 高齢化の進展で家計貯蓄が不足し 将来 経済成長の阻害要因になる

Microsoft Word - ke1106.doc

ニッセイ基礎研究所 No.211-6 Dec. 211 制度改正が 212 13 年の家計に与える影響 ~ 勤労者世帯の可処分所得は大幅減 経済調査部門研究員桑畠滋 ( くわはたしげる ) (3)3512-1838 kuwahata@nli-research.co.jp [ 要旨 ] 本稿では 212 年度税制改正を受けて 今後予定されている税 社会保障制度の改正が 212 年から 13 年にかけて

ニッセイ基礎研究所 No.211-6 Dec. 211 制度改正が 212 13 年の家計に与える影響 ~ 勤労者世帯の可処分所得は大幅減 経済調査部門研究員桑畠滋 ( くわはたしげる ) (3)3512-1838 kuwahata@nli-research.co.jp [ 要旨 ] 本稿では 212 年度税制改正を受けて 今後予定されている税 社会保障制度の改正が 212 年から 13 年にかけて

Economic Trends マクロ経済分析レポート

Economic Trends マクロ経済分析レポート テーマ : 2017 年の経済 中小企業展望 2017 年 1 月 5 日 ( 木 ) ~ 最悪期を脱しつつある中 トランプリスクとどう向き合うか~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 日本経済は 2016 年以降 ようやく3 期連続でプラス成長になった 来年度に向けてのプラスの材料としては

Economic Trends マクロ経済分析レポート テーマ : 2017 年の経済 中小企業展望 2017 年 1 月 5 日 ( 木 ) ~ 最悪期を脱しつつある中 トランプリスクとどう向き合うか~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 日本経済は 2016 年以降 ようやく3 期連続でプラス成長になった 来年度に向けてのプラスの材料としては

Microsoft Word - こども保険に関するFAQ.docx

問 1. 子どものいない方や 子どもを持つつもりがない方もなぜ保険料を負担 しなければならないのか 不公平ではないか 子どもが増えれば 人口減少に歯止めがかかり 経済 財政や社会保障の持 続可能性が高まる こども保険の導入により 企業や勤労者を含め 全ての国民にとって恩恵があり 就学前の子どもがいない世帯にとっても 間接的な利益がある なお 従前より 政府も少子化対策や子ども 子育て支援に取り組んでいる中

問 1. 子どものいない方や 子どもを持つつもりがない方もなぜ保険料を負担 しなければならないのか 不公平ではないか 子どもが増えれば 人口減少に歯止めがかかり 経済 財政や社会保障の持 続可能性が高まる こども保険の導入により 企業や勤労者を含め 全ての国民にとって恩恵があり 就学前の子どもがいない世帯にとっても 間接的な利益がある なお 従前より 政府も少子化対策や子ども 子育て支援に取り組んでいる中

95年度の日本経済は、年前半の円高や公共投資の息切れ、米国経済の減速から景気回復の足取りに途中やや足踏みが見られました。しかし、その後の円高修正、政府の経済対策、金融緩和の効果から、年度後半は再び緩やかな回復基調に戻りました。

2007.5.07 16 年ぶり拡大に転じた土地資産額 ~ 2006 年末の土地 株式資産額は +31 兆円拡大の 1,970 兆円 ~ 第一生命保険相互会社 ( 社長斎藤勝利 ) のシンクタンク 株式会社第一生命経済研究所 ( 社長石嶺幸男 ) では 標記のとおり 16 年ぶり拡大に転じた土地資産額 と題するレポートを取りまとめましたので ご報告いたします < 要旨 > 先日公表された国民経済計算

2007.5.07 16 年ぶり拡大に転じた土地資産額 ~ 2006 年末の土地 株式資産額は +31 兆円拡大の 1,970 兆円 ~ 第一生命保険相互会社 ( 社長斎藤勝利 ) のシンクタンク 株式会社第一生命経済研究所 ( 社長石嶺幸男 ) では 標記のとおり 16 年ぶり拡大に転じた土地資産額 と題するレポートを取りまとめましたので ご報告いたします < 要旨 > 先日公表された国民経済計算

2019,20年度の消費増税・関連対策の影響

日本 2018 年 12 月 25 日全 7 頁 2019,20 年度の消費増税 関連対策の影響 消費増税対策の景気下支え効果は大きい半面 財政負担増に懸念 経済調査部シニアエコノミスト研究員調査本部 神田慶司廣野洋太柿沼英理子 [ 要約 ] 2019 年度の政府予算案では 10 月に予定される消費増税に備えるための 2 兆円規模の経済対策が盛り込まれた この金額には住宅 自動車関連減税が含まれておらず

日本 2018 年 12 月 25 日全 7 頁 2019,20 年度の消費増税 関連対策の影響 消費増税対策の景気下支え効果は大きい半面 財政負担増に懸念 経済調査部シニアエコノミスト研究員調査本部 神田慶司廣野洋太柿沼英理子 [ 要約 ] 2019 年度の政府予算案では 10 月に予定される消費増税に備えるための 2 兆円規模の経済対策が盛り込まれた この金額には住宅 自動車関連減税が含まれておらず

untitled

平成 25 年 (213 年 )9 月 2 日 NO.213-14 住宅ローン減税の拡充と消費税率引き上げが住宅着工に与える影響について 要旨 214 年 4 月に予定される消費税率引き上げの最終決定が いよいよ 1 月の初旬に迫ってきた 消費税率引き上げは その前後に発生する駆け込み需要と反動減により家計の住宅需要を大きく変動させて景気のかく乱要因となるほか 税率引き上げ後の実質所得減少を通じて中期的に住宅需要を押し下げる要因にもなり得る

平成 25 年 (213 年 )9 月 2 日 NO.213-14 住宅ローン減税の拡充と消費税率引き上げが住宅着工に与える影響について 要旨 214 年 4 月に予定される消費税率引き上げの最終決定が いよいよ 1 月の初旬に迫ってきた 消費税率引き上げは その前後に発生する駆け込み需要と反動減により家計の住宅需要を大きく変動させて景気のかく乱要因となるほか 税率引き上げ後の実質所得減少を通じて中期的に住宅需要を押し下げる要因にもなり得る

経済・物価情勢の展望(2017年7月)

") 基本的見解 1 < 概要 > 2017 年 7 月 20 日 日本銀行 経済 物価情勢の展望 (2017 年 7 月 ) わが国経済は 海外経済の成長率が緩やかに高まるもとで きわめて緩和的な金融環境と政府の大型経済対策の効果を背景に 景気の拡大が続き 2018 年度までの期間を中心に 潜在成長率を上回る成長を維持するとみられる 2019 年度は 設備投資の循環的な減速に加え 消費税率引き上げの影響もあって

基本的見解 1 < 概要 > 2017 年 7 月 20 日 日本銀行 経済 物価情勢の展望 (2017 年 7 月 ) わが国経済は 海外経済の成長率が緩やかに高まるもとで きわめて緩和的な金融環境と政府の大型経済対策の効果を背景に 景気の拡大が続き 2018 年度までの期間を中心に 潜在成長率を上回る成長を維持するとみられる 2019 年度は 設備投資の循環的な減速に加え 消費税率引き上げの影響もあって

表1.eps

企業 税制 平成 26 年度税制改正に関する勉強会開催報告 財源論 課税ベース 国際比較 我が国の法人税制は 課税ベースについてこれまで累 参考 平成 23 年度法人実効税率引下げ時における課税 ベース拡大 次の見直しを実施 税率引下げによる1.2兆円の減収に対して 約6,000億 主要な項目について諸外国と比べても 有利なものは 円の課税ベースを拡大で ネットで約6,000億円の減 なく 課税ベースを拡大することは企業の競争力に影

企業 税制 平成 26 年度税制改正に関する勉強会開催報告 財源論 課税ベース 国際比較 我が国の法人税制は 課税ベースについてこれまで累 参考 平成 23 年度法人実効税率引下げ時における課税 ベース拡大 次の見直しを実施 税率引下げによる1.2兆円の減収に対して 約6,000億 主要な項目について諸外国と比べても 有利なものは 円の課税ベースを拡大で ネットで約6,000億円の減 なく 課税ベースを拡大することは企業の競争力に影

○ユーロ

EURO Indicators 定例経済指標レポート Euro Weekly(1/17~1/1) 発表日 :7 年 1 月 6 日 ( 水 ) ~ 景気先行サーベイは再び低下 ~ 経済指標の振り返り 第一生命経済研究所経済調査部副主任エコノミスト橋本択摩 (3-51-6) 発表日指標 イベントなど結果コンセンサス前回 1/17( 月 ) ( 英 )1 月ライトムーブ住宅価格 ( 前年比 ) ( 欧

EURO Indicators 定例経済指標レポート Euro Weekly(1/17~1/1) 発表日 :7 年 1 月 6 日 ( 水 ) ~ 景気先行サーベイは再び低下 ~ 経済指標の振り返り 第一生命経済研究所経済調査部副主任エコノミスト橋本択摩 (3-51-6) 発表日指標 イベントなど結果コンセンサス前回 1/17( 月 ) ( 英 )1 月ライトムーブ住宅価格 ( 前年比 ) ( 欧

第 3 節食料消費の動向と食育の推進 表 食料消費支出の対前年実質増減率の推移 平成 17 (2005) 年 18 (2006) 19 (2007) 20 (2008) 21 (2009) 22 (2010) 23 (2011) 24 (2012) 食料

年 18 (2006) 19 (2007) 20 (2008) 21 (2009) 22 (2010) 23 (2011) 24 (2012) 食料") 1部第2章第 3 節 食料消費の動向と食育の推進 (1) 食料消費をめぐる動き ( 微減傾向で推移してきた食料消費支出は平成 24 年に 1% 増加 ) 近年 消費者世帯における実質消費支出が微減傾向で推移する中 平成 24(2012) 年における消費 者世帯 ( 二人以上の世帯 ) の実質消費支出 ( 全体 ) は 交通 通信 家具 家事用品 保健医療等の支出が増加したことから 前年に比べて1.1%

1部第2章第 3 節 食料消費の動向と食育の推進 (1) 食料消費をめぐる動き ( 微減傾向で推移してきた食料消費支出は平成 24 年に 1% 増加 ) 近年 消費者世帯における実質消費支出が微減傾向で推移する中 平成 24(2012) 年における消費 者世帯 ( 二人以上の世帯 ) の実質消費支出 ( 全体 ) は 交通 通信 家具 家事用品 保健医療等の支出が増加したことから 前年に比べて1.1%

1 社会保障制度 改革 の全体像 国の社会保障の責任を放棄 家族相互 国民の助け合い に変質 ト ポイン 1 社会保障は長年の労働者 国民のたたかいでかちとっ てきたもの 労働者 国民間の貧困をなくし 生活を 守る制度 憲法25条はすべての国民に生存権を保障 し その責任を国に課している 2 安倍内

1 社会保障制度 改革 の全体像 国の社会保障の責任を放棄 家族相互 国民の助け合い に変質 ト ポイン 1 社会保障は長年の労働者 国民のたたかいでかちとっ てきたもの 労働者 国民間の貧困をなくし 生活を 守る制度 憲法25条はすべての国民に生存権を保障 し その責任を国に課している 2 安倍内閣は日本の社会保障制度の全面的な変質 解体 を進めた その結果 国民の間で格差と貧困が急速に 広がった

1 社会保障制度 改革 の全体像 国の社会保障の責任を放棄 家族相互 国民の助け合い に変質 ト ポイン 1 社会保障は長年の労働者 国民のたたかいでかちとっ てきたもの 労働者 国民間の貧困をなくし 生活を 守る制度 憲法25条はすべての国民に生存権を保障 し その責任を国に課している 2 安倍内閣は日本の社会保障制度の全面的な変質 解体 を進めた その結果 国民の間で格差と貧困が急速に 広がった

4月CPI~物価は横ばいの推移 耐久財の特殊要因を背景に、市場予想を上回る3 ヶ月連続の上昇

Economic Report Indicators Update 月 CPI~ 物価は横ばいの推移 年 5 月 5 日全 6 頁 経済調査部エコノミスト増川智咲耐久財の特殊要因を背景に 市場予想を上回る ヶ月連続の上昇 [ 要約 ] 物価は横ばいの基調 : 年 月の全国( 除く生鮮食品 ) は前年比 +.% と 市場コンセンサス (+.%) を若干上回った この背景には テレビ価格上昇の特殊要因がある

Economic Report Indicators Update 月 CPI~ 物価は横ばいの推移 年 5 月 5 日全 6 頁 経済調査部エコノミスト増川智咲耐久財の特殊要因を背景に 市場予想を上回る ヶ月連続の上昇 [ 要約 ] 物価は横ばいの基調 : 年 月の全国( 除く生鮮食品 ) は前年比 +.% と 市場コンセンサス (+.%) を若干上回った この背景には テレビ価格上昇の特殊要因がある

物価の動向 輸入物価は 2 年に入り 為替レートの円安方向への動きがあったものの 原油や石炭 等の国際価格が下落したことなどから横ばいとなった後 2 年 1 月期をピークとし て下落している このような輸入物価の動きもあり 緩やかに上昇していた国内企業物価は 2 年 1 月期より下落した 年平均でみ

第1 3節 節 物価の動向 物価は 2 年秋以降に進んだ為替レートの円安方向への動きや景気の回復に伴うマクロ 的な需給バランスの改善等を背景に 2 年にデフレ状況ではなくなり 2 年に入って緩 やかに上昇する動きをみせた しかし 2 年夏以降 輸入物価上昇率の低下を受けて上昇 テンポが鈍化し 足下では横ばい圏内の動きとなっている 本節においては 2 年度を中心とした日本の物価の動向について 企業間取引における

第1 3節 節 物価の動向 物価は 2 年秋以降に進んだ為替レートの円安方向への動きや景気の回復に伴うマクロ 的な需給バランスの改善等を背景に 2 年にデフレ状況ではなくなり 2 年に入って緩 やかに上昇する動きをみせた しかし 2 年夏以降 輸入物価上昇率の低下を受けて上昇 テンポが鈍化し 足下では横ばい圏内の動きとなっている 本節においては 2 年度を中心とした日本の物価の動向について 企業間取引における

金融政策決定会合における主な意見

公表時間 1 月 31 日 ( 水 )8 時 50 分 金融政策決定会合における主な意見 (2018 年 1 月 22 23 日開催分 ) 1 201 8. 1. 31 日本銀行 Ⅰ. 金融経済情勢に関する意見 ( 経済情勢 ) 先進国と新興国がバランスよく成長する中 生産 貿易活動の活発化を通じて 製造業サイクルが好転し始めていることなどから 世界経済は 当面 しっかりとした成長を続けると考えている

公表時間 1 月 31 日 ( 水 )8 時 50 分 金融政策決定会合における主な意見 (2018 年 1 月 22 23 日開催分 ) 1 201 8. 1. 31 日本銀行 Ⅰ. 金融経済情勢に関する意見 ( 経済情勢 ) 先進国と新興国がバランスよく成長する中 生産 貿易活動の活発化を通じて 製造業サイクルが好転し始めていることなどから 世界経済は 当面 しっかりとした成長を続けると考えている

年収階層別に増税前後の消費動向をみると 低所得者ほど回復の動きが弱い 高所得者層 ( 第 5 分位 ) では 1997 年時を上回る駆け込み需要が生じたが 増税直後の落ち込みは小さく その後は緩やかに持ち直している ( 前頁図表 2) 一方 低所得者層( 第 1 分位 第 2 分位 ) については

では 1997 年時を上回る駆け込み需要が生じたが 増税直後の落ち込みは小さく その後は緩やかに持ち直している ( 前頁図表 2) 一方 低所得者層( 第 1 分位 第 2 分位 ) については") みずほインサイト 日本経済 2014 年 12 月 19 日 消費の回復は期待できるのか消費停滞から脱するカギは低所得者対策と原油安 みずほ総合研究所 調査本部経済調査部 03-3591-1418 消費増税後の個人消費は 低所得者ほど回復の動きが弱い この理由として 物価の上昇に対し 賃金の上昇ペースが鈍いことが挙げられる 労働者の約 4 割が働く中小企業は 円安に伴うコスト増もあって 人件費の増加に対し慎重なスタンスを崩していないとみられる

みずほインサイト 日本経済 2014 年 12 月 19 日 消費の回復は期待できるのか消費停滞から脱するカギは低所得者対策と原油安 みずほ総合研究所 調査本部経済調査部 03-3591-1418 消費増税後の個人消費は 低所得者ほど回復の動きが弱い この理由として 物価の上昇に対し 賃金の上昇ペースが鈍いことが挙げられる 労働者の約 4 割が働く中小企業は 円安に伴うコスト増もあって 人件費の増加に対し慎重なスタンスを崩していないとみられる

2019年度税制改正大綱のポイント|第一生命経済研究所|星野卓也

/ 発表日 :8 年 月 9 日 ( 水 ) 9 年度税制改正大綱のポイント整理 ~ 住宅 自動車 消費税増税前後でどっちがお得?~ ( 要旨 ) 第一生命経済研究所調査研究本部経済調査部 副主任エコノミスト星野卓也 ( :3-5-57) 9 年度税制改正大綱が与党から示された 今回のメインテーマは消費税増税時の駆け込み需要 平準化だ 消費税負担の大きい住宅 自動車において増税後の購入にインセンティブを付与す

/ 発表日 :8 年 月 9 日 ( 水 ) 9 年度税制改正大綱のポイント整理 ~ 住宅 自動車 消費税増税前後でどっちがお得?~ ( 要旨 ) 第一生命経済研究所調査研究本部経済調査部 副主任エコノミスト星野卓也 ( :3-5-57) 9 年度税制改正大綱が与党から示された 今回のメインテーマは消費税増税時の駆け込み需要 平準化だ 消費税負担の大きい住宅 自動車において増税後の購入にインセンティブを付与す

「マイナス金利付き量的・質的金融緩和」の導入

2016 年 1 月 29 日 日本銀行 マイナス金利付き量的 質的金融緩和 の導入 1. 日本銀行は 本日 政策委員会 金融政策決定会合において 2% の 物価安定の目標 をできるだけ早期に実現するため マイナス金利付き量的 質的金融緩和 を導入することを決定した 今後は 量 質 金利 の3つの次元で緩和手段を駆使して 金融緩和を進めていくこととする (1) 金利 : マイナス金利の導入 ( 賛成

2016 年 1 月 29 日 日本銀行 マイナス金利付き量的 質的金融緩和 の導入 1. 日本銀行は 本日 政策委員会 金融政策決定会合において 2% の 物価安定の目標 をできるだけ早期に実現するため マイナス金利付き量的 質的金融緩和 を導入することを決定した 今後は 量 質 金利 の3つの次元で緩和手段を駆使して 金融緩和を進めていくこととする (1) 金利 : マイナス金利の導入 ( 賛成

Microsoft Word - 消費税2

消費税増税による家計および企業への負担等について 消費税増税にあたっての経済動向は 前出のレポートでみたところだが ここでは 消費税が家計や企業に与える影響について 別の角度から考察する 家計消費については 世帯が負担する消費税の額や割合が 増税によって収入区分別にどう変化するのかを推計する 企業においては 産業連関表を使って 民間消費支出の減少が生産や雇用にどのような影響を与えるのかを試算する また

消費税増税による家計および企業への負担等について 消費税増税にあたっての経済動向は 前出のレポートでみたところだが ここでは 消費税が家計や企業に与える影響について 別の角度から考察する 家計消費については 世帯が負担する消費税の額や割合が 増税によって収入区分別にどう変化するのかを推計する 企業においては 産業連関表を使って 民間消費支出の減少が生産や雇用にどのような影響を与えるのかを試算する また

Microsoft PowerPoint - (参考資料1)介護保険サービスに関する消費税の取扱い等について

介護保険サービスに関する消費税の取扱い等について") 社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

消費税増税等の家計への影響試算(2018年10月版)

") 税制 2018 年 10 月 30 日全 12 頁 消費税増税等の家計への影響試算 (2018 年 10 月版 ) 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算 を改訂した 片働き 4 人世帯

税制 2018 年 10 月 30 日全 12 頁 消費税増税等の家計への影響試算 (2018 年 10 月版 ) 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算 を改訂した 片働き 4 人世帯

握の問題 執行面での対応の可能性等を含め様々な角度から総合的に検討する 複数税率の導入について 財源の問題 対象範囲の限定 中小事業者の事務負担等を含め様々な角度から総合的に検討する 施策の実現までの間の暫定的及び臨時的な措置として 簡素な給付措置を実施する つまり 低所得者対策として 給付付き税額

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

今後のマクロ経済運営における重点課題 アベノミクスの成果今後の重要課題への対応今後 3 年の間に実現すべき経済財政の姿 戦後最長に届く景気回復 名目 GDP552.8 兆円 (218 年 4-6 月 ) リーマン前を上回る 87 兆円の設備投資 訪日外国人 159 万人 (218 年上半期 ) 雇用

リーマン前を上回る 87 兆円の設備投資 訪日外国人 159 万人 (218 年上半期 ) 雇用") 資料 1-2 新内閣において重点的に取り組むべき今年後半の課題について ( 参考資料 ) 平成 3 年 1 月 5 日伊藤元重高橋進中西宏明新浪剛史 今後のマクロ経済運営における重点課題 アベノミクスの成果今後の重要課題への対応今後 3 年の間に実現すべき経済財政の姿 戦後最長に届く景気回復 名目 GDP552.8 兆円 (218 年 4-6 月 ) リーマン前を上回る 87 兆円の設備投資 訪日外国人

資料 1-2 新内閣において重点的に取り組むべき今年後半の課題について ( 参考資料 ) 平成 3 年 1 月 5 日伊藤元重高橋進中西宏明新浪剛史 今後のマクロ経済運営における重点課題 アベノミクスの成果今後の重要課題への対応今後 3 年の間に実現すべき経済財政の姿 戦後最長に届く景気回復 名目 GDP552.8 兆円 (218 年 4-6 月 ) リーマン前を上回る 87 兆円の設備投資 訪日外国人

「人づくり革命」の財源を消費税使途変更で捻出

ニッセイ基礎研究所 基礎研レポート 2017-09-28 人づくり革命 の財源を消費税使途変更で捻出 経済研究部チーフエコノミスト矢嶋康次 (03)3512-1837yyajima@nli-research.co.jp 1 はじめに一体改革の消費税の使途を変更安倍晋三首相は 9 月 28 日臨時国会冒頭に衆院を解散した 首相は総選挙公約の目玉として 2 兆円規模となる 人づくり革命 を打ち出した 幼児教育の無償化や高等教育の負担軽減

ニッセイ基礎研究所 基礎研レポート 2017-09-28 人づくり革命 の財源を消費税使途変更で捻出 経済研究部チーフエコノミスト矢嶋康次 (03)3512-1837yyajima@nli-research.co.jp 1 はじめに一体改革の消費税の使途を変更安倍晋三首相は 9 月 28 日臨時国会冒頭に衆院を解散した 首相は総選挙公約の目玉として 2 兆円規模となる 人づくり革命 を打ち出した 幼児教育の無償化や高等教育の負担軽減

なお こども保険 は子どもを持っていない人も保険料を負担しながら給付を受けられないことから 保険原理とは相いれないとする批判がある しかし 1 民間保険と公的保険は自ずと性格が異なること 2 当保険の目的は ( 子どもが必要な保育 教育等を受けられないために ) 少子化が進行することで国民が不利益を

少子化が進行することで国民が不利益を") [ 筆頭代表幹事提言 ] こども保険 など幼児教育 保育無償化の財源 使途について 1. はじめに 平成 29 年 6 月 19 日 一般社団法人岐阜県経済同友会 筆頭代表幹事中村正 昨年の我が国の出生数は 現在の手法で統計を取り始めた 1899 年以降初めて 100 万人を割り込んだ ( 厚生労働省人口動態統計 ) 企業にとって将来の働き手が減少していくのは最大の経営課題である 国民にとっても社会保障制度を維持する面で大きな不安定要素を抱えることになる

[ 筆頭代表幹事提言 ] こども保険 など幼児教育 保育無償化の財源 使途について 1. はじめに 平成 29 年 6 月 19 日 一般社団法人岐阜県経済同友会 筆頭代表幹事中村正 昨年の我が国の出生数は 現在の手法で統計を取り始めた 1899 年以降初めて 100 万人を割り込んだ ( 厚生労働省人口動態統計 ) 企業にとって将来の働き手が減少していくのは最大の経営課題である 国民にとっても社会保障制度を維持する面で大きな不安定要素を抱えることになる

ニュースリリース 平成 3 1 年 3 月 2 8 日 消費者動向調査 : 軽減税率 株式会社日本政策金融公庫 消費税の 軽減税率制度 消費者の受け止め方を調査 ~ 約 7 割の消費者が制度を認知認知 制度運用には わかりやすさ を求める ~ < 平成 31 年 1 月消費者動向調査 > 日本政策金

ニュースリリース 平成 3 1 年 3 月 2 8 日 消費者動向調査 : 軽減税率 株式会社日本政策金融公庫 消費税の 軽減税率制度 消費者の受け止め方を調査 ~ 約 7 割の消費者が制度を認知認知 制度運用には わかりやすさ を求める ~ < 平成 31 年 1 月消費者動向調査 > 日本政策金融公庫 ( 略称 : 日本公庫 ) 農林水産事業は 平成 31 年 1 月の消費者動向調査で 消費税率引き上げ時に実施される予定の

ニュースリリース 平成 3 1 年 3 月 2 8 日 消費者動向調査 : 軽減税率 株式会社日本政策金融公庫 消費税の 軽減税率制度 消費者の受け止め方を調査 ~ 約 7 割の消費者が制度を認知認知 制度運用には わかりやすさ を求める ~ < 平成 31 年 1 月消費者動向調査 > 日本政策金融公庫 ( 略称 : 日本公庫 ) 農林水産事業は 平成 31 年 1 月の消費者動向調査で 消費税率引き上げ時に実施される予定の

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

No.21 消費税率引上げと増税対策が家計に与える影響について(全国)

") 2018 年 12 月 19 日研究部 消費税率引上げと増税対策が家計に与える 影響について ( 全国 ) 要旨本レポートでは 2019 年 10 月に予定されている消費税率引上げと政府による増税対策が全国の家計に与える影響について分析した 1. 2019 年 10 月の消費税率引上げを巡る議論 2019 年 10 月に消費税率が現行の 8% から 10% に引上げられる予定である 消費税率引上げに当たり

2018 年 12 月 19 日研究部 消費税率引上げと増税対策が家計に与える 影響について ( 全国 ) 要旨本レポートでは 2019 年 10 月に予定されている消費税率引上げと政府による増税対策が全国の家計に与える影響について分析した 1. 2019 年 10 月の消費税率引上げを巡る議論 2019 年 10 月に消費税率が現行の 8% から 10% に引上げられる予定である 消費税率引上げに当たり

<4D F736F F F696E74202D C8E8693FC A F F95BD90AC E937889E482AA8D9182CC8DE090AD8E968FEE816990AD957B88C4816A2E >

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

No.21 消費税率引上げと増税対策が家計に与える影響について(全国および三重県)

") 2018 年 12 月 21 日研究部 消費税率引上げと増税対策が家計に与える 影響について ( 全国および三重県 ) 要旨本レポートでは 2019 年 10 月に予定されている消費税率引上げと政府による増税対策が全国および三重県の家計に与える影響について分析した 1. 2019 年 10 月の消費税率引上げを巡る議論 2019 年 10 月に消費税率が現行の 8% から 10% に引上げられる予定である

2018 年 12 月 21 日研究部 消費税率引上げと増税対策が家計に与える 影響について ( 全国および三重県 ) 要旨本レポートでは 2019 年 10 月に予定されている消費税率引上げと政府による増税対策が全国および三重県の家計に与える影響について分析した 1. 2019 年 10 月の消費税率引上げを巡る議論 2019 年 10 月に消費税率が現行の 8% から 10% に引上げられる予定である

Economic Trends マクロ経済分析レポート

Economic Trends マクロ経済分析レポート テーマ : 成長の天井 の誤解 年 7 月 9 日 ( 火 ) ~ 潜在成長率上昇のためには総需要の長期拡大が不可欠 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (--) ( 要旨 ) このところの雇用の逼迫感の高まりなどを背景に 日本経済は経済成長の天井にぶつかっており これ以上の成長が難しくなっているとの声も聞かれ始めている

Economic Trends マクロ経済分析レポート テーマ : 成長の天井 の誤解 年 7 月 9 日 ( 火 ) ~ 潜在成長率上昇のためには総需要の長期拡大が不可欠 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (--) ( 要旨 ) このところの雇用の逼迫感の高まりなどを背景に 日本経済は経済成長の天井にぶつかっており これ以上の成長が難しくなっているとの声も聞かれ始めている

1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする B 型肝炎対策のための財源については 期間を限って国民全体で広く分かち合うこととする 復旧 復興のため

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

Microsoft Word R-Focus14-047原油価格下落の影響.docx

http://www.jri.co.jp 2015 年 1 月 15 日 No.2014-047 原油価格下落がわが国経済に与える影響 所得流出減少の大部分は企業収益の拡大として顕在化する可能性 調査部研究員村瀬拓人 要点 昨年秋以降 原油価格が急ピッチで下落 円安の急速な進行による輸入コストの上昇が懸念される状況下 足許の原油価格下落に伴うコスト低下は円安の悪影響を緩和し 経済に好影響をもたらすと期待

http://www.jri.co.jp 2015 年 1 月 15 日 No.2014-047 原油価格下落がわが国経済に与える影響 所得流出減少の大部分は企業収益の拡大として顕在化する可能性 調査部研究員村瀬拓人 要点 昨年秋以降 原油価格が急ピッチで下落 円安の急速な進行による輸入コストの上昇が懸念される状況下 足許の原油価格下落に伴うコスト低下は円安の悪影響を緩和し 経済に好影響をもたらすと期待

経済・物価情勢の展望(2017年10月)

") 基本的見解 1 < 概要 > 2017 年 10 月 31 日 日本銀行 経済 物価情勢の展望 (2017 年 10 月 ) わが国経済は 海外経済が緩やかな成長を続けるもとで きわめて緩和的な金融環境と政府の大型経済対策の効果を背景に 景気の拡大が続き 2018 年度までの期間を中心に 潜在成長率を上回る成長を維持するとみられる 2019 年度は 設備投資の循環的な減速に加え 消費税率引き上げの影響もあって

基本的見解 1 < 概要 > 2017 年 10 月 31 日 日本銀行 経済 物価情勢の展望 (2017 年 10 月 ) わが国経済は 海外経済が緩やかな成長を続けるもとで きわめて緩和的な金融環境と政府の大型経済対策の効果を背景に 景気の拡大が続き 2018 年度までの期間を中心に 潜在成長率を上回る成長を維持するとみられる 2019 年度は 設備投資の循環的な減速に加え 消費税率引き上げの影響もあって

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

Microsoft PowerPoint - 7.【資料3】国民健康保険料(税)の賦課(課税)限度額について

の賦課(課税)限度額について") 平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

Microsoft Word - 第53号 相続税、贈与税に関する税制改正大綱の内容

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

消費税率引上げの影響と今後の課題

消費税率引上げの影響と今後の課題 消費税率 8% への引上げと再増税延期を振り返る 財政金融委員会調査室 伊田賢司 1. はじめに社会保障と税の一体改革を実現するため 安倍総理は 平成 26 年 4 月 1 日 予定どおり消費税率を5% から8% への引上げを決定したが 11 月 18 日 駆け込み需要に伴う反動減等の影響が長期化する中で 10% への引上げを1 年半延期する判断を下した 今回の増税延期は

消費税率引上げの影響と今後の課題 消費税率 8% への引上げと再増税延期を振り返る 財政金融委員会調査室 伊田賢司 1. はじめに社会保障と税の一体改革を実現するため 安倍総理は 平成 26 年 4 月 1 日 予定どおり消費税率を5% から8% への引上げを決定したが 11 月 18 日 駆け込み需要に伴う反動減等の影響が長期化する中で 10% への引上げを1 年半延期する判断を下した 今回の増税延期は

図 1 では プライマリーバランスが 11 兆円の赤字であることがわかる この赤字が消えてプライマリーバランスが均衡する姿を想像すると 下の2つの式が成り立つ 経常的歳入 = 経常的歳出 国債発行 = 国債費 国債発行 = 国債費 の式に注目すると 償還費用を賄うために新規に国債を発行しても国債残高

五十嵐レポート 2017 年 3 月 24 日 やはり財政赤字は放置できない プライマリーバランス黒字化の意義日本の財政状況は世界最悪だと言われている 財政状況の良し悪し つまり健全性の度合いは何で測ればよいのだろうか 最も一般的なのは 債務残高比率 だろう 具体的には 債務残高対 GDP 比率 のことだ その意味は 返済能力と比較した債務の大きさ ということである 債務は大きいことが問題だとは言えない

五十嵐レポート 2017 年 3 月 24 日 やはり財政赤字は放置できない プライマリーバランス黒字化の意義日本の財政状況は世界最悪だと言われている 財政状況の良し悪し つまり健全性の度合いは何で測ればよいのだろうか 最も一般的なのは 債務残高比率 だろう 具体的には 債務残高対 GDP 比率 のことだ その意味は 返済能力と比較した債務の大きさ ということである 債務は大きいことが問題だとは言えない

経済・物価情勢の展望(2018年1月)

") 基本的見解 1 < 概要 > 2018 年 1 月 23 日 日本銀行 経済 物価情勢の展望 (2018 年 1 月 ) わが国経済は 海外経済が緩やかな成長を続けるもとで きわめて緩和的な金融環境と政府の既往の経済対策による下支えなどを背景に 景気の拡大が続き 2018 年度までの期間を中心に 潜在成長率を上回る成長を維持するとみられる 2019 年度は 設備投資の循環的な減速に加え 消費税率引き上げの影響もあって

基本的見解 1 < 概要 > 2018 年 1 月 23 日 日本銀行 経済 物価情勢の展望 (2018 年 1 月 ) わが国経済は 海外経済が緩やかな成長を続けるもとで きわめて緩和的な金融環境と政府の既往の経済対策による下支えなどを背景に 景気の拡大が続き 2018 年度までの期間を中心に 潜在成長率を上回る成長を維持するとみられる 2019 年度は 設備投資の循環的な減速に加え 消費税率引き上げの影響もあって

【16】ゼロからわかる「世界経済の動き」_1704.indd

1. 世界全体の経済規模は? 2. 主な国 地域の経済規模の動向は? 3. 世界経済の成長は? 4. 世界経済下支えのための金融政策は? 世界全体の経済規模は? 世界の名目 G D P 総額 ( 2 1 6 年末 ) は 約 7 5 兆米ドルで 2 年末時点と比較すると約 2. 2 倍になっています 世界の名目 GDP 規模とシェアの推移 ( 兆米ドル ) 8 7 6 5 約 2.2 倍 約 75

1. 世界全体の経済規模は? 2. 主な国 地域の経済規模の動向は? 3. 世界経済の成長は? 4. 世界経済下支えのための金融政策は? 世界全体の経済規模は? 世界の名目 G D P 総額 ( 2 1 6 年末 ) は 約 7 5 兆米ドルで 2 年末時点と比較すると約 2. 2 倍になっています 世界の名目 GDP 規模とシェアの推移 ( 兆米ドル ) 8 7 6 5 約 2.2 倍 約 75

税幅を 1% ずつ小刻みに引き上げるべきであるといった意見も浮上しており 予定通り引上げが実施されるかは 不透明な状況です Q 消費税増税で住宅取得時の税負担は どのくらい増加しますか A そもそも住宅購入にかかる消費税は 土地にはかからず新築物件なら建物部分のみです 仮に図表 1の モデル のよう

今月の話題 消費増税 8% 時の住宅ロー ン減税 すまい給付金 Q&A 消費増税を巡っては 今秋に最終判断するという条件付きながらも 14 年 4 月には 8% に引き上げることになっている 住宅は消費税が上がる前に買うべきか 上がった後に買うべきか迷っているお客さまも少なくない中 消費増税による負担増や住宅ローン減税の拡充 現金給付の購入支援策などについて 相談があった場合には 的確な回答ができるようにしておきたい

今月の話題 消費増税 8% 時の住宅ロー ン減税 すまい給付金 Q&A 消費増税を巡っては 今秋に最終判断するという条件付きながらも 14 年 4 月には 8% に引き上げることになっている 住宅は消費税が上がる前に買うべきか 上がった後に買うべきか迷っているお客さまも少なくない中 消費増税による負担増や住宅ローン減税の拡充 現金給付の購入支援策などについて 相談があった場合には 的確な回答ができるようにしておきたい

2018 年 2 月 15 日 長野経済研究所プレスリリース~ 消費動向調査結果 (2018 年 10~12 月調査 )~ 消費税増税時のポイント還元もあり キャッシュレス決済の利用意向は半数を超える 本調査は 県内の消費動向や消費意識に関わるテーマに対する考え方を分析するため 県内 1,000 世

~ 消費税増税時のポイント還元もあり キャッシュレス決済の利用意向は半数を超える 本調査は 県内の消費動向や消費意識に関わるテーマに対する考え方を分析するため 県内 1,000 世") 2018 年 2 月 15 日 長野経済研究所プレスリリース~ 消費動向調査結果 (2018 年 10~12 月調査 )~ 消費税増税時のポイント還元もあり キャッシュレス決済の利用意向は半数を超える 本調査は 県内の消費動向や消費意識に関わるテーマに対する考え方を分析するため 県内 1,000 世帯を対象に実施している ( 年 4 回 3カ月毎に実施 ) 調査結果のポイント < 冬季ボーナスの支給状況

2018 年 2 月 15 日 長野経済研究所プレスリリース~ 消費動向調査結果 (2018 年 10~12 月調査 )~ 消費税増税時のポイント還元もあり キャッシュレス決済の利用意向は半数を超える 本調査は 県内の消費動向や消費意識に関わるテーマに対する考え方を分析するため 県内 1,000 世帯を対象に実施している ( 年 4 回 3カ月毎に実施 ) 調査結果のポイント < 冬季ボーナスの支給状況

第1章

エネルギー価格と為替レートが消費者物価指数へ与える影響 化石 電力ユニットガスグループ 上野宏一 1. はじめに 2013 年 4 月の日本銀行による異次元緩和政策の導入以降 一時は 1.5% まで上昇した消費者物価指数上昇率 ( 消費税を除く ) は 2014 年後半からの原油価格急落を要因として急激に低下した コアCPI(CPI 総合 < 生鮮食品除く>) の足元の動きをみると 2016 年初頭から原油価格は徐々に持ち直し

エネルギー価格と為替レートが消費者物価指数へ与える影響 化石 電力ユニットガスグループ 上野宏一 1. はじめに 2013 年 4 月の日本銀行による異次元緩和政策の導入以降 一時は 1.5% まで上昇した消費者物価指数上昇率 ( 消費税を除く ) は 2014 年後半からの原油価格急落を要因として急激に低下した コアCPI(CPI 総合 < 生鮮食品除く>) の足元の動きをみると 2016 年初頭から原油価格は徐々に持ち直し

本要望に対応する縮減案 3 自動車の取得段階では消費税と自動車取得税が二重課税となっており 保有段階でも自動車重量税のほかに自動車税 ( 又は軽自動車税 ) の 2 つの税が課されており 自動車ユーザーに対して複雑かつ過大な負担を強いている 特に 移動手段を車に依存せざるをえず複数台を保有する場合が

の 2 つの税が課されており 自動車ユーザーに対して複雑かつ過大な負担を強いている 特に 移動手段を車に依存せざるをえず複数台を保有する場合が") 平成 25 年度税制改正 ( 地方税 ) 要望事項 ( 新設 拡充 延長 その他 ) No 1 府省庁名経済産業省 対象税目 要望項目名 要望内容 ( 概要 ) 個人住民税 法人住民税 住民税 ( 利子割 ) 事業税 不動産取得税 固定資産税 事業所税 その他 ( 自動車取得税 自動車税 ) 車体課税の抜本的見直し (1) 自動車取得税 ( 地方税 ) の廃止 (2) 自動車重量税 ( 国税 ) の廃止

平成 25 年度税制改正 ( 地方税 ) 要望事項 ( 新設 拡充 延長 その他 ) No 1 府省庁名経済産業省 対象税目 要望項目名 要望内容 ( 概要 ) 個人住民税 法人住民税 住民税 ( 利子割 ) 事業税 不動産取得税 固定資産税 事業所税 その他 ( 自動車取得税 自動車税 ) 車体課税の抜本的見直し (1) 自動車取得税 ( 地方税 ) の廃止 (2) 自動車重量税 ( 国税 ) の廃止

Q2: 軽減税率導入の狙いは A: 税金 10% 以上への地ならし 消費税率が 8% に増税されて個人消費は落ち込んだまま回復の兆しは見えず 実体経済は悪化しています 働く人たちの実質賃金は 4 年連続でマイナスとなりました ( 厚生労働省 8 日発表 ) 日銀が異例のマイナス金利を導入しましたが

日銀が異例のマイナス金利を導入しましたが") Q1: 軽減税率とは A: 食料品などを 8% に据え置く 自民 公明の政治決着で 酒類と外食を除く飲食料品 と 週 2 回以上発行される宅配新聞 の税率を 8% に据え置くとしています 低所得者対策 であり 消費税の逆進性の緩和になる と説明していますが 軽減税率を導入しても低所得者ほど負担が重くなるという逆進性は緩和されません 8% 据え置きを導入しても 10% への増税で 1 人当たり 2 万

Q1: 軽減税率とは A: 食料品などを 8% に据え置く 自民 公明の政治決着で 酒類と外食を除く飲食料品 と 週 2 回以上発行される宅配新聞 の税率を 8% に据え置くとしています 低所得者対策 であり 消費税の逆進性の緩和になる と説明していますが 軽減税率を導入しても低所得者ほど負担が重くなるという逆進性は緩和されません 8% 据え置きを導入しても 10% への増税で 1 人当たり 2 万

利上げを躊躇させる英国家計債務の増大

欧州 2018 年 4 月 27 日全 5 頁 利上げを躊躇させる英国家計債務の増大 BOE が利上げを見送る理由 ユーロウェイブ @ 欧州経済 金融市場 Vol.106 ロンドンリサーチセンターシニアエコノミスト菅野泰夫 [ 要約 ] 英国中央銀行 (BOE) のカーニー総裁は 4 月 19 日の BBC のインタビューにおいて 市場コンセンサスである 2018 年 5 月中の利上げに関し曖昧な発言に終始した

欧州 2018 年 4 月 27 日全 5 頁 利上げを躊躇させる英国家計債務の増大 BOE が利上げを見送る理由 ユーロウェイブ @ 欧州経済 金融市場 Vol.106 ロンドンリサーチセンターシニアエコノミスト菅野泰夫 [ 要約 ] 英国中央銀行 (BOE) のカーニー総裁は 4 月 19 日の BBC のインタビューにおいて 市場コンセンサスである 2018 年 5 月中の利上げに関し曖昧な発言に終始した

残された税制の課題

残された税制の課題 JTI 資料 中央大学法科大学院教授 東京財団上席研究員森信茂樹 1 残された課題 1 法人税 当面は29% までの実効税率の引き下げ 問題はそのあと 25% 程度への引き下げ議論への対応 BEPS 関連 2 所得税 まずは配偶者控除をどうするのか 年金税制は手をつけるのか 資産性所得への課税はどうするのか 3 消費税 軽減税率の議論 インボイスの議論 4 プライマリー 2020

残された税制の課題 JTI 資料 中央大学法科大学院教授 東京財団上席研究員森信茂樹 1 残された課題 1 法人税 当面は29% までの実効税率の引き下げ 問題はそのあと 25% 程度への引き下げ議論への対応 BEPS 関連 2 所得税 まずは配偶者控除をどうするのか 年金税制は手をつけるのか 資産性所得への課税はどうするのか 3 消費税 軽減税率の議論 インボイスの議論 4 プライマリー 2020

はほぼ皆無である そこで 本稿では 日本経済再生の一つのプランとして 消費減税の必要性と 財源的にもそれが可能であるということを主張したい 第 1 消費増税への疑問 1 消費増税の悪影響 (1)2014 年 4 月 政府は消費税の税率を 5% から 8% へと引き上げた 引き上げ後 2014 年度の

2014 年 4 月 政府は消費税の税率を 5% から 8% へと引き上げた 引き上げ後 2014 年度の") 消費税引き下げの検討 2017 年 10 月 8 日 前衆議院議員馬淵澄夫 内容 はじめに... 1 第 1 消費増税への疑問... 2 1 消費増税の悪影響... 2 2 消費税引き下げの提案... 3 3 代替財源の確保... 3 第 2 所得税の社会保険料控除見直しによる財源確保... 4 1 社会保険料控除の現状... 4 2 社会保険料控除見直しの根拠... 6 3 具体的な増収効果...

消費税引き下げの検討 2017 年 10 月 8 日 前衆議院議員馬淵澄夫 内容 はじめに... 1 第 1 消費増税への疑問... 2 1 消費増税の悪影響... 2 2 消費税引き下げの提案... 3 3 代替財源の確保... 3 第 2 所得税の社会保険料控除見直しによる財源確保... 4 1 社会保険料控除の現状... 4 2 社会保険料控除見直しの根拠... 6 3 具体的な増収効果...

第3回税制調査会 総3-2

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平成16年年金制度改正 ~年金の昔・今・未来を考える~

第 5 回社会保障審議会年金部会平成 23 年 10 月 31 日資料 2 標準報酬上限の引上げについて 1. 標準報酬月額上限の経緯について (1) 標準報酬月額について 標準報酬月額とは 健康保険や厚生年金保険などの社会保険の保険料と年金給付額等を算出する基礎として 事務処理の正確化と簡略化を図るために 実際の報酬月額を当てはめる切りの良い額のこと 具体的には 健康保険は 58,000 円 ~1,210,000

第 5 回社会保障審議会年金部会平成 23 年 10 月 31 日資料 2 標準報酬上限の引上げについて 1. 標準報酬月額上限の経緯について (1) 標準報酬月額について 標準報酬月額とは 健康保険や厚生年金保険などの社会保険の保険料と年金給付額等を算出する基礎として 事務処理の正確化と簡略化を図るために 実際の報酬月額を当てはめる切りの良い額のこと 具体的には 健康保険は 58,000 円 ~1,210,000

1. デフレ脱却 経済再生の深化 (1) デフレ脱却の進捗状況 アベノミクス第二ステージのマクロ経済運営上の重点課題は 民間主導の好循環の確立 すなわち 1 弱さもみられる現在の流れを明確に反転させ 企業収益の改善を賃金や投資の拡大に結び付け デフレ脱却 経済再生の深化を進めること それによって 消

デフレ脱却の進捗状況 アベノミクス第二ステージのマクロ経済運営上の重点課題は 民間主導の好循環の確立 すなわち 1 弱さもみられる現在の流れを明確に反転させ 企業収益の改善を賃金や投資の拡大に結び付け デフレ脱却 経済再生の深化を進めること それによって 消") 資料 経済財政政策の今後の重要課題について ~ 兆円経済の実現 に向けて ~ 平成 7 年 11 月 7 日伊藤元重榊原定征高橋進新浪剛史 1. デフレ脱却 経済再生の深化 (1) デフレ脱却の進捗状況 アベノミクス第二ステージのマクロ経済運営上の重点課題は 民間主導の好循環の確立 すなわち 1 弱さもみられる現在の流れを明確に反転させ 企業収益の改善を賃金や投資の拡大に結び付け デフレ脱却 経済再生の深化を進めること

資料 経済財政政策の今後の重要課題について ~ 兆円経済の実現 に向けて ~ 平成 7 年 11 月 7 日伊藤元重榊原定征高橋進新浪剛史 1. デフレ脱却 経済再生の深化 (1) デフレ脱却の進捗状況 アベノミクス第二ステージのマクロ経済運営上の重点課題は 民間主導の好循環の確立 すなわち 1 弱さもみられる現在の流れを明確に反転させ 企業収益の改善を賃金や投資の拡大に結び付け デフレ脱却 経済再生の深化を進めること

市場と経済A

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

1. 成長率 可処分所得 社会の満足度 一人当たり成長は先進国でトップクラス 一人当たり可処分所得は着実に増加 社会の満足度は過去最高 生産年齢人口一人当たり実質 GDP 成長率 ( 年平均 ) (%)

(%)") 資料 5 経済社会の質に着目したアベノミクスのこれまでの成果 平成 29 年 9 月 25 日 内閣府 1. 成長率 可処分所得 社会の満足度 一人当たり成長は先進国でトップクラス 一人当たり可処分所得は着実に増加 社会の満足度は過去最高 2.5 2.0 1.5 1.0 0.5 0.0 生産年齢人口一人当たり実質 GDP 成長率 (2012-2016 年平均 ) (%) 2.2 1.6 2.1 1.2

資料 5 経済社会の質に着目したアベノミクスのこれまでの成果 平成 29 年 9 月 25 日 内閣府 1. 成長率 可処分所得 社会の満足度 一人当たり成長は先進国でトップクラス 一人当たり可処分所得は着実に増加 社会の満足度は過去最高 2.5 2.0 1.5 1.0 0.5 0.0 生産年齢人口一人当たり実質 GDP 成長率 (2012-2016 年平均 ) (%) 2.2 1.6 2.1 1.2

東京経済大学プレゼンテーション資料

所得控除連動型消費税免税マイナス金利デビットカード ( 免税カード ) のすすめ 東京経済大学経済学部 3 年安部一壽也経済学部 2 年笠倉一樹経営学部 4 年樋口拓郎経営学部 2 年深澤広大 現状 マクロ指標から読み解く消費の現状 GDP の拡大 550000 ( 十億円 ) 540000 530000 520000 510000 500000 490000 480000 株価の上昇 470000

所得控除連動型消費税免税マイナス金利デビットカード ( 免税カード ) のすすめ 東京経済大学経済学部 3 年安部一壽也経済学部 2 年笠倉一樹経営学部 4 年樋口拓郎経営学部 2 年深澤広大 現状 マクロ指標から読み解く消費の現状 GDP の拡大 550000 ( 十億円 ) 540000 530000 520000 510000 500000 490000 480000 株価の上昇 470000

Economic Indicators 定例経済指標レポート

Economic Trends マクロ経済分析レポート 213~15 年度住宅着工戸数の見通し発表日 :213 年 6 月 6 日 ( 木 ) ~ 駆け込み需要本格化へ 反動減で 214 15 年度の着工は低位に留まる ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:3-5221-4526 4 月の住宅着工戸数は 93.9 万戸 ( 年率換算済季節調整値 ) となった

Economic Trends マクロ経済分析レポート 213~15 年度住宅着工戸数の見通し発表日 :213 年 6 月 6 日 ( 木 ) ~ 駆け込み需要本格化へ 反動減で 214 15 年度の着工は低位に留まる ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:3-5221-4526 4 月の住宅着工戸数は 93.9 万戸 ( 年率換算済季節調整値 ) となった

【No

No. 3 ある個人は働いて得た賃金の全てをY 財の購入に支出するものとする この個人の効用関数が u = x 3 y u: 効用水準 x:1 年間 (365 日 ) における余暇 ( 働かない日 ) の日数 y:y 財 の消費量で示され Y 財の価格が 労働 1 日あたりの賃金率が4であるとき この個人の1 年間 (365 日 ) の労働日数はいくらか ただし この個人は効用を最大にするように行動するものとする

No. 3 ある個人は働いて得た賃金の全てをY 財の購入に支出するものとする この個人の効用関数が u = x 3 y u: 効用水準 x:1 年間 (365 日 ) における余暇 ( 働かない日 ) の日数 y:y 財 の消費量で示され Y 財の価格が 労働 1 日あたりの賃金率が4であるとき この個人の1 年間 (365 日 ) の労働日数はいくらか ただし この個人は効用を最大にするように行動するものとする

三菱UFJリサーチ&コンサルティング調査部

2015 年 3 月 16 日 調査レポート 軽減税率の導入に関する問題点 日本の一般政府ベースの財政収支は 社会保障関連支出の増加を背景に赤字が続いている 財政健全化に向けて 今後 社会保障給付を中心に歳出を抑制するとともに 社会保障のための安定的な歳入を確保する必要がある そうした中で 日本の消費税率は国際的にみて低く 長期的には 歳入において消費税収が果たす役割がいっそう高まる可能性がある 政府は

2015 年 3 月 16 日 調査レポート 軽減税率の導入に関する問題点 日本の一般政府ベースの財政収支は 社会保障関連支出の増加を背景に赤字が続いている 財政健全化に向けて 今後 社会保障給付を中心に歳出を抑制するとともに 社会保障のための安定的な歳入を確保する必要がある そうした中で 日本の消費税率は国際的にみて低く 長期的には 歳入において消費税収が果たす役割がいっそう高まる可能性がある 政府は

< 参考資料 目次 > 1. 平成 16 年年金制度改正における給付と負担の見直し 1 2. 財政再計算と実績の比較 ( 収支差引残 ) 3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6 6. 基

3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6 6. 基") 年金制度をめぐる課題 ( 舛添臨時議員提出資料 参考資料 ) 平成 19 年 10 月 25 日 ( 木 ) < 参考資料 目次 > 1. 平成 16 年年金制度改正における給付と負担の見直し 1 2. 財政再計算と実績の比較 ( 収支差引残 ) 3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6

年金制度をめぐる課題 ( 舛添臨時議員提出資料 参考資料 ) 平成 19 年 10 月 25 日 ( 木 ) < 参考資料 目次 > 1. 平成 16 年年金制度改正における給付と負担の見直し 1 2. 財政再計算と実績の比較 ( 収支差引残 ) 3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6

Microsoft PowerPoint - 【0918】統合版.pptx

車体課税関係資料 資料 1 車体課税の見直し ( 平成 27 年度税制改正 ) 自動車取得税における エコカー減税 の見直し 平成 32 年度燃費基準への置き換えを行うとともに 平成 32 年度燃費基準未達成の現行エコカー減税対象車の一部を 引き続き減税対象とする措置を講じ 2 年延長 例 : 乗用車 改正前 ( 適用期限 :H27.3.31) 改正後 基準切替えと重点化 内容 対象車 内 容 対

車体課税関係資料 資料 1 車体課税の見直し ( 平成 27 年度税制改正 ) 自動車取得税における エコカー減税 の見直し 平成 32 年度燃費基準への置き換えを行うとともに 平成 32 年度燃費基準未達成の現行エコカー減税対象車の一部を 引き続き減税対象とする措置を講じ 2 年延長 例 : 乗用車 改正前 ( 適用期限 :H27.3.31) 改正後 基準切替えと重点化 内容 対象車 内 容 対

おカネはどこから来てどこに行くのか―資金循環統計の読み方― 第4回 表情が変わる保険会社のお金

なるほど金融 おカネはどこから来てどこに行くのか 資金循環統計の読み方 第 4 回 2013 年 11 月 6 日全 6 頁 表情が変わる保険会社のお金 金融調査部主任研究員島津洋隆 前回 日本の年金を通じてどのようにおカネが流れているのかということについて説明しました 今回は 保険会社を巡るおカネの流れについて注目します Q1 保険会社のおカネの流れはどうなっていますか A1 保険会社は加入者から預かった保険料を金融資産として運用する一方で

なるほど金融 おカネはどこから来てどこに行くのか 資金循環統計の読み方 第 4 回 2013 年 11 月 6 日全 6 頁 表情が変わる保険会社のお金 金融調査部主任研究員島津洋隆 前回 日本の年金を通じてどのようにおカネが流れているのかということについて説明しました 今回は 保険会社を巡るおカネの流れについて注目します Q1 保険会社のおカネの流れはどうなっていますか A1 保険会社は加入者から預かった保険料を金融資産として運用する一方で